8,88 TL - ENDEKSİN ÜZERİNDE GETİRİ %20

|

|

|

- Süleiman Çatlı

- 6 yıl önce

- İzleme sayısı:

Transkript

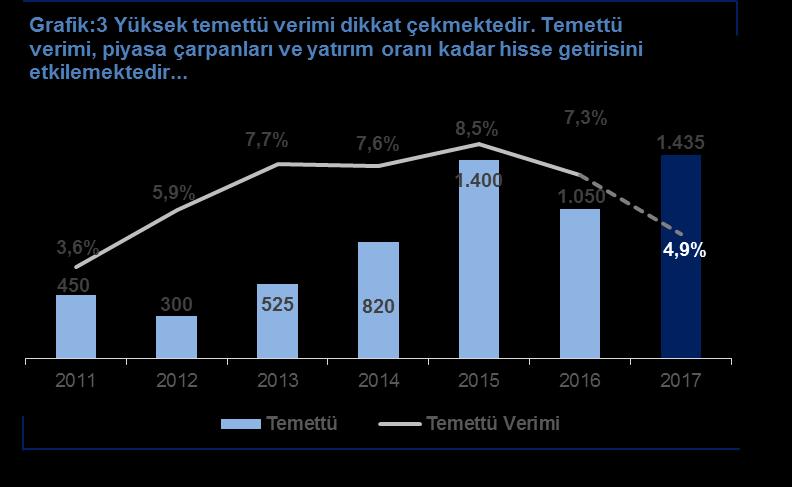

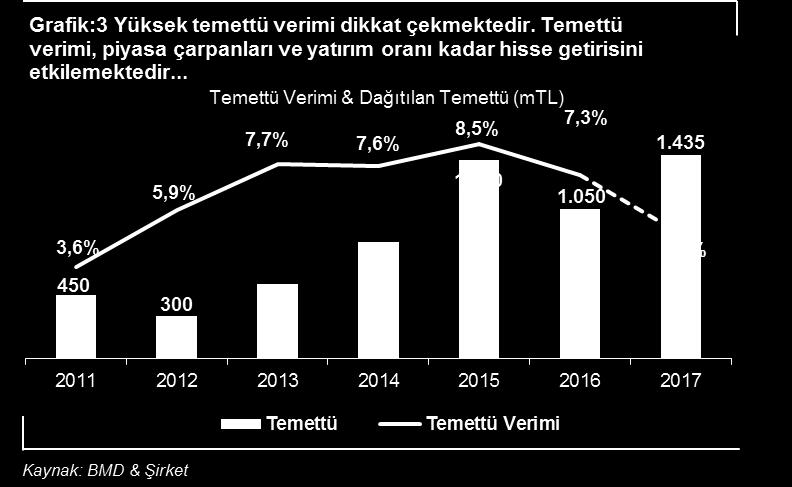

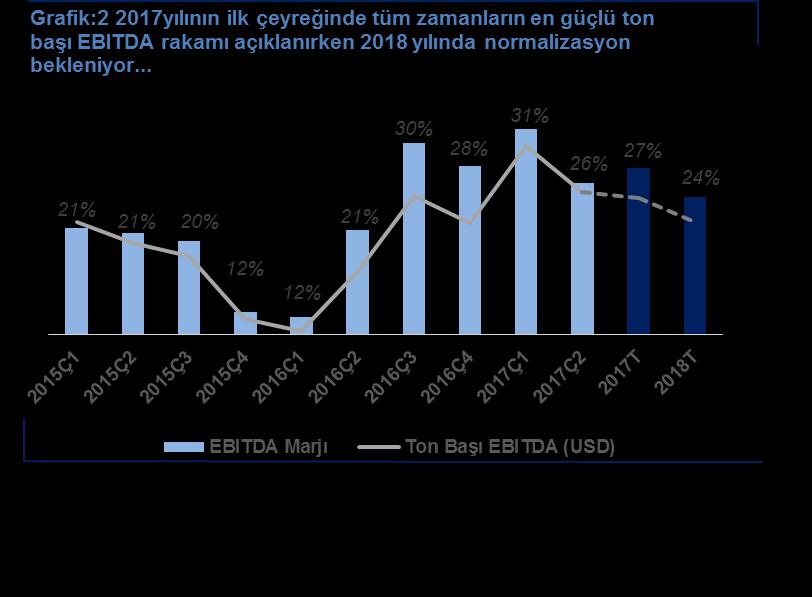

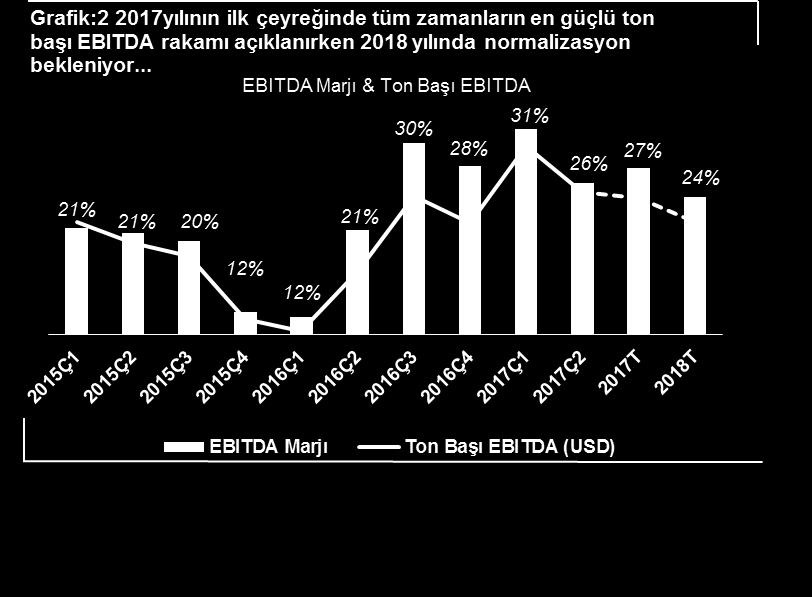

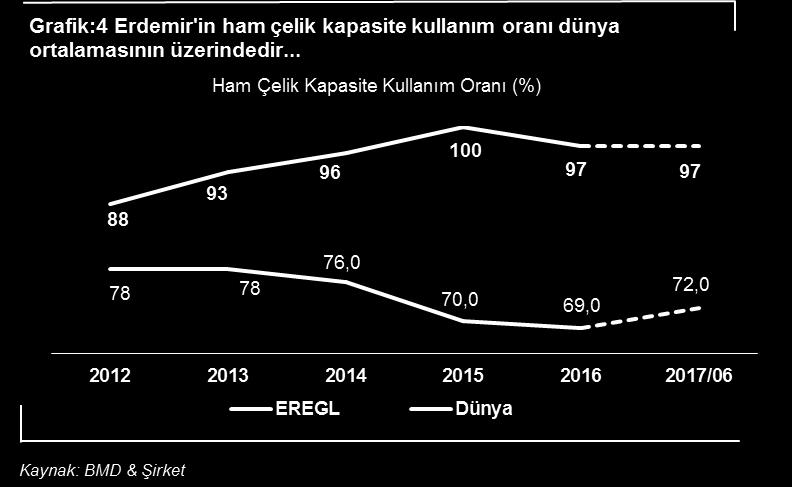

1 Özet Mali Veriler (mtl) T 2017T EREGL Net Satışlar EBITDA EBITDA Marjı 25,3% 27,2% 29,0% Net Kar EREĞLİ DEMİR ÇELİK %18,4 Getiri Potansiyeli 8,88 TL - ENDEKSİN ÜZERİNDE GETİRİ %20 Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2017 Mali Tabloları Tüm Zamanların En Güçlü Finansalları 12 aylık hedef fiyat olan 8,88 TL ile %18,4 getiri potansiyeli sunan Erdemir i Endeksin Üzerinde Getiri potansiyeli ile öneri listemize ekliyoruz. Erdemir, uluslararası rakiplerine göre daha güvenli mali veriler, yüksek büyüme, güçlü temettü verimi ve düşük risk seviyesi ile ayrışırken sektörüne göre %35 EV/EBITDA17T iskontosu ile işlem görüyor. Rakiplere ek olarak şirket kendi tarihi ortalama çarpanlarının da altında fiyatlanmakta. Şirket finansal güç modellemesi olan Z skor ve F skora göre tüm zamanların en güçlü mali verilerini açıkladı. Yılın ikinci yarısında benzer şekilde finansal performansın sürmesini bekliyoruz. Dünya ham çelik üretimi %4,5 arttı. Yılın ilk yarısında dünya ham çelik üretimi %4,5 artışla 836 mn ton oldu. Türkiye de Haziran ayında ham çelik üretimi %8,7 düşerken yıllık %7,1 artarak 3 mn ton olarak kaydedildi. Yurtiçinde nihai mamul tüketimi ise 2017/06 da %10 azalırken aynı dönemde demir çelik ihracatı reel bazda %21 arttı. Türkiye ham çelik üretiminin %27 si. Ambalaj, otomotiv, çelik boru ve imalat sektörlerine ürün satışı yapan Erdemir, 2017 yılının ilk yarısında Türkiye ham çelik üretiminin %27 sini gerçekleştirmiştir. İkinci çeyrekte şirketin net satışları miktarsal bazda %6 artarken 2017 altı aylık veriler itibariyle 4,4 mn ton ile geçen seneye yakın seyretmiştir. Yılın ikinci çeyreğinde şirketin net satışları dolar bazlı artan çelik fiyatları, TL nin dolar karşısındaki değer kaybı ve AB ye olan ihracatın desteği ile %75 oranında artarak mn TL olarak kaydedilirken EBITDA çeyreksel bazda %116 artarak mn TL ye ulaşmıştır. Net satışlardaki artışa ek olarak brüt kar marjındaki 5 puanlık iyileşme EBITDA daki güçlü performansın ana sebepleri arasında yer almıştır. Aynı dönemde net dönem karı %172 oranında artarak çeyreksel bazda 867,4 mn TL olarak gerçekleşmiştir. Erdemir in KKO su ham çelikte %97 olarak kaydedilirken dünyada bu oran %72 seviyesindedir. Bu durum şirketin marjlarını sektörden ayrıştıran önemli bir çıpadır. Son 10 Yılın En Yüksek Yatırımı. Şirket, 595 mn dolarlık yatırım ile cari dönemde döneminden buyana en yüksek yatırımını gerçekleştirmiş olacak. Ereğli tesislerinde 2018 yılı ikinci yarısında 2.galvenizleme hattı devreye girecek yılında her ne kadar EBITDA kısmen azalacak olsa da yatırım hacmindeki düşüş üretilen nakti ve temettü verimini destekleyecektir. Yüksek Temettü Verimi. Nisan 2017 de 1,4 milyar TL nominal temettü ile %4,9 olan temettü veriminin 2018 yılında %8 olarak gerçekleşmesini beklemekteyiz. Yatırım Profili 100% 75% 50% 25% 0% Volatilite Çarpan Büyüme Getiri EREGL BİST Finans Dışı Şirketler Ort. Hisse Verileri (TL) Bloomberg/Reuters Kodu EREGL.TI / EREGL.IS Mevcut Fiyat (Kapanış) 7,50 Halka Açıklık Oranı 48% Ort. Gün. İşlem Hacmi (mn) 116,0 YBB TL Getiri 56,6% Temettü Verimi (%) 4,95 Piyasa Değeri (mn) Net Borç (2017/06) (mn) -225 Firma Değeri (mn) Net Döviz Pozisyonu Piyasa Çarpanları T 2018T EV/EBITDA 9,7 5,5 5,8 F/K 17,3 8,6 9,6 EV/Satışlar 2,2 1,5 1,4 Hisse Performansı (%) 1 Ay 3 Ay 1 Yıl EREGL Performans -6,5% 15,6% 82,2% Relatif Getiri 0,4% 12,6% 42,1% Ortaklık Yapısı Halka Açık; 47,6% Ataer Holding A.Ş.; 49,3% 6 Riskler. Haziran 2017 itibariyle demir cevheri, kömür ve hurda fiyatlarındaki artış dikkat çekiyor. Hammadde fiyatlarında gelecek dönemde önemli bir artış meydana gelirse marjlar beklentinin altına düşebilir. Çelik fiyatlarının hızlı geri çekilmesi bir diğer risk unsurudur yılında net kar ve EBITDA da kısmi azalma yatırımcılar tarafından sanılandan daha olumsuz karşılanabilir. Özet Mali Veriler (mtl) T 2018T Net Satışlar EBITDA Diğer 3,1% 210% EREGL BİST % 170% 150% 130% 110% 90% 182% 128% EBITDA Marjı 23,1% 27,3% 24,3% Net Kar

2 Yatırım Tezi

3 Grafik 7: Gelir Kırılımı SMM Kırılımı 18% 35% 21% 11% 82% 33% Yurtiçi Satışlar İhracat Diğer Hurda Demir Kömür Kaynak: Şirket & BMD

4 EREGL Özet Mali Veriler Değişim (mtl) 3Ç15 4Ç15 1Ç16 2Ç16 3Ç16 4Ç16 1Ç17 2Ç / /06 2Ç17/2Ç16 17/06-16/06 Net Satışlar 2.849, , , , , , , , , ,5 75,5% 69,2% Brüt Kar 529,0 326,9 246,9 513,6 768,1 941, , ,5 760, ,2 124,2% 217,1% Amortisman 135,6 162,8 163,2 158,6 143,6 192,4 176,8 181,8 321,7 358,7 14,7% 11,5% EBITDA 563,2 372,2 304,3 558,6 808, , , ,6 862, ,6 116,4% 192,2% Net Kar 309,0 37,8 163,9 318,0 495,8 538,7 902,0 867,4 481, ,4 172,8% 267,2% Özkaynak , , , , , , , , , ,6 34,1% 34,1% Aktif , , , , , , , , , ,1 27,4% 27,4% Yatırım 159,0 224,4 135,5 123,6 92,0 138,8 113,8 134,7 259,1 248,4 8,9% -4,1% Net Borç 505,5 41,2-268,0 578,0-158,2-667, ,7-225,5 578,0-225,5-139,0% -139,0% Rasyolar Brüt Marj 18,6% 10,9% 9,6% 19,2% 28,4% 25,5% 30,1% 24,6% 14,5% 27,2% EBITDA Marjı 19,8% 12,4% 11,8% 20,9% 29,9% 27,5% 31,3% 25,8% 16,4% 28,4% Net Kar Marjı 10,8% 1,3% 6,4% 11,9% 18,4% 14,6% 21,5% 18,5% 9,2% 19,9% Likidite Rasyoları 2017/ / / /06 Referans Cari Oran 2,82 2,10 2,62 2,67 1,0-1,5 Likidite Oranı 1,58 1,22 1,61 1,63 0,8-1,0 Alacak Gün Süresi (Gün) Sektör Stok Gün Süresi (Gün) Sektör Ticari Borç Gün Süresi (Gün) Sektör Etkinlik Süresi (Gün) Sektör İşletme Sermayesi (TL) Sektör İşletme Sermayesi/Net Satışlar 39,8% 47,5% 46,0% 35,3% Sektör Borçluluk Oranları 2017/ / / /06 Referans Toplam Borçlar/Toplam Aktifler 30,9% 37,7% 33,8% 34,3% Sektör Kısa Vad. Fin. Borç/Özkaynak 14,2% 14,8% 15,1% 15,9% <100% EBITDA/Finansal Giderler -28,6-13,3-15,9-6,3 >3 Net Borç/EBITDA -0,1-0,3-0,2 0,3 <4 Net Borç/Özkaynak 0,0-0,1 0,0 0,1 Sektör Net Borç/Piyasa Değeri 0,0 0,0 0,0 0,0 Sektör Yatırım Rasyoları 2017/ /12 Referans EVA-mTL >0 ROIC (Yatırımın Getirisi) 16,2% 9,3% >AOSM CRR 118,4% 150,5% Sektör DUPONT 2017/ /12 Referans Aktif / Özkaynak 1,49 1,56 Net Satış/ Aktif 66,2% 49,2% Net Kar / Satış 18,4% 13,0% Özsermaye Karlılığı 18,1% 10,0% 11,8%

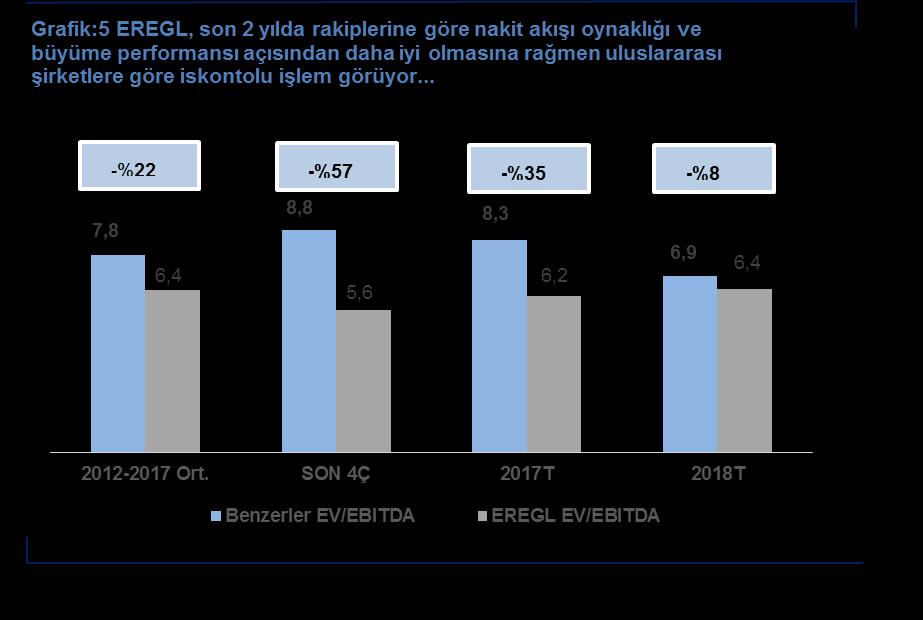

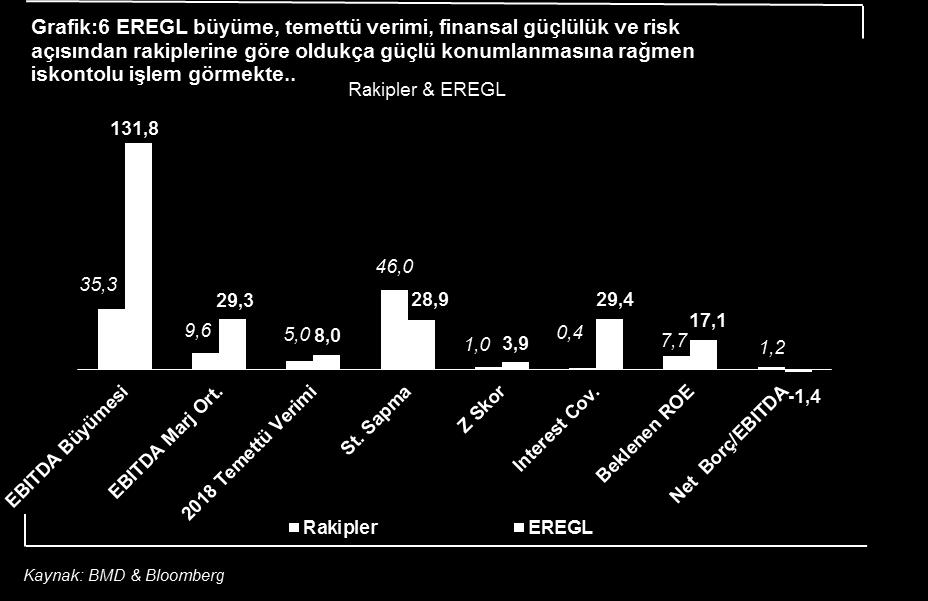

5 Temel Yatırım Unsurları Şirket finansal güçlülük, gerçekleşen büyüme, temettü verimi, özkaynakların verimli kullanımı, borçluluk ve getiri volatilitesi açısından rakiplerine göre oldukça güçlü bir konumda yer alıyor EREGL 5,8x EV/EBITDA 18T ile benzerlerine göre iskontolu işlem arası verilerle görüyor yapılan istatistiki regresyon sonucuna göre diğer tüm faktörler sabitken ortalamada kurdaki 0,1 TL lik artış EBITDA marjını ortalamada 59 baz puan artırdı. Şirket, 2017/06 da 2016 yılının aynı dönemine göre oldukça güçlü mali veriler açıkladı. Yılın ikinci yarısında da benzer finansal performans beklenmektedir. Ortalama %2 temettü verimi olan endekse göre Erdemir, oldukça güçlü temettü verimi sağlamaktadır Erdemir, Türkiye çelik üretiminin %27 sini gerçekleştirmektedir. Sektörün en büyük şirketi olmasının yanı sıra BİST de sınai endeksini en çok etkileyen şirkettir. Kurumsal kimlik ve ortaklık yapısı şirketin pozitif algısını güçlendirmektedir 2018 EBITDA-Net Kar ve ileriye dönük çarpanların tarihi ortalaması ile belirlediğimiz 12 aylık hedef fiyat olan 8,88 TL ile %18,4 getiri potansiyeli sunan Erdemir i Endeksin Üzerinde Getiri ile öneri listemize ekliyoruz. Erdemir, uluslararası rakiplerine göre kapasite kullanım oranının yüksekliği, verimlilik ve ölçek ekonomisinin etkisiyle yüksek EBITDA marjı, güçlü EBITDA büyümesi, ortalamanın üzerinde temettü verimi, oldukça düşük borçluluk, özkaynakların verimli kullanımı (yüksek ROE) ile pozitif anlamda ayrışmakta. Türkiye çelik üretiminin %27 sini gerçekleştiren şirket, 2017 yılında oldukça güçlü mali veriler açıkladı. Net satış, EBITDA ve Net Dönem Karında önemli bir eşiği aşan şirket, son 10 yılın en yüksek yatırım sürecini başlattı. Erdemir, 2017 yılında endeks ortalamasının 2 katı temettü verimi sağlarken 2018 yılında temettü veriminin %8 e yakınsamasını öngörmekteyiz. Her ne kadar 2017 yılında mevcut güçlü yanların önemli oranda fiyatlandığını düşünsek de hala şirket değeri açısından gidecek yol olduğunu tahmin etmekteyiz. Şirket hem uluslararası şirketler hem de kendi tarihi ortalamasına göre EV/EBITDA ve F/K çarpanlarında iskontolu işlem görmektedir. Güçlü mali veriler. Mali tablo performansının trendi ve mevcut verinin gücünü ölçen Z skor ve F skor modellemelerine göre 2017 yılında şirket kendi tarihi ortalamasına göre tüm zamanların en iyi mali verilerini açıkladı. 3,9x Z skor seviyesi eşik değer olan 1,8x in oldukça üzerinde. 8x F skor seviyesi ise eşik değer olan 5x üzerinde olduğu gibi en güçlü şirketler grubunda Erdemir in sınıflandırılmasını gerektiriyor. Şirketin 2017 yılında hem çeyreksel hem de 6 aylık verilerde Net Satış, EBITDA ve Net Karda etkileyici büyümesi bu durumu teyit etmektedir. Pozitif Finansal Rasyolar. Net Borç/EBITDA ve EBITDA/Faiz Giderleri rasyoları açısından Erdemir, yatırım yapılabilir kredi notu seviyesinde yer almakta yılındaki yüksek yatırım sonrasında ise 225 mn TL olan net nakit pozisyonunun 2017 sonunda 573 mn TL net borç pozisyonuna döneceğini öngörmekteyiz. Cari oran ve likidite oranı şirketin fırsat maliyeti yaratabilecek seviyede nakit tuttuğuna işaret etse de yılın ikinci yarısındaki yatırım sonrası bu rasyolar ideal seviyeye inecektir. Net satışların yaklaşık %40 ının işletme sermayesi yatırımından kaynaklanması satışların büyümesini aşağı çekici bir faktör olarak düşünülse de alacak ve stok gün sürelerinin 2016 sonuna göre azaldığı ve işletme sermayesi açısından daha olumlu bir trende girildiği dikkat çekmektedir. Şirket 2016 sonunda negatif EVA üretirken 2017 yılının ilk 6 ayında pozitif EVA ya geçmiştir. Bu durum %16,2 lik ROIC ile şirketin alternatif getirilerin üzerinde bir getiri sağladığı anlamına gelmektedir. Söz konusu pozitif EVA spread şirketin PD/DD sinin 1x in üzerinde seyretmesini desteklemektedir. 1 birimlik aktifin daha fazla net satış üretmesi ve şirketin kar marjının yükselmesi özkaynak karlılığının 2016 yılına göre iyileşmesinin en büyük nedenidir. Şirket %18,1 özkaynak karlılığı ile %11,8 olan tahvil getirisinin üzerine çıkmış ve verimli bir sermaye yönetimi gerçekleştirmiştir. Yatırım ve Temettü. Şirket 2017 yılında 595 mn dolarlık yatırımı tamamlayarak yatırımcılar nezdinde beklentiyi koruyacaktır. Yapılan yatırımlar nedeniyle 2017 yılında %4,9 temettü veriminin 2018 yılında yatırımın normalize olmasıyla %8 e yükseleceğini öngörmekteyiz. Cazip Çarpanlar. Son dönemde EREGL hissesi hızlı bir yükseliş sergilemiştir. Ancak bu durum endeksin geneli için geçerlidir. Endeksin ortalamasında gözlendiği üzere Erdemir in oldukça güçlü mali veriler açıklaması yükselişin ana kaynağı olmuştur. Buna rağmen şirketin piyasa çarpanları açısından rakiplerine göre hala iskontolu işlem gördüğünü düşünmekteyiz. Erdemir, iş modeli gereği rakiplerine göre daha verimli çalışmakta ve bu durum şirketin EBITDA marjını daha pozitif bir seviyeye yükseltmektedir. Şirketin EBITDA büyümesi rakiplerinin yaklaşık 4 katı seviyesinde gerçekleşirken 2018 yılında %5 temettü verimi beklenen ortalama sektör şirketlerine göre EREGL de bu oran %8 dir. Şirket 3,9x Z skoru ile 1x Z skoruna sahip sektör ortalamasının oldukça üzerinde yer almış ve finansal güçlülük derecesi sektörünün ortalamasının üzerinde yer almıştır. Hisse getirilerinin standart sapması ve borçluluk rasyoları açısından da Erdemir sektör ortalamasına göre daha iyi bir konumdadır. Buna rağmen şirket EV/EBITDA çarpanında son dört çeyrek gerçekleşmesi, 2017 ve 2018 beklenti EBITDA rakamlarına göre sektörüne göre sırasıyla %57, %35 ve %8 iskontolu işlem görmektedir. Erdemir, tarihi EV/EBITDA ve F/K ortalamasına göre de %18,3 ve %25 iskontoludur.

6 Riskler Hammadde maliyetlerindeki artış 2018 yılında EBITDA ve net karda kısmi normalizasyon beklemekteyiz İşletme sermayesi satışların yaklaşık %40 ı Hammadde fiyatlarındaki artış Haziran ayında kömür, demir cevheri ve hurda fiyatlarındaki artış şirketin hammadde maliyetlerinde yukarı yönlü bir hareket olduğu anlamına gelmektedir yılında şirketin ürün fiyatlarındaki hızlı artış güçlü bilançonun temel faktörüydü. Hammadde üreticileri, müşterilerinin yüksek karına göre söz konusu kardan pay almak adına hammadde maliyetlerini artırabilirler. Bu durum şirketin marjları üzerinde baskı oluşturabilir yılında dolar bazlı hızlı artan çelik fiyatlarının da 2018 yılında normalize olması beklenebilir. Eğer çelik fiyatlarında aşağı yönlü daha hızlı bir geri çekilme olursa şirketin net satış ve EBITDA sı önemli yara alabilir yılında EBITDA ve Net Karın kısmen gerileyeceğini öngörmekteyiz. Eğer hammadde maliyetleri beklentimizden daha fazla artarsa bu durum EBITDA ve Net Kardaki daralmayı hızlandırabilir yılında ana gelir ölçücü değişkenlerin hafif de olsa azalacak olması yatırımcılar nezdinde şu an düşündüğümüzden daha kötü bir resim çizebilir ve hisse beklediğimiz fiyatlara ulaşamayabilir. AB ile olumsuz ilişkiler. Şirketin ihracat hacmi çok yüksek olmasa da 2017 yılında AB ye olan satışların arttığı görülmektedir yılında net satışlardaki artışta ihracat artışı önemli bir rol oynamıştır. AB ile son dönemde yaşanan gerilimin beklentilerden daha kötü bir seviyeye gelmesi durumunda şirketin ihracat seviyesi bu durumdan olumsuz etkilenebilir. Yüksek işletme sermayesi. Şirket satışlarının yaklaşık %40 ı kadar işletme sermayesi yatırımı gerçekleşmiştir. Her ne kadar şirketin borçluluk seviyesi düşük olsa da yüksek işletme sermayesi borç limitlerinin dolduğu birçok şirket için satış büyümesinde en büyük engellerden biri olmaktadır. Nakit üretme yeteneğinin kuvvetlenmesi açısından da alacak ve stok gün sürelerinde iyileşme gerekebilir. Son dönemdeki yüksek hisse fiyatlaması. EREGL son 1 yılda %90 hisse getirisi sağlamıştır. Bu durum yatırımcı nezdinde kar satışlarını beraberinde getirebileceği gibi beklediğimiz yükselişin önünde önemli bir bariyer olarak durabilir. Her ne kadar yükselişi destekleyen mali veriler açıklansa ve şirket hala piyasa çarpanları açısından cazip olsa da son 1 yıldaki hareket fiyat üzerinde psikolojik bir baskı unsuru olabilir.

7 Bizim Menkul Değerler A.Ş Araştırma Bölümü arastirma@bizimmenkul.com.tr Telefon : Yatırım Profili BİST te işlem gören holding, finans, GYO, yatırım ortaklıkları ve belirli bir hacmin altında işlem gören volatilitesi yüksek hisseler hariç sanayi ve hizmet sektöründe faaliyet gösteren 187 şirket genel örneklem olarak belirlenmiştir. Getiri değişkeni şirketlerin yılbaşından rapor tarihine kadarki sürede hisse getirileri olarak tanımlanmıştır. Örneklemin ortalama getirisi ise şirketlerin firma değerlerine göre ağırlıklandırılmış getiridir. Büyüme değişkeni şirketlerin son 1 yıldaki FAVÖK büyümesi olarak tanımlanırken genel örneklemin Büyüme değişkeni şirketlerin medyanı olarak belirlenmiştir. Çarpan değişkeni şirketlerin son bir yılda elde ettikleri FAVÖK rakamına göre oluşan FD/FAVÖK çarpanı olarak tanımlanırken genel ortalamanın Çarpan değişkeni şirketlerin medyanıdır. Volatilite değişkeni hisse senedinin yılbaşından rapor tarihine kadarki getirilerinin standart sapması olarak tanımlanırken genel ortalama Volatilite değişkeni hisselerin medyanıdır. Tüm veriler %20 lik dilimlere bölünmüş ve ortalama ve şirket verisinin yüzdelik dilimi hesaplanmıştır. Endekse Göre Getiri Tanımlamaları Endeksin Üzerinde Getiri Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST100* endeksinin getirisinin üzerinde olması beklenmektedir. Endekse Paralel Getiri Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST100* endeksinin getirisine yakın olması beklenmektedir. Endeksin Altında Getiri Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST100* endeksinin getirisinin altında olması beklenmektedir. *BİST100 için önümüzdeki 12 aylık getiri beklentimiz mevcut finansal koşullarda %14 seviyesindedir. Önemli Uyarı Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. (BMD) tarafından okuyucuyu bilgilendirme amacı ile BMD nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenerek hazırlanmıştır. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dokümanın yayınlandığı tarih itibariyle geçerlidir. Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. BMD ve ilişkili olduğu firmalar bu raporda adı geçen pay senetlerinde pozisyon sahibi olabilir ve/veya raporun yayınlanma tarihinden sonra işlem yapabilir. Ayrıca yatırımcılar bu raporda adı geçen şirketlerle BMD ve/veya diğer ilişkili firmalarının iş ilişkisi içerisinde olabileceğini kabul ederler. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve Bölümü nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma Bölümü nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.

4,23 TL - ENDEKSİN ÜZERİNDE GETİRİ %20

Özet Mali Veriler (mtl) 2015 2016T 2017T TRKCM Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TRAKYA CAM %24 Getiri Potansiyeli 4,23 TL - ENDEKSİN

Özet Mali Veriler (mtl) 2015 2016T 2017T TRKCM Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TRAKYA CAM %24 Getiri Potansiyeli 4,23 TL - ENDEKSİN

35,93 TL - ENDEKSİN ÜZERİNDE GETİRİ %20

Özet Mali Veriler (mtl) 2015 2016T 2017T TOASO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TOFAŞ %18,5 Getiri Potansiyeli 35,93 TL - ENDEKSİN ÜZERİNDE

Özet Mali Veriler (mtl) 2015 2016T 2017T TOASO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TOFAŞ %18,5 Getiri Potansiyeli 35,93 TL - ENDEKSİN ÜZERİNDE

52,62 TL ENDEKSE PARALEL GETİRİ %20

Özet Mali Veriler (mtl) 2015 2016T 2017T FROTO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 FORD OTOSAN %13,3 Getiri Potansiyeli 52,62 TL ENDEKSE

Özet Mali Veriler (mtl) 2015 2016T 2017T FROTO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 FORD OTOSAN %13,3 Getiri Potansiyeli 52,62 TL ENDEKSE

TRGYO TORUNLAR GYO 4,06 TL ENDEKSİN ÜZERİNDE GETİRİ. Mali Tablo Analizi. Son Gelişmeler. 4Ç2017 Mali Tabloları. Beklentimizin altında net kar

TORUNLAR GYO 4,06 TL ENDEKSİN ÜZERİNDE GETİRİ Mali Tablo Analizi Son Gelişmeler 4Ç2017 Mali Tabloları Beklentimizin altında net kar Şirketin 4. çeyrekte satış geliri 350 Milyon TL olurken 12 aylık satış

TORUNLAR GYO 4,06 TL ENDEKSİN ÜZERİNDE GETİRİ Mali Tablo Analizi Son Gelişmeler 4Ç2017 Mali Tabloları Beklentimizin altında net kar Şirketin 4. çeyrekte satış geliri 350 Milyon TL olurken 12 aylık satış

22,73 TL - ENDEKSE PARALEL GETİRİ

22,73 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Beklentiler Fiyatlandı Yurtiçinde beyaz eşya ve klima pazarında yılın ikinci çeyreğinde sırasıyla %6 ve %18

22,73 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Beklentiler Fiyatlandı Yurtiçinde beyaz eşya ve klima pazarında yılın ikinci çeyreğinde sırasıyla %6 ve %18

17,36 TL ENDEKSİN ÜZERİNDE GETİRİ

BIZIM 17,36 TL ENDEKSİN ÜZERİNDE GETİRİ 3. çeyrekte Net Kar geriledi Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Yılın 3. Çeyreğinde geçen yılın aynı dönemine göre satış gelirlerini %10

BIZIM 17,36 TL ENDEKSİN ÜZERİNDE GETİRİ 3. çeyrekte Net Kar geriledi Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Yılın 3. Çeyreğinde geçen yılın aynı dönemine göre satış gelirlerini %10

BIMAS BIMAS 71,00 TL ENDEKSE PARALEL GETİRİ. 2Ç2017 Mali Tabloları. Ciro artışında beklentiler yükseldi. Hisse Verileri (TL) 21.8.

21.8.") BIMAS 71,00 TL ENDEKSE PARALEL GETİRİ Son Gelişmeler Mali Tablo Analizi 2Ç2017 Mali Tabloları Ciro artışında beklentiler yükseldi 2017 ikinci çeyreği sonunda Bim A.Ş. yurtiçinde 33 ü File konsepti olmak

BIMAS 71,00 TL ENDEKSE PARALEL GETİRİ Son Gelişmeler Mali Tablo Analizi 2Ç2017 Mali Tabloları Ciro artışında beklentiler yükseldi 2017 ikinci çeyreği sonunda Bim A.Ş. yurtiçinde 33 ü File konsepti olmak

PNSUT PNSUT Öneri Yok Gözden Geçiriliyor. 3Ç2016 Mali Tabloları. Satışlar Düşerken Karlılık Arttı. Yatırım Profili

PNSUT 09.11.20 Öneri Yok Gözden Geçiriliyor Son Gelişmeler Hedef Fiyat Güncelleme 3Ç20 Mali Tabloları Satışlar Düşerken Karlılık Arttı Süt ve süt ürünleri pazarı 20 yılının ilk 9 ayında tonaj bazında %1,

PNSUT 09.11.20 Öneri Yok Gözden Geçiriliyor Son Gelişmeler Hedef Fiyat Güncelleme 3Ç20 Mali Tabloları Satışlar Düşerken Karlılık Arttı Süt ve süt ürünleri pazarı 20 yılının ilk 9 ayında tonaj bazında %1,

TOASO TOFAŞ 38,58 TL - ENDEKSİN ÜZERİNDE GETİRİ %20. 1Ç18 Mali Tabloları. %59,2 Getiri Potansiyeli. Satışlar düşerken karlılık arttı

TOFAŞ %,2 Getiri Potansiyeli 3, TL - ENDEKSİN ÜZERİNDE GETİRİ % Son Gelişmeler Hedef Fiyat Güncelleme 1Ç Mali Tabloları 1 2 3 4 Satışlar düşerken karlılık arttı için &1 çarpanları ile belirlediğimiz aylık

TOFAŞ %,2 Getiri Potansiyeli 3, TL - ENDEKSİN ÜZERİNDE GETİRİ % Son Gelişmeler Hedef Fiyat Güncelleme 1Ç Mali Tabloları 1 2 3 4 Satışlar düşerken karlılık arttı için &1 çarpanları ile belirlediğimiz aylık

SODA SODA Öneri Yok Gözden Geçiriliyor. 3Ç2016 Mali Tabloları. Güçlü Finansal Veriler. Yatırım Profili

SODA 10.11.2016 Öneri Yok Gözden Geçiriliyor Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2016 Mali Tabloları Güçlü Finansal Veriler Şirket soda külü, soda kimyasalları ve krom kimyasalları üretmekte olup toplam

SODA 10.11.2016 Öneri Yok Gözden Geçiriliyor Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2016 Mali Tabloları Güçlü Finansal Veriler Şirket soda külü, soda kimyasalları ve krom kimyasalları üretmekte olup toplam

22,30 TL - ENDEKSE PARALEL GETİRİ

22,30 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç201 Mali Tabloları Beklentilerin Üzerinde Karlılık Yurtiçinde beyaz eşya pazarı yılın ilk 9 ayında geçen senenin aynı dönemine

22,30 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç201 Mali Tabloları Beklentilerin Üzerinde Karlılık Yurtiçinde beyaz eşya pazarı yılın ilk 9 ayında geçen senenin aynı dönemine

BIZIM. Bizim Toptan Mağazaları. 10,40 TL Endeks Üzeri Getiri Ç Mali Tabloları. Varsayımlarda Değişim

Son Gelişmeler Hedef Fiyat Güncelleme 2017 4.Ç Mali Tabloları Bizim Toptan Mağazaları Yılın son çeyreğinde gözle görülür iyileşme yaşandı 2016 yılının son çeyreğiyle beraber operasyonel olarak zayıf bir

Son Gelişmeler Hedef Fiyat Güncelleme 2017 4.Ç Mali Tabloları Bizim Toptan Mağazaları Yılın son çeyreğinde gözle görülür iyileşme yaşandı 2016 yılının son çeyreğiyle beraber operasyonel olarak zayıf bir

ARCLK. 4Ç2015 Mali Tabloları. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %6,3. Beklentilerin üzerinde performans

Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2015 Mali Tabloları ARÇELİK Beklentilerin üzerinde performans Arçelik 2015 yılının son çeyreğinde bir önceki çeyreğe göre piyasa beklentisini (Forex Anketi: 3,852

Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2015 Mali Tabloları ARÇELİK Beklentilerin üzerinde performans Arçelik 2015 yılının son çeyreğinde bir önceki çeyreğe göre piyasa beklentisini (Forex Anketi: 3,852

ARCLK ARÇELİK 25,81 TL ENDEKSİN ÜSTÜNDE GETİRİ. 2Ç2017 Mali Tabloları. %18,6 Getiri Potansiyeli. Büyüme Hız Kesti. BMD Araştırma 10 Ekim 2017

ARÇELİK 25,1 TL ENDEKSİN ÜSTÜNDE GETİRİ %1, Getiri Potansiyeli Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2017 Mali Tabloları 1 2 3 4 5 Büyüme Hız Kesti için 12 aylık hedef fiyatımızı 22,9 TL den 25,1 TL

ARÇELİK 25,1 TL ENDEKSİN ÜSTÜNDE GETİRİ %1, Getiri Potansiyeli Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2017 Mali Tabloları 1 2 3 4 5 Büyüme Hız Kesti için 12 aylık hedef fiyatımızı 22,9 TL den 25,1 TL

BMEKS BMEKS Öneri Yok. Hedef Fiyat. 4Ç2016 Mali Tabloları. Satış Gelirlerinde Dramatik Düşüş. Hisse Verileri (TL) 16.3.

16.3.") BMEKS 17.03.2017 Öneri Yok Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2016 Mali Tabloları Satış Gelirlerinde Dramatik Düşüş Yılın 2. ve 3.çeyreğinde bir önceki yıla göre satış gelirlerinde düşüş yaşayan Bimeks

BMEKS 17.03.2017 Öneri Yok Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2016 Mali Tabloları Satış Gelirlerinde Dramatik Düşüş Yılın 2. ve 3.çeyreğinde bir önceki yıla göre satış gelirlerinde düşüş yaşayan Bimeks

11,21 TL - ENDEKSE PARALEL GETİRİ

11,21 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Abone Sayısı ve Marjlardaki Düşüş Devam Ediyor Turkcell in mobil segmentteki abone sayısı 2016 ikinci çeyrekte

11,21 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Abone Sayısı ve Marjlardaki Düşüş Devam Ediyor Turkcell in mobil segmentteki abone sayısı 2016 ikinci çeyrekte

TCELL TCELL 15,01 TL ENDEKSİN ÜZERİNDE GETİRİ. 2Ç2017 Mali Tabloları. %23,9 Getiri Potansiyeli. Operasyonel Trend Korunuyor

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 66 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 3 6 61 %23,9 Getiri Potansiyeli 1,01 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 66 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 3 6 61 %23,9 Getiri Potansiyeli 1,01 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

TCELL TCELL ,68 TL ENDEKSİN ÜZERİNDE GETİRİ. 3Ç2016 Mali Tabloları. Abone Sayısındaki Düşüş Sona Erdi

TCELL 07.11.201 11, TL ENDEKSİN ÜZERİNDE GETİRİ Abone Sayısındaki Düşüş Sona Erdi Son Gelişmeler Hedef Fiyat Güncelleme 3Ç201 Mali Tabloları Turkcell in mobil segmentteki abone sayısı 201 üçüncü çeyrekte

TCELL 07.11.201 11, TL ENDEKSİN ÜZERİNDE GETİRİ Abone Sayısındaki Düşüş Sona Erdi Son Gelişmeler Hedef Fiyat Güncelleme 3Ç201 Mali Tabloları Turkcell in mobil segmentteki abone sayısı 201 üçüncü çeyrekte

TTKOM 02.08.2013. Endekse Göre Getiri. TTKOM 30.06.2013 Mali Tablosu Bilgilendirme Notları

TTKOM 02.08.2013 TTKOM 30.06.2013 Mali Tablosu Bilgilendirme Notları 2013 yılı ikinci çeyreğinde SMM deki kötüleşmeye TL deki değer kaybıyla oluşan yüksek finansal giderlerin de eklenmesi, net karın önemli

TTKOM 02.08.2013 TTKOM 30.06.2013 Mali Tablosu Bilgilendirme Notları 2013 yılı ikinci çeyreğinde SMM deki kötüleşmeye TL deki değer kaybıyla oluşan yüksek finansal giderlerin de eklenmesi, net karın önemli

BIZIM. 4Ç2015 Mali Tabloları. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %12,1. Güçlü satış büyümesi ve karlılık devam ediyor

Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2015 Mali Tabloları BİZİM TOPTAN Güçlü satış büyümesi ve karlılık devam ediyor Bizim Toptan 2015 yılının son çeyreğinde güçlü satış performansını devam ettirerek

Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2015 Mali Tabloları BİZİM TOPTAN Güçlü satış büyümesi ve karlılık devam ediyor Bizim Toptan 2015 yılının son çeyreğinde güçlü satış performansını devam ettirerek

TRKCM TRKCM 4,19 TL - ENDEKSİN ÜZERİNDE GETİRİ. Mali Tablo Analiz. Son Gelişmeler. 3Ç2018 Mali Tabloları. %35,6 Getiri Potansiyeli

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar TRKCM 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TRKCM 4,19 TL - ENDEKSİN ÜZERİNDE GETİRİ Mali Tablo Analiz

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar TRKCM 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TRKCM 4,19 TL - ENDEKSİN ÜZERİNDE GETİRİ Mali Tablo Analiz

SELEC SELÇUK ECZA DEPOSU 4,88 TL ENDEKSİN ÜZERİNDE GETİRİ. Hedef Fiyat. 3Ç2017 Mali Tabloları. Güçlü sektörel konum, sürdürülebilir büyüme

SELÇUK ECZA DEPOSU 4,88 TL ENDEKSİN ÜZERİNDE GETİRİ Hedef Fiyat 3Ç2017 Mali Tabloları Güçlü sektörel konum, sürdürülebilir büyüme 2016 yılında 243,6 Milyon TL, 2017 ilk 9 ayında ise 244,1 Milyon TL net

SELÇUK ECZA DEPOSU 4,88 TL ENDEKSİN ÜZERİNDE GETİRİ Hedef Fiyat 3Ç2017 Mali Tabloları Güçlü sektörel konum, sürdürülebilir büyüme 2016 yılında 243,6 Milyon TL, 2017 ilk 9 ayında ise 244,1 Milyon TL net

AYGAZ 19.04.2013. Endekse Göre Getiri. 2012 Yılı Değerlendirmeleri ve Hedef Fiyat Güncelleme

AYGAZ 19.04.2013 2012 Yılı Değerlendirmeleri ve Hedef Fiyat Güncelleme Türkiye LPG pazarı 3,7 milyon tonluk hacmiyle 2012 yılında Rusya yı geride bırakarak Avrupa nın en büyük pazarı haline gelmiştir.

AYGAZ 19.04.2013 2012 Yılı Değerlendirmeleri ve Hedef Fiyat Güncelleme Türkiye LPG pazarı 3,7 milyon tonluk hacmiyle 2012 yılında Rusya yı geride bırakarak Avrupa nın en büyük pazarı haline gelmiştir.

36,53 TL - ENDEKSE PARALEL GETİRİ

Özet Mali Veriler (mtl) 2015 2016T 2017T FROTO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 FORD OTOSAN 36,53 TL - ENDEKSE PARALEL GETİRİ %4,3 Getiri

Özet Mali Veriler (mtl) 2015 2016T 2017T FROTO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 FORD OTOSAN 36,53 TL - ENDEKSE PARALEL GETİRİ %4,3 Getiri

BRSAN. Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ. Mali Tablo Analiz. Son Gelişmeler. 4Ç2017 Mali Tabloları. %20,5 Getiri Potansiyeli

Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ %20,5 Getiri Potansiyeli Mali Tablo Analiz Son Gelişmeler 4Ç2017 Mali Tabloları 1 2 3 4 5 2017 de Rekor Gelir ve Kar için 12 aylık hedef fiyatımızı 15,90

Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ %20,5 Getiri Potansiyeli Mali Tablo Analiz Son Gelişmeler 4Ç2017 Mali Tabloları 1 2 3 4 5 2017 de Rekor Gelir ve Kar için 12 aylık hedef fiyatımızı 15,90

THYAO 17.09.2014 Hedef Fiyat Güncelleme

17.09.2014 Hedef Fiyat Güncelleme Yılsonu tahminlerimizdeki iyileştirmeler sonucunda Yeni Hedef Fiyatımız 8,20TL Türk Hava Yolları nın 2014 yılı ikinci çeyrek satış gelirleri bir önceki çeyreğe göre %19,7

17.09.2014 Hedef Fiyat Güncelleme Yılsonu tahminlerimizdeki iyileştirmeler sonucunda Yeni Hedef Fiyatımız 8,20TL Türk Hava Yolları nın 2014 yılı ikinci çeyrek satış gelirleri bir önceki çeyreğe göre %19,7

TRKCM ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: %1. TRKCM Hisse Verileri

21.01.2015 Hedef Fiyat Güncelleme Şirketin 2015 yılı sonu FAVÖK tahminlerine göre hesaplanan FD/FAVÖK çarpanı 7,6 ile küresel şirketler ortalaması olan 7,4 ün %3 üzerinde seyrederken, aynı şekilde hesaplanan

21.01.2015 Hedef Fiyat Güncelleme Şirketin 2015 yılı sonu FAVÖK tahminlerine göre hesaplanan FD/FAVÖK çarpanı 7,6 ile küresel şirketler ortalaması olan 7,4 ün %3 üzerinde seyrederken, aynı şekilde hesaplanan

BRSAN. Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ. 3Ç2017 Mali Tabloları. %21,0 Getiri Potansiyeli de Yüksek Büyüme

Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ %21,0 Getiri Potansiyeli Son Gelişmeler Hedef Fiyat Belirleme 3Ç2017 Mali Tabloları 1 2 3 4 5 2017 de Yüksek Büyüme için 12 aylık hedef fiyatımızı 15,90

Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ %21,0 Getiri Potansiyeli Son Gelişmeler Hedef Fiyat Belirleme 3Ç2017 Mali Tabloları 1 2 3 4 5 2017 de Yüksek Büyüme için 12 aylık hedef fiyatımızı 15,90

16,00 TL ENDEKS ÜZERİNDE GETİRİ

Özet Mali Veriler (mtl) 2015 2016T 2017T AYGAZ Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 AYGAZ 16,00 TL ENDEKS ÜZERİNDE GETİRİ %14,3 Getiri Potansiyeli

Özet Mali Veriler (mtl) 2015 2016T 2017T AYGAZ Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 AYGAZ 16,00 TL ENDEKS ÜZERİNDE GETİRİ %14,3 Getiri Potansiyeli

THYAO THYAO ,65 TL Hedef Fiyat Endekse Paralel Getiri. 3Ç2016 Mali Tabloları. Yüksek Arz Düşük Talep. Yatırım Profili

THYAO.1.1 5,5 TL Hedef Fiyat Endekse Paralel Getiri Son Gelişmeler Hedef Fiyat Güncelleme 3Ç1 Mali Tabloları Yüksek Arz Düşük Talep THY yılın ilk 9 ayında konma sayısını, Arz Edilen Koltuk Sayısını, Ücretli

THYAO.1.1 5,5 TL Hedef Fiyat Endekse Paralel Getiri Son Gelişmeler Hedef Fiyat Güncelleme 3Ç1 Mali Tabloları Yüksek Arz Düşük Talep THY yılın ilk 9 ayında konma sayısını, Arz Edilen Koltuk Sayısını, Ücretli

ARCLK. 3Ç2015 Mali Tabloları. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %1,8

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları ARÇELİK Satış gelirleri artıyor ancak net kâr düşüşte Şirketin 3Ç2015 satışları bir önceki çeyreğe göre %15,6 artış göstererek 3.877,3 milyon

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları ARÇELİK Satış gelirleri artıyor ancak net kâr düşüşte Şirketin 3Ç2015 satışları bir önceki çeyreğe göre %15,6 artış göstererek 3.877,3 milyon

TATGD TATGD 6,51 TL - ENDEKSE PARALEL GETİRİ. 3Ç2016 Mali Tabloları. 3. Çeyrek Sonuçları Olumsuz İşaretler Veriyor.

TATGD 6,51 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2016 Mali Tabloları 3. Çeyrek Sonuçları Olumsuz İşaretler Veriyor 1 2 3 4 Tat Gıda, 2016/09 da 17,8 mn TL FAVÖK, 11,3 mn TL

TATGD 6,51 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2016 Mali Tabloları 3. Çeyrek Sonuçları Olumsuz İşaretler Veriyor 1 2 3 4 Tat Gıda, 2016/09 da 17,8 mn TL FAVÖK, 11,3 mn TL

PETKM ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %10. Şirket, Ç te beklentilerimizin üzerinde kar etti...

PETKM 10.11.2015 Şirket, 2015 3.Ç te beklentilerimizin üzerinde kar etti... ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %10 Nafta ve etilen fiyatları arasındaki fark son çeyrekte daha da açıldı. Yılın

PETKM 10.11.2015 Şirket, 2015 3.Ç te beklentilerimizin üzerinde kar etti... ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %10 Nafta ve etilen fiyatları arasındaki fark son çeyrekte daha da açıldı. Yılın

TUPRS 2014 Yılı 2. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme

2014 Yılı 2. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme 13.08.2014 ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli % 6 Yılın ikinci çeyreğinde küresel petrol ürünleri sektöründe talep

2014 Yılı 2. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme 13.08.2014 ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli % 6 Yılın ikinci çeyreğinde küresel petrol ürünleri sektöründe talep

BİMEKS 27.09.2013. BMEKS 30.06.2013 Mali Tablosu Bilgilendirme Notları

BİMEKS 27.09.2013 BMEKS 30.06.2013 Mali Tablosu Bilgilendirme Notları Eklenen yeni mağazalarla perakende satış alanının ve metrekare başına satış gelirlerinin artmasıyla BİMEKS in 2013 yılı ikinci çeyreğinde

BİMEKS 27.09.2013 BMEKS 30.06.2013 Mali Tablosu Bilgilendirme Notları Eklenen yeni mağazalarla perakende satış alanının ve metrekare başına satış gelirlerinin artmasıyla BİMEKS in 2013 yılı ikinci çeyreğinde

BİMEKS 14.05.2013. Endekse Göre Getiri. BMEKS 31.03.2013 Mali Tablosu Bilgilendirme Notları

BİMEKS 14.05.2013 BMEKS 31.03.2013 Mali Tablosu Bilgilendirme Notları Eklenen yeni mağazalarla perakende satış alanının ve metrekare başına satış gelirlerinin artmasıyla BİMEKS in 2013 yılı birinci çeyreğinde

BİMEKS 14.05.2013 BMEKS 31.03.2013 Mali Tablosu Bilgilendirme Notları Eklenen yeni mağazalarla perakende satış alanının ve metrekare başına satış gelirlerinin artmasıyla BİMEKS in 2013 yılı birinci çeyreğinde

AKENR 23.10.2013 Hedef Değer Güncelleme ve Değerlendirmeler

AKENR 23.10.2013 Hedef Değer Güncelleme ve Değerlendirmeler 2013 yılının ilk yarısında elektrik piyasasında tüketim neredeyse aynı kalırken, kurulu güç artmış, fiyatlar ise geçen yıla göre düşmüştür. 2012

AKENR 23.10.2013 Hedef Değer Güncelleme ve Değerlendirmeler 2013 yılının ilk yarısında elektrik piyasasında tüketim neredeyse aynı kalırken, kurulu güç artmış, fiyatlar ise geçen yıla göre düşmüştür. 2012

HAFTALIK BÜLTEN. 23 Aralık 2016 SAYI: 1074

HAFTALIK BÜLTEN 23 Aralık 2016 SAYI: 1074 GEÇTİĞİMİZ HAFTA NE OLDU Haftanın ilk işlem gününde Çin'in bir ABD donanma insansız hava aracını düşürmesi ve Suriye de artan çatışmaların etkisi ile artan jeopolitik

HAFTALIK BÜLTEN 23 Aralık 2016 SAYI: 1074 GEÇTİĞİMİZ HAFTA NE OLDU Haftanın ilk işlem gününde Çin'in bir ABD donanma insansız hava aracını düşürmesi ve Suriye de artan çatışmaların etkisi ile artan jeopolitik

TCELL TCELL 17,58 TL ENDEKSİN ÜZERİNDE GETİRİ. 1Ç2018 Mali Tabloları. %23,9 Getiri Potansiyeli. Mobil Abone Sayısı Artmaya Devam Ediyor

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %23,9 Getiri Potansiyeli 17,5 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %23,9 Getiri Potansiyeli 17,5 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

HAFTALIK BÜLTEN. 24 Şubat 2017 SAYI: 1083

HAFTALIK BÜLTEN 24 Şubat 2017 SAYI: 1083 GEÇTİĞİMİZ HAFTA NE OLDU Geçtiğimiz hafta doların küresel para birimlerine karşı gerilemesi ve risk iştahındaki artışa paralel gerilemesi ile TL de dolara karşı

HAFTALIK BÜLTEN 24 Şubat 2017 SAYI: 1083 GEÇTİĞİMİZ HAFTA NE OLDU Geçtiğimiz hafta doların küresel para birimlerine karşı gerilemesi ve risk iştahındaki artışa paralel gerilemesi ile TL de dolara karşı

TCELL TCELL 15,92 TL ENDEKSİN ÜZERİNDE GETİRİ. 2Ç2018 Mali Tabloları. %28,2 Getiri Potansiyeli. Abone Sayısı Artış Trendi Korunuyor

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %2,2 Getiri Potansiyeli 15,92 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %2,2 Getiri Potansiyeli 15,92 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

3Ç2016 Mali Tabloları. Cam Elyaf Yatırımı... BMD Araştırma 18 Ocak Phdc. Halil Arslan

Özet Mali Veriler (mtl) 2015 2016T 2017T SODA Net Satışlar 1.772 2.016 2.231 EBITDA 9 58 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 SODA SANAYİİ 5,95 TL - ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Özet Mali Veriler (mtl) 2015 2016T 2017T SODA Net Satışlar 1.772 2.016 2.231 EBITDA 9 58 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 SODA SANAYİİ 5,95 TL - ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Erdemir. Beklentilerin üzerinde, kuvvetli faaliyet karlılığı. Şeker Yatırım Araştırma. TUT Hedef Fiyat: 5.90 TL. 8 Şubat 2017

4Ç16 Sonuçları Demir-Çelik Sektörü 8 Şubat 2017 Erdemir Beklentilerin üzerinde, kuvvetli faaliyet karlılığı R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 4Ç16 da, önceki yılın aynı dönemine göre

4Ç16 Sonuçları Demir-Çelik Sektörü 8 Şubat 2017 Erdemir Beklentilerin üzerinde, kuvvetli faaliyet karlılığı R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 4Ç16 da, önceki yılın aynı dönemine göre

NET AKTİF DEĞER TABLOSU

08.04.2014 ŞİRKET ADI Faaliyet Alanı Gayrimenkul Yatırımları İştirakler NET AKTİF DEĞER TABLOSU Portföy: 12/2015 Mali Tabloları ile, Cari Değer: 29/03/2016 tarihi itibarıyla hesaplanmıştır Para ve Sermaye

08.04.2014 ŞİRKET ADI Faaliyet Alanı Gayrimenkul Yatırımları İştirakler NET AKTİF DEĞER TABLOSU Portföy: 12/2015 Mali Tabloları ile, Cari Değer: 29/03/2016 tarihi itibarıyla hesaplanmıştır Para ve Sermaye

TCELL TCELL 17,58 TL ENDEKSİN ÜZERİNDE GETİRİ. 4Ç2017 Mali Tabloları. %14,4 Getiri Potansiyeli. Faturalı Abone Sayısı Artmaya Devam Ediyor

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %1, Getiri Potansiyeli 17,5 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %1, Getiri Potansiyeli 17,5 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

THYAO 27.02.2015 ENDEKSİN ÜZERİNDE GETİRİ

THYAO 27.02.2015 ENDEKSİN ÜZERİNDE GETİRİ 2014 yılı Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme Getiri Potansiyeli %24 Türk Hava Yolları nın 2014 yılı son çeyrek satış gelirleri bir önceki yılın

THYAO 27.02.2015 ENDEKSİN ÜZERİNDE GETİRİ 2014 yılı Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme Getiri Potansiyeli %24 Türk Hava Yolları nın 2014 yılı son çeyrek satış gelirleri bir önceki yılın

08.04.201416.05.2014 16.05.2014

08.04.2014 ŞİRKET ADI Gayrimenkul Yatırımları İştirakler NET AKTİF DEĞER TABLOSU Para ve Sermaye Piyasası Araçları Toplam Portföy Değeri (TL)* Net Aktif Değer** 31/03/2014 Piyasa Değeri TL Beta NAD'e göre

08.04.2014 ŞİRKET ADI Gayrimenkul Yatırımları İştirakler NET AKTİF DEĞER TABLOSU Para ve Sermaye Piyasası Araçları Toplam Portföy Değeri (TL)* Net Aktif Değer** 31/03/2014 Piyasa Değeri TL Beta NAD'e göre

22,69 TL ENDEKSE PARALEL GETİRİ

Özet Mali Veriler (mtl) 2015 201T 2017T Net Satışlar ARCLK 1.772 2.01 2.231 EBITDA 449 54 4 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 54 51 ARCLK %,4 Getiri Potansiyeli 22,9 TL ENDEKSE PARALEL GETİRİ

Özet Mali Veriler (mtl) 2015 201T 2017T Net Satışlar ARCLK 1.772 2.01 2.231 EBITDA 449 54 4 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 54 51 ARCLK %,4 Getiri Potansiyeli 22,9 TL ENDEKSE PARALEL GETİRİ

BİZİM. 3Ç2015 Mali Tabloları. ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli %19,6. Sigara ağırlıklı satışları artıyor

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları BİZİM TOPTAN Sigara ağırlıklı satışları artıyor Türkiye de hızlı tüketim malları toptan satış sektörünün yaklaşık %94 lük kısmını sayıları yedi

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları BİZİM TOPTAN Sigara ağırlıklı satışları artıyor Türkiye de hızlı tüketim malları toptan satış sektörünün yaklaşık %94 lük kısmını sayıları yedi

Erdemir. Şeker Yatırım Araştırma. Kuvvetli operasyonel performans ve beklentiler üzerinde sonuçlar

4Ç17 Sonuçları Demir-Çelik Sektörü 5 Şubat 2018 Erdemir Kuvvetli operasyonel performans ve beklentiler üzerinde sonuçlar R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 4Ç17 de, çelik fiyatlarının

4Ç17 Sonuçları Demir-Çelik Sektörü 5 Şubat 2018 Erdemir Kuvvetli operasyonel performans ve beklentiler üzerinde sonuçlar R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 4Ç17 de, çelik fiyatlarının

ARCLK. 1Ç2016 Mali Tabloları. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %7,1

Son Gelişmeler Hedef Fiyat Güncelleme 1Ç2016 Mali Tabloları ARÇELİK Beklentilerin altında kâr Arçelik 2016 yılının ilk çeyreğinde geçen yılın aynı çeyreğine göre satışlarını %23 artırarak 3.527,4mn TL

Son Gelişmeler Hedef Fiyat Güncelleme 1Ç2016 Mali Tabloları ARÇELİK Beklentilerin altında kâr Arçelik 2016 yılının ilk çeyreğinde geçen yılın aynı çeyreğine göre satışlarını %23 artırarak 3.527,4mn TL

CIMSA 26.05.2015. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: 14% 2015 Yılı 1. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme

26.05.2015 2015 Yılı 1. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: 14% Çimsa nın ton bazında çimento satışları, yurt içi gri çimento

26.05.2015 2015 Yılı 1. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: 14% Çimsa nın ton bazında çimento satışları, yurt içi gri çimento

TUPRS Hedef Fiyat Güncelleme

TUPRS Hedef Fiyat Güncelleme 2015 yılı ilk çeyreğinde petrol fiyatlarındaki düşük seyir ile gelişmekte olan ülkelerde petrol ürünlerine olan talepte yaşanan canlanmaya ek olarak, artan rafineri bakım onarımlarıyla

TUPRS Hedef Fiyat Güncelleme 2015 yılı ilk çeyreğinde petrol fiyatlarındaki düşük seyir ile gelişmekte olan ülkelerde petrol ürünlerine olan talepte yaşanan canlanmaya ek olarak, artan rafineri bakım onarımlarıyla

TUPRS. 4Ç2016 Mali Tabloları

-05.04.2017 101,7 TL ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2016 Mali Tabloları Dirençli İç Pazar ve Beklenenden Yüksek Gelen Rafineri Marjları 1 2 3 4 Son çeyrekte görülen USD/TL

-05.04.2017 101,7 TL ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2016 Mali Tabloları Dirençli İç Pazar ve Beklenenden Yüksek Gelen Rafineri Marjları 1 2 3 4 Son çeyrekte görülen USD/TL

Erdemir. Şeker Yatırım Araştırma. Sağlam operasyonel performans ve beklentilerin üzerinde net karlılık

2Ç17 Sonuçları Demir-Çelik Sektörü 10 Ağustos 2017 Erdemir Sağlam operasyonel performans ve beklentilerin üzerinde net karlılık R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 2Ç17 de, çelik fiyatlarının

2Ç17 Sonuçları Demir-Çelik Sektörü 10 Ağustos 2017 Erdemir Sağlam operasyonel performans ve beklentilerin üzerinde net karlılık R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 2Ç17 de, çelik fiyatlarının

BİM A.Ş. 03 Aralık 2015. Güncel Hedef Fiyat. Son Gelişmeler. 3Ç2015 Mali Tablolar. ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli %16

BİM A.Ş. Operasyonel karlılık marjlarındaki iyileşme devam edebilir 03 Aralık 2015 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli %16 Güncel Hedef Fiyat Gıda perakende sektöründe %50 lik paya sahip olan

BİM A.Ş. Operasyonel karlılık marjlarındaki iyileşme devam edebilir 03 Aralık 2015 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli %16 Güncel Hedef Fiyat Gıda perakende sektöründe %50 lik paya sahip olan

HAFTALIK BÜLTEN. 8 Haziran 2018

HAFTALIK BÜLTEN 8 Haziran 2018 GEÇTİĞİMİZ HAFTA NE OLDU Haftayı enflasyon verisiyle açarken Perşembe günü TCMB tarafından açıklanan faiz kararı ile birlikte içsel konulara odaklandığımız bir haftayı daha

HAFTALIK BÜLTEN 8 Haziran 2018 GEÇTİĞİMİZ HAFTA NE OLDU Haftayı enflasyon verisiyle açarken Perşembe günü TCMB tarafından açıklanan faiz kararı ile birlikte içsel konulara odaklandığımız bir haftayı daha

THYAO Hedef Fiyat Güncelleme

THYAO 09.12.2014 Hedef Fiyat Güncelleme Getiri Potansiyeli %17 Petrol fiyatlarındaki gerilemelerin önemli etkisiyle Yeni Hedef Fiyatımız 11,40TL Türk Hava Yolları nın 2014 yılı üçünü çeyrek satış gelirleri

THYAO 09.12.2014 Hedef Fiyat Güncelleme Getiri Potansiyeli %17 Petrol fiyatlarındaki gerilemelerin önemli etkisiyle Yeni Hedef Fiyatımız 11,40TL Türk Hava Yolları nın 2014 yılı üçünü çeyrek satış gelirleri

TCELL 05.11.2013. TCELL 30.09.2013 Mali Tablosu Bilgilendirme Notları

TCELL 05.11.2013 TCELL 30.09.2013 Mali Tablosu Bilgilendirme Notları Telekomünikasyon sektörüne bakış Türkiye Telekomünikasyon sektöründe yılın üçüncü çeyreğinde de yoğun rekabet yaşanmaya devam etti.

TCELL 05.11.2013 TCELL 30.09.2013 Mali Tablosu Bilgilendirme Notları Telekomünikasyon sektörüne bakış Türkiye Telekomünikasyon sektöründe yılın üçüncü çeyreğinde de yoğun rekabet yaşanmaya devam etti.

HAFTALIK BÜLTEN. 25 Ağustos 2017 SAYI: 1106

HAFTALIK BÜLTEN 25 Ağustos 2017 SAYI: 1106 GEÇTİĞİMİZ HAFTA NE OLDU Geçtiğimiz hafta hem volatilitenin hem de işlem hacimlerinin yüksek seyrettiği Bist-100 endeksi rekor seviyeler sonrası geri çekilmeler

HAFTALIK BÜLTEN 25 Ağustos 2017 SAYI: 1106 GEÇTİĞİMİZ HAFTA NE OLDU Geçtiğimiz hafta hem volatilitenin hem de işlem hacimlerinin yüksek seyrettiği Bist-100 endeksi rekor seviyeler sonrası geri çekilmeler

AKENR Endekse Göre Getiri. AKENR Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme

AKENR 26.11.2014 AKENR 30.09.2014 Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme 2013 yılının ilk 9 ayına göre bu yıl toplam elektrik tüketimi %4,7 ve piyasa elektrik fiyatı %11,1 arttı. Yılın ilk

AKENR 26.11.2014 AKENR 30.09.2014 Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme 2013 yılının ilk 9 ayına göre bu yıl toplam elektrik tüketimi %4,7 ve piyasa elektrik fiyatı %11,1 arttı. Yılın ilk

Erdemir. Beklentilerin üzerinde, oldukça kuvvetli karlılık. Şeker Yatırım Araştırma. TUT Hedef Fiyat: TL 6.30 Önceki Hedef Fiyat: TL 5.

1Ç17 Sonuçları Demir-Çelik Sektörü 21 Nisan 2017 Erdemir Beklentilerin üzerinde, oldukça kuvvetli karlılık R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 1Ç17 de, satış gelirlerinin TL bazında

1Ç17 Sonuçları Demir-Çelik Sektörü 21 Nisan 2017 Erdemir Beklentilerin üzerinde, oldukça kuvvetli karlılık R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 1Ç17 de, satış gelirlerinin TL bazında

TCELL 29.04.2013. Endeksin Üzerinde Getiri. Endekse Göre Performans

TCELL 29.04.2013 TCELL 31.03.2013 Mali Tablosu Bilgilendirme Notları Endeksin Üzerinde Getiri Konsolide gelirlerdeki çift haneli büyüme ve faaliyet gider marjındaki gerilemenin FAVÖK marjını 2012 ilk çeyreğine

TCELL 29.04.2013 TCELL 31.03.2013 Mali Tablosu Bilgilendirme Notları Endeksin Üzerinde Getiri Konsolide gelirlerdeki çift haneli büyüme ve faaliyet gider marjındaki gerilemenin FAVÖK marjını 2012 ilk çeyreğine

13,71 TL ENDEKSE PARALEL GETİRİ

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar TCELL 1.772 2.016 2.231 EBITDA 449 4 646 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 43 46 61 TCELL %13,4 Getiri Potansiyeli 13,71 TL ENDEKSE PARALEL GETİRİ

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar TCELL 1.772 2.016 2.231 EBITDA 449 4 646 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 43 46 61 TCELL %13,4 Getiri Potansiyeli 13,71 TL ENDEKSE PARALEL GETİRİ

BIMAS 19.11.2013. BIMAS 30.09.2013 Mali Tablosu Bilgilendirme Notları. 2013 yılı üçüncü çeyrekte cirodaki güçlü büyüme devam ediyor

BIMAS 19.11.2013 BIMAS 30.09.2013 Mali Tablosu Bilgilendirme Notları 2013 yılı üçüncü çeyrekte cirodaki güçlü büyüme devam ediyor Yoğun bir rekabetin yaşandığı hızlı tüketim ürünleri perakende sektöründe

BIMAS 19.11.2013 BIMAS 30.09.2013 Mali Tablosu Bilgilendirme Notları 2013 yılı üçüncü çeyrekte cirodaki güçlü büyüme devam ediyor Yoğun bir rekabetin yaşandığı hızlı tüketim ürünleri perakende sektöründe

13,71 TL ENDEKSİN ÜZERİNDE GETİRİ

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar TCELL 1.772 2.016 2.231 EBITDA 449 4 646 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 43 46 61 TCELL %17, Getiri Potansiyeli 13,71 TL ENDEKSİN ÜZERİNDE GETİRİ

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar TCELL 1.772 2.016 2.231 EBITDA 449 4 646 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 43 46 61 TCELL %17, Getiri Potansiyeli 13,71 TL ENDEKSİN ÜZERİNDE GETİRİ

Erdemir. 2Ç15 te beklentilerin üzerinde bir performans. Şeker Yatırım Araştırma. TUT Hedef Fiyat: 4.70 TL. 10 Ağustos 2015

2Ç15 Sonuçları Demir-Çelik Sektörü 10 Ağustos 2015 Erdemir 2Ç15 te beklentilerin üzerinde bir performans R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 2Ç15 te beklentilerin üzerinde sonuçlar

2Ç15 Sonuçları Demir-Çelik Sektörü 10 Ağustos 2015 Erdemir 2Ç15 te beklentilerin üzerinde bir performans R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 2Ç15 te beklentilerin üzerinde sonuçlar

16 KASIM 2015. 3Ç2015 Mali Tabloları. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %12,8. TOASO karlılığını artırmaya devam ediyor

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları TOFAŞ TOASO karlılığını artırmaya devam ediyor LMC Automotive 2015 yılı üçüncü çeyrek sonrası yaptığı tahminlerde; 2015 yılı sonu toplam dünya

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları TOFAŞ TOASO karlılığını artırmaya devam ediyor LMC Automotive 2015 yılı üçüncü çeyrek sonrası yaptığı tahminlerde; 2015 yılı sonu toplam dünya

AKENR 23.02.2015 ENDEKSE PARALEL GETİRİ

AKENR 23.02.2015 ENDEKSE PARALEL GETİRİ AKENR 31.12.2014 Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme Getiri Potansiyeli -%2 2014 yılında toplam elektrik tüketimi %3,7 ve piyasa elektrik fiyatı %9

AKENR 23.02.2015 ENDEKSE PARALEL GETİRİ AKENR 31.12.2014 Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme Getiri Potansiyeli -%2 2014 yılında toplam elektrik tüketimi %3,7 ve piyasa elektrik fiyatı %9

14,89 TL Endeks Üzeri Getiri

BIZIM 14,89 TL Endeks Üzeri Getiri Son Gelişmeler Hedef Fiyat Güncelleme 2016 Mali Tabloları 2017-2018 beklentilerinde aşağı yönlü revizyon Yılın ilk 9 ayında bir önceki yılın aynı dönemine göre %12,4

BIZIM 14,89 TL Endeks Üzeri Getiri Son Gelişmeler Hedef Fiyat Güncelleme 2016 Mali Tabloları 2017-2018 beklentilerinde aşağı yönlü revizyon Yılın ilk 9 ayında bir önceki yılın aynı dönemine göre %12,4

BAĞFAŞ 17.07.2014. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: 13%

BAĞFAŞ 17.07.2014 BAGFS Hedef Fiyat Güncelleme 2014 yılına ihracat gelirlerinde yaşanan hızlı artış ile giren Şirketin karlılık marjları TL deki değer kaybının da etkisiyle iyileşti Dünya nüfusundaki artışın

BAĞFAŞ 17.07.2014 BAGFS Hedef Fiyat Güncelleme 2014 yılına ihracat gelirlerinde yaşanan hızlı artış ile giren Şirketin karlılık marjları TL deki değer kaybının da etkisiyle iyileşti Dünya nüfusundaki artışın

BİM A.Ş. 30 Mart Güncel Hedef Fiyat. Son Gelişmeler. 4Ç2015 Mali Tablolar. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %7. Endekse Göre Getiri

BİM A.Ş. 30 Mart 2016 2016 da mağaza açılışlarının hızlanması planlanıyor ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %7 Güncel Hedef Fiyat Son Gelişmeler 4Ç2015 Mali Tablolar 2015 yılında mağaza açılışlarına

BİM A.Ş. 30 Mart 2016 2016 da mağaza açılışlarının hızlanması planlanıyor ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %7 Güncel Hedef Fiyat Son Gelişmeler 4Ç2015 Mali Tablolar 2015 yılında mağaza açılışlarına

HAFTALIK BÜLTEN. 13 Nisan 2018

HAFTALIK BÜLTEN 13 Nisan 2018 GEÇTİĞİMİZ HAFTA NE OLDU Geride bıraktığımız bu haftada da açıklanan veriler ikinci planda kalırken ABD-Rusya arasındaki gerginlik haftanın gündemini belirledi. Piyasalar

HAFTALIK BÜLTEN 13 Nisan 2018 GEÇTİĞİMİZ HAFTA NE OLDU Geride bıraktığımız bu haftada da açıklanan veriler ikinci planda kalırken ABD-Rusya arasındaki gerginlik haftanın gündemini belirledi. Piyasalar

TÜPRAŞ. 19 Şubat Güncel Hedef Fiyat. Son Gelişmeler. 4Ç2015 Mali Tablolar. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %12. Endekse Göre Getiri

TÜPRAŞ 19 Şubat 2016 Güncel Hedef Fiyat Son Gelişmeler 4Ç2015 Mali Tablolar FAVÖK marjındaki iyileşme 2016 da devam edebilir 2015 yılı son çeyreğinde önceki çeyreğe göre ürün fiyat oranları gerilediyse

TÜPRAŞ 19 Şubat 2016 Güncel Hedef Fiyat Son Gelişmeler 4Ç2015 Mali Tablolar FAVÖK marjındaki iyileşme 2016 da devam edebilir 2015 yılı son çeyreğinde önceki çeyreğe göre ürün fiyat oranları gerilediyse

HAFTALIK BÜLTEN. 18 Mayıs 2018

HAFTALIK BÜLTEN 18 Mayıs 2018 GEÇTİĞİMİZ HAFTA NE OLDU Piyasaların net bir yön belirleyemediği, döviz kurlarında rekor seviyelerin görüldüğü, tahvil faizlerinde sert yükselişlere tanıklık ettiğimiz bir

HAFTALIK BÜLTEN 18 Mayıs 2018 GEÇTİĞİMİZ HAFTA NE OLDU Piyasaların net bir yön belirleyemediği, döviz kurlarında rekor seviyelerin görüldüğü, tahvil faizlerinde sert yükselişlere tanıklık ettiğimiz bir

Erdemir. Operasyonel karlılıkta iyileşme. Şeker Yatırım Araştırma. TUT Hedef Fiyat: 4.80 TL Önceki Hedef Fiyat: 4.50 TL.

2Ç16 Sonuçları Demir-Çelik Sektörü 11 Ağustos 2016 Erdemir Operasyonel karlılıkta iyileşme R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 2Ç16 te, önceki yılın aynı dönemine göre TL bazında %28.0

2Ç16 Sonuçları Demir-Çelik Sektörü 11 Ağustos 2016 Erdemir Operasyonel karlılıkta iyileşme R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 2Ç16 te, önceki yılın aynı dönemine göre TL bazında %28.0

TRGYO TORUNLAR GYO 8,36 TL ENDEKSİN ÜZERİNDE GETİRİ. 2Ç2017 Mali Tabloları ve 2018 için güçlü gelir tablosu beklentisi

TORUNLAR GYO 8,36 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2017 ve 2018 için güçlü gelir tablosu beklentisi Halihazırda model portföy listemizde bulunan TRGYO güçlü kira gelirleri

TORUNLAR GYO 8,36 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2017 ve 2018 için güçlü gelir tablosu beklentisi Halihazırda model portföy listemizde bulunan TRGYO güçlü kira gelirleri

TRKCM. 3Ç2015 Mali Tabloları. ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli %34,3

TRAKYA CAM 07 OCAK 2016 Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları Şirketin ürettiği ürünler başlıca inşaat, otomotiv ve beyaz eşya sektörlerinde girdi olarak kullanılıyor. Ürünlerinin

TRAKYA CAM 07 OCAK 2016 Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları Şirketin ürettiği ürünler başlıca inşaat, otomotiv ve beyaz eşya sektörlerinde girdi olarak kullanılıyor. Ürünlerinin

BİMEKS. 4Ç2015 Mali Tabloları. ENDEKS ÜZERİNDE GETİRİ Yükselme Potansiyeli %19,1. Güçlü satış büyümesi, zayıf karlılık

Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2015 Mali Tabloları BİMEKS Güçlü satış büyümesi, zayıf karlılık 2015 yılında tüketici elektroniği pazarı, yaşanan iki seçim ve terör olayları, artan kur etkisiyle

Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2015 Mali Tabloları BİMEKS Güçlü satış büyümesi, zayıf karlılık 2015 yılında tüketici elektroniği pazarı, yaşanan iki seçim ve terör olayları, artan kur etkisiyle

HAFTALIK BÜLTEN. 07 Mart 2014 SAYI: 934. HİSSE SENEDİ PİYASALARI Hafta Başı: 62.553 Hafta Sonu: 63.095 Değişim:%0,86

HAFTALIK BÜLTEN 07 Mart 2014 SAYI: 934 HİSSE SENEDİ PİYASALARI Hafta Başı: 62.553 Hafta Sonu: 63.095 Değişim:%0,86 Bu hafta da global borsalar Ukrayna da yaşanan gelişmeler nedeniyle dalgalı bir seyir

HAFTALIK BÜLTEN 07 Mart 2014 SAYI: 934 HİSSE SENEDİ PİYASALARI Hafta Başı: 62.553 Hafta Sonu: 63.095 Değişim:%0,86 Bu hafta da global borsalar Ukrayna da yaşanan gelişmeler nedeniyle dalgalı bir seyir

TUPRS. 19.03.2015 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli % 16. Endekse Göre Getiri

TUPRS RUP ve Hedef Fiyat Güncelleme 19.03.2015 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli % 16 2014 yılı genelinde zayıf talep, Asya ve Orta Doğu daki kapasite artışları ile ABD li rafinerilerin artan

TUPRS RUP ve Hedef Fiyat Güncelleme 19.03.2015 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli % 16 2014 yılı genelinde zayıf talep, Asya ve Orta Doğu daki kapasite artışları ile ABD li rafinerilerin artan

Erdemir. Şeker Yatırım Araştırma. Operasyonel performans beklentilere paralel olarak gerçekleşirken, 1Ç16 net karı beklentilerin üzerinde gerçekleşti

1Ç16 Sonuçları Demir-Çelik Sektörü 26 Nisan 2016 Erdemir Operasyonel performans beklentilere paralel olarak gerçekleşirken, 1Ç16 net karı beklentilerin üzerinde gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com

1Ç16 Sonuçları Demir-Çelik Sektörü 26 Nisan 2016 Erdemir Operasyonel performans beklentilere paralel olarak gerçekleşirken, 1Ç16 net karı beklentilerin üzerinde gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com

Erdemir. Şeker Yatırım Araştırma. Net kar, bir defaya mahsus ayrılan karşılık ile beklentilerin oldukça altında gerçekleşti

4Ç15 Sonuçları Demir-Çelik Sektörü 9 Mart 2016 Erdemir Net kar, bir defaya mahsus ayrılan karşılık ile beklentilerin oldukça altında gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir,

4Ç15 Sonuçları Demir-Çelik Sektörü 9 Mart 2016 Erdemir Net kar, bir defaya mahsus ayrılan karşılık ile beklentilerin oldukça altında gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir,

08.04.201427.08.2014 27.08.2014

08.04.2014 ŞİRKET ADI Faaliyet Alanı Gayrimenkul Yatırımları İştirakler NET AKTİF DEĞER TABLOSU Portföy: 06/2014 Mali Tabloları ile, Cari Değer: 25/08/2014 tarihi itibarıyla hesaplanmıştır Para ve Sermaye

08.04.2014 ŞİRKET ADI Faaliyet Alanı Gayrimenkul Yatırımları İştirakler NET AKTİF DEĞER TABLOSU Portföy: 06/2014 Mali Tabloları ile, Cari Değer: 25/08/2014 tarihi itibarıyla hesaplanmıştır Para ve Sermaye

HAFTALIK BÜLTEN. 26 Aralık 2014 SAYI: 975

HAFTALIK BÜLTEN 26 Aralık 2014 SAYI: 975 HİSSE SENEDİ PİYASALARI Küresel borsaların bu hafta genel itibarıyla alıcılı ancak hacimsiz seyrettiği söylenebilir. Avrupa borsalarının hafta ortasından itibaren

HAFTALIK BÜLTEN 26 Aralık 2014 SAYI: 975 HİSSE SENEDİ PİYASALARI Küresel borsaların bu hafta genel itibarıyla alıcılı ancak hacimsiz seyrettiği söylenebilir. Avrupa borsalarının hafta ortasından itibaren

HAFTALIK BÜLTEN. 30 Mart 2018

HAFTALIK BÜLTEN 30 Mart 2018 GEÇTİĞİMİZ HAFTA NE OLDU Bu hafta piyasalar sürekli değişen gündem ve haberlerle birlikte karışık bir görüntü çizdi. Hafta boyunca belirli bir odak noktası bulamayan piyasalar

HAFTALIK BÜLTEN 30 Mart 2018 GEÇTİĞİMİZ HAFTA NE OLDU Bu hafta piyasalar sürekli değişen gündem ve haberlerle birlikte karışık bir görüntü çizdi. Hafta boyunca belirli bir odak noktası bulamayan piyasalar

40,94 TL - ENDEKSİN ÜZERİNDE GETİRİ

FROTO 40,94 TL - ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları %21 Getiri Potansiyeli 1 2 3 4 Ford Otosan, 2016/06 da piyasa beklentisine paralel çeyreksel FAVÖK

FROTO 40,94 TL - ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları %21 Getiri Potansiyeli 1 2 3 4 Ford Otosan, 2016/06 da piyasa beklentisine paralel çeyreksel FAVÖK

HAFTALIK BÜLTEN. 29 Haziran 2018

HAFTALIK BÜLTEN 29 Haziran 2018 GEÇTİĞİMİZ HAFTA NE OLDU Geride bıraktığımız haftada 24 Haziran Pazar günü gerçekleştiren Cumhurbaşkanlığı ve Milletvekili seçimlerinin etkileri izlenirken küresel piyasalarda

HAFTALIK BÜLTEN 29 Haziran 2018 GEÇTİĞİMİZ HAFTA NE OLDU Geride bıraktığımız haftada 24 Haziran Pazar günü gerçekleştiren Cumhurbaşkanlığı ve Milletvekili seçimlerinin etkileri izlenirken küresel piyasalarda

ENDEKSİN ÜZERİNDE GETİRİ

TÜPRAŞ Güncel Hedef Fiyat Son Gelişmeler 1Ç2016 Mali Tablolar Plansız duruşlar ilk çeyrek performansını olumsuz etkiledi 2016 yılı ilk çeyreğinde RUP ta üretim aksaklığı, petrol fiyatları ve Dolar/TL deki

TÜPRAŞ Güncel Hedef Fiyat Son Gelişmeler 1Ç2016 Mali Tablolar Plansız duruşlar ilk çeyrek performansını olumsuz etkiledi 2016 yılı ilk çeyreğinde RUP ta üretim aksaklığı, petrol fiyatları ve Dolar/TL deki

PETKİM 2Ç2017 Sonuçları

Ağustos 16 Eylül 16 Ekim 16 Kasım 16 Aralık 16 Ocak 17 Şubat 17 Mart 17 Nisan 17 Mayıs 17 Haziran 17 Temmuz 17 ARAŞTIRMA BÖLÜMÜ 15 Ağustos 2017 PETKİM 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

Ağustos 16 Eylül 16 Ekim 16 Kasım 16 Aralık 16 Ocak 17 Şubat 17 Mart 17 Nisan 17 Mayıs 17 Haziran 17 Temmuz 17 ARAŞTIRMA BÖLÜMÜ 15 Ağustos 2017 PETKİM 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

HAFTALIK BÜLTEN. 6 Temmuz 2018

HAFTALIK BÜLTEN 6 Temmuz 2018 GEÇTİĞİMİZ HAFTA NE OLDU Salı günü açıklanan Haziran ayı enflasyon verisinin yıllık %15,39 ile beklentilerinde çok üzerinde gelmesi hafta boyunca yurtiçi piyasaların ana konusu

HAFTALIK BÜLTEN 6 Temmuz 2018 GEÇTİĞİMİZ HAFTA NE OLDU Salı günü açıklanan Haziran ayı enflasyon verisinin yıllık %15,39 ile beklentilerinde çok üzerinde gelmesi hafta boyunca yurtiçi piyasaların ana konusu

HAFTALIK BÜLTEN. 16 Mart 2018

HAFTALIK BÜLTEN 16 Mart 2018 GEÇTİĞİMİZ HAFTA NE OLDU Bu hafta piyasalar Salı günü açıklanan ABD enflasyon verisine odaklanmıştı. Enflasyonun beklentiler doğrultusunda gelmesinin hemen ardından ABD Başkanı

HAFTALIK BÜLTEN 16 Mart 2018 GEÇTİĞİMİZ HAFTA NE OLDU Bu hafta piyasalar Salı günü açıklanan ABD enflasyon verisine odaklanmıştı. Enflasyonun beklentiler doğrultusunda gelmesinin hemen ardından ABD Başkanı

A15 9A T

3Ç16 Sonuçları Demir-Çelik Sektörü 4 Kasım 2016 Kardemir 3Ç16 operasyonel performansı beklentilerin altında gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com Kardemir, 3Ç16 da, TL20.1mn tutarında

3Ç16 Sonuçları Demir-Çelik Sektörü 4 Kasım 2016 Kardemir 3Ç16 operasyonel performansı beklentilerin altında gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com Kardemir, 3Ç16 da, TL20.1mn tutarında

HAFTALIK BÜLTEN. 28 Aralık 2018

HAFTALIK BÜLTEN 28 Aralık 2018 GEÇTİĞİMİZ HAFTA NE OLDU Noel tatili nedeniyle yurtdışı piyasaların birçoğunun tatil olduğu hafta veri akışı açısından sakin geçerken ABD tarafından gelen haberler piyasaların

HAFTALIK BÜLTEN 28 Aralık 2018 GEÇTİĞİMİZ HAFTA NE OLDU Noel tatili nedeniyle yurtdışı piyasaların birçoğunun tatil olduğu hafta veri akışı açısından sakin geçerken ABD tarafından gelen haberler piyasaların

Kardemir. Şeker Yatırım Araştırma. Fiyatlardaki artış ile operasyonel karlılık yükseliyor. AL Hedef Fiyat: 1.55 TL Önceki Hedef Fiyat: TL 1.

2Ç16 Sonuçları Demir-Çelik Sektörü 16 Ağustos 2016 Kardemir Fiyatlardaki artış ile operasyonel karlılık yükseliyor R. Fulin Önder Analist fonder@sekeryatirim.com Kardemir, 2Ç16 da, önceki yılın aynı dönemine

2Ç16 Sonuçları Demir-Çelik Sektörü 16 Ağustos 2016 Kardemir Fiyatlardaki artış ile operasyonel karlılık yükseliyor R. Fulin Önder Analist fonder@sekeryatirim.com Kardemir, 2Ç16 da, önceki yılın aynı dönemine

HAFTALIK BÜLTEN. 25 Mayıs 2018

HAFTALIK BÜLTEN 25 Mayıs 2018 GEÇTİĞİMİZ HAFTA NE OLDU İçsel meselelere yoğunlaştığımız hafta da TL deki sert değer kaybı piyasaların odak noktasındaydı. Haftaya rekor seviyelerini görerek başlayan döviz

HAFTALIK BÜLTEN 25 Mayıs 2018 GEÇTİĞİMİZ HAFTA NE OLDU İçsel meselelere yoğunlaştığımız hafta da TL deki sert değer kaybı piyasaların odak noktasındaydı. Haftaya rekor seviyelerini görerek başlayan döviz

HAFTALIK BÜLTEN. 6 Nisan 2018

HAFTALIK BÜLTEN 6 Nisan 2018 GEÇTİĞİMİZ HAFTA NE OLDU Hafta boyunca ABD ve Çin tarafından ek gümrük vergisi uygulamalarına dair yapılan açıklamalar bir Ticaret Savaşı endişesiyle gündemi meşgul ederken

HAFTALIK BÜLTEN 6 Nisan 2018 GEÇTİĞİMİZ HAFTA NE OLDU Hafta boyunca ABD ve Çin tarafından ek gümrük vergisi uygulamalarına dair yapılan açıklamalar bir Ticaret Savaşı endişesiyle gündemi meşgul ederken

HAFTALIK BÜLTEN. 4 Mayıs 2018

HAFTALIK BÜLTEN 4 Mayıs 2018 GEÇTİĞİMİZ HAFTA NE OLDU Daha çok iç gelişmelere odaklandığımız haftada Salı gecesi S&P nin sürpriz bir şekilde Türkiye nin notunu yatırım yapılabilir seviyenin 3 kademe altına

HAFTALIK BÜLTEN 4 Mayıs 2018 GEÇTİĞİMİZ HAFTA NE OLDU Daha çok iç gelişmelere odaklandığımız haftada Salı gecesi S&P nin sürpriz bir şekilde Türkiye nin notunu yatırım yapılabilir seviyenin 3 kademe altına

BİZİM GÜNLÜK 05 Mart 2014

01.03 29.03 29.04 29.05 25.06 23.07 23.8 20.9 24.10 22.11 20.12 20.1 17.2 01.03 19.03 05.04 24.04 11.05 29.05 14.06 02.07 20.07 07.08 28.08 14.09 02.10 18.10 08.11 26.11 12.12 28.12 16.01 01.02 19.02 01.03

01.03 29.03 29.04 29.05 25.06 23.07 23.8 20.9 24.10 22.11 20.12 20.1 17.2 01.03 19.03 05.04 24.04 11.05 29.05 14.06 02.07 20.07 07.08 28.08 14.09 02.10 18.10 08.11 26.11 12.12 28.12 16.01 01.02 19.02 01.03

Kardemir. Şeker Yatırım Araştırma. Satış gelirlerinde yüksek artış gerçekleşirken, operasyonel karlılık büyük ölçüde korundu

1Ç17 Sonuçları Demir-Çelik Sektörü 4 Mayıs 2017 Kardemir Satış gelirlerinde yüksek artış gerçekleşirken, operasyonel karlılık büyük ölçüde korundu R. Fulin Önder Analist fonder@sekeryatirim.com Kardemir,

1Ç17 Sonuçları Demir-Çelik Sektörü 4 Mayıs 2017 Kardemir Satış gelirlerinde yüksek artış gerçekleşirken, operasyonel karlılık büyük ölçüde korundu R. Fulin Önder Analist fonder@sekeryatirim.com Kardemir,