ELMAS VE KIYMETLİ TAŞ

|

|

|

- Bercu Sönmez

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Belge Adı ELMAS VE KIYMETLİ TAŞ PİYASASI UYGULAMA USULÜ VE ESASLARI Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.01 Onay Tarihi 21/01/2015 Revizyon Tarihi 03/07/2015 Revizyon Numarası 02 Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI BÖLÜMÜ Onaylayan GENEL MÜDÜR BORSA İSTANBUL A.Ş. ELMAS VE KIYMETLİ TAŞ PİYASASI UYGULAMA USULÜ VE ESASLARI İSTANBUL 2015

2 İçindekiler 1. Amaç, kapsam ve dayanak Amaç ve Kapsam Dayanak Kısaltmalar ve tanımlar Piyasada işlem yapma yetkisi verilmesine ilişkin esaslar Temsilciliğe İlişkin Esaslar İşlem Görecek Kıymetli Taşlar İşlem Yöntemleri ve İşlem Zorunluluğu Değerleme Değerleme Kuruluşu Seans Seans Salonuna Girebilecekler Beyan ve Bildirim Yükümlülüğü İşlemlerin Borsada Gerçekleştirilmesi Daha Önce Borsada İşlem Görmüş Kıymetli Taşların Borsa Dışında El Değiştirmesi Kıymetli Eşyanın El Değiştirmesi Satış Teklifleri Para birimi Alım Satıma İlişkin Yükümlülüklerin Yerine Getirilmesi Kıymetli taşların Borsada saklanması Saklama ücretleri Ücret ve Komisyonlar İşlem İptali Piyasaya Bilgi Verme Disiplin Borsanın Sorumluluğu Yürürlükten kaldırılan düzenleme Yürürlük Yürütme Ekler Revizyon Birinci Revizyon İkinci Revizyon /17

3 ELMAS VE KIYMETLİ TAŞ PİYASASI UYGULAMA USULÜ VE ESASLARI 1. Amaç, kapsam ve dayanak 1.1 Amaç ve Kapsam Bu düzenlemenin amacı, Borsa İstanbul bünyesinde faaliyet gösteren Elmas ve Kıymetli Taş Piyasasında işlem yapılmasına, işlem görecek elmas, kıymetli taş, sentetik kıymetli taş, kıymetli eşya ve diğer ürünlerin özelliklerine, işlem yöntem ve esaslarına, kıymetli taşların Borsada işlem görmek üzere ithali, Borsaya teslimi ve Borsa üyeleri arasında Borsada veya Borsa dışında el değiştirmesi konularına ilişkin usul ve esasların belirlenmesidir. 1.2 Dayanak Bu düzenleme 07/01/2015 tarihli ve 2015/01 sayılı Yönetim Kurulu kararına dayanılarak hazırlanmıştır. 2. Kısaltmalar ve tanımlar Bu düzenlemede geçen; 32 Sayılı Karar: 11/08/1989 tarihli ve sayılı Resmî Gazete de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar ı, Borsa: Borsa İstanbul A.Ş. yi, Genel Müdürlük: Borsa İstanbul A.Ş. Genel Müdürünü veya Genel Müdür Yardımcılarını, Kıymetli eşya: Daha önce işlem görerek Borsa kaydına alınmış kıymetli taşı ihtiva eden veya bu taşlardan yapılmış eşyayı, Kıymetli taş: 10/10/2006 tarihli ve 2006/11115 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Ham Elmas Dış Ticaretinin Düzenlenmesine ve Denetlenmesine Dair Karara istinaden Kimberley Süreci Sertifika Sistemine dahil ham elmaslar ile her tür ve şekilde parlatılmış elmasları ve 32 Sayılı Karar da tanımlı kıymetli taşları, Piyasa: Borsa İstanbul A.Ş. Elmas ve Kıymetli Taş Piyasasını, Sentetik kıymetli taş: Herhangi bir yabancı madde ile karışmış ya da kaplanmış, ışın, yüksek basınç veya yüksek sıcaklık ile terkip, sentetik veya yarı sentetik olarak üretilen kıymetli taşı, Yönetim Kurulu: Borsa Yönetim Kurulunu, 3/17

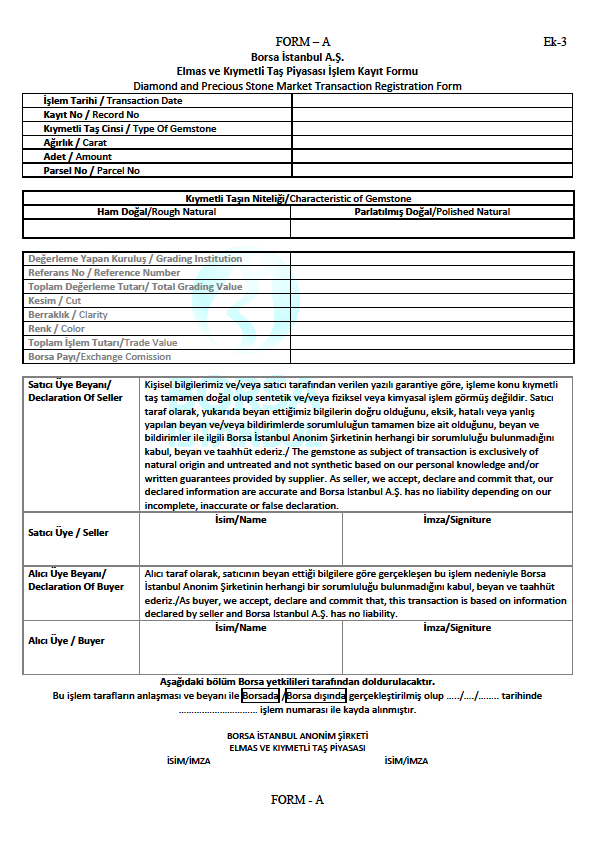

4 Yönetmelik: 19/10/2014 tarihli ve sayılı Resmî Gazete de yayımlanan Borsa İstanbul A.Ş. Kıymetli Madenler ve Kıymetli Taşlarla İlgili Borsacılık Faaliyetlerine İlişkin Esaslar Yönetmeliği ni ifade eder. 3. Piyasada işlem yapma yetkisi verilmesine ilişkin esaslar Piyasada işlem yapmak isteyen Kıymetli Madenler Piyasasında işlem yetkisi sahibi Borsa üyeleri Ek-1 de yer alan Borsa İstanbul Elmas ve Kıymetli Taş Piyasası Taahhütnamesini imzalamak suretiyle bir dilekçe ile başvuruda bulunurlar. Kıymetli Madenler Piyasasında işlem yapma yetkisi olmayan ancak Piyasada işlem yapmak isteyen yurt içinde yerleşik kuruluşların başvuru dilekçesine, Ek-1 de yer alan taahhütnamenin, Bağlı bulunulan vergi dairesinden alınacak vergi borcu bulunmadığına dair belgenin, Yönetmeliğin 6 ncı maddesinin ikinci fıkrasında belirtilen şartlara ilişkin olarak resmi kurumlardan temin edilecek belgelerin, Yönetmeliğin 6 ncı maddesinin ikinci fıkrasında belirtilen şartlara ilişkin olarak Resmi kurumlardan temin edilmesi mümkün olmayanlar için yazılı beyanların eklenmesi zorunludur. Genel Müdürlük, işlem yapma başvurularında ilave bilgi, belge ve beyan talep edebilir. 4. Temsilciliğe İlişkin Esaslar Piyasada işlem yapma yetkisi olanlar, Genel Müdürlük tarafından belirlenen temsil belgelerini düzenleyerek Piyasada işlem yapacak temsilcilerini Borsaya bildirirler. 5. İşlem Görecek Kıymetli Taşlar Piyasada, 10/10/2006 tarihli ve 2006/11115 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Ham Elmas Dış Ticaretinin Düzenlenmesine ve Denetlenmesine Dair Karara istinaden Kimberley Süreci Sertifika Sistemine dahil ham elmaslar ile her tür ve şekilde parlatılmış elmaslar (polished diamonds) ve 32 Sayılı Karar da tanımlı kıymetli taşlardan bu düzenlemede yer alan esaslar çerçevesinde beyan edilmek kaydıyla ham doğal taşlar, 4/17

5 parlatılmış doğal taşlar, parlatılmış ve fiziksel veya kimyasal işlem görmüş doğal taşlar, ham sentetik taşlar, parlatılmış sentetik taşlar işlem görür. Borsada daha önce işlem görerek Borsa kaydına alınmış ham doğal taşlar, parlatılmış doğal taşlar, parlatılmış ve fiziksel veya kimyasal işlem görmüş doğal taşlar, ham sentetik taşlar veya parlatılmış sentetik taşları ihtiva eden veya bunlardan yapılmış eşyanın Piyasada işlem yapma yetkisi bulunanlar arasında Borsa dışında teslimi halinde bu düzenlemede belirtilen esaslar çerçevesinde Borsaya bildirim yapılır. 6. İşlem Yöntemleri ve İşlem Zorunluluğu Borsada işlem görmek üzere ithal edilen kıymetli taşlar ile stokta bulunan ancak daha önce Borsada işlem görmemiş kıymetli taşların ilk işleminin bu düzenlemede belirlenen esaslara göre Borsa seans salonunda gerçekleştirilmesi esastır. Ancak, değerleme raporunun alınacağı kuruluşun Piyasanın faaliyette bulunduğu Kuyumcukent te olmaması halinde söz konusu işlemler bu düzenlemenin 12 nci maddesinde belirlenen diğer esaslara göre Borsa dışında da gerçekleştirilebilir. Bu durumda işlem formları, bu maddenin üçüncü fıkrasında yer alan belgelerle birlikte değerleme raporunun alınmasından sonraki ilk seans günü mesai bitimine kadar Borsaya teslim edilir. İşlemler, Piyasada işlem yapma yetkisi bulunan farklı taraflar arasında olabileceği gibi alıcı ve satıcı tarafın aynı olduğu kendinden kendine işlem şeklinde de olabilir. İthalat yoluyla gelen kıymetli taşların Borsada işlem görmesi için değerleme raporunun yanı sıra gümrük beyannamesi, fatura ve ilgili gümrük idaresine verilen ayar evi raporunun, stokta olup ilk defa işlem görecek kıymetli taşlar için ise değerleme raporunun Borsaya ibraz edilmesi gerekir. Borsada daha önce işlem görmüş kıymetli taşlar bu düzenlemede belirlenen esaslara göre Borsa dışında da işlem yapma yetkisi bulunanlar arasında el değiştirebilir. Bu durumda bu düzenlemede belirtilen esaslar çerçevesinde Borsaya bildirimi yapılır. Kıymetli eşya, Piyasada işlem görmez, ancak işlem yapma yetkisi verilenler arasında Borsa dışında el değiştirmesi halinde bu düzenlemede belirtilen usulde Borsaya bildirilir. 7. Değerleme İthalat yoluyla gelen kıymetli taşlar ile Piyasada ilk defa işlem görecek olan yurt içinde stokta bulunan kıymetli taşların işlem görmeden önce, Genel Müdürlük tarafından bu düzenlemede 5/17

6 ve ilgili mevzuat çerçevesinde belirlenen kuruluşlar tarafından analiz edilerek; nitelik, nicelik ve yaklaşık değeri ile ilgili bir değerleme raporu alınması zorunludur. Düzenlenme tarihinden itibaren bir yıldan fazla süre geçmiş değerleme raporları Borsa işlemlerinde kullanılamaz. Değerleme kuruluşu kıymetli taş veya kıymetli taş paketi ile ilgili detay ve özet şeklinde iki tür rapor hazırlar. Özet rapor Borsaya ve değerleme yaptıran tarafa verilir. Detay rapor ise sadece Borsaya verilir ve bu rapor Borsa bünyesinde saklanır. Değerleme kuruluşunun hazırlayacağı detay raporda; kıymetli taş veya kıymetli taşlardan oluşan paket içeriği ile ilgili olarak, Uluslararası Elmas Konseyi (International Diamond Council IDC) standartları çerçevesinde, nitelik, nicelik ve yaklaşık değeri ile ilgili detaylı bilgiler ile birlikte kıymetli taş veya kıymetli taş paketinde ayırt edici bir referans numarası veya kod yer almak zorundadır. Özet raporda sadece kıymetli taşın veya kıymetli taş paketinin temel özellikleri ile değerleme fiyatı yer alır ve işlem öncesi işlemin taraflarına bu rapor verilir. Değerleme kuruluşu tarafından tespit edilen değerin binde 5 i (binde beş) oranında değerleme ücreti ile birlikte tahakkuk edecek vergiler, ithalatçı ve/veya satıcı tarafından Borsanın bildireceği banka hesaplarına yatırılır. 8. Değerleme Kuruluşu Genel Müdür değerleme kuruluşunu, Uluslararası Elmas Konseyi (International Diamond Council IDC) standartları çerçevesinde, aşağıdaki şartları taşıyanlardan belirler. Anonim şirket şeklinde kurulmuş olması, Ortaklardan en az birisinin uluslararası kabul gören Gemoloji Enstitülerinden olması, Kuruluş ortağı Gemoloji Enstitüsünün kuruluşa teknik bilgi desteği sağlaması, En az TL ödenmiş sermayesinin bulunması, 20/06/2007 tarihli ve sayılı Resmi Gazete de yayımlanan Kıymetli Maden ve Taş Analizinde Yetki Verilecek Ayar Evlerinin Standartları, Seçimi ve Denetim Esaslarının Belirlenmesine İlişkin Tebliği uyarınca Darphane ve Damga Matbaası Genel Müdürlüğü tarafından yetkilendirilmiş olması veya teknik bilgi desteği sağlayacak Gemoloji Enstitüsünün bu yetkiye sahip olması, Teknik bilgi desteği sağlayacak kuruluş ortağı Gemoloji Enstitüsünün; 6/17

7 o Türkiye de son iki yılda faaliyette olan şirketinin bulunması, o Enstitünün dünya çapında eğitim programının bulunması, o Enstitünün özellikle doğal elmaslarla ilgili araştırma faaliyetinin bulunması, o Enstitünün ürettiği sertifikalarda kopyalamaya karşı güvenlik tedbirlerinin alınmış olması, o Enstitünün Uluslararası Elmas Konseyi (International Diamond Council-IDC) kural kitabına (Rule Book) uyumluluk sağlaması, o Enstitünün ISO akreditasyonunun bulunması, o Şirketin Türkiye deki iki yıllık faaliyet döneminde ilgili meslek odaları nezdinde piyasa güvenini sağladığına ilişkin kanıt sunabilmesi, o Enstitünün Uluslararası Elmas Konseyi (International Diamond Council-IDC) kural kitabında (Rule Book) yer alan; renk, kesim, karat, berraklık ve kalpler ve oklar parametrelerini otomatik olarak belirleyen derecelendirme teknolojisine sahip olması zorunludur. 9. Seans Seans, hafta içi günlerde saatleri arasında kesintisiz gerçekleştirilir. Hafta sonlarında, resmî tatil günlerinde seans yapılmaz. Önceden duyurulmak kaydıyla Genel Müdürlük işlem günlerini ve/veya seans saatlerini değiştirebilir. Seans, Borsa tarafından tahsis edilen seans salonunda gerçekleştirilir. 10. Seans Salonuna Girebilecekler Seans salonuna, işlem tarafları olan piyasa üyeleri, işlemin gerçekleştirilmesine dahil olan ziyaretçiler, üye temsilcileri, Piyasada yetkili Borsa görevlileri ve Genel Müdürlük tarafından izin verilen diğer kişiler girebilir. İşlemin gerçekleştirilmesine dahil olan ziyaretçilerin salona giriş için iki işlem yapma yetkisi verilen tarafından tavsiye edilmesi, Ek-2 de yer alan Elmas ve Kıymetli Taş Piyasası Ziyaretçi Bilgi Formunu doldurmaları ve bu formu Borsa yetkililerine onaylatmaları gerekmektedir. Seans salonuna girişte kimlik kontrolü yapılır. 7/17

kural kitabında (Rule Book) yer alan; renk, kesim, karat, berraklık ve kalpler ve oklar parametrelerini")

8 11. Beyan ve Bildirim Yükümlülüğü İşlem görecek kıymetli taşın; a) Ham doğal, b) Parlatılmış doğal, c) Parlatılmış ve işlem görmüş doğal, ç) Ham sentetik, d) Parlatılmış sentetik olup olmadığının satıcı tarafından İşlem Kayıt Formunda ve/veya Teklif Formunda açık şekilde beyan edilmesi zorunludur. Bu maddenin birinci fıkrasının (a) ve (b) bentlerinde belirtilen nitelikteki kıymetli taşlar için Ek-3 de yer alan İşlem Kayıt Formu/FORM-A, (c), (ç) ve (d) bentlerinde belirtilen nitelikteki kıymetli taşlar için ise Ek-4 te yer alan İşlem Kayıt Formu/FORM-B kullanılır. Piyasada işlem yapma yetkisi verilenler, sentetik kıymetli taşın doğal taş olarak sunulması ile karşılaştıklarında durumu derhal Borsaya bildirmekle yükümlüdürler. 12. İşlemlerin Borsada Gerçekleştirilmesi Borsada yapılacak kıymetli taş alım satım işlemlerinin Borsa seans salonunda gerçekleştirilmesi ya da alım satımı takiben işleme konu taşların Borsaya ya da Borsanın belirleyeceği değerleme kuruluşuna getirilmesi esastır. Borsada gerçekleştirilen işlemlerde alıcı ve satıcı tarafların aralarında anlaşmaya varmaları halinde, İşlem Kayıt Formu 3 nüsha doldurularak Borsa görevlisine teslim edilir ve aynı iş günü içerisinde kayda alınır. Her bir kıymetli taş ayrı özelliklere sahip olduğundan, kıymetli taşın alım satımına ilişkin her türlü değerlendirme alıcı ve satıcı tarafından yapılır. İşlemin gerçekleşmesinden ve işlem komisyonu ile vergilerin yatırılmasından sonra, İşlem Kayıt Formları Borsa yetkililerince işlemin Borsa içinde yapıldığı işaretlenerek ve işlem numarası verilerek imzalanır. Formun birer nüshası ilgili taraflara teslim edilir. 8/17

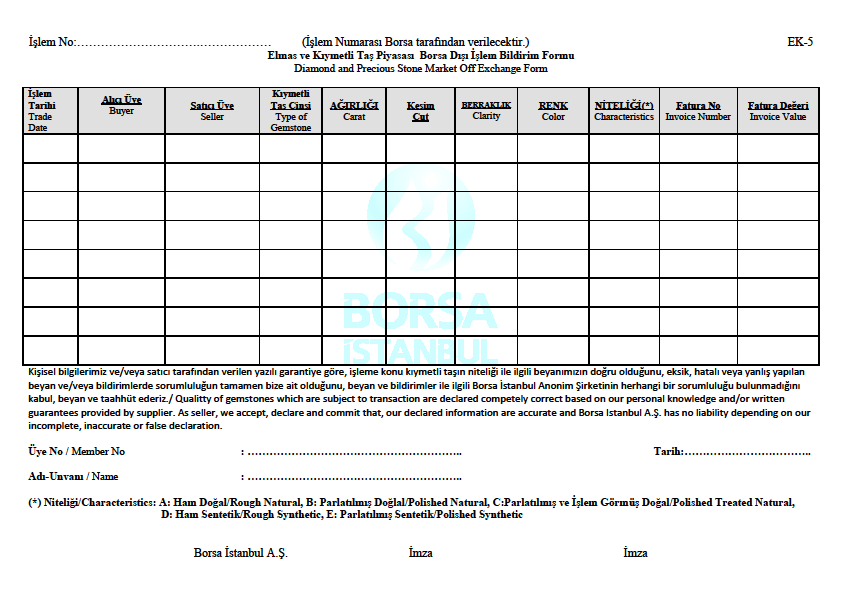

9 Alıcı ve satıcının farklı olduğu işlemlerde, Borsada gerçekleştirilen işlem sonrası satıcı taraf, satışa konu olan kıymetli taşların özelliklerine ilişkin detaylara da yer vererek düzenlediği faturanın bir kopyasını ilgili işlem formunun bir kopyası ile birlikte en geç üç iş günü içinde Borsaya teslim etmek zorundadır. Bu belgelerin zamanında Borsaya teslim edilmemesi halinde, ödenecek komisyon tutarının dörtte biri kadar ilave cezai komisyon satıcıdan tahsil edilir. 13. Daha Önce Borsada İşlem Görmüş Kıymetli Taşların Borsa Dışında El Değiştirmesi Daha önce Borsada işlem görmüş kıymetli taşların Borsa dışında Piyasa üyeleri arasında el değiştirmesi halinde bu işlemlerin Borsa işlemi olarak kayda alınması için Ek-5 te yer alan İşlem Kayıt Formlarının eksiksiz şekilde işlemlerin taraflarınca ayrı ayrı doldurulup imzalanarak işlemin gerçekleştiği (faturanın düzenlendiği) ayı takip eden ayın ilk üç iş günü içinde aylık olarak toplu halde Borsaya teslim edilmesi gerekir. Kayıt formu ve girilmesi gereken bilgiler ile istenecek belgeler konusunda uygulamadan kaynaklanabilecek ihtiyaçlara göre Genel Müdürlük tarafından düzenlemeler ve değişiklikler yapılabilir. Formda; işlemin gerçekleştiği tarihin, işlemin karşı tarafının, kıymetli taşın cinsinin, ağırlığının, kesiminin, berraklığının, niteliğinin ve faturada yer alan toplam işlem tutarının belirtilmesi gerekir. Taşın niteliği bölümüne formun alt kısmında gösterilen A, B, C,D, E veya F seçeneklerinden karşılık gelen bir tanesinin yazılması gerekmektedir. Formlarla birlikte, işleme dayanak olan faturaların kopyalarının ve Borsa yetkililerince gerektiğinde istenebilecek diğer belgelerin iletilmesi gerekir. Genel Müdürlük, formların elektronik ortamda doldurularak gönderilmesini isteyebilir. Evrak asıllarının Borsaya ulaşmasından sonra Borsa yetkililerince gerekli kontroller yapılır. Eksik ve hatalı olması halinde eksiklikleri giderilmesi istenir. Eksiksiz olarak Borsaya gelen formlar işlem numarası verilerek Borsa yetkililerince kayda alınır, imzalanır ve Borsa tarafından hesaplanarak ilgililere bildirilen işlem komisyonu ve vergilerin yatırıldığına ilişkin dekontun Borsaya ulaşmasından sonra formların birer nüshası işlemin taraflarına gönderilir. Borsa dışında gerçekleştirilen bu işlemlerin bu maddedeki esaslar çerçevesinde onaylanması halinde bu işlemler Borsa işlemi olarak kabul edilir ve işlem tarihi ile onay tarihi kayda alınır. 9/17

10 Bu maddede belirtilen form ve belgelerin birinci fıkrada belirtilen süre içinde Borsaya teslim edilmemesi halinde, ödenecek komisyon tutarının dörtte biri kadar ilave cezai komisyon taraflardan tahsil edilir. 14. Kıymetli Eşyanın El Değiştirmesi Daha önce Borsada işlem görerek Borsa kaydına alınmış kıymetli taşı ihtiva eden veya bu taşlardan yapılmış kıymetli eşyanın Piyasada işlem yapma yetkisi verilenler arasında el değiştirmesi Borsa dışında gerçekleştirilir. Kıymetli eşyanın, Piyasada işlem yapma yetkisi verilenler arasında Borsa dışında el değiştirmesi halinde, taraflarca ayrı ayrı Ek-6 daki form doldurarak en geç faturanın düzenlendiği ayı takip eden ayın ilk üç iş günü içinde ilgili faturaların kopyaları ile birlikte aylık olarak toplu halde Borsaya bildirilmesi zorunludur. Formda; karşı tarafın, kıymetli taşın cinsinin, söz konusu taşlara ilişkin olarak Borsada gerçekleşen daha önceki işlemin numarasının ve tarihinin, kıymetli taşın niteliğinin ve faturada yer alan Borsa değerinin belirtilmesi gerekir. Formun ve diğer belgelerin Borsaya ulaşmasından sonra Borsa yetkililerince gerekli kontroller yapılır. Eksik ve hatalı olması halinde eksikliklerin giderilmesi istenir. Formların eksiksiz olarak Borsaya tesliminden sonra kayıt numarası verilir. Formlar Borsa tarafından hesaplanarak ilgililere bildirilen işlem komisyonu ve vergilerin yatırıldığına ilişkin dekontun Borsaya ulaşmasından sonra Borsa yetkililerince imzalanarak bu tarih itibariyle kayda alınır. Formların bir nüshası taraflara gönderilir. Genel Müdürlük, formların içeriğini ve girilmesi istenen bilgileri değiştirebilir, formların elektronik ortamda doldurularak Borsaya gönderilmesini isteyebilir. Gerektiğinde Borsaca taraflardan ilave bilgi ve belge istenebilir. Bu maddede belirtilen form ve belgelerin ikinci fıkrada belirtilen süre içinde Borsaya teslim edilmemesi halinde, ödenecek komisyon tutarının dörtte biri kadar ilave cezai komisyon taraflardan tahsil edilir. 10/17

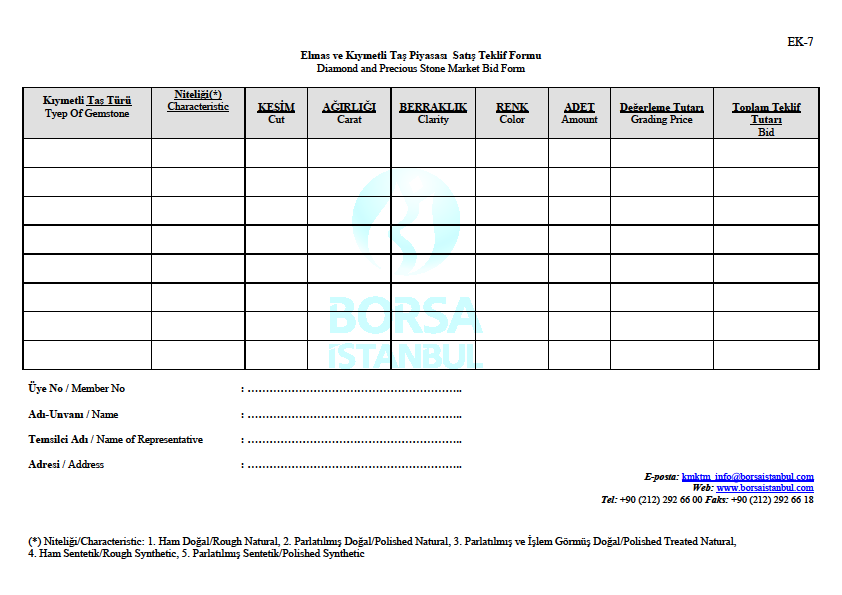

11 15. Satış Teklifleri Sahip olduğu kıymetli taşı veya kıymetli taş paketini Borsada duyuru yapmak yoluyla satmak isteyen işlem yapma yetkisi verilenlerin Ek-7 de yer alan teklif formunu Borsaya iletmeleri gerekir. Bu formlar veya formda yer alan bilgiler Borsada ilan panosunda ve/veya elektronik bir ortamda Borsa tarafından ilgililere duyurulur. 16. Para birimi İşlemler Türk Lirası veya Türkiye Cumhuriyet Merkez Bankası tarafından günlük olarak açıklanan gösterge niteliğindeki kur tablosunda yer alan herhangi bir para birimi üzerinden gerçekleştirilebilir. Borsa payı, bu Düzenlemenin 12 nci maddesinde belirtilen işlemlerde işlemin gerçekleştiği para birimi cinsinden, 13 üncü ve 14 üncü maddesinde belirtilen işlemlerde ve durumlarda faturada yer alan para birimi cinsinden tahsil edilir. İşlemin ya da işleme esas teşkil eden faturanın değerleme raporunda yer almayan bir para birimi cinsinden düzenlenmesi halinde para birimleri arasındaki dönüştürme işlemleri işlemin gerçekleştiği tarihteki Türkiye Cumhuriyet Merkez Bankası döviz satış kuru esas alınarak yapılır. 17. Alım Satıma İlişkin Yükümlülüklerin Yerine Getirilmesi Alıcı ve satıcı arasındaki kıymetli taş, kıymetli taş paketi, kıymetli eşya ve para takası taraflar arasında gerçekleştirilir. Borsa, kıymetli taş, kıymetli taş paketi, kıymetli eşya ve para takası ile ilgili işlemlerde müdahil olmaz ve bu işlemlerle ilgili yükümlüklerin yerine getirilmesiyle ilgili olarak herhangi bir sorumluluğu bulunmaz. 18. Kıymetli taşların Borsada saklanması Piyasada işlem yapma yetkisi verilenler veya işlemin gerçekleştirilmesine taraf olanlarca talep edilmesi ve Ek-8 de yer alan Elmas ve Kıymetli Taş Piyasası Kiralık Kasa Sözleşmesinin imzalanması suretiyle, uygun ölçü ve sayıda kasa, yıllık veya günlük süreler için kiralanabilir. Piyasada kıymetli taşların saklanmasında kullanılmak üzere bir kasa odası tesis edilir. Bu kasanın güvenliği Borsa tarafından sağlanır. Saklama hizmeti alanlar kira süresi sonunda kendisine teslim edilen anahtarı geri vermek zorundadır. 11/17

12 Saklanan kıymetli taşların sigortalanması saklama hizmetinden yararlanan kiracıya aittir. Kasalarda saklanacak kıymetli taşlardan kiracı sorumlu olup, kasa dairesinin her türlü güvenliğini sağlayan Borsa, kasalarda saklanan kıymetli taşlar nedeniyle uğranılacak herhangi bir zarardan dolayı sorumlu tutulamaz. 19. Saklama ücretleri Borsa Elmas ve Kıymetli Taş Piyasasında işlem yapma yetkisi verilenler tarafından talep edilmesi halinde saklanacak kıymetli taşlar için; a) Küçük boy kasalar için yıllık 200 TL, günlük 2 TL, b) Orta boy kasalar için yıllık 250 TL, günlük 3 TL, c) Büyük boy kasalar için yıllık 300 TL, günlük 4 TL saklama ücreti ve tahakkuk eden vergiler peşin olarak alınır. Kasaların gün hesabı ile kiralanması halinde kira tutarının belirlenmesinde takvim gün sayısı esas alınır. Kira süresi sonunda geri teslimi yapılmayan veya kaybedilen anahtar için kasa kiralayandan 100 TL bedel ve tahakkuk eden vergiler tahsil edilir. 20. Ücret ve Komisyonlar Borsada işlem görmek üzere ithal edilen kıymetli taşlar ile stokta bulunan ancak daha önce Borsada işlem görmemiş kıymetli taşların ilk işlemlerinde; alıcı ve satıcı taraftan ayrı ayrı olmak üzere toplam işlem tutarının binde 1,25 i oranında Borsa payı ile Borsa payı ile ilgili olarak tahakkuk eden vergiler Borsa tarafından aylık olarak faturalandırılır. Değerleme raporunun esas alındığı durumlarda, toplam işlem tutarının değerleme fiyatının yüzde 30 undan fazla veya eksik gerçekleşmesi halinde Borsa payının hesaplanmasında değerleme fiyatı esas alınır. Daha önce Borsada işlem görmüş kıymetli taşın tekrar işlem görmesi halinde; alıcı ve satıcı taraftan ayrı ayrı olmak üzere fatura tutarı üzerinden binde 0,75 oranında Borsa payı ve Borsa payı ile ilgili olarak tahakkuk eden vergiler Borsa tarafından aylık olarak faturalandırılır. Kıymetli eşyanın el değiştirmesinde alıcı ve satıcı taraftan ayrı ayrı olmak üzere faturada belirtilen Borsada kayıtlı taş bedeli üzerinden binde 0,75 oranında Borsa payı ile Borsa payı ile ilgili olarak tahakkuk eden vergiler Borsa tarafından aylık olarak faturalandırılır. 12/17

Küçük boy kasalar için yıllık 200 TL,")

13 Bu düzenlemenin 12 nci, 13 üncü ve 14 üncü maddelerinde belirlenen sürelere uyulmaması halinde, ödenmesi gereken komisyon oranlarına ayrıca, bir takvim yılı içinde tekerrür sıklığına göre aşağıdaki tabloda gösterilen ilave cezai komisyon oranları uygulanır. Bir Takvim Yılı İçinde Geç Bildirim Tekerrür Sayısı Kademe Uygulaması 1 inci Geç Bildirim Komisyon oranının 1/4'ü 2 nci Geç Bildirim İlk kademenin 2 katı 3 üncü Geç Bildirim İlk kademenin 3 katı 4 üncü Geç Bildirim İlk kademenin 4 katı 5 ve daha fazla Geç Bildirim İlk kademenin 5 katı Bu düzenleme kapsamında ödenecek cezai komisyon da dahil toplam komisyon tutarına gecikme süresi için kamu alacaklarına uygulanan faiz uygulanır. Kimberley Sertifika Süreci çerçevesinde yapılan işlemlerde sertifika değeri üzerinden binde 3 komisyon ile vergiler ayrıca tahsil edilir. 21. İşlem İptali İlgili mevzuatta belirlenen işlem iptalini gerektiren hususlarda, işlemin taraflarının yazılı olarak başvurması halinde Piyasadan sorumlu Genel Müdür Yardımcısı onayı ile ilgili işlem veya işlemler iptal edilebilir. Bu durumda komisyon iadesi ve/veya sonraki işlemlerden komisyonun mahsup edilebilmesi hususlarında Piyasadan sorumlu Genel Müdür Yardımcısı yetkilidir. 22. Piyasaya Bilgi Verme Borsada gerçekleşen işlemlerde veya Borsaya yapılan bildirimlerde yer alan kıymetli taşın ve kıymetli taş paketinin değeri, miktarı ve varsa değerleme fiyatı Borsa tarafından duyurulur. 23. Disiplin Piyasada işlem yapma yetkisi verilenler, işlemlerle ilgili beyanların doğruluğundan ve bu düzenleme hükümlerinin eksiksiz uygulanmasından sorumlu olup, herhangi bir ihlalde Borsa disiplin hükümleri uygulanır. 24. Borsanın Sorumluluğu Borsa, işlem yapma yetkisi verilenlerin beyan ve bildirimlerinin doğruluğundan, gerçekleşen işlemlerin tutarı, alıcı veya satıcının kıymetli taş, kıymetli eşya veya bunların bedellerinin 13/17

14 teslim yükümlülüğünden, düzenlenecek faturaların vergi ve gümrük mevzuatına uygun düzenlenip düzenlenmediğinden, vergi ve gümrük mevzuatına uygun olmayan iş ve işlemlerden dolayı işlem yapma yetkisi verilenlerin karşılaşabilecekleri vergi ve gümrük sorunlarından, bildirimlerin herhangi bir nedenle Borsaya geç ulaşmasından, Borsaya getirilen kıymetli taşların kaybolmasından, çalınmasından ve zarar görmesinden ve bunlardan dolayı doğacak neticelerden, disiplin hükümlerinin uygulanması nedeniyle ortaya çıkacak neticelerden ve benzeri hususlardan dolayı sorumlu tutulamaz ve bu konularda Borsaya hiçbir yükümlülük yüklenemez. 25. Yürürlükten kaldırılan düzenleme 29/09/2014 tarihli ve 461 sayılı Genelge yürürlükten kaldırılmıştır. 26. Yürürlük Bu düzenlemenin değerlemeye ilişkin hükümleri değerleme kuruluşunun Borsa tarafından belirlenmesinden sonra yürürlüğe girer ve bu süre içinde bu düzenlemenin 6 ncı maddesinin üçüncü fıkrasında yer alan değerleme raporu yerine ayar evi raporunun Borsaya ibraz edilmesi gerekir. Bu düzenlemenin Borsa payına ilişkin 20 inci maddesinin üçüncü ve dördüncü fıkrasında belirtilen ücret ve komisyonlar Sermaye Piyasası Kurulu onayından sonra yürürlüğe girer. Kurul onayı alınıncaya kadar 20 nci maddenin birinci fıkrasındaki oranlar uygulanır. Düzenlemede yer alan diğer hükümler yayımı tarihinde yürürlüğe girer. 27. Yürütme Bu düzenleme hükümlerini Genel Müdür yürütür. 28. Ekler Ek-1 Ek-2 Ek-3 Ek-4 Ek-5 Ek-6 Elmas ve Kıymetli Taş Piyasası Taahhütnamesi Elmas ve Kıymetli Taş Piyasası Ziyaretçi Bilgi Formu Form A Form B Elmas ve Kıymetli Taş Piyasası Borsa Dışı İşlem Bildirim Formu Elmas ve Kıymetli Taş Piyasası Kıymetli Eşya Bildirim Formu 14/17

15 Ek-7 Ek-8 Elmas ve Kıymetli Taş Piyasası Satış Teklif Formu Kiralık Kasa Sözleşmesi 29. Revizyon 29.1 Birinci Revizyon 09/03/2015 tarihinde belgede aşağıdaki değişiklikler yapılmıştır. ELMAS VE KIYMETLİ TAŞ PİYASASINA İLİŞKİN UYGULAMA USULÜ VE ESASLARI REVİZYON KARŞILAŞTIRMA TABLOSU ESKİ MADDE 12. İşlemlerin Borsada Gerçekleştirilmesi YENİ MADDE 12. İşlemlerin Borsada Gerçekleştirilmesi İşlemlerin düzgün yürütülmesini teminen gecikme süresi ve gecikme sıklığına bağlı olarak Genel Müdürlük cezai komisyon tutarını beş katına kadar çıkarmaya yetkilidir. 13. Daha Önce Borsada İşlem Görmüş Kıymetli Taşların Borsa Dışında El Değiştirmesi 13. Daha Önce Borsada İşlem Görmüş Kıymetli Taşların Borsa Dışında El Değiştirmesi İşlemlerin düzgün yürütülmesini teminen gecikme süresi ve gecikme sıklığına bağlı olarak Genel Müdürlük cezai komisyon tutarını beş katına kadar çıkarmaya yetkilidir. 14. Kıymetli Eşyanın El Değiştirmesi Bu maddede belirtilen form ve belgelerin birinci fıkrada belirtilen süre içinde Borsaya teslim edilmemesi halinde, ödenecek komisyon tutarının dörtte biri kadar ilave cezai komisyon taraflardan tahsil edilir. Faaliyetlerin düzgün yürütülmesini teminen gecikme süresi ve gecikme sıklığına bağlı olarak Genel 14. Kıymetli Eşyanın El Değiştirmesi Bu maddede belirtilen form ve belgelerin ikinci fıkrada belirtilen süre içinde Borsaya teslim edilmemesi halinde, ödenecek komisyon tutarının dörtte biri kadar ilave cezai komisyon taraflardan tahsil edilir. 15/17

16 Müdürlük cezai komisyon tutarını beş katına kadar çıkarmaya yetkilidir. 20. Ücret ve Komisyonlar 20. Ücret ve Komisyonlar Bu düzenlemenin 12 nci, 13 üncü ve 14 üncü maddelerinde belirlenen sürelere uyulmaması halinde, ödenmesi gereken komisyon oranlarına ayrıca, bir takvim yılı içinde tekerrür sıklığına göre aşağıdaki tabloda gösterilen ilave cezai komisyon oranları uygulanır. Bir Takvim Yılı İçinde Geç Bildirim Tekerrür Sayısı 1 inci Geç Bildirim 2 nci Geç Bildirim 3 üncü Geç Bildirim 4 üncü Geç Bildirim Kademe Uygulaması Komisyon oranının 1/4'ü İlk kademenin 2 katı İlk kademenin 3 katı İlk kademenin 4 katı Bu düzenleme kapsamında varsa ödenecek toplam cezai komisyon da dahil toplam komisyon tutarına gecikme süresi için kamu alacaklarına uygulanan faiz uygulanır. 26. Yürürlük Bu düzenlemenin Borsa payına ilişkin 20 inci maddesinin üçüncü ve dördüncü fıkrasında belirtilen ücret ve komisyonlar ile 12, 13 ve 14 ncü maddelerin son fıkralarında belirtilen komisyonlar Sermaye Piyasası Kurulu onayından sonra yürürlüğe girer. Kurul onayı alınıncaya kadar 20 nci maddenin birinci fıkrasındaki oranlar uygulanır. 5 ve daha fazla Geç Bildirim İlk kademenin 5 katı Bu düzenleme kapsamında ödenecek cezai komisyon da dahil toplam komisyon tutarına gecikme süresi için kamu alacaklarına uygulanan faiz uygulanır. 26. Yürürlük Bu düzenlemenin Borsa payına ilişkin 20 inci maddesinin üçüncü ve dördüncü fıkrasında belirtilen ücret ve komisyonlar Sermaye Piyasası Kurulu onayından sonra yürürlüğe girer. Kurul onayı alınıncaya kadar 20 nci maddenin birinci fıkrasındaki oranlar uygulanır. 16/17

17 29.2 İkinci Revizyon 03/07/2015 tarihinde belgede aşağıdaki değişiklik yapılmıştır. ELMAS VE KIYMETLİ TAŞ PİYASASINA İLİŞKİN UYGULAMA USULÜ VE ESASLARI REVİZYON KARŞILAŞTIRMA TABLOSU ESKİ METİN ÖNERİLEN METİN 31.UUE.01 REVİZYON NO:02 8. Değerleme Kuruluşu 8. Değerleme Kuruluşu Genel Müdür değerleme kuruluşunu, Uluslararası Elmas Konseyi (International Diamond Council IDC) standartları çerçevesinde, aşağıdaki şartları taşıyanlardan belirler. Genel Müdür değerleme kuruluşunu, Uluslararası Elmas Konseyi (International Diamond Council IDC) standartları çerçevesinde, aşağıdaki şartları taşıyanlardan belirler. 20/06/2007 tarihli ve sayılı Resmi Gazete de yayımlanan Kıymetli Maden ve Taş Analizinde Yetki Verilecek Ayar Evlerinin Standartları, Seçimi ve Denetim Esaslarının Belirlenmesine İlişkin Tebliği uyarınca Darphane ve Damga Matbaası Genel Müdürlüğü tarafından yetkilendirilmiş olması, 20/06/2007 tarihli ve sayılı Resmi Gazete de yayımlanan Kıymetli Maden ve Taş Analizinde Yetki Verilecek Ayar Evlerinin Standartları, Seçimi ve Denetim Esaslarının Belirlenmesine İlişkin Tebliği uyarınca Darphane ve Damga Matbaası Genel Müdürlüğü tarafından yetkilendirilmiş olması veya teknik bilgi desteği sağlayacak Gemoloji Enstitüsünün bu yetkiye sahip olması, 17/17

standartları çerçevesinde, aşağıdaki şartları taşıyanlardan belirler.")

18 EK-1 BORSA İSTANBUL ELMAS VE KIYMETLİ TAŞ PİYASASI TAAHHÜTNAMESİ 1. Borsa İstanbul Elmas ve Kıymetli Taş Piyasası nda Kuruluşumuz tarafından gerçekleştirilecek tüm işlemler için bu konuda yürürlükte bulunan her türlü kanun, Borsa İstanbul A.Ş. nin (Bundan böyle Borsa olarak anılacaktır) karar, yönetmelik, tebliğ, diğer düzenlemeleri ve Borsanın Dünya Elmas Borsaları Federasyonuna (World Federation of Diamond Bourses WFDB) üyeliği nedeniyle WFDB tarafından yayımlanan tüzük, kural, karar ve tavsiyeleri ile işbu Taahhütnamenin şartlarının uygulanacağını, 2. Elmas ve Kıymetli Taş Piyasası nda gerçekleştirilebilecek işlemlerle ilgili olarak Borsa nın her türlü düzenleyici ve değiştirici yetkiye sahip olduğunu, söz konusu yetkilerin kullanılmasına karşı hiçbir itiraz hakkımızın bulunmadığını, 3. Elmas ve Kıymetli Taş Piyasası nda temsilcilerimiz tarafından gerçekleştirilen tüm işlemlerden Kuruluşumuz ile birlikte temsilcilerimizin de müşterek ve müteselsil sorumlu olduğunu ve piyasada ilgili yönetmelik ve düzenlemelerde aranan nitelikleri haiz temsilci çalıştıracağımızı, 4. Piyasada gerçekleştirilen işlemlerle ilgili Borsanın taraf olmayacağını ve herhangi bir yükümlülük taşımayacağını, işleme konu kıymetli taşların nitelik ve niceliğinden kuruluşumuzun sorumlu olduğunu, teslim içeriği kıymetli taş için Borsanın hiçbir şekilde sorumlu tutulamayacağını, 5. Kuruluşumuzun bu Piyasa ile ilgili işlemleri kapsamında Borsa tarafından yapılacak inceleme ve denetimi aynen kabul ettiğini, ayrıca Borsa personeli tarafından veya Borsa tarafından yetkili kılınan kuruluşlarca yapılacak her türlü inceleme ve denetimi kabul ettiğimizi ve istenilen her türlü bilgi ve belgeyi zamanında vereceğimizi, Borsanın banka hesaplarımız ile bilanço, kar ve zarar hesaplarımız ve kanuni defterlerimiz üzerinde inceleme yapmaya veya yaptırmaya yetkili olduğunu, 6. Kuruluşumuzun, Borsa tarafından belirlenecek aidat, borsa payı, teminat ve diğer mali yükümlülüklerini yerine getirmekle yükümlü olduğunu, 7. Borsa tarafından düzenlenecek her türlü kayıt, belge ve dokümanlarla ilgili olarak tarafımızca ileri sürülebilecek geçersizlik iddialarının Borsa tarafından kabul edilmedikçe geçerli olmayacağını, söz konusu kayıt, belge ve dokümanların esas teşkil edeceğini ve bu kuralı münhasır delil sözleşmesi olarak peşinen kabul ettiğimizi, 8. Elmas ve Kıymetli Taş Piyasasında yapacağımız işlemler dolayısıyla, Borsa İstanbul düzenlemelerinde yer alan işlem yöntemi, işlemlerin kaydı ve teslimat işlemleri düzenlemelerine riayet edeceğimizi, 9. Elmas ve Kıymetli Taş Piyasasında gerçekleştirilecek alım satım işlemlerinde ödemekle yükümlü olacağımız, Borsa tarafından bildirilen Borsa payı, ücret ve

19 komisyon oranlarını kabul ettiğimizi ve itirazsız ödeyeceğimizi, ödememe halinde muacceliyetini kabul ettiğimizi, komisyon oranlarında değişiklik yapılabileceğini, bu takdirde değişiklik tarihinden sonraki işlemlere ilişkin olarak yeni oranlar üzerinden komisyon ödeyeceğimizi, 10. Elmas ve Kıymetli Taş Piyasasında, Borsanın tespit edeceği çalışma saatleri dışındaki taleplerimizin dikkate alınmayacağını, bu saatlerin Borsaca tarafımıza bildirilerek her zaman değiştirilebileceğini, 11. İlgili kanun, karar, yönetmelik ve diğer düzenlemeler ile bu taahhütname şartlarına aykırı davranmamız halinde ve Borsanın Dünya Elmas Borsaları Federasyonuna (World Federation of Diamond Bourses WFDB) üyeliği nedeniyle WFDB tarafından üye borsalarda işlem yasaklısı olarak bildirilmemiz halinde hiçbir itiraz hakkımız olmaksızın Borsanın tek taraflı işlemi ile Elmas ve Kıymetli Taş Piyasasında işlem yapma yetkisinin iptal edilebileceğini, 12. Hukuki ihtilafların çözümünde İstanbul Mahkemelerinin ve İcra Müdürlüklerinin yetkili olduğunu, 13. İşbu 13 maddeden oluşan Taahhütnamenin tümünün tarafımızca okunup, içeriğinin aynen kabul edilerek,.../.../... tarihinde iki nüsha imzaladığımızı ve imzalı bir nüshasını Borsaya verdiğimizi, kabul, beyan ve taahhüt ederiz. KURULUŞUN UNVANI/ADI SOYADI : ADRES : KAŞE/YETKİLİ İMZALAR :

20 EK-2 Elmas ve Kıymetli Taş Piyasası Ziyaretçi Bilgi Formu Diamond and Precious Stone Market Visitor Information Form Tarih/Date:././.. Ziyaretçi/Visitor Adı/Name :. T.C. Kimlik Numarası :. Passport / Identity Number Firma Adı/Company Name :. Adresi/Address :... Mesleği-Unvanı/ Profession-Title :. Türkiye Adresi/Address in Turkey :... Federasyon Üyelik Durumu : Üye/Member / Üye Değil/Non Member Status Related to Federation Tavsiye Eden Piyasa Üyesi 1/Introducer Member- 1 Adı/Name :.. Firma Üye No/Member No :.. Firma Adı/Name of Member :... Tavsiye Eden Piyasa Üyesi 2/ Introducer Member- 2 Adı/Name :.. Firma Üye No/Member No :.. Firma Adı/Name of Member :... İmzalar/Signatures Ziyaretçi/Visitor Piyasa Üyesi 1/Market Member 1 Piyasa Üyesi 2/Market Member 2 Borsa/Exchange Ziyaretçi Kart Numarası Number of Visitors Card Kart Geçerlilik Tarihi Card Validity Date Borsa Yetkilisi Bourse Staff :. :. :. Önemli Açıklama: Ziyaretçi, Elmas ve Kıymetli Taş Piyasası ile ilgili düzenlemelerin Türkçe veya İngilizce nüshalarını okuduğunu, bu belgelerdeki kuralların geçerliliğini kabul eder. İmportant Notes : Visitor accepts that he has read the Turkish or English versions of the regulations about the market; and that the rules in these documents are valid.

21

22

23

24

25

26

ELMAS VE KIYMETLİ TAŞ PİYASASINA İLİŞKİN ESASLAR GENELGESİ BİRİNCİ BÖLÜM. Genel Hükümler

Genelge No : Yayım Tarihi: ELMAS VE KIYMETLİ TAŞ PİYASASINA İLİŞKİN ESASLAR GENELGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Genel Hükümler MADDE 1- (1) Bu Genelge nin amacı, Borsa İstanbul bünyesinde faaliyet gösteren

Genelge No : Yayım Tarihi: ELMAS VE KIYMETLİ TAŞ PİYASASINA İLİŞKİN ESASLAR GENELGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Genel Hükümler MADDE 1- (1) Bu Genelge nin amacı, Borsa İstanbul bünyesinde faaliyet gösteren

ELMAS VE KIYMETLİ TAŞ

Belge Adı ELMAS VE KIYMETLİ TAŞ PİYASASI UYGULAMA USULÜ VE ESASLARI Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.01 Onay Tarihi 21/01/2015 Revizyon Tarihi 22/06/2017 Revizyon Numarası 05 Hazırlayan KIYMETLİ

Belge Adı ELMAS VE KIYMETLİ TAŞ PİYASASI UYGULAMA USULÜ VE ESASLARI Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.01 Onay Tarihi 21/01/2015 Revizyon Tarihi 22/06/2017 Revizyon Numarası 05 Hazırlayan KIYMETLİ

ELMAS VE KIYMETLİ TAŞ PİYASASI

ELMAS VE KIYMETLİ TAŞ PİYASASI 1 Elmas ve Kıymetli Taş Piyasası (Piyasa); kuyumculuk sektörüne uluslararası bir kimlik kazandırmak, kredi imkânlarının artmasını sağlamak, elmas ve kıymetli taş işlemleri

ELMAS VE KIYMETLİ TAŞ PİYASASI 1 Elmas ve Kıymetli Taş Piyasası (Piyasa); kuyumculuk sektörüne uluslararası bir kimlik kazandırmak, kredi imkânlarının artmasını sağlamak, elmas ve kıymetli taş işlemleri

BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ. BİRİNCİ BÖLÜM Genel Hükümler

Genelge No : Yayım Tarihi: BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Genelge nin amacı, Borsa

Genelge No : Yayım Tarihi: BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Genelge nin amacı, Borsa

Başvuru evrakları Borsaya teslim edilir. Başvurunun Borsa tarafından değerlendirilebilmesi için tüm belgelerin eksiksiz olması gerekmektedir.

I) ÜYELİĞE BAŞVURU VE KABUL Kıymetli Madenler Piyasası üyeleri, bir örneği ekte yer alan Borsa Üyeleri için Elmas ve Kıymetli Taş Piyasası Üyeliğine Başvuru Seti ni hazırlayarak Elmas ve Kıymetli Taş Piyasası

I) ÜYELİĞE BAŞVURU VE KABUL Kıymetli Madenler Piyasası üyeleri, bir örneği ekte yer alan Borsa Üyeleri için Elmas ve Kıymetli Taş Piyasası Üyeliğine Başvuru Seti ni hazırlayarak Elmas ve Kıymetli Taş Piyasası

YURT İÇİNDE YERLEŞİK KURULUŞLAR İÇİN ELMAS VE KIYMETLİ TAŞ PİYASASI İŞLEM YAPMA YETKİSİ BAŞVURU SETİ

YURT İÇİNDE YERLEŞİK KURULUŞLAR İÇİN ELMAS VE KIYMETLİ TAŞ PİYASASI İŞLEM YAPMA YETKİSİ BAŞVURU SETİ BAŞVURU SETİNDE TALEP EDİLEN BİLGİ VE BELGELERE İLİŞKİN AÇIKLAMALAR 1. Başvuru dilekçesi ve eklerde

YURT İÇİNDE YERLEŞİK KURULUŞLAR İÇİN ELMAS VE KIYMETLİ TAŞ PİYASASI İŞLEM YAPMA YETKİSİ BAŞVURU SETİ BAŞVURU SETİNDE TALEP EDİLEN BİLGİ VE BELGELERE İLİŞKİN AÇIKLAMALAR 1. Başvuru dilekçesi ve eklerde

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT işlemleri HİZMETİ VE BU HİZMETE İLİŞKİN ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Genel

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT işlemleri HİZMETİ VE BU HİZMETE İLİŞKİN ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Genel

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1)

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1)

GERÇEK KİŞİLER İÇİN ELMAS VE KIYMETLİ TAŞ PİYASASI SINIRLI İŞLEM YAPMA YETKİSİ BAŞVURU SETİ

GERÇEK KİŞİLER İÇİN ELMAS VE KIYMETLİ TAŞ PİYASASI SINIRLI İŞLEM YAPMA YETKİSİ BAŞVURU SETİ BAŞVURU SETİNDE TALEP EDİLEN BİLGİ VE BELGELERE İLİŞKİN AÇIKLAMALAR 1. Başvuru dilekçesi ve eklerde yer alan

GERÇEK KİŞİLER İÇİN ELMAS VE KIYMETLİ TAŞ PİYASASI SINIRLI İŞLEM YAPMA YETKİSİ BAŞVURU SETİ BAŞVURU SETİNDE TALEP EDİLEN BİLGİ VE BELGELERE İLİŞKİN AÇIKLAMALAR 1. Başvuru dilekçesi ve eklerde yer alan

TEBLİĞ TELSİZ VE TELEKOMÜNİKASYON TERMİNAL EKİPMANLARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/8)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ TELSİZ VE TELEKOMÜNİKASYON TERMİNAL EKİPMANLARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/8) Amaç

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ TELSİZ VE TELEKOMÜNİKASYON TERMİNAL EKİPMANLARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/8) Amaç

TEBLİĞ OYUNCAKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/10)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ OYUNCAKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/10) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ OYUNCAKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/10) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

TEBLİĞ YAPI MALZEMELERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/14)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ YAPI MALZEMELERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/14) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ YAPI MALZEMELERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/14) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

TAKASBANK ALTIN TRANSFER SİSTEMİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar

TAKASBANK ALTIN TRANSFER SİSTEMİ YÖNERGESİ MADDE 1- Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar (1) Bu Yönergenin amacı; Takasbank Altın Transfer Sisteminin üyelik, transfer, hesap,

TAKASBANK ALTIN TRANSFER SİSTEMİ YÖNERGESİ MADDE 1- Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar (1) Bu Yönergenin amacı; Takasbank Altın Transfer Sisteminin üyelik, transfer, hesap,

GERÇEK KİŞİLERİN ELMAS VE KIYMETLİ TAŞ PİYASASINDA İŞLEM YAPMA YETKİSİNE İLİŞKİN BAŞVURUSUNA VE BU KİŞİLERİN BORSADA TEMSİLİNE İLİŞKİN ESASLAR

GERÇEK KİŞİLERİN ELMAS VE KIYMETLİ TAŞ PİYASASINDA İŞLEM YAPMA YETKİSİNE İLİŞKİN BAŞVURUSUNA VE BU KİŞİLERİN BORSADA TEMSİLİNE İLİŞKİN ESASLAR I) BAŞVURU VE KABUL Kıymetli taş faaliyetinde bulunan, Kuyumcular

GERÇEK KİŞİLERİN ELMAS VE KIYMETLİ TAŞ PİYASASINDA İŞLEM YAPMA YETKİSİNE İLİŞKİN BAŞVURUSUNA VE BU KİŞİLERİN BORSADA TEMSİLİNE İLİŞKİN ESASLAR I) BAŞVURU VE KABUL Kıymetli taş faaliyetinde bulunan, Kuyumcular

TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15) Amaç ve kapsam MADDE 1 (1) Bu

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15) Amaç ve kapsam MADDE 1 (1) Bu

BORSA İSTANBUL A.Ş. CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİNE İLİŞKİN UYGULAMA USUL VE ESASLARI

Adı Türü Kodu CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİ UYGULAMA USUL VE ESASLARI 31.UUE.07 Belge Onay Tarihi 30/12/2016 Revizyon Tarihi 11/08/2017 Revizyon Numarası 02 Hazırlayan Onaylayan

Adı Türü Kodu CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİ UYGULAMA USUL VE ESASLARI 31.UUE.07 Belge Onay Tarihi 30/12/2016 Revizyon Tarihi 11/08/2017 Revizyon Numarası 02 Hazırlayan Onaylayan

AKARYAKIT HARİCİNDE KALAN PETROL ÜRÜNLERİNİN YURT İÇİ VE YURT DIŞI KAYNAKLARDAN TEMİNİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ

24 Nisan 2013 ÇARŞAMBA Resmî Gazete Sayı : 28627 Enerji Piyasası Düzenleme Kurumundan: TEBLİĞ AKARYAKIT HARİCİNDE KALAN PETROL ÜRÜNLERİNİN YURT İÇİ VE Amaç ve kapsam YURT DIŞI KAYNAKLARDAN TEMİNİNE İLİŞKİN

24 Nisan 2013 ÇARŞAMBA Resmî Gazete Sayı : 28627 Enerji Piyasası Düzenleme Kurumundan: TEBLİĞ AKARYAKIT HARİCİNDE KALAN PETROL ÜRÜNLERİNİN YURT İÇİ VE Amaç ve kapsam YURT DIŞI KAYNAKLARDAN TEMİNİNE İLİŞKİN

BORSA İSTANBUL A.Ş. CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİNE İLİŞKİN UYGULAMA USULÜ VE ESASLARI

Adı Türü Kodu CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI 31.UUE.07 Belge Onay Tarihi 30/12/2016 Revizyon Tarihi 14/03/2017 Revizyon Numarası 01 Hazırlayan Onaylayan

Adı Türü Kodu CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI 31.UUE.07 Belge Onay Tarihi 30/12/2016 Revizyon Tarihi 14/03/2017 Revizyon Numarası 01 Hazırlayan Onaylayan

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

TEBLİĞ CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/9)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/9) Amaç ve kapsam

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/9) Amaç ve kapsam

GÜMRÜK SİRKÜLERİ Tarih: 24/11/2014 Sayı: 2014/102 Ref : 6/102

GÜMRÜK SİRKÜLERİ Tarih: 24/11/2014 Sayı: 2014/102 Ref : 6/102 Konu: POLİETİLEN TEREFTALAT (PET) İTHALATINDA AÇILAN TARİFE KONTENJANININ UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR A. Polietilen Tereftalat

GÜMRÜK SİRKÜLERİ Tarih: 24/11/2014 Sayı: 2014/102 Ref : 6/102 Konu: POLİETİLEN TEREFTALAT (PET) İTHALATINDA AÇILAN TARİFE KONTENJANININ UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR A. Polietilen Tereftalat

GÜMRÜK SİRKÜLERİ Tarih : 05/05/2014 Sayı: 2014/8 Ref : 6/8

GÜMRÜK SİRKÜLERİ Tarih : 05/05/2014 Sayı: 2014/8 Ref : 6/8 Konu: 4202 GTP Lİ EŞYANIN İTHALATINDA AÇILAN TARİFE KONTENJANININ UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR. A. Genel Bilgi 08/04/2014 tarihli

GÜMRÜK SİRKÜLERİ Tarih : 05/05/2014 Sayı: 2014/8 Ref : 6/8 Konu: 4202 GTP Lİ EŞYANIN İTHALATINDA AÇILAN TARİFE KONTENJANININ UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR. A. Genel Bilgi 08/04/2014 tarihli

GÜMRÜK SİRKÜLERİ Tarih: 02/09/2014 Sayı: 2014/59 Ref : 6/59

GÜMRÜK SİRKÜLERİ Tarih: 02/09/2014 Sayı: 2014/59 Ref : 6/59 KONU: TEREFTALİK ASİT İTHALATINDA AÇILAN TARİFE KONTENJANININ BAŞVURU, DAĞITIM VE KULLANIM USUL VE ESASLARI BELİRLENMİŞTİR. A. Genel Bilgi 30/06/2014

GÜMRÜK SİRKÜLERİ Tarih: 02/09/2014 Sayı: 2014/59 Ref : 6/59 KONU: TEREFTALİK ASİT İTHALATINDA AÇILAN TARİFE KONTENJANININ BAŞVURU, DAĞITIM VE KULLANIM USUL VE ESASLARI BELİRLENMİŞTİR. A. Genel Bilgi 30/06/2014

Sirküler 2018 / 6. Ankara, 2 Ocak 2018 Salı. Konu : Tıbbi Cihazların İthalat Denetimi Tebliği hk. Sayın Üyemiz;

Ankara, 2 Ocak 2018 Salı Sirküler 2018 / 6 Konu : Tıbbi Cihazların İthalat Denetimi Tebliği hk. Sayın Üyemiz; 30 Aralık 2017 Tarihli ve 30286 Sayılı Resmi Gazete - 2. Mükerrer de yayımlanan Tıbbi Cihazların

Ankara, 2 Ocak 2018 Salı Sirküler 2018 / 6 Konu : Tıbbi Cihazların İthalat Denetimi Tebliği hk. Sayın Üyemiz; 30 Aralık 2017 Tarihli ve 30286 Sayılı Resmi Gazete - 2. Mükerrer de yayımlanan Tıbbi Cihazların

BORSA İSTANBUL A.Ş. PİYASA ÖNCESİ İŞLEM PLATFORMU İŞLEYİŞ ESASLARI

Belge Adı PİYASA ÖNCESİ İŞLEM PLATFORMU İŞLEYİŞ UYGULAMA USULÜ VE Türü UYGULAMA USULÜ VE Kodu 04.UUE.02 Onay Tarihi 08/09/2015 Revizyon Tarihi - Revizyon - Numarası Hazırlayan KOTASYON BÖLÜMÜ-PAY PİYASASI

Belge Adı PİYASA ÖNCESİ İŞLEM PLATFORMU İŞLEYİŞ UYGULAMA USULÜ VE Türü UYGULAMA USULÜ VE Kodu 04.UUE.02 Onay Tarihi 08/09/2015 Revizyon Tarihi - Revizyon - Numarası Hazırlayan KOTASYON BÖLÜMÜ-PAY PİYASASI

Konu : Tıbbi Cihazların İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/16) hk.

hk.") Ankara, 30 Aralık 2016, Cuma Sirküler 2016 / 449 Konu : Tıbbi Cihazların İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/16) hk. Sayın Üyemiz; 30 Aralık 2016 Tarihli ve 29934 Sayılı Mükerrer

Ankara, 30 Aralık 2016, Cuma Sirküler 2016 / 449 Konu : Tıbbi Cihazların İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/16) hk. Sayın Üyemiz; 30 Aralık 2016 Tarihli ve 29934 Sayılı Mükerrer

TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/15)

") 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/15) Amaç ve kapsam MADDE 1 (1)

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/15) Amaç ve kapsam MADDE 1 (1)

Özet: tarih ve sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim Vergisi Genel Tebliği yayımlandı. ÖZEL TÜKETİM VERGİSİ TEBLİĞİ

S İ R K Ü L E R R A P O R Tarih: 21.09.2011 Sayı: 2011/33 Konu: Özel Tüketim Vergisi Genel Tebliği Resmi Gazete de yayımlandı. Özet: 21.09.2011 tarih ve 28061 sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim

S İ R K Ü L E R R A P O R Tarih: 21.09.2011 Sayı: 2011/33 Konu: Özel Tüketim Vergisi Genel Tebliği Resmi Gazete de yayımlandı. Özet: 21.09.2011 tarih ve 28061 sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim

Ve Nihayet Elektronik İmza Sermaye Piyasasına da Girdi

Ve Nihayet Elektronik İmza Sermaye Piyasasına da Girdi Elektronik imza kullanımı toplumumuzda da giderek yaygınlaşıyor. Tabi, bu yaygınlaşmadaki temel etkenlerden bir tanesi de çeşitli kamu kurum ve kuruluşları

Ve Nihayet Elektronik İmza Sermaye Piyasasına da Girdi Elektronik imza kullanımı toplumumuzda da giderek yaygınlaşıyor. Tabi, bu yaygınlaşmadaki temel etkenlerden bir tanesi de çeşitli kamu kurum ve kuruluşları

Tebliğ. Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2

Gümrük Müsteşarlığından: Tebliğ Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2 Amaç ve Kapsam Madde 1 Bu tebliğ, işlenmiş tarım ürünlerinin tahlili ve vergilendirilmesi ile bu ürünlerin

Gümrük Müsteşarlığından: Tebliğ Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2 Amaç ve Kapsam Madde 1 Bu tebliğ, işlenmiş tarım ürünlerinin tahlili ve vergilendirilmesi ile bu ürünlerin

TEBLİĞ ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN KİMYASALLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/6)

") 30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30286 (2. Mükerrer) Ekonomi Bakanlığından: TEBLİĞ ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN KİMYASALLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ

30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30286 (2. Mükerrer) Ekonomi Bakanlığından: TEBLİĞ ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN KİMYASALLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ

8.1.8. BİLGİ, BELGE VE AÇIKLAMALARIN ELEKTRONİK ORTAMDA İMZALANARAK KAMUYU AYDINLATMA PLATFORMUNA GÖNDERİLMESİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ

8.1.8. BİLGİ, BELGE VE AÇIKLAMALARIN ELEKTRONİK ORTAMDA İMZALANARAK KAMUYU AYDINLATMA PLATFORMUNA GÖNDERİLMESİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (Seri: VIII, No: 61) (30/5/2009 tarihli ve 27243 sayılı

8.1.8. BİLGİ, BELGE VE AÇIKLAMALARIN ELEKTRONİK ORTAMDA İMZALANARAK KAMUYU AYDINLATMA PLATFORMUNA GÖNDERİLMESİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (Seri: VIII, No: 61) (30/5/2009 tarihli ve 27243 sayılı

SİRKÜLER İstanbul, Sayı: 2013/65 Ref: 4/65. Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ DOKÜMAN TARİHÇESİ Ver. No Tarih Hazırlayan/ Değişiklik Yapan Onaylayan Açıklama V1.0 11/08/2017 Serpil CAN/ Gökhan ELİBOL Mahmut

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ DOKÜMAN TARİHÇESİ Ver. No Tarih Hazırlayan/ Değişiklik Yapan Onaylayan Açıklama V1.0 11/08/2017 Serpil CAN/ Gökhan ELİBOL Mahmut

2011/1 SAYILI PAZAR ARAŞTIRMASI VE PAZARA GİRİŞ DESTEĞİ HAKKINDA TEBLİĞİN UYGULAMA USUL VE ESASLARINA İLİŞKİN GENELGE BİRİNCİ BÖLÜM

(2011/1-6) 2011/1 SAYILI PAZAR ARAŞTIRMASI VE PAZARA GİRİŞ DESTEĞİ HAKKINDA TEBLİĞİN UYGULAMA USUL VE ESASLARINA İLİŞKİN GENELGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK ve TANIMLAR Amaç MADDE 1 Bu Genelgenin

(2011/1-6) 2011/1 SAYILI PAZAR ARAŞTIRMASI VE PAZARA GİRİŞ DESTEĞİ HAKKINDA TEBLİĞİN UYGULAMA USUL VE ESASLARINA İLİŞKİN GENELGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK ve TANIMLAR Amaç MADDE 1 Bu Genelgenin

YAZILIM İÇİN YERLİ MALI BELGESİ DÜZENLEMESİNE İLİŞKİN UYGULAMA ESASLARI

YAZILIM İÇİN YERLİ MALI BELGESİ DÜZENLEMESİNE İLİŞKİN UYGULAMA ESASLARI Amaç MADDE 1- (1) Bu Uygulama Esaslarının amacı; 13/09/2014 tarih ve 29118 sayılı Resmi Gazete de yayımlanan SGM 2014/35 sayılı Yerli

YAZILIM İÇİN YERLİ MALI BELGESİ DÜZENLEMESİNE İLİŞKİN UYGULAMA ESASLARI Amaç MADDE 1- (1) Bu Uygulama Esaslarının amacı; 13/09/2014 tarih ve 29118 sayılı Resmi Gazete de yayımlanan SGM 2014/35 sayılı Yerli

BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

İSTANBUL MEDENİYET ÜNİVERSİTESİ ÖĞRETİM ÜYELERİNİN ÖZEL HASTANELER VE VAKIF YÜKSEKÖĞRETİM KURUMLARI HASTANELERİNDE ÇALIŞTIRILMALARINA İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam,

İSTANBUL MEDENİYET ÜNİVERSİTESİ ÖĞRETİM ÜYELERİNİN ÖZEL HASTANELER VE VAKIF YÜKSEKÖĞRETİM KURUMLARI HASTANELERİNDE ÇALIŞTIRILMALARINA İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam,

YETKİLENDİRİLMİŞ GÜMRÜK MÜŞAVİRLERİNE İLİŞKİN TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (GÜMRÜK İŞLEMLERİ) SERİ NO: 79

SERİ NO: 79") 11 Şubat 2011 Tarihli Resmi Gazete Sayı: 27843 Başbakanlık (Gümrük Müsteşarlığı) tan: YETKİLENDİRİLMİŞ GÜMRÜK MÜŞAVİRLERİNE İLİŞKİN TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (GÜMRÜK İŞLEMLERİ) SERİ

11 Şubat 2011 Tarihli Resmi Gazete Sayı: 27843 Başbakanlık (Gümrük Müsteşarlığı) tan: YETKİLENDİRİLMİŞ GÜMRÜK MÜŞAVİRLERİNE İLİŞKİN TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (GÜMRÜK İŞLEMLERİ) SERİ

(5) Değerlendirmeye alınabilecek nitelikteki başvurularda talep edilen toplam tarife

Değerlendirmeye alınabilecek nitelikteki başvurularda talep edilen toplam tarife") 25 Ocak 2013 CUMA Resmî Gazete Sayı : 28539 TEBLİĞ Ekonomi Bakanlığından: ETİLEN GLİKOL İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 20/12/2012

25 Ocak 2013 CUMA Resmî Gazete Sayı : 28539 TEBLİĞ Ekonomi Bakanlığından: ETİLEN GLİKOL İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 20/12/2012

TEBLİĞ ARAÇ PARÇALARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/25)

") 2 Mayıs 2018 ÇARŞAMBA Resmî Gazete Sayı : 30409 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ ARAÇ PARÇALARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/25) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

2 Mayıs 2018 ÇARŞAMBA Resmî Gazete Sayı : 30409 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ ARAÇ PARÇALARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/25) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

TÜRKİYE TARIM HAVZALARI ÜRETİM VE DESTEKLEME MODELİNE GÖRE YAŞ ÇAY ÜRETİCİLERİNE 2015 YILI YAŞ ÇAY ÜRÜNÜ İÇİN FARK ÖDEMESİ DESTEĞİ YAPILMASINA DAİR

TÜRKİYE TARIM HAVZALARI ÜRETİM VE DESTEKLEME MODELİNE GÖRE YAŞ ÇAY ÜRETİCİLERİNE 2015 YILI YAŞ ÇAY ÜRÜNÜ İÇİN FARK ÖDEMESİ DESTEĞİ YAPILMASINA DAİR TEBLİĞ (TEBLİĞ NO: 2015/25) Amaç MADDE 1 (1) Bu Tebliğin

TÜRKİYE TARIM HAVZALARI ÜRETİM VE DESTEKLEME MODELİNE GÖRE YAŞ ÇAY ÜRETİCİLERİNE 2015 YILI YAŞ ÇAY ÜRÜNÜ İÇİN FARK ÖDEMESİ DESTEĞİ YAPILMASINA DAİR TEBLİĞ (TEBLİĞ NO: 2015/25) Amaç MADDE 1 (1) Bu Tebliğin

Ekonomi Bakanlığından: ETİLEN GLİKOL (ETANDİOL) İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ (21.10.2014 T. 29152 R.G.

İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ (21.10.2014 T. 29152 R.G.") Ekonomi Bakanlığından ETİLEN GLİKOL (ETANDİOL) İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ (21.10.2014 T. 29152 R.G.) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 5/12/2013 tarihli ve 2013/5724

Ekonomi Bakanlığından ETİLEN GLİKOL (ETANDİOL) İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ (21.10.2014 T. 29152 R.G.) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 5/12/2013 tarihli ve 2013/5724

Ekonomi Bakanlığından: Amaç ve kapsam

Yalnız Doğal Reçine ve Doğal Reçinelerden Elde Edilen Reçine Asitleri ile Yalnız Titanyum Oksit ve Tungsten Trioksit İçeren Katalizör İthalatında Tarife Kontenjanı Uygulanması Hakkında Tebliğ (20.01.2017

Yalnız Doğal Reçine ve Doğal Reçinelerden Elde Edilen Reçine Asitleri ile Yalnız Titanyum Oksit ve Tungsten Trioksit İçeren Katalizör İthalatında Tarife Kontenjanı Uygulanması Hakkında Tebliğ (20.01.2017

(Resmi Gazetenin 10 Nisan 2012 tarih ve 28260 sayılı nüshasında yayımlanmıştır)

") Türkiye Bankalar Birliği'nden: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA BELİRLEDİKLERİ GERÇEK VEYA

Türkiye Bankalar Birliği'nden: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA BELİRLEDİKLERİ GERÇEK VEYA

GÜMRÜK SİRKÜLERİ Tarih: 02/09/2014 Sayı: 2014/60 Ref : 6/60

GÜMRÜK SİRKÜLERİ Tarih: 02/09/2014 Sayı: 2014/60 Ref : 6/60 KONU: TEREFTALİK ASİT İTHALATINDA AÇILAN VE SÖZ KONUSU EŞYAYI ÜRETİMDE GİRDİ OLARAK KULLANANLARA DAĞITILABİLECEK TARİFE KONTENJANININ BAŞVURU,

GÜMRÜK SİRKÜLERİ Tarih: 02/09/2014 Sayı: 2014/60 Ref : 6/60 KONU: TEREFTALİK ASİT İTHALATINDA AÇILAN VE SÖZ KONUSU EŞYAYI ÜRETİMDE GİRDİ OLARAK KULLANANLARA DAĞITILABİLECEK TARİFE KONTENJANININ BAŞVURU,

Merkezi Kayıt Kuruluşu A.Ş. Üyelik Yönergesi

Merkezi Kayıt Kuruluşu A.Ş. Üyelik Yönergesi Yayın Tarihi: 08.11.2017 Sürüm: 1.1 Sayfa No:1/5 Amaç Madde 1 - (1) Bu Yönergenin amacı Merkezi Kayıt Kuruluşu üyelik şartlarına ilişkin usul ve esasların belirlenmesidir.

Merkezi Kayıt Kuruluşu A.Ş. Üyelik Yönergesi Yayın Tarihi: 08.11.2017 Sürüm: 1.1 Sayfa No:1/5 Amaç Madde 1 - (1) Bu Yönergenin amacı Merkezi Kayıt Kuruluşu üyelik şartlarına ilişkin usul ve esasların belirlenmesidir.

2006/4 SAYILI TEBLİĞE İLİŞKİN UYGULAMA USUL VE ESASLARI GENELGESİNDE YAPILAN DEĞİŞİKLİKLERE İLİŞKİN KARŞILAŞTIRMA TABLOSU

2006/4 SAYILI TEBLİĞE İLİŞKİN UYGULAMA USUL VE ESASLARI GENELGESİNDE YAPILAN DEĞİŞİKLİKLERE İLİŞKİN KARŞILAŞTIRMA TABLOSU ESKİ MADDE YENİ MADDE GEREKÇE MADDE 3 (1) 2006/4 sayılı Tebliğin 3 üncü maddesinde

2006/4 SAYILI TEBLİĞE İLİŞKİN UYGULAMA USUL VE ESASLARI GENELGESİNDE YAPILAN DEĞİŞİKLİKLERE İLİŞKİN KARŞILAŞTIRMA TABLOSU ESKİ MADDE YENİ MADDE GEREKÇE MADDE 3 (1) 2006/4 sayılı Tebliğin 3 üncü maddesinde

/ 77 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER

10.04.2006 / 77 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER 1567 sayılı Türk Parası Kıymetini Koruma Hakkında Kanunun (TPKK) 1 nci maddesinin verdiği yetkiye istinaden

10.04.2006 / 77 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER 1567 sayılı Türk Parası Kıymetini Koruma Hakkında Kanunun (TPKK) 1 nci maddesinin verdiği yetkiye istinaden

YÖNETMELİK. BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

7 Eylül 2016 ÇARŞAMBA Resmî Gazete Sayı : 29824 Sermaye Piyasası Kurulundan: YÖNETMELİK 6362 SAYILI SERMAYE PİYASASI KANUNUNUN 13 ÜNCÜ MADDESİNİN DÖRDÜNCÜ FIKRASININ KISMEN İPTALİ ÜZERİNE YATIRIMCI TAZMİN

7 Eylül 2016 ÇARŞAMBA Resmî Gazete Sayı : 29824 Sermaye Piyasası Kurulundan: YÖNETMELİK 6362 SAYILI SERMAYE PİYASASI KANUNUNUN 13 ÜNCÜ MADDESİNİN DÖRDÜNCÜ FIKRASININ KISMEN İPTALİ ÜZERİNE YATIRIMCI TAZMİN

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

31 Aralık 2014 ÇARŞAMBA. Resmî Gazete. Sayı : (Mükerrer) TEBLİĞ. Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN

TEBLİĞ. Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN") 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) TEBLİĞ Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN KİMYASALLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) TEBLİĞ Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN KİMYASALLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE

Merkezi Kayıt Kuruluşu A.Ş. Üyelik Yönergesi

Merkezi Kayıt Kuruluşu A.Ş. Üyelik Yönergesi Yayın Tarihi: 24.12.2014 Sürüm: 1.0 Doküman No : M.9-YNRG-01 Güncel Sürüm No: 1.0 Onay No: 2014-379 Sayfa No:1/6 Amaç Madde 1 - (1) Bu Yönergenin amacı Merkezi

Merkezi Kayıt Kuruluşu A.Ş. Üyelik Yönergesi Yayın Tarihi: 24.12.2014 Sürüm: 1.0 Doküman No : M.9-YNRG-01 Güncel Sürüm No: 1.0 Onay No: 2014-379 Sayfa No:1/6 Amaç Madde 1 - (1) Bu Yönergenin amacı Merkezi

GÜMRÜK SİRKÜLERİ Tarih: 29/12/2014 Sayı: 2014/129 Ref : 6/129

GÜMRÜK SİRKÜLERİ Tarih: 29/12/2014 Sayı: 2014/129 Ref : 6/129 Konu: AKRİLONİTRİL İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA TEBLİĞ YAYIMLANMIŞTIR A. Genel Bilgi 20/11/2014 tarihli ve 29181 sayılı

GÜMRÜK SİRKÜLERİ Tarih: 29/12/2014 Sayı: 2014/129 Ref : 6/129 Konu: AKRİLONİTRİL İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA TEBLİĞ YAYIMLANMIŞTIR A. Genel Bilgi 20/11/2014 tarihli ve 29181 sayılı

KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİ VE İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI

Adı Türü Kodu KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİ VE İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI UYGULAMA USULÜ VE ESASLARI 31.UUE.03 Belge Onay Tarihi 12/02/2015 Revizyon Tarihi 12/05/2015 Revizyon Numarası

Adı Türü Kodu KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİ VE İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI UYGULAMA USULÜ VE ESASLARI 31.UUE.03 Belge Onay Tarihi 12/02/2015 Revizyon Tarihi 12/05/2015 Revizyon Numarası

2501.00.99.10.00 Saf sodyum klorür 75 2501.00.99.90.11 Kaya tuzu 75 2501.00.99.90.12 Tuzla tuzu 75 2501.00.99.90.13 Deniz tuzu 75

Dış Ticaret Müsteşarlığından: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2006/15) Kapsam MADDE 1 (1) Bu Tebliğ; aşağıda gümrük tarife istatistik pozisyonu (G.T.İ.P.) ve tanımı belirtilen

Dış Ticaret Müsteşarlığından: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2006/15) Kapsam MADDE 1 (1) Bu Tebliğ; aşağıda gümrük tarife istatistik pozisyonu (G.T.İ.P.) ve tanımı belirtilen

TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU YASASI. (32/2009 Sayılı Yasa) Madde 9 (6) Altında Tebliğ

Madde 9 (6) Altında Tebliğ") R.G. 192 05.11.2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU YASASI (32/2009 Sayılı Yasa) Madde 9 (6) Altında Tebliğ Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu Yönetim Kurulu, 32/2009

R.G. 192 05.11.2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU YASASI (32/2009 Sayılı Yasa) Madde 9 (6) Altında Tebliğ Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu Yönetim Kurulu, 32/2009

GÜMRÜK SİRKÜLERİ Tarih: 15/07/2014 Sayı: 2014/37 Ref : 6/37

GÜMRÜK SİRKÜLERİ Tarih: 15/07/2014 Sayı: 2014/37 Ref : 6/37 Konu: İTHALATTA KOTA VE TARİFE KONTENJANI İDARESİNE İLİŞKİN 2014/3 SAYILI TEBLİĞ YAYIMLANMIŞTIR 15/07/2014 tarihli ve 29061 sayılı Resmi Gazete

GÜMRÜK SİRKÜLERİ Tarih: 15/07/2014 Sayı: 2014/37 Ref : 6/37 Konu: İTHALATTA KOTA VE TARİFE KONTENJANI İDARESİNE İLİŞKİN 2014/3 SAYILI TEBLİĞ YAYIMLANMIŞTIR 15/07/2014 tarihli ve 29061 sayılı Resmi Gazete

RESMĠ GAZETE Tarihi Sayısı Değişiklik Tebliğleri

RESMĠ GAZETE Tarihi 31.12.2007 Sayısı 26743 Değişiklik Tebliğleri Tarihi Sayısı 31.12.2008 27097 (4. Mükerrer) 31.12.2009 27449 (2. Mükerrer) 29.12.2010 27800 (5. Mükerrer) 30.12.2011 28158 (3. Mükerrer)

RESMĠ GAZETE Tarihi 31.12.2007 Sayısı 26743 Değişiklik Tebliğleri Tarihi Sayısı 31.12.2008 27097 (4. Mükerrer) 31.12.2009 27449 (2. Mükerrer) 29.12.2010 27800 (5. Mükerrer) 30.12.2011 28158 (3. Mükerrer)

05/12/2014 tarihli ve 29196 sayılı Resmi Gazete de İthalatta Gözetim Uygulanmasına İlişkin Tebliğ 1 (Tebliğ No: 2014/3) yayımlanmıştır.

yayımlanmıştır.") GÜMRÜK SİRKÜLERİ Tarih: 08/12/2014 Sayı: 2014/110 Ref : 6/110 Konu: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN 2014/3 SAYILI TEBLİĞ YAYIMLANMIŞTIR 05/12/2014 tarihli ve 29196 sayılı Resmi Gazete de İthalatta

GÜMRÜK SİRKÜLERİ Tarih: 08/12/2014 Sayı: 2014/110 Ref : 6/110 Konu: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN 2014/3 SAYILI TEBLİĞ YAYIMLANMIŞTIR 05/12/2014 tarihli ve 29196 sayılı Resmi Gazete de İthalatta

GÜMRÜK SİRKÜLERİ Tarih: 29/12/2014 Sayı: 2014/131 Ref : 6/131

GÜMRÜK SİRKÜLERİ Tarih: 29/12/2014 Sayı: 2014/131 Ref : 6/131 Konu: KLİMALARIN ÜRETİMİNDE KULLANILAN KOMPRESÖRLERİN İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ YAYIMLANMIŞTIR A. Genel Bilgi

GÜMRÜK SİRKÜLERİ Tarih: 29/12/2014 Sayı: 2014/131 Ref : 6/131 Konu: KLİMALARIN ÜRETİMİNDE KULLANILAN KOMPRESÖRLERİN İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ YAYIMLANMIŞTIR A. Genel Bilgi

TEBLİĞ. Ekonomi Bakanlığından: ETİLEN GLİKOL İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ

25 Ocak 2013 CUMA Resmî Gazete Sayı 28539 TEBLİĞ Ekonomi Bakanlığından ETİLEN GLİKOL İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 20/12/2012

25 Ocak 2013 CUMA Resmî Gazete Sayı 28539 TEBLİĞ Ekonomi Bakanlığından ETİLEN GLİKOL İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 20/12/2012

20/12/2014 tarihli ve 29211sayılı Resmi Gazete de 1 Seri Numaralı (Yükümlü Kayıt ve Takip Sistemi) Gümrük Genel Tebliği 1 yayımlanmıştır (Ek 1).

Gümrük Genel Tebliği 1 yayımlanmıştır (Ek 1).") GÜMRÜK SİRKÜLERİ Tarih: 22/12/2014 Sayı: 2014/122 Ref : 6/122 Konu: 1 SERİ NUMARALI (YÜKÜMLÜ KAYIT VE TAKİP SİSTEMİ) GÜMRÜK GENEL TEBLİĞİ YAYIMLANMIŞTIR A. Genel Bilgi 20/12/2014 tarihli ve 29211sayılı

GÜMRÜK SİRKÜLERİ Tarih: 22/12/2014 Sayı: 2014/122 Ref : 6/122 Konu: 1 SERİ NUMARALI (YÜKÜMLÜ KAYIT VE TAKİP SİSTEMİ) GÜMRÜK GENEL TEBLİĞİ YAYIMLANMIŞTIR A. Genel Bilgi 20/12/2014 tarihli ve 29211sayılı

GÜMRÜK SİRKÜLERİ Tarih :26/09/2014 Sayı: 2014/67 Ref :6/67. Konu: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN 2014/2 SAYILI TEBLİĞ YAYIMLANMIŞTIR.

GÜMRÜK SİRKÜLERİ Tarih :26/09/2014 Sayı: 2014/67 Ref :6/67 Konu: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN 2014/2 SAYILI TEBLİĞ YAYIMLANMIŞTIR. 26/09/2014 tarihli ve 29131 sayılı Resmi Gazete de İthalatta

GÜMRÜK SİRKÜLERİ Tarih :26/09/2014 Sayı: 2014/67 Ref :6/67 Konu: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN 2014/2 SAYILI TEBLİĞ YAYIMLANMIŞTIR. 26/09/2014 tarihli ve 29131 sayılı Resmi Gazete de İthalatta

(SİRKÜLER 2013 19) Vergi Usul Kanunu Genel Tebliği Sıra No:424 yayımlanmış olup, bu tebliğde;

Vergi Usul Kanunu Genel Tebliği Sıra No:424 yayımlanmış olup, bu tebliğde;") 04.03.2013 (SİRKÜLER 2013 19) Konu: E-Fatura Kullanma İzni, İş Yeri Elektrik ve Doğalgaz Abonelik ve Sarfiyat Bildirimi, Kıymetli Madenler Aracı Kuruluşların Kıymetli Maden Alım/ Satımında Belge Düzeni,

04.03.2013 (SİRKÜLER 2013 19) Konu: E-Fatura Kullanma İzni, İş Yeri Elektrik ve Doğalgaz Abonelik ve Sarfiyat Bildirimi, Kıymetli Madenler Aracı Kuruluşların Kıymetli Maden Alım/ Satımında Belge Düzeni,

(2) Bu Tebliğ, Serbest Dolaşıma Giriş Rejimine tabi tutulacak ürünleri kapsar.

Bu Tebliğ, Serbest Dolaşıma Giriş Rejimine tabi tutulacak ürünleri kapsar.") Ekonomi Bakanlığından: BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, Ek-1 de belirtilen ürünlerin ithalatta insan

Ekonomi Bakanlığından: BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, Ek-1 de belirtilen ürünlerin ithalatta insan

DÖNÜŞÜM İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI

Belge Adı DÖNÜŞÜM İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.02 Onay Tarihi 12/02/2015 Revizyon Tarihi - Revizyon Numarası - Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ

Belge Adı DÖNÜŞÜM İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.02 Onay Tarihi 12/02/2015 Revizyon Tarihi - Revizyon Numarası - Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ

KAMUYU AYDINLATMA PLATFORMU TEBLİĞİ (VII-128.6)

") KAMUYU AYDINLATMA PLATFORMU TEBLİĞİ (VII-128.6) (27/12/2013 Tarih ve 28864 sayılı Resmi Gazete de yayımlanmıştır.) Tebliğ değişikliklerine ilişkin liste: 1-10/2/2017 tarihli ve 29975 sayılı Resmi Gazete

KAMUYU AYDINLATMA PLATFORMU TEBLİĞİ (VII-128.6) (27/12/2013 Tarih ve 28864 sayılı Resmi Gazete de yayımlanmıştır.) Tebliğ değişikliklerine ilişkin liste: 1-10/2/2017 tarihli ve 29975 sayılı Resmi Gazete

GENEL MEKTUP:99/ TÜM ÜYELERİMİZE,

GENEL MEKTUP:99/019 2.7.1999 TÜM ÜYELERİMİZE, 31.12.1998 tarih ve 23570 mükerrer sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar'da Değişiklik

GENEL MEKTUP:99/019 2.7.1999 TÜM ÜYELERİMİZE, 31.12.1998 tarih ve 23570 mükerrer sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar'da Değişiklik

http://www.resmigazete.gov.tr/eskiler/2013/04/20130410-18.htm

Sayfa 1 / 6 10 Nisan 2013 ÇARŞAMBA Resmî Gazete Sayı : 28614 Ekonomi Bakanlığından: TEBLİĞ YURT DIŞI MÜTEAHHİTLİK VE TEKNİK MÜŞAVİRLİK HİZMETLERİ KAPSAMINDA YAPILACAK İHRACAT VE İTHALATA İLİŞKİN TEBLİĞ

Sayfa 1 / 6 10 Nisan 2013 ÇARŞAMBA Resmî Gazete Sayı : 28614 Ekonomi Bakanlığından: TEBLİĞ YURT DIŞI MÜTEAHHİTLİK VE TEKNİK MÜŞAVİRLİK HİZMETLERİ KAPSAMINDA YAPILACAK İHRACAT VE İTHALATA İLİŞKİN TEBLİĞ

İHRACAT BEDELLERİNİN YURDA GETİRİLME MECBURİYETİ KALDIRILMIŞTIR

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 19.03.2011 Resmi Gazete Sayısı: 27879 İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 19.03.2011 Resmi Gazete Sayısı: 27879 İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5) BĠRĠNCĠ BÖLÜM Amaç ve Yasal Düzenleme

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5) BĠRĠNCĠ BÖLÜM Amaç ve Yasal Düzenleme

FINDIK ÜRETİCİLERİNE ALAN BAZLI GELİR DESTEĞİ ÖDENMESİNE DAİR KARARIN UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2015/46) BİRİNCİ BÖLÜM Amaç, Kapsam,

BİRİNCİ BÖLÜM Amaç, Kapsam,") FINDIK ÜRETİCİLERİNE ALAN BAZLI GELİR DESTEĞİ ÖDENMESİNE DAİR KARARIN UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2015/46) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı,

FINDIK ÜRETİCİLERİNE ALAN BAZLI GELİR DESTEĞİ ÖDENMESİNE DAİR KARARIN UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2015/46) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı,

Konu: DOĞAL REÇİNE VE DOĞAL REÇİNELERDEN ELDE EDİLEN REÇİNE ASİTLERI İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA TEBLİĞ YAYIMLANMIŞTIR

GÜMRÜK SİRKÜLERİ Tarih: 29/12/2014 Sayı: 2014/132 Ref : 6/132 Konu: DOĞAL REÇİNE VE DOĞAL REÇİNELERDEN ELDE EDİLEN REÇİNE ASİTLERI İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA TEBLİĞ YAYIMLANMIŞTIR

GÜMRÜK SİRKÜLERİ Tarih: 29/12/2014 Sayı: 2014/132 Ref : 6/132 Konu: DOĞAL REÇİNE VE DOĞAL REÇİNELERDEN ELDE EDİLEN REÇİNE ASİTLERI İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA TEBLİĞ YAYIMLANMIŞTIR

TEBLİĞ. MADDE 2 (1) Bu Tebliğ, 4734 sayılı Kanunun 63 üncü maddesinin birinci fıkrasının (d) bendine dayanılarak hazırlanmıştır.

Bu Tebliğ, 4734 sayılı Kanunun 63 üncü maddesinin birinci fıkrasının (d) bendine dayanılarak hazırlanmıştır.") 13 Eylül 2014 CUMARTESİ Resmî Gazete Sayı : 29118 Bilim, Sanayi ve Teknoloji Bakanlığından: TEBLİĞ YERLİ MALI TEBLİĞİ (SGM 2014/35) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 4/1/2002 tarihli ve 4734

13 Eylül 2014 CUMARTESİ Resmî Gazete Sayı : 29118 Bilim, Sanayi ve Teknoloji Bakanlığından: TEBLİĞ YERLİ MALI TEBLİĞİ (SGM 2014/35) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 4/1/2002 tarihli ve 4734

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/19 Sirküler Tarihi : 25.02.2013 Konu : Elektronik Fatura Kullanımına İlişkin Usul Ve Esasları Belirleyen 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler 21.02.2013

Sirküler No : 2013/19 Sirküler Tarihi : 25.02.2013 Konu : Elektronik Fatura Kullanımına İlişkin Usul Ve Esasları Belirleyen 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler 21.02.2013

SİRKÜLER İstanbul, Sayı: 2017/094 Ref: 4/094

SİRKÜLER İstanbul, 29.05.2017 Sayı: 2017/094 Ref: 4/094 Konu: SERBEST BÖLGELERDE ÇALIŞACAK YABANCILARIN ÇALIŞMA İZİNLERİNE DAİR YÖNETMELİK YAYINLANMIŞTIR 27.05.2017 tarih ve 30078 sayılı Resmi Gazete de

SİRKÜLER İstanbul, 29.05.2017 Sayı: 2017/094 Ref: 4/094 Konu: SERBEST BÖLGELERDE ÇALIŞACAK YABANCILARIN ÇALIŞMA İZİNLERİNE DAİR YÖNETMELİK YAYINLANMIŞTIR 27.05.2017 tarih ve 30078 sayılı Resmi Gazete de

TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4) Amaç

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4) Amaç

SİRKÜLER SAYI : 2018 / 36 İstanbul,

SİRKÜLER SAYI : 2018 / 36 İstanbul,11.06.2018 KONU : Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ de (Tebliğ No: 2012/1) Değişiklik Yapılmıştır. 01.06.2018 tarihli ve 30438

SİRKÜLER SAYI : 2018 / 36 İstanbul,11.06.2018 KONU : Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ de (Tebliğ No: 2012/1) Değişiklik Yapılmıştır. 01.06.2018 tarihli ve 30438

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME

HESABA AKTARMA SURETİYLE ÖDEME") 11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

BAŞVURU FORMU SERBEST MESLEK FAALİYETİ OLARAK TÜZEL KİŞİLİK ORTAKLIĞI

BAŞVURU SAHİBİNİN ADI SOYADI TC KİMLİK NO KARNE NO BİLGE KULLANICI KODU FAALİYET ADRESİ İKAMETGAH ADRESİ TEBLİĞ KAPSAMI FAALİYETLERİN NE ŞEKİLDE YÜRÜTÜLECEĞİ TÜZEL KİŞİNİN(*) TİCARET ÜNVANI VERGİ NUMARASI

BAŞVURU SAHİBİNİN ADI SOYADI TC KİMLİK NO KARNE NO BİLGE KULLANICI KODU FAALİYET ADRESİ İKAMETGAH ADRESİ TEBLİĞ KAPSAMI FAALİYETLERİN NE ŞEKİLDE YÜRÜTÜLECEĞİ TÜZEL KİŞİNİN(*) TİCARET ÜNVANI VERGİ NUMARASI

-SPK SİRKÜLERİ- 27 Aralık 2013 tarih 28864 sayılı Resmi Gazete de yayımlanan Kamuyu Aydınlatma Platformu Tebliği aşağıda yer almaktadır.

Konu: Kamuyu Aydınlatma Platformu Tebliği 27 Aralık 2013 tarih 28864 sayılı Resmi Gazete de yayımlanan Kamuyu Aydınlatma Platformu Tebliği aşağıda yer almaktadır. İyi çalışmalar dileriz. Amaç ve kapsam

Konu: Kamuyu Aydınlatma Platformu Tebliği 27 Aralık 2013 tarih 28864 sayılı Resmi Gazete de yayımlanan Kamuyu Aydınlatma Platformu Tebliği aşağıda yer almaktadır. İyi çalışmalar dileriz. Amaç ve kapsam

Konu: VİNİL ASETAT İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA TEBLİĞ YAYIMLANMIŞTIR

GÜMRÜK SİRKÜLERİ Tarih: 30/12/2014 Sayı: 2014/135 Ref : 6/135 Konu: VİNİL ASETAT İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA TEBLİĞ YAYIMLANMIŞTIR A. Genel Bilgi 20/11/2014 tarihli ve 29181 sayılı

GÜMRÜK SİRKÜLERİ Tarih: 30/12/2014 Sayı: 2014/135 Ref : 6/135 Konu: VİNİL ASETAT İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA TEBLİĞ YAYIMLANMIŞTIR A. Genel Bilgi 20/11/2014 tarihli ve 29181 sayılı

SONRADAN KONTROL VE RİSKLİ İŞLEMLERİN KONTROLÜ YÖNETMELİĞİ