İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI

|

|

|

- Bariş Sezgin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI

2 Gündem Projenin Amaç ve Kapsamı Denetim Metodolojisi ve Planlama Pilot Denetim Çalışmalarına İlişkin Tecrübelerin Paylaşılması Görüşve Önerilerin Paylaşılması Sayfa 2

3 İÇERİK Bölüm Konu Açılış Pilot Denetim Sunumu - Proje amacı, hedefleri ve kapsamı Pilot Denetim Sunumu Denetim metodolojisi ve Planlama Ara Pilot Denetim Sunumu Saha çalışmasıfaaliyetleri Pilot Denetim Sunumu Saha çalışmasıfaaliyetleri (devam) Ara Değerlendirme ÖĞLE YEMEĞİ Pilot Denetim Sunumu Raporlama faaliyetleri Saat Sayfa 3

Ara Değerlendirme ÖĞLE YEMEĞİ Pilot Denetim Sunumu Raporlama faaliyetleri Saat 09.")

4 1. PROJENİN AMACI, HEDEFLERİVE KAPSAMI - Projenin Amaç ve Hedefleri - Çalışmanın Kapsamı - Proje Ekibimiz - Pilot Denetimden Beklentilerimiz

5 1. Projenin Amacı, Hedefleri ve Kapsamı Projenin Amacı Maliye Bakanlığıİç Denetim Koordinasyon Kuruluna Dünya Bankasınca sağlanan hibe projesi kapsamında (Başaran Nas Bağımsız Denetim ve SMMM A.Ş.) danışmanlığında Bakanlığımız Strateji Geliştirme Başkanlığı nın Stratejik Plan ve Performans Programı Hazırlanmasıve Uygulanması işlemlerinin sistem denetimi, 2009 yılı itibariyle tarihleri arasında gerçekleştirilmiştir Çalışmamızın öncelikli amacı; - İlgili sürecin sistem denetiminin, Bakanlığımız İç Denetim Birimi İç Denetçileri ile birlikte gerçekleştirerek, İç Denetim Metodolojisi ve uluslararasıiyi uygulamaların benimsenmesine yönelik danışman firmanın deneyimlerinin paylaşılması, - İç denetim birimi iç denetçilerimizin ve firma danışmanlarının yaptıklarıçalışmalar neticesinde elde ettikleri tecrübelerin tüm iç denetçilerimiz ile paylaşılarak değerlendirilmesi Sayfa 5

6 1. Projenin Amacı, Hedefleri ve Kapsamı Çalışmamızın Kapsamı İç denetim Koordinasyon Kurulu tarafından yaptırılacağıduyurulan pilot iç denetimlerden birinin idaremizde gerçekleştirilmesi hususu tarafımızca olumlu karşılanmışolup, Strateji Geliştirme Başkanlığı nın Stratejik Plan ve Performans Programıhazırlanmasıve uygulanması işlemlerinin sistem denetiminin yaklaşık bir aylık sürede yapılmasıkararlaştırılmıştır. Sayfa 6

7 Proje Ekibimiz Strateji Geliştirme Başkanlığı nın Stratejik Plan ve Performans Programı Hazırlanmasıve Uygulanması işlemlerinin sistem denetimi için Danışman Firmanın belirlediği danışman ile birlikte çalışmak üzere Bakanlığımız İç Denetim Biriminden de dört iç denetçi belirlenmiştir. T.C. Çalışma ve Sosyal Güvenlik Bakanlığı Cengiz ULUTAŞ(İç Denetim Birimi Başkanı) Mürsel ÇUKUR (Ekip Başkanı) Murat ANDAÇ Çetin SONKAYA Fatih ALTUN danışmanlık firmasından; Mehmet Doğanyiğit, CISA Günkut Gürşen (Proje Koordinatörü) (Danışman) Sayfa 7

Mürsel ÇUKUR (Ekip Başkanı) Murat ANDAÇ Çetin SONKAYA")

8 1. Projenin Amacı, Hedefleri ve Kapsamı Pilot Denetimden Beklentilerimiz Gerçekleştirilen Pilot Denetimden beklentilerimizi aşağıdaki gibi sıralayabiliriz, -Yapılan denetim çalışmalarımızıuluslararasıiyi uygulamalar ve iç denetim metodolojimize en uygun şekilde gerçekleştirmek açısından danışman firma ile etkin ve verimli bir çalışmanın yapılması, -Danışman firmanın özel sektör tecrübesinden faydalanarak Kamu İç Denetim Uygulamalarıile özel sektör uygulamalarınıkarşılaştırma fırsatının yakalanması, -Denetim faaliyetlerimizin etkinliğini ve verimliliğini artırmak yönünde anlaşılır ve fonksiyonel çalışma kağıtlarının düzenlenmesi ve denetim sürecinin tekrar yapılan işlemlerden arındırılmış, etkin ve verimli uygulamalar ile güncellenmesinin sağlanması, -Denetim faaliyetlerinin planlamasına yönelik çalışmaların etkinliğinin artırılmasıhususunda danışman firmanın tecrübelerinden faydalanılması Sayfa 8

9 2. DENETİM METODOLOJİSİve PLANLAMA - Proje Öncesi Faaliyetler - Denetimin Planlanması - Denetim Faaliyetleri

10 2. Denetim Metodolojisi ve Planlama İç Denetim Metodolojisi Proje Öncesi Faaliyetler I.Aşama Denetimin Planlanması II. Aşama Denetim Faaliyetleri III. Aşama Kalite Güvence İletişim Hizmet Alanları Risk Değerlendirmesi ve Denetim Planı DetaylıPlanlama Çalışma Prensipleri Denetim Riski Yönetimi Denetimin Gerçekleştirilmesi (SAHA ÇALIŞMASI) II. Aşama DenetimII. Faaliyetleri Aşama Denetim Faaliyetleri Raporlama Değerlendirme İzleme Sayfa 10

II. Aşama DenetimII.")

11 2. Denetim Metodolojisi ve Planlama İç Denetim Metodolojisi Sayfa 11

12 2. Denetim Metodolojisi ve Planlama Denetim Görevlendirme Yazısı Denetim Bildirim Yazısı DB 1.Görevlendirme Yazısı DB 2. Denetim Bildirim Yazısı Sayfa 12

13 2. Denetim Metodolojisi ve Planlama İç Denetim Metodolojisi Planlama Bilgi Toplama Formu Süreç hakkında genel bilgiler Süreç içerisinde bulunan alt süreçler Süreçlerin temel öncelikleri Düzenleyici otorite & İlgili mevzuat Kullanılan sistem Organizasyonel yapı Kontrol ortamı Süreçlerin performans göstergeleri Sürece ilişkin iyileştirme alanları Diğer bilgiler Sayfa 13

14 2. Denetim Metodolojisi ve Planlama İç Denetim Metodolojisi Bilgi Toplama Formu Sayfa 14

15 2. Denetim Metodolojisi ve Planlama İç Denetim Metodolojisi Planlama Denetim Süre Planı Formu Denetim çalışmalarısüresince gerçekleştirilmesi planlanan faaliyetlere ilişkin, hedeflenen başlangıç ve bitiş tarihleri belirlenerek dokümante edilir. Planlanan faaliyetlerin başlangıç ve bitiş tarihleri revize edilebilir. Planlanmışdenetim çalışmalarının gerçekleşme tarihleri dokümante edilir. Sayfa 15

16 3. SAHA ÇALIŞMASI FAALİYETLERİ - AçılışToplantısı - İç Kontrol Sorgu Formu - Gözden Geçirme - Risk Kontrol Matrisi - KapanışToplantısı - Bireysel Çalışma Planı

17 3. Saha ÇalışmasıFaaliyetleri AçılışToplantısı DB 1.Görevlendirme Yazısı 1.Planlama 2. Saha Çalışması Denetim ile ilgili bilgi verilmesi DB 2. Denetim Bildirim Yazısı 3.Bilgi Toplama Formu Denetlenen birim yöneticisinin denetimden beklentilerinin ve görüşlerinin alınması 4.Denetim süre PlanıFormu Sayfa 17

18 3. Saha ÇalışmasıFaaliyetleri İç Kontrol Sorgu Formu 1.Planlama 2. Saha Çalışması DB 1.Görevlendirme Yazısı DB 2. Denetim Bildirim Yazısı 3.Bilgi Toplama Formu Denetlenen birimin iç kontrol ortamı, dokümanda tavsiye edilen sorular aracılığıyla değerlendirilir. 4.Denetim süre PlanıFormu İç Kontrol Sorgu Formu Etik değerler ve çalışma ilkeleri Ehliyet ve liyakat Yönetim felsefesi ve faaliyet şekli Organizasyon yapısı Yetki ve sorumlulukların dağılımı İnsan kaynaklarıpolitikalarıve uygulamaları Sonuç (İç kontrol ortamına ilişkin değerlendirmeler) Sayfa 18

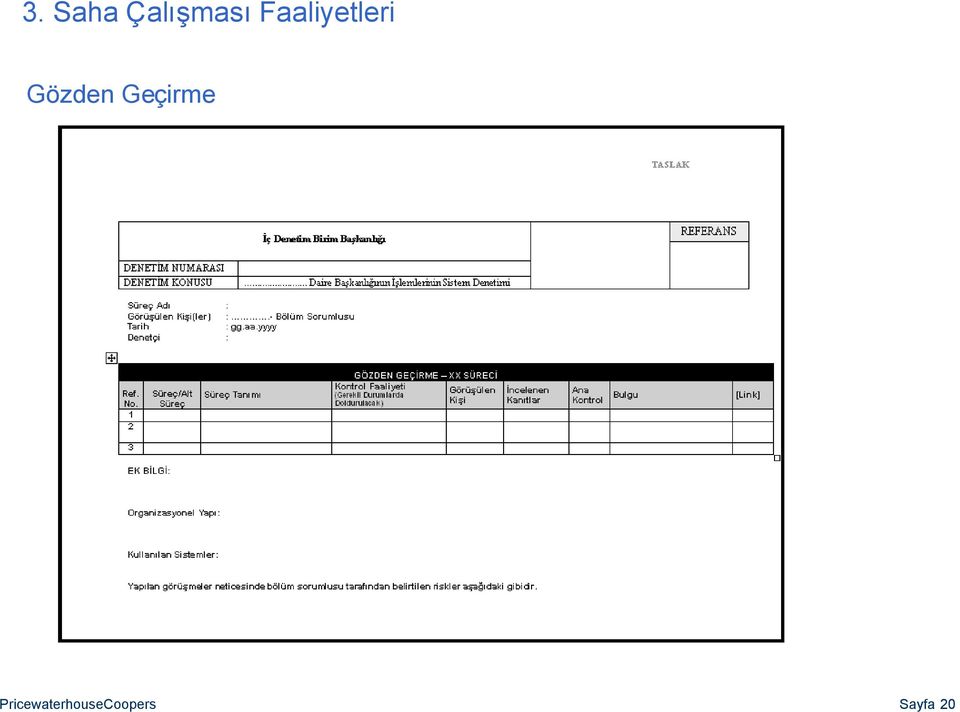

19 3. Saha ÇalışmasıFaaliyetleri Gözden Geçirme 1.Planlama 2. Saha Çalışması DB 1.Görevlendirme Yazısı DB 2. Denetim Bildirim Yazısı 3.Bilgi Toplama Formu 4.Denetim süre PlanıFormu Gözden geçirme; Denetlenen sürecin, başından sonuna kadar anlaşılmasına yönelik yapılan bir çalışmadır. Gözden Geçirme Dokümanı Süreç sorumlusu ile yapılan görüşmeler Süreç ve ya kontrol içerisinde kullanılan dokümanların incelenmesi Sürecin anlaşılmasına ilişkin destekleyici bilgilerin alınması Sonucunda sürecin ve ya kontrolün etkinliği değerlendirilir. Sayfa 19

20 3. Saha ÇalışmasıFaaliyetleri Gözden Geçirme Sayfa 20

21 3. Saha ÇalışmasıFaaliyetleri Gözden Geçirme GÖZDEN GEÇİRME XX SÜRECİ Ref. No. 1 Alt Süreç Verilerin Girilmesi Süreç Tanımı Kullanıcılar, kullanıcıadı ve şifreleri ile sisteme erişebilmesi Kontrol Faaliyeti (Gerekli Durumlarda Doldurulacak) XX yönetim bilişim sistemine erişim sadece erişimi tanımlanmışüyeler tarafından kullanıcıadıve şifre ile gerçekleştirilebilmektedir. Görüşülen Kişi Bölüm Sorumlusu İncelenen Kanıtlar Sistem Ekran Görüntüsü Ana Kontrol E Bulgu Herhangi bir bulguya rastlanmamıştır. [Link] 1) 2009/2- XX-1 2 Verilerin Girilmesi Sistemde, kullanıcıların verilerinin güncellenmesine yönelik duyuruların yapılması - Sistem Sorumlusu Sistem Ekran Görüntüsü H Herhangi bir bulguya rastlanmamıştır 3 Verilerin Girilmesi Verilerin güncellenmesine ilişkin başvurular ilgili Başvuru Formu doldurularak alınması Verilerin değişikliğine ilişkin başvurunun sahibi, ilgili değişikliğin sorumluluğunu kabul ettiğini belirten bir form doldurarak verilerin güncellenmesini sağlayabilmektedir. Bölüm Sorumlusu Başvuru Formu E Herhangi bir bulguya rastlanmamıştır. Süreci anlamaya yönelik yapılan çalışma esnasında incelenen dokümana ilişkin referans verilebilir ya da dokümanın kendisi gözden geçirme formuna eklenebilir. Sayfa 21

22 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi 1.Planlama 2. Saha Çalışması DB 1.Görevlendirme Yazısı DB 2. Denetim Bildirim Yazısı 3.Bilgi Toplama Formu 4.Denetim süre PlanıFormu Risk Kontrol Matrisi Süreç ve risk analizi Süreç içerisindeki kontrol faaliyetleri Kontrollerin test edilmesi Sayfa 22

23 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi Süreç ve Risk Analizi Süreç İçerisindeki Kontrol Faaliyetleri Kontrollerin Test Edilmesi Alt Süreç Kontrol Hedefi Yapısal Risk Risk Tipi Kontrol Tanımı Ana Kontrol Kontrol Girdileri Kontrol Çıktıları Kontrol Türü Gerçekleştir en Sorumlu Lokasyonu Sistem Notlar Kontrol Test Prosedürü Detay Test Prosedürü Test Yöntemi Örnekle Test Çalışma m Sayısı Sonuçları Kağıtarı Sayfa 23

24 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi- Süreç ve Risk Analizi Süreç ve Risk Analizi Risklere ilişkin sorulan sorular İşsüreçlerinde hedeflerin başarıya ulaşmamasına neden olabilecek durumlar? Nasıl ortaya çıkabilirler? Hedeflerin başarıya ulaştırılabilmesi için yapılmasıgerekenler nelerdir? Alt Süreç Verilerin girilmesi Kontrol Hedefi Sisteme, sadece erişim hakkı tanımlanmışkullanıcıların erişebilmesi Yapısal Risk Erişim hakkıolmayanların sisteme girmesi Risk Tipi Operasyonel / Uygunluk Verilerin girilmesi Gerçekleştirilen veri değişikliklerine Başvurunun sahibinden, ilgili değişiklik istinaden, gerekli veri değişikliği talep başvurusu talep formunu almadan yapılan formunun doldurulmasının sağlanması veri değişiklikleri neticesinde kurumun hukuki ve itibari kayba uğraması Operasyonel / Uygunluk Sayfa 24

25 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi Süreç İçerisindeki Kontrol Faaliyetleri Süreç İçerisindeki Kontrol Faaliyetleri Kontrolün Tanımı Ana Kontrol Kontrol Girdileri Kontrol Çıktıları Önleyici Ortaya Çıkarıcı Otomatik Kontrol Türü Manüel Gerçekleştiren Sıklığı Sorumlu Kontrol Frekansı Lokasyonu (Denetim Yeri) Sistem Performans Göstergeleri XX yönetim bilişim sistemine erişim sadece erişimi tanımlanmışüyeler tarafından kullanıcıadıve şifre ile gerçekleştirilebilmektedir. E Sistem Onaylı kullanıcı kullanıcı girişekranı girişi ekran görüntüsü x x GO Sistem Merkez Yönetim Binası XX Sistemi - Verilerin değişikliğine ilişkin başvurunun sahibi, ilgili değişikliğin sorumluluğunu kabul ettiğini belirten bir form doldurarak verilerin güncellenmesini sağlayabilmektedir. E Veri değişikliği talep formu Onaylıveri değişikliği talep formu x x GO Bölüm sorumlusu Merkez Yönetim Binası - - Sayfa 25

26 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Test Edilmesi Kontrol Test Prosedürü Geçersiz kullanıcıadıve şifresi ile sisteme girişyapılarak kontrolün etkinliği test edilecek Detay Test Prosedürü (gerektiğinde doldurulacak) - Kontrollerin Test Edilmesi Yeniden Uygulama X İnceleme Gözlem Test Yöntemi Görüşme Örneklem Sayısı Test Sonuçları Tarih: Denetçi: Sonuç: Herhangi bir bulguya rastlanmamıştır. Detay Test Prosedürü; Kontrollerin etkin bir biçimde çalışmaması durumunda güvence alabilmek için 1 gerçekleştirilecek detay test prosedürleri Yapılan test çalışmalarında, geçersiz kullanıcıadıve ya şifre ile sisteme girişlerin engellendiği tespit edilmiştir. Çalışma Kağıtları Seçilen örneklem içerisinde bulunan veri değişikliklerine ilişkin, değişiklik talep formlarının alındığıtest edilecek Tarih: Denetçi: Sonuç: Kontrol etkin çalışmamaktadır. - X Yapılan test çalışmalarına ilişkin hazırlanan çalışma kağıdına referans verilebilir ya da çalışma kağıdının kendisi risk kontrol matrisinde ilgili bölüme eklenebilir. 45 Yapılan test çalışmalarında, seçilen örneklem içerisinde bulunan 5 veri değişikliğinde gerekli değişiklik talep formunun alınmadığıtespit edilmiştir. Sayfa 26

27 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Test Edilmesi 4 temel test tekniği kullanılmıştır Hangi test tekniğini kullanacağınız aşağıda belirtilen maddelere göre değişmektedir. 1. Kontrollerin özellikleri 2. Kontrolün sıklığıve kapsamı 3. Kontrol zayıflık ihtimalleri 4. Kontrolün önemi Bir hesaplama veya işlemi tekrar yaparak aynısonuca ulaşılıp ulaşılmadığının test edilmesi Güvence Seviyesi Yeniden Uygulama İnceleme Gözlem Görüşme Kontrolün etkinliğine ilişkin kanıtların karşılaştırma, doğrulama gibi yöntemler ile test edilmesi Denetlenen birimde işlemlerin veya faaliyetlerin nasıl gerçekleştirildiğinin bizzat iç denetçi tarafından izlenerek bilgi Denetlenen edinilmesi birimde işlemlerin veya faaliyetlerin nasıl gerçekleştirildiğinin bizzat iç denetçi tarafından ilgili görevlilerle yüz yüze görüşülerek bilgi edinilmesi Sayfa 27

28 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Testi Kontrollerin testinde yapılan örnekleme için 3 önemli adım vardır: Kontrol test amacıve popülasyonunu(ana kütle) belirlemek Örneklem büyüklüğünü belirlemek Manüel kontroller Popülasyon büyüklüğüne, test edilen kontrollerin sıklığına ve denetim ekibi tarafından gerekli görülen kanıt seviyesine dayanır. Otomatik kontroller Eğer sistem etkinliğini ölçen gerekli bilgi sistemleri genel kontrollerini gözden geçirmişsek, sistemin bu kontrolü gerçekten gerçekleştiriyor mu diye doğruluğunu sağlamak için sistemi bir kez test ederiz. Test etmek için örnek seçmek Sayfa 28

29 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Testi Adım 1: Kontrol testinin amacını, popülasyonunu belirlemek Örnek: Testin amacı: Seçilen örneklem içerisinde bulunan veri değişikliklerine ilişkin, değişiklik talep formlarının alındığıtest edilecek. Test edilecek popülasyon: 2009 yılıiçerisinde yapılan tüm değişiklikler. Örneklem ana kütlesi: Kontrolün günde bir çok kez gerçekleşiyor olması sebebiyle, orta seviyede güvence almak için örneklem sayısı45 olarak belirlenmiştir. Sayfa 29

30 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Testi Adım 2: Örneklem sayısınıbelirlemek- Manüel Kontroller Tablo, PwC örneklem birim aralıklarını içerir ve genel kural olarak kullanılabilir. Aşağıdaki faktörler daha genişbir örnek kullanılmasına yönelik yol gösterici olabilir. Eğer kontrollerin yetersiz veya gereken etkinlikte olmadığından kaynaklanan bir finansal kayıp ya da kurum adına zararlıbir olay meydana gelebilirse Kontrol Sıklığı Yıllık Çeyrek Aylık Haftalık Test edilecek örnek sayısı 2-5 5,10, 15 Kontrol operasyonlarında sorumlunun Günlük 20, 30, 40 etkinliği daha fazlaysa Sürekli 25, 30, 45, Sayfa 30

31 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Testi Adım 3: Örnek seçme Herhangi bir örnek seçim metodunun amacıpopülasyondan temsili örnek çekmektir. Bir örneğin temsili olma olasılığınıartırmak için, popülasyondaki bütün kalemlerin eşit şansla seçilmişolmasıgerekir. Sayfa 31

32 3. Saha ÇalışmasıFaaliyetleri Test Çalışma Kağıtları& Bulgu Formları Sayfa 32

33 3. Saha ÇalışmasıFaaliyetleri Test Çalışma Kağıdı Sayfa 33

34 3. Saha ÇalışmasıFaaliyetleri Bulgu Formu Bulgunun önemlilik derecesi belirlenir. Bulgunun tespit edildiği ilgili risk kontrol matrisine referans verilir. Bulgu formu tespit, risk ve öneriden oluşur. Bulguya ilişkin diğer açıklamalar eklenir. Bulgunun durumu belirtilir. Sayfa 34

35 3. Saha Çalı ş masıfaaliyetleri Kapanı ştoplantı sı Bulguları n Paylaş ı lması Eylem Planı nı n Hazı rlanmasıile ilgili GörüşAlı nması Sayfa 35

36 3. Saha Çalı ş masıfaaliyetleri Denetim Bulguları nı n Görüşülmesi Denetlenenlerle bulguları n paylaşı lması Görüş menin önemli konuları : Bulguları n teyit edilmesi(alt süreç sorumluları ) Risklerin teyit edilmesi (hedefler ile eşleştirilmesi) Bulguları n işve süreçler üzerindeki etkisinin görüşülmesi Tavsiyeler için ortak çözümler bulunması : Deneyim ve bilgilerle desteklenen fikirlerin denetlenene sunulması Amacı n ve denetim faaliyetinin başlangı ç hedeflerinin hatı rlanması Sayfa 36

37 3. Saha Çalı ş masıfaaliyetleri Bireysel Çalı şma Planı Kapanı ştoplantı sı İ mza 11.Kapanı ş toplantı sı tutanağ ı Denetim Hakkı nda Genel Bilgiler Denetimin Kapsam, Amaç ve Hedefleri Önceki Denetime İ lişkin Bilgiler ve Hazı rlı k Çalı şmaları Denetimin Zaman ve Kaynak Planlaması Sayfa 37

38 4. RAPORLAMA FAALİ YETLERİ - Denetim Raporunun Bölümleri Denetim Raporunun Tamamlanması

39 4. Raporlama Faaliyetleri Sayfa 39

40 4. Raporlama Faaliyetleri Denetim Raporu Bölümleri Kullanı lan denetim raporları nı n içerikleri aşağı daki gibidir: Denetimin amacı ve kapsamı : Hukuki dayanak Denetim yöntemi/kapsam Yönetici özeti Detaylı gözlemler İ ncelenen süreçler Bulgular, riskler ve öneriler Eylem planları Sayfa 40

41 4. Raporlama Faaliyetleri Denetim Raporunun Tamamlanması Taslak raporun düzenlenmesi Eylem planları nı n alı nması Raporun kalite kontrolü Raporun düzenlenmesi (imzalanması ) Raporun gönderilmesi ve dağ ı tı mı Sayfa 41

42 4. Raporlama Faaliyetleri Denetim Raporunun Tamamlanması Denetlenen birimin görüş lerinin değerlendirilmesi Karar verilen aksiyonlar Uygun hedef (eylem) tarihleri Bütün tavsiyelerin eklenmesi Yönetici özetinin tamamlanması Ön bilgi İ ç kontrol yapı sı nı n değerlendirilmesi Güçlü ve zayı f yönler Sonuçları n özeti Sayfa 42

43 4. Raporlama Faaliyetleri Denetim Raporunda Önem Verilen Noktalar Önemli kontrol ve süreçlerdeki zayı f noktalarıiçermesi Bulguları n önemli veriler ile desteklenmesi Ör: Kanı t verilerin grafiklerle açı klanarak bulgularıdesteklemesi Bulguları n önem sı ralaması na sokulması /sı nı flandı rı lması İ lgili ve pratik tavsiyelerin en iyi uygulamalarla beraber sunulması Uygulamaya geçirme zamanı ve sorumluluklarla beraber, doğru çözümlerle ve aksiyonlarla ilgili, yönetime eylem planısunulması Sayfa 43

44 4. Raporlama Faaliyetleri Risk ve Etkilerin Yazı mı Bulgunun gerçek bir probleme sebep olabileceğ ine yönetimi ikna etmeye yarar. Bu ne anlama geliyor? sorusuna cevap olur. Anlamlı dı r, belirgindir ve işi doğru anladı ğı mı zıgösterir. Açı klayı cı, kı sa ve öz olmalı dı r. Sayfa 44

45 4. Raporlama Faaliyetleri Rapor Örneği Kontrol/Bulgu Derece Öneriler Stratejik Planı n Hazı rlanması Hazı rlı k çalı şmaları nda geliştirilebilecek alanları n olması Tespit Yapı lacak faaliyetlerin takibinin sağlanı lması na yönelik olarak hazı rlı k programı oluşturulmuşolduğu gözlemlenmiştir. Ancak bu program kapsamı nda hazı rlanan zaman planı na uygunluğun takip edilmesine yönelik bir tablo oluşturulmadı ğıgörülmüş tür. Bununla beraber, hazı rlı k programıkapsamı nda, Kurum genelinde ihtiyaç duyulacak; eğitim, danı ş manlı k, veri ve mali kaynak ihtiyaçları nıözetleyen resmi ve yazı lıolarak oluş turulmuşbir ihtiyaç analizi raporu bulunmamaktadı r. Risk Stratejik plan için gerekli görülen eğitim, danı ş manlı k ve veriler süreç içerisinde temin edilemediğinden, plan doğru, tam ve eksiksiz olarak oluş turulamayabilir ve stratejik plan zamanı nda hazı rlanamayabilir. Y Öneriler Planlanan zaman, gerçekleşen zaman ve sapma oranları nıgösterecek ş ekilde bir tablonun oluşturulması ve takip edilmesi önerilmektedir. Bununla birlikte, ihtiyaç analizi raporunun yazı lıolarak oluşturulması, Kurum içerisinde ilgiler ile payla ş ı lmasıve arş ivlenmesi önerilmektedir. Denetlenen Birimin Görüşü: Katı lı yorum Tavsiye edilen önlemler uygulanacaktı r. XX,Daire Başkanı Sorumlu: XX, İ ç Kontrol Daire Baş kanı Tamamlama Tarihi: * Raporda bulguları n dokümante edilişini göstermek amacı yla hazı rlanmı ş, sadece örnek bir şablondur. Sayfa 45

46 4. Raporlama Faaliyetleri Eylem Planı Sayfa 46

47 4. Raporlama Faaliyetleri Yapı lan Denetim Çalı şması nı n Kalite Kontrolü Denetlenen Birim Tarafı ndan Yapı lan Değerlendirme Denetçinin Değerlendirilmesi Sayfa 47

48 İ ç Denetim Metodolojisi Sayfa 48

49 5. Değerlendirme - Pilot denetim süreç ve çalı şmaları nda önceki denetim çalı şmaları mı za göre yapı lan değişiklikler

50 5. Değerlendirme Sayfa 50

51 5. Değerlendirme Denetim Süreç ve Çalı şmaları nda Uygulanan Değişikler Ön Çalı şma Denetim Bildirim Yazı sı Açı lı ştoplantı sıiçin tarih bildirilmesi Açı lı ştoplantı sı nda ve denetim çalı şmaları nda görüşülecek kişilerin bildirilmesi Denetim sürecinde kullanı lacak fiziki imkanları n talep edilmesi Denetim Kontrol Listesi Denetim kontrol listesinin, denetim çalı şmaları nı n sonunda, denetimin kalitesinin kontrol edilmesi amacı yla yapı lması Sayfa 51

52 5. Değerlendirme Denetim Süreç ve Çalı şmaları nda Uygulanan Değişikler Açı lı ştoplantı sı Açı lı ştoplantı sı nda denetim amaç ve kapsamı, denetim aşamalarıhakkı nda genel bilgi verilir. Denetlenen birimin yapı lacak çalı şmadan beklentileri ve görüşleri alı nı r. Bireysel Çalı şma Planı Açı lı ştoplantı sıöncesinde hazı rlanan ve kapanı ştoplantı sı na kadar değişiklik yapı labilen bir doküman olarak tasarlanmı ştı r. Denetim Gözetim Sorumlusu Sayfa 52

53 5. Değerlendirme Denetim Süreç ve Çalı şmaları nda Uygulanan Değişikler Gözden Geçirme Sürecin anlaş ı lması na yönelik gözden geçirme dokümanları nı n hazı rlanması çalı ş maları nda, süreç tüm ayrı ntı ları yla süreç sorumlusundan dinlenir, Riskli alanlar süreç sorumluları na sorularak sürece ilişkin riskler anlaşı lmaya çalı şı lı r, Kullanı lan bilgi sistemleri öğrenilir, Elde edilen kanı tlar bası lıya da elektronik ortamda gözden geçirme dokümanı na aktarı lı r, Sayfa 53

54 5. Değerlendirme Denetim Süreç ve Çalı şmaları nda Uygulanan Değişikler Risk Kontrol Matrisi Gözden geçirme formundan yararlanı larak hazı rlanı r, Risk kontrol matrisinde, kontrollere ilişkin ayrı ntı lıbilgilerle birlikte yapı lacak testler ve bulguları n dokümantasyonu yapı lı r, Risk Kontrol matrisi test sonuçları nıda içeren bir formdur, Testlerle ilgili elde edilen elektronik kanı tlar yine risk kontrol matrisine eklenir, Sayfa 54

55 5. Değerlendirme Denetim Süreç ve Çalı şmaları nda Uygulanan Değişikler Taslak İ ç Denetim Raporu Taslak rapor, nihai rapor formatı nda hazı rlanarak iç denetçi tarafı ndan, görüşlerinin alı nmasıamacı yla ilgili birimler ile paylaşı lı r. Sayfa 55

56 5. Değerlendirme Denetim Süreç ve Çalı şmaları nda Uygulanan Değişikler Nihai İ ç Denetim Raporu Denetimimiz, bu raporda belirtilen prosedürler ve analizler ile çalı şmamı z esnası nda tarafı mı za iletilen bilgilere dayanmaktadı r. Dolayı sı yla, rapor tarihinden sonra ortaya çı kabilecek hususlar, bu raporda belirtilen bulguları etkileyebilir. Bu denetim raporu sadece aş ağı da adıbulunan kişilerin iç kullanı mıiçin hazı rlanmı şve sadece bu kişilere aktarı lması öngörülmektedir. Üst Yönetimin yazı lıonayıolmadı kça üçüncü kişiler ile paylaşı lmamalı dı r. Denetlenenin ve/veya herhangi bir izinsiz kullanı cı nı n, bu bölümde belirtilen hususları n aksi hallerdeki rapor kullanı mı, dağı tı mıya da bası mısonucunda maruz kalabileceği zararlara ilişkin sorumluluk, İ ç Denetim Birim Başkanlı ğıtarafı ndan kabul edilmez. Not : 1. Raporun IDKK ile paylaşı lacak kı sm amaç, kapsam ve yönetici özetinden oluşmaktadı r. 2.Kurumumuz raporu Strateji Geliştirme Başkanlı ğı na göndermektedir. Fakat bu gönderim diğer Kurumlarda yapı lamayabilir. Sayfa 56

57 İ Ç DENETİ M KOORDİ NASYON KURULU T.C. ÇALIŞMA VE SOSYAL GÜVENLİ K BAKANLIĞI Teşekkürler

İÇ DENETIM KOORDINASYON KURULU

İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımıSemineri TC İstanbul İl Özel İdaresi 26.02.2010 Gündem Projenin Amacıve Kapsamı Denetim Metodolojisi ve Planlama Pilot Denetim

İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımıSemineri TC İstanbul İl Özel İdaresi 26.02.2010 Gündem Projenin Amacıve Kapsamı Denetim Metodolojisi ve Planlama Pilot Denetim

İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri İZMİR BÜYÜKŞEHİR BELEDİYESİ 25.02.2010

İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri İZMİR BÜYÜKŞEHİR BELEDİYESİ 25.02.2010 Gündem Projenin Amaç ve Kapsamı Denetim Metodolojisi ve Planlama Pilot Denetim

İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri İZMİR BÜYÜKŞEHİR BELEDİYESİ 25.02.2010 Gündem Projenin Amaç ve Kapsamı Denetim Metodolojisi ve Planlama Pilot Denetim

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

GAZİ İÇ DENETİM M UYGULAMALARI

GAZİ ÜNİVERSİTESİNDE İÇ DENETİM M UYGULAMALARI Sunum Başlıklar kları İç Denetimle İlgili Mevzuat İç Denetim Hakkında Genel Bilgi Gazi Üniversitesi İç Denetim Biriminin faaliyetleri İç Denetim Uygulamaları

GAZİ ÜNİVERSİTESİNDE İÇ DENETİM M UYGULAMALARI Sunum Başlıklar kları İç Denetimle İlgili Mevzuat İç Denetim Hakkında Genel Bilgi Gazi Üniversitesi İç Denetim Biriminin faaliyetleri İç Denetim Uygulamaları

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

İÜ İç Denetim Birim Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/6 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/6 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

SAYIŞTAY REHBERLERİ 28.04.2015

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

İç Denetim Prosedürü

Sayfa 1 / 5 Revizyon Takip Tablosu Revizyon No Tarih Açıklama 1. AMAÇ Bu prosedürün amacı, (KYS) nin ilgili standart ve yasal şartlara uygun olup olmadığının saptanması, KYS ye uygun çalışılıp çalışılmadığının

Sayfa 1 / 5 Revizyon Takip Tablosu Revizyon No Tarih Açıklama 1. AMAÇ Bu prosedürün amacı, (KYS) nin ilgili standart ve yasal şartlara uygun olup olmadığının saptanması, KYS ye uygun çalışılıp çalışılmadığının

MerSis. Bilgi Teknolojileri Bağımsız Denetim Hizmetleri

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ

EK-G T.C. MALİYE BAKANLIĞI İÇ DENETİM KOORDİNASYON KURULU DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ [TARİH] İÇİNDEKİLER I II III IV YÖNETİCİ ÖZETİ 1. Giriş 2. Amaç ve Kapsam 3. Uygulanan Metodoloji 4. Bulguların

EK-G T.C. MALİYE BAKANLIĞI İÇ DENETİM KOORDİNASYON KURULU DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ [TARİH] İÇİNDEKİLER I II III IV YÖNETİCİ ÖZETİ 1. Giriş 2. Amaç ve Kapsam 3. Uygulanan Metodoloji 4. Bulguların

Risk Analiz Prosedürü

Risk Analiz Prosedürü Doküman Tarihi: 9.11.217 AdlBelge-ORN-82 Yeni Yayın 1-Kontrolsüz Kopya Önceki Prosesler (Girdilerin Kaynakları): Proses (BİLGİ) Girdileri: Diğer tüm prosesler "Risk Analiz Sürecine"

Risk Analiz Prosedürü Doküman Tarihi: 9.11.217 AdlBelge-ORN-82 Yeni Yayın 1-Kontrolsüz Kopya Önceki Prosesler (Girdilerin Kaynakları): Proses (BİLGİ) Girdileri: Diğer tüm prosesler "Risk Analiz Sürecine"

. Dairesi Başkanlığı

Sürecinin Sistem / Performans / Uygunluk / Mâlî / Bilgi Teknolojileri Denetim Raporu DENETLENEN BİRİM/BİRİMLER. Dairesi Başkanlığı DENETİM EKİBİ İç Denetçi Adı, Soyadı, Sertifika No, Diğer Sertifikalar.

Sürecinin Sistem / Performans / Uygunluk / Mâlî / Bilgi Teknolojileri Denetim Raporu DENETLENEN BİRİM/BİRİMLER. Dairesi Başkanlığı DENETİM EKİBİ İç Denetçi Adı, Soyadı, Sertifika No, Diğer Sertifikalar.

İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2013 I. GENEL HÜKÜMLER İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Bu, iç denetim faaliyetinden faydalanan taraflara,

İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2013 I. GENEL HÜKÜMLER İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Bu, iç denetim faaliyetinden faydalanan taraflara,

Tecrübeye Dayanan Risklerde Aksiyon Planına Dahil Edilir

Sayfa No: 1-5 Doküman Tarihi: 12.1.217 SUREC-1 Önceki Prosesler (Girdilerin Kaynakları): Diğer tüm prosesler "ne" kaynak girdi sağlamaktadırlar. Proses (BİLGİ) Girdileri: Risk Aksiyon Planları (PLAN-1)

Sayfa No: 1-5 Doküman Tarihi: 12.1.217 SUREC-1 Önceki Prosesler (Girdilerin Kaynakları): Diğer tüm prosesler "ne" kaynak girdi sağlamaktadırlar. Proses (BİLGİ) Girdileri: Risk Aksiyon Planları (PLAN-1)

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/6 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 02.07.2018 İlk yayın 1. AMAÇ Bu prosedürün amacı, Toros Üniversitesi Meslek Yüksekokulunda Kalite Yönetim Sistemi politika, hedef ve iş akışlarındaki

Sayfa 1/6 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 02.07.2018 İlk yayın 1. AMAÇ Bu prosedürün amacı, Toros Üniversitesi Meslek Yüksekokulunda Kalite Yönetim Sistemi politika, hedef ve iş akışlarındaki

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği Kapsamlı bir yazılım seçim metodolojisi, kurumsal hedeflerin belirlenmesiyle başlayan çok yönlü bir değerlendirme sürecini kapsar. İş süreçlerine, ihtiyaçlarına

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği Kapsamlı bir yazılım seçim metodolojisi, kurumsal hedeflerin belirlenmesiyle başlayan çok yönlü bir değerlendirme sürecini kapsar. İş süreçlerine, ihtiyaçlarına

İÜ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/5 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/5 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/6 1. AMAÇ Bu prosedürün amacı, Erciyes Üniversitesi Sağlık Bilimleri Fakültesi ndeki kalite güvence sistemi politika ve hedeflerinin belirlenmesi ve Fakülte içerisinde yayılımıyla ilgili süreçleri

Sayfa 1/6 1. AMAÇ Bu prosedürün amacı, Erciyes Üniversitesi Sağlık Bilimleri Fakültesi ndeki kalite güvence sistemi politika ve hedeflerinin belirlenmesi ve Fakülte içerisinde yayılımıyla ilgili süreçleri

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSEDÜRÜ Doküman No: Yürürlük Tarihi: Revizyon Tarih/No:

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

T.C. ORTA ANADOLU KALKINMA AJANSI İÇ DENETÇİLİĞİ T.C. ORTA ANADOLU KALKINMA AJANSI 2015 YILI İÇ DENETİM PROGRAMI. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ

T.C. İÇ DENETÇİLİĞİ T.C. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ DÜZENLEME TARİHİ 31 Aralık 2014 1. GİRİŞ Bu İç Denetim Programı, Kalkınma Ajansları Denetim Yönetmeliğinin 8inci maddesi ile Orta Anadolu Kalkınma

T.C. İÇ DENETÇİLİĞİ T.C. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ DÜZENLEME TARİHİ 31 Aralık 2014 1. GİRİŞ Bu İç Denetim Programı, Kalkınma Ajansları Denetim Yönetmeliğinin 8inci maddesi ile Orta Anadolu Kalkınma

YÖNETİMİN SORUMLULUĞU PROSEDÜRÜ

1. AMAÇ Doküman No: P / 5.1 Revizyon No : 0 Sayfa : 1 / 5 Yayın Tarihi: 19.01.2010 Bu prosedürün amacı, İ.Ü. İstanbul Tıp Fakültesi Yönetimi nin Kalite Politikası ve hedeflerini oluşturmak, yönetim sistemini

1. AMAÇ Doküman No: P / 5.1 Revizyon No : 0 Sayfa : 1 / 5 Yayın Tarihi: 19.01.2010 Bu prosedürün amacı, İ.Ü. İstanbul Tıp Fakültesi Yönetimi nin Kalite Politikası ve hedeflerini oluşturmak, yönetim sistemini

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI OCAK 2017 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Üniversitesi İç Denetim

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI OCAK 2017 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Üniversitesi İç Denetim

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. KARADENİZ TEKNİK ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI AĞUSTOS 2018 1 Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Karadeniz

T.C. KARADENİZ TEKNİK ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI AĞUSTOS 2018 1 Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Karadeniz

KALİTE YÖNETİM SİSTEMİ İÇ DENETİM PROSEDÜRÜ

Sayfa 1/7 1. AMAÇ Bu prosedürün amacı; Kalite Yönetim Sistemi (KYS) İç Denetimlerinin planlanması, gerçekleştirilmesi ve raporlanması için yöntem ve sorumlulukları belirlemektir. 2. KAPSAM Bu prosedür;

Sayfa 1/7 1. AMAÇ Bu prosedürün amacı; Kalite Yönetim Sistemi (KYS) İç Denetimlerinin planlanması, gerçekleştirilmesi ve raporlanması için yöntem ve sorumlulukları belirlemektir. 2. KAPSAM Bu prosedür;

Kontrol: Gökhan BİRBİL

Doküman Adı: İÇ DENETİM PROSEDÜRÜ Doküman No.: Revizyon No: 04 Yürürlük Tarihi: 05.01.2012 Hazırlayan: Tekin ALTUĞ Kontrol: Gökhan BİRBİL Onay: H. İrfan AKSOY Sayfa 2 / 7 1. AMAÇ Bu prosedürün amacı, TÜRKAK

Doküman Adı: İÇ DENETİM PROSEDÜRÜ Doküman No.: Revizyon No: 04 Yürürlük Tarihi: 05.01.2012 Hazırlayan: Tekin ALTUĞ Kontrol: Gökhan BİRBİL Onay: H. İrfan AKSOY Sayfa 2 / 7 1. AMAÇ Bu prosedürün amacı, TÜRKAK

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

Kemal ÖZSEMERCİ Uzman Denetçi

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

RİSKLERİ DEĞERLENDİRME REHBERİ

T.C DÖŞEMEALTI KAYMAKAMLIĞI Döşemealtı İlçe Milli Eğitim Müdürlüğü RİSKLERİ DEĞERLENDİRME REHBERİ İÇİNDEKİLER 1. RİSK DEĞERLENDİRME VE İÇ KONTROL SİSTEMİ ORGANİZASYON ŞEMASI.. 3 ORGANİZASYON ŞEMASI...

T.C DÖŞEMEALTI KAYMAKAMLIĞI Döşemealtı İlçe Milli Eğitim Müdürlüğü RİSKLERİ DEĞERLENDİRME REHBERİ İÇİNDEKİLER 1. RİSK DEĞERLENDİRME VE İÇ KONTROL SİSTEMİ ORGANİZASYON ŞEMASI.. 3 ORGANİZASYON ŞEMASI...

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/5 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 01.03.2012 İlk Yayın 1. AMAÇ Bu prosedürün amacı, YTÜ nde KYS politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili

Sayfa 1/5 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 01.03.2012 İlk Yayın 1. AMAÇ Bu prosedürün amacı, YTÜ nde KYS politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ PROSEDÜRÜ

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

İç Tetkik Prosedürü Dok.No: KYS PR 02

AMAÇ Üniversitemizde uygulanan ve KYS kapsamına alınan faaliyetlerin, Kalite Yönetim Sistemi şartlarımıza, yasal şartlara ve ISO 9001:2015 standardı şartlarına uygunluğunun ve etkinliğinin planlı ve sistematik

AMAÇ Üniversitemizde uygulanan ve KYS kapsamına alınan faaliyetlerin, Kalite Yönetim Sistemi şartlarımıza, yasal şartlara ve ISO 9001:2015 standardı şartlarına uygunluğunun ve etkinliğinin planlı ve sistematik

Kontrol: Gökhan BİRBİL

Doküman Adı: YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ Doküman No.: Revizyon No: 06 Yürürlük Tarihi: 08.01.2011 Hazırlayan: Tekin ALTUĞ Kontrol: Gökhan BİRBİL Onay: H. İrfan AKSOY Sayfa 2 / 7 1. AMAÇ Bu prosedürün

Doküman Adı: YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ Doküman No.: Revizyon No: 06 Yürürlük Tarihi: 08.01.2011 Hazırlayan: Tekin ALTUĞ Kontrol: Gökhan BİRBİL Onay: H. İrfan AKSOY Sayfa 2 / 7 1. AMAÇ Bu prosedürün

BAŞARAN NAS BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Başaran Nas Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş. tarafından 31 Aralık 2011 tarihi itibariyle hazırlanan işbu Kalite Güvence Raporu, T.C. Başbakanlık Hazine Müsteşarlığı tarafından

Başaran Nas Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş. tarafından 31 Aralık 2011 tarihi itibariyle hazırlanan işbu Kalite Güvence Raporu, T.C. Başbakanlık Hazine Müsteşarlığı tarafından

OMOPHORUS Kalite Yönetim Sistemi Yazılımı ULUDAĞ ÜNİVERSİTESİ TEKNOLOJİ GELİŞTİRME BÖLGESİ ULUTEK AR-GE PROJESİ

OMOPHORUS Kalite Yönetim Sistemi Yazılımı ULUDAĞ ÜNİVERSİTESİ TEKNOLOJİ GELİŞTİRME BÖLGESİ ULUTEK AR-GE PROJESİ Kalite Yönetim Sistemi Yazılımı Nedir? Kalite Yönetim Sistemi; gereklerinin yerine getirildiğinin

OMOPHORUS Kalite Yönetim Sistemi Yazılımı ULUDAĞ ÜNİVERSİTESİ TEKNOLOJİ GELİŞTİRME BÖLGESİ ULUTEK AR-GE PROJESİ Kalite Yönetim Sistemi Yazılımı Nedir? Kalite Yönetim Sistemi; gereklerinin yerine getirildiğinin

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

Kamu İç Denetçileri Eğitim Programı

Kamu İç Denetçileri Eğitim Programı Performans Denetimi Paylaşım Sunumu Abdullah EFE İç Denetim Birimi Başkanı 06.05.2016 1 Performans Denetimi Deneyimleri 1- Kütüphane İşlemleri (İDKK Pilot Uygulama 2015)

Kamu İç Denetçileri Eğitim Programı Performans Denetimi Paylaşım Sunumu Abdullah EFE İç Denetim Birimi Başkanı 06.05.2016 1 Performans Denetimi Deneyimleri 1- Kütüphane İşlemleri (İDKK Pilot Uygulama 2015)

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

İnovasyon Odaklı Mentörlük Projesi

İnovasyon Odaklı Mentörlük Projesi İnovasyon Odaklı Mentörlük Projesi kapsamında, İhracatçı Birlikleri üyesi 100 şirkette, inovasyon yönetimi yetkinliğinin sürdürülebilir şekilde arttırılması ve uluslararası

İnovasyon Odaklı Mentörlük Projesi İnovasyon Odaklı Mentörlük Projesi kapsamında, İhracatçı Birlikleri üyesi 100 şirkette, inovasyon yönetimi yetkinliğinin sürdürülebilir şekilde arttırılması ve uluslararası

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

(2. AŞAMA) SAHA TETKİKİ PROSEDÜRÜ

SAHA TETKİKİ PROSEDÜRÜ") 16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: 16.4.27 2 / 6 Bu prosedür, 2 aşamalı

16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: 16.4.27 2 / 6 Bu prosedür, 2 aşamalı

YÜKSEK ÖĞRETİM KURULU BAŞKANLIĞI İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

YÜKSEK ÖĞRETİM KURULU BAŞKANLIĞI İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI I. GENEL HÜKÜMLER Maliye Bakanlığı İç Denetim Koordinasyon Kurulu nun 15.10.2011 tarih 28085 Sayılı Resmi

YÜKSEK ÖĞRETİM KURULU BAŞKANLIĞI İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI I. GENEL HÜKÜMLER Maliye Bakanlığı İç Denetim Koordinasyon Kurulu nun 15.10.2011 tarih 28085 Sayılı Resmi

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI KISALTMALAR Başkanlık : Ege Üniversitesi İç Denetim Birim Başkanlığı Üst Yönetici : Ege Üniversitesi Rektörü

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI KISALTMALAR Başkanlık : Ege Üniversitesi İç Denetim Birim Başkanlığı Üst Yönetici : Ege Üniversitesi Rektörü

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı BAŞKANLIK MAKAMINA

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı Sayı : B.07.0.İMİ.0.24/ J % Konu : İç Kontrol Eylem Planı 14.4 Nolu Raporlamaya İlişkin Eylem OV02/2012 BAŞKANLIK MAKAMINA Bakanlığımız Kamu

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı Sayı : B.07.0.İMİ.0.24/ J % Konu : İç Kontrol Eylem Planı 14.4 Nolu Raporlamaya İlişkin Eylem OV02/2012 BAŞKANLIK MAKAMINA Bakanlığımız Kamu

İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri

İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri YÜKSEK ÖĞRENİM KREDİVE YURTLAR KURUMU GENEL MÜDÜRLÜĞÜ 24 Şubat 2010 Gündem Projenin Amaç ve Kapsamı Denetim Metodolojisi

İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri YÜKSEK ÖĞRENİM KREDİVE YURTLAR KURUMU GENEL MÜDÜRLÜĞÜ 24 Şubat 2010 Gündem Projenin Amaç ve Kapsamı Denetim Metodolojisi

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

ENDÜSTRİYEL KONTROL SİSTEMLERİNDE BİLİŞİM GÜVENLİĞİ YÖNETMELİĞİ NE İLİŞKİN HİZMETLER

ENDÜSTRİYEL KONTROL SİSTEMLERİNDE BİLİŞİM GÜVENLİĞİ YÖNETMELİĞİ NE İLİŞKİN HİZMETLER EPDK ENDÜSTRİYEL KONTROL SİSTEMLERİ BİLİŞİM GÜVENLİĞİ YÖNETMELİĞİ Endüstriyel Kontrol Sistemleri (EKS) Bilişim Güvenliği

ENDÜSTRİYEL KONTROL SİSTEMLERİNDE BİLİŞİM GÜVENLİĞİ YÖNETMELİĞİ NE İLİŞKİN HİZMETLER EPDK ENDÜSTRİYEL KONTROL SİSTEMLERİ BİLİŞİM GÜVENLİĞİ YÖNETMELİĞİ Endüstriyel Kontrol Sistemleri (EKS) Bilişim Güvenliği

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

YENİLİKLER VE TEKNOLOJİK GELİŞMELER IŞIĞINDA BAĞIMSIZ DENETİMİ YENİDEN DÜŞÜNMEK. Hasan GÜL Denetim Standartları Dairesi Başkanı

YENİLİKLER VE TEKNOLOJİK GELİŞMELER IŞIĞINDA BAĞIMSIZ DENETİMİ YENİDEN DÜŞÜNMEK Hasan GÜL Denetim Standartları Dairesi Başkanı 1 Sunum Planı YENİLİKLER Denetimin Kalitesinin Artırılması Kök Neden Analizi

YENİLİKLER VE TEKNOLOJİK GELİŞMELER IŞIĞINDA BAĞIMSIZ DENETİMİ YENİDEN DÜŞÜNMEK Hasan GÜL Denetim Standartları Dairesi Başkanı 1 Sunum Planı YENİLİKLER Denetimin Kalitesinin Artırılması Kök Neden Analizi

İÇ KONTROL EYLEM PLANI KAPSAMINDA PERSONEL DAİRESİ BAŞKANLIĞI TARAFINDAN YAPILACAK EYLEMLER. Eylemler Birim Tamamlanma Tarihi

İÇ KONTROL EYLEM PLANI KAPSAMINDA PERSONEL DAİRESİ BAŞKANLIĞI TARAFINDAN YAPILACAK EYLEMLER Eylemler Birim Tamamlanma Tarihi Kamu İç Kontrol Standartlarına Uyum Eylem Planı onaylandıktan sonra iç kontrol

İÇ KONTROL EYLEM PLANI KAPSAMINDA PERSONEL DAİRESİ BAŞKANLIĞI TARAFINDAN YAPILACAK EYLEMLER Eylemler Birim Tamamlanma Tarihi Kamu İç Kontrol Standartlarına Uyum Eylem Planı onaylandıktan sonra iç kontrol

5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

İç Denetim ve Metodolojisi. Emre Özbek

İç Denetim ve Metodolojisi Emre Özbek Nedir? Ne işe yarar? Nasıl yapılır? Etimoloji audit (n.) early 15c., from L. auditus "a hearing," pp. of audire "hear" (see audience). Official examination of accounts,

İç Denetim ve Metodolojisi Emre Özbek Nedir? Ne işe yarar? Nasıl yapılır? Etimoloji audit (n.) early 15c., from L. auditus "a hearing," pp. of audire "hear" (see audience). Official examination of accounts,

Headcount Planlama Formu HR Self Servis /Headcount Planlama sistemi üzerinden kullanılmaktadır. Seçme ve Yerleştirme Prosedürü

1.AMAÇ Bu prosedürün amacı, Şirket bünyesinde yer alan fonksiyonların kadro ihtiyaçlarının analiz edilmesi, headcount (insangücü) bütçesinin takibi ve işe alım süreçlerinin planlanması amacıyla her yıl

1.AMAÇ Bu prosedürün amacı, Şirket bünyesinde yer alan fonksiyonların kadro ihtiyaçlarının analiz edilmesi, headcount (insangücü) bütçesinin takibi ve işe alım süreçlerinin planlanması amacıyla her yıl

İÇ KONTROL ve İÇ DENETİM

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

ENTEGRE YÖNETİM SİSTEMİ YAZILIMI

ENTEGRE YÖNETİM SİSTEMİ YAZILIMI QSA ENTEGRE YÖNETİM SİSTEMİ YAZILIMI Entegre Yönetim Sistemi; yönetim sistemlerinin tek çatı altında toplandığı ve gereklerin aynı anda karşılandığı bütünsel uygulanan

ENTEGRE YÖNETİM SİSTEMİ YAZILIMI QSA ENTEGRE YÖNETİM SİSTEMİ YAZILIMI Entegre Yönetim Sistemi; yönetim sistemlerinin tek çatı altında toplandığı ve gereklerin aynı anda karşılandığı bütünsel uygulanan

Nükleer Tesislerin Denetimi. Nükleer Güvenlik Forumu 18 Ocak 2017, Ankara

Nükleer Tesislerin Denetimi Nükleer Güvenlik Forumu 18 Ocak 2017, Ankara İçindekiler TAEK Organizasyon Yapısı Nükleer Düzenleyici Çerçeve Düzenleyici Denetimler 2 Nükleer Güvenlik Forumu, Ankara 18 Ocak

Nükleer Tesislerin Denetimi Nükleer Güvenlik Forumu 18 Ocak 2017, Ankara İçindekiler TAEK Organizasyon Yapısı Nükleer Düzenleyici Çerçeve Düzenleyici Denetimler 2 Nükleer Güvenlik Forumu, Ankara 18 Ocak

BATMAN ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ

BATMAN ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesinin stratejik amaç ve hedefleri ile performans hedeflerine

BATMAN ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesinin stratejik amaç ve hedefleri ile performans hedeflerine

TİTCK/ DESTEK VE LABORATUVAR HİZMETLERİ BAŞKAN YARDIMCILIĞI/ ANALİZ VE KONTROL LABORATUVAR DAİRESİ BAŞKANLIĞI KALİTE KONTROL PROSEDÜRÜ PR17/KYB

TİTCK/ DESTEK VE LABORATUVAR HİZMETLERİ BAŞKAN YARDIMCILIĞI/ ANALİZ VE KONTROL LABORATUVAR DAİRESİ BAŞKANLIĞI PR17/KYB Sayfa No: 1/6 1. AMAÇ ve KAPSAM Bu prosedürün amacı, Daire Başkanlığında deney hizmetleri

TİTCK/ DESTEK VE LABORATUVAR HİZMETLERİ BAŞKAN YARDIMCILIĞI/ ANALİZ VE KONTROL LABORATUVAR DAİRESİ BAŞKANLIĞI PR17/KYB Sayfa No: 1/6 1. AMAÇ ve KAPSAM Bu prosedürün amacı, Daire Başkanlığında deney hizmetleri

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!

Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!") İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

Bulut TUNCA Maliye Uzmanı İÇ DENETİM MERKEZİ UYUMLAŞTIRMA DAİRESİ

Bulut TUNCA Maliye Uzmanı İÇ DENETİM MERKEZİ UYUMLAŞTIRMA DAİRESİ 6 Mayıs 2016 Kalite Güvence ve Geliştirme Programı Önceki Kalite Güvence ve Geliştirme Programı Kapsamında Gerçekleştirilen Faaliyetler

Bulut TUNCA Maliye Uzmanı İÇ DENETİM MERKEZİ UYUMLAŞTIRMA DAİRESİ 6 Mayıs 2016 Kalite Güvence ve Geliştirme Programı Önceki Kalite Güvence ve Geliştirme Programı Kapsamında Gerçekleştirilen Faaliyetler

İSTANBUL ŞEHİR ÜNİVERSİTESİ İŞLETME VE YÖNETİM BİLİMLERİ FAKÜLTESİ STAJ YÖNERGESİ

İSTANBUL ŞEHİR ÜNİVERSİTESİ İŞLETME VE YÖNETİM BİLİMLERİ FAKÜLTESİ STAJ YÖNERGESİ 1. Öğrenci staj yapacağı işletme/kuruluş ve departmanı bölümlerin onayladığı alanlara uygun olarak tespit eder, başvurusunu

İSTANBUL ŞEHİR ÜNİVERSİTESİ İŞLETME VE YÖNETİM BİLİMLERİ FAKÜLTESİ STAJ YÖNERGESİ 1. Öğrenci staj yapacağı işletme/kuruluş ve departmanı bölümlerin onayladığı alanlara uygun olarak tespit eder, başvurusunu

Süreç ve Kontrollerin Değerlendirilmesi

Süreç ve Kontrollerin Değerlendirilmesi İç kontrol ortamınız şirketinizin karşı karşıya kaldığı sektörel, yasal ve diğer değişikliklere uyum sağlayabilecek kadar dinamik mi? Süreçlerin ve kontrollerinin

Süreç ve Kontrollerin Değerlendirilmesi İç kontrol ortamınız şirketinizin karşı karşıya kaldığı sektörel, yasal ve diğer değişikliklere uyum sağlayabilecek kadar dinamik mi? Süreçlerin ve kontrollerinin

Toplantı Çizelgesi. SPICE Süreçleri(Devam) SPICE Notlandırma ve Süreçler. Hedef ve Ölçümlerin Değerlendirilmesi. Firmanızın ve Projelerinizin Tanıtımı

SPICE Notlandırma ve Süreçler. Hedef ve Ölçümlerin Değerlendirilmesi. Firmanızın ve Projelerinizin Tanıtımı") Hoşgeldiniz 01 Başlamadan önce Bu sunum, ülkemizde en sık başvuru alınan SPICE seviyesi olan seviye-2 için asgari gereksinimleri ifade edecek şekilde tasarlanmıştır. Diğer seviyeler için veya asgari kapsamın

Hoşgeldiniz 01 Başlamadan önce Bu sunum, ülkemizde en sık başvuru alınan SPICE seviyesi olan seviye-2 için asgari gereksinimleri ifade edecek şekilde tasarlanmıştır. Diğer seviyeler için veya asgari kapsamın

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

TS EN & TS EN ISO 3834 BELGELENDİRME PROSEDÜRÜ

TS EN 15085 & TS EN ISO 3834 Doküman Kodu & Son Rev. No Organizasyon Kodu Doküman Tipi Sıra No Son Revizyon No DKR PRS 1500 01 Revizyon Tarihçesi ve Doküman Kontrol & Onayı Rev. No Tarih Tanım Kontrol

TS EN 15085 & TS EN ISO 3834 Doküman Kodu & Son Rev. No Organizasyon Kodu Doküman Tipi Sıra No Son Revizyon No DKR PRS 1500 01 Revizyon Tarihçesi ve Doküman Kontrol & Onayı Rev. No Tarih Tanım Kontrol

TİTCK/ DESTEK VE LABORATUVAR HİZMETLERİ BAŞKAN YARDIMCILIĞI/ ANALİZ VE KONTROL LABORATUVAR DAİRESİ BAŞKANLIĞI ÖNLEYİCİ FAALİYET PROSEDÜRÜ PR13/KYB

TİTCK/ DESTEK VE LABORATUVAR HİZMETLERİ BAŞKAN YARDIMCILIĞI/ ANALİZ VE KONTROL LABORATUVAR DAİRESİ BAŞKANLIĞI PR13/KYB Sayfa No: 1/4 1. AMAÇ ve KAPSAM Bu prosedürün amacı; Daire Başkanlığı tarafından verilen

TİTCK/ DESTEK VE LABORATUVAR HİZMETLERİ BAŞKAN YARDIMCILIĞI/ ANALİZ VE KONTROL LABORATUVAR DAİRESİ BAŞKANLIĞI PR13/KYB Sayfa No: 1/4 1. AMAÇ ve KAPSAM Bu prosedürün amacı; Daire Başkanlığı tarafından verilen

İnoSuit - İnovasyon Odaklı Mentörlük Projesi

İnoSuit - İnovasyon Odaklı Mentörlük Projesi Üniversite-sanayi işbirliğine dayanmakta olan İnoSuit - İnovasyon Odaklı Mentörlük Projesi kapsamında, İhracatçı Birlikleri üyesi şirketlerde inovasyon yönetimi

İnoSuit - İnovasyon Odaklı Mentörlük Projesi Üniversite-sanayi işbirliğine dayanmakta olan İnoSuit - İnovasyon Odaklı Mentörlük Projesi kapsamında, İhracatçı Birlikleri üyesi şirketlerde inovasyon yönetimi

ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU 2015 YILI SAYIŞTAY DENETİM RAPORU

ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU 2015 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2016 İÇERİK ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU 2015 YILI DÜZENLİLİK DENETİM RAPORU ATATÜRK KÜLTÜR, DİL VE TARİH

ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU 2015 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2016 İÇERİK ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU 2015 YILI DÜZENLİLİK DENETİM RAPORU ATATÜRK KÜLTÜR, DİL VE TARİH

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek?

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek? Nesnel Güvence ve Danışmanlık Faaliyeti, İdarelerin yönetim ve kontrol yapıları ile malî işlemlerinin; risk yönetimi, yönetim ve kontrol süreçlerinin

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek? Nesnel Güvence ve Danışmanlık Faaliyeti, İdarelerin yönetim ve kontrol yapıları ile malî işlemlerinin; risk yönetimi, yönetim ve kontrol süreçlerinin

Tecrübeye Dayanan Risklerde Aksiyon Planına Dahil Edilir

Sayfa No: 1-5 Doküman Tarihi: 12.10.2017 Önceki Prosesler (Girdilerin Kaynakları): Diğer tüm prosesler "ne" kaynak girdi sağlamaktadırlar. Proses (BİLGİ) Girdileri: Risk Aksiyon Planları (PLAN-01) Risk

Sayfa No: 1-5 Doküman Tarihi: 12.10.2017 Önceki Prosesler (Girdilerin Kaynakları): Diğer tüm prosesler "ne" kaynak girdi sağlamaktadırlar. Proses (BİLGİ) Girdileri: Risk Aksiyon Planları (PLAN-01) Risk

1. AŞAMA TETKİK PROSEDÜRÜ

PR 1 16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: PR 1 16.4.27 2 / 6 Bu prosedür,

PR 1 16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: PR 1 16.4.27 2 / 6 Bu prosedür,

GAZİANTEP ÜNİVERSİTESİ SPORIUM YÖNETİMİN SORUMLULUĞU PROSEDÜRÜ

Sayfa no 1 1. AMAÇ Bu prosedür, GAÜN Müdürlüğünde uygulanan Kalite Yönetim Sistemlerinin doğru şekilde işletilmesi ve sistem gerekliliklerini karşılaması konusunda sürekli uygunluğunun, yeterliliğinin

Sayfa no 1 1. AMAÇ Bu prosedür, GAÜN Müdürlüğünde uygulanan Kalite Yönetim Sistemlerinin doğru şekilde işletilmesi ve sistem gerekliliklerini karşılaması konusunda sürekli uygunluğunun, yeterliliğinin

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

TÜRK DİŞHEKİMLERİ BİRLİĞİ

TÜRK DİŞHEKİMLERİ BİRLİĞİ Toplum Ağız Diş Sağlığı Komisyonu I.Stratejik Planı 2010-2014 24-25.03.2010 Tarihli TDB MYK Kararı İle Kabul Edilmiştir. - Giriş - İçindekiler - Komisyon başkanının önsözü - Komisyon

TÜRK DİŞHEKİMLERİ BİRLİĞİ Toplum Ağız Diş Sağlığı Komisyonu I.Stratejik Planı 2010-2014 24-25.03.2010 Tarihli TDB MYK Kararı İle Kabul Edilmiştir. - Giriş - İçindekiler - Komisyon başkanının önsözü - Komisyon

SÜREKLİ İYİLEŞTİRME PROSEDÜRÜ

Sayfa No 1/5 1. AMAÇ: Kurulmuş olan kalite sisteminin etkinliğini arttırmak, bağımsız bakış açısı ile kalite sistemini sürekli olarak iyileştirmek ve geliştirmek amacıyla tüm bölümlerin kalite sistemine

Sayfa No 1/5 1. AMAÇ: Kurulmuş olan kalite sisteminin etkinliğini arttırmak, bağımsız bakış açısı ile kalite sistemini sürekli olarak iyileştirmek ve geliştirmek amacıyla tüm bölümlerin kalite sistemine

ARAŞTIRMA VE GELİŞTİRME DAİRESİ BAŞKANLIĞI TARAFINDAN PİLOT SEÇİLEN BÖLGELERDE YÜRÜTÜLEN ÇALIŞMALAR

ARAŞTIRMA VE GELİŞTİRME DAİRESİ BAŞKANLIĞI TARAFINDAN PİLOT SEÇİLEN BÖLGELERDE YÜRÜTÜLEN ÇALIŞMALAR Yönetim anlayışındaki değişimler "önce insan" anlayışıyla şekillenen, müşteri odaklı, süreçlerle yönetilen,

ARAŞTIRMA VE GELİŞTİRME DAİRESİ BAŞKANLIĞI TARAFINDAN PİLOT SEÇİLEN BÖLGELERDE YÜRÜTÜLEN ÇALIŞMALAR Yönetim anlayışındaki değişimler "önce insan" anlayışıyla şekillenen, müşteri odaklı, süreçlerle yönetilen,

İç Denetim Koordinasyon Kurulu. Kurumsal Risk Yönetimi ve İç Denetimin Rolü Eğitim Programı. KPMG Risk Yönetimi Danışmanlığı

İç Denetim Koordinasyon Kurulu Kurumsal Risk Yönetimi ve İç Denetimin Rolü Eğitim Programı KPMG Risk Yönetimi Danışmanlığı Euphoria Aegean Resort SPA Hotel Seferihisar/İzmir Nisan Mayıs 2014 5/30/2014

İç Denetim Koordinasyon Kurulu Kurumsal Risk Yönetimi ve İç Denetimin Rolü Eğitim Programı KPMG Risk Yönetimi Danışmanlığı Euphoria Aegean Resort SPA Hotel Seferihisar/İzmir Nisan Mayıs 2014 5/30/2014

Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur.

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Şubat 2014 I. GENEL HÜKÜMLER Bu Kalite Güvence ve Geliştirme Programı, Kocaeli Üniversitesi İç Denetim

KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Şubat 2014 I. GENEL HÜKÜMLER Bu Kalite Güvence ve Geliştirme Programı, Kocaeli Üniversitesi İç Denetim

ÖN TETKİK PROSEDÜRÜ. İlk Yayın Tarihi: Doküman Kodu: PR 09. Revizyon No-Tarihi: Sayfa No: 1 / 6 REVİZYON BİLGİSİ. Hazırlayan : Onaylayan :

PR 9 16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: PR 9 16.4.27 2 / 6 Bu prosedür,

PR 9 16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: PR 9 16.4.27 2 / 6 Bu prosedür,

Risk Esaslı Denetim Planlaması ve Raporlaması. Kasım 2013 İstanbul

Risk Esaslı Denetim Planlaması ve Raporlaması Kasım 2013 İstanbul Gündem I Neden risk esaslı iç denetim II Gelişen Yeni Risk Konuları Genel Örnekler III Risk esaslı iç denetim planlaması IV Risk esaslı

Risk Esaslı Denetim Planlaması ve Raporlaması Kasım 2013 İstanbul Gündem I Neden risk esaslı iç denetim II Gelişen Yeni Risk Konuları Genel Örnekler III Risk esaslı iç denetim planlaması IV Risk esaslı

1 MUHASEBE DENETİMİNE BAKIŞ

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

KALİTE YÖNETİM BİLİŞİM SİSTEMİ UYGULAMA KLAVUZU

Sayfa 2 / 25 İÇİNDEKİLER Sayfa No 1. GİRİŞ 3 2. QDMS ve ENSEMBLE KULLANICI YETKİLERİ 2.1 lük.. 2.2 Kalite Koordinasyon Birimi. 2.3 Birim Kalite Temsilcisi... 2.4 Birim Kalite Sorumluları.. 2.5 Akademisyen

Sayfa 2 / 25 İÇİNDEKİLER Sayfa No 1. GİRİŞ 3 2. QDMS ve ENSEMBLE KULLANICI YETKİLERİ 2.1 lük.. 2.2 Kalite Koordinasyon Birimi. 2.3 Birim Kalite Temsilcisi... 2.4 Birim Kalite Sorumluları.. 2.5 Akademisyen

T.C. ADALET BAKANLIĞI KANLIĞI

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

Altasoft kolay anlaşılan, kolay uygulana ve yalın bir yazılımdır.

Yönetim Sistemlerinin uygulanmasında ve sürdürülmesinde çok önemli sıkıntılar ve kayıplar yaşanmaktadır. Altasoft bu sıkıntıları ve kayıpları en aza indiren çözümleri içeren bir yazılımdır. Çok sayıda

Yönetim Sistemlerinin uygulanmasında ve sürdürülmesinde çok önemli sıkıntılar ve kayıplar yaşanmaktadır. Altasoft bu sıkıntıları ve kayıpları en aza indiren çözümleri içeren bir yazılımdır. Çok sayıda

IX. Çözüm OrtaklığıPlatformu. Kriz Sonrasıİç Denetim ve Risk Yönetiminin Değişen Rolü 7 Aralık 2010

IX. Çözüm OrtaklığıPlatformu Kriz Sonrasıİç Denetim ve Risk Yönetiminin Değişen Rolü 7 Aralık 2010 Gündem Krizde sürdürülebilirlik Araştırmalara göre risk yönetimine bakışaçısı Risk yönetimi & iç denetim

IX. Çözüm OrtaklığıPlatformu Kriz Sonrasıİç Denetim ve Risk Yönetiminin Değişen Rolü 7 Aralık 2010 Gündem Krizde sürdürülebilirlik Araştırmalara göre risk yönetimine bakışaçısı Risk yönetimi & iç denetim

CELAL BAYAR ÜNİVERSİTESİ İÇ DENETİM BİRİMİ DÖNEMİ İÇ DENETİM PLANI

CELAL BAYAR ÜNİVERSİTESİ İÇ DENETİM BİRİMİ 2009-2010-2011 DÖNEMİ İÇ DENETİM PLANI I GİRİŞ Bu plan, Manisa Celal Bayar Üniversitesinin 2009, 2010 ve 2011 yılı çalışmalarını kapsar. İç Denetim Planı, İç

CELAL BAYAR ÜNİVERSİTESİ İÇ DENETİM BİRİMİ 2009-2010-2011 DÖNEMİ İÇ DENETİM PLANI I GİRİŞ Bu plan, Manisa Celal Bayar Üniversitesinin 2009, 2010 ve 2011 yılı çalışmalarını kapsar. İç Denetim Planı, İç

KYS İÇ DENETİM PROSEDÜRÜ

Sayfa 1/5 REVİZYON NO TARİH AÇIKLAMA 00 08.08.2015 İlk Yayın 01 18.04.2016 Yürürlük yetkilisinin değişimi 02 04.09.2017 YGG(04.05.2017) Toplantısında alınan kararların gerektirdiği revizyon 1. AMAÇ İç

Sayfa 1/5 REVİZYON NO TARİH AÇIKLAMA 00 08.08.2015 İlk Yayın 01 18.04.2016 Yürürlük yetkilisinin değişimi 02 04.09.2017 YGG(04.05.2017) Toplantısında alınan kararların gerektirdiği revizyon 1. AMAÇ İç

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek zorundadır.

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu