Regresyon Modelinin Uzantılar

|

|

|

- Chagatai Memiş

- 6 yıl önce

- İzleme sayısı:

Transkript

1 Bölüm m 6:İki Degişkenli Dogrusal Regresyon Modelinin Uzantılar ları İki degişkenli modellere paralel olarak Sıfır r noktasından ndan geçen en regresyonu yani β 1 yok iken... Ölçü birimleri sorunu ve Y ve X degişkenlerine etkisi Dogrusal Regresyon modelinin denklem kalıbı sorununu inceleyecegiz.

2 6.1 Sıfır S r noktasından ndan geçen en regresyon Y i = β 2 X i + u i Bu modelde sabit terim yoktur ya da sıfırds rdır, r, bu nedenle sıfır r noktasından ndan geçen en regresyon adını alır. Arbitrage Pricing Theory ve CAPM (Capital Asset Pricing Model) yaklaşı şık k TürkT rkçesi ile SVFM (Sermaye Varlıklar klarının n Fiyatlama Modeli)

3 ( ER i r f ) = β i (ER m r f ) Er i = i inci i inci hisse senedinin beklenen getiri oranı. Er m = diyelim S&P 500 bileşik ik endeksiyle temsil edilen piyasa portföyünün n beklenen getiri oranı r f = risksiz getiri oranı,, diyelim 90 günlg nlük k Hazine bonolarının n getirisi β i = Beta katsayısı; ; sistematik riskin, yani çeşitlemeyle ortadan kaldırılmayan lmayan riskin bir ölçüsü. İ inci hisse senedinin getiri oraninin piyasa ile ne derecede birlikte hareket ettiginin göstergesig β i >1 dalgalanmanin (volatilitenin yuksek oldugu) β i <1 savunmadaki hisse senedi

4 SIFIR NOKTASINDAN GEÇEN EN REGRESYON R i r f = β i (R m r f ) + u i αi=0 ise Ya da R i r f = α i + β i ( R m r f ) + u i Bu model piyasa modeli diye bilinir. Sabit terimin dahil edilmedigi meshur modellerden ornekler Milton Friedman surekli tuketim surekli gelir modeli Fiyatlarin degisim orani ile para arzindaki degisim orani

5 Tek degişkenli ve İki degişkenli Model Tek degisken ile Iki degisken ile

6 Açıklayıcı Bir Örnek:Portföy Kuramının Özgül l Doğrusu

7 Sabit terim B 0 degerı sıfır hıpotezı kabul edilir (t<2.0) ve regresyon orijinden Geçmelidir. Sabit terim icermeyen modellerde ham r 2 formulu kullanilir

8 ÖLÇEKLEME VE ÖLÇÜ BİRİMLERİ

9

10

11 GSYİÖY Y ve GSUÜ Milyar Dolar ise GSYİÖY= [GSU GSUÜ] ] (1) GSYİÖY Y ve GSUÜ Milyon Dolar ise GSYİÖY= [GSU GSUÜ] Dikkat : egim katsayısı olan degismez sabittir GSYİÖY Y milyar dolar ve GSUÜ Milyon Dolar GSYİÖY= [ 17395[GSUÜ] (3) (1) egim tanımı ile GSUÜ 1milyar artınca GSYİÖY milyar dolar artar (3) egim tanımı ile GSUÜ 1milyon artar iken GSYİÖY milyarlık k artış olur (1) ve (3) reel olarak aynı mıktar degış ışmıştır r sadece olcek farklıdır

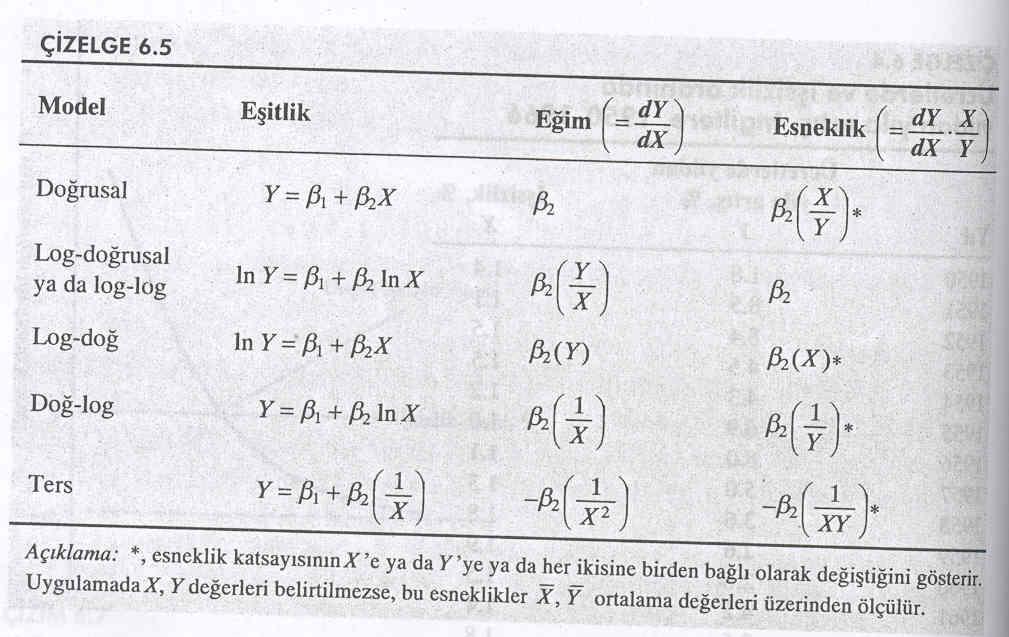

12 Bir Y değişkeninin başka bir X değişkenine göre g esnekliği i E şöyle tanımlan mlanır; Y deki % değişme E = X teki % değişme ( Y/Y ).100 = ( X/X ).100 Y Y X =. X X Y =egim. x/y

13 LOG-DO DOĞRUSAL MODEL Esneklik Nasıl Ölçülür:

14 Bölüm m 3.7 sayfa 83 regresyon sonucu Y= X ve r 2 = Yorum:Kahve fiyati 1$ artarsa kahve tuketimi 0.47 (yani( yarim kap) azalır. Bölüm 6.4 sayfa 167 regresyon sonucu InY= InX ve r 2 = Yorum: Burda bulunan deger esneklik degeridir ve kahve fıyatının yüzde 1 artışı olursa kahve tüketimi yüzde 0.25 azalacak. Hangi model daha başarılı ve tercih edilebilir: R 2 degerleri ile karar verilemez çünkü bagımlı degişken InY ve Y farklı dır Bagımsız degısken katsayısıda mukayese edilemez Fakat 3.7 sonucunu esneklık degeri bulunursa diger esneklık degerı ıle Mukayese ederiz. Y ortalama degeri= 2.43 ve X ortalama degeri=1.11 Esneklik=0.4795(1.11/2.43) = ve diger ile mukayese ederiz

15 YARILOGARİTM TMİK K MODELLER Iktisat ve Isletmelerde sık sık Nüfus. GSMH.Para arzı.işşizlik. İhracat.. Gibi degişkenlerin Büyüme oranlarını bulmak İçin çalışılır...

16 Yt = t dönemindeki d reel GSYİÜ,, Y 0 = reel GSYİÜ Ü nün n başlang langıçtaki değeri eri olsun. O taktirde; Y t = Y 0 (1 + r ) t r = Y nin Y bileşik ik büyüme b hızıdır. h Log alarak; ln Yt = lny 0 + t ln(1+r) Şimdi şu u tanımlar mları yapalım: β1 1 = ln Y0 β2 2 = ln(1+r) o zaman ln Yt = β1 1 + β2t şeklinde yazılabilir. Bozucu terimi eklersek: ln Yt = β1 1 + β2t + ut olur. İşte bu modellere yarı-logaritmik modeller denir. Çünk nkü yalnızca bir değişkeni logaritmalıdır. r.

17 Bağı ğımlı değişkendeki göreli g değişme β2 2 = Açıklayıcı değişkendeki mutlak değişme Y deki göreli g değişmeyi 100 le çarparsak, bize açıklaya klayıcı değişken X X teki mutlak değişmeye karşı şılık k Y deki Y yüzdey değişmeyi ya da büyüme b oranını verecektir Ln RGSYİÜt t = t sh = (0.0114) ( ) r2 = t = p değeri eri = (0.0000)* (0.0000)* (*) = çok küçük k bir değeri eri gösterir. g Yorumu ise şöyledir : döneminde d ABD de reel GSYİÜ yılda %2.469 büyümüştür. b = lny0 olduğuna una göre g un ters logaritmasını alarak Ŷ 0 = buluruz.

18

19 Dogrusal Egilim trend modeli Yt = β1 1 + β2t + ut böyle b bir modele doğrusal eğilim e modeli denir, zaman değişkeni t de eğilim e değişkeni diye bilinir.o halde elde ettiğimiz imiz reel GSYİÜ bulgularımız şöyledir : RGSYİÜt t = t sh = ( ) (4.2233) r2 = t = ( ) ( ) p değeri eri = (0.0000)* (0.0000)* (*) = çok küçük k bir değeri eri gösterir. g Yorumu şöyledir : döneminde d reel GSYİÜ yaklaşı şık k milyar dolar mutlak hızla h büyümüştür. b Demek ki o dönemde d reel GSYİÜ Ü de artış eğilimi vardır. r.

20 Doğ-log Modeli Dog-Log Model Yi = β1 1 + β2 2 ln Xi + ui böyle b bir modele doğ-log modeli denir. Y deki değişme β2 2 = ln X teki X değişme Y deki değişme = X teki göreceli g değişme Simgelerle gösterirsek; g Y β2 2 = X/X Y Y = β2 2 ( X/X ) Çizelgedeki veriler yerine konursa: Ŷt t = ln Xt t = (-( ) (27.549) r2 = p değeri eri = (0.0000)* (0.0000)*

21 Doğ-log Modeli

22 TERS MODELLER 1 Yi = β1 + β2 ( ) + ui bu tür modellere ters modeller denir. Xi Bu modelin iki özelliği i vardır : X sonsuza giderken β2(1/x) terimi sıfıra, Y de β1 in limit ya da kavuşmaz değerine erine yaklaşı şır. Dolayısıyla yla bu modeller, X değişkeninin değeri eri sonsuza doğru büyürken, b bağı ğımlı değişkenin kenin yaklaştığı bir limit ya da kavuşmaz değeri eri içerirler. i

Tüketimin T bir doyum düzeyi vardır r ve bunun üstüne çıkıldığında, geliri ne kadar yüksek y olursa olsun tüketici artık k alım m yapmamaktadır.")

23 Tüketicinin bir mala yaptığı harcamaya Y, gelirine X dersek, bazı malların şu özellikleri olduğunu unu görürüz: g (a) Gelirin bir eşik e düzeyi d vardır r ve gelir bunun altına indiğinde inde mal artık k satın n alınmamaktad nmamaktadır.(b) Tüketimin T bir doyum düzeyi vardır r ve bunun üstüne çıkıldığında, geliri ne kadar yüksek y olursa olsun tüketici artık k alım m yapmamaktadır. İngiltere ngiltere Phillips Eğrisi,1950E risi, ile ilgili açıklaya klayıcı bir örnek var.

24 FONKSİYON KALIPLARININ ÖZETİ

25

ÇOKLU REGRESYON MODELİ. Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir.

ÇOKLU REGRESYON MODELİ Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir. Y=b 1 + b X + b X + u Y=b 1 + b X + b X +...+ b k X k + u

ÇOKLU REGRESYON MODELİ Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir. Y=b 1 + b X + b X + u Y=b 1 + b X + b X +...+ b k X k + u

Yatırım Analizi ve Portföy Yönetimi 6. Hafta

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

İki Değişkenli Bağlanım Modelinin Uzantıları

İki Değişkenli Bağlanım Modelinin Uzantıları Sıfır Noktasından Geçen Bağlanım Ekonometri 1 Konu 18 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial

İki Değişkenli Bağlanım Modelinin Uzantıları Sıfır Noktasından Geçen Bağlanım Ekonometri 1 Konu 18 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial

İki Değişkenli Bağlanım Modelinin Uzantıları

İki Değişkenli Bağlanım Modelinin Uzantıları Bağlanım Modellerinin İşlev Biçimleri Ekonometri 1 Konu 20 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial

İki Değişkenli Bağlanım Modelinin Uzantıları Bağlanım Modellerinin İşlev Biçimleri Ekonometri 1 Konu 20 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial

ARBİTRAJ FİYATLAMA MODELİ (AFM)

") ARBİTRAJ FİYATLAMA MODELİ (AFM) 1 Markowitz in Modern Portföy Teorisi sonrası geliştirilen denge modelleri 1.Finansal Varlıkları Fiyatlama Modeli (Capital Asset Pricing Model CAPM) 2.Tek ve Çok Endeksli

ARBİTRAJ FİYATLAMA MODELİ (AFM) 1 Markowitz in Modern Portföy Teorisi sonrası geliştirilen denge modelleri 1.Finansal Varlıkları Fiyatlama Modeli (Capital Asset Pricing Model CAPM) 2.Tek ve Çok Endeksli

Yatırım Analizi ve Portföy Yönetimi 5. Hafta

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT

Ünite 10: Regresyon Analizi Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT 10.Ünite Regresyon Analizi 2 Ünitede Ele Alınan Konular 10. Regresyon Analizi 10.1. Basit Doğrusal regresyon 10.2. Regresyon denklemi

Ünite 10: Regresyon Analizi Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT 10.Ünite Regresyon Analizi 2 Ünitede Ele Alınan Konular 10. Regresyon Analizi 10.1. Basit Doğrusal regresyon 10.2. Regresyon denklemi

7.Ders Bazı Ekonometrik Modeller. Đktisat (ekonomi) biliminin bir kavramı: gayrisafi milli hasıla.

biliminin bir kavramı: gayrisafi milli hasıla.") 7.Ders Bazı Ekonometrik Modeller Đktisat (ekonomi) biliminin bir kavramı: gayrisafi milli hasıla. Kaynak: TÜĐK dönemler gayri safi yurt içi hasıla düzeyi 1987-1 8680793 1987-2 9929354 1987-3 13560135 1987-4

7.Ders Bazı Ekonometrik Modeller Đktisat (ekonomi) biliminin bir kavramı: gayrisafi milli hasıla. Kaynak: TÜĐK dönemler gayri safi yurt içi hasıla düzeyi 1987-1 8680793 1987-2 9929354 1987-3 13560135 1987-4

İÇİNDEKİLER. Sayfa No. ÖZET... i. SUMMARY... iü. İÇİNDEKİLER... v. TABLOLAR... xi. ŞEKİLLER... xiii GİRİŞ... 1

İÇİNDEKİLER Sayfa No ÖZET... i SUMMARY... iü İÇİNDEKİLER... v TABLOLAR... xi ŞEKİLLER... xiii GİRİŞ... 1 1. BÖLÜM : GENEL OLARAK PORTFÖY YÖNETİMİ...... 3 1.1. Tanım...... 3 1.2. Portföy Yönetim Süreci...

İÇİNDEKİLER Sayfa No ÖZET... i SUMMARY... iü İÇİNDEKİLER... v TABLOLAR... xi ŞEKİLLER... xiii GİRİŞ... 1 1. BÖLÜM : GENEL OLARAK PORTFÖY YÖNETİMİ...... 3 1.1. Tanım...... 3 1.2. Portföy Yönetim Süreci...

Matris Cebiriyle Çoklu Regresyon Modeli

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

MATEMATiKSEL iktisat

DİKKAT!... BU ÖZET 8 ÜNİTEDİR BU- RADA İLK ÜNİTE GÖSTERİLMEKTEDİR. MATEMATiKSEL iktisat KISA ÖZET KOLAY AOF Kolayaöf.com 0362 233 8723 Sayfa 2 içindekiler 1.ünite-Türev ve Kuralları..3 2.üniteTek Değişkenli

DİKKAT!... BU ÖZET 8 ÜNİTEDİR BU- RADA İLK ÜNİTE GÖSTERİLMEKTEDİR. MATEMATiKSEL iktisat KISA ÖZET KOLAY AOF Kolayaöf.com 0362 233 8723 Sayfa 2 içindekiler 1.ünite-Türev ve Kuralları..3 2.üniteTek Değişkenli

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI Tanım

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

İki Değişkenli Bağlanım Modelinin Uzantıları

İki Değişkenli Bağlanım Modelinin Uzantıları Yrd. Doç. Dr. A. Talha YALTA Ekonometri 1 Ders Notları Sürüm 2,0 (Ekim 2011) Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

İki Değişkenli Bağlanım Modelinin Uzantıları Yrd. Doç. Dr. A. Talha YALTA Ekonometri 1 Ders Notları Sürüm 2,0 (Ekim 2011) Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Üstel modeli, iki tarafın doğal logaritması alınarak aşağıdaki gibi yazılabilir.

5. FONKSİYON KALIPLARI VE KUKLA DEĞİŞKENLER 5.1. Fonksiyon Kalıpları Bölüm 4.1 de doğrusal bir modelin katsayılarının yorumu ele alınmıştır. Bu bölümde farklı fonksiyon kalıpları olması durumunda katsayıların

5. FONKSİYON KALIPLARI VE KUKLA DEĞİŞKENLER 5.1. Fonksiyon Kalıpları Bölüm 4.1 de doğrusal bir modelin katsayılarının yorumu ele alınmıştır. Bu bölümde farklı fonksiyon kalıpları olması durumunda katsayıların

Risk ve Getiri. Dr. Veli Akel 1-1

Bölüm m 1 Risk ve Getiri Dr. Veli Akel 1-1 Risk ve Getiri urisk ve Getirinin Tanımı uriski Ölçmek Đçin Olasılık Dağılımlarını Kullanmak uportföyün Riski ve Getirisi uçeşitlendirme ufinansal Varlıkları

Bölüm m 1 Risk ve Getiri Dr. Veli Akel 1-1 Risk ve Getiri urisk ve Getirinin Tanımı uriski Ölçmek Đçin Olasılık Dağılımlarını Kullanmak uportföyün Riski ve Getirisi uçeşitlendirme ufinansal Varlıkları

MAK 210 SAYISAL ANALİZ

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

Örnek. Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız.

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

fonksiyonu için in aralığındaki bütün değerleri için sürekli olsun. in bu aralıktaki olsun. Fonksiyonda meydana gelen artma miktarı

10.1 Türev Kavramı fonksiyonu için in aralığındaki bütün değerleri için sürekli olsun. in bu aralıktaki bir değerine kadar bir artma verildiğinde varılan x = x 0 + noktasında fonksiyonun değeri olsun.

10.1 Türev Kavramı fonksiyonu için in aralığındaki bütün değerleri için sürekli olsun. in bu aralıktaki bir değerine kadar bir artma verildiğinde varılan x = x 0 + noktasında fonksiyonun değeri olsun.

17 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

SVFM. Ders 11 Finansal Yönetim 15.414

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

ÇOKLU DOĞRUSAL BAĞLANTI

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

İstatistik ve Olasılık

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

Tek Denklemli Modellerde Uygulanan Testler 1.Yeni Bağımsız Değişkenler Ekleme Testi(s )

") Tek Denklemli Modellerde Uygulanan Testler 1.Yeni Bağımsız Değişkenler Ekleme Testi(s.285-293) Y=β 1 + β 2 X 2 + β 3 X 3 + u (SR) Y=β 1 + β 2 X 2 + β 3 X 3 + β 4 X 4 + β 5 X 5 + u 1.Aşama (SM) H 0 : β

Tek Denklemli Modellerde Uygulanan Testler 1.Yeni Bağımsız Değişkenler Ekleme Testi(s.285-293) Y=β 1 + β 2 X 2 + β 3 X 3 + u (SR) Y=β 1 + β 2 X 2 + β 3 X 3 + β 4 X 4 + β 5 X 5 + u 1.Aşama (SM) H 0 : β

Bölüm 7. Uzantıları. 7.1 Sıfır Noktasından Geçen Bağlanım. Kuram bazen modelde sabit terimin bulunmamasını öngörür: Y i = ˆβ 2 X i + û i

Bölüm 7 İki Değişkenli Bağlanım Modelinin Uzantıları 7.1 Sıfır Noktasından Geçen Bağlanım Kuram bazen modelde sabit terimin bulunmamasını öngörür: Y i = β 2 X i + u i Sıfır noktasından geçen bağlanım modelinin

Bölüm 7 İki Değişkenli Bağlanım Modelinin Uzantıları 7.1 Sıfır Noktasından Geçen Bağlanım Kuram bazen modelde sabit terimin bulunmamasını öngörür: Y i = β 2 X i + u i Sıfır noktasından geçen bağlanım modelinin

SAY 203 MİKRO İKTİSAT

SAY 203 MİKRO İKTİSAT Esneklikler YRD. DOÇ. DR. EMRE ATILGAN SAY 203 MİKRO İKTİSAT - YRD. DOÇ. DR. EMRE ATILGAN 1 ESNEKLİKLER Talep Esneklikleri Talep esneklikleri: Bir malın talebinin talebi etkileyen

SAY 203 MİKRO İKTİSAT Esneklikler YRD. DOÇ. DR. EMRE ATILGAN SAY 203 MİKRO İKTİSAT - YRD. DOÇ. DR. EMRE ATILGAN 1 ESNEKLİKLER Talep Esneklikleri Talep esneklikleri: Bir malın talebinin talebi etkileyen

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ Katsayıların Yorumu

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ 4.1. Katsayıların Yorumu Y i = β 0 + β 1 X 1i + β X i + + β k X ki + u i gibi çok açıklayıcı değişkene sahip bir modelde, anakütle regresyon fonksiyonu, E(Y i X

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ 4.1. Katsayıların Yorumu Y i = β 0 + β 1 X 1i + β X i + + β k X ki + u i gibi çok açıklayıcı değişkene sahip bir modelde, anakütle regresyon fonksiyonu, E(Y i X

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Risk ile Getiri Arasındaki Doğrusallığın İMKB de Analizi

isk ile Getiri Arasındaki Doğrusallığın İMKB de Analizi Yrd. Doç. Dr. Kürşat YALÇINE Gazi Üniversitesi, İİBF Özet Bu çalışmada 2000-2004 yılları arası İMKB Tüm Endeksinde işlem gören firmaların haftalık

isk ile Getiri Arasındaki Doğrusallığın İMKB de Analizi Yrd. Doç. Dr. Kürşat YALÇINE Gazi Üniversitesi, İİBF Özet Bu çalışmada 2000-2004 yılları arası İMKB Tüm Endeksinde işlem gören firmaların haftalık

Kukla Değişkenlerle Bağlanım. Ekonometri 1 Konu 30 Sürüm 2,0 (Ekim 2011)

") Kukla Değişkenlerle Bağlanım Kukla Değişkenlere İlişkin Konular Ekonometri 1 Konu 30 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 3.0

Kukla Değişkenlerle Bağlanım Kukla Değişkenlere İlişkin Konular Ekonometri 1 Konu 30 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 3.0

Yatırım Analizi ve Portföy Yönetimi 7. Hafta. Dr. Mevlüt CAMGÖZ

Yatırım Analizi ve Portföy Yönetimi 7. Hafta İçerik Arbitraj Fiyatlama Teorisi (AFT) AFT Varsayımları Arbitraj Kuramı Arbitraj Portföyü AFT Denklemi AFT de Yatırım Süreci AFT ye Eleştiriler Fama-French

Yatırım Analizi ve Portföy Yönetimi 7. Hafta İçerik Arbitraj Fiyatlama Teorisi (AFT) AFT Varsayımları Arbitraj Kuramı Arbitraj Portföyü AFT Denklemi AFT de Yatırım Süreci AFT ye Eleştiriler Fama-French

15.433 YATIRIM. Ders 7: CAPM ve APT. Bölüm 2: Uygulamalar ve Sınamalar

15.433 YATIRIM Ders 7: CAPM ve APT Bölüm 2: Uygulamalar ve Sınamalar Bahar 2003 Öngörüler ve Uygulamalar Öngörüler: - CAPM: Piyasa dengesinde yatırımcılar sadece piyasa riski taşıdıklarında ödüllendirilir.

15.433 YATIRIM Ders 7: CAPM ve APT Bölüm 2: Uygulamalar ve Sınamalar Bahar 2003 Öngörüler ve Uygulamalar Öngörüler: - CAPM: Piyasa dengesinde yatırımcılar sadece piyasa riski taşıdıklarında ödüllendirilir.

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi EO Açıklayıcı Örnekler Ekonometri 1 Konu 14 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi EO Açıklayıcı Örnekler Ekonometri 1 Konu 14 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Ekonometri I VARSAYIMLARI

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

2. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM. Yazan SAYIN SAN

2. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 C.1.2. Piyasa Talep Fonksiyonu Bireysel talep fonksiyonlarının toplanması ile bir mala ait

2. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 C.1.2. Piyasa Talep Fonksiyonu Bireysel talep fonksiyonlarının toplanması ile bir mala ait

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL SINIRLAMALARIN TESTİ t testi F testi Diğer testler: Chow testi MWD testi DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ Benzerlik Oranı Testi Lagrange Çarpanı

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL SINIRLAMALARIN TESTİ t testi F testi Diğer testler: Chow testi MWD testi DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ Benzerlik Oranı Testi Lagrange Çarpanı

FİYATLAR GENEL DÜZEYİ VE MİLLİ GELİR DENGESİ

FİYATLAR GENEL DÜZEYİ VE MİLLİ GELİR DENGESİ Bu bölümde Fiyatlar genel düzeyi (Fgd) ile MG dengesi arasındaki ilişkiler incelenecek. Mg dengesi; Toplam talep ile toplam arzın kesiştiği noktada bulunacaktır.

FİYATLAR GENEL DÜZEYİ VE MİLLİ GELİR DENGESİ Bu bölümde Fiyatlar genel düzeyi (Fgd) ile MG dengesi arasındaki ilişkiler incelenecek. Mg dengesi; Toplam talep ile toplam arzın kesiştiği noktada bulunacaktır.

2018/1. Dönem Deneme Sınavı.

1. Aşağıdakilerden hangisi mikro ekonominin konuları arasında yer almamaktadır? A) Tüketici maksimizasyonu B) Faktör piyasası C) Firma maliyetleri D) İşsizlik E) Üretici dengesi 2. Firmanın üretim miktarı

1. Aşağıdakilerden hangisi mikro ekonominin konuları arasında yer almamaktadır? A) Tüketici maksimizasyonu B) Faktör piyasası C) Firma maliyetleri D) İşsizlik E) Üretici dengesi 2. Firmanın üretim miktarı

ANADOLU ÜNİVERSİTESİ REGRESYON KATSAYILARININ GÜVEN ARALIĞI = + REGRESYON KATSAYILARININ GÜVEN ARALIĞI

ANADOLU ÜNİVERSİTESİ Deney Tasarımı ve Regresyon Analizi Regresyonda Güven Aralıkları ve Hipotez Testleri Doç. Dr. Nihal ERGİNEL-2015 REGRESYON KATSAYILARININ GÜVEN ARALIĞI + in güven aralığı : i-) n 30

ANADOLU ÜNİVERSİTESİ Deney Tasarımı ve Regresyon Analizi Regresyonda Güven Aralıkları ve Hipotez Testleri Doç. Dr. Nihal ERGİNEL-2015 REGRESYON KATSAYILARININ GÜVEN ARALIĞI + in güven aralığı : i-) n 30

Bölüm 1. Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz?

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

Bir boyutta sabit ivmeli hareket..

Bir boyutta sabit ivmeli hareket.. İvme sabit olduğunda, ortalama ivme ani ivmeye eşit olur. Hız hareketin başından sonuna kadar aynı oranda artar veya azalır. a x = v xf v xi t ; t i = 0 ve t f = t alınmıştır

Bir boyutta sabit ivmeli hareket.. İvme sabit olduğunda, ortalama ivme ani ivmeye eşit olur. Hız hareketin başından sonuna kadar aynı oranda artar veya azalır. a x = v xf v xi t ; t i = 0 ve t f = t alınmıştır

Finans Teorisi ve Uygulamaları- WEB SORULARI Ekim-2016

Finans Teorisi ve Uygulamaları- WEB SORULARI Ekim-2016 Soru-1: İki dönemli binom modelinde 20 TL fiyatlı temettü ödemesiz bir hisse senedi üzerine yazılmış olan ve kullanım fiyatı 22 TL olan Amerikan tipi

Finans Teorisi ve Uygulamaları- WEB SORULARI Ekim-2016 Soru-1: İki dönemli binom modelinde 20 TL fiyatlı temettü ödemesiz bir hisse senedi üzerine yazılmış olan ve kullanım fiyatı 22 TL olan Amerikan tipi

Alternatif Sistematik Risk Ölçütleri ile Sermaye Varlıkları Fiyatlama Modelinin Borsa İstanbul da Test Edilmesi

Finans Politik & Ekonomik Yorumlar 2014 Cilt: 51 Sayı: 598 P. BENGİTÖZ - M. UMUTLU 75 Alternatif Sistematik Risk Ölçütleri ile Sermaye Varlıkları Fiyatlama Modelinin Borsa İstanbul da Test Edilmesi Özet

Finans Politik & Ekonomik Yorumlar 2014 Cilt: 51 Sayı: 598 P. BENGİTÖZ - M. UMUTLU 75 Alternatif Sistematik Risk Ölçütleri ile Sermaye Varlıkları Fiyatlama Modelinin Borsa İstanbul da Test Edilmesi Özet

A) %1 B) %2 C) %3 D) %4 E) %5

%1 B) %2 C) %3 D) %4 E) %5") 1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

[AI= Aggregate Income (Toplam Gelir); AE: Aggregate Expenditure (Toplam Harcama)]

![[AI= Aggregate Income (Toplam Gelir); AE: Aggregate Expenditure (Toplam Harcama)]](/thumbs/86/93519339.jpg "[AI= Aggregate Income (Toplam Gelir); AE: Aggregate Expenditure (Toplam Harcama)]") 88 BÖLÜM 5: TOPLAM GELİR-TOPLAM HARCAMA MODELİ (KEYNESYEN MODEL) Bölüm 4 te Toplam Talep-Toplam Arz modelini (AD-AS modeli) inceledik. Bölüm 5 te ise Toplam Gelir-Toplam Harcama modelini (AI-AE modeli)

88 BÖLÜM 5: TOPLAM GELİR-TOPLAM HARCAMA MODELİ (KEYNESYEN MODEL) Bölüm 4 te Toplam Talep-Toplam Arz modelini (AD-AS modeli) inceledik. Bölüm 5 te ise Toplam Gelir-Toplam Harcama modelini (AI-AE modeli)

BÖLÜM 9. Ekonomik Dalgalanmalara Giriş

BÖLÜM 9 Ekonomik Dalgalanmalara Giriş Çıktı ve istihdamdaki kısa dönemli dalgalanmalara iş çevrimleri diyoruz Bu bölümde ekonomik dalgalanmaları açıklamaya çalışıyoruz ve nasıl kontrol edilebileceklerini

BÖLÜM 9 Ekonomik Dalgalanmalara Giriş Çıktı ve istihdamdaki kısa dönemli dalgalanmalara iş çevrimleri diyoruz Bu bölümde ekonomik dalgalanmaları açıklamaya çalışıyoruz ve nasıl kontrol edilebileceklerini

KONULAR. 14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOKLU REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOKLU REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

Finansal Yatırım ve Portföy Yönetimi. Ders 5

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Alternatif Sistematik Risk Ölçütleri ile Sermaye Varlıkları Fiyatlama Modelinin Borsa İstanbul da Test Edilmesi

Finans Politik & Ekonomik Yorumlar 2014 Cilt: 51 Sayı: 598 P. BENGİTÖZ - M. UMUTLU 77 Alternatif Sistematik Risk Ölçütleri ile Sermaye Varlıkları Fiyatlama Modelinin Borsa İstanbul da Test Edilmesi Özet

Finans Politik & Ekonomik Yorumlar 2014 Cilt: 51 Sayı: 598 P. BENGİTÖZ - M. UMUTLU 77 Alternatif Sistematik Risk Ölçütleri ile Sermaye Varlıkları Fiyatlama Modelinin Borsa İstanbul da Test Edilmesi Özet

15.433 YATIRIM. Ders 8&9: Menkul Kıymetler Borsası. Hisse Senedi Getirilerindeki Çapraz Kesit Farklılıklar

15.433 YATIRIM Ders 8&9: Menkul Kıymetler Borsası Hisse Senedi Getirilerindeki Çapraz Kesit Farklılıklar Bahar 2003 Giriş Hisse senedine dayalı menkul kıymetler, bir şirketin hisselerinin sahipliğini temsil

15.433 YATIRIM Ders 8&9: Menkul Kıymetler Borsası Hisse Senedi Getirilerindeki Çapraz Kesit Farklılıklar Bahar 2003 Giriş Hisse senedine dayalı menkul kıymetler, bir şirketin hisselerinin sahipliğini temsil

Meslek lisesi ve devlet lisesine giden N tane öğrenci olduğu ve bunların yıllık okul harcamalarına ait verilerin olduğu varsayılsın.

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

3. TAHMİN En Küçük Kareler (EKK) Yöntemi 1

Yöntemi 1") 3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

BASİT REGRESYON MODELİ

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414

Ders 20 Finansal Yönetim 15.414") Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

15.433 YATIRIM. Ders 3: Portföy Teorisi. Bölüm 1: Problemi Oluşturmak

15.433 YATIRIM Ders 3: Portföy Teorisi Bölüm 1: Problemi Oluşturmak Bahar 2003 Biraz Tarih Mart 1952 de, Şikago Üniversitesi nde yüksek lisans öğrencisi olan 25 yaşındaki Harry Markowitz, Journal of Finance

15.433 YATIRIM Ders 3: Portföy Teorisi Bölüm 1: Problemi Oluşturmak Bahar 2003 Biraz Tarih Mart 1952 de, Şikago Üniversitesi nde yüksek lisans öğrencisi olan 25 yaşındaki Harry Markowitz, Journal of Finance

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

İÇİNDEKİLER. Bölüm 1 MATEMATİKSEL İKTİSADA GİRİŞ 11 1.1.İktisat Hakkında 12 1.2.İktisatta Grafik ve Matematik Kullanımı 13

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 MATEMATİKSEL İKTİSADA GİRİŞ 11 1.1.İktisat Hakkında 12 1.2.İktisatta Grafik ve Matematik Kullanımı 13 Bölüm 2 STATİK DENGE ANALİZİ 19 2.1 İktisatta Denge Kavramı 20 2.1.1.

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 MATEMATİKSEL İKTİSADA GİRİŞ 11 1.1.İktisat Hakkında 12 1.2.İktisatta Grafik ve Matematik Kullanımı 13 Bölüm 2 STATİK DENGE ANALİZİ 19 2.1 İktisatta Denge Kavramı 20 2.1.1.

0,5749. Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri)

") Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri) R t : t dönemlik basit getiri P t : t dönemdeki fiyat P t-1 : t dönemden önceki fiyat Örneğin, THYAO hisse senedinin

Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri) R t : t dönemlik basit getiri P t : t dönemdeki fiyat P t-1 : t dönemden önceki fiyat Örneğin, THYAO hisse senedinin

Kocaeli Üniversitesi Öğrencilerinin Gelir ve Tüketim İlişkisi Üzerine Ekonometrik Bir İnceleme

Kocaeli Üniversitesi Sosyal Bilimler Enstitüsü Dergisi (11) 2006 / 1 :168-179 Kocaeli Üniversitesi Öğrencilerinin Gelir ve Tüketim İlişkisi Üzerine Ekonometrik Bir İnceleme Recep Tarı Şadan Çalışkan **

Kocaeli Üniversitesi Sosyal Bilimler Enstitüsü Dergisi (11) 2006 / 1 :168-179 Kocaeli Üniversitesi Öğrencilerinin Gelir ve Tüketim İlişkisi Üzerine Ekonometrik Bir İnceleme Recep Tarı Şadan Çalışkan **

A) %15 B) %25 C) %75 D) %100 E) %150

%15 B) %25 C) %75 D) %100 E) %150") 1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

Değişken içeren ve değişkenlerin belli değerleri için doğru olan cebirsel eşitliklere denklem denir.

1 DENKLEMLER: Değişken içeren ve değişkenlerin belli değerleri için doğru olan cebirsel eşitliklere denklem denir. Bir denklemde eşitliği sağlayan(doğrulayan) değerlere; verilen denklemin kökleri veya

1 DENKLEMLER: Değişken içeren ve değişkenlerin belli değerleri için doğru olan cebirsel eşitliklere denklem denir. Bir denklemde eşitliği sağlayan(doğrulayan) değerlere; verilen denklemin kökleri veya

FINANS TEORISI WEB EKIM 2017

FINANS TEORISI WEB EKIM 2017 SORU 1: W t, t [0, T] aralığında tanımlı standart Brown hareketidir. P(2 W(3) > 4) olasılığı aşağıdaki seçeneklerden hangisinde verilmektedir? (Not: Φ fonksiyonu standart normal

FINANS TEORISI WEB EKIM 2017 SORU 1: W t, t [0, T] aralığında tanımlı standart Brown hareketidir. P(2 W(3) > 4) olasılığı aşağıdaki seçeneklerden hangisinde verilmektedir? (Not: Φ fonksiyonu standart normal

Prof. Dr. KARACABEY-Doç. Dr. GÖKGÖZ. Yatırım süreci beş temel aşamadan oluşmaktadır:

16.07.01 Risk ve Getiri Konsepti Prof. Dr. Argun KARACABEY Doç. Dr. Fazıl GÖKGÖZ 1 Yatırım süreci beş temel aşamadan oluşmaktadır: 1.Yatırım Politikasının belirlenmesi,.menkul kıymet analizinin yapılması,

16.07.01 Risk ve Getiri Konsepti Prof. Dr. Argun KARACABEY Doç. Dr. Fazıl GÖKGÖZ 1 Yatırım süreci beş temel aşamadan oluşmaktadır: 1.Yatırım Politikasının belirlenmesi,.menkul kıymet analizinin yapılması,

İÇİNDEKİLER. BÖLÜM 1 Değişkenler ve Grafikler 1. BÖLÜM 2 Frekans Dağılımları 37

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

BİYOİSTATİSTİK Korelasyon Analizi Yrd. Doç. Dr. Aslı SUNER KARAKÜLAH

BİYOİSTATİSTİK Korelasyon Analizi Yrd. Doç. Dr. Aslı SUNER KARAKÜLAH Ege Üniversitesi, Tıp Fakültesi, Biyoistatistik ve Tıbbi Bilişim AD. Web: www.biyoistatistik.med.ege.edu.tr 1 Bir değişkenin değerinin,

BİYOİSTATİSTİK Korelasyon Analizi Yrd. Doç. Dr. Aslı SUNER KARAKÜLAH Ege Üniversitesi, Tıp Fakültesi, Biyoistatistik ve Tıbbi Bilişim AD. Web: www.biyoistatistik.med.ege.edu.tr 1 Bir değişkenin değerinin,

Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

nin Asimptotik Özellikleri") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

ÇOKLU REGRESYON MODELİ. Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir.

ÇOKLU REGRESYON MODELİ Bir ağımlı değişkene etki eden çok sayıda ağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanailir. Y= + + + u Y= + + +...+ k k + u EKKY varsayımları çoklu regresyon

ÇOKLU REGRESYON MODELİ Bir ağımlı değişkene etki eden çok sayıda ağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanailir. Y= + + + u Y= + + +...+ k k + u EKKY varsayımları çoklu regresyon

x e göre türev y sabit kabul edilir. y ye göre türev x sabit kabul edilir.

TÜREV y= f(x) fonksiyonu [a,b] aralığında tanımlı olsun. Bu aralıktaki bağımsız x değişkenini h kadar arttırdığımızda fonksiyon değeri de buna bağlı olarak değişecektir. Fonksiyondaki artma miktarını değişkendeki

TÜREV y= f(x) fonksiyonu [a,b] aralığında tanımlı olsun. Bu aralıktaki bağımsız x değişkenini h kadar arttırdığımızda fonksiyon değeri de buna bağlı olarak değişecektir. Fonksiyondaki artma miktarını değişkendeki

Prof. Dr. KARACABEY Yrd. Doç. Dr. GÖKGÖZ. Yatırım süreci beş temel aşamadan oluşmaktadır:

Risk ve Getiri Konsepti Prof. Dr. Argun KARACABEY Yrd. Doç. Dr. Fazıl GÖKGÖZ 1 Yatırım süreci beş temel aşamadan oluşmaktadır: 1.Yatırım Politikasının belirlenmesi,.menkul kıymet analizinin yapılması,

Risk ve Getiri Konsepti Prof. Dr. Argun KARACABEY Yrd. Doç. Dr. Fazıl GÖKGÖZ 1 Yatırım süreci beş temel aşamadan oluşmaktadır: 1.Yatırım Politikasının belirlenmesi,.menkul kıymet analizinin yapılması,

OPTIMIZASYON Bir Değişkenli Fonksiyonların Maksimizasyonu...2

OPTIMIZASYON.... Bir Değişkenli Fonksiyonların Maksimizasyonu.... Türev...3.. Bir noktadaki türevin değeri...4.. Maksimum için Birinci Derece Koşulu...4.3. İkinci Derece Koşulu...5.4. Türev Kuralları...5

OPTIMIZASYON.... Bir Değişkenli Fonksiyonların Maksimizasyonu.... Türev...3.. Bir noktadaki türevin değeri...4.. Maksimum için Birinci Derece Koşulu...4.3. İkinci Derece Koşulu...5.4. Türev Kuralları...5

TÜREV VE UYGULAMALARI

TÜREV VE UYGULAMALARI A R, a A ve f de A da tanımlı bir fonksiyon olsun. Eğer f(x) f(a) lim x a x a limiti veya x=a+h koymakla elde edilen f(a+h) f(a) lim h 0 h Bu türev f (a), df dx limiti varsa f fonksiyonu

TÜREV VE UYGULAMALARI A R, a A ve f de A da tanımlı bir fonksiyon olsun. Eğer f(x) f(a) lim x a x a limiti veya x=a+h koymakla elde edilen f(a+h) f(a) lim h 0 h Bu türev f (a), df dx limiti varsa f fonksiyonu

14 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir?

9.1. Ardışık Bağımlılık Sorunu Nedir?") 9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

TOBB Ekonomi ve Teknoloji Üniversitesi İKT351 Ekonometri I, Ara Sınavı

TOBB Ekonomi ve Teknoloji Üniversitesi Öğr.Gör.: Yrd. Doç. Dr. A. Talha YALTA Ad, Soyad: Açıklamalar: Bu sınav toplam 100 puan değerinde 4 sorudan oluşmaktadır. Sınav süresi 90 dakikadır ve tüm soruların

TOBB Ekonomi ve Teknoloji Üniversitesi Öğr.Gör.: Yrd. Doç. Dr. A. Talha YALTA Ad, Soyad: Açıklamalar: Bu sınav toplam 100 puan değerinde 4 sorudan oluşmaktadır. Sınav süresi 90 dakikadır ve tüm soruların

Karşılaştırmalı Durağan Analiz ve Türev kavramı. 6. Bölüm :Alpha Chiang,Matematiksel İktisadın Temel Yöntemleri

Karşılaştırmalı Durağan Analiz ve Türev kavramı 6. Bölüm :Alpha Chiang,Matematiksel İktisadın Temel Yöntemleri 1 Karşılaştırmalı durağan analiz 6. Karşılaştırmalı Durağanlıklar ve Türev Kavramı 6.1 doğası

Karşılaştırmalı Durağan Analiz ve Türev kavramı 6. Bölüm :Alpha Chiang,Matematiksel İktisadın Temel Yöntemleri 1 Karşılaştırmalı durağan analiz 6. Karşılaştırmalı Durağanlıklar ve Türev Kavramı 6.1 doğası

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

MEB YÖK MESLEK YÜKSEKOKULLARI PROGRAM GELİŞTİRME PROJESİ. 1. Matematik ile ilgili temel kavramları açıklayabilme.

PROGRAMIN ADI DERSIN ADI DERSİN İŞLENECEĞİ YARIYIL HAFTALIK DERS SAATİ DERSİN SÜRESİ AMAÇLAR 1. Matematik ile ilgili temel kavramları açıklayabilme. MUHASEBE PROGRAMI MATEMATİK 1. Yıl I. Yarıyıl 3 (Teori:

PROGRAMIN ADI DERSIN ADI DERSİN İŞLENECEĞİ YARIYIL HAFTALIK DERS SAATİ DERSİN SÜRESİ AMAÇLAR 1. Matematik ile ilgili temel kavramları açıklayabilme. MUHASEBE PROGRAMI MATEMATİK 1. Yıl I. Yarıyıl 3 (Teori:

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

Rastgele Değişkenlerin Dağılımları. Mühendislikte İstatistik Yöntemler

Rastgele Değişkenlerin Dağılımları Mühendislikte İstatistik Yöntemler Ayrık Rastgele Değişkenler ve Olasılık Dağılımları Yapılan çalışmalarda elde edilen verilerin dağılışı ve dağılış fonksiyonu her seferinde

Rastgele Değişkenlerin Dağılımları Mühendislikte İstatistik Yöntemler Ayrık Rastgele Değişkenler ve Olasılık Dağılımları Yapılan çalışmalarda elde edilen verilerin dağılışı ve dağılış fonksiyonu her seferinde

Lineer Cebir. Doç. Dr. Niyazi ŞAHİN TOBB. İçerik: 1.1. Lineer Denklemlerin Tanımı 1.2. Lineer Denklem Sistemleri 1.3. Matrisler

Lineer Cebir Doç. Dr. Niyazi ŞAHİN TOBB İçerik: 1.1. Lineer Denklemlerin Tanımı 1.2. Lineer Denklem Sistemleri 1.3. Matrisler Bölüm 1 - Lineer Eşitlikler 1.1. Lineer Eşitliklerin Tanımı x 1, x 2,..., x

Lineer Cebir Doç. Dr. Niyazi ŞAHİN TOBB İçerik: 1.1. Lineer Denklemlerin Tanımı 1.2. Lineer Denklem Sistemleri 1.3. Matrisler Bölüm 1 - Lineer Eşitlikler 1.1. Lineer Eşitliklerin Tanımı x 1, x 2,..., x

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

İÇİNDEKİLER 1. GİRİŞ...

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

Bölüm 10. Piyasa Riskinin Ölçülmesi. Piyasa Riskinin Ölçülmesi. Risk, Getiri ve Sermaye Bütçelemesi. Piyasa Riskinin Ölçülmesi.

Bölüm 1 Risk, Getiri ve Sermaye Bütçelemesi Beta Risk ve Getiri Finansal Varlık Değerleme Modeli (FVDM) Sermaye Bütçelemesi ve Piyasa Riski Piyasa Portföyü Ekonomideki tüm varlıkları içeren portföy. Uygulamada

Bölüm 1 Risk, Getiri ve Sermaye Bütçelemesi Beta Risk ve Getiri Finansal Varlık Değerleme Modeli (FVDM) Sermaye Bütçelemesi ve Piyasa Riski Piyasa Portföyü Ekonomideki tüm varlıkları içeren portföy. Uygulamada

Ara Sınav, Bahar 2003

Ara Sınav, Bahar 2003 1. (1 puan) XYZ şirketinin $60 da işlem gören hisse senedini, kendi paranızdan mümkün olduğunca az harcayarak brokerdan satın almak istiyorsunuz. İlk baştaki marjin %50 ise ve yatırım

Ara Sınav, Bahar 2003 1. (1 puan) XYZ şirketinin $60 da işlem gören hisse senedini, kendi paranızdan mümkün olduğunca az harcayarak brokerdan satın almak istiyorsunuz. İlk baştaki marjin %50 ise ve yatırım

Bölüm 4 ve Bölüm 5. Not: Bir önceki derste Fiyat, Piyasa kavramları açıklanmıştı. Derste notlar alınmıştı. Sunum olarak hazırlanmadı.

Bölüm 4 ve Bölüm 5 Not: Bir önceki derste Fiyat, Piyasa kavramları açıklanmıştı. Derste notlar alınmıştı. Sunum olarak hazırlanmadı. Talep Piyasada satıcıların faaliyetleri arzı, alıcıların faaliyetleri

Bölüm 4 ve Bölüm 5 Not: Bir önceki derste Fiyat, Piyasa kavramları açıklanmıştı. Derste notlar alınmıştı. Sunum olarak hazırlanmadı. Talep Piyasada satıcıların faaliyetleri arzı, alıcıların faaliyetleri

2010 YILI OCAK-MART DÖNEMİ TÜRKİYE DERİ VE DERİ ÜRÜNLERİ İHRACATI DEĞERLENDİRMESİ

2010 YILI DÖNEMİ TÜRKİYE DERİ VE DERİ ÜRÜNLERİ İHRACATI DEĞERLENDİRMESİ 2010 yılı Ocak-Mart döneminde, Türkiye deri ve deri ürünleri ihracatı % 13,7 artışla 247,8 milyon dolara yükselmiştir. Aynı dönemde

2010 YILI DÖNEMİ TÜRKİYE DERİ VE DERİ ÜRÜNLERİ İHRACATI DEĞERLENDİRMESİ 2010 yılı Ocak-Mart döneminde, Türkiye deri ve deri ürünleri ihracatı % 13,7 artışla 247,8 milyon dolara yükselmiştir. Aynı dönemde

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK ULUSLARARASI PORTFÖY YÖNETİMİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK ULUSLARARASI PORTFÖY YÖNETİMİ 1.1. Uluslararası Portföy ve Yönetimi Kavramları... 1 1.2.Uluslararası Portföy Çeşitlendirmesi ve Etkileyen Faktörler... 3 1.2.1. Yatırımcının

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK ULUSLARARASI PORTFÖY YÖNETİMİ 1.1. Uluslararası Portföy ve Yönetimi Kavramları... 1 1.2.Uluslararası Portföy Çeşitlendirmesi ve Etkileyen Faktörler... 3 1.2.1. Yatırımcının

İktisada Giriş I. 17 Ekim 2016 II. Hafta

İktisada Giriş I 17 Ekim 2016 II. Hafta Ordinalist Yaklaşım Fayda ölçülemez ancak kayıtsızlık eğrileri ve bütçe doğrusu yardımı ile sıralanabilir. Farksızlık eğrisi tüketiciye aynı fayda düzeyini sağlayan

İktisada Giriş I 17 Ekim 2016 II. Hafta Ordinalist Yaklaşım Fayda ölçülemez ancak kayıtsızlık eğrileri ve bütçe doğrusu yardımı ile sıralanabilir. Farksızlık eğrisi tüketiciye aynı fayda düzeyini sağlayan

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1. GİRİŞ Örnek: Bir doğru boyunca hareket eden bir cismin başlangıç noktasına göre konumu s (metre), zamanın t (saniye) bir fonksiyonu olarak

, zamanın t (saniye) bir fonksiyonu olarak") DERS: MATEMATİK I MAT0(09) ÜNİTE: TÜREV ve UYGULAMALARI KONU: A. TÜREV. GİRİŞ Bir doğru boyunca hareket eden bir cismin başlangıç noktasına göre konumu s (metre) zamanın t (saniye) bir fonksiyonu olarak

DERS: MATEMATİK I MAT0(09) ÜNİTE: TÜREV ve UYGULAMALARI KONU: A. TÜREV. GİRİŞ Bir doğru boyunca hareket eden bir cismin başlangıç noktasına göre konumu s (metre) zamanın t (saniye) bir fonksiyonu olarak

Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri

5-1 Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri Portföy Teorisi Sermaye Varlıklarını Fiyatlandırma Modeli (CAPM) Etkin set Sermaye Piyasası Doğrusu (CML) Hisse Senedi Piyasası Doğrusu

5-1 Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri Portföy Teorisi Sermaye Varlıklarını Fiyatlandırma Modeli (CAPM) Etkin set Sermaye Piyasası Doğrusu (CML) Hisse Senedi Piyasası Doğrusu

İSTATİSTİK VE OLASILIK SORULARI

İSTATİSTİK VE OLASILIK SORULARI SORU 1 Meryem, 7 arkadaşı ile bir voleybol maçına katılmayı planlamaktadır. Davet ettiği arkadaşlarından herhangi bir tanesinin EVET deme olasılığı 0,8 ise, en az 3 arkadaşının

İSTATİSTİK VE OLASILIK SORULARI SORU 1 Meryem, 7 arkadaşı ile bir voleybol maçına katılmayı planlamaktadır. Davet ettiği arkadaşlarından herhangi bir tanesinin EVET deme olasılığı 0,8 ise, en az 3 arkadaşının

Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi