İZMİR KONAK BELEDİYESİ İÇ KONTROL UYUM EYLEM PLANI

|

|

|

- Duygu Fraşerli

- 6 yıl önce

- İzleme sayısı:

Transkript

1 İZMİR KONAK BELEDİYESİ İÇ KONTROL UYUM EYLEM PLANI

2

3

4 İÇ KONTROL BİLEŞENLERİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI SAYISAL VERİLERİ STANDART KODU STANDART ADI GENEL ŞART SAYISI BELİRLENEN EYLEM SAYISI 1 Etik değerler ve dürüslük 6 3 KONTROL ORTAMI 2 Misyon, organizasyon yapısı ve görevler Personelin yeterliliği Yetki devri 5 4 RİSK DEĞERLENDİRME KONTROL FAALİYETLERİ 5 Planlama ve programlama Risklerin belirlenmesi ve değerlendirilmesi Kontrol stratejileri ve yöntemleri Prosüdürlerin belirlenmesi ve belgelendirilmesi 3 *** 9 Görevler ayrılığı 2 *** 10 Hiyerarşik kontroller 2 *** 11 Faaliyetlerin sürekliliği Bilgi sistemleri kontrolleri Bilgi ve iletişim 7 2 BİLGİ VE İLETİŞİM 14 Raporlama Kayıt ve dosyalama sistemi Hata, usulsüzlük ve yolsuzlukların bildirilmesi 3 *** İZLEME 17 İç kontrolün değerlendirilmesi İç denetim 2 *** TOPLAM 79 38

5 EYLEMLERİN BİLEŞENLERE DAĞILIM TABLOSU Bileşen Standart Genel KOS RDS KFS BİS İS Toplam

6 I - KONTROL ORTAMI STANDARTLARI KONAK BELEDİYESİ

7 I - KONTROL ORTAMI STANDARTLARI Standart KOS 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli ve desteklenmelidir. Hazırlanmış bir iç kontrol standartları uyum eylem planı mevcuttur ve kurumsal web sitesinde yayınlanmıştır. Ayrıca birim yöneticileri ve çalışanları iç kontrol sistemi çalışmalarına ve eğitimlerine katılarak sistemi sahiplenmekte ve gelişimi desteklemektedir. KOS Yöneticilere ve çalışanlara yönelik iç kontrol standartları uyum eylem planı konulu eğitim semineri düzenlenecektir. İnsan Kaynakları S.G.M. İç Denetim Eğitim Programı Aralık 2017 KOS 1.2 İdarenin yöneticileri iç kontrol sisteminin uygulanmasında personele örnek olmalıdırlar. İç kontrol sistemi üst yönetim tarafından benimsenmiştir.ayrıca birim yöneticileri iç kontrol Sisteminin önemini benimseyip yapılan toplantı ve eğitimlere katılımı sağlanmıştır. KOS KOS 1.3 Etik kurallar bilinmeli ve tüm faaliyetlerde bu kurallara uyulmalıdır. Belediyemizde etik kurulu oluşturulmuştur. Etik kurallar belirlenerek tüm personele duyurulmuştur. Kamu görevlileri etik davranış ilkeleri ile başvuru usul ve esasları hakkında yönetmelik çerçevesinde belediye personeli ile etik sözleşmesi imzalanmıştır. KOS Etik kurul yönergesi güncellenecektir. KOS Etik kurallar uygun kanallarla tüm birimlere duyurulacaktır. İnsan Kaynakları İnsan Kaynakları Etik Kurulu Bilgi İşlem Özel Kalem Güncellenmiş Etik Kurul Yönergesi İnternet Pano Temmuz 2017 Temmuz 2017 KOS 1.4 Faaliyetlerde dürüstlük, saydamlık ve hesap verebilirlik sağlanmalıdır. Mevcut durumumuzu yansıtan dönemsel raporlar kamuoyunun erişimine açıktır ve kamu hizmet standartlarımız erişilebilir durumdadır. KOS KOS 1.5 İdarenin personeline ve hizmet verilenlere adil ve eşit davranılmalıdır. Belediyemiz birimlerinin çalışmalarına yönelik kamu hizmet standartları mevcuttur. Hata, usulsüzlük, yolsuzluk ve ayrımcılığın önlenmesi hakkında genelge yayınlanmış, kurum personeli ve hizmet sunulan kişilere adil ve eşit davranılması hususunda gerekli duyarlılık sağlanmıştır. KOS KOS 1.6 İdarenin faaliyetlerine ilişkin tüm bilgi ve belgeler doğru, tam ve güvenilir olmalıdır. Belediyemiz birim faaliyet raporlarında müdürlük harcama yetkilileri tarafından kendi faaliyetleri ile KOS ilgili bilginin güvenilirliği konusunda iç kontrol güvence beyanı imzalanmaktadır.

8 Standart KOS 2 I - KONTROL ORTAMI STANDARTLARI Misyon Organizasyon Yapısı ve Görevler :İdarelerin misyonu ile birimlerin ve personelin görev tanımları yazılı olarak belirlenmeli, personele duyurulmalı ve idarede uygun bir organizasyon yapısı oluşturulmalıdır. KOS 2.1 İdarenin misyonu yazılı olarak belirlenmeli, duyurulmalı ve personel tarafından benimsenmesi sağlanmalıdır. Kurumun misyonu Yılı Stratejik Planımızda katılımcı yöntemlerle belirlenmiştir. Hazırlanan stratejik plan tüm birimlere gönderilmiş ayrıca kurum internet sitesinde yayınlanmıştır. Misyon ve vizyonun basılı olduğu tabelalar hazırlanmış ve müdürlüğe asılmıştır. Bu alanda yeterli koşullar sağlanmıştır. KOS KOS 2.2 Misyonun gerçekleştirilmesini sağlamak üzere idare birimleri ve alt birimlerince yürütülecek görevler yazılı olarak tanımlanmalı ve duyurulmalıdır. Tüm müdürlüklerin çalışma usul ve esasları hakkındaki yönetmelikleri hazırlanarak idare birimleri ve alt birimlerince yürütülecek görevler belirlenmiş ve kurumun internet sitesinde yayınlanmıştır. KOS ve KOS eylemleri gereği görev dağılım çizelgeleri ve fonksiyonel görev dağılım çizelgeleri oluşturularak yürütülen görevler yazılı olarak tanımlanmaktadır. KOS KOS 2.3 İdare birimlerinde personelin görevlerini ve bu görevlere ilişkin yetki ve sorumluluklarını kapsayan görev dağılım çizelgesi oluşturulmalı ve personele bildirmelidir. Kurum müdürlüklerinde personel görev dağılımının yazılı olarak yapılmakta, görev dağılım çizelgeleri hazırlanmış ve personele görevleri tebliği edilmektedir. Görev dağılım çizelgelerinin güncellenmesi sağlanacaktır. KOS Personelin görevlerini ve bu görevlere ilişkin yetki ve sorumluluklarını kapsayan görev dağılım çizelgeleri oluşturulacak ve personele yazılı olarak tebliğ edilecektir. Tüm ler S.G.M Görev Dağılım Çizelgeleri Kasım 2017 / Kasım 2018 KOS 2.4 İdarenin ve birimlerinin teşkilat şeması olmalı ve buna bağlı olarak fonksiyonel görev dağılımı belirlenmelidir. Belediyemizin ve birimlerimizin mevcut teşkilat şeması vardır. Fonksiyonel görev dağılım çizelgesi oluşturulmuştur. Fonksiyonel görev dağılımı ve birim içi organizasyon şemalarının güncellenmesi sağlanacaktır. KOS Fonksiyonel görev dağılımı ve birim içi organizasyon şemalarının güncellenmesi sağlanacaktır. Tüm ler S.G.M Fonksiyonel Görev Dağılım Çizelgesi Kasım 2017 / Kasım 2018 KOS 2.5 İdarenin ve birimlerinin organizasyon yapısı, temel yetki ve sorumluluk dağılımı, hesap verebilirlilik ve uygun raporlama ilişkisini gösterecek şekilde olmalıdır. Belediyemizin yasal belirlenmeler çerçevesinde oluşturulmuş organizasyon yapısı ve temel yetki ve sorumluluk dağılımı belirlenmiş olup bu doğrultuda hesap verebilirlilik ve uygun kurumsal raporlama sistemi oluşturulmuştur. KOS KOS 2.6 İdarenin yöneticileri, faaliyetlerin yürütülmesinde hassas görevlere ilişkin prosedürleri belirlenmeli ve personele duyurmalıdır. Belediyemiz birimlerine ait hassas görevler belirlenmiş ve hassas görevler tablosu ile hassas görev envanteri tablosu hazırlanmıştır. Hassas görevlerin yeniden gözden geçirilerek tekrar prosedür oluşturma çalışmaları gerçekleştirilecektir. KOS KOS Hassas görevler içeren tüm birimlerde çalışan personel ve yedekleri belirlenecek ve sürekli güncellenecektir. Hassas görevlere ilişkin belirlenen prosedürler personele duyurulacaktır. Tüm ler Tüm ler S.G.M S.G.M Hassas Görevler Tablosu Hassas Görevler Tablosu Nisan 2018 Mayıs 2018 KOS 2.7 Her düzeydeki yöneticiler verilen görevlerin sonucunu izlemeye yönelik mekanizmalar oluşturmalıdır. Belediyemizde üst yönetim verilen görevlere ilişkin faaliyetlerle ilgili düzenli toplantılar yapılmakta ve sonuçları birim yöneticileri tarafından izlenmektedir. Proje ve faaliyetlerin izlenmesine yönelik performans programı ve faaliyet raporları hazırlanmaktadır. KOS 2.7.1

9 I - KONTROL ORTAMI STANDARTLARI Standart KOS 3 Personelin Yeterliliği ve Performansı: İdareler, personelin yeterliliği ve görevleri arasındaki uyumu sağlamalı, performansın değerlendirilmesi ve geliştirilmesine yönelik önlemler almalıdır. KOS 3.1 İnsan kaynakları yönetimi, idarenin amaç ve hedeflerinin gerçekleşmesini sağlamaya yönelik olmalıdır. İnsan kaynakları yönetiminin, idarenin amaç ve hedeflerinin gerçekleşmesine yönelik geliştirilmesine ihtiyaç vardır. KOS İnsan kaynakları politikasına ilişkin temel ilkelerin oluşturulması sağlanacaktır. İnsan Kaynakları S.G.M İnsan Kaynakları Politikası Temel İlkeler Ağustos 2018 KOS 3.2 İdarenin yönetici ve personeli görevlerini etkin ve etkili bir şekilde yürütebilecek bilgi, deneyim ve yeteneğe sahip olmalıdır. İdarenin yönetici ve personelinin görevlerine ilişkin süreç ve eğitim ihtiyaç analizleri yapılmaktadır. KOS KOS 3.3 Mesleki yeterliliğe önem verilmeli ve her görev için en uygun personel seçilmelidir. Mesleki yeterliliğe ilişkin mevcut mevzuat usullerine uyulmaktadır. Ayrıca yürütülmekte olan hizmetlerin verim ve kalitesini artıracak personelin seçimi yapılmaktadır. KOS KOS 3.4 Personelin işe alınması ile görevinde ilerleme ve yükselmesinde liyakat ilkesine uyulmalı ve bireysel performansı göz önünde bulundurulmalıdır. Personelin işe alınması, görevinde ilerlemesi ve yükselmesinde liyakat ilkesine ilişkin mevcut mevzuat usullerine uyulmaktadır. KOS KOS 3.5 Her görev için gerekli eğitim ihtiyacı belirlenmeli, bu ihtiyacı giderecek eğitim faaliyetleri her yıl planlanarak yürütülmeli ve gerektirdiğinde güncellenmelidir. Belediyemizde hizmet içi eğitim faaliyetleri birimlerden gelen talepler ve görevlerin gerektirdiği niteliklerden doğan ihtiyaçlar doğrultusunda yürütülmektedir. KOS KOS 3.6 Personelin yeterliliği ve performansı bağlı olduğu yöneticisi tarafından en az yılda bir kez değerlendirilmeli ve değerlendirme sonuçları personel ile görüşülmelidir. Personelin yeterliliğinin ölçülmesinde performans kriterleri dikkate alınmakta ve gerekli zamanlarda yöneticiler tarafından personel ile sözel olarak görüşülmektedir. KOS Performans değerlendirme yönergesi hazırlanacak ve personele duyurulacaktır. İnsan Kaynakları S.G.M. Performans Değerlendirme Yönergesi Aralık 2017 KOS 3.7 Performans değerlendirmesine göre performansı yetersiz bulunan personelin performansını geliştirmeye yönelik önlemler alınmalı, yüksek performans gösteren personel için ödüllendirme mekanizmaları geliştirilmedir. Yüksek performans gösteren personel için ödül mekanizması işlemektedir. Performansı yetersiz bulunan personele yönelik eylemlerin geliştirilmesi gerekmektedir. KOS Performansı yetersiz bulunan ve performans düşüklüğünün sebebinin eğitim eksikliği olduğu saptanan personele yetersiz olduğu konularda eğitim semineri verilecektir. İnsan Kaynakları Tüm ler Eğitim Programı Aralık 2018 KOS 3.8 Personel istihdamı, yer değiştirme, üst görevlere atanma, eğitim, performans değerlendirmesi, özlük hakları gibi insan kaynakları yönetimine ilişkin önemli hususlar yazılı olarak belirlenmiş olmalı ve personele duyurulmalıdır. Personel istihdamı, yer değiştirme, üst görevlere atanma, eğitim, performans değerlendirmesi gibi insan kaynakları yönetimine ilişkin hususlar mevzuat çerçevesinde yapılmaktadır. Ancak personelin erişiminin sağlanması konusunda iyileştirmelere ihtiyaç vardır. KOS Personel istihdamı, yer değiştirme usulü, üst görevlere atanma usulü, performans değerlendirmesi, izin kullanma esasları, yetki devri esasları ile ilgili mevzuat değişiklikleri ve başvuru koşulları yazılı olarak personele bildirilecektir. İnsan Kaynakları S.G.M. Bilgilendirme Yazıları Temmuz 2017 / Temmuz 2018

10 Standart KOS 4 KOS 4.2 KOS 4.1 I - KONTROL ORTAMI STANDARTLARI KOS KOS Kurumsal süreç hiyerarjişi tablosunun güncellenmesi sağlanacaktır. İş akış şemalarının ve Yetki / Onay matrislerinin güncellenmesi sağlanacaktır. S.G.M. Tüm ler Tüm ler S.G.M. Süreç Hiyerarşisi Tablosu Yetki / Onay Matrisi Yetki Devri:İdareler yetkiler ve yetki devrinin sınırları açıkça belirlenmeli ve yazılı olarak bildirilmelidir.devredilen yetkinin önemi ve riski dikkate alınarak yetki devri yapılmalıdır. İş akış süreçlerindeki imza ve onay mercileri belirlenmeli ve personele duyurulmalıdır. Yetki devirleri, üst yönetici tarafından belirlenen esaslar çerçevesinde devredilen yetkinin sınırlarını gösterecek şekilde yazılı olarak belirlenmeli ve ilgililere bildirilmelidir. Müdürlüklerinin iş akış şemaları hazırlanmıştır ve iş akış süreçlerine ilişkin yetki / onay matrisi hazırlanmıştır. İş akış şemalarının güncellenmesi ile birlikte yetki / onay matriside güncellenecektir. Belediyemizin yetki devirleri belirlenmiş; yetkinin sınırlarını gösterecek şekilde yazılı olarak personele duyurulmuştur. KOS KOS Devredilen yetkiye ilişkin sınırlar yazılı olarak açıkça belirlenecek ve personele duyurulacaktır. İmza yetkileri yönergesi her yıl gözden geçirilerek gerektiğinde değişiklikler yapılacak ve ilgililere duyurulacaktır. İnsan Kaynakları İnsan Kaynakları S.G.M. S.G.M. Yetki Devri Yönergesi Yönerge Güncellemesi Kasım 2018 Kasım 2018 Mayıs 2017 Mayıs 2017 KOS 4.3 Yetki devri devredilen yetkinin önemi ile uyumlu olmalıdır. Faaliyetlere ilişkin devredilecek yetkiler; ilgili yasalar, görev ve çalışma yönetmelikleri ve organizasyon şeması üzerinden hiyerarşik kademeler içinde belirlenmektedir. Devredilen yetkinin önemine göre yetki devri yapılmaktadır. KOS KOS 4.4 Yetki devredilen personel görevin gerektirdiği bilgi, deneyim ve yeteneğe sahip olmalıdır. Yetki devri görevin gerektirdiği bilgi, deneyim ve yeteneğe sahip, uygun personele yapılmaktadır. KOS KOS 4.5 Yetki devredilen personel, yetkinin kullanımına ilişkin olarak belli dönemlerde yetki devredene bilgi vermeli, yetki devreden ise bu bilgiyi aramalıdır. Yetki devirlerinde devir edilen personel ile devreden personel arasında, yetkinin kullanımına ilişkin sürekli bilgi akışı sağlanmaktadır. KOS 4.5.1

11 II RİSK DEĞERLENDİRME STANDARTLARI KONAK BELEDİYESİ

12 Standart RDS 5 II - RİSK DEĞERLENDİRME STANDARTLARI Planlama ve Programlama: İdareler, faaliyetlerini, amaç, hedef ve göstergelerini ve bunları gerçekleştirmek için ihtiyaç duydukları kaynakları içeren plan ve programlarını oluşturmalı ve duyurmalı, faaliyetlerinin plan ve programlara uygunluğunu sağlamalıdır. RDS 5.1 İdareler, misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını ölçmek, izlemek ve değerlendirmek amacıyla katılımcı yöntemlerle stratejik plan hazırlamalıdır. Mevzuatta öngörüldüğü üzere belediyemiz yıllarını kapsayan stratejik planı katılımcı yöntemlerle hazırlanmıştır. RDS RDS 5.2 İdareler, yürütecekleri program, faaliyet ve projeleri ile bunların kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programı hazırlamalıdır. Belediyemizde her yıl yürürlükteki mevzuat çerçevesinde performans programı hazırlanmakta ve kamuoyuna duyurulmaktadır. RDS RDS 5.3 İdareler, bütçelerini stratejik planlarına ve performans programlarına uygun olarak hazırlamalıdır. Belediye bütçesi stratejik plan ve performans programlarına uygun olarak hazırlanmaktadır ve performans maliyetleri ile bütçe arasındaki bağ sağlanmaktadır. RDS RDS 5.4 Yöneticiler, faaliyetlerin ilgili mevzuat, stratejik plan ve performans programıyla belirlenen amaç ve hedeflere uygunluğunu sağlamalıdır. Faaliyetlerin ilgili mevzuat, stratejik plan ve performans programıyla belirlenen amaç ve hedeflere uygunluğu sağlanmaktadır. RDS RDS 5.5 Yöneticiler, görev alanları çerçevesinde idarenin hedeflerine uygun özel hedefler belirlemeli ve personeline duyurmalıdır. Stratejik Plan katılımcı bir anlayış çerçevesinde ön analiz çalışmaları yapılarak hazırlanmış, müdürlükler tarafından idarenin hedeflerine uygun özel hedefler belirlenmiştir. RDS Mevcut durum yeterlidir RDS 5.6 İdarenin ve birimlerinin hedefleri spesifik, ölçülebilir, ulaşılabilir, ilgili ve süreli olmalıdır. Belediyemiz bünyesinde yapılan stratejik plan çalışmalarında idarenin ve birimlerin hedefleri spesifik, ölçülebilir, ulaşılabilir, ilgili ve süreli olarak belirlenmiştir. İş süreçlerimizde hedeflerin belirli periyotlarda takibi konusunda iyileştirmeye ihtiyaç vardır. RDS RDS Tüm müdürlüklerin 3' er aylık harcama programı cetvelinin hazırlanması sağlanacaktır. Üçer aylık periyotlarda performans hedefi izleme ve değerlendirme formunun hazırlanması sağlanacaktır. S.G.M. S.G.M. Tüm ler Tüm ler Ayrıntılı Har. Prog. Cetv. Performans Hedefi İzleme ve Değerlendirme Formu Her Yıl Her Yıl

13 II - RİSK DEĞERLENDİRME STANDARTLARI Standart RDS 6 RDS 6.1 RDS RDS Daha önce yapılan kurumsal risk analizi çalışmalarında belirlenen risk sorumluları tekrar belirlenecek. Tüm birimler amaç ve hedeflerine ilişkin risklerini gözden geçirecek ve risk analiz çalışmaları sonucunda risklerini tespit edecektir. Risklerin belirlenmesi ve değerlendirilmesi: İdareler, sistemli bir şekilde analiz yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir. İdareler, her yıl sistemli bir şekilde amaç ve hedeflerine yönelik riskleri belirlemelidir. İç kontrol sistemi ve risklerin belirlenmesi kapsamında tüm birimlerde amaç ve hedeflere yönelik risk belirleme çalışmaları yaptırılmıştır. Yeni eylem planı döneminde riskler tekrar değerlendirilecek ve raporlanması sağlanacaktır. Tüm ler S.G.M Görevlendirme Aralık 2017 Tüm ler S.G.M Risk Kayıt Formu Mayıs 2018 RDS 6.2 Risklerin gerçekleşme olasılığı ve muhtemel etkileri yılda en az bir kez analiz edilmelidir. Risklerin tespit edilmesinden sonra risk değerlendirme süreci gerçekleştirilmiş ve risklerin puanları belirlenmiştir. Yeni eylem planı döneminde riskler tekrar değerlendirilecek ve raporlanması sağlanacaktır. RDS RDS Tüm birimlerce belirlenen risklerin gerçekleşme olasılığı ve muhtemel etkileri belirlenecektir. Tüm birimlerce risklerin tespit ve değerlendirilmesinin yapılması ile konsolide risk raporu oluşturularak raporlama işlemi gerçekleştirilecektir. Tüm ler S.G.M S.G.M Tüm ler Risk Oylama Formu Konsolide Risk Raporu Mayıs 2018 Haziran 2018 RDS 6.3 Risklere karşı alınacak önlemler belirlenerek eylem planları oluşturulmalıdır. Risklerin tespit edilmesi ve değerlendirilmesi süreci sonrası riskler verilecek cevaplar belirlenmiş ve risk eylem planı oluşturulmuştur. RDS RDS Tüm birimler yapılan risk analiz çalışmaları sonucunda, tespit edilen risklere karşı alınacak önlemleri belirleyecek ve birim risk eylem planını oluşturacaklardır. Tüm birimler tarafından oluşturulan birim eylem planı konsolide edilerek konsolide risk eylem planı oluşturulacaktır. Tüm ler S.G.M S.G.M Tüm ler Risk Planı Konsolide Risk Planı Mayıs 2018 Haziran 2018

14 III KONTROL FAALİYETLERİ STANDARTLARI KONAK BELEDİYESİ

15 III - KONTROL FAALİYETLERİ STANDARTLARI Standart Çıktı / Sonuç KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya uygun kontrol strateji ve yöntemlerini belirlenmeli ve uygulamalıdır. KFS 7.1 Her bir faaliyet ve riskleri için uygun kontrol strateji ve yöntemleri (düzenli gözden geçirme, örnekleme yoluyla kontrol, karşılaştırma, onaylama, raporlama, koordinasyon, doğrulama, analiz etme, yetkilendirme, gözetim, inceleme, izleme v.b) belirlenmeli ve uygulanmalıdır. Risk analizi çalışmaları gerçekleştirilmiş ve belirli aralıklarla gözden geçirilmektedir. Risk analizi çalışmaları ile riskler için uygun kontrol strateji ve yöntemleri de uygulanmaya başlanmıştır. KFS Gerçekleştirilen risk analizleri sonucunda her birim tarafından faaliyet alanları ve riskler ile ilgili tespit edici, önleyici, yönlendirici ve düzeltici kontrol mekanizmaları oluşturularak bunların uygulanması sağlanacaktır. Tüm ler S.G.M Risk Planı Haziran 2018 KFS 7.2 Kontroller; gerekli hallerde, işlem öncesi kontrol, süreç kontrolü ve işlem sonrası kontrolleri de kapsamalıdır. Belediyemizde kapsamlı mali kontroller, ön mali kontrol, ödeme aşamasında gerçekleştirilen kontroller uygulanmakta ve harcama birimlerince de süreç kontrolleri gerçekleştirilmektedir. KFS KFS 7.3 Kontrol faaliyetleri, varlıkların dönemsel kontrolünü ve güvenliğinin sağlanmasını kapsamalıdır. İlgili mevzuat çerçevesinde varlıkların kontrolü ve güvenliği sağlanması işlemleri sürdürülmekte, tüm taşınırların elektronik ortamda kayıtlarının yapılması sağlanmaktadır. KFS KFS 7.4 Belirlenen kontrol yönteminin maliyeti beklenen faydayı aşmamalıdır. Belediyemizde geleneksel kontroller uygulanmakta olup, kontrollere ilişkin bir maliyet analizi yapılmamaktadır. KFS Müdürlükler tarafından yeni atanacak kontrol faaliyetlerine ilişkin fayda / maliyet analizi yapılması sağlanacaktır. Tüm ler S.G.M. Fayda / Maliyet Analiz Raporu Haziran 2018

16 III - KONTROL FAALİYETLERİ STANDARTLARI Standart KFS 8 Prosedürlerin belirlenmesi ve belgelendirilmesi: İdareler, faaliyetleri ile mali karar ve işlemleri için gerekli yazılı prosedürleri ve bu alanlara ilişkin düzenlemeleri hazırlamalı, güncellemeli ve ilgili personelin erişimine sunmalıdır. KFS 8.1 İdareler, faaliyetleri ile mali karar ve işlemleri hakkında yazılı prosedürler belirlemelidir. Kurum genelindeki faaliyetler ile mali karar ve işlemler mevzuata uygun olarak yürütülmektedir. KFS KFS 8.2 Prosedürler ve ilgili dökümanlar, faaliyet veya mali karar ve işlemin başlaması, uygulaması ve sonuçlandırılması aşamalarını kapsamalıdır. lerde tüm faaliyetlere ilişkin süreç hiyerarşisi oluşturulmuş ve belirlenen süreçlerin iş akış şemaları çizilmiştir. Prosedürler belirlenmiştir. İş akış şemaları hazırlama rehberi tüm birimlere gönderilmiştir. KFS KFS 8.3 Prosedürler ve ilgili dökümanlar, güncel, kapsamlı, mevzuata uygun ve ilgili personel tarafından anlaşılabilir ve ulaşılabilir olmalıdır. Faaliyetler ile mali karar ve işlemler mevcut mevzuat çerçevesinde gerçekleştirilmektedir. KFS 8.3.1

17 III - KONTROL FAALİYETLERİ STANDARTLARI Standart KFS 9 Görevler ayrılığı: Hata, eksiklik, yanlışlık, usulsüzlük ve yolsuzluk risklerini azaltmak için faaliyetler ile mali karar ve işlemlerin onaylanması, uygulanması, kaydedilmesi ve kontrol edilmesi görevleri personel arasından paylaştırılmalıdır. KFS 9.1 Her faaliyet veya mali karar ve işlemin onaylanması, uygulanması, kaydedilmesi ve kontrolü görevleri farklı kişilere verilmelidir. Yapılan her faaliyet, mali karar ve işlemler mevzuata uygun olarak farklı personel tarafından yapılmaktadır. İş akışlarında da görevler ayrılığı ilkesi çerçevesinde hareket edilmiştir. KFS KFS 9.2 Personel sayısının yetersizliği nedeniyle görevler ayrılığı ilkesinin tam olarak uygulanamadığı idarelerin yöneticileri risklerin farkında olmalı ve gerekli önlemleri almalıdır. Personel eksikliğine bağlı olarak görevler ayrılığı ilkesinin tam olarak uygulanamadığı herhangi bir durum söz konusu değildir. KFS 9.2.1

18 III - KONTROL FAALİYETLERİ STANDARTLARI Standart KFS 10 Hiyerarşik kontroller: Yöneticiler, iş ve işlemlerin prosedürlere uygunluğunu sistemli bir şekilde kontrol etmelidir. KFS 10.1 Yöneticiler, prosedürlerin etkili ve sürekli bir şekilde uygulanması için gerekli kontrolleri yapmalıdır. Yöneticiler tarafından mevcut mevzuat çerçevesinde gerekli kontroller yapılmaktadır. KFS KFS 10.2 Yöneticiler personelin iş ve işlemlerini izlemeli ve onaylamalı hata ve usulsüzlüklerin giderilmesi için gerekli talimatları vermelidir. Yöneticiler, prosedür ve süreçlerin etkili ve sürekli bir şekilde uygulanması için gerekli kontrolleri yapmaktadır. Hata, usulsüzlük, yolsuzluk ve ayrımcılığın önlenmesi hakkında genelge ve mevcut mevzuat hükümlerine dayanılarak saptanan usulsüzlüklerle ilgili yasal süreçler işletilmektedir. KFS

19 III - KONTROL FAALİYETLERİ STANDARTLARI Standart KFS 11 Faaliyetlerin sürekliliği: İdareler, faaliyetlerin sürekliliğini sağlamaya yönelik gerekli önlemleri almalıdır. KFS 11.1 Personel yetersizliği, geçici veya sürekli olarak görevden ayrılma, yeni bilgi sistemlerine geçiş, yöntem veya mevzuat değişiklikleri ile olağanüstü durumlar gibi faaliyetlerin sürekliliğini etkileyen nedenlere karşı gerekli önlemler alınmalıdır. Kurumumuzun faaliyetlerinin sürekliliğine engel durum söz konusu olduğunda, görevden ayrılan üst ve orta düzey yöneticilerinin yerine ivedilikle yeni yöneticiler atanmakta, değişen mevzuat düzenli takip edilmekte, faaliyetlerin gerçekleşmesinde süreklilik sağlanmaktadır. KFS KFS Yeni bilgi sistemine geçiş, yöntem ve mevzuat değişiklikleri gibi konularda personelin intibakını sağlamak ve hızlandırmak amacıyla eğitim düzenlenecektir. Görev dağılım tablolarında ilgili personelin yedek görevleri belirlenecektir. İnsan Kaynakları Tüm ler Tüm ler S.G.M. Eğitim Programı Görev Dağılım Çizelgesi Temmuz 2017 Kasım 2017 KFS 11.2 Gerekli hallerde usulüne uygun olarak vekil personel görevlendirmelidir. Gerekli hallerde vekil personel görevlendirilmesi yapılmaktadır. KFS KFS 11.3 Görevinden ayrılan personelin, iş veya işlemlerinin durumunu ve gerekli belgeleri de içeren bir rapor hazırlaması ve bu raporu görevlendiren personele vermesi yönetici tarafından sağlanmalıdır. Görevinden ayrılan personel iş veya işlemlerinin durumunu, gerekli bilgi ve belgeleri hazırlanan iş akış şemalarını, KFS yetki / onay matrislerine göre görevlendirilen personele aktarmaktadır.

20 III - KONTROL FAALİYETLERİ STANDARTLARI Standart AÇIKLAM A KFS 12 Bilgi sistemleri kontrolleri: İdareler, bilgi sistemlerinin sürekliliğini ve güvenirliğini sağlamak için gerekli kontrol mekanizmaları geliştirilmelidir. KFS 12.1 Tüm bilgi sisteminin fiziki güvenliğini sağlayan Bilgi sistemlerinin sürekliliğini ve güvenirliğini gelişmiş bir sistem vardır, uygulama kontrolleri ve sağlayacak kontroller yazılı olarak belirlenmeli bilgi teknolojileri yönetim süreçlerinin kontrolleri uygulanmalıdır. ile ilgili yazılı prosedürler belirlenmiştir.. KFS ISO bilgi güvenliği yönetim sistemine geçiş sağlanmalıdır. Bilgi İşlem S.G.M ISO Bilgi Güvenliği Yönetim Belgesi Aralık 2018 KFS 12.2 Bilgi sistemine veri ve bilgi girişi ile bunlara erişim konusunda yetkilendirmeler yapılmalı, hata ve usulsüzlüklerin önlenmesi, tespit edilmesi ve düzeltilmesini sağlayacak mekanizmalar oluşturulmalıdır. Veri girişi ve bilgi girişi konusunda kontroller mevcuttur. Kontrollere ilişkin yazılı prosedürlerle belirlenmiştir. KFS KFS 12.3 İdareler bilişim yönetişimini sağlayacak mekanizmalar geliştirmelidir. Belediyemizin faaliyetleri bilgi teknolojileri kullanılarak gerçekleştirilmektedir. Sürekli takibi sağlanıp aksaklık olduğu durumlarda ilgili müdürlükle görüşülerek giderilmesi sağlanmaktadır. KFS

21 IV BİLGİ ve İLETİŞİM STANDARTLARI KONAK BELEDİYESİ

22 IV - BİLGİ ve İLETİŞİM STANDARTLARI Standart BİS13 BİS 13.1 Dış iletişim kapsamında kurumun mali yapısını gösteren raporlamalar kamuoyuna resmi internet İdarelerde, yatay ve dikey iç sitesi üzerinden zamanında duyurulmaktadır. iletişim ile dış iletişimi kapsayan Stratejik plan dönemlerinde paydaş anketleriyle etkili ve sürekli bir bilgi ve paydaşların görüş ve önerileri alınmakta ve iletişim iletişim sistemi olmalıdır. merkezine ( HİM ) gelen öneri şikayet ve bilgi edinme başvuruları ilgili birimlerce cevaplanmaktadır. BİS İnsan Kaynakları ve Eğitim Müdürlüğü tüm yönetici, personel değişiklikleri ve kurumsal organizasyondaki değişiklikleri Bilgi İşlem Müdürlüğüne, Strateji Geliştirme Müdürlüğüne ve Mali Hizmetler Müdürlüğüne bilgilendirme yaparak iletişim mekanizmasının etkin ve güncel kalmasını sağlayacaktır. İnsan Kaynakları S.G.M. Bilgilendirme Bilgi İşlem Yazıları Mali Hizmetler Bilgi ve İletişim: İdareler, birimlerinin ve çalışmalarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda etkinlik ve memnuniyetin sağlanması amacıyla uygun bir bilgi ve iletişim sistemine sahip olmalıdır. Sürekli BİS 13.2 Yöneticiler ve personel, görevlerini yerine getirebilmeleri için gerekli ve yeterli bilgiye zamanında ulaşabilmelidir. Kurumumuzda yeterli bilgi ve iletişim sistemi mevcuttur. Mevcut bilgi ve iletişim sisteminde yönetici ve personel yetki sınırları içerisinde gerekli ve yeterli bilgiye ulaşabilmektedir. BİS BİS 13.3 Bilgiler doğru, güvenilir, tam, kullanışlı ve anlaşılabilir olmalıdır. Bilgiler doğru, güvenilir ve tamdır. Bilgilerin kullanışlı ve anlaşılabilirliği konusunda Tüm birimler ile Bilgi İşlem Müdürlüğü arasında iletişim etkin bir şekilde sağlanmaktadır. BİS BİS 13.4 Yöneticiler ve ilgili personel, performans programı ve bütçenin uygulanması ile kaynak kullanımına ilişkin diğer bilgilere zamanında erişebilmelidir. Performans programı ve bütçe ilişkisini oluşturan yazılım programı mevcuttur. Müdürlükler bütçelerine ilişkin ilgili kısımlarına erişebilmektedirler. BİS BİS 13.5 Yönetim bilgi sistemi, yönetimin ihtiyaç duyduğu gerekli bilgileri ve raporları üretebilecek ve analiz yapma imkanı sunacak şekilde tasarlanmalıdır. Yönetim bilgi sistemi yönetimin ihtiyaç duyduğu gerekli bilgileri kısmen raporlayabilmektedir. Ancak tüm bilgilerin raporlanması ve analiz edilmesi için sistemin geliştirilmesine ihtiyaç vardır. BİS Bilgi sistemi, yürütülen tüm faaliyetleri izleyecek, ihtiyaç duyulan bilgileri oluşturabilecek ve analiz yapma imkanı sunacak şekilde tasarlanacaktır. Bilgi İşlem Tüm ler Yönetim Bilgi Sistemi Sürekli BİS 13.6 Yöneticiler, idarenin misyon, vizyon ve amaçları çerçevesinde beklentilerini görev ve sorumlulukları kapsamında personele bildirmelidir. İdarenin misyon, vizyon, amaç ve hedefleri kapsamında, yöneticilerin katılımıyla proje ve faaliyetler konsolide edilerek tüm personelin ulaşabileceği şekilde duyurulmuştur. BİS BİS 13.7 İdarenin yatay ve dikey iletişim sistemi personelin değerlendirme, öneri ve sorunlarını iletebilmelerini sağlamalıdır. Belediyemizde yönetici ve personel toplantıları yapılmaktadır. BİS

23 IV - BİLGİ ve İLETİŞİM STANDARTLARI Standart BİS14 Raporlama: İdarenin amaç, hedef, gösterge ve faaliyetleri ile sonuçları, saydamlık ve hesap verebilirlik ilkeleri doğrultusunda raporlanmalıdır. BİS 14.1 İdareler, her yıl, amaçları, hedefleri, stratejileri, varlıkları, yükümlükleri ve performans programlarını kamuoyuna açıklamalıdır. Kurumumuzda mevzuat hükümleri doğrultusunda stratejik plan, performans programı ve faaliyet raporu hazırlanmakta ve kurum web sitemizde kamuoyuna duyurulmaktadır. BİS BİS 14.2 İdareler, bütçelerinin ilk altı aylık uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile faaliyetlerini kamuoyuna açıklamalıdır. Belediyemiz saydamlık ve hesap verilebilirlik ilkeleri doğrultusunda bütçesinin ilk altı aylık uygulama sonuçlarını, ikinci altı aya ilişkin tahminlerini içeren mali durum ve beklentiler raporunu kurum web sitemizden ve hedefler ile faaliyetlerini kamuoyuna duyurmaktadır. BİS BİS 14.3 Faaliyet sonuçları ve değerlendirmeler idare faaliyet raporunda göstermeli ve duyurulmalıdır. Faaliyetlerin gerçekleşmeleri, hedeften sapma miktarları ve sebeplerinin değerlendirildiği faaliyet raporları mevzuat gereğince hazırlanıp belediyemiz web sitesinden kamuoyuna duyurulmaktadır. BİS BİS 14.4 Faaliyetlerin gözetimi amacıyla idare içinde yatay ve dikey raporlama ağı yazılı olarak belirlenmeli, birim ve personel, görevleri ve faaliyetleriyle ilgili hazırlanması gereken raporlar hakkında bilgilendirilmelidir. Belediyemizde mevzuat gereği düzenlenmesi gereken yatay ve dikey raporlama ağı mevcuttur. ler bazında raporlama envanterleri çıkarılmıştır. Gerekli düzenleme ve güncellemeler sağlanacaktır. BİS İş akış şemaları ile görev ve faaliyetlere ilişkin hazırlanması gereken raporların prosedürleri güncellenecektir. Tüm ler S.G.M Raporlama Envanteri ve Prosedürleri Haziran 2017 / Kasım 2018

24 IV - BİLGİ ve İLETİŞİM STANDARTLARI Standart BİS 15 Kayıt ve dosyalama sistemi: İdareler, gelen ve giden her türlü evrak dahil iş ve işlemlerin kaydedildiği, sınıflandırıldığı ve dosyalandığı kapsamlı ve güncel bir sisteme sahip olmalıdır. BİS 15.1 Kurumumuzda mevcut elektronik kayıt ve Kayıt ve dosyalama sistemi, elektronik dosyalanma sistemi mevcuttur.ancak elektronik ortamdakiler dahil, gelen ve giden evrak ile idare belge yönetim sistemi ve dijital arşivleme içi haberleşmeyi kapsamalıdır. sistemine ilişkin çalışmalar devam etmektedir. BİS Elektronik belge yönetim sistemine geçilecektir. Yazı İşleri BİS Mevcut birim ve kurum arşivleri elektronik arşiv sistemine aktarılacaktır. Yazı İşleri Bilgi İşlem İmar ve Şehircilik Bilgi İşlem Elektronik Belge Yönetim Sistemi Dijital Arşiv Sistemi Aralık 2018 Aralık 2018 BİS 15.2 Kayıt ve dosyalama sistemi kapsamlı ve güncel olmalı, yönetici ve personel tarafından ulaşabilir ve izlenebilir olmalıdır. Kurumumuzda standart dosya sistemi uygulanmakta ve yönetici ve personel aradıkları bilgi ve belgelere ulaşmaktadır. BİS BİS 15.3 Kayıt ve dosyalama sistemi, kişisel verilerin güvenliğini ve korunmasını sağlamalıdır. Dijital ortamdaki bilgilerin güvenirliği için tüm birimler tarafından aktarılan veriler bilgi işlem müdürlüğü tarafından yedeklenmekte, filtreleme ve koruma programlarıyla korunmakta ve ayrıca sistem odasının fiziksel güvenliği sağlanmaktadır. Dosyalar, güvenliği sağlanmış arşivlerde muhafaza edilmekte olup, sadece yetkili kişiler tarafından ulaşılabilmektedir. BİS BİS 15.4 Kayıt ve dosyalama sistemi belirlenmiş standartlara uygun olmalıdır. Kayıt ve dosyalama sistemi başbakanlık tarafından yayınlanan tarihli 2005 / 7 nolu Başbakanlık Genelgesine uygun olarak yürütülmektedir. BİS BİS 15.5 Gelen ve giden evrak zamanında kaydedilmeli, standartlara uygun bir şekilde sınıflandırılmalı ve arşiv sistemine uygun olarak muhafaza edilmelidir. Belediyemizde standart dosya planı ve DTVT kodlama sistemi kapsamında tüm evraklar zamanında kaydedilmekte, standartlara uygun bir şekilde sınıflandırmaktadır. Ancak arşiv sistemine uygun olarak muhafaza edilmesine ihtiyaç vardır. BİS Gelen ve giden evrakın kaydı, sınıflandırılması, muhafazası ve bunlara dair sürelere ilişkin prosedürler belirlenecektir. Kayıt ve dosyalama sistemi Başbakanlıkça Tüm ler belirlenen düzenlemeler, yenilenen mevzuat ve standartlara uyumluluğu sağlanarak sınıflandırılacak ve muhafaza edilecektir. Bilgi İşlem Yazı İşleri Kayıt ve Dosyalama Sistemi Ocak 2018 BİS 15.6 İdarenin iş ve işlemlerinin kaydı, sınıflandırılması korunması ve erişimini de kapsayan belirlenmiş standartlara uygun arşiv ve dökümantasyon sistemi oluşturulmalıdır. Kurumumuzda kayıt ve dosyalamaya ilişkin elektronik kayıt defter programı mevcuttur. Ancak standartlara uygun arşiv oluşturulacaktır. BİS Standartlara uygun kurum arşivi oluşturulacaktır. Yazı İşleri Bilgi İşlem Tüm ler Arşiv Yönetmeliği Aralık 2018

25 Standart BİS16 IV - BİLGİ ve İLETİŞİM STANDARTLARI Hata, usulsüzlük ve yolsuzlukların bildirilmesi: İdareler, hata, usulsüzlük ve yolsuzlukların belirlenen bir düzen içinde bildirilmesini sağlayacak yöntemler oluşturmalıdır. BİS16.1 Hata, usulsüzlük ve yolsuzlukların bildirim yöntemleri belirlenmeli ve duyurulmalıdır. Hata, usulsüzlük, yolsuzluk ve ayrımcılığın önlenmesi hakkında genelge ve yolsuzluğun bildirilmesine ilişkin kılavuz ilkeleri hazırlanmış ve duyurulmuştur. BİS BİS 16.2 Yöneticiler, bildirilen hata, usulsüzlük ve yolsuzluklar hakkında yeterli incelemeyi yapmalıdır. Yöneticiler bildirilen hata, usulsüzlük ve yolsuzluklar hakkında yeterli incelemeyi yapmaktadırlar. BİS BİS 16.3 Hata usulsüzlük ve yolsuzlukları bildiren personele haksız ve ayırımcı bir muamele yapılmamalıdır. Hata, usulsüzlük ve yolsuzlukları bildiren personelin kimliği gizli tutularak haksız ve ayırımcı muamele yapılmamaktadır. BİS

26 V İZLEME STANDARTLARI KONAK BELEDİYESİ

27 V - İZLEME STANDARTLARI Standart İS 17 İç kontrolün değerlendirilmesi: İdareler iç kontrol sistemini yılda en az bir kez değerlendirilmelidir. İS 17.1 İç kontrol sistemi, sürekli izleme veya özel bir değerlendirme yapma veya bu iki yöntem birlikte kullanılarak değerlendirilmelidir. Belediyemizde iç kontrol süreci yasal gerekliliklere uygun olarak süresi içerisinde başlatılmıştır ve her yıl düzenli olarak iç kontrol süreci izlenecek ve raporlanacaktır. İS İç kontrol değerlendirme raporu hazırlanacaktır. S.G.M. Tüm ler İç Kontrol Değerlendirme Raporu Kasım 2017 / Kasım 2018 İS 17.2 İç kontrolün eksik yönleri ile uygun olmayan kontrol yöntemlerinin belirlenmesi, bildirilmesi ve gerekli önlemlerin alınması konusunda süreç ve yöntem belirlenmelidir. planı ile oluşturulan iç kontrol sisteminin işleyiş ve etkinliğine ilişkin iç kontrol değerlendirme raporları oluşturulacak ve bu raporlar çerçevesinde gerekli önlemler alınacaktır. İS İç kontrol sisteminin işleyişi belli sürelerde raporlanacak ve üst yöneticiye sunulacaktır. S.G.M İzleme ve Değerlendirme Kurulu İç Kontrol Değerlendirme Raporu Kasım 2017 / Kasım 2018 İS 17.3 İç kontrolün değerlendirilmesine idarenin birimlerinin katılımı sağlanmalıdır. Risklerin belirlenmesi ve kontrol faaliyetlerinin atanması aşamasında birim personellerinin görüşleri dikkate alınmıştır. İS İS 17.4 İç kontrolün değerlendirilmesinde, yöneticilerin görüşleri kişi ve/veya idarelerin talep ve şikayetleri ile iç ve dış denetim sonucunda düzenlenen raporlar dikkate alınmalıdır. İç kontrol sistemi değerlendirilmesi aşamasında çalışma grubu üyeleri ve iç/dış denetim raporları dikkate alınmaktadır. İS İS 17.5 İç kontrolün değerlendirilmesi sonucunda alınması gereken önlemler belirlenmeli ve bir eylem planı çerçevesinde uygulanmalıdır yılları arası revize eylem planı hazırlanmıştır. Planın uygulanmasına ilişkin izleme ve değerlendirmeler yapılacaktır. İS Hazırlanan iç kontrol değerlendirme raporu sonucunda yılları iç kontrol uyum eylem plan revize edilecektir. S.G.M Tüm ler Revize Planı Aralık 2018

28 V - İZLEME STANDARTLARI Standart Öngörülen veya ler İS 18 İç Denetim: İdareler fonksiyonel olarak bağımsız bir iç denetim faaliyetini sağlamalıdır. İS 18.1 İç Denetim faaliyeti İç Denetim Koordinasyon Kurulu tarafından belirlenen standartlara uygun bir şekilde yürütülmelidir. İç Denetim faaliyetleri İç Denetim Kurulu koordinasyonu kurulunun belirlediği standartlar çerçevesinde yürütülmektedir. İS Mevcut durum yeterlidir İS 18.2 İç denetim sonucunda idare tarafından alınması gerekli görülen önlemleri içeren eylem planı hazırlanmalı, uygulanmalı ve izlenmelidir. İç Denetim Başkanlığı yıllık denetim planı kapsamında yıl içerisinde denetim faaliyetlerini yürütmekte ve tespitlerine yönelik eylem planı hazırlanmaktadır. İS Mevcut durum yeterlidir KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI HAZIRLAMA GRUBU Feyda FİLİZLİOĞLU Strateji Geliştirme Müdürü Hazırlama Grubu Başkanı Esra Zeynep KELEBEK Mali Hizmetler Müdürü Hazırlama Grubu Üyesi H. Damla AYANLAR Bilgi İşlem Müdürü Hazırlama Grubu Üyesi Nursel CIKLA İnsan Kaynakları ve Eğitim Müdürü Hazırlama Grubu Üyesi Emine KALABALIK Basın Yayın ve Halkla İlişkiler Müdürü Hazırlama Grubu Üyesi İÇ KONTROL İZLEME VE YÖNLENDİRME KURULU Sinan TOYGUN Başkan Yardımcısı Kurul Başkanı Mehmet YUNAK Başkan Yardımcısı Kurul Üyesi A. Celil DURDU Başkan Yardımcısı Kurul Üyesi Eser ATAK Başkan Yardımcısı Kurul Üyesi Nurcihan ÖZER Başkan Yardımcısı Kurul Üyesi Sema PEKDAŞ KONAK BELEDİYE BAŞKANI

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011)

") KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

T. C. ADNAN MENDERES ÜNİVERSİTESİ REKTÖRLÜĞÜ

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞININ İÇ KONTROL SİSTEMİNİN KAMU İÇ KONTROL STANDARTLARINA UYUMUNU SAĞLAMAK ÜZERE YAPILMASI GEREKEN ÇALIŞMALARA İLİŞKİN EYLEM PLANI Başkanlığımız iç kontrol sistemiyle

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞININ İÇ KONTROL SİSTEMİNİN KAMU İÇ KONTROL STANDARTLARINA UYUMUNU SAĞLAMAK ÜZERE YAPILMASI GEREKEN ÇALIŞMALARA İLİŞKİN EYLEM PLANI Başkanlığımız iç kontrol sistemiyle

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

KOCAELİ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2018 REVİZE) 1. KONTROL ORTAMI

1. KONTROL ORTAMI") KOS1 KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 KOS 1.5 KOS 1.6 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır.

KOS1 KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 KOS 1.5 KOS 1.6 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır.

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: KAMU İÇ KONTROL STANDARTLARI TEBLİĞİ Bilindiği üzere, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: KAMU İÇ KONTROL STANDARTLARI TEBLİĞİ Bilindiği üzere, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

İÇ KONTROL SİSTEMİ DEĞERLENDİRME FORMU 1. KONTROL ORTAMI STANDARTLARI

İÇ KONTROL SİSTEMİ DEĞERLENDİRME FORMU 1. KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından

İÇ KONTROL SİSTEMİ DEĞERLENDİRME FORMU 1. KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından

KARABAĞLAR BELEDİYESİ İÇ KONTROL STANDARTLARI EYLEM PLANI

KARABAĞLAR BELEDİYESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1-KONTROL ORTAMI STANDARTLARI Standart İS1 Kamu İç Kontrol Standardı ve Genel Şartları Etik Değerler ve Dürüstlük Mevcut Durum Eylem Öngörülen

KARABAĞLAR BELEDİYESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1-KONTROL ORTAMI STANDARTLARI Standart İS1 Kamu İç Kontrol Standardı ve Genel Şartları Etik Değerler ve Dürüstlük Mevcut Durum Eylem Öngörülen

TONYA MESLEK YÜKSEKOKULU İÇ KONTROL

1. Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili

1. Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (Ocak 016 - Aralık 016) Genel Şartların Dağılımı 4 0 5 Güvence Sağlananlar Öngörülenler Sonraki Döneme Bırakılanlar Sürekli İzleme 70 KAMU

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (Ocak 016 - Aralık 016) Genel Şartların Dağılımı 4 0 5 Güvence Sağlananlar Öngörülenler Sonraki Döneme Bırakılanlar Sürekli İzleme 70 KAMU

REVİZE EDİLEN KOÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

REVİZE EDİLEN KOÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel Şartı KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

REVİZE EDİLEN KOÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel Şartı KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

Sorumlu Birim veya Çalışma grubu üyeleri. İşbirliği Yapılacak Birim BİE Bilgisayar Bilimleri. 1-Bilgisayar Bilimleri

4- BİLGİ VE İLETİŞİM Standart BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda

4- BİLGİ VE İLETİŞİM Standart BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

Standart Kamu İç Kontrol Standardı ve Genel Şartı 1 1.1 1.2 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve

Standart Kamu İç Kontrol Standardı ve Genel Şartı 1 1.1 1.2 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

2016 YILI KOCAELİ ÜNİVERSİTESİ UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

2016 YILI KOCAELİ ÜNİVERSİTESİ UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI KOS 1.1 Kamu İç Kontrol Standardı ve Genel Şartı İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli

2016 YILI KOCAELİ ÜNİVERSİTESİ UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI KOS 1.1 Kamu İç Kontrol Standardı ve Genel Şartı İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli

Kırıkkale Üniversitesi 1- KONTROL ORTAMI

Kırıkkale Üniversitesi 1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği

Kırıkkale Üniversitesi 1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği

4-BİLGİ VE İLETİŞİM. Eylem Kod No. Öngörülen Eylem veya Eylemler

4-BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/Sonuç

4-BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/Sonuç

4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI)

") 4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI) Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma

4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI) Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma

1. KONTROL ORTAMI STANDARTLARI

1. KONTROL ORTAMI STANDARTLARI KOS1 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Mevcut

1. KONTROL ORTAMI STANDARTLARI KOS1 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Mevcut

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

T.C. AKÇAABAT BELEDİYESİ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2014)

") T.C. AKÇAABAT BELEDİYESİ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2014) İÇİNDEKİLER A. İç Kontrol Sistemi Genel Esasları... 1 1. İç Kontrol Sisteminin Tanımı ve Amaçları... 1 2. İç Kontrol Sisteminde

T.C. AKÇAABAT BELEDİYESİ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2014) İÇİNDEKİLER A. İç Kontrol Sistemi Genel Esasları... 1 1. İç Kontrol Sisteminin Tanımı ve Amaçları... 1 2. İç Kontrol Sisteminde

1. KONTROL ORTAMI STANDARTLARI

1. KONTROL ORTAMI STANDARTLARI veya Tamamlanm a KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 İç kontrol sistemi ve

1. KONTROL ORTAMI STANDARTLARI veya Tamamlanm a KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 İç kontrol sistemi ve

1- KONTROL ORTAMI. Standart Kod No. Kamu İç Kontrol Standardı ve Genel Şartı

253 1- KONTROL ORTAMI KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 İç kontrol sistemi ve işleyişi

253 1- KONTROL ORTAMI KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 İç kontrol sistemi ve işleyişi

4- BİLGİ VE İLETİŞİM

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim

1- KONTROL ORTAMI. Sorumlu Birim veya Çalışma Grubu Üyeleri. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI Standart Kamu İç kontrol standardı ve Genel Şartı Mevcut Durum Eylem Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim Çıktı/ Sonuç Tamamlanm

1- KONTROL ORTAMI Standart Kamu İç kontrol standardı ve Genel Şartı Mevcut Durum Eylem Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim Çıktı/ Sonuç Tamamlanm

1. KONTROL ORTAMI STANDARTLARI

II KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI 1 KONTROL ORTAMI STANDARTLARI KOS1 KOS 11 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük:

II KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI 1 KONTROL ORTAMI STANDARTLARI KOS1 KOS 11 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük:

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

KOCAELİ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI GERÇEKLEŞME SONUÇLARI FORMU 1. KONTROL ORTAMI STANDARTLARI

KOS1 KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 KOS 1.5 KOS 1.6 KOCAELİ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI GERÇEKLEŞME SONUÇLARI FORMU Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve

KOS1 KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 KOS 1.5 KOS 1.6 KOCAELİ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI GERÇEKLEŞME SONUÇLARI FORMU Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (BİLGİ VE İLETİŞİM) Standart Kod No veya BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi,

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (BİLGİ VE İLETİŞİM) Standart Kod No veya BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi,

Sorumlu Birim veya Çalışma Grubu Üyeleri. İşbirliği Yapılacak Birim. Öngörülen Eylem veya Eylemler

KONTROL ORTAMI Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KONTROL ORTAMI Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

YUNUSEMRE BELEDİYE BAŞKANLIĞI KONTROL ORTAMI

KONTROL ORTAMI KOS 01 KOS 1.1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi yönetici ve personel

KONTROL ORTAMI KOS 01 KOS 1.1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi yönetici ve personel

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM Strateji Geliştirme Daire Başkanlığı BİLGİ VE İLETİŞİM Bilgi ve iletişim, sistemin genelindeki kurumsal faaliyet alanlarına ilişkin bilginin üretilmesine ve üretilen

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM Strateji Geliştirme Daire Başkanlığı BİLGİ VE İLETİŞİM Bilgi ve iletişim, sistemin genelindeki kurumsal faaliyet alanlarına ilişkin bilginin üretilmesine ve üretilen

REVİZE EDİLEN KOÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

KOS1 KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 KOS 1.5 KOS 1.6 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır.

KOS1 KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 KOS 1.5 KOS 1.6 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır.

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

SANCAKTEPE BELEDİYESİ İÇ KONTROL EYLEM PLANI 2009-2011

SANCAKTEPE BELEDİYESİ İÇ KONTROL EYLEM PLANI 2009-2011 1-KONTROL ORTAMI STANDARTLARI 1.1.Etik Değerler ve Dürüstlük 1.1.1. İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli

SANCAKTEPE BELEDİYESİ İÇ KONTROL EYLEM PLANI 2009-2011 1-KONTROL ORTAMI STANDARTLARI 1.1.Etik Değerler ve Dürüstlük 1.1.1. İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

1- KONTROL ORTAMI. Birim web sayfalarında "iç kontrol için bir başlık oluşturularak, iç kontrole ait gerekli bilgi ve belgelere ulaşım sağlanacaktır.

1- KONTROL ORTAMI Kamu Ġç Kontrol Standardı ve Genel ġartı Sorumlu Birim veya ÇalıĢma Grubu Üyeleri ĠĢbirliği Yapılacak Birim Çıktı/ Sonuç Tamamlanma Tarihi Açıklama KOS1.1 İç kontrol sistemi ve işleyişi

1- KONTROL ORTAMI Kamu Ġç Kontrol Standardı ve Genel ġartı Sorumlu Birim veya ÇalıĢma Grubu Üyeleri ĠĢbirliği Yapılacak Birim Çıktı/ Sonuç Tamamlanma Tarihi Açıklama KOS1.1 İç kontrol sistemi ve işleyişi

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

Sorumlu Birim veya Çalışma grubu üyeleri. İşbirliği Yapılacak Birim. Tüm Birim ve Bölümler. Tüm Personel

4- BİLGİ VE İLETİŞİM Standart Öngörülen veya ler Sorumlu veya BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde

4- BİLGİ VE İLETİŞİM Standart Öngörülen veya ler Sorumlu veya BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde

Sorumlu Birim veya Çalışma grubu üyeleri. İşbirliği Yapılacak Birim. Çıktı/ Sonuç

1- KONTROL ORTAMI Standa rt Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

1- KONTROL ORTAMI Standa rt Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

T.C. ULAŞTIRMA DENİZCİLİK VE HABERLEŞME BAKANLIĞI SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2014 YILI)

") T.C. ULAŞTIRMA DENİZCİLİK VE HABERLEŞME BAKANLIĞI SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2014 YILI) 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel

T.C. ULAŞTIRMA DENİZCİLİK VE HABERLEŞME BAKANLIĞI SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2014 YILI) 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel

T.C. BARBAROS DENĐZCĐLĐK YÜKSEKOKULU KAMU ĐÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. KOCAELĐ ÜNĐVERSĐTESĐ BARBAROS DENĐZCĐLĐK YÜKSEKOKULU KAMU ĐÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELĐ 2013 ĐÇĐNDEKĐLER Sayfa I.GĐRĐŞ 2 II. KOÜ KAMU ĐÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

T.C. KOCAELĐ ÜNĐVERSĐTESĐ BARBAROS DENĐZCĐLĐK YÜKSEKOKULU KAMU ĐÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELĐ 2013 ĐÇĐNDEKĐLER Sayfa I.GĐRĐŞ 2 II. KOÜ KAMU ĐÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ARALIK 2014 İçindekiler Tablosu 1. GİRİŞ... 1 2. KAVRAMSAL OLARAK İÇ KONTROL VE İÇ KONTROLÜN DÜNYADA GELİŞİMİ...

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ARALIK 2014 İçindekiler Tablosu 1. GİRİŞ... 1 2. KAVRAMSAL OLARAK İÇ KONTROL VE İÇ KONTROLÜN DÜNYADA GELİŞİMİ...

KOCAELİ ÜNİVERSİTESİ Uzunçiftlik Nuh Çimento Meslek Yüksekokulu 2016 YILI KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

KOCAELİ ÜNİVERSİTESİ Uzunçiftlik Nuh Çimento Meslek Yüksekokulu 2016 YILI KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI KOS1 Kamu İç Kontrol Standardı ve Genel Şartı

KOCAELİ ÜNİVERSİTESİ Uzunçiftlik Nuh Çimento Meslek Yüksekokulu 2016 YILI KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI KOS1 Kamu İç Kontrol Standardı ve Genel Şartı

1- KONTROL ORTAMI. Sorumlu Birim veya Çalışma Grubu Üyeleri Tüm birimler İKİYK

1- KONTROL ORTAMI Standart Kod Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler No Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim Çıktı/

1- KONTROL ORTAMI Standart Kod Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler No Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim Çıktı/

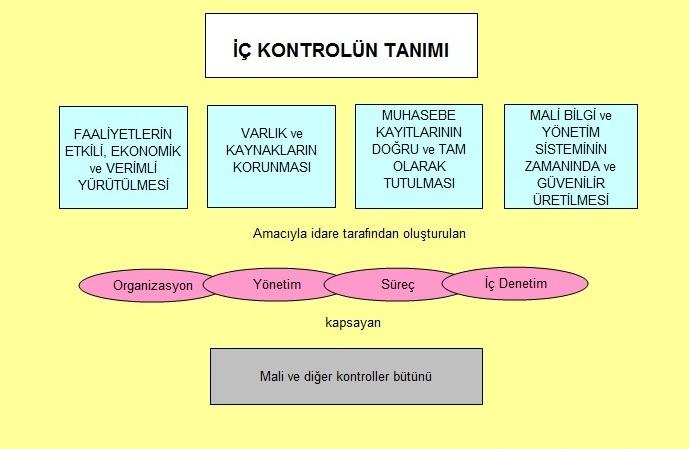

İZMİR KONAK BELEDİYESİ İÇ KONTROL UYUM EYLEM PLANI

İZMİR KONAK BELEDİYESİ İÇ KONTROL UYUM EYLEM PLANI 2019-2020 İÇ KONTROL BİLEŞENLERİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI SAYISAL VERİLERİ STANDART KODU STANDART ADI GENEL ŞART SAYISI BELİRLENEN EYLEM

İZMİR KONAK BELEDİYESİ İÇ KONTROL UYUM EYLEM PLANI 2019-2020 İÇ KONTROL BİLEŞENLERİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI SAYISAL VERİLERİ STANDART KODU STANDART ADI GENEL ŞART SAYISI BELİRLENEN EYLEM

1- KONTROL ORTAMI STANDARTLARI

1- KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel Şartı Yapılacak Birim KOS 1 1. Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

1- KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel Şartı Yapılacak Birim KOS 1 1. Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

Sorumlu Birim veya Çalışma grubu üyeleri. İşbirliği Yapılacak Birim. Tamamlan ma Tarihi. Çıktı/ Sonuç. 1-İç Kontrol SGDB

KOS 1.3 KOS 1.2 KOS 1.1 KOS 1 Standart Kod No SAĞLIK BİLİMLERİ ÜNİVERSİTESİ 1- KONTROL ORTAMI Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim

KOS 1.3 KOS 1.2 KOS 1.1 KOS 1 Standart Kod No SAĞLIK BİLİMLERİ ÜNİVERSİTESİ 1- KONTROL ORTAMI Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Mevcut Kamu İç Kontrol Standardı ve Genel Şartı Kod No Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ Standart Mevcut Kamu İç Kontrol Standardı ve Genel Şartı Kod No Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

Prof. Dr. Rıza AYHAN Rektör

SUNUŞ Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 10.12.2003 tarihinde kanunlaşmış ve 01.01.2006 tarihinde de tüm hükümleriyle yürürlüğe girmiştir. Yeni mali yönetim ve kontrol sistemini

SUNUŞ Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 10.12.2003 tarihinde kanunlaşmış ve 01.01.2006 tarihinde de tüm hükümleriyle yürürlüğe girmiştir. Yeni mali yönetim ve kontrol sistemini

1- KONTROL ORTAMI. Mevcut Durum Eylem Kod No Eylem Planı Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/ Sonuç

KOS 1 Mevcut Durum Eylem Eylem Planı Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/ Sonuç Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından

KOS 1 Mevcut Durum Eylem Eylem Planı Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/ Sonuç Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından

1. KONTROL ORTAMI STANDARTLARI

1. KONTROL ORTAMI STANDARTLARI Standart 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Sorumlu veya 1.1 Đç kontrol sistemi ve işleyişi

1. KONTROL ORTAMI STANDARTLARI Standart 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Sorumlu veya 1.1 Đç kontrol sistemi ve işleyişi

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016 (HAZİRAN-ARALIK) YILI DEĞERLENDİRME RAPORU Üniversitemiz Kamu İç Kontrol

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016 (HAZİRAN-ARALIK) YILI DEĞERLENDİRME RAPORU Üniversitemiz Kamu İç Kontrol

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK / /02/2009 KONU: Kamu İç Kontrol Standartları

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

TEKNOLOJİ FAKÜLTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME FORMU 1. KONTROL ORTAMI STANDARTLARI

KOS1 KOS 1.1 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi

KOS1 KOS 1.1 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi

T.C. ULAŞTIRMA, DENİZCİLİK VE HABERLEŞME BAKANLIĞI SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2016 YILI)

") T.C. ULAŞTIRMA, DENİZCİLİK VE HABERLEŞME BAKANLIĞI SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2016 YILI) 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel

T.C. ULAŞTIRMA, DENİZCİLİK VE HABERLEŞME BAKANLIĞI SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (2016 YILI) 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

07 YILI İÇ KONTROL EYLEM PLANI KOS Standardı ve Genel Şartı KOS. KOS. KOS.3 KOS.4 İdarenin yöneticileri iç kontrol sisteminin uygulanmasında personele örnek olmalıdır. Etik kurallar bilinmeli ve tüm faaliyetlerde

07 YILI İÇ KONTROL EYLEM PLANI KOS Standardı ve Genel Şartı KOS. KOS. KOS.3 KOS.4 İdarenin yöneticileri iç kontrol sisteminin uygulanmasında personele örnek olmalıdır. Etik kurallar bilinmeli ve tüm faaliyetlerde

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI Standart Kod Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu veya Çalışma grubu üyeleri İşbirliği Yapılacak 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

1- KONTROL ORTAMI Standart Kod Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu veya Çalışma grubu üyeleri İşbirliği Yapılacak 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

4- BİLGİ VE İLETİŞİM

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

SAYIŞTAY BAŞKANLIĞI İÇ KONTROL STANDARTLARI EYLEM PLANI

STANDART TANIM 1.1.1. İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli ve desteklenmelidir. İç kontrol sistemi ve işleyişi hakkında bilgilendirme faaliyetleri yapılacaktır.

STANDART TANIM 1.1.1. İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli ve desteklenmelidir. İç kontrol sistemi ve işleyişi hakkında bilgilendirme faaliyetleri yapılacaktır.

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı REKTÖRLÜK MAKAMINA

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 95347179-612.01-87 24/01/2014 Konu : İç Kontrol ları Uyum Eylem Planı Revizesi Hk. REKTÖRLÜK MAKAMINA Bilindiği üzere;

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 95347179-612.01-87 24/01/2014 Konu : İç Kontrol ları Uyum Eylem Planı Revizesi Hk. REKTÖRLÜK MAKAMINA Bilindiği üzere;

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI REVİZE ( ) Öngörülen Eylem veya Eylemler 1- KONTROL ORTAMI

Öngörülen Eylem veya Eylemler 1- KONTROL ORTAMI") Öngörülen veya ler Sorumlu 1- KONTROL ORTAMI 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. 1.1 İç kontrol sistemi ve işleyişi

Öngörülen veya ler Sorumlu 1- KONTROL ORTAMI 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. 1.1 İç kontrol sistemi ve işleyişi

İÇ KONTROL SİSTEMİ DEĞERLENDİRME FORMU 1. KONTROL ORTAMI STANDARTLARI

KOS1 KOS 1.1 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi

KOS1 KOS 1.1 Kamu İç Kontrol Standardı ve Genel Şartı Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi

CELAL BAYAR ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

CELAL BAYAR ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI Ekim 2014 i İÇİNDEKİLER TABLOSU İÇİNDEKİLER TABLOSU... İ GİRİŞ... 1 1. İÇ KONTROLÜN TANIMI VE YASAL ÇERÇEVE... 2 2. İÇ KONTROLÜN

CELAL BAYAR ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI Ekim 2014 i İÇİNDEKİLER TABLOSU İÇİNDEKİLER TABLOSU... İ GİRİŞ... 1 1. İÇ KONTROLÜN TANIMI VE YASAL ÇERÇEVE... 2 2. İÇ KONTROLÜN

İÇ KONTROL STANDARTLARI EYLEM PLANI

EK:2- ŞAHİNBEY BELEDİYE BAŞKANLIĞI İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI Mevcut Durum Eylem Öngörülen Eylem veya Eylemler Sorumlu KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını

EK:2- ŞAHİNBEY BELEDİYE BAŞKANLIĞI İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI Mevcut Durum Eylem Öngörülen Eylem veya Eylemler Sorumlu KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart ler Sorumlu KFS7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya uygun kontrol strateji ve yöntemlerini belirlemeli

3- KONTROL FAALİYETLERİ Standart ler Sorumlu KFS7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya uygun kontrol strateji ve yöntemlerini belirlemeli

SANCAKTEPE BELEDİYESİ İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI. Eylem Kod No. Öngörülen Eylem veya Eylemler

2014-2016 SANCAKTEPE BELEDİYESİ İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler

2014-2016 SANCAKTEPE BELEDİYESİ İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI STANDARTLARI

1- KONTROL ORTAMI STANDARTLARI KOS 1 1. Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 1.1. İç kontrol sistemi ve işleyişi

1- KONTROL ORTAMI STANDARTLARI KOS 1 1. Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 1.1. İç kontrol sistemi ve işleyişi

T.C. KAYSERİ TALAS BELEDİYESİ İÇ KONTROL EYLEM PLANI

T.C. KAYSERİ TALAS BELEDİYESİ İÇ KONTROL EYLEM PLANI A. GENEL BİLGİLER Kayseri iline bağlı Talas Belediyesi Merkez İlçe belediyesi olup, 2010 yılı nüfus sayısı merkez nüfusu 93.769, köylerin nüfusu 6.081

T.C. KAYSERİ TALAS BELEDİYESİ İÇ KONTROL EYLEM PLANI A. GENEL BİLGİLER Kayseri iline bağlı Talas Belediyesi Merkez İlçe belediyesi olup, 2010 yılı nüfus sayısı merkez nüfusu 93.769, köylerin nüfusu 6.081

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI KOS 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Kod KOS 1.5 Kamu İç Kontrol Standardı Ve Şartı İdarenin personeline

1- KONTROL ORTAMI KOS 1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Kod KOS 1.5 Kamu İç Kontrol Standardı Ve Şartı İdarenin personeline

T.C. GAZİ ÜNİVERSİTESİ ECZACILIK FAKÜLTESİ İÇ KONTROL SİSTEMİ EYLEM PLANI

T.C. GAZİ ÜNİVERSİTESİ ECZACILIK FAKÜLTESİ İÇ KONTROL SİSTEMİ EYLEM PLANI KOD NO KONTROL STANDARTLARI EYLEMLER SÜREÇ SORUMLULARI SÜRE Bu standardın yerine getirilebilmesi için en az üç kişinin yer alacağı

T.C. GAZİ ÜNİVERSİTESİ ECZACILIK FAKÜLTESİ İÇ KONTROL SİSTEMİ EYLEM PLANI KOD NO KONTROL STANDARTLARI EYLEMLER SÜREÇ SORUMLULARI SÜRE Bu standardın yerine getirilebilmesi için en az üç kişinin yer alacağı

EK:1 1- KONTROL ORTAMI

EK:1 1- KONTROL ORTAMI KOS1 KOS 1.1 KOS 1.3 KOS 1.5 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi

EK:1 1- KONTROL ORTAMI KOS1 KOS 1.1 KOS 1.3 KOS 1.5 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi

T.C AVCILAR BELEDİYE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

T.C AVCILAR BELEDİYE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Kod Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen 1 kuralların personel tarafından

T.C AVCILAR BELEDİYE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Kod Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen 1 kuralların personel tarafından

İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI GERÇEKLEŞME SONUÇLARI RAPORU

KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI SONUÇLARI RAPORU HAZİRAN 2016 İÇ KONTROL STANDARTLARI UYUM ÇALIŞMA EKİBİ İÇİNDEKİLER TANIMLAR... ii KISALTMALAR... iii GİRİŞ...

KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI SONUÇLARI RAPORU HAZİRAN 2016 İÇ KONTROL STANDARTLARI UYUM ÇALIŞMA EKİBİ İÇİNDEKİLER TANIMLAR... ii KISALTMALAR... iii GİRİŞ...

SULTANBEYLİ BELEDİYESİ İÇ KONTROL STANDARTLARI EYLEM PLANI