Firma Değerlemesinde İndirgenmiş Nakit Akımları Yöntemi: BIST Elektrik Endeksinde Bir Uygulama 1

|

|

|

- Asli Belgin Yenal

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Firma Değerlemesinde İndirgenmiş Nakit Akımları Yöntemi: BIST Elektrik Endeksinde Bir Uygulama 1 Mercan HATİPOĞLU Araş. Gör., Eskişehir Osmangazi Üniversitesi, İİBF İşletme Bölümü mercanhatipoglu@gmail.com Erol YENER Yrd. Doç. Dr., Çankırı Karatekin Üniversitesi, İİBF İşletme Bölümü erolyener@hotmail.com Firma Değerlemesinde İndirgenmiş Nakit Akımları Yöntemi: BIST-Elektrik Endeksinde Bir Uygulama Özet Bu çalışmanın amacı firma değerleme metodu olan indirgenmiş nakit akımları yöntemlerinin (firmaya göre nakit akımları ve özsermayeye göre nakit akımları) Türkiye deki enerji sektöründe uygulanabilir sonuçlar verip vermediğinin test edilmesidir. Sonuç olarak Türkiye deki enerji sektöründe firmaya göre indirgenmiş nakit akımları yöntemi özsermayeye göre indirgenmiş nakit akımlarından daha uygulanabilir sonuçlar vermektedir. Anahtar Kelimeler: Firma Değerlemesi, Enerji Sektörü, İndirgenmiş Nakit Akımları Yöntemi. Discounted Cash Flow Method for Firm Valuation: An Empirical Evidence from BIST- Electricity Index Abstract The purpose of this study is to investigate whether the discounted cash flow methods, the free cash flow to firm method and the free cash flow to equity method, are applicable in BIST- Electricity Index. The results indicate that the free cash flow to firm method yields more suitable output than free cash flow to equity methods for Turkish energy sector. Keywords: Firm Valuatin, Enegy Sector, Discounted Cash Flow. 1. Giriş Firmaların finansal amaçlarını kar maksimizasyonundan değer maksimizasyonuna çevirmeleri, firma değerlemesi çalışmalarının hem akademik dünyada hemde uygulamada ayrıcalıklı bir yer edinmesine neden olmuştur. Finansal piyasalardaki gelişmelere paralel olarak sermaye ve para piyasalarında yatırım yapan hem 1 Bu çalışma; Yrd.Doç. Dr. Erol Yener in danışmanlığında, Mercan Hatipoğlu tarafından yazılan Firma Değerlemesi ve İMKB de Enerji Sektöründe Uygulaması isimli Yüksek Lisans Tezinden türetilmiştir. ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ, ARALIK 2013, 8(3),

Türkiye deki enerji sektöründe uygulanabilir sonuçlar verip vermediğinin test edilmesidir.")

2 yatırımcı sayısı çoğalmakta hem de bu piyasalardan çeşitli şekillerde fon talep eden firma sayısı artmaktadır. Dolayısıyla, gerek bireysel gerek kurumsal yatırımcıların ilgili finansal varlıkların fiyatlarına ilişkin öngörü yapabilmeleri önem arz etmektedir. Bununla beraber finansal piyasaların tam etkin olmaması, menkul kıymetlerin değerlerinin altında ya da üstünde işlem görmesine neden olmaktadır (Fama ve French, 1992). Değerleme çalışmaları bu noktada, yatırımcılara ışık tutarak onlara yatırım yapmayı düşündükleri varlıkların olması gereken fiyatları hakkında bilgi sağlamaktadır. Halka arzlardan şirket birleşmelerine, portföy yönetiminden gayrimenkul değerlemesine kadar oldukça geniş bir yelpazede ihtiyaç duyulan bilgi açığının kapatılmasında değerleme çalışmalarının önemi büyüktür. Burada değerleme kavramı ile anlatılmak istenen söz konusu varlığın olması gereken fiyatını tespit etmektir. Finans yazınında birçok değer tanımı olmakla beraber, yatırım kararları alınırken önemli olan ilgili varlıkların olması gereken fiyatlarını referans alabilmektir (Damodaran, 2007). Değer, tüketicinin firmadan aldığı ürün veya hizmet için hak ettiğini düşündüğü ekonomik, teknik ve sosyal faydanın parasal olarak toplamıdır (Anderson ve Narus, 1998). Fiyat ise parayla ifade edilen değer; mal ya da hizmetleri satın almak için gereken, bir satıcının mal ya da hizmetler üzerindeki hakkından vazgeçmek için istediği para miktarı olarak tanımlanmaktadır (Ertuğrul, 2008). Değerleme için yapılan tanım ise para dışındaki iktisadi varlıkların değerinin para olarak belirlenmesi, bir işletmenin bina, arsa, makine-teçhizat, mal stoku, v.s. şeklindeki toplam aktiflerinin değerinin takdir ve tahmini şeklinde olmaktadır (Seyidoğlu, 1992: 142). Fiyat ile değer arasında farklılığın ortaya çıkmasının altında yatan nedenler alıcı ve satıcı arasındaki eksik bilgi ve ekonomik belirsizlikler, alıcı ve satıcı sayısının az olması, rasyonel hareket etmemek, alıcı ve satıcı arasında pazarlık gücü bakımından orantısızlık ve tavan ya da taban fiyatları belirleyen hükümet politikaları olarak karşımıza çıkmaktadır (Ertuğrul, 2008). Günümüz finansman anlayışında, firmalar kaynaklarını sermaye maliyetinden daha fazla getiri sağlayan alanlara tahsis edip, gelecekleri için nakit akışı sağlayarak değer üretebilirler (Koller, 2010: 17). Firma değerlemesi çalışmalarının özellikle üstünde durduğu konu nakit akışları 2 kavramıdır. Bir şirket yıl içinde araştırma ve geliştirme harcamalarında bulunduysa, aynı harcamaları yapmayan diğer emsal şirketlere göre daha az net kar elde edecektir. Ancak ARGE faaliyetlerinde bulunduğu için önümüzdeki yıllarda maliyet minimizasyonu sağlayabilecek ve daha fazla nakit üretme imkanına kavuşacaktır. Dolayısıyla net kar yada karlılık bir şirketin performansını belirlemede yetersiz kalabilmektedir. Bu yüzden firma yöneticileri 8 2 Firmanın esas faaliyet karından düzeltilmiş vergilerin çıkartılması sonucu bulunan tutardır. Firmaya serbest nakit akışları hesaplanırken kullanılır. ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ

3 sadece dönem sonu net kar kalemine odaklaştıkları zaman firmalar, gerçek anlamda değer üretmedikleri halde, daha fazla vergi ödeyerek, daha fazla kar payı dağıtarak, gereksiz yerlere ödemelerde bulunarak ileriki yıllarda finansal açıdan sıkıntılı süreçlerden geçebilmektedirler (Öztürk, 2004). Oysa değer maksimizasyonu, hem firma çalışanlarına daha iyi imkanlar sunulmasına, hem de firma ile ilişkide bulunan diğer çıkar gruplarının menfaatlerine hizmet etmektedir. Bu kapsamında çalışmanın amacı indirgenmiş nakit akımları yöntemlerinin enerji sektöründe uygulanabilir sonuçlar verip vermediğinin test edilmesidir. Çalışmada enerji sektörünün 3 seçilmesinin nedeni Türkiye ekonomisinde enerji yatırımlarının önemli bir paya sahip olmasıdır. Bu çalışma, hem firmaya hem de özsermayeye göre nakit akımlarını beraber analiz ederek, literatürdeki diğer çalışmalardan farklılık arz etmektedir. Bu kapsamda çalışmanın birinci bölümünde firma değerlemesi çalışmalarının önemi, ikinci bölümde yöntem, üçüncü bölümde veri, dördüncü bölümde çalışmanın kısıtları, beşinci bölümde ampirik bulgular ve altıncı bölümde çalışmanın sonuçları tartışılmıştır. 2. Yöntem Firma değerlemesi yöntemleri genellikle üç grupta toplanır. Bunlar sırasıyla muhasebe değerine dayalı yöntemler, piyasa çarpanları yöntemi ve indirgenmiş nakit akımları yöntemleridir. Finans uzmanlarının değerleme çalışmalarında indirgenmiş nakit akımları yöntemlerini kullanma sebepleri diğer değerleme yöntemlerinin eksik yönleridir. Örneğin muhasebe değerine dayalı yöntemlerde, varlıklar muhasebe defterlerine tarihi maliyetleriyle kayıtlı olduklarından, bu varlıkların defter değerleri piyasa değerlerini yansıtmamaktadır. Bunun nedeni ekonomide yaşanan enflasyon ve teknolojik gelişmelerdir. Enflasyon duran varlığın piyasa değerinin yüksek olmasına sebep olurken, teknolojik gelişme tam tersi etki meydana getirir. Ayrıca entellektüel sermaye gibi şirketler için katma değer oluşturan kavramların bilançolarda raporlanmaması da defter değeri yaklaşımının önemli bir eksiğidir. Ayrıca piyasa çarpanları yönteminde ise karşılaştırılabilir şirket bulma zorluğu ve her firmanın halka açık olmamasından dolayı piyasaya dayalı verilere ulaşılamaması indirgenmiş nakit akımları yöntemlerinin kullanımını yaygınlaştırmıştır (Bahadır ve Demir, 2007) İndirgenmiş Nakit Akımları Yaklaşımı İndirgenmiş nakit akımları yaklaşımında, bir varlığın değeri, o varlıktan beklenen nakit akımlarının gelecekteki riski yansıtacak bir iskonto oranı ile bugüne indirgenmesi sonucu ulaşılan değeridir (Damodaran, 2007). Dolayısıyla nakit akımları daha kolay tahmin edilen ve düzenli bir nakit akışına sahip firmalar, nakit akışları 3 Ayrınıtılı bilgi için bakınız: Temsan Türkiye Elektromekanik Sanayi Genel Müdürlüğü 2010 sektör raporu. ARALIK

4 düzensiz olan firmalara göre daha değerlidir. İndirgenmiş nakit akımlarına göre işletmenin serbest nakit akımı üretebilmesi, finansal performansın değerlendirilmesinde kardan daha iyi bir ölçüt olarak kabul edilmektedir (Yılmaz, 2009). Çünkü firmaya borç verenler, verdikleri borçların zamanında ödenmesi için, firmanın hisse senetlerine sahip yatırımcılar ise kendilerine dağıtılacak kar payı ödemeleri için nakit akımlarıyla ilgilenirler (Chambers, 2009: 167). İndirgenmiş nakit akımları aşağıda ifade edilen sekiz adımla hesaplanmaktadır Adım 1: Nakit Akımlarının Tahmin Edilmesi Firmalar yatırımlarını borç ve özkaynakları kullanarak fonladıkları için, söz konusu yatırımlardan elde edecekleri nakit akışları farklı şekillerde tespit edilebilmektedir. İlk yöntem hem firmaya borç verenlerin hem de firmaya sermaye koyanların hak sahibi olduğu firmaya serbest nakit akımlarıdır (Bal, 2010). İkinci yöntem ise sadece özsermaye sahiplerinin elde ettiği özkaynağa serbest nakit akımlarıdır. İndirgenmiş nakit akımlarında, nakit akımları tahmin edilirken çıkış noktası satışlar kalemidir. Yani diğer gelir tablosu ya da bilanço kalemleri satışların bir fonksiyonu olarak hesaplanır. Genellikle değerleme çalışmalarında tahmin süresi yıllık bir zaman dilimini kapsar. Bu noktada 5 yıldan uzun süreli nakit akış tahminlerinde azalan ya da sabit büyüme oranının kullanılması tavsiye edilmektedir (Karapınar ve Zaif, 2009: 227) Firmaya Serbest Nakit Akımlarının hesaplanması Firmaya serbest nakit akımları bütün hak sahiplerine olan nakit akımını ifade etmekte ve aşağıdaki gibi hesaplanmaktadır (İvgen, 2003: 44): Esas Faaliyet Karı -Vergi +Amortisman Giderleri -Sabit Sermaye Harcamaları - İşletme Sermayesi =Firmaya Serbest Nakit Akımları Finansal kaldıracı yüksek olan, borç rasyoları yıldan yıla değişkenlik gösteren firmalarda firmaya serbest nakit akımları modeli kullanılır. Firmaya olan serbest nakit akımları farklı finansman ve yatırım stratejilerine göre firmanın değeri hakkında daha fazla bilgi vermektedir (Chambers, 2009: 256). Ayrıca, özkaynağa olan nakit akımlarının negatif olması durumunda da firmaya serbest nakit akımları kullanılmaktadır (Üreten ve Ercan, 2000: 55) Özsermayeye Serbest Nakit Akımlarının hesaplanması Özsermayeye serbest nakit akımları, firma finansal yükümlülüklerini yerine getirdikten sonra yani firmaya borç verenlere ödeme yapıldıktan sonra firmanın ortak- 10 ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ

5 larına kalan nakdi ifade etmekte ve aşağıdaki gibi hesaplanmaktadır (Damodaran, 2001): Net Kar +Amortisman Giderleri -İşletme Sermayesi İhtiyacı -Borç Anapara Ödemeleri + Yeni Borç İhraçları -Sabit Sermaye Harcamaları =Özkaynağa Olan Serbest Nakit Akımları Özsermayeye serbest nakit akımlarında firmanın faaliyetlerinden kaynaklanmayan finansal gelirler-giderler, diğer gelirler-giderler gibi kalemlerde dikkate alınır. (Chambers, 2009: 249). Bankalar, aracı kurumlar ve diğer finansal hizmet kuruluşlarının faaliyetlerinin konusu faiz olduğu için özsermayeye serbest nakit akımları yöntemi kullanılır (Damodaran, 2002). Yeteri kadar borçlanan, sermaye yatırımları ile işletme sermayesi ihtiyacını belli bir finansal yapı çerçevesinde karşılayan işletmelerde firmaya serbest nakit akımları özsermayeye serbest nakit akımlarından daha fazla olmaktadır (Ercan vd., 2008: 4) Adım 2: Sermaye Yapısının Belirlenmesi Firma değerlemesi bakımından ele alındığında ise sermaye yapısındaki değişiklikler firmanın ağırlıklı ortalama sermaye maliyetini etkileyeceğinden önem arz etmektedir. Çünkü firmaların finansal yapısı değiştikçe sahip olduğu riski de değişmektedir. Sermaye yapısı hesaplanırken genelde borç ve özsermayenin piyasa değeri kullanılır. Ancak firmanın borçlarının herhangi bir piyasa değerinin olmadığı durumlarda defter değeri esas alınır. Eğer borcun defter değeri kullanılırsa sermaye yapısı hesaplanırken özsermayenin de defter değeri baz alınmalıdır. Bir firmanın sermaye yapısı firma değerlemesi bakımından toplam finansal borçlarının özsermayeye oranıdır (Myers, 2001) Adım 3: Özsermayenin Maliyetinin Hesaplanması İndirgenmiş nakit akımları modeline göre,firmaya olan serbest nakit akımları iskonto edilirken ağırlıklı ortalama sermaye maliyeti, özsermayeye olan serbest nakit akımları hesaplanırken iskonto oranı olarak özsermaye maliyeti kullanılır. Dolayısıyla hangi yöntem kullanılırsa kullanılsın firmanın özsermaye maliyetinin tespit edilmesi gerekmektedir. Genellikle özsermaye maliyeti, sermaye varlıkları fiyatlama modeli ve arbitraj fiyatlama modeline göre tahmin edilebilir (Fernandez, 2010). Bu çalışmada firmaların özsermaye maliyetleri sermaye varlıkları fiyatlama modeli kullanılarak hesaplanmıştır Adım 4: Borçlanma Maliyetinin Hesaplanması Firmaların borçlanma maliyetleri iskonto oranı olarak kullanılmakta olup, bu maliyetler hesaplanırken geçmiş oranlar değil, cari borçlanma oranları, diğer bir ifadey- ARALIK

.")

6 le marjinal borçlanma maliyeti oranları esas alınmalıdır. Çünkü firma değerlemesinde geleceğe ilişkin tahminler yapılmakta olup, geçmiş yıl borçlanma maliyetleri baz alınırsa değerleme çalışması tutarsız olacaktır. Genel anlamda borçlanma maliyetleri hesaplanırken defter değeri, tahvil getirisi ve sentetik derecelendirme yöntemleri kullanılabilir (Damodaran, 2006). Bu çalışmada sentetik 4 derecelendirme yöntemi kullanılmıştır. Bu yöntemde şirketin faiz ödeme gücü (FVÖK/finansman gideri) hesaplanır. Hesaplanan bu değer baz alınarak, risksiz faiz oranına ek bir faiz (spread) eklenerek firma için borç maliyeti tahmin edilmektedir Adım 5: İskonto Oranı Belirlenmesi Firmaların gerek planladıkları yatırım projeleri için, gerekse değerleme çalışmaları için tahmin edilen nakit akışlarının uygun bir iskonto oranıyla indirgenmesi önem arz etmektedir (Estrada, 2000). Özsermayeye serbest nakit akımları için özsermaye maliyeti kullanılırken firmaya serbest nakit akımları için ağırlıklı ortalama sermaye maliyeti kullanılır. Firmaya serbest nakit akımları değerlendirilirken ağırlıklı ortalama sermaye maliyetinin esas alınmasının nedeni, özsermayeye göre hesaplanan nakit akışlarıyla firmaya olan nakit akışlarının aynı tutarlarda olmasını sağlamaktır. Ağırlıklı ortalama sermaye maliyeti, aynı zamanda yatırımcılar tarafından beklenen en az getiri oranıdır (Fernandez, 2010). Ağırlıklı ortalama sermaye maliyeti aşağıdaki gibi hesaplanır ( Fernandez, 2007): AOSM= ) [1] Bu formülde D: Borcun piyasa değeri, E: Özsermayenin piyasa değeri, K e : Özermayenin maliyeti, K d :Borcun maliyeti, t: Vergi oranı olarak gösterilmektedir Adım 6: Devam Eden Değer Borsada işlem gören firmaların ömürlerinin sonsuz olduğu varsayılmaktadır. Dolayısıyla sonsuza kadarki nakit akımları tahmin etmek mümkün olmadığından, bu nakit akışlarını temsil ettiği düşünülen devam eden değer (terminal değer) hesaplanmaktadır. Firma değerleme çalışmalarında nakit akışlarının yıllık projeksiyonları yapılmakta daha sonraki dönem için ise firmanın nakit akımlarının sabit bir büyüme oranında devam edeceği varsayılmaktadır. Sabit büyüme oranı hiçbir şekilde ülke ekonomisinin büyüme oranından fazla olmamalıdır (Damodaran, 2006). Devam Eden Değer = [2] 4 Yöntemin uygulamasını görmek için bkz. İvgen, H. (2003). Şirket Değerleme. İstanbul: Finnet Yayın. 12 ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ

hesaplanır.")

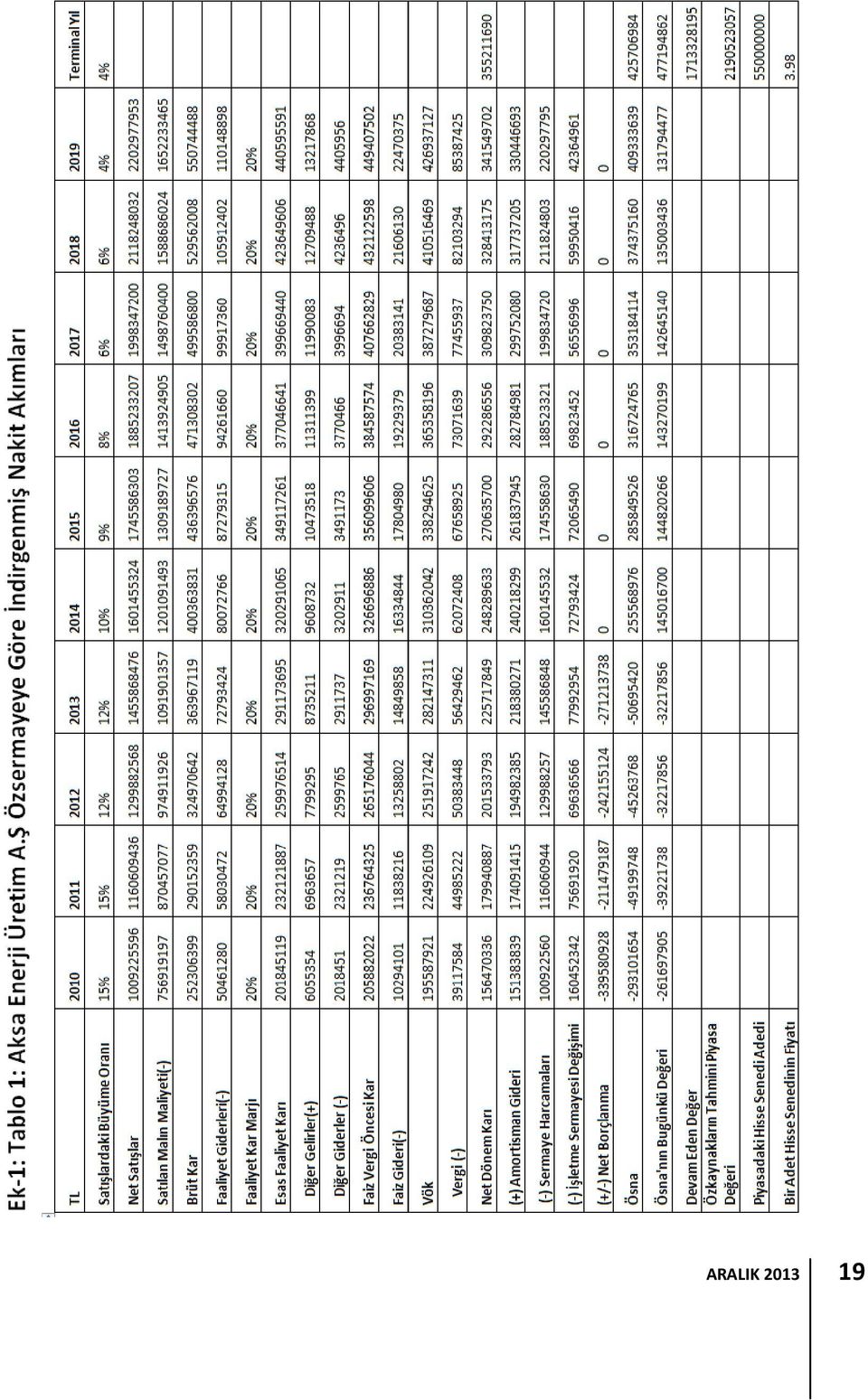

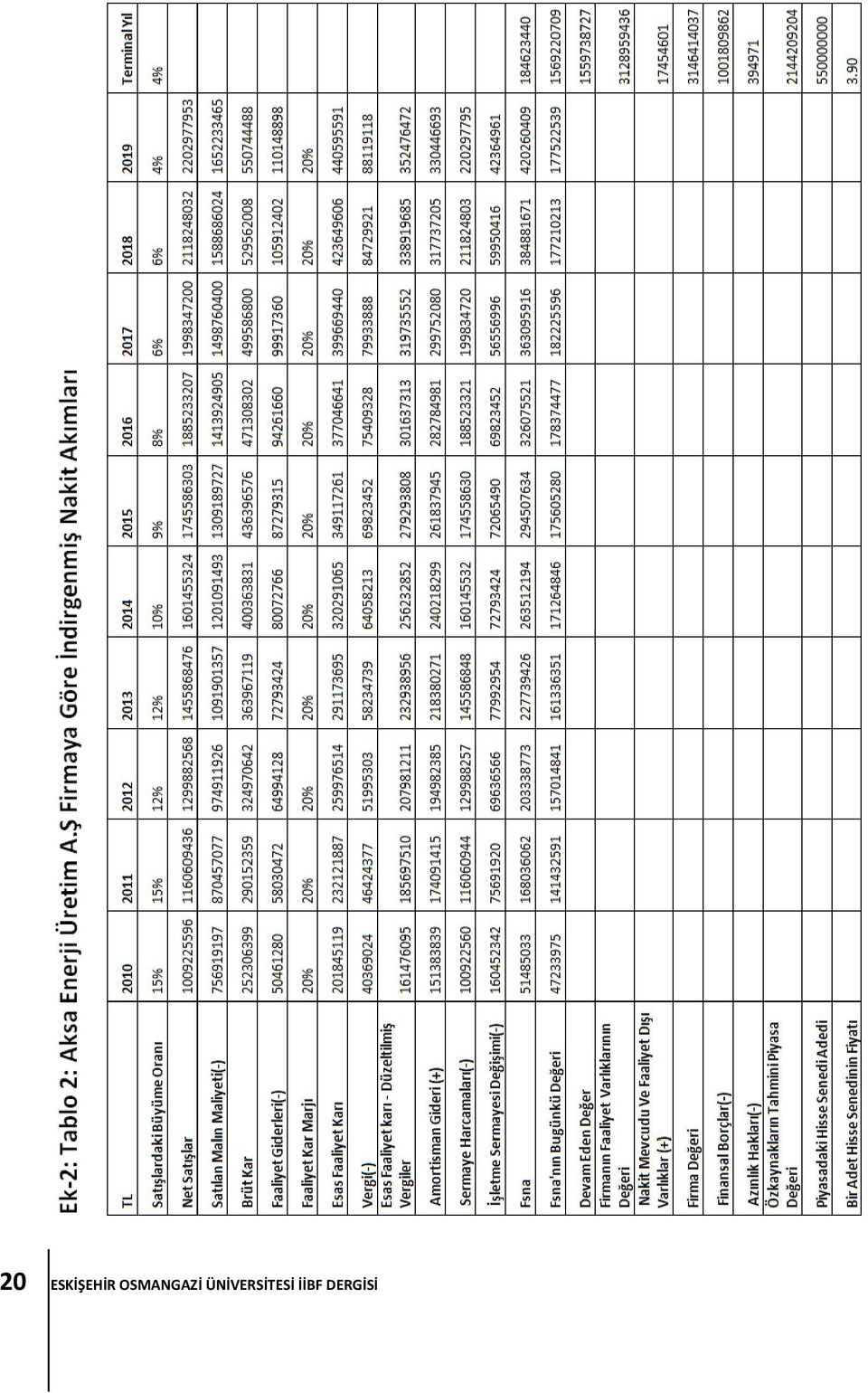

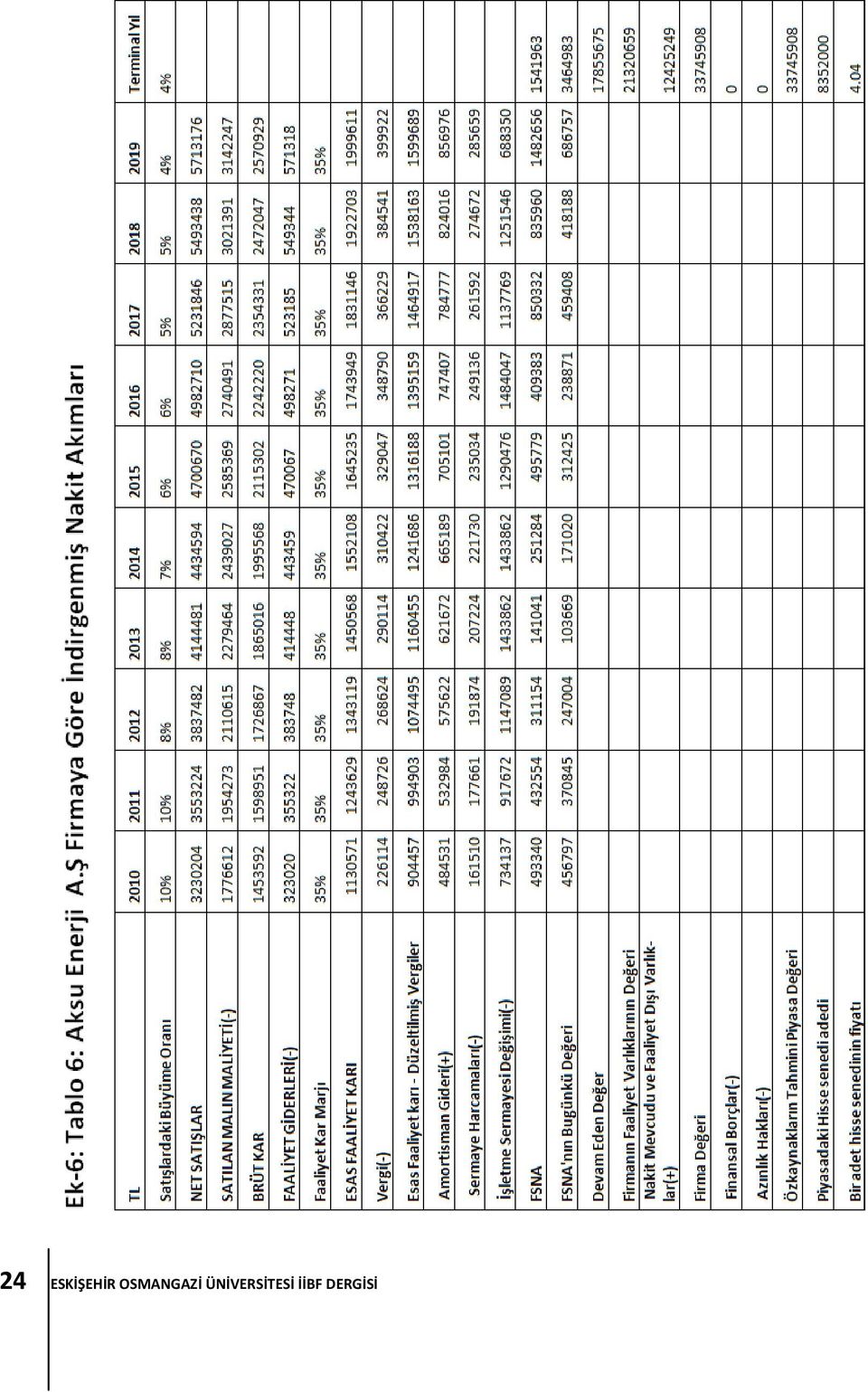

7 Adım 7: Net İşletme Sermayesi Firma değerlemesi penceresinden bakıldığında net işletme sermayesi hesaplanırken dönen varlıklar grubundaki hazır değerler kalemi dikkate alınmaz. Bunun nedeni firmanın kasasında bulunan nakdi tutarın her gün işletmenin esas faaliyetleri için kullanılmamasıdır. Bununla beraber indirgenmiş nakit akımları yönteminde finansal borçlar, tahmin edilen piyasa değerinden çıkartılarak firmanın özsermaye değerine ulaşılır. Çift kayıt hatasına düşmemek için firmanın finansal borçları net işletme sermayesi hesaplanırken dikkate alınmaz. Dolayısıyla firma değerlemesinde net işletme sermayesi aşağıdaki formül yardımıyla hesaplanır (İvgen, 2003: 46-47) : Net İşletme Sermayesi = (Dönen Varlıklar- Nakit) - (Kısa vadeli yabancı kaynaklar - Finansal Borçlar) 3. Veri İndirgenmiş nakit akımları yönteminde firmaların geçmiş yıl bilançoları, gelir tabloları ve nakit akış tabloları kullanılmaktadır. Söz konusu firmaların finansal tabloları BIST nin internet sitesinden yılları arasında 5 dönemi kapsayacak şekilde yıllık olarak temin edilmiştir. Sadece Aksa Enerji Üretim A.Ş nin dönemi için 3 yıllık verilerine ulaşılabilmiştir. Firmanın mali tabloları finansal oranlar analizi kapsamında değerlendirilerek her bir firma için ayrı ayrı varsayımlar geliştirilmiştir. 4. Çalışmanın Kısıtları Değerleme çalışmaları için 2009 yılı baz alınmıştır yılının baz alınmasının nedeni çalışmanın yapıldığı tarihte en son olarak 2010 yılı bilançolarının yayımlanmasıdır. Dolayısıyla 2009 yılı referans alınarak 10 yıllık nakit akımları projeksiyonu yapılmış ve elde edilen sonuçlar firmaların 2010 yılı borsa performansları ile karşılaştırılmıştır. Bu kapsamda çalışmada dönemi bilanço verilerine dayanarak varsayımlarda bulunulduğu ve BIST-ELEKTRİK endeksinde uygulandığı için elde edilen sonuçlar genellenemez. 5. Ampirik Uygulama 5.1. Aksa Enerji Üretim A.Ş İndirgenmiş Nakit Akımlarına Göre Değerleme Varsayımlar Hem finansal oranlar analizi hem de beklenen enflasyon oranları dikkate alınarak, 10 yıllık zaman diliminde şirketin satışlarının azalarak artan bir seyir izleyeceği öngörülmüş ve hesaplamalar TL para birimi cinsinden yapılmıştır. Şirketin yıllık faaliyet giderlerinin satışlara oranı %5 tir. ARALIK

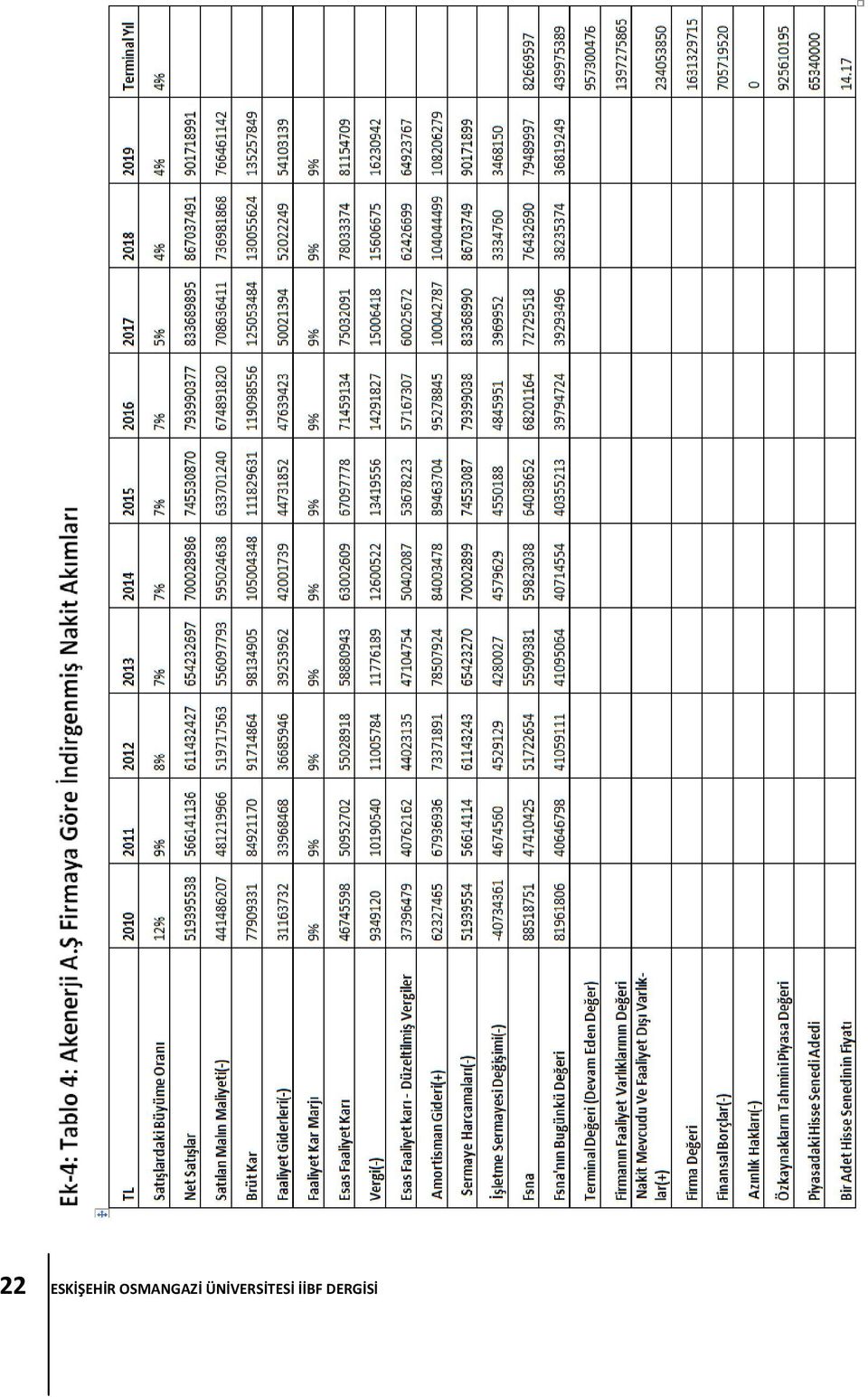

8 14 Şirketin yıllık amortisman tutarının satışlara oranı %15 olmakla beraber kıdem tazminatları söz konusu tutarlara kıyasla çok düşük olduğu için analizde ihmal edilmiştir. Şirketin yıllık yatırım tutarlarının satışlara oranı %10 dur Net borçlanma tahmini yapılırken kar dağıtımı ihmal edilmiştir. Net işletme sermayesi satışların %35 i oranındadır. Firmanın özsermaye maliyeti %10 olarak hesaplanmıştır. Firmanın ağırlıklı ortalama sermaye maliyeti %11 olarak hesaplanmıştır. Vergi oranı %20 olarak varsayılmıştır. Devam eden büyüme oranı %4 olarak varsayılmıştır. Aksa Enerji Üretim A.Ş nin özsermayeye göre hesaplanan nakit akımları özsermaye maliyeti ile bugüne indirgenmiştir. Söz konusu tutara firmanın terminal değeri eklenmiş ve özkaynakların tahmini piyasa değeri TL olarak hesaplanmıştır. Bu tahmini değer firmanın borsada işlem gören hisse senedi sayısına bölünerek bir adet hisse senedinin piyasa değerinin 3.98 TL olması gerektiği sonucuna ulaşılmıştır. Aksa Enerji Üretim A.Ş nin firmaya göre hesaplanan nakit akımları ise ağırlıklı ortalama sermaye maliyeti ile bugüne indirgenmiştir. Bu tutara firmanın sahip olduğu nakit mevcudu ve faaliyet dışı varlıklar eklenip, finansal borçlar ve azınlık hakları çıkartılarak özkaynakların tahmini piyasa değeri TL olarak hesaplanmıştır. Söz konusu tutar firmanın borsada işlem gören hisse senedi sayısına bölünerek bir adet hisse senedinin piyasa değerinin 3.90 TL olması gerektiği sonucuna ulaşılmıştır Akenerji A.Ş İndirgenmiş Nakit Akımlarına Göre Değerleme Varsayımlar Hem finansal oranlar analizi hem de beklenen enflasyon oranları dikkate alınarak, 10 yıllık zaman diliminde şirketin satışlarının azalarak artan bir seyir izleyeceği öngörülmüş ve hesaplamalar TL para birimi cinsinden yapılmıştır. Şirketin yıllık faaliyet giderlerinin satışlara oranı %6 tir. Şirketin yıllık amortisman tutarının satışlara oranı %12 olmakla beraber kıdem tazminatları söz konusu tutarlara kıyasla çok düşük olduğu için analizde ihmal edilmiştir. Şirketin yıllık yatırım tutarlarının satışlara oranı %10 dur Net borçlanma tahmini yapılırken kar dağıtımı ihmal edilmiştir. Net işletme sermayesi satışların %10 u oranındadır. Firmanın özsermaye maliyeti %9 olarak hesaplanmıştır. Firmanın ağırlıklı ortalama sermaye maliyeti %10 olarak hesaplanmıştır. ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ

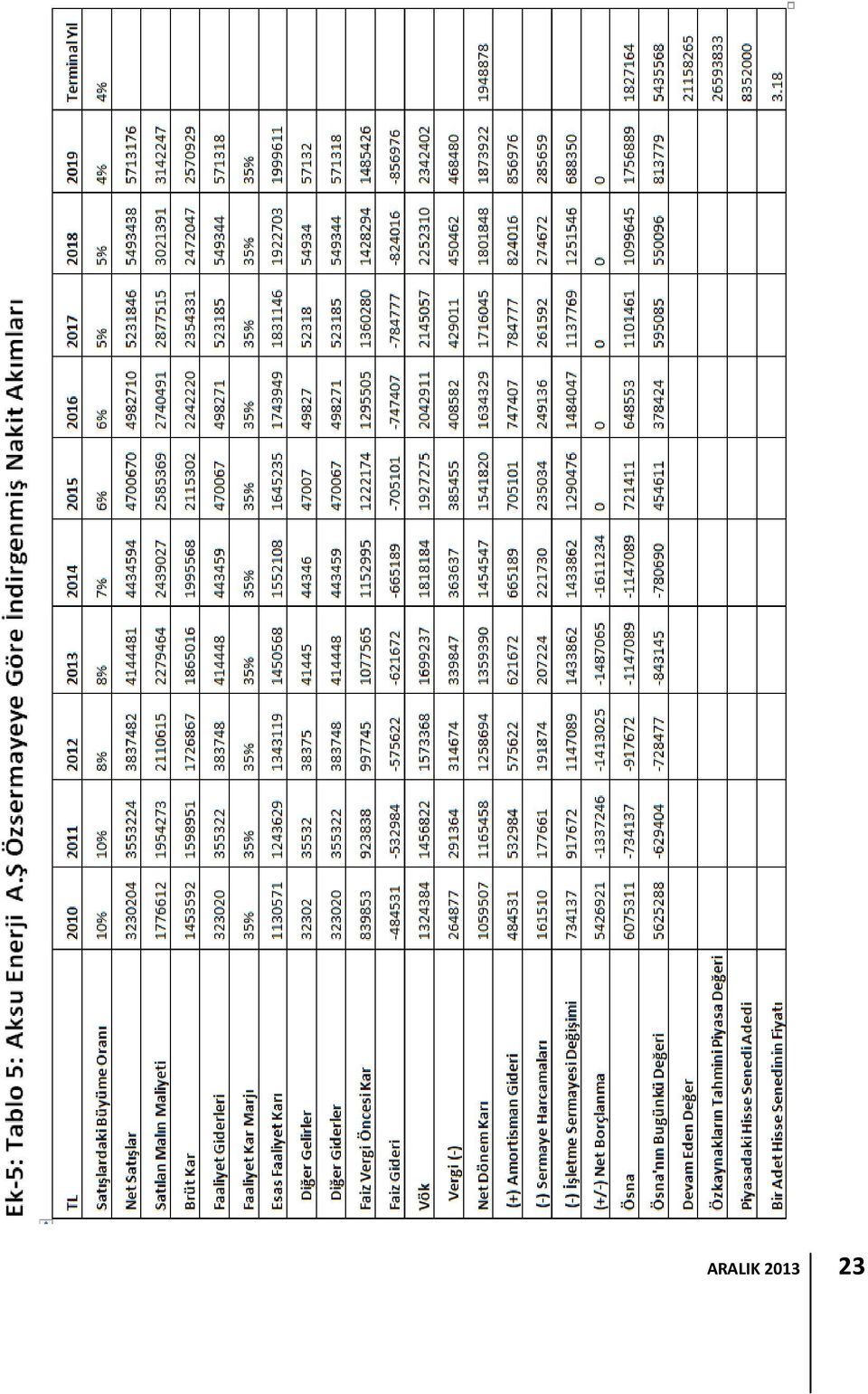

9 Vergi oranı %20 olarak varsayılmıştır. Devam eden büyüme oranı %4 olarak varsayılmıştır Akenerji A.Ş nin özsermayeye göre hesaplanan nakit akımları özsermaye maliyeti ile bugüne indirgenmiştir. Söz konusu tutara firmanın terminal değeri eklenmiş ve özkaynakların tahmini piyasa değeri TL olarak hesaplanmıştır. Bu tahmini değer firmanın borsada işlem gören hisse senedi sayısına bölünerek bir adet hisse senedinin piyasa değerinin 3.68 TL olması gerektiği sonucuna ulaşılmıştır. Akenerji Üretim A.Ş nin firmaya göre hesaplanan nakit akımları ise ağırlıklı ortalama sermaye maliyeti ile bugüne indirgenmiştir. Bu tutara firmanın sahip olduğu nakit mevcudu ve faaliyet dışı varlıklar eklenip, finansal borçlar ve azınlık hakları çıkartılarak özkaynakların tahmini piyasa değeri TL olarak hesaplanmıştır. Söz konusu tutar firmanın borsada işlem gören hisse senedi sayısına bölünerek bir adet hisse senedinin piyasa değerinin TL olması gerektiği sonucuna ulaşılmıştır. İki yönteme göre hesaplanan tahmini değerler arasındaki büyük farkın nedeni firmanın nakit mevcudunun ve sahip olduğu faaliyet dışı varlıkların yüksek olmasıdır Aksu Enerji A.Ş İndirgenmiş Nakit Akımlarına Göre Değerleme Varsayımlar Hem finansal oranlar analizi hem de beklenen enflasyon oranları dikkate alınarak, 10 yıllık zaman diliminde şirketin satışlarının azalarak artan bir seyir izleyeceği öngörülmüş ve hesaplamalar TL para birimi cinsinden yapılmıştır. Şirketin yıllık faaliyet giderlerinin satışlara oranı %10 dur. Şirketin yıllık amortisman tutarının satışlara oranı %15 olmakla beraber kıdem tazminatları söz konusu tutarlara kıyasla çok düşük olduğu için analizde ihmal edilmiştir. Şirketin yıllık yatırım tutarlarının satışlara oranı %5 tir. Net borçlanma tahmini yapılırken kar dağıtımı ihmal edilmiştir. Net işletme sermayesi satışların %60 ı oranındadır. Firmanın özsermaye maliyeti %8 olarak hesaplanmıştır. Firmanın ağırlıklı ortalama sermaye maliyeti %8 olarak hesaplanmıştır. Vergi oranı %20 olarak varsayılmıştır. Devam eden büyüme oranı %4 olarak varsayılmıştır. Aksu Enerji A.Ş nin özsermayeye göre hesaplanan nakit akımları özsermaye maliyeti ile bugüne indirgenmiştir. Söz konusu tutara firmanın terminal değeri eklenmiş ve özkaynakların tahmini piyasa değeri TL olarak hesaplanmıştır. Bu tahmini değer firmanın borsada işlem gören hisse senedi sayısına bölünerek bir ARALIK

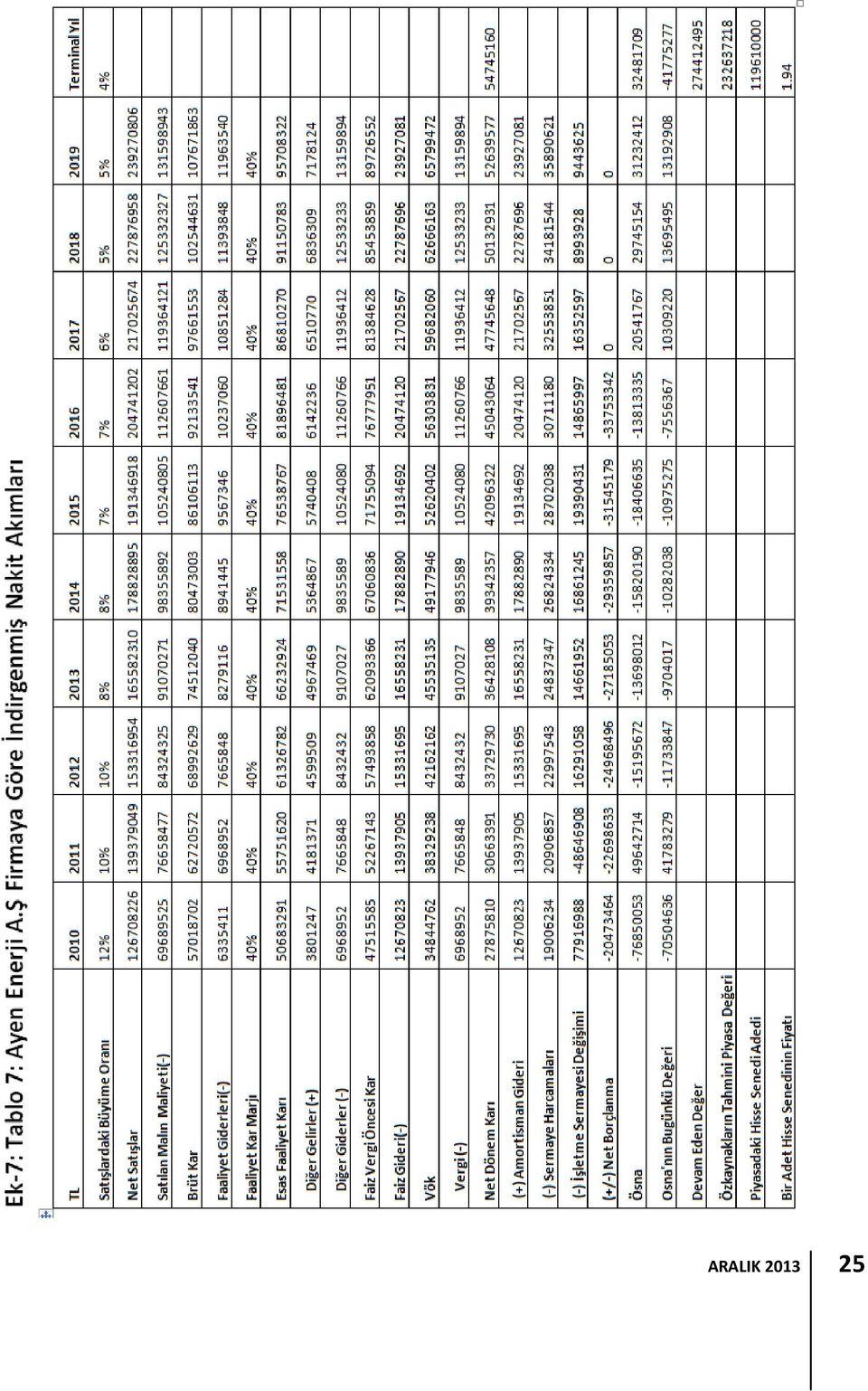

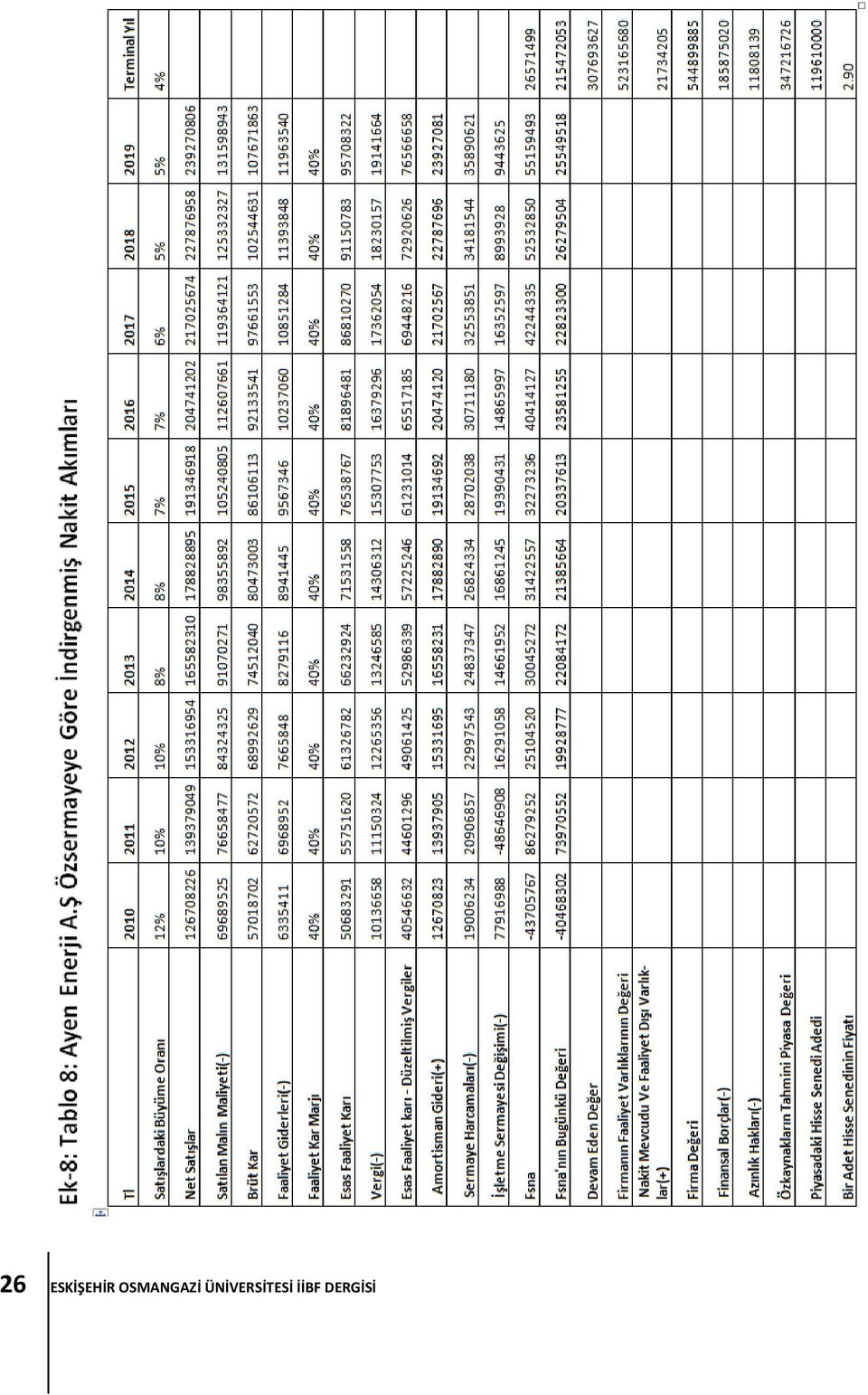

10 adet hisse senedinin piyasa değerinin 3.18 TL olması gerektiği sonucuna ulaşılmıştır. Aksu Enerji A.Ş nin firmaya göre hesaplanan nakit akımları ise ağırlıklı ortalama sermaye maliyeti ile bugüne indirgenmiştir. Bu tutara firmanın sahip olduğu nakit mevcudu ve faaliyet dışı varlıklar eklenip, finansal borçlar ve azınlık hakları çıkartılarak özkaynakların tahmini piyasa değeri TL olarak hesaplanmıştır. Söz konusu tutar firmanın borsada işlem gören hisse senedi sayısına bölünerek bir adet hisse senedinin piyasa değerinin 4.04 TL olması gerektiği sonucuna ulaşılmıştır. İki yönteme göre hesaplanan tahmini değerler arasındaki farkın nedeni firmanın baz yıl olan 2009 yılında finansal borcunun olmamasıdır Ayen Enerji A.Ş İndirgenmiş Nakit Akımlarına Göre Değerleme Varsayımlar Hem finansal oranlar analizi hem de beklenen enflasyon oranları dikkate alınarak, 10 yıllık zaman diliminde şirketin satışlarının azalarak artan bir seyir izleyeceği öngörülmüş ve hesaplamalar TL para birimi cinsinden yapılmıştır. Şirketin yıllık faaliyet giderlerinin satışlara oranı %5 tir. Şirketin yıllık amortisman tutarının satışlara oranı %10 olmakla beraber kıdem tazminatları söz konusu tutarlara kıyasla çok düşük olduğu için analizde ihmal edilmiştir. Şirketin yıllık yatırım tutarlarının satışlara oranı %15 tir. Net borçlanma tahmini yapılırken kar dağıtımı ihmal edilmiştir. Net işletme sermayesi satışların %50 si oranındadır. Firmanın özsermaye maliyeti %9 olarak hesaplanmıştır. Firmanın ağırlıklı ortalama sermaye maliyeti %8 olarak hesaplanmıştır. Vergi oranı %20 olarak varsayılmıştır. Devam eden büyüme oranı %4 olarak varsayılmıştır Ayen Enerji A.Ş nin özsermayeye göre hesaplanan nakit akımları özsermaye maliyeti ile bugüne indirgenmiştir. Söz konusu tutara firmanın terminal değeri eklenmiş ve özkaynakların tahmini piyasa değeri TL olarak hesaplanmıştır. Bu tahmini değer firmanın borsada işlem gören hisse senedi sayısına bölünerek bir adet hisse senedinin piyasa değerinin 1.94 TL olması gerektiği sonucuna ulaşılmıştır. Ayen Enerji A.Ş nin firmaya göre hesaplanan nakit akımları ise ağırlıklı ortalama sermaye maliyeti ile bugüne indirgenmiştir. Bu tutara firmanın sahip olduğu nakit mevcudu ve faaliyet dışı varlıklar eklenip, finansal borçlar ve azınlık hakları çıkartılarak özkaynakların tahmini piyasa değeri TL olarak hesaplanmıştır. 16 ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ

11 Söz konusu tutar firmanın borsada işlem gören hisse senedi sayısına bölünerek bir adet hisse senedinin piyasa değerinin 2.90 TL olması gerektiği sonucuna ulaşılmıştır.iki yönteme göre hesaplanan tahmini değerler arasındaki farkın nedeni firmaya göre hesaplanan nakit akımlardaki esas faaliyet karından düzeltilmiş vergilerin çıkartılması sonucu hesaplanan değerin tahmin dönemi boyunca firma lehine artmasıdır Zorlu Enerji Elektrik Üretim A.Ş İndirgenmiş Nakit Akımları Varsayımlar Hem finansal oranlar analizi hem de beklenen enflasyon oranları dikkate alınarak, 10 yıllık zaman diliminde şirketin satışlarının azalarak artan bir seyir izleyeceği öngörülmüş ve hesaplamalar TL para birimi cinsinden yapılmıştır. Şirketin yıllık faaliyet giderlerinin satışlara oranı % 10 dur. Şirketin yıllık amortisman tutarının satışlara oranı %15 olmakla beraber kıdem tazminatları söz konusu tutarlara kıyasla çok düşük olduğu için analizde ihmal edilmiştir. Şirketin yıllık yatırım tutarlarının satışlara oranı %15 tir. Net borçlanma tahmini yapılırken kar dağıtımı ihmal edilmiştir. Net işletme sermayesi satışların %20 si oranındadır. Firmanın özsermaye maliyeti %11 olarak hesaplanmıştır. Firmanın ağırlıklı ortalama sermaye maliyeti %13 olarak hesaplanmıştır. Vergi oranı %20 olarak varsayılmıştır. Devam eden büyüme oranı %4 olarak varsayılmıştır. Zorlu Enerji A.Ş nin özsermayeye göre hesaplanan nakit akımları özsermaye maliyeti ile bugüne indirgenmiştir. Söz konusu tutara firmanın terminal değeri eklenmiş ve özkaynakların tahmini piyasa değeri TL olarak hesaplanmıştır. Bu tahmini değer firmanın borsada işlem gören hisse senedi sayısına bölünerek bir adet hisse senedinin piyasa değerinin 6.51 TL olması gerektiği sonucuna ulaşılmıştır. Zorlu Enerji A.Ş nin firmaya göre hesaplanan nakit akımları ise ağırlıklı ortalama sermaye maliyeti ile bugüne indirgenmiştir. Bu tutara firmanın sahip olduğu nakit mevcudu ve faaliyet dışı varlıklar eklenip, finansal borçlar ve azınlık hakları çıkartılarak özkaynakların tahmini piyasa değeri TL olarak hesaplanmıştır. Söz konusu tutar firmanın borsada işlem gören hisse senedi sayısına bölünerek bir adet hisse senedinin piyasa değerinin TL olması gerektiği sonucuna ulaşılmıştır.iki yönteme göre hesaplanan tahmini değerler arasındaki farkın nedeni firmanın baz alınan 2009 yılındaki finansal borçlarıdır. Bu tutar firmaya göre hesaplanan nakit akımlarının bugünkü değerinden çıkartıldığı için özkaynakların tahmini piyasa ARALIK

12 değeri TL olarak hesaplanmış dolayısıyla hissenin senedinin fiyatı anlamsız olarak negatif çıkmıştır. 6. Sonuç Hisse senedi yatırımcıları için en önemli bilgi yatırım yapmayı düşündükleri hisse senetlerinin cari ve gelecekteki değeridir. Firma değerlemesi çalışmaları bu nokta da şirketlerin hisse senetlerinin olması gereken fiyat seviyelerini tespit ederek yatırımcıların bilgi sahibi olmasını sağlar. Piyasada değerleme çalışmaları için en çok başvurulan yöntem indirgenmiş nakit akımları yöntemidir.bu yöntemde, şirketlerin geleceğe dönük faaliyetlerinden elde etmesi beklenen nakit akımları belli bir iskonto oranı ile bugüne indirgenerek şirket değerine ulaşılmaktadır. İndirgenmiş nakit akımları yöntemi firmaya ve özsermayeye göre olmak üzere iki farklı nakit akışına dayanarak yapılmaktadır. BIST enerji sektöründe işlem gören firmalar için uygulanan söz konusu değerleme yöntemlerinin sonuçları aşağıda sunulmuştur. 18 Şirket Değerleme Yöntemleri Bu bilgilere göre Ak Enerji A.Ş için özsermayeye göre nakit akımları, Aksu Enerji A.Ş ve Ayen Enerji A.Ş için firmaya göre nakit akımları, 2010 yılı borsadaki fiyat aralıkları hakkında isabetli sonuçlar vermiştir. Aksa Enerji ve Zorlu Enerji şirketlerinin 2010 yılı fiyat hareketleri için uygulanan hiçbir değerleme yöntemi tutarlı bir sonuç vermemiştir. İlgili şirketlerin indirgenmiş nakit akımları analiz edilirken dikkat çeken nokta, bütün şirketlerde amortisman tutarlarının nakit akışlarının miktarını belirlemede en önemli unsur olmasıdır. Bunun nedeni şirketlerin bilançolarındaki duran varlık yatırımlarıdır. Dolayısıyla, yapılmakta olan yatırımlar firmalar için en önemli nakit çıkışı kalemi iken, amortisman kalemi aynı ölçüde firmaya nakit girişi sağlayan en önemli kalemdir. Firma değerlemesi çalışmaları ve bu çalışmalarda kullanılan yöntemler hem subjektif olup hem de çeşitli varsayımlara dayanır. Dolayısıyla analizi yapan kişinin öngörüleri ya da varsayımlar değiştiği zaman değerleme çalışmalarının sonuçları da değişecektir. Bu bağlamda yatırımcıların söz konusu sektör için, her bir değerleme yöntemine göre bulunan sonuçlara belirli ağırlıklandırma yaparak bir fiyat aralığına ulaşmaları, ve bu fiyat aralığına göre yatırım kararı vermeleri rasyonel bir davranış olacaktır. ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ Ak Enerji A.Ş Aksa Enerji A.Ş Aksu Enerji A.Ş Ayen Enerji A.Ş Zorlu Enerji A.Ş Özsermayeye Göre Nakit Akımları Firmaya Göre Nakit Akımları 14, Yılı Borsa Performansı

13 ARALIK

14 20 ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ

15 ARALIK

16 22 ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ

17 ARALIK

18 24 ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ

19 ARALIK

20 26 ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İİBF DERGİSİ

21 ARALIK

ESKISEHIR OSMANGAZI UNIVERSITY JOURNAL OF ECONOMICS AND ADMINISTRATIVE SCIENCES CİLT / VOL: 8 SAYI / NO: 3 ARALIK / DECEMBER 2013 ISSN 1306-6730

ESKISEHIR OSMANGAZI UNIVERSITY JOURNAL OF ECONOMICS AND ADMINISTRATIVE SCIENCES CİLT / VOL: 8 SAYI / NO: 3 ARALIK / DECEMBER 2013 ISSN 1306-6730 ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER

ESKISEHIR OSMANGAZI UNIVERSITY JOURNAL OF ECONOMICS AND ADMINISTRATIVE SCIENCES CİLT / VOL: 8 SAYI / NO: 3 ARALIK / DECEMBER 2013 ISSN 1306-6730 ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

EURO YATIRIM MENKUL DEĞERLER A.Ş. DEĞERLEME RAPORU

EURO YATIRIM MENKUL DEĞERLER A.Ş. DEĞERLEME RAPORU İstanbul, 13 Mayıs 2010 Euro Yatırım Menkul Değerler A.Ş. Yönetim Kurulu Başkanlığı na Şirketinizce tarafımızdan talep edilen değerleme raporuna ilişkin

EURO YATIRIM MENKUL DEĞERLER A.Ş. DEĞERLEME RAPORU İstanbul, 13 Mayıs 2010 Euro Yatırım Menkul Değerler A.Ş. Yönetim Kurulu Başkanlığı na Şirketinizce tarafımızdan talep edilen değerleme raporuna ilişkin

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

Firma Değerlemesi Yaklaşımları ve Otelcilik İşletmesi Örneği

Marmara Üniversitesi İktisadi ve İdari Bilimler Dergisi Cilt: 39 Sayı: 1 Haziran 2017, ISSN: 2149-1844, ss/pp. 213-222 DOI: 10.14780/muiibd.329927 Firma Değerlemesi Yaklaşımları ve Otelcilik İşletmesi

Marmara Üniversitesi İktisadi ve İdari Bilimler Dergisi Cilt: 39 Sayı: 1 Haziran 2017, ISSN: 2149-1844, ss/pp. 213-222 DOI: 10.14780/muiibd.329927 Firma Değerlemesi Yaklaşımları ve Otelcilik İşletmesi

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

BORSA PETROL ÜRÜNLERİ İNŞAAT N AKLİYE SAN.LTD.ŞTİ. DEĞERLEME RAPORU

Tel: +90 212 365 62 00 Fax: +90 212 365 62 01 e-mail: bdo@bdo.com.tr www.bdo.com.tr BDO Denet Bağımsız Denetim YMM A.Ş. Eski Büyükdere Cad. Park Plaza No. 14 K. 4 34398 Maslak/İstanbul/Turkey BORSA PETROL

Tel: +90 212 365 62 00 Fax: +90 212 365 62 01 e-mail: bdo@bdo.com.tr www.bdo.com.tr BDO Denet Bağımsız Denetim YMM A.Ş. Eski Büyükdere Cad. Park Plaza No. 14 K. 4 34398 Maslak/İstanbul/Turkey BORSA PETROL

AVM PETROL DENİZCİLİK TURİZM TAŞ.İTH.İHR. VE SAN.TİC.LTD.ŞTİ. DEĞERLEME RAPORU

Tel: +90 212 365 62 00 Fax: +90 212 365 62 01 e-mail: bdo@bdo.com.tr www.bdo.com.tr BDO Denet Bağımsız Denetim YMM A.Ş. Eski Büyükdere Cad. Park Plaza No. 14 K. 4 34398 Maslak/İstanbul/Turkey AVM PETROL

Tel: +90 212 365 62 00 Fax: +90 212 365 62 01 e-mail: bdo@bdo.com.tr www.bdo.com.tr BDO Denet Bağımsız Denetim YMM A.Ş. Eski Büyükdere Cad. Park Plaza No. 14 K. 4 34398 Maslak/İstanbul/Turkey AVM PETROL

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU 28 Mart 2012 Özet: 28.03.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 17,32 1,95 INA Analizi

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU 28 Mart 2012 Özet: 28.03.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 17,32 1,95 INA Analizi

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 29 Temmuz 2016 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 29 Temmuz 2016 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2017 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2017 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

GAYRİMENKULLER TOPLAMI

FİYAT TESPİT RAPORU 1,00 TL nominal değerli bir payın satış fiyatı aralığı 1,00 TL - 1,30 TL olarak belirlenmiştir. Fiyat tespitine ilişkin varsayımlar ve fiyat aralığı, konsorsiyum lideri Ak Yatırım tarafından

FİYAT TESPİT RAPORU 1,00 TL nominal değerli bir payın satış fiyatı aralığı 1,00 TL - 1,30 TL olarak belirlenmiştir. Fiyat tespitine ilişkin varsayımlar ve fiyat aralığı, konsorsiyum lideri Ak Yatırım tarafından

Dipnot 30.06.2009 31.12.2008 Referansları

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN FİNANSAL TABLOLAR BİLANÇO (TL) VARLIKLAR Dipnot 30.06.2009 31.12.2008 Referansları Dönen Varlıklar 40.463.522 18.036.855 Nakit ve Nakit Benzerleri

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN FİNANSAL TABLOLAR BİLANÇO (TL) VARLIKLAR Dipnot 30.06.2009 31.12.2008 Referansları Dönen Varlıklar 40.463.522 18.036.855 Nakit ve Nakit Benzerleri

FİRMA DEĞERLEMESİ. Prof.Dr. NURGÜL CHAMBERS. Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi.

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

FONET BİLGİ TEKNOLOJİLERİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA

Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA") MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

Şirket Birleşmeleri ve Satın Almalar

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2016 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 3 Şubat 2016 Hedef Girişim Sermayesi Yatırım Ortaklığı Anonim Şirketi Halka Arz Fiyat Tespit

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU 27 Mart 2012 1. Özet: Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU 27 Mart 2012 1. Özet: Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

ULUSOY UN SANAYİ VE TİCARET A.Ş. DEĞERLENDİRME RAPORU-2 ŞEKER YATIRIM MENKUL DEĞERLER A.Ş. 29 EYLÜL 2015

ULUSOY UN SANAYİ VE TİCARET A.Ş. DEĞERLENDİRME RAPORU-2 ŞEKER YATIRIM MENKUL DEĞERLER A.Ş. 29 EYLÜL 2015 1 Değerlendirme Raporunun Amacı Bu rapor Sermaye Piyasası Kurulu tarafından yayınlanan 22.06.2013

ULUSOY UN SANAYİ VE TİCARET A.Ş. DEĞERLENDİRME RAPORU-2 ŞEKER YATIRIM MENKUL DEĞERLER A.Ş. 29 EYLÜL 2015 1 Değerlendirme Raporunun Amacı Bu rapor Sermaye Piyasası Kurulu tarafından yayınlanan 22.06.2013

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

BİLANÇO (YTL) VARLIKLAR

VARLIKLAR") Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 26 Aralık 2013 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 26 Aralık 2013 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 19 Ocak 2015 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4 III. Finansal

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 19 Ocak 2015 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4 III. Finansal

Dipnot Cari Dönem Geçmiş Dönem Referansları

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KAFEİN YAZILIM HİZMETLERİ TİCARET ANONİM ŞİRKETİ DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

Seyitler Kimya Sanayi A.Ş. FİYAT TESPİT RAPORU ANALİZİ

Seyitler Kimya Sanayi A.Ş. FİYAT TESPİT RAPORU ANALİZİ Temmuz 2015 İşbu rapor Sermaye Piyasası Kurulu nun VII-128,1 Pay Tebliği 29.maddesine istinaden Ziraat Yatırım Menkul Değerler A.Ş. ( Ziraat Yatırım

Seyitler Kimya Sanayi A.Ş. FİYAT TESPİT RAPORU ANALİZİ Temmuz 2015 İşbu rapor Sermaye Piyasası Kurulu nun VII-128,1 Pay Tebliği 29.maddesine istinaden Ziraat Yatırım Menkul Değerler A.Ş. ( Ziraat Yatırım

Halka Arz Bilgileri. 19,500,000 yeni çıkarılan paylar

Kurumsal Finansman Bölümü +90 212 276 2727 www.tekstilyatirim.com.tr ULUSOY UN SANAYİ VE TİCARET A.Ş FİYAT TESPİT RAPORU GÖRÜŞÜ 10.11.2014 Tekstil Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan

Kurumsal Finansman Bölümü +90 212 276 2727 www.tekstilyatirim.com.tr ULUSOY UN SANAYİ VE TİCARET A.Ş FİYAT TESPİT RAPORU GÖRÜŞÜ 10.11.2014 Tekstil Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan

Nakit ve Nakit Benzerleri

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

HALKA ARZ FĠYAT TESPĠT RAPORUNA ĠLĠġKĠN DEĞERLENDĠRME RAPORU

HALKA ARZ FĠYAT TESPĠT RAPORUNA ĠLĠġKĠN DEĞERLENDĠRME RAPORU 29 Kasım 2013 1 1. Değerlendirme Raporu nun Amacı Sermaye Piyasası Kurulu nun ( SPK ) 22.06.2013 tarihinde Resmi Gazete de yayınlanan Pay TebliğiSeri:

HALKA ARZ FĠYAT TESPĠT RAPORUNA ĠLĠġKĠN DEĞERLENDĠRME RAPORU 29 Kasım 2013 1 1. Değerlendirme Raporu nun Amacı Sermaye Piyasası Kurulu nun ( SPK ) 22.06.2013 tarihinde Resmi Gazete de yayınlanan Pay TebliğiSeri:

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 15 Mayıs 2015 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 15 Mayıs 2015 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 16 Şubat 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 16 Şubat 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Değerli Ortaklarımız, Şirketimizin Mart 2010 dönemine ilişkin faaliyetleri aşağıda özetlenmiştir.

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Değerli Ortaklarımız, Şirketimizin Mart 2010 dönemine ilişkin faaliyetleri aşağıda özetlenmiştir.

Bizim Menkul Değerler A.Ş 06 Kasım 2014-1 -

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde A1 Capital Menkul Değerler A.Ş. tarafından hazırlanan Pergamon

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde A1 Capital Menkul Değerler A.Ş. tarafından hazırlanan Pergamon

İÇİNDEKİLER. ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR

İÇİNDEKİLER ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR 1. FİNANSAL PİYASA KAVRAMI VE BOYUTLARI... 1 1.1. FİNANSAL PİYASA TÜRLERİ... 4 1.1.1. Para Piyasaları... 6 1.1.2. Sermaye Piyasası...

İÇİNDEKİLER ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR 1. FİNANSAL PİYASA KAVRAMI VE BOYUTLARI... 1 1.1. FİNANSAL PİYASA TÜRLERİ... 4 1.1.1. Para Piyasaları... 6 1.1.2. Sermaye Piyasası...

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Arena Bilgisayar Bilişim Teknolojisi Dağıtıcısı. Marjlarda bozulma riski artmaktadır ENDEKSE PARALEL GETİRİ. Kar Raporu

24 Mart 09 22 Mayıs 09 Temmuz 09 11 Eylül 09 11 Kasım 09 11 Ocak 10 8 Mart 10 Arena Bilgisayar Bilişim Teknolojisi Dağıtıcısı Kar Raporu 4 Mart 2010 Marjlarda bozulma riski artmaktadır Net kar beklentilerimizin

24 Mart 09 22 Mayıs 09 Temmuz 09 11 Eylül 09 11 Kasım 09 11 Ocak 10 8 Mart 10 Arena Bilgisayar Bilişim Teknolojisi Dağıtıcısı Kar Raporu 4 Mart 2010 Marjlarda bozulma riski artmaktadır Net kar beklentilerimizin

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

GSD Denizcilik Gayrimenkul İnşaat San. ve Tic. A.Ş.

GSD Denizcilik Gayrimenkul İnşaat San. ve Tic. A.Ş. Neco Maritime Ltd. ve Dodo Maritime Ltd. Şirketlerine İlişkin Değerleme Raporu Yönetici Özeti Finansal Danışmanlık Hizmetleri 31 Ekim 2018 Özel ve Gizlidir

GSD Denizcilik Gayrimenkul İnşaat San. ve Tic. A.Ş. Neco Maritime Ltd. ve Dodo Maritime Ltd. Şirketlerine İlişkin Değerleme Raporu Yönetici Özeti Finansal Danışmanlık Hizmetleri 31 Ekim 2018 Özel ve Gizlidir

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma Sınav Süresi: 2,5 Saat

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

SINAV KONU BAŞLIKLARI

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

FARKINDALIK EĞİTİMİ ŞİRKET DEĞERLEME EĞİTİMİ

FARKINDALIK EĞİTİMİ ŞİRKET DEĞERLEME EĞİTİMİ İSMMMO AKADEMİ BAŞKANI NDAN Firma sahipleri ve yöneticileri, şirketlerinin değerini bir bütün olarak belirleme ihtiyacı içinde hareket etse de kayıtlarında

FARKINDALIK EĞİTİMİ ŞİRKET DEĞERLEME EĞİTİMİ İSMMMO AKADEMİ BAŞKANI NDAN Firma sahipleri ve yöneticileri, şirketlerinin değerini bir bütün olarak belirleme ihtiyacı içinde hareket etse de kayıtlarında

AKIN TEKSTİL A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS

Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS") ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]

![FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]](/thumbs/63/48769600.jpg "FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]") FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET] 25.04.2017 Amaç Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu maddesi çerçevesinde, Piramit Menkul Kıymetler A.Ş. tarafından Metro Yatırım

FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET] 25.04.2017 Amaç Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu maddesi çerçevesinde, Piramit Menkul Kıymetler A.Ş. tarafından Metro Yatırım

(PENTA] PENTA TEKNOLOJİ ÜRÜNLERİ DAĞITIM TİCARET A.Ş.

![(PENTA] PENTA TEKNOLOJİ ÜRÜNLERİ DAĞITIM TİCARET A.Ş.](/thumbs/83/88122091.jpg "(PENTA] PENTA TEKNOLOJİ ÜRÜNLERİ DAĞITIM TİCARET A.Ş.") PENTA TEKNOLOJİ ÜRÜNLERİ DAĞITIM TİCARET A.Ş. (PENTA] 09.05.2018 Amaç Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu maddesi çerçevesinde, Piramit Menkul Kıymetler A.Ş. tarafından

PENTA TEKNOLOJİ ÜRÜNLERİ DAĞITIM TİCARET A.Ş. (PENTA] 09.05.2018 Amaç Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu maddesi çerçevesinde, Piramit Menkul Kıymetler A.Ş. tarafından

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Arçelik (ARCLK.IS) ŞİRKET RAPORU. TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL

ŞİRKET RAPORU. TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL") Arçelik (ARCLK.IS) ŞİRKET RAPORU TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL ABD$ 10.0 9.0 8.0 7.0 6.0 5.0 4.0 3.0 01/06 ARÇELİK (2006-2007) 01/07 11/06 10/06 09/06 08/06 07/06 05/06 04/06

Arçelik (ARCLK.IS) ŞİRKET RAPORU TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL ABD$ 10.0 9.0 8.0 7.0 6.0 5.0 4.0 3.0 01/06 ARÇELİK (2006-2007) 01/07 11/06 10/06 09/06 08/06 07/06 05/06 04/06

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

VARLIKLAR Dönen Varlıklar 10,844,336 3,671,355

31 MART 2013 TARİHLİ BİLANÇO İncelemeden Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 10,844,336 3,671,355 Nakit ve Nakit Benzerleri 6 10,565,860 3,475,052

31 MART 2013 TARİHLİ BİLANÇO İncelemeden Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 10,844,336 3,671,355 Nakit ve Nakit Benzerleri 6 10,565,860 3,475,052

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 27 Mayıs 2015 RTA Laboratuvarları Biyolojik Ürünler İlaç ve Makine

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 27 Mayıs 2015 RTA Laboratuvarları Biyolojik Ürünler İlaç ve Makine

YENĠLENEBĠLĠR ENERJĠ YATIRIMLARI ĠLE ĠġTĠGAL EDEN FĠRMALARIN DEVRALMA VE BĠRLEġME ĠLE ĠLGĠLĠ YAġADIĞI SORUNLAR VE ÇÖZÜM ÖNERĠLERĠ

YENĠLENEBĠLĠR ENERJĠ YATIRIMLARI ĠLE ĠġTĠGAL EDEN FĠRMALARIN DEVRALMA VE BĠRLEġME ĠLE ĠLGĠLĠ YAġADIĞI SORUNLAR VE ÇÖZÜM ÖNERĠLERĠ M. Aykut KELECĠOĞLU, Ankara 2011. Ülkemizde atıl durumda olan YEK potansiyeli

YENĠLENEBĠLĠR ENERJĠ YATIRIMLARI ĠLE ĠġTĠGAL EDEN FĠRMALARIN DEVRALMA VE BĠRLEġME ĠLE ĠLGĠLĠ YAġADIĞI SORUNLAR VE ÇÖZÜM ÖNERĠLERĠ M. Aykut KELECĠOĞLU, Ankara 2011. Ülkemizde atıl durumda olan YEK potansiyeli

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 1 Aralık 2015 RTA Laboratuvarları Biyolojik Ürünler İlaç ve Makine

RTA LABORATUVARLARI BİYOLOJİK ÜRÜNLER İLAÇ VE MAKİNE SANAYİ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 1 Aralık 2015 RTA Laboratuvarları Biyolojik Ürünler İlaç ve Makine

Kule Hizmet ve İşletmecilik A.Ş. ( Global Tower ) Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") Kule Hizmet ve İşletmecilik A.Ş. ( Global Tower ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII

Kule Hizmet ve İşletmecilik A.Ş. ( Global Tower ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII

FONET BiLGİ TEKNOLOJİLERİ A.Ş.

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2010 ve 31 Aralık 2009 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den ı Geçmiş Geçmiş 31.12.2010 31.12.2009 VARLIKLAR Dönen Varlıklar 171.350.532 174.909.288

31 Aralık 2010 ve 31 Aralık 2009 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den ı Geçmiş Geçmiş 31.12.2010 31.12.2009 VARLIKLAR Dönen Varlıklar 171.350.532 174.909.288

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 17 Şubat 2015 Tuğçelik Alüminyum ve Metal Mamülleri Sanayi ve Ticaret Anonim Şirketi

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 17 Şubat 2015 Tuğçelik Alüminyum ve Metal Mamülleri Sanayi ve Ticaret Anonim Şirketi

Bizim Menkul Değerler A.Ş 11 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU ULUSOY UN EMEKLİLİK VE HAYAT A.Ş. 10 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU ULUSOY UN EMEKLİLİK VE HAYAT A.Ş. 10 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

Fonet Bilgi Teknolojileri A.Ş. ( Fonet ) Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") 26.04.2017 Fonet Bilgi Teknolojileri A.Ş. ( Fonet ) Fiyat Tespit Raporu Değerlendirme Raporu Raporun Amacı İşbu rapor, Alan Yatırım Menkul Değerler A.Ş. tarafından Sermaye Piyasası Kurulu Tebliği VII-128.1

26.04.2017 Fonet Bilgi Teknolojileri A.Ş. ( Fonet ) Fiyat Tespit Raporu Değerlendirme Raporu Raporun Amacı İşbu rapor, Alan Yatırım Menkul Değerler A.Ş. tarafından Sermaye Piyasası Kurulu Tebliği VII-128.1

Sirküler Rapor Mevzuat 05.01.2015/13-1

Sirküler Rapor Mevzuat 05.01.2015/13-1 BAZI KURUM, KURULUŞ VE İŞLETMELERCE MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA YÜRÜRLÜKTEKİ MEVZUATA İLAVE OLARAK UYGULANACAK HUSUSLARA

Sirküler Rapor Mevzuat 05.01.2015/13-1 BAZI KURUM, KURULUŞ VE İŞLETMELERCE MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA YÜRÜRLÜKTEKİ MEVZUATA İLAVE OLARAK UYGULANACAK HUSUSLARA

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2012 31 Mart 2011 Faiz ve benzeri gelirler 8,375 8,369 Faiz giderleri 4,182 4,202 Net faiz geliri 4,193 4,167 Kredi

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2012 31 Mart 2011 Faiz ve benzeri gelirler 8,375 8,369 Faiz giderleri 4,182 4,202 Net faiz geliri 4,193 4,167 Kredi

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİC. A.Ş. FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİC. A.Ş. FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 9 Haziran 2014 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİC. A.Ş. FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 9 Haziran 2014 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4

Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

12 Kasım 2014 Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

12 Kasım 2014 Ulusoy Elektrik A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

Ak Gıda Sanayi ve Ticaret A.Ş.

1. Amaç Bu rapor Sermaye Piyasası Kurulu nun 12/02/2013 tarih ve 5/143 sayılı ilke kararına dayanılarak, TSKB A.Ş. tarafından Ak Yatırım Menkul Değerler A.Ş. nin hazırladığı Ak Gıda Sanayi ve Ticaret A.Ş.

1. Amaç Bu rapor Sermaye Piyasası Kurulu nun 12/02/2013 tarih ve 5/143 sayılı ilke kararına dayanılarak, TSKB A.Ş. tarafından Ak Yatırım Menkul Değerler A.Ş. nin hazırladığı Ak Gıda Sanayi ve Ticaret A.Ş.

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 MART 2011 TARİHLİ ÖZET KONSOLİDE BİLANÇO

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 MART 2011 TARİHLİ ÖZET KONSOLİDE BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2011 31.12.2010 VARLIKLAR

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 MART 2011 TARİHLİ ÖZET KONSOLİDE BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2011 31.12.2010 VARLIKLAR

HALKA ARZ ÖZETİ. Halka Arz Tarihi 1-2 Şubat BIST İşlem Kodu. Ek Satış Hakkı (nominal) Halka Açılma Oranı %18 (Ek satış dahil: %20)

Halka Açılma Oranı %18 (Ek satış dahil: %20)") ENERJİSA ENERJİ A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme Raporu Fiyat Tespit Değerlendirme Raporu, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli ve 5/145 sayılı kararında yer alan; payları ilk

ENERJİSA ENERJİ A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme Raporu Fiyat Tespit Değerlendirme Raporu, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli ve 5/145 sayılı kararında yer alan; payları ilk

İNDİRGENMİŞ NAKİT AKIMLARI YÖNTEMİ İLE ŞİRKET DEĞERLEME ve BİR UYGULAMA ÖRNEĞİ

JOURNAL OF INSTITUTE OF ECONOMIC DEVELOPMENT AND SOCIAL RESEARCHES ISSN: 2630-6166 International Refeered & Indexed 2018 Open Access Refeered E-Journal Vol:4 / Issue:9 iksadjournal.com / iksadjournal@gmail.com

JOURNAL OF INSTITUTE OF ECONOMIC DEVELOPMENT AND SOCIAL RESEARCHES ISSN: 2630-6166 International Refeered & Indexed 2018 Open Access Refeered E-Journal Vol:4 / Issue:9 iksadjournal.com / iksadjournal@gmail.com

Özsermaye Değişim Tablosu. Özsermaye Değişim Tablosu. Raporlama Birimi

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

Lider Faktoring A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Lider Faktoring A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde

Lider Faktoring A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde

Fonet Bilgi Teknolojileri A.Ş. ("Fonet" veya "Şirket") Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") Fonet Bilgi Teknolojileri A.Ş. ( Fonet veya Şirket ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII

Fonet Bilgi Teknolojileri A.Ş. ( Fonet veya Şirket ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII

BALATACILAR BALATACILIK SAN. VE TİC. A.Ş. 31/12/2012 TARİHLİ SOLO FİNANSAL TABLOLARI VE DENETİM RAPORU

BALATACILAR BALATACILIK SAN. VE TİC. A.Ş. 31/12/2012 TARİHLİ SOLO FİNANSAL TABLOLARI VE DENETİM RAPORU Rapor No: İndeks Denetim Raporu.. Bilanço Gelir Tablosu. Nakit Akım Tablosu.. Öz Kaynak Değişim Tablosu

BALATACILAR BALATACILIK SAN. VE TİC. A.Ş. 31/12/2012 TARİHLİ SOLO FİNANSAL TABLOLARI VE DENETİM RAPORU Rapor No: İndeks Denetim Raporu.. Bilanço Gelir Tablosu. Nakit Akım Tablosu.. Öz Kaynak Değişim Tablosu

KELEBEK MOBİLYA SANAYİ VE TİCARET A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR

Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR") KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem Raporlama Birimi TL TL

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

Bizim Menkul Değerler A.Ş 9 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Kafein

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Kafein

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

İncelemeden Geçmiş. İlişikteki notlar bu konsolide finansal tabloların ayrılmaz bir parçasıdır.

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

MUHASEBE, DENETİM VE ETİK KURALLAR

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MUHASEBE, DENETİM VE ETİK KURALLAR Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MUHASEBE, DENETİM VE ETİK KURALLAR...1

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MUHASEBE, DENETİM VE ETİK KURALLAR Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MUHASEBE, DENETİM VE ETİK KURALLAR...1

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM