E-DEFTER UYGULAMALARI. Selçuk GÜLTEN S.M. Mali Müşavir

|

|

|

- Özge Doğançay

- 6 yıl önce

- İzleme sayısı:

Transkript

1 E-DEFTER UYGULAMALARI Selçuk GÜLTEN S.M. Mali Müşavir

2 E-Defter Klavuz Hükümleri 19 Aralık 2012 tarih ve Sayılı Resmi gazetede yayımlanan Ticari Defterlere İlişkin Tebliğ de Yevmiye maddelerinin en az aşağıdaki bilgileri içermesi şarttır: a) Madde sıra numarası, b) Tarih, c) Borçlu hesap, ç) Alacaklı hesap, d) Tutar, e) Her kaydın dayandığı belgelerin türü ile varsa tarihleri ve sayıları. hükmü bulunmaktadır.

3 E-Defter Belge Tipleri

4 E-Defter Klavuz Hükümleri Muhasebe kaydına esas teşkil eden işlem Tablo 1 de sayılan belge tiplerinden birine dayanıyorsa, bu durumda belge tipi tanımlaması bu tablo da belirtildiği şekilde yapılmalıdır. Örneğin fatura girişlerinde kullanılması gereken belge tipi invoice olacaktır. Ancak Fatura yerine geçen belgeler için invoice belge tipi kullanılamaz. Örneğin Serbest meslek makbuzu, fatura yerine geçen bir belge olmasına rağmen, elektronik defterde invoice olarak değil; other belge tipinde gösterilmelidir. Açıklama kısmında ise serbest meslek makbuzu olarak tanımlanmalıdır.

5 E-Defter Klavuz Hükümleri İlk yedi belge tipinin dışında muhasebe kaydına esas teşkil eden belgeler için other belge tipi kullanılır ve bu belgenin ne olduğuna dair açıklaması yapılır. Belge açıklama alanı, serbest metin olarak giriş yapılan bir alandır. Ancak belge açıklama alanına yapılan işlemin adı değil, doğrudan kayda esas belgenin adı yazılmalıdır. Örneğin, ücret bordrosu, teminat mektubu, sigorta poliçesi, dekont vb. belgeler other(diğer) olarak tanımlanabilecek belgelerdir. Ancak havale, eft, ödeme vb. işlem adları kayda esas belge olarak belge açıklaması alanına yazılmamalıdır.

6 E-Defter Klavuz Hükümleri Belge numarası ve Belge tarihi, elektronik defter xml inde sırasıyla documentnumber ve documentdate alanlarına karşılık gelmektedir. Bu elemanlar yevmiye maddesine kaynak teşkil eden belgenin numarasını ve tarihini gösteren elemanlardır. Dolayısıyla yevmiye kaydına ait tarih ve numara ile belgeye ait numara ve tarih farklı olabilir. Kayda esas belgenin üzerinde kendine ait numara ve tarih var ise, documentnumber(belge numarası) ve documentdate(belge tarihi) alanlarına belge üzerindeki bilgiler yazılmalı, bu bilgiler yerine muhasebe fişinin tarihi ve numarası yazılmamalıdır.

7 Fatura Kaydına İlişkin Açıklama Bilindiği üzere e-defter uygulamasında faturalar, 18. Belge Tipi başlığında açıklandığı gibi her bir fatura ayrı bir yevmiye maddesinde olacak şekilde kaydedilmesi gerekmektedir. Ancak e-arşiv kullanıcısı olmak şartıyla abonelik esasına göre çalışan firmalar ve kargo şirketleri ile yazılı talep üzerine Başkanlıkça uygun görülen sektörlerde faaliyet gösteren mükellefler e-defter uygulaması ile ilgili belirlenmiş olan diğer düzenlemelere uymak koşulu ile birden fazla faturayı kapsayacak şekilde yevmiye kaydı yapabilirler. Bu şekilde yapılan kayıtta belge tipi other, belge açıklaması e-arşiv fatura icmali olacaktır ve bu icmalin numarası ve tarih bilgisinin de yevmiye maddesinde gösterilmesi zorunludur. Ayrıca, bu icmalin e-arşiv raporu formatında ve aynı içerikte olması ayrıca mali mühür ya da elektronik imza ile imzalanarak elektronik ortamda muhafaza edilmesi zorunludur.

8 Fatura Kaydına İlişkin Açıklama Bununla birlikte, muhasebe kaydına konu edilecek faturaların aynı mahiyette olacak şekilde gruplandırılması (Örneğin Mal ve Hizmet Satış Faturaları, Mal ve Hizmet Alış Faturaları, Genel Gider Faturaları, vb şekilde gruplandırılması) en fazla 10 ar günlük muhasebe kayıt periyodunun dikkate alınması, en fazla 50 adet faturaya yer verilmesi ve her bir faturanın ait olduğu hesabın altında ayrı ayrı gözükecek şekilde belgenin türü, tarihi ve numarasına yer verilmesi kaydıyla, bir yevmiye maddesi içinde kaydedilmesi mümkün bulunmaktadır.

9 Banka İşlemleri Açıklaması Bilindiği üzere bankaya ait işlemlerde muhasebe kaydına esas belge dekont olmaktadır. Dekontların e-defter uygulamasında belge tipi other ve belge açıklaması dekont olarak kaydı yapılır ve dekontun numara ve tarihinin de girilmesi zorunludur. Ancak dekont üzerinde belge numarası-tarihi yok ise, kullanılan muhasebe programının söz konusu işleme vermiş olduğu tarih ve numara, belge numarası ve tarihi olarak yazılabilir.

10 Banka İşlemleri Açıklaması Eğer bankaya ait işlemler dekont bazında tek tek muhasebeleştirilemiyorsa, bu banka işlemleri günlük olarak, banka banka ayrıştırmak koşuluyla, her bir bankadan yapılan işlemler birer muhasebe fişinde işlenebilir. e-defterde bu kayda esas belge olarak muhasebe fişi gösterilebilir. Bu muhasebe fişi e-defter uygulamasında belge tipi other ve belge açıklaması Muhasebe Fişi olarak kaydı yapılır ve fişin numarası ve tarihi girilir.

11 Masraf Listesi Açıklaması Gün içinde işletmenin ya da personelin yapmış olduğu giderlere ilişkin alınmış belgeler teknik kılavuzlarda sayılan belgelerden biriyse mutlaka belge tipi kılavuzda belirtildiği gibi olmalıdır. Örneğin, personelin yapmış olduğu giderler arasında belge olarak fatura varsa, bu fatura ayrı bir yevmiye kaydında belge türü invoice yani fatura olarak fatura belge tarih-numarası da yazılmak şartıyla kaydedilmelidir.

12 Masraf Listesi Açıklaması Eğer yapılan giderle ilgili belge tipi, tablo 1 de sayılan ilk yedi belge tipinden biri değil ise bir masraf formu oluşturulup e-defter uygulamasında belge tipi other ve belge açıklaması masraf formu olarak kaydı yapılır. Ayrıca bu masraf formunun numarası ve tarihinin de girilmesi zorunludur. Bu masraf formlarında matbu bir numara ve tarih olmadığı için, oluşturulacak her bir form için müteselsil bir numara ve formun oluşturulduğu günün tarihi üzerine yazılmalıdır.

13 Masraf Listesi Açıklaması Bu masraf formunda yapılan giderlere ait belgelerin detayları yer almak zorundadır. Ayrıca bu masraf formu firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır. Elektronik ortamda tutulacak belgelerin görüntülenebilir ve doğrulanabilir şekilde muhafaza ve ibraz edilmesinden, diğer matbu belgelerde olduğu gibi, mükellef sorumludur

14 Z Raporu Açıklaması Ödeme kaydedici cihazlar kullanılmak suretiyle gerçekleştirilen satışlara ait gün sonu raporların esas itibariyle ayrı ayrı muhasebe kaydının yapılması gerekmektedir. Ancak aynı işletmede birden fazla ödeme kaydedici cihazın kullanılması durumunda gün sonunda her bir yazar kasadan alınan Z raporlarının, günlük olarak bir icmale bağlanıp muhasebe kaydında belge tipi other ve belge açıklaması Z Raporu İcmali olarak kaydı yapılabilir. Bir muhasebe dönemi boyunca aynı yapıda bir icmalin kullanılması Muhasebenin Temel Kavramlarında belirtilen Tutarlılık ilkesinin gereğidir. İcmal oluşturulurken dikkat edilmesi gereken en önemli konulardan biri (Z) Raporu icmalinin numara ve tarihinin girilmesi zorunludur.

15 Perakende Satış Fişi Açıklaması VUK kapsamında gider yazılabilecek mahiyeti taşıyan perakende satış fişleri (VUK Kanunu Genel Tebliğleri ile perakende satış fişi ile tevsik edilebilmesine izin verilen giderlere ait fişler) ayrı ayrı muhasebe kaydına konu edilebileceği gibi en fazla 10 ar günlük muhasebe kayıt periyodu dikkate alınıp bir icmal oluşturularak muhasebe kaydına konu edilmesi de mümkündür. Bu icmal muhasebe kaydında belge tipi other ve belge açıklaması Perakende Satış Vesikaları ile Tevsik Edilen Giderler İcmali olarak kaydı yapılır. Hazırlanan icmalin asgari olarak aşağıdaki bilgileri ihtiva etmesi şartıyla işletme ihtiyaçları çerçevesinde başka bilgileri de içerebilir. Bir muhasebe dönemi boyunca aynı yapıda bir icmalin kullanılması Muhasebenin Temel Kavramlarında belirtilen Tutarlılık ilkesinin gereğidir. İcmal kapsamında bulunan belgelerin muhasebe kaydının, Vergi Usul Kanunu ile belirlenen sürelerde yapılmasını temin edecek şekilde, icmalin oluşturulması ve muhasebe kaydına konu edilmesi gereği tabiidir.

16 Çek Bodrosu Açıklaması e-defter uygulamasında kılavuzda sayılan tüm belge tiplerinde olduğu gibi, her bir çek belgesinin de ayrı yevmiye maddelerine kaydedilmesi esastır. Ancak çek bordrosuyla da kaydı mümkün olduğundan e-defter uygulamasında da bu bordolar üzerinden, aynı alıcı veya satıcıya ait olmak şartıyla, birden fazla çek aynı yevmiye maddesinde kaydedilebilir. Ayrıca muhasebe kaydında belge tipi other ve belge açıklaması Çek bordrosu olarak kaydı yapılır ve bu çek bordrosunun numarası ve tarihinin girilmesi zorunludur. Bu çek bordrosunda matbu bir numara ve tarih olmadığı için, oluşturulacak her bir bordro için müteselsil bir numara verilmeli ve bordronun oluşturulduğu günün tarihi üzerine yazılmalıdır. Her bir çek bordrosunda, çeklerin detayları yer almak zorundadır. Bu çek bordrosu firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır.

17 Senet Bodrosu Açıklaması e-defter uygulamasında kılavuzda sayılan tüm belge türlerinde olduğu gibi, her bir senet belgesinin de ayrı yevmiye maddelerine kaydedilmesi esastır. Ancak senet bordrosuyla da kaydı mümkün olduğundan e- Defter uygulamasında da bu bordolar üzerinden, aynı alıcı veya satıcıya ait olmak şartıyla, birden fazla senet aynı yevmiye maddesinde kaydedilebilir. Ayrıca muhasebe kaydında belge tipi other ve belge açıklaması Senet bordrosu olarak kaydı yapılır ve bu senet bordrosunun numarası ve tarihinin girilmesi zorunludur. Bu senet bordrosunda matbu bir numara ve tarih olmadığı için, oluşturulacak her bir bordro için müteselsil bir numara verilmeli ve bordronun oluşturulduğu günün tarihi üzerine yazılmalıdır. Senet bordrolarında, senetlerin detayları yer almak zorundadır. Bu senet bordrosu firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır.

18 Ücret Bodrosu Açıklaması Firmalar çalışanları için aylık olarak oluşturacakları ücret bordrolarını, e-defter uygulamasına aktarırken, tüm personel için oluşan bordroları bir listeye bağlayıp, belge tipi other ve belge açıklaması Ücret Bordrosu İcmali olarak kaydedebilir. Ücret bordrosu icmalinin numara ve tarihinin girilmesi zorunludur. Ancak Ücret bordrosu icmalinde matbu bir numara ve tarih olmadığı için, oluşturulacak her bir icmal listesi için müteselsil bir numara verilmeli ve icmalin oluşturulduğu günün tarihi üzerine yazılmalıdır. Bu ücret bordrosu icmalinde her bir ücret bordrosunun detayları yer almalıdır. Ayrıca bu icmaller firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır.

19 S. Meslek Makbuzu Açıklaması Serbest meslek erbabının, mesleki faaliyetlerine ilişkin her türlü tahsilatı için düzenlediği belge serbest meslek makbuzudur. Bu makbuz e-defter kılavuzunda sayılan belgeler arasında yer alan makbuz (receipt) ile karıştırılmamalıdır. Serbest meslek makbuzu sayılan belgeler arasında yer almadığı için belge tipi other ve belge açıklaması serbest meslek makbuzu olarak kaydı yapılır. Ayrıca belgenin numarası ve tarihinin de girilmesi zorunludur.

20 Döviz ve Kıymetli Maden Alım Belgesi Açıklaması e-defter uygulamasında kılavuzda sayılan tüm belge türlerinde olduğu gibi, her bir Döviz ve Kıymetli Maden Alım Belgelerinin de ayrı yevmiye maddelerine kaydedilmesi esastır. Bununla birlikte, Mali Suçları Araştırma Kurulu, Hazine Müsteşarlığı, Bankacılık Düzenleme ve Denetleme Kurulu ile Kambiyo Mevzuatına ait diğer mevzuatla belirlenen hükümler uyarınca, Döviz ve Kıymetli Maden Alım Belgelerinde (Döviz Alım Belgesi, Kıymetli Maden Alım Belgesi, Döviz ve Kıymetli Maden Alım Belgesi) döviz/kıymetli maden satan gerçek kişi veya kuruluşun adı-soyadı/unvanı ve vergi kimlik numarasının belirtilmesine gerek bulunmayan durumlarda birden fazla Döviz ve Kıymetli Maden Alım Belgelerinin bir icmale bağlanarak elektronik deftere kayıt edilmesi mümkündür. Döviz ve Kıymetli Maden Alım Belgelerinin günlük olarak bir icmale bağlanarak muhasebe kaydı yapılırken belge tipi other ve belge açıklaması Döviz ve Kıymetli Maden Alım Belgeleri İcmali olarak belirtilmelidir. Ayrıca kayıtlarda Döviz ve Kıymetli Maden Alım Belgeleri numarası ve tarihinin de girilmesi zorunludur. Döviz ve Kıymetli Maden Alım Belgeleri İcmalinde matbu bir numara ve tarih olmadığı için, oluşturulacak her bir Döviz ve Kıymetli Maden Alım Belgeleri icmaline hesap dönemi başından itibaren 1 den başlayacak şekilde numara verilmeli ve hesap dönemi sonuna kadar müteselsil bir şekilde ilerlemelidir.

21

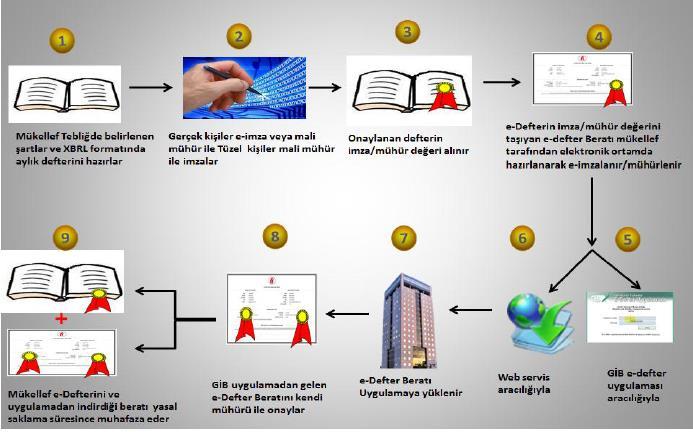

22 Adım 1 Elektronik defterler aylık dönemler itibariyle oluşturulur. Öncelikle muhasebeye dayanak olan işlemler, ilgili mevzuatta belirtilen yasal süreleri içerisinde kayıt edilmelidir. Ardından aylık olarak oluşturulan muhasebe kayıtları, uyumlu yazılımlar aracılığıyla tebliğ ve kılavuzlarda belirtilen standartlarda ve XBRL formatında XML olarak elektronik deftere dönüştürülür. Elektronik defter uygulamasında oluşturulacak defterler Yevmiye Defteri ve Büyük Defterdir. Süreç öncelikle Yevmiye Defteri, ardından oluşturulan Yevmiye Defteri üzerinden büyük defterin oluşturulması şeklinde ilerlemelidir. Dolayısıyla Yevmiye Defteri ile Büyük Defter içerisindeki mali kayıtlar birebir aynı olmalıdır. Örneğin; 1-10 Ocak 2014 tarihlerine ait Yevmiye Defterinin, Büyük Defteri de aynı şekilde 1-10 Ocak 2014 tarihlerini ve aynı yevmiye maddelerini kapsamalıdır.

23 Adım 2 Oluşturulan XML dosya yani elektronik defter, tüzel kişiler tarafından mali mühür, gerçek kişiler tarafından ise mali mühür veya elektronik imza ile imzalanır. Bu sayede oluşturulan elektronik defterin kaynağının değişmezliği ve bütünlüğü sağlanır. Uyarı: Uyumlu yazılım programları, defterin imzalanmasından sonra oluşan elektronik defteri muhakkak GİB in yayımlamış olduğu güncel şema ve şematron kontrollerinden geçirmelidir. Bu kontroller, GİB den onay almış uyumlu yazılım programları aracılığıyla yapılacağından sorumluluk kullanıcıyla birlikte bu onayı alan firmalara aittir. Şema ve şematron kontrollerinden geçmeyen defterin beratı hiçbir şekilde oluşturulmamalıdır. Ayrıca uyumlu yazılım programı alınan hataları toplu ve anlaşılır bir dilde kullanıcıya sunmalıdır. Hatalar düzeltildikten sonra defter yeniden oluşturularak imzalanmalı, şema ve şematron kontrolünden yeniden geçirilerek sürece devam edilmelidir. Şema ve Şematron veya defter oluşturulmadan önce uyumlu yazılımların yaptığı ön kontroller sonucunda çıkan hataların kullanıcılar tarafından düzeltilerek süreçlerin yeniden başlatılması gerekmektedir. Uyumlu yazılımlar kesinlikle kullanıcılarının adına, hata çıkan veriye veya XML de şema/şematron sonucu alınan hataya müdahale edip düzeltme yapmamalıdır. Doğrudan uyarı mesajları ile kullanıcılar yönlendirilmeli ve hatanın kullanıcı tarafından düzeltilmesi sağlanmalıdır.

24 Adım 3-4 Defterlerin oluşturulmasının ardından, bu defterlere ait beratlar oluşturulmalıdır. Berat, deftere ait mali kayıtlar hariç olmak üzere bazı özet bilgileri ( deftere ait imza/mühür değeri, firma bilgileri, muhasebeci bilgileri, oluşturulan defterin türü ve dönemine ait bilgiler, beratın kendi imza değeri) taşıyan bir elektronik sertifikadır. Yevmiye Defteri için ayrı, Büyük Defter için ayrı berat oluşturulmalıdır. Şema ve şematron kontrolünden başarıyla geçen defterin ardından oluşturulan berat içerisinde deftere ait imza/mühür değeri bulunmaktadır. Bu imza/mühür değeri defter ile beratın eşleştirilmesinde kullanılacak bir anahtardır. Oluşturulan defterin imza/mühür değerini taşıyan berat, tüzel kişiler için mali mühür, gerçek kişiler içinse elektronik imza veya mali mühür ile imzalanır. Defterlerde olduğu gibi beratlarda da şema ve şematron kontrolleri yapılmalıdır. Bu kontroller yine aynı şekilde yazılım uyumluluk onayı alan firmaların sorumluluğundadır. Eğer şema ve şematron kontrolü sonucu hata alınırsa uyumlu yazılım programı alınan hataları toplu ve anlaşılır bir dilde kullanıcıya sunmalıdır. Hatalar düzeltildikten sonra berat yeniden oluşturularak imzalanmalı, şema ve şematron kontrolünden yeniden geçirilerek sürece devam edilmelidir. Uyumlu Yazılımların kontrolünün ardından, GİB e beratlar gönderilmeden önce kullanıcıların da defter ve beratlarını görüntülemeleri ve muhasebe kayıtlarının, oluşturulan elektronik defterlere tam ve uygun olarak aktarılıp aktarılmadığını kontrol etmeleri gerekmektedir.

25 Adım 5-6 e-defter uygulamasında beratlar GİB e iki yöntemle gönderilebilir: 1- GİB e-defter Uygulaması aracılığıyla 2- Web servis aracılığıyla GİB e-defter Uygulaması, e-deftere kayıtlı olan kullanıcıların beratlarını göndermek için kullandıkları platformdur. Bu platforma, tüzel kişiler tarafından mali mühür ile gerçek kişiler tarafından elektronik imza veya mali mühürle giriş yapılmaktadır. Giriş yapıldıktan sonra bir aya ait Yevmiye Defterine ait beratlar ve Büyük Deftere ait beratlar GİB uygulamasına yüklenir. Yüklenen beratlar GİB tarafından imzalanır ve ardından kullanıcı GİB tarafından imzalanmış beratları indirerek arşivinde defterleri, defterlere ait beratları ve GİB tarafından imzalanan beratları birlikte saklamak zorundadır. Tüm defter ve beratlarda olduğu gibi uyumlu yazılım programları GİB den alınan imzalı beratlar için de yazılım uyumluluk kılavuzunda belirtilen hususları (şema ve şematron, beratın boş olup olmadığı, imza değeri vb.) kontrol etmekle sorumludur. GİB ten indirilen beratın kontrol sonucunun başarısız olması durumunda Gelir İdaresi Başkanlığı ile irtibata geçilmelidir. GİB in uygulamasına beratlar yüklenmediği sürece, uyumlu yazılım programı üzerinden defter (yevmiye defteri-büyük defter ) ve berat (yevmiye defter beratı-büyük defter beratı) silinebilir. Ancak silinen defter ve beratlar yeniden oluşturulmalı ve sürecin sonunda muhakkak GİB uygulamasına yüklenerek, GİB den imzalı berat alınmalıdır. GİB imzalı berat edinilmediği sürece oluşturulan defterlerin yasal geçerliliği olmayacaktır.

26 Adım 5-6 Uyarı: GİB e-defter uygulaması aracılığıyla berat yüklenirken dikkat edilmesi gereken husus, eğer GİB e berat gönderildiyse ve GİB imzalı berat alındıysa, kullanıcılar hiçbir şekilde oluşturulan defter ve beratları silmemelidir. Silinmesi durumunda defter yeniden oluşturulsa bile o deftere ait beratın GİB e gönderilmesi mümkün değildir. Web servis aracılığıyla Web servis, kullanıcıların GİB uygulamasına doğrudan uyumlu yazılım programı üzerinden beratlarını iletebildiği bir yöntemdir. Uyumlu yazılım onayı almış tüm firmaların web servis kullanma hakkı bulunmaktadır. Tercihen bunu kullanan firmalar, müşterilerine ait beratların doğrudan GİB e iletilmesi ve GİB den imzalı beratın alınması için kendi yazılımlarında gerekli düzenlemeleri sitesinde yayımlanan webservice kılavuzuna göre yapmalıdır. Bu yöntemle de gönderilen beratlar için GİB den imzalı beratlar alınmalıdır. GİB imzalı berat edinilmediği sürece oluşturulan defterlerin yasal geçerliliği olmayacaktır.

27 Adım 7-8 İlgili ayın defteri ve beratı oluşturulduktan sonraki aşama GİB e beratın yüklenmesidir. Bu aşama da dikkat edilmesi gereken, beratın başarıyla yüklenmesi ve GİB imzalı beratın uygulamadan indirilmesi hususunun takip edilmesidir. Burada değinilmesi gereken önemli konulardan biri zaman damgasıdır. Bilindiği üzere 2 Sıra No lu Elektronik Defter Genel Tebliği ile 1 Sıra no lu Elektronik Defter Genel Tebliğinde yapılan değişikliğe göre GİB e beratların yüklenme süresi takip eden üçüncü ayın son gününe kadar olmalıdır (Hesap döneminin son ayına ait beratlar ise Kurumlar Vergisi Beyannamesinin verileceği ayın son gününe kadar gönderilebilir). Zaman damgasının amacı, GİB e-defter sisteminde bir sorun oluşması sonucu yasal süreler dahilinde yüklenmeye çalışılan beratların GİB e-defter uygulamasına yüklenememesi durumunda, bu beratlara zaman damgası eklenmelidir. GİB sisteminde oluşan sorun giderildiğinde zaman damgalı saklanan berat GİB e-defter uygulamasına yüklenmeli ve GİB imzalı berat indirilmelidir. Yasal sürelerde beratı oluşturduğunuzun anlaşılması açısından zaman damgalı berat ispat aracı olarak kullanılabilecektir. Sadece beratlara zaman damgası eklenmesi yeterlidir. Defterlerin zaman damgalı olması gibi bir zorunluluk yoktur.

28 Adım 9 Muhafaza ve ibraz yükümlülüğü, elektronik defterlerin ve beratların kaynağının doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin olan (elektronik imza ve mali mühür değerleri dâhil) her türlü elektronik kayıt ve veri ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olup, elektronik defterlere istenildiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir biçimde görüntüleyebilmeyi ve okunabilir kâğıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir. Muhafaza edilmesi gereken dosyalar, oluşturulan defterler, beratlar ve GİB imzalı beratlardır. Bu dosyaların hepsi bir arada GİB in belirlediği dizin yapısında e- Defter kullanıcısının kendi bilgi işlem sisteminde ve güvenli bir ortamda saklanmalıdır.

29

30

31

32

33

34

35

36 Teşekkür Ederim Dinlediğiniz için teşekkürler. SELÇUK GÜLTEN SMMM

E-DEFTER SİSTEMİNE YÜKLENMİŞ BERATLARIN SİLİNMESİ VE YENİ OLUŞTURULACAK BERATLARIN YÜKLENMESİ

SAYI: : 07 TARİH : 08.01.2018 Gelir İdaresi Başkanlığı nın www.edefter.gov.tr internet sitesinde e-defter uygulama kılavuzunun yeni sürümü yayınlanmıştır. Yeni sürümde yapılan değişikliklere ait dikkat

SAYI: : 07 TARİH : 08.01.2018 Gelir İdaresi Başkanlığı nın www.edefter.gov.tr internet sitesinde e-defter uygulama kılavuzunun yeni sürümü yayınlanmıştır. Yeni sürümde yapılan değişikliklere ait dikkat

SİRKÜLER İstanbul, 22.04.2015 Sayı: 2015/092 Ref: 4/092

SİRKÜLER İstanbul, 22.04.2015 Sayı: 2015/092 Ref: 4/092 Konu: MUHTASAR, KDV VE DAMGA VERGİSİ BEYANNAMELERİNİN VERİLME SÜRELERİ UZATILMIŞ, ELEKTRONİK DEFTER BERATLARININ YÜKLENME SÜRESİ İLE İLGİLİ AÇIKLAMALARDA

SİRKÜLER İstanbul, 22.04.2015 Sayı: 2015/092 Ref: 4/092 Konu: MUHTASAR, KDV VE DAMGA VERGİSİ BEYANNAMELERİNİN VERİLME SÜRELERİ UZATILMIŞ, ELEKTRONİK DEFTER BERATLARININ YÜKLENME SÜRESİ İLE İLGİLİ AÇIKLAMALARDA

Orka Yazılım e-defter Belge Tipleri

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13

İstanbul, 09.03.2015 E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13 www.edefter.gov.tr internet sitesinde e-defter uygulamasında dikkat

İstanbul, 09.03.2015 E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13 www.edefter.gov.tr internet sitesinde e-defter uygulamasında dikkat

Gelir İdaresi Başkanlığının yayımlandığı Yevmiye Defteri kılavuzunda aşağıdaki sekiz belge tipi tanımlanmıştır.:

e-defter Uygulama Kılavuzu Şubat 2015 Versiyon: 1.0.14 / 25 Hazırlanan bu doküman ile e-defter uygulamasına kayıtlı olan kullanıcılar ve uyumlu yazılım firmaları için dikkat edilmesi gereken hususların

e-defter Uygulama Kılavuzu Şubat 2015 Versiyon: 1.0.14 / 25 Hazırlanan bu doküman ile e-defter uygulamasına kayıtlı olan kullanıcılar ve uyumlu yazılım firmaları için dikkat edilmesi gereken hususların

e-defter Hakkında Uygulayıcılara Notlar

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık. Sayı: 2015 013 12.03.2015

Sirküler Sayı: 2015 013 12.03.2015 Konu: e-defter Uygulama Kılavuzu Gelir İdaresi Başkanlığı nca 26.02.2015 tarihinde e-defter uygulamasında dikkat edilmesi gereken hususlar için uygulama kılavuzu yayımlanmıştır.

Sirküler Sayı: 2015 013 12.03.2015 Konu: e-defter Uygulama Kılavuzu Gelir İdaresi Başkanlığı nca 26.02.2015 tarihinde e-defter uygulamasında dikkat edilmesi gereken hususlar için uygulama kılavuzu yayımlanmıştır.

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Mükellef/Düzenleyen Bilgileri Ekranı Ekrandaki tüm bilgilerin eksiksiz doldurulmasının yanında, düzgün bilgilerinde girilmesi gerekmektedir.

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Mükellef/Düzenleyen Bilgileri Ekranı Ekrandaki tüm bilgilerin eksiksiz doldurulmasının yanında, düzgün bilgilerinde girilmesi gerekmektedir.

KONUSUNU GELİR E-DEFTER. hataların. olacaktır. Hesap Dönemi. dönemi. Period Covered. tarihler. End) ile

ile") Vezin Sirküler 2015-016 SİRKÜLERİMİZİN KONUSUNU GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN E-DEFTER UYGULAMA KILAVUZU NDA YER VERİLEN ÖZELLİKLİ HUSUSLARIN AÇIKLANMASI OLUŞTURMAKTADIR. Elektronik Defter uygulamasında

Vezin Sirküler 2015-016 SİRKÜLERİMİZİN KONUSUNU GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN E-DEFTER UYGULAMA KILAVUZU NDA YER VERİLEN ÖZELLİKLİ HUSUSLARIN AÇIKLANMASI OLUŞTURMAKTADIR. Elektronik Defter uygulamasında

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

Mali Bülten No: 2015/50

` Mali Bülten No: 2015/50 Vergi/ 20 Nisan 2015 16 Soruda Evrakların e-deftere Kayıt Yöntemleri - Güncelleme kpmgvergi.com kpmg.com.tr Özet: Gelir İdaresi Başkanlığının e-defter kullanıcılarına yönelik

` Mali Bülten No: 2015/50 Vergi/ 20 Nisan 2015 16 Soruda Evrakların e-deftere Kayıt Yöntemleri - Güncelleme kpmgvergi.com kpmg.com.tr Özet: Gelir İdaresi Başkanlığının e-defter kullanıcılarına yönelik

Mali Bülten No: 2015/42

` Mali Bülten No: 2015/42 Vergi/ 9 Nisan 2015 16 Soruda Evrakın e-deftere Kayıt Yöntemleri kpmgvergi.com kpmg.com.tr *e- Defter Uygulama Kılavuzu V 1.1 den önce yayımlanmıştır. Son değişiklikleri içeren

` Mali Bülten No: 2015/42 Vergi/ 9 Nisan 2015 16 Soruda Evrakın e-deftere Kayıt Yöntemleri kpmgvergi.com kpmg.com.tr *e- Defter Uygulama Kılavuzu V 1.1 den önce yayımlanmıştır. Son değişiklikleri içeren

E-DEFTER GENEL HATIRLATMALAR VE UYGULAMA KILAVUZU HAKKINDA

E-DEFTER GENEL HATIRLATMALAR VE UYGULAMA KILAVUZU HAKKINDA A-GENEL HATIRLATMA Bilindiği üzere elektronik defter uygulamasına; 2014 Aralık ayından önce başvuran ve en geç 2014 Aralık ayından itibaren elektronik

E-DEFTER GENEL HATIRLATMALAR VE UYGULAMA KILAVUZU HAKKINDA A-GENEL HATIRLATMA Bilindiği üzere elektronik defter uygulamasına; 2014 Aralık ayından önce başvuran ve en geç 2014 Aralık ayından itibaren elektronik

E-Defter. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İHRACATÇILAR BİRLİĞİ 09 MART 2016 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler

e-defter E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar

e-arşiv e-arşiv E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar Elektronik kayıtlar bütünüdür. E-Defter Nedir E-Defter

e-arşiv e-arşiv E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar Elektronik kayıtlar bütünüdür. E-Defter Nedir E-Defter

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

E DEFTER (Elektronik Kayıtlar Bütünü)

") E DEFTER (Elektronik Kayıtlar Bütünü) İstanbul, Nisan 2015 Vergi Denetim Danışmanlık 1 E Defter Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu

E DEFTER (Elektronik Kayıtlar Bütünü) İstanbul, Nisan 2015 Vergi Denetim Danışmanlık 1 E Defter Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu

E-DEFTER, E-FATURA VE E-BEYAN DÖNEM SONU ÖZELLİK ARZ EDEN HUSUSLAR

E-DEFTER, E-FATURA VE E-BEYAN DÖNEM SONU ÖZELLİK ARZ EDEN HUSUSLAR E-DEFTER 7.12.2016 18:51 2 7.12.2016 18:51 3 E-DEFTER NEDİR? Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu (Yasal defterlerin elektronik

E-DEFTER, E-FATURA VE E-BEYAN DÖNEM SONU ÖZELLİK ARZ EDEN HUSUSLAR E-DEFTER 7.12.2016 18:51 2 7.12.2016 18:51 3 E-DEFTER NEDİR? Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu (Yasal defterlerin elektronik

: Bilindiği üzere e-defter uygulaması Aralık 2014 de başlamıştır. Konu hakkında

SİRKÜLER TARİH : 25.03.2016 SAYI : 2016-03-5 KONU ÖZETİ : e-defter uygulama kılavuzu : Bilindiği üzere e-defter uygulaması Aralık 2014 de başlamıştır. Konu hakkında hukuki düzenlemeler yapılmış olmakla

SİRKÜLER TARİH : 25.03.2016 SAYI : 2016-03-5 KONU ÖZETİ : e-defter uygulama kılavuzu : Bilindiği üzere e-defter uygulaması Aralık 2014 de başlamıştır. Konu hakkında hukuki düzenlemeler yapılmış olmakla

e-defter Uygulama Kılavuzu V 1.0

e-defter Uygulama Kılavuzu V 1.0 Şubat 2015 ANKARA İçindekiler GİRİŞ... 1 A. XBRL Nedir?... 2 B. ELEKTRONİK DEFTER XML ALANLARI HAKKINDA EDİLMESİ GEREKEN HUSUSLAR... 4 1. Kurum Tanımlayıcısı (Unvanı) (organizationidentifier)...

e-defter Uygulama Kılavuzu V 1.0 Şubat 2015 ANKARA İçindekiler GİRİŞ... 1 A. XBRL Nedir?... 2 B. ELEKTRONİK DEFTER XML ALANLARI HAKKINDA EDİLMESİ GEREKEN HUSUSLAR... 4 1. Kurum Tanımlayıcısı (Unvanı) (organizationidentifier)...

SİRKÜLER İstanbul, 06.03.2015 Sayı: 2015/053 Ref: 4/053

SİRKÜLER İstanbul, 06.03.2015 Sayı: 2015/053 Ref: 4/053 Konu: E-DEFTER UYGULAMASINDA EDİLMESİ GEREKEN HUSUSLAR İÇİN UYGULAMA KILAVUZU YAYIMLANMIŞTIR www.edefter.gov.tr internet sitesinde e-defter uygulamasında

SİRKÜLER İstanbul, 06.03.2015 Sayı: 2015/053 Ref: 4/053 Konu: E-DEFTER UYGULAMASINDA EDİLMESİ GEREKEN HUSUSLAR İÇİN UYGULAMA KILAVUZU YAYIMLANMIŞTIR www.edefter.gov.tr internet sitesinde e-defter uygulamasında

SİRKÜLER İstanbul, 11.03.2016 Sayı: 2016/055 Ref: 4/055. Konu: E-DEFTER UYGULAMA KILAVUZUNDA GÜNCELLEMELER YAPILMIŞTIR

SİRKÜLER İstanbul, 11.03.2016 Sayı: 2016/055 Ref: 4/055 Konu: E-DEFTER UYGULAMA KILAVUZUNDA GÜNCELLEMELER YAPILMIŞTIR Gelir İdaresi Başkanlığı nın www.e-defter.gov.tr internet sitesinde yayınlanan duyuruya

SİRKÜLER İstanbul, 11.03.2016 Sayı: 2016/055 Ref: 4/055 Konu: E-DEFTER UYGULAMA KILAVUZUNDA GÜNCELLEMELER YAPILMIŞTIR Gelir İdaresi Başkanlığı nın www.e-defter.gov.tr internet sitesinde yayınlanan duyuruya

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım BURSA

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015 itibariyle uygulama geçmiştir.

VERGİ SİRKÜLERİ Sirküler No :2015 / 006 Sirküler Tarihi : 16.01.2015 KONU : E-Defter Uygulaması İle İlgili Özellik Gösteren Durumlar Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015

VERGİ SİRKÜLERİ Sirküler No :2015 / 006 Sirküler Tarihi : 16.01.2015 KONU : E-Defter Uygulaması İle İlgili Özellik Gösteren Durumlar Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015

E-DEFTERE TABİ MÜKELLEFLERDE KDV İADESİ VE E-BERAT I-GİRİŞ

E-DEFTERE TABİ MÜKELLEFLERDE KDV İADESİ VE E-BERAT I-GİRİŞ Elektronik Defter sistemi mevzuatımıza 2011 yılında girmiştir. 2013 yılı sonrası Elektronik fatura sistemine bağlantılı olarak zorunluluk kapsamında

E-DEFTERE TABİ MÜKELLEFLERDE KDV İADESİ VE E-BERAT I-GİRİŞ Elektronik Defter sistemi mevzuatımıza 2011 yılında girmiştir. 2013 yılı sonrası Elektronik fatura sistemine bağlantılı olarak zorunluluk kapsamında

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

E-DEFTER SORU VE CEVAPLAR

E-DEFTER SORU VE CEVAPLAR 0015617: Personel Masraflarının e-defter' e Geçirilmesi Merhaba, Şirket personeli yurtiçinde harcama yaptıktan sonra ilgili fişleri (yemek, taksi, otel. vs.) ibraz ederek ödeme

E-DEFTER SORU VE CEVAPLAR 0015617: Personel Masraflarının e-defter' e Geçirilmesi Merhaba, Şirket personeli yurtiçinde harcama yaptıktan sonra ilgili fişleri (yemek, taksi, otel. vs.) ibraz ederek ödeme

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

E-Defter. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İMMİB 16 KASIM 2015

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İMMİB 16 KASIM 2015 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler 4. E-Defter uygulaması

E-Defter Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İMMİB 16 KASIM 2015 İçerik E-Defter 1. E-Defter uygulamasının tanımı 2. E-Defter Mevzuatı 3. Uygulamada tutulacak defterler 4. E-Defter uygulaması

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

e-defter Uygulama Kılavuzu V 1.1

e-defter Uygulama Kılavuzu V 1.1 Nisan 2015 ANKARA Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm 1.0 26.02.2015 -- Kılavuzun ilk yayım tarihi 1.1. 16.04.2015 1.1. 16.04.2015 1.1. 16.04.2015 1. Belge

e-defter Uygulama Kılavuzu V 1.1 Nisan 2015 ANKARA Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm 1.0 26.02.2015 -- Kılavuzun ilk yayım tarihi 1.1. 16.04.2015 1.1. 16.04.2015 1.1. 16.04.2015 1. Belge

e-defter Uygulamaları (Genel Açıklamalar ve Güncel Gelişmeler)

") e-defter Uygulamaları (Genel Açıklamalar ve Güncel Gelişmeler) e-defter - Tanım Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

e-defter Uygulamaları (Genel Açıklamalar ve Güncel Gelişmeler) e-defter - Tanım Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

E-Deftere Geçiş Yol Haritası

E-Deftere Geçiş Yol Haritası Denetçi SMMM Özcan Aymak 1 Soru 1. E-defterin yasal mevzuatımızdaki dayanakları nelerdir? - 6762 Sayılı Türk Ticaret Kanunu, - 213 Sayılı Vergi Usul Kanunu, - 1 Sıra No.lu

E-Deftere Geçiş Yol Haritası Denetçi SMMM Özcan Aymak 1 Soru 1. E-defterin yasal mevzuatımızdaki dayanakları nelerdir? - 6762 Sayılı Türk Ticaret Kanunu, - 213 Sayılı Vergi Usul Kanunu, - 1 Sıra No.lu

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

E-BÜLTEN 2015 / 7 E-DEFTER UYGULAMASINDA DİKKAT EDİLMESİ GEREKENLER

16.01.2015 E-BÜLTEN 2015 / 7 E-DEFTER UYGULAMASINDA DİKKAT EDİLMESİ GEREKENLER Değerli Müşterilerimiz, malumunuzdur ki, tüm yasal defterlerin elde tutulduğu günler artık mazide kaldı. Günlük kasa defteri,

16.01.2015 E-BÜLTEN 2015 / 7 E-DEFTER UYGULAMASINDA DİKKAT EDİLMESİ GEREKENLER Değerli Müşterilerimiz, malumunuzdur ki, tüm yasal defterlerin elde tutulduğu günler artık mazide kaldı. Günlük kasa defteri,

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Yeni Nesil e-defter 1.00.00. Kullanıcı Kılavuzu

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Kasım - 2013 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Kasım - 2013 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

e-defter Uygulama Kılavuzu V 1.3

e-defter Uygulama Kılavuzu V 1.3 Ekim 2015 ANKARA Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm 1.0 26.02.2015 -- Kılavuzun ilk yayım tarihi 1.1. 16.04.2015 1.1. 16.04.2015 1.1. 16.04.2015 1.2 20.08.2015

e-defter Uygulama Kılavuzu V 1.3 Ekim 2015 ANKARA Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm 1.0 26.02.2015 -- Kılavuzun ilk yayım tarihi 1.1. 16.04.2015 1.1. 16.04.2015 1.1. 16.04.2015 1.2 20.08.2015

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur.

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

e UYGULAMALAR BURSA SMMMO İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

DATASOFT E-DEFTER. Kurulum Kılavuzu 01 TEMMUZ DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul

DATASOFT E-DEFTER Kurulum Kılavuzu 01 TEMMUZ 2014 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul İçindekiler Tanımlar... 2 Datasoft e-defter Yazılımın Amacı:... 3 Yazılımın Kurulması:... 3 Yazılımın Çalıştırılması:...

DATASOFT E-DEFTER Kurulum Kılavuzu 01 TEMMUZ 2014 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul İçindekiler Tanımlar... 2 Datasoft e-defter Yazılımın Amacı:... 3 Yazılımın Kurulması:... 3 Yazılımın Çalıştırılması:...

SİRKÜLER İstanbul, Sayı: 2013/232 Ref: 4/232. Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

E-Defter Hukuki Mevzuat?

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

E-DEFTER UYGULAMASI İLE SIKÇA SORULAN SORULAR

E-DEFTER UYGULAMASI İLE SIKÇA SORULAN SORULAR 1. e-defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması

E-DEFTER UYGULAMASI İLE SIKÇA SORULAN SORULAR 1. e-defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

1. Defter detaylarına ait bilgilerin, örneğin yevmiye kayıtlarının olduğu dosya 2. Bir nevi kapak sayfası diyebileceğimiz Berat dosyası

12 Kasım 2014 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Defter e-defter Hazırlama Uygulaması E-Defter, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret

12 Kasım 2014 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Defter e-defter Hazırlama Uygulaması E-Defter, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret

LOGO Uygulamalarında E-Defter

LOGO Uygulamalarında E-Defter E-Defter e-defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin http://www.edefter.gov.tr/web/guest web sitesinde duyurulan

LOGO Uygulamalarında E-Defter E-Defter e-defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin http://www.edefter.gov.tr/web/guest web sitesinde duyurulan

E-Dönüşüm Uygulamalarındaki Gelişmeler

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

VERGİ SİRKÜLERİ NO: 2013/122. KONU Elektronik Defter Genel Tebliği (Sıra No: 1) nde Değişiklik Yapıldı.

nde Değişiklik Yapıldı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

Yeni Nesil e-defter 1.00.00. Kullanıcı Kılavuzu

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Mart - 2014 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Mart - 2014 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

AKINSOFT WOLVOX e-defter. Yardım Dosyası

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 27.05.2014 1 İçindekiler: 1- e-defter Hakkında... 3 1.1. e-defter Nedir?... 3 1.2. Hangi defterler e-defter olarak tutulabilir?... 3 1.3. Defter

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 27.05.2014 1 İçindekiler: 1- e-defter Hakkında... 3 1.1. e-defter Nedir?... 3 1.2. Hangi defterler e-defter olarak tutulabilir?... 3 1.3. Defter

REHBER E- UYGULAMALAR. l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS REHBER E- UYGULAMALAR l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama SUNUŞ Sevgili Meslektaşlar,

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS REHBER E- UYGULAMALAR l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama SUNUŞ Sevgili Meslektaşlar,

E-Defter Destek Dokümanı

E-Defter Destek Dokümanı 1. E-Defter Uygulaması 2. Ayarların Yapılandırması a. Firma Bilgileri i. Vergi Dairesi, Nace Kodu Tanımları ii. Adres Bilgilerinin Tanımlanması iii. Mali Müşavir Bilgilerinin Tanımlanması

E-Defter Destek Dokümanı 1. E-Defter Uygulaması 2. Ayarların Yapılandırması a. Firma Bilgileri i. Vergi Dairesi, Nace Kodu Tanımları ii. Adres Bilgilerinin Tanımlanması iii. Mali Müşavir Bilgilerinin Tanımlanması

Elektronik Defter. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. ugur.dogan@ideateknoloji.com.tr

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

nezdinde yeminli mali müşavirlerce yapılacak tespitlere ilişkin açıklamalar

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

E-DEFTER OLUŞTURMA, MUHAFAZA VE İBRAZI KONUSUNDA HAZIRLANAN TEBLİĞ TASLAĞINDA

E-DEFTER OLUŞTURMA, MUHAFAZA VE İBRAZI KONUSUNDA HAZIRLANAN TEBLİĞ TASLAĞINDA ÖNGÖRÜLEN YENİ UYGULAMALAR Vergi Usul Kanunu nun verdiği yetkiye istinaden,bu Kanun hükümlerine göre tutulan defterlerin elektronik

E-DEFTER OLUŞTURMA, MUHAFAZA VE İBRAZI KONUSUNDA HAZIRLANAN TEBLİĞ TASLAĞINDA ÖNGÖRÜLEN YENİ UYGULAMALAR Vergi Usul Kanunu nun verdiği yetkiye istinaden,bu Kanun hükümlerine göre tutulan defterlerin elektronik

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019 2 e-uygulamalar 2. e- Fatura : 3 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı hukuki

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019 2 e-uygulamalar 2. e- Fatura : 3 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı hukuki

Bilgi Teknolojileri ve. E-Devleti İzleme Komitesi İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

GENEL MUHASEBE E-DEFTER

GENEL MUHASEBE E-DEFTER Kullanıcı Kılavuzu MART 2015 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R03_2015_03_03 ŞUBAT 2015 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R02_2015_02_20 İçindekiler Yazılımın

GENEL MUHASEBE E-DEFTER Kullanıcı Kılavuzu MART 2015 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R03_2015_03_03 ŞUBAT 2015 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R02_2015_02_20 İçindekiler Yazılımın

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Güncel Versiyon İle E-Defter Oluşturulması ve Gönderilmesi

27 Nisan 2017 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Defter E-DEFTER OLUŞTURMA VE GÖNDERİMİNDE ÖNEMLİ NOKTALAR E-Defter oluşturma ve gönderiminde oluşabilecek hataların önüne geçilmesi,

27 Nisan 2017 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Defter E-DEFTER OLUŞTURMA VE GÖNDERİMİNDE ÖNEMLİ NOKTALAR E-Defter oluşturma ve gönderiminde oluşabilecek hataların önüne geçilmesi,

Ö z e t B ü l t e n Tarih : Sayı : 2018/83

Ö z e t B ü l t e n Tarih : 30.10.2018 Sayı : 2018/83 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Elektronik Defter

Ö z e t B ü l t e n Tarih : 30.10.2018 Sayı : 2018/83 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Elektronik Defter

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

E-DEFTER UYGULAMASI. LOGO e-defter Uygulamasını Kullanabilmek İçin Neler Yapılmalı?

E-DEFTER UYGULAMASI E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya biçiminde hazırlanması, bastırılmaksızın kaydedilmesi, değişmezliğinin,

E-DEFTER UYGULAMASI E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya biçiminde hazırlanması, bastırılmaksızın kaydedilmesi, değişmezliğinin,

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler. Kasım 2018

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. E-FATURA E-DEFTER E-ARŞİV E-TEBLİGAT E-HACİZ YENİ NESİL ÖKC MEVZUATI VE UYGULAMALARI

E-FATURA E-DEFTER E-ARŞİV E-TEBLİGAT E-HACİZ YENİ NESİL ÖKC MEVZUATI VE UYGULAMALARI Erdal SÖNMEZ Yeminli Mali Müşavir Ankara Haziran 2017 1 İÇİNDEKİLER 1. E-FATURA VE E-ARŞİV UYGULAMASI 1.1. Kapsama Giren

E-FATURA E-DEFTER E-ARŞİV E-TEBLİGAT E-HACİZ YENİ NESİL ÖKC MEVZUATI VE UYGULAMALARI Erdal SÖNMEZ Yeminli Mali Müşavir Ankara Haziran 2017 1 İÇİNDEKİLER 1. E-FATURA VE E-ARŞİV UYGULAMASI 1.1. Kapsama Giren

E-DEFTER KAYITLARI. Selçuk GÜLTEN

E-DEFTER KAYITLARI Selçuk GÜLTEN E-DEFTER KAYITLARI Ödeme Türü Belge Tipi Belge Tarihi ve No İcmal Listeleri Kayıtları E-Fatura Kaydı ----------- / / ------------ 153 Ticari Mallar 500.000,00 153.01.001

E-DEFTER KAYITLARI Selçuk GÜLTEN E-DEFTER KAYITLARI Ödeme Türü Belge Tipi Belge Tarihi ve No İcmal Listeleri Kayıtları E-Fatura Kaydı ----------- / / ------------ 153 Ticari Mallar 500.000,00 153.01.001

REHBER E- UYGULAMALAR. l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS REHBER E- UYGULAMALAR l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama SUNUŞ Sevgili Meslektaşlar,

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS REHBER E- UYGULAMALAR l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama SUNUŞ Sevgili Meslektaşlar,

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

e-defter Yönetim Panelinde Yer Alacak Bilgilere Ait Program Veri Alanları

e-defter Yönetim Panelinde Yer Alacak Bilgilere Ait Program Veri Alanları Servise ulaşacak olan Mükellefin Defter Verilerinin okunacağı Mikro Programındaki tanımlama alanları aşağıdaki gibidir ; *Genel

e-defter Yönetim Panelinde Yer Alacak Bilgilere Ait Program Veri Alanları Servise ulaşacak olan Mükellefin Defter Verilerinin okunacağı Mikro Programındaki tanımlama alanları aşağıdaki gibidir ; *Genel

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 ANKARA e-defter Uygulaması Başvuru Kılavuzu Ağustos 2014 Versiyon : 2.

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

e-defter V 1.6 Uygulama Kılavuzu Ocak 2018 ANKARA

e-defter Uygulama Kılavuzu V 1.6 Ocak 2018 ANKARA Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm 1.0 26.02.2015 -- Kılavuzun ilk yayım tarihi 1.1 16.04.2015 1. Belge Tipi (documenttype) Sayfa 17 Fatura

e-defter Uygulama Kılavuzu V 1.6 Ocak 2018 ANKARA Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm 1.0 26.02.2015 -- Kılavuzun ilk yayım tarihi 1.1 16.04.2015 1. Belge Tipi (documenttype) Sayfa 17 Fatura

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

GENEL MUHASEBE PROGRAMI

GENEL MUHASEBE PROGRAMI e-defter Mevzuatına Uygun Muhasebe İşlemleri Kılavuzu DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R01_2014_04_07 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R02_2015_02_20 DATASOFT

GENEL MUHASEBE PROGRAMI e-defter Mevzuatına Uygun Muhasebe İşlemleri Kılavuzu DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R01_2014_04_07 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul R02_2015_02_20 DATASOFT

SİRKÜLER RAPOR VERGİ USUL KANUNU SİRKÜLERİ. (Sıra No :431)

") SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

DUYURU: /52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ

DUYURU: 01.11.2017/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 30.09.2017 tarihli Resmi Gazete de yayımlanan 483 seri no.lu

DUYURU: 01.11.2017/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 30.09.2017 tarihli Resmi Gazete de yayımlanan 483 seri no.lu

BSOFTefat E-FATURA ÇÖZÜMÜ

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

DUYURU: 04.01.2015/1

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

1 Sıra No.lu Elektronik Defter Genel Tebliği'nde yer alan şartları taşıyan gerçek ve tüzel kişiler e-defter tutabilir.

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

MEVZUAT SİRKÜLERİ /

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

II-ELEKTRONİK DEFTER (E-DEFTER) UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:

UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:") 1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa