BORSA İSTANBUL A.Ş. CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİNE İLİŞKİN UYGULAMA USUL VE ESASLARI

|

|

|

- Ufuk Sönmez

- 6 yıl önce

- İzleme sayısı:

Transkript

1 Adı Türü Kodu CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİ UYGULAMA USUL VE ESASLARI 31.UUE.07 Belge Onay Tarihi 30/12/2016 Revizyon Tarihi 11/08/2017 Revizyon Numarası 02 Hazırlayan Onaylayan KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI BÖLÜMÜ GENEL MÜDÜR BORSA İSTANBUL A.Ş. CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİNE İSTANBUL 2016

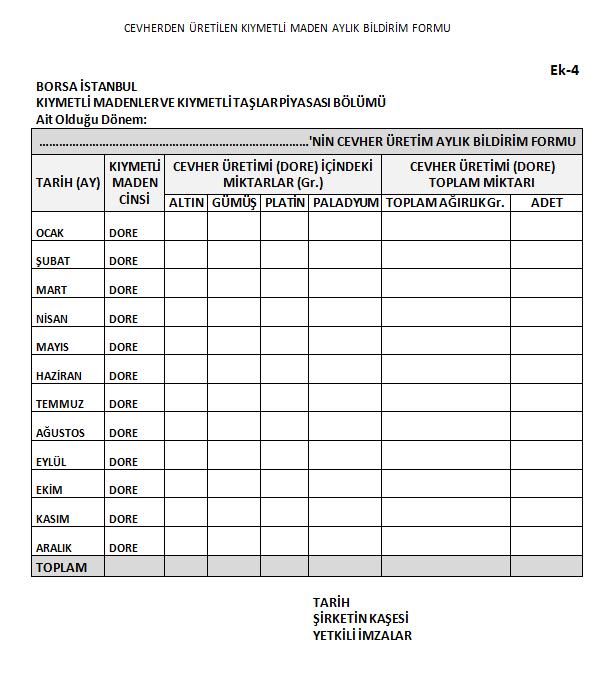

2 İçindekiler 1. Amaç ve kapsam Dayanak Kısaltmalar ve tanımlar Cevher bildirim işlemlerinin yürütülmesi Cevherden üretilen kıymetli madenlerin bildirimine ve Borsaya teslimine ilişkin esaslar Cevherden üretilen standart kıymetli madenlere ilişkin esaslar Standart hale getirilmemiş cevherden üretilmiş kıymetli madenlere ilişkin esaslar Zenginleştirilmiş cevher (konsantre) ve cüruf halindeki kıymetli madenlerin bildirim esasları Cevher üretimi yapan maden firmalarının bildirimine ilişkin esaslar Altın dışındaki kıymetli madenlere ilişkin kırık karbon ve diğer yan/atık ürünlere ilişkin cevher bildirim esasları Cevher İşlemleri Kontrol esasları Yürürlük Yürütme Ekler Revizyon Birinci Revizyon İkinci Revizyon... 12

3 1. Amaç ve kapsam Bu düzenlemenin amacı, cevherden üretilen kıymetli madenlerin maden üretimi yapan firmaların üretim miktarlarının periyodik olarak Borsa İstanbul Kıymetli Madenler piyasasına bildirilmesine, üretilen kıymetli madenlerin piyasaya fiziki olarak teslim edilip alım satıma konu edilmesine ve Türkiye Cumhuriyet Merkez Bankası tarafından satın alınmasına ilişkin usul ve esasların belirlenmesidir. 2. Dayanak Bu düzenleme Borsa İstanbul A.Ş. Kıymetli Madenler ve Kıymetli Taşlar İle İlgili Borsacılık Faaliyetlerine İlişkin Esaslar Yönetmeliğinin 12 nci maddesine ve 11/08/2017 tarihli onaya dayanılarak hazırlanmıştır. 3. Kısaltmalar ve tanımlar Bu düzenlemede geçen; a) Bildirim Formu: Cevherden üretilen kıymetli madenler bildirim formunu, b) Borsa: Borsa İstanbul A.Ş. yi, c) EBS: Elektronik Borsa Sistemini, ç) Genel Müdür: Borsa İstanbul A.Ş. Genel Müdürünü, d) KMTP: Borsa İstanbul Kıymetli Madenler ve Kıymetli Taşlar Piyasasını, e) TCMB: Türkiye Cumhuriyet Merkez Bankasını f) Tebliğ: Hazine Müsteşarlığı tarafından yayımlanan Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliği (Tebliğ No: 2006/1) ifade eder. 4. Cevher bildirim işlemlerinin yürütülmesi Cevherden üretilen kıymetli madenlerin bildirim işlemlerinin takibi Borsa İstanbul A.Ş. KMTP Direktörlüğü tarafından yapılacaktır. 1

4 5. Cevherden üretilen kıymetli madenlerin bildirimine ve Borsaya teslimine ilişkin esaslar Yurt içinde cevherden her tür ve şekilde üretilen kıymetli madenler Tebliğin 13 üncü maddesi hükümlerine göre Borsa Takas Merkezine teslim edilir. Ancak Tebliğin Yetki başlıklı 16 ncı maddesi uyarınca Hazine Müsteşarlığı tarafından farklı bir uygulama gerçekleştirilebilir. 6. Cevherden üretilen standart kıymetli madenlere ilişkin esaslar Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliğ uyarınca cevherden üretilen ve rafinerilerce standart hale getirilen işlenmemiş altının rafinasyon tarihi itibariyle yedi iş günü içinde Borsaya teslim edilmesi zorunludur. Bu süreyi aşan cevher bildirimlerinde ödenecek tüm komisyon toplamının dörtte biri kadar ilave cezai komisyon ve cezai komisyon da dâhil toplam komisyon tutarına gecikme süresi için kamu alacaklarına uygulanan faiz oranı uygulanacaktır. Yapılan geç bildirim hakkında Hazine Müsteşarlığına da bilgi verilecektir. İşlemlerin usulüne uygun yürütülmesini teminen gecikme süresi ve gecikme sıklığına bağlı olarak Genel Müdürlüğün cezai komisyon tutarını beş katına kadar artırma yetkisi vardır. A. Cevherden üretilen standart altının TCMB tarafından ön alım hakkı bulunmaktadır. Buna göre, cevherden üretilen standart altın TCMB tarafından saklamaya kabul edilecek nitelikte işlenmemiş standart külçe haline rafinerilerce dönüştürüldükten sonra, üye tarafından yedi iş günü içinde Borsaya teslim edilir. Kıymetli maden ile birlikte teslim edilecek Ek-1 de yer alan formun da eksiksiz olarak doldurulup üye ve rafineri yetkilileri tarafından imzalanmış olması gerekir. Bankalar TCMB ye satacakları altınları işlem gününde en geç saat 12:30 a kadar Kıymetli Madenler ve Kıymetli Taşlar Piyasası (KMTP) saklama kasasında Rafineri Tescil Belgesi ile birlikte fiziki olarak hazır bulundurur. Söz konusu altınlar 15:30 a kadar TCMB nin KMTP nezdindeki hesabına aktarılır. Standart kıymetli madenin stok girişi, rafineri ve seri numarası bazında kasa görevlileri tarafından yerine getirilir. Altın, önce bildirim formunda yer alan TCMB adına işlem yapacak banka hesabına, oradan da TCMB hesabına aktarılmak üzere KMTP nezdindeki geçici hesaplara transfer edilir. TCMB hesabına altın alımına aracılık yapan banka, transfer edilen altına ilişkin bilgiyi, işlemin gerçekleştirildiği gün saat 14:00 e kadar TCMB elektronik veri aktarım sistemi EVAS aracılığı ile TCMB ye iletir. 2

5 Üye bankanın ve Borsanın göndermiş olduğu bilgilerin eşleşmesi halinde geçici hesapta tutulan altınlar TCMB hesabına transfer edilir. Bu işlem Borsa işlemi, form da işlem formu olarak kabul edilir. Kıymetli madeni teslim eden üye ile TCMB hesabına aktarılmak üzere hesabına kıymetli maden aktarılan banka arasında gerçekleşen bu işlem için diğer standart altın işlemlerinde uygulanan işlem komisyonu hesaplanır. Kıymetli madeni TCMB hesabına aktarılmak üzere Borsa saklama kasasına teslim eden bankadan diğer standart altın işlemlerinde uygulanan işlem komisyonu hesaplanır. Kademeli komisyon hesaplamalarına bu işlemler de dahil edilir. İşlem komisyonu hesaplandıktan sonra hesaplanan tutar Takasbank veya Borsa tarafından tahsil edilir. Bankanın ve Borsanın göndermiş olduğu bilgilerin eşleşmemesi halinde geçici hesapta tutulan altınlar, TCMB den gelecek talimata göre tamamen veya kısmen kasasına teslim eden üyeye iade edilir. altını Borsa saklama B. TCMB tarafından ön alım hakkı kullanılmayan standart işlenmemiş altın ile altın dışında cevherden üretilen işlenmemiş diğer kıymetli madenler, Borsa Rafineri Listesinde yer alan rafinerilerde standart hale getirildikten sonra yedi işgünü içinde eksiksiz olarak doldurulan ve yetkililerce imzalanan Ek-2 de yer alan form ile birlikte Borsa saklama kasasına teslim edilir. Söz konusu kıymetli madenlerin tescili ve işlemleri Kıymetli Madenler Piyasası işleyiş esaslarına göre yürütülür. Bunun yanında, üyeler tarafından KMTP ye teslim edilen cevher miktarları ile cevher üretim bildirim formunda belirtilen miktarlar arasında dönemsel fazlalık veya eksiklik bulunabilmektedir. Bu durumun, üyelerimiz ile maden firmaları arasındaki ayar analizi sürecinin mutabakatının zaman almasından kaynaklandığı üyelerimiz tarafından beyan edilmektedir. Bu çerçevede, eksik bildirime konu olan cevher miktarının daha sonraki cevher üretim bildirim formunda yer alması ve KMTP ce takip edilerek birbiriyle mahsup edilmesinin sağlanması koşuluyla, eksik bildirim için cezai komisyon uygulanmayacaktır. 7. Standart hale getirilmemiş cevherden üretilmiş kıymetli madenlere ilişkin esaslar Altın dışında, maden firmaları tarafından üretilen dore bar, granül ve diğer şekillerdeki cevher ve cevherden üretim kıymetli madenler Borsamız üyeleri aracılığıyla Borsamıza bildirilir. Ancak tonlarla ifade edilen zenginleştirilmiş cevher (konsantre) ve cüruf ile Tebliğ in 16 ncı maddesine göre farklı uygulamaya tabi olan altın cevheri, çok az miktarda kıymetli madeni ihtiva ettiğinden fiziki olarak incelemeye getirilmesi gerekmemektedir. Kıymetli maden ihtiva eden zenginleştirilmiş cevher ve cürufun işlem görmesi için ayar raporu yeterlidir. Bunun 3

6 dışındaki herhangi bir şekildeki cevherden üretilmiş kıymetli madenlerin fiziki olarak EK-3 te bulunan cevherden üretilen rafine edilmemiş kıymetli maden teslimatı bildirim formu ile birlikte saklama kasasına getirilmesi zorunludur. Cevher ile ilgili bildirimlerinde üyelerden gelen bildirim formlarında brüt ve net miktar bilgileri bulunmalıdır. Bildirim sürecinde Borsa personeli tarafından yapılacak inceleme ve kontrolün amacı, cevherden üretilen kıymetli madenlerin, 32 Sayılı Karar ile 2006/1 sayılı Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliğ de belirtilen standart özellikleri taşıyıp taşımadığını ve bu kıymetli madene ilişkin olarak Darphane tarafından yetkili kılınmış bir ayar evince düzenlenmiş ayar analiz raporuyla uyumlu olup olmadığını tespit etmektir. Bu amaçla izlenecek esaslar aşağıda belirtilmiştir. Bildirim işlemi yetkili üye temsilcisi tarafından, bildirimi yapılan cevherden üretim kıymetli madenlere ilişkin bölümleri, üye tarafından doldurulmuş Ek-3 te yer alan form ile Darphane veya Darphane tarafından yetkili kılınmış bir ayar evince düzenlenmiş ayar analiz raporunun görevli Borsa personeline ibraz edilmesiyle yapılır. Bildirimi yapılan kıymetli madenin, KMTP Direktörlüğü nezdinde bulunan kıymetli maden saklama kasasına fiziki olarak getirilmesi ve yetkili bir Borsa personeli tarafından incelenmesi zorunludur. İnceleme işlemi, bildirimi yapılan kıymetli madenin fiziki miktarı ve niteliğinin, sunulan belgelerdeki veriler ile uyumlu olup olmadığı ve sunulan belgelerdeki bilgilerin tutarlı olup olmadığını kontrol etmek amacıyla yapılır. Bilgiler arasında uyuşmazlık olması ve uyuşmazlığın üyeden kaynaklandığının tespit edilmesi halinde, üyeden uyuşmazlık nedenlerini gidermesi talep edilir. Uyuşmazlığın giderilmesi sonrası cevhere ilişkin alım-satım işlemi üye tarafından gerçekleştirilir. Bildirim esnasında sunulan belgeler KMTP Direktörlüğünde muhafaza edilir. Alış-satış işlemi gerçekleştirildikten sonra KMTP personelince EBS den metal giriş ve metal çıkış makbuzlarının dökümü alınır. Borsa saklama kasası yetkilileri ile üye yetkilisinin imzalaması sonrası her iki evraktan birer nüsha üye yetkilisine teslim edilir. 8. Zenginleştirilmiş cevher (konsantre) ve cüruf halindeki kıymetli madenlerin bildirim esasları Kıymetli maden ihtiva eden zenginleştirilmiş cevherin (konsantrenin) ve cürufun işlem görmesi için ayar raporu yeterlidir. Zenginleştirilmiş cevherin ve cürufun Borsamıza getirilmesi çok zor olduğundan, üyelerden zenginleştirilmiş cevheri ve cürufu Borsamıza getirmesi istenmemektedir. Zenginleştirilmiş cevher ve cüruf için, üye temsilcisi ayar raporu 4

7 ve üretici firma bilgilerinin yer aldığı EK-3 de bulunan form ile beraber KMTP ye getirmesi gerekmektedir. Zenginleştirilmiş cevher (konsantre) ve cüruf bildirimlerinde üyelerden gelen bildirim formlarında brüt ve net miktar bilgileri bulunmalıdır. 9. Cevher üretimi yapan maden firmalarının bildirimine ilişkin esaslar 19/10/2014 tarihli ve sayılı Resmi Gazetede yayımlanarak yürürlüğe giren Borsa İstanbul A.Ş. Kıymetli Madenler ve Kıymetli Taşlar ile İlgili Borsacılık Faaliyetlerine İlişkin Esaslar Yönetmeliğinin 12 nci maddesine göre yurt içinde cevherden her türde ve şekilde üretilip Borsada işlem görecek hale getirilen kıymetli madenlerin alım ve satım işlemleri Borsada gerçekleştirilir. Kıymetli maden üreticilerinin cevherden ürettikleri kıymetli madenleri, EK-4 de bulunan cevher üretim aylık bildirim formu ile aylık periyodlar ile Borsaya bildirmeleri gereklidir. 10. Kırık karbon ve diğer yan/atık ürünlere ilişkin cevher bildirim esasları Maden firmalarının kıymetli maden üretimleri sırasında, eğer üretim yönteminde aktif karbondan yararlanıyorsa, üretim sürecinde kırılan, kıymetli maden tutamayan ve bu şekilde üretim sisteminde kalması ekonomik olmayan sistemden çıkarılan kırık karbon, cüruf ve benzer nitelikteki yan/atık ürün haline gelen aktif karbon bileşimleri içinde belirli miktarda kıymetli maden de yer almakta olduğundan, bu kırık karbon karışımı tekrar işlenebilmekte ve içindeki kıymetli maden ayrıştırılabilmektedir. Cevherden üretim gerçekleştiren maden firmaları üretim sürecinde oluşan ve üretim dışına alınan kırık karbon ve diğer yan/atık ürünlerin miktarının ve içerisinde kıymetli maden miktarının ayar raporu ile birlikte yıllık olarak ertesi yılın ilk ayı içerisinde KMTP ye EK- 4 deki formu yazı ile bildirmesi, Depolanan kırık karbonun ve yan/atık ürünlerin ve Tebliğ in 16 ncı maddesine göre farklı uygulamaya tabi olan altın cevherinin yurt içinde herhangi bir rafinasyon işlemine tabi tutulmadan cüruf işlemlerinde olduğu gibi satılması durumunda fiziki olarak Borsaya getirilmesi mümkün olmadığından, üye temsilcisinin ayar raporu ve EK-3 deki form ile beraber KMTP de işlemi gerçekleştirmesi, Kırık karbon ve diğer yan/atık ürünler içerisinde bulunan kıymetli madenlerin rafinasyon işlemine tabi tutularak kırık karbondan ayrıştırılması durumunda aynen cevherden üretilen standart hale getirilmiş kıymetli madenlerin bildirimine ilişkin esaslar dahilinde EK-1 veya Ek-2 de bulunan bildirim formu ile birlikte kıymetli madenlerin Borsaya fiziki olarak teslim edilerek alım satım işleminin gerçekleştirilmesi gerekmektedir. 5

8 11.Cevher İşlemleri Kontrol esasları Cevherden üretilen kıymetli maden kasaya teslim aşamasında cevher bildirim formu ile birlikte getirilmesi zorunludur. Kıymetli Madeni kontrol ederek teslim alan Saklama kasası görevlileri, cevherden üretim bildirim formunu evrak kayda almak üzere KMTP Direktörlüğüne gönderir. Kontrol edilen kıymetli maden, rafinaj işlemine tabii tutulmamış ise cevherden üretim bildirim formu ve ayar analiz raporu da saklama kasası görevlilerine teslim edilir. Bakiyeli olarak çalışacağını belirten üyelere ilişkin yılsonu geldiğinde son 15 gün içerisinde geçmişe dönük olarak mutabakat üyeler ile birlikte yapılarak beyan edilen kısım ile fiziki teslimat arasında fark olması durumunda eksik kalan kısmın tamamlanması için üyeye bildirilir. Ayrıca kontrol edilen kıymetli maden firmalarının bildirimleri ile üyeler tarafından Borsaya bildirilen cevher işlemlerinin uyumlu olup olmadığı da kontrol edilerek mutabakat sağlanır. Kurum içi kontrol dışında ayrıca Borsaya bildirilen cevher üretim bilgileri ile Maden İşleri Genel Müdürlüğüne yapılan üretim bilgileri yıllık mutabakat yapılarak karşılaştırılmakta verilerde herhangi bir uyumsuzluk olup olmadığı da tespit edilmektedir. 12. Yürürlük Bu düzenleme yayımlandığı tarihte yürürlüğe girer. 13.Yürütme Bu düzenleme hükümlerini Genel Müdür yürütür. 14. Ekler EK-1 Borsa İstanbul A.Ş. Cevherden Üretilen ve TCMB Tarafından Ön Alım Hakkı İle Satın Alınan İşlenmemiş Standart Altının Teslimatı Bildirim Formu EK-2 Borsa İstanbul A.Ş. Cevherden Üretilen İşlenmemiş Standart Kıymetli Maden Teslimatı Bildirim Formu EK-3 Borsa İstanbul A.Ş. Cevherden Üretilen Standart Dışı İşlenmemiş Kıymetli Maden Teslimatı Bildirim Formu EK-4 Borsa İstanbul A.Ş. Cevher üretim aylık bildirim formu 6

9 15. Revizyon 15.1 Birinci Revizyon 14/03/2017 tarihinde belgede aşağıdaki değişiklikler yapılmıştır. CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİNE İLİŞKİN UUE REVİZYON KARŞILAŞTIRMA TABLOSU MEVCUT METİN REVİZE METİN 1. Amaç ve kapsam 1. Amaç ve kapsam Bu düzenlemenin amacı, cevherden üretilen kıymetli madenlerin maden üretimi yapan firmaların üretim miktarlarının periyodik olarak Borsa İstanbul Kıymetli Madenler piyasasına bildirilmesi üretilen kıymetli madenlerin piyasaya fiziki olarak teslim edilip alım satıma konu edilmesine ilişkin usul ve esasların belirlenmesidir. 3. Kısaltmalar ve tanımlar Bu düzenlemede geçen; Bildirim Formu: Cevherden üretilen kıymetli madenler bildirim formunu, Bu düzenlemenin amacı, cevherden üretilen kıymetli madenlerin maden üretimi yapan firmaların üretim miktarlarının periyodik olarak Borsa İstanbul Kıymetli Madenler piyasasına bildirilmesine, üretilen kıymetli madenlerin piyasaya fiziki olarak teslim edilip alım satıma konu edilmesine ve Türkiye Cumhuriyet Merkez Bankası tarafından satın alınmasına ilişkin usul ve esasların belirlenmesidir. 3. Kısaltmalar ve tanımlar Bu düzenlemede geçen; Borsa: Borsa İstanbul A.Ş. yi, EBS: Elektronik Borsa Sistemini, Genel Müdür: Borsa İstanbul A.Ş. Genel Müdürünü, KMTP: Borsa İstanbul Kıymetli Madenler ve Kıymetli Taşlar Piyasasını, İfade eder. 6. Cevherden üretilen standart kıymetli madenlere ilişkin esaslar Cevherden üretilen standart kıymetli madenlerde, Borsa Rafineri Listesinde yer alan rafinerilerde üretilen standart kıymetli maden kasaya getirilmekte, yazı ya da form e) TCMB: Türkiye Cumhuriyet Merkez Bankasını ifade eder. 6. Cevherden üretilen standart kıymetli madenlere ilişkin esaslar Altın dışında cevherden üretilen kıymetli madenler Borsa Rafineri Listesinde yer alan rafinerilerde standart hale getirildikten sonra yedi işgünü içinde Ek- 7

10 ile KMTP ye bildirim yapılmaktadır. Standart kıymetli madenin stok girişi, rafineri ve seri numarası bazında kasa görevlileri tarafından yerine getirilmektedir. Standart kıymetli madenin, cevherden üretilip üretilmediği bilgisi üyeden gelen yazı ya da formlarda yer aldığından, yazıların gecikmesi durumunda, kıymetli madenin cevherden üretildiği bilgisine sahip olunamamaktadır. Bu nedenle cevherden üretilen standart kıymetli madenlerin stok girişlerinde cevherden üretim seçeneği ile kayıt altına alınması zorunlu olup, yazıların ve ayar analiz raporlarının kıymeti maden girişi yapılırken teslim edilmesi zorunludur. Standart kıymetli madende, üyeler diğer üyeler ile işlem yapabilmekte, ancak üye madeni çekmek isterse yine kendinden kendine işlem yapması zorunlu tutulmaktadır. Cevher ile ilgili cüruf ya da dore bildirimlere ilişkin olarak üyelerden gelen bildirim formlarında brüt ve net miktar bilgileri bulunmaktadır. Cevherden Üretilen Kıymetli Maden Teslimatı Bildirim Formunun üye ve rafineri tarafından birlikte doldurularak, ilgili kıymetli madenler ile birlikte üye tarafından Borsaya teslim edilmesine ve bildirim formunda rafineriye sevk tarihi yanında rafineri çıkış tarihinin de mutlaka bulunması gerekmektedir. 1 deki eksiksiz olarak doldurulan ve yetkililerce imzalanan form ile birlikte Borsa saklama kasasına teslim edilir. Cevherden üretilen standart altının TCMB tarafından ön alım hakkı bulunmaktadır. Buna göre, cevherden üretilen altın TCMB tarafından saklamaya kabul edilecek nitelikte işlenmemiş standart külçe haline rafinerilerce dönüştürüldükten sonra, üye tarafından yedi iş günü içinde Borsaya teslim edilir. Kıymetli maden ile birlikte teslim edilecek Ek-2 de yer alan formun da eksiksiz olarak doldurulup üye ve rafineri yetkilileri tarafından imzalanmış olması gerekir. Standart kıymetli madenin stok girişi, rafineri ve seri numarası bazında kasa görevlileri tarafından yerine getirilir. Altın, önce bildirim formunda yer alan karşı üye banka hesabına, oradan da TCMB hesabına aktarılır. Bu işlem Borsa işlemi, form da işlem formu olarak kabul edilir ve altınlar tescil edilmiş olur. TCMB hesabına altın alımına aracılık yapan üye banka, transfer edilen altına ilişkin bilgiyi, işlemin gerçekleştirildiği gün saat 16:00 ya kadar TCMB elektronik veri aktarım sistemi EVAS aracılığı ile TCMB ye iletir. Üye bankanın ve Borsanın göndermiş olduğu bilgilerin eşleşmemesi halinde TCMB hesabındaki kıymetli madenler, TCMB den gelecek talimata göre tamamen veya kısmen bloke hesaba alınır ve ertesi iş günü bildirim işlemleri tekrarlanır. Kıymetli madeni teslim eden üye ile TCMB hesabına aktarılmak üzere hesabına kıymetli maden aktarılan üye banka arasında gerçekleşen bu işlem için diğer standart altın işlemlerinde uygulanan işlem komisyonu hesaplanır. Kademeli komisyon hesaplamalarına bu 8

11 işlemler de dahil edilir. İşlem komisyonu Takasbank veya Borsa tarafından ertesi iş günü tahsil edilir. Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliğ uyarınca rafinasyon tarihi itibariyle yedi iş gününü aşan cevher bildirimlerinden ödenecek tüm komisyon toplamının dörtte biri kadar ilave cezai komisyon ve cezai komisyon da dâhil toplam komisyon tutarına gecikme süresi için kamu alacaklarına uygulanan faiz oranı uygulanacaktır. Yapılan geç bildirim hakkında Hazine Müsteşarlığına da bilgi verilecektir. İşlemlerin düzgün yürütülmesini teminen gecikme süresi ve gecikme sıklığına bağlı olarak Genel Müdürlüğün cezai komisyon tutarını beş katına kadar artırma yetkisi vardır. Cevherden üretilen kıymetli madenlerin rafinaj işlemine tabi tutularak Borsaya getirilmesi durumunda kıymetli madenleri teslim eden üye tarafından EK-1 de bulunan cevherden üretilen rafine edilmiş kıymetli maden teslimatı bildirim formu ile Borsaya teslim edilmesi gerekmektedir. Bunun yanında, üyeler tarafından KMTP ye teslim edilen cevher miktarları ile cevher üretim bildirim formunda belirtilen miktarlar arasında dönemsel fazlalık veya eksiklik bulunabilmektedir. Bu durumun, üyelerimiz ile maden firmaları arasındaki ayar analizi sürecinin mutabakatının zaman almasından kaynaklandığı üyelerimiz tarafından beyan edilmektedir. Bu çerçevede, eksik bildirime konu olan cevher miktarının daha sonraki cevher üretim bildirim formunda yer alması ve KMTP ce takip edilerek birbiriyle mahsup edilmesinin sağlanması koşuluyla, eksik bildirim için cezai komisyon uygulanmayacaktır. 7. Standart hale getirilmemiş cevherden üretilmiş kıymetli madenlere ilişkin esaslar Maden firmaları tarafından üretilen dore bar, Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliğ uyarınca rafinasyon tarihi itibariyle yedi iş gününü aşan cevher bildirimlerinden ödenecek tüm komisyon toplamının dörtte biri kadar ilave cezai komisyon ve cezai komisyon da dâhil toplam komisyon tutarına gecikme süresi için kamu alacaklarına uygulanan faiz oranı uygulanacaktır. Yapılan geç bildirim hakkında Hazine Müsteşarlığına da bilgi verilecektir. İşlemlerin düzgün yürütülmesini teminen gecikme süresi ve gecikme sıklığına bağlı olarak Genel Müdürlüğün cezai komisyon tutarını beş katına kadar artırma yetkisi vardır. Bunun yanında, üyeler tarafından KMTP ye teslim edilen cevher miktarları ile cevher üretim bildirim formunda belirtilen miktarlar arasında dönemsel fazlalık veya eksiklik bulunabilmektedir. Bu durumun, üyelerimiz ile maden firmaları arasındaki ayar analizi sürecinin mutabakatının zaman almasından kaynaklandığı üyelerimiz tarafından beyan edilmektedir. Bu çerçevede, eksik bildirime konu olan cevher miktarının daha sonraki cevher üretim bildirim formunda yer alması ve KMTP ce takip edilerek birbiriyle mahsup edilmesinin sağlanması koşuluyla, eksik bildirim için cezai komisyon uygulanmayacaktır. 7. Standart hale getirilmemiş cevherden üretilmiş kıymetli madenlere ilişkin esaslar Maden firmaları tarafından üretilen dore bar, 9

12 granül ve diğer şekillerdeki cevher ve cevherden üretim kıymetli madenler, Borsamız üyeleri aracılığıyla Borsamıza bildirilir. Ancak cüruf şeklindeki cevher tonlarca toprak içindeki çok az miktarda kıymetli madeni ihtiva ettiğinden fiziki olarak incelemeye getirilmesi gerekmemektedir. Kıymetli maden ihtiva eden cürufun işlem görmesi için ayar raporu yeterlidir. Bunun dışındaki herhangi bir şekildeki cevherden üretilmiş kıymetli madenlerin fiziki olarak EK-2 de bulunan cevherden üretilen rafine edilmemiş kıymetli maden teslimatı bildirim formu ile birlikte saklama kasasına getirilmesi zorunludur. granül ve diğer şekillerdeki cevher ve cevherden üretim kıymetli madenler, Borsamız üyeleri aracılığıyla Borsamıza bildirilir. Ancak tonlarla ifade edilen zenginleştirilmiş cevher (konsantre) ve cüruf çok az miktarda kıymetli madeni ihtiva ettiğinden fiziki olarak incelemeye getirilmesi gerekmemektedir. Kıymetli maden ihtiva eden zenginleştirilmiş cevher ve cürufun işlem görmesi için ayar raporu yeterlidir. Bunun dışındaki herhangi bir şekildeki cevherden üretilmiş kıymetli madenlerin fiziki olarak EK-3 te bulunan cevherden üretilen rafine edilmemiş kıymetli maden teslimatı bildirim formu ile birlikte saklama kasasına getirilmesi zorunludur. Cevher ile ilgili bildirimlerinde üyelerden gelen bildirim formlarında brüt ve net miktar bilgileri bulunmalıdır. 8. Cüruf halindeki kıymetli madenlerin bildirim esasları Kıymetli maden ihtiva eden cürufun işlem görmesi için ayar raporu yeterlidir. Cürufun Borsamıza getirilmesi çok zor olduğundan, üyelerden cürufu Borsamıza getirmesi istenmemektedir. Cüruf halindeki cevher için, üye temsilcisi ayar raporu ve üretici firma bilgilerinin yer aldığı EK-2 de bulunan form ile beraber KMTP ye getirmesi gerekmektedir. 8. Zenginleştirilmiş cevher (konsantre) ve cüruf halindeki kıymetli madenlerin bildirim esasları Kıymetli maden ihtiva eden zenginleştirilmiş cevherin (konsantrenin) ve cürufun işlem görmesi için ayar raporu yeterlidir. Zenginleştirilmiş cevherin ve cürufun Borsamıza getirilmesi çok zor olduğundan, üyelerden zenginleştirilmiş cevheri ve cürufu Borsamıza getirmesi istenmemektedir. Zenginleştirilmiş cevher ve cüruf için, üye temsilcisi ayar raporu ve üretici firma bilgilerinin yer aldığı EK-3 de bulunan form ile beraber KMTP ye getirmesi gerekmektedir. Zenginleştirilmiş cevher (konsantre) ve cüruf bildirimlerinde üyelerden gelen bildirim formlarında brüt ve net miktar bilgileri bulunmalıdır. 9. Cevher üretimi yapan maden firmalarının bildirimine ilişkin esaslar 10

13 19/10/2014 tarihli ve sayılı Resmi Gazetede yayımlanarak yürürlüğe giren Borsa İstanbul A.Ş. Kıymetli Madenler ve Kıymetli Taşlar ile İlgili Borsacılık Faaliyetlerine İlişkin Esaslar Yönetmeliğinin 12 nci maddesine göre yurt içinde cevherden her türde ve şekilde üretilip Borsada işlem görecek hale getirilen kıymetli madenlerin alım ve satım işlemleri Borsada gerçekleştirilir. Kıymetli maden üreticilerinin cevherden ürettikleri kıymetli madenleri, EK- 3 de bulunan cevher üretim aylık bildirim formu ile aylık periyodlar ile Borsaya bildirmeleri gereklidir. 10. Kırık karbon ve diğer yan/atık ürünlere ilişkin cevher bildirim esasları Kıymetli maden üreticilerinin cevherden ürettikleri kıymetli madenleri, EK-4 de bulunan cevher üretim aylık bildirim formu ile aylık periyodlar ile Borsaya bildirmeleri gereklidir. Maden firmalarının kıymetli maden üretimleri sırasında, eğer üretim yönteminde aktif karbondan yararlanıyorsa, üretim sürecinde kırılan, kıymetli maden tutamayan ve bu şekilde üretim sisteminde kalması ekonomik olmayan sistemden çıkarılan kırık karbon, cüruf ve benzer nitelikteki yan/atık ürün haline gelen aktif karbon bileşimleri içinde belirli miktarda kıymetli maden de yer almakta olduğundan, bu kırık karbon karışımı tekrar işlenebilmekte ve içindeki kıymetli maden ayrıştırılabilmektedir. Cevherden üretim gerçekleştiren maden firmaları üretim sürecinde oluşan ve üretim dışına alınan kırık karbon ve diğer yan/atık ürünlerin miktarının ve içerisinde bulunan kıymetli maden miktarının ayar raporu ile birlikte yıllık olarak ertesi yılın ilk ayı içerisinde KMTP ye EK-3 deki formu yazı ile bildirmesi, Depolanan kırık karbonun ve yan/atık ürünlerin herhangi bir rafinasyon işlemine tabi tutulmadan cüruf işlemlerinde olduğu gibi satılması durumunda fiziki olarak Borsaya getirilmesi mümkün olmadığından, üye temsilcisinin ayar raporu ve EK-2 deki form ile beraber KMTP de işlemi gerçekleştirmesi, üye temsilcisinin ayar raporu ve EK-3 deki form ile beraber KMTP de işlemi gerçekleştirmesi, Kırık karbon ve diğer yan/atık ürünler içerisinde bulunan kıymetli madenlerin 11

14 rafinasyon işlemine tabi tutularak kırık karbondan ayrıştırılması durumunda aynen cevherden üretilen standart hale getirilmiş kıymetli madenlerin bildirimine ilişkin esaslar dahilinde EK-1 de bulunan bildirim formu ile birlikte kıymetli madenlerin Borsaya fiziki olarak teslim edilerek alım satım işleminin gerçekleştirilmesi, getirilmiş kıymetli madenlerin bildirimine ilişkin esaslar dahilinde EK-1 veya Ek-2 de bulunan bildirim formu ile birlikte kıymetli madenlerin Borsaya gerekmektedir. 14. Ekler EK-1 Cevherden üretilen rafine edilmiş kıymetli maden teslimatı bildirim formu 14. Ekler EK-1 Cevherden üretilen rafine edilmiş gümüş teslimatı bildirim formu EK-2 Cevherden üretilen rafine edilmiş altın teslimatı bildirim formu EK-2 Cevherden üretilen rafine edilmemiş kıymetli maden teslimatı bildirim formu EK-3 Cevher üretim aylık bildirim formu EK-3 Cevherden üretilen rafine edilmemiş kıymetli maden teslimatı bildirim formu EK-4 Cevher üretim aylık bildirim formu 15.2 İkinci Revizyon 11/08/2017 tarihinde belgede aşağıdaki değişiklikler yapılmıştır. MEVCUT METİN (14/03/2017) 2. Dayanak 2. Dayanak REVİZE METİN Bu düzenleme Borsa İstanbul A.Ş. Kıymetli Madenler ve Kıymetli Taşlar İle İlgili Borsacılık Faaliyetlerine İlişkin Esaslar Yönetmeliğinin 12 nci maddesine ve 27/02/2017 tarihli ve 2017/109 sayılı İcra Kurulu Kararına dayanılarak hazırlanmıştır. 3. Kısaltmalar ve tanımlar Bu düzenlemede geçen; a) Bildirim Formu: Cevherden üretilen kıymetli madenler bildirim formunu, b) Borsa: Borsa İstanbul A.Ş. yi, c) EBS: Elektronik Borsa Sistemini, ç) Genel Müdür: Borsa İstanbul A.Ş. Genel Müdürünü, Bu düzenleme Borsa İstanbul A.Ş. Kıymetli Madenler ve Kıymetli Taşlar İle İlgili Borsacılık Faaliyetlerine İlişkin Esaslar Yönetmeliğinin 12 nci maddesine ve / /2017 tarihli onaya dayanılarak hazırlanmıştır. 3. Kısaltmalar ve tanımlar Bu düzenlemede geçen; a) Bildirim Formu: Cevherden üretilen kıymetli madenler bildirim formunu, b) Borsa: Borsa İstanbul A.Ş. yi, c) EBS: Elektronik Borsa Sistemini, ç) Genel Müdür: Borsa İstanbul A.Ş. Genel 12

15 d) KMTP: Borsa İstanbul Kıymetli Madenler ve Kıymetli Taşlar Piyasasını, e) TCMB: Türkiye Cumhuriyet Merkez Bankasını ifade eder. 4. Cevher bildirim işlemlerinin yürütülmesi Cevherden üretilen kıymetli madenlerin bildirim işlemlerinin takibi Borsa İstanbul A.Ş. KMTP Bölümü tarafından yapılacaktır. 5. Cevherden üretilen kıymetli madenlerin bildirimine ilişkin esaslar Hazine Müsteşarlığı tarafından yayımlanan Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliğin (Tebliğ No: 2006/1) 13 üncü maddesine göre, yurt içinde cevherden üretilen dore bar, granül ve diğer şekillerdeki kıymetli madenlerin; rafinaj işleminin tamamlanmasını müteakip yedi iş günü içinde KMTP takas merkezine teslim edilmesi ve KMTP de alım satımının gerçekleştirilmesi veya Darphane ve Damga Matbaası Genel Müdürlüğü veya bu Kurumun belirleyeceği kuruluşlarca düzenlenecek ayar raporunda yer alan net miktarlara göre işlem yapılmak suretiyle KMTP de alım satımının gerçekleştirilmesi ve KMTP ye teslimi zorunludur. Müdürünü, d) KMTP: Borsa İstanbul Kıymetli Madenler ve Kıymetli Taşlar Piyasasını, e) TCMB: Türkiye Cumhuriyet Merkez Bankasını f) Tebliğ: Hazine Müsteşarlığı tarafından yayımlanan Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliği (Tebliğ No: 2006/1) ifade eder. 4. Cevher bildirim işlemlerinin yürütülmesi Cevherden üretilen kıymetli madenlerin bildirim işlemlerinin takibi Borsa İstanbul A.Ş. KMTP Direktörlüğü tarafından yapılacaktır. 5. Cevherden üretilen kıymetli madenlerin bildirimine ve Borsaya teslimine ilişkin esaslar Yurt içinde cevherden her tür ve şekilde üretilen kıymetli madenler Tebliğin 13 üncü maddesi hükümlerine göre Borsa Takas Merkezine teslim edilir. Ancak Tebliğin Yetki başlıklı 16 ncı maddesi uyarınca Hazine Müsteşarlığı tarafından farklı bir uygulama gerçekleştirilebilir. 6. Cevherden üretilen standart kıymetli madenlere ilişkin esaslar Altın dışında cevherden üretilen kıymetli madenler Borsa Rafineri Listesinde yer alan rafinerilerde standart hale getirildikten sonra yedi işgünü içinde Ek- 1 deki eksiksiz olarak doldurulan ve yetkililerce imzalanan form ile birlikte Borsa saklama kasasına teslim edilir. 6. Cevherden üretilen standart kıymetli madenlere ilişkin esaslar Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliğ uyarınca cevherden üretilen ve rafinerilerce standart hale getirilen işlenmemiş altının rafinasyon tarihi itibariyle yedi iş günü içinde Borsaya teslim edilmesi zorunludur. Bu süreyi aşan cevher bildirimlerinde 13

16 ödenecek tüm komisyon toplamının dörtte biri kadar ilave cezai komisyon ve cezai komisyon da dâhil toplam komisyon tutarına gecikme süresi için kamu alacaklarına uygulanan faiz oranı uygulanacaktır. Yapılan geç bildirim hakkında Hazine Müsteşarlığına da bilgi verilecektir. İşlemlerin usulüne uygun yürütülmesini teminen gecikme süresi ve gecikme sıklığına bağlı olarak Genel Müdürlüğün cezai komisyon tutarını beş katına kadar artırma yetkisi vardır. Cevherden üretilen standart altının TCMB tarafından ön alım hakkı bulunmaktadır. Buna göre, cevherden üretilen altın TCMB tarafından saklamaya kabul edilecek nitelikte işlenmemiş standart külçe haline rafinerilerce dönüştürüldükten sonra üye tarafından yedi iş günü içinde Borsaya teslim edilir. Kıymetli maden ile birlikte teslim edilecek Ek-2 de yer alan formun da eksiksiz olarak doldurulup üye ve rafineri yetkilileri tarafından imzalanmış olması gerekir. A. Cevherden üretilen standart altının TCMB tarafından ön alım hakkı bulunmaktadır. Buna göre, cevherden üretilen standart altın TCMB tarafından saklamaya kabul edilecek nitelikte işlenmemiş standart külçe haline rafinerilerce dönüştürüldükten sonra, üye tarafından yedi iş günü içinde Borsaya teslim edilir. Kıymetli maden ile birlikte teslim edilecek Ek-1 de yer alan formun da eksiksiz olarak doldurulup üye ve rafineri yetkilileri tarafından imzalanmış olması gerekir. Bankalar TCMB ye satacakları altınları işlem gününde en geç saat 12:30 a kadar Kıymetli Madenler ve Kıymetli Taşlar Piyasası (KMTP) saklama kasasında Rafineri Tescil Belgesi ile birlikte fiziki olarak hazır bulundurur. Söz konusu altınlar 15:30 a kadar TCMB nin KMTP nezdindeki hesabına aktarılır. Standart kıymetli madenin stok girişi, rafineri ve seri numarası bazında kasa görevlileri tarafından yerine getirilir. Altın, önce bildirim formunda yer alan karşı üye banka hesabına, oradan da TCMB hesabına aktarılır. Bu işlem Borsa işlemi, form da işlem formu olarak kabul edilir ve altınlar tescil edilmiş olur. TCMB hesabına altın alımına aracılık yapan üye banka, transfer edilen altına ilişkin bilgiyi, işlemin gerçekleştirildiği gün saat 16:00 ya kadar TCMB elektronik veri Standart kıymetli madenin stok girişi, rafineri ve seri numarası bazında kasa görevlileri tarafından yerine getirilir. Altın, önce bildirim formunda yer alan TCMB adına işlem yapacak banka hesabına, oradan da TCMB hesabına aktarılmak üzere KMTP nezdindeki geçici hesaplara transfer edilir. TCMB hesabına altın alımına aracılık yapan banka, transfer edilen altına ilişkin bilgiyi, işlemin gerçekleştirildiği gün saat 14:00 e 14

17 aktarım sistemi EVAS aracılığı ile TCMB ye iletir. Üye bankanın ve Borsanın göndermiş olduğu bilgilerin eşleşmemesi halinde TCMB hesabındaki kıymetli madenler, TCMB den gelecek talimata göre tamamen veya kısmen bloke hesaba alınır ve ertesi iş günü bildirim işlemleri tekrarlanır. Kıymetli madeni teslim eden üye ile TCMB hesabına aktarılmak üzere hesabına kıymetli maden aktarılan üye banka arasında gerçekleşen bu işlem için diğer standart altın işlemlerinde uygulanan işlem komisyonu hesaplanır. Kademeli komisyon hesaplamalarına bu işlemler de dahil edilir. İşlem komisyonu Takasbank veya Borsa tarafından ertesi iş günü tahsil edilir. Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliğ uyarınca rafinasyon tarihi itibariyle yedi iş gününü aşan cevher bildirimlerinden ödenecek tüm komisyon toplamının dörtte biri kadar ilave cezai komisyon ve cezai komisyon da dâhil toplam komisyon tutarına gecikme süresi için kamu alacaklarına uygulanan faiz oranı uygulanacaktır. Yapılan geç bildirim hakkında Hazine Müsteşarlığına da bilgi verilecektir. İşlemlerin düzgün yürütülmesini teminen gecikme süresi ve gecikme sıklığına bağlı olarak Genel Müdürlüğün cezai komisyon tutarını beş katına kadar artırma yetkisi vardır. Bunun yanında, üyeler tarafından KMTP ye teslim edilen cevher miktarları ile cevher kadar TCMB elektronik veri aktarım sistemi EVAS aracılığı ile TCMB ye iletir. Üye bankanın ve Borsanın göndermiş olduğu bilgilerin eşleşmesi halinde geçici hesapta tutulan altınlar TCMB hesabına transfer edilir. Bu işlem Borsa işlemi, form da işlem formu olarak kabul edilir. Kıymetli madeni teslim eden üye ile TCMB hesabına aktarılmak üzere hesabına kıymetli maden aktarılan banka arasında gerçekleşen bu işlem için diğer standart altın işlemlerinde uygulanan işlem komisyonu hesaplanır. Kıymetli madeni TCMB hesabına aktarılmak üzere Borsa saklama kasasına teslim eden bankadan diğer standart altın işlemlerinde uygulanan işlem komisyonu hesaplanır. Kademeli komisyon hesaplamalarına bu işlemler de dahil edilir. İşlem komisyonu hesaplandıktan sonra hesaplanan tutar Takasbank veya Borsa tarafından tahsil edilir. Bankanın ve Borsanın göndermiş olduğu bilgilerin eşleşmemesi halinde geçici hesapta tutulan altınlar, TCMB den gelecek talimata göre tamamen veya kısmen altını Borsa saklama kasasına teslim eden üyeye iade edilir. B. TCMB tarafından ön alım hakkı kullanılmayan standart işlenmemiş altın ile altın dışında cevherden üretilen işlenmemiş diğer kıymetli madenler, Borsa Rafineri Listesinde yer alan rafinerilerde standart hale getirildikten sonra yedi işgünü içinde eksiksiz olarak doldurulan ve yetkililerce imzalanan Ek-2 de yer alan form ile birlikte Borsa saklama kasasına teslim edilir. Söz konusu kıymetli madenlerin tescili ve işlemleri Kıymetli Madenler Piyasası işleyiş esaslarına göre yürütülür. Bunun yanında, üyeler tarafından KMTP ye teslim edilen cevher miktarları ile cevher 15

18 üretim bildirim formunda belirtilen miktarlar arasında dönemsel fazlalık veya eksiklik bulunabilmektedir. Bu durumun, üyelerimiz ile maden firmaları arasındaki ayar analizi sürecinin mutabakatının zaman almasından kaynaklandığı üyelerimiz tarafından beyan edilmektedir. Bu çerçevede, eksik bildirime konu olan cevher miktarının daha sonraki cevher üretim bildirim formunda yer alması ve KMTP ce takip edilerek birbiriyle mahsup edilmesinin sağlanması koşuluyla, eksik bildirim için cezai komisyon uygulanmayacaktır. 7. Standart hale getirilmemiş cevherden üretilmiş kıymetli madenlere ilişkin esaslar Maden firmaları tarafından üretilen dore bar, granül ve diğer şekillerdeki cevher ve cevherden üretim kıymetli madenler, Borsamız üyeleri aracılığıyla Borsamıza bildirilir. Ancak tonlarla ifade edilen zenginleştirilmiş cevher (konsantre) ve cüruf çok az miktarda kıymetli madeni ihtiva ettiğinden fiziki olarak incelemeye getirilmesi gerekmemektedir. Kıymetli maden ihtiva eden zenginleştirilmiş cevher ve cürufun işlem görmesi için ayar raporu yeterlidir. Bunun dışındaki herhangi bir şekildeki cevherden üretilmiş kıymetli madenlerin fiziki olarak EK-3 te bulunan cevherden üretilen rafine edilmemiş kıymetli maden teslimatı bildirim formu ile birlikte saklama kasasına getirilmesi zorunludur. Cevher ile ilgili bildirimlerinde üyelerden gelen bildirim formlarında brüt ve net miktar bilgileri bulunmalıdır. Bildirim sürecinde Borsa personeli tarafından yapılacak inceleme ve kontrolün amacı, cevherden üretilen kıymetli madenin, 32 Sayılı Karar ile 2006/1 sayılı Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliğ de belirtilen standart özellikleri taşıyıp taşımadığını ve bu kıymetli madene ilişkin olarak Darphane tarafından yetkili kılınmış bir ayar evince düzenlenmiş ayar analiz raporuyla uyumlu olup olmadığını üretim bildirim formunda belirtilen miktarlar arasında dönemsel fazlalık veya eksiklik bulunabilmektedir. Bu durumun, üyelerimiz ile maden firmaları arasındaki ayar analizi sürecinin mutabakatının zaman almasından kaynaklandığı üyelerimiz tarafından beyan edilmektedir. Bu çerçevede, eksik bildirime konu olan cevher miktarının daha sonraki cevher üretim bildirim formunda yer alması ve KMTP ce takip edilerek birbiriyle mahsup edilmesinin sağlanması koşuluyla, eksik bildirim için cezai komisyon uygulanmayacaktır. 7. Standart hale getirilmemiş cevherden üretilmiş kıymetli madenlere ilişkin esaslar Altın dışında, maden firmaları tarafından üretilen dore bar, granül ve diğer şekillerdeki cevher ve cevherden üretim kıymetli madenler Borsamız üyeleri aracılığıyla Borsamıza bildirilir. Ancak tonlarla ifade edilen zenginleştirilmiş cevher (konsantre) ve cüruf ile Tebliğ in 16 ncı maddesine göre farklı uygulamaya tabi olan altın cevheri, çok az miktarda kıymetli madeni ihtiva ettiğinden fiziki olarak incelemeye getirilmesi gerekmemektedir. Kıymetli maden ihtiva eden zenginleştirilmiş cevher ve cürufun işlem görmesi için ayar raporu yeterlidir. Bunun dışındaki herhangi bir şekildeki cevherden üretilmiş kıymetli madenlerin fiziki olarak EK-3 te bulunan cevherden üretilen rafine edilmemiş kıymetli maden teslimatı bildirim formu ile birlikte saklama kasasına getirilmesi zorunludur. Cevher ile ilgili bildirimlerinde üyelerden gelen bildirim formlarında brüt ve net miktar bilgileri bulunmalıdır. Bildirim sürecinde Borsa personeli tarafından yapılacak inceleme ve kontrolün amacı, cevherden üretilen kıymetli madenlerin, 32 Sayılı Karar ile 2006/1 sayılı Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliğ de belirtilen standart özellikleri taşıyıp taşımadığını ve bu kıymetli madene ilişkin olarak Darphane tarafından yetkili kılınmış bir ayar evince düzenlenmiş ayar analiz raporuyla uyumlu olup olmadığını 16

19 tespit etmektir. Bu amaçla izlenecek esaslar aşağıda belirtilmiştir. Bildirim işlemi yetkili üye temsilcisi tarafından, bildirimi yapılan cevherden üretim kıymetli madene ilişkin boşlukları, üye tarafından doldurulmuş Borsa İstanbul A.Ş. Cevherden Üretilen Rafine Edilmemiş Kıymetli Maden Teslimatı Bildirim Formu ile Darphane veya Darphane tarafından yetkili kılınmış bir ayar evince düzenlenmiş ayar analiz raporunun görevli Borsa personeline ibraz edilmesiyle yapılır. Bildirimi yapılan kıymetli madenin, KMTP Bölümü nezdinde bulunan kıymetli maden saklama kasasına fiziki olarak getirilmesi ve yetkili bir Borsa personeli tarafından incelenmesi zorunludur. İnceleme işlemi, bildirimi yapılan kıymetli madenin fiziki miktarı ve niteliğinin sunulan belgelerdeki veriler ile uyumlu olup olmadığı ve sunulan belgelerdeki bilgilerin tutarlı olup olmadığını kontrol etmek ve kesinleştirmek amacıyla yapılır. Bilgiler arasında uyuşmazlık olması ve uyuşmazlığın üyeden kaynaklandığının tespit edilmesi halinde, üyeden uyuşmazlık nedenlerini gidermesi talep edilir. Uyuşmazlığın giderilmesi sonrası cevhere ilişkin alım-satım işlemi üye tarafından gerçekleştirilir. Bildirim esnasında sunulan belgeler KMTP Bölümünce muhafaza edilir, üyeye iade edilmez. Alış-satış işlemi gerçekleştirildikten sonra KMTP personelince EBS den metal giriş ve metal çıkış makbuzlarının dökümü alınır. Borsa saklama kasası yetkilileri ile üye yetkilisinin imzalaması sonrası her iki evraktan birer nüsha üye yetkilisine teslim edilir. 10. Kırık karbon ve diğer yan/atık ürünlere ilişkin cevher bildirim esasları tespit etmektir. Bu amaçla izlenecek esaslar aşağıda belirtilmiştir. Bildirim işlemi yetkili üye temsilcisi tarafından, bildirimi yapılan cevherden üretim kıymetli madenlere ilişkin bölümleri, üye tarafından doldurulmuş Ek-3 te yer alan form ile Darphane veya Darphane tarafından yetkili kılınmış bir ayar evince düzenlenmiş ayar analiz raporunun görevli Borsa personeline ibraz edilmesiyle yapılır. Bildirimi yapılan kıymetli madenin, KMTP Direktörlüğü nezdinde bulunan kıymetli maden saklama kasasına fiziki olarak getirilmesi ve yetkili bir Borsa personeli tarafından incelenmesi zorunludur. İnceleme işlemi, bildirimi yapılan kıymetli madenin fiziki miktarı ve niteliğinin, sunulan belgelerdeki veriler ile uyumlu olup olmadığı ve sunulan belgelerdeki bilgilerin tutarlı olup olmadığını kontrol etmek amacıyla yapılır. Bilgiler arasında uyuşmazlık olması ve uyuşmazlığın üyeden kaynaklandığının tespit edilmesi halinde, üyeden uyuşmazlık nedenlerini gidermesi talep edilir. Uyuşmazlığın giderilmesi sonrası cevhere ilişkin alım-satım işlemi üye tarafından gerçekleştirilir. Bildirim esnasında sunulan belgeler KMTP Direktörlüğünde muhafaza edilir. Alış-satış işlemi gerçekleştirildikten sonra KMTP personelince EBS den metal giriş ve metal çıkış makbuzlarının dökümü alınır. Borsa saklama kasası yetkilileri ile üye yetkilisinin imzalaması sonrası her iki evraktan birer nüsha üye yetkilisine teslim edilir. 10. Kırık karbon ve diğer yan/atık ürünlere ilişkin cevher bildirim esasları 17

20 Maden firmalarının kıymetli maden üretimleri sırasında, eğer üretim yönteminde aktif karbondan yararlanıyorsa, üretim sürecinde kırılan, kıymetli maden tutamayan ve bu şekilde üretim sisteminde kalması ekonomik olmayan sistemden çıkarılan kırık karbon, cüruf ve benzer nitelikteki yan/atık ürün haline gelen aktif karbon bileşimleri içinde belirli miktarda kıymetli maden de yer almakta olduğundan, bu kırık karbon karışımı tekrar işlenebilmekte ve içindeki kıymetli maden ayrıştırılabilmektedir. Cevherden üretim gerçekleştiren maden firmaları üretim sürecinde oluşan ve üretim dışına alınan kırık karbon ve diğer yan/atık ürünlerin miktarının ve içerisinde bulunan kıymetli maden miktarının ayar raporu ile birlikte yıllık olarak ertesi yılın ilk ayı içerisinde KMTP ye EK-4 deki formu yazı ile bildirmesi, Depolanan kırık karbonun ve yan/atık ürünlerin herhangi bir rafinasyon işlemine tabi tutulmadan cüruf işlemlerinde olduğu gibi satılması durumunda fiziki olarak Borsaya getirilmesi mümkün olmadığından, üye temsilcisinin ayar raporu ve EK-3 deki form ile beraber KMTP de işlemi gerçekleştirmesi, Kırık karbon ve diğer yan/atık ürünler içerisinde bulunan kıymetli madenlerin rafinasyon işlemine tabi tutularak kırık karbondan ayrıştırılması durumunda aynen cevherden üretilen standart hale getirilmiş kıymetli madenlerin bildirimine ilişkin esaslar dahilinde EK-1 ve Ek-2 de bulunan bildirim formu ile birlikte kıymetli madenlerin Borsaya fiziki olarak teslim edilerek alım satım işleminin gerçekleştirilmesi gerekmektedir. 11. Cevher İşlemleri Kontrol esasları Cevherden üretilen kıymetli maden kasaya teslim aşamasında cevher bildirim formu ile birlikte getirilmesi zorunludur. Kıymetli Maden firmalarının kıymetli maden üretimleri sırasında, eğer üretim yönteminde aktif karbondan yararlanıyorsa, üretim sürecinde kırılan, kıymetli maden tutamayan ve bu şekilde üretim sisteminde kalması ekonomik olmayan sistemden çıkarılan kırık karbon, cüruf ve benzer nitelikteki yan/atık ürün haline gelen aktif karbon bileşimleri içinde belirli miktarda kıymetli maden de yer almakta olduğundan, bu kırık karbon karışımı tekrar işlenebilmekte ve içindeki kıymetli maden ayrıştırılabilmektedir. Cevherden üretim gerçekleştiren maden firmaları üretim sürecinde oluşan ve üretim dışına alınan kırık karbon ve diğer yan/atık ürünlerin miktarının ve içerisinde kıymetli maden miktarının ayar raporu ile birlikte yıllık olarak ertesi yılın ilk ayı içerisinde KMTP ye EK-4 deki formu yazı ile bildirmesi, Depolanan kırık karbonun ve yan/atık ürünlerin ve Tebliğ in 16 ncı maddesine göre farklı uygulamaya tabi olan altın cevherinin yurt içinde herhangi bir rafinasyon işlemine tabi tutulmadan cüruf işlemlerinde olduğu gibi satılması durumunda fiziki olarak Borsaya getirilmesi mümkün olmadığından, üye temsilcisinin ayar raporu ve EK-3 deki form ile beraber KMTP de işlemi gerçekleştirmesi, Kırık karbon ve diğer yan/atık ürünler içerisinde bulunan kıymetli madenlerin rafinasyon işlemine tabi tutularak kırık karbondan ayrıştırılması durumunda aynen cevherden üretilen standart hale getirilmiş kıymetli madenlerin bildirimine ilişkin esaslar dahilinde EK-1 veya Ek-2 de bulunan bildirim formu ile birlikte kıymetli madenlerin Borsaya fiziki olarak teslim edilerek alım satım işleminin gerçekleştirilmesi, gerekmektedir. 11.Cevher İşlemleri Kontrol esasları Cevherden üretilen kıymetli maden kasaya teslim aşamasında cevher bildirim formu ile birlikte getirilmesi zorunludur. Kıymetli 18

21 Madeni kontrol ederek teslim alan Saklama kasası görevlileri, cevherden üretim bildirim formunu evrak kayda almak üzere Bölüme gönderir. Kontrol edilen kıymetli maden, rafinaj işlemine tabii tutulmamış ise cevherden üretim bildirim formu ve ayar analiz raporu da saklama kasası görevlilerine teslim edilir. Bakiyeli olarak çalışacağını belirten üyelere ilişkin yılsonu geldiğinde son 15 gün içerisinde geçmişe dönük olarak mutabakat üyeler ile birlikte yapılarak beyan edilen kısım ile fiziki teslimat arasında fark olması durumunda eksik kalan kısmın tamamlanması için üyeye bildirilir. Ayrıca kontrol edilen kıymetli maden firmalarının bildirimleri ile üyeler tarafından Borsaya bildirilen cevher işlemlerinin uyumlu olup olmadığı da kontrol edilerek mutabakat sağlanır. Kurum içi kontrol dışında ayrıca Borsaya bildirilen cevher üretim bilgileri ile Maden İşleri Genel Müdürlüğüne yapılan üretim bilgileri yıllık mutabakat yapılarak karşılaştırılmakta verilerde herhangi bir uyumsuzluk olup olmadığı da tespit edilmektedir. 14. Ekler EK-1 Cevherden üretilen rafine edilmiş gümüş teslimatı bildirim formu EK-2 Cevherden üretilen rafine edilmiş altın teslimatı bildirim formu EK-3 Cevherden üretilen rafine edilmemiş kıymetli maden teslimatı bildirim formu EK-4 Cevher üretim aylık bildirim formu Madeni kontrol ederek teslim alan Saklama kasası görevlileri, cevherden üretim bildirim formunu evrak kayda almak üzere KMTP Direktörlüğüne gönderir. Kontrol edilen kıymetli maden, rafinaj işlemine tabii tutulmamış ise cevherden üretim bildirim formu ve ayar analiz raporu da saklama kasası görevlilerine teslim edilir. Bakiyeli olarak çalışacağını belirten üyelere ilişkin yılsonu geldiğinde son 15 gün içerisinde geçmişe dönük olarak mutabakat üyeler ile birlikte yapılarak beyan edilen kısım ile fiziki teslimat arasında fark olması durumunda eksik kalan kısmın tamamlanması için üyeye bildirilir. Ayrıca kontrol edilen kıymetli maden firmalarının bildirimleri ile üyeler tarafından Borsaya bildirilen cevher işlemlerinin uyumlu olup olmadığı da kontrol edilerek mutabakat sağlanır. Kurum içi kontrol dışında ayrıca Borsaya bildirilen cevher üretim bilgileri ile Maden İşleri Genel Müdürlüğüne yapılan üretim bilgileri yıllık mutabakat yapılarak karşılaştırılmakta verilerde herhangi bir uyumsuzluk olup olmadığı da tespit edilmektedir. 14. Ekler EK-1 Borsa İstanbul A.Ş. Cevherden Üretilen ve TCMB Tarafından Ön Alım Hakkı İle Satın Alınan İşlenmemiş Standart Altının Teslimatı Bildirim Formu EK-2 Borsa İstanbul A.Ş. Cevherden Üretilen İşlenmemiş Standart Kıymetli Maden Teslimatı Bildirim Formu EK-3 Borsa İstanbul A.Ş. Cevherden Üretilen Standart Dışı İşlenmemiş Kıymetli Maden Teslimatı Bildirim Formu EK-4 Borsa İstanbul A.Ş. Cevher üretim aylık bildirim formu 19

22 20

23 21

24 22

25 23

BORSA İSTANBUL A.Ş. CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİNE İLİŞKİN UYGULAMA USULÜ VE ESASLARI

Adı Türü Kodu CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI 31.UUE.07 Belge Onay Tarihi 30/12/2016 Revizyon Tarihi 14/03/2017 Revizyon Numarası 01 Hazırlayan Onaylayan

Adı Türü Kodu CEVHERDEN ÜRETİLEN KIYMETLİ MADENLERİN BİLDİRİM İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI 31.UUE.07 Belge Onay Tarihi 30/12/2016 Revizyon Tarihi 14/03/2017 Revizyon Numarası 01 Hazırlayan Onaylayan

BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ. BİRİNCİ BÖLÜM Genel Hükümler

Genelge No : Yayım Tarihi: BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Genelge nin amacı, Borsa

Genelge No : Yayım Tarihi: BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Genelge nin amacı, Borsa

DÖNÜŞÜM İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI

Belge Adı DÖNÜŞÜM İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.02 Onay Tarihi 12/02/2015 Revizyon Tarihi - Revizyon Numarası - Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ

Belge Adı DÖNÜŞÜM İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.02 Onay Tarihi 12/02/2015 Revizyon Tarihi - Revizyon Numarası - Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ

BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ. BİRİNCİ BÖLÜM Genel Hükümler

Genelge No : Yayım Tarihi: BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Genelge nin amacı, Borsa

Genelge No : Yayım Tarihi: BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI ALTIN DÖNÜŞÜM ESASLARI GENELGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Genelge nin amacı, Borsa

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT işlemleri HİZMETİ VE BU HİZMETE İLİŞKİN ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Genel

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT işlemleri HİZMETİ VE BU HİZMETE İLİŞKİN ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Genel

GENEL MEKTUP:99/ TÜM ÜYELERİMİZE,

GENEL MEKTUP:99/019 2.7.1999 TÜM ÜYELERİMİZE, 31.12.1998 tarih ve 23570 mükerrer sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar'da Değişiklik

GENEL MEKTUP:99/019 2.7.1999 TÜM ÜYELERİMİZE, 31.12.1998 tarih ve 23570 mükerrer sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar'da Değişiklik

TAKASBANK ALTIN TRANSFER SİSTEMİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar

TAKASBANK ALTIN TRANSFER SİSTEMİ YÖNERGESİ MADDE 1- Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar (1) Bu Yönergenin amacı; Takasbank Altın Transfer Sisteminin üyelik, transfer, hesap,

TAKASBANK ALTIN TRANSFER SİSTEMİ YÖNERGESİ MADDE 1- Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar (1) Bu Yönergenin amacı; Takasbank Altın Transfer Sisteminin üyelik, transfer, hesap,

BORSA İSTANBUL A.Ş. KIYMETLİ MADENLER PİYASASI VE KIYMETLİ MADENLER ÖDÜNÇ PİYASASI YÖNERGESİ

Belge Adı KIYMETLİ MADENLER PİYASASI VE KIYMETLİ MADENLER ÖDÜNÇ PİYASASI YÖNERGESİ Türü YÖNERGE Kodu 31.YON.02 Onay Tarihi 03/02/2017 Revizyon Tarihi 14/05/2018 Revizyon Numarası 02 Hazırlayan KIYMETLİ

Belge Adı KIYMETLİ MADENLER PİYASASI VE KIYMETLİ MADENLER ÖDÜNÇ PİYASASI YÖNERGESİ Türü YÖNERGE Kodu 31.YON.02 Onay Tarihi 03/02/2017 Revizyon Tarihi 14/05/2018 Revizyon Numarası 02 Hazırlayan KIYMETLİ

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ DOKÜMAN TARİHÇESİ Ver. No Tarih Hazırlayan/ Değişiklik Yapan Onaylayan Açıklama V1.0 11/08/2017 Serpil CAN/ Gökhan ELİBOL Mahmut

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. PAY ALIM TEKLİFİ İŞLEMLERİ PROSEDÜRÜ DOKÜMAN TARİHÇESİ Ver. No Tarih Hazırlayan/ Değişiklik Yapan Onaylayan Açıklama V1.0 11/08/2017 Serpil CAN/ Gökhan ELİBOL Mahmut

BORSA İSTANBUL A.Ş. KIYMETLİ MADENLER PİYASASI VE KIYMETLİ MADENLER ÖDÜNÇ PİYASASI YÖNERGESİ

Belge Adı KIYMETLİ MADENLER PİYASASI VE KIYMETLİ MADENLER ÖDÜNÇ PİYASASI YÖNERGESİ Türü YÖNERGE Kodu 31.YON.02 Onay Tarihi 03/02/2017 Revizyon Tarihi - Revizyon Numarası - Hazırlayan KIYMETLİ MADENLER

Belge Adı KIYMETLİ MADENLER PİYASASI VE KIYMETLİ MADENLER ÖDÜNÇ PİYASASI YÖNERGESİ Türü YÖNERGE Kodu 31.YON.02 Onay Tarihi 03/02/2017 Revizyon Tarihi - Revizyon Numarası - Hazırlayan KIYMETLİ MADENLER

KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİ VE İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI

Adı Türü Kodu KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİ VE İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI UYGULAMA USULÜ VE ESASLARI 31.UUE.03 Belge Onay Tarihi 12/02/2015 Revizyon Tarihi 12/05/2015 Revizyon Numarası

Adı Türü Kodu KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİ VE İŞLEMLERİ UYGULAMA USULÜ VE ESASLARI UYGULAMA USULÜ VE ESASLARI 31.UUE.03 Belge Onay Tarihi 12/02/2015 Revizyon Tarihi 12/05/2015 Revizyon Numarası

KIYMETLİ MADENLER PİYASASI FİZİKİ ALTIN TRANSFERİ UYGULAMA USULÜ VE ESASLARI

Belge Adı KIYMETLİ MADENLER PİYASASI FİZİKİ ALTIN TRANSFERİ Türü Kodu 31.UUE.05 Onay Tarihi 30/11/2016 Revizyon Tarihi 06/02/2017 Revizyon Numarası 01 Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI

Belge Adı KIYMETLİ MADENLER PİYASASI FİZİKİ ALTIN TRANSFERİ Türü Kodu 31.UUE.05 Onay Tarihi 30/11/2016 Revizyon Tarihi 06/02/2017 Revizyon Numarası 01 Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI

Sirküler Rapor Mevzuat /29-1

Sirküler Rapor Mevzuat 07.01.2016/29-1 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2008-32/34) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI ÖZET : Tebliğde Yolcu

Sirküler Rapor Mevzuat 07.01.2016/29-1 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2008-32/34) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI ÖZET : Tebliğde Yolcu

BORSA İSTANBUL A.Ş. KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİ VE İŞLEMLERİ PROSEDÜRÜ

Adı Türü Kodu KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİ VE İŞLEMLERİ PROSEDÜRÜ PROSEDÜR 31.PRO.03 Belge Onay Tarihi 12/02/2015 Revizyon Tarihi 12/02/2019 Revizyon Numarası 03 Hazırlayan Onaylayan KIYMETLİ

Adı Türü Kodu KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİ VE İŞLEMLERİ PROSEDÜRÜ PROSEDÜR 31.PRO.03 Belge Onay Tarihi 12/02/2015 Revizyon Tarihi 12/02/2019 Revizyon Numarası 03 Hazırlayan Onaylayan KIYMETLİ

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak. İKİNCİ BÖLÜM Zorunlu Karşılığa Tabi Yükümlülükler

Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) (12/3/2015 tarihli ve 29293 sayılı Resmî Gazete de yayımlanan 2015/2 sayılı Tebliğ ile güncellenen hali) Amaç

Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) (12/3/2015 tarihli ve 29293 sayılı Resmî Gazete de yayımlanan 2015/2 sayılı Tebliğ ile güncellenen hali) Amaç

TEBLİĞ. Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15)

") 25 Aralık 2013 ÇARŞAMBA Resmî Gazete Sayı : 28862 TEBLİĞ Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1)

25 Aralık 2013 ÇARŞAMBA Resmî Gazete Sayı : 28862 TEBLİĞ Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1)

KIYMETLİ MADENLER PİYASASI FİZİKİ ALTIN TRANSFERİ UYGULAMA USULÜ VE ESASLARI

Belge Adı KIYMETLİ MADENLER PİYASASI FİZİKİ ALTIN TRANSFERİ Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.05 Onay Tarihi 30/11/2016 Revizyon Tarihi - Revizyon Numarası - Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ

Belge Adı KIYMETLİ MADENLER PİYASASI FİZİKİ ALTIN TRANSFERİ Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.05 Onay Tarihi 30/11/2016 Revizyon Tarihi - Revizyon Numarası - Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ

YÖNETMELİK. BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

7 Eylül 2016 ÇARŞAMBA Resmî Gazete Sayı : 29824 Sermaye Piyasası Kurulundan: YÖNETMELİK 6362 SAYILI SERMAYE PİYASASI KANUNUNUN 13 ÜNCÜ MADDESİNİN DÖRDÜNCÜ FIKRASININ KISMEN İPTALİ ÜZERİNE YATIRIMCI TAZMİN

7 Eylül 2016 ÇARŞAMBA Resmî Gazete Sayı : 29824 Sermaye Piyasası Kurulundan: YÖNETMELİK 6362 SAYILI SERMAYE PİYASASI KANUNUNUN 13 ÜNCÜ MADDESİNİN DÖRDÜNCÜ FIKRASININ KISMEN İPTALİ ÜZERİNE YATIRIMCI TAZMİN

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) (19/11/2016 tarihli ve 29893 sayılı Resmî Gazete de yayımlanan 2016/9 sayılı Tebliğ ile güncellenen hali) Amaç

Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) (19/11/2016 tarihli ve 29893 sayılı Resmî Gazete de yayımlanan 2016/9 sayılı Tebliğ ile güncellenen hali) Amaç

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) (29/8/2015 tarihli ve 29460 sayılı Resmî Gazete de yayımlanan 2015/5 sayılı Tebliğ ile güncellenen hali) Amaç

Türkiye Cumhuriyet Merkez Bankasından: ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (Sayı: 2013/15) (29/8/2015 tarihli ve 29460 sayılı Resmî Gazete de yayımlanan 2015/5 sayılı Tebliğ ile güncellenen hali) Amaç

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 19.03.2011 Resmi Gazete Sayısı: 27879 İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 19.03.2011 Resmi Gazete Sayısı: 27879 İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

KIYMETLİ MADENLER & KIYMETLİ TAŞLAR PİYASASI

KIYMETLİ MADENLER & KIYMETLİ TAŞLAR PİYASASI Yenibosna Merkez Mahallesi Kuyumcukent Sitesi Ladin Sok. No:4 Bahçelievler /İstanbul-TÜRKİYE Tel: +90 212 292 66 00 Faks: +90 212 292 66 18 web: borsaistanbul.com

KIYMETLİ MADENLER & KIYMETLİ TAŞLAR PİYASASI Yenibosna Merkez Mahallesi Kuyumcukent Sitesi Ladin Sok. No:4 Bahçelievler /İstanbul-TÜRKİYE Tel: +90 212 292 66 00 Faks: +90 212 292 66 18 web: borsaistanbul.com

BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİNE VE İŞLEMLERİNE İLİŞKİN ESASLAR GENELGESİ. BİRİNCİ BÖLÜM Genel Hükümler

Genelge No : Yayım Tarihi: BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİNE VE İŞLEMLERİNE İLİŞKİN ESASLAR GENELGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1)

Genelge No : Yayım Tarihi: BORSA İSTANBUL ANONİM ŞİRKETİ KIYMETLİ MADENLER PİYASASI MÜŞTERİ EMİRLERİNE VE İŞLEMLERİNE İLİŞKİN ESASLAR GENELGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1)

VERGİ SİRKÜLERİ NO: 2013/73

VERGİ SİRKÜLERİ NO: 2013/73 KONU: Bireysel Emeklilik Sisteminde Devlet Katkısı Hakkında Yönetmelikte Değişiklik Yapıldı. 7 Haziran 2013 tarihli ve 28670 sayılı Resmi Gazete de "Bireysel Emeklilik Sisteminde

VERGİ SİRKÜLERİ NO: 2013/73 KONU: Bireysel Emeklilik Sisteminde Devlet Katkısı Hakkında Yönetmelikte Değişiklik Yapıldı. 7 Haziran 2013 tarihli ve 28670 sayılı Resmi Gazete de "Bireysel Emeklilik Sisteminde

İŞSİZLİK SİGORTASI FONU KAYNAKLARININ DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

İŞSİZLİK SİGORTASI FONU KAYNAKLARININ DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi : 20/8/2004 No:2004/7753 Dayandığı Kanunun Tarihi : 25/8/1999 No :

İŞSİZLİK SİGORTASI FONU KAYNAKLARININ DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi : 20/8/2004 No:2004/7753 Dayandığı Kanunun Tarihi : 25/8/1999 No :

ELMAS VE KIYMETLİ TAŞ

Belge Adı ELMAS VE KIYMETLİ TAŞ PİYASASI UYGULAMA USULÜ VE ESASLARI Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.01 Onay Tarihi 21/01/2015 Revizyon Tarihi 03/07/2015 Revizyon Numarası 02 Hazırlayan KIYMETLİ

Belge Adı ELMAS VE KIYMETLİ TAŞ PİYASASI UYGULAMA USULÜ VE ESASLARI Türü UYGULAMA USULÜ VE ESASLARI Kodu 31.UUE.01 Onay Tarihi 21/01/2015 Revizyon Tarihi 03/07/2015 Revizyon Numarası 02 Hazırlayan KIYMETLİ

YABANCI MERKEZĠ SAKLAMA

YABANCI MERKEZĠ SAKLAMA KURULUġLARI NIN ÜYELĠK VE HESAP AÇMA ĠġLEMLERĠ ĠLE MKK NIN YABANCI SAKLAMA KURULUġLARI NEZDĠNDE HESAP AÇTIRMASINA ĠLĠġKĠN YÖNERGE Amaç MADDE 1- (1) Bu Yönergenin amacı, Uluslararası

YABANCI MERKEZĠ SAKLAMA KURULUġLARI NIN ÜYELĠK VE HESAP AÇMA ĠġLEMLERĠ ĠLE MKK NIN YABANCI SAKLAMA KURULUġLARI NEZDĠNDE HESAP AÇTIRMASINA ĠLĠġKĠN YÖNERGE Amaç MADDE 1- (1) Bu Yönergenin amacı, Uluslararası

30.04.2009 / 27215. 30 Nisan 2009 PERŞEMBE. Resmî Gazete. (Mükerrer) Sayı : 27215 TEBLİĞ. Tarım ve Köyişleri Bakanlığından:

Sayı : 27215 TEBLİĞ. Tarım ve Köyişleri Bakanlığından:") 30.04.2009 / 27215 30 Nisan 2009 PERŞEMBE Resmî Gazete Sayı : 27215 (Mükerrer) TEBLİĞ Tarım ve Köyişleri Bakanlığından: ÇİĞ SÜTÜN DEĞERLENDİRİLMESİNE YÖNELİK DESTEKLEME UYGULAMA ESASLARI TEBLİĞİ (TEBLİĞ

30.04.2009 / 27215 30 Nisan 2009 PERŞEMBE Resmî Gazete Sayı : 27215 (Mükerrer) TEBLİĞ Tarım ve Köyişleri Bakanlığından: ÇİĞ SÜTÜN DEĞERLENDİRİLMESİNE YÖNELİK DESTEKLEME UYGULAMA ESASLARI TEBLİĞİ (TEBLİĞ

MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR

17.08.2006 / 154 MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR Maliye Bakanlığınca, 213 sayılı Vergi Usul Kanunun 148, 149 ve mükerrer

17.08.2006 / 154 MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR Maliye Bakanlığınca, 213 sayılı Vergi Usul Kanunun 148, 149 ve mükerrer

Altın Transfer Sistemi ile ilgili detaylar Bankamız internet sayfasında yayımlanmış olup yönerge ve prosedür ektedir. GÖKHAN ELİBOL GENEL MÜDÜR YRD.

*BEKR3DC2C* Genel Mektup : 1447 İstanbul, 20/07/2018 SAKLAMA BÖLÜMÜ Konu İlgili Altın Transfer Sisteminin Devreye Alınması Hk. TCMB, Bankalar, Sayın Genel Müdür, T.C Kalkınma Bakanlığı tarafından yayımlanan

*BEKR3DC2C* Genel Mektup : 1447 İstanbul, 20/07/2018 SAKLAMA BÖLÜMÜ Konu İlgili Altın Transfer Sisteminin Devreye Alınması Hk. TCMB, Bankalar, Sayın Genel Müdür, T.C Kalkınma Bakanlığı tarafından yayımlanan

SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017 / 076 SİRKÜLER KONUSU : Özel İletişim Vergisi Genel Tebliği (Seri No: 16) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ YERLİ MALI BELGESİNİN DÜZENLENMESİNE İLİŞKİN UYGULAMA ESASLARI

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ YERLİ MALI BELGESİNİN DÜZENLENMESİNE İLİŞKİN UYGULAMA ESASLARI Amaç MADDE 1- (1) Bu Uygulama Esaslarının amacı; 13/09/2014 tarih ve 29118 sayılı Resmi Gazete de yayımlanan

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ YERLİ MALI BELGESİNİN DÜZENLENMESİNE İLİŞKİN UYGULAMA ESASLARI Amaç MADDE 1- (1) Bu Uygulama Esaslarının amacı; 13/09/2014 tarih ve 29118 sayılı Resmi Gazete de yayımlanan

AKARYAKIT HARİCİNDE KALAN PETROL ÜRÜNLERİNİN YURT İÇİ VE YURT DIŞI KAYNAKLARDAN TEMİNİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ

24 Nisan 2013 ÇARŞAMBA Resmî Gazete Sayı : 28627 Enerji Piyasası Düzenleme Kurumundan: TEBLİĞ AKARYAKIT HARİCİNDE KALAN PETROL ÜRÜNLERİNİN YURT İÇİ VE Amaç ve kapsam YURT DIŞI KAYNAKLARDAN TEMİNİNE İLİŞKİN

24 Nisan 2013 ÇARŞAMBA Resmî Gazete Sayı : 28627 Enerji Piyasası Düzenleme Kurumundan: TEBLİĞ AKARYAKIT HARİCİNDE KALAN PETROL ÜRÜNLERİNİN YURT İÇİ VE Amaç ve kapsam YURT DIŞI KAYNAKLARDAN TEMİNİNE İLİŞKİN

www.kanunum.com Zorunlu Karşılık Tebliğ Karşılaştırmalı Değişiklik Tablosu

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) KANUNUM BİLGİ NOTU ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) Amaç Madde 1 - Bu Tebliğin amacı,

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) KANUNUM BİLGİ NOTU ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2005/1) Amaç Madde 1 - Bu Tebliğin amacı,

BAKIŞ MEVZUAT BAŞLIK. Sayı 2018/27

BAKIŞ MEVZUAT BAŞLIK DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Sayı 2018/27 ÖZET Yabancı para nakdi krediler

BAKIŞ MEVZUAT BAŞLIK DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Sayı 2018/27 ÖZET Yabancı para nakdi krediler

(Resmi Gazetenin 10 Nisan 2012 tarih ve 28260 sayılı nüshasında yayımlanmıştır)

") Türkiye Bankalar Birliği'nden: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA BELİRLEDİKLERİ GERÇEK VEYA

Türkiye Bankalar Birliği'nden: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA BELİRLEDİKLERİ GERÇEK VEYA

TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/35 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

Sirküler Rapor 30.05.2013/118-1 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/35 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ ÖZET : TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA

Sirküler Rapor 30.05.2013/118-1 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/35 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ ÖZET : TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA

YATIRIMCI TAZMİN MERKEZİ TARAFINDAN YATIRIMCILARA YAPILACAK ÖDEMELERDE DAMGA VERGİSİ İSTİSNASI

Sirküler Rapor Mevzuat 19.09.2016/110-1 YATIRIMCI TAZMİN MERKEZİ TARAFINDAN YATIRIMCILARA YAPILACAK ÖDEMELERDE DAMGA VERGİSİ İSTİSNASI ÖZET : 7/9/2016 tarihli ve 2016/9153 sayılı BKK ile konutlara ilişkin

Sirküler Rapor Mevzuat 19.09.2016/110-1 YATIRIMCI TAZMİN MERKEZİ TARAFINDAN YATIRIMCILARA YAPILACAK ÖDEMELERDE DAMGA VERGİSİ İSTİSNASI ÖZET : 7/9/2016 tarihli ve 2016/9153 sayılı BKK ile konutlara ilişkin

KONU : KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞ YAYIMLANDI

KONU : KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞ YAYIMLANDI 9 Ağustos 2012 tarihli Resmi Gazete de, Sermaye Piyasası Kanunu'na tabi olmayan anonim şirketler ile limited ve sermayesi paylara bölünmüş komandit

KONU : KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞ YAYIMLANDI 9 Ağustos 2012 tarihli Resmi Gazete de, Sermaye Piyasası Kanunu'na tabi olmayan anonim şirketler ile limited ve sermayesi paylara bölünmüş komandit

BORSA İSTANBUL A.Ş. PİYASA ÖNCESİ İŞLEM PLATFORMU İŞLEYİŞ ESASLARI

Belge Adı PİYASA ÖNCESİ İŞLEM PLATFORMU İŞLEYİŞ UYGULAMA USULÜ VE Türü UYGULAMA USULÜ VE Kodu 04.UUE.02 Onay Tarihi 08/09/2015 Revizyon Tarihi - Revizyon - Numarası Hazırlayan KOTASYON BÖLÜMÜ-PAY PİYASASI

Belge Adı PİYASA ÖNCESİ İŞLEM PLATFORMU İŞLEYİŞ UYGULAMA USULÜ VE Türü UYGULAMA USULÜ VE Kodu 04.UUE.02 Onay Tarihi 08/09/2015 Revizyon Tarihi - Revizyon - Numarası Hazırlayan KOTASYON BÖLÜMÜ-PAY PİYASASI

TAKASBANK BORSA İSTANBUL A.Ş. KIYMETLİ MADENLER VE TAŞLAR PİYASASI TAKAS VE TEMİNAT İŞLEMLERİ ÜYELİK SÖZLEŞMESİ

TAKASBANK BORSA İSTANBUL A.Ş. KIYMETLİ MADENLER VE TAŞLAR PİYASASI TAKAS VE TEMİNAT İŞLEMLERİ ÜYELİK SÖZLEŞMESİ Bu sözleşme; Şişli Merkez Mahallesi Merkez Cad. No:6, 34381 Şişli İSTANBUL adresinde faaliyet

TAKASBANK BORSA İSTANBUL A.Ş. KIYMETLİ MADENLER VE TAŞLAR PİYASASI TAKAS VE TEMİNAT İŞLEMLERİ ÜYELİK SÖZLEŞMESİ Bu sözleşme; Şişli Merkez Mahallesi Merkez Cad. No:6, 34381 Şişli İSTANBUL adresinde faaliyet

KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI

KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI 1 2 3 4 5 6 7 8 9 10 11 İÇİNDEKİLER Kıymetli Madenler ve Kıymetli Taşlar Piyasası Kıymetli Madenler Piyasası

KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI 1 2 3 4 5 6 7 8 9 10 11 İÇİNDEKİLER Kıymetli Madenler ve Kıymetli Taşlar Piyasası Kıymetli Madenler Piyasası

TEBLİĞ ÇİFTLİK MUHASEBE VERİ AĞI SİSTEMİNE DÂHİL OLAN TARIMSAL İŞLETMELERE KATILIM DESTEĞİ ÖDEMESİ YAPILMASINA DAİR TEBLİĞ (TEBLİĞ NO: 2016/14)

") 13 Mayıs 2016 CUMA Resmî Gazete Sayı : 29711 Gıda, Tarım ve Hayvancılık Bakanlığından: TEBLİĞ ÇİFTLİK MUHASEBE VERİ AĞI SİSTEMİNE DÂHİL OLAN TARIMSAL İŞLETMELERE KATILIM DESTEĞİ ÖDEMESİ YAPILMASINA DAİR

13 Mayıs 2016 CUMA Resmî Gazete Sayı : 29711 Gıda, Tarım ve Hayvancılık Bakanlığından: TEBLİĞ ÇİFTLİK MUHASEBE VERİ AĞI SİSTEMİNE DÂHİL OLAN TARIMSAL İŞLETMELERE KATILIM DESTEĞİ ÖDEMESİ YAPILMASINA DAİR

Bildirimi 2. MKK Temsilcileri (Uygulama, Servis, Gözetim ve Şirket Yetkilileri) nin MKK nezdinde kayıtlar, doğrudan MKK sistemine bağlanarak gerçekleş

nin MKK nezdinde kayıtlar, doğrudan MKK sistemine bağlanarak gerçekleş") MERKEZİ KAYIT KURULUŞU A..Ş.. GENEL MEKTUP No:: 3 KKONUU : ÜYELİK PROSEDÜRÜNÜN TAMAMLANMASI \KS\ÜyelikBaşvuru\3 İLLGGİ İ İLLİ İ : SAYIN GENEL MÜDÜR, İHRAÇCILAR, ARACI KURULUŞLAR VE SERMAYE PİYASALARI.

MERKEZİ KAYIT KURULUŞU A..Ş.. GENEL MEKTUP No:: 3 KKONUU : ÜYELİK PROSEDÜRÜNÜN TAMAMLANMASI \KS\ÜyelikBaşvuru\3 İLLGGİ İ İLLİ İ : SAYIN GENEL MÜDÜR, İHRAÇCILAR, ARACI KURULUŞLAR VE SERMAYE PİYASALARI.

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARA İLİŞKİN TEBLİĞ YAYIMLANDI.

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARA İLİŞKİN TEBLİĞ YAYIMLANDI. tarihli ve 29906 tarihli Resmi Gazete de yayımlanan 6736 Sayılı Kanuna ilişkin 4 Seri No lu Genel Tebliğ ile Yurt Dışından Türkiye

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARA İLİŞKİN TEBLİĞ YAYIMLANDI. tarihli ve 29906 tarihli Resmi Gazete de yayımlanan 6736 Sayılı Kanuna ilişkin 4 Seri No lu Genel Tebliğ ile Yurt Dışından Türkiye

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ANONİM ŞİRKETLERDE ELEKTRONİK ORTAMDA YAPILACAK GENEL KURULLARA İLİŞKİN YÖNETMELİK

SİRKÜLER TARİHİ : 29.08.2012 SİRKÜLER NO : 2012/49 SİRKÜLER ANONİM ŞİRKETLERDE ELEKTRONİK ORTAMDA YAPILACAK GENEL KURULLARA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

SİRKÜLER TARİHİ : 29.08.2012 SİRKÜLER NO : 2012/49 SİRKÜLER ANONİM ŞİRKETLERDE ELEKTRONİK ORTAMDA YAPILACAK GENEL KURULLARA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

SİRKÜLER NO: POZ-2018 / 27 İST,

SİRKÜLER NO: POZ-2018 / 27 İST, 21.02.2018 ÖZET: 17 Şubat 2017 tarih ve 30335 sayılı Resmi Gazete de yayımlanan Döviz Pozisyonunu Etkileyen İşlemlerin Türkiye Cumhuriyet Merkez Bankası Tarafından İzlenmesine

SİRKÜLER NO: POZ-2018 / 27 İST, 21.02.2018 ÖZET: 17 Şubat 2017 tarih ve 30335 sayılı Resmi Gazete de yayımlanan Döviz Pozisyonunu Etkileyen İşlemlerin Türkiye Cumhuriyet Merkez Bankası Tarafından İzlenmesine

Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

BİAŞ Swap Piyasası'nda, İpotek teminatlı menkul kıymetler, ipoteğe dayalı menkul kıymetler,

*BELC3881C* Genel Mektup : 1528 İstanbul, 08/03/2019 TEMİNAT ve TEMERRÜT YÖNETİMİ EKİBİ Konu İlgili BİAŞ Vadeli İşlemler ve Opsiyon Piyasası, BİAŞ Pay Piyasası, BİAŞ Borçlanma Araçları Piyasası, BİAŞ Swap

*BELC3881C* Genel Mektup : 1528 İstanbul, 08/03/2019 TEMİNAT ve TEMERRÜT YÖNETİMİ EKİBİ Konu İlgili BİAŞ Vadeli İşlemler ve Opsiyon Piyasası, BİAŞ Pay Piyasası, BİAŞ Borçlanma Araçları Piyasası, BİAŞ Swap

Yönerge ve Prosedür'de yapılan değişikliklere ilişkin karşılaştırma tabloları ekte olup, bilgi edinilmesini ve gereğini rica ederiz.

*BEKR8C1D* Genel Mektup : 15 İstanbul, 12/0/2019 PAY ve BORÇLANMA ARAÇLARI TAKAS BÖLÜMÜ Konu İlgili İstanbul Takas ve Saklama Bankası A.Ş. Borsa İstanbul A.Ş. Borçlanma Araçları Piyasası Takas ve Merkezi

*BEKR8C1D* Genel Mektup : 15 İstanbul, 12/0/2019 PAY ve BORÇLANMA ARAÇLARI TAKAS BÖLÜMÜ Konu İlgili İstanbul Takas ve Saklama Bankası A.Ş. Borsa İstanbul A.Ş. Borçlanma Araçları Piyasası Takas ve Merkezi

BORSA İSTANBUL A.Ş. TAHSİSSİZ KIYMETLİ MADEN SAKLAMA PROSEDÜRÜ

Belge Adı Türü Kodu TAHSİSSİZ KIYMETLİ MADEN SAKLAMA PROSEDÜRÜ PROSEDÜR 31.PRO.08 Onay Tarihi 18/01/2019 Revizyon Tarihi - Revizyon Numarası - Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI OPERASYON

Belge Adı Türü Kodu TAHSİSSİZ KIYMETLİ MADEN SAKLAMA PROSEDÜRÜ PROSEDÜR 31.PRO.08 Onay Tarihi 18/01/2019 Revizyon Tarihi - Revizyon Numarası - Hazırlayan KIYMETLİ MADENLER VE KIYMETLİ TAŞLAR PİYASASI OPERASYON

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME

HESABA AKTARMA SURETİYLE ÖDEME") 11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

KIYMETLİ MADENLER (KM) PİYASASI ÜYELİK PROSEDÜRÜ

PİYASASI ÜYELİK PROSEDÜRÜ") KIYMETLİ MADENLER (KM) PİYASASI ÜYELİK PROSEDÜRÜ 1. Yurtiçinde Yerleşik Kurumlar 2. Yurtdışında Yerleşik Kurumlar 1. KIYMETLİ MADENLER PİYASASINA (KMP) ÜYELİK YURTİÇİ YERLEŞİK KURUM 1. Üye Olabilecek Kuruluşlar

KIYMETLİ MADENLER (KM) PİYASASI ÜYELİK PROSEDÜRÜ 1. Yurtiçinde Yerleşik Kurumlar 2. Yurtdışında Yerleşik Kurumlar 1. KIYMETLİ MADENLER PİYASASINA (KMP) ÜYELİK YURTİÇİ YERLEŞİK KURUM 1. Üye Olabilecek Kuruluşlar

Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin