GÜNDEM GENEL BĠLGĠLER YASAL DAYANAK *E-FATURA *E-DEFTER. YENĠ TTK VE BĠLĠġĠM E-FATURA PORTAL UYGULAMASI

|

|

|

- Yeter Elmas

- 8 yıl önce

- İzleme sayısı:

Transkript

1

2 GÜNDEM GENEL BĠLGĠLER YASAL DAYANAK *E-FATURA *E-DEFTER YENĠ TTK VE BĠLĠġĠM E-FATURA PORTAL UYGULAMASI E-FATURA-E-DEFTER LUCA UYGULAMASI * LUCA KOZA * LUCA NET * LUCA E-FATURA * LUCA E-DEFTER

3 GÜNCEL ĠSTATĠSTĠKLER TARĠHĠ ĠTĠBARĠYLE 5561 FĠRMA, 2 kamu kurum ve kuruluģu SĠSTEME DAHĠLDĠR, TARĠHĠ ĠTĠBARĠYLE 19 ÖZEL ENTEGRATÖR FAALĠYET GÖSTERMEKTEDĠR, TARĠHĠ ĠTĠBARĠYLE 15 ġġrket E-FATURA SAKLAMA HĠZMETĠ VERMEKTEDĠR. YAKLAġIK FĠRMA onay BEKLĠYOR ve KAMU SERTĠFĠKASYON MERKEZĠ günde CĠVARINDA MALĠ MÜHÜR ÜRETĠYOR.

4 TÜRK VERGĠ ĠDARESĠNĠN YOL HARĠTASI FATURA, DEFTER, BEYANNAME DÜN E-FATURA, E-DEFTER, E-BEYANNAME BUGÜN ÖNCEDEN HAZIRLANMIġ BEYANNAME YARIN

5

6

7

8 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, baģlangıçta Anonim ve Limited Ģirketlerin kullanımına açılmıģtır. 416 Sıra No.lu VUK Genel Tebliği ile gerçek kiģi mükellefler uygulamaya katılmıģlardır.

9

10 . E FATURA UYGULAMASINA DAHĠL OLANLAR SÖZ KONUSU KRĠTERLERDE DĠKKAT ÇEKEN BAZI HUSUSLAR ġu ġekġldedġr; MĠKTAR VE TUTAR KISTASI YOKTUR. MADENĠ YAĞ VE ALKOL VE TÜTÜN ÜRÜNLERĠNĠN KULLANIM AMACI KISTAS DEĞĠLDĠR. SATIġ TUTARLARI HER TÜRLÜ SATIġI ĠÇERMEKTEDĠR. SATIġ TUTARLARININ BRÜT RAKAMLARI DĠKKATE ALINMAKTADIR. KISTAS OLARAK SADECE 2011 YILI BRÜT SATIġ TUTARI ÖNGÖRÜLMÜġTÜR.

11 E FATURA HAKKINDA GENEL BĠLGĠLER * E-FATURA AYRI BĠR BELGE TĠPĠ OLMAYIP, VERGĠ USUL KANUNU NUN NCĠ MADDELERĠNDE AÇIKLANAN FATURANIN MODERN TĠCARĠ ĠHTĠYAÇLARA UYGUN HALE GETĠRĠLMĠġ TÜRÜDÜR. KÂĞIT FATURA ĠLE AYNI HUKUKĠ NĠTELĠKLERE SAHĠPTĠR. DOLAYISIYLA KAPSAMA DAHĠL MÜKELLEFLER TARAFINDAN, AYNI MAL VEYA HĠZMET SATIġI ĠġLEMĠNDE HEM KÂĞIT FATURANIN HEM DE ELEKTRONĠK FATURANIN BĠR ARADA DÜZENLENMESĠ MÜMKÜN DEĞĠLDĠR. * E-FATURA KAPSAMINDA BELĠRTĠLEN MÜKELLEFLERDEN SADECE MAL ALIMI GERÇEKLEġTĠRENLER E-FATURA SĠSTEMĠNE GEÇECEKLERDĠR, HĠZMET ALIMLARI KAPSAM DAHĠLĠNDE DEĞĠLDĠR. * ÖZEL HESAP DÖNEMĠNE SAHĠP MÜKELLEFLER BRÜT SATIġ HASILATLARININ HESAPLANMASINDA 2011 TAKVĠM YILINDA SONA EREN ÖZEL HESAP DÖNEMĠ BRÜT SATIġ HASILATINI DĠKKATE ALACAKLARDIR.

12 E FATURA HAKKINDA GENEL BĠLGĠLER E-fatura UYGULAMASINDAN YARARLANAN MÜKELLEFLER FATURA DÜZENLEMEDEN ÖNCE MUHATABIN ĠNTERNET ADRESĠNDE YER ALAN KAYITLI KULLANICI LĠSTESĠNE KAYITLI OLUP OLMADIĞINI KONTROL EDECEKLER, KAYITLI KULLANICI ĠSE ELEKTRONĠK FATURA, KAYITLI KULLANICI DEĞĠLSE KAĞIT FATURA DÜZENLEYECEKLERDĠR. BELĠRLENEN MÜKELLEFLERDEN MAL VEYA HĠZMET ALAN VE TESPĠT EDĠLEN HADLERĠN ALTINDA KALAN MÜKELLEFLERĠN DE ĠSTEMELERĠ HALĠNDE ELEKTRONĠK DEFTER VE ELEKTRONĠK FATURA UYGULAMALARINDAN YARARLANABĠLĠRLER.

13 E FATURA HAKKINDA GENEL BĠLGĠLER UYGULAMAYA YENĠ KAYDOLAN MÜKELLEFLERĠN, KAYITLI KULLANICILAR LĠSTASĠNDE ĠLAN EDĠLMELERĠNĠ ĠZLEYEN 7 GÜN ĠÇERĠSĠNDE E-FATURA DÜZENLEMELERĠ VE ALMALARI, DĠĞER KAYITLI KULLANICILARIN YENĠ KAYIT OLAN KULLANICILARA BU SÜRE ĠÇERĠSĠNDE e-fatura GÖNDERMELERĠ ZORUNLU DEĞĠLDĠR. e-fatura UYGULAMASINDAN YARARLANAN MÜKELLEFLER HESAPLARIN AKTĠVE EDĠLMESĠNĠ TAKĠP EDEN 7 GÜNDEN SONRA KAYITLI KULLANICILARA e-fatura GÖNDERMEK VE ALMAK ZORUNDADIRLAR. GEÇMĠġ TARĠHLĠ FATURA DÜZENLENMESĠ MÜMKÜN DEĞĠLDĠR. V.U.K. GEREĞĠ SÜRE 7 GÜNDÜR.

14 E FATURA HAKKINDA GENEL BĠLGĠLER E-FATURA DÜZENLENEBĠLMESĠ ĠÇĠN HER ĠKĠ TARAFINDA SĠSTEME KAYITLI OLMASI GEREKMEKTEDĠR. E-FATURA SĠSTEMĠNE DAHĠL OLMAYAN BĠR MÜKELLEFE E-FATURA DÜZENLEMEK MÜMKÜN DEĞĠLDĠR. AYNI ġekġlde SĠSTEME DAHĠL OLMAYAN BĠR MÜKELLEFE E-FATURA DÜZENLEYĠP, PDF ÇIKTISINI VERMENĠN HUKUKĠ BĠR GEÇERLĠLĠĞĠ YOKTUR. E-FATURA SĠSTEMĠ ġu AN ĠÇĠN BA-BS FORMLARI BĠLDĠRĠM YÜKÜMLÜLÜĞÜNÜ ETKĠLEMEMEKTEDĠR. ĠLERLEYEN DÖNEMLERDE UYGULAMANIN YAYGINLAġMASI ĠLE BĠRLĠKTE E-FATURA SĠSTEMĠNE DAHĠL OLAN KULLANICILAR ĠÇĠN ba-bs BĠLDĠRĠMĠNĠNĠN KALDIRILMASI GÜNDEME GELEBĠLĠR.

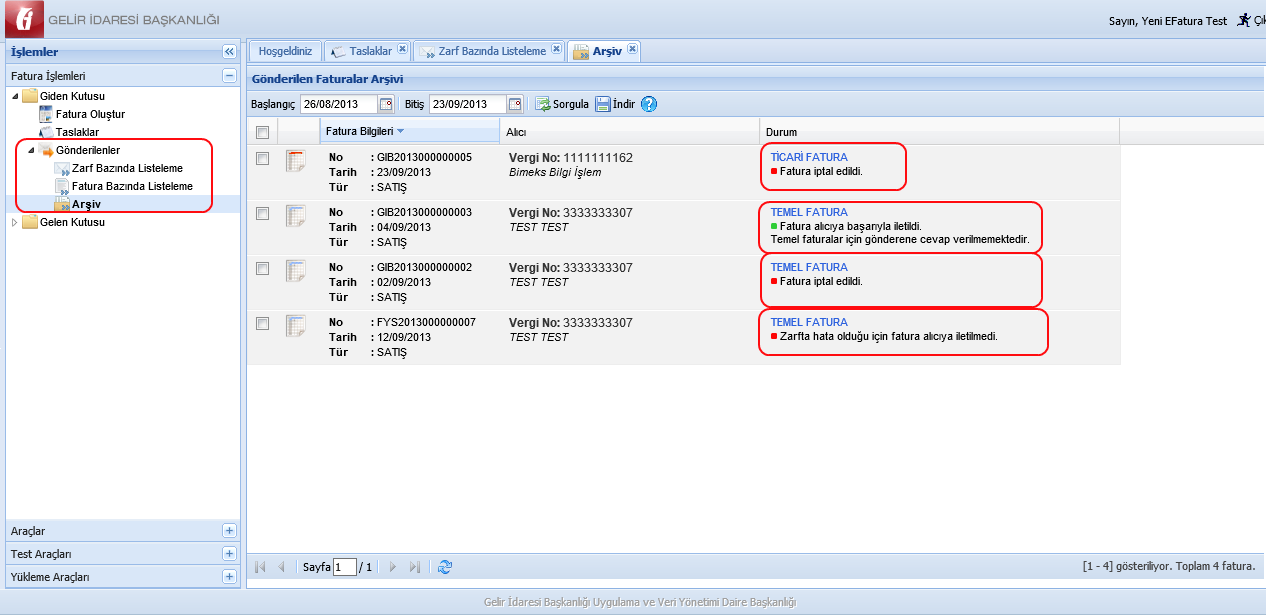

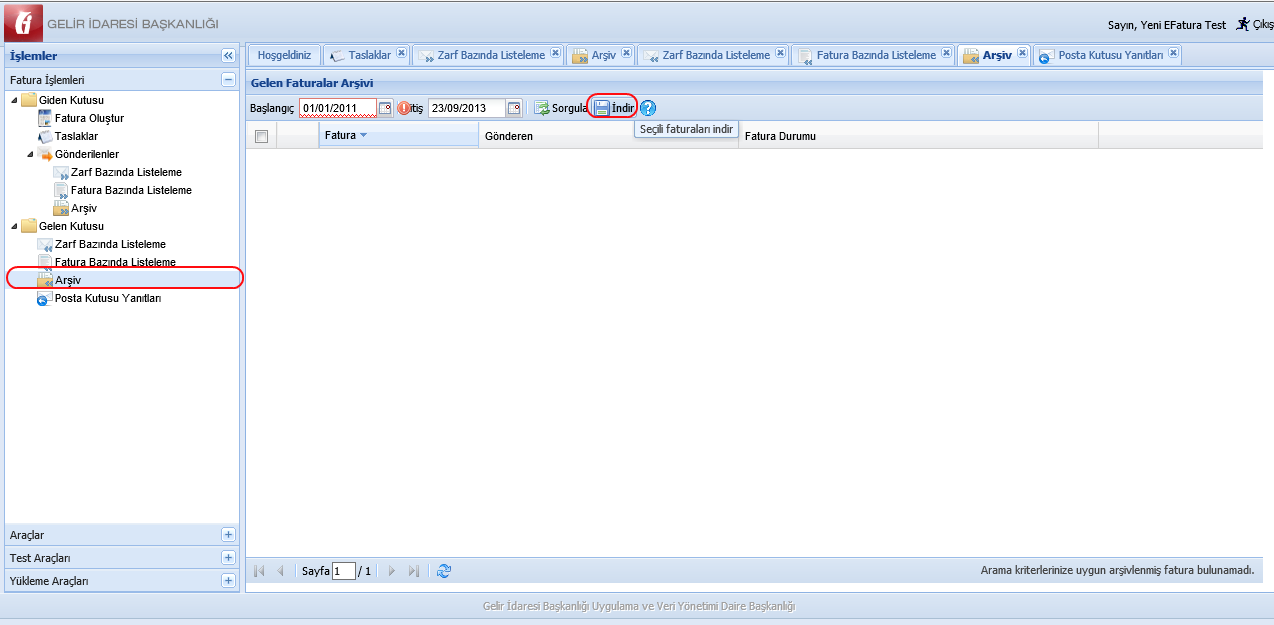

15 E FATURA HAKKINDA GENEL BĠLGĠLER E-FATURA UYGULAMASINDA; FATURA, UYGULAMA YANITI, SĠSTEM YANITI OLMAK ÜZERE 3 FARKLI BELGE TÜRÜ BULUNMAKTADIR. E-FATURA UYGULAMASINDA YÖNLENDĠRME «ZARF» ĠLE YAPILIR. ZARF, FATURALARIN KĠMDEN KĠME AKTARILACAĞINI VE TAġINAN DOKÜMANIN NĠTELĠĞĠNE DAĠR BĠLGĠLERĠ ĠÇERĠR. ZARF BĠRDEN FAZLA BELGEYĠ ĠÇEREBĠLDĠĞĠNDEN, TOPLULAġTIRMA KOLAYLIĞI SAĞLAR VE BEKLEME SÜRESĠNĠ AZALTIR. ZARF ĠLE SADECE FATURA DEĞĠL, UYGULAMA VE SĠSTEM YANITLARI DA TAġINIR.

16 E FATURA HAKKINDA GENEL BĠLGĠLER AYNI ZARFIN ĠÇĠNE FARKLI TÜRDE BELGELER KONULAMAZ. ZARFIN ĠÇĠNDEKĠ FATURALARDAN BĠR TANESĠNĠN BĠLE ĠMZASI GEÇERSĠZ OLDUĞUNDA, ZARFIN TAMAMI GEÇERSĠZ SAYILIR. ZARF ĠÇĠNDEKĠ HER FATURA TEK TEK ĠMZALANMALIDIR. BĠR ZARFTA SADECE TEK BĠR MÜKELLEFE AĠT FATURALAR BULUNABĠLĠR.

17 E FATURA BAġVURU SÜRECĠ GELĠR ĠDARESĠ BAġKANLIĞI NIN YENĠ ZĠRAAT MAHALLESĠ ETLĠK CADDESĠ NO: DIġKAPI/ANKARA ADRESĠNDE BULUNAN GĠB DENETĠM VE UYUM YÖNETĠMĠ DAĠRE BAġKANLIĞI NA YAZILI OLARAK BAġVURULABĠLECEĞĠ GĠBĠ DEN DE BAġVURU YAPILABĠLĠR. BAġVURU ĠÇĠN GEREKLĠ OLAN BELGELER ġġrket ADINA ĠMZA YETKĠSĠNE SAHĠP KĠġĠ TARAFINDAN DOLDURULMALIDIR. VERGĠ DAĠRESĠ MÜDÜRLÜKLERĠNE YA DA VERGĠ DAĠRESĠ BAġKANLIKLARINA YAPILAN BAġVURULAR GEÇERSĠZDĠR.

18 E FATURA BAġVURU SÜRECĠ. UYGULAMADAN YARARLANMAK ĠSTEYEN MÜKELLEFLER AġAĞIDA YER ALAN. BELGELER ĠLE GELĠR ĠDARESĠ BAġKANLIĞI NA YAZILI OLARAK BAġVURUDA BULUNACAKTIR. "E-FATURA UYGULAMASI BAġVURU FORMU VE TAAHHÜTNAMESĠ" NĠN ĠMZALI ASLI, TÜZEL KĠġĠ MÜKELLEFLER TARAFINDAN "ELEKTRONĠK MALĠ MÜHÜR SERTĠFĠKA SAHĠBĠ TAAHHÜTNAMESĠ" NĠN ĠMZALI ASLI, ġġrket KURULUġ SÖZLEġMESĠ TĠCARET SĠCĠL GAZETESĠNDE TARĠHĠNDEN ÖNCE YAYIMLANMIġ ĠSE ĠLGĠLĠ TĠCARET SĠCĠL GAZETESĠNĠN NOTER ONAYLI ÖRNEĞĠ VEYA ASLININ GETĠRĠLMESĠ HALĠNDE BAġKANLIKÇA ONAYLANMAK ÜZERE FOTOKOPĠSĠ, BAġVURU FORMUNA TÜZEL KĠġĠ MÜKELLEFLERĠN ADINA ĠMZA ATAN KĠġĠ VEYA KĠġĠLERĠN YETKĠLĠ OLDUĞUNU GÖSTEREN NOTER ONAYLI ĠMZA SĠRKÜLERĠ ÖRNEĞĠ VEYA ASLININ GETĠRĠLMESĠ HALĠNDE BAġKANLIKÇA Onaylanmak üzere FOTOKOPĠSĠ.

19

20 ÜLKEMĠZDE E-FATURA EFKS E-FATURA UYGULAMASI MART 2010

21

22

23 E- FATURA Ġġ AKIġI SATICI ALICI SĠSTEM YANITI GĠB SĠSTEM YANITI

24

25

26 Elektronik Fatura Uygulama Senaryoları Temel Fatura Senaryosu Temel Fatura Senaryosu, sadece e- faturanın, gönderen sistemden-alıcı sisteme ulaģma durumunu ele alan senaryodur. Bu senaryoda kurum kendisine gönderilen e-faturada teknik (zorunlu alan eksikliği, veri bozulması, imza geçersizliği gibi) bir sorun yoksa e-faturayı kabul etmek zorundadır. Ticari Fatura Senaryosu Temel Fatura Senaryosuna ek olarak, posta kutusu gelen faturayı KABUL, RED veya ĠADE hakkına sahiptir. Diğer bir ifadeyle, e-fatura Uygulaması, kurumdan kendisine gönderilen e-faturayı kabul edip etmeyeceğini bildirmesini bekler. Kabul, red veya iade bildirimi, yeni bir e-fatura gönderilmesinde olduğu gibi imzalanarak iletilmeli ve arģivlenmelidir.

27

28 MUHAFAZA ve ĠBRAZ E-Faturanın muhafaza ve ibraz yükümlülüğü mükellefin kendisine aittir. BaĢkanlıktan izin almıģ saklamacı kuruluģların sisteminde saklama yapılabilir. Saklama Türkiye Cumhuriyeti sınırları içerisinde yapılmalıdır. YurtdıĢında veya yabancı bir bulutta saklama yapılamaz. Yurtiçinde saklama yapmak Ģartıyla yurtdıģında ikincil bir arģiv tutulabilir.

29

30 UYGULAMA HEDEFĠ Gelir Ġdaresi BaĢkanlığı Bankalar Bireysel Kullanıcı Ticari Kullanıcı Kamu kurumları Özel Entegratör 30

31 ÖZELLĠKLĠ KONULAR. E-FATURADAN ÖNCE ĠRSALĠYE DÜZENLENMESĠ HALĠNDE, ĠRSALĠYE TARĠHĠ VE. ĠRSALĠYE NUMARASI ĠRSALĠYE BĠLGĠLERĠ ALANINDA GÖSTERĠLEBĠLĠR. E-FATURA UYGULAMASI SEVK ĠRSALĠYESĠ KULLANIMI ZORUNLULUĞUNU ORTADAN KALDIRMAMAKTADIR. MEVCUT TEBLĠĞLER IġIĞINDA E-FATURA KULLANAN MÜKELLEFLER, SĠSTEMDE KAYITLI KULLANICILARA ĠRSALĠYELĠ FATURA DÜZENLEYEMEZLER. BU GĠBĠ DURUMLARDA E-FATURA DÜZENLENĠP AYRICA SEVK ĠRSALĠYESĠ TANZĠM EDĠLMESĠ GEREKMEKTEDĠR.

32 ÖZELLĠKLĠ KONULAR. DÖVĠZLĠ FATURA UYGULAMASI V.U.K. MAD.215/2-A UYARINCA MÜMKÜN OLMAKLA. BĠRLĠKTE PORTAL ÜZERĠNDEN DÖVĠZLĠ FATURA DÜZENLEMEK MÜMKÜN DEĞĠLDĠR. FATURALARDA HER BĠR VERGĠ TÜRÜ VE ORANI ĠÇĠN AYRI TOPLAM OLUġTURULMASI ZORUNLUDUR. PORTALDAN KDV TEVKĠFATLI FATURA DÜZENLEMEK MÜMKÜNDÜR. FATURAYA «-» / (NEGATĠF) TUTAR GĠRĠLEMEMEKTEDĠR ANCAK FATURA KALEMLERĠ VEYA VERGĠ ÖNCESĠ FATURA TOPLAMI ÜZERĠNDEN ĠSKONTO YA DA ARTIRIM YAPMAK MÜMKÜNDÜR. SĠSTEM 2 NCĠ ĠSKONTOYA ĠZĠN VERMEMEKTEDĠR.

33 ÖZELLĠKLĠ KONULAR. E-FATURANIN «ĠLAVE DOKÜMAN, FATURA ĠLE ĠLGĠLĠ DĠĞER DOKÜMANLARA AĠT. BĠLGĠLER» KISMINA ĠRSALĠYE, SĠPARĠġ, HESAP DURUMU, E-POSTA, VB. HER TÜRLÜ BELGE EKLENEBĠLĠR. BĠR FATURA ĠÇĠN BĠRDEN FAZLA ĠADE FATURASI DÜZENLEMEK MÜMKÜNDÜR. MEVCUT DÜZENLEMELER IġIĞINDA KAMU KURUMLARINA E-FATURA DÜZENLEME ZORUNLULUĞU BULUNMAMAKTADIR. ANCAK HEM MÜKELLEFĠN HEM DE KAMU KURUMUNUN SĠSTEME KAYITLI OLMASI DURUMUNDA E-FATURA KULLANILIR.

34 ÖZELLĠKLĠ KONULAR. GELĠR ĠDARESĠ BAġKANLIĞI, GEREK GÖRMESĠ HALĠNDE UYGULAMADAN YARARLANAN. MÜKELLEFLERĠN BĠLGĠ ĠġLEM SĠSTEMĠNĠ/SĠSTEMLERĠNĠ DENETLEME YETKĠSĠNE SAHĠPTĠR. BU DENETĠMLER SIRASINDA MÜKELLEFLER, GEREKLĠ HER TÜRLÜ ĠMKÂNI (UYGUN DONANIM VE YAZILIMLAR, TERMĠNALLERE ULAġIM ĠZĠNLERĠ VE UZMAN PERSONEL GĠBĠ) SAĞLAMAK ZORUNDADIR. MÜKELLEFLER, BĠLGĠ ĠġLEM SĠSTEMĠNĠ/SĠSTEMLERĠNĠ OLUġTURAN YAZILIM, DONANIM, DOSYA, DOKÜMANTASYON VE DĠĞER UNSURLARI, HĠÇBĠR ġekġlde KISMEN VEYA TAMAMEN VERGĠ ĠNCELEME ELEMANLARININ VE BAġKANLIKÇA GÖREVLENDĠRĠLECEK PERSONELĠN ERĠġĠMĠNĠ VE DENETĠMĠNĠ ENGELLEYECEK BĠR SÖZLEġME VEYA LĠSANSA KONU EDEMEZ.

35 CEZAĠ YAPTIRIMLAR GETĠRĠLEN ZORUNLULUKLARA UYMAYANLAR HAKKINDA, VERGĠ USUL. KANUNUNUN CEZA HÜKÜMLERĠ UYGULANIR. E-FATURA UYGULAMASINA DÂHĠL. OLMA ZORUNLULUĞU GETĠRĠLEN MÜKELLEFLER ELEKTRONĠK FATURA UYGULAMASINA KAYITLI OLAN DĠĞER MÜKELLEFLERE KÂĞIT ORTAMINDA FATURA DÜZENLEYEMEZLER; DÜZENLEMELERĠ HALĠNDE KÂĞIT ORTAMINDA DÜZENLENEN BU FATURALAR HĠÇ DÜZENLENMEMĠġ SAYILIR VE VERGĠ USUL KANUNU NUN 353 ÜNCÜ MADDESĠ UYARINCA, 190 TL DEN AZ OLMAMAK ÜZERE, DÜZENLENMEDĠĞĠ KABUL EDĠLEN FATURA TUTARININ %10 U ORANINDA ÖZEL USULSÜZLÜK CEZASI KESĠLĠR. BU NEDENDEN DOLAYI KESĠLECEK ÖZEL USULSÜZLÜK CEZASININ TOPLAMI HER BĠR TESPĠT ĠÇĠN TL YĠ, BĠR TAKVĠM YILI ĠÇĠNDE ĠSE TL YĠ AġAMAZ (422 SIRA NO.LU V.U.K.G.T. ĠLE 2013 YILI ĠÇĠN GEÇERLĠ) AYRICA E-FATURA UYGULAMASI KAPSAMINDA, E-FATURA ALMASI GEREKĠRKEN KÂĞIT FATURA KABUL EDEN MÜKELLEFLERĠN, ĠLGĠLĠ VERGĠ MEVZUATI HÜKÜMLERĠ ÇERÇEVESĠNDE BAHSE KONU KDV YĠ ĠNDĠRĠM KONUSU YAPAMAYACAKLARI VE KÂĞIT FATURADA YER ALAN TUTARI GĠDER YAZAMAYACAKLARI TABĠĠDĠR.

36

37

38

39

40

41

42

43 Elektronik Defter Örneği Yevmiye defteri beratı, büyük defter beratı Mali mühür ile imzalanan XBRL Formatındaki e-defter belgesinden imzalama sonucunda elde edilen hash-code çıktısı

44 Elektronik Defter Örneği Yevmiye defteri Yevmiye Defteri dokümanı için entriestype (Doküman Tipi) alanı journal olarak iģaretlenerek oluģturulacaktır.

alanı iģaretlenerek belirlenmektedir.")

45 Elektronik Defter Örneği Büyük defter XBRL GL taksonomisi, e-defter için özel olarak seçilmiģtir. Örneğin; hazırlanmak istenen doküman tipi documentinfo veri grubu içinde yer alan entriestype (Doküman Tipi) alanı iģaretlenerek belirlenmektedir. Büyük Defter dokümanı için bu alan ledger olarak iģaretlenerek oluģturulacaktır.

46 GĠB E-FATURA PORTAL UYGULAMASI senaryo yöntem- belge türü

47

48

49

50

51

52

53 Elektronik Değişim BAŞLADI!!! E-Çözümler LUCA e-çözümleri ile Bu Dönüşümde Sizlerin Yanında LUCA E-FATURA E DEFTER UYGULAMASI

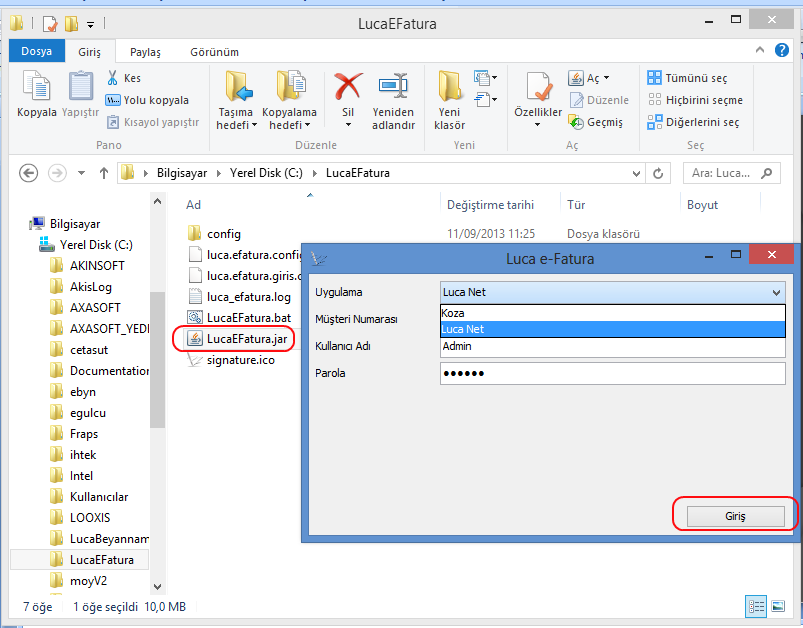

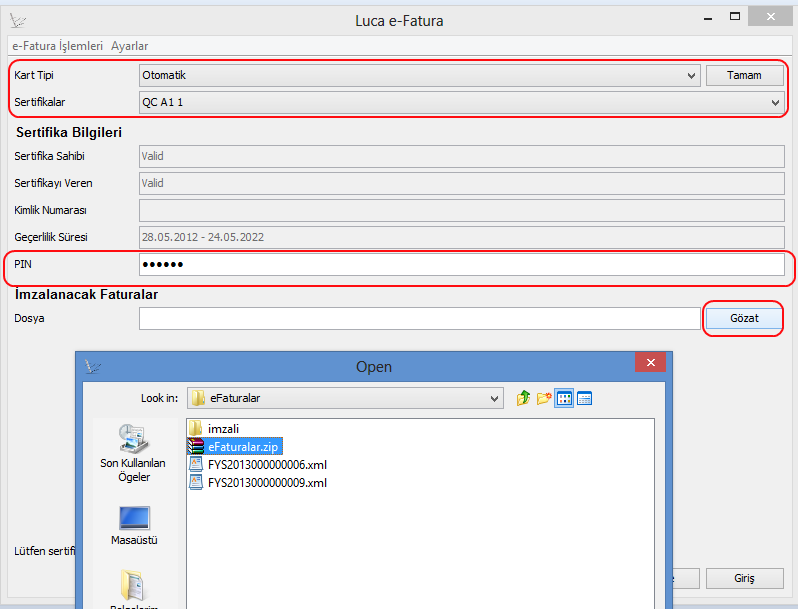

54 LUCA E-FATURA UYGULAMASI LUCA, E -FATURA UYGULAMASI ĠÇĠN KULLANICILARINA ĠKĠ FARKLI ÇÖZÜM SUNMAKTADIR 1- E-fatura portalı ile toplu fatura yükleme 2- AnlaĢma sağlanan özel entegratörlerle entegrasyon LUCA E- fatura modülü LUCA Net ve KOBĠ ürünleri arasında %100 entegrasyon vardır.

55 UYGULAMA 1; E-FATURA PORTALI ĠLE TOPLU FATURA YÜKLEME Fatura iģlem sayısı e kadar ayda 5000, tarihinden itibaren 500 faturadan az olan iģletmeler Portal kullanabilir. e-fatura yatırım maliyetlerini minimum seviyede tutmak isteyen iģletmeler, e- fatura alma ve gönderme iģlemlerini özel bir sunucu yazılım ve donanımına gereksinim duymadan portal üzerinden yapabilirler. LUCA Uygulaması: Faturalar, LUCA ürünlerinde (LUCA KOZA ve LUCA NET) hazırlanıp belirlenen klasöre gönderilir. Kullanıcının bilgisayarında oluģturulan bu dosyalar Luca e-fatura uygulaması ile imzalanır ve doğrulanır. Ġmzalanan bu dosyalar, Gelir Ġdaresi BaĢkanlığı nın e-fatura Portalı na alınır ve buradan alıcısına gönderilir.

56

57 UYGULAMA 2; ANLAġMA SAĞLANAN ÖZEL ENTEGRATÖRLERLE ENTEGRASYON Fatura iģlem sayısı ayda 5000 faturadan fazla olan iģletmeler, LUCA Uygulaması: Kullanıcının portala girmesine gerek kalmaz. LUCA modülünde hazırlanan e-fatura özel entegratörün sistemine otomatik olarak gönderilir. Uygulaması birazdan anlatılacaktır.

58

59 LUCA NET VE LUCA KOZA E- FATURA DOSYA OLUġTURMA ĠġLEM ADIMLARI Firmanın genel e-fatura tanımlamaları ve yöntem seçimi yapılır.

60 LUCA NET VE LUCA KOZA E- FATURA DOSYA OLUġTURMA ĠġLEM ADIMLARI MüĢteri kartlarında ilgili tanımlamalar yapılır ve sistem yine T.C. Kimlik ve Vergi Kimlik Numaralarından ilgili müģterinin e-fatura kullanıcısı olup olmadığını Gelir Ġdaresinde yayımlanan liste ile kontrol edip uyarı verir. (Kayıtlı Kullanıcı ) Stok Kartlarında uluslararası birim tanımlamaları ve vergi tanımlamaları yapılır. Sistem üzerinden bu tanımlamalar standart ölçüde kullanıcılara sunulur.

61 LUCA NET VE LUCA KOZA E- FATURA DOSYA OLUġTURMA ĠġLEM ADIMLARI Faturalar LUCA NET ve LUCA KOZA ürünlerinde kaydedildikten sonra isteğe bağlı olarak toplu veya tek tek, Gelir Ġdaresi nin belirlediği formatta bilgisayara indirilir.

62 LUCA NET VE LUCA KOZA E- FATURA DOSYA OLUġTURMA ĠġLEM ADIMLARI

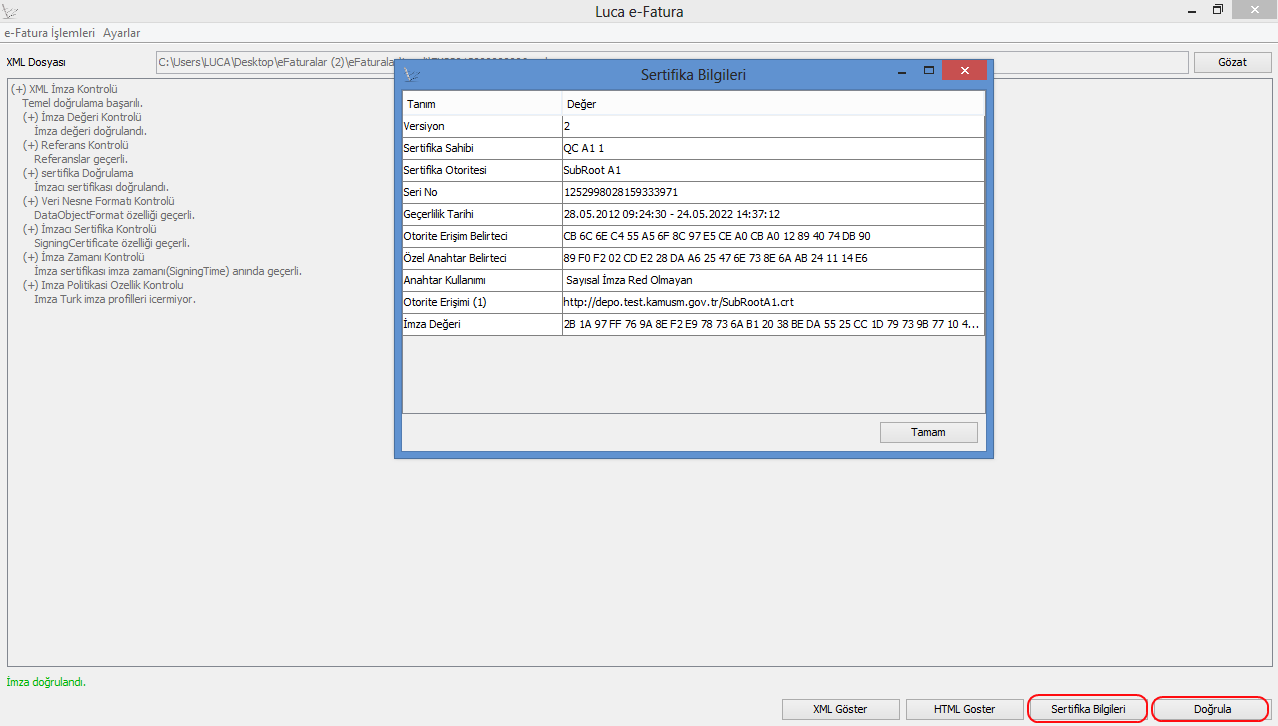

63 LUCA E FATURA MODÜLÜNÜN SAĞLADIĞI AVANTAJLAR LUCA e-fatura modülünde, mali mühür sertifikası elektronik imza uygulaması ile TUBĠTAK-BĠLGEM Kamu Sertifikasyon Merkezi tarafından verilen Mali Mühür Uyum Değerlendirme Raporu için alt yapı çalıģmaları tamamlanmıģtır. Rapor kısaca elektronik imza ve/veya mobil imza uygulamalarının e-imza mevzuatında geçen uluslararası teknik standartlara uygunluğunun Kamu SM tarafından değerlendirmesidir. Böylelikle LUCA e fatura uygulaması, Gelir Ġdaresinin belirlediği teknik Ģartların yanında Ġmza Doğrulaması ve Sertifika Doğrulaması nı da yapmaktadır

64

65

66

67

68

69

70

71

72 LUCA E-DEFTER UYGULAMASI

73 LUCA E-DEFTER UYGULAMASI

74 LUCA E-DEFTER UYGULAMASI

75 LUCA E-DEFTER UYGULAMASI

76 LUCA E-DEFTER UYGULAMASI

77 LUCA E-DEFTER UYGULAMASI

78 LUCA E-DEFTER UYGULAMASI

79

GÜNDEM GENEL BİLGİLER YASAL DAYANAK *E-FATURA *E-DEFTER YENİ TTK VE BİLİŞİM E-FATURA PORTAL UYGULAMASI

GÜNDEM GENEL BİLGİLER YASAL DAYANAK *E-FATURA *E-DEFTER YENİ TTK VE BİLİŞİM E-FATURA PORTAL UYGULAMASI E-FATURA-E-DEFTER LUCA UYGULAMASI * LUCA NET * LUCA KOZA * LUCA E-FATURA * LUCA E-DEFTER GÜNCEL İSTATİSTİKLER

GÜNDEM GENEL BİLGİLER YASAL DAYANAK *E-FATURA *E-DEFTER YENİ TTK VE BİLİŞİM E-FATURA PORTAL UYGULAMASI E-FATURA-E-DEFTER LUCA UYGULAMASI * LUCA NET * LUCA KOZA * LUCA E-FATURA * LUCA E-DEFTER GÜNCEL İSTATİSTİKLER

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

ELEKTRONİK FATURA UYGULAMASI

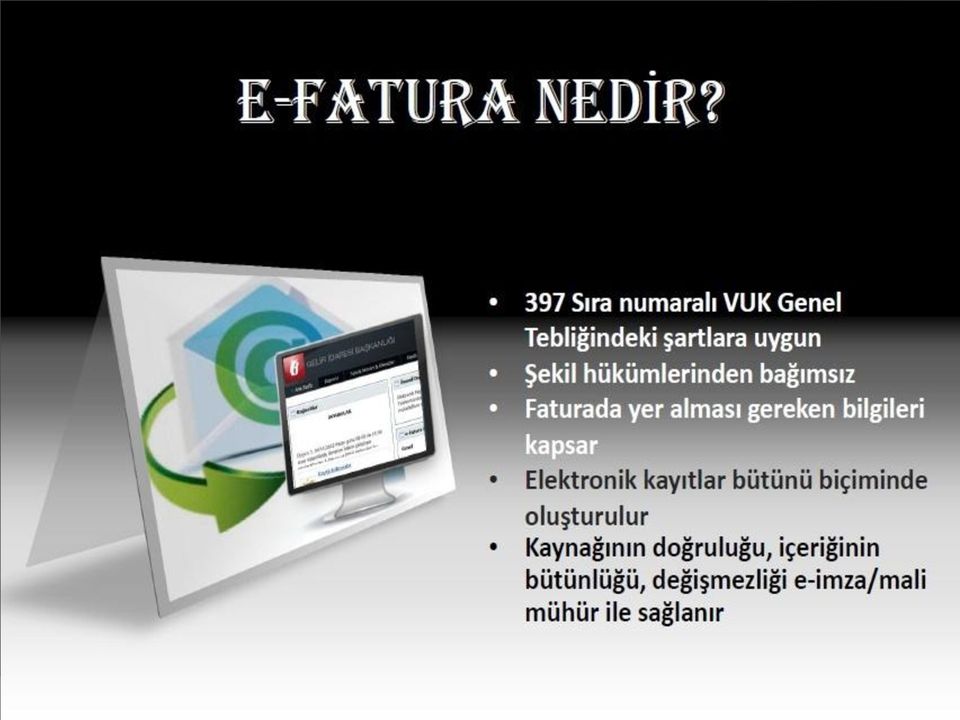

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

Elektronik fatura ve elektronik defter uygulamaları

Elektronik fatura ve elektronik defter uygulamaları 1 GİRİŞ Geride bıraktığımız 2013 yılının son günlerinde en çok konuştuğumuz ve belki de bizi meşgul eden önemli konulardan bir tanesi de e fatura ve

Elektronik fatura ve elektronik defter uygulamaları 1 GİRİŞ Geride bıraktığımız 2013 yılının son günlerinde en çok konuştuğumuz ve belki de bizi meşgul eden önemli konulardan bir tanesi de e fatura ve

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015. KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı

MEVZUAT SĠRKÜLERĠ SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015 KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı ÖZET: 04.04.2015 tarihli Resmi Gazete de yayınlanan 447 ve 448 sıra

MEVZUAT SĠRKÜLERĠ SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015 KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı ÖZET: 04.04.2015 tarihli Resmi Gazete de yayınlanan 447 ve 448 sıra

Istanbul / WWW.ERKYMM.COM

Istanbul / WWW.ERKYMM.COM 25 TEMMUZ 2013 / istanbul 25 TEMMUZ 2013 / istanbul E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama başlangıçta anonim ve limited şirketlerin kullanımına

Istanbul / WWW.ERKYMM.COM 25 TEMMUZ 2013 / istanbul 25 TEMMUZ 2013 / istanbul E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama başlangıçta anonim ve limited şirketlerin kullanımına

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER

MASTER VERGĠ DANIġMANLIĞI VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK LTD.ġTĠ. SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen

MASTER VERGĠ DANIġMANLIĞI VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK LTD.ġTĠ. SAYI : 2013/16 Ankara, 19.08.2013 KONU: Elektronik Fatura Uygulaması Hk. SĠRKÜLER Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

Yalçın TERCAN Gelir Ġdaresi Müdürü

Yalçın TERCAN Gelir Ġdaresi Müdürü Özel Entegrasyon Nedir? O BaĢka mükelleflerin faturalarını göndermek ve almak amacıyla bilgi iģlem sisteminin BaĢkanlık sistemiyle entegre edilmesidir. O Böylece faturalama

Yalçın TERCAN Gelir Ġdaresi Müdürü Özel Entegrasyon Nedir? O BaĢka mükelleflerin faturalarını göndermek ve almak amacıyla bilgi iģlem sisteminin BaĢkanlık sistemiyle entegre edilmesidir. O Böylece faturalama

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ

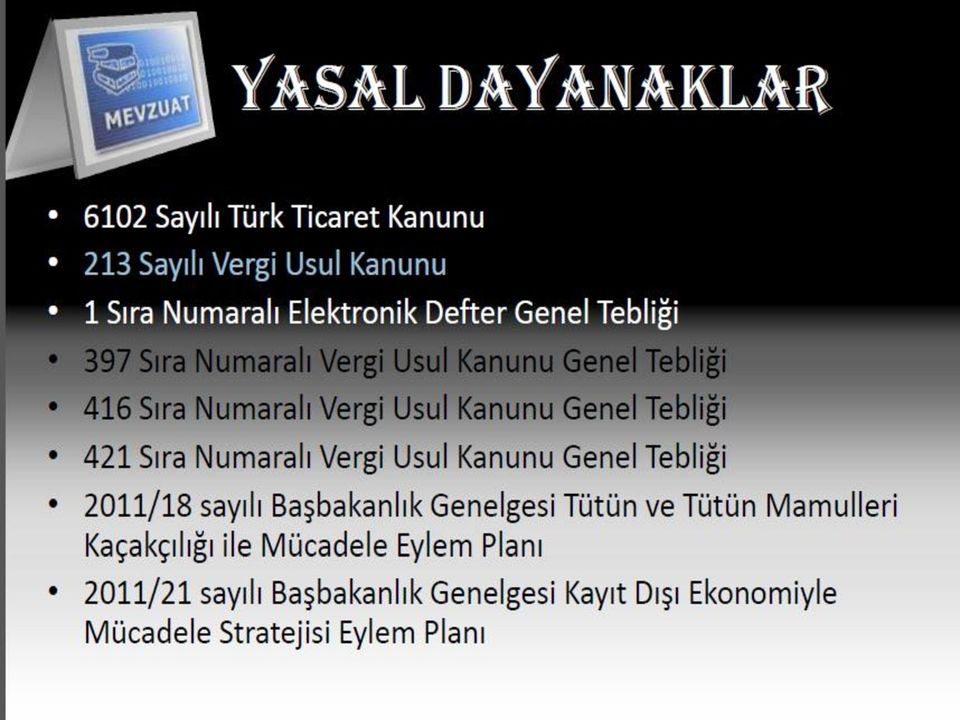

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9

Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9") e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU. Sayı: 2015-5 08/04/2015. Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı.

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU Sayı: 2015-5 08/04/2015 Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı. 4 Nisan 2015 tarihli ve 29316 sayılı Resmi Gazete'de Vergi

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU Sayı: 2015-5 08/04/2015 Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı. 4 Nisan 2015 tarihli ve 29316 sayılı Resmi Gazete'de Vergi

SİRKÜLER 2014/10. : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor!

GİB e-fatura Uygulaması 509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor! 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması hizmete

GİB e-fatura Uygulaması 509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor! 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması hizmete

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

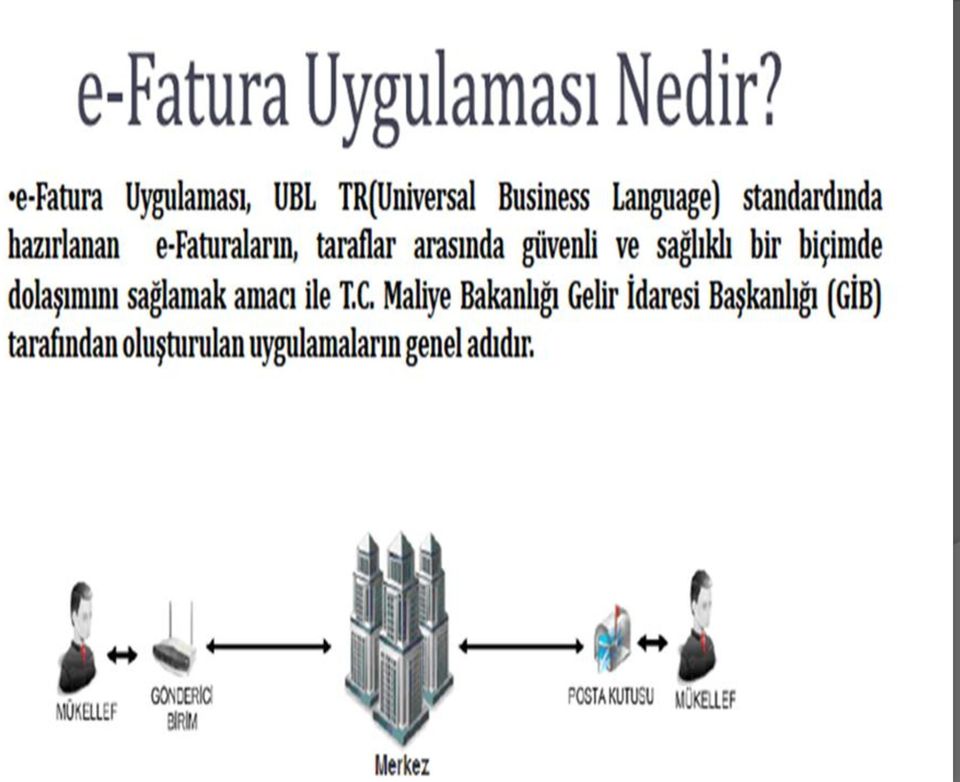

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI. Doç. Dr. Ersan ÖZ Genel Koordinatör

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

Sirküler Rapor Mevzuat 06.04.2015/76-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 397) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 447) YAYIMLANDI

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 447) YAYIMLANDI") Sirküler Rapor Mevzuat 06.04.2015/76-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 397) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 447) YAYIMLANDI ÖZET : Faturanın elektronik belge olarak düzenlenmesi,

Sirküler Rapor Mevzuat 06.04.2015/76-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 397) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 447) YAYIMLANDI ÖZET : Faturanın elektronik belge olarak düzenlenmesi,

ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

DIġ TĠCARET VERĠ SĠSTEMĠ PROJESĠ

DIġ TĠCARET VERĠ SĠSTEMĠ PROJESĠ Ömer Tarık GENÇOSMANOĞLU Daire BaĢkanı DıĢ Ticarette Standardizasyon Genel Müdürlüğü ĠSTANBUL 8 ġubat 2011 1 NASIL DENETĠM YAPIYORUZ? ĠTHAL VE ĠHRAÇ ÜRÜNLERĠ, KALĠTE VE

DIġ TĠCARET VERĠ SĠSTEMĠ PROJESĠ Ömer Tarık GENÇOSMANOĞLU Daire BaĢkanı DıĢ Ticarette Standardizasyon Genel Müdürlüğü ĠSTANBUL 8 ġubat 2011 1 NASIL DENETĠM YAPIYORUZ? ĠTHAL VE ĠHRAÇ ÜRÜNLERĠ, KALĠTE VE

LOGO DA E-FATURA UYGULAMASI

LOGO DA E-FATURA UYGULAMASI E-FATURA, GENEL BAKIŞ e-fatura Nedir? Değerli kağıda basılı olan fatura ile aynı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş,

LOGO DA E-FATURA UYGULAMASI E-FATURA, GENEL BAKIŞ e-fatura Nedir? Değerli kağıda basılı olan fatura ile aynı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş,

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

LOGO DA E-FATURA UYGULAMASI. Ayrıntılı Bilgi için Tel: 0224-224 5646 (224 LOGO) www.gazibilisim.com.tr

www.gazibilisim.com.tr") LOGO DA E-FATURA UYGULAMASI E-FATURA, GENEL BAKIŞ e-fatura Nedir? Değerli kağıda basılı olan fatura ile aynı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş,

LOGO DA E-FATURA UYGULAMASI E-FATURA, GENEL BAKIŞ e-fatura Nedir? Değerli kağıda basılı olan fatura ile aynı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş,

SİRKÜLER 2013/ tarihli Resmi Gazetede yayımlanan 424 sıra no.lu Vergi Usul Kanunu Genel tebliğiyle;

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

ibraz edilebilmesine ilişkin usul ve esaslar hakkında bazı düzenlemelerde ve açıklamalarda bulunulmuştur.

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

ÇÖZÜM MARKET. LOGO e-fatura ile Kağıtsız Şirketlere Doğru...

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Uygulamadan Yararlanmak için Neler Yapılmalı? 7 GiB e-fatura Uygulama Başvurusu

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Uygulamadan Yararlanmak için Neler Yapılmalı? 7 GiB e-fatura Uygulama Başvurusu

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/53

01.04.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/53 KONU: Gelir Ġdaresi BaĢkanlığının E-Fatura kullanımı Konusunda Dikkat Edilmesi gereken, 01.04.2014 Tarihli Duyurusu Hakkında.

01.04.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/53 KONU: Gelir Ġdaresi BaĢkanlığının E-Fatura kullanımı Konusunda Dikkat Edilmesi gereken, 01.04.2014 Tarihli Duyurusu Hakkında.

UYGULAMASI ELEKTRONİK

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

Elektronik Fatura. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. ugur.dogan@ideateknoloji.com.tr

Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-faturaya Giriş e-faturadan Yararlanma Yöntemlerinin Karşılaştırılması

Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-faturaya Giriş e-faturadan Yararlanma Yöntemlerinin Karşılaştırılması

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

İÇİNDEKİLER BİRİNCİ BÖLÜM ŞİFRESİZ YAPIBİLECEK İŞLEMLER

1 İÇİNDEKİLER KISALTMALAR SĠMGELER BİRİNCİ BÖLÜM ŞİFRESİZ YAPIBİLECEK İŞLEMLER I. KAYIT ĠġLEMLERĠ 1. ĠDARE KAYDI A. Aynı Ġdarenin Farklı Harcama Birimlerinin Kaydı B. Aynı Yerel Ġdarenin Farklı Harcama

1 İÇİNDEKİLER KISALTMALAR SĠMGELER BİRİNCİ BÖLÜM ŞİFRESİZ YAPIBİLECEK İŞLEMLER I. KAYIT ĠġLEMLERĠ 1. ĠDARE KAYDI A. Aynı Ġdarenin Farklı Harcama Birimlerinin Kaydı B. Aynı Yerel Ġdarenin Farklı Harcama

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Mikro e-fatura Uygulaması

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

BAKIŞ MEVZUAT KONU E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ SAYI 2013/116 ÖZET

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

TÜRK PATENT ENSTĠTÜSÜ. 2013 YILI SAYIġTAY DENETĠM RAPORU

TÜRK PATENT ENSTĠTÜSÜ 2013 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU... 2

TÜRK PATENT ENSTĠTÜSÜ 2013 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU... 2

2014 PRATĠK BĠLGĠLER

Sirküler Tarihi : 02/01/2014 Sirküler No : 2014 / 1 2014 PRATĠK BĠLGĠLER 1-2014 TAKVĠM YILI (G.V.K. MADDE:103) GELĠR VERGĠSĠ TARĠFESĠ 11.000 TL ye kadar %15 27.000 TL nin 11.000 TL si için 1.650 TL, fazlası

Sirküler Tarihi : 02/01/2014 Sirküler No : 2014 / 1 2014 PRATĠK BĠLGĠLER 1-2014 TAKVĠM YILI (G.V.K. MADDE:103) GELĠR VERGĠSĠ TARĠFESĠ 11.000 TL ye kadar %15 27.000 TL nin 11.000 TL si için 1.650 TL, fazlası

denetim mali müşavirlik hizmetleri

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

LOGO e-fatura ile Kağıtsız Şirketlere Doğru...

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

ADIM ADIM E-FATURA VE E-DEFTER BAŞVURU SÜRECİ. S.M.M.M. SELÇUK GÜLTEN Ekim, 2015 - Ankara

ADIM ADIM E-FATURA VE E-DEFTER BAŞVURU SÜRECİ S.M.M.M. SELÇUK GÜLTEN Ekim, 2015 - Ankara BAŞVURU SIRASINDA DİKKAT EDİLMESİ GEREKENLER E-Fatura ve E-Defter kullanımı için öncelikle ileri düzey bir bilgisayar

ADIM ADIM E-FATURA VE E-DEFTER BAŞVURU SÜRECİ S.M.M.M. SELÇUK GÜLTEN Ekim, 2015 - Ankara BAŞVURU SIRASINDA DİKKAT EDİLMESİ GEREKENLER E-Fatura ve E-Defter kullanımı için öncelikle ileri düzey bir bilgisayar

ERZURUM TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU

ERZURUM TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 3 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU...

ERZURUM TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 3 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU...

UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER

e-fatura UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER UBL (Universal Business Language) UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu

e-fatura UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER UBL (Universal Business Language) UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu

E - FATURA E-FATURA İLE İLGİLİ YASAL DÜZENLEMELER

E - FATURA Amaç ve Fayda Faturaların elektronik belge olarak düzenlenmesi, elektronik ortamda iletilmesi, muhafaza ve ibraz edilmesine ilişkin e-fatura uygulaması, 2010 yılında çıkarılan tebliğ ile isteğe

E - FATURA Amaç ve Fayda Faturaların elektronik belge olarak düzenlenmesi, elektronik ortamda iletilmesi, muhafaza ve ibraz edilmesine ilişkin e-fatura uygulaması, 2010 yılında çıkarılan tebliğ ile isteğe

e-arşiv e-mail Hizmeti

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

VERGİ SİRKÜLERİ NO: 2012/138. Bazı Mükellef Gruplarına Elektronik Defter Tutma ve Elektronik Fatura Uygulamasına Dâhil Olma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

ĠKĠNCĠ BÖLÜM Kayıt Saklama Gereksinimleri Kapsama giren mükellefler MADDE 3 - (1) AĢağıda yer alan mükellefler, Tebliğ ekinde yer alan konular

AĢağıda yer alan mükellefler, Tebliğ ekinde yer alan konular") 01.01.2015 TARĠHĠNDE YÜRÜRLÜĞE GĠREN KAYIT SAKLAMA ZORUNLULUĞU HAKKINDAKĠ MEVZUAT, BĠRAZ UZUN AMA CEZALI DURUMA DÜġMEMELERĠ ĠÇĠN ĠLGĠLĠLERĠN OKUMALARINI ÖNERĠRĠM. BU DÜZENLEME ÖTV. MÜKELLEFLERĠNĠ, TÜTÜN

01.01.2015 TARĠHĠNDE YÜRÜRLÜĞE GĠREN KAYIT SAKLAMA ZORUNLULUĞU HAKKINDAKĠ MEVZUAT, BĠRAZ UZUN AMA CEZALI DURUMA DÜġMEMELERĠ ĠÇĠN ĠLGĠLĠLERĠN OKUMALARINI ÖNERĠRĠM. BU DÜZENLEME ÖTV. MÜKELLEFLERĠNĠ, TÜTÜN

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım BURSA

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

DUYURU DOĞRUDAN SRC VE MESLEKĠ YETERLĠLĠK BELGESĠ ALACAKLAR ĠÇĠN BAġVURUSU SÜRESĠ 31.10.2007 TARĠHĠNDE SONA ERMEKTEDĠR.

DUYURU DOĞRUDAN SRC VE MESLEKĠ YETERLĠLĠK BELGESĠ ALACAKLAR ĠÇĠN BAġVURUSU SÜRESĠ 31.10.2007 TARĠHĠNDE SONA ERMEKTEDĠR. MÜRACAAT ESNASINDA HERHANGĠ BĠR ARACIYA ĠHTĠYAÇ DUYULMAMAKTADIR.ÖNEMLE DUYURULUR.

DUYURU DOĞRUDAN SRC VE MESLEKĠ YETERLĠLĠK BELGESĠ ALACAKLAR ĠÇĠN BAġVURUSU SÜRESĠ 31.10.2007 TARĠHĠNDE SONA ERMEKTEDĠR. MÜRACAAT ESNASINDA HERHANGĠ BĠR ARACIYA ĠHTĠYAÇ DUYULMAMAKTADIR.ÖNEMLE DUYURULUR.

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 )

") VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 ) (14.12.2012 Tarih ve 28497 Sayılı Resmi Gazete) (433 ve 448 Sıra Nolu VUK Genel Tebliğleri ile Değişen Güncel Hali) 1. Giriş 1.1. Elektronik fatura kullanımına

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 ) (14.12.2012 Tarih ve 28497 Sayılı Resmi Gazete) (433 ve 448 Sıra Nolu VUK Genel Tebliğleri ile Değişen Güncel Hali) 1. Giriş 1.1. Elektronik fatura kullanımına

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

ERTÜRK YEMĠNLĠ MALĠ MÜġAVĠRLĠK VE BAĞIMSIZ DENETĠM A.ġ.

05.05.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/72 KONU: İş Sağlığı ve Güvenliği Hizmetlerinin Desteklenmesi Hakkında. Giriş : 24.12.2013 tarih ve 28861 sayılı Resmî Gazetede

05.05.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/72 KONU: İş Sağlığı ve Güvenliği Hizmetlerinin Desteklenmesi Hakkında. Giriş : 24.12.2013 tarih ve 28861 sayılı Resmî Gazetede

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama

PAMUKKALE ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU

PAMUKKALE ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇERĠK PAMUKKALE ÜNĠVERSĠTESĠ 2014 YILI DÜZENLĠLĠK DENETĠM RAPORU PAMUKKALE ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 2014 YILI DÜZENLĠLĠK

PAMUKKALE ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇERĠK PAMUKKALE ÜNĠVERSĠTESĠ 2014 YILI DÜZENLĠLĠK DENETĠM RAPORU PAMUKKALE ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 2014 YILI DÜZENLĠLĠK

T.C. GELĠR ĠDARESĠ BAġKANLIĞI Ġzmir Vergi Dairesi BaĢkanlığı BASIN BÜLTENĠ (2011 / )

") T.C. GELĠR ĠDARESĠ BAġKANLIĞI Ġzmir Vergi Dairesi BaĢkanlığı./05 /011 BASIN BÜLTENĠ (011 / ) Konu: 010 Dönemine Ait Kurumlar Vergisi Beyanları ve Rekortmenler 010 DÖNEMĠNE AĠT VERGĠSĠ BEYANLARI ĠLE TAHAKKUK

T.C. GELĠR ĠDARESĠ BAġKANLIĞI Ġzmir Vergi Dairesi BaĢkanlığı./05 /011 BASIN BÜLTENĠ (011 / ) Konu: 010 Dönemine Ait Kurumlar Vergisi Beyanları ve Rekortmenler 010 DÖNEMĠNE AĠT VERGĠSĠ BEYANLARI ĠLE TAHAKKUK

95/7 SAYILI ULUSLARARASI NĠTELĠKTEKĠ YURTĠÇĠ ĠHTĠSAS FUARLARININ DESTEKLENMESĠNE ĠLĠġKĠN TEBLĠĞ ĠN UYGULAMA USUL VE ESASLARI

95/7 SAYILI ULUSLARARASI NĠTELĠKTEKĠ YURTĠÇĠ ĠHTĠSAS FUARLARININ DESTEKLENMESĠNE ĠLĠġKĠN TEBLĠĞ ĠN UYGULAMA USUL VE ESASLARI AMAÇ VE KAPSAM MADDE 1. Bakanlar Kurulu nun 27.12.1994 tarih ve 94/6401 sayılı

95/7 SAYILI ULUSLARARASI NĠTELĠKTEKĠ YURTĠÇĠ ĠHTĠSAS FUARLARININ DESTEKLENMESĠNE ĠLĠġKĠN TEBLĠĞ ĠN UYGULAMA USUL VE ESASLARI AMAÇ VE KAPSAM MADDE 1. Bakanlar Kurulu nun 27.12.1994 tarih ve 94/6401 sayılı

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

E-FATURA SÜRECİNİN YOL HARİTASI VE KULLANILACAK YÖNTEMLERİN ÖZET ANALİZİ

E-FATURA SÜRECİNİN YOL HARİTASI VE KULLANILACAK YÖNTEMLERİN ÖZET ANALİZİ Kullanıcı Hesabı için Başvuru : E-fatura uygulamasını kullanacak mükellefler öncelikle kullanıcı hesabı oluşturmalıdırlar. Bunun

E-FATURA SÜRECİNİN YOL HARİTASI VE KULLANILACAK YÖNTEMLERİN ÖZET ANALİZİ Kullanıcı Hesabı için Başvuru : E-fatura uygulamasını kullanacak mükellefler öncelikle kullanıcı hesabı oluşturmalıdırlar. Bunun

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

KONU: ELEKTRONİK DEFTER VE ELEKTRONİK FATURA UYGULAMASI HK.

ANKARAS-Sirküler/2013-18 19.07.2013, ANKARA KONU: ELEKTRONİK DEFTER VE ELEKTRONİK FATURA UYGULAMASI HK. 213 Sayılı Vergi Usul Kanunu Mükerrer 242 ve Mükerrer 257 nci maddelerinde verilen yetkilere istinaden

ANKARAS-Sirküler/2013-18 19.07.2013, ANKARA KONU: ELEKTRONİK DEFTER VE ELEKTRONİK FATURA UYGULAMASI HK. 213 Sayılı Vergi Usul Kanunu Mükerrer 242 ve Mükerrer 257 nci maddelerinde verilen yetkilere istinaden