DENETİMİN ÇERÇEVESİ Prof. Dr. Seval Kardeş Selimoğlu

|

|

|

- Eren Tuncel

- 6 yıl önce

- İzleme sayısı:

Transkript

1 DENETİMİN ÇERÇEVESİ Prof. Dr. Seval Kardeş Selimoğlu

2 İçerik Neden Denetim? Denetim Kavramı, Denetim Türleri, Tasdik İşleri, Güvence İşleri, Denetçi Etik, Uluslararası Denetim Standartlarına Genel Bakışenetimde Kalite Kavramı (ISQC1) ve (UDS 220)

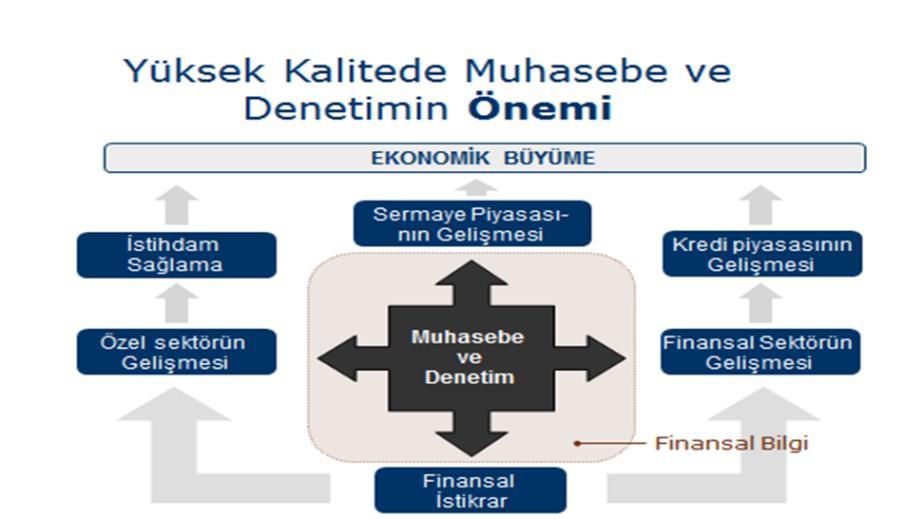

3 NEDEN DENETİM? Sermaye Piyasalarının Gelişimi İstihdam Yaratma Kredi Piyasalarının Değişimi Finansal Sektörün Gelişimi Finansal Kararlarda İstikrar Özel Sektörün Geliştirilmesi

4

5 İşletme İçi ve Dışı Bilgi Kullanıcıları İşletme İçi Bilgi Kullanıcıları İşletme Dışı Bilgi Kullanıcıları İŞLETME ORTAKLARI YÖNETİCİLER ÇALIŞANLAR YATIRIMCILAR KREDİ VERENLER DEVLET TOPLUM

6 Bilgi riskinin nedenleri Bilgiden Uzakta Olma, Bilgi sağlayıcısının Yanlı Olması, Büyük Hacimli Veri, Karmaşık Muhasebe İşlemleri,

7 Bilgi Kullanıcısının Riski Azaltmadaki Seçenekleri İstediği bilgiyi kendi başına elde edip kontrol etmek, Karşı tarafa güvenerek riske girmek ya da en yaygın yol olarak, Bağımsız denetim görüşüne başvurmaktır.

8

9 Finansal tabloların doğruluk ve güvenilirliğini sağlamak için, bu konuda deneyim ve yetki sahibi olan üçüncü bir kişiye gereksinim duyulur ki yapılan bu işe denetim denir ve İşletme dışından uzman biri tarafından yapılan denetime BAĞIMSIZ DENETİM, denetçiye de BAĞIMSIZ DENETÇİ adı verilir.

10 Bağımsız Denetimin Yeri

11 Denetim Kavramı İle Kontrol, Teftiş Ve Revizyon Kavramları Arasındaki Farklar Kontrol, denetimin başlangıcı veya denetimden önce gelen faaliyettir. Amaçlara ulaşmak için alınan önlemler bir kontrol faaliyetidir. Teftiş, Bir şeyin aslını, doğrusunu veya işlerin iyi yürütülüp yürütülmediğini anlamak için yapılan incelemedir. Revizyon, Gözden geçirmek, tekrar incelemektir. Daha çok finansal olayların ve vergi hesaplarının (belge vs.) incelenmesidir.

12 DENETİM?????? BAĞIMSIZ DENETİM, Finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda, makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarının elde edilmesi amacıyla, denetim standartlarında öngörülen gerekli bağımsız denetim tekniklerinin uygulanarak defter, kayıt ve belgeler üzerinden denetlenmesi ve değerlendirilerek rapora bağlanması sürecidir.

13 Bu tanımda dikkat çekilmesi gereken üç önemli unsur vardır. Birincisi bağımsız denetimin önceden belirlenmiş ölçütlere dayanmasıdır. Bu ölçütler denetçinin bilgileri değerlendireceği Genel Kabul Görmüş Muhasebe İlke ve Kavramları (GKGMİ) ile Türkiye Muhasebe Standartları (TMS/TFRS) ler dir. İkinci önemli unsur, bağımsızlık ilkesidir. Üçüncü ise, denetim standartlarına uyumdur.

14

15 Bağımsız Denetim Bir Süreçtir.

16 DENETİM TÜRLERİ Amaçlarına Göre Denetim Faaliyet Denetimi Muhasebe Denetimi Uygunluk Denetimi

17 Denetimin Türü Kullanılan Kriterler Yararlanılacak Kesim Finansal Tabloların Denetimi Genel Kabul Görmüş Muhasebe İlkeleri Ortaklar, Kreditörler, Kamu maliyesi vb Uygunluk Denetimi Sözleşmeler, Kurallar İşletme Yönetimi Faaliyet Denetimi Bütçeler, Standartlar İşletme Yönetimi

18 UYGUNLUK(KAMU) DENETİMİ Amaç Denetçi Türü İşletme personelinin yaptığı işlemlerin, yetkili organlarca konulmuş usul, ölçüt, politika ve kurallara uyup uyulmadığının araştırmaktır. İşletme Personeli tarafından gerçekleştirilir. Müfettişler Uygulanacak Kriterler Raporun Muhatabı Kanun, tüzük ve yönetmelik, ana sözleşme, işletme içi yönetmelikler, Yönergeler üst yönetimin belirlediği politikalar İşletme Yöneticileri

19 Amaç FAALİYET (İÇ) DENETİMİ İşletmenin Önceden belirlenmiş hedeflere ulaşıp ulaşmadığının belirlenmesi Denetçi Türü Uygulanacak Kriterler İç denetçi, kamusal denetçiler, bağımsız denetçiler(özel olarak görevlendirilenler.) İşletme hedefleri(standartlar,bütçe hedefleri) İşletme Politika ve stratejileri Başarı Koşulları Raporun Muhatabı Denetçi işletmenin çalışma koşullarını, Örgüt yapısını ve iş akışını iyi bilmelidir. İşletmenin hedefleri ve başarı ölçütleri iyi belirlenmiş olmalıdır. Tek şirketlerde; Şirket Yönetim Kurulu, Genel Kurul Holdinglerde; Holding üst yönetimi KİT lerde TBMM

20 BAĞIMSIZ DENETİM Amaç Denetçi Türü Uygulanacak Kriterler Başarı Koşulları Raporun Muhatabı Finansal Tabloların bir bütün olarak önceden saptanmış ölçütlerle uyum içinde olup olmadığının araştırılmasıdır. Bağımsız denetçiler Genel Kabul Görmüş Muhasebe İlkeleri İle Mali Tablolardaki Bilgilere Etki Edebilecek Diğer Düzenlemeler İşletmenin Çalıştığı ortamın iyi tanınması, İyi bir planlama Yapılması. İyi bir organizasyon ve koordinasyon, Denetim standartlarına uygun davranma. İşletme dışındaki işletme ile ilgili kişi ve kuruluşlar

21 UYGUNLUK DENETİMİ Uygunluk denetimi işletmelerin faaliyetlerinin ya da işlemlerinin belirli yöntem ve kurallara, ilgili mevzuata uygun olup olmadığını belirlemek amacıyla yapılır. Uygunluk denetiminde bir otoritenin belirlediği kurallara uyulup uyulmadığı denetlenir.

22 FAALİYET (İÇ) DENETİM İç denetimin amacı ise işletmelerin faaliyetlerinin verimliliğini ve etkinliğini değerlendirmektir.

23 BAĞIMSIZ DENETİM (FİNANSAL TABLO DENETİMİ) Finansal tabloların denetimi bir işletmeye ilişkin finansal tabloların belirli muhasebe standartlarına uygun olarak düzenlenip düzenlenmediği konusunda bir görüşe ulaşmak amacıyla finansal tabloların denetimini kapsar.

24 TÜRKİYE DE BAĞIMSIZ DENETİME TABİ İŞLETMELER VE FİNANSAL TABLOLAR Yeni TTK ya göre Bağımsız Denetime Tabi Olacak Şirketler 1.Anonim şirketler 2.Limited şirketler 3.Sermayesi paylara bölünmüş komandit şirketler (Bu şirketlerden aşağıdaki BKK ile belirlenen ölçütlerdekiler bağımsız denetim kapsamındadır.) Bağımsız Denetime Tabi Olacak Finansal Tablolar; 1.Finansal Durum Tablosu ( Bilanço ) 2.Kapsamlı Gelir Tablosu 3.Nakit Akış Tablosu 4.Özkaynak Değişim Tablosu 5.Dipnotlar

25 TASDİK VE TÜRLERİ «YMM ler, gerçek ve tüzel kişilerin veya bunların teşebbüs ve işletmelerinin mali tablolarının ve beyannamelerinin mevzuat hükümleri, muhasebe prensipleri ile muhasebe standartlarına uygunluğunu ve hesapların denetim standartlarına göre incelendiğini tasdik ederler» İki türü vardır: Tam tasdik hizmeti; Kısmi tasdik hizmetleri

26 GÜVENCE HİZMETLERİ 2 TÜRDÜR. «İNCELEME» VE «DERLEME» Güvence hizmetlerini ve kapsamlarını UDS ler 2400, 4400 ve 4410 nolu standartlarda görmekteyiz. İnceleme (Sınırlı Denetim) Uluslararası İnceleme İşleri Standardı 2400 uyarınca finansal tablolarınızın incelemesine ilişkin hizmet sunmaktadır. Yapılan inceleme çalışmaları finansal raporlama sürecinden sorumlu kişilerden olmak üzere bilgi toplanmasını, analitik inceleme ve diğer inceleme tekniklerinin uygulanmasını içermektedir. İnceleme, bağımsız denetimden farklı olarak, incelemeye tabi finansal tabloların önemli yanlışlık içermediği konusunda makul güvence sağlamak üzere tasarlanmaz. Bu nedenle genellikle muhasebe kayıtlarının test edilmesini içermez ve bağımsız denetim ile karşılaştırmalı olarak dar kapsamda yapılan bir çalışmadır. İncelemenin amacı incelemeye tabi tutulan mali tabloların ilgili finansal raporlama standartlarına tüm önemli yönleriyle uygun hazırlanmadığı konusunda herhangi bir hususun tespit edilip edilmediğidir.

27 2. Çeşit Güvence Hizmeti «DERLEME» Diğer bir güvence hizmeti ise Mali Tabloların Derlenmesidir ki Derleme çalışması Uluslararası İlişkili Hizmetler Standartları'ndan 4410 numaralı "Mali Tabloların Derlenmesine İlişkin Standart a göre yapılmaktadır. Derleme çalışmasının amacı, bir muhasebecinin derleme sürecinde mali tablo bilgilerini toplama, sınıflandırma ve özetleme çalışmalarını denetçi uzmanlığı yerine muhasebe uzmanlığını kullanarak yapmasıdır. Derleme çalışmasının amacı nedeniyle mali tablolar ile ilgili bir bağımsız denetim veya inceleme çalışması yapılmadığından dolayı, derleme raporunda herhangi bir görüş bildirilmemektedir.

28 DENETÇİ? Denetçi: Mesleki bilgi ve deneyime sahip, bağımsız davranabilen ve yüksek ahlaki özelliklere sahip denetim faaliyetini yürüten kişiye denir.

29 DENETÇİ TÜRLERİ Bağımsız Denetçiler İç Denetçiler Kamu Denetçileri

30 KAMU DENETÇİSİ Uygunluk denetimi daha çok kamu denetçileri ve iç denetçiler tarafından gerçekleştirilir. Kamu denetçileri, çeşitli kamu kurumlarının denetim (teftiş) biriminde görev yapan, devlet adına denetim yapan ve denetim raporunu bağlı olduğu kamu birimine sunan denetçilerdir. (Sayıştay Denetçisi, Maliye Müfettişi gibi.)

31 İÇ DENETÇİLER İç denetçiler ise, bağlı bulunduğu örgütün organizasyon şemasında yer alan, doğrudan yönetim kuruluna veya genel müdüre bağlı olarak faaliyet gösteren denetçilerdir.

32 BAĞIMSIZ DENETÇİ Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından hazırlanan "Bağımsız Denetim Yönetmeliğinde Bağımsız denetçi: Bağımsız denetim yapmak üzere, 1/6/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununa göre yeminli mali müşavirlik ya da serbest muhasebeci mali müşavirlik ruhsatını almış meslek mensupları arasından Kurum tarafından yetkilendirilen kişileridir şeklinde tanımlanmaktadır.

33 KGK yayınlamış olduğu bağımsız denetim yönetmeliğinin 14. Denetçinin Yetkilendirilmesi ve 15. Uygulamalı mesleki eğitim Maddelerinde denetçi olarak yetkilendirilebilmenin şartları açık ve net olarak belirtilmiştir.

34 ETİK VE BAĞIMSIZ DENETÇİ Denetçi olabilmek öncelikle bir belgelendirme gerektirmekle birlikte aynı zamanda etik ilkelere uymanın da bir zorunluluğunu beraberinde taşımaktadır. Denetçinin uyması zorunlu olan etik kuralların çerçevesi KGK nun bağımsız denetim yönetmeliğinin 21. Maddesinde etik ilkeler konusuna yer verilmiştir.

35 DENETÇİ İÇİN; Yönetmelik maddesine göre aşağıdaki şekilde belirlenmiştir; Dürüstlük; bütün mesleki ve iş ilişkilerinde dürüst, açık, doğru ve güvenilir olmak, Tarafsızlık; önyargıların, temayüllerin, çıkar çatışmalarının veya başkalarının nüfuzlarını kötüye kullanarak meslek veya işle ilgili muhakemelerini ve kararlarını etkilemesine izin vermemek, Mesleki yeterlik ve özen; uygulama, mevzuat ve denetim tekniklerindeki güncel gelişmeler ışığında, mesleki bilgi ve beceriyi, denetlenen işletmelerin yeterli denetim hizmeti almalarını temin edecek bir seviyede tutmak ve Türk Denetim Standartlarına uygun bir şekilde ve özen içinde hareket etmek, Sır saklama; mesleğin icrası sırasında elde edilen bilgilerin gizliliğine riayet etmek; söz konusu bilgilerin açıklanması için yasal veya mesleki bir hak veya görevin bulunması durumu saklı olmak kaydıyla, uygun ve belirli bir yetki olmaksızın bu tür bilgileri üçüncü kişilere açıklamamak ve kendisi veya üçüncü kişilerin çıkarlarına kullanmamak, Mesleğe uygun davranış; ilgili mevzuata uymak ve denetim mesleğinin itibarını zedeleyici fiil ve davranışlardan kaçınmak, şeklindeki ayrıntıları Kurum tarafından belirlenecek mesleki etik ilkelere uymak zorundadır.

36 DENETİM KURULUŞU İÇİN; Denetim kuruluşları, denetçiler ve denetime katılanlardan, her bir denetimden önce ve her halükarda yılda en az bir kez, bağımsızlık, tarafsızlık ve sır saklamayla ilgili kuruluş politika ve süreçlerine uygun davrandıklarına ve davranacaklarına ilişkin yazılı taahhüt alır. Denetçiler ve denetime katılanlar, denetime başladıktan sonra birinci fıkrada belirtilen hususları olumsuz yönde etkileyebilecek hususların ortaya çıkması halinde ise, bu durumu denetim kuruluşuna yazılı olarak bildirir. NOT: ETİK KONUSU DAHA DETAYLI OLARAK 6. BÖLÜMDE ELE ALINACAKTIR.

37 Uluslararası Denetim Standartları (UDS/IAS) 1947 yılında Amerikan Sertifikalı Kamu Muhasebecileri Enstitüsü tarafından Genel Kabul Görmüş Denetim Standartları(GKDS) yayınlanmıştır. Bu standartlar bir denetim çalışmasında uyulması gereken asgari nitelikleri göstermektedir. Daha sonra Denetim Standartları Komitesi bu standartları Denetim Standartları Açıklamaları olarak yayınlamıştır. GKDS denetçiye mesleki sorumluluğunu yerine getirmekte yardımcı olan, ona denetim faaliyetinde temel oluşturan genel ilkelerdir. Bu standartlar genel nitelikli olup kaliteli bir denetimin yapılış çerçevesini belirlerler.

38 GENEL KABUL GÖRMÜŞ DENETİM STANDARTLARI (AICPA) Genel (Denetçiye İlişkin) Standartlar: Mesleki Eğitim ve Deneyim Bağımsızlık Mesleki Özen Çalışma Alanı Standartları: Planlama ve gözetim standardı, İç kontrol sisteminin incelenmesi standardı, Yeterli sayıda ve kalitede kanıt toplama standardı, Raporlama Standartları: Genel Kabul Görmüş Muhasebe İlkelerine Uygunluk Devamlılık Özelliği Açıklayıcı Bilgiler Denetçi Görüşü Beyanı 38

39 IFAC- ULUSLARARASI MUHASEBECİLER FEDERASYONU Uluslararası Denetim Standartları, Uluslararası Denetim ve Güvence Standartları Kurulunca belirlenmekte ve yayınlanmaktadır. Mart 1978 yılında Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB) kurulmuştur. Daha önce Uluslararası Denetim Uygulamaları Komitesi (IAPC) olarak biliniyordu yılında, IAPC denetim rehberi Uluslararası Denetim Standartları olarak yeniden adlandırıldı yılında ise Uluslararası Denetim ve Güvence Standartları Kurulu (IAASB) olarak adlandırıldı yılında kurul açıklık projesi diye adlandırılan bir projeye başladı. Uluslararası Denetim Standartları, Açıklık Projesi neticesinde önemli bir değişim süreci geçirmiştir. Bu proje her standartta yer alan kesin hükümlerin ve içerdikleri her kelimenin statüsünün daha açık ve anlaşılır hale getirilmesi için tasarlanmıştır.

40 Uluslararası Denetim ve Güvence Standartları Kurulu Bu kurulunun amacı bağımsız olarak ve kendi yetkisi altında, denetim, gözden geçirme, diğer güvence, kalite kontrol ve ilgili hizmetler alanında yüksek kaliteli standart oluşturmak ve ulusal standartlar ile uluslararası standartların yakınlaşmasının sağlamak suretiyle kamu yararına hizmet etmektir. Uluslararası Denetim ve Güvence Standartları Kurulu, Uluslararası Muhasebeciler Federasyonu (IFAC) bünyesinde kurulmuş ve federasyonun bir alt kurulu olarak çalışmaktadır. Uluslararası Denetim ve Güvence Standartları Kurulu Kamu Gözetim Kurulu nun gözetimine tabidir.

41 Nihai standartlar setinin 2008 yılında tamamlanması hedefine ulaşılmıştır. Anlaşılırlık ve açıklıkları artırılmış olan UDS ler; denetçiler, denetlenen işletmeler ve denetimi düzenleyen kurullar için önemli değişiklikleri beraberinde getirmiştir. Açıklık Projesi kapsamında; Gözden geçirilip yeniden yazılmış 16, Yeniden yazılmış 20, Yeni olan 1 standart Uluslararası Denetim ve Güvence Standartları Kurulu tarafından onaylanmıştır.

42 Uluslararası Denetim ve Kalite Kontrol Standartları Bir kısmı değiştirilen, bir kısmı ise yeniden düzenlenen Uluslararası Denetim ve Kalite Kontrol Standartları 15 Aralık 2009 tarihinden sonra başlayan dönemlerin denetiminde uygulanmak üzere IFAC tarafından 2009 El Kitabı olarak yayınlanmıştır da güncellenmiştir. El kitabının birinci bölümünü «Uluslararası Denetim Standartları» oluşturmaktadır. El Kitabının ikinci bölümünde ise «İnceleme, Diğer Güvence ve İlgili Hizmetlere ilişkin Uluslararası Standartlar» bulunmaktadır.

43 Uluslararası Denetim Ve Güvence Standartları Kurul Tarafından Saptanan Standartlar 1.Denetim Standartları, 2.Kalite kontrol standartları olarak iki ana başlık altında toplanabilir. Kurulu sözleşme standartlarını dört grupta toplamıştır; 1.Tarihi finansal bilgilerin denetiminde uygulanacak Uluslararası Denetim Standartları-UDS, 2.Tarihi finansal bilgilerin incelenmesi çalışmalarında uygulanacak Uluslararası Gözden Geçirme Sözleşmeleri Standartları, 3.Tarihi finansal bilgiler dışındaki konularla ilgilenen güvence sözleşmelerinde uygulanacak Uluslararası Güvence Sözleşmeleri Standartları, 4.Kurul tarafından belirlenen derleme ve ilgili hizmet sözleşmeleri gibi üzerinde anlaşılmış prosedürlerin esas alındığı sözleşmelere uygulanan Uluslararası İlgili Hizmetler Standartlarıdır.

44 ULUSLARARASI DENETİM STANDARTLARINA GENEL BAKIŞ IFAC - MUHASEBECİLER İÇİN GENEL AHLAKİ KURALLAR IAASB BİLDİRİLERİNİN KAPSADIĞI HİZMETLER ISQCs 1-99 ULUSLAR ARASI KALİTE KONTROL STANDARTLARI ULUSLARARASI DENETİM VE GÜVENCE SÖZLEŞMELERİ İÇİN ÇERÇEVE TARİHİ FİNANSAL (MALİ) BİLGİLERİN DENETİMİ VE GÖZDEN GEÇİRİLMESİ TARİHİ FİNANSAL BİLGİLERİN DENETİMİ VE REVİZYONU DIŞINDA KALAN DİĞER GÜVENCE HİZMETLERİ İLGİLİ HİZMETLER ISAs ULULARARASI DENETİM STANDARTLARI ISREs ULUSLAR ARASI REVİZYON SÖZLEŞMELERİ STANDARTLARI ISAEs ULUSLARARASI GÜVENCE HİZMETLERİ STANDARTLARI ISRSs ULUSLARARASI İLGİLİ HİZMETLERE İLİŞKİN STANDARTLAR IAPSs ULUSLAR ARASI DENETİM UYGULAMA RAPORLARI IREPSs ULUSLAR ARASI REVİZYON SÖZLEŞMELERİ UYGULAMA RAPORLARI (İÇİN AYRILMIŞTIR) IAEPSs ULUSLAR ARASI GÜVENCE HİZMETLERİ UYGULAMA RAPORLARI (İÇİN AYRILDI) IRSPSs ULUSLARARASI İLGİLİ HİZMETLERE İLİŞKİN UYGULAMA RAPORLARI (İÇİN AYRILMIŞTIR)

45 UKKS 1 UDS ler Genel Prensipler & Sorumluluklar Risk Değerleme& Risklere Karşılık Verme Denetim Kanıtı Başkalarının Çalışmalarından Yararlanma Denetimin Tamamlanması & Raporlama Özellikli Alanlar UDS 200 UDS 300 UDS 500 UDS 600 UDS 700 UDS 800 UDS 210 UDS 315 UDS 501 UDS 610 UDS 705 UDS 805 UDS 220 UDS 320 UDS 505 UDS 620 UDS 706 UDS 810 UDS 230 UDS 330 UDS 510 UDS 710 UDS 240 UDS 402 UDS 520 UDS 720 UDS 250 UDS 450 UDS 530 UDS 260 UDS 540 UDS 265 UDS 550 UDS 560 UDS 570 UDS

46 ULUSLARARASI DENETİM STANDARTLARININ BAŞLIKLARI GENEL KALİTE KONTROL STANDARDI (ISQC-1) Finansal Tabloların Denetimi, İncelenmesi ile Diğer Güvence ve İlgili Hizmet İşleri Gerçekleştiren Şirketler için Kalite Kontrolü GENEL İLKELER VE SORUMLULUKLAR UDS 200-Bağımsız Denetçinin Genel Amaçları ve Bağımsız Denetimin Uluslararası Denetim Standartlarına Uygun Olarak Gerçekleştirilmesi UDS 210-Bağımsız Denetim İşlerinin Şartları Üzerinde Uzlaşılması UDS 220-Finansal Tabloların Bağımsız Denetiminde Kalite Kontrol UDS 230-Bağımsız Denetimin Belgelendirilmesi UDS 240- Finansal Tabloların Bağımsız Denetiminde Denetçinin Hileye İlişkin Sorumlulukları UDS 250-Finansal Tabloların Denetiminde Mevzuatın Göz Önünde Bulundurması UDS 260-Kurumsal Yönetimden Sorumlu Olanlarla İletişim UDS 265-İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime İletilmesi RİSK DEĞERLENDİRİLMESİ VE DEĞERLENDİRİLMİŞ RİSKLERE VERİLEN KARŞILIKLAR UDS 300-Finansal Tablo Denetiminin Planlanması UDS 315- İşletmeyi ve Çevresini Tanımak Suretiyle Önemli Yanlışlık Risklerinin Belirlenmesi Ve Değerlendirilmesi UDS 320-Denetimin Planlanmasında ve Gerçekleştirilmesinde Önemlilik UDS 330- Denetçinin Değerlendirilmiş Risklere Karşılık Yapacağı İşler UDS 402-Bir Hizmet Kuruluşu Kullanan İşletmeye İlişkin Denetim Hususları UDS 450-Denetim Sırasında Belirlenen Yanlışlıkların Değerlendirilmesi

47 DENETİM KANITI UDS 500-Denetim Kanıtı UDS 501-Denetim Kanıtı Özellik Arz Eden Hesap Kalemleri İçin Dikkate Alınması Gereken Hususlar UDS 505-Dış Kaynaklı Teyitler UDS 510- İlkDenetimler Açılış Bakiyeleri UDS 520-Analitik Prosedürler UDS 530- Denetim Örneklemesi UDS 540- Muhasebe Tahminlerinin, Gerçeğe Uygun Değer Muhasebe Tahminleri ve İlişkili Açıklamalar Dahil, Denetimi UDS 550-İlişkili Taraşar UDS 560- Bilanço Tarihinden Sonraki Olaylar UDS 570- İşletmenin Sürekliliği UDS 580-Yazılı Beyanlar ÜÇÜNCÜ TARAŞARIN ÇALIŞMALARINDAN FAYDALANILMASI UDS 600-Özel Hususlar Grup Finansal Tablolarının Denetimi (Bileşen Denetçilerinin Çalışması Da Dahil) UDS 610-İç Denetçilerin Çalışmalarından Faydalanılması UDS 620- Bağımsız Denetçinin Çalışmalarında Bir Uzmandan Yararlanması DENETİM SONUÇLARI VE RAPORLANMASI UDS 700- Finansal Tablolara İlişkin Görüşün Oluşturulması ve Raporlama UDS 705-Bağımsız Denetçi Raporunda Yer Alan Görüşte Yapılan Değişiklikler UDS 706-Bağımsız Denetçi Raporundaki Dikkat Çekilen Hususlar Paragraşarı ve Diğer Hususlar Paragraşarı UDS 710- Karşılaştırmalı Bilgiler - Karşılık Gelen Bilgiler ve Karşılaştırmalı Finansal Tablolar UDS 720- Denetçinin Denetlenmiş Finansal Tabloları İçeren Dokümanlardaki Diğer Bilgilere İlişkin Sorumlulukları UZMANLIK GEREKTİREN ALANLAR UDS 800- Özel Hususlar Özel Amaçlı Çerçeveler Uyarınca Hazırlanan Finansal Tabloların Denetimi UDS 805- Özel Hususlar Tek Bir Finansal Tablonun Denetimi Ile Finansal Tablolardaki Bir Unsurun, Hesabın veya Kalemin Denetimi UDS 810- Özet Finansal Tablolara İlişkin Rapor Hazırlanması İşleri ULUSLARARASI DENETİM UYGULAMA NOTLARI Finansal Araçların Denetimine İlişkin Özel Hususlar

48 Güvence İşlerine İlişkin Çerçeve ISREs İNCELEME SÖZLEŞMELERİNE İLİŞKİN ULUSLARARASI STANDARTLAR 2400 Finansal Tabloların İncelemesi İşleri 2410 Ara Dönem Finansal Bilgilerin İşletmenin Bağımsız Denetçisi Tarafından İncelenmesi ISAEs GÜVENCE İŞLERİNE İLİŞKİN ULUSLARARASI STANDARTLAR 3000 Tarihi Finansal Bilgilerin Denetimi ve İncelenmesi Dışındaki Güvence İşleri 3400 İleriye Yönelik Finansal Bilgilerin İncelenmesi 3402 Hizmet Kuruluşlarında Yapılan Kontrollere İlişkin Güvence Raporları 3410 Sera Gazı Beyanlarına İlişkin Güvence İşleri 3420 Bir İzahnamede Yer Alan Proforma Finansal Bilgilerin Düzenlenmesine ilişkin Rapor Hazırlanmasına Yönelik Güvence İşleri ISRSs İLGİLİ HİZMETLERE İLİŞKİN ULUSLARARASI STANDARTLAR 4400 Üzerinde Mutabık Kalınmış Prosedürlerin Finansal Bilgilere Uygulanması İşleri 4410 Finansal Bilginin Düzenlenmesi İşleri

49 Denetimde Kalite Kavramı geniş anlamda, bir mükemmellik derecesidir: bir şeyin amacına ne kadar uygun olduğudur. Dar anlamda, ürün veya hizmet kalitesi gereklerine uygunluk, hata veya kirlenme içermeme halidir veya müşteri memnuniyetidir.

50 Bağımsız denetim açısından:kalite Bağımsız denetim açısından bakıldığında kalite olgusunun, diğer mesleklerden ayrılan en önemli farkı, müşterinin çıkarlarını değil, toplumda finansal raporları kullanacak olan bilgi kullanıcılarının çıkarlarını ön planda tutmasıdır.

51 Bağımsız denetimin açısından Kalite Güvence Sistemi 2 şekilde oluşturulur. 1.Denetim firması düzeyinde kalite güvence (kalite kontrol) sistemi (İç Gözetim Sistemi) şeklindedir. Denetim firmalarının hepsinin kendi bünyelerinde kalite güvence sistemi kurmaları bir gerekliliktir. Denetim firmaları kendi iç kalite inceleme prosedürlerini oluşturmalıdırlar. 2.Ulusal düzeyde kalite güvence sistemi (Dış Gözetim Sistemi) dir. Bu sistem ulusal düzeyde denetim işinin kalitesini sağlamak ve denetim firması ya da yasal denetçi tarafından yapılan işi gözden geçirmek için oluşturulan bir dış sistemdir. Ülkemizde Kamu Gözetim Kurumu bu sistemin takipçisidir.

52 Dünyadaki uygulamalara bakıldığında denetimde kalite kontrol standartlarını ve kalite güvence sistemini belirleme ve uygulama ile ilgili olarak aşağıdaki üç önemli düzenleyici kurumun düzenlemeleri görülmektedir. 1.IFAC, Uluslararası Denetim ve Güvence Standartları Kurulu 2.ABD, AICPA, Denetim Standartları Kurulu 3.AB, Revize 8 Numaralı Direktif (2006/43/EC)

53 IFAC da ise Denetim Kalite Standartları ile ilgili olarak özellikle, 1)IFAC ın KKS1 Denetim firması bütün denetimlerinde kalite kontrol sistemi kurmaktan ve sürdürmekten sorumludur. 2)UDS 220 Denetim firması personelinin özel sorumlulukları için oluşturulan standartlardır. 3)IFAC, Etik Kuralları görülmektedir.

54 Uluslararası Kalite Kontrol Standardı (KKS1) Tarihi Finansal Bilgi ve Diğer Güvence ve İlgili Hizmetler Sözleşmelerinin Denetimini ve Gözden Geçirmelerini Gerçekleştiren Firmalar İçin Kalite Kontrol başlığında yayınlanmıştır. Bu standart da göre Denetim firması uygun güvence sağlamak, denetim firmasının ve personelinin mesleki standartlara, düzenleyici ve yasal şartlara uymasını sağlamak, denetim firması ve sözleşme ortakları tarafından yayınlanan raporların bu koşullar altında uygun olmasını sağlamak için tasarlanmış bir kalite kontrol sistemini (KKS) kurmak zorundadır.

55 UDS 220 Tarihi Finansal Bilgilere İlişkin Denetim Kalitesinin Kontrolü Standardı Bir denetim çalışmasının başlangıcından sonuna kadar uyulması gereken kalite kurallarını belirlemektedir. Bu süreç içindeki uyulması beklenen kalite kontrol kuralları; yönetiminin sorumlulukları, etik ilkeler, müşteri kabulü ve devamlılığı, denetim ekibinin belirlenmesi, denetim faaliyetlerinin yürütülmesi ve gözetim alt başlıklarında ele alınmıştır.

56 UKKS 1 VE UDS 220 NİN İÇERİKLERİNİN KARŞILAŞTIRMASI; ISQC 1: Uluslararası Kalite Kontrol Standardı, UDS 220: Geçmiş Finansal Bilgilerin Denetiminde Kalite Kontrol İÇERİK: Denetim firması aşağıdaki konularda makul güvenceyi sağlamak için politika ve prosedürler oluşturmalıdır. Bunlar: 1. Etik kurallar, 2. Bağımsızlık, 3. Müşteri ilişkilerinin ve özel sözleşmelerin kabulü ve sürekliliği 4. İnsan kaynakları 5. Sözleşme ekiplerinin tayin edilmesi 6. Sözleşme performansı 7. Danışma 8. Farklı düşünceler 9. Kalite kontrolü gözden geçirme sözleşmesi 10. İzleme 11. Şikâyet ve suçlamalar İÇERİK: Geçmiş finansal bilgilerin denetimine yönelik kalite kontrol hakkında denetim firması personelinin belirli sorumluluklarına dair yol göstermektir. Bunlar: 1. Denetimde kalite için liderlik sorumluluğu 2. Etik gereklilikler (Güvenilirlik, Tarafsızlık, Mesleki yeterlilik ve tam sorumluluk, Gizlilik ve sır saklama, Mesleki davranış kuralları) 3. Bağımsızlık 4. Özel denetim sözleşmeleri ve müşteri ilişkilerinin kabulü ve devamlılığı 5. Sözleşme ekibini atanması 6. Sözleşmenin gerçekleştirilmesi 7. Danışma 8. Görüş ayrılığı 9. Sözleşmeye dair kalite kontrolün gözden geçirimi 10. Gözetim 12. Dokümantasyon

57 Sonuç olarak, denetim firmaları; Uluslararası denetim standartlarına uymalı, UKKS 1 e uygun olarak kalite kontrol standartlarına uygun davranmalı, kendi iç gözetim programlarını geliştirmelidirler. Bir denetim çalışması kapsamında yönetici pozisyonundaki kişilerin (genellikle sorumlu ortak) müşteri kabul sürecinde UDS 220 kapsamında denetçi sorumluluklarını yerine getirebilecekleri işleri kabul etmeleri, işin mahiyetine uygun bir denetim ekibi görevlendirmeleri, denetim ekibindeki kişilerin etik kuralları benimsediklerinden emin olmaları, denetim faaliyetlerinin UDS kapsamında yürütülmesini sağlamaları ve yürütüldüğünü gözlemlemeleri gerekmektedir. Güvenilir bir denetim raporunun hazırlanabilmesi kaliteli bir çalışma sonunda mümkün olabilir. Denetim ekibinin bu bilinç ile hareket etmesi beklenir.

MESLEK MENSUBU GEÇİŞ DÖNEMİ EĞİTİM PROGRAMI

MESLEK MENSUBU GEÇİŞ DÖNEMİ EĞİTİM PROGRAMI EĞİTİM ALANI: SİGORTACILIK MEVZUATINA İLİŞKİN KONULAR Sigortacılık Mevzuatı Türkiye'de Sigortacılık Uygulamaları Sigortacılık ve Risk Yönetimi Sigortacılıkta

MESLEK MENSUBU GEÇİŞ DÖNEMİ EĞİTİM PROGRAMI EĞİTİM ALANI: SİGORTACILIK MEVZUATINA İLİŞKİN KONULAR Sigortacılık Mevzuatı Türkiye'de Sigortacılık Uygulamaları Sigortacılık ve Risk Yönetimi Sigortacılıkta

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI 1.1. DENETİM KAVRAMI... 1 1.2. DENETİM TÜRLERİ... 2 1.2.1. Faaliyet Denetimi... 2 1.2.2. Uygunluk Denetimi... 3 1.2.3. Finansal Tablo Denetimi...

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI 1.1. DENETİM KAVRAMI... 1 1.2. DENETİM TÜRLERİ... 2 1.2.1. Faaliyet Denetimi... 2 1.2.2. Uygunluk Denetimi... 3 1.2.3. Finansal Tablo Denetimi...

1. BÖLÜM DENETİMİN ÇERÇEVESİ. Prof. Dr. Seval Kardeş SELİMOĞLU

1. BÖLÜM DENETİMİN ÇERÇEVESİ Prof. Dr. Seval Kardeş SELİMOĞLU Amaçlarımız Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Bağımsız denetim ihtiyacını, Bağımsız denetim

1. BÖLÜM DENETİMİN ÇERÇEVESİ Prof. Dr. Seval Kardeş SELİMOĞLU Amaçlarımız Bu bölümü tamamladıktan sonra; aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Bağımsız denetim ihtiyacını, Bağımsız denetim

İÇ KONTROL ve İÇ DENETİM

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

BAĞIMSIZ DENETİM BAĞIMSIZ DENETİM BAĞIMSIZ DENETİM. Uluslararası Denetim Standartları Kapsamında

Uluslararası Denetim Standartları Kapsamında BAĞIMSIZ DENETİM www.firstgate.com.tr Uluslararası Denetim Standartları Kapsamında BAĞIMSIZ DENETİM BAĞIMSIZ DENETİM Prof. Dr. Prof. Dr. Prof. Dr. Prof. Dr.

Uluslararası Denetim Standartları Kapsamında BAĞIMSIZ DENETİM www.firstgate.com.tr Uluslararası Denetim Standartları Kapsamında BAĞIMSIZ DENETİM BAĞIMSIZ DENETİM Prof. Dr. Prof. Dr. Prof. Dr. Prof. Dr.

AKİS BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş. 2009 YILINA İLİŞKİN KALİTE GÜVENCESİ RAPORU

AKİS BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş. 2009 YILINA İLİŞKİN KALİTE GÜVENCESİ RAPORU AKİS BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş. 30 Nisan 2010 Bankacılık Düzenleme

AKİS BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş. 2009 YILINA İLİŞKİN KALİTE GÜVENCESİ RAPORU AKİS BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş. 30 Nisan 2010 Bankacılık Düzenleme

MUHASEBE DENETİMİ VE GÜVENCE HİZMETLERİ

MUHASEBE DENETİMİ VE GÜVENCE HİZMETLERİ DERS NOTLARI KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU MESLEK MENSUPLARI İÇİN GEÇİŞ DÖNEMİ EĞİTİM PROGRAMI MUHASEBE DENETİMİ VE GÜVENCE HİZMETLERİ DERS

MUHASEBE DENETİMİ VE GÜVENCE HİZMETLERİ DERS NOTLARI KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU MESLEK MENSUPLARI İÇİN GEÇİŞ DÖNEMİ EĞİTİM PROGRAMI MUHASEBE DENETİMİ VE GÜVENCE HİZMETLERİ DERS

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

KONKORDATO ÖN PROJESİNE İLİŞKİN BAĞIMSIZ MAKUL GÜVENCE RAPORU ÖRNEĞİ

18.02.2019/57-1 KONKORDATO ÖN PROJESİNE İLİŞKİN BAĞIMSIZ MAKUL GÜVENCE RAPORU ÖRNEĞİ ÖZET : Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulu, 2004 sayılı İcra ve İflas Kanunu nun (Kanun) konkordato

18.02.2019/57-1 KONKORDATO ÖN PROJESİNE İLİŞKİN BAĞIMSIZ MAKUL GÜVENCE RAPORU ÖRNEĞİ ÖZET : Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulu, 2004 sayılı İcra ve İflas Kanunu nun (Kanun) konkordato

AKTİF AKADEMİ EĞİTİM MERKEZİ

2015 / 2. DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI MUHSEBE DENETİMİ SINAV SORU VE CEVAPLARI 25 TEMMUZ 2015 CUMARTESİ Soru 1: (Not Değeri 30 Puan) Genel kabul görmüş denetim standartlarından; Çalışma

2015 / 2. DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI MUHSEBE DENETİMİ SINAV SORU VE CEVAPLARI 25 TEMMUZ 2015 CUMARTESİ Soru 1: (Not Değeri 30 Puan) Genel kabul görmüş denetim standartlarından; Çalışma

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 25 Temmuz 2015-Cumartesi 09:00-10:30

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 25 Temmuz 2015-Cumartesi 09:00-10:30 SORULAR SORU 1- Genel kabul görmüş denetim standartlarında; Çalışma Alanı ve Raporlama Standartlarını

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 25 Temmuz 2015-Cumartesi 09:00-10:30 SORULAR SORU 1- Genel kabul görmüş denetim standartlarında; Çalışma Alanı ve Raporlama Standartlarını

DENETİM KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. DENETİM KISA ÖZET KOLAYAOF 2 Kolayaof.com

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. DENETİM KISA ÖZET KOLAYAOF 2 Kolayaof.com

PETROKENT TURİZM A.Ş. Faaliyet Raporu (Konsolide Olmayan) Aylık Bildirim

Aylık Bildirim") KAMUYU AYDINLATMA PLATFORMU PETROKENT TURİZM A.Ş. Faaliyet Raporu (Konsolide Olmayan) 2017-4. 3 Aylık Bildirim Özet Bilgi Faaliyet raporu hk. Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

KAMUYU AYDINLATMA PLATFORMU PETROKENT TURİZM A.Ş. Faaliyet Raporu (Konsolide Olmayan) 2017-4. 3 Aylık Bildirim Özet Bilgi Faaliyet raporu hk. Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

ASELSAN ELEKTRONİK SANAYİ VE TİCARET A.Ş. Denetimden Sorumlu Komite Çalışma Yönergesi 1. AMAÇ

ASELSAN ELEKTRONİK SANAYİ VE TİCARET A.Ş. Denetimden Sorumlu Komite Çalışma Yönergesi 1. AMAÇ Bu Yönerge nin amacı, Denetimden Sorumlu Komite nin görev, yetki, sorumluluk ve çalışma esaslarının belirlenmesidir.

ASELSAN ELEKTRONİK SANAYİ VE TİCARET A.Ş. Denetimden Sorumlu Komite Çalışma Yönergesi 1. AMAÇ Bu Yönerge nin amacı, Denetimden Sorumlu Komite nin görev, yetki, sorumluluk ve çalışma esaslarının belirlenmesidir.

1 MUHASEBE DENETİMİNE BAKIŞ

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

AYEN ENERJİ A.Ş. DENETİM KOMİTESİ TOPLANTI TUTANAĞI. Toplantı Yeri: Hülya Sokak No.37 GOP Çankaya/ANKARA

Toplantı Gündemi: Çalışma Esas ve Usulleri hakkında TOPLANTI TARİHİ:06.07.2012 Sermaye Piyasası Kurulu nun Seri: IV, No:56 sayılı Kurumsal Yönetim İlkelerinin Belirlenmesine ve Uygulanmasına İlişkin Tebliğ

Toplantı Gündemi: Çalışma Esas ve Usulleri hakkında TOPLANTI TARİHİ:06.07.2012 Sermaye Piyasası Kurulu nun Seri: IV, No:56 sayılı Kurumsal Yönetim İlkelerinin Belirlenmesine ve Uygulanmasına İlişkin Tebliğ

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 510 İLK BAĞIMSIZ DENETİMLER AÇILIŞ BAKİYELERİ

TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 510 İLK BAĞIMSIZ DENETİMLER AÇILIŞ BAKİYELERİ Bu metin, Uluslararası Bağımsız Denetim ve Güvence Denetimi Standartları Kurulu (IAASB) tarafından

TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 510 İLK BAĞIMSIZ DENETİMLER AÇILIŞ BAKİYELERİ Bu metin, Uluslararası Bağımsız Denetim ve Güvence Denetimi Standartları Kurulu (IAASB) tarafından

BAŞARAN NAS BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Başaran Nas Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş. tarafından 31 Aralık 2011 tarihi itibariyle hazırlanan işbu Kalite Güvence Raporu, T.C. Başbakanlık Hazine Müsteşarlığı tarafından

Başaran Nas Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş. tarafından 31 Aralık 2011 tarihi itibariyle hazırlanan işbu Kalite Güvence Raporu, T.C. Başbakanlık Hazine Müsteşarlığı tarafından

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

İnceleme Dairesi Başkanlığı. Mehmet ŞİRİN Daire Başkanı

1 İnceleme Dairesi Başkanlığı Mehmet ŞİRİN Daire Başkanı 2» İnceleme Faaliyetleri İncelemelerin Amacı 3 Denetim kuruluşları ve denetçiler tarafından yürütülen denetim faaliyetlerinin, ilgili mevzuata,

1 İnceleme Dairesi Başkanlığı Mehmet ŞİRİN Daire Başkanı 2» İnceleme Faaliyetleri İncelemelerin Amacı 3 Denetim kuruluşları ve denetçiler tarafından yürütülen denetim faaliyetlerinin, ilgili mevzuata,

Editörler Mustafa Kırlı - Muhammed Ardıç. Muhasebe Denetimi

Editörler Mustafa Kırlı - Muhammed Ardıç Muhasebe Denetimi Yazarlar Abdullah Akcanlı Atakan Büyükbostancı Ayhan Güven Emrah Şahin İlhan Çelebi Meral Gündüz Muhammed Ardıç Neriman Polat Çeltikçi Nevzat

Editörler Mustafa Kırlı - Muhammed Ardıç Muhasebe Denetimi Yazarlar Abdullah Akcanlı Atakan Büyükbostancı Ayhan Güven Emrah Şahin İlhan Çelebi Meral Gündüz Muhammed Ardıç Neriman Polat Çeltikçi Nevzat

Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur.

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

4) Aktif, pasif, gider ve gelir hesaplarının işleyişi ile ilgili olarak aşağıdakilerden hangisi doğrudur?

Aktif, pasif, gider ve gelir hesaplarının işleyişi ile ilgili olarak aşağıdakilerden hangisi doğrudur?") www.aktifonline.net 1) İşletmenin 110-Hisse Senetleri hesabında 50.000 TL alış değeriyle kayıtlı olan hisse senetlerinin bilanço günündeki değerinin 55.000 TL olduğu anlaşılmış ancak bu durumla ilgili

www.aktifonline.net 1) İşletmenin 110-Hisse Senetleri hesabında 50.000 TL alış değeriyle kayıtlı olan hisse senetlerinin bilanço günündeki değerinin 55.000 TL olduğu anlaşılmış ancak bu durumla ilgili

BAĞIMSIZ DENETİM VE VERGİ

V. MUHASEBE UZMANLIĞI KONGRESİ BAĞIMSIZ DENETİM VE VERGİ AKIN AKBULUT E. Baş Hesap Uzmanı 30.05.2014, İstanbul 2 Yüksek kalitede finansal raporlama, sağlıklı işleyen ve güçlü bir ekonomik sistemin temel

V. MUHASEBE UZMANLIĞI KONGRESİ BAĞIMSIZ DENETİM VE VERGİ AKIN AKBULUT E. Baş Hesap Uzmanı 30.05.2014, İstanbul 2 Yüksek kalitede finansal raporlama, sağlıklı işleyen ve güçlü bir ekonomik sistemin temel

ENGİN BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİLİK MALİ MÜŞAVİRLİK A.Ş. Member of Grant Thornton International

ENGİN BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİLİK MALİ MÜŞAVİRLİK A.Ş. Member of Grant Thornton International T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞI SİGORTACILIK MEVZUATI KAPSAMINDA HAZIRLANAN 31 ARALIK 2010

ENGİN BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİLİK MALİ MÜŞAVİRLİK A.Ş. Member of Grant Thornton International T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞI SİGORTACILIK MEVZUATI KAPSAMINDA HAZIRLANAN 31 ARALIK 2010

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

YENİ GİMAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ve BAĞLI ORTAKLIĞI

YENİ GİMAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ve BAĞLI ORTAKLIĞI 1 OCAK - 31 ARALIK 2014 TARİHİNDE SONA EREN YILA AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU AKTAN BAĞIMSIZ DENETİM VE YEMİNLİ

YENİ GİMAT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ve BAĞLI ORTAKLIĞI 1 OCAK - 31 ARALIK 2014 TARİHİNDE SONA EREN YILA AİT KONSOLİDE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU AKTAN BAĞIMSIZ DENETİM VE YEMİNLİ

ÜÇÜNCÜ KISIM... 188 GÜVENCE İŞLERİNE İLİŞKİN ÇERÇEVE... 188 İNCELEME SÖZLEŞMELERİNE İLİŞKİN ULUSLARARASI STANDARTLAR... 202 ULUSLARARASI İNCELEME

İÇİNDEKİLER EĞİTİM ALANI : DENETİM STANDARTLARI... 5 BİRİNCİ KISIM: GENEL KALİTE KONTROL STANDARDI (ISQC-1)... 5 FİNANSAL TABLOLARIN DENETİMİ, İNCELENMESİ İLE DİĞER GÜVENCE VE İLGİLİ HİZMET İŞLERİ GERÇEKLEŞTİREN

İÇİNDEKİLER EĞİTİM ALANI : DENETİM STANDARTLARI... 5 BİRİNCİ KISIM: GENEL KALİTE KONTROL STANDARDI (ISQC-1)... 5 FİNANSAL TABLOLARIN DENETİMİ, İNCELENMESİ İLE DİĞER GÜVENCE VE İLGİLİ HİZMET İŞLERİ GERÇEKLEŞTİREN

FASIL 6: ŞİRKETLER HUKUKU

FASIL 6: ŞİRKETLER HUKUKU 6.A. Avrupa Birliği ndeki Genel Sektörel Durum Analizi Şirketler hukuku mevzuatı, şirketler ile muhasebe ve denetim konularını kapsamaktadır. Şirketler konusuna ilişkin kurallar,

FASIL 6: ŞİRKETLER HUKUKU 6.A. Avrupa Birliği ndeki Genel Sektörel Durum Analizi Şirketler hukuku mevzuatı, şirketler ile muhasebe ve denetim konularını kapsamaktadır. Şirketler konusuna ilişkin kurallar,

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

İÇ-YÖN-001 İÇİNDEKİLER : 1. GENEL HÜKÜMLER 2. ORGANİZASYON 3. ÇALIŞMA YÖNTEM VE ESASLARI 4. DİĞER KONULAR

TÜZÜĞÜN ADI : DENETİM KOMİTESİ TOPLANTI VE ÇALIŞMA ESASLARI TÜZÜĞÜ DOKÜMAN NO : İÇ-YÖN-001 İÇİNDEKİLER : 1. GENEL HÜKÜMLER 2. ORGANİZASYON 3. ÇALIŞMA YÖNTEM VE ESASLARI 4. DİĞER KONULAR TARİH REVİZYON

TÜZÜĞÜN ADI : DENETİM KOMİTESİ TOPLANTI VE ÇALIŞMA ESASLARI TÜZÜĞÜ DOKÜMAN NO : İÇ-YÖN-001 İÇİNDEKİLER : 1. GENEL HÜKÜMLER 2. ORGANİZASYON 3. ÇALIŞMA YÖNTEM VE ESASLARI 4. DİĞER KONULAR TARİH REVİZYON

DENETİM KURULU KALDIRILAN KOOPERATİFLERDE YENİ DENETİM SİSTEMİ NASIL OLACAK?

Yaklaşım Dergisi, Ekim 2014, Sayı:262 DENETİM KURULU KALDIRILAN KOOPERATİFLERDE YENİ DENETİM SİSTEMİ NASIL OLACAK? 1- GİRİŞ Kuruluş amaçları birbirinden farklı değişik türlerde faaliyet gösteren kooperatiflerin

Yaklaşım Dergisi, Ekim 2014, Sayı:262 DENETİM KURULU KALDIRILAN KOOPERATİFLERDE YENİ DENETİM SİSTEMİ NASIL OLACAK? 1- GİRİŞ Kuruluş amaçları birbirinden farklı değişik türlerde faaliyet gösteren kooperatiflerin

Denetim Komitesi Yönetmeliği BİRİNCİ BÖLÜM: GENEL ESASLAR

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

DENETİMDE KALİTE, Konya SMMMO, I. Uluslararası Denetim Standartları Konferansı, 14-17 Mayıs 2009 Istanbul 17 November, 2007 Doç.Dr.

DENETİMDE KALİTE, Konya SMMMO, I. Uluslararası Denetim Standartları Konferansı, 14-17 Mayıs 2009 Istanbul 17 November, 2007 Doç.Dr. Şaban UZAY Erciyes Üniversitesi İ.İ.B.F. İşletme Bölümü, (E-Posta: suzay@erciyes.edu.tr)

DENETİMDE KALİTE, Konya SMMMO, I. Uluslararası Denetim Standartları Konferansı, 14-17 Mayıs 2009 Istanbul 17 November, 2007 Doç.Dr. Şaban UZAY Erciyes Üniversitesi İ.İ.B.F. İşletme Bölümü, (E-Posta: suzay@erciyes.edu.tr)

AYK BAĞIMSIZ DENETİM VE DANIŞMANLIK A.Ş YILINA İLİŞKİN ŞEFFAFLIK RAPORU-

AYK BAĞIMSIZ DENETİM VE DANIŞMANLIK A.Ş. -2017 YILINA İLİŞKİN ŞEFFAFLIK RAPORU- AYK BAĞIMSIZ DENETİM ve DANIŞMANLIK A.Ş. 2017 YILINA İLİŞKİN ŞEFFAFLIK RAPORU Bu rapor 26/12/2012 tarihli ve 28509 sayılı

AYK BAĞIMSIZ DENETİM VE DANIŞMANLIK A.Ş. -2017 YILINA İLİŞKİN ŞEFFAFLIK RAPORU- AYK BAĞIMSIZ DENETİM ve DANIŞMANLIK A.Ş. 2017 YILINA İLİŞKİN ŞEFFAFLIK RAPORU Bu rapor 26/12/2012 tarihli ve 28509 sayılı

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

KURUMSAL. İlkelerine dayanmaktadır.

KURUMSAL ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti., on altı yılı aşkın bir süredir Hesap Uzmanlığı ve Baş Hesap Uzmanlığı görevlerinin yanı sıra Maliye Bakanlığında Daire Başkanlığı görevlerinde

KURUMSAL ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti., on altı yılı aşkın bir süredir Hesap Uzmanlığı ve Baş Hesap Uzmanlığı görevlerinin yanı sıra Maliye Bakanlığında Daire Başkanlığı görevlerinde

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

SPK Bilgi Sistemleri Tebliğleri

www..pwc.com.tr SPK Bilgi Sistemleri Tebliğleri SPK Bilgi Sistemleri Tebliğleri Bilgi Sistemleri Yönetimi Tebliği ve Bilgi Sistemleri Bağımsız Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete

www..pwc.com.tr SPK Bilgi Sistemleri Tebliğleri SPK Bilgi Sistemleri Tebliğleri Bilgi Sistemleri Yönetimi Tebliği ve Bilgi Sistemleri Bağımsız Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete

1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER

İÇİNDEKİLER 1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER 1.1. Tanımlar 1.2. Bağımsız Denetimin Amacı ve Kapsamı 1.3. Denetim Çıktıları 1.4. Kalite Kontrol Sistemi

İÇİNDEKİLER 1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER 1.1. Tanımlar 1.2. Bağımsız Denetimin Amacı ve Kapsamı 1.3. Denetim Çıktıları 1.4. Kalite Kontrol Sistemi

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

5) I. Varlıklar II. Borçlar III. Özkaynaklar IV. Gelirler V. Giderler

I. Varlıklar II. Borçlar III. Özkaynaklar IV. Gelirler V. Giderler") 1. Aşağıdaki muhasebe kavramlarından hangisi bir işletme tarafından muhasebe uygulamaları için seçilen muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder?

1. Aşağıdaki muhasebe kavramlarından hangisi bir işletme tarafından muhasebe uygulamaları için seçilen muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder?

BDY Mevcut Metin Değiştirilen Metin 21 Temmuz 2017

www.guncelgroup.com.tr BDY 21 Temmuz 2017 BDY ve Denetim Kuruluşlarının Yetkilendirlmesi Madde 13. (...) i) Denetçilerinin, ortaklarının ve kilit yöneticilerinin başka bir denetim kuruluşunda veya bağımsız

www.guncelgroup.com.tr BDY 21 Temmuz 2017 BDY ve Denetim Kuruluşlarının Yetkilendirlmesi Madde 13. (...) i) Denetçilerinin, ortaklarının ve kilit yöneticilerinin başka bir denetim kuruluşunda veya bağımsız

SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

Uçak Servisi Anonim Şirketi Yönetim Kurulu'na. Giriş

Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü ARKAN ERGİN ULUSLARARASI BAĞIMSIZ DENETİM VE SMMM A.Ş. Sürekli Olumlu BAĞIMSIZ DENETİM RAPORU Uçak Servisi Anonim Şirketi Yönetim

Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü ARKAN ERGİN ULUSLARARASI BAĞIMSIZ DENETİM VE SMMM A.Ş. Sürekli Olumlu BAĞIMSIZ DENETİM RAPORU Uçak Servisi Anonim Şirketi Yönetim

Kamuoyuna saygıyla duyurulur. TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. GENEL MÜDÜRLÜĞÜ

Bankacılık Düzenleme ve Denetleme Kurumu tarafından düzenlenen Bankalarca Kamuya Açıklanacak Finansal Tablolar ile Bunlara İlişkin Açıklama ve Dipnotlar Hakkında Tebliğ e göre düzenlenmiş, Bankamızın 2013

Bankacılık Düzenleme ve Denetleme Kurumu tarafından düzenlenen Bankalarca Kamuya Açıklanacak Finansal Tablolar ile Bunlara İlişkin Açıklama ve Dipnotlar Hakkında Tebliğ e göre düzenlenmiş, Bankamızın 2013

DENETİM STANDARTLARI

T.C. KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU T.C. BEYKENT ÜNİVERSİTESİ MODÜL - I DENETİM STANDARTLARI HAZIRLAYANLAR Prof. Dr. Yunus KİSHALI Doç. Dr. Mehmet Fatih GÜNER Dr. Davut PEHLİVANLI

T.C. KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU T.C. BEYKENT ÜNİVERSİTESİ MODÜL - I DENETİM STANDARTLARI HAZIRLAYANLAR Prof. Dr. Yunus KİSHALI Doç. Dr. Mehmet Fatih GÜNER Dr. Davut PEHLİVANLI

RODRİGO TEKSTİL SANAYİ VE TİCARET A.Ş. Faaliyet Raporu (Konsolide) Aylık Bildirim

Aylık Bildirim") KAMUYU AYDINLATMA PLATFORMU RODRİGO TEKSTİL SANAYİ VE TİCARET A.Ş. Faaliyet Raporu (Konsolide) 2016-4. 3 Aylık Bildirim Özet Bilgi 2016 Yılı faaliyet raporu Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU RODRİGO TEKSTİL SANAYİ VE TİCARET A.Ş. Faaliyet Raporu (Konsolide) 2016-4. 3 Aylık Bildirim Özet Bilgi 2016 Yılı faaliyet raporu Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

SAYIŞTAY REHBERLERİ 28.04.2015

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI TÜRK TELEKOMÜNİKASYON A.Ş. İÇİNDEKİLER: BİRİNCİ BÖLÜM... 2 Kapsam ve Tanımlar... 2 Madde 1 - Kapsam... 2 Madde 2 - Tanımlar... 2 İKİNCİ BÖLÜM...

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI TÜRK TELEKOMÜNİKASYON A.Ş. İÇİNDEKİLER: BİRİNCİ BÖLÜM... 2 Kapsam ve Tanımlar... 2 Madde 1 - Kapsam... 2 Madde 2 - Tanımlar... 2 İKİNCİ BÖLÜM...

Tarih ve Sayı: 28 Şubat 2011/465. TC Başbakanlık Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü ANKARA

Tarih ve Sayı: 28 Şubat 2011/465 TC Başbakanlık Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü ANKARA Kuruluş umuz tarafından, 12 Temmuz 2008 tarih ve 26394 sayılı Resmi Gazete de yayımlanan Sigorta

Tarih ve Sayı: 28 Şubat 2011/465 TC Başbakanlık Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü ANKARA Kuruluş umuz tarafından, 12 Temmuz 2008 tarih ve 26394 sayılı Resmi Gazete de yayımlanan Sigorta

TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 710

TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 710 KARŞILAŞTIRMALI BİLGİLER-ÖNCEKİ DÖNEMLERE AİT KARŞILIK GELEN BİLGİLER VE KARŞILAŞTIRMALI FİNANSAL TABLOLAR Bu metin, Uluslararası Bağımsız Denetim

TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 710 KARŞILAŞTIRMALI BİLGİLER-ÖNCEKİ DÖNEMLERE AİT KARŞILIK GELEN BİLGİLER VE KARŞILAŞTIRMALI FİNANSAL TABLOLAR Bu metin, Uluslararası Bağımsız Denetim

MARMARA ÜNİVERSİTESİ SÜREKLİ EĞİTİM MERKEZİ. Haziran 2013 HAZIRLAYANLAR

MARMARA ÜNİVERSİTESİ SÜREKLİ EĞİTİM MERKEZİ EĞİTİM ALANI:DENETİM STANDARTLARI Haziran 2013 HAZIRLAYANLAR Prof.Dr.Nuran CÖMERT Doç.Dr.Çağla ERSEN CÖMERT Doç.Dr.Ayşe PAMUKÇU Dr. Yıldırım Ercan ÇALIŞ İÇİNDEKİLER

MARMARA ÜNİVERSİTESİ SÜREKLİ EĞİTİM MERKEZİ EĞİTİM ALANI:DENETİM STANDARTLARI Haziran 2013 HAZIRLAYANLAR Prof.Dr.Nuran CÖMERT Doç.Dr.Çağla ERSEN CÖMERT Doç.Dr.Ayşe PAMUKÇU Dr. Yıldırım Ercan ÇALIŞ İÇİNDEKİLER

KOMİTELER VE ÇALIŞMA ESASLARI

KOMİTELER VE ÇALIŞMA ESASLARI KURUMSAL YÖNETİM KOMİTESİ ÜYELER VE ÇALIŞMA ESASLARI 1- AMAÇ Bu düzenlemenin amacı Lokman Hekim Engürüsağ Sağlık, Turizm, Eğitim Hizmetleri ve İnşaat A.Ş. Yönetim Kurulu tarafından

KOMİTELER VE ÇALIŞMA ESASLARI KURUMSAL YÖNETİM KOMİTESİ ÜYELER VE ÇALIŞMA ESASLARI 1- AMAÇ Bu düzenlemenin amacı Lokman Hekim Engürüsağ Sağlık, Turizm, Eğitim Hizmetleri ve İnşaat A.Ş. Yönetim Kurulu tarafından

[ISY30] - İŞ PORTFÖY BIST 30 HİSSE SENEDİ YOĞUN BORSA YATIRIM FONU BYF Finansal Rapor Konsolide Olmayan Aylık Bildirim

![[ISY30] - İŞ PORTFÖY BIST 30 HİSSE SENEDİ YOĞUN BORSA YATIRIM FONU BYF Finansal Rapor Konsolide Olmayan Aylık Bildirim](/thumbs/93/111955418.jpg "[ISY30] - İŞ PORTFÖY BIST 30 HİSSE SENEDİ YOĞUN BORSA YATIRIM FONU BYF Finansal Rapor Konsolide Olmayan Aylık Bildirim") KAMUYU AYDINLATMA PLATFORMU [ISY30] - İŞ PORTFÖY BIST 30 HİSSE SENEDİ YOĞUN BORSA YATIRIM FONU BYF Finansal Rapor 2017-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU [ISY30] - İŞ PORTFÖY BIST 30 HİSSE SENEDİ YOĞUN BORSA YATIRIM FONU BYF Finansal Rapor 2017-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü

İyi oluşturulmuş bir bağımsız denetim yaklaşımı bir şirketin hedeflerine ulaşmasına destek olur ve sürpriz sonuçları önler.

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

Hüseyin YURDAKUL Başuzman Muhasebe Standartları Dairesi

BİLGİ SİSTEMLERİ BAĞIMSIZ DENETİM TEBLİĞİ Hüseyin YURDAKUL Başuzman Muhasebe Standartları Dairesi İstanbul Nisan 2018 1/16 BİLGİ SİSTEMLERİ BAĞIMSIZ DENETİM TEBLİĞİ Dayanak: Sermaye Piyasası Kanunu nun

BİLGİ SİSTEMLERİ BAĞIMSIZ DENETİM TEBLİĞİ Hüseyin YURDAKUL Başuzman Muhasebe Standartları Dairesi İstanbul Nisan 2018 1/16 BİLGİ SİSTEMLERİ BAĞIMSIZ DENETİM TEBLİĞİ Dayanak: Sermaye Piyasası Kanunu nun

3. YEMİNLİ MALİ MÜŞAVİRLİK DENETİM VE TASDİK SEMPOZYUMU PROGRAMI 3 7 Aralık 2014, Antalya. Dr. Mehmet Ali Özyer Sayıştay 8.

3. YEMİNLİ MALİ MÜŞAVİRLİK DENETİM VE TASDİK SEMPOZYUMU PROGRAMI 3 7 Aralık 2014, Antalya Dr. Mehmet Ali Özyer Sayıştay 8. Dairesi Üyesi Kamu İdarelerinin Aynı Dönemde Sayıştay ve Bağımsız Denetçiler (YMM)

3. YEMİNLİ MALİ MÜŞAVİRLİK DENETİM VE TASDİK SEMPOZYUMU PROGRAMI 3 7 Aralık 2014, Antalya Dr. Mehmet Ali Özyer Sayıştay 8. Dairesi Üyesi Kamu İdarelerinin Aynı Dönemde Sayıştay ve Bağımsız Denetçiler (YMM)

TÜPRAŞ-TÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 FİNANSAL RAPORLAR VE DİPNOT

KAMUYU AYDINLATMA PLATFORMU JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 FİNANSAL RAPORLAR VE DİPNOT

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

Sirküler Rapor /91-1

Sirküler Rapor 19.03.2014/91-1 KARŞILAŞTIRMALI BİLGİLER-ÖNCEKİ DÖNEMLERE AİT KARŞILIK GELEN BİLGİLER VE KARŞILAŞTIRMALI FİNANSAL TABLOLAR STANDARDI (BDS710) YAYIMLANDI ÖZET : Karşılaştırmalı Bilgiler-Önceki

Sirküler Rapor 19.03.2014/91-1 KARŞILAŞTIRMALI BİLGİLER-ÖNCEKİ DÖNEMLERE AİT KARŞILIK GELEN BİLGİLER VE KARŞILAŞTIRMALI FİNANSAL TABLOLAR STANDARDI (BDS710) YAYIMLANDI ÖZET : Karşılaştırmalı Bilgiler-Önceki

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ DENETİMDEN SORUMLU KOMİTE

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ DENETİMDEN SORUMLU KOMİTE NO DNT 2016/2 REVİZE NO REV 1 YÜRÜRLÜK TARİHİ 01.06.2011 REVİZYON TARİHİ 31.01.2017 1. GEÇERLİLİK TEYİDİ Faaliyetlerini

SASA POLYESTER SANAYİ A.Ş. YÖNETİM KURULU KOMİTELERİ İÇ TÜZÜKLERİ DENETİMDEN SORUMLU KOMİTE NO DNT 2016/2 REVİZE NO REV 1 YÜRÜRLÜK TARİHİ 01.06.2011 REVİZYON TARİHİ 31.01.2017 1. GEÇERLİLİK TEYİDİ Faaliyetlerini

İÇİNDEKİLER. Giriş... BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ

İÇİNDEKİLER Giriş... v BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ 1.1. Finansal Tabloların Denetlenmesindeki Amaçlar... 2 1.1. 1. Bilgilendirme Amacı... 2 1.1.2. Koruyu

İÇİNDEKİLER Giriş... v BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ 1.1. Finansal Tabloların Denetlenmesindeki Amaçlar... 2 1.1. 1. Bilgilendirme Amacı... 2 1.1.2. Koruyu

T.C. KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU. kgk.gov.tr

T.C. KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU kgk.gov.tr Kamu Gözetimi Nedir? Kamu gözetimi, genel olarak bağımsız denetim faaliyetlerinin mevcut yasal düzenlemelere uygunluğunun ve bu faaliyetlerin

T.C. KAMU GÖZETİMİ MUHASEBE VE DENETİM STANDARTLARI KURUMU kgk.gov.tr Kamu Gözetimi Nedir? Kamu gözetimi, genel olarak bağımsız denetim faaliyetlerinin mevcut yasal düzenlemelere uygunluğunun ve bu faaliyetlerin

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI KISALTMALAR Başkanlık : Ege Üniversitesi İç Denetim Birim Başkanlığı Üst Yönetici : Ege Üniversitesi Rektörü

EGE ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI KISALTMALAR Başkanlık : Ege Üniversitesi İç Denetim Birim Başkanlığı Üst Yönetici : Ege Üniversitesi Rektörü

ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/5 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 01.03.2012 İlk Yayın 1. AMAÇ Bu prosedürün amacı, YTÜ nde KYS politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili

Sayfa 1/5 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 01.03.2012 İlk Yayın 1. AMAÇ Bu prosedürün amacı, YTÜ nde KYS politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili

ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ÖZAK GYO A.Ş. 31.12.2016 KONSOLİDE FİNANSAL TABLOLAR

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ÖZAK GYO A.Ş. 31.12.2016 KONSOLİDE FİNANSAL TABLOLAR

ÖZEL HUSUSLAR-TEK BİR FİNANSAL TABLONUN BAĞIMSIZ DENETİMİ

1. 24 Nisan 2014 PERŞEMBE 2. Resmî Gazete 4. TEBLİĞ 3. Sayı : 28981 5. Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan: 6. ÖZEL HUSUSLAR-TEK BİR FİNANSAL TABLONUN BAĞIMSIZ DENETİMİ 7. İLE FİNANSAL

1. 24 Nisan 2014 PERŞEMBE 2. Resmî Gazete 4. TEBLİĞ 3. Sayı : 28981 5. Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan: 6. ÖZEL HUSUSLAR-TEK BİR FİNANSAL TABLONUN BAĞIMSIZ DENETİMİ 7. İLE FİNANSAL

MEGA GLOBAL ULUSLARARASI BAĞIMSIZ DENETİM A.S. (THE MEMBER FIRM OF JEFFREYS HENRY INTERNATIONAL) 2013 YILI ŞEFFAFLIK RAPORU

2013 YILI ŞEFFAFLIK RAPORU") MEGA GLOBAL ULUSLARARASI BAĞIMSIZ DENETİM A.S. (THE MEMBER FIRM OF JEFFREYS HENRY INTERNATIONAL) 2013 YILI ŞEFFAFLIK RAPORU MEGA GLOBAL ULUSLARARASI BAĞIMSIZ DENETİM Anonim Şirketi tarafından 2013 yılı

MEGA GLOBAL ULUSLARARASI BAĞIMSIZ DENETİM A.S. (THE MEMBER FIRM OF JEFFREYS HENRY INTERNATIONAL) 2013 YILI ŞEFFAFLIK RAPORU MEGA GLOBAL ULUSLARARASI BAĞIMSIZ DENETİM Anonim Şirketi tarafından 2013 yılı

SPK Bilgi Sistemleri Tebliğleri

www..pwc.com.tr SPK Bilgi Sistemleri Tebliğleri SPK Bilgi Sistemleri Tebliğleri Bilgi Sistemleri Yönetimi Tebliği ve Bilgi Sistemleri Bağımsız Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete

www..pwc.com.tr SPK Bilgi Sistemleri Tebliğleri SPK Bilgi Sistemleri Tebliğleri Bilgi Sistemleri Yönetimi Tebliği ve Bilgi Sistemleri Bağımsız Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30 SORULAR Soru 1: Not değeri 100 üzerinden 35 İç kontrol yapısının CASO modeline göre; a. Tanımını

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30 SORULAR Soru 1: Not değeri 100 üzerinden 35 İç kontrol yapısının CASO modeline göre; a. Tanımını

DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

Finansal Durum Tablosu Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Konsolide Dönem

ERGAZ SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2014 TARİHİ İTİBARİYLE KONSOLİDE FİNANSAL DURUM TABLOSU Tutarlar, aksi belirtilmedikçe, Türk Lirası () olarak belirtilmiştir. Finansal Durum

ERGAZ SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2014 TARİHİ İTİBARİYLE KONSOLİDE FİNANSAL DURUM TABLOSU Tutarlar, aksi belirtilmedikçe, Türk Lirası () olarak belirtilmiştir. Finansal Durum

DENETİM KOMİTESİ ÇALIŞMA ESASLARI Madde 1: Kapsam ve Yasal Dayanak Bu çalışma esasları ( Çalışma Esasları ) Mavi Giyim Sanayi ve Ticaret A.Ş.

Mavi Giyim Sanayi ve Ticaret A.Ş.") DENETİM KOMİTESİ ÇALIŞMA ESASLARI Madde 1: Kapsam ve Yasal Dayanak Bu çalışma esasları ( Çalışma Esasları ) Mavi Giyim Sanayi ve Ticaret A.Ş. ("Şirket") Yönetim Kurulu Denetim Komitesi'nin ("Komite") görev

DENETİM KOMİTESİ ÇALIŞMA ESASLARI Madde 1: Kapsam ve Yasal Dayanak Bu çalışma esasları ( Çalışma Esasları ) Mavi Giyim Sanayi ve Ticaret A.Ş. ("Şirket") Yönetim Kurulu Denetim Komitesi'nin ("Komite") görev

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII TÜRK STANDARTLARII ENSTİİTÜSÜ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII TÜRK STANDARTLARII ENSTİİTÜSÜ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri uyarınca şirketimiz bünyesinde Kurumsal Yönetim Komitesi kurulmuştur. Kurumsal Yönetim Komitesi

AKSEL ENERJİ YATIRIM HOLDİNG A.Ş. KURUMSAL YÖNETİM KOMİTESİ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri uyarınca şirketimiz bünyesinde Kurumsal Yönetim Komitesi kurulmuştur. Kurumsal Yönetim Komitesi

Sirküler Rapor /111-1

Sirküler Rapor 24.04.2014/111-1 ÖZEL HUSUSLAR-TEK BİR FİNANSAL TABLONUN BAĞIMSIZ DENETİMİ İLE FİNANSAL TABLOLARDAKİ BELİRLİ UNSURLARIN, HESAPLARIN VEYA KALEMLERİN BAĞIMSIZ DENETİMİ STANDARDI (BDS 805)

Sirküler Rapor 24.04.2014/111-1 ÖZEL HUSUSLAR-TEK BİR FİNANSAL TABLONUN BAĞIMSIZ DENETİMİ İLE FİNANSAL TABLOLARDAKİ BELİRLİ UNSURLARIN, HESAPLARIN VEYA KALEMLERİN BAĞIMSIZ DENETİMİ STANDARDI (BDS 805)

BAĞIMSIZ DENETİM STANDARDI 805

TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 805 ÖZEL HUSUSLAR TEK BİR FİNANSAL TABLONUN BAĞIMSIZ DENETİMİ İLE FİNANSAL TABLOLARDAKİ BELİRLİ UNSURLARIN, HESAPLARIN VEYA KALEMLERİN BAĞIMSIZ DENETİMİ

TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 805 ÖZEL HUSUSLAR TEK BİR FİNANSAL TABLONUN BAĞIMSIZ DENETİMİ İLE FİNANSAL TABLOLARDAKİ BELİRLİ UNSURLARIN, HESAPLARIN VEYA KALEMLERİN BAĞIMSIZ DENETİMİ

OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

1. Validasyon ve Verifikasyon Kavramları

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

BAĞIMSIZ DENETİM SEKTÖRÜNDE KARŞILAŞILAN SORUNLAR 1

BAĞIMSIZ DENETİM SEKTÖRÜNDE KARŞILAŞILAN SORUNLAR 1 Günaydın Topçu 2 Bağımsız denetim: Finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda, makul

BAĞIMSIZ DENETİM SEKTÖRÜNDE KARŞILAŞILAN SORUNLAR 1 Günaydın Topçu 2 Bağımsız denetim: Finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda, makul

1000.D1 - Danışmanlık hizmetlerinin niteliği, iç denetim yönergesinde belirtilmek zorundadır.

NİTELİK STANDARTLARI 1000- Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımına, Meslek Ahlak Kurallarına ve Kamu İç Denetim Standartlarına (Standartlar)

NİTELİK STANDARTLARI 1000- Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımına, Meslek Ahlak Kurallarına ve Kamu İç Denetim Standartlarına (Standartlar)