Subprime Mortgage Kredilerinin Yükselişi Ve Düşüşü *

|

|

|

- Hakan Zengin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Subprime Mortgage Kredilerinin Yükselişi Ve Düşüşü * Çeviren: Abdulkadir GÜLŞEN ** ABD konut piyasası, içinde bulunduğumuz on yılın ilk yarısındaki talep patlamasından sonra, keskin bir daralma sürecine girmiştir. Müstakil konut inşa izinleri % 52 oranında düşmüş ve mevcut konut satışları, 2005 Eylül ünde yaptığı zirveden bu yana % 30 oranında azalmıştır (Grafik 1). * Economic Letter- Insights from the Federal Reserve Bank of DallasVol. 2, No. 11November 2007 Federal Reserve Bank of Dallas, The Rise and Fall of Subprime Mortgages, By Danielle Di Martino and John V. Duca ** Öğr. Gör. Afyon Kocatepe Üniversitesi Şuhut Meslek Yüksekokulu agulsen33@hotmail.com 156

2 Çeviren: A. GÜLŞEN 2005 yılı yaz döneminde başlayan mortgage faiz oranlalarındaki artış, konut piyasasındaki kötüleşmenin ilk sinyali olmuştur. Hal böyle iken, 2006 nın sonlarına doğru, konut piyasasında bir toparlanma ve istikrar emareleri gözükmeye başlamıştır. Ancak, bu pozitif sinyaller uzun sürmemiştir. Çünkü, özellikle daha yeni ve daha riskli mortgage ürünleri başta olmak üzere, kredi kalitesinden kaynaklanan sorunlar mortgage kredi standartlarının daha da katılaşmasını beraberinde getirmiştir. Kredi verenler çıtayı yükselttikçe, konut sektörü 2007 ilkbaharında, artan temerrüt/gecikme (delinquencies) ve haciz (foreclosures) oranlarıyla birlikte yeniden sendelemeye başlamıştır. Finansal piyasalarda 2007 sonbaharına doğru ortaya çıkan çöküntü, mortgage kredi standartlarının daha da sıkılaştırılmasını tetiklemiştir. Konut sektöründe son zamanlarda ortaya çıkan tepe ve dip (boom-to-bust) döngüsü önemli soruları beraberinde getirmiştir. Neden böyle bir durum ortaya çıkmış ve bu süreçte subprime (eşik-altı/yüksek riskli) kredilerinin rolü ne olmuştur? Borç verme cephesindeki bu daralma, konut piyasalarını nasıl etkilemektedir. Bu çok geçmeden sonlanacak mıdır? Konut sektöründeki bu yavaşlama, ekonominin diğer sektörlerini de içine alan daha geniş bir alana sirayet etmekte midir? Geleneksel olmayan (nontraditional) Mortgageların Yükselişi Günümüzde konut sektörünü yakından gözlemlemek, bir dizi mortgage ürününü takip etmeyi gerektirmektedir. Geçmiş bir kaç yılda, süratle büyüyen mortgage piyasası, opsiyonlu değişken oranlı mortgagelar (option ARMs), dökümansız ve sadece faiz ödemeli mortgagelar (no-doc interest onlys) ve piggyback li peşinatsız (zero-downs with a piggyback) ** türünden yeni mortgage ürünlerini ortaya çıkarmıştır. Bu çalışmanın amaçları açısından; prime (eşik-üstü/düşük riskli), jumbo (standart-dışı ve desteklenmeyen), subprime (eşik-altı/yüksek riskli) ve near-prime (orta düzeyde riskli) mortgagelar arasındaki farkları ortaya koymak yeterli olacaktır. Prime mortgagelar, hâlâ en yaygın olan geleneksel kredi tipidir. Bu krediler, geleneksel peşinatlarını (downpayment) yatırıp, gelirlerini tam olarak belgeleyen ve iyi kredi notuna sahip borçlulara tahsis edilir. Jumbo krediler, genel olarak prime kalitesinde olup ancak 417,000 US$ kredi tavanını aşmaları nedeniyle hükümet destekli kurumlarca (GSEs) satın alınmayan ve garanti verilmeyen kredilerdir. Subprime mortgagelar, en yüksek öde(ye)meme riskini (default risk) aksettiren ve en yüksek faiz oranlarının uygulanmasını gerekli kılan düşük kredi skorları veya gelirlerindeki belirsizlik nedeniyle, en düşük kredibiliteye sahip olduğu düşünülen kişilere verilir. Jumbo kredilerden daha küçük hacimli olan near-prime mortgagelar, kredibilitesi subprime mortgage borçlularının kredi notundan bir kerte daha üstün olan ancak gelirlerini tam olarak belgelemeyebilen veya geleneksel peşinatları ödemeyebilen kişilere verilmektedir. Near-prime kategorisindeki bir çok mortgage, Alternative-A veya Alt-A olarak adlandırılan havuzlarda menkul kıymetleştirilmektedir. * Çevirenin notu: Piggyback mortgage, peşinatı yeterli olmayan ve özel sigorta da (PMI-Private Mortgage Insurance) ödemek istemeyen konut kredisi borçluların, peşinat sorunlarınına çözüm bulmak amacıyla aynı konutu ipotek göstererek eş-anlı olarak ikinci bir mortgage almalarıdır. Böylece peşinat sorunları, sigortasız ve daha ekonomik bir çözüme kavuşmaktadır. 157

ve haciz (foreclosures) oranlarıyla birlikte yeniden sendelemeye başlamıştır.")

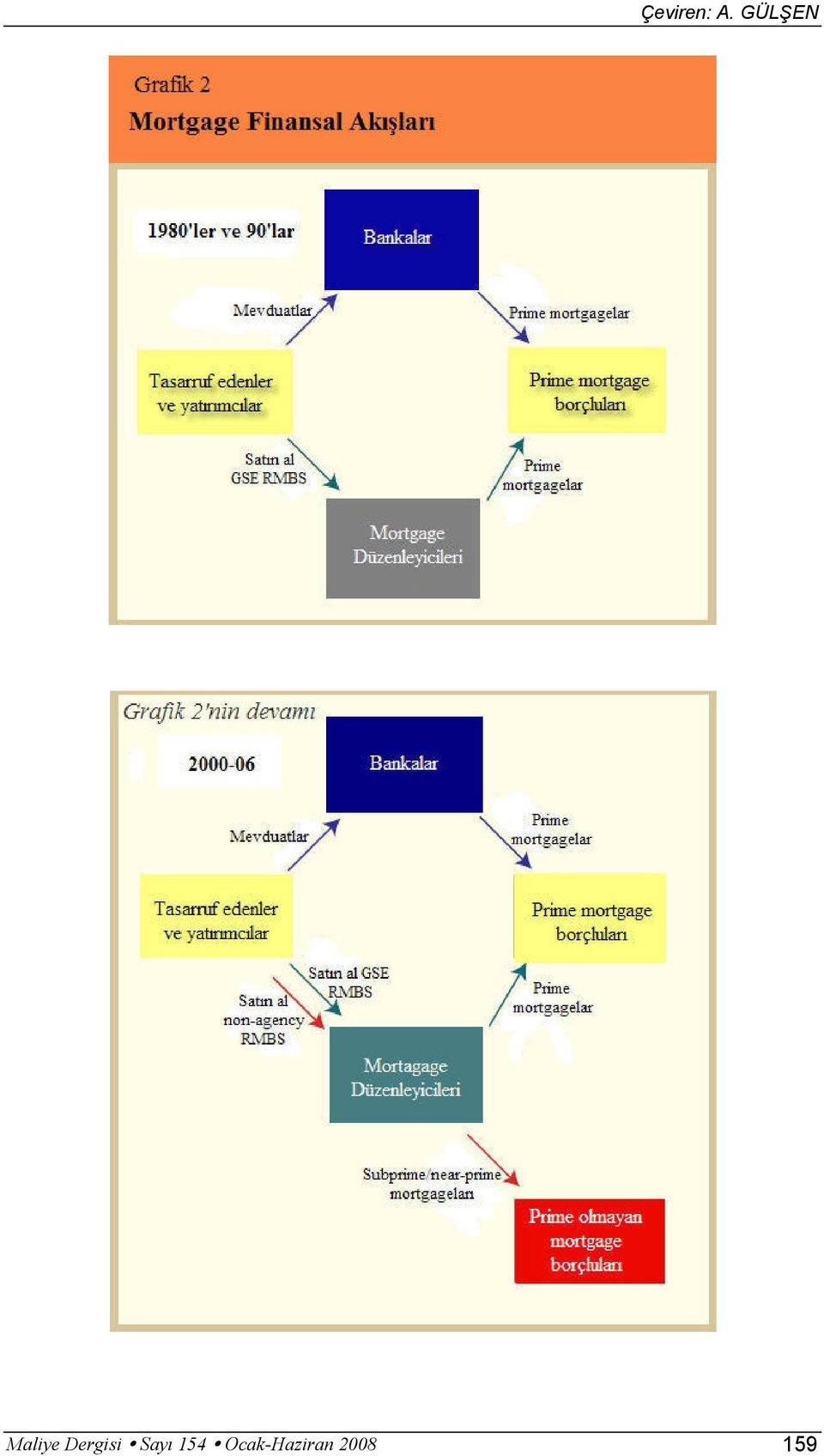

3 Hali hazırdaki ABD mortgagelarının % 80 i prime, % 14 ü subprime ve % 6 sı near-prime kategorisinde yer almaktadır. Ancak, bu rakamlar prime olmayan (nonprime) mortgageların devasa artışını maskelemektedir. Subprime ve near-prime kredilerin, menkul kıymetleştirilmiş mortgagelar içerisindeki payı 2001 yılında % 9 iken, 2006 yılında % 40 a yükselmiştir. (1) Prime olmayan (nonprime) mortgage kredilerindeki patlama, kredi alabilmeyi daha da kolaylaştıran uygulamaları beraberinde getirmiştir. Bazı mortgage uygulamaları, gelirin ispat edilmesi geleneğini ya ortadan kaldırmışlar ya da çok az bir gelir kanıtıyla yetinmişlerdir. Bazıları ise, ya peşinatsız ya da çok cüzi bir peşinatla verilmeye başlanmıştır. Konut satın alıcıları, eş-anlı olarak ikinci bir mortgage (piggyback mortgage) alabilmeye, sadece faiz ödemeli mortgagelarını 15 yıla kadar yaymaya, evin equity sini(konutun, borç düşüldükten sonraki değeri) azaltmak yoluyla taksit ödemelerini atlamaya ya da bazı durumlarda konutun değerini aşan mortgageları alabilmeye başlamışlardır. Yeni olan bu uygulamalar, milyonlarca Amerika lıya konut piyasasının kapılarını açmış, konut sahipliği oranını 1994 deki % 63.8 den 2004 yılında rekor bir oran olan % 69.2 ye taşımıştır. İçinde bulunduğumuz on yılın erken dönemlerinde konut satın alımını besleyen ana unsur düşük faiz oranları olmasına rağmen, prime olmayan mortgageların artması da konut sahipliğindeki yükselişte belirgin bir rol oynamıştır. İki hayati gelişme, prime olmayan mortgageların hızlı büyümesini teşvik etmiştir. Birincisi, mortgage kredisi verenler, ilk defa subprime otomobil kredilerinde kullanılan kredi skorlama tekniklerini kullanmaya başlamışlardır. Kreditörler, bu araçlarla kredi başvurularını kredibilitelerine göre daha iyi tasnif etmeye ve riske-dayalı kredi tekliflerini daha uygun bir şekilde vermeye başlamışlardır. Prime olmayan kredi sektörünün hızlı büyümesini sadece kredi skorlama tekniğine bağlamak yanlış olacaktır. Bankalar, portföylerindeki bu türden riskli kredilerin büyük hacimde olmasından dolayı ihtiyaç duyulan öz sermaye (equity capital) gereklerini tam olarak yerine getirmemişlerdir. Buna ilave olarak, tüm kreditörler bu kredileri düzenleyip (origination), sonra da konutsal mortgagea dayalı menkul kıymetler (RMBSs) formunda en azından defaultlara(ödeyememe riski) karşı ek korumalar almaksızın, yatırımcılara satamamıştır. Öde(ye)meme riskinden (default) koruyucu yeni ürünlerin yaygınlaşması, subprime kredi hacminin büyümesini hızlandıran ikinci hayati gelişme olmuştur. Geleneksel olarak, bankalar prime mortgageları, mudilerin mevduat şeklindeki tasarruflarından fonluyorlardı ve 1990 lara doğru mortgage kreditörleri, hükümet destekli kuruluşlar (GSEs) aracılığı ile yatırımcı ve tasarruf edenlerden prime düzeydeki borçlulara fon akışında yeni bir yöntem bulduklarından mevduatlara duyulan ihtiyaç azalmıştır. (Grafik 2) 158

Prime olmayan (nonprime) mortgage kredilerindeki patlama, kredi alabilmeyi daha da kolaylaştıran uygulamaları beraberinde getirmiştir.")

4 Çeviren: A. GÜLŞEN 159

5 Fannie Mae ve Freddie Mac, en geniş çaplı hükümet destekli kuruluşlar(gses) olarak ortaya çıkarken Ginnie Mae bu kategoride daha küçük olanıdır. Bu kuruluşlar, verilen konut kredilerine garantörlük vermekte ve bu kredilerin büyük bölümünü havuzlayarak konutsal menkul kıymetlere dönüştürmektedir. Havuzlanan bu krediler, daha sonra yatırımcılara satılmaktadır. Hükümet destekli kuruluşlar, federal hükümetçe düzenlendikleri için yatırımcılar bu durumu dolaylı hükümet garantisi olarak algılamaktadırlar. Bununla birlikte, hem Fannie Mae hem Freddie Mac bir çok prime olmayan mortgageı, konutsal mortgagea dayalı menkul kıymetlere(rmbss) dönüştürmemiştir. Hükümet destekli kuruluşlarca (GSEs) desteklenmeyen konutsal mortgagea dayalı menkul kıymetler (nonagency RMBSs), GSE ler tarafından ihraç edilenlere göre daha riskli algılandıklarından bunların yüksek default risklerini telafi etmek için yatırımcılara çok yüksek prim ödeme engeliyle karşı karşıya kalmışlardır. Bu yüksek maliyetler, prime olmayan (nonprime) faiz oranlarını, hedeflenen müşteri kitlesinin ulaşamayacağı seviyelere yükseltmiş olacaktı. İşte tam bu nokta, finansal innovasyonların devreye girdiği yerdir. Yaygın bir RMBS türevi olan teminatlandırılmış borç yükümlülükleri (CDOs) gibi bir kısmı, yatırımcıları GSE lerce ihraç edilmeyen nonagency menkul kıymetlerindeki defaulta karşı korumak için tasarlanmıştır. Bu tür CDOs lar ilgili mortgagelardan gelen gelir akımlarını baştan belirlenmiş bir önceliğe göre default kayıplarını absorbe edecek dilimlere(tranches) bölerler. En düşük derecendirilmiş dilim ilgili mortgage havuzlarındaki ilk defaultları absorbe eder ve ardışık olarak daha yüksek sıradaki (ranked) ve derecedeki dilimler her ilave defaultu absorbe eder. Şayet defaultlar düşük düzeyde olursa, daha yüksek sıradaki dilimlerde olanlar hiç bir zararla karşılaşmayabilirler. Ancak default oranları, beklenenden daha yüksek çıkarsa çok yüksek sıradaki dilimler bile zararla karşılaşabilirler. Nonprime default riskini doğru olarak ölçen sayısal modellere güven sağlandıktan sonra nonprime kredilere dayalı menkul kıymetler için canlı bir piyasa ortaya çıkmıştır. Yeni kredi skorlama teknikleri ile yeni non-agency RMBSs ürünlerinin bileşimleri, içinde bulunduğumuz on yılda fonların tasarrufseverlerden yeni sınıf borçlulara akışını sağlayacak yeni bir kanal açmak suretiyle, prime olmayan skorlara sahip kredi başvuranlarını mortgage alabilir duruma getirmiştir. (Grafik 2) Nonprime Kredilerdeki Patlamanın İnişe Geçmesi 2006 nın sonlarında sorunlar kendini gösterdikçe, yatırımcılar kredi kalitesinde aşırı iyimser beklentilere girerek prime olmayan (nonprime) RMBSs satın almış olduklarının farkına vardılar. (2) Yatırımcıların yanlış değerlendirmelerinin büyük bir kısmı, nonprime kredilerinin kısa geçmişinden dolayı onların default oranlarını tahmin etmedeki güçlüklerden kaynaklanmıştı. Subprime kredi sorunları, 2001 resesyonunundan tam önce ve başlangıcında yüzeye çıkmış ancak bu problemler, arasındaki ekonomik canlılıktan dolayı daha sonra hızla giderilmiştir (Grafik 3) öncesi bu yapı, işsizlik düzeyi düşük kaldığı müddetçe temerrüt(delinqueny) ve defaultların da düşük oranlarda kalacağını öneriyordu. 160

6 Çeviren: A. GÜLŞEN Bu yorum, içinde bulunğumuz on yılın başlarında, subprime kredi problemlerini azaltmaya katkıda bulunan diğer iki faktörü ihmal etmiştir. Bunlardan birincisi, bu dönem konut fiyatlarının hızla yükseldiği bir periyod olmuştur. Finansal sorunlarla karşılaşan subprime borçluları, konut ödemelerini yapmak için ya konuttaki equity lerini (varlıklar) karşılık göstererek borçlanabiliyorlar ya da borçlarını rayına oturtmak için konutlarını satabiliyorlardı. İkinci olarak, faiz oranları 2000 lerin başlarında önemli bir düzeyde düşüş kaydetmiştir. Bu durum, değişken oranlı mortgageların(arms) endekslenmesinde baz alınan faiz oranlarını düşürerek, kredinin ilk verilişinde teklif edilen cazip oranların (teaser rates) daha sonra yükselmesini sınırlıyordu. Cazip konut fiyat ve faiz oranındaki gelişmeler, muhtemeldir ki sorunlu kredilerin nedeni olarak işsizliği gören ve bunun üzerinde gereğinden fazla duran modelleri beraberinde getirmiş ve bu durum prime olmayan mortgageların riskini normalden daha düşük gibi ortaya koymaktaydı. Gerçekten konutların değer kazanması ve faiz oranlarındaki pozitif yöndeki dalgalanmalar (swings) prime ve subprime kredi kalitesinin 2000 li yıllarda neden aynı eğilimde hareket ettiğini de açıklayabilir. Bu paralel eğilim, temerrüt ya da kısmen haciz prosedürüne girmiş mortgageların oranı (past-due rates) göz önüne alındığında rahatlıkla görülebilir. Bu oran, subprime mortgagelarda, tipik olarak beş kat daha fazladır (Grafik 3). Cazip konut fiyat ve faiz oranı faktörleri tersine döndüğünde, past-due oranları devam eden düşük işsizlik rakamlarına rağmen gözle görülür bir şekilde artmıştır. 161

7 Nonprime kredilerin risklerini değerlendirmedeki yanlışlıklar, kredi verenleri kredi standartlarını aşırı bir şekilde aşağıya çekmelerine yönlendirmiştir (3). Bu durum, düzenlenen mortgagelar içinde subprime (yüksek riskli) ve near-prime (orta düzeyde riskli) mortgageların payının ciddi artışını beraberinde getirmiştir yılındaki konvansiyonel prime kredileriyle karşılaştırıldığında, ortalama peşinatlar daha da düşmüştür. Örneğin, yapılan peşinatlar, subprimelar için % 6 ve nearprime krediler için ise % 12 düzeyine inmiştir. (4) Görece düşük bu peşinatlar, kredi alanları, birinci mortgagelarındaki peşinatlarını ödemek için eşanlı olarak ikinci bir mortgage (piggyback mortgage) almaya itmiştir. Kredi vermedeki gevşemenin diğer bir sonucu, borçluların gelirlerini tam olarak belgelemeyi gerektirmeyen mortgagelardaki (low-or no-doc loans) hızlı yükseliş olmuştur yılında, düşük ya da döküman gerektirmeyen bu krediler, near-prime kredilerin % 81 ini, jumbo kredilerin % 55 ini, subprime kredilerin % 50 sini ve prime menkulleştirilmiş mortgageların % 36 sını oluşturmaktaydı. Daha kolay kredi verme standartları, ARM lerdeki hatırı sayılır büyümeyle aynı anda gerçekleşmiştir da düzenlenen mortgagelardan, ki bunlar daha sonra menkul kıymetleştirilmiştir. Subprime olanların % 92 si, near-primeların % 68 i, jumboların % 43 ü ve prime mortgageların % 23 ü değişken oranlı mortgagelardan (ARMs) oluşmaktaydı. Hali hazırda yılda bir kez yeniden ayarlanan ARM ler ile 30 yıl vadeli düzenlenen sabit oranlı mortgagelarda, ARM lerin pazar payı % 15 e inmiştir. Bu oran, 2004 yılındaki % 35 lik zirvesinin yarısından daha azdır yılının başlarında, yatırımcılar ve kredi verenler kredi verme standartlarındaki gevşekliğin neden olduğu sonuçların farkına varmaya başladılar da düzenlenmiş henüz 6-ay ömürlü subprime mortgagelar ile near-prime mortgagelardaki temerrüt (gecikme-delinquency) oranları, 2004 te düzenlenen aynı özelliklere sahip olan kredilerden çok daha yüksek gerçekleşmişti. Bozulmanın ( deterioration) başka işaretleri de gün yüzüne çıkmıştı. Mevcut subprime mortgagelardaki past-due oranları (gecikmiş ya da kısmen hacizli krediler) keskin bir şekilde artmış ve 2002 de ulaşılan zirveye yakınlaşmıştır. Bu bağlamda, ARM lerdeki bozulma, sabit oranlı mortgagelara (FRM) göre çok daha kötü olmuştur nin ilk çeyreğinde, haciz prosedürüne (foreclosure) giren konutsal mortgageların oranı, 1970 ten günümüze kadar geçen süreç içerisindeki en hızlı boyutuna ulaşmıştır. Kredi verenler, bu sinyallere kredi standartlarını öncelikle daha riskli mortgagelar için daha da katılaştırmakla tepki verdiler. Fed in Nisan 2007 de üst düzey kredi yetkilileriyle yaptığı araştırmada, bankaların % 15 i önceki üç ay içinde, prime borçlular için mortgage kredi standartlarını yükselttiklerini belirtmiştir. Subprime mortgagelar için bu oran çok daha yüksek bir oranla, % 56 seviyesinde gerçekleşmiştir. Temmuz 2007 deki araştırmanın sonuçları da benzer çıkmıştır. Ancak, Ekim 2007 deki araştırmada, prime mortgagelardaki standartların katılaştırılmasında bankaların oranı % 41 e ve subprime krediler icin % 56 ya yükselmiştir. Bir çok banka olmayan kredi kuruluşları da daha katı standartlar uygulamışlar ya da basit olarak piyasayı tamamen terketmişlerdir. Bu durum, geçen yazdan beri görülen finansal kötüleşmeye kreditörlerin tepkisini muhtemelen aksettirmektedir. 162

8 Çeviren: A. GÜLŞEN Kredilendirmedeki daha katı standartlar, daha az konut alıcısı anlamına gelmekte ve benzer bir şekilde prime ve subprime borçlulara uygulanan fiyatları da etkilemektedir. Hacizler, piyasadaki konut arzını arttırmak yoluyla konut fiyatlarında aşağı yönlü bir baskıyı arttırmıştır. Eylül 2005 zirvesinden sonra, Eylül 2007 de müstakil aile konut satışları Ocak 1998 den beri en düşük seviyesine inmiştir. Piyasada satılamayan konutların sayısı artmış, mevcut müstakil aile konutlar için Ocak 2005 teki düşük seviyesinden 1989 dan günümüze kadarki süreçte en yüksek seviyeye getirerek, envanter/satışlar oranını keskin bir şekilde yukarıya itmiştir. (Grafik 4) Tüm konut sayılarında aksettirilen daire (condominium) arzı, 2005 in başından beri daha keskin bir artış göstermiştir. Bu yüksek envanterler, inşaat ve konut fiyatları üzerinde gelecek aylarda muhtemelen baskı oluşturacaktır lerin başlarında yapmış olduğu zirveden sonra, the Standart&Poor s/case-shiller in ABD nin 10 büyük şehrinde yıldan yıla yaptığı konut fiyat değerlemesi indeksi, Ağustos ayında % 5 lik bir düşüş kaydetmiş ve bu 1991 yılından beri en büyük düşüş olmuştur. Freddie Mac in konut fiyatları ölçeği, ikinci çeyrekte yıldan yıla küçük bir kazanç olduğunu gösterse de, 2005 in üçüncü çeyreğinde de rapor edildiği gibi gidişatın hiç de iyi olmadığı ve en yüksek oranlardan ciddi sapmalar olduğu belli oluyordu.(grafik 5) 163

9 Konut fiyatlarının artmadığı bir ortamda, birçok hanehalkı konut sektörünün zirve yaptığı dönemde aldıkları değişken oranlı mortgagelarını yeniden finanslamada (refinancing) güçlük çekmektedirler. Özellikle gelecek yıl yüksek kalacağı beklenen faiz oranlarının yeniden ayarlamasıyla (interest rate resets), mortgage taksitlerinin artması temerrüt/gecikme ve hacizleri daha da arttırabilir. (Grafik 6). Bu durum, önümüzdeki birkaç yıl daha mortgage kalitesinin muhtemelen düşmeye devam edeceğine işarettir. 164

.")

10 Çeviren: A. GÜLŞEN Mali Çöküntü (Financial Turmoil) Ağustos 2007 ye gelindiğinde, konut piyasasının zayıflıkları artık net olarak görülebiliyordu. Bunlar, kredi kalitesi sorunları, envanterlerle ilgili belirsizlikler, faiz oranları resetleri, ve daha da kötüleşen konut fiyatlarından gelen sirayet etkileri(spillovers) olarak sayılabilir. Bu zayıflıklar, derecelendirme kuruluşlarının bir çok subprime RMBS sinin notunu düşürmesiyle birleşince, subprime kredi enstrümanlarının ticaretinde dramatik bir daralmaya neden olmuştur. Bu enstrümanların bir çoğu, likit olmama (illiquidity) nedeniyle piyasa yerine modellere dayalı sentetik değerler taşıyordu. 14 Ağustos 2007 de, sermaye piyasalarındaki bu felçli durum üç yatırım fonunun(investment funds) geri ödemelerini (redemptions) durdurmasına neden olmuştur. Bunun nedeni ise bu yatırım fonlarının, hisselerinin değerlenebileceği fiyatları doğru olarak hesaplayamamalarıdır. Bu hadise, birçok yeni enstrumanın fiyatlaması hakkında geniş çaplı endişeleri tetikleyerek finansal firmaların pazar değerlerinin sorgulanmasına neden olmuş ve finansal piyasaların normal çalışmalarını alt üst etmiştir. Yatırımcılar, likiditeye daha çok önem vererek gecelik faiz oranları üzerinde yukarı yönlü bir baskı oluşturmuş ve özellikle prime olmayan mortgagelara bağlı varlıklar olmak üzere varlıkların risk primlerinin keskin bir şekilde yukarı yönlü yeniden fiyatlamanmasını ateşlemişlerdir. Bu durumun bir sonucu olarak, hem 165

nedeniyle piyasa yerine modellere dayalı sentetik değerler taşıyordu.")

11 mortgagea dayalı ticari kağıtlar (commercial paper) hem jumbo mortgagelar için faiz oranları tırmanmış ve mali piyasalardaki belirsizlik tepe yapmıştır. Bu ortamda, nonagency RMBS ler (hükümet desteksiz mortgagea dayalı menkul kıymetler), Fannie Mae ve Freddie Mac tarafından ihraç edilenlere göre daha çok likidite ve default riskine sahip olarak algılanmıştır. Jumbo mortgagelar, daha yüksek algılı default riskiyle karşı karşıya geldiklerinden, yatırımcılar jumbo mortgage menkul kıymetleri için daha yüksek risk primi talep etmeye başlamışlardır. Bu durum, bu türden kredilerin menkul kıymetleştirme (securitization) yoluyla fonlama maliyetini yukarı itmiş ve kredi verenleri portföylerinde bu türden daha çok kredi tutmak için ilave maliyetler uygulamaları konusunda teşvik etmiştir. Bunun doğal sonucu olarak, Haziran ve Ağustos 2007 nin sonları arasında jumbo mortgageların faiz oranlarında % 1 lik (100 baz puan) bir artış olmuştur yılında düzenlenen mortgageların yaklaşık % 12 sinin jumbolardan oluştuğu düşünülecek olursa bu artışın önemi daha da iyi anlaşılacaktır. Jumbo (GSEs standartlarına uymayan) ve conforming kredi (GSE lerin standarlarına uygun) oranları arasındaki marjlar, (spreads) bu yaz sonlarındaki yüksek seviyelerinden inmesine rağmen hala yüksek durumdadır. Daha yüksek faiz oranları, daha katı kredi standartlarının nisbi ucuz konutlar (lower-end homes) için alıcıların sayısını azalttığı gibi, daha pahalı evlere olan talebi de azaltmıştır. Makro ekonomik Etkiler Konut sektöründeki bir yavaşlama, esas olarak, konutsal inşaatlar ve konut bağlantılı harcamaları azaltarak gayrısafi yurt içi hasılayı (GDP) olumsuz etkiler. Bu yavaşlama, karşılığında borçlanabildikleri ama hali hazır durumda daha az konutsal servete sahip olan tüketicilerin harcamalarını da olumsuz etkileyecektir. (5) Konut inşaatlarındaki daralma, en geniş negatif etkilerini muhtemelen 2006 nın üçüncü çeyreğinde gösterdi. Bunun sonucunda, reel GSYH büyümesi yıllık bazda % 1.3 azalmıştır. Geçen yıl birçok tahmin, 2007 nin sonuna kadar GSYH büyümesini dizginleyen konut inşaatındaki sorunların biteceği ve endüstrinin 2008 yılında yeniden düzelmeye başlacayağı yönünde olmuştur. Bu tahminler, 2006 nın sonlarında devreye giren prime olmayan kredi standartlarının katılaştırılmasından önce yapılmıştır. Kredi standartlarındaki bu değişikliğin, ne kadar süre alacağını tam olarak söylemek güç olsa da konut sektöründeki inişi muhtemelen uzatacak ve iyileşmeyi geciktirecektir. Müstakil aile konut izinleri hali hazırda Eylül 2005 zirvesinden % 52 oranında bir düşüş kaydettiğinden, konut sektöründe daha vahim sonuçlar henüz gelmemiş olabilir. Konut sektörünün tüketim üzerindeki dolaylı etkileri için aynı şey doğru olmayabilir. Bir çok konut sahibi, 1990 ların sonlarından itibaren konutsal servetlerini karşılık göstererek borçlanmıştır. Bunu konut varlıklarına dayanan kredileri kullanarak (home equity lines of credit) ya da yeniden finanslama yaparak nakit elde etme ile (cash out refinancing) ya da konuttan elde edilen sermaye kazançlarının hepsini peşinata yatırmayarak yapmışlardır. Bu türden mortgage varlıklarının kullanılması (mortgage equity withdrawals) insanlara daha düşük maliyetli ve teminatlı kredilere ulaşabilmeyi sağlayarak tüketim malları harcamalarını arttırmıştır. Bir ölçüme göre bu kullanımlar, 2000 li yılların başından 166

12 Çeviren: A. GÜLŞEN ortalarına kadarki dönemde gerçekleşen emek ve transfer gelirlerinin % 6 ila % 7 sine tekabül etmekteydi. Bu kullanımların (withdrawals) hacmi ve zamanlaması ölçülmesi zor yollarla (hard-to-gauge ways) değişebilirdi. Yeni araştırmalar, son zamanlardaki finansal innovasyonlar yoluyla konut sermayesi (housing equity) kullanımının önü açıldıkça, konutsal servetin tüketim harcamaları üzerindeki etkisinin arttığını göstermektedir. (6) Bu bulgu, konut sektörü ile ABD tüketim harcamaları arasındaki ilişkiye değinen daha önceki araştırmalarla da uyumludur. (7) 2002 ve 2003 yıllarındaki faiz oranı bağlantılı yeniden finanslama tırmanışından başka mortgage equity kullanım hareketleri, konut fiyat artışlarındaki dalgalanmalara giderek daha çok duyarlı hale gelmiştir. Bunun nedeni, 1986 yılında çıkarılan bir yasayla konut varlığına dayalı krediler (home equity loans) için federal gelir vergisi indirimi (deduction) getirilmişti. (Grafik 7) 2000 li yılların başlarındaki mortgage kredi liberalizasyonu, tüketimdeki geleceğe yönelik belirsizlikle birleşince muhtemelen tersine dönecektir. (8) Bu, konut fiyatları üzerindeki aşağı yönlü baskıyı daha da arttıracak ve konut varlıklarına dayalı kredilerin kullanımı ile nakit amaçlı yeniden finanslamaları tırpanlayacaktır. Sonuç olarak, son yıllardaki kredi standartlarının düşürülmesiyle gerçekleşen konut 167

Bu bulgu, konut sektörü ile ABD tüketim harcamaları arasındaki ilişkiye değinen daha önceki araştırmalarla da uyumludur.")

13 satın alımları daha sonraki yılların konut talebinin azalması hesabına olmuş olabilir. Eğer böyle gerçekleşirse, piyasa daha da kötüleşecek demektir. Tüketim üzerindeki konutsal servetin etkisinin zamanlaması da değişebilirdi. Örneğin, konut varlıklarına dayalı krediler (home equity lines) ve nakit çekme amaçlı yeniden finanslamalar (cash-out refinancing) henüz ortada yokken, konut servet artışları ABD tüketimini esas olarak konut sahiplerinin emeklilik için tasarruf etme ihtiyaçlarını azaltmak yoluyla etkileyebilirdi. O zamandan beri, bu tür finansal innovasyonlar (yenilikler) hanehalklarına konut varlıklarını emekliliklerinden önce harcamalarını mümkün kılmıştır. Bu durumun, 2007 yılındaki mortgage kredilerindeki daralma yoluyla ne kadar tersine çevrilebileceği belirsizdir. Ufukta Ne Görünüyor (Looking Ahead) Prime olmayan mortgageların (nonprime mortgages) yükseliş ve düşüşü bizleri çok belirsiz bir durumla başbaşa bırakmıştır. Diğer taraftan, geçmişteki veriler konut piyasasında daha gerçekçi kredilendirme standartlarına geçişin muhtemelen zaman alacağını göstermektedir. (9) Konut fiyatları ve inşaat faaliyetlerinin aşağı yönlü yavaş geçişinin(adjustment) bir göstergesi de satılamayan konutların düzeyindeki önemli artıştır. Konut fiyat artışlarındaki belirsiz geleceğin birçok prime olmayan faiz oranlarının resetlenmesiyle birleşmesi hacizlerin bir süre daha devam edeceğini göstermektedir. Konut fiyat artışlarındaki keskin tersine dönüş tüketici harcamalarındaki büyümeyi de yavaşlatacaktır. Mortgage alma imkanlarının azalması eğer insanların konut varlıklarına karşı borçlanmasına bir sınır getirirse bu etki daha da kötüleşebilir. Son zamanlardaki mali kriz muhtemelen konut sektörünün yavaşlamasına katkıda bulunacaksa da, bu yavaşlamayı azaltacak faktörler vardır. Birinci olarak, konut fiyat artışlarındaki yavaşlamanın tüketici harcamaları üzerindeki etkisi muhtemelen uzun bir süreye yayılacağından, gerekirse para politikası otoritelerine ayarlamalar için zaman sağlayacaktır. İkinci olarak, ABD merkez bankası (The Fed) ekonomik büyümeyi muhafaza ederken çekirdek enflasyonu yavaşlatmada başarılı olmuştur. Bu durum, politika yapımcılarına enflasyonla mücadelede kredibilite sağlayarak, ekonominin teşviğe (stimulus) muhtaç olduğu durumlarda piyasa faiz oranlarını aşağı çekme imkanını vermiştir. Üçüncü olarak, mortgage kredi standartlarının katılaştırılması toplam talebi istemeyerek de olsa azaltsa bile para politikası eğer gerekirse daha düşük faiz oranları yoluyla ekonomiyi canlandırarak toplam etkiyi dengeleyebilir. Bu durum, net ihracat ve iş yatırımlarını (business investment) artıracak ve firmalar ile hane halklarının finansman maliyetleri üzerindeki daha yüksek risk primlerinin etkisini hafifletecektir. (10) Notlar Yazarlar, Jessica Renier e araştırmadaki yardımlarından dolayı teşekkür ederler. 1. Bakınız The Subprime Slump and the Housing Market, by Andrew Tilton, US Economics Analyst, Goldman Sachs, Feb. 23, 2007, pp.4-6. Menkul kıymetleştirilmiş mortgagelar, halihazırdaki birinci dereceden ipotekli ABD konut mortgagelarının yaklaşık olarak % 70 ile % 75 ine karşılık gelmektedir. Bu tahmin 168

14 Çeviren: A. GÜLŞEN şu yayında yapılmıştır: Mortgage Liquidity du Jour: Underestimated No More, Credit Suisse, March 13, 2007, p Bakınız, örneğin, Federal Reserve Chairman Ben Bernanke s remarks, Housing, Housing Finance, and Monetary Policy, at the Federal Reserve Bank of Kansas City s Economic Symposium, Jackson Hole, Wyo., Aug. 31, Kreditörlerin kredi standartlarını gevşetmesinin nedenlerinden biri, düzenlemiş oldukları mortgageları portföylerinde tutmak yerine satmayı planlamalarıdır. Kredi standartlarında daha önceki gevşeme, non-conforming(gses stantartlarına uymayan) kredilerin tamamen yatırımcılara satılma niyetiyle düzenlenme sürecindeki potansiyel moral hazard (ahlaki yalpalama) dan kaynaklanmış olabilir. Bernanke, bu durumu 2007 yılında Jackson Hole sempozyumunda yaptığı konuşmasında belirtmektedir (Not. 2 ye bakınız). 4. Rakamlar menkul kıymetleştirilmiş mortgagelar içindir. Bakınız Mortgage Liquidity du Jour (Not 1). 5. Making Sense of the U.S. Housing Slowdown, by John Duca, Federal Reserve Bank of Dallas Economic Letter, November Bakınız How Large Is the Housing Wealth Effect? A New Approach, by Christopher D. Carroll, Misuzu Otsuka and Jirka Slacalek, National Bureau of Economic Research Working Paper no , December 2006; and Housing, Credit and Consumer Expenditure, by John Muellbauer, paper presented at the Federal Reserve Bank of Kansas City s Economic Symposium, Jackson Hole, Wyo., Aug. 31 Sept. 1, Yine Bakınız Booms and Busts in the UK Housing Market, by John Muellbauer and Anthony Murphy, Economic Journal, vol. 107, November 1997, pp ; and House Prices, Consumption, and Monetary Policy: A Financial Accelerator Approach, by Kosuke Aoki, James Proudman and Gertjan Vlieghe, Journal of Financial Intermediation, vol. 13, October 2004, pp Estimates of Home Mortgage Originations, Repayments, and Debt on Oneto-Four-Family Residences, by Alan Greenspan and James Kennedy, Finance and Economics Discussion Series Working Paper no , Board of Governors of the Federal Reserve System, September 2005; and Mutual Funds and the Evolving Long-Run Effects of Stock Wealth on U.S. Consumption, by John V. Duca, Journal of Economics and Business, vol. 58, May/June 2006, pp Bu bir ihtimaldir. Muellbauer (2007, Not. 6) da bu duruma dolaylı olarak değinmektedir. 9. Bakınız Duca (Not. 5). 10. Para politikası kanallarının tartışması için, bakınız Aggregate Disturbances, Monetary Policy, and the Macroeconomy: The FRB/US Perspective, by David Reifschneider, Robert Tetlow and John Williams, Federal Reserve Bulletin, January 1999, pp

15 DiMartino, ekonomist-yazar ve Duca, Federal Reserve Bank of Dallas ın araştırma departmanında üst düzey politika danışmanı ve başkan yardımcısıdır. Bu makale, Economic Letter, Insights from the Federal Reserve Bank of Dallas, by Danielle DiMartino and John V.Duca, Vol. 2, No.11, November 2007 de yayımlanmıştır. Makalenin internet adresi:

TÜRKİYE DÜZENLİ EKONOMİ NOTU

TÜRKİYE DÜZENLİ EKONOMİ NOTU Hazırlayan: Sıla Özsümer Uluslararası İlişkiler Müdürlüğü AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı Türkiye Düzenli Ekonomi Notu ve Raporun İçeriği Hakkında

TÜRKİYE DÜZENLİ EKONOMİ NOTU Hazırlayan: Sıla Özsümer Uluslararası İlişkiler Müdürlüğü AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı Türkiye Düzenli Ekonomi Notu ve Raporun İçeriği Hakkında

FİNANSAL PİYASALAR VE KURUMLAR. N. CEREN TÜRKMEN

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

https://www.garantiemeklilik.com.tr/fon-ile-ilgili-duyurular.aspx internet adreslerinden

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER

23.05.2013 FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER Genel Bakış EUR/USD ( Euro / Dolar ) Teknik Analiz GBP/USD ( Sterlin / Dolar ) Teknik Analiz USD/TRY ( Dolar / Lira ) Teknik Analiz XAU/USD ( Altın / Dolar )

23.05.2013 FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER Genel Bakış EUR/USD ( Euro / Dolar ) Teknik Analiz GBP/USD ( Sterlin / Dolar ) Teknik Analiz USD/TRY ( Dolar / Lira ) Teknik Analiz XAU/USD ( Altın / Dolar )

Grafik-6.1: Konut Fiyat Endekslerinde Büyüme (Türkiye ve İstanbul)

") 6. Konut Piyasası 16 yılında Türkiye ekonomisinde görülen yavaşlama konut piyasası gelişmelerinde de görülmektedir. Konut fiyat gelişmelerine bakıldığında, Türkiye Cumhuriyet Merkez Bankası tarafından

6. Konut Piyasası 16 yılında Türkiye ekonomisinde görülen yavaşlama konut piyasası gelişmelerinde de görülmektedir. Konut fiyat gelişmelerine bakıldığında, Türkiye Cumhuriyet Merkez Bankası tarafından

GÜNLÜK BÜLTEN 04 Nisan 2014

GÜNLÜK BÜLTEN 04 Nisan 2014 ÖNEMLİ GELİŞMELER Fitch, Türkiye nin kredi notu ve görünümünü korudu Fitch, Türkiye'nin kredi notunu BBB- olarak korurken, kredi notunun Durağan olan görünümü de değiştirmedi.

GÜNLÜK BÜLTEN 04 Nisan 2014 ÖNEMLİ GELİŞMELER Fitch, Türkiye nin kredi notu ve görünümünü korudu Fitch, Türkiye'nin kredi notunu BBB- olarak korurken, kredi notunun Durağan olan görünümü de değiştirmedi.

Ekonomi Bülteni. 22 Haziran 2015, Sayı: 16. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 16 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 16 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (NİSAN 2015)

") TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (NİSAN 2015) Hane Halkı İşgücü İstatistikleri 2014 te Türkiye de toplam işsizlik %10,1, tarım dışı işsizlik ise %12 olarak gerçekleşti. Genç nüfusta ise işsizlik

TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (NİSAN 2015) Hane Halkı İşgücü İstatistikleri 2014 te Türkiye de toplam işsizlik %10,1, tarım dışı işsizlik ise %12 olarak gerçekleşti. Genç nüfusta ise işsizlik

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2012 YILI 9 AYLIK FAALİYET RAPORU

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2012 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu Yılın üçüncü çeyreğinde dünya ekonomisinde büyüme kaygılarının

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2012 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu Yılın üçüncü çeyreğinde dünya ekonomisinde büyüme kaygılarının

1Ç08 finansallarında öne çıkan gelişmeler:

Akbank, birinci çeyrek konsolide BDDK finansallarını açıkladı. Buna göre 1Ç08 de Akbank ın net karı yıllık bazda %61 artarak 720mn YTL olarak gerçekleşti. Bankanın özsermaye getirisi ise 30.2% oldu. Bununla

Akbank, birinci çeyrek konsolide BDDK finansallarını açıkladı. Buna göre 1Ç08 de Akbank ın net karı yıllık bazda %61 artarak 720mn YTL olarak gerçekleşti. Bankanın özsermaye getirisi ise 30.2% oldu. Bununla

Bölüm 1. Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz?

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

Bölüm 1 Para, Banka ve Finansal Piyasaları Neden Öğrenmeliyiz? DR. HÜLYA ÜNLÜ 1-2 Sunumlar bilgi amaçlıdır. Tek başına yeterli değildir. Sunumlarda kullanılan Birincil Kaynak Mishkin in Kitabıdır. Finansal

Esentepe Mah. Ali Kaya Sok. Polat Plaza A Blok No: 1A/52 Kat 4 Şişli / İstanbul Tel: (0212)

") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 11:30 GBP Üretici Fiyat Endeksi (ÜFE) (Yıllık) (Eyl) YÜKSEK 0,9% 0,6% 11:30 GBP Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Eyl) ORTA 0,1% 0,3% 11:30

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 11:30 GBP Üretici Fiyat Endeksi (ÜFE) (Yıllık) (Eyl) YÜKSEK 0,9% 0,6% 11:30 GBP Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Eyl) ORTA 0,1% 0,3% 11:30

1-Ekonominin Genel durumu

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2014 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu 2014 yılının ilk yarısı, yurtdışında Fed, yurtiçinde ise siyasi kaynaklı belirsizlikler

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2014 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu 2014 yılının ilk yarısı, yurtdışında Fed, yurtiçinde ise siyasi kaynaklı belirsizlikler

MENKUL KIYMETLEŞTİRME

MENKUL KIYMETLEŞTİRME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi DÜNYADA KONUT FİNANSMANI DÜNYADA KONUT FİNANSMANI

MENKUL KIYMETLEŞTİRME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi DÜNYADA KONUT FİNANSMANI DÜNYADA KONUT FİNANSMANI

MENKUL KIYMETLEŞTİRME

MENKUL KIYMETLEŞTİRME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İPOTEK ve İPOTEK TÜRLERİ HUKUKİ ÇERÇEVEDE İPOTEK

MENKUL KIYMETLEŞTİRME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İPOTEK ve İPOTEK TÜRLERİ HUKUKİ ÇERÇEVEDE İPOTEK

Tablo 7.1: Merkezi Yönetim Bütçe Büyüklükleri

7. Kamu Maliyesi 2016 yılında, maliye politikaları özellikle kamu harcamaları yoluyla büyümeye katkı sağlamıştır. Buna ek olarak, özel tüketimi desteklemek, reel sektöre finansal destek sağlamak ve yatırımı

7. Kamu Maliyesi 2016 yılında, maliye politikaları özellikle kamu harcamaları yoluyla büyümeye katkı sağlamıştır. Buna ek olarak, özel tüketimi desteklemek, reel sektöre finansal destek sağlamak ve yatırımı

ABD Eşik Altı (Subprime) Finans Krizi. Yrd. Doç. Dr. Cem Demiroğlu Koç Üniversitesi

Finans Krizi. Yrd. Doç. Dr. Cem Demiroğlu Koç Üniversitesi") ABD Eşik Altı (Subprime) Finans Krizi Yrd. Doç. Dr. Cem Demiroğlu Koç Üniversitesi Kriz nasıl oluştu? Emlak balonu + Aşırı kaldıraç kullanımı ABD konut fiyatı endeksi Kaynak: S&P/Case-Shiller Home Price

ABD Eşik Altı (Subprime) Finans Krizi Yrd. Doç. Dr. Cem Demiroğlu Koç Üniversitesi Kriz nasıl oluştu? Emlak balonu + Aşırı kaldıraç kullanımı ABD konut fiyatı endeksi Kaynak: S&P/Case-Shiller Home Price

Abdi İpekçi Caddesi No : 57, Reasürans Han, E Blok 7.Kat Harbiye İstanbul Tel : +90 (212) 315 10 70

315 10 70") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 09:00 CHF Tüketim Göstergesi (Tem) AZ 1,68 11:30 GBP BBA İpotek Onayları ORTA 46,0K 44,5K 13:00 GBP İngiliz Sanayi Birliği (CBI) Dağıtım İşi Anketi

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 09:00 CHF Tüketim Göstergesi (Tem) AZ 1,68 11:30 GBP BBA İpotek Onayları ORTA 46,0K 44,5K 13:00 GBP İngiliz Sanayi Birliği (CBI) Dağıtım İşi Anketi

Bankacılık sektörü. 2011 değerlendirmesi ve 2012 yılı beklentileri

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015

KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015") INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015 Hazırlayan: Ekin Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik

INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015 Hazırlayan: Ekin Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU DÖNEM İÇERİSİNDE BANKANIN YÖNETİM KURULU ÜYELERİNE İLİŞKİN DEĞİŞİKLİKLER Dönem içerisinde Bankamız ortaklık yapısında değişiklik

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU DÖNEM İÇERİSİNDE BANKANIN YÖNETİM KURULU ÜYELERİNE İLİŞKİN DEĞİŞİKLİKLER Dönem içerisinde Bankamız ortaklık yapısında değişiklik

Ekonomi Bülteni. 14 Kasım 2016, Sayı: 44. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 44 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 44 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2007 YILI 12 AYLIK FAALİYET RAPORU

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2007 YILI 12 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD de başlayan ve ardından tüm gelişmiş ülke piyasalarına

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2007 YILI 12 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD de başlayan ve ardından tüm gelişmiş ülke piyasalarına

Mart. Haftaya Bakış 14-18 Mart 2016

14 Mart Haftaya Bakış 14-18 Mart 2016 Haftaya Bakış Merkez Bankaların Negatif Faiz Yarışı ve Altın Etkisi Küresel ekonomik büyümede yavaşlama ve deflasyon endişesine Merkez Bankaları negatif faiz oranı

14 Mart Haftaya Bakış 14-18 Mart 2016 Haftaya Bakış Merkez Bankaların Negatif Faiz Yarışı ve Altın Etkisi Küresel ekonomik büyümede yavaşlama ve deflasyon endişesine Merkez Bankaları negatif faiz oranı

5.21% -11.0% 25.2% 10.8% % Eylül 18 Ağustos 18 Eylül 18 Ekim 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

Ekonomik Görünüm ve Tahminler: Ağustos 2013

Ekonomik Görünüm ve Tahminler: Ağustos 2013 DÜŞÜK BÜYÜMEYE DEVAM Zümrüt İmamoğlu* ve Barış Soybilgen 19.07.2013 Yönetici Özeti Mevsim ve takvim etkisinden arındırılmış Sanayi Üretim Endeksi (SÜE) Haziran

Ekonomik Görünüm ve Tahminler: Ağustos 2013 DÜŞÜK BÜYÜMEYE DEVAM Zümrüt İmamoğlu* ve Barış Soybilgen 19.07.2013 Yönetici Özeti Mevsim ve takvim etkisinden arındırılmış Sanayi Üretim Endeksi (SÜE) Haziran

Bankacılık Aylık Görünüm

COVERAGE KICKOFF ENKA Insaat January 14, 2015 Bankacılık Aylık Görünüm Haziran rakamları kârlılık kalitesinde bozulmayı işaret etti Haziran manşet rakamları yatay kaldı. Bankacılık sektörü net karı mayıs

COVERAGE KICKOFF ENKA Insaat January 14, 2015 Bankacılık Aylık Görünüm Haziran rakamları kârlılık kalitesinde bozulmayı işaret etti Haziran manşet rakamları yatay kaldı. Bankacılık sektörü net karı mayıs

AVİVASA EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ GRUP EMEKLİLİK YATIRIM FONU DÖNEMİ FAALİYET RAPORU (AEB)

") Genel Bilgiler AVİVASA EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ GRUP EMEKLİLİK YATIRIM FONU 01.01.2014 30.06.2014 DÖNEMİ FAALİYET RAPORU (AEB) Fon, Sermaye Piyasası Kurulu nun 15.02.2005 tarih

Genel Bilgiler AVİVASA EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ GRUP EMEKLİLİK YATIRIM FONU 01.01.2014 30.06.2014 DÖNEMİ FAALİYET RAPORU (AEB) Fon, Sermaye Piyasası Kurulu nun 15.02.2005 tarih

GENEL DEĞERLENDİRME TÜRKİYE CUMHURİYET MERKEZ BANKASI

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı?

24 Ocak 2008 Özel Not Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı? - Şirket dış borçlanmaları artıyor -Artan DTH lar bir güvence olabilir mi? krizi sonrasında uygulanan sıkı maliye politikası

24 Ocak 2008 Özel Not Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı? - Şirket dış borçlanmaları artıyor -Artan DTH lar bir güvence olabilir mi? krizi sonrasında uygulanan sıkı maliye politikası

BASIN DUYURUSU PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Sayı: 2016-25. 31 Mayıs 2016. Toplantı Tarihi: 24 Mayıs 2016

Sayı: 2016-25 BASIN DUYURUSU 31 Mayıs 2016 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Mayıs 2016 Enflasyon Gelişmeleri 1. Nisan ayında tüketici fiyatları yüzde 0,78 oranında artmış ve yıllık

Sayı: 2016-25 BASIN DUYURUSU 31 Mayıs 2016 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Mayıs 2016 Enflasyon Gelişmeleri 1. Nisan ayında tüketici fiyatları yüzde 0,78 oranında artmış ve yıllık

1- Ekonominin Genel durumu

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2014 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu 2014 yılının ilk yarısı, yurtdışında Fed, yurtiçinde ise siyasi

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2014 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu 2014 yılının ilk yarısı, yurtdışında Fed, yurtiçinde ise siyasi

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI. 24 Şubat 2016 Ankara

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 24 Şubat 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 24 Şubat 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

Genel Görünüm. ABD, Euro Bölgesi, İngiltere ve Japonya merkez bankaları da kısa dönemde faiz artırımı yapmayacaklarının sinyalini vermişlerdir.

Genel Görünüm 2008 yılı son çeyreğinde tüm dünya ekonomilerini ve finans piyasalarını derinden etkileyen küresel kriz, tüm ülke hükümetlerinin aldıkları mali ve para politikası önlemleri ile 2009 yılı

Genel Görünüm 2008 yılı son çeyreğinde tüm dünya ekonomilerini ve finans piyasalarını derinden etkileyen küresel kriz, tüm ülke hükümetlerinin aldıkları mali ve para politikası önlemleri ile 2009 yılı

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD ekonomisindeki büyümenin ikinci çeyrekte %1.7 olarak

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD ekonomisindeki büyümenin ikinci çeyrekte %1.7 olarak

IŞIKFX Uluslararası Piyasalar Departmanı Günlük Yorum

IŞIKFX Uluslararası Piyasalar Departmanı Günlük Yorum Piyasalarda Bugün Ne Oldu? BRENT PETROL GBPUSD ALTIN EURUSD USDTRY Yurt içinde büyüme ve cari açık rakamları açıklandı Haftanın son işlem gününde 2016

IŞIKFX Uluslararası Piyasalar Departmanı Günlük Yorum Piyasalarda Bugün Ne Oldu? BRENT PETROL GBPUSD ALTIN EURUSD USDTRY Yurt içinde büyüme ve cari açık rakamları açıklandı Haftanın son işlem gününde 2016

KONUT PİYASASINDA TÜRKİYE DEKİ SON DURUM BİLGİ RAPORU Emre YILMAZ

1. TÜRKİYE DE KONUT PİYASASINA GENEL BİR BAKIŞ Türkiye de son yılların en hızlı büyüyen sektörlerinden bir tanesi inşaat sektörü olmuştur. Bu büyümenin temel nedeni de Türkiye ekonomisinin her geçen yıl

1. TÜRKİYE DE KONUT PİYASASINA GENEL BİR BAKIŞ Türkiye de son yılların en hızlı büyüyen sektörlerinden bir tanesi inşaat sektörü olmuştur. Bu büyümenin temel nedeni de Türkiye ekonomisinin her geçen yıl

1- Ekonominin Genel durumu

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BAŞLANGIÇ KATILIM EMEKLİLİK YATIRIM FONU 2017 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu 2017 yılına başlarken küresel piyasaların gündemindeki önemli konular

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BAŞLANGIÇ KATILIM EMEKLİLİK YATIRIM FONU 2017 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu 2017 yılına başlarken küresel piyasaların gündemindeki önemli konular

Makro Veri. Cari açık yeni rekorda. Tablo 1: Cari Denge (milyon $) -month,

-month,") Makro Veri Ödemeler Dengesi: Cari açık yeni rekorda İbrahim Aksoy Ekonomist Tel: +90 212 334 91 04 E-mail: iaksoy@sekeryatirim.com.tr Cari denge Aralık ta 7,5 milyar $ rekor açık verirken, rakam, piyasa

Makro Veri Ödemeler Dengesi: Cari açık yeni rekorda İbrahim Aksoy Ekonomist Tel: +90 212 334 91 04 E-mail: iaksoy@sekeryatirim.com.tr Cari denge Aralık ta 7,5 milyar $ rekor açık verirken, rakam, piyasa

Bankacılık sektörü 2010 Ocak-Eylül dönemindeki gelişmeler. Ekim 2010

Bankacılık sektörü 2010 Ocak-Eylül dönemindeki gelişmeler Ekim 2010 Bu çalışma, Bankacılık Düzenleme ve Denetleme Kurumu tarafından yayımlanan günlük veriler baz alınarak yapılmaktadır. Çalışmanın amacı,

Bankacılık sektörü 2010 Ocak-Eylül dönemindeki gelişmeler Ekim 2010 Bu çalışma, Bankacılık Düzenleme ve Denetleme Kurumu tarafından yayımlanan günlük veriler baz alınarak yapılmaktadır. Çalışmanın amacı,

Enflasyon çift haneye yaklaştı, cari açık daralıyor

AYLIK RAPOR Enflasyon çift haneye yaklaştı, cari açık daralıyor Mevsimsellik ve geçişkenlik nedeniyle yıllık enflasyon çift haneye yaklaştı, cari açıkta daralma devam ediyor. EKONOMİK VE SEKTÖREL GELİŞMELER

AYLIK RAPOR Enflasyon çift haneye yaklaştı, cari açık daralıyor Mevsimsellik ve geçişkenlik nedeniyle yıllık enflasyon çift haneye yaklaştı, cari açıkta daralma devam ediyor. EKONOMİK VE SEKTÖREL GELİŞMELER

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

https://www.garantiemeklilik.com.tr/fon-ile-ilgili-duyurular.aspx internet adreslerinden

GARANTİ EMEKLİLİK VE HAYAT A.Ş. LİKİT-KARMA EMEKLİLİK YATIRIM FONU 2013 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride

GARANTİ EMEKLİLİK VE HAYAT A.Ş. LİKİT-KARMA EMEKLİLİK YATIRIM FONU 2013 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride

https://www.garantiemeklilik.com.tr/fon-ile-ilgili-duyurular.aspx internet adreslerinden

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 2013 YILI 7 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU 2013 YILI 7 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

31/12/2011-31/03/2012 tarihleri arasında fon getirisi %2,11 olarak gerçekleşirken, yönetici benchmarkının getirisi %2,49 olarak gerçekleşmiştir.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. LİKİT-KAMU EMEKLİLİK YATIRIM FONU 2012 YILI 3 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu Dünya ekonomisi genel olarak 2011 yılını bir önceki yıldan devraldığı Euro

GARANTİ EMEKLİLİK VE HAYAT A.Ş. LİKİT-KAMU EMEKLİLİK YATIRIM FONU 2012 YILI 3 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu Dünya ekonomisi genel olarak 2011 yılını bir önceki yıldan devraldığı Euro

https://www.garantiemeklilik.com.tr/fon-ile-ilgili-duyurular.aspx internet adreslerinden

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2013 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2013 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir

1- Ekonominin Genel durumu

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 2014 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 2014 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak

BASIN DUYURUSU PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Sayı: 2015-71. 1 Aralık 2015. Toplantı Tarihi: 24 Kasım 2015

Sayı: 2015-71 BASIN DUYURUSU 1 Aralık 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Kasım 2015 Enflasyon Gelişmeleri 1. Ekim ayında tüketici fiyatları yüzde 1,55 oranında yükselmiş ve

Sayı: 2015-71 BASIN DUYURUSU 1 Aralık 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Kasım 2015 Enflasyon Gelişmeleri 1. Ekim ayında tüketici fiyatları yüzde 1,55 oranında yükselmiş ve

TR: Ödemeler Dengesi, Haziran 16

11.8.216 11:41 TR: Ödemeler Dengesi, 1-1 -2-3 -4-5 Cari İşlemler Hesabı Cari İşlemler Hesabı (6 Ay Ort.) -2-25 -3-35 -4-45 -5 Cari İşlemler Hesabı (12 Ay Kümülatif) DenizBank Özel Bankacılık Grubu/TCMB

11.8.216 11:41 TR: Ödemeler Dengesi, 1-1 -2-3 -4-5 Cari İşlemler Hesabı Cari İşlemler Hesabı (6 Ay Ort.) -2-25 -3-35 -4-45 -5 Cari İşlemler Hesabı (12 Ay Kümülatif) DenizBank Özel Bankacılık Grubu/TCMB

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU(EURO) YILLIK RAPOR

YILLIK RAPOR") ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU(EURO) YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU(EURO) YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım

FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER

18.06.2013 FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER Genel Bakış EUR/USD ( Euro / Dolar ) Teknik Analiz GBP/USD ( Sterlin / Dolar ) Teknik Analiz USD/TRY ( Dolar / Lira ) Teknik Analiz XAU/USD ( Altın / Dolar )

18.06.2013 FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER Genel Bakış EUR/USD ( Euro / Dolar ) Teknik Analiz GBP/USD ( Sterlin / Dolar ) Teknik Analiz USD/TRY ( Dolar / Lira ) Teknik Analiz XAU/USD ( Altın / Dolar )

Ekonomi Bülteni. 21 Kasım 2016, Sayı: 45. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 45 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 45 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Büyüme Değerlendirmesi: Çeyrek

Büyüme Değerlendirmesi: 2018 2. Çeyrek 18 Eylül 2018 2. ÇEYREKTE BÜYÜMEYİ TÜKETİM VE İHRACAT DESTEKLEDİ Seyfettin Gürsel 1, Ozan Bakış 2 ve Uğurcan Acar 3 Yönetici Özeti 2018 yılının ikinci çeyreğinde

Büyüme Değerlendirmesi: 2018 2. Çeyrek 18 Eylül 2018 2. ÇEYREKTE BÜYÜMEYİ TÜKETİM VE İHRACAT DESTEKLEDİ Seyfettin Gürsel 1, Ozan Bakış 2 ve Uğurcan Acar 3 Yönetici Özeti 2018 yılının ikinci çeyreğinde

Artış. Ocak-Haziran Oranı (Yüzde) Ocak-Haziran 2014

Ocak-Haziran 2014") 6. Kamu Maliyesi 214 yılının ilk yarısı itibarıyla bütçe performansı, özellikle faiz dışı harcamalarda gözlenen yüksek artışın ve yılın ikinci çeyreğinde belirginleşen iç talebe dayalı vergilerdeki yavaşlamanın

6. Kamu Maliyesi 214 yılının ilk yarısı itibarıyla bütçe performansı, özellikle faiz dışı harcamalarda gözlenen yüksek artışın ve yılın ikinci çeyreğinde belirginleşen iç talebe dayalı vergilerdeki yavaşlamanın

1-Ekonominin Genel durumu

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2014 YILI 12 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu 2014 yılı TCMB nin Ocak ayında faizleri belirgin şekilde arttırmasıyla başlamıştır.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2014 YILI 12 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu 2014 yılı TCMB nin Ocak ayında faizleri belirgin şekilde arttırmasıyla başlamıştır.

Ekonomi Bülteni. 29 Ağustos 2016, Sayı: 34. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Grafik:1 AUD BÜYÜME. Grafik:2 AUD ENFLASYON. Kaynak: Bloomberg. Kaynak: Bloomberg

AUD/USD Avustralya Merkez Bankası 6 Mayıs tarihinde gerçekleştirmiş olduğu Para Politikası toplantısında faizde herhangi bir değişikliğe gitmeyerek faizleri %2,50 seviyesinde sabit bıraktı. 9 Mayıs tarihinde

AUD/USD Avustralya Merkez Bankası 6 Mayıs tarihinde gerçekleştirmiş olduğu Para Politikası toplantısında faizde herhangi bir değişikliğe gitmeyerek faizleri %2,50 seviyesinde sabit bıraktı. 9 Mayıs tarihinde

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

Sayfa 1 Gözden Geçirme Notları 2011 Yılı Nisan Ayı Ödemeler Dengesi Göstergeleri Merkez Bankası tarafından tarihinde yayımlanan 2011 yılı Nisan ayına ilişkin Ödemeler Dengesi bültenine göre; 2010 yılı

Sayfa 1 Gözden Geçirme Notları 2011 Yılı Nisan Ayı Ödemeler Dengesi Göstergeleri Merkez Bankası tarafından tarihinde yayımlanan 2011 yılı Nisan ayına ilişkin Ödemeler Dengesi bültenine göre; 2010 yılı

Amerikan Vadeli Kontratları Temel/Teknik Görünüm

29 ARALIK 2014 Amerikan Vadeli Kontratları Temel/Teknik Görünüm 17 Aralık ta yapılan FED toplantısının ardından yükselişe geçen Amerikan hisse senedi piyasası geçtiğimiz hafta FED Toplantı sonucunun etkilerini

29 ARALIK 2014 Amerikan Vadeli Kontratları Temel/Teknik Görünüm 17 Aralık ta yapılan FED toplantısının ardından yükselişe geçen Amerikan hisse senedi piyasası geçtiğimiz hafta FED Toplantı sonucunun etkilerini

TAŞINMAZ YATIRIMLARININ FİNANSMANI

Taşınmaz Yatırımlarının Finansmanı Taşınmaz Değerleme ve Geliştirme Tezsiz Yüksek Lisans Programı TAŞINMAZ YATIRIMLARININ FİNANSMANI 1 Taşınmaz Yatırımlarının Finansmanı İçindekiler 1.1. DERSİN AMACI...

Taşınmaz Yatırımlarının Finansmanı Taşınmaz Değerleme ve Geliştirme Tezsiz Yüksek Lisans Programı TAŞINMAZ YATIRIMLARININ FİNANSMANI 1 Taşınmaz Yatırımlarının Finansmanı İçindekiler 1.1. DERSİN AMACI...

2015 2017 Yılları Bütçesinin Makroekonomik Çerçevede Değerlendirilmesi

2015 2017 Yılları Bütçesinin Makroekonomik Çerçevede Değerlendirilmesi Ankara Üniversitesi Sosyal Bilimler Enstitüsü İktisadi ve Mali Analiz Yüksek Lisansı Bütçe Uygulamaları ve Mali Mevzuat Dersi Kıvanç

2015 2017 Yılları Bütçesinin Makroekonomik Çerçevede Değerlendirilmesi Ankara Üniversitesi Sosyal Bilimler Enstitüsü İktisadi ve Mali Analiz Yüksek Lisansı Bütçe Uygulamaları ve Mali Mevzuat Dersi Kıvanç

FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER

29.08.2014 FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER Genel Bakış EUR/USD ( Euro / Dolar ) Teknik Analiz GBP/USD ( Sterlin / Dolar ) Teknik Analiz USD/TRY ( Dolar / Lira ) Teknik Analiz XAU/USD ( Altın / Dolar )

29.08.2014 FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER Genel Bakış EUR/USD ( Euro / Dolar ) Teknik Analiz GBP/USD ( Sterlin / Dolar ) Teknik Analiz USD/TRY ( Dolar / Lira ) Teknik Analiz XAU/USD ( Altın / Dolar )

Ekonomik Görünüm ve Tahminler: Mayıs 2013

Ekonomik Görünüm ve Tahminler: Mayıs 2013 İLK ÇEYREKTE BÜYÜME ZAYIF Zümrüt İmamoğlu* ve Barış Soybilgen 13.05.2013 Yönetici Özeti Mevsim ve takvim etkisinden arındırılmış Sanayi Üretim Endeksi (SÜE) Mart

Ekonomik Görünüm ve Tahminler: Mayıs 2013 İLK ÇEYREKTE BÜYÜME ZAYIF Zümrüt İmamoğlu* ve Barış Soybilgen 13.05.2013 Yönetici Özeti Mevsim ve takvim etkisinden arındırılmış Sanayi Üretim Endeksi (SÜE) Mart

TR: Ödemeler Dengesi, Ocak 16

Mart 14 Eylül 14 Mart 15 Eylül 15 Ocak 1 Temmuz 1 Ocak 2 Temmuz 2 Ocak 3 Temmuz 3 Ocak 4 Temmuz 4 Ocak 5 Temmuz 5 Ocak 6 Temmuz 6 Ocak 7 Temmuz 7 Ocak 8 Temmuz 8 Ocak 9 Temmuz 9 Ocak 1 Temmuz 1 1.3.216

Mart 14 Eylül 14 Mart 15 Eylül 15 Ocak 1 Temmuz 1 Ocak 2 Temmuz 2 Ocak 3 Temmuz 3 Ocak 4 Temmuz 4 Ocak 5 Temmuz 5 Ocak 6 Temmuz 6 Ocak 7 Temmuz 7 Ocak 8 Temmuz 8 Ocak 9 Temmuz 9 Ocak 1 Temmuz 1 1.3.216

Ekonomi Bülteni. 08 Haziran 2015, Sayı: 14. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 14 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Çağlar Kuzlukluoğlu 1

Ekonomi Bülteni, Sayı: 14 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Çağlar Kuzlukluoğlu 1

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI. 25 Mayıs 2016 Ankara

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 25 Mayıs 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 25 Mayıs 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

05/07/2013 31/12/2013 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 6 AYLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN

05/07/2013 31/12/2013 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 6 AYLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN

Esentepe Mah. Ali Kaya Sok. Polat Plaza A Blok No: 1A/52 Kat 4 Şişli / İstanbul Tel: (0212)

") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 10:00 TRY Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (4. Çeyrek) ORTA 2,3% -1,8% 10:00 TRY Ticaret Açığı (Şub ) AZ -4,31B 11:00 EUR Almanya İşsizlik

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 10:00 TRY Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (4. Çeyrek) ORTA 2,3% -1,8% 10:00 TRY Ticaret Açığı (Şub ) AZ -4,31B 11:00 EUR Almanya İşsizlik

Ekonomi Bülteni. 24 Ağustos 2015, Sayı: 24. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 24 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 24 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni. 25 Nisan 2016, Sayı: 17. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 17 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 17 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

1- Ekonominin Genel durumu

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU 2014 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu 2014 yılının ilk yarısı, yurtdışında Fed, yurtiçinde ise siyasi kaynaklı

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU 2014 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu 2014 yılının ilk yarısı, yurtdışında Fed, yurtiçinde ise siyasi kaynaklı

ANADOLU HAYAT EMEKLİLİK A.Ş PARA PİYASASI LİKİT EMEKLİLİK YATIRIM FONU(KAMU) YILLIK RAPOR

YILLIK RAPOR") ANADOLU HAYAT EMEKLİLİK A.Ş PARA PİYASASI LİKİT EMEKLİLİK YATIRIM FONU(KAMU) YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Para Piyasası Likit Emeklilik Yatırım Fonu(KAMU) Emeklilik Yatırım Fonu nun

ANADOLU HAYAT EMEKLİLİK A.Ş PARA PİYASASI LİKİT EMEKLİLİK YATIRIM FONU(KAMU) YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Para Piyasası Likit Emeklilik Yatırım Fonu(KAMU) Emeklilik Yatırım Fonu nun

FEDERAL ALMANYA EKONOMİK GELİŞMELER RAPORU Yılı. II. Çeyrek Dönem Değerlendirmesi. Berlin Ekonomi Müşavirliği

FEDERAL ALMANYA EKONOMİK GELİŞMELER RAPORU Yılı II. Çeyrek Dönem Değerlendirmesi Berlin Ekonomi Müşavirliği İÇİNDEKİLER Yönetici Özeti (Genel Görünüm)...... 2 Sektörel Gelişmeler... 5 Cari Denge... 6 Tüketim....

FEDERAL ALMANYA EKONOMİK GELİŞMELER RAPORU Yılı II. Çeyrek Dönem Değerlendirmesi Berlin Ekonomi Müşavirliği İÇİNDEKİLER Yönetici Özeti (Genel Görünüm)...... 2 Sektörel Gelişmeler... 5 Cari Denge... 6 Tüketim....

ÜNİTE:6 Teknik Analiz ÜNİTE:7 Yatırım Politikaları ÜNİTE:8 Yatırım Şirketleri

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

12.03.2014 CARİ İŞLEMLER DENGESİ

12.03.2014 CARİ İŞLEMLER DENGESİ Ocak ayı cari işlemler açığı piyasa beklentisi olan -5,2 Milyar doların altında -4,88 milyar dolar olarak geldi. Ocak ayında dış ticaret açığı geçen yılın aynı ayına göre

12.03.2014 CARİ İŞLEMLER DENGESİ Ocak ayı cari işlemler açığı piyasa beklentisi olan -5,2 Milyar doların altında -4,88 milyar dolar olarak geldi. Ocak ayında dış ticaret açığı geçen yılın aynı ayına göre

https://www.garantiemeklilik.com.tr/fon-ile-ilgili-duyurular.aspx internet adreslerinden

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI (EUROBOND) EMEKLİLİK YATIRIM FONU 2013 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI (EUROBOND) EMEKLİLİK YATIRIM FONU 2013 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak

Abdi İpekçi Caddesi No : 57, Reasürans Han, E Blok 7.Kat Harbiye İstanbul Tel : +90 (212) 315 10 70

315 10 70") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 08:45 CHF İşsizlik (Mevsimsel Olarak Ayarlanmamış) (Eyl) ORTA 3,3% 3,2% 08:45 CHF İşsizlik (Mevsimsel Olarak Ayarlanmış) (Eyl) ORTA 3,4% 3,3%

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 08:45 CHF İşsizlik (Mevsimsel Olarak Ayarlanmamış) (Eyl) ORTA 3,3% 3,2% 08:45 CHF İşsizlik (Mevsimsel Olarak Ayarlanmış) (Eyl) ORTA 3,4% 3,3%

Esentepe Mah. Ali Kaya Sok. Polat Plaza A Blok No: 1A/52 Kat 4 Şişli / İstanbul Tel: (0212)

") GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 11:55 EUR Almanya İmalat Satın Alma Müdürleri Endeksi (PMI) (Oca) YÜKSEK 56,5 56,5 12:00 TRY İhracatlar (Oca) AZ 12,82B 12:00 EUR İmalat Satın

GÜNLÜK EKONOMİ TAKVİMİ SAAT ÜLKE VERİ ÖNEM BEKLENEN ÖNCEKİ 11:55 EUR Almanya İmalat Satın Alma Müdürleri Endeksi (PMI) (Oca) YÜKSEK 56,5 56,5 12:00 TRY İhracatlar (Oca) AZ 12,82B 12:00 EUR İmalat Satın

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ Finans Önemli, Öğrenmek Heyecan Verici, Bilmek Değerlidir! DOÇ. DR. KORAY KAYALIDERE SUNUŞ İÇERİĞİ Finansal piyasalardaki riskler, Faiz - döviz kuru etkileşimi ve

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ Finans Önemli, Öğrenmek Heyecan Verici, Bilmek Değerlidir! DOÇ. DR. KORAY KAYALIDERE SUNUŞ İÇERİĞİ Finansal piyasalardaki riskler, Faiz - döviz kuru etkileşimi ve

Merkez Bankası Gecelik Borçlanma Faizi (%)

") GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2006 YILI İLK 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD Merkez Bankası FED, 2004 yılında başladığı

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2006 YILI İLK 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD Merkez Bankası FED, 2004 yılında başladığı

GÜNLÜK FOREX BÜLTENİ - 2 Ocak 2015

GÜNLÜK FOREX BÜLTENİ - 2 Ocak 2015 31.12.2014 Açılış Kapanış % EUR 1,21574 1,21032 0,44 ALTIN 1199,97 1187,95 1,00 TRY 2,32706 2,33598 0,38 EURTRY 2,81080 2,82963 0,67 JPY 119,465 119,791 0,27 1,55613

GÜNLÜK FOREX BÜLTENİ - 2 Ocak 2015 31.12.2014 Açılış Kapanış % EUR 1,21574 1,21032 0,44 ALTIN 1199,97 1187,95 1,00 TRY 2,32706 2,33598 0,38 EURTRY 2,81080 2,82963 0,67 JPY 119,465 119,791 0,27 1,55613

1- Ekonominin Genel durumu

GARANTİ EMEKLİLİK VE HAYAT A.Ş. İKİNCİ GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 2014 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu 2014 yılının ilk yarısı, yurtdışında Fed, yurtiçinde ise siyasi

GARANTİ EMEKLİLİK VE HAYAT A.Ş. İKİNCİ GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 2014 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu 2014 yılının ilk yarısı, yurtdışında Fed, yurtiçinde ise siyasi

ÜLKELERİN 2015 YILI BÜYÜME ORANLARI (%)

") 2016/17 Global İhracat-Büyüme Tahminleri Kaynak : EDC Export Credit Agency - ÜLKE ANALİZLERİ BÜYÜME ORANLARI ÜLKELERİN YILI BÜYÜME ORANLARI (%) Avrupa Bölgesi; 1,5 % Japonya; 0,50 % Kanada ; 1,30 % Amerika;

2016/17 Global İhracat-Büyüme Tahminleri Kaynak : EDC Export Credit Agency - ÜLKE ANALİZLERİ BÜYÜME ORANLARI ÜLKELERİN YILI BÜYÜME ORANLARI (%) Avrupa Bölgesi; 1,5 % Japonya; 0,50 % Kanada ; 1,30 % Amerika;

Ekonomi Bülteni. 18 Temmuz 2016, Sayı: 28. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 28 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 28 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

GAYRİMENKUL SEKTÖRÜ İÇİN YENİ NESİL FİNANS ARAÇLARI. 28 Mayıs 2013

GAYRİMENKUL SEKTÖRÜ İÇİN YENİ NESİL FİNANS ARAÇLARI 28 Mayıs 2013 Bankaların Sermaye Yeterliliği ve Konut/İnşaat Kredilerinin Gelişimi Sermaye Yeterliliği Rasyosunun Gelişimi Bankaların sermaye yeterliliği

GAYRİMENKUL SEKTÖRÜ İÇİN YENİ NESİL FİNANS ARAÇLARI 28 Mayıs 2013 Bankaların Sermaye Yeterliliği ve Konut/İnşaat Kredilerinin Gelişimi Sermaye Yeterliliği Rasyosunun Gelişimi Bankaların sermaye yeterliliği

İDARE MERKEZİ ANKARA, 28 Ocak 2014

İDARE MERKEZİ ANKARA, 28 Ocak 2014 Cevaplarda şu işaretlerin tekrarını dileriz: B.02.2.TCM.0.00.00.00- Sayın Ali BABACAN BAŞBAKAN YARDIMCISI ANKARA Türkiye Cumhuriyet Merkez Bankası (Merkez Bankası) Kanunu

İDARE MERKEZİ ANKARA, 28 Ocak 2014 Cevaplarda şu işaretlerin tekrarını dileriz: B.02.2.TCM.0.00.00.00- Sayın Ali BABACAN BAŞBAKAN YARDIMCISI ANKARA Türkiye Cumhuriyet Merkez Bankası (Merkez Bankası) Kanunu

Ekonomik Görünüm ve Tahminler: Temmuz 2014

Ekonomik Görünüm ve Tahminler: Temmuz 2014 11 Temmuz 2014 CARİ AÇIK HIZLA AZALIYOR Zümrüt İmamoğlu* ve Barış Soybilgen ** Yönetici Özeti Mevsim ve takvim etkisinden arındırılmış Sanayi Üretim Endeksi (SÜE)

Ekonomik Görünüm ve Tahminler: Temmuz 2014 11 Temmuz 2014 CARİ AÇIK HIZLA AZALIYOR Zümrüt İmamoğlu* ve Barış Soybilgen ** Yönetici Özeti Mevsim ve takvim etkisinden arındırılmış Sanayi Üretim Endeksi (SÜE)

01/01/ /09/2012 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. ESNEK ALTERNATİF EMEKLİLİK YATIRIM FONU 9 AYLIK RAPORU

01/01/2012 30/09/2012 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. ESNEK ALTERNATİF EMEKLİLİK YATIRIM FONU 9 AYLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN

01/01/2012 30/09/2012 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. ESNEK ALTERNATİF EMEKLİLİK YATIRIM FONU 9 AYLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN

Genel Görünüm. Uluslararası piyasalarda 3.çeyrek bilanço rakamlarının açıklanması Ekim ayının hareketli geçmesine sebep olmuştur.

Genel Görünüm Ekim ayında İstanbul da gerçekleştirilen IMF-Dünya Bankası yıllık toplantıları krizden çıkış için merkez bankalarının piyasaya verdikleri likiditeyi çekebilecekleri, bunun ne zaman ve ne

Genel Görünüm Ekim ayında İstanbul da gerçekleştirilen IMF-Dünya Bankası yıllık toplantıları krizden çıkış için merkez bankalarının piyasaya verdikleri likiditeyi çekebilecekleri, bunun ne zaman ve ne

AVİVASA EMEKLİLİK VE HAYAT A.Ş. HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01.2014 30.06.2014 DÖNEMİ FAALİYET RAPORU (AEH)

") AVİVASA EMEKLİLİK VE HAYAT A.Ş. HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01.2014 30.06.2014 DÖNEMİ FAALİYET RAPORU (AEH) Genel Bilgiler Fon, Sermaye Piyasası Kurulu nun 01.10.2003 tarih EYF.17-1/1158 sayılı

AVİVASA EMEKLİLİK VE HAYAT A.Ş. HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01.2014 30.06.2014 DÖNEMİ FAALİYET RAPORU (AEH) Genel Bilgiler Fon, Sermaye Piyasası Kurulu nun 01.10.2003 tarih EYF.17-1/1158 sayılı

AVRO BÖLGESİ NDE YENİ KORKU: DEFLASYON Mehmet ÖZÇELİK

Mehmet ÖZÇELİK Bilgi Raporu Ekonomik Araştırmalar ve Proje Müdürlüğü KONYA Şubat, 2016 www.kto.org.tr 0 GİRİŞ 2008 küresel ekonomik krizinin ardından piyasalarda bir türlü istenilen hareketliliği yakalayamayan

Mehmet ÖZÇELİK Bilgi Raporu Ekonomik Araştırmalar ve Proje Müdürlüğü KONYA Şubat, 2016 www.kto.org.tr 0 GİRİŞ 2008 küresel ekonomik krizinin ardından piyasalarda bir türlü istenilen hareketliliği yakalayamayan

Abdi İpekçi Caddesi No : 57, Reasürans Han, E Blok 7.Kat Harbiye İstanbul Tel : +90 (212)

") DESTEK PİVOT DİRENÇ EURUSD 1.2621 1.2645 1.2669 1.2606 1.2683 1.2582 1.2707 ALTIN 1226.99 1233.98 1240.97 1222.67 1245.29 1215.68 1252.28 USDTRY 2.2312 2.2388 2.2463 2.2265 2.2510 2.2190 2.2586 USDJPY

DESTEK PİVOT DİRENÇ EURUSD 1.2621 1.2645 1.2669 1.2606 1.2683 1.2582 1.2707 ALTIN 1226.99 1233.98 1240.97 1222.67 1245.29 1215.68 1252.28 USDTRY 2.2312 2.2388 2.2463 2.2265 2.2510 2.2190 2.2586 USDJPY

RUS TÜRK İŞADAMLARI BİRLİĞİ (RTİB) AYLIK EKONOMİ RAPORU. Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu

AYLIK EKONOMİ RAPORU. Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu") RUS TÜRK İŞADAMLARI BİRLİĞİ (RTİB) AYLIK EKONOMİ RAPORU Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu 11 1 13 1 * GSMH (milyar dolar) 1.9..79 1.86 1.3 1.83 1.578 1.61

RUS TÜRK İŞADAMLARI BİRLİĞİ (RTİB) AYLIK EKONOMİ RAPORU Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu 11 1 13 1 * GSMH (milyar dolar) 1.9..79 1.86 1.3 1.83 1.578 1.61

BASIN DUYURUSU PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Sayı: 2015-16. 3 Mart 2015. Toplantı Tarihi: 24 Şubat 2015

Sayı: 2015-16 BASIN DUYURUSU 3 Mart 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Şubat 2015 Enflasyon Gelişmeleri 1. Ocak ayında tüketici fiyatları yüzde 1,10 oranında artmış ve yıllık

Sayı: 2015-16 BASIN DUYURUSU 3 Mart 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Şubat 2015 Enflasyon Gelişmeleri 1. Ocak ayında tüketici fiyatları yüzde 1,10 oranında artmış ve yıllık

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş. Gelir Amaçlı Esnek Emeklilik Yatırım Fonu nun 01.01.2008-31.12.2008 dönemine ilişkin

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş. Gelir Amaçlı Esnek Emeklilik Yatırım Fonu nun 01.01.2008-31.12.2008 dönemine ilişkin

MERKEZİ YÖNETİM BÜTÇE DENGESİ 15 Aralık 2016

MERKEZİ YÖNETİM BÜTÇE DENGESİ 15 Aralık 2016 Bütçe Kasım ayında 10 milyar TL fazla verdi Maliye Bakanlığı merkezi yönetim bütçe verilerine göre 2015 Kasım ayında 798 milyon TL fazla veren bütçe, bu yılın

MERKEZİ YÖNETİM BÜTÇE DENGESİ 15 Aralık 2016 Bütçe Kasım ayında 10 milyar TL fazla verdi Maliye Bakanlığı merkezi yönetim bütçe verilerine göre 2015 Kasım ayında 798 milyon TL fazla veren bütçe, bu yılın