LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

|

|

|

- Murat Karakaya

- 6 yıl önce

- İzleme sayısı:

Transkript

1 KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL TRABZON SLAYT 4

2 Fatura nedir? Satılan mal ve yapılan iş karşılığında müşterinin borçlandığı tutarı göstermek üzere emtiayı satan veya işi yapan tacir tarafından müşteriye verilen ticari vesikadır. 2

3 Faturada bulunması gereken bilgiler Fatura ibaresi, Faturanın düzenlenme tarihi, seri ve sıra numarası, Maliye Bakanlığı ibaresi veya noter tasdik mührü şekli, Faturayı düzenleyenin adı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, Alıcının (müşterinin) adı, ticaret unvanı, adresi, varsa vergi dairesi ve hesap numarası, Malın ve hizmetin türü, miktarı, birim fiyatı ve tutarı, Satılan malların teslim tarihi ve irsaliye numarası, Kaşe ve imza 3

4 Faturanın düzenlenmesinde dikkat edilecek konular Faturalar sıra numarası dahilinde düzenlenir. Faturalar mürekkepli kalem ile daktilo veya bilgisayarla düzenlenir. Faturalar en az bir, asıl bir örnek (suret) olarak düzenlenir. Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami 7 (yedi) gün içinde düzenlenir. Bu süre içinde düzenlenmemiş faturalar hiç düzenlenmemiş sayılır. Faturalar Türkçe olarak düzenlemelidir. Kullanılacak faturalar notere tasdik ettirilmiş veya antlaşmalı matbaalara bastırılmak suretiyle temin edilir. Fatura düzenlemek zorunda olanlar, müşterinin adı ve soyadı ile bağlı olduğu vergi dairesi ve hesap numarasının doğruluğundan sorumludur. Fatura düzenleyenin istemesi halinde müşteri, kimliğini ve vergi dairesi hesap numarasını gösterir belgeyi ibraz etmek zorundadır. Ancak nihai tüketiciye satılan mallar veya yapılan işler için düzenlenecek faturalarda, müşterinin belge ibrazı ve fatura düzenleyenin sorumluluğu söz konusu olmayacaktır. Faturanın baş tarafında iş sahibinin veya namına, imzaya yetkili olanların imzası bulunur. 4

5 Açık Fatura, Kapalı Fatura Bunun yanında bedelinin 900 yi geçmesi veya bedeli 900 den az olsa dahi alanların istemeleri halinde emtiayı satanın veya işi yapanın fatura vermesi zorunludur. Açık Fatura: Faturada imza ve kaşe, faturanın üst kısmına atılmış ise, bu fatura açık faturadır. Bedelinin ödenmediği anlamına gelir. Kapalı Fatura: Faturada imza ve kaşe, faturanın alt kısmına atılmış ise, bu fatura kapalı faturadır. Bedelinin ödendiği anlamına gelir. Bu kurallar, ticari örf kurallarıdır. 5

6 Fatura Düzenlemek Zorunda Olanlar (VUK md. 232) Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle, defter tutmak mecburiyetinde olan çiftçiler; Birinci ve ikinci sınıf tüccarlara, Serbest meslek erbabına, Kazançları basit usulde tespit olunan tüccarlara, Defter tutmak mecburiyetinde olan çiftçilere, Vergiden muaf esnafa Sattıkları emtia ve yaptıkları hizmet için fatura vermek ve bunlar da fatura istemek ve almak mecburiyetindedir. 6

7 Faturalarla İlgili Yasal Kurallar Vergi Usul Kanunu nun 230. maddesinde faturanın şekli, faturanın nizamı yani faturanın düzenlenmesinde dikkat edilecek kurallar belirlenmiştir. VUK madde 231/d ye göre, fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren en fazla yedi gün içinde düzenlenir. Bu süre içinde düzenlenmeyen faturalar, hiç düzenlenmemiş sayılır. 7

8 Fatura Yerine Geçen Belgeler Vergi kanunlarında sadece fatura tarif edilmemiştir. İşin niteliğine göre fatura harici başka belgeler de kullanılabilir. Perakende Satış Fişi: Taksi fişi vb. 900 TL den daha yüksek bedeller için fatura düzenlemek zorunludur. Perakende Satış Fişi kesilemez. Yazarkasa Fişi: 900 TL den daha yüksek bedeller için fatura düzenlemek zorunludur. Yazarkasa fişi düzenlenemez. Yolcu Taşıma Biletleri: Uçak bileti vb. fatura yerine geçer. Gider Pusulası: Vergi mükellefiyeti olmayan şahıslardan alınan hizmet için gider pusulası kesilir. Serbest Meslek Makbuzu: Avukat, doktor ya da mali müşavirler gibi bilgiye dayalı hizmet veren meslek sahipleri serbest meslek makbuzu keserler. 8

9 KAPALI FATURA: Peşin ödeme yapıldığında kaşe ve imza faturanın alt kısmında yer alır. 9

10 AÇIK FATURA: Ödeme veresiye yani peşin yapılmadığında kaşe ve imza faturanın üst kısmında yer alır. 10

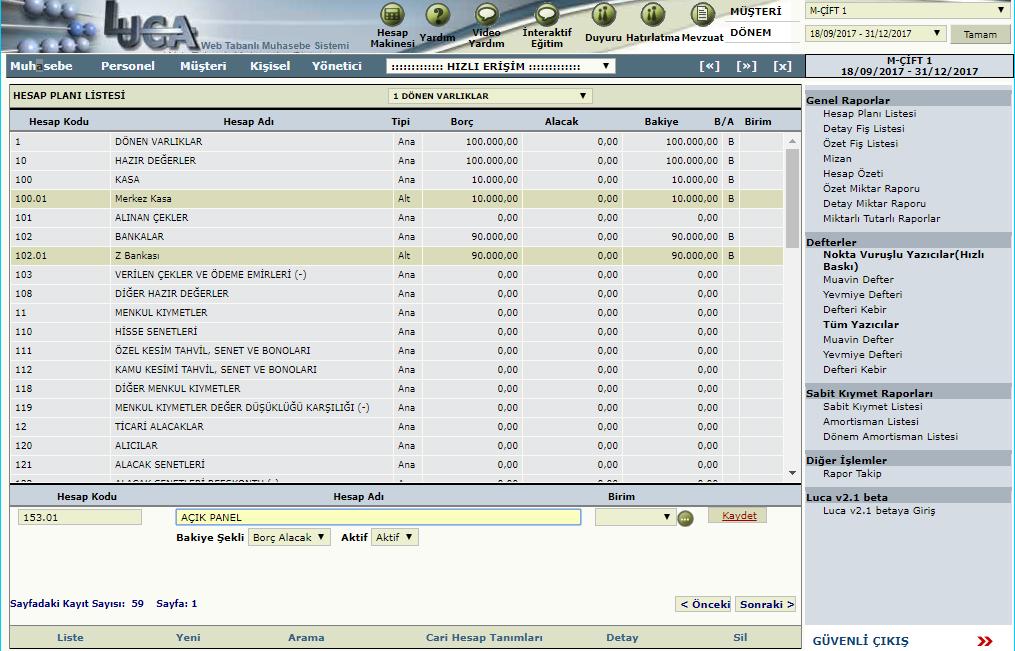

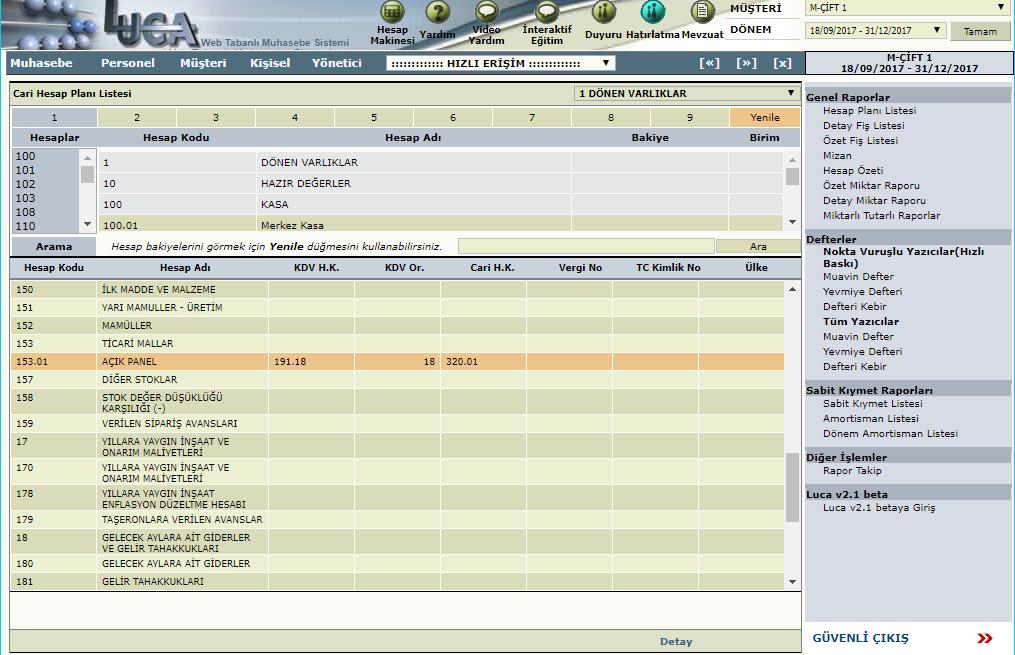

11 Faturaların Kaydedilmesi Alış Faturası, Alış faturası, işletmenin asıl faaliyet konusu ile ilgili satıcılardan alınan malların izlendiği faturadır. Muhasebe bürolarında alış faturasını satış faturasından ayırmak için, faturada sol üst kısımda bulunan şirket isimlerine dikkat edilir. Üstteki şirket için satış, alttaki şirket için alış faturası olduğuna dikkat edilir. 11

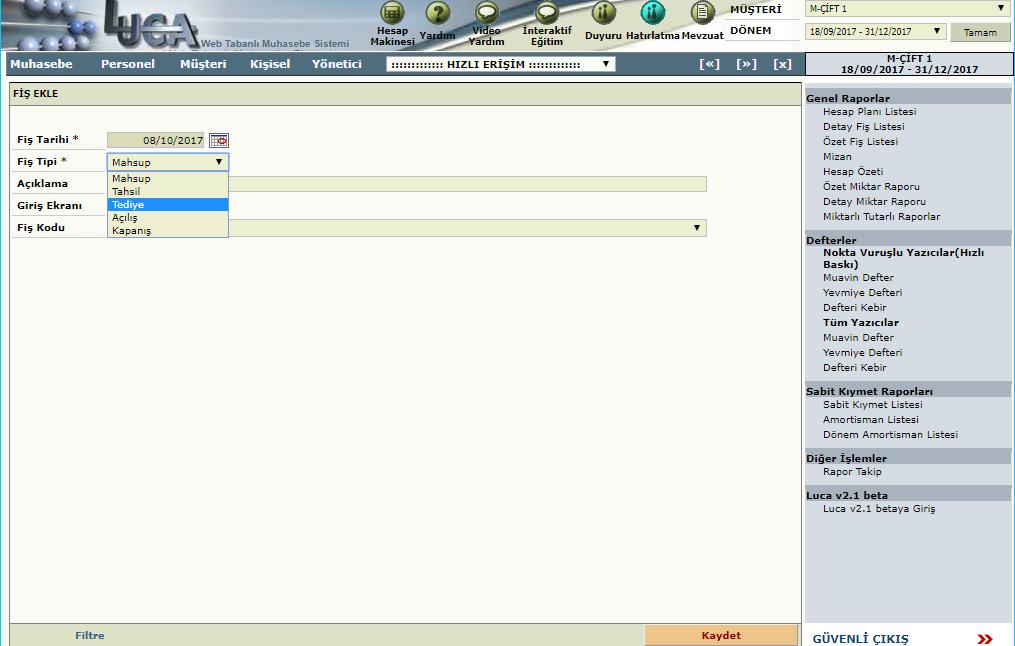

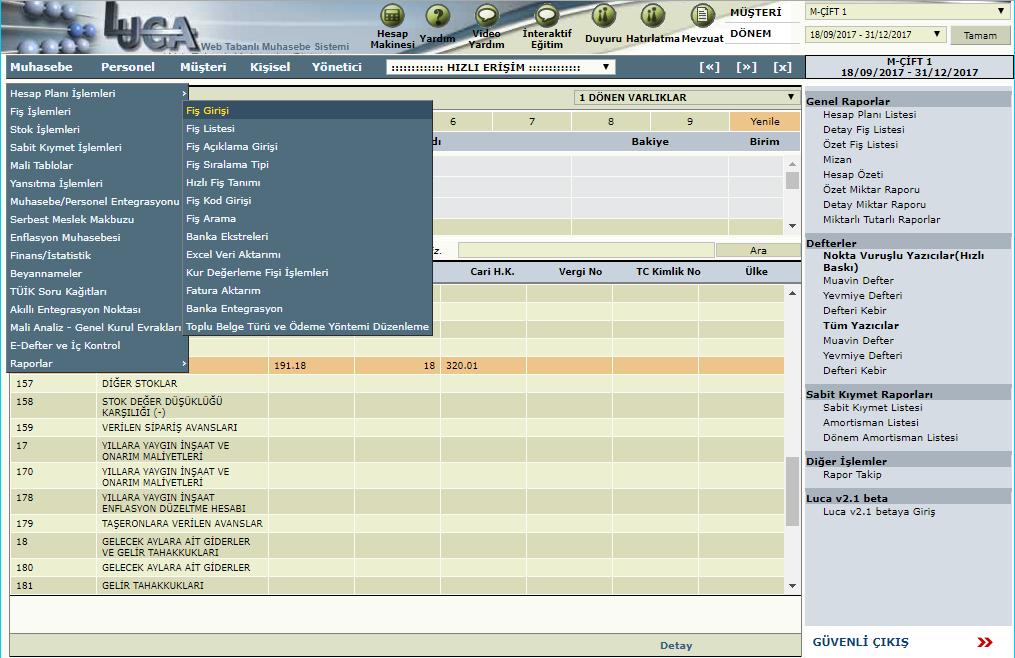

12 Faturaların Kaydedilmesi Kapalı Alış Faturasının Kaydedilmesi; Peşin ödeme yapıldığında kaşe ve imza faturanın alt kısmında yer alır. Fiş Tipi: TEDİYE Fiş Girişi Yöntemleri üç şekildedir; 1. KDV Ayırma İşlemleri (ALT+Z, ALT+X, ALT+C) 2. Ba-Bs Kısayol İşlemleri; (Genel Toplam da yani KDV li tutarda F6, Matrah ta yani KDV siz tutarda ALT+Q) 3. Toplu Fiş Girişi İşlemleri (İlk hesap kodu 100, ortadaki hesap kodu 153) 12

13 ÖRNEK UYGULAMA bmyo işletmesi, tarihinde ABC Panel Tic. Ltd. Şti. den TL ye (% 18 KDV dahil) peşin olarak açık panel satın almıştır. İSTENEN Yevmiye maddesini yapınız. 13

14 Örnek Çözüm Fatura Türü: bmyo999 şirketi kendi işletmemiz olduğu için fatura alış faturasıdır. Kaşe ve imza faturanın alt kısmında olduğu için kapalı faturadır. Parası peşin ödenmiştir. Yani fatura türü kapalı alış faturasıdır. Fiş Tipi: TEDİYE Fiş Girişinden önce yapılması gereken işlemler şunlardır: 1. Yevmiye maddesi oluşturulmalıdır. 2. Alt hesaplar eklenmelidir. 3. Hesaplar eşleştirilmelidir (Hesap Planı Cari Tanımlama) 4. Fiş Girişi yöntemlerinden herhangi birine göre yevmiye maddesi eklenmelidir. 14

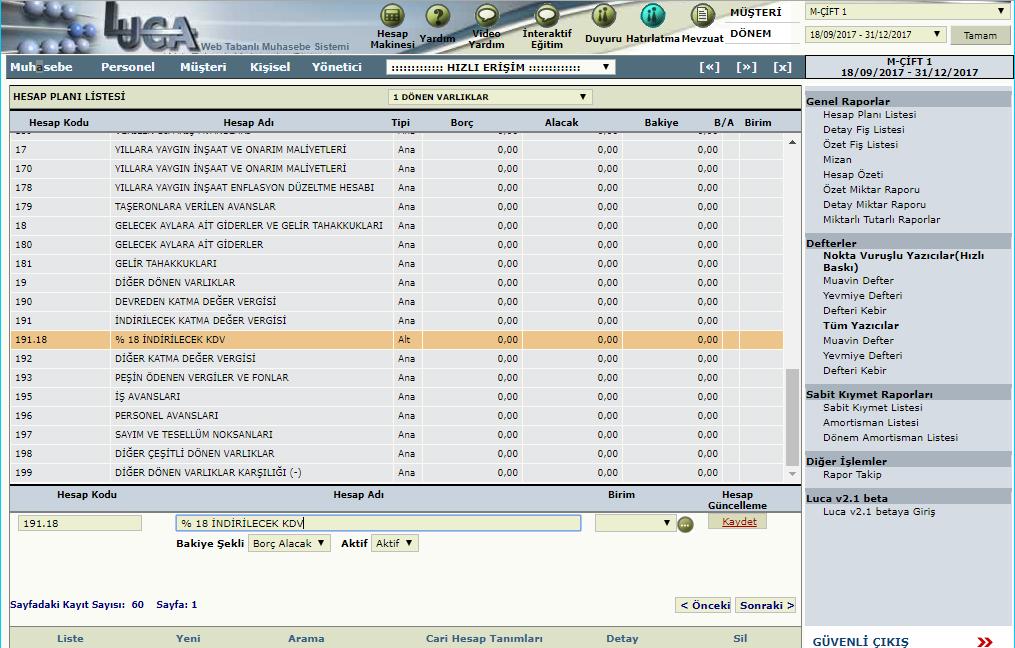

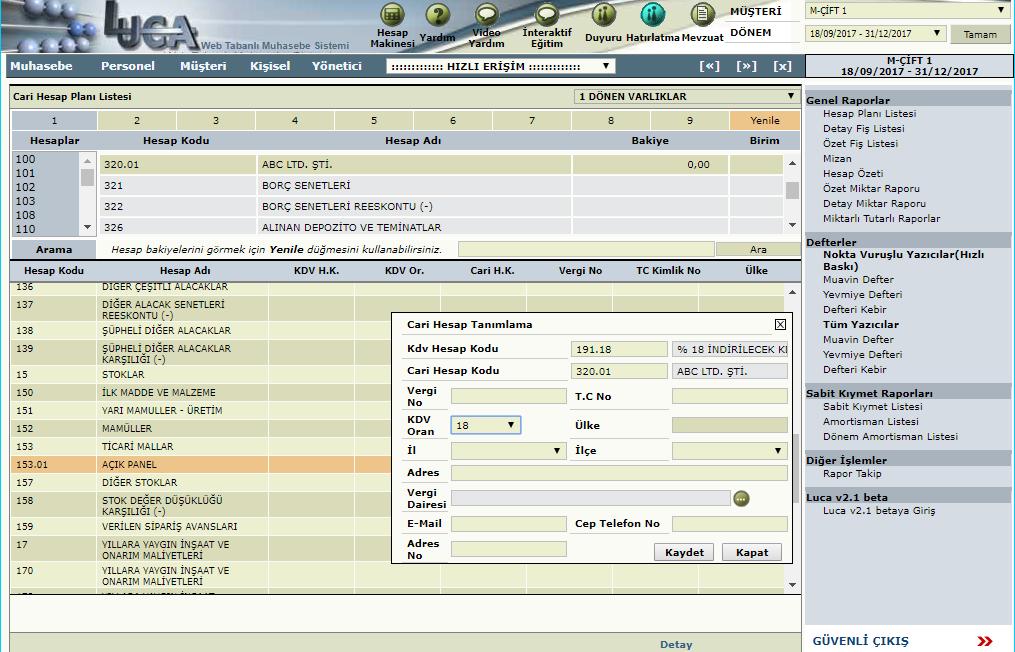

15 Örnek Çözüm YEVMİYE MADDESİ 153 TİCARİ MAL SATIŞLARI 191 İNDİRİLECEK KDV ALT HESAPLAR 100 KASA Açık Panel % 18 İndirilecek KDV Merkez Kasa NOT: Bu faturada, açık panel alışı ABC Panel San. Tic. Ltd. Şti. den gerçekleşmiştir. Bu şirket, işletmemiz için SATICI dır. Hesap Kodu: dir. 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 Örnek Çözüm 1. KDV Ayırma İşlemleri (ALT+Z, ALT+X, ALT+C) 24

25 25

26 26

27 27

28 28

29 29

30 Alacak kısmına Genel toplam olan TL yazıldı. ALT+Z kısayol tuşu uygulandı 30

31 ALT+X kısayol tuşu uygulandı 31

32 ALT+C kısayol tuşu uygulandı 32

33 ALT+4 kısayol tuşu uygulandı 33

34 Örnek Çözüm 2. Ba-Bs Kısayol İşlemleri; (F6 ve ALT+Q) 34

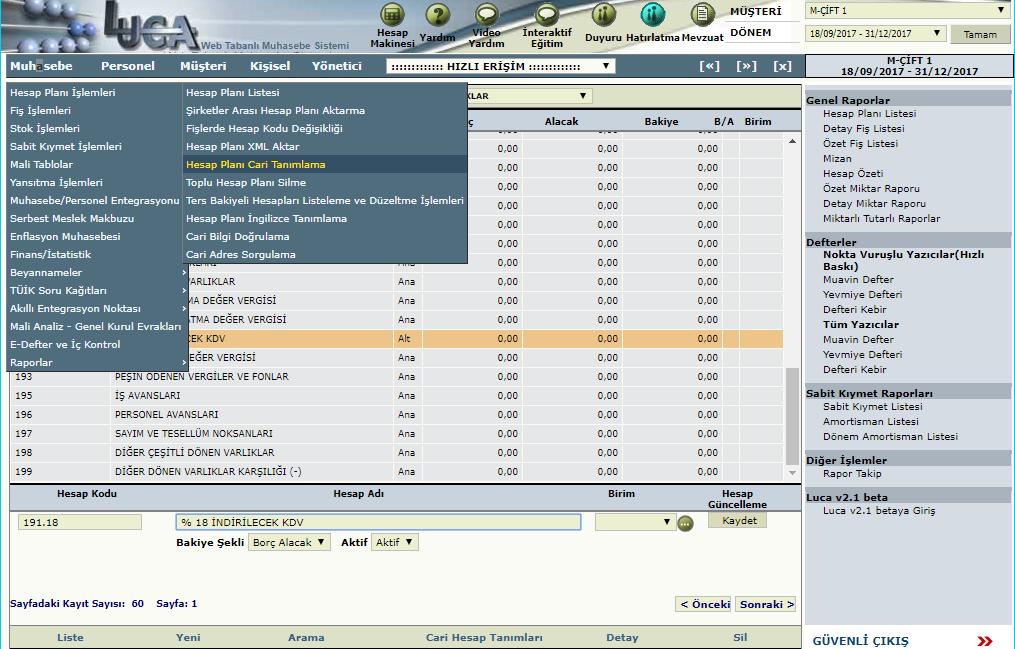

35 Ba / Bs Formları Maliye Bakanlığı nın bazı mükelleflerden her ay istediği aylık nin üzerinde olan her türlü mal-hizmet alış ve satışlarının listesidir. Ba: Alış faturalarının beyannamesi Bs: Satış Faturalarının beyannamesi Maliye Bakanlığı nın bu faturaları istemesinin amacı; elde edilen bilgileri çapraz kontrole tabi tutarak kayıt dışılığı, sahte fatura kullanımını engellemektir. Luca muhasebe sisteminde, Ba-Bs formlarının otomatik olarak sistem tarafından oluşturulması için Cari Tanımlama (Hesap Eşleştirme) işlemi yapmak gereklidir. 35

36 Hesap Planı Cari Tanımlama Luca Muhasebe Programında fiş içerisinde veri girişi yaparken, Cari Tanımlama Niçin Yapılır? F3, F4, F5, F6, Alt+Q, Alt+ W gibi klavye kısayol tuşlarını ve Toplu Kayıt Ekranı nı kullanarak daha hızlı veri girişini sağlayabilmek amacıyla Ba-Bs raporlarının siz daha veri girişi yaparken otomatik olarak sistem tarafından hazırlanması için, Ayrıca vergi dairesi inceleme raporlarından indirimler ve hesaplamalar raporlarını sistemden otomatik olarak alabilmek için, Muhasebe Modülü --- > Hesap Planı İşlemleri --- > Hesap Planı Cari Tanımlama alanına gidilir. 36

37 Hesap Planı Cari Tanımlama Mal Satışı İşlemlerinde Cari Tanımlama Cari Tanımlama 600 lü hesap baz alınarak gerçekleştirilir. Mal Alışı İşlemlerinde Cari Tanımlama Cari Tanımlama 153 lü hesap baz alınarak gerçekleştirilir. 37

38 38

39 39

40 40

41 F6 Kısayol Tuşu 41

42 iken F6 kısayol tuşu uygulandı 42

43 43

44 ALT+Q Kısayol Tuşu 44

45 iken ALT+Q kısayol tuşu uygulandı 45

46 46

47 Örnek Çözüm 3. Toplu Fiş Girişi İşlemleri (İlk hesap kodu 100, ortadaki hesap kodu 153) 47

48 48

49 49

50 50

51 51

52 İlk Hesap Kodu 100 Kasa 52

53 KDV li tutar yazılırken, otomatik olarak KDV siz tutar ve KDV tutarı hesaplanmaktadır. 53

54 Ortadaki hesap koduna matrah hesap (153) yazılıp Enter tuşuna tıklanır. 54

55 Ortadaki hesap koduna matrah hesap (153) yazılıp Enter tuşuna tıklandığında 3. hesap kodu (191) otomatik yazılır. Ayrıca, hesap eşleştirmesi yapıldığı için BaBs kutusu otomatik olarak işaretlenir. Kaydet tıklanır. 55

56 56

57 Yararlanılan Kaynaklar

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

Bilgisayarlı Muhasebe 4. Hafta

Bilgisayarlı Muhasebe 4. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Firma İçin Açılış Fişinin Düzenlenmesi Henüz hiç kayıt yapmamış, işe yeni

Bilgisayarlı Muhasebe 4. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Firma İçin Açılış Fişinin Düzenlenmesi Henüz hiç kayıt yapmamış, işe yeni

Bilgisayarlı Muhasebe 5. Hafta

Bilgisayarlı Muhasebe 5. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 Faturaların Kaydedilmesi: MAL SATIŞI PEŞİN SATIŞ FATURASININ KAYDEDİLMESİ;

Bilgisayarlı Muhasebe 5. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 Faturaların Kaydedilmesi: MAL SATIŞI PEŞİN SATIŞ FATURASININ KAYDEDİLMESİ;

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 3 Fiş Girişi KDV Ayırma İşlemi PEŞİN

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 3 Fiş Girişi KDV Ayırma İşlemi PEŞİN

Bilgisayarlı Muhasebe 6. Hafta

Bilgisayarlı Muhasebe 6. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Faturaların Kaydedilmesi: AÇIK MAL ALIŞI (SATICIYA BORÇLU OLMAK) AÇIK (VERESİYE)

Bilgisayarlı Muhasebe 6. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Faturaların Kaydedilmesi: AÇIK MAL ALIŞI (SATICIYA BORÇLU OLMAK) AÇIK (VERESİYE)

VERGİ USUL KANUNU (VUK)

") 5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com

![FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com](/thumbs/24/2350143.jpg "FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com") FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 4 Hızlı Fiş Girişi Fiş Girişi yöntemlerinden

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 4 Hızlı Fiş Girişi Fiş Girişi yöntemlerinden

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

PLASTİK BOYA % 18 HESAPLANAN KDV TL KASASI (KDV li Tutar ya da Toplam)

") A. FATURA İŞLEME 1. ALIŞ FATURASI Alış Faturası, mal alışı karşısında satıcıların kestiği faturalara Alış Faturası denir. Alış Açık Faturası ve Alış Kapalı Fatura olmak üzere iki kısımda incelenir. Mal

A. FATURA İŞLEME 1. ALIŞ FATURASI Alış Faturası, mal alışı karşısında satıcıların kestiği faturalara Alış Faturası denir. Alış Açık Faturası ve Alış Kapalı Fatura olmak üzere iki kısımda incelenir. Mal

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 3 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 3 Firma İçin Açılış Fişinin Düzenlenmesi

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 5 Gider Faturası İşleme Türk Telekom

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 5 Gider Faturası İşleme Türk Telekom

FATURA VE FATURA YERİNE GEÇEN BELGELER

FATURA VE FATURA YERİNE GEÇEN BELGELER PERAKENDE SATIŞ FİŞİ Perakende Satış Fişi Tanımı: Perakende satış fişi perakende satış yapan işletmelerin elektrik kesintisi ya da yazarkasanın arızalanması gibi

FATURA VE FATURA YERİNE GEÇEN BELGELER PERAKENDE SATIŞ FİŞİ Perakende Satış Fişi Tanımı: Perakende satış fişi perakende satış yapan işletmelerin elektrik kesintisi ya da yazarkasanın arızalanması gibi

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü. Serbest Meslek Kazancından İndirilebilecek Giderler.

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge. Yüksel KOÇ YMM

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 1 Duyuru Sayfası (www.ktu.edu.tr/bmyo)

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 1 Duyuru Sayfası (www.ktu.edu.tr/bmyo)

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

1. Staj ödevi ile ilgili bütün sorularınızı ilk önce koordinatör öğretmeninize sorunuz.

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[VUK1-19974]-107246 18.04.2017 Konu : İletişim, etkili yöneticilik vb. konularda

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[VUK1-19974]-107246 18.04.2017 Konu : İletişim, etkili yöneticilik vb. konularda

Aşağıda, mal iadelerinde belge düzeni ve KDV yönünden yapılması gereken işlemler incelenecek, bu konudaki kişisel görüşlerimiz açıklanacaktır.

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

S İ R K Ü L E R Sayı: İstanbul,

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

İNTERNET ÜZERİNDEN VERİLEN ARACILIK HİZMETLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ

İNTERNET ÜZERİNDEN VERİLEN ARACILIK HİZMETLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ Ramazan GÜLER 39 * * 1.GİRİŞ Gelişen teknoloji ile birlikte dünyada ve ülkemizde artık ticaret hayatı da

İNTERNET ÜZERİNDEN VERİLEN ARACILIK HİZMETLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ Ramazan GÜLER 39 * * 1.GİRİŞ Gelişen teknoloji ile birlikte dünyada ve ülkemizde artık ticaret hayatı da

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİL

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

Sirküler No: 2018 / 02 Tarih:

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Şubat

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Şubat - 2015 Fatura İşleme Gider Faturası İşleme a) Türk Telekom Faturası İşleme b) TT Net (İnternet)

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Şubat - 2015 Fatura İşleme Gider Faturası İşleme a) Türk Telekom Faturası İşleme b) TT Net (İnternet)

08268 Muhasebe Teknik ve Ticari Yazılımlar. Genel Kavramlar

Genel Kavramlar Muhasebe işlerini bilgisayarla yapabilmek için de muhasebe programlarına ihtiyaç duyulmaktadır. Paket program, bir sektördeki çok sayıda işletmenin kullanabileceği yapıda hazırlanmış programdır.

Genel Kavramlar Muhasebe işlerini bilgisayarla yapabilmek için de muhasebe programlarına ihtiyaç duyulmaktadır. Paket program, bir sektördeki çok sayıda işletmenin kullanabileceği yapıda hazırlanmış programdır.

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 15 / 08 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 15 / 08 / 2018 SİRKÜLER SAYISI : 2018

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

uygulanacak olan maktu hadler ile asgari ve azami miktarlar yer almaktadır.

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

- Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede yapılması

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

LUCA Hesap Planı ve Fiş İşlemleri

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA Hesap Planı ve Fiş İşlemleri Yrd.Doç.Dr.Murat ACET Hesap Planındaki bir hesabın geçtiği fişleri listeleme-1 Luca Hesap Planındaki bir hesabın geçtiği

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA Hesap Planı ve Fiş İşlemleri Yrd.Doç.Dr.Murat ACET Hesap Planındaki bir hesabın geçtiği fişleri listeleme-1 Luca Hesap Planındaki bir hesabın geçtiği

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz

Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz") Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni

Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni

15. Pratik bilgiler-2017

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Doğal belgeler yapay belgeler

TİCARİ BELGELER BELGE KAVRAMI Muhasebenin temel kavramlarından birisi tarafsızlık ve belgelendirme kavramı olup bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş

TİCARİ BELGELER BELGE KAVRAMI Muhasebenin temel kavramlarından birisi tarafsızlık ve belgelendirme kavramı olup bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş

Tahakkuktan vazgeçme 24. Teminat tutarı İş hasılatının beş katı ile yıllık satış tutarının toplamı

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

Kasadaki mevcut para 85.000,- Depodaki kuruyemişler 60.000,- B Bankası ndaki ticari mevduat 17.800,- K Bankası ndan alınan kredi 35.

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

Bilgisayarlı Muhasebe 3. Hafta

Bilgisayarlı Muhasebe 3. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Duyuru Sayfası (www.ktu.edu.tr/bmyo) --- > Öğr. Elemanı Duyuruları --- >

Bilgisayarlı Muhasebe 3. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Duyuru Sayfası (www.ktu.edu.tr/bmyo) --- > Öğr. Elemanı Duyuruları --- >

PAZARLAMA VE PERAKENDE

T.C. MİLLÎ EĞİTİM BAKANLIGI PAZARLAMA VE PERAKENDE TİCARİ BELGELER 342PR0075 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIGI PAZARLAMA VE PERAKENDE TİCARİ BELGELER 342PR0075 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

15. Pratik bilgiler-2018

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

GİDER PUSULASI UYGULAMASINDA YAŞANAN TEREDDÜTLER

GİDER PUSULASI UYGULAMASINDA YAŞANAN TEREDDÜTLER I- GİRİŞ 213 sayılı Vergi Usul Kanunu(VUK) nun 234. maddesinde birinci ve ikinci sınıf tüccarların, kazancı basit usulde tespit edilenlerin, defter tutmak

GİDER PUSULASI UYGULAMASINDA YAŞANAN TEREDDÜTLER I- GİRİŞ 213 sayılı Vergi Usul Kanunu(VUK) nun 234. maddesinde birinci ve ikinci sınıf tüccarların, kazancı basit usulde tespit edilenlerin, defter tutmak

Vergi Mevzuatı Yönünden Geç Gelen Faturaların Durumu

Vergi Mevzuatı Yönünden Geç Gelen Faturaların Durumu 1. GİRİŞ Vergi Usul Kanunu, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar

Vergi Mevzuatı Yönünden Geç Gelen Faturaların Durumu 1. GİRİŞ Vergi Usul Kanunu, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

3. DAVAYA KONU ÖZEL USULSÜZLÜK CEZALARININ: Türü DönemiTutarı(TL) Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.

Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.") Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER HAZİRAN 2018 Revizyon Bilgileri Versiyon Revizyon Tarihi 1.00 14/06/2018 Eklenen/Silinen/Değişen Bölüm 1.01 02/07/2018 3.3 Stok

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER HAZİRAN 2018 Revizyon Bilgileri Versiyon Revizyon Tarihi 1.00 14/06/2018 Eklenen/Silinen/Değişen Bölüm 1.01 02/07/2018 3.3 Stok

2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

AA BAĞIMSIZ DENETİM VE YMM A.Ş.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

Vergi Usul Kanununda Yer Alan Usulsüzlük, Özel Usulsüzlük ve Bazı Parasal Değerlerin 2014 Yılı İçin Uygulanacak Tutarları Belirlendi.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MEVZUAT BİLGİLENDİRME SERVİSİ

T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 73903997-130[28-2014/ 16]-45943 Konu : Elektronik ortamda yayın,bilgi,soru bankası hizmetinde

T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 73903997-130[28-2014/ 16]-45943 Konu : Elektronik ortamda yayın,bilgi,soru bankası hizmetinde

8.000,00 YTL ÜZERİNDEKİ TAHSİLAT VE ÖDEMELERİN TEVSİK ZORUNLULUĞU İLE CEZAİ YAPTIRIMLARI

8.000,00 YTL ÜZERİNDEKİ TAHSİLAT VE ÖDEMELERİN TEVSİK ZORUNLULUĞU İLE CEZAİ YAPTIRIMLARI I-GİRİŞ: 04.07.2003 tarihinde Vergi Usul Kanunu 320 sıra numaralı genel tebliği ile yeni bir düzenlemeye gitmişti.

8.000,00 YTL ÜZERİNDEKİ TAHSİLAT VE ÖDEMELERİN TEVSİK ZORUNLULUĞU İLE CEZAİ YAPTIRIMLARI I-GİRİŞ: 04.07.2003 tarihinde Vergi Usul Kanunu 320 sıra numaralı genel tebliği ile yeni bir düzenlemeye gitmişti.

Konsinye Satışlar İhracat ve Muhasebe İşlemleri

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

SOSYAL PAYLAŞIM SİTELERİ ÜZERİNDEN REKLAM VERİLMESİ

SOSYAL PAYLAŞIM SİTELERİ ÜZERİNDEN REKLAM VERİLMESİ Hasan Basri CAN* 24 ÖZ Kısa sürede çok fazla kişiye ulaşmanın en basit yolu olarak görülen sosyal paylaşım siteleri, son zamanlarda ticari reklamların

SOSYAL PAYLAŞIM SİTELERİ ÜZERİNDEN REKLAM VERİLMESİ Hasan Basri CAN* 24 ÖZ Kısa sürede çok fazla kişiye ulaşmanın en basit yolu olarak görülen sosyal paylaşım siteleri, son zamanlarda ticari reklamların

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ)

") MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

HEDİYE ÇEKİ UYGULAMASI VE KDV KARŞISINDAKİ DURUMU

HEDİYE ÇEKİ UYGULAMASI VE KDV KARŞISINDAKİ DURUMU İbrahim ERCAN * 1- GİRİŞ İşletmeler bazen bayram, yılbaşı v.b. dönemlerde çalışanlarına ve bazen de müşterilerine belli bir miktarda bedelsiz alışveriş

HEDİYE ÇEKİ UYGULAMASI VE KDV KARŞISINDAKİ DURUMU İbrahim ERCAN * 1- GİRİŞ İşletmeler bazen bayram, yılbaşı v.b. dönemlerde çalışanlarına ve bazen de müşterilerine belli bir miktarda bedelsiz alışveriş

Konu: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Uygulaması

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

SİRKÜLER 2011/98. Aralık 2011 PAZARTESİ Resmî Gazete Sayı : 28154

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

SİRKÜLER 2010 / 13. Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar

KONU SİRKÜLER 2010 / 13 Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar 1- Elektronik Ortamdaki KDV İade Listeleri Büromuzun 2010/10 sayılı Sirküleri ile

KONU SİRKÜLER 2010 / 13 Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar 1- Elektronik Ortamdaki KDV İade Listeleri Büromuzun 2010/10 sayılı Sirküleri ile

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü. Sayı

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

USULSÜZLÜK CEZALARI. Birinci ve İkinci Derece Usulsüzlük Cezaları. ( tarihinden geçerli olmak üzere) 1 - Sermaye Şirketleri 126,00 69,00

1 - Sermaye Şirketleri 126,00 69,00") Birinci ve Usulsüzlük Cezaları (01.01.2016 tarihinden geçerli olmak üzere) V.U.K. Madde: 352 (Vergi Usul Kanunu Genel Tebliği Sıra No: 460) 1 - Sermaye Şirketleri 126,00 69,00 meslek erbabı 80,00 40,00

Birinci ve Usulsüzlük Cezaları (01.01.2016 tarihinden geçerli olmak üzere) V.U.K. Madde: 352 (Vergi Usul Kanunu Genel Tebliği Sıra No: 460) 1 - Sermaye Şirketleri 126,00 69,00 meslek erbabı 80,00 40,00

USULSÜZLÜK CEZALARI. Birinci ve İkinci Derece Usulsüzlük Cezaları. (01.01.2015 tarihinden geçerli olmak üzere) 1 - Sermaye Şirketleri 120,00 66,00

1 - Sermaye Şirketleri 120,00 66,00") Birinci ve Usulsüzlük Cezaları (01.01.2015 tarihinden geçerli olmak üzere) V.U.K. Madde: 352 (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) 1 - Sermaye Şirketleri 120,00 66,00 meslek erbabı 77,00 39,00

Birinci ve Usulsüzlük Cezaları (01.01.2015 tarihinden geçerli olmak üzere) V.U.K. Madde: 352 (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) 1 - Sermaye Şirketleri 120,00 66,00 meslek erbabı 77,00 39,00

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

25/12/2015 SİRKÜLER 2015/36. Sayın Yetkili; Tahsilat ve Ödemelerde Tevsik Zorunluluğu Haddi TL ye İndirildi.

SİRKÜLER 2015/36 25/12/2015 Sayın Yetkili; Tahsilat ve Ödemelerde Tevsik Zorunluluğu Haddi 7.000 TL ye İndirildi. 24/12/2015 tarihli ve 29572 sayılı Resmi Gazete de yayımlanan 459 Sıra No.lu Vergi Usul

SİRKÜLER 2015/36 25/12/2015 Sayın Yetkili; Tahsilat ve Ödemelerde Tevsik Zorunluluğu Haddi 7.000 TL ye İndirildi. 24/12/2015 tarihli ve 29572 sayılı Resmi Gazete de yayımlanan 459 Sıra No.lu Vergi Usul

ELEKTRİK ABONELERİNDEN TAHSİL EDİLEN GÜVENCE BEDELLERİNİN İADE EDİLMESİ

ELEKTRİK ABONELERİNDEN TAHSİL EDİLEN GÜVENCE BEDELLERİNİN İADE EDİLMESİ Kenan AKBULUT 52 ÖZ Elektrik aboneliği işlemi yapılırken karşılaşılan ücretlerden birisi de güvence bedelidir. Güvence bedeli; tedarik

ELEKTRİK ABONELERİNDEN TAHSİL EDİLEN GÜVENCE BEDELLERİNİN İADE EDİLMESİ Kenan AKBULUT 52 ÖZ Elektrik aboneliği işlemi yapılırken karşılaşılan ücretlerden birisi de güvence bedelidir. Güvence bedeli; tedarik

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı: [ ]-15442

![T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı: [ ]-15442](/thumbs/67/56560175.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı: [ ]-15442") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-105[267-2016]-15442 17.08.2017 Konu: Kat karşılığı olarak yapılan arsa teslimlerinde

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-105[267-2016]-15442 17.08.2017 Konu: Kat karşılığı olarak yapılan arsa teslimlerinde

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

İstanbul, DUYURU NO:2011/09

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. ( Sıra No : 422 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

VERGİ USUL KANUNUNDA YER ALAN ve TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

Sirküler Rapor /21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

LUCA Bilgisayarlı Muhasebe Programı. Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Mayıs- 2018

LUCA Bilgisayarlı Muhasebe Programı Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Mayıs- 2018 Stok Özel Kod Tanımlama Stoklu veri girişi işlemleri için özel stok kodları tanımlayabiliriz.

LUCA Bilgisayarlı Muhasebe Programı Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Mayıs- 2018 Stok Özel Kod Tanımlama Stoklu veri girişi işlemleri için özel stok kodları tanımlayabiliriz.

VERGİ USUL KANUNUNDA YER ALAN VE 1/1/2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

Birikim Yeminli Mali Müşavirlik

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

e-müstahsil Makbuzu Nedir?

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

İKİNCİ EL ARAÇ TİCARETİNDE BELGE DÜZENİ

İKİNCİ EL ARAÇ TİCARETİNDE BELGE DÜZENİ I- GİRİŞ 1 / 10 İkinci el araç ticareti ülkemizde yaygın olarak yapılmaktadır. Söz konusu ticaret 0 araç satan bayiler ve sadece ikinci el araç alım satımı yapılan

İKİNCİ EL ARAÇ TİCARETİNDE BELGE DÜZENİ I- GİRİŞ 1 / 10 İkinci el araç ticareti ülkemizde yaygın olarak yapılmaktadır. Söz konusu ticaret 0 araç satan bayiler ve sadece ikinci el araç alım satımı yapılan

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER MAKBUZ Borç ve alacakları takip etmek amacıyla düzenlenen belgedir. Makbuz ikiye ayrılır: Tahsilat (tahsil) makbuzu Tediye (ödeme) makbuzu Tahsilât Makbuzu İşletmelerin

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER MAKBUZ Borç ve alacakları takip etmek amacıyla düzenlenen belgedir. Makbuz ikiye ayrılır: Tahsilat (tahsil) makbuzu Tediye (ödeme) makbuzu Tahsilât Makbuzu İşletmelerin

Girişimcilere Öneriler 137 GİRİŞİMCİLERİN VERGİSEL YÜKÜMLÜLÜKLERİ VE CEZALARI 1.GİRİŞ Halis KALMIŞ G irişimcilerin karşılaştıkların önemli sorunlardan biri de, vergi mevzuatının kendilerine yüklediği bir

Girişimcilere Öneriler 137 GİRİŞİMCİLERİN VERGİSEL YÜKÜMLÜLÜKLERİ VE CEZALARI 1.GİRİŞ Halis KALMIŞ G irişimcilerin karşılaştıkların önemli sorunlardan biri de, vergi mevzuatının kendilerine yüklediği bir

Defter-Beyan Sistemi Kılavuzu

Defter-Beyan Sistemi Kılavuzu İçindekiler 1 Anasayfa Ekranı... 3 Kimin Adına İşlem Yapıldığının Görünmesi... 3 Ayarlar... 3 Sol Menü İşlemleri... 4 Mükellef Bilgileri... 5 Yıllık Gelir-Gider ve KDV Toplamları...

Defter-Beyan Sistemi Kılavuzu İçindekiler 1 Anasayfa Ekranı... 3 Kimin Adına İşlem Yapıldığının Görünmesi... 3 Ayarlar... 3 Sol Menü İşlemleri... 4 Mükellef Bilgileri... 5 Yıllık Gelir-Gider ve KDV Toplamları...