TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

|

|

|

- Hakan Taşçı

- 6 yıl önce

- İzleme sayısı:

Transkript

1 T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes Üniversitesi Tekstil Mühendisliği Bölümü E-posta: iozen@erciyes.edu.tr 1

2 Ders Programı Hafta 1 Tanışma, Dersin Tanıtımı Konu Başlıkları 2 Tekstil Sanayi Genel Tanıtımı, Maliyet Kalemleri 3 Maliyetle İlgili Genel Bilgi, Maliyet Sistemleri, Maliyetlerin Sınıflandırılması 4 Maliyetlerin Sınıflandırılması (devam) 5 Malzeme Maliyetleri 6/7 İşçilik Maliyetleri: Türleri, Miktarının Saptanması, Ücret Sistemleri, Karşılaşılan Sorunlar 7/8 Genel İmalat Maliyetleri: Türleri, Maliyet - Faaliyet İlişkileri, Faaliyet Ölçüleri 9 Dönem İçi Sınav 10 Standart Maliyet 11 Faaliyet Tabanlı Maliyet Sistemi / Maliyet Analizi Kara Geçiş Noktası 12 Maliyet Hesaplama Örnekleri (Kasar, Boyama, Baskı) 13 Maliyet Hesaplama Örnekleri (Ramöz), Çeşitli İşlem Maliyetlerinin Karşılaştırılması 2

3 Maliyetleme Yöntemlerinin Sınıflandırılması 3

4 Maliyetleme Yöntemlerinin Sınıflandırılması 4

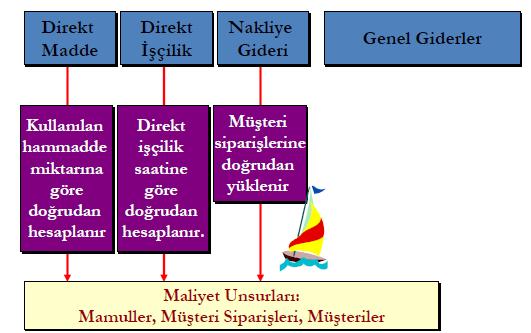

5 Günümüz modern işletmelerinde üretim şekli: Makine yoğun? İşçilik yoğun? Direkt işçilik payı??? GİM payı??? Faaliyet Tabanlı Maliyet Sistemi GİM dağıtımında kullanılan ölçü genelde nedir? Maliyet hesabı???? Geleneksel maliyetlemede giderler ile ürünler arasında bağlantı kurulmaktadır. FTMS ye göre giderler faaliyetlerin yürütülmesi için yapılır. Ürünler ise bu faaliyetlerden yararlanır. Bu bakımdan, gider önce faaliyetlere yüklenerek, her bir faaliyetin maliyeti hesaplanır. Daha sonra da her faaliyetin maliyetinden ürünlere, o faaliyetten yararlanma derecelerine göre pay verilir. 5

6 Faaliyet Tabanlı Maliyetleme Modeli 6

7 Faaliyet tabanlı maliyetleme, Mamul maliyetlerini hesaplama, İmal edilebilirlik analizi, Genel imalat maliyetlerinin değer analizi ve Performans değerleme amacı ile kullanılmaktadır. FTM nin Faydaları FTM yöntemi, maliyetlerin faaliyet ve ürünlere daha doğru dağıtılmasını sağlamaktadır. FTM, geleneksel maliyet dağıtım yöntemlerinin dolaylı maliyetleri dağıtmadaki sebep-sonuç ilişkisini gözetmeyerek gösterdikleri eksikliği gidermektedir. Geleneksel yöntemlerde hangi ürünün veya müşterinin daha karlı olduğunu belirlemede sorunlar çıkmaktadır. FTM, kar marjlarının belirlenmesinde daha doğru ve güvenilir bir yaklaşım sağlayarak, daha etkin kararlar alınmasında yardımcı olmaktadır. FTM ile hem üretim hem de üretim dışı maliyetler siparişlere yüklenebilmektedir. 7

8 Faaliyet Düzeyi Sınıflandırması Birim düzeyindeki faaliyetler: Her bir birim üretilirken ortaya çıkan maliyetlerdir. Örnek: Enerji, makine saati, vb. Mamul düzeyindeki faaliyetler: Farklı ürünlerin üretimine başlayınca ortaya çıkan maliyetlerdir. Bu maliyetlerin bir kere sarf edilmesi ile, bir çok aynı tür mamulün üretilmesine olanak doğar. Örnek: Mamul üzerinde mühendislik değişiklikleri, ürün test süreçlerinin geliştirilmesi, yeni mamul geliştirme vb. Parti düzeyindeki faaliyetler: Bir parti mamul üretilmesi ile ortaya çıkan maliyetlerdir. Örnek: Hazırlık giderleri, kontrol, satın alma, hammadde, taşıma, vb. Üretim yeri düzeyindeki faaliyetler: Fabrikanın genel üretim faaliyetleri ile ilgili giderlerdir. Örnek: Fabrika yönetim giderleri, bakım onarım, güvenlik, fabrika amortismanları. 8

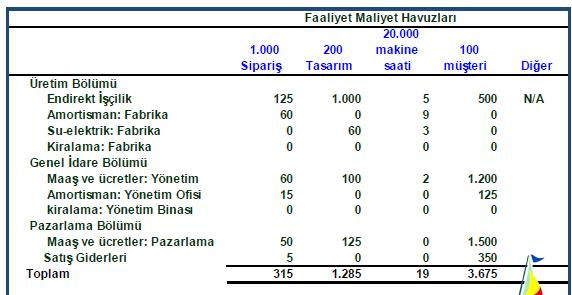

9 Örnek 1: 9

10 10

11 11

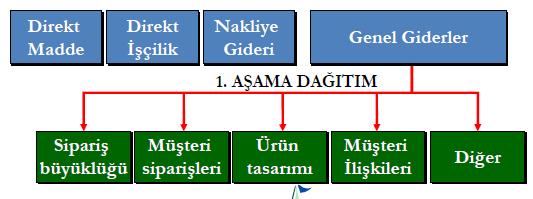

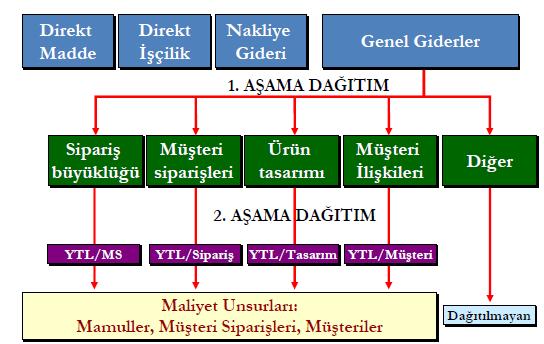

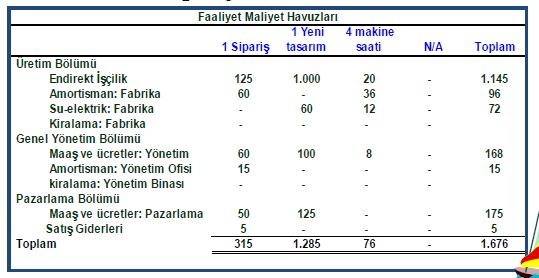

12 1. Dağıtım: Yönetim, genel giderlerin aşağıdaki gibi dağıtılmasını öngörmektedir: 12

13 13

14 14

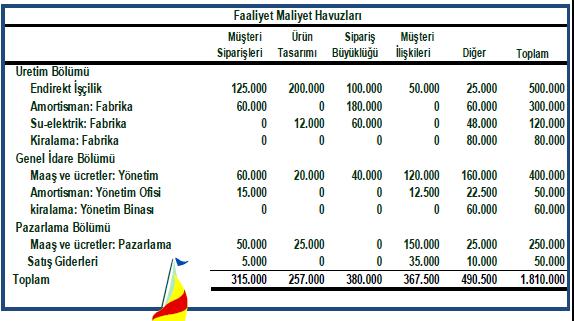

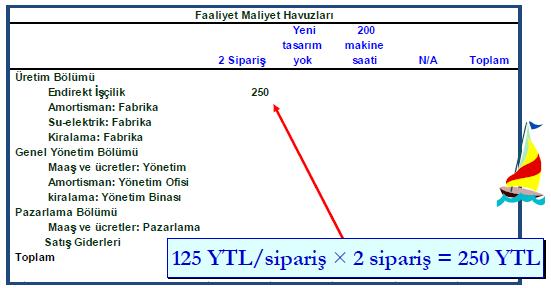

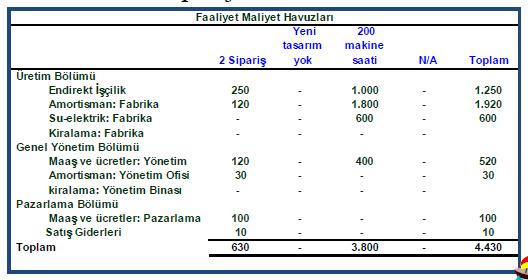

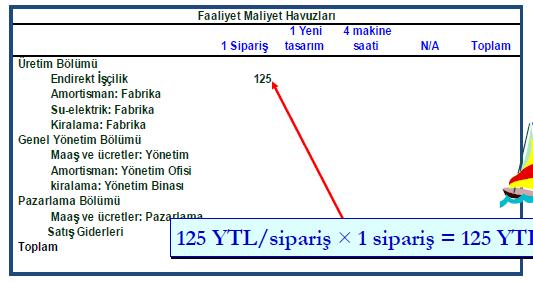

15 Örnek 2: Faaliyet Oranlarının Hesaplanması FTM ekibi, her bir faaliyet havuzundaki faaliyetlerin miktarını aşağıdaki gibi belirlemiştir: müşteri siparişi 200 yeni tasarım makine saati 100 müşteri Sonraki aşamada, her bir faaliyet için dağıtım oranı belirlenecektir. 15

16 Oranların Hesaplanması 16

17 17

18 Örnek 3: Sipariş Maliyetlerinin Hesaplanması Bir müşterinin siparişlerinin maliyetini hesaplayalım. Müşteri iki farklı mamul çeşidinden satın almıştır: ST 200 ve CC 129. ST 200 (yeni tasarım gerektirmiyor) 1. 2 farklı siparişte toplam 400 birim sipariş edilmiştir. 2. Her birim 0,5 makine saati kullanmaktadır. 3. Birim satış fiyatı 34 TL dir. 4. Direkt madde ve malzeme gideri TL. 5. Direkt işçilik giderleri toplamı TL. 6. Nakliye gideri toplam 180 TL. 18

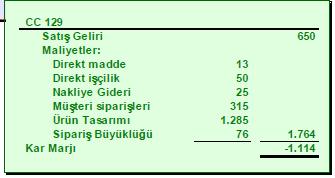

19 Sipariş Maliyetlerinin Hesaplanması CC 129 (yeni tasarım gerektiriyor) 1. Yıl içinde bir birim sipariş edilmiştir. 2. Her birim 4 makine saati kullanmaktadır. 3. Birim satış fiyatı 650 TL dir. 4. Direkt madde ve malzeme gideri 13 TL. 5. Direkt işçilik giderleri toplamı 50 TL. 6. Nakliye gideri toplam 25 TL. 19

20 ST 200 Siparişinin Genel Giderleri 20

21 CC 129 Siparişinin Genel Giderleri 21

22 Satış Karlılığı 22

23 23

24 Satış Karlılığı Geleneksel Maliyet Dağıtımı 24

25 MALİYET ANALİZLERİ ve İŞLETME KARARLARI Kar Planlaması Geçerli Maliyetler ve İşletme Kararları 25

26 Maliyet - Hacim - Kar Diyagramı Kar Planlaması. İşletmenin maliyet fonksiyonunun ve ürün satış fiyatının bilindiği durumlarda çeşitli üretim ve satış miktarlarında ne kadar kar elde edileceği hesaplanabilir. Bu işleme kar planlaması adı verilir. Tek mal üreten bir işletmenin bu malı 10 TL den sattığını kabul edelim. Olası bütün aylık satış miktarlarında satış fiyatının aynı kalacağını varsayarak, şöyle bir tablo düzenleyebiliriz. Tablo 1: Satış Gelirleri Tablosu 26

27 Maliyet - Hacim - Kar Diyagramı Öte yandan bu işletmenin aylık sabit giderleri toplamı TL, birim başına değişken giderler ise 5 TL ise ve bu iki rakamın da her üretim düzeyinde aynı kalacağı varsayılırsa, toplam maliyetlerin değişimini gösteren Tablo 2 düzenlenebilir. Tablo 2: Toplam Maliyetler (TL) 27

28 Maliyet - Hacim - Kar Diyagramı Tablo 3: Satışlar Maliyetler ve Karlar Tablosu (TL) 28

29 Maliyet - Hacim - Kar Diyagramı Görülüyor ki birim satılıncaya kadar zarar, birimden sonra ise kar vardır. Karın sıfır olduğu birimlik satış miktarına kara başlama noktası adı verilir. Tablo 3 ü bir diyagram halinde de göstermek mümkündür. Bu diyagrama Maliyet Hacim Kar diyagramı adı verilir. 29

30 Maliyet - Hacim - Kar Diyagramı 30

31 Kara Başlama Noktasının Hesaplanması Sabit maliyetler, birim başına değişken maliyet ve satış fiyatı bilindiği takdirde, istenilen ya da amaçlanan herhangi bir aylık kar miktarını gerçekleştirmek için ayda kaç birim mal satılması gerektiği kolayca hesaplanabilir. Bunun için iki yöntemden söz etmek mümkündür. 1. Denklem Yöntemi: Tablo 1 i şu doğrusal denklemle formüle edebiliriz. Y = 10X Bu denklemde Y elde edilen satış gelirini, X ise yapılan satış miktarını göstermektedir. Örneğin; 7000 birim mal satıldığında satış gelirleri, Y = 10 (7000) = TL olur. 31

32 Benzer şekilde Tablo 2 de şu denklemle ifade edilebilir. M = X Bu denklemde M aylık toplam maliyeti, TL aylık sabit maliyet tutarını, 5 TL birim başına değişken maliyet tutarını, X ise satış miktarını göstermektedir. Örneğin; birim mal satıldığı takdirde, toplam maliyetler, M = (7000) = TL olur. Satışlar = Toplam Maliyet + Kar 10 X = X + K X = ( K) / 5 X= (Sabit mal + K) / (Birim Fiyat-Birim Başına Değişken Mal) 32

33 Kara başlama noktasında kar sıfır olduğundan, bu nokta şöyle bulunacaktır: X = ( ) / (5) = 4000 birim 2. Katkı Marjı Yöntemi: Birim Katkı Marjı: Satış fiyatı Birim başına değişken maliyet Katkı Marjı: Satışlar Değişken Maliyetler Katkı marjı yönteminde, amaçlanan karı elde edebilmek için yapılması gerekli satış miktarı şu formülle bulunur: X = (Sabit Maliyetler + Amaçlanan Kar) / (Birim Katkı Marjı) 33

34 Yukarıda verilen örnekte satış fiyatı 10 TL birim değişken maliyetler ise 5 TL idi. Buna göre birim katkı marjı 10 5 = 5 TL dir. Aylık sabit maliyetler toplamı TL olduğundan bu işletmenin ayda TL kar edebilmesi için yapması gereken satış miktarı, X = ( ) / 5= 7000 birim Kara başlama noktası ise; X = (20.000/ 5) = 4000 birimdir. 34

35 Birim katkı marjı, satılan her mal biriminden değişken maliyetler ödendikten sonra elde kalan paradır. İşletmenin sabit maliyetleri bu paralarla ödenecek ve sabit maliyetlerin ödenmesinden sonra satılan her birimden kalan katkı marjı işletmenin kar hanesine yazılacaktır. Örneğimizde birim katkı marjı 5 TL dir. Sabit maliyetler ise TL dir. Bu 5 er liraların birikerek TL yi ödeyebilmesi için birim satış yapılmalıdır inci birimden itibaren ise bu 5 TL nin tümü kardır. İşletme kara başlama noktasından sonra birim daha satış yapsa toplam karı 5 TL x birim = TL olur. 35

36 Örneğin; söz konusu işletme birim satış yaparsa kara başlama noktasının 500 birim altında kalmış olacağından 500 x 5 = TL zarar edecektir. Öte yandan söz gelişi birim satış yapsa kara başlama noktasını 900 birim aşmış olduğundan 900 x 5 TL = TL kar etmiş olacaktır. Kara başlama noktasını ve belirli bir kar elde etmek için yapılması gereken satışları miktar yerine TL cinsinden hesaplamak da mümkündür. Bu amaçla şu formül kullanır: X (TL) = (Sabit Maliyetler + Amaçlanan Kar) / (Katkı Marjı Oranı) Katkı Marjı Oranı = Birim Katkı Marjı/Satış Fiyatı TL kar etmek için elde edilmesi gereken satış geliri ise X (TL) = ( ) / ( 0.50 ) = TL dir. 36

37 Kar Diyagramı Karı, satış gelirleri eksi toplam maliyetler yazacağımız yerde, toplam katkı marjı - sabit maliyetler şeklinde de yazabiliriz. Toplam katkı marjı birim katkı marjı ile satış miktarının çarpımına eşit olduğundan şöyle bir kar fonksiyonu kurulabilir: K = Birim Katkı Marjı x Satış Miktarı Sabit Maliyetler Örneğimizdeki rakamlarla ifade edersek, Kar Fonksiyonu K = 5X olur. Buradaki X satış miktarını göstermektedir. Bu eşitlik, satış hacmi ile kar arasındaki ilişkiyi gösterir ve kar fonksiyonu olarak isimlendirilir. Bu denklemin grafiğine ise kar diyagramı adı verilir. 37

38 Kar Diyagramı 38

39 Güven Marjı Oranı İşletmenin zarar bölgesine düşmesi için gerçek satışlarında ne kadar azalma olması gerektiğini gösteren orana güven marjı oranı denir ve bu oran şöyle hesaplanır. Güven marjı oranı = (Gerçek satış miktarı Kara başlama noktası) / (Gerçek satış miktarı) Örneğin kara başlama noktası birim olan işletmenin, gerçek satış düzeyi birim ise güven marjı oranı %20 dir. Gerçek satış miktarı birim olsa idi güven marjı oranı yaklaşık %5 olacaktı. 39

40 Güven Marjı Oranı Bir işletmenin sabit maliyetleri ve katkı marjı oranı yüksek, fakat güven marjı oranı düşük ise bu işletme sabit maliyetlerini azaltmaya ve/veya satış miktarını arttırmaya çalışmalıdır. Buna karşılık hem katkı marjı oranı hem de güven marjı oranı düşük ise, katkı marjı oranını arttıracak önlemler (satış fiyatını arttırmaya ve/veya değişken maliyetleri azaltma) üzerinde durulmalıdır. Sabit maliyetlerin, olanakların elverdiği en düşük düzeyde tutulması her zaman yararlıdır. Zira sabit maliyetler ne kadar düşük olursa, kara başlama noktasına o kadar çabuk ulaşılır ve güven marjı oranı o kadar yüksek olur. 40

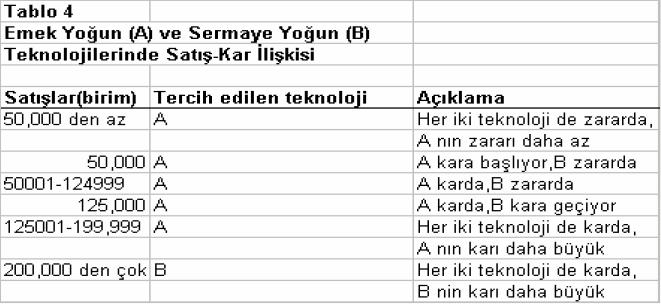

41 Üretim Teknolojisi Seçimi Bir işletmeye açık iki teknoloji seçeneğinin ve bunların maliyet yapılarının aşağıdaki gibi olduğunu varsayalım. 41

42 Üretilecek malın satış fiyatı 6 YTL olsun. Her iki teknolojinin de toplam üretim kapasitesinin yılda 1,000,000 birim olduğunu varsayalım. Bu verilerle iki teknolojinin kara başlama noktalarını şöyle hesaplayabiliriz: A Teknolojisi = 100,000 / (6-4) = 50,000 birim B Teknolojisi = 500,000 / (6-2) = 125,000 birim Emek-yoğun teknolojide kara başlama noktası çok daha düşüktür. Ancak sadece bu kadarlık bilgi ile A teknolojisinin daha iyi olduğu söylenemez. 42

43 Yıllık Karlar: A Teknolojisi (6-4)*(1,000,000) 100,000=1,900,000 YTL B Teknolojisi (6-2)*(1,000,000)-500,000=3,500,000 YTL Maksimum kapasitede çalışmada yani satışlar 1 milyon birim olduğunda bu kez sermaye-yoğun B teknolojisinin çok daha karlı olduğu ortaya çıkmış bulunuyor. Şu halde her iki teknolojinin karlarının birbirine eşitlendiği bir başa baş satış düzeyi var demektir. X le gösterebileceğimiz bu satış miktarını, iki teknolojinin kar fonksiyonlarını birbirine eşitleyerek şöyle hesaplayabiliriz: 43

44 (6-4)X-100,000=(6-2)X-500, ,000 = 2 X X = 200,000 birim 44

45 45

46 46

47 Teknoloji seçimi, beklenen satış düzeyinden etkilenir. Yöneticiler yıllık satışların 200,000 birimden fazla olacağını tahmin ediyorlarsa, sermaye yoğun B teknolojisine eğilim göstereceklerdir. Örneğin en olası satış düzeyi 300,000 birim tahmin ediliyorsa B teknolojisi daha yüksek kar sağlayacak, fakat güven marjı oranı aşağıda gösterildiği gibi A teknolojisinin güven marjı oranından daha düşük olacaktır. 47

48 A Teknolojisinde Güven Marjı Oranı = 300,000-50,000 / 300,000 = %83,33 B Teknolojisinde Güven Marjı Oranı = 300, ,000/300,000= %58,33 Teknoloji tercihi yapılırken satışların olasılık dağılımlarının sadece beklenen değerine değil, tümüne bakmak gerekir. Söz konusu dağılımın standart sapması yüksek ise zarar olasılığı artacağından yöneticiler daha az riskli teknolojiyi tercih edebilirler. 48

49 GEÇERLİ MALİYETLER VE İŞLETME KARARLARI Karar verme, yöneticinin açık seçenekler arasından seçim yapması demektir. Karar seçenekleri çoğunlukla geçerli maliyetlere göre değerlendirilir. Bir maliyetin herhangi bir kararda geçerli olabilmesi, yeni verilecek kararı etkileyebilmesi için gelecekte gerçekleşeceği beklenen bir maliyet olması ve seçenekler arasında farklı olması gerekir. Gelecekte katlanılacak olan ve seçenekler arasında farklı olan maliyet, geçerli maliyettir. 49

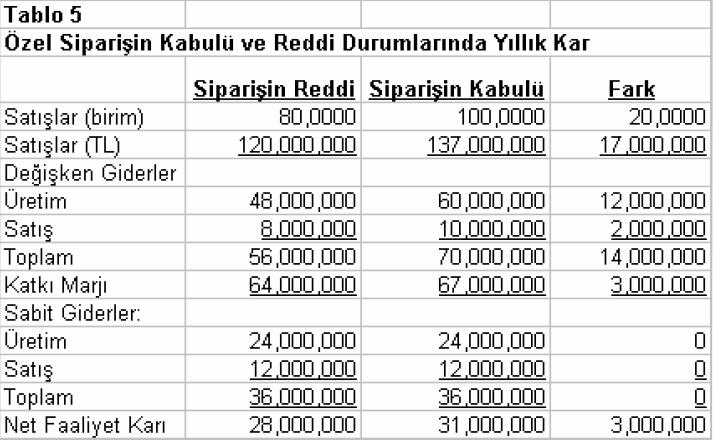

50 Atıl Kapasite Varken, Özel Bir Siparişin Kabulü Hakkında Karar Verilmesi XYZ işletmesi tükenmez kalem üretimi yapmaktadır. İşletmenin pratik kapasitesi yılda kalemdir. Pazar araştırmaları gelecek yıl en çok kalem satılabileceğini göstermektedir. Mamulle ilgili temel veriler şöyledir: Satış fiyatı 1500 TL/Birim Değişken Üretim Maliyeti 600 TL/Birim Değişken Satış Maliyetleri 100 TL/Birim Sabit Üretim Maliyetleri 24 Milyon TL/yıl Sabit Satış Maliyetleri 12 Milyon TL/yıl 50

51 Bu verilere dayanarak bir kalemin birimlik çalışma kapasitesindeki tam maliyeti şöyle hesaplanmıştır: Üretim Maliyeti: Satış Maliyeti Toplam Maliyet Birim Maliyet Değişken 600 TL Sabit TL (24 Milyon TL/ 80000) 900 TL Değişken 100 TL Sabit TL (12 Milyon TL/ 80000) 250 TL 1150 TL 51

52 Böylece birim başına 350 TL ( ), birimlik satış düzeyinde de 28 milyon TL ( 350 TL x ) kar yapılacağı öngörülmektedir. Bütçe onaylanmak üzereyken bir büyük mağaza 850 TL den verdiği takdirde adet kalem almak istediğini bildirmiştir. Satış müdürü, önerilen fiyat bırakın tam maliyeti (1150 TL), tam üretim maliyetini bile (900 TL) karşılamadığı için siparişin reddedilmesi gerektiği düşüncesindedir. Acaba sipariş geri mi çevrilmeli yoksa kabul mü edilmelidir? 52

53 Bu sorunun yanıtı, geçerli maliyetlerin doğru olarak saptanmasına bağlıdır. Kolayca görülür ki, sabit üretim maliyetleri ile sabit satış maliyetlerinin yıllık tutarları verilecek karardan etkilenmeyecektir. Geçerli maliyetler değişken üretim ve satış maliyetlerinden ibarettir. Bunların ise birim başına tutarı 700 TL ( ) olup, önerilen satış fiyatından 150 TL daha azdır. Şu halde işletme bu özel siparişi kabul ederse gelecek yılın karı 3 milyon TL (150 TL X ) fazla olacak, yani 31 milyon TL ye ulaşacaktır. 53

54 54

55 Birden Çok Ürün Üreten İşletmelerde Bir Ürünün Üretimine Son Verilmesi Varsayalım ki bir işletme üç ürün (A, B, C) üretmektedir. Bunlardan C ürününden zarar edilmektedir. İşletme için sadece iki alternatif olduğunu kabul edelim: C nin üretimine son verip, sadece A ve B üretmek veya C nin üretimine devam etmek. Ayrıca verilecek kararın duran varlıklarda bir değişmeye sebep olmayacağını da varsayalım. Bu konuda verilecek karara yardımcı olmak üzere aşağıdaki gibi bir tablo düzenlenmektedir. 55

56 56

57 C malının üretimi durdurma kararını verirsek 10 Milyon TL tasarruf etmek için 15 Milyon TL lık bir fedakarlık yapmış oluruz ki, bu karar toplam net karımızı 15 Milyon TL azaltmış olur. 57

58 Yenileme Kararları Birçok işletme zaman zaman mevcut makine ve tesislerini yenileriyle değiştirme kararıyla karşı karşıya kalır. İkame ya da yenileme kararı denilen bu tür hallerde geçerli maliyetler nelerdir ve karar nasıl verilmelidir? Varsayalım ki, satın alma fiyatı 240 milyon TL olan ve 2/3 ü amorti edilmiş bulunan bir makinemiz vardır. Sabit paylarla amortisman yöntemi uygulandığından makinenin bugünkü defter değeri 80 milyon TL dir. Bu makinenin 4 yıl daha kullanılabileceği düşünülmektedir. Makinenin bugün 8 milyon olan hurda satış değeri, 4 yıl sonra sıfıra inecektir. Öte yandan yıllık işletme maliyetlerini çok önemli miktarda azaltan yeni bir makinenin teklif edildiğini düşünelim. Bu yeni makine 120 milyon TL ye alınabilecektir ve 4 yıllık ömrü sonunda hurda değeri sıfır olacaktır.yeni makine işletmenin 200 milyon TL olan yıllık gelirini değiştirmeyecek, yıllık işletme maliyetlerini ise 160 milyon TL den 112 milyon TL ye indirecektir. 58

59 Böyle bir durumda bir çok yönetici ve muhasebeci yeni makinenin satın alınmasını istemeyecektir. Zira eski makinenin defter değeri 80 milyon liradır ve bugün satıldığında ise sadece 8 milyon TL edecektir. Dolayısıyla satıştan doğan zarar 72 milyon olacaktır. Oysaki eski makine kullanılmaya devam edilirse 80 milyon liralık değeri önümüzdeki 4 yıl boyunca her yıl 20 milyon TL si amorti edilerek 4. yıl sonunda sıfıra inmiş olacaktır. Bu düşünce şekli doğru değildir. Zira, geçerli maliyet tarifine göre duran varlıkların defter değerleri geçersizdir. 59

60 Aşağıda geçerli ve geçerli olmayan maliyetler açıklanmıştır: 1. Eski makinenin defter kıymeti batık maliyet olduğundan geçersizdir. Zira geçmişte katlanılmış bir maliyettir. 2. Eski makinenin bugünkü satış değeri geçerlidir. 3. Satıştan doğan kar ve zarar kalem 1 ve 2 nin farkıdır. Dolayısıyla geçerli bir rakam olan hurda değerle, geçersiz bir rakam olan defter değerinin anlamsız bir karışımıdır. Her birini ayrı ayrı düşünmek gerekir. 4. Yeni makinenin maliyeti geçerlidir. 5. Yıllık işletme maliyetleri geçerlidir. İlgili tabloda iki alternatifin karşılaştırılmasında esas alınan hesap dönemi eski ve yeni makinelerin ekonomik ömrü olan 4 yıldır. Tablonun incelenmesi ile çıkan sonuçlar şunlardır: 60

61 61

62 a) Satış gelirleri her iki seçenekte de 200 milyon, 4 yılda 800 milyon olduğundan karar için geçerli bir rakam değildir. b) Eski makinenin defter değeri alternatifler arasında farklı olmadığı için ve zaten geçmişte katlanılan bir maliyet olduğu için geçersiz bir rakamdır. c) Eski makinenin bugünkü satış değeri geçerli bir rakamdır. d) Yıllık işletme maliyetlerinin 4 yıllık tutarı yine gelecekte gerçekleştiği ve her bir alternatif için farklı olduğundan geçerli maliyettir. e) Yeni makinenin satın alma bedeli beklenen bir harcama olduğundan ve sadece yenileme halinde ödenecek olduğundan geçerli maliyettir. 62

63 63

64 Faaliyet Tabanlı Maliyetlemenin Aşamaları 1. Faaliyetlerin tanımlanması ve sınıflandırılması. 2. Kaynak maliyetlerinin faaliyetlere dağıtımı. 3. İkincil faaliyetlerin maliyetlerinin birincil faaliyetlere dağıtımı. 4. Maliyet unsurlarının tanımlanması ve her bir maliyet unsuru için her bir faaliyette tüketilen kaynak miktarının belirlenmesi. 5. Birincil faaliyetlerin dağıtım oranlarının belirlenmesi. 6. Faaliyetlerin maliyetlerinin maliyet unsurlarına dağıtılması. 64

65 Eksik/Fazla Maliyetleme Mamulün eksik maliyetlenmesi: Bir mamul, hesaplanan maliyetinden daha fazla kaynak kullanıyorsa, eksik maliyetleme doğar. Mamulün fazla maliyetlenmesi: Bir mamul, hesaplanan maliyetinden daha az kaynak kullanıyorsa, fazla maliyetleme doğar. 65

Ödev TeslimTarihi 12.Ocak 2010 KAR PLANLAMASI

İTÜ Tekstil Teknolojileri ve Tasarımı Fakültesi / Tekstil Mühendisliği Bölümü 2009-2010Öğretim Yılı / Güz Yarıyılı TEK485-MALİYET MUHASEBESİ DERSİ ÖDEV5 (YÖNETİM MUHASEBESİ) 30.Aralık.2009 Ödev TeslimTarihi

İTÜ Tekstil Teknolojileri ve Tasarımı Fakültesi / Tekstil Mühendisliği Bölümü 2009-2010Öğretim Yılı / Güz Yarıyılı TEK485-MALİYET MUHASEBESİ DERSİ ÖDEV5 (YÖNETİM MUHASEBESİ) 30.Aralık.2009 Ödev TeslimTarihi

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

Geçerli Maliyetler ve Đşletme Kararları

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 9 MALĐYET ANALĐZLERĐ ve ĐŞLETME KARARLARI Kar Planlaması Geçerli

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 9 MALĐYET ANALĐZLERĐ ve ĐŞLETME KARARLARI Kar Planlaması Geçerli

11. HAFTA MÜHENDİSLİK EKONOMİSİ. Başabaş Analiz Yöntemi. Yrd. Doç. Dr. Tahir AKGÜL

11. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Başabaş Analiz Yöntemi BAŞA-BAŞ NOKTASI ANALİZİ Başa-baş noktası, üretim miktarı, maliyet akışları ve satış gelirleri arasındaki ilişkilere dayanarak,

11. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Başabaş Analiz Yöntemi BAŞA-BAŞ NOKTASI ANALİZİ Başa-baş noktası, üretim miktarı, maliyet akışları ve satış gelirleri arasındaki ilişkilere dayanarak,

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 30 Mart 2015-Pazartesi 18:00

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 30 Mart 2015Pazartesi 18:00 SORULAR SORU 1 (25 Puan) : Tek bir mamul üretip satan ve normal kapasitesi 10.000 birim olan bir imalat işletmesinde

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 30 Mart 2015Pazartesi 18:00 SORULAR SORU 1 (25 Puan) : Tek bir mamul üretip satan ve normal kapasitesi 10.000 birim olan bir imalat işletmesinde

BAŞABAŞ NOKTASI ANALİZİ

BAŞABAŞ NOKTASI ANALİZİ Herhangi bir işe girişirken, genellikle o iş için harcanacak çaba ve kaynaklarla, o işten sağlanacak fayda karşılaştırılır. Bu karşılaştırmada amaç, kaynaklara (üretim faktörlerine)

BAŞABAŞ NOKTASI ANALİZİ Herhangi bir işe girişirken, genellikle o iş için harcanacak çaba ve kaynaklarla, o işten sağlanacak fayda karşılaştırılır. Bu karşılaştırmada amaç, kaynaklara (üretim faktörlerine)

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil

www.saitkaygusuz.com skaygusuz@uludag.edu.tr STOKLAR TMS-2

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

2015/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 3 Ağustos 2015-Pazartesi 18:00

2015/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 3 Ağustos 2015-Pazartesi 18:00 SORULAR SORU 1: Tek mamul üretip satan bir firma 2013 yılında hem farklılaşma (üstün kalite) hem de maliyet

2015/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 3 Ağustos 2015-Pazartesi 18:00 SORULAR SORU 1: Tek mamul üretip satan bir firma 2013 yılında hem farklılaşma (üstün kalite) hem de maliyet

2015 /2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI. 26 Temmuz 2015 - Pazar 16.00-17.30

2015 /2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 26 Temmuz 2015 - Pazar 16.00-17.30 SORU 1: Kuzey" Paslanmaz Çelik Üretim ve Satış A.Ş. de, üretim Toplama ve Hazırlama.

2015 /2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 26 Temmuz 2015 - Pazar 16.00-17.30 SORU 1: Kuzey" Paslanmaz Çelik Üretim ve Satış A.Ş. de, üretim Toplama ve Hazırlama.

Endirekt Giderler II. ÜRETİM GİDERLERİ İlk Madde ve Malzeme Giderleri Direkt İlk Madde ve Malzemeler

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1 BÖLÜM 1 YÖNETİM VE MALİYET MUHASEBESİNE GİRİŞ... 3 BÖLÜM 2 MALİYET KAVRAMI, TERİMLERİ VE SINIFLANDIRILMASI... 29 BÖLÜM 3 ÜRETİM İŞLETMELERİNDE DÖNEM

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1 BÖLÜM 1 YÖNETİM VE MALİYET MUHASEBESİNE GİRİŞ... 3 BÖLÜM 2 MALİYET KAVRAMI, TERİMLERİ VE SINIFLANDIRILMASI... 29 BÖLÜM 3 ÜRETİM İŞLETMELERİNDE DÖNEM

DERS İÇERİĞİ. Maliyet ve Yönetim Muhasebesi. Seçmeli DERS HEDEFİ

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

Gazi Üniversitesi, Kimya Mühendisliği Bölümü KM 378 Mühendislik Ekonomisi

Problem Seti 1 (Arz-Talep) 1. Bir firma, satış fiyatı ile talep arasında D=780$-10p eşitliğini geliştirmiştir. Aylık sabit gider 800$ ve ürün başına değişken gider 30$ dır. Aylık karı maksimum yapmak için

Problem Seti 1 (Arz-Talep) 1. Bir firma, satış fiyatı ile talep arasında D=780$-10p eşitliğini geliştirmiştir. Aylık sabit gider 800$ ve ürün başına değişken gider 30$ dır. Aylık karı maksimum yapmak için

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

MALİYET MUHASEBESİ. 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2)

") MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI ÖDEV TESLİM TARİHİ: 29 Aralık 2015 salı (Son Hafta) Ders Saatlerinde (ij öğrenci no.nuzun son iki rakamıdır, mesela öğrencinin numartasında son

MÜHENDİSLİK EKONOMİSİ 2015-2016 ÖĞRETİM YILI ÖDEV SORULARI ÖDEV TESLİM TARİHİ: 29 Aralık 2015 salı (Son Hafta) Ders Saatlerinde (ij öğrenci no.nuzun son iki rakamıdır, mesela öğrencinin numartasında son

1. Bir işletme kendi adına inşaat yapması. 7. TMS 16 Maddi duran varlıklar standardına

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

MALİYETE GÖRE FİYATLANDIRMA

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00 SORULAR Soru 1 Aşağıdaki kavramları kısaca açıklayınız (25 puan) a. Fırsat maliyeti (5 puan) b. Faaliyet kaldıracı

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00 SORULAR Soru 1 Aşağıdaki kavramları kısaca açıklayınız (25 puan) a. Fırsat maliyeti (5 puan) b. Faaliyet kaldıracı

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 27 Ekim 2014-Pazartesi 18:00

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 27 Ekim 2014-Pazartesi 18:00 SORULAR SORU 1: a) Mamul Yaşam Süresi Maliyetleri (Life Cycling Costs) ne demektir? b) Mamul Yaşam Süresi

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 27 Ekim 2014-Pazartesi 18:00 SORULAR SORU 1: a) Mamul Yaşam Süresi Maliyetleri (Life Cycling Costs) ne demektir? b) Mamul Yaşam Süresi

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 30 HAZİRAN 2013 Soru 1) Maliyetlerini aylık olarak belirleyen bir işletmenin Temmuz ayına, ilişkin üretim maliyetleri

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 30 HAZİRAN 2013 Soru 1) Maliyetlerini aylık olarak belirleyen bir işletmenin Temmuz ayına, ilişkin üretim maliyetleri

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

ISL 418 FİNANSAL VAKALAR ANALİZİ

4. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ ve Kaldıraç Analizleri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Kara Geçiş Analizi Başabaş noktası olarak da bilinen kara geçiş noktası analizi işletmelerde

4. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ ve Kaldıraç Analizleri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Kara Geçiş Analizi Başabaş noktası olarak da bilinen kara geçiş noktası analizi işletmelerde

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Editörler Mustafa Kırlı & Hakan Seldüz. Maliyet Muhasebesi

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır?

İnşaat ve Gayrimenkul Muhasebesi 20182. Dönem Deneme Sınavı -1-1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır? A) Konutlar B) Sosyal

İnşaat ve Gayrimenkul Muhasebesi 20182. Dönem Deneme Sınavı -1-1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır? A) Konutlar B) Sosyal

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ. Prof. Dr. Yıldırım Beyazıt ÖNAL

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr. Yıldırım Beyazıt ÖNAL SERMAYE BÜTÇELEMESİNİN YERİ SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr. Yıldırım Beyazıt ÖNAL SERMAYE BÜTÇELEMESİNİN YERİ SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 15 Nisan 2013-Pazartesi 18:00

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 15 Nisan 2013-Pazartesi 18:00 SORULAR SORU 1: Geleneksel maliyetleme sistemlerine göre hesaplanmış birim maliyet rakamı ve Genel Kabul

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 15 Nisan 2013-Pazartesi 18:00 SORULAR SORU 1: Geleneksel maliyetleme sistemlerine göre hesaplanmış birim maliyet rakamı ve Genel Kabul

Para Yönetimi ve Paranın Zaman Değeri

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642

MÜHENDİSLİK VE MÜHENDİS NEDİR? MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Mühendislik deneyim ve uygulama yoluyla matematik ve fen ilimlerine ilişkin edinilen

MÜHENDİSLİK VE MÜHENDİS NEDİR? MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Mühendislik deneyim ve uygulama yoluyla matematik ve fen ilimlerine ilişkin edinilen

YÖNEYLEM ARAŞTIRMALARI 1

YÖNEYLEM ARAŞTIRMALARI 1 1.HAFTA Amacı:Karar vericiler işletmelerde sahip oldukları kaynakları; insan gücü makine ve techizat sermaye kullanarak belirli kararlar almak ister. Örneğin; en iyi üretim miktarı

YÖNEYLEM ARAŞTIRMALARI 1 1.HAFTA Amacı:Karar vericiler işletmelerde sahip oldukları kaynakları; insan gücü makine ve techizat sermaye kullanarak belirli kararlar almak ister. Örneğin; en iyi üretim miktarı

2014/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 12 Mayıs 2014-Pazartesi 18:00

2014/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 12 Mayıs 2014-Pazartesi 18:00 SORULAR SORU 1: Geleneksel muhasebe raporlarından alınan fiili bilgilerle, bütçe rakamlarının karşılaştırılması

2014/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 12 Mayıs 2014-Pazartesi 18:00 SORULAR SORU 1: Geleneksel muhasebe raporlarından alınan fiili bilgilerle, bütçe rakamlarının karşılaştırılması

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 10 Temmuz 2017 Pazartesi (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 10 Temmuz 2017 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular S-1-Aşağıdaki kavramları kısaca açıklayınız? (20 p) a.) Güvenlik Payı b.) Nakit

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 10 Temmuz 2017 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular S-1-Aşağıdaki kavramları kısaca açıklayınız? (20 p) a.) Güvenlik Payı b.) Nakit

Satışların Maliyeti Tablosu Fon Akım Tablosu Nakit Akım Tablosu Kar Dağıtım tablosu Özkaynaklar Değişim Tablosu Net İşletme Sermayesi Değişim Tablosu

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

ANALİZLERİ KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. MALİYET ANALİZLERİ KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. MALİYET ANALİZLERİ KISA ÖZET KOLAYAOF

4. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM. Yazan SAYIN SAN

4. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 B.3.2. Taban Fiyat Uygulaması Devletin bir malın piyasasında oluşan denge fiyatına müdahalesi,

4. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 B.3.2. Taban Fiyat Uygulaması Devletin bir malın piyasasında oluşan denge fiyatına müdahalesi,

GENEL İŞLETME İŞLETMEN. Yrd. Doç. Dr. Hasan ALKAN

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

Örnek: bir montaj hattı için Dizayn Kapasitesi=100 adet/gün; Etkin Kapasite=80 adet/gün; Gerçek Kapasite=72 adet/gün olarak verildiğinde; Verimlilik=

1 Kapasite, üretim oranı olarak ölçüldüğünde, gerçek üretim miktarının maksimum üretim miktarına oranı söz konusudur. Maksimum üretim fiziksel yapı ile ilgili olduğundan kolay belirlenebilir. Ancak gerçek

1 Kapasite, üretim oranı olarak ölçüldüğünde, gerçek üretim miktarının maksimum üretim miktarına oranı söz konusudur. Maksimum üretim fiziksel yapı ile ilgili olduğundan kolay belirlenebilir. Ancak gerçek

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

MALİYET MUHASEBESİ SİSTEMLERİ. Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG x Kapasite kullanım oranı)

") 1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

Satışların Maliyeti Tablosu Fon Akım Tablosu Nakit Akım Tablosu Kar Dağıtım tablosu Özkaynaklar Değişim Tablosu Net İşletme Sermayesi Değişim Tablosu

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

Proje/Sipariş/İş Emri (PSI) Bazında Maliyet Analizi

Bazında Maliyet Analizi") Proje/Sipariş/İş Emri (PSI) Bazında Maliyet Analizi Amaç ve Fayda Bilindiği gibi mamul maliyetleri direkt hammadde (direkt ilk madde ve ambalaj), direkt işçilik ve genel üretim giderlerinden oluşmaktadır.

Proje/Sipariş/İş Emri (PSI) Bazında Maliyet Analizi Amaç ve Fayda Bilindiği gibi mamul maliyetleri direkt hammadde (direkt ilk madde ve ambalaj), direkt işçilik ve genel üretim giderlerinden oluşmaktadır.

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

Endüstri Mühendisliğine Giriş

Endüstri Mühendisliğine Giriş 5 ve 19 Aralık 2012, Şişli-Ayazağa, İstanbul, Türkiye. Yard. Doç. Dr. Kamil Erkan Kabak Endüstri Mühendisliği Bölümü,, Şişli-Ayazağa, İstanbul, Türkiye erkankabak@beykent.edu.tr

Endüstri Mühendisliğine Giriş 5 ve 19 Aralık 2012, Şişli-Ayazağa, İstanbul, Türkiye. Yard. Doç. Dr. Kamil Erkan Kabak Endüstri Mühendisliği Bölümü,, Şişli-Ayazağa, İstanbul, Türkiye erkankabak@beykent.edu.tr

SİSTEM MÜHENDİSLİĞİ DOĞRUSAL PROGRAMLAMA MODEL KURMA ÖRNEKLERİ

SİSTEM MÜHENDİSLİĞİ DOĞRUSAL PROGRAMLAMA MODEL KURMA ÖRNEKLERİ Örnek (2-5) Güzel-Giyim konfeksiyon piyasaya ceket, etek ve elbise yapmaktadır. Konfeksiyoncu, ceketi, eteği ve elbiseyi kendisinin A1, A2

SİSTEM MÜHENDİSLİĞİ DOĞRUSAL PROGRAMLAMA MODEL KURMA ÖRNEKLERİ Örnek (2-5) Güzel-Giyim konfeksiyon piyasaya ceket, etek ve elbise yapmaktadır. Konfeksiyoncu, ceketi, eteği ve elbiseyi kendisinin A1, A2

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi (Sınav Süresi 2 Saat)

") 2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular Soru 1.Batu şirketi tek bir mamulün üretimini gerçekleştirmekte ve yılda 80.000

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular Soru 1.Batu şirketi tek bir mamulün üretimini gerçekleştirmekte ve yılda 80.000

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

DERS TANITIM BİLGİLERİ. SAY Sağlık İşletmelerinde Maliyet Muhasebesi (2+0) Bölüm / Program

Bölüm / Program") DERS TANITIM BİLGİLERİ Dersin Kodu ve Adı SAY22554 - Sağlık İşletmelerinde Maliyet Muhasebesi (2+0) Bölüm / Program Sağlık Yönetimi Bölümü Dersin Dili Türkçe Dersin Türü Zorunlu Dersi Verenler Öğr Gör.

DERS TANITIM BİLGİLERİ Dersin Kodu ve Adı SAY22554 - Sağlık İşletmelerinde Maliyet Muhasebesi (2+0) Bölüm / Program Sağlık Yönetimi Bölümü Dersin Dili Türkçe Dersin Türü Zorunlu Dersi Verenler Öğr Gör.

Mühendislik Ekonomisi

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

12. HAFTA MÜHENDİSLİK EKONOMİSİ. Fayda-Maliyet Analizi. Yrd. Doç. Dr. Tahir AKGÜL

12. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Fayda-Maliyet Analizi Fayda - Maliyet Analizi Fayda-maliyet analizi, alternatif yatırım projelerinin karşılaştırılmasında kullanılan bir

12. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Fayda-Maliyet Analizi Fayda - Maliyet Analizi Fayda-maliyet analizi, alternatif yatırım projelerinin karşılaştırılmasında kullanılan bir

DOĞRUSAL OLMAYAN PROGRAMLAMA (NLP)

") DOĞRUSAL OLMAYAN PROGRAMLAMA (NLP) 1. Non-lineer kar analizi, 2. Kısıtlı optimizasyon, 3. Yerine koyma (substitution) yöntemi, 4. Lagranj Çarpanları Yöntemi 5. Başabaş Analizleri ve Duyarlılık Testleri

DOĞRUSAL OLMAYAN PROGRAMLAMA (NLP) 1. Non-lineer kar analizi, 2. Kısıtlı optimizasyon, 3. Yerine koyma (substitution) yöntemi, 4. Lagranj Çarpanları Yöntemi 5. Başabaş Analizleri ve Duyarlılık Testleri

KATKI PAYI BBN MİKTAR = TOPLAM SABİT MALİYETLER BBN TUTAR = TOPLAM SABİT MALİYETLER

= DEĞİŞKEN MALİYETLER SATIŞ FİYATI 1. Birim satış fiyatı 20 000TL olan "Y" mamulünden dönemde 450 birim üretileceği öngörülmektedir. Üretilmesi öngörülen bu ürünler için birim başına 11 000TL değişken

= DEĞİŞKEN MALİYETLER SATIŞ FİYATI 1. Birim satış fiyatı 20 000TL olan "Y" mamulünden dönemde 450 birim üretileceği öngörülmektedir. Üretilmesi öngörülen bu ürünler için birim başına 11 000TL değişken

TEST 01 TEMEL KAVRAMLAR

M UHASEB E TEST 01 TEMEL KAVRAMLAR 1. Bir üretim işletmesinde mamullerin satılması aşağıdakilerden hangisi ile ifade edilebilir? A) Maliyet B) Harcama C) Ödeme D) Gider E) Zarar 2. 620 Satılan Mamul Maliyeti

M UHASEB E TEST 01 TEMEL KAVRAMLAR 1. Bir üretim işletmesinde mamullerin satılması aşağıdakilerden hangisi ile ifade edilebilir? A) Maliyet B) Harcama C) Ödeme D) Gider E) Zarar 2. 620 Satılan Mamul Maliyeti

Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri

23 - Borçlanma maliyetleri") Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri Alp Güres, Denetim Müdürü Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri TMS 23 ana olarak; i) Borçlanma maliyetlerinin muhasebeleştirilmesi

Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri Alp Güres, Denetim Müdürü Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri TMS 23 ana olarak; i) Borçlanma maliyetlerinin muhasebeleştirilmesi

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

KOMPRESÖR SEÇİMİ. Ümit ÇİFTÇİ ÖZET

105 KOMPRESÖR SEÇİMİ Ümit ÇİFTÇİ ÖZET Günümüzde, basınçlı havanın otomasyonda kullanılması hayli yaygındır. Hemen her işletmede bir kompresör bulunması mümkündür. Üretimi arttırmak ve işgücü kullanımını

105 KOMPRESÖR SEÇİMİ Ümit ÇİFTÇİ ÖZET Günümüzde, basınçlı havanın otomasyonda kullanılması hayli yaygındır. Hemen her işletmede bir kompresör bulunması mümkündür. Üretimi arttırmak ve işgücü kullanımını

Mikro Final. ĐKTĐSAT BÖLÜMÜ MĐKROĐKTĐSAT 1 FĐNAL-SINAVI SORULARI Saat: 10:45

MERSĐN ÜNĐVERSĐTESĐ ĐKTĐSADĐ VE ĐDARĐ BĐLĐMLER FAKÜLTESĐ ĐKTĐSAT BÖLÜMÜ MĐKROĐKTĐSAT 1 FĐNAL-SINAVI SORULARI 21.01.2011 Saat: 10:45 Mikro1 2010 Final Çoktan Seçmeli Sorular Sorunun yanıtı olan veya cümleyi

MERSĐN ÜNĐVERSĐTESĐ ĐKTĐSADĐ VE ĐDARĐ BĐLĐMLER FAKÜLTESĐ ĐKTĐSAT BÖLÜMÜ MĐKROĐKTĐSAT 1 FĐNAL-SINAVI SORULARI 21.01.2011 Saat: 10:45 Mikro1 2010 Final Çoktan Seçmeli Sorular Sorunun yanıtı olan veya cümleyi

MALİYET MUHASEBESİ. PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

MATEMATİK-II dersi. Bankacılık ve Finans, İşletme, Uluslararası Ticaret. Bölümleri için FİNAL Çalışma Soruları

MATEMATİK-II dersi Bankacılık ve Finans, İşletme, Uluslararası Ticaret Bölümleri için FİNAL Çalışma Soruları ] e d =? = u d= du du d= udu u u e d= e d= e = edu= e + c= e + c ] e d =? = + = e + c e d e

MATEMATİK-II dersi Bankacılık ve Finans, İşletme, Uluslararası Ticaret Bölümleri için FİNAL Çalışma Soruları ] e d =? = u d= du du d= udu u u e d= e d= e = edu= e + c= e + c ] e d =? = + = e + c e d e

GİDERLERİN HİZMET MALİYETİNE YÜKLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN HİZMET İNE YÜKLENMESİ 13. HAFTA DERS İÇERİĞİ Giderlerin Hizmet Maliyetlerine Yüklenmesi (3. Dağıtım) Maliyetlendirme Yöntemleri Maliyetin Kapsamına Göre Maliyetlendirme

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN HİZMET İNE YÜKLENMESİ 13. HAFTA DERS İÇERİĞİ Giderlerin Hizmet Maliyetlerine Yüklenmesi (3. Dağıtım) Maliyetlendirme Yöntemleri Maliyetin Kapsamına Göre Maliyetlendirme

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.

2010/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI MALİYET MUHASEBESİ 18 Temmuz 2010-Pazar 16:00-17:30 SORULAR

2010/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI MALİYET MUHASEBESİ 18 Temmuz 2010-Pazar 16:00-17:30 SORULAR SORU 1: A İşletmesinin 2009 yılı faaliyet sonuçlarına ait

2010/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI MALİYET MUHASEBESİ 18 Temmuz 2010-Pazar 16:00-17:30 SORULAR SORU 1: A İşletmesinin 2009 yılı faaliyet sonuçlarına ait

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

İnşaat ve Gayrimenkul Muhasebesi Dönem Deneme Sınavı I A) 500 TL B) TL C) TL D) TL E) TL

500 TL B) TL C) TL D) TL E) TL") 1) Aşağıdakilerden hangisi kesinlikle bir yıllara yaygın inşaat taahhüt işidir? A) Milli Eğitim Bakanlığı için temizlik hizmeti verilmesi B) Karayolları genel müdürlüğü için köprü inşaatı C) SP. Kurulunun

1) Aşağıdakilerden hangisi kesinlikle bir yıllara yaygın inşaat taahhüt işidir? A) Milli Eğitim Bakanlığı için temizlik hizmeti verilmesi B) Karayolları genel müdürlüğü için köprü inşaatı C) SP. Kurulunun

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI. M.Bahadır r ALTAŞ

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

YENİDEN SATIŞ FİYATI YÖNTEMİ & YÖNTEMİN UYGULANMASINA DAİR ÖZELLİKLİ HUSUSLAR

Mahmut Aydoğmuş Vergi Müfettişi İzmir Örtülü Sermaye, Transfer Fiyatlandırma ve Yurtdışı Kazançlar Grup Başkanlığı YENİDEN SATIŞ FİYATI YÖNTEMİ & YÖNTEMİN UYGULANMASINA DAİR ÖZELLİKLİ HUSUSLAR YENİDEN

Mahmut Aydoğmuş Vergi Müfettişi İzmir Örtülü Sermaye, Transfer Fiyatlandırma ve Yurtdışı Kazançlar Grup Başkanlığı YENİDEN SATIŞ FİYATI YÖNTEMİ & YÖNTEMİN UYGULANMASINA DAİR ÖZELLİKLİ HUSUSLAR YENİDEN

(FİİLİ STANDART) X FİİLİ / STANDART İçeride para var mı? Var Yok

X FİİLİ / STANDART İçeride para var mı? Var Yok") (FİİLİ STANDART) X FİİLİ / STANDART İçeride para var mı? Var Yok Zaten belli ne kadar kullanacağımız Sonuçta yıllardır aynı işi yapıyoruz. Artık STANDARDA bağladık. Süleyman bir hata Olmasın. Niye farklı

(FİİLİ STANDART) X FİİLİ / STANDART İçeride para var mı? Var Yok Zaten belli ne kadar kullanacağımız Sonuçta yıllardır aynı işi yapıyoruz. Artık STANDARDA bağladık. Süleyman bir hata Olmasın. Niye farklı

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Gazi Üniversitesi Endüstri Mühendisliği Bölümü. ENM 307 Mühendislik Ekonomisi. Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

İşgücü Talebinin Tahmininde Sayısal ve. ve Ayrıntılı Yöntemler. İnsan Kaynakları Planlamasında Sayısal

İşgücü Talebinin Tahmininde Sayısal ve Sayısal Yrd. Doç. Dr. Rıza DEMİR İstanbul Üniversitesi İşletme Fakültesi İnsan Kaynakları Planlaması ve Seçimi Dersi 2017 Talep Tahmin i İnsan kaynakları talebi veya

İşgücü Talebinin Tahmininde Sayısal ve Sayısal Yrd. Doç. Dr. Rıza DEMİR İstanbul Üniversitesi İşletme Fakültesi İnsan Kaynakları Planlaması ve Seçimi Dersi 2017 Talep Tahmin i İnsan kaynakları talebi veya

GENEL MUHASEBE. Duran Varlıklar-Maddi Olmayan Duran Varlıklar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Duran Varlıklar-Maddi Olmayan Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MADDİ OLMAYAN DURAN VARLIKLAR Herhangi bir fiziksel varlığı bulunmayan ve işletmenin

GENEL MUHASEBE Duran Varlıklar-Maddi Olmayan Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MADDİ OLMAYAN DURAN VARLIKLAR Herhangi bir fiziksel varlığı bulunmayan ve işletmenin

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

Finans yöneticisinin, işletmenin nakit girişleri ve nakit çıkışlarını koordine. etmede yararlanacağı araçlardan en önemlisidir. Nakit Fazlası (Açığı)

") Finansal Planlama Đşletme Hedefleri Uzun Süreli Planlama Uzun Süreli Satış Tahminleri Ürün Karması Stratejisi Kısa Süreli Satış Planı Ar-Ge, Üretim, Pazarlama, Muhasebe, Finans Proforma Finansal Tablolar

Finansal Planlama Đşletme Hedefleri Uzun Süreli Planlama Uzun Süreli Satış Tahminleri Ürün Karması Stratejisi Kısa Süreli Satış Planı Ar-Ge, Üretim, Pazarlama, Muhasebe, Finans Proforma Finansal Tablolar

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI Muhasebe, bir işletmenin ekonomik faaliyetlerine ilişkin finansal bilgileri ölçmek ve çeşitli kullanıcılara bu finansal bilgileri raporlamak amacıyla kullanılan bir

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI Muhasebe, bir işletmenin ekonomik faaliyetlerine ilişkin finansal bilgileri ölçmek ve çeşitli kullanıcılara bu finansal bilgileri raporlamak amacıyla kullanılan bir

İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir.

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 İnşaat ve Gayrimenkul Muhasebesi 25 Bu kitapçıkta

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 İnşaat ve Gayrimenkul Muhasebesi 25 Bu kitapçıkta

AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ

10.03.2017/39-1 AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ ÖZET : 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No:

10.03.2017/39-1 AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ ÖZET : 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No:

1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? 6. TMS 11 İnşaat Sözleşmeleri standardına

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? A) Aylık mizan B) Genel geçici mizan C) Kesin mizan D) Üç aylık mizan E) Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? A) Aylık mizan B) Genel geçici mizan C) Kesin mizan D) Üç aylık mizan E) Ara mizan 2. Bir işletme kendi

2018/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 11 Mart 2018-Pazar 13:30-15:00 SORULAR

2018/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 11 Mart 2018-Pazar 13:30-15:00 SORULAR XYZ İŞ LETMES İ BİLANÇOLARI 2014 2015 2016 2017 DÖNEN VARLIKLAR 110.000 165.000

2018/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 11 Mart 2018-Pazar 13:30-15:00 SORULAR XYZ İŞ LETMES İ BİLANÇOLARI 2014 2015 2016 2017 DÖNEN VARLIKLAR 110.000 165.000

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

Tedarik Zinciri Yönetimi

Tedarik Zinciri Yönetimi -Tedarikçi Seçme Kararları- Yrd. Doç. Dr. Mert TOPOYAN Satın Alma Bir ișletme, dıșarıdan alacağı malzeme ya da hizmetlerle ilgili olarak satın alma (tedarik) fonksiyonunda beș

Tedarik Zinciri Yönetimi -Tedarikçi Seçme Kararları- Yrd. Doç. Dr. Mert TOPOYAN Satın Alma Bir ișletme, dıșarıdan alacağı malzeme ya da hizmetlerle ilgili olarak satın alma (tedarik) fonksiyonunda beș

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

0 TEMMUZ 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Elektron LTD. 006 yılında kurulmuş sipariş üzerine bilgisayar kontrollü enerji ölçüm cihazı üreten

0 TEMMUZ 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Elektron LTD. 006 yılında kurulmuş sipariş üzerine bilgisayar kontrollü enerji ölçüm cihazı üreten

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

DP Model Kurma (Derste Çözülecek Örnekler)

") 1*. Bir tekstil firması 3 ebatta (S-M-L) gömlek üretmektedir. Her bir gömleğin üretim maliyeti sırasıyla 3 pb., 4 pb. ve 6 pb. dir. Firmanın Türkiye çapındaki bayileri; haftada en az 2000 adet S, 3000

1*. Bir tekstil firması 3 ebatta (S-M-L) gömlek üretmektedir. Her bir gömleğin üretim maliyeti sırasıyla 3 pb., 4 pb. ve 6 pb. dir. Firmanın Türkiye çapındaki bayileri; haftada en az 2000 adet S, 3000

FİNANSAL TABLOLAR VE ANALİZİ

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)