TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

|

|

|

- Umut Sözen

- 6 yıl önce

- İzleme sayısı:

Transkript

1 T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil Mühendisliği Bölümü E-posta: iozen@erciyes.edu.tr Doç. Dr. İlhan ÖZEN

2 Ders Programı Hafta 1 Tanışma, Dersin Tanıtımı Konu Başlıkları 2 Tekstil Sanayi Genel Tanıtımı, Maliyet Kalemleri 3 Maliyetle İlgili Genel Bilgi, Maliyet Sistemleri, Maliyetlerin Sınıflandırılması 4 Malzeme Maliyetleri 5 İşçilik Maliyetleri: Türleri, Miktarının Saptanması, Ücret Sistemleri, Karşılaşılan Sorunlar 6/7 Genel İmalat Maliyetleri: Türleri, Maliyet - Faaliyet İlişkileri, Faaliyet Ölçüleri 7/8 Standart Maliyet 9 Dönem İçi Sınav 10 Faaliyet Tabanlı Maliyet Sistemi 11 Üretim Malzeme Maliyeti, Satış Malzeme Maliyeti 12 Maliyet Analizi Kara Geçiş Noktası 13 Maliyet Hesaplama Örnekleri (Kasar, Boyama, Baskı) 14 Maliyet Hesaplama Örnekleri (Kasar, Boyama, Baskı) 15 Maliyet Hesaplama Örnekleri (Ramöz), Çeşitli İşlem Maliyetlerinin Karşılaştırılması 16 Genel Tekrar Doç. Dr. İlhan ÖZEN

3 Maliyet Nedir? Bu hafta ne var? Gider-Maliyet-Harcama Maliyet Sistemleri Muhasebe Bilgi Sistemi (Finansal Muhasebe, Maliyet Muhasebesi, Yönetim Muhasebesi) Maliyet Muhasebesi Sistemleri Maliyet Sistemini Etkileyen Faktörler Maliyet Sisteminin Amaçları Maliyetlerin Sınıflandırılması Doç. Dr. İlhan ÖZEN

4 MALİYET NEDİR? Bu kelime bize çok yabancı olmasa gerek Günlük hayatta çok sık karşılaşırız çünkü Örneğin; maliyeti kurtarmaz abi vallahi maliyetine satıyoruz ablacım bu ev bana şu kadara mal oldu kardeşim sürekli duyduğumuz ifadeler, değil mi? Peki burada maliyet kavramı ile ifade edilmek istenen nedir? Doç. Dr. İlhan ÖZEN

5 MALİYETİ? Doç. Dr. İlhan ÖZEN

6

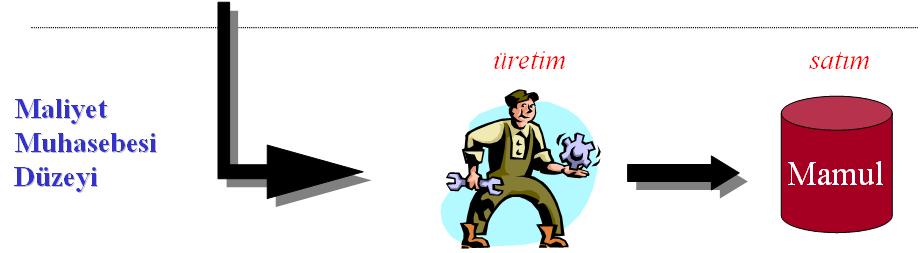

7 Üretim Maliyetinin Şartları Üretim maliyetinden söz edebilmek için üretim faktörlerinin aşağıdaki üç koşula uygun olması gereklidir: Mal veya hizmet kullanımı, işletmenin faaliyet konusunu oluşturan mamul veya hizmetleri üretmek amacıyla yapılmış olmalıdır. Mal veya hizmet kullanımının para ile ölçülebilecek bir değeri olmalıdır. Doğrudan üretilecek mal veya hizmetlerle ilgili olmasa dahi, üretim faaliyetlerini sürdürebilmek için gerekli diğer bazı maliyetler de üretim maliyeti kapsamında ele alınır (sigorta primleri, işletmelerin varlığı veya faaliyetleri üzerinden alınan vergiler,vs.).

8 Gider Maliyet - Harcama Gider, işletmenin bir dönem içerisinde üretimini ve faaliyetlerini devam ettirebilmek amacıyla katlandığı her türlü zorluk ve çalışmalarıyla ilgili değer tüketimi. Burada iki önemli unsur söz konusudur: - Tüketimin işletme faaliyetlerinin yerine getirilmesi için yapılmış olması gerekir. - Tüketimin belli bir döneme ait olması gerekir. Maliyet, işletmenin yalnız üretim amacıyla yaptığı, diğer deyişle üretim ile ilişkilendiren faaliyetleri ile ilgili değer tüketimi, Harcama, işletmenin mal ve hizmet satın almak ve kredi işlemlerini yürütmek için para olarak yaptığı ödemeler şeklinde tarif edilmektedir.

9 MALİYET SİSTEMLERİ

10 Sistem: Aralarında herhangi bir ilişki veya bağımlılık bulunan bileşenlerin oluşturduğu bir bütün... Muhasebe Sistemi: İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan bir bilgi sistemidir. Muhasebe Sisteminin Alt Sistemleri: 1. Finansal Muhasebe Sistemi 2. Maliyet Muhasebesi Sistemi 3. Yönetim Muhasebesi Sistemi Doç. Dr. İlhan ÖZEN

11 Muhasebe Bilgi Sistemi Doç. Dr. İlhan ÖZEN

12 Muhasebe Bilgilerini Kullananlar

13 Muhasebe Bilgi Sistemi Doç. Dr. İlhan ÖZEN

14 Muhasebe Bilgi Sistemi

15

16 MALİYET MUHASEBESİ SİSTEMLERİ

17 MALİYET SİSTEMİNİN YAPISI GİRDİ Fiili Rakamlar Öngörü Rakamlar Tahmini Standart SÜREÇ Sipariş Maliyetleme Safha Maliyetleme ÇIKTI Tam Maliyetler Kısmi Maliyetler Değişken Direkt Feedback (Geri besleme)

18 MALİYET SİSTEMİNİ ETKİLEYEN FAKTÖRLER: Faaliyet Konusu Teknoloji Üretim Tipi ve Politikası Yönetsel Beklentiler

19 MALİYET SİSTEMİNİN AMAÇLARI: Bilanço ve Gelir Tablosu (Stok değerlemesi ve Kar/Zararın hesaplanması), Planlama ve Bütçeleme Faaliyet / Maliyet Kontrolü Maliyet Analizleri Karar vericilere bilgi sağlama (alma, kiralama, üretme, satma, fiyatlama kararları)

20 MALİYETLERİN HESAPLANMASINDAKİ İŞLEMLER

21 Maliyetlerin Sınıflandırılması Türlerine Göre Maliyetler İşletme Fonksiyonları Açısından Maliyetler Üretime Yüklenme Biçimi-İzlenebilirlikleri Açısından Maliyetler Davranışları Açısından Maliyetler Hesaplanma Zamanı Açısından Maliyetler Üretim Miktarı Açısından Maliyetler Ait Oldukları Kısım Açısından Maliyetler Planlama, Kontrol ve Çeşitli Yönetim Kararları ile İlişkilerine Açısından Maliyetler TDHP de Maliyetler (Tek Düzen Hesap Planı)

22 Türlerine Göre Maliyetler Doç. Dr. İlhan ÖZEN

23 Türlerine Göre Maliyetler Malzeme Maliyeti Üretim amacıyla harcanan her türlü maddeyle (hammadde, yardımcı madde, işletme malzemesi) ilgili maliyetlerdir. İşçilik Maliyeti İşçilerle ilgili ücret, maaş, prim, ikramiye, tazminat, sosyal sigorta işveren payı gibi maliyetler bu kapsamda ele alınırlar. Sabit Kıymetleri Kullanma Maliyeti İşletmelerde bir yıldan daha uzun bir süre kullanılmak yoluyla kendisinden yararlanılan bina, makine, tesisat ve demirbaşların yıpranma ve tükenme payları bu grupta ele alınır. Sabit kıymetlerin kiralanmış olmaları halinde amortismanların yerini kira maliyetleri alır. Yalnız maddi kıymetler değil, patent ve imtiyaz gibi nesnel olmayan varlıklar da amortisman konusu olabilir.

24 Türlerine Göre Maliyetler Dışarıdan Sağlanan Hizmetler Tamir, nakliye, haberleşme ve enerji maliyetleri bu grubun en önemli maliyet kalemleridir. Sermaye Maliyetleri Yabancı ve öz sermayenin faizi ile, para ve kredinin teminindeki komisyon ve diğer masraflar bu gruba girer. Riziko Karşılama Maliyetleri Sigorta masrafları bu gruba girer. Sigortalanmayan bazı rizikolar için işletme kendi yapısı içinde karşılık ayırabilir. Sosyal Maliyetler İşletmenin sosyal ve kültürel amaçlarla kendi bünyesi dışındaki şahıs ve kurumlara yaptığı yardımlar bu gruba girer. Yalnız bu tür giderler maliyet sayılmazlar. Vergiler İşletmenin nesnel varlığı veya üretim faaliyetleri ile ilgili vergi ve harçlardır. İşletme sahiplerinin kendileri ile ilgili bireysel vergiler bu gruba girmez.

25 İşletme Fonksiyonları Açısından Maliyetler Bu ayrım kâr tahlilleri için kolaylık sağlar.

26 İşletme Fonksiyonları Açısından Maliyetler Tedarik Maliyetleri Satın alma ile ilgili maliyetlerdir. Üretim Maliyetleri Hammaddenin mamule dönüştürülmesi anlamına gelen üretim işlemi için katlanılması zorunlu olan maliyetlerdir. Direkt malzeme, direkt işçilik ve üretim genel maliyetlerinden oluşur. Satış Maliyetleri Talep yaratılması, sipariş alınması ve malın müşteriye ulaştırılıp teslim edilmesi için katlanılan maliyetlerdir. Reklam giderleri, seyahat giderleri, satış personeli maaşları, satış komisyonları, satış nakliye giderleri, pazarlama bölümünün ısıtma, aydınlatma, amortisman, kırtasiye vs. satış maliyetlerini oluşturur.

27 İşletme Fonksiyonları Açısından Maliyetler Yönetim Maliyetleri Üretim ve satış faaliyetleri dışında kalan her türlü örgütsel ve yönetsel faaliyetlerden kaynaklanan maliyetlerdir. Genel müdürlük, personel, finansman, araştırma-geliştirme, halkla ilişkiler gibi bölümlerin maliyetleri bu gruba girer. Finansman Maliyetleri İşletmeye fon sağlanabilmesi için katlanılan maliyetlerdir. Faiz ve komisyon giderleri, hisse senedi ve tahvil ihraç giderleri belli başlı finansman maliyetlerini oluşturur. AR-GE Maliyetleri Yeni mamuller, hizmetler ve süreçlerle ilgili fikirlerin üretilmesi ve uygulanması ile ilgili olarak katlanılan maliyetlerdir.

28 Üretime Yüklenme Biçimi- İzlenebilirlikleri Açısından Maliyetler Mamul maliyetlerini hesaplamada sağladığı kolaylık bakımından büyük önem taşır.

29 Üretime Yüklenme Biçimi- İzlenebilirlikleri Açısından Maliyetler Direkt (dolaysız) maliyetler: Mamul maliyetine doğrudan yüklenebilen maliyetlerdir. Direkt madde-hammadde Direkt işçilik Özel maliyetler Direkt madde ve işçilik, mamulü meydana getirmek için harcanan, mamul bünyesi içine giren veya ne kadar harcandığı doğrudan doğruya saptanabilen maliyetlerdir. Özel maliyetler-özel bir sipariş için harcanan model ve kalıp maliyetleri gibi maliyetlerdir. Direkt maliyetler daha genel anlamda, hangi mamul, bölüm veya maliyet yeri için katlanıldığı izlenebilen maliyetlerdir.

30 Üretime Yüklenme Biçimi- İzlenebilirlikleri Açısından Maliyetler Endirekt (dolaylı) maliyetler: Direkt maliyetlerin dışında kalan tüm maliyetler endirekt maliyetlerdir. Yapıldıkları yer bakımından dolaylı sayılan, tamirhane veya kazan dairesi gibi yardımcı bazı teknik servislerde katlanılan maliyetlerle, idari servislerin maliyetleridir. Kimi maliyetler imalat safhalarında yapılmalarına ve imalatla ilişkili olmalarına karşılık, nitelikleri ve mamullerle ilişkilendirilme olanakları bakımından, mamullere doğrudan yüklenemezler (örn. ustabaşı ücreti, konfeksiyon dikiş ipliği).

31 Davranışları Açısından Maliyetler Planlama ve kontrol açısından bu ayrımın büyük önemi vardır.

32 Davranışları Açısından Maliyetler Sabit Maliyet Belli bir hesap/zaman dönemi içerisinde faaliyet hacminin azalıp çoğalmasına karşın tutarı aynı kalan maliyetlere sabit maliyetler denir. Temel alınan hesap dönemi kısaldıkça, maliyetlerin daha büyük bir bölümü sabit maliyet niteliği kazanabilir (kiralar). Temel alınan hesap dönemi uzadıkça, daha önce sabit sayılan bazı maliyetler kısmen değişken duruma gelebilir (basamaklı değişken, kademeli, sıçrayan maliyetler) Belli bir üretim seviyesine kadar tek bir ustabaşı, daha yüksek üretim seviyeleri için ikinci ustabaşı çalıştırılması ile ustabaşı maaşı seviyesi sıçrama gösterir.

33 Davranışları Açısından Maliyetler Değişken Maliyet Üretim hacmi, satış hacmi ya da başka bir faaliyet ölçüsü ile aynı yönde değişen maliyetlere değişken maliyet denir. Değişken maliyetler, davranışlarına göre birkaç şekilde karşımıza çıkar. Doğrusal maliyetler üretim miktarı ne olursa olsun, bir mamul birimi için hep aynı nicelikte kalan maliyetlerdir. Direkt madde, doğrusal değişken maliyetler grubunun en tipik örneğidir. Toplam değişken maliyetin faaliyet hacmi ile aynı oranda değişmesi gerekmez; örneğin, üretim %10 değişirken, değişken maliyet %5 ya da %15 oranında değişebilir. Doğrusal değişken maliyet

34 Davranışları Açısından Maliyetler Değişken Maliyet Değişken maliyet ile üretim miktarı arasındaki ilişkinin her zaman doğrusal olması da gerekmez. Önemli olan, faaliyet hacmi ile aynı anda ve aynı yönde değişmesidir. S maliyet eğrisi Bazı görüşler, maliyet değişimi için S şeklindeki eğriyi daha tipik kabul etmektedir. Bu eğri sabit bir maliyet değeri ile başlamakta, belli bir üretim aralığında temposu yavaşlayan (degresif) bir artış göstermekte, işletmenin optimal üretim faktörleri bileşimini gerçekleştirdiği noktada, en düşük ortalama birim maliyetle çalıştığı değerine ulaşmaktadır.

35 Davranışları Açısından Maliyetler Değişken Maliyet Optimal kapasite düzeyinde çalışan işletmeler için maliyetler yaklaşık olarak doğrusal bir gelişim göstermektedir. Uygulamada karşılaşılan ölçme sorunlarından kaçınmak için üretim-değişken maliyet ilişkisinin doğrusal olduğu varsayımı yapılmaktadır. Optimal noktadan sonra, toplam maliyetlerdeki artış hızı gittikçe artan bir gelişim göstermektedir.

36 Davranışları Açısından Maliyetler Karma Maliyetler Sabit ve değişken unsurları aynı anda içeren maliyetlerdir. Yarı Değişken Maliyet Faaliyet hacminin sıfır olduğu noktada pozitif bir değeri olan, üretim arttıkça artan maliyetlerdir. Yarı değişken maliyet

37 Davranışları Açısından Maliyetler Karma Maliyetler Basamaklı Değişken Maliyet Birbirini izleyen küçük üretim aralıklarının her birinin başlangıcında artış gösteren, fakat o üretim aralığında sabit kalan maliyetlerdir. Değişken giderlerin basamaklı olarak artması, üretim faktörünün bölünmezliği ile ilgilidir. Direkt işçiliği üretimde tam gereken miktarda kullanmak zordur. Bir işçi saatte 5 birimden fazla üretim yapamaz ise, üretimi yükseltmek için ikinci bir işçiyi işe almak gerekir. Böylece 0-5 birimde işçilik ücreti, 20YTL/saat ise, 6-10 üretim aralığında 40 YTL/saat olacaktır. Basamaklı değişken maliyet

38 Davranışları Açısından Maliyetler Karma Maliyetler Basamaklı Değişken Maliyet Üretim faktörlerinin bölünebilirliği arttıkça basamaklar küçülecek ve maliyet tam değişkene yaklaşacaktır. Bölünmesi zor üretim faktörlerinde ise basamakların genişlediği gözlenir. Nezaretçi maaşlarında, amortisman giderlerinde, kiralarda olduğu gibi. Bu durumda basamaklı değişken yerine basamaklı sabit ifadesini kullanmak daha uygun olacaktır. Basamaklı sabit maliyetler

39 Hesaplanma Zamanı Açısından Maliyetler

40 Üretim Miktarı Açısından Maliyetler Toplam Maliyet Belli bir hesap döneminde gerçekleştirilen üretimin tümü için katlanılan maliyetler. Birim Maliyeti Toplam maliyetin üretim miktarına bölünmesiyle bulunan ortalama maliyet. Toplam maliyet sabit ise, üretim arttıkça birim maliyetler düşer.

41 Ait Oldukları Kısım Açısından Maliyetler Üretim Kısmı Maliyetleri Hizmet Kısmı Maliyetleri

42 Planlama, Kontrol ve Çeşitli Yönetim Kararları ile İlişkileri Açısından Maliyetler Standart Maliyet-Bütçelenmiş Maliyet Kontrol Edilebilir Maliyet-Kontrol Edilemez Maliyet Bağlı Sabit Maliyet-İradi Sabit Maliyet Geçerli Maliyet- Geçersiz Maliyet Ek Maliyet-Marjinal Maliyet Fırsat Maliyeti

43 Planlama, Kontrol ve Çeşitli Yönetim Kararları ile İlişkilerine Açısından Maliyetler Standart Maliyet-Bütçelenmiş Maliyet Standart maliyet, gerçekçi bir verimlilik düzeyinde katlanılması gereken birim başına direkt maddeler, direkt işçilik ve üretim genel maliyetlerinin (ÜGM) toplamıdır. İş ve zaman ölçümü gibi bilimsel metotlarla tespit edilen standart direkt madde ve işçiliğin yanı sıra bütçelenmiş ÜGM nin üretim hacmine bölümüyle elde edilen ÜGM yükleme oranının toplamıyla bulunur. Bütçelenmiş maliyet, belli bir üretim hacmi için öngörülen toplam maliyettir.

44 Planlama, Kontrol ve Çeşitli Yönetim Kararları ile İlişkilerine Açısından Maliyetler Kontrol Edilebilir Maliyet-Kontrol Edilemez Maliyet Bir sorumluluk merkezinin yöneticisinin kararlarından etkilenen maliyetler kontrol edilebilir maliyet, aynı yöneticinin iradesi dışında katlanılan maliyetler ise kontrol edilemez maliyet olarak adlandırılır. Kısım yöneticisi hammadde veya malzeme sarfını kontrol edebilir; ancak, bina vergisinden düşen payı kontrol edemez.

45 Planlama, Kontrol ve Çeşitli Yönetim Kararları ile İlişkilerine Açısından Maliyetler Bağlı Sabit Maliyet-İradi Sabit Maliyet İşletmenin kurulu kapasitesinin, kullandığı duran varlıklarının nicelik ve niteliğinin ve örgüt yapısının neden olduğu sabit giderlere bağlı sabit maliyetler adı verilir (amortismanlar, bina vergisi, sigorta payları, kiralar, kilit personel maaşları) Bağlı sabit maliyetlere alt yapı maliyetleri adı da verilir. Bu maliyetlerin azaltılması, işletmenin uzun dönemdeki satış ve üretim hedeflerinin daraltılması anlamına geleceğinden üretimdeki geçici azaltmalar, bağlı sabit maliyetleri etkilemez. İradi sabit maliyetler ise, her bütçe yılı başında yetkili yöneticilerin kararlarıyla belirlenen sabit maliyetlerdir. İradi sabit maliyetlerin bütçelenen tutarları bir yıl için sabittir. Gelecek bütçe yılında yöneticilerin kararlarıyla başka bir değer alabilirler.

46 Planlama, Kontrol ve Çeşitli Yönetim Kararları ile İlişkilerine Açısından Maliyetler Geçerli Maliyet- Geçersiz Maliyet Gelecekte gerçekleşmesi beklenen ve alternatif hareket tarzlarının her biri için farklı değerde olan maliyetlere geçerli maliyet adı verilir. Örneğin A ve B makinelerinden birinin seçilmesi ile ilgili bir karar durumunda, bu makinelerin farklı değer taşıyan yıllık bakım maliyetleri geçerli maliyet olur. Yönetim kararlarından etkilenmeyen maliyetler ise geçersiz maliyet adını alır. Batık maliyet geçersiz maliyetlere güzel bir örnek oluşturur. Batık maliyet geçmişte katlanılan ve geri dönülmesi olanaksız olan maliyettir. Gelecekle ilgili kararlar üzerinde hiçbir etkileri yoktur (mevcut duran varlıkların amortisman maliyetleri).

47 Planlama, Kontrol ve Çeşitli Yönetim Kararları ile İlişkilerine Açısından Maliyetler Geçerli Maliyet- Geçersiz Maliyet Örneği: Bir işletme mevcut atölyelerinden birini yeniden düzenlemek istemektedir. Saat ücretlerinde bir değişiklik öngörülmemekle birlikte atölyenin yeniden düzenlenmesi, gerekli işçilik saatlerinde ve işçilik maliyetlerinde farklılaşmaya yol açması beklenmektedir. Direkt maddelerin geçmişte birim başına ne kadarsa gelecekte de aynı kalacağı tahmin edilmektedir. Aşağıdaki tabloya göre vereceğiniz karar açısından hangi maliyetin geçerli hangisinin geçersiz olduğunu belirtiniz.

48 Planlama, Kontrol ve Çeşitli Yönetim Kararları ile İlişkilerine Açısından Maliyetler Ek Maliyet-Marjinal Maliyet Ek maliyet, iki alternatif hareket tarzının maliyetleri arasındaki farktır. A makinesinin yıllık bakım maliyeti 3000 TL, B makinesinin 2500 TL ise, A makinesinin ek bakım maliyeti, 500 TL, B makinesinin ek bakım maliyeti, -500 TL dir. Marjinal maliyet, üretimdeki bir birimlik artışın neden olduğu ek maliyettir. Üretim 1000 birimden 1001 birime çıktığında maliyet 2 TL den 2.2 TL ye yükseliyorsa, marjinal maliyet 0.2 TL dir.

49 Planlama, Kontrol ve Çeşitli Yönetim Kararları ile İlişkilerine Açısından Maliyetler Fırsat Maliyeti Belli bir alternatifin seçilmesi nedeniyle, seçilmemiş olan en iyi alternatifin mahrum kalınan net yararı, seçilmiş olan alternatifin fırsat maliyeti olarak adlandırılır. Fabrika ek binasının bir kısmını depo olarak kullanma veya kiraya verme alternatiflerinden, ilki tercih edildiğinde, binayı kullanmanın fırsat maliyeti, mahrum kalınan kira geliridir.

50 Planlama, Kontrol ve Çeşitli Yönetim Kararları ile İlişkilerine Açısından Maliyetler Fırsat Maliyeti Örneği Dört alternatif hareket tarzının öngörülen gelir ve giderleri B alternatifinin karı, fırsat maliyetini de içerecek şekilde hesaplanırsa buna ekonomik kar adı verilir. Doğru karar ekonomik karı pozitif olan alternatifin seçilmesidir. Doç. Dr. İlhan ÖZEN

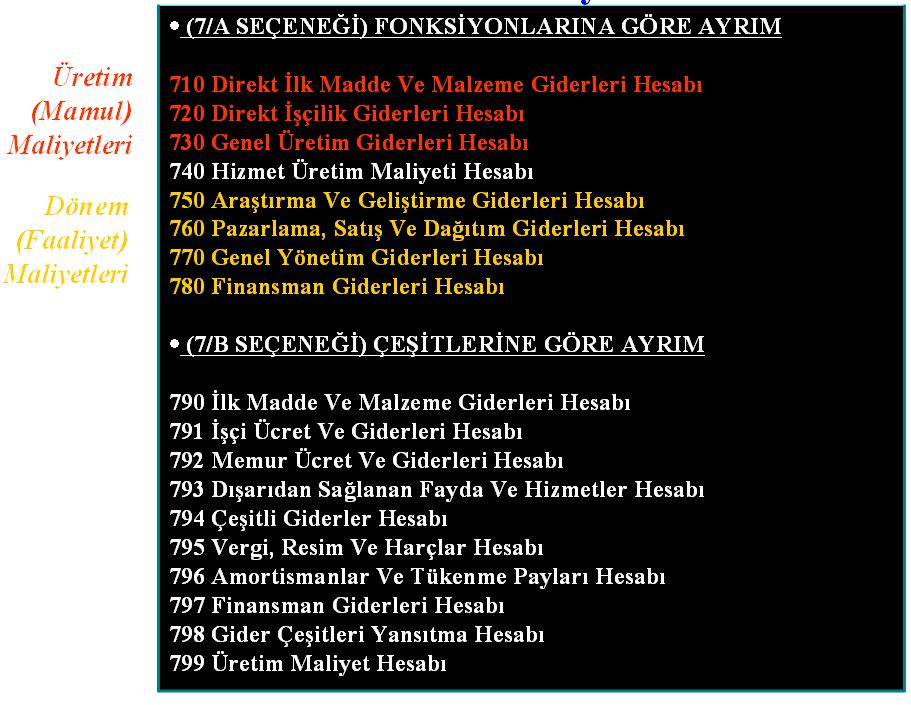

51 TDHP de Maliyetler

52

53 3 Temel Soru -Maliyetin türü nedir? -Maliyetin yeri neresidir? -Maliyet hangi mamule yüklenecektir?

54 Haftaya Malzeme Maliyetleri

RLERİ VE SINIFLANDIRILMALARI

İstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2008 2009Öğretim YılıY Güz z Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM M 2 MALİYETLER YETLERİN N TÜRLERT RLERİ VE SINIFLANDIRILMALARI

İstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2008 2009Öğretim YılıY Güz z Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM M 2 MALİYETLER YETLERİN N TÜRLERT RLERİ VE SINIFLANDIRILMALARI

MALĐYETLERĐN TÜRLERĐ VE

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALĐYET MUHASEBESĐ BÖLÜM 2 MALĐYETLERĐN TÜRLERĐ VE SINIFLANDIRILMALARI MALĐYETLERĐN SINIFLANDIRILMASI

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALĐYET MUHASEBESĐ BÖLÜM 2 MALĐYETLERĐN TÜRLERĐ VE SINIFLANDIRILMALARI MALĐYETLERĐN SINIFLANDIRILMASI

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

Endirekt Giderler II. ÜRETİM GİDERLERİ İlk Madde ve Malzeme Giderleri Direkt İlk Madde ve Malzemeler

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

DERS İÇERİĞİ. Maliyet ve Yönetim Muhasebesi. Seçmeli DERS HEDEFİ

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

2014 SÜLEYMAN DEMİREL ÜNİVERSİTESİ BANKACILIK VE FİNANS UZAKTAN ÖĞRETİM TEZSİZ YÜKSEK LİSANS PROGRAMI MALİYET VE YÖNETİM MUHASEBESİ DERS NOTU ISPARTA 2014 1 İKİNCİ BÖLÜM GİDERLERİN SINIFLANDIRILMASI BÖLÜM

2014 SÜLEYMAN DEMİREL ÜNİVERSİTESİ BANKACILIK VE FİNANS UZAKTAN ÖĞRETİM TEZSİZ YÜKSEK LİSANS PROGRAMI MALİYET VE YÖNETİM MUHASEBESİ DERS NOTU ISPARTA 2014 1 İKİNCİ BÖLÜM GİDERLERİN SINIFLANDIRILMASI BÖLÜM

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

MALİYET MUHASEBESİ. PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI. Yrd. Doç. Dr. Serap DURUKAN KÖSE

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

MALİYET MUHASEBESİ. 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2)

") MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI. M.Bahadır r ALTAŞ

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

") B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

MALİYETE GÖRE FİYATLANDIRMA

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

İşletmenin Fonksiyonları. İşletmenin Fonksiyonları Finansman Fonksiyonu. Finansman Kavramı. Finansman Kavramı. Finansman İnsan Kaynakları.

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

KAPSAMLARINA GÖRE MALİYET YÖNTEMLERİ SAĞLIK YÖNETİMİ. HAZIRLAYAN Meltem TAŞLI

KAPSAMLARINA GÖRE MALİYET YÖNTEMLERİ SAĞLIK YÖNETİMİ HAZIRLAYAN Meltem TAŞLI İÇERİK Kapsamlarına Göre Yöntemleri Tam Yöntemi Değişken Yöntemi Normal Yöntemi Asal (Direkt) Yöntemi Örnek 1 Örnek 2 2 Kapsamına

KAPSAMLARINA GÖRE MALİYET YÖNTEMLERİ SAĞLIK YÖNETİMİ HAZIRLAYAN Meltem TAŞLI İÇERİK Kapsamlarına Göre Yöntemleri Tam Yöntemi Değişken Yöntemi Normal Yöntemi Asal (Direkt) Yöntemi Örnek 1 Örnek 2 2 Kapsamına

GİDERLERİN SAPTANMASI VE İZLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

DEMİR HAYAT SİGORTA A.Ş. 31 MART 2014-31 MART 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 31 MART 2014-31 MART 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 46.048.530 50.309.627

DEMİR HAYAT SİGORTA A.Ş. 31 MART 2014-31 MART 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 46.048.530 50.309.627

ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL 2014-30 EYLÜL 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL 2014-30 EYLÜL 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 46.524.971,56 44.485.342,44

DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL 2014-30 EYLÜL 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 46.524.971,56 44.485.342,44

TABLO NO 1.2 - KURULUŞ DÖNEMİ MAKİNE - TEÇHİZAT VE OFİS DONANIM İHTİYACI

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma Sınav Süresi: 2,5 Saat

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

İŞ KALİTESİ VE MALİYET İLİŞKİSİ

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu. Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

YÖNETİM MUHASEBESİ FİNANSAL MUHASEBE

YÖNETİM MUHASEBESİ FİNANSAL MUHASEBE İşletme; insan ihtiyaçlarını karşılamak üzere mal ya da hizmet üretiminde bulunan ekonomik ve teknik birimlerdir. Yönetim, bir veya birkaç grup insanın çalışmalarında

YÖNETİM MUHASEBESİ FİNANSAL MUHASEBE İşletme; insan ihtiyaçlarını karşılamak üzere mal ya da hizmet üretiminde bulunan ekonomik ve teknik birimlerdir. Yönetim, bir veya birkaç grup insanın çalışmalarında

ZURICH SİGORTA A.Ş. Yeniden Düzenlenmiş

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 356.748.314 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 337.414.881 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 356.748.314 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 337.414.881 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

Ders içeriği (8. Hafta)

") Ders içeriği (8. Hafta) 8.Maliyet teorisi 8.1. Kısa Dönem Maliyet Eğrileri 8.1.1.Sabit Maliyet 8.1.2. Değişen Maliyet 8.1.3. Toplam Maliyet 8.1.4. Ortalama ve marjinal maliyetler 8.2. Uzun Dönem maliyet

Ders içeriği (8. Hafta) 8.Maliyet teorisi 8.1. Kısa Dönem Maliyet Eğrileri 8.1.1.Sabit Maliyet 8.1.2. Değişen Maliyet 8.1.3. Toplam Maliyet 8.1.4. Ortalama ve marjinal maliyetler 8.2. Uzun Dönem maliyet

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

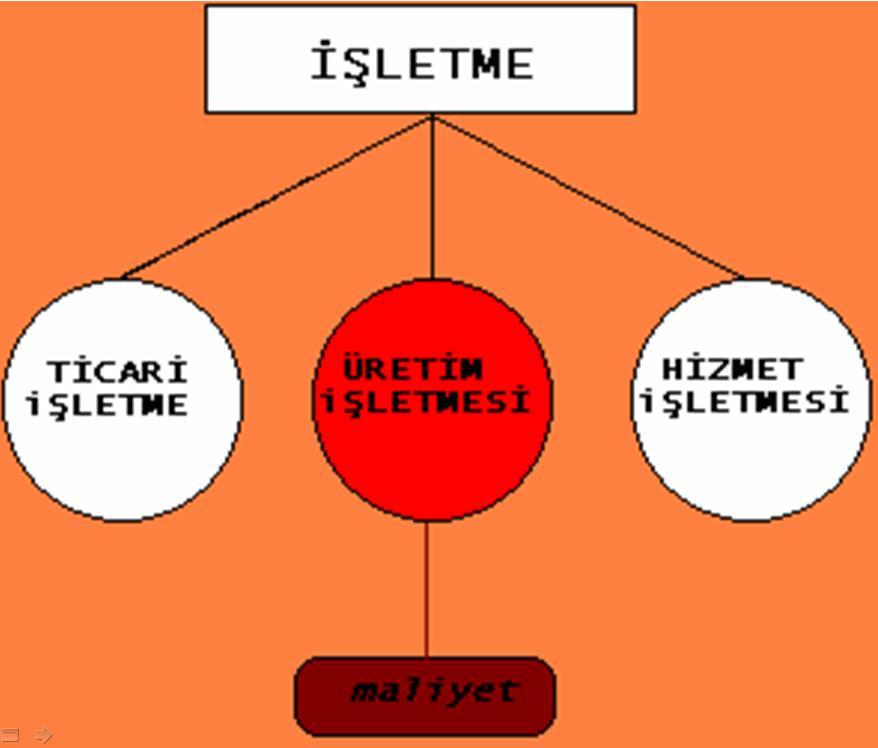

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

ANKARA ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmiş)

") ( ) VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 99.567.085 97.070.280 1- Kasa 760 230 2- Alınan Çekler 3- Bankalar 84.593.042 84.166.580 4- Verilen Çekler Ve Ödeme Emirleri (-) - 5.

( ) VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 99.567.085 97.070.280 1- Kasa 760 230 2- Alınan Çekler 3- Bankalar 84.593.042 84.166.580 4- Verilen Çekler Ve Ödeme Emirleri (-) - 5.

A ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1 BÖLÜM 1 YÖNETİM VE MALİYET MUHASEBESİNE GİRİŞ... 3 BÖLÜM 2 MALİYET KAVRAMI, TERİMLERİ VE SINIFLANDIRILMASI... 29 BÖLÜM 3 ÜRETİM İŞLETMELERİNDE DÖNEM

ÖZET İÇERİK KISIM I MALİYET HESAPLARI VE MUHASEBESİ... 1 BÖLÜM 1 YÖNETİM VE MALİYET MUHASEBESİNE GİRİŞ... 3 BÖLÜM 2 MALİYET KAVRAMI, TERİMLERİ VE SINIFLANDIRILMASI... 29 BÖLÜM 3 ÜRETİM İŞLETMELERİNDE DÖNEM

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI Muhasebe, bir işletmenin ekonomik faaliyetlerine ilişkin finansal bilgileri ölçmek ve çeşitli kullanıcılara bu finansal bilgileri raporlamak amacıyla kullanılan bir

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI Muhasebe, bir işletmenin ekonomik faaliyetlerine ilişkin finansal bilgileri ölçmek ve çeşitli kullanıcılara bu finansal bilgileri raporlamak amacıyla kullanılan bir

Ar-Ge Destekleri. Bilgi Dokümanı SAN-TEZ PROGRAMI TÜBİTAK TEYDEB DESTEK PROGRAMLARI. Huriser BALCI Ar-Ge Koordinatörü

Ar-Ge Destekleri Bilgi Dokümanı SAN-TEZ PROGRAMI TÜBİTAK TEYDEB DESTEK PROGRAMLARI Huriser BALCI Ar-Ge Koordinatörü BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI SAN-TEZ PROGRAMI DESTEK ORANI : Bakanlık tarafından

Ar-Ge Destekleri Bilgi Dokümanı SAN-TEZ PROGRAMI TÜBİTAK TEYDEB DESTEK PROGRAMLARI Huriser BALCI Ar-Ge Koordinatörü BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI SAN-TEZ PROGRAMI DESTEK ORANI : Bakanlık tarafından

30.9.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 365,961,234 1 Cari Varlıklar 244,999,355 10 Nakit ve Nakit

VARLIKLAR 365,961,234 1 Cari Varlıklar 244,999,355 10 Nakit ve Nakit") 30.9.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 365,961,234 1 Cari Varlıklar 244,999,355 10 Nakit ve Nakit Benzeri Varlıklar 71,729,286 100 Kasa 2,581 101 Alınan

30.9.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 365,961,234 1 Cari Varlıklar 244,999,355 10 Nakit ve Nakit Benzeri Varlıklar 71,729,286 100 Kasa 2,581 101 Alınan

Denetimden Geçmemiş Denetimden Geçmiş Cari Dönem Önceki Dönem I- Cari Varlıklar Dipnot

LAR VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 238.443.489 164.377.494 1- Kasa 1.051 871 2- Alınan Çekler 3- Bankalar 212.990.487 140.890.987 4- Verilen Çekler ve Ödeme Emirleri

LAR VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 238.443.489 164.377.494 1- Kasa 1.051 871 2- Alınan Çekler 3- Bankalar 212.990.487 140.890.987 4- Verilen Çekler ve Ödeme Emirleri

- Bu uygulamada yardımcı defterlerde izlenecek Gider Çeşitleri 0-9 sayılı hesaplarda, Gider Yerleri ise sayılı hesaplarda gösterildiği gibidir.

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 İnşaat ve Gayrimenkul Muhasebesi 25 Bu kitapçıkta

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 İnşaat ve Gayrimenkul Muhasebesi 25 Bu kitapçıkta

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR. Bağımsız Denetimden Geçmiş Önceki Dönem

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 2.304.904.212 1.606.048.714 1- Kasa 14 18.864 37.347 2- Alınan Çekler 3- Bankalar 14 1.937.834.876 1.356.733.446 4- Verilen Çekler Ve

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 2.304.904.212 1.606.048.714 1- Kasa 14 18.864 37.347 2- Alınan Çekler 3- Bankalar 14 1.937.834.876 1.356.733.446 4- Verilen Çekler Ve

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir.

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30 SORU 1. (50 PUAN) A üretim işletmesinin ve 01.03.2013'te faaliyete başlayan

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30 SORU 1. (50 PUAN) A üretim işletmesinin ve 01.03.2013'te faaliyete başlayan

MALİYET MUHASEBESİ VE KAYIT DÜZENİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER MALİYET MUHASEBESİ VE KAYIT DÜZENİ 3. HAFTA DERS İÇERİĞİ İşletme Giderlerinin Sınıflandırılması Tekdüzen Hesap Planında Maliyet Ana Hesapları ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER MALİYET MUHASEBESİ VE KAYIT DÜZENİ 3. HAFTA DERS İÇERİĞİ İşletme Giderlerinin Sınıflandırılması Tekdüzen Hesap Planında Maliyet Ana Hesapları ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

01.01.2013-31.12.2013 DÖNEMİ GELİR TABLOSU

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100401 Frekans Q4 Versiyon 2 Tablo TAMAM Uyarı TAMAM Açıklama 01.01.2013-31.12.2013 DÖNEMİ GELİR TABLOSU HESAP KODU HESAP ADI TUTAR (TL)

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100401 Frekans Q4 Versiyon 2 Tablo TAMAM Uyarı TAMAM Açıklama 01.01.2013-31.12.2013 DÖNEMİ GELİR TABLOSU HESAP KODU HESAP ADI TUTAR (TL)

Finansal Yönetim Giriş

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

İÇİNDEKİLER. Giriş... 1 BİRİNCİ BÖLÜM ŞİRKETLER HAKKINDA GENEL BİLGİLER

İÇİNDEKİLER Giriş... 1 BİRİNCİ BÖLÜM ŞİRKETLER HAKKINDA GENEL BİLGİLER 1. ŞİRKET KAVRAMI... 3 2. ŞİRKETLERİN UNSURLARI... 3 3. ŞİRKETLERİN SINIFLANDIRILMASI... 4 3.1. Adi Şirketler... 5 3.2. Ticaret Şirketleri...

İÇİNDEKİLER Giriş... 1 BİRİNCİ BÖLÜM ŞİRKETLER HAKKINDA GENEL BİLGİLER 1. ŞİRKET KAVRAMI... 3 2. ŞİRKETLERİN UNSURLARI... 3 3. ŞİRKETLERİN SINIFLANDIRILMASI... 4 3.1. Adi Şirketler... 5 3.2. Ticaret Şirketleri...

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00 SORULAR Soru 1 Aşağıdaki kavramları kısaca açıklayınız (25 puan) a. Fırsat maliyeti (5 puan) b. Faaliyet kaldıracı

2016/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI YÖNETİM MUHASEBESİ 28 Mart 2016-Pazartesi 18:00 SORULAR Soru 1 Aşağıdaki kavramları kısaca açıklayınız (25 puan) a. Fırsat maliyeti (5 puan) b. Faaliyet kaldıracı

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

Yapı Kredi Sigorta Anonim Şirketi. 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Finansal Tablolar ve Açıklayıcı Dipnotları

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Finansal Tablolar ve Açıklayıcı Dipnotları 30 Eylül 2014 tarihi itibariyle konsolide finansal tablolar

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Finansal Tablolar ve Açıklayıcı Dipnotları 30 Eylül 2014 tarihi itibariyle konsolide finansal tablolar

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU

EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU NAKİT AKIM TABLOSU p Nakit Akım Tablosu, bir işletmede belli bir dönemde nakit hareketlerini açıklayan bir tablodur.

EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU NAKİT AKIM TABLOSU p Nakit Akım Tablosu, bir işletmede belli bir dönemde nakit hareketlerini açıklayan bir tablodur.

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek (bilinçli/sistemli) Üretim yapmak

Üretim yapmak") GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

Prof. Dr. Süleyman YÜKÇÜ. UFRS Örnekli, ERP Açıklamalı MALİYET MUHASEBESİ

Prof. Dr. Süleyman YÜKÇÜ UFRS Örnekli, ERP Açıklamalı Yönetim Açısından MALİYET MUHASEBESİ Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü ALTIN NOKTA YAYINEVİ İZMİR 2015 Geliştirilmiş,

Prof. Dr. Süleyman YÜKÇÜ UFRS Örnekli, ERP Açıklamalı Yönetim Açısından MALİYET MUHASEBESİ Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü ALTIN NOKTA YAYINEVİ İZMİR 2015 Geliştirilmiş,

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

Yeniden Düzenlenmiş. I- Cari Varlıklar Toplamı

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 322.320.147 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 299.899.151 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 322.320.147 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 299.899.151 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

Yapı Kredi Sigorta A.Ş. 1 Ocak - 31 Aralık 2011 ara hesap dönemine ait konsolide olmayan finansal tablolar

Yapı Kredi Sigorta A.Ş. 1 Ocak - 31 Aralık 2011 ara hesap dönemine ait konsolide olmayan finansal tablolar 31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE OLMAYAN BİLANÇO VARLIKLAR Dipnot 31 Aralık

Yapı Kredi Sigorta A.Ş. 1 Ocak - 31 Aralık 2011 ara hesap dönemine ait konsolide olmayan finansal tablolar 31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE OLMAYAN BİLANÇO VARLIKLAR Dipnot 31 Aralık

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

S.S. KORU SİGORTA KOOPERATİFİ 31.03.2015 SONU İTİBARİYLE SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.

S.S. KORU SİGORTA KOOPERATİFİ 31.03.2015 SONU İTİBARİYLE SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I Cari Varlıklar A Nakit Ve Nakit Benzeri Varlıklar 6.237.511 1 Kasa

S.S. KORU SİGORTA KOOPERATİFİ 31.03.2015 SONU İTİBARİYLE SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I Cari Varlıklar A Nakit Ve Nakit Benzeri Varlıklar 6.237.511 1 Kasa

AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ

10.03.2017/39-1 AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ ÖZET : 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No:

10.03.2017/39-1 AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ ÖZET : 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No:

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO I- Cari Varlıklar VARLIKLAR Bağımsız Denetimden 30.06.2018 31.12.2017 A- Nakit Ve Nakit Benzeri Varlıklar 14 3.815.809.477 3.504.676.959 1- Kasa 14 45.563 62.857 2- Alınan Çekler 3- Bankalar

AYRINTILI BİLANÇO I- Cari Varlıklar VARLIKLAR Bağımsız Denetimden 30.06.2018 31.12.2017 A- Nakit Ve Nakit Benzeri Varlıklar 14 3.815.809.477 3.504.676.959 1- Kasa 14 45.563 62.857 2- Alınan Çekler 3- Bankalar

GENEL İŞLETME. Dr. Öğr.Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

Editörler Mustafa Kırlı & Hakan Seldüz. Maliyet Muhasebesi

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

Ders içeriği (11. Hafta)

") 11. Milli Gelir 11.1. Gayri Safi Milli Hasıla 11.2. Gayri safi Yurtiçi Hasıla 11.3. Safi Milli Hasıla 11.4. Milli Gelir 11.5. Nominal ve Reel Milli Gelir 11.6. Şahsi Gelir ve Kullanılabilir Gelir Ders

11. Milli Gelir 11.1. Gayri Safi Milli Hasıla 11.2. Gayri safi Yurtiçi Hasıla 11.3. Safi Milli Hasıla 11.4. Milli Gelir 11.5. Nominal ve Reel Milli Gelir 11.6. Şahsi Gelir ve Kullanılabilir Gelir Ders

FİNANSAL YÖNETİM. Finansal Planlama Nedir?

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

VARLIK HESAPLARI: DÖNEN VARLIKLAR

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmiş Denetimden Geçmemiş Dipnot 31 Aralık 2014 31 Aralık 2013

VARLIKLAR Bağımsız Bağımsız I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 5,304,441 300,000 1 Kasa 2.12 ve 14 885 2 Alınan Çekler 3 Bankalar 2.12 ve 14 5,291,898 300,000 4 Verilen Çekler ve Ödeme

VARLIKLAR Bağımsız Bağımsız I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 5,304,441 300,000 1 Kasa 2.12 ve 14 885 2 Alınan Çekler 3 Bankalar 2.12 ve 14 5,291,898 300,000 4 Verilen Çekler ve Ödeme

DEMİR HAYAT SİGORTA A.Ş. 31 MART MART 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 31 MART 2015-31 MART 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 45.253.994,64 46.048.530,11

DEMİR HAYAT SİGORTA A.Ş. 31 MART 2015-31 MART 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 45.253.994,64 46.048.530,11

Yapı Kredi Sigorta A.Ş.

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

Muhasebe Bilgi Sisteminin Temel Yapısı. Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği

Muhasebe Bilgi Sisteminin Temel Yapısı Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği Bilgi Sistemleri Yönetim Bilgi Sistemleri Para, insangücü, malzeme, makine, teknoloji ve bilgi gibi

Muhasebe Bilgi Sisteminin Temel Yapısı Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği Bilgi Sistemleri Yönetim Bilgi Sistemleri Para, insangücü, malzeme, makine, teknoloji ve bilgi gibi

GENERALİ SİGORTA ANONİM ŞİRKETİ

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 184.782.893 180.481.778 1- Kasa 2.12, 14 771 2.801 2- Alınan Çekler 3- Bankalar 2.12, 14 162.305.351 157.252.850 4- Verilen Çekler Ve Ödeme

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 184.782.893 180.481.778 1- Kasa 2.12, 14 771 2.801 2- Alınan Çekler 3- Bankalar 2.12, 14 162.305.351 157.252.850 4- Verilen Çekler Ve Ödeme

ZURICH SİGORTA A.Ş. I- Cari Varlıklar Toplamı 600,034, ,893,564. Takip eden dipnotlar finansal tabloların tamamlayıcı parçasını oluştururlar.

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 309,044,079 266,916,929 1- Kasa 2.12 13 43 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 287,777,816 251,924,017 4- Verilen

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 309,044,079 266,916,929 1- Kasa 2.12 13 43 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 287,777,816 251,924,017 4- Verilen

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş Dipnot 30 Haziran 2014 31 Aralık 2013

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 5,055,181 300,000 1- Kasa 972-2- Alınan Çekler - - 3- Bankalar 2.12

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 5,055,181 300,000 1- Kasa 972-2- Alınan Çekler - - 3- Bankalar 2.12

DEMİR HAYAT SİGORTA A.Ş. 30 HAZİRAN 2014-30 HAZİRAN 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 30 HAZİRAN 2014 30 HAZİRAN 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I Cari ( Dönen ) Varlıklar A Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 44.570.887 46.750.559

DEMİR HAYAT SİGORTA A.Ş. 30 HAZİRAN 2014 30 HAZİRAN 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I Cari ( Dönen ) Varlıklar A Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 44.570.887 46.750.559

MALİYET MUHASEBESİ SİSTEMLERİ. Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG x Kapasite kullanım oranı)

") 1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

2017/3. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 20 Kasım 2017 Pazartesi (Sınav Süresi 2 Saat)

") 2017/3. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 20 Kasım 2017 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular -I- SORULAR (10P) 1-İşletmenin tüm bölümleri ve değer zinciri elemanlarının (tedarikçiler,

2017/3. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 20 Kasım 2017 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular -I- SORULAR (10P) 1-İşletmenin tüm bölümleri ve değer zinciri elemanlarının (tedarikçiler,