4. Bölüm SİGORTACILIKTA İÇ SİSTEMLER. Yrd. Doç. Dr. Beyhan YASLIDAĞ

|

|

|

- İbrahi̇m Sevgi

- 8 yıl önce

- İzleme sayısı:

Transkript

1 4. Bölüm SİGORTACILIKTA İÇ SİSTEMLER Yrd. Doç. Dr. Beyhan YASLIDAĞ

2 AMAÇLARIMIZ: Bu bölüm tamamlandığı zaman aşağıda yer alan bilgi ve becerilere sahip olunabilecektir: Sigorta şirketlerinde iş akışları Sigorta şirketlerinin organizasyon yapısı Sigorta şirketlerinde işlemler ANAHTAR KAVRAMLAR Sigorta şirketleri İş akışları Organizasyon Acenteler 1

3 İÇİNDEKİLER 1. Sigortacılıkta İç Sistemler 1.1. Sigorta Tanımı 1.2. Sigorta Sistemi Ve Amacı 1.3. Risk Kavramı Risk Çeşitleri Sigortaya Konu Olan Riskler 1.4. Sigortanın İşlevleri Ve Faydaları 1.5. Acente İşletmesi Acente Yatırımı Acentelerde Organizasyon Yapısı Acentelerde İş Akışı 1.6. Sigortacılıkta Hasar Ve Tahsilat Süreçleri Hasar Anında Yapılması Gereken İşlemler Tazminat Ödenmesi 1.7. Sigorta Şirketleri Ve Acentelerde İş Akışı Ve Muhasebeleştirme Süreci Raporlama Sigorta Muhasebesi Sigorta Şirketlerinde Maliyetler Sigorta Şirketlerinde Karlılık 2

4 1. SİGORTACILIKTA İÇ SİSTEMLER 1.1.SİGORTANIN TANIMI Sigorta aynı riske maruz kalan kesimlerin sigorta şirketi tarafından bir araya toplandığı ve risk gerçekleştiğinde ödenen primlerden oluşan fondan hasarın karşılandığı bir havuz sistemidir. Önemli olan çok sayıda insandan toplanan küçük primlerin toplamının az sayıda insanın karşılaşacağı zararı karşılayabilmesidir. Sigorta uygulamasında, riskin gerçekleşmesi nedeniyle uğranılacak zarar bu alanda uzmanlaşmış bir kurum olan sigortacıya belli bir prim karşılığında bir sözleşme kapsamında devredilmektedir. Sigorta daha geniş bir ifade ile; birbirine benzeyen veya birbirinin aynı olan çeşitli rizikolara uğrayacak olan kişilerin bu işi meslek edinen ve ticari bir faaliyet olarak üstlenen oluşum ve organizasyonlara (sigorta şirketleri) belirli bir karşılık (prim) ödeyerek taraflar arasında kararlaştırılan süre içerisinde teminat altına alınan risklerin (rizikonun) gerçekleşmesi halinde ortaya çıkan zararın giderilmesi için bir talep hakkına sahip olunması olarak ifade edilebilir. Sigorta riski ortadan kaldırmaz, riskin gerçekleşmesi halinde oluşacak maddi zararı karşılar. 1.2.SİGORTA SİSTEMİ VE AMACI İnsanların hayatları ve malları çeşitli tehlikelerle karşı karşıyadır. Tehlikeler sadece bireyler için değil aynı zamanda tüzel kişiler içinde geçerlidir. Çünkü tehlikelerin yani risklerin oluşması durumunda zarar görenler her iki kesimden insanlar, işletmeler olabilir. Tüm insanlar ve işletmelerin temel düşüncesi oluşabilecek risklerin yaratacağı maddi ve manevi zararları minimum düzeye indirebilmektir. Bireyler ve işletmeler gelirlerinin bir kısmını tasarruf ederek oluşan zararlarını gidermeye çalışabilirler. Tasarruflar her zaman için oluşan zararları karşılamaya yeterli olamayacağından dolayı zararların paylaşılması gereklidir. Bireylerin ve işletmelerin çeşitli risklerin gerçekleşmesi durumunda zararlarını birlikte karşılaması düşüncesi sigortanın temelini oluşturur. Sigortanın temelinde yatan tek düşünce GÜVENCE sağlamaktır. Aynı riske maruz kalan kişilerin ödedikleri paralar, o riskin gerçekleşmesi ile etki altında kalan yani zarar gören kişilerin zararlarının karşılanmasında kullanılır. 1.3.RİSK KAVRAMI Risk, tarafların iradeleri dışında oluşan, maddi veya manevi zarara uğrama tehlikesi yaratan, belirsiz ve gelecekte ortaya çıkabilecek olayları belirlemektedir RİSK ÇEŞİTLERİ Gerçek riskler; riskle karşılaşan kişinin herhangi bir kazanç beklentisinin olmadığı risklerdir. 3

5 Spekülatif riskler; riskle karşılaşıldığı zaman taraflardan birinin kazanç sağladığı risklerdir. Temel riskler; doğal felaketler, savaş gibi olaylardan kaynaklanan bireysel olmayan risklerdir. Özel riskler; sınırlı sayıda bireyi etkileyerek münferit olaylar biçiminde ortaya çıkan risklerdir. Olağan riskler, günlük hayatta daha sık karşılaşılan ve zararı ferdi olarak üstlenebilen riskler, Olağanüstü riskler ise nadiren ortaya çıkan fakat ortaya çıktığında maddi veya manevi olarak yıkıma neden olan büyük risklerdir. Bir sigorta sözleşmesinin olağanüstü riskler dikkate alınarak düzenlenmiş olması gerekir SİGORTAYA KONU OLAN RİSKLER Karşı karşıya kalınan bütün rizikolar sigortalanamaz. Rizikonun sigorta kapsamında değerlendirilebilmesi için gerekli olan koşullar arasında; Riskin gerçekleşmesinin rastlantıya bağlı olması ve risk ile maddi veya manevi bir kayıp oluşması Aynı özelliklere sahip riskle karşı karşıya olan çok sayıda birim olması Riskin yasal olması ve kamu düzenine aykırı olmaması Riskin gerçekleşmesindeki sıklık derecesinin uygun olması Riskin gerçekleşme zamanının belli olmaması Riskin gerçekleşme olasılığı bulunması yer almaktadır. 1.4.SİGORTANIN İŞLEVLERİ VE FAYDALARI Ekonomik ve Sosyal Güvence: Meydana gelebilecek bazı olumsuzluklar sonucu gelecekle ilgili korku ve belirsizlikleri en aza indirecek güven ortamı sağlar. Tasarruf: Ödenecek primlerle uzun vadede belli getiriler sağlamak amacı ile kişileri tasarrufa teşvik eder. Fon Birikimi: Yatırılan primlerin değişik yatırım alanlarında değerlendirilmesi sonucu, ekonomiye fon yaratma işlevini görür. Risklerin gerçekleşmesi durumunda zararların tazmin edilmesi: : Gerçekleşen riskler sonucu meydana gelebilecek zararları karşılayarak hasarı en aza indirger. Uluslararası ilişkiler: Reasürans anlaşmaları ile risk tüm dünyaya yayılabilir. Yabancı şirketlerle işbirlikleri güçlenir. 1.5.ACENTE İŞLETMESİ 5684 sayılı Sigortacılık Kanunu na göre sigorta acentesi, ticarî mümessil, ticarî vekil, satış memuru veya müstahdem gibi tâbi bir sıfatı olmaksızın bir sözleşmeye dayanarak muayyen bir yer veya bölge içinde daimî bir surette sigorta şirketlerinin nam ve hesabına sigorta sözleşmelerine aracılık etmeyi veya bunları sigorta şirketleri adına yapmayı meslek edinen, sözleşmenin akdinden önce hazırlık çalışmalarını yürüten ve sözleşmenin uygulanması ile tazminatın ödenmesinde yardımcı olan kişidir. 4

6 Sigortacılık Kanunu çerçevesinde hazırlanan Sigorta Acenteleri Yönetmeliği tarih ve Mükerrer sayılı Resmi Gazetede yayınlanarak yürürlüğe girmiştir. Yönetmeliğin amacı, sigorta acenteliği yapacak gerçek ve tüzel kişilerin niteliklerine ve faaliyetlerine dair usul ve esasları düzenlemektir. Yönetmelik, acentelerin niteliklerine, kuruluşlarına, faaliyetlerine, tesis edecekleri teminatlara, tutacakları defter, belge ve kayıt düzeni ile yapamayacakları işlere ilişkin usul ve esasları kapsar. Faaliyet alanlarına göre iki tür acentelik vardır; Sadece zorunlu sigortalar veya hayat sigortaları faaliyeti yürüten acenteler Zorunlu sigortalar veya hayat sigortaları ile sınırlı olmaksızın faaliyet gösteren acenteler Sadece zorunlu sigortalar veya hayat sigortaları faaliyeti yürüten acenteler için başka iş yapma yasağı yoktur fakat bu acenteler zorunlu sigortalar veya hayat sigortaları dışında sigorta işlemleri yapamazlar. Bankalar ve özel kanunla kurulmuş ve kendisine sigorta acenteliği yapma yetkisi tanınan kurumlar, bu yasak kapsamı dışındadır. Zorunlu sigortalar veya hayat sigortaları ile sınırlı olmaksızın faaliyet gösteren acenteler, bireysel emeklilik işlemleriyle ilgili acentelik faaliyeti haricinde başka bir ticari faaliyette bulunamazlar ACENTE YATIRIMI Tüzel kişi acenteler için asgari sermaye miktarı şirket türüne göre Sanayi ve Ticaret Bakanlığınca belirlenen tutardan az olmamak kaydıyla TL dir. Gerçek kişilerin beyan edecekleri mal varlıkları bu miktarın altında olamaz. Bu tutar acentelerce aracılık edilen yıllık prim tutarının %4 ünden aşağı olamaz. Aracılık edilen yıllık prim tutarı, yılsonları itibariyle hesaplanır. Acenteler aracılık ettikleri yıllık prim tutarlarını en geç takip eden yılın şubat ayı sonuna kadar elektronik ortamda TOBB a veya uygunluk belgesi başvurusunda bulunduğu odaya bildirirler. İlave sermaye ihtiyacının ortaya çıkması halinde, eksik kalan sermaye en geç yıl sonuna kadar tamamlanır. Sermaye açığını kapatmayan acenteler, bu açığı kapatana kadar acentelik faaliyetinde bulunamazlar. Sigorta şirketlerinin faaliyetleri nedeniyle acentelerinden isteyebilecekleri teminatın miktarı ve koşulları taraflar arasında serbestçe belirlenir TL ve bir yıl boyunca tüm tazminat talepleri için teminatı en az TL olmak üzere yaptırılması gerekmektedir. Acenteler, sigorta şirketleri ile yaptıkları acentelik sözleşmesini takiben en geç bir ay içerisinde mesleki sorumluluk sigortasını yaptırarak, bu hususta elektronik ortamda TOBB a veya uygunluk belgesi başvurusunda bulunduğu odaya bildirimde bulunur. Mesleki sorumluluk sigortası olmaksızın acentelik faaliyetinde bulunulamaz. Mesleki sorumluluk sigortasının asgari miktarı her yıl Türkiye İstatistik Kurumu tarafından açıklanan Tüketici Fiyatları Endeksi yıllık artış oranını aşmamak kaydıyla Müsteşarlıkça arttırılabilir. 5

7 1.5.2.ACENTELERDE ORGANİZASYON YAPISI Genel Müdür; Yönetim Kurulu adına, idari, operasyonel, satış-pazarlama ve portföy karlılık analizlerinin koordinasyonundan ve üçüncü kişi ve kurumlara karşı şirketin temsil edilmesinden sorumludur. İç kontrole yönelik yazılı kurallar çerçevesinde tüm iş ve işlemlerin düzenli ve etkin uygulanmasının kontrolünden, uygulanan iş ve işlem yöntemlerini iyileştirmek ve gereken teknolojik ve diğer yeniliklerin uygulanabilirliği konusunda araştırmalar yaptırarak, şirket karının optimizasyonunu gerçekleştirmekten sorumludur. Şirket risklerini minimize etmek üzere, iç kontrol sisteminin etkin çalışmasını sağlar. Piyasa ve Hazine Müsteşarlığı Sigortacılık İşlemlerine yönelik, ilgili tebliğ, yönetmelik ve şirketin iç yönetmelikleri çerçevesinde birimler arasında iş akışının koordineli ve düzenli olarak sürdürülmesini sağlar, Şirketin standart form, belge, saklama ve kayıt düzeninin düzenli ve mevzuat uygunluğunu sağlar, Sermaye Piyasası Kurulu, İMKB, Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü, SEGEM, TRSRB, TOBB ve ilgili diğer kurum ve kuruluşlardan gelen yazıları takip eder, ilgili birimleri bilgilendirir ve cevaplandırılması gereken yazıların hazırlanmasını koordine eder, Şirketin personel eğitim programlarını uygulayan eğitim ile ilgili birimleri, portföy dağılımı, verimlilik analizleri ve karlılık analizlerini kontrol ve koordine etmekle ilgili birimleri ve satış-pazarlama ile ilgili birimleri oluşturur. Şirket bütçesinin hazırlanmasının takibini ve kontrolünü sağlar. Şirket stratejisi ve vizyonu doğrultusunda yönetim raporlaması yapar ve gerektiğinde yönetim kuruluna yatırım önerilerinde bulunur, Şirketin sigorta piyasaları, sermaye piyasaları nezdinde gerçekleştirdiği tüm işlemlerin mevzuata, kanunlara ve şirket prosedürlerine uygunluğunu hukuk ve içdenetim birimiyle koordineli olarak denetler ve gözetir. Yönetim kurulu kararları ile genel kurul toplantıları için hazırlıkları, ilgili birimlerle koordineli olarak yapar, alınan kararların uygulanmasını sağlar, Portföy Yönetimi - Değerlendirme Portföy Sorumlusu ve Birimi, şirketin prim üretimi sağladığı portföyü ve değerlemeleri yönetme yetkisine sahiptir. Bağlı bulunan sigorta şirketi veya sigorta şirketleri tarafından bütçelenen hedeflerin iç kontrol sistemlerini kurarak yönetmek, geliştirmek, üretim raporlarını oluşturmak, portföy ayrıştırmalarını yapmak, değerlenen portföyün yüklendiği fon büyüklüğünün Fon piyasaları, İMKB, Vadeli Piyasalar ve ilgili diğer sermeye piyasaları nezdinde değerini korumaya ve artırmaya yönelik çalışmaları oluşturmaktan sorumludur. Şirketin mevcut bulunan portföy ve fon büyüklüğünün ve beklenti hedef prim üretimlerinin ve fon büyüklüklerinin yönetimi, birimin üstleneceği ağırlık bakımından genel müdür ve yönetim kurulu ile koordineli çalışma gerektirmektedir. 6

8 Genel Müdür ve/veya Yönetim Kurulu gerekli gördüğü takdirde şirket portföyü, fon büyükleri ve iç verimlilik prosesleri ile yüklenilen görev ağırlığını birden fazla portföy ve risk yönetimi birimleri oluşturarak yönetebilir. Bölümün görevleri; Etkin bir risk- portföy yönetimi sistemi geliştirilerek, şirketin belirlenmiş olan piyasa ve satış - pazarlama risklerinin, modeller oluşturularak ölçülmesi ve raporlanması Pazarlama ve iç kontrole bağlı süreçlerin gözden geçirilerek, risk analizlerinin yapılması ve etkin bir iç kontrol sisteminin oluşturulması Menkul kıymetlere, mali piyasa ve kurumlara, ortaklıklara ilişkin gelişmeleri izlemek ve portföy yönetimi ile ilgili olarak gerekli önlemlerin alınması Şirketin üretim politikası doğrultusunda sigorta, reasürans yöntemlerinin tespiti için gerekli çalışmaların yapılması Portföyün değerini korumaya ve artırmaya yönelik incelemelerin ve araştırmaları yürütülmesi Sanayi ve Ticaret Bakanlığı na bağlı bir komiser in katılımının zorunlu olduğu ve toplu tutanak kayıtlarının tutulduğu olağan genel kurul toplantılarından önce Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü ve diğer ilgili kamu birimleriyle koordineli çalışmalar yürütülmesi ve yıllık bazda şirketin ve portföyün fiyatlama ve değerlemesinin oluşturulması Yurt içi ve yurt dışı sigorta piyasalarının takip edilmesi ve gerekli teknik bilgilerin toplanması gelişmelerini izlemek ve muadil piyasalarda iş birliği yapılabilecek fonksiyonların belirlenmesi ve yönetilmesi Portföye ve fon büyüklüklerine ilişkin tüm finansal tabloların oluşturulması Beklenti rasyolarının dönemsel olarak güncellenmesi, revize edilmesi Bütçe Hedeflerinin şirket maliyet/ölçek politikalarına uygun olarak oluşturulması, planlanması Bağlı çalışılan Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü, TRSRB, TOBB, SEGEM, TSEV ve tüm birlik ve odalarla ve bağımsız kuruluşlarla koordineli çalışmalar yürütülmesi ve geliştirilmesi Denetim İç Denetim Birimi ve Sorumlusu, şirket bünyesinde kurumsal yapıya uygun ve etkin bir iç denetim sisteminin kurulması ve sürdürülmesi hususlarında gerekli tedbirleri almak, sistemin idari yapısına ve iş kalitesinin sağlanmasına yönelik esas ve usulleri belirlemek, yazılı prosedürleri onaylayarak, dönemsel olarak uygulanmasını denetlemekten sorumludur. İç denetim bölümünün görevleri; Yönetim kurulu üyeleri ile işbirliği içerisinde bilançonun şeklini belirlemek Üç aydan fazla ara vermemek kaydıyla sık sık ve ansızın şirkette gerekli gördüğü muhasebe birimlerini teftiş etmek Şirket defterlerinin Vergi Usul Kanunu na ve diğer kanunlara uygun olarak tutulup tutulmadığını, kayıtların doğru olarak yapılıp yapılmadığını en az altı ayda bir kontrol etmek 7

9 En az ayda bir defa şirketin defterlerini inceleyerek rehin veya teminat olarak teslim olunan her türlü evrakın mevcut olup olmadığını kontrol etmek Bütçe ve bilançoyu denetlemek Genel kurul toplantılarına katılmak Pay sahiplerinden gelebilecek şikâyetleri inceleyerek rapor etmek Tasfiye işlemlerini yapmak Yönetim kurulunun ihmali veya su istimali halinde genel kurulu toplantıya davet etmek Genel kurula denetleme raporunu sunmak Sigorta işlemlerine, sigorta piyasasına ve satışa konu olan ürünlere yönelik tüm hukuki ve yasal düzenlemeleri takip etmek, tüm personele yazılı olarak beyan etmek Mevcut ekonomik göstergeleri değerlendirerek portföy birimiyle koordineli çalışmalar yürütmek ve elde edilen bilgileri değerlendirmek Denetim ve Şirket arasındaki örgütsel ilişki kurmak Risk yönetimi, kontrol ve yönetim süreçlerinin etkinliğinin değerlendirilmesi ve iyileştirmesi için sistematik bir yaklaşım ile organizasyon hedeflerini ortaya koymak Sigorta ve reasürans şirketlerine, kendi faaliyetlerinin kapsam ve yapısıyla uyumlu, değişen koşullara cevap verebilecek nitelik ve yeterlilikte raporları sunmak Yasal mevzuatları şirket portföyü ve personel yönetimine uygunluk tablolarına göre oluşturmak Genel müdürlükteki tüm birimleri, bölge müdürlükleri ve şubeleri ile diğer örgütlenme modellerini yılda en az bir kez, yönetim kurulunun gerekli görmesi durumunda üç kez değerlendirerek rapor yapmak Portföy biriminin gerekli görmesi durumunda şirketin toplam prim üretimi içerisindeki payı veya tahsilat oranı düşük olan birimleri için yılda en az bir kez yerinde inceleme yapmak Eğitim İnsan Kaynakları Eğitim Birimi ve Sorumlusu, eğitim plan ve programların organizasyonlarını oluşturmak, şirket içi eğitim faaliyetlerini düzenlemek, yönetmek ve güncel eğitimlerle donatarak geliştirmek, sürekli eğitim bilincini oluşturmak ve ilişkili birimlerin şirkete olan katma değerini artıracak modelleri oluşturmaktan sorumludur. Görevleri; Eğitim plan ve programlarının organizasyonu ve uygulanması Eğitim kayıtlarının tutulmasını sağlayıp, eğitimin faydasını ölçme ve değerlendirme analizlerinin yapılması Kurum içi ve dışı eğitime katkı sağlayıcı her türlü kaynak araştırmasında bulunulması Eğitim faaliyetleri yürüteceği kişi ve kuruluşların faaliyetlerini sürekli takip ederek eğitim ihtiyaç analizlerinin yapılması 8

10 Kuruma yeni girecek personel için oryantasyon ve gerekli görülen diğer tüm eğitim faaliyetlerinin takip ve organize edilmesi İnsan Kaynakları personel motivasyon aktiviteleri için kaynak araştırmalarında bulunulması ve aktivitelerin organizasyon ve takibini yapılması Eğitime ayrılacak kaynak bütçelerin belirlenmesi Satış Pazarlama Satış - Pazarlama Birimi ve Sorumlusu, Pazarlama faaliyetlerini, sektörel gelişmeleri, hedef müşterileri, uygun ürün dağıtım kanallarını değerlendirerek satış stratejilerinin oluşturulması Portföy birimiyle koordineli çalışarak, mevcut portföyün daha karlı ve verimli bir şekilde çalıştırılarak idare edilmesi Yeni müşteri ve potansiyel müşteri organizasyonlarının oluşturularak prim üretim hedeflerinin gerçekleştirilmesi Sorumlu olacağı mevcut ve yeni oluşturacağı müşteri portföyünü satış faaliyetleri ile kalıcı müşteri ilişkisi sağlanacak şekilde yönetilmesi Satış sonrası hizmetlerin yürütülmesi, Müşterileri ile ilgili problemlere çözüm üretilmesi faaliyetlerinden sorumludur. Şirket Yönetim Kurulu ve Üyeleri, Genel Müdür şirketin hesap devresi sonundan itibaren 3 ay içinde ve senede en az bir defa Olağan Genel Kurul; şirket işlerinin icap ettirdiği hallerde ve zamanlarda ve gerekli gördüğü durumlarda Olağanüstü Genel Kurul yapmakla sorumlu ve yükümlüdür. İç Kontrol Sistemlerinin uygulanmasından ve bağlı çalışan sigorta şirketi ve/veya sigorta şirketlerine ve Hazine Bakanlığı Sigortacılık Genel Müdürlüğü, Sanayi ve Ticaret Bakanlığına karşı iç kontrol sistem yönetmelikleri ve kontrollerinin uygulanmasından Genel Müdür, gözetiminden ise Yönetim Kurulu sorumludur. 9

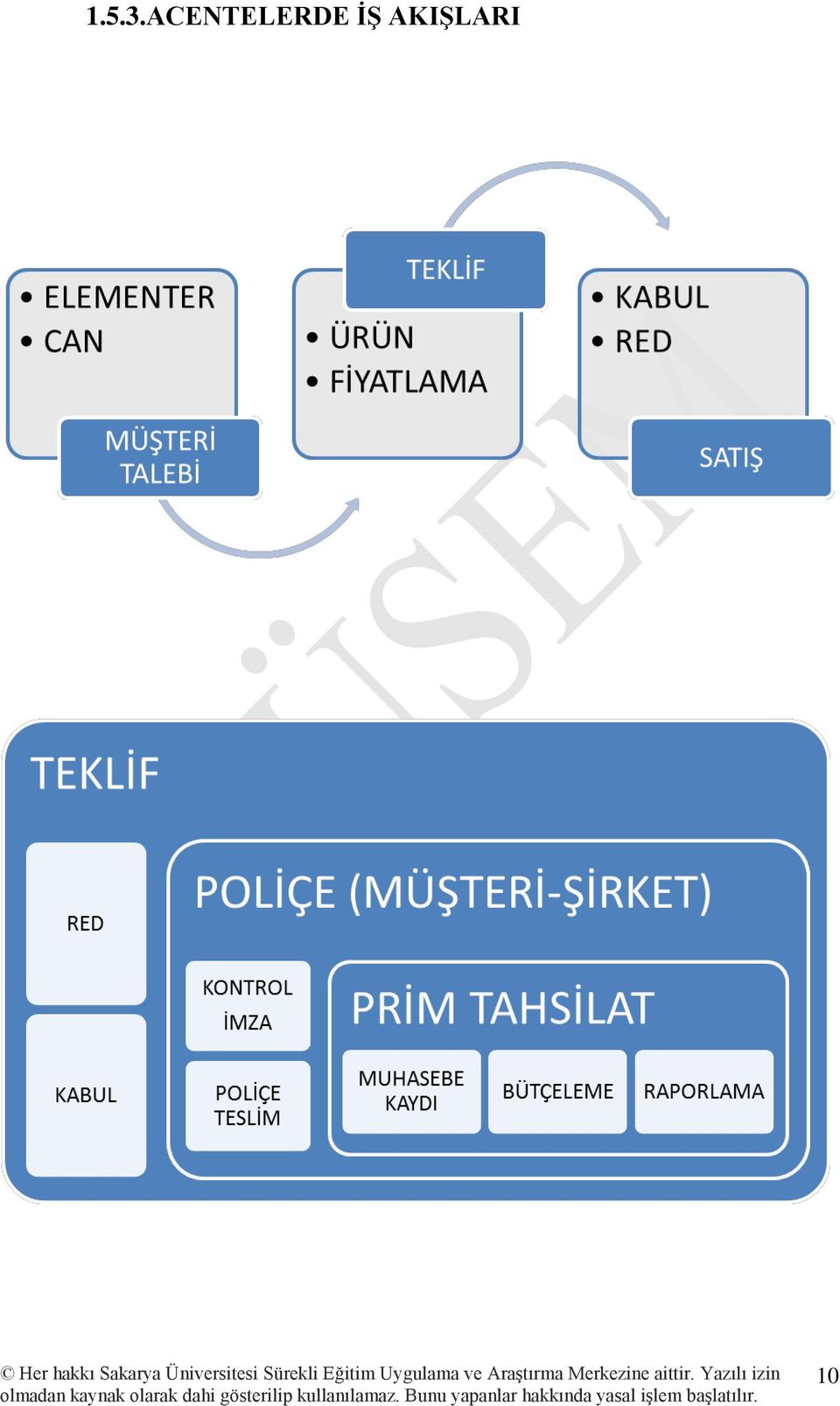

11 1.5.3.ACENTELERDE İŞ AKIŞLARI 10

12 Acentelerde iş akışları; satış kanalları yardımı ile müşteri ihtiyaçlarına yönelik ürünlerin tanıtılması, pazarlanması, fiyatlandırılması ve satış sonrasında müşteri ile poliçe düzenlenmesi, primlerin tahsil edilmesi, gerekli durumlarda hasar tesbitlerinin yapılması ve sigortalıya tazminat ödemelerinin gerçekleştirilmesi olarak gerçekleştirilir.bu süreç içerisinde acentelerin bağlı oldukları sigorta şirketlerine yapmaları gereken raporlar primlere ait ödemeler ve hasar bildirimlerine dayalı tahsilatlar ile şirketlerden aldıkları komisyonlar ve bütün bu işlemlere ilişkin bir bilgilendirme ve raporlama süreci de bulunmaktadır. 1.6.SİGORTACILIKTA HASAR VE TAHSİLAT SÜREÇLERİ HASAR ANINDA YAPILMASI GEREKEN İŞLEMLER Hasarın Belirlenmesi Zarar sigortalarında zenginleşme yasağı ilkesi geçerli olduğundan, gerçek zararın ödenmesi sözkonusudur. Bu nedenle, öncelikle, gerçekleşen hasar ( zararın miktarı ) belirlenmelidir. Hasarın ne şekilde belirleneceği sigorta genel şartlarında ayrıntılı olarak düzenlenmektedir. Kaza Sigortalarında Hasar Anında Yapılması Gerekenler Sigortalının hasarı öğrendiği tarihten itibaren 5 iş günü içerisinde şirkete bildirimde bulunması gerekir. Sigorta şirketi hasar ihbarını takiben, hasar tespiti amacı ile eksper tayin eder. Eksperin düzenlediği rapor ile sigorta türüne göre gereken diğer belgeler sigorta şirketine ulaştırıldığında tazminat ödenmesi için gereken dosya tamamlanır. Tazminatın en kısa zamanda ödenebilmesi için, ilgili belgelerin süratli ve eksiksiz olarak gönderilmesi ve dosyanın tamamlanmasını sağlamak amacı ile; 1. Poliçe ve zeyilname numaraları, poliçe vadesi, hasarın yeri ve tahmini hasar miktarı öğrenilerek derhal sigorta şirketine haber verilmelidir. 2. Sigortalıların hasarlı malları olduğu gibi bırakmamaları, hasarı azaltıcı çalışmalar yapmaları, nakliyat hasarlarında emtianın müşteriye ait bir depoya çektirilmesi, kasko hasarlarında aracın bir tamirhaneye çekilmesi sağlanmalıdır. 3. Bütün hasarlarda mutlaka bir resmi zabıt tutturulması ve mümkünse fotoğraf çekilmesi sağlanmalıdır. Zaptın mutlaka mühürlü ve imzaların tasdikli olması gerekir. Ayrıca sigortacının rücu hakkının kullanılmasına yarayacak tüm bilgi ve belgelerin de gerekli diğer tüm evraklar ile birlikte şirkete intikal ettirilmesi sağlanmalıdır. 4. Müşterinin aynı riziko için başka sigorta şirketleri ile akdettiği poliçeler varsa bunları bildirmesi ve ibraz etmesi sağlanmalıdır. 5. Müşterinin tahmini hasar miktarını ve bu konudaki taleplerini detaylı bir talepname hazırlayarak, gerekli evraklarla birlikte sigorta şirketine göndermesi sağlanmalıdır. 6. Hasarın tespitinden sonra eksik sigorta, amortisman, sovtaj sebepleri ile yapılacak indirimler eksperden öğrenilmeli ve sigortalıya gerekli açıklama yapılarak, mutabakat sağlanması için yardımcı olunmalıdır. 11

13 7. Hasar meydana geldiği tarihte, ilgili poliçenin prim ödemelerinin yapılmış olması gerekmektedir. Aksi takdirde hasar ödemesi yapılamaz. Hasar anında şirkete iletilecek bilgiler: 1. Poliçe ve zeyilname numaraları, 2. Sigortalı isim ve/veya unvanı, 3. Sigortanın başlangıç - bitim tarihleri, 4. Sigorta bedeli, 5. Hasar tarihi, 6. Hasar yeri, 7. Hasarın mahiyeti, 8. Tahmini hasar miktarı, 9. Ekspertiz yapılacak mahal. Hayat sigortalarında bildirim; Hayat sigortalarında, hak sahipleri rizikonun gerçekleştiğini öğrendikten sonra beş gün içinde sigortacıya bildirimde bulunmakla yükümlüdür. Bu bildirim esnasında sigorta poliçesi, ( kaybı halinde sigortalı veya hak sahibinden alınacak imzalı beyan ), nüfus dairesi tarafından verilecek tasdikli ve vukuatlı nüfus kayıt örneği, gerekirse ölüm nedenini açıklayan doktor raporu veya gömme izni, gaiplik halinde mahkemeden alınacak olan gaiplik kararı, lehtar tayin edilmediği durumlarda veraset ilamı gibi belgelerin sigorta şirketine verilmesi gerekmektedir. Şirket, poliçede verilen teminatla ve rizikonun gerçekleşme sebebine göre ek belgeler isteyebilir.hayat sigortalarında, sigortalı yolcu sıfatı dışında ticari hava araçlarında seyahat ederse ve bu seyahat esnasında hayatını kaybederse sigorta şirketi ölüm tazminatını ödememekte, sadece ayırmış olduğu karşılığı ödemektedir.hayat sigortalarında, sigortalı intihar ya da intihara teşebbüs sonucunda hayatını kaybederse sigorta şirketi sadece o andaki karşılığı öder. Ancak bir sözleşme ile süre kısaltılmadıysa aralıksız üç yıl prim ödenmiş hayat sigortalarında şirket tüm tazminatı ödemekle yükümlüdür. Tazminatı Etkileyen Haller Gerçekleşen hasarın belirlenmesi, bu hasarın tamamının ödeneceği anlamına gelmemektedir. Ödenecek tazminatın miktarının belirlenmesinde, sigorta hukukunda zarar sigortalarına hakim zenginleşme yasağı ilkesi önemli bir rol oynayacaktır. Bu ilkeye göre, sigorta, zenginleşme aracı olarak kullanılmayacaktır. Bu ilkenin iki doğal sonucu vardır: a) Sigortacının ödeyeceği tazminat, sözleşmede kararlaştırılan sigorta bedeli ni aşamaz b) Sigorta bedeli ile sigorta değeri birbirine eşit olmalıdır Rizikonun gerçekleştiği anda sigorta bedeli ile sigorta değeri arasında fark yoksa, sigorta tazminatını saptamak kolaydır. Tam ziya halinde, poliçede gösterilen sigorta bedeli tazminat olarak ödenir. Kısmi hasar halinde ise, zarar miktarı tesbit edilir ve bu zararı karşılayacak miktarda tazminat ödenir. 12

14 Sigorta bedeli ile sigorta değeri arasındaki eşitliğin bozulduğu hallerde ise bu durum ödenecek tazminatın miktarını da etkiler. Sigorta bedelinin sigorta değerinden daha fazla olmasına aşkın sigorta denir. Bu durumda sigorta bedelinin sigorta değerini aşan kısmı geçersiz sayılır. Sigorta bedelinin sigorta değerinden düşük olmasına eksik sigorta denir. Eksik sigorta, sigorta sözleşmesi yapılırken sözkonusu olabileceği gibi, sigorta edilen menfaatin değerinin sigorta süresi içinde artması sonucunda da gerçekleşebilir. Aynı menfaatin, aynı zamanda, aynı rizikolara karşı, aynı süreler için, birden fazla sigortacıya sigorta ettirilmesi haline müşterek sigorta ( koasürans ) adı verilir. Müşterek sigorta tek bir poliçe ile yapılabileceği gibi, ayrı ayrı poliçelerle de yapılabilir.müşterek sigortada kural, sigorta bedellerinin tümünün toplamının, sigorta ile teminat altına alınan sigorta değerine eşit olmasıdır. Bu durumda, sigortacılardan her biri, sigorta bedellerinin toplamına oranla kendi sigorta ettiği bedel ölçüsünde sorumlu olacaktır. Sigorta bedellerinin toplamı, sigorta değerinden düşük olduğu takdirde ise, müşterek sigortada eksik sigorta hali ortaya çıkmaktadır. Bu durumda eksik sigortaya ilişkin hareket edilmesi ve tam ziya halinde, poliçede belirtilmiş olan sigorta bedeli ödenir. Kısmi sigorta, değerinin bir kısmı sigorta teminatı altına alınmış bir menfaatin, değerinin geri kalan kısmına (tamamına) kadar, bir veya bir kaç defa daha sigorta edilmesidir. Kısmi sigortada, menfaat, aynı riziko veya rizikolara karşı aynı süre içinde ve fakat ayrı ayrı tarihlerde birden fazla sigortacıya sigorta ettirilmektedir. Müşterek sigortada birden çok sigortacı olmalıdır.. Değerinin tamamı sigorta ettirilmiş bulunan bir mal üzerindeki menfaatin sonradan, aynı kimse tarafından, aynı rizikolara karşı sigorta ettirilmesi haline çifte sigorta denir TAZMİNAT ÖDEMESİ Sigorta tazminatının ödenebilmesi için gereken koşullar; Riziko, sigorta süresi içinde gerçekleşmelidir. Primin ödenmemesi sebebiyle teminat başlamamış veya durmuş olmamalıdır. Riziko kasden gerçekleştirilmemiş olmalıdır. Riziko, sigorta teminatının kapsamına girmelidir. Riziko ile gerçekleşen zararın riziko sayılan bir olaydan meydana gelmiş olması, riziko ile zarar arasında sebep - sonuç ilişkisinin bulunması gereklidir. Tazminat miktarı tespit edildikten sonra sigortacının ödeme yapabilmesi hasar dosyasının incelenip, meydana gelen zararın poliçe teminatına girip girmediğinin anlaşılmasından sonra mümkün olacaktır. Bu nedenle, sigorta poliçelerinde rizikonun gerçekleşmesi ile birlikte sigortalının yerine getirmesi gereken yükümlülükler gösterilmektedir. Örneğin, sigorta ettiren kimse hasarın gerçekleştiğini öğrendiği tarihten itibaren en geç 5 gün içinde olayı sigortacıya ihbar etmeli, zararı önlemeye, azaltmaya ve hafifletmeye olayın meydana 13

15 geliş şeklini açıklayan, ilgili merciler tarafından düzenlenen zabıt varakasının tasdikli bir örneğini sigortacıya vermelidir. Sigorta tazminatının ödenmesine karar verilmesi halinde ödemenin gerçek hak sahibihe yapılması gerekir, aksi takdirde sigortacı, tazminat ödenmiş olmasına rağmen gerçek hak sahibine karşı sorumluluktan kurtulamaz. Sigortacı ödediği tazminat bedeli karşılığı olarak uygulamada adına Tazminat-Makbuzu ve İbraname denilen imzalı bir belge alır ve tazminat ödeme işlemi sonuçlanmış olur. 1.7.SİGORTA ŞİRKETLERİ VE ACENTELERDE İŞ AKIŞI VE MUHASEBELEŞTİRME SÜRECİ 14

16 1.7.1.RAPORLAMA o o o o Tahsilat Raporları Üretim Raporları Genel Gider Raporları Aylık Bilançolar SİGORTA MUHASEBESİ UFRS ile uyumlu ve yüksek kalitede mali tabloların hazırlanması amacıyla, Sigortacılık Hesap Planı ve İzahnamesi Hakkında Tebliğ, tarih ve sayılı Resmi Gazetede yayımlanarak tarihinden itibaren yürürlüğe girmiştir. Tebliğ, tarih ve sayılı Resmi Gazetede yayımlanan Sigortacılık Hesap Planı ve İzahnamesi Hakkında Tebliğde Değişiklik Yapılmasına Dair Tebliğ ile değişikliğe uğramıştır. Sigorta branşlarına ilişkin 2007/1 nolu Tebliğin yayınlanmasının ardından, Sigortacılık İşlemlerinin Muhasebeleştirilmesinde Kullanılacak Branş Kodlarına İlişkin Genelge (2007/19) ile sigorta şirketlerinin faaliyetlerinin hangi branş kodları altında muhasebeleştirileceği açıklanmıştır. Genelgede, ilgili genel şartların yayınlanmasına kadar bazı branş kodlarının kullanılmayacağı ifade edilmiştir. Daha sonra, 2008/22 sayılı sektör duyurusu ile uzun süreli ferdi kaza ve sağlık branşları ve 2008/32 sayılı sektör duyurusu ile istihdam branşı kullanıma açılmıştır tarih ve sayılı Resmi Gazete'de yayımlanan Finansal Tabloların Sunumu Hakkında Tebliğ ile sigorta şirketleri için belirlenen mali tablolar ise; - Ayrıntılı solo bilanço - Ayrıntılı solo gelir tablosu 15

17 - Nakit akış tablosu - Özsermaye değişim tablosu - Kar dağıtım tablosu SİGORTA ŞİRKETLERİNDE MALİYETLER Sigorta şirketlerinin finansal yapılarının dengeli olabilmesi, sermaye yapılarına ve kaynak kullanımlarındaki etkinliğe bağlıdır. Sigorta şirketleri elde ettikleri prim gelirlerini genellikle menkul kıymet yatırımlarında değerlendirmektedirler. Sigorta şirketleri gelirin elde edilmesi sürecinde aynı zamanda belirli maliyetleri de üstlenmek zorunda kalmaktadırlar. Sigorta işlemlerini gerçekleştirmek için gerekli olan para, reasüransdan yararlanabilmek için gereken maliyet ve sigorta işletmesinin ihtiyacı olan varlıkların finansmanında kullanılan sermaye maliyeti toplam maliyet unsurları arasında yer almaktadır. Sigorta şirketlerinde maliyetler; 1) Sabit Maliyetler; sigorta şirketinin ilgili hesap döneminde işletme kapasitesinin kullanımından bağımsız olarak oluşan maliyetidir. a) Personel Maliyetleri; sigorta şirketinde çalışanların maaşları ve sosyal yardımlar, ikramiye, prim gibi isimlerle yapılan diğer ödemelerdir. b) Sermaye Maliyeti c) Maddi Maliyetler (işletme maliyetleri); sigorta şirketinin maddi mallarının kullanılması ile oluşan maliyetlerdir. Enerji giderleri, bakım onarım giderleri,telefon ve diğer iletişim giderleri, banka giderleri bu kapsamda değerlendirilebilir. d) Temsilcilik Maliyetleri; sigorta şirketinin pazarlama örgütü içerisinde yer alan ve temsilcilik verilen kişi ve kuruluşlara bir kere veya sürekli olarak yapılan komisyon ödemeleridir. Sigorta şirketlerinin acenteleri ile ilgili olarak yaptıkları tanıtım, reklam maliyetleride bu kapsamda yer almaktadır. 2) Değişken Maliyetler; sigorta şirketinin ilgili hesap dönemindeki üretim hacmine bağlı olan maliyetleridir. a) Hasar Maliyetleri; sigorta şirketleri hasar ödemelerini sigorta primleri ve yatırımlarından elde ettikleri gelirlerinden karşılamaktadırlar. Nakit çıkışı gerektiren hasar ödemeleri, güvence altına alınan sigortalanabilir değerin zarara uğraması ile üstlenilen yükümlülüğü ifade etmektedir. b) Reasürans Maliyetleri; sigorta şirketlerinin üzerlerinde tuttukları riskleri reasüröre devrederken ödemek zorunda oldukları primlerdir.riskin gerçekleşme olasılığı ile riski üstlenme maliyeti arasındaki bağlantı bu maliyetin oluşumunda önemlidir. c) Faizler; sigorta şirketlerinin yetersiz kaynak yapılarına bağlı olarak ödeme yapmaları gerektiği zamanlarda borçlanmak zorunda kalmaları ile oluşan faizlerdir. 16

18 1.7.4.SİGORTA ŞİRKETLERİNDE KARLILIK Sigortacılık sektöründe karlılık teknik ve mali olmak üzere iki gruba ayrılmaktadır. Teknik karlılık; sigorta faaliyetleri sonucu sağlanan kar, mali kar ise sigorta fonlarının çeşitli finansal varlıklarla değerlendirilmesi sonucu elde edilen kardır. Sigorta şirketlerinin sigortacılık faaliyetleri ile ilgili olarak sağladıkları kar ve zarar teknik sonuç olarak değerlendirilmektedir. Kar veya zarar sigortacılık ile ilgili gelir gider arasındaki farklılıktır. 17

19 ÇALIŞMA SORULARI 1) Sigortanın temeli aşağıdaki kavramlardan hangisine dayanmaktadır? a) Risk b) Güvence c) Getiri d) Tazminat e) Beklenti 2) Günlük hayatta daha sık karşılaşılan ve zararı ferdi olarak üstlenebilen riskler aşağıdakilerden hangisidir? a) Gerçek riskler b) Olağan riskler c) Olağanüstü riskler d) Temel riskler e) Özel riskler 3) Sadece zorunlu sigortalar veya hayat sigortaları faaliyeti yürüten acenteler aşağıdaki faaliyetlerden hangisini yerine getirebilirler? a) Gayrimenkul danışmanlık işlemleri b) Eğitim danışmanlık hizmetleri c) Sadece zorunlu sigortalar veya hayat sigortaları faaliyeti yürüten acenteler için başka iş yapma yasağı yoktur fakat bu acenteler zorunlu sigortalar veya hayat sigortaları dışında sigorta işlemleri yapamazlar d) Finansal kiralama işlemleri e) Sadece zorunlu sigortalar veya hayat sigortaları faaliyeti yürüten acenteler için başka hiçbir iş yapamazlar 4) Acentelerin faaliyetlerini yerine getirebilmeleri için yaptırmaları gereken sigorta türü aşağıdakilerden hangisidir? a) Deprem sigortası b) Mesleki sorumluluk sigortası c) Mali sorumluluk sigortası d) Hayat sigortası e) Mesuliyet sigortası 18

20 5) Acentelerdeki iş akışları ile ilgili olarak aşağıdaki açıklamalardan hangisi doğrudur? a) Acentelerde iş akışları; satış kanalları yardımı ile müşteri ihtiyaçlarına yönelik ürünlerin tanıtılması, satılması ve satış sonrasında müşteri ile poliçe düzenlenmesi, primlerin tahsil edilmesi, gerekli durumlarda hasar tesbitlerinin yapılması ve sigortalıya tazminat ödemelerinin gerçekleştirilmesi olarak gerçekleştirilir b) Acentelerde iş akışları; satış kanalları yardımı ile müşteri ihtiyaçlarına yönelik ürünlerin tanıtılması, pazarlanması, fiyatlandırılması ve satış sonrasında müşteri ile poliçe düzenlenmesi, primlerin tahsil edilmesi, gerekli durumlarda hasar tesbitlerinin yapılması ve sigortalıya tazminat ödemelerinin gerçekleştirilmesi olarak gerçekleştirilir c) Acentelerde iş akışları; satış kanalları yardımı ile müşteri ihtiyaçlarına yönelik ürünlerin tanıtılması, pazarlanması, fiyatlandırılması ve satış sonrasında müşteri ile poliçe düzenlenmesi sigortalıya tazminat ödemelerinin gerçekleştirilmesi olarak gerçekleştirilir d) Acentelerde iş akışları; satış kanalları yardımı ile müşteri ihtiyaçlarına yönelik ürünlerin tanıtılması, pazarlanması, fiyatlandırılması ve satış sonrasında müşteri ile poliçe düzenlenmesi, primlerin tahsil edilmesi olarak gerçekleştirilir e) Acentelerde iş akışları; ürünlerin tanıtılması, pazarlanması, fiyatlandırılması ve satış sonrasında müşteri ile poliçe düzenlenmesi, primlerin tahsil edilmesi, gerekli durumlarda hasar tesbitlerinin yapılması olarak gerçekleştirilir 6) Kaza sigortalarında hasarın sigorta şirketine bildirilme süresi kaç gündür? a) 5 gün b) 10 gün c) 5 iş günü d) 10 iş günü e) Kaza anında 7) Hasar anında sigorta şirketine iletilmesi gereken bilgiler arasında aşağıdakilerden hangisi yer almaz? a) Poliçe veya zeyilname numarası b) Sigorta bedeli c) Hasar tarihi d) Kaza sırasındaki hava durumu e) Ekspertiz yapılacak olan yer 8) Sigorta şirketlerinin raporları arasında aşağıdakilerden hangisi yer almaz? a) Tahsilat raporu b) Aracılık raporu c) Üretim raporu d) Bilanço e) Gelir tablosu 19

21 9) Sigorta şirketlerinde sabit maliyetler arasında aşağıdakilerden hangisi yer almaz? a) Hasar maliyetleri b) Personel maliyetleri c) Sermaye maliyeti d) Temsilcilik maliyetleri e) İşletme maliyetleri 10) Sigorta faaliyetleri sonuncunda elde edilen kar hangi kavramla ifade edilmektedir? a) Mali kar b) Bilanço karı c) Net kar d) Teknik kar e) Dönem karı 20

22 Çalışma Soruları Cevap Anahtarı; 1. B. Cevabınız yanlış ise SİGORTA SİSTEMİ VE AMACI konusunu yeniden gözden geçiriniz 2. B..Cevabınız yanlış ise RİSK ÇEŞİTLERİ konusunu yeniden gözden geçiriniz 3. C..Cevabınız yanlış ise ACENTE İŞLETMESİ konusunu yeniden gözden geçiriniz 4. B..Cevabınız yanlış ise ACENTE YATIRIMI konusunu yeniden gözden geçiriniz 5. B..Cevabınız yanlış ise ACENTELERDE İŞ AKIŞI konusunu yeniden gözden geçiriniz 6. C..Cevabınız yanlış ise HASAR ANINDA YAPILMASI GEREKENLER konusunu yeniden gözden geçiriniz 7. D..Cevabınız yanlış ise HASAR ANINDA YAPILMASI GEREKENLER konusunu yeniden gözden geçiriniz 8. B..Cevabınız yanlış ise RAPORLAMA konusunu yeniden gözden geçiriniz 9. A..Cevabınız yanlış ise SİGORTA ŞİRKETLERİNDE MALİYETLER konusunu yeniden gözden geçiriniz 10. D..Cevabınız yanlış ise SİGORTA ŞİRKETLERİNDE KARLILIK konusunu yeniden gözden geçiriniz 21

23 KAYNAKLAR 1. 1-YENİ TÜRK TİCARTE KANUNU KAPSAMINDA SİGORTACILIK YRD.DOÇ.DR.BEYHAN YASLIDAĞ EKİM Sigortacılık Kanunu 22

Dayanak MADDE 3- (1) Bu Yönetmelik, 03/06/2007 tarihli ve 5684 sayılı Sigortacılık Kanununun 23 üncü ve 32 nci maddesine dayanılarak hazırlanmıştır.

Bu Yönetmelik, 03/06/2007 tarihli ve 5684 sayılı Sigortacılık Kanununun 23 üncü ve 32 nci maddesine dayanılarak hazırlanmıştır.") BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, hayat grubu sigortaları teknik personelinin niteliklerine, faaliyetlerine, mesleki yeterlilikleri ile bilgi ve becerilerini

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, hayat grubu sigortaları teknik personelinin niteliklerine, faaliyetlerine, mesleki yeterlilikleri ile bilgi ve becerilerini

TEMEL SİGORTACILIK. Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur?

TEMEL SİGORTACILIK SORU 1: Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur? A) Toplam Risk Primi, Toplam Ödenen Tazminat

TEMEL SİGORTACILIK SORU 1: Gerçekleşen hasar oranı, sigorta tarifesinde öngörülen hasar oranından daha düşük olursa aşağıdaki seçeneklerden hangisi doğrudur? A) Toplam Risk Primi, Toplam Ödenen Tazminat

11 Finansal Varlıklar ile Riski Sigortalılara Ait Finansal Yatırımlar 3.586.496

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q1 Versiyon 1 31.3.2012 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 64.915.153,19 1 Cari

2017 YILI AKTÜERLİK SINAVLARI MAYIS 2017 TEMEL SİGORTACILIK SINAV SORULARI WEB. Aşağıdaki seçeneklerden hangisi aktüerlerin görev alanı girmez?

TEMEL SİGORTACILIK SINAV SORULARI WEB SORU 1 Aşağıdaki seçeneklerden hangisi aktüerlerin görev alanı girmez? A) Teknik karşılıklar hesaplamaları B) Bilanço aktif-pasif dengesi hesaplamaları C) Finans ve

TEMEL SİGORTACILIK SINAV SORULARI WEB SORU 1 Aşağıdaki seçeneklerden hangisi aktüerlerin görev alanı girmez? A) Teknik karşılıklar hesaplamaları B) Bilanço aktif-pasif dengesi hesaplamaları C) Finans ve

Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Versiyon 2. Açıklama. 102022 Yabancı Para (YP) 0

0") Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

Şirket Unvanı. HÜR SİGORTA AŞ Şirket Kodu. 1060 Yıl 2012 Tablo Kodu. 100301 Frekans. Q3 Versiyon 2

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q3 Versiyon 2 AÇIKLAMA Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 69.003.163 1 Cari Varlıklar 67.337.334 10 Nakit ve Nakit

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2012 Tablo Kodu 100301 Frekans Q3 Versiyon 2 AÇIKLAMA Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 69.003.163 1 Cari Varlıklar 67.337.334 10 Nakit ve Nakit

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

BİRİNCİ SEVİYE ÖRNEK SORULARI TEMEL SİGORTACILIK. Aşağıdakilerden hangisi sigorta sözleşmesinin asli unsurlarından birisi değildir?

BİRİNCİ SEVİYE ÖRNEK SORULARI TEMEL SİGORTACILIK SORU 1: Aşağıdakilerden hangisi sigorta sözleşmesinin asli unsurlarından birisi değildir? a) Para ile ölçülebilir menfaatin varlığı b) Sigorta himayesi

BİRİNCİ SEVİYE ÖRNEK SORULARI TEMEL SİGORTACILIK SORU 1: Aşağıdakilerden hangisi sigorta sözleşmesinin asli unsurlarından birisi değildir? a) Para ile ölçülebilir menfaatin varlığı b) Sigorta himayesi

"30.04.2008" Hesap Kodu Hesap Adı YTL

Tablo Adı BİLANÇO Tablo Kodu 11 Şirket Ünvanı AIG SİGORTA A.Ş. Şirket Kodu 150 Yıl (YYYY) 2008 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih "30.04.2008" Şirketlerce Tablonun Sisteme(Portala)

Tablo Adı BİLANÇO Tablo Kodu 11 Şirket Ünvanı AIG SİGORTA A.Ş. Şirket Kodu 150 Yıl (YYYY) 2008 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih "30.04.2008" Şirketlerce Tablonun Sisteme(Portala)

Sigortacılık & Aktüerya. Ilge YAZGAN Aktüerler Derneği İstanbul, 11 Nisan 2011 Yıldız Teknik Üniversitesi

Sigortacılık & Aktüerya Ilge YAZGAN Aktüerler Derneği İstanbul, 11 Nisan 2011 Yıldız Teknik Üniversitesi ERGO slide master 2010 Gündem Sigorta Aktüerya Sigorta Ne Demek? Sigorta: Sigorta, aynı türden tehlikeyle

Sigortacılık & Aktüerya Ilge YAZGAN Aktüerler Derneği İstanbul, 11 Nisan 2011 Yıldız Teknik Üniversitesi ERGO slide master 2010 Gündem Sigorta Aktüerya Sigorta Ne Demek? Sigorta: Sigorta, aynı türden tehlikeyle

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ 26.08.2011 23.09.2011

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı KONSOLİDE BİLANÇO Tablo Kodu 91 Şirket Ünvanı LİBERTY SİGORTA A.Ş. Şirket Kodu 2340 Yıl (YYYY) 2011 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği

LÜTFEN DİPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı KONSOLİDE BİLANÇO Tablo Kodu 91 Şirket Ünvanı LİBERTY SİGORTA A.Ş. Şirket Kodu 2340 Yıl (YYYY) 2011 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği

11 Finansal Varlıklar ile Riski Sigortalılara Ait Finansal Yatırımlar 84.811.033

31.3.2014 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 379.896.026 1 Cari Varlıklar 276.410.751 10 Nakit ve Nakit Benzeri Varlıklar 55.160.287 100 Kasa 5.188 101 Alınan

31.3.2014 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar (TL) VARLIKLAR 379.896.026 1 Cari Varlıklar 276.410.751 10 Nakit ve Nakit Benzeri Varlıklar 55.160.287 100 Kasa 5.188 101 Alınan

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI MUHASEBE VE FİNANSAL RAPORLAMA 28 NİSAN 2018

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI MUHASEBE VE FİNANSAL RAPORLAMA 28 NİSAN 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI MUHASEBE VE FİNANSAL RAPORLAMA 28 NİSAN 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

Devlet Bakanlığından: SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK. Resmi Gazete: BİRİNCİ BÖLÜM

Devlet Bakanlığından: Resmi Gazete:28.11.2006 26360 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin, gerek

Devlet Bakanlığından: Resmi Gazete:28.11.2006 26360 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin, gerek

7. Bölüm REASÜRANS. Yrd. Doç. Dr. Beyhan YASLIDAĞ

7. Bölüm REASÜRANS Yrd. Doç. Dr. Beyhan YASLIDAĞ AMAÇLARIMIZ Bu bölüm tamamlandığı zaman aşağıda yer alan bilgi ve becerilere sahip olunabilecektir: Reasürans kavramı Reasüransın önemi Reasürans türleri

7. Bölüm REASÜRANS Yrd. Doç. Dr. Beyhan YASLIDAĞ AMAÇLARIMIZ Bu bölüm tamamlandığı zaman aşağıda yer alan bilgi ve becerilere sahip olunabilecektir: Reasürans kavramı Reasüransın önemi Reasürans türleri

Hesap Kodu Hesap Adı YTL

Hesap Kodu Hesap Adı YTL 1 Cari Varlıklar 46.722.460,48 10 Nakit Ve Nakit Benzeri Varlıklar 25.925.242,17 100 Kasa 60.746,12 101 Alınan Çekler 0,00 102 Bankalar 25.861.797,80 103 Verilen Çekler Ve Ödeme

Hesap Kodu Hesap Adı YTL 1 Cari Varlıklar 46.722.460,48 10 Nakit Ve Nakit Benzeri Varlıklar 25.925.242,17 100 Kasa 60.746,12 101 Alınan Çekler 0,00 102 Bankalar 25.861.797,80 103 Verilen Çekler Ve Ödeme

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK. BİRİNCİ BÖLÜM : Amaç, Kapsam, Dayanak ve Tanımlar

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM : Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 - (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin,

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM : Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 - (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin,

TEMEL SIGORTA WEB EKİM 2017

TEMEL SIGORTA WEB EKİM 2017 SORU 1: Grup Hayat Sigortası yapılabilmesi için aynı tüzel kişiliğe bağlı olarak çalışan sigortalı sayısı aşağıdaki seçeneklerden hangisinde verilmiştir? A) 5 B) 10 C) 15 D)

TEMEL SIGORTA WEB EKİM 2017 SORU 1: Grup Hayat Sigortası yapılabilmesi için aynı tüzel kişiliğe bağlı olarak çalışan sigortalı sayısı aşağıdaki seçeneklerden hangisinde verilmiştir? A) 5 B) 10 C) 15 D)

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

Sigortacılıkta Dağıtım Kanalları

Sigortacılıkta Dağıtım Kanalları SUNUM BAŞLIKLARI (i) Türkiye ve dünyada sigortacılık sektörü Sigorta aracıları Sigorta acenteleri Sigorta ve reasürans brokerleri SUNUM BAŞLIKLARI (ii) Türkiye de sigorta

Sigortacılıkta Dağıtım Kanalları SUNUM BAŞLIKLARI (i) Türkiye ve dünyada sigortacılık sektörü Sigorta aracıları Sigorta acenteleri Sigorta ve reasürans brokerleri SUNUM BAŞLIKLARI (ii) Türkiye de sigorta

DOĞALGAZ SİGORTASI BİLGİLENDİRME FORMU

DOĞALGAZ SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine

DOĞALGAZ SİGORTASI BİLGİLENDİRME FORMU En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

Sigorta Muhasebesi. Dr.öğr.üyesi Lokman KANTAR 10/22/18

Sigorta Muhasebesi Dr.öğr.üyesi Lokman KANTAR 1 Sigortacılığın Temel Tanımları Sigorta: Kişilerin canlarının, sağlıklarının ve sahip oldukları ekonomik değerin taşıdığı risklere karşı, teminat veren ve

Sigorta Muhasebesi Dr.öğr.üyesi Lokman KANTAR 1 Sigortacılığın Temel Tanımları Sigorta: Kişilerin canlarının, sağlıklarının ve sahip oldukları ekonomik değerin taşıdığı risklere karşı, teminat veren ve

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

31 MART 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR I- Cari Varlıklar 31 Mart 2017 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 516.739.801

31 MART 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR I- Cari Varlıklar 31 Mart 2017 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 516.739.801

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

SİRKÜLER RAPOR GİDER VERGİLERİ GENEL TEBLİĞİ. ( Seri No : 86 ) Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87

Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87") SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449

30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449

Yapı Kredi Sigorta A.Ş. 1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir Tabloları... 6-7 Konsolide Olmayan Nakit

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir Tabloları... 6-7 Konsolide Olmayan Nakit

ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO

ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 83.669.509 1- Kasa 2.812 2- Alınan Çekler 0 3- Bankalar 81.076.375 4- Verilen Çekler

ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 83.669.509 1- Kasa 2.812 2- Alınan Çekler 0 3- Bankalar 81.076.375 4- Verilen Çekler

1- Ticari Alacak Sigortasına İlişkin Devlet Destekli Sistem Hakkında Genel Bilgi

BILGILENDIRME NOTU KONU>> 04.06.2018 tarih ve 2018/11892 sayılı Bakanlar Kurulu Kararı (22.06.2018 Tarih ve 30456 Sayılı R.G. de yayımlanan) ile yürürlüğe konulan Küçük ve Orta Ölçekli İşletmelere Yönelik

BILGILENDIRME NOTU KONU>> 04.06.2018 tarih ve 2018/11892 sayılı Bakanlar Kurulu Kararı (22.06.2018 Tarih ve 30456 Sayılı R.G. de yayımlanan) ile yürürlüğe konulan Küçük ve Orta Ölçekli İşletmelere Yönelik

Yapı Kredi Sigorta Anonim Şirketi. 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları 30 Eylül 2014 Tarihi İtibariyle Konsolide Olmayan Finansal Tablolar

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları 30 Eylül 2014 Tarihi İtibariyle Konsolide Olmayan Finansal Tablolar

ÖZEL ŞARTLAR. 1.6 Sigorta Bedeli Poliçe üzerinde belirtilen ilgili Sigorta Yılı na ait teminat tutarıdır.

PR M ADEL HAYAT S GORTASI ÖZEL ŞARTLAR şbu Sözleşme, bu Sözleşmenin parçasını oluşturan Başvuru Formu, Poliçe, Özel Şartlar, Hayat Sigortaları Genel Şartları ve Poliçeye ait her türlü form, ek zeyilleriyle

PR M ADEL HAYAT S GORTASI ÖZEL ŞARTLAR şbu Sözleşme, bu Sözleşmenin parçasını oluşturan Başvuru Formu, Poliçe, Özel Şartlar, Hayat Sigortaları Genel Şartları ve Poliçeye ait her türlü form, ek zeyilleriyle

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

AvivaSA Emeklilik ve Hayat Anonim Şirketi. 31 Mart 2013 tarihi itibariyle ayrıntılı bilanço (Para birimi - Türk Lirası (TL)) Varlıklar

) Varlıklar") ayrıntılı bilanço Varlıklar geçmiş Dipnot 31 Mart 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 340,950,876 299,185,453 1- Kasa 2.12, 14 1,486 1,844 2- Alınan Çekler

ayrıntılı bilanço Varlıklar geçmiş Dipnot 31 Mart 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 340,950,876 299,185,453 1- Kasa 2.12, 14 1,486 1,844 2- Alınan Çekler

SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN MALİ BÜNYELERİNE İLİŞKİN ESASLAR VE ÖZSERMAYE YETERLİLİĞİ

SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN MALİ BÜNYELERİNE İLİŞKİN ESASLAR VE ÖZSERMAYE YETERLİLİĞİ 1 SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN MALİ BÜNYELERİNE İLİŞKİN ESASLAR Sigortacılığın

SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN MALİ BÜNYELERİNE İLİŞKİN ESASLAR VE ÖZSERMAYE YETERLİLİĞİ 1 SİGORTA VE REASÜRANS İLE EMEKLİLİK ŞİRKETLERİNİN MALİ BÜNYELERİNE İLİŞKİN ESASLAR Sigortacılığın

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 55.766.232 1- Kasa 2.255 2- Alınan Çekler 0 3- Bankalar 42.617.409

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 55.766.232 1- Kasa 2.255 2- Alınan Çekler 0 3- Bankalar 42.617.409

Yapı Kredi Sigorta A.Ş.

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

ANADOLU HAYAT EMEKLİLİK A.Ş. AYRINTILI SOLO BİLANÇO. VARLIKLAR I- Cari Varlıklar

Sınırlı VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 77,202,854 35,354,950 1- Kasa 8,048 8,740 2- Alınan Çekler - - 3- Bankalar Mad.35 52,302,566 13,839,095 4- Verilen Çekler ve Ödeme

Sınırlı VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 77,202,854 35,354,950 1- Kasa 8,048 8,740 2- Alınan Çekler - - 3- Bankalar Mad.35 52,302,566 13,839,095 4- Verilen Çekler ve Ödeme

ANADOLU HAYAT EMEKLİLİK A.Ş. AYRINTILI SOLO BİLANÇO YTL VARLIKLAR

YTL VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 35,354,950 62,944,260 1- Kasa 8,740 3,038 2- Alınan Çekler - - 3- Bankalar Mad.35 13,839,095 47,657,704 4- Verilen Çekler Ve Ödeme Emirleri

YTL VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 35,354,950 62,944,260 1- Kasa 8,740 3,038 2- Alınan Çekler - - 3- Bankalar Mad.35 13,839,095 47,657,704 4- Verilen Çekler Ve Ödeme Emirleri

AvivaSA Emeklilik ve Hayat Anonim Şirketi. 30 Haziran 2012 tarihi itibarıyla ayrıntılı bilanço (Para birimi - Türk Lirası (TL)) Varlıklar

) Varlıklar") Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 272,991,104 268,144,617 1- Kasa 14 1,413 830 2- Alınan çekler 3- Bankalar 14 217,335,404 214,427,517 4- Verilen çekler ve ödeme

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 272,991,104 268,144,617 1- Kasa 14 1,413 830 2- Alınan çekler 3- Bankalar 14 217,335,404 214,427,517 4- Verilen çekler ve ödeme

"13.10.2009" "02.11.2009"

LÜTFEN DĐPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı BĐLANÇO Tablo Kodu 11 Şirket Ünvanı HÜR SĐGORTA A.Ş. Şirket Kodu 1060 Yıl (YYYY) 2009 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih Şirketlerce

LÜTFEN DĐPNOTLARI ve AÇIKLAMALARI OKUYUNUZ Tablo Adı BĐLANÇO Tablo Kodu 11 Şirket Ünvanı HÜR SĐGORTA A.Ş. Şirket Kodu 1060 Yıl (YYYY) 2009 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih Şirketlerce

AEGON EMEKLİLİK VE HAYAT A.Ş. AYRINTILI SOLO BİLANÇO. (30/09/2008) A- Nakit Ve Nakit Benzeri Varlıklar Kasa 1.396

A- Nakit Ve Nakit Benzeri Varlıklar Kasa 1.396") AYRINTILI SOLO BİLANÇO VARLIKLAR I- CARİ VARLIKLAR (3/9/28) A- Nakit Ve Nakit Benzeri Varlıklar 47.487.893 1- Kasa 1.396 2- Alınan Çekler - 3- Bankalar 14 47.485.676 4- Verilen Çekler Ve Ödeme Emirleri

AYRINTILI SOLO BİLANÇO VARLIKLAR I- CARİ VARLIKLAR (3/9/28) A- Nakit Ve Nakit Benzeri Varlıklar 47.487.893 1- Kasa 1.396 2- Alınan Çekler - 3- Bankalar 14 47.485.676 4- Verilen Çekler Ve Ödeme Emirleri

MUHASEBE VE FINANSAL RAPORLAMA WEB SORU 1: Aşağıdakilerden hangisi kazanılmamış primler karşılığı (KPK) hesaplama esasları açısından yanlıştır?

hesaplama esasları açısından yanlıştır?") MUHASEBE VE FINANSAL RAPORLAMA WEB SORU 1: Aşağıdakilerden hangisi kazanılmamış primler karşılığı (KPK) hesaplama esasları açısından yanlıştır? A) Poliçe prim tutarı üzerinden hesaplanması B) Dövizli poliçelerde

MUHASEBE VE FINANSAL RAPORLAMA WEB SORU 1: Aşağıdakilerden hangisi kazanılmamış primler karşılığı (KPK) hesaplama esasları açısından yanlıştır? A) Poliçe prim tutarı üzerinden hesaplanması B) Dövizli poliçelerde

4925 sayılı Karayolu Taşıma Kanununa göre yapılacak Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortasına aşağıdaki tarife ve talimat uygulanır.

Yayımlandığı Resmi Gazete: 18 Haziran 2008-26910 Yayımlayan Kurum: Devlet Bakanlığı 4925 sayılı Karayolu Taşıma Kanununa göre yapılacak Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortasına aşağıdaki

Yayımlandığı Resmi Gazete: 18 Haziran 2008-26910 Yayımlayan Kurum: Devlet Bakanlığı 4925 sayılı Karayolu Taşıma Kanununa göre yapılacak Zorunlu Karayolu Taşımacılık Mali Sorumluluk Sigortasına aşağıdaki

MUHASEBE VE FİNANSAL ANALİZ EKİM 2016 SINAV WEB SORULARI

MUHASEBE VE FİNANSAL ANALİZ EKİM 2016 SINAV WEB SORULARI SORU-1: Mali (finansal) tablolar; temel ve ek finansal tablolardan oluşur. Aşağıdaki seçeneklerden hangisi Temel mali tablo dur? A) Fon Akım Tablosu

MUHASEBE VE FİNANSAL ANALİZ EKİM 2016 SINAV WEB SORULARI SORU-1: Mali (finansal) tablolar; temel ve ek finansal tablolardan oluşur. Aşağıdaki seçeneklerden hangisi Temel mali tablo dur? A) Fon Akım Tablosu

VARLIKLAR. Dip Denetimden Geçmiş Denetimden Geçmiş I- Cari Varlıklar

S.S. KORU SİGORTA KOOPERATİFİ 31 ARALIK 2013 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 10.205.868

S.S. KORU SİGORTA KOOPERATİFİ 31 ARALIK 2013 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 10.205.868

S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2017 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.)

") S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2017 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 760.847.182

S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2017 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 760.847.182

S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2016 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.)

") S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2016 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 307.075.700 172.765.991

S.S. DOĞA SİGORTA KOOPERATİFİ 30 HAZİRAN 2016 TARİHİ İTİBARIYLA SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 307.075.700 172.765.991

Yapı Kredi Sigorta A.Ş. 31 Mart 2014 tarihi itibariyle konsolide olmayan finansal tablolar

31 Mart 2014 tarihi itibariyle konsolide olmayan finansal tablolar 31 Mart 2014 Tarihi İtibariyle Ayrıntılı Konsolide Olmayan Bilanço (Para Birimi Aksi Belirtilmedikçe Türk Lirası ( TL ) Olarak Gösterilmiştir)

31 Mart 2014 tarihi itibariyle konsolide olmayan finansal tablolar 31 Mart 2014 Tarihi İtibariyle Ayrıntılı Konsolide Olmayan Bilanço (Para Birimi Aksi Belirtilmedikçe Türk Lirası ( TL ) Olarak Gösterilmiştir)

30 HAZİRAN 2018 VE 31 ARALIK 2017 TARİHLERİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.)

olarak gösterilmiştir.)") VARLIKLAR I- Cari Varlıklar Bağımsız 31 Aralık 2017 A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 540.502.996 589.738.443 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12, 14 303.143.981 340.823.953 4-

VARLIKLAR I- Cari Varlıklar Bağımsız 31 Aralık 2017 A- Nakit Ve Nakit Benzeri Varlıklar 2.12, 14 540.502.996 589.738.443 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12, 14 303.143.981 340.823.953 4-

VARLIKLAR. Dip Denetimden Geçmiş Denetimden Geçmiş Yeniden düzenlenmiş (*) I- Cari Varlıklar

I- Cari Varlıklar") EGE SİGORTA ANONİM ŞİRKETİ 31 ARALIK 2014 TARİHİ İTİBARİYLE SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I- Cari Varlıklar Not 31.12.2014 31.12.2013 A- Nakit Ve Nakit Benzeri

EGE SİGORTA ANONİM ŞİRKETİ 31 ARALIK 2014 TARİHİ İTİBARİYLE SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.) VARLIKLAR I- Cari Varlıklar Not 31.12.2014 31.12.2013 A- Nakit Ve Nakit Benzeri

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

VARLIKLAR. TUTAR I- Cari Varlıklar

S.S. KORU SİGORTA KOOPERATİFİ 30.09.2013 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR I Cari Varlıklar * A Nakit Ve Nakit Benzeri Varlıklar 10.184.010 1 Kasa 900 2 Alınan Çekler 3 Bankalar 2.585.768 4 Verilen

S.S. KORU SİGORTA KOOPERATİFİ 30.09.2013 TARİHİ İTİBARİYLE SOLO BİLANÇO VARLIKLAR I Cari Varlıklar * A Nakit Ve Nakit Benzeri Varlıklar 10.184.010 1 Kasa 900 2 Alınan Çekler 3 Bankalar 2.585.768 4 Verilen

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 306,276,198 314,537,220 1- Kasa 14 1,957 401 2- Alınan çekler 3- Bankalar 14 203,727,607 226,279,431 4- Verilen çekler ve ödeme

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 306,276,198 314,537,220 1- Kasa 14 1,957 401 2- Alınan çekler 3- Bankalar 14 203,727,607 226,279,431 4- Verilen çekler ve ödeme

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2017 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

2016 YILI I.DÖNEM AKTÜERLİK SINAVLARI: MUHASEBE. Soru 1

Soru 1 Mali (finansal) tablolar; temel ve ek finansal tablolar olmak üzere iki kategoride değerlendirilebilir. Aşağıda verilen seçeneklerden hangisi temel mali tablo kategorisindedir? A) Fon Akım Tablosu

Soru 1 Mali (finansal) tablolar; temel ve ek finansal tablolar olmak üzere iki kategoride değerlendirilebilir. Aşağıda verilen seçeneklerden hangisi temel mali tablo kategorisindedir? A) Fon Akım Tablosu

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar Denetimden Dipnot 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 326,840,892 299,185,453 1- Kasa 14 1,965 1,844 2- Alınan çekler - - 3- Bankalar 14 242,167,124

Varlıklar Denetimden Dipnot 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 326,840,892 299,185,453 1- Kasa 14 1,965 1,844 2- Alınan çekler - - 3- Bankalar 14 242,167,124

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

BOZKURT THEMIS TİCARET HUKUKU - CİLT IV SİGORTA HUKUKU

Tamer BOZKURT THEMIS TİCARET HUKUKU - CİLT IV SİGORTA HUKUKU 6102 sayılı yeni Türk Ticaret Kanunu na göre hazırlanmıştır. İÇİNDEKİLER 7. Baskı için ön söz...vii ÖN SÖZ...IX YAZAR HAKKINDA...XI BİRİNCİ

Tamer BOZKURT THEMIS TİCARET HUKUKU - CİLT IV SİGORTA HUKUKU 6102 sayılı yeni Türk Ticaret Kanunu na göre hazırlanmıştır. İÇİNDEKİLER 7. Baskı için ön söz...vii ÖN SÖZ...IX YAZAR HAKKINDA...XI BİRİNCİ

VARLIKLAR II- Cari Olmayan Varlıklar A- Esas Faaliyetlerden Alacaklar Sigortacılık Faaliyetlerinden Alacaklar 2- Sigortacılık Faaliyetler

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 635,898,086.65 583,896,838.74 1- Kasa 14 36,621.14 15,605.84 2- Alınan Çekler 14 12,488.00 3- Bankalar 14 635,861,465.51 583,868,744.90

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 635,898,086.65 583,896,838.74 1- Kasa 14 36,621.14 15,605.84 2- Alınan Çekler 14 12,488.00 3- Bankalar 14 635,861,465.51 583,868,744.90

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide olmayan finansal tablolar Konsolide Olmayan Finansal Tablolar ve Açıklayıcı Dipnotlar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir

31 Mart 2013 tarihi itibariyle konsolide olmayan finansal tablolar Konsolide Olmayan Finansal Tablolar ve Açıklayıcı Dipnotlar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir

Dr. Tamer BOZKURT SİGORTA HUKUKU

Dr. Tamer BOZKURT SİGORTA HUKUKU İÇİNDEKİLER 10. BASKI İÇİN ÖNSÖZ...VII İÇİNDEKİLER... IX Birinci Bölüm GENEL OLARAK SİGORTA HUKUKU 1. GENEL OLARAK SIGORTACILIK VE SIGORTA HUKUKU...1 2. SIGORTA SÖZLEŞMESININ

Dr. Tamer BOZKURT SİGORTA HUKUKU İÇİNDEKİLER 10. BASKI İÇİN ÖNSÖZ...VII İÇİNDEKİLER... IX Birinci Bölüm GENEL OLARAK SİGORTA HUKUKU 1. GENEL OLARAK SIGORTACILIK VE SIGORTA HUKUKU...1 2. SIGORTA SÖZLEŞMESININ

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015 Soru-1: Sosyal Güvenlik Kurumu altında sağlık güvencesi olan ve ayrıca AA Sigorta şirketinden 04.05.2015 başlangıç tarihli sağlık sigortası yaptıran Ali Bey, 10.05.2015

SAĞLIK SİGORTALARI SINAVI WEB-ARALIK 2015 Soru-1: Sosyal Güvenlik Kurumu altında sağlık güvencesi olan ve ayrıca AA Sigorta şirketinden 04.05.2015 başlangıç tarihli sağlık sigortası yaptıran Ali Bey, 10.05.2015

ZURICH SİGORTA ANONİM ŞİRKETİ ve TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR

ZURICH SİGORTA ANONİM ŞİRKETİ 30.06.2012 ve 31.12.2011 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar 30/06/2012 31/12/2011 A- Nakit Ve Nakit Benzeri Varlıklar 162,386,680 111,266,256

ZURICH SİGORTA ANONİM ŞİRKETİ 30.06.2012 ve 31.12.2011 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar 30/06/2012 31/12/2011 A- Nakit Ve Nakit Benzeri Varlıklar 162,386,680 111,266,256

VARLIKLAR II- Cari Olmayan Varlıklar A- Esas Faaliyetlerden Alacaklar Sigortacılık Faaliyetlerinden Alacaklar 2- Sigortacılık Faaliyetler

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 579,235,107.46 443,645,999.64 1- Kasa 14 27,572.45 19,250.24 2- Alınan Çekler 14 5,000.00 11,758.00 3- Bankalar 4.2.3,12.4 579,202,535.01

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 579,235,107.46 443,645,999.64 1- Kasa 14 27,572.45 19,250.24 2- Alınan Çekler 14 5,000.00 11,758.00 3- Bankalar 4.2.3,12.4 579,202,535.01

Hazine Müsteşarlığından : 27/12/2011 SİGORTACILIK HESAP PLANINDA YENİ HESAP KODLARI AÇILMASINA DAİR SEKTÖR DUYURUSU ( 2011/ 14 )

") Hazine Müsteşarlığından : 27/12/2011 SİGORTACILIK HESAP PLANINDA YENİ HESAP KODLARI AÇILMASINA DAİR SEKTÖR DUYURUSU ( 2011/ 14 ) Muhasebe kayıtlarının daha şeffaf olması ve şirketlerin mali durumunun daha

Hazine Müsteşarlığından : 27/12/2011 SİGORTACILIK HESAP PLANINDA YENİ HESAP KODLARI AÇILMASINA DAİR SEKTÖR DUYURUSU ( 2011/ 14 ) Muhasebe kayıtlarının daha şeffaf olması ve şirketlerin mali durumunun daha

Bereket Sigorta Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço

Tarihi İtibarıyla Bilanço ARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 217.168.514 224.998.162 1- Kasa 2- Alınan Çekler 3- Bankalar 14 196.349.340 196.919.812 4- Verilen Çekler ve

Tarihi İtibarıyla Bilanço ARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 217.168.514 224.998.162 1- Kasa 2- Alınan Çekler 3- Bankalar 14 196.349.340 196.919.812 4- Verilen Çekler ve

AEGON EMEKLİLİK VE HAYAT A.Ş. AYRINTILI SOLO BİLANÇO (Bağımsız Denetimden Geçmiş) VARLIKLAR

VARLIKLAR") SOLO BİLANÇO ( ) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 2.12,14 21,681,608 22,641,606 1- Kasa 14 1,043 2,356 2- Alınan Çekler - - 3- Bankalar 14 18,087,148 20,777,618 4- Verilen

SOLO BİLANÇO ( ) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 2.12,14 21,681,608 22,641,606 1- Kasa 14 1,043 2,356 2- Alınan Çekler - - 3- Bankalar 14 18,087,148 20,777,618 4- Verilen

Yatırım Kuruluşları Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi yatırım hizmet ve faaliyetleri arasında yer almaz? A. Yatırım danışmanlığı B. Sermaye piyasası araçlarının halka arzında yüklenimde bulunmaksızın satışa aracılık edilmesi C.

1. Aşağıdakilerden hangisi yatırım hizmet ve faaliyetleri arasında yer almaz? A. Yatırım danışmanlığı B. Sermaye piyasası araçlarının halka arzında yüklenimde bulunmaksızın satışa aracılık edilmesi C.

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 314,537,220 299,185,453 1- Kasa 14 401 1,844 2- Alınan çekler 3- Bankalar 14 226,279,431 235,212,090 4- Verilen çekler ve ödeme

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 314,537,220 299,185,453 1- Kasa 14 401 1,844 2- Alınan çekler 3- Bankalar 14 226,279,431 235,212,090 4- Verilen çekler ve ödeme

ZURICH SİGORTA ANONİM ŞİRKETİ ve TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR

ZURICH SİGORTA ANONİM ŞİRKETİ 31.12.2012 ve 31.12.2011 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 31/12/2012 31/12/2011 I- Varlıklar 377,590,795 324,701,546 A- Nakit Ve Nakit

ZURICH SİGORTA ANONİM ŞİRKETİ 31.12.2012 ve 31.12.2011 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 31/12/2012 31/12/2011 I- Varlıklar 377,590,795 324,701,546 A- Nakit Ve Nakit

ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO VARLIKLAR

Cari Dönem YTL 31/03/2008 A- Nakit ve Nakit Benzeri Varlıklar 87.346.683 1- Kasa 2.207 2- Alınan Çekler 0 3- Bankalar 84.103.013 4- Verilen Çekler Ve Ödeme Emirleri (-) ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI

Cari Dönem YTL 31/03/2008 A- Nakit ve Nakit Benzeri Varlıklar 87.346.683 1- Kasa 2.207 2- Alınan Çekler 0 3- Bankalar 84.103.013 4- Verilen Çekler Ve Ödeme Emirleri (-) ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

AvivaSA Emeklilik ve Hayat Anonim Şirketi. 31 Mart 2009 tarihinde sona eren hesap dönemine ait Ayrıntılı Bilanço (Para birimi - Türk Lirası (TL))

)") Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 44,608,349 1- Kasa 14 6,889 2- Alınan çekler - 3- Bankalar 14 8,858,622 4- Verilen çekler ve ödeme emirleri (-) - 5- Diğer nakit

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 44,608,349 1- Kasa 14 6,889 2- Alınan çekler - 3- Bankalar 14 8,858,622 4- Verilen çekler ve ödeme emirleri (-) - 5- Diğer nakit

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2017 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2017 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak 31 Aralık 2017 1 Ocak 31 Aralık 2016 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 948.408.737 634.168.416 1 Kasa 14 204 204 2 Alınan

31 Aralık 2017 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak 31 Aralık 2017 1 Ocak 31 Aralık 2016 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 948.408.737 634.168.416 1 Kasa 14 204 204 2 Alınan

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

TEB SİGORTA ANONİM ŞİRKETİ

TEB SİGORTA ANONİM ŞİRKETİ I- Cari Varlıklar BİLANÇO VARLIKLAR Cari Dönem YTL 31/03/2008 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442

TEB SİGORTA ANONİM ŞİRKETİ I- Cari Varlıklar BİLANÇO VARLIKLAR Cari Dönem YTL 31/03/2008 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442

MİLLİ REASÜRANS TÜRK ANONİM ŞİRKETİ ( SİNGAPUR ŞUBESİ DAHİL ) AYRINTILI SOLO BİLANÇO VARLIKLAR

AYRINTILI SOLO BİLANÇO VARLIKLAR") VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 351.751.993,29 1- Kasa 17.379,68 2- Alınan Çekler 46.050,00 3- Bankalar 351.688.563,61 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer Nakit

VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 351.751.993,29 1- Kasa 17.379,68 2- Alınan Çekler 46.050,00 3- Bankalar 351.688.563,61 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer Nakit

S.S. KORU SİGORTA KOOPERATİFİ 31 MART 2017 TARİHİ İTİBARİYLE SOLO BİLANÇO (Tutarlar Türk Lirası ''TL'' olarak ifade edimiştir.

31 MART 201 TARİHİ İTİBARİYLE VARLIKLAR I- Cari Varlıklar Not 31 Mart 201 31.12.2016 A- Nakit ve Nakit Benzeri Varlıklar 65.422.068 3.511.126 1- Kasa 14 522 99 2- Alınan Çekler 3- Bankalar 14 21.23.244

31 MART 201 TARİHİ İTİBARİYLE VARLIKLAR I- Cari Varlıklar Not 31 Mart 201 31.12.2016 A- Nakit ve Nakit Benzeri Varlıklar 65.422.068 3.511.126 1- Kasa 14 522 99 2- Alınan Çekler 3- Bankalar 14 21.23.244