3. BÖLÜM KAMU GELİRLERİ. Dr. Süleyman BOLAT

|

|

|

- Su Kurt

- 8 yıl önce

- İzleme sayısı:

Transkript

1 3. BÖLÜM KAMU GELİRLERİ Dr. Süleyman BOLAT 1

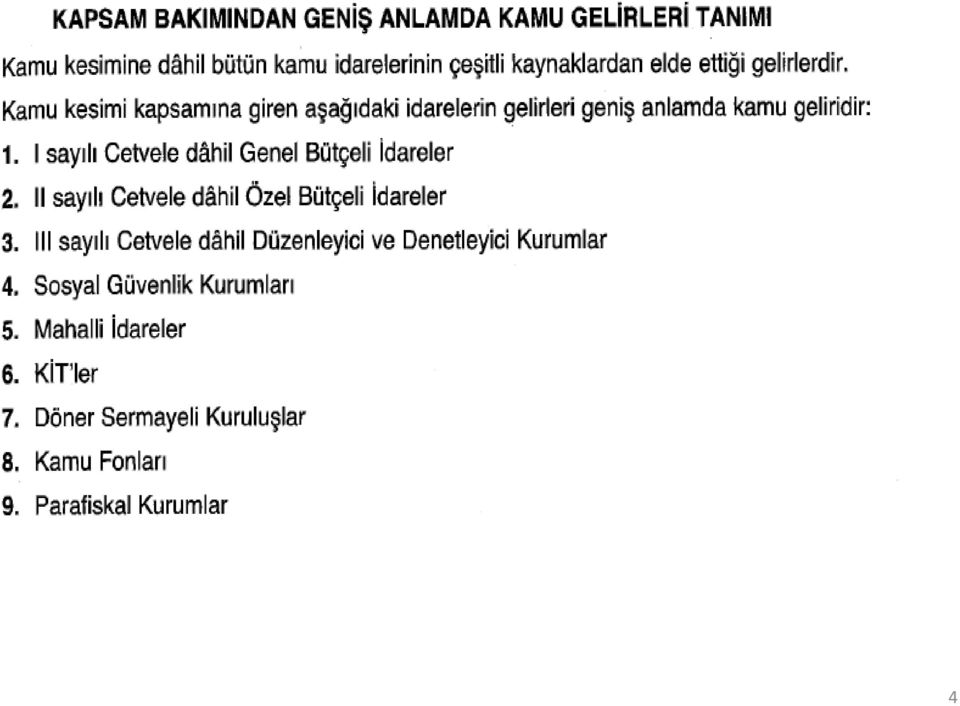

2 KAMU GELİRLERİ 5018 E GÖRE KAMU GELİRLERİNİN TANIMI Kanunlarına dayanılarak toplanan vergi, resim, harç, Fon kesintisi, pay veya benzeri gelirler, Faiz, zam ve ceza gelirleri, Taşınır ve taşınmazlardan elde edilen her türlü gelirler, Hizmet karşılığı elde edilen gelirler, Borçlanma araçlarının primli satışı suretiyle elde edilen gelirler, Sosyal güvenlik primi kesintileri, Alınan bağış ve yardımlar, Diğer gelirler 2

3 DAR ANLAMDA KAMU GELİRLERİ I sayılı cetvele dahil Genel Bütçeli İdareler, II sayılı cetvele dahil Özel Bütçeli İdareler, III sayılı cetvele dahil Düzenleyici ve Denetleyici Kurumlardan elde edilen gelirler. 3

4 4

5 KAMU GELİRLERİNİN SINIFLANDIRILMASI 1- Egemenlik kriterine göre A- Devletin egemenlik hakkını kullanarak elde ettiği gelirler 1- Vergiler 2- Harçlar 3- Resim 4- Fon gelirleri 5- Şerefiye 6- Parafiskal gelirler 7- Zorunlu borçlanma 8- Para basımı 9- Mali tekeller 10- Para cezaları B- Devletin egemenlik hakkını kullanmadan elde ettiği gelirler 1- Mülk ve teşebbüs gelirleri 2- Gönüllü borçlanma 3- Devletlerarası yardımlar 5

6 KAMU GELİRLERİNİN SINIFLANDIRILMASI 2- Normalite kriterine göre (Klasik maliyeciler) Olağan kamu gelirleri 1- Vergiler 2- Harçlar 3- Resim 4- Mülk (mamelek, emlak) gelirleri 5- Teşebbüs geliri Olağandışı kamu gelirleri 1- Borçlanma gelirleri 2- Tazminat 3- Bağış - yardım 4- Devalüasyon geliri 5- Senyoraj geliri 6- Özelleştirme geliri 6

7 A- Devletin Egemenlik Hakkını Kullanarak Elde Ettiği Gelirler 1- Vergiler: Devletin kamu harcamalarını karşılamak amacıyla toplumu meydana getiren kişi ve kurumlardan, ödeme güçlerine göre, karşılıksız, kanuni (yasal), cebri (zorla), nihai (kesin) ve nakdi (parasal) olarak aldığı ekonomik değerlerdir. - karşılıksızdır (Devlet aldığı vergi karşılığında hizmet sunmayı taahhüt etmez) - kanunidir (Anay. 73. maddesi: Herkes kamu giderlerini karşılamak üzere, mali gücüne göre vergi ödemekle yükümlüdür. Vergi, resim, harç vb mali yükümlülükler kanunla konulur, değiştirilir ve kaldırılır) - cebridir (vergiyi gönüllü borçlanmadan ayıran bir özelliktir) - nihaidir (kesindir: vergilemede keyfilik ve çifte vergileme olmaz) - nakdi parasal (ayni vergi yoktur, para ile ödenir) - vergi, merkezi bütçede B cetvelinde gözükmektedir. 7

- cebridir (vergiyi gönüllü borçlanmadan ayıran bir özelliktir) - nihaidir (kesindir: vergilemede keyfilik ve")

8 2- Harçlar: Kişilerin yararlandıkları kamu hizmetleri karşılığında ödedikleri bedeldir. Devletin sunduğu hizmet karşılığında, sadece o hizmetten yararlanan kişilerden alınan parasal yükümlülüklerdir. Karşılıklı, kanuni, cebri, nihai, nakdidir ve merkezi bütçede B cetvelinde yer alır. Anay. 73. maddesine göre, harçlar kanunla konulur, değiştirilir ve kaldırılır. Türk Vergi Sistemi ndeki harç türleri. 8

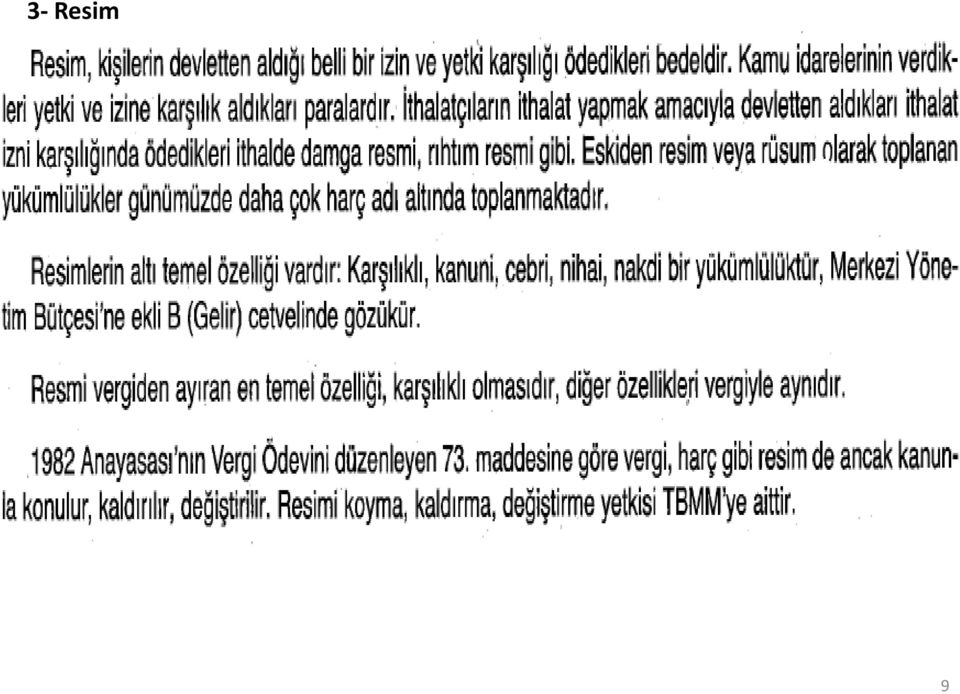

9 3- Resim 9

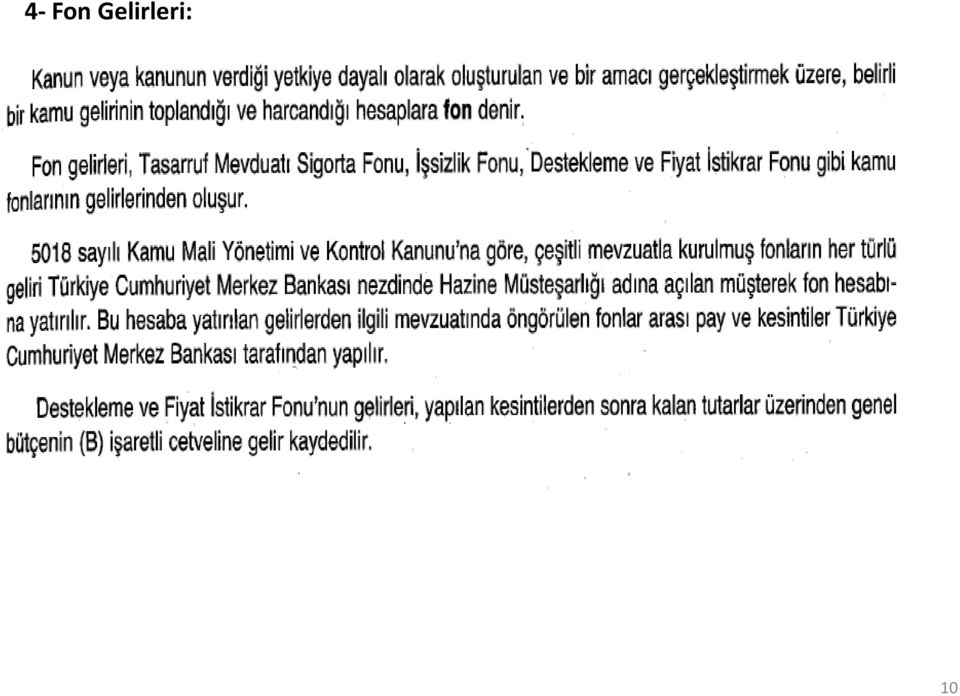

10 4- Fon Gelirleri: 10

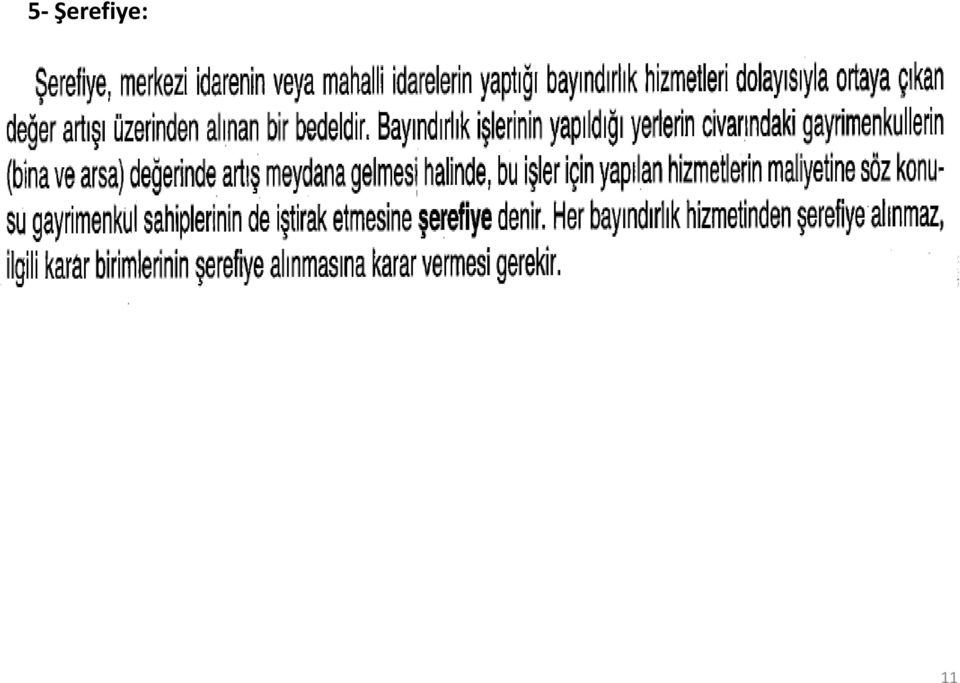

11 5- Şerefiye: 11

12 6- Parafiskal gelirler (vergi ve harç benzeri): Sosyal güvenlik kurumları ve meslek odaları gibi parafiskal kurumların üyelerinden tahsil ettikleri prim, aidat ve kesinti gibi vergi benzeri gelirlere denilir 12

13 13

14 7- Zorunlu borçlanma: 8- Para basımı (senyoraj): Merkez Bankası nın para basarak elde ettiği gelirdir Paranın basım maliyeti ile nominal değeri arasındaki farktır MB para basımında aşırı bir artışa giderse, enflasyona yol açabilir.. 9- Mali Tekeller: Devletin bir kısım mal ve hizmetleri kendi tekeline alarak gelir kaynaklarını artırmasıdır 10- Para cezaları: Gelir kaynaklarını arttırmak değil, yasalarla düzeni sağlamaktır 14

15 11- Harcamalara Katılma Payları: Harcamalara Katılma Payları Yol, kanalizasyon ve su olmak üzere ayrılır Yol harcamalarına katılma payı: Madde 86 Belediyelerce veya belediyelere bağlı müesseselerce aşağıdaki şekilde inşa, tamir ve genişletilmeye tabi tutulan yolların iki tarafında bulunan veya başka bir yola çıkışı olmaması dolayısıyla bu yoldan yararlanan gayrimenkullerin sahiplerinden Yol Harcamalarına Katılma Payı alınır; a) Yeni yol açılması; b) Mevcut yolların yüzde 40 nispetinde veya daha fazla genişletilmesi c) Kaldırımsız ve bakımsız bulunan yolların, kaldırım veya parke kaldırım haline getirilmesi veya asfalt yapılması, kaldırım veya şose halindeki yolların da parke, beton veya asfalta çevrilmesi; d) Mevcut kaldırım veya parkelerin sökülüp yeniden düzenlenmesi. Yolların kaldırımlar da dahil olmak üzere (15) metreden fazla genişliklerine düşen giderler, belediyelere ait olup harç payına konu teşkil etmez. İki ve daha fazla yol kenarında bulunan gayrimenkuller için asıl cepheyi teşkil eden yoldan düşen pay tam, diğer yollara ait pay ise yarım olarak hesaplanır. 15

Mevcut kaldırım veya parkelerin sökülüp yeniden düzenlenmesi.")

16 11- Harcamalara Katılma Payları: Harcamalara Katılma Payları Kanalizasyon harcamalarına katılma payı: Madde 87 Belediyelerce ve belediyelere bağlı müesseselerce, aşağıdaki şekilde kanalizasyon tesisi yapılması halinde, bunlardan faydalanan gayrimenkullerin sahiplerinden, Kanalizasyon Harcamalarına Katılma Payı alınır: a) Yeni kanalizasyon tesisi yapılması, b) Mevcut tesislerin sıhhi ve fenni şartlara göre ıslah edilmesi. İki ve daha fazla yol kenarında bulunan gayrimenkuller, hangi yoldaki kanalizasyona bağlamış ise, payın hesabında o yola ait kanalizasyon giderleri nazara alınır. Su tesisleri harcamalarına katılma payı: Madde 88 Belediyelerce veya belediyelere bağlı müesseselerce beldede aşağıdaki şekillerde su tesisleri yapılması halinde, dağıtımın yapıldığı saha dahilindeki gayrimenkullerin sahiplerinden, Su Tesisleri Harcamalarına Katılma Payı alınır: a) Yeni içme suyu şebeke tesisleri yapılması, b) Mevcut şebeke tesislerinin tevsii (genişletme) ve ıslahı. Birden fazla yol kenarında bulunan gayrimenkullere ait payın hesabında, bunların yalnız suya bağlandıkları yol üzerindeki uzunlukları esas alınır. 16

17 B- Devletin Egemenlik Hakkını Kullanmadan Elde Ettiği Gelirler 1- Mülk ve teşebbüs gelirleri: Devletin sahip olduğu menkul ve gayrimenkullerin satışından, kiralanmasından elde edilen gelirlerdir Mülkler, tarım arazileri, ormanlar, maden yatakları ve binalar gibi gayrimenkullerden oluşmaktadır. 2- Gönüllü borçlanma: Devletin iç borçlanması gibi 3- Devletlerarası yardımlar 17

18 Verginin Tarihi Gelişimi GENEL VERGİ TEORİSİ Ekonomik mübadelenin gelişmediği dönemlerde kamusal ihtiyaçlar emekle karşılanırdı Bu dönemlerdeki vergiler ayni (mal) olarak elde ediliyordu Emekle iştirak (bedeni vergiler ) Osmanlı daki vergiler 1- Zekat: altın, gümüş, para, ticaret malları ve hayvanları ile maden ve defineler zekatın konusudur 2- Öşür: Toprak ya da tarım ürünlerini konu alan bir vergidir 3- Haraç: Fethedilen ülkelerde halkın esir edilmesi, yerine toprakları kullanma hakkının kendisine verilmesi karşılığında alınan vergiler 4- Cizye: Müslüman olmayanlardan askerlik hizmeti karşılığı alınmış vergi.. Tekalif-i örfiye: örfi vergiler devletin daimi ve olağanüstü giderleri için alınan vergileri 18

19 Vergiyi Açıklayan Teoriler 1- İktidar (Egemenlik) Teorisi: Devlet egemenlik gücüne dayanarak ve karşılıksız olarak vergi toplar Günümüzde vergi bu teoriye göre toplanır Devletin himayesi altında yaşayan bireyler, devletin yüklediği ödevleri yerine getirmek zorundadırlar 2. Fayda ve Mübadele Teorisi: J.J. Rousseau bu teoriyi Toplumsal Sözleşmeye dayandırır. Vergi kamu hizmetlerden sağlanan faydanın karşılığıdır. Fayda teorisi 3 varsayıma dayanır; a. Vergi yararlanılan kamu hizmetinin değişim bedelidir (hizmet bedeli) b. Vergi sigorta primidir, c. Vergi sosyal üretim giderlerine katılma payıdır. 19

b. Vergi sigorta primidir, c.")

20 A- Vergiyi hizmet bedeli sayan görüş Verginin kamu hizm bedeli sözü yetersizdir.. Vergi bireylerin yararlanmalarına göre değil, ödeme güçlerine göre alınır.. Ödeme gücü olmayanlardan da ayrıca vergi alınmadığı gibi, vergi ödemeyenler kamu hizm faydasından da mahrum bırakılamaz.. Vergi, kamu hizm bir bedeli ise; en fazla vergi ödeyen en çok hizm yararlanması gerekir. Vergi geneldir, karşılığı tüm kamu hizmetleridir, Belirli bir hizmet karşılığı ödenen ise vergi değil, harçtır 20

21 B- Vergi sigorta primine benzer Devlet vatandaşının canını, malını koruyan emniyet altında tutan bir sigortacı gibidir.. Vatandaş da devletin bu işlevi nedeniyle ona vergi verir Sigortacılık gönüllü yapılır; devlet zorla vergi alır karşılığında hizm zorunluluğu yoktur.. Devlet kişiler için gerekli gördüğünde ihtiyaç sahiplerine eşit yardımda bulunurken; sigorta şirketleri zarar olduğunda bunu gidermeye çalışırlar 21

22 C- Vergiyi MG in oluşumunda genel giderlere katılma payı sayan görüş Toplum, üretici birliği gibi faaliyet gösterir Devletin de dahil olduğu üreticiler birliği, vergiyi genel giderlere katılma payı olarak alır.. Halk, toplumda sahip olduğu hissesi kadar üretime katılmak zorundadır.. Devletin aldığı vergilerin, tamamı üretim için düşünülemez Devlet, topladığı vergileri sadece maddi değil manevi olarak da kullanır.. Bu görüşte vergiyi açıklamakta yetersizdir.. 22

23 VERGİNİN FONKSİYONLARI Verginin fiskal (verginin gelir sağlama) ve ekstrafiskal (ekonomik ve sosyal alana müdahale) rolü bulunmaktadır... a- Verginin mali fonksiyonu: Verginin, temel görevi devletin kamu harcamalarını karşılayan bir gelir kaynağı olmasıdır.. Bu görüşü Klasik maliyeciler savunur.. Vergi, devletin varlığını sürdürmesi için (iç-dış güvenlik, savunma, polis vb. hizm ) gereken finansmanı sağlamalıdır.. b- Verginin iktisadi fonksiyonu: Verginin iktisadi hedeflere ulaşmada araç olması c- Verginin sosyal fonksiyonu: Verginin gelir dağılımında adaletin sağlanmasında araç olmasıdır.. Devlet yüksek gelir gruplarından aldığını düşük gelir gruplarına dağıtarak adaletsizliği sağlar.. 23

24 VERGİLEME TEKNİĞİ (USULÜ) Vergi Tekniği: Verginin toplanması işlemidir Vergi borcunun doğmasından devlet hazine verginin girmesine kadar ki bütün aşamaları kapsar 1- Verginin konusu: Vergilendirilen şey, verginin üzerine konulan şey ya da verginin kaynağıdır. Bu şey; hukuki bir varlık, fiziki bir varlık, bir fiil olabilir.. Örneğin: Gelir vergisinin konusu; gelirdir.. Emlak vergisinin konusu; bina, arsa veya arazidir.. 24

25 2. Vergi Mükellefi (yükümlüsü, borçlusu): Kendisine vergi borcu yüklenilen gerçek veya tüzel kişidir 1- Vergi ehliyeti: Mükellefiyet için kanuni ehliyet şart değildir. Küçükler, kısıtlılar, Seçkin olmayanlar da ödeme gücüne sahipse mükellef olurlar.. Ayrıca hırsızlık, kumar, kaçakçılık gibi yasal olmayan yollardan da vergi alınır 2- Özel sözleşmelerin bağlayıcılığı: mükellefiyete ve vergi sorumluluğuna ilişkin mukaveleler vergi dairelerini bağlamaz. Örn: İradi temsilcinin avukat vb kişiler ile yaptığı sözleşmeler bağlayıcı değildir. 3- Mükellefin ödevleri: vergi levhası asma, bildirimde bulunma, defter tutma, Kayıt nizamına uyma, defterleri tasdik ettirme, belge alma/verme, vergi karnesi Alma, belge düzenleme 25

26 Mükellef kavramında açıklanması gereken kavramlar: a- Kanuni mükellef: Vergi kanunlarına göre üzerine vergi borcu düşen kişi.. Kanuni mükellef aynı zamanda aracı mükellef tir b- Aracı mükellef: Kanuni mükellef olan kişi, ayrıca vergiyi başkasına yükleyen veya devreden kişidir.. c- Fiili mükellef (vergi yüklenicisi, taşıyıcı): Kanuni mükellef tarafından verginin yansıması sonucu gelirinde azalma olan kişi fiili mükelleftir. Örn: KDV nin kanuni temsilcisi bu vergiye tabi olan kişi (kanuni mükellef)dir, satışını yaptığı mal ve hizmete vergisini ekleyerek alıcıdan (fiili mükellef) tahsil eder. KANUNİ MÜKELLEF (SATICI) FİİLİ MÜKELLEFE (ALICI) (ARACI MÜKELLEF) 26

27 3. Vergi sorumlusu: Verginin ödenmesi bakımından alacaklı vergi dairesine karşı muhatap olan kişidir. Sorumlu, başkasına ait vergiyi vergi dairesi adına mükellefin gelirinden keserek vergi dairesine yatırmaktadır. Örn: Mükellef ücret geliri elde eden işçi iken; sorumlu ise işverendir.. 27

28 4. Vergiyi doğuran olay: Verginin konusu ile verginin yükümlüsü arasında ilişki kuran olaya denir.. Vergiyi doğuran olay, vergileme sürecinin maddi sebep unsurudur.. Örneğin: KDV de malın teslimi veya hizmetin ifası; Gelir vergisinde gelirin elde edilmesi; MTV de motorlu taşıtın ilgili sicile tescili gibi.. Vergiyi doğuran olay, muafiyet ve istisna sınırları içinde kalmışsa vergiyi doğuran olay gerçekleşmemiş kabul edilir.. Vergileme başlamaz 28

29 5. Vergide İstisna ve Muafiyet: İstisna: Verginin konusundaki kısıtlamayı ifade eder, vergi kanunlarına göre vergilendirilmesi gereken bir konunun kısmen ya da tamamen, geçici ya da sürekli olarak vergi dışında tutulmasıdır Örnek: KDV istisnası Muafiyet: Verginin mükellefiyetindeki kısıtlamayı ifade eder, vergi kanunlarına göre Kendisi için vergi borcu öngörülen kişilerin kısmen ya da tamamen vergi dışında tutulmasıdır Örnek: Esnaf muaflığı, küçük çiftçi muaflığı ve diplomat muaflığı 29

30 6- Verginin matrahı: Verginin hesaplanmasında baz alınan değer veya miktardır. Vergi borcunun hesaplanmasına esas teşkil eden unsurdur a- Advalorem: matrahın değer, bedel esasına.. Örn: 1 metre kumaşın fiy üzerinden % 8, 1 paket sigaranın fiy üzerinden %20 gibi.. b- Spesifik: matrahın fiziki miktar, sayı, ölçü esasına.. Örn: 1 metre kumaş 2 TL, 1 metreküp havagazından 2 TL gibi.. 30

31 Vergi matrahına ilişkin usuller a- İdarece takdir usulü: - Vergi dairesinin her bir vergi yükümlüsüne ilişkin vergi borcunu ayrı ayrı tespit etmesidir - Subjektif uygulama esasına dayanan ve yükümlülerin aleyhine olarak matrahların çok yüksek belirlenmesi tehlikesini taşır varlık vergisi örneği b- Karine ve dış belirtiler usulü: - Doğrudan takdir usulünün objektifleşmiş halidir.. - Mükelleflerin gelir ve servetlerine ilişkin olarak, dış belirti ve karineye bakarak vergilerini tespit etmek.. - Fransa da kapı pencere sayısına göre bina vergisi belirleniyordu c- Götürü usul: - Vergilemede esas teşkil eden vergi borcunun göz kararı hesaplanarak, araştırmadan Tahmin edilmesidir.. - Götürü usul, beyan usulünün karşıtı bir usuldür.. - Götürü usulde bütün yükümlü grubu için ortak bir matrah belirlenir.. - Üstünlüğü, vergilemede basitlik sağlamasıdır - Zayıf yanı ise, gerçek vergi matrahı tespitine olanak vermemesidir 31

32 d- Beyan usulü: - Vergi matrahının yükümlülerce veya vergi sorumluları tarafından vergi kanunlarında Öngörülen kurallara uygun olarak belirleyip beyanname adı verilen belge ile vergi Dairesine ulaştırılmasıdır - Vergi dairesinin görevi ise, beyan edilen matrahlarının doğruluğunu kontrol etmektir.. - Vergi matrahının tam ve objektif tespiti için yükümlüler en iyi unsurdur - Türk vergi sistemindeki vergi matrahı, beyan usulüne göre yapılmaktadır 32

33 7- Vergi Tarifesi Verginin hesaplanabilmesi için matraha uygulanan ölçüdür.. Vergi oranı, vergi matrahının belli bir yüzdesi olarak ifade edilir Bir yükümlüye ait vergi matrahı, çeşitli dilimlere ayrılır ve her bir dilime ayrı vergi uygulanarak vergi borcu hesaplanır.. Ortalama vergi oranı = Hesaplanan vergi miktarı / Toplam vergi matrahı Marjinal vergi oranı = Vergi miktarındaki artış / vergi matrahındaki artış Örneğin: - Vergi matrahı TL iken, vergi miktarı 2000 TL ise Ortalama vergi oranı: 2000 / = %20, -Vergi matrahı TL den TL ye yükselirse, vergi miktarı da 2000 den 5000 e yükselirse; - Ortalama vergi oranı: 5000 / = %25 - Marjinal vergi oranı : / = 3000 / = %

34 7- Vergi Tarifesi Vergi borcunun hesaplanması için öncelikle matrahın belirlenmesi zorunludur.. Matraha uygulanacak ölçünün, yani tarifenin ise bilinmesi gerekir.. Vergi tarifesi ile ne kadar vergi alınacağı tespit edilir.. Vergi matrahı ise ya advalorem ya da spesifik olarak belirlenecektir... 34

35 Tarife Şekilleri 1- Sabit (Düz) Oranlı Tarife: Vergi matrahının her seviyesinde aynı oranda vergi alınmasıdır Dikey eksende vergi oranı; yatay eksende vergi matrahı olduğunda, vergi oranı değişmeden matrah yükseldikçe vergi miktarı da yükselir.. Bu nedenle vergi miktarı, vergi matrahının doğrusal bir fonksiyonudur Örnek: Matrah Vergi Oranı TL arası.. % TL arası. % TL arası %5 35

36 2- Artan Oranlı Tarife: Vergi matrahının artması ile birlikte vergi oranının da artmasıdır Vergi oranındaki artış = matrahtaki artış ise düz oranlı artan oranlılık Vergi oranındaki artış > matrahtaki artış ise çoğalan artan oranlılık Vergi oranındaki artış < matrahtaki artış ise azalan artan oranlılık Örnek: Matrah Vergi Oranı arası.. % arası. % arası %20 36

37 a. Basit (Sınıf Usulü) Artan Oranlılık: Vergi matrahı hangi dilime denk geliyorsa, matrah doğrudan o dilimin vergi oranı ile çarpılır. Matrah Vergi Oranı Vergi Miktarı TL ye kadar. % TL TL kadar. % TL arası % TL Geliri TL ise ( x %15 = 1500) 1500 TL vergi öder Geliri TL ise %20 lik dilime girdiği için x %20 = TL vergi öder Haksızlıklara yol açtığı için yerine dilimli artan oranlılık önerilmektedir 37

38 b. Dilim Usulü Artan Oranlılık: Mükellefin vergi matrahı (elde ettiği gelir) yukarı doğru her bir dilimin vergi oranı ile çarpılır. TR de uygulanır. MVO>OVO Aynı tarife aynı matrah olduğunda ödenecek vergi: her dilimdeki farklar o dilimin oranıyla çarpılır, sonra sonuçlar toplanır. Gelir Dilimleri Vergi Oranı İlk TL için % 10 Sonra gelen TL için % 15 Sonra gelen TL için % TL geliri olan bir kişinin vergisi: ÖNCE TL si için %10 dan TL (1.000 X %10) SONRA KALAN TL için %15 den TL (9.000 X %15) TOPLAM VERGİ : = TL TL geliri olan bir kişinin vergisi ise: ÖNCE TL si için %10 dan TL (1.000 X %10) SONRA TL için %15 den TL ( X %15) GERİYE KALAN TL için %20 den TL (9.000 X %20) TOPLAM VERGİ : = TL 38

39 c. Açık ya da Gizli (Dolaylı) Artan Oranlılık: Tüm matrahlardan sabit bir indirim yapıldığında, sabit bir vergi oranı olsa da matrah büyüdükçe ödenen verginin de büyümesidir. Örnek: Gelir İndirim Matrah Oran Vergi Miktarı Vergi Miktarı /Gelir = x %10 = / = % = x %10 = / = % = x %10 = / = % = x %10 = / = %7.14 Sabit (düz) oranlı dolaylı vergilerde ortaya çıkar.. Matrahdaki düzeyi dikkate almadan, her mükellefin vergi matrahına aynı boyutta matrah indirimi uygulanması sonucunda, mükelleflerin vergi yükleri birbirinden farklı olur 39

40 d. Tersine Artan Oranlılık: Dolaylı vergilerde ortaya çıkar. Mükellefin ödediği verginin gelirine oranlanması gerekir. Aynı harcamayı ve KDV vergisini ödeyenler için düşük gelirlilerin kaybı daha büyük iken; yüksek gelirlilerin ise daha küçük olur. Düşük gelirli bir kişinin gelirinin TL; Yüksek gelirli bir kişinin gelirinin ise TL olduğunu varsayalım.. Her ikisi de 1000TL lik alışveriş yapsın ve KDV ödesin TL TL = TL KDV ödeyecekler Ödenen bu KDV nin düşük gelirlinin gelirine oranı yüzde 18 iken (180/1.000); yüksek gelirlinin gelirine oranı binde 18 (180/10.000) olacaktır. 40

41 Artan Oranlı Vergilerle İlgili Terimler Vergi Tarifesi Gelir Dilimleri Vergi Oranı İlk TL için % 10 Sonra gelen TL için % 15 Sonra gelen TL için % ve sonrası için % 25 Yükseklik Farkı : En yüksek vergi oranı En düşük vergi oranı = = 15 gibi Yükseklik arttıkça, artan oranlı tarife yapısı dikleşir Uzunluk Farkı : En yüksek matrah ile en düşük matrah farkı Uzunluk arttıkça da artan oranlı tarife yapısı yumuşak bir seyir izler.. Tarife Basamakları: Vergi tarifesindeki her bir oranın uygulandığı ayrı ayrı matrah dilimine denir.. Basamak genişliği: Tarife basamakları arasındaki farka denir gibi Artma Oranı: Tarifede yer alan oranların sırası ile her biri arasındaki farka denir.. %5, %10, %15 ise artma oranı % 5 tir 41

42 3- Azalan Oranlı Tarife Vergi matrahı yükselmesine rağmen, vergi oranının düştüğü tarife yapısıdır Vergi oranındaki azalış = matrahtaki artış ise düz azalan oranlılık Vergi oranındaki azalış > matrahtaki artış ise çoğalan azalan oranlılık Vergi oranındaki azalış < matrahtaki artış ise azalan azalan oranlılık Dolaylı vergilerde ortaya çıkar. Mükellefin ödediği verginin gelirine oranlanması gerekir. Aynı harcamayı ve KDV vergisini ödeyenler için düşük gelirlilerin kaybı daha büyük iken; yüksek gelirlilerin ise daha küçük olur. Düşük gelirli bir kişinin gelirinin TL; Yüksek gelirli bir kişinin gelirinin ise TL olduğunu varsayalım.. Her ikisi de 1000TL lik alışveriş yapsın ve KDV ödesin TL TL = TL KDV ödeyecekler Ödenen bu KDV nin düşük gelirlinin gelirine oranı %18 iken (180/1.000); yüksek gelirlinin gelirine oranı binde 18 (%0,18) (180/10.000) olacaktır.. Gelir artarken, vergi sabit kalırsa, vergi yükünün azalan etkisi ortaya çıkar 42

43 Vergileme süreci: Tarh, tebliğ, tahakkuk ve tahsil aşamalarından oluşan dört Aşamalı bir süreçtir A. TARH: Verginin hesaplanmasıdır. Vergi alacağının kanunlarda gösterilen matrah ve oranlar üzerinden vergi dairesince hesaplanarak tespitidir.. Tarh usulleri 1- Beyana dayalı tarh: Beyana dayalı vergiler (gelir, kurumlar, KDV gibi) tahakkuk fişi ile tarh ve tahakkuk ettirilir.. Vergi dairesince, beyanname alındıktan sonra tahakkuk fişi tanzim edilir.. Tahakkuk fişi, tahakkuk için yeterlidir Vergi beyannamesi vergi dairesine posta ile veya elektronik ortamda da gönderilebilir, tahakkuk fişi mükellefe postalanır 2. İkmalen vergi tarhı: Vergi tarhı sonrasında vergiye ek olarak meydana çıkan defter, kayıt ve kanuni ölçülere dayanılarak tespit edilen matrah veya matrah farkı 3. Re sen vergi tarhı: Vergi matrahının tamamen ya da kısmen defter, kayıt ve belgelere ve kanuni ölçülere dayanarak tespitine imkan yoksa.. Takdir Komisyonlarınca veya vergi incelemesi yapmaya yetkili kişilerce matrah veya matrah farkı üzerinden verginin tarh edilmesidir 43

44 Re sen tarh yapılan durumlar 1- Vergi beyannamesini kanuni süresi geçtiği halde verilmemişse, 2- Beyanname kanuni veya ek süreler içinde verilmesine rağmen, vergi matrahına ilişkin bilgiler verilmemişse, 3- Tutulması zorunlu defterlerin hepsi ya da bir kısmı tutulmamışsa, tasdik ettirilmemişse, vergi incelemesi yapanlara ibraz edilmemişse, 4- Defter kayıtları ve ilgili vesikalar, vergi matrahının belirlenmesine olanak vermeyecek derecede noksan, usulsüz ve karışık ise 5- Defterlerin veya beyannamelerin gerçek durumu yansıtmadığı tespit edilirse, sayılı kanuna (SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK KANUNU) göre yetki almış meslek mensuplarına imzalattırma mecburiyeti getirilen beyanname ve ekleri imzalattırılmazsa veya tasdik kapsamındaki yeminli mali müşavire tasdik için rapor ibraz edilmemişse 44

45 4- İdarece vergi tarhı: Verginin re sen veya ikmalen tarhı dışında kalan hallerde, Mükelleflerin verginin tarhı için vergi kanunları ile aynı zamanda müracaat etmemeleri veya aynı kanunlarla kendilerine düşen görevi yerine getirmediklerinde tarh edilemeyen verginin idarece tarh edilmesidir.. 5- Düzeltme yoluyla tarh: Vergi hatalarının vergi dairesi müdürü tarafından re sen düzeltilerek, tarh edilmesidir. Mükellef hakkında yapılan hata sonradan yargı kararları ile düzeltilir.. 6- Karine (dış belirtiler, gösterge) usulü tarh: Mükellefin ödeme gücünün göstergeleri olan lüks tüketim, gelir, servet gibi karinelerden hareketle verginin tarhıdır Örn: Fransa da kapı pencere vergisi 7- Götürü (kesim) usulü tarh: Tek tek mükellefler yerine, mükellef veya meslek grupları adına önceden tespit edilmiş vergi miktarıdır de terk edilerek, basit usule geçilmiştir Götürü usulde: ödeme gücü tek tek dikkat alınmadığı için ADALETSİZDİR, bu nedenle kaldırılmıştır. 45

46 B- TEBLİĞ: Vergilendirmeyi ilgilendiren ve hüküm ifade eden hususların yetkili makamlarca mükellefe veya ceza sorumlusuna bildirilmesidir. 1- Tebliğ esasları: Tahakkuk fişi dışında vergilendirme ile ilgili olup, vesika ve adresteki gerçek veya tüzel kişilere posta vasıtasıyla, adresi bilinmeyenlere ise ilan yolu ile tebliğ edilir 2- Tebliğ kime yapılır: mükelleflere, kanuni temsilcilere, vekillere, vergi cezası kesilenlere yapılır.. Tüzel kişilere yapılacak tebliğ, başkan, müdür veya kanuni temsilcilere veya ilgili temsilcilere yapılır 3- Veli, vasi ve kayyımlara tebliğ: mükellef yerine geçen veli, vasi veya kayyım gibi vergi sorumlusu birden fazla ise sadece birine yapılır Vasi: kısıtlı, vesayet altındaki küçükler için temsil, Kayyım: belirli işleri görmek ve malvarlığını yönetmek 4- Vasıtalı tebliğ: kara, deniz, hava ve jandarma erleri için kıta komutanına veya amirine yapılır.. Tebliğ ilgili kişiye verilmezse üst tazminle mahkumdur 46

47 5- Yabancı ülkedekiler için: ilgili ülkenin yetkili makamı, konsolos ve Türk siyasi memur tarafından yapılır. 6- Kamu idare ve müesselerine tebliğ: İlgili idare ve müessesenin en büyük amirine ve yardımcılarına ve yetkili kılınan memurlara yapılır. 7- Posta ile tebliğ: 8- İlan yoluyla tebliğ: Adresi bilinmiyorsa, yanlış veya değişmişse, mektup geri gelmişse yapılır. 9- Memur vasıtasıyla tebliğ: 47

48 C- TAHAKKUK: Tarh ve tebliğ edilen bir verginin ödenmesi gereken safhaya gelmesidir. a- beyana dayalı tarh edilen vergilerde tahakkuk: Tahakkuk fişinin düzenlenmesi ve mükellefe verilmesi ile tarh, tebliğ ve tahakkuku gerçekleşmiş aynı zamanda vergi kesinleşmiş olur b- Re sen, ikmalen ve idarece tarh edilen vergilerde tahakkuk: vergiler mükellefe ihbarname ile tebliğ olunur.. Tebligatı alan mükellefin 30 gün içinde vergi mahkemesine dava açma hakkı vardır.. İtiraz edilmezse 30 gün içinde vergi tahakkuk eder ve kesinleşir c- beyana tabi olmayanlarda otomatik tahakkuk: MTV de her yıl ocak ayının başında kendiliğinden tahakkuk olur; Emlak vergisinde dört yılda bir defa takdir işlemlerinin yapıldığı yılı takip eden bütçe yılının ocak ve şubat aylarında tarh ve tahakkuk etmiş sayılır d- diğer ücretlilerde verginin tahakkuku: her yıl şubat ayında vergi karnelerini vergi dairelerine götürerek asgari ücretin %25 i üzerinden tarh ettirmeleri ile tarh, tebliğ ve tahakkuk aynı anda gerçekleşmiş olur 48

49 D- TAHSİL Günümüzde vergi yükümlüsü veya vergi sorumlusunun vergi dairesine veya ilgili kuruluşlara VERGİ yatırması ile tahsil edilir. Diğer uygulanan tahsil usulleri ise şunlardır: (Kırmızı işaretliler günümüzde kullanılan) 1. İltizam usulü: Devletin peşin veya en yüksek bedel ödeyen kişiye toplatması.. 2. İhale usulü:..vergi hasılatından en az pay alacak kişiye vergi toplatması.. 3. Halk temsilcileri eli ile..: Verginin o yörede yaşayan muhtar, imam, öğretmen 4. Emanet usulü: Devletin bizzat kendisinin, kendi araç, gereç, memurları. 5. Kaynaktan kesme: Stopaj, tevkifat.. Vergi sorumlusunun mükellefin mal varlığı 6. Tescil usulü:..belirli bir sicile tescil anında vergi tahsil edilir. Trafik sicili gibi.. 7. Pul veya bandrol yapıştırma usulü: Önceden ülkemizde damga vergisi ve MTV.. 8. Değerli kağıt usulü: Noter, pasaport, sürücü belgesi gibi kağıtlar üzerinden alınır. 9. Kayıttan düşme: İlgili varlığın kayıttan düşülmesi anında vergi alınır. 49

50 SORU 1 (2006 KPSS) 50

51 SORU 2 (2002 KPSS) 51

52 SORU 3 (2006 KPSS) 52

53 SORU 4 (2008 KPSS) 53

54 SORU 5 (2007 KPSS) 54

55 SORU 6 (2004 KPSS) 55

56 SORU 7 (2006 KPSS) 56

57 SORU 8 (2006 KPSS) 57

58 SORU 9 (2005 KPSS) 58

59 SORU 10 (2009 KPSS) 59

60 CEVAPLAR 1- C 2- B 3- B 4- B 5- A 6- B 7- C 8- D 9- E 10- E 60

Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi

GENEL VERGİ TEORİSİ IV Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi Kavramlar: Gelirden Alınan Vergiler, Servetten Alınan Vergiler, Harcamalardan Alınan Vergiler Kavramlara

GENEL VERGİ TEORİSİ IV Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi Kavramlar: Gelirden Alınan Vergiler, Servetten Alınan Vergiler, Harcamalardan Alınan Vergiler Kavramlara

VERGİ TEORİSİ NEDİR? Vergilendirmede dört temel: -Vergi teorisi -vergi hukuku -vergi tekniği -ulusal ve uluslararası vergi sistemi

VERGİ TEORİSİ NEDİR? Vergilendirmede dört temel: -Vergi teorisi -vergi hukuku -vergi tekniği -ulusal ve uluslararası vergi sistemi Vergi, tüm gerçek ve tüzel kişilerin doğal ortağı olan devletin ekonomik

VERGİ TEORİSİ NEDİR? Vergilendirmede dört temel: -Vergi teorisi -vergi hukuku -vergi tekniği -ulusal ve uluslararası vergi sistemi Vergi, tüm gerçek ve tüzel kişilerin doğal ortağı olan devletin ekonomik

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

2464 Sayılı Belediye Gelirleri Kanununun Harcamalara Katılma Payları İle İlgili Hükümlerinin Uygulanmasına İlişkin Yönetmelik

2464 Sayılı Belediye Gelirleri Kanununun Harcamalara Katılma Payları İle İlgili Hükümlerinin Uygulanmasına İlişkin Yönetmelik Resmi Gazete Tarihi: 21/08/1981 Resmi Gazete Sayısı: 17435 İçişleri Bakanlığından:

2464 Sayılı Belediye Gelirleri Kanununun Harcamalara Katılma Payları İle İlgili Hükümlerinin Uygulanmasına İlişkin Yönetmelik Resmi Gazete Tarihi: 21/08/1981 Resmi Gazete Sayısı: 17435 İçişleri Bakanlığından:

d. Devlet anlayışında meydana gelen değişmeler e. Savaş ve savunma harcamalarındaki artış b. Sivil toplum örgüt a. Tarafsız maliye b.

Aşağıdakilerden hangisi kamu harcamalarının gerçek artış nedenlerinden biri değildir? a. Nüfus artışı b. Teknik ilerlemeler c. Bütçede safi hasılat yönteminden gayrisafi hasılat yöntemine geçilmesi d.

Aşağıdakilerden hangisi kamu harcamalarının gerçek artış nedenlerinden biri değildir? a. Nüfus artışı b. Teknik ilerlemeler c. Bütçede safi hasılat yönteminden gayrisafi hasılat yöntemine geçilmesi d.

Ö z e t B ü l t e n Tarih : Sayı : 2018/25

Ö z e t B ü l t e n Tarih : 17.04.2018 Sayı : 2018/25 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Uyumlu Mükelleflere % 5 Vergi İndirimi

Ö z e t B ü l t e n Tarih : 17.04.2018 Sayı : 2018/25 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Uyumlu Mükelleflere % 5 Vergi İndirimi

1 MALİYE BİLİMİNİN ESASLARI VE DİĞER BİLİM DALLARIYLA İLİŞKİSİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 MALİYE BİLİMİNİN ESASLARI VE DİĞER BİLİM DALLARIYLA İLİŞKİSİ 11 1.1. Kamu Sektörü Ekonomisi 12 1.1.1. Kamu Maliyesinin Tanımı 13 1.1.2. Kapsam ve Konusu 14 1.1.3. Kamu Maliyesinin

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 MALİYE BİLİMİNİN ESASLARI VE DİĞER BİLİM DALLARIYLA İLİŞKİSİ 11 1.1. Kamu Sektörü Ekonomisi 12 1.1.1. Kamu Maliyesinin Tanımı 13 1.1.2. Kapsam ve Konusu 14 1.1.3. Kamu Maliyesinin

Ö z e t B ü l t e n Tarih : Sayı : 2018/3

Ö z e t B ü l t e n Tarih : 08.01.2018 Sayı : 2018/3 Değerli Müşterimiz; Vergiye uyumlu, bir diğer ifadeyle vergisini tam ve zamanında ödeyen mükellefler için vergi indirimi teşviki getirilmiştir. Vergiye

Ö z e t B ü l t e n Tarih : 08.01.2018 Sayı : 2018/3 Değerli Müşterimiz; Vergiye uyumlu, bir diğer ifadeyle vergisini tam ve zamanında ödeyen mükellefler için vergi indirimi teşviki getirilmiştir. Vergiye

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO. Adalet Programı. Mali Hukuk Bilgisi Dersleri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO Adalet Programı Mali Hukuk Bilgisi Dersleri ÜNİTE III VERGİ HUKUKU IX. VERGİLENDİRME SÜRECİ Vergilendirme Süreci Vergilendirme anlık bir olgu değildir, çeşitli

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO Adalet Programı Mali Hukuk Bilgisi Dersleri ÜNİTE III VERGİ HUKUKU IX. VERGİLENDİRME SÜRECİ Vergilendirme Süreci Vergilendirme anlık bir olgu değildir, çeşitli

İÇİNDEKİLER. I. Türk Vergi Sisteminin Tarihçesi... 3 II. Vergi Gelirlerinin Kompozisyonu ve Kitabın Planı... 5

İÇİNDEKİLER I. Türk Vergi Sisteminin Tarihçesi... 3 II. Vergi Gelirlerinin Kompozisyonu ve Kitabın Planı... 5 BİRİNCİ KISIM GELİR ÜZERİNDEN ALINAN VERGİLER BİRİNCİ BÖLÜM GELİR VERGİSİ I. ÖNBİLGİLER...8

İÇİNDEKİLER I. Türk Vergi Sisteminin Tarihçesi... 3 II. Vergi Gelirlerinin Kompozisyonu ve Kitabın Planı... 5 BİRİNCİ KISIM GELİR ÜZERİNDEN ALINAN VERGİLER BİRİNCİ BÖLÜM GELİR VERGİSİ I. ÖNBİLGİLER...8

mali açıklamalar 2012/ Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı

2012/042 15.06.2012 Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı Amme Alacaklarının Tahsili Usulü Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına ilişkin 6322 no.lu Kanun

2012/042 15.06.2012 Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı Amme Alacaklarının Tahsili Usulü Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına ilişkin 6322 no.lu Kanun

C) I-II-III D) IV-III

I-II-III D) IV-III") 1. Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi aşağıdakilerden hangisidir? A) Mükellef B) Yüklenici C) Vergi sorumlusu D) Vasi E) Kayyum 2. Aşağıdakilerden hangisi Her

1. Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi aşağıdakilerden hangisidir? A) Mükellef B) Yüklenici C) Vergi sorumlusu D) Vasi E) Kayyum 2. Aşağıdakilerden hangisi Her

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

A) % 100 B) %75 C) %50 D) %40 E) %25

% 100 B) %75 C) %50 D) %40 E) %25") Kurumlarda ve Sermaye Piyasasında Vergilendirme www.aktifonline.net 1) Tam mükellef bir anonim şirket, vergi sonrası 100.000 TL olan 2017 yılı kârını nakden dağıtma kararı vermiştir. Şirketin % 20 ortağı

Kurumlarda ve Sermaye Piyasasında Vergilendirme www.aktifonline.net 1) Tam mükellef bir anonim şirket, vergi sonrası 100.000 TL olan 2017 yılı kârını nakden dağıtma kararı vermiştir. Şirketin % 20 ortağı

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Dönemsellik Hatasına Dayanan İncelemelerde Uzlaşma Sonucunda Mükellefe Vergi İadesi Yapılması

Dönemsellik Hatasına Dayanan İncelemelerde Uzlaşma Sonucunda Mükellefe Vergi İadesi Yapılması Tayfun ŞAHİN Maliye Başmüfettişi 1. Giriş Verginin mükellef tarafından yanlış dönemde beyan edildiği iddiasına

Dönemsellik Hatasına Dayanan İncelemelerde Uzlaşma Sonucunda Mükellefe Vergi İadesi Yapılması Tayfun ŞAHİN Maliye Başmüfettişi 1. Giriş Verginin mükellef tarafından yanlış dönemde beyan edildiği iddiasına

İçindekiler Önsöz 7 Tablolar Listesi 23 Kısaltmalar 25 Giriş TÜRK VERGİ SİSTEMİ HAKKINDA GENEL BİLGİLER 29 Birinci Kısım GELİR ÜZERİNDEN ALINAN

İçindekiler Önsöz 7 Tablolar Listesi 23 Kısaltmalar 25 Giriş TÜRK VERGİ SİSTEMİ HAKKINDA GENEL BİLGİLER 29 Birinci Kısım GELİR ÜZERİNDEN ALINAN VERGİLER Birinci Bölüm GELİR VERGİSİ (Gerçek Kişilerin Gelirlerinin

İçindekiler Önsöz 7 Tablolar Listesi 23 Kısaltmalar 25 Giriş TÜRK VERGİ SİSTEMİ HAKKINDA GENEL BİLGİLER 29 Birinci Kısım GELİR ÜZERİNDEN ALINAN VERGİLER Birinci Bölüm GELİR VERGİSİ (Gerçek Kişilerin Gelirlerinin

1 VERGİ HUKUKU VE TEMEL KAVRAMLAR

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 VERGİ HUKUKU VE TEMEL KAVRAMLAR 11 1.1. Vergilemenin Teorik Yapısı 12 1.1.1. Vergilemenin Tarihçesine Genel Bakış 12 1.1.2. Vergileme İlgili Bazı İktisadi Doktrinler ve Görüşleri

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 VERGİ HUKUKU VE TEMEL KAVRAMLAR 11 1.1. Vergilemenin Teorik Yapısı 12 1.1.1. Vergilemenin Tarihçesine Genel Bakış 12 1.1.2. Vergileme İlgili Bazı İktisadi Doktrinler ve Görüşleri

MEVZUAT SİRKÜLERİ /

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

VERGİ KARNESİ İYİ OLAN MÜKELLEFLERE GETİRİLEN İNDİRİMLİ VERGİ UYGULAMASI 23.02.2017 tarih ve 6824 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

KAPSAMA GİREN ALACAKLAR

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

T.C. MALİYE BAKANLIĞI VERGİ DENETİM KURULU BAŞKANLIĞI

T.C. MALİYE BAKANLIĞI VERGİ DENETİM KURULU BAŞKANLIĞI VERGİ İNCELEMELERİNDE MÜKELLEF HAK VE YÜKÜMLÜLÜKLERİ Eylül 2015 www.vdk.gov.tr ÜCRETSİZDİR GİRİŞ Vergi Usul Kanunu nun 134 üncü maddesine göre vergi

T.C. MALİYE BAKANLIĞI VERGİ DENETİM KURULU BAŞKANLIĞI VERGİ İNCELEMELERİNDE MÜKELLEF HAK VE YÜKÜMLÜLÜKLERİ Eylül 2015 www.vdk.gov.tr ÜCRETSİZDİR GİRİŞ Vergi Usul Kanunu nun 134 üncü maddesine göre vergi

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ Lebib Yalkın Mevzuat Dergisi Ağustos 2013 Sayısında Yayınlanmıştır 1. Giriş Yurtdışında mukim (kanuni ve iş merkezlerinden

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ Lebib Yalkın Mevzuat Dergisi Ağustos 2013 Sayısında Yayınlanmıştır 1. Giriş Yurtdışında mukim (kanuni ve iş merkezlerinden

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarihi. Konu

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

İÇİNDEKİLER: I- VERGİ TEORİSİ, HUKUKU VE TEKNİĞİ*

İÇİNDEKİLER: I- VERGİ TEORİSİ, HUKUKU VE TEKNİĞİ* 1. Vergi Teorisi.. 13 1.1. Verginin Tanımı. 14 1.2. Verginin Fonksiyonları.. 17 1.3. Dolaysız ve Dolaylı Vergiler Ayrımı ile Parafiskal Vergi Gelirleri

İÇİNDEKİLER: I- VERGİ TEORİSİ, HUKUKU VE TEKNİĞİ* 1. Vergi Teorisi.. 13 1.1. Verginin Tanımı. 14 1.2. Verginin Fonksiyonları.. 17 1.3. Dolaysız ve Dolaylı Vergiler Ayrımı ile Parafiskal Vergi Gelirleri

2014/1 SMMM VERGİ HUKUKU YETERLİLİK SORU VE CEVAPLARI 15 MART 2014

2014/1 SMMM VERGİ HUKUKU YETERLİLİK SORU VE CEVAPLARI 15 MART 2014 Soru 1: Aşağıdaki kavramları, ilgili oldukları kanun hükümleri dikkate alarak kısaca açıklayınız. Cevap 1 : Birleşme(5520 sayılı Kurumlar

2014/1 SMMM VERGİ HUKUKU YETERLİLİK SORU VE CEVAPLARI 15 MART 2014 Soru 1: Aşağıdaki kavramları, ilgili oldukları kanun hükümleri dikkate alarak kısaca açıklayınız. Cevap 1 : Birleşme(5520 sayılı Kurumlar

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

Ocak 2019 Dönemi Bütçe Gerçekleşmeleri

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

1 TÜRK VERGİ SİSTEMİNİN TARİHİ GELİŞİMİ

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 TÜRK VERGİ SİSTEMİNİN TARİHİ GELİŞİMİ 11 1.1. Osmanlı Devleti nde Vergi Sistemi 12 1.1.1. Osmanlı Devleti nde Öşür Vergisi 12 1.1.2. Osmanlı Devleti nde Haraç Vergisi 13 1.1.3.

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 TÜRK VERGİ SİSTEMİNİN TARİHİ GELİŞİMİ 11 1.1. Osmanlı Devleti nde Vergi Sistemi 12 1.1.1. Osmanlı Devleti nde Öşür Vergisi 12 1.1.2. Osmanlı Devleti nde Haraç Vergisi 13 1.1.3.

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI.

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI. 23.12.2017 tarihli Resmi Gazetede yayımlanan 301 Nolu Gelir Vergisi Genel Tebliği ile Vergiye Uyumlu Mükelleflere vergi indirimi uygulamasına ilişkin

VERGİYE UYUMLU MÜKELLEFLERE VERGİ İNDİRİMİ UYGULAMASI. 23.12.2017 tarihli Resmi Gazetede yayımlanan 301 Nolu Gelir Vergisi Genel Tebliği ile Vergiye Uyumlu Mükelleflere vergi indirimi uygulamasına ilişkin

Haziran 2017 Dönemi Bütçe Gerçekleşmeleri. Ocak-Haziran 2017 Dönemi Bütçe Gerçekleşmeleri

217 217 Dönemi Gerçekleşmeleri 216 yılı ayında 7,9 milyar TL açık veren bütçe, 217 yılı ayında 13,7 milyar TL açık vermiştir. 216 yılı ayında 5,7 milyar TL faiz dışı açık verilmiş iken 217 yılı ayında

217 217 Dönemi Gerçekleşmeleri 216 yılı ayında 7,9 milyar TL açık veren bütçe, 217 yılı ayında 13,7 milyar TL açık vermiştir. 216 yılı ayında 5,7 milyar TL faiz dışı açık verilmiş iken 217 yılı ayında

sayılı Kanunun Geçici 19 uncu Maddesi Kapsamında İşe Alınan Ücretlilere İlişkin Gelir Vergisi Stopajı Teşviki Uygulaması

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI 1. 2000 yılında elde edilen bir gelir için beyanname verilmemiştir. Bu durumda tahsis edilmesi gereken tarh işlemi için zaman aşımının son günü aşağıdakilerden

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI 1. 2000 yılında elde edilen bir gelir için beyanname verilmemiştir. Bu durumda tahsis edilmesi gereken tarh işlemi için zaman aşımının son günü aşağıdakilerden

Yeminli Mali Müşavirlik & Denetim & Danışmanlık

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/46 Tarih: 23.11.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/46 Tarih: 23.11.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

SİRKÜLER RAPOR 5225 SAYILI KANUN GENEL TEBLİĞİ. ( Seri No : 1 )

") SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

Kanun Numarası : 3986 Kabul Tarihi : 4/5/1994 Yayımlandığı R.Gazete : Tarih : 7/5/1994 Sayı : 21927 Yayımlanrığı Düstur : Tertip : 5 Cilt : 33

7365 EKONOMİK DENGE İÇİN YENİ VERGİLER İHDASI İLE 1.7.1964 TARİHLİ VE 488 SAYILI, 2.7.1964 TARİHLİ VE 492 SAYILI, 7.11.1984 TARİHLİ VE 3074 SAYILI 25.10.1984 ARİHLİ VE 3065 SAYILI, 31.12.1960 TARİHLİ VE

7365 EKONOMİK DENGE İÇİN YENİ VERGİLER İHDASI İLE 1.7.1964 TARİHLİ VE 488 SAYILI, 2.7.1964 TARİHLİ VE 492 SAYILI, 7.11.1984 TARİHLİ VE 3074 SAYILI 25.10.1984 ARİHLİ VE 3065 SAYILI, 31.12.1960 TARİHLİ VE

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS III. ÜCRETLER Ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen

TÜRK VERGİ SİSTEMİ DERS NOTU 3.DERS III. ÜCRETLER Ücret, işverene tabi ve belli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen

Önsöz...1. Sunuş... 3. Business School... 5. İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19. 2.1. Yatırım Teşvikleri...

İçindekiler Önsöz...1 Sunuş... 3 Business School... 5 İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19 2.1. Yatırım Teşvikleri... 20 2.1.1. Yatırım Teşvik Mevzuatındaki Vergi Dışı Teşvikler...

İçindekiler Önsöz...1 Sunuş... 3 Business School... 5 İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19 2.1. Yatırım Teşvikleri... 20 2.1.1. Yatırım Teşvik Mevzuatındaki Vergi Dışı Teşvikler...

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX TABLOLAR LİSTESİ...XXI KISALTMALAR...XXIII GİRİŞ...1 BİRİNCİ BÖLÜM KAYNAKTA VERGİLEMENİN GENEL

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX TABLOLAR LİSTESİ...XXI KISALTMALAR...XXIII GİRİŞ...1 BİRİNCİ BÖLÜM KAYNAKTA VERGİLEMENİN GENEL

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı Gelir Vergisi Kanunumuzda gelir vergisine tabi olacak gerçek kişiler tam mükellefler ve dar mükellefler

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı Gelir Vergisi Kanunumuzda gelir vergisine tabi olacak gerçek kişiler tam mükellefler ve dar mükellefler

KATMA DEĞER VERGİSİNDE SORUMLULUK

Yrd. Doç. Dr. ERKAN AYDIN Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı Öğretim Üyesi KATMA DEĞER VERGİSİNDE SORUMLULUK İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER...ix

Yrd. Doç. Dr. ERKAN AYDIN Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı Öğretim Üyesi KATMA DEĞER VERGİSİNDE SORUMLULUK İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER...ix

6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9)

(Madde 6-9)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

ÖZET. Eylül 2016 Dönemi Bütçe Gerçekleşmeleri

216 EYLÜL ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 14,1 milyar TL açık veren bütçe, 216 yılı ayında 16,9 milyar TL açık vermiştir. 215 yılı ayında 7,7 milyar TL faiz dışı açık verilmiş iken 216

216 EYLÜL ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 14,1 milyar TL açık veren bütçe, 216 yılı ayında 16,9 milyar TL açık vermiştir. 215 yılı ayında 7,7 milyar TL faiz dışı açık verilmiş iken 216

ÖZET. Ekim 2016 Dönemi Bütçe Gerçekleşmeleri

216 EKİM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 7,2 milyar TL fazla veren bütçe, 216 yılı ayında 14 milyon TL açık vermiştir. 215 yılı ayında 9,9 milyar TL faiz dışı fazla verilmiş iken 216 yılı

216 EKİM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 7,2 milyar TL fazla veren bütçe, 216 yılı ayında 14 milyon TL açık vermiştir. 215 yılı ayında 9,9 milyar TL faiz dışı fazla verilmiş iken 216 yılı

ÖZET. Ağustos 2016 Dönemi Bütçe Gerçekleşmeleri

2016 AĞUSTOS ÖZET 2016 Dönemi Gerçekleşmeleri 2015 yılı ayında 5,2 milyar TL fazla veren bütçe, 2016 yılı ayında 3,6 milyar TL fazla vermiştir. 2015 yılı ayında 8,9 milyar TL faiz dışı fazla verilmiş iken

2016 AĞUSTOS ÖZET 2016 Dönemi Gerçekleşmeleri 2015 yılı ayında 5,2 milyar TL fazla veren bütçe, 2016 yılı ayında 3,6 milyar TL fazla vermiştir. 2015 yılı ayında 8,9 milyar TL faiz dışı fazla verilmiş iken

2011 YILINDA MALİ TATİL 1-20 TEMMUZ 2011 GÜNLERİ ARASINDA UYGULANACAKTIR

Sirküler Rapor 30.06.2011/ 88-1 2011 YILINDA MALİ TATİL 1-20 TEMMUZ 2011 GÜNLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına

Sirküler Rapor 30.06.2011/ 88-1 2011 YILINDA MALİ TATİL 1-20 TEMMUZ 2011 GÜNLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı. Mali Hukuk Bilgisi Dersleri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı Mali Hukuk Bilgisi Dersleri ÜNİTE IV TÜRK VERGİ SİSTEMİ A. Genel Olarak Belli bir ülkede belli bir dönemde uygulanan vergi ve vergi benzeri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı Mali Hukuk Bilgisi Dersleri ÜNİTE IV TÜRK VERGİ SİSTEMİ A. Genel Olarak Belli bir ülkede belli bir dönemde uygulanan vergi ve vergi benzeri

SİRKÜLER RAPOR GİDER VERGİLERİ GENEL TEBLİĞİ. ( Seri No : 86 ) Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87

Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87") SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008 ÖZET: 22 Kasım 2008 Tarih ve 27062 sayılı Resmi Gazete de yayımlanan 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır.

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008 ÖZET: 22 Kasım 2008 Tarih ve 27062 sayılı Resmi Gazete de yayımlanan 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır.

TÜRK VERGİ SİSTEMİ-1.BÖLÜM

TÜRK VERGİ SİSTEMİ-1.BÖLÜM I. TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Cumhuriyet öncesinde uygulanan Osmanlı dönemi vergileri, genel olarak şer i vergilerden oluşuyordu. Bunların arasında Müslüman olmayan tebaadan

TÜRK VERGİ SİSTEMİ-1.BÖLÜM I. TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Cumhuriyet öncesinde uygulanan Osmanlı dönemi vergileri, genel olarak şer i vergilerden oluşuyordu. Bunların arasında Müslüman olmayan tebaadan

ÖZET. Kasım 2016 Dönemi Bütçe Gerçekleşmeleri

216 KASIM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 798 milyon TL fazla veren bütçe, 216 yılı ayında 1 milyar TL fazla vermiştir. 215 yılı ayında 4,7 milyar TL faiz dışı fazla verilmiş iken 216 yılı

216 KASIM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 798 milyon TL fazla veren bütçe, 216 yılı ayında 1 milyar TL fazla vermiştir. 215 yılı ayında 4,7 milyar TL faiz dışı fazla verilmiş iken 216 yılı

SİRKÜLER NO: YORDAM 2010/S 16 İST ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME İbrahim ERCAN* 23 1. GİRİŞ Bilindiği üzere, 6552 Sayılı

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME İbrahim ERCAN* 23 1. GİRİŞ Bilindiği üzere, 6552 Sayılı

A K A D E M İ SİRKÜLER 2009-25

VARLIK BARIŞI 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunun Bazı vergi kanunlarında da değişiklik yapan 25.06.2009 tarih ve 5917 sayılı Bütçe Kanunlarında yer Alan Bazı Hükümlerin

VARLIK BARIŞI 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunun Bazı vergi kanunlarında da değişiklik yapan 25.06.2009 tarih ve 5917 sayılı Bütçe Kanunlarında yer Alan Bazı Hükümlerin

S İ R K Ü L E R Sayı: İstanbul,

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KÂR PAYININ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA 15 KAR DAĞITIMI VE KAR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KAR

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KÂR PAYININ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA 15 KAR DAĞITIMI VE KAR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KAR

Ö z e t B ü l t e n Tarih : Sayı : 2018/4

Ö z e t B ü l t e n Tarih : 12.01.2018 Sayı : 2018/4 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 7061 Sayılı Kanunla, 6183 Sayılı Tahsilat

Ö z e t B ü l t e n Tarih : 12.01.2018 Sayı : 2018/4 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 7061 Sayılı Kanunla, 6183 Sayılı Tahsilat

- 31/3/2017 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,

önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,") VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

Mali Tatil Hatırlatmaları

03.07.2013 Mali Tatil Hatırlatmaları 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 02.07.2013 22.07.2013 dönemi mali tatildir. Mali tatil uygulamasına ilişkin

03.07.2013 Mali Tatil Hatırlatmaları 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 02.07.2013 22.07.2013 dönemi mali tatildir. Mali tatil uygulamasına ilişkin

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

OPTİMAL VERGİLEME ÖĞR. GÖR. AYNUR ARSLAN BURŞUK DERS 2

OPTİMAL VERGİLEME ÖĞR. GÖR. AYNUR ARSLAN BURŞUK DERS 2 Optimal vergileme denildiğinde en iyi ve en uygun vergileme sistemi anlaşılmaktadır. Tarih boyunca böyle bir sistem aranmış ancak halen böyle bir

OPTİMAL VERGİLEME ÖĞR. GÖR. AYNUR ARSLAN BURŞUK DERS 2 Optimal vergileme denildiğinde en iyi ve en uygun vergileme sistemi anlaşılmaktadır. Tarih boyunca böyle bir sistem aranmış ancak halen böyle bir

ÜCRETSİZDİR. Bu broşüre elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz.

ÜCRETSİZDİR Bu broşüre elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 42 Eylül 2007 Türk vergi sistemi esas

ÜCRETSİZDİR Bu broşüre elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 42 Eylül 2007 Türk vergi sistemi esas

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER. Kanun No: 7061 Y.T. :

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER Kanun No: 7061 Y.T. : 05.12.2017 İYMMO-21.12.2017 YMM TALHA APAK I-VERGİ USUL KANUNU MADDE 16-17-18-19-20-

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER Kanun No: 7061 Y.T. : 05.12.2017 İYMMO-21.12.2017 YMM TALHA APAK I-VERGİ USUL KANUNU MADDE 16-17-18-19-20-

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi Yrd. Doç. Dr. İdris Hakan FURTUN Ünite 2 devam Dördüncü Hafta Ünite II DAMGA VERGİSİNİN

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi Yrd. Doç. Dr. İdris Hakan FURTUN Ünite 2 devam Dördüncü Hafta Ünite II DAMGA VERGİSİNİN

GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme

BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

SİRKÜLER KONU. KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER BORÇLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER BORÇLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı MATRAH ARTIRIMI Gelir vergisi mükelleflerinde matrah artırımı* Kurumlar vergisi mükelleflerinde matrah artırımı KDV

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı MATRAH ARTIRIMI Gelir vergisi mükelleflerinde matrah artırımı* Kurumlar vergisi mükelleflerinde matrah artırımı KDV

İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

19- Mevsim bitimi (İş akdinin askıya alınması halinde kullanılır.tekrar başlatılmayacaksa 4 nolu kod kullanılır)

") 20.03.2017/47-1 1 ŞUBAT 2017 TARİHİNDEN SONRA ÖZEL SEKTÖR İŞVERENLERİNCE İŞE ALINANLAR İÇİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASINA İLİŞKİN GELİR VERGİSİ GENEL TEBLİĞİ ÖZET : Tebliğde 1/2/2017 tarihinden

20.03.2017/47-1 1 ŞUBAT 2017 TARİHİNDEN SONRA ÖZEL SEKTÖR İŞVERENLERİNCE İŞE ALINANLAR İÇİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASINA İLİŞKİN GELİR VERGİSİ GENEL TEBLİĞİ ÖZET : Tebliğde 1/2/2017 tarihinden

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu.

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

Ö z e t B ü l t e n Tarih : Sayı : 2019/4

Ö z e t B ü l t e n Tarih : 04.01.2019 Sayı : 2019/4 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Gelir İdaresi Başkanlığı

Ö z e t B ü l t e n Tarih : 04.01.2019 Sayı : 2019/4 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Gelir İdaresi Başkanlığı

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER KONU: Bilindiği üzere, 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER KONU: Bilindiği üzere, 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi

VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ:

SİRKÜLER TARİHİ : 09 /03/2017 SİRKÜLER NO : 2017/40 VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ: 8 Mart 2017 tarihli Resmi Gazetede yayımlanan 6824 sayılı Kanunun 4. Maddesiyle

SİRKÜLER TARİHİ : 09 /03/2017 SİRKÜLER NO : 2017/40 VERGİYE UYUMLU BAZI MÜKELLEFLERE GELİR/KURUMLAR VERGİSİ İNDİRİMİ GETİRİLDİ: 8 Mart 2017 tarihli Resmi Gazetede yayımlanan 6824 sayılı Kanunun 4. Maddesiyle

VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR

25.12.2017/158-1 VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 301 sayılı Gelir Vergisi Genel Tebliği ile vergiye uyumlu mükelleflere

25.12.2017/158-1 VERGİLERİNİ ZAMANINDA ÖDEYEN MÜKELLEFLERE 1 OCAK 2018 TARİHİNDEN İTİBAREN VERGİ İNDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 301 sayılı Gelir Vergisi Genel Tebliği ile vergiye uyumlu mükelleflere

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2.DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu na

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu na

2016 Yılı Mali Takvim Uygulamaları

2016 Yılı Mali Takvim Uygulamaları Duyuru No: 2016/52 İstanbul, 01.07.2016 1. Mali tatilin uygulanacağı tarihler 5604 sayılı Kanunun 1. maddesinin (1) numaralı fıkrasında, Her yıl temmuz ayının birinden

2016 Yılı Mali Takvim Uygulamaları Duyuru No: 2016/52 İstanbul, 01.07.2016 1. Mali tatilin uygulanacağı tarihler 5604 sayılı Kanunun 1. maddesinin (1) numaralı fıkrasında, Her yıl temmuz ayının birinden

girmektedir.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN GENEL TEBLÝÐ Çarþamba, 17 Aralýk 2008

BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN GENEL TEBLÝÐ Çarþamba, 17 Aralýk 2008 1 SERÝ NOLU 5811 SAYILI BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN

BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN GENEL TEBLÝÐ Çarþamba, 17 Aralýk 2008 1 SERÝ NOLU 5811 SAYILI BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN

Sirküler Tarihi : Sirküler No : 2016/076

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

19 B-Matrah ve Vergi. Artırımında Bulunulması

19 www.gib.gov.tr B-Matrah ve Vergi Artırımında Bulunulması Mükelleflerin 2011-2015 yıllarında beyan ettikleri; B - MATRAH VE VERGİ ARTIRIMINDA BULUNULMASI b Gelir Vergisi, b Kurumlar Vergisi, b Gelir/Kurumlar

19 www.gib.gov.tr B-Matrah ve Vergi Artırımında Bulunulması Mükelleflerin 2011-2015 yıllarında beyan ettikleri; B - MATRAH VE VERGİ ARTIRIMINDA BULUNULMASI b Gelir Vergisi, b Kurumlar Vergisi, b Gelir/Kurumlar

Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

15. BEYANNAME ÖZETLERİ

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR

2015-01 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR 01.01.2015 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda

2015-01 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR 01.01.2015 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda

İŞİN MAHİYETİ DEFTER TUTMA 1. İŞLETME DEFTERİ. A) Taşımacılık 110 120 150 200 100 110 135 175 95 105 125 170

Taşımacılık 110 120 150 200 100 110 135 175 95 105 125 170") İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ DEFTER TUTMA 1. İŞLETME DEFTERİ TABLO- 1 MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER 2012 YILI SM ve SMMM ÜCRETLERİ 10 VE 10 VE 10 VE 1-3 4-9 DAHA 1-3 4-9 DAHA 1-3 4-9 DAHA FAZLA FAZLA

İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ DEFTER TUTMA 1. İŞLETME DEFTERİ TABLO- 1 MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER 2012 YILI SM ve SMMM ÜCRETLERİ 10 VE 10 VE 10 VE 1-3 4-9 DAHA 1-3 4-9 DAHA 1-3 4-9 DAHA FAZLA FAZLA

İLGİLİ VERGİ MEVZUATI

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset İLGİLİ VERGİ MEVZUATI Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V VERGİ HUKUKUNA İLİŞKİN TEMEL KAVRAM VE TANIMLAR...1

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset İLGİLİ VERGİ MEVZUATI Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V VERGİ HUKUKUNA İLİŞKİN TEMEL KAVRAM VE TANIMLAR...1

Sayı:71/2007. Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki Yasayı yapar:

Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi nin 2 Temmuz 2007 tarihli Yetmişaltıncı Birleşiminde Oybirliğiyle kabul olunan,, Şans Oyunları Hizmetleri Vergisi Yasası nın Anayasa nın 94 üncü maddesinin

Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi nin 2 Temmuz 2007 tarihli Yetmişaltıncı Birleşiminde Oybirliğiyle kabul olunan,, Şans Oyunları Hizmetleri Vergisi Yasası nın Anayasa nın 94 üncü maddesinin