SİRKÜLER İstanbul, Sayı: 2016/039 Ref: 4/039

|

|

|

- Canan Baydar

- 6 yıl önce

- İzleme sayısı:

Transkript

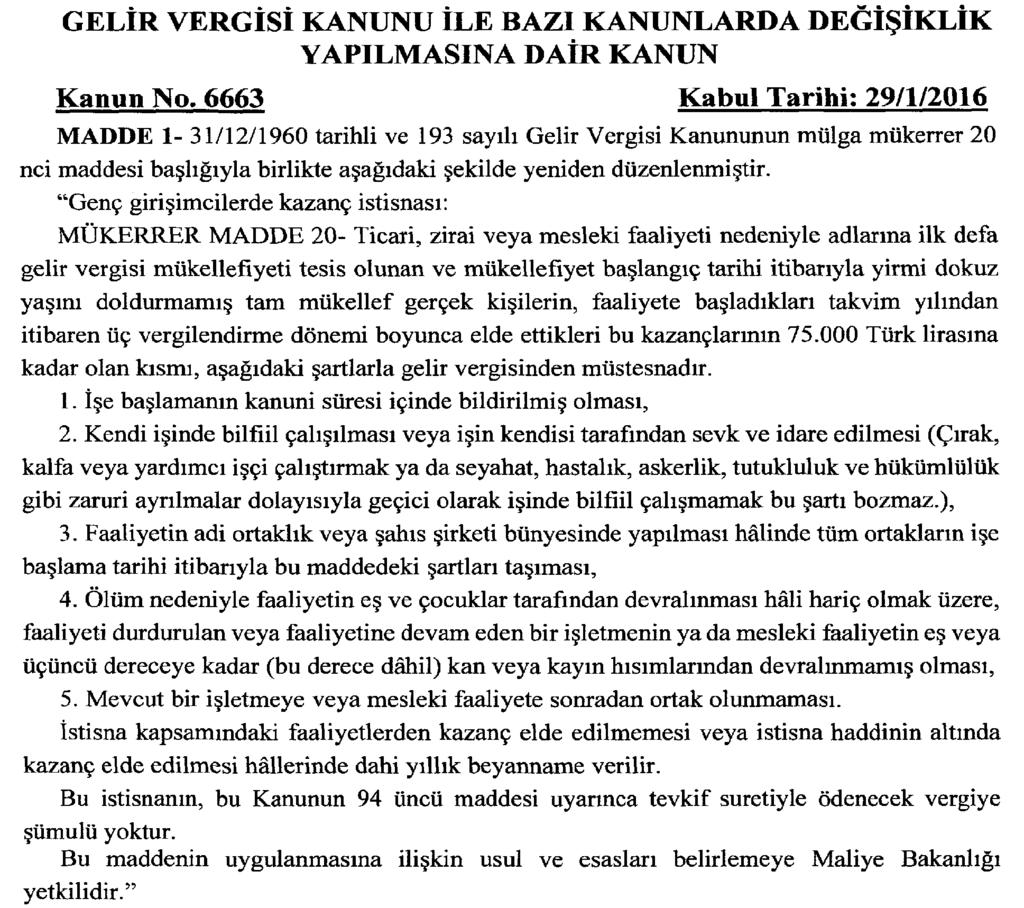

1 SİRKÜLER İstanbul, Sayı: 2016/039 Ref: 4/039 Konu: GELİR VERGİSİ KANUNU, İŞ KANUNU VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU NDA DEĞİŞİKLİKLER YAPAN 6663 SAYILI KANUN YAYINLANMIŞTIR tarih ve sayılı Resmi Gazete de yayınlanan 6663 Sayılı Gelir Vergisi Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile Gelir Vergisi Kanunu, KDV Kanunu ve Harçlar Kanunu nda yapılan değişikliklerin tamamı ile İş Kanunu ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu nda yapılan değişikliklerin bazıları aşağıdaki gibidir: 1. Gelir Vergisi Kanunu nda Yapılan Değişiklikler: Yaşından Küçük Genç Girişimcilerde Kazanç İstisnası: 6663 Sayılı Kanunun 1. maddesi ile Gelir Vergisi Kanunu nun mükerrer 20. maddesi aşağıdaki şekilde yeniden düzenlenmiştir. Değişiklik öncesi madde metni: Eğitim, Öğretim ve Sağlık Hizmet İşletmelerinde Kazanç İstisnası Mükerrer Madde-20 (3946 sayılı Kanunun 38. maddesiyle kaldırılmıştır. Yürürlük; ) Değişiklik sonrası madde metni: Mükerrer Madde-20: Genç girişimcilerde kazanç istisnası: Mükerrer Madde 20- Ticari, zirai veya mesleki faaliyeti nedeniyle adlarına ilk defa gelir vergisi mükellefiyeti tesis olunan ve mükellefiyet başlangıç tarihi itibarıyla yirmi dokuz yaşını doldurmamış tam mükellef gerçek kişilerin, faaliyete başladıkları takvim yılından itibaren üç vergilendirme dönemi boyunca elde ettikleri bu kazançlarının Türk lirasına kadar olan kısmı, aşağıdaki şartlarla gelir vergisinden müstesnadır İşe başlamanın kanuni süresi içinde bildirilmiş olması, 2. Kendi işinde bilfiil çalışılması veya işin kendisi tarafından sevk ve idare edilmesi (Çırak, kalfa veya yardımcı işçi çalıştırmak ya da seyahat, hastalık, askerlik, tutukluluk ve

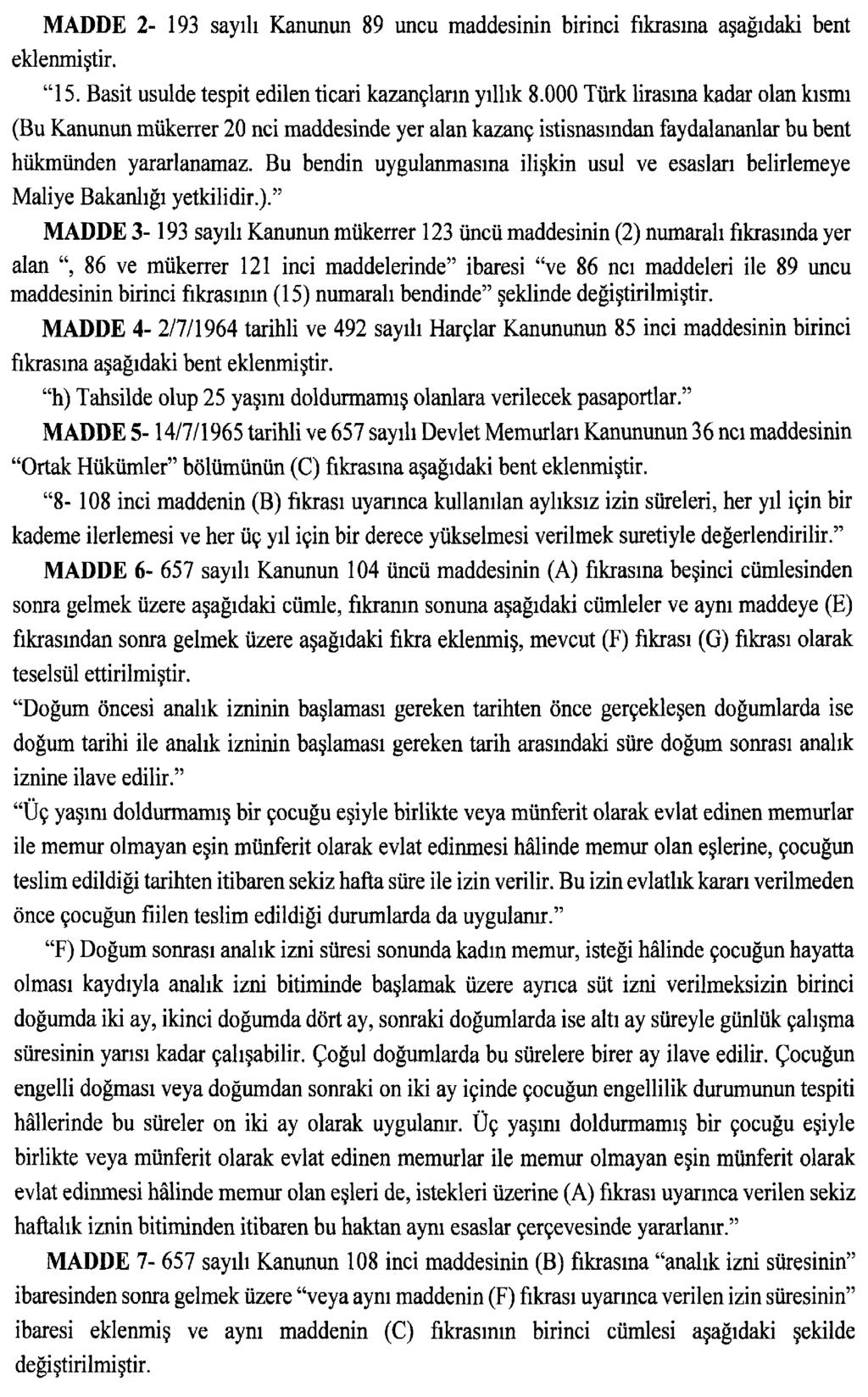

2 Yukarıdaki düzenleme itibariyle yürürlüğe girmiştir. hükümlülük gibi zaruri ayrılmalar dolayısıyla geçici olarak işinde bilfiil çalışmamak bu şartı bozmaz.), 3. Faaliyetin adi ortaklık veya şahıs şirketi bünyesinde yapılması hâlinde tüm ortakların işe başlama tarihi itibarıyla bu maddedeki şartları taşıması, 4. Ölüm nedeniyle faaliyetin eş ve çocuklar tarafından devralınması hâli hariç olmak üzere, faaliyeti durdurulan veya faaliyetine devam eden bir işletmenin ya da mesleki faaliyetin eş veya üçüncü dereceye kadar (bu derece dâhil) kan veya kayın hısımlarından devralınmamış olması, 5. Mevcut bir işletmeye veya mesleki faaliyete sonradan ortak olunmaması. İstisna kapsamındaki faaliyetlerden kazanç elde edilmemesi veya istisna haddinin altında kazanç elde edilmesi hâllerinde dahi yıllık beyanname verilir. Bu istisnanın, bu Kanunun 94 üncü maddesi uyarınca tevkif suretiyle ödenecek vergiye şümulü yoktur. Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir. Uygulamaya ilişkin usul ve esaslar Maliye Bakanlığı nca bilahare belirlenecektir Basit Usulde Ticari Kazançlarda TL dan Az Kazançlar Vergilendirilmeyecektir: Kanunun 2. maddesi ile GVK nun Diğer indirimler başlıklı 89. maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir. 15. Basit usulde tespit edilen ticari kazançların yıllık Türk lirasına kadar olan kısmı (Bu Kanunun mükerrer 20 nci maddesinde yer alan kazanç istisnasından faydalananlar bu bent hükmünden yararlanamaz. Bu bendin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.). Bu düzenleme 1/1/2016 tarihinden itibaren elde edilen gelirlere uygulanmak üzere 6663 sayılı Kanunun yayını tarihinde yürürlüğe girmiştir. 2

3 Uygulamaya ilişkin usul ve esaslar Maliye Bakanlığı nca bilahare belirlenecektir Kanunun 3. maddesi ile GVK nun Yetki başlıklı mükerrer 123. maddesinin (2) numaralı fıkrasında yer alan, 86 ve mükerrer 121 inci maddelerinde ibaresi ve 86 ncı maddeleri ile 89 uncu maddesinin birinci fıkrasının (15) numaralı bendinde şeklinde değiştirilmiştir. Değişiklik öncesi madde metni: 2. Bu Kanunun 19, 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve mükerrer 121 inci maddelerinde yer alan maktu had ve tutarlar, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan maktu had ve tutarların % 5'ini aşmayan kesirler dikkate alınmaz. Bakanlar Kurulu, bu surette tespit edilen had ve tutarları % 50'sine kadar artırmaya veya indirmeye yetkilidir. Değişiklik sonrası madde metni: 2. Bu Kanunun 19, 21, 23/8, 31, 47, 48, mükerrer 80, 82 ve 86 ncı maddeleri ile 89 uncu maddesinin birinci fıkrasının (15) numaralı bendinde yer alan maktu had ve tutarlar, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan maktu had ve tutarların % 5'ini aşmayan kesirler dikkate alınmaz. Bakanlar Kurulu, bu surette tespit edilen had ve tutarları % 50'sine kadar artırmaya veya indirmeye yetkilidir. Bu düzenlemeye göre, yukarıda (1.2.) numaralı maddede yer verdiğimiz GVK nın 89. maddesinin birinci fıkrasına (15) numaralı bent olarak eklenen düzenlemedeki basit usulde tespit edilen ticari kazançtan indirim konusu yapılacak tutar her yıl yeniden değerleme oranına göre otomatik olarak artacaktır. Yukarıdaki düzenleme 6663 sayılı Kanunun yayın tarihi itibariyle yürürlüğe girmiştir. 2. Harçlar Kanunu nda Yapılan Değişiklik: 6663 Sayılı Kanunun 4. maddesi ile Harçlar Kanunu nun Harçtan müstesna işlemler başlıklı 85. maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir. h) Tahsilde olup 25 yaşını doldurmamış olanlara verilecek pasaportlar. Pasaport Kanunu hükümlerine uygun olarak verilecek yukarıda yazılı pasaportlar harçtan müstesna olacaktır. Yukarıdaki düzenleme 6663 sayılı Kanunun yayın tarihi itibariyle yürürlüğe girmiştir. 3. Katma Değer Vergisi Kanunu nda Yapılan Değişiklik: 6663 Sayılı Kanunun 13. maddesi ile Katma Değer Vergisi Kanunu nun Araçlar, Kıymetli Maden ve Petrol Aramaları ile Ulusal Güvenlik Harcamaları ve Yatırımlarda İstisna başlıklı 13. maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir. 3

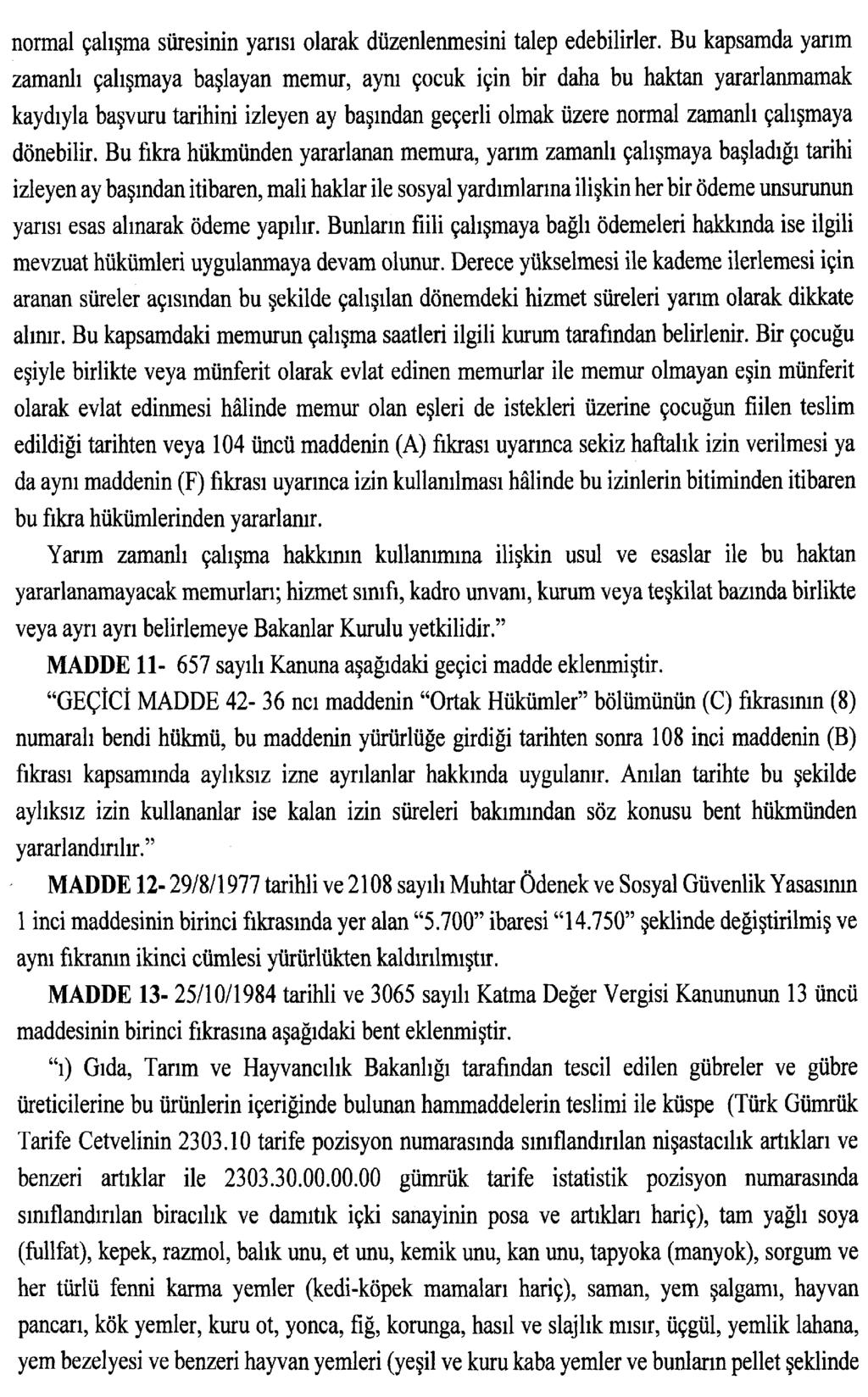

4 ı) Gıda, Tarım ve Hayvancılık Bakanlığı tarafından tescil edilen gübreler ve gübre üreticilerine bu ürünlerin içeriğinde bulunan hammaddelerin teslimi ile küspe (Türk Gümrük Tarife Cetvelinin tarife pozisyon numarasında sınıflandırılan nişastacılık artıkları ve benzeri artıklar ile gümrük tarife istatistik pozisyon numarasında sınıflandırılan biracılık ve damıtık içki sanayinin posa ve artıkları hariç), tam yağlı soya (fullfat), kepek, razmol, balık unu, et unu, kemik unu, kan unu, tapyoka (manyok), sorgum ve her türlü fenni karma yemler (kedi-köpek mamaları hariç), saman, yem şalgamı, hayvan pancarı, kök yemler, kuru ot, yonca, fiğ, korunga, hasıl ve slajlık mısır, üçgül, yemlik lahana, yem bezelyesi ve benzeri hayvan yemleri (yeşil ve kuru kaba yemler ve bunların pellet şeklinde veya mevsimsel ihtiyaçlara göre bir bağlayıcı kullanılarak veya kullanılmadan işlem görmüş olanları dâhil) teslimi, Düzenlemeye göre, yasa metninde sayılı ürünlerin teslimi KDV den istisna olacaktır. Yukarıdaki düzenleme itibariyle yürürlüğe girmiştir. 4. İş Kanunu nda Yapılan Bazı Değişiklikler: Sayılı Kanunun 21. maddesi ile 4857 sayılı İş Kanunu nun Kısmi süreli ve tam süreli iş sözleşmesi başlıklı 13. maddesine aşağıdaki fıkralar eklenmiştir. Bu kanunun 74 üncü maddesinde öngörülen izinlerin bitiminden sonra mecburi ilköğretim çağının başladığı tarihi takip eden ay başına kadar bu maddeye göre ebeveynlerden biri kısmi süreli çalışma talebinde bulunabilir. Bu talep işveren tarafından karşılanır ve geçerli fesih nedeni sayılmaz. Bu fıkra kapsamında kısmi süreli çalışmaya başlayan işçi, aynı çocuk için bir daha bu haktan faydalanmamak üzere tam zamanlı çalışmaya dönebilir. Kısmi süreli çalışmaya geçen işçinin tam zamanlı çalışmaya başlaması durumunda yerine işe alınan işçinin iş sözleşmesi kendiliğinden sona erer. Bu haktan faydalanmak veya tam zamanlı çalışmaya geri dönmek isteyen işçi işverene bunu en az bir ay önce yazılı olarak bildirir. Ebeveynlerden birinin çalışmaması hâlinde, çalışan eş kısmi süreli çalışma talebinde bulunamaz. Üç yaşını doldurmamış bir çocuğu eşiyle birlikte veya münferiden evlat edinenler de çocuğun fiilen teslim edildiği tarihten itibaren bu haktan faydalanır. Beşinci fıkra kapsamında hangi sektör veya işlerde kısmi çalışma yapılabileceği ile uygulamaya ilişkin usul ve esaslar Çalışma ve Sosyal Güvenlik Bakanlığı nca çıkarılacak yönetmelikle belirlenir. Düzenlemeye göre, İş Kanunu nun 74. maddesinde yer verilen sürelerin bitiminden sonra mecburi ilköğretim çağının başladığı tarihi takip eden ay başına kadar ebeveynlerden biri kısmi süreli çalışma talebinde bulunabilecektir. Bu talep işveren tarafından karşılanacak ve geçerli fesih nedeni sayılamayacaktır. 4

5 Yukarıdaki düzenleme 6663 sayılı Kanunun yayın tarihi itibariyle yürürlüğe girmiştir. Sirkülerimizin bir sonraki maddesinde, İş Kanunu nun 74. maddesinde yapılan değişikliklere yer verilmektedir. Her iki düzenleme (İş Kanunu madde 13 ve madde 74) birlikte okunduğunda, temel olarak doğum yapan annelere doğum öncesi, doğum sonrası ve çocuk ilköğretim çağına gelene kadar ücretli izin, ücretsiz izin ve kısmi zamanlı çalışma şeklinde önemli destekler ve haklar verildiği görülmektedir Sayılı Kanunun 22. maddesi ile 4857 sayılı İş Kanunu nun Analık halinde çalışma ve süt izni başlıklı 74. maddesinde aşağıdaki değişiklikler yapılmıştır. Değişiklik öncesi madde metni: Madde 74: Analık halinde çalışma ve süt izni Kadın işçilerin doğumdan önce sekiz ve doğumdan sonra sekiz hafta olmak üzere toplam onaltı haftalık süre için çalıştırılmamaları esastır. Çoğul gebelik halinde doğumdan önce çalıştırılmayacak sekiz haftalık süreye iki hafta süre eklenir. Ancak, sağlık durumu uygun olduğu takdirde, doktorun onayı ile kadın işçi isterse doğumdan önceki üç haftaya kadar işyerinde çalışabilir. Bu durumda, kadın işçinin çalıştığı süreler doğum sonrası sürelere eklenir. Kadın işçinin erken doğum yapması halinde ise doğumdan önce kullanamadığı çalıştırılmayacak süreler, doğum sonrası sürelere eklenmek suretiyle kullandırılır. Yukarıda öngörülen süreler işçinin sağlık durumuna ve işin özelliğine göre doğumdan önce ve sonra gerekirse artırılabilir. Bu süreler hekim raporu ile belirtilir. Hamilelik süresince kadın işçiye periyodik kontroller için ücretli izin verilir. Hekim raporu ile gerekli görüldüğü takdirde, hamile kadın işçi sağlığına uygun daha hafif işlerde çalıştırılır. Bu halde işçinin ücretinde bir indirim yapılmaz. İsteği halinde kadın işçiye, onaltı haftalık sürenin tamamlanmasından veya çoğul gebelik halinde onsekiz haftalık süreden sonra altı aya kadar ücretsiz izin verilir. Bu süre, yıllık ücretli izin Değişiklik sonrası madde metni: Madde 74: Analık halinde çalışma ve süt izni Kadın işçilerin doğumdan önce sekiz ve doğumdan sonra sekiz hafta olmak üzere toplam onaltı haftalık süre için çalıştırılmamaları esastır. Çoğul gebelik halinde doğumdan önce çalıştırılmayacak sekiz haftalık süreye iki hafta süre eklenir. Ancak, sağlık durumu uygun olduğu takdirde, doktorun onayı ile kadın işçi isterse doğumdan önceki üç haftaya kadar işyerinde çalışabilir. Bu durumda, kadın işçinin çalıştığı süreler doğum sonrası sürelere eklenir. Kadın işçinin erken doğum yapması halinde ise doğumdan önce kullanamadığı çalıştırılmayacak süreler, doğum sonrası sürelere eklenmek suretiyle kullandırılır. Doğumda veya doğum sonrasında annenin ölümü hâlinde, doğum sonrası kullanılamayan süreler babaya kullandırılır. Üç yaşını doldurmamış çocuğu evlat edinen eşlerden birine veya evlat edinene çocuğun aileye fiilen teslim edildiği tarihten itibaren sekiz hafta analık hâli izni kullandırılır. Birinci fıkra uyarınca kullanılan doğum sonrası analık hâli izninin bitiminden itibaren çocuğunun bakımı ve yetiştirilmesi amacıyla ve çocuğun hayatta olması kaydıyla kadın işçi ile üç yaşını doldurmamış çocuğu evlat edinen kadın veya erkek işçilere istekleri hâlinde birinci doğumda altmış gün, ikinci doğumda yüz yirmi gün, sonraki doğumlarda ise yüz seksen gün süreyle haftalık çalışma süresinin yarısı kadar ücretsiz izin verilir. Çoğul doğum 5

6 hakkının hesabında dikkate alınmaz. Kadın işçilere bir yaşından küçük çocuklarını emzirmeleri için günde toplam birbuçuk saat süt izni verilir. Bu sürenin hangi saatler arasında ve kaça bölünerek kullanılacağını işçi kendisi belirler. Bu süre günlük çalışma süresinden sayılır. hâlinde bu sürelere otuzar gün eklenir. Çocuğun engelli doğması hâlinde bu süre üç yüz altmış gün olarak uygulanır. Bu fıkra hükümlerinden yararlanılan süre içerisinde süt iznine ilişkin hükümler uygulanmaz. Yukarıda öngörülen süreler işçinin sağlık durumuna ve işin özelliğine göre doğumdan önce ve sonra gerekirse artırılabilir. Bu süreler hekim raporu ile belirtilir. Hamilelik süresince kadın işçiye periyodik kontroller için ücretli izin verilir. Hekim raporu ile gerekli görüldüğü takdirde, hamile kadın işçi sağlığına uygun daha hafif işlerde çalıştırılır. Bu halde işçinin ücretinde bir indirim yapılmaz. İsteği halinde kadın işçiye, onaltı haftalık sürenin tamamlanmasından veya çoğul gebelik halinde onsekiz haftalık süreden sonra altı aya kadar ücretsiz izin verilir. Bu izin, üç yaşını doldurmamış çocuğu evlat edinme hâlinde eşlerden birine veya evlat edinene verilir. Bu süre, yıllık ücretli izin hakkının hesabında dikkate alınmaz. Kadın işçilere bir yaşından küçük çocuklarını emzirmeleri için günde toplam birbuçuk saat süt izni verilir. Bu sürenin hangi saatler arasında ve kaça bölünerek kullanılacağını işçi kendisi belirler. Bu süre günlük çalışma süresinden sayılır. Bu madde hükümleri iş sözleşmesi ile çalışan ve bu Kanunun kapsamında olan veya olmayan her türlü işçi için uygulanır. Yukarıdaki düzenleme 6663 sayılı Kanunun yayın tarihi itibariyle yürürlüğe girmiştir Sayılı Kanunda Yapılan Bazı Değişiklikler: Aşağıda 6663 sayılı Kanun ile 5510 sayılı Kanunda yapılan değişikliklerden bazılarına yer verilmektedir. 6

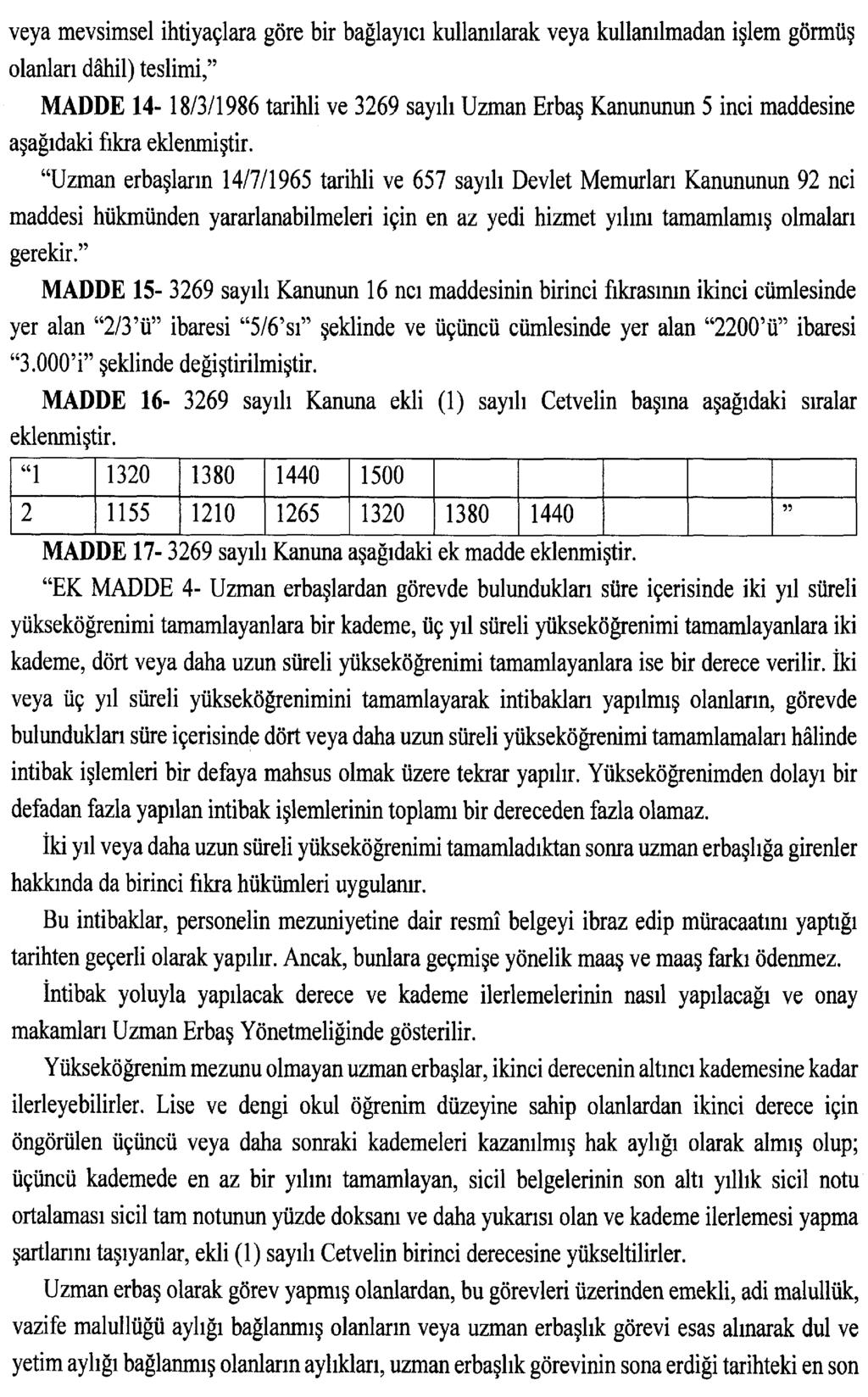

7 5.1. Yeni Mezun Gençlerin Genel Sağlık Sigortalılığı Hakkında Düzenlemeler: Sayılı Kanunun 26. maddesi ile 5510 sayılı Kanunun Genel sağlık sigortalısı sayılanlar başlıklı 60. maddesine aşağıdaki fıkra eklenmiştir. Ana veya babası üzerinden bakmakla yükümlü olunan kişi sayılmayanlardan; lise ve dengi öğrenimden mezun olanlar 20 yaşını, yükseköğrenimden mezun olanlar ise 25 yaşını geçmemek ve bakmakla yükümlü olunan kişi ya da bu maddenin birinci fıkrasının (g) bendinde sayılanlar hariç genel sağlık sigortalısı olmamak şartıyla mezun oldukları tarihi izleyen günden itibaren iki yıl süreyle gelir tespiti yapılmaksızın birinci fıkranın (c) bendinin (1) numaralı alt bendi kapsamında genel sağlık sigortalısı sayılır. Yukarıdaki düzenleme 6663 sayılı Kanunun yayın tarihi itibariyle yürürlüğe girmiştir. Bu düzenlemeye göre, lise mezunu olup yükseköğrenime devam etmeyenler 20 yaşını, yükseköğrenim mezunları ise 25 yaşını aşmamak şartıyla, mezun oldukları tarihi izleyen günden itibaren iki yıl süreyle gelir tespiti yapılmaksızın Kanunun 60. maddesinin birinci fıkranın (c) bendinin (1) numaralı alt bendi kapsamında genel sağlık sigortalısı sayılacaktır. Bu düzenleme ile okullarını bitiren fakat fiilen çalışmaya başlamayan gençlerin, genel sağlık sigortalı sayılmaları suretiyle adlarına prim borcu tahakkuk ettirilmesi uygulaması da son bulacaktır. Fakat burada verilen süre sadece iki yıl olup, iki yılın sonunda fiilen çalışılmaya başlansın ya da başlanmasın genel sağlık sigortası prim ödeme yükümlülüğü oluşacaktır Sayılı Kanunun 27. maddesi ile 5510 sayılı Kanunun Sağlık hizmetlerinden yararlanma şartları başlıklı 67. maddesinin dördüncü fıkrasının üçüncü cümlesi aşağıdaki şekilde değiştirilmiştir. Değişiklik öncesi madde metni: 60 ıncı maddenin birinci fıkrasının (a) bendi kapsamında genel sağlık sigortalısı sayılanlar, zorunlu sigortalıklarının sona erdiği tarihten itibaren on gün süreyle genel sağlık sigortasından yararlanırlar. Bu kişilerin sigortalılık niteliğini yitirdikleri tarihten geriye doğru bir yıl içinde 90 günlük zorunlu sigortalılıkları varsa, sigortalılık niteliğini yitirdikleri tarihten itibaren 90 gün süreyle bakmakla yükümlü olduğu kişiler dahil sağlık hizmetlerinden yararlandırılırlar. Ayrıca, lise ve dengi öğrenim görülmesi sebebiyle bakmakla yükümlü olunan kişi veya hak sahibi sıfatıyla sağlık hizmetinden yararlandırılan çocuklar, 20 yaşını dolduracakları tarihi aşmamak kaydıyla bu öğrenimlerini bitirmelerini izleyen tarihten itibaren 120 gün süreyle aynı kapsamda sağlık hizmetlerinden yararlanmaya Değişiklik sonrası madde metni: 60 ıncı maddenin birinci fıkrasının (a) bendi kapsamında genel sağlık sigortalısı sayılanlar, zorunlu sigortalıklarının sona erdiği tarihten itibaren on gün süreyle genel sağlık sigortasından yararlanırlar. Bu kişilerin sigortalılık niteliğini yitirdikleri tarihten geriye doğru bir yıl içinde 90 günlük zorunlu sigortalılıkları varsa, sigortalılık niteliğini yitirdikleri tarihten itibaren 90 gün süreyle bakmakla yükümlü olduğu kişiler dahil sağlık hizmetlerinden yararlandırılırlar. Ayrıca, lise veya dengi öğrenimden mezun olanlar 20 yaşını, yükseköğrenimden mezun olanlar ise 25 yaşını geçmemek ve bakmakla yükümlü olunan kişi ya da 60 ıncı maddenin birinci fıkrasının (g) bendinde sayılanlar hariç genel sağlık sigortalısı olmamak şartıyla mezun oldukları tarihi izleyen günden itibaren iki yıl 7

8 devam ederler. süreyle, prim borçlarına bakılmaksızın bakmakla yükümlü olunan veya hak sahibi kişi sayılmak suretiyle sağlık hizmetinden faydalandırılır. Yukarıdaki düzenleme 6663 sayılı Kanunun yayın tarihi itibariyle yürürlüğe girmiştir. Kanunun 67. maddesinde yapılan düzenleme, sirkülerimizin (5.1.1) numaralı kısmında yaptığımız açıklamalar kapsamında, Kanunun 60. maddesinde yapılan düzenlemeyi tamamlar niteliktedir. Okullarını bitiren gençler mezun oldukları tarihi izleyen iki yıl boyunca genel sağlık sigortası primi ödemek zorunda olmayacak ve bu süre içinde sağlık hizmetlerinden yararlanabileceklerdir. Gerek (5.1.1.) gerekse (5.1.2.) numaralı bölümlerde yer verdiğimiz düzenlemelere yönelik olarak SGK tarafından bir genelge yayınlanacağını düşünmekteyiz. Diğer taraftan, bu düzenlemelerin devamı olarak nitelendirilebilecek şekilde, hükümet tarafından mevcut mevzuat uyarınca gençlerin geçmişte oluşmuş GSS prim borçlarının silineceğine dair de yazılı ve görsel medyada çeşitli açıklamalar yapılmıştır. Bu konuda TBMM Genel Kurulu nda henüz görüşülmeye başlanmış somut bir yasa tasarısı bulunmamaktadır Beş Puanlık İşveren Hissesi Prim Desteğinin Kararname ile Daha Yüksek Oranda Uygulanabilmesine Dair En Az 10 Sigortalı Çalışma Şartı Kaldırılmıştır 6663 sayılı Kanunun 28. maddesi ile 5510 sayılı Kanunun 81. maddesinin ikinci fıkrasında aşağıdaki değişiklik yapılmıştır. Değişiklik öncesi madde metni: On ve üzerinde sigortalı çalıştıran işyerlerine uygulanmak üzere, birinci fıkranın (ı) bendinde belirtilen ve Hazinece karşılanan puana, prime esas kazanç alt sınırı üzerinden altı puana kadar ilave puan eklemeye, sosyo-ekonomik gelişmişlik endeksini dikkate almak suretiyle ilave puan uygulanacak illeri ve uygulama süresini belirlemeye Bakanlar Kurulu yetkilidir. Değişiklik sonrası madde metni: Bu Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı çalıştıran özel sektör işyerlerine uygulanmak üzere, birinci fıkranın (ı) bendinde belirtilen ve Hazinece karşılanan puana, prime esas kazanç alt sınırı üzerinden altı puana kadar ilave puan eklemeye, sosyo-ekonomik gelişmişlik endeksini dikkate almak suretiyle ilave puan uygulanacak illeri ve uygulama süresini belirlemeye Bakanlar Kurulu yetkilidir. Yukarıdaki düzenleme 6663 sayılı Kanunun yayın tarihi itibariyle yürürlüğe girmiştir. Bu değişiklik ile beş puanlık işveren hissesi prim desteğinin daha yüksek bir oranda uygulanmasına dair Bakanlar Kurulu na yetki veren düzenlemedeki on ve üzerinden 8

9 sigortalı çalıştırma sınırı kaldırılmış ve sigortalı sayısı açısından herhangi bir sınır öngörülmemiştir. Bakanlar Kurulu 5510 sayılı Kanunun 81. maddesinin ikinci fıkrasına istinaden yetkisini tarihli Resmi Gazete de yayınlanan 2013/4966 sayılı kararı ile kullanmış ve bu karara ekli listedeki illerde faaliyet gösteren ve 10 ve üzerinden sigortalı çalıştıran işverenler için Kanunun 81.maddesinin birinci fıkrasının (ı) bendinden yer alan 5 puanlık indirime ilaveten 6 puan daha indirim yapılmasını kararlaştırmıştı. Söz konusu düzenleme hakkında tarih ve 2013/168 sayılı sirkülerimizde bilgi verilmişti. Saygılarımızla, DENGE İSTANBUL YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. EK: 6663 Sayılı Gelir Vergisi Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun (*) Sirkülerlerimizde yer verilen açıklamalar sadece bilgilendirme amaçlıdır. Tereddüt edilen hususlarda kesin işlem tesis etmeden önce konusunda uzman bir danışmandan görüş ve destek alınması tavsiyemiz olup; sadece sirkülerlerimizdeki açıklamalar dayanak gösterilerek yapılacak işlemler sonucunda doğacak zararlardan müşavirliğimiz sorumlu olmayacaktır. (**) Sirkülerlerimiz hakkında görüş, eleştiri ve sorularınız için aşağıda bilgileri yer alan uzmanlarımıza yazabilirsiniz. Erkan YETKİNER YMM Mazars/Denge, Ortak eyetkiner@mazarsdenge.com.tr Güray ÖĞREDİK SMMM Mazars/Denge, Kıdemli Müdür gogredik@mazarsdenge.com.tr 9

10

11

12

13

14

15

16

17

18

19

20

21

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 10 / 02 / 2016 SİRKÜLER SAYISI : 2016

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 10 / 02 / 2016 SİRKÜLER SAYISI : 2016

Genç kavramından ise mükellefiyetin başlangıç tarihi itibarıyla 29 yaşını doldurmamış tam mükellef gerçek kişilerin anlaşılması gerekmektedir.

No: 2016/27 Tarih: 17.02.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/27 Tarih: 17.02.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

6663 SAYILI GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYIMLANDI

10.02.2016/6-1 6663 SAYILI GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYIMLANDI ÖZET : 6663 sayılı Kanun ile çalışma hayatına ilişkin özetle aşağıdaki değişiklikler yapılmıştır:

10.02.2016/6-1 6663 SAYILI GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYIMLANDI ÖZET : 6663 sayılı Kanun ile çalışma hayatına ilişkin özetle aşağıdaki değişiklikler yapılmıştır:

Sirküler Rapor Mevzuat /16-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor Mevzuat 04.01.2016/16-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 1 Ocak 2016 tarihli ve 29580 sayılı Resmi Gazete de yayımlanan 29 Aralık 2015 tarihli ve 2015/8353 sayılı

Sirküler Rapor Mevzuat 04.01.2016/16-1 KATMA DEĞER VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 1 Ocak 2016 tarihli ve 29580 sayılı Resmi Gazete de yayımlanan 29 Aralık 2015 tarihli ve 2015/8353 sayılı

GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUNLA YAPILAN DÜZENLEMELER

GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUNLA YAPILAN DÜZENLEMELER 193 Sayılı Gelir Vergisi Kanununda Yapılan Değişiklikler: Kanun un 1 inci üncü maddesiyle; 193 sayılı Gelir

GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUNLA YAPILAN DÜZENLEMELER 193 Sayılı Gelir Vergisi Kanununda Yapılan Değişiklikler: Kanun un 1 inci üncü maddesiyle; 193 sayılı Gelir

DOĞUM İZNİ ve DİĞER GÜNCEL DEĞİŞİKLİKLER

DOĞUM İZNİ ve DİĞER GÜNCEL DEĞİŞİKLİKLER DOĞUM ÖNCESİ VE SONRASI DOĞUM İZNİ Doğum öncesi Doğum Doğum sonrası 5+3 hafta 8+X Hafta Çoğul gebelik halinde 10 hafta Kadın işçilerin doğumdan önce sekiz ve doğumdan

DOĞUM İZNİ ve DİĞER GÜNCEL DEĞİŞİKLİKLER DOĞUM ÖNCESİ VE SONRASI DOĞUM İZNİ Doğum öncesi Doğum Doğum sonrası 5+3 hafta 8+X Hafta Çoğul gebelik halinde 10 hafta Kadın işçilerin doğumdan önce sekiz ve doğumdan

VERGİ SİRKÜLERİ NO: 2016/41 TARİH: 10/05/2016

VERGİ SİRKÜLERİ NO: 2016/41 TARİH: 10/05/2016 KONU Genç Girişimcilerde Kazanç İstisnasına Ve Ticari Kazancı Basit Usulde Tespit Edilen Mükelleflere Uygulanacak İndirime İlişkin 292 Seri Nolu Gelir Vergisi

VERGİ SİRKÜLERİ NO: 2016/41 TARİH: 10/05/2016 KONU Genç Girişimcilerde Kazanç İstisnasına Ve Ticari Kazancı Basit Usulde Tespit Edilen Mükelleflere Uygulanacak İndirime İlişkin 292 Seri Nolu Gelir Vergisi

GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No. 6663 Kabul Tarihi: 29/1/2016 MADDE 1-31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun mülga mükerrer 20 nci

GELİR VERGİSİ KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No. 6663 Kabul Tarihi: 29/1/2016 MADDE 1-31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun mülga mükerrer 20 nci

YÖNETMELİK BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

8 Kasım 2016 SALI Resmî Gazete Sayı : 29882 Çalışma ve Sosyal Güvenlik Bakanlığından: YÖNETMELİK ANALIK İZNİ VEYA ÜCRETSİZ İZİN SONRASI YAPILACAK KISMİ SÜRELİ ÇALIŞMALAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM

8 Kasım 2016 SALI Resmî Gazete Sayı : 29882 Çalışma ve Sosyal Güvenlik Bakanlığından: YÖNETMELİK ANALIK İZNİ VEYA ÜCRETSİZ İZİN SONRASI YAPILACAK KISMİ SÜRELİ ÇALIŞMALAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM

Son Değişikliklere Göre İşçi ve Memurların Doğum, Analık ve Süt İzni

Son Değişikliklere Göre İşçi ve Memurların Doğum, Analık ve Süt İzni Cumhur Sinan ÖZDEMİR Çalışma ve Sosyal Güvenlik Bakanlığı İş Başmüfettişi Anayasanın 50 inci maddesine göre dinlenmek çalışanların hakkıdır.

Son Değişikliklere Göre İşçi ve Memurların Doğum, Analık ve Süt İzni Cumhur Sinan ÖZDEMİR Çalışma ve Sosyal Güvenlik Bakanlığı İş Başmüfettişi Anayasanın 50 inci maddesine göre dinlenmek çalışanların hakkıdır.

Tamim Tarihi : Tamim No : 2016/5 Tamim Konusu : 6663 Sayılı Kanunun Vergi ve Sosyal Güvenlik İle İlgili Hükümleri

1 Tamim Tarihi : 08.03.2016 Tamim No : 2016/5 Tamim Konusu : 6663 Sayılı Kanunun Vergi ve Sosyal Güvenlik İle İlgili Hükümleri Dağıtım : Bütün Şirketler TAMİM 10.02.2016 tarihli Resmi Gazete de yayımlanan

1 Tamim Tarihi : 08.03.2016 Tamim No : 2016/5 Tamim Konusu : 6663 Sayılı Kanunun Vergi ve Sosyal Güvenlik İle İlgili Hükümleri Dağıtım : Bütün Şirketler TAMİM 10.02.2016 tarihli Resmi Gazete de yayımlanan

DUYURU: /8

DUYURU: 09.05.2016/8 292 Seri No lu Gelir Vergisi Genel Tebliği 29703 sayılı Resmi Gazete de 05.05.2016 Tarihinde Yayımlandı. Yukarıda anılan tebliğ ile, 193 sayılı Gelir Vergisi Kanununa, 10/2/2016 tarihli

DUYURU: 09.05.2016/8 292 Seri No lu Gelir Vergisi Genel Tebliği 29703 sayılı Resmi Gazete de 05.05.2016 Tarihinde Yayımlandı. Yukarıda anılan tebliğ ile, 193 sayılı Gelir Vergisi Kanununa, 10/2/2016 tarihli

SİRKÜLER İstanbul, Sayı: 2018/137 Ref: 4/137

SİRKÜLER İstanbul, 22.06.2018 Sayı: 2018/137 Ref: 4/137 Konu: 4447 SAYILI KANUNUN GEÇİCİ 20. MADDESİNDE YER ALAN PRİM DESTEĞİ VE ÜCRET DESTEĞİ HAKKINDA GENELGE YAYINLANMIŞTIR 7103 sayılı Kanun ile 4447

SİRKÜLER İstanbul, 22.06.2018 Sayı: 2018/137 Ref: 4/137 Konu: 4447 SAYILI KANUNUN GEÇİCİ 20. MADDESİNDE YER ALAN PRİM DESTEĞİ VE ÜCRET DESTEĞİ HAKKINDA GENELGE YAYINLANMIŞTIR 7103 sayılı Kanun ile 4447

SİRKÜLER İstanbul, Sayı: 2016/206 Ref: 4/206

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/206 Ref: 4/206 Konu: 5510 SAYILI KANUNUN 4/1-B KAPSAMINDAKİ SİGORTALILAR HAKKINDA BEŞ PUANLIK PRİM İNDİRİMİ UYGULAMASI HAKKINDA GENELGE YAYINLANMIŞTIR 6745 sayılı

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/206 Ref: 4/206 Konu: 5510 SAYILI KANUNUN 4/1-B KAPSAMINDAKİ SİGORTALILAR HAKKINDA BEŞ PUANLIK PRİM İNDİRİMİ UYGULAMASI HAKKINDA GENELGE YAYINLANMIŞTIR 6745 sayılı

ANALIK, DOĞUM VE EVLAT EDİNMEYE BAĞLI İŞÇİLİK HAKLARI

ANALIK, DOĞUM VE EVLAT EDİNMEYE BAĞLI İŞÇİLİK HAKLARI I. GİRİŞ 4857 sayılı İş Kanunu nun ( İş Kanunu ) (10 Haziran 2003 tarihli ve 25134 sayılı Resmi Gazete) Analık halinde çalışma ve süt izni başlıklı

ANALIK, DOĞUM VE EVLAT EDİNMEYE BAĞLI İŞÇİLİK HAKLARI I. GİRİŞ 4857 sayılı İş Kanunu nun ( İş Kanunu ) (10 Haziran 2003 tarihli ve 25134 sayılı Resmi Gazete) Analık halinde çalışma ve süt izni başlıklı

SİRKÜLER İstanbul, Sayı: 2018/142 Ref: 4/142

SİRKÜLER İstanbul, 29.06.2018 Sayı: 2018/142 Ref: 4/142 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19. MADDESİNDE YER ALAN PRİM DESTEĞİ (İMALAT, BİLİŞİM SEKTÖRÜ TEŞVİĞİ) UYGULAMASIYLA İLGİLİ 2018-22 SAYILI GENELGE

SİRKÜLER İstanbul, 29.06.2018 Sayı: 2018/142 Ref: 4/142 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19. MADDESİNDE YER ALAN PRİM DESTEĞİ (İMALAT, BİLİŞİM SEKTÖRÜ TEŞVİĞİ) UYGULAMASIYLA İLGİLİ 2018-22 SAYILI GENELGE

SİRKÜLER İstanbul, Sayı: 2016/203 Ref: 4/203

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

İstanbul Vergi Dairesi Başkanlığı GELİR VERGİSİ KANUNU. İstanbul Vergi Dairesi Başkanlığı Mart 2017

1 GELİR VERGİSİ KANUNU Mart 2017 2 2016 YILINDA YAPILAN DEĞİŞİKLİKLERLE BEYANLARA YANSIYACAK DÜZENLEMELER 3 GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI 4 YARARLANABİLECEKLER Ticari, zirai veya serbest meslek

1 GELİR VERGİSİ KANUNU Mart 2017 2 2016 YILINDA YAPILAN DEĞİŞİKLİKLERLE BEYANLARA YANSIYACAK DÜZENLEMELER 3 GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI 4 YARARLANABİLECEKLER Ticari, zirai veya serbest meslek

: Bazı Mallarda Uygulanacak KDV Oranları, ÖTV Oran Ve Tutarlarının Ve Tütün Fonu Tutarları Yeniden Belirlenmiştir.

Sirküler No : 2016-1 Sirküler Tarihi : 05.01.2016 Konu : Bazı Mallarda Uygulanacak KDV Oranları, ÖTV Oran Ve Tutarlarının Ve Tütün Fonu Tutarları Yeniden Belirlenmiştir. Bazı mallarda uygulanacak KDV oranlarının,

Sirküler No : 2016-1 Sirküler Tarihi : 05.01.2016 Konu : Bazı Mallarda Uygulanacak KDV Oranları, ÖTV Oran Ve Tutarlarının Ve Tütün Fonu Tutarları Yeniden Belirlenmiştir. Bazı mallarda uygulanacak KDV oranlarının,

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 31.10.2016 Sayı: 2016/191 Ref:4/191 Konu: NET ÜCRETLERİ ASGARİ GEÇİM İNDİRİMİ DAHİL 1.300,99 TL NİN ALTINA İNEN HİZMET ERBABINA UYGULANACAK OLAN İLAVE ASGARİ GEÇİM İNDİRİMİ Özet: 2016

SİRKÜLER İstanbul, 31.10.2016 Sayı: 2016/191 Ref:4/191 Konu: NET ÜCRETLERİ ASGARİ GEÇİM İNDİRİMİ DAHİL 1.300,99 TL NİN ALTINA İNEN HİZMET ERBABINA UYGULANACAK OLAN İLAVE ASGARİ GEÇİM İNDİRİMİ Özet: 2016

292 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı.

292 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı. Duyuru No: 2016/44 İstanbul, 05.05.2016 A-) Genç Girişimcilerde Kazanç İstisnası 6663 sayılı Kanun un 1 inci maddesiyle, Gelir Vergisi

292 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı. Duyuru No: 2016/44 İstanbul, 05.05.2016 A-) Genç Girişimcilerde Kazanç İstisnası 6663 sayılı Kanun un 1 inci maddesiyle, Gelir Vergisi

SİRKÜLER İstanbul, Sayı: 2016/002 Ref: 4/002

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/002 Ref: 4/002 Konu: BAZI MALLARA UYGULANACAK KDV ORANLARININ, ÖTV ORAN VE TUTARLARININ VE TÜTÜN FONU TUTARLARININ BELİRLENMESİ HAKKINDA KARAR YAYINLANMIŞTIR 01.01.2016

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/002 Ref: 4/002 Konu: BAZI MALLARA UYGULANACAK KDV ORANLARININ, ÖTV ORAN VE TUTARLARININ VE TÜTÜN FONU TUTARLARININ BELİRLENMESİ HAKKINDA KARAR YAYINLANMIŞTIR 01.01.2016

KADIN İŞÇİYE ANALIK İZNİ VEYA ÜCRETSİZ İZİN SONRASI VERİLECEK KISMİ ÇALIŞMA İZNİNİN ŞARTLARI BELİRLENDİ

KADIN İŞÇİYE ANALIK İZNİ VEYA ÜCRETSİZ İZİN SONRASI VERİLECEK KISMİ ÇALIŞMA İZNİNİN ŞARTLARI BELİRLENDİ Cumhur Sinan ÖZDEMİR 41 ** 1. GİRİŞ 10/02/2016 tarih ve 29620 sayılı Resmi Gazetede yayımlanan 6663

KADIN İŞÇİYE ANALIK İZNİ VEYA ÜCRETSİZ İZİN SONRASI VERİLECEK KISMİ ÇALIŞMA İZNİNİN ŞARTLARI BELİRLENDİ Cumhur Sinan ÖZDEMİR 41 ** 1. GİRİŞ 10/02/2016 tarih ve 29620 sayılı Resmi Gazetede yayımlanan 6663

SİRKÜLER İstanbul, Sayı: 2012/83 Ref: 4/83

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, Sayı: 2016/224 Ref: 4/224. Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 27.12.2016 Sayı: 2016/224 Ref: 4/224 Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 23.12.2016 tarihli ve 29927 sayılı Resmi Gazete de yayınlanan 295 Seri Numaralı

SİRKÜLER İstanbul, 27.12.2016 Sayı: 2016/224 Ref: 4/224 Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 23.12.2016 tarihli ve 29927 sayılı Resmi Gazete de yayınlanan 295 Seri Numaralı

KAVİ MALİ MÜŞAVİRLİK DANIŞMANLIK & DENETİM Sirküler Sayı: 2016/3 İstanbul, 15.02.2016. SİRKÜLER İstanbul, 15.02.2016 Sayı: 2016/3

KAVİ MALİ MÜŞAVİRLİK DANIŞMANLIK & DENETİM Sirküler Sayı: 2016/3 İstanbul, 15.02.2016 SİRKÜLER İstanbul, 15.02.2016 Sayı: 2016/3 Konu: GELİR VERGİSİ KANUNU, İŞ KANUNU VE SOSYAL SİGORTALAR VE GENEL SAĞLIK

KAVİ MALİ MÜŞAVİRLİK DANIŞMANLIK & DENETİM Sirküler Sayı: 2016/3 İstanbul, 15.02.2016 SİRKÜLER İstanbul, 15.02.2016 Sayı: 2016/3 Konu: GELİR VERGİSİ KANUNU, İŞ KANUNU VE SOSYAL SİGORTALAR VE GENEL SAĞLIK

SİRKÜLER İstanbul, Sayı: 2016/229 Ref: 4/229

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

GENÇ GİRİŞİMCİLERE VERGİ VE SİGORTA PRİM TEŞVİKİ

GENÇ GİRİŞİMCİLERE VERGİ VE SİGORTA PRİM TEŞVİKİ www.gib.gov.tr Mükellef Hizmetleri Daire Başkanlığı Şubat/2019 Yayın No: 311 ÜCRETSİZDİR Yeni iş kuran gençlere, faaliyete başladıkları takvim yılından

GENÇ GİRİŞİMCİLERE VERGİ VE SİGORTA PRİM TEŞVİKİ www.gib.gov.tr Mükellef Hizmetleri Daire Başkanlığı Şubat/2019 Yayın No: 311 ÜCRETSİZDİR Yeni iş kuran gençlere, faaliyete başladıkları takvim yılından

SİRKÜLER İstanbul, Sayı: 2017/169 Ref: 4/169

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/169 Ref: 4/169 Konu: 2017 EYLÜL, EKİM, KASIM VE ARALIK AYLARINDA GELİR VERGİSİ TARİFESİ NEDENİYLE NET ÜCRETLERİ 1.404,06 TL NİN ALTINA DÜŞENLERDE BU FARKIN TELAFİSİNE

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/169 Ref: 4/169 Konu: 2017 EYLÜL, EKİM, KASIM VE ARALIK AYLARINDA GELİR VERGİSİ TARİFESİ NEDENİYLE NET ÜCRETLERİ 1.404,06 TL NİN ALTINA DÜŞENLERDE BU FARKIN TELAFİSİNE

Vezin Sirküler

Vezin Sirküler 2016-001 SİRKÜLERİMİZİN KONUSUNU 29/12/2015 TARİH VE 2015/8353 SAYILI BAZI MALLARA UYGULANACAK KATMA DEĞER VERGİSİ ORANLARININ, ÖZEL TÜKETİM VERGİSİ ORANLARININ VE TUTARLARININ VE TÜTÜN

Vezin Sirküler 2016-001 SİRKÜLERİMİZİN KONUSUNU 29/12/2015 TARİH VE 2015/8353 SAYILI BAZI MALLARA UYGULANACAK KATMA DEĞER VERGİSİ ORANLARININ, ÖZEL TÜKETİM VERGİSİ ORANLARININ VE TUTARLARININ VE TÜTÜN

292 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor Mevzuat 09.05.2016/66-1 292 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde; 193 sayılı Gelir Vergisi Kanununa, 10/2/2016 tarihli ve 29620 sayılı Resmî Gazete de yayımlanan

Sirküler Rapor Mevzuat 09.05.2016/66-1 292 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde; 193 sayılı Gelir Vergisi Kanununa, 10/2/2016 tarihli ve 29620 sayılı Resmî Gazete de yayımlanan

SİRKÜLER İstanbul, Sayı: 2016/012 Ref: 4/012

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/012 Ref: 4/012 Konu: 4447 SAYILI KANUNUN GEÇİCİ 10. MADDESİNDE YER ALAN SİGORTA PRİM TEŞVİKİNİN UYGULANMA SÜRESİ 31.12.2020 TARİHİNE KADAR UZATILMIŞTIR 28.12.2015

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/012 Ref: 4/012 Konu: 4447 SAYILI KANUNUN GEÇİCİ 10. MADDESİNDE YER ALAN SİGORTA PRİM TEŞVİKİNİN UYGULANMA SÜRESİ 31.12.2020 TARİHİNE KADAR UZATILMIŞTIR 28.12.2015

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083. Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, Sayı: 2014/006 Ref: 4/006. Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2012/70 Ref: 4/70

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 09.07.2018 Sayı: 2018/157 Ref:4/157 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19 VE 20. MADDELERİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASININ USUL VE

SİRKÜLER İstanbul, 09.07.2018 Sayı: 2018/157 Ref:4/157 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19 VE 20. MADDELERİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASININ USUL VE

SİRKÜLER İstanbul, Sayı: 2016/043 Ref: 4/043

SİRKÜLER İstanbul, 17.02.2016 Sayı: 2016/043 Ref: 4/043 Konu: SGK TARAFINDAN 6661 SAYILI KANUNLA GETİRİLEN İŞVERENLERE VERİLECEK ASGARİ ÜCRET DESTEĞİNE İLİŞKİN SORU VE CEVAPLAR YAYINLANMIŞTIR Bilindiği

SİRKÜLER İstanbul, 17.02.2016 Sayı: 2016/043 Ref: 4/043 Konu: SGK TARAFINDAN 6661 SAYILI KANUNLA GETİRİLEN İŞVERENLERE VERİLECEK ASGARİ ÜCRET DESTEĞİNE İLİŞKİN SORU VE CEVAPLAR YAYINLANMIŞTIR Bilindiği

SİRKÜLER İstanbul, Sayı: 2017/003 Ref: 4/003

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, Sayı: 2018/020 Ref: 4/020. Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

Sirküler Tarihi : Sirküler No : : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak.

Sirküler Tarihi : 03.02.2017 Sirküler No : 2017-9 Konu : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak. DAMGA VERGĠSĠ KANUNUNA EKLĠ (1) SAYILI TABLODA YER ALAN BAZI

Sirküler Tarihi : 03.02.2017 Sirküler No : 2017-9 Konu : Damga Vergisi, KDV, İndirimli Orana Tabi İşlemler ve ÖTV de Yapılan Değişiklikler Hak. DAMGA VERGĠSĠ KANUNUNA EKLĠ (1) SAYILI TABLODA YER ALAN BAZI

SİRKÜLER İstanbul, Sayı: 2012/36 Ref: 4/36

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER. Sayı: Kasım

SİRKÜLER Sayı: Kasım 2016 İçindekiler 1. BÖLÜM... 2 ÇALIŞMA MEVZUATI... 2 1. Analık İzni veya Ücretsiz İzin Sonrası Yapılacak Kısmi Süreli Çalışmalar Hakkında Yönetmeliği... 2 2. BÖLÜM... 4 SOSYAL GÜVENLİK

SİRKÜLER Sayı: Kasım 2016 İçindekiler 1. BÖLÜM... 2 ÇALIŞMA MEVZUATI... 2 1. Analık İzni veya Ücretsiz İzin Sonrası Yapılacak Kısmi Süreli Çalışmalar Hakkında Yönetmeliği... 2 2. BÖLÜM... 4 SOSYAL GÜVENLİK

SİRKÜLER İstanbul, Sayı: 2015/184 Ref: 4/184

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARDA YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 04.03.2019 Sayı: 2019/054 Ref:4/054 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARDA YAPILAN DEĞİŞİKLİKLER 28.02.2019 tarih ve 30700 sayılı Resmi Gazete de yayınlanan 798 sayılı

SİRKÜLER İstanbul, 04.03.2019 Sayı: 2019/054 Ref:4/054 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARDA YAPILAN DEĞİŞİKLİKLER 28.02.2019 tarih ve 30700 sayılı Resmi Gazete de yayınlanan 798 sayılı

SİRKÜLER İstanbul, Sayı: 2014/215 Ref: 4/215

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/068 Ref: 4/068

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/068 Ref: 4/068 Konu: SİGORTA PRİM TEŞVİKLERİNDEN GERİYE YÖNELİK YARARLANMA TALEPLERİ HAKKINDA GENELGE YAYINLANMIŞTIR Sigortalının birden fazla sigorta primi teşviki

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/068 Ref: 4/068 Konu: SİGORTA PRİM TEŞVİKLERİNDEN GERİYE YÖNELİK YARARLANMA TALEPLERİ HAKKINDA GENELGE YAYINLANMIŞTIR Sigortalının birden fazla sigorta primi teşviki

SİRKÜLER İstanbul, Sayı: 2015/188 Ref: 4/188. Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 10.09.2015 Sayı: 2015/146 Ref: 4/146

SİRKÜLER İstanbul, 10.09.2015 Sayı: 2015/146 Ref: 4/146 Konu: TÜRKİYE CUMHURİYETİ İLE KORE CUMHURİYETİ ARASINDA İMZALANAN SOSYAL GÜVENLİK ANLAŞMASI 1 HAZİRAN 2015 DEN GEÇERLİ OLMAK ÜZERE YÜRÜRLÜĞE GİRMİŞTİR

SİRKÜLER İstanbul, 10.09.2015 Sayı: 2015/146 Ref: 4/146 Konu: TÜRKİYE CUMHURİYETİ İLE KORE CUMHURİYETİ ARASINDA İMZALANAN SOSYAL GÜVENLİK ANLAŞMASI 1 HAZİRAN 2015 DEN GEÇERLİ OLMAK ÜZERE YÜRÜRLÜĞE GİRMİŞTİR

T.C. GAZİANTEP ÜNİVERSİTESİ Personel Daire Başkanlığı. Sayı : / / /07/2018 Konu :İşçi İzinleri

Sayı :27199501/903.05.01/41692 25/07/2018 Konu :İşçi İzinleri DAĞITIM 24.12.2017 tarih ve 30280 sayılı Resmi Gazete'de yayımlanan Olağanüstü Hal Kapsamında Bazı Düzenlemeler yapılması Hakkında 696 Sayılı

Sayı :27199501/903.05.01/41692 25/07/2018 Konu :İşçi İzinleri DAĞITIM 24.12.2017 tarih ve 30280 sayılı Resmi Gazete'de yayımlanan Olağanüstü Hal Kapsamında Bazı Düzenlemeler yapılması Hakkında 696 Sayılı

SİRKÜLER İstanbul, Sayı: 2018/113 Ref: 4/113

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2016/030 Ref: 4/030

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, Sayı: 2013/1 Ref: 4/1. Konu: 2013 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/1 Ref: 4/1 Konu: 2013 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4. Mükerrer) Resmi Gazete de yayınlanan 284 Seri No.lı

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/1 Ref: 4/1 Konu: 2013 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4. Mükerrer) Resmi Gazete de yayınlanan 284 Seri No.lı

SİRKÜLER İstanbul, Sayı: 2016/075 Ref: 4/075. Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037. Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, Sayı: 2019/007 Ref: 4/007

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER 2016/ Tahsili devam eden 25 yaģını doldurmamıģlardan pasaport harcı alınmayacaktır.

SİRKÜLER 2016/07 11.02.2016 KONU : 6663 Sayılı Kanun ile Yapılan Değişiklikler. 10/2/2016 tarihli ve 29620 sayılı Resmi Gazete'de yayımlanan 6663 sayılı Kanunda yer alan düzenlemeler aşağıda kısaca açıklanmıştır.

SİRKÜLER 2016/07 11.02.2016 KONU : 6663 Sayılı Kanun ile Yapılan Değişiklikler. 10/2/2016 tarihli ve 29620 sayılı Resmi Gazete'de yayımlanan 6663 sayılı Kanunda yer alan düzenlemeler aşağıda kısaca açıklanmıştır.

SİRKÜLER İstanbul, Sayı: 2019/010 Ref: 4/010

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2014/224 Ref: 4/224

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, Sayı: 2017/028 Ref: 4/028

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, Sayı: 2014/009 Ref: 4/009. Konu: 2014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR

SİRKÜLER İstanbul, 0.01.014 Sayı: 014/009 Ref: 4/009 Konu: 014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 30.1.013 tarih ve Mükerrer 8867 Resmi Gazete de yayınlanan 85 Seri No.lı Gelir

SİRKÜLER İstanbul, 0.01.014 Sayı: 014/009 Ref: 4/009 Konu: 014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 30.1.013 tarih ve Mükerrer 8867 Resmi Gazete de yayınlanan 85 Seri No.lı Gelir

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELĠR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 292)

ndan: GELĠR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 292)") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELĠR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 292) Giriş MADDE 1 - (1) 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununa, 10/2/2016 tarihli ve 29620 sayılı

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELĠR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 292) Giriş MADDE 1 - (1) 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununa, 10/2/2016 tarihli ve 29620 sayılı

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, Sayı: 2015/055 Ref: 4/055. Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR

SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR") SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul, Sayı: 2014/004 Ref: 4/004. Konu: 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, Sayı: 2018/087 Ref: 4/087

SİRKÜLER İstanbul, 11.05.2018 Sayı: 2018/087 Ref: 4/087 Konu: VERGİ UYGULAMALARI AÇISINDAN ÖNEMLİ DÜZENLEMELER İÇEREN BAKANLAR KURULU KARARI YAYINLANMIŞTIR 5.5.2018 tarih ve 30412 sayılı Resmi Gazete de

SİRKÜLER İstanbul, 11.05.2018 Sayı: 2018/087 Ref: 4/087 Konu: VERGİ UYGULAMALARI AÇISINDAN ÖNEMLİ DÜZENLEMELER İÇEREN BAKANLAR KURULU KARARI YAYINLANMIŞTIR 5.5.2018 tarih ve 30412 sayılı Resmi Gazete de

SİRKÜLER İstanbul, Sayı: 2016/201 Ref: 4/201

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/201 Ref: 4/201 Konu: 6736 SAYILI KANUNUN 4. MADDESİNDE 6761 SAYILI KANUN İLE YAPILAN DEĞİŞİKLİĞİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 25.11.2016 tarih

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/201 Ref: 4/201 Konu: 6736 SAYILI KANUNUN 4. MADDESİNDE 6761 SAYILI KANUN İLE YAPILAN DEĞİŞİKLİĞİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 25.11.2016 tarih

SİRKÜLER İstanbul, Sayı: 2017/042 Ref: 4/042. Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 28.02.2017 Sayı: 2017/042 Ref: 4/042 Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR 24.02.2017 tarih ve 29989 sayılı Resmi Gazete de yayınlanan 6772 sayılı Kanun ile 3218

SİRKÜLER İstanbul, 28.02.2017 Sayı: 2017/042 Ref: 4/042 Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR 24.02.2017 tarih ve 29989 sayılı Resmi Gazete de yayınlanan 6772 sayılı Kanun ile 3218

SİRKÜLER İstanbul, Sayı: 2013/18 Ref: 4/18

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/18 Ref: 4/18 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2013 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4.

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/18 Ref: 4/18 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2013 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4.

GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI

GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI Metin ÇELİK 65 * ÖZ 31.12.1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun mükerrer 20 nci maddesinde yapılan düzenleme ile ekonomik büyüme ve kalkınmanın itici gücü,

GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI Metin ÇELİK 65 * ÖZ 31.12.1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun mükerrer 20 nci maddesinde yapılan düzenleme ile ekonomik büyüme ve kalkınmanın itici gücü,

Konu: 292 Seri No.lu Gelir Vergisi Genel Tebliğinde 5 Mayıs 2016 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

SİRKÜLER İstanbul, Sayı: 2018/204 Ref: 4/204

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, Sayı: 2015/025 Ref: 4/025

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/025 Ref: 4/025 Konu: BAZI MALLARIN KDV ORANLARI DEĞİŞTİRİLMİŞTİR 31.01.2015 tarih ve 29253 sayılı Resmi Gazete de yayınlanan 2015/7205 sayılı Bakanlar Kurulu Kararı

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/025 Ref: 4/025 Konu: BAZI MALLARIN KDV ORANLARI DEĞİŞTİRİLMİŞTİR 31.01.2015 tarih ve 29253 sayılı Resmi Gazete de yayınlanan 2015/7205 sayılı Bakanlar Kurulu Kararı

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, Sayı: 2014/223 Ref: 4/223

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, Sayı: 2018/218 Ref: 4/218

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, Sayı: 2017/183 Ref: 4/183

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

SİRKÜLER İstanbul, Sayı: 2018/060 Ref: 4/060. Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER ( ) Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında.

Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında.") 11.07.2018 SİRKÜLER (2018 60) Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında. Gelir Vergisi Genel Tebliği (Seri No: 304) yayımlanmıştır. Söz konusu tebliğde; 4447 sayılı İşsizlik Sigortası Kanununa,

11.07.2018 SİRKÜLER (2018 60) Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında. Gelir Vergisi Genel Tebliği (Seri No: 304) yayımlanmıştır. Söz konusu tebliğde; 4447 sayılı İşsizlik Sigortası Kanununa,

MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 95

Ġstanbul, 28 Ekim 2016 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 95 KONU : 2016 Yılı Ekim, Kasım ve Aralık Aylarında Vergi Dilimi Artışı Nedeniyle Net Asgari Ücretin 1.300,- TL nin Altına Düşmesini Önlemeye Yönelik

Ġstanbul, 28 Ekim 2016 MALĠ MEVZUAT SĠRKÜLERĠ NO : 2016 / 95 KONU : 2016 Yılı Ekim, Kasım ve Aralık Aylarında Vergi Dilimi Artışı Nedeniyle Net Asgari Ücretin 1.300,- TL nin Altına Düşmesini Önlemeye Yönelik

A- Buna göre %1 KDV oranın uygulandığı ekli (I) sayılı listeye aşağıdaki sıralar eklenmiştir.

sayılı listeye aşağıdaki sıralar eklenmiştir.") ĠHSAN AKAR YEMĠNLĠ MALĠ MÜġAVĠR ULUDAĞ BAĞIMSIZ DENETĠM VE Y.M.M A.ġ 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

ĠHSAN AKAR YEMĠNLĠ MALĠ MÜġAVĠR ULUDAĞ BAĞIMSIZ DENETĠM VE Y.M.M A.ġ 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

YÖNETMELİK GENEL SAĞLIK SİGORTASI TESCİL, PRİM VE MÜSTEHAKLIK İŞLEMLERİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

10 Kasım 2017 CUMA Resmî Gazete Sayı : 30236 Sosyal Güvenlik Kurumu Başkanlığından: YÖNETMELİK GENEL SAĞLIK SİGORTASI TESCİL, PRİM VE MÜSTEHAKLIK İŞLEMLERİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

10 Kasım 2017 CUMA Resmî Gazete Sayı : 30236 Sosyal Güvenlik Kurumu Başkanlığından: YÖNETMELİK GENEL SAĞLIK SİGORTASI TESCİL, PRİM VE MÜSTEHAKLIK İŞLEMLERİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

SİRKÜLER İstanbul, Sayı: 2016/162 Ref: 4/162

SİRKÜLER İstanbul, 29.08.2016 Sayı: 2016/162 Ref: 4/162 Konu: ZORUNLU BES KATKI PAYI ÖDENMESİNE DAİR DÜZENLEMEYİ İÇEREN 6740 SAYILI BİREYSEL EMEKLİLİK TASARRUF VE YATIRIM SİSTEMİ KANUNUNDA DEĞİŞİKLİK YAPILMASINA

SİRKÜLER İstanbul, 29.08.2016 Sayı: 2016/162 Ref: 4/162 Konu: ZORUNLU BES KATKI PAYI ÖDENMESİNE DAİR DÜZENLEMEYİ İÇEREN 6740 SAYILI BİREYSEL EMEKLİLİK TASARRUF VE YATIRIM SİSTEMİ KANUNUNDA DEĞİŞİKLİK YAPILMASINA

SİRKÜLER 2018/71. Gelir Stopaj Teşviki Uygulamasına İlişkin Gelir Vergisi Tebliği Yayımlanmıştır.

SİRKÜLER 2018/71 11/07/2018 Gelir Stopaj Teşviki Uygulamasına İlişkin Gelir Vergisi Tebliği Yayımlanmıştır. 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Gelir Vergisi Genel Tebliği (Seri

SİRKÜLER 2018/71 11/07/2018 Gelir Stopaj Teşviki Uygulamasına İlişkin Gelir Vergisi Tebliği Yayımlanmıştır. 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Gelir Vergisi Genel Tebliği (Seri

SİRKÜLER İstanbul, Sayı: 2019/063 Ref: 4/063

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, Sayı: 2015/049 Ref: 4/049

SİRKÜLER İstanbul, 04.03.2015 Sayı: 2015/049 Ref: 4/049 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE KOSOVA CUMHURİYETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME VE VERGİ KAÇAKÇILIĞINA

SİRKÜLER İstanbul, 04.03.2015 Sayı: 2015/049 Ref: 4/049 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE KOSOVA CUMHURİYETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME VE VERGİ KAÇAKÇILIĞINA

I. GİRİŞ. Teşvikiye Mah. Valikonağı Cd. No:70/12 Nişantaşı Şişli İstanbul T: F:

info@eyuboglubuyukatak.av.tr No. : 2016/14 Tarih : 10.11.2016 Konu : Analık İzni veya Ücretsiz İzin Sonrası Yapılacak Kısmi Süreli Çalışmalar Hakkında Yönetmelik ile 4857 sayılı İş Kanununun 13 üncü maddesinin

info@eyuboglubuyukatak.av.tr No. : 2016/14 Tarih : 10.11.2016 Konu : Analık İzni veya Ücretsiz İzin Sonrası Yapılacak Kısmi Süreli Çalışmalar Hakkında Yönetmelik ile 4857 sayılı İş Kanununun 13 üncü maddesinin

SİRKÜLER İstanbul, Sayı: 2013/220 Ref: 4/220

SİRKÜLER İstanbul, 02.12.2013 Sayı: 2013/220 Ref: 4/220 Konu: ÜYELERİNE VE ÇALIŞANLARINA EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURUM, KURULUŞ VE ŞİRKETLERİN EMEKLİLİK TAAHHÜT PLANLARI KAPSAMINDAKİ BİRİKİM

SİRKÜLER İstanbul, 02.12.2013 Sayı: 2013/220 Ref: 4/220 Konu: ÜYELERİNE VE ÇALIŞANLARINA EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURUM, KURULUŞ VE ŞİRKETLERİN EMEKLİLİK TAAHHÜT PLANLARI KAPSAMINDAKİ BİRİKİM

SİRKÜLER İstanbul, Sayı: 2017/168 Ref: 4/168

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/168 Ref: 4/168 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/168 Ref: 4/168 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği

Çalışma ve Sosyal Güvenlik Bakanlığı (Devlet Personel Başkanlığı)'ndan:

'ndan:") Resmi Gazete Sayı : 29683 TEBLİĞ Çalışma ve Sosyal Güvenlik Bakanlığı (Devlet Personel Başkanlığı)'ndan: KAMU PERSONELİ GENEL TEBLİĞİ (Seri No: 6) 10/2/2016 tarihli ve 29620 sayılı Resmi Gazete'de yayımlanan

Resmi Gazete Sayı : 29683 TEBLİĞ Çalışma ve Sosyal Güvenlik Bakanlığı (Devlet Personel Başkanlığı)'ndan: KAMU PERSONELİ GENEL TEBLİĞİ (Seri No: 6) 10/2/2016 tarihli ve 29620 sayılı Resmi Gazete'de yayımlanan

ADINIZ - SOYADINIZ E-BÜLTEN GENÇ GİRİŞİMCİLERE GELİR VERGİSİ İSTİSNASI

E-BÜLTEN GENÇ GİRİŞİMCİLERE GELİR VERGİSİ İSTİSNASI 05.05.2016 tarihinde yayımlanan 292 seri No lu Gelir Vergisi Genel Tebliği ile Gelir Vergisi Kanunu muzun mülga mükerrer 20.maddesi yeniden düzenlenmiştir.

E-BÜLTEN GENÇ GİRİŞİMCİLERE GELİR VERGİSİ İSTİSNASI 05.05.2016 tarihinde yayımlanan 292 seri No lu Gelir Vergisi Genel Tebliği ile Gelir Vergisi Kanunu muzun mülga mükerrer 20.maddesi yeniden düzenlenmiştir.

SİRKÜLER İstanbul, Sayı: 2013/190 Ref: 4/190. Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR

YAYINLANMIŞTIR") SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

SİRKÜLER İstanbul, Sayı: 2016/176 Ref: 4/176. Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.09.2016 Sayı: 2016/176 Ref: 4/176 Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 48 Seri

SİRKÜLER İstanbul, 30.09.2016 Sayı: 2016/176 Ref: 4/176 Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 48 Seri