TÜRK SERMAYE PYASASINDA ARACI KURULULARIN ROLÜ VE ETKNL

|

|

|

- Ilhami Gülpınar

- 8 yıl önce

- İzleme sayısı:

Transkript

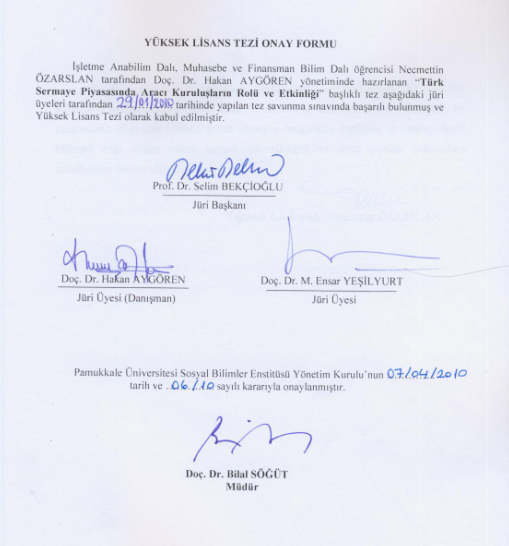

1 TÜRK SERMAYE PYASASINDA ARACI KURULULARIN ROLÜ VE ETKNL Pamukkale Üniversitesi Sosyal Bilimler Enstitüsü 'letme Anabilim Dal) Muhasebe Ve Finansman Bilim Dal) Necmettin ÖZARSLAN Dan)'man: Doç. Dr. Hakan AYGÖREN UBAT 2010 DENZL

'man: Doç. Dr.")

2 ii

3

4 iv TEEKKÜR Tez yaz m süresince deerli katk lar yla sürekli bana destek olan, geni vizyonu ile bu teze büyük deer katan, deerli hocam Say n Doç. Dr. Hakan AYGÖREN e sonsuz teekkür ve sayg lar m sunar m. Tez yaz m süresince verdikleri maddi desteklerden ötürü halen finansal organizasyonlarda görevli olan çok deerli arkadalar ma, +MKB Bakanl na, +MKB Hisse Senedi Müdürlüüne, TSPAKB ne, yine desteklerini bu süreçte esirgemeyen deerli aileme ükranlar m sunar m. Bu çal mam n her aamas nda moral ve motivasyonumu, varl ve sevgisiyle en üst düzeyde tutan sevgili olum Mert ÖZARSLAN a sonsuz sevgi ve teekkürlerimi sunar m.

5 v ÖZET TÜRK SERMAYE PYASASINDA ARACI KURUMLARIN ROLÜ VE ETKNL Özarslan, Necmettin Yüksek Lisans Tezi, +letme ABD Tez Yöneticisi: Doç Dr. Hakan AYGÖREN 3ubat-2010, 86 sayfa Bir ülke ekonomisinin ekonomik büyüme ve geli'me süreci, o ülkenin Sermaye Piyasas)n)n geli'mesi ile paralellik arzetmektedir. Dünya ekonomilerinin ula'maya çal)'t)=) en önemli hedef istikrarl) ekonomik ya'am olarak kar')m)za ç)kmaktad)r. Bu ba=lamdada ilgili ülke ekonomilerinde Sermaye Piyasas)n)n ne durumda oldu=u, geli'im sürecinin seyri ve bu sürecin neresinde oldu=unun analizi ciddi anlamda önem arz etmektedir. Sermaye Piyasalar)n)n istenen amaçlara hizmet edebilmesi, Finansal Sistem içerisinde önemli bir yere sahip olan Arac) kurulu'lar)n performans)na ve arac)l)k kurumunun geli'mi'lik düzeyine ba=l)d)r. Türk Sermaye Piyasas)na damgas)n) vuran sorunlarda içsel ve d)'sal faktörler olarak kendini göstermi'tir. Arac)l)k faaliyetinin ve Arac) kurulu'lar)n önündeki engeller hem kendi iç dinamiklerimizden kaynaklanan hem de küresel konjonktürden kaynaklanan sorunlard)r. Çal)'ma Türk Sermaye piyasas)na, arac) kurulu'lar)n geli'im sürecine ve sistemin iç dinamiklerinin analiz edilmesine yo=unla'm)'t)r. Çal)'man)n birinci bölümünde Fon ak)m) ve Finansal Piyasalar kavramlar) genel olarak ele al)nmakta; Finansal Piyasalarda önemli rolü olan sermaye piyasas) ve çe'itleri konular)na de=inilmekte ve para piyasas) ile sermaye piyasas) aras)ndaki ili'ki irdelenmekte buna ilave olarak Da Türk Sermaye Piyasas) ve Arac) kurumlar)n tarihsel geli'imi dönemler itibariyle aktar)lmaktad)r kinci bölümde Finansal kurumlar ve arac)l)k faaliyetleri ana ba'l)=) alt)nda; Finansal kurumlar ve çe'itleri incelenmekte, arac)l)k kavram), arac) kurumlar)n kurulu' ve faaliyet 'artlar) konusu ele al)nmakta ve organizasyon yap)lar) hakk)nda bilgi verilmektedir. Üçüncü ve son bölümde ise çal)'mada arac) kurulu'lar)n faaliyetlerinin ve performanslar)n)n ölçülmesinde kullan)lan önemli verilerin dönemsel olarak ele al)nmakta ve ekonometrik modelden faydalan)larak sermaye piyasas)ndaki arac) kurulu'lar)n performanslar) ortaya konulmaktad)r. Anahtar kelimeler: Finansal Piyasalar, Türk Sermaye Piyasas, Arac Kurulular, Etkinlik.

n)n ne durumda oldu=u, geli'im sürecinin seyri ve bu sürecin neresinde oldu=unun analizi ciddi anlamda önem arz etmektedir.")

6 vi ABSTRACT THE ROLES AND EFFICACY OF AGENT INSTITUTIONS IN TURKISH CAPITAL MARKET Özarslan, Necmettin M.A. Degree Thesis, Business Administration ABD Thesis Consultant: Ass. Prof. Hakan AYGÖREN January-2010, 86 Pages The process of a country s economic growth and development draws a parallelism with the capital development of that country. For capital markets to serve the demanded goals are dependent upon the performance of agent associations which have a considerable role within the financial system and developmental level of the agent institution. The thesis intensifies on Turkish Capital Market, the development process of the agent associations and analysis of internal dynamics of the system. In the first chapter of the thesis, fund transference and financial markets concepts are handled in general, capital market and its various topics which have crucial roles in financial markets are touched upon and the relation between money market and capital market is studied. In the second chapter under the main title of Financial institutions and agency activities ; financial institutions and their kinds have been examined, agency concept, issue of establishment and activity conditions of the agent institutions are dealt with and some information about their organization structures has been given. In the third and last chapter, important data which have been used to measure the agent associations in the thesis are taken up as periodically and benefiting from econometric model, performance of the agent associations in the capital market has been presented. Key words: Financial Markets, Turk sh Capital Market, Capital Market Secur t es, Efficie

7 vii ÇNDEKLER B+L+MSEL ET+K SAYFASI.. ii TE3EKKÜR... iii ÖZET... iv ABSTRACT v +Ç+NDEK+LER... vi 3EK+LLER D+Z+. x TABLOLAR D+Z+N+. xi S+MGELER VE KISALTMALAR D+Z+.. xii G+R BRNC BÖLÜM FNANSAL PYASALAR 1.1. F+NANSAL P+YASALAR VE FON AKIM KAVRAMI Finansal Piyasalar Finansal Piyasalar n Fonksiyonlar Para Piyasalar Sermaye Piyasas Finansal Yat r m Araçlar P+YASADA +3LEM GÖREN F+NANSAL VARLIHIN +3LEM DURUMUNA GÖRE SERMAYE P+YASASI ÇE3+TLER Birincil Piyasalar kincil Piyasalar ÖRGÜTLENM+3 B+Ç+M+NE GÖRE SERMAYE P+YASASI ÇE3+TLER+. 13

8 viii Organize Sermaye Piyasas Organize Olmam Sermaye Piyasalar PARA VE SERMAYE P+YASASI ARASINDAK+ +L+3K+LER F+NANSAL P+YASANIN EKONOM+YE ETK+LER+ VE ÖNEM Vade Ayarlamalar Miktar Ayarlamalar Gelir ve Refah Art na Katk Rekabet Art Risk Ayarlamalar Üretici Sektörlerde Ekonomi Ölçeinin Yükseltilmesi Mülkiyetin Yay lmas n n ve Dengeli Gelir Da l m Salanmas TÜRK SERMAYE P+YASASINDA ARACI KURUMLARIN TAR+HSEL GEL+3+M Osmanl Dönemi Cumhuriyet Dönemi ve Bankerler Olay Sermaye Piyasas Kurulunun Kurulmas ve Sonras. 21 KNC BÖLÜM FNANSAL KURUMLAR VE ARACILIK 2.1.F+NANSAL KURUMLAR Para Yaratan Finansal Kurumlar T.C. Merkez Bankas Kamu Mevduat Bankalar Ticaret Bankalar Para Yaratmayan Finansal Kurumlar Kalk nma ve Yat r m Bankalar. 25

9 ix Sosyal Güvenlik Kurumlar Sigorta 3irketleri Kredi ve Kefalet Kooperatifleri Sermaye Piyasas na Hizmet Veren Kurumlar stanbul Menkul K ymetler Borsas Takas ve Saklama A Arac Kurumlar Türkiye Sermaye Piyasas Arac Kurulular Birlii Merkezi Kay t Kuruluu SERMAYE P+YASASINDA ARACILIK VE ARACI KURULU3LAR Arac l k Kavram Arac Kurulular n Fonksiyonlar Sermaye Piyasas Kanununda Arac Mali Kurulular BORSA ARACI KURUMLARI KAVRAMI VE FONKS+YONLARI Borsa Arac Kurumu Kavram Borsa Arac Kurumlar n n Temel Fonksiyonlar SERMAYE P+YASASI HUKUKUNDA ARACI KURUMLARIN KURULU3 VE FAAL+YET 3ARTLARI Arac Kurumlarda +zin Yetkisi ve Kurulu 3artlar Arac Kurumlar n Faaliyet 3artlar ARACI KURUMLARIN MERKEZ DI3I ÖRGÜTLER Arac Kurum 3ubeleri Arac Kurum Acenteleri Arac Kurum irtibat Bürolar ARACI KURUMLARIN ORGAN+ZASYON YAPISI VE +3LEY Arac Kurumlar n Organizasyon Yap s Arac Kurumlarda + Ak ve Karar Mekanizmas. 57

10 x ÜÇÜNCÜ BÖLÜM TÜRKYE DE ARACI KURULULARIN ETKNLNN ÖLÇÜLMES VE ETKNL ETKLEYEN FAKTÖRLERN ARATIRILMASI 3.1. TÜRK+YE DEK+ ARACI KURULU3 SEKTÖRÜ YAPISI VE GEL+3+M ANAL+Z, VER+ SET+, METADOLOJ+ VE DEH+3KENLER Veri Seti Metadoloji Veri Zarflama Analizi Veri Zarflama Analizinin Avantajlar, Dezavantajlar Analizde Kullan lan Deikenler.. 70 SONUÇ VE ÖNERLER KAYNAKLAR.. 78 Özgeçmi. 81

11 xi EKL DZN 3ekil 1.1. Finansal Sistem 3emas. 5 3ekil 1.2. Sermaye Piyasas n n +leyi Mekanizmas.. 7 3ekil 1.3. Finansal Kurumlar 23

12 xii TABLOLAR DZN Tablo 1.1 Günümüzde Kullan lan Yat r m Araçlar. 9 Tablo 2.1 Sermaye Piyasas n n Osmanl Dönemi Geliimi Tarih Çizelgesi. 19 Tablo 2.2 Arac Kurumlar n 3ubeleri, Acenteleri ve +rtibat Bürolar Aras ndaki Farklar. 58 Tablo 3.1 Arac Kurulu Say lar Tablo 3.2. Arac Kurulularla +lgili Veriler. 64 Tablo 3.3. Hisse Senedi Al m Sat m na +likin +nternet +lemleri Tablo 3.4 Etkinlik Analizinde Kullan lan Girdiler ve Ç kt Tablo 3.5.Veri Zarflama Analizi Sonras Arac Kurulu Baz nda Etkinlik Skorlar. 69 Tablo 3.6. Analizde Kullan lan Arac Kurululara Ait +lem Hacimleri ve Bakiyeli Hesap Say s Tablo 3.7. Ya Aral na Göre Arac Kurulu Say lar Tablo 3.8. Y llar +tibar ile Arac Kurulu Çal an Say lar. 74

13 xiii SMGE VE KISALTMALAR DZN ABD : Amerika Birleik Devletleri AP+ : Aç k Piyasa +lemleri BÜB : Borsa Üyelik Belgesi c. : Cilt D+BS : Devlet +ç Borçlanma Senetleri HS : Hisse Senedi +MKB : +stanbul Menkul K ymetler Borsas +ZV+B : +zmir Vadeli +lemler Borsas K+S : Kat lma +ntifa Senetleri K+T : Kamu +ktisadi Teebbüsü KOB : Kar Ortakl Belgesi MKK : Merkezi Kay t Kuruluu OYHS : Oydan Yoksun Hisse Senedi O/N : Gecelik (Over Night) s. : Sayfa SGMK : Sabit Kredili Menkul K ymet SPK : Sermaye Piyasas Kurulu SPKn : Sermaye Piyasas Kanunu T.C : Türkiye Cumhuriyeti TCMB : Türkiye Cumhuriyeti Merkez Bankas TMSF : Tasarruf Mevduat Sigorta Fonu TSPAKB : Türkiye Sermaye Piyasas Arac Kurulular Birlii TTK : Türk Ticaret Kanunu TU+K : Türkiye +statistik Kurumu UFRS : Uluslar aras Finansal Raporlama Standartlar

14 xiv VDMK VOBA3 VZA : Varl a Dayal Menkul K ymetler : Vadeli +lemler ve Opsiyon Borsas Anonim 3irketi : Veri Zarflama Analizi

15 1 GR Gelimekte olan ekonomiler ile gelimi ekonomiler de Sermaye Piyasalar büyük önem arz etmektedir. Sermaye Piyasas olmadan ekonomik gelime ve büyüme düüncesi, gerekli dinamiklerden mahrum b rak lm bir ekonomik gelime ve büyüme çabas ndan ileriye gidemeyecektir. Bu tez çal mas nda incelenen Türk Sermaye Piyasas da ba ndan beri sanc l bir süreç içerisinde geliimini tamamlamaya çal m t r. Sermaye piyasas n n geliim sürecinde iç ve d faktörlerin varl ndan ve etkisinden söz etmek mümkündür. Kay t d ekonominin varl, ekonomik ve politik istikrars zl k, devletin yüksek iç borçlanma gerei ve sonucunda oluan yüksek reel faizler Türk Sermaye Piyasas n n geliimini engelleyen d faktörlerden önemli olanlar d r. +ç faktörler olarak deerlendirebileceimiz Sermaye Piyasas araçlar n n çeidinin azl ve yat r mc taban eksiklii Sermaye Piyasas na özgü sorunlar olarak kar m za ç kmaktad r. Bu tez çal mas Türkiye deki sermaye piyasas n n ve doal sonucu olarak da Sermaye Piyasas n n vazgeçilmez aktörleri olan arac kurulular n nas l bir geliim gösterdiklerini, bu süreçte kar la lan sorunlar ve mevcut gelimilik düzeyinde ne gibi sorunlar n olduunu belirlemeyi ve ekonometrik model uygulamas sonras baz öneriler sunabilmeyi amaçlamaktad r. Tez çal mas üç bölümden olumaktad r. Birinci bölümde Sermaye Piyasas kavram ele al nmakta; ilem durumuna göre, örgütlenme biçimine göre Sermaye Piyasas çeitleri ilenmekte ve para piyasalar ile olan balant lar üzerinde durulmakta, finansal kurumlar içerisinde olan Sermaye Piyasas arac kurulular ve ekonomiye olan etkileri incelenmekte, Türk Sermaye Piyasas n n tarihçesine deinilmektedir. +kinci bölümde ise; arac kurulular n fonksiyonlar, organizasyon yap lar, kurulu ve ileyi ekilleri; arac l k ve arac l k kavram bal alt nda ele al nmaktad r.

16 2 Üçüncü ve son bölümde ise Türk Sermaye Piyasas nda faaliyet gösteren, banka kökenli olan ve olmayan çok say da arac kuruluun belli konu ve faaliyetlere ait verileri, belli dönemler dâhilinde regresyon analizi yard m ile analizi gerçekletirilmektedir. Burada hedef, sektörün mali analizi ele al narak arac kurulular n performans n ve karl l n etkileyen faktörlerin irdelenmesi ve bundan sonraki finansal hayatlar n n yol haritalar na katk da bulunmakt r. Tez çal mas nda uzman kurulu kütüphanelerinden ve uzman kii eserlerinden yararlan larak bir literatür taramas yap lm t r. Kullan lan kaynaklar n akademik ve uzman kaynaklar olmas konusunda özen gösterilmitir.

17 3 BRNC BÖLÜM FNANSAL PYASALAR Bu bölümde, finansal piyasalar ve fon ak m kavram, para ve sermaye piyasas aras ndaki ilikiler, finansal piyasalar n ekonomiye salayaca yararlar üzerinde durularak Türk Sermaye Piyasas Arac Kurulular n n tarihsel geliimine yer verilmektedir FNANSAL PYASALAR VE FON AKIM KAVRAMI Kalk nma sürecini yaayan ekonomilerde iletmelerin öncelikli amaçlar aras nda varl klar n sürdürmek ve dengeli bir biçimde büyümek yer almaktad r. Büyümenin gerçekleebilmesi yat r mlar n artmas yla salanabilmektedir. Yat r mlar n artmas ise tasarruflarla dorudan ilikilidir. Ekonomik anlamda yat r mlar n kayna bireysel tasarruflard r. Finansal piyasalar çeitli teknikler, araçlar ve kurumlar yolu ile birikimleri harekete geçirerek fon arz edenlerden, fon talep edenlere aktaran bir sistem olarak tan mlanabilir (Taner ve Akkaya, 2004: 2). +ktisadi aç dan piyasa, al c ve sat c n n birbirleri ile kar l kl iletiim içinde olduklar ve mübadelenin meydana geldii yer olarak tan mlan r (+MKB, 2002: l). Genellikle arz ve talep, piyasada ortaya ç kabilecek fiyat belirleyen iki temel etmendir (Ülken, 1984: 25). Al c ve sat c lar n içinde bulunduklar ülkede yapt klar al -veriler iç piyasa olarak (domestic market) adland r l r. +lemlerin ülke s n rlar n amas durumunda ise buna da uluslararas piyasa (international market) denir. Globalleen dünya ekonomisi, özellikle finansal piyasalarda uluslar aras etkileimi beraberinde getirmitir. Al c, sat c ve al m sat ma konu olan ey veya hizmet piyasa kavram n n temel unsurlar n oluturmaktad r. Piyasan n talep yönünü oluturan taraf al c, arz

18 4 yönünü oluturan taraf ise sat c d r. Piyasada al m gücü ile desteklenmi al isteine talep, sat isteine arz denir (Sar kam, 2004:3). Reel ve finansal piyasalar ayr m al m sat ma konu olan deerin niteliine göre deimektedir. Nihai mal ve hizmetler ile mal ve hizmetlerin üretiminde kullan lan üretim faktörleri söz konusu olduunda reel piyasalar söz konusudur. Ulusal ve uluslar aras mali sistemde pek çok piyasa bulunmaktad r, ancak finansal piyasalar ve alt bölümleri olan para ve sermaye piyasalar dünya ekonomisinde öncü ve etkili piyasalar olarak çal maktad rlar. Bunun en güncel örnei 2008 y l itibari ile yaanan ve devam eden uluslararas mali krizdir Finansal Piyasalar Finansal piyasa herhangi bir ekonomik sistem içerisinde fon kullananlar ile fon arz edenler aras nda fon ak mlar n düzenleyen kurumlar, ak m salayan araç ve gereçler ile bunlar düzenleyen hukuki ve idari kurullarda oluan yap d r (IMKB, 2002:1). Tan mdan da anla laca üzere, finansal piyasa para ve sermaye piyasas ndan daha geni ve bu piyasalar da kapsayan bir kavram olmaktad r. Mali piyasa belirleyici bir kavram olup finansal piyasalar çat s alt ndaki kavramlarda buna bal olarak deiime uramakta, etkilenmektedir. Finansal piyasalar finansal varl klar n el deitirdii piyasalard r. Bu balamda finansal piyasalar n aa da belirtilen be ana unsurdan olutuu söylenebilir: i. Tasarruf sahipleri yani fon arz edenler ii. Yat r mc lar yani fon talep edenler iii. Yat r m ve finansman araçlar iv. Yard mc kurulular v. Hukuki ve idari düzenlemeler. Finansal piyasalar tasarruf fazlas olanlar n tasarruflar n, tasarruf aç olanlar n kullan m na sunduklar piyasalard r. Bu piyasalar n el deitirmesi fon talep edenlerin fon arz edenlere bir belge vermesi ile olur. Bu nedenle, finansal piyasalar, finansal varl k olarak ifade edilen k ymetli evrak niteliindeki bu belgelerin al n p-sat ld piyasalard r. (Sar kam, 1998: 16).

19 Finansal Piyasalar)n Fonksiyonlar) Finansal piyasalar n ekonomik fonksiyonlar aa da gösterildii ekilde özetlemek mümkündür: i. Fon arz edenlerden talep edenlere ak n salamak ii. Menkul k ymetleri likide çevirmek (paraya çevirmek) iii. Menkul k ymetlerin fiyat n oluturmak iv. Fonlar ve ekonomik kaynaklar tahsis etmektir. Fon arz eden yat r mc lar, fon talep eden bireyler ve iletmeler piyasaya sunulan finansal varl klar ve arac kurumlar "finansal sistemi" olutururlar. (Ceylan ve Korkmaz, 2000:1) ekil 1.1. Finansal Sistem 3emas Kaynak: IMKB, Sermaye Piyasas ve Borsa Temel Bilgiler K lavuzu, IMKB yay nlar, 17. Bas m, Temmuz 2002, s. 2.

20 Para Piyasalar) Finansal piyasalar özellikle vade yönünden ikiye ayr labilmektedir. Birincisi k sa vadeli fon arz ve talebinin kar lat, ikincisi ise daha uzun vadeli fon arz ve talebinin kar land sermaye piyasalar d r. Gerçekte böyle bir ayr m yapay görünmektedir. Çünkü bir yandan piyasa organizasyonu, dier yandan faiz hadleri ile bu iki piyasa birbiri ile balanmakta ve dengelenmektedir. Genel itibariyle k sa vadeli fon arz ve talebin kar lat piyasaya "para piyasas " denir. ( IMKB, 2002: 2). Para piyasas n n en karakteristik özellii k sa vadeli fonlardan olumas d r. Para piyasalar nda vade genellikle bir y l aamaz. +letmeler genellikle k sa süreli varl klar n n finansman nda, para piyasalar ndan faydalan r. Para piyasas n n kendi içinde örgütlenmi ve örgütlenmemi para piyasas olarak da ay r m yap labilir. Örgütlenmemi para piyasas örgütlenmi bir bankalar sistemi olup, iletmelerin veya k sa süreli fon talep eden bireylerin nakit ihtiyaçlar çounlukla ticari, bankalar taraf ndan kar lanmaktad r. Örgütlenmemi para piyasalar ise, banka d nda kalan piyasalard r Sermaye Piyasas) Geni anlamda Sermaye piyasas kavram uzun vadeli fon arz ve talebinin kar lat piyasay ifade etmektedir. Ancak, çünkü sermaye piyasas kavram örgütlenmi finans sisteminin tümü için, k sa vadeli ilemlere konu olan para piyasas ile tahvil ve hisse senetleri gibi uzun vadeli yat r m araçlar n n oluturduu piyasa içinde kullan lmaktad r. (Aksoy ve Tanr öven, 2007: 57). Dar anlam yla ise sermaye piyasas tahvillerinin ve hisse senetlerinin al n p sat ld örgütlenmi ve uzmanlam piyasalar kapsamaktad r. Sermaye piyasas, i. Yeni kurulan ya da sermaye art r m yapan veya tahvil ç karan hisse senetleriyle tahvillerin al n p sat ld birincil piyasa. ii. Daha önce ç kar lm bulunan tahvil ve hisse senetlerin al n p sat ld ikincil piyasa (menkul k ymetler borsas, tahvil ve bono piyasas ) olarak bölümlenebilir. Ayr ca, Sermaye Piyasas Kanunu 1 nda m.l de sermaye piyasas na daha geni bir tan mlama getirilmi ve yat r mc lar, tasarruf sahipleri ve sermaye piyasas araçlar yla aralar ndaki fon ak m n salayan arac kurum ve bankalar, yat r m Say l Kanun (R.G , 17410).

. Para piyasas n n en karakteristik özellii k sa vadeli fonlardan olumas d r.")

21 7 ortakl klar ve yat r m fonlar gibi arac ve yard mc kurulardan oluan modern finansman sistemi eklinde ele al nm t r. (Kocahanolu, 1993: 25). ekil 1.2. Sermaye Piyasas n n +leyi Mekanizmas KAYNAK: Cevdet Sar kam, Ali Ceylan, Nurhan Aydm ve Metin Cokun, Sermaye Piyasalar ve Finansal Kurumlar, Anadolu Üniversitesi Yay nlar, No: 1581, Eskiehir, 2004, s. 4-5 ve IMKB, Sermaye Piyasas ve Borsa Temel Bilgiler K lavuzu, IMKB yay nlar, 17. Bas m, Temmuz 2002, s. 3-4'dan uyarlanm t r Sermaye piyasas n n temel ilevlerini üslenen borsalar n kurulmas ve baar l performans sergilemeye devam edebilmesi için baz koullardan söz edilebilir. Bu koullar bilhassa a n spekülasyonun ve statik kalman n önlenmesine yönelik olup, ekonomik kalk nma düzeyi ve modeline kar duyarl d rlar. Bu balamda, sermaye piyasas n n yap s ve gelime koullar aa da maddelemitir (Uluda, 1990: s. 335). i. +stikrarl politik çevre ve ekonomik büyüme, ii. Özendirici tedbirlerin al nmas, iii. Yeterli hisse senedi arz ve talebi, iv. Hisse senetleri için gerekli vergi ile ilgili tevik ve özendirmelerin salanmas, v. Yabanc yat r mc lar n özendirilmesi, vi. Gelimi muhasebe ve denetim standartlar n n tesis edilmesi,

22 Finansal Yat)r)m Araçlar) Finansal pazarlama fon sunan özel ya da tüzel kiiler, kendi kullan m gereksinmeleri üstünde kalan fonlar, bu fonlara gereksinme duyan kiilere pazarda belirtilen bir fiyatla devretmekte ve belirli bir süre veya süresiz olarak bu fonlardan uzak kalmay kabullenmektedirler. Fon sunulan dier kiilere devrettikleri fonlar n kar l nda fon isteminde bulunanlardan bir belge almaktad rlar. Bu belgeye genel olarak Menkul K ymet veya Finansal Varl k ad verilmektedir. (Sar kam, 1998: 17) Finansal yat r m araçlar, para ve sermaye piyasas araçlar olarak s n fland r labilir. Sermaye piyasas araçlar ; menkul k ymetler ve menkul k ymetler d nda kalan ve artlar Kurulca belirlenen evraklard r. Bu evraklardan çek, poliçe, bono ile mevduat sertifikalar sermaye piyasas araçlar d nda tutulmutur. (SPKn, m.3) Ülkemizde mali piyasalardaki en önemli finansal arac lar olarak bankalar görülmektedir. Bu sebeple mevduat ve krediler en yayg n finansal araç olarak kabul edilmektedir. Bunun yan s ra irket borçlanma senetleri, banka bonolar, finansman bonolar, devlet borçlanma senetleri hisse senetleri ile son y llarda türev enstrümanlara dayanan melez finansal varl klar da mali araçlar olarak kabul edilmektedir. Menkul k ymetler; ortakl k veya alacakl l k hakk salayan, belli bir mebla temsil eden, yat r m arac olarak kullan lan, dönemsel gelir getiren, misli nitelikte, seri halinde ç kar lan, ibareleri ayn olan ve artlar Kururca belirlenen k ymetli evrakt r (SPKn m.3). Bu tan m kanun teknii aç s ndan zay f ve bilimsel ölçülerden uzak bir tan m olarak görülebilir. Çünkü, bu tan mda yaln zca çeitli menkul k ymetlerin baz özellikleri bir dierinin pei s ra s ralanmakta ve de genel ve kapsaml bir tan m yapmaktan uzak kal nmaktad r. (Ünal, 1997: 20). Bu özelliklere sahip menkul k ymetlere; hisse senetleri, tahviller, hazine bonolar, finansman bonolar, banka bonolar ve banka garantili, bonolar, kâr ve zarar ortakl belgeleri gibi belgeleri örnek verilebilir. Günümüzde kullan lan yat r m araçlar aa daki tabloda ele al nmaktad r. Tablo 1.1 de daha çok Türkiye de kullan lan finansal araçlar yer almakta olup, türev ve buna bal piyasalara ait araçlar yer almam t r. Gelimi piyasalarda a rl n büyük k sm ise türev piyasalardaki fon hareketlerinden olumaktad r.

23 9 Tablo 1.1. Günümüzde Kullan lan Yat r m Araçlar Yat)r)m Arac) Yat)r)m Arac) Türü 'lem Yapan Arac) Organize Piyasa Grubu Kurum Mevduat Banka - O/N Banka Interbank Repo-ters repo Banka +MKB Repo ve Ters Repo Faiz ve Faize Arac Kurum Pazar dayal Tahvil Banka +MKB Tahvil ve Bono Enstrümanlar Arac Kurum Pazar Hazine Bonosu Banka +MKB Tahvil Ve Bono Arac Kurum Pazar Banka Bonosu Banka - Arac Kurum Finansman Bonosu Banka - Arac Kurum Alt n ve Alt na Dayal Alt n Banka+AK+YF +stanbul Alt n Borsas Enstrümanlar Alt n Depo Hesab Banka Döviz Banka TCMB Döviz ve Yetkili Müessese Döviz ve Efektif Piyasas Dövize Dayal Döviz Tevdiat Hesab Banka Enstrümanlar Döviz Endeksli Tahvil Banka +MKB Tahvil ve Bono Arac Kurum Pazar Gayrimenkul ve Gayri Konut Sertifikas Banka +MKB menkule Dayal Enstrümanlar Gayrimenkul Sertifikas Banka Gayrimenkul Y. 0. Pazar Henüz Oluturulmad Portföy ve Portföye Kat lma Belgesi Banka Arac Kurum +MKB Dayal Enstrümanlar Bireysel Portföy Yat r m Fonu Banka Arac Kurum Yat r m Hesab Banka Varl a Dayal Menkul Banka Bir Ekonomik Deere K ymetler (VDMK) Genel Finans Ortakl Dayal Enstrümanlar Vadeli +lem Sözlemesi Banka Arac Kurum +zmir Vadeli ilem ve Opsiyon Borsas Ortakl k Hakk Hisse Senedi Banka Arac Kurum +MKB Tan yan Enstrümanlar OYHS KOB Risk Sermayesi Y.O. Banka Arac Kurum Banka Arac Kurum +MKB Kâr ve Gelir Gelir Ortakl Senedi Banka Ortakl na Dayal Arac Kurum +MKB Enstrümanlar K+S Banka Arac Kurum +MKB K+T Banka Arac Kurum +MKB Kaynak: Mehmet 3ükrü Tekba, Banka ve Sigorta Sektörü ile Sermaye Piyasas nda Arac lar n Rolü, Tebli, Prof. +smail Türk'e Armaan, SPK, Yay n No: 54, Ankara, 1996, s

24 PYASADA LEM GÖREN FNANSAL VARLIIN LEM DURUMUNA GÖRE SERMAYE PYASASI ÇETLER Piyasada ilem gören finansal varl n ilem durumuna göre sermaye piyasas çeitleri birincil piyasalar ve ikincil piyasalar olmak üzere aa da ele al nmaktad r Birincil Piyasalar Birinci el piyasalar, hisse senedi ve tahvil gibi menkul k ymetleri ihraç eden irketler ile tasarruf sahiplerinin dorudan doruya ya da bir arac kurulu arac l yla kar lat klar piyasalard r. Baka bir deyi ile birinci el piyasa, hisse senetleri ve tahvil gibi sermaye piyasas araçlar n n ilk kez sürülüp ihraç tan al nd piyasad r. +hraçç, menkul k ymetlerini halka arz eden bir irket olabilecei gibi irket ad na hareket eden bir arac kurulu da olabilir (Karayel, 1994: 9). Burada ihraçç ile tasarruf sahibinin menkul k ymetin dorudan doruya ve ilk sürümde birbirleri ile kar lam olmalar durumu söz konusudur. Sermaye piyasas n n birinci pazar durumundaki al c ile sat c, ya da onlar ad na hareket eden yetkililerin bir araya geldikleri yerler olan borsalar n çeitli fonksiyonlar ndan söz etmek mümkündür. Borsada, Tasarruflar ya dorudan bireyler taraf ndan finansal varl k sat n al m için sunulur ya da bu sunu sigorta ortakl klar ve emeklilik ve de dier sosyal içerikli fonlar, para ve kredi kurumlar arac l ile dolayl olarak yap lmaktad r. Ayn ekilde bu fonlar sermaye piyasas na sunulduunda bu sunum iletmeler, bireyler ya da devlet taraf ndan ihraç edilen finansal varl klar n edinilmesine yönelik ilemleri de kapsayarak bu fonlar talep edenlere haz r hale getirir (Uluda, 1990: 326). Birincil piyasadaki, menkul k ymetin fiyat n n gerçekçi olarak belirlenmesinde de arac kurulular n rolü büyüktür. Fiyat n yanl olarak tespit edilmesi durumunda firmalar n halka aç lmak suretiyle tasarruf sahiplerinden talep ettikleri finansal kaynaklar yetersiz kalacak ve firmalar bu süreç sonunda tatmin salayamayacaklard r. Dolay s yla menkul k ymet deerlemesi ve fiyatlamas birincil piyasadaki tüm aktörler için çok önem ta maktad r. Arac kurumlar n rolü, katt klar deer aç s ndan birinci el piyasalar nda önemlidir. 3irketler, menkul k ymetleri dorudan doruya halka arz edebilir ve

25 11 komisyon ödemeyecei için de ihraç masraflar n düürebilirler. Ancak irketler ayn zamanda geni müteri kitlesine ulaamama ve sermaye piyasas araçlar n istenilen süre ve miktarda satamama riski ile de kar la rlar. Böylece ihraçç irketlerin, bir taraftan bu tür riskleri ortadan kald rmak, dier taraftan uzmanlam bir kuruluun teknik ve pazarlama imkânlar ndan faydalanmak istemeleri, bir arac kurulu hizmetinin tercih edilmesine yol açar. +hraçç irketlerin, sermaye piyasas araçlar n n halka arz nda, arac kurulular n katt klar deerlerden baz lar aa da özetlenerek genel olarak ele al nmaktad r (Karsl, 2003: 25-29): a. H)zl) Nakit Giri'i: Halka arz n arac kurulular taraf ndan yap lmas irketlere daha h zl nakit girii salamaktad r. Arac l n arac l k yüklenimi ile yap lmas sat lamama riskini özellikle azaltmaktad r. Arac l k yükleniminde sat lamayan sermaye piyasas araçlar n n arac kurulular taraf ndan sat n al nmas ile hem irketin yat r m planlar için gerekli finansman salanmakta, hem de irket kasas na h zl nakit girii salanmaktad r. b. Kapsam Geni'li=i ve Güvenirli=i: Arac kurulular ile sermaye piyasas araçlar n n geni halk kitlesine yay lmas salan r. Ayr ca sermayenin belirli kiiler elinde toplanmas engellenerek irket yönetiminin deiim riski azalm olur. c. Uzmanl)k: Arac kurulular, özellikle sermaye piyasas araçlar n n seçimi, fiyatland r lmas, sat zamanlamas n yapmak gibi konularda doru kararlar verilmesinde fon talep eden iletmelere bilgi ve deneyimleri ile yard mc olurlar. d. tibar ve Kredibilite: Piyasaya yeni girecek iletmeler, arac kuruluun iyi ismi ve itibar ölçüsünde sermaye piyasas araçlar n n halka arz nda baar kazan rlar kincil Piyasalar Genel anlam ile daha önceden ç kar lm yani ihraç edilmi menkul deerlerin ve dier sermaye piyasas araçlar n n al m-sat m n n gerçekletii piyasalard r. +kincil piyasa, menkul k ymetlerin nakde ve nakit benzeri varl klara çevrilmesini salayan piyasalard r. Bu piyasalar n en önemli kurumlar menkul k ymet borsalar ve finansal arac kurululard r. +kincil piyasalar, birincil piyasalara k yasla daha fazla alternatif sunmaktad r.

26 12 Bu nedenle ikincil piyasalar yat r m yapan kii ve kurululara, yat r m araçlar n n risk ve getiri yap s nda meydana gelen gelimeler dorultusunda yat r m portföylerini sürekli takip etme ve gerektii zamanlarda gerekli deiiklikleri yapabilme imkân salamaktad r. +kincil piyasa menkul k ymetlerin likiditesini artt rarak birincil piyasaya talep yarat r (IMKB, 2002: 3). Birincil piyasa daha çok sermaye piyasas yakla m ile, ikincil piyasa ise menkul k ymetler piyasas yakla m ile çal r. Birincil piyasada uzun vadeli fonlar n tasarruf sahibinden oto finansman amac ile firmalara intikali söz konusudur ve birincil piyasada yap lan tahvil ve hisse senedi sat lar sonucunda iletmeye yeni sermaye girer. Buna kar n, ikincil piyasada el deitiren menkul k ymetlerden salanan fonlar n bunlar ç karan irketlerle ilgisi yoktur. Birincil piyasada bir menkul k ymet bir kez el deitirirken, ikincil piyasadaki al m sat m nda s n r yoktur. +kincil piyasadaki al m-sat m olanaklar (likidite, ula labilirlik, yükümlülüklerin yerine zaman nda getirilmesi gibi) birincil piyasay da dorudan etkiler. +kincil piyasada al m- sat m güçlüü çekebilecei öngörülen menkul k ymetin birincil piyasa ilemleri de s n rl kalabilir. +kincil piyasan n sermaye piyasas araçlar na iki önemli katk s vard r. Bunlardan ilki, sermaye piyasas araçlar n n kolayl kla al n p sat labilmesi ve nakde çevrilebilmesi ile sermaye piyasas araçlar na likidite özellii kazand r lmas d r (Büker ve Bayar, 2000: 345). Likiditenin yükseltilmesi ise, arac kurumlar n etkinliklerine ve ilemlerin younluuna bal d r. 3irketlerin ihraç edecekleri yeni sermaye piyasas araçlar n n fiyatlar n n belirlenmesinde fiyat belirleyici görevini arac kurumlar üstlenmektedir. +kincil piyasadaki yüksek fiyatl menkul k ymet, yeni ihraçlar için bir k stas olacak ve yüksek fiyatla sat lmas salanacakt r. Sonuçta irketlerin temin etmeye çal t sermaye miktar artacakt r. Birincil piyasada bir menkul k ymet bir kez el deitirirken, ikincil piyasadaki al m sat mlar n bir s n r yoktur. Sat gelirleri ise yat r mc dan yat r mc ya gider. Dolay s yla iletmelere fon salayan as l kaynak birincil piyasalard r (Sar kam, Ceylan, Ayd n ve Cokun, 2004: 5).

ISL107 GENEL MUHASEBE I

ISL107 GENEL MUHASEBE I Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 8. HAFTA Menkulkıymetleraşağıdaki amaçlardoğrultusunda edinilebilir. Güvenlik Amacı: işletmeler sahip oldukları nakit mevcutlarının

ISL107 GENEL MUHASEBE I Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 8. HAFTA Menkulkıymetleraşağıdaki amaçlardoğrultusunda edinilebilir. Güvenlik Amacı: işletmeler sahip oldukları nakit mevcutlarının

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU 0 DÖNEN DEĞERLER Dönen değerler bilançonun aktifinde yer alan, likiditesi en yüksek varlık grubu olup bu hesap grubunda yer alan hesapların ortak özelliği

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU 0 DÖNEN DEĞERLER Dönen değerler bilançonun aktifinde yer alan, likiditesi en yüksek varlık grubu olup bu hesap grubunda yer alan hesapların ortak özelliği

Sermaye Piyasas Faaliyetleri Temel Düzey Eitim Proram

Temel Düzey Eitim Proram Amaç : Sermaye Piyasas Kurumlarnda görev yapanlar veya bu görevlere atanacaklar, SPK nn düzenleyecei Lisanslama snavna hazrlama. Katlmclar Hisse Senetleri Piyasas Mü"teri Temsilcileri,Yatrm

Temel Düzey Eitim Proram Amaç : Sermaye Piyasas Kurumlarnda görev yapanlar veya bu görevlere atanacaklar, SPK nn düzenleyecei Lisanslama snavna hazrlama. Katlmclar Hisse Senetleri Piyasas Mü"teri Temsilcileri,Yatrm

VAKIF MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş. (ESKİ UNVANI İLE VAKIF B TİPİ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. )

") (ESKİ UNVANI İLE VAKIF B TİPİ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. ) 1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

(ESKİ UNVANI İLE VAKIF B TİPİ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. ) 1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

BEH - Groupama Emeklilik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

BEH - Groupama Emeklilik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu BİST-100 endeksi, Ekim ayı içerisinde %4,2 artarak ayı 77.620 seviyesinden kapattı. Aynı dönem içerisinde Bankacılık endeksi %4,1

BEH - Groupama Emeklilik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu BİST-100 endeksi, Ekim ayı içerisinde %4,2 artarak ayı 77.620 seviyesinden kapattı. Aynı dönem içerisinde Bankacılık endeksi %4,1

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım Fonu

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım Fonu

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN. GYODER ZİRVESİ nde YAPTIĞI KONUŞMA METNİ 26 NİSAN 2007 İSTANBUL

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN GYODER ZİRVESİ nde YAPTIĞI KONUŞMA METNİ 26 NİSAN 2007 İSTANBUL Sözlerime gayrimenkul ve finans sektörlerinin temsilcilerini bir araya

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN GYODER ZİRVESİ nde YAPTIĞI KONUŞMA METNİ 26 NİSAN 2007 İSTANBUL Sözlerime gayrimenkul ve finans sektörlerinin temsilcilerini bir araya

Finansal Yatırım ve Portföy Yönetimi

Finansal Yatırım ve Portföy Yönetimi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics Hafta 2- Bolum I BÖLÜM A. Finansa Giriş Finansal sistem ve finansal piyasalar Bugünkü değer Finansal

Finansal Yatırım ve Portföy Yönetimi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics Hafta 2- Bolum I BÖLÜM A. Finansa Giriş Finansal sistem ve finansal piyasalar Bugünkü değer Finansal

OYAK EMEKLİLİK A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

Denetimden Geçmiş 31.12.2007

31 ARALIK 2007 VE 2006 TARİHLERİ İTİBARİYLE BİLANÇOLARI (Aksi belirtilmedikçe tutarlar Yeni Türk Lirası ("YTL") olarak ifade edilmiştir.) Bağımsız Denetimden Geçmiş 31.12.2007 Bağımsız Denetimden Geçmiş

31 ARALIK 2007 VE 2006 TARİHLERİ İTİBARİYLE BİLANÇOLARI (Aksi belirtilmedikçe tutarlar Yeni Türk Lirası ("YTL") olarak ifade edilmiştir.) Bağımsız Denetimden Geçmiş 31.12.2007 Bağımsız Denetimden Geçmiş

AEGON EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU

1 OCAK- 31 ARALIK 2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 04/12/2003 YATIRIM

1 OCAK- 31 ARALIK 2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 04/12/2003 YATIRIM

Yrd. Doç. Dr. Emre HORASAN

Yrd. Doç. Dr. Emre HORASAN Finansal Sistem; fonun arz ve talebini dengeleyen ve fonları zaman, miktar, vade ve kişiler bazında kullanılabilir hale getiren bir sistemdir. Finansal Sistemin görevleri: Malların,

Yrd. Doç. Dr. Emre HORASAN Finansal Sistem; fonun arz ve talebini dengeleyen ve fonları zaman, miktar, vade ve kişiler bazında kullanılabilir hale getiren bir sistemdir. Finansal Sistemin görevleri: Malların,

ADABANK A.. HAZ RAN -2013 ARA DÖNEM FAAL YET RAPORU

v ADABANK A.. HAZ RAN -2013 ARA DÖNEM FAAL YET RAPORU 1. leti im Bilgileri Bankan n Yönetim Merkezinin Adresi : Büyükdere Caddesi Rumelihan No:40 Mecidiyeköy- stanbul Bankan n Telefon ve Faks Numaralar

v ADABANK A.. HAZ RAN -2013 ARA DÖNEM FAAL YET RAPORU 1. leti im Bilgileri Bankan n Yönetim Merkezinin Adresi : Büyükdere Caddesi Rumelihan No:40 Mecidiyeköy- stanbul Bankan n Telefon ve Faks Numaralar

Nakit Sermaye Artırımı Uygulaması (Kurumlar Vergisi Genel Tebliği (Seri No:1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri No:9))

nde Değişiklik Yapılmasına Dair Tebliğ (Seri No:9))") Sirküler 2016 / 019 Referansımız: 0259 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartners.com İstanbul, 08.03.2016 Nakit Sermaye Artırımı Uygulaması (Kurumlar

Sirküler 2016 / 019 Referansımız: 0259 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartners.com İstanbul, 08.03.2016 Nakit Sermaye Artırımı Uygulaması (Kurumlar

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ Belirli amaçları gerçekleştirmek üzere gerçek veya tüzel kişiler tarafından kurulan ve belirlenen hedefe ulaşmak için, ortak ya da yöneticilerin dikkat ve özen

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ Belirli amaçları gerçekleştirmek üzere gerçek veya tüzel kişiler tarafından kurulan ve belirlenen hedefe ulaşmak için, ortak ya da yöneticilerin dikkat ve özen

Öncelikle basın toplantımıza hoş geldiniz diyor, sizleri sevgiyle ve saygıyla selamlıyorum.

Gümrük Ve Ticaret Bakanı Sn. Nurettin CANİKLİ nin Kredi Kefalet Kooperatifleri Ortaklarının Borçlarının Yapılandırılması Basın Toplantısı 24 Eylül 2014 Saat:11.00 - ANKARA Kredi Kefalet Kooperatiflerinin

Gümrük Ve Ticaret Bakanı Sn. Nurettin CANİKLİ nin Kredi Kefalet Kooperatifleri Ortaklarının Borçlarının Yapılandırılması Basın Toplantısı 24 Eylül 2014 Saat:11.00 - ANKARA Kredi Kefalet Kooperatiflerinin

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU (Tüm tutarlar, aksi belirtilmedikçe Türk Lirası ( TL ) cinsinden ifade edilmiştir.

cinsinden ifade edilmiştir.") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

Para Arzı. Dr. Süleyman BOLAT

Para Arzı 1 Para Arzı Bir ekonomide dolaşımda mevcut olan para miktarına para arzı (money supply) denir. Kağıt para sisteminin günümüzde tüm ülkelerde geçerli olan itibari para uygulamasında, paranın hangi

Para Arzı 1 Para Arzı Bir ekonomide dolaşımda mevcut olan para miktarına para arzı (money supply) denir. Kağıt para sisteminin günümüzde tüm ülkelerde geçerli olan itibari para uygulamasında, paranın hangi

BBH - Groupama Emeklilik Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

BBH - Groupama Emeklilik Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu BIST-100, Haziran da %11,28 lik düşerek 76.295 den kapandı. Aynı dönemde Bankacılık endeksi %15,41, Sanayi endeksi

BBH - Groupama Emeklilik Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu BIST-100, Haziran da %11,28 lik düşerek 76.295 den kapandı. Aynı dönemde Bankacılık endeksi %15,41, Sanayi endeksi

GROUPAMA EMEKLİLİK A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU

KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 1 OCAK - 31 ARALIK 2012 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 1 OCAK - 31 ARALIK 2012 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

(ESKİ ŞEKİL) İÇTÜZÜĞÜ

İÇTÜZÜĞÜ") (ESKİ ŞEKİL) DENİZBANK A.Ş. A TİPİ İMKB ULUSAL 100 ENDEKSİ FONU İÇTÜZÜĞÜ MADDE 1- FONUN KURULUŞ AMACI: 1.1. DENİZBANK A.Ş. tarafından 3794 sayılı Kanunla değişik 2499 sayılı Sermaye Piyasası Kanunu nun

(ESKİ ŞEKİL) DENİZBANK A.Ş. A TİPİ İMKB ULUSAL 100 ENDEKSİ FONU İÇTÜZÜĞÜ MADDE 1- FONUN KURULUŞ AMACI: 1.1. DENİZBANK A.Ş. tarafından 3794 sayılı Kanunla değişik 2499 sayılı Sermaye Piyasası Kanunu nun

KATILIM EMEKLİLİK VE HAYAT A.Ş ALTERNATİF İKİNCİ ESNEK (DÖVİZ) EMEKLİLİK YATIRIM FONU TANITIM FORMU

EMEKLİLİK YATIRIM FONU TANITIM FORMU") KATILIM EMEKLİLİK VE HAYAT A.Ş ALTERNATİF İKİNCİ ESNEK (DÖVİZ) EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 23.12.2015 TARİH

KATILIM EMEKLİLİK VE HAYAT A.Ş ALTERNATİF İKİNCİ ESNEK (DÖVİZ) EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 23.12.2015 TARİH

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran

BİLGİ NOTU 12.04.2016/2016-05

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

AVİVASA EMEKLİLİK VE HAYAT A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU YILLIK RAPOR (AVD)

") AVİVASA EMEKLİLİK VE HAYAT A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU YILLIK RAPOR (AVD) Bu rapor AvivaSA Emeklilik ve Hayat A.Ş. Dengeli Emeklilik Yatırım Fonu nun 01.01.2011-31.12.2011 dönemine ilişkin gelişmelerin,

AVİVASA EMEKLİLİK VE HAYAT A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU YILLIK RAPOR (AVD) Bu rapor AvivaSA Emeklilik ve Hayat A.Ş. Dengeli Emeklilik Yatırım Fonu nun 01.01.2011-31.12.2011 dönemine ilişkin gelişmelerin,

4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE

ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE") 4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO: 9) MADDE

4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO: 9) MADDE

OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ ANONİM ŞİRKETİ 2015 YILI ARA DÖNEM FAALİYET RAPORU OMURGA GAYRIMENKUL PORTFÖY YÖNETİMİ A.Ş

OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ ANONİM ŞİRKETİ 1- GENEL BİLGİLER 2015 YILI ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem: 08.04.2015 30.09.2015 Dönemi Ticaret unvanı : OMURGA GAYRİMENKUL PORTFÖY

OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ ANONİM ŞİRKETİ 1- GENEL BİLGİLER 2015 YILI ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem: 08.04.2015 30.09.2015 Dönemi Ticaret unvanı : OMURGA GAYRİMENKUL PORTFÖY

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19

VAKIF PORTFÖY İKİNCİ DEĞİŞKEN FON (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken Fonu )

") (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 18/10/1989

(Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 18/10/1989

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

VAKIF PORTFÖY ALTIN KATILIM FONU (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu )

") (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 25/05/2005

(Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 25/05/2005

TÜRKİYE SERMAYE PİYASALARINDA MERKEZİ KARŞI TARAF UYGULAMASI 13 MAYIS 2013 İSTANBUL DR. VAHDETTİN ERTAŞ SERMAYE PİYASASI KURULU BAŞKANI KONUŞMA METNİ

TÜRKİYE SERMAYE PİYASALARINDA MERKEZİ KARŞI TARAF UYGULAMASI 13 MAYIS 2013 İSTANBUL DR. VAHDETTİN ERTAŞ SERMAYE PİYASASI KURULU BAŞKANI KONUŞMA METNİ Sayın BDDK Başkanım, İktisadi Araştırmalar Vakfı, Borsamız

TÜRKİYE SERMAYE PİYASALARINDA MERKEZİ KARŞI TARAF UYGULAMASI 13 MAYIS 2013 İSTANBUL DR. VAHDETTİN ERTAŞ SERMAYE PİYASASI KURULU BAŞKANI KONUŞMA METNİ Sayın BDDK Başkanım, İktisadi Araştırmalar Vakfı, Borsamız

ADABANK A.. HAZ RAN-2018 ARA DÖNEM. çindekiler

v ADABANK A.. HAZ RAN-2018 ARA DÖNEM FAAL YET RAPORU çindekiler Genel Bilgiler Hesap Dönemine Ait Özet Finansal Bilgiler Yönetim Kurulu Ba kan n n De erlendirmesi Genel Müdür ün De erlendirmesi 1 1. leti

v ADABANK A.. HAZ RAN-2018 ARA DÖNEM FAAL YET RAPORU çindekiler Genel Bilgiler Hesap Dönemine Ait Özet Finansal Bilgiler Yönetim Kurulu Ba kan n n De erlendirmesi Genel Müdür ün De erlendirmesi 1 1. leti

KÜRESEL GELİŞMELER IŞIĞI ALTINDA TÜRKİYE VE KUZEY KIBRIS TÜRK CUMHURİYETİ EKONOMİSİ VE SERMAYE PİYASALARI PANELİ

KÜRESEL GELİŞMELER IŞIĞI ALTINDA TÜRKİYE VE KUZEY KIBRIS TÜRK CUMHURİYETİ EKONOMİSİ VE SERMAYE PİYASALARI PANELİ 12 NİSAN 2013-KKTC DR. VAHDETTIN ERTAŞ SERMAYE PIYASASI KURULU BAŞKANI KONUŞMA METNİ Sayın

KÜRESEL GELİŞMELER IŞIĞI ALTINDA TÜRKİYE VE KUZEY KIBRIS TÜRK CUMHURİYETİ EKONOMİSİ VE SERMAYE PİYASALARI PANELİ 12 NİSAN 2013-KKTC DR. VAHDETTIN ERTAŞ SERMAYE PIYASASI KURULU BAŞKANI KONUŞMA METNİ Sayın

BÜLTEN Tarih: 02.06.2008

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet hanı K:5 35210 Alsancak - zmir-turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 02.06.2008 SAYI :2008-046

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet hanı K:5 35210 Alsancak - zmir-turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 02.06.2008 SAYI :2008-046

Milli Gelir Büyümesinin Perde Arkası

2007 NİSAN EKONOMİ Milli Gelir Büyümesinin Perde Arkası Türkiye ekonomisi dünyadaki konjonktürel büyüme eğilimine paralel gelişme evresini 20 çeyrektir aralıksız devam ettiriyor. Ekonominin 2006 da yüzde

2007 NİSAN EKONOMİ Milli Gelir Büyümesinin Perde Arkası Türkiye ekonomisi dünyadaki konjonktürel büyüme eğilimine paralel gelişme evresini 20 çeyrektir aralıksız devam ettiriyor. Ekonominin 2006 da yüzde

A) 1 B) 3 C) 6 D) 12 E) 18

1 B) 3 C) 6 D) 12 E) 18") Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar Deneme Sınavı I 1. Sermaye Piyasası kanununa göre ikincil düzenlemeleri yapma yetkisi aşağıdakilerden hangisine verilmiştir? A) Sermaye piyasası

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar Deneme Sınavı I 1. Sermaye Piyasası kanununa göre ikincil düzenlemeleri yapma yetkisi aşağıdakilerden hangisine verilmiştir? A) Sermaye piyasası

TÜRK BANKACILIK SEKTÖRÜNÜN SORUNLARI VE GELECEĞİ

TÜRK BANKACILIK SEKTÖRÜNÜN SORUNLARI VE GELECEĞİ BANKACILIK DÜZENLEME VE DENETLEME KURUMU YENİ MEVDUAT SİGORTA SİSTEMİ ÖNERİSİ BANKA BİRLEŞME VE DEVİRLERİ Dr. Mehmet GÜNAL Ankara, Haziran 2001 ÖNSÖZ Türkiye

TÜRK BANKACILIK SEKTÖRÜNÜN SORUNLARI VE GELECEĞİ BANKACILIK DÜZENLEME VE DENETLEME KURUMU YENİ MEVDUAT SİGORTA SİSTEMİ ÖNERİSİ BANKA BİRLEŞME VE DEVİRLERİ Dr. Mehmet GÜNAL Ankara, Haziran 2001 ÖNSÖZ Türkiye

Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016

08.04.2016") SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2015-31.12.2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2015-31.12.2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş 01.01.2015-31.12.2015 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU 1 EURO MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş NE AİT PERFORMANS SUNUŞ RAPORU A-TANITICI BİLGİLER: Euro Menkul

OYAK EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

ESNEK EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR Oyak Emeklilik A.ġ. Esnek Emeklilik Yatırım Fonu'nun ( Fon ) 1 Ocak 31 Aralık 2008 dönemine ait ekteki

ESNEK EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR Oyak Emeklilik A.ġ. Esnek Emeklilik Yatırım Fonu'nun ( Fon ) 1 Ocak 31 Aralık 2008 dönemine ait ekteki

ERGOĐSVĐÇRE EMEKLĐLĐK VE HAYAT A.Ş. GELĐR AMAÇLI KAMU BORÇLANMA ARAÇLARI (EURO) EMEKLĐLĐK YATIRIM FONU 1 OCAK 30 EYLÜL 2009 HESAP DÖNEMĐNE AĐT

EMEKLĐLĐK YATIRIM FONU 1 OCAK 30 EYLÜL 2009 HESAP DÖNEMĐNE AĐT") . GELĐR AMAÇLI KAMU BORÇLANMA ARAÇLARI (EURO) EMEKLĐLĐK YATIRIM FONU 1 OCAK 30 EYLÜL 2009 HESAP DÖNEMĐNE AĐT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BĐLGĐLERE ĐLĐŞKĐN

. GELĐR AMAÇLI KAMU BORÇLANMA ARAÇLARI (EURO) EMEKLĐLĐK YATIRIM FONU 1 OCAK 30 EYLÜL 2009 HESAP DÖNEMĐNE AĐT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BĐLGĐLERE ĐLĐŞKĐN

GRUP ŞİRKETLERİNE KULLANDIRILAN KREDİLERİN VERGİSEL DURUMU

GRUP ŞİRKETLERİNE KULLANDIRILAN KREDİLERİN VERGİSEL DURUMU I-GİRİŞ Grup şirketleri arasında gerçekleşen fiyatlandırma sistemi ekonominin kuralları doğrultusunda gerçekleşmektedir. Özellikle gelişmekte

GRUP ŞİRKETLERİNE KULLANDIRILAN KREDİLERİN VERGİSEL DURUMU I-GİRİŞ Grup şirketleri arasında gerçekleşen fiyatlandırma sistemi ekonominin kuralları doğrultusunda gerçekleşmektedir. Özellikle gelişmekte

FİNANSAL PİYASALAR VE KURUMLAR. N. CEREN TÜRKMEN

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

FONLAR GETİRİ KIYASLAMASI

MART 15 FON BÜLTENİ Güncel Ekonomik Veriler Büyüme Oranı(Yıllık) 4,00% Cari Açık/GSYİH 5,90% İşsizlik oranı(yıllık) 10,10% Enflasyon(TÜFE/Yıllık) 7,55% GSMH(milyar USD) 819,9 Kişi Başı Milli Gelir (USD)

MART 15 FON BÜLTENİ Güncel Ekonomik Veriler Büyüme Oranı(Yıllık) 4,00% Cari Açık/GSYİH 5,90% İşsizlik oranı(yıllık) 10,10% Enflasyon(TÜFE/Yıllık) 7,55% GSMH(milyar USD) 819,9 Kişi Başı Milli Gelir (USD)

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") Resmi Gazete Tarihi: 25.12.2013 Resmi Gazete Sayısı: 28862 ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye Cumhuriyet

Resmi Gazete Tarihi: 25.12.2013 Resmi Gazete Sayısı: 28862 ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye Cumhuriyet

Konsolide Gelir Tablosu (denetlenmi )

") Konsolide Gelir Tablosu Konsolide Gelir Tablosu (denetlenmi ) m. 2010 2009 2008 Faiz ve benzeri gelirler 28,779 26,953 54,549 Faiz giderleri 13,196 14,494 42,096 Net faiz geliri 15,583 12,459 12,453 Kredi

Konsolide Gelir Tablosu Konsolide Gelir Tablosu (denetlenmi ) m. 2010 2009 2008 Faiz ve benzeri gelirler 28,779 26,953 54,549 Faiz giderleri 13,196 14,494 42,096 Net faiz geliri 15,583 12,459 12,453 Kredi

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU'NA AİT PERFORMANS SUNUM RAPORU

A. TANITICI BİLGİLER CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU'NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/05/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31/12/2015

A. TANITICI BİLGİLER CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU'NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi : 02/05/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31/12/2015

MUHASEBE SÜRECİ. Dönem Başındaki İşlemler. Dönem İçinde Yapılan İşlemler. Dönem Sonunda Yapılan İşlemler

ENVANTER VE BİLANÇO MUHASEBE SÜRECİ Dönem Başındaki İşlemler Dönem İçinde Yapılan İşlemler Dönem Sonunda Yapılan İşlemler Genel Geçici Mizanın Düzenlenmesi Dönem Sonu Envanterinin Çıkarılması Dönem Sonu

ENVANTER VE BİLANÇO MUHASEBE SÜRECİ Dönem Başındaki İşlemler Dönem İçinde Yapılan İşlemler Dönem Sonunda Yapılan İşlemler Genel Geçici Mizanın Düzenlenmesi Dönem Sonu Envanterinin Çıkarılması Dönem Sonu

1 OCAK - 30 HAZİRAN 2015 HESAP DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2015 HESAP DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR 1 ALLİANZ HAYAT VE EMEKLİLİK ANONİM ŞİRKETİ

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 1 OCAK - 30 HAZİRAN 2015 HESAP DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR 1 ALLİANZ HAYAT VE EMEKLİLİK ANONİM ŞİRKETİ

SİRKÜLER 2009 / 32. 1- İşsizlik Ödeneği Almakta Olan İşsizleri İşe Alan İşverenlere Yönelik Sigorta Primi Desteği

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

VAKIF PORTFÖY İLKADIM DEĞİŞKEN ÖZEL FON (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken İlkadım Özel Fonu )

") (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken İlkadım Özel Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

(Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken İlkadım Özel Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk.

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

PAY PİYASASI ÜRÜN BİLGİ FORMU

PAY PİYASASI 1. Genel Bilgiler Bu ürün bilgi formu, Sermaye Piyasası Kurulu nca ( SPK ) yayımlanmış III-39.1 Yatırım Kuruluşlarının Kuruluş ve Faaliyet Esasları hakkında Tebliğ in Müşteriye risklerin bildirilmesi

PAY PİYASASI 1. Genel Bilgiler Bu ürün bilgi formu, Sermaye Piyasası Kurulu nca ( SPK ) yayımlanmış III-39.1 Yatırım Kuruluşlarının Kuruluş ve Faaliyet Esasları hakkında Tebliğ in Müşteriye risklerin bildirilmesi

BANKA VE SİGORTA İŞLEMLERİ VERGİSİ YASASI. 21/1992 Sayılı Yasa

R.G : 49 12 Mayıs, 1992 BANKA VE SİGORTA İŞLEMLERİ VERGİSİ YASASI 21/1992 Sayılı Yasa Kısa İsim 1. Bu Yasa, Banka ve Sigorta İşlemleri Vergisi (BSİV)Yasası olarak isimlendirilir. BİRİNCİ KISIM Verginin

R.G : 49 12 Mayıs, 1992 BANKA VE SİGORTA İŞLEMLERİ VERGİSİ YASASI 21/1992 Sayılı Yasa Kısa İsim 1. Bu Yasa, Banka ve Sigorta İşlemleri Vergisi (BSİV)Yasası olarak isimlendirilir. BİRİNCİ KISIM Verginin

Tarih: 05.02.2010 Sayı: 2010/15. Konu:

S İ R K Ü L E R R A P O R Tarih: 05.02.2010 Sayı: 2010/15 Konu: 396 Sıra Numaralı VUK Genel Tebliği ile Ba ve Bs formlarına ilişkin uygulamada değişiklikler yapıldı. Özet: 4 Şubat 2010 tarihli Resmi Gazete

S İ R K Ü L E R R A P O R Tarih: 05.02.2010 Sayı: 2010/15 Konu: 396 Sıra Numaralı VUK Genel Tebliği ile Ba ve Bs formlarına ilişkin uygulamada değişiklikler yapıldı. Özet: 4 Şubat 2010 tarihli Resmi Gazete

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Şubat 2014, No: 85

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Şubat 2014, No: 85 i Bu sayıda; 2013 Cari Açık Verileri; 2013 Aralık Sanayi Üretimi; 2014 Ocak İşsizlik Ödemesi; S&P Görünüm Değişikliği kararı değerlendirilmiştir.

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Şubat 2014, No: 85 i Bu sayıda; 2013 Cari Açık Verileri; 2013 Aralık Sanayi Üretimi; 2014 Ocak İşsizlik Ödemesi; S&P Görünüm Değişikliği kararı değerlendirilmiştir.

Kurumsal Yönetim ve Kredi Derecelendirme Hizmetleri A.Ş. Kurumsal Yönetim Derecelendirmesi

Kurumsal Yönetim ve Kredi Derecelendirme Hizmetleri A.Ş. Kurumsal Yönetim Derecelendirmesi 30 Temmuz 2012 ĐÇĐNDEKĐLER Dönem Revizyon Notları........ 3 Derecelendirme Metodolojisi........ 5 Notların Anlamı.........

Kurumsal Yönetim ve Kredi Derecelendirme Hizmetleri A.Ş. Kurumsal Yönetim Derecelendirmesi 30 Temmuz 2012 ĐÇĐNDEKĐLER Dönem Revizyon Notları........ 3 Derecelendirme Metodolojisi........ 5 Notların Anlamı.........

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor Oyak Emeklilik A.Ş. Gelir Amaçlı Döviz Cinsinden Yatırım Araçları Emeklilik Yatırım Fonu

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor Oyak Emeklilik A.Ş. Gelir Amaçlı Döviz Cinsinden Yatırım Araçları Emeklilik Yatırım Fonu

KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

ALL ANZ YAŞAM VE EMEKL L K A.Ş. EMEKL L K YATIRIM FONLARI HAKKINDA B LG LER

ALL ANZ YAŞAM VE EMEKL L K A.Ş. EMEKL L K YATIRIM FONLARI HAKKINDA B LG LER Bu dokümanda emeklilik yat r m fonlar m z hakk nda k sa bilgiler ve risk düzeylerini bulabilirsiniz. Türk Liras Cinsinden Menkul

ALL ANZ YAŞAM VE EMEKL L K A.Ş. EMEKL L K YATIRIM FONLARI HAKKINDA B LG LER Bu dokümanda emeklilik yat r m fonlar m z hakk nda k sa bilgiler ve risk düzeylerini bulabilirsiniz. Türk Liras Cinsinden Menkul

Türk Bankacılık Sektörü

Hisse Senedi / Sektör Raporu Türk Bankacılık Sektörü 0/0/01 Dönem sonunda TGA oluumu görüldü kinci çeyrekte kredi büyümesi yavaladı. BDDK nın açıkladıı haftalık bankacılık sektörü verilerine göre müteri

Hisse Senedi / Sektör Raporu Türk Bankacılık Sektörü 0/0/01 Dönem sonunda TGA oluumu görüldü kinci çeyrekte kredi büyümesi yavaladı. BDDK nın açıkladıı haftalık bankacılık sektörü verilerine göre müteri

YAPI KRED EMEKLLK A.. GELR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVZ) EMEKLLK YATIRIM FONU ÜÇ AYLIK RAPOR

EMEKLLK YATIRIM FONU ÜÇ AYLIK RAPOR") YAPI KRED EMEKLLK A.. GELR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVZ) EMEKLLK YATIRIM FONU ÜÇ AYLIK RAPOR Bu rapor Yap Kredi Emeklilik A.. Gelir Amaçl Kamu Borçlanma Araçlar (Döviz) Emeklilik Yat r m Fonu nun

YAPI KRED EMEKLLK A.. GELR AMAÇLI KAMU BORÇLANMA ARAÇLARI (DÖVZ) EMEKLLK YATIRIM FONU ÜÇ AYLIK RAPOR Bu rapor Yap Kredi Emeklilik A.. Gelir Amaçl Kamu Borçlanma Araçlar (Döviz) Emeklilik Yat r m Fonu nun

MUHASEBE VE DENETİM YÜKSEK LİSANS PROGRAMI (TEZSİZ)

") MUHASEBE VE DENETİM YÜKSEK LİSANS PROGRAMI (TEZSİZ) 8.2. Ders İçerikleri 8.2.1. Zorunlu Dersler MLY 101 Denetim Ticari faaliyetler ile ilgili olayların önceden saptanmış ölçütlere uygunluk derecesini araştırmak

MUHASEBE VE DENETİM YÜKSEK LİSANS PROGRAMI (TEZSİZ) 8.2. Ders İçerikleri 8.2.1. Zorunlu Dersler MLY 101 Denetim Ticari faaliyetler ile ilgili olayların önceden saptanmış ölçütlere uygunluk derecesini araştırmak

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA Tebliğ Taslağı 5520 sayılı Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasına eklenen

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA Tebliğ Taslağı 5520 sayılı Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasına eklenen

Kurumsal Yönetim ve Kredi Derecelendirme Hizmetleri A.Ş. Kurumsal Yönetim Derecelendirmesi

Kurumsal Yönetim ve Kredi Derecelendirme Hizmetleri A.Ş. Kurumsal Yönetim Derecelendirmesi 28 Aralık 2012 İÇİNDEKİLER Ara Dönem Revizyon Notları........ 3 Derecelendirme Metodolojisi........ 5 Notların

Kurumsal Yönetim ve Kredi Derecelendirme Hizmetleri A.Ş. Kurumsal Yönetim Derecelendirmesi 28 Aralık 2012 İÇİNDEKİLER Ara Dönem Revizyon Notları........ 3 Derecelendirme Metodolojisi........ 5 Notların

AvivaSA Emeklilik ve Hayat. Fiyat Tespit Raporu Görüşü. Şirket Hakkında Özet Bilgi: Halka Arz Hakkında Özet Bilgi:

arastirma@burganyatirim.com.tr +90 212 317 27 27 3 Kasım 2014 Fiyat Tespit Raporu Görüşü Burgan Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan bu rapor, A.Ş. için hazırlanmış olup 31 Ekim 2014

arastirma@burganyatirim.com.tr +90 212 317 27 27 3 Kasım 2014 Fiyat Tespit Raporu Görüşü Burgan Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan bu rapor, A.Ş. için hazırlanmış olup 31 Ekim 2014

TÜRK HUKUKUNDA BANKA KREDİSİ KAVRAMI VE BUNA BAĞLANAN SONUÇLAR GİRİŞ BİRİNCİ BÖLÜM BANKA KREDİSİNİN DÜZENLENİŞİ

TÜRK HUKUKUNDA BANKA KREDİSİ KAVRAMI VE BUNA BAĞLANAN SONUÇLAR İÇİNDEKİLER... VII KISALTMALAR CETVELİ... XIV GİRİŞ I. KONUNUN SUNULMASI VE İNCELEME YÖNTEMİ... 1 II. KREDİ KAVRAMI...3 1. Genel Olarak...

TÜRK HUKUKUNDA BANKA KREDİSİ KAVRAMI VE BUNA BAĞLANAN SONUÇLAR İÇİNDEKİLER... VII KISALTMALAR CETVELİ... XIV GİRİŞ I. KONUNUN SUNULMASI VE İNCELEME YÖNTEMİ... 1 II. KREDİ KAVRAMI...3 1. Genel Olarak...

SİRKÜLER NO: POZ-2013 / 36 İST, 27.02.2013. E-fatura hakkında 424 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı.

SİRKÜLER NO: POZ-2013 / 36 İST, 27.02.2013 ÖZET: E-fatura hakkında 424 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. 424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 21 Şubat 2013 tarihli

SİRKÜLER NO: POZ-2013 / 36 İST, 27.02.2013 ÖZET: E-fatura hakkında 424 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. 424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 21 Şubat 2013 tarihli

SELÇUK EZCA DEPOSU TˇCARET VE SANAYˇ ANONˇM ˇRKETˇ. 1 Ocak- 30 Haziran 2016 FAALˇYET RAPORU

SELÇUK EZCA DEPOSU TˇCARET VE SANAYˇ ANONˇM ˇRKETˇ 1 Ocak- 30 Haziran 2016 FAALˇYET RAPORU FAAL YET RAPORU 01.01.2016-30.06.2016 Raporun Dönemi: 01.01.2016-30.06.2016 Ortakl n Unvan : Selçuk Ecza Deposu

SELÇUK EZCA DEPOSU TˇCARET VE SANAYˇ ANONˇM ˇRKETˇ 1 Ocak- 30 Haziran 2016 FAALˇYET RAPORU FAAL YET RAPORU 01.01.2016-30.06.2016 Raporun Dönemi: 01.01.2016-30.06.2016 Ortakl n Unvan : Selçuk Ecza Deposu

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gelir Amaçlı Esnek Emeklilik Yatırım Fonu nun 31.12.2004-31.12.2005 dönemine ilişkin

ANADOLU HAYAT EMEKLİLİK A.Ş GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gelir Amaçlı Esnek Emeklilik Yatırım Fonu nun 31.12.2004-31.12.2005 dönemine ilişkin

Groupama Emeklilik Fonları

Groupama Emeklilik Fonları BKB - Groupama Emeklilik Gruplara Yönelik Gelir Amaçlı Kamu Dış Borçlanma Araçları Emeklilik Yatırım Fonu Aralık ayında global piyasalara, Amerika da Mali uçurum tartışmaları

Groupama Emeklilik Fonları BKB - Groupama Emeklilik Gruplara Yönelik Gelir Amaçlı Kamu Dış Borçlanma Araçları Emeklilik Yatırım Fonu Aralık ayında global piyasalara, Amerika da Mali uçurum tartışmaları

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot Bağımsız (31/03/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 793.766.217 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 617.053.844 623.405.482

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot Bağımsız (31/03/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 793.766.217 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 617.053.844 623.405.482

Bankacılık Sektörü: Aylık Gelimeler

Hisse Senedi / Sektör Görünümü 08/02/2011 Bankacılık Sektörü: Aylık Gelimeler Bilançolar zorlu bir yıla hazırlanıyor Bankacılık sektörü Aralık ayında 1.564 milyon TL net kar elde etti. BDDK nın yayımladıı

Hisse Senedi / Sektör Görünümü 08/02/2011 Bankacılık Sektörü: Aylık Gelimeler Bilançolar zorlu bir yıla hazırlanıyor Bankacılık sektörü Aralık ayında 1.564 milyon TL net kar elde etti. BDDK nın yayımladıı

ki banka ve benzeri finans kurumlar için Türkiye'de i yeri veya daimi temsilci arac yla faaliyette bulunma art aranmaz.

VERG S RKÜLER NO: 2012/07 TAR H: 19.01.2012 KONU Gelir Vergisi Kanunu nun Geçici 67 nci Maddesi Kapsam nda Türev Ürünlerden Elde Edilen Gelirlerin Vergilendirilmesine Yönelik Aç klamalar n Yer Ald Gelir

VERG S RKÜLER NO: 2012/07 TAR H: 19.01.2012 KONU Gelir Vergisi Kanunu nun Geçici 67 nci Maddesi Kapsam nda Türev Ürünlerden Elde Edilen Gelirlerin Vergilendirilmesine Yönelik Aç klamalar n Yer Ald Gelir

AXA HAYAT VE EMEKLİLİK A.Ş. PARA PİYASASI LİKİT KARMA EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ

EK/3 İZAHNAME TADİL METNİ AXA HAYAT VE EMEKLİLİK A.Ş. PARA PİYASASI LİKİT KARMA EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AXA HAYAT ve EMEKLİLİK A.Ş. PARA PİYASASI LİKİT KARMA EMEKLİLİK YATIRIM FONU

EK/3 İZAHNAME TADİL METNİ AXA HAYAT VE EMEKLİLİK A.Ş. PARA PİYASASI LİKİT KARMA EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AXA HAYAT ve EMEKLİLİK A.Ş. PARA PİYASASI LİKİT KARMA EMEKLİLİK YATIRIM FONU

Yapı Kredi Sigorta A.Ş.

1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar Varlıklar geçmiş Dipnot 30 Eylül 2012 31 Aralık 2011

1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar Varlıklar geçmiş Dipnot 30 Eylül 2012 31 Aralık 2011

2) Global piyasada Alman otomobillerine olan talep artarsa, di er bütün faktörler sabit tutuldu unda euro dolara kar.

Global piyasada Alman otomobillerine olan talep artarsa, di er bütün faktörler sabit tutuldu unda euro dolara kar.") EKON 436 2. Vize A Ad-Soyad renci No 1) Akbank' n u anki toplam mevduat n 100 milyar TL, toplam rezervinin 30 milyar TL ve toplam kredilerinin 70 milyar TL oldu unu kabul edelim. Zorunlu kar k oran ise

EKON 436 2. Vize A Ad-Soyad renci No 1) Akbank' n u anki toplam mevduat n 100 milyar TL, toplam rezervinin 30 milyar TL ve toplam kredilerinin 70 milyar TL oldu unu kabul edelim. Zorunlu kar k oran ise

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015

tan: 30.11.2015") Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

YATIRIM FONU BÜLTENİ Haziran 2014

TEKSTİLBANK Yatırım Fonu Bülteni YATIRIM FONU BÜLTENİ Haziran 2014 Emrah ŞAHSIVAR Tekstil Yatırım Menkul Değerler Varlık Yönetimi Fon Müdürü Tel:0 212 276 27 27 / 1516 emrah.sahsivar@tekstilbank.com.tr

TEKSTİLBANK Yatırım Fonu Bülteni YATIRIM FONU BÜLTENİ Haziran 2014 Emrah ŞAHSIVAR Tekstil Yatırım Menkul Değerler Varlık Yönetimi Fon Müdürü Tel:0 212 276 27 27 / 1516 emrah.sahsivar@tekstilbank.com.tr

İÇİNDEKİLER SUNUŞ İÇİNDEKİLER BİRİNCİ BÖLÜM KALKINMA VE FİNANS

SUNUŞ İÇİNDEKİLER İÇİNDEKİLER BİRİNCİ BÖLÜM KALKINMA VE FİNANS I- Ekonomik kalkınma/1 II- Tasarruf/4 1- İç tasarruf/5 1.1. Bireysel tasarruf/5 1.2. Kurumsal tasarruf7 1.3. Devletin bütçe fazlası/8 2- Dış

SUNUŞ İÇİNDEKİLER İÇİNDEKİLER BİRİNCİ BÖLÜM KALKINMA VE FİNANS I- Ekonomik kalkınma/1 II- Tasarruf/4 1- İç tasarruf/5 1.1. Bireysel tasarruf/5 1.2. Kurumsal tasarruf7 1.3. Devletin bütçe fazlası/8 2- Dış

ING Portföy Yönetimi Anonim Şirketi. 1 Ocak- 30 Eylül 2009 ara hesap dönemine ait özet finansal tablolar

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

Konsolide Gelir Tablosu (denetlenmemi )

") Konsolide Gelir Tablosu (denetlenmemi ) Gelir Tablosu Sona Eren Üç Ayl k Dönem Sona Eren Dokuz Ayl k Dönem m. 30 Eylül 2010 30 Eylül 2009 30 Eylül 2010 30 Eylül 2009 Faiz ve benzeri gelirler 6,700 5,955

Konsolide Gelir Tablosu (denetlenmemi ) Gelir Tablosu Sona Eren Üç Ayl k Dönem Sona Eren Dokuz Ayl k Dönem m. 30 Eylül 2010 30 Eylül 2009 30 Eylül 2010 30 Eylül 2009 Faiz ve benzeri gelirler 6,700 5,955

Mali Bülten. No: 2009/18

11 Şubat 2009 Mali Bülten No: 2009/18 VERGİ Konu : KVK nun 15 nci ve 30 ncu Maddelerinde Yer Alan Tevkifat Uygulmasına Yönelik Düzenlemelerin Yapıldığı 2009/14593 ve 2009/14594 Sayılı Bakanlar Kurulu Kararlarına

11 Şubat 2009 Mali Bülten No: 2009/18 VERGİ Konu : KVK nun 15 nci ve 30 ncu Maddelerinde Yer Alan Tevkifat Uygulmasına Yönelik Düzenlemelerin Yapıldığı 2009/14593 ve 2009/14594 Sayılı Bakanlar Kurulu Kararlarına

ANADOLU HAYAT EMEKLİLİK A.Ş. ÖZEL SEKTÖR BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU (AHE ÖZEL SEKTÖR BORÇLANMA ARAÇLARI FONU) TANITIM FORMU

TANITIM FORMU") ANADOLU HAYAT EMEKLİLİK A.Ş. ÖZEL SEKTÖR BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU (AHE ÖZEL SEKTÖR BORÇLANMA ARAÇLARI FONU) TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI

ANADOLU HAYAT EMEKLİLİK A.Ş. ÖZEL SEKTÖR BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU (AHE ÖZEL SEKTÖR BORÇLANMA ARAÇLARI FONU) TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI

İZMİR. 5.2.2010. Muhasebe Müdürlüğüne,

Sayı: YMM.03.2010-18 Konu: 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Form Ba ile Form Bs Bildirimlerinin 2010 Yılı ve Müteakip Yıllarda Verilmesine İlişkin İZMİR. 5.2.2010 Muhasebe Müdürlüğüne, 04.02.2010

Sayı: YMM.03.2010-18 Konu: 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Form Ba ile Form Bs Bildirimlerinin 2010 Yılı ve Müteakip Yıllarda Verilmesine İlişkin İZMİR. 5.2.2010 Muhasebe Müdürlüğüne, 04.02.2010

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2015 YILI OLAĞAN GENEL KURUL BİLGİLENDİRME DOKÜMANI

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2015 YILI OLAĞAN GENEL KURUL BİLGİLENDİRME DOKÜMANI Şirketimizin 2015 hesap dönemine ait Olağan Genel Kurul Toplantısı, aşağıda yazılı gündem maddelerini görüşmek

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2015 YILI OLAĞAN GENEL KURUL BİLGİLENDİRME DOKÜMANI Şirketimizin 2015 hesap dönemine ait Olağan Genel Kurul Toplantısı, aşağıda yazılı gündem maddelerini görüşmek

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. KURUL KARARI. Karar No : 6282-3 Karar Tarihi : 13/05/2016

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. Enerji Piyasası Düzenleme Kurumundan : KURUL KARARI Karar No : 6282-3 Karar Tarihi : 13/05/2016 Enerji Piyasası Düzenleme Kurulunun

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. Enerji Piyasası Düzenleme Kurumundan : KURUL KARARI Karar No : 6282-3 Karar Tarihi : 13/05/2016 Enerji Piyasası Düzenleme Kurulunun

BĠZĠM MENKUL DEĞERLER A.ġ. 01.01.2015-30.06.2015 DÖNEMĠNE AĠT FAALĠYET RAPORU

A. GĠRĠġ BĠZĠM MENKUL DEĞERLER A.ġ. 01.01.2015-30.06.2015 DÖNEMĠNE AĠT FAALĠYET RAPORU 1. BĠZĠM MENKUL DEĞERLER A.ġ. nin Faaliyet Konusu Bizim Menkul Değerler A.Ş. (Şirket), 31.07.1990 tarihinde Murad

A. GĠRĠġ BĠZĠM MENKUL DEĞERLER A.ġ. 01.01.2015-30.06.2015 DÖNEMĠNE AĠT FAALĠYET RAPORU 1. BĠZĠM MENKUL DEĞERLER A.ġ. nin Faaliyet Konusu Bizim Menkul Değerler A.Ş. (Şirket), 31.07.1990 tarihinde Murad

Menkul Sermaye Gelirleri 2011 Yılı Vergi Rehberi

Menkul Sermaye Gelirleri 2011 Yılı Vergi Rehberi Şubat 2011 Vergi 2 Sunuş Geniş kitlelerin parasını değerlendirdiği para ve sermaye piyasalarında küçük veya büyük yatırımı olanlar bakımından yatırımlardan

Menkul Sermaye Gelirleri 2011 Yılı Vergi Rehberi Şubat 2011 Vergi 2 Sunuş Geniş kitlelerin parasını değerlendirdiği para ve sermaye piyasalarında küçük veya büyük yatırımı olanlar bakımından yatırımlardan

VII PARA, BANKA VE MALÝ PÝYASALAR

VII PARA, BANKA VE MALÝ PÝYASALAR 103 104 PARA, BANKA VE MALÝ PÝYASALAR A. GENEL DURUM 2002 yýlý baþýndan itibaren dalgalý kur rejimi altýnda nominal çýpa olarak para tabanýnýn ve örtük enflasyon hedeflemesinin

VII PARA, BANKA VE MALÝ PÝYASALAR 103 104 PARA, BANKA VE MALÝ PÝYASALAR A. GENEL DURUM 2002 yýlý baþýndan itibaren dalgalý kur rejimi altýnda nominal çýpa olarak para tabanýnýn ve örtük enflasyon hedeflemesinin

SELÇUK EZCA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ. 1 Ocak- 30 Eylül 2014 FAALİYET RAPORU

SELÇUK EZCA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ 1 Ocak- 30 Eylül 2014 FAALİYET RAPORU İÇİNDEKİLER FAALİYET RAPORU 01.01.2014-30.09.2014... 1 FAALİYET KONUSU... 1 BAĞLI ORTAKLIK... 1 FİNANSAL RAPORLAMA

SELÇUK EZCA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ 1 Ocak- 30 Eylül 2014 FAALİYET RAPORU İÇİNDEKİLER FAALİYET RAPORU 01.01.2014-30.09.2014... 1 FAALİYET KONUSU... 1 BAĞLI ORTAKLIK... 1 FİNANSAL RAPORLAMA

kurum aşağıdakilerden hangisine verilmiştir? a. 1 b. 3 c. 5 d. 7 e. 8

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar Deneme Sınavı II 1. Sermaye Piyasası kanununa göre düzen bozucu fiiller karşısında kendisine sermaye piyasası kanunu ile tanınan yetkiler çerçevesinde

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar Deneme Sınavı II 1. Sermaye Piyasası kanununa göre düzen bozucu fiiller karşısında kendisine sermaye piyasası kanunu ile tanınan yetkiler çerçevesinde

BANKA MUHASEBESİ 1 KREDİLER

BANKA MUHASEBESİ 1 KREDİLER KREDİLER Tek düzen hesap planında 1 hesap grubunda krediler yer almaktadır. Nakit krediler kullandırım anında bu grupta bulunan ilgili kredi hesabına kaydedilerek, gayri nakdi

BANKA MUHASEBESİ 1 KREDİLER KREDİLER Tek düzen hesap planında 1 hesap grubunda krediler yer almaktadır. Nakit krediler kullandırım anında bu grupta bulunan ilgili kredi hesabına kaydedilerek, gayri nakdi

31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir)

olarak gösterilmiştir)") 31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR Dipnot 31 Aralık 2011 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 367.180.985 389.133.254 1- Kasa

31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR Dipnot 31 Aralık 2011 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 367.180.985 389.133.254 1- Kasa

ANADOLU HAYAT EMEKLİLİK A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

ANADOLU HAYAT EMEKLİLİK A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 30/04/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ANADOLU HAYAT EMEKLİLİK A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 30/04/2013 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

Banka Kredileri E ilim Anketi nin 2015 y ilk çeyrek verileri, Türkiye Cumhuriyet Merkez Bankas (TCMB) taraf ndan 10 Nisan 2015 tarihinde yay mland.

taraf ndan 10 Nisan 2015 tarihinde yay mland.") 21 OCAK-MART DÖNEM BANKA KRED LER E M ANKET Doç.Dr.Mehmet Emin Altundemir 1 Sakarya Akademik Dan man nin 21 y ilk çeyrek verileri, Türkiye Cumhuriyet Merkez Bankas (TCMB) taraf ndan 1 Nisan 21 tarihinde

21 OCAK-MART DÖNEM BANKA KRED LER E M ANKET Doç.Dr.Mehmet Emin Altundemir 1 Sakarya Akademik Dan man nin 21 y ilk çeyrek verileri, Türkiye Cumhuriyet Merkez Bankas (TCMB) taraf ndan 1 Nisan 21 tarihinde

Hepinizi saygıyla sevgiyle selamlıyorum.