T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU

|

|

|

- Duygu Saylan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU V1

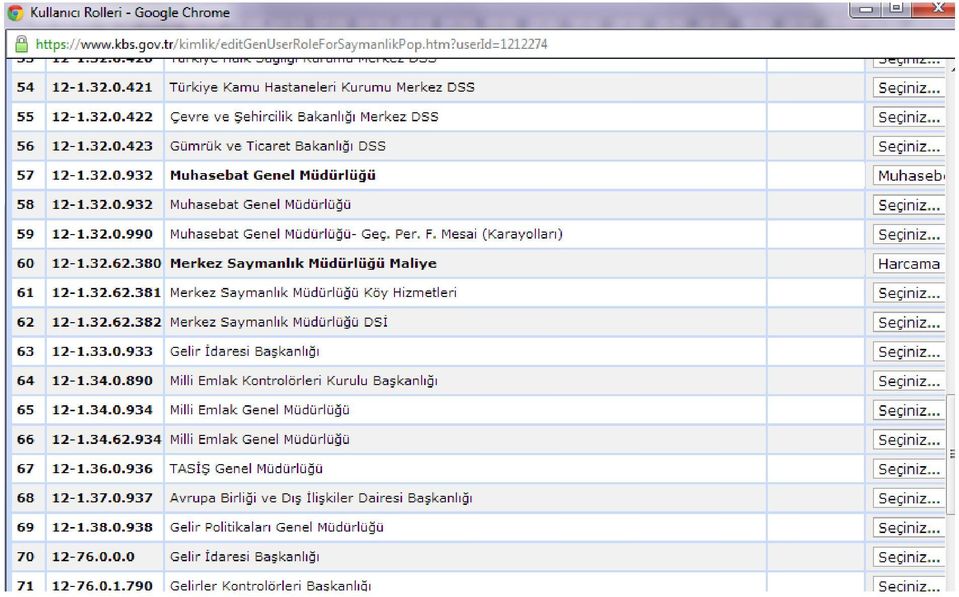

2 KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU GİRİŞ 13/09/2006 tarihli ve 2006/10970 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmeliğin bazı maddeleri, 19/06/2014 tarihli ve sayılı Resmi Gazete de yayımlanan 03/06/2014 tarihli ve 2014/6455 sayılı Bakanlar Kurulu Kararı eki Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik gereğince milli emlak birimlerince envanteri yapılan taşınmazlardan Emlak Vergi Değeri veya İz Bedeli belirlenenler, merkezde MEOP aracılığıyla HYS ye aktarılmıştır. Bakanlığımız Taşınmaz Envanteri konulu 25/07/2014 tarihli ve 8189 sayılı genel yazısı gereği envanter ve değerlemesi yapılan taşınmazlara ilişkin bilgiler elektronik ortamda HYS ye aktarıldığından, muhasebe işlem fişi ekine herhangi biri belge eklenmeyecektir. A. KULLANICI YETKİLENDİRME Mevcut taşınmazların, bu taşınmazlara ait varsa birikmiş amortismanların kayıtlardan çıkarılması ve milli emlak birimleri tarafından envanter ve değerlemesi yapılan taşınmazların otomatik muhasebeleştirilmesine yetkili personel; Muhasebe Yetkilisi Muhasebe Yetkili Yardımcısı Veznedar ve Diğer Personeldir. Dikkat: Yetkilendirme yapılan personelin Harcama Yönetim Sistemi (HYS) de ki yetkileri silineceğinden dikkat edilmesi gereken konu HYS de kullanıcı rolü olmayan bir personelin yetkilendirilmesi makul olacaktır. Halihazırda 2/B taşınmazlarının satışını sistem üzerinden yapmaya yetkilendirilmiş personel Envanter modülünde de yetkileri devam etmektedir. Personel yetkilendirilebilmesi için Muhasebe Yetkililerinin aşağıda belirtilen usule göre yetkilendirme yapması gerekmektedir: Muhasebe Yetkilisi adresinden giriş yaparak yetkilendirme işlemine başlayacaktır.

3 Şekil-A Şekil-B HYS uygulamasına yeni eklenen rollerin; ve ile başlayan kurumlarda tanımlanabileceği öngörülmüştür. Yetkilendirme yapılacak kişi, yetkilendirme yapan sayman ile aynı saymanlıkta çalışıyorsa ile başlayan kurumlarda bu rollerin kullanılmasına izin verilmektedir. Yetkilendirme yapılacak kişi, yetkilendirme yapan sayman ile aynı saymanlıkta değilse yetkilendirme yapılacak kurum ile başlayan kurum olsa dahi yetkilendirmeye izin verilmemektedir.

4

5 B. ENVANTER İŞLEMLERİ Envanter işlemleri 2 aşamadan oluşmaktadır. 1. Envanter Çıkış a) 25 li Grup Envanter Çıkışı (250, 251 ve 252 hesapların çıkışı) b) Amortisman Çıkış 2. Envanter Giriş B.1 ENVANTER ÇIKIŞ Merkez saymanlık müdürlükleri, defterdarlık muhasebe müdürlükleri ile bünyesinde milli emlak servisi olsun veya olmasın tüm malmüdürlükleri, 250-Arazi ve Arsalar Hesabı, 251-Yeraltı ve Yerüstü Düzenleri Hesabı ve 252-Binalar Hesabında kayıtlı taşınmazları ve bunlara ait varsa birikmiş amortismanlarının envanter çıkış işlemlerini yapmaları gerekmektedir. Defterdarlık muhasebe müdürlükleri ile bünyesinde milli emlak servisi olan malmüdürlüklerinin 250, 251 ve 252 hesaplarda bakiye bulunmaması durumunda da 25 li Grup Envanter Çıkış butonu kullanılarak işlem yapılması gerekir. Bu durumda, muhasebe biriminde bu taşınmazların olmadığı, bundan dolayı kayıt yapılmadığı uyarısı verilecektir. Aynı şekilde 251 ve 252 hesaplara ait amortisman bulunmaması halinde de Amortisman Çıkış butonu kullanılarak işlem yapılması gerekir. Bu durumda, muhasebe biriminde bu taşınmazlara ilişkin amortismanın olmadığı, bundan dolayı kayıt yapılmadığı uyarısı verilecektir. a) butonuna basıldığında, o muhasebe biriminin hesaplarında, idareler bazında kayıtlı tüm taşınmazların (250, 251 ve 252) çıkış (gene idareler bazında) işlemleri otomatik olarak yapılacak ve say2000i muhasebe kayıt formunda taşınmazların çıkışına ilişkin olarak oluşan (E1) yevmiyesinin numarası ekrana gelecektir. Bu aşamada, muhasebe birimlerince envanter çıkışına ilişkin Muhasebe İşlem Fişinin çıktısı MİF DÖK butonuna basılarak alınıp imzalanarak dosyasına kaldırılmalıdır. HYS den MİF Dökümü alınamaması durumunda Say2000i Muhasebe kayıt formundan bu yevmiye sorgulanarak MİF dökümü yapılabilecektir.

yevmiyesinin numarası ekrana gelecektir. MİF DÖK butonu ile bu işleme ilişkin Muhasebe İşlem Fişi dökümü yapılabilecektir.")

6 b) butonuna basıldığında, o muhasebe biriminin hesaplarında kayıtlı olupta amortismanı bulunan taşınmazların (idareler bazında) kayıtlı amortismanların çıkışı yapılacak ve say2000i muhasebe kayıt formunda, amortismanların çıkışına ilişkin olarak oluşan (E2) yevmiyesinin numarası ekrana gelecektir. MİF DÖK butonu ile bu işleme ilişkin Muhasebe İşlem Fişi dökümü yapılabilecektir. Bu aşamada, muhasebe birimlerince amortisman çıkışına ilişkin Muhasebe İşlem Fişinin çıktısı alınarak imzalanıp dosyasına kaldırılmalıdır. HYS den MİF Dökümü alınamaması durumunda Say2000i Muhasebe kayıt formundan bu yevmiye sorgulanarak MİF dökümü yapılabilecektir. Amortisman çıkış kaydından sonra, daha önce kayıtlarda yer alan tüm amortismanların Amortisman ve Yeniden Değerleme Defteri bağlantısı kaldırılacaktır.

7 Şayet muhasebe biriminde kayıtlı herhangi bir amortisman kaydı bulunmuyorsa, Amortisman Çıkış butonuna basıldığında Envanter amortisman giriş kayıtları olmadığından amortisman çıkış kayıtları oluşmamıştır. uyarı verilecektir. Bu uyarı verilen muhasebe birimlerinde amortisman kaydı yapılmasına gerek kalmadan Envanter Girş Kaydına geçilecektir.

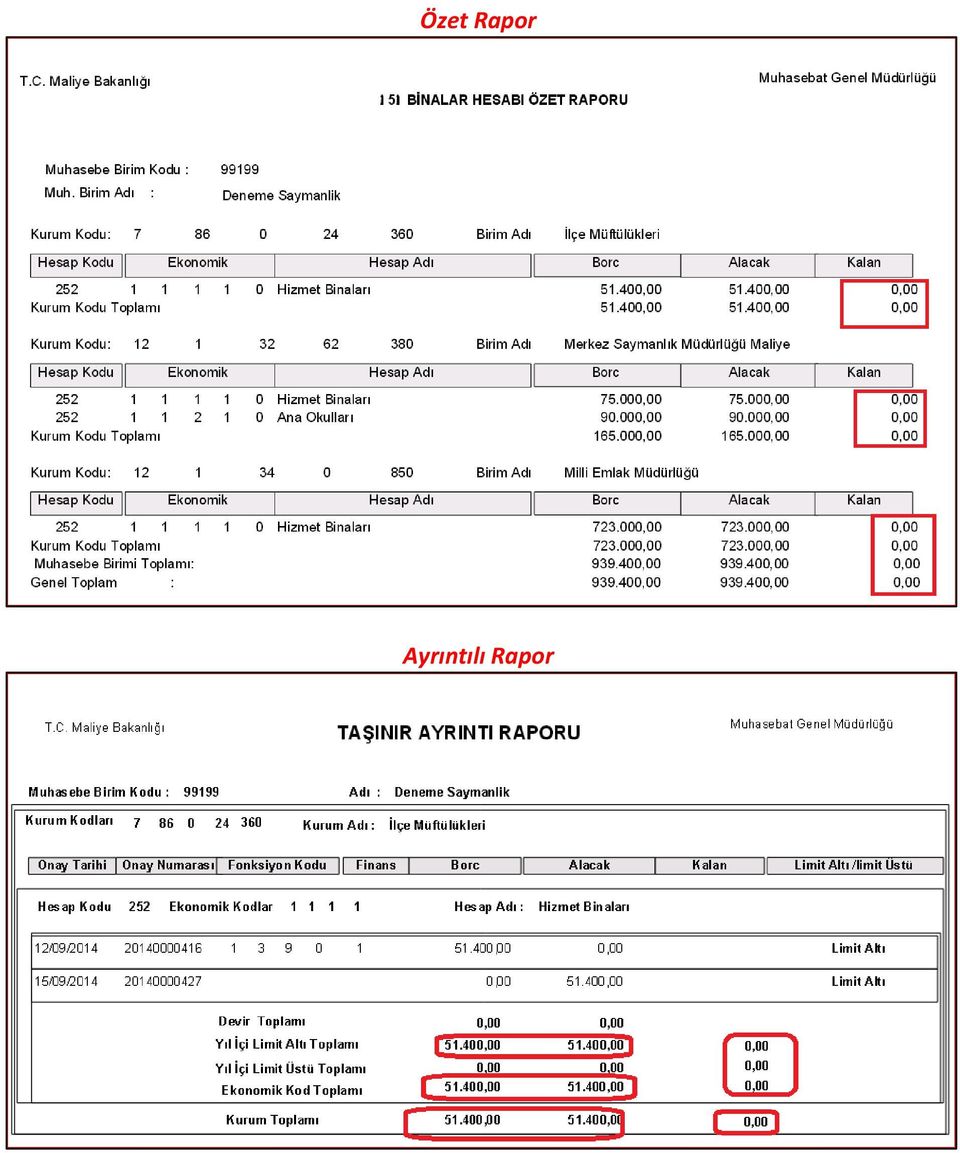

8 Yukarıdaki işlemler yapıldıktan sonra, muhasebe birimince >Say2000i >Muhasebe Modülü >Raporlar >Yönetmelik Temel Raporları >Aylık Mizan Cetveli. bölümünden 9. Ay, Toplam, Ayrıntı düzeyinde mizan raporu alınıp, 250, 251, 252 hesaplar ile ve yardımcı hesaplarının 0 bakiye verip vermediği kontrol edilebilir. Yukarıda belirtilen bölümden mizan alındığında, aşağıdaki gibi, 250, 251 ve 252 hesaplar ile ve hesap ve yardımcı hesapların 0 bakiye verdikleri görülecektir.

9 Bu işlemlerden sonra, >Say2000i Muhasebe Modülü >Ön İnceleme >Amortisman İşlemleri > Amortisman Defteri, bölümünden, daha önceden kayıtlı taşınmazlardan amortismanı bulunupta, Amortisman Çıkış Kaydı (E2) sonucunda, taşınmazların Amortisman ve Yeniden Değerleme Defteri bağlantısı kaldırılıp kaldırılmadığı kontrol edilebilecektir. Yukarıdaki gibi 251 hesabın amortisman defteri sorgulandığında, daha önce kayıtlarda yer alan tüm amortismanların defter kaydı bağlantısı kaldırılacak olup amortisman defteri görüntüsü aşağıdaki gibi olacaktır. Bu işlem 252 hesap için de yapılmalıdır.

10 Aynı şekilde bu kontrol >Say2000i Muhasebe Modülü >Raporlar >Taşınır Hesaplar Kontrol Raporu ndan da yapılarak, taşınmaz çıkışlarının Limit Üstü ve Limit Altı olarak çıkışlarının doğru yapılıp yapılmadığı teyit edilebilir.

11 Özet Rapor Ayrıntılı Rapor

12 Ayrıntılı Rapor

13 B.2 ENVANTER GİRİŞ Defterdarlık muhasebe müdürlükleri ile bünyesinde milli emlak servisi olan malmüdürlüklerince B.1-Envanter Çıkış bölümünde belirtilen işlemler yapıldıktan sonra aynı modülden, milli emlak birimleri tarafından envanteri yapılan ve MEOP üzerinden HYS ye aktarılmış olan taşınmazlara ilişkin envanter kayıtlarının muhasebe kayıtlarına otomatik olarak alınması sağlanacaktır. Muhasebeleşen taşınmazların hangi yevmiye numarası ile muhasebeleştirildiği anlık olarak MEOP sistemine de gönderilmektedir. Muhasebeleştirilen taşınmazlardan, değeri, Genel Yönetim Muhasebe Yönetmeliği Genel Tebliği (Sayı:1) 1 uyarınca değeri TL ve üzerinde olan taşınmazlar sistem tarafından Limit Üstü olarak muhasebe kayıtlarına alınarak, gene sistem tarafından 251 ve 252 hesaplar için amortisman kartına işlenecektir. 250 hesap amortismana tabi olmadığından bu taşınmazların bilgileri sistem tarafından amortisman kartına işlenmeyecektir. Böylelikle amortismana tabi olupta limitüstü olan taşınmazlar sistem tarafından ilgili taşınmazın tabi olduğu amortisman oranı üzerinden saymanlık dönem sonu işlemlerinde amortismana tabi tutulmasına imkan verilmektedir. İz bedeli üzerinden kayıtlara alınanlar ise Limit Altı olarak kayıtlara alınarak, dönem sonunda %100 oran üzerinden amortismana tabi tutulması sağlanmaktadır. Envanter giriş ekranına bu aşamada, henüz muhasebeleştirilmesi yapılmamış taşınmazlara ilişkin bilgiler gelecektir. Bir sayfada en fazla 500 adet taşınmaz ekrana getirilmekte olup muhasebeleştirme işlemleri tümünü seç kutucuğu seçilerek 500 er 500 er yapılmalıdır. Her 500 taşınmaz için muhasebeleştirme süresi yaklaşık 1-2 dakika süreceğinden bu sürede HYS de başkada bir işlem yapılmaması, işlemin iptal edilmemesi gerekir. Genel bütçe kapsamında envanter kaydı yapılacak taşınmaz sayısının yaklaşık adet olduğu göz önünde bulundurularak, envanter kayıt işlemlerinin sistemsel tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

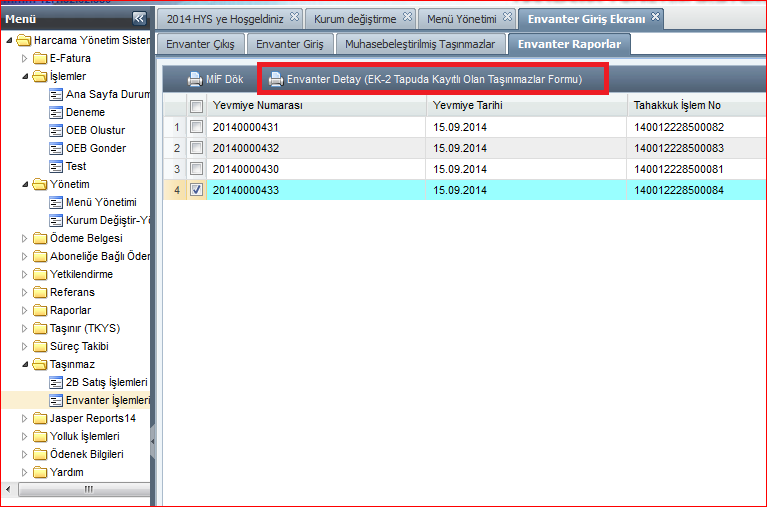

14 yoğunluğa yol açmaması ve zamanında yapılmasını teminen, envanter giriş işlemlerinin her muhasebe biriminde sadece bir kullanıcı tarafından gerçekleştirilmesi gerekir. Söz konusu işlemler tamamlanıncaya kadar, kayıt hatalarına yol açılmaması bakımından HYS / Taşınmaz / 2B Satış İşlemleri modülünün de kullanılmaması gerekir. Bu bağlamda, 2/B satış işlemlerinin aksamaması açısından envanter kayıt işlemlerinin mesai bitiminden sonra yapılması uygun olacaktır. Seçilen HER 500 satış taşınmaz için Muhasebeleştir Butonuna basıldığında, aşağıdaki gibi nolu Muhasebe İşlem Fişi İle Envanter Giriş Kayıtlarınız Oluştrulmuştur. Uyarısı verilecektir. B.3 MUHASEBELEŞTİRİLMİŞ TAŞINMAZLAR Bu bölümde, Envanter Giriş bölümünde muhasebeleştirilmiş olan taşınmazların bilgileri ve hangi yevmiye ile muhasebeleştirildikleri bilgisi bulunmaktadır. Muhasebeleşmiş olan 500 taşınmazın Muhasebe İşlem Fişinin çıktısı say2000i>muhasebe Kayıt Formu ndan alınabileceği gibi HYS > Taşınmaz > Envanter > Envanter Raporları bölümünden de ilgili yevmiye numarası seçilerek MİF DÖK butonu ile de alınabilir. B.4 ENVANTER RAPORLARI Bu bölümde, Envanter Giriş bölümünde muhasebeleştirilmiş olan taşınmazların yevmiye numaraları ile, bunların Muhasebe İşlem Fişleri ve Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmeliğinin EK-2 Tapuda Kayıtlı Olan Taşınmazlar Formu butonları yer almaktadır. Bu belgelerden sadece Muhasebe İşlem Fişinin çıktısı alınacak olup, EK-2 formunun çıktısı alınmayacaktır. EK-2 formu aynı zamanda MEOP sisteminde de mevcut olduğundan, bu bölüme sadece muhasebe denetimlerinde, seçilen yevmiyede, hangi taşınmazlar için işlem yapıldığının belgelendirilmesi / teyidi amacıyla eklenmiştir.

15

16

17 C. KONTROL İŞLEMLERİ Envanter girişleri yapıldıktan sonra, envanteri yapılan taşınmazların muhasebe kayıtlarında ilgili hesaplara alınıp alınmadığının kontrolü için >Say2000i > Muhasebe Modülü >Raporlar >Yönetmelik Temel Raporları >Aylık Mizan Cetveli. bölümünden 9. Ay, Toplam, Ayrıntı düzeyinde mizan raporu alınıp, 250, 251, 252 hesaplara kayıt yapılıp yapılmadığının teyit edilmesi gerekir. Limitüstü olarak muhasebe kayıtlarına alınan taşınmazların Duran Varlıklar Amortisman Ve Yeniden Değerleme Defteri ne kayıt edilip edilmediğinin kontrol edilmesi için >Say2000i Muhasebe Modülü >Ön İnceleme >Amortisman İşlemleri > Amortisman Defteri, bölümünden, Envanter Girişi (E3) yevmiyeleri ile HYS den otomatik olarak muhasebe kayıtlarına alınan taşınmazlardan değeri TL nin üstünde olan taşınmazların Duran Varlıklar Amortisman ve Yeniden Değerleme Defteri ne kayıt edilip edilmediği kontrol edilebilir.

18 Yukarıdaki ekrandaki gibi 252 hesabın amortisman defteri sorgulandığında say2000i de aşağıdaki rapor üretilecektir.

sorgulanarak taşınmazlara ilişkin bilgilere ulaşılabilir.")

19 Envanter Giriş ekranında muhasebe kayıtlarına alınmış olan limitüstü bir herhangi bir taşınmaz taşınmaz sicil numarasıyla veya taşınmazın son düzey ekonomik kodlarıyla (Örnek: ) sorgulanarak taşınmazlara ilişkin bilgilere ulaşılabilir.

MGM GİB EMANET SORGULAMA VE MUHASEBELEŞTİRME KILAVUZU

MGM GİB EMANET SORGULAMA VE MUHASEBELEŞTİRME KILAVUZU Mart -2015 Uygulama Geliştirme ve Destek Şubesi Kılavuzun Adı Güncelleme Tarihi MGM GİB EMANET SORGULAMA VE MUHASEBELEŞTİRME KILAVUZU 20.03.2015 AÇIKLAMA

MGM GİB EMANET SORGULAMA VE MUHASEBELEŞTİRME KILAVUZU Mart -2015 Uygulama Geliştirme ve Destek Şubesi Kılavuzun Adı Güncelleme Tarihi MGM GİB EMANET SORGULAMA VE MUHASEBELEŞTİRME KILAVUZU 20.03.2015 AÇIKLAMA

HYS TEMİNAT MEKTUBU İŞLEMLERİ MODÜLÜ KILAVUZU

HYS TEMİNAT MEKTUBU İŞLEMLERİ MODÜLÜ KILAVUZU MART-2016 Uygulama Geliştirme ve Destek Şubesi VERSİYON AÇIKLAMA TARİH 1.0. Teminat Mektubu Teyit İşlemi Modülü Uygulamaya Açılmıştır. 21.04.2015 2.0. Uygulamaya

HYS TEMİNAT MEKTUBU İŞLEMLERİ MODÜLÜ KILAVUZU MART-2016 Uygulama Geliştirme ve Destek Şubesi VERSİYON AÇIKLAMA TARİH 1.0. Teminat Mektubu Teyit İşlemi Modülü Uygulamaya Açılmıştır. 21.04.2015 2.0. Uygulamaya

HYS TEMİNAT MEKTUBU TEYİT MODÜLÜ KILAVUZU

HYS TEMİNAT MEKTUBU TEYİT MODÜLÜ KILAVUZU NİSAN-2015 Uygulama Geliştirme ve Destek Şubesi İçindekiler Tablosu GİRİŞ... 2 1. Yetkilendirme İşlemleri... 3 2. Teminat Mektubu Teyit İşlemi... 5 2.1. Harcama

HYS TEMİNAT MEKTUBU TEYİT MODÜLÜ KILAVUZU NİSAN-2015 Uygulama Geliştirme ve Destek Şubesi İçindekiler Tablosu GİRİŞ... 2 1. Yetkilendirme İşlemleri... 3 2. Teminat Mektubu Teyit İşlemi... 5 2.1. Harcama

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-4167 27/04/2015. Kırıkkale Valiliğine (Defterdarlık)

") T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. Kırıkkale Valiliğine (Defterdarlık) İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. Kırıkkale Valiliğine (Defterdarlık) İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955 sayılı genel yazı. 23/12/2014

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955 sayılı genel yazı. 23/12/2014

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı *BEA545Z0N* Sayı :45869894-010.07.02- Konu :Teminat Mektubu Elektronik Teyidi Dağıtım Yerlerine Maliye Bakanlığınca, mükellef

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı *BEA545Z0N* Sayı :45869894-010.07.02- Konu :Teminat Mektubu Elektronik Teyidi Dağıtım Yerlerine Maliye Bakanlığınca, mükellef

YIL SONU AMORTİSMAN HESAPLAMA VE KONTROL RAPORLARI KILAVUZU

YIL SONU AMORTİSMAN HESAPLAMA VE KONTROL RAPORLARI KILAVUZU 04.11.2015 tarihli ve 29522 sayılı Resmi Gazetede yayımlanan 47 Sıra Nolu Amortisman ve Tükenme Payları konulu Muhasebat Genel Müdürlüğü Genel

YIL SONU AMORTİSMAN HESAPLAMA VE KONTROL RAPORLARI KILAVUZU 04.11.2015 tarihli ve 29522 sayılı Resmi Gazetede yayımlanan 47 Sıra Nolu Amortisman ve Tükenme Payları konulu Muhasebat Genel Müdürlüğü Genel

KAMU HESAPLARI BİLGİ SİSTEMİNDE BÜTÇE VE KESİN HESAP RAPORLARI İÇİN MERKEZ HARCAMA YETKİLİSİ YETKİLENDİRME KILAVUZU

KAMU HESAPLARI BİLGİ SİSTEMİNDE BÜTÇE VE KESİN HESAP RAPORLARI İÇİN MERKEZ HARCAMA YETKİLİSİ YETKİLENDİRME KILAVUZU MAYIS 2008 KİMLİK YÖNETİMİ ve BİLGİ GÜVENLİĞİ ŞUBESİ İÇİNDEKİLER 1-SİSTEME GİRİŞ... 3

KAMU HESAPLARI BİLGİ SİSTEMİNDE BÜTÇE VE KESİN HESAP RAPORLARI İÇİN MERKEZ HARCAMA YETKİLİSİ YETKİLENDİRME KILAVUZU MAYIS 2008 KİMLİK YÖNETİMİ ve BİLGİ GÜVENLİĞİ ŞUBESİ İÇİNDEKİLER 1-SİSTEME GİRİŞ... 3

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

AMORTİSMANA TABİ DURAN VARLIKLARA İLİŞKİN YAZILIMDA YAPILAN GÜNCELLEMELER KILAVUZ

AMORTİSMANA TABİ DURAN VARLIKLARA İLİŞKİN YAZILIMDA YAPILAN GÜNCELLEMELER KILAVUZ Bilindiği üzere, Genel Yönetim Muhasebe Yönetmeliğinin 27 nci maddesi hükmüne dayanılarak Bakanlığımızca hazırlanan ve

AMORTİSMANA TABİ DURAN VARLIKLARA İLİŞKİN YAZILIMDA YAPILAN GÜNCELLEMELER KILAVUZ Bilindiği üzere, Genel Yönetim Muhasebe Yönetmeliğinin 27 nci maddesi hükmüne dayanılarak Bakanlığımızca hazırlanan ve

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : TEBLİĞ

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29522 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29522 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

TEMİNAT MEKTUBU İŞLEMLERİ. Zehra KOZAN Maliye Uzman Yardımcısı Ekim,2015

TEMİNAT MEKTUBU İŞLEMLERİ Zehra KOZAN Maliye Uzman Yardımcısı Ekim,2015 SUNUM PLANI *Teminat Mektupları Teyit İşlemleri? *Teminat Mektupları İade İşlemleri? *05/03/2015 tarihli Resmi Gazetede yayımlanarak

TEMİNAT MEKTUBU İŞLEMLERİ Zehra KOZAN Maliye Uzman Yardımcısı Ekim,2015 SUNUM PLANI *Teminat Mektupları Teyit İşlemleri? *Teminat Mektupları İade İşlemleri? *05/03/2015 tarihli Resmi Gazetede yayımlanarak

TAŞINIR İŞLEMLERİNİN YENİ DEVLET MUHASEBESİ SİSTEMİNE ENTEGRASYONUNA İLİŞKİN KULLANICI KILAVUZU

TAŞINIR İŞLEMLERİNİN YENİ DEVLET MUHASEBESİ SİSTEMİNE ENTEGRASYONUNA İLİŞKİN KULLANICI KILAVUZU 28 / 09 / 2018 Taşınır Kayıt ve Yönetim Sistemi (TKYS) ile Bütünleşik Kamu Mali Yönetim Bilişim Sistemi (BKMYBS)

TAŞINIR İŞLEMLERİNİN YENİ DEVLET MUHASEBESİ SİSTEMİNE ENTEGRASYONUNA İLİŞKİN KULLANICI KILAVUZU 28 / 09 / 2018 Taşınır Kayıt ve Yönetim Sistemi (TKYS) ile Bütünleşik Kamu Mali Yönetim Bilişim Sistemi (BKMYBS)

KAMU İDARE HESAPLARI Ve GYMY MALİ RAPORLARI VE TABLOLARI

KAMU İDARE HESAPLARI Ve GYMY MALİ RAPORLARI VE TABLOLARI Kamu İdare Hesapları Genel Yönetim Muhasebe Yönetmeliği Mali Raporları ve Tabloları Yapılan Çalışmalar KAMU İDARE HESAPLARI 6085 Sayılı Sayıştay

KAMU İDARE HESAPLARI Ve GYMY MALİ RAPORLARI VE TABLOLARI Kamu İdare Hesapları Genel Yönetim Muhasebe Yönetmeliği Mali Raporları ve Tabloları Yapılan Çalışmalar KAMU İDARE HESAPLARI 6085 Sayılı Sayıştay

(2/B SatıĢ Bedeli Tahsilatı Kılavuzu) 10.12.2013. 2B kapsamında ki yerlerin satışını yapmaya yetkili personel;

10.12.2013. 2B kapsamında ki yerlerin satışını yapmaya yetkili personel;") 1146292 SAYILI ORMAN KÖYLÜLERĠNĠN KALKINMALARININ DESTEKLENMESĠ VE HAZĠNE ADINA ORMAN SINIRLARI DIġINA ÇIKARILAN YERLERĠN DEĞERLENDĠRĠLMESĠ ĠLE HAZĠNEYE AĠT TARIM ARAZĠLERĠNĠN SATIġI HAKKINDA KANUN UYARINCA

1146292 SAYILI ORMAN KÖYLÜLERĠNĠN KALKINMALARININ DESTEKLENMESĠ VE HAZĠNE ADINA ORMAN SINIRLARI DIġINA ÇIKARILAN YERLERĠN DEĞERLENDĠRĠLMESĠ ĠLE HAZĠNEYE AĠT TARIM ARAZĠLERĠNĠN SATIġI HAKKINDA KANUN UYARINCA

DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ

HARCAMA MODÜLÜ PERİYODİK ABONELİK ÖDEMELERİ Yetki ve Yetkililer Harcama modülü, harcama yetkilisi, muhasebe yetkilisi ve gerçekleştirme görevlisi yetkilisinden oluşur. Modül Ekranları H-01 Abonelik Girişi,

HARCAMA MODÜLÜ PERİYODİK ABONELİK ÖDEMELERİ Yetki ve Yetkililer Harcama modülü, harcama yetkilisi, muhasebe yetkilisi ve gerçekleştirme görevlisi yetkilisinden oluşur. Modül Ekranları H-01 Abonelik Girişi,

TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

KAMU HESAPLARI BİLGİ SİSTEMİNDE MAAŞ UYGULAMASI İÇİN GENEL KULLANICI YETKİLENDİRME KILAVUZU

KAMU HESAPLARI BİLGİ SİSTEMİNDE MAAŞ UYGULAMASI İÇİN GENEL KULLANICI YETKİLENDİRME KILAVUZU EKİM 2008 KİMLİK YÖNETİMİ VE BİLGİ GÜVENLİĞİ ŞUBESİ İçindekiler 1- SİSTEME GİRİŞ... 4 2- KULLANICI TANIMLAMA

KAMU HESAPLARI BİLGİ SİSTEMİNDE MAAŞ UYGULAMASI İÇİN GENEL KULLANICI YETKİLENDİRME KILAVUZU EKİM 2008 KİMLİK YÖNETİMİ VE BİLGİ GÜVENLİĞİ ŞUBESİ İçindekiler 1- SİSTEME GİRİŞ... 4 2- KULLANICI TANIMLAMA

BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN)

") T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN) HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ GİRİŞ 5018 sayılı

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ BÜTÇE VE KESİN HESAP RAPORLARI UYGULAMA KILAVUZU (ÖZEL BÜTÇELİ İDARELER İÇİN) HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ GİRİŞ 5018 sayılı

BELEDİYE ŞİRKETLERİNİN KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ (KBS) MALİ İSTATİSTİK VERİ GİRİŞLERİNE İLİŞKİN UYGULAMA KILAVUZU

MALİ İSTATİSTİK VERİ GİRİŞLERİNE İLİŞKİN UYGULAMA KILAVUZU") BELEDİYE ŞİRKETLERİNİN KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ (KBS) MALİ İSTATİSTİK VERİ GİRİŞLERİNE İLİŞKİN UYGULAMA KILAVUZU 2013 İÇİNDEKİLER 1-SİSTEME GİRİŞ... 2-VERİ GİRİŞ İŞLEMLERİ... a)mizanın

BELEDİYE ŞİRKETLERİNİN KAMU HARCAMA VE MUHASEBE BİLİŞİM SİSTEMİ (KBS) MALİ İSTATİSTİK VERİ GİRİŞLERİNE İLİŞKİN UYGULAMA KILAVUZU 2013 İÇİNDEKİLER 1-SİSTEME GİRİŞ... 2-VERİ GİRİŞ İŞLEMLERİ... a)mizanın

MAHALLİ İDARE BİRİMLERİNİN BÜTÇE TAHMİNLERİ GİRİŞİNE İLİŞKİN UYGULAMA KILAVUZU

MAHALLİ İDARE BİRİMLERİNİN BÜTÇE TAHMİNLERİ GİRİŞİNE İLİŞKİN UYGULAMA KILAVUZU EYLÜL 2009 GENEL YÖNETİM VE MALİ İSTATİSTİKLERİ ŞUBESİ MAHALLİ İDARE BİRİMLERİNİN BÜTÇE TAHMİNLERİ GİRİŞİNE İLİŞKİN UYGULAMA

MAHALLİ İDARE BİRİMLERİNİN BÜTÇE TAHMİNLERİ GİRİŞİNE İLİŞKİN UYGULAMA KILAVUZU EYLÜL 2009 GENEL YÖNETİM VE MALİ İSTATİSTİKLERİ ŞUBESİ MAHALLİ İDARE BİRİMLERİNİN BÜTÇE TAHMİNLERİ GİRİŞİNE İLİŞKİN UYGULAMA

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri Genel bütçe kapsamındaki kamu idarelerinin idare hesaplarının Sayıştaya verilmesi

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri Genel bütçe kapsamındaki kamu idarelerinin idare hesaplarının Sayıştaya verilmesi

MUHASEBE BİRİMLERİ EK DERS ÜCRET ÖDEMELERİ İŞLEMLERİ KILAVUZU

MUHASEBE BİRİMLERİ EK DERS ÜCRET ÖDEMELERİ İŞLEMLERİ KILAVUZU EYLÜL - 2015 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ EK DERS ÜCRETİ ÖDEMELERİ Kamuda farklı kanunlara tabi olarak istihdam edilen, -657

MUHASEBE BİRİMLERİ EK DERS ÜCRET ÖDEMELERİ İŞLEMLERİ KILAVUZU EYLÜL - 2015 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ EK DERS ÜCRETİ ÖDEMELERİ Kamuda farklı kanunlara tabi olarak istihdam edilen, -657

KAMU HARCAMA ve MUHASEBE BİLİŞİM SİSTEMİNDE VERGİ BORÇU SORGULAMA YETKİLENDİRME ve UYGULAMA KILAVUZU

KAMU HARCAMA ve MUHASEBE BİLİŞİM SİSTEMİNDE VERGİ BORÇU SORGULAMA YETKİLENDİRME ve UYGULAMA KILAVUZU EYLÜL 2010 BİM UYGULAMA VE GELİŞTİRME DESTEK ŞUBESİ ve KİMLİK YÖNETİMİ VE BİLGİ GÜVENLİĞİ ŞUBESİ İçindekiler

KAMU HARCAMA ve MUHASEBE BİLİŞİM SİSTEMİNDE VERGİ BORÇU SORGULAMA YETKİLENDİRME ve UYGULAMA KILAVUZU EYLÜL 2010 BİM UYGULAMA VE GELİŞTİRME DESTEK ŞUBESİ ve KİMLİK YÖNETİMİ VE BİLGİ GÜVENLİĞİ ŞUBESİ İçindekiler

Yürürlük Tarihi: 12/09/2014 - Kodu: 97298233.ED.2.1.1.4.1 - Rev. No/Tarihi: 00 1/28

Başvuru Fişleri ekranında talep edilen İcrai Haciz Terkini işlemi için başvuru oluşturulurken, (Ekle) butonuna basılarak ilgili bölümlere girişler yapılır. Başvuruya Ait Taşınmaz Mal (Zemin Tanım) bölümüne

Başvuru Fişleri ekranında talep edilen İcrai Haciz Terkini işlemi için başvuru oluşturulurken, (Ekle) butonuna basılarak ilgili bölümlere girişler yapılır. Başvuruya Ait Taşınmaz Mal (Zemin Tanım) bölümüne

HYS KANITLAYICI BELGE KILAVUZU. TEMMUZ-2014 Uygulama Geliştirme ve Destek Şubesi

HYS KANITLAYICI BELGE KILAVUZU TEMMUZ-2014 Uygulama Geliştirme ve Destek Şubesi İçindekiler Tablosu GİRİŞ...2 I. BÖLÜM...3 HARCAMA BİRİMİ TARAFINDAN YAPILACAK İŞLEMLER...3 A. Kanıtlayıcı Belge Ekleme...3

HYS KANITLAYICI BELGE KILAVUZU TEMMUZ-2014 Uygulama Geliştirme ve Destek Şubesi İçindekiler Tablosu GİRİŞ...2 I. BÖLÜM...3 HARCAMA BİRİMİ TARAFINDAN YAPILACAK İŞLEMLER...3 A. Kanıtlayıcı Belge Ekleme...3

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI Kasım 2015 İçindekiler GİRİŞ...2 BİRİNCİ BÖLÜM...3 HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER...3 1- SATIN ALMA:...5 1.1 Doğrudan Alım:...5

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI Kasım 2015 İçindekiler GİRİŞ...2 BİRİNCİ BÖLÜM...3 HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER...3 1- SATIN ALMA:...5 1.1 Doğrudan Alım:...5

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 Genel İşleyiş HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER Kullanıcı, http://www.kbs.gov.tr internet adresinden Kamu Harcama

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 Genel İşleyiş HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER Kullanıcı, http://www.kbs.gov.tr internet adresinden Kamu Harcama

Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

KBS TAŞINIR KAYIT VE YÖNETİM SİSTEMİ ONAYLI TİF/BAĞLI TİF/ZİMMET FİŞİ DÜZELTME VE SİLME İŞLEMLERİ KILAVUZU

KBS TAŞINIR KAYIT VE YÖNETİM SİSTEMİ ONAYLI TİF/BAĞLI TİF/ZİMMET FİŞİ DÜZELTME VE SİLME İŞLEMLERİ KILAVUZU I. HATALI TİFLERİN DÜZELTMEYE AÇILMASI DİKKAT! ÇOK ÖNEMLİ NOT: Düzeltmeye açılacak TİF lerin Harcama

KBS TAŞINIR KAYIT VE YÖNETİM SİSTEMİ ONAYLI TİF/BAĞLI TİF/ZİMMET FİŞİ DÜZELTME VE SİLME İŞLEMLERİ KILAVUZU I. HATALI TİFLERİN DÜZELTMEYE AÇILMASI DİKKAT! ÇOK ÖNEMLİ NOT: Düzeltmeye açılacak TİF lerin Harcama

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

KAMU ELEKTRONİK ÖDEME SİSTEMİ UYGULAMA KILAVUZU Bu kılavuzda gönderme emirlerinin KEÖS üzerinden Merkez Bankasına aktarılmasına ilişkin formlar hakkında bilgi verilmektedir. KEÖS Bilindiği üzere 18/06/2011

Taşınır İşlem Fişi Düzenleme Kılavuzu BAP

150 253-255 Taşınır İşlem Fişi Düzenleme Kılavuzu BAP FİRMA Faturayı keser ve faturayı malzemeyle birlikte ya BAP Birimi Satınalma Ofisine ya da ilgili Proje Yürütücüsüne Teslim eder. BAP Birimi Satınalma

150 253-255 Taşınır İşlem Fişi Düzenleme Kılavuzu BAP FİRMA Faturayı keser ve faturayı malzemeyle birlikte ya BAP Birimi Satınalma Ofisine ya da ilgili Proje Yürütücüsüne Teslim eder. BAP Birimi Satınalma

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 GİRİŞ Bilindiği üzere, Taşınır Mal Yönetmeliğinin 30 uncu maddesinde yer alan Taşınır kayıt ve kontrol yetkilileri tarafından, kamu idarelerinin

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 GİRİŞ Bilindiği üzere, Taşınır Mal Yönetmeliğinin 30 uncu maddesinde yer alan Taşınır kayıt ve kontrol yetkilileri tarafından, kamu idarelerinin

T.C. SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu

TC SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu Sayı : 88701720/0100701 Konu : 2015 Mali Yılsonu İşlemleri Kurumumuz halk sağlığı müdürlüklerinin ve sağlık kurumları döner sermaye saymanlıklarının yılsonu

TC SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu Sayı : 88701720/0100701 Konu : 2015 Mali Yılsonu İşlemleri Kurumumuz halk sağlığı müdürlüklerinin ve sağlık kurumları döner sermaye saymanlıklarının yılsonu

Çankırı Karatekin Üniversitesi

YENİ HARCAMA YÖNETİM SİSTEMİ KULLANICI YETKİLENDİRME KLAVUZU Çankırı Karatekin Üniversitesi Ocak 2018 Kamu idarelerince yapılan ödemelere ilişkin Ödeme Emri Belgeleri, Kamu Harcama ve Muhasebe Bilişim

YENİ HARCAMA YÖNETİM SİSTEMİ KULLANICI YETKİLENDİRME KLAVUZU Çankırı Karatekin Üniversitesi Ocak 2018 Kamu idarelerince yapılan ödemelere ilişkin Ödeme Emri Belgeleri, Kamu Harcama ve Muhasebe Bilişim

Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

Yürürlük Tarihi: 12/09/2014 - Kodu: 97298233.ED.1.19.5.1 - Rev. No/Tarihi: 00 1 / 27

Başvuru Fişleri ekranında talep edilen işlem için başvuru oluşturulurken, (Ekle) butonuna basılır, Başvuran T.C. Kimlik bölümüne başvuran kişinin T.C. numarası yazılır butonuna basılır MERNİS de kayıtlı

Başvuru Fişleri ekranında talep edilen işlem için başvuru oluşturulurken, (Ekle) butonuna basılır, Başvuran T.C. Kimlik bölümüne başvuran kişinin T.C. numarası yazılır butonuna basılır MERNİS de kayıtlı

ERASMUS KAPSAMINDA YAPILACAK HİBE VE DİĞER ÖDEMELERDE MUHASEBE KAYITLARI

ERASMUS KAPSAMINDA YAPILACAK HİBE VE DİĞER ÖDEMELERDE MUHASEBE KAYITLARI Muhasebeleştirme belgesi, muhasebe kayıtları ve proje numarası Söz konusu proje/projeler karşılığı hibeler bütçeye gelir veya gider

ERASMUS KAPSAMINDA YAPILACAK HİBE VE DİĞER ÖDEMELERDE MUHASEBE KAYITLARI Muhasebeleştirme belgesi, muhasebe kayıtları ve proje numarası Söz konusu proje/projeler karşılığı hibeler bütçeye gelir veya gider

FAZLA ÇALIŞMA MODÜLÜ UYGULAMA KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ FAZLA ÇALIŞMA MODÜLÜ UYGULAMA KILAVUZU NİSAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ Kamuda farklı kanunlara tabi olarak, -Memur -Kadro karşılığı

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ FAZLA ÇALIŞMA MODÜLÜ UYGULAMA KILAVUZU NİSAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ Kamuda farklı kanunlara tabi olarak, -Memur -Kadro karşılığı

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

TAŞINIR SAYIM VE YILSONU İŞLEMLERİ İŞ AKIŞ SÜRECİ FORMU İŞLEM ( Süreç Akış İŞ AKIŞ SÜRECİ. Uygun Değil. Uygun

SÜREÇ NO 1 TAŞINIR SAYIM VE YILSONU İŞLEMLERİ İŞ AKIŞ SÜRECİ FORMU İŞLEM ( Süreç Akış Şeması ) İŞ AKIŞ SÜRECİ Kamu idarelerine ait taşınırların, taşınır kayıt kontrol yetkililerinin görevlerinden ayrılmalarında,

SÜREÇ NO 1 TAŞINIR SAYIM VE YILSONU İŞLEMLERİ İŞ AKIŞ SÜRECİ FORMU İŞLEM ( Süreç Akış Şeması ) İŞ AKIŞ SÜRECİ Kamu idarelerine ait taşınırların, taşınır kayıt kontrol yetkililerinin görevlerinden ayrılmalarında,

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII PAMUKKALE ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII PAMUKKALE ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ

I. BÜTÇE MODÜLÜ Yetki ve Yetkililer DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ oluşur. Bütçe modülü, işletme veri giriş yetkisi, işletme bütçe onay yetkisi ve merkez bütçe onay yetkilerinden ve yetkililerinden

I. BÜTÇE MODÜLÜ Yetki ve Yetkililer DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ oluşur. Bütçe modülü, işletme veri giriş yetkisi, işletme bütçe onay yetkisi ve merkez bütçe onay yetkilerinden ve yetkililerinden

TAŞINIR MAL SEMİNER NOTLARI

TAŞINIR MAL SEMİNER NOTLARI 1- Müdürlüğümüze bağlı tüm kurum ve kuruluşlar; Okul ve Kurum Müdürlüklerine Muhasebe Müdürlüğünce verilen Say2000İ Kurum kotlarını kesinlikle değiştirmeyecekler ve şu anki

TAŞINIR MAL SEMİNER NOTLARI 1- Müdürlüğümüze bağlı tüm kurum ve kuruluşlar; Okul ve Kurum Müdürlüklerine Muhasebe Müdürlüğünce verilen Say2000İ Kurum kotlarını kesinlikle değiştirmeyecekler ve şu anki

KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ)

") KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ) UYGULAMA KILAVUZU (VERSİYON-2) PERSONEL YAZILIM VE

KBS - MATRAH BİRLEŞTİRME (KBS DIŞINDA HESAPLANARAK ÖDENEN DÖNER SERMAYE KATKI PAYI VB. ÖDEMELERE AİT MATRAHLARIN MAAŞ MATRAHLARI İLE BİRLEŞTİRİLMESİ) UYGULAMA KILAVUZU (VERSİYON-2) PERSONEL YAZILIM VE

TÜZEL KİŞİLERDE ÜNVAN DEĞİŞİKLİĞİ; tüzel kişiliğin sicilde tescilli unvanının ibraz edilen yetki belgesine göre değiştirilmesi işlemidir.

TÜZEL KİŞİLERDE ÜNVAN DEĞİŞİKLİĞİ; tüzel kişiliğin sicilde tescilli unvanının ibraz edilen yetki belgesine göre değiştirilmesi işlemidir. GEREKLİ BELGELER AÇIKLAMALAR 1-)Kimlik Belgesi Firma temsilcisi

TÜZEL KİŞİLERDE ÜNVAN DEĞİŞİKLİĞİ; tüzel kişiliğin sicilde tescilli unvanının ibraz edilen yetki belgesine göre değiştirilmesi işlemidir. GEREKLİ BELGELER AÇIKLAMALAR 1-)Kimlik Belgesi Firma temsilcisi

YOLLUK ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜRECİ

T.C. KARABÜK ÜNİVERSİTESİ SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU YOLLUK ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ YOLLUK ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜRECİ Talebin Başkanlık Yazı İşleri Birimince kayda alınıp

T.C. KARABÜK ÜNİVERSİTESİ SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU YOLLUK ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ YOLLUK ÖDEMELERİ İŞLEMLERİ İŞ AKIŞ SÜRECİ Talebin Başkanlık Yazı İşleri Birimince kayda alınıp

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI Personel Yazılım ve Uygulama Dairesi KASIM -2014 I - VEKALET AYLIĞI FİHRİST 1. Bölüm : Vekalet İşlemleri Bilgi Girişi 1.1. Vekalet Bilgi

KBS VEKALET - İKİNCİ GÖREV AYLIĞI İŞLEMLERİ UYGULAMA KILAVUZLARI Personel Yazılım ve Uygulama Dairesi KASIM -2014 I - VEKALET AYLIĞI FİHRİST 1. Bölüm : Vekalet İşlemleri Bilgi Girişi 1.1. Vekalet Bilgi

Resmî Gazete TEBLİĞ. b) Kanun: 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununu,

Kanun: 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununu,") 25 Ekim 2008 CUMARTESİ Resmî Gazete Sayı : 27035 TEBLİĞ Maliye Bakanlığından: GENEL YÖNETİM MALİ İSTATİSTİKLERİ GENEL TEBLİĞİ (MAHALLİ İDARELER MALİ VERİLERİ) (SIRA NO: 1) Amaç MADDE 1 (1) Bu Tebliğin

25 Ekim 2008 CUMARTESİ Resmî Gazete Sayı : 27035 TEBLİĞ Maliye Bakanlığından: GENEL YÖNETİM MALİ İSTATİSTİKLERİ GENEL TEBLİĞİ (MAHALLİ İDARELER MALİ VERİLERİ) (SIRA NO: 1) Amaç MADDE 1 (1) Bu Tebliğin

E - YENİLİKLER BÜLTENİ

Genel Muhasebe Uygulamasında, Damga Pulu Defterinde Defter Basılacak Tür Kodu bilgisinin de yazılması sağlanmıştır. (Proje No: 236084) Damga Pulu Defteri Uygulaması kullanan firmalar için; Damga Pulu Defterinin

Genel Muhasebe Uygulamasında, Damga Pulu Defterinde Defter Basılacak Tür Kodu bilgisinin de yazılması sağlanmıştır. (Proje No: 236084) Damga Pulu Defteri Uygulaması kullanan firmalar için; Damga Pulu Defterinin

Ömer Halisdemir Üniversitesi Strateji Geliştirme Daire Başkanlığı

SAP DÖNMİ CTVLLRİNİN AZIRLANMASI 2 GÜN Muhasebe döneminin sona ermesi ile Say2000i sistemi üzerinden ilgili yıl hesapları kapatıldıktan sonra işlemlere başlanır. Merkezi Yönetim Muhasebe Yönetmeliği esap

SAP DÖNMİ CTVLLRİNİN AZIRLANMASI 2 GÜN Muhasebe döneminin sona ermesi ile Say2000i sistemi üzerinden ilgili yıl hesapları kapatıldıktan sonra işlemlere başlanır. Merkezi Yönetim Muhasebe Yönetmeliği esap

SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ I-KAMU HESAPLARI BİLGİ SİSTEMİNE GİRİŞ http://kbs.muhasebat.gov.tr/index.html

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ I-KAMU HESAPLARI BİLGİ SİSTEMİNE GİRİŞ http://kbs.muhasebat.gov.tr/index.html

Bu doküman Oda/Borsaların uygulamayı kullanmaya başlamadan önce izlemesi gereken adımları ve yapması gereken tanımlamaları içermektedir.

ODA/BORSA AÇILIŞI Bu doküman Oda/Borsaların uygulamayı kullanmaya başlamadan önce izlemesi gereken adımları ve yapması gereken tanımlamaları içermektedir. 1. Birim Ağacı Yönetim menüsü altında bulunan

ODA/BORSA AÇILIŞI Bu doküman Oda/Borsaların uygulamayı kullanmaya başlamadan önce izlemesi gereken adımları ve yapması gereken tanımlamaları içermektedir. 1. Birim Ağacı Yönetim menüsü altında bulunan

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ SGDB MUHASEBE, KESİN HESAP VE RAPORLAMA ŞUBE MÜDÜRLÜĞÜ ÖDENEK ONAYLAMA İŞLEMLERİ İŞ AKIŞ SÜRECİ

ÖDENEK ONAYLAMA İŞLEMLERİ İŞ AKIŞ SÜRECİ Bütçe ve Performans Programı Şube Müdürlüğü tarafından Muhasebata Gönderilen ödenek işlemlerine ilişkin Olarak say2000i sistemine kayıtların düşmesi Say2000i sistemi

ÖDENEK ONAYLAMA İŞLEMLERİ İŞ AKIŞ SÜRECİ Bütçe ve Performans Programı Şube Müdürlüğü tarafından Muhasebata Gönderilen ödenek işlemlerine ilişkin Olarak say2000i sistemine kayıtların düşmesi Say2000i sistemi

EK DERS SİSTEM İŞLEYİŞ

EK DERS SİSTEM İŞLEYİŞ A OKULU Mutemet Yardımcısı B OKULU Mutemet Yardımcısı C OKULU Mutemet Yardımcısı D OKULU Mutemet Yardımcısı E OKULU Mutemet Yardımcısı İl / ilçe Milli Eğitim Müdürlüğü Mutemet Muhasebe

EK DERS SİSTEM İŞLEYİŞ A OKULU Mutemet Yardımcısı B OKULU Mutemet Yardımcısı C OKULU Mutemet Yardımcısı D OKULU Mutemet Yardımcısı E OKULU Mutemet Yardımcısı İl / ilçe Milli Eğitim Müdürlüğü Mutemet Muhasebe

T.C. MİLLÎ EĞİTİM BAKANLIĞI PERSONEL GENEL MÜDÜRLÜĞÜ

T.C. MİLLÎ EĞİTİM BAKANLIĞI PERSONEL GENEL MÜDÜRLÜĞÜ DÖNER SERMAYE SAYMANI KADROLARI İÇİN BAŞVURU VE ATAMA KILAVUZU DİKKAT: Bu kılavuzu dikkatlice okuduktan sonra Elektronik Başvuru Formunu doldurunuz.

T.C. MİLLÎ EĞİTİM BAKANLIĞI PERSONEL GENEL MÜDÜRLÜĞÜ DÖNER SERMAYE SAYMANI KADROLARI İÇİN BAŞVURU VE ATAMA KILAVUZU DİKKAT: Bu kılavuzu dikkatlice okuduktan sonra Elektronik Başvuru Formunu doldurunuz.

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI BURSA NİLÜFER BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

SATIŞ, bir malın mülkiyetinin belli bir bedel karşılığında bir başkasına devredilmesi işlemidir.

SATIŞ, bir malın mülkiyetinin belli bir bedel karşılığında bir başkasına devredilmesi işlemidir. GEREKLİ BELGELER AÇIKLAMALAR 1-)Kimlik Belgesi Taşınmaz sahibi ve alıcının veya yetkili temsilcilerinin

SATIŞ, bir malın mülkiyetinin belli bir bedel karşılığında bir başkasına devredilmesi işlemidir. GEREKLİ BELGELER AÇIKLAMALAR 1-)Kimlik Belgesi Taşınmaz sahibi ve alıcının veya yetkili temsilcilerinin

Yürürlük Tarihi: 12/09/2014 - Kodu: 97298233.ED.1.24.1 - Rev. No/Tarihi: 00 1 / 22

Başvuru Fişleri ekranında talep edilen işlem için başvuru oluşturulurken, (Ekle) butonuna basılır, Başvuran Adı-Soyadı bölümüne ilgili mahkeme kararı yazılır. Başvuruya Ait Taşınmaz Mal (Zemin Tanım) kısmında

Başvuru Fişleri ekranında talep edilen işlem için başvuru oluşturulurken, (Ekle) butonuna basılır, Başvuran Adı-Soyadı bölümüne ilgili mahkeme kararı yazılır. Başvuruya Ait Taşınmaz Mal (Zemin Tanım) kısmında

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509/951.03.06/815 22/01/2013 Konu :

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509/951.03.06/815 22/01/2013 Konu : Bilindiği üzere, 1111 sayılı Askerlik Kanununa 6252 sayılı Askerlik Kanununda Değişiklik Yapılmasına Dair

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509/951.03.06/815 22/01/2013 Konu : Bilindiği üzere, 1111 sayılı Askerlik Kanununa 6252 sayılı Askerlik Kanununda Değişiklik Yapılmasına Dair

PROJE TESLİM ALMA EKRANI (ENSTİTÜ, FAKÜLTE, MERKEZ MÜDÜRLÜKLERİ VE YÜKSEKOKULLAR)

") PROJE TESLİM ALMA EKRANI (ENSTİTÜ, FAKÜLTE, MERKEZ MÜDÜRLÜKLERİ VE YÜKSEKOKULLAR) ÖNEMLİ NOT: Online olarak Biriminize ulaşmış olan proje başvurularının mutlaka proje yöneticisi tarafından imzalanmış çıktıları

PROJE TESLİM ALMA EKRANI (ENSTİTÜ, FAKÜLTE, MERKEZ MÜDÜRLÜKLERİ VE YÜKSEKOKULLAR) ÖNEMLİ NOT: Online olarak Biriminize ulaşmış olan proje başvurularının mutlaka proje yöneticisi tarafından imzalanmış çıktıları

DÖNER SERMAYE KATKI PAYI GİRİŞİ UYGULAMA KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ DÖNER SERMAYE KATKI PAYI GİRİŞİ UYGULAMA KILAVUZU HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ MUTEMETLER TARAFINDAN YAPILACAK İŞLEMLER; 1-

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ DÖNER SERMAYE KATKI PAYI GİRİŞİ UYGULAMA KILAVUZU HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ MUTEMETLER TARAFINDAN YAPILACAK İŞLEMLER; 1-

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU MUHASEBE VE BİLİŞİM SİSTEMİ VE MODÜLLERİNİN TANITIMI

KAMU MUHASEBE VE BİLİŞİM SİSTEMİ VE MODÜLLERİNİN TANITIMI Mayıs 2016 1 SUNUM PLANI Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS) Tanıtımı Harcama Yönetim Sistemi (HYS)Tanıtımı Taşınır Kayıt ve Yönetim

KAMU MUHASEBE VE BİLİŞİM SİSTEMİ VE MODÜLLERİNİN TANITIMI Mayıs 2016 1 SUNUM PLANI Kamu Harcama ve Muhasebe Bilişim Sistemi (KBS) Tanıtımı Harcama Yönetim Sistemi (HYS)Tanıtımı Taşınır Kayıt ve Yönetim

Yürürlük Tarihi: 12/09/2014 - Kodu: 97298233.ED.2.1.1.6.1.1 - Rev. No/Tarihi: 00 1/39

Başvuru Fişleri ekranında talep edilen Yabancı Para Alacağından Dolayı Geçici Şerh Tesisi işlemi için başvuru oluşturulurken, (Ekle) butonuna basılarak ilgili bölümlere girişleri yapılır. Başvuruya Ait

Başvuru Fişleri ekranında talep edilen Yabancı Para Alacağından Dolayı Geçici Şerh Tesisi işlemi için başvuru oluşturulurken, (Ekle) butonuna basılarak ilgili bölümlere girişleri yapılır. Başvuruya Ait

ĐKĐNCĐ BÖLÜM. Amaç, Kapsam ve Tanımlar

TÜRKĐYE RADYO-TELEVĐZYON KURUMU AVRUPA BĐRLĐĞĐ VE ULUSLARARASI KURULUŞLARIN KAYNAKLARINDAN KURUMUMUZA PROJE KARŞILIĞI AKTARILAN HĐBE TUTARLARININ HARCANMASI VE MUHASEBELEŞTĐRĐLMESĐNE ĐLĐŞKĐN USUL VE ESASLAR

TÜRKĐYE RADYO-TELEVĐZYON KURUMU AVRUPA BĐRLĐĞĐ VE ULUSLARARASI KURULUŞLARIN KAYNAKLARINDAN KURUMUMUZA PROJE KARŞILIĞI AKTARILAN HĐBE TUTARLARININ HARCANMASI VE MUHASEBELEŞTĐRĐLMESĐNE ĐLĐŞKĐN USUL VE ESASLAR

ÖĞRENCİ KULLANIM KILAVUZU

ÖĞRENCİ KULLANIM KILAVUZU Öğrenci login sayfası 4 menüden oluşmaktadır. Genel duyurular ve gelen mesajlar takip edilebilir. 1- Alınan dersler, 2- Transkript, 3- Alınan dersler, 4- Sınav takvimi, 5-Ders

ÖĞRENCİ KULLANIM KILAVUZU Öğrenci login sayfası 4 menüden oluşmaktadır. Genel duyurular ve gelen mesajlar takip edilebilir. 1- Alınan dersler, 2- Transkript, 3- Alınan dersler, 4- Sınav takvimi, 5-Ders

SAYIM VE YIL SONU İŞLEMLERİ MENÜSÜ KILAVUZU

SAYIM VE YIL SONU İŞLEMLERİ MENÜSÜ KILAVUZU HATIRLATMALAR: 2012 YILI İŞLEMLERİNİZ, 2011 YIL SONU İŞLEMLERİ BİTİRME İŞLEMLERİ İÇİN GEREKLİ SÜRE BOYUNCA YAPILAMAYACAKTIR. 2011 YIL SONU İŞLEMLERİ BİTİRİLMESİ

SAYIM VE YIL SONU İŞLEMLERİ MENÜSÜ KILAVUZU HATIRLATMALAR: 2012 YILI İŞLEMLERİNİZ, 2011 YIL SONU İŞLEMLERİ BİTİRME İŞLEMLERİ İÇİN GEREKLİ SÜRE BOYUNCA YAPILAMAYACAKTIR. 2011 YIL SONU İŞLEMLERİ BİTİRİLMESİ

Tüm personel kendi KEP hesapları üzerinden mevcut ve önceki maaş bordrolarını görüntüleyebilecektir.

Mikro e-bordro Nedir? E-Bordro Uygulaması, Mikro Personel Programı tarafından oluşturulan maaş bordrolarının, otomatik olarak personel kartında tanımlı KEP adresi üzerinden toplu gönderimini sağlar. Mikro

Mikro e-bordro Nedir? E-Bordro Uygulaması, Mikro Personel Programı tarafından oluşturulan maaş bordrolarının, otomatik olarak personel kartında tanımlı KEP adresi üzerinden toplu gönderimini sağlar. Mikro

ÜNİVERSİTELERİN ÖĞRENCİ SOSYAL HİZMETLER BİRİMİ SAYMANLIK HESAPLARININ ÜNİVERSİTE MUHASEBE BİRİMLERİNE DEVRİNE İLİŞKİN UYGULAMA KILAVUZU

ÜNİVERSİTELERİN ÖĞRENCİ SOSYAL HİZMETLER BİRİMİ SAYMANLIK HESAPLARININ ÜNİVERSİTE MUHASEBE BİRİMLERİNE DEVRİNE İLİŞKİN UYGULAMA KILAVUZU Üniversitelerin Öğrenci Sosyal Hizmetler Birimlerine ait hesapların,

ÜNİVERSİTELERİN ÖĞRENCİ SOSYAL HİZMETLER BİRİMİ SAYMANLIK HESAPLARININ ÜNİVERSİTE MUHASEBE BİRİMLERİNE DEVRİNE İLİŞKİN UYGULAMA KILAVUZU Üniversitelerin Öğrenci Sosyal Hizmetler Birimlerine ait hesapların,

KEÖS UYGULAMALARINA YETKİLENDİRME KILAVUZU

KEÖS UYGULAMALARINA YETKİLENDİRME KILAVUZU İçindekiler 1.BİRİM SORUMLUSU TANIMLAMA 3 2.BİRİM SORUMLUSUNA VEKALET VERME İŞLEMİ.12 3.BİRİM SORUMLUSU SERTİFİKA OLUŞTURMA 18 4.TALİMAT AKTARMA YETKİLİSİ VEYA

KEÖS UYGULAMALARINA YETKİLENDİRME KILAVUZU İçindekiler 1.BİRİM SORUMLUSU TANIMLAMA 3 2.BİRİM SORUMLUSUNA VEKALET VERME İŞLEMİ.12 3.BİRİM SORUMLUSU SERTİFİKA OLUŞTURMA 18 4.TALİMAT AKTARMA YETKİLİSİ VEYA

WEB MUHASEBE MODÜLÜ Hazırlayan: TOBB Yazılım Müdürlüğü Versiyon: 9

WEB MUHASEBE MODÜLÜ Hazırlayan: TOBB Versiyon: 9 Sayfa 1 GİRİŞ...3 İŞLEM DÖNEMİ SEÇİMİ...3 ANA SAYFA...4 HESAPLAR...5 Hesap Planı...5 Hesap Planı Aktarma...7 FİŞLER...8 BÜTÇELEME...12 Bütçe...12 Bütçe

WEB MUHASEBE MODÜLÜ Hazırlayan: TOBB Versiyon: 9 Sayfa 1 GİRİŞ...3 İŞLEM DÖNEMİ SEÇİMİ...3 ANA SAYFA...4 HESAPLAR...5 Hesap Planı...5 Hesap Planı Aktarma...7 FİŞLER...8 BÜTÇELEME...12 Bütçe...12 Bütçe

Taner ÖZTÜRK Mali Hizmetler Uzmanı Sakarya Üniversitesi Strateji Geliştirme Daire Başkanlığı Şubat-2017

Taner ÖZTÜRK Mali Hizmetler Uzmanı Sakarya Üniversitesi Strateji Geliştirme Daire Başkanlığı Şubat-2017 TAŞINIR MUHASEBELEŞTİRME SÜRECİ KBS MODÜLLER ARASI BAĞLANTI ŞEMASI TKYS (Taşınır Kayıt ve Kontrol

Taner ÖZTÜRK Mali Hizmetler Uzmanı Sakarya Üniversitesi Strateji Geliştirme Daire Başkanlığı Şubat-2017 TAŞINIR MUHASEBELEŞTİRME SÜRECİ KBS MODÜLLER ARASI BAĞLANTI ŞEMASI TKYS (Taşınır Kayıt ve Kontrol

Hizmet Alan İşyerleri İçin Sisteme Giriş Aşamaları:

HİZMET ALAN İŞYERLERİNİN İSG-KATİP İŞLEMLERİ Hizmet alan işyerleri modülü, Türkiye de faaliyet gösteren tüm işyerlerinin İSG hizmetlerini bildirmeleri için tasarlanmıştır. Modül üzerinde işyerleri ve İSG

HİZMET ALAN İŞYERLERİNİN İSG-KATİP İŞLEMLERİ Hizmet alan işyerleri modülü, Türkiye de faaliyet gösteren tüm işyerlerinin İSG hizmetlerini bildirmeleri için tasarlanmıştır. Modül üzerinde işyerleri ve İSG

gelmiştir. Kullanılmaz hale gelen varlıkların 250 satılabileceği komisyonca tespit edilmiştir. llçede

EK-1 ÖRNEKLER Örnek : 1- Artvin İli Yusufeli İlçe Milli Eğitim Müdürlüğü deposunda bulunan ve kayıtlı değeri 1.000 TL olan ilk madde ve malzeme su baskını nedeniyle kullanılamaz hale gelmiştir. Kullanılmaz

EK-1 ÖRNEKLER Örnek : 1- Artvin İli Yusufeli İlçe Milli Eğitim Müdürlüğü deposunda bulunan ve kayıtlı değeri 1.000 TL olan ilk madde ve malzeme su baskını nedeniyle kullanılamaz hale gelmiştir. Kullanılmaz

T.C. MİLLÎ EĞİTİM BAKANLIĞI PERSONEL GENEL MÜDÜRLÜĞÜ

T.C. MİLLÎ EĞİTİM BAKANLIĞI PERSONEL GENEL MÜDÜRLÜĞÜ DÖNER SERMAYE SAYMANI KADROLARI İÇİN 2. ATAMA BAŞVURU KILAVUZU DİKKAT: Bu kılavuzu dikkatlice okuduktan sonra Elektronik Başvuru Formunu doldurunuz.

T.C. MİLLÎ EĞİTİM BAKANLIĞI PERSONEL GENEL MÜDÜRLÜĞÜ DÖNER SERMAYE SAYMANI KADROLARI İÇİN 2. ATAMA BAŞVURU KILAVUZU DİKKAT: Bu kılavuzu dikkatlice okuduktan sonra Elektronik Başvuru Formunu doldurunuz.

KAMU HASTANELERİ GENEL MÜDÜRLÜĞÜ VERİMLİLİK VE KALİTE UYGULAMALARI DAİRE BAŞKANLIĞI

T.C. SAĞLIK BAKANLIĞI Kamu Hastaneleri Genel Müdürlüğü KAMU HASTANELERİ GENEL MÜDÜRLÜĞÜ VERİMLİLİK VE KALİTE UYGULAMALARI DAİRE BAŞKANLIĞI AHMET BABACAN BÜTÇE VE MUHASEBE UYGULAMALARI NİSAN 2018 1 PERFORMANSA

T.C. SAĞLIK BAKANLIĞI Kamu Hastaneleri Genel Müdürlüğü KAMU HASTANELERİ GENEL MÜDÜRLÜĞÜ VERİMLİLİK VE KALİTE UYGULAMALARI DAİRE BAŞKANLIĞI AHMET BABACAN BÜTÇE VE MUHASEBE UYGULAMALARI NİSAN 2018 1 PERFORMANSA

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİZMİİR KARŞŞIIYAKA BELEDİİYESSİİ 22001122 YIILII DENETİİM RAPPORU ARALIIK 22001133 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİZMİİR KARŞŞIIYAKA BELEDİİYESSİİ 22001122 YIILII DENETİİM RAPPORU ARALIIK 22001133 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40

DESTEK DOKÜMANI. FORM Ba ve Bs

FORM Ba ve Bs Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

FORM Ba ve Bs Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

Kanal Ziyaret Sonuçlandırma Ekranı Kullanım Kılavuzu

- SAMBA Uygulaması - Kanal Ziyaret Sonuçlandırma Ekranı Kullanım Kılavuzu Türkçe İstanbul, 23.02.2011 Doküman Değişim Takibi Tarih Versiyon Değişikliği Yapan Değişiklik Tanımı 23.02.2011 1 Pınar Yılmaz

- SAMBA Uygulaması - Kanal Ziyaret Sonuçlandırma Ekranı Kullanım Kılavuzu Türkçe İstanbul, 23.02.2011 Doküman Değişim Takibi Tarih Versiyon Değişikliği Yapan Değişiklik Tanımı 23.02.2011 1 Pınar Yılmaz

LOGO TURKCELL AKILLI FAKS ENTEGRASYONU BİLGİ DOKÜMANI

LOGO TURKCELL AKILLI FAKS ENTEGRASYONU BİLGİ DOKÜMANI Logo Turkcell Akıllı Faks Entegrasyonu Logo Turkcell Akıllı Faks entegrasyonu ile, faks cihazına ihtiyaç duymadan, GO Plus, GO 3, Tiger Plus ve Tiger

LOGO TURKCELL AKILLI FAKS ENTEGRASYONU BİLGİ DOKÜMANI Logo Turkcell Akıllı Faks Entegrasyonu Logo Turkcell Akıllı Faks entegrasyonu ile, faks cihazına ihtiyaç duymadan, GO Plus, GO 3, Tiger Plus ve Tiger

Form Ba ve Bs beyannamelerinin elektronik ortamda verilebilmesi amacıya Logo programlarında şu şek

Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2 17.08.2006 tarih ve 26262 Sayılı Resmi Gazete de yayımlanan 362 sıra no.lu VUK Genel Tebliğine göre

Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2 17.08.2006 tarih ve 26262 Sayılı Resmi Gazete de yayımlanan 362 sıra no.lu VUK Genel Tebliğine göre

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORMAN VE SU İİŞLERİİ BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORMAN VE SU İİŞLERİİ BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

GEÇİCİ HESAPLARI DÜZENLEME İŞLEMLERİ

GEÇİCİ HESAPLARI DÜZENLEME İŞLEMLERİ Bildiğiniz gibi Luca Net Ticari Yazılım dahilinde girilen tüm finansal hareketlerin Luca Mali Müşavir Paketine Yevmiye Kayıtları olarak aktarılabilmesi için Luca Net

GEÇİCİ HESAPLARI DÜZENLEME İŞLEMLERİ Bildiğiniz gibi Luca Net Ticari Yazılım dahilinde girilen tüm finansal hareketlerin Luca Mali Müşavir Paketine Yevmiye Kayıtları olarak aktarılabilmesi için Luca Net

İzibiz E-Defter Son Kullanıcı Kullanım Klavuzu

İçindekiler 1. Giriş... 2 2. Açılış... 2 3. Defter Sihirbazı... 3 4. İmzalama... 7 5. Berat Oluşturma... 7 6. Berat İmzalama... 8 7. GIB e Gönder... 8 8. Berat İndir... 8 9. Görüntüle... 9 10. Görüntüle...

İçindekiler 1. Giriş... 2 2. Açılış... 2 3. Defter Sihirbazı... 3 4. İmzalama... 7 5. Berat Oluşturma... 7 6. Berat İmzalama... 8 7. GIB e Gönder... 8 8. Berat İndir... 8 9. Görüntüle... 9 10. Görüntüle...

MUĞLA SITKI KOÇMAN ÜNİVERSİTESİ. TAŞINIR KAYIT VE YÖNETİM SİSTEMİ (TKYS) BİLGİLENDİRME TOPLANTISI 27 Kasım 2012

BİLGİLENDİRME TOPLANTISI 27 Kasım 2012") TAŞINIR KAYIT VE YÖNETİM SİSTEMİ (TKYS) BİLGİLENDİRME TOPLANTISI 27 Kasım 2012 KBS Taşınır Kayıt ve Yönetim Sistemine Giriş Taşınır Kayıt ve Yönetim Sisteminde Yer Alan Roller SGB Taşınır Kullanıcısı Taşınır

TAŞINIR KAYIT VE YÖNETİM SİSTEMİ (TKYS) BİLGİLENDİRME TOPLANTISI 27 Kasım 2012 KBS Taşınır Kayıt ve Yönetim Sistemine Giriş Taşınır Kayıt ve Yönetim Sisteminde Yer Alan Roller SGB Taşınır Kullanıcısı Taşınır

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu üst yönetici tarafından cevaplandırılmak üzere hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ONDOKUZ MAYIIS ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII ONDOKUZ MAYIIS ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

MODÜLÜ KULLANMA KILAVUZU

e-alacak MODÜLÜ KULLANMA KILAVUZU Strateji Geliştirme Başkanlığı 2009-1- Şekil 1: e- Alacak Modülü Giriş Ekranı İL/İLÇE MİLLÎ EĞİTİM MÜDÜRLÜKLERİNDEKİ MEBBİS YÖNETİCİLERİNDEN TEMİN EDİLECEK ŞİFRELERLE

e-alacak MODÜLÜ KULLANMA KILAVUZU Strateji Geliştirme Başkanlığı 2009-1- Şekil 1: e- Alacak Modülü Giriş Ekranı İL/İLÇE MİLLÎ EĞİTİM MÜDÜRLÜKLERİNDEKİ MEBBİS YÖNETİCİLERİNDEN TEMİN EDİLECEK ŞİFRELERLE

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU ARALIK - 2012 SİSTEME GİRİŞ http://kbs.muhasebat.gov.tr/index.html linkine

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Personel Ödemeleri Uygulama Destek Şubesi FİİLİ HİZMET ZAMMI UYGULAMA KILAVUZU ARALIK - 2012 SİSTEME GİRİŞ http://kbs.muhasebat.gov.tr/index.html linkine

TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU Online İşlemler (Basılı Evrak Stok Takip Sistemi ) Kullanma Kılavuzu

Kullanma Kılavuzu") 1. Giriş Bu kılavuz; Türkiye Esnaf ve Sanatkarları Konfederasyonu Online İşlemler sisteminde, Basılı Evrak Stok Takip Sisteminin kullanımını anlatmak amacı ile hazırlanmıştır. Bu sistem ile; - Basılı Evrak

1. Giriş Bu kılavuz; Türkiye Esnaf ve Sanatkarları Konfederasyonu Online İşlemler sisteminde, Basılı Evrak Stok Takip Sisteminin kullanımını anlatmak amacı ile hazırlanmıştır. Bu sistem ile; - Basılı Evrak

MEDULA Sistemi E-Fatura Gönderme

Versiyon : 1.00 Yayınlama Tarihi : 16.09.2007 23:00 Sayfa Aralığı : 1-19 MEDULA Sistemi E-Fatura Gönderme MEDULA Sistemi ile E-Fatura gönderme işleminde ilk adım gönderilecek faturaların GSS** icmallerinin

Versiyon : 1.00 Yayınlama Tarihi : 16.09.2007 23:00 Sayfa Aralığı : 1-19 MEDULA Sistemi E-Fatura Gönderme MEDULA Sistemi ile E-Fatura gönderme işleminde ilk adım gönderilecek faturaların GSS** icmallerinin

İNTİFA HAKKI, bir kişinin taşınmazından bir başkasının en fazla hayatı boyu olmak üzere tamamıyla yararlanma ve kullanma hakkıdır.

İNTİFA HAKKI, bir kişinin taşınmazından bir başkasının en fazla hayatı boyu olmak üzere tamamıyla yararlanma ve kullanma hakkıdır. GEREKLİ BELGELER AÇIKLAMALAR 1-)Kimlik Belgesi Taşınmaz sahibi veya yetkili

İNTİFA HAKKI, bir kişinin taşınmazından bir başkasının en fazla hayatı boyu olmak üzere tamamıyla yararlanma ve kullanma hakkıdır. GEREKLİ BELGELER AÇIKLAMALAR 1-)Kimlik Belgesi Taşınmaz sahibi veya yetkili

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORTA DOĞU TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORTA DOĞU TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

PERSONEL BANKA IBAN BİLGİSİ DEĞİŞİKLİĞİ UYGULAMA KILAVUZU

PERSONEL BANKA IBAN BİLGİSİ DEĞİŞİKLİĞİ UYGULAMA KILAVUZU ŞUBAT - 2014 PERSONEL ÖDEMELERİ UYGULAMA GELİŞTİRME VE DESTEK ŞUBESİ 1 İçindekiler GİRİŞ......3 1. HARCAMA BİRİMLERİNCE YAPILACAK İŞLEMLER..3 1.1.

PERSONEL BANKA IBAN BİLGİSİ DEĞİŞİKLİĞİ UYGULAMA KILAVUZU ŞUBAT - 2014 PERSONEL ÖDEMELERİ UYGULAMA GELİŞTİRME VE DESTEK ŞUBESİ 1 İçindekiler GİRİŞ......3 1. HARCAMA BİRİMLERİNCE YAPILACAK İŞLEMLER..3 1.1.

2-)Yetki belgesi ve imza sirküleri. düzenlenmiş

Yetki belgesi ve imza sirküleri. düzenlenmiş") FERDİLEŞME; Yapı kooperatiflerinin inşa ettikleri konut ve işyerlerinin ya da kooperatif amacına uygun ise arsa nitelikli taşınmazların kooperatif üyeleri adlarına tescil işlemidir. GEREKLİ BELGELER AÇIKLAMALAR

FERDİLEŞME; Yapı kooperatiflerinin inşa ettikleri konut ve işyerlerinin ya da kooperatif amacına uygun ise arsa nitelikli taşınmazların kooperatif üyeleri adlarına tescil işlemidir. GEREKLİ BELGELER AÇIKLAMALAR

OSMANİYE DEFTERDARLIĞI MUHASEBE MÜDÜRLÜĞÜ İ Ş L E M Y Ö N E R G E S İ. BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

OSMANİYE DEFTERDARLIĞI MUHASEBE MÜDÜRLÜĞÜ İ Ş L E M Y Ö N E R G E S İ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç ve Kapsam : Madde 1- (1) Bu Yönerge, Osmaniye Defterdarlığı Muhasebe Müdürlüğünün İş ve

OSMANİYE DEFTERDARLIĞI MUHASEBE MÜDÜRLÜĞÜ İ Ş L E M Y Ö N E R G E S İ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç ve Kapsam : Madde 1- (1) Bu Yönerge, Osmaniye Defterdarlığı Muhasebe Müdürlüğünün İş ve

KAT MÜLKİYETİ TESİSİ, tamamlanmış bir yapının kat, daire, iş bürosu,

KAT MÜLKİYETİ TESİSİ, tamamlanmış bir yapının kat, daire, iş bürosu, dükkan, mağaza, mahzen, depo gibi bölümlerinden ayrı ayrı ve başlı başına kullanılmaya elverişli olanları üzerinde, o taşınmazın maliki

KAT MÜLKİYETİ TESİSİ, tamamlanmış bir yapının kat, daire, iş bürosu, dükkan, mağaza, mahzen, depo gibi bölümlerinden ayrı ayrı ve başlı başına kullanılmaya elverişli olanları üzerinde, o taşınmazın maliki

KDV İADESİ MÜKELLEF MEMNUNİYETİ YÖNETİM SİSTEMİ

VDB KDV İADESİ MÜKELLEF MEMNUNİYETİ YÖNETİM SİSTEMİ KILAVUZU İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ KDV GRUP MÜDÜRLÜĞÜ ( HAZİRAN 2016 ) KDV İADESİ MÜKELLEF MEMNUNİYETİ YÖNETİM SİSTEMİ, Her

VDB KDV İADESİ MÜKELLEF MEMNUNİYETİ YÖNETİM SİSTEMİ KILAVUZU İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ KDV GRUP MÜDÜRLÜĞÜ ( HAZİRAN 2016 ) KDV İADESİ MÜKELLEF MEMNUNİYETİ YÖNETİM SİSTEMİ, Her

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİÇİİŞLERİİ BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII İİÇİİŞLERİİ BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ

T.C. KARABÜK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS ŞUBE MÜDÜRLÜĞÜ BÜTÇE İŞ VE İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ Kalkınma Bakanlığınca hazırlanan

T.C. KARABÜK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI BÜTÇE VE PERFORMANS ŞUBE MÜDÜRLÜĞÜ BÜTÇE İŞ VE İŞLEMLERİ İŞ AKIŞ SÜREÇLERİ BÜTÇE HAZIRLAMA İŞ AKIŞ SÜRECİ Kalkınma Bakanlığınca hazırlanan