E-ticaret nedir? E-ticaretin çeşitli tanımları vardır:

|

|

|

- Alp Kobal

- 6 yıl önce

- İzleme sayısı:

Transkript

1 E-Ticarete Giriş

2 E-ticaret nedir? E-ticaretin çeşitli tanımları vardır: Doğrudan fiziksel bağlantı kurmaya ya da fiziksel değiş tokuş işlemine gerek kalmadan tarafların elektronik olarak iletişim kurdukları her türlü ticari iş etkinliği denilebilir. Ürün, hizmet ve bilginin iletişim ağları aracılığıyla alımını, satımını veya değişimini tanımlamaktadır.

3 E-ticaret sadece elektronik ortamda müşterilerle bir kurum arasında yapılan mali işlemler değildir. Bir kurumun ilişkide olduğu üçüncü bir tarafla elektronik ortamda gerçekleştirdiği her türlü işlemi anlatır. Müşterinin bir konuda daha fazla bilgi istemesi de e-ticaretin bir parçasıdır.

4

5

6

7

8

9

10

11

12

13 Elektronik ticaret 3 aşamadan oluşur: Pazar araştırması ve reklam Sipariş ve ödeme Teslimat

14 E-ticaretin boyutları 1. İletişim Perspektifi: Bilgi, ürün, hizmet ve ödemenin elektronik araçlarla gerçekleştirilmesi, 2. İş Süreci Perspektifi: Teknolojinin işle ilgili işlemlerin ve iş akışının otomasyonu için kullanımı, 3. Hizmet Perspektifi: Hizmet sunumunda hızı ve kaliteyi artırarak maliyetlerde düşme sağlama, 4. Online Perspektif: Ürün ve bilginin online alım ve satımı.

15 E-ticaretin, ekonomiye faydalarından bazıları: Ekonomide kayıt dışılığı azaltır; verimliliği, rekabet gücünü ve işletmelerin büyümesine sağladığı destekle istihdamı artırır. Lojistik, Bilgi İşlem Teknolojileri gibi etkileşimde bulunduğu ve hizmet aldığı sektörleri geliştirir. Fiziksel dünyada gereken pek çok maliyet unsurunun olmaması sayesinde, KOBİ lerin büyük şirketlerle rekabet edebilmelerini sağlar. Ürünlerin yurtdışı tanıtımının daha kolay, hızlı ve düşük maliyetle yapılmasını sağlarken şirketlerin ihraç potansiyellerini artırır, girdi maliyetlerini düşürür.

, Ürün ve hizmetler")

16 Bilgi teknolojileri ve E-ticaretin getirdiği farklılıklar Farklı e-perakende siteleri uzerindeki fiyatları karşılaştıran Fiyat Karşılaştırma Siteleri nin kurulmuş olması, İnternet üzerinde de outletlerin açılması, İnternet üzerinden de seri sonu satışlar yapılmaya başlanması, İnternet için tanıtım materyalleri geliştirilmeye başlanması (İnternet fotoğrafçılığı, video), Ürün ve hizmetler hakkında tavsiyelerin okunabilmesi,

17 Kullanıcı düşüncelerinin ve yorumlarının okunabilmesi, Mağazalardaki ürün sergileme/dokunma alışkanlığının, resim ve video gibi araçlar ile karşılanmaya başlanması, Sosyal ağlar üzerinden, sosyal alış-veriş araçlarının kullanılmaya başlanması, Sosyal ağların marka bağımlılığını artırmaya yönelik bir araç olarak kullanılması, Sistemler üzerine bırakılan tavsiye ve yorumlar ile Müşteri İlişkileri Yönetimi açısından da fırsatlar sunması

18 E-ticaret ve hedef kitle

19

20

21

22 Türkiye de internet alışverişi

23

24

25

26

27

28

29 E-Ticaret Modelleri Satış İşlem, Komisyon Üyelik Reklam Entegrasyon Diğer

![E-Ticarette gelir modelleri [1/2] Satış: Şirketler kendi kurumsal](/docs-images/73/68992759/images/30-4.jpg "siteleri üzerinden ürün satarlar; Wallmart, Adidas,Nike, Teknosa")

30 E-Ticarette gelir modelleri [1/2] Satış: Şirketler kendi kurumsal siteleri üzerinden ürün satarlar; Wallmart, Adidas,Nike, Teknosa gibi

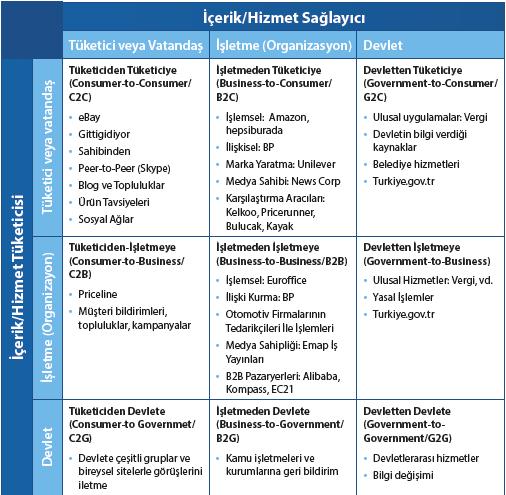

![E-Ticarette gelir modelleri [1/2]](/docs-images/73/68992759/images/31-3.jpg "İşlem, Komisyon: Satılan/kiralanan")

31 E-Ticarette gelir modelleri [1/2] İşlem, Komisyon: Satılan/kiralanan ürün üzerinden komisyon alınır; sahibinden, hepsiburada, biletix, yemeksepeti gibi

32 E-Ticarette gelir modelleri [1/2] Üyelik: Servisi sağlayan, belirli dönem bazında üyelik ücreti alır; siberalem, ihale vs.

![E-Ticarette gelir modelleri [2/2] Reklam: Popüler web sayfaları, sayfa](/docs-images/73/68992759/images/33-3.jpg "üzerine ücretli (banner) reklam alırlar; mynet, superonline, milliyet.")

33 E-Ticarette gelir modelleri [2/2] Reklam: Popüler web sayfaları, sayfa üzerine ücretli (banner) reklam alırlar; mynet, superonline, milliyet..

![E-Ticarette gelir modelleri [2/2] Entegrasyon: Kendi üzerinden, diğer web sayfalarına geçiş](/docs-images/73/68992759/images/34-4.jpg "sağlayarak gelir elde ederler, google a (adwords / adsense) yönlenen kişisel ve kurumsal")

34 E-Ticarette gelir modelleri [2/2] Entegrasyon: Kendi üzerinden, diğer web sayfalarına geçiş sağlayarak gelir elde ederler, google a (adwords / adsense) yönlenen kişisel ve kurumsal siteler..

![E-Ticarette gelir modelleri [2/2]](/docs-images/73/68992759/images/35-5.jpg "Diğer: Bazı şirketler belirli bir bedel")

35 E-Ticarette gelir modelleri [2/2] Diğer: Bazı şirketler belirli bir bedel karşılığı, oyun oynatabilir, canlı spor karşılaşması izletebilir; Msn.espn.go.com..

36 eticaret Modelleri B2G (B2G-Business to goverment) Kamu ile şirketler arasındaki lokal ağlar üzerinde yapılan ticaret, haberleşme ve diğer tüm etkinlikleri kapsamaktadır. Kamu ihalelerinin İnternette yayınlanması ve firmaların elektronik ortamda teklif vermeleri ilk örnekleridir. E-Ticaretin yaygınlaşmasını desteklemek amacı ile kamunun vergi ödemeleri, gümrük işlemleri de sanal dünyaya taşınmaktadır.

37 eticaret Modelleri C2G (Customer to Goverment) Tüketici ile kamu idaresi arasında her türlü vergi, sağlık ve hukuksal etkinliği kapsamaktadır. Henüz yaygın örnekleri olmayan bu kategoride ehliyet, pasaport başvuruları, sosyal güvenlik primleri ile vergi ödemeleri, vb. uygulamalar ile Elektronik Devlete geçişin sağlanması planlanmaktadır.

38 eticaret Modelleri C2C (Consumer to Comsumer) Tüketiciden tüketiciye satış yapılan eticaret modelidir. Halka ve tüketiciye açıktır. Çok dil seçeneği varsa dünyaya açıktır. gittigidiyor.com sahibinden.com

39

40 Elektronik Ticaret İlişkisi İşletme Müşteri Devlet İşletme B2B Tur operatörleri ve seyahat acentaları arasında küresel dağıtım sistemleri, Otellerarası bilgisayarlı rezervasyon sistemleri B2C Müşterilerin paket turlarını seyahat acentasından veya ulaştırma işletmelerinden (havayolu, tren vs.) biletlerini almaları B2G Devlet kurumları ile iş ilişkileri (otel yatırımcısının plan onayı alması gibi) Müşteri C2B Müşterilerin tercihlerini havayolu ya da otellerin özel kulüplerine kaydetmesi C2C Danışmanlık, Müşterilerin destinasyon hakkındaki,otel veya acenta hakkındaki tecrübelerini diğer müşterilerle paylaşması C2G Müşterilerin vize başvurusu yapmaları, harita ya da destinasyon bilgisi istemeleri Devlet G2B Devletin acentaları standartlar hakkında veya otelleri hijyen standartları ve gıda güvenliği ya da vergiler konusunda bilgilendirmesi G2C Devletin müşterileri mevzuat, Müşteri hakları, sağlık ve güvenlik, vize ya da aşı gereklilikleri konusunda bilgilendirmesi G2G Devletlerin turizm konusunda ortak projeler yapması, turizm politikası konularında uluslararası örgütlerden (Dünya Turizm Örgütü gibi) teknik yardım almaları

41 Elektronik ödeme sistemleri E-ticaretin geleneksel alışveriş yöntemlerine göre farklılık arz eden bir pazarlama yaklaşımının bulunması, e-ticaret işlemleri esnasında güvenli bir ortam oluşturulması gerekliliği, teknolojide sürekli ve hızlı değişimlerin yaşanıyor olması gibi sebepler e-ticarette standart ödeme sistemlerinin dışında yeni ödeme sistemlerinin ortaya çıkmasını sağlamıştır.

42 Kredi kartı E-ticaret işlemlerinde en çok kullanılan ödeme aracı olan kredi kartı; kullanımında kolaylık olması, oldukça geniş bir kullanıcı kitlesinin bulunması, taksit olanağı sunması ve dünya genelinde bir altyapıya sahip olması gibi sebeplerle tüketiciler tarafından sıklıkla tercih edilen en önemli ödeme aracı niteliğindedir.

43 Kredi kartı ile yapılan e-ticaret işlemlerinde, Güvenli Soket Katmanı (SSL, Secure Socket Layer) ve Güvenli Elektronik Aktarım (SET, Secure Electronic Transaction) protokolleri vasıtasıyla tüketicilerin kredi kartı bilgileri şifrelenerek güvenli biçimde alışveriş yapılması sağlanmakta ve bu şekilde kredi kartı bilgilerinin başkalarının eline geçme ihtimali önlenmektedir.

44 Sanal kart Her ne kadar gerekli güvenlik önlemleri alınıyor olsa da, kredi kartı ile yapılan e-ticaret işlemlerinde kart bilgilerinin üçüncü şahıslarca ele geçirilme riski bulunduğundan, yalnızca internet üzerinden yapılan e- ticaret işlemlerinde kullanılmak üzere sanal kart isimli yeni bir ödeme aracı geliştirilmiştir. Fiziksel olarak mevcut olmayan, ancak kart kullanıcısının banka hesabına bağlı olarak kredi kartı bilgilerini dijital olarak içerisinde barındıran sanal kart, fiziksel kredi kartına göre farklı bir kart numarasına ve şifreye sahip olmaktadır

45 E-Para İnternet üzerinden gerçekleştirilen ödemelerde kullanmak için geliştirilmiş olan bir para birimi niteliğindeki e-para, fiziksel hayatta kullanılmakta olan alışveriş çeklerinin internet üzerinden gerçekleştirilen e-ticaret işlemlerindeki karşılığı şeklinde değerlendirilmektedir. E-para sisteminden faydalanmayı arzu eden tüketicilerin bu hizmeti sunan işletmelerce geliştirilmiş olan yazılım programlarını indirerek işletmenin çalıştığı bankalardan birinde hesap açtırmaları gerekmektedir

46 PayPal Kredi kartı kullanılsın veya kullanılmasın, internet vasıtasıyla güvenli biçimde alışveriş yapılmasını veya bireylerin istedikleri kişiye yalnızca e-posta kullanmak suretiyle para gönderilmesini sağlayan PayPal, e- posta adresi olan herkesin para transferi yapabilmesine imkan tanıyan alternatif bir ödeme sistemidir. PayPal sisteminde tüketici e-posta adresini sisteme kaydederek üye olmakta ve PayPal kişiye bir sanal cüzdan açmaktadır. Ancak hesabın aktifleştirilebilmesi ve bu sanal cüzdandan ödeme yapılabilmesi için öncelikle bir banka kartının PayPal hesabına kayıt ettirilmesi gereklidir.

47 Havale ve EFT Havale, aynı bankada bulunan ayrı hesaplar arasında gerçekleşen para transferini, EFT ise farklı bir bankada bulunan hesaba yapılan para transferini belirtmektedir. E-ticaret ile ilgili yapılacak olan ödemelerde havale veya EFT seçeneği seçildikten sonra havale veya EFT yapılacak hesaplardan birisi seçilerek, müşteri onayıyla birlikte havale veya EFT işlemi gerçekleştirilir.

48 Kapıda Ödeme Kullanıcılar bir e-ticaret sitesi üzerinden yaptıkları alışveriş neticesinde internet üzerinden anlık bir ödeme sistemi kullanmayıp, daha güvenli olduğunu düşündükleri için kapıda ödeme yapmayı tercih etmektedirler. Bu şekilde yapılan işlemlerde ödeme, teslimat esnasında nakit veya kredi kartı vasıtasıyla yapılabilir.

49 Mobil Ödeme Mobil ödeme sistemi, e-ticaret işletmelerinin GSM şebekeleri vasıtasıyla tahsilatı gerçekleştirmelerine olanak tanıyan bir ödeme yöntemidir. İşletmelerin bu sistemi kullanabilmeleri için sisteme entegre olmaları gerekmektedir. Bu şekilde yapılan e-ticaret işlemlerinde alışveriş bedeli telefon faturasına yansıtılarak ödeme işlemi gerçekleştirilmektedir. Bu sistem vasıtasıyla ödemenin yapılabilmesi için telefonun SMS özelliğinin bulunması yeterli olmaktadır

50 PayU 2011 Eylül ayında Türkiye de de faaliyete başlamış olan PayU sistemi, dünya genelinde 13 ülkede faaliyet göstermektedir. Bu sistem e-ticaret işlemlerin POS kullanmadan tek bir sözleşme kapsamında ödeme alınmasına imkan tanımaktadır. PayU sistemi kendi sanal POS u vasıtasıyla e-ticaret sitelerinden kredi kartı veya banka kartı ile alışveriş yapılmasına olanak sağlamaktadır. Bu sistem ile çalışan e-ticaret sitelerinden alışveriş yapmak isteyen kullanıcıların sisteme üye olmalarına gerek bulunmamaktadır.

51 Türkiye de en sık kullanılan ödeme araçları

52 3D Secure Sistemi Visa ve MasterCard tarafından geliştirilmiş olan 3D Secure sistemi, kartı veren banka tarafından geçerli kılınmış bir şifrenin alışveriş esnasında kullanılmasıdır. Verified by Visa ve MasterCard SecureCode logoları bulunan sanal işyerlerinden yapılan alışverişler Visa ve MasterCard güvencesi altında bulunmaktadır. Bu vasıtayla hem kart sahipleri hem de üye işyerleri olası sanal hırsızlık durumlarına karşı güvence altına alınmaktadır.

53 BKM Express 3D Secure sistemine alternatif olarak geliştirilmiş olan BKM Express sistemi 2012 yılında geliştirilmiş olup, e-ticaret ödemelerinde PayPal gibi çalışmakta, ancak bu sistemde kişilere para gönderme veya ödeme alma özellikleri bulunmamaktadır.

54 E-ticarette Güvenlik ve Vergilendirme

55 E-ticarette Güvenlik Tüm kişilere ve işletmelere açık bir sistem niteliğinde olan internet ile ilgili olarak yasal düzenlemelerin yetersizliği, internet hackerlerinin varlığı, kart bilgilerinin çalınması gibi sebeplerle internet üzerinden e- ticaret işlemlerinin yapılması hususunda güvenlik konusu ön plana çıkmaktadır.

56 E-ticaret işlemleri ile ilgili karşılaşılması muhtemel olan sorunlar Gizliliği olan bilgilerin yetkisiz kişilere aktarılması, Bilgi ve ağ kaynaklarının çalınması, Alınan hizmetlerin inkar edilmesi, Giriş yetkisi verilmeyen ağ kaynaklarına giriş, Bilgi ve ağ kaynaklarını imha etmek, zarar vermek, Bilgiyi değiştirmek, karıştırmak, yeni şeyler eklemek, Ağ hizmetlerinin kesilmesi ve bozulmasına sebep olmak.

57 E-ticaret işlemleri sırasında yaşanabilecek sorunlara yönelik güvenlik önlemleri E-imza Dijital sertifika Açık ve gizli anahtar Şifreleme Güvenlik Protokolleri

58 Elektronik İmza (E-İmza) Elle atılan imzanın elektronik görüntüsü, Parmak izi, Yüz hatları, İris gibi yöntemleri İmzalanan belgeyi ve kişinin kimliğini, taklit edilemeyecek bir matematiksel fonksiyonla özetleyen bir teknoloji niteliğindedir. Bu teknoloji imza sahibine yetkili kurumlar tarafından verilmektedir.

59 Dijital Sertifika (Dijital Kimlik) Günlük hayatta kullanılmakta olan nüfus cüzdanı, ehliyet, pasaport gibi kimlik kartlarının elektronik ortamdaki karşılığı olan dijital sertifika, bireylerin ve kurumların bilgilerinin güvenli biçimde iletişim ağları üzerinden iletilmesine olanak tanımaktadır. Dijital sertifikaların verilmesi ve yönetilmesi işlemleri GlobalSign ve VeriSign gibi sertifikasyon kurumları tarafından sağlanmaktadır.

60 Açık ve Gizli Anahtar Anahtar, bilgiyi şifrelemek veya deşifre etmek için kullanılan sayısal karakter dizisi olarak tanımlanmaktadır. Açık anahtar herkesin ulaşabildiği kişiye ait bir algoritma iken, gizli anahtar ise açık anahtar ile şifrelenmiş bilgiyi çözebilen ve sadece kişide bulunan bir algoritmadır.

61 Şifreleme Daha çok internet vasıtasıyla yapılan alışveriş işlemlerinde kredi kartı bilgilerinin iletilmesi sırasında kullanılan bu yöntemde bilgi, alıcı dışında başka kişiler tarafından okunamaması ve değiştirilememesi amacıyla kodlanmaktadır. Bu yöntemde güvenliğin artırılması hususunda gizli anahtar algoritması, açık anahtar algoritması ile gizli ve açık anahtar algoritması kullanılmaktadır.

62 Güvenlik Protokolleri E-ticaret işlemlerinde güvenliğin sağlanması hususunda yaygın şekilde kullanılan SSL ve SET adında iki güvenlik protokolü bulunmaktadır. SSL protokolü, 1994 yılında Netscape tarafından geliştirilmiş olup, internet üzerinden şifrelenmiş güvenli veri iletişimi sağlayan bir güvenlik protokolü konumundadır. SET ise banka kartları ve ödemeler ile ilgili bilgilerin güvenliğinin sağlanması hususunda geliştirilmiştir.

63 E-ticarette Vergilendirme Devamlı olarak bir değişim ve gelişim süreci içerisinde bulunan e- ticaretin vergilendirilmesi hususuna karşı ülkeler arasında farklı yaklaşımlar ortaya çıkabilir. E-ticaret sınır tanımayan bir iş yapma biçimi olduğundan ülkelerin sadece kendi vergi politikaları çerçevesinde uygulamalar gerçekleştirebilmeleri mümkün olmamakta ve ülkelerin işbirliği doğrultusunda hareket etmeleri gerekliliği doğmaktadır.

64 E-ticaretin vergilendirilmesi hususunda 1998 yılında gerçekleştirilen OECD Mali İşler Komitesi Ottowa Konferansı esnasında e-ticareti vergilendirme çerçeve koşulları bildirisi tartışmaya açılmıştır. Buna göre; tarafsızlık, verimlilik; açıklık ve basitlik; etkinlik ve adalet ile esneklik ilkelerinden oluşan geleneksel vergileme ilkelerinin e-ticaret alanında da uygulanması konusu genel kabul görmüştür.

65 Genel olarak e-ticaretin vergilendirilmesi hususunda kabul edilmiş olan ilkeler: Yeni vergilerin konulmaması, Uluslararası bir yaklaşımın benimsenmesi, Çifte vergilendirmenin önlenmesi, Vergi sisteminin sade, şeffaf, basit, uygulanabilir ve yeterli olması, Tarafsızlık, Etkinlik, verimlilik ve adalet, Esneklik, Diğer ilkeler.

66 Yeni Vergilerin Konulmaması E-ticaretin vergilendirilmesi hususunda hâlihazırda var olan ulusal ve uluslararası vergileme ilkeleri ve düzenlemelerinin temel alınması gerektiğini ifade eden bu ilke, e-ticaretin halen yeni ve gelişmekte olan bir iş alanı olmasından hareketle e-ticaretin gelişiminin önünde engel olabilecek müdahalelerden kaçınılması gerekliliğini ortaya koymaktadır. Bu doğrultuda e-ticaret faaliyetleri ile ilgili olarak yeni vergiler konulmama ve var olan hukuki düzenlemeler çerçevesinde hareket edilmelidir.

67 Uluslararası Bir Yaklaşımın Benimsenmesi E-ticaret, coğrafi sınırlar göz önünde bulundurulmaksızın kolayca gerçekleştirilebilen bir ticari işlem olduğundan, e-ticaretin vergilendirilmesi hususunda yapılacak düzenlemelerin ve işlemlerin de uluslararası bir niteliğe sahip olması gerekmektedir. Bu nedenle, devlet bünyesinde faaliyet gösteren vergi idareleri ile özel sektör temsilcilerinin bu hususta birlikte hareket etmeleri gereklidir.

68 Çifte Vergilendirmenin Önlenmesi Çifte vergilendirmeden kaçınılması, tüketim vergilendirilmesinin düzenlenmesinde genel bir ilke niteliği taşımakla birlikte, e-ticaretin gelişmesi ile de doğrudan ilgilidir. Ürünlerin e-ticaret vasıtasıyla uluslararası serbest dolaşımının artması nedeniyle vergi mükellefiyetinin tam olarak belirlenememesinden kaynaklanan bu sorunların artması neticesinde ortaya çıkan çifte vergilendirmeyi önleme ilkesi, e-ticaret uygulamasının gelişmesi açısından oldukça önemli bir husustur.

69 Vergi Sisteminin Sade, Şeffaf, Basit, Uygulanabilir ve Yeterli Olması E-ticaretin vergilendirilmesinin net, sade ve şeffaf olması gerekmektedir. Vergilendirme, vergisel sonuçların mükellefler tarafından önceden tahmin edilebilmesine olanak sağlayacak açıklık ve basitlikte olmalı ve uygulanabilirlik özelliğine sahip olmalıdır. Bunun yanında vergilendirme sisteminin mükelleflere ve vergi idaresine getireceği maliyetleri en düşük düzeye indirmesi, vergilerin açık ve yeterli bir niteliğe sahip olması gerekmektedir.

70 Tarafsızlık Tarafsızlık; vergi yükümlülerinin yatırım kararı alırken, bu kararı yatırımın vergiye ilişkin sonuçları doğrultusunda değil, piyasa faktörleri doğrultusunda almalarına olanak sağlamalıdır. E-ticaret açısından tarafsızlık ilkesi; e-ticaret ile geleneksel ticaret arasında ürünler ve gerçekleştirilen ticari faaliyetler bakımından farklı bir durumun ortaya çıkmaması gerektiğini ve vergi mükelleflerinin vergi avantaj veya dezavantajları sebebiyle bu iki ticaret türünden birine yönelmemesi durumunu belirtmektedir.

71 Tarafsızlık ilkesinin uluslararası açıdan iki temel boyutu bulunmaktadır: Sermaye İhracı Bakımından Tarafsızlık: Girişimcinin hangi ülkede yatırım yaparsa yapsın vergisini ikamet ettiği ülkenin vergi oranlarına göre ödemesi bu ilkenin temel öngörüsüdür. Bu kapsamda girişimcinin herhangi bir ülkede elde ettiği gelirin, ikamet ettiği ülkenin kurallarına göre vergilendirilmesi gerekmektedir. Sermaye İthali Bakımından Tarafsızlık: Girişimcinin ikamet ettiği yer göz önünde bulundurulmaksızın ülke içerisinde gerçekleştirdiği tüm ticari işlemlerin aynı biçimde vergilendirilmesini öngörmektedir. Bu tarafsızlık türü, dış ve iç yatırımları birbirinden ayırmamakta ve mülkilik sistemi kapsamında hareket etmektedir.

72 Etkinlik, Verimlilik ve Adalet Etkinlik; vergilendirmenin doğru zamanda ve doğru miktarda vergiyi ortaya çıkarması ile ilgilidir. Bu doğrultuda vergi sisteminin e-ticaret ile ilgili bütün aktiviteleri kapsayarak vergi kaçırma olasılığını en aza indirmesi gerekmektedir. Verimlilik; devletin vergi toplamak suretiyle elde etmiş olduğu faydaların, bu faydayı elde etmek üzere yaptığı masraflara göre daha büyük olmasını belirtmektedir. Burada masraflardan kasıt; vergi dairelerinin idari masrafları ile vergi yükümlüsü niteliğindeki girişimcilerin uyum masraflarının toplamıdır.

73 Adalet; Vergilendirmede hakkaniyetin nasıl sağlanacağı ve vergi yükümlülerinin devletin giderlerini karşılamak üzere topladığı vergi konusuna nasıl bir adil pay kapsamında katılacakları hususu ile ilgilidir. Bu hususta üzerinde en çok tartışılan fikirler ise; kamu hizmetlerinden fayda sağlamakta olan yükümlülerin vergi yüküne de katlanmasını savunan fayda teorisi ile devletin giderlerinin yükümlülerin ödeme gücü doğrultusunda pay edilmesi teorisidir.

74 Esneklik Bir ülkenin vergi sisteminin ticari ve teknolojik gelişim ve değişimlerle uyumlu olabilmesi, vergi sisteminin esnek ve dinamik bir yapısının olması ile mümkün olabilmektedir. Bu ilke, özellikle bilgi ve iletişim teknolojilerinde son yıllarda yaşanmakta olan sürekli gelişim ve değişimler neticesinde giderek daha fazla önemli hale gelmektedir. Bu doğrultuda e-ticaret neticesinde ortaya çıkabilecek yeni gelir unsurlarının vergilendirilmesi hususunda gerekli esnekliğe sahip olunması oldukça önemlidir.

75 Diğer İlkeler Konferans sürecinde, BİT Vergisi adı verilen ve e-ticaretin dijital bilgi akışı üzerinden vergilendirilmesini öngören özel bir vergi geliştirilmiş olup, bu vergi kapsamında gönderilen veri miktarı temel alınmaktadır. Konferansta, e-ticaret faaliyetlerinden hangilerinin vergi sonuçları ortaya çıkardığı, hangilerinin ise muafiyet ya da istisna kapsamında olduğu ile ilgili olarak açık kuralların oluşturulması gerektiği üzerinde durulmuştur. E-ticaretin vergilendirilmesi hususunda gerek ülkeler gerekse de bölgesel işbirlikleri arasında dayanışmanın ve uyumun oluşturulması gerektiği ifade edilmiştir.

76 Elektronik Sözleşme (E-Sözleşme) E-ticarette internet vasıtasıyla ve yalnızca elektronik iletişim araçlarıyla dijital teknoloji kullanılarak gerçekleştirilen sözleşmeler, e- sözleşme şeklinde isimlendirilmektedir. Başka bir ifade ile e-sözleşme, elektronik ortam üzerinde oluşturulan hukuki ilişkilerin sözleşme niteliğine sahip olması durumunda beliren hukuki bir bağ olarak tanımlanabilmektedir.

77 Mal Satımına Yönelik E-Sözleşmeler Dijital Ürün Satımına Yönelik E-Sözleşmeler Hizmet Sunumuna Yönelik E-Sözleşmeler Bilgi Teminine Yönelik E-Sözleşmeler

78 E-sözleşme kuruluş şekilleri Web Siteleri Aracılığıyla Sözleşme Kurulması E-Posta Yoluyla Sözleşme Kurulması EDI Yöntemiyle Sözleşme Kurulması

79 Gelir ve Kurumlar Vergisi Açısından E-Ticaret Gelir üzerinden alınan vergilerde, gelirin elde edilmesi neticesinde vergiyi doğuran olay gerçekleşmektedir. Kazanç ve iratlar; gerçek kişi tarafından elde edildiğinde gelir vergisinin, kurum tarafından elde edildiğinde ise kurumlar vergisinin kapsamına girmektedir. E-ticaret sebebiyle elde edilen kazanç ve iratlar Türkiye de, 193 sayılı Gelir Vergisi Kanunu ve 5520 sayılı Kurumlar Vergisi Kanunu üzerinden vergiye tabi tutulmaktadır

80 Mükellefiyet Türk vergi sisteminde benimsenmiş olan ikamet ilkesi kapsamında da mükellefiyet açısından tam mükellefiyet ve dar mükellefiyet şeklinde iki mükellefiyet biçimi kabul edilmiştir.

81 Tam Mükellefiyet: Yasal veya iş merkezleri Türkiye de bulunan mükellefler hem Türkiye de hem de Türkiye dışındaki ülkelerde elde ettikleri kurum kazançları üzerinden vergilendirilmektedir. Dar Mükellefiyet: Yasal ve iş merkezleri Türkiye dışında bulunan mükellefler, sadece Türkiye sınırları içerisinde gerçekleştirdikleri ticari faaliyetler nedeniyle elde ettikleri kazançlar üzerinden vergilendirilmektedir.

82 Türkiye de E-Ticaretin Çeşitli Vergiler Üzerinden İncelenmesi E-ticaret işlemlerinin Gelir Vergisi ve Kurumlar Vergisi uygulamaları üzerinde etkisi bulunduğu gibi, KDV, Gümrük Vergisi, Damga Vergisi, BSMV gibi vergiler üzerinde de etkisi bulunmaktadır.

83 KDV KDV ile ilgili olarak e-ticaret faaliyetlerinin şu şekilde iki gruba ayrılmakta olduğu ifade edilebilmektedir; İnternet aracılığıyla sipariş edilerek teslim edilen fiziksel ürünler Dijital ürünlerin online teslimi şeklinde sunulan hizmetler (Hizmetler açısından tüketim yeri kuralı)

84 Gümrük Vergisi Gümrük Vergisi Kanunu bakımından e-ticaret faaliyetlerinin vergilendirilmesi hususunda beliren temel problem, herhangi bir fiziki varlığa sahip olmayan ve direkt olarak alıcının bilgisayarına aktarılabilen dijital ürünler konusunda olmaktadır.

85 Damga Vergisi E-ticaret işlemlerinin yapısı gereği kağıt üzerinde gerçekleşmiyor olması ve sanal ortam üzerinde yapılması sebebiyle e-ticaret işlemlerine ilişkin ödemelerde bir süre için damga vergisi kullanılamamıştır. Ancak 2004 yılında 5228 sayılı kanunda yapılan değişiklikler ile kanun maddesinde söz edilen kâğıtlar terimi yeniden düzenlenmiştir. Bu doğrultuda, e-imza kullanılarak oluşturulacak belgeler de damga vergisinin konusuna dâhil edilmiştir.

86 E-Ticaretin Vergilendirilmesinde Yaşanan Sorunlar E-Ticaretin Küresel Seviyede Olması İnternet Sunucusunun Uzaktan İşletilebilmesi Kimliklerin ve İşlemlerin Gizliliği Dijital Ürünler Fiziksel Varlığı Bulunmayan Şirketler

E-TİCARET E-İŞ İNTERNET NEDİR? E-Ticaret Nedir? İnternetin platform oluşturduğu bilgisayar ağları vasıtasıyla ürün, hizmet ve bilginin,

E-TİCARET E-İŞ İNTERNET NEDİR? E-Ticaret Nedir? Elektronik ticaret; mal ve hizmetlerin; üretim, reklam ve satış, desteğinin internet ve/veya elektronik ortamda güvenli bir şekilde yapılmasıdır. E-Ticaret

E-TİCARET E-İŞ İNTERNET NEDİR? E-Ticaret Nedir? Elektronik ticaret; mal ve hizmetlerin; üretim, reklam ve satış, desteğinin internet ve/veya elektronik ortamda güvenli bir şekilde yapılmasıdır. E-Ticaret

WTO(DÜNYA TİCARET ÖRGÜTÜ): Mal ve hizmetlerin üretim, reklam, satış ve dağıtımlarının telekomünikasyon ağları üzerinden yapılmasıdır.

: Mal ve hizmetlerin üretim, reklam, satış ve dağıtımlarının telekomünikasyon ağları üzerinden yapılmasıdır.") E-Ticarete Giriş E-Ticaret Tanımı WTO(DÜNYA TİCARET ÖRGÜTÜ): Mal ve hizmetlerin üretim, reklam, satış ve dağıtımlarının telekomünikasyon ağları üzerinden yapılmasıdır. OECD(İKTİSADİ İŞBİRLİĞİ VE KALKINMA

E-Ticarete Giriş E-Ticaret Tanımı WTO(DÜNYA TİCARET ÖRGÜTÜ): Mal ve hizmetlerin üretim, reklam, satış ve dağıtımlarının telekomünikasyon ağları üzerinden yapılmasıdır. OECD(İKTİSADİ İŞBİRLİĞİ VE KALKINMA

E-ticarette Güvenlik ve Vergilendirme

E-ticarette Güvenlik ve Vergilendirme E-ticarette Güvenlik Tüm kişilere ve işletmelere açık bir sistem niteliğinde olan internet ile ilgili olarak yasal düzenlemelerin yetersizliği, internet hackerlerinin

E-ticarette Güvenlik ve Vergilendirme E-ticarette Güvenlik Tüm kişilere ve işletmelere açık bir sistem niteliğinde olan internet ile ilgili olarak yasal düzenlemelerin yetersizliği, internet hackerlerinin

TurkPOS a GENEL BAKIŞ

Turk a GENEL BAKIŞ Turuncu Holding A.Ş. yazılımdan, donanıma, inşaattan eğitime, finanstan finansal teknoloji alanındaki iştirak şirketleri ile güçlü bir yapıya sahiptir. Elektronik Para ve Ödeme Hizmetleri

Turk a GENEL BAKIŞ Turuncu Holding A.Ş. yazılımdan, donanıma, inşaattan eğitime, finanstan finansal teknoloji alanındaki iştirak şirketleri ile güçlü bir yapıya sahiptir. Elektronik Para ve Ödeme Hizmetleri

ELEKTRONİK İŞ SÜREÇLERİ ÜNİTE 8

ELEKTRONİK İŞ SÜREÇLERİ ÜNİTE 8 GİRİŞ Yeni iş ortamında işletmeler hızlı olmak zorundadır. Bunun için daha hızlı tedarik etmek, daha hızlı üretmek ve daha hızlı satmak durumundadır. Bu bölümde yeni bir

ELEKTRONİK İŞ SÜREÇLERİ ÜNİTE 8 GİRİŞ Yeni iş ortamında işletmeler hızlı olmak zorundadır. Bunun için daha hızlı tedarik etmek, daha hızlı üretmek ve daha hızlı satmak durumundadır. Bu bölümde yeni bir

Takdim Sırası. * Sanal Organizasyon ve Özellikleri. * Elektronik Ticaret. * Elektronik Ticaret Türleri. * Türkiye de Elektronik Ticaret 2/28

Takdim Sırası * Sanal Organizasyon ve Özellikleri * Elektronik Ticaret * Elektronik Ticaret Türleri * Türkiye de Elektronik Ticaret 2/28 Sanal Organizasyonlar * Sanal (Virtual) : Fiilen mevcut olmayan

Takdim Sırası * Sanal Organizasyon ve Özellikleri * Elektronik Ticaret * Elektronik Ticaret Türleri * Türkiye de Elektronik Ticaret 2/28 Sanal Organizasyonlar * Sanal (Virtual) : Fiilen mevcut olmayan

www.maviperde.com Elektronik ticaret e-ticaret

www.maviperde.com 1995 li yıllardan sonra Dünyada ve Türkiye'de elektronik ticaretin ön plana çıkmasıyla ve gelecek yıllarda mekanik perde sistemi pazarının çoğunu elektronik ticaretle olacağı varsayımı

www.maviperde.com 1995 li yıllardan sonra Dünyada ve Türkiye'de elektronik ticaretin ön plana çıkmasıyla ve gelecek yıllarda mekanik perde sistemi pazarının çoğunu elektronik ticaretle olacağı varsayımı

BİLİŞİM SİSTEMLERİNİN PRENSİPLERİ

BİLİŞİM SİSTEMLERİNİN PRENSİPLERİ Derleyen: Prof. Dr. Güngör BAL Bölüm 8 Elektronik ve Mobil Ticaret Prensipler ve Öğrenme Hedefleri Elektronik ticaret ve mobil ticaret git gide gelişmekte ve işin yürütülmesi

BİLİŞİM SİSTEMLERİNİN PRENSİPLERİ Derleyen: Prof. Dr. Güngör BAL Bölüm 8 Elektronik ve Mobil Ticaret Prensipler ve Öğrenme Hedefleri Elektronik ticaret ve mobil ticaret git gide gelişmekte ve işin yürütülmesi

AG DANIŞMANLIK HAKKINDA

AG DANIŞMANLIK HAKKINDA AG DANIŞMANLIK; Bilişim sektörü üreticileri ve iş ortaklarına, yurtiçi ve yurtdışında danışmanlık, kurulum, eğitim, bilişim güvenliği ve dış kaynak sağlama(outsource) alanlarında,

AG DANIŞMANLIK HAKKINDA AG DANIŞMANLIK; Bilişim sektörü üreticileri ve iş ortaklarına, yurtiçi ve yurtdışında danışmanlık, kurulum, eğitim, bilişim güvenliği ve dış kaynak sağlama(outsource) alanlarında,

Türkiye E-Ticaret Sistemleri

Türkiye E-Ticaret Sistemleri Türkiye E-Ticaret Sistemleri E-Ticaret Sorunları E-Ticaret Sorunları Dağıtılan bilgi üzerindeki denetim eksikliği Bilginin çalınması ve yayılması üzerindeki denetim eksikliği

Türkiye E-Ticaret Sistemleri Türkiye E-Ticaret Sistemleri E-Ticaret Sorunları E-Ticaret Sorunları Dağıtılan bilgi üzerindeki denetim eksikliği Bilginin çalınması ve yayılması üzerindeki denetim eksikliği

KÜRESEL UZAY ÇAĞINDA VERGİLEMEYE KRİTİK BAKIŞ DOÇ. DR. ERSAN ÖZ PAU İİBF MALİYE BÖLÜMÜ MALİ HUKUK A.B.D.

KÜRESEL UZAY ÇAĞINDA VERGİLEMEYE KRİTİK BAKIŞ DOÇ. DR. ERSAN ÖZ PAU İİBF MALİYE BÖLÜMÜ MALİ HUKUK A.B.D. DÜNYADA İKİ ŞEY KESİNDİR. ÖLÜM VE VERGİLER (B. Franklin) Uzaya çıksak bile ölüm vardır. Yakın zaman

KÜRESEL UZAY ÇAĞINDA VERGİLEMEYE KRİTİK BAKIŞ DOÇ. DR. ERSAN ÖZ PAU İİBF MALİYE BÖLÜMÜ MALİ HUKUK A.B.D. DÜNYADA İKİ ŞEY KESİNDİR. ÖLÜM VE VERGİLER (B. Franklin) Uzaya çıksak bile ölüm vardır. Yakın zaman

Elektronik Ticaret [e- #caret]

![Elektronik Ticaret [e- #caret]](/thumbs/22/1630367.jpg "Elektronik Ticaret [e- #caret]") Elektronik Ticaret [e- #caret] Zirve Üniversitesi Öğr. Gör. Yavuz GÜMÜŞTEPE E- Ticaret Nedir? [Tanım 1] Elektronik Fcaret; mal ve hizmetlerin; ürefm, reklam ve sakşının internet üzerinde, güvenli bir ortamda

Elektronik Ticaret [e- #caret] Zirve Üniversitesi Öğr. Gör. Yavuz GÜMÜŞTEPE E- Ticaret Nedir? [Tanım 1] Elektronik Fcaret; mal ve hizmetlerin; ürefm, reklam ve sakşının internet üzerinde, güvenli bir ortamda

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/005 Ref: 4/005

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/005 Ref: 4/005 Konu: İNTERNET SATIŞI YAPAN MÜKELLEFLER İÇİN E-ARŞİV UYGULAMASINA GEÇİŞ REHBERİ YAYIMLANMIŞTIR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/005 Ref: 4/005 Konu: İNTERNET SATIŞI YAPAN MÜKELLEFLER İÇİN E-ARŞİV UYGULAMASINA GEÇİŞ REHBERİ YAYIMLANMIŞTIR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU MEVZUAT TÜRÜ Gider Vergileri Genel Tebliği Taslağı (Seri No:91) AÇIKLAMA Başkanlığımızca hazırlanan 91 Seri No.lu Gider Vergileri Genel Tebliğ Taslağında; 6493 sayılı Ödeme ve Menkul

AÇIKLAYICI BİLGİ NOTU MEVZUAT TÜRÜ Gider Vergileri Genel Tebliği Taslağı (Seri No:91) AÇIKLAMA Başkanlığımızca hazırlanan 91 Seri No.lu Gider Vergileri Genel Tebliğ Taslağında; 6493 sayılı Ödeme ve Menkul

E-Ticaretin özelliklerini ve araçlarını tanımlayabileceksiniz. E-Ticaretin yararlarını karşılaştırabileceksiniz.

Mehmet Can HANAYLI Sanal ortamda hukuksal kurallara uyarak e-ticaret yapabileceksiniz. E-Ticaretin özelliklerini ve araçlarını tanımlayabileceksiniz. E-Ticaretin yararlarını karşılaştırabileceksiniz. E-Ticarette

Mehmet Can HANAYLI Sanal ortamda hukuksal kurallara uyarak e-ticaret yapabileceksiniz. E-Ticaretin özelliklerini ve araçlarını tanımlayabileceksiniz. E-Ticaretin yararlarını karşılaştırabileceksiniz. E-Ticarette

Süha Makina - BayiPos Kullanım Klavuzu

2014 Süha Makina - BayiPos Kullanım Klavuzu Süha Makina BayiPos Sistemi BayiPos, Süha Makina'nın bayilerine ve Süha Makina bayilerinin kendi müşterilerine yapacakları ürün ve hizmet satışlarını kredi kartı

2014 Süha Makina - BayiPos Kullanım Klavuzu Süha Makina BayiPos Sistemi BayiPos, Süha Makina'nın bayilerine ve Süha Makina bayilerinin kendi müşterilerine yapacakları ürün ve hizmet satışlarını kredi kartı

ELEKTRONİK TİCARET DR. AYŞEGÜL SAĞKAYA GÜNGÖR

ELEKTRONİK TİCARET DR. AYŞEGÜL SAĞKAYA GÜNGÖR E-İŞ Elektronik İş (E-iş) Bilgi ve iletişim teknolojilerinin bir şirketin tüm aktivitelerini desteklemek amaçlı uygulanması Şirketin iç ve dış veri sistemlerini

ELEKTRONİK TİCARET DR. AYŞEGÜL SAĞKAYA GÜNGÖR E-İŞ Elektronik İş (E-iş) Bilgi ve iletişim teknolojilerinin bir şirketin tüm aktivitelerini desteklemek amaçlı uygulanması Şirketin iç ve dış veri sistemlerini

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GİDER VERGİLERİ GENEL TEBLİĞİ (SERİ NO: 91) BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar

ndan: GİDER VERGİLERİ GENEL TEBLİĞİ (SERİ NO: 91) BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç GİDER VERGİLERİ GENEL TEBLİĞİ (SERİ NO: 91) BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar MADDE 1 - (1) Bu Tebliğin amacı, 20/6/2013 tarihli ve 6493 sayılı

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç GİDER VERGİLERİ GENEL TEBLİĞİ (SERİ NO: 91) BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar MADDE 1 - (1) Bu Tebliğin amacı, 20/6/2013 tarihli ve 6493 sayılı

UniTravel Sistem Yapısı

UniTravel Sistem Yapısı 1. UniTravel Sistemi 2. Müşteriler 3. Tedarikçiler Modüller 1. Web Sitesi 2. Satış ve Tedarik Modülleri 2.1. Uçak Modülü 2.2. Otel Modülü 2.3. Tur Modülü 2.4. Transfer Modülü 2.5.

UniTravel Sistem Yapısı 1. UniTravel Sistemi 2. Müşteriler 3. Tedarikçiler Modüller 1. Web Sitesi 2. Satış ve Tedarik Modülleri 2.1. Uçak Modülü 2.2. Otel Modülü 2.3. Tur Modülü 2.4. Transfer Modülü 2.5.

Ö z e t B ü l t e n Tarih : Sayı : 2018/96

Ö z e t B ü l t e n Tarih : 21.12.2018 Sayı : 2018/96 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -2019 Yılından

Ö z e t B ü l t e n Tarih : 21.12.2018 Sayı : 2018/96 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -2019 Yılından

Makonet BlueCRS. Sistem Özellikleri ve Ekran Görüntüleri. 2013 Makonet Bilgisayar Ltd. Şti.

Makonet BlueCRS Sistem Özellikleri ve Ekran Görüntüleri Sistem Hakkında - Makonet BlueCRS, Makonet Bilgisayar tarafından 2010 yılında geliştirilmiştir. - Deniz yolu taşımacılığı yapan firmaların bilet

Makonet BlueCRS Sistem Özellikleri ve Ekran Görüntüleri Sistem Hakkında - Makonet BlueCRS, Makonet Bilgisayar tarafından 2010 yılında geliştirilmiştir. - Deniz yolu taşımacılığı yapan firmaların bilet

TEKNİK MÜŞAVİRLİK HİZMETLERİNE SAĞLANACAK DEVLET YARDIMLARI

TEKNİK MÜŞAVİRLİK HİZMETLERİNE SAĞLANACAK DEVLET YARDIMLARI A YURTDIŞI OFİS DESTEĞİ Teknik Müşavirlik Şirketlerinin yurtdışı pazarlarda tutunabilmeleri maksadıyla yurtdışı ülkelerde ofis açmalarının desteklenmesi.

TEKNİK MÜŞAVİRLİK HİZMETLERİNE SAĞLANACAK DEVLET YARDIMLARI A YURTDIŞI OFİS DESTEĞİ Teknik Müşavirlik Şirketlerinin yurtdışı pazarlarda tutunabilmeleri maksadıyla yurtdışı ülkelerde ofis açmalarının desteklenmesi.

Dile Gift ten ne dilersen!

Dile Gift ten ne dilersen! Multinet in kurumsal firmaların çalışanlarına ve iş ortaklarına yapacakları teşvik ve yardım harcamalarına yönelik geliştirdiği ürünü Gift, firmanıza vergi avantajı ve karlılık

Dile Gift ten ne dilersen! Multinet in kurumsal firmaların çalışanlarına ve iş ortaklarına yapacakları teşvik ve yardım harcamalarına yönelik geliştirdiği ürünü Gift, firmanıza vergi avantajı ve karlılık

SERBEST BÖLGELER, YURTDIŞI YATIRIM VE HİZMETLER GENEL MÜDÜRLÜĞÜ. T.C. Ekonomi Bakanlığı

SERBEST BÖLGELER, YURTDIŞI YATIRIM VE HİZMETLER GENEL MÜDÜRLÜĞÜ T.C. Ekonomi Bakanlığı Nisan 2013 1 SERBEST BÖLGELER MEVZUATI VE UYGULAMALARI Hukuk İşleri, Mevzuat Dairesi 2 Sunum Planı Serbest Bölge Teşvikleri

SERBEST BÖLGELER, YURTDIŞI YATIRIM VE HİZMETLER GENEL MÜDÜRLÜĞÜ T.C. Ekonomi Bakanlığı Nisan 2013 1 SERBEST BÖLGELER MEVZUATI VE UYGULAMALARI Hukuk İşleri, Mevzuat Dairesi 2 Sunum Planı Serbest Bölge Teşvikleri

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK Sayı 2017/50 ÖZET 91 Seri No lu Gider Vergileri Genel Tebliğinde elektronik para ve ödeme kuruluşları ile bu kuruluşların şube veya temsilcilerince

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK Sayı 2017/50 ÖZET 91 Seri No lu Gider Vergileri Genel Tebliğinde elektronik para ve ödeme kuruluşları ile bu kuruluşların şube veya temsilcilerince

Dijital Cüzdanlar ve BKM Express. Serkan YAZICIOĞLU

1 Dijital Cüzdanlar ve BKM Express Serkan YAZICIOĞLU 2 Ajanda 1) Dünyadan Rakamlar 2) Türkiye de Neler Oluyor? 3)BKM Express Mobilin Önlenemez Yükselişi Sürüyor Global Kullanıcı Sayıları (Milyon) 1900

1 Dijital Cüzdanlar ve BKM Express Serkan YAZICIOĞLU 2 Ajanda 1) Dünyadan Rakamlar 2) Türkiye de Neler Oluyor? 3)BKM Express Mobilin Önlenemez Yükselişi Sürüyor Global Kullanıcı Sayıları (Milyon) 1900

Seymen Isı - BayiPos Kullanım Klavuzu

2014 Seymen Isı - BayiPos Kullanım Klavuzu SEYMEN ISI SİSTEMLERİ BayiPos Sistemi BayiPos, Seymen Isı Sistemlerinin bayilerine ve Seymen Isı Sistemleri bayilerinin kendi müşterilerine yapacakları ürün ve

2014 Seymen Isı - BayiPos Kullanım Klavuzu SEYMEN ISI SİSTEMLERİ BayiPos Sistemi BayiPos, Seymen Isı Sistemlerinin bayilerine ve Seymen Isı Sistemleri bayilerinin kendi müşterilerine yapacakları ürün ve

için Cenk Serdar Katma Değerli Servisler

E-Devlet Uygulamaları için Cenk Serdar Katma Değerli Servisler Genel Müdür Yardımcısı Nedir? 5070 Sayılı Elektronik İmza Kanunu Kabul Tarihi: Ocak 2004 Islak imzaya eşdeğer nitelikli elektronik sertifika

E-Devlet Uygulamaları için Cenk Serdar Katma Değerli Servisler Genel Müdür Yardımcısı Nedir? 5070 Sayılı Elektronik İmza Kanunu Kabul Tarihi: Ocak 2004 Islak imzaya eşdeğer nitelikli elektronik sertifika

DÜNYADA E-FATURA. Avrupa da elektronik fatura çalışmalarının yasal kaynağı 2001/115/EC KDV Direktifidir

DÜNYADA E-FATURA TARİHÇE 1960 lı yılların başında demiryolu sektöründe ilk defa verinin bir noktadan tanımlanmış diğer bir noktaya şifrelenerek transferine imkan veren EDI (Electronic Data Interchange)

DÜNYADA E-FATURA TARİHÇE 1960 lı yılların başında demiryolu sektöründe ilk defa verinin bir noktadan tanımlanmış diğer bir noktaya şifrelenerek transferine imkan veren EDI (Electronic Data Interchange)

Dr. Güntekin Şimşek İnePA. eticaret, bilgi veya hizmet satın alma ve satma faaliyetinin bilgisayar ağları kanalıyla gerçekleştirilmesi

Dr. Güntekin Şimşek İnePA eticaret, bilgi veya hizmet satın alma ve satma faaliyetinin bilgisayar ağları kanalıyla gerçekleştirilmesi 1 Sunulan bilgi veya hizmet için talep yaratmak (pazarlama), müşteri

Dr. Güntekin Şimşek İnePA eticaret, bilgi veya hizmet satın alma ve satma faaliyetinin bilgisayar ağları kanalıyla gerçekleştirilmesi 1 Sunulan bilgi veya hizmet için talep yaratmak (pazarlama), müşteri

Multinet in faydalar dünyasını keşfedin!

Multinet in faydalar dünyasını keşfedin! 444 87 36 Multinet Çağrı Merkezi Şirketlere, müşterilerine, üye işyerlerine ve çalışanlarına fayda sağlayan ve katma değerli çözümler sunan Multinet ile tanışın.

Multinet in faydalar dünyasını keşfedin! 444 87 36 Multinet Çağrı Merkezi Şirketlere, müşterilerine, üye işyerlerine ve çalışanlarına fayda sağlayan ve katma değerli çözümler sunan Multinet ile tanışın.

ELEKTRONİK TİCARETİN VERGİLENDİRİLMESİ

ELEKTRONİK TİCARETİN VERGİLENDİRİLMESİ SORUNU 15 ELEKTRONİK TİCARETİN VERGİLENDİRİLMESİ SORUNU 1. E-TİCARET NEDİR? E-Ticaret, mal / hizmet ve hakların üretim, tanıtım, satış, sigorta, dağıtım ve ödeme

ELEKTRONİK TİCARETİN VERGİLENDİRİLMESİ SORUNU 15 ELEKTRONİK TİCARETİN VERGİLENDİRİLMESİ SORUNU 1. E-TİCARET NEDİR? E-Ticaret, mal / hizmet ve hakların üretim, tanıtım, satış, sigorta, dağıtım ve ödeme

Yüzyılın Fırsatı. Sürekli kazanç imkanı. Üreticiden Tüketiciye Herkes Sürekli Kazanacak

Yüzyılın Fırsatı Sürekli kazanç imkanı Üreticiden Tüketiciye Herkes Sürekli Kazanacak Ücretsiz Üyelik = %25 Bireysel Kazanç = %25 Sermayesiz Ticaret = %25 Lisanslı Kazanç %40 - %80 Sürekli kazanç imkanı

Yüzyılın Fırsatı Sürekli kazanç imkanı Üreticiden Tüketiciye Herkes Sürekli Kazanacak Ücretsiz Üyelik = %25 Bireysel Kazanç = %25 Sermayesiz Ticaret = %25 Lisanslı Kazanç %40 - %80 Sürekli kazanç imkanı

MOBİL PAZARLAMA. -Doğrudan pazarlama faaliyetlerinden biri olarak kabul edilmesine rağmen tele pazarlamadan farklıdır, çünkü:

MOBİL PAZARLAMA -Doğrudan pazarlama faaliyetlerinden biri olarak kabul edilmesine rağmen tele pazarlamadan farklıdır, çünkü: MOBİL PAZARLAMA Doğrudan pazarlama faaliyetlerinden biri olarak kabul edilmesine

MOBİL PAZARLAMA -Doğrudan pazarlama faaliyetlerinden biri olarak kabul edilmesine rağmen tele pazarlamadan farklıdır, çünkü: MOBİL PAZARLAMA Doğrudan pazarlama faaliyetlerinden biri olarak kabul edilmesine

1. E-TİCARETTE MAL ve HİZMET ALIP SATMAK 1.1. E- Ticaretin Ögeleri 1.1.1. E-Posta 1.1.2. Elektronik Firma (e-firma) 1.1.3. Alıcı 1.1.4.

1.1.3. Alıcı 1.1.4.") 1. E-TİCARETTE MAL ve HİZMET ALIP SATMAK 1.1. E- Ticaretin Ögeleri 1.1.1. E-Posta 1.1.2. Elektronik Firma (e-firma) 1.1.3. Alıcı 1.1.4. Bankalar 1.1.5. Sigorta 1.1.6. Nakliye Elektronik posta, bir bilgisayardan

1. E-TİCARETTE MAL ve HİZMET ALIP SATMAK 1.1. E- Ticaretin Ögeleri 1.1.1. E-Posta 1.1.2. Elektronik Firma (e-firma) 1.1.3. Alıcı 1.1.4. Bankalar 1.1.5. Sigorta 1.1.6. Nakliye Elektronik posta, bir bilgisayardan

AB2015 17. AKADEMİK BİLİŞİM KONFERANSI. 4-6 Şubat 2015 ANADOLU ÜNİVERSİTESİ ESKİŞEHİR

AB2015 17. AKADEMİK BİLİŞİM KONFERANSI 4-6 Şubat 2015 ANADOLU ÜNİVERSİTESİ ESKİŞEHİR BİLİŞİM TEKNOLOJİLERİNİN GELİR İDARESİNDE KULLANIMI (VEDOP) Öğr.Grv.Dr. Şennur ÖZTÜRK Anadolu Üniversitesi AÖF VERGİ

AB2015 17. AKADEMİK BİLİŞİM KONFERANSI 4-6 Şubat 2015 ANADOLU ÜNİVERSİTESİ ESKİŞEHİR BİLİŞİM TEKNOLOJİLERİNİN GELİR İDARESİNDE KULLANIMI (VEDOP) Öğr.Grv.Dr. Şennur ÖZTÜRK Anadolu Üniversitesi AÖF VERGİ

E-Ticaretin özelliklerini ve araçlarını tanımlayabileceksiniz. E-Ticaretin yararlarını karşılaştırabileceksiniz.

Mehmet Can HANAYLI Sanal ortamda hukuksal kurallara uyarak e-ticaret yapabileceksiniz. E-Ticaretin özelliklerini ve araçlarını tanımlayabileceksiniz. E-Ticaretin yararlarını karşılaştırabileceksiniz. E-Ticarette

Mehmet Can HANAYLI Sanal ortamda hukuksal kurallara uyarak e-ticaret yapabileceksiniz. E-Ticaretin özelliklerini ve araçlarını tanımlayabileceksiniz. E-Ticaretin yararlarını karşılaştırabileceksiniz. E-Ticarette

Önsöz...1. Sunuş... 3. Business School... 5. İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19. 2.1. Yatırım Teşvikleri...

İçindekiler Önsöz...1 Sunuş... 3 Business School... 5 İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19 2.1. Yatırım Teşvikleri... 20 2.1.1. Yatırım Teşvik Mevzuatındaki Vergi Dışı Teşvikler...

İçindekiler Önsöz...1 Sunuş... 3 Business School... 5 İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19 2.1. Yatırım Teşvikleri... 20 2.1.1. Yatırım Teşvik Mevzuatındaki Vergi Dışı Teşvikler...

KONU: 91 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞİ. GENELGE (Sadece Müşterilerimiz içindir)

") Genelge : 2017/12 14.03.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 11/03/2017 tarih ve 30004 sayılı Resmi Gazete'de yayımlanan 91 Seri No lu Gider Vergileri Genel Tebliğinde; 6493 sayılı Ödeme

Genelge : 2017/12 14.03.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 11/03/2017 tarih ve 30004 sayılı Resmi Gazete'de yayımlanan 91 Seri No lu Gider Vergileri Genel Tebliğinde; 6493 sayılı Ödeme

B2C E-Ticaret. İşletmeden Tüke ciye E-Ticaret. Sa n almak için yardım alın STANDART AVANTAJLI PROFESYONEL

B2C E-Ticaret İşletmeden Tüke ciye E-Ticaret B2c e caret modeli son kullanıcıya direk ürün sa şı yapabilmeni sağlayan e caret türüdür. Yüksek kapasiteli b2c e caret yazılımları ile kaliteli ve sorunsuz

B2C E-Ticaret İşletmeden Tüke ciye E-Ticaret B2c e caret modeli son kullanıcıya direk ürün sa şı yapabilmeni sağlayan e caret türüdür. Yüksek kapasiteli b2c e caret yazılımları ile kaliteli ve sorunsuz

Gizlilik ve Güvenlik GİZLİLİK VE GÜVENLİK POLİTİKASI

Gizlilik ve Güvenlik GİZLİLİK VE GÜVENLİK POLİTİKASI Firmamız,çeşitli amaçlarla kişisel veriler toplayabilir. Aşağıda, toplanan kişisel verilerin nasıl ve ne şekilde toplandığı, bu verilerin nasıl ve ne

Gizlilik ve Güvenlik GİZLİLİK VE GÜVENLİK POLİTİKASI Firmamız,çeşitli amaçlarla kişisel veriler toplayabilir. Aşağıda, toplanan kişisel verilerin nasıl ve ne şekilde toplandığı, bu verilerin nasıl ve ne

B2B E-Ticaret Siteleri ÖN ONAY KRİTERLERİ (6 sayfa)

") B2B E-Ticaret Siteleri ÖN ONAY KRİTERLERİ (6 sayfa) Site işleticisinin Sunucusunun herhangi bir şey satmadığı ve malların fiyatını belirlemediği, ancak alıcı ve satıcılar için ticari işlevselliği olan

B2B E-Ticaret Siteleri ÖN ONAY KRİTERLERİ (6 sayfa) Site işleticisinin Sunucusunun herhangi bir şey satmadığı ve malların fiyatını belirlemediği, ancak alıcı ve satıcılar için ticari işlevselliği olan

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü ayhan.akgoz@is.net.tr

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü ayhan.akgoz@is.net.tr Biz Kimiz? Hizmetlerimiz Türmob ve İşNet Ortaklığı Hizmetlerimiz ve Artılarımız Temel Süreçler Biz Kimiz? Türkiye İş Bankası'nın %100 iştiraki

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü ayhan.akgoz@is.net.tr Biz Kimiz? Hizmetlerimiz Türmob ve İşNet Ortaklığı Hizmetlerimiz ve Artılarımız Temel Süreçler Biz Kimiz? Türkiye İş Bankası'nın %100 iştiraki

E-Ticarette Güvenlik Standartları

E-Ticarette Güvenlik Standartları Ticaretin temellerinin dayandığı iletişim konusu, iletişimin üzerindeki kısıtların azalmasıyla en önce insan ilişkilerini, buna bağlı olarak da ticaretin gelişimini etkilemiştir.

E-Ticarette Güvenlik Standartları Ticaretin temellerinin dayandığı iletişim konusu, iletişimin üzerindeki kısıtların azalmasıyla en önce insan ilişkilerini, buna bağlı olarak da ticaretin gelişimini etkilemiştir.

TYD TURİZM HİZMETLERİ DANIŞMANLIK A.Ş.

REZERVASYON PORTALI TEKLİF ALMA ŞARTNAMESİ TYD TURİZM HİZMETLERİ DANIŞMANLIK A.Ş. REZERVASYON PORTALI HİZMET ALIMI İHALESİ TEKLİF ALMA ŞARTNAMESİ HAZİRAN 2016 İSTANBUL 1. ŞARTNAMENİN KONUSU TYD Turizm

REZERVASYON PORTALI TEKLİF ALMA ŞARTNAMESİ TYD TURİZM HİZMETLERİ DANIŞMANLIK A.Ş. REZERVASYON PORTALI HİZMET ALIMI İHALESİ TEKLİF ALMA ŞARTNAMESİ HAZİRAN 2016 İSTANBUL 1. ŞARTNAMENİN KONUSU TYD Turizm

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

e-fatura e-arşiv e-defter

e-fatura e-arşiv e-defter Şirket Profili Veriban, Özel entegratör statüsü ile e-fatura ve ilgili hizmetleri hızlı, güvenilir ve etkin bir şekilde şirketlerin kullanımına sunabilmek amacıyla 2013 yılında

e-fatura e-arşiv e-defter Şirket Profili Veriban, Özel entegratör statüsü ile e-fatura ve ilgili hizmetleri hızlı, güvenilir ve etkin bir şekilde şirketlerin kullanımına sunabilmek amacıyla 2013 yılında

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

Edenred global. 42ülke çalışan müşteri 1,4 milyon üye kuruluş 17,1 milyar ciro 40milyon kullanıcı

Edenred Edenred Global Edenred global 42ülke 6 000 çalışan 640 000 müşteri 1,4 milyon üye kuruluş 17,1 milyar ciro 40milyon kullanıcı Edenred in yer aldığı 42 ülke Ciro dağılımı : Gelişmekte olan ülkeler

Edenred Edenred Global Edenred global 42ülke 6 000 çalışan 640 000 müşteri 1,4 milyon üye kuruluş 17,1 milyar ciro 40milyon kullanıcı Edenred in yer aldığı 42 ülke Ciro dağılımı : Gelişmekte olan ülkeler

İÇİNDEKİLER. ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR

İÇİNDEKİLER ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR 1.1. Turizm Sistemi...1 1.2. Turizm ve Bilimler...5 1.2.1. Turizm ve Ekonomi...5 1.2.2. Turizm ve Coğrafya...6 1.2.3. Turizm ve İşletme...6

İÇİNDEKİLER ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR 1.1. Turizm Sistemi...1 1.2. Turizm ve Bilimler...5 1.2.1. Turizm ve Ekonomi...5 1.2.2. Turizm ve Coğrafya...6 1.2.3. Turizm ve İşletme...6

ULUSAL GRID ÇALIŞTAYI 2005

ULUSAL GRID ÇALIŞTAYI 2005 Güvenlik ve Sertifika Otoritesi Aslı Zengin asli@ulakbim.gov.tr 21-22 Eylül ANKARA GüVENLiK VE SERTiFiKA OTORiTESi Güvenlik Nedir? Grid Uygulamalarında Güvenlik Çözüm: Sertifika

ULUSAL GRID ÇALIŞTAYI 2005 Güvenlik ve Sertifika Otoritesi Aslı Zengin asli@ulakbim.gov.tr 21-22 Eylül ANKARA GüVENLiK VE SERTiFiKA OTORiTESi Güvenlik Nedir? Grid Uygulamalarında Güvenlik Çözüm: Sertifika

E-Pazaryeri yazılımı ile sınırsız mağazalar oluşturabilir ve sınırsız ürün sa şı yaparak komisyon ve reklam geliri elde edebilirsin. C2C 6.

E-Ticaret Tüke ciden Tüke ciye E-Ticaret Türkiye nin ilk ve tek c2c e caret yazılımı ile yüksek nitelikli c2c e caret siteleri oluştur. Sana uygun e caret pake ile şimdi e-pazaryerini kur. Sa n almak için

E-Ticaret Tüke ciden Tüke ciye E-Ticaret Türkiye nin ilk ve tek c2c e caret yazılımı ile yüksek nitelikli c2c e caret siteleri oluştur. Sana uygun e caret pake ile şimdi e-pazaryerini kur. Sa n almak için

HÜR VE KABUL EDİLMİŞ MASONLAR DERNEĞİ GİZLİLİK POLİTİKASI

HÜR VE KABUL EDİLMİŞ MASONLAR DERNEĞİ GİZLİLİK POLİTİKASI İÇİNDEKİLER 1. Giriş...3 2. Politika nın Kapsamı...3 3. Kişisel Verilerinizi Neden Topluyoruz?...3 4. Hangi Bilgileri, Ne Zaman ve Hangi Araçlarla

HÜR VE KABUL EDİLMİŞ MASONLAR DERNEĞİ GİZLİLİK POLİTİKASI İÇİNDEKİLER 1. Giriş...3 2. Politika nın Kapsamı...3 3. Kişisel Verilerinizi Neden Topluyoruz?...3 4. Hangi Bilgileri, Ne Zaman ve Hangi Araçlarla

PARAM TANITIM SUNUMU

PARAM TANITIM SUNUMU İÇİNDEKİLER Param Hakkında 1 Çözümlerimiz 2 Param POS Çözümleri 3 Param POS Entegrasyonu 5 Param POS Fiyatlandırma Politikası 6 Param Akıllı Kart Çözümleri 7 Ön Ödemeli Kart Alışveriş

PARAM TANITIM SUNUMU İÇİNDEKİLER Param Hakkında 1 Çözümlerimiz 2 Param POS Çözümleri 3 Param POS Entegrasyonu 5 Param POS Fiyatlandırma Politikası 6 Param Akıllı Kart Çözümleri 7 Ön Ödemeli Kart Alışveriş

Konu: 91 Seri No.lu Gider Vergileri Genel Tebliği, 11/03/2017 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2017/30 Tarih: 15.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/30 Tarih: 15.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

Kurumsal & Biz Kimiz?

Kurumsal & Biz Kimiz? Hakkımızda TEKNOLOJİNİN SUNDUĞU OLANAKLARI MÜŞTERİLERİNİN İŞ VERİMLERİNİ ARTIRMALARINA HİZMET EDECEK BİÇİMDE YORUMLAYAN OPAK AİLESİ HER SEKTÖR VE ÖLÇEKTEN ŞİRKETE ÇÖZÜM SUNUYOR. Şirketleri

Kurumsal & Biz Kimiz? Hakkımızda TEKNOLOJİNİN SUNDUĞU OLANAKLARI MÜŞTERİLERİNİN İŞ VERİMLERİNİ ARTIRMALARINA HİZMET EDECEK BİÇİMDE YORUMLAYAN OPAK AİLESİ HER SEKTÖR VE ÖLÇEKTEN ŞİRKETE ÇÖZÜM SUNUYOR. Şirketleri

5 milyon kişi online ticarete 31 milyar lira harcıyor

Tarih: 06.10.2013 Sayı: 2013/16 Türkiye de e-ticaret Raporu na göre online alışveriş beş yılda 3 e katlandı 5 milyon kişi online ticarete 31 milyar lira harcıyor İSMMMO nun Türkiye de e-ticaret adlı raporuna

Tarih: 06.10.2013 Sayı: 2013/16 Türkiye de e-ticaret Raporu na göre online alışveriş beş yılda 3 e katlandı 5 milyon kişi online ticarete 31 milyar lira harcıyor İSMMMO nun Türkiye de e-ticaret adlı raporuna

Vadeli İşlem ve Opsiyon Piyasası (VİOP) VERGİ REHBERİ (2013)

VERGİ REHBERİ (2013)") Vadeli İşlem ve Opsiyon Piyasası (VİOP) VERGİ REHBERİ (2013) İşbu doküman Borsa İstanbul Vadeli İşlem ve Opsiyon Piyasasında işlem gören sözleşmelerin alım-satımı sonucunda yürürlükteki mevzuat çerçevesinde

Vadeli İşlem ve Opsiyon Piyasası (VİOP) VERGİ REHBERİ (2013) İşbu doküman Borsa İstanbul Vadeli İşlem ve Opsiyon Piyasasında işlem gören sözleşmelerin alım-satımı sonucunda yürürlükteki mevzuat çerçevesinde

Sözleşmeler taraflara yüklediği borçlara göre: Tek taraflı borç yükleyen sözleşmeler, İki taraflı borç yükleyen sözleşmeler olarak ayrılır.

DERS NOTU - 3 Sözleşme; hukuki bir sonuç meydana gelmesi için iki veya daha çok kişinin karşılıklı ve birbirleriyle uygun irade beyanları ile gerçekleşen işlemdir. Sözleşmelerin, satış sözleşmesi, kira

DERS NOTU - 3 Sözleşme; hukuki bir sonuç meydana gelmesi için iki veya daha çok kişinin karşılıklı ve birbirleriyle uygun irade beyanları ile gerçekleşen işlemdir. Sözleşmelerin, satış sözleşmesi, kira

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

IdeaSoft E-Ticaret ile LOGO Ticari Yazılım Entegrasyon Kullanım Kılavuzu

IdeaSoft E-Ticaret ile LOGO Ticari Yazılım Entegrasyon Kullanım Kılavuzu E-Ticaret siteniz ile Logo Yazılımınız (GO, GO Plus, Tiger2, Tiger Plus, Tiger Enterprise) arasında veri aktarımını sağlayan bir

IdeaSoft E-Ticaret ile LOGO Ticari Yazılım Entegrasyon Kullanım Kılavuzu E-Ticaret siteniz ile Logo Yazılımınız (GO, GO Plus, Tiger2, Tiger Plus, Tiger Enterprise) arasında veri aktarımını sağlayan bir

BÖLÜM 2. Bilişim Sistemleri, İş Süreçleri ve İşbirliği. Doç. Dr. Serkan ADA

BÖLÜM 2 Bilişim Sistemleri, İş Süreçleri ve İşbirliği Doç. Dr. Serkan ADA İş Süreçleri - 1 İş süreçleri, bir ürün yada hizmet üretmek için gerekli olan faaliyetlerin bir derlemesidir. İşletme performansı

BÖLÜM 2 Bilişim Sistemleri, İş Süreçleri ve İşbirliği Doç. Dr. Serkan ADA İş Süreçleri - 1 İş süreçleri, bir ürün yada hizmet üretmek için gerekli olan faaliyetlerin bir derlemesidir. İşletme performansı

Begüm KIZILTEPE 0510110079 Aykut ÇELİK 0510110080 Hatice ŞAHİN 0510110081 Kemal ÖZTÜRK 0510110083

İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ TURİZM İŞLETMECİLİĞİ BÖLÜMÜ SEYAHAT İŞLETMELERİNDE OTOMASYON SUNUMU Begüm KIZILTEPE 0510110079 Aykut ÇELİK 0510110080 Hatice ŞAHİN 0510110081 Kemal ÖZTÜRK 0510110083

İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ TURİZM İŞLETMECİLİĞİ BÖLÜMÜ SEYAHAT İŞLETMELERİNDE OTOMASYON SUNUMU Begüm KIZILTEPE 0510110079 Aykut ÇELİK 0510110080 Hatice ŞAHİN 0510110081 Kemal ÖZTÜRK 0510110083

SİRKÜLER. 11/03/2017 tarih ve sayılı Resmi Gazete'de yayımlanan 91 Seri No.lu Gider Vergileri Genel Tebliğinde;

SİRKÜLER Sayı: 2017/14 Konu: Elektronik Para ve Ödeme Kuruluşları Tarafından Sağlanan Hizmetler Karşılığında Lehe Alınan Paralar BSMV Kapsamına Alınmıştır (91 Seri Nolu Gider Vergileri Genel Tebliği) Mevzuat:

SİRKÜLER Sayı: 2017/14 Konu: Elektronik Para ve Ödeme Kuruluşları Tarafından Sağlanan Hizmetler Karşılığında Lehe Alınan Paralar BSMV Kapsamına Alınmıştır (91 Seri Nolu Gider Vergileri Genel Tebliği) Mevzuat:

SİRKÜLER İstanbul, Sayı: 2017/161 Ref: 4/161

SİRKÜLER İstanbul, 27.11.2017 Sayı: 2017/161 Ref: 4/161 Konu: 1 OCAK 2018 TARİHİNDEN İTİBAREN E-DEFTER, E-FATURA, E-ARŞİV FATURA KAPSAMINA DAHİL OLMASI ZORUNLU OLACAK MÜKELLEFLER 1. E-fatura / E-defter

SİRKÜLER İstanbul, 27.11.2017 Sayı: 2017/161 Ref: 4/161 Konu: 1 OCAK 2018 TARİHİNDEN İTİBAREN E-DEFTER, E-FATURA, E-ARŞİV FATURA KAPSAMINA DAHİL OLMASI ZORUNLU OLACAK MÜKELLEFLER 1. E-fatura / E-defter

Fiziki olarak olmayan, özel kodlar ve algoritmalar ile üretilen internet üzerinden belli protokoller ile kullanılan sanal para borsası

Fiziki olarak olmayan, özel kodlar ve algoritmalar ile üretilen internet üzerinden belli protokoller ile kullanılan sanal para borsası Sanal para birimlerinden en çok tanınan bitcoin; dolaşımdaki bitcoin

Fiziki olarak olmayan, özel kodlar ve algoritmalar ile üretilen internet üzerinden belli protokoller ile kullanılan sanal para borsası Sanal para birimlerinden en çok tanınan bitcoin; dolaşımdaki bitcoin

ECE-581 E-Devlet ve e-dönüşüm. Türk Hava Kurumu Üniversitesi 17/01/2014

ECE-581 E-Devlet ve e- 17/01/2014 MOBIL DEVLET SAMET SALIH ILICA sametilica@hotmail.com ECE 581 1 M-Devlet Nedir? M-Devleti Gerektiren Nedenler M-Devletin Yararları M-Devletin Uygulama Alanları ECE 581

ECE-581 E-Devlet ve e- 17/01/2014 MOBIL DEVLET SAMET SALIH ILICA sametilica@hotmail.com ECE 581 1 M-Devlet Nedir? M-Devleti Gerektiren Nedenler M-Devletin Yararları M-Devletin Uygulama Alanları ECE 581

BAYİ SİPARİŞ TAKİP SİSTEMİ (Analiz Raporu)

") AHMET YESEVİ ÜNİVERSİTESİ BİLİŞİM TEKNOLOJİLERİ VE MÜHENDİSLİK FAKÜLTESİ Mehmet Aykut ALTUNKURT (Öğrenci No: 142132159) BAYİ SİPARİŞ TAKİP SİSTEMİ (Analiz Raporu) Bilgisayar Mühendisliği Bölümü TBIL-503-01

AHMET YESEVİ ÜNİVERSİTESİ BİLİŞİM TEKNOLOJİLERİ VE MÜHENDİSLİK FAKÜLTESİ Mehmet Aykut ALTUNKURT (Öğrenci No: 142132159) BAYİ SİPARİŞ TAKİP SİSTEMİ (Analiz Raporu) Bilgisayar Mühendisliği Bölümü TBIL-503-01

TURQUALITY Projesine Nasıl Başvurulur?

TURQUALITY Projesine Nasıl Başvurulur? BAŞVURU ÖNCESİ Ön Koşul: Müracaat eden markanın Türkiye de tescilinin yapılmış olması, yurtdışında da ibraz edeceği İş Planında belirtilecek hedef pazarlarının en

TURQUALITY Projesine Nasıl Başvurulur? BAŞVURU ÖNCESİ Ön Koşul: Müracaat eden markanın Türkiye de tescilinin yapılmış olması, yurtdışında da ibraz edeceği İş Planında belirtilecek hedef pazarlarının en

Nebim Winner Kurumsal Fiyat Listesi

Nebim Winner Kurumsal Fiyat Listesi Son güncelleme: 19 Ocak 12 Winner Merkez ve Zincir Mağaza......2 Winner Ticari ı......4 Opsiyon Fiyatlar...... Winner Üretm Yönetmi......6 Winner Tedarik Yönetmi......7

Nebim Winner Kurumsal Fiyat Listesi Son güncelleme: 19 Ocak 12 Winner Merkez ve Zincir Mağaza......2 Winner Ticari ı......4 Opsiyon Fiyatlar...... Winner Üretm Yönetmi......6 Winner Tedarik Yönetmi......7

SİRKÜLER İstanbul, Sayı: 2017/055 Ref: 4/055

SİRKÜLER İstanbul, 16.03.2017 Sayı: 2017/055 Ref: 4/055 Konu: ELEKTRONİK PARA VE ÖDEME KURULUŞLARINI BANKER KAPSAMINDA DEĞERLENDİREN VE İŞLEMLERİNİN BANKA VE SİGORTA MUAMELELERİ VERGİSİNE TABİ OLACAĞINI

SİRKÜLER İstanbul, 16.03.2017 Sayı: 2017/055 Ref: 4/055 Konu: ELEKTRONİK PARA VE ÖDEME KURULUŞLARINI BANKER KAPSAMINDA DEĞERLENDİREN VE İŞLEMLERİNİN BANKA VE SİGORTA MUAMELELERİ VERGİSİNE TABİ OLACAĞINI

e-ticaret MESLEK ELEMANI TANIM e-ticaret Meslek Elemanı A- GÖREVLER İZMİR A 1-1 2014/I

TANIM e-ticaret Meslek Elemanı internet üzerinden ürün ve hizmetlerin alınıp satılmasını sağlamak üzere geliştirilmiş yazılım programını kullanan kişidir. A- GÖREVLER e-ticaret Meslek Elemanı çalıştığı

TANIM e-ticaret Meslek Elemanı internet üzerinden ürün ve hizmetlerin alınıp satılmasını sağlamak üzere geliştirilmiş yazılım programını kullanan kişidir. A- GÖREVLER e-ticaret Meslek Elemanı çalıştığı

ULUSAL GRID ÇALIŞTAYI 2005

ULUSAL GRID ÇALIŞTAYI 2005 Güvenlik ve Sertifika Otoritesi Aslı Zengin asli@ulakbim.gov.tr 21-22 Eylül ANKARA GüVENLiK VE SERTiFiKA OTORiTESi Güvenlik Nedir? Grid Uygulamalarında Güvenlik Çözüm: Sertifika

ULUSAL GRID ÇALIŞTAYI 2005 Güvenlik ve Sertifika Otoritesi Aslı Zengin asli@ulakbim.gov.tr 21-22 Eylül ANKARA GüVENLiK VE SERTiFiKA OTORiTESi Güvenlik Nedir? Grid Uygulamalarında Güvenlik Çözüm: Sertifika

ULUSLARARASI VERGİLENDİRME

Prof. Dr. Osman PEHLİVAN Karadeniz Teknik Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi osmanpehlivan@ktu.edu.tr Prof. Dr. Ersan ÖZ Pamukkale Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi ersanoz@pau.edu.tr

Prof. Dr. Osman PEHLİVAN Karadeniz Teknik Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi osmanpehlivan@ktu.edu.tr Prof. Dr. Ersan ÖZ Pamukkale Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi ersanoz@pau.edu.tr

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

Üye İşyerlerimizi Happy Yüzümüzle Donattık! Yeni Reklam Malzemelerimiz ile Üye İşyerlerimiz Hem Gülümsüyor Hem Gülümsetiyor.

POSt@cı TÜRKİYE FİNANS POS BÜLTENİ 2. Sayı Nisan-Mayıs-Haziran 2013 Üye İşyerlerimizi Happy Yüzümüzle Donattık! Yeni Reklam Malzemelerimiz ile Üye İşyerlerimiz Hem Gülümsüyor Hem Gülümsetiyor. Cam etiketi,

POSt@cı TÜRKİYE FİNANS POS BÜLTENİ 2. Sayı Nisan-Mayıs-Haziran 2013 Üye İşyerlerimizi Happy Yüzümüzle Donattık! Yeni Reklam Malzemelerimiz ile Üye İşyerlerimiz Hem Gülümsüyor Hem Gülümsetiyor. Cam etiketi,

Gizlilik Sözleşmesi. Şirketimizde verilen tüm servisler ve hizmetler Orhaniye Mah Cumhuriyet Cad 25/4 Menteşe

Gizlilik Sözleşmesi GİZLİLİK VE GÜVENLİK POLİTİKASI Şirketimizde verilen tüm servisler ve hizmetler Orhaniye Mah Cumhuriyet Cad 25/4 Menteşe /Muğla adresinde kayıtlı Mikron Bilişim Teknoloji Tur. İnş.

Gizlilik Sözleşmesi GİZLİLİK VE GÜVENLİK POLİTİKASI Şirketimizde verilen tüm servisler ve hizmetler Orhaniye Mah Cumhuriyet Cad 25/4 Menteşe /Muğla adresinde kayıtlı Mikron Bilişim Teknoloji Tur. İnş.

1. E-Ticarete Giriş. E-Ticaret Nedir? E-Ticaretin Avantajları. Yeni Başlayanlar İçin E-Ticaret

4 1. E-Ticarete Giriş E-Ticaret nedir? E-Ticaretin Avantajları E-Ticaretin Dezavantajları Küresel E-Ticaret Türkiye de E-Ticaret E-Ticaret İş Modelleri E-Ticaret Nedir? Kısaca E-Ticaret olarak tanımlanan

4 1. E-Ticarete Giriş E-Ticaret nedir? E-Ticaretin Avantajları E-Ticaretin Dezavantajları Küresel E-Ticaret Türkiye de E-Ticaret E-Ticaret İş Modelleri E-Ticaret Nedir? Kısaca E-Ticaret olarak tanımlanan

KOSGEB. KOBİGEL - KOBİ Gelişim Destek Programı Bilişim Teknolojileri KOBİ lerinin Geliştirilmesi Çağrısı

KOSGEB KOBİGEL - KOBİ Gelişim Destek Programı Bilişim Teknolojileri KOBİ lerinin Geliştirilmesi Çağrısı Proje Teklif Çağrısının Adı Amacı Proje Başvuru Tarihleri Bilişim Teknolojileri alanında üretim ve

KOSGEB KOBİGEL - KOBİ Gelişim Destek Programı Bilişim Teknolojileri KOBİ lerinin Geliştirilmesi Çağrısı Proje Teklif Çağrısının Adı Amacı Proje Başvuru Tarihleri Bilişim Teknolojileri alanında üretim ve

EKONOMİ BAKANLİĞ İ PAZAR ARAŞTİRMASİ VE PAZARA Ğİ Rİ Ş DESTEĞ İ

EKONOMİ BAKANLİĞ İ PAZAR ARAŞTİRMASİ VE PAZARA Ğİ Rİ Ş DESTEĞ İ NEVŞEHİR YATIRIM DESTEK OFİSİ PAZAR ARAŞTIRMASI VE PAZARA GİRİŞ Şirketlerimizin, kuruluşlarımızın yurt dışı pazarlara giriş stratejilerine

EKONOMİ BAKANLİĞ İ PAZAR ARAŞTİRMASİ VE PAZARA Ğİ Rİ Ş DESTEĞ İ NEVŞEHİR YATIRIM DESTEK OFİSİ PAZAR ARAŞTIRMASI VE PAZARA GİRİŞ Şirketlerimizin, kuruluşlarımızın yurt dışı pazarlara giriş stratejilerine

IdeaSoft 2011 Fiyat Listesi

IdeaSft 2011 Fiyat Listesi 1 IdeaSft Akıllı E-ticaret Paket Fiyatları IdeaSft Akıllı E-ticaret Lite 120 GB/Yıl Trafik, 5 E-Psta, Havale/Eft ödeme sistemi, Kapıda Ödeme Sistemi, B2C Mdülü, Teknik Destek,

IdeaSft 2011 Fiyat Listesi 1 IdeaSft Akıllı E-ticaret Paket Fiyatları IdeaSft Akıllı E-ticaret Lite 120 GB/Yıl Trafik, 5 E-Psta, Havale/Eft ödeme sistemi, Kapıda Ödeme Sistemi, B2C Mdülü, Teknik Destek,

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR Serbest Bölgenin Tanımı Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR Serbest Bölgenin Tanımı Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen

Nebim Winner Kobi/Kampanya Fiyat Listesi

Nebim Winner Kobi/Kampanya Fiyat Listesi Son Güncelleme: 28 Aralık 11 Winner Sektörel Kobi... 2 Winner Ticari Hesap Kobi... 4 Winner Tek Mağaza Kobi... Winner Üretim Yönetimi Kobi... 7 Winner Tedarik Yönetimi

Nebim Winner Kobi/Kampanya Fiyat Listesi Son Güncelleme: 28 Aralık 11 Winner Sektörel Kobi... 2 Winner Ticari Hesap Kobi... 4 Winner Tek Mağaza Kobi... Winner Üretim Yönetimi Kobi... 7 Winner Tedarik Yönetimi

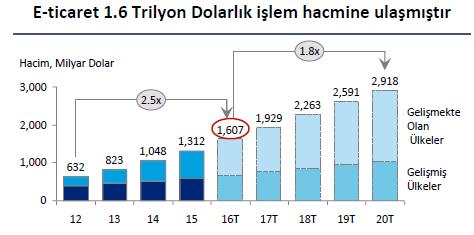

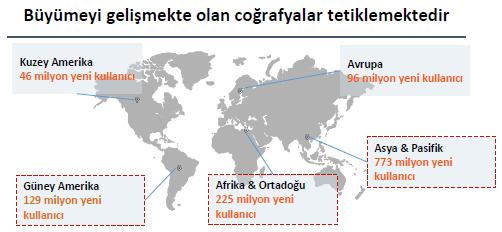

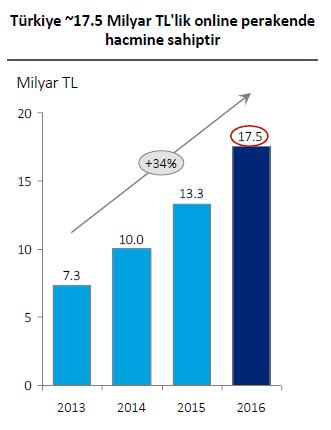

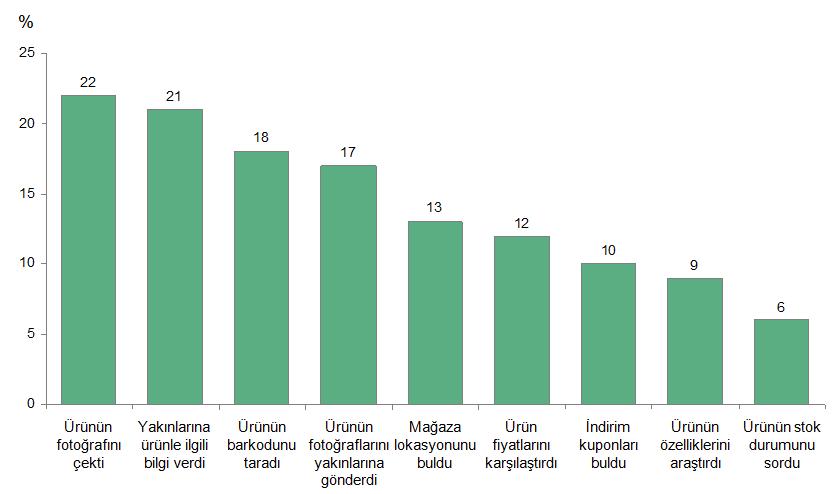

Türkiye de E-Ticaret 2015 Pazar Büyüklüğü. 3 Haziran 2016, Istanbul

Türkiye de E-Ticaret 2015 Pazar Büyüklüğü 3 Haziran 2016, Istanbul İçindekiler E-Ticaret Tanımlama ve Kapsam Tahminleme Modeli E-Ticaret Ekosistemi ve Pazar Büyüklüğü Karşılaştırmalar Çalışmanın paydaşları

Türkiye de E-Ticaret 2015 Pazar Büyüklüğü 3 Haziran 2016, Istanbul İçindekiler E-Ticaret Tanımlama ve Kapsam Tahminleme Modeli E-Ticaret Ekosistemi ve Pazar Büyüklüğü Karşılaştırmalar Çalışmanın paydaşları

SANAL POSLAR VE GÜVENLİK POLİTİKALARI. Yunus Emre SEYHAN Web Yazılım Uzmanı

SANAL POSLAR VE GÜVENLİK POLİTİKALARI Yunus Emre SEYHAN Web Yazılım Uzmanı Sanal Poslar ve Güvenlik Politikaları Sanal Pos Nedir? Sanal Pos Entegrasyon Süreci SSL Nedir? Sanal Pos Ödeme Tipleri -xml pay

SANAL POSLAR VE GÜVENLİK POLİTİKALARI Yunus Emre SEYHAN Web Yazılım Uzmanı Sanal Poslar ve Güvenlik Politikaları Sanal Pos Nedir? Sanal Pos Entegrasyon Süreci SSL Nedir? Sanal Pos Ödeme Tipleri -xml pay

SÜHA MAKİNA - ONLINE TAHSİLAT SİSTEMİ

SÜHA MAKİNA - ONLINE TAHSİLAT SİSTEMİ BayiPs, SÜHA MAKİNA nin bayilerine ve SÜHA MAKİNA bayilerinin kendi müşterilerine yapacakları ürün ve hizmet satışlarını kredi kartı ile tahsil etmelerine yarayan

SÜHA MAKİNA - ONLINE TAHSİLAT SİSTEMİ BayiPs, SÜHA MAKİNA nin bayilerine ve SÜHA MAKİNA bayilerinin kendi müşterilerine yapacakları ürün ve hizmet satışlarını kredi kartı ile tahsil etmelerine yarayan

Türkiye de E-Ticaret Pazar Büyüklüğü

Türkiye de E-Ticaret Pazar Büyüklüğü İçindekiler E-Ticaret Tanımlama ve Kapsam Tahminleme Modeli E-Ticaret Ekosistemi ve Pazar Büyüklüğü Karşılaştırmalar E-Ticaret Tanımlama ve Kapsam E-Ticaret Tanımı

Türkiye de E-Ticaret Pazar Büyüklüğü İçindekiler E-Ticaret Tanımlama ve Kapsam Tahminleme Modeli E-Ticaret Ekosistemi ve Pazar Büyüklüğü Karşılaştırmalar E-Ticaret Tanımlama ve Kapsam E-Ticaret Tanımı

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-DEVLET ve E-TİCARET IT 515

E-DEVLET ve E-TİCARET 280 2006-2010 BİLGİ TOPLUMU STRATEJİSİ TEMEL EKSENLER 1. Sosyal Dönüşüm 2. Bilgi ve İletişim Teknolojilerinin İş Dünyasına Nüfuzu Eylem ana temaları: Devlet ile İş Yapma Kolaylıklarının

E-DEVLET ve E-TİCARET 280 2006-2010 BİLGİ TOPLUMU STRATEJİSİ TEMEL EKSENLER 1. Sosyal Dönüşüm 2. Bilgi ve İletişim Teknolojilerinin İş Dünyasına Nüfuzu Eylem ana temaları: Devlet ile İş Yapma Kolaylıklarının

İSTATİSTİKLERİ MEHMET ÖZÇELİK

GİRİŞ TÜRKİYE DE İNTERNET KULLANIMI ve E-TİCARET Günümüz teknoloji çağında 2000 li yılların başından itibaren, özellikle bilişim teknolojilerindeki hızlı gelişmeler, bilgi toplumunun oluşmasına büyük katkı

GİRİŞ TÜRKİYE DE İNTERNET KULLANIMI ve E-TİCARET Günümüz teknoloji çağında 2000 li yılların başından itibaren, özellikle bilişim teknolojilerindeki hızlı gelişmeler, bilgi toplumunun oluşmasına büyük katkı

Bakanlığımızca Yürütülen Ar-Ge ve Yenilik Programları

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI BİLİM VE TEKNOLOJİ GENEL MÜDÜRLÜĞÜ Bakanlığımızca Yürütülen Ar-Ge ve Yenilik Programları Gülgün ÇELİK Şube Müdürü Bilim ve Teknoloji Genel Müdürlüğünce Yürütülen

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI BİLİM VE TEKNOLOJİ GENEL MÜDÜRLÜĞÜ Bakanlığımızca Yürütülen Ar-Ge ve Yenilik Programları Gülgün ÇELİK Şube Müdürü Bilim ve Teknoloji Genel Müdürlüğünce Yürütülen

TIGER PLUS FİYAT LİSTESİ 4 Ağustos 2011 tarihinden itibaren geçerlidir.

TIGER PLUS FİYAT LİSTESİ 4 Ağustos 2011 tarihinden itibaren geçerlidir. Genel 1. Fiyat listesinde bulunan tüm lisans ve eğitim fiyatları ile eğitim süreleri LOGO tarafından tavsiye edilen son kullanıcı

TIGER PLUS FİYAT LİSTESİ 4 Ağustos 2011 tarihinden itibaren geçerlidir. Genel 1. Fiyat listesinde bulunan tüm lisans ve eğitim fiyatları ile eğitim süreleri LOGO tarafından tavsiye edilen son kullanıcı

Stoklarınız ile ilgili tüm hareket ve detaylara menüler arasında gezmeden ulaşabilirsiniz.

OFİS Mikro Perakende Çözümleri 1 MİKRO OFİS SERİSİ Küçük ve orta ölçekteki perakende firmaları için hazırlanan programları, perakende satış noktalarının belkemiği olan satış noktası terminalleri (POSlarla),

OFİS Mikro Perakende Çözümleri 1 MİKRO OFİS SERİSİ Küçük ve orta ölçekteki perakende firmaları için hazırlanan programları, perakende satış noktalarının belkemiği olan satış noktası terminalleri (POSlarla),

EK 1: Türk Ekonomi Bankası A.Ş. Bireysel Müşteri Sözleşmesi, Kredi Kartı ve Banka Kartı Masraf, Komisyon ve Ücret Listesi* İŞLEM ÜCRETİ/ORANI

İŞLEM ÜCRETİ/ORANI MİNİMUM MAKSİMUM PARA AKTARMA İŞLEMLERİ HAVALE (TL) Hesaptan Hesaba Havale Komisyonu 25 TL Hesaptan İsme Havale Komisyonu %0.5 3 225 TL Kasadan Hesaba Havale Komisyonu %0.5 35 TL 275

İŞLEM ÜCRETİ/ORANI MİNİMUM MAKSİMUM PARA AKTARMA İŞLEMLERİ HAVALE (TL) Hesaptan Hesaba Havale Komisyonu 25 TL Hesaptan İsme Havale Komisyonu %0.5 3 225 TL Kasadan Hesaba Havale Komisyonu %0.5 35 TL 275

İÇİNDEKİLER 5 BİLİŞİM TEKNOLOJİLERİ SERTİFİKA PROGRAMI HAKKINDA 6 SERTİFİKA PROGRAMININ AMACI 8 SERTİFİKA PROGRAMI EĞİTİM HARİTASI

5 BİLİŞİM TEKNOLOJİLERİ SERTİFİKA PROGRAMI HAKKINDA 6 SERTİFİKA PROGRAMININ AMACI 8 SERTİFİKA PROGRAMI EĞİTİM HARİTASI İÇİNDEKİLER 10 MICROSOFT OUTLOOK 2010 TEMEL e-öğrenme EĞİTİMİ 11 MICROSOFT WORD 2010

5 BİLİŞİM TEKNOLOJİLERİ SERTİFİKA PROGRAMI HAKKINDA 6 SERTİFİKA PROGRAMININ AMACI 8 SERTİFİKA PROGRAMI EĞİTİM HARİTASI İÇİNDEKİLER 10 MICROSOFT OUTLOOK 2010 TEMEL e-öğrenme EĞİTİMİ 11 MICROSOFT WORD 2010

T.C. EKONOMİ BAKANLIĞI

T.C. EKONOMİ BAKANLIĞI İhracat Genel Müdürlüğü KOBİ ve Kümelenme Destekleri Daire Başkanlığı Julide ÇERMİKLİ Şube Müdürü V. KOBİ ve Kümelenme Destekleri Daire Başkanlığı Bünyesinde Yürütülmekte Olan Destekler:

T.C. EKONOMİ BAKANLIĞI İhracat Genel Müdürlüğü KOBİ ve Kümelenme Destekleri Daire Başkanlığı Julide ÇERMİKLİ Şube Müdürü V. KOBİ ve Kümelenme Destekleri Daire Başkanlığı Bünyesinde Yürütülmekte Olan Destekler:

DESTEK DOKÜMANI. Go Plus/Go 3 e-ihracat İşlemleri

Go Plus/Go 3 e-ihracat İşlemleri Gelir İdaresi Başkanlığı tarafından yayımlanan tebliğe istinaden E-fatura mükelleflerinin ihracat işlemlerinin elektronik olarak gönderiminin yapılabilmesi için 2.42.00

Go Plus/Go 3 e-ihracat İşlemleri Gelir İdaresi Başkanlığı tarafından yayımlanan tebliğe istinaden E-fatura mükelleflerinin ihracat işlemlerinin elektronik olarak gönderiminin yapılabilmesi için 2.42.00

Hibe. Destek Kalemleri a) İhtiyaç analizi, eğitim ve/veya danışmanlık (400 bin Dolar) b) İstihdam desteği, (2 uzman personel)

İhtiyaç analizi, eğitim ve/veya danışmanlık (400 bin Dolar) b) İstihdam desteği, (2 uzman personel)") EKONOMİ BAKANLIĞI & ww.ekonomi.gov.tr URGE Projeleri Desteği Uluslararası Rekabetçiliğin Geliştirilmesi Desteği (Link) Kimler Başvurabilir Özel Sektör İşbirliği Kuruluşları TİM, TOBB, Dış Ekonomik İlişkiler

EKONOMİ BAKANLIĞI & ww.ekonomi.gov.tr URGE Projeleri Desteği Uluslararası Rekabetçiliğin Geliştirilmesi Desteği (Link) Kimler Başvurabilir Özel Sektör İşbirliği Kuruluşları TİM, TOBB, Dış Ekonomik İlişkiler

ELEKTRONİK TİCARET (OSP254) Yazar: Öğr.Gör. Hakan TUNAHAN S1

Yazar: Öğr.Gör. Hakan TUNAHAN S1") ELEKTRONİK TİCARET (OSP254) Yazar: Öğr.Gör. Hakan TUNAHAN S1 SAKARYA ÜNİVERSİTESİ Adapazarı Meslek Yüksekokulu Bu ders içeriğinin basım, yayım ve satış hakları Sakarya Üniversitesi ne aittir. "Uzaktan

ELEKTRONİK TİCARET (OSP254) Yazar: Öğr.Gör. Hakan TUNAHAN S1 SAKARYA ÜNİVERSİTESİ Adapazarı Meslek Yüksekokulu Bu ders içeriğinin basım, yayım ve satış hakları Sakarya Üniversitesi ne aittir. "Uzaktan