FAALİYET RAPORU. Erkan KARAARSLAN

|

|

|

- Adem Bariş Gökçek

- 8 yıl önce

- İzleme sayısı:

Transkript

1 FAALİYET RAPORU Erkan KARAARSLAN ANKARA

2 II

3 İÇİNDEKİLER I- Faaliyet Raporu Mevzuatı... 1 II- Hangi Kamu İdareleri Faaliyet Raporu Hazırlar... 4 III- Faaliyet Raporu Hazırlama Süreci... 5 IV- Faaliyet Raporu Niçin Hazırlanır... 8 V- Faaliyet Raporunun İçindekiler A- Üst Yöneticinin Sunuşu B- Misyon ve Vizyon C- Yetki, Görev ve Sorumluluklar D- Fiziksel Yapı E- Örgüt Yapısı F- Bilgi ve Teknolojik Kaynaklar G- İnsan Kaynakları H- Sunulan Hizmetler İ- Yönetim ve İç Kontrol Sistemi J- Diğer Hususlar K- İdarenin Amaç, Hedef, Politika ve Öncelikleri L- Mali Bilgiler M- Performans Bilgileri N- Üstünlükler, Zayıflıklar ve Değerlendirme III

4 O- Ekler VI- Faaliyet Raporu ve Kamuoyu Denetimi A- Genel Olarak B- Kamuoyu Denetimini Zorunlu Kılan Yasal Alt Yapı 20 C- Kamu İdarelerinin İnternet Sayfası D- Kamuoyu Denetimi ve Faaliyet Raporu E- Kamu İdarelerinin İnternet Sayfalarında Yer Alması Gereken Dokümanlar ve Yer Alma Zamanları. 27 VII- İç Kontrol Güvence Beyanı VIII- Mali Raporların Denetimi X- Diğer Hususlar EK YASAL YÜKÜMLÜLÜKLER VE MEVZUAT ANALİZİ EK YÖNETMELİK Ek YEREL MECLİSLERİN FAALİYET RAPORLARININ DENETİMİNDE DİKKAT EDECEĞİ HUSUSLAR IV

5 Mali Hizmetler Derneğinin Ücretsiz Yayınıdır. İzinsiz kopyalanamaz ve dağıtılamaz. V

6 FAALİYET RAPORU I- Faaliyet Raporu Mevzuatı 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Faaliyet raporları Madde 41- (Değişik: 22/12/ /3 md.) Üst yöneticiler ve bütçeyle ödenek tahsis edilen harcama yetkililerince, hesap verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanır. Üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenleyerek kamuoyuna açıklar. Merkezî yönetim kapsamındaki kamu idareleri ve sosyal güvenlik kurumları, idare faaliyet raporlarının birer örneğini Sayıştaya ve Maliye Bakanlığına gönderir. Mahallî idarelerce hazırlanan idare faaliyet raporlarının birer örneği Sayıştay ve İçişleri Bakanlığına gönderilir. İçişleri Bakanlığı, bu raporları esas alarak kendi değerlendirmelerini de içeren mahallî idareler genel faaliyet raporunu hazırlar ve kamuoyuna açıklar. Raporun birer örneği Sayıştaya ve Maliye Bakanlığına gönderilir. Merkezî yönetim kapsamındaki idareler ile sosyal güvenlik kurumlarının bir malî yıldaki faaliyet sonuçları, Maliye Bakanlığınca hazırlanacak genel faaliyet raporunda gösterilir. Bu raporda, mahallî idarelerin malî yapılarına 1

7 ilişkin genel değerlendirmelere de yer verilir. Maliye Bakanlığı, genel faaliyet raporunu kamuoyuna açıklar ve bir örneğini Sayıştaya gönderir. Sayıştay, mahallî idarelerin raporları hariç idare faaliyet raporlarını, mahallî idareler genel faaliyet raporunu ve genel faaliyet raporunu, dış denetim sonuçlarını dikkate alarak görüşlerini de belirtmek suretiyle Türkiye Büyük Millet Meclisine sunar. Türkiye Büyük Millet Meclisi bu raporlar ve değerlendirmeler çerçevesinde, kamu kaynağının elde edilmesi ve kullanılmasına ilişkin olarak kamu idarelerinin yönetim ve hesap verme sorumluluklarını görüşür. Bu görüşmelere üst yönetici veya görevlendireceği yardımcısının ilgili bakanla birlikte katılması zorunludur. İdare faaliyet raporu, ilgili idare hakkındaki genel bilgilerle birlikte; kullanılan kaynakları, bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenlerini, varlık ve yükümlülükleri ile yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgileri de kapsayan malî bilgileri; stratejik plan ve performans programı uyarınca yürütülen faaliyetleri ve performans bilgilerini içerecek şekilde düzenlenir. Bu raporlarda yer alacak hususlar, raporların hazırlanması, ilgili idarelere verilmesi, kamuoyuna açıklanması ve bu işlemlere ilişkin süreler ile diğer usûl ve esaslar, İçişleri Bakanlığı ve Sayıştayın görüşü alınarak Maliye Bakanlığı tarafından çıkarılacak yönetmelikle belirlenir. 2

8 5393 Sayılı Belediye Kanunu Faaliyet raporu Madde 56- Belediye başkanı, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 41 inci maddesinin dördüncü fıkrasında belirtilen biçimde; stratejik plân ve performans programına göre yürütülen faaliyetleri, belirlenmiş performans ölçütlerine göre hedef ve gerçekleşme durumu ile meydana gelen sapmaların nedenlerini ve belediye borçlarının durumunu açıklayan faaliyet raporunu hazırlar. Faaliyet raporunda, bağlı kuruluş ve işletmeler ile belediye ortaklıklarına ilişkin söz konusu bilgi ve değerlendirmelere de yer verilir. Faaliyet raporu nisan ayı toplantısında belediye başkanı tarafından meclise sunulur. Raporun bir örneği İçişleri Bakanlığına gönderilir ve kamuoyuna da açıklanır. 3

9 II- Hangi Kamu İdareleri Faaliyet Raporu Hazırlar 5018 sayılı Kanunun 2 nci maddesine göre, Kanun, merkezi yönetim kapsamındaki kamu idareleri, sosyal güvenlik kurumları ve mahalli idarelerden oluşan genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsamaktadır. Faaliyet raporlarını da genel yönetim kapsamında yer alan tüm kamu idareleri hazırlar. Faaliyet Raporu hazırlayacak kamu idareleri aşağıdaki şekilde gösterilmiştir. 4

10 III- Faaliyet Raporu Hazırlama Süreci Faaliyet raporu hazırlama süreci, raporun kimler tarafından hazırlanacağı ve nereye sunulacağına ilişkin hususlar, merkezi yönetim kapsamındaki kamu idareleri ile diğer kamu idarelerinde farklılıklar içermektedir. MERKEZİ YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNDE FAALİYET RAPORU SÜRECİ RAPORUN ADI HAZIRL AYAN SUNULAN YER SÜRESİ BİRİM FAALİYET RAPORU Harcama Yetkilisi Üst Yönetici Mart Ayı Sonuna Kadar İDARE FAALİYET RAPORU Üst Yönetici Sayıştay Maliye Bakanlığı Nisan Ayı Sonuna Kadar İDARE FAALİYET RAPORU Üst Yönetici Kamuoyu Nisan Ayı Sonuna Kadar GENEL FAALİYET RAPORU Maliye Bakanlığı Sayıştay Kamuoyu Haziran Ayı Sonuna Kadar SAYIŞTAY DEĞERLENDİRMESİ Sayıştay TBMM Ağustos 5

11 BELEDİYELERDE FAALİYET RAPORU SÜRECİ RAPORUN ADI HAZIRLAYAN SUNULAN YER SÜRESİ BİRİM FAALİYET RAPORU Harcama Yetkilisi Üst Yönetici Şubat Ayı Sonuna Kadar İDARE FAALİYET RAPORU Belediye Başkanı Belediye Meclisi Meclisin Nisan Ayı Toplantısından Önce İDARE FAALİYET RAPORU Üst Yönetici Sayıştay İçişleri Bakanlığı Nisan Ayı Sonuna Kadar İDARE FAALİYET RAPORU Üst Yönetici Kamuoyu Nisan Ayı Sonuna Kadar MAHALLİ İDARELER GENEL FAALİYET RAPORU İçişleri Bakanlığı Sayıştay Maliye Bakanlığı Haziran Ayının 15 ine Kadar Kamuoyu SAYIŞTAY DEĞERLENDİRMESİ Sayıştay TBMM Ağustos 6

12 İL ÖZEL İDARELERİNDE FAALİYET RAPORU SÜRECİ RAPORUN ADI HAZIRLAYAN SUNULAN YER SÜRESİ BİRİM FAALİYET RAPORU Harcama Yetkilisi Üst Yönetici Şubat Ayı Sonuna Kadar İDARE FAALİYET RAPORU Vali veya Genel Sekreter İl Genel Meclisi Meclisin Mart Ayı Toplantısından Önce İDARE FAALİYET RAPORU Üst Yönetici Sayıştay İçişleri Bakanlığı Mart Ayı Sonuna Kadar İDARE FAALİYET RAPORU Üst Yönetici Kamuoyu Mart Ayı Sonuna Kadar MAHALLİ İDARELER GENEL FAALİYET RAPORU İçişleri Bakanlığı Sayıştay Maliye Bakanlığı Haziran Ayının 15 ine Kadar Kamuoyu SAYIŞTAY DEĞERLENDİRMESİ Sayıştay TBMM Ağustos 7

13 IV- Faaliyet Raporu Niçin Hazırlanır Faaliyet raporu stratejik plan, performans programı ve bütçede yer alan faaliyet, proje ve performans hedeflerinin ne ölçüde gerçekleştirilip gerçekleştirilemediğini raporlamak amacıyla üretilmektedir. Faaliyet raporları bu yönüyle performans denetimi ve değerlendirilmesiyle meclislerde hesap verme sorumluluğunun yerine getirilmesi sağlanmaktadır. Aşağıdaki şemada Faaliyet Raporu Süreci yer almaktadır. Stratejik Plan Misyon Vizyon Stratejik amaçlar Stratejik hedefler Performans Programı Öncelikler Performans hedefleri Faaliyet/projeler Kaynak ihtiyacı Performans Göstergeleri İdare Bütçesi Harcama birimleri Kaynak tahsisi Temel performans göstergeleri UYGULAMA Faaliyet Raporu Faaliyet/proje sonuçları Performans hedef ve gerçekleşmeleri Performans göstergeleri hedef ve gerçekleşmeleri Sapma ve nedenleri Öneriler Denetim ve Değerlendirme Performans Denetimi Performans Değerlendirmesi TBMM/Yerel Meclis Hesap verme sorumluluğu UYGULAMA Muhasebe Uygulaması Taşınır Uygulaması Bütçe Uygulaması Ön Mali Kontrol Uygulaması 3 8

14 Faaliyet raporu yukarıdaki şekilde görüldüğü üzere stratejik plan, performans programı ve bütçe uygulamasının devamı niteliğinde bunlarla bir bütün çalışmadır. Bu nedenle gerek rapor hazırlayıcıların gerekse raporu inceleyen ve denetleyenlerin, faaliyet raporlarını plan, program ve bütçelerle birlikte değerlendirmesi gerekmektedir. Plan ve programda yer almayan bir faaliyetin bütçelenmesi ve dolayısıyla gerçekleştirilmesi mümkün değildir sayılı Kamu Mali Yönetimi ve Kontrol Kanununun iç denetçinin görevlerini düzenleyen 64. Maddesinde iç denetçiye, İdarenin harcamalarının, mali işlemlere ilişkin karar ve tasarruflarının, amaç ve politikalara, kalkınma planına, programlara, stratejik planlara ve performans programlarına uygunluğunu izlemek ve değerlendirmek. Denilmek suretiyle harcamaların stratejik plana ve performans programına uygunluğunu değerlendirmek görevi verilmiştir. Bu çerçevede iç denetçilerin tarafından bu değerlendirmenin yapıldığı ve sonuçlarının ne olduğu faaliyet raporunda yer almalıdır. 9

15 V- Faaliyet Raporunun İçindekiler Faaliyet Raporlarının hazırlanmasını düzenleyen yönetmelik raporunun içindekiler kısmını da sıkı sıkıya kurala bağlamıştır. Raporun içinde yer alması gereken ana başlıklar aşağıdaki gibidir. BAKAN SUNUŞU ÜST YÖNETİCİ SUNUŞU İÇİNDEKİLER I- GENEL BİLGİLER A- Misyon ve Vizyon..YILI.. FAALİYET RAPORU B- Yetki, Görev ve Sorumluluklar C- İdareye İlişkin Bilgiler 1- Fiziksel Yapı 2- Örgüt Yapısı 3- Bilgi ve Teknolojik Kaynaklar 4- İnsan Kaynakları 5- Sunulan Hizmetler 6- Yönetim ve İç Kontrol Sistemi 10

16 D- Diğer Hususlar II- AMAÇ ve HEDEFLER A- İdarenin Amaç ve Hedefleri B- Temel Politikalar ve Öncelikler C- Diğer Hususlar III- FAALİYETLERE İLİŞKİN BİLGİ VE DEĞERLENDİRMELER A- Mali Bilgiler 1- Bütçe Uygulama Sonuçları 2- Temel Mali Tablolara İlişkin Açıklamalar 3- Mali Denetim Sonuçları 4- Diğer Hususlar B- Performans Bilgileri 1- Faaliyet ve Proje Bilgileri 2- Performans Sonuçları Tablosu 3- Performans Sonuçlarının Değerlendirilmesi 4- Performans Bilgi Sisteminin Değerlendirilmesi 5- Diğer Hususlar IV- KURUMSAL KABİLİYET ve KAPASİTENİN DEĞERLENDİRİLMESİ A- Üstünlükler 11

17 B- Zayıflıklar C- Değerlendirme V- ÖNERİ VE TEDBİRLER EKLER Harcama birimi faaliyet raporu ile kamu idaresi faaliyet raporu hemen hemen birbirisinin aynı içerikte hazırlanmaktadır. Harcama birimi faaliyet raporu, basit bir dosya olarak düzenlenir. Asıl olan kamu İdaresi faaliyet raporudur. Harcama birimi faaliyet raporları kamu idaresi faaliyet raporunun hazırlanmasını kolaylaştıracak şekilde oluşturulmalıdır. Harcama birimi faaliyet raporu harcama yetkilisinin sunuşuyla başlamakta ve yine harcama yetkilisinin iç kontrol güvence beyanıyla tamamlanmaktadır. Harcama birimleri hazırladıkları ve faaliyet raporlarına ekledikleri iç kontrol güvence beyanlarından sonra rapora başka eklerde koyabilirler. A- Üst Yöneticinin Sunuşu Üst yöneticinin sunuşunda raporda yer alan hususların kısa bir özetine yer verilmeli ve emeği geçenlere teşekkür edilmelidir. Üst yönetici sunuşlarında raporda yer almayan bilgilere, politik ve aşırı kişisel mesajlara yer verilmemelidir. Dil bilgisi, 12

18 imla kuralları, noktalama işaretleri, Türkçeyi kullanma konularında çok dikkatli olunmalı ve bu konularda üst yönetici zorda bırakacak hatalara mahal verilmemelidir. Üst yönetici sunuşlarında resim bulundurulmasının önünde herhangi bir engel bulunmamaktadır. B- Misyon ve Vizyon Misyon bir kuruluşun varlık sebebidir; kuruluşun ne yaptığını, nasıl yaptığını ve kimin için yaptığını açıkça ifade eder. Misyon bildirimi stratejik plan dokümanının diğer kısımlarına da temel oluşturur. Misyon bildirimi, kuruluşun sunduğu tüm hizmet ve faaliyetleri kapsayan bir şemsiye kavramdır. Vizyon kuruluşun ideal geleceğini sembolize eder. Kuruluşun uzun vadede neleri yapmak istediğinin güçlü bir anlatımıdır. Vizyon bir kuruluşun farklı birimleri arasında birleştirici bir unsurdur. Bundan dolayı, birçok işlevi yerine getiren kuruluşlarda daha da önemli bir role sahiptir. Faaliyet raporunda yer alan misyon ve vizyonlar stratejik planlardan alınır. Stratejik planı olmayan kamu idarelerinin faaliyet raporunda misyon ve vizyonunu belirtmelerine gerek bulunmamaktadır. C- Yetki, Görev ve Sorumluluklar İlgili kamu idaresinin kuruluş kanunları ile ilgili diğer mevzuattan almış olduğu yetki, görev ve sorumluluklar bu bölümde yer alacaktır. 13

19 Ek-1 de bir belediyenin yetki, görev ve sorumlulukları örnek olarak yer almaktadır. Ülkemizdeki tüm belediyelerin yetki, görev ve sorumlulukları da buna benzer şekilde faaliyet raporlarında yer alması gerekir. D- Fiziksel Yapı İlgili kamu idaresinin, muhasebe ve diğer mali raporlarla uyumlu bir şekilde bina, taşıt vs varlıkları, maddi ve maddi olmayan kaynakları çalışma alanı, bu konulardaki imkan ve sıkıntıları faaliyet raporunun içinde özet olarak yer almalı detaylı bilgi, tablo ve listelere yönetmeliğin ekinde yer verilmelidir. E- Örgüt Yapısı İç kontrolün bir unsuru olarak gözden geçirilmiş ve bürokrasiyi azaltma hedefine uygun bir şekilde yapılandırılmış olması gereken örgüt yapıları faaliyet raporunda yer alır. F- Bilgi ve Teknolojik Kaynaklar İlgili kamu idaresinin kullanmış olduğu yazılımlar bu bölümde listelenir. Kaç yazılım kullanıldığı bunların kaç yıldan bu yana kullanıldığı gibi hususların envanteri çıkarılır. Ayrıca bu bölümde kamu idaresi donanım stoku da ortaya konulur. 14

20 G- İnsan Kaynakları Mümkün olduğu kadar görsel unsurlarla süslenen raporda, kamu idaresi insan kaynaklarına ilişkin çok sayıda doküman ve veri sunulmalıdır. Bu bölümde çalışanların sayılarının yanı sıra, çalışma şekilleri, öğrenim düzeyleri, memuriyet süreleri, cinsiyetleri, yaşları, yabancı dil bilgileri gibi ilave bilgileri faaliyet raporlarında yer alabilir. Burada dikkat edilmesi gereken husus, birim faaliyet raporlarında yer alan başta insan kaynağı bilgisi olmak üzere tüm bilgilerin kamu idaresi faaliyet raporuyla tutarlı ve uyumlu olması gereğidir. H- Sunulan Hizmetler Çeşitli nedenlerle gerçek anlamda amaçlanan bir faaliyet raporu hazırlanamadığından olsa gerek, geleneksel olarak uzun yıllardır yapıldığı için raporların en önemli kısmını Sunulan Hizmetler bölümü oluşturmaktadır. Bu bölümde mümkün olduğu kadar sunulan hizmetler görsel olarak sunulmalıdır. Sunulan hizmetlerin raporlanmasında belirlenen bir kritere göre sıralama yapmak ve bu kriteri tüm faaliyetlerin sıralamasında uygulamak gerekir. İ- Yönetim ve İç Kontrol Sistemi Yönetim ve iç kontrol sistemi ile ilgili olarak kamu idareleri 2009 yılı haziran ayında oluşturdukları iç kontrol eylem 15

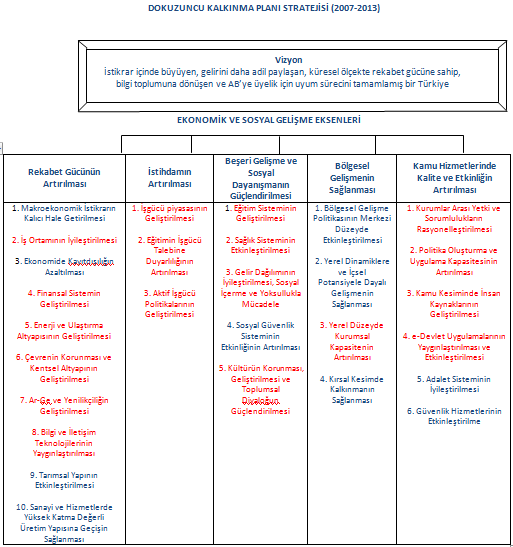

21 planları çerçevesinde yürüttükleri iş ve işlemleri bu bölümde ortaya koymalı ve kurulan iç kontrol sisteminin detayları kamuoyuna duyurulmalıdır. J- Diğer Hususlar Bu bölümde, rapor formatında yer almamakla birlikte, kamu idaresine özgü, belirtilmesinde fayda bulunan hususlara değinilmelidir. K- İdarenin Amaç, Hedef, Politika ve Öncelikleri İdarelerin stratejik planlarında yer alan amaç, hedef, politika ve öncelikleri bu bölümde yer almalıdır. 9. Kalkınma Planında yer alan ve tüm kamu idarelerini ilgilendiren temel politika ve öncelikler şunlardır. 16

22 17

23 L- Mali Bilgiler Mali bilgiler başlığı altında, Bütçe Uygulama Sonuçları, Temel Mali Tablolara İlişkin Açıklamalar, Mali Denetim Sonuçları, Diğer Hususlar yer almaktadır. Mali bilgiler bölümünde yer alan hususların değerlendirilmesi Mali Tabloların Denetimi başlıklı bölümde detaylı bir şekilde ele alınmaktadır. M- Performans Bilgileri Faaliyet raporlarının hazırlanmasındaki temel amaç performans programlarında yer alan hedeflerin ne ölçüde gerçekleştirilip gerçekleştirilemediğinin raporlanmasıdır. Bu nedenle faaliyet raporunun temel kısmı bu bölümdür. Bu bölümde, Faaliyet ve Proje Bilgileri, Performans Sonuçları Tablosu, Performans Sonuçlarının Değerlendirilmesi, Performans Bilgi Sisteminin Değerlendirilmesi ve Diğer Hususlar başlıklı beş alt bölüm yer almaktadır. Faaliyet raporunun en önemli bölümünü oluşturmakla birlikte performans esaslı bir bütçe uygulamasına geçilemediği için bu bölüm sağlıklı bir şekilde hazırlanamamaktadır. 18

24 Performans programı hazırlamayan kamu idarelerinin bu bölümü oluşturmasına gereksinim bulunmamaktadır. N- Üstünlükler, Zayıflıklar ve Değerlendirme Faaliyet raporunda, stratejik planda yer alan üstünlük ve zayıflıklara paralel bir şekilde kamu idaresini ilgilendiren üstün ve zayıf yanlar ortaya konulmalıdır. O- Ekler Faaliyet raporlarına ek olarak iç kontrol güvence beyanlarının yanı sıra fiziki kaynaklara ilişkin listeler, insan kaynaklara ilişkin listeler, bütçe uygulama sonuçları, diğer bazı mali raporlar ve diğer istenilen hususlar yer alabilir. 19

25 VI- Faaliyet Raporu ve Kamuoyu Denetimi A- Genel Olarak Günümüzde, kamuoyunun devlet fonksiyonlarının ifasında ve denetiminde aldığı rol büyük önem arz etmektedir. Siyasal, sosyal, ekonomik, kültürel gelişmeler, toplumu yönetilen taraf olmaktan yöneten ve denetleyen taraf olmaya yöneltmektedir. Yönetim ve denetim alanındaki toplumsal fayda, kamuoyu duyarlılığı oranında artmaktadır. Kitlelere mal edilemeyen münferit çabalar akim kalmakta, hayati önem taşıyan çoğu mesele fert bazında ele alındığından ve toplumsal tabanda destek görmediğinden dolayı unutulup gitmektedir. Kamuoyunun icra edebileceği önemli faaliyetlerden biri de yönetimin denetlenmesinde etkin rol oynamaktır. İdari iş ve eylemlerin muhatabı olan vatandaşların söz konusu iş ve eylemlerin denetiminde söz sahibi olması gerekmektedir. Son dönemlerde kamu yönetiminde bu denetimi sağlamaya yönelik çok sayıda araç geliştirilmiştir. Bu çalışmamızda geliştirilen bu araçları, bu araçların kullanım sıklığını ve etkinliğini inceleyeceğiz. B- Kamuoyu Denetimini Zorunlu Kılan Yasal Alt Yapı Son yıllarda yürürlüğe giren çok sayıda Kanunda, kamuoyu denetimini zorunlu kılan, saydamlık ve hesap verilebilirlik ilkeleri ile uyumlu hükümle yer almaktadır. Bu kanunlara 20

26 örnek olarak 4982 sayılı Bilgi Edinme Hakkı Kanunu nu, 5176 sayılı Kamu Görevlileri Etik Kurulu Kurulması Hakkında Kanunu, Yerel Yönetim Kanunlarını ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nu sıralayabiliriz sayılı Kanun ve Bu Kanuna dayanılarak yürürlüğe konulan yönetmeliklerde kamuoyu denetiminin özel olarak altı çizilmelidir sayılı Kanunda yer alan ve kamuoyu denetiminin araçlarını oluşturan düzenlemeler şunlardır; - Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması (madde 7/b), - Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması (madde 7/c), - Bakanların, idarelerinin amaçları, hedefleri, stratejileri, varlıkları, yükümlülükleri ve yıllık performans programları konusunda her mali yılın ilk ayı içinde kamuoyunu bilgilendirmeleri (madde 10/3) - Mali yıl içinde yedek ödenekten yapılan aktarmaların tür, tutar ve idareler itibarıyla dağılımının yılın bitimini takip eden on beş gün içinde Maliye Bakanlığınca ilan edilmesi (madde 23/2), 21

27 - Dernek, vakıf, birlik, kurum, kuruluş, sandık ve benzeri teşekküllere Genel Yönetim kapsamındaki idarelerin bütçelerinden yapılacak yardımların amacının, konusunun ve miktarının yardım yapılan teşekkülün ismi ve bilgileri ile birlikte ilgili idarece izleyen yılın Şubat ayı sonuna kadar kamuoyuna açıklanması (29. maddeye istinaden çıkarılan Yönetmelik madde 8),(Acar, 2007:184) - Genel yönetim kapsamındaki idarelerin bütçelerinin ilk altı aylık uygulama sonuçlarının, ikinci altı aya ilişkin beklentiler ve hedefler ile faaliyetlerinin, Maliye Bakanlığınca ise merkezi yönetim bütçe kanununun ilk altı aylık uygulama sonuçları, finansman durumu, ikinci altı aya ilişkin beklentiler ve hedefler ile faaliyetleri kapsayan mali durumunun Temmuz ayı içinde kamuoyuna açıklanması (madde 30/3), - Maliye Bakanlığı nın, gelir politikaları ve uygulamaları konusunda ilkelerini, amaçlarını, stratejilerini ve taahhütlerini her mali yılın başında kamuoyuna duyurması (madde 36/a), - Merkezi yönetim kapsamındaki idareler ile sosyal güvenlik kurumlarının idare hakkında genel bilgilerle birlikte; kullanılan kaynakları, bütçe hedef ve gerçekleşmeleri ile meydana gelen sapmaların nedenlerini, varlık ve yükümlülükleri ile yardım yapılan birlik, kurum ve kuruluşların faaliyetlerine ilişkin bilgileri de kapsayan mali bilgileri; stratejik plan ve performans programı uyarınca yürütülen faaliyetleri ve performans bilgilerini içerecek 22

28 şekilde düzenledikleri faaliyet raporlarını belirlenmiş tarihlerde kamuoyuna açıklamaları (madde 41), - Merkezi yönetim kapsamındaki idarelerin mali istatistiklerinin aylık olarak, genel yönetim kapsamındaki idarelerin ise üçer aylık dönemler halinde Maliye Bakanlığı nca yayınlanması (madde 53/2), - İç Denetim Koordinasyon Kurulunca, idarelerin iç denetim raporlarının değerlendirilerek sonuçlarının konsolide edilmesi suretiyle yıllık rapor halinde Maliye Bakanlığı na sunulan raporun kamuoyuna açıklanması (madde 67/h). C- Kamu İdarelerinin İnternet Sayfası Son yirmi yılda, bilgi ve iletişim teknolojileri alanındaki gelişmeler ve bu gelişmelerin toplumsal yaşama yansımaları; eğitim, sağlık, tarım ve sanayi başta olmak üzere bütün toplumsal alanları, örgütlenme ve yaşam tarzını önemli ölçüde değiştirmiştir li yıllarda, başta Avrupa Birliği (AB) gibi bölgesel oluşumlar olmak üzere birçok ülke, sanayi toplumundan bilgi toplumuna geçişi, bir amaç olarak belirlemiş ve bu amacı gerçekleştirmek için eylem planları hazırlamıştır. Bu gelişmeler, kamu yönetimi anlayışını da değiştirmiş; bilgi ve iletişim teknolojilerinin sunduğu olanaklar, kamu kurumlarının hizmet sunumunda da kullanılmaya başlanmıştır. 1 1 Daha Geniş Bilgi İçin Bakınız, T.C. Sayıştay Başkanlığı, Performans Denetimi Raporu, e-devlete Geçişte Kamu Kurumları İnternet Siteleri, Ankara, Haziran

29 İnternetin toplum tarafından giderek artan bir oranda tercih edilmesi; e-devletin dışa yansıyan yüzünü oluşturan kamu kurumları internet sitelerinin önemini artırmıştır. Kamu internet siteleri aracılığıyla, gerek vatandaşlar gerekse özel sektör kuruluşları, kamu hizmetlerinden çevrimiçi (online) olarak yararlanma ve kamu kurumlarına ait bilgilere her an ulaşma imkanına sahip olabilmektedir. Bilgi toplumuna ulaşılması hedefinde, internet sitelerinin etkin bir şekilde kullanılması önemli bir role sahiptir. Kamu kurumlarının internet ortamını etkin olarak kullanmaları gerek kurumlar, gerekse kullanıcılar açısından düşük maliyet, erişim kolaylığı, kullanım kolaylığı gibi avantajlardan en üst düzeyde faydalanılması sonucunu doğuracaktır. Bu bağlamda e- Devletin, vatandaşa şeffaf ve etkin hizmet sunmak ve bilgi sağlamak ile doğrudan erişim olanaklarını geliştirerek vatandaş-devlet etkileşimini arttırmak olan amacının gerçekleştirilmesinde kamu internet sitelerinin rolü ve önemi tartışılmazdır. Ülkemizde Ocak 2006 itibarıyla, kamu hizmeti sağlayan kurum ve kuruluşlara ait toplam 8115 internet sitesi bulunmaktadır. Bunlar merkezi idare ve bağlı kuruluşların 'gov.tr' uzantılı 3310; yerel yönetimlerin 'bel.tr' uzantılı 1121, ilk ve orta dereceli okulların 'k12.tr' uzantılı 3352; üniversite ve enstitülerin 'edu.tr' uzantılı 189; askeri hizmetlerin 'mil.tr' uzantılı 8 ve asayiş hizmetlerinin 'pol.tr' uzantılı 135 siteden oluşmaktadır. 24

30 İnternet sitelerinin kurulması ve güncellenmesinde vatandaş odaklı hizmet sunumu anlayışı göz önünde bulundurulmamıştır. Bu çerçevede kullanıcıların beklenti ve talepleri alınmamış, şikâyetleri değerlendirilmemiştir. Ayrıca her bir kamu internet sitesinin muhtemel kullanıcı profili; eğitim, cinsiyet, kullanım nedeni, gelir düzeyi, vb. kriterler açısından saptanmamış ve bu profile uygun içerik, tasarım, kullanılabilirlik ve erişilebilirlik standartları siteye uyarlanmamıştır. Bu çalışmamızın ana temalarından birisini taşıyan ve bir sonraki bölümde detaylarıyla açıklanacak olan kamu idarelerinin internet sayfalarında, mevzuatımıza göre, bulunması zorunlu olan hususlarda hemen hemen hiç bir kamu idaresinin web sayfasında tam olarak yer almamıştır. D- Kamuoyu Denetimi ve Faaliyet Raporu Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik in 10 ve 11. Maddeleri uyarınca, Genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ve sosyal güvenlik kurumlarının ilgili mali yıla ilişkin birim faaliyet raporları harcama yetkilileri tarafından izleyen mali yılın en geç Mart ayı sonuna kadar üst yöneticiye sunulur. Mahalli idareler harcama yetkilileri tarafından hazırlanan birim faaliyet raporları ise izleyen mali yılın en geç Şubat ayı sonuna kadar üst yöneticiye sunulur. Genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ile sosyal güvenlik kurumlarının ilgili mali yıla ilişkin idare faaliyet raporları üst yöneticileri tarafından izleyen 25

31 mali yılın en geç Nisan ayı sonuna kadar kamuoyuna açıklanır. Bu raporların birer örneği aynı süre içerisinde Sayıştaya ve Bakanlığa gönderilir. Mahalli idarelerce hazırlanan idare faaliyet raporlarından; il özel idarelerinin faaliyet raporları Mart ayı toplantısında vali veya genel sekreter tarafından il genel meclisine, belediyelerin faaliyet raporları Nisan ayı toplantısında belediye başkanı tarafından belediye meclisine, mahalli idare birliklerinin faaliyet raporları ise Nisan ayında birlik başkanı tarafından birlik meclisine sunulur. İl özel idarelerinin faaliyet raporları Mart ayı sonuna kadar; belediyelerin faaliyet raporları ile mahalli idare birliklerinin faaliyet raporları ise Nisan ayı sonuna kadar üst yöneticileri tarafından kamuoyuna açıklanır. Bu raporların birer örneği aynı süreler içinde Sayıştaya ve İçişleri Bakanlığına gönderilir. 26

32 Üst Yönetici ya da bu konuda özel olarak yetki devredilen kişi Sorumluluk E- Kamu İdarelerinin İnternet Sayfalarında Yer Alması Gereken Dokümanlar ve Yer Alma Zamanları İnternette Yayımlanacak Dokümanlar Yayımlanma Zamanı Stratejik Plan Aralık Ayının İlk Haftası Performans Programı Ocak Ayı İçinde Faaliyet Raporu Mali Durum ve Beklentiler Raporu Yapılan yardımlar Nisan Ayı Sonuna Kadar İl Özel İdarelerinde Mart ayı Sonuna Kadar Temmuz Ayı İçinde Şubat Ayı Sonuna Kadar Kamu Hizmetleri Envanteri Denetim Sonuçları 27

33 Sorumluluk İnternette Yayımlanacak Dokümanlar Yayımlanma Zamanı Kurum Dosya Planlarını Temel Nitelikli Karar ve İşlemleri Mal ve hizmet alımları, satımları ve projeleri Bilgi Edinme Hakkı Kanunu Çerçevesinde İnternette Bulunması Gereken Dokümanlar Mevzuatı, bunların hangi tarihli ve sayılı Resmi Gazetede yayımlandığı, görev ve hizmet alanlarıyla ilgili mevzuat değişikliklerinin işlenmiş hali Kesinleşen faaliyet ve denetim raporlarını Bilgi edinme başvurusu formları ile bilgi edinme birimlerinin elektronik posta adresleri. 28

34 VII- İç Kontrol Güvence Beyanı Birim faaliyet raporlarında sadece harcama yetkililerine ait iç kontrol güvence beyanı, idare faaliyet raporlarında ise üst yönetici ve mali hizmetler birim yöneticilerine ait iç kontrol güvence beyanları faaliyet raporlarına eklenmelidir. İç kontrol güvence beyanları aşağıdaki gibidir. 29

35 Üst Yöneticinin İç Kontrol Güvence Beyanı Üst yönetici olarak yetkim dahilinde; İÇ KONTROL GÜVENCE BEYANI 2 Bu raporda yer alan bilgilerin güvenilir, tam ve doğru olduğunu beyan ederim. Bu raporda açıklanan faaliyetler için bütçe ile tahsis edilmiş kaynakların, planlanmış amaçlar doğrultusunda ve iyi mali yönetim ilkelerine uygun olarak kullanıldığını ve iç kontrol sisteminin işlemlerin yasallık ve düzenliliğine ilişkin yeterli güvenceyi sağladığını bildiririm. Bu güvence, üst yönetici olarak sahip olduğum bilgi ve değerlendirmeler, iç kontroller, iç denetçi raporları ile Sayıştay raporları gibi bilgim dahilindeki hususlara dayanmaktadır. 3 Burada raporlanmayan, idarenin menfaatlerine zarar veren herhangi bir husus hakkında bilgim olmadığını beyan ederim. 4 (Yer-Tarih)İİmza Ad-Soyad Ünvan 2 Üst yönetici tarafından imzalanan iç kontrol güvence beyanı idare faaliyet raporuna eklenir. 3 Yıl içinde üst yönetici değişmişse benden önceki yönetici/yöneticilerden almış olduğum bilgiler ibaresi de eklenir. 4 Üst yöneticinin herhangi bir çekincesi varsa bunlar liste olarak bu beyana eklenir ve beyanın bu çekincelerle birlikte dikkate alınması gerektiği belirtilir. 30

36 Harcama Yetkilisinin İç Kontrol Güvence Beyanı İÇ KONTROL GÜVENCE BEYANI 5 Harcama yetkilisi olarak yetkim dahilinde; Bu raporda yer alan bilgilerin güvenilir, tam ve doğru olduğunu beyan ederim. Bu raporda açıklanan faaliyetler için idare bütçesinden harcama birimimize tahsis edilmiş kaynakların etkili, ekonomik ve verimli bir şekilde kullanıldığını, görev ve yetki alanım çerçevesinde iç kontrol sisteminin idari ve mali kararlar ile bunlara ilişkin işlemlerin yasallık ve düzenliliği hususunda yeterli güvenceyi sağladığını ve harcama birimimizde süreç kontrolünün etkin olarak uygulandığını bildiririm. Bu güvence, harcama yetkilisi olarak sahip olduğum bilgi ve değerlendirmeler, iç kontroller, iç denetçi raporları ile Sayıştay raporları gibi bilgim dahilindeki hususlara dayanmaktadır. 6 Burada raporlanmayan, idarenin menfaatlerine zarar veren herhangi bir husus hakkında bilgim olmadığını beyan ederim. 7 (Yer-Tarih) İmza Ad-Soyad Unvan 5 Harcama yetkilileri tarafından imzalanan iç kontrol güvence beyanı birim faaliyet raporlarına eklenir. 6 Yıl içinde harcama yetkilisi değişmişse benden önceki harcama yetkilisi/yetkililerinden almış olduğum bilgiler ibaresi de eklenir. 7 Harcama yetkilisinin herhangi bir çekincesi varsa bunlar liste olarak bu beyana eklenir ve beyanın bu çekincelerle birlikte dikkate alınması gerektiği belirtilir. 31

37 Mali Hizmetler Birim Yöneticisinin Beyanı MALİ HİZMETLER BİRİM YÖNETİCİSİNİN BEYANI Mali hizmetler birim yöneticisi 8 olarak yetkim dahilinde; Bu idarede, faaliyetlerin mali yönetim ve kontrol mevzuatı ile diğer mevzuata uygun olarak yürütüldüğünü, kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde kullanılmasını temin etmek üzere iç kontrol süreçlerinin işletildiğini, izlendiğini ve gerekli tedbirlerin alınması için düşünce ve önerilerimin zamanında üst yöneticiye raporlandığını beyan ederim. İdaremizin. yılı Faaliyet Raporunun III/A- Mali Bilgiler bölümünde yer alan bilgilerin güvenilir, tam ve doğru olduğunu teyit ederim. (Yer-Tarih) İmza Ad-Soyad Unvan 8 Strateji geliştirme başkanlıklarında başkan, strateji geliştirme daire başkanlıklarında daire başkanı, strateji geliştirme ve malî hizmetlerin yerine getirildiği müdürlüklerde müdür, diğer idarelerde idarelerin mali hizmetlerini yürüten birim yöneticisi. 32

38 VIII- Mali Raporların Denetimi Faaliyet raporlarının en önemli bölümlerinden birisini mali raporlar oluşturmaktadır. Mali Raporlar yönetim dönemi hesabının, kesin hesabın ve faaliyet raporları ile bütçelerin oluşturulmasında en önemli dokümanlardır. Bu raporlar Yönetim Bilgi Sisteminin esasını oluşturur. Bütçe Hazırlama Prosesleri Ulusal Dokümanlar Karar Destek Sistemi (KDS) YÖNETİM BİLGİ SİSTEMİ (YBS) Faaliyet Raporu Yönetim Dönemi Hs. Kesin Hesap Mali Tablo Analizi MALİ TABLO - Resmi Tablolar - Özel Tablolar Faaliyet raporunda aşağıda belirtilen mali raporlar bulunabilir. 33

39 -Bilanço, -Faaliyet sonuçları tablosu, - Bütçe uygulama sonuçları tablosu, - Mali varlık ve yükümlülükler değişim tablosu, - Nakit akım tablosu, - Mali varlık ve yükümlülük değişim tablosu, -Gelirlerin ekonomik sınıflandırılması tablosu, - Bütçe gelirlerinin ekonomik sınıflandırması tablosu, -Giderlerin ekonomik, fonksiyonel ve kurumsal sınıflandırılması tabloları, -Bütçe giderlerin ekonomik, fonksiyonel, kurumsal ve finansal sınıflandırılması tabloları - Bütçe giderleri ve ödenekler tablosu 34

40 X- Diğer Hususlar 1- Faaliyet Raporlarında vizyon ve misyon kısmını stratejik planı olmayan kamu idarelerinin doldurmasına gerek yoktur yılı içinde 2010 yılından geçerli olmak üzere yapılan stratejik plan değişikliklerinin faaliyet raporlarıyla ilişkilendirilmesine gerek bulunmamaktadır. Dolayısıyla eski misyon vizyon ve amaç hedefler faaliyet raporlarında yer almalıdır. Çünkü hazırlanan 2009 yılı faaliyet raporudur. 3- Faaliyet Raporunun en önemli kısmını oluşturan "Performans Bilgileri" başlığının altını performans programı hazırlamayan kamu idarelerinin doldurmasına gerek yoktur. 4- İç kontrol güvence beyanlarını imzalamak durumunda olan kamu yöneticileri bu belgelere istedikleri şerhleri düşebilirler. Örneğin bir çok kamu idaresinde iç kontrol sisteminin yeterli güvenceyi sağladığı ifadesine şerh konulması gerekir. 5- Faaliyet Raporları Nisan ayında kamu idaresi internet sayfasına konulması zorunludur. 6- Faaliyet Raporları dilenilen sayıda bastırılabilir. 7- Faaliyet Raporlarında görsellik ve bilgilerin tutarlılığı önemlidir. 35

41 8- Mali Bilgiler Bölümünde tüm mali raporlara yer verilebilir. 9- Bütçelerdeki sapmalar ve bu sapmaların nedenleri sapmanın % 20 aşağıda yukarıda gerçekleşmesi durumunda açıklanmalıdır. 10- Faaliyet raporlarının düzenlenmesine ilişkin yeni bir yönetmelik hazırlanmalı ve birim faaliyet raporları ile ilgili konu gözden geçirilmelidir. 36

42 YASAL YÜKÜMLÜLÜKLER VE MEVZUAT ANALİZİ EK-1 1- Belediye Kanununa Göre Belediyelerin Yetkileri ve İmtiyazları Belediyelerin yetkileri, 5393 sayılı Belediye Kanunu nun Belediyenin Yetkileri ve İmtiyazları Başlıklı 15. maddesinde aşağıdaki şekilde sıralanmıştır. a) Belde sakinlerinin mahallî müşterek nitelikteki ihtiyaçlarını karşılamak amacıyla her türlü faaliyet ve girişimde bulunmak. b) Kanunların belediyeye verdiği yetki çerçevesinde yönetmelik çıkarmak, belediye yasakları koymak ve uygulamak, kanunlarda belirtilen cezaları vermek. c) Gerçek ve tüzel kişilerin faaliyetleri ile ilgili olarak kanunlarda belirtilen izin veya ruhsatı vermek. d) Özel kanunları gereğince belediyeye ait vergi, resim, harç, katkı ve katılma paylarının tarh, tahakkuk ve tahsilini yapmak; vergi, resim ve harç dışındaki özel hukuk hükümlerine göre tahsili gereken doğal gaz, su, atık su ve hizmet karşılığı alacakların tahsilini yapmak veya yaptırmak. e) Müktesep haklar saklı kalmak üzere; içme, kullanma ve endüstri suyu sağlamak; atık su ve yağmur suyunun uzaklaştırılmasını sağlamak; bunlar için gerekli tesisleri kurmak, kurdurmak, işletmek ve işlettirmek; kaynak sularını işletmek veya işlettirmek. 37

43 f) Toplu taşıma yapmak; bu amaçla otobüs, deniz ve su ulaşım araçları, tünel, raylı sistem dâhil her türlü toplu taşıma sistemlerini kurmak, kurdurmak, işletmek ve işlettirmek. g) Katı atıkların toplanması, taşınması, ayrıştırılması, geri kazanımı, ortadan kaldırılması ve depolanması ile ilgili bütün hizmetleri yapmak ve yaptırmak. h) Mahallî müşterek nitelikteki hizmetlerin yerine getirilmesi amacıyla, belediye ve mücavir alan sınırları içerisinde taşınmaz almak, kamulaştırmak, satmak, kiralamak veya kiraya vermek, trampa etmek, tahsis etmek, bunlar üzerinde sınırlı aynî hak tesis etmek. i) Borç almak, bağış kabul etmek. j) Toptancı ve perakendeci hâlleri, otobüs terminali, fuar alanı, mezbaha, ilgili mevzuata göre yat limanı ve iskele kurmak, kurdurmak, işletmek, işlettirmek veya bu yerlerin gerçek ve tüzel kişilerce açılmasına izin vermek. k) Vergi, resim ve harçlar dışında kalan dava konusu uyuşmazlıkların anlaşmayla tasfiyesine karar vermek. l) Gayrisıhhî müesseseler ile umuma açık istirahat ve eğlence yerlerini ruhsatlandırmak ve denetlemek. m) Beldede ekonomi ve ticaretin geliştirilmesi ve kayıt altına alınması amacıyla izinsiz satış yapan seyyar satıcıları faaliyetten men etmek, izinsiz satış yapan seyyar satıcıların faaliyetten men edilmesi sonucu, cezası ödenmeyerek iki gün içinde geri alınmayan gıda maddelerini gıda bankalarına, cezası ödenmeyerek otuz gün içinde geri alınmayan gıda dışı malları yoksullara vermek. 38

44 n) Reklam panoları ve tanıtıcı tabelalar konusunda standartlar getirmek. o) Gayrisıhhî işyerlerini, eğlence yerlerini, halk sağlığına ve çevreye etkisi olan diğer işyerlerini kentin belirli yerlerinde toplamak; hafriyat toprağı ve moloz döküm alanlarını; sıvılaştırılmış petrol gazı (LPG) depolama sahalarını; inşaat malzemeleri, odun, kömür ve hurda depolama alanları ve satış yerlerini belirlemek; bu alan ve yerler ile taşımalarda çevre kirliliği oluşmaması için gereken tedbirleri almak. p) Kara, deniz, su ve demiryolu üzerinde işletilen her türlü servis ve toplu taşıma araçları ile taksi sayılarını, bilet ücret ve tarifelerini, zaman ve güzergâhlarını belirlemek; durak yerleri ile karayolu, yol, cadde, sokak, meydan ve benzeri yerler üzerinde araç park yerlerini tespit etmek ve işletmek, işlettirmek veya kiraya vermek; kanunların belediyelere verdiği trafik düzenlemesinin gerektirdiği bütün işleri yürütmek. 2- Belediye Kanununa Göre Belediyelerin Yetki, Görev ve Sorumlulukları ile İlgili Diğer Hükümler 1. Bölümün (l) bendinde belirtilen gayrisıhhî müesseselerden birinci sınıf olanların ruhsatlandırılması ve denetlenmesi, büyükşehir ve il merkez belediyeleri dışındaki yerlerde il özel idaresi tarafından yapılır. Belediye, 1. Bölümün (e), (f) ve (g) bentlerinde belirtilen hizmetleri Danıştayın görüşü ve İçişleri Bakanlığının kararıyla süresi kırkdokuz yılı geçmemek üzere imtiyaz yoluyla devredebilir. Belediye, toplu taşıma hizmetlerini imtiyaz veya tekel oluşturmayacak şekilde ruhsat vermek suretiyle yerine getirebileceği gibi toplu taşıma hatlarını kiraya verme 39

45 veya Belediye Kanunu nun 67 nci maddesindeki esaslara göre hizmet satın alma yoluyla yerine getirebilir. İl sınırları içinde büyükşehir belediyeleri, belediye ve mücavir alan sınırları içinde il belediyeleri ile nüfusu 'i geçen belediyeler, meclis kararıyla; turizm, sağlık, sanayi ve ticaret yatırımlarının ve eğitim kurumlarının su, termal su, kanalizasyon, doğal gaz, yol ve aydınlatma gibi alt yapı çalışmalarını faiz almaksızın on yıla kadar geri ödemeli veya ücretsiz olarak yapabilir veya yaptırabilir, bunun karşılığında yapılan tesislere ortak olabilir. İl sınırları içinde büyükşehir belediyeleri, belediye ve mücavir alan sınırları içinde il belediyeleri ile nüfusu 'i geçen belediyeler, meclis kararıyla; sağlık, eğitim, sosyal hizmet ve turizmi geliştirecek projelere İçişleri Bakanlığının onayı ile ücretsiz veya düşük bir bedelle amacı dışında kullanılmamak kaydıyla arsa tahsis edebilir. Belediye, belde sakinlerinin belediye hizmetleriyle ilgili görüş ve düşüncelerini tespit etmek amacıyla kamuoyu yoklaması ve araştırması yapabilir. Belediye mallarına karşı suç işleyenler Devlet malına karşı suç işlemiş sayılır sayılı Devlet İhale Kanununun 75 inci maddesi hükümleri belediye taşınmazları hakkında da uygulanır. Belediyenin proje karşılığı borçlanma yoluyla elde ettiği gelirleri, şartlı bağışlar ve kamu hizmetlerinde fiilen kullanılan malları ile belediye tarafından tahsil edilen vergi, resim ve harç gelirleri haczedilemez. 3- Belediye Kanununa Göre Belediyelerin Görev ve Sorumlulukları 40

46 Belediyenin görev ve sorumlulukları ise 5393 sayılı Kanunun 14. maddesinde sıralanmıştır. Buna göre; Belediye, mahallî müşterek nitelikte olmak şartıyla; a) İmar, su ve kanalizasyon, ulaşım gibi kentsel alt yapı; coğrafî ve kent bilgi sistemleri; çevre ve çevre sağlığı, temizlik ve katı atık; zabıta, itfaiye, acil yardım, kurtarma ve ambulans; şehir içi trafik; defin ve mezarlıklar; ağaçlandırma, park ve yeşil alanlar; konut; kültür ve sanat, turizm ve tanıtım, gençlik ve spor; sosyal hizmet ve yardım, nikâh, meslek ve beceri kazandırma; ekonomi ve ticaretin geliştirilmesi hizmetlerini yapar veya yaptırır. Büyükşehir belediyeleri ile nüfusu 'i geçen belediyeler, kadınlar ve çocuklar için koruma evleri açar. b) Devlete ait her derecedeki okul binalarının inşaatı ile bakım ve onarımını yapabilir veya yaptırabilir, her türlü araç, gereç ve malzeme ihtiyaçlarını karşılayabilir; sağlıkla ilgili her türlü tesisi açabilir ve işletebilir; kültür ve tabiat varlıkları ile tarihî dokunun ve kent tarihi bakımından önem taşıyan mekânların ve işlevlerinin korunmasını sağlayabilir; bu amaçla bakım ve onarımını yapabilir, korunması mümkün olmayanları aslına uygun olarak yeniden inşa edebilir. Gerektiğinde, öğrencilere, amatör spor kulüplerine malzeme verir ve gerekli desteği sağlar, her türlü amatör spor karşılaşmaları düzenler, yurt içi ve yurt dışı müsabakalarda üstün başarı gösteren veya derece alan sporculara belediye meclisi kararıyla ödül verebilir. Gıda bankacılığı yapabilir. 4- Belediye Kanununa Göre Belediyelerin Görev ve Sorumlulukları İle İlgili Diğer Hükümler Hizmetlerin yerine getirilmesinde öncelik sırası, belediyenin malî durumu ve hizmetin ivediliği dikkate alınarak belirlenir. 41

47 Belediye hizmetleri, vatandaşlara en yakın yerlerde ve en uygun yöntemlerle sunulur. Hizmet sunumunda özürlü, yaşlı, düşkün ve dar gelirlilerin durumuna uygun yöntemler uygulanır. Belediyenin görev, sorumluluk ve yetki alanı belediye sınırlarını kapsar. Belediye meclisinin kararı ile mücavir alanlara da belediye hizmetleri götürülebilir sayılı Organize Sanayi Bölgeleri Kanunu hükümleri saklıdır. Sivil hava ulaşımına açık havaalanları ile bu havaalanları bünyesinde yer alan tüm tesisler bu Kanunun kapsamı dışındadır. 5- Belediyelere Görev Veren Diğer Kanunlar Belediye Kanununun 14 üncü maddesinin metninde sayılan görev ve yetkiler haricinde diğer mevzuatın belediyeler tevdi ettiği görevler de vardır. Bu görevlendirme sistematik olarak Belediye Kanununa ek yapmaktan daha çok ilgili kanunlarda müstakil hükümler olarak düzenlenmiştir. Örnek vermek gerekirse; 5199 sayılı Hayvanları koruma Kanunu, 1593 sayılı Umumi Hıfzıssıhha Kanunu, 3194 sayılı İmar Kanunu, 2872 sayılı Çevre Kanunu, 775 sayılı Gecekondu Kanunu, 3621 sayılı Kıyı Kanunu, 2863 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanunu, 4077 sayılı Tüketicinin korunması Hakkında Kanun, 4982 sayılı Bilgi Edinme Hakkı Kanunu, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 3572 sayılı İş yeri Açma ve Çalışma Ruhsatlarına dair Kanun Hükmüne Kararnamenin Değiştirilerek Kabulüne Dair 42

48 Kanun, 3998 sayılı Mezarlıkların Korunması Hakkında Kanun gibi birçok kanunun belediyelere görev tevdi etmiştir. 6- Belediye Yönetiminin Organları 5393 sayılı Kanuna göre belediye idaresinin organları; belediye meclisi, belediye encümeni ve belediye başkanından oluşmaktadır. a. Belediye Meclisi 5393 sayılı Kanuna göre belediye idaresinin organları; belediye meclisi, belediye encümeni ve belediye başkanından oluşmaktadır. Belediye meclisi, belediyenin karar organıdır ve ilgili kanunda gösterilen esas ve usûllere göre seçilmiş üyelerden oluşmaktadır. Belediye meclisinin görev ve yetkileri ise Kanunda şu şekilde sayılmıştır: Stratejik plân ile yatırım ve çalışma programlarını, belediye faaliyetlerinin ve personelinin performans ölçütlerini görüşmek ve kabul etmek. Bütçe ve kesinhesabı kabul etmek, bütçede kurumsal kodlama yapılan birimler ile fonksiyonel sınıflandırmanın birinci düzeyleri arasında aktarma yapmak. Belediyenin imar plânlarını görüşmek ve onaylamak, büyükşehir ve il belediyelerinde il çevre düzeni plânını kabul etmek. (Ek cümle: 1/7/ /29 md.) Belediye sınırları il sınırı olan Büyükşehir Belediyelerinde il çevre düzeni planı ilgili Büyükşehir Belediyeleri tarafından yapılır veya yaptırılır ve doğrudan Belediye Meclisi tarafından onaylanır. Borçlanmaya karar vermek. 43

49 Taşınmaz mal alımına, satımına, takasına, tahsisine, tahsis şeklinin değiştirilmesine veya tahsisli bir taşınmazın kamu hizmetinde ihtiyaç duyulmaması hâlinde tahsisin kaldırılmasına; üç yıldan fazla kiralanmasına ve süresi otuz yılı geçmemek kaydıyla bunlar üzerinde sınırlı aynî hak tesisine karar vermek. Kanunlarda vergi, resim, harç ve katılma payı konusu yapılmayan ve ilgililerin isteğine bağlı hizmetler için uygulanacak ücret tarifesini belirlemek. Şartlı bağışları kabul etmek. Vergi, resim ve harçlar dışında kalan ve miktarı beşbin YTL'den fazla dava konusu olan belediye uyuşmazlıklarını sulh ile tasfiyeye, kabul ve feragate karar vermek. Bütçe içi işletme ile 6762 sayılı Türk Ticaret Kanununa tâbi ortaklıklar kurulmasına veya bu ortaklıklardan ayrılmaya, sermaye artışına ve gayrimenkul yatırım ortaklığı kurulmasına karar vermek. Belediye adına imtiyaz verilmesine ve belediye yatırımlarının yap-işlet veya yap-işlet-devret modeli ile yapılmasına; belediyeye ait şirket, işletme ve iştiraklerin özelleştirilmesine karar vermek. Meclis başkanlık divanını ve encümen üyeleri ile ihtisas komisyonları üyelerini seçmek. Norm kadro çerçevesinde belediyenin ve bağlı kuruluşlarının kadrolarının ihdas, iptal ve değiştirilmesine karar vermek. 44

50 Belediye tarafından çıkarılacak yönetmelikleri kabul etmek. Meydan, cadde, sokak, park, tesis ve benzerlerine ad vermek; mahalle kurulması, kaldırılması, birleştirilmesi, adlarıyla sınırlarının tespiti ve değiştirilmesine karar vermek; beldeyi tanıtıcı amblem, flama ve benzerlerini kabul etmek. Diğer mahallî idarelerle birlik kurulmasına, kurulmuş birliklere katılmaya veya ayrılmaya karar vermek. Yurt içindeki ve İçişleri Bakanlığının izniyle yurt dışındaki belediyeler ve mahallî idare birlikleriyle karşılıklı iş birliği yapılmasına; kardeş kent ilişkileri kurulmasına; ekonomik ve sosyal ilişkileri geliştirmek amacıyla kültür, sanat ve spor gibi alanlarda faaliyet ve projeler gerçekleştirilmesine; bu çerçevede arsa, bina ve benzeri tesisleri yapma, yaptırma, kiralama veya tahsis etmeye karar vermek. Fahrî hemşehrilik payesi ve beratı vermek. Belediye başkanıyla encümen arasındaki anlaşmazlıkları karara bağlamak. Mücavir alanlara belediye hizmetlerinin götürülmesine karar vermek. İmar plânlarına uygun şekilde hazırlanmış belediye imar programlarını görüşerek kabul etmek. b. Belediye Encümeni Encümen, belediye başkanının başkanlığında; il belediyelerinde ve nüfusu 'in üzerindeki belediyelerde, 45

51 belediye meclisinin her yıl kendi üyeleri arasından bir yıl için gizli oyla seçeceği üç üye, malî hizmetler birim amiri ve belediye başkanının birim amirleri arasından bir yıl için seçeceği iki üye olmak üzere yedi kişiden; diğer belediyelerde, belediye meclisinin her yıl kendi üyeleri arasından bir yıl için gizli oyla seçeceği iki üye, malî hizmetler birim amiri ve belediye başkanının birim amirleri arasından bir yıl için seçeceği bir üye olmak üzere beş kişiden oluşur. Bu düzenleme ile küçük ölçekli belediyelerde daha pratik bir organ oluşumu amaçlanmıştır. c. Belediye Başkanı Belediye başkanı, belediye idaresinin başı ve belediye tüzel kişiliğinin temsilcisidir. Belediye başkanı, görevinin devamı süresince siyasî partilerin yönetim ve denetim organlarında görev alamaz; profesyonel spor kulüplerinin başkanlığını yapamaz ve yönetiminde bulunamaz. Başkan, genel olarak belediye teşkilâtının en üst amiri sıfatıyla, belediye teşkilâtını sevk ve idare etmek, belediyenin hak ve menfaatlerini korumakla görevlidir. 7- Belediyelerin Mali Yapıları Belediye gelirlerini 4 ana grupta mütalaa edebiliriz. Bunlar: a. Öz gelirler b. Genel Bütçe Vergi Gelirlerinden Ayrılan Paylar c. Devlet yardımları d. Borçlanmalar, cezalar ve diğer gelirler. a. Öz Gelirler Belediyelerin öz gelirleri münhasıran, tarih ve 2464 sayılı Belediye Gelirleri Kanununda sayılan gelirler ve

52 sayılı Emlak Vergisi Kanununa dayanmaktadır sayılı Belediye Gelirleri Kanununda öngörülen gelirleri de kendi içinde; vergiler, harçlar, harcamalara katılma payları, diğer paylar ve ücrete tabi işlerden elde edilen gelirler olarak ayırabiliriz. a.1. Belediye Vergileri Belediye Gelirleri Kanunu dahilinde belediyelerin tahsile yetkili olduğu vergiler şunlardır: 1. İlan ve Reklam Vergisi 2. Eğlence Vergisi 3. Çeşitli Vergiler (Haberleşme Vergisi, Elektrik ve Havagazı Tüketim Vergisi, Yangın Sigortası Vergisi, Çevre Temizlik Vergisi) a.2. Belediye Harçları Belediye Gelirleri Kanunu dahilinde belediyelerin tahsile yetkili olduğu harçlar şunlardır: 1. İşgal Harcı 2. Tatil Günlerinde Çalışma Ruhsatı Harcı 3. Kay Suları Harcı 4. Tellallık Harcı 5. Hayvan Kesimi, Muayene ve Denetleme Harcı 6. Ölçü ve Tartı Aletleri Muayene Harcı 7. Bina İnşaat Harcı 47

53 8. Çeşitli Harçlar (Kayıt ve suret harcı, İmar ile ilgili harçlar, İşyeri açma izni harcı, Muayene, ruhsat ve rapor harcı, Sağlık belgesi harcı) a.3. Harcamalara Katılma Payı Belediye Gelirleri Kanunu dahilinde belediyelerin tahsile yetkili olduğu harcamalara katılma payları şunlardan oluşmaktadır: 1. Yol harcamalarına katılma payı 2. Kanalizasyon harcamalarına katılma payı 3. Su tesisleri harcamalarına katılma payı a.4. Ücrete Tabi İşler 2464 sayılı Kanuna göre, belediyeler bu Kanunda harç veya katılma payı konusu yapılmayan ve ilgililerin isteğine bağlı olarak ifa edecekleri her türlü hizmet için belediye meclislerince düzenlenecek tarifelere göre ücret almaya yetkilidir. a.5. Diğer Paylar 2464 sayılı Kanunun mükerrer 97 nci maddesine göre, Türkiye Büyük Millet Meclisine bağlı milli saraylar hariç belediye ve mücavir alan sınırları içinde gerçek ve tüzelkişilerce işletilen her türlü müzelerin giriş ücretlerinin % 5'i belediye payı olarak ayrılır. Belediye sınırları ve mücavir alanlar içinde faaliyet gösteren maden işletmelerince, 3213 sayılı Maden Kanununun 14 üncü maddesinde yer alan paylara ilaveten yıllık satış tutarının % 0,2'si nispetinde belediye payı ayrılır. b. Devlet Gelirlerinden Ayrılan Paylar 48

54 1981 yılında çıkarılan 2380 sayılı Yasa ile genel bütçe gelirleri tahsilatının belli bir yüzdesi belediyelere ayrılmaktadır. c. Devlet Yardımları Hem Maliye Bakanlığı bütçesine hem de diğer bakanlıkların bütçesine mahalli idarelere yardım amacıyla ödenek konulup, mahalli idarelere gönderilmesi söz konusudur. (17 Mart 2006 tarihli ve sayılı Resmi Gazetede yayımlanmıştır.) 49

55 Maliye Bakanlığından: YÖNETMELİK EK-2 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler, sosyal güvenlik kurumları ile mahalli idarelerin faaliyet raporlarının hazırlanması, ilgili idarelere verilmesi, kamuoyuna açıklanması ve bu işlemlere ilişkin süreler ile diğer usul ve esasları belirlemek amacıyla hazırlanmıştır. Dayanak MADDE 2 (1) Bu Yönetmelik, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 41 inci maddesine dayanılarak hazırlanmıştır. Tanımlar MADDE 3 (1) Bu Yönetmelikte geçen; a) Bakanlık: Maliye Bakanlığını, b) Faaliyet raporu: Birim ve idare faaliyet raporlarını, genel faaliyet raporunu ve mahalli idareler genel faaliyet raporunu, c) Genel bütçe kapsamındaki kamu idareleri: Kanuna ekli (I) sayılı cetvelde yer alan kamu idarelerini, ç) Harcama birimi: Kamu idaresi bütçesinde ödenek tahsis 50

Cari: 5393 Sayılı. Belediye Kanunu

Cari: 5393 Sayılı Belediye Kanunu a) Belediye: Belde sakinlerinin mahallî müşterek nitelikteki ihtiyaçlarını karşılamak üzere kurulan ve karar organı seçmenler tarafından seçilerek oluşturulan, idarî ve

Cari: 5393 Sayılı Belediye Kanunu a) Belediye: Belde sakinlerinin mahallî müşterek nitelikteki ihtiyaçlarını karşılamak üzere kurulan ve karar organı seçmenler tarafından seçilerek oluşturulan, idarî ve

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK. Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 41 inci maddesi ve ilgili Faaliyet Raporları Hakkında Yönetmeliğe

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 41 inci maddesi ve ilgili Faaliyet Raporları Hakkında Yönetmeliğe

T.C. ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI 2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ

2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2010 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2010 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

2.2 Balıkesir Büyükşehir Belediyesi Kurumsal Yapı Analizi

Balıkesir Büyük şehir Bel ediyesi 2.2 Balıkesir Büyükşehir Belediyesi Kurumsal Yapı Analizi Kentimizde ise belediye teşkilatı ve belediye hizmetleri 1864 yılında başlamıştır. Bugünkü Ali Hikmet Paşa Meydanında

Balıkesir Büyük şehir Bel ediyesi 2.2 Balıkesir Büyükşehir Belediyesi Kurumsal Yapı Analizi Kentimizde ise belediye teşkilatı ve belediye hizmetleri 1864 yılında başlamıştır. Bugünkü Ali Hikmet Paşa Meydanında

Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar:

YENİMAHALLE BELEDİYE BAŞKANLIĞI 2015 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2015 takvim yılını kapsayacaktır.

YENİMAHALLE BELEDİYE BAŞKANLIĞI 2015 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2015 takvim yılını kapsayacaktır.

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri,

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri,

Menemen Belediyesi 2012 Performans Programı

1 Kendiniz İçin değil,bağlı bulunduğunuz Ulus için,el birliği ile çalışınız.çalışmaların en yükseği budur. M. Kemal ATATÜRK 2 Hizmet ve planlamalarımızı bireysel taleplere göre değil toplumsal taleplere

1 Kendiniz İçin değil,bağlı bulunduğunuz Ulus için,el birliği ile çalışınız.çalışmaların en yükseği budur. M. Kemal ATATÜRK 2 Hizmet ve planlamalarımızı bireysel taleplere göre değil toplumsal taleplere

T.C. ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü

2009 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2009 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

2009 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2009 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

T.C. XXX. BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü

T.C. XXX. BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü Sayı : Konu : Bilindiği üzere, faaliyet raporları, 5393 sayılı Belediye Kanunu nun 56.maddesi gereği, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun

T.C. XXX. BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü Sayı : Konu : Bilindiği üzere, faaliyet raporları, 5393 sayılı Belediye Kanunu nun 56.maddesi gereği, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun

T.C. SAYIŞTAY BAŞKANLIĞI AYDIN BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI AYDIN BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI AYDIN BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

C.B.Ü. / STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI / STRATEJİ PLANLAMA MÜDÜRLÜĞÜ. Vedat Bacak

T.C. CELAL BAYAR ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ Hazırlayan: Vedat BACAK FAALİYET RAPORLARI STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ

T.C. CELAL BAYAR ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ Hazırlayan: Vedat BACAK FAALİYET RAPORLARI STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI STRATEJİ PLANLAMA MÜDÜRLÜĞÜ

Belediyenin gelirleri

Belediyenin gelirleri a) Kanunlarla gösterilen belediye vergi, resim, harç ve katılma payları. b) Genel bütçe vergi gelirlerinden ayrılan pay. c) Genel ve özel bütçeli idarelerden yapılacak ödemeler. d)

Belediyenin gelirleri a) Kanunlarla gösterilen belediye vergi, resim, harç ve katılma payları. b) Genel bütçe vergi gelirlerinden ayrılan pay. c) Genel ve özel bütçeli idarelerden yapılacak ödemeler. d)

İhtisas komisyonları

İhtisas komisyonları Belediye meclisi, üyeleri arasından en az üç en fazla beş kişiden oluşan ihtisas komisyonları kurabilir. Komisyonların bir yılı geçmemek üzere ne kadar süre için kurulacağı aynı meclis

İhtisas komisyonları Belediye meclisi, üyeleri arasından en az üç en fazla beş kişiden oluşan ihtisas komisyonları kurabilir. Komisyonların bir yılı geçmemek üzere ne kadar süre için kurulacağı aynı meclis

B-Yetki, Görev ve Sorumluluklar

B-Yetki, Görev ve Sorumluluklar 5216 sayýlý Büyükþehir Belediyesi kanununun 2004 yýlýnda devreye girmesi ile Ýzmir Büyükþehir Belediyesine 19 ilçe ve 38 ilk kademe belediyesi dahil olmuþtur. Görev alanlarýnýn

B-Yetki, Görev ve Sorumluluklar 5216 sayýlý Büyükþehir Belediyesi kanununun 2004 yýlýnda devreye girmesi ile Ýzmir Büyükþehir Belediyesine 19 ilçe ve 38 ilk kademe belediyesi dahil olmuþtur. Görev alanlarýnýn

GELENEKSEL KAMU YÖNETİMİ ANLAYIŞI

FAALİYET RAPORLARI 1. BÖLÜM GİRİŞ GELENEKSEL KAMU YÖNETİMİ ANLAYIŞI MERKEZİ PLANLAMA MERKEZİ YÖNETİM VE KONTROL MEVZUAT ODAKLI - KURALLARA DAYALI GİRDİ ODAKLI HATA ARAMAYA ODAKLI, USULSÜZLÜK VE YOLSUZLUĞU

FAALİYET RAPORLARI 1. BÖLÜM GİRİŞ GELENEKSEL KAMU YÖNETİMİ ANLAYIŞI MERKEZİ PLANLAMA MERKEZİ YÖNETİM VE KONTROL MEVZUAT ODAKLI - KURALLARA DAYALI GİRDİ ODAKLI HATA ARAMAYA ODAKLI, USULSÜZLÜK VE YOLSUZLUĞU

KORKUTELİ BELEDİYE BAŞKANLIĞI

KORKUTELİ BELEDİYE BAŞKANLIĞI Bütçe Kesin 2016 Hesabı Mali Hizmetler Müdürlüğü İçindekiler İlgili Mevzuat...4 Bütçe Kesin Hesap Özeti...5 Bütçe Gideri Kesin Hesap Cetveli (Ekonomik Kodun 1. Düzeyi)...6

KORKUTELİ BELEDİYE BAŞKANLIĞI Bütçe Kesin 2016 Hesabı Mali Hizmetler Müdürlüğü İçindekiler İlgili Mevzuat...4 Bütçe Kesin Hesap Özeti...5 Bütçe Gideri Kesin Hesap Cetveli (Ekonomik Kodun 1. Düzeyi)...6

Erkan KARAARSLAN www.erkankaraarslan.org

BELEDİYE KANUNUNA GÖRE BELEDİYE GELİRLERİ VE BUNLARDAN HACZEDİLEMEYECEK OLANLAR Erkan KARAARSLAN www.erkankaraarslan.org GİRİŞ Belediyelerimiz, ilk kuruluşundan bu yana amaçlananın aksine mahallî kamu

BELEDİYE KANUNUNA GÖRE BELEDİYE GELİRLERİ VE BUNLARDAN HACZEDİLEMEYECEK OLANLAR Erkan KARAARSLAN www.erkankaraarslan.org GİRİŞ Belediyelerimiz, ilk kuruluşundan bu yana amaçlananın aksine mahallî kamu

YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME. Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK R.G. Tarihi : 05/07/2008 R.G. Sayısı : 26927 BİRİNCİ

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK R.G. Tarihi : 05/07/2008 R.G. Sayısı : 26927 BİRİNCİ

Belediyeler. Doç. Dr. Aslı Yağmurlu

Belediyeler Doç. Dr. Aslı Yağmurlu Tür Sayı Büyükşehir Belediyesi 30 Büyükşehir İlçe Belediyesi 519 İl Belediyesi 51 İlçe Belediyesi 400 Belde (Kasaba) Belediyesi 397 Türkiye nüfusu: 74.724.269 Köy: 12.045.518

Belediyeler Doç. Dr. Aslı Yağmurlu Tür Sayı Büyükşehir Belediyesi 30 Büyükşehir İlçe Belediyesi 519 İl Belediyesi 51 İlçe Belediyesi 400 Belde (Kasaba) Belediyesi 397 Türkiye nüfusu: 74.724.269 Köy: 12.045.518

T.C. SAYIŞTAY BAŞKANLIĞI BURSA OSMANGAZİ BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI BURSA OSMANGAZİ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI BURSA OSMANGAZİ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Bütçeye ayrıntılı harcama programları ile finansman programları eklenir.

Belediye bütçesi 5393 sayılı belediye kanunu; MADDE 61.- Belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve

Belediye bütçesi 5393 sayılı belediye kanunu; MADDE 61.- Belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve

KAMU YÖNETİMİ. 7.Ders. Yrd.Doç.Dr. Uğur ÖZER

KAMU YÖNETİMİ 7.Ders Yrd.Doç.Dr. Uğur ÖZER 1 TÜRK KAMU YÖNETİMİNİN YAPISI (YEREL YÖNETİMLER) YEREL YÖNETİMLER YEREL YÖNETİM KURULUŞLARI İl Özel İdaresi YEREL YÖNETİMLER Yerinden yönetim ilkesini coğrafi

KAMU YÖNETİMİ 7.Ders Yrd.Doç.Dr. Uğur ÖZER 1 TÜRK KAMU YÖNETİMİNİN YAPISI (YEREL YÖNETİMLER) YEREL YÖNETİMLER YEREL YÖNETİM KURULUŞLARI İl Özel İdaresi YEREL YÖNETİMLER Yerinden yönetim ilkesini coğrafi

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ ULAŞIM DAİRESİ BAŞKANLIĞI NIN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ ULAŞIM DAİRESİ BAŞKANLIĞI NIN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- Bu yönetmeliğin amacı;

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ ULAŞIM DAİRESİ BAŞKANLIĞI NIN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- Bu yönetmeliğin amacı;

STRATEJİK PLAN İLE İLGİLİ 5018, 5216, 5302, 5393, 5436 ve 5227 NUMARALI KANUNLARDA YER ALAN MADDELER

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 5216 Sayılı Büyükşehir Belediyesi Kanunu, 5302 Sayılı İl Özel İdaresi Kanunu, 5393 Sayılı Belediye Kanunu 5436 Sayılı KMYK Kanunu İle Bazı Kanun Ve KHK

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 5216 Sayılı Büyükşehir Belediyesi Kanunu, 5302 Sayılı İl Özel İdaresi Kanunu, 5393 Sayılı Belediye Kanunu 5436 Sayılı KMYK Kanunu İle Bazı Kanun Ve KHK

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

YÖNETMELIK KAMU IDARELERINCE HAZIRLANACAK FAALIYET RAPORLARI HAKKINDA YÖNETMELIK

Maliye Bakanligindan: YÖNETMELIK KAMU IDARELERINCE HAZIRLANACAK FAALIYET RAPORLARI HAKKINDA YÖNETMELIK BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanimlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Maliye Bakanligindan: YÖNETMELIK KAMU IDARELERINCE HAZIRLANACAK FAALIYET RAPORLARI HAKKINDA YÖNETMELIK BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanimlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

T.C. SAYIŞTAY BAŞKANLIĞI MERSİN AKDENİZ BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI MERSİN AKDENİZ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI MERSİN AKDENİZ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. ARSUZ BELEDİYESİ

T.C. ARSUZ BELEDİYESİ T.C. ARSUZ BELEDİYE BAŞKANLIĞI 2018 MALİ YILI PERFORMANS PROGRAMI HATAY 2018 T.C. ARSUZ BELEDİYE BAŞKANLIĞI 2018 MALİ YILI PERFORMANS PROGRAMI Adres: Gözcüler Mah. Cumhuriyet Cad.

T.C. ARSUZ BELEDİYESİ T.C. ARSUZ BELEDİYE BAŞKANLIĞI 2018 MALİ YILI PERFORMANS PROGRAMI HATAY 2018 T.C. ARSUZ BELEDİYE BAŞKANLIĞI 2018 MALİ YILI PERFORMANS PROGRAMI Adres: Gözcüler Mah. Cumhuriyet Cad.

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI MANİSA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI MANİSA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI KIRŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI KIRŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

(31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)

Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)") (31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Maliye Bakanlığından : Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) 1. Giriş Bilindiği üzere, 24/12/2003 tarihli

(31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Maliye Bakanlığından : Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) 1. Giriş Bilindiği üzere, 24/12/2003 tarihli

Belediyenin Organları

Belediyenin Organları Belediye meclisi MADDE 17.- Belediye meclisi, belediyenin karar organıdır ve ilgili kanunda gösterilen esas ve usûllere göre seçilmiş üyelerden oluşur. Meclisin görev ve yetkileri

Belediyenin Organları Belediye meclisi MADDE 17.- Belediye meclisi, belediyenin karar organıdır ve ilgili kanunda gösterilen esas ve usûllere göre seçilmiş üyelerden oluşur. Meclisin görev ve yetkileri

KAMUDA KAYNAK KULLANIMI VE DENETİMİ

KAMUDA KAYNAK KULLANIMI VE DENETİMİ KAMU KAYNAĞI Kamu Kaynağı: Borçlanma suretiyle elde edilen imkânlar dahil kamuya ait gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile

KAMUDA KAYNAK KULLANIMI VE DENETİMİ KAMU KAYNAĞI Kamu Kaynağı: Borçlanma suretiyle elde edilen imkânlar dahil kamuya ait gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00:

T.C. SAYIŞTAY BAŞKANLIĞI BURSA BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00:

Maliye Bakanlığı Tebliğin Adı. Kurum

Resmi Gazete Tarihi: 31.12.2005 Resmi Gazete Sayısı: 26040 Maliye Bakanlığı Tebliğin Adı Harcama Yetkilileri Hakkında Genel Tebliğ Tebliğ No (Seri No: 1) Resmî Gazete Tarihi 31/12/2005 Resmî Gazete Sayısı

Resmi Gazete Tarihi: 31.12.2005 Resmi Gazete Sayısı: 26040 Maliye Bakanlığı Tebliğin Adı Harcama Yetkilileri Hakkında Genel Tebliğ Tebliğ No (Seri No: 1) Resmî Gazete Tarihi 31/12/2005 Resmî Gazete Sayısı

T.C. BEŞİKTAŞ BELEDİYE BAŞKANLIĞI MECLİS KARARI. : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi.

KONU : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi. İNCELEME : Belediye Meclisimizin 03.10.2016 günlü birinci Birleşiminde Plan ve Bütçe Komisyonu ile Hukuk Komisyonuna havale edilen Mali Hizmetler Müdürlüğünün

KONU : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi. İNCELEME : Belediye Meclisimizin 03.10.2016 günlü birinci Birleşiminde Plan ve Bütçe Komisyonu ile Hukuk Komisyonuna havale edilen Mali Hizmetler Müdürlüğünün

Maliye Bakanlığı (BÜMKO) 190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il

190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il") OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

MALİ YILI BÜTÇESİ GELİR-GİDER TAHMİNLERİ. MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü

2018 MALİ YILI BÜTÇESİ 2019-2020 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2018 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

2018 MALİ YILI BÜTÇESİ 2019-2020 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2018 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

Büyükşehir Belediyesinin Organları

Büyükşehir Belediyesinin Organları Büyükşehir belediye meclisi Büyükşehir belediye meclisi, büyükşehir belediyesinin karar organıdır. Büyükşehir belediye başkanı büyükşehir belediye meclisinin başkanıdır;

Büyükşehir Belediyesinin Organları Büyükşehir belediye meclisi Büyükşehir belediye meclisi, büyükşehir belediyesinin karar organıdır. Büyükşehir belediye başkanı büyükşehir belediye meclisinin başkanıdır;

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII KÜLTÜR VE TURİİZM BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII KÜLTÜR VE TURİİZM BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. ZEYTİNBURNU BELEDİYE BAŞKANLIĞI MECLİS KARARI. Dairesi: Destek Hizmetleri Müdürlüğü

Karar No: 206/40 Dairesi: Destek Hizmetleri Müdürlüğü Konu: Kapalı Kasa Evrak No: 8057 Özet: Çevik Kuvvet Şube Müdürlüğü hizmetlerinde kullanılan araçlara kapalı kasa yapılması. "04/04/206 tarihli Meclis

Karar No: 206/40 Dairesi: Destek Hizmetleri Müdürlüğü Konu: Kapalı Kasa Evrak No: 8057 Özet: Çevik Kuvvet Şube Müdürlüğü hizmetlerinde kullanılan araçlara kapalı kasa yapılması. "04/04/206 tarihli Meclis

Kurumsal Sınıflandırma. Fin. Tipi. Fonksiyonel Sınıflandırma

46 BELEDİYE 650.000.000,00 46 BALIKESİR İLİ 650.000.000,00 46 BALIKESİR BÜYÜKŞEHİR BELEDİYESİ 650.000.000,00 ÖZEL KALEM MÜDÜRLÜĞÜ 3.224.503,00 46 10 01 02 01 GENEL KAMU HİZMETLERİ 3.224.503,00 46 10 01

46 BELEDİYE 650.000.000,00 46 BALIKESİR İLİ 650.000.000,00 46 BALIKESİR BÜYÜKŞEHİR BELEDİYESİ 650.000.000,00 ÖZEL KALEM MÜDÜRLÜĞÜ 3.224.503,00 46 10 01 02 01 GENEL KAMU HİZMETLERİ 3.224.503,00 46 10 01

SEYDİKEMER BELEDİYE BAŞKANLIĞI 2017 MALİ YILI BÜTÇESİ VE GELİR TARİFE CETVELLERİ PLAN VE BÜTÇE KOMİSYONU RAPORU

SEYDİKEMER BELEDİYE BAŞKANLIĞI 2017 MALİ YILI BÜTÇESİ VE GELİR TARİFE CETVELLERİ PLAN VE BÜTÇE KOMİSYONU RAPORU Plan ve Bütçe Komisyonumuz 24/11/2016 tarihinde saat 11:00'de Şeyh Mahallesi Büyükşehir Belediyesi

SEYDİKEMER BELEDİYE BAŞKANLIĞI 2017 MALİ YILI BÜTÇESİ VE GELİR TARİFE CETVELLERİ PLAN VE BÜTÇE KOMİSYONU RAPORU Plan ve Bütçe Komisyonumuz 24/11/2016 tarihinde saat 11:00'de Şeyh Mahallesi Büyükşehir Belediyesi

MALİ TAKVİM OCAK. - Maliye Bakanlığınca (BÜMKO) ayrıntılı harcama programı vizeleri yapılır.

ayrıntılı harcama programı vizeleri yapılır.") MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

ISPARTA MİMARLAR ODASI

Ulaşılabilirlik Mevzuatında adı geçen Türk Standardları Enstitüsü standartlarının, özürlülerin ulaşabilirliği ile doğrudan ilgili olan üç tanesi; TS 9111: Özürlüler ve Hareket Kısıtlılığı Bulunan Kişiler

Ulaşılabilirlik Mevzuatında adı geçen Türk Standardları Enstitüsü standartlarının, özürlülerin ulaşabilirliği ile doğrudan ilgili olan üç tanesi; TS 9111: Özürlüler ve Hareket Kısıtlılığı Bulunan Kişiler

MALİ YILI BÜTÇESİ GELİR-GİDER TAHMİNLERİ. MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü

2017 MALİ YILI BÜTÇESİ 2018-2019 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2017 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

2017 MALİ YILI BÜTÇESİ 2018-2019 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2017 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYESİ M E C L İ S K A R A R I

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYESİ M E C L İ S K A R A R I Karar No : 488 KONUSU: 2. Plan ve Bütçe Komisyon Raporlarının görüşülmesi. o) Seydikemer ilçe Belediye Başkanlığına ait 2017 yılı bütçesi ve gelir

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYESİ M E C L İ S K A R A R I Karar No : 488 KONUSU: 2. Plan ve Bütçe Komisyon Raporlarının görüşülmesi. o) Seydikemer ilçe Belediye Başkanlığına ait 2017 yılı bütçesi ve gelir

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ MALİ HİZMETLER DAİRESİ BAŞKANLIĞI NIN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ MALİ HİZMETLER DAİRESİ BAŞKANLIĞI NIN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1-(1) Bu yönetmeliğin

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ MALİ HİZMETLER DAİRESİ BAŞKANLIĞI NIN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1-(1) Bu yönetmeliğin

T.C. DEFNE BELEDİYESİ MECLİS KARARI

T.C. DEFNE BELEDİYESİ MECLİS KARARI DÖNEMİ : EKİM 2018 BİRLEŞİM : 2 OTURUM : 1 TOPLANTI TARİHİ : 18.10.2018 GÜNDEM MADDE NO : 1 KARAR NO : 56 ÖZÜ : 04.10.2018 Tarih Ve 2018 / 48 Sayılı Kararla Plan ve

T.C. DEFNE BELEDİYESİ MECLİS KARARI DÖNEMİ : EKİM 2018 BİRLEŞİM : 2 OTURUM : 1 TOPLANTI TARİHİ : 18.10.2018 GÜNDEM MADDE NO : 1 KARAR NO : 56 ÖZÜ : 04.10.2018 Tarih Ve 2018 / 48 Sayılı Kararla Plan ve

İÇİNDEKİLER BİRİNCİ KISIM BELEDİYE VERGİLERİ BİRİNCİ BÖLÜM MESLEK VERGİSİ