SİGORTACILIK SEKTÖRÜNDE DOĞRUDAN YABANCI YATIRIM KARARINI ETKİLEYEN FAKTÖRLERİN ANALİZİ YÜKSEK LİSANS TEZİ. Denizhan Ziya ÖZTAN

|

|

|

- Belgin Gökmen

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İSTANBUL TEKNİK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ SİGORTACILIK SEKTÖRÜNDE DOĞRUDAN YABANCI YATIRIM KARARINI ETKİLEYEN FAKTÖRLERİN ANALİZİ YÜKSEK LİSANS TEZİ Denizhan Ziya ÖZTAN Endüstri Mühendisliği Anabilim Dalı Mühendislik Yönetimi Programı Anabilim Dalı : Herhangi Mühendislik, Bilim Programı : Herhangi Program HAZİRAN 2012

2

3 İSTANBUL TEKNİK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ SİGORTACILIK SEKTÖRÜNDE DOĞRUDAN YABANCI YATIRIM KARARINI ETKİLEYEN FAKTÖRLERİN ANALİZİ YÜKSEK LİSANS TEZİ Denizhan Ziya ÖZTAN ( ) Endüstri Mühendisliği Anabilim Dalı Mühendislik Yönetimi Programı Tez Danışmanı: Yrd. Doç. Dr. Ayberk SOYER Anabilim Dalı : Herhangi Mühendislik, Bilim Programı : Herhangi Program HAZİRAN 2012

4

5 İTÜ, Fen Bilimleri Enstitüsü nün numaralı Yüksek Lisans / Doktora Öğrencisi Denizhan Ziya ÖZTAN, ilgili yönetmeliklerin belirlediği gerekli tüm şartları yerine getirdikten sonra hazırladığı SİGORTACILIK SEKTÖRÜNDE DOĞRUDAN YABANCI YATIRIM KARARINI ETKİLEYEN FAKTÖRLERİN ANALİZİ başlıklı tezini aşağıda imzaları olan jüri önünde başarı ile sunmuştur. Tez Danışmanı : Yrd. Doç. Dr. Ayberk SOYER... İstanbul Teknik Üniversitesi Jüri Üyeleri : Prof. Dr. Seçkin POLAT... İstanbul Teknik Üniversitesi Doç. Dr. Şule ÖNSEL EKİCİ... Doğuş Üniversitesi Teslim Tarihi : 3 Mayıs 2012 Savunma Tarihi : 6 Haziran 2012 iii

6 iv

7 Tez yazım sürecinde bana destek olan tüm arkadaşlarıma ve aileme, v

8 vi

9 ÖNSÖZ Bu zorlu tez yazım sürecinde benden her türlü desteği esirgemeyen başta sayın hocam Ayberk Soyer e, aileme, tüm arkadaşlarıma, iş yerindeki yöneticim sayın Doğan Yılmaz a ve son olarak bana her daim yanımda olduğunu hissettiren arkadaşım Meltem Yaldız a candan teşekkürlerimi sunarım. Mayıs 2012 Denizhan Ziya Öztan (Gemi ve Deniz Mühendisi) vii

10 viii

11 İÇİNDEKİLER ix Sayfa ÖNSÖZ... vii İÇİNDEKİLER... ix KISALTMALAR... xi ÇİZELGE LİSTESİ... xiii ŞEKİL LİSTESİ... xv ÖZET... xvii SUMMARY... xix 1. GİRİŞ Tezin Amacı ve Kapsamı Firmaların Uluslararası Piyasaya Giriş Şekilleri İhracat Ortaklık anlaşmaları Doğrudan yabancı yatırım DOĞRUDAN YABANCI SERMAYE YATIRIMI Temel Kavramlar Doğrudan yabancı sermaye yatırımının tanımı ve özellikleri Çok uluslu şirketler Doğrudan Yabancı Yatırımının Nedenleri Kaynak arayan doğrudan yabancı yatırım Piyasa arayan doğrudan yabancı yatırım Etkinlik arayan doğrudan yabancı yatırım Stratejik varlık veya kapasite arayan doğrudan yabancı yatırım Diğer motivasyonları (kaçış, destek ve pasif amaç) arayan doğrudan yabancı yatırım Doğrudan Yabancı Yatırım Şekilleri Ortak yatırımlar Firmaların tek başına gerçekleştirdiği yeni yatırımlar Satın alma yoluyla birleşmeler Birleşmeler Stratejik işbirlikleri Özelleştirme yoluyla gerçekleşen yatırımlar Özel doğrudan yabancı sermaye yatırımları Montaj sanayii Yap-işlet-devret modeli Zorunlu yatırımlar veya firmaların karlarını yatırımlarını artırmak üzere kullanmaları DOĞRUDAN YABANCI SERMAYE YATIRIMINI ETKİLEYEN TEMEL FAKTÖRLER Hukuki Güvenlik Önkoşul Sosyo - Politik Faktörler Siyasi ve sosyal istikrar... 24

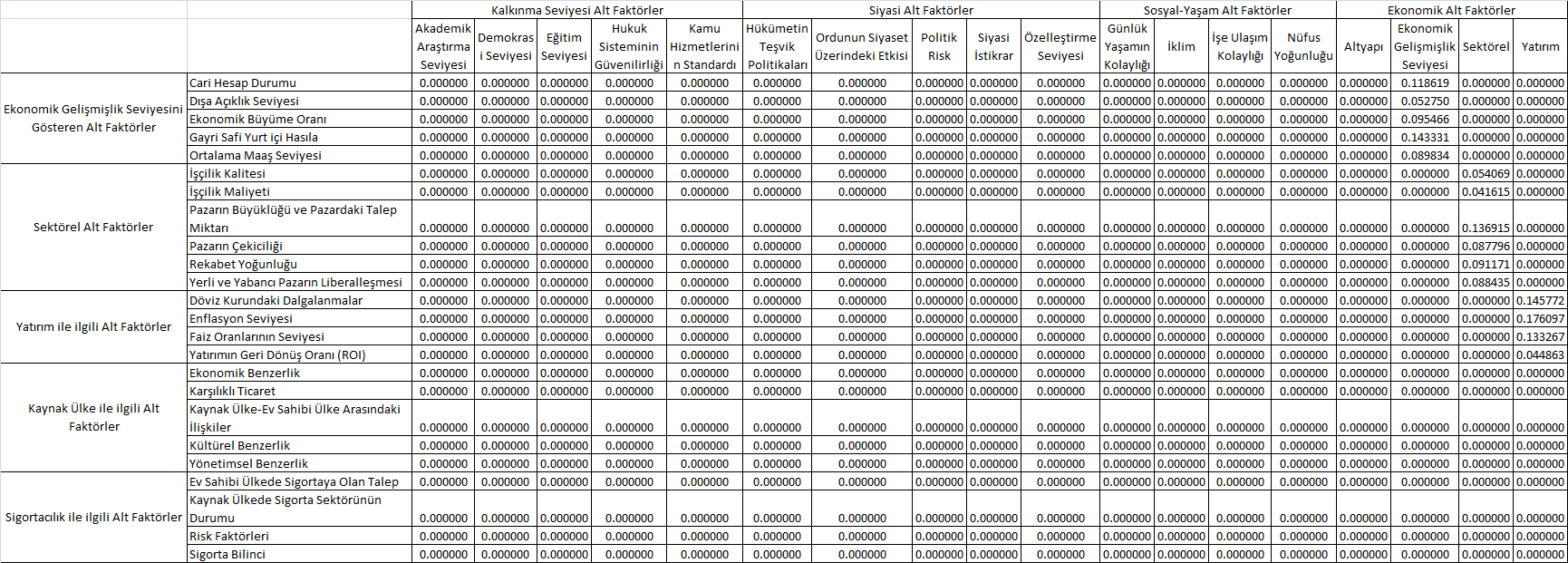

12 3.2.2 Vergi politikası Bürokratik işlemler Ekonomik Faktörler Piyasanın büyüklüğü Döviz kuru Dışa açıklık seviyesi İşçilik maliyetleri Altyapı Ekonomik büyüme Sigorta ile İlgili Faktörler Ev sahibi ülkenin sigortaya olan talebi Kaynak ülkede sigorta sektörü SINIFLANDIRILMIŞ FAKTÖRLERİN AÇIKLAMALARI Sosyo-Politik Faktörler Güvenlik Kalkınma seviyesi Siyasi faktörler Bürokrasi Sosyal yaşam Ekonomik Faktörler Sektörel faktörler Altyapı Yatırım Ekonomik gelişmişlik seviyesini gösteren faktörler Kaynak Ülke ile İlgili Faktörler Sigortacılık ile İlgili Faktörler UYGULAMA AHP Yöntemi ANP Yöntemi Sigorta ve Sigortacılık Sektörü Uygulama Amacın belirlenmesi ve problemin analizi Faktörlerin belirlenmesi İkili karşılaştırmaların yapılması Tutarlılıkların irdelenmesi Sonuçlar GENEL SONUÇ VE ÖNERİLER KAYNAKLAR Ek A - LİMİT MATRİS Ek B - KAYNAĞINA GÖRE SINIFLANDIRILMIŞ FAKTÖRLER ÖZGEÇMİŞ x

13 KISALTMALAR AR-GE DYY EBRD GSYH IFC İSO ROI UNCTAD : Araştırma-Geliştirme : Doğrudan yabancı yatırım : European Bank for Reconstruction and Development : Gayri safi yurtiçi hasıla : International Finance Corporation : İstanbul Sermaye Odası : Return on investment : United Nations Conference on Trade and Development xi

14 xii

15 ÇİZELGE LİSTESİ Sayfa Çizelge 3.1 : Ülkelere göre bürokrasi derecesi ve maliyetler (2005) xiii

16 xiv

17 ŞEKİL LİSTESİ Sayfa Şekil 1.1 : Piyasa büyüklüğü ile maliyet arasındaki ilişki açısından çok uluslu şirketlerin bir ülkeye en etkin giriş stratejisi (Hanink, 1997)... 2 Şekil 2.1 : Firmaları doğrudan yabancı yatırım yapmaya yönelten başlıca motivasyonlar Şekil 3.1 : arasında Yen-Dolar döviz kuru ve Japon üretim sektörünün doğrudan yabancı yatırım durumu (Farrell R. ve diğ, 2004) Şekil 5.1 : Standart bir süpermatris formu Şekil 5.2 : Üç seviyeli bir hiyerarşinin süpermatristeki görünümü Şekil 5.3 : SuperDecisions programı ile kurulan model Şekil 5.4 : SuperDecisions programında yapılan ikili karşılaştırmalar (birinci örnek) Şekil 5.5 : SuperDecisions programında yapılan ikili karşılaştırmalar (ikinci örnek) Şekil 5.6 : Soru grubu matrisi Şekil 5.7 : Ana Faktörler in öncelik puanları Şekil 5.8 : Güvenlik ile ilgili Faktörler in öncelik puanları Şekil 5.9 : Kalkınma Seviyesi ile ilgili Faktörler in öncelik puanları Şekil 5.10 : Siyasi Faktörler in öncelik puanları Şekil 5.11 : Bürokrasi ile ilgili Faktörler in öncelik puanları Şekil 5.12 : Sosyal Yaşam ile ilgili Faktörler in öncelik puanları Şekil 5.13 : Sektörel Faktörler in öncelik puanları Şekil 5.14 : Altyapı ile ilgili Faktörler in öncelik puanları Şekil 5.15 : Yatırım ile ilgili Faktörler in öncelik puanları Şekil 5.16 : Ekonomik Gelişmişlik Seviyesini Gösteren Faktörler in öncelik puanları Şekil 5.17 : Yatırım yapılacak alternatif ülkelerin öncelik puanları xv

18 xvi

19 DOĞRUDAN YABANCI YATIRIMI ETKİLEYEN FAKTÖRLERİN ANALİZİ: SİGORTACILIK SEKTÖRÜ UYGULAMASI ÖZET Yerel veya çok uluslu olan bir firmanın yabancı ülkenin piyasaları ile etkileşime geçmesinin üç temel yolu vardır. Bunlardan birincisi ihracat yapmak, bir diğeri başka bir firma ile ortaklık anlaşması yapmak ve sonuncusu da doğrudan yabancı yatırım yapmaktır. Bu çalışmanın temellerini üzerine atmış olduğu konu olan doğrudan yabancı yatırım kavramı, uluslarasılaşmanın en üst düzeyini temsil eder. Bir firma, doğrudan yabancı yatırım gerçekleştirmesi halinde tam anlamıyla çok uluslu şirket niteliği kazanacaktır. Doğrudan yabancı yatırım, firmaların uluslar arasılaşmasının ya da yabancı piyasalara girmesinin en maliyetli, en riskli, en belirsiz ve en karmaşık şeklidir. Bir firmanın doğrudan yabancı yatırım kararını tetikleyen sebepler, farklı kaynaklarda birçok içsel ve dışsal dinamik sebep olarak gösterilmektedir. Buna bağlı olarak, doğrudan yabancı yatırımın nedeni temelde beş ana motivasyon kaynağına dayanır: Farklı kaynak arayışı, Yeni pazarlar arayışı, Yeni etkinlikler arayışı, Stratejik varlık ve kapasite arayışı ve son neden olarak (kaçış, destek ve pasif yatırımları kapsayan) Diğer motivasyonlardır. Doğrudan yabancı yatırım yapacak olan firmanın bu kararı aldıktan sonra, önünde seçebileceği birçok alternatif doğar. Bu alternatiflerden bazıları ortak yatırımlar yapmak, satın alma yoluyla diğer firmalar ile birleşmeye gitmek, stratejik işbirliklerine girmek veya özelleştirme yoluyla gerçekleşen yatırımlar yapmak olarak gösterilebilir. Sigortacılık sektöründe doğrudan yabancı yatırım yapmayı düşünen bir firmanın göz önünde bulundurması gereken birçok faktör vardır. Bu çalışmada, Doğrudan Yabancı Yatırım ile ilgili literatürde yer alan olabildiğince fazla sayıda makale ve tezin gözetilerek yapılan analiz sonucunda bu faktörler; Sosyo-politik Faktörler, Ekonomik Faktörler, Kaynak Ülke ile ilgili Faktörler ve Sigortacılık ile ilgili Faktörler olarak dört ana başlık altında gruplandırılmışlardır. Doğrudan yabancı yatırım yapacak olan firmaya rehber niteliğinde olması düşünülen bu çalışmanın uygulama kısmında, yukarıda ana başlıkları verilen faktörlerin her bir alt faktörünün hangisinin daha fazla öneme sahip olduğu araştırılacaktır. Bunun için Saaty nin geliştirmiş olduğu ANP yönteminden faydalanılacak ve SuperDecisions programı kullanılarak bir model oluşturulacaktır. Bu program sayesinde, faktörler arasında ikili karşılaştırmalar yapılarak her bir faktörün bir diğerine olan önem düzeyi belirlenecektir. Böylelikle yatırımı yapacak olan firmanın hangi ülkede hangi faktörler üzerinde ne kadar kafa yorması gerektiği ortaya koyulmuş olacaktır. xvii

20 Uygulamada, Avrupa menşeili bir sigorta firmasının yatırım yapmasının söz konusu olduğu iki alternatif ülke yer alacaktır: Malezya ve Türkiye. xviii

21 ANALYSIS OF THE FACTORS AFFECTING FOREIGN DIRECT INVESTMENT: APPLICATION IN THE INSURANCE INDUSTRY SUMMARY For a local or an international company, there are three methods to interact with other foreign markets. First of these is exporting, second is getting into a partnership with a foreign company, and last of all is making foreign direct investment. Foreign direct investment, on which this study lays its foundations, is the top level performance of internationalization. A company, in the event that it makes foreign direct investment, is going to become an actual multi-national firm. It can be said that foreign direct investment is the most costly, the most risky, the most uncertain and the most complicated method of entering into foreign markets for a company. It can be hereunder indicated that the purpose of this study is to suggest how a company, which intends to make foreign direct investment, has to analyze which factors and at which degree. In this context, the scope of this study is considered from the point of view of a European insurance company making foreign direct investment into the Turkish insurance market. For all the reasons above, a good and wholly thought-out planning of deciding process of foreign direct investment is vitally important for a successful investment. A company, therefore in the first place has to understand the dynamics of the market in the host country, analyze these dynamics, and consider how to entegrate its own know-how into the location where the investment is going to take place. In this study, insurance business is going to be evaluated from the viewpoint of foreign direct investment. For this study, approximately ninety five articles are examined from the academical literature. Thirty eight of these articles are given reference. According to many different sources, the decision of foreign direct investment of a company may be triggered by numerous interior and exterior dynamics. As for that foreign direct investment is based on five main motives: searching of new Sources, searching of new Markets, searching of new Activities, searching of Strategical existence and capacity, and finally Other motivations (including escape, support and passive investment). A company which is going to make foreign direct investment, has a few alternatives lying ahead. These are co-investment with another company, new investments by itself, merging by acquisition, marriages, strategical cooperations, investments by privatization and other foreign direct invesments (such as mounting, build-operatetransfer model and investments by obligation). A company has to review numerous factors before making a move of direct investment in the insurance business. After having evaluated in the litterature as many as possible articles and theses written on this subject, all the factors are xix

22 grouped mainly under four headings: Socio-political Factors, Economic Factors, Factors about the Host Country and lastly Factors about the Insurance Business. Under these main factors, there are different sub-factor groups. Socio-political Factors include Security, Development Level, Political Factors, Bureaucracy and Social Life. Economic Factors include Sectoral Factors, Infrastructure, Investment and Economic Development Degree. Factors about the Host Country include Bilateral Trade, Relationships between the Home Country and the Host Country, Managerial Resemblance, Cultural Resemblance and Economic Resemblance. Factors about the Insurance Business include Insurance Demand in the Host Country, Situation of Insurance Sector in the Home Country, Awareness of Insurance and Risk Factors (mainly flood, earthquake and terrorism acts). There are ultimately the base sub-factors under these sub-factor groups for the two main factor groups which are Socio-political Factors and Economic Factors. For the main factor group of Socio-political Factors, the base sub-factors are religious conflicts, crime and corruption level, conflicts between ethnical groups and outer disorderliness under the sub-group of Security; education level, democracy level, standard of the public services, reliableness of the legal system and academical research level under the sub-group of Development Level; political risks, political stability, incentive policies by government, influence of the army on diplomacy and level of privatization under the sub-group of Political Factors; working conditions, trade unionism, tax and tariff arrangement policies and corporate identity under the sub-group of Bureaucracy; population density, ease of transportation to workplace, ease of daily life and weather conditions under the sub-group of Social Life. For the main factor group of Economic Factors, the base sub-factors are quality of labour, cost of labour, liberalization of local and foreign markets, competition level, attractiveness of the market, size of the market and the demand level under the subgroup of Sectoral Factors; means of transportation, reliability of energy resources, quality of telecommunication systems, level of technology under the sub-group of Infrastructure; steadiness of inflation, fluctuations in foreign exchange rates, return of investment (ROI), level of bank rates under the sub-group of Investment; degree of openness, national income, current running account, average salary rate and economic growth rate under the sub-groups of Economic Development Factors. In the application part of this study that is considered to be a guide for a company realizing foreign direct invesment, which one of each sub-factor holds more importance is going to be analyzed. For this, a model is created in SuperDecisions, a software used for AHP and ANP models. In this study, the ANP method of Saaty is used, since this model has a network structure that allows the analysis of dependence among elements of the model, which makes it more powerful in situations with uncertainty, and let the problem be analyzed closer to reality. ANP has six main steps: definition of the problem, setting up the model, pairwise comparisons, prioritization, generating the supermatrix and choosing the best among the alternatives. Pairwise comparisons of the factors are done by means of the software of SuperDecisions. For this, two types of questions are generated and all these questions are answered by a group of three specialists working in the insurance industry. The method of getting to an answer is by consensus between the three specialists. Then consistency of each matrix is adjusted, since a consistency below 0,10 is requested for each matrix so that the model works appropriately. Thus importance level of each factor is indicated as a result. It is hereby going to be xx

23 suggested on which country, on which factors and how much the company has to think over for investment. In the application, there are two alternative countries to make investment for a European host insurance company: Malaysia and Turkey. According to the results of the model, Socio-political Factors and Economical Factors together effectuate a total influence of 77 % comparing to other main factors, which are Factors about the Host Country and Factors about the Insurance Business. For the first main factor group of Socio-political Factors, if we analyze the sub-factor group of Security, the factors of religious conflicts and crime and corruption level both become prominent, with influence levels higher than 30 %. If the sub-factor group of Development Level analyzed, then education level and democracy level play an important role in decision of investment. For the sub-factor group of Political Factors, political risks and political stability are the factors to be emphasized. The base sub-factors under the group of Bureaucracy are almost equally distributed, whereas weather conditions under Social Life is the only factor which can be neglected by the foreign investor. For the second main factor group of Economical Factors, size of the market and demand level are expectedly two most important factors under Sectoral Factors. Under the sub-group of Infrastructure, quality of telecommunication systems and level of technology need to be discussed and handled differently than the other two factors of this group. Under Investment, Return of Investment is the main issue for a new entrant in the market. Ultimately for the sub-group of Economic Development Factors, national income of the public and current running account of the government are two factors having an influence percentage higher than 20 %. As a result of the application, if two alternatives are compared by taking into account all the factors in the study, Turkey is very slightly more applicable compared to Malaysia in terms of foreign direct investment. xxi

24 xxii

25 1. GİRİŞ Doğrudan yabancı sermaye yatırımı, bir şirketin yatırımını ülke sınırları dışına yaymak üzere ana merkezinin dışındaki ülkelere üretim ya da hizmet tesisi kurması veya mevcut tesislerini satın alması olarak adlandırılır ( t.y). Bir firmanın doğrudan yabancı sermaye yatırımını yapmaya karar verme sürecini her yönden iyi bir şekilde planlaması, o yatırımın başarıya ulaşması açısından hayati derecede önemlidir. Bunun için de, öncelikle o firmanın yatırım yapacağı ülkedeki sektörün dinamiklerini anlaması, analiz etmesi ve kendisinin tanıdığı pazar veya pazarlardaki iş yapış şeklini ( know-how ını) doğrudan yatırımı gerçekleştireceği yere nasıl entegre edeceğini çözümlemesi gerekir. Bu çözümleme sürecinin en önemli adımlarından bir tanesi, doğrudan yabancı sermaye yatırımını etkileyen faktörleri ortaya çıkarıp yatırımın yapılacağı sektör özelinde değerlendirebilmektir. Doğrudan yabancı sermaye yatırımını etkileyen faktörlerin her pazar için ortak ve belli başlı oldukları ileri sürülebilir. Ancak her sektörün dinamiklerinin kendine has olması nedeni ile, doğrudan yabancı yatırımı etkileyen faktörlerin ve bu faktörlerin birbirleri ile olan ilişkilerinin yapılacak yatırıma olan etkisinin her sektör için ayrı ayrı analiz edilmesi çok önemlidir. Bu çalışmada Türkiye deki sigortacılık sektörü göz önüne alınarak doğrudan yabancı yatırım konusu değerlendirilecekitr. 1.1 Tezin Amacı ve Kapsamı Çalışmanın temel amacı, doğrudan yatırım yapmayı planlayan bir firma için faktörlerin önem düzeyinin hangi dinamiklere göre değiştiğini analiz edebilmektir. Bu analizi gerçekleştirmek için sektör olarak sigortacılık sektörü seçilmiş olup, Türkiye de sigortacılık sektöründeki doğrudan yabancı yatırım konusu mercek altına alınacaktır. 1

26 Türkiye de sigorta sektörü, özellikle son yıllarda büyük oranda dışarıdan yabancı sermaye akışına sahne olmuştur. Türk sigorta sektöründe yabancı sermaye payı açısından ağırlıklı olarak Avrupa menşeli şirketler yer alır. AB ülkelerinin sigorta sektöründeki payı özellikle 2008 yılından sonra yabancı sermaye girişlerinin artması ile % 60,6 düzeyine ulaşmıştır. AB menşeli şirketlerin sektörde yarattığı prim hacmi ise 8,5 milyar TL tutarındadır. Türk sigorta sektöründe 2010 yılı itibariyle yaratılan toplam prim hacminin 14,1 milyar TL olduğu düşünülürse, AB menşeli sigorta şirketlerinin prim üretiminde yaklaşık % 60 payı olduğu görülür (T.C. Başbakanlık Hazine Müsteşarlığı, 2010). Türk sigorta sektöründeki % 60 lık bu payın 2011 yılında yabancı şirketler ile yaşanan satın alma ve birleşme olayları sonucu daha da artması beklenebilir. Yukarıda sayılan nedenlerden dolayı bu çalışmanın kapsamı, Türkiye ye yatırım yapmayı planlayan yabancı bir firmanın gözünden Türk sigorta sektöründeki dinamiklerin ne şekilde ele alınması gerektiğini ortaya koymak ve doğrudan yabancı sermaye yatırımını etkileyen faktörlerin yapılacak yatırıma olan tesirlerini değerlendirmek olarak belirlenmiştir. 1.2 Firmaların Uluslararası Piyasaya Giriş Şekilleri Firmalar veya çok uluslu şirketler yabancı ülkenin piyasalarına erişmek için üç temel yola başvururlar. Bunlardan biri ihracat yapmak, diğeri ortaklık anlaşması yapmak ve sonuncusu da doğrudan yabancı yatırım yapmaktır. Şekil 1.1 : Piyasa büyüklüğü ile maliyet arasındaki ilişki açısından çok uluslu şirketlerin bir ülkeye en etkin giriş stratejisi (Hanink, 1997). 2

27 Firmaların faaliyetlerini uluslararasılaştırmasının bir şekli olarak ihracat, ortaklık anlaşmaları ve DYY, firmalar için hem birbirlerine alternatif/ikame imkanı sağlamakta hem de birbirlerini tamamlayıcı role sahip olmaktadır (Hayter, 1997, 267) İhracat İhracat, firmanın uluslararasılaşmasının ya da ulus ötesi olmasının başlangıç aşamasıdır. Ana ülkede üretim yapan firmaların dış piyasalara girmesinin en basit ve en çok kullanılan yolu ihracattır. Riski en az olan bu faaliyet, aynı zamanda en az sermaye taahhüdü gerektirdiği için firmalar tarafından tercih edilmektedir. İhracat sabit maliyetlerin en düşük olduğu yol olmakla birlikte, uzak piyasalara hizmet maliyetlerinin en yüksek olduğu giriş stratejisidir (Hanink, 1997; Hayter, 1997). İhracat stratejisi oluşturmada ilk adım, ihracat potansiyelinin değerini biçmektir. Bu değerleme, elde bulunan kaynak ve fırsatların ortaya konmasını ve analiz edilmesini gerektirir. İkinci adım ise ihracat danışmanlığı elde etmektir. Ülkemizde bu tür hizmetleri veren çeşitli kuruluşlar bulunmaktadır. Doğal olarak, ihracat geliştikçe daha da uzmanlaşmış kişi ve kurumlara başvurulabilir. Üçüncü adım, pazar veya pazarları seçmektir. Ancak bu adım, bazen kendi kendine oluşur. Etkin bir strateji oluşturmak için bazı pazar veya pazarlara konsantre olmak gereklidir. Genellikle başlangıçta konsantre olunacak pazar sayısının az olmasında yarar vardır (Toptaş, 1996). Ayrıca bazı durumlarda, ev sahibi ülke hükümetlerinin ithalat üzerine koyduğu kotalar, yüksek gümrük tarifesi, boykotlar ve tarife dışı engeller ihracatı sınırlamakta, hatta bazı durumlarda imkansız hale getirebilmektedir. Firmaların bu ihracat engel ve sınırlamalarına karşı cevabı ikinci yolu (ortaklık anlaşmaları) ve/veya üçüncü yolu (doğrudan yabancı yatırım) denemek şeklinde olmaktadır Ortaklık anlaşmaları Ana ülke sınırları dışında yapılan çeşitli ortaklık anlaşmaları, firmaların uluslararasılaşmasının ikinci yoludur (Mutlu, 1999). Bu ortaklık anlaşmaları lisans anlaşmaları (licensing), imtiyaz/yetki verme (franchising), taşerona verme (subcontracting), dış kaynak sağlama (outsourcing), sözleşmeli üretim, yönetim 3

28 sözleşmesi, konsorsiyum ve anahtar teslim anlaşmaları (turnkey arrangement) şeklinde birçok alt gruba ayrılmaktadır (Yavan, 2006). Lisans anlaşmaları, dış piyasalara girmede en sık kullanılan yollardan biridir. Lisans anlaşmasında ana ülkedeki firma, bir üretim sürecini ve/veya teknolojisini ilgilendiren teknik bilgiyi (know-how), ticari patenti veya markayı, telif haklarını, belirli bir ücret karşılığında ev sahibi ülkenin firmasına vermektedir. Böylece lisansı veren ana ülke riske girmeden, hızlıca, çok az sermaye harcayarak hem gelir elde etmekte hem de mallarını yabancı bir ülkede üretebilme olanağına kavuşmaktadır (Hayter, 1997; Moosa, 2002). Bununla birlikte lisans anlaşmalarında birçok dezavantajlı durum da söz konusudur. Sınırlı piyasa payı, ölçek ekonomisinden yeterince faydalanamama, malın hatalı üretimi, zayıf pazarlanması, düşük standartlı olması gibi lisans verenin kontrolü dışında gerçekleşebilecek uygulamalar bunlardan sadece birkaçıdır. Bu nedenle firmalar bazı şartlar altında doğrudan yabancı yatırımı lisans anlaşmasına tercih etmektedir (Örneğin, kompleks teknoloji durumunda rakiplere teknolojik üstünlüğü sızdırma riski olduğu zaman). Keza firma daha büyük piyasaya erişmek veya uzun dönemde maliyet avantajı sağlamak için de doğrudan yabancı yatırımı tercih edebilir. Firmalar lisans anlaşması dışında franchising (imtiyaz/yetki verme) tipi sözleşmeler yoluyla da yabancı piyasalara girebilirler. Kısaca, bir firmanın sözleşme ile verilen malları üretme ve başka bir firmaya satma yetkisi demek olan franchising, genellikle hizmet sektöründe faaliyet gösteren firmalar tarafından uygulanmaktadır. Franchising in lisans anlaşmasından farkı, bu stratejide yetkiyi veren firma alan firmaya, ürünün hazırlanmasından, dağıtılmasına; firmanın iç dizaynından, imajına; yönetilmesinden istihdam ilişkilerine kadar tüm süreci kapsayan standart bir paketin uygulanmasını zorunlu kılmaktadır (Mutlu, 1999; Moosa, 2002). Bu sistemin en güzel örneği McDonald s tipi zincir restoranlarının işletilmesinde görülmektedir. Burada imtiyaz hakkını alan firma, McDonalds a lisans aldığı süre boyunca, aylık net satışları üzerinden belli bir yüzde geliştirme ücreti ve isim hakkı ücreti ödemektedir. Sözleşmeli üretim (manufacturing contract), firmaların/çok uluslu şirketlerin ev sahibi ülkede üretim tesisi kurmadan yerli bir firmaya kendi markası altında, belirli bir bedel ile mal ürettirmesi ancak ürünün pazarlamasını kendisinin yapmasıdır. Yönetim sözleşmesi (management contract), çok uluslu şirketlerin karşılıklı anlaşma 4

29 yoluyla, belirli bir ücret karşılığında ev sahibi ülkedeki firmalara yönetim, bilgi ve tecrübesini transfer etmesi faaliyetidir. Ayrıca firmalar/çok uluslu şirketler, ev sahibi ülkede yatırım ve alt yapıya yönelik büyük projelerin bitirilmesi için geçici süreyle konsorsiyumlar kurarak, anahtar teslimi iş anlaşmaları (turnkey arrangement) yaparak uluslararası pazarlara girmeye çalışmaktadırlar (Dunning, 1993) Doğrudan yabancı yatırım Doğrudan yabancı yatırım, uluslarasılaşmanın en üst düzeyini temsil eder. Firma bu durumda tam anlamıyla çok uluslu şirket niteliği kazanır. Firmaların uluslararasılaşmasının ya da yabancı piyasalara girmesinin en maliyetli, en riskli, en belirsiz ve en karmaşık şekli doğrudan yabancı yatırımdır (Hayter, 1997). Bu sebepten dolayı özellikle sigortacılık sektöründe doğrudan yabancı yatırım yapmayı planlayan firmalar, literatürün olabildiğince büyük bir bölümünün göz önünde tutulduğu bu çalışmada değerlendirilen faktörlerin yatırıma olan etkilerinden yararlanarak, gerçekleştirmeyi planladıkları yatırım konusunda çalışmayı yol gösterici bir rehber olarak kullanabilirler. 5

30 6

31 2. DOĞRUDAN YABANCI SERMAYE YATIRIMI 2.1 Temel Kavramlar Doğrudan yabancı sermaye yatırımının tanımı ve özellikleri Doğrudan yabancı sermaye yatırımı, bir ülkede bir firmayı satın almak, yeni kurulan bir firma için kuruluş sermayesini sağlamak veya mevcut bir firmanın sermayesini artırmak yoluyla o ülkede bulunan firmalar tarafından diğer bir ülkede bulunan firmalara yapılan ve kendisiyle birlikte teknoloji, işletmecilik bilgisi ve yatırımcının kontrol yetkisini de beraberinde getiren yatırımdır (Karluk, 2003). Buna göre bu yatırımlar, ülkeler arasında sermaye transferlerinin bir piyasa işlemi olmadan bir ülkeden diğerine aktarılması şeklinde olur. Bir başka tanıma göre; bir ülke yerleşiklerinin kendi ülkelerinin sınırları dışında servet edinme amacıyla bina, fabrika, arazi, tesis gibi fiziki varlıklar elde etmesi Doğrudan Yabancı Sermaye Yatırımı olarak tanımlanmaktadır (Liansheng, 1992). Uluslararası doğrudan yabancı sermaye, ülkelere doğrudan teknik bilgi getirmesi, yatırım yapılan ülkenin istihdam seviyesini artırması, ihracat yaparak ödemeler dengesinin sağlanmasına katkıda bulunması ve bu etkilerle birlikte milli gelir artışı yaratarak ülkenin ekonomik büyüme hızını artırması nedeniyle gelişmekte olan ülkelerin tercihi olmaktadır. Bu tür yatırımların yararları genellikle kısa sürede ortaya çıkmamaktadır. Bu nedenle daha uzun vadeli planlanması gereken türde yatırımlardır. Doğrudan yatırımların amacı, ana ülkedekinden daha yüksek kar elde etmek ve mal olarak geçemediği gümrük duvarlarının arkasına sermaye olarak geçmektir. Bu nedenle doğrudan yatırımcılar, gidecekleri ülkelerin maliyet koşullarını (ücret, faiz, alt yapı, hammadde, mevzuat vb) ve pazar genişliğini dikkate alırlar. Bunlar için önemli olan kar maksimizasyonu değil, maksimum bir pazar payıdır (Çeken, 2003). 7

32 Doğrudan yabancı sermaye yatırım akımları; yabancı bir yatırımcı tarafından herhangi bir doğrudan yabancı sermaye yatırım girişimine sağlanan sermayeyi veya yabancı yatırımcı tarafından, herhangi bir doğrudan yabancı sermaye yatırım girişiminden elde edilen sermayeyi kapsar. Doğrudan yabancı sermaye yatırımı kapsamı içinde üç tip yatırım türü ortaya çıkmaktadır: öz sermaye, yatırıma dönüşmüş kazançlar ve işletme içi borçlanmalar. Öz sermaye; doğrudan yabancı sermaye yatırımcısının, kendi ülkesi dışındaki bir girişimin hisselerinin alınması olarak tanımlanmaktadır. Buna ilk yatırım da denmektedir. Yeni yatırımlara dönüşmüş kazançlar; kar payı olarak dağıtılmayan doğrudan yatırımcının gelirlerdeki payını, başka bir deyişle doğrudan yatırımcı tarafından çekilmeyen kazançları kapsar. Şirket içi borçlanmalar; doğrudan yatırımcılarla, ilgili bağlı girişimler arasındaki kısa veya uzun dönemli borç ve alacak fonları anlamına gelmektedir. Yabancı yatırımın doğrudan yabancı yatırım sayılabilmesi için üretim araçlarının tamamının yabancılarca sahip olunmasına gerek yoktur. Bir yatırımın doğrudan yabancı yatırımı olarak sınıflandırılabilmesi için yabancı yatırımcı tarafından girişimin kontrolünü sağlayacak hisse paylarının bir kısmını elinde bulundurması yeterlidir. Bu oran, çeşitli ülkelerde farklılık gösterirken UNCTAD ın tanımına göre girişimdeki öz sermayenin % 10 u varlıkların kontrolünde bir eşik değer olarak düşünebilir (UNCTAD, 1999, 465). Bazı ülkelerde ise aşağıda bir kısmı sıralanan unsurların aynı anda bulunması yatırım konusunun doğrudan yabancı sermaye yatırımı olarak tanımlanması için gerekli sayılmaktadır: Yönetim kurulunda temsil Politika oluşturma sürecine katılım Şirketler arası somut ilişki Yerli ve yabancı personeller arası yer değiştirilmesi Teknik bilgi tedariği 8

33 Uzun dönemli borçların yatırım yapılan işletmeye mevcut piyasa oranlarından düşük oranlarda sağlanması. Doğrudan yabancı sermaye yatırımlarının kendine özgü bazı özellikleri bulunmaktadır: Yabancı yatırımcı, sadece yavru şirketin mülkiyetini elinde bulundurmakla kalmayıp aynı zamanda onun yönetim ve denetimini de elinde bulundurmaktadır. Yavru şirket genellikle elinde bulunan teknoloji, ticaret sırları, yönetim bilgileri, ticaret unvanı ve öteki kolaylıklardan yararlanma ayrıcalığına sahiptir. Karşılığında ise kazanılan karlar kısmen veya tamamen ana şirkete aktarılır (Harmancı, 2004). Yabancı yatırımcılar, maliyetlerin en düşük olduğu yerleri değil, daha çok net karlılığın yüksek olduğu yerleri tercih etmektedirler. Sermaye hareketlerini kısa ve uzun dönemli olarak ikiye ayırmak mümkündür. Doğrudan yatırımlar uzun dönemli olduklarından, makro dengeleri bozmak gibi bir özelliğe sahip değildir (Serin, 1998). Her ne kadar özel kişilerin de, yabancı ülkelerde doğrudan yabancı sermaye yatırımı yapmaları mümkün olsa bile bunların payı düşüktür. Günümüzde doğrudan yabancı sermaye yatırımlarının tamamına yakını çok uluslu şirketler tarafından yapılmaktadır. Doğrudan yabancı sermaye yatırımı yapılırken genellikle o ülkeye döviz transferi yapılır. Ancak ülkeye döviz girişi olmadan da doğrudan yatırım gerçekleştirilebilir. Bunun bir yolu da yabancı sermayenin ülkeye üretimde kullanılacak makine, donatım gibi fiziki üretim araçları şeklinde gelmesidir (Seyidoğlu, 1994) Çok uluslu şirketler Doğrudan yabancı sermaye yatırımlarını gerçekleştirenler genellikle çok uluslu şirketlerdir. Bu şirketlerin amaçları dünya çapında faaliyette bulunarak karlarını maksimuma ulaştırmaktır. Bir ana merkezin denetimi altında farklı ülkelerde faaliyet gösteren, ortak politikalara izin veren, kaynakları paylaşarak mülkiyet ya da diğer kontrol şekilleri ile birbirine bağlı çok uluslu şirketler ileri üretim teknolojileri ve yönetim bilgileri kullanarak doğrudan yabancı yatırım yaparlar (Alpar, 1987). 9

34 Sermaye, teknoloji, ileri düzey yönetim bilgileri ve üstün rekabet stratejilerinin temsilcisi olan çok uluslu şirketler, aynı anda dünyanın pek çok ülkesinde üretim ve pazarlama faaliyetinde bulunurken, şubeleriyle çeşitli seviyelerde ilişkiler ağı kurmaktadır. Çok uluslu şirketlerin merkezinin bulunduğu ülkeye ana ülke (home country), yatırım yapılan ülkeye ev sahibi ülke (host country), asıl yatırım yapan çok uluslu şirkete ana şirket (parent company) ve yabancı ülkede edinilen şirkete de yavru şirket (subsidiary company), yabancı sermaye şirketi veya şube denilmektedir (Özdemir, 2006). Çok uluslu şirketler, doğrudan yabancı yatırım yapacakları ülkelerde yeterli bir altyapının oluşmasına, ekonomik ve siyasal istikrarın sağlanmasına ve hukuki düzenlemelere büyük önem verirler. Bu nedenle gelişmekte olan ülkeler yerine gelişmiş ülkeleri tercih ederler. Doğrudan yabancı yatırımların %80 e yakın kısmının gelişmiş ülkeler arasında gerçekleşmesi ve gelişmiş ülkeler arasındaki doğrudan yatırımların çok büyük kısmının çok uluslu şirketlerin sınır ötesi satın alma ve birleşme faaliyetleri sonucu gerçekleşmesi (2000 de %79 unun) bu şirketlerin önemini artırmaktadır (İSO, 2002). Diğer yandan Accenture adlı danışmanlık firmasından Hendrik C.J. ve diğ. in 2010 yılında hazırladıkları sigortacılık sektöründe yatırım konusuna global bir bakış atan rapora göre; önümüzdeki yıllarda yatırımcılar açısından çekici hale gelecek pazarlar, doymuş bir pazara sahip gelişmiş ülkelerden çok Çin, Brezilya, Hindistan, Güney Kore, Türkiye ve Tayland gibi gelişmekte olan ülke pazarlarıdır. Bu bilgiler ışığında ve çok uluslu şirketlerle ilgili literatürdeki tanımların ortak noktaları da birleştirildiğinde çok uluslu şirketleri şu şekilde tanımlamak mümkündür: Çok uluslu şirket, merkezi genellikle gelişmiş bir ülkede bulunan bir ana firma (parent firm) ile onun kontrolü altında diğer ülke(ler)de bağlı şirketlere (foreign affiliates) sahip olan; doğrudan yabancı yatırımın yanı sıra çeşitli uluslararası stratejik işbirliği ortakları, taşerona verme, dışsal mal alma işleriyle de uğraşan; bir veya daha çok mal ve hizmetin uluslararası üretimi, dağıtımı ve pazarlaması ile ilgili konularda ekonomik faaliyet gösteren; genellikle eksik rekabet şartlarının bulunduğu oligopoli piyasalarında operasyonlarını yoğunlaştıran; güçlü sermaye, teknoloji, yönetim, organizasyon, ulaşım ve haberleşme ağına sahip ve bu nedenle bağlı şirketlerin faaliyet, yönetim ve karar alma sürecini merkezi olarak kontrol eden/etkileyen; sistem, ideoloji, rejim, milliyet, gelişmiş - az gelişmiş farkı 10

35 gözetmeyen; temelde özel sermayeye, nadiren de kamu sermayesine dayanan; üretim hacmi, istihdam düzeyi ve satış hasılatı bakımından birçok ülkenin milli gelirini aşan; bir taraftan karını maksimize etmeye, diğer taraftan diğer piyasaları içselleştirmeye güdülenen; birden fazla ülkede faaliyet gösteren entegre firma veya firmalar topluluğudur (Yavan, 2006). 2.2 Doğrudan Yabancı Yatırımının Nedenleri Doğrudan yabancı yatırımların gelişmekte olan ülkelerin kalkınmasındaki rolü, bütçe açıklarının finansmanındaki payı ve endüstriyel yapılanmasının ilerlemesindeki etkisi, bu yatırımların II. Dünya Savaşı sonrasında hızla artmasına sebep olmuştur. Özellikle 1980 sonrası dünya ekonomisindeki globalleşmeyle birlikte birçok nedenden dolayı doğrudan dış yatırımlar tercih edilmektedir (Saatçioğlu, 2006) yılı itibariyle 1,5 trilyon dolara ulaşan ve dünya ticaret hacminden daha hızlı bir büyüme sergileyen doğrudan yabancı yatırımların hangi nedenlerle gerçekleştirildiğinin irdelenmesi, söz konusu gelişmelerden fayda umanlar veya araştırmacılar açısından büyük önem arz etmektedir. Buna göre, doğrudan yabancı yatırımların gerçekleştirilme nedenleri şu şekilde sıralanabilir (Seyidoğlu, 1999): Değişik coğrafyalara yayılmış olan hammadde ve diğer üretim faktörlerinin ucuz, sürekli ve yeterli şekilde temini Üretimin çeşitli aşamalarının farklı yerlerde gerçekleştirilmesinin sağladığı maliyet avantajından yararlanma düşüncesi Üretici firmanın üretim süreçlerine ilişkin sahip olduğu özel bilgi ve teknikleri herhangi bir şekilde paylaşmaya yanaşmaması nedeniyle lisans anlaşmaları yapmak yerine bizzat üretmeyi tercih etmesi Üretici firmanın yaratmış olduğu markayı korumak amacıyla üretimi kendisinin yapması konusunda ısrarcı bir tutum sergilemesi Firmanın markalaşması sonucu yarattığı güvenden yurt dışında da istifade ederek müşteri potansiyelini artırma düşüncesi 11

36 Üretim yapılan alanda iç pazarın doymuş olması sebebiyle hem daha az rekabetçi hem de doymamış yeni pazarlarda üretimi ve karlılığı sürdürmek düşüncesi İthalatçı ülkenin gümrük mevzuatından kaynaklanan kısıt ve vergi yükünden kaçınmak Firmanın kendi ülkesinde geçerli olan mevzuat nedeniyle yaşadığı kısıtlamalardan kurtularak bu alanda daha liberal ortamlarda çalışma şeklindeki politikaları Yabancı teknolojilerden istifade etme düşüncesi Şatıroğlu ise (1984) firmaları çokuluslaşmaya yönelten nedenleri dışsal ve içsel dinamikler olarak ikiye ayırmaktadır. Dışsal dinamikler, firmanın üretim yaptığı ana ülke sınırları dışından yani ev sahibi ülkeden veya az da olsa uluslararası konjonktürden kaynaklanan ve çoğu zaman firmanın bizzat kendisinin belirleyemediği faktörleri kapsamaktadır. Bunlar, 1) Ev sahibi ülkelerin dış ticaret sınırlamaları uygulaması, 2) Uluslararası ekonomik bütünleşmelerin (ekonomik/siyasal birlikler, gümrük birlikleri, serbest ticaret bölgesi anlaşmaları gibi) getirdiği kolaylıklardan, avantajlardan ve koruyucu politikalardan yararlanmak, 3) Taşıma ve ulaşım masraflarından tasarruf etmek, 4) Politik düşüncedeki yumuşama ve gelişmekte olan ülkelerin ekonomik zorluklarının bulunması, 5) Firmaların Ar-Ge faaliyetlerinin artması, teknolojik yeniliklerin mal ve hizmet üretimine dönüşmesi, 6) Ev sahibi ülkelerdeki imkan ve fırsatlardan yararlanma (daha geniş piyasa yakalama, üretim faktörlerinin fiyat farklılıklarından faydalanma vb.). İçsel dinamikler ise firmanın bizzat kendi faaliyetlerinden veya içinde bulunduğu sektörden kaynaklanan faktörleri ifade etmektedir. Bunlar, 1) İç yasal engeller (anti-tröst yasaları vb.) ve iç ekonomik tıkanıklıklar (talep eksikliği, yüksek vergiler, yüksek üretim faktör fiyatları vb.), 12

değerlendirilmek istenmesi, 3) Firmanın ana ülkesinde var olan monopolistik ve/veya oligopolistik piyasa yapısında elde ettiği rekabet ve mal/hizmet üstünlüğünü dış piyasalarda da sürdürmek")

37 2) Firmanın sahip olduğu üstünlüklerinin (üretim, deneyim, teknoloji, pazarlama, yönetim vb.) değerlendirilmek istenmesi, 3) Firmanın ana ülkesinde var olan monopolistik ve/veya oligopolistik piyasa yapısında elde ettiği rekabet ve mal/hizmet üstünlüğünü dış piyasalarda da sürdürmek istemesi, 4) Firmaların örgütlenme yapısında ve organizasyonunda ortaya çıkan değişim ve gelişmeler (bölgesel merkezlerin kurulma ihtiyacı vb.). Dunning (1993) ise uluslararası literatürde kabul edilen dışarıya doğrudan yabancı yapmaya iten beş temel motivasyonu şöyle açıklamaktadır: Şekil 2.1 : Firmaları doğrudan yabancı yatırım yapmaya yönelten başlıca motivasyonlar Kaynak arayan doğrudan yabancı yatırım Çok uluslu şirketler, bazı kaynakları kendi anavatanlarından daha düşük maliyete elde edebilecekleri zaman bir yabancı ülkeye bu tip yatırımlar yapmaktadırlar. Bu tip doğrudan yabancı yatırımda amaç, çok uluslu şirketlerin hizmet ettikleri piyasada daha karlı ve rekabetçi olmasını sağlamaktır. Kaynak arayışı ile yapılan doğrudan yabancı yatırım sonucu üretilen malların çoğu sanayileşmiş ülkelere ihraç edilir. Çok uluslu şirketler üç tip kaynak aramaktadırlar: Birincisi, fiziki doğal kaynaklar (madenler, hammaddeler ve tarımsal ürünler). İkincisi, ucuz, bol, iyi motive olmuş, vasıfsız ve yarı vasıflı işgücü/emek. Üçüncüsü, teknolojik kapasite, yönetim/pazarlama uzmanlığı ve organizasyon yeteneği Piyasa arayan doğrudan yabancı yatırım Firmalar bir ülkenin veya bölgenin piyasasına mal ve hizmet sunmak amacıyla da doğrudan yabancı yatırım yaparlar. Çoğu zaman yatırım yapılan piyasaya doğrudan yabancı yatırımı yapan şirket daha önceden ihracat yapmıştır. Ancak ev sahibi 13

38 ülkenin tarifelerini değiştirmesi veya maliyet artırıcı herhangi bir engel koyması ya da yerel piyasanın artık ihracatla hizmet edilemeyecek kadar büyümesi, o ülkeye piyasa arayan doğrudan yabancı yatırımın yapılmasını sağlamaktadır. Piyasa arayan yatırımlar, var olan pazar payını sürdürmek, korumak veya yeni piyasalar yaratmak gibi nedenlerle yapılmaktadır. Bunlardan farklı olarak dört ana neden daha belirtilmektedir. Birincisi, ana alıcıların veya müşterilerin yabancı bir ülkede üretim tesisi kurması sonucu, ona mal sağlayan firmaların ayakta kalabilmek için ana firmayı izlemek ve böylece aynı ülkeye yatırım yapmak zorunda kalmasıdır. İkincisi, piyasaya yönelik doğrudan yabancı yatırım, yerel zevk ve ihtiyaçlara uygun olmak durumundadır. Üçüncüsü, ulaşım ve işlem maliyeti bakımından yerel bir piyasaya yakından hizmet etmek, ona uzaktan mal/hizmet sağlamaktan daha düşük maliyete sahiptir. Dördüncüsü ve belki de en önemli neden, çok uluslu şirketlerin küresel üretim ve pazarlama stratejilerinin bir parçası olarak rakiplerinin bulunduğu/hizmet ettiği piyasalarda fiziksel varlığının bulunması gerektiğine inanması sonucu yapılan doğrudan yabancı yatırımdır. Tüm bunların yanı sıra, kuşkusuz piyasa arayan doğrudan yabancı yatırım bakımından ev sahibi ülkenin yabancı firmalara karşı izlediği politika da çok önemli bir yer tutmaktadır Etkinlik arayan doğrudan yabancı yatırım Bu tip yatırım daha önce kaynağa dayalı veya piyasaya yönelik olarak yapılmış yatırımların yapısını rasyonalize etmek (daha etkin hale getirmek) için yapılmaktadır. Bu yatırımlar bölgesel ve küresel olarak iyi bütünleşmiş, açık ve gelişmiş piyasalara sahip ülkelerde meydana gelmektedir. İki çeşit etkinlik arayan doğrudan yabancı yatırım bulunmaktadır. İlki, farklı ülkelerdeki faktör donanımlarının maliyetlerindeki farklılıklardan yararlanmak için tasarlanırken, ikincisi aynı ekonomik yapı ve gelir düzeyine sahip ülkelerin hem ölçek ve kapsam ekonomilerinden hem de tüketici zevklerindeki farklılıklardan faydalanmak amacıyla yapılan doğrudan yabancı yatırımdır Stratejik varlık veya kapasite arayan doğrudan yabancı yatırım Çok uluslu şirketlerin yaptığı bu tip yatırımlar, genellikle uzun dönemde stratejik amaçlarını gerçekleştirmek, özellikle de uluslararası rekabeti sürdürmek ve artırmak için yabancı şirketleri ve/veya onların varlıklarını satın almak şeklinde ortaya çıkmaktadır. Stratejik doğrudan yabancı yatırımda temel amaç, firmanın uzun 14

39 dönemde rekabetçi pozisyonunu koruması, kuvvetlendirmesi veya rakiplerini zayıflatmasıdır. Bu nedenle stratejik varlık arayan doğrudan yabancı yatırım ile etkinlik arayan doğrudan yabancı yatırım el ele gitmektedir Diğer motivasyonları (kaçış, destek ve pasif amaç) arayan doğrudan yabancı yatırım Çok uluslu şirketleri harekete geçiren dört temel motivasyon (kaynak, piyasa, etkinlik ve strateji) içine tam olarak uymayan diğer motivasyonlar üç tip yatırım şeklinde kendini göstermektedir. Bunlardan ilki kaçış yatırımlarıdır. Bu tip doğrudan yabancı yatırım, firmanın kendi ülkesinde bulunan kısıtlayıcı düzenlemeler (sektör sınırlaması, belirli yerli mal kullanma zorunluluğu, çevresel hareketler vb.) ve/veya ihracat boykotlarından kaçmak için yaptığı yatırımdır. Kaçış yatırımları özellikle güçlü müdahaleci politikalar izleyen, hizmet sektörünün sıkı kontrol altında tutulduğu ülkelerden kaynaklanmaktadır. İkincisi, destek yatırımlarıdır. Bu tip doğrudan yabancı yatırımda amaç, yavru şirketlerin parçası olduğu çok uluslu şirketin faaliyetlerini desteklemek için yatırım yapmasıdır. Genellikle kar amacı taşımayan bu yatırımların en önde geleni dış ticaretle ilişkili mal ve hizmetlerin ihracat ve ithalatında ana firmaya yardımcı olmaktır. Destek yatırımlarının bir diğer şekli de yabancı ülkede bölge ve şube ofisleri açarak o ülkenin piyasası ile ilgili ana şirkete bilgi sağlamak şeklinde olmaktadır. Üçüncüsü pasif yatırımlardır. Esasında yönetime katılma bakımından portfölyo yatırımları pasif, doğrudan yabancı yatırım ise aktif yatırım olarak tanımlanmaktadır. Ancak pratikte çoğu, doğrudan yabancı yatırım sahiplerinin yönetimdeki aktiflik derecesi hepten hiçe doğru değişiklik gösterir. İki çeşit pasif yatırımdan söz etmek mümkündür. İlki, yabancı ülkede faaliyet gösteren bir şirketin alınması ve daha sonra satılması konusunda uzmanlaşmış büyük kurumsal holdinglerin yaptıkları yatırımlar. Diğeri, genellikle emlak ya da arsanın ileride değer kazanacağı beklentisi ile bireyler veya küçük firmalar tarafından emlak piyasasına yapılan yatırımlardır. Günümüzde çok uluslu şirketler genellikle bu motivasyonların bir kombinasyonunu oluşturarak doğrudan yabancı yatırım faaliyetlerini yürütmektedirler. Firmalar, ev sahibi ülkede zamanla deneyim kazandıkça üretim/hizmet motivasyonlarını değiştirebilir. Örneğin başlangıçta kaynak veya piyasa aramak için yatırım yapan çok 15

40 uluslu şirket, zamanla etkinlik ya da stratejik varlık aramaya yönelebilir (Dunning, 1993). Çok uluslu firmaların doğrudan yabancı yatırımı hangi biçimlerde gerçekleştirdiğini açıklamadan önce, firmaların uluslararası piyasaya giriş şekillerini temel olarak incelemekte fayda var. 2.3 Doğrudan Yabancı Yatırım Şekilleri Doğrudan yabancı yatırım kararı alan firmaların dikkatle değerlendirmeleri gereken en önemli konulardan biri, ev sahibi ülkenin şartları ve pazardaki rakip firmaların durumu doğrultusunda hangi yatırım şeklini seçeceğidir. Bu aşamada firmanın önündeki alternatifler ve bu alternatiflere ait fayda ve mahsurlar aşağıdaki şekildedir (Düzenli, 2006) Ortak yatırımlar Firma yeni bir pazara gireceği için halihazırda pazardan pay alan, isim yapmış, üretim ve dağıtım konusunda önemli tecrübe ve bağlantılara sahip bir firma ile ortak bir yatırım yapmayı tercih edebilir. Bu suretle ortağının siyasi ve yerel otoritelerle geçerli ilişkiler içinde bulunma avantajından da yararlanabilir. Buna karşın yerel firma ile yabancı ortağın çıkarları ve yönetim anlayışları uyuşmayabilir, bazı sır ve bilgileri paylaşması gerekebilir. Yerel şirketlerle ortak girişim kurmanın birçok avantajı vardır. Bu avantajlar aşağıdaki şekilde sıralanabilir (Seyidoğlu, 2003); Yerel ortağın kendi ülkesiyle ilgili adetler, kurum ve uygulamalar hakkındaki bilgisinden yararlanma Yerel ortağın girişim deneyimi ve sahip olduğu unvan dolayısıyla yerel sermaye piyasasına girme kolaylığı Yerel ortağın elindeki teknolojinin o ülke koşullarında daha geçerli olması Yerel mülkiyetin doğurduğu yabancı olmama düşüncesi sonucu satışların geliştirilebilmesi Ortak girişimlerin, siyasi nedenlerle ev sahibi ülkenin millileştirme olasılığını azaltıcı özelliği 16

41 Ev sahibi ülkelerin yerel şirketlerle ortaklığı özendirici önlemler almaları, tek başına mülkiyeti ise sınırlandırmaları Firmaların tek başına gerçekleştirdiği yeni yatırımlar Firma, mülkiyeti tamamıyla kendisine ait bir firma kurma yoluna gidebilir. Bu durumda bütün karar alma ve yönetim süreçlerini kendi çıkarları doğrultusunda belirleme şansına sahip olurken, yeni girdiği pazarı tanımıyor olması ve bu şartlar altında yerli otoritelerle iyi ilişkiler tesis etmekte zorlanması nedeniyle daha fazla iletişim maliyetine razı olması gerekebilir Satın alma yoluyla birleşmeler Bu tür birleşmede bir işletme, diğer bir işletme veya işletmeleri tüm aktif ve pasifleriyle devralmakta, devralınan işletme veya işletmelerin tüzel kişilikleri ortadan kalkmaktadır. Devralma yoluyla birleşmede, birleşmenin karşılığı olan bedel nakit olarak ödenebileceği gibi devralınan işletme veya işletme sahiplerine, devralan işletmenin hisse senetleri verilmek, daha geniş bir ifadeyle ortaklık hakkı tanımak yoluyla da ödenebilmektedir (Çelik, 1999) Birleşmeler İki veya daha fazla işletmenin bir araya gelerek yeni bir işletme oluşturmalarıdır. Bu durumda birleşen işletmelerin tüzel kişilikleri ortadan kalkmaktadır. Özellikle 1980 lerden itibaren işletmelerin dış çevrelerindeki şartlarda çok önemli değişiklikler olmaya başlamıştır. İşletmeleri birleşme kararına götüren bazı büyük değişiklikler şöyledir (Çelik, 1999): Artan uluslararası rekabet Değişen teknolojiler, endüstriler arası rekabet İnsan kaynakları yönetimindeki hiyerarşi mantığının katılımcı yönetim mantığı ile yer değiştirmesi Değişken döviz kurları, alınan ve satılan malların fiyatlarının değişmesi Özellikle havayolları, bankacılık, diğer finansal servisler, ulaşım, telekomünikasyon gibi alanlarda yeniden yapılanma faaliyetleri Finansal hizmetlerdeki yenilikler 17

42 Ayrıca 2000 yılı itibariyle 1,5 trilyon dolar değerine ulaşan doğrudan yabancı yatırım akışlarının 1,1 trilyon dolarlık kısmı satın alma veya birleşmeler yoluyla gerçekleşmiştir (Çalışkan, 2005). Şirket evlilikleri ve birleşmeleri şeklinde gerçekleşen doğrudan yabancı yatırım miktarı 1995 te toplam küresel yatırımın %55,5 ini oluştururken, 1998 de bu oran %90,4 e ulaşmıştır (Jetro, 2000). Ancak şirket birleşmelerinin işletmeler açısından hem olumlu hem de olumsuz yönleri söz konusu olmaktadır (Seyidoğlu, 2003). Olumlu yönleri; Yabancı bir ülke veya bölge içinde oldukça kısa bir dönemde faaliyete geçmeye olanak sağlar. Teknolojiyi içsel olarak geliştirme yerine, çok daha düşük maliyetle mevcut teknolojiye ulaşma olanağı sağlar. Yalnızca iç piyasada faaliyet durumuna göre üretim hacmini artırarak daha büyük ölçek ekonomileri elde edilmesine olanak verir. Yönetim, teknoloji ve sermaye kaynaklarının birleştirilmesi firmanın rekabet gücünü, karlılığını ve dolayısıyla hisse senetlerinin piyasa değerini arttırır. Olumsuz yönleri; Kültür farklılıkları, çeşitli milliyet, gelenek ve değerlere sahip örgütlerin birleşmelerini güçleştirici bir rol oynamaktadır. Ulusal bir şirketin yabancı şirket içinde erimesi, ev sahibi ülkede olumsuz, ekonomik, sosyal ve siyasal sonuçlar doğurur. Farklı milliyetlere mensup şirketlerin birleşmesi, işçi ücretleri ve toplu sözleşmeler yönünden bazı sorunlara yol açabilir Stratejik işbirlikleri Tarafların imzaladıkları ortak pazarlama ve hizmet anlaşmasıyla dış pazarlarda birbirini temsil ettikleri veya oluşturdukları konsorsiyumlarla özellikle AR-GE nin yüksek maliyetli olduğu projelere yönelik üretime yöneldikleri ortaklıklardır. Maliyetleri düşürmek suretiyle firmalara önemli avantajlar sağlar, buna karşın elde edilen gelirin paylaşılması söz konusudur. Taraflardan birinin daha ileri teknolojiye 18

43 sahip olması durumunda teknolojisi nispeten geri olan taraf çoğunlukla bu teknolojiyi tanıma fırsatı bulur Özelleştirme yoluyla gerçekleşen yatırımlar Özelleştirmeyi en genel anlamda, daha önce mülkiyeti devlete ait olan varlıkların daha verimli şekilde, rekabetçi bir ortamda özel girişimciler tarafından işletilmek üzere satılması veya devredilmesi olarak tanımlamak mümkündür. Özelleştirme sonucunda varlıklar yerli yatırımcılara satılabileceği gibi yabancı yatırımcılara da satılabilmektedir. Yabancı yatırımcıların özelleştirme ihalelerine girmek istemesinin ve hükümetlerin de buna olumlu bakmasının iki temel nedeni vardır. İlki özelleştirilen varlıkların genelikle telekom, enerji, ulaştırma gibi büyük miktarda finansal kaynak gerektiren yatırımlardan oluşması; ikincisi ise bu faaliyetlerin verimli çalıştırılabilmesi için devralacak firmaların önemli ölçüde mülkiyet avantajlarına (yönetim ve pazarlama becerileri, uluslararası şebekelere erişim, teknoloji ve teknik bilgi) sahip olmasına ihtiyaç duyulmasıdır. Yabancı şirketler, özelleştirme yoluyla devralacakları teşebbüslerin en çok pazar paylarını veya marka haklarını ele geçirmeyi amaçlamaktadırlar (Oğuz, 2004). Yabancı yatırımcılar açısından özelleştirme politikalarında devletin gösterdiği kararlılık, devletin özel sektör gelişimini destekleyeceği ve yabancı yatırımcıların önündeki engelleri kaldıracağı yönünde mesajlar vermektedir. Yabancılara açık özelleştirme ihaleleri ve bu şekilde izlenen diğer politikalar, yabancı yatırımcıların yatırım kararları üzerinde çok olumlu etkiler yaratmaktadır. Özelleştirme, sadece satılan varlıkların yabancılar tarafından devralınması yoluyla doğrudan yabancı sermaye yatırımı girişi sağlamamakta; aynı zamanda bu yatırım girişlerinde kalıcı bir artışa neden olmaktadır. Bahsedilen olumlu etkinin altında, piyasadaki çarpıklıkların giderileceği ve rekabet kurallarının hakim olduğu bir pazar ekonomisine geçildiği yönündeki mesaj yatmaktadır. Mesela Orta-Doğu, Avrupa ve Güney Amerika ya yapılan doğrudan yatırımların çoğunluğu özelleştirme yoluyla gerçekleşmiştir. Özelleştirme kaynaklı doğrudan yatırımlar 1995 yılına kadar Çek Cumhuriyeti ne yapılan doğrudan yatırımların yaklaşık tümünü (UNCTAD, 1998), 2000 yılında ise Bulgaristan a yapılan yatırımların yaklaşık olarak %50 sini oluşturmuştur (EBRD, 2001)

44 arasında Türkiye de gerçekleşen doğrudan yatırımların ise yaklaşık olarak %15 inin özelleştirme kaynaklı olduğu görülmüştür (IFC, 1997). Özelleştirme politikalarının doğrudan yabancı sermaye yatırımlarının yönelimi üzerindeki etkisi ile ilgili olarak ifade edilmesi gereken bir diğer husus da, başarısız özelleştirme politikalarının yatırımcılara olumsuz mesaj veren bir etkiye sahip olması ve doğrudan yabancı sermaye yatırımı üzerinde negatif bir etki yaratmasıdır Özel doğrudan yabancı sermaye yatırımları Literatürde adı geçen özel doğrudan yabancı sermaye yatırımları ise aşağıdaki şekilde sıralanabilir (Harmancı, 2004) Montaj sanayii Montaj (kurgu ya da takma sanayii) özel bir dolaysız yabancı sermaye yatırımı yöntemidir. Dışarıdaki ana firmadan sağlanan temel nitelikteki ara malları ev sahibi ülkede yapılan kimi basit parçalarla birleştirerek üretimin son aşamasında, ana merkezin dışında gerçekleştirilir. Örneğin, otomobil sanayiinde yabancı firma tarafından ana merkezden getirilen şanzıman ve diferansiyel gibi parçaların, ucuz yerel işgücü kullanılarak yerli kaporta üzerine takılması bir montaj işidir. Montaj sanayiinde yabancı sermayenin asıl amacı, az gelişmiş ülkedeki düşük ücretlerden yararlanmak, tüketici piyasasına yakın olmak veya taşıma giderlerinden tasarruf sağlamaktır. Montaj sanayiini sabit sermaye yatırımlarından ayıran en önemli özellik, üretimin son aşamasının ana merkezin dışında gerçekleştirilmesidir. Sabit sermaye yatırımı ise, o ülkede tamamen yeni bir üretim tesisinin kurulmasıdır. Montaj tipi imalat çoğunlukla otomotiv, makine imalatı ve kimya sanayi gibi piyasaya yönelmiş endüstrilerde görülür. Takma ve kurma gibi işlemler sonucunda, bu malların hacmi ve ağırlığı artar. O bakımdan üretimin son aşamasının yurt dışında, piyasaya yakın yerlerde gerçekleştirilmesi taşıma giderlerinden tasarruf sağlayarak üretim maliyetini düşürmeye yardımcı olur. Ev sahibi durumunda olan az gelişmiş ülkeler, montaj yoluyla yabancı sermaye ithalini, çoğunlukla belirli endüstrilerin kurulmasında ilk adım olarak düşünürler. Bu ülkelerin izin verdikleri montaj yatırımları genellikle ithalatı ikame edici niteliktedir. Böylece eskiden bitirilmiş şekliyle ithal edilen malların, şimdi son aşamada da olsa yerli üretimine başlanmasıyla döviz giderlerinden tasarruf sağlanacağı beklenir. Ayrıca, işsizliğin yaygın olduğu bu ülkelerde montaj sanayiinin yerli işgücüne istihdam yaratması söz 20

45 konusudur. Fakat, ev sahibi ülkenin montaj sanayiinden asıl beklediği, teknoloji transferi sağlaması ve yerli parça kullanımını artırarak zamanla tümden yerli üretime geçmektir. Montaj sanayiinden beklenilen diğer bir yarar da kuşkusuz ülkede gerçekleştirilen üretimin dışarıya ihraç edilerek döviz gelirlerine katkı sağlamasıdır. Türkiye de montaj tipi üretime özellikle 1960 larda otomotiv endüstrisinde başlanmıştır. Bu sanayi dalında faaliyet gösteren yabancı firmaların uyacakları kurallar, 1964 yılında çıkartılmış olan bir montaj talimatnamesi ile belirlenmiştir. Bu endüstriler ayrıca, çeşitli yatırım ve ihracat teşvikleriyle desteklenmişlerdir. Bir kısım ülkeler, montajla başlattıkları sanayilerini zamanla hemen hemen bütünüyle yerli üretime dönüştürmeyi başarmışlardır. Kimilerinde ise montaj tipi üretim, ödemeler bilançosu üzerinde ağır bir yük doğurmuş ve yerli firmaların kurulmasını ve gelişmesini engellemiştir. Türkiye de üretime başlanan otomotiv endüstrisinin kimi dallarında yerli üretim payı yüzde yüze yaklaşmıştır Yap-işlet-devret modeli Yap-işlet-devret modeli, bir ülkede temel alt yapı yatırımlarının yapılmasında özel kesime açılmayı ve yabancı sermayenin katkısını sağlamayı amaçlayan, dünyada ve Türkiye de uygulaması oldukça yeni olan bir modeldir. Bu yöntemle daha çok büyük elektrik santralleri, barajlar, hava alanları, metrolar ve kimi karayollarının yapımı gerçekleştirilebilir. Devletin bu gibi projeleri bütçe kaynaklarından karşılaması büyük bir mali yük doğurur. İlgili projenin gerçekleştirilebilmesi için uluslararası yatırım bankaları ve öteki kuruluşları kapsayan bir konsorsiyum oluşturulur. Söz konusu yatırım için gerekli fonların sağlanması, inşaat projelerinin hazırlanması, inşaatın gerçekleştirilmesi yatırımın tamamlanmasından sonra tesisin işletilmesi gibi işler, bir konsorsiyum tarafından yerine getirilir. Ancak, projeyi fiilen uygulamak ve işletimini yapmak üzere çeşitli kuruluşlarla işbirliğine gidilir. Diğer bir deyişle, bu projeler bir uluslararası konsorsiyumla yerli şirketin ortak girişim (joint venture) yatırımıdır. Bir özel veya kamu kuruluşu biçiminde olan yerli şirket de belirli oranda bu yatırım üzerinde hak sahibidir. Örnek vermek gerekirse, Osmanlı döneminde tamamlanan Karaköy-Tünel arasındaki metro inşaatı için, Fransız mühendis Eugene-Henri Gavand bu düşüncesini hayata geçirmek amacıyla, Osmanlı hükümetine başvuruda bulundu. Buna göre, Galata ile Beyoğlu arasında inşa edilecek tünel aracılığıyla bu iki merkez arasında, doğrudan 21

46 bağlantı kurulacaktı. Tünelin içine demiryolu döşenecek ve sabit bir buharlı makinenin kablolar vasıtasıyla çekeceği vagonlar yolcu taşıyacaklardı. Tünel, 42 yıllık bir işletme süresinden sonra devlete bırakılacaktı. Gavand, gerçekleştireceği bu proje için devletten hiçbir ödeme talep etmemekteydi. Yani tam anlamıyla bir yapişlet-devret modeli uygulanmaktaydı (Genbilim.com, 2009). Yatırımın gerçekleştirilmesi karşılığında ev sahibi ülkenin bir taahhüdü vardır ki, o da tesisin ürettiği mal ve hizmetleri satın almaktır. Bunun için ev sahibi ülkenin dönüştürülebilir dövizler cinsinden ödemede bulunması öngörülür. Projenin toplam bedeli önceden sabit bir miktar olarak belirlenmiştir. Ayrıca, yıl gibi belirli bir süre sonra yatırımın bedelsiz olarak ev sahibi ülke hükümetine devredilmesi de kararlaştırılır. Böylece üretilen mal ve hizmet gelirinden dışarıya yapılan transferler, toplam dış borç miktarını, tesisin işletme giderleri ile yerli ortağın koyduğu sermayeyi, gerekli faiz ve karları karşıladıktan sonra tesis, ev sahibi ülke hükümetine devredilir. Türkiye de 1980 li yıllardan başlayarak, yap-işlet-devret modeli oldukça büyük ilgi görmüştür. Bu kanaldan özellikle büyükşehir belediyeleri, toplu taşımacılık, şehir suyu tesisi gibi temel altyapı tesisi niteliğindeki yatırımların tamamlanmasında yararlanılmıştır Zorunlu yatırımlar veya firmaların karlarını yatırımlarını artırmak üzere kullanmaları Firmanın, karını ev sahibi ülkenin koyduğu kısıtlamalar çerçevesinde kendi ülkesine transfer edemediği veya böyle bir kısıtlamanın bulunmamasına rağmen yatırımını artırmak veya çeşitlendirmek adına karıyla yeni yatırıma yönelmesi durumudur. Ev sahibi ülkeler yerli pazarlardan elde edilen karın dışarıya transferinin, kaynak transferi anlamına geleceği düşüncesiyle, çoğunlukla bu tür yatırımları teşvik ederek elde edilen karın yine yurt içinde yeni yatırımlara dönüşmesine önem verirler. 22

47 3. DOĞRUDAN YABANCI SERMAYE YATIRIMINI ETKİLEYEN TEMEL FAKTÖRLER Çok uluslu işletmelerin büyüyen önemi ve hareketliliği, sanıldığının aksine yerel şartları değersiz hale getirmez, tam tersine daha önemli kılar. Ancak artan özgürlük ortamı uluslararası üretimin her yere eşit dağılacağı anlamına gelmemektedir. Bu noktada önemli olan etkin tamamlayıcı faktörlerin varlığıdır (UNCTAD, 2001). Doğrudan yabancı sermaye yatırımları ile ilgili belirleyici faktörler incelenirken, ev sahibi ülkenin talep cephesi belirleyicilerini de dikkate almak gerekmektedir. Zaten ev sahibi ülkeler, mevcut talep potansiyellerini ön plana çıkararak doğrudan yabancı sermaye yatırımlarını kendilerine çekme çabasındadırlar (Zhang, 2001; 252). Yatırım kararı aşamasında ülkelerin göz önüne alması gereken faktörler aşağıda nedenleri ile açıklanmıştır. 3.1 Hukuki Güvenlik Önkoşul İstanbul Sanayi Odası tarafından yayımlanan Uluslararası Doğrudan Yatırımlar ve Türkiye: Durum Tespiti ve Stratejik Plan kitabına göre günümüzde, bir ülkenin uluslararası sermaye açısından çekim merkezi olabilmesi için öncelikle o ülkenin gerçek bir hukuk devleti olması bir zorunluluktur. Sağlıklı bir hukuk sisteminin bulunmadığı bir ülkede öngörülen ekonomik getiri yüksek olsa dahi, eğer iş ve yatırım açısından hukuki riskler söz konusu ise, uluslararası sermaye o ülkeye ancak ülke riski primi uygulayarak yatırım yapacaktır. Bu kapsamda uluslararası sermaye, yatırım sürecinin her evresinde hukuki güvenlik ihtiyacını hissetmektedir. Yatırım gerçekleştikten sonra operasyon süresince elde edeceği karı kolay, masrafsız ve güvenli bir şekilde alabilmeyi ister. Bu nedenle uluslararası sermayeyi çekmek isteyen ülkeler, hukuk sistemlerini bu gerçekler ışığında oluşturmak durumundadırlar (Demircan, 2003). 23

48 3.2 Sosyo - Politik Faktörler Politik belirleyenler, doğrudan yabancı sermaye yatırımları üzerinde önemli etkilere sahiptir. Başlıca politik belirleyenler; ev sahibi ülkedeki siyasi ve sosyal istikrar, vergi politikası ve bürokrasinin işleyiş süreci olarak sıralanabilir Siyasi ve sosyal istikrar Yabancı yatırımcı açısından, yatırım için tercih edeceği ülkenin siyasi yapısı son derece önemlidir. Burada siyasi istikrar kavramı ön plana çıkmaktadır. Siyasi belirsizliğin hüküm sürdüğü ortamlar, doğrudan yabancı sermaye yatırımları için ciddi anlamda bir risktir ve uzak durulması tercih edilir (Candemir, 2006). Çoğu kez yatırımcı işletmeler tarafından yatırım kararı sürecinde üzerinde en fazla durulan konu ülkenin politik istikrarıdır. Siyasi istikrar, ülkenin politik yaşamında aşırı dalgalanmaların olmayışını tanımlar. Kuşkusuz bu da, o ülkedeki politik risklerin en az düzeye inişini beraberinde getirir. Yaptığı yatırımlarının bir süre sonra millileştirilebileceği tehlikesi, yabancı sermayeye caydırıcı bir etki yapmaktadır yılları arasında Türkiye de özel statülü çoğunlukla hukuki ve fiili tekeller oluşturan yabancı sermayeli birçok şirketin ve 1951 yılı sonrasında Rusya, İran, Mısır, Libya ve Guatemala daki millileştirme hareketleri bu konunun göstergesidir (Elbir, 2010). Levis, 1979 da siyasi istikrarsızlık için iki temsili değişken kullandığı çalışmasında, siyasi istikrarsızlığın geçmişte dış yatırım için şimdiki kadar önemli bir faktör olmadığını görmüştür. Bu çalışma sonucunda, bugünkü yatırım kararlarında artık önemi kalmayan iktidardaki rejimin geçerliliği faktörünün daha önceleri önemli bir değişken olduğu gözlemlenmiştir. Nigh (1985) ise, gelişmiş ülkeler için dış yatırım kararını aslında yatırım yapılacak ülkede gelişen olayların değil, ülkeler arasında meydana gelen siyasi olayların etkilediğini göstermiştir. Diğer yandan, gelişmekte olan ülkeler içinse iç siyasi durumun dış yatırım üzerinde kuvvetli bir etkisi olduğunu göstermiştir. Sonuç olarak siyasi riskler yabancı sermayeli işletmeler için şöyle sınıflandırılabilir: - Tüm yabancıları etkileyen riskler - Belli endüstrileri ya da kişisel girişimleri etkileyen riskler 24

49 Ülkenin politik yapısındaki değişimler, ülkeler arası anlaşmazlıklar, sosyal yapıda ortaya çıkan bozukluklar nedeniyle beliren riskler birinci grup içinde yer alır. İkinci grup, stratejik endüstrilere ülke vatandaşları tarafından sahip olunmasını ve belli doğal kaynakların yine ülke tarafından kontrol edilmelerini içerir (Candemir, 2006) Vergi politikası Ülkelerinde uygulanan ağır vergi yükünden kurtulmaya çalışan yatırımcılar, karlılıklarını artırmaya çabalarlar. Bu nedenle doğrudan yabancı sermaye yatırımları, vergi mevzuatının uygun olduğu bölgelere yönlendirilecektir. Dolayısıyla ülkelerini doğrudan yabancı sermaye yatırımları için çekici duruma getiren ülkeler, örneğin yerli yatırımcı ile yabancı yatırımcıya aynı vergi politikasını uyguladığında tercih edilecektirler (Elbir, 2010). Literatürde, vergi oranlarının yatırımlar üzerindeki etkisinin genellikle yerel piyasada çalışan ya da spesifik avantajlara sahip olan firmalardan ziyade ihracata dönük firmalar üzerinde daha kuvvetli olduğunu kabul eden görüşler vardır. Yatay yatırımlar için politika içermeleri, ev sahibi ülkedeki vergilerin uluslararası yatırımların yer seçimi kararlarında çok küçük bir etkisinin olabileceğini ileri sürmektedir. Ülkedeki bütün yatırımlar benzer vergiler, ticaretteki ve ulaşımdaki yüksek maliyetlerle üretim yaptıkları zaman ithalattan daha cazip bir hale gelecektir. Fakat üretimin amacı ithalat piyasaları ise, yani dikey bütünleşmiş bir yatırım söz konusu ise, bu piyasada rekabet eden firmalar benzer vergilere bağlı değildir. Bunun sonucunda ev sahibi ülkedeki vergiler, rekabet etme şansı bakımından büyük rol oynayacaktır (Elbir, 2010). Öte yandan sermaye yatırımlarında yalnızca vergi oranları değil, vergi idaresinin yaklaşımı, mevzuatın kolay anlaşılır ve uygulanabilir olması, vergi iadelerinin zamanında ödenmesi, vergi adaletinin ve eşitliğinin olması, vergisel bürokrasinin az olması gibi unsurlar da etken olmaktadır. Bu arada, yüksek enflasyon gibi fiili vergi yükünü farklılaştıran makroekonomik faktörlerin de hesaba katılması gerekir (Demircan, 2003) Bürokratik işlemler Bürokratik işlemler kısa sürede sonuçlandırılabilmelidir. Yabancı yatırımcı, yatırımlarını makul bir süre içinde gerçekleştirmeyi hedeflemektedir. Bu süreçte 25

50 yapılacak işlemler açık, basit ve anlaşılabilir olmalıdır. Bazı ülkelerde bürokratik işlemlerin gerçekleştirilmesi için rüşvet verilmesi, bürokrasinin yoğun ve çok uzun olması, çok uluslu şirketlerin yatırım yapacağı ülke tercihini değiştirmesine neden olabilmektedir. Dünya Bankası tarafından yapılan ve çeşitli ülkelerdeki bürokrasi derecesini ölçen bir araştırmanın sonuçları aşağıdaki Çizelge 3.1 de verilmiştir (Çılbant, 2006). BÖLGE VEYA ÜLKE Çizelge 3.1: Ülkelere göre bürokrasi derecesi ve maliyetler (2005) İŞLEM SAYISI SÜRE (GÜN) MALİYET (KİŞİ BAŞINA MİLLİ GELİR YÜZDESİ) MİN. SERMAYE (KİŞİ BAŞINA MİLLİ GELİR YÜZDESİ) ABD Almanya Arjantin Belçika Bulgaristan Çek Cumhuriyeti Çin Fransa Haiti Hong Kong İngiltere İspanya İsveç İtalya Japonya Kongo Macaristan Polonya Romanya Rusya Türkiye Yunanistan Ekonomik Faktörler Uluslararası sermaye girişinde ülkelerin ekonomik göstergeleri doğrudan yabancı sermaye yatırımlarında etkili olmaktadır. Bir ülkedeki piyasa büyüklüğü, döviz kuru, dış ticarete açıklık derecesi, işgücü maliyeti, altyapı ve ekonomik büyüme gibi ekonomik belirleyenler yatırımın yapılacağı yerin seçilmesinde etkili olurlar. 26

51 3.3.1 Piyasanın büyüklüğü Yabancı sermaye, yatırımın yapılacağı bölgede her şeyden önce kar elde edeceği alanların bulunmasını ister. Bu nedenle de yabancı sermayenin aradığı ekonomik faktörlerin başında pazar çekiciliği gelmektedir. Pazar arayan doğrudan yabancı sermaye yatırımları için ev sahibi ülkedeki pazar genişliği, pazarın gelişme hızı, bölgesel ve küresel pazarlara erişim olanağı, ülkeye özgü tüketici tercihleri ve yerel ticaretin gelişmişliği özel önem taşımaktadır (UNCTAD, 1998). Çünkü yabancı yatırımcılar açısından pazarın gelişmiş olması ve gelişmişlik hızı daha fazla talep, buna bağlı olarak da daha fazla karlılık anlamına gelmektedir. Ev sahibi ülkenin piyasasının yeterince büyük olması durumunda, ülkenin bu potansiyelinden yararlanmak amacıyla ihracat yerine ülkede doğrudan yabancı sermaye yatırımlarının yapılması tercih edilecektir. Bir malın, bir piyasaya ihracat yoluyla girişinin ortalama maliyetleri piyasadaki üretim maliyetlerini geçtiğinde üretim, ihracat yerine doğrudan yabancı sermaye yatırımları yoluyla yapılacaktır (Candemir, 2006). Dünya çapında yapılan doğrudan yabancı sermaye yatırımlarının birçoğu, icraat ve üretimlerini uluslararası hale getirmek isteyen ve bundan yarar sağlayan (örneğin ölçek ekonomisinden yararlanan) büyük şirketler tarafından gerçekleştirilmektedir. Dünyanın en büyük çok uluslu firmalarının merkezleri çoğunlukla ABD, Japonya ve Avrupa Birliği ülkelerinde konuşlandırılmıştır. Bu çok uluslu şirketlerin yurtdışına açılma sebeplerinden başlıcaları şunlardır (Dunning, 1997): (1) Merkezlerinin olduğu bölgelerde bulunmayan ama diğer ülkelerde bulunabilen doğal kaynakları elde edebilmek, (2) Ürün ve/veya hizmetleri için yeni pazarlar, yeni müşteriler arayışına girmek, (3) Daha düşük vergi oranları, ölçek ekonomisi ve diğer avantajlar sağlayarak verimliliği artırmak. Diğer yandan, Farrell R. ve diğ. nin yılları arasında Japonya ya yapılan yabancı sermayeli yatırımın faktörlerini araştırdığı makalesinde (2004) ise, çok uluslu şirketlerin ev sahibi ülke piyasasındaki satışlarının, kendi üretim ve ihracat seviyelerine göre önemi ortaya konmaktadır. Buna göre, doğrudan yabancı yatırımların birçoğu dikey konumda olup gelişmiş veya kendi arasında benzer ülkeler arasında yapılmaktadır. 27

52 Chen, 1992 tarihli makalesinde Tayvan daki firmaların doğrudan yabancı sermaye yatırımına yönelmelerinin başlıca sebebinin mevcut piyasaların genişlemesi, yeni piyasaların keşfedilmesi ve gelişmesi doğrultusunda bu firmaların piyasa tabanlarını genişletmek olduğunu belirmektedir. Bu doğrultuda Tayvan daki firmalar yatırımlarını, ucuz işgücü ve hızlıca büyüyen bir iç pazar potansiyeline sahip olan Çin e yapmaktadırlar. Bu sayılan argümanların sonucunda, piyasa büyüklüğü ile yapılacak doğrudan yabancı yatırımlar arasında pozitif korelasyon olduğu söylenebilmektedir Döviz kuru Bir ülkedeki firmaların başka bir ülkeye yabancı sermaye yatırımı yapmasını tetikleyici bir diğer unsur döviz kuru dengesizlikleridir. Bu dengesizliklere verilebilecek bir örnek ise ulusal paranın aşırı değerlenmesi durumudur. Bir ülkedeki pazarlanabilir malların üretim maliyetleri, geçerli döviz kurunda ortalama olarak diğer ülkelerdekinden yüksek olduğu takdirde bir para birimi aşırı değerlenmiş kabul edilebilir. Bu durumda, uluslararası piyasada pazarlanan malların üretimini daha düşük değerli döviz kuruna sahip ülkelerde gerçekleştirme, böylece daha değerli olan yabancı döviz ile ucuza üretim kapasitesi satın alma güdüsü meydana gelmektedir. Sonuç olarak reel bir değer kaybı, daha ucuz hale gelen yerli işgücüne yönelik avantaj sağlama isteği ile ülkeye doğrudan yabancı sermaye akışını artırabilir (Thomas&Grosse, 2001). Şekil 3.1 de tarihleri arasında, Japon Yeni/Amerikan Doları kuruna bağlı olarak Japonya imalat sektörüne yapılan doğrudan yabancı yatırımın nasıl etkilendiği görülmektedir. Bu şekle göre, özellikle 1985 ten itibaren dolar karşısında değer kaybeden Japon yeni ile beraber, ülkeye yapılan yatırımın artış hızı görülebilmektedir. Ayrıca, tüm resme bakınca her dönemde yapılan yatırım ile kurun ters orantılı olduğu gözlenmektedir. Bu durum da, bir ülkenin parasındaki değer kaybının o ülkeye olan sermaye akışını artırdığı görüşünü destekler niteliktedir. 28

.")

53 Milyon $ Yen/$ Kuru Japon Doğrudan Yabancı Yatırımı Yen/$ Kuru Dışa açıklık seviyesi Şekil 3.1 : arasında Yen-Dolar döviz kuru ve Japon üretim sektörünün doğrudan yabancı yatırım durumu (Farrell R. ve diğ, 2004). Bir ülkenin dışa açıklık derecesi genellikle, dış ticaret oranı/gsmh oranı ile ölçülmektedir. Yatırımlarının ticaret edilebilir sektörlere yöneldiği görüşünden hareketle, dışa açıklık oranı yüksek olan ülkelerin daha fazla yabancı yatırım çekeceği kabul edilmektedir. Örneğin, ülkede yabancı yatırım çeken yerel pazarın büyüklüğü ile birlikte ihracat seviyesindeki artış, başarılı bir yatırımı çekici hale getiren önemli bir faktördür. Bununla birlikte dışa açık ekonomiler, daha çok miktarda yabancı yatırımı yerel pazarın içine çektikçe, bu pazarın büyüklüğünün önemi gittikçe azalır (Giner, 2004). Buna karşın Asiedu, 2002 tarihli makalesinde dışa açıklık seviyesi ile ilgili olarak, yatırımların yerel piyasaya yönelik olması durumunda, ticari kısıtlamaların dış yatırım üzerinde pozitif bir etkisi olabileceğini söylemiştir. Bu sonuç, yabancı firmaların yerel piyasaya yapacakları ithalatlarının zorlaşması durumunda, o ülke 29

54 piyasasında yatırım yapacakları fikrini ileri süren tariff jumping hipotezinden doğmaktadır. Sonuç olarak, dışa açıklık seviyesinin doğrudan yabancı sermaye yatırımları üzerinde hem olumlu hem de olumsuz etkileri mevcuttur. Bir yandan, yabancı sermayeyi ülkeye çekip yatırımcıların ekonomiyi canlandırmasını sağladığı için daha açık bir ekonomi dış yatırımı çekici hale getirirken; diğer yandan, oluşabilecek aşırı rekabet ve tariff jumping hipotezi dolayısıyla açıklığın dış yatırım üzerinde negatif bir etkisi var denilebilir (Sun ve diğ., 2002) İşçilik maliyetleri Doğrudan yabancı sermaye yatırımlarının analizinde cari fiyatlarla endüstri ücret oranı (industrial wage rate) kullanılmaktadır. Doğrudan yabancı yatırımların belirleyicileri arasında en tartışmalı olanı işgücü maliyetleridir. Genel görüşe göre, yüksek ücret seviyesi doğrudan yatırım seviyesinin düşmesine yol açar. Çünkü yüksek ücretler, ülkede üretilen çeşitli malların fiyatlarının yüksek olmasına yol açar ve bu da o malın hem ulusal piyasada hem de yabancı piyasalarda daha düşük rekabet gücü kazanmasına neden olur. Bu yüzden doğrudan yabancı yatırımlar, ücretlerin artmasıyla birlikte ev sahibi ülke piyasalarından diğer piyasalara kayacaktır. Bu yüzden ücret seviyesi, ev sahibi ülkenin çekeceği doğrudan yabancı sermaye yatırımları üzerinde negatif bir etkiye sahiptir. Almanya üzerinde yapılan çalışmalarda aynı sonuçlara ulaşılmıştır. Almanya daki yüksek ücretler yabancı yatırımların bu ülkeden diğer ülkelere kaymasına sebep olmuştur (Elbir, 2010). Ancak hızla emek tasarrufu sağlayan yeni teknolojilerin geliştirilmesi ve bunların çok uluslu şirketler tarafından yoğun biçimde kullanılması sonucunda ucuz işgücü göreceli olarak önemini yitirmektedir. Toplam maliyetler içinde, işçilik maliyetinin yüzde gibi düşük bir düzeyde seyretmesi de bu eğilimi destekler görünmektedir. Buna karşın, üst düzey yöneticilerin gelişmiş ülkelerdeki maliyetlerinin hızlı artışı, uluslararası yatırımcıların iyi eğitilmiş insan gücüne sahip gelişmekte olan ülkeleri tercih etmesine neden olmaktadır. Çok uluslu şirketler, dünya çapında rekabetin hızla arttığı ve ürün geliştirmesinde hizmet kalitesinin ön plana çıktığı bir ortamda, eğitimli ve yüksek becerili işgücüne sahip ülkeleri tercihe yönelmişlerdir (Çılbant, 2006). 30

55 Bu kapsamda yapılan çıkarım, ucuz işgücü arayan yabancı sermaye yatırımları için işgücü maliyetleri, doğrudan yabancı yatırım ile negatif bir korelasyona sahipken; daha teknoloji odaklı ve üst düzey işgücü yatırımı yapmak isteyen yabancı sermaye söz konusu olduğunda işgücü maliyeti faktörü, dış yatırım ile pozitif bir korelasyona sahip hale gelir Altyapı Ev sahibi ülkenin iletişimi, ulaşımı ve dağıtımı kolaylaştıracak gelişmiş bir altyapısının olması, doğrudan yabancı sermaye yatırımları için bir başka önemli belirleyici faktördür. Ülkede organize edilmiş sanayi bölgelerinin olması ve ulaşım ağının gelişmiş olması, yatırım kararlarını verirken etkili olmaktadır. Bunların yanı sıra ülkede enerji ve iletişim harcamaları paylarının yüksek olması, doğrudan yabancı sermaye yatırımlarını olumlu yönde etkilemektedir. Altyapıda ve insan sermayesinde yapılan iyileştirmelere, yerel piyasa yönlü doğrudan yabancı sermaye yatırımları daha büyük önem vermektedirler (Zhang, 2001). Bahsedilen gelişimlerin etkisiyle, çok uluslu firmalar yeniden şekillenerek ağ firmaları haline gelmiş ve yerel firmalar da bu ağın bir parçası olmuştur. Bazı sanayi kollarının ülkenin belirli bölgelerinde kendiliğinden veya devlet politikalarının sonucu olarak kümelenmesi ortaya sinerji çıkartabilecek ve yabancı firmaları da mıknatıs etkisi yle kendisine çekebilecektir. Rakipler, müşteriler ve tedarikçilerin coğrafi yoğunlaşması verimliliği ve uzmanlaşmayı artıracaktır. Rakip sanayi firmaları, yakınlarında kurulu olan üniversitelerin Ar-Ge harcamalarına katılırlar. Rakipler, sanayi araştırma ve geliştirme faaliyetlerinde birbirleriyle düzenli bilgi alışverişinde bulunabilir ve işbirliği yapabilirler. Sanayinin coğrafi yoğunlaşması, doğrudan yabancı sermaye yatırımları kadar, yetenekli insanları ve diğer faktörleri de bu bölgeye çeker (Çılbant, 2006). Bunların yanında yatırım yapılacak bölgenin finansal altyapısına bakılacak olursa; finansal altyapı ve sermaye piyasaları oluşturma süreci, ödeme sistemi gibi yerel finansal hizmetlerin işlem maliyetini düşüren bir öğedir. Ayrıca bu süreç, yerel yönetim maliye bilgisine erişimi kolaylaştırır, böylelikle yabancı yatırımcının döviz kuru riskine maruz kalma seviyesi azalabilir. Yerel müşteriler bu sayede daha çok banka kredisi alabilir, endüstriyel makinelere veya kredi ile satın alınabilen daha pahalı ürünlere olan talep de artmış olur. Sonuçta finansal sektördeki bu değişim, 31

56 yabancı yatırımcının iş olanaklarını ve piyasa iştahını da çok daha yüksek seviyelere çeker (Bevan ve diğ, 2004) Ekonomik büyüme Ekonomik büyüme, yıllık bazda GSMH nın büyüme oranı olarak tanımlanmaktadır. Ekonomik büyümenin doğrudan yabancı sermaye yatırımları üzerindeki etkisi tartışmalı bir konudur. Genel olarak kabul edilmiş büyüme hipotezine göre hızlı bir şekilde büyüyen ekonomiler, daha az ya da hiç büyümeyen ekonomilere kıyasla göreceli olarak daha iyi ve daha yüksek kar elde etme fırsatları sunmaktadır. Yüksek kar elde etme fırsatı da, doğrudan yabancı sermaye yatırımlarını büyüyen ekonomiye doğru çekmektedir. Doğrudan yabancı sermaye yatırımları, ileri teknolojinin gelişmiş ekonomilerden gelişmekte olan ekonomilere aktarmadaki önemli araçlardan bir tanesidir. Genel olarak gelişmekte olan ülkeler yeni buluşların, icatların ve dizaynların geliştirilmesinde gerekli olan altyapıya sahip değillerdir. Yabancı yatırımlarla yaşanan teknoloji yayılması, ev sahibi ülkenin diğer kesimlerinde de yerli yatırımcıları cesaretlendirecek ve verimliliklerini artıracaktır. İlave olarak yabancı yatırımcılar sermaye yapıları olarak güçlüdür, ayrıca uluslararası piyasada ödünç fon bulmada ve borçlanmada oldukça rahattırlar (Elbir, 2010). Benzer duruma iyi bir örnek, Lin in 2009 tarihli makalesinde verilmiştir. Buna göre, Tayvan daki firmaların doğrudan yabancı yatırım yapmalarının en önemli sebebi, mevcut pazarlarını genişletme arzularının yanında yeni pazarlar araştırıp geliştirme çabası içine girmiş olmalarıdır. Bu doğrultuda Tayvan da bulunan büyümekte olan firmalar, Çin deki daha ucuz maliyetli iş gücünü ve buradaki çok hızlı büyümekte olan yerel pazarın çekiciliğini görüp Çin e yatırım yapmaya başlamışlardır. Özellikle tekstil ve ayakkabı sektöründeki küçük ve orta büyüklükteki işletmeler, çeşitli avantajlar sağlamak amacıyla yatırımlarını Çin e kaydırmışlardır. Böylelikle Çin pazarı dışarı açılmaya devam etmiş, Tayvan da bulunan büyük işletmeler ise faaliyetlerini Çin de sürdürme kararı almışlardır. 32