8. HAFTA (FİNANSAL KURUMLAR) Prof. Dr. Yıldırım B. ÖNAL

|

|

|

- Elmas Öktem

- 8 yıl önce

- İzleme sayısı:

Transkript

1 8. HAFTA (FİNANSAL KURUMLAR) Prof. Dr. Yıldırım B. ÖNAL

2 FİNANSAL KURUMLAR PARA YARATAN FİNANSAL KURUMLAR Merkez Bankası Mevduat (Ticaret) Bankası Katılım Bankası (İslam Bankacılığı-ÖFK) PARA YARATMAYAN FİNANSAL, YARI FİNANSAL VE HİZMET GÖREN KURUMLAR Finansal Kurumlar Kalkınma ve Yatırım Bankaları Kredi ve Kefalet Kooperatifleri Sigorta Şirketleri Yarı Finansal Kurumlar Sosyal Güvenlik Kuruluşları Bireysel Özel Emeklilik Kuruluşları Hizmet Gören Kurumlar Aracı Kuruluşlar Menkul Kıymetler Yatırım Ortaklığı Gayrimenkul Yatırım Ortaklığı Risk Sermayesi Yatırım Ortaklığı Menkul Kıymetler Yatırım Fonları Leasing Şirketleri Faktöring Şirketleri Borsa İstanbul (BİST)

3 FİNANSAL KURUMLAR Sermaye piyasalarının ve kurumlarının gelişmemesi durumunda fon arz edenler ile fon talep edenlerin karşı karşıya gelmesi oldukça zor ve maliyetli olmanın yanısıra, risk ve fonların kullanım vadeleri açısından da sorunlar çıkmaktadır. Sermaye piyasalarında faaliyet gösteren kurumlar fon arz ve talebinde çeşitli fonksiyonları yerine getirerek bir taraftan faaliyetlerini yerine getirirken diğer taraftan sermaye piyasalarının gelişimine katkı sağlarlar. Sermaye piyasalarında faaliyet gösteren finansal kurumların aracılık, vade uyumlaştırması, riski azaltma, maliyeti düşürme ve ödeme mekanizması oluşturma gibi fonksiyonları bulunmaktadır.

4 FİNANSAL KURUMLAR Para, mübadelenin kolaylaşmasını sağlayan ortaklaşa kabul görmüş bir mal niteliğindedir. Para için herkesin kabul ettiği bir değişim aracıdır denebilir. Para nın Lidyalılar tarafından icat edildiği düşünülmektedir. Paranın fonksiyonları şu şekilde sıralanabilir: 1.)Mübadele fonksiyonu (iş görme güdüsü), 2.)Gömüleme fonksiyonu (spekülasyon güdüsü), 3.)Değer koruması fonksiyonu, 4.)Gelecek ödemelerin ifadesi fonksiyonu.

Mübadele fonksiyonu (iş görme güdüsü), 2.")

5 FİNANSAL KURUMLAR Bir nesnenin para olarak kabul edilebilmesi için taşıması gereken bazı nitelikler bulunmaktadır. Bunlar: i.)para taşınabilir olmalıdır, ii.)dayanıklı olmalıdır, iii.)bölünebilir olmalıdır, iv.)standartlaşmış olmalıdır ve v.)genel olarak kabul görmüş olması gerekir. Para türlerini 3 e ayırmak mümkündür. 1. Ufaklık para madeni paradır. 2. Kağıt para, normal piyasada dolaşan paradır. 3. Kaydi (kayıtsal-banka parası), kaynağı bankalardaki mevduatlar olan bir hesaplarda borç alacak düşülmek suretiyle oluşturulan bir kaydi para türüdür.

6 FİNANSAL KURUMLAR Banka Parası=Kayıtsal Para=Satınalma Gücü Yaratma= (Mevduat / Mevd.Munz.Kar.Oranı) Banka Parası = 100 / %10 = (100 TL ile TL yaratılımış oluyor.) A Bankası B Bankası C Bankası ZR 90 9 ZR 81 8, ,9 ZR Üç Aşamada Yaratılan Satın alma Gücü= = 271

A Bankası B Bankası C Bankası 10 10 ZR 90 9 ZR 81 8,1 0 90 81 72,9 ZR Üç")

7 PARANIN SİHİRLİ DOLAŞIM ETKİSİ Kriz dönemi bir turizm bölgesinde bir otele bir Rus turist gelir. Bir gece kalmak 100 $ para verir ve odaları görmek ister. Bu arada 100 $ ı alan otel sahibi borcu ödemek için kasaba 100 $ ı verir. Kasap ise aldığı parayı borcundan dolayı işyeri sahibine verir. İş yeri sahibi de aynı 100 $ ı misafirlerinin otelde kalması nedeniyle borcunu ödemek için tekrar otel sahibine verir. Bu arada gelen Rus turist otel odasını beğenmediği için kalmaktan vazgeçip 100 $ ını geri ister. Otel sahibi de 100 $ ı geri verir. Peki nasıl oldu da gelen 100$ geri gitmesine karşın herkes borcunu ödeyebilmiştir?

8 Rus Turist 100 $ Otel Sahibi Kasap Otel 100 $ Kasap 100 $ 100 $ Rus Turist Otel Sahibi 100 $ Otel İş Yeri Sahibi İş Yeri 100 $ Sahibi

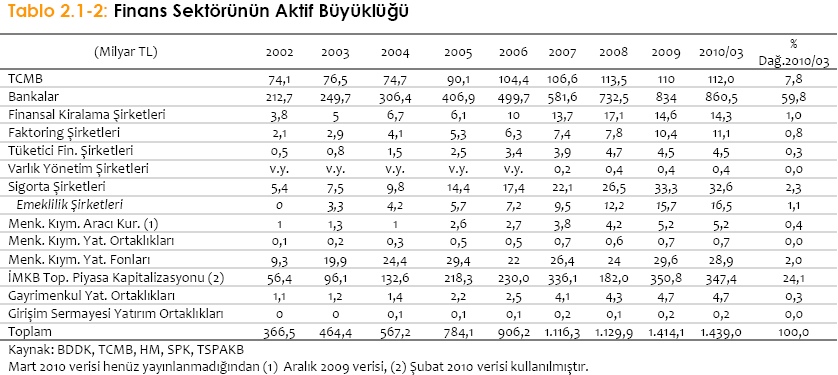

9 Türk Finans Kesiminde Finansal Kurumların Göreli Önemi (%) Kurumlar /6 1.)TCMB 13,37 25,08 25,36 24,04 22,56 2.)Bankalar 79,48 69,06 69,52 69,76 71,05 Ticari Banka 75,81 65,71 66,31 66,74 67,98 Kalk.ve Yatır. Bank. 3,67 3,36 3,22 3,02 3,07 3.)Özel Finans Kuruml. 1,79 1,02 1,08 1,54 1,73 4.)Sigorta Şirketleri 2,10 1,74 1,86 2,38 2,34 5.)Finansal Kirala.Şir. 1,72 1,25 1,11 1,19 1,17 6.)Factoring Şirketleri 1,01 0,65 0,72 0,86 0,93 7.)Aracı Kurumlar 0,53 0,41 0,34 0,22 0,22 TOPLAM 100,00 100,00 100,00 100,00 100,00

Factoring Şirketleri 1,01 0,65 0,72 0,86 0,93 7.)Aracı Kurumlar 0,53 0,41 0,34 0,22 0,22 TOPLAM 100,00 100,00 100,00 100,00 100,00")

10

11

12

13 FİNANSAL KURUMLAR PARA YARATAN FİNANSAL KURUMLAR Merkez Bankası Mevduat (Ticaret) Bankası Katılım Bankası (İslam Bankacılığı-ÖFK)

14 FİNANSAL KURUMLAR PARA YARATMAYAN FİNANSAL, YARI FİNANSAL VE HİZMET GÖREN KURUMLAR Finansal Kurumlar Kalkınma ve Yatırım Bankaları Kredi ve Kefalet Kooperatifleri Sigorta Şirketleri Yarı Finansal Kurumlar Sosyal Güvenlik Kuruluşları Bireysel Özel Emeklilik Kuruluşları Hizmet Gören Kurumlar Aracı Kuruluşlar Menkul Kıymetler Yatırım Ortaklığı Gayrimenkul Yatırım Ortaklığı Risk Sermayesi Yatırım Ortaklığı Menkul Kıymetler Yatırım Fonları Leasing Şirketleri Faktöring Şirketleri Borsa İstanbul (BİST)

15 Türkiye Cumhuriyet Merkez Bankası (TCMB) TCMB, Hazine Müsteşarlığı ve BDDK İle birlikte bankacılık sektörünü düzenleyen ve gözeten bir kurum olarak sektör için büyük önem taşımaktadır. TCMB ayrıca son borç verme mercii olması nedeniyle bankacılık sektörü ve finans kesiminin geneli açısından önemli bir kurumdur.

16 TCMB'nin Temel Görev ve Yetkileri TCMB her ne kadar, 11 Haziran 1930 tarih ve 1715 sayılı Kanun ile kurulsa da, 3 Ekim 1931'de faaliyetlerine başlayabilmiş ve 1 Ocak 1932'de tam olarak faaliyete geçmiştir. Bir anonim şirket statüsünde kurulan TCMB'nin hisselerinin % 51 i Hazine ye aittir li yıllarda ekonomideki değişikliklere paralel olarak TCMB Kanunu'nda da 6 Aralık 1984 tarih, 3098 sayılı ve 28 Mayıs 1986 tarih, 3291 sayılı Kanunlar ile değişiklikler yapılmıştır. 24 Haziran 1988 tarihli Kararname ile de TCMB'nin sermayesi 25 milyon TL'den 25 milyar TL'ye yükseltilmiştir.

17 Bankanın temel amacı fiyat istikrarını sağlamaktır. Banka, fiyat istikrarını sağlamak için uygulayacağı para politikasını ve kullanacağı para politikası araçlarını doğrudan kendisi belirler. Banka, fiyat İstikrarını sağlama amacı ile çelişmemek kaydıyla Hükümetin büyüme ve İstihdam politikalarını destekler. TCMB'nin temel görev ve yetkileri Kanun'da açıkça belirtilmektedir. Temel görevler 1211 Sayılı Kanunu'nun tarih ve 4672 Sayılı Kanun ile değişik 4. maddesinde şöyle sıralanmaktadır:

18 I-BANKANIN TEMEL GÖREVLERİ; Açık piyasa işlemleri yapmak, Hükümetle birlikte Türk Lirasının iç ve dış değerini korumak için gerekli tedbirleri almak ve yabancı paralar ile altın karşısındaki muadeletini tespit etmeye yönelik kur rejimini belirlemek, Bankaların ve Bankaca uygun görülecek diğer malî kurumların yükümlülüklerini esas alarak zorunlu karşılıklar ve umumi disponibilite ile ilgili usul ve esasları belirlemek, Reeskont ve avans işlemleri yapmak, Ülke altın ve döviz rezervlerini yönetmek, Türk Lirasının hacim ve tedavülünü düzenlemek, Finansal sistemde istikrarı sağlayıcı ve para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almak, Bankalardaki mevduatın vade ve türleri ile katılım banka (ÖFK) larındaki katılma hesaplarının vadelerini belirlemektir. Malî piyasaları İzlemek,

larındaki katılma hesaplarının vadelerini belirlemektir.")

19 II-BANKANIN TEMEL YETKİLERİ: Türkiye'de banknot ihracı imtiyazı tekelden Bankaya aittir. Banka, Hükümetle birlikte enflasyon hedefini tespit eder, buna uyumlu olarak para politikasını belirler. Banka, para politikasının uygulanmasında tek yetkili ve sorumludur. Banka, fiyat istikrarını sağlamak amacıyla bu Kanunda belirtilen para politikası araçlarını kullanmaya, uygun bulacağı diğer para politikası araçlarını da doğrudan belirleme ve uygulamaya yetkilid. Banka, olağanüstü hallerde ve Tasarruf Mevduatı Sigorta Fonunun kaynaklarının ihtiyacı karşılamaması durumunda, belirleyeceği usul ve esaslara göre bu Fona avans vermeye yetkilidir. Banka, nihai kredi mercii olarak bankalara kredi verme işlerini yürüt. Banka, bankaların ödünç para verme işlemlerinde ve mevduat kabulünde uygulayacakları faiz oranlarını, belirleyeceği usul ve esaslara göre bankalardan istemeye yetkilidir. Banka, malî piyasaları izlemek amacıyla bankalar ve diğer malî kurumlardan ve denetleyici ve düzenleyici kurumlardan gerekli bilgilen istemeye ve istatistiki bilgi toplamaya yetkilidir.

20 III- BANKANIN BAŞLICA MÜŞAVİRLİK GÖREVLERİ: Banka, Hükümetin mali ve ekonomik müşaviri, mali ajanı ve haznedarıdır. Bankanın Hükümetle ilişkisi, Başbakan aracılığı ile sağlanır. Banka, finansal sistemle ilgili olarak istenilecek hususlarda Hükümete görüş verir. Banka, bankalar ve uygun göreceği diğer malî kurumlar hakkındaki görüşlerini ve tespitlerini Başbakanlık ile bu kurum ve kuruluşları düzenleme ve denetleme yetkisine sahip kuruluşlara bildirebilir.

21 Banka, bu Kanunla ve mevzuatla kendisine verilen yetki ve görevlerle ilgili olarak düzenlemeler yapmaya ve bunları uygulamaya, bu düzenlemelere tabi kurum ve kuruluşlar nezdinde bunlara uygun hareket edilip edilmediğini ve kendisine gönderilen bilgilerin doğru olup olmadığını denetlemeye görevli ve yetkilidir. Banka, bu Kanun ile kendisine verilen görev ve yetkileri, kendi sorumluluğu altında bağımsız olarak yerine getirir ve kullanır. Banka, para politikası araçlarının kullanımı sırasında işlem yaptığı banka, kişi veya kurumun iflası halinde, alacaklı olduğu miktar ve faizi için iflas masasına İmtiyazlı alacaklı sıfatıyla iştirak eder. Banka mensuplarının görevlerini yerine getirmelerinden doğan tazminat davaları ancak Banka aleyhine açılabilir. Bankanın rücu hakkı saklıdır.

22 TCMB KANUNU DEĞİŞİKLİĞİNE YÖN VEREN TEMEL İLKELER VE İLGİLİ MADDELER Hükümetle Birlikte, Fiyat İstikrarının Sağlanması Temel Amacı Doğrultusunda, Enflasyon Hedefinin Belirlenmesi m.4/ii-b Temel Amaç: m.4 Fiyat İstikrarının Sağlanması Bağımsızlık Araç Bağımsızlığı Hesap Verilebilirlik Şeffaflık m.22/a (PPK kararlarının ilanı) m.42 (Bağımsız denetime açıklık) m.42 (Şeffaflık) m.42 (Hesap verilebilirlik) Politik Bağımsızlık m.4 (Görev ve yetkilerini kendi sorumluluğu altında bağımsız olarak kullanma) m. 25 (Başkan ın görev süresi 5 yıl) m.29 (Başkan Yardımcıları nın görev süresi 5 yıl) m.28 (Başkan, Başkan Yardımcıları nın ancak belirli hallerde görevden alınabilmesi) Ekonomik Bağımsızlık m.4 (Para politikasını ve kullanacağı para politikası araçlarını doğrudan kendisinin belirlemesi) m.4 (Para politikasının belirlenmesi ve uygulanmasında tek yetkili ve sorumlu olma) m.4 (Finansal sistemde istikrarı sağlayıcı ve para ve döviz piyasaları ile ilgili tedbirler alma) m.56 (Hazine ve kamu kuruluşlarına avans vermeme, kredi açmama) m.22/h (Karın dağıtımından sonraki bakiyenin Banka Meclisi nce belirlenecek esas ve usullere göre Hazine ye verilmesi)

23 TCMB'NİN ROLÜ VE BAĞIMSIZLIK Bir ekonomide para politikasının temel amacı fiyat istikrarının sağlanması ve sürdürülmesidir. Para politikasının uygulayıcıları olan merkez bankalarının amacı da fiyat istikrarını sağlamaktır. Bu çerçevede, merkez bankaları fiyat istikrarını sağlayacak politikalar benimserler ve bunların İşleyişlerini kontrol ederler. Ancak, merkez bankalarının para politikasını uygularken sağlıklı bîr finansal sisteme ihtiyaçları vardır. Finansal sistemde son 20 yıl içindeki gelişmeler sistemin genişlemesine yol açmış ve sistem sadece bankalardan ibaret olmaktan çıkmıştır. Finansal piyasalarda ve araçlardaki gelişmeler dikkate alındığında, finans sisteminin sağlıklı işlemesini sağlamak giderek zorlaşmaktadır. Parasal istikrarın sağlanması için, uygulanan politikaların etkisini gösterebileceği kanalları (etki mekanizmalarını) sağlayan finansal sistemin sağlıklı işlemesi gerekmektedir.

24 Merkez bankalarının rolü sadece parasal istikrarın sağlanmasını değil, aynı zamanda ve daha önemlisi, finansal İstikrarın sağlanmasını da içine almaktadır. Ayrıca, merkez bankalarının yeni gelişmelere ayak uydurabilmek için piyasalarla ve finansal kuruluşlarla iç içe olmaları ve gerekli kurumsal ve yapısal düzenlemeleri yaparak, yeni araçların para politikası üzerindeki etkilerini inceleyerek, gerekli önlemleri almaları gerekmektedir.

25 Finansal ve teknolojik yeniliklerin etkisiyle giderek karmaşık hale gelen para politikalarının uygulanması ülkemizde de zorlaşmıştır. Özellikle, aşırı kamu açıklarını kapatmak için gerekli olan iç ve dış borçlanmanın faiz hadleri ve döviz kurları üzerindeki baskısı ve 1994 yılı başlarında yaşanan kriz sonucu bazı bankaların zor duruma düşmesi, para politikalarını uygulamada ve bankacılık sektörünün sağlıklı bir şekilde işlemesinde merkez bankasının rolünü ve Önemini çok açık bir şekilde ortaya koymaktadır. Bu bağlamda, merkez bankalarının bağımsız veya özerk olmaları daha da önem kazanmaktadır.

26 Kısacası, bağımsızlığın tesisi ve uygulanması amacıyla çıkarılan bu düzenlemeler Önemli olmakla birlikte, kamu açıklarını azaltacak yapısal önlemlerin alınması, ekonomik politikaların uygulanmasındaki kararlılık ve siyasî destek, TCMB'nin uygulamaları konusunda kamuoyunun güvenini kazanması ve şeffaflık gibi hususlar da hayati öneme sahiptir.

27 MERKEZ BANKASI BİLANÇOSU Bir ekonomide para arzında yaşanan gelişmelerin izlenebilmesi için Merkez Bankası Bilançosunun anlaşılabilir olması büyük önem taşımaktadır. Parasal gelişmelerin kamuoyuna aktarılmasındaki şeffaflık ve aktarma mekanizmasının basitleştirilmesi, uygulanacak parasal programların kamuoyu tarafından izlenebilmesi ve gerekli desteğin sağlanmasına yardımcı olacaktır. Bu nedenle TCMB, vaziyetinin aktif ve pasif kısmında yeralan hesapları toplulaştırarak daha basit ve anlaşılır bir bilanço hazırlama yoluna gitmiştir. Aşağıda görülen analitik bilanço, TCMB vaziyetinin basitleştirilmiş bir şeklidir.

28 Para Politikası, Merkez Bankası'nın banka ve banka dışı kesimlere olan yükümlülüklerini değiştirmek yolu ile ekonomik faaliyetin seyrini etkilemesi şeklinde tanımlanabilir. Merkez Bankası bilançosunun pasif kalemler toplamı büyük ölçüde parasal yetki kurumunun diğer kesimlere yükümlülüğünü gösterir. Pasif kalemlerdeki hareketler sonucu ekonominin likiditesi ayarlanırken, likiditenin hangi kanallar sağlandığı, Merkez Bankası bilançosunun aktif kalemlerinde izlenebilmektedir. Merkez bankasının para politikası bankaların kredi kaynağını ve maliyetini etkileyebilmektedir. Etkin bir para politikası yürütülebilmesi için, Merkez Bankası'nın kendi bilanço büyüklüğü ve bileşiminin kontrol edilmesi zorunludur. Merkez bankalarının bilançoları, para politikaları ile mali sistemin karşılıklı etkileşimi sonucunda biçimlenen ve dolayısıyla ekonomideki diğer birimlerin de karar almalarına yardımcı olan önemli bilgi kaynaklarıdır.

29 TCMB Analitik Bilançosu, Bankanın varlıkları ile yükümlülüklerini yani kaynakların kullanımı ve bu kullanımların kaynağını gösteren bir tablodur. TCMB'nın finansal pozisyonunu göstermektedir. Finansal Pozisyondan kasıt, bilançonun aktif ve pasif kalemlerindeki parasal büyüklüklerin hacimlerini değiştirerek, Bankanın hedeflerine ve planlarına ulaşma ve uygulama yeteneği olarak tanımlanabilir. TCMB'nın uygulayacağı politikalar yanında, bilanço içindeki kalemlerin büyüklükleri de önemlidir. Çünkü bu durum TCMB'nın likiditesini değiştirmeye yönelik işlemler açısından önemlidir. Merkez Bankası bilançosu büyüklüklerinin hacmini değiştirmek yoluyla, parasal yükümlüklerinin niteliğini değiştirerek, ekonomideki likidite düzeyi etkilenmekte ve bu yolla fiyat istikrarının sağlanmasında önemli bir unsur olmaktadır.

30 Analitik bilanço ile bilanço arasındaki ilişkiler özellikle, para ve kur politikasının esas parametrelerini göstermekte olup, 1990 yılında itibaren kamuoyuna sunulmaktadır. Dolayısıyla, analitik bilanço sadece, para politikasının etkin işleyişinde geçerli kalemleri dikkate alan ve ayrıntılardan kaçınmış bir bilançodur. Bu bilançoda, yıllık bilançonun aktifinde bulunan sabit kıymetler, bina ve demirbaşlar, pasifte özvarlık veya ihtiyatlar gibi para politikası ile ilgili olmayan kalemler yer almaz. Analitik bilançosunun sağladığı bir diğer kolaylık da bu tablodan diğer tablolara (Parasal. Büyükl.Tabl., Merk.Bank.Para.Tablosuna) kolaylıkla geçilebilmesidir.

31 TCMB'nın analitik bilançosunun aktifinde temelde iki büyüklük vardır. Bunlar dış ve iç varlıklardır. Dış varlıkları, MB'nın döviz cinsinden sahip olduğu aktifleri kapsar. Bir anlamda MB'nca tutulan döviz rezervlerini ifade eder. İkinci büyüklük ise iç varlıklardır (kredilerdir). Bilançoda iç varlıklar ana başlığı altında yer alan kalemler; kamu sektörüne ve bankacılık sektörüne açılan krediler olmak üzere ikiye ayrılır.

32 TCMB ANALİTİK BİLANÇOSU

33 Ticaret bankalarının tümü mevduat ve kısa vadeli kredi kuruluşlarıdır. Öz sermaye ile mevduatlara dayalı kaynaklarla kâr amacı için kurulmuşlardır. Türk bankacılık sektörü içerisinde çeşitli bankacılık hizmetlerini yürütme yanında, ülkenin gelişmesine uygun olarak sanayi, ulaşım ve ihracat gibi konularda da yatırımlara yönelmişlerdir. Ödenmiş sermaye, ihtiyatlar ve çeşitli mevduatlardan topladıkları fonlar yanında T.C. Merkez Bankasının reeskont kredilerinden yararlanmakta, ayrıca uluslararası finansal piyasalardan krediler kullanarak kaynak sağlamakta ve bunları çeşitli biçimlerde kredi olarak sunmaktadırlar. Ticaret bankaları menkul kıymet ihraçları (VDMK), nakdi teminatlar, borçlu cari hesap alacak bakiyeleri, fatura, senet tahsilatı komisyonları gibi alanlardan da fon sağlarlar.

34 Ticaret bankalarının tümü mevduat ve kısa vadeli kredi kuruluşlarıdır. Öz sermaye ile Ülkemizde mevcut ticaret bankalarını aşağıdaki gruplar içinde toplayarak göstermek mümkündür. Özel kanunla kurulmuş devlet bankaları, Özel ticaret bankaları, Yabancı bankalar. Özel kanunla kurulmuş devlet bankaları, kuruluş kanunlarında kendilerine verilmiş spesifik görevler yanında normal bankacılık hizmetlerini de yerine getirmektedir. Bu grupta bulunan bankalardan birkaçına örnek T.C. Ziraat Bankası, Türkiye Halk Bankası, Türkiye Vakıflar Bankası verilebilir. Bu tür bankalar çeşitli bankacılık hizmetlerini de yürütmektedir.

35 Ticari bankalar fatura ve senet tahsili, teminat ve kefalet verme, hediye ve seyehat çeki, kiralık kasa hizmeti, havale, EFT, kredi kartı hizmetleri de vermekte olup gelişen teknoloji ile birlikte yeni ürünlerin yanısıra gerek bireysel, gerekse kurumsal bankacılık hizmetlerini hızla geliştirmiştir. Bunlardan bazıları; ATM, ev ve ofis bankacılığı, internet ve cep telefonu bankacılığıdır.

36 TİCARİ BANKALAR: Mevduat bankaları da denilen bu kurumlar fon kullananların kısa süreli fon gereksinmelerini karşılamak için faaliyette bulunurlar. Vadeli ve vadesi mevduat hesapları gibi dolaylı finansal araçlar karşılığında topladıkları fonları, fon isteminde bulunanları çıkardıkları çeşitli kredi araçlarına yatıran mevduat bankaları para pazarının temel kurumlarıdır. Bu bağlamda ticari bankalar sanayi ve ticaret işletmelerine kısa vadeli işletme kredisi açmak suretiyle para piyasasında etkinleşmektedirler. Bütün ticaret bankalarının belli başlı iki fonksiyonu vardır bunlar da; borç almak ve borç vermektir.

37 Mevduat bankaları sermaye pazarı alanında da faaliyet göstermektedirler. Mevduat bankalarının sermaye pazarlarına yönelik çabaları özet olarak şöyle sıralanabilir: Sanayi işletmelerine katılımda bulunmak, Müşterisi adına portföy yönetmek veya brokerler gibi müşterileri adına finansal araç alım-satımı yapmak, Yeni çıkarılan kıymetli evrakları kendi garantisi altında veya garantisiz satışa sunmak ve Yatırım ortaklıklarına kefil olmak ve yatırım danışmanlığı gibi teknik hizmetleri yerine getirmek. Fon kullananların orta ve uzun vadeli kredi gereksinmelerini sağlamak,

38 Tüm bu sayılan faaliyetler sonucu mevduat bankaları giderek para pazarı kadar sermaye pazarında da etkili olmaya başlamışlardır. Mevduat bankalarının fon kaynakları vadeli ve vadesiz mevduat hesapları, merkez bankası avansları, ortaklardan sağlanan sermaye ve birikmiş karlardan, fon kullanımları ise nakit, mevduat karşılıkları kredi, hisse senedi ve tahvil yatırımlarından oluşur. Mevduat bankaları para yaratan finansal kurumlar olarak mevduat ve kredi işlemleri sonucu yeni satın alma gücü yaratabilmektedirler. B.P.=Satınalma Gücü Yaratma= (Mevd./Munz.Kar.Or.) A Bankası 100 A Bankası A Bankası 10 ZR 90 9 ZR 81 8,1 ZR ,9 Üç Aşamada Yaratılan Satınalma Gücü= = 271

39 Bankacılık fonksiyonlarına göre; 1) Kurumsal Bankacılık, 2) Bireysel Bankacılık ve 3) Özel (Uzmanlaşmış) Bankacılık Ayrıma Tabi Tutulabilir.

40 KURUMSAL BANKACILIK Kurumsal bankacılık; gelişen günümü piyasa koşulları altında, farklı finansal büyüklüklere sahip firmaların her alandaki taleplerini, zamanında ve tam hizmet anlayışı ile ve güncel kararların gelecekle ilgili sonuçlarını tahmin edebilecek bilgi ve tecrübeye sahip profesyonel banka çalışanlarının desteği ile karşılanmasıdır. Kısacası, kurumsal bankacılık hizmetleri, küçük orta ve büyük ölçekli İşletmelerin genel ve firmaya özel tüm finansal ihtiyaçlarını karşılamaya yönelik olarak geliştirilmiş bankacılık hizmetleri bütünüdür.

41 Kurumsal bankacılık kapsamında firmalara sunulan hizmetlerin başlıcaları şu şekilde sıralanabilir: Nakit Yönetimi ve Ürün Hizmetleri Ödeme Sistemleri; Banka Çekleri, Havale, EFT ve SWIFT, SSK Ödemeleri Tahsilat Sistemleri;Çek tahsilat sistemi, otomatik tahsilat sistemi Ofis İnternet Bankacılığı; Ekstre Bilgileri Görüntüleme, Ödeme Çekleri Araştırma, Senet Araştırma, Hesap hareketleri ve ekstrelerin Firma PC'sine indirilmesi Güncel Verilerin Sağlanması Sigorta Ürünlerinin Sunulması Ticari Amaçlı Kredilerin Sunulması vb. gibi. Dış Ticaretin Finansmanı; Döviz kredileri, Akreditif Kredileri, Kabul/Aval Kredileri, Harici Garantiler gibi finansman ürünleri

42 1990 lı yıllardan buyana bankalar kurumsal bankacılık kimliklerinden uzaklaşarak bireysel bankacılık alanına yönelmelerinin başlıca nedenleri şu şekilde özetlenebilir: 1.)Kurumsal bankacılıkta bankaların ticari müşterilerine kullandırdıkları kredinin riskinin yüksek olması, verilen kredinin geri ödenmemesi. 2.)Bankalar ticari kredilerde faiz tahakkuklarını Mart, Haziran, Eylül ve Aralık aylarında yani yılın belirli dönemlerinde yapmaktadırlar, bunun yanı sıra bireysel bankacılık hizmetlerinden dolayı her ay düzenli nakit akışı sağlayabilmektedirler. 3.)Ekonomide koşulların değiştiği dönemlerde kurumsal kredilerin türü ve vadelerinde, müşterilerin ihtiyaçlarında değişiklikler olmakta ancak bankalar bu değişikliklere kısa sürede uyum sağlamakta zorlanmaktadırlar. 4.)Yabancı bankaların Türkiye ye gelmeleri ve yeni rekabet ortamı yaratmaları Türk bankalarının bireysel bankacılıkta ürünlerini çeşitlendirmelerine ve teknolojiyi daha hızlı takip etmelerine sebep olmalarıdır.

43 BİREYSEL BANKACILIK: bireylerin ihtiyaçlarını gidermeye yönelik mal ve hizmetlerin alımında finansal destek sağlayan ya da hayatı kolaylaştıran ve bankalar tarafından sunulan her türlü faaliyeti içeren bir bankacılık türüdür. Bankaların bireysel bankacılığı diğer bankacılık türlerine göre tercih etmelerinin nedenleri: Ø Elde edilen faiz, Ücret ve komisyon geliri, Ø Riskin yayılmış olması, Ø Hizmetin birim maliyetinin düşük olması, Ø Hızlı büyüme olanağının olması, Ø Elektronik bankacılıktan yararlanabilme olanağı, Ø Düşük maliyetli kaynak yaratma, Ø Bireysel müşterinin fiyata daha az duyarlı olmasıdır, Ø Çapraz satıştan yararlanma, Ø Karlılığın yüksek olması.

44 Bireysel bankacılığın bankalara sağladığı faydaların yanı sıra müşterilere sağladığı faydaları da göz ardı edilmemelidir. Müşteriler artık hız, kalite, fiyat, ulaşılabilirlik ve özel ilişkiye önem verdiklerinden en iyi hizmet aldıkları bankayı tercih etmektedirler. Bankalar bireysel bankacılık hizmetlerinde ürün çeşitlerini her geçen gün biraz daha arttırmakta ve müşterilerinin karşısına yeni ürün ve hizmet çeşitleriyle çıkmaktadırlar. Günümüzde bankaların sunduğu başlıca bireysel bankacılık ürünleri; Kredi kartları, Bireysel krediler, Otomatik ödeme talimatları, İnternet aracılığıyla sunulan hizmetler, Elektronik fon transferi, Smart kartlar, şeklinde özetlenebilir.

45 UZMANLAŞMIŞ (ÖZEL) BANKACILIK: Faaliyet alanı olarak uzmanlık ve özel kuralların uygulanmasını gerektiren işleri finanse etmek üzere, kamu ya da özel sektör tarafından kurulan bankalar bu türdendir. Eximbank (ihracatın finansmanının desteklenmesi amacıyla), Ziraat Bankası (ziraatla uğraşan kesimin finansman ihtiyacının karşılanması amacıyla) ve Halk Bankası (esnaf, sanatkar,küçük ve orta ölçekli firmaların finansman ihtiyaçlarının sağlanması amacıyla) bunlara örnek olarak gösterilebilir.

46 5411 Sayılı Bankacılık Kanunu Ödenmiş sermaye, yedek akçeler ve özkaynak MADDE 44.- Ödenmiş sermaye, bankaların fiilen ve her türlü muvazaadan arî olarak ödenmiş veya Türkiye'ye ayrılmış ve ödenmiş sermayelerinden, bilançoda görülen zararın yedek akçelerle karşılanamayan kısmı düşüldükten sonra kalan tutardır. Yedek akçeler, bankaların 6102 sayılı Türk Ticaret Kanunu ve ilgili kanunlar ile ana sözleşmelerine göre ayırdıkları yedek akçelerinden varsa bilanço zararının düşülmesinden sonra elde edilen tutardır. Özkaynak, ana sermaye ve katkı sermaye toplamı ile bu toplamdan sermayeden indirilecek değerlerin düşülmesi sonucu bulunacak tutarı ifade eder. Konsolide özkaynak, konsolide esasa göre uygulanacak kredi sınırları ile standart oranların hesaplanmasında bu maddenin üçüncü fıkrası hükmüne göre hesaplanarak dikkate alınır. Bu maddeye ilişkin usûl ve esaslar Kurulca belirlenir.

47 5411 Sayılı Bankacılık Kanunu Sermaye yeterliliği MADDE 45.- Bu Kanunun uygulanmasında maruz kalınan riskler nedeniyle oluşabilecek zararlara karşı yeterli özkaynak bulundurulması sermaye yeterliliğini ifade eder. Bankalar, Kurum tarafından düzenlenecek yönetmelikte öngörülen usûl ve esaslara göre yüzde sekiz oranından az olmamak üzere belirlenecek sermaye yeterliliği oranını hesaplamak, tutturmak, idame ettirmek ve raporlamak zorundadır. Bankaların iç sistemleri, aktif ve malî yapıları dikkate alınarak asgarî sermaye yeterliliği oranını artırmaya, bankalar bazında farklılaştırmaya, kaynağı katılma hesabı olan aktiflerin risk ağırlıklarının belirlenmesinde bu hesapların özelliklerini dikkate almak suretiyle düzenleme yapmaya Kurul yetkilidir.

48 5411 Sayılı Bankacılık Kanunu Kredi sınırları MADDE 54.- Bankalarca bir gerçek ya da tüzel kişiye veya bir risk grubuna kullandırılabilecek kredilerin toplamı özkaynakların yüzde yirmibeşini aşamaz. Bu oran, 49 uncu maddenin ikinci fıkrasında tanımlanan risk grubu bakımından yüzde yirmi olarak uygulanır. Kurul, bu oranı yüzde yirmibeşe kadar yükseltmeye veya kanunî haddine kadar indirmeye yetkilidir. Bir adi ortaklığa verilen krediler, sorumlulukları oranında ortaklara kullandırılmış sayılır. Bankalarca hâkim ortak veya nitelikli pay sahibi olup olmadıklarına bakılmaksızın bankaların sermayesinin yüzde bir ve daha fazla payına sahip olup pay defterine kayıtlı olan tüm ortaklarına ve bunlarla risk grubu oluşturan kişilere kullandırılacak kredilerin toplamı özkaynaklarının yüzde ellisini aşamaz. Birlikte kontrol edilen ortaklıklara kullandırılan krediler, bu ortaklıkları birlikte kontrol eden hissedarların her birinin ortaklık sermayesinde sahip olduğu payların, birlikte kontrol ettikleri toplam paya oranı ölçüsünde ortaklığı birlikte kontrol eden her bir hissedarın dâhil olduğu risk grubuna kullandırılmış sayılır.

49 5411 Sayılı Bankacılık Kanunu Kredi sınırları MADDE 54.- Bir gerçek ya da tüzel kişiye veya bir risk grubuna özkaynakların yüzde onu veya daha fazlası oranında kullandırılan krediler büyük kredi sayılır ve bunların toplamı özkaynakların sekiz katını aşamaz. Bir risk grubuna kullandırılan kredilerin teminatını oluşturmak üzere aynı risk grubuna dâhil gerçek veya tüzel kişilerden kabul edilen aval, garanti ve kefaletler risk grubuna ait kredi sınırlarının hesabında dikkate alınmaz. Gayrinakdî krediler, vadeli işlem ve opsiyon sözleşmeleri ile benzeri diğer sözleşmeler, kabul edilen aval, garanti ve kefaletler, kredi kuruluşları ve finansal kuruluşlarla gerçekleştirilen işlemler, Kurulca kabul edilecek ülkelerin merkezî yönetimleri, merkez bankaları ve bankaları ile yapılan işlemler veya bunlarca çıkarılan ya da ödenmesi garanti edilen bono, tahvil ve benzeri sermaye piyasası araçları, verilen diğer garantiler karşılığı yapılan işlemler kredi sınırlarının hesabında Kurulca belirlenen esaslar ve oranlar dâhilinde dikkate alınır. Bu madde hükümleri, ana ortaklık bakımından konsolide esasa göre uygulanır.

50 5411 Sayılı Bankacılık Kanunu Ortaklık paylarına ilişkin sınırlamalar MADDE 56.- Bankaların; kredi kuruluşları ve finansal kuruluşlar dışındaki bir ortaklıktaki payı kendi özkaynaklarının yüzde onbeşini, bu ortaklıklardaki paylarının toplam tutarı ise kendi özkaynaklarının yüzde altmışını aşamaz. Bu Kanunun 55 inci maddesinin (e) bendinde belirtilen işlemler, birinci fıkrada belirtilen sınırların hesabında dikkate alınmaz. Birinci fıkrada zikredilen sınırların aşılması hâlinde, aşım tutarı özkaynak hesaplamasında ana sermayeden indirim kalemi olarak dikkate alınır. Bankalar, kendilerinde doğrudan veya dolaylı olarak pay sahibi olan ortaklık ve kuruluşlarda doğrudan veya dolaylı olarak pay sahibi olamazlar, bunların hisse senetlerini rehin olarak kabul edemezler ve karşılığında avans veremezler.

51 Dersimiz sona ermiştir. Katılımınız için teşekkür ederiz.

KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

Finansal Piyasalar ve Bankalar

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

BANKALARIN İLGİLİ MEVZUAT GEREĞİ UYMAKLA YÜKÜMLÜ OLDUKLARI ORAN VE SINIRLAMALAR

Düzenleme Hedef Sermaye Yeterlilik Oranı 16/11/2006 tarih ve 2026 sayılı Kurul Kararı Bankaların Özkaynaklarına İlişkin Yükümlülük, Oran Hedef rasyo, yasal rasyo olan %8 oranına +%4 lük ihtiyat aralığı

Düzenleme Hedef Sermaye Yeterlilik Oranı 16/11/2006 tarih ve 2026 sayılı Kurul Kararı Bankaların Özkaynaklarına İlişkin Yükümlülük, Oran Hedef rasyo, yasal rasyo olan %8 oranına +%4 lük ihtiyat aralığı

TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER HAKKINDA BİLGİLENDİRME

05.04.2018 TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER HAKKINDA BİLGİLENDİRME Türk Parasının Kıymetini Koruma Hakkında 32 Sayılı Karar ve Karara İlişkin Tebliğ (2008-32/34)

05.04.2018 TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARDA YAPILAN DEĞİŞİKLİKLER HAKKINDA BİLGİLENDİRME Türk Parasının Kıymetini Koruma Hakkında 32 Sayılı Karar ve Karara İlişkin Tebliğ (2008-32/34)

BĠRĠNCĠ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĠKĠDĠTE YETERLĠLĠĞĠNĠN ÖLÇÜLMESĠNE VE DEĞERLENDĠRĠLMESĠNE ĠLĠġKĠN YÖNETMELĠK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĠKĠDĠTE YETERLĠLĠĞĠNĠN ÖLÇÜLMESĠNE VE DEĞERLENDĠRĠLMESĠNE ĠLĠġKĠN YÖNETMELĠK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

ÇALIK YATIRIM BANKASI A.Ş. ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOSU

ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2004 ) ( 31/12/2003) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 541 625 168 1,101 1,269 1.1.Kasa

ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2004 ) ( 31/12/2003) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 541 625 168 1,101 1,269 1.1.Kasa

Amaç ve Kapsam, Dayanak ve Tanımlar

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĐKĐDĐTE YETERLĐLĐĞĐNĐN ÖLÇÜLMESĐNE VE DEĞERLENDĐRĐLMESĐNE ĐLĐŞKĐN YÖNETMELĐK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARIN LĐKĐDĐTE YETERLĐLĐĞĐNĐN ÖLÇÜLMESĐNE VE DEĞERLENDĐRĐLMESĐNE ĐLĐŞKĐN YÖNETMELĐK 1 (Resmi Gazete nin 1 Kasım 2006 tarih ve 26333 sayılı nüshasında

Banka Bilançosunun Özellikleri Pazar, 26 Aralık 2010 18:24

Ticari bir işletme olarak bankaların belirli bir dönem içerisinde nasıl çalıştıklarını ve amaçlarına dönük olarak nasıl bir performans sergilediklerini değerlendirebilmenin yolu bankalara ait finansal

Ticari bir işletme olarak bankaların belirli bir dönem içerisinde nasıl çalıştıklarını ve amaçlarına dönük olarak nasıl bir performans sergilediklerini değerlendirebilmenin yolu bankalara ait finansal

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

FİNANSAL SİSTEM VE FİNANSAL PİYASALAR FİNANSAL SİSTEM Fon talep edenler, fon arz edenler, fon akımını sağlayan araçlar, kuruluşlar ve piyasanın işleyişini düzenleyen hukuki ve idari kurallardan oluşan

DENİZBANK A.Ş. MİLYAR TÜRK LİRASI

DENİZBANK A.Ş. 30 HAZİRAN 2003 VE 31 ARALIK 2002 TARİHLERİ İTİBARİYLE ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOLAR Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot

DENİZBANK A.Ş. 30 HAZİRAN 2003 VE 31 ARALIK 2002 TARİHLERİ İTİBARİYLE ENFLASYONA GÖRE DÜZELTİLMİŞ KONSOLİDE OLMAYAN BİLANÇOLAR Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot

MNG BANK A.Ş. BİLANÇOSU

BİLANÇOSU Bağımsız Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot (30/09/2006) (31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.069 2.643 12.712

BİLANÇOSU Bağımsız Sınırlı Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot (30/09/2006) (31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.069 2.643 12.712

EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE)

") EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye (Tebliğ'in 2B Fıkrası Doğrultusunda Onaylı) B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı)

EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye (Tebliğ'in 2B Fıkrası Doğrultusunda Onaylı) B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı)

İÇİNDEKİLER SUNUŞ İÇİNDEKİLER BİRİNCİ BÖLÜM KALKINMA VE FİNANS

SUNUŞ İÇİNDEKİLER İÇİNDEKİLER BİRİNCİ BÖLÜM KALKINMA VE FİNANS I- Ekonomik kalkınma/1 II- Tasarruf/4 1- İç tasarruf/5 1.1. Bireysel tasarruf/5 1.2. Kurumsal tasarruf7 1.3. Devletin bütçe fazlası/8 2- Dış

SUNUŞ İÇİNDEKİLER İÇİNDEKİLER BİRİNCİ BÖLÜM KALKINMA VE FİNANS I- Ekonomik kalkınma/1 II- Tasarruf/4 1- İç tasarruf/5 1.1. Bireysel tasarruf/5 1.2. Kurumsal tasarruf7 1.3. Devletin bütçe fazlası/8 2- Dış

TEBLİĞ. Konsolide özkaynak kalemlerine ilişkin bilgiler: Cari Dönem Önceki Dönem

22 Eylül 2007 CUMARTESİ Resmî Gazete Sayı : 26651 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

22 Eylül 2007 CUMARTESİ Resmî Gazete Sayı : 26651 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE)

") EK : 1 KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler C) İhtiyari ve

EK : 1 KONSOLİDE EDİLMEMİŞ MALİ TABLOLAR ESAS ALINARAK DÜZENLENE SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler C) İhtiyari ve

Finansal Kesim Dışındaki Firmaların Yurtdışından Sağladıkları Döviz Krediler (Milyon ABD Doları)

") Bankalardan sağlanan dövizli kredilerde vergisel maliyetler Melike Kılınç I. Giriş Şirketlerin yurtdışı ithalat ihracat işlemleri, döviz cinsinden pozisyon tutmak istemeleri, nihai ürünlerini ya da hizmetlerini

Bankalardan sağlanan dövizli kredilerde vergisel maliyetler Melike Kılınç I. Giriş Şirketlerin yurtdışı ithalat ihracat işlemleri, döviz cinsinden pozisyon tutmak istemeleri, nihai ürünlerini ya da hizmetlerini

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.796

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU Denetimden Geçmiş Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 10.796

TURKISH BANK A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU

TURKISH BANK A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız AKTİF KALEMLER Dipnot ( 30/09/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 13.795 25.923 39.718 11.080 16.987

TURKISH BANK A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız AKTİF KALEMLER Dipnot ( 30/09/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 13.795 25.923 39.718 11.080 16.987

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇO BİN YENİ TÜRK LİRASI

KONSOLİDE BİLANÇO AKTİF KALEMLER Dipnot (31.12.2005) (31.12.2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 146.337 47.398 193.735 60.664 51.822 112.486 1.1.Kasa 29.512-29.512 22.284-22.284

KONSOLİDE BİLANÇO AKTİF KALEMLER Dipnot (31.12.2005) (31.12.2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 146.337 47.398 193.735 60.664 51.822 112.486 1.1.Kasa 29.512-29.512 22.284-22.284

KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO AKTİF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 221 305 84 541 625 1.1 Kasa 33 0 33 84 0 84 1.2 Efektif

KONSOLİDE OLMAYAN BİLANÇO AKTİF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 84 221 305 84 541 625 1.1 Kasa 33 0 33 84 0 84 1.2 Efektif

Rezerv para Rezerv Parasal taban Parasal Parası AKTİF: PASİF: Rezerv para Parasal Taban, Merkez Bankası Parası

Türkiye Ekonomisi PARA - BANKA 1 1. Kavramlar: Türkiye ekonomisinde banknot çıkartma yetkisi 1930 yılında faaliyete geçen Merkez Bankası A.Ş.'ye verilmiştir. Türkiye'de MB, emisyonu belirlemenin dışında

Türkiye Ekonomisi PARA - BANKA 1 1. Kavramlar: Türkiye ekonomisinde banknot çıkartma yetkisi 1930 yılında faaliyete geçen Merkez Bankası A.Ş.'ye verilmiştir. Türkiye'de MB, emisyonu belirlemenin dışında

ÜNİTE:1. Para ve Finansal Sistem ÜNİTE:2. Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3. Finansal Kurumlar ve Piyasalar ÜNİTE:4

ÜNİTE:1 Para ve Finansal Sistem ÜNİTE:2 Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3 Finansal Kurumlar ve Piyasalar ÜNİTE:4 Bankacılık Sektörü ve Banka Yönetimi ÜNİTE:5 1 Para Arzının Belirlenmesi ve

ÜNİTE:1 Para ve Finansal Sistem ÜNİTE:2 Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3 Finansal Kurumlar ve Piyasalar ÜNİTE:4 Bankacılık Sektörü ve Banka Yönetimi ÜNİTE:5 1 Para Arzının Belirlenmesi ve

EK: 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE)

") EK: 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D) Hesap

EK: 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D) Hesap

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 31/03/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 73 468 541 84 221 305 1.1 Kasa

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 31/03/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 73 468 541 84 221 305 1.1 Kasa

KONSOLİDE BİLANÇO AKTİF TOPLAMI

TÜRKİYE SINAİ KALKINM TSKB KONSOLİDE BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER CARİ DÖNEM ÖNCEKİ DÖNEM Dipnot (30 Eylül 2007) (31 Aralık 2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ

TÜRKİYE SINAİ KALKINM TSKB KONSOLİDE BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER CARİ DÖNEM ÖNCEKİ DÖNEM Dipnot (30 Eylül 2007) (31 Aralık 2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ

Bankacılık Düzenleme ve Denetleme Kurumundan:

KARŞILIKLAR TEBLİĞİ 20 Temmuz 2007 Tarihli Resmi Gazete Sayı: 26588 Bankacılık Düzenleme ve Denetleme Kurumundan: FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNCE ALACAKLARI İÇİN AYRILACAK KARŞILIKLARA

KARŞILIKLAR TEBLİĞİ 20 Temmuz 2007 Tarihli Resmi Gazete Sayı: 26588 Bankacılık Düzenleme ve Denetleme Kurumundan: FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNCE ALACAKLARI İÇİN AYRILACAK KARŞILIKLARA

1. HAFTA DERS NOTU BANKALAR

1. HAFTA DERS NOTU BANKALAR Finansal sistemi oluşturan unsurlar arasında en önemlisi hiç şüphesiz finansal kurumlardır. Bunun nedeni ise fon fazlası olanlar ile fon ihtiyacı olan birimleri karşı karşıya

1. HAFTA DERS NOTU BANKALAR Finansal sistemi oluşturan unsurlar arasında en önemlisi hiç şüphesiz finansal kurumlardır. Bunun nedeni ise fon fazlası olanlar ile fon ihtiyacı olan birimleri karşı karşıya

AKTİF TOPLAMI 153, , , , , ,818. İlişikteki açıklama ve dipnotlar bu mali tabloların tamamlayıcı bir unsurudur.

30 Haziran 2007 Tarihi İtibarıyla Konsolide Olmayan Bilançolar CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

30 Haziran 2007 Tarihi İtibarıyla Konsolide Olmayan Bilançolar CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

KUZEY KIBRIS TÜRK CUMHURİYETİ BANKALAR YASASI. (39/2001 Sayılı Yasa)

") R.G. 67 20 Haziran 2002 KUZEY KIBRIS TÜRK CUMHURİYETİ BANKALAR YASASI (39/2001 Sayılı Yasa) Madde 23(2)B, (2)Ç ve (5) Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası, 39/2001 sayılı Bankalar

R.G. 67 20 Haziran 2002 KUZEY KIBRIS TÜRK CUMHURİYETİ BANKALAR YASASI (39/2001 Sayılı Yasa) Madde 23(2)B, (2)Ç ve (5) Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası, 39/2001 sayılı Bankalar

Soru No: 8 İlgili Hüküm: Yönetmelik 27 nci madde ve 28 inci madde uygulaması Konu: Bilanço dışı borçların raporlanması

BASEL III - LİKİDİTE KARŞILAMA ORANI UYGULAMASI BANKACILIK DÜZENLEME VE DENETLEME KURUMU SIKÇA SORULAN SORULAR VE AÇIKLAMALAR Soru No: 8 İlgili Hüküm: Yönetmelik 27 nci madde ve 28 inci madde uygulaması

BASEL III - LİKİDİTE KARŞILAMA ORANI UYGULAMASI BANKACILIK DÜZENLEME VE DENETLEME KURUMU SIKÇA SORULAN SORULAR VE AÇIKLAMALAR Soru No: 8 İlgili Hüküm: Yönetmelik 27 nci madde ve 28 inci madde uygulaması

AKTİF TOPLAMI İlişikteki açıklama ve dipnotlar bu finansal tabloların tamamlayıcı bir unsurudur.

30 Haziran 2007 Tarihi İtibarıyla Konsolide Bilançolar Bağımsız Denetimden Geçmiş CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER

30 Haziran 2007 Tarihi İtibarıyla Konsolide Bilançolar Bağımsız Denetimden Geçmiş CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2007 ) ( 31/12/2006 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER

D) Hesap Özeti nde Yer Alan Vergi Provizyonundan Sonraki Dönem Karı ve GeçmişYıllar Karı Toplamı

Hesap Özeti nde Yer Alan Vergi Provizyonundan Sonraki Dönem Karı ve GeçmişYıllar Karı Toplamı") EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D)

EK : 1 SERMAYE YETERLİLİĞİ ANALİZ FORMU (.../.../...TARİHİ İTİBARIYLE) I- Ana Sermaye A) Ödenmiş Sermaye B) Kanuni Yedek Akçeler (Muhtemel Zararlar Karşılığı) C) İhtiyari ve Fevkalade Yedek Akçeler D)

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

ÇALIK YATIRIM BANKASI A.Ş. KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 174 412 586 84 221 305 1.1 Kasa

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 174 412 586 84 221 305 1.1 Kasa

KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 106 405 511 84 221 305 1.1 Kasa

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2006 ) ( 31/12/2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 106 405 511 84 221 305 1.1 Kasa

http://acikogretimx.com

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

DENİZBANK A.Ş. VE BAĞLI ORTAKLIKLARI

30 EYLÜL 2005 VE 31 ARALIK 2004 TARİHLERİ İTİBARIYLA KONSOLİDE BİLANÇOLAR Sınırlı Denetimden Geçmiş Tam Kapsamlı Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP

30 EYLÜL 2005 VE 31 ARALIK 2004 TARİHLERİ İTİBARIYLA KONSOLİDE BİLANÇOLAR Sınırlı Denetimden Geçmiş Tam Kapsamlı Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU İstanbul Takas ve Saklama Bankası A.Ş. 2015 Yılı I. Dönem Faaliyet Raporu İÇİNDEKİLER Başlık... Sayfa

İstanbul Takas ve Saklama Bankası A.Ş. 1 OCAK 31 MART 2015 KONSOLİDE OLMAYAN ARA DÖNEM FAALİYET RAPORU İstanbul Takas ve Saklama Bankası A.Ş. 2015 Yılı I. Dönem Faaliyet Raporu İÇİNDEKİLER Başlık... Sayfa

FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ İSTATİSTİKLERİ

FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ İSTATİSTİKLERİ HAZİRAN 2015 08.09.2015 Sayı: 2015-3 Son Güncelleme Tarihi: 03.09.2015 İSTATİSTİK GENEL MÜDÜRLÜĞÜ PARASAL VE FİNANSAL VERİLER MÜDÜRLÜĞÜ

FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİ İSTATİSTİKLERİ HAZİRAN 2015 08.09.2015 Sayı: 2015-3 Son Güncelleme Tarihi: 03.09.2015 İSTATİSTİK GENEL MÜDÜRLÜĞÜ PARASAL VE FİNANSAL VERİLER MÜDÜRLÜĞÜ

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇOSU

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇOSU MİLYAR TÜRK LİRASI AKTİF KALEMLER Dipnot ( 30/06/2004) ( 31/12/2003 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 69.949 59.419 129.368 107.671

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇOSU MİLYAR TÜRK LİRASI AKTİF KALEMLER Dipnot ( 30/06/2004) ( 31/12/2003 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 69.949 59.419 129.368 107.671

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2004 ) ( 31/12/2003) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 80.104 59.988 140.092 74.313

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2004 ) ( 31/12/2003) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 80.104 59.988 140.092 74.313

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇO BİN YENİ TÜRK LİRASI

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇO Bağımsız CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot (30.06.2005) (31.12.2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 87.535 48.206 135.741

ŞEKERBANK T.A.Ş. KONSOLİDE BİLANÇO Bağımsız CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot (30.06.2005) (31.12.2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 87.535 48.206 135.741

DENIZBANK A.S. VE BAGLI ORTAKLIKLARI

KONSOLIDE BILANÇOLAR AKTIF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKIT DEGERLER VE MERKEZ BANKASI (5.I.1) 170,980 268,682 439,662 106,476 294,200 400,676 1.1.Kasa 40,328-40,328

KONSOLIDE BILANÇOLAR AKTIF KALEMLER Dipnot ( 31/12/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKIT DEGERLER VE MERKEZ BANKASI (5.I.1) 170,980 268,682 439,662 106,476 294,200 400,676 1.1.Kasa 40,328-40,328

ÇALIK YATIRIM BANKASI A.Ş. KONSOLİDE OLMAYAN BİLANÇO

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 165 365 530 84 541 625 1.1.Kasa

KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2005 ) ( 31/12/2004 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 165 365 530 84 541 625 1.1.Kasa

ŞEKERBANK T.A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU

ŞEKERBANK T.A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2003 ) ( 31/12/2002 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 97.415 48.817 146.232 50.101 52.282 102.383

ŞEKERBANK T.A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2003 ) ( 31/12/2002 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 97.415 48.817 146.232 50.101 52.282 102.383

T.C. ZİRAAT BANKASI A.Ş.'NİN KONSOLİDE OLMAYAN BİLANÇOSU

EK1-A T.C. ZİRAAT BANKASI A.Ş.'NİN KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

EK1-A T.C. ZİRAAT BANKASI A.Ş.'NİN KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2006) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 1.696.787 853.752 2.550.539 867.786 418.513

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2006) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 1.696.787 853.752 2.550.539 867.786 418.513

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU BİN YENİ TÜRK LİRASI CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2005 ) ( 31/12/2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU BİN YENİ TÜRK LİRASI CARİ DÖNEM ÖNCEKİ DÖNEM AKTİF KALEMLER Dipnot ( 30/06/2005 ) ( 31/12/2004) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

TÜRKİYE CUMHURİYET MERKEZ BANKASI LİKİDİTE DESTEĞİ KREDİSİ YÖNETMELİĞİ

TÜRKİYE CUMHURİYET MERKEZ BANKASI LİKİDİTE DESTEĞİ KREDİSİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönetmelik, Türkiye Cumhuriyet Merkez Bankasının; bankacılık

TÜRKİYE CUMHURİYET MERKEZ BANKASI LİKİDİTE DESTEĞİ KREDİSİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönetmelik, Türkiye Cumhuriyet Merkez Bankasının; bankacılık

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2006) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 119.404

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/06/2006) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 119.404

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2006) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 89.421

TÜRKİYE HALK BANKASI A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2006) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 89.421

SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİK

SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİK 07/11/ 2006 Tarih ve 26339 Sayılı Resmî Gazete de yayımlanmıştır. TASARRUF MEVDUATI

SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİK 07/11/ 2006 Tarih ve 26339 Sayılı Resmî Gazete de yayımlanmıştır. TASARRUF MEVDUATI

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU AKTİF KALEMLER Dipnot ( 30/09/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 13,795 25,923 39,718 11,080 16,987 28,067 II. GERÇEĞE

TURKISH BANK A.Ş. KONSOLİDE BİLANÇOSU AKTİF KALEMLER Dipnot ( 30/09/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 13,795 25,923 39,718 11,080 16,987 28,067 II. GERÇEĞE

ÜNİTE:6 Teknik Analiz ÜNİTE:7 Yatırım Politikaları ÜNİTE:8 Yatırım Şirketleri

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

İÇİNDEKİLER YAZAR HAKKINDA

İÇİNDEKİLER YAZAR HAKKINDA... ii ÖNSÖZ... iii 2. BASIM İÇİN ÖNSÖZ... iv İÇİNDEKİLER... v ŞEKİLLER... xi TABLOLAR... xiii KISALTMALAR... xv GİRİŞ... 1 BÖLÜM 1: FİNANSAL SİSTEMİN EKONOMİ İÇERİSİNDEKİ YERİ...

İÇİNDEKİLER YAZAR HAKKINDA... ii ÖNSÖZ... iii 2. BASIM İÇİN ÖNSÖZ... iv İÇİNDEKİLER... v ŞEKİLLER... xi TABLOLAR... xiii KISALTMALAR... xv GİRİŞ... 1 BÖLÜM 1: FİNANSAL SİSTEMİN EKONOMİ İÇERİSİNDEKİ YERİ...

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. 31 Mart 2006 ve 31 Aralık 2005 Tarihleri İtibariyle Bilançolar (Bin Yeni Türk Lirası)

") 31 Mart 2006 ve 31 Aralık 2005 Tarihleri İtibariyle Bilançolar TSKB Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot 31 Mart 2006 31 Aralık 2005 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

31 Mart 2006 ve 31 Aralık 2005 Tarihleri İtibariyle Bilançolar TSKB Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot 31 Mart 2006 31 Aralık 2005 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

T.C. ZİRAAT BANKASI A.Ş. I. KONSOLİDE OLMAYAN BİLANÇO

T.C. ZİRAAT BANKASI A.Ş. I. KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 31 / 03 / 2006 ) ( 31 / 12 / 2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

T.C. ZİRAAT BANKASI A.Ş. I. KONSOLİDE OLMAYAN BİLANÇO Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 31 / 03 / 2006 ) ( 31 / 12 / 2005 ) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI

FİNANSAL PİYASALAR VE KURUMLAR. N. CEREN TÜRKMEN

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

87 Seri No.lu Gider Vergileri Genel Tebliği Yayımlandı DUYURU NO:2010/48

İstanbul, 25.10.2010 87 Seri No.lu Gider Vergileri Genel Tebliği Yayımlandı DUYURU NO:2010/48 22.10.2010 tarih ve 27737 sayılı Resmi Gazete de yayımlanan 87 Seri No.lu Gider Vergileri Genel Tebliği nde;

İstanbul, 25.10.2010 87 Seri No.lu Gider Vergileri Genel Tebliği Yayımlandı DUYURU NO:2010/48 22.10.2010 tarih ve 27737 sayılı Resmi Gazete de yayımlanan 87 Seri No.lu Gider Vergileri Genel Tebliği nde;

RABOBANK A.Ş. Banka Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU RABOBANK A.Ş. Banka Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Denetim

KAMUYU AYDINLATMA PLATFORMU RABOBANK A.Ş. Banka Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Denetim

FACTORING. M. Vefa TOROSLU

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

EK-1 YABANCI PARA NET GENEL POZİSYON / ÖZKAYNAK STANDART ORANI BİLDİRİM CETVELİ

EK-1 YABANCI PARA NET GENEL POZİSYON / ÖZKAYNAK STANDART ORANI MEVDUAT BANKASI A.Ş./KALKINMA VE YATIRIM BANKASI Kapanış Kuru: Hesaplama Tarihi: Sıra No Hesap Kodu Hesap Adı DÖVİZ VARLIKLARI Bin YTL I -

EK-1 YABANCI PARA NET GENEL POZİSYON / ÖZKAYNAK STANDART ORANI MEVDUAT BANKASI A.Ş./KALKINMA VE YATIRIM BANKASI Kapanış Kuru: Hesaplama Tarihi: Sıra No Hesap Kodu Hesap Adı DÖVİZ VARLIKLARI Bin YTL I -

Yeminli Mali Müşavirlik & Denetim & Danışmanlık

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/40 Tarih: 24.10.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/40 Tarih: 24.10.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com

ÜÇÜNCÜ KISIM 31 ARALIK 2010 HESAP DÖNEMİNE AİT KONSOLİDE OLMAYAN FİNANSAL TABLOLAR

31 Aralık 2010 Tarihinde Sona Eren Döneme Ait Bankacılık Düzenleme ve Denetleme Kurumu İçin Hazırlanan Bağımsız Denetim Raporu ÜÇÜNCÜ KISIM 31 ARALIK 2010 HESAP DÖNEMİNE AİT KONSOLİDE OLMAYAN FİNANSAL

31 Aralık 2010 Tarihinde Sona Eren Döneme Ait Bankacılık Düzenleme ve Denetleme Kurumu İçin Hazırlanan Bağımsız Denetim Raporu ÜÇÜNCÜ KISIM 31 ARALIK 2010 HESAP DÖNEMİNE AİT KONSOLİDE OLMAYAN FİNANSAL

FİNAL VARLIK YÖNETİM A.Ş. Banka Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FİNAL VARLIK YÖNETİM A.Ş. Banka Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

KAMUYU AYDINLATMA PLATFORMU FİNAL VARLIK YÖNETİM A.Ş. Banka Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE BİLANÇOSU

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE BİLANÇOSU Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2006 ) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 89.421 264.153

TÜRKİYE HALK BANKASI. A.Ş. KONSOLİDE BİLANÇOSU Bağımsız Denetimden Geçmiş AKTİF KALEMLER Dipnot ( 30/09/2006 ) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 89.421 264.153

Analitik Bilanço Verilerine İlişkin Yöntemsel Açıklama

Analitik Bilanço Verilerine İlişkin Yöntemsel Açıklama Muhasebe Genel Müdürlüğü Bilanço ve Hesapları İzleme Müdürlüğü İÇİNDEKİLER I-AMAÇ...2 II-TANIM...2 III-SINIFLAMA...3 IV-YÖNTEM...5 V-YAYIMLAMA...5

Analitik Bilanço Verilerine İlişkin Yöntemsel Açıklama Muhasebe Genel Müdürlüğü Bilanço ve Hesapları İzleme Müdürlüğü İÇİNDEKİLER I-AMAÇ...2 II-TANIM...2 III-SINIFLAMA...3 IV-YÖNTEM...5 V-YAYIMLAMA...5

SUN BAĞIMSIZ DIŞ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Sayı: YMM.03.2010-80 Konu: 87 Seri No.lu Gider Vergileri Genel Tebliği Banka ve Sigorta Muameleleri Vergisi Uygulaması İle İlgili Olarak 6009 Sayılı Kanunla Yapılan Değişiklikler Hk. İZMİR. 1.11.2010 Muhasebe

Sayı: YMM.03.2010-80 Konu: 87 Seri No.lu Gider Vergileri Genel Tebliği Banka ve Sigorta Muameleleri Vergisi Uygulaması İle İlgili Olarak 6009 Sayılı Kanunla Yapılan Değişiklikler Hk. İZMİR. 1.11.2010 Muhasebe

4) Merkezi takas kurumu na üye olabilmenin kriterleri aşağıdakilerden hangisinde doğru olarak verilmiştir?

Merkezi takas kurumu na üye olabilmenin kriterleri aşağıdakilerden hangisinde doğru olarak verilmiştir?") 1) Aşağıdakilerden hangisi MKK ya üye değildir? A) İhraççı kuruluşlar B) Yatırım kuruluşları C) Tasarruf Mevduatı Sigorta Fonu D) Türkiye Cumhuriyeti Merkez Bankası E) Merkezi takas kuruluşları 2) Merkezi

1) Aşağıdakilerden hangisi MKK ya üye değildir? A) İhraççı kuruluşlar B) Yatırım kuruluşları C) Tasarruf Mevduatı Sigorta Fonu D) Türkiye Cumhuriyeti Merkez Bankası E) Merkezi takas kuruluşları 2) Merkezi

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM İKİNCİ ÜNİTE PARANIN ZAMAN DEĞERİ

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri Tanım Ve Açıklamalar İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü İçindekiler I- Tanımlar... 3 II- Türkiye de Özel Sektörün Dış

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri Tanım Ve Açıklamalar İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü İçindekiler I- Tanımlar... 3 II- Türkiye de Özel Sektörün Dış

BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ

R.G 21 21.02.2001 Amaç : BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ Madde 1 Tebliğin amacı, 14/2000 sayılı Bankalar Yasası nın 33 üncü

R.G 21 21.02.2001 Amaç : BANKALARIN SERMAYE YETERLİLİĞİNİN ÖLÇÜLMESİNE VE DEĞERLENDİRİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA TEBLİĞ Madde 1 Tebliğin amacı, 14/2000 sayılı Bankalar Yasası nın 33 üncü

30 HAZİRAN 2018 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU (BİLANÇOSU)

") 30 HAZİRAN 2018 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU (BİLANÇOSU) AKTİF KALEMLER Geçmiş Bağımsız Denetimden Geçmiş 30 Haziran 2018 31 Aralık 2017 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ

30 HAZİRAN 2018 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU (BİLANÇOSU) AKTİF KALEMLER Geçmiş Bağımsız Denetimden Geçmiş 30 Haziran 2018 31 Aralık 2017 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ

NUROL YATIRIM BANKASI A.Ş. Banka Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NUROL YATIRIM BANKASI A.Ş. Banka Finansal Rapor Konsolide Olmayan 216-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU NUROL YATIRIM BANKASI A.Ş. Banka Finansal Rapor Konsolide Olmayan 216-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

(41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ. 1- Bu Tebliğ, Merkez Bankası İdare, Teşkilat ve Hizmetleri Tebliği olarak isimlendirilir.

Madde 51 (1) A Altında Tebliğ. 1- Bu Tebliğ, Merkez Bankası İdare, Teşkilat ve Hizmetleri Tebliği olarak isimlendirilir.") R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası 41/2001 sayılı KKTC Merkez Bankası

R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası 41/2001 sayılı KKTC Merkez Bankası

ŞEKERBANK T.A.Ş. Banka Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ŞEKERBANK T.A.Ş. Banka Finansal Rapor Konsolide Olmayan 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU ŞEKERBANK T.A.Ş. Banka Finansal Rapor Konsolide Olmayan 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

T.C. ZİRAAT BANKASI A.Ş.'NİN KONSOLİDE OLMAYAN BİLANÇOSU

EK1A T.C. ZİRAAT BANKASI A.Ş.'NİN KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız Denetimden AKTİF KALEMLER Dipnot ( 31/03/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 3,341,784

EK1A T.C. ZİRAAT BANKASI A.Ş.'NİN KONSOLİDE OLMAYAN BİLANÇOSU Bağımsız Denetimden AKTİF KALEMLER Dipnot ( 31/03/2007) ( 31/12/2006) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 3,341,784

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

MENKUL KIYMETYATIRIM ORTAKLIKLARI VE VERGİLEME

MENKUL KIYMETYATIRIM ORTAKLIKLARI VE VERGİLEME Yatırım ortaklıkları,sermaye piyasası araçları ile ulusal ve uluslar arası borsalarda veya borsa dışı organize piyasalarda işlem gören altın ve diğer kıymetli

MENKUL KIYMETYATIRIM ORTAKLIKLARI VE VERGİLEME Yatırım ortaklıkları,sermaye piyasası araçları ile ulusal ve uluslar arası borsalarda veya borsa dışı organize piyasalarda işlem gören altın ve diğer kıymetli

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

TURKISH BANK A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU

TURKISH BANK A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2006) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 11.080 16.987 28.067 5.983 15.649 21.632

TURKISH BANK A.Ş. KONSOLİDE OLMAYAN BİLANÇOSU AKTİF KALEMLER Dipnot ( 31/12/2006) ( 31/12/2005) TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER VE MERKEZ BANKASI (1) 11.080 16.987 28.067 5.983 15.649 21.632

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

İŞ FİNANSAL KİRALAMA A.Ş. 30 EYLÜL 2004 TARİHİ İTİBARİYLE ÖZET KONSOLİDE MALİ TABLOLAR

İŞ FİNANSAL KİRALAMA A.Ş. 30 EYLÜL TARİHİ İTİBARİYLE ÖZET KONSOLİDE MALİ TABLOLAR İŞ FİNANSAL KİRALAMA A.Ş. BAĞIMSIZ SINIRLI DENETİM RAPORU İş Finansal Kiralama A.Ş. Yönetim Kurulu na 1. İş Finansal Kiralama

İŞ FİNANSAL KİRALAMA A.Ş. 30 EYLÜL TARİHİ İTİBARİYLE ÖZET KONSOLİDE MALİ TABLOLAR İŞ FİNANSAL KİRALAMA A.Ş. BAĞIMSIZ SINIRLI DENETİM RAPORU İş Finansal Kiralama A.Ş. Yönetim Kurulu na 1. İş Finansal Kiralama

Finansal Piyasalar ve Bankalar

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

HEDEF PORTFÖY YÖNETİMİ A.Ş DÖNEMİ FAALİYET RAPORU

Sayfa No: 1 HEDEF PORTFÖY YÖNETİMİ A.Ş. 01.01.2017-31.03.2017 DÖNEMİ FAALİYET RAPORU I. GİRİŞ 1.Raporun Dönemi : Bu rapor 01 Ocak 2017 31 Mart 2017 çalışma dönemini kapsamaktadır. 2.Ortaklığın Unvanı :

Sayfa No: 1 HEDEF PORTFÖY YÖNETİMİ A.Ş. 01.01.2017-31.03.2017 DÖNEMİ FAALİYET RAPORU I. GİRİŞ 1.Raporun Dönemi : Bu rapor 01 Ocak 2017 31 Mart 2017 çalışma dönemini kapsamaktadır. 2.Ortaklığın Unvanı :

Sirküler Rapor 28.04.2014/118-1

Sirküler Rapor 28.04.2014/118-1 BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI ÖZET : Bankalarca

Sirküler Rapor 28.04.2014/118-1 BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI ÖZET : Bankalarca

Halkbank 2009 Yılı I. Dönem Konsolide Faaliyet Raporu

2009 YILI I. DÖNEM KONSOLİDE FAALİYET RAPORU Sunuş Bankamızın, 31 Mart 2009 dönemine ait solo finansal veriler üzerinden hazırlanan Ara Dönem Faaliyet Raporu, 14 Mayıs 2009 tarihinde web sitesinde yayımlanmıştır.

2009 YILI I. DÖNEM KONSOLİDE FAALİYET RAPORU Sunuş Bankamızın, 31 Mart 2009 dönemine ait solo finansal veriler üzerinden hazırlanan Ara Dönem Faaliyet Raporu, 14 Mayıs 2009 tarihinde web sitesinde yayımlanmıştır.

RİSK AĞIRLIKLI AKTİFLER, GAYRİ NAKDİ KREDİLER VE YÜKÜMLÜLÜKLER % 0 RİSK AĞIRLIKLI AKTİFLER GAYRİ NAKDİ KREDİLER VE YÜKÜMLÜLÜKLER

EK : 1 RİSK AĞIRLIKLI AKTİFLER, GAYRİ NAKDİ KREDİLER VE % 0 RİSK AĞIRLIKLI AKTİFLER GAYRİ NAKDİ KREDİLER VE - NAKİT DEĞERLER a) Kasa b) Efektif Deposu /Kıymetli Madenler c) Yoldaki Paralar - BANKALAR KKTC

EK : 1 RİSK AĞIRLIKLI AKTİFLER, GAYRİ NAKDİ KREDİLER VE % 0 RİSK AĞIRLIKLI AKTİFLER GAYRİ NAKDİ KREDİLER VE - NAKİT DEĞERLER a) Kasa b) Efektif Deposu /Kıymetli Madenler c) Yoldaki Paralar - BANKALAR KKTC

SERMAYE PİYASASI FAALİYETLERİ DÜZEY SINAVI

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

S P K SERMAYE PİYASASI FAALİYETLERİ DÜZEY 1 2 3 SINAVI GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1003 Sermaye Piyasası Araçları 1 25 Bu kitapçıkta yer alan testlerin

TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI

12.08.2009/119 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI ÖZET : Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/34

12.08.2009/119 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI ÖZET : Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/34

ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01.01.2017-31.03.2017 Dönemine Ait Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01.01.2017-31.03.2017 Dönemine Ait Finansal Tablolar

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

Sayfa 1 Gözden Geçirme Notları 2011 Yılı Nisan Ayı Ödemeler Dengesi Göstergeleri Merkez Bankası tarafından tarihinde yayımlanan 2011 yılı Nisan ayına ilişkin Ödemeler Dengesi bültenine göre; 2010 yılı

Sayfa 1 Gözden Geçirme Notları 2011 Yılı Nisan Ayı Ödemeler Dengesi Göstergeleri Merkez Bankası tarafından tarihinde yayımlanan 2011 yılı Nisan ayına ilişkin Ödemeler Dengesi bültenine göre; 2010 yılı

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ. Öğr. Gör. Aynur Arslan BURŞUK

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ Öğr. Gör. Aynur Arslan BURŞUK KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ Finansman, işletmelerin temel işlevlerini yerine getirirken yararlanacakları

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ Öğr. Gör. Aynur Arslan BURŞUK KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ Finansman, işletmelerin temel işlevlerini yerine getirirken yararlanacakları