Hazine Müsteşarlığından: 14/08/2008

|

|

|

- Serkan Hamzaoğlu

- 8 yıl önce

- İzleme sayısı:

Transkript

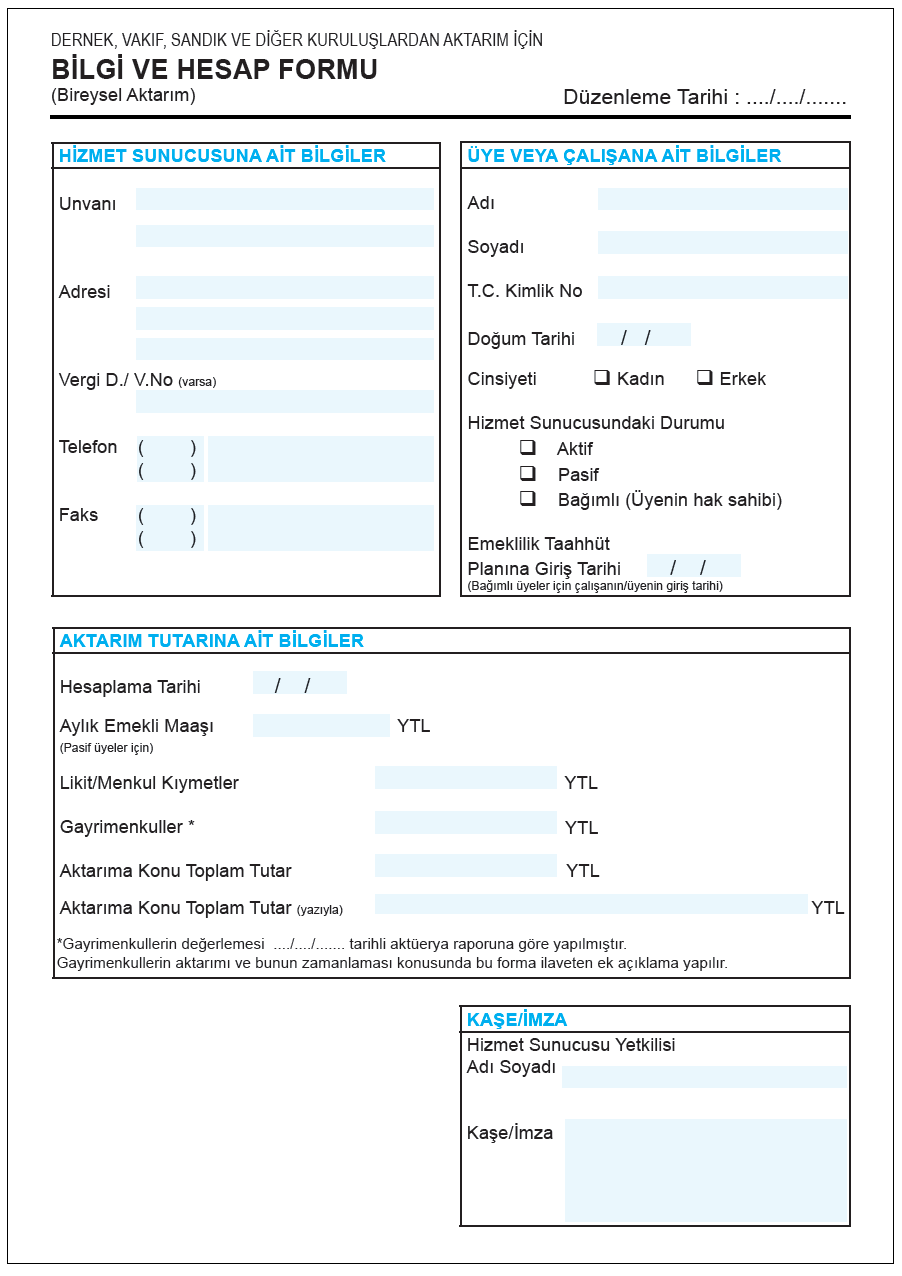

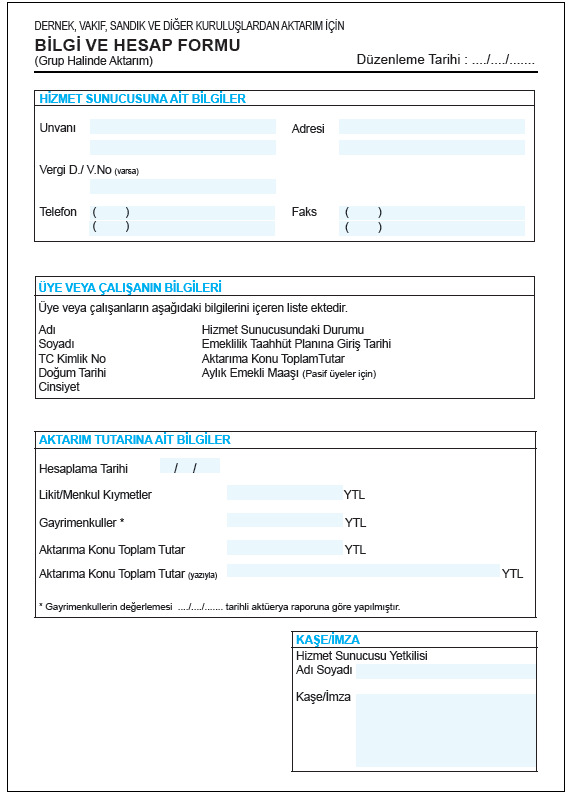

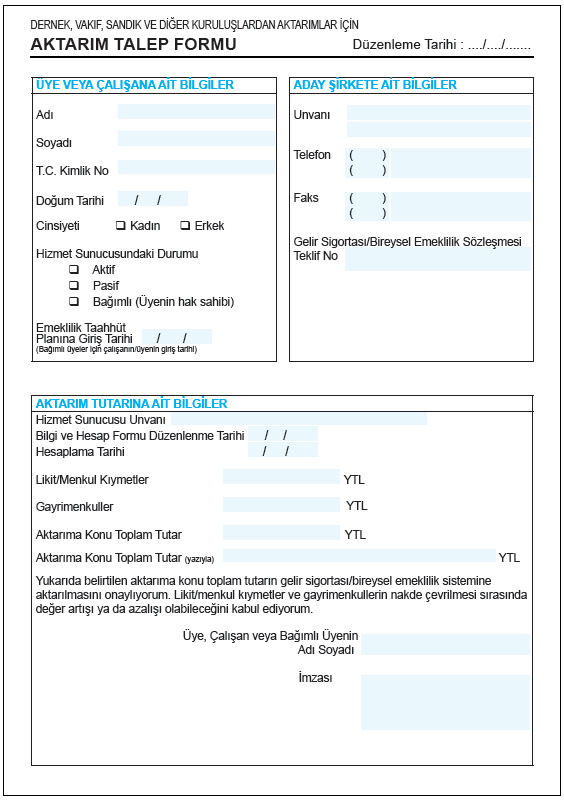

1 Hazine Müsteşarlığından: 14/08/2008 DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN AKTARIMLARDA KULLANILACAK BELGE VE FORMLAR İLE ÜYE VE ÇALIŞANLARIN BİLGİLENDİRİLME ESASLARI HAKKINDA GENELGE (2008/24) Bu Genelge, 19/7/2008 tarih ve sayılı Resmi Gazetede yayımlanan Dernek, Vakıf, Sandık ve Diğer Kuruluşlardan Bireysel Emeklilik Sistemine ve Yıllık Gelir Sigortasına Aktarım Hakkında Yönetmelik ( Yönetmelik ) uyarınca yapılacak aktarımlarda düzenlenecek belge ve formlar ile üye veya çalışanın bilgilendirilmesine ilişkin uygulama esaslarını belirlemek amacıyla hazırlanmıştır. I) Düzenlenecek Belge ve Formlar Aktarım esnasında kullanılacak belge ve formlar aşağıdaki şekilde düzenlenir. a) Yönetmeliğin 8 inci maddesinde belirtilen, bireysel aktarımlarda kullanılmak üzere düzenlecek aktarım bilgi ve hesap formunun örnek şekli ve asgari içeriği EK 1 de yer almaktadır. b) Yönetmeliğin 9 uncu maddesinde belirtilen, grup halinde aktarımlarda kullanılmak üzere düzenlenececek aktarım bilgi ve hesap formunun örnek şekli ve asgari içeriği EK 2 de yer almaktadır. c) Yönetmeliğin 8 inci maddesinde belirtilen aktarım talep formunun örnek şekli ve asgari içeriği EK 3 te yer almaktadır. II) Üye ve Çalışanların Bilgilendirilmesi 1. Hizmet sunucusu aktarım programı ve yöntemi konusunda aktarım kapsamındaki üye veya çalışanları Yönetmeliğin 5 inci maddesinde belirtilen iş planı çerçevesinde bilgilendirir. Bu bilgilendirmede asgari olarak aşağıdaki hususlara yer verilir. a) Aktarım için yetkili kuruldan alınan kararın özeti, b) Aktarım için öngörülen zamanlama, c) Aktarımın nasıl yapılacağı (bireysel veya grup olarak, kısım kısım veya tamamen), ç) Aktarımın hangi sözleşmeler kapsamında yapılacağı (emeklilik veya yıllık gelir sigortası sözleşmesi), d) Aktarıma konu birikim tutarlarının nasıl hesaplandığı, e) Üye veya çalışanın aktarım tutarının likit kıymetlerde, menkul kıymetlerde ve gayrimenkullerde bulunan kısımları. Hizmet sunucusu, grup halinde aktarım halinde, aktarım kapsamına giren tüm üye ve çalışanlarına bireysel aktarım için öngörülen aktarım bilgi ve hesap formunu aktarımdan önce gönderir. Ayrıca, aktarımın kısım kısım yapıldığı durumlarda, hizmet sunucusu aktarılan tutarlar konusunda üye veya çalışanlarını düzenli olarak bilgilendirir. 2. Bireysel emeklilik sistemine yapılacak aktarımlardan önce ilgili emeklilik şirketi aşağıdaki hususları gözönünde bulundurur. a) Bireysel aktarımlarda emeklilik şirketi, kişiye, Bireysel Emeklilik Sistemi Hakkında Yönetmeliğin 5 inci maddesinin birinci fıkrasında belirlenen ilkelere ve yönteme göre bilgilendirme yapar ve kişinin emekliliğe yönelik beklentilerine, gelir düzeyine, birikim tutarına, ilişkili olduğu gruba (vakıf, sandık ve diğer kuruluşlar) ve risk getiri profili formundaki bilgilere göre uygun bir emeklilik planı ve fon dağılımı teklifi sunar. b) Grup halinde aktarımlarda emeklilik şirketi, hizmet sunucusuna, Bireysel Emeklilik Sistemi Hakkında Yönetmeliğin 5 inci maddesinin birinci fıkrasında belirlenen ilkelere ve yönteme göre bilgilendirme yapar ve grup üyelerinin emekliliğe yönelik beklentilerine, gelir düzeyine, birikim tutarına ve genel risk getiri profili formundaki bilgilere göre gruba uygun bir emeklilik planı ve fon dağılımı teklifi sunar; teklifin içeriğinden, aktarıma konu grup üyelerinin de bilgi sahibi olmasını sağlamak üzere hizmet sunucusu ile birlikte gerekli tedbirleri alır. 3. Yıllık gelir sigortasına yapılacak aktarımlardan önce hayat sigortası branşında faaliyet gösteren emeklilik veya sigorta şirketi; kişiye ilgili mevzuat uyarınca bilgilendirme yapar ve emeklilik 1

Düzenlenecek Belge ve Formlar Aktarım esnasında kullanılacak belge ve formlar aşağıdaki şekilde düzenlenir.")

2 taahhüt planı kapsamında alınmakta olan maaş tutarına ve ödeme dönemlerine, toplam aktarım tutarına, yaşına ve emeklilik beklentilerine uygun olarak bir yıllık gelir sigortası ürünü teklifi sunar. III) İnternet Erişimi Emeklilik şirketleri, bu Genelgede belirtilen belge ve formların örneklerinin kendi resmi internet adreslerinden ulaşılabilirliğini sağlamak üzere gerekli düzenlemeleri yapar. 2

İnternet Erişimi Emeklilik şirketleri, bu Genelgede belirtilen belge ve formların")

3 EK-1 3

4 EK-2 4

5 EK-3 5

Hazine Müsteşarlığıdan (Sigortacılık Genel Müdürlüğü): 29/05/2014

: 29/05/2014") Hazine Müsteşarlığıdan (Sigortacılık Genel Müdürlüğü): 29/05/2014 DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN BİREYSEL EMEKLİLİK SİSTEMİNE AKTARIMLARA İLİŞKİN GENELGE (2014/7) Bu Genelge, 19/7/2008 tarih

Hazine Müsteşarlığıdan (Sigortacılık Genel Müdürlüğü): 29/05/2014 DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN BİREYSEL EMEKLİLİK SİSTEMİNE AKTARIMLARA İLİŞKİN GENELGE (2014/7) Bu Genelge, 19/7/2008 tarih

YÖNETMELİK. DERNEK, VAKIF, SANDIK VE DĠĞER KURULUġLARDAN BĠREYSEL EMEKLĠLĠK SĠSTEMĠNE VE YILLIK GELĠR SĠGORTASINA AKTARIM HAKKINDA YÖNETMELĠK

19 Temmuz 2008 CUMARTESİ Resmî Gazete Sayı : 26941 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: DERNEK, VAKIF, SANDIK VE DĠĞER KURULUġLARDAN BĠREYSEL EMEKLĠLĠK SĠSTEMĠNE VE YILLIK GELĠR SĠGORTASINA

19 Temmuz 2008 CUMARTESİ Resmî Gazete Sayı : 26941 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: DERNEK, VAKIF, SANDIK VE DĠĞER KURULUġLARDAN BĠREYSEL EMEKLĠLĠK SĠSTEMĠNE VE YILLIK GELĠR SĠGORTASINA

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

19 Temmuz 2008 CUMARTESİ Sayı : 26941 Başbakanlık (Hazine Müsteşarlığı) tan: DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN BİREYSEL EMEKLİLİK SİSTEMİNE VE YILLIK GELİR SİGORTASINA AKTARIM HAKKINDA YÖNETMELİK

19 Temmuz 2008 CUMARTESİ Sayı : 26941 Başbakanlık (Hazine Müsteşarlığı) tan: DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN BİREYSEL EMEKLİLİK SİSTEMİNE VE YILLIK GELİR SİGORTASINA AKTARIM HAKKINDA YÖNETMELİK

SİRKÜLER RAPOR GELİR VERGİSİ SİRKÜLERİ. (Seri No :92) (BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR VE TEVKİFAT UYGULAMASI)

(BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR VE TEVKİFAT UYGULAMASI)") SİRKÜLER RAPOR İstanbul YMM Odası Sicil No : 1442, Mühür No : 1372 Sirküler Tarihi : 28.11.2013 Sirküler No : 2013 / 39 GELİR VERGİSİ SİRKÜLERİ (Seri No :92) (BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR

SİRKÜLER RAPOR İstanbul YMM Odası Sicil No : 1442, Mühür No : 1372 Sirküler Tarihi : 28.11.2013 Sirküler No : 2013 / 39 GELİR VERGİSİ SİRKÜLERİ (Seri No :92) (BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR

BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR VE TEVKİFAT UYGULAMASINA İLİŞKİN GVK SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 28.11.2013/202-1 BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR VE TEVKİFAT UYGULAMASINA İLİŞKİN GVK SİRKÜLERİ YAYIMLANDI 92 No lu Gelir Vergisi Sirkülerinde; - 4632 sayılı Bireysel Emeklilik

Sirküler Rapor 28.11.2013/202-1 BİREYSEL EMEKLİLİK SİSTEMİNE YAPILAN AKTARIMLAR VE TEVKİFAT UYGULAMASINA İLİŞKİN GVK SİRKÜLERİ YAYIMLANDI 92 No lu Gelir Vergisi Sirkülerinde; - 4632 sayılı Bireysel Emeklilik

Hazine Müsteşarlığından: 09.07.2008

Hazine Müsteşarlığından: 09.07.2008 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİK UYARINCA SUNULACAK BİLGİ, BELGE VE FORMLARIN ESAS VE USULLERİNE İLİŞKİN GENELGE (2008/21) Bu genelge 09/04/2008 tarihli

Hazine Müsteşarlığından: 09.07.2008 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİK UYARINCA SUNULACAK BİLGİ, BELGE VE FORMLARIN ESAS VE USULLERİNE İLİŞKİN GENELGE (2008/21) Bu genelge 09/04/2008 tarihli

BAKIŞ MEVZUAT 92 NO LU GELİR VERGİSİ SİRKÜLERİ

BAKIŞ MEVZUAT KONU SAYI 92 NO LU GELİR VERGİSİ SİRKÜLERİ 2013/142 ÖZET 27/11/2013 tarihli GVK-92/2013-7/Bireysel Emeklilik Sistemi-5 sayılı 92 No.lu Gelir Vergisi Sirkülerinde 6456 sayılı Kanunun 35 inci

BAKIŞ MEVZUAT KONU SAYI 92 NO LU GELİR VERGİSİ SİRKÜLERİ 2013/142 ÖZET 27/11/2013 tarihli GVK-92/2013-7/Bireysel Emeklilik Sistemi-5 sayılı 92 No.lu Gelir Vergisi Sirkülerinde 6456 sayılı Kanunun 35 inci

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 23/05/2014

: 23/05/2014") Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 23/05/2014 Dernek, Vakıf, Sandık ve Diğer Kuruluşlardan Bireysel Emeklilik Sistemine Aktarım Hakkında Sektör Duyurusu (2014/11) 4632 sayılı Bireysel

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 23/05/2014 Dernek, Vakıf, Sandık ve Diğer Kuruluşlardan Bireysel Emeklilik Sistemine Aktarım Hakkında Sektör Duyurusu (2014/11) 4632 sayılı Bireysel

SİRKÜLER İstanbul, Sayı: 2013/220 Ref: 4/220

SİRKÜLER İstanbul, 02.12.2013 Sayı: 2013/220 Ref: 4/220 Konu: ÜYELERİNE VE ÇALIŞANLARINA EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURUM, KURULUŞ VE ŞİRKETLERİN EMEKLİLİK TAAHHÜT PLANLARI KAPSAMINDAKİ BİRİKİM

SİRKÜLER İstanbul, 02.12.2013 Sayı: 2013/220 Ref: 4/220 Konu: ÜYELERİNE VE ÇALIŞANLARINA EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURUM, KURULUŞ VE ŞİRKETLERİN EMEKLİLİK TAAHHÜT PLANLARI KAPSAMINDAKİ BİRİKİM

Bu genelgenin ekinde asgari içeriği belirlenen bilgi, belge ve formlar aşağıda yer almaktadır:

13.05.2003 Bireysel Emeklilik Sistemi Hakkında Yönetmelik Uyarınca Katılımcıya Yönelik Düzenlenecek Bilgi, Belge ve Formların Esas ve Usullerine İlişkin Genelge (Genelge No: 2003/2) 07.04.2001 tarih ve

13.05.2003 Bireysel Emeklilik Sistemi Hakkında Yönetmelik Uyarınca Katılımcıya Yönelik Düzenlenecek Bilgi, Belge ve Formların Esas ve Usullerine İlişkin Genelge (Genelge No: 2003/2) 07.04.2001 tarih ve

Hazine Müsteşarlığından: 09/05/2008

Hazine Müsteşarlığından: 09/05/2008 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE YER ALAN BAZI HUSUSLARIN AÇIKLANMASINA İLİŞKİN SEKTÖR DUYURUSU (2008/23) Bu sektör duyurusu, 09.04.2008 tarih ve 26842

Hazine Müsteşarlığından: 09/05/2008 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE YER ALAN BAZI HUSUSLARIN AÇIKLANMASINA İLİŞKİN SEKTÖR DUYURUSU (2008/23) Bu sektör duyurusu, 09.04.2008 tarih ve 26842

BİREYSEL EMEKLİLİK HESAPLARININ EMEKLİLİK ŞİRKETLERİ ARASINDA AKTARIMINA İLİŞKİN GENELGE (Genelge No: 2005/2)

") Genelge No: 2005/2 Kabul Tarihi: 11.04.2005 BİREYSEL EMEKLİLİK HESAPLARININ EMEKLİLİK ŞİRKETLERİ ARASINDA AKTARIMINA İLİŞKİN GENELGE (Genelge No: 2005/2) 1. Amaç ve Tanımlar Bu genelgenin amacı, 07.04.2001

Genelge No: 2005/2 Kabul Tarihi: 11.04.2005 BİREYSEL EMEKLİLİK HESAPLARININ EMEKLİLİK ŞİRKETLERİ ARASINDA AKTARIMINA İLİŞKİN GENELGE (Genelge No: 2005/2) 1. Amaç ve Tanımlar Bu genelgenin amacı, 07.04.2001

VERGİ SİRKÜLERİ NO: 2013/113. Bireysel Emeklilik Sistemine Yapılan Aktarımlar ve Tevkifat Uygulamasına İlişkin Sirküler Yayınlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-120[61-2016]-9304 16.05.2016 Konu : Vakfın emekliliğe yönelik birikimleri ve

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-120[61-2016]-9304 16.05.2016 Konu : Vakfın emekliliğe yönelik birikimleri ve

VERGİ SİRKÜLERİ NO: 2013/59

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

I- Katılımcıya Yönelik Düzenlenecek Bilgi, Belge ve Formlara İlişkin Usuller

Bireysel Emeklilik Sistemi Hakkında Yönetmelik Uyarınca Katılımcıya Yönelik Düzenlenecek Bilgi, Belge ve Formların Esas ve Usullerine İlişkin Genelge (Genelge No: 2003/2) 07.04.2001 tarih ve 24366 sayılı

Bireysel Emeklilik Sistemi Hakkında Yönetmelik Uyarınca Katılımcıya Yönelik Düzenlenecek Bilgi, Belge ve Formların Esas ve Usullerine İlişkin Genelge (Genelge No: 2003/2) 07.04.2001 tarih ve 24366 sayılı

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 80

İstanbul, 28 Kasım 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 80 KONU : Dernek, Vakıf, Sandık, Tüzel Kişiliği Haiz Meslek Kuruluşu veya Sair Ticaret Şirketleri Nezdinde Mevcut Emeklilik Taahhüt Planları Kapsamındaki

İstanbul, 28 Kasım 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 80 KONU : Dernek, Vakıf, Sandık, Tüzel Kişiliği Haiz Meslek Kuruluşu veya Sair Ticaret Şirketleri Nezdinde Mevcut Emeklilik Taahhüt Planları Kapsamındaki

Otomatik Katılım Sistemi

Otomatik Katılım Sistemi Sayın Yetkili, Çalışanlarınızın Otomatik Katılım ile Bireysel Emeklilik Sistemi ne aktarılmasına yönelik işleyiş hakkında bilgiyi içeren teklifimizi ekte bilgi ve görüşlerinize

Otomatik Katılım Sistemi Sayın Yetkili, Çalışanlarınızın Otomatik Katılım ile Bireysel Emeklilik Sistemi ne aktarılmasına yönelik işleyiş hakkında bilgiyi içeren teklifimizi ekte bilgi ve görüşlerinize

Bilkent Tasarruf Sandığı

Bilkent Tasarruf Sandığı Kuruluş: 1 Ocak 2000 Üyeler: Tüm tam zamanlı Bilkent Üniv. çalışanları Katkılar: Üniversite den, net maaşın %5 i Ödemeler: 60 yaşından sonra, 10 yıl çalışma, ilk 5 yıldan sonra

Bilkent Tasarruf Sandığı Kuruluş: 1 Ocak 2000 Üyeler: Tüm tam zamanlı Bilkent Üniv. çalışanları Katkılar: Üniversite den, net maaşın %5 i Ödemeler: 60 yaşından sonra, 10 yıl çalışma, ilk 5 yıldan sonra

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU. T.C. Başbakanlık Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU Otomatik Katılım Nedir? İşyeri bazlı özel emeklilik planlarına yönelik bir uygulama olan otomatik katılım, 4632 sayılı Bireysel Emeklilik Tasarruf

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU Otomatik Katılım Nedir? İşyeri bazlı özel emeklilik planlarına yönelik bir uygulama olan otomatik katılım, 4632 sayılı Bireysel Emeklilik Tasarruf

Tebliğler Hazine Müsteşarlığından: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğ

Tebliğler Hazine Müsteşarlığından: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğ (Tebliğ No:2004/2) Amaç ve Kapsam Madde 1 Bu Tebliğin

Tebliğler Hazine Müsteşarlığından: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğ (Tebliğ No:2004/2) Amaç ve Kapsam Madde 1 Bu Tebliğin

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

YÖNETMELİK. (2) Ülkemizde meydana gelen trafik kazaları bu yönetmeliğin kapsamındadır.

Ülkemizde meydana gelen trafik kazaları bu yönetmeliğin kapsamındadır.") 27 Ağustos 2011 CUMARTESİ Resmî Gazete Sayı : 28038 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE İLİŞKİN USUL VE ESASLAR

27 Ağustos 2011 CUMARTESİ Resmî Gazete Sayı : 28038 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE İLİŞKİN USUL VE ESASLAR

TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE İLİŞK Başbakanlık (Hazine Müsteşarlığı) tan: TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE

TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE İLİŞK Başbakanlık (Hazine Müsteşarlığı) tan: TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE

AKTÜERYAL DENETİM ÇALIŞTAYI

AKTÜERYAL DENETİM ÇALIŞTAYI Öğle Oturumu 08.05.2015 T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞI SİGORTACILIK GENEL MÜDÜRLÜĞÜ Gündem Öğle Oturumu Açılış Bölüm 1 Aktüeryal Denetime İlişkin Genel Bilgilendirme -

AKTÜERYAL DENETİM ÇALIŞTAYI Öğle Oturumu 08.05.2015 T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞI SİGORTACILIK GENEL MÜDÜRLÜĞÜ Gündem Öğle Oturumu Açılış Bölüm 1 Aktüeryal Denetime İlişkin Genel Bilgilendirme -

Hazine Müsteşarlığından: 31/07/2015 YILLIK GELİR SİGORTALARI YÖNETMELİĞİNİN BAZI MADDELERİNİN UYGULAMA ESASLARINA İLİŞKİN GENELGE (2015/30)

") Hazine Müsteşarlığından: 31/07/2015 YILLIK GELİR SİGORTALARI YÖNETMELİĞİNİN BAZI MADDELERİNİN UYGULAMA ESASLARINA İLİŞKİN GENELGE (2015/30) Bilindiği üzere, Yıllık Gelir Sigortaları Yönetmeliği 01/04/2015

Hazine Müsteşarlığından: 31/07/2015 YILLIK GELİR SİGORTALARI YÖNETMELİĞİNİN BAZI MADDELERİNİN UYGULAMA ESASLARINA İLİŞKİN GENELGE (2015/30) Bilindiği üzere, Yıllık Gelir Sigortaları Yönetmeliği 01/04/2015

23 Ekim 2013 ÇARŞAMBA. Resmî Gazete. Sayı : YÖNETMELİK. Başbakanlık (Hazine Müsteşarlığı) tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM

tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM") 23 Ekim 2013 ÇARŞAMBA Resmî Gazete Sayı : 28800 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu

23 Ekim 2013 ÇARŞAMBA Resmî Gazete Sayı : 28800 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu

Başbakanlık (Hazine Müsteşarlığı) tan: 28/08/2015

tan: 28/08/2015") Başbakanlık (Hazine Müsteşarlığı) tan: 28/08/2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/33) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 28/08/2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/33) Bu Genelge, 25.05.2015

SİRKÜLER İstanbul, Sayı: 2016/205 Ref: 4/205

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/205 Ref: 4/205 Konu: BİREYSEL EMEKLİLİK SİSTEMİNE OTOMATİK KATILIM İLE İLGİLİ 2016/26 SAYILI BAŞBAKANLIK GENELGESİ YAYINLANMIŞTIR 26.11.2016 tarih ve 29900 sayılı

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/205 Ref: 4/205 Konu: BİREYSEL EMEKLİLİK SİSTEMİNE OTOMATİK KATILIM İLE İLGİLİ 2016/26 SAYILI BAŞBAKANLIK GENELGESİ YAYINLANMIŞTIR 26.11.2016 tarih ve 29900 sayılı

YENİ OTOMATİK KATILIMLI BİREYSEL EMEKLİLİK SİSTEMİ (6740 SAYILI KANUN) Kamber KAYA

Kamber KAYA") YENİ OTOMATİK KATILIMLI BİREYSEL EMEKLİLİK SİSTEMİ (6740 SAYILI KANUN) Kamber KAYA Yasal Dayanak 6740 Sayılı Kanun (25.08.2016 Tarihli Resmi Gazete) Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda

YENİ OTOMATİK KATILIMLI BİREYSEL EMEKLİLİK SİSTEMİ (6740 SAYILI KANUN) Kamber KAYA Yasal Dayanak 6740 Sayılı Kanun (25.08.2016 Tarihli Resmi Gazete) Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda

BİREYSEL EMEKLİLİK SİSTEMİNDE ZORUNLU KATILIM DÖNEMİ

BİREYSEL EMEKLİLİK SİSTEMİNDE ZORUNLU KATILIM DÖNEMİ E-BÜLTEN Bireysel Emeklilik Sistemi (BES) bireylerin çalışırken tasarruf etmesini ve emekliliklerin de elde edecekleri gelirin artmasını sağlamasının

BİREYSEL EMEKLİLİK SİSTEMİNDE ZORUNLU KATILIM DÖNEMİ E-BÜLTEN Bireysel Emeklilik Sistemi (BES) bireylerin çalışırken tasarruf etmesini ve emekliliklerin de elde edecekleri gelirin artmasını sağlamasının

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

SİRKÜLER NO: POZ-2017 / 7 İST,

SİRKÜLER NO: POZ-2017 / 7 İST, 04.01.2017 ÖZET: 2 Ocak 2017 tarihli Resmi Gazete de Çalışanların İşverenleri Aracılığıyla Otomatik Olarak Bireysel Emeklilik Planına Dahil Edilmesine İlişkin Usul ve Esaslar

SİRKÜLER NO: POZ-2017 / 7 İST, 04.01.2017 ÖZET: 2 Ocak 2017 tarihli Resmi Gazete de Çalışanların İşverenleri Aracılığıyla Otomatik Olarak Bireysel Emeklilik Planına Dahil Edilmesine İlişkin Usul ve Esaslar

SİRKÜLER NO: POZ-2016 / 97 İST,

SİRKÜLER NO: POZ-2016 / 97 İST, 26.12.2016 ÖZET: Hazine Müsteşarlığı tarafından bireysel emeklilik sistemine otomatik katılıma geçiş hakkında 21 Aralık 2016 tarihli ve 2016/192 sayılı basın açıklaması

SİRKÜLER NO: POZ-2016 / 97 İST, 26.12.2016 ÖZET: Hazine Müsteşarlığı tarafından bireysel emeklilik sistemine otomatik katılıma geçiş hakkında 21 Aralık 2016 tarihli ve 2016/192 sayılı basın açıklaması

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 02.07.2013

: 02.07.2013") Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 02.07.2013 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2013/10) Bu Genelge, 4632 sayılı Bireysel Emeklilik Tasarruf

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 02.07.2013 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2013/10) Bu Genelge, 4632 sayılı Bireysel Emeklilik Tasarruf

Yayımlandığı Resmi Gazete: 12.01.2008 26754 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) BİRİNCİ BÖLÜM. Amaç ve Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM. Amaç ve Kapsam, Dayanak ve Tanımlar") Yayımlandığı Resmi Gazete: 12.01.2008 26754 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, bireysel

Yayımlandığı Resmi Gazete: 12.01.2008 26754 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, bireysel

Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişiler Hakkında Tebliğ (Tebliğ No: 2003/2)

") Resmi Gazete No : 25107 Resmi Gazete Tarihi : 13.05.2003 Hazine Müsteşarlığından: Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişiler Hakkında Tebliğ (Tebliğ No: 2003/2) Amaç ve Kapsam Madde 1-

Resmi Gazete No : 25107 Resmi Gazete Tarihi : 13.05.2003 Hazine Müsteşarlığından: Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişiler Hakkında Tebliğ (Tebliğ No: 2003/2) Amaç ve Kapsam Madde 1-

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 09.07.2010 / 90-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 01.07.2010 tarihinden geçerli olmak üzere uygulanacak Gelir

Sirküler Rapor 09.07.2010 / 90-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 01.07.2010 tarihinden geçerli olmak üzere uygulanacak Gelir

Devlet Bakanlığından: SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK. Resmi Gazete: BİRİNCİ BÖLÜM

Devlet Bakanlığından: Resmi Gazete:28.11.2006 26360 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin, gerek

Devlet Bakanlığından: Resmi Gazete:28.11.2006 26360 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin, gerek

Yıl Dilimleri (x=yıl) Oran 1 Oran 2 I.Dilim 2003<=x<=2013) %11,00 %9,00 II. Dilim (2013+) %8,00 %6,00

Oran 1 Oran 2 I.Dilim 2003<=x<=2013) %11,00 %9,00 II. Dilim (2013+) %8,00 %6,00") Genelge No: 2003/4 Kabul Tarihi: 03.10.2003 Bireysel Emeklilik Sisteminde Kullanılacak Muhtemel Birikim ve Muhtemel Yıllık Gelir Tablolarında Uygulanacak Esaslara İlişkin Genelge (Genelge No: 2003/4) 1.

Genelge No: 2003/4 Kabul Tarihi: 03.10.2003 Bireysel Emeklilik Sisteminde Kullanılacak Muhtemel Birikim ve Muhtemel Yıllık Gelir Tablolarında Uygulanacak Esaslara İlişkin Genelge (Genelge No: 2003/4) 1.

Sirküler Rapor Mevzuat 07.07.2015/130-2 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

Konu : Bireysel Emeklilik Sistemine Otomatik Katılım ile İlgili 2016/26 Sayılı Başbakanlık Genelgesi

Konu : Bireysel Emeklilik Sistemine Otomatik Katılım ile İlgili 2016/26 Sayılı Başbakanlık Genelgesi Sayı : 2016 / 42 Tarih : 30.11.2016 26.11.2016 tarih ve 29900 sayılı Resmi Gazete de Bireysel Emeklilik

Konu : Bireysel Emeklilik Sistemine Otomatik Katılım ile İlgili 2016/26 Sayılı Başbakanlık Genelgesi Sayı : 2016 / 42 Tarih : 30.11.2016 26.11.2016 tarih ve 29900 sayılı Resmi Gazete de Bireysel Emeklilik

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU. T.C. Başbakanlık Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU Otomatik Katılım Nedir? İşyeri bazlı özel emeklilik planlarına yönelik bir uygulama olan otomatik katılım, 4632 sayılı Bireysel Emeklilik Tasarruf

İŞVERENLERE YÖNELİK OTOMATİK KATILIM SİSTEMİ TANITIM KILAVUZU Otomatik Katılım Nedir? İşyeri bazlı özel emeklilik planlarına yönelik bir uygulama olan otomatik katılım, 4632 sayılı Bireysel Emeklilik Tasarruf

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı. TASLAK Gelir Vergisi Sirküleri/85

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı TASLAK Gelir Vergisi Sirküleri/85 Konusu Tarihi Sayısı :Bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı TASLAK Gelir Vergisi Sirküleri/85 Konusu Tarihi Sayısı :Bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının

VERGİ SİRKÜLERİ NO: 2013/46 TARİH: 19.08.2013

VERGİ SİRKÜLERİ NO: 2013/46 TARİH: 19.08.2013 KONU Kıdem Tazminatı ve Çocuk Yardımı ile Sigorta Şirketlerince Sigortalılara Yapılacak Ödeme Tutarlarının Hesaplandığı Katsayılar Yeniden Belirlenmiştir.

VERGİ SİRKÜLERİ NO: 2013/46 TARİH: 19.08.2013 KONU Kıdem Tazminatı ve Çocuk Yardımı ile Sigorta Şirketlerince Sigortalılara Yapılacak Ödeme Tutarlarının Hesaplandığı Katsayılar Yeniden Belirlenmiştir.

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK. BİRİNCİ BÖLÜM : Amaç, Kapsam, Dayanak ve Tanımlar

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM : Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 - (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin,

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM : Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 - (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin,

1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI

09.07.2018/121-1 1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI 1.7.2018-31.12.2018 tarihleri arasında geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı

09.07.2018/121-1 1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI 1.7.2018-31.12.2018 tarihleri arasında geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

1. Gelir Vergisi Kanunu'nda Yer Alan Çeşitli Had ve Tutarlar 2015 Yılında Uygulanmak Üzere Belirlendi.

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

ASYA EMEKLİLİK VE HAYAT A.Ş. KATILIM STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ

ASYA EMEKLİLİK VE HAYAT A.Ş. KATILIM STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 12/12/2014 TARİH VE 435 SAYI İLE

ASYA EMEKLİLİK VE HAYAT A.Ş. KATILIM STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 12/12/2014 TARİH VE 435 SAYI İLE

Emekliliğe Yönelik Taahhütte Bulunan Kuruluşların Aktüeryal Denetimi Hakkında Yönetmelik. Yayınlanan Resmin Gazete: 27156

Emekliliğe Yönelik Taahhütte Bulunan Kuruluşların Aktüeryal Denetimi Hakkında Yönetmelik Yayınlanan Resmin Gazete: 27156 Yayınlanan Tarih: 1.3.2009 00:00:00 Yayınlayan Kurum: Yayınlayan Kurum: Başbakanlık

Emekliliğe Yönelik Taahhütte Bulunan Kuruluşların Aktüeryal Denetimi Hakkında Yönetmelik Yayınlanan Resmin Gazete: 27156 Yayınlanan Tarih: 1.3.2009 00:00:00 Yayınlayan Kurum: Yayınlayan Kurum: Başbakanlık

AXA HAYAT VE EMEKLİLİK A.Ş. AXA HAYAT VE EMEKLİLİK A.Ş.GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU TANITIM FORMU

AXA HAYAT VE EMEKLİLİK A.Ş. AXA HAYAT VE EMEKLİLİK A.Ş.GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI

AXA HAYAT VE EMEKLİLİK A.Ş. AXA HAYAT VE EMEKLİLİK A.Ş.GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI

AXA HAYAT VE EMEKLİLİK A.Ş. PARA PİYASASI LİKİT ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU

AXA HAYAT VE EMEKLİLİK A.Ş. PARA PİYASASI LİKİT ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 14.11.2011 TARİH VE 15-999

AXA HAYAT VE EMEKLİLİK A.Ş. PARA PİYASASI LİKİT ESNEK EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 14.11.2011 TARİH VE 15-999

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Fonu nun içtüzük, izahname ve tanıtım formunun ilgili bölümlerinde Sermaye Piyasası Kurulu

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLİLİK A.Ş. EMEKLİLİK YATIRIM FONLARI İÇTÜZÜK VE İZAHNAME DEĞİŞİKLİKLERİ Fonu nun içtüzük, izahname ve tanıtım formunun ilgili bölümlerinde Sermaye Piyasası Kurulu

EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLARIN AKTÜERYAL DENETİMİ HAKKINDA YÖNETMELİK

Resmi Gazete: 1 Mart 2009 Sayı : 27156 Başbakanlık (Hazine Müsteşarlığı) tan: EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLARIN AKTÜERYAL DENETİMİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

Resmi Gazete: 1 Mart 2009 Sayı : 27156 Başbakanlık (Hazine Müsteşarlığı) tan: EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLARIN AKTÜERYAL DENETİMİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

Konu : Bireysel emeklilik sistemine ödenen katkı payları ile şahıs sigorta primleri

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

VERGİ SİRKÜLERİ NO: 2013/73

VERGİ SİRKÜLERİ NO: 2013/73 KONU: Bireysel Emeklilik Sisteminde Devlet Katkısı Hakkında Yönetmelikte Değişiklik Yapıldı. 7 Haziran 2013 tarihli ve 28670 sayılı Resmi Gazete de "Bireysel Emeklilik Sisteminde

VERGİ SİRKÜLERİ NO: 2013/73 KONU: Bireysel Emeklilik Sisteminde Devlet Katkısı Hakkında Yönetmelikte Değişiklik Yapıldı. 7 Haziran 2013 tarihli ve 28670 sayılı Resmi Gazete de "Bireysel Emeklilik Sisteminde

Allianz Hayat ve Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Tanıtım Formu ÖNEMLİ BİLGİ

Allianz Hayat ve Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Tanıtım Formu ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU (SPK) TARAFINDAN 21/10/2003 TARİH

Allianz Hayat ve Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Tanıtım Formu ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU (SPK) TARAFINDAN 21/10/2003 TARİH

BİREYSEL EMEKLİLİK HESAPLARININ BİRLEŞTİRİLMESİ VE BİRİKİMLERİN AKTARILMASI HAKKINDA GENELGE (2008/13)

") Hazine Müsteşarlığından: 07.05.2008 BİREYSEL EMEKLİLİK HESAPLARININ BİRLEŞTİRİLMESİ VE BİRİKİMLERİN AKTARILMASI HAKKINDA GENELGE (2008/13) Bu genelge, 09.04.2008 tarih ve 26842 sayılı Resmi Gazetede yayımlanan

Hazine Müsteşarlığından: 07.05.2008 BİREYSEL EMEKLİLİK HESAPLARININ BİRLEŞTİRİLMESİ VE BİRİKİMLERİN AKTARILMASI HAKKINDA GENELGE (2008/13) Bu genelge, 09.04.2008 tarih ve 26842 sayılı Resmi Gazetede yayımlanan

6327 sayılı kanun ile yapılan değişikliklerin vergi uygulamalarına etkileri madde madde aşağıdaki gibidir.

MAKALE Tahir ÖZIRMAK BİREYSEL EMEKLİLİK SİSTEMİ VE ŞAHIS SİGORTALARINA ÖDENEN KATKI PAYI VE PRİMLERİN VERGİ MATRAHININ TESPİTİNDE İNDİRİMİ VE ELDE EDİLEN GELİRLERİN VERGİLENDİRİLMESİ KONUSUNDA YENİ DÜZENLEMELER

MAKALE Tahir ÖZIRMAK BİREYSEL EMEKLİLİK SİSTEMİ VE ŞAHIS SİGORTALARINA ÖDENEN KATKI PAYI VE PRİMLERİN VERGİ MATRAHININ TESPİTİNDE İNDİRİMİ VE ELDE EDİLEN GELİRLERİN VERGİLENDİRİLMESİ KONUSUNDA YENİ DÜZENLEMELER

BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE

5 Aralık 2018 ÇARŞAMBA Resmî Gazete Sayı : 30616 YÖNETMELİK Hazine ve Maliye Bakanlığından: BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE

5 Aralık 2018 ÇARŞAMBA Resmî Gazete Sayı : 30616 YÖNETMELİK Hazine ve Maliye Bakanlığından: BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE

Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişilerde Aranan Nitelikler ve İstenen Belgeler

Resmi Gazete Tarih: 5 Mart 2003 Sayı: 25393 Hazine Müsteşarlığından: Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişilere İlişkin Tebliğ (Tebliğ No: 2004/1) (9 Nisan 2008 tarihli ve 26842 sayılı

Resmi Gazete Tarih: 5 Mart 2003 Sayı: 25393 Hazine Müsteşarlığından: Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişilere İlişkin Tebliğ (Tebliğ No: 2004/1) (9 Nisan 2008 tarihli ve 26842 sayılı

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

Otomatik BES uygulaması sadece Türk vatandaşları için geçerlidir. Buna göre Türkiye'de çalışan yabancılar bu yasanın kapsamına girmemektedir.

03.01.2017 / SALI ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/6 Konu: Bireysel emeklilik sistemine otomatik katılım uygulaması 1 Ocak 2017 tarihi itibarıyla başladı. 25 Ağustos

03.01.2017 / SALI ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/6 Konu: Bireysel emeklilik sistemine otomatik katılım uygulaması 1 Ocak 2017 tarihi itibarıyla başladı. 25 Ağustos

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2016/151 23/Aralık/2016 İçindekiler: * Bireysel emeklilik sistemine çalışanların zorunlu olarak dahil edilmesi düzenlemesi hakkında Hazine Müsteşarlığı basın açıklaması. BİREYSEL EMEKLİLİK

SİRKÜLER NO:2016/151 23/Aralık/2016 İçindekiler: * Bireysel emeklilik sistemine çalışanların zorunlu olarak dahil edilmesi düzenlemesi hakkında Hazine Müsteşarlığı basın açıklaması. BİREYSEL EMEKLİLİK

a) Anapara Tutarları Üzerinden Yapılmış Olan Kesintilerin Red ve İade İşlemleri

Anapara Tutarları Üzerinden Yapılmış Olan Kesintilerin Red ve İade İşlemleri") KONU : BİREYSEL EMEKLİLİK SİSTEMİ VE DİĞER ŞAHIS SİGORTALARINDAN AYRILANLARA YAPILAN ÖDEMELER ÜZERİNDEN KESİLEN VERGİLERİN ANAPARAYA İSABET EDEN KISMININ RED VE İADE İŞLEMLERİNE İLİŞKİN SİRKÜLER YAYIMLANMIŞTIR

KONU : BİREYSEL EMEKLİLİK SİSTEMİ VE DİĞER ŞAHIS SİGORTALARINDAN AYRILANLARA YAPILAN ÖDEMELER ÜZERİNDEN KESİLEN VERGİLERİN ANAPARAYA İSABET EDEN KISMININ RED VE İADE İŞLEMLERİNE İLİŞKİN SİRKÜLER YAYIMLANMIŞTIR

Türkiye'de kaza branşında ruhsatı olan sigorta şirketleri, bu tarife ve talimatta belirtilen sigortayı yapmakla yükümlüdür.

26/6/2004 tarih ve 25504 sayılı Resmî Gazete de yayımlanan 10/06/2004 tarih ve 5188 sayılı "Özel Güvenlik Hizmetlerine Dair Kanun" çerçevesinde faaliyette bulunan özel hukuk kişileri ile özel güvenlik

26/6/2004 tarih ve 25504 sayılı Resmî Gazete de yayımlanan 10/06/2004 tarih ve 5188 sayılı "Özel Güvenlik Hizmetlerine Dair Kanun" çerçevesinde faaliyette bulunan özel hukuk kişileri ile özel güvenlik

ZİRAAT HAYAT VE EMEKLİLİK A.Ş YILI KURUMSAL YÖNETİM İLKELERİ NE UYUM RAPORU

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 2014 YILI KURUMSAL YÖNETİM İLKELERİ NE UYUM RAPORU Mart 2014 1 RAPOR NO : 1 RAPOR TARİHİ : Mart 2014 İNCELEMEYİ YAPAN : Kurumsal Yönetim Komitesi İNCELEMENİN KONUSU : Kurumsal

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 2014 YILI KURUMSAL YÖNETİM İLKELERİ NE UYUM RAPORU Mart 2014 1 RAPOR NO : 1 RAPOR TARİHİ : Mart 2014 İNCELEMEYİ YAPAN : Kurumsal Yönetim Komitesi İNCELEMENİN KONUSU : Kurumsal

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118 ÖZET: Sirkülerde, bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının tespitinde

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118 ÖZET: Sirkülerde, bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının tespitinde

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 22.04.2013 TARİH VE 311 SAYI İLE

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 22.04.2013 TARİH VE 311 SAYI İLE

17- EKONOMĐK VE PARASAL POLĐTĐKA

ÇIKARILMASINDA YARAR GÖRÜLEN YASAL DÜZENLEMELER (KANUN) I. 2007-2008 YASAMA DÖNEMĐNDE (01/10/2007-30/09/2008) ÇIKARILMASINDA YARAR GÖRÜLEN YASAL DÜZENLEMELER Çıkarılacak Yasal Adı 17.0007.1.01 Sigortacılık

ÇIKARILMASINDA YARAR GÖRÜLEN YASAL DÜZENLEMELER (KANUN) I. 2007-2008 YASAMA DÖNEMĐNDE (01/10/2007-30/09/2008) ÇIKARILMASINDA YARAR GÖRÜLEN YASAL DÜZENLEMELER Çıkarılacak Yasal Adı 17.0007.1.01 Sigortacılık

AXA HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU

AXA HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 14.11.2011

AXA HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 14.11.2011

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 21 / 12 / 2016 SİRKÜLER SAYISI : 2016

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 21 / 12 / 2016 SİRKÜLER SAYISI : 2016

Duyuru : 2012/28 05.07.2012. DUYURU (Sadece Müşterilerimiz içindir)

") Duyuru : 2012/28 05.07.2012 DUYURU (Sadece Müşterilerimiz içindir) Açıklama : 4/7/2012 tarih ve 83 Sıra No.lu Gelir Vergisi Sirkülerinde; 29/6/2012 tarihli ve 28338 sayılı Resmi Gazetede yayımlanan 13/6/2012

Duyuru : 2012/28 05.07.2012 DUYURU (Sadece Müşterilerimiz içindir) Açıklama : 4/7/2012 tarih ve 83 Sıra No.lu Gelir Vergisi Sirkülerinde; 29/6/2012 tarihli ve 28338 sayılı Resmi Gazetede yayımlanan 13/6/2012

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 22.04.2013 TARİH VE 311 SAYI İLE

ASYA EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF KATKI EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 22.04.2013 TARİH VE 311 SAYI İLE

Uygulama ile ilgili örnekler de içeren ve yeterince açık olan ve ek açıklama gerektirmeyen sözkonusu tebliğ sirküler ekinde gönderilmiştir.

İstanbul, 06.02.2004 1 2004/31 no lu sirkülerimizle duyurulmuş olan; 1 Ocak 2004 Tarihinden İtibaren Geçerli Yeni Ssk Prim Taban Ve Tavanı İle Günlük Kazancın Tabanın Altında Kalması Halinde Fark Üzerinden

İstanbul, 06.02.2004 1 2004/31 no lu sirkülerimizle duyurulmuş olan; 1 Ocak 2004 Tarihinden İtibaren Geçerli Yeni Ssk Prim Taban Ve Tavanı İle Günlük Kazancın Tabanın Altında Kalması Halinde Fark Üzerinden

ÇALIŞANLARIN İŞVERENLERİ ARACILIĞIYLA OTOMATİK OLARAK EMEKLİLİK PLANINA DAHİL EDİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

6809 ÇALIŞANLARIN İŞVERENLERİ ARACILIĞIYLA OTOMATİK OLARAK EMEKLİLİK PLANINA DAHİL EDİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi: 1/1/2017 No : 2017/9721 Dayandığı

6809 ÇALIŞANLARIN İŞVERENLERİ ARACILIĞIYLA OTOMATİK OLARAK EMEKLİLİK PLANINA DAHİL EDİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi: 1/1/2017 No : 2017/9721 Dayandığı

ÜCRETLİLERİN PRİM ÖDEME GÜN SAYILARINDA USÜL VE ESASLAR

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÜCRETLİLERİN PRİM ÖDEME GÜN SAYILARINDA USÜL VE ESASLAR Yücel AKDEMIR İSMMMO Başkanı Dr. Gülsüm ÖKSÜZÖMER

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÜCRETLİLERİN PRİM ÖDEME GÜN SAYILARINDA USÜL VE ESASLAR Yücel AKDEMIR İSMMMO Başkanı Dr. Gülsüm ÖKSÜZÖMER

SİRKÜLER İstanbul, Sayı: 2016/218 Ref: 4/218

SİRKÜLER İstanbul, 23.12.2016 Sayı: 2016/218 Ref: 4/218 Konu: ZORUNLU OTOMATİK BİREYSEL EMEKLİLİK UYGULAMASI VE SİSTEME (BES) KADEMELİ GEÇİŞ HAKKINDA DUYURU YAYINLANMIŞTIR Hazine Müsteşarlığı tarafından

SİRKÜLER İstanbul, 23.12.2016 Sayı: 2016/218 Ref: 4/218 Konu: ZORUNLU OTOMATİK BİREYSEL EMEKLİLİK UYGULAMASI VE SİSTEME (BES) KADEMELİ GEÇİŞ HAKKINDA DUYURU YAYINLANMIŞTIR Hazine Müsteşarlığı tarafından

OTOMATİK KATILIM SİSTEMİ 28/02/2017 HAZİNE MÜSTEŞARLIĞI SİGORTACILIK GENEL MÜDÜRLÜĞÜ ÖZEL EMEKLİLİK UYGULAMA VE DÜZENLEME DAİRESİ

OTOMATİK KATILIM SİSTEMİ 28/02/2017 HAZİNE MÜSTEŞARLIĞI SİGORTACILIK GENEL MÜDÜRLÜĞÜ ÖZEL EMEKLİLİK UYGULAMA VE DÜZENLEME DAİRESİ 1 Mevzuat BES 4632 sayılı Kanun (Yürürlük: 2001) Otomatik Katılım 6740

OTOMATİK KATILIM SİSTEMİ 28/02/2017 HAZİNE MÜSTEŞARLIĞI SİGORTACILIK GENEL MÜDÜRLÜĞÜ ÖZEL EMEKLİLİK UYGULAMA VE DÜZENLEME DAİRESİ 1 Mevzuat BES 4632 sayılı Kanun (Yürürlük: 2001) Otomatik Katılım 6740

TAAHHÜTNAME T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞINA

EK: 1 TAAHHÜTNAME T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞINA 5684 sayılı Sigortacılık Kanunu nun 21 inci maddesinin 3 üncü fıkrasının Sigorta şirketlerinin, sigorta acentelerinin ve sigorta eksperlerinin ortakları,

EK: 1 TAAHHÜTNAME T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞINA 5684 sayılı Sigortacılık Kanunu nun 21 inci maddesinin 3 üncü fıkrasının Sigorta şirketlerinin, sigorta acentelerinin ve sigorta eksperlerinin ortakları,

: Zorunlu Otomatik Bireysel Emeklilik Uygulamasına Kademeli Geçiş Hakkında Basın Açıklaması

Sirküler No : 2016-106 Sirküler Tarihi : 26.12.2016 Konu : Zorunlu Otomatik Bireysel Emeklilik Uygulamasına Kademeli Geçiş Hakkında Basın Açıklaması Bilindiği gibi; 01.01.2017 tarihinden itibaren Türk

Sirküler No : 2016-106 Sirküler Tarihi : 26.12.2016 Konu : Zorunlu Otomatik Bireysel Emeklilik Uygulamasına Kademeli Geçiş Hakkında Basın Açıklaması Bilindiği gibi; 01.01.2017 tarihinden itibaren Türk

Soru ve cevaplarla yeni Bireysel Emeklilik Sistemi

Soru ve cevaplarla yeni Bireysel Emeklilik Sistemi Yeni Bireysel Emeklilik Sistemi ile ilgili Sıkça Sorulan Sorular aşağıda yer almaktadır. Devlet Katkısı Nedir? Bireysel Emekliliğin teşvik edilmesine

Soru ve cevaplarla yeni Bireysel Emeklilik Sistemi Yeni Bireysel Emeklilik Sistemi ile ilgili Sıkça Sorulan Sorular aşağıda yer almaktadır. Devlet Katkısı Nedir? Bireysel Emekliliğin teşvik edilmesine

Konu: Zorunlu Otomatik Bireysel Emeklilik Uygulamasına Kademeli Geçiş Hakkında Basın Açıklaması

There are no translations available. Sirküler No: 2016-106 Sirküler Tarihi: 26.12.2016 Konu: Zorunlu Otomatik Bireysel Emeklilik Uygulamasına Kademeli Geçiş Hakkında Basın Açıklaması Bilindiği gibi; 01.01.2017

There are no translations available. Sirküler No: 2016-106 Sirküler Tarihi: 26.12.2016 Konu: Zorunlu Otomatik Bireysel Emeklilik Uygulamasına Kademeli Geçiş Hakkında Basın Açıklaması Bilindiği gibi; 01.01.2017

DUYURU: 07.11.2014/29

DUYURU: 07.11.2014/29 11.09.2014 tarihli Resmi Gazete de yayımlanan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına

DUYURU: 07.11.2014/29 11.09.2014 tarihli Resmi Gazete de yayımlanan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına

SİRKÜLER İstanbul, 09.07.2012

SİRKÜLER İstanbul, 09.07.2012 Sayı: 2012/168 Ref:4/168 Konu: BİREYSEL EMEKLİLİK SİSTEMİ VE DİĞER ŞAHIS SİGORTALARINDAN AYRILANLARA YAPILAN ÖDEMELER ÜZERİNDEN KESİLEN VERGİLERİN ANAPARAYA İSABET EDEN KISMININ

SİRKÜLER İstanbul, 09.07.2012 Sayı: 2012/168 Ref:4/168 Konu: BİREYSEL EMEKLİLİK SİSTEMİ VE DİĞER ŞAHIS SİGORTALARINDAN AYRILANLARA YAPILAN ÖDEMELER ÜZERİNDEN KESİLEN VERGİLERİN ANAPARAYA İSABET EDEN KISMININ

İNÖNÜ ÜNİVERSİTESİ STAJ BAŞVURU FORMU

İNÖNÜ ÜNİVERSİTESİ STAJ BAŞVURU FORMU EK-1 Sayın Firma/Kurum Yetkilisi;...... Bölümü Darende Bekir Ilıcak MYO öğrencilerinin öğrenim süresi sonuna kadar staj yapma zorunluluğu vardır. Aşağıda bilgileri

İNÖNÜ ÜNİVERSİTESİ STAJ BAŞVURU FORMU EK-1 Sayın Firma/Kurum Yetkilisi;...... Bölümü Darende Bekir Ilıcak MYO öğrencilerinin öğrenim süresi sonuna kadar staj yapma zorunluluğu vardır. Aşağıda bilgileri

6740 SAYILI KANUNLA GETİRİLEN BİREYSEL EMEKLİLİK SİSTEMİNDE ÇALIŞANLARIN OTOMATİK OLARAK SİSTEME DÂHİL OLMALARI İLE İLGİLİ DÜZENLEME

6740 SAYILI KANUNLA GETİRİLEN BİREYSEL EMEKLİLİK SİSTEMİNDE ÇALIŞANLARIN OTOMATİK OLARAK SİSTEME DÂHİL OLMALARI İLE İLGİLİ DÜZENLEME 1. KONU 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununa

6740 SAYILI KANUNLA GETİRİLEN BİREYSEL EMEKLİLİK SİSTEMİNDE ÇALIŞANLARIN OTOMATİK OLARAK SİSTEME DÂHİL OLMALARI İLE İLGİLİ DÜZENLEME 1. KONU 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununa

MÜŞTERİ SINIFLANDIRMASI VE PROFESYONEL MÜŞTERİLERİN YARARLANAMAYACAKLARI

TEKSTİL YATIRIM MÜŞTERİ SINIFLANDIRMASI VE PROFESYONEL MÜŞTERİLERİN YARARLANAMAYACAKLARI HÜKÜMLER 1 1. AMAÇ VE KAPSAM MÜŞTERİ SINIFLANDIRMASI VE Tekstil Yatırım, tüm müşterilerini ilgili tebliğ hükümleri

TEKSTİL YATIRIM MÜŞTERİ SINIFLANDIRMASI VE PROFESYONEL MÜŞTERİLERİN YARARLANAMAYACAKLARI HÜKÜMLER 1 1. AMAÇ VE KAPSAM MÜŞTERİ SINIFLANDIRMASI VE Tekstil Yatırım, tüm müşterilerini ilgili tebliğ hükümleri

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

TEB SİGORTA ANONİM ŞİRKETİ

I- Cari Varlıklar VARLIKLAR 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442 5- Diğer Nakit Ve Nakit Benzeri Varlıklar 2.174.329 B- Finansal

I- Cari Varlıklar VARLIKLAR 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442 5- Diğer Nakit Ve Nakit Benzeri Varlıklar 2.174.329 B- Finansal

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

12.08.2009/126 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 01.07.2009 tarihinden geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

12.08.2009/126 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 01.07.2009 tarihinden geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

ERGO EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU

ERGO EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 26.04.2013 TARİH VE 444-4536 SAYI İLE ONAYLANAN,

ERGO EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU TANITIM FORMU ÖNEMLİ BİLGİ BU TANITIM FORMUNDA YER ALAN BİLGİLER, SERMAYE PİYASASI KURULU TARAFINDAN 26.04.2013 TARİH VE 444-4536 SAYI İLE ONAYLANAN,

Değişiklik Eski Yeni

HİZMET ALIMI İHALELERİ UYGULAMA YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK Değişiklik Eski Yeni MADDE 1 4/3/2009 tarihli ve 27159 mükerrer sayılı Resmî Gazete de yayımlanan Hizmet Alımı İhaleleri

HİZMET ALIMI İHALELERİ UYGULAMA YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK Değişiklik Eski Yeni MADDE 1 4/3/2009 tarihli ve 27159 mükerrer sayılı Resmî Gazete de yayımlanan Hizmet Alımı İhaleleri

Senaryo 3: Kişi, 1.1.2001 yılında A şirketinden 3 no lu hayat sigorta poliçesi yaptırmış ve 31.12.2003

Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlarda Hayat Sigortalarında Geçen Sürenin Hesabına İlişkin Genelge (Genelge No:2004/3) Bu genelgenin amacı,

Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlarda Hayat Sigortalarında Geçen Sürenin Hesabına İlişkin Genelge (Genelge No:2004/3) Bu genelgenin amacı,

BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA DEĞİŞİKLİKLER (6740 SAYILI KANUN) YMM KEMAL AKSU

YMM KEMAL AKSU") BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA DEĞİŞİKLİKLER (6740 SAYILI KANUN) YMM KEMAL AKSU 1 Emeklilik sözleşmesi türleri ve tarafları Emeklilik sözleşmesi bireysel veya grup emeklilik sözleşmesi olarak yapılabilir.

BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA DEĞİŞİKLİKLER (6740 SAYILI KANUN) YMM KEMAL AKSU 1 Emeklilik sözleşmesi türleri ve tarafları Emeklilik sözleşmesi bireysel veya grup emeklilik sözleşmesi olarak yapılabilir.

ÜCRETLİLERİN PRİM ÖDEMEGÜN SAYILARINDA USÜL VE ESASLAR

ÜCRETLİLERİN PRİM ÖDEMEGÜN SAYILARINDA USÜL VE ESASLAR ORDU SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÜCRETLİLERİN PRİM ÖDEMEGÜN SAYILARINDA USÜL 28/30/31 ÇEKEN

ÜCRETLİLERİN PRİM ÖDEMEGÜN SAYILARINDA USÜL VE ESASLAR ORDU SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÜCRETLİLERİN PRİM ÖDEMEGÜN SAYILARINDA USÜL 28/30/31 ÇEKEN

ERCİYES Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. 1

SİRKÜ : 2017/20 KAYSERİ Konu : Bireysel emeklilik sistemine zorunlu/otomatik katılım 03.04.2017 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununa 01.01.2017 tarihinde yürürlüğe girmek

SİRKÜ : 2017/20 KAYSERİ Konu : Bireysel emeklilik sistemine zorunlu/otomatik katılım 03.04.2017 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununa 01.01.2017 tarihinde yürürlüğe girmek

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş / 88

31.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 88 Konu: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair Kanun Bireysel Emeklilik

31.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 88 Konu: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair Kanun Bireysel Emeklilik