MUHASEBE VE FİNANSMAN

|

|

|

- Gözde Topal

- 8 yıl önce

- İzleme sayısı:

Transkript

1 T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN VERGİ DAİRESİ VE BELEDİYE İŞLEMLERİ Ankara, 2013

2 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri kazandırmaya yönelik olarak öğrencilere rehberlik etmek amacıyla hazırlanmış bireysel öğrenme materyalidir. Millî Eğitim Bakanlığınca ücretsiz olarak verilmiştir. PARA İLE SATILMAZ.

3 İÇİNDEKİLER AÇIKLAMALAR... ii GİRİŞ... 1 ÖĞRENME FAALİYETİ VERGİ DAİRESİ İŞLEMLERİ Bildirimler İşe Başlamayı Bildirme Adres, iş ve iş yeri sayısı değişikliklerini bildirme İşi Bırakmayı Bildirme Kira Kontratı VERGİ LEVHASI ÖDEME KAYDEDİCİ CİHAZ Ödeme Kaydedici Cihaz Kullananlar Cihazın Alınması Ödeme Kaydedici Cihazlara Ait Levha Cihazın Satışı Z Raporu VERGİ SUÇ VE CEZALARI Vergi Ziyaı (Kaybı) Cezası (VUK mad. 344) Usulsüzlükler ve Cezaları Hürriyet Bağlayıcı Suç ve Cezalar (VUK mad. 359) Vergi Cezalarının Kesilmesi Ceza Tutanağı Ceza İhbarnamesi Vergi Cezalarında İndirme Mükellef Hakları Bildirimi UYGULAMA FAALİYETİ ÖLÇME VE DEĞERLENDİRME ÖĞRENME FAALİYETİ BELEDİYE İŞLEMLERİ İşyeri Açma ve Çalışma Ruhsatı Alma Hafta Sonu ve Tatil Çalışma Ruhsatı Alma İlan ve Reklam Vergisi Levhası Alma Emlak Vergisi Beyannamesi Çevre Temizlik Vergisi Bildirimi UYGULAMA FAALİYETİ ÖLÇME DEĞERLENDİRME MODÜL DEĞERLENDİRME CEVAP ANAHTARLARI KAYNAKÇA i

... 25 1.4.2. Usulsüzlükler ve Cezaları... 25 1.4.3. Hürriyet Bağlayıcı Suç ve Cezalar (VUK mad. 359)... 28 1.4.4. Vergi Cezalarının Kesilmesi... 29 1.4.5. Ceza Tutanağı... 30 1.4.6.")

4 AÇIKLAMALAR ALAN Alan Ortak DAL/MESLEK Bilgisayarlı Muhasebe Elemanı MODÜLÜN ADI Vergi Dairesi ve Belediye İşlemleri Muhasebe elemanının, vergi mevzuatına göre bir işletmenin vergi dairesi ile olan işlemlerini ve belediye mevzuatlarına MODÜLÜN TANIMI göre belediye işlemlerini bilgisayar ortamında yapabilmesine olanak sağlayacak öğrenme materyalidir. SÜRE 40/24 ÖN KOŞUL Bu modülün ön koşulu yoktur. YETERLİK Vergi dairesi ve belediye ile ilgili işlemleri yapmak Genel Amaç Vergi mevzuatına göre işletmenin vergi dairesi işlemlerini, belediye mevzuatlarına göre iş yeri açan işletmelerin belediyeye karşı sorumluluklarını bilgisayar kullanarak yerine MODÜLÜN AMACI getirebileceksiniz. Amaçlar 1. Vergi dairesi işlemlerini yapabileceksiniz. 2. Belediye işlemlerini yapabileceksiniz. EĞİTİM ÖĞRETİM ORTAMLARI VE DONANIMLARI ÖLÇME VE DEĞERLENDİRME AÇIKLAMALAR Sınıf ortamında VUK, TTK, form belgeler, bilgisayar, disket, CD, yazıcı, İnternet bağlantısı, klasör, dosya vb. donanımlar Modülün içinde yer alan, her faaliyetten sonra verilen ölçme araçları ile kazandığınız bilgileri ölçerek kendi kendinizi değerlendireceksiniz. Öğretmen, modülün sonunda, size ölçme aracı (test, çoktan seçmeli, doğru-yanlış, vb.) kullanarak modül uygulamaları ile kazandığınız bilgi ve becerileri ölçerek değerlendirecektir. ii

5 GİRİŞ Sevgili Öğrenci, GİRİŞ Devletlerin kendi temel işlevlerini yerine getirebilmeleri için duymuş oldukları gelir ihtiyacı, verginin ortaya çıkmasına neden olmuştur. Devletin gelir ve giderlerini, vergi kanunları çerçevesinde yürüten ve takip eden teşkilat ise Maliye Bakanlığıdır. Faaliyetleri sonucu vergiye tabi gelir elde eden tüm gerçek ve tüzel kişilerin doğal olarak Maliye teşkilatına karşı bir takım sorumlulukları da ortaya çıkacaktır. Bu sorumlulukları ise mükellefi adına genellikle piyasada serbest muhasebeci ve mali müşavir unvanı taşıyan kişiler yürütmektedir. Tacirin, sorumlu olduğu kurumlardan biri de belediyedir. Tacirin belediyeye karsı sorumluluğu iş yeri açmaya karar vermesi ile birlikte başlar. Bu modülde mükellefin maliye ve belediyeye karşı sorumluluklarının neler olduğu, bu sorumlulukların ne şekilde yerine getirilmesi gerektiği anlatılmaktadır. Modülü tamamladığınızda kendi başınıza vergi dairesi ve belediye işlemlerini yapabileceksiniz. 1

6 2

7 ÖĞRENME FAALİYETİ 1 AMAÇ ÖĞRENME FAALİYETİ-1 Bu öğrenme faaliyeti ile vergi dairesi işlemlerini yapabileceksiniz. ARAŞTIRMA Çevrenizdeki bir muhasebe bürosundan örnek İşe başlama/bırakma bildirimi rica ederek sınıfta inceleyiniz. Düzenlenmiş olan bir kira sözleşmesini sınıfa getirerek inceleyiniz. Çevrenizde bulunan ve her gün alışveriş yaptığınız bir marketin, kuruyemişçinin veya bir tuhafiyecinin vergi levhasını inceleyiniz. Yaptığınız bir alışveriş sonrası almış olduğunuz yazar kasa fişini inceleyiniz. Yazar kasa kullanan bir iş yerinde yazar kasaya ait levhanın tasdikli bir şekilde asılı olup olmadığına, levhada hangi bilgilerin yer aldığına bakınız. VUK un vergi suç ve cezaları ile ilgili maddeleri İnternet ten inceleyiniz Bildirimler 1. VERGİ DAİRESİ İŞLEMLERİ Gelir vergisi mükelleflerinin ticari, sınai veya zirai bir işle ilgili fiili olarak çalışmaya başlamaları veya mesleki bilgiye ve ihtisasa dayanan bir meslek ya da sanat faaliyetiyle uğraşmaları, bu kişilerin vergi mükellefi olmalarını gerektirir. Fiili olarak çalışmaya başlamaktan kasıt mükellefin faaliyetine başladığını gösteren bazı şartların oluşmasıdır. Tüccarlarda işe başlama belirtileri: Bir iş yeri açmak İş yeri açılmamış olsa bile ticaret siciline veya mesleki bir teşekküle kaydolunmak Kazançları basit usulde tespit edilen tüccarlar için işle bilfiil uğraşmaya başlanması Serbest meslek erbabı için işe başlama belirtileri: Muayenehane, yazıhane, atölye gibi özel işyerleri açmak Çalışılan yere mesleki faaliyette bulunulduğunu ifade eden tabelalar ve levhalar asmak Her ne şekilde olursa olsun devamlı olarak mesleki faaliyette bulunduğunu gösteren ilanlar yapmak 3

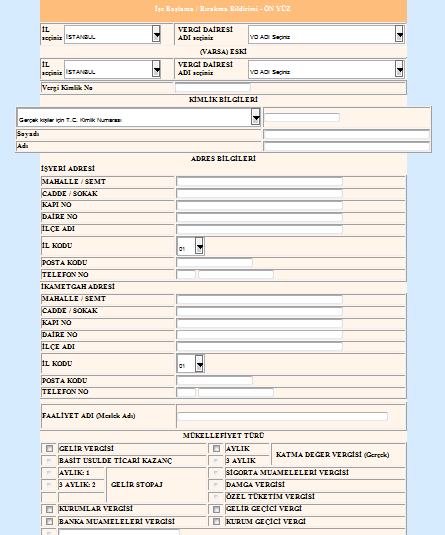

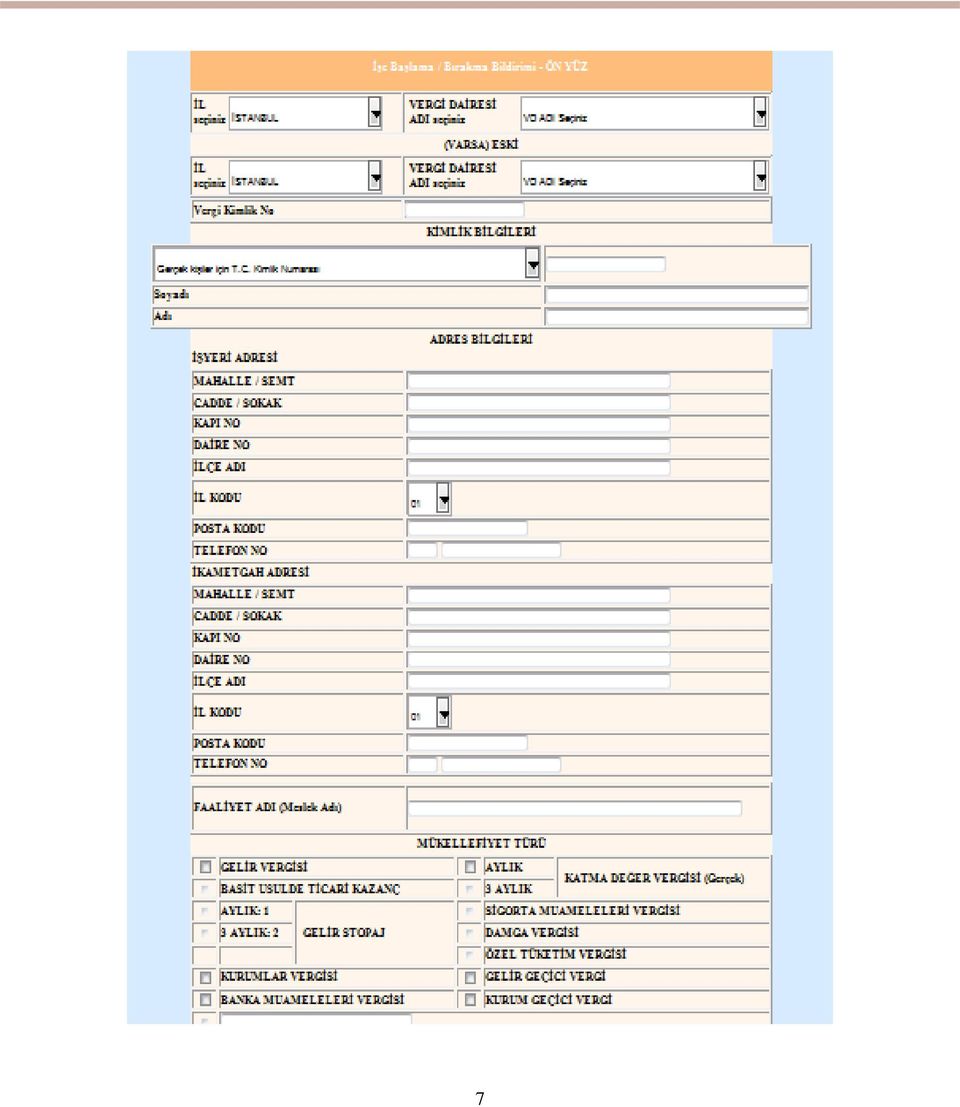

8 Serbest olarak mesleki faaliyette bulunmak üzere mesleki bir birlik veya mesleki bir odaya kayıt yaptırmak Yukarıda sayılan şartlarından herhangi birinin gerçekleşmiş olması mükelleflerin işe başladığını gösterir. Kolektif şirketlerde mükellefiyet: Gelir vergisi açısından kolektif şirketlerin tüzel kişiliği değil, her bir ortak ayrı ayrı esas alınır ve gelir vergisi, her bir ortak adına ayrı ayrı tarh ve tahakkuk ettirilir. Gelir vergisi stopajı bakımından vergi sorumlusu ve katma değer vergisi bakımından vergi mükellefi ise şirket tüzel kişiliğidir. Adi komandit şirketlerde mükellefiyet: Adi komandit şirketlerde gelir vergisinin muhatabı şirket ortaklarıdır. Gelir vergisi stopajı bakımından vergi sorumlusu ve katma değer vergisi bakımından vergi mükellefi adi komandit şirketin kendisidir. Adi ortaklıklarda mükellefiyet: Adi ortaklığın ticari faaliyette bulunması durumunda ortaklığın bu faaliyetten elde ettiği kazancı ortaklar şirketteki payları oranında beyan eder. Ortakların kazancı ticari kazanç olarak vergiye tabi tutulur. Adi ortaklıklar tüzel kişilikleri olmamasına rağmen diğer şirketler gibi gelir vergisi stopajı bakımından vergi sorumlusudur ve katma değer vergisi bakımından da vergi mükellefidir. Bildirimde bulunması gerekenler VUK un 153. maddesinde şu şekilde belirtilmiştir: Vergiye tabi ticaret ve sanat erbabı Serbest meslek erbabı Kurumlar vergisi mükellefleri Kolektif ve adi şirket ortaklarıyla komandit şirketlerin komandite ortakları şeklinde belirtilmiştir. Bu kişilerin vergi dairesine yapmak zorunda oldukları bildirimler ise şunlardır: İşe başlama bildirimi Adres, iş ve iş yeri sayısı değişikliklerinin bildirimi İşi bırakma bildirimi İşe Başlamayı Bildirme Gerçek kişi, tüzel kişi ayırımı yapmaksızın, İşe Başlama Bildirimi işe başlama tarihinden itibaren 10 gün içinde İşe Başlama / Bırakma Bildirimi formu ile ilgili vergi dairesine yapılmalıdır. 4

9 Gerçek kişi tacirlerde işe başlama bildirimi, tacirin kendisi tarafından yapılabileceği gibi, avukatı ya da muhasebe işlemlerini yürüten SMMM tarafından da yapılabilir. Tüzel kişi tacirlerde ise (şirketlerde) işe başlama bildirimi, ticaret sicil memuru tarafından tescil işlemi sırasında yapılır. Ücret geliri, menkul sermaye geliri (banka faiz geliri gibi), gayrimenkul sermaye iradı (kira geliri gibi) elde edenler ile zirai faaliyette bulananların işe başlamalarını bildirmelerine gerek yoktur. İşe başlama bildirimine eklenecek belgeler şunlardır: Gelir vergisi mükellefleri: Noter onaylı imza sirküleri Onaylı nüfus cüzdanı örneği İkametgah belgesi İş yeri mülkiyetinin mükellefe ait olması halinde emsal kira bedelinin tespiti amacıyla emlak vergisine esas olan vergi değerini gösteren belediyeden onaylı belge İş yeri kira ise kira kontratının bir örneği Basit usulde vergilendirilen mükellefler: Onaylı nüfus cüzdanı örneği İkametgah belgesi İş yeri mülkiyetinin mükellefe ait olması halinde emsal kira bedelinin tespiti amacıyla emlak vergisine esas olan vergi değerini gösteren belediyeden onaylı belge İşyeri kira ise kira kontratının bir örneği Ticari plakalı araç sahibi mükellefler Onaylı nüfus cüzdanı örneği İkametgah belgesi Taşıta ilişkin fatura veya noter senedinin tasdikli bir örneği Araç ruhsatı Mükellefler işe başlama bildirimini vergi dairesine ibraz ettikten sonra, vergi dairesince aynı gün, aynı gün yapılmasının mümkün olmaması halinde ertesi iş gününün içinde, mükelleflerin işyerinde yapılacak bir yoklama ile işe başladıkları tespit edilir. Yapılan yoklamanın sonucuna göre mükellefe vergi numarası verilerek, mükellefiyet başlar. İşe başlama bildiriminin serbest muhasebeci mali müşavir tarafından imzalanmış veya yeminli mali müşavirlerce tasdik edilmiş olması halinde vergi numarası hemen verilir ve işe başlamanın tespiti için yapılan yoklama 30 gün içinde yapılır. 5

10 Resim 1.1: T.C. Maliye Bakanlığı logosu Yoklama yapmaya yetkili olanlar şunlardır: Vergi dairesi müdürleri Yoklama memurları Yetkili makamlar tarafından yoklama işi ile görevlendirilenler Vergi incelemesine yetkili olanlar (maliye müfettişleri, gelirler kontrolörleri gibi) Gelir uzmanları Vergi mükellefiyetinin başlaması ile mükelleflerin vergilendirmeye yönelik beyanname verme, vergi ödeme, ödeme kaydedici cihaz alma ve vergi levhası tasdik ettirme gibi yükümlülükleri de başlamış olur. 6

Gelir uzmanları Vergi mükellefiyetinin başlaması ile mükelleflerin vergilendirmeye yönelik beyanname")

11 7

12 Belge 1.1: İşe başlama / İşi bırakma bildirgesi 8

13 MÜKELLEFİN Belge 1.2: İşe aşlama / İşi bırakma bildirgesi (arka yüz) T.C Y O K L A M A F İ Ş İ Cilt No: MALİYE BAKANLIĞI Sıra No: ANKARA Defterdarlığı.. Vergi Dairesi İŞE BAŞLAMA / BIRAKMA Vergi Kimlik Numarası : Adı, Soyadı : İşi : İş Adresi : İkametgah Adresi : Yoklamanın İlgili Bulunduğu Devre : Yoklamanın Konusu : Adı Soyadı İmza-Mühür 1. İşe Başlama Tarihi 2. İş Yerinin Büyüklüğü ve Müştemilatı 3. İş Yerinin Mülkiyetinin Kime Ait olduğu 4. Varsa, İşletmenin Ambar, Depo, Ardiye, Şube ve Adresleri 5. Mülkiyetinin Kime Ait Olduğu 6. İş Yeri Kira Sözleşmesinin Tarihi, Aylık ve Yıllık Kira Tutarı 7. İş Yeri Emlak Vergi Değeri 8. Ambar, Depo, Ardiye, Şubelerin Kira Sözleşmesinin Tarihi, Aylık ve Yıllık Kira Tutarı 9. İş Yerinde Çalışan İşçi Sayısı 10. Mükellefin Bu İşe Başlamadan Önce Ne İşle Uğraştığı 11. Mükellefin Bu İşi Dışında Başka İşinin veya Gelirinin Bulunup Bulunmadığı 12. Daha Önce Bağlı Olduğu Vergi Dairesi ve Hesap Numarası 13. İşi Bırakma Tarihi 14. İşi Bırakma Tarihindeki En Son İkametgah adresi 15. Tespit Edilen Diğer Hususlar Yapılan yoklamada mükellefiyetle ilgili hususlar yukarıda belirtilen şekilde tespit edildi, okunup doğruluğu anlaşıldıktan sonra birlikte imzalanıp bir örneği mükellefe verildi. Yoklama Memuru İmza Düzenlenme Tarihi Mükellef Belge 1.3: Yoklama fişi (İşe başlama / bırakma) 9

14 Adres, iş ve iş yeri sayısı değişikliklerini bildirme Adres değişikliği bir yerden diğer bir yere nakil suretiyle olabileceği gibi aynı yerdeki cadde, sokak veya kapı numarasının değişmesi şeklinde de olabilir. Adres değişikliği vergi dairesi değişikliğini de gerektiriyor ise mükellefler ayrıldığı adreste bağlı olduğu vergi dairesine işi bırakma (nakil ibareli), yeni adresinde bağlı olduğu vergi dairesine işe başlama (nakil ibareli) bildiriminde bulunmak zorundadırlar. Bir tacirin işlerinde: Yeni bir vergiye tabi olma Mükellefiyet şeklinde değişiklik Mükellefiyetten muaflığa geçme şeklinde değişiklik meydana gelmişse, tacirin bu değişiklikleri, bir ay içinde vergi dairesine bir dilekçe ile bildirmesi zorunluluğu vardır. Aynı teşebbüs veya işletmeye dâhil bulunan iş yerlerinin sayısında meydana gelen artış veya azalışları mükellefler vergi dairesine bildirmeye mecburdurlar. Kanunun bu hükmüne göre yeni bir şube açılması ya da faaliyet gösteren şubelerden birinin kapatılması hali, iş yeri sayısında bir değişikliğin oluştuğunu ifade eder. Böyle bir durumda değişikliğin olduğu tarihten itibaren 1 ay içinde durumun bağlı olunan vergi dairesine bir dilekçe ile bildirilmesi zorunludur. Belge 1.4: Adres değişikliği dilekçesi. 10

, yeni adresinde bağlı olduğu vergi dairesine")

15 Belge 1.5: Faaliyet değişikliği dilekçesi Belge 1.6: Şube işe başlama dilekçesi 11

16 İşi Bırakmayı Bildirme İşi bırakma, vergiye tabi olmayı gerektiren işlemlerin tamamen sona erdirilmesidir. İşlemlerin, tatil, tacirin hastalığı ya da cezai bir işlem uygulanarak iş yerinin kapatılması gibi nedenlerle durdurulması işi bırakma anlamına gelmez. İşi bırakmadan anlaşılması gereken yürütülmekte olan ticari veya mesleki faaliyete tamamen son verilmesi, işletmeyle ilgili ekonomik kıymetlerin tamamen elden çıkarılmasıdır. İşi bırakma tacirin: Kendi isteği ile olabilir. Tasfiye veya iflas durumundan kaynaklanabilir. Ölümü sonucu ortaya çıkabilir. Kendi isteği ile işi bırakan bir tacir, işi bıraktığı tarihten itibaren 1 ay içinde durumu bağlı olduğu vergi dairesine İşe Başlama / Bırakma Bildirimi ile bildirmek zorundadır Kira Kontratı Ticaretle uğraşan bir kişinin öncelikle faaliyetini sürdürebileceği uygun bir iş yerine ihtiyacı vardır. Kendisi böyle bir yere sahip değilse doğal olarak böyle bir yeri, bedelini ödeyerek kiralama yoluna gidecektir. Kira kontratı, tacir ile taşınmaz mal sahibi arasında oluşan kiralama işleminin, şartlarına ilişkin hükümlerini taşıyan, tarafların hür iradeleri ile yapmış oldukları bir sözleşmedir. Bu sözleşme sözlü olarak yapılabildiği gibi yazılı olarak da yapılabilir. Ancak yazılı olarak yapılması delil özelliği taşıması bakımından önemlidir. Kira sözleşmesinde yer alan kira süresi boyunca, kiracı mal sahibine karşı kira borcunu ödeme, mal sahibi de kiracısına karşı, ilgili taşınmazı tahsis etme yükümlülüğü altına girer. Kira kontratının anlaşmazlık hâlinde ve vergi dairesi nezdinde geçerli olabilmesi için kefilsiz kontratlarda binde 1,65; kefilli kontratlarda binde 9,90 damga vergisi vergi dairesi tarafından tahsil edilir. Bu damga vergisi kira başlangıç tarihinden itibaren 15 gün içerisinde ödenmek zorundadır. Aksi halde 1. derece usulsüzlük veya vergi ziyaı tutarlarından hangisi daha yüksek ise o mükellefe tebliğ edilir. 12

17 KİRA SÖZLEŞMESİ (Meskenler/Konutlar İçin) DAİRESİ Mahallesi Cadde/Sokağı Numarası Kiralananın Cinsi Kiralayan Kiralayanın T.C. Kimlik No Kiralayanın Adresi Kiracı Kiracının T.C. Kimlik No Kiracının Adresi (BURAYA TAŞINMAZIN BAĞLI OLDUĞU TAPU DAİRESİ YAZILACAK) (Burayı tapudaki mahallesi hanesinde yazan yazılacak) (Cadde veya sokak yazılacak) (Apartman kapı numarası ve daire kapı numarası yazılacak) Apartman dairesi (Kiraya verenin tam adı ve soyadı yazılacak) (Kiraya verenin T.C. Kimlik no yazılacak) (Kiraya verenin tam adresi yazılacak) (Kiracının tam adı ve soyadı yazılacak) (Kiracının T.C. Kimlik no yazılacak) (Kiracının tam adresi yazılacak) Akdin Başlangıç Tarihi (Kira sözleşmesinin başlangıç tarihi yazılacak) Akdin Süresi (Kira sözleşmesinin süresi yazılacak) Yıllık Kira Bedeli (Kira bedelinin yıllık toplamı yazılacak) Aylık Kira Bedeli (Her ay ödenecek kira bedeli yazılacak) Kira Bedelinin Ödeme Şekli Her ayın beşinci günü akşamına kadar peşin olarak Kiralananı Kullanım Şekli Yalnızca mesken (konut) olarak Kiralananın Durumu Sağlam, tam ve kullanılmaya elverişlidir. marka kombi, elektrik (endeks..), su Kiralananla Birlikte Teslim Edilen Demirbaşlar (endeks..) ve doğalgaz (endeks..) sayaçları, su ve doğalgaz sayaçlarına ait kartlar ve kiralananın apartman kapısı ve daire kapısının ikişer adet anahtarı. (imza) (imza) (imza) Belge 1.7: Kira sözleşmesi 13

18 GENEL KOŞULLAR Kiracı, kiralananı özenle kullanmak zorundadır. Kiracı, kiralananda ve çevrede oturanlara iyi niyet kuralları içinde davranmaya zorunludur. Kiracı, kiralananı kısmen veya tamamen üçüncü kişilere kiralayamaz, alt kiraya veremez; devir ve temlik edemez. Kiracı, kiralayanın yazılı izni olmadıkça, kiralananda değişiklik yapamaz; aksi halde, doğacak zararı karşılamak zorundadır. Üçüncü kişilerin kiralanan üzerinde hak iddia etmeleri halinde, kiracı, durumu derhal kiralayana haber vermek zorundadır. Kiracı, kiralananda yapılması gereken onarımları, derhal kiralayana bildirmek zorundadır; aksi hâlde doğacak zarardan sorumludur. Kiracı, kat malikleri kurulunca kendisine tebliğ edilen hususları, kiralayana haber vermek zorundadır. Kiracı, kat malikleri kurulu kararı uyarınca, yapılması gereken işlere izin vermek zorundadır. Kiracı, kiralanandaki onarımlara katlanmak ve kiralanandaki olağan kullanımdan dolayı yapılması gereken onarımları yapmak/yaptırmak ve giderlerini karşılamak zorundadır. Kiralananın mülkiyet hakkından doğan vergileri kiralayana, kullanımdan doğan vergi, resim ve harçları kiracıya aittir. Uyuşmazlık hâlinde, yerel örf ve âdetler uygulanır. Kiracı, kira sözleşmesinin sonunda, kiralananı aldığı şekilde, kiralayana teslim etmek zorundadır: Keza kiralananla birlikte teslim edilen demirbaşlar da alındığı şekilde, kiralanana teslim edilmediği takdirde, oluşan hasarların bedelinin kiraya verene ödenmesi veya eski hale getirilmesi zorunludur. Kiralananın iyi ve kullanılmaya elverişli halde teslim edilmesi esastır. Aksi durum kiracı tarafından ispatlanmak zorundadır. Kiralananın normal kullanımından dolayı ortaya çıkacak yıpranma ve eksikliklerden dolayı kiracı sorumlu değildir. Kiracı, kira sözleşmesinin sona ermesi veya satılığa çıkartılması hâlinde, kiralananın gezilmesine ve incelenmesine izin vermek zorundadır. Kiralananın boşaltılması/tahliyesi gerektiği hallerde, kiralananın boşaltılmaması durumunda ortaya çıkacak zararlardan dolayı kiracı sorumlu olacaktır. Kiracı, kendisi veya birlikte oturanların sağlığı için ciddi tehlike oluşturmayan kusurlardan dolayı, kiralayanı teslim almaktan kaçınamaz, sözleşmeyi bozamaz ve kiradan indirim talebinde bulunamaz. Kiracı, kiralana yaptığı faydalı ve lüks şeylerin bedelini kiralayandan isteyemez ve sözleşme bitiminde bunları kiralayana teslim etmek zorundadır. 17. Kiracı, kiralayanın yazılı olurunu almak ve giderleri kendisine ait olmak üzere, genel anten, uydu anteni, kablo televizyon gibi donanımları yaptırabilir. (imza) (imza) (imza) Belge 1.8: Kira sözleşmesi (genel koşullar) 14

19 ÖZEL KOŞULLAR 1. Kiralanan alt kiraya verilemez, ortak alınamaz, devir ve temlik edilemez. 2. Kiralanan, mesken dışında herhangi bir amaçla kullanılamaz. 3. Kiralananda kiracı, eşi ve çocuklarının dışında kimse kalamaz. 4. Kira bedelleri, her ayın beşinci günü akşamına kadar, kiralayanın bankası, şubesindeki numaralı hesabına yatırılacaktır. Kira parasının başka bir şubeden havale edilmesi halinde, aynı süre içinde hesapta olacak şekilde işlem yaptırılacak olup aksi durumda temerrüt hükümleri uygulanacaktır. Bir ayın kira parasının ödenmemesi halinde dönem sonuna kadar işleyecek kira paralarının tümü muacceliyet kazanacaktır. 5. Kiralananın kapıcı/kaloriferci, yakıt ve genel giderleri kiracı tarafından ödenecektir. 6. Kapılar, pencereler, sıhhi tesisat araçları sağlam, tam ve kullanılmaya elverişli olarak teslim edilmiştir. 7. Kiracı, kiralananı özenle kullanacak; kiralayan da gerekli onarımları, kiracının uyarısından itibaren on gün içinde -teknik olanaksızlar hariç- yaptıracaktır. 8. Kiracı, elektrik aboneliğini kendi adına yaptıracak, sözleşme sonunda hesabı kestirerek, buna ilişkin makbuz fotokopisini kiralayana verecektir. 9. Kiracı üç gün içinde, aile beyannamesini mahalle muhtarlığına verecektir. 10. Sözleşmeden doğacak uyuşmazlıklardan dolayı, Ankara mahkemeleri ve icra müdürlükleri yetkili olacaktır. İşbu on yedi genel ve on özel koşuldan oluşan sözleşmeyi, hür iradelerimizle iki nüsha olarak imzaladık. Kiracı: Müteselsil Borçlu ve Kefil: Kiralayan: (imza) (imza) (imza) (isim) (isim) (isim) Belge 1.9: Kira sözleşmesi (özel koşullar) 15

20 1.2. VERGİ LEVHASI Vergi levhası mükellefe ait bazı bilgilerin açıklanması suretiyle, vergilerin ödenmesinde kamuoyunun baskı ve desteğinden yararlanılmasını amaçlayan bir belgedir. Bu yüzden de çok önemlidir. İlk defa işe başlayan gelir vergisi mükellefleri (Kazancı basit usulde tespit edilenler dahil) kırtasiyelerden elde edilecek boş vergi levhasına, ad, soyad veya unvan, adres ve işe başlama tarihini içeren bilgileri yazarlar. Doldurulan vergi levhası işe başlama tarihinden itibaren 1 ay içinde vergi dairesi yetkililerine tasdik ettirilir. Mükellefler, vergi levhalarını, defterlerini tutmak üzere sözleşme düzenledikleri veya işletmelerde bağımlı olarak çalışan ve 3568 Sayılı Kanuna göre yetki almış serbest muhasebeci mali müşavir veya beyannamelerini tasdik eden yeminli mali müşavirlere de tasdik ettirebilirler. Belge 1.10: Vergi levhası 16

21 Her yıl mayıs içerisinde geçmiş yıla ilişkin vergi levhasının düzenlenerek bir dilekçe ekinde tasdik için vergi dairesine sunulması gerekir. Örneğin 2010 yılına ilişkin vergi levhasının tasdiki 2011 yılı Mayıs ayı içinde yapılır. Meslek mensupları, her yıl mayıs ayı sonuna kadar vergi levhasını tasdik ettikleri mükelleflerin ad ve soyadları (tüzel kişilerde unvanları) ile vergi kimlik numaralarına ilişkin bilgileri, haziran ayının 25'ine kadar kendilerinin bağlı olduğu vergi dairelerine bir yazı ile bildirmek zorundadırlar. Belge 1.11: Vergi levhası tasdik bildirim dilekçesi 1.3. ÖDEME KAYDEDİCİ CİHAZ Perakende mal veya hizmet satışı ile uğraşan birinci ve ikinci sınıf tacirler, fatura vermek zorunda olmadıkları satışlarını belgelendirmek amacıyla Ödeme Kaydedici Cihaz kullanmak zorundadırlar Ödeme Kaydedici Cihaz Kullananlar Perakende Satış ifadesinden anlaşılması gereken mal ya da hizmetin en son tüketicilere satılmasıdır. Dolayısıyla, bir mal tekrar satılmak amacıyla alınmıyorsa perakende satış söz konusudur. 17

22 Resim 1.2: Yazar kasa Örneğin market işletmecisi olan Bay Bulut ENGİN in iş yerinde satmak amacıyla un satın alması durumunda yapılan satış toptan, sizin bu marketten evinizde tüketmek amacıyla un satın almanız durumunda ise yapılan satış perakende satıştır. Birinci ve ikinci sınıf tacirlerin yapmış oldukları perakende satışlarının tutarı 770,00 TL (2012 için) sınırını aşmıyor ise fatura yerine ödeme kaydedici cihazdan alınan fiş düzenlenerek satış belgelendirilir. Ancak unutulmamalıdır ki tutarı ne olursa olsun müşterinin istemesi durumunda faturanın düzenlenmesi zorunludur Cihazın Alınması Ödeme kaydedici cihaz kullanmayı gerektiren bir iş ile uğraşmaya başlayan mükellef: Yazar kasa alımı için ön izin dilekçesi ile vergi dairesine başvurur ve izin yazısını alır. İzin yazısı ile yazar kasa satan bayilerden yazar kasa satın alır. Satış yapan bayi, izin yazısına dayanarak fatura düzenler. Yazar kasa ruhsatı alıcı ve satıcı tarafından kaşelenip imzalanır. Yetkili servis, cihazı kullanıma hazırlar ve örnek fiş alır. Servisin vereceği Servis Formuyla aynı gün vergi dairesine müracaat ederek yazar kasa levhası alınır. Levha işletmede duvara asılır. Yazar kasa işletmede kullanılmaya başlanır. 18

23 Belge 1.12: Ödeme kaydedici cihaz izin dilekçesi Ödeme kaydedici cihazı satan satıcı firma, satışın yapıldığı tarihten itibaren 30 gün içinde cihazı kime sattığını, satılan cihazın marka, model ve sicil numarasını da belirterek bir taraftan alıcının vergi dairesine diğer taraftan ise cihazın üreticisi veya ithalatçısı konumundaki firmaya bildirmek zorundadır Ödeme Kaydedici Cihazlara Ait Levha Satın alınan ödeme kaydedici cihazın işletmede kullanılabilmesi için bağlı olunan vergi dairesinden tasdik edilmiş Ödeme Kaydedici Cihazlara Ait Levha nın alınması şarttır. Bu levha olmadan cihaz kullanılamaz. Levhanın alınması için sırasıyla şu yol izlenir: Cihazın alımına ilişkin fatura tarihinden itibaren (fatura alış tarihi dahil) 15 gün içinde yetkili servise başvurularak cihazın mali hafızasının açtırılması ve cihazdan KDV oranlarını gösteren 1 numaralı fiş örneğinin alınması gerekir. Bağlı olunan vergi dairesine levhanın alımı için bir dilekçe yazılır. Dilekçe ekine ise 1 numaralı fiş örneği, ruhsat fotokopisi ile cihaz alım faturasının fotokopisi eklenir. 19

24 Tasdik edilmiş olan levha vergi dairesinden alınarak iş yerinin gözle görünür bir yerine asılır. Belge 1.13: Ödeme kaydedici cihaz levhası talep dilekçesi 20

25 Belge 1.14: Ödeme kaydedici cihazlara ait levha FOTO ÇETİN AHMET SARAÇ DEMETEVLER 15. CADDE NO:48 YENİMAHALLE/ANKARA YENİMAHALLE VD TEL: FİŞ NO : SAAT: FİLM %18 *0,01 FOTO %18 *0,01 PİL %18 *0,01 FOTO MLZ %18 *0,01 KDV *0,00 TOP *0,03 N A K İ T *0,03 MF BAB Cihazın Satışı Belge 1.15: 1 Numaralı fiş örneği Kullandıkları cihazları satmak isteyen mükellefler yetkili servise başvuruda bulunarak cihaz hafızasında kayıtlı bilgileri tespit ettirecekler, servis cihaz bünyesindeki eski mali hafızayı söküp, cihazla aynı numaraya sahip yeni bir mali hafıza takacaktır. 21

26 Satıcı, alıcıdan vergi dairesi izin yazısını almak ve bunu düzenleyeceği faturaya kaydetmek suretiyle cihazı fatura, ruhsatname ve kullanma kılavuzu ile birlikte alıcıya teslim etmek suretiyle satış işlemini gerçekleştirecektir. Satıcı, satış tarihinden itibaren 15 gün içerisinde, mali hafıza raporu, servis tutanağı ve ödeme kaydedici cihaz levhası ile birlikte bağlı olduğu vergi dairesine müracaat ederek cihazın kaydını sildirecektir. Alıcı ise alış tarihinden itibaren 15 gün içinde fatura, ruhsat fotokopisi, mali hafıza raporu ve servis tutanağı ile birlikte bağlı olduğu vergi dairesine cihazın kaydını yaptırarak ödeme kaydedici cihazlara ait levhayı alarak iş yerine asar. KULLANILMIŞ CİHAZ SATIŞINA DAİR TUTANAK TARİH : SIRA NO : 1- YETKİLİ SERVİSİN - Servisliğini Yaptığı Firma : Adı, Soyadı veya Unvanı ve Sicil Nu. : Adresi : Vergi Dairesi ve Numarası : CİHAZ SAHİBİ MÜKELLEFİN (SATICI) - Adı, Soyadı ve Unvanı : Adresi : Vergi Dairesi ve Numarası : CİHAZIN MARKA, MODEL VE SİCİL NU. : CİHAZIN KULLANILMAYA BAŞLANDIĞI TARİH : CİHAZIN EN SON KULLANILDIĞI TARİH : YAPILAN İŞLEMLER : Son kullanma tarihi itibariyle mali hafıza raporu alınarak satıcıya verildi. - Eski mali hafıza sökülerek satıcıya verildi. - Yeni mali hafıza takıldı. 7- VARSA DİĞER TESPİTLER : SATICI MÜKELLEFİN ALICI MÜKELLEFİN YETKİLİ SERVİS ELEMANININ ADI SOYADI ADI SOYADI ADI SOYADI İMZASI İMZASI İMZASI Belge 1.16: Kullanılmış cihaz satışına dair tutanak 22

27 Z Raporu YILDIZ GIDA SAN TİC. A.Ş. ALIŞVERİŞ MERKEZİ ÇİÇEK CAD. NO: 15 ULUS / ANKARA ULUS VD. : İKİ TARİH ARASINDA MALİ HAFIZA RAPORU :42 FİŞ NO: 2 Z TOP * KDV * Z TOP * KDV *72.00 Z TOP *57.18 KDV *8.72 Z TOP *51.98 KDV *7.93 Z TOP * KDV *24.46 Z TOP * KDV * A.TOP * A.KDV * KÜ.TOP * KÜ.KDV * ESKİ TL SON Z: KUMSAT-ESKİ * KÜMKDV-ESKİ * İM / GE Belge 1.17: Z raporu Bir iş günü içinde ödeme kaydedici cihaz kullanmak suretiyle yapılan satışlara ilişkin bilgileri, elde edilen hasılatı, tahsil olunan KDV yi ayrıntılı olarak veren, birbirini takip eden sıra numarası taşıyan bir rapordur. Z raporuna günlük kapanış fişi adı da verilir. Bu rapor her iş gününün sonunda mutlaka alınır. Ve sıra numarasına göre Vergi Usul Kanunu nun defter ve belgelerin saklanmasına ilişkin hükümleri çerçevesinde 5 yıl süre ile saklanır. Denetim elemanlarına denetim sırasında istenmesi halinde gösterilir. Ödeme kaydedici cihazlardan genel olarak X, Z ve mali hafıza raporu olmak üzere üç çeşit rapor almak mümkündür. 23

28 Resim 1.3: Gelir idaresi başkanlığı logosu X ve Z raporu günlük hafızadan alınmakta ve o güne ilişkin mali bilgileri göstermektedir. Mali hafıza raporu ise isminden de anlaşılacağı üzere mali hafızadan alınan rapor olup geçmiş dönemlere ait bilgiler içermektedir VERGİ SUÇ VE CEZALARI Vergi devletin yatırım ve harcamaları için gerekli olan kaynağı yaratmak amacıyla, ülke içindeki kişi ve kurumlardan almış olduğu paradır. Anayasamızın 73. maddesine göre herkes, kamu giderlerinin karşılanması için mali gücüne göre vergi ödemekle yükümlüdür. Ülke içinde yaşayan tüm kişi ve kurumlar, devletin sunmuş olduğu adalet, güvenlik, eğitim, sağlık gibi tüm hizmetlerden yararlanır. Dolayısıyla bu hizmetlerden yararlanmanın bir bedeli olarak hepimizin devlete vergi ödemesi gerekir. Vergi ödemek ülke içinde yaşayan her vatandaşın en kutsal görevlerinden biri olmalıdır. Vergi ile ilgili yükümlülüklerin yerine getirilmesi usul ve esasları ile yerine getirilmediğinde uygulanacak olan cezalar 213 sayılı Vergi Usul Kanunu muz tarafından düzenlenmiştir. Vergi Usul Kanunu muz, vergi ile ilgili cezaları: Vergi Ziyaı (Kaybı) Cezası Usulsüzlük Cezası Hürriyeti Bağlayıcı Suç ve Cezalar olmak üzere üç ana başlık altında toplamıştır. Yukarıda belirtmiş olduğumuz vergi cezalarını ayrıntılı olarak incelemeye başlamadan önce bilmemiz gereken bazı kavramları bir kez daha gözden geçirmek faydalı olacaktır. Bu kavramlar ve anlamları aşağıda açıklanmıştır. Mükellef: Vergi ödemekle yükümlü olan gerçek veya tüzel kişidir. Vergi sorumlusu: Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişidir. 24

29 Verginin tarhı: Vergi dairesi tarafından verginin hesaplanması işlemidir. Verginin tahakkuku: Vergi dairesi tarafından hesaplanan verginin, ödenme aşamasına gelmesidir Vergi Ziyaı (Kaybı) Cezası (VUK mad. 344) Mükellefin veya sorumlunun vergilendirme ile ilgili ödevlerini yerine getirmemesi veya eksik yerine getirmesi yüzünden verginin zamanında tahakkuk ettirilmemesi ve vergi kaybına sebebiyet verilmesidir. Bu hâller şunlardır: Mükellefiyetle ilgili hususların bildirilmemesi Doğru olmayan ve eksik bildirimde bulunulması Yasaya aykırı şekilde muafiyet ve istisnalardan yararlanılması Belge düzenlenmemesi veya gerçeğe aykırı belge düzenlenmesi Suçun oluşması için vergi kaybının varlığı yeterlidir. Mükellefin kasıtlı olup olmadığı önemli değildir. Vergi ziyaı (kaybı) suçunun cezası para cezasıdır ve bu cezanın miktarı kayba uğratılan verginin bir katı olarak belirlenmiştir. Ceza iki durumda farklılık gösterir: Vergi kaybına kaçakçılık suçları nedeni ile sebebiyet verilmişse bu fiillere sebebiyet verenlere üç kat, iştirak edenlere bir kat uygulanır. Örneğin sahte belge (naylon fatura) kullanmanın cezası 1 yerine 3 olacaktır. Beyanname verme ödevi ile ilgili olarak, beyannamenin kanuni süre geçtikten sonra ancak vergi incelemesine başlamadan önce verilmesi durumunda vergi ziyaı (kaybı) cezası %50 tutarında kesilecektir. Vergi suçunun belirli bir dönem içerisinde tekrarlanması halinde cezalar ağırlaştırılır. Vergi ziyaı (kaybı) cezasının beş yıl içinde tekrar kesilmesi durumunda ceza %50 oranında arttırılır. Amaç önleyici ve engelleyici olmaktır Usulsüzlükler ve Cezaları Usulsüzlük; vergi kanunlarında belirtilen ve uyulması istenilen şekil ve usule ilişkin hükümlere uyulmamasıdır. USULSÜZLÜK CEZALARI Genel Usulsüzlük Cezaları Özel Usulsüzlük Cezaları 1. Derece Usulsüzlük 2. Derece Usulsüzlük 25

30 Genel Usulsüzlük Cezaları (VUK mad. 352) Bu suçlar birinci ve ikinci derece usulsüzlükler olmak üzere iki grupta sayılmıştır: Birinci derece usulsüzlükler Vergi ve harç beyannamelerinin zamanında verilmemesi, Tutulması zorunlu olan defterlerden herhangi birinin tutulmaması, Defter kayıtlarının ve bunlarla ilgili belgelerin noksan, usulsüz veya karışık olması, İşe başlamanın zamanında bildirilmemesi, Tasdiki zorunlu olan defterlerden herhangi birinin kanuni sürenin sonundan itibaren 1 ay geçmesine rağmen tasdik ettirilmemesi. İkinci derece usulsüzlükler USULSÜZLÜK DERECELERİ VE CEZALARI Vergi kanunlarında yazılı işe başlama dışında kalan bildirimlerin zamanında yapılmamış olması, Vergi karnesinin süresinin sonundan itibaren 15 gün geçmesine rağmen alınmamış olması, Tasdiki zorunlu olan defterlerden herhangi birinin tasdik işleminin geç yaptırılmış olması, Vergi beyannameleri, bildirimler, evrak ve belgelerin yasanın istediği şekil ve içeriğe uymaması, Bazı evrak ve belgelerin bulunmaması veya ibraz edilmemesi. Genel usulsüzlük cezalarına ilişkin olarak 2012 yılında uygulanacak ceza tutarları şöyledir: 1. DERECE 2. DERECE USULSÜZLÜK USULSÜZLÜK CEZASI CEZASI Sermaye şirketleri 105,00 58,00 Sermaye şirketi dışındaki birinci sınıf tacirler ile serbest meslek sahipleri 66,00 33,00 İkinci sınıf tacirler 33,00 16,00 Yukarıdakilerin dışında beyanname usulüyle gelir vergisine tabi olanlar 16,00 8,80 Kazancı basit usulde belirlenenler 8,80 4,00 Gelir verginden muaf esnaf 4,00 2,30 Tablo 1.1: 2012 yılında uygulanacak usulsüzlük dereceleri ve cezaları Gerçekleşen bir fiil hem vergi kaybı cezasını hem de usulsüzlük cezasını gerektiriyorsa (özel usulsüzlük hariç) bunlara ait cezalardan sadece ceza tutarı en ağır olan uygulanır. 1. ve 2. derece usulsüzlük cezasını gerektiren aynı tür bir fiilin aynı takvim yılı içinde tekrarlanması durumunda birden fazlasının her biri için birincisine ait cezanın 1/4 i kesilir. 26

31 Özel usulsüzlük cezaları (VUK mad. 353) Özel usulsüzlük suçları cezaları genel usulsüzlüklere göre daha fazladır. Buna göre: Fatura ve yerine geçen belgelerin verilmemesi alınmaması veya gerçek tutardan farklı tutarlarda düzenlenmesi halinde, bu belgeleri düzenlemek ve almak zorunda olanların her birine, her bir belge için 180 TL den aşağı olmamak üzere bu belgelere yazılması gereken tutarın % 10'u oranında özel usulsüzlük cezası kesilir. Bir takvim yılı içinde her bir belge çeşidine ilişkin olarak belirlenen yukarıda yazılı özel usulsüzlükler için kesilecek cezanın toplamı TL yi geçemez. Perakende satış fişi, ödeme kaydedici cihazla verilen fiş, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile diğer zorunlu belgelerin düzenlenmediğinin, kullanılmadığının, bulundurulmadığının, belgelerin aslı ile örneğinde farklı tutarlara yer verildiğinin veya gerçeğe aykırı olarak düzenlendiğinin belirlenmesi hâlinde, her bir belge için 180 TL özel usulsüzlük cezası kesilir. Ancak, her bir belge çeşidine ilişkin olarak kesilecek özel usulsüzlük cezasının toplamı her bir tespit için TL yi, bir takvim yılı içinde ise TL yi aşamaz. Günlük kasa defteri, günlük perakende satış ve hasılat defteri ile Maliye Bakanlığınca tutulma ve günü gününe kayıt edilme zorunluluğu getirilen defterlerin iş yerinde bulundurulmaması, bu defterlere yazılması gereken işlemlerin günü gününe deftere kayıt edilmemesi veya yoklama ve incelemeye yetkili olanlara istendiğinde ibraz edilmemesi hâlleri ile vergi kanunlarının uygulanması bakımından levha bulundurma zorunluluğu bulunan mükelleflerin bu zorunluluğa uymamaları hâlinde her tespit için 180 TL özel usulsüzlük cezası kesilir. Muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ve kullanılmasına ilişkin kural ve standartlara uymayanlara TL özel usulsüzlük cezası kesilir. Kamu kurum ve kuruluşları ile gerçek ve tüzel kişilerce yapılacak işlemlerde kullanılma zorunluluğu getirilen vergi numarasını kullanmaksızın işlem yapanlara her bir işlem için 220 TL özel usulsüzlük cezası kesilir. Belge basımı ile ilgili bildirim görevini tamamen veya kısmen yerine getirmeyen matbaa işletmecilerine 660 TL özel usulsüzlük cezası kesilir. Vergi kimlik numarası ile ilgili bildirim ödevlerini yerine getirmeyenler hakkında 880 TL özel usulsüzlük cezası kesilir. Maliye Bakanlığının özel işaretli görevlisinin ikazına rağmen durdurmayan aracın sahibi adına 660 TL özel usulsüzlük cezası kesilir. Tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle belgeleme zorunluluğuna uymayan mükelleflerden her birine, her bir işlem için maddede yer alan cezalardan az olmamak üzere işleme konu tutarın %5 i oranında özel usulsüzlük cezası kesilir. Bilgi vermekten çekinen birinci sınıf tacir ve serbest meslek erbabı için TL, ikinci sınıf tacir, defter tutan çiftçi ve basit usul mükellefler için 580 TL, bunların dışında kalanlar için 280 TL ceza kesilir. 27

32 Özel Usulsüzlük cezası gerektiren bu fiiller sonucu aynı zamanda vergi ziyaı (kaybı) da meydana geldiği takdirde bu kaybın gerektirdiği vergi cezaları ayrıca kesilir. Usulsüzlükten dolayı ceza kesilen ve cezası kesinleşenlere cezanın kesinleştiği tarihi izleyen yılbaşından başlamak üzere 2 yıl içinde tekrar ceza kesilmesi durumunda usulsüzlük cezası %25 oranında arttırılarak uygulanır Hürriyet Bağlayıcı Suç ve Cezalar (VUK mad. 359) Para cezasına çevrilebilen kaçakçılık suçları Kaçakçılık suçu sayılan ve aşağıda belirtilen davranışlar için 6 aydan 3 yıla kadar hapis cezası uygulanır. Mahkemece verilen hapis cezası para cezasına çevrilebilir. Hapis cezasının paraya çevrilmesinde, hapis cezasının her bir günü için, sanayi sektöründe çalışan 16 yaşından büyük işçiler için uygulanmakta olan asgari ücretin bir aylık brüt tutarının yarısı esas alınır. Verilen para cezası ertelenemez. Para cezasına çevrilebilen kaçakçılık suçu gerektiren davranışlar şunlardır: Defter ve kayıtlarda hesap ve muhasebe hileleri yapmak Gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açmak Defterlere kaydı gereken hesap ve işlemleri vergi matrahını azaltıcı şekilde tamamen veya kısmen başka defter belge veya diğer kayıt ortamlarına kaydetmek Defter, kayıt ve belgeleri tahrif etmek veya gizlemek İçeriği itibarıyla yanıltıcı belge düzenlemek veya bu belgeleri kullanmak İçeriği itibarıyla yanıltıcı belge, gerçek bir işleme dayanmakla birlikte bu işlemin mahiyet veya miktar itibarıyla gerçeği yansıtmayan belgedir. Para cezasına çevrilemeyen kaçakçılık suçları Kaçakçılık suçu sayılan ve aşağıda belirtilen davranışlar için on sekiz aydan üç yıla kadar ağır hapis cezası uygulanır. Mahkemece verilen hapis cezası para cezasına çevrilemez. Para cezasına çevrilemeyen kaçakçılık suçu gerektiren davranışlar şunlardır: Defter, kayıt ve belgeleri yok edenler, defter sayfalarını yok edenler veya yerine yeni yapraklar koyanlar Belgelerin aslı veya suretlerini sahte olarak düzenleyenler veya bu belgeleri kullananlar (naylon fatura) Belgeleri Maliye Bakanlığı ile anlaşması olmadığı halde basanlar ile sahte olarak basanlar veya bu belgeleri kullananlar Hapis cezasının verilmesi vergi kaybı cezalarının uygulanmasını engellemez. Kanuna aykırı olan hareketlerini ilgili makamlara kendiliğinden dilekçe ile haber verenler hakkında bu madde hükmü uygulanmaz. 28

33 Vergi inceleme sırasında 359 uncu maddede yazılı suçların işlendiğini tespit eden yetkili memurlar durumu ilgili vergi dairesinin bağlı bulunduğu vergi dairesi başkanlığının veya defterdarlığın izniyle Cumhuriyet Başsavcılığına bildirmelidir. Cumhuriyet Başsavcılığı hemen ilgili vergi dairesini haberdar ederek inceleme yapılmasını talep eder. Böylece kamu davası açılır. Ceza Kanunu na göre hapis cezası verilir. Vergi mahremiyetini ihlal Vergi işlem ve incelemeleri ile uğraşan memurlar, vergi yargı kuruluşlarında görevli olanlar, vergi komisyonlar ve vergi işlerinde görevli bilirkişiler vergi mahremiyetine uymak zorundadırlar. Vergi mahremiyetine uymayanlara üç aya kadar hapis cezası uygulanır. Vergi mahremiyeti ile ilgili bu genel kuralın bazı istisnaları vardır. Bunlar: Mükellef beyanları, kesinleşen ve vadesi geçmiş vergi ve cezaları Maliye Bakanlığı veya mahalli tarafından açıklanabilir. Vergi idaresi soruşturmalar ile ilgili bilgi ve belgeleri verebilir. Vergi idaresi bankalara, yapacakları vergi tahsiline yönelik bilgileri verebilir. Sahte veya yanıltıcı belge düzenleyenler birlik ve meslek odalarına bildirilebilir. Mükellefin özel işlerini yapma Vergi işlemleri ve incelemelerinde görev alanlar ve yargı kuruluşlarında görevli olanlar, mükellefin hesap, yazı ve diğer özel işlerini ücretsiz de olsa yapamazlar. Bu yasağa aykırı hareket edenler görevi kötüye kullanma suçundan 6 aydan 3 yıla kadar hapis cezası ile cezalandırılırlar. Bu ceza para cezasına çevrilebilir Vergi Cezalarının Kesilmesi Mükelleflerin yapmış oldukları, vergi ile ilgili beyanlarının, doğru olup olmadığını belirlemek, ödenmemiş olan vergiler varsa bu vergilerin tahsil edilmesini sağlamak, beyanda bulunması gerekirken hiç beyanda bulunmayan veya eksik beyanda bulunanları cezalandırmak gibi nedenlerle devlet, kontrol mekanizmasını çalıştırarak vergi inceleme yetkisi vermiş olduğu kişiler vasıtasıyla vergi incelemeleri yapar. Vergi incelemelerinin zamanı mükellefe haber verilmez. Mükelleflerin bir gün denetlenebileceklerini düşünmeleri onların yasalara uygun bir şekilde davranmalarını sağlar. Vergi incelemeleri sonucunda, vergi suçlarından birisi oluşmuş ise bu suçun Vergi Usul Kanun umuzdaki karşılığı mükellefin vergi dairesince ceza olarak kesilir. Bazı süreler geçtikten sonra vergi cezası kesilemez. Bu durum zaman aşımı olarak isimlendirilmiştir. Zaman aşımı süresi para olarak verilen vergi cezalarında 5 yıl, hapis cezası verilen kaçakçılık suçunda 8 yıldır. 29

34 Ceza Tutanağı Ceza Tutanağı, vergi dairelerince yetkilendirilen kişilerce cezayı gerektiren olayın tespiti için düzenlenen belgedir. Ceza tutanağında vergi cezasını gerektiren olaylar belirtilerek cezaya taraf olan mükellef ve görevli tarafından imzalanır. Görevliler yapmış oldukları inceleme sonucunu rapor hâlinde ilgili vergi dairesine verir. İnceleme raporu ile ceza tutanağının bir kopyası mükellefe gönderilecek olan Ceza İhbarnamesi ne eklenir Ceza İhbarnamesi Vergi cezası, ilgili bulunduğu vergi bakımından mükellefin bağlı olduğu vergi dairesince kesilerek düzenlenen Ceza İhbarnamesi ile mükellefe tebliğ edilir. Ceza İhbarnamesi ne ceza tutanağı ile inceleme raporunun birer sureti eklenir. 30

35 Belge 1.18: Ceza tutanağı. 31

36 Belge 1.19: Ceza ihbarnamesi Belge 1.20: Tebliğ zarfı 32

37 Vergi Cezalarında İndirme Kendisine vergi ziyaı, usulsüzlük ve özel usulsüzlük cezalarından biri kesilen, kesilen ceza ile ilgili olarak ceza ihbarnamesi düzenlenen bir mükellef veya vergi sorumlusu, ceza ihbarnamesinin kendisine tebliğ edildiği tarihten itibaren 30 gün içinde, ilgili vergi dairesine bir dilekçe ile başvurup vergiyi ve cezasını vadesinde ödeyeceğini bildirirse, kesilen cezaların belli bir kısmı indirilir. Böylece mükellef cezanın indirilen tutardaki kısmını ödememiş olur. Cezalardaki indirim, Vergi ziyaı (kaybı) cezasında birinci defada yarısı, daha sonra kesilenlerde ise 1/3 Usulsüzlük ve özel usulsüzlük cezalarının 1/3 oranındadır. Mükellef veya vergi sorumlusu ödeyeceğini bildirdiği vergi ve cezasını ödemez ya da dava konusu yaparsa yukarıda belirtilen ceza indiriminden yararlanamaz. Vergi cezalarında indirim konusunu aşağıda verilen basit bir örnekle açıklayalım. Örnek 1- Mükellef Bayan (A) adına 500 TL vergi ve ayrıca ilk defa kesilen 800 TL vergi ziyaı (kaybı) cezası, düzenlenen ceza ihbarnamesi ile kendisine tebliğ edilmiş olsun. Mükellefin, indirimden faydalanabilmesi için ceza ihbarnamesinin kendisine tebliğ edildiği tarihten itibaren 30 gün içinde ceza indiriminden yararlanmak istediğini dilekçeyle vergi dairesine bildirmesi gerekir. Bu durumda mükellefin verginin aslı olan 500 TL ile 800 TL vergi ziyaı (kaybı) cezasının % 50 si olan 400 TL olmak üzere toplam 900 TL yi ceza ihbarnamesinin tebliğ tarihinden itibaren 60 gün içinde vergi dairesine ödemesi gerekir. Mükellef bu süre içinde ödeme yapmaz ise ya da dava konusu yapmış ise ceza indiriminden yararlanamayacak ödemesi gereken vergi ve cezası toplam 1300 TL tutarında olacaktır. 33

38 YENİMAHALLE VERGİ DAİRESİ MÜDÜRLÜĞÜNE A N K A R A Müdürlüğünüzde sicil numarası ile kayıtlı gerçek usulde gelir vergisine tabi mükellefinizim. 25/04/2010 tarih ve sıra numarası ile tarafıma kesilen ve 28/02/2012 tarihinde tebliğ edilen özel usulsüzlük cezasını 213 sayılı Vergi Usul Kanunu nun 376. maddesinden yararlanarak ödemek istiyorum. Gereğini bilgilerinize arz ederim. 30/03/2012 Saygılarımla, ADRES : Arzu Elif EVREN Tuna Caddesi, Arda Apt. Nu.:15/3, Yenimahalle / ANKARA E K : Vergi / Ceza İhbarnamesi (1 Adet) Mükellef Hakları Bildirimi Belge 1.21: Dilekçe örneği Mükellef hakları bildirimi Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından düzenlenmiştir. Bildirimin amacı: Sadece vergi ödemekle yükümlü olan kişi ve kurumlarla değil, devletten hizmet alan tüm kişilerle olan ilişkilerde saygılı ve dürüst olunması ilkesini esas alarak daha kaliteli hizmetlerin sunulabilmesidir. Devlet Anayasa tarafından kendisine verilen vergi toplama yetkisini kullanırken hukuk kuralları çerçevesinde hareket etmeli ve kendisine vergi veren tüm kişilerin haklarını kullanmalarında da aynı titizliği göstermelidir. Aksi durumda yeterli kaynak temin edilemediği için gerekli yatırımlar yapılamaz. Yatırımların yapılamaması, yeni iş alanlarının açılamaması doğal olarak ülke ekonomisi üzerinde olumsuz etkiler yaratır. 34

39 Maliye Bakanlığı Gelir İdaresi Başkanlığına bağlı olarak faaliyet gösteren Mükellef Hakları ve İletişim Müdürlüğü nün görevleri şunlardır: Mükelleflerin vergiye uyumunu kolaylaştırmaya yönelik tedbirleri almak ve uygulamak, vergi bilincinin artırılması için gerekli çalışmaları yapmak Mükellef haklarının korunması, şikâyetlerinin değerlendirilmesi ve mükellef ile ilişkilerin karşılıklı güven esasına dayanması konusunda gerekli tedbirleri almak ve uygulamak Mükellefleri vergi mevzuatından doğan hakları ve ödevleri konusunda her türlü iletişim aracını kullanmak suretiyle bilgilendirmek Uygulamada karşılaşılan sorunların en aza indirilmesine ve uygulama birliğinin sağlanmasına yönelik çalışmalar yapmak Vergi dairesi başkanlığı yetki alanı içindeki en iyi uygulama örneklerini tespit edip, bunların tüm vergi dairesi başkanlığı yetki alanında uygulanabilmesi için vergi dairesi başkanının onayına sunmak Oda, birlik ve sivil toplum kuruluşlarıyla ilişkileri yürütmek, mevzuatta yapılan düzenlemelere ilişkin bilgilendirme faaliyetlerini yerine getirmek, Vergi dairesi başkanı ve/veya grup müdürü tarafından verilecek diğer görevleri yapmak Resim 1.4: Mükellef hakları platformu logosu Mükellef Hakları Bildirgesi nin tam metni aşağıda verilmiştir. Bu bildirge, Türk Gelir İdaresinin mükellef odaklı, kaliteli hizmet sunma anlayışı içerisinde, saygılı ve dürüst olma temel ilkesiyle çalışmaya, vergi ödemenin sadece bir yükümlülük değil vatandaş olma ve sorgulama hakkı olduğu bilinciyle kendisinden hizmet alan herkesi memnun etmeye ve sorunları çözmeye olan bağlılığını onaylar. Bu nedenle: Açık, güvenilir, zamanında ve yeterli bilgi ile hizmet vereceğiz. Bilgi Edinme Hakkı Kanunu çerçevesinde öğrenmek istediğiniz her bilgi için doğru insanlarla temasa geçmeniz konusunda sizleri yönlendireceğiz. Vergi konusundaki gelişmeleri sürekli güncellenen İnternet sayfamızla ve basılı yayınlarla sizlere en kısa zamanda duyuracağız. Ücretsiz e-posta sistemimize kaydolmanız durumunda vergisel gelişmeleri kaynağından ve anında öğrenmiş olacaksınız. Şahsi ve gizli bilgilerinize saygılıyız. Bu bilgileri Vergi Usul Kanunu nun öngördüğü haller dışında açıklamayacağız ve kullanmayacağız. 35

40 Vergi ile ilgili yükümlülüklerinizin yerine getirilmesinde sizlere her türlü kolaylığı sağlayacağız. Yaptığımız işlemlerde ve gerçekleştirdiğimiz düzenlemelerde vergi kanunlarının adil, hukuksal, tarafsız ve rekabeti koruyucu bir şekilde uygulanmasını esas alacağız. Vergi incelemelerinde kanunları doğru, tarafsız ve tutarlı bir şekilde uygulayacağız. İncelemenin her aşamasında sizi bilgilendireceğiz. Şikâyetlerinizi gerçek kimlik ve iletişim bilgilerinizle iletmeniz halinde, en kısa sürede sonuç ile beraber size döneceğiz. Sürekli olarak kendimizi yenileyecek, daha iyi hizmet sunmanın arayışı içinde olacağız. 36

41 UYGULAMA FAALİYETİ UYGULAMA FAALİYETİ İşlem Basamakları İşe başlama bildirimi bulunuz ve bildirime mükellef ile ilgili bilgileri yazınız. Bildirime iş yeri ile ilgili bilgileri yazınız. Muhasebeci ile ilgili bilgileri yazınız. Vergi dairesine formu veriniz. Adres değişikliği için dilekçe yazınız. İşyeri sayısı değişikliği için yeni iş yerini belirten dilekçe yazınız. İşi bırakma bildirim formu düzenleyiniz. Kira kontratı düzenleyiniz. Vergi dairesine giderek vergi levhası almak için başvuru yapınız. İzleyen yıl vergi levhanızı bağlı bulunduğunuz vergi dairesine veya muhasebeciye götürerek tasdik ettiriniz. Ödeme kaydedici cihazı almak için vergi dairesine başvurunuz. Vergi dairesinden yazılı izin alınız. Öneriler Çevrenizdeki herhangi bir muhasebe bürosuna giderek boş bir İşe Başlama-Bırakma Bildirimi temin ediniz. Tacir gerçek kişi ise ad-soyad, tüzel kişi ise unvanının yazılması gerektiğini unutmayınız. Ticari defterlerinizi tutmak için aranızda sözleşme yapmış olduğunuz muhasebeciniz ile ilgili bilgilerdir. Sorarak doldurunuz. İşe başlama bildirimi işe başlama tarihinden itibaren 10 gün içinde, işi bırakma bildirimi ise işi bırakma tarihinden itibaren 1 ay içinde bildirilmelidir. Vergi numaranızı, eski ve yeni adreslerinizi, varsa dilekçe eklerini unutmayınız. Vergi numaranızı, yeni iş yerinizde işçi çalıştırıp çalıştırmayacağınızı, yeni iş yerinin adresini, yeni iş yerinizde yapacağınız işin konusunu dilekçenizde belirtiniz. Varsa dilekçe eklerinizi unutmayınız. Formda işi bırakma tarihine dikkat ediniz. Mükellefiyet türlerinizi doğru işaretleyiniz. Siz kendinizi taşınmaz malınızı kiraya veren bir kişi olarak düşününüz. Öğrenmiş olduğunuz bilgiler ışığında kira kontratınızı düzenleyiniz. Yeni işe başlamış iseniz, öncelikle süresi içinde işe başlama bildirimini yapınız. Vergi levhanızı işe başlama tarihinden itibaren 1 ay içinde almanız gerektiğini unutmayınız. Maliyenin gerekli yoklamasını takiben vergi levhası almak için dilekçe ile başvurabilirsiniz. İzleyen yılın mayıs ayı içinde tasdik işlemini geciktirmeden yapınız. Hangi vergi dairesine bağlı olduğunuzu öğreniniz, vergi dairenize yazar kasa alımı için gerekli iznin verilmesi için bir dilekçe yazınız. İzin dilekçenize vergi dairesinin cevaben yazmış olduğu yazıyı alınız. 37

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

KİRA SÖZLEŞMESİ (İşyerleri İçin)

") KİRA SÖZLEŞMESİ (İşyerleri İçin) DAİRESİ Mahallesi Cadde/Sokağı Numarası Kiralananın Cinsi Kiralayan Kiralayanın T.C. Kimlik No Kiralayanın Adresi (BURAYA TAŞINMAZIN BAĞLI OLDUĞU TAPU DAİRESİ YAZILACAK)

KİRA SÖZLEŞMESİ (İşyerleri İçin) DAİRESİ Mahallesi Cadde/Sokağı Numarası Kiralananın Cinsi Kiralayan Kiralayanın T.C. Kimlik No Kiralayanın Adresi (BURAYA TAŞINMAZIN BAĞLI OLDUĞU TAPU DAİRESİ YAZILACAK)

S İ R K Ü L E R Sayı: İstanbul,

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

- Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede yapılması

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU

TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU 2009 YILINDA UYGULANACAK VERGİ CEZALARI BELLİ OLDU VERGİ SİRKÜLERLERİ Tarih : 24.12.2008 Sayı : 2008/Vergi Usul Kanunu/2 Konu : 2009 Yılında Uygulanacak Vergi

TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU 2009 YILINDA UYGULANACAK VERGİ CEZALARI BELLİ OLDU VERGİ SİRKÜLERLERİ Tarih : 24.12.2008 Sayı : 2008/Vergi Usul Kanunu/2 Konu : 2009 Yılında Uygulanacak Vergi

ÖZEL USULSÜZLÜKLER VE CEZALARI. (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 442)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI. ( tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 476)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2017 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2017 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 476) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. ( Sıra No : 422 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

Sirküler No: 2018 / 02 Tarih:

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

SİRKÜLER 2011/98. Aralık 2011 PAZARTESİ Resmî Gazete Sayı : 28154

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

KİRA SÖZLEŞMESİ. (İşyerleri İçin) Tapu İli / İlçesi / Bölgesi Mahallesi / Sitesi Cadde/Sokak Bina (Blok) No / İç Kapı No. Kiralananın Cinsi İŞYERİ

Tapu İli / İlçesi / Bölgesi Mahallesi / Sitesi Cadde/Sokak Bina (Blok) No / İç Kapı No. Kiralananın Cinsi İŞYERİ") KİRA SÖZLEŞMESİ (İşyerleri İçin) Tapu İli / İlçesi / Bölgesi Mahallesi / Sitesi Cadde/Sokak Bina (Blok) No / İç Kapı No. Kiralananın Cinsi İŞYERİ Kiralayan Kiralayanın T.C. Kimlik No Kiralayanın Adresi

KİRA SÖZLEŞMESİ (İşyerleri İçin) Tapu İli / İlçesi / Bölgesi Mahallesi / Sitesi Cadde/Sokak Bina (Blok) No / İç Kapı No. Kiralananın Cinsi İŞYERİ Kiralayan Kiralayanın T.C. Kimlik No Kiralayanın Adresi

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

VERGİ USUL KANUNUNDA YER ALAN VE 1/1/2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

Tahakkuktan vazgeçme 24. Teminat tutarı İş hasılatının beş katı ile yıllık satış tutarının toplamı

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

İstanbul, DUYURU NO:2011/09

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

AA BAĞIMSIZ DENETİM VE YMM A.Ş.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

Birikim Yeminli Mali Müşavirlik

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

uygulanacak olan maktu hadler ile asgari ve azami miktarlar yer almaktadır.

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur.

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sirküler Rapor /21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

Vergi Usul Kanununda Yer Alan Usulsüzlük, Özel Usulsüzlük ve Bazı Parasal Değerlerin 2014 Yılı İçin Uygulanacak Tutarları Belirlendi.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

15. Pratik bilgiler-2018

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

15. Pratik bilgiler-2017

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

SİRKÜLER İstanbul, Sayı: 2014/224 Ref: 4/224

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN VERGİ DAİRESİ İŞLEMLERİ 344MV0067 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN VERGİ DAİRESİ İŞLEMLERİ 344MV0067 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

VERGİ USUL KANUNUNDA YER ALAN ve TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. SİRKÜLER

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

Mali Bülten No: 2013/74

` Mali Bülten No: 2013/74 Vergi/ 31 Aralık 2013 Vergi Usul Kanunu'nda Yer Alan 2014 Yılı Had ve Miktarları kpmgvergi.com kpmg.com.tr Özet: 30.12. 2013 tarih ve 28867 Mükerrer Sayılı Resmi Gazete de yayımlanan

` Mali Bülten No: 2013/74 Vergi/ 31 Aralık 2013 Vergi Usul Kanunu'nda Yer Alan 2014 Yılı Had ve Miktarları kpmgvergi.com kpmg.com.tr Özet: 30.12. 2013 tarih ve 28867 Mükerrer Sayılı Resmi Gazete de yayımlanan

HUMK, HMK VE İİK PARASAL SINIRLARI

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 200 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 200 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

VERGİ SİRKÜLERİ NO: 2015/9

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

HUMK, HMK VE İİK PARASAL SINIRLARI

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 2080 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 2080 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

VERGİ SİRKÜLERİ NO: 2014/11

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Sirküler no: 067 İstanbul, 2 Ağustos 2010

Sirküler no: 067 İstanbul, 2 Ağustos 2010 Konu: 6009 Sayılı Kanun ile Vergi Usul Kanunu nun özel usulsüzlük cezalarına ilişkin hükümlerinde değişiklikler yapıldı. Özet: 6009 sayılı Gelir Vergisi Kanunu

Sirküler no: 067 İstanbul, 2 Ağustos 2010 Konu: 6009 Sayılı Kanun ile Vergi Usul Kanunu nun özel usulsüzlük cezalarına ilişkin hükümlerinde değişiklikler yapıldı. Özet: 6009 sayılı Gelir Vergisi Kanunu

: 411 SIRA NO'LU VERGĠ USUL KANUNU GENEL TEBLĠĞĠ

Genelge : 2012/03 27.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari

Genelge : 2012/03 27.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari

SİRKÜLER (2014 64) Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;

Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;") 30.12.2014 SİRKÜLER (2014 64) Konu: V.U.K na göre, 01.01.2015 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had ve Miktarlar Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;

30.12.2014 SİRKÜLER (2014 64) Konu: V.U.K na göre, 01.01.2015 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had ve Miktarlar Vergi Usul Kanunu Genel Tebliği Sıra No: 442 yayımlanmış olup, bu tebliğde;

ÖZEL USULSÜZLÜK CEZALARI VE BELEDİYELERDE UYGULANMASI

ÖZEL USULSÜZLÜK CEZALARI VE BELEDİYELERDE UYGULANMASI 1. GİRİŞ Vergi Usul Kanununun 352 nci maddesinde genel usulsüzlük cezaları düzenlenmiştir. Özel usulsüzlük cezaları ise aynı Kanunun 353,355 ve mükerrer

ÖZEL USULSÜZLÜK CEZALARI VE BELEDİYELERDE UYGULANMASI 1. GİRİŞ Vergi Usul Kanununun 352 nci maddesinde genel usulsüzlük cezaları düzenlenmiştir. Özel usulsüzlük cezaları ise aynı Kanunun 353,355 ve mükerrer

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2005/96 MALİ MEVZUAT SİRKÜLERİ İstanbul, 19 Aralık 2005 KONU : Vergi Usul Kanunu nda

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2005/96 MALİ MEVZUAT SİRKÜLERİ İstanbul, 19 Aralık 2005 KONU : Vergi Usul Kanunu nda

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/3 İstanbul, 02 Ocak 2008 KONU : Vergi Usul Kanunu nda Yer

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/3 İstanbul, 02 Ocak 2008 KONU : Vergi Usul Kanunu nda Yer

SİRKÜLER. Fatura düzenleme haddi Doğrudan gider yazılabilecek sabit kıymet alım haddi Genel usulsüzlük cezaları Özel usulsüzlük cezaları

WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 3.1.2014 5 Başlık Özet SİRKÜLER Vergi Usul Kanununa İlişkin Hadler ve Tutarlar Vergi Usul Kanununun (VUK) Mükerrer 414 üncü maddesinin üçüncü fıkrası uyarınca,

WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 3.1.2014 5 Başlık Özet SİRKÜLER Vergi Usul Kanununa İlişkin Hadler ve Tutarlar Vergi Usul Kanununun (VUK) Mükerrer 414 üncü maddesinin üçüncü fıkrası uyarınca,

Gelir Vergisi Mükelleflerinde İşe Başlama, İşi Bırakma Mükellefiyette Meydana Gelen Değişiklikler

Gelir Vergisi Mükelleflerinde İşe Başlama, İşi Bırakma Mükellefiyette Meydana Gelen Değişiklikler Gelir Vergisi Mükelleflerinde İşe Başlama, İşi Bırakma Mükellefiyette Meydana Gelen Değişiklikler GELİR

Gelir Vergisi Mükelleflerinde İşe Başlama, İşi Bırakma Mükellefiyette Meydana Gelen Değişiklikler Gelir Vergisi Mükelleflerinde İşe Başlama, İşi Bırakma Mükellefiyette Meydana Gelen Değişiklikler GELİR

DERMAN, Danışmanlık, Denetim ve Mali Müşavirlik SIRA NO

DERMAN, Danışmanlık, Denetim ve Mali Müşavirlik SIRA NO 1 HİZMETİN ADI Gerçek usulde vergilendirilen mükelleflerin mükellefiyet tesisi Gerçek usulde vergilendirilen mükelleflerin küçük veya kısıtlı olması

DERMAN, Danışmanlık, Denetim ve Mali Müşavirlik SIRA NO 1 HİZMETİN ADI Gerçek usulde vergilendirilen mükelleflerin mükellefiyet tesisi Gerçek usulde vergilendirilen mükelleflerin küçük veya kısıtlı olması

Girişimcilere Öneriler 137 GİRİŞİMCİLERİN VERGİSEL YÜKÜMLÜLÜKLERİ VE CEZALARI 1.GİRİŞ Halis KALMIŞ G irişimcilerin karşılaştıkların önemli sorunlardan biri de, vergi mevzuatının kendilerine yüklediği bir

Girişimcilere Öneriler 137 GİRİŞİMCİLERİN VERGİSEL YÜKÜMLÜLÜKLERİ VE CEZALARI 1.GİRİŞ Halis KALMIŞ G irişimcilerin karşılaştıkların önemli sorunlardan biri de, vergi mevzuatının kendilerine yüklediği bir

SİRKÜLER RAPOR