GENEL YÖNET M MUHASEBE YÖNETMEL

|

|

|

- Pinar Uslu

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Slide 1 GENEL YÖNET M MUHASEBE YÖNETMEL Ömer DA Maliye Uzman

2 Slide 2 ( Tarihli ve say Resmi Gazetede Yay mlanm r.) AMAÇ Genel yönetim kapsam ndaki kamu idarelerinin, hesap ve kay t düzeninde saydaml k, hesap verilebilirlik ve tekdüzenin sa lanmas, lemlerinin kay t d nda kalmas n önlenmesi, faaliyetlerinin gerçek mahiyetlerine uygun olarak sa kl ve güvenilir bir biçimde muhasebele tirilmesi; mali tablolar n zaman nda, do ru, muhasebenin temel kavramlar ve genel kabul görmü muhasebe ilkeleri çerçevesinde, uluslararas standartlara uygun, yönetimin ve ilgili di er ki ilerin bilgi ihtiyaçlar kar layacak ve kesin hesab n ç kar lmas na temel olacak; karar, kontrol ve hesap verme süreçlerinin etkili çal mas sa layacak ekilde haz rlanmas ve yay mlanmas na ili kin esas, usul, ilke ve standartlar n belirlenmesidir.

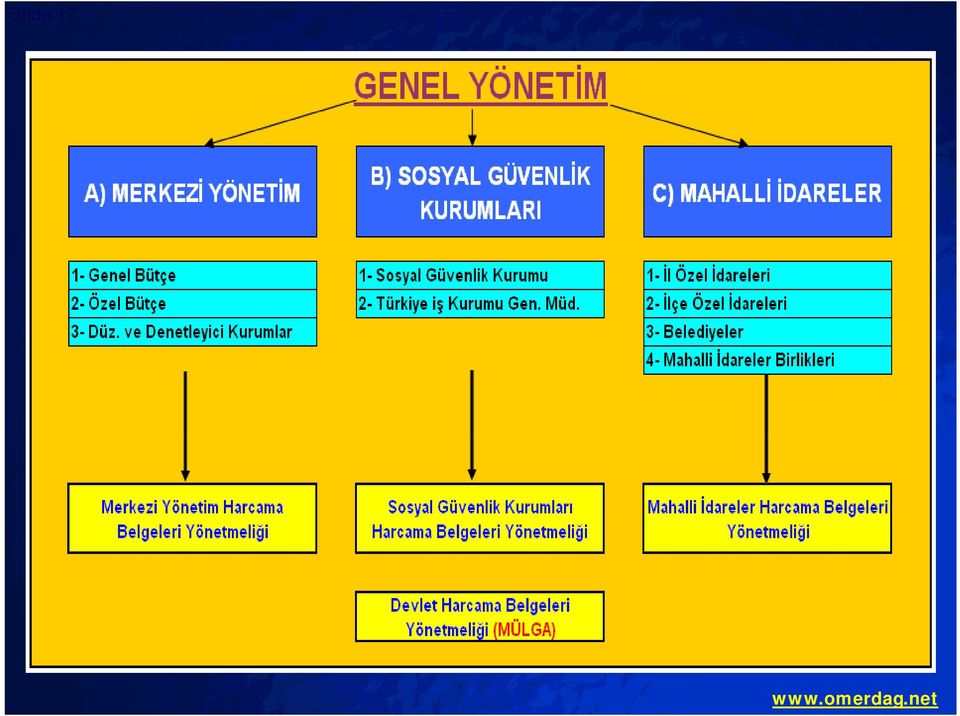

3 Slide 3 KAPSAM Yönetmelik, merkezi yönetim kapsam ndaki kamu idareleri, sosyal güvenlik kurumlar ve mahallî idarelerden olu an genel yönetim kapsam ndaki kamu idarelerini kapsar.

4 Slide 4 DAYANAK Yönetmelik, 5018 say Kamu Mali Yönetimi ve Kontrol Kanununun 49, 50 ve geçici 3 üncü maddeleri ile 178 say Maliye Bakanl n Te kilat ve Görevleri Hakk nda Kanun Hükmünde Kararnamenin 11 inci maddesi hükümlerine dayan larak haz rlanm r. 5018/49: Genel yönetim kapsam ndaki kamu idarelerince uygulanacak çerçeve hesap plan ile düzenlenecek raporlar ekil, süre ve türlerine ili kin hususlar, Kurul taraf ndan belirlenen muhasebe ve raporlama standartlar çerçevesinde, ilgili idarelerin de görü ü al narak Maliye Bakanl nca belirlenir ve Bakanlar Kurulu karar yla yürürlü e konulacak yönetmelikle düzenlenir. 5018/Geçici Madde-3: Bu Kanunun 49 uncu maddesindeki Kurul taraf ndan belirleme yap ncaya kadar, genel yönetim kapsam ndaki kamu idarelerinde uygulanacak muhasebe standartlar Maliye Bakanl nca belirlenir.

5 Slide 5 TANIMLAR Muhasebe birimi: Kapsama dahil kamu idarelerine ait, gelir ve alacaklar n tahsili, gider ve borçlar n hak sahiplerine ödenmesi, para ve parayla ifade edilebilen de erler ile emanetlerin al nmas, saklanmas, ilgililere verilmesi, gönderilmesi ve di er tüm mali lemlerin kay tlar n yap lmas ve raporlanmas na ili kin muhasebe hizmetlerinin yap ld birimi, Gelir: lk defa hesaplara al nacak varl klar ile yeniden de erleme farklar nda, öz kaynakta art a neden olan her türlü i lemi, Gider: lk defa hesaplara al nacak yükümlülükler ile yeniden de erleme farklar nda, öz kaynakta azal a neden olan her türlü lemi, Bütçe geliri: Kapsama dahil kamu idarelerinin bütçeleri ve di er mevzuatla gelir olarak tan mlanan her türlü i lemi, Bütçe gideri: Kapsama dahil kamu idarelerinin bütçeleri ve di er mevzuatla gider olarak tan mlanan her türlü i lemi,

6 Slide 6 TANIMLAR z Bedeli: Ekonomik ömrünü tamamlad halde fiilen kullan lmas na devam edilen iktisadi k ymetler ile gerçek de eri tespit edilemeyen veya edilmesi uygun görülmeyen ancak, hesaplarda izlenmesi gereken iktisadi k ymetlerin muhasebele tirilmesinde kullan lan ve muhasebe kay tlar nda yer verilen en dü ük tutar, Maliyet bedeli: Bir varl n sat n al nmas, üretilmesi veya de erinin art lmas için yap lan harcamalar veya verilen k ymetlerin toplam, Rayiç de er: Varl k veya kaynaklar n de erleme günündeki normal al m sat m de erini, tibari de er: Her türlü senetlerle, bono ve tahvillerin üzerinde yaz olan de eri, Defter de eri: Varl k veya kaynaklar n de erleme gününde muhasebe kay tlar ndaki de erini,

7 Slide 7 TANIMLAR Tahakkuk esas : Bir ekonomik de erin yarat ld nda, ba ka bir ekle dönü türüldü ünde, mübadeleye konu edildi inde, el de tirdi inde veya yok oldu unda muhasebele tirilmesini, (5018/50: Bir ekonomik de er yarat ld nda, ba ka bir ekle dönü türüldü ünde, mübadeleye konu edildi inde, el de tirdi inde veya yok oldu unda muhasebele tirilir. Bütün mali i lemlerin muhasebele tirilmesi ve her muhasebe kayd n belgeye dayanmas artt r.) Nakit esas : Gelirlerin nakden veya mahsuben tahsil edildi inde, giderlerin ise nakden veya mahsuben ödendi inde muhasebele tirilmesini, (5018/51: Bütçe gelirleri tahsil edildi i, bütçe giderleri ise ödendi i lda muhasebele tirilir.) Faaliyet Dönemi: Mali Y l Mali Y l: Takvim Y Hesap Dönemi: Mali Y l.

Nakit esas : Gelirlerin nakden veya mahsuben tahsil edildi inde, giderlerin ise nakden veya mahsuben ödendi inde muhasebele tirilmesini, (5018/51: Bütçe gelirleri tahsil edildi i,")

8 Slide 8 TEMEL MUHASEBE KAVRAMLARI Süreklilik: Kamu idarelerinin faaliyetleri, herhangi bir zaman rlamas na tabi olmaks n sürdürülür. Dönemsellik: Kamu idarelerinin faaliyetleri, belirli dönemlerde raporlan r ve her dönemin faaliyet sonuçlar di er dönemlerden ba ms z olarak saptan r. Parayla Ölçülme: Parayla ölçülebilen ekonomik olay ve i lemlere ili kin muhasebe kay tlar, ortak ölçü olarak ulusal para birimi ile yap r. Maliyet esas : Para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün veya uygun olmayan kalemler hariç, kamu idareleri taraf ndan edinilen varl k ve hizmetler, bunlar n elde edilme maliyet bedelleriyle muhasebele tirilir. Belgelendirme: Muhasebe kay tlar, gerçek durumu yans tan ve usulüne uygun olarak düzenlenmi belgelere dayand r.

9 Slide 9 TEMEL MUHASEBE KAVRAMLARI Tutarl k: Muhasebe uygulamalar n, faaliyet ve bütçe uygulama sonuçlar n ve bunlara ili kin yorumlar n birbirini izleyen dönemlerde tutarl bir ekilde kar la labilirli inin sa lanmas esast r. Uygulanan muhasebe politikalar n de mesi durumunda, de ikliklerin ve mali etkilerinin mali tablo dipnotlar nda aç klanmas zorunludur. Tam aç klama: Mali tablolar, bu tablolardan yararlanacak olanlar n do ru karar vermelerine yard mc olacak ölçüde yeterli, aç k ve anla ekilde düzenlenir. Önemlilik: Bir hesap kalemi veya mali bir olay n nispi a rl k ve de erinin, mali tablolarda yer verilecek önemde olmas esast r. htiyatl k: Muhasebe uygulamas nda muhtemel risklere ve olaylara kar bu Yönetmelikte belirtilen durumlarda kar k ayr r. Faaliyet sonucunu de tirmeye yönelik olarak gizli yedekler ya da gere inden fazla kar k ayr lamaz.

10 Slide 10 TEMEL MUHASEBE LKELER Faaliyet sonuçlar tablosu ilkeleri: Kamu idarelerinin faaliyetlerine ili kin gelir-gider i lemleri, tahakkuk esas na dayal olarak gelir ve gider hesaplar nda izlenir. Gelir ve gider hesaplar, bütçe ile ilgili olsun veya olmas n, genel kabul görmü muhasebe ilkeleri gere i tahakkuk eden her türlü gelir ve giderin kayd na mahsustur. Gerçekle memi gelir veya giderler gerçekle mi gibi ya da gerçekle enler gerçek tutar ndan farkl gösterilemez. Belli bir dönem ya da dönemlerin gerçe e uygun faaliyet sonuçlar göstermek için, dönem ya da dönemlerin ba nda ve sonunda hesap kesimi i lemleri yap r. Maddi ve maddi olmayan duran varl klar ile özel tükenmeye tabi varl klar ve di er duran varl klar için amortisman ve tükenme pay ayr r.

11 Slide 11 TEMEL MUHASEBE LKELER Faaliyet sonuçlar tablosu ilkeleri: Ar zi ve ola anüstü niteli e sahip gelir ve giderler meydana geldikleri dönemde tahakkuk ettirilir. Ancak, normal faaliyet sonuçlar ndan ayr olarak gösterilir. Dönem sonuçlar n tespitiyle ilgili olarak uygulanmakta olan de erleme esaslar ve maliyet yöntemlerinde bir de iklik yap ld takdirde, bu de ikli in etkileri aç kça belirtilir. htiyatl k ilkesi gere i tahsili üpheli hale gelen alacaklar için hesaplanan kar klar gider olarak muhasebele tirilir ve raporlan r. Bilanço tarihinde var olan ve sonucu belirsiz bir ya da birkaç olay n gelecekte ortaya ç p ç kmamas na ba durumlar ifade eden, muhtemel olaylar ve yükümlülüklerden kaynaklanan, gerçe e yak n olarak tahmin ve hesap edilebilen giderler tahakkuk ettirilerek faaliyet sonuçlar tablosuna yans r. arta ba gelirler için ise gerçekle me ihtimali yüksek olsa da herhangi bir tahakkuk i lemi yap lmaz, dipnotlarda aç klama yap r.

12 Slide 12 TEMEL MUHASEBE LKELER Bilanço ilkeleri: Bilanço ilkelerinin amac, kamu idaresinin tasarrufundaki kaynaklar ile bunlarla elde edilen varl klar n muhasebe kay tlar n yap lmas, mali tablolar n haz rlanmas ve raporlanmas yoluyla, belli bir tarihte kamu idaresinin mali durumunun ilgililer için saydam ve gerçe e uygun olarak yans lmas r. Kapsama dahil kamu idareleri bilançolar Yönetmelikte belirtilen ekil ve esaslara göre haz rlay p sunar. Bilançolar hesap tipinde haz rlan r. Hesap tipi bilançonun sol taraf nda varl klar, sa taraf nda ise yabanc kaynaklar ve öz kaynaklar yer al r. Bütün varl klar, yabanc kaynaklar ve öz kaynaklar bilançoda gayrisafi de erleriyle gösterilir. Bu ilke, bilançonun net de er esas na göre düzenlenmesine bir engel olu turmaz. Bu do rultuda net de er bilanço düzenlenmesinin gere i olarak, indirim kalemlerinin ilgili hesaplar n alt nda aç kça gösterilmesi esast r.

13 TEMEL MUHASEBE LKELER Yabanc Kaynaklara li kin ilkeler: Kamu idarelerinin vadesi faaliyet dönemiyle s rl olan yükümlülükleri, bilançoda k sa vadeli yabanc kaynaklar ana hesap grubu içinde gösterilir. Kamu idarelerinin vadesi faaliyet dönemini a an yükümlülükleri bilançoda uzun vadeli yabanc kaynaklar ana hesap grubu içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan yükümlülüklerden vadeleri bir y n alt na inenler, k sa vadeli yabanc kaynaklar ana hesap grubundaki ilgili hesaplara aktar r. Gelecek dönemlere ait olarak önceden tahsil edilen gelirler ile cari dönemde tahakkuk eden ancak, gelecek dönemlerde ödenecek olan giderler tahakkuk tarihinde muhasebele tirilir ve bilançoda gösterilir. Yabanc kaynaklar aras nda yer alan borçlara ili kin olarak tahakkuk eden ancak, ödeme zaman gelmeyen faiz borçlar ilgili hesaplarda gösterilir. Kamu idarelerinin bilinen ve tutarlar tahmin ve hesap edilebilen bütün yabanc kaynaklar kaydedilir ve bilançoda gösterilir. Dönem sonu bilanço gününde yabanc kaynak hesaplar nda kay tl olup, yabanc para cinsinden takip ve ödemesi yap lan tutarlar de erlemeye tabi tutulur ve raporlama tarihindeki de erleriyle mali raporlarda gösterilir. Mal ve hizmet kar teminat veya depozito olarak al nan tutarlar yabanc kaynaklar içinde gösterilir Slide 13

14 Slide 14 TEMEL MUHASEBE LKELER Öz Kaynaklara li kin ilkeler: lk aç bilançosuna dahil edilememi bulunan varl k ve yabanc kaynaklar n envanteri yap ld kça belirlenen de eri ilgili varl k veya yabanc kaynak hesab na ve net de ere (sermayeye) ilave edilir Dönem faaliyet sonucu ile önceki y l/y llar faaliyet sonuçlar bu grupta yer al r Öz kaynaklar n bilançoda net olarak gösterilmesi için öz kaynak kalemlerinden negatif de er ta yanlar indirim kalemleri olarak yer al r.

15 Slide 15 TEMEL MUHASEBE LKELER Naz m Hesaplara li kin ilkeler: Kamu idarelerinin varl k, kaynak, gelir ve gider hesaplar n nda, muhasebenin bilgi verme ve izleme görevi yükledi i lemleri, muhasebe disiplini alt nda toplanmas istenen lemleri ile gelecekte do mas muhtemel hak ve yükümlülüklerine ili kin i lemlerini izlemek üzere naz m hesaplar kullan r. Naz m hesaplar, yaln zca ilgili oldu u di er naz m hesaplarla kar kl olarak borç ve alacak çal an hesaplardan olu ur. Bu hesaplar mizanda ve bilançonun dipnotunda gösterilir.

16 Slide 16 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI LEMLER N BELGEYE DAYANMASI Bütün muhasebele tirme i lemlerinin kan tlay belgelere dayand lmas zorunludur. Kan tlay belgeler, muhasebele tirme belgesinin haz rlanmas gerektiren ve ilgili mevzuat nda belirtilen belgelerden olu ur. Merkezi yönetim kapsam ndaki kamu idarelerinde muhasebele tirme belgesi olarak Yönetmelik eki Ödeme Emri Belgesi (Örnek: 1) ve Muhasebe lem Fi i (Örnek: 2) kullan r. Mahalli idareler ve sosyal güvenlik kurumlar nda kullan lacak muhasebele tirme belgeleri ise, Genel Yönetim Muhasebe Yönetmeli ine göre Bakanl n uygun görü ü al nmak suretiyle haz rlanacak kendi düzenlemelerinde belirlenir.

17 Slide 17

18 Slide 18 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI KAYIT ZAMANI, KAMU GEL R VE G DERLER LE BÜTÇE GEL R VE DERLER N YILI : Bir ekonomik de er; yarat ld nda, ba ka bir ekle dönü türüldü ünde, mübadeleye konu edildi inde, el de tirdi inde veya yok oldu unda muhasebele tirilir. Kamu hesaplar mali y l esas na göre tutulur. Kamu gelir ve giderleri tahakkuk ettirildikleri mali y n hesaplar nda gösterilir. Bütçe gelirleri tahsil edildi i, bütçe giderleri ise ödendi i y lda muhasebele tirilir.

19 Slide 19 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI FT TARAFLI KAYIT S STEM : Yönetmelik kapsam na dahil kamu idarelerinin her türlü muhasebe i lemi çift tarafl kay t sistemine göre kaydedilir. Bir hesaba borç veya alacak kaydedilen tutar, ba ka hesap ya da hesaplara alacak veya borç kaydedilir. KAYIT DÜZEN VE KAYIT DÜZELTMES : Kamu idarelerinin muhasebe birimleri, muhasebe i lemlerini, gerçekle me s ras na göre düzenli bir ekilde hesap dönemi ba nda "1" den ba lamak üzere hesap döneminin sonuna kadar numaraland rarak kaydederler. Muhasebe kay tlar ancak yeni bir muhasebe kayd ile düzeltilir. Muhasebe belgesinde düzeltme i leminin gerekçesine yer verilir.

20 Slide 20 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI MAL VARLIKLAR VE SINIFLANDIRILMASI: Mali varl klar; kasadaki nakit, banka hesaplar ndaki mevcutlar, verilen borçlardan do an alacaklar, senet, tahvil ve benzeri menkul varl klar, sermaye paylar, mali türevler, bir sözle meden do an alaca ifade eden haklar ve hesaplarda kay tl alacaklar gibi maddi ve maddi olmayan varl klar d ndaki her türlü de erleri kapsar. Mali varl klar, kaynaklar na ve türlerine göre s flara ayr larak kaydedilir ve raporlan r.

21 Slide 21 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI MAL OLMAYAN VARLIKLAR VE SINIFLANDIRILMASI-1 Mali olmayan varl klar; bir üretim süreci sonunda ortaya ç kan ve zaman içinde tekrarlanarak bir y ldan fazla kullan labilen binalar ve yap lar, yeralt ve yerüstü düzenleri, makine ve teçhizatlar, ta tlar, demirba lar ve di er maddi duran varl klar kapsayan maddi duran varl klar ; üretim veya yönetim hizmetlerinde kullan lmak veya sat amac yla edinilen stoklar ile madde ve malzemeler, üretim a amas nda veya üretim a amalar tamamlanm olan ve sat lmak veya tüketilmek üzere elde bulundurulan mallar gibi di er varl klar kapsayan stoklar ; de erli ta lar ve metaller, sanat eserleri, antikalar ve mücevherat gibi öncelikli amac üretim sürecinde kullan lmak veya tüketilmek olmayan ta r varl klar ; arsa, arazi, yeralt varl klar, di er do al olarak ortaya ç kan üretilmemi maddi duran varl klar ile patent hakk gibi üretilmemi maddi olmayan duran varl klar ifade eder.

22 Slide 22 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI MAL OLMAYAN VARLIKLAR VE SINIFLANDIRILMASI -2 Stoklar, maliyet bedeliyle ilgili stok hesaplar na kaydedilir. Maliyet bedeli, stoklar n depolanaca yere kadar getirilmesi için yap lan bütün giderleri kapsar. Kullan ld klar nda veya tüketildiklerinde gider hesab na, sat ld klar nda ise ilgili varl k hesaplar na kaydedilerek stok hesaplar ndan dü ülür. Milli savunma ihtiyaçlar için al nacak her türlü silahlar ve ekipman do rudan mal ve hizmet sat n alma gideri olarak kaydedilir. Milli savunma bütçesinden sivil amaçlarda kullan lmak üzere al nan varl klar ilgili varl k hesaplar na kaydedilir.

23 Slide 23 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI MADD DURAN VARLIKLARIN KAYIT DE ERLER (1) Gerek yat m ve gerekse kullan m amac yla edinilen maddi duran varl klar maliyet bedeliyle muhasebele tirilir. Maddi duran varl klar n maliyet bedeli, al bedeline, vergi, resim ve harçlar ile di er do rudan giderlerin ilave edilmesi suretiyle bulunur. Ancak, katma de er vergisi mükellefi olan kamu idarelerinin, edindikleri maddi duran varl klar için ödedikleri katma de er vergisi tutarlar, maliyet bedeline dahil edilmez. Al m i lemlerinde yap lan indirimler veya herhangi bir nedenle al bedeli üzerinden yap lan iadeler, al bedelinden dü ülür. Genel yönetim giderleri ve varl n elde edilmesi veya kullan labilir duruma getirilmesiyle do rudan ili kilendirilmeyen giderler, maliyet bedeline ilave edilmez.

24 Slide 24 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI MADD DURAN VARLIKLARIN KAYIT DE ERLER (2) Maddi duran varl klar n bütünleyici parçalar ve eklentileri, ilgili maddi duran varl kla birlikte de erlendirilir. Herhangi bir maliyet yüklenilmeksizin edinilen maddi duran varl klar, rayiç de eriyle muhasebele tirilir. Varl n rayiç de eri bilinemiyorsa idarece tespit edilen de eri esas al r. Sanat eserlerinden hesaplara al nmas na karar verilenler, sigorta de erleri veya takdir edilen de erleriyle, sigortalanmamalar veya de er takdir edilememesi durumunda ise iz bedeliyle muhasebele tirilir. Kullan m de eri kalmayan ve kullan veya sat ndan herhangi bir ekonomik fayda beklenilmeyen maddi duran varl klar, kay tl bulunduklar maddi duran varl k hesab ndan ç kar larak, elden kar lacak stoklar ve maddi duran varl klar hesab na al r.

25 Slide 25 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI MADD DURAN VARLIKLAR N YAPILAN DE ER ARTIRICI HARCAMALAR : Maddi duran varl klar için sonradan yap lan ve o varl n de erini, kullan m süresini, ürün ve hizmet kalitesini, sa lanan fayday art ran veya üretilen mal veya hizmetlerin üretim maliyetini azaltan her türlü maliyet, ilgili maddi duran varl n kay tl de erine ilave edilir ve amortisman hesaplamas nda dikkate al r. Bunlar n d nda maddi duran varl klar için yap lan her türlü normal bak m ve onar m harcamalar gider olarak kaydedilir.

26 Slide 26 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI MADD OLMAYAN DURAN VARLIKLAR VE KAYIT DE ERLER : Maddi olmayan duran varl k, mal veya hizmet üretiminde veya ediniminde kullan lmak, üçüncü ki ilere kiraya verilmek veya idari amaçlar için kullan lmak üzere elde tutulan marka, isim, bilgisayar yaz, telif, patent, s nai ve i letme haklar gibi kalemlerdir. Maddi olmayan bir duran varl n maliyeti, o varl n sat n al nd veya üretildi i s rada yap lan nakit veya nakit benzeri harcama veya varl n elde edilmesi için verilen k ymetlerin rayiç de eridir. Maddi olmayan bir duran varl k elden ç kar ld, kullan veya sat ndan hiçbir ekonomik fayda beklenmedi i zaman hesaplardan ç kar r.

27 Slide 27 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI AMORT SMAN VE TÜKENME PAYI UYGULAMASI: Yönetmelik kapsam na dahil kamu idarelerince muhasebe sistemine dahil edilen duran varl klardan; arazi ve arsalar, yap m a amas ndaki sabit varl klar, varl klar n elde edilmesi için verilen avans ve krediler ile sanat eserleri ndakilerden hangilerinin amortisman ve tükenme pay na tabi tutulaca ve bunlara ili kin esas ve usuller ile uygulanacak amortisman ve tükenme pay n süre, yöntem ve oranlar duran varl k çe itlerine göre Bakanl kça belirlenir. YEN DEN DE ERLEME UYGULAMASI: Kapsama dahil kamu idareleri, bilançolar na dahil amortismana tabi varl klar ve bu varl klar üzerinden ayr lm olup bilançolar nda gösterilen amortismanlar, son üç y ll k fiyatlar genel düzeyindeki de im toplam Kurul taraf ndan belirlenen oran geçerse, her hesap dönemi sonu itibar yla Bakanl kça belirlenecek esas ve usullere göre yeniden de erlemeye tabi tutarlar.

28 Slide 28 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI ÖDENEMEYEN G DERLER VE EMANET HESAPLARI: Kamu idarelerinin nakit mevcudunun tüm ödemeleri kar layamamas halinde giderler, muhasebe kay tlar na al nma s ras na göre ödenir. Ancak, kanunlar gere ince di er kamu idarelerine ödenmesi gereken vergi, resim, harç, prim, fon kesintisi, pay ve benzeri tutarlara, tarifeye ba ödemelere ve ödenmesi talep edilen emanet hesaplar ndaki tutarlara s ras yla öncelik verilir. (*)

29 Slide 29 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI DE ER VE M KTAR DE MLER Varl k ve yabanc kaynaklar n de erlemeye tabi tutulmalar sonucunda, fiyat de melerinden dolay ortaya ç kan art ve azal lar de er de imi; borçlar n, alacaklar n veya varl klar n hacim, say gibi miktarlar nda meydana gelen ve kamu idarelerinin inisiyatifi d nda ortaya ç kan art ve azal lar ise miktar de imidir. Bu ekilde ortaya ç kan kazanç ve kay plar ilgisine göre öz kaynaklar ana hesap grubunda aç lan hesaplara veya gelir ve gider hesaplar na kaydedilir. Bu ekillerde ortaya kan kazanç ve kay plar n öz kaynaklar nas l etkiledi i bilançonun dipnotlar nda aç klan r.

30 Slide 30 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI MÜBADELE LEMLER NDEN SA LANAN GEL RLER Mal ve hizmetlerin takas yoluyla sat lemlerinden sa lanan tutarlar, i lem günündeki rayiç de erleriyle kaydedilir. Bu i lemler ras nda mübadeleye konu mal ve hizmetler aras nda parayla ölçülebilen farkl klardan do an kazanç ve kay plar da i lem günündeki rayiç de erleriyle kaydedilir.

31 Slide 31 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI BORÇLANMA VE BORÇLANMA MAL YETLER : Kamu idarelerine ait borçlar muhasebe sistemi içinde izlenir. Borçlanma maliyetleri ilgili olduklar dönemde gider, nakden veya mahsuben ödendikleri zaman bütçe gideri olarak kaydedilir. FA Z G DERLER VE FA Z GEL RLER : Kamu idarelerinin ba ka kamu idarelerinden, yurt içindeki veya yurt d ndaki mali kurulu lardan veya devletlerden yapt klar borçlanmalar dolay yla tahakkuk eden faizler, ilgili olduklar dönemlere gider yaz r. Kamu idarelerinin ba ka kamu idarelerine, yurt içinde veya yurt d ndaki mali kurulu lara veya devletlere verdikleri borçlar dolay yla tahakkuk eden faizler, ilgili olduklar dönemlere gelir kaydedilir. GAYR SAF LKES : Gelir ve giderler, herhangi bir düzenleme veya standart ile aksi kararla lmad kça netle tirilmeden kaydedilir.

32 Slide 32 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI ARTLI BA VE YARDIMLAR: artl ba ve yard mlar al nd klar nda, tahsis amac na uygun olarak kullan lmak üzere ilgili hesaplara kaydedilir. Bunlar n kullan lmas sonucu kamu idaresi ad na kayd gereken bir varl k üretilmi ise söz konusu varl k maliyet bedeliyle muhasebele tirilir. Ba ve yard mlar, kullan lmad veya amaç d kullan ld için geri istenildi i takdirde, bütçeye gider kayd yla ilgisine geri verilir.

33 Slide 33 GENEL YÖNET M MUHASEBE STANDARTLARI, KURALLARI VE UYGULANMASI ER DARE, KURUM VE KURULU LARA VER LECEK PAYLAR Genel yönetim kapsam ndaki kamu idarelerinin toplad vergi, resim, harç ve benzeri gelirlerden di er idare, kurum ve kurulu lara verilecek paylar n, geliri toplayan kamu idaresi bütçesine bu amaçla konulacak ödeneklerden kar lanmas zorunludur. Malî y l içinde kullan labilecek ödenek, ilgili kanun hükümleri uyar nca tahsil edilen tutar dikkate al narak hesaplanacak pay tutar geçemez. Hesaplanan pay tutar n, bu amaçla tahsis edilen ödenek tutar mas halinde, aradaki fark geçmemek kayd yla ödenek eklemesi yapmaya genel bütçe kapsam ndaki kamu idarelerinde Maliye Bakan, di er idarelerde üst yöneticiler yetkilidir.

34 Slide 34 ÇERÇEVE HESAP PLANININ YAPISI I-VARLIKLAR 1.Dönen Varl klar 2.Duran Varl klar Bilanço Hesaplar II-KAYNAKLAR 3. K sa Vadeli Yabanc Kaynaklar 4. Uzun Vadeli Yabanc Kaynaklar 5. Öz Kaynaklar Faaliyet Hesaplar III-FAAL YET HESAPLARI 6. Gelirler ve Giderler Bütçe Hesaplar Naz m Hesaplar IV-BÜTÇE HESAPLARI 8.Bütçe Gelirleri ve Bütçe Giderleri IV-NAZIM HESAPLAR 9. Naz m Hesaplar

35 Slide 35 ÇERÇEVE HESAP PLANININ YAPISI DÖNEN VARLIKLAR Bu ana hesap grubu, nakit olarak veznede veya bankada tutulan de erler ile normal ko ullarda en fazla bir y l veya faaliyet dönemi içinde paraya çevrilmesi, tüketilmesi veya tahsil edilmesi öngörülen varl k ve alacak unsurlar kapsar. Dönen varl klar ana hesap grubu; haz r de erler, menkul ymet ve varl klar, faaliyet alacaklar, kurum alacaklar, di er alacaklar, stoklar, ön ödemeler, y llara yayg n in aat ve onar m maliyetleri ve gelecek aylara ait giderler ve gelir tahakkuklar ile di er dönen varl klar hesap gruplar eklinde bölümlenir.

36 Slide 36 ÇERÇEVE HESAP PLANININ YAPISI DURAN VARLIKLAR Bu ana hesap grubu, faaliyet döneminden daha uzun sürelerle, kamu idaresi faaliyetlerinin gerçekle tirilmesi için kullan lmak amac yla edinilen ve ilke olarak bir y l içinde paraya çevrilmesi veya tüketilmesi öngörülmeyen varl k ve alacak unsurlar kapsar. Duran varl klar ana hesap grubu; menkul k ymet ve varl klar, faaliyet alacaklar, kurum alacaklar, mali duran varl klar, maddi duran varl klar, maddi olmayan duran varl klar, özel tükenmeye tabi varl klar, gelecek y llara ait giderler ve gelir tahakkuklar ile di er duran varl klar hesap gruplar eklinde bölümlenir.

37 Slide 37 ÇERÇEVE HESAP PLANININ YAPISI KISA VADEL YABANCI KAYNAKLAR Bu ana hesap grubu, bir y l veya faaliyet dönemi içinde geri ödenmesi gereken yabanc kaynaklar kapsar. sa vadeli yabanc kaynaklar ana hesap grubu; k sa vadeli iç mali borçlar, k sa vadeli d mali borçlar, faaliyet borçlar, emanet yabanc kaynaklar, al nan avanslar, y llara yayg n in aat ve onar m hakedi leri, ödenecek di er yükümlülükler, borç ve gider kar klar, gelecek aylara ait gelirler ve gider tahakkuklar ve di er k sa vadeli yabanc kaynaklar hesap gruplar eklinde bölümlenir.

38 Slide 38 ÇERÇEVE HESAP PLANININ YAPISI UZUN VADEL YABANCI KAYNAKLAR Bu ana hesap grubu, vadesi bir y an uzun vadeli yabanc kaynaklar kapsar. Uzun vadeli yabanc kaynaklar; uzun vadeli iç mali borçlar, uzun vadeli d mali borçlar, faaliyet borçlar, di er borçlar, al nan avanslar, borç ve gider kar klar, gelecek y llara ait gelirler ve gider tahakkuklar ile di er uzun vadeli yabanc kaynaklar hesap gruplar eklinde bölümlenir.

39 Slide 39 ÇERÇEVE HESAP PLANININ YAPISI ÖZ KAYNAKLAR Bu ana hesap grubu, varl klar toplam ile yabanc kaynaklar toplam aras ndaki fark n izlenmesi için kullan r. Öz kaynaklar ana hesap grubu; net de er/sermaye, de er hareketleri, yeniden de erleme farklar, yedekler, geçmi llar olumlu faaliyet sonuçlar ve geçmi llar olumsuz faaliyet sonuçlar ile dönem faaliyet sonuçlar hesap gruplar eklinde bölümlenir.

40 Slide 40 ÇERÇEVE HESAP PLANININ YAPISI FAAL YET HESAPLARI Bu ana hesap grubu, kamu idarelerinin faaliyet dönemine ili kin olarak tahakkuk eden her türlü gelir ve giderlerinin ekonomik s fland rmaya uygun olarak izlenmesi ve faaliyet sonuçlar n üretilmesi için kullan r. Faaliyet hesaplar ana hesap grubu; gelir hesaplar, indirim, iade ve iskonto hesaplar, gider hesaplar ve faaliyet sonuçlar hesap gruplar eklinde bölümlenir.

41 Slide 41 ÇERÇEVE HESAP PLANININ YAPISI MAL YET HESAPLARI Kapsama dahil kamu idarelerinden maliyet muhasebesi uygulayanlar, maliyet i lemleri için bu ana hesap grubunu Bakanl kça yay mlanan Muhasebe Sistemi Uygulama Genel Tebli lerine uygun olarak kullan rlar. Bu grupta olu an sonuçlar, faaliyet hesaplar ana hesap grubuna aktar r.

42 Slide 42 ÇERÇEVE HESAP PLANININ YAPISI BÜTÇE HESAPLARI Bu ana hesap grubu, kamu idarelerinin bütçe gelir ve bütçe giderlerinin bütçelerinde yer alan ekonomik fland rmaya uygun olarak izlenmesi ve bütçe uygulama sonuçlar n üretilmesi için kullan r. Bütçe hesaplar ana hesap grubu; bütçe gelir hesaplar, bütçe gelirlerinden ret ve iade hesaplar, bütçe gider hesaplar ve bütçe uygulama sonuçlar hesap gruplar eklinde bölümlenir.

43 Slide 43 ÇERÇEVE HESAP PLANININ YAPISI NAZIM HESAPLAR Bu ana hesap grubu, varl k, kaynak, gelir ve gider hesaplar nda izlenmeyen ve muhasebenin sadece bilgi verme görevi yükledi i i lemler ile kamu idarelerinin muhasebe disiplini alt nda toplanmas istenen i lemleri ve gelecekte do mas muhtemel hak ve yükümlülükleri kapsar. leride yükümlülük do urabilecek i lemler ile kamu idarelerinin her türlü garantileri ve taahhütleri bu grupta aç lacak hesaplara kaydedilir ve raporlan r. Naz m hesaplar ana hesap grubu; niteliklerine göre kullan lmas zorunlu olan ödenek hesaplar, nakit d teminat ve ki ilere ait menkul k ymet hesaplar, taahhüt hesaplar ve verilen garanti hesaplar hesap gruplar yan nda kamu idarelerinin kendi yönetim ve bilgi ihtiyaçlar na uygun olarak aç lacak hesap gruplar eklinde bölümlenir. Kamu idareleri yönetim ve bilgi ihtiyaçlar na göre kendi naz m hesaplar olu turabilir.

44 Slide 44

45 Slide 45

46 Slide 46

47 Slide 47 ÇERÇEVE HESAP PLANININ YAPISI HESAP PLANLARI VE DETAYLI HESAP PLANLARININ HAZIRLANMASI Genel bütçe kapsam ndaki kamu idarelerinin hesap plan ve detayl hesap plan Bakanl kça; Özel bütçe kapsam ndaki idareler ile düzenleyici ve denetleyici kurumlar n hesap planlar ve detayl hesap planlar Bakanl n uygun görü ü üzerine ilgili kamu idareleri taraf ndan; Merkezi yönetim kapsam ndaki kamu idarelerinin uygulayacaklar hesap planlar ise Bakanl n uygun görü ü üzerine ilgili kamu idareleri taraf ndan, bu Yönetmelik hükümlerine uygun olarak haz rlan r.

48 Slide 48 MAL RAPORLAMA MAL RAPORLAMA Mali tablolar, Yönetmelikte belirlenen ilkelere ve standartlara uygun olarak haz rlan r ve belirlenen sürelerde ilgililerin bilgisine sunulur. Mali tablolar, bütünlük, güvenilirlik, kullan k, yöntemsel geçerlilik ve ula labilirlik ilkeleri çerçevesinde; yeterli mesleki itimi alm personel taraf ndan muhasebe kay tlar ndaki verilere dayan larak ve istatistiksel yöntemler kullan larak haz rlan r. Dipnotlar n ve aç klamalar n, belirli bir olay n veya i lemin kamu idaresinin mali durumu ve faaliyetleri üzerindeki etkisinin de erlendirilmesinde yetersiz kalmas halinde ilave aç klamalara yer verilir.

49 Slide 49 MAL RAPORLAMA MAL RAPORLAMANIN AMAÇLARI - 1 Mali raporlama ile genel olarak kaynaklar n da, uygulanan mali politikalar n etkileri ile ileriye yönelik politika olu turulmas ve karar verilmesinde, kamu idaresinin mali durumu, performans ve nakit ak mlar hakk nda kullan lara kapsaml bilgi sa lan r. Mali tablolar kamu idarelerinin; Kaynaklar n da ve kullan, Faaliyetlerinin nas l finanse edildi i ve nakit ihtiyac n nas l kar land, Faaliyetlerini finanse edebilme ve sorumluluklar ile taahhütlerini yerine getirebilme yetene ini, Mali durumu ve mali durumundaki de iklikleri, Faaliyetlerindeki performans, etkinlik ve ba ar, Kendilerine sa lanan kaynaklar bütçelerine uygun ve yasal ekilde kullan p kullanmad klar, Mali i lemlerinde saydam olup olmad klar ve hesap verilebilirli ini, gösterir.

50 Slide 50 MAL RAPORLAMA MAL RAPORLAMANIN AMAÇLARI - 2 Mali tablolar, bu amaçlar n gerçekle tirilebilmesi için; kamu idarelerinin varl klar, yabanc kaynaklar, öz kaynaklar, gelirleri, giderleri ve nakit ak mlar hakk nda bilgi verir. Mali tablolar n, kullan lar n kar la rma yapabilmelerini mümkün k lmak için son üç dönemin verilerini de içermeleri ve herkes taraf ndan anla lmalar sa layacak ekilde ve aç klamalar ile birlikte haz rlanmalar esast r.

51 Slide 51 RAPORLAMA B MAL RAPORLAMA Kendi ad na ekonomik varl k edinebilen, yükümlülük üstlenebilen, di er kamu idareleri veya üçüncü ah slarla ekonomik ili kilere girebilen kapsama dahil her kamu idaresi bir kurumsal birimdir. Kapsama dahil her kurumsal birim bir raporlama birimidir. Genel bütçe kapsam ndaki kamu idareleri bu Yönetmeli in uygulanmas nda tek bir raporlama birimi say r. Ancak, bu durum genel bütçe kapsam ndaki kamu idarelerinin her biri için ayr raporlar veya il ve muhasebe birimi düzeyinde raporlar haz rlanmas na engel de ildir.

52 Slide 52 MAL RAPORLAMA MAL TABLOLARIN HAZIRLANMASINDAN SORUMLU OLANLAR Merkezi yönetim kapsam ndaki kamu idarelerinin mali tablolar Bakanl kça üretilir. Kapsama dahil di er kamu idarelerinin muhasebe yetkilileri, mali tablolar n belirlenen standartlara uygun olarak haz rlanmas ndan ve belirlenen süreler içinde Bakanl a gönderilmesinden; kurumlar n yöneticileri de bu hususlar gözetmekten sorumludur. Kapsama dahil kamu idareleri kendi ihtiyaçlar için ayr ca mali tablolar haz rlayabilirler.

53 Slide 53 MAL RAPORLAMA MAL TABLOLARIN KONSOL DE ED LMES Kapsama dahil kamu idarelerinin haz rlad klar mali tablolar Bakanl kça konsolide edilir ve Genel Yönetim Muhasebe Yönetmeli inin 136 nc maddesinde belirtilen süreler içinde kamuoyuna sunulur. Konsolidasyon i lemi önce merkezi yönetim, yerel yönetimler ve sosyal güvenlik kurumlar alt gruplar baz nda, daha sonra da genel yönetim düzeyinde yap r. Konsolidasyon sonucunda ortaya ç kan mali tablolar, kapsama dahil kamu idareleri aras ndaki i lemlerden kaynaklanan kar kl borç ve alacak do uran i lemler ar nd ld ktan sonra ilgili alt gruplar n veya genel yönetimin mali durumunu gösterir.

54 Slide 54 ZANLAR MAL RAPORLAMA Kamu idarelerince, detayl hesap planlar nda yer alan hesaplardan ayl k mizan ve y ll k olarak geçici ve kesin mizanlar düzenlenir Mizan cetveli, yevmiye defteri ile yard mc defterlerden yararlan larak ayr nt olarak ve ana hesap baz nda her ay n sonu itibar yla düzenlenir. Cetvelde; her hesab n borç ve alacak sütunlar ndaki tutarlar n, yevmiye ve yard mc defterlerindeki borç ve alacak toplamlar na ve borç sütunu toplam ile alacak sütunu toplam n birbirine e it olmas gerekir. Dönem sonu i lemleri yap lmadan önce geçici mizan düzenlenir ve bunu takiben dönem sonu i lemleri yap r. Dönem sonu i lemleri tamamland ktan sonra kesin mizan düzenlenir. Kesin mizanda faaliyet ve bütçe hesaplar bakiye vermez.

55 DÜZENLENECEK TEMEL MAL TABLOLAR Yönetmelik kapsam na dahil kamu idarelerince a da say lan mali tablolar haz rlan r ve kamuoyunun bilgisine sunulur. Kamu idarelerince üretilen mizanlar, da say lan mali tablolarla birlikte belirlenen sürelerde Bakanl a gönderilir. Bilanço Faaliyet Sonuçlar Tablosu Bütçe Uygulama Sonuçlar Tablosu Nakit Ak m Tablosu Mali Varl k ve Yükümlülükler De im Tablosu ç Borç De im Tablosu Borç De im Tablosu arta Ba Varl k ve Yükümlülükler Tablosu Gelirlerin Ekonomik S fland lmas Tablosu Giderlerin Kurumsal S fland lmas Tablosu Giderlerin Fonksiyonel S fland lmas Tablosu Giderlerin Ekonomik S fland lmas Tablosu Bütçe Gelirlerinin Ekonomik S fland lmas Tablosu Bütçe Giderlerinin Kurumsal S fland lmas Tablosu Bütçe Giderlerinin Fonksiyonel S fland lmas Tablosu Bütçe Giderlerinin Finansal S fland lmas Tablosu Bütçe Giderlerinin Ekonomik S fland lmas Tablosu Bütçe Giderleri ve Ödenekler Tablosu Slide 55

56 Slide 56 RAPORLAMA SÜRELER MAL RAPORLAMA Mali tablolar; bu tablolarda yer alan bilgilerin, gelecekteki olaylar ve sonuçlar hakk nda tahminlerin olu turulmas, do rulanmas veya de tirilmesine olanak sa layacak ekilde ihtiyaca göre ayl k, üç ayl k ve ll k olarak haz rlan r. Merkezi yönetim kapsam ndaki kamu idarelerine ait mali istatistikler, kamu idarelerince bu Yönetmelik hükümlerine uygun olarak haz rlanan mali tablolardan Bakanl kça üretilir ve ayl k olarak yay mlan r. Sosyal güvenlik kurumlar ve mahalli idarelere ait mali tablolardan üretilen mali istatistikler ile merkezi yönetim kapsam ndaki kamu idarelerine ait mali istatistikler Bakanl kça konsolide edilerek, genel yönetime ait mali istatistikler elde edilir ve üçer ayl k dönemler itibar yla hem elektronik ortamda ve hem de bas olarak yay mlan r. Kamu idarelerine ait olarak bu Yönetmelik hükümleri uyar nca üretilen mali tablolar ile mizanlar ayr ca, alt ayl k ve y ll k dönemler itibar yla ilgili oldu u dönemi izleyen üç ay içerisinde Resmî Gazete'de yay mlan r.

57 Slide 57 MAL RAPORLAMA MAL TABLOLARIN BAKANLI A GÖNDER LMES Genel yönetimin tüm gelir ve giderleri ile borç ve malî imkânlar n tespitinin ve takibinin yap labilmesi amac yla, genel yönetim kapsam ndaki kamu idareleri, gelir ve gider tahminlerini, malî tablolar, birbirleriyle olan borç ve alacak durumlar, personel giderlerine ili kin her türlü bilgi ve belgeleri, istenilmesi halinde belirlenen sürede Bakanl a vermek zorundad r.

58 Slide 58 MUHASEBE DÖNEM VE MAHSUP DÖNEM MUHASEBE DÖNEM VE MAHSUP DÖNEM Kamu idarelerine ait gelir ve giderler tahakkuk ettirildikleri mali y n hesaplar nda gösterilir. Bütçe gelirleri tahsil edildi i, bütçe giderleri ise ödendi i y lda muhasebele tirilir. Hesaplar mali y l esas na göre tutulur. Mali y n bitimine kadar fiilen yap lm olan ödemelerden mahsup edilememi olanlar n mahsup i lemleri, ödenekleri sakl tutulmak suretiyle, mali y n bitimini izleyen bir ay içinde yap labilir. Zorunlu hallerde bu süre, Bakanl k taraf ndan bütçe giderleri için bir ay, di er i lemlerde ise iki ay geçmemek üzere uzat labilir.

59 Slide 59 MUHASEBE DÖNEM VE DÖNEM SONU LEMLER DÖNEM SONU LEMLER Geçici mizan n ç kar lmas ndan sonra dönem sonu i lemleri yap r. Dönem sonu i lemleri; Bütçe gelir ve bütçe gider hesaplar hesap gruplar ile bütçe gelirlerinden ret ve iade hesaplar hesap grubunda yer alan hesaplar n bütçe uygulama sonuçlar hesab yla kar la p bütçe uygulama sonucunun belirlenmesi, Kullan lmayan ödeneklerin iptal edilmesi veya mahsup dönemine aktar lmas, Yeniden de erlemeye tabi tutulacak varl klar n de erlemeye tabi tutulmas, Amortismana tabi varl klar için amortisman hesaplanmas, Muhasebe birimlerince izlenen varl klar n say lmas ve gerekli tutanaklar n düzenlenmesi, Gelir ve gider hesaplar hesap gruplar ile indirim, iade ve iskonto hesaplar hesap grubunda yer alan hesaplar n faaliyet sonuçlar hesab yla kar la p faaliyet sonucunun belirlenmesi, ve benzeri i lemlerdir.

60 Slide 60 MUHASEBE DÖNEM VE DÖNEM SONU LEMLER MUHASEBE DÖNEM N KAPATILMASI Her faaliyet döneminin sonunda, muhasebe yetkilileri, dönem sonu lemlerini yaparak yeni faaliyet döneminin aç kayd na esas al nacak kesin mizan kar r. Faaliyet hesaplar nda kay tl gelir ve giderler kar la larak faaliyet sonucu tespit edilir. Faaliyet sonucu da öz kaynaklar hesap grubundaki dönem faaliyet sonuçlar hesaplar ndan ilgili olan na aktar larak faaliyet hesaplar kapat r. Haz rlanan kesin mizanda borç ve alacak kalan veren hesaplar yeni muhasebe döneminin aç kayd na esas te kil eder.

61 Slide 61 YÖNET LER N SORUMLULU U Yönetim ve raporlama amaçlar na uygun ve etkin bir muhasebe sisteminin olu turulmas sa lamak üzere muhasebe birimlerinin ve kamu idarelerinin yöneticileri; lemlerin sistemli olarak ve zaman nda muhasebele tirilmesini sa layan etkin bir kay t sisteminin olu turulmas, Bütün gider ve gelir i lemlerinin hesaplara ayn yöntemle kaydedilmesi, Net olarak tan mlanm kavramlar ve belgelere dayal bir muhasebele tirme sürecinin kurulmas, Mali raporlar ve tablolar n düzenli olarak haz rlanmas, Bütçe ödeneklerinin her a amada kayd ve kullan izleyecek bir sistemin olu turulmas, Mali raporlar n dipnotlar nda muhasebe politikalar n belirtilmesi ve bilgilerin do ru yorumlanmas sa layacak yeterli detayda aç klamalar n yer almas, Borçlar ve di er mali yükümlülükler ile ileride yükümlülük do urabilecek taahhüt ve garantilerin kayd, izlenmesi ve kamuoyuna aç klanmas, konular nda gerekli tedbirleri al r.

62 Slide 62 MUHASEBE MEMURLARININ N TEL KLER, SORUMLULUKLARI VE MLER Kamu idarelerinde mali i lemlerin kayd, mali raporlar n haz rlanmas ve birle tirilmesi görevlerini yürütecek memurlar n muhasebe ve mali raporlama konular nda bilgili olmas ve her türlü müdahaleden ba ms z çal mas esast r. Bu görevleri yürütecek olan memurlar muhasebe kay tlar n belirlenen standartlara ve yöntemlere uygun olarak ve zaman nda yap lmas ndan sorumludur. Yönetmelikte belirlenen görevleri kamu idarelerinde yürütecek memurlara, bilgi ve becerilerinin artt lmas için, gerekli ve yeterli itim verilir. Bu e itimler belirli aral klarla tekrarlanarak memurlar n bilgi ve becerilerinin güncel kalmas sa lan r.

63 Slide 63

MAHALL DARELERDE DÖNEM SONU LEMLER. Ömer DA Devlet Muhasebe Uzman. info@omerdag.net

Slide 1 MAHALL DARELERDE DÖNEM SONU LEMLER (Belediyeler, il özel idareleri, ba l idareler ve mahalli idare birlikleri) Ömer DA Devlet Muhasebe Uzman info@omerdag.net Slide 2 I. Geçici Mizandan Önce Yap

Slide 1 MAHALL DARELERDE DÖNEM SONU LEMLER (Belediyeler, il özel idareleri, ba l idareler ve mahalli idare birlikleri) Ömer DA Devlet Muhasebe Uzman info@omerdag.net Slide 2 I. Geçici Mizandan Önce Yap

DEVLET MUHASEBES NDE AMORT SMAN

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER. Ömer DA Devlet Muhasebe Uzman. www.omerdag.net

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER Ömer DA Devlet Muhasebe Uzman I. Geçici Mizandan Önce Yap lacak lemler a) Faiz Tahakkuklar Dönen ve duran varl klar ana hesap grubu içindeki

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER Ömer DA Devlet Muhasebe Uzman I. Geçici Mizandan Önce Yap lacak lemler a) Faiz Tahakkuklar Dönen ve duran varl klar ana hesap grubu içindeki

Yönetmelik. Karar Say : 2005/8844

Yönetmelik R.G. Tarihi/Say : 08-06-2005/25839 Karar Say : 2005/8844 Ekli Genel Yönetim Muhasebe Yönetmeli i nin yürürlü e konulmas ; Maliye Bakanl n n 29/3/2005 tarihli ve 6243 say yaz üzerine, 5018 say

Yönetmelik R.G. Tarihi/Say : 08-06-2005/25839 Karar Say : 2005/8844 Ekli Genel Yönetim Muhasebe Yönetmeli i nin yürürlü e konulmas ; Maliye Bakanl n n 29/3/2005 tarihli ve 6243 say yaz üzerine, 5018 say

İŞLETMENİN TANIMI 30.9.2015

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2015 YILI

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2015 YILI SAYI TAY DENET M RAPORU ustos 2016 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2015 YILI SAYI TAY DENET M RAPORU ustos 2016 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

MALİ TABLOLAR VE MİZAN KONTROLÜ

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 4 Aralık 2011-Pazar 09:00-12:00 SORULAR

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

ASHOKA VAKFI 1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2014 TARİHİ İTİBARİYLE BİLANÇO Aktifler 31 Aralık 2014 Dönen varlıklar Hazır değerler 740.363 Bankalar

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2014 TARİHİ İTİBARİYLE BİLANÇO Aktifler 31 Aralık 2014 Dönen varlıklar Hazır değerler 740.363 Bankalar

Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik

Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmelik,

Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmelik,

- Genel bütçe kapsam ndaki kamu idareleri taraf ndan, ayr nt l harcama program haz rlan r ve vize edilmek üzere Maliye Bakanl na (BÜMKO) gönderilir.

gönderilir.") OCAK - Maliye Bakanl nca (Bütçe ve Mali Kontrol Genel Müdürlü ü/bümko) merkezi yönetim bütçesiyle ilgili ayr nt l harcama ve finansman programlar n n haz rlanmas na ili kin usul ve esaslar n belirlendi

OCAK - Maliye Bakanl nca (Bütçe ve Mali Kontrol Genel Müdürlü ü/bümko) merkezi yönetim bütçesiyle ilgili ayr nt l harcama ve finansman programlar n n haz rlanmas na ili kin usul ve esaslar n belirlendi

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") Resmi Gazete Tarihi: 25.12.2013 Resmi Gazete Sayısı: 28862 ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye Cumhuriyet

Resmi Gazete Tarihi: 25.12.2013 Resmi Gazete Sayısı: 28862 ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye Cumhuriyet

MUHASEBE SÜRECİ. Dönem Başındaki İşlemler. Dönem İçinde Yapılan İşlemler. Dönem Sonunda Yapılan İşlemler

ENVANTER VE BİLANÇO MUHASEBE SÜRECİ Dönem Başındaki İşlemler Dönem İçinde Yapılan İşlemler Dönem Sonunda Yapılan İşlemler Genel Geçici Mizanın Düzenlenmesi Dönem Sonu Envanterinin Çıkarılması Dönem Sonu

ENVANTER VE BİLANÇO MUHASEBE SÜRECİ Dönem Başındaki İşlemler Dönem İçinde Yapılan İşlemler Dönem Sonunda Yapılan İşlemler Genel Geçici Mizanın Düzenlenmesi Dönem Sonu Envanterinin Çıkarılması Dönem Sonu

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

SİRKÜLER. 1.5-Adi ortaklığın malları, ortaklığın iştirak halinde mülkiyet konusu varlıklarıdır.

SAYI: 2013/03 KONU: ADİ ORTAKLIK, İŞ ORTAKLIĞI, KONSORSİYUM ANKARA,01.02.2013 SİRKÜLER Gelişen ve büyüyen ekonomilerde şirketler arasındaki ilişkiler de çok boyutlu hale gelmektedir. Bir işin yapılması

SAYI: 2013/03 KONU: ADİ ORTAKLIK, İŞ ORTAKLIĞI, KONSORSİYUM ANKARA,01.02.2013 SİRKÜLER Gelişen ve büyüyen ekonomilerde şirketler arasındaki ilişkiler de çok boyutlu hale gelmektedir. Bir işin yapılması

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret Aġ nin 31.12.2013 tarihli geçici

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret Aġ nin 31.12.2013 tarihli geçici

BİLGİ NOTU 12.04.2016/2016-05

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

Yapı Kredi Sigorta A.Ş.

1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar Varlıklar geçmiş Dipnot 30 Eylül 2012 31 Aralık 2011

1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar Varlıklar geçmiş Dipnot 30 Eylül 2012 31 Aralık 2011

28 Eylül 2006 tarih ve 26303 sayılı Resmî Gazete

28 Eylül 2006 tarih ve 26303 sayılı Resmî Gazete Devlet Bakanı ve Başbakan Yardımcılığından: KALKINMA AJANSLARI BÜTÇE VE MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

28 Eylül 2006 tarih ve 26303 sayılı Resmî Gazete Devlet Bakanı ve Başbakan Yardımcılığından: KALKINMA AJANSLARI BÜTÇE VE MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ YÖNERGE 10 BÜTÇE YÖNERGESİ T E T A Ş TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT ANONİM ŞİRKETİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNERGESİ TÜRKİYE ELEKTRİK TİCARET

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ YÖNERGE 10 BÜTÇE YÖNERGESİ T E T A Ş TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT ANONİM ŞİRKETİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNERGESİ TÜRKİYE ELEKTRİK TİCARET

31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir)

olarak gösterilmiştir)") 31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR Dipnot 31 Aralık 2011 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 367.180.985 389.133.254 1- Kasa

31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR Dipnot 31 Aralık 2011 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 367.180.985 389.133.254 1- Kasa

Konsolide Gelir Tablosu (denetlenmemi )

") Konsolide Gelir Tablosu (denetlenmemi ) Gelir Tablosu Sona Eren Üç Ayl k Dönem Sona Eren Dokuz Ayl k Dönem m. 30 Eylül 2010 30 Eylül 2009 30 Eylül 2010 30 Eylül 2009 Faiz ve benzeri gelirler 6,700 5,955

Konsolide Gelir Tablosu (denetlenmemi ) Gelir Tablosu Sona Eren Üç Ayl k Dönem Sona Eren Dokuz Ayl k Dönem m. 30 Eylül 2010 30 Eylül 2009 30 Eylül 2010 30 Eylül 2009 Faiz ve benzeri gelirler 6,700 5,955

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU 0 DÖNEN DEĞERLER Dönen değerler bilançonun aktifinde yer alan, likiditesi en yüksek varlık grubu olup bu hesap grubunda yer alan hesapların ortak özelliği

BANKA MUHASEBESİ 0 DÖNEN DEĞERLER HESAP GRUBU 0 DÖNEN DEĞERLER Dönen değerler bilançonun aktifinde yer alan, likiditesi en yüksek varlık grubu olup bu hesap grubunda yer alan hesapların ortak özelliği

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

KALKINMA AJANSLARI BÜTÇE VE MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

KALKINMA AJANSLARI BÜTÇE VE MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kalkınma ajanslarının bütçelerinin hazırlanması ve uygulanması,

KALKINMA AJANSLARI BÜTÇE VE MUHASEBE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kalkınma ajanslarının bütçelerinin hazırlanması ve uygulanması,

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2014 YILI

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2014 YILI SAYI TAY DENET M RAPORU ustos 2015 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

BANKACILIK DÜZENLEME VE DENETLEME KURUMU 2014 YILI SAYI TAY DENET M RAPORU ustos 2015 NDEK LER 1. KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 2. DENETLENEN KAMU DARES YÖNET N SORUMLULU

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

Avrupa Birliği i ve Diğer Uluslararası şılığıığı Alınan Hibelerin. Yönetmelik. Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.

Avrupa Birliği i ve Diğer Uluslararası Kuruluşlardan lardan Proje Karşı şılığıığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.tr

Avrupa Birliği i ve Diğer Uluslararası Kuruluşlardan lardan Proje Karşı şılığıığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.tr

T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

Konsolide Gelir Tablosu (denetlenmi )

") Konsolide Gelir Tablosu Konsolide Gelir Tablosu (denetlenmi ) m. 2010 2009 2008 Faiz ve benzeri gelirler 28,779 26,953 54,549 Faiz giderleri 13,196 14,494 42,096 Net faiz geliri 15,583 12,459 12,453 Kredi

Konsolide Gelir Tablosu Konsolide Gelir Tablosu (denetlenmi ) m. 2010 2009 2008 Faiz ve benzeri gelirler 28,779 26,953 54,549 Faiz giderleri 13,196 14,494 42,096 Net faiz geliri 15,583 12,459 12,453 Kredi

ATAÇ Bilgilendirme Politikası

ATAÇ Bilgilendirme Politikası Amaç Bilgilendirme politikasının temel amacı, grubun genel stratejileri çerçevesinde, ATAÇ İnş. ve San. A.Ş. nin, hak ve yararlarını da gözeterek, ticari sır niteliğindeki

ATAÇ Bilgilendirme Politikası Amaç Bilgilendirme politikasının temel amacı, grubun genel stratejileri çerçevesinde, ATAÇ İnş. ve San. A.Ş. nin, hak ve yararlarını da gözeterek, ticari sır niteliğindeki

Nakit Sermaye Artırımı Uygulaması (Kurumlar Vergisi Genel Tebliği (Seri No:1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri No:9))

nde Değişiklik Yapılmasına Dair Tebliğ (Seri No:9))") Sirküler 2016 / 019 Referansımız: 0259 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartners.com İstanbul, 08.03.2016 Nakit Sermaye Artırımı Uygulaması (Kurumlar

Sirküler 2016 / 019 Referansımız: 0259 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartners.com İstanbul, 08.03.2016 Nakit Sermaye Artırımı Uygulaması (Kurumlar

Madde 3- Bu Esaslar, 4735 sayılı Kamu İhale Sözleşmeleri Kanununun 8 inci maddesine dayanılarak hazırlanmıştır.

4734 Sayılı Kamu İhale Kanununa Göre İhalesi Yapılacak Olan Hizmet Alımlarına İlişkin Fiyat Farkı Hesabında Uygulanacak Esaslarda Değişiklik Yapılmasına Dair Esaslar (Değişikliklerin İşlenmiş Hali) R.G.

4734 Sayılı Kamu İhale Kanununa Göre İhalesi Yapılacak Olan Hizmet Alımlarına İlişkin Fiyat Farkı Hesabında Uygulanacak Esaslarda Değişiklik Yapılmasına Dair Esaslar (Değişikliklerin İşlenmiş Hali) R.G.

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015

tan: 30.11.2015") Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 3 aylık dönem Sona eren 6 aylık dönem m. 30 Haziran 2014 30 Haziran 2013 30 Haziran 2014 30 Haziran 2013 Faiz ve

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 3 aylık dönem Sona eren 6 aylık dönem m. 30 Haziran 2014 30 Haziran 2013 30 Haziran 2014 30 Haziran 2013 Faiz ve

DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI PROJE UYGULAMA EĞİTİMLERİ

DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI PROJE UYGULAMA EĞİTİMLERİ PROJE UYGULAMA EĞİTİMLERİ 2 İÇERİK Eğitim temel olarak; Sözleşme yönetimini, Projelerin izleme çerçevesini, Proje yönetimi, uygulama usul ve

DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI PROJE UYGULAMA EĞİTİMLERİ PROJE UYGULAMA EĞİTİMLERİ 2 İÇERİK Eğitim temel olarak; Sözleşme yönetimini, Projelerin izleme çerçevesini, Proje yönetimi, uygulama usul ve

FĐNANSAL ARAÇLAR: AÇIKLAMALAR. GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ

TFRS 7 FĐNANSAL ARAÇLAR: AÇIKLAMALAR GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ TFRS 7 Finansal Araçlar: Açıklamalar Standardı 31/12/2006 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak

TFRS 7 FĐNANSAL ARAÇLAR: AÇIKLAMALAR GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ TFRS 7 Finansal Araçlar: Açıklamalar Standardı 31/12/2006 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak

24 Kasım 2012 CUMARTESİ Resmî Gazete Sayı : 28477 TEBLİĞ. Sermaye Piyasası Kurulundan:

24 Kasım 2012 CUMARTESİ Resmî Gazete Sayı : 28477 Sermaye Piyasası Kurulundan: TEBLİĞ YATIRIM FONLARINA İLİŞKİN ESASLAR TEBLİĞİ (SERİ:VII, NO:10) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ:VII, NO:44)

24 Kasım 2012 CUMARTESİ Resmî Gazete Sayı : 28477 Sermaye Piyasası Kurulundan: TEBLİĞ YATIRIM FONLARINA İLİŞKİN ESASLAR TEBLİĞİ (SERİ:VII, NO:10) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ:VII, NO:44)

KURUL GÖRÜ Ü. TFRS 2 Hisse Bazl Ödemeler. Görü ü Talep Eden Kurum : Güreli Yeminli Mali Mü avirlik ve Ba ms z Denetim Hizmetleri A..

KURUL GÖRÜ Ü TFRS 2 Hisse Bazl Ödemeler Görü ü Talep Eden Kurum : Güreli Yeminli Mali Mü avirlik ve Ba ms z Denetim Hizmetleri A.. Kurul Toplant Tarihi : 18/10/2011 li kili Standart(lar) : TFRS 2, TFRS

KURUL GÖRÜ Ü TFRS 2 Hisse Bazl Ödemeler Görü ü Talep Eden Kurum : Güreli Yeminli Mali Mü avirlik ve Ba ms z Denetim Hizmetleri A.. Kurul Toplant Tarihi : 18/10/2011 li kili Standart(lar) : TFRS 2, TFRS

AVIVASA EMEKLİLİK VE HAYAT A.Ş. AYRINTILI SOLO BİLANÇO (Para Birimi -Yeni Türk Lirası (YTL)) Bağımsız denetimden geçmemiş VARLIKLAR Dip Cari Not

) Bağımsız denetimden geçmemiş VARLIKLAR Dip Cari Not") AVIVASA EMEKLİLİK VE HAYAT A.Ş. AYRINTILI SOLO BİLANÇO (Para Birimi Yeni Türk Lirası (YTL)) Bağımsız denetimden geçmemiş VARLIKLAR Dip Cari Not Dönem I Cari Varlıklar (30/09/2008) A Nakit Ve Nakit Benzeri

AVIVASA EMEKLİLİK VE HAYAT A.Ş. AYRINTILI SOLO BİLANÇO (Para Birimi Yeni Türk Lirası (YTL)) Bağımsız denetimden geçmemiş VARLIKLAR Dip Cari Not Dönem I Cari Varlıklar (30/09/2008) A Nakit Ve Nakit Benzeri

2014 YILI ÇALIŞMA TAKVİMİ Açıklama

OCAK Kamu İdaresi Hesaplarının Sayıştay'a verilmesi (Muhasebe i ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar gereğince hesap dönemi başında verilecek bilgiler bildirilir.) (17.12.2011

OCAK Kamu İdaresi Hesaplarının Sayıştay'a verilmesi (Muhasebe i ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar gereğince hesap dönemi başında verilecek bilgiler bildirilir.) (17.12.2011

YÜKSEKÖĞRETİM KANUNU

YÜKSEKÖĞRETİM KANUNU Kanun Numarası : 2547 Kabul Tarihi : 4/11/1981 Yayımlandığı R. Gazete : Tarih : 6/11/1981 Sayı : 17506 Yayımlandığı Düstur : Tertip : 5 Cilt : 21 Sayfa : 3 * * * Bu Kanunun yürürlükte

YÜKSEKÖĞRETİM KANUNU Kanun Numarası : 2547 Kabul Tarihi : 4/11/1981 Yayımlandığı R. Gazete : Tarih : 6/11/1981 Sayı : 17506 Yayımlandığı Düstur : Tertip : 5 Cilt : 21 Sayfa : 3 * * * Bu Kanunun yürürlükte

Politika Notu. Yönetişim Etütleri Programı. Ekim 2005. Özelleştirme Gelirlerinin Kullanımı

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t e ekonomipolitikalarıaraştırmaenstitüsü Politika Notu Ekim 2005 Özelleştirme Gelirlerinin Kullanımı Yönetişim Etütleri Programı uğur mumcu caddesi

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t e ekonomipolitikalarıaraştırmaenstitüsü Politika Notu Ekim 2005 Özelleştirme Gelirlerinin Kullanımı Yönetişim Etütleri Programı uğur mumcu caddesi

GELİR TABLOSU A-BRÜT SATIŞLAR

Gelir tablosu, iģletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda iģletmenin elde ettiği dönem net kârı veya zararını gösteren

Gelir tablosu, iģletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda iģletmenin elde ettiği dönem net kârı veya zararını gösteren

SİRKÜLER 2009 / 32. 1- İşsizlik Ödeneği Almakta Olan İşsizleri İşe Alan İşverenlere Yönelik Sigorta Primi Desteği

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

Sayfa 1 / 5 Ana Sayfa KAP Hakk nda Bildirim Sorgular irketler Yard m lgili Linkler Görü Öneri Tümünü mzal Görüntüle English Format Ba ms z Denetim Görü ü Ba ms z Denetim Kurulu u Denetim Türü Görü Türü

Sayfa 1 / 5 Ana Sayfa KAP Hakk nda Bildirim Sorgular irketler Yard m lgili Linkler Görü Öneri Tümünü mzal Görüntüle English Format Ba ms z Denetim Görü ü Ba ms z Denetim Kurulu u Denetim Türü Görü Türü

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot Bağımsız (31/03/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 793.766.217 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 617.053.844 623.405.482

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot Bağımsız (31/03/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 793.766.217 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 617.053.844 623.405.482

Levent Cad. Tekirler Sokak No:4 80700 1. Levent / İSTANBUL Tel: (0212) 281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com

281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com") SİRKÜLER NO: POZ-2004 / 75 İST,27.09.2004 ÖZET: YENİ TÜRK LİRASI KULLANIMINDA ÖZEL KESİM MUHASEBE SİSTEMİNE İLİŞKİN OLARAK İŞLETMELER TARAFINDAN UYULACAK ESASLAR HAKKINDA I. YENİ TÜRK LİRASI İLE İLGİLİ

SİRKÜLER NO: POZ-2004 / 75 İST,27.09.2004 ÖZET: YENİ TÜRK LİRASI KULLANIMINDA ÖZEL KESİM MUHASEBE SİSTEMİNE İLİŞKİN OLARAK İŞLETMELER TARAFINDAN UYULACAK ESASLAR HAKKINDA I. YENİ TÜRK LİRASI İLE İLGİLİ

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ATILIM ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1 Bu Yönergenin amacı Atılım Üniversitesinin eğitim-öğretim ve araştırma faaliyetleri ile idarî

ATILIM ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1 Bu Yönergenin amacı Atılım Üniversitesinin eğitim-öğretim ve araştırma faaliyetleri ile idarî

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") RESMÎ GAZETE 5 Nisan 2016 Sayı : 29675 ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider

RESMÎ GAZETE 5 Nisan 2016 Sayı : 29675 ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider

30 EYLÜL 2010 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (*) (Para Birimi - Türk Lirası (TL)) VARLIKLAR Bağımsız I- Cari Varlıklar

(Para Birimi - Türk Lirası (TL)) VARLIKLAR Bağımsız I- Cari Varlıklar") (Para Birimi - Türk Lirası (TL)) VARLIKLAR I- Cari Varlıklar Dipnot Denetimden Geçmemiş Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 2.12 165.631.605 121.912.642 1- Kasa 2.12, 14 1.086 370 2-

(Para Birimi - Türk Lirası (TL)) VARLIKLAR I- Cari Varlıklar Dipnot Denetimden Geçmemiş Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 2.12 165.631.605 121.912.642 1- Kasa 2.12, 14 1.086 370 2-

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM

BİRİNCİ BÖLÜM") Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

Birim: Üniversiteye bağlı Fakülte, Enstitü, Yüksekokul, Merkezler ve Laboratuvarları,

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

OYAK EMEKLİLİK A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

2. Alacak Senetleri 0 0. 3. Verilen Depozito ve Teminatlar 0 0. 4. Diğer Uzun Vadeli Ticari Alacaklar 0 0

ATA YATIRIM ORTAKLIĞI A.Ş. Bağımsız Denetim'den GENEL KURUL'A SUNULACAK Geçmiş Geçmiş AYRINTILI BİLANÇO (Milyon TL) 31.12.2002 31.12.2001 I. DÖNEN VARLIKLAR 1,707,665 2,632,169 A. Hazır Değerler 70 6,683

ATA YATIRIM ORTAKLIĞI A.Ş. Bağımsız Denetim'den GENEL KURUL'A SUNULACAK Geçmiş Geçmiş AYRINTILI BİLANÇO (Milyon TL) 31.12.2002 31.12.2001 I. DÖNEN VARLIKLAR 1,707,665 2,632,169 A. Hazır Değerler 70 6,683

26 Ağustos 2010 tarih ve 27684 sayılı Resmi Gazete de yayınlanmıştır

26 Ağustos 2010 tarih ve 27684 sayılı Resmi Gazete de yayınlanmıştır TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1) HAKKINDA TEBLİĞDE

26 Ağustos 2010 tarih ve 27684 sayılı Resmi Gazete de yayınlanmıştır TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1) HAKKINDA TEBLİĞDE

4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE

ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE") 4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO: 9) MADDE

4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO: 9) MADDE

İKİNCİ BÖLÜM. Amaç, Kapsam, Tanımlar ve İstisnalar

TÜRKİYE RADYO TELEVİZYON KURUMU AMBAR HİZMETLERİNE İLİŞKİN USUL VE ESASLAR (Yönetim Kurulunun 20/05/2009 tarih ve 2009/191 sayılı Kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve İstisnalar Amaç MADDE 1

TÜRKİYE RADYO TELEVİZYON KURUMU AMBAR HİZMETLERİNE İLİŞKİN USUL VE ESASLAR (Yönetim Kurulunun 20/05/2009 tarih ve 2009/191 sayılı Kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve İstisnalar Amaç MADDE 1

ING Portföy Yönetimi Anonim Şirketi. 1 Ocak- 30 Eylül 2009 ara hesap dönemine ait özet finansal tablolar

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

MERT GIDA GİYİM SANAYİ VE TİCARET A.Ş. / MRTGG, 2012/Yıllık [] 15.03.2013 Bilanço. Bilanço. Finansal Tablo Türü Dönem Raporlama Birimi

![MERT GIDA GİYİM SANAYİ VE TİCARET A.Ş. / MRTGG, 2012/Yıllık [] 15.03.2013 Bilanço. Bilanço. Finansal Tablo Türü Dönem Raporlama Birimi](/thumbs/39/18961256.jpg "MERT GIDA GİYİM SANAYİ VE TİCARET A.Ş. / MRTGG, 2012/Yıllık [] 15.03.2013 Bilanço. Bilanço. Finansal Tablo Türü Dönem Raporlama Birimi") MERT GIDA GİYİM SANAYİ VE TİCARET A.Ş. / MRTGG, 2012/Yıllık [] 15.03.2013 Bilanço Bilanço Finansal Tablo Türü Dönem Raporlama Birimi V A R L I K L A R DÖNEN VARLIKLAR Nakit ve Benzerleri Finansal Yatırımlar

MERT GIDA GİYİM SANAYİ VE TİCARET A.Ş. / MRTGG, 2012/Yıllık [] 15.03.2013 Bilanço Bilanço Finansal Tablo Türü Dönem Raporlama Birimi V A R L I K L A R DÖNEN VARLIKLAR Nakit ve Benzerleri Finansal Yatırımlar

Mali Yönetim ve Denetim Dergisinin Mart-Nisan 2008 tarihli 49. say nda yay nlanm r.

2008 YILI NDA AMORT SMAN UYGULAMASI NASIL YAPILACAK Ömer DA Devlet Muhasebe Uzman info@omerdag.net 1.G Bilindi i üzere tahakkuk esasl muhasebenin uygulamaya girmesiyle birlikte önem ta yan hususlardan

2008 YILI NDA AMORT SMAN UYGULAMASI NASIL YAPILACAK Ömer DA Devlet Muhasebe Uzman info@omerdag.net 1.G Bilindi i üzere tahakkuk esasl muhasebenin uygulamaya girmesiyle birlikte önem ta yan hususlardan

KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA İSTİHDAM EDİLEN İŞÇİLERİN KIDEM TAZMİNATLARININ

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA BİRİNCİ

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA BİRİNCİ

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. KURUL KARARI. Karar No : 6282-3 Karar Tarihi : 13/05/2016

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. Enerji Piyasası Düzenleme Kurumundan : KURUL KARARI Karar No : 6282-3 Karar Tarihi : 13/05/2016 Enerji Piyasası Düzenleme Kurulunun

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. Enerji Piyasası Düzenleme Kurumundan : KURUL KARARI Karar No : 6282-3 Karar Tarihi : 13/05/2016 Enerji Piyasası Düzenleme Kurulunun

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN HİZMET ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN HİZMET ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR RESMİ GAZETE SAYISI: 28751 RESMİ GAZETE TARİHİ: 31.08.2013 KARAR SAYISI: 2013/5215 KARAR TARİHİ:

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN HİZMET ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR RESMİ GAZETE SAYISI: 28751 RESMİ GAZETE TARİHİ: 31.08.2013 KARAR SAYISI: 2013/5215 KARAR TARİHİ:

2010 / 1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI ( 14 Mart 2010-Pazar 09:00-12:00)

") 2010 / 1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI ( 14 Mart 2010-Pazar 09:00-12:00) Soru 1: Aşağıdaki soruları kısaca cevaplandırınız. (10 puan) a. Bilanço esasına göre defter

2010 / 1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI ( 14 Mart 2010-Pazar 09:00-12:00) Soru 1: Aşağıdaki soruları kısaca cevaplandırınız. (10 puan) a. Bilanço esasına göre defter

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

Aktay Turizm Yatırımları ve İşletmeleri Anonim Şirketi

Aktay Turizm Yatırımları ve İşletmeleri Anonim Şirketi tarihi itibariyle konsolide olmayan finansal durum tablosu, gelir tablosu ve seçilmiş notlar tarihli ara dönem finansal durum tablosu Varlıklar Dipnot

Aktay Turizm Yatırımları ve İşletmeleri Anonim Şirketi tarihi itibariyle konsolide olmayan finansal durum tablosu, gelir tablosu ve seçilmiş notlar tarihli ara dönem finansal durum tablosu Varlıklar Dipnot

UMPA HOLD NG A.. AYRINTILI KONSOL DE B LANÇO - AKT F (TL)

") UMPA HOLD NG A.. AYRINTILI KONSOL DE B LANÇO - AKT F (TL) I. DÖNEN VARLIKLAR 38.726.573,59 23.995.170,13 A. Haz r De erler 1.594.654,82 1.601.403,17 1. Kasa 80.755,97 100.411,38 2. Bankalar 1.478.753,55

UMPA HOLD NG A.. AYRINTILI KONSOL DE B LANÇO - AKT F (TL) I. DÖNEN VARLIKLAR 38.726.573,59 23.995.170,13 A. Haz r De erler 1.594.654,82 1.601.403,17 1. Kasa 80.755,97 100.411,38 2. Bankalar 1.478.753,55

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016

08.04.2016") SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

11. Yatırım Fonu, özel sektör tahvil ve finansman bonolarının virmanlarında küsüratlı işlem yapılamamaktadır.

Ek-1 İşlem Kuralı Değişiklikleri B. TAKASBANK İŞLEVLERİNE İLİŞKİN İLKELER 6. MKK sisteminde gerçekleştirilecek sermaye artırım ve temettü, ödemeleriyle bağlantılı olarak nakit işlemlerinde Takasbank tan

Ek-1 İşlem Kuralı Değişiklikleri B. TAKASBANK İŞLEVLERİNE İLİŞKİN İLKELER 6. MKK sisteminde gerçekleştirilecek sermaye artırım ve temettü, ödemeleriyle bağlantılı olarak nakit işlemlerinde Takasbank tan

ENERJø PøYASASI DÜZENLEME KURUMU. 2013 YILI SAYIùTAY DENETøM RAPORU

ENERJø PøYASASI DÜZENLEME KURUMU 2013 YILI SAYIùTAY DENETøM RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN

ENERJø PøYASASI DÜZENLEME KURUMU 2013 YILI SAYIùTAY DENETøM RAPORU Eylül 2014 NDEK LER KAMU DARES N MAL YAPISI VE MAL TABLOLARI HAKKINDA B LG... 1 DENETLENEN KAMU DARES YÖNET N SORUMLULU U... 3 SAYI TAYIN

Denetimden Geçmiş 31.12.2007

31 ARALIK 2007 VE 2006 TARİHLERİ İTİBARİYLE BİLANÇOLARI (Aksi belirtilmedikçe tutarlar Yeni Türk Lirası ("YTL") olarak ifade edilmiştir.) Bağımsız Denetimden Geçmiş 31.12.2007 Bağımsız Denetimden Geçmiş

31 ARALIK 2007 VE 2006 TARİHLERİ İTİBARİYLE BİLANÇOLARI (Aksi belirtilmedikçe tutarlar Yeni Türk Lirası ("YTL") olarak ifade edilmiştir.) Bağımsız Denetimden Geçmiş 31.12.2007 Bağımsız Denetimden Geçmiş

GARANTİ EMEKLİLİK VE HAYAT ANONİM ŞİRKETİ 30 EYLÜL 2015 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR

GARANTİ EMEKLİLİK VE HAYAT ANONİM ŞİRKETİ 30 EYLÜL 2015 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR 30 EYLÜL 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar Dipnot Bağımsız Bağımsız İncelemeden

GARANTİ EMEKLİLİK VE HAYAT ANONİM ŞİRKETİ 30 EYLÜL 2015 TARİHİ İTİBARIYLA HAZIRLANAN FİNANSAL TABLOLAR 30 EYLÜL 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar Dipnot Bağımsız Bağımsız İncelemeden

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ MART 2016 MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ MART 2016 MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ Belirli amaçları gerçekleştirmek üzere gerçek veya tüzel kişiler tarafından kurulan ve belirlenen hedefe ulaşmak için, ortak ya da yöneticilerin dikkat ve özen

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ Belirli amaçları gerçekleştirmek üzere gerçek veya tüzel kişiler tarafından kurulan ve belirlenen hedefe ulaşmak için, ortak ya da yöneticilerin dikkat ve özen

1. Konu. 2. Basitle tirilmi Tedbirler. 2.1. Basitle tirilmi Tedbirlerin Mahiyeti ve S n rlar

Maliye Bakanl ndan: Mali Suçlar Ara t rma Kurulu Genel Tebli i (S ra No: 5) (Resmi Gazete nin 9 Nisan 2008 tarih ve 26842 say l nüshas nda yay mlanm t r) 1. Konu 9/1/2008 tarihli ve 26751 say l Resmî Gazete

Maliye Bakanl ndan: Mali Suçlar Ara t rma Kurulu Genel Tebli i (S ra No: 5) (Resmi Gazete nin 9 Nisan 2008 tarih ve 26842 say l nüshas nda yay mlanm t r) 1. Konu 9/1/2008 tarihli ve 26751 say l Resmî Gazete

Mali Bülten. No: 2009/18

11 Şubat 2009 Mali Bülten No: 2009/18 VERGİ Konu : KVK nun 15 nci ve 30 ncu Maddelerinde Yer Alan Tevkifat Uygulmasına Yönelik Düzenlemelerin Yapıldığı 2009/14593 ve 2009/14594 Sayılı Bakanlar Kurulu Kararlarına

11 Şubat 2009 Mali Bülten No: 2009/18 VERGİ Konu : KVK nun 15 nci ve 30 ncu Maddelerinde Yer Alan Tevkifat Uygulmasına Yönelik Düzenlemelerin Yapıldığı 2009/14593 ve 2009/14594 Sayılı Bakanlar Kurulu Kararlarına

NO: 2012/09 TAR H: 19.01.2012