Erkan KARAARSLAN.

|

|

|

- Gülbahar Nazlı

- 9 yıl önce

- İzleme sayısı:

Transkript

1 Erkan KARAARSLAN

2 8. BÖLÜM ÖN MALİ KONTROl Erkan KARAARSLAN

3 Ön Mali Kontrol Gelir, gider, varlık ve yükümlülüklere ilişkin malî karar ve işlemler, harcama birimleri ve malî hizmetler birimi tarafından; İdarenin bütçesine, Bütçedeki tertibine Kullanılabilir ödenek tutarına, Ayrıntılı harcama veya finansman programlarına, Bütçeye, Diğer malî mevzuat hükümlerine, uygunluk yönlerinden kontrol edilir.

4 Yeni Ön Mali Kontrol Sistemi Ön mali kontrol, riskli alanlar dikkate alınarak yapılan danışma ve önleyici niteliği haiz bir kontrol haline getirildi İç kontrolün bir unsuru oldu

5 Ön Mali Kontrolde Yeni Yapı Harcama Birimleri Mali Hizmetler Birimi

6 Ön mali kontrol görevi, idarelerin yönetim sorumluluğu çerçevesinde, harcama birimleri ve mali hizmetler birimi tarafından yerine getirilir.

7 Ön Mali Kontrolde Yeni Yapının Fonksiyonları Süreç Kontrolü Harcama Birimleri Mali Hizmetler Birimi Taahhüt ve Sistem Kontrolü Mali Hizmetler Birimi

8 Harcama Birimlerinde Ön Mali Kontrol Süreç kontrolü: İşlemlerin ardışık kontrolü Gerçekleştirme görevlisi kontrolü Harcama yetkilisi kontrolü Muhasebe yetkilisi kontrolü Mali hizmetler birimi kontrolü

9 GÖREV AYRILIĞI Harcama yetkililiği ile muhasebe yetkililiği görevi aynı kişide birleşemez. Strateji geliştirme birimlerinde ön malî kontrol görevini yürütenler, onay belgesi ve ekleri ile şartname ve sözleşme tasarılarının hazırlanması, malî karar ve işlemlerin belgelendirilmesi, mal ve hizmetlerin teslim alınması gibi malî karar ve işlemlerin hazırlanması ve uygulanması aşamalarında görevlendirilemezler. Strateji geliştirme birimlerinde ön malî kontrol görevini yürütenler, ihale komisyonu ile muayene ve kabul komisyonunda başkan veya üye olamazlar.

10 MALİ HİZMETLER BİRİMİNDE ÖN MALİ KONTROL SÜRECİ

11 MALİ HİZMETLER BİRİMİNDE ÖN MALİ KONTROL SÜRECİ

12 Ön mali kontrol sonucunda uygun görüş verilip verilmemesi, danışma ve önleyici niteliği haiz olup, mali karar ve işlemlerin harcama yetkilisi tarafından uygulanmasında bağlayıcı değildir.

13 Mali karar ve işlemlerin ön mali kontrole tabi olması ve ön mali kontrol sonucunda uygun görüş verilmesi, Harcama yetkilileri ve gerçekleştirme görevlilerinin sorumluluğunu ortadan kaldırmaz.

14 İç Kontrol ve Ön Mali Kontrole İlişkin Esas ve Usuller Tarihli 3. Mükerrer Resmi Gazete

15 Kontrol Usulü Madde 13 Harcama birimlerinde ve malî hizmetler biriminde yapılan kontrol sonucunda, malî karar ve işlemin uygun görülmesi halinde, dayanak belgenin üzerine Kontrol edilmiş ve uygun görülmüştür şerhi düşülür veya yazılı görüş düzenlenir. Malî karar ve işlemin uygun görülmemesi halinde ise nedenleri açıkça belirtilen bir görüş yazısı yazılarak kontrole tâbi karar ve işlem belgeleri eklenmek suretiyle ilgili birimine gönderilir. Malî hizmetler birimince, Usul ve Esasların 17ve26ncı maddeleri uyarınca yapılan kontrollerde yazılı görüş düzenlenmesi zorunludur. Bu yazıda, yapılan kontrol sonucunda malî karar ve işlemin uygun görülüp görülmediği, uygun görülmemişse nedenleri açıkça belirtilir. Mevzuatına uygun olarak giderilebilecek nitelikte eksiklikleri bulunan malî karar ve işlemlerde, bu eksiklikler ve nasıl düzeltilebileceği hususları belirtilmek ve bunların düzeltilmesi kaydıyla işlemin uygun görüldüğü şeklinde yazılı görüş düzenlenebilir.

16 Ön Mali Kontrol Yetkisi Madde 14 Malî hizmetler biriminde ön malî kontrol yetkisi malî hizmetler birimi yöneticisine aittir. Kontrol sonucunda düzenlenen yazılı görüş ve kontrol şerhleri malî hizmetler birimi yöneticisi tarafından imzalanır. Malî hizmetler birimi yöneticisi, bu yetkisini sınırlarını açıkça belirtmek şartıyla yazılı olarak yardımcısına veya birimin iç kontrol alt birim yöneticisine devredebilir. Malî hizmetler birimi yöneticisinin harcama yetkilisi olması durumunda ön malî kontrol görevi, iç kontrol alt birim yöneticisi tarafından yürütülür. Malî hizmetler biriminin ön malî kontrolüne tâbi malî karar ve işlemlerin kontrolü, birimin iç kontrol alt birimi tarafından yerine getirilir. Harcama birimlerinde ödeme emri belgesi ve eki belgeler üzerinde ön malî kontrol görevi, ödeme emri belgesi düzenlemekle görevlendirilen gerçekleştirme görevlisi tarafından yerine getirilir.

17 Uygun Görüş Verilmeyen Malî Karar ve İşlemler Madde 28 Ön malî kontrol sonucunda uygun görüş verilmediği halde harcama yetkilileri tarafından gerçekleştirilen işlemlerin malî hizmetler birimince kayıtları tutulur ve aylık dönemler itibariyle üst yöneticiye bildirilir. Söz konusu kayıtlar iç ve dış denetim sırasında denetçilere de sunulur.

18 Harcama Birimlerinde Ön Mali Kontrol Harcama birimlerinde, her bir işlem daha önceki işlemlerin kontrolünü içerecek şekilde tasarlanıp uygulanacaktır. Malî işlemlerin yürütülmesinde görev alanlar, yapacakları işlemden önceki işlemleri de kontrol edecekler ve doğal olarak bu işlemlerden de sorumlu olacaklardır. Harcama birimlerinde de malî hizmetler biriminde olduğu gibi, yapılan kontrol sonucunda, malî karar ve işlemin uygun görülmesi halinde, dayanak belgenin üzerine ya Kontrol edilmiş ve uygun görülmüştür şerhi düşülecek ya da bir yazılı görüş düzenlenecektir. Malî karar ve işlemin uygun görülmemesi halinde ise nedenleri açıkça belirtilen bir görüş yazısı yazılarak kontrole tâbi karar ve işlem belgeleri eklenmek suretiyle ilgili birimine gönderilir.

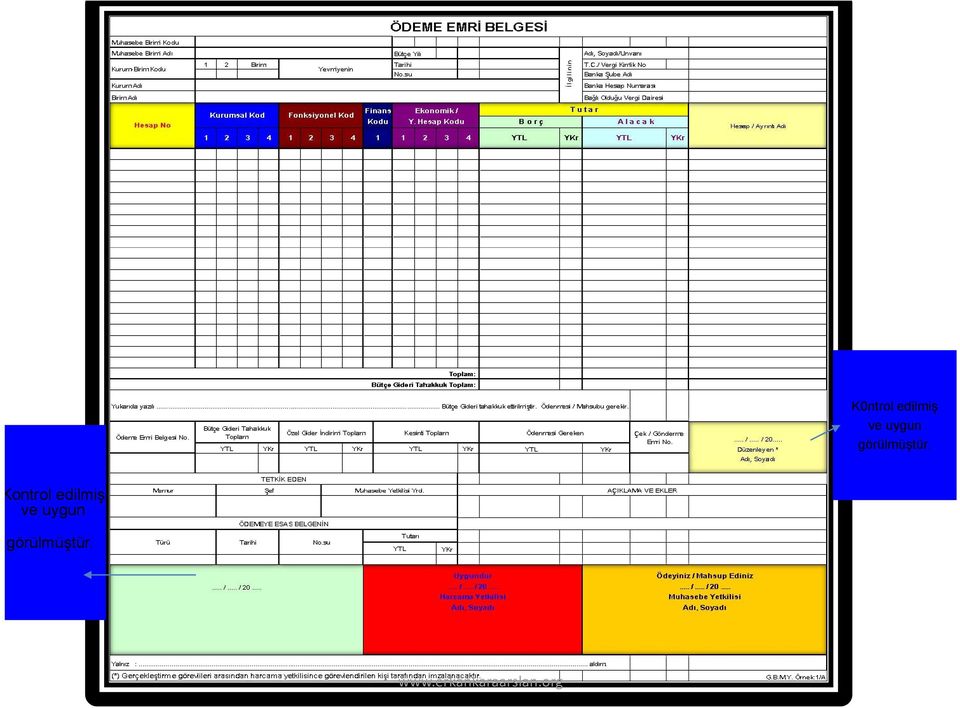

19 Ödeme Emri Belgesi Düzenlenmesi Harcama yetkilileri, yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesi düzenlemekle görevlendirecektir. Ödeme emri belgesini düzenlemekle görevlendirilen gerçekleştirme görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön malî kontrol yapacaklardır. Bu gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme emri belgesi üzerine Kontrol edilmiş ve uygun görülmüştür şerhi düşülerek imzalanır. Harcama birimlerinde ödeme emri belgesi ve eki belgeler üzerinde ön malî kontrol görevi, ödeme emri belgesi düzenlemekle görevlendirilen gerçekleştirme görevlisi tarafından yerine getirilir.

20 K0ntrol edilmiş ve uygun görülmüştür. ontrol edilmiş ve uygun görülmüştür.

21 MUHASEBE İŞLEM FİŞİ Muhasebe Birimi Kodu Muhasebe Birimi Adı Kurum-Birim Kodu Kurum Adı Birim Adı Hesap No. 1 2 Birim Kurumsal Kod Yevmiyenin Fonksiyonel Kod Bütçe Yılı Tarihi No.su Finans. Ekonomik / Bağlı Olduğu Vergi Dairesi T u t a r Kodu Y. Hesap Kodu B o r ç A l a c a k YTL YKr YTL YKr İ l g i l i n i n Adı, Soyadı/Unvanı T.C./ Vergi Kimlik No Banka Şube Adı Banka Hesap Numarası Hesap / Ayrıntı Adı Toplam: MUHASEBE BİRİMİNİN MUHASEBE BİRİMLERİ ARASI İŞLEMLERDE KARŞI MUHASEBE BİRİMİNİN Nakit Hareket Cetveli Dönem Tarihi Vergilendirme Dönemi Kodu Adı Yevmiye Tarihi Yevmiye Numarası Alındı No. TAHSİLAT - ÖDEME - RET VE İADELERDE Çek No / Gönderme Emri No Tarihi Düzeltme Fişi/Düzeltme ve İade Belgesinin Numarası AÇIKLAMA VE EKLER (BELGE DÜZENLEME NEDENİ) İADE OLUNAN EMANETLERDE Hesaba Alındığı Tarih Yevmiye Numarası Kimin Adına Kayıtlı Olduğu ÖN ÖDEMELERDE İlgilinin Üzerindeki Avans Tutarı Avans ve Kredinin Verildiği Tarih Yevmiye Numarası YTL YKr... /... / Uygundur Ödeyiniz / Mahsup Ediniz Düzenleyen *... /... / /... / /... / Adı, Soyadı Harcama Yetkilisi Muhasebe Yetkilisi Adı, Soyadı Adı, Soyadı Tahsil Edilmiştir / Ödenmiştir.../.../20... Veznedar Adı, Soyadı Yalnız :... Aldım.

22 Harcama Birimi ve Yetkilisi Ödeme Emri Düz. Mali Hizmetler Bir. Harcama Talimatı Gerçekleştirme Görevlisi Ön Mali Kontrol Muhasebe Yet. Gerçekleştirme Görevlileri Mal ve hizmet satın alması

23 Malî Hizmetler Biriminin Ön Malî Kontrolüne Tâbi Malî Karar ve İşlemler

24 i Kanun Tasarılarının Mali Yükünün Hesaplanması Merkezi Yönetim bünyesinde hazırlanıp TBMM ye sunulan kanun tasarılarının, idareye yönelik mali yansımalarının araştırılarak sonuçlarının, üst yönetime raporlanması olarak değerlendirilmesi Niteliği gereği teknik bilgi ve uzmanlık gerektiren konularla ilgili hazırlanmış kanun tasarılarından, ilgili biriminin haberdar edilerek raporlamaya katkı sağlaması istenebilecektir.

25 ii Taahhüt Evrakı ve Sözleşme Tasarılarının Ön Mali Kontrole Tabi Tutulması Harcama birimlerinin, ihale kanunlarına tabi olsun veya olmasın, harcamayı gerektirecek taahhüt evrakı ve sözleşme tasarılarından tutarı mal ve hizmet alımları için bir milyon Yeni Türk Lirasını, yapım işleri için iki milyon Yeni Türk Lirasını aşanlar kontrole tabidir. Bu tutarlara katma değer vergisi dahil değildir. Kontrole tabi taahhüt evrakı ve sözleşme tasarıları, bunlara ilişkin tüm bilgi ve belgeleri içerecek şekilde oluşturulan iki nüsha işlem dosyası, harcama yetkilisi tarafından sözleşme imzalanmadan ve idare taahhüt altına girmeden önce mali hizmetler birimine gönderilir.

26 Kontrole tabi taahhüt evrakı ve sözleşme tasarıları, en geç on işgünü içinde kontrol edilir 4734 sayılı Kamu İhale Kanununun 41 ve 42. maddelerinde, ayrıntılı şekilde belirlenmiş hak düşürücü işlem sürelerinin incelenmesinde, yönetmelik gereği Belediyelerce yapılacak on işgünü süreli ön mali kontrol işlemine uygun, boş bir zaman aralığının öngörülmediği anlaşılmıştır. Kamu İhale Kanunu ile Yönetmelik arasında uyumsuzluk vardır.

27 TEKLİFLERİN DEĞERLENDİRİLMESİ VE İHALE KOMİSYON KARARI İhale yetkilisi, karar tarihini izleyen en geç beş (5) iş gün içinde ihale kararını onaylar veya gerekçesini açıkça belirtmek suretiyle iptal eder. İhale, kararın ihale yetkilisince onaylanması hâlinde geçerli; iptal edilmesi hâlinde ise hükümsüz sayılacaktır

28 İHALE DOSYALARI İNCELEME PUSULASI 1 Dairesi : 2 Varide ve Dosya No : 3 Taahhüdün Konusu : 4 Alınan Mal, Hizmet veya Yapım işinin menşei : ( ) Yurtiçi ( ) Yurtdışı 5 Yaklaşık Maliyet : 6 İhale Bedeli : 7 Yüklenicinin uyruğu: ( ) Yerli ( ) Yabancı 8 Yüklenicinin Adı/ Unvanı :

29 9 Kullanılabilir Ödenek Tutarı : 10 Ticaret/Sanayi/Meslek Odası Adı : 11 Oda Sicil No : 12 İhale Tarihi : 13 İhale Usulü : 14 Yüklenicinin Yasaklı Olup Olmadığı : 15 İhaleye Mezuniyet Veren Onay Tarihi : 16 Geçici Teminat Miktarı : 17 Bütçe Yılı ve Tertibi : 18 Ödeme Saymanlığı : 19 Avans ve Fiyat Farkı : / 20 Fiyat Avantajı Uygulanıp Uygulanmadığı : 21 Uygulanmış İse Oranı:

30 22 İhale Onay Tarihi : 23 Ön Yeterlik/İhale Dokumanı Alanların Sayısı : 24 Asgari Teknik Puan (Danışmanlık İşlerinde) : 25 Teklif Veren Toplam İstekli Sayısı : a) Teklifi Değerlendirilmeyen İstekli Sayısı : b) Teklifi Kabul Edilen İstekli Sayısı : 26 Sari Taahhüt Yetki Belgesi : 27 Sari İhale İse Süresi : 28 DPT Proje No ve Sayfa Numarası : 29 Projenin Başlama ve Bitiş Tarihi : 30 Proje Tutarı :

31 31 Varsa DPT Revize Yazısının Tarih ve Nosu : 32 İşin Bitiş Tarihi : 33 Kısa Listeye Girebilecek İstekli Sayısı veya İstekli Aralığı (Danışmanlık İşlerinde) : 34 Ön Yeterlik Değerlendirme Sonucunda Kısa Listeye Giren İstekli Sayısı : 35 Ön Yeterlik Son Başvuru Tarihi : 36 Ön Yeterlik Değerlendirme Kararı Tarihi : 37 Ön Yeterlik İçin Başvuran İstekli Sayısı : a) Yeterlik Alamayan İstekli Sayısı : b) Yeterlik Alan İstekli Sayısı :

32 38 İlanın Kamu İhale Bülteninde Yayım Tarihi : Diğer İlanlara Ait Bilgiler : 39 Proje Maliyetinin % 10 u : 40 İhale Doküman Bedeli : 41 KİK İhale Kayıt Numarası : Proje Ödeneğinin Dağılımı

33 HARCAMA BELGELERİ MEVZUATI

34 iii Ödenek gönderme belgeleri

35 iv Ödenek aktarma işlemleri Cari yıl bütçe uygulaması esnasında, karşılaşılan kurumsal ihtiyaçlar gereği, hazırlanan ödenek aktarma teklifleri, işlemin türüne göre kurum yetkili organları, Meclis, Encümen ve Genel Müdürlük/Başkanlık Makamının onayına sunulmadan önce, kontrolü yapılmak üzere Ön Mali Kontrol Birimine gönderilecektir. Ön mali kontrol işlemi yönetmelik gereği en geç iki işgünü içinde sonuçlandırılacaktır.

36 AKTARMA (Yönetmelik 36. Madde) Bütçede fonksiyonel sınıflandırmanın birinci düzeyleri arasındaki aktarmalar meclis kararı, fonksiyonel sınıflandırmanın ikinci düzeyleri arasındaki aktarmalar encümen kararıyla, bunların dışında kalan ve ekonomik sınıflandırmanın ikinci düzeyine kadar aktarmalar ise üst yöneticinin onayı ile yapılır. Ekonomik sınıflandırmanın üçüncü ve dördüncü düzeyleri bütçeleşme düzeyi olmadığından, bunlar arasında aktarma onayına gerek yoktur.

37 Ödenek Aktarması Yapmaya Yetkili Olanlar a. Meclis Kararıyla Yapılacak Aktarmalar: - Bütçede fonksiyonel sınıflandırmanın birinci düzeyleri arasındaki aktarmalar, - Kurumsal kodların tüm düzeyleri arasındaki aktarmalar, - Ek ödenek verilmesi b. Belediye Encümeni Kararıyla Yapılacak Aktarmalar: - Fonksiyonel sınıflandırmanın ikinci düzeyleri arasındaki aktarmalar, - Ekonomik kodlamanın detayında kayıtlı öngörülmeyen giderler ödeneğinden yapılacak aktarmalar, - Yedek ödenekten yapılacak aktarmalar, c. Üst Yönetici Kararıyla Yapılacak Aktarmalar: Yukarıdakiler dışında kalan tüm aktarmalar ise üst yöneticinin onayı ile yapılır.

38 Ödenek Aktarmasının Yapılamayacağı Gider Tertipleri a) Personel giderleri tertiplerinden başka tertiplere ödenek aktarımı yapılamaz. Ekonomik kodlamanın 01 ile başlayan ayrıntı kodları Personel Giderlerine aittir. Bu ayrıntı kodlarından hiçbir şekilde başka tertiplere aktarma yapılamaz. Bu yasağın sınırları bütçe tertibinin sadece ekonomik kodlamasından yola çıkılarak tespit edilmektedir. b) Aktarma suretiyle ilave veya düşme yapılmış tertiplerden başka tertiplere aktarma yapılamaz. c) Yedek ödenekten aktarma yapılmış tertiplerden başka tertiplere aktarma yapılamaz. d) Projeye bağlı yatırım tertiplerinden diğer tertiplere aktarma yapılamaz. Normal bütçe uygulamasında yatırım tertiplerinden (ekonomik kodlamanın 06 ile başlayan Sermaye Giderleri altında kodlanmıştır.) diğer tertiplere aktarma yapılabilir. Ancak projeye bağlı yatırımlardan (ki bunların bir kısmı finansman kodlamasında 07 ile kodlanmakta bir kısmı da fonksiyonel sınıflandırmanın 4. düzeyinde kodlanmaktadır.) diğer tertiplere aktarma yapmak mümkün değildir. Ancak, projeye dayalı iş, fiziksel olarak yüzde yüz gerçekleşmişse, bu projeyle ilgili artan ödenek diğer tertiplere aktarılabilir.

39 Aktarma ve Ödenek İşlemleri İle İlgili Özellikli Durumlar Ekonomik sınıflandırmanın üçüncü ve dördüncü düzeyleri bütçeleşme düzeyi olmadığından, bunlar arasında aktarma söz konusu değildir. Bütçe ödeneklerinin başlangıçta kayıtlara alınmasından, aktarmalarına ve ödeneklerin kullanılarak yok edilmesine kadar tüm süreçlerde ekonomik kodlamanın ikinci düzeyi muhasebeleştirme düzeyidir. Bu nedenle ödenek hesaplarında ekonomik kodlamanın üçüncüve dördüncü düzeyinde herhangi bir muhasebeleştirme işlemi yapılmayacaktır. Burada ödenek aktarmada söz konusu değildir.

40 Aktarma ve Ödenek İşlemleri İle İlgili Özellikli Durumlar Yıl sonunda kullanılmayan ödenekler encümen kararıyla, bütçedeki bütün düzeyleri belirtilerek iptal edilir. Ancak, şartlı, tahsisi mahiyette ve mevzuatı gereği ertesiyıla devri gereken ödenekler devir gerekçesi belirtilerek yeni yıl bütçesinde açılacak tertiplere ödenek kaydedilmek üzere iptal edilir.

41 Aktarma ve Ödenek İşlemleri İle İlgili Özellikli Durumlar Bütçenin düzenlenmesi ve görüşülmesi sırasında düşünülmeyen ve bütçede tertibi bulunmayan ancak yerine getirilmesi zorunlu hizmetlere ilişkin giderleri karşılamak amacıyla Bütçelerin mali hizmetler birimi kurumsal kodlamasının (hesap işleri müdürlüğü) altına Yedek ödenekler ekonomik kodlamasına bütçe gelirlerinin % 10 una kadar öngörülmeyen giderler ödeneği konulmalıdır. Bu ödenekle ilgili olarak, bütçede gerekli tertipler açmaya, bu tertiplere aktarma yapmaya ve tertiplerden yapılacak ödemelerin yer ve esaslarını tespite encümen yetkilidir.

42 Aktarma ve Ödenek İşlemleri İle İlgili Özellikli Durumlar Ek ödenek verilmesi meclis kararı ile yapılır. Büyükşehir ilçe ve ilk kademe belediyelerinde ise belediye meclislerince kabul edildikten sonra büyükşehir belediye meclisince karara bağlanır. Ek ödenek verilmesi için yeni bir gelir veya finansman kaynağının bulunması zorunludur. Yeni bir finansman kaynağından anlaşılması gereken borçlanma ya da yeni bir gelir kalemi olabileceği gibi bütçede öngörülen gelirlerden daha fazla gerçekleşme ihtimali ortaya çıkan gelirlerde olabilir. Burada önemli olan meclisin bu yeni gelir veya finansman kaynağını uygun görmesidir.

43 Aktarma ve Ödenek İşlemleri İle İlgili Özellikli Durumlar Yeni kurulan birimlere ödenek aktarması yapılırken, bütçede hiç öngörülmeyen bir tertibe aktarma yapıldığı için sadece iki yöntem kullanılabilir. Birinci yöntem öngörülmeyen giderler ödeneği tertibinden encümen kararıyla yeni kurulan birimlerin tertiplerine (kurumsal, fonksiyonel, finans ve ekonomik kodlamanın ikinci düzeyi) ödenek aktarması yapılabilir. İkinci yöntem ek ödenek yöntemini kullanarak gelir veya finansman kaynağı karşılığında meclis kararı ile yeni birimlerin tertiplerine ödenek ihdası yapmaktır.

44 Çevre Koruma Dairesi Başkanlığına ait YTL ekonomik kodundan geriye kalan ödenekten YTL si aynı kurum Görev Giderleri ekonomik koduna, YTL si ise Hizmet Alımları ekonomik koduna BAŞKANLIK OLURUYLA aktarılmıştır. Düşülen Ödenek Eklenen Ödenek

45 Ödenek Hesapları 901 BÜTÇE ÖDENEKLERİ HESABI Bütçe 901 Başlangıç 19 ÖdeneğiDiğer Kanunlar Gereğince Ertesi Yıla Devreden Ödenekler Bütçe 901 İle 19Yapılan 01 Kesintiler Personel Giderleri Diğer Kanunlar Gereğince Geçen Yıldan Devreden Ödenek Memurlar Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Akreditif Artığı Sözleşmeli Personel Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Taahhüt Artığı Sayılı 19 Kanuna Göre Geçen İşçiler Yıldan Devreden Dış Proje Kredisi Akreditif ve Avans Artığı Sayılı 19 Kanunun uncu Geçici Maddesine Personel Gereğince Geçen Yıldan Devreden Ödenek Sayılı 19 Kanunun ıncı Diğer Maddesi Personel Gereğince Geçen Yıldan Devreden Ödenek Kurum Dışı Aktarmalarla Eklenen Milletvekilleri Ödenek Kurum Dışı Aktarmalarla Düşülen Cumhurbaşkanlığı Ödenek Ödeneği Kurum İçi Aktarmalarla Eklenen Ödenek İstihbarat Personeli Kurum İçi Aktarmalarla Düşülen Ödenek Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri Yedek Ödenekten Aktarmalarla Eklenen Ödenek Yedek 901 Ödenekten Aktarmalarla Memurlar Düşülen Ödenek Yılı 901 İçinde 19Eklenen 02 02ÖdenekSözleşmeli Personel Yılı 901 İçinde 19Eklenen 02 03Özel Ödenek/Özel İşçiler Gelir Yılı 901 İçinde 19Eklenen 02 04Özel Ödenek/Şartlı Geçici Personel Bağış ve Yardım Yılı 901 İçinde 19İptal 02Edilen 05 Ödenek Diğer Personel Diğer Kanunlar Gereğince Ertesi Yıla Devredilen Ödenek Milletvekilleri Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Taahhüt Artığı İstihbarat Personeli S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı Sayılı 19 Kanunun uncu Mal Maddesi ve Hizmet Gereğince Alım Giderleri Ertesi Yıla Devredilen Ödenek Sayılı 19 Kanunun ıncı Üretime Maddesi Yönelik Gereğince Mal Ertesi ve Malzeme Yıla Devredilen Alımları Ödenek Yıl 901 Sonunda İptal 02 Edilen Ödenek Tüketime Yönelik Mal ve Malzeme Alımları

46 Ödenek Hesapları 901 BÜTÇE ÖDENEKLERİ HESABI Bütçe 901 Başlangıç 25 ÖdeneğiYıl Sonunda İptal Edilen Ödenekler Bütçe 901 İle 25Yapılan 01 Kesintiler Personel Giderleri Diğer Kanunlar Gereğince Geçen Yıldan Devreden Ödenek Memurlar Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Akreditif Artığı Sözleşmeli Personel Sayılı Kanunun 35 inci Maddesi Gereğince Geçen Yıldan Devreden Ödenek/Taahhüt Artığı Sayılı 25 Kanuna 01 03Göre Geçen İşçiler Yıldan Devreden Dış Proje Kredisi Akreditif ve Avans Artığı Sayılı 25 Kanunun uncu Geçici Maddesine Personel Gereğince Geçen Yıldan Devreden Ödenek Sayılı 25 Kanunun ıncı Diğer Maddesi Personel Gereğince Geçen Yıldan Devreden Ödenek Kurum Dışı Aktarmalarla Eklenen Milletvekilleri Ödenek Kurum Dışı Aktarmalarla Düşülen Cumhurbaşkanlığı Ödenek Ödeneği Kurum İçi Aktarmalarla Eklenen Ödenek İstihbarat Personeli Kurum İçi Aktarmalarla Düşülen Ödenek Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri Yedek Ödenekten Aktarmalarla Eklenen Ödenek Yedek 901 Ödenekten Aktarmalarla Memurlar Düşülen Ödenek Yılı 901 İçinde 25Eklenen 02 02ÖdenekSözleşmeli Personel Yılı 901 İçinde 25Eklenen 02 03Özel Ödenek/Özel İşçiler Gelir Yılı 901 İçinde 25Eklenen 02 04Özel Ödenek/Şartlı Geçici Personel Bağış ve Yardım Yılı 901 İçinde 25İptal 02Edilen 05 Ödenek Diğer Personel Diğer Kanunlar Gereğince Ertesi Yıla Devredilen Ödenek Milletvekilleri Sayılı Kanunun 35 inci Maddesi Gereğince Ertesi Yıla Devredilen Ödenek/Taahhüt Artığı İstihbarat Personeli S.Kanuna Göre Ertesi Yıla Devredilen Dış Proje Kredisi Akreditif ve Avans Artığı Sayılı 25 Kanunun uncu Mal Maddesi ve Hizmet Gereğince Alım Giderleri Ertesi Yıla Devredilen Ödenek Sayılı 25 Kanunun ıncı Üretime Maddesi Yönelik Gereğince Mal Ertesi ve Malzeme Yıla Devredilen Alımları Ödenek Yıl 901 Sonunda İptal 02 Edilen Ödenek Tüketime Yönelik Mal ve Malzeme Alımları

47 Etimesgut Belediyesi tarafından Encümen Kararıyla Yedek Ödenekten Zabıta Müdürlüğüne koduna YTL ve koduna YTL ödenek yetersizlik nedeniyle aktarılmıştır. Fonksiyonel sınıflandırma 1.Düzey Yedek Ödenekten Düşülen Yedek ödenekten Eklenen

48 YEDEK ÖDENEK (Yönetmelik 38. Madde) Bütçede öngörülen hizmet ve amaçları gerçekleştirmek, ödenek yetersizliğini gidermek veya bütçenin düzenlenmesi ve görüşülmesi sırasında düşünülmeyen veya öngörülmeyen ve bütçede tertibi bulunmayan ancak yerine getirilmesi zorunlu hizmetlere ilişkin giderleri karşılamak üzere, gerektiğinde diğer tertiplere aktarma yapmak amacıyla 09-Yedek Ödenek tertibine bütçe gelirleri toplamının %10 undan fazla olmamak kaydıyla ödenek konulur. 09- Yedek Ödenek tertibi altındaki yedek ödenek dışındaki diğer tertiplere konacak yedek ödenekler konulduğu amaç dışında kullanılamaz. Bu tertipten diğer tertiplere aktarma encümen kararıyla yapılır. Bu amaçla bütçede gerekli tertipler açmaya, bu tertiplere aktarma yapmaya ve tertiplerden yapılacak ödemelerin yer ve esaslarını tespite encümen yetkilidir.

49 Etimesgut Belediyesi tarafından Encümen Kararıyla Yedek Ödenekten Fen işleri Müdürlüğüne YTL Ödenek Aktarması Muhasebe Kaydı. Fonksiyonel sınıflandırma 2.Düzey Yedek Ödenekten Düşülen Yedek ödenekten Eklenen

50 İstanbul Büyükşehir Belediyesi Çevre Koruma Dairesi Başkanlığına Yılı Bütçesiyle belediye meclisi tarafından ekonomik kodundan YTL bütçe başlangıç ödeneği verilmiştir. MUHASEBE İŞLEM FİŞİ Finans. Ekonomik / T u t a r Kurumsal Kod Fonksiyonel Kod Kodu Hesap Ayrıntı Kodu Hesap No. B o r ç A l a c a k YT L YKr YTL YKr Hesap / Ayrıntı Adı Tüketime Yönelik Mal ve Malzeme Alımları Tüketime Yönelik Mal ve Malzeme Alımları Çevre Koruma Dairesi Başkanlığına ait ekonomik kodundan verilen YTL bütçe başlangıç ödeneğinden YTL.si yıl içinde iptal edilmiştir. MUHASEBE İŞLEM FİŞİ Finans. Ekonomik / T u t a r Kurumsal Kod Fonksiyonel Kod Kodu Hesap Ayrıntı Kodu Hesap No. B o r ç A l a c a k YTL YKr YTL YKr Hesap / Ayrıntı Adı Tüketime Yönelik Mal ve Malzeme Alımları Tüketime Yönelik Mal ve Malzeme Alımları

51 Encümen Kararıyla, Yedek Ödenekten Zabıta Müdürlüğünün ekonomik kodlamadaki ayrıntı koduna YTL ve ayrıntı koduna ise YTL aktarılmıştır. MUHASEBE İŞLEM FİŞİ Finans. Ekonomik / T u t a r Kurumsal Kod Fonksiyonel Kod Kodu Hesap Ayrıntı Kodu Hesap No. B o r ç A l a c a k YT L YKr YTL YKr Yedek Ödenek Yedek Ödenek Hesap / Ayrıntı Adı Tüketime Yönelik Mal ve Malzeme Alımları Tüketime Yönelik Mal ve Malzeme Alımları Hizmet Alımları Hizmet Alımları

52 v Kadro dağılım cetvelleri 78 sayılı Yükseköğretim Kurumları Öğretim Elemanlarının Kadroları Hakkında Kanun Hükmünde Kararnameye tabi idarelere ait kadro dağılım cetvelleri ise Yükseköğretim Kurulunun onayını müteakip kontrole tabidir. Kadro dağılım cetvelleri en geç beş işgünü içinde kontrol edilir. İlgililerine yapılacak ödemeler bu onaylı kadro dağılım cetvellerine göre yapılır. Bu cetvellerde yapılacak değişiklikler de aynı şekilde kontrol edilir.

53 Bakanlar Kurulu her yıl yayımladığı Devlet Memurlarına Ödenecek Zam ve Tazminatlara İlişkin Kararında, yapılacak ödemelere esas teşkil eden cetvel ve dağılım listelerinin hazırlanma ve kontrol usulünü belirlemektedir. Ayrıca Maliye Bakanlığı, Bakanlar Kurulu Kararının uygulaması sırasında çıkması muhtemel tereddütleri gidermek ve uygulama birliği sağlamak için Devlet Memurları Kanunu Genel Tebliği yayımlamaktır. Bilindiği gibi belediyelerde kadro ihdas ve değişiklikleri, 5393 sayılı Belediye Kanununun Norm Kadro ve Personel İstihdamı başlıklı 49. maddesi ile düzenlenmiştir. Madde metninde; Norm kadro ilke ve standartları İçişleri Bakanlığı ve Devlet Personel Başkanlığı tarafından müştereken belirlenir. Belediyenin ve bağlı kuruluşlarının norm kadroları bu ilke ve standartlar çerçevesinde belediye meclisi kararı ile belirlenir hükmü yer almıştır. Bu kapsamda, İnsan Kaynakları Müdürlüğü, tanzim edeceği kurum kadro dağılım cetvellerini, bahsi geçen Maliye Bakanlığınca yayımlanan Devlet Memurları Kanunu Genel Tebliğinde belirlenmiş uyulması zorunlu kontrol ve onay sürelerini dikkate alarak kontrolü yapılmak üzere Ön Mali Kontrol Birimine önderecektir. Kadro dağılım cetvelleri ve bunlarda yapılan değişiklikler,ön Mali Kontrol Birimince en geç beş işgünü içinde kontrol edilecektir.

54 vi Geçici işçi pozisyonları vii Yan ödeme cetvelleri viii Sözleşmeli personel sayı ve sözleşmeleri ix Yurt dışı kira katkısı x Seyahat kartı listeleri

55 vi. Seyahat Kartı Listeleri 6245 sayılı Harcırah Kanununun 48 inci maddesi uyarınca, kendisine seyahat kartı verilmesi teklif edilen personele ilişkin birim harcama yetkilisince verilen onay ve isim listesi, iki suret olarak kontrolü yapılmak üzere Mali Kontrol Birimine gönderilecektir. Konuya ilişkin talepler, yürürlükte bulunan mevzuat düzenlemelerine uygunluk ve bütçe ödeneğinin yeterliliği yönünden Mali Kontrol Müdürlüğünce kontrole tabi tutulacaktır. Seyahat kartı talepleri en geç üç işgünü içinde kontrol edilerek uygun görülmeyen talepler gerekçeli bir yazıyla ilgili birime gönderilecektir.

56 vii. Seyyar Görev Tazminatı Cetvelleri Seyyar Görev Tazminatı ödenmesi talep edilmesi durumunda, ilgili harcama birimi yetkilisince verilen onay ve Seyyar Görev Tazminatı Cetveli, iki suret olarak kontrolü yapılmak üzere Mali Kontrol birimine gönderilecektir. Konuya ilişkin talepler, 6245 sayılı Harcırah Kanunu ve bu Kanuna dayanılarak yapılan düzenlemeler ile yılı bütçesine bu amaçla konulan ödenekler dikkate alınarak, Mali Kontrol birimince kontrole tabi tutulacaktır. Seyyar Görev Tazminatı talepleri en geç üç işgünü içinde kontrol edilerek uygun görülmeyen talepler gerekçeli bir yazıyla ilgili birime gönderilecektir.

57 viii. Geçici İşçi Pozisyonları Yönetmelik gereği, Kgeçici işçilerin birimlere dağılımını gösteren cetveller kontrole tâbidir. İnsan Kaynakları Müdürlüğünce tanzim edilecek cetveller Mali Kontrol Müdürlüğüne, önemli bir değişme olması durumu hariç yılda bir kez, mali yılın başında ön mali kontrol yapılmak üzere gönderilecektir. Geçici işçi pozisyonları Mali Kontrol Birimince en geç beş işgünü içinde kontrol edilir. Kontrol sonucunda uygun görülmeyen cetveller gerekçeli bir yazıyla gönderilecektir.

58 9. Yan ödeme Cetvelleri 657 sayılı Devlet Memurları Kanunun 152. maddesi uyarınca, istihdam edilen Devlet memurlarından, hangi işi yapanlara ve hangi görevde bulunanlara zam ve tazminat ödeneceği, ödenecek zam ve tazminatın miktarları ile ödeme usul ve esaslarına ilişkin Bakanlar Kurulu kararı yukarıda da belirtildiği şekilde her yıl yayımlanmaktadır. Ayrıca Maliye Bakanlığı uygulamada ortaya çıkması muhtemel tereddütlerin giderilmesi ve uygulama birliğinin sağlanması için konuyla ilgili Genel Tebliğ yayımlamaktadır. Buna göre; zam ve tazminat ödemesi yapılacak personelin kadro veya görev unvanları, sınıfları, dereceleri, sayıları ve hizmet yerleri ile bunlara uygun olarak ödenecek zam ve tazminatın miktarlarını gösteren ve serbest kadro üzerinden hazırlanan cetvel ile bunların birimler itibarıyla dağılımını gösteren listeler ön mali kontrole tabi tutulmuştur.

59 Kontrol işlemi ve süreci ile cetvellerin üst yönetici tarafından onaylanması hususu anılan Bakanlar Kurulu kararında belirlenen usul ve esaslar çerçevesinde aşağıda belirtilen şekilde yürütülecektir; Kontrol İşlemi serbest kadro üzerinden yılda bir defa yapılacaktır. Yeni ihdas edilen kadrolar hariç, yıl içindeki değişiklikler kontrole tabi tutulmayacaktır. Kontrole tabi cetveller İnsan Kaynakları Müdürlüğünce en az iki nüsha olarak tanzim edilerek, konu ile ilgili Bakanlar Kurulu Kararı ve Devlet Memurları Kanunu Genel Tebliğinin yayımı sonrasında, uyulması zorunlu kontrol ve onay süreleri dikkate alınarak kontrolü yapılmak üzere Mali Kontrol Müdürlüğüne gönderilecektir. Kontrolü yapılan cetveller, üst yönetici Büyükşehir Belediye Başkanının onayı sonrasında Valiliğin kontrolüne arz edilecektir. Valilik Makamının kalan süre zarfında yapacağı kontrol işlemlerini takip eden 1 ay içinde kontrol cetvellerinin birer nüshası ile Bakanlar Kurulu Kararının 5. maddesinin 6 ve 8. fıkraları doğrultusunda düzenlenmiş Dağılım Cetvelleri İnsan Kaynakları Müdürlüğünce Sayıştay Başkanlığına gönderilecektir.

60 x. Sözleşmeli Personel Sayı ve Sözleşmeleri 5393 sayılı Belediye Kanununun, Norm Kadro ve Personel İstihdamı başlıklı 49. maddesi ile 22/04/2006 tarih sayılı Resmi Gazetede yayımlanan 2006/9809 sayılı Belediye ve Bağlı Kuruluşları ile Mahalli İdare Birlikleri Norm Kadro İlke ve Standartlarına İlişkin Esaslar konulu Bakanlar Kurulu Kararının, Sözleşmeli Personel başlıklı 21. maddesinde;...bu madde hükümlerine göre çalıştırılacak personel için İçişleri Bakanlığı unvanlar itibariyle sınırlama getirebilir hükmü sonrasında,...bu personele ilişkin sözleşme örnekleri, sözleşmenin imzalanmasını izleyen 30 gün içinde İçişleri Bakanlığına ve Maliye bakanlığına gönderilir hükmü yer almıştır. Bu doğrultuda, İnsan Kaynakları Müdürlüğü, yapılan sözleşmeleri, imzalanmasını izleyen gün ilgili mevzuat hükümlerine ve bütçelerinde öngörülen düzenlemelere uygunluk yönünden incelenmek üzere gerekli belgelerle birlikte Mali Kontrol Müdürlüğüne gönderecektir. Mali Kontrol Müdürlüğünce işlem, en geç beş işgünü içinde sonuçlandırılarak uygun görülmeyen sözleşmeler gerekçeli bir yazıyla iade edilecektir. Kontrolü yapılmış sözleşme örnekleri, 30 günlük süre sınırına uyulmak koşuluyla İnsan Kaynakları Müdürlüğünce, İçişleri ve Maliye Bakanlıklarına gönderilecektir.

61 657 SAYILI KANUNA TABİ OLARAK YAPILAN ÖDEMELER İLE 6245 SAYILI HARCIRAH KANUNUNA TABİ OLARAK YAPILAN ÖDEMELER I- Başkanlıkta görevli personelin aylık, vekalet aylığı, zam ve tazminatlar, mevzuatında belirtilen diğer sosyal yardımlar (doğum, ölüm, aile yardımı v.b.) fazla çalışma, ödül ve ikramiye, sözleşmeli personel ücretleri, sürekli ve geçici işçi ücretleri, yurt içi ve yurt dışı geçici ve daimi görev yolluklarına ilişkin giderlerin ödenebilmesi için Merkezi Yönetim Harcama Belgeleri Yönetmeliğinde belirtilen giderin çeşidine göre kanıtlayıcı belgeler ödeme emrine bağlanır. Gerçekleştirme görevlisi tarafından ödeme emri ve eki belgeler, gerekli mevzuat kontrolüne tabi tutulduktan sonra Kontrol Edilmiş ve Uygun Görülmüştür şerhi düşülerek imzalanır ve harcama yetkilisine sunulur. II- Harcama Yetkilisi, ödeme emri belgesi ve ekleri üzerinde gerekli inceleme ve tetkikleri yaptıktan sonra imzalar. Başkanlıkça ön mali kontrole tabi olmayanlar, ödenmek üzere muhasebe birimine, ön malî kontrole tabi olanlar ise harcama yetkilisi tarafından imzalanmadan önce Ön Malî kontrol birimine gönderilir.

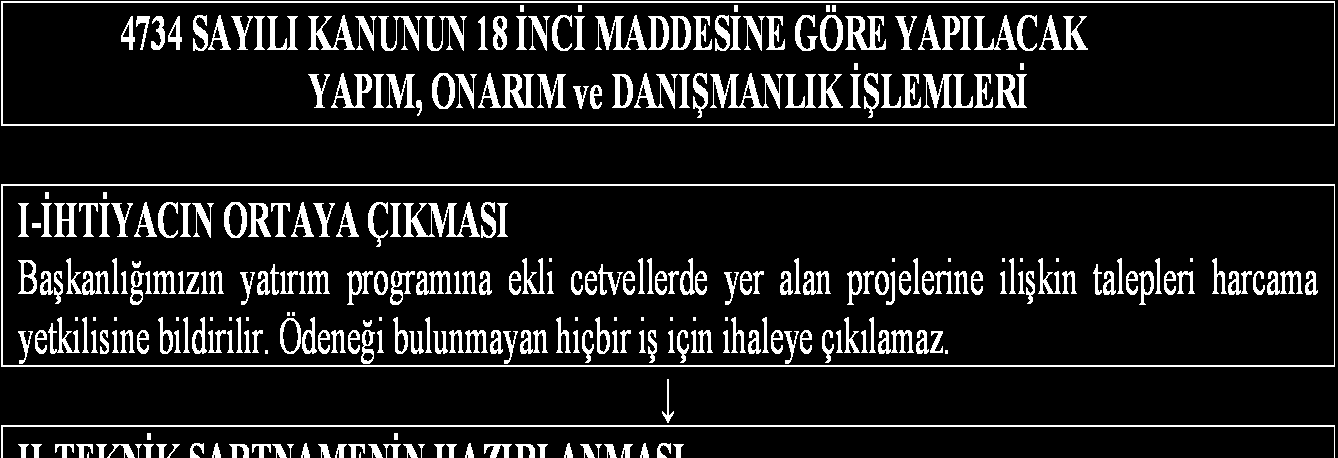

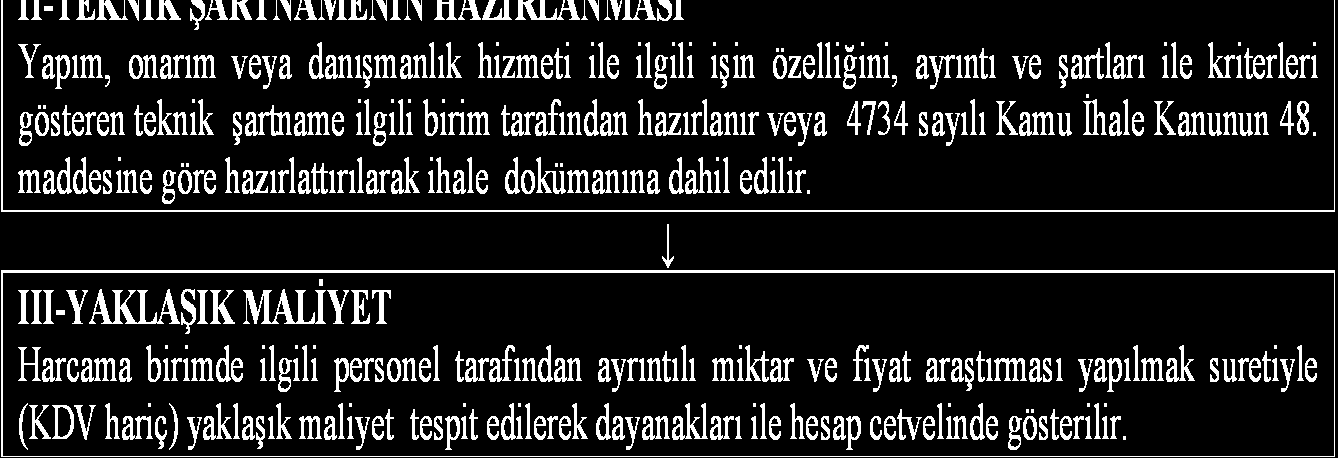

62 SÜREÇ AKIŞ SEMASI 4734 SAYILI KANUNUN 18. MADDESİNE GÖRE YAPILACAK MAL VE HİZMET ALIMLARI İÇİN I-İHTİYACIN ORTAYA ÇIKMASI Başkanlık biriminde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep harcama yetkilisine bildirilir.yılı bütçesinde ödeneği bulunmayan hiçbir iş için ihaleye çıkılamaz. II-TEKNİK ŞARTNAMENİN HAZIRLANMASI Alımı yapılacak mal ve hizmet ile ilgili işin özelliğini, ayrıntı ve şartları ile kriterlerini gösteren teknik şartname birim tarafından hazırlanır veya 4734 sayılı Kamu İhale Kanunun 48. maddesine göre hazırlattırılarak ihale dokümanına dahil edilir. III-YAKLAŞIK MALİYET Harcama birimde ilgili personel tarafından ayrıntılı miktar ve fiyat araştırması yapılmak suretiyle (KDV hariç) yaklaşık maliyet tespit edilerek dayanakları ile hesap cetvelinde gösterilir. IV-İHALE USULÜNÜN TESPİTİ Alımı yapılacak mal ve hizmetin özelliği ve türüne göre 4734 sayılı Kamu İhale Kanunun 18. maddesine göre ihale usulü tespit edilir.

63 V-İHALE DÖKÜMANININ HAZIRLANMASI Harcama birimi tarafından idari şartname, sözleşme tasarısı (4735 sayılı Kamu İhale Sözleşme Kanunu 6/b maddesine uygun), yaptırılacak işin projesi, teknik şartname, standart formlar ile gerekli diğer belg ve bilgiler bulunan ihale dokümanı hazırlanır. VI-İHALE ONAYININ ALINMASI İhalesi yapılacak işe ait olarak düzenlenen yaklaşık maliyet cetveli ile ihale dokümanları onay belgesine eklenerek ihale yetkilisinin onayına sunulur. Bu onaya müteakip Kamu İhale Kurumu ndan ihale kayı numarası alınır. VII- İHALE İLANI ve İHALE KOMİSYONUNUN KURULMASI 4734 sayılı Kamu İhale Kanunun 13. maddesinde belirtilen sürelere uyulmak şartıyla ihale konusu iş için ilan verilir. İhale yetkilisi tarafından, 4734 sayılı Kamu İhale Kanunun 6. maddesine göre ihal komisyonunu kurulur. İhale komisyonu üyelerine, ilan veya daveti izleyen üç gün içinde gerekli incelemeyi yapmalarını sağlamak amacıyla, ihale işlem dosyasının birer örneği verilir. VIII- İHALENİN GERÇEKLEŞTİRİLMESİ İhale günü aday veya isteklilerin verdiği teklifler mevzuatına uygun olarak değerlendirilerek, ihale komisyonunca düzenlenen gerekçeli karar alınır ve ihale yetkilisinin onayına sunulur. İhale yetkilisinin ihal kararını onaylaması üzerine ihale üzerine kalan isteklinin, ihalelere katılmaktan yasaklı olup olmadığı Kamu İhale Kurumu ndan teyit ettirerek ihale kararına eklenir. IX-ÖN MALİ KONTROL 1-Harcama yetkilisince 4734 sayılı Kamu İhale Kanunun 42.maddesine göre sözleşme imzalanmadan ve idare taahhüt altına girilmeden önce, Ön Mali Kontrol İşlem Yönergesinin 10.maddesinde belirtile parasal limitleri geçen, taahhüt evrakı ve sözleşme tasarıları ile bunlara ilişkin bilgi ve belgeler iki nüsha işlem dosyası olarak Ön Mali Kontrol alt birimine gönderilir. 2-Taahhüt evrakı ve sözleşme tasarıları en geç on işgünü içinde Ön Mali Kontrol alt birimince kontrol edilir. Yapılan kontrol sonucunda uygun görülenler işlem dosyası ve görüş yazısı ile birlikte; uygu görülmeyenler ise nedenlerinin açıkça belirtildiği görüş yazısı düzenlenerek işlem dosyasıyla birlikte harcama yetkilisine gönderilir. X-İhtiyaca uygun olarak mal veya hizmet alımından sonra muayene ve kabul komisyonlarınca kabul işlemi yapılır. Mal alımlarında kabul işleminin ardından Taşınır Kayıt ve Kontrol Yetkilisince Taşınır İşlem Fişi, hizmet alımlarında hak ediş raporu da eklenir. XI- Gerçekleştirme görevlisi tarafından düzenlenen ödeme emri belgesi ve eki belgelerden ön mali kontrol limiti dışında olanlar harcama yetkilisince imzalanarak ödenmek üzere doğrudan muhasebe birimin gönderilir. Ön Mali Kontrol İşlem Yönergesinde belirtilen limit dahilinde olanlar Ön Mali Kontrol alt birimine gönderilir. Yapılan inceleme sonrası mevzuata uygun olan ödeme emri ve eki belgeleri üzerin Kontrol Edilmiş ve Uygun Görülmüştür şerhi düşülerek, düzeltilmesi gereken hususlar var ise düzeltilmesi için gerekçeli bir yazı ile birlikte harcama birimine iade edilir.

64

65 IV-İHALE USULÜNÜN TESPİTİ Yapım veya onarım işinin özelliğine göre 4734 sayılı Kamu İhale Kanunun 18. maddesine göre ihale usulü tespit edilir.ancak danışmanlık hizmeti alımında ise belli istekliler arasında ihale usulü uygulanır. V-İHALE DÖKÜMANININ HAZIRLANMASI Harcama birimi tarafından idari şartname, sözleşme tasarısı (4735 sayılı Kamu İhale Sözleşme Kanunu 6/b maddesine uygun), yaptırılacak işin projesi, teknik şartname, standart formlar ile gerekli diğer belge ve bilgiler bulunan ihale dokümanı hazırlanır. VI-İHALE ONAYININ ALINMASI İhalesi yapılacak işe ait olarak düzenlenen yaklaşık maliyet cetveli, ihale dokümanları onay belgesine eklenerek ihale yetkilisinin onayına sunulur. Bu onaya müteakip Kamu İhale Kurumu ndan ihale kayıt numarası alınır.

66 VII- İHALE İLANI ve İHALE KOMİSYONUNUN KURULMASI 4734 sayılı Kamu İhale Kanunun 13. maddesinde belirtilen sürelere uyulmak şartıyla ihale konusu iş için ilan verilir. İhale yetkilisi tarafından, 4734 sayılı Kamu İhale Kanunun 6.maddesine göre ihale komisyonunu kurulur. İhale komisyonu üyelerine, ilan veya daveti izleyen üç gün içinde gerekli incelemeyi yapmalarını sağlamak amacıyla, ihale işlem dosyasının birer örneği verilir. VIII- İHALENİN GERÇEKLEŞTİRİLMESİ İhale günü aday veya isteklilerin verdiği teklifler mevzuatına uygun olarak değerlendirilerek, ihale komisyonunca düzenlenen gerekçeli karar alınır ve ihale yetkilisinin onayına sunulur. İhale yetkilisinin ihale kararını onaylaması üzerine ihale üzerine kalan isteklinin, ihalelere katılmaktan yasaklı olup olmadığı Kamu İhale Kurumu ndan teyit ettirerek ihale kararına eklenir. IX-ÖN MALİ KONTROL 1-Harcama yetkilisince 4734 sayılı Kamu İhale Kanunun 42.maddesine göre sözleşme imzalanmadan ve idare taahhüt altına girilmeden önce, Ön Mali Kontrol İşlem Yönergesinin 10.maddesinde belirtilen parasal limitleri geçen, taahhüt evrakı ve sözleşme tasarıları ile bunlara ilişkin bilgi ve belgeler iki nüsha işlem dosyası olarak Ön Mali Kontrol alt birimine gönderilir. 2-Taahhüt evrakı ve sözleşme tasarıları en geç on işgünü içinde Ön Mali Kontrol alt birimince kontrol edilir. Yapılan kontrol sonucunda uygun görülenler işlem dosyası ve görüş yazısı ile birlikte; uygun görülmeyenler ise nedenlerinin açıkça belirtildiği görüş yazısı düzenlenerek işlem dosyasıyla birlikte harcama yetkilisine gönderilir.

67 X- Yetkili makam tarafından, Yapım İşleri Muayene ve Kabul Yönetmeliği (4. madde) gereğince en az üç kişi ve tek sayıdan oluşan komisyon kurulur. Komisyon üyelerinin teknik eleman olması gerekir. Yüklenici tarafından, taahhüt edilen işin sözleşme ve eklerine uygun olarak tamamlanmasını müteakip, yazılı başvuruda bulunulur. Komisyon tarafından geçici kabul tutanağı ve ara ödeme için hak ediş raporu düzenlenir.danışmanlık İşleri Muayene ve Kabul Yönetmeliği (5. madde) gereğince de en az üç kişi ve tek sayıdan oluşan komisyon kurularak bu yönetmelikte belirtilen usullere göre işlem yapılır. XI- Gerçekleştirme görevlisi tarafından düzenlenen ödeme emri belgesi ve eki belgelerden Ön Mali Kontrol İşlem Yönergesinde belirtilen limit dahilinde olanlar Ön Mali Kontrol alt birimine gönderilir. Ön Mali Kontrol birimi tarafından incelenen, eksiksiz ödeme emri ve eki belgeleri üzerine Kontrol Edilmiş ve Uygun Görülmüştür şerhi düşülerek, ön mali kontrol limiti dışında olanlar harcama yetkilisince imzalanarak ödenmek üzere muhasebe birimine gönderilir. Düzeltilmesi gereken hususlar var ise düzeltilmesi için gerekçeli bir yazı ile birlikte harcama birimine iade edilir.

68 4734 SAYILI KANUNA TÂBİ OLMAYAN İŞLEMLERİ Harcama birimindeki ihtiyaç sahibi şube tarafından, alımı yapılacak mal ve hizmetle ilgili (Gerekiyorsa teknik şartnameler hazırlanarak) talebini Harcama Yetkilisine bildirecek. Harcama biriminde ilgili personel tarafından yaklaşık maliyet tespiti yapılır. Bunun sonucuna göre parasal limitler dikkate alınarak ihale dokümanı hazırlanır. Bütçe ödenekleri dikkate alınarak harcama talimatı hazırlanarak gerçekleştirme görevlisi ve Harcama Yetkilisinin imzasına sunulur. Kontrole tabi taahhüt evrakı ve sözleşme tasarıları, bunlara ilişkin tüm bilgi ve belgeleri içerecek şekilde bir işlem dosyası hazırlanarak Harcama Yetkilisi tarafından Ön Mali Kontrol alt birimine gönderilir. Taahhüt evrakı ve sözleşme tasarıları,en geç beş işgünü içinde kontrol edilir.yapılan kontrol sonucunda düzenlenen görüş yazısı, işlem dosyası ile birlikte ilgili Harcama Yetkilisine gönderilir. Harcama Yetkilisinin sözleşmeyi imzalamasının ardından malın teslimi ve hizmetin ifası ile ilgili işlemler mevzuatına uygun olarak yürütülür. Mal ve hizmet alımlarından sonra muayene ve kabul komisyonlarınca kabul işlemleri yapılır.mal alımlarında kabul işleminin ardından Taşınır Kayıt ve Kontrol Yetkilisince Taşınır İşlem Fişi düzenlenir. Ödeme emri belgesi düzenlemekle görevlendirilen gerçekleştirme görevlileri, ödeme emri ve eki belgeler üzerinde mevzuata uygunluk ve belgelerin tamam olup olmadığı hususları ile daha önceki işlemlerin (süreç kontrolü) kontrolünü de kapsayacak şekilde ön mali kontrol yapacaklar, uygun görülen ödeme emri belgesi üzerine Kontrol Edilmiş ve Uygun Görülmüştür şerhini düşerek imzalayacaklardır. Ön mali kontrol limiti içinde olanlar Ön Mali Kontrol alt birimine, limit dışında olanlar ise Harcama Yetkilisinin imzasından sonra muhasebe birimine gönderilir. Ön Mali Kontrol alt birimi tarafından incelenen, eksiksiz ödeme emri ve eki belgeleri üzerine Kontrol Edilmiş ve Uygun Görülmüştür şerhi düşülerek ödenmek üzere muhasebe birimine gönderilir. Düzeltilmesi gereken hususlar var ise harcama birimine düzeltilmesi için gerekçeli bir yazı ile birlikte iade edilir.

69 ALİ HİZMETLER BİRİMİNİN ÖN MALİ KONTROLÜNE TABİ KARAR VE İŞLEMLER SONUÇLANMA SÜRESİ İŞLEM SÜRECİ İSTİSNALAR/DAYANAKLAR Kanun tasarılarının mali yükünün hesaplanması Gelirlerin azalmasına veya giderlerin artmasına neden olacak İdareye yükümlülük getirecek olanlar (madde 16) - * Orta vadeli program * Kanun tasarılarının mali yükleri-> en * Orta vadeli mali plan çerçevesinde, az 3YILLIK - İdarenin stratejik planı * Sosyal Güvenliğe yönelik kanun - Performans programı tasarıları -> en az 20 YILLIK aktüeryal - Bütçesi hesaplama yapılır. üzerindeki etkileri açısından değerlendirilir. aahhüt Evrakı ve Sözleşme Tasarıları Mal ve Hizmet Alımı -> YTL -Yapım İşleri -> YTL.yi aşanlar (KDV hariç tutarlar üzerinden) (madde 17) 10 İŞ GÜNÜ İşlem Dosyası (Taahhüt evrakı, sözleşme tasarıları, bilgi ve belgeler) Harcama Yetkilisince -> MHBne İşlem Dosyası+Görüş Yazısı MHBnce -> Harcama Yetkilisine * 3833/1 kapsamında olup BK ca onaylanan yıllık programlarda yer verilen projelere ilişkin işler * Uluslararası Anlaşmalar * BKK gereğince yurtdışına gönderilen TSK birlikleri ihtiyaçları için mahallinden temin edilen her türlü mal veya hizmete ait taahhüt evrakı ve sözleşme tasarıları * 2942 sayılı kamulaştırma Kanunu kapsamında yapılan harcamalara ilişkin taahhüt evrakları tutarları ne olursa olsun kontrole TABİ DEĞİLDİR:

70 Ödenek Gönderme Belgeleri (madde 18) 3 İŞ GÜNÜ HYce imzalanır -> MHB Uygun bulunmazsa +görüş yazısı ile MHBnce -> HYne * Yılı Merkezi Bütçe Kanununa veya bütçesine * Bütçe tertibine * Ayrıntılı harcama veya finansman programlarına * Bütçe Ödeneklerinin dağıtım ve kullanımına ilişkin usul ve esaslara uygunluk yönünden, Ödenek Aktarma İşlemleri (madde 19) 2 İŞ GÜNÜ HB talebi üzerine, MHB (Bütçe ve Performans Programı Alt Birimi)nce hazırlanır. MHB(İç Kontrol Alt Birimi)nce kontrol edilir. Üst yönetici onayına sunulur. * 5018 sayılı Kanun * Yılı Merkezi Yönetim Bütçe Kanunu * Bütçe işlemlerine ilişkin düzenlemeler çerçevesinde Kadro Dağılım Cetvelleri (madde 20) 5 İŞ GÜNÜ 190 KHK tabiyse-> anlıan KHK ve buna bağlı Usul ve Esaslar Yönetmeliği çerçevesinde MB ve DPB * - TSK personelinin kadroları ile ile uygunluk sağlandıktan sonra, - Milli Güvenlik sebebiyle gizli kalması gereken 78 KHK tabiyse-> YÖK onayını kadrolar müteakkip, hakkında bu madde hükümleri UYGULANMAZ. 190 KHK'ya tabi değilse-> aynı sürede

71 Seyahat Kartı Listeleri (madde 21) 3 İŞ GÜNÜ Birimlerin teklifleri değerlendirilerek MHBce * 6245/48 uyarınca MB, İçişleri Bak, Ulaş.Bakca müştereken belirlenen esaslar, * MB nca yapılan düzenlemeler, * Bütçe ödeneğinin yeterliliği yönünden Seyyar Görev Tazminatı Cetvelleri (madde 22) 3 İŞ GÜNÜ Her birim, bölge, il ve ilçe için ayrı ayrı hazırlanan seyyar görev dağılım listeleri MHB nce * 6245 sayılı Kanun * Bu Kanuna dayanan düzenlemeler * Yılı bütçesine bu amaçla konulan ödenekler * MB ce vize edilen cetvellere uygunluk açısından Geçici İşçi Pozisyonları (madde 22) 5 İŞ GÜNÜ Genel ve Özel Bütçeli idareler ile Sosyal Güvenlik kurumları -> aylar ve birimler itibariyle Norm Kadroya geçmemiş mahalli idarelerde->içişleri Bak. Vizesini müteakkip aylar itibariyle * Yılı merkezi yönetim bütçe kanununda belirlenen yetki çerçevesinde

72 Yan Ödeme Cetvelleri (madde 23) - 657/152 nci maddesine dayanılarak yürürlüğe konulan BKK da belirlenen Usul ve Esaslar çerçevesinde yürütülür. 657 ve bu Kanunun ek geçici 9 uncu maddesi kapsamındaki memurlara ait cetveller, anılan BKK'na uygunluk açısından zleşmeli Personel Sayı ve Sözleşmeleri (madde 24) 5 İŞ GÜNÜ Vize edilen/vizeye tabi olmayan sözleşmeler MHB ce * MBce vize edilen cetveller ve tip sözleşmeye * İlgili Kanunlarına, * Diğer mevzuatına * Bütçelerinde öngörülen düzenlemelere uygunluk yönünden Yurtdışı Kira Katkısı (madde 25) 3 İŞ GÜNÜ İşlem Dosyası birimlerince hazırlanır- >MHB ne gönderilir. Görüş yazısı eklenerek -> ilgili birime * Yılı merkezi bütçe kanununa * MB ca düzenlenen usul ve esaslara uygunluk yönünden incelenir.

73

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI I-İHTİYACIN ORTAYA ÇIKMASI Devlet Konservatuvarı birimlerinde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep, birim çalışanlarınca harcama yetkilisine bildirilir.yılı

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI I-İHTİYACIN ORTAYA ÇIKMASI Devlet Konservatuvarı birimlerinde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep, birim çalışanlarınca harcama yetkilisine bildirilir.yılı

KAHRAMANMARAŞ BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

KAHRAMANMARAŞ BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu yönergenin amacı, Kahramanmaraş Büyükşehir Belediyesi

KAHRAMANMARAŞ BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu yönergenin amacı, Kahramanmaraş Büyükşehir Belediyesi

Devlet Opera ve Balesi Genel Müdürlüğü Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

Devlet Opera ve Balesi Genel Müdürlüğü Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Malî işlemlerin süreç ve akış şemasının amacı, Strateji Geliştirme

Devlet Opera ve Balesi Genel Müdürlüğü Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Malî işlemlerin süreç ve akış şemasının amacı, Strateji Geliştirme

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İDARİ TEŞKİLATI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İDARİ TEŞKİLATI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı ve kapsamı, Türkiye

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İDARİ TEŞKİLATI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı ve kapsamı, Türkiye

T.C. SİNOP ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

T.C. SİNOP ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : B.30.2.SNÜ.0.65.01.04.558/00093 09.02.2009 Konu : Ön Mali Kontrole İlişkin Usul ve Esaslar. Üniversitemiz harcama birimlerince

T.C. SİNOP ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : B.30.2.SNÜ.0.65.01.04.558/00093 09.02.2009 Konu : Ön Mali Kontrole İlişkin Usul ve Esaslar. Üniversitemiz harcama birimlerince

T.C. YILDIZ TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL ŞUBE MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi

T.C. YILDIZ TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL ŞUBE MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-

T.C. YILDIZ TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL ŞUBE MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-

Dokuz Eylül Üniversitesi Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Dokuz Eylül Üniversitesi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

Dokuz Eylül Üniversitesi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Gümüşhane Üniversitesi harcama birimleri ve Strateji

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Gümüşhane Üniversitesi harcama birimleri ve Strateji

TÜRKİYE ADALET AKADEMİSİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE ADALET AKADEMİSİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Yönergenin amacı, Türkiye Adalet Akademisi harcama birimleri ve Strateji

TÜRKİYE ADALET AKADEMİSİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Yönergenin amacı, Türkiye Adalet Akademisi harcama birimleri ve Strateji

T.C. KARABÜK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM

T.C. KARABÜK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların

T.C. KARABÜK ÜNİVERSİTESİ İÇ KONTROL VE ÖN MALİ KONTROLE TABİ MALİ KARAR VE İŞLEMLERE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların

MURATPAŞA BELEDİYESİ ÖN MALİ KONTROL YÖNERGESİ 2015 BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

MURATPAŞA BELEDİYESİ ÖN MALİ KONTROL YÖNERGESİ 2015 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1 - Bu Yönergenin amacı, Muratpaşa Belediyesinde yürütülecek ön malî kontrol faaliyetlerine

MURATPAŞA BELEDİYESİ ÖN MALİ KONTROL YÖNERGESİ 2015 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1 - Bu Yönergenin amacı, Muratpaşa Belediyesinde yürütülecek ön malî kontrol faaliyetlerine

KIRIKKALE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KIRIKKALE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Usul ve Esasların amacı, Kırıkkale Üniversitesinin tüm

KIRIKKALE ÜNİVERSİTESİ ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Usul ve Esasların amacı, Kırıkkale Üniversitesinin tüm

Maliye Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Maliye Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Bakanlık harcama birimleri ve Strateji Geliştirme Başkanlığınca

Maliye Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Bakanlık harcama birimleri ve Strateji Geliştirme Başkanlığınca

ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç ve Kapsam ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 - (1) Bu Yönergenin amacı; Üniversite harcama birimleri ve Strateji Geliştirme Daire Başkanlığınca

Amaç ve Kapsam ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 - (1) Bu Yönergenin amacı; Üniversite harcama birimleri ve Strateji Geliştirme Daire Başkanlığınca

TÜRKİYE İŞ KURUMU Ön Mali Kontrol İşlemleri Yönergesi

TÜRKİYE İŞ KURUMU Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Türkiye İş Kurumu Genel Müdürlüğünce yürütülecek ön mali

TÜRKİYE İŞ KURUMU Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Türkiye İş Kurumu Genel Müdürlüğünce yürütülecek ön mali

İKİNCİ BÖLÜM Ön Mali Kontrol

Esasları, Ön mali kontrol: İdarenin gelir, gider, varlık ve yükümlülüklerine ilişkin mali karar ve işlemlerinin, Üniversite bütçesi, bütçe tertibi, kullanılabilir ödenek tutarı, harcama programı, merkezi

Esasları, Ön mali kontrol: İdarenin gelir, gider, varlık ve yükümlülüklerine ilişkin mali karar ve işlemlerinin, Üniversite bütçesi, bütçe tertibi, kullanılabilir ödenek tutarı, harcama programı, merkezi

T.C. ÖDEMİŞ BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ÖDEMİŞ BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Mali Hizmetler Müdürlüğü nde yürütülecek ön malî

T.C. ÖDEMİŞ BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Mali Hizmetler Müdürlüğü nde yürütülecek ön malî

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı, Eskişehir Büyükşehir Belediyesi Mali

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı, Eskişehir Büyükşehir Belediyesi Mali

T.C. Muğla Büyükşehir Belediyesi Malî Hizmetler Dairesi Başkanlığı Ön Malî Kontrol İşlemleri Yönergesi

T.C. Muğla Büyükşehir Belediyesi Malî Hizmetler Dairesi Başkanlığı Ön Malî Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Muğla

T.C. Muğla Büyükşehir Belediyesi Malî Hizmetler Dairesi Başkanlığı Ön Malî Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Muğla

Strateji Geliştirme Daire Başkanlığı: İdarede 5018 sayılı Kanunun 60 ıncı maddesinde belirtilen görevleri yürüten birimi ifade eder.

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Kurumumuz harcama birimleri ve Strateji Geliştirme

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Kurumumuz harcama birimleri ve Strateji Geliştirme

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Mehmet Akif Ersoy Üniversitesi

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Mehmet Akif Ersoy Üniversitesi

KARAMANOĞLU MEHMETBEY ÜNĠVERSĠTESĠ ÖN MALĠ KONTROL ĠġLEMLERĠ YÖNERGESĠ

KARAMANOĞLU MEHMETBEY ÜNĠVERSĠTESĠ ÖN MALĠ KONTROL ĠġLEMLERĠ YÖNERGESĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu yönergenin amacı, Karamanoğlu Mehmetbey Üniversitesi harcama

KARAMANOĞLU MEHMETBEY ÜNĠVERSĠTESĠ ÖN MALĠ KONTROL ĠġLEMLERĠ YÖNERGESĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu yönergenin amacı, Karamanoğlu Mehmetbey Üniversitesi harcama

T.C. ORDU ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ORDU ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

T.C. ORDU ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

T.C. FIRAT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL ŞUBE MÜDÜRLÜĞÜNÜN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. FIRAT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL ŞUBE MÜDÜRLÜĞÜNÜN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

T.C. FIRAT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL ŞUBE MÜDÜRLÜĞÜNÜN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

BAŞBAKANLIK VAKIFLAR GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BAŞBAKANLIK VAKIFLAR GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük merkez ve taşra harcama

BAŞBAKANLIK VAKIFLAR GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük merkez ve taşra harcama

Ön Mali Kontrol Yönergesi

Adıyaman Üniversitesi Ön Mali Kontrol Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Yönergenin amacı, Adıyaman Üniversitesi harcama birimleri ile Strateji Geliştirme Daire

Adıyaman Üniversitesi Ön Mali Kontrol Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Yönergenin amacı, Adıyaman Üniversitesi harcama birimleri ile Strateji Geliştirme Daire

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı, İzmir Karabağlar Belediyesi harcama birimleri

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- (1) Bu Yönergenin amacı, İzmir Karabağlar Belediyesi harcama birimleri

T.C İzmir Büyükşehir Belediyesi Mali İşlemlerin Süreç Akış Şeması. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C İzmir Büyükşehir Belediyesi Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Malî işlemlerin süreç ve akış şemasının amacı, İzmir Büyükşehir

T.C İzmir Büyükşehir Belediyesi Mali İşlemlerin Süreç Akış Şeması BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Malî işlemlerin süreç ve akış şemasının amacı, İzmir Büyükşehir

ULUDAĞ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç ve kapsam ULUDAĞ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu yönergenin amacı, Uludağ Üniversitesi harcama birimleri ve Strateji Geliştirme

Amaç ve kapsam ULUDAĞ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu yönergenin amacı, Uludağ Üniversitesi harcama birimleri ve Strateji Geliştirme

HARRAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

HARRAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç ve kapsam Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu Usul ve Esasların amacı, Harran Üniversitesi harcama birimleri

HARRAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç ve kapsam Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu Usul ve Esasların amacı, Harran Üniversitesi harcama birimleri

İş Akış Şeması. Harcama Yetkilisi tarafından ön mali kontrole tabi mali karar ve işlem evrağı Strateji Geliştirme Daire Başkanlığına teslim edilir.

Harcama Yetkilileri ÖN MALİ KONTROL İŞLEMLERİ İŞ AKIŞ SÜRECİ 1. 4734 Sayılı Kamu İhale Kanunu 2. 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu 3. Merkezi Yönetim Harcama Belgeleri Yönetmeliği 4. 5018 Sayılı

Harcama Yetkilileri ÖN MALİ KONTROL İŞLEMLERİ İŞ AKIŞ SÜRECİ 1. 4734 Sayılı Kamu İhale Kanunu 2. 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu 3. Merkezi Yönetim Harcama Belgeleri Yönetmeliği 4. 5018 Sayılı

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Usul ve Esasların amacı, Ondokuz Mayıs Üniversitesi harcama birimleri

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu Usul ve Esasların amacı, Ondokuz Mayıs Üniversitesi harcama birimleri

YILDIRIM BEYAZIT ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

YILDIRIM BEYAZIT ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Yıldırım Beyazıt Üniversitesi harcama birimleri

YILDIRIM BEYAZIT ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde l- Bu yönergenin amacı, Yıldırım Beyazıt Üniversitesi harcama birimleri

T.C. MUŞ ALPARSLAN ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç T.C. MUŞ ALPARSLAN ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu yönergenin amacı; Muş Alparslan Üniversitesi harcama birimlerinin mali karar ve

Amaç T.C. MUŞ ALPARSLAN ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu yönergenin amacı; Muş Alparslan Üniversitesi harcama birimlerinin mali karar ve

BATMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Amaç BATMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-(1) Bu yönergenin amacı, Batman Üniversitesi harcama birimlerinin mali karar ve işlemlerinin

Amaç BATMAN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1-(1) Bu yönergenin amacı, Batman Üniversitesi harcama birimlerinin mali karar ve işlemlerinin

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C Antalya Büyükşehir Belediyesi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 (1) Bu yönergenin amacı, Antalya Büyükşehir Belediyesi Harcama

T.C Antalya Büyükşehir Belediyesi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 (1) Bu yönergenin amacı, Antalya Büyükşehir Belediyesi Harcama

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu Yönergenin amacı, İzmir Karabağlar Belediyesi harcama birimleri

İZMİR KARABAĞLAR BELEDİYESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- (1) Bu Yönergenin amacı, İzmir Karabağlar Belediyesi harcama birimleri

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C BALIKESİR BÜYÜKŞEHİR BELEDİYESİ BASKİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Balıkesir Büyükşehir

T.C BALIKESİR BÜYÜKŞEHİR BELEDİYESİ BASKİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Balıkesir Büyükşehir

BARTIN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BARTIN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 - (1) Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

BARTIN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 - (1) Bu Yönergenin amacı, Üniversite harcama birimleri ve Strateji Geliştirme

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu Yönergenin amacı; Bilecik Üniversitesi Rektörlüğü Strateji

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu Yönergenin amacı; Bilecik Üniversitesi Rektörlüğü Strateji

T.C. ULAŞTIRMA DENİZCİLİK VE HABERLEŞME BAKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

T.C. ULAŞTIRMA DENİZCİLİK VE HABERLEŞME BAKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ 2012 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- Bu Yönergenin amacı, Bakanlık harcama

T.C. ULAŞTIRMA DENİZCİLİK VE HABERLEŞME BAKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ 2012 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- Bu Yönergenin amacı, Bakanlık harcama

T.C. TÜRKİYE İSTATİSTİK KURUMU BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Ve Tanımlar

T.C. TÜRKİYE İSTATİSTİK KURUMU BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Türkiye İstatistik Kurumu Başkanlığı

T.C. TÜRKİYE İSTATİSTİK KURUMU BAŞKANLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Türkiye İstatistik Kurumu Başkanlığı

T.C. MARMARA ÜNİVERSİTESİ REKTÖRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. MARMARA ÜNİVERSİTESİ REKTÖRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu yönergenin amacı, Marmara Üniversitesi harcama birimleri

T.C. MARMARA ÜNİVERSİTESİ REKTÖRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Bu yönergenin amacı, Marmara Üniversitesi harcama birimleri

SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK VE TANIMLAR

SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK VE TANIMLAR AMAÇ VE KAPSAM MADDE 1- (1) Bu Yönergenin amacı, Sivil Havacılık Genel Müdürlüğü harcama

SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK VE TANIMLAR AMAÇ VE KAPSAM MADDE 1- (1) Bu Yönergenin amacı, Sivil Havacılık Genel Müdürlüğü harcama

MÜSTEŞARLIK MAKAMINA

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı :89456481/612.02/863 04/03/2015 Konu :Ön Mali Kontrol İşlemler Yönergesi MÜSTEŞARLIK MAKAMINA 5018 sayılı Kamu Mal Yönetimi

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı :89456481/612.02/863 04/03/2015 Konu :Ön Mali Kontrol İşlemler Yönergesi MÜSTEŞARLIK MAKAMINA 5018 sayılı Kamu Mal Yönetimi

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

NECMETTİN ERBAKAN ÜNİVERSİTESİ ÖN MALİ KONTROLE İLİŞKİN USUL VE ESASLAR HAKKINDAKİ YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Yönergenin amacı, Necmettin Erbakan Üniversitesinde

NECMETTİN ERBAKAN ÜNİVERSİTESİ ÖN MALİ KONTROLE İLİŞKİN USUL VE ESASLAR HAKKINDAKİ YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Yönergenin amacı, Necmettin Erbakan Üniversitesinde

Strateji Geliştirme Daire Başkanlığı

SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Strateji Geliştirme Daire Başkanlığı 2009 T.C. ULAŞTIRMA BAKANLIĞI SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ Bosna Hersek Caddesi No:5 Emek - ANKARA

SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ Strateji Geliştirme Daire Başkanlığı 2009 T.C. ULAŞTIRMA BAKANLIĞI SİVİL HAVACILIK GENEL MÜDÜRLÜĞÜ Bosna Hersek Caddesi No:5 Emek - ANKARA

T.C. Gıda, Tarım ve Hayvancılık Bakanlığı. Ön Mali Kontrol İşlemleri Yönergesi 1 BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

T.C. Gıda, Tarım ve Hayvancılık Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (Değişik 19.10.2011-769) Bu Yönergenin amacı; Bakanlık

T.C. Gıda, Tarım ve Hayvancılık Bakanlığı Ön Mali Kontrol İşlemleri Yönergesi 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (Değişik 19.10.2011-769) Bu Yönergenin amacı; Bakanlık

DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM: AMAÇ, KAPSAM, DAYANAK VE TANIMLAR

DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM: AMAÇ, KAPSAM, DAYANAK VE TANIMLAR AMAÇ VE KAPSAM Madde 1 - (1) Bu yönergenin amacı, Müsteşarlığın harcama birimleri

DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞI ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM: AMAÇ, KAPSAM, DAYANAK VE TANIMLAR AMAÇ VE KAPSAM Madde 1 - (1) Bu yönergenin amacı, Müsteşarlığın harcama birimleri

T.C. ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu yönergenin amacı, Gaziosmanpaşa Üniversitesi harcama birimleri

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu yönergenin amacı, Gaziosmanpaşa Üniversitesi harcama birimleri

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 Bu yönergenin amacı, Gaziosmanpaşa Üniversitesi harcama birimleri

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 Bu yönergenin amacı, Gaziosmanpaşa Üniversitesi harcama birimleri

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların amacı, düzenleyici ve denetleyici kurumlar hariç olmak

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların amacı, düzenleyici ve denetleyici kurumlar hariç olmak

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Usul ve Esasların amacı, düzenleyici ve denetleyici kurumlar hariç olmak

İÇ KONTROL VE ÖN MALÎ KONTROLE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Usul ve Esasların amacı, düzenleyici ve denetleyici kurumlar hariç olmak

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Usul ve Esasların amacı, Mehmet Akif Ersoy

MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Usul ve Esasların amacı, Mehmet Akif Ersoy

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

12.02.2014 TARİH VE 211/9 SAYILI SENATO KARARI İLE YÜRÜRLÜĞE GİRMİŞTİR. MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

12.02.2014 TARİH VE 211/9 SAYILI SENATO KARARI İLE YÜRÜRLÜĞE GİRMİŞTİR. MEHMET AKİF ERSOY ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların amacı, Ondokuz Mayıs Üniversitesi harcama birimleri

Ondokuz Mayıs Üniversitesi Ön Mali Kontrol Usul ve Esasları Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1- Bu Usul ve Esasların amacı, Ondokuz Mayıs Üniversitesi harcama birimleri

BİLİŞİM EĞİTİM KÜLTÜR ve ARAŞTIRMA DERNEĞİ

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE ÖN MALİ KONTROL Erkan KARAARSLAN 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda mali kontrol ve denetim 4 Şekilde düzenlenmiştir: 1- İç Kontrol

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE ÖN MALİ KONTROL Erkan KARAARSLAN 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda mali kontrol ve denetim 4 Şekilde düzenlenmiştir: 1- İç Kontrol

TÜRKİYE CUMHURİYETİ GİRESUN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar

TÜRKİYE CUMHURİYETİ GİRESUN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar Amaç ve kapsam Madde 1- Bu yönergenin amacı Giresun Üniversitesi harcama birimleri

TÜRKİYE CUMHURİYETİ GİRESUN ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak, Tanımlar Amaç ve kapsam Madde 1- Bu yönergenin amacı Giresun Üniversitesi harcama birimleri

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE ÖN MALİ KONTROL

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE ÖN MALİ KONTROL Erkan KARAARSLAN www.erkankaraarslan.org 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda mali kontrol ve denetim 4 şekilde düzenlenmiştir:

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE ÖN MALİ KONTROL Erkan KARAARSLAN www.erkankaraarslan.org 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda mali kontrol ve denetim 4 şekilde düzenlenmiştir:

ADALET BAKANLIĞI ÖN MALĐ KONTROL ĐŞLEMLERĐ YÖNERGESĐ. BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ADALET BAKANLIĞI ÖN MALĐ KONTROL ĐŞLEMLERĐ YÖNERGESĐ BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, harcama birimleri ve Strateji Geliştirme Başkanlığınca

ADALET BAKANLIĞI ÖN MALĐ KONTROL ĐŞLEMLERĐ YÖNERGESĐ BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, harcama birimleri ve Strateji Geliştirme Başkanlığınca

DUMLUPINAR ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DUMLUPINAR ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı Dumlupınar Üniversitesi harcama birimlerinin mali karar ve işlemlerinin

DUMLUPINAR ÜNİVERSİTESİ ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı Dumlupınar Üniversitesi harcama birimlerinin mali karar ve işlemlerinin

T.C. Şırnak İl Özel İdaresi. Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. Şırnak İl Özel İdaresi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Şırnak İl Özel İdaresi Harcama Birimleri ve

T.C. Şırnak İl Özel İdaresi Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 - Bu yönergenin amacı, Şırnak İl Özel İdaresi Harcama Birimleri ve

T.C. KAYSERİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALÎ KONTROL İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. KAYSERİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALÎ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Üniversite

T.C. KAYSERİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÖN MALÎ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Üniversite

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL YÖNERGESİ

Amaç ve Kapsam T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL VE ÖN MALİ KONTROL YÖNERGESİ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Madde(1)- (1)Bu yönergenin amacı,