e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Önceden Hazırlanmış Beyannameler

|

|

|

- Özgür Bakkal

- 8 yıl önce

- İzleme sayısı:

Transkript

1

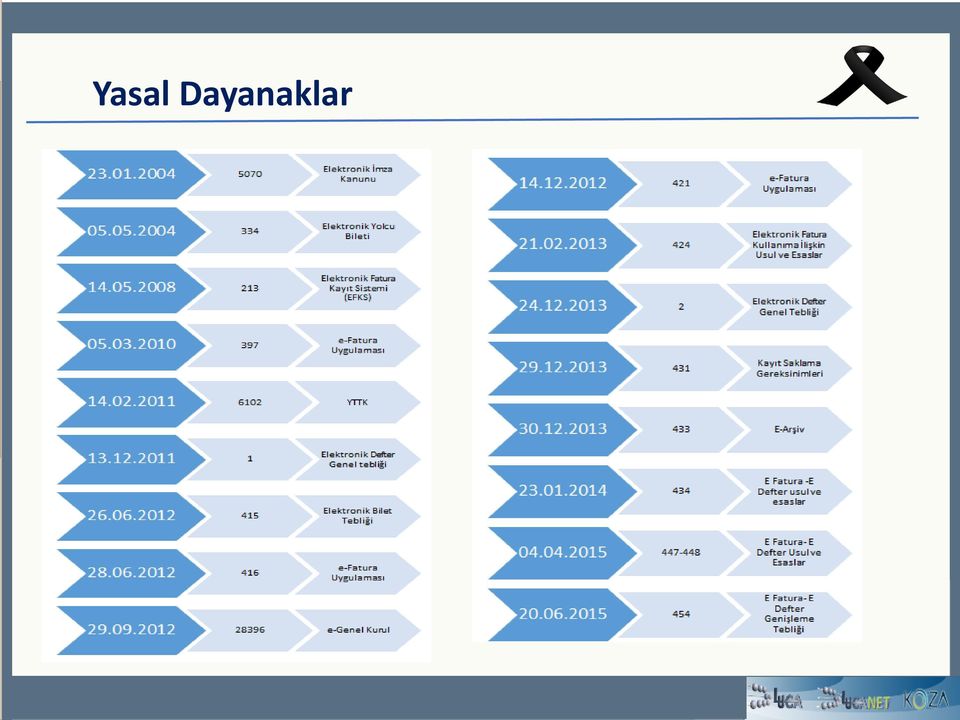

2 Yasal Dayanaklar

3 Eylem Planları

4 e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Fatura Defter Beyanname E-Fatura E-Defter E- Arşiv E-Beyanname BA/BS EFKS Akıllı Yazarkasa E Tebligat Önceden Hazırlanmış Beyannameler E-İrsaliye E-Ödeme

5 EFKS 2008

6 E FATURA 2010 Kayıtlı Kullanıcı Sayısı

7 E DEFTER Firma OCAK DEFTER BERATI ŞUBAT BERAT BİLDİRİM MART BERAT BİLDİRİM

8 E ARŞİV 2. E FATURA PLATFORMU 119 FİRMA EFKS 8 FİRMA MALİYET AVANTAJI SAĞLAYAN FİRMALAR

9 İSTATİSTİKİ BİLGİLER

10 Genişleme Tebliği VUK 454 a-2014 veya müteakip hesap dönemleri brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler hesap döneminde sağlayan mükellefler 1/1/2016, hesap döneminde sağlayan mükellefler 1/1/2017, hesap döneminde sağlayan mükellefler 1/1/2018, tarihinden itibaren e fatura ve e defter uygulamasına zorunlu olarak geçeceklerdir c- Özel Tüketim Vergisi Kanununa ekli III sayılı listedeki malları (Kolalı gazoz, bira, şarap ve alkollü içki vs). imal, inşa ve ithal eden mükellefler. Bu Tebliğin yayım tarihinden önce mükellefiyet tesis ettirenler 1/1/2016 tarihinden itibaren, bu Tebliğin yayım tarihinden sonra mükellefiyet tesis ettirenler ise, mükellefiyet tesis ettirdikleri tarihi izleyen hesap döneminin başından itibaren elektronik fatura ve elektronik defter uygulamasına geçmek zorundadır. b-özel Tüketim Vergisi Kanununa ekli I sayılı listedeki malların (petrol, petrol ürünleri, doğalgaz, benzol, solvent, madeni yağlar v.s.) imali, ithali, teslimi vb. faaliyetleri nedeniyle Enerji Piyasası Düzenleme Kurumu (EPDK) ndan lisans alan mükellefler. (Bayilik lisansı olanlar, münhasıran bu lisansa sahip olmaları nedeniyle bu kapsamda değerlendirilmeyecektir.) Bu Tebliğin yayım tarihinden önce lisans alan veya mükellefiyet tesis ettirenler 1/1/2016 tarihinden itibaren, bu Tebliğin yayım tarihinden sonra lisans alanlar, lisans aldıkları tarihi izleyen hesap döneminin başından itibaren elektronik fatura ve elektronik defter uygulamasına geçmek zorundadır. d-ihracat işlemlerine e fatura uygulaması e-fatura uygulamasına kayıtlı olan mükelleflerden, Katma Değer Vergisi Kanununun 11 inci maddesi kapsamındaki mal ihracı ve yolcu beraberi eşya ihracı (Türkiye de ikamet etmeyenlere KDV hesaplanarak yapılan satışlar) kapsamında fatura düzenleyecek olanlar, bahsi geçen faturalarını da 1/1/2016 tarihinden itibaren e-fatura olarak düzenleyeceklerdir.

11 E-Fatura, E-Arşiv ve E-Defter Başvuru Süreci 6 10 Gün Sonra Mali Mühür Teslim Edilir den Mali Mühür Başvurusu Yapılır den Mali Mühür Aktiflenir ve Şifre Alınır dan itibaren E-Fatura Gönderim / Alım Başlar Kullanım Yöntemi Seçilir GİB Portal GİB Entegrasyon Özel Entegratör den E-Fatura Başvurusu Yapılır Kullanım Yöntemi Seçilir Bilgi İşlem Sistemi Özel Entegratör dan itibaren E-Defter Berat Gönderimi Başlar E-Defter Programı Seçilir den E-Defter Başvurusu Yapılır E-Arşiv Faturaları Oluşturulur E-Arşiv Raporu Gönderilir

12 Mali Mühür

13 Mali Mühür Kanuni Dayanak

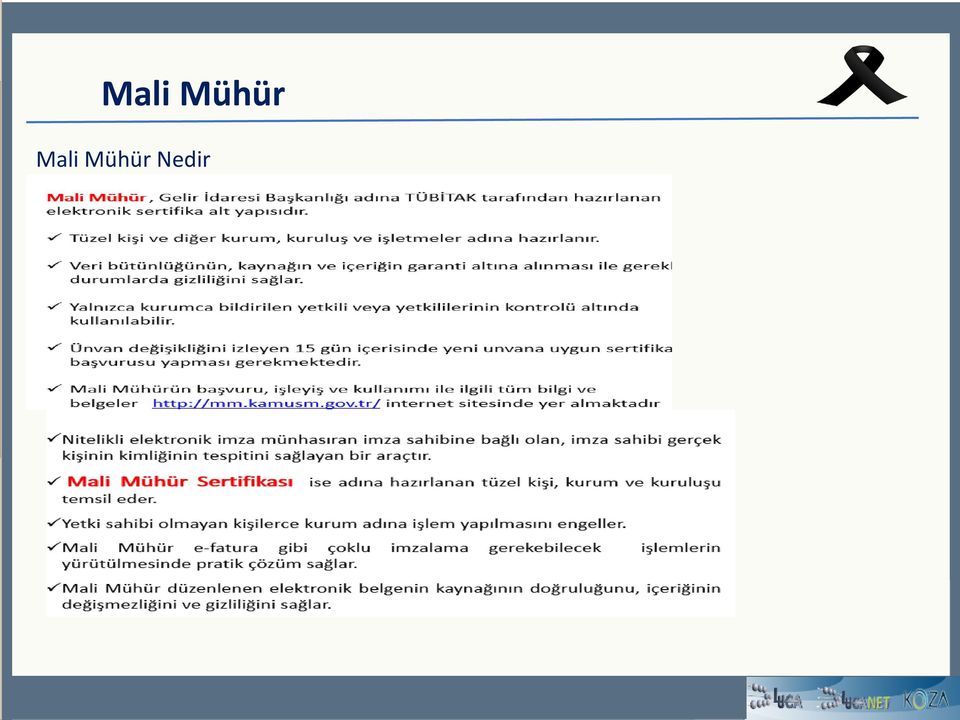

14 Mali Mühür Mali Mühür Nedir

15 Mali Mühür Gelir idaresi Başkanlığında Mali Mührün Kullanım Alanları E- Fatura Uygulaması E-Defter Uygulaması E-Bilet Uygulaması E-Arşiv Uygulaması

16 Mali Mühür Başvuru

17 Mali Mühür Mali Mühür Sertifikası Başvurusu:

18 Mali Mühür Başvuru İşlemleri 4 Telefon Doğrulama

19 Mali Mühür Başvuru İşlemleri 5 SMS Doğrulama Kodu 6 SMS Taahhütna me

20 Mali Mühür Başvuru İşlemleri

21 Teslimat Mali Mühür Zarf Sertifikanın bulunduğu akıllı kart zarflanır Talimat Zarf içerisine kullanım talimatları yerleştirilir. Paketleme Akıllı Kart Okuyucu ve fatura ile birlikte paketlenir

22 Mali Mühür Sertifika Alındıktan Sonra Yapılması Gerekenler Kurye tarafından teslim edilen Mali Mühür Elektronik Sertifikasının yüklü olduğu AKİS Akıllı Kart alınır. ACS 38T USB Masaüstü tipi kart okuyucuya aşağıdaki şekilde görüldüğü gibi yerleştir

23 Mali Mühür Pin İşlemleri 2013 Ağustos tarihinden itibaren üretilen Elektronik Mali mühür Sertifikalarında firmalar, Sertifika PİN işlemleri için web sayfası üzerinden Online İşlemler Mali Mühür Elektronik Sertifika İşlemleri menüsünden giriş yaparak, PİN/PUK bilgisi butonuna tıklar Ağustos tarihinden önce üretilen Elektronik Mali mühür Sertifikalarında PİN/PUK bilgisi, ilgili firmaya Parola Zarfı ile gönderilmiştir. Parola zarfının sorumluluğu tamamen ilgili firmaya aittir. Kayıp olması ya da PIN kodunun değiştirilmesi ve hatırlanmaması gibi durumlarda Kamu SM sorumlu tutulamaz

24 Mali Mühür Sertifika Alındıktan Sonra Yapılması Gerekenler

25 Mali Mühür Sertifika Alındıktan Sonra Yapılması Gerekenler

26 Mali Mühür Mali Mühür Özellikli Konular

27 Mali Mühür Mali Mühür Özellikli Konular 1-Sertifika geçerliliği = vkn+firma tam ünvanı Bilgi Güncelleme Süreci Mali mühür sertifikası almış olan kurum ve mükelleflerin, telefon ve eposta gibi bilgileri web sayfası üzerinden Online İşlemler- Mali Mühür İşlemleri menüsünden giriş yapılarak, bilgi güncelleme butonu ile güncellenebilir. Yukarıdakilerden birisi değiştiğinde 1 ay içinde yeniden alınmalı yeniden başvurulacak 2-Sertifika Süreçleri A-Sertifika başvurusu B-Sertifika yenileme C-Sertifika iptal etme A-Başvuru ile ilgili geçerli tüm belgelerin Kamu SM nin eline geçmesinin ardından en fazla 10 (on) gün içinde sertifika başvurusu işleme alınır ve sonuçlandırılır.

28 Mali Mühür Mali Mühür Özellikli Konular B-Sertifikanın Yenilenmesi Kamu SM, sertifika yenileme işlemini, yeni anahtar çifti üretmek ve yeni bir başvuru olarak ele almak sureti ile yerine getirir. Sertifikanın Yenileme Koşulları Sertifika yenileme işlemi: Elektronik mali mühür imza oluşturma aracının kayıp edilmesi veya çalınması durumunda, Elektronik mali mühür imza oluşturma aracının arızalanması durumunda, Elektronik mali mühür imza oluşturma aracının erişim verisinin kayıp edilmesi, çalınması veya unutulması durumunda, Elektronik sertifikaların iptal edilmesi ve yenisinin talep edilmesi durumunda, Elektronik sertifikaların geçerlilik süresinin sona ermesi durumunda, Elektronik sertifikada bilgi değişikliği gerekmesi durumunda

29 Mali Mühür Mali Mühür Özellikli Konular Sertifikanın İptal Edildiği Durumlar Elektronik sertifikaların, kullanım süresi dolmadan geçerliliğini yitirdiği durumlarda, sertifika iptal edilir. İptal edilen sertifika ile bir daha işlem yapılmaz. Sertifika, aşağıda belirtilen; Sertifika sorumlusunun talebi, GİB in talebi, Sertifika içeriğindeki bilgilerin sahteliğinin veya yanlışlığının ortaya çıkması veya bilgilerin değişmesi, Sertifika sahibinin iflasının öğrenilmesi, Elektronik mali mühür imza oluşturma verisinin içinde bulunduğu elektronik mali mühür oluşturma aracının kaybolması, çalınması veya bozulması, Elektronik mali mühür oluşturma aracının erişim verisinin unutulması veya kayıp edilmesi, İlgili mevzuata, Elektronik Mali Mühür Sertifika Sahibi Taahhütnamesi ve Sİ/SUE dokümanında belirtilen şartlara aykırı kullanımının tespit edilmesi, Kamu SM nin MÜS ü ve GÜS ü imzalamak için kullandığı imza oluşturma verisinin bütünlüğünün bozulması veya gizliliğinin ortadan kalkması, durumunda iptal edilir.

30 Mali Mühür Mali Mühür Özellikli Konular Sertifika Sahipliğinin Sona Ermesi Sertifikanın kullanım süresinin dolması, iptal edilmesi ve Kamu SM nin sertifika hizmetlerini sonlandırmasıyla sertifika sahipliği sona erer. Kamu SM sertifikasının iptal edilmesi ve Kamu SM tarafından sertifika hizmetlerinin sonlandırılması durumunda; sertifika sorumlusu ve GİB bilgilendirir. Kullanım süresinin dolması durumunda, Kamu SM sertifika sorumlusu bilgilendirmez; sertifika sorumlusu sertifikasının kullanım süresinin dolduğu zamanı kendisi takip etmekle yükümlüdür. Mali mührün kullanıcısı olarak belirlediğiniz sertifika sorumlusunun şirketiniz içerisinde değişmesi durumunda söz konusu durumu yazı ile Başkanlığa bildirmelisiniz. Mali mühür alındıktan sonra mükellef yetkilisinin ya da şirket unvanının değişmesi durumun da ne yapılacaktır? Mali Mühürün, kurumun bildirilen yetkili veya yetkililerinin kontrolü altında kullanılması, yetkili kişi veya kişilerin değişmesi halinde de yeni yetkili veya yetkililerin derhal belirlenmesi ve bunlara ait bilgilerin Başkanlıkça belirlenecek yöntemlerle bildirilmesi zorunludur. Tüzel kişilerin ve diğer kurumların herhangi bir nedenle unvanlarının değişmesi halinde, eski unvanı barındıran sertifikaları geçerliliğini kaybedeceğinden, unvan değişikliğini izleyen 15 gün içerisinde yeni unvanına uygun sertifika başvurusu yapması gerekmektedir.

31 e-defter

32 e-defter E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar Elektronik kayıtlar bütünüdür.

33 e-defter E-Defter Nedir

34 e-defter E-Defter Nedir

35 e-defter E-Defter Nedir

36 e-defter Hangi Defterler Elektronik Ortamda Tutulabilir YEVMİYE DEFTERİ DEFTERİ KEBİR

37 e-defter Kimler E-Defter Tutabilir Kurumlar Vergisi Mükellefleri Gelir Vergisi Mükellefleri

38 e-defter E-Defter Tutmanın Ön Koşulları Nelerdir Gerçek Kişi Elektronik İmza Tüzel Kişi Mali Mühür Uyumlu Yazılım Uyumlu Yazılım

39 e-defter

40 e-defter

41 e-defter Mali mühür ile imzalanan XBRL Formatındaki e-defter belgesinden imzalama sonucunda elde edilen hash-code çıktısı

42 e-defter

43 e-defter

44 e-defter

45 e-defter

46 e-defter E-Defter İş Süreçleri

47 e-defter DEĞİŞİKLİKLER 2 Sıra numaralı Elektronik Defter Genel Tebliği ile 13/12/2011 tarih ve sayılı Resmi Gazete de yayımlanan 1 sıra numaralı Elektronik Defter Genel Tebliğinin bazı bölümleri değişmiştir.

48 e-defter

49 e-defter

50 e-defter

51 e-defter

52 e-defter Elektronik defter tutma sürecinde hesap döneminin ilk ayının beratının alınması açılış onayı, son ayının beratının alınması ise kapanış onayı yerine geçmektedir. Defter uygulamasında her ayın muhasebe kayıtları birbirinden bağımsız olarak gönderilecek. Berat GİB sistemine yüklendikten sonra e-defter yazılımımız aynı aya ait berat silinmesi durumunda aynı aya ait yeni bir berat sisteme yüklenebilir. Yani yasal süre geçtikten sonra bir kayıt yapılması durumunda oluşturulacak deftere ait beratı e-defter sistemine yükleyemeyeceksiniz E Defterde beratlar yüklenirken ay atlaması yapılmamalı, düzeltme beratı kavramı yoktur. Fakat beratlar silinebilir Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığından 19/12/2012 tarih ve sayılı Resmi Gazetede yayımlanan TİCARİ DEFTERLERE İLİŞKİN TEBLİĞin 6. maddesinde "Her kaydın dayandığı belgelerin türü ile varsa tarihleri ve sayıları" yazılmalıdır denilmektedir. Bu hükme göre muhasebe kaydına teşkil eden bir belge varsa bu belge "belge türü" olarak yazılmalıdır. Bu durumda her bir belge bir yevmiye maddesine kayıt edilmesi gerekiyor. Toplulaştırılmış yöntem yalnızca belge türü diğer olanlar için kullanılabilir bunun içinde şirket kaşe ve imzası ile fişlerin eklendiği bir formun saklanması koşulu ile kayıt yapılabilir.

53 e-defter Şube bazında defter tutuluyorsa Her şubenin defterinin tekil numarası kendi içinde müteselsil artmalıdır Kayıt bir ödeme işlemi ise kayda ait ödeme yöntemi her satırda girilmelidir KASA BANKA ÇEK - SENET

54 e-defter Defter dönemi : e-defter sisteminde, oluşturulacak bir defterin azami boyu 200 MB olabilir. ( fiş satırı) Bölünme sonucunda elde edilen kısımlara Parça adı verilir. Her parça için ayrı ayrı berat oluşturulur.

55 e-defter Bir defter döneminin bir ayın tamamını kapsaması zorunlu değildir. Her hangi bir aya ait birden fazla defter takımı hazırlanması mümkündür. Örneğin : bir parça bir parça bir parça Kıst Dönem Denetim 8-Nevi Değişikliği aslında devir hükmünde olması dolayısıyla yeni firma da e defter kullanmalı Örneğin de Nevi değişikliği olsun kurumlar vergisi beyannamesi 1 ay içinde veriliyor Kıst dönemin Beyannamesi de verildiği için E Kadar e defter verilecek e ait Edefter ise 3 ay sonra

56 e-defter Karşıt inceleme tutanakları : Karşıt inceleme tutanaklarında defter tasdik bilgileri bölümüne (e- Defter) ibaresinin yazılması yeterli olacaktır.

57 e-defter

58 e-defter Muhafaza ve İbraz : Yükümlülükler : E-Defter tutanlar, elektronik defterlere ait kayıtların bozulması, silinmesi, zarar görmesi, işlem görememesi halleri ile olağanüstü durumların meydana gelmesi halinde, durumu on beş gün içinde Başkanlığa bildirmek ve kayıtları nasıl tamamlayacağına ilişkin ayrıntılı bir plan sunmak zorundadır. haczedilmesi veya bu sistemlere yetkili mercilerce el konulması halinde, durumu en geç üç is günü içerisinde Başkanlığa bildirmek zorundadır.

59 e-defter E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 Kurum Tanımlayıcısı (Unvanı) İşletme Tanımlaması e-defter uygulamasına kayıtlı kullanıcıların işletme unvanlarının yazıldığı alandır. Bu alana ilişkin dikkat edilmesi gereken husus, Unvan ticaret sicil gazetesinde yer aldığı biçimde kısaltma yapılmaksızın eksiksiz biçimde yazılacaktır LUCA AŞ ANKARA Şubesi 0001 Bu alana işletmenin faaliyet konusunu gösteren NACE kodu yazılacaktır. masurumlisteaction.do?turid=1 linkinden faaliyet koduna ilişkin detaylı bilgi edinilebilir.

60 e-defter E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 Girişi Yapan Kişi (EnteredBy) SM/SMMM/YMM ADI Sözleşme Tipi Açıklaması Yevmiye kaydını oluşturan operatör bilgisine yer verilecektir. Yevmiye kaydını yapan kişiler kurum içerisinde yetkilendirme ile belirlenebilir. Bu sorumluluk firmanın kendisindedir. Sözleşme tipi açıklaması serbest metin olarak bu alana yazılmaktadır. SM/SMMM veya YMM bir işletme için defter oluşturuyorsa, bu durumda SM/SMMM veya YMM ile yapılan sözleşmeye ait Sözleşme açıklaması, Sözleşme çeşidi, Sözleşme tarihi ve numarası yazılacaktır

61 e-defter E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015

62 e-defter E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015

63 e-defter E-DEFTER UYGULAMA KLAVUZU BELGE TİPİ KURALLARI AĞUSTOS/2015 Fatura Yerine Geçen Belgeler Fatura girişlerinde kullanılması gereken belge tipi invoice olacaktır. Ancak Fatura yerine geçen belgeler için invoice belge tipi kullanılamaz. Örneğin Serbest meslek makbuzu, fatura yerine geçen bir belge olmasına rağmen, elektronik defterde invoice olarak değil; other belge tipinde gösterilmelidir. Açıklama kısmında ise serbest meslek makbuzu olarak tanımlanmalıdır Kayıt Tarihi + Kayıt No+ Belge Tipi 7 Belge Tipi Haricinde Yapılan İşlem Kayda esas belgenin üzerinde kendine ait numara ve tarih var ise, documentnumber(belge numarası) ve documentdate(belge tarihi) alanlarına belge üzerindeki bilgiler yazılmalı, bu bilgiler yerine muhasebe fişinin tarihi ve numarası yazılmamalıdır İlk yedi belge tipinin dışında muhasebe kaydına esas teşkil eden belgeler için other belge tipi kullanılır ve bu belgenin ne olduğuna dair açıklaması yapılır. Belge açıklama alanı, e-defter xml alanlarında documenttypedescription alanına karşılık gelmektedir. Bu alan serbest metin olarak giriş yapılan bir alandır. Ancak belge açıklama alanına yapılan işlemin adı değil, doğrudan kayda esas belgenin adı yazılmalıdır. Örneğin, ücret bordrosu, teminat mektubu, sigorta poliçesi, dekont vb. belgeler other(diğer) olarak tanımlanabilecek belgelerdir. Ancak havale, eft, ödeme vb. işlem adları kayda esas belge olarak belge açıklaması alanına yazılmamalıdır.

64 e-defter E-DEFTER UYGULAMA KLAVUZU EKİM/2015

65 e-defter E-DEFTER UYGULAMA KLAVUZU EKİM/2015 FATURA

66 e-defter E-DEFTER UYGULAMA KLAVUZU EKİM/2015 FATURA

67 e-defter E-DEFTER UYGULAMA KLAVUZU EKİM/2015 FATURA

68 e-defter E-DEFTER UYGULAMA KLAVUZU EKİM/2015 FATURA

69 e-defter E-DEFTER UYGULAMA KLAVUZU EKİM/2015 BELGE TÜRÜ BELGE TÜRÜ BELGE AÇIKLAMASI BELGE TARİHİ BELGE NO ÖDEME ŞEKLİ Faturalar Fatura Belge Tarihi Belge No Nakit/Kredi Kartı/ Boş E - Arşiv kullanıcısı olmak şartıyla; abonelik esasına göre çalışan firmalar, kargo şirketleri, yazılı talep üzerine uygun görülen firmalar Diğer e arşiv fatura icmali icmalin tarihi icmalin numarası e defter uygulaması ile ilgili belirlenmiş olan diğer düzenlemelere uymak koşulu ile birden fazla faturayı kapsayacak şekilde yevmiye kaydı düzenleyebileceklerdir. Bu icmalin e- arşiv raporu formatında ve aynı içerikte olması ayrıca mali mühür ya da elektronik imza ile imzalanarak elektronik ortamda muhafaza edilmesi zorunludur. Öte yandan, bu mükelleflerce e-fatura olarak düzenlenen faturaların her biri için ayrı bir yevmiye maddesi düzenlenmesi gerekmektedir. Müstahsil Makbuz Diğer Müstahsil Makbuz Belge Tarihi Nakit Gider Pusulası Diğer Gider Pusulası Belge Tarihi Nakit Serbest Meslek Fişi Diğer Serbest Meslek Fişi Belge Tarihi Nakit Sigorta Poliçesi Diğer Sigorta Poliçesi Belge Tarihi Nakit/Kredi Kartı/ Boş Teminat Mektubu Diğer Teminat Mektubu Belge Tarihi

70 e-defter E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 BELGE TÜRÜ BELGE TÜRÜ BELGE AÇIKLAMASI BELGE TARİHİ BELGE NO ÖDEME ŞEKLİ Banka İşlemleri Diğer Dekont Belge Tarihi Banka İşlemlerinde Dekonta Ait Tarih ve No Yoksa Diğer Dekont otomasyon kullanılıyorsa otomasyon kullanılıyorsa işleme ilişkin muhasebe işleme ilişkin muhasebe programının işlem günü programının verdiği için verdiği tarih numara Banka İşlemi dekont bazında tek tek muhasebeleşemiyorsa günlük olarak banka banka ayrıştırılmalı her bir işlem bir muhasebe fişine aktarılmalı Diğer Muhasebe Fişi Muhasebe fişinin tarihi Muhasebe fişi numarası Masraf listesi (7 belge tipinden birisi ise bu durumda bu belgeler ayrı bir fişte muhasebeleşmeli) 7 belge tipinden birisi değilse Diğer Masraf Formu otomasyon kullanılıyorsa otomasyon kullanılıyorsa işleme ilişkin muhasebe işleme ilişkin muhasebe programının işlem günü programının verdiği için verdiği tarih numara ayrıca bu masraf formu firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır

71 e-defter E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 BELGE TÜRÜ BELGE TÜRÜ BELGE AÇIKLAMASI BELGE TARİHİ BELGE NO ÖDEME ŞEKLİ Çekler Çek Çek Bordrosu (Aynı Alıcı ve Satıcıya Ait Olmak Koşulu İle Birden Fazla Çek Aynı Yevmiyeye Kaydedilir Diğer Çek Bordrosu Bordro Tarihi Bordro No Herbir Çek Bordrosunda, çeklerin detayları yer almak zorundadır. Bu çek bordrosu firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır. Elektronik ortamda tutulacak belgelerin görüntülenebilir ve doğrulanabilir şekilde muhafaza ve ibraz edilmesinden, diğer matbu belgelerde olduğu gibi, mükellef sorumludur. Senetler Senet Senet Tarihi Senet No Senet Bordrosu Aynı Alıcı ve Satıcıya Ait Olmak Koşulu İle Birden Fazla Senet Aynı Yevmiyeye Kaydedilebilir Diğer Senet Bordrosu Bordro Tarihi Bordro No Herbir Senet Bordrosunda, senetlerin detayları yer almak zorundadır. Bu senet bordrosu firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır. Elektronik ortamda tutulacak belgelerin görüntülenebilir ve doğrulanabilir şekilde muhafaza ve ibraz edilmesinden, diğer matbu belgelerde olduğu gibi, mükellef sorumludur. Ücret Bordrosu Diğer Ücret Bordrosu İcmali Otomasyon Kullanılıyorsa İşleme İlişkin Muhasebe Programının İşlem Günü için Verdiği Tarih Otomasyon Kullanılıyorsa İşleme İlişkin Muhasebe Programının Verdiği Numara Ayrıca bu icmaller, firma kaşesi ve imzasıyla matbu olarak ya da elektronik imza/mali mühür ile elektronik ortamda muhafaza edilmek zorundadır. Elektronik ortamda tutulacak belgelerin görüntülenebilir ve doğrulanabilir şekilde muhafaza ve ibraz edilmesinden, diğer matbu belgelerde olduğu gibi, mükellef sorumludur.

72 e-defter E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 BELGE TÜRÜ BELGE TÜRÜ BELGE AÇIKLAMASI BELGE TARİHİ BELGE NO ÖDEME ŞEKLİ Z Raporu Diğer Z Raporu Belge Tarihi Belge No Nakit/Kredi Kartı/Boş

73 e-defter E-DEFTER UYGULAMA KLAVUZU AĞUSTOS/2015 ÖKC/Perakende Satış Fişi ile Tevsik Edilen Giderler İcmali

74 e-defter Başvuru e-defter Başvuru Video E-Defter için; adresi kullanılarak E-Defter Başvurusu yapılabilir ve istenilen başlangıç dönemi seçilebilir.

75 e-defter Başvuru e-defter Özellikli Konular Mali Mühür Geç geldiğinde ve başvuru yapılamazsa kağıt defter tasdik ettirip tutmaya devam edilmeli 1-E Defterde nakli yekün bilgisi olmaz 2-E defterde seçilen programla göndermek için izin verir. Dolayısıyla değişiklik gelir idaresine bildirilmelidir. 4-Bilgisayarda java yoksa ve mali mühür bilgisayara bağlı değilse imzalama yapmaz 5-Hatalı Başvuru yapılırsa Ticaret Sicil Gazetesi ve Dilekçe ile Başvurulması Gerekli 6-Teknik olarak e defterler denetmene gönderilirken Görüntüleme Araçları ile gönderilir. Bunlar XSLT isimli dosyalardır. 7-E Faturların, muhasebeleşmesinde E FATURALARIN EVRAK NOLARI olarak ETTN Değil FATURA ID bilgisi yazılmalıdır. 8-Nevi Değişikliği aslında devir hükmünde olması dolayısıyla yeni firma da e defter kullanmalı Örneğin de Nevi değişikliği olsun kurumlar vergisi beyannamesi 1 ay içinde veriliyor Kıst dönemin Beyannamesi de verildiği için E Kadar e defter verilecek e ait Edefter ise 3 ay sonra

76 e-fatura

77 e-fatura

78 e-fatura Kağıt faturanın elektronik halidir. Mükellefler Gelir İdaresi Başkanlığı na başvuruda bulunarak sisteme girmekteler. Böylece; *Sistemde kayıtlı kullanıcılara e-fatura gönderebilir *Sistemde kayıtlı kullanıcılardan e-fatura alabilir, *e-faturalarını elektronik ortamda saklayabilir, rapor alabilir, *İstendiğinde yetkili mercilere ibraz edebilirler. Kaynağının doğruluğu, içeriğinin bütünlüğü, değişmezliği mali mühür ile sağlanır

79 e-fatura

80 e-fatura İş Akışı

81 e-fatura

82 e-fatura Yasal Düzenleme Yöntem Kimler Kullanabilir İzlenecek Adımlar 1.Yöntem E-Fatura Portalı Web Uygulaması Temel Fonksiyonlar E-imza/mali mühür Gönderme/Alma Arşivleme KOBI ler İçin Uygun GIB e Yazılı Başvuru ile portal kullanıcı hesabı ve mali mühür temini E Fatura Kullanım Yöntemleri VUK Yöntem Entegrasyon Gelişmiş bilgi işlem sistemi Doğrudan bağlantı E-imza/mali mühür Arşivleme Klavuzlarda anlatılan yapı ve belge standartlarına uygun teknik hazırlıkların tamamlanması GIB e yazılı başvuru ve onay VUK Yöntem Özel Entegratör Başkanlıktan onay almış 3.taraflar (entegratörler) E-imza/mali mühür Tüm mükellefler için uygun GIB tarafından onay almış entegratör firmalara başvuru ve teknik gereklilikler Üç Yöntemden yalnızca birisi seçilmelidir. Aynı anda birden fazla yöntem kullanılamaz

83 e-fatura

84 e-fatura

85 e-fatura

86 e-fatura e-fatura Görüntüleme

87 e-fatura Özellikli Konular *GİB Portalinde arşivlenecek fatura sayısı ve fatura arşivleme süresi ile ilgili sınır bulunmamaktadır. Ancak 6 aydan önce gönderilen ve gelen fatura ve yanıtlar portalden silinmektedir ("6 aydan eski faturalarınız ve uygulama yanıtlarınız sistemden kaldırılacaktır. Lütfen verilerinizi kendi bilgisayarınıza indirip saklamaya özen gösteriniz!" uyarısını portalinizde görebilirsiniz.). Faturaları ve posta kutusu yanıtlarını saklamak mükellefin kendi sorumluluğundadır. Faturaların Vergi Usul Kanunu uyarınca beş yıl boyunca saklanması zorunluluğu da göz önüne alınarak bilgisayara indirilmesi muhafaza ve ibraz yükümlülüğünün yerine getirilmesi bakımından kolaylık sağlayacaktır *Tüm yöntemlerde (GİB-Portal, Entegrasyon, Özel Entegrasyon) faturaları saklamak mükellefin kendi sorumluluğundadır. Arşivlemede GİB için önemli olan faturanın XML belgesidir. Çünkü bu, geçerli halidir. Bunun yanında faturaya ait zarf numarasının da bilinmesi ileride bir anlaşmazlık olduğunda araştırmayı kolaylaştıracağı için saklanabilir. Bunun dışında faturayı nasıl saklayacağınıza GİB karışmamaktadır.

88 e-fatura Özellikli Konular *E-Faturanın pdf hali, kağıt çıktısı, e-posta ile gönderilmesi, "Aslı Gibidir" yazılması vs. geçersizdir. Geçerli hali GİB üzerinden başarıyla geçmiş XML'idir Borsa tescil işlemlerinde kağıt çıktı kullanılabilir TOBB tarafından iletilen tarihli yazıda; Ticaret Borsaları tarafından yapılacak tescillerde, e-fatura kullanmaya başlayan üyelerin bu faturaları ne şekilde ibraz edeceğine dair açıklamada yer verilmiştir. *E-Fatura kağıt çıktısının üzerinde saat dakika bilgisi, «irsaliye yerine geçer» ifadesi var ise ve mal tesliminde kullanılırsa irsaliye olarak kullanılabilir *Şirketinizin unvanı değiştiğinde eski unvanınız ile üretimini gerçekleştirdiğiniz mali mührünüzü artık kullanamazsınız. Yeni unvanınız ile yeni bir mali mühür ürettirmelisiniz. GİB-Portal ya da Entegrasyon yöntemini kullanıyorsanız;

89 e-fatura Özellikli Konular - Bilgileriniz GIB na ulaştıktan sonra ilgili değişiklik GIB tarafından yapılacaktır. - Özel entegrasyon yöntemini kullanıyorsa, işlemler özel entegratör firma tarafından yapılmaktadır. *Ticari faturaya kanuni süresi (8 gün) içerisinde cevap verilmemiş ise faturalar alıcısı tarafından kabul edilmiş sayılmaktadır. Yanıtın alıcısı ticari faturaya 8 günden sonra yanıt geldiyse TTK'nın ilgili hükümlerine istinaden gelen red yanıtına harici yollarla itiraz etmelidir. Mevzuatsal yükümlülükler geçerlidir ve mükellefin sorumluluğundadır. *e-fatura uygulamasına başvuran mükellefler için üretilen mali mühürler vergi numarası bazında üretilmektedir. GİB-Portal yöntemi için, eğer şubelerinizde fatura düzenliyorsanız mali mühür de ürettirmek zorundasınız. Şubeleriniz için aynı vergi numarası ile mali mühür üretebilirsiniz. Ancak e-fatura portalına aynı anda giriş yapamazsınız, farklı zamanlarda giriş yapabilirsiniz.

90 e-fatura Özellikli Konular *e-fatura uygulaması kapsamında ihraç kayıtlı fatura düzenleyebilirsiniz. Bunun için faturanızın not alanına tebliğe uygun gerekli açıklamaları yazabilirsiniz. *Fatura oluşturulduktan sonra içeriği değiştirilebiliyor ancak fatura numarası değiştirilemiyor. Bu nedenle faturayı bu numara ile göndermek istemezseniz (fatura numarası - tarih müteselsilliğini sağlamadaki sorumluluk göndericiye aittir) İPTAL düğmesi ile fatura iptal edip doğru şekilde fatura düzenleyebilirsiniz. İptal edilen faturanın da gönderilen-gelen faturalarla birlikte bilgisayarınızdaki arşivinizde saklanması gerekmektedir. *Portal kullanıcılarına gönderilen fatura ekleri alıcı tarafından (indirdikten sonra dahi) görüntülenememektedir. Fatura ekinde "pdf, word, odt, mp3,..." gibi bir çok ek bulunabilmektedir. Bu eklerin görüntülenebilmesi için faturayı bilgisayarınıza indirdikten sonra harici bir program kullanılarak XML'i ayrıştırıp ekleri görüntüleyebilen bir program kullanımı söz konusu olabilir.

91 e-fatura Özellikli Konular *Aynı anda birden fazla özel entegratör kullanımı ile ilgili bir engel bulunmamaktadır. Kullanıcı iki özel entegratörünün sistemine de gelen faturaları takip etmelidir. Ancak aynı anda birden fazla yöntem kullanılamaz (portal, entegrasyon, özel entegrasyon). *Eğer e-fatura uygulamasına başvuru yaptıysanız ve uygulamayı kullanmaya başladıysanız, " internet adresimizde yayınlanan Kayıtlı Kullanıcılar listesinde unvanı bulunan mükelleflere sadece elektronik fatura düzenleyebilirsiniz. Eğer fatura düzenleyeceğiniz firma söz konusu listede yayınlanmamış bir mükellef değilse kağıt fatura düzenlemeye devam etmelisiniz.

92 e-fatura Özellikli Konular *TTK'ya göre göre 8. gün sonunda yanıt verilmeyen faturalar kabul edilmiş sayılır Portaldeki güncelleme ile, 8 günden sonra portal kullanıcısına gönderilen uygulama yanıtları (kabul/red yanıtları) portal kullanıcısına ulaşmamaktadır. Mevcut durumda cevaplarınız alıcıya ulaşmadığı için kabul edilmiş sayılır. Portal kullanıcısının ticari faturaya yasal süresi olan 8 günden sonra cevap vermesi engellenmiştir. *(8 GÜN GECİKME HESAPLAMASI = UYGULAMA YANITI ZARFININ (postboxenvelope) ALICISINA (faturanın göndericisine) ULAŞTIĞI TARİH (zarfın 1220 durumunu alması) - FATURA ZARFININ (senderenvelope) ALICISINA (faturanın alıcısına) ULAŞTIĞI TARİH (zarfın 1220 durumunu alması)) Bu süre için yanıtın 8. Gün 23:59'da sisteme düşmesi mümkün olacak şekilde işlem yapılmalıdır. Örnek: 12 Ağustos :00:00'da gönderilen bir faturaya alıcısı 20 Ağustos 2015 (20-12=8) 23:59 da dâhil olmak üzere uygulama yanıtı gönderebilmelidir

93 e-dönüşüm Önceden Hazırlanmış Beyannameler

94 e-dönüşüm 19 Ekim E Fatura

95 e-dönüşüm Önceden Hazırlanmış Beyannameler

96 e-dönüşüm Önceden Hazırlanmış Beyannameler

97 e-fatura E Fatura Başvuru

98 e-fatura E Fatura Başvuru

99 e-fatura E Fatura Özellikli Konular 1-E fatura serileri ( matabada basılıdır fakat e faturada böyle değildir seri 3 hane dir ve 4 hane yıl ve 1 den başlar her yıl e fatura numarası yeniden başlar ( oysaki kağıt faturada 1 den başlar yıl bazında değişmez) 2-Stok kartlarında birimler uluslar arası birimler vardır. birimlerin eş değerlerinin olması gerekli 2.1 de uluslararası para birimleri ile stok birirmleri değişiyor sürekli bunların takibi gerekli 3-Firma kendi kendine fatura kesebilir (Şubeler arası gönderilmesi sebebiyle) uygulama yanıtı ile kabul ettiğiniz faturaya red yanıtı 8 gün içinde verilebilir 4-E Faturada Mersis No kullanmak zorunludur

100 e-fatura E Fatura Özellikli Konular 5-Red dedikten sonra onayla ve gönderme denmesi gereklidir en çok karşılaşılan sorun budur çünkü usulen göre red edilmiş olması için red den sonra onayla mekanizması çalıştırılmalıdır 6-Gelen e faturayı arşiv e kaldırdıysanız arşive indirmeden önce mutlaka kontrol edilmelidir. Oradan çıkartıp red etmek mümkün değil 7-Zarfın boyutuna ilişkin sınırlama 5 MB var

101 e-fatura Durum Kodu Durum Açıklaması 1000 ZARF KUYRUGA EKLENDI Gönderici Birim SENDERENVELOPE türünde içerisinde FATURA belgesi olan zarfı oluşturur ve Merkez Birime gönderir. Bu zarf Merkez Birimde kuyruğa alınır. Burada zarfın durumu ZARF KUYRUGA EKLENDI olur ZARF ISLENIYOR Daha sonra kuyrukta sırası gelen zarf işlenmeye başlar. Burada zarfın durumu 1110 ZIP DOSYASI DEGIL ZARF ISLENIYOR olmaktadır ZARF ID UZUNLUGU GECERSIZ 1120 ZARF ARSIVDEN_KOPYALANAMADI Zarf çeşitli işlemlerden (şema ve schematron kontrolü) geçer, eğer bu durumda 1130 ZIP ACILAMADI bir hata oluyorsa zarfın durumu ilgili durum kodu olur. İşlenme sırasındaki 1131 ZIP BIR DOSYA ICERMELI hatalara ait durum kodları 1100 ile 1200 arasındadır. Bu durumda bir hata 1132 XML DOSYASI DEGIL oluşmuşsa zarfın durumu sistem yanıtı ile Gönderici Birime gönderilir. Zarf 1133 ZARF ID VE XML DOSYASININ ADI AYNI OLMALI gönderiminde bir sonraki aşamaya geçilmez DOKUMAN AYRISTIRILAMADI 1141 ZARF ID YOK 1142 ZARF ID VE ZIP DOSYASI ADI AYNI OLMALI 1143 GECERSIZ VERSIYON 1150 SCHEMATRON KONTROL SONUCU HATALI 1160 XML SEMA KONTROLUNDEN GECEMEDI 1161 IMZA SAHIBI TCKN VKN ALINAMADI 1162 IMZA KAYDEDILEMEDI 1163 GONDERILEN ZARF SISTEMDE DAHA ONCE KAYITLI OLAN BIR FATURAYI ICERMEKTEDIR YETKI KONTROL EDILEMEDI 1171 GONDERICI BIRIM YETKISI YOK 1172 POSTA KUTUSU YETKISI YOK 1175 IMZA YETKISI KONTROL EDILEMEDI 1176 IMZA SAHIBI YETKISIZ 1177 GEÇERSİZ İMZA 1180 ADRES KONTROL EDILEMEDI 1181 ADRES BULUNAMADI 1182 KULLANICI EKLENEMEDİ 1183 KULLANICI SİLENEMEDİ 1190 SISTEM YANITI HAZIRLANAMADI 1195 SISTEM HATASI 1200 ZARF BASARIYLA ISLENDI Zarf işlenmiş, kontrollerden geçmiş ve merkez sistemde bir hata almamışsa zarfın 1210 DOKUMAN BULUNAN ADRESE GONDERILEMEDI durumu ZARF BASARIYLA ISLENDI olmaktadır. Bu aşamada zarfın durumu 1215 DOKUMAN GONDERIMI BASARISIZ. TERKAR GONDERME SONLANDI sistem yanıtı ile Gönderici Birime gönderilir. Gönderim sırasında bir hata oluşsa 1220 HEDEFTEN SISTEM YANITI GELMEDI bile bir sonraki aşamaya geçilir HEDEFTEN SISTEM YANITI BASARISIZ GELDI 1300 BASARIYLA TAMAMLANDI

102 e-arşiv

103 e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkan sağlayan uygulamadır. E Arşiv Kullanım Yöntemleri Uygulamadan yararlanmak için mükelleflerin 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile getirilen e-fatura Uygulamasına kayıtlı olmaları gerekmektedir. Başkanlıktan izin almış özel entegratör bilgi Firma Kendi Bilgi İşlem Sistemi işlem sistemi Firma Başkanlığa başvurup tüm teknik alt yapı ve gereklilikleri kendisi gerçekleştirmektedir. -BİS (Bilgi İşlem Sistem) Raporu (e-arşiv sürecini detaylı anlatan), -TS -ISO Bilgi Güvenliği Yönetim Sistemi Standardı Belgesi -ISO İş Sürekliliği Yönetim Sistemi Standardı Belgesi -TS Elektronik Belge Yönetim Sistemi Belgesi -Tebliğde ve kılavuzlarda öngörülen usul ve esaslara uygun kağıt ve elektronik ortamda düzenlenmiş fatura ve rapor örnekleri Doğrudan özel entegratöre başvuracak olup ayrıca Başkanlığa başvuruda bulunmazlar. fatura ve elektronik arşiv raporlarında özel entegratörün mali mühürünün ve zaman damgasının kullanılmasını talep edebilirler

104 e-arşiv E Arşiv Zorunluluğu (VUK 433) İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler en geç 1/1/2016 tarihine kadar e-arşiv uygulamasına geçmek zorundadır Daha önce Elektronik Fatura Kayıt Sistemi ne (EFKS) bağlı olan şirketlerin ise 2014 yılı sonuna kadar geçişlerini tamamlamaları gerekiyor Kapsam dışında kalan ve gönüllü olarak e-arşiv kullanıcısı olmak isteyen bütün mükellefler e-arşiv Uygulaması kapsamında faturalarını elektronik ortamda oluşturabilirler. Ö.K.C. Üzerinden gerçekleştirilen ve e fatura veya elektronik arşiv faturası ile Belgelendirilen satışlarda, ödeme kaydedici cihazlardan (yeni nesil dahil) düzenlenecek bilgi fişi, satış anında düzenlenmek ve satıcı veya yetkilisi tarafından imzalanmak şartıyla irsaliye yerine geçer

105 e-arşiv E Arşiv Kimleri İlgilendiriyor

106 e-arşiv e-fatura e Arşiv Arasındaki Farklar

107 e-arşiv e Arşiv Rapor

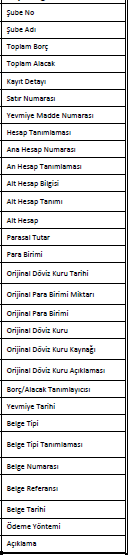

108 e-arşiv E Arşivin Faydaları E-Arşiv uygulaması çok sayıda fatura gönderen firmalar için zaman, işgücü, dağıtım Ve arşivlemede büyük tasarruf sağlamaktadır. E-Arşiv uygulaması ile firmalar kağıt Fatura gönderme maliyetini ortadan kaldırabilirler. Kolay ve hızlı entegrasyon, Kağıt tasarrufu Fiziksel arşivleme maliyetlerinin ortadan kaldırılması, Geriye dönük fatura sorgulama süreçlerinin kolaylaşması Gelen/Giden fatura kaybının önlenmesi

109 e-arşiv

110 e-arşiv

111 Kayıt Saklama Gereksinimleri

112 Kayıt Saklama Gereksinimleri Bazı vergi mükelleflerine yönelik olmak üzere, belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafaza ve ibraz edilmesine dair usul ve esasların yer aldığı 431 Sıra No.lu Vergi Usul Kanunu Genel Tebliği (Tebliğ), tarih ve sayılı Resmi Gazete de yayımlanmıştır. Söz konusu Tebliğ, 01 Ocak 2015 tarihinden itibaren yürürlüğe girdi

113 Kayıt Saklama Gereksinimleri Kapsama Giren Mükellefler Aşağıda yer alan mükellefler, Tebliğ ile birlikte getirilen kayıt saklama gereksinimlerine uygun kayıtları oluşturmak, muhafaza ve ibraz etmek zorundadır 4760 sayılı Özel Tüketim Vergisi (ÖTV) Kanunu ekinde yer alan (I) sayılı liste kapsamında ÖTV mükellefiyeti olanlar 5015 sayılı Petrol Piyasası Kanunu kapsamında bayilik, taşıma, dağıtıcı, depolama (deniz taşıtları dahil), madeni yağ, serbest kullanıcı, ihrakiye teslimi, iletim, rafinerici ve işleme lisanslarından herhangi birisine sahip olanlar 4646 sayılı Doğalgaz Piyasası Kanunun Kapsamında CNG, depolama, toptan satış, dağıtım, iletim, ithalat ve ihracat lisanslarından herhangi birisine sahip olanlar, 5307 sayılı Sıvılaştırılmış Petrol Gazları (LPG) Piyasası Kanunu kapsamında dağıtıcı, depolama, taşıma ve otogaz bayilik lisanslarından herhangi birisine sahip olanlar

114 Kayıt Saklama Gereksinimleri Kapsama Giren Mükellefler Aşağıda yer alan mükellefler, Tebliğ ile birlikte getirilen kayıt saklama gereksinimlerine uygun kayıtları oluşturmak, muhafaza ve ibraz etmek zorundadır ÖTV Kanunu ekinde yer alan (III) sayılı listenin B cetvelinde yer alan ürünlerle ilgili olarak; o Tütün ve Alkol Piyasası Düzenleme Kurumundan Tütün Ticareti Yetki Belgesi almış gerçek ve tüzel kişiler Tütün ve Alkol Piyasası Düzenleme Kurumundan Üretim ve Faaliyet Uygunluk Belgesi almış gerçek ve tüzel kişiler Tütün ve Alkol Piyasası Düzenleme Kurumundan Üretim ve Faaliyet Uygunluk Belgesi almış gerçek ve tüzel kişilerin mamullerinin, Toptan Satış Belgesi sahibi mükelleflere pazarlama ve dağıtımını gerçekleştiren gerçek ve tüzel kişiler

115 Kayıt Saklama Gereksinimleri Tebliğde, kapsama giren vergi mükelleflerince gerçekleştirilen mal ve hizmet hareketleri ile ilgili olmak üzere, aşağıda sıralanan konular ve bu konulara ilişkin asgari kayıt saklama gereksinimleri yer almaktadır. FATURA DIŞ TİCARET STOK ÜRETİM ALIŞ SATIŞ İTHALAT İHRACAT ENVANTER GİRDİ ÇIKTI REÇETE

116 Kayıt Saklama Gereksinimleri

117 Kayıt Saklama Gereksinimleri Kayıtların oluşturulması, muhafaza ve ibrazı Kayıtların, elektronik ortamda oluşturulması ve istenildiğinde ibraz edilmek üzere yine elektronik ortamda muhafaza edilmesi zorunludur. Kayıtlar belirlenen asgari içeriğe sahip olacak şekilde ve yasal defterlerin tutulduğu para birimi kullanılarak oluşturulur. Kayıtların oluşturulma süresi Mükellefler, bu Tebliğ kapsamındaki kayıtlara ilişkin oluşturma işlemini, işlemlerin yasal defterlere kaydedilmesi ile birlikte tamamlamak zorundadır Elektronik Kayıtlar Kayıtların kontrol, denetim, inceleme veya başka bir nedenle kısmen veya tamamen istenilmesi durumunda, istenilen kayıtların aşağıda yer alan ve yaygın olarak kullanılan dosya formatlarından en az birisi ile kaydedilebilmesi konusunda gerekli imkânlara sahip olmalıdır. 1).xls - Microsoft Excel dosyası, 2).xlsx - Microsoft Excel dosyası, 3).txt - Düz metin dosyası, 4).csv - Virgül ile ayrılmış değer dosyası, 5).xml - Genişletilebilir işaretleme dili dosyası.

118 ÖKC SEYYAR POS KULLANAN MÜKELLEFLER 1. FAZ FAZ TÜM ESKİ NESİL MALİ HAFIZASI DOLAN ESKİ NESİL YAZAR KASALAR YAZAR KASALAR YENİ NESİL YAZAR KASA İLE DEĞİŞTİRİLECEK 3. FAZ

119 ÖKC Z Raporunun Basılma Zorunluluğu Kaldırılmıştır

120 E Tebligat

121 E Tebligat Elektronik ortamda tebligat, muhatabın elektronik adresine ulaştığı tarihi izleyen beşinci günün sonunda yapılmış sayılır. Yürürlük tarihi: tarihinden itibaren ihtiyari, tarihinden itibaren zorunlu.

122 E Tebligat Elektronik Tebligat Yapılacak Kişiler Kanunun 107/A maddesinin Bakanlığımıza verdiği yetkiye istinaden, elektronik ortamda yapılacak tebliğle ilgili teknik altyapı kurulmuş ve tebliğe elverişli elektronik tebligat adresi, Başkanlık tarafından internet vergi dairesi bünyesinde oluşturulmuştur. 1. Kurumlar Vergisi Mükellefleri Sermaye şirketleri, Kooperatifler, İktisadi kamu kuruluşları, Dernek ve Vakıflara ait iktisadi İşletmeler, İş ortaklıkları 2. Gelir Vergisi Mükelleflerinden Ticari, Zirai ve meslek kazançları. 3. İsteğe bağlı e-tebligat yapılmasını talep edenler. Menkul, Gayri menkul, Ücret ve sair kazanç ve iratlar

123 E Tebligat Bildirim Yükümlülüğü ve Elektronik Tebligat Adresi Edinme e - Tebligat adresi alınması : Kurumlar Vergisi Mükellefleri tarihine kadar elektronik tebligat talep bildirim formunu, kurumlar vergisi yönünden bağlı oldukları vergi dairesine vereceklerdir tarihinden sonra mükellefiyet tesis ettirenler, tescil ve ilan tarihi takip eden 15 gün içinde tebligat talep bildiriminde bulunmak zorundadır. Gelir Vergisi Mükellefleri tarihine kadar elektronik tebligat talep bildirim formunu, GİB web sayfasındaki internet vergi dairesinde elektronik ortamda yapabilecekleri gibi kağıt ortamında da yapabilirler tarihinden sonra mükellefiyet tesis ettirenler, mükellefiyet tesisi sırasında yaptırmak zorundadırlar.

124 E Tebligat

125 E Tebligat Sistemden çıkmak : Tüzel kişiler Ticaret sicil kaydının silindiği tarih itibarıyla elektronik tebligat adresi kapatılır. Gerçek kişiler Ölüm ve gaiplik kararı ile elektronik tebligat adresi kapatılır.

126 E Tebligat Cezalar : Bu tebliğ ile yükümlülükleri yerine getirmeyenler hakkında 355 nci maddeye göre aşağıdaki özel usulsüzlük cezaları kesilir. Birinci sınıf tüccarlar ile serbest meslek erbabı İkinci sınıf tüccarlar 660 Yukarıdakilerin dışındakiler 330

127 E Tebligat Kayıtlı Elektronik Posta ile arasındaki farklar : Elektronik Tebligat sistemi, Vergi kanunları uygulamasına yöneliktir. KEP, 7201 sayılı tebligat kanunu ve TTK olmak üzere Vergi hukuku dışındaki işlemlerde kullanılacaktır.

128 E Tebligat

129 E Tebligat

130 E Tebligat

131 LUCA E-Dönüşüm LUCA NET E-FATURA KAYIT SAKLAMA GEREKSİNİMLERİ LUCA KOZA E-FATURA LUCA MALİ MÜŞAVİR PAKETİ E-DEFTER KAYIT SAKLAMA GEREKSİNİMLERİ

132 LUCA e-fatura

133 LUCA e-fatura

134 LUCA e-fatura Portal

135 LUCA e-fatura

136 LUCA e-fatura

137 e-fatura Luca Uygulaması Video

138 LUCA e-fatura İŞNET Entegrasyon

139 LUCA e-fatura

140 LUCA e-fatura

141 LUCA e-fatura

142 LUCA e-fatura

143 LUCA e-fatura

144 LUCA e-fatura

145 e-defter Luca Uygulaması Luca E defter Yardımcısı Berat hazırlamada kullanılacak bilgileri tek bir alandan kontrol edebilirsiniz.

146 e-defter Luca Uygulaması Luca E defter Yardımcısı

147 e-defter Luca Uygulaması Toplu şekilde girilen zorunlu belge türlerine ait kayıtlarınızı tek bir tuş ile belge bazında ayırım yapabilirsiniz.

148 e-defter Luca Uygulaması E defter ve İç Kontrol alanından E defter mevzuatında dikkat edilmesi gereken işlemlere göre sorgulama yapabilirsiniz.

149 e-defter Luca Uygulaması Toplu Belge türü ve Ödeme Yöntemi düzenleme alanından E defter için eksik olan kayıtlarınızı toplu olarak düzenleyebilirsiniz.

150 e-defter Luca Uygulaması Luca E defter Uygulaması yardımıyla Beratlarınız ve defter bilgileriniz bilgisayarınıza kayıt edilir ve imzalanır.

151 e-defter Luca Uygulaması İndirme ve İmzalama işleminden sonra adresinden gönderimi yapabilirsiniz.

152 e-defter Luca Uygulaması

153 e-defter Luca Uygulaması

154 e-defter Luca Uygulaması

155 e-defter Luca Uygulaması

156 Zaman Damgası

157 Zaman Damgası

158 Zaman Damgası

159 Zaman Damgası

160 Zaman Damgası

161 Zaman Damgası

162 LUCA MMP E DEFTER LUCANET LUCA KOZA Luca E-Defter Platformu KDV Luca Koza Ticari Yazılım KDV+e Fatura Modülü 270+KDV Lucanet Kobi Ticari Yazılım Programı KDV Yıllık Yenileme Bedeli KDV

163 TEŞEKKÜRLER

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-fatura Kaynağının doğruluğu, içeriğinin bütünlüğü, değişmezliği mali mühür ile sağlanır

e-fatura e-fatura e-fatura Kağıt faturanın elektronik halidir. Mükellefler Gelir İdaresi Başkanlığı na başvuruda bulunarak sisteme girmekteler. Böylece; *Sistemde kayıtlı kullanıcılara e-fatura gönderebilir

e-fatura e-fatura e-fatura Kağıt faturanın elektronik halidir. Mükellefler Gelir İdaresi Başkanlığı na başvuruda bulunarak sisteme girmekteler. Böylece; *Sistemde kayıtlı kullanıcılara e-fatura gönderebilir

e-defter E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar

e-arşiv e-arşiv E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar Elektronik kayıtlar bütünüdür. E-Defter Nedir E-Defter

e-arşiv e-arşiv E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar Elektronik kayıtlar bütünüdür. E-Defter Nedir E-Defter

KAYIT SAKLAMA GEREKSİNİMLERİ MALİ MÜHÜR E DEFTER E FATURA E ARŞİV CENK İÇER E TEBLİGAT

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER E TEBLİGAT Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Fatura Defter Beyanname E-Fatura

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER E TEBLİGAT Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Fatura Defter Beyanname E-Fatura

İçerik. Birinci Bölüm. İkinci Bölüm

İçerik Birinci Bölüm e-dönüşüm Tarihçesi ve İlgili Tebliğler Mali Mühür Başvuru ve İşlem Süreci e-fatura o Mevzuat Bilgisi o Başvuru İşlemleri o e-fatura Uygulama o e-fatura Özel Entegratör Avantajları

İçerik Birinci Bölüm e-dönüşüm Tarihçesi ve İlgili Tebliğler Mali Mühür Başvuru ve İşlem Süreci e-fatura o Mevzuat Bilgisi o Başvuru İşlemleri o e-fatura Uygulama o e-fatura Özel Entegratör Avantajları

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

Orka Yazılım e-defter Belge Tipleri

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2013-050 Tarih : 31.12.2013 Konu : Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi 29.12.2013 tarih ve28866 sayılı Resmi Gazete de yayımlanan 431 sıra numaralı Vergi Usul

No : 2013-050 Tarih : 31.12.2013 Konu : Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi 29.12.2013 tarih ve28866 sayılı Resmi Gazete de yayımlanan 431 sıra numaralı Vergi Usul

Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

Kayıt Saklama Gereksinimleri

Kayıt Saklama Gereksinimleri Ocak 2014 Gelir İdaresi Başkanlığı İlkadım Cad. 06450 Dikmen/ANKARA kayitsaklama@gelirler.gov.tr http://www.gib.gov.tr İçindekiler I. Kayıt Saklama Gereksinimleri... 2 Giriş...

Kayıt Saklama Gereksinimleri Ocak 2014 Gelir İdaresi Başkanlığı İlkadım Cad. 06450 Dikmen/ANKARA kayitsaklama@gelirler.gov.tr http://www.gib.gov.tr İçindekiler I. Kayıt Saklama Gereksinimleri... 2 Giriş...

Konu: 431 Sıra No.lu VUK Genel Tebliği, 01/07/2014 tarihinde yürürlüğe girecektir.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/58

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/58

Gelir İdaresi Başkanlığının yayımlandığı Yevmiye Defteri kılavuzunda aşağıdaki sekiz belge tipi tanımlanmıştır.:

e-defter Uygulama Kılavuzu Şubat 2015 Versiyon: 1.0.14 / 25 Hazırlanan bu doküman ile e-defter uygulamasına kayıtlı olan kullanıcılar ve uyumlu yazılım firmaları için dikkat edilmesi gereken hususların

e-defter Uygulama Kılavuzu Şubat 2015 Versiyon: 1.0.14 / 25 Hazırlanan bu doküman ile e-defter uygulamasına kayıtlı olan kullanıcılar ve uyumlu yazılım firmaları için dikkat edilmesi gereken hususların

DUYURU: 04.01.2015/1

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013-73 Sirküler Tarihi :31.12.2013 Konu : Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan ve

Sirküler No : 2013-73 Sirküler Tarihi :31.12.2013 Konu : Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan ve

SİRKÜLER RAPOR VERGİ USUL KANUNU SİRKÜLERİ. (Sıra No :431)

") SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13

İstanbul, 09.03.2015 E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13 www.edefter.gov.tr internet sitesinde e-defter uygulamasında dikkat

İstanbul, 09.03.2015 E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13 www.edefter.gov.tr internet sitesinde e-defter uygulamasında dikkat

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85 KONU: : Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85 KONU: : Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

İSTANBUL DENETİM ve YEMİNLİ MALİ MÜŞAVİRLİK A. Ş.

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

E-Defter Hukuki Mevzuat?

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

denetim mali müşavirlik hizmetleri

SİRKÜLER 08.01.2014 Sayı: 2013/006 Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİG YAYINLANMIŞTIR Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin

SİRKÜLER 08.01.2014 Sayı: 2013/006 Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİG YAYINLANMIŞTIR Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin

UYUMSOFT İ-DÖNÜŞÜM PORTALI FATURA HATA KILAVUZU

UYUMSOFT İ-DÖNÜŞÜM PORTALI FATURA HATA KILAVUZU İçindekiler UYUMSOFT İ-DÖNÜŞÜM PORTALI E-... 2 FATURADA HATA LOGLARI NASIL GÖRÜNTÜLENİR?... 3 FATURA LOG KAYITLARINI OKUMA... 3 FATURADA HATA ZARF DURUM

UYUMSOFT İ-DÖNÜŞÜM PORTALI FATURA HATA KILAVUZU İçindekiler UYUMSOFT İ-DÖNÜŞÜM PORTALI E-... 2 FATURADA HATA LOGLARI NASIL GÖRÜNTÜLENİR?... 3 FATURA LOG KAYITLARINI OKUMA... 3 FATURADA HATA ZARF DURUM

E-DEFTER SİSTEMİNE YÜKLENMİŞ BERATLARIN SİLİNMESİ VE YENİ OLUŞTURULACAK BERATLARIN YÜKLENMESİ

SAYI: : 07 TARİH : 08.01.2018 Gelir İdaresi Başkanlığı nın www.edefter.gov.tr internet sitesinde e-defter uygulama kılavuzunun yeni sürümü yayınlanmıştır. Yeni sürümde yapılan değişikliklere ait dikkat

SAYI: : 07 TARİH : 08.01.2018 Gelir İdaresi Başkanlığı nın www.edefter.gov.tr internet sitesinde e-defter uygulama kılavuzunun yeni sürümü yayınlanmıştır. Yeni sürümde yapılan değişikliklere ait dikkat

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır.

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

SĐRKÜLER Đstanbul, Sayı: 2014/031 Ref: 4/031

SĐRKÜLER Đstanbul, 28.01.2014 Sayı: 2014/031 Ref: 4/031 Konu: KAYIT SAKLAMA GEREKSĐNĐMLERĐ KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından www.gib.gov.tr internet adresinde 431 Sıra No.lı Vergi

SĐRKÜLER Đstanbul, 28.01.2014 Sayı: 2014/031 Ref: 4/031 Konu: KAYIT SAKLAMA GEREKSĐNĐMLERĐ KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından www.gib.gov.tr internet adresinde 431 Sıra No.lı Vergi

S İ R K Ü L E R : 2 0 1 4 / 3

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

Genel Tebliğe göre mevcutlara ilave olarak aşağıdaki mükellefler de e.fatura ve e.deftere geçmek zorundadır:

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım BURSA

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/108277958.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

İstanbul, 22.Kasım.2018

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

VERGİ SİRKÜLERİ NO: 2013/127. Bazı Mükelleflere Belirli Konularda Elektronik Kayıt Tutma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

No: 2015/67 Tarih: 03.12.2016. Konu: 2016 yılında kullanılacak yasal defterlerin tasdikine ilişkin açıklamalar Hk.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Asgari Kayıt Saklama Gereksinimleri

Asgari Kayıt Saklama Gereksinimleri Bazı vergi mükelleflerine yönelik olmak üzere, belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafaza ve ibraz edilmesine dair usul ve esasların

Asgari Kayıt Saklama Gereksinimleri Bazı vergi mükelleflerine yönelik olmak üzere, belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafaza ve ibraz edilmesine dair usul ve esasların

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

e UYGULAMALAR BURSA SMMMO İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Mükellef/Düzenleyen Bilgileri Ekranı Ekrandaki tüm bilgilerin eksiksiz doldurulmasının yanında, düzgün bilgilerinde girilmesi gerekmektedir.

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Mükellef/Düzenleyen Bilgileri Ekranı Ekrandaki tüm bilgilerin eksiksiz doldurulmasının yanında, düzgün bilgilerinde girilmesi gerekmektedir.

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Sirküler No: 153 İstanbul, 30 Aralık 2013

Sirküler No: 153 İstanbul, 30 Aralık 2013 Konu: Bazı mükelleflere, kayıtların elektronik ortamda oluşturulması, muhafazası ve ibraz edilmesine ilişkin zorunluluk getiriliyor. Özet: 29 Aralık 2013 tarihli

Sirküler No: 153 İstanbul, 30 Aralık 2013 Konu: Bazı mükelleflere, kayıtların elektronik ortamda oluşturulması, muhafazası ve ibraz edilmesine ilişkin zorunluluk getiriliyor. Özet: 29 Aralık 2013 tarihli

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Sirküler Rapor 19.06.2014/134-1

Sirküler Rapor 19.06.2014/134-1 ELEKTRONİK ORTAMDA KAYIT SAKLAMA ZORUNLULUĞUNA İLİŞKİN VERGİ UJSUL KANUNU GENEL TEBLİĞİ 1 TEMMUZ 2014 TARİHİNDE YÜRÜRLÜĞE GİRİYOR ÖZET : Petrol ürünleri ile alkol ve tütün

Sirküler Rapor 19.06.2014/134-1 ELEKTRONİK ORTAMDA KAYIT SAKLAMA ZORUNLULUĞUNA İLİŞKİN VERGİ UJSUL KANUNU GENEL TEBLİĞİ 1 TEMMUZ 2014 TARİHİNDE YÜRÜRLÜĞE GİRİYOR ÖZET : Petrol ürünleri ile alkol ve tütün

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/41 30/6/2014 İçindekiler: * Kayıt saklama gereksinimlerine ilişkin Vergi Usul Kanunu Genel Tebliğinin (Sıra No:431) yürürlük süresi ertelendi. KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN VERGİ

SİRKÜLER NO:2014/41 30/6/2014 İçindekiler: * Kayıt saklama gereksinimlerine ilişkin Vergi Usul Kanunu Genel Tebliğinin (Sıra No:431) yürürlük süresi ertelendi. KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN VERGİ

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013 Konu: 431 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA KAYIT SAKLAMA GEREKSİNİMİNE DAİR VERGİ USUL KANUNU SİRKÜLERİ YAYINLANMIŞTIR 70 Numaralı VUK

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013 Konu: 431 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA KAYIT SAKLAMA GEREKSİNİMİNE DAİR VERGİ USUL KANUNU SİRKÜLERİ YAYINLANMIŞTIR 70 Numaralı VUK

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

EK2 PortalPLUS Doğrudan Bağlantı (GİB veya Özel Entegratöre ) kullanım kılavuzu

kullanım kılavuzu") EK2 PortalPLUS Doğrudan Bağlantı (GİB veya Özel Entegratöre ) kullanım kılavuzu Sürüm 27012014 Bu döküman elektronik fatura düzenlemekle mükellef olan ve Micros-Fidelio ürünleri kullanan işletmeler için

EK2 PortalPLUS Doğrudan Bağlantı (GİB veya Özel Entegratöre ) kullanım kılavuzu Sürüm 27012014 Bu döküman elektronik fatura düzenlemekle mükellef olan ve Micros-Fidelio ürünleri kullanan işletmeler için

Kayıt Saklama Gereksinimleri

www.pwc.com.tr Kayıt Saklama Gereksinimleri (Elektronik) Kayıt Saklama Gereksinimleri Tebliği Kapsamında mısınız? Zorunlu Elektronik Kayıtlar Alış Satış Kayıtları İthalat İhracat Kayıtları Mal Stok Kayıtları

www.pwc.com.tr Kayıt Saklama Gereksinimleri (Elektronik) Kayıt Saklama Gereksinimleri Tebliği Kapsamında mısınız? Zorunlu Elektronik Kayıtlar Alış Satış Kayıtları İthalat İhracat Kayıtları Mal Stok Kayıtları

431 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 30.12.2013/230-1 431 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde, vergi denetim faaliyetlerinin gelişen teknolojilere uygun bir şekilde yürütülebilmesi amacı ile

Sirküler Rapor 30.12.2013/230-1 431 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde, vergi denetim faaliyetlerinin gelişen teknolojilere uygun bir şekilde yürütülebilmesi amacı ile

Elektronik Defter. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. ugur.dogan@ideateknoloji.com.tr

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

SİRKÜLER 2014/10. : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra