Nisan Ekonomik Görünüm ve Mali Piyasalar Stratejisi. Eğer zengin olmak istiyorsanız, kazanmak kadar biriktirmeyi de düşünün...

|

|

|

- Kudret Usak

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Nisan 2015 Eğer zengin olmak istiyorsanız, kazanmak kadar biriktirmeyi de düşünün... Ben Franklin

2 Nisan 2015 GÖRÜNÜM Ekonomi Mart ın sonuna doğru, Şubat ve Mart ın ilk yarısı boyunca gözlemlenen Türkiye nin de dahil olduğu yükselen piyasalardaki portföy çıkışları tersine döndü, risk algısı olumlu yönde değişti. Enflasyon Mart ayında %0.9 olan beklentilerden yüksek, %1.2 geldi (1.2 lik enflasyonun 0.6 puanı gıdadan geliyor). 4Ç14 de Türkiye beklentilerin üzerinde %2.6 büyüdü. Böylece, 2014 yılında %2.9 büyüdük (beklentimiz %2.5 seviyesindeydi) yılında büyümenin kaynağı net ihracattır (dış talep katkısı 1.8 puan) Dış ticaret açığı Şubat ayında 4.7 milyar dolar oldu. Bu rakamlarla beraber yıllık cari açığımızın Şubat ayında 42 milyar dolara gerileyeceğini hesaplıyoruz sonu cari açık beklentimiz ise 35 milyar dolar. Şubat ta bütçe 2.3 milyar TL açık verirken, faiz dışı fazla 4.5 milyar TL oldu. Yıl sonu OVP hedeflerine erişilmesi konusunda bir sıkıntı görmüyoruz. Finansal Piyasalar TCMB nin geçtiğimiz ay PPK toplantısında faizlerde değişikliğe gitmemesi yurt içi tahvil piyasası için olumlu bir gelişme olurken, tahvil faizleri geriledi. Fakat USD/TL kur seviyesiyle yakından ilişkili olan faiz seviyesi, kurdaki yukarı yönlü hareketlerden olumsuz etkilenmekte. 22 Nisan daki TCMB PPK toplantısı öncesi faiz seviyelerinde önemli bir değişik beklemediğimiz ay içerisinde, olası bir faiz indirimine bağlı olarak kısa vadeli tahvil faizlerinde bir miktar düşüş görebiliriz. Ayrıca Nisan daki ABD FOMC toplantısı ve faiz kararı da, genel faiz seviyelerinin belirlenmesinde etkili bir rol oynayacaktır. ABD faiz artışı takvimi için ipuçları alabileceğimiz bu toplantıyı yakından takip edeceğiz. FOMC sonrası faiz artışı için Haziran ayının işaret edilmesi faizler açısından negatif olabilecekken, tersi bir açıklamanın tahvil piyasası için olumlu olacağını ve faizlerin düşmesine yol açacağını düşünüyoruz. ABD de Mart ayında yapılan para politikası toplantısında faiz artırımı beklentilerinin kısmen ötelenmesi ile USD değer kaybetmiş, piyasa beklentilerinin altında açıklanan tarım dışı istihdam verisi diğer makro göstergelerdeki zayıflık ile de bu kayıplar hız kazanmış idi. Fakat ABD makro verilerindeki zayıflığın trend yaratmaktan uzak olduğunu ve FED i mevcut faiz artırım sürecinden alıkoyacak etkide olmadığını düşünüyoruz. Bu gelişmelerle birlikte Nisan ayı içerisinde USD deki değer kaybı eğiliminin momentum yitirmesini bekliyoruz. USD/TL de ise Nisan ayı içerisinde, TCMB kararlarına ve küresel risk iştahına bağlı bir seyir izleneceğini düşünüyoruz. Yılın ilk çeyreği geride kalırken, zayıf ABD verilerinin desteği ile gelişmekte olan hisse piyasalarının görece olumlu performans sergilediği görülüyor. Gelişmeler kısa vadede Türk hisse piyasası açısından da destekleyici. Nisan ayında BİST için global tarafta FED beklentilerini şekillendiren veri akışı, lokal tarafta ise yaklaşan genel seçime ilişkin haber akışı önem taşıyor olacak.

Böylece, yıllık enflasyon ise %7.")

3 Nisan Ocak MAKROEKONOMİ Enflasyon Enflasyon Mart ayında aylık %0.9 olan beklentilerden yüksek, %1.2 geldi. (0.6 puanı gıdadan geliyor gıda katkısı) Böylece, yıllık enflasyon ise %7.5 den %7.6 ya çıktı. Fakat çekirdek - I endeksi düşüyor. Yıllık çekirdek enflasyon %7.7 den %7.1 e gerilemiş durumda. Enflasyon yüksek gelmesine rağmen çekirdeğin düşük gelmesi piyasada yüksek gelen manşet rakamı bertaraf eder nitelikte. Enflasyonun yüksek gelmesindeki temel sebep gıda fiyatlarının halen çok yüksek olması; aylık artış %2.5 civarında, yıllık rakam ise halen %14. Bu rakamın ortalama %9-10 civarında olması gerekiyor. Yıllık gıda enflasyonunda görmeyi beklediğimiz düşüş halen gerçekleşmiyor. Yaz aylarına doğru rakamın uzun yıllar ortalamasına (%10 lar) doğru gerilemesini bekliyoruz. Bu beklentimiz gerçekleşmezse enflasyonda daha fazla düşüş görmemiz zor. Enflasyonu diğer artıran kalemler %1.42 ile otel lokanta (gıda kaynaklı). Ulaştırma ise aylık %0.9. TCMB den ne bekliyoruz? Dönem dönem TCMB nin para politikası kararında çekirdeğe bakarım, yıl sonunda manşeti hedeflerim gibi yaklaşımı olduğunu biliyoruz. Dolayısıyla TL stabil kalırsa 22 Nisan toplantısında 25 baz puanlık bir indirim görebiliriz. TCMB ilerleyen dönemde gıdanın da düşeceğini varsayıp, çekirdeğe daha fazla önem atfederek bir indirime gidebilir. Enflasyonda yıl sonu beklentimiz ise % Diğer Otel-Lokanta Eğitim Eğlence-Kültür Haberleşme Ulaştırma Sağlık Ev Eşyası Konut-Kira Giyim-Ayakkabı Alkollü İç-Tüt Gıda-Alkolsüz Enflasyon (yıllık, %) TÜFE Yİ-ÜFE Enflasyon alt Kalemlerin katkısı (yıllık, puan)

4 2008Ç1 2008Ç2 2008Ç3 2008Ç4 2009Ç1 2009Ç2 2009Ç3 2009Ç4 2010Ç1 2010Ç2 2010Ç3 2010Ç4 2011Ç1 2011Ç2 2011Ç3 2011Ç4 2012Ç1 2012Ç2 2012Ç3 2012Ç4 2013Ç1 2013Ç2 2013Ç3 2013Ç4 2014Ç1 2014Ç2 2014Ç3 2014Ç4 2008Ç1 2008Ç2 2008Ç3 2008Ç4 2009Ç1 2009Ç2 2009Ç3 2009Ç4 2010Ç1 2010Ç2 2010Ç3 2010Ç4 2011Ç1 2011Ç2 2011Ç3 2011Ç4 2012Ç1 2012Ç2 2012Ç3 2012Ç4 2013Ç1 2013Ç2 2013Ç3 2013Ç4 2014Ç1 2014Ç2 2014Ç3 2014Ç4 Nisan Ocak MAKROEKONOMİ Büyüme 4Ç14 de Türkiye beklentilerin üzerinde yıllık bazda %2.6 büyüdü. Büyümeyi yukarı taşıyan etken ise stoklardı. Stok katkısı 1.4 puan. İç talep katkısı ise 1.6 puan. Dış talebin 0.4 puan azaltıcı etkisi var. Dolayısıyla manşet rakama bakıp Türkiye son çeyrekte beklentilerden daha iyi büyüdü demek hatalı olur son çeyrekte yıllık reel büyümeler; tüketim yıllık %2.2 büyürken, yatırımlar %1 daralmış. Yatırımlardaki zayıflamanın kaynağı bu sefer kamu. Kamu yatırımları yıllık %7.3 daralırken, özel sektör %1 büyümüş. Son çeyrek verisiyle beraber, 2014 yılında Türkiye %2.9 büyümüş oldu (beklentimiz %2.5 seviyesindeydi) yılında 823 milyar dolar olan Türkiye ekonomisi 2014 yılında 800 milyar dolara geriledi (1.750 trl TL) yılında büyümenin kaynağı net ihracattır. Dış talep katkısı 1.8 puan, iç talep katkısı ise sadece 1.1 puan. Dolayısıyla Türkiye 2014 yılında net ihracattan, daha basit tabirle cari açığın azalıyor olmasından kaynaklanan bir büyüme gerçekleştirdi tamamında tüketim yıllık %1.8 artarken, yatırımlar %1.3 daralmış tamamında da kamu yatırımlarının daraldığını görüyoruz, yaklaşık %9. Özel sektör yatırımları ise %0.5 büyüyor. Üretim tarafına bakarsak 2014 ün tamamında tarım yıllık %1.9 daralırken, sanayi %3.5, hizmetler ise yine %4 büyüdü büyüme verisinin açıklanmasının ardından, 2015 büyüme beklentimizi de %4 ten %3.5 a revize ettik yılında iç talepten 3 puan katkı beklerken bunu 2.5 e düşürüyoruz. Dış Talebin katkısını ise 0 dan 1 puana çıkmasını beklerken, stok değişin katkısı 1 puandan 0 a inmesini öngörüyoruz (12) (16) (20) (4) (8) Büyümenin Kompozisyonu (katkı cinsinden, puan) iç talep dış talep stok değişim GSYH büyüme İç Talep Bileşenleri (katkı cinsinden, yatırım +harcamalar) kamu özel sektör 4

5 Nisan Ocak MAKROEKONOMİ Dış Denge Dış ticaret açığı Şubat ayında 4.7 milyar dolar oldu. Bu rakamlarla beraber yıllık cari açığımızın Şubat ayında 42 milyar dolara gerileyeceğini hesaplıyoruz sonu 45.8 milyar dolar idi sonu cari açık beklentimiz 35 milyar dolar. İhracat geçen yıla kısayla %6 daralarak 12.3 milyar dolar olurken, ithalat yıllık %7 düşerek 16.9 milyar dolar oldu. Altın ihracatı yüksek 1.9 milyar dolar. (geçen yıl aynı dönem 1.1 milyar dolar). Bu durumda, altın dışı ihracat geçen yıla kıyasla %13 geriliyor. Altın dışı ithalat ise %7 azalıyor. İthalatta düşen ana kalemler ise 1) Petrol ve türevleri, 2) petrol, plastik ve mamulleri. İhracatımızda en zayıflayan bölgeler Afrika ülkeleri (yaklaşık %30 daralma yıllık) ve Asya ülkeleri (yaklaşık %10 daralma yıllık). İhracatın %50 si Avrupa Bölgesine, burada da %4 daralma var Cari açık kompozisyonu: 30 milyar dolar net enerji ithalatı - 5 milyar dolar enerji dışı açık Cari açık, Ocak ta 2 milyar dolar ile beklentilerin altında (2.7 milyar dolar) gerçekleşti. Enerji kaynaklı cari açığımız yıllık 48 milyar dolar, enerji dışında ise 5 milyar dolara yakın fazla veriyoruz. Finansman tarafında Ocak ayı genelde sermaye akımlarının güçlü olduğu bir aydı. Yine o dönem TCMB döviz rezervlerinde 4 milyar dolara yakın artış da görüyoruz. Hatırlayacak olursak yıla iyi başlamıştık ve bono hisseye olan girişler güçlü idi. Daha sonra 27 Ocak Enflasyon Raporu ve ardından yükselen tansiyonla beraber sermaye çıkışları oldu. Dolayısıyla, Ocak ayına ait sermaye girişlerine ilişkin detayların teknik açıdan çok fazla önemi yok. D Cari Denge (12 aylık, milyar dolar) Dış Ticaret Performansı (artış, yıllık) İhracat İthalat

6 MAKROEKONOMİ Bütçe Şubat ta bütçe 2.3 milyar TL açık verirken, faiz dışı fazla 4.5 milyar TL oldu. Şubat ayı detaylara baktığımızda ise; Bütçe gelirleri yıllık %17 artıyor. Vergi gelirlerinin ise gene aynı yıllık %17 arttığını görüyoruz. Ocak ayı detaylara baktığımızda ise; Bütçe gelirleri yıllık %6 artıyor. Vergi gelirlerinin ise yıllık %7 arttığını görüyoruz. Bütçe giderleri yıllık sadece %1 oranında artarken, faiz hariç giderlerde buna paralel %1 yükselme söz konusu. Şubat ayında bütçeye dair 3 önemli gelişme var; 1) Dahilde alınan katma değer vergisi yıllık bazda hiç artmazken, reel bazda daralıyor - ekonominin oldukça yavaşladığına dair sinyal veriyor, 2) itfaların yoğunlaştığı bu ayda faiz harcamaları önceki seneye göre misliyle artıyor. 3) sermaye harcamaları, gayrimenkul yatırımlarıyla yıllık %170 e yakın yükseliyor. İlk 2 aylık döneme baktığımızda, bütçe 1.4 milyar TL fazla verirken, faiz dışı fazla 13.3 milyar TL oldu. Bu dönemde harcamalardaki yıllık 15% artışa karşılık, gelirlerdeki yıllık artış %11 civarında. Yıl sonu OVP hedeflerine erişilmesi konusunda bir sıkıntı görmüyoruz: 2015 yılında bütçe açığının GSYH nin %1.1 ü (21 milyar TL) ve faiz dışı fazlanın da GSYH nin %1,7 i (33 milyar TL) olması bekleniyor. Bütçe (milyar TL) Şubat Ocak-Şubat Değ Değ. Harcamalar % % Faiz Hariç Harcama % % Personel Giderleri % % Mal ve Hizmet % % Cari Transferler % % Faiz Harcamaları % % Gelirler % % Genel Bütçe Gelirleri % % Vergi Gelirleri % % Vergi dışı Gelirler % % Bütçe Dengesi % % Faiz Dışı Denge % % 6

Dahilde alınan katma değer vergisi yıllık bazda hiç artmazken, reel bazda daralıyor - ekonominin oldukça yavaşladığına dair sinyal veriyor, 2)")

7 PİYASALAR Tahvil-Bono Piyasası: Mart ayında tahvil piyasasında faizler dalgalı bir seyir izledi. TCMB para politikası kurulu toplantısında faizlerde değişikliğine gidilmedi. Piyasanın olumlu olarak algıladığı kararlarla, gösterge tahvil %8.77 bileşikten %8.50 seviyesine, 10 yıllık tahvil ise %8.50 bileşikten %8.30 seviyesine kadar geriledi. Bu gelişmelerin ardından, USD/TL kur seviyesinin tekrar 2,60 ın üzerine yükselmesi faizleri ay başındaki seviyelerine getirdi. Nisan ayı başında açıklanan Türkiye enflasyon verisi faizler üzerinde sınırlı yükselişlere neden olsa da, ABD de beklentilerin altında kalan tarım dışı istihdam verisi sonrası faizler tekrar geriledi. Yurtiçi tahvil piyasasında faiz seviyeleri USD/TL kur seviyesi ile yakından ilişkili oluşmaya devam ediyor. Kur seviyesinin gevşemesi tahvil piyasası için olumlu olurken, tersi bir hareket piyasa üzerinde satış baskısı yaratıyor. 22 Nisan TMCB PPK toplantısına kadarki süreçte, genel faiz seviyelerinde önemli bir değişiklik beklemezken, toplantı ile gelebilecek faiz indiriminin kısa vadeli tahviller açısından olumlu olacağını düşünüyoruz. Eurobond Piyasası: Mart ayı boyunca yükselişini sürdüren Eurobond fiyatlarında, yurt içi tahvil piyasasında olduğu gibi USD/TL kur seviyesinin 2.60 ın üzerine yükselmesi ile ay sonuna doğru kısmı satışlar yaşandı. Nisan ayı başında açıklanan tarım dışı istihdam verisi ile ise tekrar toparlanma sürecine giren Eurobond fiyatlarının yükselişi için 200 baz puanın altına düşmekte zorlanan Türkiye 5 yıllık CDS i engel teşkil ediyor. Bu gelişmelerle birlikte, USD cinsi Eurobondlarda tekrar alım yapmak için Türkiye 5 yıllık CDS seviyesini takip ediyoruz. CDS in 200 baz puanın altına gerilemesi durumunda uzun vadeli USD cinsi Eurobondlarda alım tarafında olacağız. Görece daha düşük riskli olan ve mevduata göre avantajlı seyreden 2025 vadeli USD cinsi tahvili ise alım için uygun buluyoruz. Döviz Piyasaları: Mart ayı para politikası toplantısında bir değişikliğe gitmeyen TCMB ile birlikte, makro görünümde enflasyon rakamlarında da artış yaşandığını görüyoruz. Mevcut enflasyon görünümünde, TCMB nin yeni faiz indirimleri konusunda daha tedbirli olabileceğini düşünüyoruz. Diğer taraftan Ortadoğu da, Yemen kaynaklı gerginliğin TL üzerinde de kısmen olumsuz etkisinin olduğu görülüyor. Nisan ayı içerisinde, TCMB nin politika hamlesinin ve küresel risk iştahına bağlı bir seyir izleneceğini düşünüyoruz. Ancak TL de güçlü ya da kalıcı bir değerlenme süreci beklemiyoruz. Mart boyunca alınan zayıf ABD verileri, küresel ölçekte USD satışlarının rasyonelini pekiştirmiş olurken, zayıf gelen verilerin FED i mevcut faiz artırım sürecinden alıkoyacak etkide olmadığını düşünüyoruz. Bu nedenle bir süre sonra USD de yine değerlenme bekliyoruz. 7

8 DÖVİZ MUHAFAZAKAR TAKTİK PORTFÖY 8

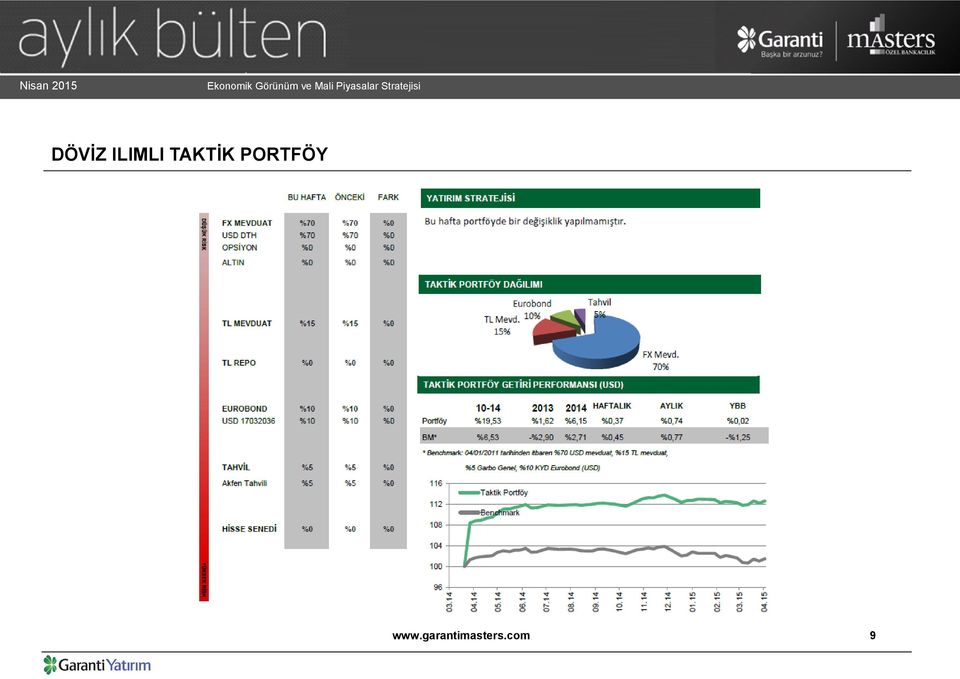

9 DÖVİZ ILIMLI TAKTİK PORTFÖY 9

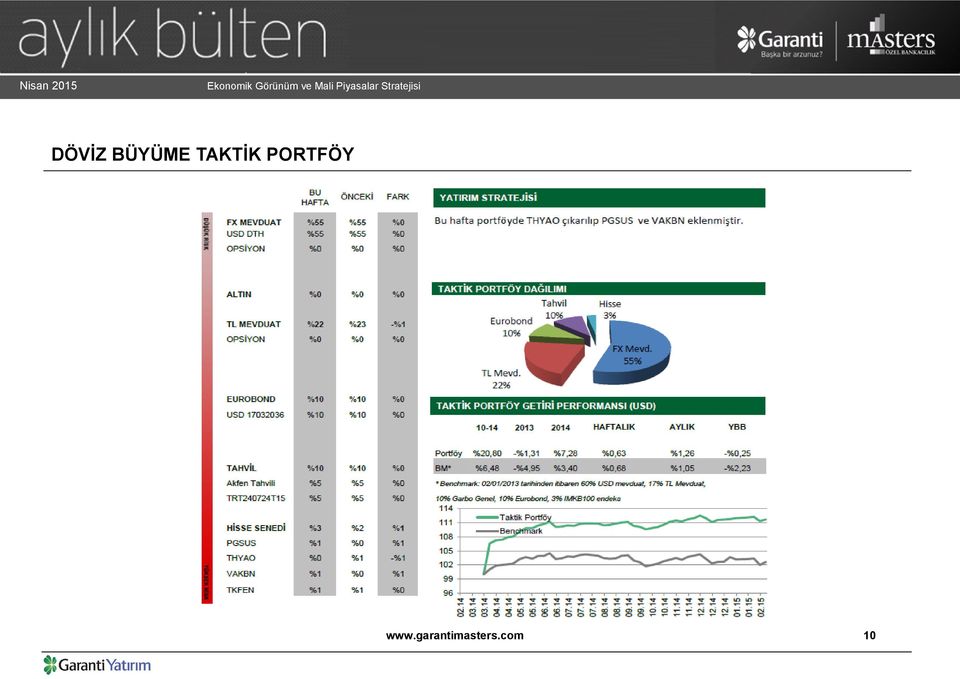

10 DÖVİZ BÜYÜME TAKTİK PORTFÖY 10

11 TL MUHAFAZAKAR TAKTİK PORTFÖY 11

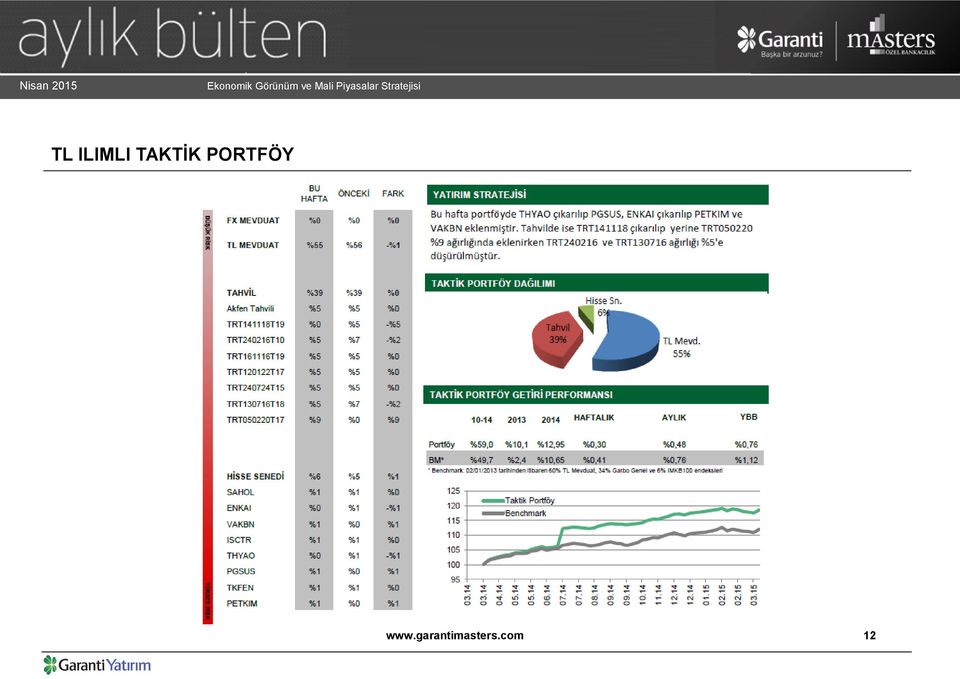

12 TL ILIMLI TAKTİK PORTFÖY 12

13 TL BÜYÜME TAKTİK PORTFÖY 13

14 HİSSE SENEDİ PİYASASI Hisse piyasalarında ilk çeyrek geride kalırken, Mart ayının ikinci yarısında zayıf ABD verileri ile birlikte gelişmekte olan piyasalarda görece güçlü bir eğilim görüldü. Mart ayının son haftasındaki zayıf verileri takip ederek, Nisan ayının hemen başında açıklanan ABD istihdam verilerindeki zayıflığın etkisiyle gelişmekte olan hisse piyasalarındaki toparlanmada BRIC ülkeleri ön planda yer alıyor. Yılın başından bu yana performanslarda ise MSCI Dünya endeksindeki %4.7 lik getiriye karşın MSCI Gelişmekte Olan Piyasalar endeksindeki getiri %6 olarak gerçekleşmiş durumda. ABD verileriyle oluşan kısa vadeli iyimserliğin karşısında yer alan risk faktörleri de aynı ülke kaynaklı. Son zayıf verilerle FED e yönelik faiz artırım beklentilerinin Haziran ayından uzaklaşması sonrasında bu beklentileri tersine çevirebilecek FED açıklamaları piyasalar açısından ilk kritik risk faktörü olacaktır. İlk aşamada 8 Nisan günü açıklanacak FED toplantı tutanakları iyimser fiyatlamanın ne derece doğru gerçekleştiği anlamında iyi bir sağlama olabilir. Bir diğer faktör ise ABD de aynı tarihte Alcoa ile başlayacak ilk çeyrek finansalları açıklamaları. Güçlü ABD dolarının şirket karlılıklarını olumsuz etkilediği beklentisiyle baskı altındaki Wall Street endeksleri açısından bu bozulmanın çerçevesi netleşecektir. Beklentilerden daha da kötü bir ilk çeyrek mali performansı 1 yıl ileriye dönük F/K çarpanlarında +2 standart sapma da zorlanan S&P500 şirketlerinde zayıflığı artıracaktır. Türk hisse piyasalarında ise tepki yükselişleri dışında Ocak 2013 te başlayan olumsuz ayrışma sürecinin devam ettiği görülüyor yılında MSCI Gelişmekte Olan Piyasalar endeksine göre 18 bp lık iskontoyla işlem gören MSCI Türkiye endeksinde ayrışmaya neden olan faktörler FED riskinin gündemden tamamen düşmemiş olması ve seçim öncesi ön plana çıkan belirsizlikler olarak ifade edilebilir. Dolayısıyla kısa vadede global risk alma iştahının desteğiyle öne çıkabilecek fırsatlar, seçim öncesi periyotta BİST te kısa vadeli direnç seviyeleri ile sınırlı kalabilir. Kısa vadeli alçalan trendini kıran endekste genel görünüm güçleniyor. Bu aşamada 83,000-83,700 direnç bölgesi yükselişin devamı açısından önemli olacaktır. Endekste 82,000 kısa vadeli ilk destek iken 80,000 ana destek ve kısa vadeli pozisyonlar için stop-loss seviyesi olarak izlenmelidir. Endeksin 83,700 direncini aşması durumunda 85,000-87,000 bölgesi hedeflenebileceğinden 80,000-81,000 destek bölgesi izlenmek üzere pozisyonlar korunabilir. 14

15 MODEL PORTFÖY HİSSELERİ Akbank: Akbank 2015T F/K ve F/DD olarak 8.9x ve 1.1x ile son 5 yıl ortalamasının altında işlem görmektedir. F/K bazında son 5 yıl ortalamada Akbank benzerlerinin %20 üzerinde işlem görürken şu and abu oran %9 lardadır. Akbank ın 2015 tahminleri bizim tahminlerimize yakındır ve Akbank ın 2015 yılı içerisinde özkaynak karlılığını en hızlı şekilde artırabilecek banka olarak görüyoruz. Ayrıca, bankanın güçlü sermaye yeterlilik oranı ve dengeli bilançosu verimlilik artışlarına müsaittir. Aktif kalitesi tarafında, bankanın performansı 2014 yılının ikinci yarısında oldukça başarılı devam etti te de aynı trendin devamını beklemekle birlikte, benzerlerinden yüksek karşılık ayırma oranı ile bankanın defansif yapısının devam edeceğini düşünüyoruz. Güçlü temel göstergeler içerisinde, %93 lerde olan karşılık ayırma oranının piyasa tarafından önümüzdeki dönemde daha güçlü fiyatlanacağını düşünüyoruz. Emlak Konut GYO: Emlak Konut un başarıyla tamamladığı ihaleler sonrasında, ortalama ihale çarpanı 1.94x e ulaştı. Şirket in 9.5mn metrekare büyüklüğünde arsa stoku göz önüne alındığında, şirket başarılı gelir paylaşımı modeli ile değer yaratmaya ve temettü dağıtmaya devam edecektir. Emlak Konut GYO, başarıyla gerçekleştirdiği ve devam eden Gelir Paylaşımı ihaleleri Şirket in hisse performansı üzerinde etkili olacak. İhalelerde oluşan yüksek çarpanların hisse etkisinin olumlu olmasını bekliyoruz. EKGYO, Şubat ayında toplam 391mn TL değerinde 642 adet konut sattı. Şirket ilk iki ayda ilk çeyrek hedefine yakın 1,346 konut sattı. Emlak Konut GYO, 2015 yılında yaklaşık 8,000 i yılın ikinci yarısında olmak üzere toplam 12,000 konut satmayı hedefliyor. Hissenin düşük faiz ortamının devam etmesi, yaklaşan ihaleler ve satışlarda yılın ikinci yarısında beklenen hızlanma ile yüksek performansın devam etmesini bekliyoruz. Enka İnşaat: Son bir aydır BIST-100 ün üzerinde performans gösteren ENKA nın bu yükseliş trendine devam etmesini bekliyoruz. Şirket yöneticilerinin de Enka İnşaat hissesini geri alması performans üzerinde etkilidir. Rusya ve Ukrayna da yaşananlar Enka İnşaat ın Rusya daki faaliyetlerini fazla etkilememiş olsa da, Rusya riskini göz ardı etmemek amacıyla 2015 yılında doluluk oranlarında kısmi düzenlemeye giderek sınırlı seviyede düşürdük sonu finansallarında doluluk ile ilgili bir sıkıntı yaşanmadığını görüyoruz. Rusya ile ilgili risklerin mevcut konjonktürde hisse fiyatına yansıdığını düşünüyoruz. Enka nın 2014 sonundaki 2.7 milyar ABD$ net nakit pozisyonu, net aktif değerinin %20 sini oluştururken şirket için önemli değer yaratmaya ve riskleri dengelemeye devam etmektedir. Şirket Irak taki faaliyetlerine de son sürat devam etmektedir. Enka İnşaat, 2014 yılının sonunda Irak'ta imzaladığı iki yeni enerji projesi ile toplam inşaat iş yükünü %11.6 artırarak 3.4mlr ABD$'na taşımıştır. Irak'ın toplam iş yükü içerisindeki payı da 2014 sonunda %44 olarak gerçekleşmiştir. Ereğli Demir Çelik: EREGL nin cazip temettü politikasının hisse performansını destekleyeceğini düşünüyoruz. Erdemir Yönetim Kurulu 2014 yılı karından dağıtılmak üzere toplam 1,400mn TL nakit temettü dağıtılmasını 31 Mart ta yapılacak Genel Kurul un onayına sunacak. Bu rakam, %87 temettü dağıtım oranına işaret etmektedir. 1 TL nominal değerindeki hisseye dağıtılması önerilen hisse başı 0.40TL brüt (0.34TL net) temettüdür. Bu rakam, EREGL hisselerinin en son kapanışına göre %10 temettü verimine işaret etmektedir. ArcelorMittal in elindeki %12 lik Erdemir hisselerini satmama taahhüdü Nisan 2014 te bitmiş olması yatırımcıların temkinli olmalarına neden olurken, yüksek temettü beklentilerinin bu baskıyı azaltabileceğini düşünüyoruz. Düşmeye devam eden hammadde maliyetleri, entegre çelik üreticilerinin elektrik ark ocağı ile üretim yapanlara göre rekabet avantajı, demir çelik sektörünün 2015 te olumlu görünüme sahip olması ve de cazip temettü verimliliği ile Erdemir in güçlü performansının devam edeceğini öngörüyoruz. Erdemir döviz bazlı gelirlere sahip olması nedeniyle TL deki değer kaybından da olumlu etkilenmektedir. 15

16 MODEL PORTFÖY HİSSELERİ Migros: Migros 2014 de %10 büyüyen organize perakende sektörünün üzerinde, %14 büyüme kaydetti; yıllık bazda 0.2 puan, son 3 yılda da 0.7 puan pazar payı kazanarak, sektördeki pazar payını %14.7 seviyesine yükseltti. Şirket in satış alanı toplamda 955,000 m2, yurtiçinde ise %5.5 büyüyerek 889,000 m2 seviyesine yükseldi. Migros un yıl başında 4.0x seviyesinde gerçekleşen net borç/fvaök oranı 2014 sonunda, gerçekleştirdiği borç ödemesinin de etkisiyle, 3.1x seviyesine geriledi. Migros 2015 yılında yeni mağaza açmayı hedeflerken, çift hane satış büyümesi ve % seviyesinde FVAÖK marjı gerçekleştirmeyi planlamaktadır. Migros un taze ve temel ihtiyaç ürünlerinde agresif fiyatlamaya stratejisinin 2015 de trafiğe olumlu katkısının devam etmesini beklerken, tedarik zincirindeki iyileşmeler ve pazar payı kazanımlarının devam ederek satışlara ve karlılığa olumlu katkısını bekliyoruz. Şirket in yılın ilk iki ayında yıllık bazda daha iyi performans göstermesi, 2015 te de istikrarlı büyüme beklentimizi güçlendirirken, hisse performansına olumlu yansımasını bekliyoruz. Tekfen: Tekfen İnşaat ın ana faaliyet bölgelerinde düşük petrol fiyatları nedeniyle bir ekonomik yavaşlama beklense de, Tekfen Holding in uzun süredir beklenen projeleri alması ve tarımsal sanayi iş kolunun yeni yatırımlarının 2Y15 te etkilerinin görülmesi ile hissenin olumlu etkilenmesini bekliyoruz. Tekfen Holding in bağlı ortaklığı Tekfen İnşaat, Libya projesi ile ilgili olarak tüm hak, alacak ve varlıkların tazmini amacıyla Uluslararası Tahkim yoluna müracaat edilmesi kararı aldı. Şirket bu işlemden dolayı 4Ç14 finansallarında 83mn ABD$ zarar yazacaktır. Bir defaya mahsus zararın etkisi ile Şirket in 4Ç14 te 139mn TL net zarar açıklamasını bekliyoruz. Zarar beklentisinin büyük ölçüde fiyatlandığını ve mevcut hisse fiyatının cazip alım fırsatı sunduğunu düşünüyoruz. Şirket in 2015 yılında toplam 1.2mlr ABD$ tutarında iş alacağını öngörüyoruz. Taahhüt segmentinin 2015 yılında FVAÖK marjının %7.5 olacağını öngörüyoruz. Tarımsal sanayi segmenti, 9A14 te satış fiyatı - hammadde dengesindeki pozitif değişim ile beklentileri aşmıştır yılında yeni yatırımların olumlu etkisi görülecek olsa da, yüksek baz etkisinden dolayı grubun FVAÖK marjının 1 puan daralacağını öngörüyoruz. Türk Hava Yolları: Geçtiğimiz yıllarda THY, hizmet kalitesi ve rekabetçilik faktörlerine önem vererek kendini ayrıştırdı. İstanbul un coğrafi avantajı ve Avrupa lı rakiplerine göre daha düşük olan işgücü giderleri THY nın rekabetçiliğini artırmaktadır. Büyüyen bir uluslararası aktarım merkezi olan İstanbul, THY nin transit yolcu sayısını ve filo (özellikle dar gövdeli uçaklar) ve koltuk kapasitesi kullanım oranlarını artırmasını sağlamaktadır. Genç bir filoya (ortalama 7 yıl) sahip olan THY, marka tanınırlığını ve kapasitesini artırarak yüksek kalite hizmet sunan ve görece daha yaşlı filolara sahip AB havayolu şirketlerinden pazar payı kapma potansiyeline sahiptir. THY bu sene 63mn yolcu sayısı (yıllık %15) ve %80 doluluk oranı (yıllık 1.3 puan iyileşme) ile kapatmayı hedefliyor. Tahminlerimiz Şirket ile paraleldir te %15 kapasite artışı öngörümüz göz önüne alındığında, doluluk oranlarını makul seviyelerde tutmak ve pazar payı kazanma politikası çerçevesinde yolcu getiri verimliliğinde bir miktar daha daralma olmasını bekliyoruz. Düşen petrol fiyatları Şirket için olumludur. Vakıfbank: Vakıfbank ın 2015 yılında %12.1 ile sektöre paralel bir özsermaye karlılığına sahip olacağını düşünüyoruz. Ancak büyük bankalara göre F/DD olarak iskontosu şu anda %26; bu iskonto karlılığın yukarı gitmeye başlamasıyla kapanacaktır. Vakıfbank ın 2015 te kredilerdeki büyüme hedefi %15-20 aralığında olup, kredi büyümesindeki ana unsurun KOBİ kredileri olması hedeflenmektedir. Fonlama tarafında ise, Vakıfbank ın 2015 te mevduat büyümesi hedefi yıllık bazda %15 tir. Marjlar açısından ise; Banka sektör ortalamasına göre daha iyimser olup, marjlarda yıllık 15 baz puanlık iyileşme öngörmektedir te takipteki kredi oranının ise 20 baz puanlık gerileme ile %3.5 seviyesinde gerçekleşmesi beklenmektedir. Vakıfbank ın 2015 yılı için brüt risk maliyeti tahmini ise 150 baz puandır. Banka yönetimi faaliyet giderlerinde %10-15 artış öngörürken; komisyon gelirleri ve ücretler kaleminde ise sektörden daha iyimser olup, bu kalemde %10 büyüme tahmin etmektedir. İkincil halka arzın kısa vadede olasılığını düşük buluyoruz. Vakıfbank 2015T 0.7x F/DD ile işlem görmekte olup, bu seviye kapsamımızdaki bankalar içerisinde en düşük çarpan seviyesidir. 16

17 Nisan Ocak MODEL PORTFÖY PERFORMANS Model Portföy Performans - 31 Mart 2015 Hisse Portföye alınma tarihi Portföydeki gün sayısı Nominal Getiri BIST 100'e görece getirisi 12 Aylık Hedef Fiyat Potansiyel AKBNK % 2.3% % EKGYO % 5.4% % ENKAI % 4.4% % EREGL % -7.4% % MGROS % 0.0% % TKFEN % -11.0% % THYAO % 31.9% % VAKBN % -8.7% % Model Portföy Performans* Model Portföy getirisi (son değişiklikten itibaren)** 1.2% BIST 100 getirisi (son değişiklikten itibaren) 3.8% Model portföy görece getirisi (son değişiklikten itibaren) -2.4% Model Portföy getirisi (YBB) -9.5% BIST 100 getirisi (YBB) -5.3% Model portföy görece getirisi (YBB) -4.5% * Model portföy performansı, seçilen hisselere eşit ağırlık verilerek hesaplanmaktadır. Garanti Model Portföy ve BIST 100 endeksi getirileri 1, ** 31 Mart 2015'den itibaren Araştırma AL Tavsiyeleri BIST 100 Endeksi 17

18 UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş. nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No Beşiktaş, İstanbul Telefon: Faks:

Eğer girişim ilerliyorsa, bolluk ekonomi ile birlikte artar; ama girişim yoksa bolluk ekonomi ile birlikte çürür. John Maynard Keynes

Mayıs 2015 Eğer girişim ilerliyorsa, bolluk ekonomi ile birlikte artar; ama girişim yoksa bolluk ekonomi ile birlikte çürür. John Maynard Keynes Mayıs 2015 GÖRÜNÜM Ekonomi Nisan ayı enflasyonu %1.6 ile

Mayıs 2015 Eğer girişim ilerliyorsa, bolluk ekonomi ile birlikte artar; ama girişim yoksa bolluk ekonomi ile birlikte çürür. John Maynard Keynes Mayıs 2015 GÖRÜNÜM Ekonomi Nisan ayı enflasyonu %1.6 ile

Dünyada en korkunç şey, bilgisizliğin egemenliğidir..." Goethe

Mart 2015 Dünyada en korkunç şey, bilgisizliğin egemenliğidir..." Goethe Mart 2015 GÖRÜNÜM Ekonomi Şubat ta ve Mart ın ilk haftasında, Türkiye nin de dahil olduğu yükselen piyasalarda portföy çıkışları

Mart 2015 Dünyada en korkunç şey, bilgisizliğin egemenliğidir..." Goethe Mart 2015 GÖRÜNÜM Ekonomi Şubat ta ve Mart ın ilk haftasında, Türkiye nin de dahil olduğu yükselen piyasalarda portföy çıkışları

GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI

Olan Volatiliteye ABD-Çin molası Ekim ayı geride kalırken hisse piyasalarında hasar tespit amacıyla baktığımızda uzun bir süredir yaşanmamış volatilitenin öne çıktığı görülüyor. ABD hisse piyasalarında

Olan Volatiliteye ABD-Çin molası Ekim ayı geride kalırken hisse piyasalarında hasar tespit amacıyla baktığımızda uzun bir süredir yaşanmamış volatilitenin öne çıktığı görülüyor. ABD hisse piyasalarında

Finans dışı şirketlerin YP cinsi borçlanmaları ilk çeyrekte yavaşladı

3/11 9/11 3/12 9/12 3/13 9/13 3/14 9/14 3/15 9/15 3/16 9/16 3/17 2/14 4/14 6/14 8/14 1/14 2/15 4/15 6/15 8/15 1/15 2/16 4/16 6/16 8/16 1/16 2/17 26 Mayıs 217 Finans dışı şirketlerin YP cinsi borçlanmaları

3/11 9/11 3/12 9/12 3/13 9/13 3/14 9/14 3/15 9/15 3/16 9/16 3/17 2/14 4/14 6/14 8/14 1/14 2/15 4/15 6/15 8/15 1/15 2/16 4/16 6/16 8/16 1/16 2/17 26 Mayıs 217 Finans dışı şirketlerin YP cinsi borçlanmaları

Structuring GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI. 13 Mart Hisse Piyasaları Performansı ( =100)

") 13 Mart 2017 BİST-100 : Gündemi yoğun yeni haftaya başlarken BİST performansı açısından önem taşıyan iki merkez bankası FED (15 Mart) ve TCMB (16 Mart) toplantılarının gerçekleşeceği haftaya artan dış

13 Mart 2017 BİST-100 : Gündemi yoğun yeni haftaya başlarken BİST performansı açısından önem taşıyan iki merkez bankası FED (15 Mart) ve TCMB (16 Mart) toplantılarının gerçekleşeceği haftaya artan dış

Aylık Ekonomi ve Piyasalar Raporu. Mayıs 2015

Aylık Ekonomi ve Piyasalar Raporu GENEL GÖRÜNÜM Ekonomi Nisan ayı enflasyonu %1.6 ile beklentilerden yüksek gerçekleşti. (piyasa beklentisi %1.3 idi, GY beklentisi %1.6 idi). Böylece yıllık enflasyon da

Aylık Ekonomi ve Piyasalar Raporu GENEL GÖRÜNÜM Ekonomi Nisan ayı enflasyonu %1.6 ile beklentilerden yüksek gerçekleşti. (piyasa beklentisi %1.3 idi, GY beklentisi %1.6 idi). Böylece yıllık enflasyon da

Verim eğrisinde 4 Mayıs a göre yaklaşık 30-40 baz puan gerileme görüldü

Mayıs ayına girerken USD/TL kuru 2.71, gösterge tahvil ise %10.5 bileşik faiz seviyelerinde işlem görmekteydi. Ay boyunca oynak bir seyir izleyen kur seviyesine göre hareket eden gösterge tahvil, ay içinde

Mayıs ayına girerken USD/TL kuru 2.71, gösterge tahvil ise %10.5 bileşik faiz seviyelerinde işlem görmekteydi. Ay boyunca oynak bir seyir izleyen kur seviyesine göre hareket eden gösterge tahvil, ay içinde

DÖVİZ. Döviz Kurları / Pariteler DÖVİZ PİYASASI GÖRÜNÜMÜ VERİ GÜNDEMİ. Ekonomik Notlar Makro Görünüm Teknik Görünüm

DÖVİZ PİYASASI GÖRÜNÜMÜ ABD de Aralık ayı tarım dışı istihdam değişikliği beklentilerin üzerinde 292bin kişi oldu. Kasım ayı rakamı ise 252bin kişiye revize edildi. Ortalama saatlik kazançlar rakamı ise

DÖVİZ PİYASASI GÖRÜNÜMÜ ABD de Aralık ayı tarım dışı istihdam değişikliği beklentilerin üzerinde 292bin kişi oldu. Kasım ayı rakamı ise 252bin kişiye revize edildi. Ortalama saatlik kazançlar rakamı ise

Haftalık Piyasa Beklentileri. 10 Kasım 2014

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 BIST Hisse Senetleri BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 BIST Hisse Senetleri BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine

ARAŞTIRMA. Piyasaları

G4 Dün ABD de yayımlanan ISM imalat endeksinin 49.2 değerini alarak ülkede imalat faaliyetlerinin sürpriz şekilde daraldığına işaret etmesi yatırımcıların bugünkü istihdam verileri öncesinde USD satışı

G4 Dün ABD de yayımlanan ISM imalat endeksinin 49.2 değerini alarak ülkede imalat faaliyetlerinin sürpriz şekilde daraldığına işaret etmesi yatırımcıların bugünkü istihdam verileri öncesinde USD satışı

GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI

Olan Küresel hisse piyasalarında volatiliteye dönüş IMF in küresel büyümeye ilişkin aşağı revizyonuyla bir kez daha gündeme gelen değerleme tartışmaları hisse piyasalarında ivme kazanan volatilite, piyasa

Olan Küresel hisse piyasalarında volatiliteye dönüş IMF in küresel büyümeye ilişkin aşağı revizyonuyla bir kez daha gündeme gelen değerleme tartışmaları hisse piyasalarında ivme kazanan volatilite, piyasa

Structuring GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI. 20 Mart Kredi Notu Görünüm Revizyonlarının BİST e Etkisi

20 Mart 2017 Küresel hisse piyasaları : Soluklanma gündeme gelebilir Geçtiğimiz haftanın en önemli gündem başlığı konumundaki FED toplantısı beklendiği gibi faiz artırımıyla sonuçlanırken, 2017 yılına

20 Mart 2017 Küresel hisse piyasaları : Soluklanma gündeme gelebilir Geçtiğimiz haftanın en önemli gündem başlığı konumundaki FED toplantısı beklendiği gibi faiz artırımıyla sonuçlanırken, 2017 yılına

GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI 19 Mart 2018

19 Mart 2018 Global FED i beklerken ABD kaynaklı veri ve haber akışının iki yönde sert dalgalanmalara neden olduğu küresel hisse piyasalarında FED e yönelik daha fazla faiz artırım beklentileri ve ABD

19 Mart 2018 Global FED i beklerken ABD kaynaklı veri ve haber akışının iki yönde sert dalgalanmalara neden olduğu küresel hisse piyasalarında FED e yönelik daha fazla faiz artırım beklentileri ve ABD

Haftalık Piyasa Beklentileri. 15 Eylül 2014

Haftalık Piyasa Beklentileri 15 Eylül 2014 1 BIST Hisse Senetleri BIST 100 Endeksi FED baskısı altında doların genelde tüm varlıklara karşı değer kazanması paralelinde geçen hafta %6 ya yakın değer kaybederek

Haftalık Piyasa Beklentileri 15 Eylül 2014 1 BIST Hisse Senetleri BIST 100 Endeksi FED baskısı altında doların genelde tüm varlıklara karşı değer kazanması paralelinde geçen hafta %6 ya yakın değer kaybederek

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

HİSSE Düne satıcılı eğilimle başlayan BİST100 endeksinde dalgalı geçen günün ardından kapanış %0,5 lik artışla 84.537 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %46 lık artışla 3,36 milyon

HİSSE Düne satıcılı eğilimle başlayan BİST100 endeksinde dalgalı geçen günün ardından kapanış %0,5 lik artışla 84.537 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %46 lık artışla 3,36 milyon

Haziran Ekonomik Görünüm ve Mali Piyasalar Stratejisi

Haziran 2015 Her birey kendi karını arttırmaya çalışırken, amacı hiç de bu olmadığı halde, bütün toplumun zenginliğinin artmasına hizmet eder. Bunu yaptıran piyasanın gizli elidir. Adam SMITH Haziran 2015

Haziran 2015 Her birey kendi karını arttırmaya çalışırken, amacı hiç de bu olmadığı halde, bütün toplumun zenginliğinin artmasına hizmet eder. Bunu yaptıran piyasanın gizli elidir. Adam SMITH Haziran 2015

Haftalık Piyasa Beklentileri. 27 Ekim 2014

Haftalık Piyasa Beklentileri 27 Ekim 20 1 BIST Hisse Senetleri BIST 100 Endeksinde düşen petrol fiyatlarının makro dengelere olumlu etkisi ve global hisse piyasalarında olumlu seyir paralelinde tepki yükselişi

Haftalık Piyasa Beklentileri 27 Ekim 20 1 BIST Hisse Senetleri BIST 100 Endeksinde düşen petrol fiyatlarının makro dengelere olumlu etkisi ve global hisse piyasalarında olumlu seyir paralelinde tepki yükselişi

ARAŞTIRMA. Piyasaları

G4 USD, ABD de Salı günü yayımlanan ve piyasadaki beklentinin aksine tüketici güveninin kayda değer ölçüde arttığını gösteren tüketici güven endeksinin ve Fed Başkan yardımcısı Fischer in yaptığı açıklamalarda

G4 USD, ABD de Salı günü yayımlanan ve piyasadaki beklentinin aksine tüketici güveninin kayda değer ölçüde arttığını gösteren tüketici güven endeksinin ve Fed Başkan yardımcısı Fischer in yaptığı açıklamalarda

GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI 31 Temmuz 2017

31 Temmuz 2017 Hisse piyasalarında yatırım temasının değişmediği Temmuz ayı geride kalırken Gelişmiş ülkelerde büyüme teması ile birlikte sıkı para politikalarında aceleci olunmayacağı beklentisi ile birlikte

31 Temmuz 2017 Hisse piyasalarında yatırım temasının değişmediği Temmuz ayı geride kalırken Gelişmiş ülkelerde büyüme teması ile birlikte sıkı para politikalarında aceleci olunmayacağı beklentisi ile birlikte

Gündem ULUSLARARASI PİYASALAR. Dünya Borsaları

ULUSLARARASI PİYASALAR ABD borsaları dünü her ne kadar yükselişle kapatsa da seansın erken saatlerinde kaydettikleri kazançların çoğunu kapanışta geri verdi. S&P 500 endeksi %0.12, Dow Jones ise %0.14

ULUSLARARASI PİYASALAR ABD borsaları dünü her ne kadar yükselişle kapatsa da seansın erken saatlerinde kaydettikleri kazançların çoğunu kapanışta geri verdi. S&P 500 endeksi %0.12, Dow Jones ise %0.14

Haftalık Piyasa Beklentileri. 05 Mayıs 2014

Haftalık Piyasa Beklentileri 05 Mayıs 2014 1 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 BIST Hisse Senetleri BIST 100 Endeksinde son bir ay boyunca 71,000-74,000

Haftalık Piyasa Beklentileri 05 Mayıs 2014 1 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 May 14 BIST Hisse Senetleri BIST 100 Endeksinde son bir ay boyunca 71,000-74,000

Structuring GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI. 30 Ocak ABD Başkanlık Seçimi Öncesi ve Sonrası F/K Çarpanları

30 Ocak 2017 Ocak ayı tamamlanırken gelişmekte olan piyasalar performansı ön planda 2017 yılın ilk ayı tamamlanırken gelişmekte olan hisse piyasaları yıl başından bu yana gelişmiş ülke piyasalarına göre

30 Ocak 2017 Ocak ayı tamamlanırken gelişmekte olan piyasalar performansı ön planda 2017 yılın ilk ayı tamamlanırken gelişmekte olan hisse piyasaları yıl başından bu yana gelişmiş ülke piyasalarına göre

Haftalık Piyasa Beklentileri. 21 Nisan 2014

Haftalık Piyasa Beklentileri 21 Nisan 2014 1 Nis 13 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 BIST Hisse Senetleri BIST 100 Endeksinde Mart-Nisan döneminde 61,000

Haftalık Piyasa Beklentileri 21 Nisan 2014 1 Nis 13 May 13 Haz 13 Tem 13 Ağu 13 Eyl 13 Eki 13 Kas 13 Ara 13 Oca 14 Şub 14 Mar 14 Nis 14 BIST Hisse Senetleri BIST 100 Endeksinde Mart-Nisan döneminde 61,000

Şubat 2015. Ekonomik Görünüm ve Mali Piyasalar Stratejisi

Şubat 2015 Her bireyin kendi koşullarını iyileştirmeye yönelik doğal çabaları, dışarıdan yapılacak herhangi bir yardımdan çok daha yararlıdır ve toplumda refah ve servetin artması için yeterlidir. Adam

Şubat 2015 Her bireyin kendi koşullarını iyileştirmeye yönelik doğal çabaları, dışarıdan yapılacak herhangi bir yardımdan çok daha yararlıdır ve toplumda refah ve servetin artması için yeterlidir. Adam

GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI 12 Haziran 2017

12 Haziran 2017 Süper Perşembe öncesi yaşanan para çıkışına karşılık yatırım teması değişmedi Süper Perşembe olarak adlandırılan ECB toplantısı, İngiltere seçimleri ve FBI eski direktörü Comey in açıklamalarının

12 Haziran 2017 Süper Perşembe öncesi yaşanan para çıkışına karşılık yatırım teması değişmedi Süper Perşembe olarak adlandırılan ECB toplantısı, İngiltere seçimleri ve FBI eski direktörü Comey in açıklamalarının

Makro Veri Şubat 2019 Enflasyonu

i Makro Veri Şubat 2019 Enflasyonu Çekirdek enflasyondaki ılımlı görünüm ile manşet enflasyon beklentinin altında kaldı Serkan Gönençler Ekonomist sgonencler@sekeryatirim.com.tr +90 212 334 91 04 TÜFE

i Makro Veri Şubat 2019 Enflasyonu Çekirdek enflasyondaki ılımlı görünüm ile manşet enflasyon beklentinin altında kaldı Serkan Gönençler Ekonomist sgonencler@sekeryatirim.com.tr +90 212 334 91 04 TÜFE

Politeknik Fiyat Tespit Raporu Analizi

26 Şubat 2014 Politeknik Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Piramit Menkul Kıymetler A.Ş. tarafından Politeknik Metal Sanayi ve

26 Şubat 2014 Politeknik Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Piramit Menkul Kıymetler A.Ş. tarafından Politeknik Metal Sanayi ve

Structuring GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI. 13 Şubat Referandum Öncesi BİST-100 Performansları (T-6Ay)

") 13 Şubat 2017 Gelişmekte olan piyasalara para girişi trende dönüşecek mi?... ABD Başkanlık seçiminin olduğu Kasım ayı ve devamında Aralık ayının nette para çıkışının gerçekleştiği gelişmekte olan ülke

13 Şubat 2017 Gelişmekte olan piyasalara para girişi trende dönüşecek mi?... ABD Başkanlık seçiminin olduğu Kasım ayı ve devamında Aralık ayının nette para çıkışının gerçekleştiği gelişmekte olan ülke

Haftalık Piyasa Beklentileri. 16 Mart 2015

Haftalık Piyasa Beklentileri 16 Mart 2015 1 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 BIST Hisse Senetleri BIST 100 Endeksinde Ocak sonunda başlayan düşüş eğilimli

Haftalık Piyasa Beklentileri 16 Mart 2015 1 Mar 14 Nis 14 May 14 Haz 14 Tem 14 Ağu 14 Eyl 14 Eki 14 Kas 14 Ara 14 Oca 15 Şub 15 BIST Hisse Senetleri BIST 100 Endeksinde Ocak sonunda başlayan düşüş eğilimli

ARAŞTIRMA. Piyasaları

G4 Dün 1.1250 seviyesine yakın, dar bir aralıkta hareket eden EUR/USD paritesinde gözler ECB toplantısına çevrilmiş durumda. Toplantıya girerken piyasadaki beklentilerin nispeten düşük olduğunu söylemek

G4 Dün 1.1250 seviyesine yakın, dar bir aralıkta hareket eden EUR/USD paritesinde gözler ECB toplantısına çevrilmiş durumda. Toplantıya girerken piyasadaki beklentilerin nispeten düşük olduğunu söylemek

Haftalık Piyasa Beklentileri. 18 Ağustos 2014

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

Haftalık Piyasa Beklentileri 18 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 84,500 seviyelerinden başlayan düşüş eğilimi; yükselen enflasyon beklentileri, kredi derecelendirme kuruluşlarının

5 Haziran 2017 GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI. S&P 500 ve İşsizlik Oranı. BİST-100 ve Ralli Performansları

5 Haziran 2017 Haziran ayına girilirken genel hisse teması korunuyor Mevsimsel anlamda zorlu bir istatistiğe sahip Mayıs-Haziran döneminin ilk yarısı olumlu performansla tamamlanırken, Haziran ayına girilirken

5 Haziran 2017 Haziran ayına girilirken genel hisse teması korunuyor Mevsimsel anlamda zorlu bir istatistiğe sahip Mayıs-Haziran döneminin ilk yarısı olumlu performansla tamamlanırken, Haziran ayına girilirken

ARAŞTIRMA. Yurtdışı Kurumsal Yatırımcılar Yurtiçi Bireysel ve Kurumsal Yatırımcılar

10 Kasım 2014 Ulusoy Un Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Şeker Yatırım Menkul Değerler A.Ş. ( Şeker Yatırım ) tarafından Ulusoy

10 Kasım 2014 Ulusoy Un Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Şeker Yatırım Menkul Değerler A.Ş. ( Şeker Yatırım ) tarafından Ulusoy

Ekonomi Bülteni. 03 Ağustos 2015, Sayı: 21. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 21 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 21 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

5.21% -11.0% 25.2% 10.8% % Eylül 18 Ağustos 18 Eylül 18 Ekim 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

DÖVİZ. Döviz Kurları / Pariteler DÖVİZ PİYASASI GÖRÜNÜMÜ VERİ GÜNDEMİ. Ekonomik Notlar Makro Görünüm Teknik Görünüm

DÖVİZ PİYASASI GÖRÜNÜMÜ ABD de FOMC toplantı tutanakları açıklandı. Komite üyeleri arasında fikir ayrılığı olduğu görülüyor. İngiltere Merkez Bankası BoE, politika faizinde ve varlık alım hedefinde bir

DÖVİZ PİYASASI GÖRÜNÜMÜ ABD de FOMC toplantı tutanakları açıklandı. Komite üyeleri arasında fikir ayrılığı olduğu görülüyor. İngiltere Merkez Bankası BoE, politika faizinde ve varlık alım hedefinde bir

Makro Veri Ocak 2019 Enflasyonu

i Makro Veri Ocak 2019 Enflasyonu Dayanıklı mal ve enerji fiyatları düşmeye devam ediyor, ancak gıda fiyatları enflasyonda ciddi baskı yaratıyor Serkan Gönençler Ekonomist sgonencler@sekeryatirim.com.tr

i Makro Veri Ocak 2019 Enflasyonu Dayanıklı mal ve enerji fiyatları düşmeye devam ediyor, ancak gıda fiyatları enflasyonda ciddi baskı yaratıyor Serkan Gönençler Ekonomist sgonencler@sekeryatirim.com.tr

ARAŞTIRMA. Structuring BİST Getirisi / Tahvil Getirisi. Glokal ABD Avrupa Asya G.O.P. Türkiye BİST100 8 Ağustos 2016

ARAŞTIRMA Glokal ABD Avrupa Asya G.O.P. Türkiye BİST100 8 Ağustos 2016 Hisse piyasalarında Ağustos ayı görünümünde değişiklik yok Hisse piyasalarında risk alma iştahında kayda değer bir değişiklik yok.

ARAŞTIRMA Glokal ABD Avrupa Asya G.O.P. Türkiye BİST100 8 Ağustos 2016 Hisse piyasalarında Ağustos ayı görünümünde değişiklik yok Hisse piyasalarında risk alma iştahında kayda değer bir değişiklik yok.

Ekonomi Bülteni. 13 Nisan 2015, Sayı: 12. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 12 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Çağlar Kuzlukluoğlu 1 DenizBank Ekonomi

Ekonomi Bülteni, Sayı: 12 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Çağlar Kuzlukluoğlu 1 DenizBank Ekonomi

Structuring GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI. 27 Şubat MSCI Endeksleri F/K Değerlemeleri

27 Şubat 2017 Hisse piyasalarında Şubat ayı değerleme tartışmaları ile geride kalıyor Şubat ayı geride kalırken, yılın başından bu yana gelişmiş ülke hisse piyasasında ABD$ bazında %5.1, gelişmekte olan

27 Şubat 2017 Hisse piyasalarında Şubat ayı değerleme tartışmaları ile geride kalıyor Şubat ayı geride kalırken, yılın başından bu yana gelişmiş ülke hisse piyasasında ABD$ bazında %5.1, gelişmekte olan

ARAŞTIRMA. 18 Ocak 2016. Glokal Global Lokal. Bankacılık Sektörü & Gösterge Tahvil

18 Ocak 2016 Yüksek volatiliteyle başlayan yılın ilk hasar tespit raporu Petrol fiyatlarındaki düşüş eğilimi, Çin kaynaklı volatilite ve jeopolitik risklerin etkisiyle 2016 yılına kötü performansla başlangıç

18 Ocak 2016 Yüksek volatiliteyle başlayan yılın ilk hasar tespit raporu Petrol fiyatlarındaki düşüş eğilimi, Çin kaynaklı volatilite ve jeopolitik risklerin etkisiyle 2016 yılına kötü performansla başlangıç

Ekonomi Bülteni. 06 Temmuz 2015, Sayı: 18. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 18 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 18 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Haftalık Piyasa Beklentileri. 11 Ağustos 2014

Haftalık Piyasa Beklentileri 11 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 60,000 seviyelerinden 85,000 seviyelerine kadar süren rallinin ardından enflasyonda düşüş beklentilerinin azalması,

Haftalık Piyasa Beklentileri 11 Ağustos 2014 1 BIST Hisse Senetleri BIST 100 Endeksinde 60,000 seviyelerinden 85,000 seviyelerine kadar süren rallinin ardından enflasyonda düşüş beklentilerinin azalması,

ARAŞTIRMA. Piyasaları

G4 ABD de dün yayımlanan ADP özel sektör istihdam verisi istihdamın 177 bin kişi ile ortalama beklentiye yakın bir artış kaydettiğini gösterdi. Verinin beklentiyi karşılaması USD yi hafif desteklese de,

G4 ABD de dün yayımlanan ADP özel sektör istihdam verisi istihdamın 177 bin kişi ile ortalama beklentiye yakın bir artış kaydettiğini gösterdi. Verinin beklentiyi karşılaması USD yi hafif desteklese de,

ARAŞTIRMA. Ulusoy Elektrik Fiyat Tespit Raporu Analizi. 10 Kasım 2014 ARAŞTIRMA

10 Kasım 2014 Ulusoy Elektrik Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, İş Yatırım Menkul Değerler A.Ş. ( İş Yatırım ) tarafından Ulusoy

10 Kasım 2014 Ulusoy Elektrik Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, İş Yatırım Menkul Değerler A.Ş. ( İş Yatırım ) tarafından Ulusoy

7.26% 9.9% 10.8% 10.8% % Mart 18 Şubat 18 Mart 18 Nisan 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.04 Altın (USD) 1,313 Nisan 18 EUR/TRY 4.90 Petrol (Brent) 75.9 BİST - 100 104,283 Gösterge Faiz 14.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.26% 9.9% 10.8% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 4.04 Altın (USD) 1,313 Nisan 18 EUR/TRY 4.90 Petrol (Brent) 75.9 BİST - 100 104,283 Gösterge Faiz 14.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.26% 9.9% 10.8% 10.8%

GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI 24 Temmuz 2017

24 Temmuz 2017 Finansal piyasalarda sahne yeniden FED in Temmuz ayına volatil eğilimle başlanmasına karşılık devamında FED Başkanı Yellen ın güvercin tondaki açıklamalarını ECB den de benzer tonda görünüm

24 Temmuz 2017 Finansal piyasalarda sahne yeniden FED in Temmuz ayına volatil eğilimle başlanmasına karşılık devamında FED Başkanı Yellen ın güvercin tondaki açıklamalarını ECB den de benzer tonda görünüm

%7.26 Aralık

ÖZET GÖSTERGELER Piyasalar (Mart 2018) USD/TRY 3.95 Altın (USD) 1,324 EUR/TRY 4.87 Petrol (Brent) 69.0 BİST - 100 114,930 Gösterge Faiz 14.07 Büyüme %7.26 Aralık 2017 Sanayi Üretimi Enflasyon İşsizlik

ÖZET GÖSTERGELER Piyasalar (Mart 2018) USD/TRY 3.95 Altın (USD) 1,324 EUR/TRY 4.87 Petrol (Brent) 69.0 BİST - 100 114,930 Gösterge Faiz 14.07 Büyüme %7.26 Aralık 2017 Sanayi Üretimi Enflasyon İşsizlik

GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI 11 Temmuz 2017

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI 11 Temmuz 2017 Volatil eğilimle başlanan yılın ikinci

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI 11 Temmuz 2017 Volatil eğilimle başlanan yılın ikinci

Ayın Yatırım Sözü: Vasatın üstünde getirinin yolu, sıradışı ve rahat olmayan yatırımdan geçer. -- Howard Marks (Oaktree)

") Ayın Yatırım Sözü: Vasatın üstünde getirinin yolu, sıradışı ve rahat olmayan yatırımdan geçer. -- Howard Marks (Oaktree) Ata Büyüme Hisse Fonu (Ata A Değişken) Performans Verisi Yılbaşından Beri Performans

Ayın Yatırım Sözü: Vasatın üstünde getirinin yolu, sıradışı ve rahat olmayan yatırımdan geçer. -- Howard Marks (Oaktree) Ata Büyüme Hisse Fonu (Ata A Değişken) Performans Verisi Yılbaşından Beri Performans

Ekonomi Bülteni. 5 Aralık 2016, Sayı: 47. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 47 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 47 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni. 14 Aralık 2015, Sayı: 39. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni 14 Aralık 2015, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

Ekonomi Bülteni 14 Aralık 2015, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

Gündem ULUSLARARASI PİYASALAR. Dünya Borsaları. Yurtdışı Gündem Döviz - Emtia Tahvil - Eurobond Hisse

ULUSLARARASI PİYASALAR Çin'de enflasyon verisi, beklenenden daha fazla artarak, Perşembe günü açıklanan ve Şubat ayından bu yana en hızlı düşüşünü göstererek bölge hisselerinde satış dalgası getiren ihracat

ULUSLARARASI PİYASALAR Çin'de enflasyon verisi, beklenenden daha fazla artarak, Perşembe günü açıklanan ve Şubat ayından bu yana en hızlı düşüşünü göstererek bölge hisselerinde satış dalgası getiren ihracat

Erdemir. Beklentilerin üzerinde, kuvvetli faaliyet karlılığı. Şeker Yatırım Araştırma. TUT Hedef Fiyat: 5.90 TL. 8 Şubat 2017

4Ç16 Sonuçları Demir-Çelik Sektörü 8 Şubat 2017 Erdemir Beklentilerin üzerinde, kuvvetli faaliyet karlılığı R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 4Ç16 da, önceki yılın aynı dönemine göre

4Ç16 Sonuçları Demir-Çelik Sektörü 8 Şubat 2017 Erdemir Beklentilerin üzerinde, kuvvetli faaliyet karlılığı R. Fulin Önder Analist fonder@sekeryatirim.com Erdemir, 4Ç16 da, önceki yılın aynı dönemine göre

Gündem ULUSLARARASI PİYASALAR. Dünya Borsaları. Yurtdışı Gündem Döviz - Emtia Tahvil - Eurobond Hisse

ULUSLARARASI PİYASALAR Asya'da enerji sektörü hisse senetleri, büyük petrol üreticilerinin, fiyatların geçen hafta ayı piyasasına girmesinin ardından, piyasaya istikrar kazandırmak için birlikte çalışacağı

ULUSLARARASI PİYASALAR Asya'da enerji sektörü hisse senetleri, büyük petrol üreticilerinin, fiyatların geçen hafta ayı piyasasına girmesinin ardından, piyasaya istikrar kazandırmak için birlikte çalışacağı

Teknik Analiz Bülteni

18 Ocak 2017 BIST Teknik Hisse Önerileri VIOP-30 Teknik VIOP-Döviz Teknik BIST Teknik Görünüm Düne hafif alıcılı eğilimle başlayan BİST-100 endeksinde günün ikinci yarısında XBANK hisselerine gelen alımlarla

18 Ocak 2017 BIST Teknik Hisse Önerileri VIOP-30 Teknik VIOP-Döviz Teknik BIST Teknik Görünüm Düne hafif alıcılı eğilimle başlayan BİST-100 endeksinde günün ikinci yarısında XBANK hisselerine gelen alımlarla

Structuring GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI. 15 Mayıs Gelişmekte Olan Piyasalar CDS leri

15 Mayıs 2017 Zorlu Mayıs-Haziran dönemine girilirken risk alma iştahında önemli bir değişiklik yok 2 Mayıs tarihli Glokal Teknik Analiz raporumuzda Mayıs-Haziran döneminde hisse piyasalarındaki performansları

15 Mayıs 2017 Zorlu Mayıs-Haziran dönemine girilirken risk alma iştahında önemli bir değişiklik yok 2 Mayıs tarihli Glokal Teknik Analiz raporumuzda Mayıs-Haziran döneminde hisse piyasalarındaki performansları

Ekonomi Bülteni. 21 Kasım 2016, Sayı: 45. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 45 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 45 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni. 8 Ağustos 2016, Sayı: 31. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 31 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 31 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

4Ç15 Kar Tahminleri - Banka dışı şirketler

27 Ocak 2016 Borsa İstanbul da işlem gören şirketlerin 4. çeyrek kar açıklama dönemi başlıyor. 2015 in ilk üç çeyreğindeki tablonun aksine, TL nin son çeyrekteki değer kazancı sayesinde açık döviz pozisyonu

27 Ocak 2016 Borsa İstanbul da işlem gören şirketlerin 4. çeyrek kar açıklama dönemi başlıyor. 2015 in ilk üç çeyreğindeki tablonun aksine, TL nin son çeyrekteki değer kazancı sayesinde açık döviz pozisyonu

7 Haziran Genel Seçimlerinin ardından, BIST te izlenmesi gereken seviyeler...

11 Haziran 2015 7 Haziran Genel Seçimlerinin ardından, BIST te izlenmesi gereken seviyeler... Seçimlerin ardından 8 Haziran Pazartesi günü yayınladığımız piyasa notumuzda kısa vadeli beklentilerimiz paylaşmıştık.

11 Haziran 2015 7 Haziran Genel Seçimlerinin ardından, BIST te izlenmesi gereken seviyeler... Seçimlerin ardından 8 Haziran Pazartesi günü yayınladığımız piyasa notumuzda kısa vadeli beklentilerimiz paylaşmıştık.

Structuring GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI. 10 Nisan Hisse Piyasalarında Değerlemeler

10 Nisan 2017 Değerleme tartışmaları FED ile birlikte yeniden gündemde Hisse piyasaları 5 Nisan ile biten haftalık periyotta yılın en yüksek para çıkışına sahne oldu. Söz konusu haftada hisse piyasalarında

10 Nisan 2017 Değerleme tartışmaları FED ile birlikte yeniden gündemde Hisse piyasaları 5 Nisan ile biten haftalık periyotta yılın en yüksek para çıkışına sahne oldu. Söz konusu haftada hisse piyasalarında

Ekonomi Bülteni. 3 Temmuz 2017, Sayı: 27. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 27 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 27 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

TEKNİK ANALİZ BÜLTENİ - YATIRIM DANIŞMANLIĞI. 31 Ocak BIST-100 Teknik Görünüm

31 Ocak 2018 BIST-100 Teknik Görünüm Zirve denemelerinin ardından kar satışları ile karşılaşan BIST de dün kayıplar arttı.yurtdışı piyasalarda da görülen realizasyonlar sonrasında, kar amaçlı satışlar

31 Ocak 2018 BIST-100 Teknik Görünüm Zirve denemelerinin ardından kar satışları ile karşılaşan BIST de dün kayıplar arttı.yurtdışı piyasalarda da görülen realizasyonlar sonrasında, kar amaçlı satışlar

Ekonomi Bülteni. 7 Kasım 2016, Sayı: 43. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 43 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 43 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni. 9 Mayıs 2016, Sayı: 19. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 19 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 19 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Gündem ULUSLARARASI PİYASALAR. Dünya Borsaları. Yurtdışı Gündem Döviz - Emtia Tahvil - Eurobond Hisse

ULUSLARARASI PİYASALAR Dün açıklanan Fed tutanakları, ABD ekonomisinin faizlerin artırılması gereken noktaya yaklaştığı konusunda FOMC içinde fikir birliği olduğunu gösterdi. Öte yandan, enflasyonun artmıyor

ULUSLARARASI PİYASALAR Dün açıklanan Fed tutanakları, ABD ekonomisinin faizlerin artırılması gereken noktaya yaklaştığı konusunda FOMC içinde fikir birliği olduğunu gösterdi. Öte yandan, enflasyonun artmıyor

DÖVİZ. Döviz Kurları / Pariteler DÖVİZ PİYASASI GÖRÜNÜMÜ VERİ GÜNDEMİ. Ekonomik Notlar Makro Görünüm Teknik Görünüm

DÖVİZ PİYASASI GÖRÜNÜMÜ ABD de 3Ç15 büyüme verisi %2.0 ile beklentiler dahilinde açıklandı. Dayanıklı mal siparişlerinde ise oldukça sınırlı yükseliş dikkat çekiyor. Tüketici güveni rakamları toparlanmasını

DÖVİZ PİYASASI GÖRÜNÜMÜ ABD de 3Ç15 büyüme verisi %2.0 ile beklentiler dahilinde açıklandı. Dayanıklı mal siparişlerinde ise oldukça sınırlı yükseliş dikkat çekiyor. Tüketici güveni rakamları toparlanmasını

Dış Denge Gelişmeleri

01.14 04.14 07.14 10.14 01.15 07.15 01.16 10.16 03.15 09.15 12.16 03.17 06.17 09.17 12.17 Dış Denge Gelişmeleri Grafik 1. Cari İşlemler Açığı Tahmini (milyar USD) 50 45 40 35 30 25 Kaynak: TCMB, Garanti

01.14 04.14 07.14 10.14 01.15 07.15 01.16 10.16 03.15 09.15 12.16 03.17 06.17 09.17 12.17 Dış Denge Gelişmeleri Grafik 1. Cari İşlemler Açığı Tahmini (milyar USD) 50 45 40 35 30 25 Kaynak: TCMB, Garanti

ARAŞTIRMA. Piyasaları

G4 Fed Başkanı Yellen in Cuma günü faiz artırımı için koşulların son aylarda daha destekleyici hale geldiğine işaret eden açıklamaları ilk etapta ileriye dönük bir güçlü sinyal olarak algılanmadı. Ancak

G4 Fed Başkanı Yellen in Cuma günü faiz artırımı için koşulların son aylarda daha destekleyici hale geldiğine işaret eden açıklamaları ilk etapta ileriye dönük bir güçlü sinyal olarak algılanmadı. Ancak

Structuring GLOKAL TEKNİK ANALİZ - YATIRIM DANIŞMANLIĞI. 24 Nisan Hisse Piyasalarında Değerlemeler (Fiyat/Kazanç)

") 24 Nisan 2017 Gündem ABD de vergi teşvikleri, Avrupa da politika Jeopolitik risk faktörünün görece etkisinin azaldığı haftada Wall Street endekslerinde yön arayışları, Avrupa da ise Fransa seçimleri öncesindeki

24 Nisan 2017 Gündem ABD de vergi teşvikleri, Avrupa da politika Jeopolitik risk faktörünün görece etkisinin azaldığı haftada Wall Street endekslerinde yön arayışları, Avrupa da ise Fransa seçimleri öncesindeki

Gündem ULUSLARARASI PİYASALAR. Dünya Borsaları. Yurtdışı Gündem Döviz - Emtia Tahvil - Eurobond Hisse

ULUSLARARASI PİYASALAR ABD de beklentilerden iyi açıklanan 2. çeyrek karları borsalarda yükseliş sürdü. Dün ABD de S&P 500 endeksi %0.43 yükselirken ve Dow Jones endeksi %0.19 yükseldi. Dolar endeksi bu

ULUSLARARASI PİYASALAR ABD de beklentilerden iyi açıklanan 2. çeyrek karları borsalarda yükseliş sürdü. Dün ABD de S&P 500 endeksi %0.43 yükselirken ve Dow Jones endeksi %0.19 yükseldi. Dolar endeksi bu

ARAŞTIRMA. Hisse Senedi Stratejisi - Model Portföy. 5 Ağustos 2013. 9 Nisan 2015

5 Ağustos 2013 Model Portföyümüz, son güncellememizden itibaren BIST-100 endeksinin %2.6 üstünde getiri sağlamıştır. Bugünkü güncellememizde, güçlü performansı sonrasında ENKAI yı Model Portföyümüzden

5 Ağustos 2013 Model Portföyümüz, son güncellememizden itibaren BIST-100 endeksinin %2.6 üstünde getiri sağlamıştır. Bugünkü güncellememizde, güçlü performansı sonrasında ENKAI yı Model Portföyümüzden

Structuring BİST-100 & Beklentiler

6 Şubat 2017 Gelişmekte olan piyasalar performansında değişiklik yok Risk alma iştahının korunduğu ortamda yıl başından bu yana bakıldığında Gelişmekte Olan Hisse Piyasalar, Gelişmiş ülke piyasalarına

6 Şubat 2017 Gelişmekte olan piyasalar performansında değişiklik yok Risk alma iştahının korunduğu ortamda yıl başından bu yana bakıldığında Gelişmekte Olan Hisse Piyasalar, Gelişmiş ülke piyasalarına

Ekonomi Bülteni. 10 Ağustos 2015, Sayı: 22. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 22 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 22 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda aralığında seyir bekliyoruz. Faiz: vadeli tahvilde alım öneriyoruz

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda 1.79-1.80 aralığında seyir bekliyoruz. Faiz: 08.03.17 vadeli tahvilde alım öneriyoruz Eurobond: Eylül 2022 vadeli eurobondda alım öneriyoruz

/$: 1.32 civarında EUR satış öneriyoruz. $/TL: PPK öncesi kurda 1.79-1.80 aralığında seyir bekliyoruz. Faiz: 08.03.17 vadeli tahvilde alım öneriyoruz Eurobond: Eylül 2022 vadeli eurobondda alım öneriyoruz

Ekonomi Bülteni. 27 Temmuz 2015, Sayı: 20. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 20 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 20 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Günlük Bülten. 17 Mayıs Piyasa Yorumu

Günlük Bülten 17 Mayıs 2017 Piyasa Yorumu Dün gün boyunca alıcılı seyir izleyen BİST-100 endeksi günü %0,6 değer artışıyla 96.162 seviyesinden kapattı. Banka ve holding hisselerinin pozitif yönde ayrıştığını

Günlük Bülten 17 Mayıs 2017 Piyasa Yorumu Dün gün boyunca alıcılı seyir izleyen BİST-100 endeksi günü %0,6 değer artışıyla 96.162 seviyesinden kapattı. Banka ve holding hisselerinin pozitif yönde ayrıştığını

7,36% 5,1% 15,4% 10,1% 87,1 57,1 2,7 17,75% Mayıs 18 Nisan 18 Mayıs 18 Haziran 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 4,56 Altın (USD) 1.250 Haziran 18 EUR/TRY 5,31 Petrol (Brent) 79,4 BİST - 100 96.520 Gösterge Faiz 19,2 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7,36% 5,1% 15,4% 10,1%

ÖZET GÖSTERGELER Piyasalar USD/TRY 4,56 Altın (USD) 1.250 Haziran 18 EUR/TRY 5,31 Petrol (Brent) 79,4 BİST - 100 96.520 Gösterge Faiz 19,2 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7,36% 5,1% 15,4% 10,1%

Ekonomi Bülteni. 17 Ekim 2016, Sayı: 40. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

ARAŞTIRMA. Yurtiçi Bireysel Yatırımcılar: %10 Yurtiçi Kurumsal Yatırımcılar: %20 Yurtdışı Kurumsal Yatırımcılar: %70

30 Nisan 2015 Ak Gıda Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Ak Yatırım Menkul Değerler A.Ş. ( Ak Yatırım ) tarafından Ak Gıda Sanayi

30 Nisan 2015 Ak Gıda Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Ak Yatırım Menkul Değerler A.Ş. ( Ak Yatırım ) tarafından Ak Gıda Sanayi

Global Tower Fiyat Tespit Raporu Analizi

Global Tower Fiyat Tespit Raporu Analizi 19 Ekim 2016 Bu rapor, Sermaye Piyasası Kurulu Tebliği VII-128.1 Pay Tebliği nin 29.maddesine istinaden Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır.

Global Tower Fiyat Tespit Raporu Analizi 19 Ekim 2016 Bu rapor, Sermaye Piyasası Kurulu Tebliği VII-128.1 Pay Tebliği nin 29.maddesine istinaden Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır.

Makro Veri Haziran 2018 Enflasyonu

i Makro Veri Haziran 2018 Enflasyonu Patates, Soğan ve Internet ve dahası Serkan Gönençler Ekonomist sgonencler@sekeryatirim.com.tr +90 212 334 91 04 Aylık TÜFE : %2,61 (Piyasa: %1.34, Şeker Yatırım: %1,90)

i Makro Veri Haziran 2018 Enflasyonu Patates, Soğan ve Internet ve dahası Serkan Gönençler Ekonomist sgonencler@sekeryatirim.com.tr +90 212 334 91 04 Aylık TÜFE : %2,61 (Piyasa: %1.34, Şeker Yatırım: %1,90)

Ekonomi Bülteni. 15 Ağustos 2016, Sayı: 32. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni. 29 Ağustos 2016, Sayı: 34. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 34 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

ARAŞTIRMA. BİST100 Mayıs Ayı Performansları (TL, ) Glokal Global Hisse ABD Avrupa G.O.P. Türkiye BİST100 XBANK 2 Mayıs 2016

Glokal Global Hisse ABD Avrupa G.O.P. Türkiye BİST100 XBANK 2 Mayıs 2016") 2 Mayıs 2016 Mayıs ayına girilirken Mayıs ayına girilirken yılbaşından bu yana hisse piyasalarında gelişmekte olan hisse piyasalarının, gelişmekte olan hisse piyasalarına görece olumlu performansı korunuyor.

2 Mayıs 2016 Mayıs ayına girilirken Mayıs ayına girilirken yılbaşından bu yana hisse piyasalarında gelişmekte olan hisse piyasalarının, gelişmekte olan hisse piyasalarına görece olumlu performansı korunuyor.

TEKNİK ANALİZ BÜLTENİ - YATIRIM DANIŞMANLIĞI. 13 Eylül 2017

13 Eylül 2017 BIST Teknik Hisse Önerileri VIOP-Endeks30 Teknik VIOP-USDTRL Teknik VIOP-Döviz Altın Teknik BIST-100 Teknik Görünüm Düne yatay eğilimle başlayan BİST-100 endeksinde gün içerisinde 108.600

13 Eylül 2017 BIST Teknik Hisse Önerileri VIOP-Endeks30 Teknik VIOP-USDTRL Teknik VIOP-Döviz Altın Teknik BIST-100 Teknik Görünüm Düne yatay eğilimle başlayan BİST-100 endeksinde gün içerisinde 108.600

Gündem ULUSLARARASI PİYASALAR. Dünya Borsaları

ULUSLARARASI PİYASALAR Asya hisse senetleri, beklenenden güçlü çıkan ABD istihdam verisi ve Japonya'da teşvik beklentilerinin küresel ekonomik büyümeye ilişkin bekleyişleri iyileştirmesi sonucu, Mart ayından

ULUSLARARASI PİYASALAR Asya hisse senetleri, beklenenden güçlü çıkan ABD istihdam verisi ve Japonya'da teşvik beklentilerinin küresel ekonomik büyümeye ilişkin bekleyişleri iyileştirmesi sonucu, Mart ayından

Ekonomi Bülteni. 22 Mayıs 2017, Sayı: 21. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 21 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 21 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Enflasyon görünümü Merkez Bankası nın sıkı duruşunu korumasını gerektiriyor

12.10 08.11 08.12 08.13 04.14 12.10 08.11 08.12 08.13 04.14 görünümü Merkez Bankası nın sıkı duruşunu korumasını gerektiriyor 2009 yılı sonrasında TL nin USD&Euro kur sepetine göre belirgin olarak değer

12.10 08.11 08.12 08.13 04.14 12.10 08.11 08.12 08.13 04.14 görünümü Merkez Bankası nın sıkı duruşunu korumasını gerektiriyor 2009 yılı sonrasında TL nin USD&Euro kur sepetine göre belirgin olarak değer

-2.98% -10.0% 19.7% 13.5% % Ocak 19 Ocak 19 Şubat 19 Şubat 19 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER.

ÖZET GÖSTERGELER Piyasalar USD/TRY 5,32 Altın (USD) 1.319 Şubat 19 EUR/TRY 6,06 Petrol (Brent) 66,0 BİST - 100 104.530 Gösterge Faiz 18,8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -10.0% 19.7% 13.5%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5,32 Altın (USD) 1.319 Şubat 19 EUR/TRY 6,06 Petrol (Brent) 66,0 BİST - 100 104.530 Gösterge Faiz 18,8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -10.0% 19.7% 13.5%

Bankacılık Aylık Görünüm

COVERAGE KICKOFF ENKA Insaat January 14, 2015 Bankacılık Aylık Görünüm Aralık 2018: Karşılık Giderleri ve Maliyet Artışları 30 Ocak 2019 Sektörün net karı aylık bazda %41 düşüş gösterdi (yıllık: %28):

COVERAGE KICKOFF ENKA Insaat January 14, 2015 Bankacılık Aylık Görünüm Aralık 2018: Karşılık Giderleri ve Maliyet Artışları 30 Ocak 2019 Sektörün net karı aylık bazda %41 düşüş gösterdi (yıllık: %28):

TEKNİK ANALİZ BÜLTENİ - YATIRIM DANIŞMANLIĞI. 06 Haziran 2018

06 Haziran 2018 Salı günün pozitif başlasa da dün de zayıf bir görünüm izlendi ve günü %1.4 kayıpla 97,823 seviyesinden kapattı. İşlem hacmi 5.728mn TL olarak gerçekleşirken, 17 hisse değer kazandı, 78

06 Haziran 2018 Salı günün pozitif başlasa da dün de zayıf bir görünüm izlendi ve günü %1.4 kayıpla 97,823 seviyesinden kapattı. İşlem hacmi 5.728mn TL olarak gerçekleşirken, 17 hisse değer kazandı, 78

Borsa Istanbul Faiz Döviz

TÜFE de yılı Aralık ayında bir önceki aya göre %0,21, bir önceki yılın Aralık ayına göre %8,81, bir önceki yılın aynı ayına göre %8,81 ve on iki aylık ortalamalara göre %7,67 artış gerçekleşti. Ana harcama

TÜFE de yılı Aralık ayında bir önceki aya göre %0,21, bir önceki yılın Aralık ayına göre %8,81, bir önceki yılın aynı ayına göre %8,81 ve on iki aylık ortalamalara göre %7,67 artış gerçekleşti. Ana harcama

TEKNİK ANALİZ BÜLTENİ - YATIRIM DANIŞMANLIĞI. 21 Temmuz 2017

21 Temmuz 2017 BIST Teknik Hisse Önerileri VIOP-Endeks30 Teknik VIOP-USDTRL Teknik VIOP-Döviz Altın Teknik BIST-100 Teknik Görünüm Düne yatay eğilimle başlayan BİST-100 endeksinde yükseliş denemeleri başarılı

21 Temmuz 2017 BIST Teknik Hisse Önerileri VIOP-Endeks30 Teknik VIOP-USDTRL Teknik VIOP-Döviz Altın Teknik BIST-100 Teknik Görünüm Düne yatay eğilimle başlayan BİST-100 endeksinde yükseliş denemeleri başarılı

PUSULA EKONOMİ - POLİTİKA

PUSULA EKONOMİ - POLİTİKA ABD de Cuma günü açıklanan ve beklentilerin altında kalan makro verilerin ardından Wall Street endekslerinde kayıplar görülse de, değerleme tartışmaları altında endekslerin Mayıs

PUSULA EKONOMİ - POLİTİKA ABD de Cuma günü açıklanan ve beklentilerin altında kalan makro verilerin ardından Wall Street endekslerinde kayıplar görülse de, değerleme tartışmaları altında endekslerin Mayıs

Teknik Analiz Bülteni

4 Ocak 2017 BIST Teknik Hisse Önerileri VIOP-30 Teknik VIOP-Döviz Teknik BIST Teknik Görünüm Düne tepki alımlarıyla başlamasına karşın kısa vadeli direnç bölgenin aşılamadığı BİST-100 endeksinde kapanış

4 Ocak 2017 BIST Teknik Hisse Önerileri VIOP-30 Teknik VIOP-Döviz Teknik BIST Teknik Görünüm Düne tepki alımlarıyla başlamasına karşın kısa vadeli direnç bölgenin aşılamadığı BİST-100 endeksinde kapanış

Nominal Getiri EKGYO % 7.9% % ENKAI % -1.9% % EREGL % -6.3% 5.

12.08 04.09 08.09 12.09 04.10 08.10 12.10 04.11 08.11 12.11 04.12 08.12 12.12 04.13 08.13 12.13 5 Ağustos 2013 Model Portföyümüz, son güncellememizden itibaren BIST 100 endeksinin %0.7 altında getiri sağlarken

12.08 04.09 08.09 12.09 04.10 08.10 12.10 04.11 08.11 12.11 04.12 08.12 12.12 04.13 08.13 12.13 5 Ağustos 2013 Model Portföyümüz, son güncellememizden itibaren BIST 100 endeksinin %0.7 altında getiri sağlarken

Temmuz 2015. Ekonomik Görünüm ve Mali Piyasalar Stratejisi. Şüphe etmek, bilmeye atılan ilk adımdır..." Descartes

Temmuz 2015 Şüphe etmek, bilmeye atılan ilk adımdır..." Descartes Temmuz 2015 GÖRÜNÜM Ekonomi 1Ç15 te büyüme yıllık %2.3 olarak gerçekleşti. Haziran ayı enflasyonu (TÜFE) -%0.50 geldi. Gıda fiyatları %2.2

Temmuz 2015 Şüphe etmek, bilmeye atılan ilk adımdır..." Descartes Temmuz 2015 GÖRÜNÜM Ekonomi 1Ç15 te büyüme yıllık %2.3 olarak gerçekleşti. Haziran ayı enflasyonu (TÜFE) -%0.50 geldi. Gıda fiyatları %2.2

Ekonomi Bülteni. 22 Ağustos 2016, Sayı: 33. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 33 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 33 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni