EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI

|

|

|

- Levent Işık

- 8 yıl önce

- İzleme sayısı:

Transkript

1 STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠZMĠR ĠLĠ MENDERES ĠLÇESĠ 162 ADA 1 PARSEL 163 ADA 1 PARSEL 163 ADA 2 PARSEL Gayrimenkul Değerleme Rapru SvP_11_EGYO_01

2 ĠÇĠNDEKĠLER 1. DEĞERLEME RAPORU HAKKINDA BĠLGĠLER SözleĢme Tarihi ve Numarası Değerleme Tarihi Rapr Tarihi ve Numarası Rapr Türü Rapru Hazırlayanlar ġġrket ve MÜġTERĠYĠ TANITICI BĠLGĠLER Değerlemeyi Yapan ġirket Unvanı ve ĠletiĢim Bilgileri Değerleme Talebinde Bulunan MüĢteri Unvanı ve ĠletiĢim Bilgileri DEĞERLEME AMAÇ, KAPSAM ve ĠLKELERĠ Değerleme Raprunun Amacı Sınırlayıcı KĢullar Beyanlar Rapr da Kullanılan Kısaltmalar Değerleme ÇalıĢmalarında Kullanılan Yöntemler Piyasa Değeri YaklaĢımı Maliyet YaklaĢımı Gelirlerin Kapitalizasynu ĠndirgenmiĢ Nakit Akımı Analizi EKONOMĠ, SEKTÖR VE BÖLGEYE ĠLĠġKĠN ANALĠZLER Glbal Görünüm Ulusal Eknmik Görünüm Piyasalarda Sn Durum Gayrimenkulün Bulunduğu Bölgenin Analizi Ve Kullanılan Veriler DEĞERLEME KONUSU GAYRĠMENKULLER HAKKINDA BĠLGĠLER ve ANALĠZLER Gayrimenkullerin Yeri, Knumu, Tanımı, Tapu Kayıtlarına ĠliĢkin Bilgiler Gayrimenkullerin Yeri / Knumu ve Tanımı Gayrimenkullerin Tanımı ve Yapısal Özellikleri Değerleme Knusu Gayrimenkullerin Tapu Bilgileri Değerleme Knusu Gayrimenkullerin Yasal Süreç Analizi Gayrimenkullerin Sn Üç Yıl Ġçerisinde Knu Olduğu Alım-Satım ĠĢlemleri Gayrimenkule Ait Takyidat Ġncelemeleri Gayrimenkullere Ait Ġmar Planı/KamulaĢtırma ĠĢleri v.s. Bilgileri Yapı Denetim KuruluĢu ve Denetimleri DEĞERLEME ÇALIġMALARI Değerleme ĠĢlemini Olumsuz Yönde Etkileyen Veya Sınırlayan Faktörler Gayrimenkullerin Teknik Özellikleri ve Değerlemede Baz Alınan Veriler Değerleme ÇalıĢmalarında Kullanılan Yöntemler ve Varsayımlar Piyasa YaklaĢımı AyrıĢtırma Yöntemi (Piyasa/Maliyet YaklaĢımı) Gelirlerin Kapitalizasynu ĠNA Analizi Kullanılan Değerleme Analiz Yöntemlerini Açıklayıcı Bilgiler ve Bu Analizlerin Seçilme Nedenleri En Etkin ve Verimli Kullanım Analizi MüĢterek veya BölünmüĢ Kısımların Değerleme Analizi Gayrimenkul ve Bunlara Bağlı Hakların Hukuki Durumunun Analizi ANALĠZ SONUÇLARININ DEĞERLENDĠRĠLMESĠ Farklı Değerleme Mettlarının Ve Analiz Snuçlarının UyumlaĢtırılması Ve Bu Amaçla Ġzlenen Yöntem ve Nedenlerinin Açıklanması Asgari Bilgilerden Raprda Yer Verilmeyenlerin Niçin Yer Almadıklarının Gerekçeleri Yasal Gereklerin Yerine Getirilip Getirilmediği Ve Mevzuat Uyarınca Alınması Gereken Ġzin Ve Belgelerin Tam Ve Eksiksiz Olarak Mevcut Olup Olmadığı Hakkında GörüĢler Değerlemesi Yapılan Gayrimenkulün G.Y.O. Prtföyüne Alınmasında Sermaye Piyasası Mevzuatı Çerçevesinde, Bir Engel Olup Olmadığı Hakkında GörüĢ SONUÇ Nihai Değer Takdiri RAPOR EKLERĠ DEĞERLEMEYĠ YAPAN DEĞERLEME UZMANLARININ DEĞERLEME LĠSANS BELGESĠ ÖRNEKLERĠ DEĞERLEME KONUSU GAYRĠMENKULÜN ġġrket TARAFINDAN DAHA ÖNCEKĠ TARĠHLERDE DEĞERLEMESĠ YAPILMIġ ĠSE, SON ÜÇ DEĞERLEMEYE ĠLĠġKĠN BĠLGĠLER SvP_11_EGYO_01 1

3 1. DEĞERLEME RAPORU HAKKINDA BĠLGĠLER 1.1. SözleĢme Tarihi ve Numarası tarih ve EGYO/2011 sayılı sözleģme 1.2. Değerleme Tarihi Bu değerleme rapruna knu lan gayrimenkuller hakkında, tarihinde ilgili makamlar (tapu ve belediye) nezdinde çalıģmalara baģlanılmıģ ve değerleme çalıģmalarına esas teģkil edecek lan dkümanlar tarihine kadar hazır hale getirilmiģtir Rapr Tarihi ve Numarası / SvP_11_EGYO_ Rapr Türü ĠĢ bu rapr; EGS Gayrimenkul Yatırım Ortaklığı A.ġ. nin talebi üzerine, apuda Ġzmir Ġli, Menderes Ġlçesi, Oğlanağası Köyü, Çamlık Mevkii, 162 ada, 1 parsel numarasında kayıtlı, ,28-m 2 yüzölçümüne sahip tarla, 163 ada, 1 parsel numarasında kayıtlı, ,44-m 2 yüzölçümüne sahip tarla, 163 ada, 2 parsel numarasında kayıtlı, ,97-m 2 yüzölçümüne sahip tarla, vasıflı gayrimenkullerin yasal durumularının irdelenmesi, adil piyasa değerlerinin ve GYO prtföyünde yer almalarıında bir sakınca lup lmadığının tespitine yönelik hazırlanmıģ lan gayrimenkul değerleme raprudur Rapru Hazırlayanlar Değerleme Uzmanı : Srumlu Değerleme Uzmanı : Yasemin KARAKAYA Değerleme Uzmanı S.P.K. Lisans N.: Yusuf YaĢar TURAN- Srumlu Değerleme Uzmanı S.P.K. Lisans N.: ġġrket ve MÜġTERĠYĠ TANITICI BĠLGĠLER 2.1. Değerlemeyi Yapan ġirket Unvanı ve ĠletiĢim Bilgileri STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. Maslak, Eski Büyükdere Caddesi, Ġz Plaza Giz, N:4, Kat:6/18 ġiģli Ġstanbul T : ; F : ; W : Değerleme Talebinde Bulunan MüĢteri Unvanı ve ĠletiĢim Bilgileri EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. Yıldız Psta Cad. Kza Apt. N:9 Kat:2/5 ġiģli - Ġstanbul T : ; F : ; W : SvP_11_EGYO_01 2

4 3. DEĞERLEME AMAÇ, KAPSAM ve ĠLKELERĠ 3.1. Değerleme Raprunun Amacı ĠĢ bu Rapr, EGS Gayrimenkul Yatırım Ortaklığı A.ġ. (MüĢteri) nin talebi üzerine, Rapr da detaylı bilgileri verilen gayrimenkullerin yasal durumularının irdelenmesi, adil piyasa değerlerinin ve GYO prtföyünde yer almalarıında bir sakınca lup lmadığının tespitine yönelik hazırlanmıģ lan gayrimenkul değerleme raprudur Sınırlayıcı KĢullar Bu Rapr, Standart tarafından, MüĢteri nin yazılı talebi üzerine EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ adına kayıtlı gayrimenkullerin yasal durumularının irdelenmesi, fiili değerleme tarihindeki adil (rayiç) piyasa değerlerinin ve GYO prtföyünde yer almalarıında bir sakınca lup lmadığının tespiti amacıyla hazırlanmıģtır. MüĢteri tarafından Standart a sunulan belgeler esas alınarak ilgili makamlar nezdinde yapılan inceleme ve araģtırmalar ile eknmi ve piyasa kģulları dikkate alınarak yapılan analizler, tüm verilerin dğru lduğu kabulüne dayanarak gerçekleģtirilmiģtir. Rapr da nihai değeri ve analiz snuçlarını etkileyebilecek nitelikte eksik ve/veya yanlıģ, belge ve/veya bilgilerin lması durumunda Standart srumluluk kabul etmeyecektir. Rapr da gayrimenkulün adil (rayiç) piyasa değeri, fiili değerleme tarihi esas alınarak belirlenmiģ lup bu tarihten snra eknmik ve piyasa kģullarının değiģmesi halinde labilecek maddi değiģikliklerden ve ilgili kuruluģlar nezdinde yapılan inceleme tarihinden snra dğmuģ hukuki iģlemlerden dlayı Standart srumlu tutulamaz. Rapr, MüĢteri nin münhasır kullanımı için hazırlanmıģ lup, MüĢteri Rapr u kamu kurum ve kuruluģları ile mahkemeye sunabilir. Rapr un teslimi ile MüĢteri, Rapr da yer verilen bilgilerin kamu kurum ve kuruluģları ile mahkemeye sunulması haricinde gizli tutulacağını Standart a taahhüt eder. Rapr hiçbir zaman Standart ın yazılı ön izni lmadan üçüncü Ģahıslara dağıtım amacıyla kısmen veya tamamen çğaltılamaz veya kpya edilemez Beyanlar Tarafımızdan yapılan değerleme çalıģmaları ile ilgili larak; - Raprda sunulan bulguların Değerleme Uzmanının bildiği kadarıyla dğru lduğunu, - Analizler ve snuçların sadece belirtilen varsayımlar ve kģullarla sınırlı lduğunu, - Değerleme Uzmanının değerleme knusunu luģturan mülkle herhangi bir ilgisi lmadığını, - Değerleme Uzmanı ücretinin, raprun herhangi bir bölümüne bağlı lmadığını, - Değerlemenin ahlaki kural ve standartlara göre gerçekleģtiğini, - Değerleme Uzmanının, mesleki eğitim Ģartlarına haiz lduğunu, - Değerleme Uzmanının değerlemesi yapılan mülkün yeri ve vasfı knusunda daha önceden deneyimi lduğunu, - Değerleme Uzmanının, mülkü kiģisel larak denetlediğini - Raprda belirtilenlerin haricinde hiç kimsenin bu raprun hazırlanmasında mesleki bir yardımda bulunmadığını, beyan ederiz. SvP_11_EGYO_01 3

5 3.4. Rapr da Kullanılan Kısaltmalar RAPOR'DA KULLANILAN KISALTMALAR SPK Sermaye Piyasası Kurulu Kurul Sermaye Piyasası Kurulu GYO Gayrimenkul Yatırım Ortaklığı MüĢteri EGS Gayrimenkul Yatırım Ortaklığı A.ġ. STANDART Standart Gayrimenkul Değerleme Uygulamaları A.ġ. TAKS Taban Alanı Kat Sayısı KAKS Kat Alanı Kat Sayısı E ĠnĢaat Emsali H max Maksimum Yapı Yüksekliği m 2 Metrekare ĠNA ĠndirgenmiĢ Nakit Akımı DED Devam Eden Değer Rf Risksiz Getiri Oranı Rp Risk Primi β Beta Katsayısı % Yüzde 000 Bin Eur ABD$ ABD Dları ABD $ / TL tarihli TCMB efektif satıģ kuru lan 1,8737 TL esas alınmıģtır Değerleme ÇalıĢmalarında Kullanılan Yöntemler Gayrimenkul değerleme çalıģmalarında yaygın larak genel kabul görmüģ 3 farklı yöntem kullanılmaktadır. - Piyasa Değeri YaklaĢımı - Maliyet OluĢumları YaklaĢımı ve - Gelirlerin Kapitalizasynu ĠndirgenmiĢ Nakit Akımı YaklaĢımı dır. Bu yaklaģımlara iliģkin özet bilgiler aģağıda sunulmuģtur; Piyasa Değeri YaklaĢımı Piyasa Değeri YaklaĢımı, satıģa knu lması beklenen gayrimenkullerin değerlemesinde en güvenilir ve gerçekçi yaklaģımı sunmaktadır. Bu değerleme yönteminde, değerlemeye knu lan gayrimenkulün bulunduğu bölgede, benzer nitelikleri bulunan emsal gayrimenkuller incelenir ve gerekli düzeltmeler yapılarak gayrimenkulün tahmini değerine ulaģılır. Piyasa Değeri YaklaĢımı nın uygulanabilmesi için aģağıdaki kriterlerin mevcudiyeti aranmalıdır: - Analiz edilen gayrimenkulün türü ile ilgili larak mevcut bir pazarın varlığı (yani yeterli sayıda alıcı ve satıcı) gereklidir. - Bu piyasadaki alıcı ve satıcıların, gayrimenkul hakkında ldukça iyi düzeyde bilgi sahibi lduğu, kabul edilebilir düzeyde lmalıdır. - Gayrimenkulün piyasada makul bir satıģ fiyatı ile makul bir süre için satıģta kaldığı, talep edenlerin, bellirli bir fiyat ve satıģ özelliği knusunda bilgi alabilecekleri kabul edilebilmelidir. - Piyasada, değerlemeye knu lan gayrimenkul ile rtak temel özelliklere sahip yeter sayıda, makul bir zaman aralığında, satıģı bekleyen veya gerçekleģtirilmiģ emsal mevcut lmalıdır Maliyet YaklaĢımı Maliyet yaklaģımında esas, yeni bir mülk veya knu mülkle aynı yararı lan ikame bir mülk geliģtirme maliyetini belirlemektir. Maliyet yaklaģımında geçerli bir değer göstergesi türetmek için, geliģtirilen maliyet tahmininde, knu mülkle yaģ, durum ve yarar farkları için düzeltmeler yapılır. Maliyetle değer arasında bir iliģki lduğundan, maliyet yaklaģımının piyasanın düģünce tarzını yansıttığı kabul edilmektedir. Maliyet YaklaĢımında, genellikle, maliyetin tahmini için iki farklı mett kullanılmaktadır. - Yeniden ĠnĢaa Maliyeti - Ġkame Maliyeti SvP_11_EGYO_01 4

6 Bu yaklaģımla, değerleme tarihi itibari ile mülk yapılandırılmaları için belirlenen maliyetlerden aģağıda belirtilen yöntemlerden uygun lanı kullanılmak ve hesaplanan amrtisman miktarı düģülmek suretiyle, mevcut yapı değerine ulaģılır. - Piyasadan Çıkarma Yöntemi - YaĢ Ömür Yöntemi - AyrıĢtırma Metdu Yapılandırma maliyetinden türetilen mevcut yapı değerinden, amrtisman değeri düģüldükten snra bulunan değere arazi değeri ilave edildiği zaman ulaģılan snuç, tam mülkiyet hakkının bir değer göstergesidir Gelirlerin Kapitalizasynu ĠndirgenmiĢ Nakit Akımı Analizi Yöntem, genellikle geliģtirilen bir gayrimenkulün kiralama ve/veya iģletilmesi ile elde edilmesi planlanan gelirlerin esas alınması suretiyle kullanılmakla beraber, geliģtirilecek prjede satıģın planlanması halinde de kullanılabilmektedir. GeliĢtirilen gayrimenkulün, belli bir süreçte (inģa halinde ve/veya snrasında) tamamen /kısmen satıģı mümkün lup, planlanan duruma göre nakit akıģlarının belirlenmesi çalıģmaları da farklılıklar gösterebilmektedir. Bu yöntemde, değerlemesi yapılan gayrimenkule ait ve kiralanması düģünülen bölümlerin, iģletme giderleri için alınan katkı payları dahil lmak üzere, aylık tplam kira bedelleri, yıllık artıģlar da dikkate alınarak, nakit giriģleri hesaplanır. Yöntemde genel larak, tahsil edilemeyen kiralar ve bģ kalma yüzdeleri gibi hususlar da bu gelirin hesaplanmasında dikkate alınır. Buna karģılık eğer mevcut ise, tpark ve reklam panları gibi rtak alanlardan elde edilen gelirler, yönetim planında gösterildiği üzere hesaplanır ve diğer nakit giriģleri larak bağımsız bölümlere dağıtımı yapılır. ĠĢletme hizmetleri kapsamında söz knusu gayrimenkule ait bulunan, kiralanması düģülen bağımsız bölümler ile rtak alanlar için katlanılan iģletme gider payları, vergiler, fiziki yatırımlar ve iģletme sermayesi ihtiyacı ise nakit çıkıģı larak dikkate alınır. Özetle, analiz, yıllar itibariyle gayrimenkulün veya prjenin kiralama ve/veya satıģ yluyla elde edilmesi planlanan amrtisman öncesi serbest net nakit akımlarının, (Nakit giriģ ve çıkıģ farkları) iskntlanarak bugünkü değerine indirgenmesidir. SvP_11_EGYO_01 5

7 4. EKONOMĠ, SEKTÖR VE BÖLGEYE ĠLĠġKĠN ANALĠZLER 4.1. Glbal Görünüm Küresel eknmide kriz snrasında, geliģmiģ ve geliģmekte lan ülkelerin eknmik görünümlerinde önemli bir ayrıģma yaģanmakla birlikte, kademeli bir tparlanma gözlenmektedir. Krizin ardından geniģ kapsamlı ve etkili kamusal müdahalelerin, efektif talebi canlandırması ve finansal piyasalarda hüküm süren belirsizlik ve sistemik riskleri hafifletmesi ile yeniden eknmik büyüme sürecine girilmiģtir. Finansal piyasalardaki kģullar düzelmeye devam etmektedir, ancak esas larak geliģmiģ eknmilerden kaynaklanan riskler hala devam etmekte lup özellikle Avrupa daki bazı ülkelerin bankacılık ve kamu kesimlerinde artarak süren srunlar piyasaları lumsuz yönde etkilemektedir. Özellikle bütçe dengesinde ciddi byutta bzulmanın yaģandığı ve kamu brçluluk düzeyinin aģırı yükseldiği geliģmiģ ülkelerde mevcut kırılganlıklar önemini krumaktadır. Kriz snrası dönemde küresel düzeyde rtaya çıkan atıl kapasite ve özel tüketim ve yatırımın azalması, tüm dünyada enflasynu bir kaygı lmaktan çıkarmıģ, eknmide öncelik finansal istikrar, büyüme ve istihdama yönelmiģtir. Bu çerçevede, eknmileri canlandırmak amacıyla para plitikaları mümkün lduğunca gevģetilmiģ, bütçe açıkları artırılmıģtır. Uygulanan gevģek para plitikalarının sunduğu bu rtam bir yandan eknmileri canlandırırken, diğer yandan da baģta gıda ve petrl lmak üzere emtia fiyatlarının, yüksek randa artmasına imkan tanımıģtır. Bu kģullar altında krizin etkilerinin hafiflemesiyle birlikte enflasyn, özellikle geliģmekte lan ülkelerde geleceğe dair en önemli risklerden biri haline gelmiģtir. Kamu maliyeleri, finansal yapıları ve büyüme ptansiyelleri göreli larak daha iyi durumda lan geliģmekte lan eknmiler, krizin etkilerini hızla atlatarak nispeten daha hızlı bir tparlanma sürecine girmiģlerdir. Ancak, küresel eknminin bütünleģik yapısı dikkate alındığında, geliģmiģ ülkelerdeki srunlar tam anlamıyla çözülmediği sürece, geliģmekte lan ülkelerde daha ziyade iç talebe dayalı lan mevcut hızlı tparlanma eğiliminin ne kadar sürdürülebileceği knusu belirsizliğini krumaktadır. GeliĢmiĢ ülkelerde kısa vadeli faiz ranlarının uzun süre düģük kalacağına yönelik beklentiler, yatırımcıları yüksek getiri arayıģına sevk etmiģ ve geliģmekte lan ülkelerin yatırım araçlarına talep artmıģtır. Ancak özellikle EURO bölgesinde kamu brçlarını ödemekte zrlanan ülkelere iliģkin risk algılamaları uluslararası piyasalarda kaygıların sürmesine neden lmaktadır Ulusal Eknmik Görünüm Ġktisadi faaliyetteki tparlanmanın beklenenden hızlı lması, rta vadeli prgramın mali disiplinin süreceğine iģaret etmesi, finansal sistemin istikrarı, kredi derecelendirme kuruluģlarının lumlu değerlendirmeleri, risk primi göstergelerinin kriz öncesi seviyelerinin de altında seyretmesi ülkemiz eknmisi açısından lumlu bir görünüme iģaret etmektedir. Önümüzdeki dönemde, kısa vadeli sermaye akımlarındaki hızlanmanın yanı sıra, kredi kullanımının artarak devam etmesi ve cari iģlemler açığının artması finansal istikrar açısından önem taģımaktadır. Bu çerçevede, makr riskleri azaltıcı önlemler, diğer ülkelerde lduğu gibi ülkemizin de gündeminde lacaktır. Küresel risk iģtahındaki artıģ, ülkemizdeki yüksek büyüme ranı, kamu maliyesindeki disiplin, sağlam finansal sistem ve göreceli yüksek faiz ranları nedeniyle ağırlıklı larak bankaların yurt dıģı yükümlülükleri ve prtföy yatırımlarından luģan sermaye giriģi yaģanmaktadır. Küresel krizden çıkıģla birlikte sermaye giriģleri hızlanmıģ ve 2011 yılı Ocak-Nisan döneminde net dğrudan uluslararası yatırım giriģi (fiili giriģ) milyn ABD dları düzeyinde gerçekleģmiģtir. 1 Uluslararası dğrudan yatırım giriģleri kaleminde yer alan sermaye giriģi 2011 yılının ilk dört ayında tplam milyn ABD dlarına ulaģmıģtır milyn dları mali aracı kuruluģların faaliyetleri sektöründen kaynaklanmıģtır yılı Ocak-Nisan döneminde nakit sermaye giriģinin %88,6 sı AB ülkeleri kaynaklıdır. 1 Hazine MüsteĢarlığı, Uluslararası Dğrudan Yatırım Verileri Bülteni, Haziran 2011 SvP_11_EGYO_01 6

8 Eknmide yurt içi talepteki artıģın desteğiyle hızlı bir tparlanma gerçekleģmektedir yılının sn çeyreğine iliģkin hesaplanan gayri safi yurtiçi hâsıla değeri bir önceki yıla göre sabit fiyatlarla %9,2 artıģ göstererek milyn TL lmuģtur yılı gayri safi yurtiçi hâsıla değeri cari fiyatlarla %16,0 lık artıģla milyn TL, sabit fiyatlarla % 8,9 luk artıģla milyn TL lmuģtur yılında kiģi baģına gayri safi yurtiçi hâsıla değeri cari fiyatlarla TL, ABD dları cinsinden dlar larak hesaplanmıģtır. ĠĢsizlik ranları kriz öncesi seviyelerine yaklaģsa da, temel enflasyn göstergeleri rta vadeli hedeflerle uyumlu seyrini sürdürmektedir. Küresel kriz ve eknmideki daralmayla birlikte artan iģsizlik ranları mevsimsel etkilerden arındırılmıģ verilerle 2009 yılı ilk çeyreğinden itibaren gerilemeye baģlamıģ, 2011 yılı ilk çeyreğinden itibaren ise istihdamda görülen güçlü artıģların etkisiyle hızla azalarak kriz öncesi seviyelerine yaklaģmıģtır yılı Mart döneminde %10,8 e gerilemiģtir 2. Ġstihdam kģullarındaki iyileģmeye rağmen iģsizlik ranları halen yüksek seviyelerdedir. DıĢ talebin zayıf seyri nedeniyle kapasite kullanım ranlarının kriz öncesi seviyelere ulaģmasının zaman alması, istihdam kģullarındaki iyileģmeye rağmen halen yüksek seviyesini kruyan iģsizlik ranı ve Türk Lirasının güçlü knumu temel enflasyn göstergelerindeki düģük düzeylerin krunmasına destek vermektedir. Cari iģlemler açığı artmaya devam etmektedir. Küresel kriz snucunda iktisadi faaliyetteki durgunlaģma ve emtia fiyatlarındaki düģüģ nedeniyle daralan ve 2009 yılı snunda 38,8 milyar ABD dlarına gerileyen dıģ ticaret açığı, eknmideki canlanmayla birlikte tekrar artmaya baģlamıģ ve 2011 Nisan ayında 9,1 milyar dlar açık vermiģtir. Ġhracattaki tparlanmaya rağmen ithal mallara yönelik talebin ivmelenmesi snucu, 2011 yılı Ocak-Nisan döneminde dıģ ticaret açığı geçen yılın aynı dönemine göre %86,7 artarak 33,7 milyar ABD dlar lurken, 12 aylık kümülatif dıģ ticaret açığı Mart taki 83,7 milyar ABD dlardan 87,2 milyar ABD dlara geniģlemiģ ve iç ve dıģ talebin tparlanma hızlarındaki ayrıģma daha belirgin hale gelmiģtir. Nisan ayındaki ihracat, Mart taki %19,5 ten snra yıllık bazda %26,5 artarak 11,9 milyar ABD dlara ulaģmıģtır. Diğer taraftan ithalat %40,2 artıģla 21 milyar ABD dlar larak gerçekleģerek, ilk çeyrek byunca görülen artıģ hızının altında kalmıģtır. Diğer yandan mevsimsellik ve çalıģılan iģgünü etkisinden arındırılmıģ verilere göre ihracat Nisan da önceki aya göre %9,2 yükselirken, bu yükseliģ ithalattaki %2,8 artıģın ldukça üzerinde gerçekleģmiģtir. Nisan ayı verileri ihracat ve ithalatın büyüme ranlarının birbirine önemli randa yakınlaģması nedeniyle cari açıktaki yavaģlama knusunda ilk önemli iģaret labilir. Küresel kriz ve eknmideki küçülmeyle birlikte 2009 yılı snunda milli gelirin %2,3 üne kadar gerileyen cari iģlemler açığı, iktisadi faaliyetteki canlanmayla birlikte tekrar artmaya baģlamıģ ve 2010 yılı snu itibarıyla milli gelirin % 6,6 sına ulaģmıģtır. Ocak-Nisan 2010 döneminde 13,9 milyar ABD dlar açık veren cari iģlemler hesabı, 2011 yılı ilk dört ayında %113,8 ranında artarak 29,6 milyar ABD dlara yükselmiģtir. Para plitikası sıkı bir duruģ sergilerken iktisadi faaliyetin öngörülenden hızlı tparlanması, kntrl altında tutulan kamu harcamaları ve faiz giderlerindeki düģüģ kamu maliyesi dengelerini lumlu yönde etkilemiģtir yılında bütçe gelirleri, iç talepteki artıģa bağlı larak yükselmiģ, faiz ranlarındaki düģüģle faiz giderleri azalmıģ ve faiz dıģı harcamalar görece sınırlı düzeyde artmıģtır. Bu geliģmeler snucunda bütçe perfrmansı lumlu bir seyir izlemiģ ve 2009 yılı snunda yıllık 440 milyn TL lan merkezi yönetim faiz dıģı bütçe fazlası, 2010 yılı snunda 8,7 milyar TL ye yükselmiģtir. Merkezi yönetim bütçe açığı ise 2009 yılında 52,8 milyar TL tutarındayken, 2010 yılında 39,6 milyar TL ye gerilemiģtir. Böylece, 2009 yılında milli gelirin % 5,5 ine ulaģan bütçe açığı, 2010 yılında milli gelirin % 3,6 sına düģmüģtür yılının ilk dört aylık döneminde bütçe perfrmansındaki iyileģme devam etmektedir. Bu dönemde artan vergi gelirleri ve faiz harcamalarındaki gerileme bütçe geliģmelerine lumlu katkıda bulunurken, faiz dıģı harcamaların artıģ hızının yavaģlaması bütçe perfrmansındaki iyileģmeye destek vermiģtir yılı Ocak-Mart dönemine iliģkin bütçe açığı geçen yılın aynı dönemine göre % 63,6 ranında azalarak 4,1 milyar TL lmuģtur. Faiz dıģı fazla ise geçen yılın aynı dönemine göre 2,7 kat artarak 9,8 milyar TL larak gerçekleģmiģtir. Bütçe gelirleri bir önceki yılın aynı dönemine göre %20,5 ranında artarak 68,7 milyar TL lmuģtur. Bütçe giderleri ise sadece % 6,6 ranında artarak 72,9 milyar TL larak gerçekleģmiģtir. Vergi gelirleri geçen yılın aynı dönemine göre % 19,9 ranında artarak 57,5 milyar TL larak gerçekleģmiģtir. Buna 2 TUĠK SvP_11_EGYO_01 7

9 karģın faiz hariç bütçe giderleri ise % 10,3 ranında artarak 58,9 milyar TL lmuģtur. 3 Cari iģlemler açığının arttığı bir rtamda, kamu harcamalarının kntrl altında tutularak, kamu maliyesinde gevģemeye gidilmemesinin finansal istikrar açısından gerekli lduğu düģünülmektedir. Eknmide görülen hızlı tparlanma, belirsizliklerin azalması, faiz ranlarında yaģanan düģüģ ve kredi kullandırma kģullarında görülen iyileģme snucunda firmaların brçluluğu artmakla birlikte yurt dıģı kaynaklı brçların payı azalmaktadır. Firmaların tplam finansal brçları 2009 yılında önemli bir değiģim göstermezken, 2010 yılında kademeli larak artmıģ, 2011 yılı ġubat ayı itibarıyla 461 milyar TL seviyesinde gerçekleģmiģtir. Firmaların finansal brçlarının milli gelire ranı da 2010 yılı snunda bir önceki yılsnuna göre 2,9 puan artarak % 39,1 e yükselmiģtir yılı ġubat ayı itibarıyla firmaların finansal brçlarının % 59 u yabancı para cinsinden lmakla birlikte, yabancı para brçlar ağırlıklı larak uzun vadelidir. Aynı dönemde yurt dıģı kaynaklı kredilerin tplam krediler içindeki payı % 29,2 lup, Türk bankalarının yurt içi ve yurt dıģı Ģubeleri ile yurt dıģı iģtiraklerince reel sektöre kullandırdıkları Türkiye kaynaklı kredilerin tplam krediler içindeki payı 2010 yılı Eylül ayına göre, 1,8 puan artarak % 79,8 e ulaģmıģtır. Firmaların kredi kullanımlarının yanı sıra satıģ gelirlerinin arttığı ve kârlılık perfrmanslarının güçlü seyrettiği görülmektedir. ĠMKB de iģlem gören firmaların satıģ gelirleri 2011 yılı Mart döneminde geçen yıla göre % 25, faaliyet kârları % 28 artarken, dönem kârları % 13,1 azalmıģtır. Firmaların artan satıģ gelirleri ve faaliyet kârlarına rağmen kur farkı giderlerindeki artıģa bağlı larak artan finansal giderler dönem kârındaki azalıģta etkili lmuģtur. Bu geliģmeler snucunda 2010 yılı Mart döneminde % 3,72 lan özkaynak kârlılığı, 2011 yılı Mart döneminde yılında % 2,95 e gerilemiģtir. Firmaların gerileyen özkaynak kârlılığında özellikle kâr marjındaki düģüģ etkili lmuģtur. Faaliyet kârı dıģında tutulan finansal giderlerdeki artıģ firmaların kâr marjlarını lumsuz etkilemiģtir. Firmaların yabancı para varlık ve yükümlülükleri incelendiğinde, yabancı para net açık pzisynunun arttığı ve kur riskinin firmalar için önemini kruduğu görülmektedir. Küresel krizden snra azalmaya baģlayan reel sektörün net açık pzisynu, eknmideki tparlanmayla birlikte artmaya baģlamıģtır yılında bir önceki yıla göre % 2,5 azalan yabancı para açık pzisynu, 2011 yılı ġubat ayında % 28,6 artarak 100,1 milyar ABD dlarına ulaģmıģtır yılı ġubat ayında yabancı para varlıkların yükümlülükleri karģılama ranı ise 2010 yılı sn çeyreğinden itibaren 1,6 puan azalarak % 47 ye gerilemiģtir. Hane halkı yükümlülükleri içinde ihtiyaç kredileri ile knut kredilerinin payı artmaya devam ederken, taģıt kredilerinin payı sınırlı bir artıģ, kredi kartlarının payı ise düģüģ göstermiģtir. Hane halkı yükümlülüklerinin geliģimi türlerine göre incelendiğinde, 2011 yılı Mart ayı itibarıyla 2009 yılı snuna göre ihtiyaç kredileri % 53, knut kredileri % 42, taģıt kredileri % 43,6, kredi kartları ise % 18,4 artıģ göstermektedir. Bu geliģmeler snucunda hane halkı yükümlülükleri içinde ihtiyaç kredileri, knut kredileri ve taģıt kredilerinin payı artarken, kredi kartının payı gerilemiģtir ve 2011 yıllarında kredi kartı bakiyeleri artıģını sürdürmekle birlikte, faize tabi bakiyelerin tplam kredi kartı bakiyelerine ranı 2009 yılı snuna kıyasla gerilemiģtir Piyasalarda Sn Durum 2011 Ağusts ayı baģı itibariyle, piyasalarda, ABD eknmisinin ikinci dibe girebileceğine iliģkin endiģelerle TCMB den gelen sürpriz kararlar etkili lmuģtur. Bunlarla birlikte, Ġtalya ve Ġspanya nın 10 yıllık tahvillerinin Alman tahvilleri ile arasındaki getiri farkının açılması, brç krizinin önümüzdeki dönemde bu ülkelerde daha sert hissedileceği yönündeki endiģeleri güçlendirmektedir. En önemli geliģmelerden birisi, kredi derecelendirme kuruluģu S&P nin ABD nin kredi ntunu düģürmesi lmuģtur. S&P ABD nin AAA lan kredi ntunun AA+ ya düģürüldüğünü, kredi ntu görünümünün ise negatif izlemeye alındığını açıklanmıģtır. GeliĢmiĢ eknmilerde ve Çin de sn dönemde büyümede görülen yavaģlama Ağusts ta yeniden belirsizlik dalgasını, dlayısıyla uluslararası piyasalardaki dalgalanmayı güçlendirmiģ durumdadır. Avrupa da yaģanan brç srunlarına ABD kaynaklı endiģelerin de eklenmesi, plitika çözümlerinde geç 3 Maliye Bakanlığı, Makr Eknmik Görünüm Rapru, Nisan 2011 SvP_11_EGYO_01 8

10 kalınması ve yeterli adım atılmamasının Amerika nın nt düģüģüne neden lması, G7 ve G20 ülkelerinde plitika yapıcıları yeniden krdineli bir çare arayıģına itmiģ gibi görünmektedir. Temel larak bakıldığında yılın ikinci yarısında Amerikan eknmisinin daha iyi bir perfrmans göstermesi lasılığı hala güçlü lmakla beraber, bunun için piyasalardaki satıģ ve panik havasının kntrl altına alınması gerektiği belirtilmektedir. G7 veya G20 den gelecek açıklamaların bu nedenle önemli lması beklenmektedir. Yurtiçinde, yaģanan geliģmeler üzerine TCMB, geliģmiģ ülkelerdeki srunların artması ve yurtiçinde iktisadi faaliyetteki yavaģlamanın beklenenden daha sert lması halinde para plitikası araçlarının geniģletici yönde kullanılabileceğinin sinyalini vermiģtir. TCMB, küresel eknmiye iliģkin giderek artan srunların yurtiçi iktisadi faaliyet üzerinde durgunluğa yl açma riskini azaltmak amacıyla plitika faiz ranını beklenmedik bir Ģekilde 50 baz puan indirerek %5,75 düzeyine çektiğini açıklamıģtır. Ayrıca, kısa vadeli faizlerde luģabilecek aģağı yönlü ynaklığı azaltmak amacıyla gecelik brçlanma faiz ranını %1,50 seviyesinden %5 düzeyine yükselttiğini duyurmuģtur. Bunun yanında, 5 Ağusts tan itibaren gerek gördüğü günlerde piyasaya döviz likiditesi sağlamak amacıyla döviz satım ihalelerine baģlayacağını açıklamıģ, taraftan yabancı para cinsinden zrunlu karģılık ranlarında da tüm vadeler için 0,5 puan indirim yapmıģtır. Enflasyn verileri beklentilere kıyasla daha lumlu bir seyir izlemektedir. Temmuz 2011 de bir önceki aya göre TÜFE %0,41, ÜFE %0,03 gerilemiģtir. Piyasanın aylık enflasyn beklentisi TÜFE nin %0,07 düģeceği, ÜFE nin ise %0,80 artacağı yönünde iken, TÜFE, aylık bazda Haziran 2011 de kaydettiği hızlı düģüģün ardından Temmuz 2011 de gerilemiģ, yıllık artıģ ise hafif yükseliģ kaydederek %6,3 seviyesinde gerçekleģmiģtir. Yıllık ÜFE artıģı da benzer bir seyir izleyerek %10,3 e yükselmiģtir. Temmuz 2011 itibariyle TÜFE deki gerilemenin beklentilerin üzerinde gerçekleģmesinde, giyim ve ayakkabı ile gıda ve alklsüz içecekler grubundaki fiyat geliģmeleri etkili lmuģtur. Bu rtamda bir süredir Türkiye de sinyalini aldığımız büyümeye daklı para plitikası tercihinin ise Ağusts ayında TL nin değerine istikrar kazandırma arayıģı sırasında sürpriz bir faiz indiriminin eģlik etmesiyle yeni bir byut kazanmıģtır. Bu geliģme bize mevcut para plitikasını enflasyn hedeflemesi çerçevesinde değerlendirmenin, diğer bir deyiģle mevcut beklentilerle hedefler arasındaki farkı dikkate alarak temkinli bir duruģ beklemenin yanıltıcı lduğunu göstermiģtir. Önümüzdeki döneme dair görünüm değerlendirilirken, bunun dikkate alınması faydalı lacaktır. Ülkelerin çk uzun süre yüksek cari açıkla yaģayamayacağı, çünkü yüksek cari açığın ülkede döviz arzı eksikliği yaratacağı, bu da zaman içinde ülkenin para biriminin değer kaybetmesine, dlayısıyla cari dengeye ulaģılmasına neden lacağı hiptezi, bu resme cari açığın finansmanını yani sermaye hareketlerini de eklendiğinde ve sermaye hareketlerinin cari açıktan daha güçlü lduğu zamanlarda bu tezi çürütmektedir. Bugün Türkiye de izlenen para plitikasının özünü de bu luģturmaktadır. Yüksek cari açığı lan bir ülkede sermaye giriģi güçlü kalmaya devam ediyrsa faizleri yükselterek eknmiyi sğutmak bir çözüm lmaktan çk srunu büyütebilir. Çünkü yüksek faiz dünyanın içinde bulunduğu knjnktür itibarıyla ülkeye sermaye giriģini (daha çk da prtföy yatırımları giriģini) güçlendirebilecek, bu da para biriminde gereken düzeltmeyi geciktirecek (aksine değerlenmeyi güçlendirebilecek) Ve cari açık srununu daha da büyütebilecektir krizine yüksek faiz rtamında giren TCMB nin küresel belirsizlikleri dikkate alarak lası bir sermaye hareketi ynaklığına karģı benzer bir durumda kalmak istemediği açıkça görülmektedir snundan bu yana uygulanan para plitikasının sermaye hareketlerinde bir kırılganlık yaratmamıģ lması da (ki bunu da Türkiye eknmisinin yapısal güçlü tarafları ve genel larak geliģmekte lan ülkelere lan ilgi ile açıklamak mümkün) bu duruģu desteklemektedir. Burada alınan en temel riskin ise kura istikrar kazandırmak ve enflasyn görünümüne iliģkin lduğu düģünülmektedir. Bu rtamda rezervlerin kullanılıyr lması kredi derecelendirme kuruluģlarından gelebilecek negatif bir tepki lasılığını arttırmıģ lsa da, buna kısa vadeli brç stkunun düģüģünün (özellikle bankaların) eģlik edebileceği ve görünümü rahatlatabileceği düģünülmektedir. Temel güven unsurunun ise, enflasynun baz etkisinin desteğiyle gerilemesi,i önümüzdeki iki ayda verilerin eknmideki yavaģlamayı teyit etmesi ve maliye plitikasında beklenen sıkılaģtırmanın açıklanmasının lacağı düģünülmektedir. SvP_11_EGYO_01 9

11 4.4. Gayrimenkulün Bulunduğu Bölgenin Analizi Ve Kullanılan Veriler 4 ĠZMĠR ; Değerleme knusu gayrimenkulün bulunduğu Ġzmir, Türkiye'nin Ġstanbul ve Ankara'dan snra üçüncü büyük metrplü lup ticaret ile bütünleģmiģ çağdaģ bir liman kentidir. Ġzmir'in batısında denizi, plajları ve termal merkezleriyle ÇeĢme Yarımadası uzanır. Antik çağların en ünlü kentleri arasında yer alan Efes, Rma nın imparatrluk devrinde dünyanın en büyük kentlerinden biriydi. Tüm Ġynya kültürünün zenginliklerini bünyesinde barındıran Efes, yğun sanatsal etkinliklerle de adını duyuruyrdu. Bu maksatla da bu Ģehre "Güzel Ġzmir", "Eski Ġzmir" ve "la Perle de l'inie" (Ġynya'nın Ġncisi) deniyrdu. Tarihten beri bu tanımlarla yıllar snra Ģehrin sıfatı hâline gelmiģtir. Ġzmir, yatlar ve gemilerle çevrilmiģ uzun ve dar bir körfezin baģında yer almaktadır. Ilıman bir iklime sahip lup yazın denizden gelen taze bir serinlik güneģin sıcaklığını alıp götürmektedir. Sahil byunca palmiye, hurma ağaçları ve geniģ caddeler bulunmaktadır. Ġzmir Limanı, Mersin Limanı'ndan snra Türkiye'nin en büyük limanıdır. Canlı ve kzmplit bir Ģehir lan Ġzmir, uluslararası sanat festivalleri ve Ġzmir Enternasynal Fuarı ile de önemli bir yer tutar. MENDERES; Menderes ilçesi, Ġzmir in güneyinde yer alan, yüzölçümü 788,66 km 2 lan ilçesidir. Kuzeyinde Gaziemir, güneydğusunda Trbalı vardır. En yüksek yeri Çatalkaya ve GümüĢsu Dağlarıdır. Menderes te Akdeniz iklimi hüküm sürer. KıĢlar ılık ve yağıģlı, yazlar kurak ve sıcak geçer. Genellikle rüzgâr kuzeyden esmektedir. Ġlçe halkının büyük bir çğunluğu tarımla uğraģır. Ġlçede üzüm, incir, zeytin yetiģtirilir. Sn yıllarda Karadeniz Bölgesi nden gelip, Altıntepe mahallesine yerleģenler seracılık yapmaktadırlar. Menderes te tüm bu ürünlerden baģka bl miktarda sebze ve meyve yetiģtirilmektedir. Hayvancılık yk denecek kadar azdır. Çevre köylerde küçük baģ hayvancılık yapılmaktadır. Bunun yanı sıra tavukçulukta yapılmaktadır. Maden bakımından çk zengin sayılmamakla birlikte, Etibank ın iģletmeye açtığı perlit madeninin rezervi çk geniģ ve büyüktür. Ülke eknmisine katkısı çktur. Sn yıllarda Efemçukuru Köyü yakınlarında altın madeni bulunmuģtur. Yeniköy yöresinde az ve önemsiz miktarda linyit yatakları, çiment mayası denilen madene ait caklar vardır. Sn zamanlarda kalrisi yüksek kömür bulunmuģtur. almaktadır. Ġzmir ili, Menderes Ġlçesi 1. Derece deprem bölgesinde yer 2011 yılı Adrese Dayalı Nüfus Kayıt Sistemi (ADNKS) nüfus sayımı snuçlarına göre Ġzmir ili, Menderes Ġlçesinin nüfusu aģağıdaki tablda gösterilmiģtir. Ġl/Ġlçe Merkezleri Belde/Köyler Tplam Tplam Erkek Kadın Tplam Erkek Kadın Tplam Erkek Kadın Menderes Ġzmir Bölge analizinde yer alan bilgiler için, Ġlgili Belediye BaĢkanlığı ve Valilik WEB sayfalarından faydanılmıģtır. SvP_11_EGYO_01 10

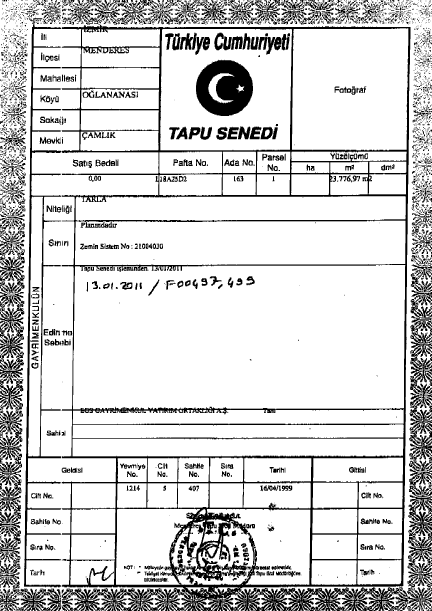

12 5. DEĞERLEME KONUSU GAYRĠMENKULLER HAKKINDA BĠLGĠLER ve ANALĠZLER 5.1. Gayrimenkullerin Yeri, Knumu, Tanımı, Tapu Kayıtlarına ĠliĢkin Bilgiler Gayrimenkullerin Yeri / Knumu ve Tanımı Değerleme knusu gayrimenkuller, tapuda; Ġzmir Ġli, Menderes Ġlçesi, Oğlanağası köyü, Çamlık Mevkii; 162 ada, 1 parsel numarasında kayıtlı, ,28-m 2 yüzölçümüne sahip tarla, 163 ada, 1 parsel numarasında kayıtlı, ,44-m 2 yüzölçümüne sahip tarla, 163 ada, 2 parsel numarasında kayıtlı, ,97-m 2 yüzölçümüne sahip tarla, Vasıflı gayrimenkullerdir. (Ek : 1 Gayrimenkullere Ait Ftğraflar) Yukarıda yer alan uydu ftğrafında, taģınmazların sınırları gösterilmiģtir. Ġlçe merkezine 23 km uzaklıkta knumlanan değerleme knusu gayrimenkullerin, yakın çevresinde Çban Entegre Et Tesisleri, Basan Ljistik, Kısıklı Sanayi Sitesi ve çk sayıda tarla yer almaktadır. Aydın Otbanı giģelerine ldukça yakın knumda bulunan gayrimenkuller, Ġzmir Adnan Menderes Havalimanı na 15 km mesafede yer almaktadır Gayrimenkullerin Tanımı ve Yapısal Özellikleri Değerleme knusu parseller üzerinde halihazırda buğday ekili lup tpğrafik larak düz ve eğimsiz bir yapıdadır. SvP_11_EGYO_01 11

13 Değerleme Knusu Gayrimenkullerin Tapu Bilgileri Ġli : Ġzmir Ġlçesi : Menderes Mahallesi/Köyü : Oğlanağası Köyü Mevkii : Çamlık Pafta N : - Ada N : Parsel N : Yüzölçümü,m² : , , ,97 Niteliği : Tarla Cilt / Sayfa N : 29/2814 5/407 5/406 Ġktisap Tarihi/Yev. N : / / /315 Malik : EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. (Ek: 2: Gayrimenkullere Ait Tapu Belgeleri) 5.2. Değerleme Knusu Gayrimenkullerin Yasal Süreç Analizi tarihi itibari ile Menderes Tapu Sicil Müdürlüğü ve Menderes Belediyesi nde yapılan incelemeler snucunda elde edilen bilgiler aģağıda sunulmuģtur Gayrimenkullerin Sn Üç Yıl Ġçerisinde Knu Olduğu Alım-Satım ĠĢlemleri Değerleme knusu 162 ada 1 parsel numaralı gayrimenkulün tamamı, EGS Mağazacılık Ticaret A.ġ. adına kayıtlı iken tarih ve 315 yevmiye numarasıyla EGS Gayrimenkul Yatırım Ortaklığı A.ġ. adına Tüzel KiĢiliklerin Unvan DeğiĢikliği iģleminden tescil edilmiģtir. Değerleme knusu 163 ada 1 parsel numaralı gayrimenkul, tarih ve 1214 yevmiye numarası ile EGS Gayrimenkul Yatırım Ortaklığı A.ġ. adına kayıtlı lup, sn üç yıl içerisinde herhangi bir alım-satım iģlemine knu lmamıģtır. Değerleme knusu 163 ada 2 parsel numaralı gayrimenkulün tamamı, EGS Gayrimenkul ve ĠĢletmecilik A.ġ. adına kayıtlı iken tarih ve 315 yevmiye numarasıyla EGS Gayrimenkul Yatırım Ortaklığı A.ġ. adına Tüzel KiĢiliklerin Unvan DeğiĢikliği iģleminden ile tescil edilmiģtir Gayrimenkule Ait Takyidat Ġncelemeleri Değerleme knusu 162 ada, 1 parsel numaralı gayrimenkul üzerinde yer alan takyidatlar aģağıda sunulmuģtur. ġerhler Bölümü: Ġ.Haciz: tarih 3860 yevmiye ile B.D.D.K Tasarruf Mevduatı Sigrta Fnu Birinci Tahsilat Dairesi BaĢkanlığı nın tarih sayılı yazısı ile ,-TL 5 bedelli haciz bulunmaktadır. ( tarih 3860 Ġcrai Haciz: Ġstanbul 13.Ġcra Müdürlüğü nün tarih 2007/11764 sayılı Haciz Yazısı sayılı yazıları ile Brç: 0-YTL. (Alacaklı: Ġstanbul 13.Ġcra Müdürlüğü) ( tarih 134 Ġcrai Haciz: Denizli 9.Ġcra Müdürlüğü nün bila tarih 2011/1241 sayılı Haciz Yazısı sayılı yazıları ile ,51-TL bedel ile Alacaklı: Denizli Ege Fuarı Birliği lehine haciz iģlenmiģtir. ( tarih 1760 Ġcrai Haciz: Ġstanbul 8.Ġcra Müdürlüğü nün tarih 2011/7182 esas sayılı Haciz Yazısı sayıları ile 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 2929 yevmiye ile) 5 Eski TL dir. SvP_11_EGYO_01 12

5.2. Değerleme Knusu Gayrimenkullerin Yasal Süreç Analizi 29.12.")

14 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2011/1916 esas sayılı Haciz yazısı sayılı yazıları ile ile 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 3557 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2011/5594 esas sayılı Haciz yazısı sayılı yazıları ile 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 4109 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2011/5593 esas sayılı Haciz yazısı sayılı yazıları ile 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 4117 Kamu Haczi: Tasarruf Mevduatı Sigrta Fnu Tahsilat Daire BaĢkanlığı nın tarih B.02.2.TMS sayılı Haciz Yazısı sayıları ile Brç: 0-TL (Alacaklı: ,89-TL) ( tarih 5595 Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün tarih 2001/6016 E. Sayılı Haciz yazısı sayılı yazıları ile ,48-TL bedel ile Alacaklı: Ġpekylu Tekstil San. Ve Tic. A.ġ lehine haciz iģlenmiģtir. ( tarih 6289 Ġcrai Haciz: Ġstanbul 26.Ġcra Müdürlüğü nün tarih 2011/19849 E. Sayılı Haciz yazısı sayılı yazıları ile ,56-TL bedel ile Alacaklı: Eyüpğlu Çelik Hbi Ürünleri San. Ve Tic. Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 7664 Ġcrai Haciz: Ġstanbul 26.Ġcra Müdürlüğü nün tarih 2011/19849 E. Sayılı Haciz yazısı sayılı yazıları ile ,56-TL bedel ile Alacaklı: Eyüpğlu Çelik Hbi Ürünleri San. Ve Tic. Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 7957 Ġcrai Haciz: Ġstanbul 29.Ġcra Müdürlüğü nün tarih 2010/37284 E. Sayılı Haciz yazısı sayılı yazıları ile ,-TL bedel ile Alacaklı: Kırkali Özel Sağlık Tıbbi Yatırım ve DanıĢmanlık Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 9695 Değerleme knusu 163 ada, 1 parsel numaralı gayrimenkul üzerinde yer alan takyidatlar aģağıda sunulmuģtur. ġerhler Bölümü: Ġh. Haciz: tarih 3361 yev. Ġstanbul 2.Ġcra Md. 2001/13932 sayılı yazısı $ ( tarih 3361 Ġh. Haciz: tarih 3159 yev. BDDK Birinci Tahsilat Dairesi BaĢkanlığı ta. 162 sayılı yazısı TL 6 ( tarih 3159 Haciz: ta. 367 yev. Ġstanbul 8.Ġcra Md. 2001/13300 sayılı yazı ,-$ ( tarih 367 Haciz: yev. (Menderes V.D. Müdürlüğü nün t sayılı yazısına istinaden) ,-TL ( tarih 2458 Haciz: tar yev. (Ġstanbul 2.Ġc.Md nün 2006/5822 sa. Yazısı) ,00-YTL ( tarih 3432 Haciz: tar yev. (T.K. 3.Bölge Md nün tar sa.yazısı) ,83-YTL ( tarih 1401 Haciz: tar yev. (Menderes V.D. Md nün tar sa.yazısı) ,83-YTL ( tarih 2662 Ġcrai Haciz: ġiģli 6.Ġcra Müdürlüğü nün tarih 2005/1485 esas sayılı Haciz yazısı sayıları ile Brç: ,89-YTL (Alacaklı: Merkezi Kayıt KuruluĢu A.ġ) ( tarih 7455 Ġcrai Haciz: Ġstanbul 13.Ġcra Müdürlüğü nün tarih 2007/11764 sayılı Haciz yazısı sayıları ile Brç: 0-YTL (Alacaklı: Ġstanbul 13.Ġcra Müdürlüğü) ( tarih 134 yevmiye ile) Ġcrai Haciz: Ġzmir 16.Ġcra Müdürlüğü nün tarih 2002/6101 esas sayılı Haciz yazısı sayıları ile Brç: 0-YTL (Alacaklı: AltınbaĢak Tekstil San. ve Tic. A.ġ) ( tarih Eski TL dir. SvP_11_EGYO_01 13

(22.06.2011 tarih 5595 Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün 05.07.")

15 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2001/1916 esas sayılı Haciz yazısı sayıları ile Brç: ,94-YTL (Alacaklı: Küçüker Tekstil San. ve Tic. A.ġ) ( tarih 2383 Kamu Haczi: Krdn Vergi Dairesi Müdürlüğü nün tarih sayılı Haciz Yazısı sayılı yazıları ile Brç: ,51-YTL (Alacaklı: Krdn Vergi Dairesi Müdürlüğü) ( tarih 4837 Kamu Haczi: Krdn Vergi Dairesi Müdürlüğü nün tarih sayılı Haciz Yazısı sayılı yazıları ile Brç: 0-YTL (Alacaklı: 0) ( tarih 8407 Kamu Haczi: Krdn Vergi Dairesi Müdürlüğü nün tarih sayılı Haciz Yazısı sayılı yazıları ile Brç: 0-YTL (Alacaklı: 0) ( tarih Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün tarih 2001/6016 sayılı Haciz yazısı sayılı yazıları ile Brç: 0-TL (Alacaklı: Ġpekylu Tekstil Sanayi ve A.ġ ,85 USD ve ,TL) ( tarih 5832 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2001/1916 esas sayılı Haciz yazısı sayıları ile Brç: 0-TL (Alacaklı: Küçüker Tekstil San. ve Tic. A.ġ) ( tarih 382 Ġcrai Haciz: Ġstanbul 8.Ġcra Müdürlüğü nün tarih 2001/13300 sayılı Haciz yazısı sayıları ile Brç: 0-TL (Alacaklı: Turkuaz Tekstil San. ve Tic. Ltd. ġti.) ( tarih 3476 Kamu Haczi: Krdn Vergi Dairesi Müdürlüğü nün tarih sayılı Haciz yazısı sayılı yazıları ile Brç: ,98-TL (Alacaklı: Krdn Vergi Dairesi) ( tarih 6586 Ġcrai Haciz: Ġstanbul 5.Ġcra Müdürlüğü nün tarih 2010/18306 sayılı haciz yazısı sayılı yazıları ile Brç: TL (Alacaklı: Ayyıldızlar ĠnĢaat ve Tic. A.ġ) ( tarih 6923 Ġcrai Haciz: Denizli 9.Ġcra Müdürlüğü nün bila tarih 2011/1241 sayılı haciz yazısı sayılı yazıları ile Brç: ,51-TL bedel ile Alacaklı: Denizli Ege Fuarı Birliği lehine haciz iģlenmiģtir. ( tarih 1760 Ġcrai Haciz: Ġstanbul 8.Ġcra Müdürlüğü nün tarih 2011/7182 esas sayılı haciz yazısı sayılı yazıları ile Brç: 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 2929 Ġcrai Haciz: Bakrıköy 4.Ġcra Müdürlüğü nün tarih 2001/1916 esas sayılı haciz yazısı sayılı yazıları ile Brç: 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 3557 Kamu Haczi: Tasarruf Mevduatı Sigrta Fnu Tahsilat Daire BaĢkanlığı nın tarih B.02.2.TMS sayılı yazıları ile Brç: 0-TL (Alacaklı: ,89-TL) ( tarih 5595 yavmiye ile) Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün tarih 2001/6016 sayılı Haciz yazısı sayılı yazıları ile ,48-TL bedel ile alacaklı Ġpekylu Tekstil Sanayi ve A.ġ lehine haciz iģlenmiģtir. ( tarih 6289 Ġcrai Haciz: Ġstanbul 26.Ġcra Müdürlüğü nün tarih 2011/19849 E. Sayılı Haciz yazısı sayılı yazıları ile ,56-TL bedel ile alacaklı Eyüpğlu Çelik Hbi Ürünleri San. Ve Tic. Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 7664 Ġcrai Haciz: Ġstanbul 29.Ġcra Müdürlüğü nün tarih 2010/37284 E. Sayılı Haciz yazısı sayılı yazıları ile ,-TL bedel ile Alacaklı: Kırkali Özel Sağlık Tıbbi Yatırım ve DanıĢmanlık Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 9695 Değerleme knusu 163 ada 2 parsel numaralı gayrimenkul üzerinde yer alan takyidatlar aģağıda sunulmuģtur. ġerhler Bölümü: Ġ.Haciz: tarih 3191 yevmiye ile B.D.D.K Tasarruf Mevduatı Sigrta Fnu Birinci Tahsilat Dairesi BaĢkanlığı nın tarih 2002/11/19228 sayılı yazısı ile ,-TL 7 bedelli haciz bulunmaktadır. ( tarih Eski TL dir. SvP_11_EGYO_01 14

(18.12.2008 tarih 10040 Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün 18.06.")

16 Ġ.Haciz: ta yev. Ġzmir Ġcra Md. 2002/15088 sayılı yazısı ile ,-TL 8 bedelli haciz bulunmaktadır. ( tarih 3784 Ġcrai Haciz: Ġstanbul 13.Ġcra Müdürlüğü nün tarih 2007/11764 sayılı haciz yazısı sayılı yazıları ile Brç: 0-YTL (Alacaklı: Ġstanbul 13.Ġcra Müdürlüğü) ( tarih 134 Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün tarih 2001/6016 sayılı haciz yazısı sayılı yazıları ile Brç: 0-TL (Alacaklı: Ġpekylu Tekstil San. ve Tic. A.ġ) ( tarih 5832 Ġcrai Haciz: Denizli 9.Ġcra Müdürlüğü nün bila tarih 2011/1241 sayılı haciz yazısı sayılı yazıları ile ,51-TL bedel ile alacaklı Denizli Ege Fuarı Birliği lehine haciz iģlenmiģtir. ( tarih 1760 Ġcrai Haciz: Ġstanbul 8.Ġcra Müdürlüğü nün tarih 2011/7182 esas sayılı haciz yazısı sayılı yazıları ile 0-TL bedel ile alacaklı - lehine haciz iģlenmiģtir. ( tarih 2929 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2001/1916 esas sayılı haciz yazısı sayılı yazıları ile 0-TL bedel ile alacaklı lehine haciz iģlenmiģtir. ( tarih 3557 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2011/5594 esas sayılı haciz yazısı sayılı yazıları ile 0-TL bedel ile alacaklı - lehine haciz iģlenmiģtir. ( tarih 4109 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2011/5593 esas sayılı haciz yazısı sayılı yazıları ile 0-TL bedel ile alacaklı - lehine haciz iģlenmiģtir. ( tarih 4117 Kamu Haczi: Tasarruf Mevduatı Sigrta Fnu Tahsilat Daire BaĢkanlığı nın tarih B.02.2.TMS sayılı Haciz Yazısı sayıları ile Brç: 0-TL (Alacaklı: ,89-TL) ( tarih 5595 Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün tarih 2001/6016 E. Sayılı Haciz yazısı sayılı yazıları ile ,48-TL bedel ile Alacaklı: Ġpekylu Tekstil San. Ve Tic. A.ġ lehine haciz iģlenmiģtir. ( tarih 6289 Ġcrai Haciz: Ġstanbul 26.Ġcra Müdürlüğü nün tarih 2011/19849 E. Sayılı Haciz yazısı sayılı yazıları ile ,56-TL bedel ile Alacaklı: Eyüpğlu Çelik Hbi Ürünleri San. Ve Tic. Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 7664 Ġcrai Haciz: Ġstanbul 26.Ġcra Müdürlüğü nün tarih 2011/19849 E. Sayılı Haciz yazısı sayılı yazıları ile ,56-TL bedel ile Alacaklı: Eyüpğlu Çelik Hbi Ürünleri San. Ve Tic. Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 7957 Ġcrai Haciz: Ġstanbul 29.Ġcra Müdürlüğü nün tarih 2010/37284 E. Sayılı Haciz yazısı sayılı yazıları ile TL bedel ile alacaklı Kırkali Özel Sağlık Tıbbi Yatırım ve DanıĢmanlık Ltd. ġti. lehine haciz ( tarih 9695 bulunmaktadır. (Ek : 3 : Gayrimenkullere ait yazılı takyidat belgeleri) Gayrimenkullere Ait Ġmar Planı/KamulaĢtırma ĠĢleri v.s. Bilgileri Değerleme knusu parseller, 1/ ölçekli, Çevre Düzeni Planı nda, Ġzmir Tahtalı Barajı Su Tplama Havzası içerisinde Tarımsal niteliği krunacak alan da kalmaktadır. Ġmar plan ntlarına göre, değerleme knusu parseller üzerinde, tplam inģaat alanı max. 75,-m 2 ve 2 kat lacak Ģekilde bina inģa edilebilecektir. (Ek : 4 : Gayrimenkullere Ait Ġmar Durum Paftası) (Ek : 5 : Gayrimenkullere Ait Kadastral Durum Paftası) Yapı Denetim KuruluĢu ve Denetimleri Değerleme knusu gayrimenkuller üzerinde herhangi bir yapı bulunmamaktadır. 8 Eski TL dir. SvP_11_EGYO_01 15

17 6. DEĞERLEME ÇALIġMALARI 6.1. Değerleme ĠĢlemini Olumsuz Yönde Etkileyen Veya Sınırlayan Faktörler Değerleme knusu gayrimenkuller ile ilgili larak değerleme iģlemini lumsuz yönde etkileyen veya sınırlayan herhangi bir faktör bulunmamaktadır Gayrimenkullerin Teknik Özellikleri ve Değerlemede Baz Alınan Veriler Değerleme knusu gayrimenkullere ait teknik özellikler ve değerleme çalıģmasında baz alınan verilere Rapr un nci bölümünde detaylı larak yer verilmiģtir Değerleme ÇalıĢmalarında Kullanılan Yöntemler ve Varsayımlar Raprun 3.5 inci bölümünde, ana hatlarıyla belirtilen analiz ve değerleme yöntemlerinden, Rapr a knu lan gayrimenkullerin özellikleri dikkate alınmak suretiyle kullanılabilir lanlar tercih edilerek değerleme çalıģmaları gerçekleģtirilmiģtir. Piyasa (Emsal Değer) YaklaĢımı çerçevesinde değerleme knusu gayrimenkullerin rayiç değerinin tespiti amacıyla, gayrimenkullerin özellikleri dikkate alınarak piyasada satılık lan ya da yakın zamanda alım satıma knu lmuģ emsal araģtırmaları gerçekleģtirilmiģtir. AyrıĢtırma Yöntemi (Piyasa/Maliyet YaklaĢımı), değerleme knusu gayrimenkuller üzerinde herhangi bir yapı bulunmaması ve imar kģullarının gayrimenkulün geliģtirilmesine imkan vermemesi sebebiyle kullanılmamıģtır. Gelirlerin Kapitalizasynu-ĠNA Analizi yöntemi, değerleme knusu gayrimenkuller üzerinde gelir getirebilecek herhangi bir yapının yer almaması ve mevcut yapılaģma hakkının, gayrimenkulün geliģtirilmesine imkan tanımaması sebebiyle kullanılamamıģtır Piyasa YaklaĢımı Değerleme knusu gayrimenkullerin knum ve yapılaģma hakları dikkate alınarak, Çamlık Mevkii nde knumlu emsal araģtırmalarına aģağıda yer verilmiģtir. Emsal#1 Emsal#2 Emsal#3 Emsal#4 Emsal#5 Açıklama Menderes ilçe merkezine yakın knumda yla cepheli m 2 tarla satılıktır. Değerleme knusu taģınmazın bulunduğu bölgede Ġzmir-Aydın asfaltı ile Ġzmir-Aydın tbanı arasında kalan tarla satılıktır. Değerleme knusu taģınmazın bulunduğu bölgede, Ġzmir-Aydın tbana cepheli bulunan tarla satılıktır. Oğlanağası köyünde yerleģim yerine ldukça yakın ve tbana sıfır knumda bulunan tarla satılıktır. Menderes ilçe merkezine yakın yla cephesi lmayan tarla satılıktır. Yüzölçümü, M² SatıĢ Değeri, TL M² SatıĢ Değeri, TL SatıĢ Değeri, ABD $ M² SatıĢ Değeri, ABD $ , , , , , , , , , ,62 Yukarıdaki tablda sunulan emsallerin irdelenmesi ve bölgede yapılan piyasa araģtırmaları snucunda; - 1, 4 ve 5 numaralı emsallerin değerleme knusu taģınmaza göre ilçe merkezine ldukça yakın knumda lması nedeni ile yüksek fiyattan satıģa çıkarıldığı, - Emsal 3 ün yla cepheli lması ve knumu itibari ile değerleme knusu 162 ada 1 parsel ile en iyi örtüģmeyi sağladığı, SvP_11_EGYO_01 16

18 - Değerleme knusu taģınmazın bulunduğu bölgede alınan görüģlere göre tarla fiyatlarının, ilçe merkezine lan yakınlığı ve yla cepheli lup lmaması durumuna göre değiģiklik arz ettiği, Ġlçe merkezine yakın lan tarlaların birim değerlerinin 12,5-TL/m 2 ile 13,6-TL/m 2 civarında seyretiği, Ġzmir-Aydın tbanı yakınında yer alan ve yla cepheli knumdaki tarlaların birim değerlerinin 9,-TL/m 2 ile 10,-TL/m 2 civarında yer aldığı, Yla cephesi bulunmayan tarlaların ise knumu, niteliği, sulama lanaklarına yakın lup lmamasına göre birim değerlerinin 7,-TL/m 2 ile 9,-TL/m 2 aralığında seyretiğinin, tespitleri yapılmıģtır. Yukarıdaki tespitler dğrultusunda; knu taģınmazların ilçe merkezine lan uzaklığı, yla yakınlığı ve sulama alanlarına lan mesafesi göz önünde bulundurularak; 162 ada, 1 numaralı parselin m 2 satıģ bedelinin 10,-TL; 163 ada, 1 numaralı parselin m 2 satıģ bedelinin 9,-TL; 163 ada, 2 numaralı parselin m 2 satıģ bedelinin 8,-TL; Olarak esas alınmasının uygun lacağı kanaatine varılmıģtır. Değerleme knusu gayrimenkullerin bu birim değerler esas alınarak hesaplanan rayiç (adil) piyasa değerleri aģağıdaki tablda sunulmuģtur. Ada N Parsel N Parsel Alanı, m 2 m 2 SatıĢ Bedeli, TL / m 2 Parsel Değeri, TL Parsel Değeri, ABD $ , , , DEĞERLEME KONUSU PARSELLERĠN TOPLAM DEĞERĠ Snuç larak, Piyasa YaklaĢımı dğrultusunda, 162 ada, 1 numaralı parsel değerinin ,-TL 163 ada, 1 numaralı parsel değerinin ,-TL 163 ada, 2 numaralı parsel değerinin ,-TL Gayrimenkullerin tplam değerinin ise ,-TL Olacağı kanaatine varılmıģtır AyrıĢtırma Yöntemi (Piyasa/Maliyet YaklaĢımı) Değerleme knusu gayrimenkuller üzerinde herhangi bir yapı yer almaması ve mevcut imar kģulları sebebiyle üzerlerinde prje geliģtirilmesinin uygun lmayacağı düģünceleriyle, Maliyet YaklaĢımı kullanılmamıģtır Gelirlerin Kapitalizasynu ĠNA Analizi Değerleme knusu gayrimenkuller üzerinde gelir getirebilecek herhangi bir yapı yer almaması ve mevcut yapılaģma hakkının, gayrimenkulün geliģtirilmesine imkanı vermemesi sebebiyle Gelirlerin Kapitalizasynu-ĠNA Analizi kullanılamamıģtır Kullanılan Değerleme Analiz Yöntemlerini Açıklayıcı Bilgiler ve Bu Analizlerin Seçilme Nedenleri En Etkin ve Verimli Kullanım Analizi Değerleme knusu parselin imar durumu/vasfı farklı bir kullanım veya geliģtirme imkanı vermediğinden bu değerleme çalıģmasında En Etkin Ve Verimli Kullanım Analizi gerçekleģtirilmemiģtir MüĢterek veya BölünmüĢ Kısımların Değerleme Analizi Değerleme knusu gayrimenkuller tarla niteliğinde lduğundan müģterek ve bölünmüģ kısımları mevcut değildir. SvP_11_EGYO_01 17

19 Gayrimenkul ve Bunlara Bağlı Hakların Hukuki Durumunun Analizi Rapr un 5.2 nci bölümünde, değerleme knusu gayrimenkullerin Yasal Süreç Analizi nde detayları verildiği üzere; Değerleme knusu 162 ada 1 parsel numaralı gayrimenkul üzerinde; ġerh Hanesi: Ġ.Haciz: tarih 3860 yevmiye ile B.D.D.K Tasarruf Mevduatı Sigrta Fnu Birinci Tahsilat Dairesi BaĢkanlığı nın tarih sayılı yazısı ile ,-TL bedelli haciz bulunmaktadır. ( tarih 3860 Ġcrai Haciz: Ġstanbul 13.Ġcra Müdürlüğü nün tarih 2007/11764 sayılı Haciz Yazısı sayılı yazıları ile Brç: 0-YTL. (Alacaklı: Ġstanbul 13.Ġcra Müdürlüğü) ( tarih 134 Ġcrai Haciz: Denizli 9.Ġcra Müdürlüğü nün bila tarih 2011/1241 sayılı Haciz Yazısı sayılı yazıları ile ,51-TL bedel ile Alacaklı: Denizli Ege Fuarı Birliği lehine haciz iģlenmiģtir. ( tarih 1760 Ġcrai Haciz: Ġstanbul 8.Ġcra Müdürlüğü nün tarih 2011/7182 esas sayılı Haciz Yazısı sayıları ile 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 2929 yevmiye ile) Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2011/1916 esas sayılı Haciz yazısı sayılı yazıları ile ile 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 3557 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2011/5594 esas sayılı Haciz yazısı sayılı yazıları ile 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 4109 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2011/5593 esas sayılı Haciz yazısı sayılı yazıları ile 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 4117 Kamu Haczi: Tasarruf Mevduatı Sigrta Fnu Tahsilat Daire BaĢkanlığı nın tarih B.02.2.TMS sayılı Haciz Yazısı sayıları ile Brç: 0-TL (Alacaklı: ,89-TL) ( tarih 5595 Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün tarih 2001/6016 E. Sayılı Haciz yazısı sayılı yazıları ile ,48-TL bedel ile Alacaklı: Ġpekylu Tekstil San. Ve Tic. A.ġ lehine haciz iģlenmiģtir. ( tarih 6289 Ġcrai Haciz: Ġstanbul 26.Ġcra Müdürlüğü nün tarih 2011/19849 E. Sayılı Haciz yazısı sayılı yazıları ile ,56-TL bedel ile Alacaklı: Eyüpğlu Çelik Hbi Ürünleri San. Ve Tic. Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 7664 Ġcrai Haciz: Ġstanbul 26.Ġcra Müdürlüğü nün tarih 2011/19849 E. Sayılı Haciz yazısı sayılı yazıları ile ,56-TL bedel ile Alacaklı: Eyüpğlu Çelik Hbi Ürünleri San. Ve Tic. Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 7957 Ġcrai Haciz: Ġstanbul 29.Ġcra Müdürlüğü nün tarih 2010/37284 E. Sayılı Haciz yazısı sayılı yazıları ile TL bedel ile Alacaklı: Kırkali Özel Sağlık Tıbbi Yatırım ve DanıĢmanlık Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 9695 Değerleme knusu 163 ada 1 parsel numaralı gayrimenkul üzerinde; ġerh Hanesi: Ġh. Haciz: ta yev. Ġstanbul 2.Ġcra Md. 2001/13932 sayılı yazısı $ ( tarih 3361 Ġh. Haciz: ta yev. BDDK Birinci Tahsilat Dairesi BaĢkanlığı ta. 162 sayılı yazısı TL ( tarih 3159 Haciz: ta. 367 yev. Ġstanbul 8.Ġcra Md. 2001/13300 sayılı yazı ,-$ ( tarih 367 Haciz: yev. (Menderes V.D. Müdürlüğü nün t sayılı yazısına istinaden) ,-TL ( tarih 2458 Haciz: tar yev. (Ġstanbul 2.Ġc.Md nün 2006/5822 sa. Yazısı) ,00-YTL ( tarih 3432 SvP_11_EGYO_01 18

(07.01.")

20 Haciz: tar yev. (T.K. 3.Bölge Md nün tar sa.yazısı) ,83-YTL ( tarih 1401 Haciz: tar yev. (Menderes V.D. Md nün tar sa.yazısı) ,83-YTL ( tarih 2662 Ġcrai Haciz: ġiģli 6.Ġcra Müdürlüğü nün tarih 2005/1485 esas sayılı Haciz yazısı sayıları ile Brç: ,89-YTL (Alacaklı: Merkezi Kayıt KuruluĢu A.ġ) ( tarih 7455 Ġcrai Haciz: Ġstanbul 13.Ġcra Müdürlüğü nün tarih 2007/11764 sayılı Haciz yazısı sayıları ile Brç: 0-YTL (Alacaklı: Ġstanbul 13.Ġcra Müdürlüğü) ( tarih 134 yevmiye ile) Ġcrai Haciz: Ġzmir 16.Ġcra Müdürlüğü nün tarih 2002/6101 esas sayılı Haciz yazısı sayıları ile Brç: 0-YTL (Alacaklı: AltınbaĢak Tekstil San. ve Tic. A.ġ) ( tarih 1818 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2001/1916 esas sayılı Haciz yazısı sayıları ile Brç: ,94-YTL (Alacaklı: Küçüker Tekstil San. ve Tic. A.ġ) ( tarih 2383 Kamu Haczi: Krdn Vergi Dairesi Müdürlüğü nün tarih sayılı Haciz Yazısı sayılı yazıları ile Brç: ,51-YTL (Alacaklı: Krdn Vergi Dairesi Müdürlüğü) ( tarih 4837 Kamu Haczi: Krdn Vergi Dairesi Müdürlüğü nün tarih sayılı Haciz Yazısı sayılı yazıları ile Brç: 0-YTL (Alacaklı: 0) ( tarih 8407 Kamu Haczi: Krdn Vergi Dairesi Müdürlüğü nün tarih sayılı Haciz Yazısı sayılı yazıları ile Brç: 0-YTL (Alacaklı: 0) ( tarih Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün tarih 2001/6016 sayılı Haciz yazısı sayılı yazıları ile Brç: 0-TL (Alacaklı: Ġpekylu Tekstil Sanayi ve A.ġ ,85 USD ve ,TL) ( tarih 5832 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2001/1916 esas sayılı Haciz yazısı sayıları ile Brç: 0-TL (Alacaklı: Küçüker Tekstil San. ve Tic. A.ġ) ( tarih 382 Ġcrai Haciz: Ġstanbul 8.Ġcra Müdürlüğü nün tarih 2001/13300 sayılı Haciz yazısı sayıları ile Brç: 0-TL (Alacaklı: Turkuaz Tekstil San. ve Tic. Ltd. ġti.) ( tarih 3476 Kamu Haczi: Krdn Vergi Dairesi Müdürlüğü nün tarih sayılı Haciz yazısı sayılı yazıları ile Brç: ,98-TL (Alacaklı: Krdn Vergi Dairesi) ( tarih 6586 Ġcrai Haciz: Ġstanbul 5.Ġcra Müdürlüğü nün tarih 2010/18306 sayılı haciz yazısı sayılı yazıları ile Brç: TL (Alacaklı: Ayyıldızlar ĠnĢaat ve Tic. A.ġ) ( tarih 6923 Ġcrai Haciz: Denizli 9.Ġcra Müdürlüğü nün bila tarih 2011/1241 sayılı haciz yazısı sayılı yazıları ile Brç: ,51-TL bedel ile Alacaklı: Denizli Ege Fuarı Birliği lehine haciz iģlenmiģtir. ( tarih 1760 Ġcrai Haciz: Ġstanbul 8.Ġcra Müdürlüğü nün tarih 2011/7182 esas sayılı haciz yazısı sayılı yazıları ile Brç: 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 2929 Ġcrai Haciz: Bakrıköy 4.Ġcra Müdürlüğü nün tarih 2001/1916 esas sayılı haciz yazısı sayılı yazıları ile Brç: 0-TL bedel ile Alacaklı: - lehine haciz iģlenmiģtir. ( tarih 3557 Kamu Haczi: Tasarruf Mevduatı Sigrta Fnu Tahsilat Daire BaĢkanlığı nın tarih B.02.2.TMS sayılı yazıları ile Brç: 0-TL (Alacaklı: ,89-TL) ( tarih 5595 yavmiye ile) Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün tarih 2001/6016 sayılı Haciz yazısı sayılı yazıları ile ,48-TL bedel ile alacaklı Ġpekylu Tekstil Sanayi ve A.ġ lehine haciz iģlenmiģtir. ( tarih 6289 Ġcrai Haciz: Ġstanbul 26.Ġcra Müdürlüğü nün tarih 2011/19849 E. Sayılı Haciz yazısı sayılı yazıları ile ,56-TL bedel ile alacaklı Eyüpğlu Çelik Hbi Ürünleri San. Ve Tic. Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 7664 SvP_11_EGYO_01 19

(07.01.2008 tarih 134 yevmiye ile) Ġcrai Haciz: Ġzmir 16.Ġcra Müdürlüğü nün 27.02.")

21 Ġcrai Haciz: Ġstanbul 29.Ġcra Müdürlüğü nün tarih 2010/37284 E. Sayılı Haciz yazısı sayılı yazıları ile ,-TL bedel ile Alacaklı: Kırkali Özel Sağlık Tıbbi Yatırım ve DanıĢmanlık Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 9695 Değerleme knusu 163 ada 2 parsel numaralı gayrimenkul üzerinde; ġerh Hanesi: Ġ.Haciz: tarih 3191 yevmiye ile B.D.D.K Tasarruf Mevduatı Sigrta Fnu Birinci Tahsilat Dairesi BaĢkanlığı nın tarih 2002/11/19228 sayılı yazısı ile ,-TL bedelli haciz bulunmaktadır. ( tarih 3191 Ġ.Haciz: ta yev. Ġzmir Ġcra Md. 2002/15088 sayılı yazısı ile ,TL bedelli haciz bulunmaktadır. ( tarih 3784 Ġcrai Haciz: Ġstanbul 13.Ġcra Müdürlüğü nün tarih 2007/11764 sayılı haciz yazısı sayılı yazıları ile Brç: 0-YTL (Alacaklı: Ġstanbul 13.Ġcra Müdürlüğü) ( tarih 134 Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün tarih 2001/6016 sayılı haciz yazısı sayılı yazıları ile Brç: 0-TL (Alacaklı: Ġpekylu Tekstil San. ve Tic. A.ġ) ( tarih 5832 Ġcrai Haciz: Denizli 9.Ġcra Müdürlüğü nün bila tarih 2011/1241 sayılı haciz yazısı sayılı yazıları ile ,51-TL bedel ile alacaklı Denizli Ege Fuarı Birliği lehine haciz iģlenmiģtir. ( tarih 1760 Ġcrai Haciz: Ġstanbul 8.Ġcra Müdürlüğü nün tarih 2011/7182 esas sayılı haciz yazısı sayılı yazıları ile 0-TL bedel ile alacaklı - lehine haciz iģlenmiģtir. ( tarih 2929 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2001/1916 esas sayılı haciz yazısı sayılı yazıları ile 0-TL bedel ile alacaklı lehine haciz iģlenmiģtir. ( tarih 3557 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2011/5594 esas sayılı haciz yazısı sayılı yazıları ile 0-TL bedel ile alacaklı - lehine haciz iģlenmiģtir. ( tarih 4109 Ġcrai Haciz: Bakırköy 4.Ġcra Müdürlüğü nün tarih 2011/5593 esas sayılı haciz yazısı sayılı yazıları ile 0-TL bedel ile alacaklı - lehine haciz iģlenmiģtir. ( tarih 4117 Kamu Haczi: Tasarruf Mevduatı Sigrta Fnu Tahsilat Daire BaĢkanlığı nın tarih B.02.2.TMS sayılı Haciz Yazısı sayıları ile Brç: 0-TL (Alacaklı: ,89-TL) ( tarih 5595 Ġcrai Haciz: Denizli 3.Ġcra Müdürlüğü nün tarih 2001/6016 E. Sayılı Haciz yazısı sayılı yazıları ile ,48-TL bedel ile Alacaklı: Ġpekylu Tekstil San. Ve Tic. A.ġ lehine haciz iģlenmiģtir. ( tarih 6289 Ġcrai Haciz: Ġstanbul 26.Ġcra Müdürlüğü nün tarih 2011/19849 E. Sayılı Haciz yazısı sayılı yazıları ile ,56-TL bedel ile Alacaklı: Eyüpğlu Çelik Hbi Ürünleri San. Ve Tic. Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 7664 Ġcrai Haciz: Ġstanbul 26.Ġcra Müdürlüğü nün tarih 2011/19849 E. Sayılı Haciz yazısı sayılı yazıları ile ,56-TL bedel ile Alacaklı: Eyüpğlu Çelik Hbi Ürünleri San. Ve Tic. Ltd. ġti. lehine haciz iģlenmiģtir. ( tarih 7957 Ġcrai Haciz: Ġstanbul 29.Ġcra Müdürlüğü nün tarih 2010/37284 E. Sayılı Haciz yazısı sayılı yazıları ile TL bedel ile alacaklı Kırkali Özel Sağlık Tıbbi Yatırım ve DanıĢmanlık Ltd. ġti. lehine haciz ( tarih 9695 bulunmaktadır. SvP_11_EGYO_01 20

22 7. ANALĠZ SONUÇLARININ DEĞERLENDĠRĠLMESĠ 7.1. Farklı Değerleme Mettlarının Ve Analiz Snuçlarının UyumlaĢtırılması Ve Bu Amaçla Ġzlenen Yöntem ve Nedenlerinin Açıklanması Bu çalıģmada, değerleme knusu gayrimenkulün fiili değerleme tarihi itibari ile adil piyasa değerinin belirlenmesinde Piyasa YaklaĢımı kullanılmıģtır. Piyasa (Emsal Değer) YaklaĢımı çerçevesinde değerleme knusu gayrimenkullerin rayiç değerinin tespiti amacıyla, gayrimenkullerin özellikleri dikkate alınarak piyasada satılık lan ya da yakın zamanda alım satıma knu lmuģ emsal araģtırmaları gerçekleģtirilmiģtir. Maliyet YaklaĢımı yöntemi, değerleme knusu gayrimenkuller üzerinde herhangi bir yapı bulunmaması ve imar kģullarının gayrimenkulün geliģtirilmesine imkan vermemesi sebebiyle kullanılmamıģtır. Gelirlerin Kapitalizasynu-ĠNA Analizi yöntemi, değerleme knusu gayrimenkuller üzerinde gelir getirebilecek herhangi bir yapının yer almaması ve mevcut yapılaģma hakkının, gayrimenkulün geliģtirilmesine imkan tanımaması sebebiyle kullanılamamıģtır. Ada N Parsel N Parsel Alanı, m 2 m 2 SatıĢ Bedeli, TL / m 2 Parsel Değeri, TL Parsel Değeri, ABD $ , , , DEĞERLEME KONUSU PARSELLERĠN TOPLAM DEĞERĠ Snuç larak, Piyasa YaklaĢımı dğrultusunda, 162 ada, 1 numaralı parsel değerinin ,-TL 163 ada, 1 numaralı parsel değerinin ,-TL 163 ada, 2 numaralı parsel değerinin ,-TL Gayrimenkullerin tplam değerinin ise ,-TL Olacağı kanaatine varılmıģtır 7.2. Asgari Bilgilerden Raprda Yer Verilmeyenlerin Niçin Yer Almadıklarının Gerekçeleri Bu değerleme çalıģmasında, asgari bilgilerden raprda yer verilmeyen herhangi bir husus bulunmamaktadır Yasal Gereklerin Yerine Getirilip Getirilmediği Ve Mevzuat Uyarınca Alınması Gereken Ġzin Ve Belgelerin Tam Ve Eksiksiz Olarak Mevcut Olup Olmadığı Hakkında GörüĢler Rapr un Gayrimenkule Ait Ġmar Planı/KamulaĢtırma ĠĢleri v.s. Bilgileri bölümünde detayları verildiği üzere; değerleme knusu gayrimenkullerin üzerinde yapılaģma bulunmadığından, izne tabi herhangi bir husus bulunmamaktadır Değerlemesi Yapılan Gayrimenkulün G.Y.O. Prtföyüne Alınmasında Sermaye Piyasası Mevzuatı Çerçevesinde, Bir Engel Olup Olmadığı Hakkında GörüĢ Rapru nun 5.2. nci bölümünde yer alan Yasal Süreç Analizi ve üncü Gayrimenkul ve Buna Bağlı Haklara ĠliĢkin Hukuki Analiz bölümünde de detayları verildiği üzere; değerleme knusu gayrimenkullerin halen GYO prtföyünde yer aldıkları ve üzerindeki hacizlerin sadece değer düģürücü bir etkisinin lması ve devri kısıtlayıcı nitelikte lmaması sebebi ile GYO prtföyünde bulunmalarında bir sakınca lmadığı düģünülmektedir. SvP_11_EGYO_01 21

23 8. SONUÇ 8.1. Nihai Değer Takdiri ĠĢ bu rapr; EGS Gayrimenkul Yatırım Ortaklığı A.ġ. nin talebi üzerine, apuda Ġzmir Ġli, Menderes Ġlçesi, Oğlananası Köyü, Çamlık Mevkii, 162 ada, 1 parsel numarasında kayıtlı, ,28-m 2 yüzölçümüne sahip tarla, 163 ada, 1 parsel numarasında kayıtlı, ,44-m 2 yüzölçümüne sahip tarla, 163 ada, 2 parsel numarasında kayıtlı, ,97-m 2 yüzölçümüne sahip tarla, vasıflı gayrimenkullerin yasal durumularının irdelenmesi, adil piyasa değerlerinin ve GYO prtföyünde yer almalarıında bir sakınca lup lmadığının tespitine yönelik larak hazırlanmıģ lup, yapılan çalıģmalar snucunda; I. Değerleme knusu gayrimenkullerin GYO prtföyünde yer almalarında bir sakınca bulunmadığı, II. Adil (rayiç) piyasa değerlerinin, takyidatlar dikkate alınmaksızın, değerleme tarihi itibariyle ve peģin değer esasına göre; 162 ada, 1 parsel değerinin, KDV hariç ,-TL KDV dahil ,94TL 163 ada, 1 parsel değerinin, KDV hariç ,-TL KDV dahil ,74TL 163 ada, 2 parsel değerinin, KDV hariç ,-TL KDV dahil ,72TL lduğu kanaatine varılmıģtır. Saygılarımızla, Yasemin KARAKAYA Değerleme Uzmanı S.P.K. Lisans N.: Yusuf YaĢar TURAN Srumlu Değerleme Uzmanı S.P.K. Lisans N.: ĠĢbu rapr, Standart Gayrimenkul Değerleme Uygulamaları A.ġ. tarafından EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin yazılı talebi üzerine iki nüsha ve rijinal larak düzenlenmiģ lup, kpyaların kullanımı halinde rtaya çıkabilecek snuçlardan ġirketimiz srumlu değildir. SvP_11_EGYO_01 22

24 9. RAPOR EKLERĠ EK : 1 : GAYRĠMENKULLERE AĠT FOTOĞRAFLAR SvP_11_EGYO_01 23

25 EK : 2 : GAYRĠMENKULLERE AĠT TAPU BELGELERĠ SvP_11_EGYO_01 24

26 SvP_11_EGYO_01 25

S v P. EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. İZMİR İLİ KONAK İLÇESİ 140 PAFTA 1039 ADA 8 NUMARALI PARSEL. Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. İZMİR İLİ KONAK İLÇESİ 140 PAFTA 1039 ADA 8 NUMARALI PARSEL Gayrimenkul Değerleme Rapru 12.03.2012 SvP_11_EGYO_02

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. İZMİR İLİ KONAK İLÇESİ 140 PAFTA 1039 ADA 8 NUMARALI PARSEL Gayrimenkul Değerleme Rapru 12.03.2012 SvP_11_EGYO_02

S v P. POLĠSAN HOLDĠNG A.ġ. ĠÇEL ĠLĠ MERSĠN ĠLÇESĠ. - 100 Ada, 7 Parsel 11 Numaralı Bağımsız Bölüm - 2330 Ada, 1 Parsel 7 Numaralı Bağımsız Bölüm

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. ĠÇEL ĠLĠ MERSĠN ĠLÇESĠ - 100 Ada, 7 Parsel 11 Numaralı Bağımsız Bölüm - 2330 Ada, 1 Parsel 7 Numaralı Bağımsız Bölüm Gayrimenkul Değerleme

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. ĠÇEL ĠLĠ MERSĠN ĠLÇESĠ - 100 Ada, 7 Parsel 11 Numaralı Bağımsız Bölüm - 2330 Ada, 1 Parsel 7 Numaralı Bağımsız Bölüm Gayrimenkul Değerleme

GAYRĠMENKUL YATIRIM ORTAKLIĞI

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. REYSAġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠZMĠR ĠLĠ TORBALI ĠLÇESĠ 6 Ada 194 Numaralı Parsele ĠliĢkin Gayrimenkul Değerleme Raporu 06.09.2012 SvP_12_RYSGYO_42_REV_01

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. REYSAġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠZMĠR ĠLĠ TORBALI ĠLÇESĠ 6 Ada 194 Numaralı Parsele ĠliĢkin Gayrimenkul Değerleme Raporu 06.09.2012 SvP_12_RYSGYO_42_REV_01

S v P. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ 141 ADA 18 NUMARALI PARSEL. Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ 141 ADA 18 NUMARALI PARSEL Gayrimenkul Değerleme Raporu 19.04.2011 SvP_11_ PLSN_23 ĠÇĠNDEKĠLER 1. DEĞERLEME

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ 141 ADA 18 NUMARALI PARSEL Gayrimenkul Değerleme Raporu 19.04.2011 SvP_11_ PLSN_23 ĠÇĠNDEKĠLER 1. DEĞERLEME

S v P. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ TAVġANLI KÖYÜ 117 ADA 1 NUMARALI PARSEL. Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ TAVġANLI KÖYÜ 117 ADA 1 NUMARALI PARSEL Gayrimenkul Değerleme Raporu SvP_11_ PLSN_18 30.03.2011 ĠÇĠNDEKĠLER

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ TAVġANLI KÖYÜ 117 ADA 1 NUMARALI PARSEL Gayrimenkul Değerleme Raporu SvP_11_ PLSN_18 30.03.2011 ĠÇĠNDEKĠLER

S v P. TORUNLAR GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠSTANBUL ĠLĠ BAġAKġEHĠR ĠLÇESĠ 858 ADA 1 ve 4 NUMARALI PARSEL. Mall Of Ġstanbul

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. TORUNLAR GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠSTANBUL ĠLĠ BAġAKġEHĠR ĠLÇESĠ 858 ADA 1 ve 4 NUMARALI PARSEL Mall Of Ġstanbul Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. TORUNLAR GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠSTANBUL ĠLĠ BAġAKġEHĠR ĠLÇESĠ 858 ADA 1 ve 4 NUMARALI PARSEL Mall Of Ġstanbul Gayrimenkul Değerleme Raporu

S v P. POLĠSAN HOLDĠNG A.ġ. HATAY ĠLĠ ANTAKYA (MERKEZ) ĠLÇESĠ 349 Ada, 178 Parsel, 1 Numaralı Bağımsız Bölüme ĠliĢkin. Gayrimenkul Değerleme Raporu

ĠLÇESĠ 349 Ada, 178 Parsel, 1 Numaralı Bağımsız Bölüme ĠliĢkin. Gayrimenkul Değerleme Raporu") STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. HATAY ĠLĠ ANTAKYA (MERKEZ) ĠLÇESĠ 349 Ada, 178 Parsel, 1 Numaralı Bağımsız Bölüme ĠliĢkin Gayrimenkul Değerleme Raporu 21.03.2011 SvP_11_PLSN_10

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. HATAY ĠLĠ ANTAKYA (MERKEZ) ĠLÇESĠ 349 Ada, 178 Parsel, 1 Numaralı Bağımsız Bölüme ĠliĢkin Gayrimenkul Değerleme Raporu 21.03.2011 SvP_11_PLSN_10

GAYRĠMENKUL YATIRIM ORTAKLIĞI

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. REYSAġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. GĠRESUN ĠLĠ BULANCAK ĠLÇESĠ PAZARSUYU KÖYÜ 1 PAFTA - 31 NUMARALI PARSEL Gayrimenkul Değerleme Raporu 06.09.2012

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. REYSAġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. GĠRESUN ĠLĠ BULANCAK ĠLÇESĠ PAZARSUYU KÖYÜ 1 PAFTA - 31 NUMARALI PARSEL Gayrimenkul Değerleme Raporu 06.09.2012

S v P. EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. DENĠZLĠ ĠLĠ MERKEZ ĠLÇESĠ 236 ADA 3 NUMARALI PARSEL 781 ADA 1 NUMARALI PARSEL

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. DENĠZLĠ ĠLĠ MERKEZ ĠLÇESĠ 236 ADA 2 NUMARALI PARSEL 236 ADA 3 NUMARALI PARSEL 781 ADA 1 NUMARALI PARSEL EGSPARK DENĠZLĠ

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. EGS GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. DENĠZLĠ ĠLĠ MERKEZ ĠLÇESĠ 236 ADA 2 NUMARALI PARSEL 236 ADA 3 NUMARALI PARSEL 781 ADA 1 NUMARALI PARSEL EGSPARK DENĠZLĠ

PERA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ.

S v P STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. PERA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. KIBRIS GAZĠMAĞUSA TATLISU VI pafta, 59 harita no, - 50/1 parsel numarasında kayıtlı, - 51/2 parsel numarasında

S v P STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. PERA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. KIBRIS GAZĠMAĞUSA TATLISU VI pafta, 59 harita no, - 50/1 parsel numarasında kayıtlı, - 51/2 parsel numarasında

11.04.2014 CARİ İŞLEMLER DENGESİ

11.04.2014 CARİ İŞLEMLER DENGESİ ġubat ayı cari iģlemler açığı piyasa beklentisi olan -3,1 Milyar doların hafif üzerinde ve beklentilere yakın -3,19 milyar dolar olarak geldi. Ocak-ġubat cari iģlemler

11.04.2014 CARİ İŞLEMLER DENGESİ ġubat ayı cari iģlemler açığı piyasa beklentisi olan -3,1 Milyar doların hafif üzerinde ve beklentilere yakın -3,19 milyar dolar olarak geldi. Ocak-ġubat cari iģlemler

S v P. REYSAġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SAMSUN ĠLĠ TERME ĠLÇESĠ F37C03C PAFTA 283 PARSEL. Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. REYSAġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SAMSUN ĠLĠ TERME ĠLÇESĠ F37C03C PAFTA 283 PARSEL Gayrimenkul Değerleme Raporu 06.09.2012 SvP_12_RYSGYO_17_REV_01

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. REYSAġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SAMSUN ĠLĠ TERME ĠLÇESĠ F37C03C PAFTA 283 PARSEL Gayrimenkul Değerleme Raporu 06.09.2012 SvP_12_RYSGYO_17_REV_01

S v P. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GÖLCÜK ĠLÇESĠ DEĞĠRMENDERE KÖYÜ. 2 PAFTA 58 PARSEL, 11 Numaralı Bağımsız Bölüme ĠliĢkin

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GÖLCÜK ĠLÇESĠ DEĞĠRMENDERE KÖYÜ 2 PAFTA 58 PARSEL, 11 Numaralı Bağımsız Bölüme ĠliĢkin Gayrimenkul Değerleme Raporu 21.03.2011

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GÖLCÜK ĠLÇESĠ DEĞĠRMENDERE KÖYÜ 2 PAFTA 58 PARSEL, 11 Numaralı Bağımsız Bölüme ĠliĢkin Gayrimenkul Değerleme Raporu 21.03.2011

S v P. TORUNLAR GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. TORUNLAR GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠSTANBUL ĠLĠ BEYOĞLU ĠLÇESĠ KEMANKEġ MAHALLESĠ 120 PAFTA 64 ADA 4, 12, 13, 14, 15, 16, 17 NUMARALI PARSELLERE

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. TORUNLAR GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠSTANBUL ĠLĠ BEYOĞLU ĠLÇESĠ KEMANKEġ MAHALLESĠ 120 PAFTA 64 ADA 4, 12, 13, 14, 15, 16, 17 NUMARALI PARSELLERE

S v P. POLĠSAN HOLDĠNG A.ġ. ANKARA ĠLĠ ALTINDAĞ ĠLÇESĠ 9316 Ada, 19 Parsel, 63-64 Numaralı Bağımsız Bölümlere ĠliĢkin. Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. ANKARA ĠLĠ ALTINDAĞ ĠLÇESĠ 9316 Ada, 19 Parsel, 63-64 Numaralı Bağımsız Bölümlere ĠliĢkin Gayrimenkul Değerleme Raporu 21.03.2011 SvP_11_PLSN_15

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. ANKARA ĠLĠ ALTINDAĞ ĠLÇESĠ 9316 Ada, 19 Parsel, 63-64 Numaralı Bağımsız Bölümlere ĠliĢkin Gayrimenkul Değerleme Raporu 21.03.2011 SvP_11_PLSN_15

S v P. TORUNLAR GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. Gayrimenkul Değerleme Raporu İSTANBUL İLİ BAŞAKŞEHİR İLÇESİ KAYABAŞI MAHALLESİ

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. TORUNLAR GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. İSTANBUL İLİ BAŞAKŞEHİR İLÇESİ KAYABAŞI MAHALLESİ 248DP3B Pafta - 104 Ada 1 Parsel 248DP3C Pafta - 104 Ada 3

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. TORUNLAR GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. İSTANBUL İLİ BAŞAKŞEHİR İLÇESİ KAYABAŞI MAHALLESİ 248DP3B Pafta - 104 Ada 1 Parsel 248DP3C Pafta - 104 Ada 3

S v P. PERA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. 6. Vakıf Han. ĠSTANBUL ĠLĠ BEYOĞLU ĠLÇESĠ KEMANKEġ MAHALLESĠ 122 Pafta 80 Ada 21 Numaralı Parsel

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. PERA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠSTANBUL ĠLĠ BEYOĞLU ĠLÇESĠ KEMANKEġ MAHALLESĠ 122 Pafta 80 Ada 21 Numaralı Parsel 6. Vakıf Han Gayrimenkule Bağlı

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. PERA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. ĠSTANBUL ĠLĠ BEYOĞLU ĠLÇESĠ KEMANKEġ MAHALLESĠ 122 Pafta 80 Ada 21 Numaralı Parsel 6. Vakıf Han Gayrimenkule Bağlı

S v P. POLĠSAN HOLDĠNG A.ġ. TEKĠRDAĞ ĠLĠ MARMARA EREĞLĠSĠ ĠLÇESĠ. Gayrimenkul Değerleme Raporu. 49N-11C Pafta, 11196 ve 11197 Numaralı Parseller

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. TEKĠRDAĞ ĠLĠ MARMARA EREĞLĠSĠ ĠLÇESĠ 49N-11C Pafta, 11196 ve 11197 Numaralı Parseller Gayrimenkul Değerleme Raporu 28.03.2011 0 ĠÇĠNDEKĠLER

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. TEKĠRDAĞ ĠLĠ MARMARA EREĞLĠSĠ ĠLÇESĠ 49N-11C Pafta, 11196 ve 11197 Numaralı Parseller Gayrimenkul Değerleme Raporu 28.03.2011 0 ĠÇĠNDEKĠLER

- 4 Pafta, 151 Parsel, - 9 Pafta, 152, 153, 154 ve 155 Numaralı Parseller ile - 10 Pafta, 156, 157, 159, 160 ve 161 Numaralı Parsellere İlişkin

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. AYDIN İLİ KARACASU İLÇESİ BİNGEÇ KÖYÜ - 4 Pafta, 151 Parsel, - 9 Pafta, 152, 153, 154 ve 155 Numaralı Parseller ile - 10 Pafta, 156,

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. AYDIN İLİ KARACASU İLÇESİ BİNGEÇ KÖYÜ - 4 Pafta, 151 Parsel, - 9 Pafta, 152, 153, 154 ve 155 Numaralı Parseller ile - 10 Pafta, 156,

2015 EKİM KISA VADELİ DIŞ BORÇ İSTATİSTİKLERİ GELİŞMELERİ

1990-Q1 1990-Q3 1991-Q1 1991-Q3 1992-Q1 1992-Q3 1993-Q1 1993-Q3 1994-Q1 1994-Q3 1995-Q1 1995-Q3 1996-Q1 1996-Q3 1997-Q1 1997-Q3 1998-Q1 1998-Q3 1999-Q1 1999-Q3 2000-Q1 2000-Q3 2001-Q1 2001-Q3 2002-Q1 2002-Q3

1990-Q1 1990-Q3 1991-Q1 1991-Q3 1992-Q1 1992-Q3 1993-Q1 1993-Q3 1994-Q1 1994-Q3 1995-Q1 1995-Q3 1996-Q1 1996-Q3 1997-Q1 1997-Q3 1998-Q1 1998-Q3 1999-Q1 1999-Q3 2000-Q1 2000-Q3 2001-Q1 2001-Q3 2002-Q1 2002-Q3

2015 MAYIS KISA VADELİ DIŞ BORÇ İSTATİSTİKLERİ GELİŞMELERİ

1990-Q1 1990-Q4 1991-Q3 1992-Q2 1993-Q1 1993-Q4 1994-Q3 1995-Q2 1996-Q1 1996-Q4 1997-Q3 1998-Q2 1999-Q1 1999-Q4 2000-Q3 2001-Q2 2002-Q1 2002-Q4 2003-Q3 2004-Q2 2005-Q1 2005-Q4 2006-Q3 2007-Q2 2008-Q1 2008-Q4

1990-Q1 1990-Q4 1991-Q3 1992-Q2 1993-Q1 1993-Q4 1994-Q3 1995-Q2 1996-Q1 1996-Q4 1997-Q3 1998-Q2 1999-Q1 1999-Q4 2000-Q3 2001-Q2 2002-Q1 2002-Q4 2003-Q3 2004-Q2 2005-Q1 2005-Q4 2006-Q3 2007-Q2 2008-Q1 2008-Q4

AR&GE BÜLTEN 2010 ġubat EKONOMĠ ĠZMĠR FĠNANS ALTYAPISI VE TÜRKĠYE FĠNANS SĠSTEMĠ ĠÇĠNDEKĠ YERĠ

ĠZMĠR FĠNANS ALTYAPISI VE TÜRKĠYE FĠNANS SĠSTEMĠ ĠÇĠNDEKĠ YERĠ Erdem ALPTEKĠN Türk finans sistemi incelendiğinde en büyük payı bankaların, daha sonra ise sırasıyla menkul kıymet yatırım fonları, sigorta

ĠZMĠR FĠNANS ALTYAPISI VE TÜRKĠYE FĠNANS SĠSTEMĠ ĠÇĠNDEKĠ YERĠ Erdem ALPTEKĠN Türk finans sistemi incelendiğinde en büyük payı bankaların, daha sonra ise sırasıyla menkul kıymet yatırım fonları, sigorta

2944 ADA, 30 PARSEL 297 Numaralı Bağımsız Bölüm

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. ĠSTANBUL ĠLĠ, ZEYTĠNBURNU ĠLÇESĠ 2944 ADA, 30 PARSEL 297 Numaralı Bağımsız Bölüm 2944 ADA, 39 PARSEL 560 Numaralı Bağımsız Bölüm 561

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. ĠSTANBUL ĠLĠ, ZEYTĠNBURNU ĠLÇESĠ 2944 ADA, 30 PARSEL 297 Numaralı Bağımsız Bölüm 2944 ADA, 39 PARSEL 560 Numaralı Bağımsız Bölüm 561

1 OCAK- 30 HAZĠRAN 2009 DÖNEMĠNE AĠT KONSOLĠDE OLMAYAN FAALĠYET RAPORU

TURKISH BANK A.ġ. 1 OCAK- 30 HAZĠRAN 2009 DÖNEMĠNE AĠT KONSOLĠDE OLMAYAN FAALĠYET RAPORU A-BANKAMIZDAKĠ GELĠġMELER 1-ÖZET FĠNANSAL BĠLGĠLER Bankamızın 2008 yıl sonunda 823.201 bin TL. olan aktif büyüklüğü

TURKISH BANK A.ġ. 1 OCAK- 30 HAZĠRAN 2009 DÖNEMĠNE AĠT KONSOLĠDE OLMAYAN FAALĠYET RAPORU A-BANKAMIZDAKĠ GELĠġMELER 1-ÖZET FĠNANSAL BĠLGĠLER Bankamızın 2008 yıl sonunda 823.201 bin TL. olan aktif büyüklüğü

2015 Makroekonomik Beklentiler

AKBANK 2015 Makreknmik Beklentiler Aralık 2014 Şahin Zuluğ Melek Sibel Yapıcı Dğukan Ulusy 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014T 2015T BÜYÜME: 2015 BEKLENTİMİZ %3,5 1. Özel Tüketim Harcamaları:

AKBANK 2015 Makreknmik Beklentiler Aralık 2014 Şahin Zuluğ Melek Sibel Yapıcı Dğukan Ulusy 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014T 2015T BÜYÜME: 2015 BEKLENTİMİZ %3,5 1. Özel Tüketim Harcamaları:

S v P. POLĠSAN HOLDĠNG A.ġ. BALIKESĠR ĠLĠ GÖMEÇ ĠLÇESĠ KARAAĞAÇ KÖYÜ. Çetir Mevkii, 4081 Parsel, 10 Numaralı Bağımsız Bölüme ĠliĢkin

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. BALIKESĠR ĠLĠ GÖMEÇ ĠLÇESĠ KARAAĞAÇ KÖYÜ Çetir Mevkii, 4081 Parsel, 10 Numaralı Bağımsız Bölüme ĠliĢkin Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. BALIKESĠR ĠLĠ GÖMEÇ ĠLÇESĠ KARAAĞAÇ KÖYÜ Çetir Mevkii, 4081 Parsel, 10 Numaralı Bağımsız Bölüme ĠliĢkin Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. REYSAġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. KOCAELİ İLİ ÇAYIROVA İLÇESİ AKSE KÖYÜ G22b19a1c-2d PAFTA 2088 ADA 2 NUMARALI PARSEL 3 NUMARALI PARSEL Gayrimenkul

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. REYSAġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. KOCAELİ İLİ ÇAYIROVA İLÇESİ AKSE KÖYÜ G22b19a1c-2d PAFTA 2088 ADA 2 NUMARALI PARSEL 3 NUMARALI PARSEL Gayrimenkul

YÖNETİCİ ÖZETİ. Yeşil Gayrimenkul Yatırım Ortaklığı A.Ş. Dayanak Sözleşmesi. 02 Aralık 2013 tarih ve 8408-10 kayıt no lu Raporlama Süresi

YÖNETİCİ ÖZETİ Değerlemeyi Talep Eden Yeşil Gayrimenkul Yatırım Ortaklığı A.Ş. Dayanak Sözleşmesi 02 Aralık 2013 tarih ve 8408-10 kayıt n lu Raprlama Süresi 4 iş günü Değerlenen Mülkiyet Hakları Tam /

YÖNETİCİ ÖZETİ Değerlemeyi Talep Eden Yeşil Gayrimenkul Yatırım Ortaklığı A.Ş. Dayanak Sözleşmesi 02 Aralık 2013 tarih ve 8408-10 kayıt n lu Raprlama Süresi 4 iş günü Değerlenen Mülkiyet Hakları Tam /

MERKEZ BANKASI 1998 YILI İLK ALTI AYLIK PARA PROGRAMI GERÇEKLEŞMESİ VE İKİNCİ ALTI AYLIK PARA POLİTİKASI UYGULAMASI

PARA PROGRAMI MERKEZ BANKASI 1998 YILI İLK ALTI AYLIK PARA PROGRAMI GERÇEKLEŞMESİ VE İKİNCİ ALTI AYLIK PARA POLİTİKASI UYGULAMASI 1998 yılı başında açıklanan para prgramında Merkez Bankası para tritesi

PARA PROGRAMI MERKEZ BANKASI 1998 YILI İLK ALTI AYLIK PARA PROGRAMI GERÇEKLEŞMESİ VE İKİNCİ ALTI AYLIK PARA POLİTİKASI UYGULAMASI 1998 yılı başında açıklanan para prgramında Merkez Bankası para tritesi

S v P. POLĠSAN HOLDĠNG A.ġ. ĠSTANBUL ĠLĠ KAĞITHANE ĠLÇESĠ 11587 Ve 12498 Numaralı Parseller. Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. ĠSTANBUL ĠLĠ KAĞITHANE ĠLÇESĠ 11587 Ve 12498 Numaralı Parseller Gayrimenkul Değerleme Raporu 21.03.2011 SvP_11_PLSN_02 ĠÇĠNDEKĠLER

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. ĠSTANBUL ĠLĠ KAĞITHANE ĠLÇESĠ 11587 Ve 12498 Numaralı Parseller Gayrimenkul Değerleme Raporu 21.03.2011 SvP_11_PLSN_02 ĠÇĠNDEKĠLER

TORUNLAR GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ.