|

|

|

- Göker Abacı

- 8 yıl önce

- İzleme sayısı:

Transkript

1

2

3

4

5

6

7

8 Sayfa No: 1 1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Varlık Yatırım Ortaklığı A.Ş. (Şirket) Şubat 1998 tarihinde İstanbul da tescil ve ilan olunarak kurulmuştur. Şirket, Sermaye Piyasası Kurulu nun Menkul Kıymet Yatırım Ortaklıklarına ilişkin düzenlemelerinde yazılı amaç ve konular ile iştigal etmek üzere kurulmuş olup, şirketin faaliyet esasları, portföy yatırım politikaları ve yönetim sınırlamalarında sermaye piyasası kurulu düzenlemeleri ile ilgili mevzuata uyulur. Bu çerçevede şirket; a) Ortaklık portföyünü oluşturur, yönetir ve gerektiğinde portföyde değişiklikler yapar, b) Portföy çeşitlemesiyle yatırım riskini, faaliyet alanlarına ve ortaklık durumlarına göre en aza indirecek bir biçimde dağıtır, c) Menkul kıymetlere, mali piyasa ve kurumlara, ortaklıklara ilişkin gelişmeleri sürekli izler ve portföy yönetimiyle ilgili gerekli önlemleri alır, d) Portföyün değerini korumaya ve artırmaya yönelik araştırmalar yapar. Şirket, hisse senetlerini aldıkları ortaklıkların herhangi bir şekilde sermayesine ve yönetimine hakim olmak amacı gütmez. Şirket, faaliyetlerini tek bir coğrafi bölümde (Türkiye) ve tek bir endüstriyel bölümde (ortaklık portföyü oluşturmak) yürütmektedir. Şirket in hisseleri Temmuz 1998 tarihinde halka arz olmuştur ve İMKB de işlem görmektedir. Şirket in merkezi İstanbul dur ve bilanço günü itibariyle çalışan sayısı 4 dür. Şirket in ticari ikametgahı; Beyaz Karanfil Sokak No:23 3. Levent Beşiktaş İSTANBUL dur. Şirketin, bilanço günü itibariyle bilinen ortakları, pay tutarları ve pay oranları aşağıdaki tabloda gösterilmiştir Pay Tutarı Pay Oranı Pay Tutarı Pay Oranı Tan EGELİ ,60% ,60% Egeli Danışmanlık Ltd. Şti ,67% ,67% Diğer / Halka Arz ,73% ,73% Toplam Ödenmiş Sermaye ,00% ,00% Şirket in sermayesi, tamamı ödenmiş YTL dir. Sermaye, her biri 1 Ykr itibari değerde adet hisseye bölünmüştür. Şirket kayıtlı sermaye sistemine tabi olup, kayıtlı sermaye tutarı YTL olarak tespit edilmiştir. Şirket in adet, her biri 1 YKr tutarında, A grubu nama yazılı imtiyazlı hisse senedi bulunmaktadır. Bu hisse senetlerinin her biri Yönetim Kurulu Üyelerinin seçiminde (birmilyon) oy hakkına sahiptir ve tamamı Tan EGELİ ye aittir

Ortaklık portföyünü oluşturur, yönetir ve gerektiğinde portföyde değişiklikler yapar, b) Portföy çeşitlemesiyle yatırım riskini, faaliyet alanlarına ve ortaklık durumlarına")

9 Sayfa No: 2 2 MALİ TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR Ekli mali tablolar, Sermaye Piyasası Kurulu nun (SPK), 15 Kasım 2003 tarihli Seri XI, No: 25 Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ ine (Tebliğ) uygun olarak hazırlanmıştır. Mali tablo ve dipnotlar Sermaye Piyasası Kurulu nun tarih ve MSD-10/ sayılı yazısı ile belirlenmiş olan formatlarda hazırlanmıştır. Şirket, Yeni Türk Lirası cinsinden muhasebe kayıtlarının tutulmasında ve kanuni mali tablolarının hazırlanmasında SPK tarafından çıkarılan prensipler ve şartlara, Türk Ticaret Kanunu (TTK), vergi mevzuatı ve Maliye Bakanlığı tarafından çıkarılan Tekdüzen Hesap Planı şartlarına uymaktadır. Mali tablolar, kanuni kayıtlara tebliğe uygunluk açısından gerekli düzeltme ve sınıflandırmalar yansıtılarak düzenlenmiştir. Mali tablolar, makul değerlerinden gösterilen finansal varlıklar ve yükümlülükler haricinde, tarihi maliyet esasına göre hazırlanmıştır. Mali tabloların hazırlanması, bilanço tarihi itibariyle raporlanan aktif ve pasiflerin ya da açıklanan şarta bağlı varlık ve yükümlülüklerin tutarlarını; ve ilgili dönem içerisinde oluştuğu raporlanan gelir ve giderlerin tutarlarını etkileyen tahmin ve varsayımların yapılmasını gerektirir. Bu tahminler yönetimin en iyi kanaat ve bilgilerine dayanmakla birlikte, gerçek sonuçlar bu tahminlerden farklılık gösterebilir. Yüksek Enflasyon Dönemlerinde Mali Tabloların Düzeltilmesi Yüksek enflasyon döneminin sona erdiği; ayrıca yüksek enflasyon döneminin devamına ilişkin diğer emarelerin de büyük ölçüde ortadan kalktığı hususları çerçevesinde, ilişikteki mali tablolar, enflasyon düzeltilmesine tabi tutulmamıştır. Karşılaştırmalı Bilgiler ve Önceki Dönem Tarihli Mali Tabloların Düzeltilmesi Gerektiği durumlarda cari dönem mali tablolarındaki sınıflandırma değişiklikleri, tutarlı olması açısından önceki dönem mali tablolarına da uygulanmıştır. Netleştirme / Mahsup Finansal varlık ve yükümlülükler, gerekli kanuni hak olması, söz konusu varlık ve yükümlülükleri net olarak değerlendirmeye niyet olması veya varlıkların elde edilmesi ile yükümlülüklerin yerine getirilmesinin birbirini takip ettiği durumlarda net olarak gösterilirler.

10 Sayfa No: 3 3 UYGULANAN DEĞERLEME İLKELERİ / MUHASEBE POLİTİKALARI Mali tabloların hazırlanmasında esas alınan temel muhasebe ilkeleri aşağıda açıklanmıştır. a. Hasılat Şirket, portföyündeki menkul kıymetlerin satış gelirlerini, satış anında tahsil edilebilir hale geldiğinde; temettü ve benzeri gelirleri ise bu gelirlerin vadesinde tahsil edilebilir hale geldiğinde gelir kaydetmektedir. (Not: 34) Tüm faiz taşıyan araçlara ilişkin faiz gelirleri ve giderleri ilk alım maliyeti üzerinde etkin faiz oranı yöntemi kullanılarak gelir tablosuna yansıtılmıştır. Faiz gelirleri, kamu menkul kıymetlerinden, borsa para piyasasından ve ters repo yolu ile elde edilen faizleri içermektedir. Gelir ve giderler, tahakkuk esasına göre muhasebeleştirilmektedir. b. Hazır değerler Hazır değerler, kasadaki nakit varlığı, para piyasası plasmanlarını ve kısa vadeli geri satış sözleşmeleri çerçevesinde kullandırılan fonları içermektedir. (Not: 4) Geri satmak kaydıyla alınan menkul kıymetler (ters repo) ve borsa para piyasasında değerlendirilen nakitler, satış ve geri alış fiyatı arasındaki farkın iç iskonto oranı yöntemine göre döneme isabet eden kısmının maliyetlere eklenmesi suretiyle hazır değerler hesabında gösterilir. c. Menkul Kıymetler Şirket, bilançoda sunulan menkul kıymetlerini, alım satım amaçlı olarak elde bulundurmaktadır. Alım-satım amaçlı menkul kıymetler, bilançoya ilk olarak işlem maliyetleri de dahil olmak üzere maliyet değerleri ile yansıtılır. Alım-satım amaçlı menkul kıymetler kayda alınmalarını izleyen dönemlerde rayiç değerleri üzerinden değerlenir. Alım-satım amaçlı menkul kıymetlerin alım-satımında elde edilen ve rayiç değerinde meydana gelen gerçekleşmemiş değer artış veya azalışları sonucu ortaya çıkan kar veya zarar gelir tablosuna dahil edilmiştir. Alım-satım amaçlı menkul kıymetler olarak sınıflandırılan hisse senetleri, İstanbul Menkul Kıymetler Borsası nda (İMKB) bilanço tarihi itibariyle oluşan 2. seans bekleyen en iyi alış fiyatı üzerinden, devlet tahvilleri ve hazine bonoları, İMKB nin tahvil ve bono piyasasındaki bekleyen en iyi alış fiyatı üzerinden değerlenir. (Not: 5) Alım-satım amaçlı menkul kıymetler işlem tarihi esasına göre kayda alınmakta ve kayıtlardan çıkarılmaktadır.

11 Sayfa No: 4 İleri valörlü olarak alınan menkul kıymetler, SPK nın tarih ve 52/4188 sayılı kararı doğrultusunda; valör tarihine kadar DİBS lerin arasına dahil edilmemiş ve işlem tutarları valör tarihine kadar takastan alacak olarak takip edilmiştir. Söz konusu takastan alacakların değerlemesi ise aynı kararda belirtildiği üzere yapılmıştır. d. Maddi Varlıklar Maddi duran varlıklar, elde etme maliyetlerinden birikmiş amortismanlar indirildikten sonra kalan net değerleri üzerinden gösterilmektedir. Maddi duran varlıklar, tahmin edilen ekonomik ömürleri esas alınarak doğrusal amortisman metoduyla kıst bazında aşağıdaki kullanılabilir ekonomik ömürleri üzerinden amortismana tabi tutulmuştur.(not: 19) Makine tesis ve cihazlar 5-4 Yıl 5-4 Yıl Mobilya, mefruşat ve demirbaşlar 5 Yıl 5 Yıl Maddi duran varlıkların defter değerleri net gerçekleşebilir değerlerinden yüksekse mali tablolarda net gerçekleşebilir değerleriyle gösterilirler. Maddi duran varlıkların satışı dolayısıyla oluşan kar ve zararlar defter değerleriyle satış fiyatının karşılaştırılması sonucunda belirlenir ve faaliyet karının belirlenmesinde dikkate alınır. e. Maddi Olmayan Varlıklar Mali tablolara ilk alınma sonrasında, maddi olmayan bir varlık, mali tablolarda maliyetinden birikmiş itfa payları ve birikmiş değer düşüklüğü zararları indirildikten sonraki değeri üzerinden gösterilir. Maddi olmayan varlıklar, tahmin edilen ekonomik ömürleri esas alınarak doğrusal amortisman metoduyla kıst bazında aşağıdaki kullanılabilir ekonomik ömürleri üzerinden amortismana tabi tutulmuştur. (Not: 20) Bilgisayar yazılımları 5-3 Yıl 5-3 Yıl f. Varlıklarda Değer Düşüklüğü Şirket in varlıklarının bilanço değerleri, her bilanço döneminde gözden geçirilerek, herhangi bir kalıcı değer kaybı göstergesi olup olmadığı kontrol edilir. Böyle bir göstergeye rastlanırsa, varlığın gerçekleşebilir değeri hesaplanır. Bir varlığın bilanço değeri veya onun nakit yaratma gücü kendi gerçekleşebilir değerini aşarsa, kalıcı değer kaybı oluşmuş demektir. Kalıcı değer kaybı zararları gelir tablosunda gösterilir. Gerçekleşebilir değerin belirlenmesinde kullanılan tahminlerde bir değişiklik olursa değer kaybı geri çekilir.

12 Sayfa No: 5 g. Borçlanma Maliyetleri Borçlanma maliyetleri genel olarak oluştukları tarihte giderleştirilir. h. Finansal Araçlar Finansal araçlar, finansal varlık ve finansal yükümlülükleri kapsamaktadır. Finansal araçlar, Şirket in mali tabloları üzerinde likidite, karşı taraf riski ve piyasa riski yaratabilecek, etkileyecek ve azaltabilecek niteliktedir. Tüm finansal varlıklar, değer düşüklüğü riskine karşı incelenir. Rayiç değer, bilgili ve istekli taraflar arasında, piyasa koşullarına uygun olarak gerçekleşen işlemlerde, bir varlığın karşılığında el değiştirebileceği veya bir yükümlülüğün karşılanabileceği değerdir. Şirket, finansal enstrümanların tahmini rayiç değerlerini halihazırda mevcut piyasa bilgileri ve uygun değerleme yöntemlerini kullanarak belirlemiştir. Bununla birlikte, piyasa bilgilerini değerlendirip rayiç değerleri tahmin edebilmek yorum ve muhakeme gerektirmektedir. Sonuç olarak burada sunulan tahminler, Şirket in cari bir piyasa işleminde elde edebileceği miktarların göstergesi olamaz. Rayiç değerlerin tahmin edilmesi pratikte mümkün olan finansal enstrümanların rayiç değerlerinin tahmini için aşağıdaki yöntem ve varsayımlar kullanılmıştır: Finansal aktifler Nakit ve nakit eşdeğerleri ve diğer finansal aktifler dahil olmak üzere maliyet bedeli ile gösterilen finansal aktiflerin rayiç değerlerinin kısa vadeli olmaları ve muhtemel zararların önemsiz miktarda olabileceği düşünülerek defter değerlerine yaklaştığı öngörülmektedir. Menkul kıymetlerin rayiç değerlerinin belirlenmesinde piyasa fiyatları esas alınır. Finansal pasifler Kısa vadeli olmaları sebebiyle parasal pasiflerin rayiç değerlerinin defter değerlerine yaklaştığı varsayılmaktadır. ı. Hisse Başına Kazanç Gelir tablosunda belirtilen hisse başına kar, net dönem karının, dönem boyunca piyasada bulunan hisse senetlerinin ağırlıklı ortalama sayısına bölünmesi ile bulunmuştur. (Not: 39) i. Bilanço Tarihinden Sonraki Olaylar Bilanço tarihinden sonraki olaylar, kara ilişkin herhangi bir duyuru veya seçilmiş finansal bilgilerin kamuya açıklanmasından sonra ortaya çıkmış olsalar bile, bilanço tarihi ile bilançonun yayımı için yetkilendirilme tarihi arasındaki tüm olayları kapsar. Bilanço tarihinden sonraki düzeltme gerektiren olayların ortaya çıkması durumunda, mali tablolara alınan tutarlar bu yeni duruma uygun şekilde düzenlenir.

13 Sayfa No: 6 j. Karşılıklar, Şarta Bağlı Yükümlülükler ve Şarta Bağlı Varlıklar Karşılıklar, Şirket in geçmişten gelen ve halen devam etmekte olan yükümlülüğü varsa ve bu yükümlülük sebebiyle Şirket e ekonomik çıkar sağlayan kaynakların elden çıkarması olasılığı mevcutsa ve gerçekleşecek zararın miktarı güvenilir bir şekilde belirlenebiliyorsa kayıtlara alınır. Zamanın para üzerindeki etkisi önemliyse, ayrılacak karşılığın miktarı, yapılacak harcamaların bugünkü değeri olarak dikkate alınır. Bu değeri bulurken kullanılacak iskonto oranı söz konusu yükümlülüğe ilişkin risklerin ve paranın zamana bağlı değerinin cari piyasa tahminlerini yansıtan vergi öncesi oran olarak tespit edilir. Karşılıkların iskonto edilmesi durumunda karşılığın zaman içinde artmasından doğan fark faiz gideri olarak kaydedilir. k. Muhasebe Politikaları, Muhasebe Tahminlerindeki Değişiklik ve Hatalar Muhasebe Politikaları Muhasebe politikaları mali tabloların hazırlanmasında ve sunulmasında işletmeler tarafından kullanılan belirli ilkeler, esaslar, varsayımlar, kurallar ve uygulamaları içerir. Benzer nitelikteki işlemler tutarlı olarak mali tablolara alınır. Muhasebe politikalarındaki değişiklikler yalnızca ilgili muhasebe standardında değişiklik olması veya işletmenin mali durumu, performansı veya nakit akımları üzerindeki işlemlerin ve olayların etkilerinin mali tablolarda daha uygun ve güvenilir bir sunumu sonucunu doğuracak nitelikte ise muhasebe politikalarında değişiklik yapılabilir. Kullanılan Tahminler Mali tabloların tebliğe göre hazırlanmasında Şirket yönetiminin, raporlanan aktif ve pasif tutarlarını ve bilanço tarihi itibariyle vukuu muhtemel varlık ve yükümlülüklere ilişkin açıklamaları etkileyecek bazı tahmin ve varsayımlar yapması gerekmektedir. Gerçekleşen sonuçlar, tahmin ve varsayımlardan farklılıklar gösterebilir. Bu tahmin ve varsayımlar düzenli olarak gözden geçirilmekte düzeltme ihtiyacı doğduğunda bu düzeltmeler ilgili dönemin faaliyet sonuçlarına yansıtılmaktadır. Hatalar Matematiksel hatalar, muhasebe politikalarının yanlış uygulamasından kaynaklanan hatalar, bilgilerin yanlış yorumlanması, dikkatten kaçması vb. hatalar muhasebe hatalarını oluşturur. Muhasebe hataları geriye dönük olarak düzeltilir. Hatanın niteliği, önceki dönemlerdeki düzeltmelerin toplam tutarı, karşılaştırmalı bilgi verilen her dönem düzeltme tutarı, karşılaştırmalı bilginin yeniden düzenlendiği veya aşırı maliyet gerektirdiği için önceki dönemlerde bu uygulamanın yapılmadığı hususlarında kamuya açıklama yapılır.

14 Sayfa No: 7 l. Kiralama İşlemleri Kiraya veren tarafın kiralanan varlığın tüm risk ve menfaatlerini kendinde tuttuğu kiralamalar operasyonel kiralama olarak sınıflandırılmaktadır. Operasyonel kira ödemeleri gelir tablosunda kira süresi boyunca doğrusal olarak gider kaydedilmektedir. (Not: 9) m. İlişkili Taraflar Bir kuruluş diğer bir kuruluşu kontrol edebiliyor veya finansal ve operasyonel kararlarında önemli bir etki yaratabiliyor ise söz konusu taraflar ilişkili kuruluş olarak nitelendirilir. Bu mali tablolar açısından şirket in ortakları ve şirket ile dolaylı sermaye ilişkisinde olan kuruluşlar, grup şirketleri ve yönetim kurulu üyeleri ile üst düzey yöneticiler ilişkili taraflar olarak tanımlanmaktadır. İlişkili taraflara dönem içerisinde piyasa koşullarına uygun olarak kira gideri ödenmiştir. Bu işlemler ticari koşullar ve piyasa fiyatları üzerinden yapılmıştır. (Not: 9) n. Finansal Bilgilerin Bölümlere Göre Raporlanması Şirket, sadece portföy işletmeciliği çerçevesinde faaliyetlerini sürdürmektedir. Şirket, gelirlerini Türkiye de elde etmekte olduğundan dolayı ek coğrafi faaliyet bölüm bilgisinin gerekli olmadığı düşünülmüştür. o. Kurum Kazancı Üzerinden Hesaplanan Vergiler Türkiye de kurulu menkul kıymet yatırım ortaklıklarının portföy işletmeciliğinden doğan kazançları, 5520 sayılı Kurumlar Vergisi Kanunu nun 5. maddesinin (1)-d-1 maddesi gereği kurumlar vergisinden istisnadır. Ancak söz konusu kanun un 15-3 maddesi gereği, emeklilik yatırım fonlarının kazançları hariç olmak üzere, Kanunun 5. maddesinin birinci fıkrasının (d) bendinde yazılı kazançlardan, dağıtılsın veya dağıtılmasın, kurum bünyesinde % 15 oranında vergi kesintisi yapılacaktır. Kurumlar Vergisi Kanunu geçici 1. maddesinin (2) numaralı fıkrasına göre, Gelir Vergisi Kanununun geçici 67 nci maddesi uyarınca vergi kesintisine tâbi tutulmuş kazanç ve iratlar üzerinden, bu Kanun uyarınca ayrıca kesinti yapılmaz. Anılan maddeye göre yapılan vergi kesintileri 34 üncü madde hükümleri çerçevesinde kurumlar vergisinden mahsup edilebilir. 1 Ocak 2006 tarihinde yürürlüğe giren Gelir Vergisi Kanunu nun Geçici 67. maddesinin 8. fıkrasına göre, Sermaye Piyasası Kanunu na göre kurulan menkul kıymetler yatırım ortaklıklarının kurumlar vergisinden istisna edilmiş olan portföy kazançları, % 0 oranında vergi tevkifatına tabi tutulacaktır.

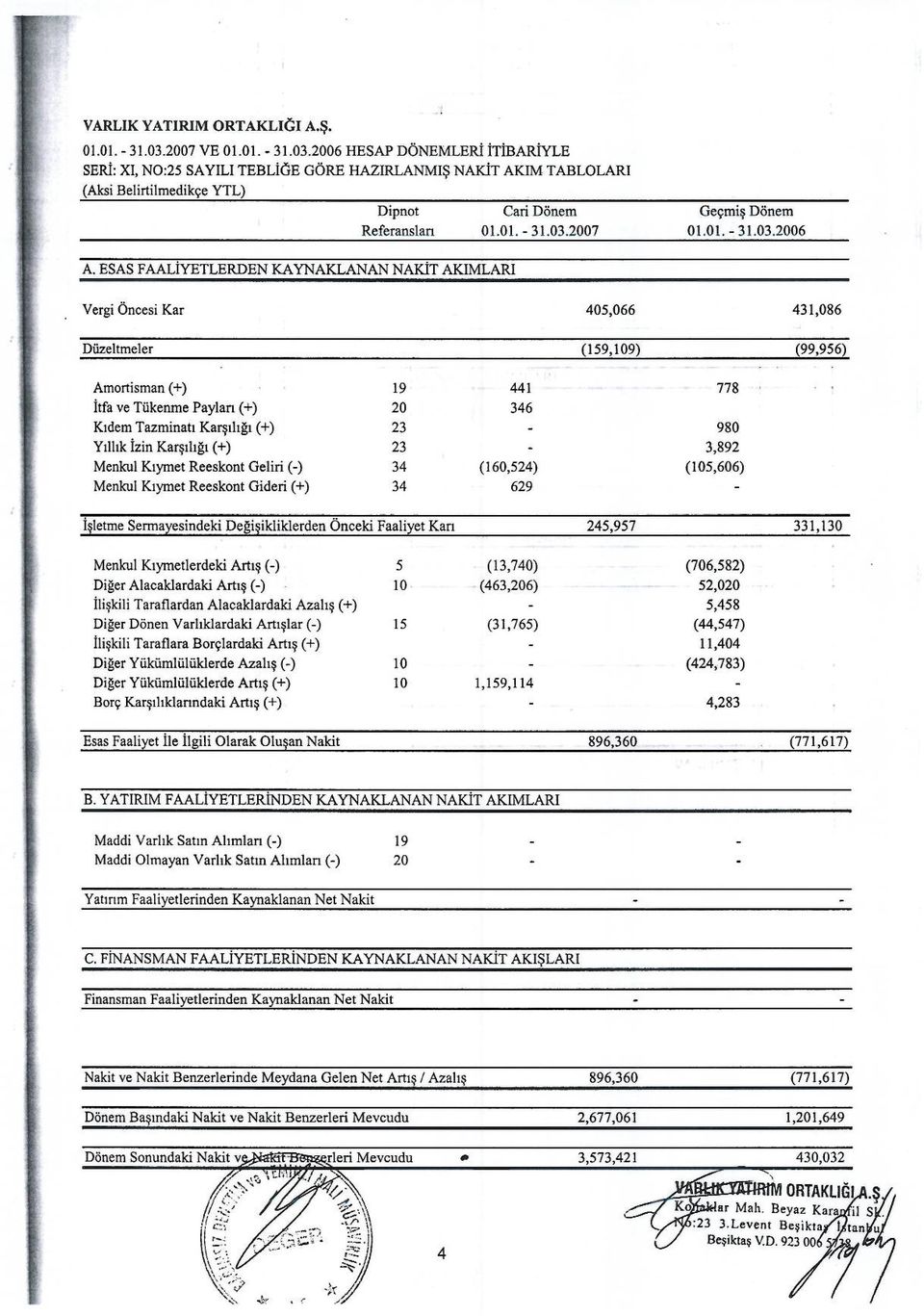

15 Sayfa No: 8 ö. Çalışanlara Sağlanan Faydalar/Kıdem Tazminatları Şirket, mevcut iş kanunu gereğince, en az bir yıl hizmet verdikten sonra emeklilik nedeni ile işten ayrılan veya istifa ve kötü hal dışındaki nedenlerle işine son verilen personele belirli miktarda kıdem tazminatı ödemekle yükümlüdür. Kıdem tazminatı hesaplamasında Projeksiyon Metodu kullanılarak tahmini enflasyon oranları ve personel hizmet süresini tamamlama ve kıdem tazminatına hak kazanma koşulları baz alınır ve bilanço tarihinde devlet tahvillerinin cari getiri oranı ile iskonto ederek mali tablolara yansıtılır. (Not:23) p. Nakit Akım Tablosu Şirket, işletmenin net varlıklarındaki değişimleri, finansal yapısını ve nakit akımlarının tutar ve zamanlamasını değişen şartlara göre yönlendirme yeteneği hakkında mali tablo kullanıcısına bilgi vermek üzere nakit akım tablosu hazırlamaktadır. (Not: 40) 4 HAZIR DEĞERLER Ters repo bağlama tutarı Borsa para piyasasından alacaklar Ters repo gelir tahakkuku Aracı kurum cari hesabı Borsa para piyasası reeskontları Takasbank cari hesabı 2 2 Aracı kurum kurtaj borcu (-) Toplam MENKUL KIYMETLER Hisse Senetleri Alış Maliyetleri Hisse Senetleri Değerleme Kazancı Hisse Senetleri Değerleme Zararı (-) Toplam FİNANSAL BORÇLAR Yoktur. ( : Yoktur)

16 Sayfa No: 9 7 TİCARİ ALACAK VE BORÇLAR Yoktur. ( : Yoktur) 8 FİNANSAL KİRALAMA ALACAKLARI VE BORÇLARI Yoktur. ( : Yoktur) 9 İLİŞKİLİ TARAFLARDAN ALACAK VE BORÇLAR ve tarihleri itibariyle ilişkili taraflardan alacak ve borç tutarı yoktur. ilişkili taraflarla yapılan işlemler aşağıdaki gibidir Kira gideri Egeli Danışmanlık LTD. ŞTİ TEB Yatırım Menkul Değerler A.Ş. Kira gideri Danışmanlık ücreti gideri 198 Menkul kıymet işlem komisyon gideri TEB Portföy Yönetimi A.Ş. Portföy yönetim ücreti karşılığı Ağustos 2006 tarihinde imzalanan hisse satış anlaşması ile Şirket in bu tarihe kadarki hakim ortağı TEB Yatırım Menkul Değerler A.Ş., elinde bulundurduğu YTL tutarındaki A tipi imtiyazlı payları Tan Egeli ye, YTL tutarındaki payları Egeli Danışmanlık Ltd. Şti ye ve YTL tutarındaki payları ise Egeli & Co Inv. Mgmt S.A. ya satmıştır. Bu tarihten sonra söz konusu şirket ilişkili taraf olmaktan çıkmıştır. Şirket, TEB Yatırım Menkul Değerler A.Ş. den aldığı danışmanlık hizmetini ve portföy yönetim sözleşmesini, hisse devrinden sonra karşılıklı olarak iptal ederek Şirket portföyünün yönetimi için Şirket bünyesinde gerekli birim oluşturulmuştur. Şirket, Egeli Danışmanlık LTD. ŞTİ. nin kiraladığı binada faaliyetlerini sürdürmekte ve bunun karşılığında söz konusu şirkete aylık YTL kira ve 500 YTL katılım payı (toplam YTL + KDV) ödemektedir yılına ilişkin 12 aylık kira ve katılım payı peşin ödenmiş ve mali tablolarda peşin ödenen giderler hesabında gösterilmiştir. Ay sonlarında ise ilgili hesaptan çıkış yapılarak gider hesaplarına tahakkuk yapılmıştır.

17 Sayfa No: 10 Dönem içinde üst düzey yöneticilere ödenen brüt ücret tutarları aşağıdaki gibidir Toplam ödenen brüt ücretler DİĞER ALACAKLAR VE BORÇLAR İleri Valörlü Tahvil Alış Maliyeti İleri Valörlü Tahvil Değerlemesi Toplam Diğer Alacaklar İMKB Borcu (Net) Ödenecek vergiler Satıcılar Toplam Diğer Yükümlülükler CANLI VARLIKLAR Yoktur. ( : Yoktur) 12 STOKLAR Yoktur. ( : Yoktur) 13 DEVAM EDEN İNŞAAT SÖZLEŞMELERİ ALACAKLARI VE HAKEDİŞ BEDELLERİ Yoktur. ( : Yoktur) 14 ERTELENEN VERGİ VARLIK VE YÜKÜMLÜLÜKLERİ Yoktur. ( : Yoktur)

14 ERTELENEN VERGİ VARLIK VE YÜKÜMLÜLÜKLERİ Yoktur. (31.12.2006: Yoktur)")

18 Sayfa No: DİĞER CARİ/CARİ OLMAYAN VARLIKLAR VE KISA/UZUN VADELİ YÜKÜMLÜLÜKLER Peşin Ödenen Vergiler Gelecek Aylara Ait Giderler Personel Vergi İadesi Diğer Cari / Dönen Varlıklar FİNANSAL VARLIKLAR Yoktur. ( : Yoktur) 17 POZİTİF/NEGATİF ŞEREFİYE Yoktur. ( : Yoktur) 18 YATIRIM AMAÇLI GAYRİMENKULLER Yoktur. ( : Yoktur) 19 - MADDİ VARLIKLAR Maddi Varlıklar Giriş Çıkış Bilgisayar ve Ofis Ekipmanları Döşeme ve Demirbaşlar Toplam Amortismanlar Amrt. Gideri Çıkış Bilgisayar ve Ofis Ek. Amrt Döşeme ve Demirbaşlar Amrt Toplam Net Defter Değeri

19 Sayfa No: MADDİ OLMAYAN VARLIKLAR Maddi Olmayan Varlıklar Giriş Çıkış Bilgisayar programları Amortismanlar Amrt. Gideri Çıkış Bilgisayar programları Net Defter Değeri ALINAN AVANSLAR Yoktur. ( : Yoktur) 22 EMEKLİLİK PLANLARI Yoktur. ( : Yoktur) 23 BORÇ KARŞILIKLARI Uzun Vadeli Yükümlülükler / Borç Karşılıkları Şirket, Türkiye de mevcut iş kanunu gereğince, emeklilik nedeniyle işten ayrılan veya istifa ve kötü davranış dışındaki nedenlerle işine son verilen personele belirli miktarda kıdem tazminatı ödemekle yükümlüdür. Bu tazminatlar çalışılan her yıl için en fazla 1.960,69 YTL (31 Aralık ,44 YTL) olmak üzere 1 aylık ücret üzerinden hesaplanmaktadır. Şirket, Seri:XI, No:25 sayılı tebliğin 29. kısım hükümlerini uygulamaktadır. Buna bağlı olarak, kıdem tazminatı karşılığı, Şirket in, çalışanlarının emekliye ayrılmasından doğacak gelecekteki olası yükümlülüğünün bugünkü değerinin tahmin edilmesi yöntemiyle hesaplanmaktadır. Şirkette bir yıllık yasal süreyi dolduran personel olmadığı için kıdem tazminatı karşılığı hesaplanmamıştır.

23 BORÇ KARŞILIKLARI Uzun Vadeli Yükümlülükler / Borç Karşılıkları Şirket, Türkiye de mevcut iş kanunu gereğince, emeklilik nedeniyle işten ayrılan veya istifa ve kötü davranış")

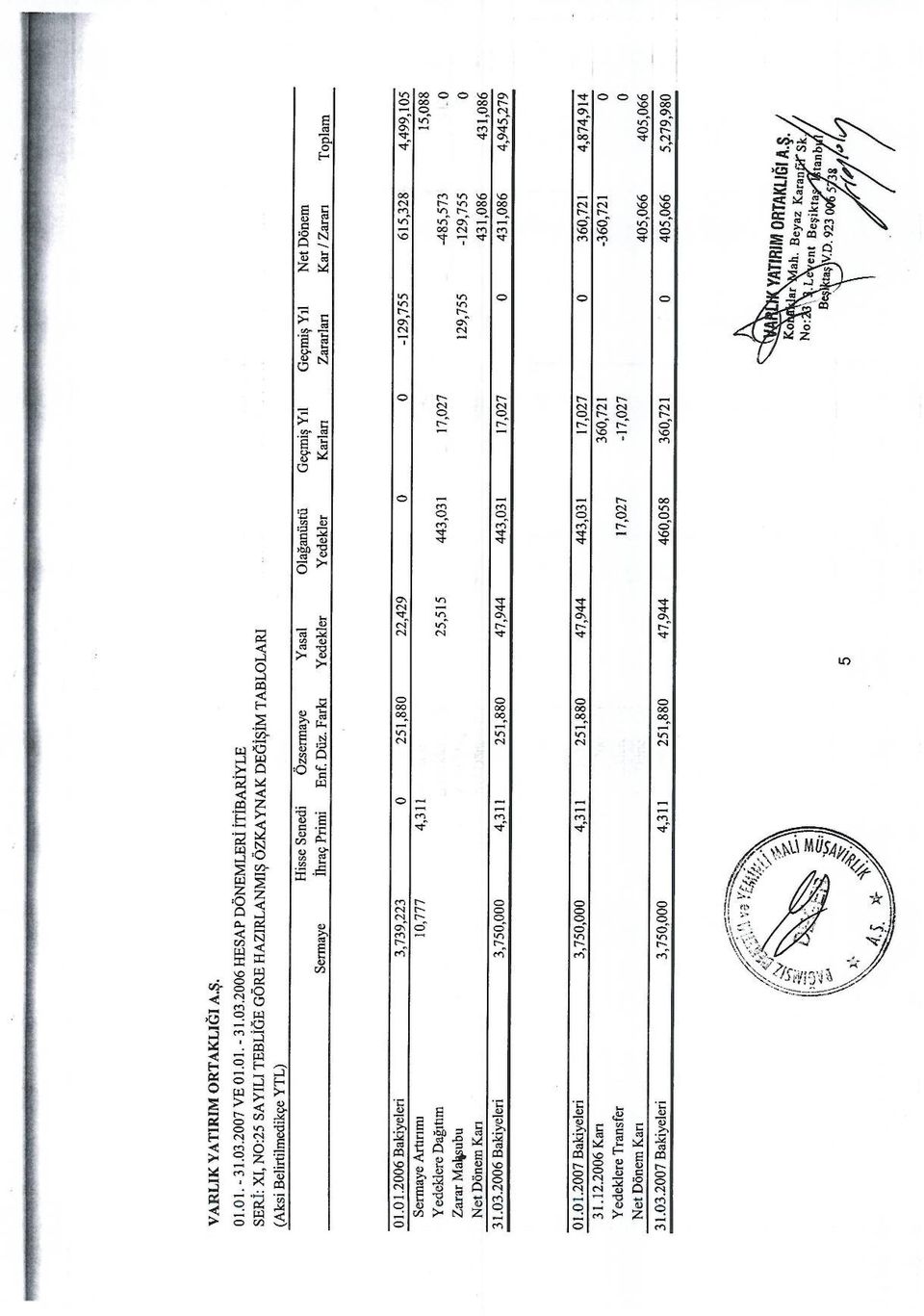

20 Sayfa No: 13 Cari ve geçmiş dönem kıdem tazminatı yükümlülüğünün hareketi aşağıdaki gibidir: Ocak Tutarları Faiz Gideri Cari Dönemde Ayrılan Karşılık Tutarı Cari Dönemde İptal Edilen Karşılık Tutarı Mart Tutarlar SERMAYE YEDEKLERİ Hisse senedi ihraç primleri Sermaye hesabı enflasyon düzeltme farkı Toplam KAR YEDEKLERİ Yasal yedekler Olağanüstü yedekler Toplam Önceki dönemde, geçmiş yıllar karlarında sunulan, YTL lik 2005 yılı realize olan değer artış kazançları cari dönemde olağanüstü yedekler hesabında sunulmuştur. Türk Ticaret Kanunu na göre, yasal yedekler birinci ve ikinci tertip yasal yedekler olmak üzere ikiye ayrılır. Türk Ticaret Kanunu na göre birinci tertip yasal yedekler, şirketin ödenmiş sermayesinin %20 sine ulaşılıncaya kadar, kanuni net karın %5 i olarak ayrılır. İkinci tertip yasal yedekler ise ödenmiş sermayenin %5 ini aşan dağıtılan karın %10 udur. Türk Ticaret Kanunu na göre, yasal yedekler ödenmiş sermayenin %50 sini geçmediği sürece sadece zararları netleştirmek için kullanılabilir, bunun dışında herhangi bir şekilde kullanılması mümkün değildir. İkinci tertip kanuni yedek akçe ise, % 5 birinci tertip kanuni yedek akçe ayrıldıktan sonra kalan kar, dağıtıma tabi tutulacaksa bu kısım üzerinden sınırsız olarak % 10 oranında ayrılır. İkinci tertip kanuni yedek akçe, şirketin zararlarına karşı kullanılabilir. SPK nın Seri:IV, No: 27 sayılı tebliğinde yatırım ortaklıklarının dağıtılabilir kar tutarının hesaplamasında gerçekleşmemiş sermaye kazançlarının (değer artışları) dikkate alınmaması öngörüldüğünden, dönem sonu itibariyle hesaplara tahakkuk edebilecek değer artış kazançları kar dağıtımına konu edilemeyecektir.

21 Sayfa No: GEÇMİŞ YIL KAR / ZARARLARI Geçmiş Yıl Karları yılı karı Realize olan 2005 değer artış kaz Toplam Geçmiş Yıllar Karları YABANCI PARA POZİSYONU Yoktur ( : Yoktur) 28 DEVLET TEŞVİK VE YARDIMLARI Yoktur ( : Yoktur) 29 KARŞILIKLAR, ŞARTA BAĞLI VARLIK VE YÜKÜMLÜLÜKLER Yoktur ( : Yoktur) 30 İŞLETME BİRLEŞMELERİ Yoktur ( : Yoktur) 31 - BÖLÜMLERE GÖRE RAPORLAMA Şirket, sadece portföy işletmeciliği çerçevesinde faaliyetlerini sürdürmektedir. Şirket, gelirlerini Türkiye de elde etmekte olduğundan dolayı ek coğrafi faaliyet bölüm bilgisinin gerekli olmadığı düşünülmüştür BİLANÇO TARİHİNDEN SONRAKİ OLAYLAR Bilanço tarihinden sonra ortaya çıkan ve açıklanmaması mali tablo kullanıcılarının finansal tablolar üzerinde değerlendirme yapmasını ve karar vermesini etkileyecek önemlikteki değişiklik yoktur. ( : Yoktur) 33 DURDURULAN FAALİYETLER Yoktur ( : Yoktur)

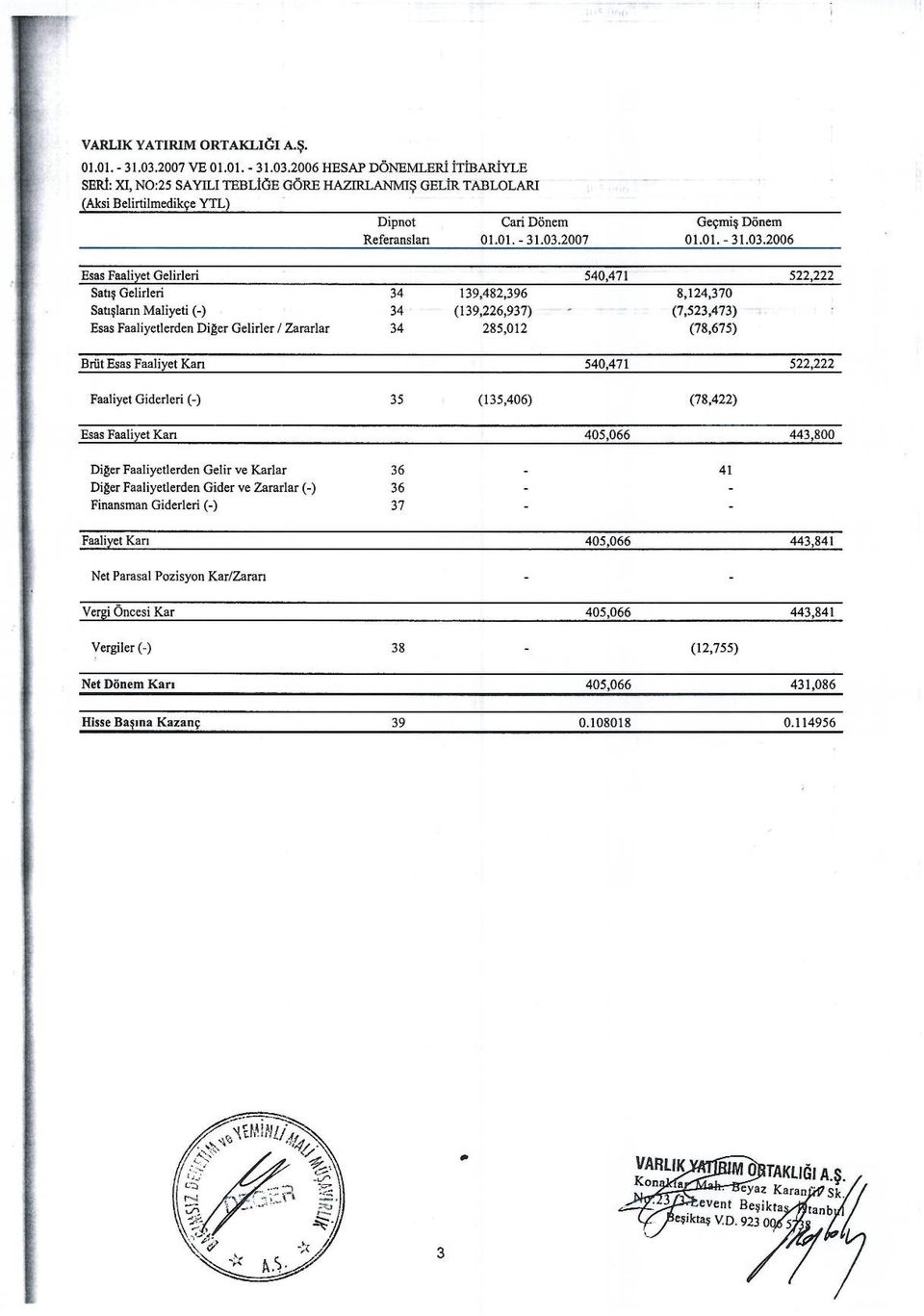

22 Sayfa No: ESAS FAALİYET GELİRLERİ, NET Satış gelirleri Satışların maliyeti (-) Esas faal. diğer gelirler/giderler Toplam Brüt Satışlar Hisse senedi satışları Devlet tahvili satışları Hisse senedi satış kazançları Hisse senedi satış zararları Devlet tahvili satış kazançları Devlet tahvili satış zararları Toplam Satış Gelirleri Hisse Senetleri Maliyetleri (-) Devlet Tahvili Maliyetleri (-) Toplam Satışların Maliyeti (-) Temettü Gelirleri Ters repo faiz gelirleri (devlet tahvili) Borsa para piyasası faiz gelirleri Toplam Faiz Gelirleri Hisse senedi değerlemesi Önceki dönem değerleme iptalleri Ters repo reeskontu (devlet tahvili) Borsa para piyasası reekont gelirleri İleri valörlü tahvil değerlemesi Hazine bonosu değerlemesi Devlet tahvili değerlemesi Toplam Değer Artış / Azalışları (Net) Esas Faal.Diğer Gelir / Giderler (Net)

23 Sayfa No: 16 SPK nın Seri:IV, No: 27 sayılı tebliğine göre, dönem sonunda hesaplara tahakkuk edebilecek olan gerçekleşmemiş sermaye kazançları, kar dağıtımında dikkate alınamayacaktır FAALİYET GİDERLERİ Pazarlama, satış ve dağıtım giderleri Genel yönetim giderleri Toplam Ödenen komisyonlar İMKB saklama komisyonu BPP komisyonları Muhtelif masraf komisyonları İMKB kotasyon ücreti Paz. Satış ve Dağıtım Giderleri Personel maaşları ve diğer giderleri Kira gideri ve bina yönetim gideri Müşavirlik gideri Danışmanlık ve denetim giderleri Bakım onarım giderleri Diğer Amortisman giderleri Aidat ve üyelikler İlan reklam gideri Vergi resim ve harçlar Yıllık izin karşılığı Genel işletme giderleri Kıdem tazminatı gideri Genel Yönetim Giderleri

24 Sayfa No: 17 Tüm giderler tahakkuk esasına göre mali tablolara alınmıştır. Şirket hisse senedi alım satım işlemlerini aracı kurum olan Teb Yatırım Menkul Değerler A.Ş. ve Metro Yatırım Menkul Değerler A.Ş. aracılığıyla gerçekleştirmekte olup, Teb Yatırım Menkul Değerler A.Ş. ne % 0,042 Metro Yatırım Menkul Değerler A.Ş. ne % 0,105 oranında komisyonunu günlük olarak ödemektedir. Şirketin yatırım danışmanlığı sözleşmesi ve buna bağlı danışmanlık giderleri yoktur. Maddi varlıklar ve maddi olmayan varlıkların ekonomik ömürlerine göre amortisman gideri kıst bazında hesaplanmış ve mali tablolara alınmıştır. 36 DİĞER FAALİYETLERDEN GELİR/GİDER VE KAR/ ZARARLAR Faiz Gelirleri - 38 Diğer - 3 Diğer Faal. Gelir ve Karlar FİNANSMAN GİDERLERİ Yoktur ( : Yoktur) 38 - VERGİLER Geçmiş dönemde hesaplanan vergi karşılığı, sonraki dönemlerde vergi mevzuatında meydana gelen değişiklik sonrası yatırım ortaklıklarının vergi istisnası kapsamına girmesi nedeniyle aynı dönemde iptal edilmiştir. Kurumlar Vergisi Kanunu ve Gelir Vergisi Kanunu Geçici 67. maddesinde yapılan son düzenlemelere göre şirketin vergilendirme esasları, aşağıdaki gibidir sayılı Kurumlar Vergisi Kanunu nun 5. maddesinin (1) d-1 maddesi gereği, Türkiye de kurulu menkul kıymet yatırım ortaklıklarının portföy işletmeciliğinden doğan kazançları, kurumlar vergisinden istisnadır. Kurumlar Vergisi Kanunu geçici 1. maddesinin (2) numaralı fıkrasına göre, Gelir Vergisi Kanununun geçici 67 nci maddesi uyarınca vergi kesintisine tâbi tutulmuş kazanç ve iratlar üzerinden, bu Kanun uyarınca ayrıca kesinti yapılmaz. Gelir Vergisi Kanunu nun Geçici 67. maddesinin 8. fıkrasına göre, Sermaye Piyasası Kanunu na göre kurulan menkul kıymetler yatırım ortaklıklarının kurumlar vergisinden istisna edilmiş olan portföy kazançları, 1 Ekim 2006 tarihinden itibaren % 0 oranında vergi tevkifatına tabidir. Bu kazançlar üzerinden 94 üncü madde uyarınca ayrıca tevkifat yapılmaz.

25 Sayfa No: HİSSE BAŞINA KAZANÇ Gelir tablosunda belirtilen hisse başına kayıp / kazanç, dönem zararının / karının, dönem boyunca piyasada bulunan hisse senetlerinin ağırlıklı ortalama sayısına bölünmesi ile bulunmuştur. İmtiyazlı ve adi hisse senetleri için hisse başına kar tutarı aynıdır Dönem başı itibariyle tedavüldeki hisse senedi adedi Çıkartılan hisse senetleri - - Dönem sonu itibariyle tedavüldeki hisse senedi adedi Tedavüldeki hisse senetlerinin ağırlıklı ortalama adedi Net Dönem karı Hisse Başına Kar 0, , Hisse başına kar hesaplamasında gerçekleşmemiş değer artış veya azalışları dikkate alınmamış olup, gelir tablosundaki net dönem zararı üzerinden hesaplama yapılmıştır. 40 NAKİT AKIM TABLOSU Ekli, nakit akım tablosu mali tabloların tamamlayıcı unsuru olarak sunulmuştur. 41 MALİ TABLOLARI ÖNEMLİ ÖLÇÜDE ETKİLEYEN YA DA MALİ TABLOLARIN AÇIK, YORUMLANABİLİR VE ANLAŞILABİLİR OLMASI AÇISINDAN AÇIKLANMASI GEREKLİ OLAN DİĞER HUSUSLAR Finansal Risk Yönetimi Kredi riski Şirket in kullandırılan kredileri bulunmadığından dolayı karşı tarafın anlaşma yükümlülüklerini yerine getirememesinden kaynaklanan bir risk mevcut değildir. Faiz oranı riski Piyasa faiz oranlarındaki değişmelerin finansal araçların fiyatlarında dalgalanmalara yol açması, Şirket in faiz oranı riskiyle başa çıkma gerekliliğini doğurur. Bu risk faiz değişimlerinden etkilenen varlıkları genellikle kısa vadeli elde tutmak suretiyle yönetilmektedir.

Sayfa No: 1 1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Varlık Yatırım Ortaklığı A.Ş. (Şirket) Şubat 1998 tarihinde İstanbul da tescil ve ilan olunarak kurulmuştur. Şirket, Sermaye Piyasası Kurulu nun

Sayfa No: 1 1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Varlık Yatırım Ortaklığı A.Ş. (Şirket) Şubat 1998 tarihinde İstanbul da tescil ve ilan olunarak kurulmuştur. Şirket, Sermaye Piyasası Kurulu nun

Sayfa No: 1 1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Varlık Yatırım Ortaklığı A.Ş. (Şirket) Şubat 1998 tarihinde İstanbul da tescil ve ilan olunarak kurulmuştur. Şirket, Sermaye Piyasası Kurulu nun

Sayfa No: 1 1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Varlık Yatırım Ortaklığı A.Ş. (Şirket) Şubat 1998 tarihinde İstanbul da tescil ve ilan olunarak kurulmuştur. Şirket, Sermaye Piyasası Kurulu nun

EGELİ & CO. YATIRIM ORTAKLIĞI A.Ş. Bağımsız Denetim'den Geçmiş Geçmiş BİLANÇO (YTL) Dipnot Referansları VARLIKLAR Cari / Dönen Varlıklar 11,746,024 7,929,024 Hazır Değerler 4 4,395,386 3,268,992 Menkul

EGELİ & CO. YATIRIM ORTAKLIĞI A.Ş. Bağımsız Denetim'den Geçmiş Geçmiş BİLANÇO (YTL) Dipnot Referansları VARLIKLAR Cari / Dönen Varlıklar 11,746,024 7,929,024 Hazır Değerler 4 4,395,386 3,268,992 Menkul

EGCYO BİLANÇO (YTL) Bağımsız Denetim'den (SERİ:XI, NO:25 - KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları VARLIKLAR Cari / Dönen Varlıklar 12,687,437 7,929,024 Hazır Değerler 4 4,727,133 3,268,992

EGCYO BİLANÇO (YTL) Bağımsız Denetim'den (SERİ:XI, NO:25 - KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları VARLIKLAR Cari / Dönen Varlıklar 12,687,437 7,929,024 Hazır Değerler 4 4,727,133 3,268,992

EGELİ & CO. YATIRIM ORTAKLIĞI A.Ş. Bağımsız Denetim'den Geçmiş Geçmiş BİLANÇO (YTL) Dipnot Referansları VARLIKLAR Cari / Dönen Varlıklar 9,455,767 7,929,024 Hazır Değerler 4 2,732,329 3,268,992 Menkul

EGELİ & CO. YATIRIM ORTAKLIĞI A.Ş. Bağımsız Denetim'den Geçmiş Geçmiş BİLANÇO (YTL) Dipnot Referansları VARLIKLAR Cari / Dönen Varlıklar 9,455,767 7,929,024 Hazır Değerler 4 2,732,329 3,268,992 Menkul

TACİRLER YATIRIM ORTAKLIĞI A.Ş. NİN 01 OCAK-30 HAZİRAN 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU

TACİRLER YATIRIM ORTAKLIĞI A.Ş. Yönetim Kurulu Başkanlığı na İstanbul TACİRLER YATIRIM ORTAKLIĞI A.Ş. NİN 01 OCAK-30 HAZİRAN 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU Giriş

TACİRLER YATIRIM ORTAKLIĞI A.Ş. Yönetim Kurulu Başkanlığı na İstanbul TACİRLER YATIRIM ORTAKLIĞI A.Ş. NİN 01 OCAK-30 HAZİRAN 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU Giriş

TACİRLER YATIRIM ORTAKLIĞI A.Ş. 31.03.2007 TARİHİ İTİBARİYLE SERİ: XI, NO:25 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ BİLANÇO (Yeni Türk Lirası )

") TACİRLER YATIRIM ORTAKLIĞI A.Ş. 31.03.2007 TARİHİ İTİBARİYLE SERİ: XI, NO:25 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ BİLANÇO (Yeni Türk Lirası ) Dipnot Cari Ara Dönem Önceki Dönem Referan sları 31/03/20 07 31/12/20

TACİRLER YATIRIM ORTAKLIĞI A.Ş. 31.03.2007 TARİHİ İTİBARİYLE SERİ: XI, NO:25 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ BİLANÇO (Yeni Türk Lirası ) Dipnot Cari Ara Dönem Önceki Dönem Referan sları 31/03/20 07 31/12/20

TACİRLER YATIRIM ORTAKLIĞI A.Ş. Sayfa No: 1. SERİ:XI No:25 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ MALİ TABLOLARA AİT DİPNOTLAR

Sayfa No: 1 TACİRLER YATIRIM ORTAKLIĞI A.Ş. Yönetim Kurulu Başkanlığı na İstanbul TACİRLER YATIRIM ORTAKLIĞI A.Ş. NİN 01 OCAK-31 ARALIK 2006 HESAP DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU TACİRLER YATIRIM

Sayfa No: 1 TACİRLER YATIRIM ORTAKLIĞI A.Ş. Yönetim Kurulu Başkanlığı na İstanbul TACİRLER YATIRIM ORTAKLIĞI A.Ş. NİN 01 OCAK-31 ARALIK 2006 HESAP DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU TACİRLER YATIRIM

DENİZBANK ANONİM ŞİRKETİ ÖZEL BANKACILIK B TİPİ TAHVİL BONO FONU 30 HAZİRAN 2009 TARİHİ İTİBARIYLA FİNASAL TABLOLAR

30 HAZİRAN 2009 TARİHİ İTİBARIYLA FİNASAL TABLOLAR Denizbank Anonim Şirketi Özel Bankacılık B Tipi Tahvil Bono Fonu Fon Kurulu na DENİZBANK ANONİM ŞİRKETİ Giriş 10 ŞUBAT 2009-30 HAZİRAN 2009 ARA DÖNEMİNE

30 HAZİRAN 2009 TARİHİ İTİBARIYLA FİNASAL TABLOLAR Denizbank Anonim Şirketi Özel Bankacılık B Tipi Tahvil Bono Fonu Fon Kurulu na DENİZBANK ANONİM ŞİRKETİ Giriş 10 ŞUBAT 2009-30 HAZİRAN 2009 ARA DÖNEMİNE

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 EYLÜL 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

MALİ TABLOLAR Oyak Emeklilik A.Ş. Likit Emeklilik Yatırım Fonu Fon Kurulu na ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Giriş Oyak Emeklilik A.Ş. Likit Emeklilik Yatırım Fonu'nun ( Fon ) ekte

MALİ TABLOLAR Oyak Emeklilik A.Ş. Likit Emeklilik Yatırım Fonu Fon Kurulu na ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Giriş Oyak Emeklilik A.Ş. Likit Emeklilik Yatırım Fonu'nun ( Fon ) ekte

Sayfa No: 1 1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Varlık Yatırım Ortaklığı A.Ş. (Şirket) Şubat 1998 tarihinde İstanbul da tescil ve ilan olunarak kurulmuştur. Şirket, Sermaye Piyasası Kurulu nun

Sayfa No: 1 1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Varlık Yatırım Ortaklığı A.Ş. (Şirket) Şubat 1998 tarihinde İstanbul da tescil ve ilan olunarak kurulmuştur. Şirket, Sermaye Piyasası Kurulu nun

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 MART 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Fon Kurulu na ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Fon Kurulu na ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.Ş. Büyüme Amaçlı Karma Emeklilik Yatırım Fonu Fon Kurulu na Giriş Oyak Emeklilik

BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.Ş. Büyüme Amaçlı Karma Emeklilik Yatırım Fonu Fon Kurulu na Giriş Oyak Emeklilik

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Fon Kurulu na

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu Fon Kurulu na

Kamuoyuna duyurulur. Ek: Mali Tablo ve Dipnot Formatları ile Kullanım Rehberi.

ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI İLE UYUMLU SERİ:I, NO:25 SAYILI TEBLİĞ/UFRS UYARINCA DÜZENLENECEK MALİ TABLO VE DİPNOT FORMATLARI HAKKINDA DUYURU Bilindiği üzere, 15.11.2003 tarih ve 25290

ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI İLE UYUMLU SERİ:I, NO:25 SAYILI TEBLİĞ/UFRS UYARINCA DÜZENLENECEK MALİ TABLO VE DİPNOT FORMATLARI HAKKINDA DUYURU Bilindiği üzere, 15.11.2003 tarih ve 25290

AK YATIRIM ORTAKLIĞI A.Ş. 31 MART 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

MALİ TABLOLAR İÇİNDEKİLER SAYFA NOT 1 ORGANİZASYON VE FAALİYET KONUSU......02 NOT 2 MALİ TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR....02-03 NOT 3 UYGULANAN DEĞERLEME İLKELERİ/MUHASEBE POLİTİKALARI... 03-06 NOT

MALİ TABLOLAR İÇİNDEKİLER SAYFA NOT 1 ORGANİZASYON VE FAALİYET KONUSU......02 NOT 2 MALİ TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR....02-03 NOT 3 UYGULANAN DEĞERLEME İLKELERİ/MUHASEBE POLİTİKALARI... 03-06 NOT

TÜRK EKONOMİ BANKASI A.Ş. B TİPİ PLATİN TAHVİL VE BONO FONU 30 HAZİRAN 2011 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

30 HAZİRAN 2011 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR ARA DÖNEM FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU Türk Ekonomi Bankası A.Ş. B Tipi Platin Tahvil ve Bono Fonu Fon Kurulu na Giriş Türk Ekonomi Bankası

30 HAZİRAN 2011 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR ARA DÖNEM FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU Türk Ekonomi Bankası A.Ş. B Tipi Platin Tahvil ve Bono Fonu Fon Kurulu na Giriş Türk Ekonomi Bankası

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık 26.08.2011 Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü Sınırlı Olumlu GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık 26.08.2011 Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü Sınırlı Olumlu GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

BİLANÇO (YTL) Bağımsız Denetim'den (SERİ:XI, NO:25 - KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2007 31.12.2006 VARLIKLAR Cari / Dönen Varlıklar 20,327,469 7,929,024 Hazır Değerler 4 741,029

BİLANÇO (YTL) Bağımsız Denetim'den (SERİ:XI, NO:25 - KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2007 31.12.2006 VARLIKLAR Cari / Dönen Varlıklar 20,327,469 7,929,024 Hazır Değerler 4 741,029

BAĞIMSIZ SINIRLI DENETİM RAPORU

BAĞIMSIZ SINIRLI DENETİM RAPORU Avrasya Menkul Kıymetler Yatırım Ortaklığı, Yönetim Kurulu na, Giriş Avrasya Menkul Kıymetler Yatırım Ortaklığı A.Ş nin ekte yer alan 30 Haziran 2007 tarihli bilançosu,

BAĞIMSIZ SINIRLI DENETİM RAPORU Avrasya Menkul Kıymetler Yatırım Ortaklığı, Yönetim Kurulu na, Giriş Avrasya Menkul Kıymetler Yatırım Ortaklığı A.Ş nin ekte yer alan 30 Haziran 2007 tarihli bilançosu,

AK YATIRIM ORTAKLIĞI A.Ş. 31 MART 2007 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR VE DİPNOTLAR

. FİNANSAL TABLOLAR VE DİPNOTLAR . FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 GELİR TABLOSU... 3 ÖZSERMAYE DEĞİŞİM TABLOSU... 4 NAKİT AKIM TABLOSU... 5... 6-25 NOT 1 ORGANİZASYON VE FAALİYET KONUSU...

. FİNANSAL TABLOLAR VE DİPNOTLAR . FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 GELİR TABLOSU... 3 ÖZSERMAYE DEĞİŞİM TABLOSU... 4 NAKİT AKIM TABLOSU... 5... 6-25 NOT 1 ORGANİZASYON VE FAALİYET KONUSU...

TÜRK EKONOMİ BANKASI A.Ş. 30 HAZİRAN 2011 TARİHİ İTİBARİYLE

30 HAZİRAN 2011 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR ARA DÖNEM FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU Türk Ekonomi Bankası A.Ş. B Tipi Altın Fonu Fon Kurulu na Giriş Türk Ekonomi Bankası A.Ş. B Tipi

30 HAZİRAN 2011 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR ARA DÖNEM FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU Türk Ekonomi Bankası A.Ş. B Tipi Altın Fonu Fon Kurulu na Giriş Türk Ekonomi Bankası A.Ş. B Tipi

BAĞIMSIZ SINIRLI DENETİM RAPORU

BAĞIMSIZ SINIRLI DENETİM RAPORU Metro Menkul Kıymetler Yatırım Ortaklığı, Yönetim Kurulu na, Giriş Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş nin ekte yer alan 30 Haziran 2007 tarihli bilançosu, aynı

BAĞIMSIZ SINIRLI DENETİM RAPORU Metro Menkul Kıymetler Yatırım Ortaklığı, Yönetim Kurulu na, Giriş Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş nin ekte yer alan 30 Haziran 2007 tarihli bilançosu, aynı

Konsolide Olm ayan Dönem 31.03.2013 31.12.2012 Raporlama Birimi TL TL

ASYA VARLIK KİRALAMA A.Ş. / ASYVK, 2013/3 Aylık [] 03.05.2013 18:51:17 Nakit Akım Tablosu Nakit Akım Tablosu Finansal Tablo Türü Dipnot Referansları Cari Dönem Konsolide Olm ayan Önceki Dönem Konsolide

ASYA VARLIK KİRALAMA A.Ş. / ASYVK, 2013/3 Aylık [] 03.05.2013 18:51:17 Nakit Akım Tablosu Nakit Akım Tablosu Finansal Tablo Türü Dipnot Referansları Cari Dönem Konsolide Olm ayan Önceki Dönem Konsolide

BAĞIMSIZ SINIRLI DENETİM RAPORU

BAĞIMSIZ SINIRLI DENETİM RAPORU Atlas Menkul Kıymetler Yatırım Ortaklığı, Yönetim Kurulu na, Giriş Atlas Menkul Kıymetler Yatırım Ortaklığı A.Ş nin ekte yer alan 30 Haziran 2007 tarihli bilançosu, aynı

BAĞIMSIZ SINIRLI DENETİM RAPORU Atlas Menkul Kıymetler Yatırım Ortaklığı, Yönetim Kurulu na, Giriş Atlas Menkul Kıymetler Yatırım Ortaklığı A.Ş nin ekte yer alan 30 Haziran 2007 tarihli bilançosu, aynı

BİLANÇO (YTL) VARLIKLAR

VARLIKLAR") Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Finansal Tablo Dipnot Açıklamaları

ASYA VARLIK KİRALAMA A.Ş. / ASYVK, 2013/3 Aylık [] 03.05.2013 18:51:17 Finansal Tablo Dipnot Açıklamaları Finansal Tablo Dipnot Açıklamaları ekte "pdf" dosya olarak yer almaktadır. 3. Nakit ve nakit benzerleri

ASYA VARLIK KİRALAMA A.Ş. / ASYVK, 2013/3 Aylık [] 03.05.2013 18:51:17 Finansal Tablo Dipnot Açıklamaları Finansal Tablo Dipnot Açıklamaları ekte "pdf" dosya olarak yer almaktadır. 3. Nakit ve nakit benzerleri

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul Sınırlı Denetim Raporu Tarihinde Sona Eren Ara Döneme Ait METRO MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. TARİHİ İTİBARİYLE MALİ TABLOLAR İÇİNDEKİLER

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul Sınırlı Denetim Raporu Tarihinde Sona Eren Ara Döneme Ait METRO MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. TARİHİ İTİBARİYLE MALİ TABLOLAR İÇİNDEKİLER

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU 31 MART 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI MALİ TABLOLAR 1 OCAK 2005 31 MART 2005 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gelir Amaçlı Döviz Cinsinden Yatırım Araçları Emeklilik

GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI MALİ TABLOLAR 1 OCAK 2005 31 MART 2005 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gelir Amaçlı Döviz Cinsinden Yatırım Araçları Emeklilik

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul. 30 Eylül 2006 Tarihinde Sona Eren Ara Döneme Ait

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul Tarihinde Sona Eren Ara Döneme Ait METRO MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. TARİHİ İTİBARİYLE MALİ TABLOLAR İÇİNDEKİLER SAYFA BİLANÇOLAR 1-2

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul Tarihinde Sona Eren Ara Döneme Ait METRO MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. TARİHİ İTİBARİYLE MALİ TABLOLAR İÇİNDEKİLER SAYFA BİLANÇOLAR 1-2

TEB TÜKETİCİ FİNANSMAN A.Ş. 31 ARALIK 2009 TARİHİ İTİBARIYLA BİLANÇO. (Tutarlar aksi belirtilmedikçe Bin Türk Lirası ("TL") olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 ARALIK 2009 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER (31/12/2009) (31/12/2008) Not TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 4-6 - 6 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN FV (Net) 5 2.1 Alım

31 ARALIK 2009 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER (31/12/2009) (31/12/2008) Not TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 4-6 - 6 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN FV (Net) 5 2.1 Alım

METRO ALTIN İŞLETMECİLİĞİ İNŞAAT SANAYİ VE TİCARET ANONİM ŞİRKETİ 30 EYLÜL 2013 TARİHİ İTİBARİYLE ÖZET FİNANSAL TABLOLAR

METRO ALTIN İŞLETMECİLİĞİ İNŞAAT SANAYİ VE TİCARET ANONİM ŞİRKETİ 30 EYLÜL 2013 TARİHİ İTİBARİYLE ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER Sayfa No ÖZET BİLANÇO... 1 ÖZET KAPSAMLI GELİR TABLOSU... 2 ÖZ SERMAYE

METRO ALTIN İŞLETMECİLİĞİ İNŞAAT SANAYİ VE TİCARET ANONİM ŞİRKETİ 30 EYLÜL 2013 TARİHİ İTİBARİYLE ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER Sayfa No ÖZET BİLANÇO... 1 ÖZET KAPSAMLI GELİR TABLOSU... 2 ÖZ SERMAYE

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

ATA YATIRIM ORTAKLIĞI A. Ş. 30 HAZİRAN 2006 TARİHİ İTİBARİYLE SPK NIN SERİ XI NO:25 SAYILI TEBLİĞİNE GÖRE HAZIRLANAN MALİ TABLOLAR

ATA YATIRIM ORTAKLIĞI A. Ş. 30 HAZİRAN TARİHİ İTİBARİYLE SPK NIN SERİ XI NO:25 SAYILI TEBLİĞİNE GÖRE HAZIRLANAN MALİ TABLOLAR 1 OCAK - 30 HAZİRAN ARA HESAP DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU

ATA YATIRIM ORTAKLIĞI A. Ş. 30 HAZİRAN TARİHİ İTİBARİYLE SPK NIN SERİ XI NO:25 SAYILI TEBLİĞİNE GÖRE HAZIRLANAN MALİ TABLOLAR 1 OCAK - 30 HAZİRAN ARA HESAP DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU

DENİZBANK ANONİM ŞİRKETİ A TİPİ HİSSE SENEDİ FONU 30 HAZİRAN 2009 TARİHİ İTİBARIYLA FİNANSAL TABLOLAR

30 HAZİRAN 2009 TARİHİ İTİBARIYLA FİNANSAL TABLOLAR Denizbank Anonim Şirketi A Tipi Hisse Senedi Fonu Fon Kurulu na DENİZBANK ANONİM ŞİRKETİ 1 OCAK 2009-30 HAZİRAN 2009 ARA DÖENMİNE AİT FİNANSAL TABLOLARI

30 HAZİRAN 2009 TARİHİ İTİBARIYLA FİNANSAL TABLOLAR Denizbank Anonim Şirketi A Tipi Hisse Senedi Fonu Fon Kurulu na DENİZBANK ANONİM ŞİRKETİ 1 OCAK 2009-30 HAZİRAN 2009 ARA DÖENMİNE AİT FİNANSAL TABLOLARI

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Büyüme Amaçlı Karma Emeklilik Yatırım ( Fon ) 31 Aralık 2005

BÜYÜME AMAÇLI KARMA EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Büyüme Amaçlı Karma Emeklilik Yatırım ( Fon ) 31 Aralık 2005

AK YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL 2007 TARİHİ İTİBARİYLE ARA DÖNEM MALİ TABLOLAR

30 EYLÜL 2007 TARİHİ İTİBARİYLE ARA DÖNEM MALİ TABLOLAR 30 EYLÜL 2007 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA ARA DÖNEM BİLANÇO... 1-2 ARA DÖNEM GELİR TABLOSU...

30 EYLÜL 2007 TARİHİ İTİBARİYLE ARA DÖNEM MALİ TABLOLAR 30 EYLÜL 2007 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA ARA DÖNEM BİLANÇO... 1-2 ARA DÖNEM GELİR TABLOSU...

31 ARALIK 2010 TARİHİ İTİBARIYLA BİLANÇO (FİNANSAL DURUM TABLOSU)

") 31 ARALIK 2010 TARİHİ İTİBARIYLA BİLANÇO (FİNANSAL DURUM TABLOSU) AKTİF KALEMLER (31/12/2010) (31/12/2009) Not TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 4 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN

31 ARALIK 2010 TARİHİ İTİBARIYLA BİLANÇO (FİNANSAL DURUM TABLOSU) AKTİF KALEMLER (31/12/2010) (31/12/2009) Not TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 4 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN

KOÇBANK A.Ş. B TİPİ LİKİT FONU 1 OCAK - 30 HAZİRAN 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR VE BAĞIMSIZ DENETİM SINIRLI İNCELEME RAPORU

1 OCAK - 30 HAZİRAN 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR VE BAĞIMSIZ DENETİM SINIRLI İNCELEME RAPORU Başaran Nas Serbest Muhasebeci Mali Müşavirlik A.Ş. a member of PricewaterhouseCoopers BJK Plaza,

1 OCAK - 30 HAZİRAN 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR VE BAĞIMSIZ DENETİM SINIRLI İNCELEME RAPORU Başaran Nas Serbest Muhasebeci Mali Müşavirlik A.Ş. a member of PricewaterhouseCoopers BJK Plaza,

ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR") GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK MALİ TABLOLAR GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK 3 MAYIS 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu

GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK MALİ TABLOLAR GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK 3 MAYIS 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

AK YATIRIM ORTAKLIĞI A.Ş. 31 ARALIK 2006 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU

FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU Ak Yatırım Ortaklığı A.Ş. Yönetim Kurulu na BAĞIMSIZ DENETİM RAPORU 1. Ak Yatırım Ortaklığı A.Ş. nin ( İşletme ) 31 Aralık 2006 tarihi itibariyle hazırlanan

FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU Ak Yatırım Ortaklığı A.Ş. Yönetim Kurulu na BAĞIMSIZ DENETİM RAPORU 1. Ak Yatırım Ortaklığı A.Ş. nin ( İşletme ) 31 Aralık 2006 tarihi itibariyle hazırlanan

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

CİV Hayat Sigorta Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.)

olarak ifade edilmiştir.)") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul. 31 Mart 2007 Tarihinde Sona Eren Döneme Ait Bağımsız Denetimden Geçmemiş Rapor

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul 31 Mart 2007 Tarihinde Sona Eren Döneme Ait Bağımsız Denetimden Geçmemiş Rapor METRO MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. 31 MART 2007 TARİHİ

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul 31 Mart 2007 Tarihinde Sona Eren Döneme Ait Bağımsız Denetimden Geçmemiş Rapor METRO MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. 31 MART 2007 TARİHİ

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Likit Emeklilik Yatırım Fonu'nun Sermaye Piyasası Kurulu ( SPK tarafından yayımlanan emeklilik

MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Likit Emeklilik Yatırım Fonu'nun Sermaye Piyasası Kurulu ( SPK tarafından yayımlanan emeklilik

AK YATIRIM ORTAKLIĞI A.Ş. 1 OCAK - 30 HAZİRAN 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI İNCELEME RAPORU

AK YATIRIM ORTAKLIĞI A.Ş. 1 OCAK - 30 HAZİRAN 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI İNCELEME RAPORU ARA DÖNEM FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU Ak Yatırım Ortaklığı

AK YATIRIM ORTAKLIĞI A.Ş. 1 OCAK - 30 HAZİRAN 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI İNCELEME RAPORU ARA DÖNEM FİNANSAL TABLOLAR HAKKINDA İNCELEME RAPORU Ak Yatırım Ortaklığı

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2015 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 400.623.476 329.752.725 1- Kasa 14 46 2.079 2- Alınan Çekler 3- Bankalar 14 376.688.815 316.697.160 4- Verilen

Tarihi İtibarıyla Bilanço VARLIKLAR 1 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 400.623.476 329.752.725 1- Kasa 14 46 2.079 2- Alınan Çekler 3- Bankalar 14 376.688.815 316.697.160 4- Verilen

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

ÜÇÜNCÜ KISIM 31 ARALIK 2010 HESAP DÖNEMİNE AİT KONSOLİDE OLMAYAN FİNANSAL TABLOLAR

31 Aralık 2010 Tarihinde Sona Eren Döneme Ait Bankacılık Düzenleme ve Denetleme Kurumu İçin Hazırlanan Bağımsız Denetim Raporu ÜÇÜNCÜ KISIM 31 ARALIK 2010 HESAP DÖNEMİNE AİT KONSOLİDE OLMAYAN FİNANSAL

31 Aralık 2010 Tarihinde Sona Eren Döneme Ait Bankacılık Düzenleme ve Denetleme Kurumu İçin Hazırlanan Bağımsız Denetim Raporu ÜÇÜNCÜ KISIM 31 ARALIK 2010 HESAP DÖNEMİNE AİT KONSOLİDE OLMAYAN FİNANSAL

TUKAŞ GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ'NDEN ORTAKLARIN YENİ PAY ALMALARINA İLİŞKİN SİRKÜLER

TUKAŞ GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ'NDEN ORTAKLARIN YENİ PAY ALMALARINA İLİŞKİN SİRKÜLER ÇIKARILMIŞ SERMAYEMİZ 37.650.000 LİRASI NAKİT KARŞILANMAK SURETİYLE 62.350.000 LİRADAN 100.000.000 LİRAYA

TUKAŞ GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ'NDEN ORTAKLARIN YENİ PAY ALMALARINA İLİŞKİN SİRKÜLER ÇIKARILMIŞ SERMAYEMİZ 37.650.000 LİRASI NAKİT KARŞILANMAK SURETİYLE 62.350.000 LİRADAN 100.000.000 LİRAYA

TACİRLER MENKUL DEĞERLER A.Ş. B TİPİ LİKİT FONU 1 OCAK - 31 ARALIK 2011 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU

1 OCAK - 31 ARALIK 2011 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU 31 ARALIK 2011 TARİHİNDE SONA EREN YILA AİT FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO 1 GELİR TABLOSU... 2 FON

1 OCAK - 31 ARALIK 2011 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETİM RAPORU 31 ARALIK 2011 TARİHİNDE SONA EREN YILA AİT FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO 1 GELİR TABLOSU... 2 FON

Ata Yatırım Menkul Kıymetler Anonim Şirketi

Ata Yatırım Menkul Kıymetler Anonim Şirketi 1 Ocak - 30 Haziran 2012 ara hesap dönemine ait finansal tablolar ve bağımsız inceleme raporu Ata Yatırım Menkul Kıymetler Anonim Şirketi 1 Ocak - 30 Haziran

Ata Yatırım Menkul Kıymetler Anonim Şirketi 1 Ocak - 30 Haziran 2012 ara hesap dönemine ait finansal tablolar ve bağımsız inceleme raporu Ata Yatırım Menkul Kıymetler Anonim Şirketi 1 Ocak - 30 Haziran

ANADOLU HAYAT EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur. a) Birim Pay Değeri 31 Aralık 2008 31 Aralık 2007 Net Varlık

MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur. a) Birim Pay Değeri 31 Aralık 2008 31 Aralık 2007 Net Varlık

TACİRLER YATIRIM ORTAKLIĞI A.Ş. BAĞIMSIZ DENETİMDEN GEÇMİŞ 30 EYLÜL 2008 TARİHLİ (KONSOLİDE OLMAYAN) BİLANÇO (Tüm tutarlar,ytl olarak gösterilmiştir)

BİLANÇO (Tüm tutarlar,ytl olarak gösterilmiştir)") BAĞIMSIZ DENETİMDEN GEÇMİŞ 30 EYLÜL 2008 TARİHLİ (KONSOLİDE OLMAYAN) BİLANÇO (Tüm tutarlar,ytl olarak gösterilmiştir) Dipnot Cari Dönem Önceki Dönem Referansları 30 Eylül 2008 31 Aralık 2007 VARLIKLAR

BAĞIMSIZ DENETİMDEN GEÇMİŞ 30 EYLÜL 2008 TARİHLİ (KONSOLİDE OLMAYAN) BİLANÇO (Tüm tutarlar,ytl olarak gösterilmiştir) Dipnot Cari Dönem Önceki Dönem Referansları 30 Eylül 2008 31 Aralık 2007 VARLIKLAR

AK YATIRIM ORTAKLIĞI A.Ş. 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR VE BAĞIMSIZ DENETİM RAPORU

MALİ TABLOLAR VE BAĞIMSIZ DENETİM RAPORU 31 ARALIK TARİHİ İTİBARİYLE MALİ TABLOLAR İÇİNDEKİLER SAYFA BİLANÇOLAR 1-2 GELİR TABLOLARI 3 ÖZSERMAYE DEĞİŞİM TABLOLARI 4 5-24 NOT 1 ORGANİZASYON VE FAALİYET KONUSU

MALİ TABLOLAR VE BAĞIMSIZ DENETİM RAPORU 31 ARALIK TARİHİ İTİBARİYLE MALİ TABLOLAR İÇİNDEKİLER SAYFA BİLANÇOLAR 1-2 GELİR TABLOLARI 3 ÖZSERMAYE DEĞİŞİM TABLOLARI 4 5-24 NOT 1 ORGANİZASYON VE FAALİYET KONUSU

İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır.

31 ARALIK 2009 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER Notlar 31.Ara.09 31.Ara.08 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER Not:4 506-506 301-301 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN FV Not:5

31 ARALIK 2009 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER Notlar 31.Ara.09 31.Ara.08 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER Not:4 506-506 301-301 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN FV Not:5

Sayfa No: 1 1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Varlık Yatırım Ortaklığı A.Ş. (Şirket) Şubat 1998 tarihinde İstanbul da tescil ve ilan olunarak kurulmuştur. Şirket, Sermaye Piyasası Kurulu nun

Sayfa No: 1 1 ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU Varlık Yatırım Ortaklığı A.Ş. (Şirket) Şubat 1998 tarihinde İstanbul da tescil ve ilan olunarak kurulmuştur. Şirket, Sermaye Piyasası Kurulu nun

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2005 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 1 OCAK 2005 31 ARALIK 2005 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Anadolu Hayat Emeklilik

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul Denetim Raporu Tarihinde Sona Eren Ara Döneme Ait METRO MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. TARİHİ İTİBARİYLE MALİ TABLOLAR İÇİNDEKİLER SAYFA

Metro Menkul Kıymetler Yatırım Ortaklığı A.Ş., İstanbul Denetim Raporu Tarihinde Sona Eren Ara Döneme Ait METRO MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. TARİHİ İTİBARİYLE MALİ TABLOLAR İÇİNDEKİLER SAYFA

Züccaciyeciler Derneği İktisadi İşletmesi

Züccaciyeciler Derneği İktisadi İşletmesi 31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 13 sayfa

Züccaciyeciler Derneği İktisadi İşletmesi 31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 13 sayfa

OYAK EMEKLİLİK A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu Fon Kurulu na BAĞIMSIZ DENETİM RAPORU Oyak Emeklilik A.Ş. Gruplara Yönelik

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu Fon Kurulu na BAĞIMSIZ DENETİM RAPORU Oyak Emeklilik A.Ş. Gruplara Yönelik

Cari Dönem

31 ARALIK 2011 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 3 34.489-34.489 47.360-47.360 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN FV 4 5.000-5.000 1.010-1.010

31 ARALIK 2011 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 3 34.489-34.489 47.360-47.360 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN FV 4 5.000-5.000 1.010-1.010

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

AVRASYA MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş.

AVRASYA MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. 31 MART 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR İÇİNDEKİLER SAYFA BİLANÇOLAR 1-2 GELİR TABLOSU 3 ÖZSERMAYE DEĞİŞİM TABLOSU 4 MALİ TABLOLARA AİT AÇIKLAYICI NOTLAR

AVRASYA MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. 31 MART 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR İÇİNDEKİLER SAYFA BİLANÇOLAR 1-2 GELİR TABLOSU 3 ÖZSERMAYE DEĞİŞİM TABLOSU 4 MALİ TABLOLARA AİT AÇIKLAYICI NOTLAR

ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

ÇÖZÜM FİNANS FAKTORİNG HİZMETLERİ AŞ 31 ARALIK 2009 TARİHİ İTİBARIYLA BİLANÇO

31 ARALIK 2009 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER Notlar 31 Aralık 2009 31 Aralık 2008 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 3 26.477-26.477 40.071-40.071 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A

31 ARALIK 2009 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER Notlar 31 Aralık 2009 31 Aralık 2008 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 3 26.477-26.477 40.071-40.071 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A

İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır.

31 ARALIK 2008 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER Notlar 31 Aralık 2008 31 Aralık 2007 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 3 40.071-40.071 68.072-68.072 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A

31 ARALIK 2008 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER Notlar 31 Aralık 2008 31 Aralık 2007 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 3 40.071-40.071 68.072-68.072 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A

TURKCELL FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TURKCELL FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU TURKCELL FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız Denetim

ECZACIBAŞI YATIRIM ORTAKLIĞI A.Ş. 1 OCAK - 30 EYLÜL 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR

1 OCAK - 30 EYLÜL 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR 1 OCAK - 30 EYLÜL 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR İÇİNDEKİLER SAYFA BİLANÇOLAR... 1-2 GELİR TABLOSU... 3 ÖZSERMAYE DEĞİŞİM TABLOSU...

1 OCAK - 30 EYLÜL 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR 1 OCAK - 30 EYLÜL 2006 ARA HESAP DÖNEMİNE AİT MALİ TABLOLAR İÇİNDEKİLER SAYFA BİLANÇOLAR... 1-2 GELİR TABLOSU... 3 ÖZSERMAYE DEĞİŞİM TABLOSU...

Cari Dönem

31 ARALIK 2010 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER 31.12.2010 31.12.2009 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 3 47.360 47.360 26.477 26.477 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN FV

31 ARALIK 2010 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER 31.12.2010 31.12.2009 TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 3 47.360 47.360 26.477 26.477 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN FV

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 314,537,220 299,185,453 1- Kasa 14 401 1,844 2- Alınan çekler 3- Bankalar 14 226,279,431 235,212,090 4- Verilen çekler ve ödeme

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 314,537,220 299,185,453 1- Kasa 14 401 1,844 2- Alınan çekler 3- Bankalar 14 226,279,431 235,212,090 4- Verilen çekler ve ödeme

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır Yurt Dışı

31 ARALIK 2012 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 3 11.864 14.215 26.079 34.489-34.489 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN FV 4-5.000-5.000

31 ARALIK 2012 TARİHİ İTİBARIYLA BİLANÇO AKTİF KALEMLER TP YP Toplam TP YP Toplam I. NAKİT DEĞERLER 3 11.864 14.215 26.079 34.489-34.489 II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A YANSITILAN FV 4-5.000-5.000

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Turuncu Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Turuncu Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2017 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2012) (31/12/2011) A- Nakit Ve Nakit Benzeri Varlıklar 14 133.722.404 86.360.135 1- Kasa 2- Alınan Çekler 3- Bankalar 14 125.778.170 81.142.222

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2012) (31/12/2011) A- Nakit Ve Nakit Benzeri Varlıklar 14 133.722.404 86.360.135 1- Kasa 2- Alınan Çekler 3- Bankalar 14 125.778.170 81.142.222

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2015 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

Dipnot DİPNOT ADI 30.09.2011 31.12.2010

Dipnot DİPNOT ADI 30.09.2011 31.12.2010 1 Şirketin Organizasyonu ve Faaliyet Konusu 2 Finansal Tabloların Sunumuna İlişkin Esaslar Sunuma İlişkin Temel Esaslar Muhasebe Politikalarında Değişiklikler Muhasebe

Dipnot DİPNOT ADI 30.09.2011 31.12.2010 1 Şirketin Organizasyonu ve Faaliyet Konusu 2 Finansal Tabloların Sunumuna İlişkin Esaslar Sunuma İlişkin Temel Esaslar Muhasebe Politikalarında Değişiklikler Muhasebe

GARANTİ FAKTORİNG A.Ş. 31 ARALIK 2017 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU (BİLANÇO)

") 31 ARALIK 2017 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU (BİLANÇO) AKTİF KALEMLER Notlar 31 Aralık 2017 31 Aralık 2016 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ VE MERKEZ BANKASI 1 1 II. GERÇEĞE

31 ARALIK 2017 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU (BİLANÇO) AKTİF KALEMLER Notlar 31 Aralık 2017 31 Aralık 2016 TP YP Toplam TP YP Toplam I. NAKİT, NAKİT BENZERLERİ VE MERKEZ BANKASI 1 1 II. GERÇEĞE

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Uluslararası Karma Emeklilik Yatırım Fonu ("Fon") finansal tablo

BÜYÜME AMAÇLI ULUSLARARASI KARMA EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Uluslararası Karma Emeklilik Yatırım Fonu ("Fon") finansal tablo

ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar Denetimden Dipnot 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 326,840,892 299,185,453 1- Kasa 14 1,965 1,844 2- Alınan çekler - - 3- Bankalar 14 242,167,124

Varlıklar Denetimden Dipnot 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 326,840,892 299,185,453 1- Kasa 14 1,965 1,844 2- Alınan çekler - - 3- Bankalar 14 242,167,124

KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Mali Tablo Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Mali Tablo Bağımsız Denetçi Görüşü Bağımsız

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 306,276,198 314,537,220 1- Kasa 14 1,957 401 2- Alınan çekler 3- Bankalar 14 203,727,607 226,279,431 4- Verilen çekler ve ödeme

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 306,276,198 314,537,220 1- Kasa 14 1,957 401 2- Alınan çekler 3- Bankalar 14 203,727,607 226,279,431 4- Verilen çekler ve ödeme

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2011 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur.

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur.

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

ECZACIBAŞI YATIRIM ORTAKLIĞI A.Ş. 1 OCAK - 30 EYLÜL 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR

1 OCAK - 30 EYLÜL 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR 1 OCAK - 30 EYLÜL 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO. 1-2 GELİR TABLOSU 3 ÖZ SERMAYE DEĞİŞİM TABLOSU

1 OCAK - 30 EYLÜL 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR 1 OCAK - 30 EYLÜL 2007 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO. 1-2 GELİR TABLOSU 3 ÖZ SERMAYE DEĞİŞİM TABLOSU

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449