DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/13

|

|

|

- Soner Gürsel

- 8 yıl önce

- İzleme sayısı:

Transkript

1 MUHTASAR BEYANNAME Aylık veya Üçer aylık olarak hazırlanan Muhtasar beyannamesinin programda oluşturulması ve xml dosyasının hazırlanarak elektronik ortamda gönderimi sağlanmıştır. Muhtasar beyanname Genel Bilgiler Vergiye Tabi İşlemler Ödemeler Vergi Bildirimi Düzenleme Bilgileri Ekler bölümlerinden oluşmaktadır. Sırasıyla bu bölümleri inceleyelim. Genel Bilgiler: Genel bilgiler bölümü üç başlıktan oluşur.beyanname numarasının girildiği No alanı, vergi dairesinin seçildiği,beyannamenin hangi dönemin, hangi yıl ve ayına ait olduğu gibi seçeneklerinin belirtildiği idari bilgiler ve mükellefe ait bilgilerin girildiği mükellefin alanı. Muhtasar beyanname aylık olarak verildiği gibi 3 er aylık olarak da verilebilmektedir.idari bilgiler bölümünde dönem tipi seçeneği ile muhtasar beyannamenin aylık mı üçer aylık mı olduğu belirlenmektedir. 1/13

2 Vergiye Tabi İşlemler: Vergiye tabi işlemler bölümüde iki başlıktan oluşmaktadır. Matrah ve vergi bildirimi Mahsup edilen vergiler Diğer beyannamelerimizin oluşturulmasında olduğu gibi beyannameyi oluşturan kalemler için hesaphesap aralığı tutar yada formül seçeneklerinden biri kullanılmalıdır. 2/13

3 Ödemeler: Tevkifata tabi ödemelere ait bildirimin (Ücret ve ücret sayılan ödemeler hariç) bilgilerin girişinin yapıldığı bölümdür. Bu kaleme uygun olan kişi yada firmalara ait Adres, T.C Kimlik,Vergi Kimlik,Gayrisafi Tutar v.b bilgileri girilerek listelenmektedir. 3/13

4 Vergi Bildirimi: Vergi bildirimi bölümüde dört başlıktan oluşmaktadır. 4/13

5 Çalıştırılan işçi sayısı bölümü aylık 3 aylık olarak asgari ücretli, diğer ücretli ve gelir vergisi istisna ve teşvik kapsamındaki ücretli çalıştırılan işçi sayılarının toplamlarının girildiği bölümdür. Muhtasar beyannamenin türüne göre bu alanlardaki kutular edit edilebilir hale dönüşmektedir.muhtasar beyannamenin dönemi 3 aylık ise çalıştırılan işçi sayısı bölümünde bu periyoda denk gelen aylar için ayrı ayrı işçi sayısı girilmektedir. Muhtasar aylık olarak veriliyor ise asgari ücretli, diğer ücretli ve gelir vergisi istisna ve teşvik kapsamındaki ücretli çalıştırılan işçi sayısı sadece beyannamenin verildiği o ay için girilmektedir. Tahsilatı yapılmış kaldırılan vergiler bölümünden ise bu vergilere ait tür kodu seçimi yapılarak karşılığında yapılan gelir vergisi kesintisi tutarı bildirilmektedir. 5/13

6 Gelir vergisi stopajı teşvikine ilişkin bildirim tebliği ise üç seçenekten ibarettir. Yok 1 Seri No lu Tebliğ Kapsamında Teşvik 4 Seri No lu Tebliğ Kapsamında Teşvik 6/13

7 Belirlenen teşvik tebliğinden yararlanma tarihide Teşvikten Yararlanma Tarihi alalnından belirlenmektedir. Düzenleme Bilgileri: Vergi sorumlusuna ve beyannameyi düzenleyene ait bilgilerin girildiği bölümdür. 7/13

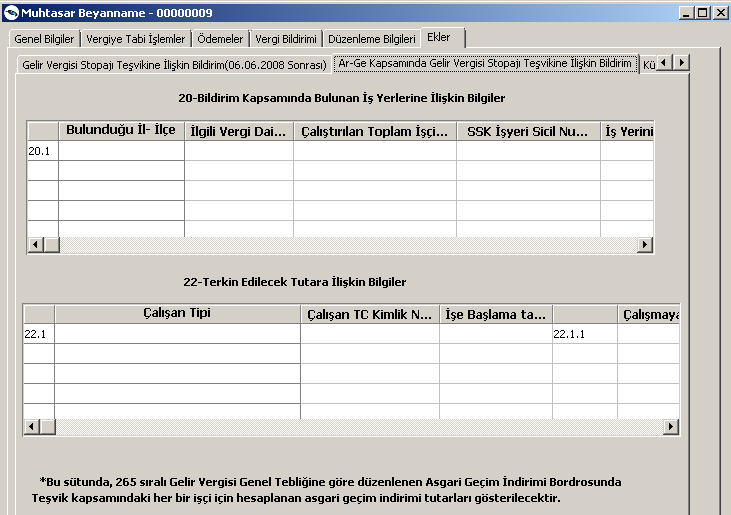

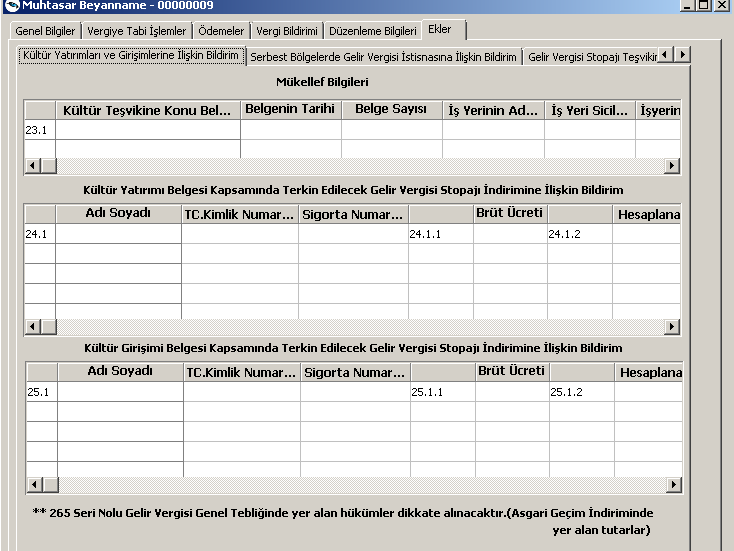

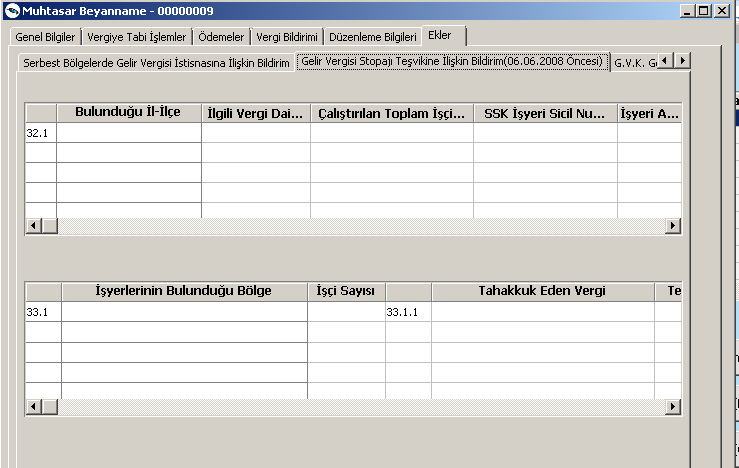

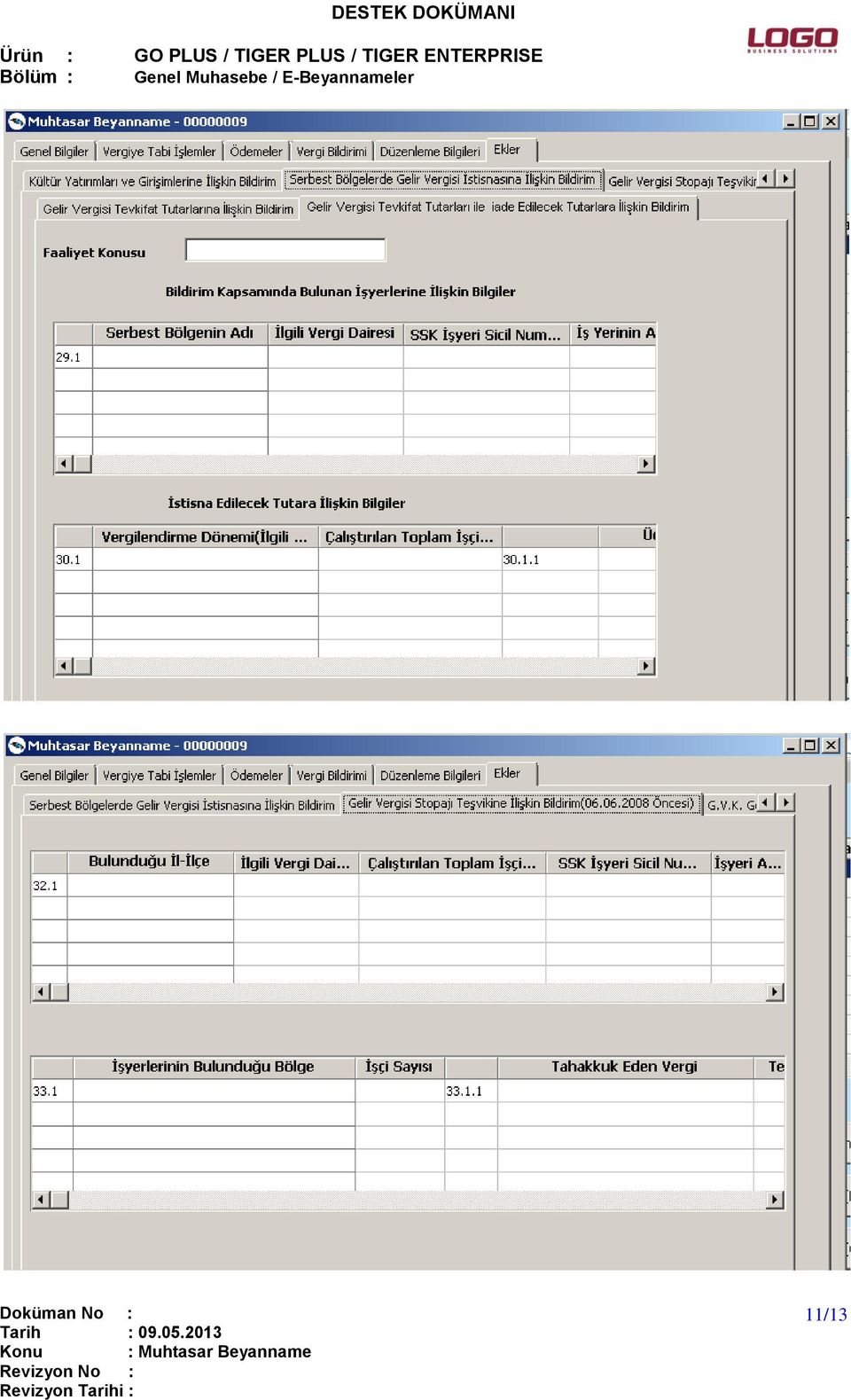

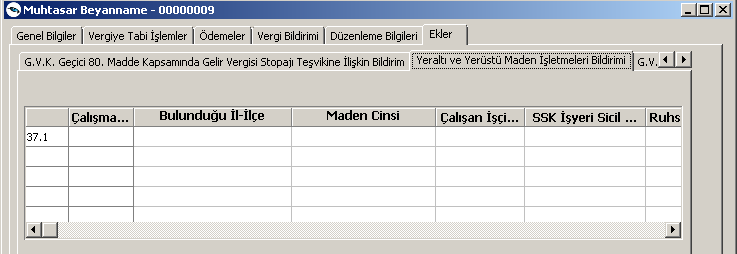

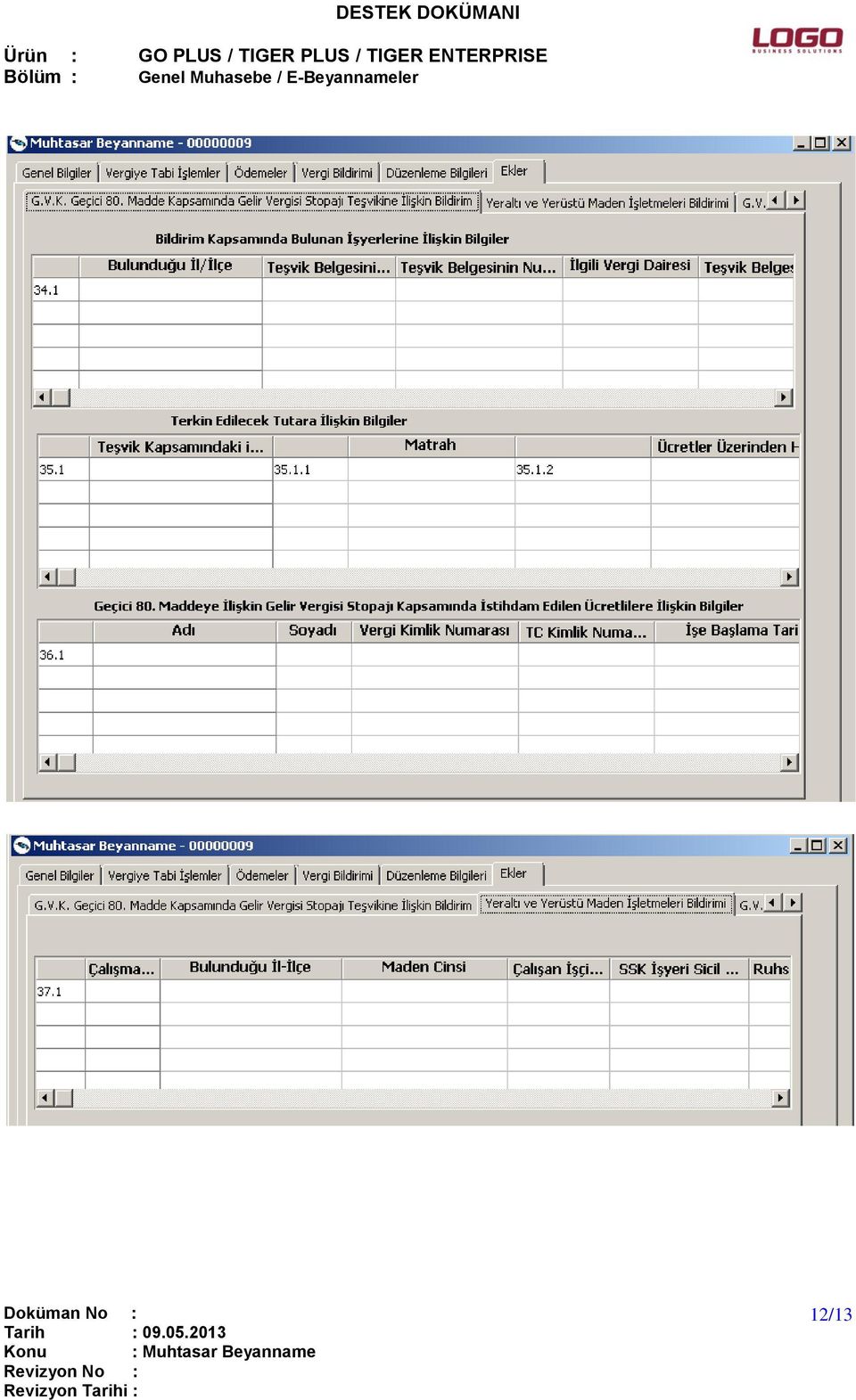

8 Ekler: Ekler bölümü aşağıdaki başlıklardan oluşmaktadır: * Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim( sonrası) * Ar-Ge Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim * Kültür Yatırımları ve Girişimlerine İlişkin Bildirim * Serbest Bölgelerde Gelir Vergisi İstisnasına İlişkin Bildirim * Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim( öncesi) * G.V.K Geçici 80. Madde Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim * Yeraltı ve Yerüstü Maden İşletmeleri Bildirimi * G.V.K Madde Kapsamına İlişkin Bildirim Mevcut alanlara ait bilgilendirme durumu söz konusu olduğunda bu alanlar doldurulmalıdır. Vergi bildirimi tabında teşvikten yararlanma tebliği seçilmiş ve tebliğ tarihi belirtilmiş ise tebliğ tarihinde belirtilen seçeneğe ait alan ekler bölümünde doldurulmalıdır. 8/13

9 9/13

10 10/13

11 11/13

12 12/13

13 13/13

DESTEK DOKÜMANI. Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir:

MUHTASAR VE GEÇĐCĐ GELĐR BEYANNAMELERĐ Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir: Muhtasar Geçici gelir Muhtasar Beyanname: Aylık veya Üçer aylık olarak

MUHTASAR VE GEÇĐCĐ GELĐR BEYANNAMELERĐ Genel Muhasebe / Ana Kayıtlar / E Beyannameler bölümüne iki yeni beyanname daha eklenmiştir: Muhtasar Geçici gelir Muhtasar Beyanname: Aylık veya Üçer aylık olarak

KATMA DEĞER VERGİSİ BEYANNAMESİ

KATMA DEĞER VERGİSİ BEYANNAMESİ E-Beyannameler başlığı altında yer alan katma değer vergisi beyannamesinin oluşturulması için öncelikle ilgili butona basılarak tanımlama ekranına ulaşılır. Katma değer

KATMA DEĞER VERGİSİ BEYANNAMESİ E-Beyannameler başlığı altında yer alan katma değer vergisi beyannamesinin oluşturulması için öncelikle ilgili butona basılarak tanımlama ekranına ulaşılır. Katma değer

Sirküler no: 035 İstanbul, 25 Mart 2009

Sirküler no: 035 İstanbul, 25 Mart 2009 Konu: Maliye Bakanlığı, GVK geçici 75. madde kapsamında Ar-Ge ve destek personelinin ücretlerindeki stopaj uygulaması hakkında açıklamalar yaptı. Özet: 1 Nisan 2008

Sirküler no: 035 İstanbul, 25 Mart 2009 Konu: Maliye Bakanlığı, GVK geçici 75. madde kapsamında Ar-Ge ve destek personelinin ücretlerindeki stopaj uygulaması hakkında açıklamalar yaptı. Özet: 1 Nisan 2008

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/11

GEÇİCİ VERGİ BEYANNAMESİ ( KURUMLAR ) Kurumlar Geçici Vergi Beyannamesi dört bölümden oluşmaktadır: Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Ekler Genel Bilgiler: Beyannameye ait tanım bilgilerinin

GEÇİCİ VERGİ BEYANNAMESİ ( KURUMLAR ) Kurumlar Geçici Vergi Beyannamesi dört bölümden oluşmaktadır: Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Ekler Genel Bilgiler: Beyannameye ait tanım bilgilerinin

Gelir Vergisi Genel Tebliği (Seri No: 283)

") Gelir Vergisi Genel Tebliği (Seri No: 283) Vergi Bülteni Tarih : 30.07.2012 Sayı : 2012/73 İçerik : GVK Teşvik belgeli yatırımlarda gelir vergisi stopajı teşvikine ilişkin açıklamaların yer aldığı 283

Gelir Vergisi Genel Tebliği (Seri No: 283) Vergi Bülteni Tarih : 30.07.2012 Sayı : 2012/73 İçerik : GVK Teşvik belgeli yatırımlarda gelir vergisi stopajı teşvikine ilişkin açıklamaların yer aldığı 283

DESTEK DOKÜMANI İK ÜRÜNLERİNDE AR-GE UYGULAMASI:

İK ÜRÜNLERİNDE AR-GE UYGULAMASI: 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun 12 Mart 2008 Tarihli ve 26814 Sayılı Resmi Gazete'de yayınlanmıştır. Ar-Ge faaliyetlerinin

İK ÜRÜNLERİNDE AR-GE UYGULAMASI: 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun 12 Mart 2008 Tarihli ve 26814 Sayılı Resmi Gazete'de yayınlanmıştır. Ar-Ge faaliyetlerinin

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

AKINSOFT WOLVOX Beyanname

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 08.08.2012 Sayfa 1 1. ÇALIŞMA SİSTEMİ HAKKINDA KISA BİLGİ programı, ticari işletmelerin periyodik sürelerde resmi olarak vergi dairelerine vermesi

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 08.08.2012 Sayfa 1 1. ÇALIŞMA SİSTEMİ HAKKINDA KISA BİLGİ programı, ticari işletmelerin periyodik sürelerde resmi olarak vergi dairelerine vermesi

Page of 6 Ağustos 008 ÇARŞAMBA Resmî Gazete Sayı : 699 TEBLİĞ Maliye Bakanlığından: 76 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: ). Giriş Teknoloji

Page of 6 Ağustos 008 ÇARŞAMBA Resmî Gazete Sayı : 699 TEBLİĞ Maliye Bakanlığından: 76 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: ). Giriş Teknoloji

1 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ

1 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 26959 Resmi Gazete Tarihi 06/08/2008 Kapsam 1. Giriş Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile

1 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 26959 Resmi Gazete Tarihi 06/08/2008 Kapsam 1. Giriş Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile

Resmî Gazete Sayı : 26959

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLİĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLİĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji

SİRKÜLER RAPOR 5225 SAYILI KANUN GENEL TEBLİĞİ. ( Seri No : 1 )

") SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

xx versiyonunda KDV Beyannameleri ile ilgili düzenlemeler yapılmıştır.

1.73.00.xx versiyonunda ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma Değer Vergisi Beyannamesi KDV1 beyannamesinin

1.73.00.xx versiyonunda ile ilgili düzenlemeler yapılmıştır. Genel Muhasebe / Ana Kayıtlar / E-Beyannameler bölümünden beyannameler hazırlanabilmektedir. A. KDV1 Katma Değer Vergisi Beyannamesi KDV1 beyannamesinin

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

SİRKÜLER İstanbul, Sayı: 2012/70 Ref: 4/70

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

GELİR (STOPAJ) VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI

VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI") GELİR (STOPAJ) VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI 6736 sayılı Kanunun 5/2 Maddesi ile mükelleflere; Gelir (Stopaj) ve Kurumlar (Stopaj) vergisi yönünden vergi artırımı uygulamasıyla,

GELİR (STOPAJ) VE KURUMLAR (STOPAJ) VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI 6736 sayılı Kanunun 5/2 Maddesi ile mükelleflere; Gelir (Stopaj) ve Kurumlar (Stopaj) vergisi yönünden vergi artırımı uygulamasıyla,

Gelir Vergisi Stopaj Teşvikine İlişkin Düzenlemeler.

16.03.2017 / 10 Gelir Vergisi Stopaj Teşvikine İlişkin Düzenlemeler. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31.12.2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi stopaj desteğine

16.03.2017 / 10 Gelir Vergisi Stopaj Teşvikine İlişkin Düzenlemeler. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31.12.2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi stopaj desteğine

VERGİ SİRKÜLERİ Tarih : Sayı : 2016/144 Konu : Yurt dışına hizmet veren şirketlerde indirim

VERGİ SİRKÜLERİ Tarih :03.10.2016 Sayı : 2016/144 Konu : Yurt dışına hizmet veren şirketlerde indirim 2/10/2016 tarih ve 29845 sayılı Resmi Gazete de yayımlanan 293 Seri No.lu Gelir Vergisi Genel Tebliğinde;

VERGİ SİRKÜLERİ Tarih :03.10.2016 Sayı : 2016/144 Konu : Yurt dışına hizmet veren şirketlerde indirim 2/10/2016 tarih ve 29845 sayılı Resmi Gazete de yayımlanan 293 Seri No.lu Gelir Vergisi Genel Tebliğinde;

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/10

KURUMLAR VERGİSİ BEYANNAMESİ Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır: Genel Bilgiler Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları Kazanç ve İlaveler Vergi Bildirimi Düzenleme Bilgileri

KURUMLAR VERGİSİ BEYANNAMESİ Kurumlar Vergisi beyannamesi yedi başlıktan oluşmaktadır: Genel Bilgiler Kuruma Bağlı İşyerleri ve Geçmiş Yıl Zararları Kazanç ve İlaveler Vergi Bildirimi Düzenleme Bilgileri

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:9 K /6 Gayrettepe-İST TEL: 0/ 99 0-0-0 FAX: 0/ 99 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 008/ 80 İstanbul, 06 Ağustos 008 KONU : Araştırma ve Geliştirme (Ar-Ge) Faaliyetleriyle

Büyükdere Cd. Nevtron İşhanı No:9 K /6 Gayrettepe-İST TEL: 0/ 99 0-0-0 FAX: 0/ 99 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 008/ 80 İstanbul, 06 Ağustos 008 KONU : Araştırma ve Geliştirme (Ar-Ge) Faaliyetleriyle

Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır.

Vezin Sirküler 2017 018 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 297 Seri No.lu GVK Tebliği nde; 687 sayılı Olağanüstü Hal Kapsamında

Vezin Sirküler 2017 018 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 297 Seri No.lu GVK Tebliği nde; 687 sayılı Olağanüstü Hal Kapsamında

ÖRNEK KİRA GELİRİ BEYANLARI -2

Tarih: 06.03.2015 Sayı : 2015/46 ÖRNEK KİRA GELİRİ BEYANLARI -2 İŞYERİ VE KONUT KİRA GELİRLERİNİN İSTİSNA HADDİNİ AŞMASI HALİNDE BEYANNAME NASIL DÜZENLENECEK? Uygulama 8: Bay C konut olarak kiraya verdiği

Tarih: 06.03.2015 Sayı : 2015/46 ÖRNEK KİRA GELİRİ BEYANLARI -2 İŞYERİ VE KONUT KİRA GELİRLERİNİN İSTİSNA HADDİNİ AŞMASI HALİNDE BEYANNAME NASIL DÜZENLENECEK? Uygulama 8: Bay C konut olarak kiraya verdiği

5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin. Desteklenmesi Hakkında Kanun Genel Tebliği. (Seri No: 1) (Taslak)

(Taslak)") 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 1) (Taslak) 1. Giriş Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları

5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 1) (Taslak) 1. Giriş Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları

Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım)

") Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım) 29 Eylül 2016 Recep Bıyık Kanun un Kapsamı / Karşılaştırma Kesinleşmiş alacaklar 4811 (25.02.2003) 5811 (13.11.2008) 6111 (13.02.2011)

Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım) 29 Eylül 2016 Recep Bıyık Kanun un Kapsamı / Karşılaştırma Kesinleşmiş alacaklar 4811 (25.02.2003) 5811 (13.11.2008) 6111 (13.02.2011)

15. BEYANNAME ÖZETLERİ

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

5225 SAYILI KÜLTÜR YATIRIMLARI VE GĐRĐŞĐMLERĐNĐ TEŞVĐK KANUNUNDA YER ALAN GELĐR VERGĐSĐ STOPAJI ĐNDĐRĐMĐ UYGULAMASINA ĐLĐŞKĐN TEBLĐĞ YAYIMLANDI

20.02.2009/58 5225 SAYILI KÜLTÜR YATIRIMLARI VE GĐRĐŞĐMLERĐNĐ TEŞVĐK KANUNUNDA YER ALAN GELĐR VERGĐSĐ STOPAJI ĐNDĐRĐMĐ UYGULAMASINA ĐLĐŞKĐN TEBLĐĞ YAYIMLANDI ÖZET Tebliğde 5225 sayılı Kültür Yatırımları

20.02.2009/58 5225 SAYILI KÜLTÜR YATIRIMLARI VE GĐRĐŞĐMLERĐNĐ TEŞVĐK KANUNUNDA YER ALAN GELĐR VERGĐSĐ STOPAJI ĐNDĐRĐMĐ UYGULAMASINA ĐLĐŞKĐN TEBLĐĞ YAYIMLANDI ÖZET Tebliğde 5225 sayılı Kültür Yatırımları

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL TEBLİĞİ (SERİNO: 1) 1. Giriş 5225 sayılı Kültür Yatırımları ve Girişimlerini

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL TEBLİĞİ (SERİNO: 1) 1. Giriş 5225 sayılı Kültür Yatırımları ve Girişimlerini

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/8

GEÇİCİ VERGİ BEYANNAMESİ (GELİR) Gelir vergisi mükellefleri için verilen geçici vergi beyannamesi beş başlıktan oluşmaktadır. Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Düzenleme Bilgileri Ekler Genel

GEÇİCİ VERGİ BEYANNAMESİ (GELİR) Gelir vergisi mükellefleri için verilen geçici vergi beyannamesi beş başlıktan oluşmaktadır. Genel Bilgiler Matrah Bildirimi Vergi Bildirimi Düzenleme Bilgileri Ekler Genel

2 Ekim 2009. İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL. İlgili Modül/ler : Bordro

2 Ekim 2009 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Bordro 05084 ve 85615 SAYILI TEŞVİK KANUNU UYGULAMASI Bu kanunun amacı bazı illerde vergi ve sigorta primi teşvikleri uygulamak

2 Ekim 2009 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Bordro 05084 ve 85615 SAYILI TEŞVİK KANUNU UYGULAMASI Bu kanunun amacı bazı illerde vergi ve sigorta primi teşvikleri uygulamak

2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU

KULLANIM KILAVUZU") 2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU 1 İÇİNDEKİLER 1. Sisteme Giriş... 3 2. Mükellef Seçimi... 3 3. Beyanname Oluşturma Ekranına Geçiş... 4 4. Hesap

2018 VERGİ DÖNEMİ İÇİN BASİT USUL YILLIK GELİR VERGİSİ BEYANNAMESİ (1001C) KULLANIM KILAVUZU 1 İÇİNDEKİLER 1. Sisteme Giriş... 3 2. Mükellef Seçimi... 3 3. Beyanname Oluşturma Ekranına Geçiş... 4 4. Hesap

SİRKÜLER KONU. KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI.

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2)

") Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2) Genel Açıklama: 1.1. KDV TEVKĐFATININ NĐTELĐĞĐ KDV tevkifatı

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Alış Đşlemlerinde Alıcıların 2 numaralı KDV Beyannamesini Düzenlenme Kılavuzu (KDV2) Genel Açıklama: 1.1. KDV TEVKĐFATININ NĐTELĐĞĐ KDV tevkifatı

DESTEK DOKÜMANI. FORM Ba ve Bs

FORM Ba ve Bs Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

FORM Ba ve Bs Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme

BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

SİRKÜLER 2017/33. Teşvikten, özel sektör işverenleri aşağıdaki şartlar dahilinde yararlanacaktır:

SİRKÜLER 2017/33 17/03/2017 Sayın Yetkili; İlave İstihdam Teşvikiyle İlgili Gelir Vergisi Tebliği Yayımlandı. 16.03.2017 tarihli ve 30009 sayılı Resmi Gazete'de, 31.12.2017 tarihine kadar işe alınanlar

SİRKÜLER 2017/33 17/03/2017 Sayın Yetkili; İlave İstihdam Teşvikiyle İlgili Gelir Vergisi Tebliği Yayımlandı. 16.03.2017 tarihli ve 30009 sayılı Resmi Gazete'de, 31.12.2017 tarihine kadar işe alınanlar

Teşvikten, özel sektör işverenleri aşağıdaki şartlar dahilinde yararlanacaktır:

Sayı: 2017/20 Konu: Gelir Vergisi Stopaj Desteğine İlişkin Tebliğ Yayımlandı. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31/12/2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi

Sayı: 2017/20 Konu: Gelir Vergisi Stopaj Desteğine İlişkin Tebliğ Yayımlandı. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31/12/2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi

Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında

Sayı: 2016/19 Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında (293 Seri No lu Gelir Vergisi Genel Tebliği, 02/10/2016 Tarihinde Resmi Gazetede Yayımlanmıştır) Yayımlanan

Sayı: 2016/19 Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında (293 Seri No lu Gelir Vergisi Genel Tebliği, 02/10/2016 Tarihinde Resmi Gazetede Yayımlanmıştır) Yayımlanan

Ö z e t B ü l t e n Tarih : Sayı : 2017/16

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 17.03.2017 Sayı : 2017/16 2017 yılında uygulanacak olan istihdam teşvikine ilişkin 297 No lu Gelir Vergisi Genel Tebliği, 16.03.2017 tarih ve 30009 sayılı

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 17.03.2017 Sayı : 2017/16 2017 yılında uygulanacak olan istihdam teşvikine ilişkin 297 No lu Gelir Vergisi Genel Tebliği, 16.03.2017 tarih ve 30009 sayılı

t-beyanname Toplu e-beyanname Programı

t-beyanname Toplu e-beyanname Programı Versiyon 1.00 27-12-2005 GENEL TANITIM... 4 1) Giriş Ekranı... 4 2) Menü Ekranı (ANA MENÜ)... 5 2.1) Beyanname Girişleri...6 2.1.1) Banka Muameleleri Vergisi Ekranı...

t-beyanname Toplu e-beyanname Programı Versiyon 1.00 27-12-2005 GENEL TANITIM... 4 1) Giriş Ekranı... 4 2) Menü Ekranı (ANA MENÜ)... 5 2.1) Beyanname Girişleri...6 2.1.1) Banka Muameleleri Vergisi Ekranı...

ASGARİ GEÇİM İNDİRİMİ NİN MUHASEBE KAYDI HAKKINDA KISA BİR ÖNERİ

ASGARİ GEÇİM İNDİRİMİ NİN MUHASEBE KAYDI HAKKINDA KISA BİR ÖNERİ Bu konu ile ilgili yaptığım araştırmalar sonucunda uygulanmakta olan bir çok yöntem olduğunu fark ederek, konunun ne derece önemli olduğunu

ASGARİ GEÇİM İNDİRİMİ NİN MUHASEBE KAYDI HAKKINDA KISA BİR ÖNERİ Bu konu ile ilgili yaptığım araştırmalar sonucunda uygulanmakta olan bir çok yöntem olduğunu fark ederek, konunun ne derece önemli olduğunu

VERGİ SİRKÜLERİ NO: 2017/48

TARİH : 16.03.2017 NUMARA : 2017/48 VERGİ SİRKÜLERİ NO: 2017/48 Konu : 297 Seri No.lu Gelir Vergisi Genel Tebliği (4447 Sayılı İşsizlik Sigortası Kanununa Eklenen Geçici 18 İnci Maddenin Uygulaması) 16/3/2017

TARİH : 16.03.2017 NUMARA : 2017/48 VERGİ SİRKÜLERİ NO: 2017/48 Konu : 297 Seri No.lu Gelir Vergisi Genel Tebliği (4447 Sayılı İşsizlik Sigortası Kanununa Eklenen Geçici 18 İnci Maddenin Uygulaması) 16/3/2017

MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

Sirküler No: 2017 / 25 Tarih:

Sirküler No: 2017 / 25 Tarih: 23.03.2017 Konu: Gelir Vergisi Stopaj Desteğine ilişkin Tebliğ Yayımlandı. 2 Bu kez 16 Mart 2017 tarihli Resmi Gazete'de yayımlanan 297 seri numaralı Gelir Vergisi Genel Tebliği

Sirküler No: 2017 / 25 Tarih: 23.03.2017 Konu: Gelir Vergisi Stopaj Desteğine ilişkin Tebliğ Yayımlandı. 2 Bu kez 16 Mart 2017 tarihli Resmi Gazete'de yayımlanan 297 seri numaralı Gelir Vergisi Genel Tebliği

Ö z e t B ü l t e n Tarih : Sayı : 2018/56

Ö z e t B ü l t e n Tarih : 13.07.2018 Sayı : 2018/56 Değerli Müşterimiz; Gelir vergisi stopaj teşviki uygulamasına ilişkin usul ve esasların belirlendiği Seri No:304 Gelir Vergisi Genel Tebliği 06.07.2018

Ö z e t B ü l t e n Tarih : 13.07.2018 Sayı : 2018/56 Değerli Müşterimiz; Gelir vergisi stopaj teşviki uygulamasına ilişkin usul ve esasların belirlendiği Seri No:304 Gelir Vergisi Genel Tebliği 06.07.2018

SİRKÜLER NO: YORDAM 2010/S 16 İST ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

Konu: Gelır Stopaj Vergi İndirimi -Teşviki-Uygulamasına İlişkin Açıklamalar

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

/ Tebliğde yapılan değişiklikler aşağıda karşılaştırmalı olarak verilmiştir.

21.12.2017/151-1 AMASYA, BARTIN VE ÇANKIRI İLLERİNDE BULUNAN MÜKELLEFLER/İŞVERENLERCE MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERİLMESİ UYGULAMASINA 1 OCAK 2018, DİĞER İLLERDE 1 TEMMUZ 2018 TARİHİNDE BAŞLANIYOR

21.12.2017/151-1 AMASYA, BARTIN VE ÇANKIRI İLLERİNDE BULUNAN MÜKELLEFLER/İŞVERENLERCE MUHTASAR VE PRİM HİZMET BEYANNAMESİ VERİLMESİ UYGULAMASINA 1 OCAK 2018, DİĞER İLLERDE 1 TEMMUZ 2018 TARİHİNDE BAŞLANIYOR

S.M. Mali Müşavir Kemal Şenol Antalya Serbest Muhasebeci Mali Müşavirler Odası (Chamber Of Certified Public Accountants Of Antalya) Oda Sicil No: 3198

Oda Sicil No: 3198") VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/39 İstanbul, 24 Mart 2009 KONU : Araştırma ve Geliştirme

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/39 İstanbul, 24 Mart 2009 KONU : Araştırma ve Geliştirme

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

50 Seri No lu Gelir Vergisi Sirküleri Uygulama Dökümanı

50 Seri No lu Gelir Vergisi Sirküleri Uygulama Dökümanı Konu Gelir Vergisi Tarifesindeki değişiklik ile ilgili 50 seri no.lu Gelir Vergisi Sirküleri, 18/04/2006 tarihinde yayınlanmıştır. Sirkülere göre,

50 Seri No lu Gelir Vergisi Sirküleri Uygulama Dökümanı Konu Gelir Vergisi Tarifesindeki değişiklik ile ilgili 50 seri no.lu Gelir Vergisi Sirküleri, 18/04/2006 tarihinde yayınlanmıştır. Sirkülere göre,

#isvereniyakansorular MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ YASAL DAYANAK 193 Sayılı Gelir Vergisi Kanunu Madde 98/A- (Ek: 15/7/2016-6728/16 md.) 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLEŞMESİ YASAL DAYANAK 193 Sayılı Gelir Vergisi Kanunu Madde 98/A- (Ek: 15/7/2016-6728/16 md.) 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun

297 SERĠ NO'LU GELĠR VERGĠSĠ GENEL TEBLĠĞĠ

Ġstanbul, 23.Mart.2017 Sirküler Tarihi : 23.03.2017 Sirküler No : 2017 / 027 Konu : 10.02.2017 tarihli (Sirküler No: 2017 / 018) bildirilen, ĠĢkur Aracılığı Ġle ĠĢe Alınacaklara Gelir Vergisi Ġndirimi

Ġstanbul, 23.Mart.2017 Sirküler Tarihi : 23.03.2017 Sirküler No : 2017 / 027 Konu : 10.02.2017 tarihli (Sirküler No: 2017 / 018) bildirilen, ĠĢkur Aracılığı Ġle ĠĢe Alınacaklara Gelir Vergisi Ġndirimi

Datasoft Yazılım Personel Bordrosu Programında Yapılan Güncellemeler Kullanıcı Kılavuzu ( )

") İçindekiler Tahakkuk İşlemleri... 2 Personel Bordrosu Muhasebe Entegrasyonu... 3 Muhasebe Fişi Parametreleri... 3 Muhtasar Beyannamede Belirtilen Türlere Uygun Olarak, Gelir Vergisi Kesintilerinin Tanımlanması...

İçindekiler Tahakkuk İşlemleri... 2 Personel Bordrosu Muhasebe Entegrasyonu... 3 Muhasebe Fişi Parametreleri... 3 Muhtasar Beyannamede Belirtilen Türlere Uygun Olarak, Gelir Vergisi Kesintilerinin Tanımlanması...

Resmî Gazete Sayı : 26959

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLĐĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELĐŞTĐRME FAALĐYETLERĐNĐN DESTEKLENMESĐ HAKKINDA KANUN GENEL TEBLĐĞĐ (SERĐ NO: 1) 1. Giriş Teknoloji

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLĐĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELĐŞTĐRME FAALĐYETLERĐNĐN DESTEKLENMESĐ HAKKINDA KANUN GENEL TEBLĐĞĐ (SERĐ NO: 1) 1. Giriş Teknoloji

SİRKÜLER. Tebliğde, söz konusu ek istihdama ilişkin teşvikin uygulamasına yönelik açıklamalar yapılmıştır.

SİRKÜLER Sayı: 2017/17 Konu: 31.12.2017 Tarihine Kadar İlave İstihdam Edilen Çalışanlar İçin İşverenlere Gelir Vergisi Teşviği Getirilmiştir (297 Seri Nolu GV Genel Tebliği) Mevzuat: 193-GVK Web: http://taxauditingymm.com/sirkuler.aspx

SİRKÜLER Sayı: 2017/17 Konu: 31.12.2017 Tarihine Kadar İlave İstihdam Edilen Çalışanlar İçin İşverenlere Gelir Vergisi Teşviği Getirilmiştir (297 Seri Nolu GV Genel Tebliği) Mevzuat: 193-GVK Web: http://taxauditingymm.com/sirkuler.aspx

İlave İstihdama Sağlanan Gelir Vergisi Stopaj Teşviklerine İlişkin Uygulama Esasları Açıklanmıştır

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 27 İlave İstihdama Sağlanan Gelir Vergisi Stopaj Teşviklerine İlişkin Uygulama Esasları Açıklanmıştır Özet Büromuzun 2018-17 sayılı sirkülerinde ayrıntılı olarak

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 27 İlave İstihdama Sağlanan Gelir Vergisi Stopaj Teşviklerine İlişkin Uygulama Esasları Açıklanmıştır Özet Büromuzun 2018-17 sayılı sirkülerinde ayrıntılı olarak

Resmi Gazete Tarihi: Resmi Gazete Sayısı: 26959

Resmi Gazete Tarihi: 06.08.2008 Resmi Gazete Sayısı: 26959 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji merkezi işletmelerinde,

Resmi Gazete Tarihi: 06.08.2008 Resmi Gazete Sayısı: 26959 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji merkezi işletmelerinde,

VERGİ SİRKÜLERİ NO : 2008/10 TARİH : 06/08/2008

Abide-l Hurriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/10 TARİH : 06/08/2008 KONU

Abide-l Hurriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/10 TARİH : 06/08/2008 KONU

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI Sirküler No:48 6736 sayılı Kanunun 5/3 Maddesi ile mükelleflere; katma değer vergisi yönünden vergi artırımı uygulamasıyla, artırıma konu yıllara

KATMA DEĞER VERGİSİ AÇISINDAN VERGİ ARTIRIMI UYGULAMASI Sirküler No:48 6736 sayılı Kanunun 5/3 Maddesi ile mükelleflere; katma değer vergisi yönünden vergi artırımı uygulamasıyla, artırıma konu yıllara

79 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 06.01.2012/ 25-1 79 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : Gelir Vergisi Kanunu nun 121 inci maddesi uyarınca yapılacak iadelerde yapılacak işlemler açıklanmıştır. Bir vergi

Sirküler Rapor 06.01.2012/ 25-1 79 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : Gelir Vergisi Kanunu nun 121 inci maddesi uyarınca yapılacak iadelerde yapılacak işlemler açıklanmıştır. Bir vergi

Konu: 297 Seri No.lu Gelir Vergisi Genel Tebliğ, 16/03/2017 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

2003 YILINDA YARARLANILAN YATIRIM İNDİRİMİ İSTİSNASI ÜZERİNDEN GVK. NUN GEÇİCİ 61. MADDESİ GEREĞİNCE YAPILAN TEVKİFATIN ÖDEME ZAMANINDA BİR SORUN

Emre KARTALOĞLU Gelirler Kontrolörü 2003 YILINDA YARARLANILAN YATIRIM İNDİRİMİ İSTİSNASI ÜZERİNDEN GVK. NUN GEÇİCİ 61. MADDESİ GEREĞİNCE YAPILAN TEVKİFATIN ÖDEME ZAMANINDA BİR SORUN GİRİŞ Bilindiği gibi

Emre KARTALOĞLU Gelirler Kontrolörü 2003 YILINDA YARARLANILAN YATIRIM İNDİRİMİ İSTİSNASI ÜZERİNDEN GVK. NUN GEÇİCİ 61. MADDESİ GEREĞİNCE YAPILAN TEVKİFATIN ÖDEME ZAMANINDA BİR SORUN GİRİŞ Bilindiği gibi

KHK/ SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017

KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017 SGK PRİMİNDE UYGULANACAK OLAN DESTEĞİN KAPSAMI GELİR VERGİSİ DESTEĞİ DAMGA VERGİSİ DESTEĞİ SİGORTA PRİMİNE İLİŞKİN SİGORTA

KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017 SGK PRİMİNDE UYGULANACAK OLAN DESTEĞİN KAPSAMI GELİR VERGİSİ DESTEĞİ DAMGA VERGİSİ DESTEĞİ SİGORTA PRİMİNE İLİŞKİN SİGORTA

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

SĐRKÜLER Đstanbul, Sayı: 2009/50 Ref: 4/50

SĐRKÜLER Đstanbul, 25.03.2009 Sayı: 2009/50 Ref: 4/50 Konu: 5746 SAYILI KANUN KAPSAMINDAKĐ GELĐR VERGĐSĐ STOPAJ TEŞVĐKĐNE DAĐR HESAPLAMA VE BEYAN USULÜNDE DEĞĐŞĐKLĐKLER HAKKINDA 5746 SAYILI ARAŞTIRMA VE

SĐRKÜLER Đstanbul, 25.03.2009 Sayı: 2009/50 Ref: 4/50 Konu: 5746 SAYILI KANUN KAPSAMINDAKĐ GELĐR VERGĐSĐ STOPAJ TEŞVĐKĐNE DAĐR HESAPLAMA VE BEYAN USULÜNDE DEĞĐŞĐKLĐKLER HAKKINDA 5746 SAYILI ARAŞTIRMA VE

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile aylık prim ve hizmet belgesi

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN BİRLİKTE BEYAN EDİLMESİ HUSUSU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile aylık prim ve hizmet belgesi

19- Mevsim bitimi (İş akdinin askıya alınması halinde kullanılır.tekrar başlatılmayacaksa 4 nolu kod kullanılır)

") 20.03.2017/47-1 1 ŞUBAT 2017 TARİHİNDEN SONRA ÖZEL SEKTÖR İŞVERENLERİNCE İŞE ALINANLAR İÇİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASINA İLİŞKİN GELİR VERGİSİ GENEL TEBLİĞİ ÖZET : Tebliğde 1/2/2017 tarihinden

20.03.2017/47-1 1 ŞUBAT 2017 TARİHİNDEN SONRA ÖZEL SEKTÖR İŞVERENLERİNCE İŞE ALINANLAR İÇİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASINA İLİŞKİN GELİR VERGİSİ GENEL TEBLİĞİ ÖZET : Tebliğde 1/2/2017 tarihinden

SİRKÜLER 2018/71. Gelir Stopaj Teşviki Uygulamasına İlişkin Gelir Vergisi Tebliği Yayımlanmıştır.

SİRKÜLER 2018/71 11/07/2018 Gelir Stopaj Teşviki Uygulamasına İlişkin Gelir Vergisi Tebliği Yayımlanmıştır. 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Gelir Vergisi Genel Tebliği (Seri

SİRKÜLER 2018/71 11/07/2018 Gelir Stopaj Teşviki Uygulamasına İlişkin Gelir Vergisi Tebliği Yayımlanmıştır. 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Gelir Vergisi Genel Tebliği (Seri

Đş Kanunu Ve Bazı Kanun Değişiklikleri Đle Đlgili Netsis Bordro Programına Eklenen Yenilikler

Đş Kanunu Ve Bazı Kanun Değişiklikleri Đle Đlgili Netsis Bordro Programına Eklenen Yenilikler Ürün Grubu [X] Fusion@6 [X] Fusion@6 Standard [X] Entegre@6 Kategori [X] Yeni Fonksiyon Versiyon Önkoşulu 4.0.12

Đş Kanunu Ve Bazı Kanun Değişiklikleri Đle Đlgili Netsis Bordro Programına Eklenen Yenilikler Ürün Grubu [X] Fusion@6 [X] Fusion@6 Standard [X] Entegre@6 Kategori [X] Yeni Fonksiyon Versiyon Önkoşulu 4.0.12

2017 Yılında Uygulanacak İstihdam Teşviğine İlişkin Yayımlanan 297 Seri Numaralı Gelir Vergisi Genel Tebliği Hakkında

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

Daha önce yapılan aşağıdaki düzenlemeler de göz önünde bulundurularak, Tebliğ deki açıklamalardan öne çıkan hususlar bültenimizde özetlenmiştir.

Mali Bülten VERGİ 2017/18 İlave İstihdama Teşvik Uygulamasına İlişkin Gelir Vergisi Genel Tebliği Yayımlandı 16.03.2017 Özet: 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete'de, 31/12/2017 tarihine kadar

Mali Bülten VERGİ 2017/18 İlave İstihdama Teşvik Uygulamasına İlişkin Gelir Vergisi Genel Tebliği Yayımlandı 16.03.2017 Özet: 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete'de, 31/12/2017 tarihine kadar

6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU Beyannamelerini kendileri göndermek isteyen mükellefler www.gib.gov.tr adresinde İnternet Vergi Dairesi ekranına

VERGİ KESİNTİSİ YAPMAYANLAR İÇİN MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEME KILAVUZU Beyannamelerini kendileri göndermek isteyen mükellefler www.gib.gov.tr adresinde İnternet Vergi Dairesi ekranına

KONU: MUHTASAR VE PRİM HİZMET BEYANNAMESİ İLE İLGİLİ HUSUSLAR

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2033 Sirküler Tarihi: 23.02.2017 KONU:

Altınova Mah. İstanbul Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 2033 Sirküler Tarihi: 23.02.2017 KONU:

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

Sirküler no: 068 İstanbul, 3 Ağustos 2010

Sirküler no: 068 İstanbul, 3 Ağustos 2010 Konu: Maliye Bakanlığı, 2010 yılı ücret gelirlerine uygulanacak gelir vergisi tarifesi ile ilgili açıklamalar yaptı. Özet: 1 Ağustos 2010 tarihli Resmi Gazete

Sirküler no: 068 İstanbul, 3 Ağustos 2010 Konu: Maliye Bakanlığı, 2010 yılı ücret gelirlerine uygulanacak gelir vergisi tarifesi ile ilgili açıklamalar yaptı. Özet: 1 Ağustos 2010 tarihli Resmi Gazete

sayılı Kanunun Geçici 19 uncu Maddesi Kapsamında İşe Alınan Ücretlilere İlişkin Gelir Vergisi Stopajı Teşviki Uygulaması

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

SİRKÜLER 2016/ Seri No.lu Gelir Vergisi Kanunu Genel Tebliği yayımlandı.

SİRKÜLER 2016/34 10/10/2016 Sayın Yetkili; 293 Seri No.lu Gelir Vergisi Kanunu Genel Tebliği yayımlandı. 6728 sayılı "Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair

SİRKÜLER 2016/34 10/10/2016 Sayın Yetkili; 293 Seri No.lu Gelir Vergisi Kanunu Genel Tebliği yayımlandı. 6728 sayılı "Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair

SİRKÜLER İstanbul, Sayı: 2017/057 Ref: 4/057

SİRKÜLER İstanbul, 17.03.2017 Sayı: 2017/057 Ref: 4/057 Konu: İLAVE İSTİHDAM DESTEĞİNDE GELİR VERGİSİ STOPAJ TEŞVİKİNİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 16.03.2017 tarih ve 30009 sayılı Resmi

SİRKÜLER İstanbul, 17.03.2017 Sayı: 2017/057 Ref: 4/057 Konu: İLAVE İSTİHDAM DESTEĞİNDE GELİR VERGİSİ STOPAJ TEŞVİKİNİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 16.03.2017 tarih ve 30009 sayılı Resmi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

mali açıklamalar 2008/ Konu: Ar-Ge Faaliyetlerinin Desteklenmesine Đlişkin Açıklamaların Yer Aldığı Tebliğ Resmi Gazetede Yayınlandı

2008/121 06.08.2008 Konu: Ar-Ge Faaliyetlerinin Desteklenmesine Đlişkin Açıklamaların Yer Aldığı Tebliğ Resmi Gazetede Yayınlandı Söz konusu tebliğde Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde,

2008/121 06.08.2008 Konu: Ar-Ge Faaliyetlerinin Desteklenmesine Đlişkin Açıklamaların Yer Aldığı Tebliğ Resmi Gazetede Yayınlandı Söz konusu tebliğde Teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde,

5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKINDA KANUN KAPSAMINDA GELİR VERGİSİ STOPAJI UYGULAMASI USUL VE ESASLARI

5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKINDA KANUN KAPSAMINDA GELİR VERGİSİ STOPAJI UYGULAMASI USUL VE ESASLARI Mustafa İNANÇ * 1.Amaç ve kapsam Araştırma ve geliştirme ve

5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKINDA KANUN KAPSAMINDA GELİR VERGİSİ STOPAJI UYGULAMASI USUL VE ESASLARI Mustafa İNANÇ * 1.Amaç ve kapsam Araştırma ve geliştirme ve

SĐRKÜLER ĐZMĐR 26/06/2008 SAYI 2008/105 REFERANS 4/105

SĐRKÜLER ĐZMĐR 26/06/2008 SAYI 2008/105 REFERANS 4/105 Konu: 5084 SAYILI TESVĐK KANUNU KAPSAMINDAKĐ ĐLLERDE ASGARĐ GEÇĐM ĐNDĐRĐMĐ UYGULAMASI 24.06.2008 tarih ve 26916 sayılı Resmi Gazete de yayımlanan

SĐRKÜLER ĐZMĐR 26/06/2008 SAYI 2008/105 REFERANS 4/105 Konu: 5084 SAYILI TESVĐK KANUNU KAPSAMINDAKĐ ĐLLERDE ASGARĐ GEÇĐM ĐNDĐRĐMĐ UYGULAMASI 24.06.2008 tarih ve 26916 sayılı Resmi Gazete de yayımlanan

VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

Rehber VERGİYE UYUMLU MÜKELLEFLERE SAĞLANAN VERGİ İNDİRİMİ TEŞVİKİ 1. VERGİ İNDİRİMİ TEŞVİKİ HANGİ KANUN İLE DÜZENLENMİŞTİR? 08.03.2017 tarihli Resmi Gazete de yayımlanan 6824 sayılı Bazı Alacakların Yeniden

Konu: Gelir Vergisi Genel Tebliği (Seri No: 304) 06/07/2018 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır.

06/07/2018 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır.") No: 2018/72 Tarih: 06.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/72 Tarih: 06.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/13

FORM BA - BS Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

FORM BA - BS Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

YÜCEL AKDEMİR KHK/ SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ İSMMMO BAŞKANI

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ YÜCEL AKDEMİR İSMMMO BAŞKANI

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ YÜCEL AKDEMİR İSMMMO BAŞKANI

: Tevkif Suretiyle Ödenen Vergilerin Mahsup ve İadesinde Aranılan Belgeler

SİRKÜLER NO : 2012/ 325-07 bul, 20.01.2012 İstan KONU : Tevkif Suretiyle Ödenen Vergilerin Mahsup ve İadesinde Aranılan Belgeler Başkanlıkça yayınlanan 05.01.2012 tarih ve GVK-79/2012-1 Sayılı Gelir Vergisi

SİRKÜLER NO : 2012/ 325-07 bul, 20.01.2012 İstan KONU : Tevkif Suretiyle Ödenen Vergilerin Mahsup ve İadesinde Aranılan Belgeler Başkanlıkça yayınlanan 05.01.2012 tarih ve GVK-79/2012-1 Sayılı Gelir Vergisi

SİRKÜLER İstanbul, Sayı: 2017/039 Ref: 4/039

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

SİRKÜLER İstanbul, 27.02.2017 Sayı: 2017/039 Ref: 4/039 Konu: MUHTASAR BEYANNAME İLE AYLIK PRİM VE HİZMET BELGESİNİN BİRLEŞTİRİLMESİ UYGULAMASI KIRŞEHİR İLİNDE 1 HAZİRAN 2017, TÜRKİYE GENELİNDE İSE 1 OCAK

SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR.

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

II- GENEL AÇIKLAMALAR

I- GİRİŞ 2006 vergilendirme dönemine ilişkin verilecek kurumlar vergisi beyannamesinin düzenlenmesi ile ilgili açıklamalar, bu sirkülerin konusunu oluşturmaktadır. II- GENEL AÇIKLAMALAR 01/02/2007 tarih

I- GİRİŞ 2006 vergilendirme dönemine ilişkin verilecek kurumlar vergisi beyannamesinin düzenlenmesi ile ilgili açıklamalar, bu sirkülerin konusunu oluşturmaktadır. II- GENEL AÇIKLAMALAR 01/02/2007 tarih

Strateji Geliştirme Daire Başkanlığı. 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1

Strateji Geliştirme Daire Başkanlığı 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1 Sunum Planı Katma Değer Vergisi(K.D.V.) Genel Uygulama Tebliği Tevkifat Nedir? Tam Tevkifat, Kısmi Tevkifat Tanımları

Strateji Geliştirme Daire Başkanlığı 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1 Sunum Planı Katma Değer Vergisi(K.D.V.) Genel Uygulama Tebliği Tevkifat Nedir? Tam Tevkifat, Kısmi Tevkifat Tanımları

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 49 İst.19 Nisan 2004 KONU : 5084 Sayılı Kanunla Fert Başına

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 49 İst.19 Nisan 2004 KONU : 5084 Sayılı Kanunla Fert Başına