Elektronik Fatura. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı

|

|

|

- Gülbahar Süleymanoğlu

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı

2 e-faturaya Giriş

3 e-fatura Nedir? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

4 e-fatura Nedir? 2 İMZALAMA 1 OLUŞTURMA e-fatura 3 GÖNDERME 5 İBRAZ MUHAFAZA 4

5 e-fatura Mevzuatı

6 e-fatura Tebliğleri TEBLİĞ TARİHİ TEBLİĞ NO KONUSU VUK e-fatura Usul ve Esaslar VUK e-faturadan Yararlanma VUK e-faturada Zorunluluk ve Özel Entegrasyon Uygulaması VUK e-faturada e-imza Kullanımı VUK e-arşiv Faturası VUK e-fatura Müşteri Verilerinin Mahremiyeti Devir/Birleşme Hallerinde e-fatura ve Sistemin Açık Tutulma VUK Zorunluluğu VUK e-fatura ve e-defterde Devamlı Zorunluluk

7 Kapsama Giren Mükellefler ve Geçiş Tarihleri 2014 te brüt satış hasılatı 10 Milyon TL yi aşma şartını sağlayanlar , 2015 ve sonraki yıllarda bu şartı sağlayanlar ise ilgili hesap dönemine ilişkin gelir/kurumlar vergisi beyannamesinin verileceği tarihi takip eden hesap döneminin başından itibaren, ÖTV I Sayılı Liste dolayısıyla lisansı olanlar (bayilik lisansı olanlar hariç) ile ÖTV III Sayılı Liste dolayısıyla mükellefiyeti olanlar , Son gruptakilerden yılın son 3 ayında lisans alan veya mükellefiyet tesis ettirenler bir sonraki yılda da e-faturaya geçebilirler.

8 e-faturaya Başvuru ve Geçiş Süreci Başvuru işlemlerinin yapıldığı ekranlar: Mali mühür için: e-fatura için:

9 e-faturaya Başvuru ve Geçiş Süreci 01/01/2016 tarihinde e-faturaya dahil olmak için: Mali mühür alınır. e-faturaya başvurulur. GİB Portal seçilir. «Şimdi Başlamak İstiyorum» seçeneği seçilmişse kullanıcı hesabı hemen açılır (Kamu SM mali mühür bildirimini GİB e ilettikten 1 gün sonra). «01/01/2016 da Başlamak İstiyorum» seçeneği seçilmişse 01/01/2016 da açılır. Entegrasyon seçilir. Testler tamamlanırsa, entegrasyon izninin verildiği tarihte geçilir, 01/01/2016 olmayabilir. Özel entegrasyon seçilir. ÖE lerden birisi ile anlaşılır. ÖE, müşterisinin istediği tarihte sisteme dahil eder.

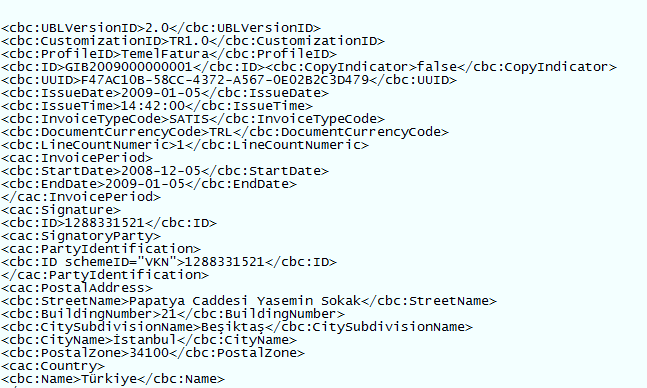

10 e-fatura Standardı UBL

11 e-fatura Standardı: UBL-Universal Business Language (Evrensel İş Dili) 63 adet ticari belgenin XML formatında tanımını içerir Ticari belgelerin dünya çapında bulundurduğu tüm bilgileri içerir Ülkelerin ihtiyaçlarına göre özelleştirilebilir Ülkeler arasında ticari işlerliği sağlar Birbirleriyle konuşabilen yazılım uygulamalarıdır

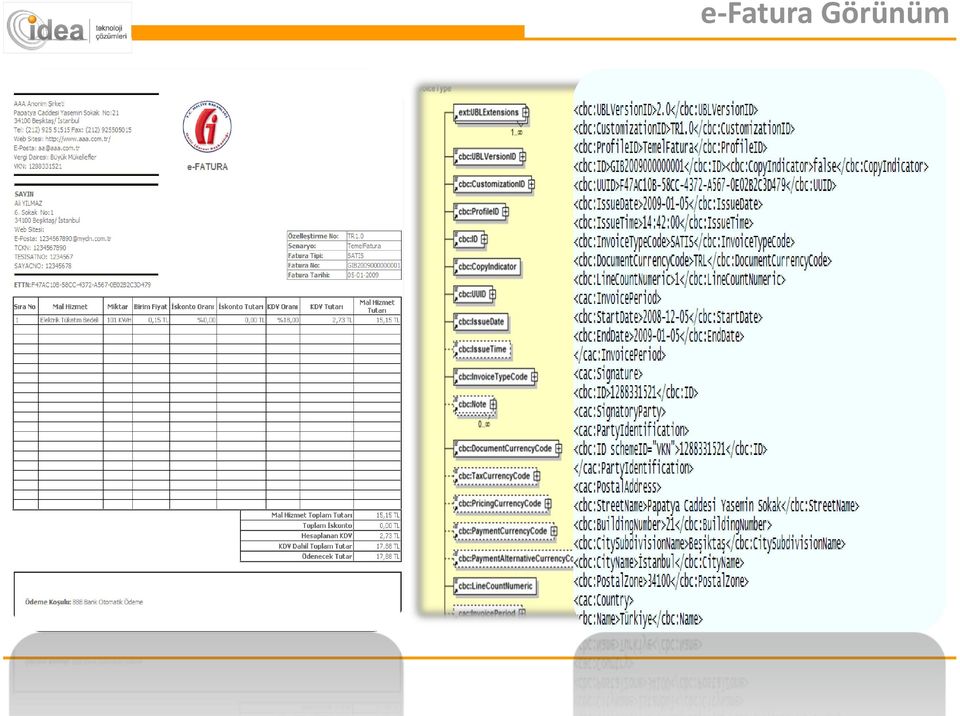

12 e-fatura Görünüm

13 e-faturadan Faydalanma Yöntemleri

14 e-faturadan Faydalanma Yöntemleri e Fatura Portal Özel Entegrasyon Entegrasyon

15 e-fatura Portal Web uygulaması Temel fonksiyonlar E-imza/mali mühür ile gönderme ve alma Arşivleme Küçük işletmeler için uygun e Fatura Portal Özel Entegrasyon Entegrasyon

16 Entegrasyon Gelişmiş bilgi işlem sistemi Doğrudan bağlantı E-imza/mali mühür Arşivleme Büyük işletmeler için uygun e Fatura Portal Özel Entegrasyon Entegrasyon

17 Özel Entegrasyon Başkanlıktan onay almış 3.taraflar(özel entegratörler) Özel entegratörler aracılığıyla fatura değişimi yapılabilecektir. Özel Entegratör Özel Entegratör e Fatura Portal Özel Entegrasyon Entegrasyon

18 Özel Entegratörler: Gerekli Sertifikasyonlar Süreçleri: KONTROL MADDELERİ Hizmet Güvenlik düzeyi yönetim politikası süreci Yeni Bilgi veya güvenliği değişmiş servislerin organizasyonu planlanması ve uygulama süreci Varlık yönetimi Hizmet İnsan sürekliliği kaynakları yönetimi güvenliği süreci Erişilebilirlik Fiziksel ve yönetimi çevresel güvenlik BT hizmetleri Haberleşme için ve finans işletim yönetim süreci yönetimi Kapasite Erişim yönetim kontrolü süreci Bilgi Bilgi güvenliği sistemleri yönetim edinim, süreci İş ilişkileri geliştirme yönetim ve bakımı süreci Tedarikçi Bilgi güvenliği yönetim süreci ihlal olayı Çağrı yönetimi olay yönetim süreci Problem İş sürekliliği yönetimi yönetimi süreci Konfigürasyon Uyum ve envanter yönetimi süreci Değişim yönetimi süreci Sürüm yönetimi süreci GİZLİLİĞİN KORUNMASI BÜTÜNLÜK ISO ULUSLARARASI İŞ SÜREKLİLİĞİ STANDARDI ISO TS ISO IEC İşletmenin mevcut ve gelecekteki tehditlerini tanımlamak ve yönetmek Proaktif bir yaklaşımlar geliştirmek BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ STANDARTI TS ISO IEC ISO Olası kriz süresince kritik fonksiyonları ayakta tutmak Değişen koşullara göre esnek bir yapı sağlamak Kurumun sistematik olarak bilgi güvenliği bakımından incelenmesi Bilgi güvenliği denetimlerinin sürekli olarak devam edilmesini sağlamak için bir kapsayıcı yönetimi süreci oluşturulması BİLGİ TEKNOLOJİLERİ ITIL SERTİFİKALI HİZMET YÖNETİMİ PERSONEL SİSTEMİ BELGESİ GİZLİLİĞİN KORUNMASI BÜTÜNLÜK ULAŞILABİLİRLİK ITIL Information MALİ MÜHÜR Technology UYUM Infrastucture DEĞERLENDİRME Library Özel Entegratör Bilgi İşlem Sistemi ITIL Uyumlu olmalı ve ITIL Sertifikası bulunan personel çalıştırmalıdır. Özel Entegratör TÜBİTAK- BİLGEM Kamu Sertifikasyon ITIL Bilgi Teknolojileri Servis Yönetiminin uygulanmasını sağlamak Merkezinden mali mühür sertifikası imzalama süreçleri ve kolaylaştırmak için kullanılan belgeler dizisidir İle ilgili uyum değerlendirme raporu alınmalıdır ULAŞILABİLİRLİK

19 Özel Entegrasyon Hizmeti Veren Firmalar İdea Teknoloji Çözümleri Bilgisayar San. ve Ticaret Limited Şirketi D.T.P. Bilgi İşlem İletişim ve Ticaret Limited Şirketi (Digital Planet) Özel Entegratörler ve Saklama Hizmeti Verenler Listesi 48 Firma Mebitech Bilişim Bilgisayar Hizmetleri Danışmanlık Sanayi ve Ticaret Limited Şirketi Saklama Hizmeti Veren Firmalar C/S Enformasyon Teknolojileri Limited Şirketi (Cybersoft) İdea Teknoloji Çözümleri Bilgisayar San. ve Ticaret Limited Şirketi Uyumsoft Bilgi Sistemleri ve Teknolojileri Ticaret Anonim Şirketi 41 Firma Veriban Elektronik Veri İşleme ve Saklama Hizmetleri A.Ş. Uyumsoft Bilgi Sistemleri ve Teknolojileri Ticaret Anonim Şirketi Koç Sistem Bilgi ve İletişim Hizmetleri Anonim Şirketi (KoçSistem) ISIS Bilişim Teknolojileri Sanayi Ticaret Limited Şirketi C/S Enformasyon Teknolojileri Limited Şirketi (Cybersoft) LOGO Elektronik Ticaret Hizmetleri Anonim Şirketi Bizofis Bilgi Teknolojileri ve Yönetim Danışmanlık Hizmetleri Ticaret Limited Şirketi İzibiz Bilişim Teknolojileri Anonim Şirketi ING Bank Anonim Şirketi BİMSA Uluslararası İş. Bilgi Yönetim Sistemleri A.Ş. Türkkep Kayıtlı Elektronik Posta Hizmetleri Sanayi Ve Ticaret Anonim Şirketi İnnova Bilişim Çözümleri Anonim Şirketi Oyak Teknoloji Bilişim ve Kart Hizmetleri Anonim Şirketi Türk Telekomünikasyon Anonim Şirketi Mikro Yazılımevi Yazılım Hizmetleri Bilgisayar ve Sanayi Ticaret A.Ş. Havelsan Hava Elektronik Sanayi Ve Ticaret Anonim Şirketi Efinans Elektronik Ticaret ve Bilişim Hizmetleri Anonim Şirketi.. Veriban Elektronik Veri İşleme ve Saklama Hizmetleri A.Ş. Mebitech Bilişim Bilgisayar Hizmetleri Danışmanlık Sanayi ve Ticaret Limited Şirketi D.T.P. Bilgi İşlem İletişim ve Ticaret Limited Şirketi (Digital Planet) Türkkep Kayıtlı Elektronik Posta Hizmetleri Sanayi ve Ticaret Anonim Şirketi BİMSA Uluslararası İş. Bilgi Yönetim Sistemleri A.Ş Bizofis Bilgi Teknolojileri ve Yönetim Danışmanlık Hizmetleri Ticaret Limited Şirketi Türk Telekomünikasyon Anonim Şirketi ISIS Bilişim Teknolojileri Sanayi Ticaret Limited Şirketi İzibiz Bilişim Teknolojileri Anonim Şirketi LOGO Elektronik Ticaret Hizmetleri Anonim Şirketi Oyak Teknoloji Bilişim ve Kart Hizmetleri Anonim Şirketi ING Bank Anonim Şirketi Efinans Elektronik Ticaret vebilişim Hizmetleri Anonim Şirketi İnnova Bilişim Çözümleri Anonim Şirketi

20 e-fatura Gönderim Yöntemleri (Senaryolar)

21 Temel Fatura Senaryosu e-faturada Senaryolar GELİR İDARESİ BAŞKANLIĞI

22 Ticari Fatura Senaryosu -Kabul Etme- e-faturada Senaryolar GELİR İDARESİ BAŞKANLIĞI

23 e-faturada Senaryolar Ticari Fatura Senaryosu -İade Etme- GELİR İDARESİ BAŞKANLIĞI

24 Ticari Fatura Senaryosu -Red Etme- e-faturada Senaryolar GELİR İDARESİ BAŞKANLIĞI

25 e-faturada Fatura Tipleri

26 e-faturada Fatura Tipleri Fatura Tipleri-InvoiceTypeCode 19/10/2015 ten önce 19/10/2015 ten sonra UBL 2.0 UBL 2.1 SATIS SATIS IADE IADE TEVKIFAT ISTISNA IHRACKAYITLI OZELMATRAH

27 e-faturada Süreler

28 e-fatura Düzenlemede Süreler-I e-fatura düzenlemede 7 günlük süre nedir, ne zaman başlar? Vergi Usul Kanunu Madde:231/5 Faturanın nizamı Mal teslimi/hizmet ifasından sonraki günden itibaren 7. günün sonu (VUK Md:18) Mal teslim tarihi:17/09/2014 Fatura 24/09/2014 (bu tarih dahil) düzenlenmeli

29 e-fatura Düzenlemede Süreler-II Özelge: Mal teslimi ve/veya hizmet ifalarına ilişkin belge düzeninde sürenin gün olarak belirlenmesi sebebiyle 7 günlük sürenin hesabının, malın teslimi veya hizmetin yapıldığı ilk gün hesaba katılmadan takip eden günden başlaması gerekmektedir. (BMVDB, 08/07/2014 tarih ve 104 sayılı)

30 Elektronik Defter Uygulaması

31 e-defter Tanım Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü

32 Kimler e-defter Tutabilir? Bilanço usulüne göre defter tutan: Gelir vergisi mükellefleri, Kurumlar vergisi mükellefleri

33 Zorunluluk Kapsamındaki Mükellefler ÖTV Kanununa ekli I sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle Enerji Piyasası Düzenleme Kurumu (EPDK)'ndan lisans alan mükellefler. ÖTV Kanununa ekli III sayılı listedeki malları imal, inşa ve ithal eden mükellefler 2014 ve takip eden yıllarda cirosu 10 milyon TL yi geçen bütün firmalar (454 Sıra No lu VUK Genel Tebliği) Başlangıç: 1/1/2016

34 e-defter Tutmanın Koşulları Gerçek Kişi Tüzel Kişi ÖN KOŞUL Elektronik imza / Mali Mühür Uyumlu yazılım ÖN KOŞUL Mali mühür Uyumlu yazılım

35 Uyumlu Yazılımlar e-defter Uyumlu Yazılımların listesi: 35

36 Başvuru adresi e-defter Başvuru Mali mühür için Tübitak

37 Elektronik Ortamda Tutulacak Defterler Yevmiye Defteri Defter-i Kebir

38 e-defter Standardı: XBRL Genişletilebilir İşletme Raporlama Dili Uluslararası Standart Finansal Raporlama Dili Genişletilebilir

39 e-defter Tutma Hesap dönemi bazında e-defterler aylık dönemler itibarıyla oluşturulur ve saklanır. e-defterlerin oluşmuş olması için ; GİB in öngördüğü formatta oluşturulmuş ve elektronik imza/mali mühürle imzalanmış olmalı Her defter için elektronik defter beratı oluşturulmalı ve elektronik imza/mali mühürle imzalanmış olmalı Oluşturulan e-defter beratları Gelir İdaresi Başkanlığı e-defter Uygulaması üzerinden onaylatılmalıdır e-defterler ve ilgili beratlar TTK uyarınca en az 10 yıl saklanmalıdır. Elektronik defter tutma sürecinde hesap döneminin ilk ayının beratının alınması açılış onayı, son ayının beratının alınması ise kapanış onayı yerine geçer.

40 e-defter Oluşturma Süresi e-defterlerin oluşması e-defter beratlarının GİB e onaylatılması ile tamamlanır. e-defter beratları defterlerin ilgili olduğu ayı takip eden üçüncü ayın sonuna kadar GİB e-defter uygulamasından alınmalıdır. Kurumlar vergisi mükelleflerini hesap döneminin son ayına ait e-defter beratı kurumlar vergisi beyanname verildiği ayın sonuna kadar alınabilir. Kurumlar Vergisi Beyannamesinin verilme süresi Hesap döneminin kapandığı ayı izleyen 4. ayın birinci gününden 25. günü akşamına kadardır.

41 Muhafaza ve İbraz e-defter e-defterler, istenildiğinde ibraz edilmek üzere ilgili olduğu beratları ile birlikte muhafaza edilmek zorundadır. e-defter Beratı

42 e-defter Beratı-I Görsel XML

43 e-defterin Kanuni Dayanağı VUK Mükerrer 242 nci Madde: Bu Kanunda ve diğer vergi kanunlarında defter, kayıt ve belgelere ilişkin olarak yer alan hükümler elektronik defter, kayıt ve belgeler için de geçerlidir. Maliye Bakanlığı, elektronik defter, belge ve kayıtlar için diğer defter, belge ve kayıtlara ilişkin usul ve esaslardan farklı usul ve esaslar belirlemeye yetkilidir.

44 e-defter Tutma Defter ve İşletme ile ilgili bilgiler ; Defter sahibinin; gerçek kişilerde adı soyadı, tüzel kişilerde unvanı Defter sahibinin iletişim bilgileri (adres, telefon, e-posta adresi), Defterin türü, Defterin ilgili hesap dönemi Hangi ayın defteri olduğu İşletmenin faaliyet kodu (NACE) SMMM Bilgileri

45 e-defter Tutma Yevmiye Kayıtları ile ilgili Bilgiler; Muhasebe kaydının dayandığı belgelerin türü Muhasebe kaydının dayandığı belgelerin tarihi Muhasebe kaydının dayandığı belgelerin sayıları Satır Numarası Muhasebe fiş numarası Eğer kayıt bir ödemeyi içeriyorsa ödeme yöntemi

46 e-defter Muhafaza ve İbraz

47 E-Defter Nasıl Saklanacak?

48 e-defter Nasıl Saklanacak? GİB in belirlediği dosya ismi ile saklanmalı e-defter klasörü oluşturulur

49 e-defter Nasıl Saklanacak? Saklanacak dosyalar: Oluşturulan yevmiye ve kebir XML leri Oluşturulan yevmiye ve kebir beratlarının XML leri GİB onaylı yevmiye ve kebir beratlarının XML leri Defter ve beratların XSLT dosyları

50 e-defter Uygulama Kılavuzu

51 Belge Tipi Belge Tipi: Muhasebe kaydına esas teşkil eden belgenin tipini gösteren alan Şu anki düzenlemelere göre her bir belge bir yevmiye maddesine işlenmeli Kaynak belgeye ait detay bilgiler istenmekte Amaç, farklı muhasebe sistemlerinin kayıtlarını tek bir standartta hazırlamak Böylece finansal raporların dayanağını oluşturan muhasebe kayıtlarını şeffaf, kolay anlaşılır ve analiz yapılabilir hale getirmek

52 Belge Tipleri Çek Fatura Müşteri sipariş belgesi Satıcı sipariş belgesi Senet Navlun Makbuz Diğer

53 Belge Tipleri : Esaslar Muhasebe kaydına esas teşkil eden işlem bir belgeye dayanıyorsa, mutlaka belge tipi alanı dolu olmalı Muhasebe kaydına esas teşkil eden işlem bir belgeye dayanmıyorsa, bu alan boş geçilebilir. Örneğin açılış-kapanış işlemleri Tabloda sayılan ilk 7 belge türünün dışındaki belgeler için «diğer» alanı kullanılmalı

54 e-defter Tutma/documentType invoice: Fatura Alınan veya verilen fatura ile ilgili bir işlem varsa doküman tipi fatura olmalıdır. documenttype invoice ise, documentnumber ve documentdate alanları zorunludur. Faturalar tek tek yevmiyeleştirilmek zorunda. e-arşiv kullanıcısı olan ve abonelik esasına göre çalışan firmalar/kargo şirketleri e-arşiv kapsamında düzenledikleri «e-arşiv Raporu»nu bir yevmiye maddesine kaydedebilirler. Bu durumda belge tipi «other», belge açıklaması e-arşiv raporu olmalı Bunun dışındaki bütün faturalar tek tek kaydedilmeli e-faturanın ETTN numarası değil, fatura ID si girilmelidir.

55 e-defter Tutma/documentType check: Çek Alınan veya verilen çekle ilgili bir işlem varsa doküman tipi çek olmalıdır. documenttype check ise, documentnumber ve documentdate alanları zorunludur. Her bir çek ayrı yevmiyeleştirilmeli Çek bordrosu ile kayıt mümkün Aynı alıcıya/satıcıya ait birden fazla çek bir bordro ile aynı yevmiye maddesine kaydedilebilir. Belge tipi «other», belge açıklaması «çek bordrosu» olarak yazılır. Bordroda çekin detayları yer alır ve ya firma kaşe/imzası ile veya e-imza/mali mühürle elektronik ortamda saklanır.

56 e-defter Tutma/documentType voucher: Senet Alınan veya verilen senetler ilgili bir işlem varsa doküman tipi senet olmalıdır. documenttype senet ise, documentnumber ve documentdate alanları zorunludur. Senet bordrosu ile kayıt mümkün. Aynı alıcıya/satıcıya ait birden fazla senet bir bordro ile aynı yevmiye maddesine kaydedilebilir. Belge tipi «other», belge açıklaması «senet bordrosu» olarak yazılır. Bordroda senedin detayları yer alır ve ya firma kaşe/imzası ile veya e- imza/mali mühürle elektronik ortamda saklanır.

57 e-defter Tutma/documentType Eğer ilgili belge: check: Çek invoice: Fatura order-customer: Müşteri Sipariş Belgesi order-vendor: Satıcı Sipariş Belgesi voucher: Senet shipment: Navlun receipt: Makbuz Değilse doküman tipi «other» olarak seçilip documenttypedescription alanının tanımı yapılmalıdır.

58 e-defter Tutma/documentType Banka dekontu: Dekont farklı bir belge; bu nedenle dekont belgesi muhasebeleştiriliyorsa doküman tipi other seçilip documenttypedescription alanına banka dekontu yazılması gerekmektedir. Dekontun tarih ve numarası girilmeli; yoksa kulanılan muhasebe programının bu işleme vermiş olduğu tarih ve numara, belge tarih ve numarası olarak girilmeli Banka dekontu çok ise, bir icmale bağlanıp tek bir yevmiye maddesine yazılabilir. Banka işlemleri günlük olarak banka banka ayrıştırılarak bu şekilde muhasebe fişinde işlenebilir. Bu muhasebe fişi «other» ve belge açıklaması «muhasebe fişi» olarak kaydı atılır ve fişin numarası ve tarihi girilir.

59 e-defter Tutma/documentType Serbest Meslek Makbuzu: Serbest Meslek Makbuzu fatura yerine geçen bir belge olduğundan doküman tipi other seçilip documenttypedescription alanına Serbest Meslek Makbuzu yazılması gerekmektedir.

60 e-defter Tutma/documentType Masraf belgeleri: Masraf belgesi fatura ise, ayrıca muhasebeleştirilir. Bir masraf formu oluşturulup, ilgili gider belgeleri buna yazılabilir. Belge tipi other, belge açıklaması «masraf formu» olarak girilir. Bu masraf formunun numara ve tarihi de girilir. Yapılan masrafların detayları bu formda yer alır. Bu form imzalanır kaşelenir veya e-imza/mali mühür ile onaylanıp saklanır.

61 e-defter Tutma/documentType Ücret bordrosu Tüm personelin ücret bordroları tek bir listeye bağlanıp kaydedilebilir Belge tipi «other», belge açıklaması «ücret bordrosu icmali» olarak yazılır. İcmallerde bordronun detayları yer alır ve ya firma kaşe/imzası ile veya e- imza/mali mühürle elektronik ortamda saklanır.

62 e-defter Tutma/documentType Z Raporu: Her bir kasadan alınan Z raporları ayrı ayrı kaydedilir. Belge tipi other, belge açıklaması «Z Raporu» şeklinde yazılmalı. Z raporunun tarih ve numarası girilecek. Gün içinde alınan Z raporunda farklı ödeme yöntemleri varsa nakit, kredi kartı şeklinde ayrıştırılmalı. Ödeme yöntemine isabet eden KDV nin de ayrıştırılması ve her bir ödeme yönteminin farklı yevmiye maddelerinde gösterilmesi gerekmektedir. Ödeme yöntemine isabet eden KDV ayrıştırılamıyorsa satış ve KDV nin hepsi ödeme yöntemi belirtilmeden bir yevmiye maddesine yazılabilir.

63 Click to edit Master title style Z Raporu Örnek Kayıt: SSS 100 KASA HS. 750 Belge Tipi: Z Raporu Belge No:12345 Belge Tarihi : 8/01/ YURT İÇİ SATIŞLAR HS. 635,39 Belge Tipi: Z Raporu Belge No:12345 Belge Tarihi : 8/01/ HESAPLANAN KDV HS. 114,41 Belge Tipi: Z Raporu Belge No:12345 Belge Tarihi : 8/01/ KASA HS. 250 Belge Tipi: Z Raporu Belge No:12345 Belge Tarihi : 8/01/ YURT İÇİ SATIŞLAR HS. 211,86 Belge Tipi: Z Raporu Belge No:12345 Belge Tarihi : 8/01/ HESAPLANAN KDV HS. 38,14 Belge Tipi: Z Raporu Belge No:12345 Belge Tarihi : 8/01/2015

64 e-defter Tutma/Ödeme Yöntemi paymentmethod: Ödeme Yöntemi Eğer muhasebe kaydı bir ödemeyi içeriyorsa bu alan zorunludur. Muhasebe kaydında bir ödeme yoksa bu alan boş bırakılmalıdır. İşletmenin yaptığı ödemeler yanında işletmeye yapılan ödemelere de bu alanda yer verilecektir. Bu alan serbest metin olarak girilebilmektedir. Fatura üzerinde yazan ödeme yöntemi değil, gerçekleşen ödemeyi içerir. Yapılan fiili ödeme muhasebe kaydında bu yöntem «çek, senet, banka, nakit, cari hesaba mahsuben v.b.» olarak yazılabilir. Hatalı örnekler Tahsilat Amortisman kayıtları Virman

65 e-defterde Örnek Yevmiye Kayıtları

66 e-arşiv Fatura

67 e-arşiv Fatura: Kanuni Düzenlemeler 213 Sayılı Vergi Usul Kanunu Tebliğler: 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

68 e-arşiv Fatura Tanım Tanım: Tebliğe göre Maliye Bakanlığı tarafından belirlenen şartlara uygun olarak faturanın elektronik ortamda: Oluşturulması, Muhafazası, İbrazı, Raporlanması, işlemlerini kapsayan uygulamadır.

69 e-arşiv Fatura Amaç Amaç: Faturaların işletmede kalan ikinci nüshalarının elektronik ortamda saklanması e-fatura kullanıcısı olmayan mükelleflere ve fatura iletimi elektronik ortamda

70 Alıcısına Göre e-arşiv Fatura Düzenlenmesi e-fatura Satıcı Alıcı e-fatura Kullanıcısı e-fatura Kullanıcısı Satıcı e-arşiv Fatura Alıcı e-fatura Kullanıcısı e-fatura Kullanıcısı Değil e-fatura Kullanıcısı Satıcı e-arşiv Fatura Alış Kanalı *e-posta hesabı *Banka hesabı *Platform üyelik Alıcı Gerçek Kişi

71 e-arşiv Faturasının Alıcısına Teslimi ve İrsaliye e-fatura Müşterisi (Kayıtlı Kullanıcı) UBL e-fatura Kağıt çıktı = İrsaliye Alıcısı e-fatura Müşterisi Olmayan Vergi Mükellefi E-Arşiv fatura UBL+PDF Satıcı Kağıt çıktı = İrsaliye Kağıt çıktı Nihai Tüketici = İrsaliye e-arşiv Fatura Alış Kanalı e-posta hesabı Banka hesabı Platform üyelik hesabı

72 Raporlama Mükellefin veya özel entegratörün mali mührü ile zaman damgalı olarak onaylanan e-arşiv Raporları, en geç ait olduğu ayı takip eden ayın 15 inci günü akşamı saat 24:00 e kadar Başkanlık ile kuracakları web servis ile Başkanlık sistemine yüklenecektir. İdea Teknoloji e-arşiv Fatura Çözümü SAKLAMA Gelir İdaresi Başkanlığı

73 Yararlanma Yöntemleri Uygulamadan yararlanmak için mükelleflerin e-faturaya kayıtlı olmaları gerekmektedir. Yöntem Kendi Bilgi İşlem Sistemi Uygulamayı kendi bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler internet adresinde yayımlanan e-arşiv Başvuru Kılavuzu nda açıklanan koşullara uygun olarak başvuru yapacaklardır. Özel Entegratör e-arşiv uygulamasını Başkanlıktan izin almış özel entegratörlerin bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler, doğrudan özel entegratöre başvuracak olup ayrıca Başkanlığa başvuruda bulunmayacaktır.

Raporu TS -ISO 27001 Özel Entegrasyon Yöntemi Özel entegrasyon yöntemi ile e-arşiv")

74 Yararlanma Şartları Mükellefler uygulamadan yararlanmak istedikleri yönteme göre başvuru yapacaklardır. Başvuru Kendi Bilgi İşlem Sistemini Kullanacak Mükellefler e-arşiv Başvuru Dilekçesi BİS(Bilgi İşlem Sistem) Raporu TS -ISO Özel Entegrasyon Yöntemi Özel entegrasyon yöntemi ile e-arşiv uygulamasını kullanmak isteyen mükellefler sadece e-arşiv izni Özel Entegratörler almış özel entegratöre mali mühürleri ile başvuru ISO yapacaklardır. Başkanlıktan E-Fatura Uygulaması Tebliğde ve kılavuzlarda öngörülen usul ve e-arşiv Özel Uygulamasından özel entegrasyon Entegratörlük Kılavuzuna göre e-arşiv esaslara uygun kağıt ve elektronik ortamda yöntemiyle özel yararlanacak mükelleflerin ayrıca Gelir entegratörlük izni almış düzenlenmiş fatura ve rapor örnekleri. İdaresi olması Başkanlığına bir başvuru yapmalarına gerek gerekmektedir. e-arşiv Fatura hizmeti vermek için bulunmamaktadır. Başkanlık tan Başkanlık'tan e-arşiv Fatura izin alan Uygulaması için özel entegrasyon ilk Özel Entegratör izni alan kurumlar İdea Teknoloji Çözümleri internet adresinde yayımlanmaktadır.

75 Zorunluluk e-arşiv Faturası kullanmak zorunlu mu? Hayır, isteğe bağlıdır. Ancak; İnternet üzerinden mal ve hizmet satışı yapan ve belli şartları sağlayan mükellefler ile, EFKS ni kullanan firmalar, zorunluluk kapsamındadır.

76 İnternet Üzerinden Satış Yapanlar İnternet satışı: Mal ve hizmetlerin sipariş ve satın alma süreçlerinin tamamının internet üzerinden gerçekleştiği satış biçimi. İnternet üzerinden satış yapan, 2014 yılı satış hasılatı 5 milyon TL ve üzeri olan, tarihinden itibaren e-arşiv Fatura kullanmak zorundalar. Bir satışın e-ticaret sayılabilmesi için sipariş, satın alma ve ödeme süreçlerinde tarafların fiziken bir araya gelmemesi gerekmekte olup, teslimat bu tanımın dışında tutulmuştur.

Müşteri talep ederse kağıt çıktı verilir.")

77 e-fatura ve e-arşiv Fatura Farklılıkları B2B e- FATURA Fatura trafiği GİB yönetiminde Belli sektörlere/mükelleflere zorunlu Kağıt çıktının hükmü yok UBL-TR formatı zorunlu Fatura oluşturmada 3 yöntem var B2B+B2C e- ARŞİV FATURA GİB e aylık raporlama Zorunluk yok(e-ticaret firmaları hariç) Müşteri talep ederse kağıt çıktı verilir. Serbest veri formatı E-fatura kullanıcısı olamayanlara elektronikortasmda iletilecekse UBL-TR formatı ve basılabilir görüntü zorunlu e-arşiv Fatura oluşturmada 2 yöntem var

78 Teşekkürler Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

Elektronik Fatura. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. ugur.dogan@ideateknoloji.com.tr

Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-faturaya Giriş e-faturadan Yararlanma Yöntemlerinin Karşılaştırılması

Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-faturaya Giriş e-faturadan Yararlanma Yöntemlerinin Karşılaştırılması

Orka Yazılım e-defter Belge Tipleri

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ igur@gelirler.gov.tr Kaynak: GIB ÖZEL ENTEGRASYON NEDİR? Başka mükelleflerin faturalarını göndermek ve almak amacıyla bilgi işlem sisteminin Başkanlık sistemiyle

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ igur@gelirler.gov.tr Kaynak: GIB ÖZEL ENTEGRASYON NEDİR? Başka mükelleflerin faturalarını göndermek ve almak amacıyla bilgi işlem sisteminin Başkanlık sistemiyle

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ ÖZEL ENTEGRASYON YÖNTEMİ NEDİR? Elektronik faturalamada uzmanlaşmış bir kurumun, başka mükelleflerin faturalarını göndermek ve almak amacıyla kendi sistemini

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ ÖZEL ENTEGRASYON YÖNTEMİ NEDİR? Elektronik faturalamada uzmanlaşmış bir kurumun, başka mükelleflerin faturalarını göndermek ve almak amacıyla kendi sistemini

E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13

İstanbul, 09.03.2015 E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13 www.edefter.gov.tr internet sitesinde e-defter uygulamasında dikkat

İstanbul, 09.03.2015 E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13 www.edefter.gov.tr internet sitesinde e-defter uygulamasında dikkat

Elektronik Defter. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. ugur.dogan@ideateknoloji.com.tr

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

Kayıt Saklama Gereksinimleri ve e-arşiv. Z. Deniz ŞENALP SMMM - Denetçi

Kayıt Saklama Gereksinimleri ve e-arşiv Z. Deniz ŞENALP SMMM - Denetçi 431 Sıra No lu VUK Genel Tebliği Yayım : 29.12.2013 Erteleme: 28.06.2014 (VUK Gen. Teb. 436) Yürürlük: 01.01.2015 Amaç: Vergi denetimlerini

Kayıt Saklama Gereksinimleri ve e-arşiv Z. Deniz ŞENALP SMMM - Denetçi 431 Sıra No lu VUK Genel Tebliği Yayım : 29.12.2013 Erteleme: 28.06.2014 (VUK Gen. Teb. 436) Yürürlük: 01.01.2015 Amaç: Vergi denetimlerini

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter, e-fatura VE E- ARŞİV UYGULMALARI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter, e-fatura VE E- ARŞİV UYGULMALARI SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER E-DEFTER TUTABİLİR? iv.

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter, e-fatura VE E- ARŞİV UYGULMALARI SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER E-DEFTER TUTABİLİR? iv.

Gelir İdaresi Başkanlığının yayımlandığı Yevmiye Defteri kılavuzunda aşağıdaki sekiz belge tipi tanımlanmıştır.:

e-defter Uygulama Kılavuzu Şubat 2015 Versiyon: 1.0.14 / 25 Hazırlanan bu doküman ile e-defter uygulamasına kayıtlı olan kullanıcılar ve uyumlu yazılım firmaları için dikkat edilmesi gereken hususların

e-defter Uygulama Kılavuzu Şubat 2015 Versiyon: 1.0.14 / 25 Hazırlanan bu doküman ile e-defter uygulamasına kayıtlı olan kullanıcılar ve uyumlu yazılım firmaları için dikkat edilmesi gereken hususların

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Mükellef/Düzenleyen Bilgileri Ekranı Ekrandaki tüm bilgilerin eksiksiz doldurulmasının yanında, düzgün bilgilerinde girilmesi gerekmektedir.

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Mükellef/Düzenleyen Bilgileri Ekranı Ekrandaki tüm bilgilerin eksiksiz doldurulmasının yanında, düzgün bilgilerinde girilmesi gerekmektedir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

ELEKTRONİK FATURA UYGULAMASI

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015 itibariyle uygulama geçmiştir.

VERGİ SİRKÜLERİ Sirküler No :2015 / 006 Sirküler Tarihi : 16.01.2015 KONU : E-Defter Uygulaması İle İlgili Özellik Gösteren Durumlar Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015

VERGİ SİRKÜLERİ Sirküler No :2015 / 006 Sirküler Tarihi : 16.01.2015 KONU : E-Defter Uygulaması İle İlgili Özellik Gösteren Durumlar Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030 Konu: E-FATURA MUHAZAFA VE İBRAZ YÜKÜMLÜLÜĞÜ E-Fatura Uygulaması, elektronik belge olarak düzenlenen faturaların tarafları arasında dolaşımı ile

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030 Konu: E-FATURA MUHAZAFA VE İBRAZ YÜKÜMLÜLÜĞÜ E-Fatura Uygulaması, elektronik belge olarak düzenlenen faturaların tarafları arasında dolaşımı ile

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

E-DEFTER SİSTEMİNE YÜKLENMİŞ BERATLARIN SİLİNMESİ VE YENİ OLUŞTURULACAK BERATLARIN YÜKLENMESİ

SAYI: : 07 TARİH : 08.01.2018 Gelir İdaresi Başkanlığı nın www.edefter.gov.tr internet sitesinde e-defter uygulama kılavuzunun yeni sürümü yayınlanmıştır. Yeni sürümde yapılan değişikliklere ait dikkat

SAYI: : 07 TARİH : 08.01.2018 Gelir İdaresi Başkanlığı nın www.edefter.gov.tr internet sitesinde e-defter uygulama kılavuzunun yeni sürümü yayınlanmıştır. Yeni sürümde yapılan değişikliklere ait dikkat

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Defter Hukuki Mevzuat?

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter İLE ŞİRKETLER HAFİFLİYOR

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır.

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Mali Bülten No: 2015/50

` Mali Bülten No: 2015/50 Vergi/ 20 Nisan 2015 16 Soruda Evrakların e-deftere Kayıt Yöntemleri - Güncelleme kpmgvergi.com kpmg.com.tr Özet: Gelir İdaresi Başkanlığının e-defter kullanıcılarına yönelik

` Mali Bülten No: 2015/50 Vergi/ 20 Nisan 2015 16 Soruda Evrakların e-deftere Kayıt Yöntemleri - Güncelleme kpmgvergi.com kpmg.com.tr Özet: Gelir İdaresi Başkanlığının e-defter kullanıcılarına yönelik

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

e-arşiv e-mail Hizmeti

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

e-arşiv e-mail Hizmeti Tarih: 05.05.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. İçindekiler 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. LOGO ÖZEL ENTEGRATÖRLÜK e-arşiv MAİLİNG HİZMETİ

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

E-Dönüşüm Uygulamalarındaki Gelişmeler

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

Mali Bülten No: 2013/71

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/108277958.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım BURSA

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

İstanbul, 22.Kasım.2018

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor!

GİB e-fatura Uygulaması 509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor! 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması hizmete

GİB e-fatura Uygulaması 509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor! 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması hizmete

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014. : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Sirküler Rapor 31.12.2014/241-1

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler. Kasım 2018

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

E-BÜLTEN 2015 / 7 E-DEFTER UYGULAMASINDA DİKKAT EDİLMESİ GEREKENLER

16.01.2015 E-BÜLTEN 2015 / 7 E-DEFTER UYGULAMASINDA DİKKAT EDİLMESİ GEREKENLER Değerli Müşterilerimiz, malumunuzdur ki, tüm yasal defterlerin elde tutulduğu günler artık mazide kaldı. Günlük kasa defteri,

16.01.2015 E-BÜLTEN 2015 / 7 E-DEFTER UYGULAMASINDA DİKKAT EDİLMESİ GEREKENLER Değerli Müşterilerimiz, malumunuzdur ki, tüm yasal defterlerin elde tutulduğu günler artık mazide kaldı. Günlük kasa defteri,

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

DATASOFT E-DEFTER. Kurulum Kılavuzu 01 TEMMUZ DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul

DATASOFT E-DEFTER Kurulum Kılavuzu 01 TEMMUZ 2014 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul İçindekiler Tanımlar... 2 Datasoft e-defter Yazılımın Amacı:... 3 Yazılımın Kurulması:... 3 Yazılımın Çalıştırılması:...

DATASOFT E-DEFTER Kurulum Kılavuzu 01 TEMMUZ 2014 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul İçindekiler Tanımlar... 2 Datasoft e-defter Yazılımın Amacı:... 3 Yazılımın Kurulması:... 3 Yazılımın Çalıştırılması:...

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

e UYGULAMALAR BURSA SMMMO İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

E-arşiv. Zaman Damgası müşterilerimizin ayrıca almalarına gerek kalmaksızın, raporlarda Mikro Yazılım tarafından sağlanacaktır.

E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda

E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda

6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar.

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

15xx versiyonu / 05.05.2016 Tarihli Arşivin İçeriği

15xx versiyonu / 05.05.2016 Tarihli Arşivin İçeriği 1-Mikro Yazılım olarak, e-fatura Özel Entegratörlük yönteminde, Veriban Firması ile Ocak 2016 itibariyle sözleşmemiz sona ermiş olmasına rağmen, devam

15xx versiyonu / 05.05.2016 Tarihli Arşivin İçeriği 1-Mikro Yazılım olarak, e-fatura Özel Entegratörlük yönteminde, Veriban Firması ile Ocak 2016 itibariyle sözleşmemiz sona ermiş olmasına rağmen, devam

nezdinde yeminli mali müşavirlerce yapılacak tespitlere ilişkin açıklamalar

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

NES Bilgi Veri Teknolojileri ve Saklama Hizmetleri A.Ş.

1 NES Bilgi Veri Teknolojileri ve Saklama Hizmetleri A.Ş. e-fatura e-defter e-arşiv e-bilet e-irsaliye Barbaros Mah. Ak Zambak Sk. Uphill Towers A Blok K.16 No.92 Pk.34746 Ataşehir İstanbul +90 216 688

1 NES Bilgi Veri Teknolojileri ve Saklama Hizmetleri A.Ş. e-fatura e-defter e-arşiv e-bilet e-irsaliye Barbaros Mah. Ak Zambak Sk. Uphill Towers A Blok K.16 No.92 Pk.34746 Ataşehir İstanbul +90 216 688

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

E-FATURANIN GELİŞİMİ

e -fatura E-FATURANIN GELİŞİMİ EDI (Electronic Data Interchange) İş ortaklarının e-fatura sürecine dahil edilmesi Veri değişiminde semantik veri modellerinin kullanılması 1960 1990 1970 1980 2013 Telekomünikasyon

e -fatura E-FATURANIN GELİŞİMİ EDI (Electronic Data Interchange) İş ortaklarının e-fatura sürecine dahil edilmesi Veri değişiminde semantik veri modellerinin kullanılması 1960 1990 1970 1980 2013 Telekomünikasyon

No: 2015/67 Tarih: 03.12.2016. Konu: 2016 yılında kullanılacak yasal defterlerin tasdikine ilişkin açıklamalar Hk.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

e-defter Hakkında Uygulayıcılara Notlar

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

e-müstahsil Makbuzu Nedir?

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

E-DEFTER UYGULAMALARI. Selçuk GÜLTEN S.M. Mali Müşavir

E-DEFTER UYGULAMALARI Selçuk GÜLTEN S.M. Mali Müşavir E-Defter Klavuz Hükümleri 19 Aralık 2012 tarih ve 28502 Sayılı Resmi gazetede yayımlanan Ticari Defterlere İlişkin Tebliğ de Yevmiye maddelerinin en

E-DEFTER UYGULAMALARI Selçuk GÜLTEN S.M. Mali Müşavir E-Defter Klavuz Hükümleri 19 Aralık 2012 tarih ve 28502 Sayılı Resmi gazetede yayımlanan Ticari Defterlere İlişkin Tebliğ de Yevmiye maddelerinin en

AKINSOFT WOLVOX e-defter. Yardım Dosyası

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 27.05.2014 1 İçindekiler: 1- e-defter Hakkında... 3 1.1. e-defter Nedir?... 3 1.2. Hangi defterler e-defter olarak tutulabilir?... 3 1.3. Defter

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 27.05.2014 1 İçindekiler: 1- e-defter Hakkında... 3 1.1. e-defter Nedir?... 3 1.2. Hangi defterler e-defter olarak tutulabilir?... 3 1.3. Defter

Mikro e-fatura Uygulaması

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Bilgi Teknolojileri ve. E-Devleti İzleme Komitesi İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik