VERGİ KANUNLARINA GÖRE DÜZENLENEN FİNANSAL TABLOLARDAN TFRS YE GEÇİŞTE ÖRNEKLERLE BAĞIMSIZ DENETÇİLERİN YAPACAĞI İŞLER

|

|

|

- Koray Çetin

- 9 yıl önce

- İzleme sayısı:

Transkript

1 1 VERGİ KANUNLARINA GÖRE DÜZENLENEN FİNANSAL TABLOLARDAN TFRS YE GEÇİŞTE ÖRNEKLERLE BAĞIMSIZ DENETÇİLERİN YAPACAĞI İŞLER AKIN AKBULUT E. Baş Hesap Uzmanı AKIN AKBULUT

2 2 Muhasebe-Denetim İlişkisi ile İlgili Temel Yasal Bağlantılar Yeni Türk Ticaret Kanunu: -Türkiye Muhasebe Standartları, -Denetim Uygulamalarının ve Vergi Usul Kanunu Birbirleriyle ilişkisi. AKIN AKBULUT

3 3 AKIN AKBULUT

4 4 AKIN AKBULUT

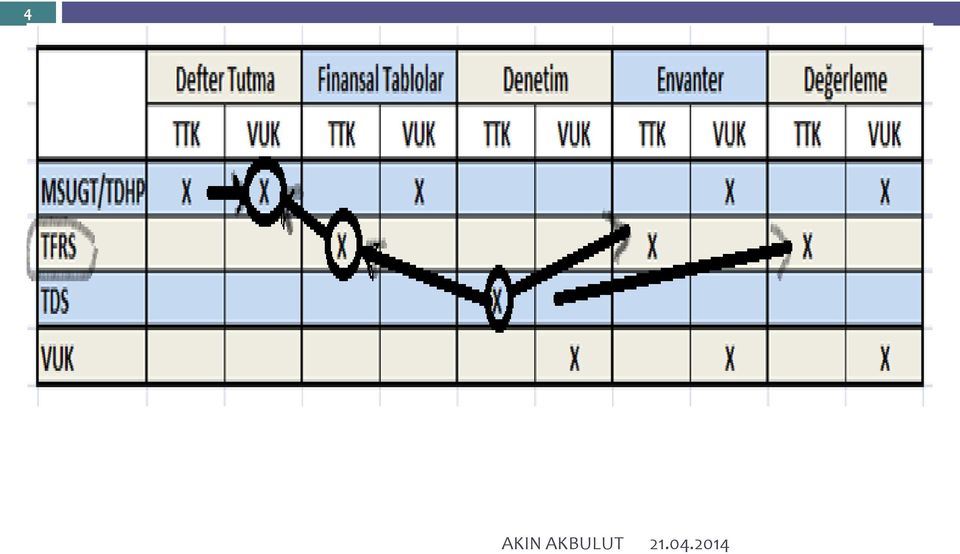

5 Defter Tutmadan Finansal Tabloların Denetimine 5 1.Adım: Defterler, VUK hükümlerine göre, Kıymetleri Değerleme ve Finansal Tablolar TFRS düzenlemelerine göre, Hazırlanmalıdır. 2.Adım: Hazırlanan Finansal Tablolar ise TDS na göre Denetlenmelidir. AKIN AKBULUT

6 6 TFRS uygulaması ile Vergi uygulamasında farkların analizi AKIN AKBULUT

7 Bilanço kalemleri farkları 7 Karşılaştırma yaparken varlık ve borçları a-başlangıç kayda alma farkları b-dönem sonu değerleme farkları yönlerinden ele almak gerekecektir. AKIN AKBULUT

8 Gelir tablosu farkları: 8 Bilançonun dönem kar kaleminin ayrıntısı niteliğinde olan gelir tablosu açısından gelir ve gider: a-hasılat ve gidere ilişkin tahakkuk ve dönemsellik farkları b-gelir ya da gider yazma anlayışında ortaya çıkan bazı farklar. AKIN AKBULUT

9 TFRS-VK karşılaştırmasında Önemli Bir kavram: Ertelenen Vergi 9 TMS 12 Gelir Vergileri Standardı: Bilanço yaklaşımı İki soru: a-tfrs ve vergi uygulamasında bu konuda bir fark var mıdır? b-fark varsa, bu fark geçici midir, sürekli midir? AKIN AKBULUT

10 10 Sürekli (kalıcı) farklar: Ticari veya mali karın ikisinden birinin hesaplanmasında gelir veya gider olarak kabul edilen, ancak diğerinin hesaplanmasında hiçbir zaman gelir veya gider olarak kabul edilmeyecek unsurlardır. Fark sonraki dönemlerde ortadan kalkmaz. (örneğin ödenen vergi cezaları, k.v.den istisna edilen kazançlar ) Geçici farklar: Ticari ve mali karın hesaplanmasında dikkate alınan ancak iki hesaplamanın farklı zamanlarda yapılmasından kaynaklanan farklardır. Daha sonraki zamanda matraha eklenecek veya matrahtan indirilecek farklardır. Fark sonraki dönemde ortadan kalkar. AKIN AKBULUT

11 Geçici farklar 11 Zamanlama farklılıkları Değerleme farklılıkları Raporlama farklılıkları AKIN AKBULUT

12 Geçici farklar 12 -İndirilebilir Geçici Fark. x KV oranı = Ertelenen vergi varlığı, (Ert. V. Geliri) -Vergilenebilir Geçici Fark x KV oranı =Ertelenen vergi borcu, (Ert.v. Gideri) AKIN AKBULUT

AKIN AKBULUT")

13 Vergisel Farklar ve Ertelenen Vergi 13 Bilanço/Gelir Tablosu Kalemi Vergiye Esas Değer Muhasebeleştirilmesi V. Oranı Ertelenen Vergi (EV) Varlık TFRS değeri > Vergiye esas değer Varlık TFRS değeri < Vergiye esas değer Borç TFRS değeri > Vergiye esas değer Borç TFRS değeri < Vergiye esas değer Giderler TFRS değeri > Vergiye esas değer Giderler TFRS değeri < Vergiye esas değer Gelirler TFRS değeri > Vergiye esas değer Gelirler TFRS değeri < Vergiye esas değer Vergilenebilir Geçici Fark x Ertelenen Vergi Borcu İndirilebilir Geçici Fark x Ertelenen Vergi Varlığı İndirilebilir Geçici Fark x Ertelenen Vergi Varlığı Vergilenebilir Geçici Fark x Ertelenen Vergi Borcu İndirilebilir Geçici Fark x Ertelenen Vergi Varlığı Vergilenebilir Geçici Fark x Ertelenen Vergi Borcu Vergilenebilir Geçici Fark x Ertelenen Vergi Borcu İndirilebilir Geçici Fark x Ertelenen Vergi Varlığı AKIN AKBULUT

14 14 Finansal Tablo Kalemlerinin Karşılaştırılması AKIN AKBULUT

15 VARLIKLAR (VUK/TDHP Uygulaması): 15 -FİNANSAL VARLIKLAR: -STOKLAR -FİNANSAL DURAN VARLIKLAR -MADDİ DURAN VARLIKLAR -MADDİ OLMAYAN DURAN VARLIKLAR AKIN AKBULUT

16 VARLIKLAR (TFRS Uygulaması): 16 -FİNANSAL VARLIKLAR: -STOKLAR CANLI VARLIKLAR SATIŞ AMAÇLI DURAN VARLIKLAR -FİNANSAL DURAN VARLIKLAR -MADDİ DURAN VARLIKLAR YATIRIM AMAÇLI GAYRİMENKULLER -MADDİ OLMAYAN DURAN VARLIKLAR ERTELENEN VERGİ VARLIĞI AKIN AKBULUT

17 17 TDHP Bilançosu: Maddi Olmayan Duran Varlıklar: -Özel Maliyet Bedelleri, -Finansal Kiralamadan Haklar, -İlk tesis ve taazzuv giderleri. TFRS Bilançosu: Maddi Duran Varlıklar: -Özel Maliyet bedelleri -Finansal K. Konu MDV AKIN AKBULUT

18 YÜKÜMLÜLÜKLER (TDHP Uygulaması): 18 -BORÇLAR -SERMAYE AKIN AKBULUT

19 YÜKÜMLÜLÜKLER(TFRS Uygulaması): 19 -FİNANSAL BORÇLAR ÇALIŞANLARA SAĞLANAN FAYDALAR KARŞILIĞI DİĞER KARŞILIKLAR ERTELENEN VERGİ BORCU -SERMAYE AKIN AKBULUT

20 TFRS ye İlk Geçiş Uygulaması 20 AKIN AKBULUT

: İlk Defa Bağımsız Denetime Tabi Olan Şirketlerce Geçiş Döneminde Hazırlanacak ve")

21 Temel Konular 21 KGK Duyurusu ( ): İlk Defa Bağımsız Denetime Tabi Olan Şirketlerce Geçiş Döneminde Hazırlanacak ve Denetime Tabi Olacak Finansal Tablolara İlişkin Duyuru:

22 22 Dönüşümü yapılacak dönemler ve düzenlenecek finansal tablolar İlk Geçiş Bilançosu/ Açılış Bilançosu (TFRS 1 e Göre), Bilanço, Kar Zarar Tablosu -Nakit Akış Tablosu -Özkaynak Değişim Tablosu (İlgili TFRS ler ve TMS1) Bilanço, Kar Zarar Tablosu-Nakit Akış Tablosu-Özkaynak Değişim Tablosu (İlgili TFRS ler ve TMS1)

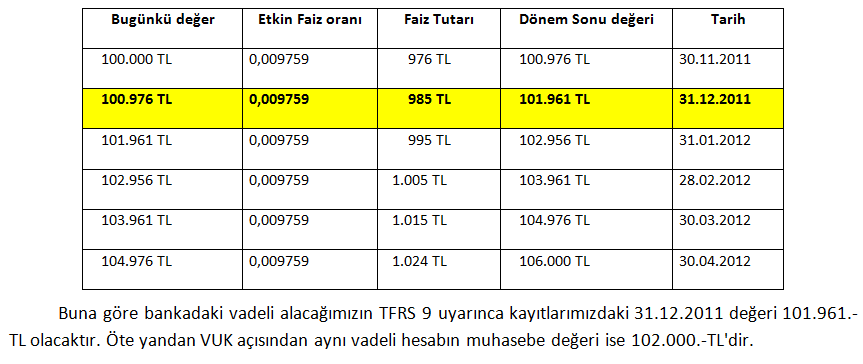

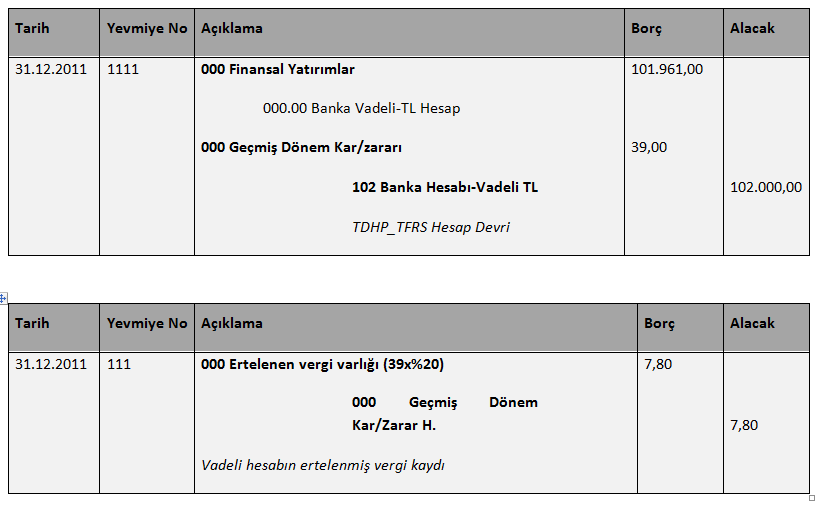

23 23 TFRS açılış bilançosunda aşağıdaki hususlara uyulması zorunludur : a-tfrs ler tarafından finansal tablolara yansıtılması zorunlu kılınan tüm varlık ve borçlar TFRS açılış bilançosuna yansıtılır, b-tfrs lerin finansal tablolara yansıtılmasına izin vermediği varlık ve borç kalemleri TFRS açılış bilançosuna yansıtılmaz, c-tfrs lere göre farklı bir sınıfta muhasebeleştirilmesi gereken varlık, borç veya özkaynak kalemleri yeniden sınıflandırılır, d-tfrs açılış bilançosunda yer alan her türlü varlık ve borcun ölçümünde ilgili TFRS ler uygulanır.

24 Tutarlılık 24 TFRS açılış finansal durum tablosunda (bilançosunda) kullanılan muhasebe politikaları ile TFRS lerin ilk kez uygulandığı finansal tablolarda sunulan dönemlerde kullanılan muhasebe politikaları birbiriyle aynı olmalıdır.

25 Önceki uygulama ile TFRS uygulaması arasındaki farkların muhasebeleştirilmesi 25 TFRS lere geçiş tarihi itibariyle, -önceki bilançodan TFRS ye göre yapılacak düzeltmeler doğrudan dağıtılmamış kârlar içerisinde (veya uygun olması durumunda farklı bir özkaynak kalemi içerisinde) muhasebeleştirilir (TFRS 1 prf.11).

26 2011 Finansal tabloları ile ilgili olarak; 26

27 Mutabakatlar 27 Bilançonun TFRS ye dönüştürülmesinde, Önceki ve sonraki Bilanço nun özkaynak mutabakatı Önceki ve sonraki Kar/zarar mutabakatı Değer düşüklüğü varsa TMS 36 ya uygunluğu, Anlaşılır ve yeterli bilgi Sağlanmalıdır.

28 28 Örnek Bilanço Dönüşümü

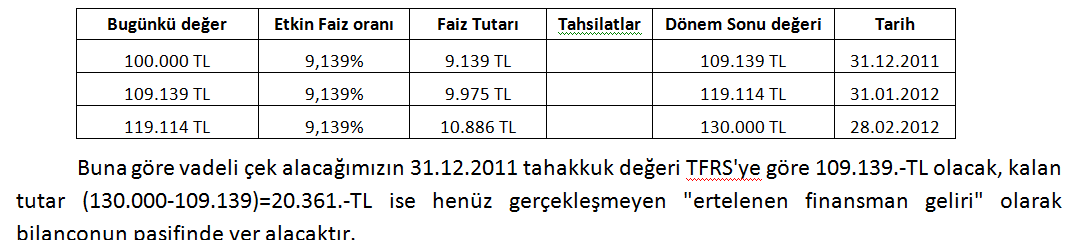

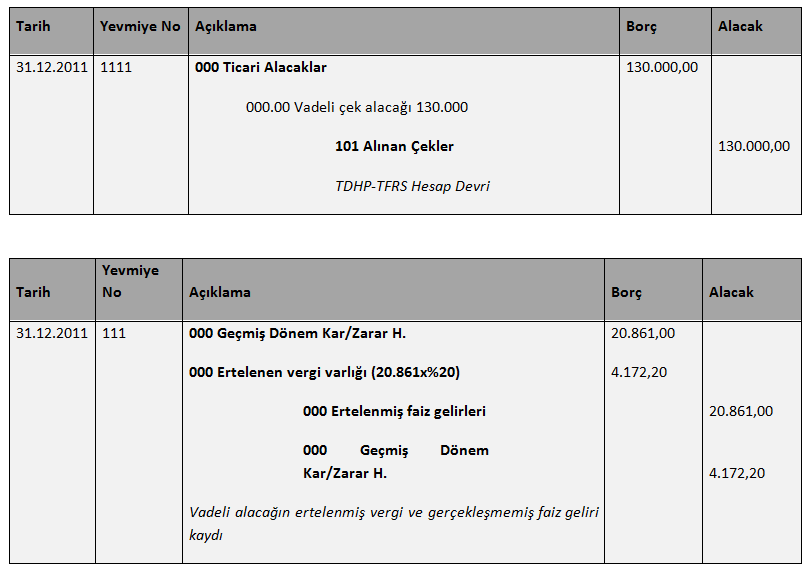

29 101.ALINAN ÇEKLER HESABI TL 29 VARSAYIM: Bilançoda TL tutarındaki alınan çekler hesabı, 'de satılan ve peşin satış değeri TL olan emtia için alınmıştır ve vadesi 'de dolmaktadır. VUK: Mukayyet değer (m.281) (çeklere reeskont 2011 de idarece kabul edilmemiştir.) TFRS 9: Etkin F. Oranından itfa edilmiş maliyet

30 30

31 31

32 BANKA HESABI-VADELİ-TL TL 32 VARSAYIM: Şirket, işletme nakit fazlası olarak bulunan TL yi tarihinde, aylık % 1 den vadeli olarak 6 aylık mevduata yatırmıştır. Ana para ve faizin tamamı 6.ay sonunda birlikte alınacaktır. Bilançoda görülen TL ana para ve iki aylık işlemiş faizinin toplamıdır. VUK: Mukayyet değer+işleyen faiz (m.281) TFRS 9: İtfa edilmiş maliyet (etkin f.o)

33 33 AKIN AKBULUT

34 34

35 35

36 Temel Bilgi 36 STOK; İşin normal akışı içinde ( olağan işletme faaliyetleri kapsamında ) satılmak için elde tutulan; Satılmak üzere üretilmekte olan; Üretim sürecinde ya da hizmet sunumunda kullanılacak ilk madde ve malzemeler şeklinde bulunan varlıklar ve İşletmenin henüz ilgili geliri elde etmediği hizmet maliyetleri. TMS 2 Başlangıç Ölçümü: Maliyet değeri Raporlama sırasındaki ölçümü: Maliyet değeri ile net gerçekleşebilir değerden düşük olanıyla ölçülür. Vergi Usul Kanunu İlk kayıt: Maliyet değeri Değerleme: Maliyet değeri AKIN AKBULUT

37 Vadeli Satın Alınan Emtia 37 TMS 2 Emtia PEŞİN değeriyle muhasebeleştirilir. Vade farkı faiz gideri sayılır. Vergi Usul Kanunu Emtia, maliyet bedeliyle değerlenir. Vade farkı dahil faturada vade farkı ayrıştırılmaz, malın maliyeti içinde yer alır. + AKIN AKBULUT

38 153. TİCARİ MALLAR TL 38 VARSAYIM: A AŞ'nin dönem sonunda kalan stok maliyet tutarı TL'dir. Stokta kalan emtia peşin değeri TL olan malın vadeli alımıdır. VUK: Faturada ayrıştırılmamış vade farkı muhasebeleştirmede ayrıştırılmaz. Maliyet bedeli(m.274) TMS 2: Mal peşin fiyatıyla muhasebeleştirilir, fark finansman gideri olarak gerçekleştikçe giderleştirilir.

39 39

40 Temel Bilgi 40 Yatırım amaçlı gayrimenkul Mal veya hizmet üretiminde ya da tedarikinde veya idari amaçla kullanılmak veya normal iş akışı çerçevesinde satılmaktan ziyade; kira geliri veya değer artış kazancı ya da her ikisini birden elde etmek amacıyla elde tutulan gayrimenkul (arsa veya bina ya da binanın bir kısmı veya her ikisi). TMS 40 Başlangıç : Maliyet değeri Raporlama sırasındaki ölçümü: a) Maliyet yöntemi (TMS 16), b) Gerçeğe uygun değer (TMS 40) Vergi Usul Kanunu İlk kayıt: Maliyet değeri Değerleme: Maliyet değeri AKIN AKBULUT

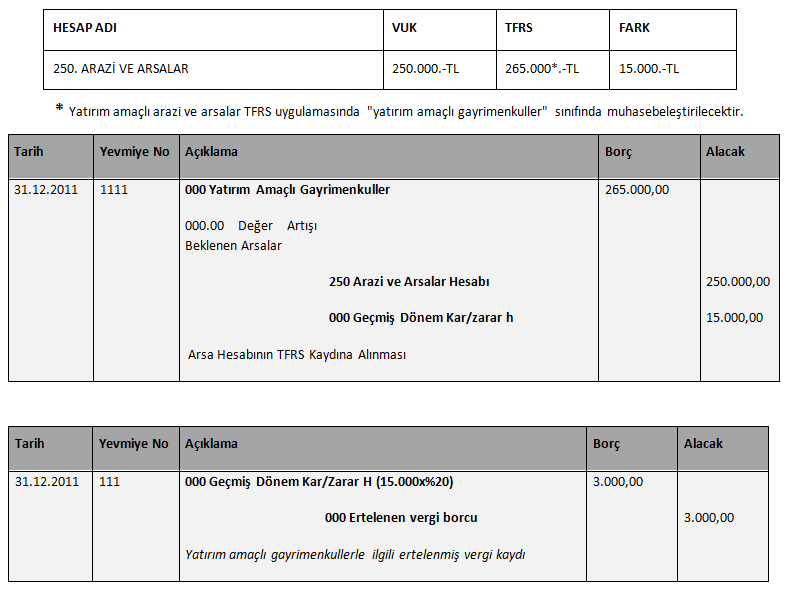

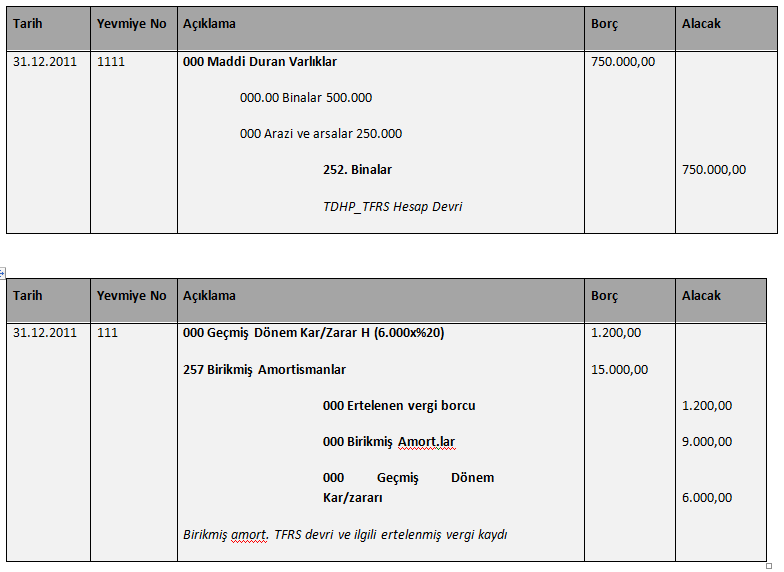

41 250. ARAZİ VE ARSALAR TL 41 VARSAYIM: A AŞ tarihinde değer artışından kazanç elde etmeyi amaçladığı bir arsa satın almıştır m 2 olan arsanın m 2 fiyatı 250.-TL dir. İşletme, TL bedelle satın aldığı arsa için TL harç, komisyon gibi satın alma giderleri ödemiş, bunları da doğrudan gider yazmıştır. VUK: Maliyet bedeli (m.269), satın alma giderleri maliyete eklenmeyebilir (m.270) TMS 40: İlk: Maliyet, sonra: Maliyet veya GUD

42 42

43 Temel Bilgi 43 Maddi duran varlıklar (a)mal veya hizmet üretimi veya arzında kullanılmak, başkalarına kiraya verilmek veya idari amaçlar çerçevesinde kullanılmak üzere elde tutulan ve (b)birden fazla dönemde kullanımı öngörülen fiziki kalemlerdir. TMS 16 Başlangıç: Maliyet değeri Raporlama sırasındaki ölçümü: a) Maliyet yöntemi, b) Yeniden değerleme yöntemi Vergi Usul Kanunu İlk kayıt: Maliyet değeri Değerleme: Maliyet değeri AKIN AKBULUT

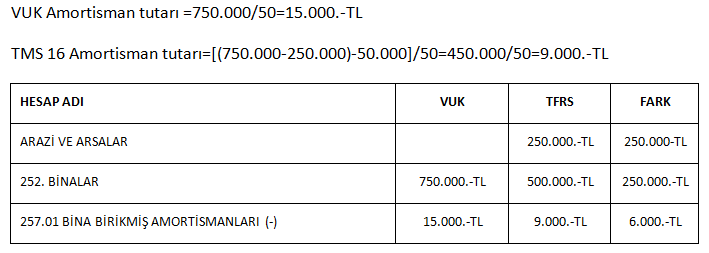

44 Amortisman Uygulamaları 44 TMS 16 Amortisman MDV den kalıntı değer ve Değer düşüklüğü tutarı düşüldükten sonraki tutara uygulanır. KIST Amortisman uygulanır. Binalarda amortisman ARSA HARİÇ bedele uygulanır. Vergi Usul Kanunu Amortisman, ATİK in maliyet bedeline uygulanır. Kalıntı değer uygulaması yoktur. Binek otolar hariç, diğerlerine yıllık amortisman uygulanır. Bina maliyeti arsa dahil yorumlanır ve toplam maliyeti üzerinden amortisman ayrılır. AKIN AKBULUT

45 252. BİNALAR HESABI TL 45 VARSAYIM: A AŞ, işyeri olarak kullanılmak üzere de 3 katlı bir binayı TL peşin bedelle satın almıştır. VUK uyarınca binanın faydalı ömrü 50 yıldır. A AŞ binanın tahmini arsa bedelinin TL olduğunu, aldığı binayı 50 yıl kullanacağını ve bina kalıntı değerinin TL olduğunu hesaplamıştır. VUK: Maliyet değeri (m.269), amortisman 50 yıl (m ) TMS 16: İlk: Maliyet, sonra: Maliyet/Y.değerleme, amortisman: Arsa hariç bedel-kalıntı değer/faydalı ömür

46 46

TFRS 9: İlk: GUD")

47 SATICILAR (SENETSİZ BORÇLAR) TL VARSAYIM: A AŞ, Aralık 2011 tarihleri arasında yaptığı genel yönetim giderlerine ilişkin olarak TL lik tarihinde ödemeli senetsiz borçlanmıştır. Şirket politikası olarak ödemeler, 7 gün içinde gerçekleşmektedir. VUK: mukayyet değer (m.285) TFRS 9: İlk: GUD

48 Temel Bilgi 48 Karşılıklar Gerçekleşme zamanı veya tutarı belirsiz olan yükümlülüktür. İşletmeler geçmiş uygulamalardan kaynaklanan ve kaynak çıkışının olası olduğu durumlara karşılık ayırmak durumundadır. Bu karşılıklar normal ticari borçlar ve tahakkuklardan ayrılırlar. Muhasebe Standartları: TMS 19/ TMS 37 Raporlama sırasındaki ölçümü: -Gerçeğe uygun değer Vergi Usul Kanunu Değerleme: (-) AKIN AKBULUT

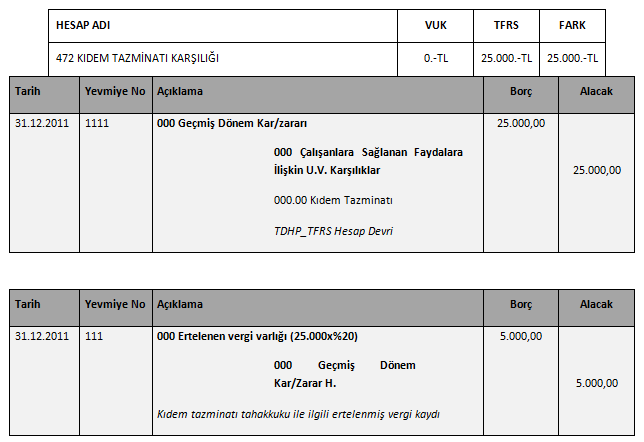

49 TMS 19 için Örnekler: 49 TMS 19 Kıdem tazminatı karşılıkları Vergi Usul Kanunu Kıdem Tazminatı, ÖDENMESİ durumunda ticari kazancın tespitinde indirim konusu yapılır. (GVK m.40/3) + AKIN AKBULUT

50 472. KIDEM TAZMİNATI KARŞILIĞI- 50 VARSAYIM: A AŞ, 'de gelecekte işten ayrılabilecek satış departmanındaki işçileri için TL kıdem tazminatı hesaplamıştır. Bunun için karşılık ayırmayı düşünmektedir. VUK: Karşılık Ayrılmaz, GVK m.41:kkeg; ödenirse GVK m.40/3 gider. TMS 19: Karşılık ayrılır, gider yazılır.

51 51

52 50.ÖDENMİŞ SERMAYE TL 52

53 53 SONUÇ TABLOLARI AKIN AKBULUT

54 54 Finansal Tabloların Sonraki Dönem Dönüşümleri ve Karşılaştırmalı Tabloların Elde Edilmesi

55 2012 ve 2013 Tablolarının Dönüştürülmesi 55

56 Dikkate Edilecek Hususlar Daha önce dönüştürülmüş; / TFRS Açılış finansal Durum Tablosu nun devamı olarak işlemlere yaklaşılmalıdır. 2-Önceki dönemden devreden işlemler sonuçlandırılmalıdır. 3-Cari dönem işlemlerine dikkat edilmelidir. 4-İşlemlerin zincirleme olarak birbirlerini doğrulamaları sağlanmalıdır. 5-İlk geçişten sonra artık bu dönemle birlikte dönüştürülen finansal tablolarda ortaya çıkan farklar GEÇMİŞ DÖNEM/ DÖNEM KAR/ZARARI olarak dikkate alınmalıdır.

57 Dikkat Edilecek Hususlar İlgili Standartların yanı sıra, 7-Tabloların hazırlanması, sunum ve açıklamalarda ise a)kgk nın Finansal Tablo Örnekleri Ve Kullanım Rehberi, b)tms 1 Finansal Tabloların Sunumu Standardı, c)tms 7 Nakit Akış Tablosu Standardı da dikkate alınmalıdır.

58 Devam İşleri ve Bilanço ve Gelir Tablosunun dönüştürülmesinden sonra, -TFRS Finansal Durum Tablosu ve Kar Zarar Tablosu ile dönem içi işlemleri dikkate alarak; ve 2013 Nakit Akış Tablosu ve ve 2013 Özkaynak Değişim Tablosu hazırlanır. Bu tabloları hazırlarken, *TMS 1 Finansal Tabloların Sunuluşu ve TMS 7 Nakit Akış Tablosu Standartları da dikkate alınır. Böylece şirketin 2012 ve 2013 yılı Finansal Tablolar Seti oluşturulmuş olur.

59 Karşılaştırmalı Finansal Tablolar Setinin Oluşturulması 59 Dönüştürme sonrası elimizde TFRS ye göre düzenlenmiş, / tarihli Finansal Durum Tablosu, tarihli FDT, K/Z T, NA T, ÖZK DT; tarihli FDT, K/Z T, NA T, ÖZK DT ve -ilgili dipnot ve açıklamaları vardır.

60 60 Karşılaştırmalı Finansal Tablolar Seti (SPK ÖRNEK TABLOLARI)

61 61 Tutulacak Kayıtlar

62 1.KGK nca Yayımlanan Finansal Tablo Örnekleri ve Kullanım Rehberi 62 TMS ye göre finansal tablolarını hazırlayanlar muhasebe, defter ve kayıtları ile TMS ye göre hazırlanmış finansal tablolar arasındaki ilişkiyi kurmak, bir sonraki yıl finansal tablolarının sağlıklı bir şekilde hazırlanmasını sağlamak ve TMS ye göre hazırlayacakları finansal tablolara ulaşmak için yapacakları kayıtları göstermek üzere, varsa gerekli düzeltme işlemlerini ticari defterlerinden ayrı bir şekilde kaydedip saklarlar ve gerektiğinde ibraz ederler. Tâbi oldukları mevzuat uyarınca bu amacı karşılamak üzere bir defter tutulması da bu kapsamda değerlendirilir. (Bu nedenle TFRS uygulamalarının ticari defterlerde yapılması yerinde değildir. AA)

63 2. SPK nın Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği: 63 -İşletmeler, finansal tablolarının hazırlanmasında KGK tarafından yayımlanan TMS/TFRS yi esas alırlar. -Sermaye piyasası muhasebe defteri: 1) Finansal tabloların bu Tebliğ uyarınca hazırlanmasına ilişkin hesaplamalar nedeniyle, işletmelerin diğer mevzuat uyarınca tutmakla mükellef oldukları kanuni defter ve belgelere yeni kayıtlar yapılamaz veya bu defter ve belgelerde yer alan kayıtlar değiştirilemez. 2) İşletmeler, muhasebe defter ve kayıtları ile bu Tebliğ uyarınca hazırlanmış finansal tablolar arasındaki ilişkiyi kurmak ve bir sonraki yıl finansal tablolarının sağlıklı bir şekilde hazırlanmasını sağlamak üzere Sermaye Piyasası Muhasebe Defteri tutarlar. 3) Muhasebe kayıtlarından, bu Tebliğ uyarınca hazırlanan finansal tablolardaki tutarlara ulaşılırken yapılan tüm açılış ve cari dönem düzeltme ve sınıflandırma kayıtlarının Sermaye Piyasası Muhasebe Defteri ne ayrı ayrı kaydedilmesi gerekmektedir. 4) Söz konusu defter, elektronik ortamda veya yazılı olarak tutulabilir.

64 64 Yazılı olarak tutulan Sermaye Piyasası Muhasebe Defteri sayfaları müteselsil sıra numarası taşıyacak şekilde düzenlenir, işletmeyi temsile yetkili kişiler tarafından imzalanır ve TTK da ticari defterlerin saklanması için öngörülen süre kadar saklanır. Sermaye Piyasası Muhasebe Defteri nin elektronik ortamda tutulması durumunda, işletmenin yönetim kurulu, bilgilerin değiştirilmemesi ve belirtilen süre kadar saklanması konusunda gerekli önlemi almak zorundadır.

65 Usulüne Uygun Hazırlanmayan Finansal Tablolar İçin Ceza Uygulaması 65 TTK m.562, m.88 hükümleri dikkate alarak Gümrük ve Ticaret Bakanlığı nın belirlediği tutarlar:

66 66 İlgi ve sabrınız için teşekkürlerimle,, Soru ve görüşleriniz için:

TFRS YE UYUMLU FİNANSAL TABLOLARIN HAZIRLANMASI VE SUNUMU -TFRS 1 : TFRS YE İLK GEÇİŞ-

TFRS YE UYUMLU FİNANSAL TABLOLARIN HAZIRLANMASI VE SUNUMU -TFRS 1 : TFRS YE İLK GEÇİŞ- İSMMMO 5 Kasım 2012 Doç.Dr. Volkan Demir Galatasaray Üniversitesi vdemir@gsu.edu.tr İÇERİK YENİ TTK ve TFRS UYGULAMASINDA

TFRS YE UYUMLU FİNANSAL TABLOLARIN HAZIRLANMASI VE SUNUMU -TFRS 1 : TFRS YE İLK GEÇİŞ- İSMMMO 5 Kasım 2012 Doç.Dr. Volkan Demir Galatasaray Üniversitesi vdemir@gsu.edu.tr İÇERİK YENİ TTK ve TFRS UYGULAMASINDA

İÇİNDEKİLER I.KISIM BİLANÇO VE GELİR TABLOSU KALEMLERİNİN TFRS VE VERGİ UYGULAMALARINA GÖRE KARŞILAŞTIRILMASI 1.BÖLÜM TEMEL KONULAR 1.GİRİŞ...

İÇİNDEKİLER I.KISIM BİLANÇO VE GELİR TABLOSU KALEMLERİNİN TFRS VE VERGİ UYGULAMALARINA GÖRE KARŞILAŞTIRILMASI 1.BÖLÜM TEMEL KONULAR 1.GİRİŞ... 3 1.1.TDHP Uygulaması ve Dayanağı:... 3 1.2.TFRS Uygulaması:...

İÇİNDEKİLER I.KISIM BİLANÇO VE GELİR TABLOSU KALEMLERİNİN TFRS VE VERGİ UYGULAMALARINA GÖRE KARŞILAŞTIRILMASI 1.BÖLÜM TEMEL KONULAR 1.GİRİŞ... 3 1.1.TDHP Uygulaması ve Dayanağı:... 3 1.2.TFRS Uygulaması:...

TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASI

TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASI TFRS lerin ilk kez uygulandığı finansal tabloların (ara dönem dahil): Şeffaf ve sunulan tüm dönemler açısından karşılaştırılabilir nitelikte olan,

TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASI TFRS lerin ilk kez uygulandığı finansal tabloların (ara dönem dahil): Şeffaf ve sunulan tüm dönemler açısından karşılaştırılabilir nitelikte olan,

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları. 19 Aralık 2017

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları 19 Aralık 2017 29 Temmuz 2017 Ağustos 2014 BOBİ nin bir hikayesi var KAYİK ler için TFRS, diğer işletmlere isteğe bağlı TFRS veya

BOBİ FRS Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standartları 19 Aralık 2017 29 Temmuz 2017 Ağustos 2014 BOBİ nin bir hikayesi var KAYİK ler için TFRS, diğer işletmlere isteğe bağlı TFRS veya

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07

07.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07 Sayın Müşterimiz, Bağımsız denetim kapsamında olup T.M.S.(Türkiye Muhasebe Standarları) uygulamayan şirketlerce 1/1/2014

07.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/07 Sayın Müşterimiz, Bağımsız denetim kapsamında olup T.M.S.(Türkiye Muhasebe Standarları) uygulamayan şirketlerce 1/1/2014

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

DEĞERLEME AÇISINDAN VERGİ MEVZUATI - TFRS KARŞILAŞTIRMASI. Dr. Numan Emre Ergin

DEĞERLEME AÇISINDAN VERGİ MEVZUATI - TFRS KARŞILAŞTIRMASI Dr. Numan Emre Ergin ERTELENMİŞ VERGİ 1. Gelir (kurum kazancı) üzerinden ödenen vergiler 2. Giderdir 3. Devletin kardan aldığı paydır IFRS = 1

DEĞERLEME AÇISINDAN VERGİ MEVZUATI - TFRS KARŞILAŞTIRMASI Dr. Numan Emre Ergin ERTELENMİŞ VERGİ 1. Gelir (kurum kazancı) üzerinden ödenen vergiler 2. Giderdir 3. Devletin kardan aldığı paydır IFRS = 1

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 FİNANSAL RAPORLAR VE DİPNOT

KAMUYU AYDINLATMA PLATFORMU JANTSA JANT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 FİNANSAL RAPORLAR VE DİPNOT

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

Muhasebe Standartları Deneme Sınavı 1

Muhasebe Standartları Deneme Sınavı 1 1. TMS 36 Varlıklarda Değer Düşüklüğü değer düşüklüğü zararını doğru bir şekilde ifade etmiştir? A) Bir varlığın kullanım değerinin defter değerini aşan kısmıdır.

Muhasebe Standartları Deneme Sınavı 1 1. TMS 36 Varlıklarda Değer Düşüklüğü değer düşüklüğü zararını doğru bir şekilde ifade etmiştir? A) Bir varlığın kullanım değerinin defter değerini aşan kısmıdır.

MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

KAMUYU AYDINLATMA PLATFORMU AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

Yeni Ticaret Kanunu. Hayati Şahin Birleşik Uzmanlar. Yeni TTK ve UFRS ve Microsoft Dynamics Ax

Yeni Ticaret Kanunu Hayati Şahin Birleşik Uzmanlar Yasal Düzenlemeler TMSK kuruldu ve TFRS yayınlandı. 2005 Türkiye'de SPK 2005, BDDK ise 2006 yılında TFRS'yi uygulamaya başlamıştır. TTK muhasebe kuralları

Yeni Ticaret Kanunu Hayati Şahin Birleşik Uzmanlar Yasal Düzenlemeler TMSK kuruldu ve TFRS yayınlandı. 2005 Türkiye'de SPK 2005, BDDK ise 2006 yılında TFRS'yi uygulamaya başlamıştır. TTK muhasebe kuralları

TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

FİNANSAL RAPORLAMA. İlke Bazlı. Finansal bilgi kullanıcılarının ihtiyaçlarına göre finansal raporlama kalitesi

FİNANSAL RAPORLAMA Finansal bilgi kullanıcılarının ihtiyaçlarına göre finansal raporlama kalitesi Tahmin Edilebilirlik Tekdüzen Muhasebe Sisteminin gerçeğe uygun, anlaşılabilir ve kaliteli finansal tabloların

FİNANSAL RAPORLAMA Finansal bilgi kullanıcılarının ihtiyaçlarına göre finansal raporlama kalitesi Tahmin Edilebilirlik Tekdüzen Muhasebe Sisteminin gerçeğe uygun, anlaşılabilir ve kaliteli finansal tabloların

ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ÖZAK GYO A.Ş. 31.12.2016 KONSOLİDE FİNANSAL TABLOLAR

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ÖZAK GYO A.Ş. 31.12.2016 KONSOLİDE FİNANSAL TABLOLAR

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma Sınav Süresi: 2,5 Saat

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

Ashmore Portföy Yönetimi Anonim Şirketi. 30 Eylül 2013 Tarihinde Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Finansal Tablolar

Ashmore Portföy Yönetimi Anonim Şirketi 30 Eylül 2013 Tarihinde Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Finansal Tablolar İçindekiler Özet Finansal Durum Tablosu Özet Kapsamlı Kar veya Zarar ve Diğer

Ashmore Portföy Yönetimi Anonim Şirketi 30 Eylül 2013 Tarihinde Sona Eren Dokuz Aylık Ara Hesap Dönemine Ait Finansal Tablolar İçindekiler Özet Finansal Durum Tablosu Özet Kapsamlı Kar veya Zarar ve Diğer

VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

METRO ALTIN İŞLETMECİLİĞİ İNŞAAT SANAYİ VE TİCARET ANONİM ŞİRKETİ 30 EYLÜL 2013 TARİHİ İTİBARİYLE ÖZET FİNANSAL TABLOLAR

METRO ALTIN İŞLETMECİLİĞİ İNŞAAT SANAYİ VE TİCARET ANONİM ŞİRKETİ 30 EYLÜL 2013 TARİHİ İTİBARİYLE ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER Sayfa No ÖZET BİLANÇO... 1 ÖZET KAPSAMLI GELİR TABLOSU... 2 ÖZ SERMAYE

METRO ALTIN İŞLETMECİLİĞİ İNŞAAT SANAYİ VE TİCARET ANONİM ŞİRKETİ 30 EYLÜL 2013 TARİHİ İTİBARİYLE ÖZET FİNANSAL TABLOLAR İÇİNDEKİLER Sayfa No ÖZET BİLANÇO... 1 ÖZET KAPSAMLI GELİR TABLOSU... 2 ÖZ SERMAYE

ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

BOBİ.FRS MSUGT(VUK)-TFRS KARŞILAŞTIRMASI

-TFRS KARŞILAŞTIRMASI") BOBİ.FRS MSUGT(VUK)-TFRS KARŞILAŞTIRMASI Temel Kavramlar Temel Kavramlar, İlkeler ve Özellikler İşletmenin Sürekliliği Tahakkuk Esası İhtiyatlılık Önemlilik Netleştirme RaporlamanınSıklığı Karşılaştırmalı

BOBİ.FRS MSUGT(VUK)-TFRS KARŞILAŞTIRMASI Temel Kavramlar Temel Kavramlar, İlkeler ve Özellikler İşletmenin Sürekliliği Tahakkuk Esası İhtiyatlılık Önemlilik Netleştirme RaporlamanınSıklığı Karşılaştırmalı

Sirküler TMS UYGULAMAYAN ŞİRKETLERDE FİNANSAL TABLOLAR

Sirküler TMS UYGULAMAYAN ŞİRKETLERDE FİNANSAL TABLOLAR Bağımsız Denetime Tabi Olup TMS leri Uygulamayan Şirketlerin Finansal Tablolarının Hazırlanması ve Sunulması TMS uygulama kapsamı dışında kalan şirketlerce

Sirküler TMS UYGULAMAYAN ŞİRKETLERDE FİNANSAL TABLOLAR Bağımsız Denetime Tabi Olup TMS leri Uygulamayan Şirketlerin Finansal Tablolarının Hazırlanması ve Sunulması TMS uygulama kapsamı dışında kalan şirketlerce

BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş

Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş") BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş. 21.12.2017 Tarihçe TMS-TFRS 2013 BOBİ FRS 2017/Temmuz Finansal Raporlama

BÜYÜK VE ORTA BOY İŞLETMELER İÇİN FİNANSAL RAPORLAMA STANDARDI (BOBİ FRS) Murat BAYRAM ECOVİS DEĞER BAĞIMSIZ DENETİM VE YMM A.Ş. 21.12.2017 Tarihçe TMS-TFRS 2013 BOBİ FRS 2017/Temmuz Finansal Raporlama

KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Mali Tablo Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Mali Tablo Bağımsız Denetçi Görüşü Bağımsız

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

Türk Prysmian Kablo ve Sistemleri Anonim Şirketi ve Bağlı Ortaklıkları

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

TİCARİ DEFTERLERİN TUTULMASINDA BOBİ FRS/ TMS NİN ESAS ALINMASI

TİCARİ DEFTERLERİN TUTULMASINDA BOBİ FRS/ TMS NİN ESAS ALINMASI 1 TTK 1. Madde 68, 73, 74,75,76,77 ve 514 - Finansal tablolar yönetim kurulunca TMS ye göre hazırlanır. 2. Madde 78, 79 ve 80 - Finansal

TİCARİ DEFTERLERİN TUTULMASINDA BOBİ FRS/ TMS NİN ESAS ALINMASI 1 TTK 1. Madde 68, 73, 74,75,76,77 ve 514 - Finansal tablolar yönetim kurulunca TMS ye göre hazırlanır. 2. Madde 78, 79 ve 80 - Finansal

KEREVİTAŞ GIDA SANAYİ VE TİCARET A.Ş. 31 ARALIK 2013 TARİHLİ KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI

31 ARALIK 2013 TARİHLİ KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI KONSOLİDE TTK 376 BİLANÇOSU VARLIKLAR Bağımsız Denetimden Geçmiş 31 Aralık 2013 Dönen Varlıklar 181.629.436 Nakit ve Nakit Benzerleri 11.921.100

31 ARALIK 2013 TARİHLİ KONSOLİDE TTK 376 BİLANÇOSU VE DİPNOTLARI KONSOLİDE TTK 376 BİLANÇOSU VARLIKLAR Bağımsız Denetimden Geçmiş 31 Aralık 2013 Dönen Varlıklar 181.629.436 Nakit ve Nakit Benzerleri 11.921.100

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Finansal Rapor Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Finansal Rapor Bağımsız Denetçi

ERSU MEYVE VE GIDA SANAYİ A.Ş., 30 HAZİRAN 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLAR

ERSU MEYVE VE GIDA SANAYİ A.Ş., 30 HAZİRAN 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLAR ERSU MEYVE VE GIDA SANAYİ A.Ş., İÇİNDEKİLER Bağımsız Denetim Raporu Görüşü Finansal

ERSU MEYVE VE GIDA SANAYİ A.Ş., 30 HAZİRAN 2015 TARİHİNDE SONA EREN ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE DİPNOTLAR ERSU MEYVE VE GIDA SANAYİ A.Ş., İÇİNDEKİLER Bağımsız Denetim Raporu Görüşü Finansal

OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem Raporlama Birimi TL TL

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU ÇAĞDAŞ FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

Headline Verdana Bold

Headline Verdana Bold BOBİ FRS Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardı Gaye Şentürk, Deloitte Türkiye Denetim Hizmetleri Lideri BOBİ FRS ye genel bakış Büyük ve Orta Boy İşletmeler

Headline Verdana Bold BOBİ FRS Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardı Gaye Şentürk, Deloitte Türkiye Denetim Hizmetleri Lideri BOBİ FRS ye genel bakış Büyük ve Orta Boy İşletmeler

FİNANSAL TABLO ÖRNEKLERİ VE KULLANIM REHBERİ GENEL AÇIKLAMA

EK FİNANSAL TABLO ÖRNEKLERİ VE KULLANIM REHBERİ GENEL AÇIKLAMA Amaç Finansal tablo örnekleri ve kullanım rehberi, 17/11/2012 tarihli ve 28470 sayılı Resmî Gazete de yayımlanan Türkiye Muhasebe Standartlarının

EK FİNANSAL TABLO ÖRNEKLERİ VE KULLANIM REHBERİ GENEL AÇIKLAMA Amaç Finansal tablo örnekleri ve kullanım rehberi, 17/11/2012 tarihli ve 28470 sayılı Resmî Gazete de yayımlanan Türkiye Muhasebe Standartlarının

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

EKİZ KİMYA SANAYİ VE TİCARET A.Ş TARİHLİ TTK 376 FİNANSAL DURUM TABLOSU VE DİPNOTLARI

EKİZ KİMYA SANAYİ VE TİCARET A.Ş. 31.12.2016 TARİHLİ TTK 376 FİNANSAL DURUM TABLOSU VE DİPNOTLARI EKİZ KİMYA SANAYİ VE TİCARET A.Ş. 31 ARALIK 2016 TARİHİ İTİBARIYLA TTK 376 FİNANSAL DURUM TABLOSU (BİLANÇO)

EKİZ KİMYA SANAYİ VE TİCARET A.Ş. 31.12.2016 TARİHLİ TTK 376 FİNANSAL DURUM TABLOSU VE DİPNOTLARI EKİZ KİMYA SANAYİ VE TİCARET A.Ş. 31 ARALIK 2016 TARİHİ İTİBARIYLA TTK 376 FİNANSAL DURUM TABLOSU (BİLANÇO)

TÜPRAŞ-TÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT A.Ş. 30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇO VE DİPNOTLARI

30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇO VE DİPNOTLARI 1 ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT ANONİM ŞİRKETİ 30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇOSU Bağımsız İncelemeden Geçmemiş

30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇO VE DİPNOTLARI 1 ÖZBAL ÇELİK BORU SANAYİ TİCARET VE TAAHHÜT ANONİM ŞİRKETİ 30 EYLÜL 2018 TARİHİ İTİBARIYLA TTK 376 BİLANÇOSU Bağımsız İncelemeden Geçmemiş

Finansal Rapor. Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU UYUM GIDA VE İHTİYAÇ MADDELERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU UYUM GIDA VE İHTİYAÇ MADDELERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Bağımsız Denetçi Görüşü

UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR

FİNANSAL DURUM TABLOSU VE DİPNOTLAR") 30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR 1 UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE TTK 376 KONSOLİDE OLMAYAN FİNANSAL

30.06.2015 TARİHLİ TTK 376 BİREYSEL (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU VE DİPNOTLAR 1 UZERTAŞ BOYA SANAYİ TİCARET VE YATIRIM A.Ş. 30 HAZİRAN 2015 TARİHİ İTİBARİYLE TTK 376 KONSOLİDE OLMAYAN FİNANSAL

ALCATEL LUCENT TELETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ALCATEL LUCENT TELETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU ALCATEL LUCENT TELETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı Finansal Tablolar Bağımsız

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

BİM BİRLEŞİK MAĞAZALAR A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU BİM BİRLEŞİK MAĞAZALAR A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU BİM BİRLEŞİK MAĞAZALAR A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

LOGO YAZILIM SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU LOGO YAZILIM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU LOGO YAZILIM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

Dipnot Cari Dönem Geçmiş Dönem Referansları

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 217-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 217/6 Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 217-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 217/6 Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.09.2016 Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.09.2016 Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız

RÖNESANS HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

Yeni Türk Ticaret Kanunu ve LOGO Ürünleri

Yeni Türk Ticaret Kanunu ve LOGO Ürünleri Yeni Türk Ticaret Kanunu Yeni Türk Ticaret Kanunu (Yeni Kanun), bir çok alanda yeni düzenlemeler getirerek ticari yaşamı önemli ölçüde değiştirecek bir içeriğe

Yeni Türk Ticaret Kanunu ve LOGO Ürünleri Yeni Türk Ticaret Kanunu Yeni Türk Ticaret Kanunu (Yeni Kanun), bir çok alanda yeni düzenlemeler getirerek ticari yaşamı önemli ölçüde değiştirecek bir içeriğe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

AKIN TEKSTİL A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS

Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS") ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

AFYON ÇİMENTO SANAYİ T.A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AFYON ÇİMENTO SANAYİ T.A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 3.6.216 Mali Tablo ve Dipnotları Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU AFYON ÇİMENTO SANAYİ T.A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 3.6.216 Mali Tablo ve Dipnotları Bağımsız Denetçi Görüşü Bağımsız

İş Gayrimenkul Yatırım Ortaklığı Anonim Şirketi

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

AKIN TEKSTİL ANONİM ŞİRKETİ KONSOLİDE FİNANSAL DURUM TABLOSU

KONSOLİDE FİNANSAL DURUM TABLOSU VARLIKLAR Notlar Cari Dönem Önceki Dönem 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 70.474.214 59.355.663 Nakit ve Nakit Benzerleri 6 18.523.241 12.154.654 Finansal

KONSOLİDE FİNANSAL DURUM TABLOSU VARLIKLAR Notlar Cari Dönem Önceki Dönem 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 70.474.214 59.355.663 Nakit ve Nakit Benzerleri 6 18.523.241 12.154.654 Finansal

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 OCAK 30 HAZİRAN 2016 ARA

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 OCAK 30 HAZİRAN 2016 ARA

ALARKO HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ALARKO HOLDİNG A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ALARKO HOLDİNG A.Ş. 30.06.2016 FİNANSAL TABLOLAR Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU ALARKO HOLDİNG A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ALARKO HOLDİNG A.Ş. 30.06.2016 FİNANSAL TABLOLAR Bağımsız Denetçi Görüşü

PALGAZ DOĞALGAZ DAĞITIM TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PALGAZ DOĞALGAZ DAĞITIM TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Olmayan 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU PALGAZ DOĞALGAZ DAĞITIM TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Olmayan 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

Nakit ve Nakit Benzerleri

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

ÇİMBETON HAZIRBETON VE PREFABRİK YAPI ELEMANLARI SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇİMBETON HAZIRBETON VE PREFABRİK YAPI ELEMANLARI SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU ÇİMBETON HAZIRBETON VE PREFABRİK YAPI ELEMANLARI SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü

ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız Denetçi Görüşü

KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Raporlar Bağımsız

KAMUYU AYDINLATMA PLATFORMU KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Raporlar Bağımsız

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

YEŞİL YATIRIM HOLDİNG A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış") FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

Bağımsız Denetimden Geçmiş. İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır. 1

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

EGE SERAMİK SANAYİ VE TİCARET A.Ş YILI BAĞIMSIZ DENETİM RAPORU VE MALİ TABLOLAR

2016 YILI BAĞIMSIZ DENETİM RAPORU VE MALİ TABLOLAR 1 Ref: RPR/MBK-2016/SPK-001-01 BAĞIMSIZ DENETİM RAPORU 1 OCAK 31 ARALIK 2016 HESAP DÖNEMİNE İLİŞKİN FİNANSAL TABLOLAR İLE İLGİLİ BAĞIMSIZ DENETİM RAPORU

2016 YILI BAĞIMSIZ DENETİM RAPORU VE MALİ TABLOLAR 1 Ref: RPR/MBK-2016/SPK-001-01 BAĞIMSIZ DENETİM RAPORU 1 OCAK 31 ARALIK 2016 HESAP DÖNEMİNE İLİŞKİN FİNANSAL TABLOLAR İLE İLGİLİ BAĞIMSIZ DENETİM RAPORU

UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Utopya A.Ş. 20172.Dönem Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Utopya A.Ş. 20172.Dönem Finansal Tablolar

EGE SERAMİK SANAYİ VE TİCARET A.Ş YILI BAĞIMSIZ DENETİM RAPORU VE MALİ TABLOLAR

2015 YILI BAĞIMSIZ DENETİM RAPORU VE MALİ TABLOLAR 1 1 OCAK 31 ARALIK 2015 HESAP DÖNEMİNE İLİŞKİN FİNANSAL TABLOLAR İLE İLGİLİ BAĞIMSIZ DENETİM RAPORU Ege Seramik Sanayi Ve Ticaret A.Ş. Yönetim Kurulu

2015 YILI BAĞIMSIZ DENETİM RAPORU VE MALİ TABLOLAR 1 1 OCAK 31 ARALIK 2015 HESAP DÖNEMİNE İLİŞKİN FİNANSAL TABLOLAR İLE İLGİLİ BAĞIMSIZ DENETİM RAPORU Ege Seramik Sanayi Ve Ticaret A.Ş. Yönetim Kurulu

FİNANSAL TABLO ÖRNEKLERİ VE KULLANIM REHBERİ

EK FİNANSAL TABLO ÖRNEKLERİ VE KULLANIM REHBERİ GENEL AÇIKLAMA Amaç Finansal tablo örnekleri ve kullanım rehberi, 17/11/2012 tarihli ve 28470 sayılı Resmî Gazete de yayımlanan Türkiye Muhasebe Standartlarının

EK FİNANSAL TABLO ÖRNEKLERİ VE KULLANIM REHBERİ GENEL AÇIKLAMA Amaç Finansal tablo örnekleri ve kullanım rehberi, 17/11/2012 tarihli ve 28470 sayılı Resmî Gazete de yayımlanan Türkiye Muhasebe Standartlarının

Finansal Durum Tablosu Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Konsolide Dönem

ERGAZ SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2014 TARİHİ İTİBARİYLE KONSOLİDE FİNANSAL DURUM TABLOSU Tutarlar, aksi belirtilmedikçe, Türk Lirası () olarak belirtilmiştir. Finansal Durum

ERGAZ SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2014 TARİHİ İTİBARİYLE KONSOLİDE FİNANSAL DURUM TABLOSU Tutarlar, aksi belirtilmedikçe, Türk Lirası () olarak belirtilmiştir. Finansal Durum

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

ARÇELİK A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU. Finansal Tablolara ilişkin Genel Açıklama

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

FİNANSAL TABLO ÖRNEKLERİ

FİNANSAL TABLO ÖRNEKLERİ I. FİNANSAL DURUM TABLOSU (BİLANÇO) ŞİRKETİ (VE BAĞLI ORTAKLIKLARI) BAĞIMSIZ DENETİMDEN GEÇMİŞ (GEÇMEMİŞ) TARİHLİ (KONSOLİDE) FİNANSAL DURUM TABLOSU (BİLANÇO) VARLIKLAR Dönen Varlıklar

FİNANSAL TABLO ÖRNEKLERİ I. FİNANSAL DURUM TABLOSU (BİLANÇO) ŞİRKETİ (VE BAĞLI ORTAKLIKLARI) BAĞIMSIZ DENETİMDEN GEÇMİŞ (GEÇMEMİŞ) TARİHLİ (KONSOLİDE) FİNANSAL DURUM TABLOSU (BİLANÇO) VARLIKLAR Dönen Varlıklar

Dönen varlıklar toplamı 23.695.670 15.812.981

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu 31 Aralık 2014 31 Aralık 2013 Varlıklar Nakit ve nakit benzeri değerler 10.978.395 7.132.273 Ticari alacaklar 9.242.094 7.355.403 Diğer dönen varlıklar

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu 31 Aralık 2014 31 Aralık 2013 Varlıklar Nakit ve nakit benzeri değerler 10.978.395 7.132.273 Ticari alacaklar 9.242.094 7.355.403 Diğer dönen varlıklar

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş 31.12.2015 TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmiş 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 45.428.521 Nakit ve Nakit Benzerleri 2.309.629 Ticari

DARDANEL ÖNENTAŞ GIDA SAN.A.Ş 31.12.2015 TARİHLİ SOLO BİLANÇOLAR VE DİPNOTLARI Bağımsız Denetimden Geçmiş 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 45.428.521 Nakit ve Nakit Benzerleri 2.309.629 Ticari