Vergide e Dönüşüm Elektronik Uygulamalar

|

|

|

- Tolga İbrahi̇m Akan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Vergide e Dönüşüm Elektronik Uygulamalar e Fatura e Defter e Arşiv Yeni Nesil ÖKC e Tebligat e Yoklama e Denetim

2 Sunum Planı I. e-dönüşüm II. e- Fatura III. Mali Mühür IV. e-arşiv Fatura V. e-defter VI. e-defter Beratı VII. Zaman Damgası VIII. Muhafaza Yükümlülüğü IX. Yeni Nesil ÖKC X. e - Kayıt Saklama XI. e Yoklama XII. e Denetim XIII. e Tebligat Sunum Süresi: 1 saat Soru-cevap: 15 dakika

3 e - Dönüşüm nedir? Kişi ve Kurumların Mevcut süreç, iş ve işlemlerinin elektronik ortamda oluşturulduğu, izlendiği, kayıt altına alındığı ve istenildiği takdirde elektronik ortamda ibraz edilebildiği sisteme doğru YASAL, YÖNETSEL, ÖRGÜTSEL ve KÜLTÜREL dönüşümü ifade eder

4 Nereye gidiyoruz? Dün Fatura Defter Beyanname Kağıtlar ( Evrak) Bugün e-fatura e-arşiv Fatura e-defter e-denetim e-tebligat Yarın Önceden Hazırlanmış Beyanname

5 e - Dönüşüm FIRSAT mı? TEHDİT mi?

6 Neler amaçlanmaktadır.? Bilgiye hızlı ulaşım ve paylaşım, Bilgi havuzunun oluşması, Kurumlar ve işlemler arasında entegrasyon, Uluslararası kuruluşlarla uyum Etkin bir vergi denetimi.

7 Vergide e-dönüşüm aşamaları

8 e- Fatura

9 e-fatura nedir? e-fatura, Belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, tarafları arasında dolaşımını güvenli ve sağlıklı bir biçimde sağlamak amacı ile GİB tarafından oluşturulan elektronik belgelerin genel adıdır. Elektronik Faturalar GİB aracılığı ile satıcı kurumdan alıcı kuruma iletilir. Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla aynı mal satışı işleminde hem kâğıt faturanın hem de elektronik faturanın bir arada düzenlenmesi mümkün değildir.

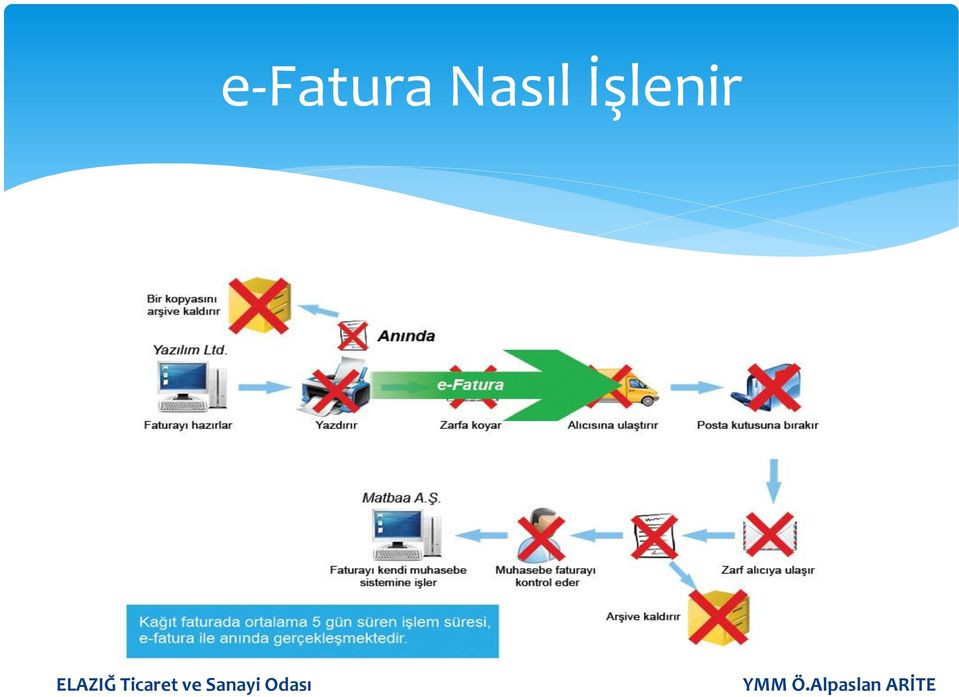

10 e-fatura Nasıl İşlenir

11 e-fatura kapsamına giren mükellefler Sisteme yeni dahil olacaklar; V.U.K nun 421 Sıra No lu Genel Tebliğine ilave olarak 454 Sıra No lu Genel Tebliğ ile e Fatura, e-defter kullanma zorunluğu genişletilmiştir TY. Brüt satışı 10 Milyonu geçenler mükellefler tarihinden itibaren, 2015 TY. Brüt satışı 10 Milyonu geçenler mükellefler tarihinden itibaren, Sisteme yeni dahil olacaklar; Brüt Satış Hasılatı, aşağıdaki hesapların bir takvim yılı toplamlarıdır Yurt içi satışlar Yurt dışı satışlar Diğer gelirler = Brüt satış hasılatı (10 milyonu geçenler) Sisteme yeni dahil olacaklar; e-fatura ve e- defter kullanmak zorundadır.

Sisteme yeni dahil")

12 e-fatura kapsamına giren mükellefler Sisteme yeni dahil olacak mükellefler; E-Fatura uygulamasına kayıtlı olan mükellefler 3065 sayılı KDV si Kanununun 11 nci maddesi kapsamındaki mal ihracı ve yolcu beraberi eşya ihracı kapsamında fatura düzenleyecek olanlar, bahsi geçen faturalarını tarihinden itibaren e-fatura olarak düzenlemek zorundadırlar. Bu konudaki usul ve esaslar e-fatura uygulaması Gümrük İşlemleri Kılavuzunda açıklanacaktır.

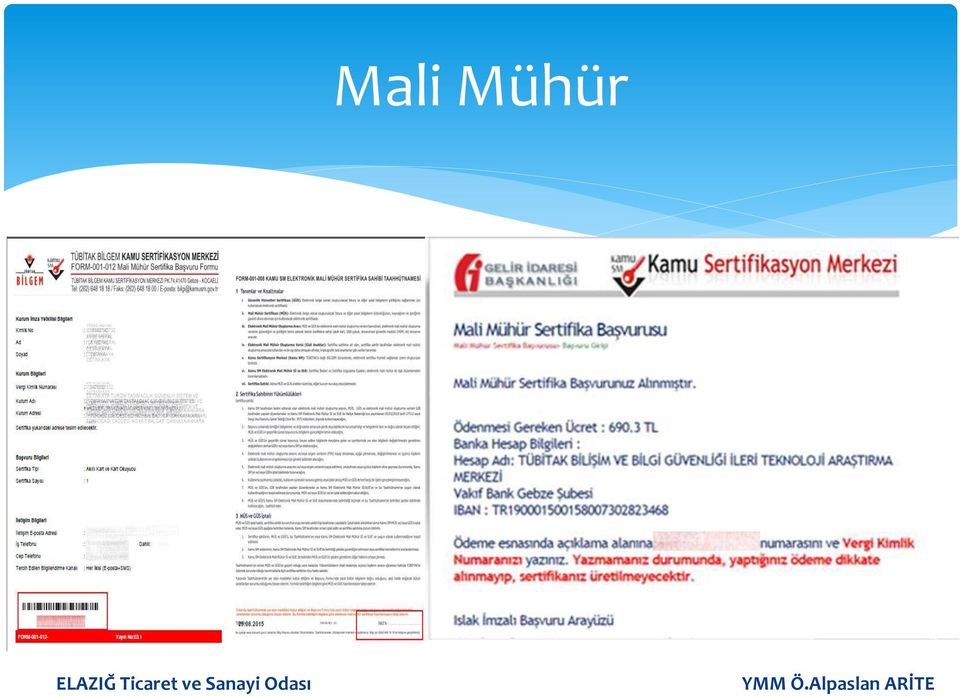

13 Mali Mühür TÜBİTAK Kamu Sertifikalandırma Merkezi tarafından verilen sertifika sahibi tüzel kişilerin kaşe + e-imzası anlamına gelen elektronik uygulamadır. Tüzel kişiler ile kurum, kuruluş ve işletmeler tarafından elektronik belge olarak oluşturulacak fatura ve diğer yasal belgelerin bütünlüğünün, kaynağının ve içeriğinin garanti altına alınması, elektronik ortamda muhataplarına iletilmesi ve elektronik ortamda saklanması sırasında güvenliğinin ve gizliliğinin sağlanması amacıyla kullanılacaktır. Mali Mühür Sertifikası : - Sertifika sahibinin Vergi Kimlik Numarası ve unvanı bilgilerini içerir. Bu sertifika kullanılarak e-fatura ve ilgili mevzuatla izin verilen diğer belgeler mühürlenir. - Sertifikaların 3 yıl geçerliliği bulunmaktadır.

14 Mali Mühür -

15 Mali Mühür

16 Mali Mühür Mali Mühür Sertifikası bilgi güncelleme : Mali Mühür sertifikası almış kurum ve mükelleflerin, telefon ve e posta gibi bilgileri web sayfası üzerinden güncelleyebilir. Vergi numarası veya unvanının değişmesi durumunda başvuru formundan yapılacaktır. E-Fatura uygulamasına kayıtlı bir kullanıcı, nevi değişikliğine gitmesi halinde 15 gün içerisinde, nevi değişikliğine ilişkin Ticaret Sicil Gazetesinin fotokopisi ve durumu izah eden bir dilekçe ile Gelir İdaresi Başkanlığı na, Yeni unvana ait mali mühür temini için de Kamu Sertifikasyon Merkezine elektronik ortamda başvurması gerekmektedir. Mali Mühür Sertifikası bilgi güncelleme : Nevi değişikliğine giden mükellefler yeni mali mühürlerini temin edene kadar, E-Fatura Uygulamasından eski Vergi Kimlik Numarasına ait unvan ve mali mühür ile yararlanmaya devam edeceklerdir.

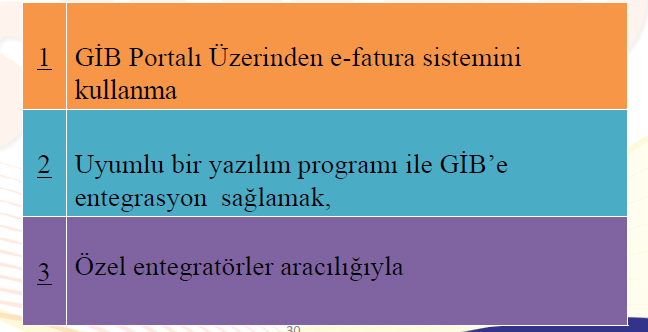

17 e-fatura başvuru Sisteme yeni dahil olanlar neler yapacak?

18 e-fatura uygulaması

19 e-fatura uygulaması Uygulamaya yeni kaydolan mükelleflerin, kayıtlı kullanıcılar listesinde ilan edilmelerini izleyen 7 gün içerisinde e-fatura düzenlemeleri ve almaları zorunludur. Ticari Fatura Senaryosu : Kabul talebiyle gönderilen E-Fatura uygulama yanıtı düzenlenerek kabul edilebilir. Alıcıya gönderilen E-Fatura alıcı tarafından reddedilebilir. Faturaya konu malların tümünün ya da belli kalemlerinin iadesi halinde iade faturası düzenlenmesi gerekebilir. Temel Fatura Senaryosu : Faturanın alıcısına kayıtlı ve güvenli bir biçimde ulaştırılması ile işlemin tamamlandığı varsayılmakla birlikte alıcılar fatura ile ilgili itirazlarını harici yollarla gerçekleştirebileceklerdir.

20 e-fatura uygulaması e- faturanın irsaliye olarak kullanılması Kayıtlı kullanıcılara düzenlenecek elektronik faturada, düzenleme tarihinin yanında, saat ve dakika gösterilmesi halinde e-faturanın kağıt çıktısı irsaliye yerine geçer. Söz konusu kağıt çıktıya irsaliye yerine geçer ifadesinin yazılması ve taraflarca imzalanması gerekir. Aynı şirket farklı şube ve kısımlar için farklı seri numarası kullanabilir. * E- Faturaların üzerinde şirket logosunu GİB Logosunun üzerine gelmeyecek şekilde kullanılabilir. Geçmiş tarihli e-fatura düzenlemek mümkün mü? VUK a göre fatura teslimi veya hizmet ifasından itibaren 7 gün içinde düzenlemek zorundadır. Ba/Bs verme yükümlülüğü? Aksine bir düzenleme yapılmadığı için sürece e-fatura sistemine kayıtlı mükellefler Ba/Bs formlarını vermeye devam edeceklerdir.

21 e-fatura uygulaması UBL TR Satış ve İadeye ek olarak İstisna, Tevkifat, Araç Tescil, Özel Matrah Ve İhraç Kayıtlı gibi yeni fatura tipleri eklendi. - Kod listesi ISO standartlarına göre güncellendi. - Ölçü bitimi kodları için T.C. Gümrük ve Ticaret Bakanlığı kodları eklendi. - Para birimleri ISO 4217 standartlarına göre güncellendi. - Türk Lirası için TRL yerine TRY kullanılması zorunlu hale getirildi. - Çoklu iskonto desteği eklendi. - Muhasebe giderleri taşıma sevkiyat bilgileri, hizmeti alan, veren taraf bilgileri, tevkifat bilgileri, ek doküman tipleri eklendi.

22 e-arşiv Fatura

23 e-arşiv Fatura Elektronik ortamda oluşturdukları faturaları elektronik ortamda muhafaza edebilir. Elektronik ortamda oluşturulan faturanın, alıcısına kağıt olarak gönderilmesi veya elektronik ortamda iletilmesi, düzenleyen tarafından ikinci nüshasının elektronik ortamda saklanması. VUK. 433 S. No lu G.T. Kim Zorunlu? Mal ve hizmetlerin sipariş ve satın alma süreçlerinin tamamının internet üzerinden gerçekleştiği satış biçimini, İnternet üzerinden mal ve hizmet satışı yapan 2014 yılı brüt satış hasılatı 5. milyon TL üzerinde olan mükellefler en geç tarihine kadar e-arşiv fatura uygulamasına geçmek zorundadırlar. E-Arşiv Fatura uygulamasında, E-Fatura uygulamasından farklı olarak oluşturulan faturalar, GİB üzerinden alıcısına ulaştırılmamaktadır. E-Arşiv uygulaması kapsamında oluşturulan faturalar, bir sonraki ayın 1. ile 15 inci günü arasında oluşturulacak E-Arşiv raporu ile GİB e bildirmek zorundadırlar.

24 e-arşiv Fatura

25 e-arşiv Fatura görünteleme

26 e-defter

27 e-defter nedir? Elektronik defter (e-defter) çalışmaları ile VUK ve TTK kapsamında kağıt üzerinde tutulması zorunlu olan yevmiye defteri ve defteri kebirin elektronik ortamda tutulması, muhafaza ve ibraz edilebilmesidir. Şartları? e-defter tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazında kullanılacak yazılımın uyumluluk onayı almış bir yazılım olması. E-defter başvuruları elektronik ortamda adresinden yapılmaktadır.

28 e-defter

29 e-defter E-Defter, XBRL formatında aylık olarak hazırlanır. XBRL, Genişletilebilir işletme raporlama dilidir. -Aralarında denetim şirketleri, yazılım şirketleri gibi kurumların yer aldığı 600 katılımcının yer aldığı konsorsiyum tarafın geliştirilmiştir. Ve lisansız olarak kullanılmaktadır. -Türkiyede katkı sağlayan KGK dır.

30 e-defter

31 e-defter Belge Türleri e-defter uygulamasında, GİB tarafından tanımlanmış 8 adet belge türü vardır.

32 e-defter Belge Türleri Fatura kaydı : Her bir fatura ayrı bir yevmiye maddesi olacak şekilde kaydedilmelidir. E-arşiv fatura kullanıcı olmak şartıyla yazılı talep üzerine Bakanlıkça uygun görülen sektörlerde faaliyet gösteren (kargo gibi) mükellefler birleşik yevmiye kaydı düzenleyebileceklerdir. - Belge tipi : Diğer -Belge açıklaması : e-arşiv fatura icmali Banka işlemleri : Banka işlemleri dekont bazında tek tek muhasebeleştirilemiyor ise, Her bir banka ayrıştırarak günlük olarak birer muhasebe fişinde işlenebilir. Muhasebeleştirmede : - Belge tipi : Diğer -Belge açıklaması : dekont Masraf listeleri : Gün içinde işletmenin yapmış olduğu giderlere ilişkin belgeler masraf formu olarak kayıt yapılır. Masraf formları elektronik ortamda saklanır. Muhasebeleştirmede: - Belge tipi : Diğer - Belge açıklaması : masraf formu e-defter uygulamasında, GİB tarafından tanımlanmış 4 adet ödeme türü vardır. Kasa, Banka, Çek, Senet. Z raporu (satış) : Z raporu icmali; alındığı ÖKC cihazın MF No su vekdv oranlarına ayrıştırılarak yapılmalıdır. Muhasebeleştirmede: -Belge tipi : Diğer - Belge açıklaması : Z raporu icmali

33 e-defter de kayıt Z raporu (satış)

34 e-defter de kayıt Z raporu (satış)

35 e-defter de kayıt Çek bordolarının kayıtları : Her bir çek belgesinin ayrı yevmiye maddelerinde kayıt edilmesi esastır. Ancak aynı alıcı veya satıcıya ait olmak şartıyla birden fazla çek tek bir yevmiye maddesinde kayıt edilebilir. Muhasebeleştirmede - Belge tipi : Diğer - Belge açıklaması : Çek bordrosu

36 e-defter de kayıt Serbest Meslek Makbuz kayıtları : Serbest Meslek erbabının, mesleki faaliyetlerinden dolayı düzenledikleri makbuzlar. Muhasebeleştirmede - Belge tipi : Diğer Belge açıklaması : Serbest meslek makbuzu Perakende Satış Vesikaları İle Tesvik Edilen Giderlere Ait kayıtlar : VUK Tebliği kapsamında Perakende Satış Vesikası ile tevsik edilmesine izin verilen giderlere ait fişler ayrı Muhasebeleştirmede: - Belge tipi : Diğer, - Belge açıklaması : Perakende Satış Vesikaları ile Tesvik Edilen Giderler İcmali

37 e-defter de kayıt Perakende Satış Vesikaları İle Tesvik Edilen Giderler

38 e-defterin işleyişi Aşağıdaki aşamalardan oluşmaktadır. Oluşturulan defter dosyası mühürlenir ya da imzalanır. (Bu şekilde oluşturulan dosya, berat aldıktan sonra defter olarak saklanacak dosyadır. Ancak bu dosyanın defter olarak geçerli sayılabilmesi için e defter beratının alınması zorunludur.) Aylık dönemler halinde elektronik defterler oluşturulur ve saklanmaya başlanır. Aylık olarak oluşturulan e-defterlere ilişkin berat dosyaları döneminin 3. ayının sonuna kadar oluşturulur. Defter dönemi : Bir defter takımının hazırlanması öncesinde kullanıcı bir başlangıç ve bir bitiş tarihi belirler. Bu iki tarih arasındaki dönem defter dönemidir. Bir defter dönemi birden fazla takvim ayını kapsayamaz.

39 e-defterin işleyişi

40 e-defter Beratı

41 e-defter Beratı elektronik defterlerin değişmezliğini ispat etmeye yönelik olup, elektronik defterlerin içeriğine yönelik bir onayı veya vergisel bir denetimi ifade etmemektedir. Berat, oluşturulmuş bir defterin içeriğinden elde edilen ve defterin özeti niteliğinde olan bir elektronik belgedir. Yevmiye ve Kebir defterleri için ayrı ayrı beratlar oluşturulur. Beratların İnternet üzerinden gönderilmesi zorunludur. GİB, kendisine gönderilen berat dosyalarının kendi elektronik imza & mali mühürü ile mühürler. e Defter kullanıcıları, GİB mühürlü berat dosyalarının internet üzerinden alarak kendi bilgisayarına yüklerler. e- Defter kullanıcıları, GB'den almış oldukları GİB mühürlü berat dosyalarını defter dosyaları ile birlikte saklamak zorundadırlar. Defter ve berat dosyalarının ayrı ayrı hiçbir geçerliliği yoktur. Bir e-defter, ancak ilişkili olduğu berat dosyası ile birlikte geçerlilik kazanır.

42 Zaman Damgası 5070 sayılı Elektronik İmza kanununa göre, Bir elektronik verinin, üretildiği, değiştirildiği, gönderildiği, alındığı veya kayıt edildiği zamanın tespit edilmesi amacıyla, elektronik sertifika hizmet sağlayıcısı tarafından elektronik imzayla doğrulanan kaydı ifade eder. Yevmiye ve Defteri Kebir berat dosyaları zaman damgaları ayrı ayrı damgalanır. Zaman damgası hizmeti kontur esasına göre satın alınanbir hizmettir. Defter ve beratların mühürlenmesinde kullanılan mali mühür & elektronik imza sahibi kişi ve kurumun aynı olması gerekmez. Zaman damgası kamu sertifikasyon merkezinden temin edilir.

43 Muhafaza Yükümlülüğü Mükelleflere ait E-Faturaların ve E-Defterlerin yine mükelleflere ait bilgi işlem sistemlerinde saklanması gerekmektedir. Arşivlemenin Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti Kanunlarının geçerli olduğu yerlerde yapılması zorunludur. İzin alınarak, üçüncü kişiler nezdinde elektronik saklama yapılabilir. Başkalarından elektronik saklama hizmeti alınması, muhafaza ve ibraz sorumluluğunu ortadan kaldırmaz.

44 Yükümlülükler E-Defter tutanlar, elektronik defterlere ait kayıtların bozulması, silinmesi, zarar görmesi, işlem görememesi halleri ile olağanüstü durumların meydana gelmesi halinde, durumu on beş gün içinde Başkanlığa bildirmek ve kayıtları nasıl tamamlayacağına ilişkin ayrıntılı bir plan sunmak zorundadır. haczedilmesi veya bu sistemlere yetkili mercilerce el konulması halinde, durumu en geç üç iş günü içerisinde Başkanlığa bildirmek zorundadır.

45 Yeni Nesil ÖKC (Akıllı Yazar Kasa)

46 Yazar Kasa Nostalji

47 Yeni Nesil ÖKC (Akıllı Yazar Kasa) Yeni Nesil Ödeme Kaydedici Cihaz 3100 sayılı Kanunla ilgili mevzuata göre üretilen eski tip ödeme kaydedici cihazlar (yazar kasa) tarihinden sonra kullanılamayacaktır tarihine kadar mali hafızaları dolan eski tip ödeme kaydedici cihazlara, yeni mali hafıza takılmayacak, cihaz hurdaya ayrılacak ve mükellef "Yeni Nesil Ödeme Kaydedici Cihaz" alacaktır tarihine kadar mali hafızası dolmayan eski tip ödeme kaydedici cihazlar tarihinden sonra kullanılamayacak olup yine hurdaya ayrılacak ve mükellef "Yeni Nesil Ödeme Kaydedici Cihaz" alacaktır. Eski tip yazar kasalar 3100 Sayılı Kanunla ilgili 60 Seri No'lu Genel Tebliğ'in 4.bölümünde yapılan açıklamalar çerçevesinde hurdaya ayrılacaktır. Yeni nesil ÖKC kullanan mükelleflerin, işletmelerindeki harici banka POS cihazlarını 1/1/2016 tarihine kadar yetkili ÖKC firmaları aracılığıyla yeni nesil bağlatmaları zorunlu olup, bu tarihten sonra yeni nesil ÖKC den bağımsız banka POS cihazlarını kullanmaları mümkün bulunmamaktadır.

48 e - Kayıt Saklama Satış kayıtları, Alış kayıtları, Dönem başı ve sonu envanter kayıtları, İthalat kayıtları, İhracat kayıtları, Üretim kayıtları, Diğer kayıtlar.

49 e - Kayıt Saklama tarih ve sayılı Resmi Gazete de yayımlanan 431 sıra numaralı VUK'nun Genel Tebliğ kapsamında zorunluluk getiren mükelleflerin tebliğ ekinde yer alan konular itibarıyla belirlenen asgari içeriklere uygun kayıtları, elektronik ortamda oluşturmak, saklamak ve istenildiğinde ibraz edilmek üzere vergi denetime hazır veri tutma yükümlülüklerini içeren bir raporlama dosyasıdır. ÖTV Kanunu ekinde yer alan (ı) ve (ııı) sayılı listesinin (B) cetvelindeki mallara ilişkin tedarik zincirinin, sürekli gözetim ve denetim sistemini oluşturmak. Uygulamaya geçiş tarihi : 436 VUK Genel Tebliği ile kayıtlarının hazır halde tutulması uygulamasına te başlamıştır. Kimler? 4760 sayılı Özel Tüketim Vergisi (ÖTV) Kanunu ekinde yer alan (I) sayılı liste kapsamında ÖTV mükellefiyeti olanlar 5015 sayılı Petrol Piyasası Kanunu kapsamında bayilik, taşıma, dağıtıcı, depolama (deniz taşıtları dahil), madeni yağ, serbest kullanıcı, ihrakiye teslimi, iletim, rafinerici ve işleme lisanslarından herhangi birisine sahip olanlar, 4646 sayılı Doğalgaz Piyasası Kanunun Kapsamında CNG, depolama, toptan satış, dağıtım, iletim, ithalat ve ihracat lisanslarından herhangi birisine sahip olanlar, 5307 sayılı Sıvılaştırılmış Petrol Gazları (LPG) Piyasası Kanunu kapsamında dağıtıcı, depolama, taşıma ve otogaz bayilik lisanslarından herhangi birisine sahip olanlar, ÖTV Kanunu ekinde yer alan (III) sayılı listenin B cetvelinde yer alan ürünlerle ilgili olarak; Tütün ve Alkol Piyasası Düzenleme Kurumundan Tütün Ticareti Yetki Belgesi almış gerçek ve tüzel kişiler Tütün ve Alkol Piyasası Düzenleme Kurumundan Üretim ve Faaliyet Uygunluk Belgesi almış gerçek ve tüzel kişiler, Tütün ve Alkol Piyasası Düzenleme Kurumundan Üretim ve Faaliyet Uygunluk Belgesi almış gerçek ve tüzel kişilerin mamullerinin, Toptan Satış Belgesi sahibi mükelleflere pazarlama ve dağıtımını gerçekleştiren gerçek ve tüzel kişiler.

50 e Yoklama

51 e Yoklama Mükellefiyet ile ilgili maddi olayları, kayıtları ve mevzuları araştırmak ve tespit etmek olarak tanımlanan yoklama faaliyetlerinin elektronik ortamda yapılabilmesi ve sonuçlarının etkin bir şekilde izlenebilmesi amacıyla tarihli 6637 sayılı Kanunun 6 ncı maddesi ile Vergi Usul Kanununa 132/A eklenmiştir tarihinde yürürlüğe girmiştir. Yoklama sırasında tespit edilen hususlar, nezdinde yoklama yapılana veya yetkilisine mobil cihaz ekranında ön izleme yaptırılmak suretiyle okutulur ve doğruluğu noktasında karşılıklı olarak mutabık kalınması halinde; Yoklama yapılan mükellefin elektronik imza aracı bulunması halinde; mükellef veya yetkilisi tarafından elektronik imza aracı kullanılarak e-yoklama fişi imzalanır. Yoklama yapılan mükellefin elektronik imza aracı bulunmaması halinde; Yoklamaya ilişkin özet bilgileri içeren e-yoklama imza formu, tarih yazılmak suretiyle yoklamaya yetkili kişi ve mükellef veya yetkilisi tarafından ıslak imza ile müştereken imzalanır. Bu süreç tamamlandıktan sonra, E-Yoklamayı, imzalamaya yetkili kişi tarafından Elektronik ortamda onaylanır.

52 e Yoklama Yoklama sırasında mükellef veya yetkilisi bulunmaz ise veya bulunduğu halde imzalamaktan imtina eder ise; E-Yoklama yetkilisi bu durumu mobil cihaz üzerinde e-yoklama imza formunda kayıt altına alır ve bir suretini mükellef veya yetkilisine bırakır. E-Yoklama fişi, internet vergi dairesi üzerinde yer alan Elektronik Yoklama Görüntüleme menüsünden görüntülenebilir veya çıktısı alınabilir. Yoklama faaliyetinin e-ortamda yapılamaması; Yoklama faaliyetinin teknik imkansızlıklar nedeni ile yapılamaması halinde, yoklama fişi 3 örnek olarak düzenlenir. Taraflarca ıslak imza ile imzalanır. Mükellef veya yetkilisi yerinde bulunmaz veya imzadan imtina eder ise, bu durum yoklama fişine yazılır.

53 e Denetim

54 e- Denetim Denetim elemanı mükellefin ibraz ettiği e-defter ve beratını aldıktan sonra, beratın bu deftere ait olup olmadığını, e- defter görüntüleme aracı ile teyit edecektir. e defter görüntüleme aracı beratlardaki..? Mükellefin mali mühür ve imzasının doğruluğu, GİB Mali mührünün doğru olup olmadığını kontrol eder. Yapılacak idari ve teknik bazı düzenlemeler sonrası denetim elemanlarının e-deftere uzaktan erişmeleri mümkün olacaktır. Bu sayede, denetim elemanları ister mükellefin bilgi işlem sistemlerine bağlanmak, isterse e-defteri kendi bilgisayarına indirmek suretiyle erişim imkanlarına sahip olacaktır. E-Denetim genel olarak, oluşturulan bir takım kurallar çerçevesinde mükelleflerin e-defterlerinin bilgisayar programları aracılığı ile otomatik denetlenmesidir. Matematiksel kontroller KDV oranları kontrolleri Amortisman hesapları kontrolleri Transfer fiyatlaması kontrolleri Envanter kayıtları (e-irsaliye ile) Bir çok diğer vergi mevzuatına uyum kontrolleri

55 e- Denetim

56 e Tebligat

57 e Tebligat Vergi Usul Kanunu Madde:93 Tahakkuk fişinden gayri, vergilendirme ile ilgili olup, hüküm ifade eden bilûmum vesikalar ve yazılar adresleri bilinen gerçek ve tüzel kişilere posta vasıtasıyla ilmühaberli taahhütlü olarak, adresleri bilinmeyenlere ilân yolu ile tebliğ edilir. Şu kadar ki, ilgilinin kabul etmesi şartıyla, tebliğin daire veya komisyonda yapılması caizdir sayılı Kanun un 5 nci md siyle, V.U.K'nun 107/A maddesine birinci fıkradan sonra gelmek üzere; elektronik ortamda tebligat, muhatabın elektronik adresine ulaştığı tarihi izleyen beşinci günün sonunda yapılmış sayılır fıkrası eklenmiştir. Düzenlemeyle, elektronik ortamda yapılacak tebligatların 7201 sayılı Tebligat Kanuna uygun hale gelmiştir.

58 e Tebligat Elektronik tebligatın usullerinin belirleyen 456 Sıra No lu V.U.K'nun Genel Tebliğ tarihli ve sayılı Resmi Gazete yayımlanmıştır. Yürürlük tarihi: tarihinden itibaren zorunlu. Kapsam Kurumlar Vergisi Mükellefleri ile Gelir Vergisi Mükelleflerinden Ticari, Zirai ve meslek kazançları yönünden mükellef olanlar ile İsteğe bağlı e-tebligat yapılmasını talep edenler kapsamda. Kurumlar Vergisi Mükellefleri tarihine kadar elektronik tebligat talep bildirim formunu, kurumlar vergisi yönünden bağlı oldukları vergi dairesine vereceklerdir tarihinden sonra mükellefiyet tesis ettirenler, tescil ve ilan tarihi takip eden 15 gün içinde tebligat talep bildiriminde bulunmak zorundadır. Gelir Vergisi Mükellefleri tarihine kadar elektronik tebligat talep bildirim formunu, GİB web sayfasındaki internet vergi dairesinde elektronik ortamda yapabilecekleri gibi kağıt ortamında da yapabilirler tarihinden sonra mükellefiyet tesis ettirenler, mükellefiyet tesisi sırasında yaptırmak zorundadırlar.

59 e Tebligat e Tebligatın gönderilmesi ve muhatabına iletilmesi 213 sayılı VUK hükümlerine göre tebliği gereken evrak, idarece elektronik imza ile imzalanacak ve vergi dairesi adına Başkanlık tarafından tebliğ yapılacak muhatabın elektronik tebligat adresine iletilecektir. Sistemden çıkmak : Tüzel kişilerde, ticaret sicil kaydının silindiği tarih itibarıyla; Gerçek kişiler, yalnızca ölüm ve gaiplik kararı ile elektronik tebligat adresi kapatılır. Bu tebliğ ile yükümlülükleri yerine getirmeyenler hakkında VUK 355 nci maddeye göre aşağıdaki özel usulsüzlük cezaları kesilir.

60 KEP e Tebligat Elektronik Tebligat sistemi, Vergi kanunları uygulamasına yöneliktir. KEP, 7201 sayılı tebligat kanunu ve TTK olmak üzere Vergi hukuku dışındaki işlemlerde kullanılacaktır. KEP kullanımı sermaye şirketleri için zorunludur.

61 E-UYGULAMALARın DOĞAL Hayat'a katkısı Yalnızca beyannamelerin elektronik ortamda verilmesiyle: beyanname sayısı: x her beyanname için 5 sayfa harcandığı varsayılırsa = adet A4 tasarruf edilmiştir. Yaklaşık ton. E-dönüşüm ile 10 yılda 1,3 milyon adet ağaç kesilmekten kurtarılmıştır.

62 Teşekkürler... Ömer Alpaslan ARİTE Yeminli Mali Müşavirlik ve Bağımsız Denetim Bürosu Nailbey Mahallesi Valifahribey Caddesi Yeşildere Sokak Umar Apartmanı No:12/2 ELAZIĞ

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım BURSA

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR BURSA SMMMO İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 1 1. Giriş : 1.1. e - Dönüşüm nedir.? : Ekonomik ve sosyal hayatta iş ve işlemlerin elektronik ortamda izlendiği, kayıt altına alındığı

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 1 1. Giriş : 1.1. e - Dönüşüm nedir.? : Ekonomik ve sosyal hayatta iş ve işlemlerin elektronik ortamda izlendiği, kayıt altına alındığı

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

İSTANBUL DENETİM ve YEMİNLİ MALİ MÜŞAVİRLİK A. Ş.

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

S İ R K Ü L E R : 2 0 1 4 / 3

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2013-050 Tarih : 31.12.2013 Konu : Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi 29.12.2013 tarih ve28866 sayılı Resmi Gazete de yayımlanan 431 sıra numaralı Vergi Usul

No : 2013-050 Tarih : 31.12.2013 Konu : Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi 29.12.2013 tarih ve28866 sayılı Resmi Gazete de yayımlanan 431 sıra numaralı Vergi Usul

VERGİ SİRKÜLERİ NO: 2013/127. Bazı Mükelleflere Belirli Konularda Elektronik Kayıt Tutma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Konu: 431 Sıra No.lu VUK Genel Tebliği, 01/07/2014 tarihinde yürürlüğe girecektir.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/58

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2014/58

Asgari Kayıt Saklama Gereksinimleri

Asgari Kayıt Saklama Gereksinimleri Bazı vergi mükelleflerine yönelik olmak üzere, belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafaza ve ibraz edilmesine dair usul ve esasların

Asgari Kayıt Saklama Gereksinimleri Bazı vergi mükelleflerine yönelik olmak üzere, belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafaza ve ibraz edilmesine dair usul ve esasların

Sirküler Rapor Mevzuat 23.06.2015/122-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 453) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 23.06.2015/122-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 453) YAYIMLANDI ÖZET : Tebliğ ile elektronik yoklamaya ilişkin usul ve esaslar açıklanmış olup; Elektronik Yoklama Sisteminin

Sirküler Rapor Mevzuat 23.06.2015/122-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 453) YAYIMLANDI ÖZET : Tebliğ ile elektronik yoklamaya ilişkin usul ve esaslar açıklanmış olup; Elektronik Yoklama Sisteminin

İstanbul, 22.Kasım.2018

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019 2 e-uygulamalar 2. e- Fatura : 3 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı hukuki

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019 2 e-uygulamalar 2. e- Fatura : 3 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı hukuki

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

Kayıt Saklama Gereksinimleri ve e-arşiv. Z. Deniz ŞENALP SMMM - Denetçi

Kayıt Saklama Gereksinimleri ve e-arşiv Z. Deniz ŞENALP SMMM - Denetçi 431 Sıra No lu VUK Genel Tebliği Yayım : 29.12.2013 Erteleme: 28.06.2014 (VUK Gen. Teb. 436) Yürürlük: 01.01.2015 Amaç: Vergi denetimlerini

Kayıt Saklama Gereksinimleri ve e-arşiv Z. Deniz ŞENALP SMMM - Denetçi 431 Sıra No lu VUK Genel Tebliği Yayım : 29.12.2013 Erteleme: 28.06.2014 (VUK Gen. Teb. 436) Yürürlük: 01.01.2015 Amaç: Vergi denetimlerini

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018 1 e-uygulamalar 2. e- Fatura : 2 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018 1 e-uygulamalar 2. e- Fatura : 2 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/108277958.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

SİRKÜLER RAPOR VERGİ USUL KANUNU SİRKÜLERİ. (Sıra No :431)

") SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır.

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

Kayıt Saklama Gereksinimleri

Kayıt Saklama Gereksinimleri Ocak 2014 Gelir İdaresi Başkanlığı İlkadım Cad. 06450 Dikmen/ANKARA kayitsaklama@gelirler.gov.tr http://www.gib.gov.tr İçindekiler I. Kayıt Saklama Gereksinimleri... 2 Giriş...

Kayıt Saklama Gereksinimleri Ocak 2014 Gelir İdaresi Başkanlığı İlkadım Cad. 06450 Dikmen/ANKARA kayitsaklama@gelirler.gov.tr http://www.gib.gov.tr İçindekiler I. Kayıt Saklama Gereksinimleri... 2 Giriş...

T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı

T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı E-DENETİM Fatih ADANUR Ankara, 25.03.2016 1 Gündem 1. Vergi Denetim Kurulu Başkanlığı Görevleri ve Yapısı 2. Elektronik Denetim Şubesi 3. Elektronik

T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı E-DENETİM Fatih ADANUR Ankara, 25.03.2016 1 Gündem 1. Vergi Denetim Kurulu Başkanlığı Görevleri ve Yapısı 2. Elektronik Denetim Şubesi 3. Elektronik

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...)

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkanlar çerçevesinde mükelleflerin önemli bir bölümü, basit

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkanlar çerçevesinde mükelleflerin önemli bir bölümü, basit

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) 09.11.2015 TARİHİNDE GÜNCELLEMİŞTİR.!! SUNUŞ Değerli Üyemiz, 31/08/2015* Gelişen teknoloji ile birliktede yıllardır kağıt ortamında

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) 09.11.2015 TARİHİNDE GÜNCELLEMİŞTİR.!! SUNUŞ Değerli Üyemiz, 31/08/2015* Gelişen teknoloji ile birliktede yıllardır kağıt ortamında

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85 KONU: : Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85 KONU: : Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

Bilgi Teknolojileri ve. E-Devleti İzleme Komitesi İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

DUYURU: 04.01.2015/1

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013-73 Sirküler Tarihi :31.12.2013 Konu : Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan ve

Sirküler No : 2013-73 Sirküler Tarihi :31.12.2013 Konu : Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan ve

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/41 30/6/2014 İçindekiler: * Kayıt saklama gereksinimlerine ilişkin Vergi Usul Kanunu Genel Tebliğinin (Sıra No:431) yürürlük süresi ertelendi. KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN VERGİ

SİRKÜLER NO:2014/41 30/6/2014 İçindekiler: * Kayıt saklama gereksinimlerine ilişkin Vergi Usul Kanunu Genel Tebliğinin (Sıra No:431) yürürlük süresi ertelendi. KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN VERGİ

Sirküler Rapor 19.06.2014/134-1

Sirküler Rapor 19.06.2014/134-1 ELEKTRONİK ORTAMDA KAYIT SAKLAMA ZORUNLULUĞUNA İLİŞKİN VERGİ UJSUL KANUNU GENEL TEBLİĞİ 1 TEMMUZ 2014 TARİHİNDE YÜRÜRLÜĞE GİRİYOR ÖZET : Petrol ürünleri ile alkol ve tütün

Sirküler Rapor 19.06.2014/134-1 ELEKTRONİK ORTAMDA KAYIT SAKLAMA ZORUNLULUĞUNA İLİŞKİN VERGİ UJSUL KANUNU GENEL TEBLİĞİ 1 TEMMUZ 2014 TARİHİNDE YÜRÜRLÜĞE GİRİYOR ÖZET : Petrol ürünleri ile alkol ve tütün

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...)

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkanlar çerçevesinde mükelleflerin önemli bir bölümü, basit

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkanlar çerçevesinde mükelleflerin önemli bir bölümü, basit

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/75 2/12/2014 İçindekiler: * Bazı mükelleflere ilave yükümlülükler getiren 431 No lu VUK Genel Tebliği 1.1.2015 te yürürlüğe giriyor. BAZI MÜKELLEFLERE İLAVE YÜKÜMLÜLÜKLER GETİREN 431 NO

SİRKÜLER NO:2014/75 2/12/2014 İçindekiler: * Bazı mükelleflere ilave yükümlülükler getiren 431 No lu VUK Genel Tebliği 1.1.2015 te yürürlüğe giriyor. BAZI MÜKELLEFLERE İLAVE YÜKÜMLÜLÜKLER GETİREN 431 NO

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

Sirküler No: 153 İstanbul, 30 Aralık 2013

Sirküler No: 153 İstanbul, 30 Aralık 2013 Konu: Bazı mükelleflere, kayıtların elektronik ortamda oluşturulması, muhafazası ve ibraz edilmesine ilişkin zorunluluk getiriliyor. Özet: 29 Aralık 2013 tarihli

Sirküler No: 153 İstanbul, 30 Aralık 2013 Konu: Bazı mükelleflere, kayıtların elektronik ortamda oluşturulması, muhafazası ve ibraz edilmesine ilişkin zorunluluk getiriliyor. Özet: 29 Aralık 2013 tarihli

Mali Bülten No: 2013/71

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

431 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 30.12.2013/230-1 431 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde, vergi denetim faaliyetlerinin gelişen teknolojilere uygun bir şekilde yürütülebilmesi amacı ile

Sirküler Rapor 30.12.2013/230-1 431 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde, vergi denetim faaliyetlerinin gelişen teknolojilere uygun bir şekilde yürütülebilmesi amacı ile

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

DUYURU SÖZ KONUSU TEBLİĞ İLE GETİRİLEN DÜZENLEMELERİN ANA BAŞLIKLARI İLE 456 SIRA NO.LU VERGİ USUL GENEL TEBLİĞİ (VUK) METNİ AŞAĞIDA YER ALMAKTADIR.

METNİ AŞAĞIDA YER ALMAKTADIR.") DUYURU 1 OCAK 2016 DAN İTİBAREN ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİLECEK OLUP, ÜYELERİMİZİN E- TEBLİGAT İLE İLGİLİ OLARAK AŞAĞIDAKİ HUSUSLARA DİKKAT ETMELERİ GEREKİR. GELİR İDARESİ BAŞKANLIĞI E- BEYANNAME,

DUYURU 1 OCAK 2016 DAN İTİBAREN ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİLECEK OLUP, ÜYELERİMİZİN E- TEBLİGAT İLE İLGİLİ OLARAK AŞAĞIDAKİ HUSUSLARA DİKKAT ETMELERİ GEREKİR. GELİR İDARESİ BAŞKANLIĞI E- BEYANNAME,

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

Kayıt Saklama Gereksinimleri

www.pwc.com.tr Kayıt Saklama Gereksinimleri (Elektronik) Kayıt Saklama Gereksinimleri Tebliği Kapsamında mısınız? Zorunlu Elektronik Kayıtlar Alış Satış Kayıtları İthalat İhracat Kayıtları Mal Stok Kayıtları

www.pwc.com.tr Kayıt Saklama Gereksinimleri (Elektronik) Kayıt Saklama Gereksinimleri Tebliği Kapsamında mısınız? Zorunlu Elektronik Kayıtlar Alış Satış Kayıtları İthalat İhracat Kayıtları Mal Stok Kayıtları

Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456-467 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 11/03/2016 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456-467 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 11/03/2016 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

E-Dönüşüm Uygulamalarındaki Gelişmeler

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...)

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin önemli bir bölümü, basit

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No:...) 1. Giriş 1.1. Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin önemli bir bölümü, basit

SİRKÜLER NO: POZ-2014 / 50 İST, 15.07.2014

SİRKÜLER NO: POZ-2014 / 50 İST, 15.07.2014 ÖZET: Kayıt saklama gereksinimlerine ilişkin Vergi Usul Kanunu Genel Tebliğinin (Sıra No:431) yürürlük süresi ertelendi. KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN

SİRKÜLER NO: POZ-2014 / 50 İST, 15.07.2014 ÖZET: Kayıt saklama gereksinimlerine ilişkin Vergi Usul Kanunu Genel Tebliğinin (Sıra No:431) yürürlük süresi ertelendi. KAYIT SAKLAMA GEREKSİNİMLERİNE İLİŞKİN

E-Dönüşüm Yaklaşımı E-Fatura ve E-Defter Uygulamaları

www.pwc.com.tr E-Dönüşüm Yaklaşımı E-Fatura ve E-Defter Uygulamaları. 12. Çözüm Ortaklığı Platformu İçerik 1. Zorunluluk Kapsamı 2. e-fatura Uygulaması 3. e-defter Uygulaması 4. Kayıt Saklama Gereksinimleri

www.pwc.com.tr E-Dönüşüm Yaklaşımı E-Fatura ve E-Defter Uygulamaları. 12. Çözüm Ortaklığı Platformu İçerik 1. Zorunluluk Kapsamı 2. e-fatura Uygulaması 3. e-defter Uygulaması 4. Kayıt Saklama Gereksinimleri

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

SİRKÜLER. Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM. Genel Hükümler

BİRİNCİ BÖLÜM. Genel Hükümler") SİRKÜLER SİRKÜLER TARİH : 30.12.2013 SİRKÜLER NO : 2013/70 KONU: Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan

SİRKÜLER SİRKÜLER TARİH : 30.12.2013 SİRKÜLER NO : 2013/70 KONU: Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan

BAKIŞ MEVZUAT KONU VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) 2013 / 169 SAYI ÖZET

2013 / 169 SAYI ÖZET") BAKIŞ MEVZUAT KONU VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) 2013 / 169 SAYI ÖZET Bazı mükellef gruplarına; ithalat, ihracat, satış, üretim gibi konularda belirlenen asgari içeriklere uygun kayıtları,

BAKIŞ MEVZUAT KONU VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) 2013 / 169 SAYI ÖZET Bazı mükellef gruplarına; ithalat, ihracat, satış, üretim gibi konularda belirlenen asgari içeriklere uygun kayıtları,

e-defter ve Kayıt Saklama Gereksinimleri

e-defter ve Kayıt Saklama Gereksinimleri Sunum Planı e-defter e-defter Uygulaması e-defter-tanım Yararlanma Koşulları e-defter Oluşturma Adımları Örnek e-defter ve Berat Dosyaları e-defter Paketi İçeriği

e-defter ve Kayıt Saklama Gereksinimleri Sunum Planı e-defter e-defter Uygulaması e-defter-tanım Yararlanma Koşulları e-defter Oluşturma Adımları Örnek e-defter ve Berat Dosyaları e-defter Paketi İçeriği

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013 Konu: 431 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA KAYIT SAKLAMA GEREKSİNİMİNE DAİR VERGİ USUL KANUNU SİRKÜLERİ YAYINLANMIŞTIR 70 Numaralı VUK

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013 Konu: 431 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA KAYIT SAKLAMA GEREKSİNİMİNE DAİR VERGİ USUL KANUNU SİRKÜLERİ YAYINLANMIŞTIR 70 Numaralı VUK

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431)

") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) Resmî Gazete 29 Aralık 2013 PAZAR Sayı : 28866 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Gelişen bilgi ve iletişim teknolojilerinin sunduğu

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) Resmî Gazete 29 Aralık 2013 PAZAR Sayı : 28866 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Gelişen bilgi ve iletişim teknolojilerinin sunduğu

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

No: 2015/67 Tarih: 03.12.2016. Konu: 2016 yılında kullanılacak yasal defterlerin tasdikine ilişkin açıklamalar Hk.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

denetim mali müşavirlik hizmetleri

SİRKÜLER 08.01.2014 Sayı: 2013/006 Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİG YAYINLANMIŞTIR Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin

SİRKÜLER 08.01.2014 Sayı: 2013/006 Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİG YAYINLANMIŞTIR Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin

Mali Bülten No: 2013/62 Vergi/4 Aralık 2013

` Mali Bülten No: 2013/62 Vergi/4 Aralık 2013 Kayıt Saklama Gereksinimlerine İlişkin VUK Genel Tebliğ Taslağı Güncellendi kpmgvergi.com kpmg.com.tr Özet: Taslak Tebliğ de, vergi denetim faaliyetlerinin

` Mali Bülten No: 2013/62 Vergi/4 Aralık 2013 Kayıt Saklama Gereksinimlerine İlişkin VUK Genel Tebliğ Taslağı Güncellendi kpmgvergi.com kpmg.com.tr Özet: Taslak Tebliğ de, vergi denetim faaliyetlerinin

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Tarih Konu Özet 01.01.2016 tarihine kadar

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/61

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/61

TEBLİĞ. Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431)

") 29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Gelişen bilgi ve iletişim

29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Gelişen bilgi ve iletişim

İstanbul, DUYURU NO:2013/108

İstanbul, 30.12.2013 Bazı Mükellef Gruplarının Kayıtlarının Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz Edilmesine Dair 431 sıra No'lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO:2013/108

İstanbul, 30.12.2013 Bazı Mükellef Gruplarının Kayıtlarının Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz Edilmesine Dair 431 sıra No'lu Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. DUYURU NO:2013/108

SĐRKÜLER Đstanbul, Sayı: 2014/031 Ref: 4/031

SĐRKÜLER Đstanbul, 28.01.2014 Sayı: 2014/031 Ref: 4/031 Konu: KAYIT SAKLAMA GEREKSĐNĐMLERĐ KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından www.gib.gov.tr internet adresinde 431 Sıra No.lı Vergi

SĐRKÜLER Đstanbul, 28.01.2014 Sayı: 2014/031 Ref: 4/031 Konu: KAYIT SAKLAMA GEREKSĐNĐMLERĐ KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı tarafından www.gib.gov.tr internet adresinde 431 Sıra No.lı Vergi

VERGİ USUL KANUNU TEBLİĞİ (NO:431)

") VERGİ USUL KANUNU TEBLİĞİ (NO:431) 29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 Maliye Bakanlığından: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam

VERGİ USUL KANUNU TEBLİĞİ (NO:431) 29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 Maliye Bakanlığından: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam

E-Defter Hukuki Mevzuat?

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Genel Tebliğe göre mevcutlara ilave olarak aşağıdaki mükellefler de e.fatura ve e.deftere geçmek zorundadır:

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

VERGİ SİRKÜLERİ NO: 2012/138. Bazı Mükellef Gruplarına Elektronik Defter Tutma ve Elektronik Fatura Uygulamasına Dâhil Olma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

TEBLİĞ. M aliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM. Genel Hükümler. Amaç ve kapsam

BİRİNCİ BÖLÜM. Genel Hükümler. Amaç ve kapsam") 29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 M aliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam TEBLİĞ MADDE 1 (1) Gelişen bilgi ve iletişim

29 Aralık 2013 PAZAR Resmî Gazete Sayı : 28866 M aliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 431) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam TEBLİĞ MADDE 1 (1) Gelişen bilgi ve iletişim

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

Basit Usule Tabi Mükellefler : 01/01/2018 Serbest Meslek Erbabı : 01/01/2018 İşletme Esasına Göre Defter Tutan Mükellefler : 01/01/2019

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

Orka Yazılım e-defter Belge Tipleri

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen