Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona

|

|

|

- Temel Ince

- 8 yıl önce

- İzleme sayısı:

Transkript

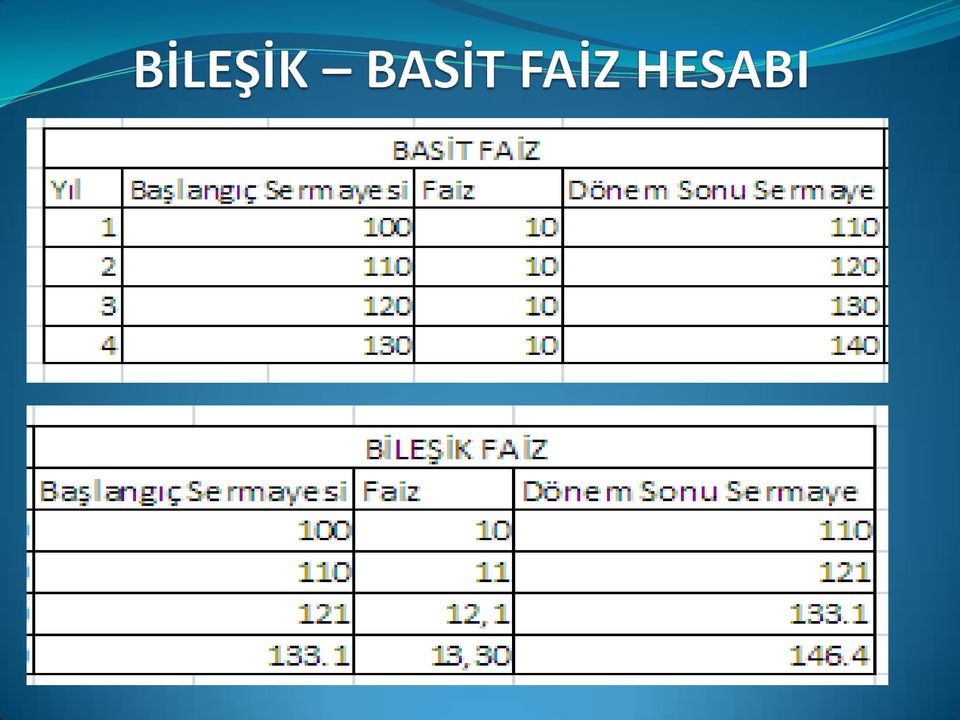

1 Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak üzere paranızı şimdi harcamanın vereceği tatmin yada faydayı ertelemenin bedelini karşı taraftan Faiz olarak talep edebilirsiniz. Enflasyon paranın zaman değerini doğal olarak artırır. Enflasyonist dönemlerde talep edilen faiz oranları diğer dönemlere göre hep yüksek olur.

2 Likidite, ödenmeme ve vade riskleri de faiz oranlarını etkilemektedir. Gelecek belirsizdir ve geleceğe daha uzun sürelerde vadeli borçların geri ödenme belirsizliği ve dolayısıyla ödenmeme riski arttığı için faizin oranı artar. Enflasyonun % olduğu dönemde TL nizin değeri değeri gelecek yılda eğer değer artırıcı bir yatırım yapmazsanız x% = TL ye düşecektir. Dolayısıyla % luk enflasyondan etkilenmemeniz için paranızı bankaya yaklaşık % faizle yatırmanız gerekmektedir. 100 x %11 = 111 TL 111 TL x% = yaklaşık TL

3 Yüksek enflasyon dönemlerinde enflasyonun yüksekliği oranında faizlerde artar. Almanya da lu yıllarda yaşanan hiper enflasyon dönemlerinde bir restorana girerken menüdeki yemeklerin fiyatı ile çıkarken menü fiyatları farklıydı. Bir ekmek almak için fırına bir çuval mark veriliyordu ki bu durum. Dünya Savaşına neden oluşturmuştur. Enflasyonun eksi olduğu dönemlerde de eksi faiz söz konusudur. Japonya da yılında eksi enflasyonun oluştuğu ve mortgage krizinin etkilerinin yoğun bir şekilde görüldüğü dönemde eksi faizle devlet kredi vermiştir.

4 Faizin bir defaya mahsus alındığı işleme denir. Ne kadar faiz ödeneceği hesaplanır. I=p.i.n ) = Basit Faiz Miktarı P = Ana Para İ = Devre Faiz Oranı n = Süre

= Basit Faiz Miktarı P = Ana Para")

5 Soru : Bir işletme ay vadeli TL kredi alırsa % dönem faiz oranında ne kadar faiz öder? I=p.i.N I = 800 x 0.05 x 6/12 = I = 20 TL Soru : Bir bankanın aylık sürede TL faiz aldığı bir işlemde yıllık faiz oranı % ise anapara ne kadardır. I=p.i.N 30 = p x 0,1 x 12/12 = P = 300 TL

6 Anapara ile faizin birlikte dönem sonunda ne kadar bir değere ulaşacağını gösteren işlemdir. S=P(1+ixn) S = Anapara ve faiz toplamı P = Ana Para İ = Devre Faiz Oranı n = Süre

S = Anapara ve faiz toplamı P =")

7 Soru : Bir bankaya yıllık % faizle yatırılan yıl sonunda kaç TL ye ulaşır. S = P ( 1 + i x n ) = 100 ( x 1 ) = S = 102 TL TL. Soru : Bir bankaya % dönem faizi ile yatırılan TL ay sonra kaç TL ye ulaşır? S = P ( 1 + i x n ) = 200 ( x 3/12 ) = S = 200 x ( ) = 200 x 1.1 = S = 220 TL

= 200 ( 1 + 0.4 x 3/12 ) = S = 200 x ( 1 + 0.")

8 Soru : Bir işletme bir bankadan hafta için % dönem faizi ile. TL borç almıştır. a. İşletme kaç TL geri ödemede bulunacaktır? b. İşletme ne kadar faiz ödeyecektir? a) S = P ( 1 + i x n ) = ( x 8/52 ) = S = TL b) I = S P = > = > 800 TL

I = S P = > 40.800 40.000 = > 800 TL")

9 Gelecekte herhangi bir zaman noktasındaki bir miktar paranın bir defa faiz işlemek şartıyla bugünkü değerinin bulunduğu işlemdir. P=S/(1+ixn) S = Anapara ve faiz toplamı P = Ana Para İ = Devre Faiz Oranı n = Süre

S = Anapara ve faiz toplamı P = Ana Para")

10 Soru : Bir banka yaptığı bir faiz işlemi sonucu yıl sonra TL elde edecektir. Faiz oranı yıllık % dur. Buna göre baştan yatırılan anapara ne kadardı? P=S/(1+ixn) P = 100 / ( x 1 ) = 90,9 TL Soru : Bir şahıs ay sonra dönemlik % faiz oranı üzerinden TL alacağı bir işlem için baştan bankaya ne kadar para yatırmıştır. P = S / ( 1 + i x n ) ; P = 120 / ( x 3/12 ) P = 120 / ( ) = 114,2 TL

; P = 120 / ( 1 + 0.")

11 Soru : Bir makine ay vadeli. TL ye, ay vadeli ise. TL ye alınabildiğine göre %. dönem faiz oranında hangi alternatifi tercih etmek gereklidir? P=S/(1+ixn) P = / ( x 3/12 ) P = TL P=S/(1+ixn) P = / ( x 5/12 ) P = TL Maliyeti düşlük olan yani ay vadeli tercih edilir.

P = 525.000 / ( 1 + 0.045 x 5/12 ) P = 515.")

12 Soru : gün vadeli. TL nominal değerli bir hazine bonosu için yatırımcının beklediği getiri oranı bu dönem için % ise bu hazine bonosu şuan hangi fiyattan satın alınmalıdır? P=S/(1+ixn) P = / ( x 92/365 ) P = TL

13 İşletmelerin vadeli alışverişlerinde acil nakit ihtiyacını karşılamak için kullanılır. Elinde senetli alacağı olan şahıs vadesinden önce nakde ihtiyaç duyarsa sene kırdırma işlemine başvurur. Bir bankaya yada bu işle uğraşan bir şahsa gidip vadesi gelmemiş senedini verir. Karşılığında senet üzerinde yazan değerin altında parayı karşıdan alır ve acil nakit ihtiyacını senet kırdırmak suretiyle karşılamış olur. Basit iç ve basit dış ıskonto olmak üzere çeşittir.

14 P=S/(1+ixn) Soru : Bir işletme paraya olan ihtiyacı nedeniyle elinde vadesine ay kalmış TL değerindeki senedi bir bankaya dönemlik % faiz oranı üzerinden kırdırırsa senedin peşin değeri ne olur? P=S/(1+ixn) P = 750 / ( x 3/12 ) P = 705, 88 TL Yani işletme ay önceden, TL alır. Banka ise ay sonra TL alacaktır. İskonto miktarı, TL dir.

P = 705, 88 TL Yani işletme ay önceden, TL alır.")

15 P=S-(Sxixn) Soru : Bir işletme paraya olan ihtiyacı nedeniyle elinde vadesine ay kalmış TL değerindeki senedi bir bankaya % faiz oranı üzerinden kırdırırsa senedin peşin değeri basit dış iskonto yöntemine göre ne olur? P=S-(Sxixn) P = 750 ( 750 x 0.25 x 0.25 ) P = = 703,12 TL Yani işletme ay önceden, TL alır. Banka ise ay sonra TL alacaktır. İskonto miktarı, TL dir.

16 (er devre elde edilen faizin anaparaya katılıp tekrar üzerine faiz alındığı işlemdir. Yani faizin faizi hesaplanmış olur. S = P ( 1 + i )n P = Anapara i = Faiz oranı n = Devre Sayısı S = Anaparanın dönem sonu değeri

n P = Anapara i = Faiz oranı n = Devre")

17

18 Soru : TL % faiz oranından yıl için üst üste faize yatırılırsa.yıl sonunda hesapta ne kadar para birikir? S = P ( 1 + i )n S = 50 ( 1 + 0,25)6 = 190,73 TL Soru : TL kaç devre sonra % faiz oranı üzerinden 27,85 TL olur? S = P ( 1 + i )n 27,85 = 20 ( 1 + 0,18 )n = yıl

19 P = S / ( 1 + i )n Soru : Bankaya ay vadeli ardı sıra yatırılan bir mevduat karşılığında yıl sonra hesapta. TL biriktiğine göre % dönem faiz oranı üzerinden ilk başta bankaya ne kadar para yatırılmıştı? P = S / ( 1 + i )n P = / ( )8 = 2.612,44 TL

n P = 5.")

20 .Bir bankaya yıllık % faizle yatırılan TL karşılığında TL faiz alındığına göre, bu para ne kadar süre ile bankaya yatırılmıştır? I=p.i.N 80 = ,48. n 80=120.n n= 8ay. Bir işletmenin bankaya ay sonra ödemesi gereken TL borcu vardır. İşletme % dönem faiz oranı üzerinden borcunu bugün ödemek isterse ne kadar ödeme yapmalıdır? P=S/(1+ixn) S = 860 / ( 1 + 0,24 x 6/12 ) S = 860 / ( 1 + 0,24 x 0,5 ) S = 860 / ( 1 + 0,12 ) 767,86 TL

21 . ay vadeli TL nominal değerli bir senet iç iskonto yöntemine göre bankaya % 40 iskonto oranıyla kırdırılırsa senedin peşin değeri ne olur? P=S/(1+ixn) 750/( 1 + 0,4 x 10/12) 750 / ( 1+0,33) ,5TL ay vadeli TL nominal değerli bir senet dış iskonto yöntemine göre bankaya % 40 iskonto oranıyla kırdırılırsa senedin peşin değeri ne olur? P=S-(Sxixn) P = 750 ( 750 x 0,4 x 10/12) P = 750 ( 750 x 0,4 x 10/12) P = = 500TL

22 Devre uzunluklarının bir yıldan kısa olabileceği durumlarda yıllık faiz üzerinden Devre Faizi hesaplanır. Devre faiz oranı yıl içerisinde yıllık nominal faiz oranının yıl içerisindeki devre sayısına bölünmesi ile hesaplanır. Yılık nominal faiz oranı % iken ay vadeli bir hesap açılırsa, devre faiz oranı, olur. ( 12ay/4)= 3 devre = % 60 / 3 = % 20 ay vadeli açılırsa; ( 12ay/2)= 6 devre = % 60 / 6 = % Devre Faiz Oranı

23 Yıldan kısa süreli hesap açtırıldığında yıllık nominal faizlerin üzerinde faiz almak mümkündür. Çünkü faiz üzerine faiz işleyeceği için yıllık nominal faizden daha fazla bir faiz oranı söz konusudur. Buna efektif yada gerçekleşen faiz denir. j: Yıllık Nominal Faiz m: Devre Sayısı r: Efektif Faiz Efektif Faiz = ( 1 +r ) = ( 1 + j / m )m

24 j: Yıllık Nominal Faiz m: Devre Sayısı r: Efektif Faiz Efektif Faiz = ( 1 +r ) = ( 1 + j / m )m SORU : Yıllık nominal faiz oranı % ise ve ayda bir faizlendirme yapılıyorsa yıllık efektif faiz oranı nedir? Efektif Faiz = ( 1 +r ) = ( 1 + j / m )m ( 1 +r ) = ( 1 + 0,24 / 2 )2 = ( 1 +r ) = ( 1 + 0,12)2 ( 1+ r ) = 1,2544 = 0,2544 = %25,44

25 SORU : Yıllık nominal faiz oranı % ise ve ayda bir faizlendirme yapılıyorsa yıllık efektif faiz oranı nedir? Efektif Faiz = ( 1 +r ) = ( 1 + j / m )m ( 1 +r ) = ( 1 + 0,24 / 4 )4 = ( 1 +r ) = ( 1 + 0,06)4 ( 1+ r ) = 1,2624 = 0,2624 = %26,24 SORU : Yıllık nominal faiz oranı % ise ve 12 ayda bir faizlendirme yapılıyorsa yıllık efektif faiz oranı nedir? Efektif Faiz = ( 1 +r ) = ( 1 + j / m )m ( 1 +r ) = ( 1 + 0,24 / 12 )12 = ( 1 +r ) = ( 1 + 0,02)12 ( 1+ r ) = 1,2682 = 0,2682 = %26,82

26 SORU: Nominal faiz oranı % efektif faiz ne olur? r = ( e)j 1 = > (2,71828)0,14 1 iken sürekli faizlendirme ile r => % 15, TL nin % faiz ve sürekli faiz uygulamasıyla. yıl sonundaki değeri nedir? S = x (2,71828)0,16x4 = 94,824 TL SORU:

27 SORU: Bugün yatırılan. TL için ilk yıl % ten ayda bir faizlendirme, devam eden yıl % dan ve ayda bir faizlendirme yürütülecektir.. yılda bankada biriken para ne kadar olacaktır? İ :, / =, İ :, / =, n1 : (12/6) * 2 = 4 n2 : (12/3)*2 = 8 S= P ( 1 + i)n = > S= ( 1 + 0,07)4 + ( 1 + 0,04)8 S= TL

28 Belirli bir zaman süreci içerisinde, eşit aralıklarla verilen yada alınan eşit ödemeler dizisidir. En önemli özelliği şudur; Ödemeler eşittir. Vade aralıkları eşittir. Faizler eşittir. Kira ödemeleri, faiz ödemeleri, taksit ödemeleri anüitelere örnek olarak gösterilebilir. Anüite ödemeleri devre başında yada devre sonunda olabilmektedir.

29 AGD = A [(1 + i)n -1) / i ] formülü ile hesaplanır. A= Eşit Taksitler i = Faiz Oranı n = Devre Sayısı SORU : Bir işletmenin ay sonra ödemesi gereken bir borcu için her ay sonunda bankaya. TL yatırması gerekiyor ise ay sonunda bankada biriken parası aylık faiz oranı % üzerinden ne kadar olur? AGD = A [(1 + i)n -1) / i ] = [(1 + 0,03)10-1) / 0,03 ] = [(1,34-1) / 0,03 ] = = [(0,34) / 0,03 ] = (11,4638) = TL

30 SORU :Bir yatırımcı, yıllık % faiz üzerinden, her yıl sonunda yıl boyunca TL yatırırsa,. yılın sonundaki yatırım tutarı ne kadar olur? AGD = A [(1 + i)n -1) / i ] = [(1 + 0,5)4-1) / 0,5 ] = [(5,0625-1) / 0,5 ] = = [(4,0625) / 0,5 ] = 1.000(8,125) = TL SORU : Bir yatırımcı yıl boyunca X TL sini bankaya düzenli olarak yıl sonlarında yıllık % faiz oranı üzerinden yatırmaktadır.. yıl sonunda bankada biriken para, TL olduğuna göre bu yatırımcı ne kadar meblağ yatırmaktadır? AGD = A [(1 + i)n -1) / i ] = 464,1 = A [(1 + 0,1)4-1) / 0,1 ] 464,1 = A [(1,4641-1) / 0,1 ] = 464,1 = A x 4,641 A= 100 TL

31 SORU: Bir işletme aşağıdaki meblağları bankaya yatırmaktadır. Faiz oranı % olduğuna göre işletmenin 4. yıl sonunda ne miktarda parası bankada birikmiş olur?. yıl sonunda : 4. TL 2. yıl sonunda : TL 3. yıl sonunda : TL 4. yıl sonunda : TL S = P ( 1 + i )n x ( )3 = TL x ( )2 = TL x ( )1 = TL x ( )0 = TL TOPLAM = 14,632 TL

32 ABD = A (1 + i)n -1 / (1 + i)n x i formülü ile hesaplanır. A= Eşit Taksitler i = Faiz Oranı n = Devre Sayısı SORU : Yıllık faiz oranı % iken yıl boyunca her dönem sonunda alınacak. TL lerin bugünkü değeri nedir? ABD = A (1 + i)n -1 / (1 + i)n x i ABD = (1 + 0,06)5-1 / (1 + 0,06)5 x 0,06 ABD = 4,212 TL

33 yıl boyunca, her yıl sonunda elde edilen 100 TL nin, % faiz oranı üzerinden bugünkü değeri kaç TL dir? ABD = A (1 + i)n -1 / (1 + i)n x i ABD = 100 (2,8561-1) / 2,8561 x 0,3 ABD = 100 (1,8561 ) / 0,85683 = 100 x 2,1662 = 216,62 TL SORU : SORU: yıl boyunca her yıl sonunda elde edilen X TL lerin % faiz oranı üzerinden bugünkü değeri. TL olduğuna göre her dönem sonu yatırılan meblağ nedir? ABD = A (1 + i)n -1 / (1 + i)n x i = A (1 + 10)3-1 / (1 + 10)3 x 0, = A 1,331-1 / 1,331 x 0, = A 0,331/ 0, = A x 2,4868 A = TL

34 SORU : aylık faiz oranları % iken yıl süre ile her ayda bir alınacak. TL yerine bugün ne miktarda para kabul edilmelidir? ABD = A (1 + i)n -1 / (1 + i)n x i ABD = 6000 (1 + 0,04)20-1 / (1 + 0,04)20 x 0,04 ABD = TL

35 SORU : Peşin fiyatı. TL olan bir makine taksitle hiç peşinatsız satılacaktır. a Yıllık faiz oranı % ise aylık ödemeler ne kadar olur? b) Yıllık faiz oranı % e inerse aylık ödemeler ne kadar olur? a) = a (1 + 0,02)36-1 / (1 + 0,02)36 x 0,02 = > 4.707,94 TL b) = a (1 + 0,015)36-1 / (1 + 0,015)36 x 0,015 = > 4.338,29 TL

36 SORU :. TL nominal değerli % faizli ve her ayda bir faiz ödemeli, yıl vadeli bir tahvilden aylık %, getiri bekleniyorsa bu tahvilin satın alma değeri nedir? Yıllık faiz miktarı :. aylık faiz miktarı : x, / = = TL TL Satın Alma Fiyatı = 20 (1 + 0,035)6-1 / (1 + 0,035)6 x 0,035 = > 106,71 TL / (1 + 0,035)6 => 106,71 TL + 813,5 TL = 920,07 TL

37 SORU : Alınan.. TL lik kredi yıllık % faizle ve ayda bir yapılan eşit ödemelerle yılda bir tahsil edilecektir. a ayda bir yapılması gereken ödeme miktarı nedir? b (er bir taksitteki faiz ve anapara miktarını bulunuz = A (1 + 0,025)6-1 / (1 + 0,025)6 x 0,025 => TL

38 ÖDEME PLANI b)

39 Bazı durumlarda anüiteler belirli bir süre sonra başlayabilir. Bu durumda aşağıdaki formül kullanılır. GABD = A (1 + i)n -1 / (1 + i)n+g x i A= Eşit Taksitler i = Faiz Oranı n = Devre Sayısı g = Gecikme süresi

40 SORU : Bir işletme almış olduğu. TL krediyi ay sonra başlamak üzere ayda eşit olarak ödeyecektir. Aylık vade farkı % olduğuna göre eşit taksitler ne kadardır? GABD = A (1 + i)n -1 / (1 + i)n+g x i = A (1 + 0,04)18-1 / (1 + 0,04)18+4 x 0,04 A = 323,44 TL SORU : Bir işletme satın aldığı bir aracın bedelini eşit taksitte ve ay sonra ödemeye başlama üzere. er TL ödemek üzere aylık % faiz oranı üzerinden anlaşmıştır. Yapılan ödemelerin bugünkü değeri nedir? GABD = A (1 + i)n -1 / (1 + i)n+g x i GABD = (1 + 0,1)4-1 / (1 + 0,1)4+1 x 0,1 GABD = x (0,4641 / 0,161051) GABD = TL

41 Nominal Faiz = İşleme konu olan varlığın üzerinde yazılı olan faiz miktarıdır. Reel Getiri = Enflasyondan arındırılmış getiridir. Reel Faiz = Maliyetler yada giderler düşüldükten sonra elde edilebilecek faizdir. Örneğin nominal faiz %, enflasyon oranı da % ise reel getiri sıfırdır. Nominal faiz > Enflasyon oranı ise ise reel getiri pozitiftir. Nominal faiz < Enflasyon oranı ise ise reel getiri negatiftir.

42 Reel Getiri Oranı şu formülle hesaplanır. + Reel Faiz Oranı = +Nominal Faiz Oranı / +Enflasyon Oranı) SORU : Bir tahvilin nominal faizi %, o yıl gerçekleşen enflasyon oranı ise % olduğuna göre tahvilin reel getiri nedir? + Reel Faiz Oranı = +Nominal Faiz Oranı)/(1+Enflasyon Oranı + Reel Faiz Oranı = +, / +, = + Reel Faiz Oranı = 1,5 = 0,5 = %50 SORU : Bir tahvilin nominal faizi %20, o yıl gerçekleşen enflasyon oranı ise % 50 olduğuna göre tahvilin reel getiri nedir? + Reel Faiz Oranı = +Nominal Faiz Oranı)/(1+Enflasyon Oranı + Reel Faiz Oranı = 1+0,20) / (1+0,50) = + Reel Faiz Oranı = 0,80 = -0,2 = - %20

Finans Matematiği. Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto

Finans Matematiği Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto Paranın Zaman Değeri Finansın temel prensibi Elimizde bugün bulunan 1000 YTL bundan bir yıl sonra elimize

Finans Matematiği Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto Paranın Zaman Değeri Finansın temel prensibi Elimizde bugün bulunan 1000 YTL bundan bir yıl sonra elimize

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

Tüm hakları SEGEM tarafına aittir. İzinsiz kopyalanamaz veya çoğaltılamaz.

FİNANSAL MATEMATİK SINAV SORULARI WEB SORU 1 Bir banka kredi kartı gecikmelerinde yıllık %14,5 faiz oranı ile aylık faizlendirme tahakkuk etmektedir. Bu tahakkukta bankanın yıllık etkin faiz oranı (%)

FİNANSAL MATEMATİK SINAV SORULARI WEB SORU 1 Bir banka kredi kartı gecikmelerinde yıllık %14,5 faiz oranı ile aylık faizlendirme tahakkuk etmektedir. Bu tahakkukta bankanın yıllık etkin faiz oranı (%)

BÖLÜM 1 BASİT İÇ FAİZ

BÖLÜM 1 BASİT İÇ FAİZ 1-) Ne kadar para 100 günde aylık %3 faiz oranından 200 TL faiz getirir? 2-) Yıllık %40 faiz üzerinden 9 ayda 500 TL faiz getiren anapara kaç TL dir? 3-) Bir anapara aylık yüzde kaç

BÖLÜM 1 BASİT İÇ FAİZ 1-) Ne kadar para 100 günde aylık %3 faiz oranından 200 TL faiz getirir? 2-) Yıllık %40 faiz üzerinden 9 ayda 500 TL faiz getiren anapara kaç TL dir? 3-) Bir anapara aylık yüzde kaç

FİNANSAL HESAPLAMALAR

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

NSBMYO/İşletme Yönetimi

11 Menkul Kıymetlerin uygulaması 1. İşletme 1 kasım tarihinde 30.000,- TL nakit para 25.000,- TL ticari mal ile işe başlamıştır. 2. İşletme 2 kasım tarihinde ziraat bankasına 5.000,- TL yatırmak suretiyle

11 Menkul Kıymetlerin uygulaması 1. İşletme 1 kasım tarihinde 30.000,- TL nakit para 25.000,- TL ticari mal ile işe başlamıştır. 2. İşletme 2 kasım tarihinde ziraat bankasına 5.000,- TL yatırmak suretiyle

291 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor Mevzuat 25.04.2016/63-1 291 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde enflasyondaki değişmelerden etkilenmeyen öngörülebilir net getiri garantisi sağlayan TÜFE'ye

Sirküler Rapor Mevzuat 25.04.2016/63-1 291 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde enflasyondaki değişmelerden etkilenmeyen öngörülebilir net getiri garantisi sağlayan TÜFE'ye

102 BANKALAR HESABI TL MEVDUAT 642. FAİZ GELİRİ

102 BANKALAR HESABI TL MEVDUAT 642. FAİZ GELİRİ DÖNEM İÇİ X işletmesi 01.02.2014 tarihinde A Bankasında 100 000 TL lik 6 ay vadeli %12 faiz oranlı vadeli mevduat hesabı açtırmıştır. İKİ DÖNEM ARASI tarihinde

102 BANKALAR HESABI TL MEVDUAT 642. FAİZ GELİRİ DÖNEM İÇİ X işletmesi 01.02.2014 tarihinde A Bankasında 100 000 TL lik 6 ay vadeli %12 faiz oranlı vadeli mevduat hesabı açtırmıştır. İKİ DÖNEM ARASI tarihinde

Güncellenmiş Faiz Dersi

Güncellenmiş Faiz Dersi Faiz Nedir Nasıl Hesaplanır? Faiz Nedir? Piyasa açısından bakarsak faizi, tasarruf sahibinin, tasarrufunu, ihtiyacı olana belirli süre için kullandırmasının karşılığı olarak aldığı

Güncellenmiş Faiz Dersi Faiz Nedir Nasıl Hesaplanır? Faiz Nedir? Piyasa açısından bakarsak faizi, tasarruf sahibinin, tasarrufunu, ihtiyacı olana belirli süre için kullandırmasının karşılığı olarak aldığı

Ek - 1. I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem

Ek - 1 I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem Aşağıda yer alan denklem, bir tarafta kredi verence yapılan ödemelerin ve diğer tarafta tüketici tarafından kredi verene

Ek - 1 I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem Aşağıda yer alan denklem, bir tarafta kredi verence yapılan ödemelerin ve diğer tarafta tüketici tarafından kredi verene

FİNANSAL MATEMATİK. Oğuzhan ın 10 yıllık dönem müddetince yaptığı toplam ödeme aşağıdaki seçeneklerden hangisinde verilmektedir?

FİNANSAL MATEMATİK SORU 1 Oğuzhan 10 yıl süreli 10.000 TL lik yıllık %9 efektif faiz ile bir borç almaktadır. Her yılın sonunda, borca ilişkin faizi ve %8 efektif faiz lik borç ödeme fonuna ilişkin ana

FİNANSAL MATEMATİK SORU 1 Oğuzhan 10 yıl süreli 10.000 TL lik yıllık %9 efektif faiz ile bir borç almaktadır. Her yılın sonunda, borca ilişkin faizi ve %8 efektif faiz lik borç ödeme fonuna ilişkin ana

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017 SORU 1: Şu anda 25 yaşında olan bir sigortalı, 65 yaşına dek her üç yılın sonunda 4.000 TL büyüklüğünde ödemeler yapacağı özel bir yatırım fonu almayı planlamaktadır.

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017 SORU 1: Şu anda 25 yaşında olan bir sigortalı, 65 yaşına dek her üç yılın sonunda 4.000 TL büyüklüğünde ödemeler yapacağı özel bir yatırım fonu almayı planlamaktadır.

PARANIN ZAMAN DEĞERİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Paranın Zaman Değeri

PARANIN ZAMAN DEĞERİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Belirli bir faiz oranında bankaya yatırılan bir meblağın gelecekte alacağı değerin hesaplanması Gelecekteki nakit akışlarının bugünkü değerinin

PARANIN ZAMAN DEĞERİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Belirli bir faiz oranında bankaya yatırılan bir meblağın gelecekte alacağı değerin hesaplanması Gelecekteki nakit akışlarının bugünkü değerinin

1. BASİT FAİZ. Finansal Matematik

1. BASİT FAİZ 1. Faiz Hesapları 1.1 Basit Faiz 1.1.1 İki tarih arasındaki zaman 1.1.2 Paranın Zaman Değeri 1.2 Denk ödemeler için odak noktası 1.2.1 Taksitli Ödemeler 1.3 Basit İskonto 1.3.1 İskonto oranına

1. BASİT FAİZ 1. Faiz Hesapları 1.1 Basit Faiz 1.1.1 İki tarih arasındaki zaman 1.1.2 Paranın Zaman Değeri 1.2 Denk ödemeler için odak noktası 1.2.1 Taksitli Ödemeler 1.3 Basit İskonto 1.3.1 İskonto oranına

ÖRNEK 1. X işletmesi 01.02.2014 tarihinde A Bankasında 100 000 TL lik 6 ay vadeli %12 faiz oranlı vadeli mevduat hesabı açtırmıştır.

ÖRNEK 1 X işletmesi 01.02.2014 tarihinde A Bankasında 100 000 TL lik 6 ay vadeli %12 faiz oranlı vadeli mevduat hesabı açtırmıştır. VB VS 102 Bankalar Hs. 100 000 - Vadeli Mevduat 102 Bankalar Hs. 100

ÖRNEK 1 X işletmesi 01.02.2014 tarihinde A Bankasında 100 000 TL lik 6 ay vadeli %12 faiz oranlı vadeli mevduat hesabı açtırmıştır. VB VS 102 Bankalar Hs. 100 000 - Vadeli Mevduat 102 Bankalar Hs. 100

1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır.

Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır.") Örnekler 1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır. a) Buzdolabı 35 ay sonra alınacak olsa kaç liraya alınabilir? b) Buzdolabının bugünkü peşin

Örnekler 1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır. a) Buzdolabı 35 ay sonra alınacak olsa kaç liraya alınabilir? b) Buzdolabının bugünkü peşin

Temel Finans Matematiği ve Değerleme Yöntemleri Dönem Deneme Sınavı

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi PİYASA FAİZ ORANLARI 2 Faiz Faiz, başkasının parasını

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi PİYASA FAİZ ORANLARI 2 Faiz Faiz, başkasının parasını

SİRKÜLER İstanbul, Sayı: 2016/083 Ref: 4/083

SİRKÜLER İstanbul, 25.04.2016 Sayı: 2016/083 Ref: 4/083 Konu: TÜFE'YE ENDEKSLİ ANÜİTE DEVLET TAHVİLLERİNİN ELDE TUTULMASI VE ELDEN ÇIKARILMASINDAN DOĞAN KAZANÇLARIN GELİR VERGİSİ KANUNU NUN GEÇİCİ 67.

SİRKÜLER İstanbul, 25.04.2016 Sayı: 2016/083 Ref: 4/083 Konu: TÜFE'YE ENDEKSLİ ANÜİTE DEVLET TAHVİLLERİNİN ELDE TUTULMASI VE ELDEN ÇIKARILMASINDAN DOĞAN KAZANÇLARIN GELİR VERGİSİ KANUNU NUN GEÇİCİ 67.

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... 3/21/2013. Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK 28 NİSAN 2018

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK 28 NİSAN 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla olursa olsun,

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK 28 NİSAN 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla olursa olsun,

1. Vize Sınavına Hazırlık Soruları. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Hazırlık Soruları

1. Vize Sınavına Hazırlık Soruları Bahar, 2016-2017 1 1.Aylık $800 tutarında kredi ödemelerini önümüzdeki 30 yıl boyunca yapabileceğinizi düşünüyorsunuz. Nominal faiz oranı % 24 dür. Eğer toplam birikiminiz

1. Vize Sınavına Hazırlık Soruları Bahar, 2016-2017 1 1.Aylık $800 tutarında kredi ödemelerini önümüzdeki 30 yıl boyunca yapabileceğinizi düşünüyorsunuz. Nominal faiz oranı % 24 dür. Eğer toplam birikiminiz

Paranın Zaman Değeri Problemleri. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Paranın Zaman Değeri Problemleri

Bahar, 2016-2017 1 8. Getiri hesaplama Önünüze bugün yatıracağınız 4.000 TL karşılığında size 8 yıl sonunda 10.000 TL getirecek bir yatırım imkanı geliyor. Bu yatırımın yıllık getirisi ne kadardır? Cevap:%12,14

Bahar, 2016-2017 1 8. Getiri hesaplama Önünüze bugün yatıracağınız 4.000 TL karşılığında size 8 yıl sonunda 10.000 TL getirecek bir yatırım imkanı geliyor. Bu yatırımın yıllık getirisi ne kadardır? Cevap:%12,14

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

Tahvil Değerlemesi. Risk Yönetimi

Tahvil Değerlemesi Risk Yönetimi Not 2 SBMYO 2017 Bahar Dönemi I Tahvile yatırım yapanlar, yatırım kararı verirken, fonlarını belirli bir süre ödünç vermeyi, ödünç verdiği süre boyunca dönemsel faiz geliri

Tahvil Değerlemesi Risk Yönetimi Not 2 SBMYO 2017 Bahar Dönemi I Tahvile yatırım yapanlar, yatırım kararı verirken, fonlarını belirli bir süre ödünç vermeyi, ödünç verdiği süre boyunca dönemsel faiz geliri

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi. Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Nominal

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Nominal

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

A) %1 B) %2 C) %3 D) %4 E) %5

%1 B) %2 C) %3 D) %4 E) %5") 1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

3. ANUITE (TAKSİTLİ ÖDEME)

") 3. ANUITE (TAKSİTLİ ÖDEME) 3.1. Sermaye oluşturma 3.1.1. Sabit devreli ve eşit taksitli ödemeler ile sermaye oluşturma 3.1.1.1. Devre başı ödemeli 3.1.1.2. Devre sonu ödemeli 3.1.2. Sermaye oluşturma yaklaşımı

3. ANUITE (TAKSİTLİ ÖDEME) 3.1. Sermaye oluşturma 3.1.1. Sabit devreli ve eşit taksitli ödemeler ile sermaye oluşturma 3.1.1.1. Devre başı ödemeli 3.1.1.2. Devre sonu ödemeli 3.1.2. Sermaye oluşturma yaklaşımı

http://www.cengizonder.com Analiz Yöntemleri Örnek Soru Çözümleri Sayfa. 1 Ocak 2009 Mayıs 2014 ) 8 =2,343

8 =2,343") 1 Ocak 2009 Mayıs 2014 Ocak 2009 / SORU - 1 8 ay süresince nominal %24 faiz oranıyla 1 aylık mevduatta değerlendirilen 2.000 TL kaç TL olur? Hesaplama yıllık nominal faizin aylık karşılığı üzerinden yapılır.

1 Ocak 2009 Mayıs 2014 Ocak 2009 / SORU - 1 8 ay süresince nominal %24 faiz oranıyla 1 aylık mevduatta değerlendirilen 2.000 TL kaç TL olur? Hesaplama yıllık nominal faizin aylık karşılığı üzerinden yapılır.

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1

Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1") USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

TÜKETİCİ FİYATLARINA ENDEKSLİ DEVLET TAHVİLLERİ

T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞI TÜKETİCİ FİYATLARINA ENDEKSLİ DEVLET TAHVİLLERİ YATIRIMCI KILAVUZU İÇİNDEKİLER I. GENEL HUSUSLAR...1 II. TAHVİLİN YAPISI...1 1. VADE...1 2. İHRAÇ YÖNTEMİ...1 3. REEL

T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞI TÜKETİCİ FİYATLARINA ENDEKSLİ DEVLET TAHVİLLERİ YATIRIMCI KILAVUZU İÇİNDEKİLER I. GENEL HUSUSLAR...1 II. TAHVİLİN YAPISI...1 1. VADE...1 2. İHRAÇ YÖNTEMİ...1 3. REEL

FİNANS MATEMATİĞİ / PARANIN ZAMAN DEĞERİ. Prof.Dr.Yıldırım Beyazıt ÖNAL

FİNANS MATEMATİĞİ / PARANIN ZAMAN DEĞERİ Prof.Dr.Yıldırım Beyazıt ÖNAL PARANIN ZAMAN DEĞERİ Araya zamanın girmesi bugünkü parayı, diğerine göre değerli kılmaktadır. Çünkü parayı sunan açısından o günkü

FİNANS MATEMATİĞİ / PARANIN ZAMAN DEĞERİ Prof.Dr.Yıldırım Beyazıt ÖNAL PARANIN ZAMAN DEĞERİ Araya zamanın girmesi bugünkü parayı, diğerine göre değerli kılmaktadır. Çünkü parayı sunan açısından o günkü

Bölüm 3. Gelecekteki Değer

Bölüm 3 Paranın Zaman Değeri İşlenecek Konular Gelecekteki Değer ve Bileşik Faiz Bugünkü Değer Çoklu Nakit Akımları Sonsuz ödemeler ve Anüiteler Fiili Yıllık Faiz Oranları Gelecekteki Değer Gelecekteki

Bölüm 3 Paranın Zaman Değeri İşlenecek Konular Gelecekteki Değer ve Bileşik Faiz Bugünkü Değer Çoklu Nakit Akımları Sonsuz ödemeler ve Anüiteler Fiili Yıllık Faiz Oranları Gelecekteki Değer Gelecekteki

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

TAHVİL DEĞERLEMESİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Tahvil Değerlemesi

TAHVİL DEĞERLEMESİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Tahvillerin özellikleri Tahvilin piyasa fiyatının hesaplanması Tahvillerde fiyat ve piyasa faizi ilişkisi Vadeye kadarki getirinin hesaplanması

TAHVİL DEĞERLEMESİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Tahvillerin özellikleri Tahvilin piyasa fiyatının hesaplanması Tahvillerde fiyat ve piyasa faizi ilişkisi Vadeye kadarki getirinin hesaplanması

İçerik PARANIN ZAMAN DEĞERİ. Prof. Dr. Ramazan AKTAŞ. Nominal ve Reel Faiz. Faiz Kavramı. Basit Faiz. Eşit Ödemeler. Bileşik Faiz

PARANIN ZAMAN DEĞERİ Prof. Dr. Ramazan AKTAŞ 1 İçerik Faiz Kavramı Basit Faiz Bileşik Faiz Bugünkü Değer Nominal ve Reel Faiz Eşit Ödemeler Eşit Ödemelerde Bugünkü Değer ve Gelecek Değer 2 aittir. 1 İçerik

PARANIN ZAMAN DEĞERİ Prof. Dr. Ramazan AKTAŞ 1 İçerik Faiz Kavramı Basit Faiz Bileşik Faiz Bugünkü Değer Nominal ve Reel Faiz Eşit Ödemeler Eşit Ödemelerde Bugünkü Değer ve Gelecek Değer 2 aittir. 1 İçerik

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Ocak 2009 Mayıs 2014

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Ocak 2009 / SORU - 1 AIC şirketi 60.000.000TL lik yatırım yapacaktır. Bu yatırımın 48.000.000 TL lik kısmı hisse senedi

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Ocak 2009 / SORU - 1 AIC şirketi 60.000.000TL lik yatırım yapacaktır. Bu yatırımın 48.000.000 TL lik kısmı hisse senedi

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 4 Temmuz 2017 Salı (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

3.2. Borcun taksitle ödenmesi (istikraz)

") 3.2. Borcun taksitle ödenmesi (istikraz) İstikraz devletin veya yetkili ticaret şirketlerinin faiz karşılığı uzun vadeli borç para vermesidir. Tahvilli borçlar gerektiğinde satılabilir veya bankaya rehin

3.2. Borcun taksitle ödenmesi (istikraz) İstikraz devletin veya yetkili ticaret şirketlerinin faiz karşılığı uzun vadeli borç para vermesidir. Tahvilli borçlar gerektiğinde satılabilir veya bankaya rehin

TOS 408 EKONOMİ. Bölüm 3 Paranın Zaman Değeri ve Faiz Çeşitleri

TOS 408 EKONOMİ Bölüm 3 Paranın Zaman Değeri ve Faiz Çeşitleri 2 Faiz ve Paranın Zaman Değeri Hepimiz faiz kavramını gündelik yaşantımızdan az çok bilmekteyiz. Parasını bankaya vadeli hesap üzerinden yatıran

TOS 408 EKONOMİ Bölüm 3 Paranın Zaman Değeri ve Faiz Çeşitleri 2 Faiz ve Paranın Zaman Değeri Hepimiz faiz kavramını gündelik yaşantımızdan az çok bilmekteyiz. Parasını bankaya vadeli hesap üzerinden yatıran

BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK SINAV SORULARI

BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK SINAV SORULARI SORU 1: Ata nın 10 000 TL lik varlığı yıllık % 5 efektif faiz oranı ile değerlendirilmektedir. Bu fon ile 7. yılın sonunda başlayan

BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK SINAV SORULARI SORU 1: Ata nın 10 000 TL lik varlığı yıllık % 5 efektif faiz oranı ile değerlendirilmektedir. Bu fon ile 7. yılın sonunda başlayan

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics Hafta 4 Giriş BÖLÜM B:Değerleme 1 Tahvil Değerleme Giriş Tahvil Değerleme Tahvillerin fiyatını

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics Hafta 4 Giriş BÖLÜM B:Değerleme 1 Tahvil Değerleme Giriş Tahvil Değerleme Tahvillerin fiyatını

Servet değer biriktirme araçlarının tümüne (tahvil, bono, hisse senedi, ev, arsa vb. verilen bir isimdir.

İktisadi analizde para, malların ve hizmetlerin satın alınmasında ve borçların geri ödenmesinde genel olarak kabul edilen şey olarak tanımlanmaktadır. Para servetten farklı bir kavramdır. Servet değer

İktisadi analizde para, malların ve hizmetlerin satın alınmasında ve borçların geri ödenmesinde genel olarak kabul edilen şey olarak tanımlanmaktadır. Para servetten farklı bir kavramdır. Servet değer

5.Hafta Mali Borçlar ve Ticari Borçlar. Dr. Şuayyip Doğuş DEMİRCİ

5.Hafta Mali Borçlar ve Ticari Borçlar Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdaki hesaplardan hangisi kısa vadeli yabancı kaynaklar arasında yer almaz? a. Banka kredileri b. Çıkarılmış tahviller c. Uzun

5.Hafta Mali Borçlar ve Ticari Borçlar Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdaki hesaplardan hangisi kısa vadeli yabancı kaynaklar arasında yer almaz? a. Banka kredileri b. Çıkarılmış tahviller c. Uzun

YILLIK MALİYET ORANININ HESAPLAMASI. I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem

Ek- 1 YILLIK MALİYET ORANININ HESAPLAMASI I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem Aşağıda yer alan denklem, bir tarafta konut finansmanı kuruluşunca yapılan ödemelerin

Ek- 1 YILLIK MALİYET ORANININ HESAPLAMASI I. Ödemeler ve Ücretler ile Kredi Tutarı Arasındaki Denkliği Gösteren Denklem Aşağıda yer alan denklem, bir tarafta konut finansmanı kuruluşunca yapılan ödemelerin

Faiz, parası kullanılan kişi veya kurum için bir kazanç iken, parayı kullanan kişi veya kurum için bir masraftır.

1 FAİZ HESAPLARI: Başkalarına ilişkin bir paranın, belirli bir süre için, bir işte kullanılması karşılığında para sahibine verilen ücrete faiz tutarı veya kısaca faiz denir. Dolayısıyla faiz, kullanılan

1 FAİZ HESAPLARI: Başkalarına ilişkin bir paranın, belirli bir süre için, bir işte kullanılması karşılığında para sahibine verilen ücrete faiz tutarı veya kısaca faiz denir. Dolayısıyla faiz, kullanılan

GENEL MUHASEBE KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Hesaplamaları Paranın zaman değerini belirleyen

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Hesaplamaları Paranın zaman değerini belirleyen

TOBB-ETU, Iktisat Bölümü Para Teorisi ve Politikas (IKT 335) Ozan Eksi

Ozan Eksi") TOBB-ETU, Iktisat Bölümü Para Teorisi ve Politikas (IKT 335) Ozan Eksi Çal şma Sorular 1-) (Faizler) Y ll k %10 faizden bankaya koyulan 100 tl nin bir y l sonraki getirisini hesaplay n z? 2-) (Faizler)

TOBB-ETU, Iktisat Bölümü Para Teorisi ve Politikas (IKT 335) Ozan Eksi Çal şma Sorular 1-) (Faizler) Y ll k %10 faizden bankaya koyulan 100 tl nin bir y l sonraki getirisini hesaplay n z? 2-) (Faizler)

HAFTA 4. P: Bugünkü Değer (Present Value), herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.

, herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.") HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

2. BİLEŞİK FAİZ. Finansal Matematik

2. BİLEŞİK FAİZ 2.1 Bileşik faiz hesapları 2.1.1. Devre sonu ödemeli ve devre başı ödemeli bileşik Faiz 2.1.2. Orantılı bileşik faiz 2.1.3. Anlık bileşik faiz 2.1.4. Denk faiz (eşdeğer oranlar) 2.1.5.

2. BİLEŞİK FAİZ 2.1 Bileşik faiz hesapları 2.1.1. Devre sonu ödemeli ve devre başı ödemeli bileşik Faiz 2.1.2. Orantılı bileşik faiz 2.1.3. Anlık bileşik faiz 2.1.4. Denk faiz (eşdeğer oranlar) 2.1.5.

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Krediniz ile ilgili detaylar aşağıda bilgilerinize sunulmuştur. Kredinizin hayırlı olmasını dileriz. Kredinizi iyi günlerde kullanmanızı dileriz.

: Müşteri Adı Soyadı Müşteri Numarası Kredi Numarası :.. :.. :.. (Kredi sabit faizli ise) EK1 - SABİT FAİZLİ KONUT KREDİSİ ÖDEME PLANI (Kredi düşen faizli ise) EK1 - DÜŞEN FAİZLİ KONUT KREDİSİ ÖDEME PLANI

: Müşteri Adı Soyadı Müşteri Numarası Kredi Numarası :.. :.. :.. (Kredi sabit faizli ise) EK1 - SABİT FAİZLİ KONUT KREDİSİ ÖDEME PLANI (Kredi düşen faizli ise) EK1 - DÜŞEN FAİZLİ KONUT KREDİSİ ÖDEME PLANI

A) %15 B) %25 C) %75 D) %100 E) %150

%15 B) %25 C) %75 D) %100 E) %150") 1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics DERS 4-YATIRIM ARAÇLARI Tahvil Tahvil Tahvil, alacaklılık hakkı sağlayan, belirli bir meblağı temsil

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics DERS 4-YATIRIM ARAÇLARI Tahvil Tahvil Tahvil, alacaklılık hakkı sağlayan, belirli bir meblağı temsil

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

TOBB-ETU, Iktisat Bölümü Macroeconomics II (IKT 234) Ozan Eksi Giriş Sorular

Ozan Eksi Giriş Sorular") TOBB-ETU, Iktisat Bölümü Macroeconomics II (IKT 234) Ozan Eksi Giriş Sorular 1-) (Faizler) Y ll k %10 basit faizden bankaya koyulan 100 tl nin 2 y l sonraki getirisini hesaplay n z? 2-) (Faizler) Y ll

TOBB-ETU, Iktisat Bölümü Macroeconomics II (IKT 234) Ozan Eksi Giriş Sorular 1-) (Faizler) Y ll k %10 basit faizden bankaya koyulan 100 tl nin 2 y l sonraki getirisini hesaplay n z? 2-) (Faizler) Y ll

Para talebi ekonomik bireylerinin yanlarında bulundurmak istedikleri para miktarıdır. Ekonomik bireylerin para talebine tesir eden iki neden vardır;

B.E.A. Para Piyasaları (Finans Piyasaları): Ekonomide mal-hizmet piyasalarının yanında para piyasaları bulunmaktadır. Bu piyasanın amacı mal piyasasının (reel veya üretim piyasaları) ihtiyaç duyduğu ihtiyaçları

B.E.A. Para Piyasaları (Finans Piyasaları): Ekonomide mal-hizmet piyasalarının yanında para piyasaları bulunmaktadır. Bu piyasanın amacı mal piyasasının (reel veya üretim piyasaları) ihtiyaç duyduğu ihtiyaçları

TEB SİGORTA ANONİM ŞİRKETİ

I- Cari Varlıklar VARLIKLAR 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442 5- Diğer Nakit Ve Nakit Benzeri Varlıklar 2.174.329 B- Finansal

I- Cari Varlıklar VARLIKLAR 63.806.323 1- Kasa 302 2- Alınan Çekler 0 3- Bankalar 61.638.135 4- Verilen Çekler Ve Ödeme Emirleri (-) -6.442 5- Diğer Nakit Ve Nakit Benzeri Varlıklar 2.174.329 B- Finansal

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

VARLIKLAR Bağımsız Denetimden Geçmiş Cari Dönem 31 Aralık 2015

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 21,075,452 13,452,895 1- Kasa 14 338 643 2- Alınan Çekler 3- Bankalar 14 17,502,814 9,333,800 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 21,075,452 13,452,895 1- Kasa 14 338 643 2- Alınan Çekler 3- Bankalar 14 17,502,814 9,333,800 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

Dr. Mustafa Cumhur AKBULUT

Dr. Mustafa Cumhur AKBULUT Finansal Fonksiyonlar FİNANSAL FONKSİYONLAR Excel programında bulunan finansal fonksiyonlar, finans alanında kullanılan çok sayıdaki formülün hesaplanmasında kullanılır. Bu ünitede

Dr. Mustafa Cumhur AKBULUT Finansal Fonksiyonlar FİNANSAL FONKSİYONLAR Excel programında bulunan finansal fonksiyonlar, finans alanında kullanılan çok sayıdaki formülün hesaplanmasında kullanılır. Bu ünitede

30 EYLÜL 2016 VE 31 ARALIK 2015 TARİHLERİ İTİBARIYLA AYRINTILI BİLANÇOLAR (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 198,312,375 265,650,443 1- Kasa 1,883 1,066 2- Alınan Çekler - - 3- Bankalar 14 126,104,557 132,620,174 4- Verilen Çekler ve Ödeme

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 198,312,375 265,650,443 1- Kasa 1,883 1,066 2- Alınan Çekler - - 3- Bankalar 14 126,104,557 132,620,174 4- Verilen Çekler ve Ödeme

MİLLİ REASÜRANS TÜRK ANONİM ŞİRKETİ ( SİNGAPUR ŞUBESİ DAHİL ) AYRINTILI SOLO BİLANÇO VARLIKLAR

AYRINTILI SOLO BİLANÇO VARLIKLAR") VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 351.751.993,29 1- Kasa 17.379,68 2- Alınan Çekler 46.050,00 3- Bankalar 351.688.563,61 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer Nakit

VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 351.751.993,29 1- Kasa 17.379,68 2- Alınan Çekler 46.050,00 3- Bankalar 351.688.563,61 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer Nakit

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmiş Denetimden Geçmemiş Dipnot 31 Aralık 2014 31 Aralık 2013

VARLIKLAR Bağımsız Bağımsız I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 5,304,441 300,000 1 Kasa 2.12 ve 14 885 2 Alınan Çekler 3 Bankalar 2.12 ve 14 5,291,898 300,000 4 Verilen Çekler ve Ödeme

VARLIKLAR Bağımsız Bağımsız I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 5,304,441 300,000 1 Kasa 2.12 ve 14 885 2 Alınan Çekler 3 Bankalar 2.12 ve 14 5,291,898 300,000 4 Verilen Çekler ve Ödeme

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

ZURICH SİGORTA A.Ş. 31 ARALIK 2017 TARİHİ İTİBARIYLA AYRINTILI BİLANÇO (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 523.915.494 450.117.063 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 508.904.067 432.161.889 4- Verilen Çekler ve Ödeme

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 523.915.494 450.117.063 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 508.904.067 432.161.889 4- Verilen Çekler ve Ödeme

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmemiş Denetimden Geçmiş Dipnot 31 Mart Aralık 2016

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 150,426,391 177,237,086 1- Kasa 14 1,384 1,170 2- Alınan Çekler - - 3- Bankalar 14 77,298,776 97,248,492 4- Verilen Çekler

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 150,426,391 177,237,086 1- Kasa 14 1,384 1,170 2- Alınan Çekler - - 3- Bankalar 14 77,298,776 97,248,492 4- Verilen Çekler

ANKARA ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmiş)

") VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 121.197.413 129.963.191 1- Kasa 14 1.418 367 2- Alınan Çekler 3- Bankalar 14 107.346.002 98.612.577 4- Verilen Çekler ve Ödeme Emirleri 14

VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 121.197.413 129.963.191 1- Kasa 14 1.418 367 2- Alınan Çekler 3- Bankalar 14 107.346.002 98.612.577 4- Verilen Çekler ve Ödeme Emirleri 14

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş Dipnot 30 Haziran 2014 31 Aralık 2013

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 5,055,181 300,000 1- Kasa 972-2- Alınan Çekler - - 3- Bankalar 2.12

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 5,055,181 300,000 1- Kasa 972-2- Alınan Çekler - - 3- Bankalar 2.12

Bağımsız Denetimden. Bağımsız Denetimden YAPI KREDİ SİGORTA A.Ş. 31 ARALIK 2006 VE 31 ARALIK 2005 TARİHLERİ İTİBARİYLE

VARLIKLAR I- Varlıklar Notlar 31.12.2006 31.12.2005 A- Nakit Ve Nakit Benzeri Varlıklar 60.746.208 36.894.992 1- Kasa 9.735 261.740 2- Alınan Çekler - - 3- Bankalar 38.167.009 20.315.062 4- Verilen Çekler

VARLIKLAR I- Varlıklar Notlar 31.12.2006 31.12.2005 A- Nakit Ve Nakit Benzeri Varlıklar 60.746.208 36.894.992 1- Kasa 9.735 261.740 2- Alınan Çekler - - 3- Bankalar 38.167.009 20.315.062 4- Verilen Çekler

ZURICH SİGORTA A.Ş. I- Cari Varlıklar Toplamı 600,034, ,893,564. Takip eden dipnotlar finansal tabloların tamamlayıcı parçasını oluştururlar.

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 309,044,079 266,916,929 1- Kasa 2.12 13 43 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 287,777,816 251,924,017 4- Verilen

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 309,044,079 266,916,929 1- Kasa 2.12 13 43 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 287,777,816 251,924,017 4- Verilen

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

1 VARLIKLAR I- CARİ VARLIKLAR Denetimden A- Nakit Ve Nakit Benzeri Varlıklar 4.2.3 72.697.782 83.850.008 1- Kasa 14 3.860 17.043 2- Alınan Çekler 3- Bankalar 14 72.736.511 83.841.225 4- Verilen Çekler

1 VARLIKLAR I- CARİ VARLIKLAR Denetimden A- Nakit Ve Nakit Benzeri Varlıklar 4.2.3 72.697.782 83.850.008 1- Kasa 14 3.860 17.043 2- Alınan Çekler 3- Bankalar 14 72.736.511 83.841.225 4- Verilen Çekler

VARLIKLAR Sigortacılık Faaliyetlerinden Alacaklar 12.1

VARLIKLAR I- Cari Varlıklar Sınırlı A- Nakit ve Nakit Benzeri Varlıklar 400.336.146 356.748.314 1- Kasa 2.12 2- Alınan Çekler 3- Bankalar 2.12 ve 14 382.043.864 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar Sınırlı A- Nakit ve Nakit Benzeri Varlıklar 400.336.146 356.748.314 1- Kasa 2.12 2- Alınan Çekler 3- Bankalar 2.12 ve 14 382.043.864 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR II- Cari Olmayan Varlıklar A- Esas Faaliyetlerden Alacaklar Sigortacılık Faaliyetlerinden Alacaklar 2- Sigortacılık Faaliyetler

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 635,898,086.65 583,896,838.74 1- Kasa 14 36,621.14 15,605.84 2- Alınan Çekler 14 12,488.00 3- Bankalar 14 635,861,465.51 583,868,744.90

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 635,898,086.65 583,896,838.74 1- Kasa 14 36,621.14 15,605.84 2- Alınan Çekler 14 12,488.00 3- Bankalar 14 635,861,465.51 583,868,744.90

VARLIKLAR. Denetimden Geçmiş Denetimden Geçmiş I- Cari Varlıklar

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 263.491.975 248.320.045 1- Kasa 14 4.366 716 2- Alınan Çekler 3- Bankalar 14 227.301.590 214.496.725 4- Verilen Çekler Ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 263.491.975 248.320.045 1- Kasa 14 4.366 716 2- Alınan Çekler 3- Bankalar 14 227.301.590 214.496.725 4- Verilen Çekler Ve Ödeme Emirleri

VARLIKLAR Sınırlı Bağımsız Denetimden Geçmiş

(Bağımsız ) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 180.132.508 148.412.597 1- Kasa 2.574 1.519 2- Alınan Çekler 198.000-3- Bankalar 154.566.102 127.975.131 4- Verilen Çekler Ve

(Bağımsız ) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 180.132.508 148.412.597 1- Kasa 2.574 1.519 2- Alınan Çekler 198.000-3- Bankalar 154.566.102 127.975.131 4- Verilen Çekler Ve

Dipnot 30 Haziran Aralık 2015

I- Cari Varlıklar VARLIKLAR Sınırlı * A- Nakit Ve Nakit Benzeri Varlıklar 277.365.269 248.320.045 1- Kasa 14 6.567 716 2- Alınan Çekler - - 3- Bankalar 14 232.594.351 214.496.725 4- Verilen Çekler Ve Ödeme

I- Cari Varlıklar VARLIKLAR Sınırlı * A- Nakit Ve Nakit Benzeri Varlıklar 277.365.269 248.320.045 1- Kasa 14 6.567 716 2- Alınan Çekler - - 3- Bankalar 14 232.594.351 214.496.725 4- Verilen Çekler Ve Ödeme

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

ZURICH SİGORTA A.Ş. VARLIKLAR

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 369.427.908 356.748.314 1- Kasa 2.12 - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 350.799.509 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 369.427.908 356.748.314 1- Kasa 2.12 - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 350.799.509 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

ERGO SİGORTA A.Ş. 1 OCAK - 30 EYLÜL 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VARLIKLAR

VARLIKLAR 1 Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 4.2 140,189,744 84,308,388 1- Kasa 1,241 1,451 2- Alınan Çekler 3- Bankalar 14 55,478,005 40,790,095 4- Verilen Çekler ve

VARLIKLAR 1 Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 4.2 140,189,744 84,308,388 1- Kasa 1,241 1,451 2- Alınan Çekler 3- Bankalar 14 55,478,005 40,790,095 4- Verilen Çekler ve

DENİZ EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 101.043.459 91.329.169 1- Kasa 225 154 2- Alınan Çekler 3- Bankalar 97.944.157 88.668.652 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 101.043.459 91.329.169 1- Kasa 225 154 2- Alınan Çekler 3- Bankalar 97.944.157 88.668.652 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer

Turkland Sigorta Anonim Şirketi (eski adıyla Demir Sigorta Anonim Şirketi)

") VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 39.720.884 21.838.791 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 34.992.866 19.459.108 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 39.720.884 21.838.791 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 34.992.866 19.459.108 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

Turkland Sigorta Anonim Şirketi. 31 Mart 2018 Tarihi İtibariyle Ayrıntılı Bilanço (Tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir)

olarak gösterilmiştir)") VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 73.404.028 67.172.141 1- Kasa 2- Alınan Çekler 3- Bankalar 14 62.403.846 54.645.148 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 73.404.028 67.172.141 1- Kasa 2- Alınan Çekler 3- Bankalar 14 62.403.846 54.645.148 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

30 HAZİRAN 2016 VE 31 ARALIK 2015 TARİHLERİ İTİBARIYLA AYRINTILI BİLANÇOLAR (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4.2, 14 18,747,345 21,075,452 1- Kasa 14-338 2- Alınan Çekler 3- Bankalar 14 15,328,171 17,502,814 4- Verilen Çekler ve Ödeme Emirleri 5- Banka Garantili

I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4.2, 14 18,747,345 21,075,452 1- Kasa 14-338 2- Alınan Çekler 3- Bankalar 14 15,328,171 17,502,814 4- Verilen Çekler ve Ödeme Emirleri 5- Banka Garantili

VARLIKLAR II- Cari Olmayan Varlıklar A- Esas Faaliyetlerden Alacaklar Sigortacılık Faaliyetlerinden Alacaklar 2- Sigortacılık Faaliyetler

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 579,235,107.46 443,645,999.64 1- Kasa 14 27,572.45 19,250.24 2- Alınan Çekler 14 5,000.00 11,758.00 3- Bankalar 4.2.3,12.4 579,202,535.01

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 579,235,107.46 443,645,999.64 1- Kasa 14 27,572.45 19,250.24 2- Alınan Çekler 14 5,000.00 11,758.00 3- Bankalar 4.2.3,12.4 579,202,535.01

Denetimden Geçmemiş Yeniden düzenlenmiş (*) I- Cari Varlıklar

I- Cari Varlıklar") VARLIKLAR Denetimden Denetimden Yeniden düzenlenmiş (*) I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 352.550.496 307.043.536 1- Kasa 14 4.727 5.457 2- Alınan Çekler 3- Bankalar 14 302.706.781

VARLIKLAR Denetimden Denetimden Yeniden düzenlenmiş (*) I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 352.550.496 307.043.536 1- Kasa 14 4.727 5.457 2- Alınan Çekler 3- Bankalar 14 302.706.781

ANKARA ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmemiş) VARLIKLAR

VARLIKLAR") ( ) VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 152.512.035 95.726.964 1- Kasa 843 798 2- Alınan Çekler 48.000-3- Bankalar 133.412.126 81.779.922 4- Verilen Çekler Ve Ödeme Emirleri

( ) VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 152.512.035 95.726.964 1- Kasa 843 798 2- Alınan Çekler 48.000-3- Bankalar 133.412.126 81.779.922 4- Verilen Çekler Ve Ödeme Emirleri

ANKARA ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmiş)

") ( ) VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 148.412.597 97.070.280 1- Kasa 1.519 230 2- Alınan Çekler 3- Bankalar 127.975.131 84.166.580 4- Verilen Çekler Ve Ödeme Emirleri (-)

( ) VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 148.412.597 97.070.280 1- Kasa 1.519 230 2- Alınan Çekler 3- Bankalar 127.975.131 84.166.580 4- Verilen Çekler Ve Ödeme Emirleri (-)

VARLIKLAR. Denetimden Geçmemiş Denetimden Geçmiş I- Cari Varlıklar

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 329.164.600 307.043.536 1- Kasa 14 16.631 5.457 2- Alınan Çekler 3- Bankalar 14 264.017.020 252.152.612 4- Verilen Çekler Ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 329.164.600 307.043.536 1- Kasa 14 16.631 5.457 2- Alınan Çekler 3- Bankalar 14 264.017.020 252.152.612 4- Verilen Çekler Ve Ödeme Emirleri

ZURICH SİGORTA A.Ş. I- Cari Varlıklar Toplamı 617.508.806 600.034.422. Takip eden dipnotlar finansal tabloların tamamlayıcı parçasını oluştururlar.

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 330.158.076 309.044.079 1- Kasa 2.12 (7) 13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 308.139.310 287.777.816 4- Verilen

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 330.158.076 309.044.079 1- Kasa 2.12 (7) 13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 308.139.310 287.777.816 4- Verilen