SİRKÜLER İstanbul, Konu: AKTİFE KAYITLI TAŞINMAZLARIN YENİDEN DEĞERLENMESİNE DAİR DÜZENLEMEYİ DE İÇEREN 7144 SAYILI KANUN YAYINLANMIŞTIR

|

|

|

- Yonca Togay

- 5 yıl önce

- İzleme sayısı:

Transkript

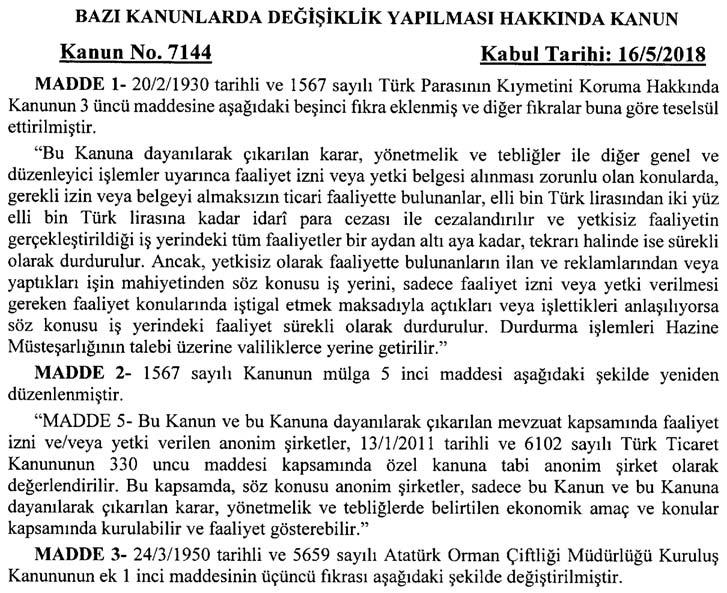

1 SİRKÜLER İstanbul, Sayı: 2018/103 Ref:4/103 Konu: AKTİFE KAYITLI TAŞINMAZLARIN YENİDEN DEĞERLENMESİNE DAİR DÜZENLEMEYİ DE İÇEREN 7144 SAYILI KANUN YAYINLANMIŞTIR tarih ve sayılı Resmi Gazete de yayınlanan 7144 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun, Vergi Usul Kanunu, Katma Değer Vergisi Kanunu ve 5510 sayılı Kanunda yapılan düzenlemelere dair açıklamalarımız aşağıda yer almaktadır. 1) 1567 sayılı kanun kapsamında faaliyet izni veya yetki belgesi almadan faaliyette bulunulması halinde ceza uygulaması Kanunun 1. maddesi ile 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun un 3. maddesine aşağıdaki fıkra eklenmiştir. Bu Kanuna dayanılarak çıkarılan karar, yönetmelik ve tebliğler ile diğer genel ve düzenleyici işlemler uyarınca faaliyet izni veya yetki belgesi alınması zorunlu olan konularda, gerekli izin veya belgeyi almaksızın ticari faaliyette bulunanlar, elli bin Türk lirasından iki yüz elli bin Türk lirasına kadar idarî para cezası ile cezalandırılır ve yetkisiz faaliyetin gerçekleştirildiği iş yerindeki tüm faaliyetler bir aydan altı aya kadar, tekrarı halinde ise sürekli olarak durdurulur. Ancak, yetkisiz olarak faaliyette bulunanların ilan ve reklamlarından veya yaptıkları işin mahiyetinden söz konusu iş yerini, sadece faaliyet izni veya yetki verilmesi gereken faaliyet konularında iştigal etmek maksadıyla açtıkları veya işlettikleri anlaşılıyorsa söz konusu iş yerindeki faaliyet sürekli olarak durdurulur. Durdurma işlemleri Hazine Müsteşarlığı nın talebi üzerine valiliklerce yerine getirilir. 2) 1567 sayılı Kanun kapsamında faaliyet izni ve/veya yetkisi verilen şirketlerin sadece yetki verilen alanlarda faaliyette bulunabileceğine dair düzenleme yapılmıştır Kanunun 2. maddesi ile 1567 sayılı Kanunun mülga 5. maddesi aşağıdaki şekilde yeniden düzenlenmiştir. MADDE 5- Bu Kanun ve bu Kanuna dayanılarak çıkarılan mevzuat kapsamında faaliyet izni ve/veya yetki verilen anonim şirketler, 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanunu nun 330 uncu maddesi kapsamında özel kanuna tabi anonim şirket olarak değerlendirilir. Bu kapsamda, söz konusu anonim şirketler, sadece bu Kanun ve bu Kanuna dayanılarak çıkarılan karar, yönetmelik ve tebliğlerde belirtilen ekonomik amaç ve konular kapsamında kurulabilir ve faaliyet gösterebilir.

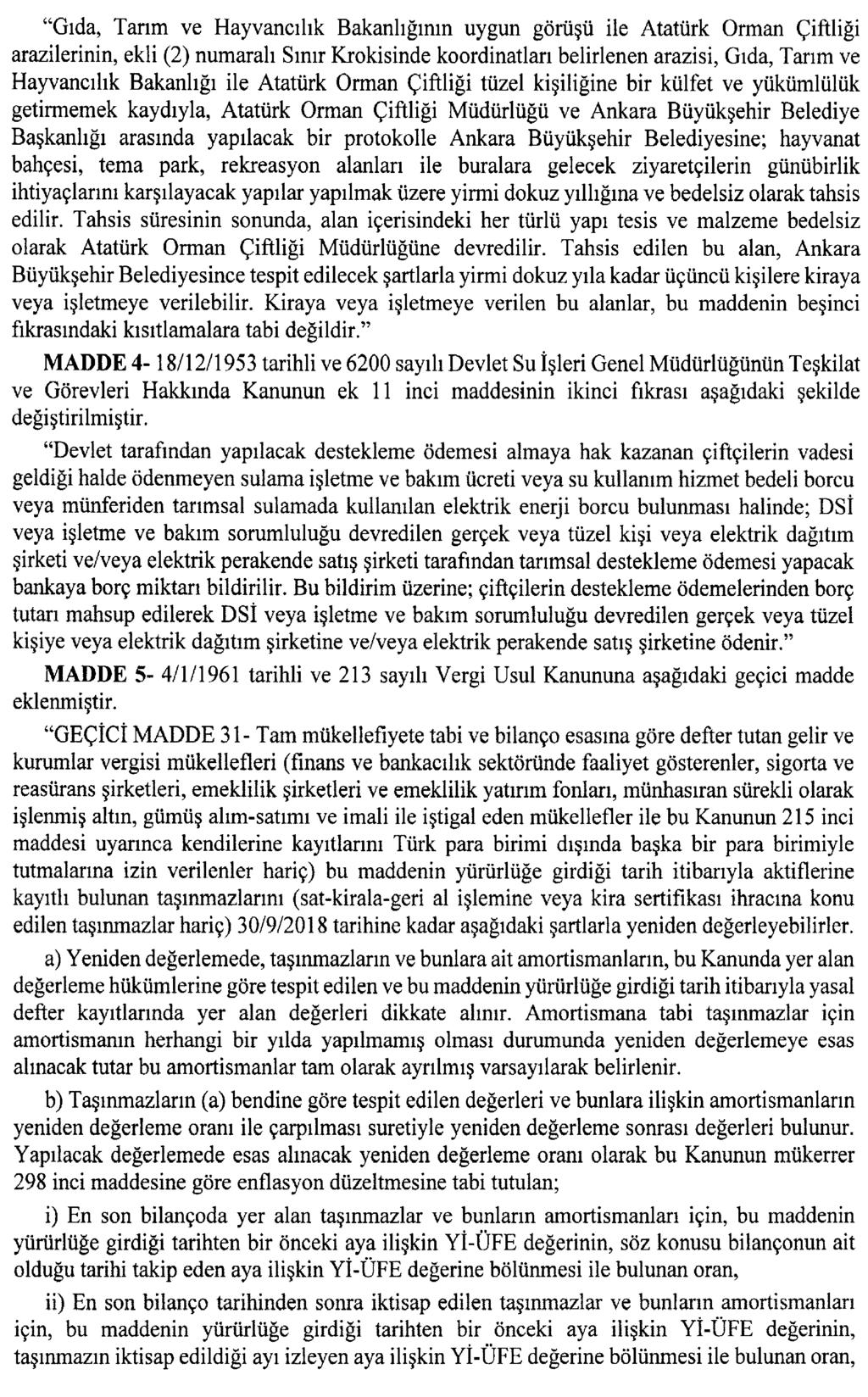

2 3) Aktife kayıtlı taşınmazların tarihine kadar Yİ-ÜFE endeksine göre yeniden değerlenmesi ve değer artış fonu üzerinden % 5 vergi ödenmesi a- Yeniden Değerlemenin kapsamı Enflasyonun yüksek olduğu geçmiş yıllarda, işletmelerin aktiflerine kayıtlı bulunan amortismana tabi iktisadi kıymetler yeniden değerlenmeye tabi tutularak enflasyondan kaynaklanan değer kayıplarının bilanço hesaplarına olan etkisi azaltılmaktaydı. Uzun yıllar yapılan bu uygulamadan daha sonra vazgeçildi. Ancak son dönemde işletmelerin özvarlıklarında meydana gelen azalmaların önüne geçmek amacıyla bu konuda yeni bir düzenleme yapılmış bulunmaktadır. Söz konusu düzenlemenin sadece bir kereye mahsus olarak tarihine uygulanabileceğini belirtmek isteriz. Ayrıca uygulama kapsamına tüm amortismana tabi iktisadi kıymetler değil de, sadece amortismana tabi taşınmazların girdiğini dolayısıyla yapılan düzenlemenin zaman ve kapsam bakımından geçmiş uygulamalara göre oldukça sınırlı olduğunu söyleyebiliriz. Önceki uygulamalarda özel fon hesapları herhangi bir vergiye tabi değil iken, yeni düzenlemede fon tutarı üzerinden % 5 oranında vergi alınacağını ve söz konusu düzenlemeden yararlanmanın tercihe bağlı olduğunu belirtmek isteriz. b- Yeniden değerleme kapsamına giren mükellefler Kanunun 5. maddesi ile Vergi Usul Kanunu na eklenen Geçici 31. madde ile tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükellefleri (finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile VUK nun 215. maddesi uyarınca kendilerine kayıtlarını Türk para birimi dışındaki başka bir para birimiyle tutmalarına izin verilenler hariç) amortismana tabi taşınmazlarını yeniden değerlemeye tabi tutabileceklerdir. c- Yeniden değerlemeye tabi tutulacak iktisadi kıymetler Yapılan düzenleme uyarınca, tarihi itibariyle aktife kayıtlı bulunan ve amortismana tabi tutulan taşınmazlar (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmazlar hariç) yeniden değerleme kapsamına girmektedir. d- Yeniden değerlemenin yapılabileceği en son hangi tarih tarihi itibariyle aktife kayıtlı bulunan taşınmazlar en son tarihine kadar yeniden değerlemeye tabi tutulabilecektir. e- Yeniden değerleme oranının tespiti Geçmiş uygulamalarda yeniden değerleme oranı Maliye Bakanlığı nca belirlenirken, yapılan düzenlemede yeniden değerleme oranı Yİ-ÜFE fiyat endeksine ( tarihinden itibaren ÜFE endeksi, tarihinden itibaren ise Yİ-ÜFE endeksi) göre aşağıdaki gibi hesaplanacaktır.

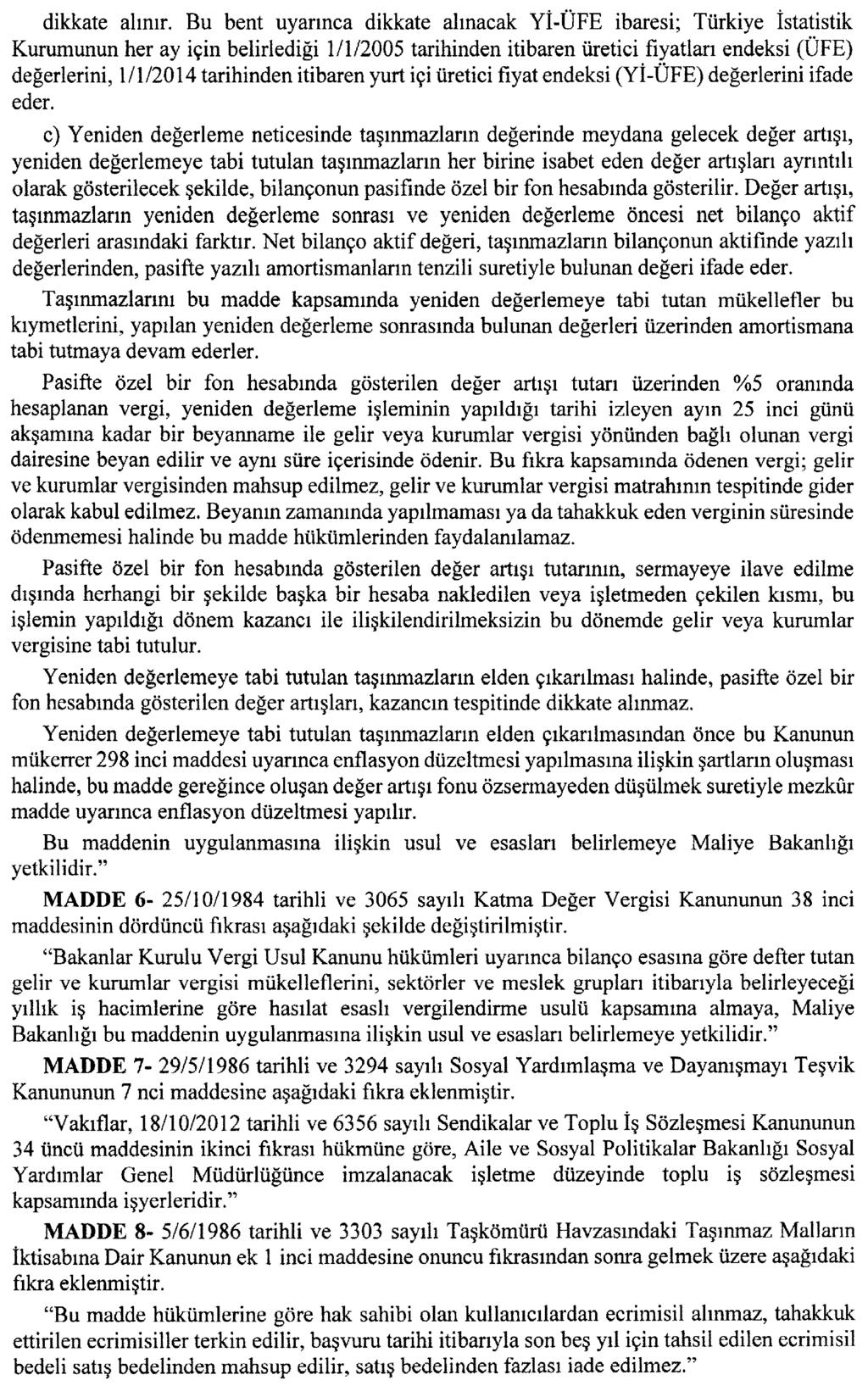

3 a) Taşınmaz daha önce enflasyon düzeltmesine tabi tutulmuş ise; maddenin yürürlüğe girdiği tarihten bir önceki aya ilişkin Yİ-ÜFE değerinin, enflasyon düzeltmesi uygulanan son bilanço tarihini takip eden aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunacaktır. b) Enflasyon düzeltmesi yapılan son bilanço tarihinden sonra iktisap edilen taşınmazlarda ise, maddenin yürürlüğe girdiği tarihten bir önceki aya ilişkin Yİ-ÜFE değerinin, taşınmazın iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunacaktır. Bilindiği üzere VUK kapsamında enflasyon düzeltmesi son olarak tarihinde uygulanmıştı. Bu durumda tarihi itibariyle aktifte kayıtlı olan ve enflasyon düzeltmesine tabi tutulmuş taşınmazlar ve bunların birikmiş amortismanları yukarıda (a) bendine göre hesaplanacak yeniden değerleme oranı üzerinden, tarihi sonrasında iktisap edilen taşınmazlar ve bunların birikmiş amortismanları ise yukarıda (b) bendine göre hesaplanacak yeniden değerleme oranı üzerinden yeniden değerleme işlemine tabi tutulabilecektir. Yeniden değerlemeye tabi tutulmak istenen taşınmaz için geçmişte ayrılmamış amortismanlar söz konusu ise, yeniden değerlemeye tabi tutulacak birikmiş amortisman tutarının hesabında bu ayrılmamış amortismanlar, ayrılmış gibi dikkate alınacaktır. Diğer bir ifadeyle hesaplama tarihi itibariyle amortisman tutarı tam olarak ayrılmış kabul edilecektir. f- Yeniden değerleme neticesinde hesaplanan fon tutarları üzerinden % 5 vergi ödenecektir Yeniden değerlenmiş maliyet bedeli ile yeniden değerlenmiş birikmiş amortisman değeri arasındaki fark tutarın söz konusu kıymetin yeniden değerlemeden önceki maliyet bedeli ile birikmiş amortisman farkından çıkarılması ile bulunan tutar, yeniden değerlemeye tabi tutulan taşınmazların her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabında gösterilecektir. Pasifte özel bir fon hesabında gösterilecek değer artış tutarı üzerinden %5 oranında hesaplanacak vergi, değerleme işleminin yapıldığı tarihi izleyen ayın 25. günü akşamına kadar bir beyanname ile beyan edilecek ve aynı süre içinde hesaplanan vergi ödenecektir. Söz konusu beyannamenin zamanında verilmemesi veya verginin süresinde ödenmemesi halinde, yeniden değerleme hükümlerinden yararlanılması mümkün bulunmamaktadır. Beyan edilerek ödenecek olan vergi, herhangi bir vergiden mahsup edilemeyecek ve gider olarak ta kayıtlara alınamayacaktır. Özel fon hesabına kaydedilen tutarın sermayeye ilave dışında başka bir hesaba nakledilmesi veya işletmeden çekilmesi halinde, söz konusu fon tutarı bu işlemlerin yapıldığı dönem kazancı ile ilişkilendirilmeksizin gelir veya kurumlar vergisine tabi tutulacaktır. Taşınmazların yeniden değerlenmiş tutarları üzerinden amortisman ayrılmaya devam edilecektir.

4 g- Yeniden değerlemeye tabi tutulacak taşınmazların elden çıkarılması durumu Yeniden değerlemeye tabi tutulacak taşınmazların elden çıkarılması halinde, pasifte özel fon hesabında gösterilen değer artışları, satış kazancının tespitinde dikkate alınmayacaktır. Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılmasından önce enflasyon düzeltmesi yapılması için gerekli şartların oluşması halinde değer artış fonu özkaynaklardan düşülmek suretiyle enflasyon düzeltmesi hesaplamaları yapılacaktır. Taşınmazların yeniden değerlenmesi ile ilgili Maliye Bakanlığı nca detaylı bir tebliğin çıkarılmasını beklemekteyiz. 4) Sosyal Güvenlik Kurumu na yapılan bildirimlere ilişkin olarak yapılacak düzeltmelerde idari para cezası uygulanması Kanunun 16. maddesi ile 5510 sayılı Kanunun Kurumca verilecek idarî para cezaları başlıklı 102. maddesine eklenen düzenlemeye göre, Kurumca, ilgili maddenin birinci fıkrasında belirtilen bildirge, belge ve defterlerde, bildirilmesi gereken tutarın kesirlerinde veya %1 ini aşmayacak miktarında bir eksiklik tespit edilmesi halinde, eksikliğin 15 gün içinde düzeltilmesi için ilgili kişiye yazılı ihtar verilecek, süre sonunda eksik bildirge, belge veya defterlerde düzeltme yapmayanlara maddenin birinci fıkrasına göre idari para cezası uygulanacaktır. Eksikliğin işverence tespit edilmesi durumunda ise bu süre, bildirge, belge veya defterin Kuruma verilmesinden itibaren 15 gün olacaktır. Diğer ifadeyle, aylık prim ve hizmet belgesinde (bildirgede) bildirilen sigorta primleri için kesirlerde veya toplamda %1 i aşmayacak miktarda bir hata işveren tarafından tespit edilir ve süresi içinde düzeltme yapılırsa idari para cezası uygulanmayacaktır. 5) KDV nde hasılat esaslı vergilendirmeye dahil edilebilecek mükelleflerin tespiti hakkında Bakanlar Kurulu na verilen yetkinin genişletilmesi Kanunun 6. maddesi ile KDV Kanunu nun Hasılat Esaslı Vergilendirme başlıklı 38. maddesinin 4. fıkrası aşağıdaki şekilde değiştirilmiştir.

5 Değişiklik öncesi madde metni: Bakanlar Kurulu Vergi Usul Kanunu hükümleri uyarınca bilanço esasına göre defter tutan gelir vergisi mükelleflerinden, yıllık iş hacimleri Vergi Usul Kanununun 178 inci maddesine göre ikinci sınıf tüccarlar için geçerli olan haddin iki katına kadar olanları, hasılat esaslı vergilendirme usulü kapsamına almaya, Maliye Bakanlığı bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir. Değişiklik sonrası madde metni: Bakanlar Kurulu Vergi Usul Kanunu hükümleri uyarınca bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükelleflerini, sektörler ve meslek grupları itibariyle belirleyeceği yıllık iş hacimlerine göre hâsılat esaslı vergilendirme usulüne almaya, Maliye Bakanlığı bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir. Saygılarımızla, DENGE İSTANBUL YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. EK 7144 Sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun (*) Sirkülerlerimizde yer verilen açıklamalar sadece bilgilendirme amaçlıdır. Tereddüt edilen hususlarda kesin işlem tesis etmeden önce konusunda uzman bir danışmandan görüş ve destek alınması tavsiyemiz olup; sadece sirkülerlerimizdeki açıklamalar dayanak gösterilerek yapılacak işlemler sonucunda doğacak zararlardan müşavirliğimiz sorumlu olmayacaktır. (**) Sirkülerlerimiz hakkında görüş, eleştiri ve sorularınız için aşağıda bilgileri yer alan uzmanlarımıza yazabilirsiniz. Erkan YETKİNER YMM Mazars/Denge, Ortak Güray ÖĞREDİK SMMM Mazars/Denge, Direktör

6

7

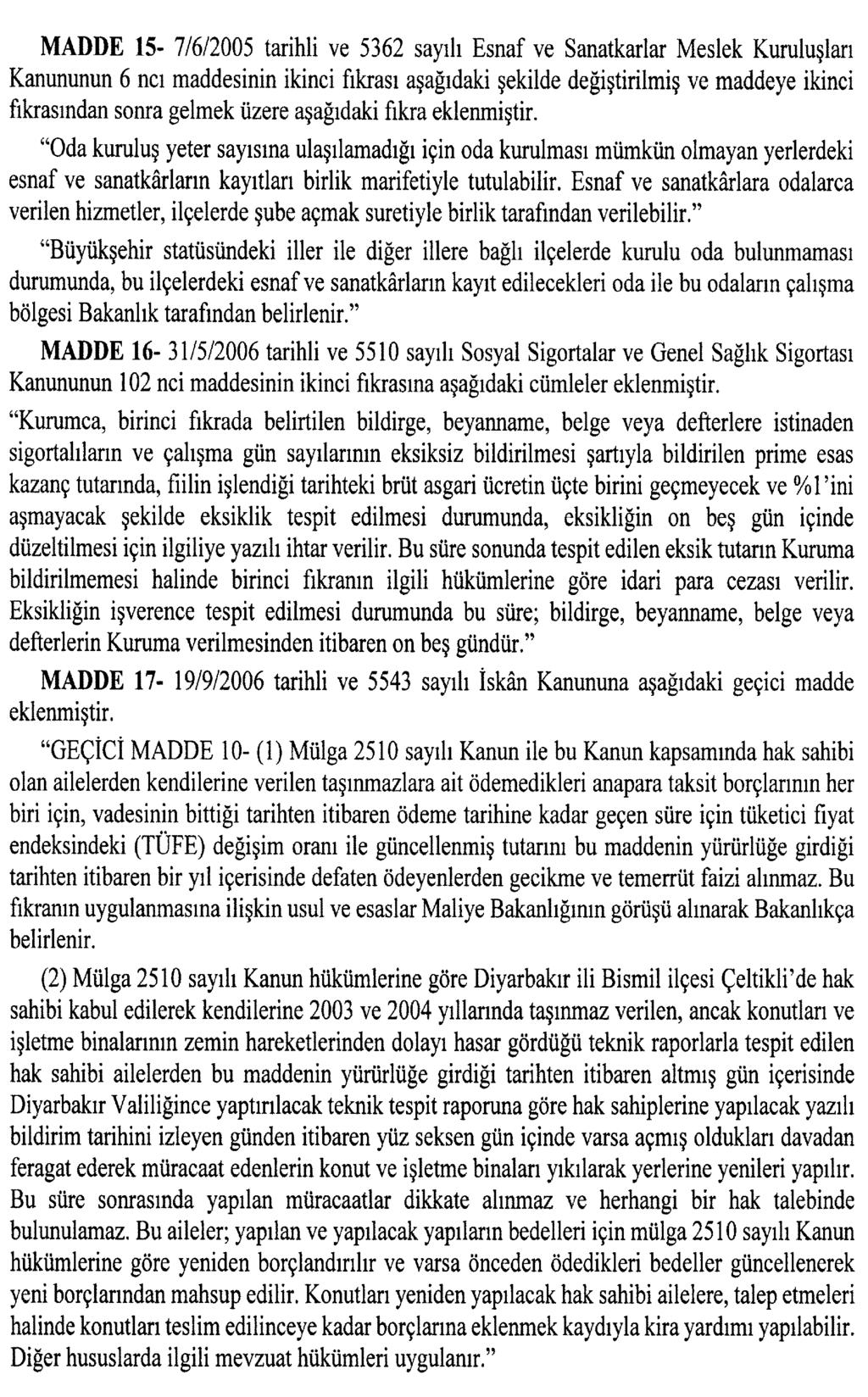

8

9

10

11 24/05/2018

12

Rehber 7144 SAYILI KANUN (VERGİ DÜZENLEMELERİ)

") 0 Rehber 7144 SAYILI KANUN (VERGİ DÜZENLEMELERİ) 1 7144 SAYILI BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN REHBERİ 25.05.2018 tarihli Resmi Gazete de yayımlanan 7144 Sayılı Bazı Kanunlarda Değişiklik

0 Rehber 7144 SAYILI KANUN (VERGİ DÜZENLEMELERİ) 1 7144 SAYILI BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN REHBERİ 25.05.2018 tarihli Resmi Gazete de yayımlanan 7144 Sayılı Bazı Kanunlarda Değişiklik

Pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden % 5 oranında vergi hesaplanması gerekmektedir.

No: 2018/51 Tarih: 29.05.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/51 Tarih: 29.05.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

SİRKÜLER 2018/70. Taşınmazların Yeniden Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır.

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

TAŞINMAZLARIN YENİDEN DEĞERLEMEYE TABİ TUTULMASI

DEĞERLEME YAPABİLECEK MÜKELLEFLER DEĞERLEME YAPAMAYACAK OLAN MÜKELLEFLER DEĞERLEMEYE TABİ İKTİSADİ KIYMETLER DEĞERLEMEYE TABİ TUTULMAYACAK İKTİSADİ KIYMETLER DEĞERLEMEYE ESAS DEĞER DEĞERLEME YAPILMASINDA

DEĞERLEME YAPABİLECEK MÜKELLEFLER DEĞERLEME YAPAMAYACAK OLAN MÜKELLEFLER DEĞERLEMEYE TABİ İKTİSADİ KIYMETLER DEĞERLEMEYE TABİ TUTULMAYACAK İKTİSADİ KIYMETLER DEĞERLEMEYE ESAS DEĞER DEĞERLEME YAPILMASINDA

MEVZUAT SİRKÜLERİ /

VERGİ USUL KANUNU GENEL TEBLİĞİ (SERİ NO:500) 213 sayılı Vergi Usul Kanununa, 16.05.2018 tarihli ve 7144 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 5 inci maddesi ile geçici 31 inci madde

VERGİ USUL KANUNU GENEL TEBLİĞİ (SERİ NO:500) 213 sayılı Vergi Usul Kanununa, 16.05.2018 tarihli ve 7144 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 5 inci maddesi ile geçici 31 inci madde

POLARİS YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL

7144 SAYILI KANUN VE VERGİ USUL KANUNU GEÇİCİ 31. MADDESİNE GÖRE ŞİRKETLERİN AKTİFLERİNDE YER ALAN TAŞINMAZLARIN DEĞERLENMESİ VE DEĞERLENMİŞ DEĞER ÜZERİNDEN AMORTİSMAN AYRILABİLMESİ ŞARTLARI Ataşehir Bulvarı

7144 SAYILI KANUN VE VERGİ USUL KANUNU GEÇİCİ 31. MADDESİNE GÖRE ŞİRKETLERİN AKTİFLERİNDE YER ALAN TAŞINMAZLARIN DEĞERLENMESİ VE DEĞERLENMİŞ DEĞER ÜZERİNDEN AMORTİSMAN AYRILABİLMESİ ŞARTLARI Ataşehir Bulvarı

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

TAŞINMAZ DEĞERLEMESİ (500 NO.LU V.U.K. TEBLİĞİ HAKKINDA)

") TAŞINMAZ DEĞERLEMESİ (500 NO.LU V.U.K. TEBLİĞİ HAKKINDA) I-GİRİŞ Yeniden Değerleme 7144 sayılı kanun ile Vergi Usul Kanunu na eklenen geçici 31 nci madde ile getirilmiştir. Uygulamaya ilişkin tebliğ 30470

TAŞINMAZ DEĞERLEMESİ (500 NO.LU V.U.K. TEBLİĞİ HAKKINDA) I-GİRİŞ Yeniden Değerleme 7144 sayılı kanun ile Vergi Usul Kanunu na eklenen geçici 31 nci madde ile getirilmiştir. Uygulamaya ilişkin tebliğ 30470

SİRKÜLER İstanbul, Sayı: 2018/137 Ref: 4/137

SİRKÜLER İstanbul, 22.06.2018 Sayı: 2018/137 Ref: 4/137 Konu: 4447 SAYILI KANUNUN GEÇİCİ 20. MADDESİNDE YER ALAN PRİM DESTEĞİ VE ÜCRET DESTEĞİ HAKKINDA GENELGE YAYINLANMIŞTIR 7103 sayılı Kanun ile 4447

SİRKÜLER İstanbul, 22.06.2018 Sayı: 2018/137 Ref: 4/137 Konu: 4447 SAYILI KANUNUN GEÇİCİ 20. MADDESİNDE YER ALAN PRİM DESTEĞİ VE ÜCRET DESTEĞİ HAKKINDA GENELGE YAYINLANMIŞTIR 7103 sayılı Kanun ile 4447

SİRKÜLER İstanbul, Sayı: 2017/028 Ref: 4/028

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

Tebliğde yer verilen açıklamalar dahilinde konuya dair ayrıntılı açıklamalar aşağıdaki gibidir.

DUYURU Sayı: 2018/093 BURSA, 24.07.2018 Konu: AKTİFE KAYITLI TAŞINMAZLARIN İSTENMESİ HALİNDE EN GEÇ 30 EYLÜL 2018 TARİHİNE KADAR YENİDEN DEĞERLENEBİLMESİNE DAİR DÜZENLEMENİN UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR

DUYURU Sayı: 2018/093 BURSA, 24.07.2018 Konu: AKTİFE KAYITLI TAŞINMAZLARIN İSTENMESİ HALİNDE EN GEÇ 30 EYLÜL 2018 TARİHİNE KADAR YENİDEN DEĞERLENEBİLMESİNE DAİR DÜZENLEMENİN UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR

Taşınmazlarda Yeniden Değerleme

Taşınmazlarda Yeniden Değerleme 25 Mayıs 2018 tarihli Resmi Gazetede yayımlanarak yürürlüğe giren 7144 sayılı "Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun", anılan Kanunun 5. maddesiyle Vergi Usul

Taşınmazlarda Yeniden Değerleme 25 Mayıs 2018 tarihli Resmi Gazetede yayımlanarak yürürlüğe giren 7144 sayılı "Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun", anılan Kanunun 5. maddesiyle Vergi Usul

SİRKÜLER 2018/70. : Taşınmazların Yeniden Değerlemeye Tabi Tutulmasına İlişkin Tebliğ Yayımlandı.

SİRKÜLER 2018/70 11.07.2018 KONU : Taşınmazların Değerlemeye Tabi Tutulmasına İlişkin Tebliğ Yayımlandı. 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliğ (Sıra

SİRKÜLER 2018/70 11.07.2018 KONU : Taşınmazların Değerlemeye Tabi Tutulmasına İlişkin Tebliğ Yayımlandı. 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliğ (Sıra

SİRKÜLER İstanbul, Sayı: 2016/155 Ref: 4/155. Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ

DÜZELTİLMESİ") SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/155 Ref: 4/155 Konu: İŞLETME KAYITLARININ (KASA, ORTAKLAR CARİ, STOKLAR VE SABİT KIYMETLER) DÜZELTİLMESİ 19.08.2016 tarih ve 29806 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2018/020 Ref: 4/020. Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

MALİ MEVZUAT SİRKÜLERİ NO: 2018 / 124

İstanbul, 6 Temmuz 2018 MALİ MEVZUAT SİRKÜLERİ NO: 2018 / 124 KONU 7144 Sayılı Kanunla Vergi Usul Kanununa Eklenen Geçici 31. Maddenin Uygulanmasına (Gayrimenkul Değerlemesine) İlişkin Tebliğ Resmi Gazete

İstanbul, 6 Temmuz 2018 MALİ MEVZUAT SİRKÜLERİ NO: 2018 / 124 KONU 7144 Sayılı Kanunla Vergi Usul Kanununa Eklenen Geçici 31. Maddenin Uygulanmasına (Gayrimenkul Değerlemesine) İlişkin Tebliğ Resmi Gazete

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 500)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa, 16/5/2018 tarihli

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa, 16/5/2018 tarihli

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 10.07.2018 Sayı: 2018/158 Ref:4/158 Konu: AKTİFE KAYITLI TAŞINMAZLARIN İSTENMESİ HALİNDE EN GEÇ 30 EYLÜL 2018 TARİHİNE KADAR YENİDEN DEĞERLENEBİLMESİNE DAİR DÜZENLEMENİN UYGULAMA USUL

SİRKÜLER İstanbul, 10.07.2018 Sayı: 2018/158 Ref:4/158 Konu: AKTİFE KAYITLI TAŞINMAZLARIN İSTENMESİ HALİNDE EN GEÇ 30 EYLÜL 2018 TARİHİNE KADAR YENİDEN DEĞERLENEBİLMESİNE DAİR DÜZENLEMENİN UYGULAMA USUL

SİRKÜLER İstanbul, Sayı: 2019/062 Ref: 4/062

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/062 Ref: 4/062 Konu: DÖVİZ TEVDİAT HESABI FAİZLERİNE, YURTDIŞINDA İHRAÇ EDİLEN TAHVİLLER VE KİRA SERTİFİKALARINDAN ELDE EDİLECEK FAİZLERE, FİNANS KURUMLARININ TEMİN

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/062 Ref: 4/062 Konu: DÖVİZ TEVDİAT HESABI FAİZLERİNE, YURTDIŞINDA İHRAÇ EDİLEN TAHVİLLER VE KİRA SERTİFİKALARINDAN ELDE EDİLECEK FAİZLERE, FİNANS KURUMLARININ TEMİN

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, Sayı: 2019/010 Ref: 4/010

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2016/224 Ref: 4/224. Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 27.12.2016 Sayı: 2016/224 Ref: 4/224 Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 23.12.2016 tarihli ve 29927 sayılı Resmi Gazete de yayınlanan 295 Seri Numaralı

SİRKÜLER İstanbul, 27.12.2016 Sayı: 2016/224 Ref: 4/224 Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 23.12.2016 tarihli ve 29927 sayılı Resmi Gazete de yayınlanan 295 Seri Numaralı

SİRKÜLER İstanbul, Sayı: 2012/36 Ref: 4/36

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa, 16/5/2018 tarihli ve

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa, 16/5/2018 tarihli ve

TEBLİĞ. Vergi Usul Kanunu Genel Tebliği (Sıra No: 500)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ Vergi Usul Kanunu Genel Tebliği (Sıra No: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ Vergi Usul Kanunu Genel Tebliği (Sıra No: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve 213 sayılı

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

Sirküler No : Sirküler Tarihi :

Sirküler No : 2018-39 Sirküler Tarihi : 25.07.2018 Konu : Taşınmazlarda Yeniden Değerleme 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliğ (Sıra No : 500) ile;

Sirküler No : 2018-39 Sirküler Tarihi : 25.07.2018 Konu : Taşınmazlarda Yeniden Değerleme 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliğ (Sıra No : 500) ile;

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Resmi Gazete Sayısı 30470 Resmi Gazete Tarihi 06.07.2018 Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) Resmi Gazete Sayısı 30470 Resmi Gazete Tarihi 06.07.2018 Amaç ve kapsam MADDE 1 (1) 4/1/1961 tarihli ve

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) VUK un Geçici 31 inci Maddesine Göre Taşınmazların Değerlenmesi

VUK un Geçici 31 inci Maddesine Göre Taşınmazların Değerlenmesi") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) VUK un Geçici 31 inci Maddesine Göre Taşınmazların Değerlenmesi Duyuru No: 2018/77 İstanbul 09.07.2018 06 Temmuz 2018 Tarihli ve 30470 Sayılı Resmî Gazetede

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500) VUK un Geçici 31 inci Maddesine Göre Taşınmazların Değerlenmesi Duyuru No: 2018/77 İstanbul 09.07.2018 06 Temmuz 2018 Tarihli ve 30470 Sayılı Resmî Gazetede

SİRKÜLER NO: POZ-2018 / 72 İST,

SİRKÜLER NO: POZ-2018 / 72 İST, 13.07.2018 ÖZET: 6 Temmuz 2018 tarih ve 30470 sayılı Resmi Gazete de, Vergi Usul Kanununa, 7144 sayılı Kanun ile eklenen geçici 31 inci madde uyarınca, bilanço esasına göre

SİRKÜLER NO: POZ-2018 / 72 İST, 13.07.2018 ÖZET: 6 Temmuz 2018 tarih ve 30470 sayılı Resmi Gazete de, Vergi Usul Kanununa, 7144 sayılı Kanun ile eklenen geçici 31 inci madde uyarınca, bilanço esasına göre

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, Sayı: 2017/003 Ref: 4/003

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

Konu: Vergi Usul Kanunu Genel Tebliğ (Sıra No : 500) 06/07/2018 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır.

06/07/2018 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır.") No: 2018/71 Tarih: 06.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/71 Tarih: 06.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

KONU: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 500)

") Genelge : 2018/20 06.07.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliğ (Sıra No : 500) ile; 7144 sayılı

Genelge : 2018/20 06.07.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliğ (Sıra No : 500) ile; 7144 sayılı

VERGİ SİRKÜLERİ NO: 2018/78. Konu :Taşınmazların Yeniden Değerlenmesine İlişkin 500 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

TARİH : 06.07.2018 NUMARA : 2018/78 VERGİ SİRKÜLERİ NO: 2018/78 Konu :Taşınmazların Yeniden Değerlenmesine İlişkin 500 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 06/07/2018 tarihli ve 30470 sayılı Resmi

TARİH : 06.07.2018 NUMARA : 2018/78 VERGİ SİRKÜLERİ NO: 2018/78 Konu :Taşınmazların Yeniden Değerlenmesine İlişkin 500 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 06/07/2018 tarihli ve 30470 sayılı Resmi

SİRKÜLER TARİHİ : 06 / 07 / 2018 SİRKÜLER SAYISI : 2018 / 051 SİRKÜLER KONUSU : Vergi Usul Kanunu Genel Tebliği (Sıra No: 500) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 06 / 07 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 06 / 07 / 2018 SİRKÜLER SAYISI : 2018

SİRKÜLER İstanbul, Sayı: 2016/206 Ref: 4/206

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/206 Ref: 4/206 Konu: 5510 SAYILI KANUNUN 4/1-B KAPSAMINDAKİ SİGORTALILAR HAKKINDA BEŞ PUANLIK PRİM İNDİRİMİ UYGULAMASI HAKKINDA GENELGE YAYINLANMIŞTIR 6745 sayılı

SİRKÜLER İstanbul, 29.11.2016 Sayı: 2016/206 Ref: 4/206 Konu: 5510 SAYILI KANUNUN 4/1-B KAPSAMINDAKİ SİGORTALILAR HAKKINDA BEŞ PUANLIK PRİM İNDİRİMİ UYGULAMASI HAKKINDA GENELGE YAYINLANMIŞTIR 6745 sayılı

Sayı: İstanbul, Konu: Aktife Kayıtlı Gayrimenkullerin Yeniden Değerlenmesine İlişkin Uygulamanın Usul ve Esasları Belirlendi.

Sayı: 2018 079 İstanbul, 21.07.2018 Konu: Aktife Kayıtlı Gayrimenkullerin Yeniden Değerlenmesine İlişkin Uygulamanın Usul ve Esasları Belirlendi. Özet: 25 Mayıs 2018 tarihli Resmi Gazete de yayımlanan

Sayı: 2018 079 İstanbul, 21.07.2018 Konu: Aktife Kayıtlı Gayrimenkullerin Yeniden Değerlenmesine İlişkin Uygulamanın Usul ve Esasları Belirlendi. Özet: 25 Mayıs 2018 tarihli Resmi Gazete de yayımlanan

SİRKÜLER İstanbul, Sayı: 2017/183 Ref: 4/183

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

SİRKÜLER İstanbul, Sayı: 2018/142 Ref: 4/142

SİRKÜLER İstanbul, 29.06.2018 Sayı: 2018/142 Ref: 4/142 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19. MADDESİNDE YER ALAN PRİM DESTEĞİ (İMALAT, BİLİŞİM SEKTÖRÜ TEŞVİĞİ) UYGULAMASIYLA İLGİLİ 2018-22 SAYILI GENELGE

SİRKÜLER İstanbul, 29.06.2018 Sayı: 2018/142 Ref: 4/142 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19. MADDESİNDE YER ALAN PRİM DESTEĞİ (İMALAT, BİLİŞİM SEKTÖRÜ TEŞVİĞİ) UYGULAMASIYLA İLGİLİ 2018-22 SAYILI GENELGE

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2016/151 Ref: 4/151. Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI)

") SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/151 Ref: 4/151 Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/151 Ref: 4/151 Konu: BAZI VARLIKLARININ MİLLİ EKONOMİYE KAZANDIRILMASI (VARLIK BARIŞI) 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016

SİRKÜLER İstanbul, Sayı: 2013/190 Ref: 4/190. Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR

YAYINLANMIŞTIR") SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

SİRKÜLER İstanbul, Sayı: 2014/006 Ref: 4/006. Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/96 6/Temmuz/2018 İçindekiler: * Taşınmazlara bir defaya mahsus getirilen yeniden değerleme imkanı hakkında genel tebliğ yayımlandı. TAŞINMAZLARA BİR DEFAYA MAHSUS GETİRİLEN YENİDEN DEĞERLEME

SİRKÜLER NO:2018/96 6/Temmuz/2018 İçindekiler: * Taşınmazlara bir defaya mahsus getirilen yeniden değerleme imkanı hakkında genel tebliğ yayımlandı. TAŞINMAZLARA BİR DEFAYA MAHSUS GETİRİLEN YENİDEN DEĞERLEME

UFRS Bülten Uluslararası Finansal Raporlama Standartları Bülteni

www.pwc.com.tr UFRS Bülten Taşınmazların Yeniden Değerlemesine Olanak Veren Kanunun Ertelenmiş Vergi Haziran 2018 Uluslararası Finansal Raporlama Standartları Bülteni Konu Konu 25 Mayıs 2018 tarihli Resmi

www.pwc.com.tr UFRS Bülten Taşınmazların Yeniden Değerlemesine Olanak Veren Kanunun Ertelenmiş Vergi Haziran 2018 Uluslararası Finansal Raporlama Standartları Bülteni Konu Konu 25 Mayıs 2018 tarihli Resmi

SİRKÜLER İstanbul, Sayı: 2014/215 Ref: 4/215

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 28.12.2018 Sayı: 2018/221 Ref:4/221 Konu: İMAR BARIŞI KAPSAMINDA YAPI KAYIT BELGESİ İÇİN ÖDENEN BEDELLER AKTİFLEŞTİRİLMEK SURETİYLE AMORTİSMANA TABİ OLACAKTIR İskânsız yapıların belli

SİRKÜLER İstanbul, 28.12.2018 Sayı: 2018/221 Ref:4/221 Konu: İMAR BARIŞI KAPSAMINDA YAPI KAYIT BELGESİ İÇİN ÖDENEN BEDELLER AKTİFLEŞTİRİLMEK SURETİYLE AMORTİSMANA TABİ OLACAKTIR İskânsız yapıların belli

SİRKÜLER İstanbul, Sayı: 2012/83 Ref: 4/83

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, 30.09.2014. Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR

(SERİ NO:1) YAYINLANMIŞTIR") SİRKÜLER İstanbul, 30.09.2014 Sayı: 2014/173 Ref:6/173 Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR Bilindiği üzere 2918 sayılı

SİRKÜLER İstanbul, 30.09.2014 Sayı: 2014/173 Ref:6/173 Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR Bilindiği üzere 2918 sayılı

SİRKÜLER İstanbul, Sayı: 2016/145 Ref: 4/145

SİRKÜLER İstanbul, 17.08.2016 Sayı: 2016/145 Ref: 4/145 Konu: SERMAYE AVANSI İLE İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMALARINA DAİR AÇIKLAMALAR İÇEREN KVK GENEL TEBLİĞİ YAYINLANMIŞTIR 05.08.2016 tarih ve 29792

SİRKÜLER İstanbul, 17.08.2016 Sayı: 2016/145 Ref: 4/145 Konu: SERMAYE AVANSI İLE İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMALARINA DAİR AÇIKLAMALAR İÇEREN KVK GENEL TEBLİĞİ YAYINLANMIŞTIR 05.08.2016 tarih ve 29792

SİRKÜLER İstanbul, Sayı: 2016/203 Ref: 4/203

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, Sayı: 2018/204 Ref: 4/204

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, Sayı: 2014/223 Ref: 4/223

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazlarının değerlerinin Yİ- ÜFE değerindeki artış oranı dikkate alınmak suretiyle yeniden

Sayı: 2018/65 Konu: Bilanço Esasında Taşınmazların Yeniden Değerlenmesine İlişkin Tebliğ Düzenlemesi (VUK 500 Seri No lu Tebliğ) Mevzuat: 213 Sayılı VUK Web: http://taxauditingymm.com/sirkuler.aspx Email

Sayı: 2018/65 Konu: Bilanço Esasında Taşınmazların Yeniden Değerlenmesine İlişkin Tebliğ Düzenlemesi (VUK 500 Seri No lu Tebliğ) Mevzuat: 213 Sayılı VUK Web: http://taxauditingymm.com/sirkuler.aspx Email

SİRKÜLER İstanbul, Sayı: 2015/188 Ref: 4/188. Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2018/027 Ref: 4/027

SİRKÜLER İstanbul, 08.01.2018 Sayı: 2018/027 Ref: 4/027 Konu: NAKİT SERMAYE ARTIŞINDA FAİZ İNDİRİMİ (SERMAYE ARTIRIMINDA İNDİRİM) UYGULAMASINDA 2017 SONU İTİBARİYLE DİKKATE ALINACAK İNDİRİM ORANI % 17,06

SİRKÜLER İstanbul, 08.01.2018 Sayı: 2018/027 Ref: 4/027 Konu: NAKİT SERMAYE ARTIŞINDA FAİZ İNDİRİMİ (SERMAYE ARTIRIMINDA İNDİRİM) UYGULAMASINDA 2017 SONU İTİBARİYLE DİKKATE ALINACAK İNDİRİM ORANI % 17,06

SİRKÜLER İstanbul, 03.01.2014 Sayı: 2014/020 Ref: 4/020

SİRKÜLER İstanbul, 03.01.2014 Sayı: 2014/020 Ref: 4/020 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2013 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, 03.01.2014 Sayı: 2014/020 Ref: 4/020 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2013 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, Sayı: 2017/042 Ref: 4/042. Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 28.02.2017 Sayı: 2017/042 Ref: 4/042 Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR 24.02.2017 tarih ve 29989 sayılı Resmi Gazete de yayınlanan 6772 sayılı Kanun ile 3218

SİRKÜLER İstanbul, 28.02.2017 Sayı: 2017/042 Ref: 4/042 Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR 24.02.2017 tarih ve 29989 sayılı Resmi Gazete de yayınlanan 6772 sayılı Kanun ile 3218

SİRKÜLER İstanbul, Sayı: 2013/1 Ref: 4/1. Konu: 2013 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/1 Ref: 4/1 Konu: 2013 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4. Mükerrer) Resmi Gazete de yayınlanan 284 Seri No.lı

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/1 Ref: 4/1 Konu: 2013 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4. Mükerrer) Resmi Gazete de yayınlanan 284 Seri No.lı

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/004 Ref: 4/004

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/004 Ref: 4/004 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2014 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/004 Ref: 4/004 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2014 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, Sayı: 2015/184 Ref: 4/184

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

Sayı: 2019/069 Ref: 4/069

SİRKÜLER İstanbul,29.03.2019 Sayı: 2019/069 Ref: 4/069 Konu: YASAL SÜRESİNDEN SONRA KÂĞIT OLARAK VERİLME ZORUNLULUĞU BULUNAN AYLIK PRİM VE HİZMET BELGELERİNİN, E-BİLDİRGE V.2 SİSTEMİ ÜZERİNDEN ELEKTRONİK

SİRKÜLER İstanbul,29.03.2019 Sayı: 2019/069 Ref: 4/069 Konu: YASAL SÜRESİNDEN SONRA KÂĞIT OLARAK VERİLME ZORUNLULUĞU BULUNAN AYLIK PRİM VE HİZMET BELGELERİNİN, E-BİLDİRGE V.2 SİSTEMİ ÜZERİNDEN ELEKTRONİK

SİRKÜLER İstanbul, Sayı: 2016/229 Ref: 4/229

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

Gayrimenkullerde YENİDEN DEĞERLEME (Enflasyon Muhasebesi) Uygulama ve Avantajları

Uygulama ve Avantajları") Gayrimenkullerde YENİDEN DEĞERLEME (Enflasyon Muhasebesi) Uygulama ve Avantajları Yeniden Değerlemede Tarihsel Süreç; Türk Ekonomisi 1999-2000 li Yılların Başına Kadar Yüksek Enflasyonla Yaşanan Bir Sürece

Gayrimenkullerde YENİDEN DEĞERLEME (Enflasyon Muhasebesi) Uygulama ve Avantajları Yeniden Değerlemede Tarihsel Süreç; Türk Ekonomisi 1999-2000 li Yılların Başına Kadar Yüksek Enflasyonla Yaşanan Bir Sürece

SİRKÜLER İstanbul, Sayı: 2012/70 Ref: 4/70

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, Sayı: 2016/083 Ref: 4/083

SİRKÜLER İstanbul, 25.04.2016 Sayı: 2016/083 Ref: 4/083 Konu: TÜFE'YE ENDEKSLİ ANÜİTE DEVLET TAHVİLLERİNİN ELDE TUTULMASI VE ELDEN ÇIKARILMASINDAN DOĞAN KAZANÇLARIN GELİR VERGİSİ KANUNU NUN GEÇİCİ 67.

SİRKÜLER İstanbul, 25.04.2016 Sayı: 2016/083 Ref: 4/083 Konu: TÜFE'YE ENDEKSLİ ANÜİTE DEVLET TAHVİLLERİNİN ELDE TUTULMASI VE ELDEN ÇIKARILMASINDAN DOĞAN KAZANÇLARIN GELİR VERGİSİ KANUNU NUN GEÇİCİ 67.

SİRKÜLER İstanbul, Sayı: 2017/031 Ref: 4/031

SİRKÜLER İstanbul, 14.02.2017 Sayı: 2017/031 Ref: 4/031 Konu: KOBİ BİRLEŞMELERİNDE KURUMLAR VERGİSİ ORANININ İNDİRİMLİ UYGULANMASI İLE TÜRK ULUSLARARASI GEMİ SİCİLİNE KAYITLI GEMİ VE YATLARIN DEVRİNDEN

SİRKÜLER İstanbul, 14.02.2017 Sayı: 2017/031 Ref: 4/031 Konu: KOBİ BİRLEŞMELERİNDE KURUMLAR VERGİSİ ORANININ İNDİRİMLİ UYGULANMASI İLE TÜRK ULUSLARARASI GEMİ SİCİLİNE KAYITLI GEMİ VE YATLARIN DEVRİNDEN

SİRKÜLER İstanbul, Sayı: 2013/18 Ref: 4/18

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/18 Ref: 4/18 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2013 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4.

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/18 Ref: 4/18 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2013 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4.

SİRKÜLER İstanbul, Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.11.2013 Sayı: 2013/219 Ref:4/219 Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR 28.11.2013 tarih ve 28835 sayılı

SİRKÜLER İstanbul, 29.11.2013 Sayı: 2013/219 Ref:4/219 Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR 28.11.2013 tarih ve 28835 sayılı

SİRKÜLER İstanbul, Sayı: 2012/41 Ref: 4/41

SİRKÜLER İstanbul, 22.02.2012 Sayı: 2012/41 Ref: 4/41 Konu: GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN BİR ÖZELGEDE TAŞINMAZ SATIŞINDAN ELDE EDİLEN KAZANCA K.V.K MADDE 5/1-(e) BENDİNDE BELİRTİLEN KAZANÇ İSTİSNASI

SİRKÜLER İstanbul, 22.02.2012 Sayı: 2012/41 Ref: 4/41 Konu: GELİR İDARESİ BAŞKANLIĞI NCA YAYIMLANAN BİR ÖZELGEDE TAŞINMAZ SATIŞINDAN ELDE EDİLEN KAZANCA K.V.K MADDE 5/1-(e) BENDİNDE BELİRTİLEN KAZANÇ İSTİSNASI

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

SİRKÜLER İstanbul, Sayı: 2015/163 Ref: 4/163

SİRKÜLER İstanbul, 10.11.2015 Sayı: 2015/163 Ref: 4/163 Konu: VERGİ İNCELEMELERİNDE UYULACAK USUL VE ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYINLANMIŞTIR 06.11.2015 tarih

SİRKÜLER İstanbul, 10.11.2015 Sayı: 2015/163 Ref: 4/163 Konu: VERGİ İNCELEMELERİNDE UYULACAK USUL VE ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK YAYINLANMIŞTIR 06.11.2015 tarih

SİRKÜLER İstanbul, Sayı: 2012/161 Ref: 4/161

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul, Sayı: 2016/176 Ref: 4/176. Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.09.2016 Sayı: 2016/176 Ref: 4/176 Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 48 Seri

SİRKÜLER İstanbul, 30.09.2016 Sayı: 2016/176 Ref: 4/176 Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 48 Seri

SİRKÜLER İstanbul, Sayı: 2016/177 Ref: 4/177. Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 04.10.2016 Sayı: 2016/177 Ref: 4/177 Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 69 Seri Numaralı

SİRKÜLER İstanbul, 04.10.2016 Sayı: 2016/177 Ref: 4/177 Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 69 Seri Numaralı

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037. Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, Sayı: 2014/224 Ref: 4/224

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, Sayı: 2016/165 Ref: 4/165

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2018/218 Ref: 4/218

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, Sayı: 2018/113 Ref: 4/113

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, Sayı: 2018/087 Ref: 4/087

SİRKÜLER İstanbul, 11.05.2018 Sayı: 2018/087 Ref: 4/087 Konu: VERGİ UYGULAMALARI AÇISINDAN ÖNEMLİ DÜZENLEMELER İÇEREN BAKANLAR KURULU KARARI YAYINLANMIŞTIR 5.5.2018 tarih ve 30412 sayılı Resmi Gazete de

SİRKÜLER İstanbul, 11.05.2018 Sayı: 2018/087 Ref: 4/087 Konu: VERGİ UYGULAMALARI AÇISINDAN ÖNEMLİ DÜZENLEMELER İÇEREN BAKANLAR KURULU KARARI YAYINLANMIŞTIR 5.5.2018 tarih ve 30412 sayılı Resmi Gazete de

SİRKÜLER İstanbul, Sayı: 2016/030 Ref: 4/030

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204. Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204 Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 03.12.2014 tarih ve 67 numaralı KDV Sirkülerinde, KDV Kanunu nun 17/4-g

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204 Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 03.12.2014 tarih ve 67 numaralı KDV Sirkülerinde, KDV Kanunu nun 17/4-g

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, Sayı: 2016/212 Ref: 4/212 I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

SİRKÜLER İstanbul, Sayı: 2014/004 Ref: 4/004. Konu: 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, Sayı: 2014/009 Ref: 4/009. Konu: 2014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR

SİRKÜLER İstanbul, 0.01.014 Sayı: 014/009 Ref: 4/009 Konu: 014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 30.1.013 tarih ve Mükerrer 8867 Resmi Gazete de yayınlanan 85 Seri No.lı Gelir

SİRKÜLER İstanbul, 0.01.014 Sayı: 014/009 Ref: 4/009 Konu: 014 YILINDA GEÇERLİ OLACAK GELİR VERGİSİ TARİFESİ AÇIKLANMIŞTIR 30.1.013 tarih ve Mükerrer 8867 Resmi Gazete de yayınlanan 85 Seri No.lı Gelir

SİRKÜLER İstanbul, Sayı: 2016/201 Ref: 4/201

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/201 Ref: 4/201 Konu: 6736 SAYILI KANUNUN 4. MADDESİNDE 6761 SAYILI KANUN İLE YAPILAN DEĞİŞİKLİĞİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 25.11.2016 tarih

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/201 Ref: 4/201 Konu: 6736 SAYILI KANUNUN 4. MADDESİNDE 6761 SAYILI KANUN İLE YAPILAN DEĞİŞİKLİĞİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 25.11.2016 tarih