e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

|

|

|

- Turgay Suvari

- 5 yıl önce

- İzleme sayısı:

Transkript

1

2 e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2

3 2. e- Fatura : 3

4 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla aynı mal satışı işleminde hem kâğıt faturanın hem de elektronik faturanın bir arada düzenlenmesi mümkün değildir. 4

5 2. e-fatura : 2.2. e-fatura Nasıl İşlenir? : SATICILAR Faturayı oluşturur ve gönderir. Uygulama yanıtı alınır ve fatura ile eşlenerek kayıtlara işlenir. ALICILAR Faturayı alır ve işler. Fatura kabul, ret veya iade edilir. Uygulama yanıtı oluşturulur ve gönderilir. 5

6 2. e-fatura : 2.3. e-fatura kapsamına giren mükellefler : Sisteme yeni dahil olacaklar; e-fatura ve defter kullanmak zorundadır. İhtiyari olarak e-fatura kullanmak isteyenler zorunlu olarak e defter kullanmak zorunda değildir. 6

7 2. e-fatura : 2.3. e-fatura kapsamına giren mükellefler : İhracat Uygulamaları; E-Fatura uygulamasına kayıtlı olan mükellefler 3065 sayılı KDV si Kanununun 11 nci maddesi kapsamındaki mal ihracı ve yolcu beraberi eşya ihracı kapsamında fatura düzenleyecek olanlar, tarihinden itibaren zorunlu olarak e-fatura kullanmaya başlamıştır. 7

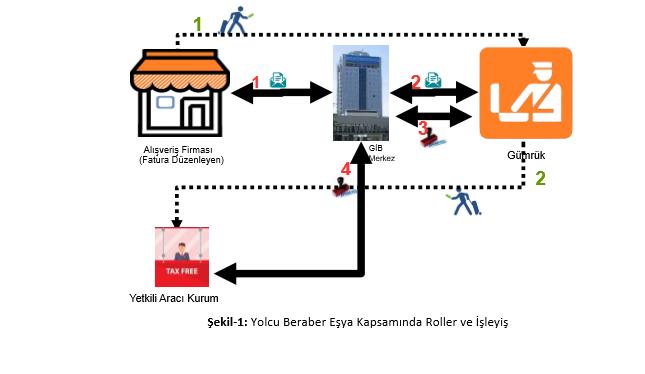

8 Profil ID : İhracat 1.Mükellef 3.Gümrük ve Ticaret Bakanlığı 2.Merkez 4.Alıcı Kurum 8

9 2. e-fatura : 2.3. e-fatura kapsamına giren mükellefler : İhracat Faturaları Yolcu Beraber Eşya Faturası Sistem; Yalnızca, yetki belgesine sahip aracı kurumlar tarafından iade yöntemini seçen mükellefler için uygulanacaktır 9

10 10

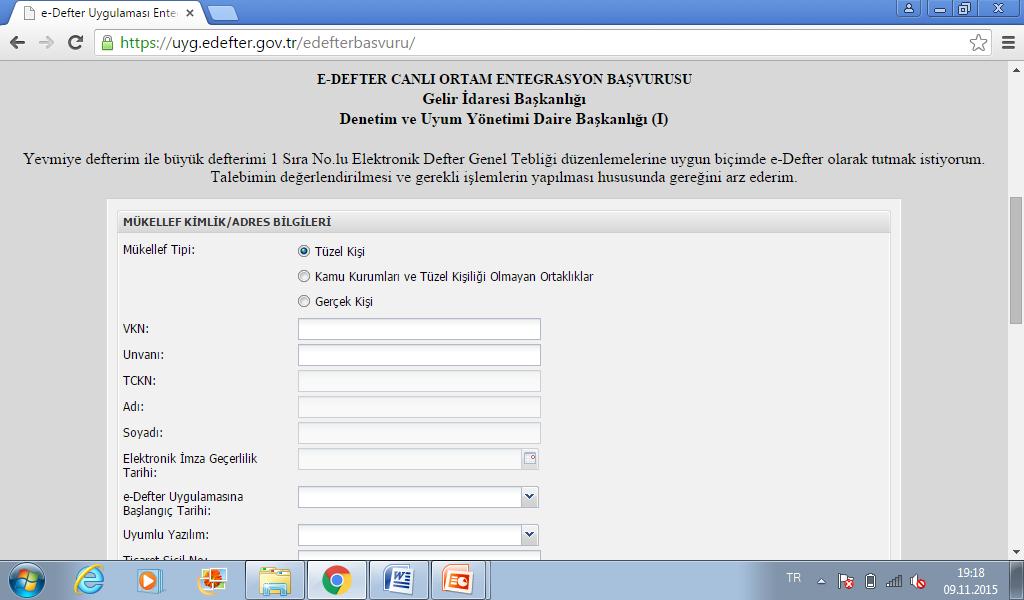

11 2. e-fatura : 2.3. e-fatura kapsamına giren mükellefler : Sisteme yeni dahil olanlar neler yapacak? Tüzel kişiler mali mühüre, Gerçek kişiler elektronik imzaya sahip olmalıdır. Mali Mühür Sertifikası Başvurusu: - 11

12 2. e-fatura : 2.3. e-fatura kapsamına giren mükellefler : Sisteme yeni dahil olanlar neler yapacak? Mali Mühür Sertifikası : - Sertifika sahibinin Vergi Kimlik Numarası ve unvanı bilgilerini içerir. Bu sertifika kullanılarak e-fatura ve ilgili mevzuatla izin verilen diğer belgeler mühürlenir. - Sertifikaların 3 yıl geçerliliği bulunmaktadır. 12

13 2. e-fatura : 2.3. e-fatura kapsamına giren mükellefler : 13

14 2. e-fatura : 2.3. e-fatura kapsamına giren mükellefler : Mali Mühür Sertifikası bilgi güncelleme : Nevi değişikliğine giden mükellefler yeni mali mühürlerini temin edene kadar, E-Fatura Uygulamasından eski Vergi Kimlik Numarasına ait unvan ve mali mühür ile yararlanmaya devam edeceklerdir. 14

15 2. e-fatura : 2.3. e-fatura kapsamına giren mükellefler : Sisteme yeni dahil olanlar neler yapacak? Tüzel kişiler mali mühür, gerçek kişiler elektronik imzaya sahip olmalıdır. Elektronik fatura uygulamasına başvuru yapmak isteyen mükelleflerin veya temsilcilerinin adresinden yapılmaktadır. 15

16 2. e-fatura : 2.3. e-fatura kapsamına giren mükellefler : 16

17 2. e-fatura : 2.3. e-fatura kapsamına giren mükellefler : Yararlanma yöntemleri? 1 GİB Portalı Üzerinden e-fatura sistemini kullanma 2 Uyumlu bir yazılım programı ile GİB e entegrasyon sağlamak, 3 Özel entegratörler aracılığıyla 17

18 Firma 1 Firma 2 Kağıt fatura Firma 5 Kağıt fatura Firma 6 E- fatura GİB E- fatura Kağıt fatura Kağıt fatura E- fatura E- fatura Firma 3 Firma 4 Kağıt fatura Firma 7 Firma 8 Kağıt fatura 18

19 2. e-fatura : 2.4. Sistemin uygulama esasları : Ticari Fatura Senaryosu : Kabul talebiyle gönderilen E-Fatura uygulama yanıtı düzenlenerek kabul edilebilir. Alıcıya gönderilen E-Fatura alıcı tarafından reddedilebilir. Faturaya konu malların tümünün ya da belli kalemlerinin iadesi halinde iade faturası düzenlenmesi gerekebilir. 19

20 2. e-fatura : 2.4. Sistemin uygulama esasları : Temel Fatura Senaryosu : Faturanın alıcısına kayıtlı ve güvenli bir biçimde ulaştırılması ile işlemin tamamlandığı varsayılmakla birlikte alıcılar fatura ile ilgili itirazlarını harici yollarla gerçekleştirebileceklerdir. 20

21 2. e-fatura : 2.4. Sistemin uygulama esasları : e- faturanın irsaliye olarak kullanılması Kayıtlı kullanıcılara düzenlenecek elektronik faturada, düzenleme tarihinin yanında, saat ve dakika gösterilmesi halinde e-faturanın kağıt çıktısı irsaliye yerine geçer. Söz konusu kağıt çıktıya irsaliye yerine geçer ifadesinin yazılması ve taraflarca imzalanması gerekir. 21

22 2. e-fatura : 2.5. Yaptırımları? : Bildirim ve formları yasal süreleri içinde düzenlemeyen 1. Birinci sınıf tüccarlar Türk Lirası cezaya muhatap olurlar. VUK. Mük. Md:355/1 22

23 4. e-defter : 24

24 4. e-defter : 4.1. e-defter nedir? : Elektronik defter (e-defter) çalışmaları ile VUK ve TTK kapsamında kağıt üzerinde tutulması zorunlu olan yevmiye defteri ve defteri kebirin elektronik ortamda tutulması, muhafaza ve ibraz edilebilmesidir. 25

25 4. e-defter : 4.2. e-defter mükellefleri : Şartları? e-defter tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazında kullanılacak yazılımın uyumluluk onayı almış bir yazılım olması. E-defter başvuruları elektronik ortamda adresinden yapılmaktadır. 26

26 27

27 28

28 4. e-defter : 4.3. e-defter Belge Türleri : e-defter uygulamasında, GİB tarafından tanımlanmış 8 adet belge türü vardır. 29

29 4. e-defter : 4.3. e-defter Belge Türleri : e-defter uygulamasında, GİB tarafından tanımlanmış 4 adet ödeme türü vardır. Kasa, Banka, Çek, Senet. 30

30 4. e-defter : 4.4. e-defter de kayıt : Fatura kaydı : Her bir fatura ayrı bir yevmiye maddesi olacak şekilde kaydedilmelidir. E-arşiv fatura kullanıcı olmak şartıyla yazılı talep üzerine Bakanlıkça uygun görülen sektörlerde faaliyet gösteren (kargo gibi) mükellefler birleşik yevmiye kaydı düzenleyebileceklerdir. - Belge tipi : Diğer - Belge açıklaması : e-arşiv fatura icmali 31

31 4. e-defter : 4.4. e-defter de kayıt : Banka işlemleri : Banka işlemleri dekont bazında tek tek muhasebeleştirilemiyor ise, Her bir banka ayrıştırarak günlük olarak birer muhasebe fişinde işlenebilir. Muhasebeleştirmede - Belge tipi : Diğer - Belge açıklaması : dekont 32

32 4. e-defter : 4.4. e-defter de kayıt : Masraf listeleri : Gün içinde işletmenin yapmış olduğu giderlere ilişkin belgeler masraf formu olarak kayıt yapılır. Masraf formları elektronik ortamda saklanır. Muhasebeleştirmede - Belge tipi : Diğer - Belge açıklaması : masraf formu 33

33 4. e-defter : 4.4. e-defter de kayıt : Z raporu (satış) : Z raporu icmali; alındığı ÖKC cihazın MF No su ve KDV oranlarına ayrıştırılarak yapılmalıdır. Muhasebeleştirmede - Belge tipi : Diğer - Belge açıklaması : Z raporu icmali 34

34 4. e-defter : 4.4. e-defter de kayıt : Ücret bordrosu kayıtları : Ücret bordroları firma kaşesi ve imzasıyla ile birlikte elektronik ortamda saklanmalıdır. Muhasebeleştirmede - Belge tipi : Diğer - Belge açıklaması : Ücret bordrosu icmali 35

35 4. e-defter : 4.4. e-defter de kayıt : Serbest Meslek Makbuz kayıtları : Serbest Meslek erbabının, mesleki faaliyetlerinden dolayı düzenledikleri makbuzlar. Muhasebeleştirmede - Belge tipi : Diğer - Belge açıklaması : Serbest meslek makbuzu 36

36 4. e-defter : 4.5. e-defterin işleyişi : e- Defterin oluşturulması : TARİH ARALIĞI Ocak Ocak 2015 Yevmiye ve Kebir Defterleri oluşturulur. 2 Ocak 2015 Yevmiye ve Kebir Defterleri imzalanır 3 Ocak 2015 Yevmiye ve Kebir Defterleri beratları zaman damgası eklenir 6 Ocak 2015 Yevmiye ve Kebir Defterleri beratları imzalanır 5 Ocak 2015 Yevmiye ve Kebir Defterleri beratları oluşturulur 4 37

37 6. Muhafaza ve İbraz : 38

38 6. Muhafaza ve İbraz : 6.1 Yükümlülükler : Mükelleflere ait E-Faturaların ve E-Defterlerin yine mükelleflere ait bilgi işlem sistemlerinde saklanması gerekmektedir. Arşivlemenin Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti Kanunlarının geçerli olduğu yerlerde yapılması zorunludur. 39

39 6. Muhafaza ve İbraz : 6.1 Yükümlülükler : E-Defter tutanlar, elektronik defterlere ait kayıtların bozulması, silinmesi, zarar görmesi, işlem görememesi halleri ile olağanüstü durumların meydana gelmesi halinde, durumu on beş gün içinde Başkanlığa bildirmek ve kayıtları nasıl tamamlayacağına ilişkin ayrıntılı bir plan sunmak zorundadır. haczedilmesi veya bu sistemlere yetkili mercilerce el konulması halinde, durumu en geç üç is günü içerisinde Başkanlığa bildirmek zorundadır. 40

40 6. Muhafaza ve İbraz : 6.2. Üçüncü kişiler tarafından arşivleme : İzin alınarak, üçüncü kişiler nezdinde elektronik saklama yapılabilir. Başkalarından elektronik saklama hizmeti alınması, muhafaza ve ibraz sorumluluğunu ortadan kaldırmaz. 41

41 TEŞEKKÜR EDERİM 42

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım BURSA

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR BURSA SMMMO İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü BURSA SMMMO 09.09.2017 2 1. Giriş : 1.2. Nereye gidiyoruz..? : DÜNN BUGÜN YARIN FATURA, DEFTER, BEYANLAR, MANUEL. E-FATURA,

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019 2 e-uygulamalar 2. e- Fatura : 3 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı hukuki

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019 2 e-uygulamalar 2. e- Fatura : 3 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı hukuki

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018 1 e-uygulamalar 2. e- Fatura : 2 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018 1 e-uygulamalar 2. e- Fatura : 2 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 1 1. Giriş : 1.1. e - Dönüşüm nedir.? : Ekonomik ve sosyal hayatta iş ve işlemlerin elektronik ortamda izlendiği, kayıt altına alındığı

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 1 1. Giriş : 1.1. e - Dönüşüm nedir.? : Ekonomik ve sosyal hayatta iş ve işlemlerin elektronik ortamda izlendiği, kayıt altına alındığı

Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

Bilgi Tarih : 03 / 03 / 2015 Konu : Yevmiye Kaydı ve e-defter Oluşturulurken Dikkat Edilecek Hususlar Bu dokümanda Gelir İdaresi Başkanlığı nın 26.02.2015 tarihinde yapmış olduğu duyuruya istinaden Likom

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

E-DEFTER SİSTEMİNE YÜKLENMİŞ BERATLARIN SİLİNMESİ VE YENİ OLUŞTURULACAK BERATLARIN YÜKLENMESİ

SAYI: : 07 TARİH : 08.01.2018 Gelir İdaresi Başkanlığı nın www.edefter.gov.tr internet sitesinde e-defter uygulama kılavuzunun yeni sürümü yayınlanmıştır. Yeni sürümde yapılan değişikliklere ait dikkat

SAYI: : 07 TARİH : 08.01.2018 Gelir İdaresi Başkanlığı nın www.edefter.gov.tr internet sitesinde e-defter uygulama kılavuzunun yeni sürümü yayınlanmıştır. Yeni sürümde yapılan değişikliklere ait dikkat

Vergide e Dönüşüm Elektronik Uygulamalar

Vergide e Dönüşüm Elektronik Uygulamalar e Fatura e Defter e Arşiv Yeni Nesil ÖKC e Tebligat e Yoklama e Denetim Sunum Planı I. e-dönüşüm II. e- Fatura III. Mali Mühür IV. e-arşiv Fatura V. e-defter VI.

Vergide e Dönüşüm Elektronik Uygulamalar e Fatura e Defter e Arşiv Yeni Nesil ÖKC e Tebligat e Yoklama e Denetim Sunum Planı I. e-dönüşüm II. e- Fatura III. Mali Mühür IV. e-arşiv Fatura V. e-defter VI.

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

Orka Yazılım e-defter Belge Tipleri

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

E-defter Gönderimi ile ilgili Kontroller https://www.youtube.com/watch?v=c3hxjltrzgu E-defter Gönderimi ile ilgili Kontroller http://www.orka.com.tr/dosyalar/edeffteruygulama.pdf Tablo 1. Kılavuzda Bahsedilen

Mali Bülten No: 2013/71

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

E-Defter Hukuki Mevzuat?

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-defter E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar

e-arşiv e-arşiv E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar Elektronik kayıtlar bütünüdür. E-Defter Nedir E-Defter

e-arşiv e-arşiv E-Defter Nedir Şekil Hükümlerinden Bağımsız VUK ve/veya TTK Uyumlu Tutulması zorunlu olan defterlerde yeralması gereken bilgileri kapsar Elektronik kayıtlar bütünüdür. E-Defter Nedir E-Defter

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

MEVZUAT SİRKÜLERİ /

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-Dönüşüm Uygulamalarındaki Gelişmeler

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

ibraz edilebilmesine ilişkin usul ve esaslar hakkında bazı düzenlemelerde ve açıklamalarda bulunulmuştur.

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

REHBER E- UYGULAMALAR. l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS REHBER E- UYGULAMALAR l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama SUNUŞ Sevgili Meslektaşlar,

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS REHBER E- UYGULAMALAR l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama SUNUŞ Sevgili Meslektaşlar,

EĞİTİM SEMİNERLERİ E-KİTAP DİZİSİ

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS EĞİTİM SEMİNERLERİ E-KİTAP DİZİSİ E-UYGULAMALAR Yazarlar SMMM Nevzat PAMUKÇU SMMM Dr. Murat CEYHAN SMMM

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS EĞİTİM SEMİNERLERİ E-KİTAP DİZİSİ E-UYGULAMALAR Yazarlar SMMM Nevzat PAMUKÇU SMMM Dr. Murat CEYHAN SMMM

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

ELEKTRONİK FATURA UYGULAMASI

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK ARŞİV (e-arşiv)

") 1 ELEKTRONİK ARŞİV (e-arşiv) 1. e-arşiv Nedir? e-arşiv, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve

1 ELEKTRONİK ARŞİV (e-arşiv) 1. e-arşiv Nedir? e-arşiv, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve

denetim mali müşavirlik hizmetleri

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Konu: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Uygulaması

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

e-müstahsil Makbuzu Nedir?

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

e-müstahsil Makbuzu e-müstahsil Makbuzu Nedir? Müstahsil makbuzu gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılan kağıt müstahsil

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Mükellef/Düzenleyen Bilgileri Ekranı Ekrandaki tüm bilgilerin eksiksiz doldurulmasının yanında, düzgün bilgilerinde girilmesi gerekmektedir.

ELEKTRONİK DEFTER HAKKINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Mükellef/Düzenleyen Bilgileri Ekranı Ekrandaki tüm bilgilerin eksiksiz doldurulmasının yanında, düzgün bilgilerinde girilmesi gerekmektedir.

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor!

GİB e-fatura Uygulaması 509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor! 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması hizmete

GİB e-fatura Uygulaması 509 Özel + 2715 Kamu kuruluşu e-fatura sistemine kayıtlı. ve hızla artıyor! 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması hizmete

nezdinde yeminli mali müşavirlerce yapılacak tespitlere ilişkin açıklamalar

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

E-DEFTER UYGULAMALARI. Selçuk GÜLTEN S.M. Mali Müşavir

E-DEFTER UYGULAMALARI Selçuk GÜLTEN S.M. Mali Müşavir E-Defter Klavuz Hükümleri 19 Aralık 2012 tarih ve 28502 Sayılı Resmi gazetede yayımlanan Ticari Defterlere İlişkin Tebliğ de Yevmiye maddelerinin en

E-DEFTER UYGULAMALARI Selçuk GÜLTEN S.M. Mali Müşavir E-Defter Klavuz Hükümleri 19 Aralık 2012 tarih ve 28502 Sayılı Resmi gazetede yayımlanan Ticari Defterlere İlişkin Tebliğ de Yevmiye maddelerinin en

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

UYUMSOFT BİLGİ SİSTEMLERİ VE TEKNOLOJİLERİ TİCARET A.Ş. Arif Erhun ÖÇAL İ-Dönüşüm Satış Koordinatörü Cep:

UYUMSOFT BİLGİ SİSTEMLERİ VE TEKNOLOJİLERİ TİCARET A.Ş. Arif Erhun ÖÇAL İ-Dönüşüm Satış Koordinatörü erhun.ocal@uyumsoft.com.tr Cep: 0533 283 13 98 e-fatura Nedir? Vergi Usul Kanunu ve Türk Ticaret Kanunu

UYUMSOFT BİLGİ SİSTEMLERİ VE TEKNOLOJİLERİ TİCARET A.Ş. Arif Erhun ÖÇAL İ-Dönüşüm Satış Koordinatörü erhun.ocal@uyumsoft.com.tr Cep: 0533 283 13 98 e-fatura Nedir? Vergi Usul Kanunu ve Türk Ticaret Kanunu

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E- FATURA E-DEFTER E-ARŞİV E-İRSALİYE DEFTER BEYAN SİSTEMİ E-SERBEST MESLEK MAKBUZU E-MÜSTAHSİL MAKBUZU E BİLET UYGULAMA SERTİFİKA DAĞITIMI

1 2 3 4 E- FATURA E-DEFTER E-ARŞİV E-İRSALİYE DEFTER BEYAN SİSTEMİ E-SERBEST MESLEK MAKBUZU E-MÜSTAHSİL MAKBUZU E BİLET UYGULAMA SERTİFİKA DAĞITIMI 5 Değerli kağıda basılı olan faturanın karşılığı bilgileri

1 2 3 4 E- FATURA E-DEFTER E-ARŞİV E-İRSALİYE DEFTER BEYAN SİSTEMİ E-SERBEST MESLEK MAKBUZU E-MÜSTAHSİL MAKBUZU E BİLET UYGULAMA SERTİFİKA DAĞITIMI 5 Değerli kağıda basılı olan faturanın karşılığı bilgileri

Elektronik Fatura. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. ugur.dogan@ideateknoloji.com.tr

Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-faturaya Giriş e-faturadan Yararlanma Yöntemlerinin Karşılaştırılması

Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-faturaya Giriş e-faturadan Yararlanma Yöntemlerinin Karşılaştırılması

Istanbul / WWW.ERKYMM.COM

Istanbul / WWW.ERKYMM.COM 25 TEMMUZ 2013 / istanbul 25 TEMMUZ 2013 / istanbul E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama başlangıçta anonim ve limited şirketlerin kullanımına

Istanbul / WWW.ERKYMM.COM 25 TEMMUZ 2013 / istanbul 25 TEMMUZ 2013 / istanbul E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama başlangıçta anonim ve limited şirketlerin kullanımına

SİRKÜLER 2014/10. : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

Mali Bülten No: 2015/50

` Mali Bülten No: 2015/50 Vergi/ 20 Nisan 2015 16 Soruda Evrakların e-deftere Kayıt Yöntemleri - Güncelleme kpmgvergi.com kpmg.com.tr Özet: Gelir İdaresi Başkanlığının e-defter kullanıcılarına yönelik

` Mali Bülten No: 2015/50 Vergi/ 20 Nisan 2015 16 Soruda Evrakların e-deftere Kayıt Yöntemleri - Güncelleme kpmgvergi.com kpmg.com.tr Özet: Gelir İdaresi Başkanlığının e-defter kullanıcılarına yönelik

Ö z e t B ü l t e n Tarih : Sayı : 2017/70

Ö z e t B ü l t e n Tarih : 25.12.2017 Sayı : 2017/70 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 50-99 Çalışanı Olan İşletmeler Bireysel

Ö z e t B ü l t e n Tarih : 25.12.2017 Sayı : 2017/70 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 50-99 Çalışanı Olan İşletmeler Bireysel

Ö z e t B ü l t e n Tarih : Sayı : 2017/46

Ö z e t B ü l t e n Tarih : 24.07.2017 Sayı : 2017/46 Değerli Müşterimiz; E-Fatura sistemine kayıtlı mükelleflerin gümrük beyannameli mal ihracı işlemlerinde, e-fatura uygulaması 01.07.2017 tarihi itibariyle

Ö z e t B ü l t e n Tarih : 24.07.2017 Sayı : 2017/46 Değerli Müşterimiz; E-Fatura sistemine kayıtlı mükelleflerin gümrük beyannameli mal ihracı işlemlerinde, e-fatura uygulaması 01.07.2017 tarihi itibariyle

Bilgi Teknolojileri ve. E-Devleti İzleme Komitesi İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

E-FATURA, E-DEFTER. Nevzat PAMUKÇU SMMM. Çizgi Bağımsız Denetim ve SMMM Ltd. Şti. SMMM Nevzat PAMUKÇU

Nevzat PAMUKÇU SMMM Çizgi Bağımsız Denetim ve SMMM Ltd. Şti. 1 0. Sunum Planı : 1. Giriş, 2. E-Fatura 3. E-Defter 4. Muhafaza ve İbraz 5. Denetim 2 1. Giriş : 3 1. Giriş : 1.1. Elekronik ortamdaki düzenlemeler

Nevzat PAMUKÇU SMMM Çizgi Bağımsız Denetim ve SMMM Ltd. Şti. 1 0. Sunum Planı : 1. Giriş, 2. E-Fatura 3. E-Defter 4. Muhafaza ve İbraz 5. Denetim 2 1. Giriş : 3 1. Giriş : 1.1. Elekronik ortamdaki düzenlemeler

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

e-irsaliye Ekim 2018

e-irsaliye Ekim 2018 e-irsaliye Nedir? Mevcut durumda kâğıt ortamda düzenlenmekte olan sevk irsaliyesi belgesinin; Elektronik ortamda, elektronik sertifika ile imzalanarak düzenlenmesi Alıcısına elektronik

e-irsaliye Ekim 2018 e-irsaliye Nedir? Mevcut durumda kâğıt ortamda düzenlenmekte olan sevk irsaliyesi belgesinin; Elektronik ortamda, elektronik sertifika ile imzalanarak düzenlenmesi Alıcısına elektronik

REHBER E- UYGULAMALAR. l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS REHBER E- UYGULAMALAR l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama SUNUŞ Sevgili Meslektaşlar,

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS REHBER E- UYGULAMALAR l E- Fatura l E- Defter l Mali Mühür l E- Denetim l E- Yoklama SUNUŞ Sevgili Meslektaşlar,

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Gelir İdaresi Başkanlığının yayımlandığı Yevmiye Defteri kılavuzunda aşağıdaki sekiz belge tipi tanımlanmıştır.:

e-defter Uygulama Kılavuzu Şubat 2015 Versiyon: 1.0.14 / 25 Hazırlanan bu doküman ile e-defter uygulamasına kayıtlı olan kullanıcılar ve uyumlu yazılım firmaları için dikkat edilmesi gereken hususların

e-defter Uygulama Kılavuzu Şubat 2015 Versiyon: 1.0.14 / 25 Hazırlanan bu doküman ile e-defter uygulamasına kayıtlı olan kullanıcılar ve uyumlu yazılım firmaları için dikkat edilmesi gereken hususların

Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015 itibariyle uygulama geçmiştir.

VERGİ SİRKÜLERİ Sirküler No :2015 / 006 Sirküler Tarihi : 16.01.2015 KONU : E-Defter Uygulaması İle İlgili Özellik Gösteren Durumlar Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015

VERGİ SİRKÜLERİ Sirküler No :2015 / 006 Sirküler Tarihi : 16.01.2015 KONU : E-Defter Uygulaması İle İlgili Özellik Gösteren Durumlar Bilindiği e-defter uygulaması zorunlu olan mükellefler açısından 01.01.2015

NES Bilgi Veri Teknolojileri ve Saklama Hizmetleri A.Ş.

1 NES Bilgi Veri Teknolojileri ve Saklama Hizmetleri A.Ş. e-fatura e-defter e-arşiv e-bilet e-irsaliye Barbaros Mah. Ak Zambak Sk. Uphill Towers A Blok K.16 No.92 Pk.34746 Ataşehir İstanbul +90 216 688

1 NES Bilgi Veri Teknolojileri ve Saklama Hizmetleri A.Ş. e-fatura e-defter e-arşiv e-bilet e-irsaliye Barbaros Mah. Ak Zambak Sk. Uphill Towers A Blok K.16 No.92 Pk.34746 Ataşehir İstanbul +90 216 688

EN HIZLI VE EN KOLAY.

EN HIZLI VE EN KOLAY www.isisbilisim.com.tr HAKKIMIZDA 14 yıllık tecrübe 2000 i aşkın müşteri 130 kişilik uzman ekip Ar-Ge ekibi 2011 yılından bu yana her yıl %60 büyüme Türkiye nin ilk 100 endüstriyel

EN HIZLI VE EN KOLAY www.isisbilisim.com.tr HAKKIMIZDA 14 yıllık tecrübe 2000 i aşkın müşteri 130 kişilik uzman ekip Ar-Ge ekibi 2011 yılından bu yana her yıl %60 büyüme Türkiye nin ilk 100 endüstriyel

Kağıt sevk irsaliyesi ile birebir aynı hukuki niteliklere sahip elektronik bir belgedir.

KASIM, 2017 e-irsaliye Nedir? Kağıt sevk irsaliyesi ile birebir aynı hukuki niteliklere sahip elektronik bir belgedir. Mevcut durumda kâğıt ortamda düzenlenmekte olan sevk irsaliyesi belgesinin; Elektronik

KASIM, 2017 e-irsaliye Nedir? Kağıt sevk irsaliyesi ile birebir aynı hukuki niteliklere sahip elektronik bir belgedir. Mevcut durumda kâğıt ortamda düzenlenmekte olan sevk irsaliyesi belgesinin; Elektronik

A- Elektronik İrsaliye (e-irsaliye) Konusundaki Düzenlemeler

Konusundaki Düzenlemeler") SİRKÜLER: 2017/64: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Düzenlenmesine İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Maliye Bakanlığına verilen yetkilere istinaden, 17 Aralık

SİRKÜLER: 2017/64: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Düzenlenmesine İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Maliye Bakanlığına verilen yetkilere istinaden, 17 Aralık

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 1- Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik

Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 1- Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 1 Resmi Gazete Tarihi : 30 Aralık 2013 Sayı: 28867 (Mükerrer) Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

1 Resmi Gazete Tarihi : 30 Aralık 2013 Sayı: 28867 (Mükerrer) Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

AÇIKLAYICI BİLGİ NOTU

415 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Değişiklik Yapan Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliği Taslak- YAYINLANMA TARİHİ

415 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Değişiklik Yapan Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliği Taslak- YAYINLANMA TARİHİ

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI tarihli Resmi Gazetede yayımlanan 433 Sıra No.lu Vergi Usul Kanunu

KONU: E-FATURA DÜZENLEME ZORUNLULUĞUNUN 01.04.2014 TARİHİNE UZATILMASI VE E-ARŞİV UYGULAMASI HAKKINDA GELİR İDARESİ BAŞKANLIĞI AÇIKLAMASI tarihli Resmi Gazetede yayımlanan 433 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER İstanbul, Sayı: 2017/078 Ref: 4/078

SİRKÜLER İstanbul, 26.04.2017 Sayı: 2017/078 Ref: 4/078 Konu: E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER İÇİN YAZILACAK TASDİK RAPORLARINDA VE E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER NEZDİNDE DÜZENLENECEK

SİRKÜLER İstanbul, 26.04.2017 Sayı: 2017/078 Ref: 4/078 Konu: E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER İÇİN YAZILACAK TASDİK RAPORLARINDA VE E-DEFTER UYGULAMASINA DAHİL OLAN MÜKELLEFLER NEZDİNDE DÜZENLENECEK

E-DEFTER SORU VE CEVAPLAR

E-DEFTER SORU VE CEVAPLAR 0015617: Personel Masraflarının e-defter' e Geçirilmesi Merhaba, Şirket personeli yurtiçinde harcama yaptıktan sonra ilgili fişleri (yemek, taksi, otel. vs.) ibraz ederek ödeme

E-DEFTER SORU VE CEVAPLAR 0015617: Personel Masraflarının e-defter' e Geçirilmesi Merhaba, Şirket personeli yurtiçinde harcama yaptıktan sonra ilgili fişleri (yemek, taksi, otel. vs.) ibraz ederek ödeme

E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13

İstanbul, 09.03.2015 E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13 www.edefter.gov.tr internet sitesinde e-defter uygulamasında dikkat

İstanbul, 09.03.2015 E-defte Uygulamasında Dikkat Edilmesi Gereken Hususlar İçin Uygulama Kılavuzu Yayımlanmıştır. DUYURU NO:2015/13 www.edefter.gov.tr internet sitesinde e-defter uygulamasında dikkat

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: )

") VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: ) 1 Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik defter, kayıt

VERGĠ USUL KANUNU GENEL TEBLĠĞ TASLAĞI (SIRA NO: ) 1 Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı, elektronik defter, kayıt

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

İSTANBUL DENETİM ve YEMİNLİ MALİ MÜŞAVİRLİK A. Ş.

1 Tarih : 03.01.2014 Sayı : İST.YMM.2014/2621 Sirküler No : İST.YMM.2014/03 433 SERİ NOLU VUK GENEL TEBLİĞİ 30.12.2013 tarih ve 28867 sayılı Mükerer Resmi Gazete de yayınlanan Vergi Usul Kanunu 433 Seri

1 Tarih : 03.01.2014 Sayı : İST.YMM.2014/2621 Sirküler No : İST.YMM.2014/03 433 SERİ NOLU VUK GENEL TEBLİĞİ 30.12.2013 tarih ve 28867 sayılı Mükerer Resmi Gazete de yayınlanan Vergi Usul Kanunu 433 Seri

SİRKÜLER. KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır.

SİRKÜLER SİRKÜLER TARİH : 31.12.2013 SİRKÜLER NO : 2013/72 KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır. 30.12.2013

SİRKÜLER SİRKÜLER TARİH : 31.12.2013 SİRKÜLER NO : 2013/72 KONU: E-Fatura Uygulamasına Kayıtlı Olan Mükellefler İçin E-Fatura Gönderme Ve Alma Zorunluluğu 01.01.2014 Tarihi İtibariyle Başlayacaktır. 30.12.2013

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır.

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 28867 (Mükerrer) Resmi Gazete Tarihi 30/12/2013 Kapsam 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213

433 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Sayısı 28867 (Mükerrer) Resmi Gazete Tarihi 30/12/2013 Kapsam 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213

TEBLİĞ VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433)

") 30 Aralık 2013 PAZARTESİ Resmî Gazete Sayı : 28867 (Mükerrer) TEBLİĞ Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer

30 Aralık 2013 PAZARTESİ Resmî Gazete Sayı : 28867 (Mükerrer) TEBLİĞ Maliye Bakanlığından: 1- Giriş VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 433) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer