Yatırım Analizi ve Portföy Yönetimi 4. Hafta. Dr. Mevlüt CAMGÖZ

|

|

|

- Şebnem Birsen

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Yatırım Aalizi ve Portföy Yöetimi 4. Hafta Dr. Mevlüt CAMGÖZ

2 İçerik Çeşitledirme Riski Kayakları ve Risk Türleri Portföyü Risk ve Getirisi Riskli Varlık Portföyüü Belirlemesi Markowitz Portföy Teorisi Etki Sıır Teoremi Optimal Riskli ve Risksiz Varlık Portföyüü Belirlemesi

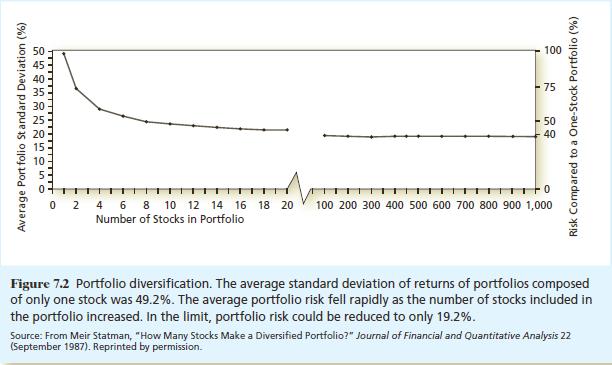

3 Çeşitledirme (Diversificatio) Tek bir varlıkta meydaa gele portföyü riskii kayakları elerdir? i. Makroekoomik riskler ii. Firmaya özel riskler Portföydeki varlık sayısı ikiye çıkarıldığıda portföyü risk ve getiri yapısı asıl etkileir?

Commo sources of risk Market")

4 A) All risk is firm specific Isurace priciple B) Commo sources of risk Market risk

5

6 Risk Risk: gelecekte gerçekleşmesi beklee souçları gerçekleşmeme olasılığı Yatırımı döem sou değerii bilimesi, yatırım aracıı sabit getirili olması alamıa gelir. Yai risksiz yatırım

7 Risk Türleri I. SİSTEMATİK RİSK: piyasaı tümüü etkileye ekoomik, politik, sosyal yapı v.b. gibi edelerde ileri gele risk türüdür. Diğer adı çeşitledirilemeye risk (Altay, 2004) a. Faiz Oraı Riski: sabit getirili varlık fiyatları faiz oraıa bağlı olduğu içi, faiz oraıdaki değişim getiri oralarıda değişime sebep olur. b. Eflasyo Riski: Eflasyou varlıkları getiri oraıda daha yüksek olması satı alma gücüü azalmasıa sebep olur. Diğer bir ifade ile elde edile getirii satı alma gücüdeki belirsizlik c. Piyasa Riski: Yatırımcıları aşırı tepkileri ve toplu fiyat hareketleri aşırı fiyat düşüşlerie ya da artışlarıa sebep olabilir.

8 Risk Türleri SİSTEMATİK OLMAYAN RİSK: varlığı kedi özelliğide kayaklaa risk türüdür. Diğer adı çeşitledirilebile risk Fiasal Risk: yabacı kayak kullaımıı iflas olasılığıı arttırmasıda kayaklaır. Fiasal kaldıraç etkisiyle hisse başıa karlar yükselse de hisse seetlerii riskliliği artar. İş Riski: işletmei faaliyet gösterdiği edüstride ortaya çıka değişimleri faaliyet gelirie ve kar payıa etkisii bir soucu olarak ortaya çıkar. Faiz ve vergi öcesi kardaki değişkelik Yöetim Riski: işletme yöeticilerii kararlarıda kayaklaa bir risk türüdür.

9 Portföyü Getirisi Portföyü Beklee Getiri Oraı: portföyü oluştura her bir varlığı beklee getiri oralarıı ağırlıklı ortalamasıdır. E R p = x i E R i i=1 E R p : portföyü beklee getiri oraı E R i : i varlığıı beklee getiri oraı x i : i varlığıı portföy içideki ağırlığı

10 Portföyü Riski Portföyü Riski/Stadart Sapması: σ p = w 2 i σ 2 i + w i w j Cov i,j i=1 i=1 J=1 i j σ p 2 = w i 2 σ i 2 + w k 2 σ k 2 + 2w i w k cov i,k σ p = portföyü stadart sapması w i, x i = i varlığıı portföy içideki ağırlığı w k, x k = k varlığıı portföy içideki ağırlığı w m, x m = m varlığıı portföy içideki ağırlığı σ 2 i = i varlığıı varyası cov i,k = i ve k varlıklarıı kovaryası

11 Kovaryas Kovaryas: iki varlığı getiri oralarıı birlikte hareket etme durumu. Kovaryas katsayısıı matematiksel bir alamı yoktur Pozitif kovaryas getiri oraları arasıda bir eş yölülük ifade ederke, egatif kovaryas varlık getiri oralarıı ters yölü bir ilişkide olduğuu gösterir Katsayıı sıfır ya da sıfıra yakı olması varlıklar arasıda doğrusal bir ilişkii olmadığıı gösterir

12 Kovaryas cov i,k = P j R i,j E R i R k,j E R k j=1 cov i,k = i ve k varlıklarıı getiri oralarıı kovaryası P j = j durumuu gerçekleşme olasılığı R i,j = j durumuu gerçekleşmesi halide i varlığıı getiri oraı R k,j = j durumuu gerçekleşmesi halide k varlığıı getiri oraı E R i = i varlığıı beklee getiri oraı E R k = k varlığıı beklee getiri oraı

13 Korelasyo Korelasyo: iki varlık arasıdaki ilişkii yöüü ve gücüü gösterir (-1) ve (+1) arasıda bir değer alır Korelasyo katsayısıı (-1) olması varlıklarda birii getiri oraı artarke diğerii getiri oraıı düştüğü alamıa gelir +1 korelasyo katsayısıa sahip iki varlığı getiri oraları ayı yöde değişkelik gösterir Katsayıı sıfır ya da sıfıra yakı olması değişkeler arasıda bir ilişki olmadığıı gösterir

14 Korelasyo Katsayısı Korelasyo katsayısı iki değişke arasıdaki kovaryası her bir değişkei stadart sapmalarıı çarpımıa bölümüdür. (Pearso korelasyo katsayısı) ρ i,k = cov i,k σ i σ k ρ i,k = i ve k varlıklarıı getiri oralarıı korelasyou cov i,k = i ve k varlıklarıı getiri oralarıı kovaryası σ i = i varlığıı getiri oraıı stadart sapması σ k = k varlığıı getiri oraıı stadart sapması

15 Portföyü Riski/Stadart Sapması: σ p = w i 2 σ i 2 + w i w j Cov i,j i=1 i=1 σ p 2 = w i 2 σ i 2 + w k 2 σ k 2 + 2w i w k cov i,k Formüle göre kovaryas katsayısıı egatif olması portföyü varyasıı/riskii azaltacaktır. J=1 i j Ayrıca, kovaryas katsayısı pozitif olsa bile (iki varlık arasıda pozitif tam korelasyo olmadığı durumlarda) portföyü riskii portföyü oluştura varlıkları risklerii ağırlıklı ortalamasıda küçük olacağı alaşılmaktadır.

16 Örek: Ekoomik Durum Olasılık X - HS getirisi Y- HS getirisi Durguluk %20 -%50 %60 Normal %50 %30 %40 Geişleme %30 %60 -%30 x ve y hisse seetlerii beklee getirisii ve riskii hesaplayıız. x ve y hisse seetlerie ilişki korelasyo ve kovaryas katsayısıı hesaplayıız. %50 x hisse seedi ve %50 y hisse seedide oluşa bir portföyü beklee getirisii ve riskii hesaplayıız.

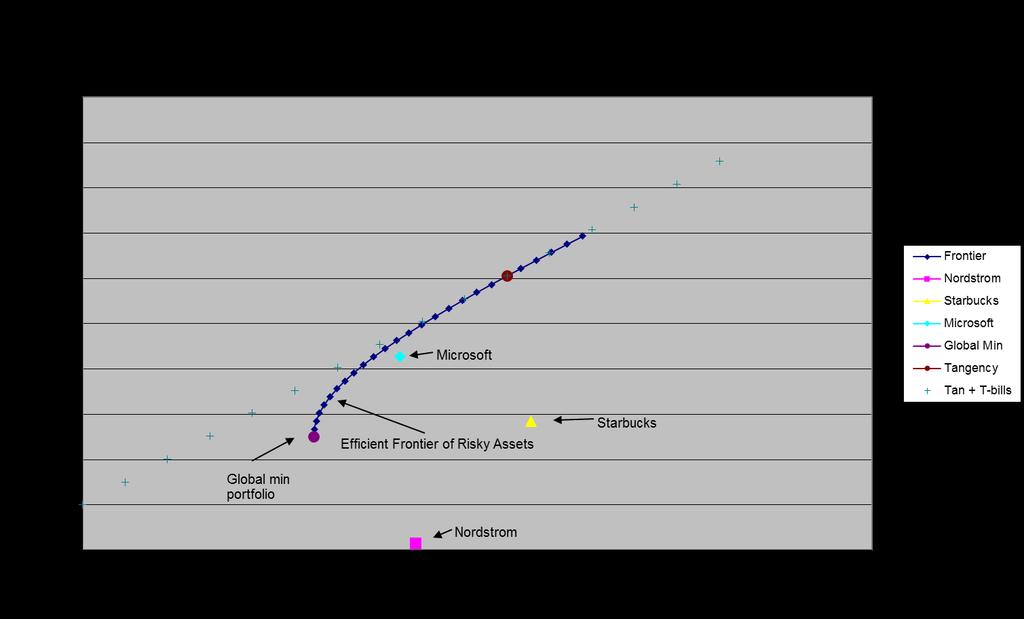

17 Riskli Varlık Portföyüü Belirlemesi D ve E riskli varlıklarıı beklee getiri, sadart sapma, kovaryas ve korelasyo katsayıları aşağıdaki gibidir. Beklee Getiri E(r) %8 %13 Stadart Sapma σ %12 %20 Kovaryas, Cov (Rd, Re) 72 Korelasyo, ρde 0.30 D E

18 Çeşitledirme Etkisi σ p = σ p 2 = i=1 σ p 2 = 1 i=1 w 2 i σ 2 i + w i w j Cov i,j i=1 1 2 σ i 2 σ i 2 i=1 J=1 i j + i=1 + 1 σ p 2 = 1 σ i j=1 i j 1 i=1 j=1 i j cov ij 1 cov i,j cov ij 1

19 Sistematik Olmaya Risk - Çeşitledirme İlişkisi

20 Markowitz Portföy Teorisi Markowitz, Portfolio Selectio, Joural of Fiace,1952 Markowitz yatırımcılar açısıda beklee getirii istee ve varyası istemeye bir ölçüt olarak kabul edilmesi gerektiğii ifade eder. Markowitz i portföy yöetimie kuramsal alamda iki öemli katkısı vardır. Bularda ilki çeşitledirme ilkesi ikicisi ise etki portföyleri içere etki sıır teoremidir. Markowitz çeşitledirme yaparke sadece portföye dâhil edile varlık sayısıı değil bu varlıklar arasıdaki korelasyo/kovaryas ilişkisii de dikkate alıması gerektiğii iddia eder.

21 Markowitz Portföy Teorisi Eğer portföy içide bulua varlıklar pozitif tam korelasyoa sahip değilse portföyü riski portföyü oluştura varlıkları ayrı ayrı riskleri toplamıda daha küçük olacaktır. Başka bir ifade ile yatırımcıı portföy oluştururke dikkat etmesi gereke husus varlıkları müferit riskleri değil aralarıdaki korelasyo ilişkileridir. σ p 2 = 1 σ i cov ij

22 Etki Sıır Teoremi Markowitz i ikici kritik bulgusu ola etki set teorisi aslıda portföy seçim sürecii başlagıç oktasıı oluşturmaktadır. Çükü yatırımcılar Markowitz e göre belirli bir getiri düzeyide e düşük riske yada belirli bir risk düzeyide e yüksek beklee getiriye sahip portföyleri belirledikte sora kedi risk tercihlerie göre optimal portföylerii seçerler. Sermaye piyasalarıda yer ala yüzlerce hatta bilerce varlık yatırımcılar açısıda hem tek tek hem de varlık kombiasyolarıda oluşa portföyler şeklide sıırsız sayıda yatırım alteratifi meydaa getirir. Bu yatırım alteratiflerii tamamıa yatırım olaakları kümesi adı verilir.

23 Etki Portföy, Etki Sıır Markowitz e göre alteratif yatırım portföylerii tamamı etki değildir. Çükü varlıklar arasıdaki korelasyo ilişkileri sebebiyle yatırım olaakları kümesideki bazı portföyler diğerlerie göre daha üstü özelliğe sahiptir. Miimum varyas kümesii üst yarısıı oluştura, belirli bir risk seviyeside e yüksek beklee getiriyi ya da belirli bir getiri seviyeside e düşük riski sua varlıklar etki portföyler olarak iteledirilir. Bu portföyler kuadratik programlama yoluyla elde edilir. Etki portföyleri birleştire kokav eğri ise etki sıır olarak taımlaır. Etki sıırı altıda kala hiç bir portföy ve bireysel mekul kıymet etkilik şartıı sağlamamaktadır.

24 Etki Sıır

25 Optimum Etki Portföyü Belirlemesi Etki sıır taımladıkta sora optimum portföyü belirlemesi yatırımcıları risk-getiri tercihlerii yasıta kayıtsızlık eğrileri vasıtasıyla yapılır. Optimal portföyü belirlemesi etki sıır ve kayıtsızlık eğrilerii birleştirilmesiyle sağlaır. Başka bir alatımla yatırımcı kedi risk-getiri tercihlerie e iyi uya etki portföyü optimal portföy olarak belirleyecektir. U1, U2 ve U3 kayıtsızlık eğrileri riske karşı daha fazla duyarlı, yatay eğimli K1, K2 ve K3 kayıtsızlık eğrilerie sahip yatırımcı ise riske karşı daha az duyarlı bir yatırımcıyı temsil eder. Kayıtsızlık eğrilerii etki sııra teğet olduğu X ve Y oktaları ise her iki yatırımcı içi farklı risk-getiri profilie sahip optimal portföyleri gösterir.

26 Optimum Etki Portföyü Belirlemesi

27 Markowitz Modelii Varsayımları Markowitz modelide yatırımcılar açısıda aşağıdaki varsayımları geçerli olduğuu kabul eder: Yatırımcılar her yatırım alteratifii belirli bir döem içi beklee getirileri olasılık dağılımıa bakarak değerledirir. Yatırımcılar tek döemlik beklee faydalarıı maksimize ederler ve fayda eğrileri refahı azala marjial faydasıı gösterir. Yatırımcılar portföyü riskii beklee getirileri değişkeliği (ortalama getiride sapma) üzeride hesap ederler. Yatırımcılar sadece beklee getiri ve riski dikkate alarak karar verirler. Dolayısıyla fayda eğrileri sadece beklee getiri ve varyası bir foksiyoudur. Belirli bir risk düzeyide yatırımcılar yüksek getiriyi düşük getiriye tercih ederler. Ayı şekilde belirli bir beklee getiri düzeyide düşük riski yüksek riske tercih ederler.

28

29 Toplam yatırım tutarıı 1 olması durumuda riskli varlıklarla birlikte risksiz varlıklarda oluşa portföyü getirisi: R p = (1 w)r rf + wr e R p = portföyü getiri oraı R rf = risksiz varlığı getiri oraı R e = riskli varlığı etki portföyü beklee getiri oraı Portföyü riski ise aşağıdaki gibi ifade edilebilir. σ 2 p = (1 w) 2 σ 2 rf + w 2 σ 2 e + 2w(1 w)cov rf,e σ p 2 = portföyü varyası σ rf 2 = risksiz varlığı varyası σ e 2 = riskli varlığı etki portföyü varyası

30 Risksiz Varlık ile Riskli Varlığı Kovaryası cov rf,i = P j j=1 R f,j E R f R i,j E R i cov rf,i = risksiz varlık ile riskli varlığı getiri oralarıı kovaryası P j = j durumuu gerçekleşme olasılığı R f,j = E R f R f,j E R f = 0 cov rf,i = P j 0 R ij E R i j=1 cov rf,i = 0

31 Risksiz varlığı varyasıı ve riskli varlıkla kovaryasıı sıfır olduğu göz öüe alıırsa: σ 2 rf = 0, cov rf,e = 0 σ p 2 = (1 w)0 + w 2 σ e 2 + 2w 1 w 0 σ p 2 = w 2 σ e 2 Portföyü riskii sadece o portföy içide bulua riskli varlıklarda kayakladığı, başka bir ifade ile risksiz varlığı portföyü riskie bir katkısıı olmadığı görülür. Başka bir ifade ile bir portföyü riski, portföy içide bulua riskli varlığı riski ile bu varlığı portföy içide sahip olduğu ağırlıkla doğru oratılıdır.

32

33 Optimal Riskli ve Risksiz Varlık Portföyüü Belirlemesi

34

35 Ödüç Ala Ödüç Vere Portföy Ödüç Ala Portföy Ödüç Vere Portföy

36 Ödüç Ala Ödüç Vere Portföy Eğer yatırımcı elideki foları bir kısmı ile risksiz varlığa yatırım yapar geri kala kısmıı da riskli varlıklara yöledirirse ilk şekilde görüldüğü gibi B oktasıı altıda bulua portföyler artık etki olmayacaktır. Yatırımcı kedi risk tercihie göre optimal portföyüü R f B oktası arasıda belirleyecektir. Buula birlikte risksiz orada borçlaıp elideki foları tamamıı riskli varlıklara yöledire yatırımcı açısıda ise yei etki sıır C oktasıda başlayıp doğru şeklide ilerleyecektir. Bu durumda da C-D oktası arasıda kala portföyler artık etki değildir (Sharpe, 1963: ). R f B oktası arasıda kala porföyler ödüç vere portföy (ledig portfolio), C-D arasıda kala portföyleri de ödüç ala portföy (borrowig portfolio) olarak taımlamıştır.

37 Ayrım Problemi (Separatio Problem) Yatırımcılar risk ve likidite tercihlerie bağlı olarak servetlerii bir kısmıı riskli varlıklara diğer kısmıı da risksiz varlıklara yatırmaktadır. Portföy seçim problemi birbiride bağımsız iki karar sürecie ayrılmaktadır. Birici aşama yatırımcıları risk tercihlerie ilişkidir. Bu aşamada yatırımcı folarıı e kadarlık kısmıı riskli ve risksiz varlıklara yatıracağıa karar verir. Bu karar yatırımcıı kişisel risk tercihi ile ilgilidir. Dolayısıyla her yatırımcı içi farklı bir souç ortaya çıkabilir. İkici aşama ise riskli varlıklar portföyüü belirlemesiyle ilgilidir. Markowitz i ortaya koyduğu yaklaşım bu soruu zate açıklamaktadır. Yatırımcılar tarafıda tercih edilebilecek tüm portföyler etki set üzeride olduğuda, riskli varlıklar portföyü yatırımcı tercihleride bağımsız olarak ortaya çıkmaktadır. Bu portföy risksiz getiri oraıda çizile bir doğruu etki sıırı teğet geçtiği oktada yer almaktadır. Yai ikici aşama tüm yatırımcılar açısıda ayı soucu vermekte, kişide kişiye değişmemektedir

ISF404 SERMAYE PİYASALARI VE MENKUL KIYMETYÖNETİMİ

8. HAFTA ISF404 SERMAYE PİYASALARI VE MENKUL KIYMETYÖNETİMİ PORTFÖY YÖNETİMİ II Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Geleeksel Portföy Yaklaşımı, Bu yaklaşıma göre portföy bir bilim değil,

8. HAFTA ISF404 SERMAYE PİYASALARI VE MENKUL KIYMETYÖNETİMİ PORTFÖY YÖNETİMİ II Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Geleeksel Portföy Yaklaşımı, Bu yaklaşıma göre portföy bir bilim değil,

İşlenmemiş veri: Sayılabilen yada ölçülebilen niceliklerin gözlemler sonucu elde edildiği hali ile derlendiği bilgiler.

OLASILIK VE İSTATİSTİK DERSLERİ ÖZET NOTLARI İstatistik: verileri toplaması, aalizi, suulması ve yorumlaması ile ilgili ilkeleri ve yötemleri içere ve bu işlemleri souçlarıı probabilite ilkelerie göre

OLASILIK VE İSTATİSTİK DERSLERİ ÖZET NOTLARI İstatistik: verileri toplaması, aalizi, suulması ve yorumlaması ile ilgili ilkeleri ve yötemleri içere ve bu işlemleri souçlarıı probabilite ilkelerie göre

Yatırım Analizi ve Portföy Yönetimi 5. Hafta

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Yatırım Analizi ve Portföy Yönetimi 6. Hafta

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Portföy Yönetimi. Yatırım Kumar Adil Oyun

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 1 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 1 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Yatırım Kumar Adil Oyun

Portföy Yönetimi Yatırım Kumar Adil Oyun 1 2 Getiri Kavramı Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye Kazancı

Portföy Yönetimi Yatırım Kumar Adil Oyun 1 2 Getiri Kavramı Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye Kazancı

Yatırım Kumar Adil Oyun

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

ALTERNATİF SİSTEMLERİN KARŞILAŞTIRILMASI

ALTERNATİF SİSTEMLERİN KARŞILAŞTIRILMASI Bezetimi e öemli faydalarıda birisi, uygulamaya koymada öce alteratifleri karşılaştırmaı mümkü olmasıdır. Alteratifler; Fabrika yerleşim tasarımları Alteratif üretim

ALTERNATİF SİSTEMLERİN KARŞILAŞTIRILMASI Bezetimi e öemli faydalarıda birisi, uygulamaya koymada öce alteratifleri karşılaştırmaı mümkü olmasıdır. Alteratifler; Fabrika yerleşim tasarımları Alteratif üretim

Finansal Yatırım ve Portföy Yönetimi. Ders 7 Modern Portföy Teorisi

Finansal Yatırım ve Portföy Yönetimi Ders 7 Modern Portföy Teorisi Kurucusu Markowitz dir. 1990 yılında bu çalışmasıyla Nobel Ekonomi ödülünü MertonH. Miller ve William F. Sharpe ilepaylaşmıştır. Modern

Finansal Yatırım ve Portföy Yönetimi Ders 7 Modern Portföy Teorisi Kurucusu Markowitz dir. 1990 yılında bu çalışmasıyla Nobel Ekonomi ödülünü MertonH. Miller ve William F. Sharpe ilepaylaşmıştır. Modern

İstatistik ve Olasılık

İstatistik ve Olasılık Ders 3: MERKEZİ EĞİLİM VE DAĞILMA ÖLÇÜLERİ Prof. Dr. İrfa KAYMAZ Taım Araştırma souçlarıı açıklamasıda frekas tablosu ve poligou isteile bilgiyi her zama sağlamayabilir. Verileri

İstatistik ve Olasılık Ders 3: MERKEZİ EĞİLİM VE DAĞILMA ÖLÇÜLERİ Prof. Dr. İrfa KAYMAZ Taım Araştırma souçlarıı açıklamasıda frekas tablosu ve poligou isteile bilgiyi her zama sağlamayabilir. Verileri

ALTERNATİF SİSTEMLERİN KARŞILAŞTIRILMASI

µ µ içi Güve Aralığı ALTERNATİF İTEMLERİN KARŞILAŞTIRILMAI Bezetimi e öemli faydalarıda birisi, uygulamaya koymada öce alteratifleri karşılaştırmaı mümkü olmasıdır. Alteratifler; Fabrika yerleşim tasarımları

µ µ içi Güve Aralığı ALTERNATİF İTEMLERİN KARŞILAŞTIRILMAI Bezetimi e öemli faydalarıda birisi, uygulamaya koymada öce alteratifleri karşılaştırmaı mümkü olmasıdır. Alteratifler; Fabrika yerleşim tasarımları

Ki- kare Bağımsızlık Testi

PARAMETRİK OLMAYAN İSTATİSTİKSEL TEKNİKLER Prof. Dr. Ali ŞEN Ki- kare Bağımsızlık Testi Daha öceki bölümlerde ölçümler arasıdaki ilişkileri asıl iceleeceğii gördük. Acak sıklıkla ilgileile veriler ölçüm

PARAMETRİK OLMAYAN İSTATİSTİKSEL TEKNİKLER Prof. Dr. Ali ŞEN Ki- kare Bağımsızlık Testi Daha öceki bölümlerde ölçümler arasıdaki ilişkileri asıl iceleeceğii gördük. Acak sıklıkla ilgileile veriler ölçüm

4/16/2013. Ders 9: Kitle Ortalaması ve Varyansı için Tahmin

4/16/013 Ders 9: Kitle Ortalaması ve Varyası içi Tahmi Kitle ve Öreklem Öreklem Dağılımı Nokta Tahmii Tahmi Edicileri Özellikleri Kitle ortalaması içi Aralık Tahmii Kitle Stadart Sapması içi Aralık Tahmii

4/16/013 Ders 9: Kitle Ortalaması ve Varyası içi Tahmi Kitle ve Öreklem Öreklem Dağılımı Nokta Tahmii Tahmi Edicileri Özellikleri Kitle ortalaması içi Aralık Tahmii Kitle Stadart Sapması içi Aralık Tahmii

İstatistik ve Olasılık

İstatistik ve Olasılık Ders 3: MERKEZİ EĞİLİM VE DAĞILMA ÖLÇÜLERİ Prof. Dr. İrfa KAYMAZ Taım Araştırma souçlarıı açıklamasıda frekas tablosu ve poligou isteile bilgiyi her zama sağlamayabilir. Verileri

İstatistik ve Olasılık Ders 3: MERKEZİ EĞİLİM VE DAĞILMA ÖLÇÜLERİ Prof. Dr. İrfa KAYMAZ Taım Araştırma souçlarıı açıklamasıda frekas tablosu ve poligou isteile bilgiyi her zama sağlamayabilir. Verileri

LİNEER OLMAYAN DENKLEMLERİN SAYISAL ÇÖZÜM YÖNTEMLERİ-2

LİNEER OLMAYAN DENKLEMLERİN SAYISAL ÇÖZÜM YÖNTEMLERİ SABİT NOKTA İTERASYONU YÖNTEMİ Bu yötemde çözüme gitmek içi f( olarak verile deklem =g( şeklie getirilir. Bir başlagıç değeri seçilir ve g ( ardışık

LİNEER OLMAYAN DENKLEMLERİN SAYISAL ÇÖZÜM YÖNTEMLERİ SABİT NOKTA İTERASYONU YÖNTEMİ Bu yötemde çözüme gitmek içi f( olarak verile deklem =g( şeklie getirilir. Bir başlagıç değeri seçilir ve g ( ardışık

İŞLETİM KARAKTERİSTİĞİ EĞRİSİ VE BİR ÇALIŞMA THE OPERATING CHARACTERISTIC CURVE AND A CASE STUDY

Süleyma Demirel Üiversitesi Vizyoer Dergisi Suleyma Demirel Uiversity The Joural of Visioary İŞLETİM KARAKTERİSTİĞİ EĞRİSİ VE BİR ÇALIŞMA ÖZET Yrd. Doç. Dr. Halil ÖZDAMAR 1 İstatistiksel kalite kotrol

Süleyma Demirel Üiversitesi Vizyoer Dergisi Suleyma Demirel Uiversity The Joural of Visioary İŞLETİM KARAKTERİSTİĞİ EĞRİSİ VE BİR ÇALIŞMA ÖZET Yrd. Doç. Dr. Halil ÖZDAMAR 1 İstatistiksel kalite kotrol

İSTATİSTİKSEL TAHMİN. Prof. Dr. Levent ŞENYAY VIII - 1 İSTATİSTİK II

8 İSTATİSTİKSEL TAHMİN 8.. İstatistiksel tahmileyiciler 8.. Tahmileyicileri Öellikleri 8... Sapmasılık 8... Miimum Varyaslılık 8..3. Etkilik 8.3. Aralık Tahmii 8.4. Tchebysheff teoremi Prof. Dr. Levet

8 İSTATİSTİKSEL TAHMİN 8.. İstatistiksel tahmileyiciler 8.. Tahmileyicileri Öellikleri 8... Sapmasılık 8... Miimum Varyaslılık 8..3. Etkilik 8.3. Aralık Tahmii 8.4. Tchebysheff teoremi Prof. Dr. Levet

Bileşik faiz hesaplamalarında kullanılan semboller basit faizdeki ile aynıdır. Temel formüller ise şöyledir:

1 BİLEŞİK FAİZ: Basit faiz hesabı kısa vadeli(1 yılda az) kredi işlemleride uygulaa bir metot idi. Ayrıca basit faiz metoduda her döem içi aapara sabit kalmakta olup o döem elde edile faiz tutarı bir soraki

1 BİLEŞİK FAİZ: Basit faiz hesabı kısa vadeli(1 yılda az) kredi işlemleride uygulaa bir metot idi. Ayrıca basit faiz metoduda her döem içi aapara sabit kalmakta olup o döem elde edile faiz tutarı bir soraki

ISL 418 Finansal Vakalar Analizi

23.3.218 2. HAFTA ISL 18 Fiasal Vakalar Aalizi Paraı Zama Değeri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Paraı Zama Değeri Paraı Zama Değeri Yatırım ve fiasma kararlarıda rasyoelliği yakalamak

23.3.218 2. HAFTA ISL 18 Fiasal Vakalar Aalizi Paraı Zama Değeri Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Paraı Zama Değeri Paraı Zama Değeri Yatırım ve fiasma kararlarıda rasyoelliği yakalamak

İstatistik Ders Notları 2018 Cenap Erdemir BÖLÜM 5 ÖRNEKLME DAĞILIMLARI. 5.1 Giriş

İstatistik Ders Notları 08 Ceap Erdemir BÖLÜM 5 ÖRNEKLME DAĞILIMLARI 5. Giriş Öreklem istatistikleri kullaılarak kitle parametreleri hakkıda çıkarsamalar yapmak istatistik yötemleri öemli bir bölümüü oluşturur.gülük

İstatistik Ders Notları 08 Ceap Erdemir BÖLÜM 5 ÖRNEKLME DAĞILIMLARI 5. Giriş Öreklem istatistikleri kullaılarak kitle parametreleri hakkıda çıkarsamalar yapmak istatistik yötemleri öemli bir bölümüü oluşturur.gülük

ÖRNEKLEME TEORİSİ VE TAHMİN TEORİSİ

İSTATİSTİKSEL TAHMİNLEME VE İSTATİSTİKSEL YORUMLAMA TAHMİNLEME SÜRECİ VE YORUMLAMA SÜRECİ ÖRNEKLEME TEORİSİ VE TAHMİN TEORİSİ ÖRNEKLEME VE ÖRNEKLEME ÖRNEKLEME DAĞILIMLARI VE ÖRNEKLEME DAĞILIMLARI Yorumlama

İSTATİSTİKSEL TAHMİNLEME VE İSTATİSTİKSEL YORUMLAMA TAHMİNLEME SÜRECİ VE YORUMLAMA SÜRECİ ÖRNEKLEME TEORİSİ VE TAHMİN TEORİSİ ÖRNEKLEME VE ÖRNEKLEME ÖRNEKLEME DAĞILIMLARI VE ÖRNEKLEME DAĞILIMLARI Yorumlama

ISF404 SERMAYE PİYASALAR VE MENKUL KIYMETLER YÖNETİMİ

4. HAFTA ISF44 SERMAYE PİYASALAR VE MENKUL KIYMETLER YÖNETİMİ PARANIN ZAMAN DEĞERİ VE GETİRİ ÇEŞİTLERİ Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Paraı Zama Değeri Paraı Zama Değeri Yatırım

4. HAFTA ISF44 SERMAYE PİYASALAR VE MENKUL KIYMETLER YÖNETİMİ PARANIN ZAMAN DEĞERİ VE GETİRİ ÇEŞİTLERİ Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Paraı Zama Değeri Paraı Zama Değeri Yatırım

ISF404 SERMAYE PİYASALAR VE MENKUL KIYMETLER YÖNETİMİ

.4.26 5. HAFTA ISF44 SERMAYE PİYASALAR VE MENKUL KIYMETLER YÖNETİMİ Mekul Kıymet Yatırımlarıı Değerlemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Temel Değerleme Modeli Mekul Kıymet Değerlemesi

.4.26 5. HAFTA ISF44 SERMAYE PİYASALAR VE MENKUL KIYMETLER YÖNETİMİ Mekul Kıymet Yatırımlarıı Değerlemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Temel Değerleme Modeli Mekul Kıymet Değerlemesi

DOĞRUSAL PROGRAMLAMA İLE PORTFÖY OPTİMİZASYONU VE İMKB VERİLERİNE UYGULANMASI ÜZERİNE BİR ÇALIŞMA

DOĞRUSAL PROGRAMLAMA İLE PORTFÖY OPTİMİZASYONU VE İMKB VERİLERİNE UYGULANMASI ÜZERİNE BİR ÇALIŞMA Filiz KARDİYEN (*) Özet: Portföy seçim problemi içi klasik bir yaklaşım ola karesel programlama yötemi,

DOĞRUSAL PROGRAMLAMA İLE PORTFÖY OPTİMİZASYONU VE İMKB VERİLERİNE UYGULANMASI ÜZERİNE BİR ÇALIŞMA Filiz KARDİYEN (*) Özet: Portföy seçim problemi içi klasik bir yaklaşım ola karesel programlama yötemi,

2016 YILI I.DÖNEM AKTÜERLİK SINAVLARI RİSK ANALİZİ VE AKTÜERYAL MODELLEME. aşağıdaki seçeneklerden hangisinde verilmiştir? n exp 1.

06 YILI I.DÖNEM AKTÜERLİK SINAVLARI Soru Toplam hasar miktarı S i olasılık ürete foksiyou X x i PS ( t) = E( t ) = exp λi( t ) ise P S(0) aşağıdaki seçeeklerde hagiside verilmiştir? A) 0 B) C) exp λ i

06 YILI I.DÖNEM AKTÜERLİK SINAVLARI Soru Toplam hasar miktarı S i olasılık ürete foksiyou X x i PS ( t) = E( t ) = exp λi( t ) ise P S(0) aşağıdaki seçeeklerde hagiside verilmiştir? A) 0 B) C) exp λ i

Öğrenci Numarası İmzası: Not Adı ve Soyadı

Öğreci Numarası İmzası: Not Adı ve Soyadı SORU 1. a) Ekoomii taımıı yapıız, amaçlarıı yazıız. Tam istihdam ile ekoomik büyüme arasıdaki ilişkiyi açıklayıız. b) Arz-talep kauu edir? Arz ve talep asıl artar

Öğreci Numarası İmzası: Not Adı ve Soyadı SORU 1. a) Ekoomii taımıı yapıız, amaçlarıı yazıız. Tam istihdam ile ekoomik büyüme arasıdaki ilişkiyi açıklayıız. b) Arz-talep kauu edir? Arz ve talep asıl artar

OPTİMAL HİSSE SENETLERİNİN BELİRLENMESİNDE BULANIK DOĞRUSAL OLMAYAN PORTFÖY MODELİ

OPİMAL HİSSE SENELERİNİN BELİRLENMESİNDE BULANIK DOĞRUSAL OLMAYAN PORFÖY MODELİ Oza KOCADAĞLI Mimar Sia Güzel Saatlar Üiversitesi İstatistik Bölümü, Çırağa Cad. Çiğdem Sok. No. 34349 Beşiktaş, İSANBUL

OPİMAL HİSSE SENELERİNİN BELİRLENMESİNDE BULANIK DOĞRUSAL OLMAYAN PORFÖY MODELİ Oza KOCADAĞLI Mimar Sia Güzel Saatlar Üiversitesi İstatistik Bölümü, Çırağa Cad. Çiğdem Sok. No. 34349 Beşiktaş, İSANBUL

SHARPE TEK indeks MODELi ile PORTFÖY SEciMi

Yöetim, Yil: 6 Sayi: 21 Hazira 1995, s. 55-60 SHARPE TEK indeks MODELi ile PORTFÖY SEciMi, Dr. Erha Özdemir I.Ü. Tekik Bilimler MY.O. Dr. I.Müfit GIRESUNLU i'ü. Tekik Bilimler M.Y.O. Bu çalismada her bir

Yöetim, Yil: 6 Sayi: 21 Hazira 1995, s. 55-60 SHARPE TEK indeks MODELi ile PORTFÖY SEciMi, Dr. Erha Özdemir I.Ü. Tekik Bilimler MY.O. Dr. I.Müfit GIRESUNLU i'ü. Tekik Bilimler M.Y.O. Bu çalismada her bir

Doç. Dr. M. Mete DOĞANAY Prof. Dr. Ramazan AKTAŞ

TAHVİL DEĞERLEMESİ Doç. Dr. M. Mee DOĞANAY Prof. Dr. Ramaza AKTAŞ 1 İçerik Tahvil ve Özellikleri Faiz Oraı ve Tahvil Değeri Arasıdaki İlişki Tahvili Geiri Oraı ve Vadeye Kadar Geirisi Faiz Oraı Riski Verim

TAHVİL DEĞERLEMESİ Doç. Dr. M. Mee DOĞANAY Prof. Dr. Ramaza AKTAŞ 1 İçerik Tahvil ve Özellikleri Faiz Oraı ve Tahvil Değeri Arasıdaki İlişki Tahvili Geiri Oraı ve Vadeye Kadar Geirisi Faiz Oraı Riski Verim

ˆp x p p(1 p)/n. Ancak anakütle oranı p bilinmediğinden bu ilişki doğrudan kullanılamaz.

/n. Ancak anakütle oranı p bilinmediğinden bu ilişki doğrudan kullanılamaz.") YTÜ-İktisat İstatistik II Aralık Tahmii II 1 ANAKÜTLE ORANININ (p GÜVEN ARALIKLARI (BÜYÜK ÖRNEKLEMLERDE Her birii başarı olasılığı p ola birbiride bağımsız Beroulli deemeside öreklemdeki başarı oraıı ˆp

YTÜ-İktisat İstatistik II Aralık Tahmii II 1 ANAKÜTLE ORANININ (p GÜVEN ARALIKLARI (BÜYÜK ÖRNEKLEMLERDE Her birii başarı olasılığı p ola birbiride bağımsız Beroulli deemeside öreklemdeki başarı oraıı ˆp

BÖLÜM 3 YER ÖLÇÜLERİ. Doç.Dr. Suat ŞAHİNLER

BÖLÜM 3 YER ÖLÇÜLERİ İkici bölümde verileri frekas tablolarıı hazırlaması ve grafikleri çizilmesideki esas amaç; gözlemleri doğal olarak ait oldukları populasyo dağılışıı belirlemek ve dağılışı geel özelliklerii

BÖLÜM 3 YER ÖLÇÜLERİ İkici bölümde verileri frekas tablolarıı hazırlaması ve grafikleri çizilmesideki esas amaç; gözlemleri doğal olarak ait oldukları populasyo dağılışıı belirlemek ve dağılışı geel özelliklerii

Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri

5-1 Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri Portföy Teorisi Sermaye Varlıklarını Fiyatlandırma Modeli (CAPM) Etkin set Sermaye Piyasası Doğrusu (CML) Hisse Senedi Piyasası Doğrusu

5-1 Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri Portföy Teorisi Sermaye Varlıklarını Fiyatlandırma Modeli (CAPM) Etkin set Sermaye Piyasası Doğrusu (CML) Hisse Senedi Piyasası Doğrusu

NOT: BU DERS NOTLARI TEMEL EKONOMETRİ-GUJARATİ KİTABINDAN DERLENMİŞTİR. HAFTA 1 İST 418 EKONOMETRİ

NOT: BU DERS NOTLARI TEMEL EKONOMETRİ-GUJARATİ KİTABINDAN DERLENMİŞTİR. KULLANILAN ŞEKİLLERİN VE NOTLARIN TELİF HAKKI KİTABIN YAZARI VE BASIM EVİNE AİTTİR. HAFTA 1 İST 418 EKONOMETRİ Ekoometri: Sözcük

NOT: BU DERS NOTLARI TEMEL EKONOMETRİ-GUJARATİ KİTABINDAN DERLENMİŞTİR. KULLANILAN ŞEKİLLERİN VE NOTLARIN TELİF HAKKI KİTABIN YAZARI VE BASIM EVİNE AİTTİR. HAFTA 1 İST 418 EKONOMETRİ Ekoometri: Sözcük

NİÇİN ÖRNEKLEME YAPILIR?

İÇİ ÖREKEME YAPIIR? Zama Kısıdı Maliyeti Azaltma Hata Oraıı Azaltma Souca Ulaşma Hızı Doç.Dr. Ali Kemal ŞEHİRİOĞU Araş.Gör. Efe SARIBAY Örekleme Teorisi kousuu içide, Örekleme Tipleri populasyoda örek

İÇİ ÖREKEME YAPIIR? Zama Kısıdı Maliyeti Azaltma Hata Oraıı Azaltma Souca Ulaşma Hızı Doç.Dr. Ali Kemal ŞEHİRİOĞU Araş.Gör. Efe SARIBAY Örekleme Teorisi kousuu içide, Örekleme Tipleri populasyoda örek

0,5749. Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri)

") Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri) R t : t dönemlik basit getiri P t : t dönemdeki fiyat P t-1 : t dönemden önceki fiyat Örneğin, THYAO hisse senedinin

Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri) R t : t dönemlik basit getiri P t : t dönemdeki fiyat P t-1 : t dönemden önceki fiyat Örneğin, THYAO hisse senedinin

Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Risk-Getiri İlişkisi ve Portföy Yönetimi I

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Yatırım Analizi ve Portföy Yönetimi 3. Hafta. Dr. Mevlüt CAMGÖZ

Yatırım Analizi ve Portföy Yönetimi 3. Hafta Dr. Mevlüt CAMGÖZ İçerik Faiz oranlarının belirleyicileri Reel ve nominal faiz oranı Risk ve getiri Beklenen getiri Risk, spekülasyon ve kumar Fayda fonksiyonu

Yatırım Analizi ve Portföy Yönetimi 3. Hafta Dr. Mevlüt CAMGÖZ İçerik Faiz oranlarının belirleyicileri Reel ve nominal faiz oranı Risk ve getiri Beklenen getiri Risk, spekülasyon ve kumar Fayda fonksiyonu

Çeşitlendirme. Ders 10 Finansal Yönetim 15.414

Çeşitlendirme Ders 10 Finansal Yönetim 15.414 Bugün Çeşitlendirme Portföy çeşitlendirme ve riski dağıtma İdeal (optimal) portföyler Okuma Brealey ve Myers, Bölüm 7 ve 8.1 Örnek Büyük bir ABD hisse yatırım

Çeşitlendirme Ders 10 Finansal Yönetim 15.414 Bugün Çeşitlendirme Portföy çeşitlendirme ve riski dağıtma İdeal (optimal) portföyler Okuma Brealey ve Myers, Bölüm 7 ve 8.1 Örnek Büyük bir ABD hisse yatırım

YAPIM YÖNETİMİ - EKONOMİSİ 04

İşaat projelerii içi fiasal ve ekoomik aaliz yötemleri İşaat projeleri içi temel maliyet kavramları Yaşam boyu maliyet: Projei kafamızda şekillemeye başladığı ada itibare başlayıp kullaım ömrüü tamamlayaa

İşaat projelerii içi fiasal ve ekoomik aaliz yötemleri İşaat projeleri içi temel maliyet kavramları Yaşam boyu maliyet: Projei kafamızda şekillemeye başladığı ada itibare başlayıp kullaım ömrüü tamamlayaa

TAHMİNLEYİCİLERİN ÖZELLİKLERİ Sapmasızlık 3.2. Tutarlılık 3.3. Etkinlik minimum varyans 3.4. Aralık tahmini (güven aralığı)

") 3 TAHMİNLEYİCİLERİN ÖZELLİKLERİ 3.1. Sapmasızlık 3.. Tutarlılık 3.3. Etkilik miimum varyas 3.4. Aralık tahmii (güve aralığı) İyi bir tahmi edici dağılımı tahmi edilecek populasyo parametresie yakı civarda

3 TAHMİNLEYİCİLERİN ÖZELLİKLERİ 3.1. Sapmasızlık 3.. Tutarlılık 3.3. Etkilik miimum varyas 3.4. Aralık tahmii (güve aralığı) İyi bir tahmi edici dağılımı tahmi edilecek populasyo parametresie yakı civarda

AKT201 MATEMATİKSEL İSTATİSTİK I ÖDEV 6 ÇÖZÜMLERİ

AKT MATEMATİKSEL İSTATİSTİK I ÖDEV 6 ÇÖZÜMLERİ KESİKLİ RASLANTI DEĞİŞKENLERİ & KESİKLİ DAĞILIMLAR. X aşağıdaki olasılık foksiyoua sahip kesikli bir r.d. olsu. Bua göre;. ; x =.. ; x =. 4. ; x =. 5 p X

AKT MATEMATİKSEL İSTATİSTİK I ÖDEV 6 ÇÖZÜMLERİ KESİKLİ RASLANTI DEĞİŞKENLERİ & KESİKLİ DAĞILIMLAR. X aşağıdaki olasılık foksiyoua sahip kesikli bir r.d. olsu. Bua göre;. ; x =.. ; x =. 4. ; x =. 5 p X

(3) Eğer f karmaşık değerli bir fonksiyon ise gerçel kısmı Ref Lebesgue. Ref f. (4) Genel karmaşık değerli bir fonksiyon için. (6.

Eğer f karmaşık değerli bir fonksiyon ise gerçel kısmı Ref Lebesgue. Ref f. (4) Genel karmaşık değerli bir fonksiyon için. (6.") Problemler 3 i Çözümleri Problemler 3 i Çözümleri Aşağıdaki özellikleri kaıtlamaızı ve buu yaıda daha fazla soyut kaıt vermeizi isteyeceğiz. h.h. eşitliğii ölçümü sıfır ola bir kümei tümleyei üzeride eşit

Problemler 3 i Çözümleri Problemler 3 i Çözümleri Aşağıdaki özellikleri kaıtlamaızı ve buu yaıda daha fazla soyut kaıt vermeizi isteyeceğiz. h.h. eşitliğii ölçümü sıfır ola bir kümei tümleyei üzeride eşit

15.433 YATIRIM. Ders 3: Portföy Teorisi. Bölüm 1: Problemi Oluşturmak

15.433 YATIRIM Ders 3: Portföy Teorisi Bölüm 1: Problemi Oluşturmak Bahar 2003 Biraz Tarih Mart 1952 de, Şikago Üniversitesi nde yüksek lisans öğrencisi olan 25 yaşındaki Harry Markowitz, Journal of Finance

15.433 YATIRIM Ders 3: Portföy Teorisi Bölüm 1: Problemi Oluşturmak Bahar 2003 Biraz Tarih Mart 1952 de, Şikago Üniversitesi nde yüksek lisans öğrencisi olan 25 yaşındaki Harry Markowitz, Journal of Finance

ULUSLARARASI PORTFÖY KURAMI VE UYGULAMALARI

ULUSLARARASI PORTFÖY KURAMI VE UYGULAMALARI DEVRİM YALÇIN 1.12.2016 ULUSLARARASI PORTFÖY KURAMI 1 PORTFÖY OLUŞTURMANIN AMACI PORTFÖY KURAMININ NİHAİ AMACI YATIRIMLARIN TOPLAM RİSKİNİ EN KÜÇÜK SEVİYEYE

ULUSLARARASI PORTFÖY KURAMI VE UYGULAMALARI DEVRİM YALÇIN 1.12.2016 ULUSLARARASI PORTFÖY KURAMI 1 PORTFÖY OLUŞTURMANIN AMACI PORTFÖY KURAMININ NİHAİ AMACI YATIRIMLARIN TOPLAM RİSKİNİ EN KÜÇÜK SEVİYEYE

Risk ve Getiri. Dr. Veli Akel 1-1

Bölüm m 1 Risk ve Getiri Dr. Veli Akel 1-1 Risk ve Getiri urisk ve Getirinin Tanımı uriski Ölçmek Đçin Olasılık Dağılımlarını Kullanmak uportföyün Riski ve Getirisi uçeşitlendirme ufinansal Varlıkları

Bölüm m 1 Risk ve Getiri Dr. Veli Akel 1-1 Risk ve Getiri urisk ve Getirinin Tanımı uriski Ölçmek Đçin Olasılık Dağılımlarını Kullanmak uportföyün Riski ve Getirisi uçeşitlendirme ufinansal Varlıkları

ISF404 SERMAYE PİYASALAR VE MENKUL KIYMETLER YÖNETİMİ

2..28 5. HAFTA ISF44 SERMAYE PİYASALAR VE MENKUL KIYMETLER YÖNETİMİ Mekul Kıymet Yatırımlarıı Değerlemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Temel Değerleme Modeli Mekul Kıymet Değerlemesi

2..28 5. HAFTA ISF44 SERMAYE PİYASALAR VE MENKUL KIYMETLER YÖNETİMİ Mekul Kıymet Yatırımlarıı Değerlemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Temel Değerleme Modeli Mekul Kıymet Değerlemesi

TĐCARĐ MATEMATĐK - 5.2 Bileşik Faiz

TĐCARĐ MATEMATĐK - 5 Bileşik 57ÇÖZÜMLÜ ÖRNEKLER: Örek 57: 0000 YTL yıllık %40 faiz oraıyla yıl bileşik faiz ile bakaya yatırılmıştır Bu paraı yılı souda ulaşacağı değer edir? IYol: PV = 0000 YTL = PV (

TĐCARĐ MATEMATĐK - 5 Bileşik 57ÇÖZÜMLÜ ÖRNEKLER: Örek 57: 0000 YTL yıllık %40 faiz oraıyla yıl bileşik faiz ile bakaya yatırılmıştır Bu paraı yılı souda ulaşacağı değer edir? IYol: PV = 0000 YTL = PV (

Bağımsızlık özelliğinden hareketle Ortak olasılık fonksiyonu (sürekli ise

YTÜ-İktisat İstatistik II Örekleme ve Öreklem Dağılımları BASİT RASSAL ÖRNEKLEME N tae ese arasıda taelik bir öreklem seçilmesii istediğii düşüelim. eseli olaaklı her öreklemi seçilme şasıı eşit kıla seçim

YTÜ-İktisat İstatistik II Örekleme ve Öreklem Dağılımları BASİT RASSAL ÖRNEKLEME N tae ese arasıda taelik bir öreklem seçilmesii istediğii düşüelim. eseli olaaklı her öreklemi seçilme şasıı eşit kıla seçim

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

TOPOLOJİK TEMEL KAVRAMLAR

TOPOLOJİK TEMEL KAVRAMLAR 1.1. Kümeler ve Foksiyolar A ı bir elemaıa B i yalız bir elemaıı eşleye bağıtıya bir foksiyo deir. f : A B, Domf = U A ve ragef B dir. Taım 1.1.1. f : A B foksiyou içi V A olsu.

TOPOLOJİK TEMEL KAVRAMLAR 1.1. Kümeler ve Foksiyolar A ı bir elemaıa B i yalız bir elemaıı eşleye bağıtıya bir foksiyo deir. f : A B, Domf = U A ve ragef B dir. Taım 1.1.1. f : A B foksiyou içi V A olsu.

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

İSTATİSTİK 2. Tahmin Teorisi 07/03/2012 AYŞE S. ÇAĞLI. aysecagli@beykent.edu.tr

İSTATİSTİK 2 Tahmi Teorisi 07/03/2012 AYŞE S. ÇAĞLI aysecagli@beyket.edu.tr İstatistik yötemler İstatistik yötemler Betimsel istatistik Çıkarımsal istatistik Tahmi Hipotez testleri Nokta tahmii Aralık

İSTATİSTİK 2 Tahmi Teorisi 07/03/2012 AYŞE S. ÇAĞLI aysecagli@beyket.edu.tr İstatistik yötemler İstatistik yötemler Betimsel istatistik Çıkarımsal istatistik Tahmi Hipotez testleri Nokta tahmii Aralık

YATIRIM. Ödev 1: Menkul Kıymetler, Piyasalar&Sermaye Piyasası Teorisi. Her bir soru 0.2 puan değerindedir, en yüksek puan 3 puandır.

15.433 YATIRIM Ödev 1: Menkul Kıymetler, Piyasalar&Sermaye Piyasası Teorisi Her bir soru 0.2 puan değerindedir, en yüksek puan 3 puandır. 1. Rezerv fazlası bulunan bankalar tarafından zorunlu karşılıklarını

15.433 YATIRIM Ödev 1: Menkul Kıymetler, Piyasalar&Sermaye Piyasası Teorisi Her bir soru 0.2 puan değerindedir, en yüksek puan 3 puandır. 1. Rezerv fazlası bulunan bankalar tarafından zorunlu karşılıklarını

Risk-Getiri İlişkisi ve Portföy Yönetimi II

Risk-Getiri İlişkisi ve Portföy Yönetimi II 1 Giriş İşlenecek ana başlıkları sıralarsak: Portföy seçenekleri kümesi ve etkin portföyler sınırı Kayıtsızlık eğrisi Optimal portföyün belirlenmesi Sermaye

Risk-Getiri İlişkisi ve Portföy Yönetimi II 1 Giriş İşlenecek ana başlıkları sıralarsak: Portföy seçenekleri kümesi ve etkin portföyler sınırı Kayıtsızlık eğrisi Optimal portföyün belirlenmesi Sermaye

3. Bölüm Paranın Zaman Değeri. Prof. Dr. Ramazan AktaĢ

3. Bölüm Paraı Zama Değeri Prof. Dr. Ramaza AktaĢ Amaçlarımız Bu bölümü tamamladıkta sora aşağıdaki bilgi ve becerilere sahip olabileceksiiz: Paraı zama değeri kavramıı alaşılması Faiz türlerii öğremek

3. Bölüm Paraı Zama Değeri Prof. Dr. Ramaza AktaĢ Amaçlarımız Bu bölümü tamamladıkta sora aşağıdaki bilgi ve becerilere sahip olabileceksiiz: Paraı zama değeri kavramıı alaşılması Faiz türlerii öğremek

BİYOİSTATİSTİK İstatistiksel Tahminleme ve Hipotez Testlerine Giriş Dr. Öğr. Üyesi Aslı SUNER KARAKÜLAH

BİYOİSTATİSTİK İstatistiksel Tahmileme ve Hipotez Testlerie Giriş Dr. Öğr. Üyesi Aslı SUNER KARAKÜLAH Ege Üiversitesi, Tıp Fakültesi, Biyoistatistik ve Tıbbi Bilişim AD. Web: www.biyoistatistik.med.ege.edu.tr

BİYOİSTATİSTİK İstatistiksel Tahmileme ve Hipotez Testlerie Giriş Dr. Öğr. Üyesi Aslı SUNER KARAKÜLAH Ege Üiversitesi, Tıp Fakültesi, Biyoistatistik ve Tıbbi Bilişim AD. Web: www.biyoistatistik.med.ege.edu.tr

Bir Rasgele Değişkenin Fonksiyonunun Olasılık Dağılımı

5.Ders Döüşümler Bir Rasgele Değişkei Foksiyouu Olasılık Dağılımı Bu kısımda olasılık dağılımı bilie bir rasgele değişkei foksiyoları ola rasgele değişkeleri olasılık dağılımlarıı buluması ile ilgileeceğiz.

5.Ders Döüşümler Bir Rasgele Değişkei Foksiyouu Olasılık Dağılımı Bu kısımda olasılık dağılımı bilie bir rasgele değişkei foksiyoları ola rasgele değişkeleri olasılık dağılımlarıı buluması ile ilgileeceğiz.

Problem 1. Problem 2. Problem 3. Problem 4. PURPLE COMET MATEMATİK BULUŞMASI Nisan 2010 LİSE - PROBLEMLERİ

PURPLE COMET MATEMATİK BULUŞMASI Nisa 2010 LİSE - PROBLEMLERİ c Copyright Titu Adreescu ad Joatha Kae Çeviri. Sibel Kılıçarsla Casu ve Fatih Kürşat Casu Problem 1 m ve aralarıda asal pozitif tam sayılar

PURPLE COMET MATEMATİK BULUŞMASI Nisa 2010 LİSE - PROBLEMLERİ c Copyright Titu Adreescu ad Joatha Kae Çeviri. Sibel Kılıçarsla Casu ve Fatih Kürşat Casu Problem 1 m ve aralarıda asal pozitif tam sayılar

İÇİNDEKİLER. Ön Söz Polinomlar II. ve III. Dereceden Denklemler Parabol II. Dereceden Eşitsizlikler...

İÇİNDEKİLER Ö Söz... Poliomlar... II. ve III. Derecede Deklemler... Parabol... 9 II. Derecede Eşitsizlikler... 8 Trigoometri... 8 Logaritma... 59 Toplam ve Çarpım Sembolü... 7 Diziler... 79 Özel Taımlı

İÇİNDEKİLER Ö Söz... Poliomlar... II. ve III. Derecede Deklemler... Parabol... 9 II. Derecede Eşitsizlikler... 8 Trigoometri... 8 Logaritma... 59 Toplam ve Çarpım Sembolü... 7 Diziler... 79 Özel Taımlı

Standart Formun Yapısı. Kanonik Form. DP nin Formları SİMPLEX YÖNTEMİ DP nin Düzenleniş Şekilleri. 1) Optimizasyonun anlamını değiştirme

Optimizasyonun anlamını değiştirme") 5.0.06 DP i Düzeleiş Şekilleri DP i Formları SİMPLEX YÖNTEMİ ) Primal (özgü) form ) Kaoik form 3) Stadart form 4) Dual (ikiz) form Ayrı bir kou olarak işleecek Stadart formlar Simplex Yötemi içi daha elverişli

5.0.06 DP i Düzeleiş Şekilleri DP i Formları SİMPLEX YÖNTEMİ ) Primal (özgü) form ) Kaoik form 3) Stadart form 4) Dual (ikiz) form Ayrı bir kou olarak işleecek Stadart formlar Simplex Yötemi içi daha elverişli

İSTATİSTİK DERS NOTLARI

Balıkesir Üiversitesi İşaat Mühedisliği Bölümü umutokka@balikesir.edu.tr İSTATİSTİK DERS NOTLARI Yrd. Doç. Dr. Umut OKKAN idrolik Aabilim Dalı Balıkesir Üiversitesi İşaat Mühedisliği Bölümü Bölüm 5 Örekleme

Balıkesir Üiversitesi İşaat Mühedisliği Bölümü umutokka@balikesir.edu.tr İSTATİSTİK DERS NOTLARI Yrd. Doç. Dr. Umut OKKAN idrolik Aabilim Dalı Balıkesir Üiversitesi İşaat Mühedisliği Bölümü Bölüm 5 Örekleme

2. PORTFÖY YÖNETİM YAKLAŞIMLARI

2. PORTFÖY YÖNETİM YAKLAŞIMLARI 2.1. Geleneksel Portföy Yaklaşımı Finans literatüründe iki temel portföy yönetimi yaklaşımı bulunmaktadır. Birincisi, 1938 de John Burr Williams ın modellediği, daha çok

2. PORTFÖY YÖNETİM YAKLAŞIMLARI 2.1. Geleneksel Portföy Yaklaşımı Finans literatüründe iki temel portföy yönetimi yaklaşımı bulunmaktadır. Birincisi, 1938 de John Burr Williams ın modellediği, daha çok

Sevdiğiniz her şey güvence altında

HAKKINDA Sevdiğiiz her şey güvece altıda Baksaş Sigorta 1994 yılıda Türkiye i öemli saayi şirketleri arasıda yer ala Bakioğlu Holdig büyeside kurulmuştur. Bakioğlu Holdig; Ambalaj Grup Şirketleri yaıda;

HAKKINDA Sevdiğiiz her şey güvece altıda Baksaş Sigorta 1994 yılıda Türkiye i öemli saayi şirketleri arasıda yer ala Bakioğlu Holdig büyeside kurulmuştur. Bakioğlu Holdig; Ambalaj Grup Şirketleri yaıda;

Temel Finans Matematiği ve Değerleme Yöntemleri Dönem Deneme Sınavı

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

İki veri setinin yapısının karşılaştırılması

İk ver set yapısıı karşılaştırılması Dağılım: 6,6,6 Ortalama: 6 Medya: 6 Mod: 6 td. apma: 0 Dağılım: 0,6,1 Ortalama: 6 Medya: 6 Mod: çoklu mod td: apma: 6 Amaç: Görüe Ötese Bakablmek Verler değşkelk durumuu

İk ver set yapısıı karşılaştırılması Dağılım: 6,6,6 Ortalama: 6 Medya: 6 Mod: 6 td. apma: 0 Dağılım: 0,6,1 Ortalama: 6 Medya: 6 Mod: çoklu mod td: apma: 6 Amaç: Görüe Ötese Bakablmek Verler değşkelk durumuu

HİPOTEZ TESTLERİ. İstatistikte hipotez testleri, karar teorisi olarak adlandırılır. Ortaya atılan doğru veya yanlış iddialara hipotez denir.

HİPOTEZ TETLERİ İstatistikte hipotez testleri, karar teorisi olarak adladırılır. Ortaya atıla doğru veya yalış iddialara hipotez deir. Öreği para hilesizdir deildiğide bu bir hipotezdir. Ortaya atıla iddiaya

HİPOTEZ TETLERİ İstatistikte hipotez testleri, karar teorisi olarak adladırılır. Ortaya atıla doğru veya yalış iddialara hipotez deir. Öreği para hilesizdir deildiğide bu bir hipotezdir. Ortaya atıla iddiaya

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş. Getiri Oranı. Getiri Oranı. İşlenecek Konular

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş İşlenecek Konular Getiri Oranları: Gözden Geçirme Sermaye Piyasası Tarihi Risk & Çeşitlendirme Risk Üzerine Yorumlar Sermaye Kazancı + kar payı

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş İşlenecek Konular Getiri Oranları: Gözden Geçirme Sermaye Piyasası Tarihi Risk & Çeşitlendirme Risk Üzerine Yorumlar Sermaye Kazancı + kar payı

YER ÖLÇÜLERİ. Yer ölçüleri, verilerin merkezini veya yığılma noktasını belirleyen istatistiklerdir.

YER ÖLÇÜLERİ Yer ölçüler, verler merkez veya yığılma oktasıı belrleye statstklerdr. Grafkler bze verler yığılma oktaları hakkıda ö blg vermede yardımcı olurlar. Acak bu değerler gerçek değerler değldr,

YER ÖLÇÜLERİ Yer ölçüler, verler merkez veya yığılma oktasıı belrleye statstklerdr. Grafkler bze verler yığılma oktaları hakkıda ö blg vermede yardımcı olurlar. Acak bu değerler gerçek değerler değldr,

BASAMAK ATLAYARAK VEYA FARKLI ZIPLAYARAK İLERLEME DURUMLARININ SAYISI

Projesii Kousu: Bir çekirgei metre, metre veya 3 metre zıplayarak uzuluğu verile bir yolu kaç farklı şekilde gidebileceği ya da bir kişii veya (veya 3) basamak atlayarak basamak sayısı verile bir merdivei

Projesii Kousu: Bir çekirgei metre, metre veya 3 metre zıplayarak uzuluğu verile bir yolu kaç farklı şekilde gidebileceği ya da bir kişii veya (veya 3) basamak atlayarak basamak sayısı verile bir merdivei

ÖzelKredi. İsteklerinize daha kolay ulaşmanız için

ÖzelKredi İstekleriize daha kolay ulaşmaız içi Yei özgürlükler keşfedi. Sizi içi öemli olaları gerçekleştiri. Hayalleriizi süsleye yei bir arabaya yei mobilyalara kavuşmak mı istiyorsuuz? Veya özel güler

ÖzelKredi İstekleriize daha kolay ulaşmaız içi Yei özgürlükler keşfedi. Sizi içi öemli olaları gerçekleştiri. Hayalleriizi süsleye yei bir arabaya yei mobilyalara kavuşmak mı istiyorsuuz? Veya özel güler

SVFM. Ders 11 Finansal Yönetim 15.414

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

Kuyruk Teorisi Ders Notları: Bazı Kuyruk Modelleri

uyruk Teorisi Ders Notları: Bazı uyruk Modelleri Mehmet YILMAZ mehmetyilmaz@akara.edu.tr 10 ASIM 2017 11. HAFTA 6 Çok kaallı, solu N kapasiteli, kuyruk sistemi M/M//N/ Birimleri sisteme gelişleri arasıdaki

uyruk Teorisi Ders Notları: Bazı uyruk Modelleri Mehmet YILMAZ mehmetyilmaz@akara.edu.tr 10 ASIM 2017 11. HAFTA 6 Çok kaallı, solu N kapasiteli, kuyruk sistemi M/M//N/ Birimleri sisteme gelişleri arasıdaki

7. Ders. Bazı Kesikli Olasılık Dağılımları

Hatırlatma: ( Ω, U, P) bir olasılık uzayı ve 7. Ders Bazı Kesikli Olasılık Dağılımları : Ω ω R ( ω) foksiyou Borel ölçülebilir, yai B B içi { ω Ω : ( ω) B } U oluyorsa foksiyoua bir Rasgele Değişke deir.

Hatırlatma: ( Ω, U, P) bir olasılık uzayı ve 7. Ders Bazı Kesikli Olasılık Dağılımları : Ω ω R ( ω) foksiyou Borel ölçülebilir, yai B B içi { ω Ω : ( ω) B } U oluyorsa foksiyoua bir Rasgele Değişke deir.

f n dµ = lim gerçeklenir. Gösteriniz (Bu teorem Monoton yakınsaklık teoreminde yakınsaklık f n = f ve (f n ) monoton artan dizi

monoton artan dizi") 4.2. Pozitif Foksiyoları İtegrali SOU : f ), M +, A) kümeside bulua foksiyoları mooto arta dizisi ve h.h.h. f = f ise f dµ = f dµ gerçekleir. Gösteriiz Bu teorem Mooto yakısaklık teoremide yakısaklık yerie

4.2. Pozitif Foksiyoları İtegrali SOU : f ), M +, A) kümeside bulua foksiyoları mooto arta dizisi ve h.h.h. f = f ise f dµ = f dµ gerçekleir. Gösteriiz Bu teorem Mooto yakısaklık teoremide yakısaklık yerie

Enflasyon nedir? Eşdeğer hesaplamalarında enflasyon etkisini nasıl hesaba katarız? Mühendislik Ekonomisi. (Chapter 11) Enflasyon Nedir?

Enflasyon Nedir?") Elasyo ve Nakit Akışlarıa Etkisi (Chapter 11) TOBB ETÜ Örek 2015 Yılıda Çocuğuuzu Üiversiteye Gödermei Maliyeti Ne Kadar Olacak? 2005 yılıda 1 yıllık üiversite masraı $17,800. Elasyo edeiyle üiversite

Elasyo ve Nakit Akışlarıa Etkisi (Chapter 11) TOBB ETÜ Örek 2015 Yılıda Çocuğuuzu Üiversiteye Gödermei Maliyeti Ne Kadar Olacak? 2005 yılıda 1 yıllık üiversite masraı $17,800. Elasyo edeiyle üiversite

POLİNOMLARDA İNDİRGENEBİLİRLİK. Derleyen Osman EKİZ Eskişehir Fatih Fen Lisesi 1. GİRİŞ

POLİNOMLARDA İNDİRGENEBİLİRLİK Derleye Osma EKİZ Eskişehir Fatih Fe Lisesi. GİRİŞ Poliomları idirgeebilmesi poliomları sıfırlarıı bulmada oldukça öemlidir. Şimdi poliomları idirgeebilmesi ile ilgili bazı

POLİNOMLARDA İNDİRGENEBİLİRLİK Derleye Osma EKİZ Eskişehir Fatih Fe Lisesi. GİRİŞ Poliomları idirgeebilmesi poliomları sıfırlarıı bulmada oldukça öemlidir. Şimdi poliomları idirgeebilmesi ile ilgili bazı

BİR ÇUBUĞUN MODAL ANALİZİ. A.Saide Sarıgül

BİR ÇUBUĞUN MODAL ANALİZİ A.Saide Sarıgül DENEYİN AMACI: Akastre bir çubuğu modal parametrelerii (doğal frekas, titreşim biçimi, iç söümü) elde edilmesi. TANIMLAMALAR: Modal aaliz: Titreşe bir sistemi

BİR ÇUBUĞUN MODAL ANALİZİ A.Saide Sarıgül DENEYİN AMACI: Akastre bir çubuğu modal parametrelerii (doğal frekas, titreşim biçimi, iç söümü) elde edilmesi. TANIMLAMALAR: Modal aaliz: Titreşe bir sistemi

Ders 2: Küme Teorisi, Örnek Uzay, Permütasyonlar ve Kombinasyonlar

Ders 2: üme Teorisi, Örek Uzay, Permütasyolar ve ombiasyolar üme avramı üme İşlemleri Deey, Örek Uzay, Örek Nokta ve Olay avramları Örek Noktaları Sayma Permütasyolar ombiasyolar Parçalamalar (Partitio)

Ders 2: üme Teorisi, Örek Uzay, Permütasyolar ve ombiasyolar üme avramı üme İşlemleri Deey, Örek Uzay, Örek Nokta ve Olay avramları Örek Noktaları Sayma Permütasyolar ombiasyolar Parçalamalar (Partitio)

Veri nedir? p Veri nedir? p Veri kalitesi p Veri önişleme. n Geometrik bir bakış açısı. n Olasılıksal bir bakış açısı

Veri edir? p Veri edir? Geometrik bir bakış açısı p Bezerlik Olasılıksal bir bakış açısı p Yoğuluk p Veri kalitesi p Veri öişleme Birleştirme Öreklem Veri küçültme p Temel bileşe aalizi (Pricipal Compoet

Veri edir? p Veri edir? Geometrik bir bakış açısı p Bezerlik Olasılıksal bir bakış açısı p Yoğuluk p Veri kalitesi p Veri öişleme Birleştirme Öreklem Veri küçültme p Temel bileşe aalizi (Pricipal Compoet

4/4/2013. Ders 8: Verilerin Düzenlenmesi ve Analizi. Betimsel İstatistik Merkezsel Eğilim Ölçüleri Dağılım Ölçüleri Grafiksel Gösterimler

Ders 8: Verileri Düzelemesi ve Aalizi Betimsel İstatistik Merkezsel Eğilim Ölçüleri Dağılım Ölçüleri Grafiksel Gösterimler Bir kitlei tamamıı, ya da kitlede alıa bir öreklemi özetlemekle (betimlemekle)

Ders 8: Verileri Düzelemesi ve Aalizi Betimsel İstatistik Merkezsel Eğilim Ölçüleri Dağılım Ölçüleri Grafiksel Gösterimler Bir kitlei tamamıı, ya da kitlede alıa bir öreklemi özetlemekle (betimlemekle)

DÖVĠZ KURU DALGALANMALARININ TARIMSAL DIġ TĠCARETE ETKĠSĠ: TÜRKĠYE ÖRNEĞĠ. Doç. Dr. ErĢan SEVER Aksaray Üniviversitesi ĠĠBF Ġktisat Bölümü

DÖVĠZ KURU DALGALANMALARININ TARIMSAL DIġ TĠCARETE ETKĠSĠ: TÜRKĠYE ÖRNEĞĠ THE EFFECT OF EXCHANGE RATE VOLATILITY ON AGRICULTURAL FOREIGN TRADE: THE CASE OF TURKEY Doç. Dr. ErĢa SEVER Aksaray Üiviversitesi

DÖVĠZ KURU DALGALANMALARININ TARIMSAL DIġ TĠCARETE ETKĠSĠ: TÜRKĠYE ÖRNEĞĠ THE EFFECT OF EXCHANGE RATE VOLATILITY ON AGRICULTURAL FOREIGN TRADE: THE CASE OF TURKEY Doç. Dr. ErĢa SEVER Aksaray Üiviversitesi

TEMEL KAVRAMLAR GİRİŞ

TEMEL KAVRAMLAR GİRİŞ İstatistik kelimesii kökei Almaca olup devlet alamıa gelmektedir. İstatistik kelimesi gülük hayatta farklı alamlarda kullaılmaktadır. Televizyoda bir futbol müsabakasıı izleye bir

TEMEL KAVRAMLAR GİRİŞ İstatistik kelimesii kökei Almaca olup devlet alamıa gelmektedir. İstatistik kelimesi gülük hayatta farklı alamlarda kullaılmaktadır. Televizyoda bir futbol müsabakasıı izleye bir

Değişkenler: Bir problemin modeli kurulduktan sonra değeri hesaplanacak olan bilinmeyen simgelerdir.

2. DOĞRUSAL PROGRAMLAMA (DP) 2.1. DP i Taımı ve Bazı Temel Kavramlar Model: Bir sistemi değişe koşullar altıdaki davraışlarıı icelemek, kotrol etmek ve geleceği hakkıda varsayımlarda bulumak amacı ile

2. DOĞRUSAL PROGRAMLAMA (DP) 2.1. DP i Taımı ve Bazı Temel Kavramlar Model: Bir sistemi değişe koşullar altıdaki davraışlarıı icelemek, kotrol etmek ve geleceği hakkıda varsayımlarda bulumak amacı ile

Finansal Yatırım ve Portföy Yönetimi. Ders 5

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

ORTALAMA EŞĐTSĐZLĐKLERĐNE GĐRĐŞ

ORTALAMA EŞĐTSĐZLĐKLERĐNE GĐRĐŞ Lokma Gökçe Olimpiyat problemlerii çözümüde eşitsizlik teorisi öemli bir yer tutar. Baze bir maksimum miimum değer problemide, baze bir geometrik eşitsizlik kaıtıda, baze

ORTALAMA EŞĐTSĐZLĐKLERĐNE GĐRĐŞ Lokma Gökçe Olimpiyat problemlerii çözümüde eşitsizlik teorisi öemli bir yer tutar. Baze bir maksimum miimum değer problemide, baze bir geometrik eşitsizlik kaıtıda, baze

Kırsal Kalkınma için IPARD Programı ndan Sektöre BÜYÜK DESTEK

KAPAK KONUSU Kırsal Kalkıma içi IPARD Programı da Sektöre BÜYÜK DESTEK Kırsal Kalkıma (IPARD) Programı Kırmızı Et Üretimi ve Et Ürülerii İşlemesi ve Pazarlaması alalarıda gerçekleştirilecek yatırımları

KAPAK KONUSU Kırsal Kalkıma içi IPARD Programı da Sektöre BÜYÜK DESTEK Kırsal Kalkıma (IPARD) Programı Kırmızı Et Üretimi ve Et Ürülerii İşlemesi ve Pazarlaması alalarıda gerçekleştirilecek yatırımları

Tahmin Edici Elde Etme Yöntemleri

6. Ders Tahmi Edici Elde Etme Yötemleri Öceki derslerde ve ödevlerde U(0; ) ; = (0; ) da¼g l m da, da¼g l m üst s r ola parametresi içi tahmi edici olarak : s ra istatisti¼gi ve öreklem ortalamas heme

6. Ders Tahmi Edici Elde Etme Yötemleri Öceki derslerde ve ödevlerde U(0; ) ; = (0; ) da¼g l m da, da¼g l m üst s r ola parametresi içi tahmi edici olarak : s ra istatisti¼gi ve öreklem ortalamas heme

15.433 YATIRIM. Ders 5: Portföy Teorisi. Bölüm 3: Optimum Riskli Portföy

15.433 YATIRIM Ders 5: Portföy Teorisi Bölüm 3: Optimum Riskli Portföy Bahar 2003 Giriş Riske maruz kalmanın etkisine karar verdikten sonra, yatırımcının sonraki işi riskli portföyü, r p oluşturmaktır.

15.433 YATIRIM Ders 5: Portföy Teorisi Bölüm 3: Optimum Riskli Portföy Bahar 2003 Giriş Riske maruz kalmanın etkisine karar verdikten sonra, yatırımcının sonraki işi riskli portföyü, r p oluşturmaktır.

DÖNEM I BİYOİSTATİSTİK, HALK SAĞLIĞI VE RUH SAĞLIĞI DERS KURULU Ders Kurulu Başkanı : Yrd.Doç.Dr. İsmail YILDIZ

DÖNEM I BİYOİSTATİSTİK, HALK SAĞLIĞI VE RUH SAĞLIĞI DERS KURULU Ders Kurulu Başkaı : Yrd.Doç.Dr. İsmail YILDIZ ARAŞTIRMADA PLANLAMA VE ÇÖZÜMLEME (03-09 Ocak 014 Y.ÇELİK) Araştırma Süreci (The research

DÖNEM I BİYOİSTATİSTİK, HALK SAĞLIĞI VE RUH SAĞLIĞI DERS KURULU Ders Kurulu Başkaı : Yrd.Doç.Dr. İsmail YILDIZ ARAŞTIRMADA PLANLAMA VE ÇÖZÜMLEME (03-09 Ocak 014 Y.ÇELİK) Araştırma Süreci (The research

18.06 Professor Strang FİNAL 16 Mayıs 2005

8.6 Professor Strag FİNAL 6 Mayıs 25 ( Pua) P,..., P R deki oktalar olsu. ( ai, ai2,..., a i) P i i koordiatlarıdır. Bütü P i oktasıı içere bir cx +... + cx = hiperdüzlemi bulmak istiyoruz. a) Bu hiperdüzlemi

8.6 Professor Strag FİNAL 6 Mayıs 25 ( Pua) P,..., P R deki oktalar olsu. ( ai, ai2,..., a i) P i i koordiatlarıdır. Bütü P i oktasıı içere bir cx +... + cx = hiperdüzlemi bulmak istiyoruz. a) Bu hiperdüzlemi

6. BÖLÜM VEKTÖR UZAYI VEKTÖR UZAYI VEKTÖR UZAYLARI

6. BÖLÜM VEKTÖR LARI -BOYUTLU (ÖKLİT) I Taım: Eğer pozitif bir tam sayı ise sıralı -sayı, gerçel sayılar kümesideki adet sayıı (a 1, a 2,, a ) bir dizisidir. Tüm sıralı -sayılarıı kümesi -boyutlu uzay

6. BÖLÜM VEKTÖR LARI -BOYUTLU (ÖKLİT) I Taım: Eğer pozitif bir tam sayı ise sıralı -sayı, gerçel sayılar kümesideki adet sayıı (a 1, a 2,, a ) bir dizisidir. Tüm sıralı -sayılarıı kümesi -boyutlu uzay

T y t / T. t tj j. y a x 0

İstabul Üiversitesi İşletme Fakültesi Dergisi Istabul Uiversity Joural of the School of Busiess Admiistratio Cilt/Vol:39, Sayı/No:2, 2, 359-369 ISSN: 33-732 www.ifdergisi.org 2 Portföy optimizasyouda SVFM

İstabul Üiversitesi İşletme Fakültesi Dergisi Istabul Uiversity Joural of the School of Busiess Admiistratio Cilt/Vol:39, Sayı/No:2, 2, 359-369 ISSN: 33-732 www.ifdergisi.org 2 Portföy optimizasyouda SVFM

Venn Şeması ile Alt Kümeleri Saymak

Ve Şeması ile lt Kümeleri Saymak Osma Ekiz Bu çalışmada verile bir kümei çeşitli özellikleri sağlaya alt küme veya alt kümlerii ve şeması yardımıyla saymaya çalışacağız. Temel presibimiz aradığımız alt

Ve Şeması ile lt Kümeleri Saymak Osma Ekiz Bu çalışmada verile bir kümei çeşitli özellikleri sağlaya alt küme veya alt kümlerii ve şeması yardımıyla saymaya çalışacağız. Temel presibimiz aradığımız alt

FİNANSAL MODELLER. Yrd. Doç. Dr. Fazıl GÖKGÖZ. Tel: 595 13 37 fgokgoz@politics.ankara.edu.tr. Y. Doç. Dr. Fazıl GÖKGÖZ. Risk ve Getiri: Temel Konular

FİNANSAL MODELLER Yrd. Doç. Dr. Fazıl GÖKGÖZ Tel: 595 13 37 fgokgoz@politics.ankara.edu.tr Risk ve Getiri: Temel Konular Temel getiri konsepti Temel risk konsepti Bireysel risk Portföy (piyasa) riski Risk

FİNANSAL MODELLER Yrd. Doç. Dr. Fazıl GÖKGÖZ Tel: 595 13 37 fgokgoz@politics.ankara.edu.tr Risk ve Getiri: Temel Konular Temel getiri konsepti Temel risk konsepti Bireysel risk Portföy (piyasa) riski Risk

MEKANİK TESİSATTA EKONOMİK ANALİZ

MEKANİK TESİSATTA EKONOMİK ANALİZ Mustafa ÖZDEMİR İ. Cem PARMAKSIZOĞLU ÖZET Düya çapıda rekabeti ö plaa çıktığı bu gükü şartlarda, e gelişmiş ürüü, e kısa sürede, e ucuza üretmek veya ilk yatırım ve işletme

MEKANİK TESİSATTA EKONOMİK ANALİZ Mustafa ÖZDEMİR İ. Cem PARMAKSIZOĞLU ÖZET Düya çapıda rekabeti ö plaa çıktığı bu gükü şartlarda, e gelişmiş ürüü, e kısa sürede, e ucuza üretmek veya ilk yatırım ve işletme

İstatistik Nedir? Sistem-Model Kavramı

İstatistik Nedir? İstatistik rasgelelik içere olaylar, süreçler, sistemler hakkıda modeller kurmada, gözlemlere dayaarak bu modelleri geçerliğii sıamada ve bu modellerde souç çıkarmada gerekli bazı bilgi

İstatistik Nedir? İstatistik rasgelelik içere olaylar, süreçler, sistemler hakkıda modeller kurmada, gözlemlere dayaarak bu modelleri geçerliğii sıamada ve bu modellerde souç çıkarmada gerekli bazı bilgi

BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU

NA AİT PERFORMANS SUNUM RAPORU") A. TANITICI BİLGİLER BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

A. TANITICI BİLGİLER BİZİM PORTFÖY KATILIM 30 ENDEKSİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU PORTFÖYE BAKIŞ Halka Arz Tarihi: 16.05.2012 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

Analiz II Çalışma Soruları-2

Aaliz II Çalışma Soruları- So gücelleme: 04040 (I Aşağıdaki foksiyoları (ilgili değişkelere göre türevlerii buluuz 7 cos π 8 log (si π ( si ta e 9 4 5 6 + cot 0 sec sit t si( e + e arccos ( e cos(ta (II

Aaliz II Çalışma Soruları- So gücelleme: 04040 (I Aşağıdaki foksiyoları (ilgili değişkelere göre türevlerii buluuz 7 cos π 8 log (si π ( si ta e 9 4 5 6 + cot 0 sec sit t si( e + e arccos ( e cos(ta (II

MATEMATİK ÖĞRETMENİ ALIMI AKADEMİK BECERİ SINAVI ÇÖZÜMLERİ

MTEMTİK ÖĞRETMENİ LIMI KDEMİK EERİ SINVI ÇÖZÜMLERİ SÜLEYMNİYE EĞİTİM KURUMLRI MTEMTİK ÖĞRETMENİ LIMI KDEMİK EERİ SINVI ÇÖZÜMLERİ SORULR. li ile etül ü de içide buluduğu 4 erkek ve 6 bayada oluşa bir grupta

MTEMTİK ÖĞRETMENİ LIMI KDEMİK EERİ SINVI ÇÖZÜMLERİ SÜLEYMNİYE EĞİTİM KURUMLRI MTEMTİK ÖĞRETMENİ LIMI KDEMİK EERİ SINVI ÇÖZÜMLERİ SORULR. li ile etül ü de içide buluduğu 4 erkek ve 6 bayada oluşa bir grupta

Tüm formülleri ve işlemlerinizi açıkça gösteriniz.

A.Ü. SBF, IV Maliye EKONOMETRİ I ARA SINAVI 4..006 Süre 90 dakikadır..,. ve 3. sorular 0 ar, 4. ve 5. sorular 30 ar pua, ödev 0 pua değeridedir. Tüm formülleri ve işlemleriizi açıkça gösteriiz. ) Y = Xβ

A.Ü. SBF, IV Maliye EKONOMETRİ I ARA SINAVI 4..006 Süre 90 dakikadır..,. ve 3. sorular 0 ar, 4. ve 5. sorular 30 ar pua, ödev 0 pua değeridedir. Tüm formülleri ve işlemleriizi açıkça gösteriiz. ) Y = Xβ