ÖZEL BÜLTEN 16. Abonelerimize 28 TEMMUZ 2011 SÜRYAY AŞ SICAK HABER

|

|

|

- Eren Aksoy

- 8 yıl önce

- İzleme sayısı:

Transkript

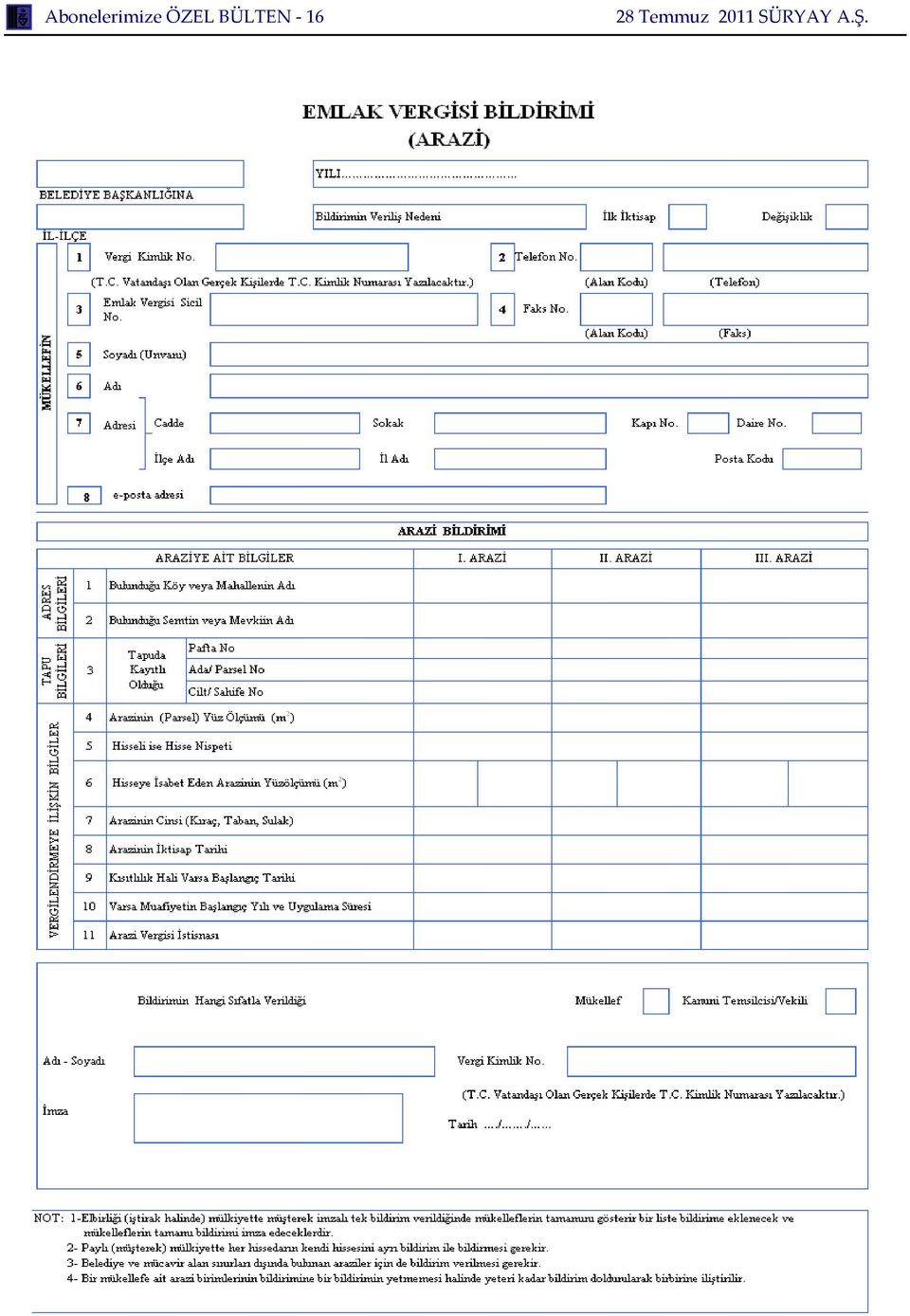

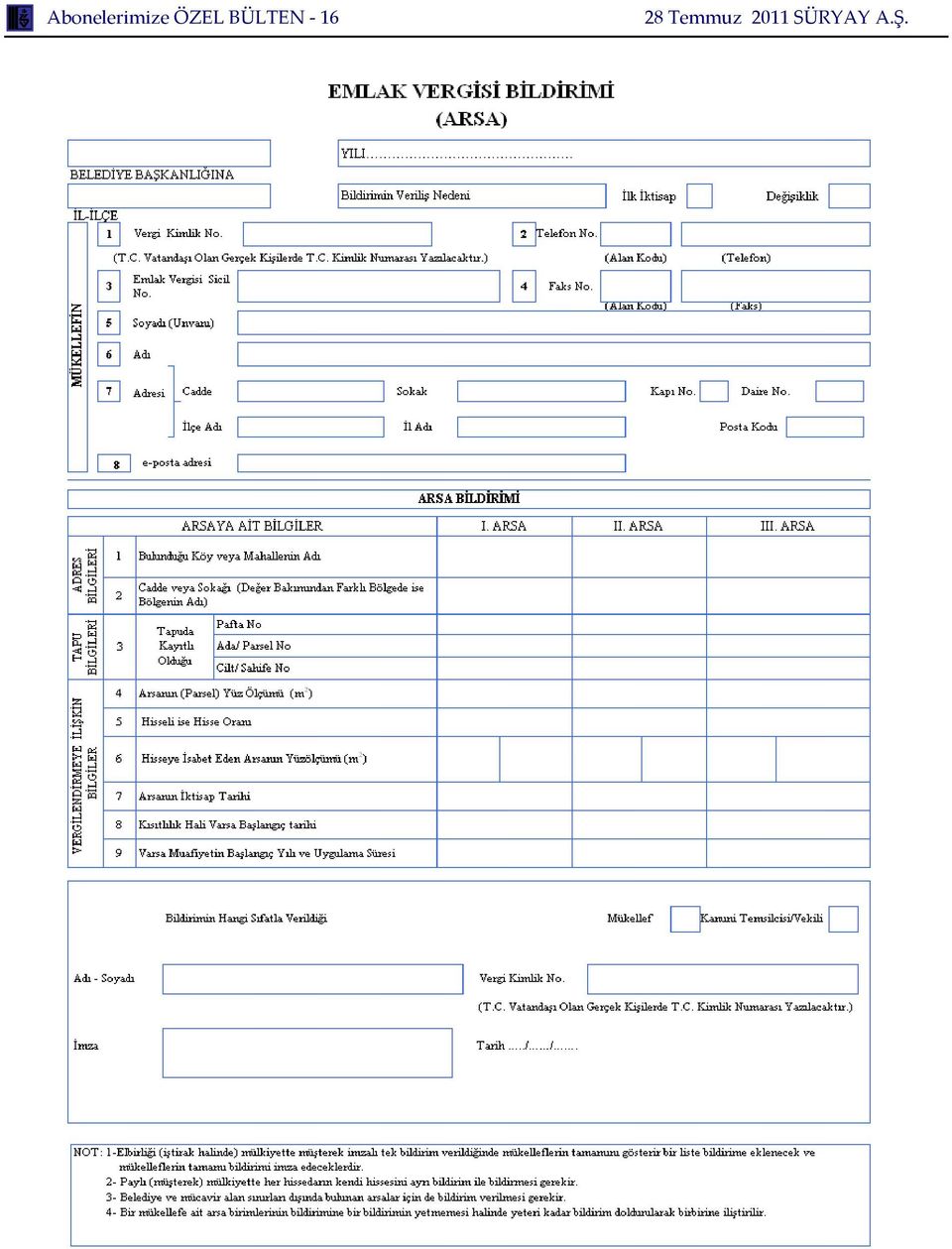

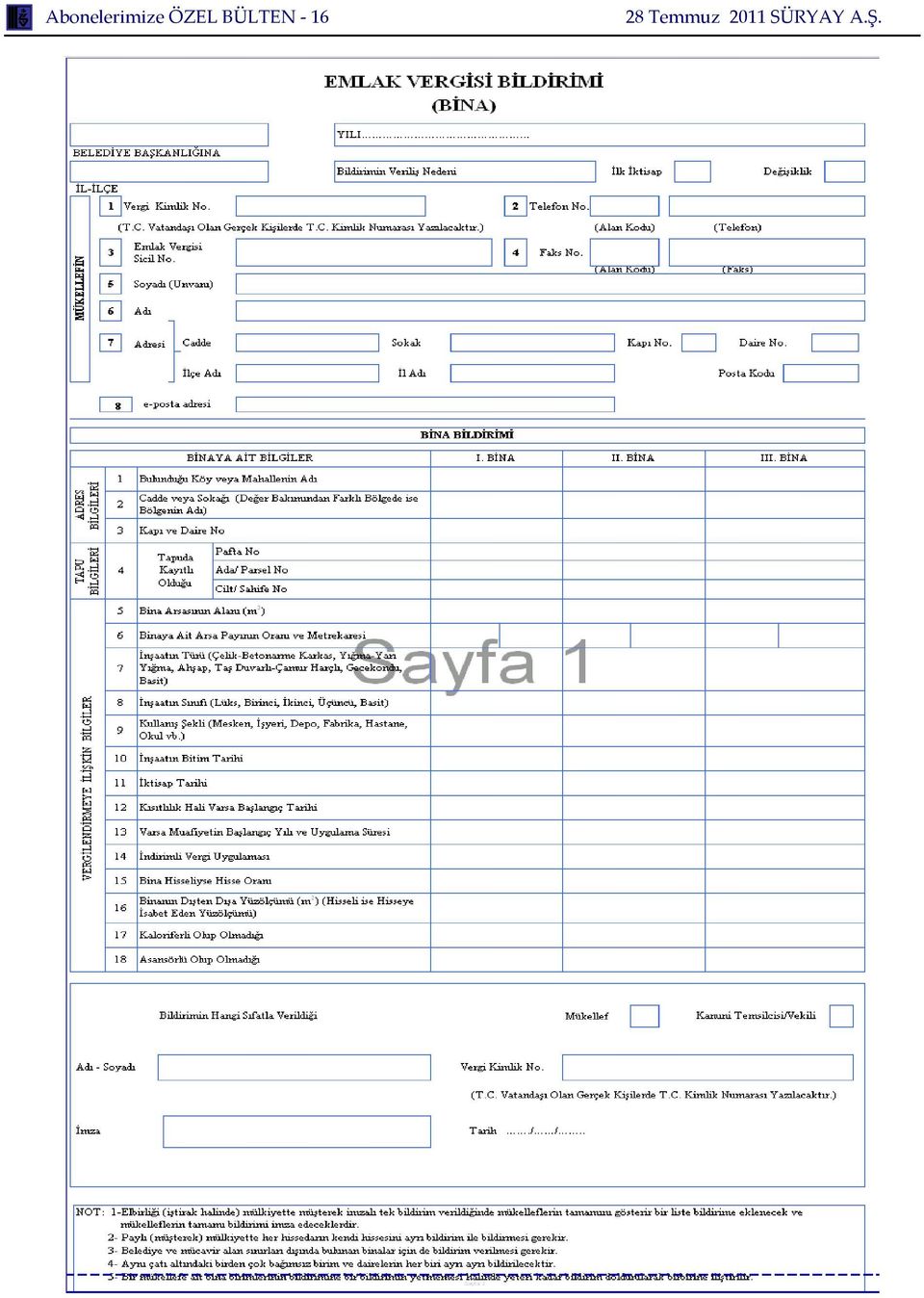

1 SICAK HABER Abonelerimize ÖZEL BÜLTEN TEMMUZ 2011 SÜRYAY AŞ Tarih ve sayılı Resmi Gazete de yayımlanan 57 sayılı Emlak Vergisi Kanunu Genel Tebliğinde uygulamaları kolaylaştırıcı bazı açıklamalar getirilmiştir. a) Mükelleflerden emlak vergisi bildirimi dışında herhangi bir belgi, bilgi istenmeyecektir sayılı Emlâk Vergisi Kanununa göre vergi değerini tadil eden nedenlerin bulunması halinde (geçici ve daimi muafiyetten faydalanılması hali dâhil), emlâk vergisi bildirimi verilmesinin zorunludur. Ancak emlâk vergisi mükelleflerinden emlâk vergisi bildirimi dışında tapu sureti, kimlik fotokopisi, vergi kimlik numarasını gösteren belge, elektrik ve su abone belgesi, yapı kullanma izin belgesi, m 2 cetveli veya başkaca bir belge talep edilmeyecektir. b) Özürlü kimlik kartı sahibi mükellefler, özürlü kimlik kartlarını belediyede ilgili görevliye ibraz etmeleri sıfır oranlı vergi indiriminden yararlanmaları için yeterli olacaktır. Özürlüler, Tek Meskeni Olan (İntifa Hakkına Sahip olanlar Dâhil) Özürlülere Ait İndirimli Bina Vergisi Formu ekine özürlü kimlik kartı fotokopisini eklemek suretiyle indirimli bina vergisi oranı (sıfır) uygulamasından yararlandırılacaklardır. Bu durumdaki mükelleflerden ayrıca tam teşekküllü Devlet hastanesinden alınmış sağlık kurulu raporu istenilmeyecektir. İndirimli bina vergisi oranı uygulamasında, özürlünün herhangi bir gelirinin bulunup bulunmaması ile özür oranı aranılmayacaktır. c) Belediyeler, devir ve ferağ işlemlerinden sonra devredenden tapu senedi veya herhangi bir belge istemeden devredenin emlak vergisi mükellefiyetini devir ve ferağın yapıldığı yılı takip eden bütçe yılı başından itibaren re sen terkin edeceklerdir. d) 44 Seri No.lu Emlâk Vergisi Kanunu Genel Tebliğinde ( hiçbir geliri olmayan mükelleflerin indirimli vergi oranından yararlanmaları için anılan Genel Tebliğ ekindeki Hiçbir Geliri Olmayanların Tek Meskenlerine Ait Taahhüt Belgesi ni ilgili belediyeye vermeleri yeterli görülmüş olup bu mükelleflerden ayrıca başka bir belgenin istenilmesine gerek bulunmamaktadır. Konuya ilişkin ayrıntılı açıklamalar 57 numaralı Emlak Vergisi Tebliğinde yer almakta olup tebliğ aşağıya çıkarılmıştır.

, emlâk vergisi bildirimi verilmesinin zorunludur.")

2 Maliye Bakanlıklarından: EMLÂK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO : 57) ( tarih ve sayılı Resmî Gazete'de yayımlanmıştır.) 1. Giriş Bakanlığımıza intikal eden olaylardan, emlâk vergisi işlemleri sırasında mükelleflerden emlâk vergisi bildirimleri dışında başka belgelerin talep edildiği, özürlülere ait indirimli bina vergisi oranının (sıfır) uygulanmasında sağlık kurulu raporunun aslının verilmesinde zorlukların yaşandığı, ayrıca sağlık kurulu raporlarının her yıl yeniden istenildiği ile indirimli vergi oranı uygulamasında bazı tereddütlerin oluştuğu anlaşılmış olup bu konularda aşağıdaki açıklamaların yapılmasına gerek duyulmuştur. 2. Emlâk Vergisi Bildirimlerinin Yeniden Düzenlenmesi, Mükelleflerden Bildirim Dışında Bir Belge Talep Edilmemesi ve Devredenin Mükellefiyetinin Re sen Sona Erdirilmesi 1319 sayılı Emlâk Vergisi Kanununun (1) 23 üncü maddesinde, Kanunun 33 üncü maddesinde (8 numaralı fıkra hariç) yazılı vergi değerini tadil eden nedenlerin bulunması halinde (geçici ve daimi muafiyetten faydalanılması hali dâhil), emlâk vergisi bildirimi verilmesinin zorunlu olduğu, bildirimlerin emlâkin bulunduğu yerdeki ilgili belediyeye verileceği; 11 ve 21 inci maddelerinde de vergi değerini tadil eden sebeplerle bildirim verilmesi gereken hallerde mükelleflerce verilen bildirim üzerine ilgili belediyece verginin tarh ve tahakkuk ettirileceği hüküm altına alınmıştır sayılı Kanunda, emlâk vergisi mükelleflerine, bu vergiyle ilgili işlemler sırasında emlâk vergisi bildirimi dışında herhangi bir belge vereceklerine dair yükümlülük getiren bir hüküm bulunmamaktadır. Bu nedenle, emlâk vergisi mükelleflerinden emlâk vergisi bildirimi dışında tapu sureti, kimlik fotokopisi, vergi kimlik numarasını gösteren belge, elektrik ve su abone belgesi, yapı kullanma izin belgesi, m 2 cetveli veya başkaca bir belge talep edilmeyecektir. 33 Seri No.lu Emlâk Vergisi Kanunu Genel Tebliği (2) ekinde yayımlanan emlâk vergisi bildirim örnekleri yeniden düzenlenmiş olup bu Tebliğ ekinde yer almaktadır. Belediyelerce, emlâk vergisi işlemlerinde mükellefler tarafından bildirilen hususların teyidinin, mükelleflerden belge istenmeden ilgili kurum ve kuruluşlardan yapılması gerekmektedir. Bu bağlamda belediyelerce, mükelleflere ait kimlik bilgileri, İçişleri Bakanlığı Kimlik Paylaşım Sistemi üzerinden, tapu kayıtları ise Tapu ve Kadastro Bilgi Sisteminden alınabilecektir. Ayrıca, mükelleflerin şehit, gazi, dul, yetim ve emekli olduklarına ilişkin bilgilerin Sosyal Güvenlik Kurumu Başkanlığından elektronik ortamda sağlanması mümkün olacaktır. (1) 11/8/1970 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır. (2) 11/4/2002 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır.

3 Belediyeler, emlâk vergisi işlemlerinde başta imar birimleri olmak üzere emlâk vergisine konu taşınmazlara ilişkin öncelikle kendi kayıtlarında bulunan bilgi ve belgelerden faydalanacaklar ve gerek duymaları halinde bildirimlerin kontrolü amacıyla bildirime konu taşınmazlarda yoklama ve tespit yapacaklardır sayılı Kanunun 30 uncu maddesinin sekizinci fıkrasında, Devir ve ferağı yapılan bina ve arazinin, devir ve ferağın yapıldığı yıl ile geçmiş yıllara ait ödenmemiş Emlak Vergisinin ödenmesinden devreden ve devralan müteselsilen sorumlu tutulurlar. Devralanın mükellefe rücu hakkı saklıdır. Tapu daireleri devir ve ferağ işlemini, işlemin yapıldığı ayı takip eden ayın 15 inci günü akşamına kadar ilgili belediyelere bildirir. hükmü yer almaktadır. Bu hüküm doğrultusunda belediyeler, devir ve ferağ işlemlerinden sonra devredenden tapu senedi veya herhangi bir belge istemeden devredenin emlak vergisi mükellefiyetini devir ve ferağın yapıldığı yılı takip eden bütçe yılı başından itibaren re sen terkin edeceklerdir. 3. Özürlülere Ait İndirimli Bina Vergisi Oranı (Sıfır) Uygulaması 1319 sayılı Kanunun 8 inci maddesinin ikinci fıkrasında, Bakanlar Kurulu, kendisine bakmakla mükellef kimsesi olup onsekiz yaşını doldurmamış olanlar hariç olmak üzere hiçbir geliri olmadığını belgeleyenlerin, gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların, gazilerin, özürlülerin, şehitlerin dul ve yetimlerinin Türkiye sınırları içinde brüt 200 m 2 yi geçmeyen tek meskeni olması (intifa hakkına sahip olunması hali dâhil) halinde, bu meskenlerine ait vergi oranlarını sıfıra kadar indirmeye yetkilidir. Bu hüküm, yukarıda belirtilenlerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım hakkında da uygulanır. Muayyen zamanda dinlenme amacıyla kullanılan meskenler hakkında bu hüküm uygulanmaz. Geliri olmadığını belgelemenin usul ve esaslarını belirlemeye Maliye Bakanlığı yetkilidir. hükmüne yer verilmiştir. Anılan hükmün verdiği yetkiye dayanılarak çıkarılan 2005/9827 sayılı Bakanlar Kurulu Kararı ile özürlülerin Türkiye sınırları içinde muayyen zamanlarda dinlenme amacıyla kullanılanlar hariç olmak üzere brüt 200 m 2 yi geçmeyen tek meskene veya tek meskende hisseye sahip olmaları halinde (intifa hakkına sahip olunması hali dâhil) bu meskene ait bina vergisi oranı 2006 yılı için sıfıra indirilmiştir. 2006/11450 sayılı Bakanlar Kurulu Kararı (4) ile de 2007 ve takip eden yıllar için bu oranın uygulanacağı belirtilmiştir. 47 Seri No.lu Emlâk Vergisi Kanunu Genel Tebliğine göre, özürlülerin indirimli bina vergisi oranı (sıfır) uygulamasından yararlanabilmeleri için bu durumlarını tam teşekküllü Devlet hastanesinden alınmış olan sağlık kurulu raporu ile belgelendirmeleri gerekmektedir. Ancak, özürlü kimlik kartı sahibi mükellefler, özürlü kimlik kartlarını belediyede ilgili görevliye ibraz etmek ve bu Tebliğ ekinde yer alan Tek Meskeni Olan (İntifa Hakkına Sahip olanlar Dâhil) Özürlülere Ait İndirimli Bina Vergisi Formu ekine özürlü kimlik kartı fotokopisini eklemek suretiyle indirimli bina vergisi oranı (sıfır) uygulamasından yararlandırılacaklardır. Bu durumdaki mükelleflerden ayrıca tam teşekküllü Devlet hastanesinden alınmış sağlık kurulu raporu istenilmeyecektir. (3) 29/12/2005 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır. (4) 29/12/2006 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır. (5) 31/12/2005 tarihli ve (4.Mükerrer) sayılı Resmi Gazete'de yayımlanmıştır.

4 Özürlü kimlik kartı sahibi olmayan mükelleflerin ise, sağlık kurulu raporunun aslını veya onaylı örneğini belediye görevlisine ibraz etmek ve bu tebliğ ekindeki Tek Meskeni Olan (İntifa Hakkına Sahip Olanlar Dâhil) Özürlülere Ait İndirimli Bina Vergisi Formu ekine raporun fotokopisini eklemek suretiyle indirimli bina vergisi oranı (sıfır) uygulamasından yararlanmaları mümkün olacaktır. 4. Diğer Hususlar İndirimli bina vergisi oranı uygulamasından yararlananların ilk başvurudan sonra özürlü kimlik kartı veya süreklilik arz eden özürler için sağlık kurulu raporu fotokopisinin her yıl yeniden verilmesi gerekmeyip, şartların taşınması halinde indirimli bina vergisi oranının uygulamasına devam edilecektir. Ayrıca, geçerlilik süresi içerisinde ibraz edilen sağlık kurulu raporuna istinaden ilgili belediyece gerekli işlem yapılacak olup yeni tarihli rapor istenilmeyecektir sayılı Kanunun 8 inci maddesinin ikinci fıkrasında yer alan düzenlemede, özürlülerin indirimli bina vergisi oranı uygulamasından yararlanabilmeleri için, özürlünün herhangi bir gelirinin bulunmaması ve özür durumunun belli bir oranın üzerinde olması şartları yer almadığından, indirimli bina vergisi oranı uygulamasında, özürlünün herhangi bir gelirinin bulunup bulunmaması ile özür oranı aranılmayacaktır. 44 Seri No.lu Emlâk Vergisi Kanunu Genel Tebliğinde (6) hiçbir geliri olmayan mükelleflerin indirimli vergi oranından yararlanmaları için anılan Genel Tebliğ ekindeki Hiçbir Geliri Olmayanların Tek Meskenlerine Ait Taahhüt Belgesi ni ilgili belediyeye vermeleri yeterli görülmüş olup bu mükelleflerden ayrıca başka bir belgenin istenilmesine gerek bulunmamaktadır. 38 Seri No.lu Emlâk Vergisi Kanunu Genel Tebliği (7) ekinde yer alan Tek Meskeni Olan (İntifa Hakkına Sahip Olanlar Dâhil) Emeklilere, Dul ve Yetimlere Ait Form ve Tek Meskeni Olan (İntifa Hakkına Sahip Olanlar Dâhil) Şehitlerin Dul ve Yetimlerine ve Gazilere Ait Form ile 44 Seri No.lu Emlâk Vergisi Kanunu Genel Tebliği ekinde yer alan Hiçbir Geliri Olmayanların Tek Meskenlerine Ait Taahhüt Belgesi nde bulunan Bu meskenimi muayyen zamanlarda dinlenme amacıyla değil, daimi olarak kullanmaktayım. ifadeleri, Bu mesken muayyen zamanlarda dinlenme amacıyla değil, daimi olarak kullanılmaktadır. şeklinde değiştirilmiştir. Bu Tebliğin yayımı tarihinden itibaren, 33 Seri No.lu Emlâk Vergisi Kanunu Genel Tebliği ekinde yer alan bildirim örnekleri ile 47 Seri No.lu Emlâk Vergisi Kanunu Genel Tebliğinin bu Tebliğe aykırı hükümleri yürürlükten kaldırılmıştır. Tebliğ olunur. (6) 12/05/2005 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır. (7) 31/12/2003 tarihli ve (3.Mükerrer) sayılı Resmi Gazete'de yayımlanmıştır.

5 TEK MESKENİ OLAN (İNTİFA HAKKINA SAHİP OLANLAR DÂHİL) ÖZÜRLÜLERE AİT İNDİRİMLİ BİNA VERGİSİ BİLDİRİM FORMU Tarih:.../.../......BELEDİYE BAŞKANLIĞINA Emlâk Vergisi Kanununun 8 inci maddesi uyarınca aşağıda vasıfları açıklanan meskenime indirimli bina vergisi oranı uygulanmasını talep ediyorum. Türkiye sınırları içinde hisseli veya tam mülkiyet kapsamında brüt yüzölçümü 200 m 2 yi geçmeyen tek meskenim dışında başka meskenim bulunmamakta olup bu mesken muayyen zamanlarda dinlenme amacıyla değil, daimi olarak kullanılmaktadır. Bu bilgilerin doğruluğunu kabul eder, gereğini arz ederim. ADRES: GAYRİMENKULÜN: Bina Vergisi Sicil No :... Belediyenin Adı :... Mahallesi :... Cadde ve Sokağı :... Kapı ve Daire No :... Pafta No :... Ada No :... Parsel No :... MÜKELLEF Adı ve Soyadı (İmza) EK - Özürlü kimlik kartı fotokopisi veya sağlık kurulu raporu fotokopisi.

6

7

8

57 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/44

İstanbul,.0.0 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:0/.0.0 Tarih ve 0 Sayılı Resmi Gazete de yayımlanan Seri No.lu Emlak Vergisi Kanunu Genel Tebliği nde; emlak vergisi işlemleri

İstanbul,.0.0 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:0/.0.0 Tarih ve 0 Sayılı Resmi Gazete de yayımlanan Seri No.lu Emlak Vergisi Kanunu Genel Tebliği nde; emlak vergisi işlemleri

- Kendisine bakmakla mükellef kimsesi olup 18 yaşını doldurmamış olanlar hariç olmak üzere hiçbir geliri olmadığını belgeleyenler,

1319 Sayılı Emlak Vergi Kanunu Tek Meskeni Bulunan Emeklilere,Hiçbir Geliri Olmayan,Özürlülere,Gazi,Şehitlerin Dul ve Yetim Mükelleflere ait Mesken Muafiyetinden Yararlanma Koşullarına İlişkin Tebliğler

1319 Sayılı Emlak Vergi Kanunu Tek Meskeni Bulunan Emeklilere,Hiçbir Geliri Olmayan,Özürlülere,Gazi,Şehitlerin Dul ve Yetim Mükelleflere ait Mesken Muafiyetinden Yararlanma Koşullarına İlişkin Tebliğler

SĐRKÜLER Đstanbul, Sayı: 2011/171 Ref: 4/171

SĐRKÜLER Đstanbul, 0.08.0 Sayı: 0/ Ref: / Konu: () SERĐ NO.LI EMLAK VERGĐSĐ KANUNU GENEL TEBLĐĞĐ YAYINLANMIŞTIR.0.0 tarih ve 800 tarihli Resmi Gazete de () Seri No.lı Emlak Vergisi Kanunu Genel Tebliği

SĐRKÜLER Đstanbul, 0.08.0 Sayı: 0/ Ref: / Konu: () SERĐ NO.LI EMLAK VERGĐSĐ KANUNU GENEL TEBLĐĞĐ YAYINLANMIŞTIR.0.0 tarih ve 800 tarihli Resmi Gazete de () Seri No.lı Emlak Vergisi Kanunu Genel Tebliği

BİNA VERGİSİ HAKKINDA SİRKÜLER SİRKÜLER NO: 2004/24

1 İstanbul,20.01.2004 30.12.2003 tarih ve 25332 sayılı Resmi Gazete de yayımlanan 2003/6576 sayılı Bakanlar Kurulu Kararı ile; Kendisine bakmakla mükellef kimsesi olup 18 yaşını doldurmamış olanlar hariç

1 İstanbul,20.01.2004 30.12.2003 tarih ve 25332 sayılı Resmi Gazete de yayımlanan 2003/6576 sayılı Bakanlar Kurulu Kararı ile; Kendisine bakmakla mükellef kimsesi olup 18 yaşını doldurmamış olanlar hariç

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 6 İst. 2 Ocak 2004 KONU : Emekliler İle Şehitlerin Dul

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 6 İst. 2 Ocak 2004 KONU : Emekliler İle Şehitlerin Dul

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/2 İstanbul, 02 Ocak 2006 KONU : Emekliler İle Gazilere,

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/2 İstanbul, 02 Ocak 2006 KONU : Emekliler İle Gazilere,

Belediyelerde İndirimli Emlak Vergisi Uygulaması

M. Cemal ÖZYARDIMCI İçişleri Bakanlığı Mah. İd. Gn. Md.lüğü E. Şb. Md. cemal.ked@gmail.com Belediyelerde İndirimli Emlak Vergisi Uygulaması GİRİŞ Emlak vergisi, Türkiye sınırları içerisinde yer alan taşınmaz

M. Cemal ÖZYARDIMCI İçişleri Bakanlığı Mah. İd. Gn. Md.lüğü E. Şb. Md. cemal.ked@gmail.com Belediyelerde İndirimli Emlak Vergisi Uygulaması GİRİŞ Emlak vergisi, Türkiye sınırları içerisinde yer alan taşınmaz

/ YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2006 DA BİTİYOR

24.04.2006 / 92 2006 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2006 DA BİTİYOR 1319 sayılı Emlak Vergisi Kanununda 4751 sayılı Kanunla yapılan değişiklikle, genel beyan esasına göre dört

24.04.2006 / 92 2006 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2006 DA BİTİYOR 1319 sayılı Emlak Vergisi Kanununda 4751 sayılı Kanunla yapılan değişiklikle, genel beyan esasına göre dört

TÜRKİYE BÜYÜK MİLLET MECLİSİ KAMU DENETÇİLİĞİ KURUMU (OMBUDSMANLIK) TAVSİYE KARARI :

TAVSİYE KARARI :") TÜRKİYE BÜYÜK MİLLET MECLİSİ KAMU DENETÇİLİĞİ KURUMU (OMBUDSMANLIK) SAYI 36311982-101.07.04-E.7679 BAŞVURU NO 2017/15687 KARAR TARİHİ 04/05/2018 BAŞVURAN TAVSİYE KARARI BAŞVURAN VEKİLİ / TEMSİLCİSİ BAŞVURUYA

TÜRKİYE BÜYÜK MİLLET MECLİSİ KAMU DENETÇİLİĞİ KURUMU (OMBUDSMANLIK) SAYI 36311982-101.07.04-E.7679 BAŞVURU NO 2017/15687 KARAR TARİHİ 04/05/2018 BAŞVURAN TAVSİYE KARARI BAŞVURAN VEKİLİ / TEMSİLCİSİ BAŞVURUYA

31 MAYIS 2016 GÜNÜ SONA ERİYOR

27.05.2016/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./51 Konu: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR 1319 sayılı Emlak Vergisi Kanununda

27.05.2016/Cuma ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./51 Konu: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR 1319 sayılı Emlak Vergisi Kanununda

2008 YILI EMLAK VERGĐSĐ BĐRĐNCĐ TAKSĐDĐ ÖDEME SÜRESĐ 31 MAYIS 2008 DE SONA ERĐYOR

05.05.2008/81 2008 YILI EMLAK VERGĐSĐ BĐRĐNCĐ TAKSĐDĐ ÖDEME SÜRESĐ 31 MAYIS 2008 DE SONA ERĐYOR 2008 yılı Emlak Vergisi I. Taksidinin 31 Mayıs 2008 tarihine kadar ödenmesi gerekiyor. ÖZET : Ancak 31 Mayıs

05.05.2008/81 2008 YILI EMLAK VERGĐSĐ BĐRĐNCĐ TAKSĐDĐ ÖDEME SÜRESĐ 31 MAYIS 2008 DE SONA ERĐYOR 2008 yılı Emlak Vergisi I. Taksidinin 31 Mayıs 2008 tarihine kadar ödenmesi gerekiyor. ÖZET : Ancak 31 Mayıs

2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR

Sirküler Rapor 27.05.2013/117-1 2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR ÖZET : 2013 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

Sirküler Rapor 27.05.2013/117-1 2013 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2013 DE SONA ERİYOR ÖZET : 2013 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü)

") GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı: B.07.1.GİB.4.35.17.02-175.01[8-2012/1]-686 17/07/2012 Konu: Sosyal Güvenlik Kurumundan

GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı: B.07.1.GİB.4.35.17.02-175.01[8-2012/1]-686 17/07/2012 Konu: Sosyal Güvenlik Kurumundan

41 seri No lu Belediye Gelirleri Kanunu Genel Tebliği yayımlandı.

BAKIŞ MEVZUAT KONU 41 seri No lu Belediye Gelirleri Kanunu Genel Tebliği yayımlandı. Sayı 2012/ 35 ÖZET 41 seri No lu Belediye Gelirler Kanunu Genel Tebliğinde, belediyelerin ilan ve reklâm vergisi ve

BAKIŞ MEVZUAT KONU 41 seri No lu Belediye Gelirleri Kanunu Genel Tebliği yayımlandı. Sayı 2012/ 35 ÖZET 41 seri No lu Belediye Gelirler Kanunu Genel Tebliğinde, belediyelerin ilan ve reklâm vergisi ve

SİRKÜLER RAPOR 2005-34

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-34

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-34

Sirküler Rapor 27.05.2014/128-1 2014 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2014 DE SONA ERİYOR

Sirküler Rapor 27.05.2014/128-1 2014 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2014 DE SONA ERİYOR ÖZET : 2014 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

Sirküler Rapor 27.05.2014/128-1 2014 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2014 DE SONA ERİYOR ÖZET : 2014 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı

2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR

Sirküler Rapor Mevzuat 26.05.2016/73-1 ÖZEL SİRKÜLER: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR ÖZET : 2016 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının

Sirküler Rapor Mevzuat 26.05.2016/73-1 ÖZEL SİRKÜLER: 2016 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2016 GÜNÜ SONA ERİYOR ÖZET : 2016 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının

1. İlan ve Reklâm Vergisi ve Çevre Temizlik Vergisi İşlemlerinde Mükelleflerin Beyanlarının Esas Alınması

No: 2012/38 Tarih: 28.02.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2012/38 Tarih: 28.02.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

2017 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2017 ÇARŞAMBA GÜNÜ SONA ERİYOR

24.05.2017/66-1 2017 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2017 ÇARŞAMBA GÜNÜ SONA ERİYOR ÖZET : 2017 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı I. Taksitinin

24.05.2017/66-1 2017 YILI EMLAK VERGİSİ BİRİNCİ TAKSİDİ ÖDEME SÜRESİ 31 MAYIS 2017 ÇARŞAMBA GÜNÜ SONA ERİYOR ÖZET : 2017 yılı Emlak Vergisi ile Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı I. Taksitinin

MÜKELLEF BĐLGĐLENDĐRME NOTU

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-005 Konu : Belediye Gelirleri Kanunu nda yer alan çevre temizlik vergisi ile ilgili maktu tutarlar yeniden değerleme oranında artırılması ve 2017 yılında uygulanacak emlak

MÜKELLEF BĐLGĐLENDĐRME NOTU 2017-005 Konu : Belediye Gelirleri Kanunu nda yer alan çevre temizlik vergisi ile ilgili maktu tutarlar yeniden değerleme oranında artırılması ve 2017 yılında uygulanacak emlak

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2016/155 27 /Aralık/2016 İçindekiler: * 2017 Yılında ödenecek Emlak Vergisi hakkında genel tebliğ yayımlandı. 2017 YILINDA ÖDENECEK EMLAK VERGİSİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 27 Aralık

SİRKÜLER NO:2016/155 27 /Aralık/2016 İçindekiler: * 2017 Yılında ödenecek Emlak Vergisi hakkında genel tebliğ yayımlandı. 2017 YILINDA ÖDENECEK EMLAK VERGİSİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 27 Aralık

VERGİ SİRKÜLERİ NO: 2017/08

TARİH : 1.1.2017 NUMARA : 2017/08 VERGİ SİRKÜLERİ NO: 2017/08 KONU : 2017 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2017 yılında mükellef olacakların emlak vergi değerlerinin hesabında

TARİH : 1.1.2017 NUMARA : 2017/08 VERGİ SİRKÜLERİ NO: 2017/08 KONU : 2017 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2017 yılında mükellef olacakların emlak vergi değerlerinin hesabında

SĐRKÜLER Đstanbul, 02.03.2012 Sayı: 2012/50 Ref: 4/50

SĐRKÜLER Đstanbul, 0.03.0 Sayı: 0/50 Ref: 4/50 Konu: ÇEVRE TEMĐZLĐK VERGĐSĐ BĐLDĐRĐMĐ ĐLE ĐLAN VE REKLAM VERGĐSĐ BEYANNAMESĐNDE DEĞĐŞĐKLĐKLERĐ DE ĐÇEREN 4 SERĐ NO.LI BELEDĐYE GELĐRLERĐ KANUNU GENEL TEBLĐĞĐ

SĐRKÜLER Đstanbul, 0.03.0 Sayı: 0/50 Ref: 4/50 Konu: ÇEVRE TEMĐZLĐK VERGĐSĐ BĐLDĐRĐMĐ ĐLE ĐLAN VE REKLAM VERGĐSĐ BEYANNAMESĐNDE DEĞĐŞĐKLĐKLERĐ DE ĐÇEREN 4 SERĐ NO.LI BELEDĐYE GELĐRLERĐ KANUNU GENEL TEBLĐĞĐ

VERGİ SİSTEMİMİZDE ENGELLİLERE VERGİSEL KOLAYLIKLAR

VERGİ SİSTEMİMİZDE ENGELLİLERE VERGİSEL KOLAYLIKLAR Mustafa İNANÇ 20* * 1.Giriş Engelli, yaralanma ya da fiziksel veya zihinsel bir rahatsızlık nedeniyle bazı hareketleri, duyuları veya işlevleri kısıtlanan

VERGİ SİSTEMİMİZDE ENGELLİLERE VERGİSEL KOLAYLIKLAR Mustafa İNANÇ 20* * 1.Giriş Engelli, yaralanma ya da fiziksel veya zihinsel bir rahatsızlık nedeniyle bazı hareketleri, duyuları veya işlevleri kısıtlanan

HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO: 59) Resmî Gazete: 14 Mart 2009/ 27169

Resmî Gazete: 14 Mart 2009/ 27169") Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

Sirküler Rapor Mevzuat 05.01.2015/8-1 2015 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/8-1 2015 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTIRILMIŞTIR ÖZET : 2015 yılına emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

Sirküler Rapor Mevzuat 05.01.2015/8-1 2015 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTIRILMIŞTIR ÖZET : 2015 yılına emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

EMEKLİLERE YÖNELİK İNDİRİMLİ EMLAK VERGİSİ UYGULAMASINDA ÖZELLİKLİ DURUMLAR

EMEKLİLERE YÖNELİK İNDİRİMLİ EMLAK VERGİSİ UYGULAMASINDA ÖZELLİKLİ DURUMLAR 1. KONU 1319 sayılı Emlak Vergisi Kanunu nun 8'inci maddesinin ikinci fıkrasında indirimli vergi oranı uygulamasına ilişkin düzenlemede,

EMEKLİLERE YÖNELİK İNDİRİMLİ EMLAK VERGİSİ UYGULAMASINDA ÖZELLİKLİ DURUMLAR 1. KONU 1319 sayılı Emlak Vergisi Kanunu nun 8'inci maddesinin ikinci fıkrasında indirimli vergi oranı uygulamasına ilişkin düzenlemede,

SİRKÜLER RAPOR EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ. ( Seri No : 61 )

") SİRKÜLER RAPOR Sirküler Tarihi : 02.01.2013 Sirküler No : 2013 / 2-5 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ ( Seri No : 61 ) 01.01.2013 tarih ve 28515 sayılı Resmi Gazete de yayımlanan 61 Seri No.lu Emlak

SİRKÜLER RAPOR Sirküler Tarihi : 02.01.2013 Sirküler No : 2013 / 2-5 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ ( Seri No : 61 ) 01.01.2013 tarih ve 28515 sayılı Resmi Gazete de yayımlanan 61 Seri No.lu Emlak

SİRKÜLER. : 67 Seri No lu Emlak Vergisi Kanununu Genel Tebliği

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-9 KONU : 67 Seri No lu Emlak Vergisi Kanununu Genel Tebliği ÖZETİ : Tebliğde 2016 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2016 yılında mükellef

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-9 KONU : 67 Seri No lu Emlak Vergisi Kanununu Genel Tebliği ÖZETİ : Tebliğde 2016 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2016 yılında mükellef

Ayrıca, kanunun 29. maddesinin dördüncü fıkrasında, vergi değerinin hesabında bin liraya kadar olan kesirlerin dikkate alınmayacağı belirtilmiştir.

DUYURU Sayı: 2017/003 BURSA, 10.01.2017 Konu: 2017 Yilinda Emlak Vergisi Hesabina Esas Vergi Değerinin (Vergi Matrahinin) Nasil Belirleneceğine Dair Açiklamalar İçeren Genel Tebliğ Yayinlanmiştir. 27.12.2016

DUYURU Sayı: 2017/003 BURSA, 10.01.2017 Konu: 2017 Yilinda Emlak Vergisi Hesabina Esas Vergi Değerinin (Vergi Matrahinin) Nasil Belirleneceğine Dair Açiklamalar İçeren Genel Tebliğ Yayinlanmiştir. 27.12.2016

SİRKÜLER RAPOR EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ. (Seri No: 59)

") SİRKÜLER RAPOR Sirküler Tarihi : 09.0.202 Sirküler No : 202 / 6 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No: 9) 3.2.20 tarih ve 289 sayılı Resmi Gazete de yayımlanan 9 Seri No.lu Emlak Vergisi Kanunu Genel

SİRKÜLER RAPOR Sirküler Tarihi : 09.0.202 Sirküler No : 202 / 6 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No: 9) 3.2.20 tarih ve 289 sayılı Resmi Gazete de yayımlanan 9 Seri No.lu Emlak Vergisi Kanunu Genel

VATANDAŞLARIMIZIN YARARLANABİLECEĞİ VERGİSEL DÜZENLEMELER

2012 YILINDA ENGELLİ VATANDAŞLARIMIZIN YARARLANABİLECEĞİ VERGİSEL DÜZENLEMELER Şibli GÜNEŞ * 1.GİRİŞ Türkiye İstatistik Kurumunun 2002 yılı verilerine göre, ülkemiz nüfusunun %12,29 unu özürlü kişiler

2012 YILINDA ENGELLİ VATANDAŞLARIMIZIN YARARLANABİLECEĞİ VERGİSEL DÜZENLEMELER Şibli GÜNEŞ * 1.GİRİŞ Türkiye İstatistik Kurumunun 2002 yılı verilerine göre, ülkemiz nüfusunun %12,29 unu özürlü kişiler

2017 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILDI

02.01.2017/3-1 2017 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILDI ÖZET : 70 Seri No lu Emlak Vergisi Kanunu Genel Tebliğinde 2017 yılında uygulanacak ait emlak vergisine esas değerler yeniden

02.01.2017/3-1 2017 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILDI ÖZET : 70 Seri No lu Emlak Vergisi Kanunu Genel Tebliğinde 2017 yılında uygulanacak ait emlak vergisine esas değerler yeniden

2016 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 2.2.205/73-206 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 206 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

Sirküler Rapor Mevzuat 2.2.205/73-206 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 206 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır.

2014 Yılına Ait Yeniden Değerleme Oranının Tespiti

30.12.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/149 KONU: 2015 Yılı Emlak Vergisi Değerleri Hk. 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete de yayımlanan 65 seri

30.12.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/149 KONU: 2015 Yılı Emlak Vergisi Değerleri Hk. 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete de yayımlanan 65 seri

SAYI : 2015 / 12 İstanbul,05.01.2015 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI:

SİRKÜLER SAYI : 2015 / 12 İstanbul,05.01.2015 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER SAYI : 2015 / 12 İstanbul,05.01.2015 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

1319 SAYILI EMLAK VERG S KANUNU

1319 EMLAK VERG S U 173 MADDES N N ESK fiekl MADDES N N YEN fiekl Madde 43/4 Geçici Muafl klar Geçici Muafl klar Madde 5- (1610 say l Kanunun 2'nci maddesiyle de iflen Madde 5- (1610 say l Kanunun 2'nci

1319 EMLAK VERG S U 173 MADDES N N ESK fiekl MADDES N N YEN fiekl Madde 43/4 Geçici Muafl klar Geçici Muafl klar Madde 5- (1610 say l Kanunun 2'nci maddesiyle de iflen Madde 5- (1610 say l Kanunun 2'nci

2012 Yılı Bina Arsa ve Arazi Metrekare Birim Değerler ( Emlak Ver. Gen Teb. / 59 ) Salı, 06 Mart :51

Salı, 06 Mart :51") 2012 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2012 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerlerinin

2012 yılına ait emlak (bina, arsa ve arazi) vergi değerleri ile 2012 yılında mükellef olacakların emlak vergi değerlerinin hesabında dikkate alınacak asgari ölçüde arsa ve arazi metrekare birim değerlerinin

SAYI : 2016 / 08 İstanbul, CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI:

SİRKÜLER SAYI : 2016 / 08 İstanbul,05.01.2016 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER SAYI : 2016 / 08 İstanbul,05.01.2016 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

Harçlar Kanunu Genel Tebliğ Taslağı. (Seri No: 59)

") Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

SİRKÜLER İstanbul, Sayı: 2014/223 Ref: 4/223

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 12.05.2010 / 58-1 KONUT YAPI KOOPERATİFLERİNE YAPILAN İNŞAAT TAAHHÜT İŞLERİNDE KATMA DEĞER VERGİSİ (KDV) İSTİSNASI VE İNDİRİMLİ KDV ORANI UYGULAMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET :

Sirküler Rapor 12.05.2010 / 58-1 KONUT YAPI KOOPERATİFLERİNE YAPILAN İNŞAAT TAAHHÜT İŞLERİNDE KATMA DEĞER VERGİSİ (KDV) İSTİSNASI VE İNDİRİMLİ KDV ORANI UYGULAMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET :

T.C. KAMU DENETÇİLİĞİ KURUMU (OMBUDSMANLIK)

") T.C. KAMU DENETÇİLİĞİ KURUMU (OMBUDSMANLIK) ŞİKAYET NO :2016/111 KARAR TARİHİ :20/07/2016 tarih TAVSİYE KARARI ŞİKAYETÇİ : ŞİKAYETÇİ VEKİLİ : ŞİKAYET EDİLEN İDARE : Çankaya Belediye Başkanlığı ŞİKAYETİN

T.C. KAMU DENETÇİLİĞİ KURUMU (OMBUDSMANLIK) ŞİKAYET NO :2016/111 KARAR TARİHİ :20/07/2016 tarih TAVSİYE KARARI ŞİKAYETÇİ : ŞİKAYETÇİ VEKİLİ : ŞİKAYET EDİLEN İDARE : Çankaya Belediye Başkanlığı ŞİKAYETİN

: 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği. : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-8 KONU : 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği ÖZETİ : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi tutarları yer

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-8 KONU : 47 seri No lu Belediye Gelirler Kanunu Genel Tebliği ÖZETİ : Tebliğde 1 Ocak 2016 tarihinden itibaren uygulanacak çevre temizlik vergisi tutarları yer

kullanılacak bina inşaat metrekare maliyet bedelleri açıklandı.

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

Sirküler No: 2015/83. Sirküler Tarihi: Konu: 2016 Yılında Geçerli Emlak Vergi Değerleri

Sirküler No: 2015/83 Sirküler Tarihi: 25.12.2015 Konu: 2016 Yılında Geçerli Emlak Vergi Değerleri 25.12.2015 tarih ve 29573 Sayılı Resmi Gazete de yayımlanan 67 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği

Sirküler No: 2015/83 Sirküler Tarihi: 25.12.2015 Konu: 2016 Yılında Geçerli Emlak Vergi Değerleri 25.12.2015 tarih ve 29573 Sayılı Resmi Gazete de yayımlanan 67 Seri No.lu Emlak Vergisi Kanunu Genel Tebliği

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14 Konu: 2013 YILINA AİT EMLAK VERGİ DEĞERLERİ İLE 2013 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN TESPİTİ HUSUSUNDA AÇIKLAMALAR İÇEREN 61

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14 Konu: 2013 YILINA AİT EMLAK VERGİ DEĞERLERİ İLE 2013 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN TESPİTİ HUSUSUNDA AÇIKLAMALAR İÇEREN 61

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO:21) HAKKINDA SİRKÜLER SİRKÜLER NO:2004/17

HAKKINDA SİRKÜLER SİRKÜLER NO:2004/17") 1 İstanbul,13.01.24 24/13 no lu sirkülerimizle duyurulan Motorlu Taşıtlar Vergisi Kanunundaki değişikliklere açıklamalar getiren ve Motorlu Taşıtlar Vergisi nin ödenmesine ilişkin usul ve esasları düzenleyen

1 İstanbul,13.01.24 24/13 no lu sirkülerimizle duyurulan Motorlu Taşıtlar Vergisi Kanunundaki değişikliklere açıklamalar getiren ve Motorlu Taşıtlar Vergisi nin ödenmesine ilişkin usul ve esasları düzenleyen

SİRKÜLER İstanbul, Sayı: 2019/010 Ref: 4/010

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

2 NO LU EMLAK VERGİSİ SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 23.05.2011/ 78-1 2 NO LU EMLAK VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Turizm işletmelerine dâhil binalar için geçici emlak (bina) vergisi muafiyetinin uygulanmasında geçerli olan belgeler ve

Sirküler Rapor 23.05.2011/ 78-1 2 NO LU EMLAK VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Turizm işletmelerine dâhil binalar için geçici emlak (bina) vergisi muafiyetinin uygulanmasında geçerli olan belgeler ve

Sirküler Rapor / YILINDA UYGULANACAK VERASET VE İNTİKAL VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI

Sirküler Rapor 02.01.2014/14-1 2014 YILINDA UYGULANACAK VERASET VE İNTİKAL VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI ÖZET : 2014 yılında uygulanacak Veraset Ve İntikal Vergisi Kanununda yer alan had ve tarifelerin

Sirküler Rapor 02.01.2014/14-1 2014 YILINDA UYGULANACAK VERASET VE İNTİKAL VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI ÖZET : 2014 yılında uygulanacak Veraset Ve İntikal Vergisi Kanununda yer alan had ve tarifelerin

68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI

T Ü R M O B Sirküler Rapor Mevzuat 29.08.2016/105-1 68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2017 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina

T Ü R M O B Sirküler Rapor Mevzuat 29.08.2016/105-1 68 SERİ NO.LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2017 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak bina

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

2019 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR

02.01.2019/8-1 2019 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 2019 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır. 31.12.2018

02.01.2019/8-1 2019 YILINDA UYGULANACAK EMLAK VERGİSİNE ESAS DEĞERLER ARTTIRILMIŞTIR ÖZET : 2019 yılına ait emlak vergisine esas değerler yeniden değerleme oranın yarısı nispetinde artırılmıştır. 31.12.2018

EMLAK BİLDİRİMİ 1319 / 23. MADDE

VERGİ REHBERİ 2 EMLAK BİLDİRİMİ Mesken, arsa, arazi, iş yeri, fabrika bina gibi taşınmazları herhangi bir şekilde edinenlerin (intifa haklı, intikalden gelenler dâhil) 3 ay içinde aşağıdaki belgelerle

VERGİ REHBERİ 2 EMLAK BİLDİRİMİ Mesken, arsa, arazi, iş yeri, fabrika bina gibi taşınmazları herhangi bir şekilde edinenlerin (intifa haklı, intikalden gelenler dâhil) 3 ay içinde aşağıdaki belgelerle

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 26340 Resmi Gazete Tarihi: 08/11/2006 1. Kapsam 5538 sayılı Kanunun(1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa(2) eklenen

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 26340 Resmi Gazete Tarihi: 08/11/2006 1. Kapsam 5538 sayılı Kanunun(1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa(2) eklenen

Arkan&Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 14.07.2008 56 Seri No.lu Harçlar Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/72 12.07.2008 tarih ve 26934 sayılı Resmi Gazete de yayımlanan 56 Seri No.lu Harçlar Kanunu Genel Tebliği nde,

İstanbul, 14.07.2008 56 Seri No.lu Harçlar Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/72 12.07.2008 tarih ve 26934 sayılı Resmi Gazete de yayımlanan 56 Seri No.lu Harçlar Kanunu Genel Tebliği nde,

A) 2016 Yılı ve Önceki Yıllarda Mükellef Olanların 2017 Yılına Ait Emlak Vergi Değerlerinin Hesabı

2016 Yılı ve Önceki Yıllarda Mükellef Olanların 2017 Yılına Ait Emlak Vergi Değerlerinin Hesabı") İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

SİRKÜLER İstanbul, Sayı: 2014/006 Ref: 4/006. Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

NOTERLERİN TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ

Sirküler Rapor 04.01.2010 / 3-1 NOTERLERİN 31.12.2009 TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ ÖZET : Noterlerin 2009 yılı Bütçe Kanunu ile tescil edilmiş araçların satış ve

Sirküler Rapor 04.01.2010 / 3-1 NOTERLERİN 31.12.2009 TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ ÖZET : Noterlerin 2009 yılı Bütçe Kanunu ile tescil edilmiş araçların satış ve

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 02 Ocak 2009 SİRKÜLER NO : 2009/8 KONU : 2009 Yılında Uygulanacak

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 02 Ocak 2009 SİRKÜLER NO : 2009/8 KONU : 2009 Yılında Uygulanacak

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49)

") Maliye Bakanlığından: 1. Kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49) 5538 Sayılı Kanunun (1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa (2) eklenen geçici 22 nci madde ile takdir

Maliye Bakanlığından: 1. Kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49) 5538 Sayılı Kanunun (1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa (2) eklenen geçici 22 nci madde ile takdir

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

VERGİ SİRKÜLERİ NO: 2016/41 TARİH: 10/05/2016

VERGİ SİRKÜLERİ NO: 2016/41 TARİH: 10/05/2016 KONU Genç Girişimcilerde Kazanç İstisnasına Ve Ticari Kazancı Basit Usulde Tespit Edilen Mükelleflere Uygulanacak İndirime İlişkin 292 Seri Nolu Gelir Vergisi

VERGİ SİRKÜLERİ NO: 2016/41 TARİH: 10/05/2016 KONU Genç Girişimcilerde Kazanç İstisnasına Ve Ticari Kazancı Basit Usulde Tespit Edilen Mükelleflere Uygulanacak İndirime İlişkin 292 Seri Nolu Gelir Vergisi

Duyuru No: 2015/67 İstanbul, 11/09/2015

Artvine Bağlı Bazı İlçelerdeki Mükelleflerin Vergi Borçlarının Taksitlendirilmesine İlişkin Tahsilat Genel Tebliği (Seri: B Sıra No:8) Resmi Gazetede Yayımlandı. Duyuru No: 2015/67 İstanbul, 11/09/2015

Artvine Bağlı Bazı İlçelerdeki Mükelleflerin Vergi Borçlarının Taksitlendirilmesine İlişkin Tahsilat Genel Tebliği (Seri: B Sıra No:8) Resmi Gazetede Yayımlandı. Duyuru No: 2015/67 İstanbul, 11/09/2015

SİRKÜLER TARİHİ : 02/07/2012 SİRKÜLER NO : 2012/56 E.FATURA UYGULAMA KAPSAMINI GENİŞLETEN GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 02/07/2012 SİRKÜLER NO : 2012/56 E.FATURA UYGULAMA KAPSAMINI GENİŞLETEN GENEL TEBLİĞ YAYIMLANDI: 28 Haziran 2012 tarihli Resmi Gazete de yayımlanan 416 Sıra No lu Vergi Usul Kanunu Genel

SİRKÜLER TARİHİ : 02/07/2012 SİRKÜLER NO : 2012/56 E.FATURA UYGULAMA KAPSAMINI GENİŞLETEN GENEL TEBLİĞ YAYIMLANDI: 28 Haziran 2012 tarihli Resmi Gazete de yayımlanan 416 Sıra No lu Vergi Usul Kanunu Genel

2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ

Tarih : 04/01/2019 Sayı : 2019/07 2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ Maliye Bakanlığı yayınladığı Tebliğlerle 2019 yılı Motorlu Taşıt Vergilerini, Belediyelerce Tahsil

Tarih : 04/01/2019 Sayı : 2019/07 2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ Maliye Bakanlığı yayınladığı Tebliğlerle 2019 yılı Motorlu Taşıt Vergilerini, Belediyelerce Tahsil

BIYIKLI BELEDİYESİ YAZI İŞLERİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI

BIYIKLI BELEDİYESİ YAZI İŞLERİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO: BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) 1 - İş Başvurusu 2. Kimlik Fotokopisi 3. Ev ve Gsm Telefonları 4. CV Yasal süre

BIYIKLI BELEDİYESİ YAZI İŞLERİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO: BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) 1 - İş Başvurusu 2. Kimlik Fotokopisi 3. Ev ve Gsm Telefonları 4. CV Yasal süre

YENİKÖY BELEDİYESİ YAZI İŞLERİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI

YAZI İŞLERİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO: BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) 1 - İş Başvurusu 1. Dilekçe 2. Kimlik Fotokopisi 3. Ev ve Gsm Telefonları 4. CV Yasal süre 15 gün

YAZI İŞLERİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI SIRA NO: BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) 1 - İş Başvurusu 1. Dilekçe 2. Kimlik Fotokopisi 3. Ev ve Gsm Telefonları 4. CV Yasal süre 15 gün

GÜMRÜK VE TİCARET BAKANLIĞINCA BÜROKRATİK İŞLEMLERİ AZALTAN 2012/1 NO LU GENELGE YAYIMLANDI

Sirküler Rapor 04.04.2012/77-1 GÜMRÜK VE TİCARET BAKANLIĞINCA BÜROKRATİK İŞLEMLERİ AZALTAN 2012/1 NO LU GENELGE YAYIMLANDI ÖZET : Gümrük ve Ticaret Bakanlığınca çıkarılan 2012/1 No lu Genelgede, ticaret

Sirküler Rapor 04.04.2012/77-1 GÜMRÜK VE TİCARET BAKANLIĞINCA BÜROKRATİK İŞLEMLERİ AZALTAN 2012/1 NO LU GENELGE YAYIMLANDI ÖZET : Gümrük ve Ticaret Bakanlığınca çıkarılan 2012/1 No lu Genelgede, ticaret

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

MALUL VE ENGELLİLERİN ARAÇ ALIMINDA ÖTV İSTİSNASI UYGULANMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI

Sirküler Rapor 03.05.2010 / 57-1 MALUL VE ENGELLİLERİN ARAÇ ALIMINDA ÖTV İSTİSNASI UYGULANMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET : Özel Tüketim Vergisi Kanunu nun 7 nci maddesinin 2 numaralı bendinde

Sirküler Rapor 03.05.2010 / 57-1 MALUL VE ENGELLİLERİN ARAÇ ALIMINDA ÖTV İSTİSNASI UYGULANMASI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET : Özel Tüketim Vergisi Kanunu nun 7 nci maddesinin 2 numaralı bendinde

SİRKÜLER İstanbul, Sayı: 2015/188 Ref: 4/188. Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

2. Asgari ölçüde arsa ve arazi metrekare birim değerlerinin tespiti

No: 2017/85 Tarih: 29.12.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/85 Tarih: 29.12.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

SİRKÜLER İstanbul, Sayı: 2017/003 Ref: 4/003

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER NO: POZ-2010 / 43 İST, Yabancı kimlik numaralarının vergi kimlik numarası olarak kullanılması yönünde düzenleme yapıldı.

SİRKÜLER NO: POZ-2010 / 43 İST, 01.06.2010 ÖZET: Yabancı kimlik numaralarının vergi kimlik numarası olarak kullanılması yönünde düzenleme yapıldı. YABANCI KİMLİK NUMARALARININ VERGİ KİMLİK NUMARASI OLARAK

SİRKÜLER NO: POZ-2010 / 43 İST, 01.06.2010 ÖZET: Yabancı kimlik numaralarının vergi kimlik numarası olarak kullanılması yönünde düzenleme yapıldı. YABANCI KİMLİK NUMARALARININ VERGİ KİMLİK NUMARASI OLARAK

VERGİ SİRKÜLERİ NO: 2010/24 TARİH:

VERGİ SİRKÜLERİ NO: 2010/24 TARİH: 04.05.2010 KONU Malul ve Engellilerin Araç Alımında ÖTV İstisnası Uygulamasının Şartları ile İstisnadan Yararlanılan Araçların Satışında Vergi Uygulanması Hakkında 12

VERGİ SİRKÜLERİ NO: 2010/24 TARİH: 04.05.2010 KONU Malul ve Engellilerin Araç Alımında ÖTV İstisnası Uygulamasının Şartları ile İstisnadan Yararlanılan Araçların Satışında Vergi Uygulanması Hakkında 12

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 25 Kasım 2004 SİRKÜLER NO : 2004/ 117 KONU : Eğitim ve Öğretim İşletmelerinde

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 25 Kasım 2004 SİRKÜLER NO : 2004/ 117 KONU : Eğitim ve Öğretim İşletmelerinde

Her Yönüyle Sıfır Oranlı Bina Vergisi

Dr. Ahmet OZANSOY bilgi@ahmetozansoy.com Her Yönüyle Sıfır Oranlı Bina Vergisi 1. GİRİŞ 1319 sayılı Emlak Vergisi Kanunu na 1 göre Türkiye sınırları içinde bulunan binalar bina vergisine, arsa ve araziler

Dr. Ahmet OZANSOY bilgi@ahmetozansoy.com Her Yönüyle Sıfır Oranlı Bina Vergisi 1. GİRİŞ 1319 sayılı Emlak Vergisi Kanunu na 1 göre Türkiye sınırları içinde bulunan binalar bina vergisine, arsa ve araziler

2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72)

") Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72) Duyuru No: 2017/94 İstanbul 28.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 26.12.2017 tarih ve 30282 sayılı Resmi Gazetede yayımlanan

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72) Duyuru No: 2017/94 İstanbul 28.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 26.12.2017 tarih ve 30282 sayılı Resmi Gazetede yayımlanan

GECİKME ZAMMI VE TECİL FAİZİ ORANI DEĞİŞİKLİĞİ HAKKINDA SİRKÜLER SİRKÜLER NO: 2005/19

1 İstanbul, 18.03.2005 GECİKME ZAMMI : 02.03.2005 gün ve 25743 sayılı Resmi Gazete de yayımlanan, 23.02.2005 tarih ve 2005/8551 sayılı Bakanlar Kurulu Kararı ile gecikme zammı oranı aylık % 3 olarak yeniden

1 İstanbul, 18.03.2005 GECİKME ZAMMI : 02.03.2005 gün ve 25743 sayılı Resmi Gazete de yayımlanan, 23.02.2005 tarih ve 2005/8551 sayılı Bakanlar Kurulu Kararı ile gecikme zammı oranı aylık % 3 olarak yeniden

Sirküler Rapor Mevzuat / YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI

Sirküler Rapor Mevzuat 28.12.2015/170-1 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI 2016 yılında uygulanacak çevre temizlik vergisi tutarları arttırılmıştır. ÖZET : Konutlara ait çevre temizlik vergisi;

Sirküler Rapor Mevzuat 28.12.2015/170-1 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI 2016 yılında uygulanacak çevre temizlik vergisi tutarları arttırılmıştır. ÖZET : Konutlara ait çevre temizlik vergisi;

AA BAĞIMSIZ DENETİM VE YMM A.Ş. SİRKÜLER Tarih,26/12/2017 Sayı:2017/63. KONU: 72 Seri No lu Emlak Vergisi Kanunu Genel Tebliğ Yayımlandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,26/12/2017 Sayı:2017/63

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,26/12/2017 Sayı:2017/63

VERGİ SİRKÜLERİ NO: 2009/72 TARİH: 28.10.2009

VERGİ SİRKÜLERİ NO: 2009/72 TARİH: 28.10.2009 KONU 55 no.lu Emlak Vergisi Genel Tebliği Bilindiği üzere, 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının (b) bendinde, binalar

VERGİ SİRKÜLERİ NO: 2009/72 TARİH: 28.10.2009 KONU 55 no.lu Emlak Vergisi Genel Tebliği Bilindiği üzere, 1319 sayılı Emlak Vergisi Kanununun 29 uncu maddesinin birinci fıkrasının (b) bendinde, binalar

42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

Sirküler Rapor 31.12.2014/230-1 2015 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI

Sirküler Rapor 31.12.2014/230-1 2015 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI ÖZET : 2015 yılında uygulanacak çevre temizlik vergisi tutarları arttırılmıştır. Belediyelerce alınmakta olan çevre temizlik vergisi

Sirküler Rapor 31.12.2014/230-1 2015 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI ÖZET : 2015 yılında uygulanacak çevre temizlik vergisi tutarları arttırılmıştır. Belediyelerce alınmakta olan çevre temizlik vergisi

MTV - Motorlu Taşıtlar Vergisi Genel Tebliği (Seri, Sıra Numarası, No : 26 Sayılı)

") 26 Nolu Motorlu Taşıtlar Vergisi Genel Tebliği Seri, Sıra Numarası, No : 26 Sayılı Tebliğ Resmi Gazete Sayı: 26036 Tarih: 27 Aralık 2005 (27.12.2005) Maliye Bakanlığından: Motorlu Taşıtlar Vergisi Genel

26 Nolu Motorlu Taşıtlar Vergisi Genel Tebliği Seri, Sıra Numarası, No : 26 Sayılı Tebliğ Resmi Gazete Sayı: 26036 Tarih: 27 Aralık 2005 (27.12.2005) Maliye Bakanlığından: Motorlu Taşıtlar Vergisi Genel

Özet: tarih ve sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim Vergisi Genel Tebliği yayımlandı. ÖZEL TÜKETİM VERGİSİ TEBLİĞİ

S İ R K Ü L E R R A P O R Tarih: 21.09.2011 Sayı: 2011/33 Konu: Özel Tüketim Vergisi Genel Tebliği Resmi Gazete de yayımlandı. Özet: 21.09.2011 tarih ve 28061 sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim

S İ R K Ü L E R R A P O R Tarih: 21.09.2011 Sayı: 2011/33 Konu: Özel Tüketim Vergisi Genel Tebliği Resmi Gazete de yayımlandı. Özet: 21.09.2011 tarih ve 28061 sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

YABANCI UYRUKLULARDA VERGİ KİMLİK NUMARASI YERİNE YABANCI KİMLİK NUMARASI UYGULAMASI

Sirküler Rapor 31.05.2010 / 65-1 YABANCI UYRUKLULARDA VERGİ KİMLİK NUMARASI YERİNE YABANCI KİMLİK NUMARASI UYGULAMASI ÖZET : Türkiye Cumhuriyeti uyruğunda olan gerçek kişilerin 1 Temmuz 2006 tarihinden

Sirküler Rapor 31.05.2010 / 65-1 YABANCI UYRUKLULARDA VERGİ KİMLİK NUMARASI YERİNE YABANCI KİMLİK NUMARASI UYGULAMASI ÖZET : Türkiye Cumhuriyeti uyruğunda olan gerçek kişilerin 1 Temmuz 2006 tarihinden

TÜRKİYE AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ

TEBLİĞ Maliye Bakanlığından: TÜRKİYE AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ (SIRA NO: 2) Avrupa Birliği (AB) ve Türkiye arasında, AB'nin finanse ettiği ya da Türkiye-AB ortak finansmanı ile yürütülen

TEBLİĞ Maliye Bakanlığından: TÜRKİYE AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ (SIRA NO: 2) Avrupa Birliği (AB) ve Türkiye arasında, AB'nin finanse ettiği ya da Türkiye-AB ortak finansmanı ile yürütülen

2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI

28.10.2009/156 2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2010 yılına ait binaların emlak vergisi değerinin hesaplamalarında kullanılacak

28.10.2009/156 2010 YILINDA UYGULANACAK EMLAK VERGİ DEĞERİNE ESAS BİNA METREKARE NORMAL İNŞAAT MALİYET BEDELLERİ AÇIKLANDI ÖZET : 2010 yılına ait binaların emlak vergisi değerinin hesaplamalarında kullanılacak

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 7 Ocak 2005 SİRKÜLER NO : 2005/ 5 KONU : (I) Sayılı Tarifede Yer

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 7 Ocak 2005 SİRKÜLER NO : 2005/ 5 KONU : (I) Sayılı Tarifede Yer

41 Seri No.lu Belediye Gelirleri Kanunu Genel Tebli i Yay mland

stanbul, 28.02.2012 41 Seri No.lu Belediye Gelirleri Kanunu Genel Tebli i Yay mland DUYURU NO:2012/19 28.02.2012 tarih ve 28218 Say l Resmi Gazete de yay mlanan 41 Seri No.lu Belediye Gelirleri Kanunu

stanbul, 28.02.2012 41 Seri No.lu Belediye Gelirleri Kanunu Genel Tebli i Yay mland DUYURU NO:2012/19 28.02.2012 tarih ve 28218 Say l Resmi Gazete de yay mlanan 41 Seri No.lu Belediye Gelirleri Kanunu

DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI

03.07.2017/89-1 DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI ÖZET : 7033 sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla

03.07.2017/89-1 DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI ÖZET : 7033 sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ Sayı : 93767041-120[89-2015-1]-73 Konu : İstisnası AR-GE Faaliyetlerinde Gelir Vergisi Stopajı Teşviki

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ Sayı : 93767041-120[89-2015-1]-73 Konu : İstisnası AR-GE Faaliyetlerinde Gelir Vergisi Stopajı Teşviki

Konu: 295 seri numaralı Gelir Vergisi Genel Tebliği 23 Aralık 2016 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

No: 2016/98 Tarih: 28.12.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/98 Tarih: 28.12.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

2018 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI

02.01.2018/1-1 2018 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI ÖZET : 2018 yılında uygulanacak çevre temizlik vergisi tutarları arttırıldı. Verginin mükellefi, binaları kullananlardır. Konutlara ait çevre temizlik

02.01.2018/1-1 2018 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI ÖZET : 2018 yılında uygulanacak çevre temizlik vergisi tutarları arttırıldı. Verginin mükellefi, binaları kullananlardır. Konutlara ait çevre temizlik