KATILIM SİGORTACILIĞI TANIMI

|

|

|

- Onur Arıca

- 7 yıl önce

- İzleme sayısı:

Transkript

1 KATILIM SİGORTACILIĞI TANIMI Katılım Sigortacılığı; Katılımcıların kendileri ile diğer katılımcıların tazminat ve/veya birikim ödemelerine ilişkin taleplerinin karşılanmasını teminen oluşturulan risk fonuna katkıda bulundukları, söz konusu fonun sigortacılık faaliyeti yapmasına izin verilmiş bir sigorta şirketi tarafından katılım finans ilkelerine uygun olarak yönetildiği ve ortak risk paylaşımı ile dayanışma esaslarına dayanan sigorta türüdür. GENEL İLKELERİ Karşılıklı yardımlaşma ilkesi Katılım kârı Faizsiz borç / karz-ı hasen Yatırım kriterleri (Danışma Komitesi tarafından onaylanan İslami esaslara uygun) Katılım sigortacılığı sisteminin işleyişinin katılım finans sistemi prensipleri ile ortak risk paylaşımı ve dayanışma esaslarına uygunluğunu takip eden bir komitenin bulunması (Danışma Komitesi) YATIRIM ALANLARI yılları arasında Danışma Komitesi tarafından Katılım Sigortacılığı Esasları çerçevesinde uygun görülen yatırım alanları olan Kira Sertifikası (Sukuk) ve Katılma Hesaplarında yatırımlar değerlendirilmiştir.

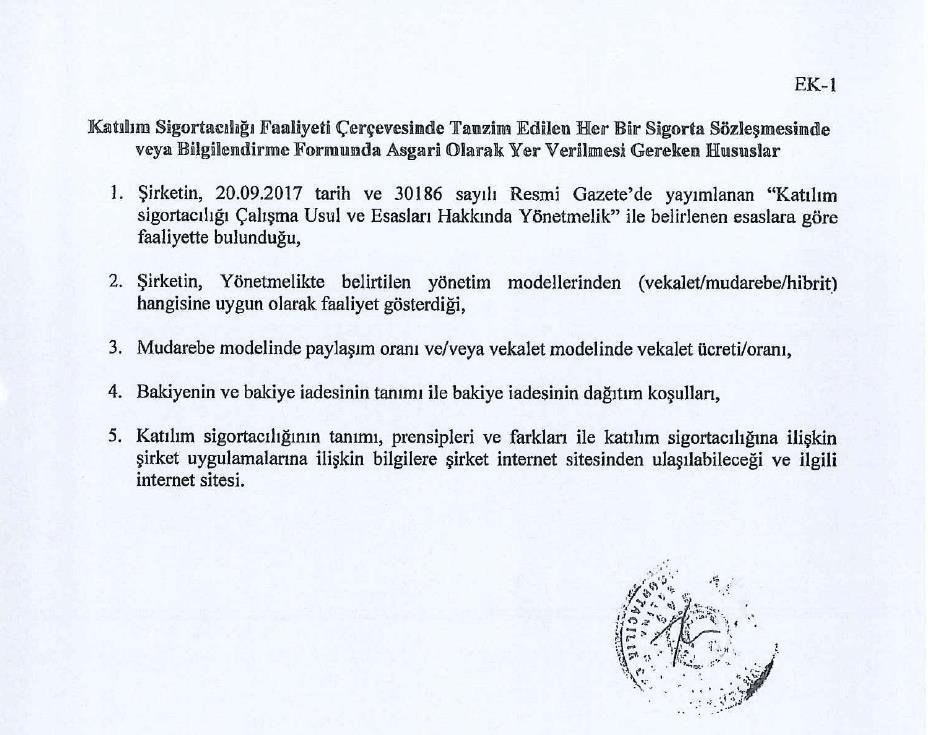

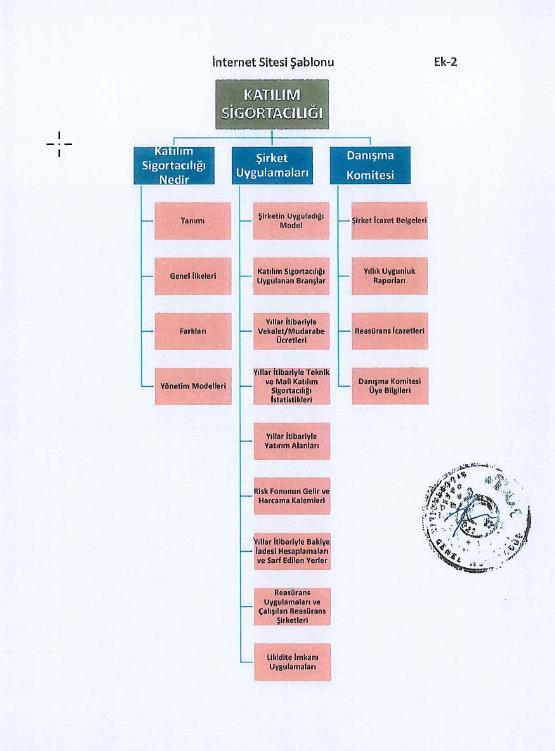

2 KATILIM SİGORTACILIĞI FARKLARI Katılım Sigortacılığı Karşılıklı dayanışma esaslıdır. Klasik Sigortacılık Sadece ticari faktörleri esas alır Faiz içermez Faiz içerir Katılımcı tarafından ödenen primlerin bir kısmı veya tamamı diğer katılımcıları potansiyel risklere karşı korumak için tekaful fonuna katılır. Sigorta şirketine ödenen primler beklenen riskler karşılığında Sigorta Şirketine aittir. Katılımcılar ile Sermayedarların hesapları arasında tam bir ayrım vardır. Yönetim modelinin niteliği ve esasları kapsamında, Tekaful fonunun teknik kâr ve yatırım kârı belirlenen esaslar ve oranlar çerçevesinde katılımcılara dağıtılır Poliçe sahipleri tarafından ödenen primler şirkete gelir kabul edilir. Bütün kârlar Şirket ve sermayedara aittir. Tazminat ödemelerinin Katılımcı Havuzundan gerçekleştirilmesi ve Katılımcı Havuzunda yeterli bakiye olmaması durumunda Katılımcı Havuzu lehine Katılım Operatörü (Sigorta Şirketi) faizsiz borç sağlar. Açık olması durumunda Sigorta Şirketi riskleri üstlenir. Katılımcıların birikimleri Danışma Komitesi tarafından da onaylanan, İslami Kurallara uygun şekilde yatırıma yönlendirilir. İslami prensiplerle çalışan Retekaful şirketleri tercih edilmektedir. Yatırımlarda kullanılacak fonların İslami kurallara uygun olması zorunlu değildir. Reasürans şirketlerinin İslami prensiplerle çalışması zorunlu değildir. Danışma Komitesi sisteminin işleyişinin katılım finans sistemi prensipleri ile ortak risk paylaşımı ve dayanışma esaslarına uygunluğunu takip eder Danışma komitesi bulunmamaktadır. Faaliyetleri, mevcut yasal düzenlemelerde belirlenen esaslar yanı sıra Katılım Sigortacılığı mevzuatına ve denetimine tabidir. Mevcut yasa ve sigortacılık mevzuatları geçerlidir.

3 KATILIM SİGORTACILIĞI YÖNETİM MODELLERİ tarihinde yürürlüğe giren Katılım Sigortacılığı Çalışma Usul ve Esasları Hakkında Yönetmelik te belirtildiği üzere Katılım Sigortacılığı alanında faaliyet gösteren Şirketler, Yönetmelikte belirtilen yönetim modelleri veya şirketin danışma komitesinin onaylayacağı başka bir model çerçevesinde faaliyette bulunabilirler. Yönetmelikte Belirtilen Modeller Mudarebe Yönetim Modeli: Şirketin, risk fonunun yönetimi ile sigortayla ilgili diğer teknik ve yasal işlemleri karşılığında aldığı yönetim ücretinin, emeksermaye ortaklığı çerçevesinde kâr paylaşımı esasına göre belirlendiği yönetim modelidir. Vekâlet Yönetim Modeli: Şirketin, risk fonunun yönetimi ile sigortayla ilgili diğer teknik ve yasal işlemleri karşılığında vekâlet ücreti aldığı yönetim modelidir. Vekâlet/Mudarebe Karması (Hibrit) Model: Şirketin, risk fonu yönetimi ile sigortayla ilgili diğer teknik ve yasal işlemler karşılığında vekâlet ücreti aldığı, teknik kârın tamamının katılımcılara dağıtıldığı fakat yatırım kârının katılımcı ile şirket arasında önceden belirlenmiş bir oran üzerinden paylaşıldığı yönetim modelidir. MEVZUAT Katılım Sigortacılığı Çalışma Usul ve Esasları Hakkında Yönetmelik 20 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı : YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: KATILIM SİGORTACILIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, katılım sigortacılığının işleyişi, gelişimi, sağlıklı takibi ve sistemin güvenirliğinin sağlanması ile katılımcıların hak ve menfaatlerinin gözetilmesi açısından katılım sigortacılığı faaliyetine ilişkin usul ve esasları düzenlemektir. (2) Bu Yönetmelikte hüküm bulunmayan hallerde sigortacılık mevzuatının ilgili hükümleri uygulanır. (3) Bu Yönetmelik, Türkiye de katılım sigortacılığı alanında faaliyet gösteren sigorta şirketleri ile katılım sigortacılığı sistemine dahil gerçek ve tüzel kişileri kapsar. Dayanak MADDE 2 (1) Bu Yönetmelik, 3/6/2007 tarihli ve 5684 sayılı Sigortacılık Kanununun Ek 1 inci maddesine dayanılarak hazırlanmıştır. Tanımlar MADDE 3 (1) Bu Yönetmelikte geçen; a) Bakiye: Şirket tarafından belirli bir dönemde ödenmiş ve dönem içinde ödenecek tazminatlar ile risk fonuna ait yasal yükümlülükler ve diğer masraflar karşılandıktan sonra katılımcıların ödedikleri katkılardan ve bunların gelirlerinden geriye kalan tutarı, b) Birlik: Türkiye Sigorta Reasürans ve Emeklilik Şirketleri Birliği ni, c) Danışma Komitesi: Katılım sigortacılığı sisteminin işleyişinin katılım finans sistemi prensipleri ile ortak risk paylaşımı ve dayanışma esaslarına uygunluğunu takip eden Komiteyi, ç) Kanun: 3/6/2007 tarihli ve 5684 sayılı Sigortacılık Kanununu, d) Katılımcı: Risk fonuna, kendi riskinin ve diğer katılımcıların risklerinin ortak risk paylaşımı ve dayanışma esasları çerçevesinde teminat altına alınması maksadıyla katkı primi ödeyen kişiyi,

4 e) Katkı Primi: Katılımcıların risk fonu yararına ve ortak risk paylaşımı ve dayanışma esasları doğrultusunda riskin karşılanması için ödediği tutarı, f) Katılım Sigortacılığı: Katılımcıların kendileri ile diğer katılımcıların tazminat ve/veya birikim ödemelerine ilişkin taleplerinin karşılanmasını teminen oluşturulan risk fonuna katkıda bulundukları, söz konusu fonun sigortacılık faaliyeti yapmasına izin verilmiş bir sigorta şirketi tarafından katılım finans ilkelerine uygun olarak yönetildiği ve ortak risk paylaşımı ile dayanışma esaslarına dayanan sigorta türünü, g) Katılım Reasüransı: Katılım finans ilkeleri ile ortak risk paylaşımı ve dayanışma esaslarına dayanan reasürans faaliyetini, ğ) Katılımcı Yatırım Fonu: Münhasıran birikim amaçlı hayat katılım sigortalarında, katılımcıların birikim amaçlı ödedikleri katkı primlerinin ve bunların getirilerinin takip edildiği fonu, h) Likidite İmkânı: Risk fonunun ilgili hesap döneminde yasal ve idari yükümlülüklerini yerine getirmede yetersiz kalması durumunda, şirket tarafından risk fonunun fazla vermesiyle birlikte geri alınmak kaydıyla sağlanan geçici süreli finansman imkânını, ı) Mudarebe Yönetim Modeli: Şirketin, risk fonunun yönetimi ile sigortayla ilgili diğer teknik ve yasal işlemleri karşılığında aldığı yönetim ücretinin, emek-sermaye ortaklığı çerçevesinde kar paylaşımı esasına göre belirlendiği şirket yönetim modelini, i) Müsteşarlık: Hazine Müsteşarlığını, j) Risk Fonu: Katkı primi ödemeleri ile bunlardan kaynaklanan gelirlerin biriktirilmesi ve tazminat ve/veya birikim ödemeleri ile yasal yükümlülükler de dahil olmak üzere yapılan harcama ve giderlerin karşılanması için oluşturulan fonu, k) SEGEM: Kanununun 31 inci maddesine istinaden kurulan Sigortacılık Eğitim Merkezini, l) Şirket: Sigorta sözleşmelerinin hazırlanması, katkı primlerinin toplanması, tazminatların ödenmesi ve sigortayla ilgili diğer teknik ve yasal işlemleri yapmakla yükümlü olan, 5684 sayılı Sigortacılık Kanununa uygun olarak kurulmuş ve bu Yönetmelik ile belirlenen katılım sigortacılığı esaslarına göre faaliyet gösteren sigorta şirketini, m) Vekâlet Yönetim Modeli: Şirketin, risk fonunun yönetimi ile sigortayla ilgili diğer teknik ve yasal işlemleri karşılığında vekâlet ücreti aldığı şirket yönetim modelini, n) Vekâlet/Mudarebe Karması (Hibrit) Model: Şirketin, risk fonu yönetimi ile sigortayla ilgili diğer teknik ve yasal işlemler karşılığında vekalet ücreti aldığı, teknik karın tamamının katılımcılara dağıtıldığı fakat yatırım karının katılımcı ile şirket arasında önceden belirlenmiş bir oran üzerinden paylaşıldığı modeli, ifade eder. İKİNCİ BÖLÜM Katılım Sigortacılığına İlişkin Esaslar Yönetim modelleri MADDE 4 (1) Risk fonunun katılımcılara karşı yükümlülüklerini uygun şekilde yerine getirmesi ve risk fonunun devamının sağlanmasını teminen, risk fonunun yöneticisi olan şirket, katılım sigortacılığı alanında sunduğu her bir ürünün herhangi bir dönemde risk fonunun borç ihtiyacı duymadan her bir riske yönelik olarak doğru fiyatlandırılmasını sağlamakla yükümlüdür. (2) Şirket, vekâlet, mudarebe, vekâlet/mudarebe karması (hibrit) model veya danışma komitesinin onaylayacağı başka bir model çerçevesinde faaliyette bulunabilir. Mezkur yönetim modellerinden hangisinin kullanılacağı sigorta sözleşmesinde açık bir şekilde belirtilir. (3) İkinci fıkrada belirtilen modellerin uygulanmasına bağlı olarak, katılımcılar ile Şirket arasındaki mudarebe modelinde paylaşım oranının ve/veya vekalet modelinde vekalet ücretinin sigorta sözleşmesi öncesinde belirlenmesi zorunludur. (4) Üçüncü fıkrada belirtilen mudarebe modelindeki paylaşım oranına ve/veya vekalet modelindeki vekalet ücretine ilişkin bilgiler Şirketin internet sitesinde veya bilgilendirme formlarında duyurulur. (5) İkinci fıkrada belirtildiği üzere, şirketin danışma komitesinin onaylayacağı başka bir model çerçevesinde faaliyette bulunması durumunda, şirketin alacağı yönetim ücreti ile hesaplama yönteminin sigorta sözleşmesi öncesinde belirlenmesi ve şirketin internet sitesinde veya bilgilendirme formlarında duyurulması zorunludur. Şirketin katılımcılar lehine yaptığı değişiklikler hariç olmak üzere, ilgili yıl için önceden belirlenen ücret ve oranlar değiştirilemez. Likidite imkanı MADDE 5 (1) Risk fonunun yasal ve idari yükümlülüklerini yerine getirme hususunda yetersiz kalması ve alınan reasürans veya katılım reasüransı korumasının kifayet etmemesi halinde şirket, yaşanan açığı likidite imkanı yoluyla kapatır. Şirket tarafından likidite imkanı yoluyla risk fonuna aktarılan tutar, ilerleyen dönemlerde fonda oluşan pozitif bakiyeden karşılanabilir. (2) Şirket tarafından sağlanan likitide imkânı karşılığında geri alınacak tutar, danışma komitesinin onayı ile belirlenen araç ve yöntemler ile değerlendirilerek tespit edilebilir. Bu husus, şirket internet sitesinde duyurulur. (3) Birbirini takip eden 3 takvim yılı süresince likidite imkânı sunmak durumunda kalan şirket; söz konusu durumun gerekçelerini ve bu durumun giderilmesi için alınacak tedbirleri Müsteşarlığa sunar.

5 (4) Kanunun 20 nci maddesi kapsamında şirket portföyleri için belirtilen tedbirler katılım sigortacılığında risk fonu için de uygulanır. Fonların ayrıştırılması MADDE 6 (1) Şirket, katılımcıların katkılarından oluşan risk fonu ile sermayedarlarının/üyelerinin fonunu ayrı yönetir. (2) Katılım sigortacılığı faaliyetinde bulunacak kooperatif şirketleri, üyeleri dışındakilere sigortacılık hizmeti sunmaları durumunda, katılımcıların katkılarından oluşan risk fonu ile kooperatif üyelerinin hesaplarını ayrı yönetmekle yükümlüdür. (3) Tazminat ve reasürans/katılım reasüransı ödemeleri, acente komisyon masrafları ve yasal yükümlülükler dahil olmak üzere, sigorta faaliyetleri ile ilgili bütün masraf ve komisyonlar risk fonundan katılımcılar adına şirket tarafından karşılanır. (4) Risk fonunun gelirlerinin ve harcama kalemlerinin katılımcılar açısından sağlıklı takibi ile sistemin güvenirliğinin sağlanmasını teminen, Şirket, risk fonunun gelir ve harcama kalemlerini yıllık dönemler itibariyle internet sitesinde duyurur. (5) Şirket, birikim amaçlı hayat katılım sigortacılığı ürünlerinde risk fonunun yanında ayrıca katılımcıların birikim amaçlı katkı primi ödemelerinin ve bunların katılım finans ilkelerine uygun yatırım araçlarından elde edilen getirilerinin takip edildiği katılımcı yatırım fonunu da yönetir. Bakiye iadesi ve değerlendirilmesi MADDE 7 (1) Şirket, her dönem sonunda risk fonu için genel kabul görmüş aktüeryal ve katılım finans prensiplerine uygun şekilde bakiye hesaplaması yapar. Söz konusu hesaplama sonrası fonda oluşan açık veya fazla şirket internet sitesinde duyurulur. (2) Katılımcıların sözleşme öncesi veya sigorta sözleşmesinde açıkça bilgilendirilmesi şartıyla, söz konusu bakiyenin fazla vermesi durumunda, bu tutarın; a) Katkı primlerinin düşürülmesi için kullanılması, b) Gelecekteki öngörülemeyen riskler için ihtiyat fonunun ayrılması, c) Şirketin pay almasına müsaade edilmeksizin, tamamen ya da kısmen katılımcılar arasında paylaştırılması, ç) Danışma komitesinin onaylayacağı başka bir şekilde değerlendirilmesi, mümkündür. (3) Bakiyenin, tamamen ya da kısmen katılımcılara dağıtımı, sigorta sözleşmesinde belirtilmesi ve şirketin yeterli sermaye şartını haiz olduğunun şirket aktüeri tarafından onaylanması kaydıyla, aşağıdaki yollardan biriyle yapılabilir; a) İlgili dönem içerisinde tazminat alıp almadıklarına bakılmaksızın ödedikleri katkı primlerine göre bütün katılımcılara dağıtılabilir. b) İlgili dönem içerisinde hiçbir şekilde tazminat almayan katılımcılara dağıtılabilir. c) İlgili dönem içerisinde tazminat alıp almadığına bakılmaksızın fona pozitif katkı sağlayan tüm katılımcılara dağıtılabilir. ç) Danışma komitesinin onaylayacağı başka bir usulle dağıtılabilir. (4) İkinci ve üçüncü fıkralarda belirtildiği üzere, bakiyenin danışma komitesinin onaylayacağı başka bir şekilde değerlendirilmesi veya bakiye iadesinin danışma komitesinin onaylayacağı başka bir usulle dağıtılması durumunda, bu husus şirket internet sitesi üzerinden duyurulur. (5) Bakiye iadesi hesaplamaları ile iade hesaplama çizelgeleri, şirketlerin internet siteleri üzerinden yayımlanır. İade çıkması durumunda, bu tutarın ne şekilde değerlendirileceğinin/dağıtılacağının sigorta sözleşmesinde belirtilmesi ve internet sitesinde duyurulması gerekir. (6) Sorumluluk ve hayat katılım sigortacılığı alanlarında faaliyet gösteren şirketler, üstlendikleri risklerin uzun vadeli olması nedeniyle, bakiye hesabı, bakiyenin dağıtım yöntemi ve ne sıklıkla bakiye dağıtımı yapılacağı gibi hususlar, şirket Aktüerinin onayı sonrası danışma komitesinin uygun görüşü ile belirlenir. (7) Şirket, bakiye iadesinin yazım yılından itibaren kaç yıl sonra dağıtılacağına, faaliyet gösterilen branş ile ürünün özelliğini dikkate alarak ve şirket Aktüerinin onayı sonrası danışma komitesinin uygun görüşü ile belirler. (8) Hak sahipleri tarafından zamanında aranmayan bakiye iadeleri, Özel Hukuk Hükümlerine Tabi Sigortalar Kapsamında Hak Sahiplerince Aranmayan Paralar mevzuatına tabidir. (9) Risk fonunun fazla vermesi halinde gelecekteki öngörülemeyen riskler için ihtiyat fonu ayrılması durumunda, bu fon hiçbir surette şirket sermayedarlarına/üyelerine temettü olarak dağıtılamaz ve dağıtılabilir kar hesabında dikkate alınmaz. Danışma komitesi ve faaliyetleri MADDE 8 (1) Katılım sigortacılığı faaliyetinde bulunan şirketler, yaptıkları faaliyetlerin katılım sigortacılığı ile katılım finans ilkelerine uygunluğunun sağlanması ve takibi maksadıyla şirket bünyesinde danışma komitesi oluşturur veya söz konusu faaliyeti dışarıdan hizmet alımı ile gerçekleştirir.

6 (2) Danışma komitesi organizasyon yapısı içerisinde şirket yönetim kuruluna bağlı olarak faaliyet gösterir. Dışarıdan hizmet alımı yapılan danışma komitesi doğrudan şirket yönetim kuruluna raporlama yapar. (3) Danışma komitesi başta şirket yönetimi olmak üzere bütün paydaşların etkisinden uzak ve bağımsız şekilde karar alır. (4) Danışma komitesinin görevleri aşağıdaki gibidir; a) Şirket bünyesinde geçerli olan politika ve prosedürleri katılım finans ilkeleri kapsamında değerlendirmek, b) Katılım reasüransı veya reasürans alınmasını, katılım finans ilkeleri kapsamında onaylamak, c) Şirketin yatırım faaliyetlerinin katılım finans ilkelerine uygunluğuna ilişkin değerlendirme yapmak ve onay vermek, ç) Katılım finans ve katılım sigortacılığı ilke ve uygulamaları hakkında şirketin yönetim kuruluna ve diğer ilgili birimlerine danışmanlık yapmak, d) Şirket bünyesinde yeni ürün geliştirme süreçlerine katılmak, e) Şirketin yıllık faaliyet raporlarında, şirket faaliyetlerinin katılım finans ilkelerine uygun olarak yürütüldüğüne ilişkin görüş vermek, f) Müsteşarlığın talebi halinde gerekli bilgileri vermek veya gerekli çalışmaları yapmak, g) Bu Yönetmelik ile verilen diğer görev ve sorumlulukları yerine getirmek. (5) Danışma komitesi üyelerine ait bilgiler ile bu üyeler tarafından onaylanan katılım sigortacılığı faaliyetlerinin uygunluğunu gösterir belgelerin Şirket internet sitesinde yayımlanması zorunludur. (6) Katılım sigortacılığı çerçevesinde tanzim edilen poliçe örnekleri danışma komitesinin onayına tabidir. (7) Dördüncü fıkranın (e) bendinde belirtildiği üzere, danışma komitesinin şirket faaliyetlerinin katılım finans ilkelerine uygun olarak yürütüldüğüne ilişkin görüşü, şirket internet sitesi üzerinden ayrıca duyurulur. ÜÇÜNCÜ BÖLÜM Bilgilendirme Yükümlülüğüne İlişkin Esaslar Şeffaflık ve bilgilendirme MADDE 9 (1) Katılım sigortacılığının tanımı, prensipleri, farkları, şirket tarafından uygulanan model gibi açıklayıcı bilgiler ile bu Yönetmelikte belirtilen tüm hususlar, şirketlerin internet sitelerinde müstakil bir başlık altında yayımlanır. (2) Katılımcıların doğru ve eksiksiz bilgilendirilmesi ile katılımcıların katılım sigortacılığı ürünü satın aldığının farkında olmasını teminen, şirket, bu farklılığın ayırt edilebilmesi için sigorta bilgilendirme formunu ve sigorta sözleşmesini buna göre düzenlemekle mükelleftir. Buna ilişkin usul ve esaslar Müsteşarlıkça belirlenir. (3) Teknik personel unvanına sahip kişilerin, katılım sigortacılığı ürünlerinin satış işlemlerini yapabilmeleri, usul ve içeriği Müsteşarlıkça belirlenecek ve münhasıran katılım sigortacılığına yönelik olarak SEGEM tarafından yapılacak eğitime katılmaları ile mümkündür. (4) Katılım sigortacılığı uygulayan şirketlerin risk fonunun risklerini yönetmek maksadıyla reasürans ve/veya katılım reasürans koruması satın almaları mümkündür. Ancak, şirket tarafından reasürans koruması satın alınması durumunda buna ilişkin danışma komitesi onayının alınmış olması ve katılımcıların bu hususta bilgilendirilmesi gerekir. Bu kapsamda, Şirketlerin, reasürans/katılım reasüransı hizmeti aldıkları firmaların bilgilerinin internet sitesi üzerinden duyurulması zorunludur. (5) Katılım sigortacılığı uygulayan şirketlerin fonlarını yönlendirdikleri yatırım enstrümanlarına ilişkin yatırım tutarı ve enstrüman bilgileri ile bunlara ilişkin getiri sonuçlarını yıllık faaliyet raporlarında yayımlaması zorunludur. Veri paylaşımı MADDE 10 (1) Ülkemizde katılım sigortacılığın sağlıklı takibi açısından, katılım sigortacılığı prensipleri çerçevesinde prim üretiminde bulunan tüm şirketler aylık dönemler itibarıyla katılım sigortacılığına ilişkin verilerini Müsteşarlığa ve Birliğe gönderir. Söz konusu veriler, Birlik internet sayfasında periyodik olarak yayımlanır. Söz konusu verilerin toplanmasında kullanılacak şablon, Müsteşarlığın onayı alınarak Birlik tarafından hazırlanır. (2) Birlik, söz konusu veriler ışığında, katılım sigortacılığının genel görünümünü içeren Katılım Sigortacılığı Yıllık Sektör Raporunu yayımlar. DÖRDÜCÜ BÖLÜM Çeşitli ve Son Hükümler Geçiş süreci GEÇİCİ MADDE 1 (1) Bu Yönetmeliğin yürürlüğe girdiği tarihten sonra, 10 uncu madde uyarınca, şirketler tarafından gönderilecek ilk aylık verilerle birlikte, tüm katılım sigortacıları, faaliyete başladıkları dönemden itibaren katılım sigortacılığına ilişkin geçmiş dönem verilerini Müsteşarlığa ve Birliğe gönderir. (2) 5684 sayılı Sigortacılık Kanununda belirtilen şartlara göre kurulan şirketlerden pencere usulü ile faaliyet gösterenlerin faaliyet süresi, bu Yönetmeliğin yürürlüğe girdiği tarihten itibaren 3 yıl ile sınırlıdır. Müsteşarlık, bu sürenin 2 yıl daha uzatılmasına karar verebilir.

7 (3) İkinci fıkrada belirtilen süre sınırı çerçevesinde, 5684 sayılı Sigortacılık Kanununda belirtilen şartlara göre kurulan şirketlerden, pencere usulü ile katılım sigortacılığı faaliyeti göstermeye başlayanlar, bu hususu gecikmeksizin Müsteşarlığa ve Birliğe bildirir. (4) İkinci fıkrada belirtilen süre sınırı çerçevesinde, pencere usulü ile faaliyet gösteren şirketlerin yılsonu faaliyet raporlarında katılım sigortacılığından kaynaklanan faaliyetlerine ait verilerin ayrıca yayımlanması gerekir. Yürürlük MADDE 11 (1) Bu Yönetmelik yayımı tarihinden 3 ay sonra yürürlüğe girer. Yürütme MADDE 12 (1) Bu Yönetmelik hükümlerini Hazine Müsteşarlığının bağlı olduğu Bakan yürütür. Katılım Sigortacılığının Uygulanmasına İlişkin Genelge (2017/22)

8

9

10

YÖNETMELİK. (2) Bu Yönetmelikte hüküm bulunmayan hallerde sigortacılık mevzuatının ilgili hükümleri uygulanır.

Bu Yönetmelikte hüküm bulunmayan hallerde sigortacılık mevzuatının ilgili hükümleri uygulanır.") 20 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı : 30186 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK KATILIM SİGORTACILIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

20 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı : 30186 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK KATILIM SİGORTACILIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

ŞİRKET UYGULAMALARI. Katılımcı Havuzu nun Danışma Komitesi nin onayladığı aşağıdaki ilgili maddede sayılan yöntemlerle değerlendirilecektir,

ŞİRKET UYGULAMALARI Vakıf Emeklilik A.Ş. (Vakıf Emeklilik) ilk katılım sigortası ürünü olan Kâr Paylaşımlı Finansman Sigortası nın satışına Şubat 2015 de başlamıştır. Kâr Paylaşımlı Finansman Sigortası,

ŞİRKET UYGULAMALARI Vakıf Emeklilik A.Ş. (Vakıf Emeklilik) ilk katılım sigortası ürünü olan Kâr Paylaşımlı Finansman Sigortası nın satışına Şubat 2015 de başlamıştır. Kâr Paylaşımlı Finansman Sigortası,

Dayanak MADDE 3- (1) Bu Yönetmelik, 03/06/2007 tarihli ve 5684 sayılı Sigortacılık Kanununun 23 üncü ve 32 nci maddesine dayanılarak hazırlanmıştır.

Bu Yönetmelik, 03/06/2007 tarihli ve 5684 sayılı Sigortacılık Kanununun 23 üncü ve 32 nci maddesine dayanılarak hazırlanmıştır.") BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, hayat grubu sigortaları teknik personelinin niteliklerine, faaliyetlerine, mesleki yeterlilikleri ile bilgi ve becerilerini

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, hayat grubu sigortaları teknik personelinin niteliklerine, faaliyetlerine, mesleki yeterlilikleri ile bilgi ve becerilerini

TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE İLİŞK Başbakanlık (Hazine Müsteşarlığı) tan: TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE

TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE İLİŞK Başbakanlık (Hazine Müsteşarlığı) tan: TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE

YÖNETMELİK. (2) Ülkemizde meydana gelen trafik kazaları bu yönetmeliğin kapsamındadır.

Ülkemizde meydana gelen trafik kazaları bu yönetmeliğin kapsamındadır.") 27 Ağustos 2011 CUMARTESİ Resmî Gazete Sayı : 28038 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE İLİŞKİN USUL VE ESASLAR

27 Ağustos 2011 CUMARTESİ Resmî Gazete Sayı : 28038 Başbakanlık (Hazine Müsteşarlığı) tan: YÖNETMELİK TRAFİK KAZALARI NEDENİYLE İLGİLİLERE SUNULAN SAĞLIK HİZMET BEDELLERİNİN TAHSİLİNE İLİŞKİN USUL VE ESASLAR

Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişiler Hakkında Tebliğ (Tebliğ No: 2003/2)

") Resmi Gazete No : 25107 Resmi Gazete Tarihi : 13.05.2003 Hazine Müsteşarlığından: Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişiler Hakkında Tebliğ (Tebliğ No: 2003/2) Amaç ve Kapsam Madde 1-

Resmi Gazete No : 25107 Resmi Gazete Tarihi : 13.05.2003 Hazine Müsteşarlığından: Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişiler Hakkında Tebliğ (Tebliğ No: 2003/2) Amaç ve Kapsam Madde 1-

RİSKLİ SİGORTALAR HAVUZU VE DENETİMİ

RİSKLİ SİGORTALAR HAVUZU VE DENETİMİ Arif Hikmet CESUR Sigorta Denetleme Kurulu Başkanı 6 Ekim 2017, İstanbul SÜREÇ VE KURULUŞ AMACI Zorunlu Mali Sorumluluk Sigortasında Tarife Üst Sınırı 12.4.2017 Sigorta

RİSKLİ SİGORTALAR HAVUZU VE DENETİMİ Arif Hikmet CESUR Sigorta Denetleme Kurulu Başkanı 6 Ekim 2017, İstanbul SÜREÇ VE KURULUŞ AMACI Zorunlu Mali Sorumluluk Sigortasında Tarife Üst Sınırı 12.4.2017 Sigorta

Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişilerde Aranan Nitelikler ve İstenen Belgeler

Resmi Gazete Tarih: 5 Mart 2003 Sayı: 25393 Hazine Müsteşarlığından: Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişilere İlişkin Tebliğ (Tebliğ No: 2004/1) (9 Nisan 2008 tarihli ve 26842 sayılı

Resmi Gazete Tarih: 5 Mart 2003 Sayı: 25393 Hazine Müsteşarlığından: Bireysel Emeklilik Aracılığı Faaliyetinde Bulunacak Kişilere İlişkin Tebliğ (Tebliğ No: 2004/1) (9 Nisan 2008 tarihli ve 26842 sayılı

Yeni Türk Ticaret Kanunu na Ait Kâr Payı Avansı Dağıtımı Hakkında Tebliğ

www.pwc.com/tr Yeni Türk Ticaret Kanunu na Ait Kâr Payı Avansı Dağıtımı Hakkında Tebliğ 9 Ağustos 2012 Perşembe Resmî Gazete Sayı : 28379 Tebliğ Birinci bölüm Amaç, kapsam, dayanak ve tanımlar Amaç Madde

www.pwc.com/tr Yeni Türk Ticaret Kanunu na Ait Kâr Payı Avansı Dağıtımı Hakkında Tebliğ 9 Ağustos 2012 Perşembe Resmî Gazete Sayı : 28379 Tebliğ Birinci bölüm Amaç, kapsam, dayanak ve tanımlar Amaç Madde

KOOPERATİF SİGORTACILIĞI ve TEKAFÜL

KOOPERATİF SİGORTACILIĞI ve TEKAFÜL 1 KOOPERATİF SİGORTACILIĞI Kooperatif Tanımı: 1163 Sayılı Kooperatifler Kanunun 1. Maddesinde Tüzel kişiliği haiz olmak üzere; ortaklarının belirli ekonomik menfaatlerini

KOOPERATİF SİGORTACILIĞI ve TEKAFÜL 1 KOOPERATİF SİGORTACILIĞI Kooperatif Tanımı: 1163 Sayılı Kooperatifler Kanunun 1. Maddesinde Tüzel kişiliği haiz olmak üzere; ortaklarının belirli ekonomik menfaatlerini

KONU : KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞ YAYIMLANDI

KONU : KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞ YAYIMLANDI 9 Ağustos 2012 tarihli Resmi Gazete de, Sermaye Piyasası Kanunu'na tabi olmayan anonim şirketler ile limited ve sermayesi paylara bölünmüş komandit

KONU : KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞ YAYIMLANDI 9 Ağustos 2012 tarihli Resmi Gazete de, Sermaye Piyasası Kanunu'na tabi olmayan anonim şirketler ile limited ve sermayesi paylara bölünmüş komandit

23 Ekim 2013 ÇARŞAMBA. Resmî Gazete. Sayı : YÖNETMELİK. Başbakanlık (Hazine Müsteşarlığı) tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM

tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM") 23 Ekim 2013 ÇARŞAMBA Resmî Gazete Sayı : 28800 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu

23 Ekim 2013 ÇARŞAMBA Resmî Gazete Sayı : 28800 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: ÖZEL SAĞLIK SİGORTALARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş / 88

31.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 88 Konu: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair Kanun Bireysel Emeklilik

31.08.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 88 Konu: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda Değişiklik Yapılmasına Dair Kanun Bireysel Emeklilik

Hazine Müsteşarlığından: 31/07/2015 YILLIK GELİR SİGORTALARI YÖNETMELİĞİNİN BAZI MADDELERİNİN UYGULAMA ESASLARINA İLİŞKİN GENELGE (2015/30)

") Hazine Müsteşarlığından: 31/07/2015 YILLIK GELİR SİGORTALARI YÖNETMELİĞİNİN BAZI MADDELERİNİN UYGULAMA ESASLARINA İLİŞKİN GENELGE (2015/30) Bilindiği üzere, Yıllık Gelir Sigortaları Yönetmeliği 01/04/2015

Hazine Müsteşarlığından: 31/07/2015 YILLIK GELİR SİGORTALARI YÖNETMELİĞİNİN BAZI MADDELERİNİN UYGULAMA ESASLARINA İLİŞKİN GENELGE (2015/30) Bilindiği üzere, Yıllık Gelir Sigortaları Yönetmeliği 01/04/2015

14 Şubat 2018 ÇARŞAMBA Resmî Gazete Sayı : 30332

14 Şubat 2018 ÇARŞAMBA Resmî Gazete Sayı : 30332 YÖNETMELİK İzmir Demokrasi Üniversitesinden: İZMİR DEMOKRASİ ÜNİVERSİTESİ SÜREKLİ EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

14 Şubat 2018 ÇARŞAMBA Resmî Gazete Sayı : 30332 YÖNETMELİK İzmir Demokrasi Üniversitesinden: İZMİR DEMOKRASİ ÜNİVERSİTESİ SÜREKLİ EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

SİGORTACILIK EĞİTİM MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar

SİGORTACILIK EĞİTİM MERKEZİ YÖNETMELİĞİ Resmi Gazete: 26893 Yayım Tarih: 1.6.2008 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç ve kapsam MADDE1 (1) Bu Yönetmeliğin amacı, 3/6/2007

SİGORTACILIK EĞİTİM MERKEZİ YÖNETMELİĞİ Resmi Gazete: 26893 Yayım Tarih: 1.6.2008 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Kısaltmalar Amaç ve kapsam MADDE1 (1) Bu Yönetmeliğin amacı, 3/6/2007

HİZMETE ÖZEL. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı; Başkanlıkta sürekli işçi kadrolarında görev yapan işçi personelin Başkanlık taşıtlarını kullanmaları sırasında kaza

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı; Başkanlıkta sürekli işçi kadrolarında görev yapan işçi personelin Başkanlık taşıtlarını kullanmaları sırasında kaza

Yürürlük Tarihi: HRÜ Senatosunun tarih ve 2014/20 sayılı kararı.

HARRAN ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu usul ve esasların

HARRAN ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu usul ve esasların

SONRADAN KONTROL VE RİSKLİ İŞLEMLERİN KONTROLÜ YÖNETMELİĞİ

SONRADAN KONTROL VE RİSKLİ İŞLEMLERİN KONTROLÜ YÖNETMELİĞİ Başbakanlık (Gümrük Müsteşarlığı) tan:27.10.2008 tarih ve 27037 sayılı R.G. Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu

SONRADAN KONTROL VE RİSKLİ İŞLEMLERİN KONTROLÜ YÖNETMELİĞİ Başbakanlık (Gümrük Müsteşarlığı) tan:27.10.2008 tarih ve 27037 sayılı R.G. Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu

YENİ OTOMATİK KATILIMLI BİREYSEL EMEKLİLİK SİSTEMİ (6740 SAYILI KANUN) Kamber KAYA

Kamber KAYA") YENİ OTOMATİK KATILIMLI BİREYSEL EMEKLİLİK SİSTEMİ (6740 SAYILI KANUN) Kamber KAYA Yasal Dayanak 6740 Sayılı Kanun (25.08.2016 Tarihli Resmi Gazete) Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda

YENİ OTOMATİK KATILIMLI BİREYSEL EMEKLİLİK SİSTEMİ (6740 SAYILI KANUN) Kamber KAYA Yasal Dayanak 6740 Sayılı Kanun (25.08.2016 Tarihli Resmi Gazete) Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanununda

YÖNETMELİK. Başbakanlık (Hazine Müsteşarlığı) tan: YILLIK GELĠR SĠGORTALARI YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak, Tanım ve Kısaltmalar

tan: YILLIK GELĠR SĠGORTALARI YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak, Tanım ve Kısaltmalar") 1 Nisan 2015 ÇARŞAMBA Resmî Gazete Sayı : 29313 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: YILLIK GELĠR SĠGORTALARI YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak, Tanım ve Kısaltmalar Amaç ve

1 Nisan 2015 ÇARŞAMBA Resmî Gazete Sayı : 29313 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: YILLIK GELĠR SĠGORTALARI YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak, Tanım ve Kısaltmalar Amaç ve

Resmi Gazete Tarihi: 14.07.2006 Resmi Gazete Sayısı: 26228

Resmi Gazete Tarihi: 14.07.2006 Resmi Gazete Sayısı: 26228 KÜLTÜR YATIRIM VE GİRİŞİMLERİNE GELİR VERGİSİ STOPAJI, SİGORTA PRİMİ İŞVEREN PAYI VE SU BEDELİ İNDİRİMİ İLE ENERJİ DESTEĞİ UYGULAMASINA DAİR YÖNETMELİK

Resmi Gazete Tarihi: 14.07.2006 Resmi Gazete Sayısı: 26228 KÜLTÜR YATIRIM VE GİRİŞİMLERİNE GELİR VERGİSİ STOPAJI, SİGORTA PRİMİ İŞVEREN PAYI VE SU BEDELİ İNDİRİMİ İLE ENERJİ DESTEĞİ UYGULAMASINA DAİR YÖNETMELİK

Devlet Bakanlığından: SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK. Resmi Gazete: BİRİNCİ BÖLÜM

Devlet Bakanlığından: Resmi Gazete:28.11.2006 26360 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin, gerek

Devlet Bakanlığından: Resmi Gazete:28.11.2006 26360 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin, gerek

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

19 Temmuz 2008 CUMARTESİ Sayı : 26941 Başbakanlık (Hazine Müsteşarlığı) tan: DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN BİREYSEL EMEKLİLİK SİSTEMİNE VE YILLIK GELİR SİGORTASINA AKTARIM HAKKINDA YÖNETMELİK

19 Temmuz 2008 CUMARTESİ Sayı : 26941 Başbakanlık (Hazine Müsteşarlığı) tan: DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN BİREYSEL EMEKLİLİK SİSTEMİNE VE YILLIK GELİR SİGORTASINA AKTARIM HAKKINDA YÖNETMELİK

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 02.07.2013

: 02.07.2013") Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 02.07.2013 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2013/10) Bu Genelge, 4632 sayılı Bireysel Emeklilik Tasarruf

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 02.07.2013 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2013/10) Bu Genelge, 4632 sayılı Bireysel Emeklilik Tasarruf

KANUN NO: 3096 TÜRKİYE ELEKTRİK KURUMU DIŞINDAKİ KURULUŞLARIN ELEKTRİK ÜRETİMİ, İLETİMİ, DAĞITIMI VE TİCARETİ İLE GÖREVLENDİRİLMESİ HAKKINDA KANUN

KANUN NO: 3096 TÜRKİYE ELEKTRİK KURUMU DIŞINDAKİ KURULUŞLARIN ELEKTRİK ÜRETİMİ, İLETİMİ, DAĞITIMI VE TİCARETİ İLE GÖREVLENDİRİLMESİ HAKKINDA KANUN Kabul Tarihi: 4 Aralık 1984 Resmi Gazete ile Neşir ve

KANUN NO: 3096 TÜRKİYE ELEKTRİK KURUMU DIŞINDAKİ KURULUŞLARIN ELEKTRİK ÜRETİMİ, İLETİMİ, DAĞITIMI VE TİCARETİ İLE GÖREVLENDİRİLMESİ HAKKINDA KANUN Kabul Tarihi: 4 Aralık 1984 Resmi Gazete ile Neşir ve

SİRKÜLER NO: POZ-2016 / 97 İST,

SİRKÜLER NO: POZ-2016 / 97 İST, 26.12.2016 ÖZET: Hazine Müsteşarlığı tarafından bireysel emeklilik sistemine otomatik katılıma geçiş hakkında 21 Aralık 2016 tarihli ve 2016/192 sayılı basın açıklaması

SİRKÜLER NO: POZ-2016 / 97 İST, 26.12.2016 ÖZET: Hazine Müsteşarlığı tarafından bireysel emeklilik sistemine otomatik katılıma geçiş hakkında 21 Aralık 2016 tarihli ve 2016/192 sayılı basın açıklaması

Emekliliğe Yönelik Taahhütte Bulunan Kuruluşların Aktüeryal Denetimi Hakkında Yönetmelik. Yayınlanan Resmin Gazete: 27156

Emekliliğe Yönelik Taahhütte Bulunan Kuruluşların Aktüeryal Denetimi Hakkında Yönetmelik Yayınlanan Resmin Gazete: 27156 Yayınlanan Tarih: 1.3.2009 00:00:00 Yayınlayan Kurum: Yayınlayan Kurum: Başbakanlık

Emekliliğe Yönelik Taahhütte Bulunan Kuruluşların Aktüeryal Denetimi Hakkında Yönetmelik Yayınlanan Resmin Gazete: 27156 Yayınlanan Tarih: 1.3.2009 00:00:00 Yayınlayan Kurum: Yayınlayan Kurum: Başbakanlık

Tebliğler Hazine Müsteşarlığından: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğ

Tebliğler Hazine Müsteşarlığından: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğ (Tebliğ No:2004/2) Amaç ve Kapsam Madde 1 Bu Tebliğin

Tebliğler Hazine Müsteşarlığından: Emeklilik Şirketlerindeki Birikimli Hayat Sigortalarından Bireysel Emeklilik Sistemine Aktarımlara İlişkin Tebliğ (Tebliğ No:2004/2) Amaç ve Kapsam Madde 1 Bu Tebliğin

Resmî Gazete YÖNETMELİK. Süleyman Demirel Üniversitesinden: SÜLEYMAN DEMİREL ÜNİVERSİTESİ YENİLİKÇİ TEKNOLOJİLER

6 Kasım 2017 PAZARTESİ Resmî Gazete Sayı : 30232 YÖNETMELİK Süleyman Demirel Üniversitesinden: SÜLEYMAN DEMİREL ÜNİVERSİTESİ YENİLİKÇİ TEKNOLOJİLER UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

6 Kasım 2017 PAZARTESİ Resmî Gazete Sayı : 30232 YÖNETMELİK Süleyman Demirel Üniversitesinden: SÜLEYMAN DEMİREL ÜNİVERSİTESİ YENİLİKÇİ TEKNOLOJİLER UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

Dış Borç Ödeme Hesabı Oluşturulması ve İşleyişine İlişkin Esas ve Usullere Dair Yönetmelik

Devlet Bakanlığından: Dış Borç Ödeme Hesabı Oluşturulması ve İşleyişine İlişkin Esas ve Usullere Dair Yönetmelik Amaç Madde 1- Bu Yönetmeliğin amacı, büyükşehir belediyeleri, belediyeler ve bunlara bağlı

Devlet Bakanlığından: Dış Borç Ödeme Hesabı Oluşturulması ve İşleyişine İlişkin Esas ve Usullere Dair Yönetmelik Amaç Madde 1- Bu Yönetmeliğin amacı, büyükşehir belediyeleri, belediyeler ve bunlara bağlı

VERGİ SİRKÜLERİ NO: 2013/59

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

(Resmi Gazetenin 10 Nisan 2012 tarih ve 28260 sayılı nüshasında yayımlanmıştır)

") Türkiye Bankalar Birliği'nden: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA BELİRLEDİKLERİ GERÇEK VEYA

Türkiye Bankalar Birliği'nden: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA BELİRLEDİKLERİ GERÇEK VEYA

Resmî Gazete Sayı : 28350 YÖNETMELİK GENEL SAĞLIK SİGORTASI VERİLERİNİN GÜVENLİĞİ VE PAYLAŞIMINA İLİŞKİN BİRİNCİ BÖLÜM

11 Temmuz 2012 ÇARŞAMBA Resmî Gazete Sayı : 28350 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: GENEL SAĞLIK SİGORTASI VERİLERİNİN GÜVENLİĞİ VE PAYLAŞIMINA İLİŞKİN YÖNETMELİK Amaç, Kapsam, Dayanak

11 Temmuz 2012 ÇARŞAMBA Resmî Gazete Sayı : 28350 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: GENEL SAĞLIK SİGORTASI VERİLERİNİN GÜVENLİĞİ VE PAYLAŞIMINA İLİŞKİN YÖNETMELİK Amaç, Kapsam, Dayanak

Tıbbi Tedavi Teminatı Yaralanma veya ciddi hastalığa bağlı acil tıbbi tahliye ve nakil Cenaze Nakli

En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine ilişkin genel amaçlı bilgi vermek amacıyla

En az iki nüsha olarak düzenlenen bu form, sigorta sözleşmesine taraf olmak isteyen ve sigortadan menfaat sağlayacak diğer kişilere, yapılacak sigorta sözleşmesine ilişkin genel amaçlı bilgi vermek amacıyla

MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI

Sirküler Rapor 19.11.2012/195-1 MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI ÖZET : Kamu Gözetimi Muhasebe

Sirküler Rapor 19.11.2012/195-1 MÜNFERİT VE KONSOLİDE FİNANSAL TABLOLARININ HAZIRLANMASINDA TÜRKİYE MUHASEBE STANDARTLARINI UYGULAYACAK ŞİRKETLERE İLİŞKİN KURUL KARARI YAYIMLANDI ÖZET : Kamu Gözetimi Muhasebe

İSTANBUL ŞEHİR ÜNİVERSİTESİ SATIN ALMA VE İHALE YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

İSTANBUL ŞEHİR ÜNİVERSİTESİ SATIN ALMA VE İHALE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; İstanbul Şehir Üniversitesi tarafından yapılacak her

İSTANBUL ŞEHİR ÜNİVERSİTESİ SATIN ALMA VE İHALE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; İstanbul Şehir Üniversitesi tarafından yapılacak her

16 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29595 YÖNETMELİK

16 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29595 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: SİGORTA ACENTELERİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN YÖNETMELİK MADDE 1 22/4/2014 tarihli

16 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29595 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: SİGORTA ACENTELERİ YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN YÖNETMELİK MADDE 1 22/4/2014 tarihli

4 Şubat 2014 SALI Resmî Gazete Sayı : 28903 YÖNETMELİK

4 Şubat 2014 SALI Resmî Gazete Sayı : 28903 YÖNETMELİK Sağlık Bakanlığından: SAĞLIK BAKANLIĞI SERTİFİKALI EĞİTİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu

4 Şubat 2014 SALI Resmî Gazete Sayı : 28903 YÖNETMELİK Sağlık Bakanlığından: SAĞLIK BAKANLIĞI SERTİFİKALI EĞİTİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu

ÇALIŞANLARIN İŞVERENLERİ ARACILIĞIYLA OTOMATİK OLARAK EMEKLİLİK PLANINA DAHİL EDİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

ÇALIŞANLARIN İŞVERENLERİ ARACILIĞIYLA OTOMATİK OLARAK EMEKLİLİK PLANINA DAHİL EDİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; çalışanların işverenleri aracılığıyla

ÇALIŞANLARIN İŞVERENLERİ ARACILIĞIYLA OTOMATİK OLARAK EMEKLİLİK PLANINA DAHİL EDİLMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; çalışanların işverenleri aracılığıyla

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 25/05/2016 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2016/20)

: 25/05/2016 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2016/20)") Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 25/05/2016 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2016/20) Bu Genelge, 4632 sayılı Bireysel Emeklilik Tasarruf

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 25/05/2016 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI İŞLEMLERİ HAKKINDA GENELGE (2016/20) Bu Genelge, 4632 sayılı Bireysel Emeklilik Tasarruf

87 Seri No.lu Gider Vergileri Genel Tebliği Yayımlandı DUYURU NO:2010/48

İstanbul, 25.10.2010 87 Seri No.lu Gider Vergileri Genel Tebliği Yayımlandı DUYURU NO:2010/48 22.10.2010 tarih ve 27737 sayılı Resmi Gazete de yayımlanan 87 Seri No.lu Gider Vergileri Genel Tebliği nde;

İstanbul, 25.10.2010 87 Seri No.lu Gider Vergileri Genel Tebliği Yayımlandı DUYURU NO:2010/48 22.10.2010 tarih ve 27737 sayılı Resmi Gazete de yayımlanan 87 Seri No.lu Gider Vergileri Genel Tebliği nde;

TÜRKİYE ELEKTRİK KURUMU DIŞINDAKİ KURULUŞLARIN ELEKTRİK ÜRETİMİ, İLETİMİ, DAĞITIMI VE TİCARETİ İLE GÖREVLENDİRİLMESİ HAKKINDA KANUN

6545 TÜRKİYE ELEKTRİK KURUMU DIŞINDAKİ KURULUŞLARIN ELEKTRİK ÜRETİMİ, İLETİMİ, DAĞITIMI VE TİCARETİ İLE GÖREVLENDİRİLMESİ HAKKINDA KANUN Kanun Numarası : 3096 Kabul Tarihi : 4/12/1984 Yayımlandığı R. Gazete

6545 TÜRKİYE ELEKTRİK KURUMU DIŞINDAKİ KURULUŞLARIN ELEKTRİK ÜRETİMİ, İLETİMİ, DAĞITIMI VE TİCARETİ İLE GÖREVLENDİRİLMESİ HAKKINDA KANUN Kanun Numarası : 3096 Kabul Tarihi : 4/12/1984 Yayımlandığı R. Gazete

SUN BAĞIMSIZ DIŞ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Sayı: YMM.03.2010-80 Konu: 87 Seri No.lu Gider Vergileri Genel Tebliği Banka ve Sigorta Muameleleri Vergisi Uygulaması İle İlgili Olarak 6009 Sayılı Kanunla Yapılan Değişiklikler Hk. İZMİR. 1.11.2010 Muhasebe

Sayı: YMM.03.2010-80 Konu: 87 Seri No.lu Gider Vergileri Genel Tebliği Banka ve Sigorta Muameleleri Vergisi Uygulaması İle İlgili Olarak 6009 Sayılı Kanunla Yapılan Değişiklikler Hk. İZMİR. 1.11.2010 Muhasebe

Zorunlu Deprem Sigortasına Dair Kanun Hükmünde Kararname (6305 sayılı Afet Sigortaları Kanunu ile 18.08.2012 tarihinden yürürlükten kalkacaktır.

Zorunlu Deprem Sigortasına Dair Kanun Hükmünde Kararname (6305 sayılı Afet Sigortaları Kanunu ile 18.08.2012 tarihinden yürürlükten kalkacaktır.) Yayınlanan Resmin Gazete: Yayınlanan Tarih: 25.11.1999

Zorunlu Deprem Sigortasına Dair Kanun Hükmünde Kararname (6305 sayılı Afet Sigortaları Kanunu ile 18.08.2012 tarihinden yürürlükten kalkacaktır.) Yayınlanan Resmin Gazete: Yayınlanan Tarih: 25.11.1999

Güvence Hesabı Yönetmeliği

Güvence Hesabı Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) (Değişik: RG-05.03.2013-28578) Bu Yönetmeliğin amacı; 3/6/2007 tarihli ve 5684 sayılısigortacılık Kanununun

Güvence Hesabı Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) (Değişik: RG-05.03.2013-28578) Bu Yönetmeliğin amacı; 3/6/2007 tarihli ve 5684 sayılısigortacılık Kanununun

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT işlemleri HİZMETİ VE BU HİZMETE İLİŞKİN ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Genel

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş. NİN BORSA İSTANBUL A.Ş KIYMETLİ MADENLER PİYASASINDA YÜRÜTECEĞİ NAKİT TAKAS VE TEMİNAT işlemleri HİZMETİ VE BU HİZMETE İLİŞKİN ESASLAR YÖNERGESİ BİRİNCİ BÖLÜM Genel

BÜLENT ECEVİT ÜNİVERSİTESİ YÜKSEKÖĞRETİM ÇALIŞMALARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

BÜLENT ECEVİT ÜNİVERSİTESİ YÜKSEKÖĞRETİM ÇALIŞMALARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Bülent Ecevit Üniversitesi

BÜLENT ECEVİT ÜNİVERSİTESİ YÜKSEKÖĞRETİM ÇALIŞMALARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Bülent Ecevit Üniversitesi

Yeminli Mali Müşavirlik & Denetim & Danışmanlık

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/40 Tarih: 24.10.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: [email protected]

Yeminli Mali Müşavirlik & Denetim & Danışmanlık No: 2010/40 Tarih: 24.10.2010 Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: [email protected]

Denetim Komitesi Yönetmeliği BİRİNCİ BÖLÜM: GENEL ESASLAR

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

GARANTİ EMEKLİLİK ve HAYAT A.Ş. BİLGİLENDİRME POLİTİKASI

GARANTİ EMEKLİLİK ve HAYAT A.Ş. BİLGİLENDİRME POLİTİKASI Amaç Bilgilendirme politikası, şirketimizin geçmiş performansının ve gelecek beklentilerinin, genel kabul görmüş muhasebe prensipleri ile Sigortacılık

GARANTİ EMEKLİLİK ve HAYAT A.Ş. BİLGİLENDİRME POLİTİKASI Amaç Bilgilendirme politikası, şirketimizin geçmiş performansının ve gelecek beklentilerinin, genel kabul görmüş muhasebe prensipleri ile Sigortacılık

NO: 2012/96. Limited şirketlerde kar payı avansına ilişkin 509 uncu maddenin üçüncü fıkrasının uygulanacağı

NO: 2012/96 KONU: Kâr Payı Avansı Dağıtımı Hakkında Tebliğ Yayımlandı. Bilindiği üzere, 6172 sayılı Türk Ticaret Kanunu (Eski TTK) nda yer almayan avans kar payı dağıtımına, 01.07.2012' de yürürlüğe giren

NO: 2012/96 KONU: Kâr Payı Avansı Dağıtımı Hakkında Tebliğ Yayımlandı. Bilindiği üzere, 6172 sayılı Türk Ticaret Kanunu (Eski TTK) nda yer almayan avans kar payı dağıtımına, 01.07.2012' de yürürlüğe giren

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK. BİRİNCİ BÖLÜM : Amaç, Kapsam, Dayanak ve Tanımlar

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM : Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 - (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin,

SİGORTA SÖZLEŞMELERİNDE BİLGİLENDİRMEYE İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM : Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 - (1) Bu Yönetmeliğin amacı, belli bir sigorta ilişkisine girmek isteyen kişilerin,

ZİRAAT HAYAT VE EMEKLİLİK A.Ş YILI KURUMSAL YÖNETİM İLKELERİ NE UYUM RAPORU

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 2014 YILI KURUMSAL YÖNETİM İLKELERİ NE UYUM RAPORU Mart 2014 1 RAPOR NO : 1 RAPOR TARİHİ : Mart 2014 İNCELEMEYİ YAPAN : Kurumsal Yönetim Komitesi İNCELEMENİN KONUSU : Kurumsal

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. 2014 YILI KURUMSAL YÖNETİM İLKELERİ NE UYUM RAPORU Mart 2014 1 RAPOR NO : 1 RAPOR TARİHİ : Mart 2014 İNCELEMEYİ YAPAN : Kurumsal Yönetim Komitesi İNCELEMENİN KONUSU : Kurumsal

EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLARIN AKTÜERYAL DENETİMİ HAKKINDA YÖNETMELİK

Resmi Gazete: 1 Mart 2009 Sayı : 27156 Başbakanlık (Hazine Müsteşarlığı) tan: EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLARIN AKTÜERYAL DENETİMİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

Resmi Gazete: 1 Mart 2009 Sayı : 27156 Başbakanlık (Hazine Müsteşarlığı) tan: EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLARIN AKTÜERYAL DENETİMİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

SİRKÜLER NO: POZ-2009 / 18 İST, Çalışanların ücret ve bu nitelikteki her türlü istihkakının banka aracılığı ödenme zorunluluğu başladı.

SİRKÜLER NO: POZ-2009 / 18 İST, 27.01.2009 ÖZET: Çalışanların ücret ve bu nitelikteki her türlü istihkakının banka aracılığı ödenme zorunluluğu başladı. ÇALIŞANLARIN ÜCRET VE BU NİTELİKTEKİ HER TÜRLÜ İSTİHKAKININ

SİRKÜLER NO: POZ-2009 / 18 İST, 27.01.2009 ÖZET: Çalışanların ücret ve bu nitelikteki her türlü istihkakının banka aracılığı ödenme zorunluluğu başladı. ÇALIŞANLARIN ÜCRET VE BU NİTELİKTEKİ HER TÜRLÜ İSTİHKAKININ

GENELGE (Sadece Müşterilerimiz içindir) TEBLİĞ

TEBLİĞ") Genelge : 2016/21 24.05.2016 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 18/11/2008 tarihli ve 27058 sayılı Resmî Gazete de yayımlanan Ücret, Prim, İkramiye ve Bu Nitelikteki Her Türlü İstihkakın

Genelge : 2016/21 24.05.2016 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 18/11/2008 tarihli ve 27058 sayılı Resmî Gazete de yayımlanan Ücret, Prim, İkramiye ve Bu Nitelikteki Her Türlü İstihkakın

YANLIŞ SİGORTA UYGULAMALARININ TESPİTİ, BİLDİRİMİ, KAYDI VE BU UYGULAMALARLA MÜCADELE USUL VE ESASLARI HAKKINDA YÖNETMELİK

Başbakanlık (Hazine Müsteşarlığı) tan: YANLIŞ SİGORTA UYGULAMALARININ TESPİTİ, BİLDİRİMİ, KAYDI VE BU UYGULAMALARLA MÜCADELE USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

Başbakanlık (Hazine Müsteşarlığı) tan: YANLIŞ SİGORTA UYGULAMALARININ TESPİTİ, BİLDİRİMİ, KAYDI VE BU UYGULAMALARLA MÜCADELE USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

TEBLİĞ. h) Bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri,

Bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri,") 11 Eylül 2013 ÇARŞAMBA Resmî Gazete Sayı : 28762 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ile Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

11 Eylül 2013 ÇARŞAMBA Resmî Gazete Sayı : 28762 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ile Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

Başbakanlık (Hazine Müsteşarlığı) tan: 28/08/2015

tan: 28/08/2015") Başbakanlık (Hazine Müsteşarlığı) tan: 28/08/2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/33) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 28/08/2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/33) Bu Genelge, 25.05.2015

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-059 Tarih : 22.10.2010 Konu : 6009 Sayılı Kanun İle Gider Vergileri Kanununda Banka Sigorta Muameleleri Vergisine İlişkin Yapılan Değişikle Alakalı Yayımlanan 87 Seri Numaralı Gider Vergileri

No : 2010-059 Tarih : 22.10.2010 Konu : 6009 Sayılı Kanun İle Gider Vergileri Kanununda Banka Sigorta Muameleleri Vergisine İlişkin Yapılan Değişikle Alakalı Yayımlanan 87 Seri Numaralı Gider Vergileri

ULUDAĞ ÜNİVERSİTESİ KENT TARİHİ VE ARAŞTIRMALARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

ULUDAĞ ÜNİVERSİTESİ KENT TARİHİ VE ARAŞTIRMALARI UYGULAMA Amaç VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı; Uludağ Üniversitesi bünyesinde

ULUDAĞ ÜNİVERSİTESİ KENT TARİHİ VE ARAŞTIRMALARI UYGULAMA Amaç VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı; Uludağ Üniversitesi bünyesinde

SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİK

SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİK 07/11/ 2006 Tarih ve 26339 Sayılı Resmî Gazete de yayımlanmıştır. TASARRUF MEVDUATI

SİGORTAYA TABİ MEVDUAT VE KATILIM FONLARI İLE TASARRUF MEVDUATI SİGORTA FONUNCA TAHSİL OLUNACAK PRİMLERE DAİR YÖNETMELİK 07/11/ 2006 Tarih ve 26339 Sayılı Resmî Gazete de yayımlanmıştır. TASARRUF MEVDUATI

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

OTOMATİK KATILIM REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE OTOMATİK KATILIM UYGULAMASI 1- Otomatik katılım nedir? İşyeri bazlı emeklilik planlarına yönelik bir uygulama olan otomatik katılım, çalışanların

5 Aralık 2014 Pazartesi Resmi Gazete Sayı: 29206

5 Aralık 2014 Pazartesi Resmi Gazete Sayı: 29206 Üsküdar Üniversitesi'nden: ÜSKÜDAR ÜNİVERSİTESİ GENÇ BEYİNLER AKADEMİSİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

5 Aralık 2014 Pazartesi Resmi Gazete Sayı: 29206 Üsküdar Üniversitesi'nden: ÜSKÜDAR ÜNİVERSİTESİ GENÇ BEYİNLER AKADEMİSİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA DEĞİŞİKLİKLER (6740 SAYILI KANUN) YMM KEMAL AKSU

YMM KEMAL AKSU") BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA DEĞİŞİKLİKLER (6740 SAYILI KANUN) YMM KEMAL AKSU 1 Emeklilik sözleşmesi türleri ve tarafları Emeklilik sözleşmesi bireysel veya grup emeklilik sözleşmesi olarak yapılabilir.

BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA DEĞİŞİKLİKLER (6740 SAYILI KANUN) YMM KEMAL AKSU 1 Emeklilik sözleşmesi türleri ve tarafları Emeklilik sözleşmesi bireysel veya grup emeklilik sözleşmesi olarak yapılabilir.

YÖNETMELİK. SOSYAL YARDIM YARARLANICILARININ İSTİHDAMINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

22 Haziran 2017 PERŞEMBE Resmî Gazete Sayı : 30104 Aile ve Sosyal Politikalar Bakanlığından: YÖNETMELİK SOSYAL YARDIM YARARLANICILARININ İSTİHDAMINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

22 Haziran 2017 PERŞEMBE Resmî Gazete Sayı : 30104 Aile ve Sosyal Politikalar Bakanlığından: YÖNETMELİK SOSYAL YARDIM YARARLANICILARININ İSTİHDAMINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

YÖNETMELİK ÜSKÜDAR ÜNİVERSİTESİ POSTKOLONYAL ÇALIŞMALAR UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

26 Ekim 2014 PAZAR Resmî Gazete Sayı : 29157 Üsküdar Üniversitesinden: YÖNETMELİK ÜSKÜDAR ÜNİVERSİTESİ POSTKOLONYAL ÇALIŞMALAR UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

26 Ekim 2014 PAZAR Resmî Gazete Sayı : 29157 Üsküdar Üniversitesinden: YÖNETMELİK ÜSKÜDAR ÜNİVERSİTESİ POSTKOLONYAL ÇALIŞMALAR UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

BANKALARCA YILLIK FAALİYET RAPORUNUN HAZIRLANMASINA VE YAYIMLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 1

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA YILLIK FAALİYET RAPORUNUN HAZIRLANMASINA VE YAYIMLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi

Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA YILLIK FAALİYET RAPORUNUN HAZIRLANMASINA VE YAYIMLANMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK 1 (1 Kasım 2006 tarih ve 26333 sayılı Resmi

Geçici veya Belirli Süreli İşlerde İş Sağlığı ve Güvenliği Hakkında Yönetmelik Resmi Gazete Yayım Tarih ve Sayısı : 23.08.

MESGEMM İSG/Mevzuat/Yönetmelikler İçindekiler Birinci Bölüm - Amaç, Kapsam, Dayanak ve Tanımlar Madde 1 -Amaç Madde 2 - Kapsam Madde 3 - Dayanak Madde 4 - Tanımlar İkinci Bölüm Genel Hükümler Madde 5 Eşit

MESGEMM İSG/Mevzuat/Yönetmelikler İçindekiler Birinci Bölüm - Amaç, Kapsam, Dayanak ve Tanımlar Madde 1 -Amaç Madde 2 - Kapsam Madde 3 - Dayanak Madde 4 - Tanımlar İkinci Bölüm Genel Hükümler Madde 5 Eşit

T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI Tapu ve Kadastro Genel Müdürlüğü Tapu Dairesi Başkanlığı

1 / 6 DAĞITIM YERLERİNE İlgi : 26 08 2016 tarih ve 29813sayılı Resmi Gazete. İlgi Resmi Gazete'de yayımlanan 19.08.2016 tarih ve 6741 sayılı Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması ile

1 / 6 DAĞITIM YERLERİNE İlgi : 26 08 2016 tarih ve 29813sayılı Resmi Gazete. İlgi Resmi Gazete'de yayımlanan 19.08.2016 tarih ve 6741 sayılı Türkiye Varlık Fonu Yönetimi Anonim Şirketinin Kurulması ile

T.C. İZMİR KÂTİP ÇELEBİ ÜNİVERSİTESİ BİYOMEDİKAL TEST KALİBRASYON VE ARAŞTIRMA MERKEZİ (BİYOMEDKAM) YÖNETMELİĞİ

YÖNETMELİĞİ") T.C. İZMİR KÂTİP ÇELEBİ ÜNİVERSİTESİ BİYOMEDİKAL TEST KALİBRASYON VE ARAŞTIRMA MERKEZİ (BİYOMEDKAM) YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 Bu Yönetmeliğin amacı; İzmir

T.C. İZMİR KÂTİP ÇELEBİ ÜNİVERSİTESİ BİYOMEDİKAL TEST KALİBRASYON VE ARAŞTIRMA MERKEZİ (BİYOMEDKAM) YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 Bu Yönetmeliğin amacı; İzmir

II-15.1 SAYILI ÖZEL DURUMLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI

II-15.1 SAYILI ÖZEL DURUMLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Sermaye Piyasası Kurulu ( SPK ) tarafından, 10 Şubat 2017 tarihli ve 29975 sayılı Resmî Gazete de yayımlanarak yürürlüğe giren II-15.1.a sayılı

II-15.1 SAYILI ÖZEL DURUMLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Sermaye Piyasası Kurulu ( SPK ) tarafından, 10 Şubat 2017 tarihli ve 29975 sayılı Resmî Gazete de yayımlanarak yürürlüğe giren II-15.1.a sayılı

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI 31.12.2011 TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU HAZIRLAYAN FERAL ÖZGÜÇ MAYIS 2013 DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL

DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ MENSUPLARI YARDIMLAŞMA VAKFI 31.12.2011 TARİHİ İTİBARİYLE TEKNİK BİLANÇO RAPORU HAZIRLAYAN FERAL ÖZGÜÇ MAYIS 2013 DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL

Yayımlandığı Resmi Gazete: 12.01.2008 26754 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) BİRİNCİ BÖLÜM. Amaç ve Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM. Amaç ve Kapsam, Dayanak ve Tanımlar") Yayımlandığı Resmi Gazete: 12.01.2008 26754 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, bireysel

Yayımlandığı Resmi Gazete: 12.01.2008 26754 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, bireysel

YÖNETMELİK. Giresun Üniversitesinden: GİRESUN ÜNİVERSİTESİ MERKEZİ ARAŞTIRMA LABORATUVARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

17 Ocak 2013 PERŞEMBE Resmî Gazete Sayı : 28531 Giresun Üniversitesinden: YÖNETMELİK GİRESUN ÜNİVERSİTESİ MERKEZİ ARAŞTIRMA LABORATUVARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

17 Ocak 2013 PERŞEMBE Resmî Gazete Sayı : 28531 Giresun Üniversitesinden: YÖNETMELİK GİRESUN ÜNİVERSİTESİ MERKEZİ ARAŞTIRMA LABORATUVARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

Resmi Gazete Tarihi: Resmi Gazete Sayısı: 25540

Resmi Gazete Tarihi: 01.08.2004 Resmi Gazete Sayısı: 25540 ASGARİ ÜCRET YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmeliğin amacı, asgari ücretin tespiti sırasında

Resmi Gazete Tarihi: 01.08.2004 Resmi Gazete Sayısı: 25540 ASGARİ ÜCRET YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmeliğin amacı, asgari ücretin tespiti sırasında

Türkiye Sigorta ve Emeklilik Sektörü

Türkiye Sigorta ve Emeklilik Sektörü Can Akın ÇAĞLAR Başkan 1 27 Mart 2018 İstanbul 2 I. 2017 Yılının Değerlendirmesi II. Gündemdeki Konularımız III. Yeni Alanlar I. 2017 Yılının Değerlendirmesi 3 Sektöre

Türkiye Sigorta ve Emeklilik Sektörü Can Akın ÇAĞLAR Başkan 1 27 Mart 2018 İstanbul 2 I. 2017 Yılının Değerlendirmesi II. Gündemdeki Konularımız III. Yeni Alanlar I. 2017 Yılının Değerlendirmesi 3 Sektöre

İÇİNDEKİLER 2. MADDE 1. Dayanak, Amaç ve Kapsam 3. MADDE 2. Tanımlar ve Kısaltmalar 3. MADDE 3. Bütçe 3. MADDE 4. Hesapların Tutulması 5

1 İÇİNDEKİLER 2 MADDE 1. Dayanak, Amaç ve Kapsam 3 MADDE 2. Tanımlar ve Kısaltmalar 3 MADDE 3. Bütçe 3 MADDE 4. Hesapların Tutulması 5 MADDE 5. Nakit Yönetimi ve Fonların Değerlendirilmesi 5 MADDE 6. İç

1 İÇİNDEKİLER 2 MADDE 1. Dayanak, Amaç ve Kapsam 3 MADDE 2. Tanımlar ve Kısaltmalar 3 MADDE 3. Bütçe 3 MADDE 4. Hesapların Tutulması 5 MADDE 5. Nakit Yönetimi ve Fonların Değerlendirilmesi 5 MADDE 6. İç

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

İŞ SAĞLIĞI VE GÜVENLİĞİ HİZMETLERİNİN DESTEKLENMESİ HAKKINDA YÖNETMELİK TASLAĞI

Çalışma ve Sosyal Güvenlik Bakanlığından: İŞ SAĞLIĞI VE GÜVENLİĞİ HİZMETLERİNİN DESTEKLENMESİ HAKKINDA YÖNETMELİK TASLAĞI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kamu

Çalışma ve Sosyal Güvenlik Bakanlığından: İŞ SAĞLIĞI VE GÜVENLİĞİ HİZMETLERİNİN DESTEKLENMESİ HAKKINDA YÖNETMELİK TASLAĞI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kamu

BORSA İSTANBUL A.Ş. 12/05/2017 TARİHLİ OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI

BORSA İSTANBUL A.Ş. 12/05/2017 TARİHLİ OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI Şirketimiz Ortaklık Yapısı ve Oy Hakları Şirket sermayesini temsil eden paylar A, B ve C olmak üzere

BORSA İSTANBUL A.Ş. 12/05/2017 TARİHLİ OLAĞAN GENEL KURUL TOPLANTISINA İLİŞKİN BİLGİLENDİRME DOKÜMANI Şirketimiz Ortaklık Yapısı ve Oy Hakları Şirket sermayesini temsil eden paylar A, B ve C olmak üzere

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

DEVLET KATKISI REHBERİ BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI (Bu rehberde sadece Bireysel Emeklilik Sistemine ilişkin Devlet Katkısı hakkında bilgilendirme mevcuttur. Otomatik katılıma ilişkin sorularınız

YÖNETMELİK NAMIK KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

12 Eylül 2013 PERŞEMBE Resmî Gazete Sayı : 28763 Namık Kemal Üniversitesinden: YÖNETMELİK NAMIK KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

12 Eylül 2013 PERŞEMBE Resmî Gazete Sayı : 28763 Namık Kemal Üniversitesinden: YÖNETMELİK NAMIK KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

T.C. Resmî Gazete. Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır. 16 Eylül 2016 Sayı : CUMA YÖNETMELİKLER

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 16 Eylül 2016 Sayı : 29829 CUMA YÜRÜTME VE İDARE BÖLÜMÜ Anadolu Üniversitesinden: YÖNETMELİKLER ANADOLU ÜNİVERSİTESİ

T.C. Resmî Gazete Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğünce Yayımlanır 16 Eylül 2016 Sayı : 29829 CUMA YÜRÜTME VE İDARE BÖLÜMÜ Anadolu Üniversitesinden: YÖNETMELİKLER ANADOLU ÜNİVERSİTESİ

Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 20/06/2017

: 20/06/2017") Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 20/06/2017 Bireysel Emeklilik Sistemi, Otomatik Katılım Uygulama Esasları Hakkında Sektör Duyurusunda (2016/30) Değişiklik Yapılması Hakkında Sektör

Hazine Müsteşarlığından (Sigortacılık Genel Müdürlüğü): 20/06/2017 Bireysel Emeklilik Sistemi, Otomatik Katılım Uygulama Esasları Hakkında Sektör Duyurusunda (2016/30) Değişiklik Yapılması Hakkında Sektör

Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı

nde Değişiklik Yapılmasına Dair Tebliğ Taslağı") Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı MADDE 1-2/7/2013 tarihli ve 28695 sayılı Resmî Gazete de yayımlanan

Portföy Yönetim Şirketleri ve Bu Şirketlerin Faaliyetlerine İlişkin Esaslar Tebliği (III-55.1) nde Değişiklik Yapılmasına Dair Tebliğ Taslağı MADDE 1-2/7/2013 tarihli ve 28695 sayılı Resmî Gazete de yayımlanan

YÖNETMELİK ÜSKÜDAR ÜNİVERSİTESİ ÇÖZÜM ODAKLI KADIN SORUNLARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

9 Mart 2014 PAZAR Resmî Gazete Sayı : 28936 Üsküdar Üniversitesinden: YÖNETMELİK ÜSKÜDAR ÜNİVERSİTESİ ÇÖZÜM ODAKLI KADIN SORUNLARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

9 Mart 2014 PAZAR Resmî Gazete Sayı : 28936 Üsküdar Üniversitesinden: YÖNETMELİK ÜSKÜDAR ÜNİVERSİTESİ ÇÖZÜM ODAKLI KADIN SORUNLARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

Otomatik Katılım Sistemi

Otomatik Katılım Sistemi Sayın Yetkili, Çalışanlarınızın Otomatik Katılım ile Bireysel Emeklilik Sistemi ne aktarılmasına yönelik işleyiş hakkında bilgiyi içeren teklifimizi ekte bilgi ve görüşlerinize

Otomatik Katılım Sistemi Sayın Yetkili, Çalışanlarınızın Otomatik Katılım ile Bireysel Emeklilik Sistemi ne aktarılmasına yönelik işleyiş hakkında bilgiyi içeren teklifimizi ekte bilgi ve görüşlerinize

YÖNETMELİK. Üsküdar Üniversitesinden: ÜSKÜDAR ÜNİVERSİTESİ KARİYER PLANLAMA UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

15 Aralık 2014 PAZARTESİ Resmî Gazete Sayı : 29206 Üsküdar Üniversitesinden: YÖNETMELİK ÜSKÜDAR ÜNİVERSİTESİ KARİYER PLANLAMA UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

15 Aralık 2014 PAZARTESİ Resmî Gazete Sayı : 29206 Üsküdar Üniversitesinden: YÖNETMELİK ÜSKÜDAR ÜNİVERSİTESİ KARİYER PLANLAMA UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5)

") 30 Eylül 2016 CUMA Resmî Gazete Sayı : 29843 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ

30 Eylül 2016 CUMA Resmî Gazete Sayı : 29843 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ

Elektrik Piyasası Serbest Tüketici Yönetmeliği. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar

Elektrik Piyasası Serbest Tüketici Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç Madde 1- Bu Yönetmeliğin amacı, elektrik piyasasında gerçek ve tüzel kişilerin serbest

Elektrik Piyasası Serbest Tüketici Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısaltmalar Amaç Madde 1- Bu Yönetmeliğin amacı, elektrik piyasasında gerçek ve tüzel kişilerin serbest

BAŞKENT ÜNİVERSİTESİ STRATEJİ VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BAŞKENT ÜNİVERSİTESİ STRATEJİ VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Yayımlandığı Resmi Gazete (Tarihi: 26.04.2019 Sayısı: 30756) Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

BAŞKENT ÜNİVERSİTESİ STRATEJİ VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Yayımlandığı Resmi Gazete (Tarihi: 26.04.2019 Sayısı: 30756) Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki

TÜRKİYE DE GİRİŞİM SERMAYESİ YATIRIM FONLARI Girişim sermayesi yatırım fonlarına ilişkin esaslar 30/12/2012 tarihinde yayımlanarak yürürlüğe giren Sermaye Piyasası Kanunu ( SPK ) ile Türkiye de hukuki