MUHASEBE ve FİNANS FONKSİYONU

|

|

|

- Gülbahar Farhi

- 5 yıl önce

- İzleme sayısı:

Transkript

1 MUHASEBE ve FİNANS FONKSİYONU

2 Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele alan bir bilim dalıdır. Finans bilimi ise, sistematik bir şekilde kaydedilen muhasebe verilerinden yararlanarak; - firmaların ekonomik performansını yorumlayan, - gerekli sermayenin elde edilmesini sağlayan, - yatırım kararlarının verilmesini sağlayan bir fonksiyondur. NOT: Muhasebe verilerinin finansal veriler ve işlemlere yardımcı olması nedeniyle bu disiplinler birbirini tamamlayıcı bir fonksiyon olarak, karşımıza çıkmaktadır. Muhasebe bu yönüyle finans fonksiyonunu tamamlayacak bir bilgi sistemi rolü üstlenmektedir.

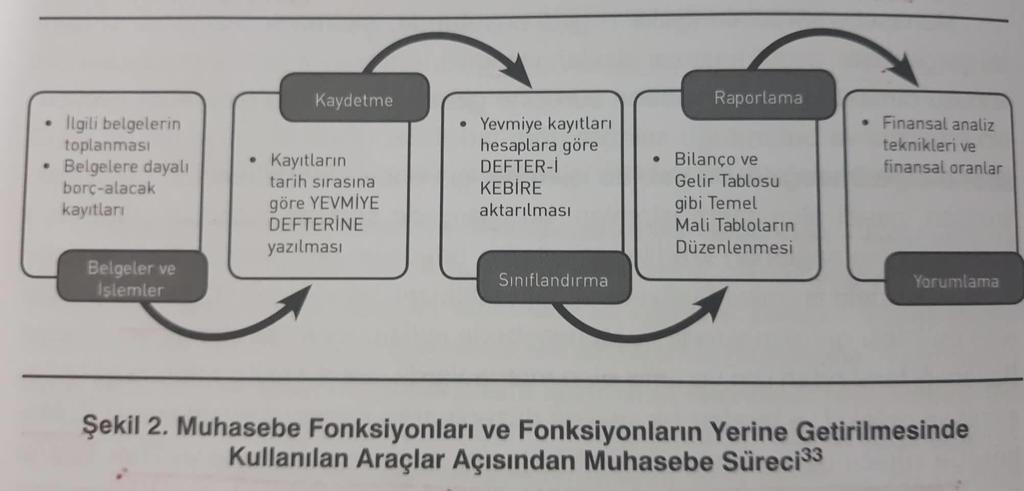

3 MUHASEBEDE BİLGİ ÜRETİMİ GİRDİ Tespit edilen finansal olaylar SÜREÇ Hesaplar ve Muhasebe İşlemleri - Kayıt - Sınıflandırma ÇIKTI Temel ve Ek Finansal Tablolar Örnek: Bilanço, Gelir Tablosu vs. Muhasebe kayıtlarında kullanılan önemli belgeler Vergi Usul Kanunu ve Türk Ticaret Kanununda düzenlenen belgelerdir. VUK ta yer alan belgeler: Fatura ve yerine geçen vesikalar, serbest meslek makbuzları, ücretlere ait kayıt ve vesikalar ve diğer evrak ve vesikalar TTK da yer alan belgeler: Anonim şirket hisse senetleri, kambiyo senetleri (çek, bono, poliçe), deniz ödünç senedi ve mal senetleridir.

4

5 Muhasebe Türleri ve Muhasebe Bilgi Kullanıcıları Muhasebe verilerinden kaynaklanan bilgileri çeşitli kullanıcılar talep edebilmektedir. Bunlar; finans departmanında çalışanlar, yöneticiler, yatırımcı ve hissedarlar, kredi verenler, devlet, toplum ve araştırmacılardır. Muhasebe türleri literatürde üç şekilde sınıflandırılır: - Genel muhasebe (Finansal Muhasebe): Mali nitelikteki tüm işlemlerin kaydedilmesi ve raporlanmasını sağlayan muhasebe türüdür. Dış kullanıcılara yönelik hazırlanır. - Maliyet Muhasebesi: Üretim yapan işletmelerde, maliyete neden olan kalemlerin incelenmesi ve üretimin bu maliyetlere göre planlanması yer almaktadır. İç kullanıcılara yönelik hazırlanır. - Yönetim Muhasebesi: Finansal muhasebe verilerinden yararlanarak, yöneticilerin karar almalarına yardımcı olacak nitelikte bilgi ve belgelerin sağlandığı muhasebe türüdür. İç kullanıcılara yönelik hazırlanır.

6 Muhasebe Meslek Elemanları Muhasebe meslek elemanları üç grupta incelenir: - Yeminli Mali Müşavir: Muhasebede en geniş yetki ve sorumluluklara sahip olan meslek elemanlarıdır. Dolayısıyla bu unvanı almak için sahip olmaları gereken tecrübe ve yetenekler diğer gruptakilerine göre daha fazladır. Danışmanlık, denetim ve tasdik işlerini yapmaya yetkililerdir. Tasdik işlemi sadece bu gruba sunulmuştur. - Mali Müşavirler: İkinci derece en geniş yetki ve sorumluluklara sahip olan meslek elemanlarıdır. Danışmanlık ve denetim işlemlerini yapabilirler. - Diğer Muhasebe Çalışanları: Bu kategorilere girmeyen ve muhasebe meslek mensubu olma niteliğine haiz olmayan fakat muhasebe departmanında çalışan ofis elemanı, ön muhasebe elemanı gibi pozisyonlarda görev yapan çalışanlardır.

7 Muhasebenin Temel Eşitliği, Hesap Kavramı ve Defterler Bilançolar varlıklar (aktif) ve kaynaklar (pasif) olmak üzere iki kısımda incelenir. Muhasebedeki temel eşitlik, varlıkların ve kaynakların birbirlerine eşit olması gerektiğini belirtmektedir. Şekil: BİLANÇO

8 Muhasebenin Temel Eşitliği, Hesap Kavramı ve Defterler İşletmenin belirli bir dönemdeki gider ve gelirlerini/kâr ve zararlarını gösteren belge gelir tablosu belgesidir. Bu belge, muhasebenin en temel belgelerinden biridir. NOT: Muhasebe verilerinin herkes tarafından ortak ve anlaşılabilir bir şekilde okunup kaydedilebilmesi açısından «TEK DÜZEN HESAP ÇERÇEVESİ» oluşturulmuştur.

9 FİNANS FONKSİYONU Finansal yönetim, işletmenin gereksinim duyduğu fonların (paraya dönüştürülebilecek ve para görevi görecek - nakit, çek, senet, kredi vs.) en uygun koşullarda ele geçirilmesi ve ele geçirilen fonların en etkin kullanımını sağlamaya yönelik bir yapıdır. Finansal planlama, bu fonların nerelerden, nasıl elde edileceği ve kullanılacağına yönelik planları içerir. İşletmelerde varlıklar üzerinde alınan maddi kararlara yatırım kararları adı verilir. Hangi varlıklara ne kadar, nasıl yatırım yapılacak? İşletmelerde kaynaklar üzerinde alınan maddi kararlara finansman kararları adı verilir. Bu kaynaklar nereden ve nasıl edinilecek?

10 Temel Finansal Faaliyetler 1. Finansal Analiz: Muhasebe verilerinin yorumlanarak, işletmenin genel durumu hakkında bilgi edinilir. Örn: Cari Oran = Dönen Varlıklar / Kısa Vadeli Yükümlülükler oranı 2 den büyük olmalıdır. Bu şartı sağlayan işletmeler, kısa dönemli borçlarını ödeme gücü olan işletmeler olarak kabul edilir. 2. Finansal Planlama: İhtiyaç duyulan fonların nerelerden, nasıl elde edileceği ve kullanılacağına yönelik planları içerir. 3. Finansal Denetim: Kağıt üzerinde verilmiş olan finansal kararların uygulamada ne denli başarıya ulaşıldığına yönelik yapılan çalışmalardır.

11 Temel Finansal Faaliyetler 4. Varlık Yönetimi / Yatırım Kararları: Yöneticiler, işletmeye ait fonların hangi varlıklara (dönen varlıklara mı yoksa duran varlıklara mı) yatırılacağı hususunda karar almalıdırlar. - Dönen varlıklar: Paraya hemen döndürülebilecek nitelikte olan varlıklardır. Nakit para, bankadaki mevduatlar, alacaklar, stoklar vs. - Duran varlıklar: Paraya dönüştürülmesi zaman alan (1 yıldan fazla) varlıklardır. Makineler, binalar, taşıtlar, tesisler gibi 5. Fonların Sağlanması: İşletmenin faaliyetlerine devam edebilmesi için fonlara ihtiyacı vardır. Bu fonlar iki şekilde elde edinilebilir. a. Özkaynaklar: Fonların, işletme sahiplerinden karşılanması durumudur. b. Borçlar: Fonların, işletme dışındaki üçüncü kişilerden (kredi verenler, diğer işletmeler vs.) karşılanması durumudur. Borç alma durumunda faiz ödeme yükü de kabul edilmiş sayılır. Borçlar kısa vadeli ve uzun vadeli borçlar olmak üzere iki kısımda incelenir.

12 Kısa ve Uzun Vadeli Yatırım Kararları Dönen varlık (kısa vadeli) yatırım kararları literatürde çalışma sermayesi adı altında; duran varlık (uzun vadeli) yatırım kararları ise sermaye bütçelemesi adı altında incelenmektedir. Sermaye Bütçelemesi: Bu yatırımlar gerek boyut, gerekse maddiyat olarak çalışma sermayesi yatırımlarından daha yüksek tutardadır ve daha risklidir. Uzun dönemlidir. Kısa dönemde (1 yıldan kısa süre içerisinde) nakde dönüştürülemezler. Makine, taşıt, bina, tesisler vs. yapılan yatırımlardır. Örneğin; yeni bir mağaza açmak, yeni bir 4G tesisi kurmak Çalışma Sermayesi: Bir işletmenin kısa süreli varlıklara yaptığı yatırımı ifade eder. Bunlar para, menkul kıymetler ve değerler, alacaklar ve stoklar gibi kısa süreli varlıklarına yaptığı yatırımı ifade eder. Net Çalışma Sermayesi = Çalışma Sermayesi Kısa Vadeli Borçlar

13 KURUMSAL İLETİŞİM (HALKLA İLİŞKİLER) FONKSİYONU

14 Halkla İlişkiler Kavramı, Hedef Kitle ve Sosyal Sorumluluk Anlayışı Halkla İlişkiler: Özel veya kamu sektöründe faaliyet gösteren bir işletmenin çevresinden anlayış, sempati ve destek elde etmek ve bunu devam ettirmek için uyguladığı faaliyetler bütünüdür. Halkla ilişkilerin hedef kitlesi halktır. Halk kavramı, işletme sahipleri dışındaki olan grupları içermektedir. Bu gruplar, işletmeyi doğrudan ya da dolaylı yoldan etkileyebilmektedir. İşletmeyi doğrudan etkileyen gruplar: Çalışanlar, tedarikçiler, müşteriler İşletmeyi dolaylı olarak etkileyen gruplar: Medya, devlet, toplum. NOT: Halkla ilişkilerin esas ağırlık noktası işletme içi hedef kitleyken; kurumsal iletişim fonksiyonunun esas ağırlık noktası işletme içi hedef kitledir.

15 HALKLA İLİŞKİLER ve REKLAMCILIK HALKLA İLİŞKİLER REKLAMCILIK Bir tanıtma faaliyetidir ve işletmenin kendisi tanıtılır. Amaç, çevreyle iyi ilişkiler geliştirmektir. Hedef kitle çalışanlar, tedarikçiler, müşteriler, medya, devlet, toplum gibi geniş kitlelerdir. İletişim çift yönlüdür. Maliyeti azdır. Bir pazarlama faaliyetidir ve işletmenin mal/hizmeti tanıtılır. Reklamcılık faaliyetiyle amaç, kâr elde etmektir. Hedef kitle müşteriler ve tüketicilerdir. İletişim çoğu zaman tek yönlüdür. Maliyeti halkla ilişkilerden daha fazladır.

16 Kaynak: KOÇ HOLDİNG (koc.com.tr/tr-tr/koc-gundem/bunlari-biliyor-musunuz)

17 Halkla İlişkilerin Amacı Toplum üzerinde olumlu etki ve izler bırakmak, Halkın işletmeye karşı sempati, anlayış ve destek göstermesini sağlamak, Halka aydınlatıcı bilgileri düzenli ve sürekli olarak vermek, Halktan bilgi toplamak, İşletmenin saygınlık kazanmasını sağlamak, Nitelikli personel bulmaya yardımcı olmak, Halkın güvenini sağlamak ve böylece işletme-toplum bütünleşmesini gerçekleştirmektir.

18 HALKA İLİŞKİLER FAALİYETİNİN ORGANİZASYONU ve YAPTIKLARI İŞLER Küçük işletmelerde halkla ilişkiler birimi görülmemekte; bu faaliyeti daha çok pazarlama ya da insan kaynakları departmanı yerine getirmektedir. Orta ve büyük boylu işletmelerde; halkla ilişkiler birimine rastlanılmaktadır. Halkla ilişkiler fonksiyonu; işletme içi ve dışındaki kitlelere haber vermek için - basın bülteni hazırlama, sergi, toplantı, konferans gibi faaliyetler - işletme ile ilişkili olan kişi ve kuruluşlarla yazışmalar - işletme hakkında tanıtıcı el kitapçığı, broşürü ya da işletme gazetesi çıkarma, - işletme gezileri, okullara ziyaret - internet sayfalarında faaliyetleri hakkında bilgi vermek gibi faaliyetleri yürütmektedirler.

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek (bilinçli/sistemli) Üretim yapmak

Üretim yapmak") GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek Üretim yapmak

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

İşletmelerde Muhasebe ve Finansman. 2009 Copyright S.K.Mirze 1

İşletmelerde Muhasebe ve Finansman 2009 Copyright S.K.Mirze 1 MUHASEBE İŞLETME FAALİYETLERİYLE İLGİLİ PARASAL BİLGİLERİ TESPİT ETME, KAYDETME, ÖZETLEME, DEĞERLEME VE RAPORLAMA SÜRECİ. FİNANSAL MUHASEBE

İşletmelerde Muhasebe ve Finansman 2009 Copyright S.K.Mirze 1 MUHASEBE İŞLETME FAALİYETLERİYLE İLGİLİ PARASAL BİLGİLERİ TESPİT ETME, KAYDETME, ÖZETLEME, DEĞERLEME VE RAPORLAMA SÜRECİ. FİNANSAL MUHASEBE

Züccaciyeciler Derneği

31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 8 sayfa finansal tablolar ve tamamlayıcı notlarından

31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 8 sayfa finansal tablolar ve tamamlayıcı notlarından

Bölüm 11 & 12. Muhasebe Fonksiyonu Finansman Fonksiyonu Insan Kaynakları Fonksiyonu

Bölüm 11 & 12 Muhasebe Fonksiyonu Finansman Fonksiyonu Insan Kaynakları Fonksiyonu Muhasebe Fonksiyonu Muhasebe: Finansal olaylara ait verilerin kaydedilmesini, sınıflandırılmasını ve raporlanmasını sağlayan,

Bölüm 11 & 12 Muhasebe Fonksiyonu Finansman Fonksiyonu Insan Kaynakları Fonksiyonu Muhasebe Fonksiyonu Muhasebe: Finansal olaylara ait verilerin kaydedilmesini, sınıflandırılmasını ve raporlanmasını sağlayan,

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) İncelemeden Bağımsız Denetimden

İncelemeden Bağımsız Denetimden") İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

GENEL İŞLETME. Dr. Öğr.Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

İÇİNDEKİLER. Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

MAHASEBE, DENETİM VE BÜTÇE

MAHASEBE, DENETİM VE BÜTÇE MUHASEBE; Mali Nitelikteki Bilgilerin SAPTANMASI (Belgelerle) ÖLÇÜLMESİ (TL Cinsinden) KAYDEDİLMESİ (Yevmiye Defteri) SINIFLANDIRILMASI (Defteri Kebir) ÖZETLENMESİ (Mizanlarla)

MAHASEBE, DENETİM VE BÜTÇE MUHASEBE; Mali Nitelikteki Bilgilerin SAPTANMASI (Belgelerle) ÖLÇÜLMESİ (TL Cinsinden) KAYDEDİLMESİ (Yevmiye Defteri) SINIFLANDIRILMASI (Defteri Kebir) ÖZETLENMESİ (Mizanlarla)

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Finans Nedir? Finans veya finansman, işletme faaliyetleri

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Finans Nedir? Finans veya finansman, işletme faaliyetleri

GENEL MUHASEBE I - II

Editörler Yrd.Doç.Dr. İlkay E. Erturan & Dr. Hacı Arif Tunçez GENEL MUHASEBE I - II Yazarlar Yrd.Doç.Dr. Hakan Seldüz Dr. Güler FerhanUyar Ahmet Çayırçimen Ayhan Güven Dilek Türk Emre Akbulut Engin Yurdasever

Editörler Yrd.Doç.Dr. İlkay E. Erturan & Dr. Hacı Arif Tunçez GENEL MUHASEBE I - II Yazarlar Yrd.Doç.Dr. Hakan Seldüz Dr. Güler FerhanUyar Ahmet Çayırçimen Ayhan Güven Dilek Türk Emre Akbulut Engin Yurdasever

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER. Prof. Dr. Ramazan AKTAŞ

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

Finansal Yönetim Giriş

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık 26.08.2011 Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü Sınırlı Olumlu GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık 26.08.2011 Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü Sınırlı Olumlu GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

FAAL YET RAPORU 2010

FAALİYET RAPORU 1. Şirket in Tarihçesi ve Ortaklık Yapısı: Şirketimiz 1977 yılında Genborsa Menkul Değerler Ticareti Yatırım ve Finansman A.Ş. ünvanıyla, 2499 sayılı Sermaye Piyasası Kanunu ve ilgili mevzuat

FAALİYET RAPORU 1. Şirket in Tarihçesi ve Ortaklık Yapısı: Şirketimiz 1977 yılında Genborsa Menkul Değerler Ticareti Yatırım ve Finansman A.Ş. ünvanıyla, 2499 sayılı Sermaye Piyasası Kanunu ve ilgili mevzuat

A DAN Z YE FİNANS EĞİTİM SETİ - CD ---- FİYATI : 94 TL + KDV ----

A DAN Z YE FİNANS EĞİTİM SETİ - CD ---- FİYATI : 94 TL + KDV ---- Neden Finans Eğitimi? Günümüzün iş dünyasında, tüm yönetici ve çalışanlardan finansal verileri göz önünde bulundurarak hızlı ve doğru karar

A DAN Z YE FİNANS EĞİTİM SETİ - CD ---- FİYATI : 94 TL + KDV ---- Neden Finans Eğitimi? Günümüzün iş dünyasında, tüm yönetici ve çalışanlardan finansal verileri göz önünde bulundurarak hızlı ve doğru karar

GENEL İŞLETME. Dr. Öğr. Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr. Üyesi Lokman KANTAR 26.12.2018 1 FİNANS YÖNETİMİ Ürün ve satış faaliyetleri Yatırım faaliyetleri Kaynak bulma anlamında finansman faaliyetleri İşletmenin Mali Faaliyetleri 26.12.2018

GENEL İŞLETME Dr. Öğr. Üyesi Lokman KANTAR 26.12.2018 1 FİNANS YÖNETİMİ Ürün ve satış faaliyetleri Yatırım faaliyetleri Kaynak bulma anlamında finansman faaliyetleri İşletmenin Mali Faaliyetleri 26.12.2018

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Değerli Ortaklarımız, Şirketimizin Mart 2010 dönemine ilişkin faaliyetleri aşağıda özetlenmiştir.

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Değerli Ortaklarımız, Şirketimizin Mart 2010 dönemine ilişkin faaliyetleri aşağıda özetlenmiştir.

FİNANSAL TABLOLAR ANALİZİ (FİN402U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

ATA ONLİNE MENKUL KIYMETLER A.Ş. MART 2013 DÖNEMİ FAALİYET RAPORU

I-GİRİŞ ATA ONLİNE MENKUL KIYMETLER A.Ş. MART 2013 DÖNEMİ FAALİYET RAPORU 1. Raporun dönemi : 01/01/2013-31/03/2013 2. Ortaklığın unvanı : ATA ONLİNE MENKUL KIYMETLER A.Ş. 3. Dönem içinde yönetim ve denetleme

I-GİRİŞ ATA ONLİNE MENKUL KIYMETLER A.Ş. MART 2013 DÖNEMİ FAALİYET RAPORU 1. Raporun dönemi : 01/01/2013-31/03/2013 2. Ortaklığın unvanı : ATA ONLİNE MENKUL KIYMETLER A.Ş. 3. Dönem içinde yönetim ve denetleme

Nakit ve Nakit Benzerleri

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

İşletme Finansmanı İÇİNDEKİLER. BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

Dipnot Cari Dönem Geçmiş Dönem Referansları

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İncelemeden Geçmiş. İlişikteki notlar bu konsolide finansal tabloların ayrılmaz bir parçasıdır.

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

VARLIKLAR Dönen Varlıklar 10,844,336 3,671,355

31 MART 2013 TARİHLİ BİLANÇO İncelemeden Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 10,844,336 3,671,355 Nakit ve Nakit Benzerleri 6 10,565,860 3,475,052

31 MART 2013 TARİHLİ BİLANÇO İncelemeden Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 10,844,336 3,671,355 Nakit ve Nakit Benzerleri 6 10,565,860 3,475,052

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ HAZİRAN 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU

UBS MENKUL DEĞERLER A.Ş. SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ HAZİRAN 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Sayın Ortaklarımız, Şirketimizin Haziran 2009 dönemine ilişkin faaliyetleri

UBS MENKUL DEĞERLER A.Ş. SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ HAZİRAN 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Sayın Ortaklarımız, Şirketimizin Haziran 2009 dönemine ilişkin faaliyetleri

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Cari Dönem İncelemeden Önceki Dönem Bağımsız Denetimden 3 Haziran 212 31 Aralık 211 Dönen Varlıklar 64.422.811 71.561.41 Nakit ve Nakit Benzerleri 6 5.927.68 1.719.334 Finansal

KONSOLİDE BİLANÇOLAR VARLIKLAR Cari Dönem İncelemeden Önceki Dönem Bağımsız Denetimden 3 Haziran 212 31 Aralık 211 Dönen Varlıklar 64.422.811 71.561.41 Nakit ve Nakit Benzerleri 6 5.927.68 1.719.334 Finansal

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ EYLUL 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU

UBS MENKUL DEĞERLER A.Ş. SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ EYLUL 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Sayın Ortaklarımız, Şirketimizin Eylul 2009 dönemine ilişkin faaliyetleri

UBS MENKUL DEĞERLER A.Ş. SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ EYLUL 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Sayın Ortaklarımız, Şirketimizin Eylul 2009 dönemine ilişkin faaliyetleri

İşletmenin Fonksiyonları. İşletmenin Fonksiyonları Finansman Fonksiyonu. Finansman Kavramı. Finansman Kavramı. Finansman İnsan Kaynakları.

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

Muhasebe Bilgi Sisteminin Temel Yapısı. Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği

Muhasebe Bilgi Sisteminin Temel Yapısı Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği Bilgi Sistemleri Yönetim Bilgi Sistemleri Para, insangücü, malzeme, makine, teknoloji ve bilgi gibi

Muhasebe Bilgi Sisteminin Temel Yapısı Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği Bilgi Sistemleri Yönetim Bilgi Sistemleri Para, insangücü, malzeme, makine, teknoloji ve bilgi gibi

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

Kullanılan muhasebe yöntemlerinin kısa bir. (5-10 yılı kapsayan mali tablo bilgileri, özellikle finansal planlama için) Varsa denetçilerin raporu.

Varsa denetçilerin raporu.") Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Bağımsız Denetimden Geçmiş Notlar 31 Aralık Aralık Bağımsız Denetimden Geçmiş VARLIKLAR

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

Züccaciyeciler Derneği İktisadi İşletmesi

Züccaciyeciler Derneği İktisadi İşletmesi 31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 13 sayfa

Züccaciyeciler Derneği İktisadi İşletmesi 31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 13 sayfa

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları. ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar. ÜNİTE:3 Paranın Zaman Değeri

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar ÜNİTE:3 Paranın Zaman Değeri ÜNİTE:4 Finansal Analiz ÜNİTE:5 1 Başabaş ve Kaldıraç Analizleri

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar ÜNİTE:3 Paranın Zaman Değeri ÜNİTE:4 Finansal Analiz ÜNİTE:5 1 Başabaş ve Kaldıraç Analizleri

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Đ.M.K.B.'NIN UYARISI!

Đ.M.K.B.'NIN UYARISI! CD Hazırlayan Aracı Kurum Yönetimine: Kurumunuzun cari dönem ve bir önceki dönem ile karşılaştırmalı olarak düzenlenmiş ayrıntılı bilanço, gelir tablosu ve dipnotlar tarafınızca Borsaya

Đ.M.K.B.'NIN UYARISI! CD Hazırlayan Aracı Kurum Yönetimine: Kurumunuzun cari dönem ve bir önceki dönem ile karşılaştırmalı olarak düzenlenmiş ayrıntılı bilanço, gelir tablosu ve dipnotlar tarafınızca Borsaya

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

YÖNETİM KURULU FAALİYET RAPORU

YÖNETİM KURULU FAALİYET RAPORU 1. Giriş 1.1. Raporun Dönemi: 01 Ocak 2013-30 Eylül 2013 1.2. Ortaklığın Unvanı: Fokus Portföy Yönetimi A.Ş. 1.3. Ticaret Sicil No: 774 702 1.4. İletişim Bilgileri: Telefon:

YÖNETİM KURULU FAALİYET RAPORU 1. Giriş 1.1. Raporun Dönemi: 01 Ocak 2013-30 Eylül 2013 1.2. Ortaklığın Unvanı: Fokus Portföy Yönetimi A.Ş. 1.3. Ticaret Sicil No: 774 702 1.4. İletişim Bilgileri: Telefon:

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

BİLANÇO (YTL) VARLIKLAR

VARLIKLAR") Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

ATA YATIRIM MENKUL KIYMETLER A.Ş. MART 2013 DÖNEMİ FAALİYET RAPORU

I-GİRİŞ ATA YATIRIM MENKUL KIYMETLER A.Ş. MART 2013 DÖNEMİ FAALİYET RAPORU 1. Raporun dönemi : 01/01/2013-31/03/2013 2. Şirket unvanı : ATA YATIRIM MENKUL KIYMETLER A.Ş. 3. Dönem içinde yönetim ve denetleme

I-GİRİŞ ATA YATIRIM MENKUL KIYMETLER A.Ş. MART 2013 DÖNEMİ FAALİYET RAPORU 1. Raporun dönemi : 01/01/2013-31/03/2013 2. Şirket unvanı : ATA YATIRIM MENKUL KIYMETLER A.Ş. 3. Dönem içinde yönetim ve denetleme

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

AKIN TEKSTİL A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS

Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS") ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 MART 2011 TARİHLİ ÖZET KONSOLİDE BİLANÇO

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 MART 2011 TARİHLİ ÖZET KONSOLİDE BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2011 31.12.2010 VARLIKLAR

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 MART 2011 TARİHLİ ÖZET KONSOLİDE BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2011 31.12.2010 VARLIKLAR

31 Mart Aralık 2011 Pay oranı Pay tutarı Pay oranı Pay tutarı

Konsolide finansal tablolara ilişkin açıklayıcı dipnotlar 1. Grubun organizasyonu ve faaliyet konusu Genel Alkhair Capital Menkul Değerler Anonim Şirketi (Şirket), 5 Aralık 1996 tarihinde İstanbul da kurulmuştur.

Konsolide finansal tablolara ilişkin açıklayıcı dipnotlar 1. Grubun organizasyonu ve faaliyet konusu Genel Alkhair Capital Menkul Değerler Anonim Şirketi (Şirket), 5 Aralık 1996 tarihinde İstanbul da kurulmuştur.

Dipnot 30.06.2009 31.12.2008 Referansları

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN FİNANSAL TABLOLAR BİLANÇO (TL) VARLIKLAR Dipnot 30.06.2009 31.12.2008 Referansları Dönen Varlıklar 40.463.522 18.036.855 Nakit ve Nakit Benzerleri

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN FİNANSAL TABLOLAR BİLANÇO (TL) VARLIKLAR Dipnot 30.06.2009 31.12.2008 Referansları Dönen Varlıklar 40.463.522 18.036.855 Nakit ve Nakit Benzerleri

: KAPİTAL MALİ VE GAYRİMENKUL YATIRIMLAR HOLDİNG A.Ş YILINA İLİŞKİN YÖNETİM KURULU FAALİYET RAPORU

Raporun Dönemi : 01 Ocak 2017-31 Aralık 2017 Faaliyet Dönemi Ticaret Unvanı : KAPİTAL MALİ VE GAYRİMENKUL YATIRIMLAR HOLDİNG A.Ş. Ticaret Sicil No : 739194 Merkez Adresi Merkez Dışı Örgüt : Büyükdere Caddesi,

Raporun Dönemi : 01 Ocak 2017-31 Aralık 2017 Faaliyet Dönemi Ticaret Unvanı : KAPİTAL MALİ VE GAYRİMENKUL YATIRIMLAR HOLDİNG A.Ş. Ticaret Sicil No : 739194 Merkez Adresi Merkez Dışı Örgüt : Büyükdere Caddesi,

ÜNİTE:1 Dönemsonu İşlemleri. ÜNİTE:2 Muhasebede Değerleme

ÜNİTE:1 Dönemsonu İşlemleri ÜNİTE:2 Muhasebede Değerleme ÜNİTE:3 Dönen Varlıkların Envanter İşlemleri-I (Hazır Değerler, Menkul Kıymetler, Alacaklar) ÜNİTE:4 Dönen Varlıkların Envanter İşlemleri-II (Stoklar

ÜNİTE:1 Dönemsonu İşlemleri ÜNİTE:2 Muhasebede Değerleme ÜNİTE:3 Dönen Varlıkların Envanter İşlemleri-I (Hazır Değerler, Menkul Kıymetler, Alacaklar) ÜNİTE:4 Dönen Varlıkların Envanter İşlemleri-II (Stoklar

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

Finansal Tablolar - Konsolide (Şirketler-Aracı Kurumlar) - 2. Alternatif. Kapak Sayfası : BAŞTAŞ BAŞKENT ÇİMENTO SANAYİ VE TİCARET A.Ş.

- 2. Alternatif. Kapak Sayfası : BAŞTAŞ BAŞKENT ÇİMENTO SANAYİ VE TİCARET A.Ş.") Finansal Tablolar - Konsolide (Şirketler-Aracı Kurumlar) - 2. Alternatif Kapak Sayfası Şirket unvanı : BAŞTAŞ BAŞKENT ÇİMENTO SANAYİ VE TİCARET A.Ş. Gönderilme düzeni: Periyodik Periyot tipi : Aylık Periyot

Finansal Tablolar - Konsolide (Şirketler-Aracı Kurumlar) - 2. Alternatif Kapak Sayfası Şirket unvanı : BAŞTAŞ BAŞKENT ÇİMENTO SANAYİ VE TİCARET A.Ş. Gönderilme düzeni: Periyodik Periyot tipi : Aylık Periyot

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2012 31 Mart 2011 Faiz ve benzeri gelirler 8,375 8,369 Faiz giderleri 4,182 4,202 Net faiz geliri 4,193 4,167 Kredi

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2012 31 Mart 2011 Faiz ve benzeri gelirler 8,375 8,369 Faiz giderleri 4,182 4,202 Net faiz geliri 4,193 4,167 Kredi

KAPİTAL MENKUL DEĞERLER A.Ş.

Sayfa 1 / 8 Raporun Dönemi : 01 Ocak 2013-31 Mart 2013 Faaliyet Dönemi Ticaret Unvanı : KAPİTAL MENKUL DEĞERLER ANONİM ŞİRKETİ Ticaret Sicil No : 151174 Merkez Adresi : Büyükdere Cad. No:61 Uso Center

Sayfa 1 / 8 Raporun Dönemi : 01 Ocak 2013-31 Mart 2013 Faaliyet Dönemi Ticaret Unvanı : KAPİTAL MENKUL DEĞERLER ANONİM ŞİRKETİ Ticaret Sicil No : 151174 Merkez Adresi : Büyükdere Cad. No:61 Uso Center

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2010 ve 31 Aralık 2009 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den ı Geçmiş Geçmiş 31.12.2010 31.12.2009 VARLIKLAR Dönen Varlıklar 171.350.532 174.909.288

31 Aralık 2010 ve 31 Aralık 2009 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den ı Geçmiş Geçmiş 31.12.2010 31.12.2009 VARLIKLAR Dönen Varlıklar 171.350.532 174.909.288

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA

Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA") MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

AD YAYINCILIK A.Ş. 1 OCAK - 31 ARALIK 1998 VE 1997 HESAP DÖNEMLERİ AYRINTILI BİLANÇOLARI (MİLYON TL)

") AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

PETROKENT TURİZM A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PETROKENT TURİZM A.Ş. Finansal Rapor 2017 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2017/09 Mali Tablolar Finansal Durum Tablosu (Bilanço) 30.09.2017 31.12.2016

KAMUYU AYDINLATMA PLATFORMU PETROKENT TURİZM A.Ş. Finansal Rapor 2017 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2017/09 Mali Tablolar Finansal Durum Tablosu (Bilanço) 30.09.2017 31.12.2016

SERVE KIRTASİYE SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI DENETİMDEN GEÇMİŞ 30 EYLÜL 2008 TARİHLİ KONSOLİDE BİLANÇO (Tutarlar aksi belirtilmedikçe

30 EYLÜL 2008 TARİHLİ KONSOLİDE BİLANÇO Denetimden Denetimden Notlar VARLIKLAR Dönen Varlıklar : 9.961.249 7.975.811 Nakit ve Nakit Benzerleri Not 6 162.759 1.919.536 Finansal Yatırımlar Not 7 - - Ticari

30 EYLÜL 2008 TARİHLİ KONSOLİDE BİLANÇO Denetimden Denetimden Notlar VARLIKLAR Dönen Varlıklar : 9.961.249 7.975.811 Nakit ve Nakit Benzerleri Not 6 162.759 1.919.536 Finansal Yatırımlar Not 7 - - Ticari

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş YILI FAALİYET RAPORU

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

SERMAYE PİYASASI FAALİYETLERİ İLERİ DÜZEY LİSANSLAMA SINAVLARINA HAZIRLIK PROGRAMI

EĞĠTĠM 2009 TURKKARİYER EĞİTİM PROGRAMLARI SERMAYE PİYASASI FAALİYETLERİ İLERİ DÜZEY LİSANSLAMA SINAVLARINA HAZIRLIK PROGRAMI Eğitim programımıza; SPK sınavlarına hazırlananlar; Bankaların Hazine Fon Yönetimi,Risk

EĞĠTĠM 2009 TURKKARİYER EĞİTİM PROGRAMLARI SERMAYE PİYASASI FAALİYETLERİ İLERİ DÜZEY LİSANSLAMA SINAVLARINA HAZIRLIK PROGRAMI Eğitim programımıza; SPK sınavlarına hazırlananlar; Bankaların Hazine Fon Yönetimi,Risk

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş TARİHİ İTİBARİYLE BİLANÇO (TL)

") NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. 31.12.2011TARİHİ İTİBARİYLE BİLANÇO (TL) Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Dönem 31/12/2011 31/12/2010 Raporlama Birimi TL TL V A

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. 31.12.2011TARİHİ İTİBARİYLE BİLANÇO (TL) Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Dönem 31/12/2011 31/12/2010 Raporlama Birimi TL TL V A

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2011 31 Mart 2010 Faiz ve benzeri gelirler 8,369 6,541 Faiz giderleri 4,202 2,870 Net faiz geliri 4,167 3,671 Kredi

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2011 31 Mart 2010 Faiz ve benzeri gelirler 8,369 6,541 Faiz giderleri 4,202 2,870 Net faiz geliri 4,167 3,671 Kredi

Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem Raporlama Birimi TL TL

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

TUKAŞ GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ'NDEN ORTAKLARIN YENİ PAY ALMALARINA İLİŞKİN SİRKÜLER

TUKAŞ GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ'NDEN ORTAKLARIN YENİ PAY ALMALARINA İLİŞKİN SİRKÜLER ÇIKARILMIŞ SERMAYEMİZ 37.650.000 LİRASI NAKİT KARŞILANMAK SURETİYLE 62.350.000 LİRADAN 100.000.000 LİRAYA

TUKAŞ GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ'NDEN ORTAKLARIN YENİ PAY ALMALARINA İLİŞKİN SİRKÜLER ÇIKARILMIŞ SERMAYEMİZ 37.650.000 LİRASI NAKİT KARŞILANMAK SURETİYLE 62.350.000 LİRADAN 100.000.000 LİRAYA

"Bu döküman yanlızca tanıtım ve bilgilendirme amaçlı olup, yatırım kararlarının izahname incelenerek verilmesi gerekmektedir. İzahname ve sirküler;

GLOBAL MENKUL DEĞERLER Halka Arz Tanıtım Notu Genel Bilgiler HALKA ARZ ÖZETİ Talep Toplama Tarihleri 22 23 Haziran 2011 Halka Arz Fiyatı 1,50 TL - 1,65 TL İMKB İşlem Kodu GLBMD İMKB'de İşlem Görme Tarihi

GLOBAL MENKUL DEĞERLER Halka Arz Tanıtım Notu Genel Bilgiler HALKA ARZ ÖZETİ Talep Toplama Tarihleri 22 23 Haziran 2011 Halka Arz Fiyatı 1,50 TL - 1,65 TL İMKB İşlem Kodu GLBMD İMKB'de İşlem Görme Tarihi

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Altı Aylık Özel Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 30 Kasım

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Altı Aylık Özel Ara Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 30 Kasım

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI...

İÇİNDEKİLER BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI... 1 1.1. Muhasebenin Tanımı... 2 1.2. Muhasebenin Fonksiyonları... 2 1.3. Muhasebe Bilgilerinden Faydalananlar...

İÇİNDEKİLER BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI... 1 1.1. Muhasebenin Tanımı... 2 1.2. Muhasebenin Fonksiyonları... 2 1.3. Muhasebe Bilgilerinden Faydalananlar...

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

Özsermaye Değişim Tablosu. Özsermaye Değişim Tablosu. Raporlama Birimi

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider

Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider") 1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

TÜRKİYE EĞİTİM GÖNÜLLÜLERİ VAKFI 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2015 VE 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN BİLANÇOLAR (Tutarlar aksi belirtilmedikçe Türk Lirası

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2015 VE 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN BİLANÇOLAR (Tutarlar aksi belirtilmedikçe Türk Lirası

Finansal Durum Tablosu Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Konsolide Dönem

ERGAZ SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2014 TARİHİ İTİBARİYLE KONSOLİDE FİNANSAL DURUM TABLOSU Tutarlar, aksi belirtilmedikçe, Türk Lirası () olarak belirtilmiştir. Finansal Durum

ERGAZ SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 31 ARALIK 2014 TARİHİ İTİBARİYLE KONSOLİDE FİNANSAL DURUM TABLOSU Tutarlar, aksi belirtilmedikçe, Türk Lirası () olarak belirtilmiştir. Finansal Durum

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Oniki Aylık Özel Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 31 Mayıs

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı Ortaklıkları Sona Eren Oniki Aylık Özel Hesap Dönemine Ait Konsolide TTK 376 Bilançosu ve Dipnotları Cari Dönem VARLIKLAR 31 Mayıs

UFUK YATIRIM YÖNETİM VE GAYRİMENKUL A.Ş.

UFUK YATIRIM YÖNETİM VE GAYRİMENKUL A.Ş. 01.01.2017 30.09.2017 Dönemi Faaliyet Raporu İÇİNDEKİLER I-ŞİRKET TANITIMI II- ŞİRKET FAALİYETLERİ VE FAALİYETLERE İLİŞKİN DÖNEM İÇİ ÖNEMLİ GELİŞMELER III- ŞİRKET

UFUK YATIRIM YÖNETİM VE GAYRİMENKUL A.Ş. 01.01.2017 30.09.2017 Dönemi Faaliyet Raporu İÇİNDEKİLER I-ŞİRKET TANITIMI II- ŞİRKET FAALİYETLERİ VE FAALİYETLERE İLİŞKİN DÖNEM İÇİ ÖNEMLİ GELİŞMELER III- ŞİRKET