T.C. Konya Teknik Üniversitesi Makine Mühendisliği Bölümü. Dr. Muharrem H. Aksoy. Ekonomik Analiz

|

|

|

- Nergis Karadere

- 5 yıl önce

- İzleme sayısı:

Transkript

1 T.C. Konya Teknik Üniversitesi Makine Mühendisliği Bölümü Dr. Muharrem H. Aksoy Ekonomik Analiz 1

2

3

4

5 4.44

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21 Enerji Yöneticisi proje teklifi ve değerlendirme raporunun hazırlanmasında aşağıdaki hususları dikkate almalıdır. 1) Projenin değerlendirilmesi için karar verme yetkisine sahip olan kişi belirlenmelidir. 2) Proje değerlendirme raporunun formu, karar verecek olan kişi için yeterli olmalıdır. 3) Aşağıdaki maddeler raporda açıkça belirtilmelidir. a) Proje niçin düşünülmektedir? b) Proje neyi amaçlamaktadır? c) Mali ve diğer yararları ne olacaktır?

22 Projeyi değerlendirirken ve proje teklifi geliştirirken aşağıdaki önemli sorular dikkate alınmalıdır. 1) Yapılan teklif, şirketin belirlenmiş enerji polikası ve diğer iş planlarıyla uygunluk içinde midir? 2) Enerji tasarrufu etüdü sırasında belirlenen Hiç yatırımsız Düşük maliyetli Basit işletme tedbirlerinin çoğu başarılı bir şekilde yürütülmekte midir? 3) Bu teklif gerçekleştirilen çalışmalardan sonra atılması gereken bir sonraki mantıklı adım mıdır? 4) Projeden etkilenen ürünler için tahmini piyasa değeri nedir? 5) Projenin yapılan yatırımı geri ödeme süresi nedir? 6) Yapılan teklif, açık, özlü ve sayısal mıdır yani sonuçları doğru olarak değerlendirilebilmekte midir?

23 Sermaye ile ilgili maliyetler Ön enerji tasarrufu etüt çalışmalarının maliyeti Planlama çalışmalarının maliyeti Mühendislik ve dizayn maliyeti Dizayn ve temin maliyetleri de dahil olmak üzere ekipmanın maliyeti Çelik işleri ve inşaat işleri gibi ilave malzemelerin maliyeti Fabrikanın modifikasyonu sırasında yapılan duruşların maliyeti Mevcut ekipmanın değiştirilmesi veya onarım maliyeti Nakliye maliyeti, ithalat giderleri ve vergileri

24 Her yıl tekrarlanan işletme maliyetleri İlave bakım Önerilen ekipmanı çalıştırmak için yakıt, soğutma suyu, basınçlı hava ve diğerleri için yapılan ekstra masraflar Ekstra işçilik bedeli Korozyon kontrolu,temizleme vs için ekstradan kimyasal maddeler İlave sigorta masrafları Amortisman

25 Proje maliyetlerinin doğruluğu, yapılan analizlerin tipine bağlı olarak değişir. Genel olarak tahminlerin doğruluğu, aşağıdaki ana hatlar dahilinde olmalıdır. Detaylı enerji tasarruf etüt raporları %25 ile %30 Ön fizibilite çalışmaları %15 ile %20 Fizibilite çalışmaları %10 Küçük projeler için fizibilite çalışmasının ve detaylı mühendislik hizmetlerinin maliyetleri toplam proje maliyetinin %5 ile en fazla %25 arasında değişir. Büyük projeler için bu maliyetler %10-20 arasında değişir.

26 Yatırım Tutarı Firmanın veya yatırımcının yatırım yapacağı harcamaların toplamını içermektedir. Proje değerlendirmesinde yatırım miktarının az veya çok olması projenin kabülünü olumlu veya olumsuz yönde etkiliyebilir. Yapılacak yatırımın finansman olanaklarının, nereden ve hangi koşullarda temin edileceği bilinmelidir.

27 Yatırımın Ömrü Yatırımın ekonomik ömrü, söz konusu yatırımın faydalı üretimde bulunacağı süredir. Ömür en az 1 yıldan başlamak üzere, 10, veya daha fazla olabilir. Yatırım ömrü arttıkça yatırımın nakit giriş ve çıkışlarının belirsizlik derecesi artar. Bu nedenle yapılan hesaplamalarda yatırım ömrü 10 olarak dikkate alınmalı ve böylece nakit giriş ve çıkışlarındaki belirsizlik azaltılmalıdır. Yatırımın fiziki ömrü ise teknik iş ve faaliyetlerin yerine getirilerek fiilen üretimde bulunulacak süre olarak tanımlanır. Bazen sabit varlık yatırımları fiziksel olarak üretim yapabilir durumda oldukları halde, yeni mal ve hizmetlerin ortaya çıkışı, tüketici zevklerinin değişmesi, teknolojik gelişmleler ve ekonomik yönden üretimleri durdurulması gerekebilir. Bu nedenle yatırım kararı verirken fiziki ömürden çok ekonomik ömrün tahmini önem kazanmaktadır.

28 Yatırımın Hurda Değeri Hurda değer, bir yatırımın ekonomik ömrü sonundaki piyasa değeridir. Hurda değer bir varlığın hem ekonomik ömrü sonundaki değeri, hem de fiziki ömrünün sonundaki değerini kapsar. Yapılacak yeni yatırımlarda eski yatırımın hurda değerinin yeni yatırım tutarından düşülmesi gerekir. Hurda değeri doğru tahmin edilmelidir. Hurda değerinin yanlış tahmini, çoğu kez yanlış kararların alınmasına neden olur. Hurda değerinin büyük miktarlara varması, yatırım projelerinin değerlendirilmesinde hesaplara katılmasını zorunlu hale getirmekte ve bazen yanlış sonuçlara ulaşılmasına neden olmaktadır.

29 İskonto Oranı Yatırımcının yaptığı yatırımdan elde etmeyi umduğu minimum verim oranıdır yani karlılıktır. Yatırım karlılığı, Yatırımım piyasadaki kazanç oranı, faiz oranı risksiz yatırımların verim oranı yatırımın risklilik derecesi v.b. gibi faktörler dikkate alınarak belirlenir. Yatırımcı, yatırımdan beklediği nakit girişleri ile bu nakit girişlerin elde edilmesi için harcanan yatırım tutarının karşılaştırılmasında iskonta oranında faydalanacaktır. Bu değerlendirmeden sonra, yatırımcı söz konusu minimum verim oranından daha düşük verim sağlayacak projeleri kabul etmeyecek, bu verime eşit veya daha az verim sağlayacak proje tekliflerini kabul etmeyecektir.

30 Paranın zaman değeri Belli bir faiz veya iskonto oranı gözönünde bulundurulmak suretiyle paranın, bir zaman süreci içinde elde edildiği veya harcandığı devrelere göre değişik değerlerde düşünülmesine paranın zaman değeri denir. Bu gün 100 TL bir yıl sonra %25 iskonto ile bir yıl sonra 125 TL elde etmesi durumu, paranın zamanla artması iş sahasında kullanımı ve faiz ile bankada bulundurulması ile sağlanabilir... Bir yıl sonra 125 TL elde edilecek paranın %25 iskonta oranı üzerinden bugünkü değeri 100 TL dır. Gelirler ve giderler için paranın zaman değeri yatırım hesaplamalarında dikkate alınmalıdır.

31 Paranın zaman değeri niçin önemlidir? Bir mal veya hizmet üretimi için düşünülen projeler tahsis edilecek parasal kaynakların ekonomik ve mali yönden avantajlı olup olmadığı Harcamalar ve gelirlerin aynı zaman dilimine getirilmiş değerleri karşılaştırıldığı taktirde anlamlı ve mantıklı bir karşılaştırma mümkün olacaktır. Kabül edilecek bir iskonto oranına göre aynı zaman düzeyine getirilmiş harcamaların ve gelirlerin farkı, GELİRLER LEHİNE BİR SONUÇ OLUŞTURUYORSA projenin avantajlı olduğu düşünülecektir. aynı zaman > Aynı zaman düzeyine getirilmiş düzeyine getirilmiş Nakit girişleri harcamalar BÜYÜK Harcama ve gelirleri aynı zaman düzeyine getirmek için uygulanan faiz ve iskonto oranı Genellikle piyasa cari faiz oranı olmaktadır.

32 Bileşik Faiz Ne Demektir? 100 TL yıllık % 50 faiz veren bir bankaya 3 yıllık süreyle yatırırsak para birinci yıl sonunda= 100*(1+0.50)= 150 TL Para ikinci yıl sonunda= 150*(1+0.50)=225 TL Para üçüncü yıl sonunda =225*(1+0.5)= TL değerine ulaşır. Paranaın n yıl solunda ulaşacağı değer S= P*(1+i) n S: n yıl sonunda paranın gelecekteki değeri P: ilk yatırım yada paranın şimdiki değeri i: yıllık faiz oranı, iskonto oranı, sermayenin maliyete oranı

33 Örnek: 100 YTL %18 faiz oranına göre 15 inci yıl sonunda alacağı değer nedir: S= 100*(1+0.18) 15 S= 1197 TL

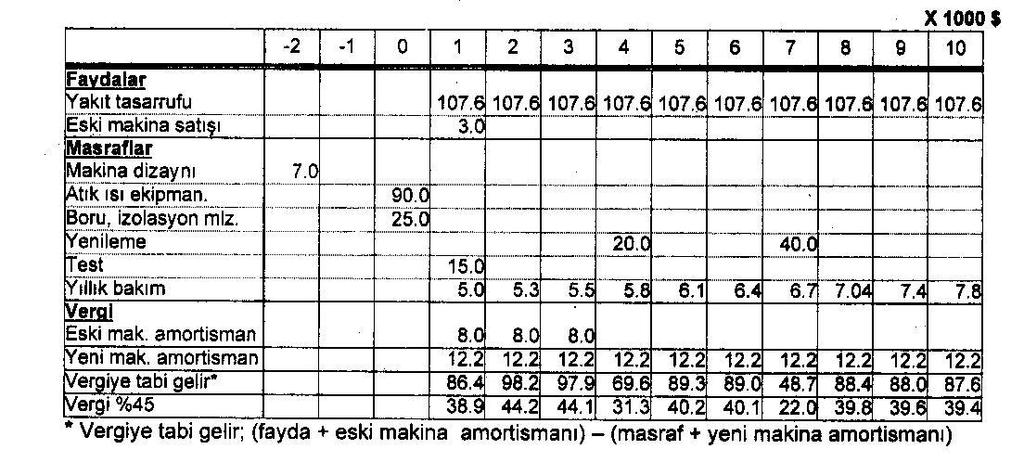

34 Bir yıldan az süreli devrelere ait bileşik faiz hesapları? Uygulamalarda bir yıldan az sürelere pek rastlanmamaktadır. Örneğin 3, 6 aylık gibi süreler. Bazen ısı yalıtım projeleri çok kısa zamanda kendisini geri ödemektetir. Eğer devreler bir yıldan az ise hesaplamada kullanılacak faiz oranı(i), yıllık faiz oranının devre sayısına bölünerek bulunur. Devre sayısı, bileşik hesabının bir yıl içinde kaç defa tekrarlanacağını ifade etmektedir. Devre sayısı ne olursa olsun faiz oranı daima yıllık olarak verilmektedir. Örneğin yıllık faiz oranı %20, devre sayısı 2 yani 6 ay, 4 yıllık süre sonunda paranın alacagı değer i=0.2/2=0.1 n= 2*4=8 Alınarak bileşik faiz hesabı yapılır.

35 N yıl sonra elde edilecek paranın bugünkü değerinin hesaplanması

36

37 Projelerin ekonomikliğinin değerlendirme Yöntemleri

38 Geri ödeme Süresi Yöntemi Yöntem, bir proje için yapılacak yatırımın masrafının, bu proje için sağlanacak faydalarla tamamen ödeneceği yıl sayısının bulunmasıdır. Geri ödeme süresi yıllık faydanın eşit olması varsayımına göre aşağıdaki formül ile hesaplanır. GÖS= I / F GÖS= geri ödeme süresi I= Toplam Yatırım F= yıllık fayda Enerji tasarrufu projelerine uygulandığında formül aşağıdaki gibidir. GÖS = Toplam Yatırım Maliyeti / Cari Enerji Fiyatlarıyla Yıllık Tasarruflar Geri ödeme süresi ne kadar kısa ise, yatırımda o derece iyi bir performansa sahip demektir.

39

40

41 Örnek 3: Ekonomik ömürleri birbirinden farklı iki proje ( A ve B ile ilgili nakit akımları Aşağıdaki gibi ise prolerin geri ödeme süreleri ne kadardır?

42 Bugünkü Değer Yöntemi ( Present Value ) Bu yöntem projenin ömrü boyunca oluşturacağı fayladaları dikkate almaktadır. Bu yönteme göre proje değerlendirmede, yatırımın sağlayacağı nakit girişleri önceden tesbit edilen bir iskonto (i) oranına göre, bugüne indirgenerek toplanır. İndirgenmiş fayda toplamı, masraf tutarından büyükse proje KABUL, Küçükse proje RET edilir. Enerji verimliliği yatırımlarından elde edilecek tasarruflar nakit girişi olarak kabul edilecektir. İşletme bakım, işçilik gibi maliyetler ise nakit çıkışıdır.

43

44 Net Bugünkü Değer Yöntemi ( Net Present Value)- NBD NBD yöntemi ile önceden belirlenen bir iskonto oranına göre, projenin sağlayacağı faydaların bügünkü değerlerinin toplamı ile yatırım harcamalarının bügünkü değerlerinin toplamı arasındaki fark bulunur. Bulunan NBD pozitif ise proje KABUL aksi ise proje RET edilir. Bir projenin ticari yönden kabul edilebilmesi için NBD nin sıfırdan büyük ve en az sıfıra eşit olması gerekir. Çok sayıda projelerden seçim yapılırken NBD en büyük olana bakılır.

45 NBD= Fayda Masraf = NBD = TL proje kabul edilir.

46

47 Net Bugünkü Değer Yöntemi ( Net Present Value)- NBD Üstünlükleri Paranın zaman değerini dikkate almaktadır. Uygulaması kolay ve basittir. Çünkü kriter en karlı projeyi değil belirli bir ölçümün üzerinde olan ( yatırım tutarının üzerinde olan) bütün yatırım projelerini kabul etmektedir. İskonto oranına karşılık gelen tablolor kullanılarak hesaplaması kolayca yapılabilir. Günümüzde bilgisayar programları kullanılarakta hesaplamalar yapılabilmektedir.. Sakıncaları Yatırım projelerinin değerlendirilmesinde farklı iskonto oranları farklı sonuçlar vereceğinden, iskonto oranlarının tespiti önemlidir. Yüksek iskonto oranları, ekonomik ömürlerin ilk yıllarında daha fazla nakit giriği sağlayan yatırım projelerinin kabulüne imkan verirken Düşük iskonto oranı toplam nakit girişi yüksek projelerin seçimini sağlamakta ve nakit girişinin zamanına gereken önemi vermemektedir. İskonta oranını değiştirmekle proje süresi değiştirilebilir. Büyüklüğü farklı yatırım projelerinin karşılaştırlmasında sağlıklı sonuç vermemektedir. Iskonta oranının tam tespit edilememesinden dolayı

48 Net Bugünkü Değer Yöntemi ( Net Present Value)- NBD Sakıncaları İskonta oranının projenin ekonomik ömrü boyunca değişmeyeceğinin sabit kalacağının varsayımıdır. Zaman içerisinde piyasa faiz oranları, faiz oranları yatırımın karlılık oranları değişebilir. Yatırımın sağlayacağı her yılın her akımını, farklı bir iskonta oranından bugünkü değere çevirmek oldukça güçtür. Ancak uzmanlar, iskonto oranının kısa vadelerde çok değişken olmadığından sabit sayılabileceğini ileri sürmekte ve özelikle ekonomik ömürleri uzun yatırımlarda, başlangıç yılından uzaklaştıkça iskonto oranının gittikçe küçüleceğinden, sonucu pek fazla etkilemeyeceğini iddia etmektedirler. Net bugünkü değer yöntemi, yatırım projlerinin gerçek verim oranlarını göstermemekte, ancak projelerin karlılık oranı yöntemine nazaran daha az gerçekçi bir kararlaştırmaya imkan vermektedir.

49 İÇ KARLILIK ORANI(İKO) YÖNTEMİ (İnternal rate of Return) Bir yatırım projesinin ne oranda gelir getireceğinin veya fayda sağlayacağının hesaplanmasıyla ilgilidir. İç karlılık yönteminde iskonto oranı bir veri değil, bir bilinmeyendir. İç karlılık oranı yöntemi ile projeye ait nakit girişlerini, nakit çıkışlarına eşitleyen verim oranı hesaplanır. Bulunan verim oranı ile yatırımcının belirlediği iskonto oranı karşılaştırılarak projenin kabül ve reddine karar verilir. İç karlılık oranı ne kadar yüksekse proje o kadar kabul edilebilirlik özelliği yüksek bir projedir. İç karlılık oranı projeyi üstlenen girişimciye proje için borç alması gerektiği zaman, ödeyebileceği maksimum faiz oranının ne olması gerektiği konusunda açık bir ölçü vermektedir. İç karlılık oranı yöntemi bugünkü değer yöntemi gibi paranın zaman değerini ve yatırım faydalı ömrünü dikkate almaktadır.

iskonto oranı: İç karlılık oranına göre projeler arasında bir tercih yapılması gerekiyorsa, r oranı büyük olan proje")

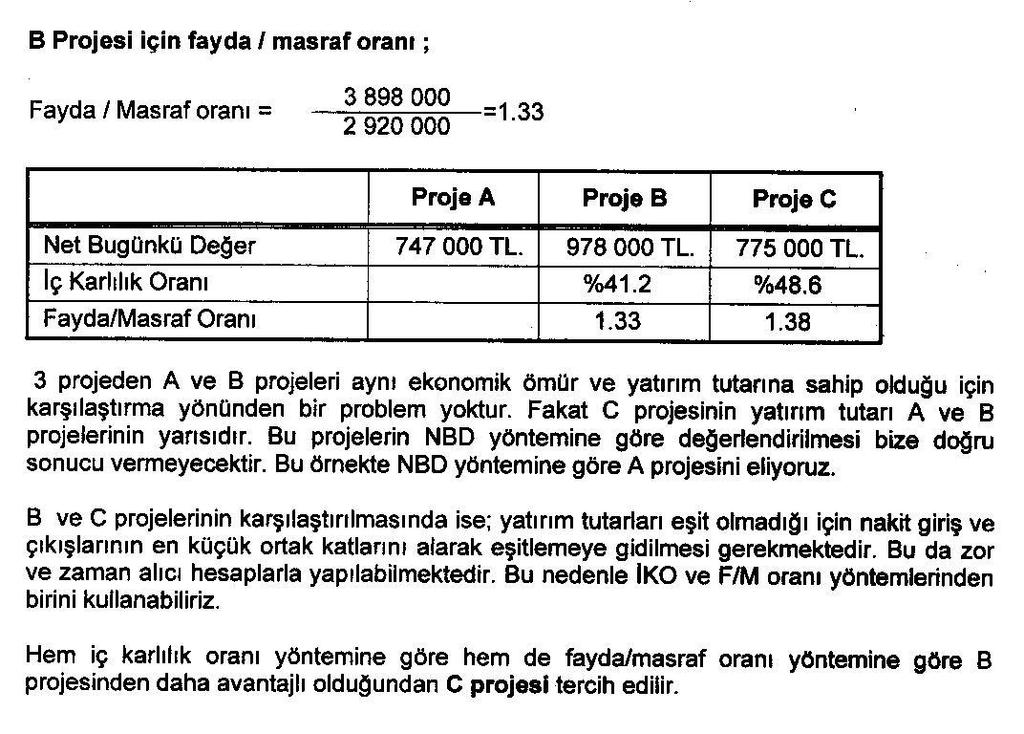

50 Projenin ekonomik ömrü boyunca sağlayacağı faydaların bugünkü değer toplamının, yatırım harcamalarının bugünkü değer toplamına eşitleyen faiz)iskonto oranı: İç karlılık oranına göre projeler arasında bir tercih yapılması gerekiyorsa, r oranı büyük olan proje seçilir.

51

52

53 Yatırımcının belirlediği iskonto oranı %25 dir. Ancak hespalanan iç karlılık oranı bu iskonto oranından küçük olduğundan projenin iptal edilmesi gerekir.

54

55

56 İÇ KARLILIK ORANI YÖNTEMİNİN ÜSTÜNLÜKLERİ VE SAKINCALARI

57

58 FAYDA MASRAF ORANI YÖNTEMİ (BENEFIT/ COST RATIO) Firma açısından bir yatıtrımın fayda.masraf oranı yatırımın belli bir iskonto oranıyla bugünkü değere çevrilmiş nakit girişlerinin, yatırımın nakit çıkışlarının bugünkü değerine oranıdır. FAYDA / MASRAF = Projelerin fayda/masraf oranları büyükten küçüğe göre sıralanır. En büyük fayda/masraf oranına sahip proje tercih edilir. Ayrıca bu oran çeşitli projeler arasındaki öncelik sırasını göstermektedir.

59 Fayda/Masraf = / = >1 olduğundan proje kabul edilir.

60 NET FAYDA MASRAF ORANI YÖNTEMİ (NET BENEFIT/ COST RATIO) Net fayda/masraf oranı (NF/M) net bugünkü değer ve fayda/masraf oranı (F/M) yöntemlerinin karışımıdır. Bu yöntemle önceden belirlenen bir indirgeme oranına göre projenin fayda ve masraflarının bugünkü değerleri toplamları arasındaki fark bulunur. Bu fark yatırım harcamalarının bugünkü değer toplamına bölünür. Firma açısından bir yatırımın fayda/masraf oranı yatırımın belli bir iskonto oranıyla bugünkü değere çevrilmiş nakit girişlerinin, yatırımın nakit çıkışlarının bugünkü değerine oranıdır. Net fayda/masraf oranı o projenin fayda/masraf oranından 1 çıkarılması sonucunda bulunmaktadır. Net fayda / masraf oranı > 0 ise proje kabul edilir.

61

62 BİRDEN FAZLA PROJENİN KARŞILAŞTIRILMASI

63

64

65

66

67

68 A PROJESİ İÇİN İÇ KARLILIK ORANI

69

70

71

72

73

74

75

76

77

78

79 1. What is the Turkish energy policy? 2. What are the alternative energy sources? Explain one of them in detail. 3. Why do we need to use alternative energy sources? 4. Explain the advantages and disadvantages of hydroelectric power plants. 5. What is renewable energy? 6. What is nuclear energy? What are the advantages and disadvantages of nuclear energy? 7. Do you agree or disagree with nuclear energy usage? 8. Rüzgar enerjisinden elektriğe kadar enerji dönüşüm adımlarını yazınız ve açıklayınız. 9. Betz Limiti nedir açıklayınız.

GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

12. HAFTA MÜHENDİSLİK EKONOMİSİ. Fayda-Maliyet Analizi. Yrd. Doç. Dr. Tahir AKGÜL

12. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Fayda-Maliyet Analizi Fayda - Maliyet Analizi Fayda-maliyet analizi, alternatif yatırım projelerinin karşılaştırılmasında kullanılan bir

12. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Fayda-Maliyet Analizi Fayda - Maliyet Analizi Fayda-maliyet analizi, alternatif yatırım projelerinin karşılaştırılmasında kullanılan bir

HAFTA 4. P: Bugünkü Değer (Present Value), herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.

, herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.") HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

Gazi Üniversitesi Endüstri Mühendisliği Bölümü. ENM 307 Mühendislik Ekonomisi. Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Finans Matematiği. Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto

Finans Matematiği Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto Paranın Zaman Değeri Finansın temel prensibi Elimizde bugün bulunan 1000 YTL bundan bir yıl sonra elimize

Finans Matematiği Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto Paranın Zaman Değeri Finansın temel prensibi Elimizde bugün bulunan 1000 YTL bundan bir yıl sonra elimize

Su Yapıları II Su Kaynaklarının Ekonomik Analizi

Su Yapıları II Su Kaynaklarının Ekonomik Analizi Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi Mühendislik Mimarlık Fakültesi İnşaat Mühendisliği Bölümü Yozgat Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi

Su Yapıları II Su Kaynaklarının Ekonomik Analizi Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi Mühendislik Mimarlık Fakültesi İnşaat Mühendisliği Bölümü Yozgat Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

ALTERNATİFLERİN KARŞILAŞTIRILMASI

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

KYM363 MÜHENDİSLİK EKONOMİSİ Lecture-18 ALTERNATİF YATIRIMLAR DEĞİŞTİRME EKSTRA YATIRIMIN EKSTRA GERİ DÖNÜŞÜ HIZI MARJİNAL YATIRIMLAR

KYM363 MÜHENDİSLİK EKONOMİSİ Lecture-18 ALTERNATİF YATIRIMLAR DEĞİŞTİRME EKSTRA YATIRIMIN EKSTRA GERİ DÖNÜŞÜ HIZI MARJİNAL YATIRIMLAR Prof.Dr.Hasip Yeniova E Blok 1.kat no.113 www.yeniova.info yeniova@ankara.edu.tr

KYM363 MÜHENDİSLİK EKONOMİSİ Lecture-18 ALTERNATİF YATIRIMLAR DEĞİŞTİRME EKSTRA YATIRIMIN EKSTRA GERİ DÖNÜŞÜ HIZI MARJİNAL YATIRIMLAR Prof.Dr.Hasip Yeniova E Blok 1.kat no.113 www.yeniova.info yeniova@ankara.edu.tr

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Net Bugünkü Değer. Bölüm 6 Yatırım Kriterleri - I. Net Bugünkü Değer (NBD) Projenin nakit akımlarının bugünkü değeri eksi başlangıç yatırımı.

Projenin nakit akımlarının bugünkü değeri eksi başlangıç yatırımı.") Bölüm 6 Yatırım Kriterleri - I İşlenecek Konular Yöntemi Geri Ödeme Süresi Yöntemi Getiri Oranı Yöntemi İç verim oranı Getiri oranı yönteminin tuzakları Sermaye Kısıtlaması Gevşek Kısıtlama Katı Kısıtlama

Bölüm 6 Yatırım Kriterleri - I İşlenecek Konular Yöntemi Geri Ödeme Süresi Yöntemi Getiri Oranı Yöntemi İç verim oranı Getiri oranı yönteminin tuzakları Sermaye Kısıtlaması Gevşek Kısıtlama Katı Kısıtlama

GENEL İŞLETME İŞLETMEN. Yrd. Doç. Dr. Hasan ALKAN

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI KONU : 4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin temel bazı metotlarının

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI KONU : 4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin temel bazı metotlarının

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-2 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Geri Ödeme Süresi

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-2 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Geri Ödeme Süresi

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI ÖRNEK PROBLEMLER KONU-4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI (Konu-4) Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI ÖRNEK PROBLEMLER KONU-4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI (Konu-4) Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

GİRİŞİMİM GELECEĞİM PROJESİ GİRİŞİMCİLİK EĞİTİMİ. Konu: Girişim Finansmanı Ders: Yatırım Döneminde Dikkat Edilmesi Gereken Noktalar

GİRİŞİMİM GELECEĞİM PROJESİ GİRİŞİMCİLİK EĞİTİMİ Konu: Girişim Finansmanı Ders: Yatırım Döneminde Dikkat Edilmesi Gereken Noktalar YATIRIM PROJELERİ YÜKSEK MALİYETLİDİR Yatırım bütçesi, şirketler için

GİRİŞİMİM GELECEĞİM PROJESİ GİRİŞİMCİLİK EĞİTİMİ Konu: Girişim Finansmanı Ders: Yatırım Döneminde Dikkat Edilmesi Gereken Noktalar YATIRIM PROJELERİ YÜKSEK MALİYETLİDİR Yatırım bütçesi, şirketler için

ISL 418 FİNANSAL VAKALAR ANALİZİ

7. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Sermaye Bütçelemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Sermaye Bütçelemesi İşletmelerin sahip olduğu varlıklar dönen varlıklar ve duran varlıklarolmaküzereikianagruptatoplanmaktadır.

7. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Sermaye Bütçelemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Sermaye Bütçelemesi İşletmelerin sahip olduğu varlıklar dönen varlıklar ve duran varlıklarolmaküzereikianagruptatoplanmaktadır.

RÜZGAR ENERJİSİ YATIRIMI PROJE FİZİBİLİTESİ

2011 RÜZGAR ENERJİSİ YATIRIMI PROJE FİZİBİLİTESİ mdn Finansal Danışmanlık RÜZGAR ENERJİSİ YATIRIMI- PROJE FİZİBİLİTESİ Yenilenebilir enerji kaynaklarından, rüzgar enerjisi dışa bağımlılıktan uzak, temiz

2011 RÜZGAR ENERJİSİ YATIRIMI PROJE FİZİBİLİTESİ mdn Finansal Danışmanlık RÜZGAR ENERJİSİ YATIRIMI- PROJE FİZİBİLİTESİ Yenilenebilir enerji kaynaklarından, rüzgar enerjisi dışa bağımlılıktan uzak, temiz

YAZILIM PROJE YÖNETİMİ. Yrd.Doç.Dr.Hacer KARACAN

YAZILIM PROJE YÖNETİMİ Yrd.Doç.Dr.Hacer KARACAN İçerik Proje Türleri Projenin Başlatılması Projenin Seçilmesi Fayda Ölçüm Metotları Paydaşların Belirlenmesi Proje Türleri Projeler ürün ve süreçte yaptıkları

YAZILIM PROJE YÖNETİMİ Yrd.Doç.Dr.Hacer KARACAN İçerik Proje Türleri Projenin Başlatılması Projenin Seçilmesi Fayda Ölçüm Metotları Paydaşların Belirlenmesi Proje Türleri Projeler ürün ve süreçte yaptıkları

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

FİNANSAL HESAPLAMALAR

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

İçindekiler I. BÖLÜM GAYRİMENKUL DEĞERLEMESİ. 1. KAVRAM ve TERİMLER... 1

İçindekiler I. BÖLÜM GAYRİMENKUL DEĞERLEMESİ 1. KAVRAM ve TERİMLER... 1 2. GAYRİMENKULDE DEĞERLEME KAVRAMI... 11 2.1. DEĞERLEMEYE İLİŞKİN EKONOMİK KAVRAMLAR... 11 2.2. DEĞER KAVRAMI ve ÇEŞİTLERİ... 12

İçindekiler I. BÖLÜM GAYRİMENKUL DEĞERLEMESİ 1. KAVRAM ve TERİMLER... 1 2. GAYRİMENKULDE DEĞERLEME KAVRAMI... 11 2.1. DEĞERLEMEYE İLİŞKİN EKONOMİK KAVRAMLAR... 11 2.2. DEĞER KAVRAMI ve ÇEŞİTLERİ... 12

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı. Para Yönetimi ve Paranın Zaman Değeri - 1

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 1 Mühendislik nedir? Çalışmakla, deneyimle ve pratikle elde edilen matematiksel

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 1 Mühendislik nedir? Çalışmakla, deneyimle ve pratikle elde edilen matematiksel

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ. Prof. Dr. Yıldırım Beyazıt ÖNAL

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr. Yıldırım Beyazıt ÖNAL SERMAYE BÜTÇELEMESİNİN YERİ SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde

SABİT SERMAYE YATIRIMI VE SERMAYE BÜTÇELEMESİ Prof. Dr. Yıldırım Beyazıt ÖNAL SERMAYE BÜTÇELEMESİNİN YERİ SABİT YATIRIMLARIN SINIFLANDIRILMASI İşletme bilimi açısından, belli bir üretim gücünün elde

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

Mühendislik Ekonomisi

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

İstatistik ve Olasılık

İstatistik ve Olasılık Ders 8: Prof. Dr. Tanım Hipotez, bir veya daha fazla anakütle hakkında ileri sürülen, ancak doğruluğu önceden bilinmeyen iddialardır. Ortaya atılan iddiaların, örnekten elde edilen

İstatistik ve Olasılık Ders 8: Prof. Dr. Tanım Hipotez, bir veya daha fazla anakütle hakkında ileri sürülen, ancak doğruluğu önceden bilinmeyen iddialardır. Ortaya atılan iddiaların, örnekten elde edilen

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

Finansal Yönetim. Serhat Çevikel Boğaziçi Üniversitesi

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Temel Finans Matematiği ve Değerleme Yöntemleri Dönem Deneme Sınavı

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

MALİYETE GÖRE FİYATLANDIRMA

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

Bugünkü Değer Hesaplamaları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Bugünkü değer hesaplamalarında, gelecekteki bir

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Bugünkü değer hesaplamalarında, gelecekteki bir

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

BİNALARDA ENERJİ VERİMLİLİĞİ ÖN ETÜDÜ

BİNALARDA ENERJİ VERİMLİLİĞİ ÖN ETÜDÜ Murat BAYRAM Binalarda Enerji Verimliliği Şubesi Şube Müd.V. bayram.bay@gmail.com Enerji Nedir? İş yapabilme kabiliyetidir. Enerji Yönetimi Nedir? Yaşam için gerekli

BİNALARDA ENERJİ VERİMLİLİĞİ ÖN ETÜDÜ Murat BAYRAM Binalarda Enerji Verimliliği Şubesi Şube Müd.V. bayram.bay@gmail.com Enerji Nedir? İş yapabilme kabiliyetidir. Enerji Yönetimi Nedir? Yaşam için gerekli

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ Yatırım ve İşletmeye Alma Planı tarafından hazırlanmıştır yatırım süresi çalışma süresi Yıl Aktif Ay 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ Yatırım ve İşletmeye Alma Planı tarafından hazırlanmıştır yatırım süresi çalışma süresi Yıl Aktif Ay 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

TEMEL KAVRAMLAR MÜHENDİSLİK EKONOMİSİ GİRİŞ GİRİŞ

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

Etki Analizinin Aşamaları

Analitik Araçlar ve Veri Toplama Çalıştayı 15-16 Nisan 2009 EuropeAid/125317/D/SER/TR Roman Ladus Oturum 6 Etkilerin Ölçülmesi Etki Analizinin Aşamaları Etkilerin Değerlendiril-mesi ve Opsiyonların Karşılaştırılması

Analitik Araçlar ve Veri Toplama Çalıştayı 15-16 Nisan 2009 EuropeAid/125317/D/SER/TR Roman Ladus Oturum 6 Etkilerin Ölçülmesi Etki Analizinin Aşamaları Etkilerin Değerlendiril-mesi ve Opsiyonların Karşılaştırılması

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 4 Temmuz 2017 Salı (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

Gazi Üniversitesi, Kimya Mühendisliği Bölümü KM 378 Mühendislik Ekonomisi

Problem Seti 1 (Arz-Talep) 1. Bir firma, satış fiyatı ile talep arasında D=780$-10p eşitliğini geliştirmiştir. Aylık sabit gider 800$ ve ürün başına değişken gider 30$ dır. Aylık karı maksimum yapmak için

Problem Seti 1 (Arz-Talep) 1. Bir firma, satış fiyatı ile talep arasında D=780$-10p eşitliğini geliştirmiştir. Aylık sabit gider 800$ ve ürün başına değişken gider 30$ dır. Aylık karı maksimum yapmak için

İŞLETMENİN KURULUŞ ÇALIŞMALARI. Doç. Dr. Mahmut AKBOLAT

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

Taksitlerin Bugünkü Değerlerinin Hesaplanması

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Taksitlerin bugünkü değerlerinin toplamı (PVA) şeklinde

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Taksitlerin bugünkü değerlerinin toplamı (PVA) şeklinde

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları. Bölüm 4 Zaman Paradır CHAN S.

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları Bölüm 4 Zaman Paradır 1 Paranın Zaman PARK Değeri S. CHA kazançtır. Para zaman değeridir. Çünkü

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları Bölüm 4 Zaman Paradır 1 Paranın Zaman PARK Değeri S. CHA kazançtır. Para zaman değeridir. Çünkü

ÇÖZÜM 1: = TL (ödenmesi gereken para)

") SORU 1: Aslı 12.375.000 TL lik bir otomobili 3.000.000 TL peşinat ödeme ve takip eden 36 ay süresince her biri 325.000 TL lik aylık ödemeler yapmak koşulu ile satın almaktadır. Peşinat hemen ödenecek ve

SORU 1: Aslı 12.375.000 TL lik bir otomobili 3.000.000 TL peşinat ödeme ve takip eden 36 ay süresince her biri 325.000 TL lik aylık ödemeler yapmak koşulu ile satın almaktadır. Peşinat hemen ödenecek ve

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Hesaplamaları Paranın zaman değerini belirleyen

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Hesaplamaları Paranın zaman değerini belirleyen

Onur Özsoy Ankara Üniversitesi Siyasal Bilgiler Fakültesi Sağlık Ekonomisi Dersi

Ekonomisi Dersi 2017-2018 1 Çalışmamızda ise Kamu-Özel İşbirliği (KÖİ) ile gerçekleştirilen ve Şehir Hastaneleri olarak bilinen hastane tesisi projelerinin maliyet ve faydaları ile birlikte avantaj ve

Ekonomisi Dersi 2017-2018 1 Çalışmamızda ise Kamu-Özel İşbirliği (KÖİ) ile gerçekleştirilen ve Şehir Hastaneleri olarak bilinen hastane tesisi projelerinin maliyet ve faydaları ile birlikte avantaj ve

7. HAFTA MÜHENDİSLİK EKONOMİSİ. Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

Sistem Analizi ve Tasarımı

Sistem Analizi ve Tasarımı 3.Ders Göksel Biricik Ön İnceleme Fizibilite Bu Derste 1 Ön İnceleme Fizibilitenin ilk aşaması Projenin olabilirliği belirlenir Projeye(yeni sisteme) gerçekte ihtiyaç var mı?

Sistem Analizi ve Tasarımı 3.Ders Göksel Biricik Ön İnceleme Fizibilite Bu Derste 1 Ön İnceleme Fizibilitenin ilk aşaması Projenin olabilirliği belirlenir Projeye(yeni sisteme) gerçekte ihtiyaç var mı?

Çözüm 1. F = P (F/P, %12, 5) = P (1 + i) 5 = (1 + 0,12) 5 F = ,5 TL İşletme vade bitiminde (5 yıl sonunda) ,5 TL borç ödeyecektir.

= P (1 + i) 5 = (1 + 0,12) 5 F = ,5 TL İşletme vade bitiminde (5 yıl sonunda) ,5 TL borç ödeyecektir.") Problem 1. METMAL işletmesi BANK bankasından %12 faizli, 5 yıl vadeli 300000 TL makina kredisi kullanmıştır. İşletmenin vade sonunda ödeyeceği borç miktarını hesaplayınız. Grafikte gösteriniz. Çözüm 1.

Problem 1. METMAL işletmesi BANK bankasından %12 faizli, 5 yıl vadeli 300000 TL makina kredisi kullanmıştır. İşletmenin vade sonunda ödeyeceği borç miktarını hesaplayınız. Grafikte gösteriniz. Çözüm 1.

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İşletme Fakültesi Turizm İşletmeciliği Turizm Yatırımları ve Proje Analizi

İşletme Fakültesi Turizm İşletmeciliği Turizm Yatırımları ve Proje Analizi 6. Bölüm: Turizm Yatırım Projelerinin Değerlendirilmesinde Duyarlılık Analizi Y. Doç. Dr. Şevki ULAMA 1 Duyarlılık analizi, bir

İşletme Fakültesi Turizm İşletmeciliği Turizm Yatırımları ve Proje Analizi 6. Bölüm: Turizm Yatırım Projelerinin Değerlendirilmesinde Duyarlılık Analizi Y. Doç. Dr. Şevki ULAMA 1 Duyarlılık analizi, bir

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

KYM363 MÜHENDİSLİK EKONOMİSİ L14 KARLILIK ANALİZİ YATIRIMIN GERİ DÖNÜŞ HIZI

KYM363 MÜHENDİSLİK EKONOMİSİ L4 KARLILIK ANALİZİ YATIRIMIN GERİ DÖNÜŞ HIZI Prof.Dr.Hasip Yeniova E Blok.kat no.3 www.yeniova.info yeniova@ankara.edu.tr yeniova@gmail.com YATIRIMIN GERİ DÖNÜŞ HIZI Sermayenin

KYM363 MÜHENDİSLİK EKONOMİSİ L4 KARLILIK ANALİZİ YATIRIMIN GERİ DÖNÜŞ HIZI Prof.Dr.Hasip Yeniova E Blok.kat no.3 www.yeniova.info yeniova@ankara.edu.tr yeniova@gmail.com YATIRIMIN GERİ DÖNÜŞ HIZI Sermayenin

13 Ağustos 2008 tarih ve sayılı Resmi Gazete de yayınlanmıştır

13 Ağustos 2008 tarih ve 26966 sayılı Resmi Gazete de yayınlanmıştır Türkiye Muhasebe Standartları Kurulundan: TMS 19-TANIMLANMIŞ FAYDA VARLIĞININ SINIRI, ASGARİ FONLAMA KOŞULLARI VE BU KOŞULLARIN BİRBİRİ

13 Ağustos 2008 tarih ve 26966 sayılı Resmi Gazete de yayınlanmıştır Türkiye Muhasebe Standartları Kurulundan: TMS 19-TANIMLANMIŞ FAYDA VARLIĞININ SINIRI, ASGARİ FONLAMA KOŞULLARI VE BU KOŞULLARIN BİRBİRİ

UFRS Bülten Sene sonu raporları ile ilgili hatırlatmalar - 1 Ocak 2017 Uluslararası Finansal Raporlama Standartları Bülteni

www.pwc.com.tr UFRS Bülten Sene sonu raporları ile ilgili hatırlatmalar - 1 Ocak 2017 Uluslararası Finansal Raporlama Standartları Bülteni Sene sonu raporları ile ilgili hatırlatmalar Giriş Ocak 2017 Bu

www.pwc.com.tr UFRS Bülten Sene sonu raporları ile ilgili hatırlatmalar - 1 Ocak 2017 Uluslararası Finansal Raporlama Standartları Bülteni Sene sonu raporları ile ilgili hatırlatmalar Giriş Ocak 2017 Bu

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

En Ucuz Enerji, Tasarruf Edilen Ve Verimli Kullanılan Enerjidir.

2011 Dünya alarm veriyor Fosil kaynaklarının tükenmesi, alternatif kaynakların henüz ekonomik olmaması nedeniyle, kullanılan enerjinin tamamının faydaya dönüştürülmesi ile daha temiz çevre sağlanabilecektir.

2011 Dünya alarm veriyor Fosil kaynaklarının tükenmesi, alternatif kaynakların henüz ekonomik olmaması nedeniyle, kullanılan enerjinin tamamının faydaya dönüştürülmesi ile daha temiz çevre sağlanabilecektir.

Teklif Fiyatının Belirlenmesi

PARAMETRİK YÖNTEMLE TEKLİF FİYATININ BELİRLENMESİ Doç. Dr. Mürsel ERDAL Sayfa 1 Teklif Fiyatının Belirlenmesi Doç. Dr. Mürsel ERDAL Sayfa 2 1 (h) h i a t m s k v Burada ; i : İhale teminatı masrafı a :

PARAMETRİK YÖNTEMLE TEKLİF FİYATININ BELİRLENMESİ Doç. Dr. Mürsel ERDAL Sayfa 1 Teklif Fiyatının Belirlenmesi Doç. Dr. Mürsel ERDAL Sayfa 2 1 (h) h i a t m s k v Burada ; i : İhale teminatı masrafı a :

DESTEKTEN YOKSUN KALMA TAZMİNAT HESAPLAMALARINDA AKTÜARYEL YÖNTEM VE UYGULAMADA YAŞANAN SORUNLAR Aktüer Belkıs ERŞEN 14 Mart 2009 (Panel)

") DESTEKTEN YOKSUN KALMA TAZMİNAT HESAPLAMALARINDA AKTÜARYEL YÖNTEM VE UYGULAMADA YAŞANAN SORUNLAR Aktüer Belkıs ERŞEN 14 Mart 2009 (Panel) Aktüerler Derneği Lynne Rosansky (uluslararası iş ilişkilerinde

DESTEKTEN YOKSUN KALMA TAZMİNAT HESAPLAMALARINDA AKTÜARYEL YÖNTEM VE UYGULAMADA YAŞANAN SORUNLAR Aktüer Belkıs ERŞEN 14 Mart 2009 (Panel) Aktüerler Derneği Lynne Rosansky (uluslararası iş ilişkilerinde

Impfin, Çin den makine ve ekipman ithal etmek isteyen yatırımcılar için Shangai Hanin ve Dinamo Danışmanlık tarafından sağlanan bir hizmettir.

ImpFin Impfin, Çin den makine ve ekipman ithal etmek isteyen yatırımcılar için Shangai Hanin ve Dinamo Danışmanlık tarafından sağlanan bir hizmettir. ImpFin kapsamında ithalat tutarının % 85 ine kadar

ImpFin Impfin, Çin den makine ve ekipman ithal etmek isteyen yatırımcılar için Shangai Hanin ve Dinamo Danışmanlık tarafından sağlanan bir hizmettir. ImpFin kapsamında ithalat tutarının % 85 ine kadar

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 Mart 2015-Pazar 17:00

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 2015-Pazar 17:00 SORULAR SORU 1: Bark Ltd. Şirketi bir ticari şirket olup tanesini 60 liradan aldığı A malını 100 liradan satmaktadır.

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 2015-Pazar 17:00 SORULAR SORU 1: Bark Ltd. Şirketi bir ticari şirket olup tanesini 60 liradan aldığı A malını 100 liradan satmaktadır.

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

BÖLÜM III İŞLETMENİN KURULUŞU 10/7/13 İŞLETMENİN KURULUŞ NEDENLERİ İŞLETMENİN KURULUŞ AŞAMALARI

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

YATIRIM PROJELERİNİN DEĞERLENDİRİLMESİ

YATIRIM PROJELERİNİN DEĞERLENDİRİLMESİ FAİZ ORANI Öğrenim kredisi alırken şu şartlar olsun: (1) yıllık faiz oranı yüzde 7.43; (2) öğrenim sırasında faiz işlemez; (3) ödemeler mezuniyetten altı ay sonar

YATIRIM PROJELERİNİN DEĞERLENDİRİLMESİ FAİZ ORANI Öğrenim kredisi alırken şu şartlar olsun: (1) yıllık faiz oranı yüzde 7.43; (2) öğrenim sırasında faiz işlemez; (3) ödemeler mezuniyetten altı ay sonar

TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI

TAŞINMAZ GELİŞTİRME TEZSİZ YÜKSEK LİSANS PROGRAMI TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI Doç. Dr. Osman KILIÇ 1 Ünite: 4 TARIMSAL ÜRÜNLERDE MALİYET Doç. Dr. Osman KILIÇ İçindekiler 4.1. Tek Yıllık Bitkisel...

TAŞINMAZ GELİŞTİRME TEZSİZ YÜKSEK LİSANS PROGRAMI TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI Doç. Dr. Osman KILIÇ 1 Ünite: 4 TARIMSAL ÜRÜNLERDE MALİYET Doç. Dr. Osman KILIÇ İçindekiler 4.1. Tek Yıllık Bitkisel...

SAĞLIK KURUMLARI YÖNETİMİ II

SAĞLIK KURUMLARI YÖNETİMİ II KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE-

SAĞLIK KURUMLARI YÖNETİMİ II KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE-

KYM363 Mühendislik Ekonomisi. FABRİKA TASARIMI ve MÜHENDİSLİK EKONOMİSİ

KYM363 Mühendislik Ekonomisi FABRİKA TASARIMI ve MÜHENDİSLİK EKONOMİSİ Prof.Dr.Hasip Yeniova E Blok 1.kat no.113 www.yeniova.info yeniova@ankara.edu.tr yeniova@gmail.com FABRİKA TASARIMI ve MÜHENDİSLİK

KYM363 Mühendislik Ekonomisi FABRİKA TASARIMI ve MÜHENDİSLİK EKONOMİSİ Prof.Dr.Hasip Yeniova E Blok 1.kat no.113 www.yeniova.info yeniova@ankara.edu.tr yeniova@gmail.com FABRİKA TASARIMI ve MÜHENDİSLİK

YATIRIM KRİTERLERİ VE SERMAYE BÜTÇELEMESİ. Prof. Dr. Ramazan AKTAŞ

YATIRIM KRİTERLERİ VE SERMAYE BÜTÇELEMESİ Prof. Dr. Ramazan AKTAŞ 1 İçerik Yatırım Kararlarının Önemi Belirlilik Koşulu Altında Yatırım Projelerini Değerlendirme Yöntemleri Ortalama Verimlilik (Kârlılık)

YATIRIM KRİTERLERİ VE SERMAYE BÜTÇELEMESİ Prof. Dr. Ramazan AKTAŞ 1 İçerik Yatırım Kararlarının Önemi Belirlilik Koşulu Altında Yatırım Projelerini Değerlendirme Yöntemleri Ortalama Verimlilik (Kârlılık)

EK-B BÜTÇE. Proje Bütçesi (Başvuru Rehberi Ek B) içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-1 Faaliyet Bütçesi

içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-1 Faaliyet Bütçesi") BÜTÇE 2 Proje Bütçesi Proje Bütçesi (Başvuru Rehberi Ek B) içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-2 Beklenen Finansman Kaynakları EK B-3 Maliyetlerin Gerekçelendirilmesi

BÜTÇE 2 Proje Bütçesi Proje Bütçesi (Başvuru Rehberi Ek B) içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-2 Beklenen Finansman Kaynakları EK B-3 Maliyetlerin Gerekçelendirilmesi

TABLO NO 1.2 - KURULUŞ DÖNEMİ MAKİNE - TEÇHİZAT VE OFİS DONANIM İHTİYACI

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

FİNANS. işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır.

FİNANS 1 Finans nedir? En basit haliyle finans; işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır. temel kural, kendi cebinizle işletmenin kasasını

FİNANS 1 Finans nedir? En basit haliyle finans; işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır. temel kural, kendi cebinizle işletmenin kasasını

Sermaye Bütçelemesi. Egemen Eroğlu * * E-Posta: egemeneroglu@gmail.com

Sermaye Bütçelemesi Egemen Eroğlu * * E-Posta: egemeneroglu@gmail.com İçindekiler Giriş...3 Cari Harcamalar Sermaye Bütçelemesi ve Sistematik Sermaye Bütçelemesi...5 Yatırım Projelerinin Sınıflandırılması...6

Sermaye Bütçelemesi Egemen Eroğlu * * E-Posta: egemeneroglu@gmail.com İçindekiler Giriş...3 Cari Harcamalar Sermaye Bütçelemesi ve Sistematik Sermaye Bütçelemesi...5 Yatırım Projelerinin Sınıflandırılması...6

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Etkin Faiz Oranı. Bileşik Faiz ve Etkin Faiz Oranı

Etkin Faiz Oranı Bileşik Faiz ve Etkin Faiz Oranı Bileşik faiz hesabının kazanca etkisinin doğrusal olmadığını söylemiştik. Bileşik faiz hesabında kullanılan dönem sayısı ve buna bağlı dönem faiz oranı

Etkin Faiz Oranı Bileşik Faiz ve Etkin Faiz Oranı Bileşik faiz hesabının kazanca etkisinin doğrusal olmadığını söylemiştik. Bileşik faiz hesabında kullanılan dönem sayısı ve buna bağlı dönem faiz oranı

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

4. GAYRİMENKULLERİN NİHAİ DEĞERLENDİRMESİ 4.1 Gayrimenkullerin Kullanım Amacına Etki Eden Olumlu Etmenler Şükrü Saraçoğlu Stadının uluslararası standartlarda inşa edilmiş olması, Stadın uluslararası öneme

4. GAYRİMENKULLERİN NİHAİ DEĞERLENDİRMESİ 4.1 Gayrimenkullerin Kullanım Amacına Etki Eden Olumlu Etmenler Şükrü Saraçoğlu Stadının uluslararası standartlarda inşa edilmiş olması, Stadın uluslararası öneme

İŞ KALİTESİ VE MALİYET İLİŞKİSİ

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı Öğr. Gör. Murat KEÇECĠOĞLU Oran analizi: Finansal tablo kalemleri arasındaki

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı Öğr. Gör. Murat KEÇECĠOĞLU Oran analizi: Finansal tablo kalemleri arasındaki

Dar Kapsamlı Sermaye Piyasası Mevzuatı soruları oldukça kısa net sorulardı. Soruların benzerleri deneme sınavlarımızda ve kitaplarımızda mevcut

Sorular bize geldiği hali ile adeta samanlıkta iğne arar gibi derlenmek zorunda kalmıştır. Tabi ki sınavdan sonra herkes kaç doğru yaptığını merak edip aşağı yukarı sınavdan kaç puan alacağını merak etmektedir.

Sorular bize geldiği hali ile adeta samanlıkta iğne arar gibi derlenmek zorunda kalmıştır. Tabi ki sınavdan sonra herkes kaç doğru yaptığını merak edip aşağı yukarı sınavdan kaç puan alacağını merak etmektedir.

MUTLUCAN TUZ MADENCİLİK İNŞAAT İNŞAAT TURİZM OTOMOTİV PETROL NAKLİYE SAN.

İş bu rapor, İnfo Yatırım A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarih ve 5/145 sayılı kararında yer alan; payları ilk kez halka arzı öncesi uygulanacak esasların 7. maddesine dayanılarak

İş bu rapor, İnfo Yatırım A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarih ve 5/145 sayılı kararında yer alan; payları ilk kez halka arzı öncesi uygulanacak esasların 7. maddesine dayanılarak

ISL 101 İşletme Bilimine Giriş 3.Hafta. Doç. Dr. Hayrettin ZENGİN

ISL 101 İşletme Bilimine Giriş 3.Hafta Doç. Dr. Hayrettin ZENGİN Kuruluşla ilgili bazı temel kavramlar Yatırım: Yatırım çeşitli anlamları olan bir kavram olup, iktisatta, ulusal gelirin yeni üretim birimleri

ISL 101 İşletme Bilimine Giriş 3.Hafta Doç. Dr. Hayrettin ZENGİN Kuruluşla ilgili bazı temel kavramlar Yatırım: Yatırım çeşitli anlamları olan bir kavram olup, iktisatta, ulusal gelirin yeni üretim birimleri

Yapılabilirlik çalışmasının son aşaması finansal analizdir. Bu analiz, projenin gerçekleşmesi için

FİNANSAL ANALİZ 1 Finansal Analiz Yatırım önerisi için pazarın uygunluğu ve proje ürününün teknik yapılabilirliği belirlendikten sonra işletmenin (tesisin) nasıl ve nerede kurulacağı konusunda karar verilir.

FİNANSAL ANALİZ 1 Finansal Analiz Yatırım önerisi için pazarın uygunluğu ve proje ürününün teknik yapılabilirliği belirlendikten sonra işletmenin (tesisin) nasıl ve nerede kurulacağı konusunda karar verilir.

PROJELERİN EKONOMİK ANALİZLERİ. (Ekonomik Uygunluklarının/ Uygulanabilirliklerinin Belirlenmesi)

") T.C. ORMAN ve SU İŞLERİ BAKANLIĞI ÇÖLLEŞME VE EROZYONLA MÜCADELE GENEL MÜDÜRLÜĞÜ PROJE HAZIRLAMA VE EKONOMĠK ANALĠZ EĞĠTĠMĠ Çeşme, İzmir 16-19 Kasım 2011 PROJELERİN EKONOMİK ANALİZLERİ (Ekonomik Uygunluklarının/

T.C. ORMAN ve SU İŞLERİ BAKANLIĞI ÇÖLLEŞME VE EROZYONLA MÜCADELE GENEL MÜDÜRLÜĞÜ PROJE HAZIRLAMA VE EKONOMĠK ANALĠZ EĞĠTĠMĠ Çeşme, İzmir 16-19 Kasım 2011 PROJELERİN EKONOMİK ANALİZLERİ (Ekonomik Uygunluklarının/

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

MADEN İŞLETME EKONOMİSİ MADEN İŞLETME EKONOMİSİ

MADEN İŞLETME EKONOMİSİ DOKUZ EYLÜL ÜN VERS TES MÜHEND SL K FAKÜLTES YAYINLARI NO: 223 MADEN İŞLETME EKONOMİSİ Prof. Dr. Halil KÖSE Doç. Dr. Bayram KAHRAMAN (4. BASKI ) 223 Prof. Dr. Halil KÖSE Doç. Dr.

MADEN İŞLETME EKONOMİSİ DOKUZ EYLÜL ÜN VERS TES MÜHEND SL K FAKÜLTES YAYINLARI NO: 223 MADEN İŞLETME EKONOMİSİ Prof. Dr. Halil KÖSE Doç. Dr. Bayram KAHRAMAN (4. BASKI ) 223 Prof. Dr. Halil KÖSE Doç. Dr.

MÜHENDİSLİK EKONOMİSİ

MÜHENDİSLİK EKONOMİSİ Doç. Dr. Hasan Hüseyin ERDEM Y.T.Ü MAKİNA FAKÜLTESİ Makina Mühendisliği Bölümü Hidromekanik ve Hidrolik Makinalar Anabilim Dalı A Blok 505a numaralı oda http://www.yarbis.yildiz.edu.tr/herdem

MÜHENDİSLİK EKONOMİSİ Doç. Dr. Hasan Hüseyin ERDEM Y.T.Ü MAKİNA FAKÜLTESİ Makina Mühendisliği Bölümü Hidromekanik ve Hidrolik Makinalar Anabilim Dalı A Blok 505a numaralı oda http://www.yarbis.yildiz.edu.tr/herdem

12/27/2011. Yenileme kararları. Bu dersin amacı

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

PARA, FAİZ VE MİLLİ GELİR: IS-LM MODELİ

PARA, FAİZ VE MİLLİ GELİR: IS-LM MODELİ Bu ünite tamamlandığında; Alternatif yöntemleri kullanarak IS eğrisini elde edebileceğiz IS eğrisinin eğiminin hangi faktörlere bağlı olduğunu ifade edebileceğiz

PARA, FAİZ VE MİLLİ GELİR: IS-LM MODELİ Bu ünite tamamlandığında; Alternatif yöntemleri kullanarak IS eğrisini elde edebileceğiz IS eğrisinin eğiminin hangi faktörlere bağlı olduğunu ifade edebileceğiz

FİRMA DEĞERLEMESİ. Prof.Dr. NURGÜL CHAMBERS. Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi.

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim