ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -III 1

|

|

|

- Duygu Işık

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Sirküler Rapor /175-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -III 1 ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla ilgili Maliye Bakanlığı Gelir İdaresi Başkanlığınca TÜRMOB a yapılan açıklamalar I-Yeni Nesil Ödeme Kaydedici Cihazlarının Tanımı EFT-POS özelliği olan ve Maliye Bakanlığınca onaylanmış bulunan ödeme kaydedici cihazlardan, Ödeme Kartları Endüstrisi PIN İşlem Güvenliği Standartlarına göre ve üstü seviye uygunluk belgesi alınmış olanlar, bu belgelerin ibraz edilmesi şartıyla Maliye Bakanlığınca onaylanmış yeni nesil ödeme kaydedici cihaz olarak kabul edilmektedir. II-Gelir İdaresi Başkanlığına Bilgi Aktarımı Yeni nesil ödeme kaydedici cihazlar, Gelir İdaresi Başkanlığınca belirlenecek kıstaslara göre, anlık ya da dönemsel olarak, elektronik yolla Gelir İdaresi Başkanlığı Bilgi İşlem Merkezine veri gönderebilecek ve Gelir İdaresi Başkanlığınca da erişilebilecek özellikleri taşımaktadır. III-Yapılan İdari Düzenlemeler Ödeme kaydedici cihazlar ile mal satışları veya hizmet ifalarının belgelendirilmesi konusunda Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında 3100 sayılı Kanunun 10 uncu maddesi ve 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesi 1 Daha önceki YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI - II ile ilgili özel sirkülere, Maliye Bakanlığı Gelir İdaresi Başkanlığı nın 27/08/2013 tarih ve [106] sayılı yazısı ile yapılan açıklama eklenmiştir.

2 Sirküler Rapor /175-2 ile Maliye Bakanlığına düzenleme yapma yetkisi verilmiştir. Bu yetkiye istinaden yeni nesil ödeme kaydedici cihazlar konusunda yapılan bazı idari düzenlemeler aşağıdaki gibidir seri No lu Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanunla İlgili Genel Tebliğ 11 Nisan 2012 günlü ve sayılı Resmi Gazetede yayımlanan 69 seri No lu Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanunla İlgili Genel Tebliğde, yeni nesil yeni nesil ödeme kaydedici cihazlara ilişkin açıklama ve düzenleme yapılmıştır. Tebliğe göre 1/1/2013 ten itibaren mali hafızaları dolan ödeme kaydedici cihazların yerine yeni nesil ödeme kaydedici cihaz kullanılmaya başlanacaktı seri No lu Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanunla İlgili Genel Tebliğ Daha sonra 6 Haziran 2012 tarihli ve sayılı Resmi Gazetede yayımlanan 70 seri No lu Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanunla İlgili Genel Tebliğde halen kullanılmakta olan ödeme kaydedici cihazların kullanım sürelerinin uzatılmasına ilişkin yeni bir düzenleme yapılmıştır. Bu Tebliğde yapılan değişiklikler aşağıdaki gibidir. - Üretici veya ithalatçı firmalar tarafından 3100 sayılı Kanunla ilgili önceki mevzuata göre üretmek üzere geliştirilen ödeme kaydedici cihaz modellerinin onaylanma süresi 31/12/2012 tarihinden 31/12/2013 tarihine uzatılmış, yine seyyar pos cihazlarıyla ilgili süreler 1/1/2013 tarihi yerine 1/7/2013 tarihi olarak değiştirilmiştir. - Önceki mevzuata istinaden onaylanan ödeme kaydedici cihazlar, 31/12/2015 tarihine kadar satılabilecektir. Ancak mükelleflerin ellerindeki önceki mevzuat hükümlerine tâbi ödeme kaydedici cihazlarını, 31/12/2015 tarihini geçmemek üzere mali hafızaları doluncaya kadar kullanabileceklerine ilişkin süre değişmemiş,

3 Sirküler Rapor /175-3 daha önce 1/1/2013 olan yeni nesil cihaz kullanımına başlama süresi de 1/1/2014 olarak değiştirilmiştir sıra No lu VUK Genel Tebliği Bu kapsamda 15 Haziran 2013 tarihli ve sayılı Resmi Gazetede yayımlanan 426 sıra No lu VUK Genel Tebliğinde, yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti ve onaylanmasına dair usul ve esaslara açıklamalar yer almıştır sıra No lu VUK Genel Tebliği 29 Haziran 2013 tarihli ve sayılı Resmi Gazetede yayımlanan 427 sıra No lu VUK Genel Tebliği ile 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuatına göre ödeme kaydedici cihaz kullanmak zorunda olan mükelleflerden, faaliyetlerinde seyyar EFT-POS cihazı kullananların 1/7/2013 tarihinden itibaren başlaması öngörülen yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmaları zorunluluğu 1/10/2013 tarihine ertelenmiştir. V- Yeni Nesil Ödeme Kaydedici Cihazların Kayıt Süreleri Yeni nesil ödeme kaydedici cihaz kullanmak mecburiyetinde olan mükelleflerden, belirli bir tür cihaz kullanma mecburiyeti getirilenler alış faturasının düzenlendiği tarihten itibaren 90 gün içerisinde, diğer mükellefler ise alış faturasının düzenlendiği tarihten itibaren 30 gün içerisinde bağlı bulundukları vergi dairesine bir dilekçeyle (alış faturası örneği, cihaz sicil numarası, cihazdan alınan bir fiş örneği de dâhil olmak üzere gerekli belgeleri eklemek suretiyle) müracaat ederek cihazlarını kayıt ettirmek zorundadır. Ayrıca mükelleflerin kayıt işlemi ile birlikte, söz konusu süre içerisinde her bir cihaz için ayrı ayrı olmak üzere ödeme kaydedici cihazlara ait levhayı vergi dairelerinden alarak işyerlerinde muhafaza etmesi gerekir.

4 Sirküler Rapor /175-4 Bu durumda 1 Ekim 2013 tarihinden itibaren EFT-POS özellikli cihaz kullanma mecburiyetine tâbi olanların, cihazın faturasının düzenlendiği tarihten itibaren 90 gün içerisinde (1/10/2013 tarihinden itibaren 90 günü geçmemek üzere) kayıt işlemlerinin tamamlaması gerekir. VI-Uygulama Başlangıç Tarihleri Bu düzenlemelere göre yeni nesil ödeme cihazı kullanımına başlama tarihi ile ilgili genel kurallar aşağıdaki gibi olmaktadır. BAŞLANGIÇ TARİHİ UYGULAMA 3100 sayılı Kanun ve ilgili mevzuatına göre ödeme kaydedici cihaz kullanmak zorunda olan mükelleflerden, faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/10/2013 tarihinden itibaren bu cihazlar yerine, EFT-POS özelliği olan yeni nesil ödeme kaydedici cihaz kullanmak zorundadırlar. 1 Ekim 2013 Yol kenarı otopark hizmeti veren mükellefler, faaliyetlerinde 1/10/2013 tarihinden itibaren EFT-POS özelliği olan yeni nesil ödeme kaydedici cihaz kullanmak zorundadırlar. Mükellefler bu tarihten önce de söz konusu yeni nesil ödeme kaydedici cihazları alarak kullanabilirler. 31 Aralık 2013 Üretici veya ithalatçı firmalar tarafından 3100 sayılı Kanunla ilgili önceki mevzuata göre üretmek üzere geliştirilen ödeme kaydedici cihaz modelleri, 31/12/2013 tarihine kadar onaylanabilecektir. 1 Ocak /1/2014 tarihinden itibaren geçerli olmak üzere, malî hafızaları dolan ödeme kaydedici cihazlara, yeni malî hafıza takılmayacak ve cihaz 15/5/2004 tarihli ve sayılı

5 Sirküler Rapor /175-5 Resmî Gazete'de yayımlanan 60 Seri No.lu Genel Tebliğin dördüncü bölümünde yapılan açıklamalar çerçevesinde hurdaya ayrılacaktır. Cihazı hurdaya ayrılan mükellefler yeni nesil ödeme kaydedici cihazları almak suretiyle kanuni yükümlülüklerini yerine getirebileceklerdir. 31 Aralık 2015 Mükellefler ellerindeki önceki mevzuat hükümlerine tâbi ödeme kaydedici cihazlarını, 31/12/2015 tarihini geçmemek üzere mali hafızaları doluncaya kadar kullanabileceklerdir. 1 Ocak 2016 Basit/Bilgisayar bağlantılı yeni nesil ödeme kaydedici cihazları kullanmak zorunda olan mükelleflerin (3100 sayılı Kanuna dayanılarak çıkarılan ilgili mevzuata göre muaf tutulanlar hariç) bu mecburiyetleri 1/1/2016 tarihinde başlayacaktır. Mükellefler, bu tarihten önce de Maliye Bakanlığı nca onaylanmış yeni nesil ödeme kaydedici cihazları alarak kullanabilirler. Ayrıca bu mükellefler, istemeleri hâlinde EFT- POS özelliği olan yeni nesil ödeme kaydedici cihazları da kullanabilirler sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanunun ilgili genel tebliğlerine göre ihtiyari olarak sinema giriş bileti veya yolcu taşıma bileti düzenleyen cihaz kullanan mükellefler, 1/1/2016 tarihinden itibaren yeni nesil ödeme kaydedici cihaz kullanmak zorundadır. Ancak bu cihazların, onaylanmış olması şartıyla sinema giriş bileti veya yolcu taşıma bileti düzenleyebilecek şekilde üretilmesi veya ithal edilmesi mümkündür.

")

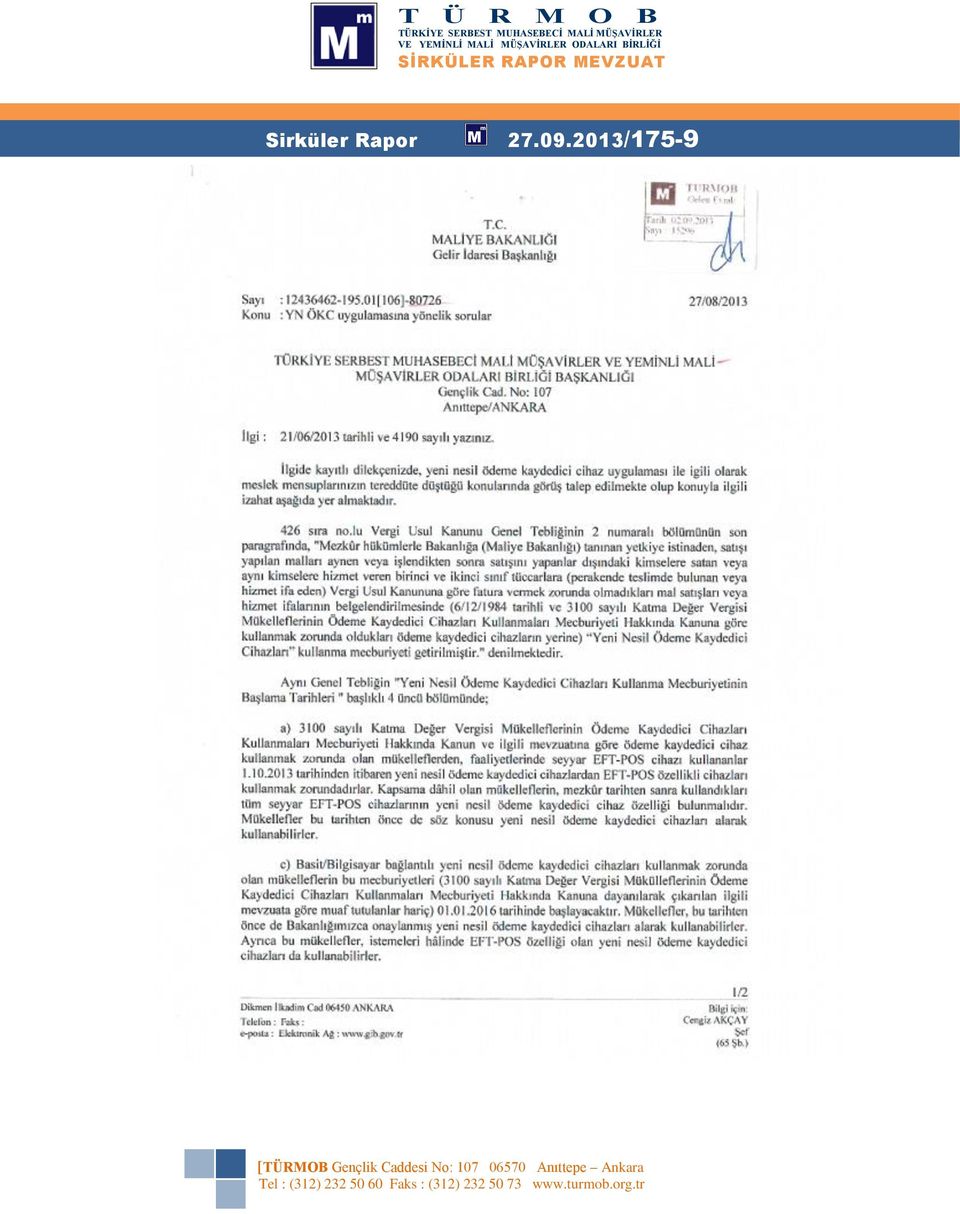

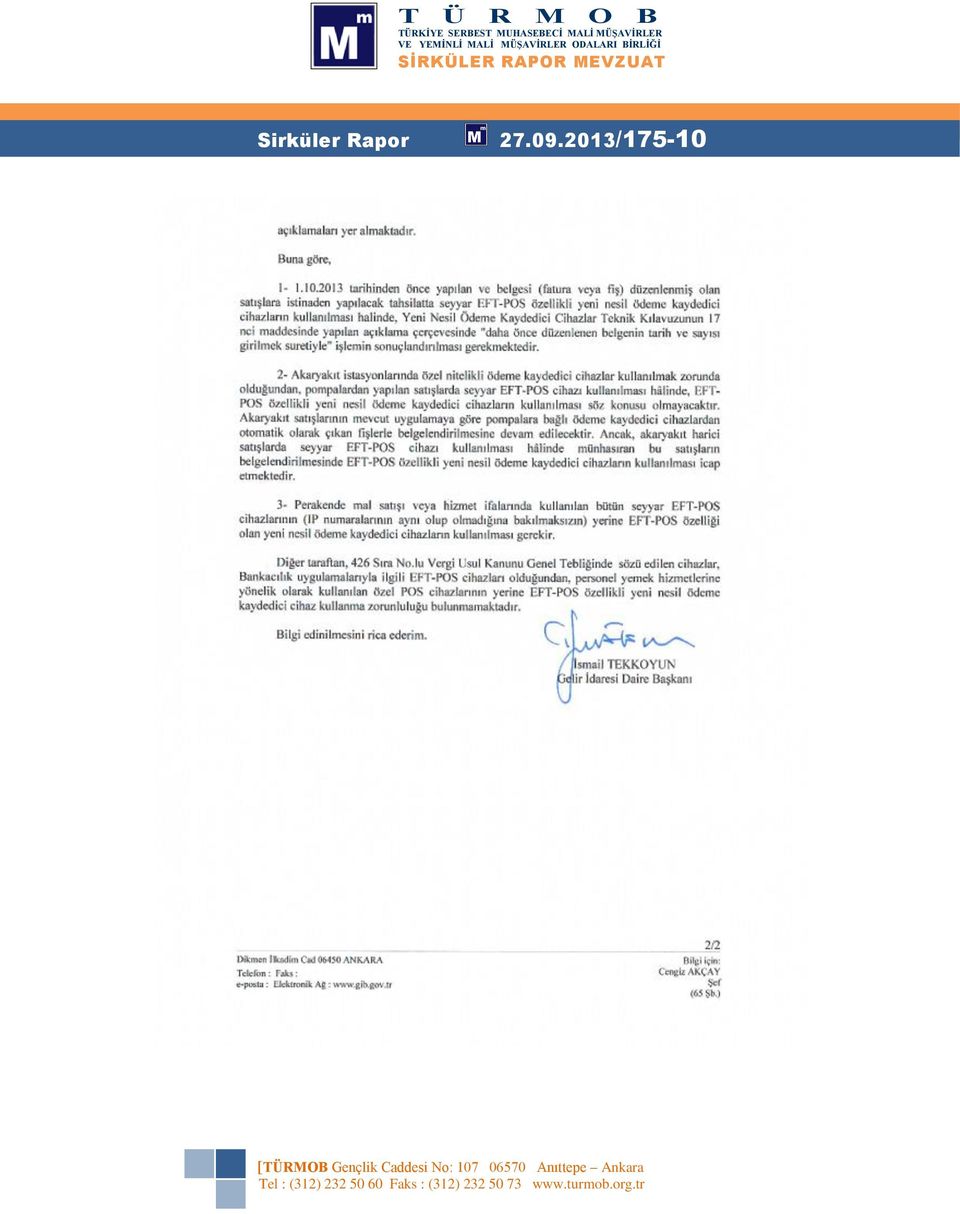

6 Sirküler Rapor /175-6 V-Uygulamada Karşılaşılan Bazı Sorunlar Yukarıda yer alan bilgilere göre yeni nesil ödeme cihazı kullanımı belirli mükellef grupları için 1 Temmuz 2013 tarihi itibariyle başlamaktadır. Ancak uygulama süresinin yaklaşmasıyla birlikte meslek mensuplarımızın uygulamayla ilgili tereddütleri oluşmaya başlamıştır. Bu kapsamda meslek mensuplarımız tarafından tereddüde düşülerek Başkanlığımıza bildirilen hususlar, Maliye Bakanlığı Gelir İdaresi Başkanlığına gün ve 2013/ 4190 sayılı yazımızla iletilmiştir. Söz konusu yazımıza Maliye Bakanlığı Gelir İdaresi Başkanlığı nın 27/08/2013 tarih ve [106] sayılı yazısı ile yanıt verilmiştir. Tereddüde düşülen ve Maliye Bakanlığı Gelir İdaresi Başkanlığına iletilen hususlar ile verilen yanıtlar aşağıda yer almaktadır; Tarihinden Önce Yapılan Satışlar İçin Mükerrer Belge Düzenlenmesinin Önlenmesi Yeni nesil ödeme kaydedici cihazları (ÖKC) kullanma mecburiyetinin başlayacağı 1/7/2013 tarihinden önce yapılan, fatura veya ÖKC fişi düzenlenmesine rağmen tahsilatı yapılmayıp söz konusu tarihten sonra EFT-POS özelliği olan yeni nesil ÖKC ile tahsilatı yapılmak durumunda olan satışlarda, mükerrer belge düzenlenmesinin önlenmesi bakımından uygulamanın nasıl olacağı konusunda tereddütler oluşmuştur. Bu konuda Gelir İdaresi Başkanlığı aşağıdaki yanıtı vermiştir tarihinden önce yapılan ve belgesi (fatura veya fiş) düzenlenmiş olan satışlara istinaden yapılacak tahsilatta seyyar EFT-POS özellikli yeni nesil ödeme kaydedici cihazların kullanılması halinde, Yeni Nesil Ödeme Kaydedici Cihazlar Teknik Kılavuzunun 17 nci maddesinde yapılan açıklama çerçevesinde daha önce düzenlenen belgenin tarih ve sayısı girilmek suretiyle işlemin sonuçlandırılması gerekmektedir.

7 Sirküler Rapor / Pompadan Yapılan Akaryakıt Satışlarında EFT-POS Özelliği Olan Cihaz Kullanılmayacağı Akaryakıt pompalarına bağlanan ancak EFT-POS özelliği olmayan yeni nesil ÖKC kullanımında, müşterinin ödemeyi kredi kartı ile yapmayı talep etmesi durumunda kullanılacak olan EFT-POS özelliği olan yeni nesil ödeme kaydedici cihaz (ÖKC) belgeleri de mükerrer belge düzenlenmiş olma sonucunu doğurabilecektir. Bu konuda uygulamanın nasıl olması gerektiği konusunda tereddütler oluşmuştur. Bu konuda Gelir İdaresi Başkanlığı aşağıdaki yanıtı vermiştir. Akaryakıt istasyonlarında özel nitelikli ödeme kaydedici cihazlar kullanılmak zorunda olduğundan, pompalardan yapılan satışlarda seyyar EFT-POS cihazı kullanılması halinde, EFT-POS özellikli yeni nesil ödeme kaydedici cihazların kullanılması söz konusu olmayacaktır. Akaryakıt satışlarının mevcut uygulamaya göre pompalara bağlı ödeme kaydedici cihazlardan otomatik olarak çıkan fişlerle belgelendirilmesine devam edilecektir. Ancak, akaryakıt harici satışlarda seyyar EFT-POS cihazı kullanılması halinde münhasıran bu satışların belgelendirilmesinde EFT-POS özellikli yeni nesil ödeme kaydedici cihazların kullanılması icap etmektedir. 3. Bütün Seyyar POS Cihazlarının IP Numarasına Bakılmaksızın Yeni Nesil EFT POS Cihazlarla Değiştirilmesi Gerektiği Tek bir IP numarasına bağlı birden fazla seyyar POS cihazı kullanan mükellefler bakımından; EFT-POS özelliği olan yeni nesil ödeme kaydedici cihazları (ÖKC) kullanma mecburiyeti her bir IP numarası için bir ÖKC şeklinde mi yoksa her seyyar POS cihazı için bir ÖKC şeklinde mi uygulanacağı konusunda tereddütler oluşmuştur. Bu konuda Gelir İdaresi Başkanlığı aşağıdaki yanıtı vermiştir. Perakende mal satışı veya hizmet ifalarında kullanılan bütün seyyar EFT-POS cihazlarının (IP numaralarının aynı olup olmadığına bakılmaksızın) yerine EFT-POS özelliği olan yeni nesil ödeme kaydedici cihazların kullanılması gerekir.

8 Sirküler Rapor / Personel Yemek Hizmetlerinde EFT-POS Özellikli Yeni Nesil Ödeme Kaydedici Cihaz Kullanma Zorunluluğunun Bulunmaması Personel yemek hakkını elektronik ödeme sistemi ile organize eden mükelleflerin kullandıkları POS cihazlarının yerine de yeni nesil ödeme kaydedici cihazları (ÖKC) kullanma mecburiyeti bulunup bulunmadığı konusunda tereddütler oluşmuştur. Bu konuda Gelir İdaresi Başkanlığı aşağıdaki yanıtı vermiştir. 426 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde sözü edilen cihazlar, Bankacılık uygulamalarıyla ilgili EFT-POS cihazları olduğundan, personel yemek hizmetlerine yönelik olarak kullanılan özel POS cihazlarının yerine EFT-POS özellikli yeni nesil ödeme kaydedici cihaz kullanma zorunluluğu bulunmamaktadır. Maliye Bakanlığı Gelir İdaresi Başkanlığı nın 27/08/2013 tarih ve [106] sayılı yazısı sirkülerimiz ekinde yer almaktadır. Saygılarımızla

9 Sirküler Rapor /175-9

10 Sirküler Rapor /175-10

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET. Yeni Nesil Ödeme Kaydedici Cihaz Kullanımı Sorular ve Cevaplar

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek 1 / 12 I-Yeni Nesil Ödeme Kaydedici Cihazlarının Tanımı EFT-POS

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek 1 / 12 I-Yeni Nesil Ödeme Kaydedici Cihazlarının Tanımı EFT-POS

ÖZEL SİRKÜ 1 : YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -II

ÖZEL SİRKÜ 01.07.2013/140-1 ÖZEL SİRKÜ 1 : YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -II ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

ÖZEL SİRKÜ 01.07.2013/140-1 ÖZEL SİRKÜ 1 : YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI -II ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI

ÖZEL SİRKÜ 21.06.2013/135-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

ÖZEL SİRKÜ 21.06.2013/135-1 ÖZEL SİRKÜ: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANIMI ÖZET : Yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması ve bu konuda karşılaşılabilecek muhtemel sorunlarla

1 TEMMUZ 2013 TE BAŞLAYACAK EFT-POS ÖZELLİKLİ CİHAZLARI KULLANMA ZORUNLULUĞU 1/10/2013 TARİHİNE ERTELENDİ

Sirküler Rapor 01.07.2013/141-1 1 TEMMUZ 2013 TE BAŞLAYACAK EFT-POS ÖZELLİKLİ CİHAZLARI KULLANMA ZORUNLULUĞU 1/10/2013 TARİHİNE ERTELENDİ ÖZET : 427 Sıra No lu Vergi Usul Kanunu Genel Tebliği nde zorunda

Sirküler Rapor 01.07.2013/141-1 1 TEMMUZ 2013 TE BAŞLAYACAK EFT-POS ÖZELLİKLİ CİHAZLARI KULLANMA ZORUNLULUĞU 1/10/2013 TARİHİNE ERTELENDİ ÖZET : 427 Sıra No lu Vergi Usul Kanunu Genel Tebliği nde zorunda

Sirküler Rapor Mevzuat 06.01.2016/27-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI") Sirküler Rapor Mevzuat 06.01.2016/27-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI Mükelleflerin 01/01/2016 olan Yeni Nesil Ödeme Kaydedici

Sirküler Rapor Mevzuat 06.01.2016/27-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 466) YAYIMLANDI Mükelleflerin 01/01/2016 olan Yeni Nesil Ödeme Kaydedici

Sirküler Rapor /159-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KAYIT SÜRESİ VE LEVHASININ ASILMASI UYGULAMASINDA DEĞİŞİKLİK

Sirküler Rapor 08.08.2014/159-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KAYIT SÜRESİ VE LEVHASININ ASILMASI UYGULAMASINDA DEĞİŞİKLİK ÖZET : Vergi Usul Kanunu Genel Tebliği (Sıra No: 426) nde Değişiklik Yapılmasına

Sirküler Rapor 08.08.2014/159-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KAYIT SÜRESİ VE LEVHASININ ASILMASI UYGULAMASINDA DEĞİŞİKLİK ÖZET : Vergi Usul Kanunu Genel Tebliği (Sıra No: 426) nde Değişiklik Yapılmasına

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/105

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/105 18.06.2013 KONU: Maliye Bakanlığı tarafından, yeni nesil ödeme kaydedici cihaz kullanım mecburiyeti ve kullanmaya başlama süresi

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/105 18.06.2013 KONU: Maliye Bakanlığı tarafından, yeni nesil ödeme kaydedici cihaz kullanım mecburiyeti ve kullanmaya başlama süresi

Bu Sirkülerimiz; Yeni Nesil Ödeme Kaydedici Cihazlarının Kullanılması İle İlgili Bilgilendirme Hakkında Olacaktır.

SİRKÜLER Tarih : 21.10.2015 No : 2015/68 Bu Sirkülerimiz; Yeni Nesil Ödeme Kaydedici Cihazlarının Kullanılması İle İlgili Bilgilendirme Hakkında Olacaktır. Bilindiği üzere 426 Sıra No'lu Vergi Usul Kanunu

SİRKÜLER Tarih : 21.10.2015 No : 2015/68 Bu Sirkülerimiz; Yeni Nesil Ödeme Kaydedici Cihazlarının Kullanılması İle İlgili Bilgilendirme Hakkında Olacaktır. Bilindiği üzere 426 Sıra No'lu Vergi Usul Kanunu

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/189 Ref: 4/189

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/189 Ref: 4/189 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANMA MECBURİYETİNİN BAŞLAMA TARİHLERİNDE DEĞİŞİKLİK YAPAN GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/189 Ref: 4/189 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANMA MECBURİYETİNİN BAŞLAMA TARİHLERİNDE DEĞİŞİKLİK YAPAN GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015

Faaliyetlerinde Seyyar EFT-POS Cihazı Kullanan Mükellefler

Faaliyetlerinde Seyyar EFT-POS Cihazı Kullanan Mükellefler Yol kenarı otopark hizmeti veren mükellefler, Faaliyetlerinde 1/7/2013 tarihinden itibaren EFT-POS özelliği olan yeni nesil ödeme kaydedici cihaz

Faaliyetlerinde Seyyar EFT-POS Cihazı Kullanan Mükellefler Yol kenarı otopark hizmeti veren mükellefler, Faaliyetlerinde 1/7/2013 tarihinden itibaren EFT-POS özelliği olan yeni nesil ödeme kaydedici cihaz

A K A D E M İ SİRKÜLER 2013-19

YENİ NESİL ÖDEME KAYDEİCİ CİHAZ (YAZAR KASA) KULLANIMI HAKKINDA AÇIKLAMA Bilindiği üzene 69 ve 70 seri no'lu Katma Değer Vergisi mükelleflerinin ödeme kaydedici cihazları(yazar kasa) kullanmaları mecburiyeti

YENİ NESİL ÖDEME KAYDEİCİ CİHAZ (YAZAR KASA) KULLANIMI HAKKINDA AÇIKLAMA Bilindiği üzene 69 ve 70 seri no'lu Katma Değer Vergisi mükelleflerinin ödeme kaydedici cihazları(yazar kasa) kullanmaları mecburiyeti

SİRKÜLER NO: POZ-2013 / 64 İST,

SİRKÜLER NO: POZ-2013 / 64 İST, 19.06.2013 ÖZET: 15.06.2013 tarih ve 28678 sayılı Resmi Gazete de yayımlanan 426 sıra no.lu Genel Tebliğ ile yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti

SİRKÜLER NO: POZ-2013 / 64 İST, 19.06.2013 ÖZET: 15.06.2013 tarih ve 28678 sayılı Resmi Gazete de yayımlanan 426 sıra no.lu Genel Tebliğ ile yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti

SİRKÜLER 2013/27. : Tarih Ve Sayılı Resmi Gazete'de Yayımlanan 426 Sıra No'lu Vergi Usul Kanunu Genel Tebliği

SİRKÜLER 2013/27 SİRKÜLERİN Tarihi : 21.06.2013 Konusu : Seyyar EFT-POS Cihazı Kullanan Mükellefler 01.07.2013 Tarihinden İtibaren, EFT-POS Özelliği Olan Yeni Nesil Ödeme Kaydedici Cihaz Kullanmak Zorundalar

SİRKÜLER 2013/27 SİRKÜLERİN Tarihi : 21.06.2013 Konusu : Seyyar EFT-POS Cihazı Kullanan Mükellefler 01.07.2013 Tarihinden İtibaren, EFT-POS Özelliği Olan Yeni Nesil Ödeme Kaydedici Cihaz Kullanmak Zorundalar

Yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti ve onaylanmasına dair usul ve esaslar işbu Tebliğin konusunu teşkil etmektedir.

Bilindiği üzere, 426 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuatına

Bilindiği üzere, 426 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuatına

No: 2013/46 Tarih: 24.06.2013. Konu: 426 Sıra No.lu Vergi Usul Kanunu Genel Tebliğ, 15 Haziran 2013 tarihli Resmi Gazete'de yayımlanmıştır.

No: 2013/46 Tarih: 24.06.2013 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2013/46 Tarih: 24.06.2013 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 426)

") Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/7/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Yol kenarı otopark hizmeti veren

Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/7/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Yol kenarı otopark hizmeti veren

SİRKÜLER İstanbul, 13.04.2012 Sayı: 2012/84 Ref: 4/84

SİRKÜLER İstanbul, 13.04.2012 Sayı: 2012/84 Ref: 4/84 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLAR HAKKINDA KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDA

SİRKÜLER İstanbul, 13.04.2012 Sayı: 2012/84 Ref: 4/84 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLAR HAKKINDA KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDA

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK

TASLAK") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz

Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz") Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni

Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni

426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ)

") 426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ) Resmi Gazete No: 28678 Resmi Gazete Tarihi: 15/06/2013 (427, 437, 450, 466 ve 473 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle Değişen

426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ) Resmi Gazete No: 28678 Resmi Gazete Tarihi: 15/06/2013 (427, 437, 450, 466 ve 473 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle Değişen

426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ)

") 426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ) Resmi Gazete No: 28678 Resmi Gazete Tarihi: 15/06/2013 (427, 437, 450, 465, 466, 473 ve 488 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle

426 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (GÜNCEL HALİ) Resmi Gazete No: 28678 Resmi Gazete Tarihi: 15/06/2013 (427, 437, 450, 465, 466, 473 ve 488 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle

SĐRKÜLER Đstanbul, Sayı: 2013/138 Ref: 4/138

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/138 Ref: 4/138 Konu: YENĐ NESĐL ÖDEME KAYDEDĐCĐ CĐHAZLARIN KULLANILMA MECBURĐYETĐ VE ONAYLANMASI HAKKINDA TEBLĐĞ YAYINLANMIŞTIR 15.06.2013 tarih ve 28678 sayılı

SĐRKÜLER Đstanbul, 18.06.2013 Sayı: 2013/138 Ref: 4/138 Konu: YENĐ NESĐL ÖDEME KAYDEDĐCĐ CĐHAZLARIN KULLANILMA MECBURĐYETĐ VE ONAYLANMASI HAKKINDA TEBLĐĞ YAYINLANMIŞTIR 15.06.2013 tarih ve 28678 sayılı

Yeni nesil ödeme kaydedici cihaz kullanımında son durum

Yeni nesil ödeme kaydedici cihaz kullanımında son durum GİRİŞ Kayıt dışı ekonomi ile mücadele, ülkemizin uzun yıllardır çaba harcadığı konulardan biridir. Bu konuda birçok unsurun yanında teknolojik gelişmelerden

Yeni nesil ödeme kaydedici cihaz kullanımında son durum GİRİŞ Kayıt dışı ekonomi ile mücadele, ülkemizin uzun yıllardır çaba harcadığı konulardan biridir. Bu konuda birçok unsurun yanında teknolojik gelişmelerden

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK

TASLAK") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK

TASLAK") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) TASLAK Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:426) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: ) 15/6/2013 tarihli ve 28678 sayılı

MEVZUAT BİLGİLENDİRME SERVİSİ

01.10.2013 Tarihinden İtibaren Yeni Nesil Ödeme Kaydedici Cihaz Kullanma Zorunluluğu Başlıyor. Maliye Bakanlığı tarafından yayımlanan Tebliğler ile ilgili mevzuata göre ödeme kaydedici cihaz kullanmak

01.10.2013 Tarihinden İtibaren Yeni Nesil Ödeme Kaydedici Cihaz Kullanma Zorunluluğu Başlıyor. Maliye Bakanlığı tarafından yayımlanan Tebliğler ile ilgili mevzuata göre ödeme kaydedici cihaz kullanmak

Yeni nesil ödeme kaydedici cihaz kullanma mecburiyeti bulunan mükellefler kimlerdir?

Yeni nesil ödeme kaydedici cihazların (ÖKC) kullanılmasına ilişkin kademeli bir geçiş süreci b Ödeme kaydedici cihaz ile EFT-POS cihazı tek bir elektronik yapı altında toplanarak oluşturulan EFT-POS özelliği

Yeni nesil ödeme kaydedici cihazların (ÖKC) kullanılmasına ilişkin kademeli bir geçiş süreci b Ödeme kaydedici cihaz ile EFT-POS cihazı tek bir elektronik yapı altında toplanarak oluşturulan EFT-POS özelliği

Ö z e t B ü l t e n Tarih : Sayı : 2017/58

Ö z e t B ü l t e n Tarih : 05.10.2017 Sayı : 2017/58 Değerli Müşterimiz; Bazı mükelleflere; -Mevcut eski nesil ödeme kaydedici cihazlarını(ökc) 10 yıla kadar kullanma imkanı, -Bütün satışlarına elektronik

Ö z e t B ü l t e n Tarih : 05.10.2017 Sayı : 2017/58 Değerli Müşterimiz; Bazı mükelleflere; -Mevcut eski nesil ödeme kaydedici cihazlarını(ökc) 10 yıla kadar kullanma imkanı, -Bütün satışlarına elektronik

S.M.Mali Müşavir Oğuzhan GÜNGÖR

KONU : YENİ NESİL YAZAR KASA / POS Hk. N EDİR BU YENİ NESİL YAZAR KASA UYGULAMASI? Bu günlerde en çok konuşulan konular; e- fatura uygulaması gibi geleneksel muhasebe sisteminden e-defter, e-kayıt, e-sevk

KONU : YENİ NESİL YAZAR KASA / POS Hk. N EDİR BU YENİ NESİL YAZAR KASA UYGULAMASI? Bu günlerde en çok konuşulan konular; e- fatura uygulaması gibi geleneksel muhasebe sisteminden e-defter, e-kayıt, e-sevk

ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ 70 SERİ NO LU GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 18/06/2012 SİRKÜLER NO : 2012/49 HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO:67) YAYIMLANDI: 16 Haziran 2012 tarihli Resmi Gazete de yayımlanan 67 Seri No lu Harçlar Kanunu Genel Tebliği ile;

SİRKÜLER TARİHİ : 18/06/2012 SİRKÜLER NO : 2012/49 HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO:67) YAYIMLANDI: 16 Haziran 2012 tarihli Resmi Gazete de yayımlanan 67 Seri No lu Harçlar Kanunu Genel Tebliği ile;

SİRKÜLER NO: YORDAM 2017/S 42 ĠST YENĠ NESĠL ÖDEME KAYDEDĠCĠ CĠHAZLARI KULLANMA ZORUNLULUĞU VE MUAFĠYET ġartlari

SİRKÜLER NO: YORDAM 2017/S 42 ĠST. 09.10.2017 YENĠ NESĠL ÖDEME KAYDEDĠCĠ CĠHAZLARI KULLANMA ZORUNLULUĞU VE MUAFĠYET ġartlari ÖKC kullanma mecburiyeti getirilen mükelleflere söz konusu cihazların kullanma,

SİRKÜLER NO: YORDAM 2017/S 42 ĠST. 09.10.2017 YENĠ NESĠL ÖDEME KAYDEDĠCĠ CĠHAZLARI KULLANMA ZORUNLULUĞU VE MUAFĠYET ġartlari ÖKC kullanma mecburiyeti getirilen mükelleflere söz konusu cihazların kullanma,

SİRKÜLER 2017/ sıra numaralı VUK Tebliği ile Yeni Nesil Ödeme Kaydedici Cihaz ların kullanılmasına ilişkin usul ve esaslar belirlendi.

SİRKÜLER 2017/55 06/10/2017 483 sıra numaralı VUK Tebliği ile Yeni Nesil Ödeme Kaydedici Cihaz ların kullanılmasına ilişkin usul ve esaslar belirlendi. 30 Eylül 2017 tarihli ve 30196 sayılı Resmi Gazete'de

SİRKÜLER 2017/55 06/10/2017 483 sıra numaralı VUK Tebliği ile Yeni Nesil Ödeme Kaydedici Cihaz ların kullanılmasına ilişkin usul ve esaslar belirlendi. 30 Eylül 2017 tarihli ve 30196 sayılı Resmi Gazete'de

SİRKÜLER ( ) Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No:502)

Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No:502)") 31.10.2018 SİRKÜLER (2018 83) Konu: Ödeme Kaydedici Cihaz Kullanan Mükelleflerin Cihazlarından Düzenlenen ÖKC Günlük Kapanış (Z) Raporlarına Ait Mali Bilgilerin Gelir İdaresi Başkanlığına Bildirim Tarihinin

31.10.2018 SİRKÜLER (2018 83) Konu: Ödeme Kaydedici Cihaz Kullanan Mükelleflerin Cihazlarından Düzenlenen ÖKC Günlük Kapanış (Z) Raporlarına Ait Mali Bilgilerin Gelir İdaresi Başkanlığına Bildirim Tarihinin

MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 60

İstanbul, 17 Haziran 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 60 KONU Yeni Nesil Ödeme Kaydedici Cihazların Kullanılma Mecburiyeti ve Onaylanmasına Dair Usul ve Esaslar Hk. 3100 Sayılı Katma Değer Vergisi

İstanbul, 17 Haziran 2013 MALİ MEVZUAT SİRKÜLERİ NO : 2013 / 60 KONU Yeni Nesil Ödeme Kaydedici Cihazların Kullanılma Mecburiyeti ve Onaylanmasına Dair Usul ve Esaslar Hk. 3100 Sayılı Katma Değer Vergisi

/89-1 ÖZET :

29.05.2018/89-1 ÖDEME KAYDEDİCİ CİHAZ GÜNLÜK KAPANIŞ (Z) RAPORLARINDA YER ALAN MALİ BİLGİLERİN GİB BİLGİ SİSTEMİNE ELEKTRONİK ORTAMDA AKTARILMASINA BAŞLANMA TARİHİ 1 EKİM 2018 E ERTELENDİ ÖZET : 498 sıra

29.05.2018/89-1 ÖDEME KAYDEDİCİ CİHAZ GÜNLÜK KAPANIŞ (Z) RAPORLARINDA YER ALAN MALİ BİLGİLERİN GİB BİLGİ SİSTEMİNE ELEKTRONİK ORTAMDA AKTARILMASINA BAŞLANMA TARİHİ 1 EKİM 2018 E ERTELENDİ ÖZET : 498 sıra

DUYURU: /52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ

DUYURU: 01.11.2017/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 30.09.2017 tarihli Resmi Gazete de yayımlanan 483 seri no.lu

DUYURU: 01.11.2017/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN KULLANILMASI MECBURİYETİ İLE İLGİLİ 483 SERİ NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 30.09.2017 tarihli Resmi Gazete de yayımlanan 483 seri no.lu

483 SIRA NOLU VERGİ USUL KANUNU YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİNE İLİŞKİN GENEL TEBLİĞİ YAYIMLANDI.

483 SIRA NOLU VERGİ USUL KANUNU YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİNE İLİŞKİN GENEL TEBLİĞİ YAYIMLANDI. 30.09.2017 tarihli ve 30196 sayılı Resmi Gazete de 483 Sıra No lu Vergi Usul Kanunu

483 SIRA NOLU VERGİ USUL KANUNU YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİNE İLİŞKİN GENEL TEBLİĞİ YAYIMLANDI. 30.09.2017 tarihli ve 30196 sayılı Resmi Gazete de 483 Sıra No lu Vergi Usul Kanunu

- Mezkûr Genel Tebliğler uyarınca getirilen kademeli geçiş takvimine göre;

Sirküler Numarası : 2017 / 50 Kanun Adı : 213 Vergi Usul Kanunu İkincil Mevzuat Adı : 483 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Konusu : - Organize perakende sektöründe kullanılmakta olan eski nesil

Sirküler Numarası : 2017 / 50 Kanun Adı : 213 Vergi Usul Kanunu İkincil Mevzuat Adı : 483 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Konusu : - Organize perakende sektöründe kullanılmakta olan eski nesil

T.C. MALİYE BAKANLIĞI GELİR İDARESİ BAŞKANLIĞI

6 Nolu, ÖKC Ödeme Kaydedici Cihazları (Yazarkasa) Sirküleri Seri, Sıra Numarası, No : 06 Sayılı Sirküsü Başlık Ödeme Kaydedici Cihaz Sirküleri/6 Tarih 01/11/2005 Sayı ÖKC-6/2005-3 T.C. MALİYE BAKANLIĞI

6 Nolu, ÖKC Ödeme Kaydedici Cihazları (Yazarkasa) Sirküleri Seri, Sıra Numarası, No : 06 Sayılı Sirküsü Başlık Ödeme Kaydedici Cihaz Sirküleri/6 Tarih 01/11/2005 Sayı ÖKC-6/2005-3 T.C. MALİYE BAKANLIĞI

SĐRKÜLER Đstanbul, 22.10.2013 Sayı: 2013/201 Ref: 4/201

SĐRKÜLER Đstanbul, 22.10.2013 Sayı: 2013/201 Ref: 4/201 Konu: TOPTAN SATIŞLARINA ĐLĐŞKĐN TAHSĐLATLARINI SEYYAR POS CĐHAZI ĐLE YAPAN MÜKELLEFLERĐN YENĐ NESĐL SEYYAR EFT-POS ÖZELLĐKLĐ ÖDEME KAYDEDĐCĐ CĐHAZINI

SĐRKÜLER Đstanbul, 22.10.2013 Sayı: 2013/201 Ref: 4/201 Konu: TOPTAN SATIŞLARINA ĐLĐŞKĐN TAHSĐLATLARINI SEYYAR POS CĐHAZI ĐLE YAPAN MÜKELLEFLERĐN YENĐ NESĐL SEYYAR EFT-POS ÖZELLĐKLĐ ÖDEME KAYDEDĐCĐ CĐHAZINI

Sayı : 2014 / 190 Konu: Bilgilendirme 13 Ağustos 2014

Sayı : 2014 / 190 Konu: Bilgilendirme 13 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 100 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 190 Konu: Bilgilendirme 13 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 100 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

SİRKÜLER İstanbul, Sayı: 2017/178 Ref: 4/178

SİRKÜLER İstanbul, 25.12.2017 Sayı: 2017/178 Ref: 4/178 Konu: MEVCUT ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN MALİ HAFIZALARI DOLANA KADAR KULLANABİLMESİ VE ÖDEME KAYDEDİCİ CİHAZ KULLANIMINDAN MUAF OLABİLME

SİRKÜLER İstanbul, 25.12.2017 Sayı: 2017/178 Ref: 4/178 Konu: MEVCUT ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN MALİ HAFIZALARI DOLANA KADAR KULLANABİLMESİ VE ÖDEME KAYDEDİCİ CİHAZ KULLANIMINDAN MUAF OLABİLME

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİ GETİRİLEN MÜKELLEFLERİN BU CİHAZLARI KULLANMA MECBURİYETİ KOŞULLARI YENİDEN BELİRLENDİ

03.10.2017/122-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİ GETİRİLEN MÜKELLEFLERİN BU CİHAZLARI KULLANMA MECBURİYETİ KOŞULLARI YENİDEN BELİRLENDİ ÖZET : Tebliğde, kullanma zorunluluğu getirilen

03.10.2017/122-1 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA MECBURİYETİ GETİRİLEN MÜKELLEFLERİN BU CİHAZLARI KULLANMA MECBURİYETİ KOŞULLARI YENİDEN BELİRLENDİ ÖZET : Tebliğde, kullanma zorunluluğu getirilen

ORGANİZE PERAKENDE SEKTÖRÜNDE KULLANILAN ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLAR MALİ HAFIZALARININ DOLACAĞI ZAMANA KADAR KULLANILABİLECEKTİR

22.12.2017/154-1 ORGANİZE PERAKENDE SEKTÖRÜNDE KULLANILAN ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLAR MALİ HAFIZALARININ DOLACAĞI ZAMANA KADAR KULLANILABİLECEKTİR ÖZET : 488 sıra No lu VUK Genel Tebliği ile yapılan

22.12.2017/154-1 ORGANİZE PERAKENDE SEKTÖRÜNDE KULLANILAN ESKİ NESİL ÖDEME KAYDEDİCİ CİHAZLAR MALİ HAFIZALARININ DOLACAĞI ZAMANA KADAR KULLANILABİLECEKTİR ÖZET : 488 sıra No lu VUK Genel Tebliği ile yapılan

b) Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği

Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği") Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

Konu: Yeni Nesil Ödeme Kaydedici Cihazların (YN ÖKC) Kullanımda Öngörülen Kademeli Geçişe İlişkin Muafiyetler

Kullanımda Öngörülen Kademeli Geçişe İlişkin Muafiyetler") 2017-031 Konu: Yeni Nesil Ödeme Kaydedici Cihazların (YN ÖKC) Kullanımda Öngörülen Kademeli Geçişe İlişkin Muafiyetler 30 Eylül 2017 tarih ve 30196 sayılı Resmi Gazete'de yayınlanarak yürürlüğe giren 483

2017-031 Konu: Yeni Nesil Ödeme Kaydedici Cihazların (YN ÖKC) Kullanımda Öngörülen Kademeli Geçişe İlişkin Muafiyetler 30 Eylül 2017 tarih ve 30196 sayılı Resmi Gazete'de yayınlanarak yürürlüğe giren 483

VERGİ SİRKÜLERİ NO: 2017/101. Yeni Nesil ÖKC Kullanma Mecburiyetine İlişkin Tebliğ Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

SİRKÜLER. Kanunu Genel Tebliğinde (Sıra No: 483) Değişiklik Yapılmasına Dair Tebliğ ile;

Değişiklik Yapılmasına Dair Tebliğ ile;") SİRKÜLER Sayı: 2017/65 Konu: Organize Perakende Sektöründe Faaliyet Gösteren Ve Belli İşletme Büyüklüğü Ölçülerini Aşan Firmalara Sunulan Yeni Nesil ÖKC Geçişi Ertelenmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

SİRKÜLER Sayı: 2017/65 Konu: Organize Perakende Sektöründe Faaliyet Gösteren Ve Belli İşletme Büyüklüğü Ölçülerini Aşan Firmalara Sunulan Yeni Nesil ÖKC Geçişi Ertelenmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

VERGİ SİRKÜLERİ NO: 2015/57. Yeni Nesil Ödeme Kaydedici Cihaz Fişlerinde Değişiklik Yapıldı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

/157-1 ÖZET :

07.09.2018/157-1 ÖDEME KAYDEDİCİ CİHAZ GÜNLÜK KAPANIŞ (Z) RAPORLARINDA YER ALAN MALİ BİLGİLERİN GELİR İDARESİ BAŞKANLIĞI NA ELEKTRONİK ORTAMDA AKTARILMASINA 1 EKİM 2018 DE BAŞLANIYOR Eski nesil ödeme kaydedici

07.09.2018/157-1 ÖDEME KAYDEDİCİ CİHAZ GÜNLÜK KAPANIŞ (Z) RAPORLARINDA YER ALAN MALİ BİLGİLERİN GELİR İDARESİ BAŞKANLIĞI NA ELEKTRONİK ORTAMDA AKTARILMASINA 1 EKİM 2018 DE BAŞLANIYOR Eski nesil ödeme kaydedici

1- Mevcut eski nesil ÖKC leri mali hafızaları doluncaya kadar kullanma imkanı getirilen mükellefler

SİRKÜLER: 2017/52: Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) İle Yeni Nesil Ödeme Kaydedici Cihazları (YN ÖKC) Kullanma Mecburiyeti Konusunda Yapılan Düzenlemeler 30.09.2017 tarihli Resmi Gazetede

SİRKÜLER: 2017/52: Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) İle Yeni Nesil Ödeme Kaydedici Cihazları (YN ÖKC) Kullanma Mecburiyeti Konusunda Yapılan Düzenlemeler 30.09.2017 tarihli Resmi Gazetede

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/105 Ref:4/105 Konu: ÖDEME KAYDEDİCİ CİHAZLARDA GERÇEKLEŞTİRİLEN BAZI İŞLEMLERİN GELİR İDARESİ BAŞKANLIĞI NA RAPORLANMASINA DAİR BAZI SÜRELERİN UZATILMASI HAKKINDA

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/105 Ref:4/105 Konu: ÖDEME KAYDEDİCİ CİHAZLARDA GERÇEKLEŞTİRİLEN BAZI İŞLEMLERİN GELİR İDARESİ BAŞKANLIĞI NA RAPORLANMASINA DAİR BAZI SÜRELERİN UZATILMASI HAKKINDA

Tarih : Sayı : Konu : Yeni Nesil ÖKC Uygulamasına İlişkin GİB Duyurusu

Tarih : 16.10.2017 Sayı : 2017-58 Konu : Yeni Nesil ÖKC Uygulamasına İlişkin GİB Duyurusu Yeni Nesil ÖKC Uygulamasına İlişkin GİB Duyurusu aşağıdaki gibidir. Bilindiği üzere, 426 Sıra No.lu Vergi Usul

Tarih : 16.10.2017 Sayı : 2017-58 Konu : Yeni Nesil ÖKC Uygulamasına İlişkin GİB Duyurusu Yeni Nesil ÖKC Uygulamasına İlişkin GİB Duyurusu aşağıdaki gibidir. Bilindiği üzere, 426 Sıra No.lu Vergi Usul

YAZARKASALAR AKILLANIYOR!

YAZARKASALAR AKILLANIYOR! ? YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ (YN ÖKC) NEDİR YN ÖKC ler; teknolojik gelişmeler çerçevesinde teknik özellikleri yeniden belirlenen Ödeme Kaydedici Cihazları ifade etmektedir.

YAZARKASALAR AKILLANIYOR! ? YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ (YN ÖKC) NEDİR YN ÖKC ler; teknolojik gelişmeler çerçevesinde teknik özellikleri yeniden belirlenen Ödeme Kaydedici Cihazları ifade etmektedir.

31 ARALIK 2015 TARİHİNE KADAR YAPILMASI GEREKEN İŞLER

31 ARALIK 2015 TARİHİNE KADAR YAPILMASI GEREKEN İŞLER 2016 MALİ YILINA AİT TİCARİ DEFTER AÇILIŞ ONAYLARININ 31 ARALIK 2015 TARİHİNE KADAR YAPILMASI GEREKMEKTEDİR TTK. Madde 64 ile 19 Aralık 2012 tarihli,

31 ARALIK 2015 TARİHİNE KADAR YAPILMASI GEREKEN İŞLER 2016 MALİ YILINA AİT TİCARİ DEFTER AÇILIŞ ONAYLARININ 31 ARALIK 2015 TARİHİNE KADAR YAPILMASI GEREKMEKTEDİR TTK. Madde 64 ile 19 Aralık 2012 tarihli,

SİRKÜLER İstanbul, Sayı: 2017/152 Ref: 4/152. Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN DUYURU

SİRKÜLER İstanbul, 12.10.2017 Sayı: 2017/152 Ref: 4/152 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN DUYURU 30/09/2017 tarihinde (Yeni Nesil Ödeme Kaydedici Cihaz (YN ÖKC) uygulamaları ile

SİRKÜLER İstanbul, 12.10.2017 Sayı: 2017/152 Ref: 4/152 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN DUYURU 30/09/2017 tarihinde (Yeni Nesil Ödeme Kaydedici Cihaz (YN ÖKC) uygulamaları ile

Yeni tebliğe uygun tek cihaz olan yazarkasa POS Deniz de!

Yeni tebliğe uygun tek cihaz olan yazarkasa POS Deniz de! DenizBank A.Ş. Genel Müdürlük: Büyükdere Cad. No: 106 34394 Esentepe - İstanbul / TÜRKİYE www.denizbank.com / 444 0 804 / 0850 222 0 800 36 ay

Yeni tebliğe uygun tek cihaz olan yazarkasa POS Deniz de! DenizBank A.Ş. Genel Müdürlük: Büyükdere Cad. No: 106 34394 Esentepe - İstanbul / TÜRKİYE www.denizbank.com / 444 0 804 / 0850 222 0 800 36 ay

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 52 İst. 21 Nisan 2004 KONU : Perakende Akaryakıt Satışlarının

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 52 İst. 21 Nisan 2004 KONU : Perakende Akaryakıt Satışlarının

1-Özel Kartlar veya Yemek Çekleri Kullanılmak Suretiyle Lokanta veya Hizmetlere İlişkin Belge Düzeni

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Vergi Usul Kanunu Genel Tebliği (Sıra No: )

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği (Sıra No: ) 1. Giriş Bankacılık kartları (Kredi Kartı, Banka Kartı, Ön Ödemeli Kart) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği (Sıra No: ) 1. Giriş Bankacılık kartları (Kredi Kartı, Banka Kartı, Ön Ödemeli Kart) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliği YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA Yeni nesil ödeme kaydedici cihaz kullanma mecburiyeti getirilen

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliği YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA Yeni nesil ödeme kaydedici cihaz kullanma mecburiyeti getirilen

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ GENEL TEBLİĞLERDE DEĞİŞİKLİK YAPILDI:

TARİH : 04/06/2015 SİRKÜLER NO : 2015/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ GENEL TEBLİĞLERDE DEĞİŞİKLİK YAPILDI: 3 Haziran 2015 tarihli Resmi Gazete de yayımlanan 450 Sıra No lu VUK Genel Tebliği

TARİH : 04/06/2015 SİRKÜLER NO : 2015/52 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ GENEL TEBLİĞLERDE DEĞİŞİKLİK YAPILDI: 3 Haziran 2015 tarihli Resmi Gazete de yayımlanan 450 Sıra No lu VUK Genel Tebliği

Sirküler Tarihi: Sirküler No : 2015 / 051

Sirküler Tarihi: 29.12.2015 Sirküler No : 2015 / 051 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN (YN ÖKC), GELİR İDARESİ BAŞKANLIĞI BİLGİ SİSTEMİNE (GİB BS) KAYDI, KULLANICILARA SATIŞI VE SATIŞ SONRASI SERVİS

Sirküler Tarihi: 29.12.2015 Sirküler No : 2015 / 051 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN (YN ÖKC), GELİR İDARESİ BAŞKANLIĞI BİLGİ SİSTEMİNE (GİB BS) KAYDI, KULLANICILARA SATIŞI VE SATIŞ SONRASI SERVİS

Sirküler Rapor 31.12.2014/241-1

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014. : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

Z raporlarının ayrıca kâğıda basmak ve bu şekilde muhafaza zorunluluğunun bulunmadığına dair

DUYURU Maliye Bakanlığınca çıkarılan Yeni Nesil Ödeme Kaydedici Cihazlara ilişkin Z raporlarının ayrıca kâğıda basmak ve bu şekilde muhafaza zorunluluğunun bulunmadığına dair 450 sıra no.lu, Basit bilgisayar

DUYURU Maliye Bakanlığınca çıkarılan Yeni Nesil Ödeme Kaydedici Cihazlara ilişkin Z raporlarının ayrıca kâğıda basmak ve bu şekilde muhafaza zorunluluğunun bulunmadığına dair 450 sıra no.lu, Basit bilgisayar

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO:.)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) dan: VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO:.) GiriĢ MADDE 1 - (1) 11/04/2012 tarihli ve 28261 sayılı Resmi Gazete de yayımlanan 69 Seri No.lu ve 06/06/2012

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) dan: VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO:.) GiriĢ MADDE 1 - (1) 11/04/2012 tarihli ve 28261 sayılı Resmi Gazete de yayımlanan 69 Seri No.lu ve 06/06/2012

Tebliğ. Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: )

") Tebliğ Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: ) 1. Giriş Banka kartları (kredi kartları dahil) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet ifalarına

Tebliğ Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: ) 1. Giriş Banka kartları (kredi kartları dahil) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet ifalarına

Bu yetkiye istinaden, belge düzenine ilişkin yapılan düzenlemeler aşağıda açıklanmıştır.

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

ÖDEME KAYDEDİCİ CİHAZLARDAN DÜZENLENEN GÜNLÜK KAPANIŞ (Z) RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ

RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ") ÖDEME KAYDEDİCİ CİHAZLARDAN DÜZENLENEN GÜNLÜK KAPANIŞ (Z) RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ VE BİLDİRİMLERE İLİŞKİN İZLENECEK USUL VE ESASLAR TEKNİK KILAVUZU (Sürüm 1.0) 30 MAYIS

ÖDEME KAYDEDİCİ CİHAZLARDAN DÜZENLENEN GÜNLÜK KAPANIŞ (Z) RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ VE BİLDİRİMLERE İLİŞKİN İZLENECEK USUL VE ESASLAR TEKNİK KILAVUZU (Sürüm 1.0) 30 MAYIS

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN BİLGİ FİŞLERİ DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN BİLGİ FİŞLERİ DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ (Sürüm 1) 02 ARALIK 2015 İÇİNDEKİLER: İÇİNDEKİLER:... 1 1.YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN BİLGİ FİŞLERİ DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ (Sürüm 1) 02 ARALIK 2015 İÇİNDEKİLER: İÇİNDEKİLER:... 1 1.YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

YABANCI UYRUKLULARDA VERGİ KİMLİK NUMARASI YERİNE YABANCI KİMLİK NUMARASI UYGULAMASI

Sirküler Rapor 31.05.2010 / 65-1 YABANCI UYRUKLULARDA VERGİ KİMLİK NUMARASI YERİNE YABANCI KİMLİK NUMARASI UYGULAMASI ÖZET : Türkiye Cumhuriyeti uyruğunda olan gerçek kişilerin 1 Temmuz 2006 tarihinden

Sirküler Rapor 31.05.2010 / 65-1 YABANCI UYRUKLULARDA VERGİ KİMLİK NUMARASI YERİNE YABANCI KİMLİK NUMARASI UYGULAMASI ÖZET : Türkiye Cumhuriyeti uyruğunda olan gerçek kişilerin 1 Temmuz 2006 tarihinden

denetim mali müşavirlik hizmetleri

SİRKÜLER 30.12.2015 Sayı: 2015/032 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN GELİR İDARESİ BAŞKANLIĞI BİLGİ SİSTEMİNE KAYDI, KULLANICILARA SATIŞI VE SATIŞ SONRASI SERVİS VE BENZERİ İŞLEMLERİN ELEKTRONİK

SİRKÜLER 30.12.2015 Sayı: 2015/032 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARIN GELİR İDARESİ BAŞKANLIĞI BİLGİ SİSTEMİNE KAYDI, KULLANICILARA SATIŞI VE SATIŞ SONRASI SERVİS VE BENZERİ İŞLEMLERİN ELEKTRONİK

MEVZUAT BİLGİLENDİRME SERVİSİ

T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 73903997-130[28-2014/ 16]-45943 Konu : Elektronik ortamda yayın,bilgi,soru bankası hizmetinde

T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 73903997-130[28-2014/ 16]-45943 Konu : Elektronik ortamda yayın,bilgi,soru bankası hizmetinde

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

YENİ NESİL YAZAR KASA UYGULAMASI

YENİ NESİL YAZAR KASA UYGULAMASI Yakup USLU E. Genel Müdür Yardımcısı 1- Yeni Nesil Ödeme Kaydedici Cihaz Uygulaması Ertelendi: 29.06.2013 tarihli ve 28692 sayılı Resmi Gazete'de yayımlanan 427 seri no.lu,

YENİ NESİL YAZAR KASA UYGULAMASI Yakup USLU E. Genel Müdür Yardımcısı 1- Yeni Nesil Ödeme Kaydedici Cihaz Uygulaması Ertelendi: 29.06.2013 tarihli ve 28692 sayılı Resmi Gazete'de yayımlanan 427 seri no.lu,

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ GENEL TEBLİĞLER YAYIMLANDI:

TARİH : 28/12/2015 SİRKÜLER NO : 2015/97 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ GENEL TEBLİĞLER YAYIMLANDI: 1.Yeni Nesil Ödeme Kaydedici Cihazlarla İlgili Süre Uzatımı İçeren 426 Sıra No lu VUK Genel

TARİH : 28/12/2015 SİRKÜLER NO : 2015/97 YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ GENEL TEBLİĞLER YAYIMLANDI: 1.Yeni Nesil Ödeme Kaydedici Cihazlarla İlgili Süre Uzatımı İçeren 426 Sıra No lu VUK Genel

Değerli Üyemiz, 21/02/2011

Değerli Üyemiz, 21/02/2011 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3568 sayılı Kanun uyarınca yetki almış olup bağımsız çalışan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli

Değerli Üyemiz, 21/02/2011 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3568 sayılı Kanun uyarınca yetki almış olup bağımsız çalışan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli

AA BAĞIMSIZ DENETİM VE YMM A.Ş.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

SİRKÜLER İstanbul, Sayı: 2018/107 Ref: 4/107

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

483 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ (489 Sıra No.lu Vergi Usul Kanunu Genel Tebliği İle Değişen Güncel Hali )

") 483 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ (489 Sıra No.lu Vergi Usul Kanunu Genel Tebliği İle Değişen Güncel Hali ) Resmi Gazete No: 30196 Resmi Gazete Tarihi: 30/09/2017 Giriş MADDE 1 (1) 11/4/2012

483 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ (489 Sıra No.lu Vergi Usul Kanunu Genel Tebliği İle Değişen Güncel Hali ) Resmi Gazete No: 30196 Resmi Gazete Tarihi: 30/09/2017 Giriş MADDE 1 (1) 11/4/2012

uygulanacak olan maktu hadler ile asgari ve azami miktarlar yer almaktadır.

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

SİRKÜLER NO: POZ-2010 / 43 İST, Yabancı kimlik numaralarının vergi kimlik numarası olarak kullanılması yönünde düzenleme yapıldı.

SİRKÜLER NO: POZ-2010 / 43 İST, 01.06.2010 ÖZET: Yabancı kimlik numaralarının vergi kimlik numarası olarak kullanılması yönünde düzenleme yapıldı. YABANCI KİMLİK NUMARALARININ VERGİ KİMLİK NUMARASI OLARAK

SİRKÜLER NO: POZ-2010 / 43 İST, 01.06.2010 ÖZET: Yabancı kimlik numaralarının vergi kimlik numarası olarak kullanılması yönünde düzenleme yapıldı. YABANCI KİMLİK NUMARALARININ VERGİ KİMLİK NUMARASI OLARAK

SİRKÜLER İstanbul, Sayı: 2017/159 Ref: 4/159

SİRKÜLER İstanbul, 17.11.2017 Sayı: 2017/159 Ref: 4/159 Konu: 483 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN YENİ DUYURULAR YAYINLANMIŞ, ESKİ DUYURULAR

SİRKÜLER İstanbul, 17.11.2017 Sayı: 2017/159 Ref: 4/159 Konu: 483 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN YENİ DUYURULAR YAYINLANMIŞ, ESKİ DUYURULAR

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. ( Sıra No : 422 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

483 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ. (489 ve 498 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle Değişen Güncel Hali )

") 483 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Tarihi : 30/09/2017 Resmi Gazete No : 30196 (489 ve 498 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle Değişen Güncel Hali ) Giriş MADDE 1

483 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete Tarihi : 30/09/2017 Resmi Gazete No : 30196 (489 ve 498 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri İle Değişen Güncel Hali ) Giriş MADDE 1

VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

SİRKÜLER TARİHİ : 02 / 10 / 2017 SİRKÜLER SAYISI : 2017 / 038 SİRKÜLER KONUSU : Vergi Usul Kanunu Genel Tebliği (Sıra No: 483) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 02 / 10 / 2017 SİRKÜLER SAYISI : 2017

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 02 / 10 / 2017 SİRKÜLER SAYISI : 2017

435 nolu VUK Tebliği ile ÖKC Fişleri ile POS harcama Belgeleri Birleştirilmiş ve Finansman Şirketlerine Dekont Düzenleme Zorunluluğu Getirilmiştir.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

SİRKÜLER İstanbul, Sayı: 2016/027 Ref: 4/027. Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura