hakkında açıklamalara yer verilmiştir. Bilginize duyurulur.

|

|

|

- Ata Kunt

- 10 yıl önce

- İzleme sayısı:

Transkript

1 İstanbul, tarih ve sayılı Resmi Gazete'de yayımlanan 379 Sıra No.lu Vergi Usul Kanunu Genel Tebliği'nde; Kıymetli maden alım / satımında belge düzeni, Serbest meslek faaliyetinde bulunan hekimler (diş hekimleri ile veteriner hekimler dahil) tarafından kullanılacak kredi kartı okuyucuları, Anlaşmalı eczanelerce sosyal güvenlik kurumu adına düzenlenen faturalarda süre, İlaç satış mümessilleri tarafından taşınan promosyon ürünleri ile numune ilaçlarda sevk irsaliyesi düzenlenip düzenlenmeyeceği, 3568 sayılı kanununa göre yetki almış meslek mensuplarına ve avukatlık kanununa göre yetki verilen avukatlara uzlaşma görüşmelerinde ibraz etme zorunluluğu getirilen belgeler hakkında açıklamalara yer verilmiştir. Bilginize duyurulur. Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş. Member Firm of Grant Thornton International

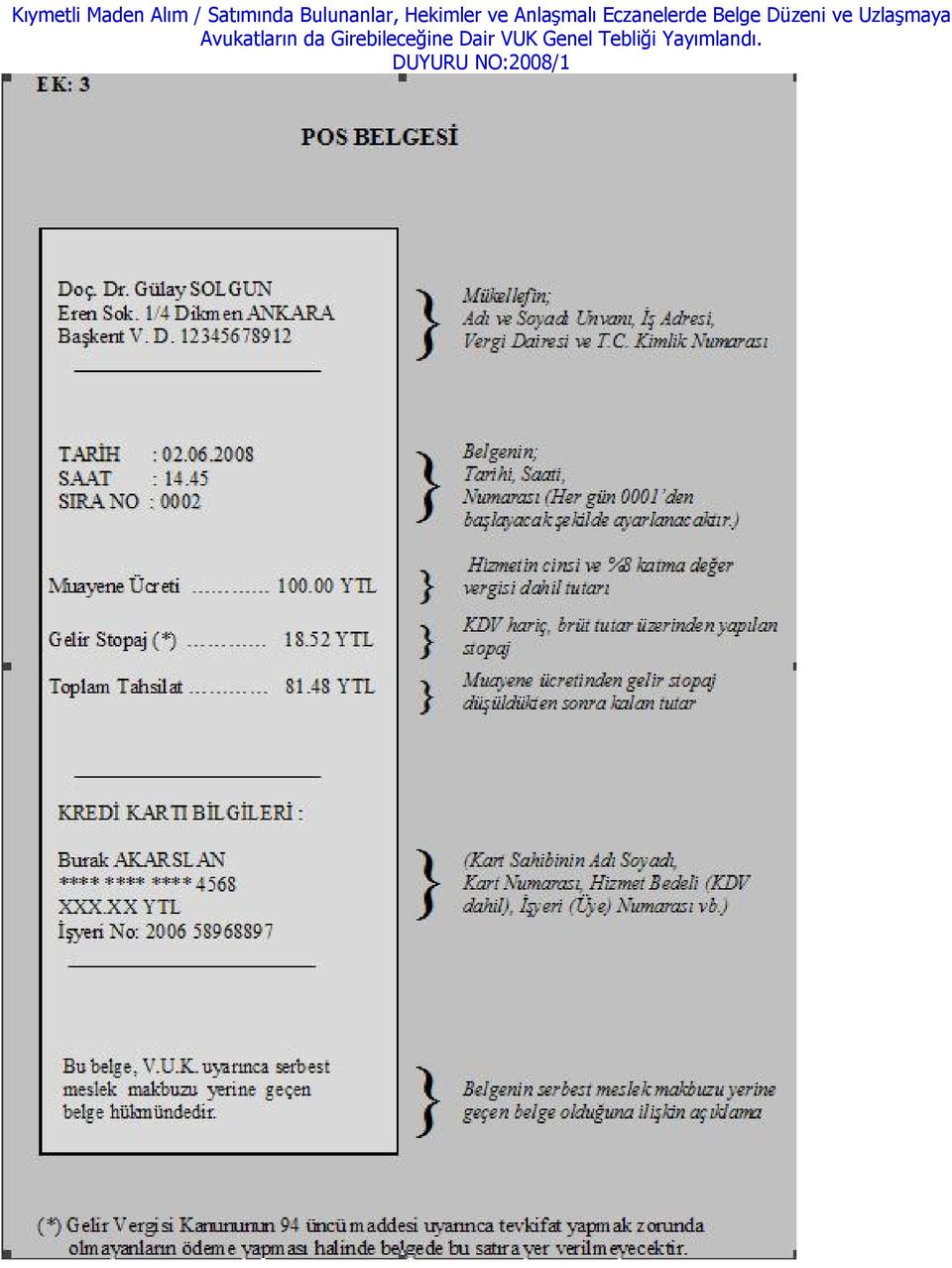

2 379 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No : Resmi Gazete Tarihi : 05/01/2008 Kapsam : Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla aşağıdaki açıklamaların yapılması gerekli görülmüştür. 1- Kıymetli Maden Alım/Satımında Belge Düzeni Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karara İlişkin /32 No.lu Tebliğ1 ile yetkili müesseselere; Kıymetli Madenler Borsasına üye olmak kaydıyla, ilgili yönetmelik ve mevzuat hükümleri çerçevesinde işlenmemiş kıymetli madenler ile barlar veya külçeler halindeki işlenmiş kıymetli madenlerin ithalini, ihracını ve söz konusu Borsada sürdürülmekte olan kıymetli madenlere ilişkin işlemleri yapma ve Darphane ve Damga Matbaası Genel Müdürlüğü tarafından üretilen basılı altınlar (milli ziynet, meskük vb.) ile bir kilogramdan küçük külçe şeklindeki standart altınların alım satımını yapma yetkisi verilmiştir sayılı Katma Değer Vergisi Kanununun 17/4-g maddesi uyarınca (dahilde ve ithalde) külçe altın ve külçe gümüş teslimleri katma değer vergisinden müstesnadır. Ancak altın ve gümüşten mamul veya altın ve gümüş ihtiva eden ziynet eşyaları ile sikke altın ve gümüşlerin teslim ve ithali genel oranda (%18) katma değer vergisine tabi olup, aynı Kanunun 23 üncü maddesine göre söz konusu mamullerin teslim ve ithalinde matrah, külçe altın ve külçe gümüş bedeli düşüldükten sonra kalan tutardır. Vergi Usul Kanununun mükerrer 257 nci maddesinin birinci fıkrasının (1) numaralı bendi ile Maliye Bakanlığı, mükellef ve meslek grupları itibariyle muhasebe usul ve esaslarını tespit etmeye, bu Kanuna göre tutulmakta olan defter ve belgeler ile bunlara ilaveten tutulmasını veya düzenlenmesini uygun gördüğü defter ve belgelerin mahiyet, şekil ve ihtiva etmesi zorunlu bilgileri belirlemeye ve bunlarda değişiklik yapmaya yetkili kılınmıştır. Anılan hükmün Bakanlığımıza verdiği yetkiye dayanılarak, Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karara İlişkin /32 No.lu Tebliğ ile kendilerine kıymetli maden alım/satım yapma yetkisi verilen yetkili müesseselere; 1/3/2008 tarihinden geçerli olmak üzere, kıymetli maden alımında "Kıymetli Maden Alım Belgesi", satımında da "Kıymetli Maden Satım Belgesi" düzenleme zorunluluğu getirilmiş ve bu belgelerin Vergi Usul Kanunu uyarınca düzenlenmesi gereken belgeler kapsamına alınması uygun görülmüştür. Dileyen mükelleflerin anılan tarihten önce de söz konusu belgeleri düzenlemeleri mümkün bulunmaktadır. Birer örneği Tebliğ ekinde bulunan (EK: 1, 2) Kıymetli Maden Alım/Satım Belgelerinde; düzenlenme tarihi, seri ve sıra numarası, belgeyi düzenleyen yetkili müessesenin iş adresi, bağlı olduğu vergi dairesi ve vergi kimlik numarası, kıymetli madeni alan/satan kişinin veya kuruluşun adı-soyadı/unvanı ve vergi kimlik numarası, kıymetli madenin cinsi, fiyatı, miktarı, tutarı ve bu tutara isabet eden katma değer vergisinin bulunması zorunludur. Kıymetli Maden Alım/Satım Belgeleri en az bir asıl bir örnek olarak düzenlenecek ve aslı, kıymetli maden alan ya da satan kişiye verilecektir. Bu belgelerin ikiden fazla örnek olarak düzenlenmesi halinde her birinin kaçıncı örnek olduğu belirtilecektir. Yukarıda sayılan bilgileri taşıması şartıyla belgelerin bilgisayar kullanmak suretiyle düzenlenmesi de mümkün bulunmaktadır. Bilgisayarla düzenlenenler de dahil olmak üzere anılan belgeler, vergi dairesi başkanlıklarıyla veya defterdarlıklarla anlaşması bulunan matbaalara bastırılmak ya da noterlere tasdik ettirilmek suretiyle kullanılacak ve belgelerde belirli bir ebat aranılmayacaktır. Matbaa işletmecileri, noterler ve yetkili müesseseler; Kıymetli Maden Alım/Satım Belgelerinin basımında, Vergi Usul Kanunu Uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik2 hükümlerine ve bu konuda Bakanlıkça belirlenmiş olan diğer esaslara uyacaklardır. Yukarıda belirtilen şartlara uygun olarak belge düzenlenmediğinin veya gerçeğe aykırı olarak düzenlendiğinin tespiti halinde, mükellefler adına Vergi Usul Kanununun 353 üncü maddesi uyarınca özel usulsüzlük cezası kesilecektir. 2- Serbest Meslek Faaliyetinde Bulunan Hekimler (Diş Hekimleri ile Veteriner Hekimler Dahil) Tarafından Kullanılacak Kredi Kartı Okuyucuları Vergi Usul Kanununun 227 nci maddesinin son fıkrasında Maliye Bakanlığının düzenlenmesi mecburi olan belgelerde bulunması gereken zorunlu bilgileri belirlemeye yetkili olduğu hükmü yer almaktadır. Anılan Kanunun Mükerrer 257 nci maddesinin birinci fıkrasının 1 numaralı bendinde de Maliye Bakanlığının,

3 tutulması veya düzenlenmesini uygun gördüğü defter ve belgelerin mahiyet, şekil ve ihtiva etmesi zorunlu bilgileri belirlemeye, bunlarda değişiklik yapmaya, bu Kanuna göre tutulacak defter ve düzenlenecek belgelerin tutulması ve düzenlenmesi zorunluluğunu kaldırmaya; 6 numaralı bendinde ise vergi güvenliğini sağlamak amacıyla niteliklerini belirleyip onayladığı elektrikli, elektronik, manyetik ve benzeri cihazlar ve sistemleri kullandırmaya, uygulamaya dair usul ve esasları belirlemeye yetkili olduğu belirtilmiştir. Söz konusu hükümlerle Bakanlığımıza tanınan yetkilere dayanılarak, serbest meslek faaliyeti icra eden hekimlerin (diş hekimleri ile veteriner hekimler dahil), iş yerlerinde bu Tebliğde belirtilen özellikleri haiz kredi kartı okuyucularından (bundan böyle POS -Point of Sale- olarak anılacaktır) bulundurmaları ve kredi kartı ile yapılan ödemelerde bu cihazları kullanmaları zorunluluğu getirilmiş ve bu cihazlarla düzenlenecek POS fişlerinin, anılan mükelleflerce yürütülen serbest meslek faaliyetlerinde Vergi Usul Kanunu uyarınca düzenlenmiş "serbest meslek makbuzu" olarak kabul edilmesi uygun görülmüştür Cihazların ve Belgelerin Özellikleri Anılan hekimlerce kullanılacak POS cihazları ve bunlar tarafından üretilen belgelerin, serbest meslek faaliyeti kapsamında elde edilen kazancın Vergi Usul Kanununa göre belgelendirilmesini sağlayacak şekilde aşağıda sayılan özellikleri haiz olması gerekmektedir. a) Ek 3'teki örnekte belirtildiği şekilde belge üzerinde; mükellef bilgileri, tarih, saat, sıra no, hizmetin cinsi, vergi dahil tutarı vb. bilgiler ve "Bu belge V.U.K. uyarınca serbest meslek makbuzu yerine geçen belge hükmündedir." ibaresi yer alacaktır. b) POS'lardan her günün sonunda günlük kapanış raporu (Z raporu) alınabilecektir. POS'lar, yukarıda sayılan özellikleri haiz olup olmadığının tespitine yönelik olarak Bakanlığımızca herhangi bir onay işlemine tabi tutulmayacaktır. Ancak şekil ve muhtevası itibariyle Ek 3'teki örneğe uygun olmayan POS fişleri, Vergi Usul Kanunu uyarınca düzenlenmiş belge hükmünde sayılmayacaktır POS Cihazlarında Kullanılacak Kağıt Rulolar Yukarıda özellikleri belirtilen POS cihazları kullanılmak suretiyle düzenlenen belgelerdeki bilgiler tam (anlaşılabilir kısaltmalar olabilir) ve açık olacak, silik ve okunaksız belge verilmeyecektir. Piyasadaki POS'ların bir kısmında halen kullanılmakta olan mikrokapsüllü karbonsuz kopyalama kağıtları (Dekaform Self Contained vb.) darbe, katlanma, kırışma gibi etkilerle kolaylıkla kararıp silinmekte ve fişler okunamaz hale gelmektedir. Bu nedenle, Vergi Usul Kanunu uyarınca düzenlenmiş belge hükmünde belge verme özelliğine sahip POS'larda, üzerindeki bilgiler kolaylıkla kararıp silinen mikrokapsüllü karbonsuz kopyalama kağıt ruloları kullanılmayacaktır. Termal kağıt ruloların kullanılması halinde ise bu ruloların; a) Türk Standartları Enstitüsünce onaylanmış, b) Arka ortasına birbirinden en fazla 50 milimetre aralıkta ve rulo uzunluğu boyunca, kağıdı üreten firmanın logosunun (kısa adı veya baş harfleri) ve kağıdın numarasının basılmış, c) Yine arkasında ve kağıdın kenarına 20 milimetreyi geçmeyen aralıklarla aşağıdaki sıra dahilinde, - Onaylayan kurumun kısa adının (en fazla 4 karakter), - Onayın tarih ve sayısının, - Başına "SKT" işareti konularak, 7 yıldan az olmamak üzere son kullanma tarihinin (ay/yıl) yazılmış, olması şarttır. Mükelleflerin söz konusu termal kağıt rulolarını, belgelerin muhafaza ve ibraz mecburiyetine ilişkin yükümlülüklerinin de gereği olarak, ısısı +35 dereceyi geçmeyen, nem oranı % 80'in altında olan ortamlarda, ışık geçirmeyen ve kağıda zarar vermeyen kutularda saklanmaları gerekmektedir Uygulama Usul ve Esasları a) Anılan mükellefler, 1/6/2008 tarihinden itibaren işyerlerinde bu Tebliğde belirtilen özelliklere sahip POS'ları bulunduracaklar ve kullanacaklar; söz konusu şartları taşımayan POS'ları kullanamayacaklardır. Bahsi geçen mükellefler gerekli şartları taşımayan POS'ları 1/6/2008 tarihinden itibaren mevcut halleri ile kullanamayacaklarından, bu cihazlar sahipleri (bankalar, katılım bankaları vb.) tarafından ya toplanacak ya da bu Tebliğde yer alan esas ve usullere uygun hale getirilecektir. b) Söz konusu mükellefler, bu Tebliğ ile bulundurma ve kullanma zorunluluğu getirilen POS'ları kullanmak suretiyle yaptıkları tahsilatlarda müşterilerine bu POS'lardan çıkan belgeleri verecekler, müşteri tarafından talep edilse dahi başkaca bir belge düzenlemeyeceklerdir. c) Bahsi geçen POS cihazlarının özelliğinden ve kredili satışlara ilişkin mevzuattan dolayı belgenin birinci nüshasının mükellefte kalması durumunda, müşteriye verilen ikinci nüsha, vergi uygulamalarında asıl belge gibi mütalaa edilecektir. d) Anılan mükellefler, bu POS'ları kullanmak suretiyle hizmet ifasında bulundukları her günün sonunda kapanış raporu almak ve bu raporları gerektiğinde Bakanlığımız görevlilerine ibraz etmek üzere muhafaza etmek zorundadırlar.

, iş yerlerinde bu Tebliğde belirtilen")

4 e) Mükelleflerin işyerlerinde bu Tebliğde öngörülen POS'ları kullanıyor olmaları serbest meslek makbuzu düzenleme mecburiyetlerini kaldırmamaktadır. Zira bedeli kredi kartı kullanılmaksızın ödenen hizmetler için POS'ların kullanılması söz konusu olmamaktadır. Bu durumda, anılan mükelleflerin bedelini kredi kartı kullanılmaksızın (nakit, çek, havale vb. olarak) tahsil ettikleri hizmetler için Vergi Usul Kanununa göre serbest meslek makbuzu düzenlemeleri gerekmektedir Ceza Bu Tebliğ kapsamındaki mükelleflerden 1/6/2008 tarihinden itibaren; a) Bu Tebliğde belirtilen özellikleri haiz POS cihazlarını iş yerlerinde bulundurmayan veya iş yerinde bulundurmakla beraber Tebliğde öngörülen şartları taşımayan cihazları kullandıkları tespit edilenlere, Vergi Usul Kanununun mükerrer 355/1 inci maddesine göre özel usulsüzlük, b) Tebliğde belirtilen özellikleri haiz POS cihazlarını kullanmakla birlikte bunlarda 3 üncü bölümde açıklanan özellikleri taşımayan kağıt ruloları kullandığı veya günlük kapanış raporu almadığı tespit edilen mükelleflere ise her bir tespit için ayrı ayrı olmak üzere, Vergi Usul Kanununun 352/II-7 nci maddesine göre ikinci derece usulsüzlük, cezası kesilecektir. 3- Anlaşmalı Eczanelerce Sosyal Güvenlik Kurumu Adına Düzenlenen Faturalarda Süre 336 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde3 eczanelerin, çalışanlarının reçetelerini karşılamak üzere sözleşme yaptıkları kamu kuruluşları ile sınırlı olmak üzere, ilgili kuruluşların çalışanlarına yaptıkları ilaç teslimlerinde kamu kuruluşlarınca karşılanacak paya ilişkin tutarı içeren faturayı, ay sonunda tüm çalışanlar için ve tek bir fatura şeklinde düzenleyebilecekleri belirtilmişti. Bu Tebliğin yayımı tarihinden itibaren, Sosyal Güvenlik Kurumunun da 336 Sıra No.lu Vergi Usul Kanunu Genel Tebliği uygulamasında, eczanelerle anlaşma yapılan kamu kuruluşları kapsamında değerlendirilmesi uygun görülmüştür. Anılan Kurumla anlaşmalı eczanelerce de söz konusu Kuruma (anılan Tebliğde yer alan usul ve esaslar çerçevesinde, çalışanlar, emeklileri ve bunların bakmakla yükümlü oldukları kişilere ait ilaç teslimleri için) ay sonunda tek bir fatura düzenlenebilecektir. 4- İlaç Satış Mümessilleri Tarafından Taşınan Promosyon Ürünleri ile Numune İlaçlarda Sevk İrsaliyesi Düzenlenip Düzenlenmeyeceği Bakanlığımıza yansıyan olaylardan, ilaç satış mümessillerinin hekimlere verilmek üzere, tanıtım amaçlı olarak beraberlerinde bulundurdukları ve ticari mal kapsamında olmayan promosyon ürünleri ile numune ilaçlar için sevk irsaliyesi düzenlenip düzenlenmeyeceği hususunda tereddüde düşüldüğü anlaşılmıştır. Vergi Usul Kanununun 230 uncu maddesinin 5 numaralı bendi uyarınca, satılan malların alıcıya teslim edilmek üzere satıcı tarafından taşındığı veya taşıttırıldığı hallerde satıcının, teslim edilen malın alıcı tarafından taşınması veya taşıttırılması halinde alıcının, taşınan veya taşıttırılan mallar için sevk irsaliyesi düzenlenmesi ve taşıtta bulundurulması zorunludur. Bu itibarla, ticari mal niteliğinde olmayan broşür, bloknot, kalem gibi promosyon ürünleri ile numune ilaçların, hekimlere verilmek üzere firmaların satış mümessilleri tarafından taşınması sırasında (ticari mal sevkiyatı izlenimi verecek büyüklükte veya mahiyette olmamak şartıyla) sevk irsaliyesi düzenlenmesine gerek bulunmamaktadır Sayılı Kanununa Göre Yetki Almış Meslek Mensuplarına ve Avukatlık Kanununa Göre Yetki Verilen Avukatlara Uzlaşma Görüşmelerinde İbraz Etme Zorunluluğu Getirilen Belgeler Uzlaşma Yönetmeliğinin4 10 uncu maddesinde, mükelleflerin uzlaşma talebinin kabul edilmesi üzerine yapılacak uzlaşma görüşmelerinde, 3568 sayılı Serbest Muhasebecilik, Serbest Muhasebeci Malî Müşavirlik ve Yeminli Malî Müşavirlik Kanununa göre kurulan meslek odalarından bir meslek mensubunun da (Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir veya Yeminli Mali Müşavir) bulundurulabileceği, ancak bu kişilerin uzlaşma ile ilgili tutanaklara imza atamayacakları belirtilmiştir. Uygulamada, uzlaşma görüşmelerine mükellefle birlikte hukuki yardımda bulunmak üzere avukatların da katılmaları mümkün bulunmaktadır. Bundan böyle (Bu Tebliğin yayımı tarihine kadar uzlaşma günü tayin edilmemiş uzlaşma talepleri dahil olmak üzere) anılan meslek mensupları ile avukatların, uzlaşma görüşmelerine katılabilmelerinin hukuki bir belgeye (sözleşme, vekaletname vb.) dayandırılması ve söz konusu belgenin aslı veya onaylı bir örneğinin uzlaşma görüşmesi sırasında komisyona ibraz edilmesi uygun görülmüştür. Söz konusu belge, mükellefin uzlaşma komisyonundaki dosyasında muhafaza edilecek; birer fotokopisi de meslek mensubu ve/veya avukatın tarh dosyasına konulmak üzere ilgili vergi dairelerine gönderilecektir. Tebliğ olunur. 1 22/9/2006 tarih ve sayılı Resmî Gazete'de yayımlanmıştır.

tahsil ettikleri hizmetler için Vergi Usul Kanununa göre serbest meslek makbuzu düzenlemeleri gerekmektedir. 2.")

5 2 2/2/1985 tarih ve sayılı Resmî Gazete'de yayımlanmıştır. 3 29/7/2004 tarih ve sayılı Resmî Gazete'de yayımlanmıştır. 4 3/2/1999 tarih ve sayılı Resmî Gazete'de yayımlanmıştır. EKLER: (EK1) Kıymetli Maden Alım Belgesi (EK2) Kıymetli Maden Satım Belgesi (EK3) POS Belgesi

Kıymetli Maden Alım Belgesi (EK2) Kıymetli Maden Satım")

6 EK: 1 Kıymetli Maden Alım Belgesi İl Kodu Seri No : Sıra No : Tarih : Yetkili Müessesenin Unvanı : Adresi : Vergi Dairesi : Vergi Kimlik No. : Kıymetli Madeni Satan Kişinin/Kuruluşun Adı-Soyadı, Unvanı : Adresi : Vergi Dairesi : Vergi Kimlik No. : Alınan Kıymetli Madenin Cinsi : Fiyatı (YTL) : Miktarı : Tutarı (YTL) : KDV : Belgeyi Basan Matbaa İşletmecisinin : Adı-Soyadı Unvanı, Adresi, Vergi Dairesi, Vergi Kimlik No, Basım Yılı, Anlaşma Tarihi

: Miktarı : Tutarı (YTL) : KDV : Belgeyi Basan Matbaa İşletmecisinin : Adı-Soyadı Unvanı, Adresi,")

7 EK: 2 Kıymetli Maden Satım Belgesi İl Kodu Seri No : Sıra No : Tarih : Yetkili Müessesenin Unvanı : Adresi : Vergi Dairesi : Vergi Kimlik No. : Kıymetli Madeni Alan Kişinin/Kuruluşun Adı-Soyadı, Unvanı : Adresi : Vergi Dairesi : Vergi Kimlik No. : Satılan Kıymetli Madenin Cinsi : Fiyatı (YTL) : Miktarı : Tutarı (YTL) : KDV : Belgeyi Basan Matbaa İşletmecisinin : Adı-Soyadı Unvanı, Adresi, Vergi Dairesi, Vergi Kimlik No, Basım Yılı, Anlaşma Tarihi

: Miktarı : Tutarı (YTL) : KDV : Belgeyi Basan Matbaa İşletmecisinin : Adı-Soyadı Unvanı, Adresi,")

8

379 Nolu, VUK Vergi Usul Kanunu Genel Tebliği. Seri, Sıra Numarası, No : 379 Sayılı Tebliğ. 5 Ocak 2008 CUMARTESİ. Sayı : 26747 TEBLİĞ

379 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 379 Sayılı Tebliğ 5 Ocak 2008 CUMARTESİ Resmi Gazete Sayı : 26747 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA

379 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 379 Sayılı Tebliğ 5 Ocak 2008 CUMARTESİ Resmi Gazete Sayı : 26747 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA

TEBLĐĞ Maliye Bakanlığından: VERGĐ USUL KANUNU GENEL TEBLĐĞĐ (SIRA NO: 379)

") 5 Ocak 2008 CUMARTESĐ Resmî Gazete Sayı : 26747 TEBLĐĞ Maliye Bakanlığından: VERGĐ USUL KANUNU GENEL TEBLĐĞĐ (SIRA NO: 379) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili

5 Ocak 2008 CUMARTESĐ Resmî Gazete Sayı : 26747 TEBLĐĞ Maliye Bakanlığından: VERGĐ USUL KANUNU GENEL TEBLĐĞĐ (SIRA NO: 379) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili

379 SIRA NO LU VUK GENEL TEBLĐĞĐ YAYIMLAMDI

07.01.2008/23 379 SIRA NO LU VUK GENEL TEBLĐĞĐ YAYIMLAMDI ÖZET : Kıymetli maden alım/satım yapma yetkisi verilen yetkili müesseselere; 1/3/2008 tarihinden geçerli olmak üzere; Kıymetli maden alımında "Kıymetli

07.01.2008/23 379 SIRA NO LU VUK GENEL TEBLĐĞĐ YAYIMLAMDI ÖZET : Kıymetli maden alım/satım yapma yetkisi verilen yetkili müesseselere; 1/3/2008 tarihinden geçerli olmak üzere; Kıymetli maden alımında "Kıymetli

SİRKÜLER RAPOR 2008-25

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu [email protected] www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu [email protected] www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

1-Özel Kartlar veya Yemek Çekleri Kullanılmak Suretiyle Lokanta veya Hizmetlere İlişkin Belge Düzeni

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

VUK SĐRKÜLERĐ. Đkametgâhlarını işyeri adresi olarak gösteren hekimlerin durumu

18.02.2009/56 HEKĐMLERĐN POS CĐHAZI KULLANIMI VE ECZANELERĐN MUAYENE KATILIM PAYINA ĐLĐŞKĐN VUK SĐRKÜLERĐ ÖZET 40 sıra No lu VERGĐ USUL KANUNU SĐRKÜLERĐnde, sağlık kuruluşlarında çalışan hekimler (diş

18.02.2009/56 HEKĐMLERĐN POS CĐHAZI KULLANIMI VE ECZANELERĐN MUAYENE KATILIM PAYINA ĐLĐŞKĐN VUK SĐRKÜLERĐ ÖZET 40 sıra No lu VERGĐ USUL KANUNU SĐRKÜLERĐnde, sağlık kuruluşlarında çalışan hekimler (diş

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 426)

") Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/7/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Yol kenarı otopark hizmeti veren

Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/7/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Yol kenarı otopark hizmeti veren

Sirküler Rapor Mevzuat 04.06.2015/118-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 452) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 04.06.2015/118-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 452) YAYIMLANDI ÖZET : Lisanslı depo işletmesince, Elektronik Kayıt Kurallarına uygun olarak Sistem üzerinde oluşturulan

Sirküler Rapor Mevzuat 04.06.2015/118-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 452) YAYIMLANDI ÖZET : Lisanslı depo işletmesince, Elektronik Kayıt Kurallarına uygun olarak Sistem üzerinde oluşturulan

424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 22.02.2013/64-1 424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 424 sıra No lu Vergi Usul Kanunu Genel Tebliği ile e- fatura düzenlenmesi, Maliye Bakanlığına elektrik tüketim

Sirküler Rapor 22.02.2013/64-1 424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 424 sıra No lu Vergi Usul Kanunu Genel Tebliği ile e- fatura düzenlenmesi, Maliye Bakanlığına elektrik tüketim

SİRKÜLER İstanbul, Sayı: 2013/65 Ref: 4/65. Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

Ba ve Bs Formlarına İlişkin Tebliğ Hakkında SİRKÜLER NO:2006/24

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü. Sayı : 11395140-019.

Özelge: SMS yolu ile banka hesabına yatan üyelik bedelleri karşılığında aylık fatura düzenleyip düzenleyemeyeceği ile yabancı ülke internet sitelerinin üyelere kullandırılması durumunda elde edilecek gelirin

Özelge: SMS yolu ile banka hesabına yatan üyelik bedelleri karşılığında aylık fatura düzenleyip düzenleyemeyeceği ile yabancı ülke internet sitelerinin üyelere kullandırılması durumunda elde edilecek gelirin

Bu yetkiye istinaden, belge düzenine ilişkin yapılan düzenlemeler aşağıda açıklanmıştır.

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

(SİRKÜLER 2013 19) Vergi Usul Kanunu Genel Tebliği Sıra No:424 yayımlanmış olup, bu tebliğde;

Vergi Usul Kanunu Genel Tebliği Sıra No:424 yayımlanmış olup, bu tebliğde;") 04.03.2013 (SİRKÜLER 2013 19) Konu: E-Fatura Kullanma İzni, İş Yeri Elektrik ve Doğalgaz Abonelik ve Sarfiyat Bildirimi, Kıymetli Madenler Aracı Kuruluşların Kıymetli Maden Alım/ Satımında Belge Düzeni,

04.03.2013 (SİRKÜLER 2013 19) Konu: E-Fatura Kullanma İzni, İş Yeri Elektrik ve Doğalgaz Abonelik ve Sarfiyat Bildirimi, Kıymetli Madenler Aracı Kuruluşların Kıymetli Maden Alım/ Satımında Belge Düzeni,

-'-V-'='e.!.!.ki'-!!Ii...:.: Av. Mustafa Strazburg Cad. 28/28 Sıhhiye/ANKARA. Davalı : 1) Maliye Bakanlığı ANKARA

Maliye Bakanlığı ANKARA") =D:..::a:...:.v.=a=.c,-I: Ali Yılmaz -'-V-'='e.!.!.ki'-!!Ii...:.: Av. Mustafa Güler Strazburg Cad. 28/28 Sıhhiye/ANKARA Davalı : 1) Maliye Bakanlığı ANKARA 2) Yıldırım Vergi Dairesi Müdürlüğü BURSA istemin

=D:..::a:...:.v.=a=.c,-I: Ali Yılmaz -'-V-'='e.!.!.ki'-!!Ii...:.: Av. Mustafa Güler Strazburg Cad. 28/28 Sıhhiye/ANKARA Davalı : 1) Maliye Bakanlığı ANKARA 2) Yıldırım Vergi Dairesi Müdürlüğü BURSA istemin

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85 KONU: : Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85 KONU: : Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/19 Sirküler Tarihi : 25.02.2013 Konu : Elektronik Fatura Kullanımına İlişkin Usul Ve Esasları Belirleyen 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler 21.02.2013

Sirküler No : 2013/19 Sirküler Tarihi : 25.02.2013 Konu : Elektronik Fatura Kullanımına İlişkin Usul Ve Esasları Belirleyen 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler 21.02.2013

TEBLİĞ. SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO: 43)

") 15 Haziran 2010 SALI Resmî Gazete Sayı 27612 Maliye Bakanlığından TEBLİĞ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO 43) 213 sayılı Vergi Usul Kanununun

15 Haziran 2010 SALI Resmî Gazete Sayı 27612 Maliye Bakanlığından TEBLİĞ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO 43) 213 sayılı Vergi Usul Kanununun

Tebliğ. Damga Vergisi Kanunu. Genel Tebliği. (Seri No: 44)

") Maliye Bakanlığından: Tebliğ Damga Vergisi Kanunu Genel Tebliği (Seri No: 44) 5281 sayılı Vergi Kanunlarının Yeni Türk Lirasına Uyumu ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun[1] ile 488

Maliye Bakanlığından: Tebliğ Damga Vergisi Kanunu Genel Tebliği (Seri No: 44) 5281 sayılı Vergi Kanunlarının Yeni Türk Lirasına Uyumu ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun[1] ile 488

YENİ TÜRK LİRASINA GEÇİŞTE ÖZEL SEKTÖR FİRMALARINCA UYULACAK ESASLAR HAKKINDA SİRKÜLER SİRKÜLER NO: 2004/69

1 İstanbul, 11.10.2004 Bilindiği üzere 31.01.2004 tarih ve 25363 sayılı Resmi Gazete de yayımlanan 5083 sayılı Türkiye Cumhuriyeti Devletinin Para Birimi Hakkında Kanun ile 01.01.2005 tarihinden geçerli

1 İstanbul, 11.10.2004 Bilindiği üzere 31.01.2004 tarih ve 25363 sayılı Resmi Gazete de yayımlanan 5083 sayılı Türkiye Cumhuriyeti Devletinin Para Birimi Hakkında Kanun ile 01.01.2005 tarihinden geçerli

VERGİ LEVHASI ASILMASI MECBURİYETİ KALDIRILMIŞTIR. ANCAK VERGİ LEVHASININ İŞLETMELERDE BULUNDURULMASI GEREKMEKTEDİR.

VERGİ LEVHASI ASILMASI MECBURİYETİ KALDIRILMIŞTIR. ANCAK VERGİ LEVHASININ İŞLETMELERDE BULUNDURULMASI GEREKMEKTEDİR. Vergi Usul Kanununun 5 inci maddesi Gelir vergisi mükellefleri (kazancı basit usulde

VERGİ LEVHASI ASILMASI MECBURİYETİ KALDIRILMIŞTIR. ANCAK VERGİ LEVHASININ İŞLETMELERDE BULUNDURULMASI GEREKMEKTEDİR. Vergi Usul Kanununun 5 inci maddesi Gelir vergisi mükellefleri (kazancı basit usulde

Sirküler no: 067 İstanbul, 2 Ağustos 2010

Sirküler no: 067 İstanbul, 2 Ağustos 2010 Konu: 6009 Sayılı Kanun ile Vergi Usul Kanunu nun özel usulsüzlük cezalarına ilişkin hükümlerinde değişiklikler yapıldı. Özet: 6009 sayılı Gelir Vergisi Kanunu

Sirküler no: 067 İstanbul, 2 Ağustos 2010 Konu: 6009 Sayılı Kanun ile Vergi Usul Kanunu nun özel usulsüzlük cezalarına ilişkin hükümlerinde değişiklikler yapıldı. Özet: 6009 sayılı Gelir Vergisi Kanunu

VERGİ USUL KANUNU (VUK)

") 5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

Sayısı : VUK-40/2009-2/POS Belgesi -2, Katılım Payı -1. İlgili Olduğu Madde : Gelir Vergisi Kanunu Madde 61, 65 ve 94,

SAYI : B.07.1.GİB.0.02.29/29-2994-41 KONU : VERGİ USUL KANUNU SİRKÜLERİ /40 Konusu : Sağlık Kuruluşlarında Çalışan Hekimlerin (Diş Hekimleri ve Veteriner Hekimler Dahil) Vergilendirilmesi, Hekimlerin POS

SAYI : B.07.1.GİB.0.02.29/29-2994-41 KONU : VERGİ USUL KANUNU SİRKÜLERİ /40 Konusu : Sağlık Kuruluşlarında Çalışan Hekimlerin (Diş Hekimleri ve Veteriner Hekimler Dahil) Vergilendirilmesi, Hekimlerin POS

Sirküler Tarihi : 27.05.2011. Sirküler No : 1066 KONU: VERGİ LEVHASI İLE İLGİLİ DÜZENLEMELER

Sirküler Tarihi : 27.05.2011 www.nexiabursa.com Sirküler No : 1066 KONU: VERGİ LEVHASI İLE İLGİLİ DÜZENLEMELER 6111 sayılı Kanunun 82 nci maddesiyle, VUK un 5 inci maddesinde yer alan levhayı merkezlerine,

Sirküler Tarihi : 27.05.2011 www.nexiabursa.com Sirküler No : 1066 KONU: VERGİ LEVHASI İLE İLGİLİ DÜZENLEMELER 6111 sayılı Kanunun 82 nci maddesiyle, VUK un 5 inci maddesinde yer alan levhayı merkezlerine,

ifadesi ile cihazların ve belgelerin özellikleri başlıklı 2.1 inci maddesinin (a) bendi ile TÜRK MİLLETİ ADINA

bendi ile TÜRK MİLLETİ ADINA") T.C. DANIŞTAY DÖRDÜNCÜ DAİRE Esas No :2008/429 Davacı ve Yürütmenin Durdurulmasını İsteyen: Türk Dişhekimleri Birliği Vekili : Av. Mustafa Güler - Av. Yalçın Akbal Strazburg Cad. No:28/28 Sıhhiye-Ankara

T.C. DANIŞTAY DÖRDÜNCÜ DAİRE Esas No :2008/429 Davacı ve Yürütmenin Durdurulmasını İsteyen: Türk Dişhekimleri Birliği Vekili : Av. Mustafa Güler - Av. Yalçın Akbal Strazburg Cad. No:28/28 Sıhhiye-Ankara

464 SIRA NO.LU VUK GENEL TEBLİĞ DUYURUSU

464 SIRA NO.LU VUK GENEL TEBLİĞ DUYURUSU Elektronik ticaret faaliyetlerinin izlenmesi çalışmaları kapsamında, belli mükellef gruplarına sürekli bilgi verme ve internetten satışı yapan mükellefler için

464 SIRA NO.LU VUK GENEL TEBLİĞ DUYURUSU Elektronik ticaret faaliyetlerinin izlenmesi çalışmaları kapsamında, belli mükellef gruplarına sürekli bilgi verme ve internetten satışı yapan mükellefler için

Saðlýk Kuruluþlarýnda Çalýþan Hekimler ile Ýþyeri Hekimlerinin Ne Þekilde Vergilendirileceðine Ýliþk Cuma, 20 Þubat 2009

Saðlýk Kuruluþlarýnda Çalýþan Hekimler ile Ýþyeri Hekimlerinin Ne Þekilde Vergilendirileceðine Ýliþk Cuma, 20 Þubat 2009 Taþpýnar Muhasebe Saðlýk Kuruluþlarýnda Çalýþan Hekimler ile Ýþyeri Hekimlerinin

Saðlýk Kuruluþlarýnda Çalýþan Hekimler ile Ýþyeri Hekimlerinin Ne Þekilde Vergilendirileceðine Ýliþk Cuma, 20 Þubat 2009 Taþpýnar Muhasebe Saðlýk Kuruluþlarýnda Çalýþan Hekimler ile Ýþyeri Hekimlerinin

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013-73 Sirküler Tarihi :31.12.2013 Konu : Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan ve

Sirküler No : 2013-73 Sirküler Tarihi :31.12.2013 Konu : Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan ve

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]

![T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]](/thumbs/70/63816848.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]") T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

Tebliğ. Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: )

") Tebliğ Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: ) 1. Giriş Banka kartları (kredi kartları dahil) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet ifalarına

Tebliğ Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: ) 1. Giriş Banka kartları (kredi kartları dahil) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet ifalarına

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü Sayı :68554973-105[413-2013/22]-39 05/05/2014 Konu Serbest Bölge Yurt Dışı Satışlarının e-fatura, e-defter

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü Sayı :68554973-105[413-2013/22]-39 05/05/2014 Konu Serbest Bölge Yurt Dışı Satışlarının e-fatura, e-defter

b) Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği

Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği") Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

Bu niteliğe sahip antrepoların yukarıda belirtilen izin yazısını alabilmeleri için ayrıca;

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

Yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti ve onaylanmasına dair usul ve esaslar işbu Tebliğin konusunu teşkil etmektedir.

Bilindiği üzere, 426 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuatına

Bilindiği üzere, 426 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanun ve ilgili mevzuatına

SİRKÜLER İstanbul, Sayı: 2015/110 Ref: 4/110

SİRKÜLER İstanbul, 09.06.2015 Sayı: 2015/110 Ref: 4/110 Konu: ELEKTRONİK ÜRÜN SENEDİ ALIM SATIM BELGESİ VERGİ USUL KANUNU UYARINCA DÜZENLENMESİ ZORUNLU BELGELER KAPSAMINA ALINMIŞTIR 03.06.2015 tarih ve

SİRKÜLER İstanbul, 09.06.2015 Sayı: 2015/110 Ref: 4/110 Konu: ELEKTRONİK ÜRÜN SENEDİ ALIM SATIM BELGESİ VERGİ USUL KANUNU UYARINCA DÜZENLENMESİ ZORUNLU BELGELER KAPSAMINA ALINMIŞTIR 03.06.2015 tarih ve

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

SİRKÜLER NO: POZ-2013 / 64 İST,

SİRKÜLER NO: POZ-2013 / 64 İST, 19.06.2013 ÖZET: 15.06.2013 tarih ve 28678 sayılı Resmi Gazete de yayımlanan 426 sıra no.lu Genel Tebliğ ile yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti

SİRKÜLER NO: POZ-2013 / 64 İST, 19.06.2013 ÖZET: 15.06.2013 tarih ve 28678 sayılı Resmi Gazete de yayımlanan 426 sıra no.lu Genel Tebliğ ile yeni nesil ödeme kaydedici cihazların kullanılma mecburiyeti

Vergi Usul Kanunu Genel Tebliği (Sıra No: )

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği (Sıra No: ) 1. Giriş Bankacılık kartları (Kredi Kartı, Banka Kartı, Ön Ödemeli Kart) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği (Sıra No: ) 1. Giriş Bankacılık kartları (Kredi Kartı, Banka Kartı, Ön Ödemeli Kart) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet

406 Sıra No'lu Vergi Usul Kanunu Genel Tebliği

406 Sıra No'lu Vergi Usul Kanunu Genel Tebliği (02/03/2011 Tarih Ve 27862 Sayılı Resmi Gazetede Yayımlanmıştır.) Noterler veya noterlik görevini ifa ile mükellef olanlar tarafından tasdik edilen belgeler

406 Sıra No'lu Vergi Usul Kanunu Genel Tebliği (02/03/2011 Tarih Ve 27862 Sayılı Resmi Gazetede Yayımlanmıştır.) Noterler veya noterlik görevini ifa ile mükellef olanlar tarafından tasdik edilen belgeler

Muhasebe Sistemi Uygulama Genel Tebliği (Sıra No: **)

") Maliye Bakanlığından: Muhasebe Sistemi Uygulama Genel Tebliği (Sıra No: **) Bilindiği üzere, 213 sayılı Vergi Usul Kanununun 1 175 inci maddesi ile Maliye Bakanlığı; muhasebe standartları, tek düzen hesap

Maliye Bakanlığından: Muhasebe Sistemi Uygulama Genel Tebliği (Sıra No: **) Bilindiği üzere, 213 sayılı Vergi Usul Kanununun 1 175 inci maddesi ile Maliye Bakanlığı; muhasebe standartları, tek düzen hesap

İstanbul, DUYURU NO:2011/09

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

464 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor Mevzuat 25.12.2015/168-1 464 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğ ile Mal veya hizmetlerin alınması, satılması, kiralanması veya dağıtımı işlemlerinin gerçekleştirilmesine

Sirküler Rapor Mevzuat 25.12.2015/168-1 464 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğ ile Mal veya hizmetlerin alınması, satılması, kiralanması veya dağıtımı işlemlerinin gerçekleştirilmesine

: 464 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. : Tebliğde aracı hizmet sağlayıcıları, bankalar, internet reklamcılığı hizmet

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-3 KONU : 464 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. ÖZETİ : Tebliğde aracı hizmet sağlayıcıları, bankalar, internet reklamcılığı hizmet aracıları,

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-3 KONU : 464 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. ÖZETİ : Tebliğde aracı hizmet sağlayıcıları, bankalar, internet reklamcılığı hizmet aracıları,

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2011-031 Tarih : 27.05.2011 Konu : Vergi Levhası Alma, Bulundurma ve E- Vergi Levhasına İlişkin Usul ve Esasları Belirleyen 408 Seri Numaralı VUK Genel Tebliği Bilindiği üzere Vergi Usul Kanununun

No : 2011-031 Tarih : 27.05.2011 Konu : Vergi Levhası Alma, Bulundurma ve E- Vergi Levhasına İlişkin Usul ve Esasları Belirleyen 408 Seri Numaralı VUK Genel Tebliği Bilindiği üzere Vergi Usul Kanununun

Özelge: Mükelle yet Tesisi hk.

Özelge: Mükelle yet Tesisi hk. Sayı: 73903997-120[94-2012/2]-157 Tarih: 13/08/2013 T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 73903997-120[94-2012/2]-157

Özelge: Mükelle yet Tesisi hk. Sayı: 73903997-120[94-2012/2]-157 Tarih: 13/08/2013 T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 73903997-120[94-2012/2]-157

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/187 Ref: 4/187

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/187 Ref: 4/187 Konu: ELEKTRONİK TİCARET VE BAZI TİCARİ FAALİYETLERE İLİŞKİN OLARAK SÜREKLİ BİLGİ VERME ZORUNLULUĞU İLE İNTERNET ÜZERİNDEN MAL VE HİZMET SATIŞI YAPAN

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/187 Ref: 4/187 Konu: ELEKTRONİK TİCARET VE BAZI TİCARİ FAALİYETLERE İLİŞKİN OLARAK SÜREKLİ BİLGİ VERME ZORUNLULUĞU İLE İNTERNET ÜZERİNDEN MAL VE HİZMET SATIŞI YAPAN

nezdinde yeminli mali müşavirlerce yapılacak tespitlere ilişkin açıklamalar

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

44 SERİ NO'LU SM, SMMM VE YMM KANUNU GENEL TEBLİĞİ

Sayfa 1 / 6 44 SERİ NO'LU SM, SMMM VE YMM KANUNU GENEL TEBLİĞİ Resmi Gazete No 28069 Resmi Gazete Tarihi 29/09/2011 Kapsam 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin ikinci fıkrası ile

Sayfa 1 / 6 44 SERİ NO'LU SM, SMMM VE YMM KANUNU GENEL TEBLİĞİ Resmi Gazete No 28069 Resmi Gazete Tarihi 29/09/2011 Kapsam 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin ikinci fıkrası ile

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk.

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk. Sayı: Tarih: 03/02/2012 B.07.1.GİB.4.34.19.02-019.01-436 T.C. GELİR İDARESİ

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk. Sayı: Tarih: 03/02/2012 B.07.1.GİB.4.34.19.02-019.01-436 T.C. GELİR İDARESİ

VERGI LEVHASI YAZDIRMA SÜRESI 31 MAYIS 2016 GÜNÜ SONA ERIYOR

Sirküler Rapor Mevzuat 25.05.2016/72-1 VERGI LEVHASI YAZDIRMA SÜRESI 31 MAYIS 2016 GÜNÜ SONA ERIYOR ÖZET : Mükelleflerin internet vergi dairesinden bizzat kendileri veya 3568 sayılı Kanun uyarınca yetki

Sirküler Rapor Mevzuat 25.05.2016/72-1 VERGI LEVHASI YAZDIRMA SÜRESI 31 MAYIS 2016 GÜNÜ SONA ERIYOR ÖZET : Mükelleflerin internet vergi dairesinden bizzat kendileri veya 3568 sayılı Kanun uyarınca yetki

Basit Usule Tabi Mükellefler : 01/01/2018 Serbest Meslek Erbabı : 01/01/2018 İşletme Esasına Göre Defter Tutan Mükellefler : 01/01/2019

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. SİRKÜLER

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge. Yüksel KOÇ YMM

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

Tarih : Sayı : Konu : Defter Beyan Sistemini Kullanma Zorunluluğu

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul ALFA GENELGE 2012/24

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 Konu : Vergi Levhası Tasdiki ALFA GENELGE 2012/24 İstanbul,

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 Konu : Vergi Levhası Tasdiki ALFA GENELGE 2012/24 İstanbul,

BU TEBLİĞ TASLAĞI GELİR İDARESİ BAŞKANLIĞI TARAFINDAN YAYINDAN KALDIRILMIŞTIR.

Duyuru Tarihi : 08.10.2007 Duyuru No : DUYURU/2007-151 Denet Duyuru ÖNEMLİ NOT : BU TEBLİĞ TASLAĞI GELİR İDARESİ BAŞKANLIĞI TARAFINDAN YAYINDAN KALDIRILMIŞTIR. MUHASEBE KAYITLARININ MALİYE BAKANLIĞINCA

Duyuru Tarihi : 08.10.2007 Duyuru No : DUYURU/2007-151 Denet Duyuru ÖNEMLİ NOT : BU TEBLİĞ TASLAĞI GELİR İDARESİ BAŞKANLIĞI TARAFINDAN YAYINDAN KALDIRILMIŞTIR. MUHASEBE KAYITLARININ MALİYE BAKANLIĞINCA

Özelge: İnternet üzerinden verilen hizmetlerin vergilendirilmesi hk.

Özelge: İnternet üzerinden verilen hizmetlerin vergilendirilmesi hk. Sayı: B.07.1.GİB.4.34.16.01-KVK 6-3101 Tarih: 27/11/2012 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri

Özelge: İnternet üzerinden verilen hizmetlerin vergilendirilmesi hk. Sayı: B.07.1.GİB.4.34.16.01-KVK 6-3101 Tarih: 27/11/2012 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri

Sirküler no: 106 İstanbul, 10 Aralık 2009

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 41 Nolu SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 41 Nolu SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali

1. Ticaret sicili müdürlüklerince Vergi Usul Kanunu bakımından tasdik edilmesi zorunlu olan defterler

DUYURU Sayı: 2018/035 BURSA, 26.04.2018 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE TASDİK İŞLEMLERİNE

DUYURU Sayı: 2018/035 BURSA, 26.04.2018 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE TASDİK İŞLEMLERİNE

TEBLİĞ. 2. Zirai kazanç sahipleri (Gelir Vergisi Kanununun 52 nci maddesinin altıncı fıkrasında sözü edilen yazıhaneyi açmış olanlar)

") 27 Mayıs 2011 CUMA Resmî Gazete Sayı : 27946 Maliye Bakanlığından: TEBLİĞ VERGĐ USUL KANUNU GENEL TEBLĐĞĐ (SIRA NO: 408) 1. Giriş 213 sayılı Vergi Usul Kanununun (VUK) 5 inci maddesinin Maliye Bakanlığına

27 Mayıs 2011 CUMA Resmî Gazete Sayı : 27946 Maliye Bakanlığından: TEBLİĞ VERGĐ USUL KANUNU GENEL TEBLĐĞĐ (SIRA NO: 408) 1. Giriş 213 sayılı Vergi Usul Kanununun (VUK) 5 inci maddesinin Maliye Bakanlığına

Sirküler Rapor Mevzuat 25.12.2015/169-1 459 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor Mevzuat 25.12.2015/169-1 459 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde tahsilat ve ödemelerde tevsik zorunluluğuna ilişkin limitin 1 Ocak 2016 tarihinden itibaren

Sirküler Rapor Mevzuat 25.12.2015/169-1 459 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde tahsilat ve ödemelerde tevsik zorunluluğuna ilişkin limitin 1 Ocak 2016 tarihinden itibaren

464 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Resmi Gazetede Yayımlandı

464 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Resmi Gazetede Yayımlandı Duyuru No: 2015/80 İstanbul, 28/12/2015 24/12/2015 tarihli ve 29572 sayılı Resmi Gazetede yayımlanan 464 Sıra No.lu Vergi Usul Kanunu

464 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Resmi Gazetede Yayımlandı Duyuru No: 2015/80 İstanbul, 28/12/2015 24/12/2015 tarihli ve 29572 sayılı Resmi Gazetede yayımlanan 464 Sıra No.lu Vergi Usul Kanunu

: 411 SIRA NO'LU VERGĠ USUL KANUNU GENEL TEBLĠĞĠ

Genelge : 2012/03 27.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari

Genelge : 2012/03 27.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ 213 sayılı Vergi Usul Kanunu nun 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 362 ve 381 Sıra No lu Vergi Usul Kanunu

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ 213 sayılı Vergi Usul Kanunu nun 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 362 ve 381 Sıra No lu Vergi Usul Kanunu

ÖZEL USULSÜZLÜKLER VE CEZALARI. (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442)

(Vergi Usul Kanunu Genel Tebliği Sıra No: 442)") ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

ÖZEL USULSÜZLÜKLER VE CEZALARI (01.01.2015 tarihinden geçerli olmak üzere) (Vergi Usul Kanunu Genel Tebliği Sıra No: 442) a) Fatura ve benzeri evrak verilmemesi ve alınmaması ile diğer şekil ve usul hükümlerine

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

Arkan&Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 14.07.2008 56 Seri No.lu Harçlar Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/72 12.07.2008 tarih ve 26934 sayılı Resmi Gazete de yayımlanan 56 Seri No.lu Harçlar Kanunu Genel Tebliği nde,

İstanbul, 14.07.2008 56 Seri No.lu Harçlar Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/72 12.07.2008 tarih ve 26934 sayılı Resmi Gazete de yayımlanan 56 Seri No.lu Harçlar Kanunu Genel Tebliği nde,

GVK nun Geçici 67. Maddesi Kapsamında Elde Edilen Gelirlere İlişkin GVK Genel Tebliği Yayımlandı DUYURU NO:2007/12 İstanbul, 12.03.

İstanbul, 12.03.2007 08.03.2007 tarih ve 26456 sayılı Resmi Gazete de yayımlanan 263 seri no.lu Gelir Vergisi Genel Tebliği ile kanunun geç. 67. maddesi kapsamında elde edilen gelirlerin ihtiyari beyanı

İstanbul, 12.03.2007 08.03.2007 tarih ve 26456 sayılı Resmi Gazete de yayımlanan 263 seri no.lu Gelir Vergisi Genel Tebliği ile kanunun geç. 67. maddesi kapsamında elde edilen gelirlerin ihtiyari beyanı

Sirküler No : 2015/76 Sirküler Tarihi : 25.12.2015

Sirküler No : 2015/76 Sirküler Tarihi : 25.12.2015 Konu : İnternet üzerinden mal ve hizmet satışı yapan ve 2015 ve müteakip hesap dönemlerinde brüt satış hasılatları 5 Milyon TL ve üzerinde olan mükelleflere

Sirküler No : 2015/76 Sirküler Tarihi : 25.12.2015 Konu : İnternet üzerinden mal ve hizmet satışı yapan ve 2015 ve müteakip hesap dönemlerinde brüt satış hasılatları 5 Milyon TL ve üzerinde olan mükelleflere

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

VERGİ USUL KANUNU YÖNÜNDEN 2016 YILINDA UYGULANACAK ORANLAR VE HADLER 460 Sıra No lu Vergi Usul Kanunu Genel Tebliğinde; 2015 yılı için %5,58 (beş virgül elli sekiz) olarak tespit edilen yeniden değerleme

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tahakkuktan vazgeçme 24. Teminat tutarı İş hasılatının beş katı ile yıllık satış tutarının toplamı

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

MEVZUAT BİLGİLENDİRME SERVİSİ

T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 73903997-130[28-2014/ 16]-45943 Konu : Elektronik ortamda yayın,bilgi,soru bankası hizmetinde

T.C. GELİR İDARESİ BAŞKANLIĞI ESKİŞEHİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 73903997-130[28-2014/ 16]-45943 Konu : Elektronik ortamda yayın,bilgi,soru bankası hizmetinde

3. DAVAYA KONU ÖZEL USULSÜZLÜK CEZALARININ: Türü DönemiTutarı(TL) Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.

Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.") Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA