SİRKÜLER İstanbul, Sayı: 2016/072 Ref: 4/072

|

|

|

- Gonca Atay

- 8 yıl önce

- İzleme sayısı:

Transkript

VE ÖN ÖDEMELİ HAT ABONELERİNE YAPILACAK ÖİV İADESİ HAKKINDA GENEL TEBLİĞ")

1 SİRKÜLER İstanbul, Sayı: 2016/072 Ref: 4/072 Konu: İNTERNET SERVİS SAĞLAYICILIĞI HİZMETLERİNDE UYGULANACAK ÖZEL İLETİŞİM VERGİSİ (ÖİV) VE ÖN ÖDEMELİ HAT ABONELERİNE YAPILACAK ÖİV İADESİ HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR tarih ve sayılı Resmi Gazete de 14 Seri Numaralı Özel İletişim Vergisi Genel Tebliği yayınlanmıştır. Tebliğ 5 Nisan 2016 günü yürürlüğe girmiştir. Tebliğ; kablolu, kablosuz ve mobil internet servis sağlayıcılığı hizmetlerinde uygulanacak Özel İletişim Vergisi (ÖİV) ne ilişkin açıklamaları kapsamaktadır. İnternet Servis Sağlayıcılığı Hizmetlerinde ÖİV Uygulaması: 1. Kablolu ve kablosuz internet servis sağlayıcılığı hizmeti sunmaya yetkili işletmeciler tarafından verilen internet erişim hizmetlerinde ÖİV uygulaması Kablolu ve kablosuz internet servis sağlayıcılığı hizmeti sunan işletmeciler tarafından verilen internet erişim hizmetlerinde % 5 oranında ÖİV uygulanır. İnternet servis sağlayıcılığı hizmeti, kullanıcılara internet şebekesi üzerinden sunulan internet erişim hizmeti olarak tanımlanmaktadır. İnternet servis sağlayıcılığı hizmeti vermek üzere yetkilendirilen işletmecilere verilen internet erişim hizmeti de bu kapsamda olduğundan % 5 oranında ÖİV ne tabidir. 2. Mobil elektronik haberleşme işletmecileri tarafından faturalı hat abonelerine verilen internet erişim hizmetlerinde ÖİV uygulaması Mobil elektronik haberleşme işletmecilerince faturalı hat abonelerine verilen internet erişim hizmet bedelleri üzerinden % 5 oranında ÖİV hesaplanır. Mobil elektronik haberleşme işletmecileri tarafından internet erişim hizmetleri ile diğer haberleşme hizmetlerinin birlikte verilmesi halinde her bir hizmet türüne tabi olduğu oranın uygulanabilmesi için hizmetlerin teknik olarak ayrıştırılması ve faturalarda her bir hizmet türünün ayrıca gösterilmesi gerekmektedir. 1

ne ilişkin açıklamaları kapsamaktadır.")

2 3. Mobil elektronik haberleşme işletmecileri tarafından ön ödemeli hat abonelerine verilen internet erişim hizmetlerinde ÖİV uygulaması 6802 sayılı Kanunun 39. maddesine göre ön ödemeli hatlara yüklemeler için yapılan satışlar %25 oranında ÖİV ne tabidir. Ancak, ön ödemeli hat abonelerine haberleşme hizmetleri ile birlikte internet erişim hizmetleri de verilebilmektedir. Mezkûr maddede 6/2/2014 tarihli ve 6518 sayılı Kanunun 3. maddesiyle yapılan düzenleme ile ön ödemeli hat kullanıcıları tarafından yapılan yüklemelerin farklı oranlara tabi hizmetlerde kullanılması halinde, her hizmetin tabi olduğu oran üzerinden vergilendirileceği hükme bağlanmıştır. Buna göre, ön ödemeli hatta yapılan/yapılacak yüklemenin; - Mobil internet erişim hizmeti ve diğer mobil elektronik haberleşme hizmetleri için birlikte kullanılabilmesi halinde % 25, - Münhasıran mobil internet erişim hizmeti amacıyla kullanılabilir olması, başka bir ifadeyle konuşma, kısa mesaj vb. diğer hizmetler için kullanılmaya imkân vermemesi ve yükleme sonrasında bu tür hizmetlerde kullanılmak amacıyla dönüştürülemeyecek mahiyette olması halinde ise % 5, oranında ÖİV hesaplanır. Ön ödemeli hatlara yüklemeler için yapılan ve satışından %25 ÖİV ödenmiş olan yüklemelerin diğer haberleşme hizmetlerinin yanı sıra internet erişim hizmeti için de kullanılması halinde internet erişim hizmeti dolayısıyla fazla ödenmiş olan vergi, tebliğin 7 ve 8. maddelerinde belirlenen usul ve esaslara göre, abonelere iade edilmesi koşuluyla ÖİV mükellefi mobil elektronik haberleşme işletmecilerine iade edilecektir. 4. Abonelere yapılacak iade işlemleri Mobil elektronik haberleşme işletmecileri, ön ödemeli hatlarına yaptıkları yüklemeleri diğer haberleşme hizmetlerinin yanı sıra internet erişim hizmetinde de kullanan abonelerinden, internet erişim hizmetine isabet eden bedel üzerinden fazla olarak tahsil edilmiş olan ÖİV tutarını birer aylık dönemler itibariyle hesaplayıp, hesaplama yapılan dönemi takip eden ayın sonuna kadar abonelere bildirerek iade edeceklerdir. Aboneler, söz konusu verginin hatlarına yükleme yapılması suretiyle iadesini tercih edebileceği gibi nakden iade edilmesini de tercih edebilecek ve işleme ilişkin olarak ilk kez yapacakları tercihin sonraki dönemlerde yapılacak yüklemelerde de geçerli olmasını talep edebileceklerdir. Bu durumda, abonelerin ÖİV iadesi yöntemine ilişkin tercih değişikliği talebi olmadığı sürece abonelere tercihlerinin yeniden sorulmasına gerek bulunmayacaktır. 2

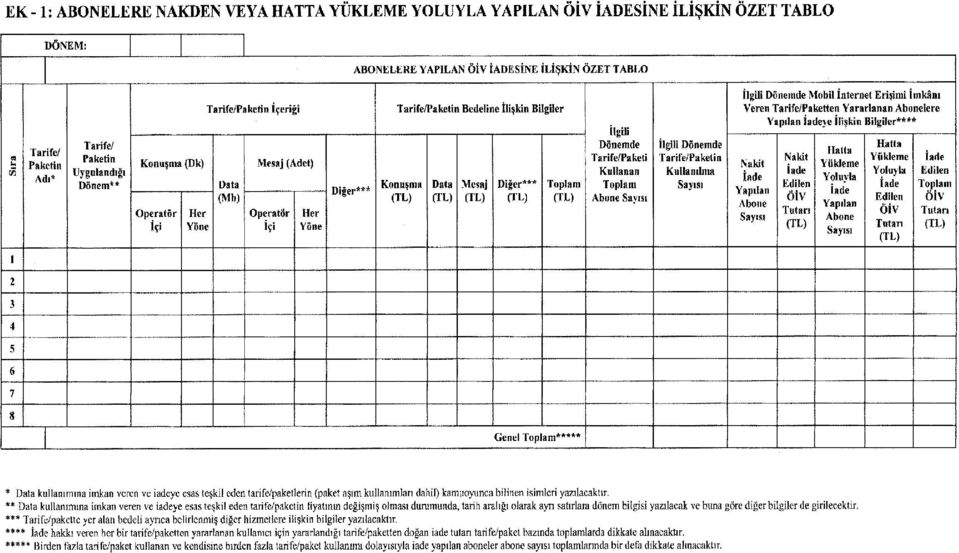

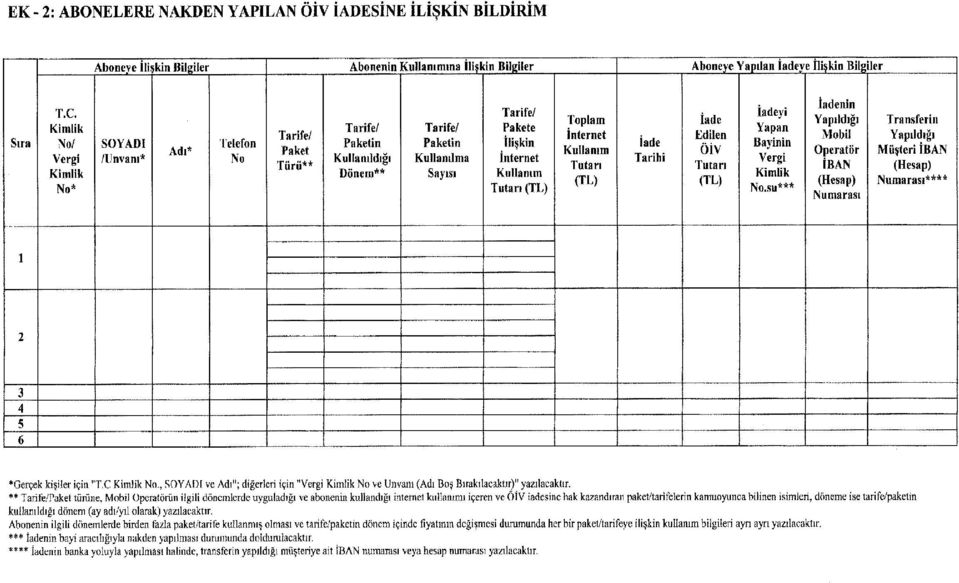

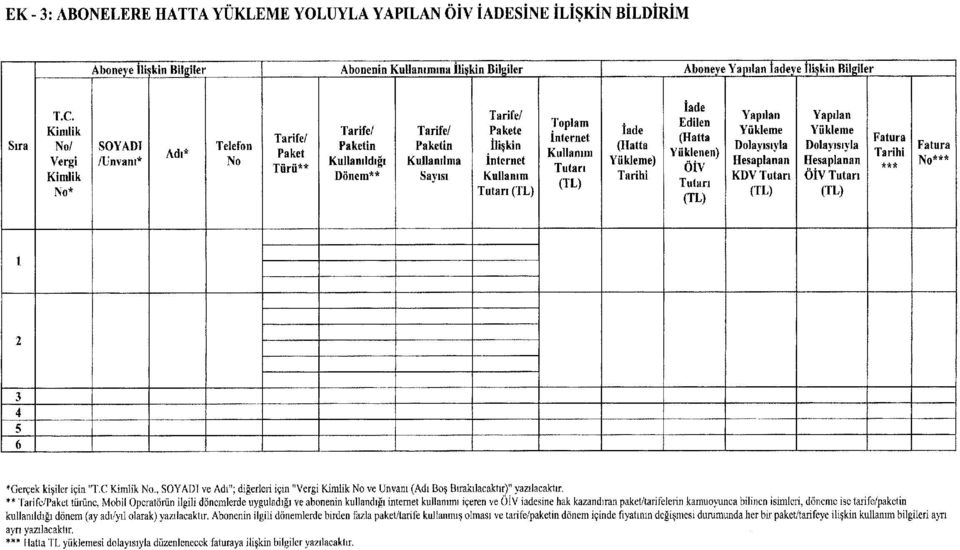

3 Abonelerin hatlarını kapattırmaları veya operatör değiştirmeleri durumunda iade işleminin nakit olarak yapılması esas olacaktır. Abonelerin iadeyi nakit olarak almak yerine hatlarına yükleme yapılmasını tercih etmeleri, fazla ödenen vergiyi nakit olarak iade alıp hatlarına kendilerinin yükleme yapması niteliğinde olduğundan, bu durumda yükleme yapılan bedel üzerinden mobil elektronik haberleşme işletmecilerince, ön ödemeli hatlara yapılan yüklemeler için gerçekleştirilen satışlarda olduğu gibi ÖİV ve KDV hesaplanacaktır. 5. Mobil elektronik haberleşme işletmecilerine yapılacak iade işlemleri Tebliğin 7. maddesinde açıklandığı şekilde mobil elektronik haberleşme işletmelerince nakden veya hatta yükleme yoluyla ön ödemeli hat abonelerine iade edilen ÖİV tutarları, işletmecilerin talebi üzerine nakden veya kendi vergi borçlarına mahsuben iade edilecektir. İade talebinin birer aylık dönemler itibarıyla ve tebliğin 7. maddesindeki açıklamalar çerçevesinde abonelere iade yapıldıktan sonra en erken iade yapılan ayı takip eden aydan itibaren yapılması mümkün olacaktır. Abonelerine iade ettikleri tutarların mobil elektronik haberleşme işletmecilerine iadesinde aşağıdaki belgeler aranacaktır: a) 10/10/2013 tarihli ve sayılı Resmî Gazete de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 429) nde belirtilen standart iade talep dilekçesi, b) Abonelere nakden veya hatta yükleme yoluyla yapılan ÖİV iadesine ilişkin özet tablo (EK- 1), c) Abonelere nakden yapılan ÖİV iadesine ilişkin bildirim (EK-2), ç) Abonelere hatta yükleme yoluyla yapılan ÖİV iadesine ilişkin bildirim (EK-3). Mobil elektronik haberleşme işletmecilerinin, ön ödemeli hat abonelerine nakit veya hatta yükleme yoluyla yaptıkları iadelerden doğan nakden veya mahsuben iade talepleri vergi inceleme raporu veya yeminli mali müşavir tasdik raporuna göre yerine getirilecektir. Teminat verilmesi halinde, iade talebi yerine getirilecek ve teminat, vergi inceleme raporu veya yeminli mali müşavir raporu sonucuna göre çözülecektir. 3

4 6. Yürürlükten kaldırılan tebliğ 2/5/2009 tarihli ve sayılı Resmî Gazete de yayımlanan Özel İletişim Vergisi Genel Tebliği (Seri No: 5) yürürlükten kaldırılmıştır. Saygılarımızla, DENGE İSTANBUL YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. EK: 14 Seri No.lı Özel İletişim Vergisi Genel Tebliği ve Ekleri (*) Sirkülerlerimizde yer verilen açıklamalar sadece bilgilendirme amaçlıdır. Tereddüt edilen hususlarda kesin işlem tesis etmeden önce konusunda uzman bir danışmandan görüş ve destek alınması tavsiyemiz olup; sadece sirkülerlerimizdeki açıklamalar dayanak gösterilerek yapılacak işlemler sonucunda doğacak zararlardan müşavirliğimiz sorumlu olmayacaktır. (**) Sirkülerlerimiz hakkında görüş, eleştiri ve sorularınız için aşağıda bilgileri yer alan uzmanlarımıza yazabilirsiniz. Erkan YETKİNER YMM Mazars/Denge, Ortak Güray ÖĞREDİK SMMM Mazars/Denge, Direktör 4

5 5 Nisan 2016 SALI Resmî Gazete Sayı : TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider Vergileri Kanununun 39 uncu maddesinin birinci fıkrasının (a) bendi, ikinci fıkrası ile yedinci fıkrasının uygulanmasına ilişkin usul ve esasların belirlenmesidir. Kapsam MADDE 2 (1) Bu Tebliğ; kablolu, kablosuz ve mobil internet servis sağlayıcılığı hizmetlerinde uygulanacak Özel İletişim Vergisi (ÖİV) ne ilişkin açıklamaları kapsamaktadır. Dayanak MADDE 3 (1) Bu Tebliğ, 6802 sayılı Kanunun 39 uncu maddesinin yedinci fıkrasına dayanılarak hazırlanmıştır. İKİNCİ BÖLÜM İnternet Servis Sağlayıcılığı Hizmetlerinde ÖİV Uygulaması Kablolu ve kablosuz internet servis sağlayıcılığı hizmeti sunmaya yetkili işletmeciler tarafından verilen internet erişim hizmetlerinde ÖİV uygulaması MADDE 4 (1) Kablolu ve kablosuz internet servis sağlayıcılığı hizmeti sunan işletmeciler tarafından verilen internet erişim hizmetlerinde % 5 oranında ÖİV uygulanır. (2) İnternet servis sağlayıcılığı hizmeti, kullanıcılara internet şebekesi üzerinden sunulan internet erişim hizmeti olarak tanımlanmaktadır. İnternet servis sağlayıcılığı hizmeti vermek üzere yetkilendirilen işletmecilere verilen internet erişim hizmeti de bu kapsamda olduğundan % 5 oranında ÖİV ye tabidir. Mobil elektronik haberleşme işletmecileri tarafından faturalı hat abonelerine verilen internet erişim hizmetlerinde ÖİV uygulaması MADDE 5 (1) Mobil elektronik haberleşme işletmecilerince faturalı hat abonelerine verilen internet erişim hizmet bedelleri üzerinden % 5 oranında ÖİV hesaplanır. (2) Mobil elektronik haberleşme işletmecileri tarafından internet erişim hizmetleri ile diğer haberleşme hizmetlerinin birlikte verilmesi halinde her bir hizmet türüne tabi olduğu oranın uygulanabilmesi için hizmetlerin teknik olarak ayrıştırılması ve faturalarda her bir hizmet türünün ayrıca gösterilmesi gerekmektedir. Mobil elektronik haberleşme işletmecileri tarafından ön ödemeli hat abonelerine verilen internet erişim hizmetlerinde ÖİV uygulaması MADDE 6 (1) 6802 sayılı Kanunun 39 uncu maddesine göre ön ödemeli hatlara yüklemeler için yapılan satışlar %25 oranında ÖİV ye tabidir. Ancak, ön ödemeli hat abonelerine haberleşme hizmetleri ile birlikte internet erişim hizmetleri de verilebilmektedir. Mezkûr maddede 6/2/2014 tarihli ve 6518 sayılı Kanunun 3 üncü maddesiyle yapılan düzenleme ile ön ödemeli hat kullanıcıları tarafından yapılan yüklemelerin farklı oranlara tabi hizmetlerde kullanılması halinde, her hizmetin tabi olduğu oran üzerinden vergilendirileceği hükme bağlanmıştır. Buna göre, ön ödemeli hatta yapılan/yapılacak yüklemenin; - Mobil internet erişim hizmeti ve diğer mobil elektronik haberleşme hizmetleri için birlikte kullanılabilmesi halinde % 25, - Münhasıran mobil internet erişim hizmeti amacıyla kullanılabilir olması, başka bir ifadeyle konuşma, kısa mesaj vb. diğer hizmetler için kullanılmaya imkân vermemesi ve yükleme sonrasında bu tür hizmetlerde kullanılmak amacıyla dönüştürülemeyecek mahiyette olması halinde ise % 5, oranında ÖİV hesaplanır. (2) Ön ödemeli hatlara yüklemeler için yapılan ve satışından %25 ÖİV ödenmiş olan yüklemelerin diğer haberleşme hizmetlerinin yanı sıra internet erişim hizmeti için de kullanılması halinde internet erişim hizmeti dolayısıyla fazla ödenmiş olan vergi, 7 nci ve 8 inci maddelerde belirlenen usul ve esaslara göre, abonelere iade edilmesi koşuluyla ÖİV mükellefi mobil elektronik haberleşme işletmecilerine iade edilecektir. Abonelere yapılacak iade işlemleri MADDE 7 (1) Mobil elektronik haberleşme işletmecileri, ön ödemeli hatlarına yaptıkları yüklemeleri diğer haberleşme hizmetlerinin yanı sıra internet erişim hizmetinde de kullanan abonelerinden, internet erişim hizmetine isabet eden bedel üzerinden fazla olarak tahsil edilmiş olan ÖİV tutarını birer aylık dönemler itibariyle hesaplayıp, 1

Bu Tebliğ; kablolu, kablosuz ve mobil internet servis sağlayıcılığı hizmetlerinde uygulanacak Özel İletişim Vergisi (ÖİV) ne ilişkin açıklamaları kapsamaktadır.")

6 hesaplama yapılan dönemi takip eden ayın sonuna kadar abonelere bildirerek iade ederler. (2) Aboneler, söz konusu verginin hatlarına yükleme yapılması suretiyle iadesini tercih edebileceği gibi nakden iade edilmesini de tercih edebilir ve işleme ilişkin olarak ilk kez yapacakları tercihin sonraki dönemlerde yapılacak yüklemelerde de geçerli olmasını talep edebilirler. Bu durumda, abonelerin ÖİV iadesi yöntemine ilişkin tercih değişikliği talebi olmadığı sürece abonelere tercihlerinin yeniden sorulmasına gerek bulunmamaktadır. (3) Abonelerin hatlarını kapattırmaları veya operatör değiştirmeleri durumunda iade işleminin nakit olarak yapılması esastır. (4) Abonelerin iadeyi nakit olarak almak yerine hatlarına yükleme yapılmasını tercih etmeleri, fazla ödenen vergiyi nakit olarak iade alıp hatlarına kendilerinin yükleme yapması niteliğinde olduğundan, bu durumda yükleme yapılan bedel üzerinden mobil elektronik haberleşme işletmecilerince, ön ödemeli hatlara yapılan yüklemeler için gerçekleştirilen satışlarda olduğu gibi ÖİV ve KDV hesaplanacağı tabiidir. Mobil elektronik haberleşme işletmecilerine yapılacak iade işlemleri MADDE 8 (1) 7 nci maddede açıklandığı şekilde mobil elektronik haberleşme işletmelerince nakden veya hatta yükleme yoluyla ön ödemeli hat abonelerine iade edilen ÖİV tutarları, işletmecilerin talebi üzerine nakden veya kendi vergi borçlarına mahsuben iade edilir. (2) İade talebinin birer aylık dönemler itibarıyla ve 7 nci maddedeki açıklamalar çerçevesinde abonelere iade yapıldıktan sonra en erken iade yapılan ayı takip eden aydan itibaren yapılması mümkündür. (3) Abonelerine iade ettikleri tutarların mobil elektronik haberleşme işletmecilerine iadesinde aşağıdaki belgeler aranır: a) 10/10/2013 tarihli ve sayılı Resmî Gazete de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 429) nde belirtilen standart iade talep dilekçesi, b) Abonelere nakden veya hatta yükleme yoluyla yapılan ÖİV iadesine ilişkin özet tablo (EK-1), c) Abonelere nakden yapılan ÖİV iadesine ilişkin bildirim (EK-2), ç) Abonelere hatta yükleme yoluyla yapılan ÖİV iadesine ilişkin bildirim (EK-3). (4) Mobil elektronik haberleşme işletmecilerinin, ön ödemeli hat abonelerine nakit veya hatta yükleme yoluyla yaptıkları iadelerden doğan nakden veya mahsuben iade talepleri vergi inceleme raporu veya yeminli mali müşavir tasdik raporuna göre yerine getirilir. Teminat verilmesi halinde, iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya yeminli mali müşavir raporu sonucuna göre çözülür. ÜÇÜNCÜ BÖLÜM Çeşitli Hükümler Yürürlükten kaldırılan tebliğ MADDE 9 (1) 2/5/2009 tarihli ve sayılı Resmî Gazete de yayımlanan Özel İletişim Vergisi Genel Tebliği (Seri No: 5) yürürlükten kaldırılmıştır. Yürürlük MADDE 10 (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer. Ekleri için tıklayınız. 2

7

8

9

SİRKÜLER. SAYI : 2016 / 27 İstanbul, KONU : 14 Seri No lu Özel İletişim Vergisi Genel Tebliği Resmi Gazete de Yayımlandı.

SİRKÜLER SAYI : 2016 / 27 İstanbul,08.04.2016 KONU : 14 Seri No lu Özel İletişim Vergisi Genel Tebliği Resmi Gazete de Yayımlandı. 05/04/2016 tarihli 29675 sayılı Resmi Gazete'de yayımlanan 14 Seri No.lu

SİRKÜLER SAYI : 2016 / 27 İstanbul,08.04.2016 KONU : 14 Seri No lu Özel İletişim Vergisi Genel Tebliği Resmi Gazete de Yayımlandı. 05/04/2016 tarihli 29675 sayılı Resmi Gazete'de yayımlanan 14 Seri No.lu

Sirküler Rapor Mevzuat 06.04.2016/57-1 14 SERİ NO.LU ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor Mevzuat 06.04.2016/57-1 14 SERİ NO.LU ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI Tebliğde ÖZET : Kablolu ve kablosuz internet servis sağlayıcılığı hizmeti sunan işletmeciler tarafından

Sirküler Rapor Mevzuat 06.04.2016/57-1 14 SERİ NO.LU ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI Tebliğde ÖZET : Kablolu ve kablosuz internet servis sağlayıcılığı hizmeti sunan işletmeciler tarafından

ÖZEL ĠLETĠġĠM VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 14) BĠRĠNCĠ BÖLÜM Amaç, Kapsam ve Dayanak

BĠRĠNCĠ BÖLÜM Amaç, Kapsam ve Dayanak") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL ĠLETĠġĠM VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: ) BĠRĠNCĠ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE - () Bu Tebliğin amacı, 9//0 tarihli ve 898 sayılı Resmi

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL ĠLETĠġĠM VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: ) BĠRĠNCĠ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE - () Bu Tebliğin amacı, 9//0 tarihli ve 898 sayılı Resmi

MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 36

İstanbul, 05 Nisan 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 36 KONU : İnternet Servis Sağlayıcılığı Hizmetlerinde Özel İletişim Vergisi (ÖİV) Uygulaması (14 Seri Nolu Özel İletişim Vergisi Genel Tebliği)

İstanbul, 05 Nisan 2016 MALİ MEVZUAT SİRKÜLERİ NO : 2016 / 36 KONU : İnternet Servis Sağlayıcılığı Hizmetlerinde Özel İletişim Vergisi (ÖİV) Uygulaması (14 Seri Nolu Özel İletişim Vergisi Genel Tebliği)

DUYURU: /17 I- 14 SERİ NO.LU ÖZEL İLETİŞİM VERGİSİ (ÖİV) GENEL TEBLİĞİ:

GENEL TEBLİĞİ:") 1 DUYURU: 08.04.2016/17 05.04.2016 tarihli Resmi Gazete'de yayımlanan 14 seri no.lu Özel İletişim Vergisi Genel Tebliğ ile 6802 sayılı Gider Vergileri Kanunu nun 39. maddesi uyarınca kablolu, kablosuz

1 DUYURU: 08.04.2016/17 05.04.2016 tarihli Resmi Gazete'de yayımlanan 14 seri no.lu Özel İletişim Vergisi Genel Tebliğ ile 6802 sayılı Gider Vergileri Kanunu nun 39. maddesi uyarınca kablolu, kablosuz

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") RESMÎ GAZETE 5 Nisan 2016 Sayı : 29675 ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider

RESMÎ GAZETE 5 Nisan 2016 Sayı : 29675 ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

6 SERİ NO'LU NO'LU ÖZEL İLETİŞİM VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI

04.05.2009/86 6 SERİ NO'LU NO'LU ÖZEL İLETİŞİM VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 5838 sayılı Yasa ile 6802 sayılı Yasanın 39 ncu maddesinde yapılan değişiklikler sonucunda 01.03.2009 tarihinden

04.05.2009/86 6 SERİ NO'LU NO'LU ÖZEL İLETİŞİM VERGİSİ KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 5838 sayılı Yasa ile 6802 sayılı Yasanın 39 ncu maddesinde yapılan değişiklikler sonucunda 01.03.2009 tarihinden

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM

BİRİNCİ BÖLÜM") Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2017/028 Ref: 4/028

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, Sayı: 2017/003 Ref: 4/003

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, Sayı: 2016/030 Ref: 4/030

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, Sayı: 2014/006 Ref: 4/006. Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2015/188 Ref: 4/188. Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14 Konu: 2013 YILINA AİT EMLAK VERGİ DEĞERLERİ İLE 2013 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN TESPİTİ HUSUSUNDA AÇIKLAMALAR İÇEREN 61

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14 Konu: 2013 YILINA AİT EMLAK VERGİ DEĞERLERİ İLE 2013 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN TESPİTİ HUSUSUNDA AÇIKLAMALAR İÇEREN 61

SİRKÜLER İstanbul, 01.03.2013 Sayı: 2013/73 Ref: 4/73

SİRKÜLER İstanbul, 01.03.2013 Sayı: 2013/73 Ref: 4/73 Konu: K.D.V. TEVKİFAT UYGULAMASINI DÜZENLEYEN 117 SERİ NUMARALI K.D.V. GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPAN 122 SERİ NUMARALI K.D.V. GENEL TEBLİĞİ

SİRKÜLER İstanbul, 01.03.2013 Sayı: 2013/73 Ref: 4/73 Konu: K.D.V. TEVKİFAT UYGULAMASINI DÜZENLEYEN 117 SERİ NUMARALI K.D.V. GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPAN 122 SERİ NUMARALI K.D.V. GENEL TEBLİĞİ

SİRKÜLER İstanbul, Sayı: 2012/202 Ref: 4/202

SİRKÜLER İstanbul, 06.09.2012 Sayı: 2012/202 Ref: 4/202 Konu: HALKA AÇIK OLMAYAN ANONİM ŞİRKETLERİN GENEL KURULLARINDA BİRİKİMLİ OY KULLANIMINA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ YAYINLANMIŞTIR 29.08.2012

SİRKÜLER İstanbul, 06.09.2012 Sayı: 2012/202 Ref: 4/202 Konu: HALKA AÇIK OLMAYAN ANONİM ŞİRKETLERİN GENEL KURULLARINDA BİRİKİMLİ OY KULLANIMINA İLİŞKİN ESASLAR HAKKINDA TEBLİĞ YAYINLANMIŞTIR 29.08.2012

SİRKÜLER İstanbul, Sayı: 2017/183 Ref: 4/183

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

SİRKÜLER İstanbul, 29.12.2017 Sayı: 2017/183 Ref: 4/183 Konu: 2018 YILINDA EMLAK VERGİSİNİN HESAPLANMASINA ESAS ASGARİ ÖLÇÜDE ARSA VE ARAZİ BİRİM METREKARE DEĞERLERİNİN %50 DEN FAZLA ARTTIRILAMAYACAĞINA

SİRKÜLER İstanbul, 01.04.2016

SİRKÜLER İstanbul, 01.04.2016 Sayı: 2016/068 Ref:4/068 Konu: MAKİNE VE TEÇHİZAT ALIMLARININ FİNANSMANI İÇİN KULLANDIRILACAK KREDİLERDE BSMV İSTİSNASI UYGULAMASI İLE İLGİLİ USUL VE ESASLAR BELİRLENMİŞTİR

SİRKÜLER İstanbul, 01.04.2016 Sayı: 2016/068 Ref:4/068 Konu: MAKİNE VE TEÇHİZAT ALIMLARININ FİNANSMANI İÇİN KULLANDIRILACAK KREDİLERDE BSMV İSTİSNASI UYGULAMASI İLE İLGİLİ USUL VE ESASLAR BELİRLENMİŞTİR

SİRKÜLER İstanbul, Sayı: 2016/176 Ref: 4/176. Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.09.2016 Sayı: 2016/176 Ref: 4/176 Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 48 Seri

SİRKÜLER İstanbul, 30.09.2016 Sayı: 2016/176 Ref: 4/176 Konu: 48 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 48 Seri

SİRKÜLER İstanbul, Sayı: 2018/020 Ref: 4/020. Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/020 Ref: 4/020 Konu: 2018 YILINDA GEÇERLİ OLACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARI BELİRLENMİŞTİR 29.12.2017 tarih ve Mükerrer 30285 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2012/161 Ref: 4/161

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul, Sayı: 2019/010 Ref: 4/010

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/010 Ref: 4/010 Konu: 2019 YILINDA EMLAK VERGİSİ HESABINA ESAS VERGİ DEĞERİNİN (VERGİ MATRAHININ) NASIL BELİRLENECEĞİNE DAİR AÇIKLAMALAR İÇEREN GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER RAPOR (2009-28)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

SİRKÜLER İstanbul, 30.09.2014. Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR

(SERİ NO:1) YAYINLANMIŞTIR") SİRKÜLER İstanbul, 30.09.2014 Sayı: 2014/173 Ref:6/173 Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR Bilindiği üzere 2918 sayılı

SİRKÜLER İstanbul, 30.09.2014 Sayı: 2014/173 Ref:6/173 Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR Bilindiği üzere 2918 sayılı

SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017 / 076 SİRKÜLER KONUSU : Özel İletişim Vergisi Genel Tebliği (Seri No: 16) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/116 Ref:4/116 Konu: IPA - II ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/116 Ref:4/116 Konu: IPA - II ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, Sayı: 2016/106 Ref: 4/106

SİRKÜLER İstanbul, 29.06.2016 Sayı: 2016/106 Ref: 4/106 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2012/1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (NO:

SİRKÜLER İstanbul, 29.06.2016 Sayı: 2016/106 Ref: 4/106 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2012/1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (NO:

ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

SİRKÜLER İstanbul, Sayı: 2014/223 Ref: 4/223

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204. Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204 Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 03.12.2014 tarih ve 67 numaralı KDV Sirkülerinde, KDV Kanunu nun 17/4-g

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204 Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 03.12.2014 tarih ve 67 numaralı KDV Sirkülerinde, KDV Kanunu nun 17/4-g

SĐRKÜLER Đstanbul, Sayı: 2012/139 Ref: 4/139

SĐRKÜLER Đstanbul, 20.06.202 Sayı: 202/39 Ref: 4/39 Konu: HARÇLAR KANUNU GENEL TEBLĐĞĐ (SERĐ NO:67) YAYINLANMIŞTIR 6.06.202 tarih ve 28325 sayılı Resmi Gazete de 67 seri no.lı Harçlar Kanunu Genel Tebliği

SĐRKÜLER Đstanbul, 20.06.202 Sayı: 202/39 Ref: 4/39 Konu: HARÇLAR KANUNU GENEL TEBLĐĞĐ (SERĐ NO:67) YAYINLANMIŞTIR 6.06.202 tarih ve 28325 sayılı Resmi Gazete de 67 seri no.lı Harçlar Kanunu Genel Tebliği

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/117 Ref:4/117 Konu: IPA ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER 26.05.2018

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/117 Ref:4/117 Konu: IPA ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER 26.05.2018

SİRKÜLER İstanbul, Sayı: 2016/083 Ref: 4/083

SİRKÜLER İstanbul, 25.04.2016 Sayı: 2016/083 Ref: 4/083 Konu: TÜFE'YE ENDEKSLİ ANÜİTE DEVLET TAHVİLLERİNİN ELDE TUTULMASI VE ELDEN ÇIKARILMASINDAN DOĞAN KAZANÇLARIN GELİR VERGİSİ KANUNU NUN GEÇİCİ 67.

SİRKÜLER İstanbul, 25.04.2016 Sayı: 2016/083 Ref: 4/083 Konu: TÜFE'YE ENDEKSLİ ANÜİTE DEVLET TAHVİLLERİNİN ELDE TUTULMASI VE ELDEN ÇIKARILMASINDAN DOĞAN KAZANÇLARIN GELİR VERGİSİ KANUNU NUN GEÇİCİ 67.

SİRKÜLER İstanbul, Sayı: 2014/004 Ref: 4/004. Konu: 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, Sayı: 2018/204 Ref: 4/204

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083. Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, Sayı: 2016/177 Ref: 4/177. Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 04.10.2016 Sayı: 2016/177 Ref: 4/177 Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 69 Seri Numaralı

SİRKÜLER İstanbul, 04.10.2016 Sayı: 2016/177 Ref: 4/177 Konu: 69 SERİ NUMARALI EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de yayınlanan 69 Seri Numaralı

SİRKÜLER İstanbul, Sayı: 2015/125 Ref: 4/125. Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul, Sayı: 2012/70 Ref: 4/70

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, Sayı: 2018/113 Ref: 4/113

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, Sayı: 2017/168 Ref: 4/168

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/168 Ref: 4/168 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/168 Ref: 4/168 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği

SİRKÜLER İstanbul, Sayı: 2015/055 Ref: 4/055. Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR

SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR") SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul, Sayı: 2018/068 Ref: 4/068

SİRKÜLER İstanbul, 09.04.2018 Sayı: 2018/068 Ref: 4/068 Konu: ÖTV İADESİ RİSK ANALİZ SİSTEMİ ÖTVİRA (ÖTV İADE TALEPLERİNDE BAZI BELGELERİN ELEKTRONİK ORTAMDA ALINMASI VE DEĞERLENDİRİLMESİ) HAKKINDA ÖTV

SİRKÜLER İstanbul, 09.04.2018 Sayı: 2018/068 Ref: 4/068 Konu: ÖTV İADESİ RİSK ANALİZ SİSTEMİ ÖTVİRA (ÖTV İADE TALEPLERİNDE BAZI BELGELERİN ELEKTRONİK ORTAMDA ALINMASI VE DEĞERLENDİRİLMESİ) HAKKINDA ÖTV

SİRKÜLER İstanbul, Sayı: 2012/83 Ref: 4/83

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, 10.04.2012 Sayı: 2012/83 Ref: 4/83 Konu: YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE GERÇEKLEŞTİRİLECEK PROJELER İLE SAĞLIK HİZMETLERİ TEMEL KANUNUNUN EK 7 İNCİ MADDESİNE GÖRE YÜKSEK PLANLAMA

SİRKÜLER İstanbul, Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.11.2013 Sayı: 2013/219 Ref:4/219 Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR 28.11.2013 tarih ve 28835 sayılı

SİRKÜLER İstanbul, 29.11.2013 Sayı: 2013/219 Ref:4/219 Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR 28.11.2013 tarih ve 28835 sayılı

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

SİRKÜLER İstanbul, 24.09.2018 Sayı: 2018/184 Ref:4/184 Konu: DÖVİZ POZİSYONUNU ETKİLEYEN İŞLEMLERİN TÜRKİYE CUMHURİYET MERKEZ BANKASI TARAFINDAN İZLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE

SİRKÜLER İstanbul, Sayı: 2012/36 Ref: 4/36

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER İstanbul, Sayı: 2019/020 Ref: 4/020

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/020 Ref: 4/020 Konu: 02.11.2016 TARİHİ İLE 31.12.2018 TARİHLERİ ARASINDA 15 TEMMUZ ŞEHİTLER KÖPRÜSÜ İLE FATİH SULTAN MEHMET KÖPRÜSÜNDEN YASAK OLDUĞU HALDE GEÇİŞ

SİRKÜLER İstanbul, 07.01.2019 Sayı: 2019/020 Ref: 4/020 Konu: 02.11.2016 TARİHİ İLE 31.12.2018 TARİHLERİ ARASINDA 15 TEMMUZ ŞEHİTLER KÖPRÜSÜ İLE FATİH SULTAN MEHMET KÖPRÜSÜNDEN YASAK OLDUĞU HALDE GEÇİŞ

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55 Konu: ULUSLARARASI TAŞIMACILIK İSTİSNASININ KAPSAMI İLE İSTİSNANIN TEVSİKİ VE İADE İÇİN İBRAZI GEREKEN BELGELER HAKKINDA K.D.V SİRKÜLERİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55 Konu: ULUSLARARASI TAŞIMACILIK İSTİSNASININ KAPSAMI İLE İSTİSNANIN TEVSİKİ VE İADE İÇİN İBRAZI GEREKEN BELGELER HAKKINDA K.D.V SİRKÜLERİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2018/107 Ref: 4/107

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.07.2012

SİRKÜLER İstanbul, 09.07.2012 Sayı: 2012/168 Ref:4/168 Konu: BİREYSEL EMEKLİLİK SİSTEMİ VE DİĞER ŞAHIS SİGORTALARINDAN AYRILANLARA YAPILAN ÖDEMELER ÜZERİNDEN KESİLEN VERGİLERİN ANAPARAYA İSABET EDEN KISMININ

SİRKÜLER İstanbul, 09.07.2012 Sayı: 2012/168 Ref:4/168 Konu: BİREYSEL EMEKLİLİK SİSTEMİ VE DİĞER ŞAHIS SİGORTALARINDAN AYRILANLARA YAPILAN ÖDEMELER ÜZERİNDEN KESİLEN VERGİLERİN ANAPARAYA İSABET EDEN KISMININ

SİRKÜLER İstanbul, Sayı: 2015/117 Ref: 4/117

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/117 Ref: 4/117 Konu: TÜRKİYE - AVRUPA BİRLİĞİ KATILIM ÖNCESİ YARDIM ARACI (IPA) ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ NDE (SIRA NO:1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/117 Ref: 4/117 Konu: TÜRKİYE - AVRUPA BİRLİĞİ KATILIM ÖNCESİ YARDIM ARACI (IPA) ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ NDE (SIRA NO:1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 31.10.2016 Sayı: 2016/191 Ref:4/191 Konu: NET ÜCRETLERİ ASGARİ GEÇİM İNDİRİMİ DAHİL 1.300,99 TL NİN ALTINA İNEN HİZMET ERBABINA UYGULANACAK OLAN İLAVE ASGARİ GEÇİM İNDİRİMİ Özet: 2016

SİRKÜLER İstanbul, 31.10.2016 Sayı: 2016/191 Ref:4/191 Konu: NET ÜCRETLERİ ASGARİ GEÇİM İNDİRİMİ DAHİL 1.300,99 TL NİN ALTINA İNEN HİZMET ERBABINA UYGULANACAK OLAN İLAVE ASGARİ GEÇİM İNDİRİMİ Özet: 2016

SİRKÜLER İstanbul, Sayı: 2018/179 Ref: 4/179. Konu: KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 07.09.2018 Sayı: 2018/179 Ref: 4/179 Konu: KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.09.2018 tarih ve 30522 sayılı Resmi Gazete de yayınlanan tebliğ ile 09.08.2012

SİRKÜLER İstanbul, 07.09.2018 Sayı: 2018/179 Ref: 4/179 Konu: KÂR PAYI AVANSI DAĞITIMI HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.09.2018 tarih ve 30522 sayılı Resmi Gazete de yayınlanan tebliğ ile 09.08.2012

SİRKÜLER İstanbul, Sayı: 2017/055 Ref: 4/055

SİRKÜLER İstanbul, 16.03.2017 Sayı: 2017/055 Ref: 4/055 Konu: ELEKTRONİK PARA VE ÖDEME KURULUŞLARINI BANKER KAPSAMINDA DEĞERLENDİREN VE İŞLEMLERİNİN BANKA VE SİGORTA MUAMELELERİ VERGİSİNE TABİ OLACAĞINI

SİRKÜLER İstanbul, 16.03.2017 Sayı: 2017/055 Ref: 4/055 Konu: ELEKTRONİK PARA VE ÖDEME KURULUŞLARINI BANKER KAPSAMINDA DEĞERLENDİREN VE İŞLEMLERİNİN BANKA VE SİGORTA MUAMELELERİ VERGİSİNE TABİ OLACAĞINI

SİRKÜLER İstanbul, Sayı: 2016/224 Ref: 4/224. Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 27.12.2016 Sayı: 2016/224 Ref: 4/224 Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 23.12.2016 tarihli ve 29927 sayılı Resmi Gazete de yayınlanan 295 Seri Numaralı

SİRKÜLER İstanbul, 27.12.2016 Sayı: 2016/224 Ref: 4/224 Konu: 295 SERİ NUMARALI GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 23.12.2016 tarihli ve 29927 sayılı Resmi Gazete de yayınlanan 295 Seri Numaralı

SİRKÜLER İstanbul, Sayı: 2016/150 Ref: 4/150

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/150 Ref: 4/150 Konu: KDV İADESİ EKSİKLİK YAZILARININ E-TEBLİGAT YOLUYLA TEBLİĞ EDİLMESİ VE BU YAZILARA CEVAP VERİLMESİ HAKKINDA İNTERNET VERGİ DAİRESİ NDE DUYURU

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/150 Ref: 4/150 Konu: KDV İADESİ EKSİKLİK YAZILARININ E-TEBLİGAT YOLUYLA TEBLİĞ EDİLMESİ VE BU YAZILARA CEVAP VERİLMESİ HAKKINDA İNTERNET VERGİ DAİRESİ NDE DUYURU

Konu: KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 16) tarih ve sayılı Resmi Gazete de yayımlanmıştır.

tarih ve sayılı Resmi Gazete de yayımlanmıştır.") No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

SİRKÜLER İstanbul, Sayı: 2015/056 Ref: 4/056

SİRKÜLER İstanbul, 10.03.2015 Sayı: 2015/056 Ref: 4/056 Konu: BAĞIMSIZ DENETİM RESMİ SİCİL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetim Resmi Sicil Tebliği 25.01.2013 tarihli

SİRKÜLER İstanbul, 10.03.2015 Sayı: 2015/056 Ref: 4/056 Konu: BAĞIMSIZ DENETİM RESMİ SİCİL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetim Resmi Sicil Tebliği 25.01.2013 tarihli

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 16.02.2018 Sayı: 2018/043 Ref:4/043 Konu: ÖTV (I) SAYILI LİSTE KAPSAMINDA İNDİRİMLİ VERGİ UYGULAMASINDA ÖTV İADE İŞLEM VE SÜREÇLERİNE DAİR YAPILAN DEĞİŞİKLİKLER 15.02.2018 tarih ve 30333

SİRKÜLER İstanbul, 16.02.2018 Sayı: 2018/043 Ref:4/043 Konu: ÖTV (I) SAYILI LİSTE KAPSAMINDA İNDİRİMLİ VERGİ UYGULAMASINDA ÖTV İADE İŞLEM VE SÜREÇLERİNE DAİR YAPILAN DEĞİŞİKLİKLER 15.02.2018 tarih ve 30333

SİRKÜLER İstanbul, Sayı: 2014/215 Ref: 4/215

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/023 Ref: 4/023. Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/023 Ref: 4/023 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR 01.02.2015 tarih ve 29254 sayılı Resmi Gazete de yayınlanan 2014/7149 sayılı

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/023 Ref: 4/023 Konu: BAĞIMSIZ DENETİME TABİ OLACAK ŞİRKETLERİN KAPSAMI GENİŞLETİLMİŞTİR 01.02.2015 tarih ve 29254 sayılı Resmi Gazete de yayınlanan 2014/7149 sayılı

SİRKÜLER İstanbul, 11.04.2014 Sayı: 2014/079 Ref: 4/079

SİRKÜLER İstanbul, 11.04.2014 Sayı: 2014/079 Ref: 4/079 Konu: TÜZEL KİŞİLİĞİ KALDIRILAN İL ÖZEL İDARELERİNİN BULUNDUĞU İLLERDE MODEL YILI 1990 VE DAHA ESKİ OLAN MOTORLU TAŞITLARIN HURDAYA ÇIKARILMASI SONUCU

SİRKÜLER İstanbul, 11.04.2014 Sayı: 2014/079 Ref: 4/079 Konu: TÜZEL KİŞİLİĞİ KALDIRILAN İL ÖZEL İDARELERİNİN BULUNDUĞU İLLERDE MODEL YILI 1990 VE DAHA ESKİ OLAN MOTORLU TAŞITLARIN HURDAYA ÇIKARILMASI SONUCU

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/011 Ref: 4/011

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/011 Ref: 4/011 Konu: YURT DIŞINA YOLCU BERABERİNDE ÇIKARILACAK TÜRK LİRASI VE DÖVİZLERİN BEYANI İLE YURT DIŞINA SERMAYE İHRACINDA YAPILACAK BİLDİRİMLERE DAİR TEBLİĞ

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/011 Ref: 4/011 Konu: YURT DIŞINA YOLCU BERABERİNDE ÇIKARILACAK TÜRK LİRASI VE DÖVİZLERİN BEYANI İLE YURT DIŞINA SERMAYE İHRACINDA YAPILACAK BİLDİRİMLERE DAİR TEBLİĞ

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/105 Ref:4/105 Konu: ÖDEME KAYDEDİCİ CİHAZLARDA GERÇEKLEŞTİRİLEN BAZI İŞLEMLERİN GELİR İDARESİ BAŞKANLIĞI NA RAPORLANMASINA DAİR BAZI SÜRELERİN UZATILMASI HAKKINDA

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/105 Ref:4/105 Konu: ÖDEME KAYDEDİCİ CİHAZLARDA GERÇEKLEŞTİRİLEN BAZI İŞLEMLERİN GELİR İDARESİ BAŞKANLIĞI NA RAPORLANMASINA DAİR BAZI SÜRELERİN UZATILMASI HAKKINDA

SİRKÜLER İstanbul, Sayı: 2017/062 Ref: 4/062. Konu: KDV İADESİ TASDİK RAPORU DÜZENLENEN DÖNEMLERE İLİŞKİN E- DEFTER BERAT UYGULAMASI

SİRKÜLER İstanbul, 28.03.2017 Sayı: 2017/062 Ref: 4/062 Konu: KDV İADESİ TASDİK RAPORU DÜZENLENEN DÖNEMLERE İLİŞKİN E- DEFTER BERAT UYGULAMASI 06.03.2017 tarih ve 2017/45 sayılı sirkülerimizde, KDV iadesi

SİRKÜLER İstanbul, 28.03.2017 Sayı: 2017/062 Ref: 4/062 Konu: KDV İADESİ TASDİK RAPORU DÜZENLENEN DÖNEMLERE İLİŞKİN E- DEFTER BERAT UYGULAMASI 06.03.2017 tarih ve 2017/45 sayılı sirkülerimizde, KDV iadesi

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, Sayı: 2016/229 Ref: 4/229

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

SİRKÜLER İstanbul, Sayı: 2017/173 Ref: 4/173

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

SİRKÜLER İstanbul, 12.03.2015 Sayı: 2015/058 Ref: 4/058

SİRKÜLER İstanbul, 12.03.2015 Sayı: 2015/058 Ref: 4/058 Konu: BAĞIMSIZ DENETÇİLİK UYGULAMALI MESLEKİ EĞİTİM TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetçilik Uygulamalı Mesleki

SİRKÜLER İstanbul, 12.03.2015 Sayı: 2015/058 Ref: 4/058 Konu: BAĞIMSIZ DENETÇİLİK UYGULAMALI MESLEKİ EĞİTİM TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetçilik Uygulamalı Mesleki

- Ön ödemeli elektronik haberleşme hizmetlerinde özel matrah şekli uygulaması,

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

SİRKÜLER İstanbul, Sayı: 2014/227 Ref: 4/227

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/227 Ref: 4/227 Konu: BAĞIMSIZ DENETİME TABİ OLUP TMS LERİ UYGULAMAYAN ŞİRKETLERİN FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA UYGULANACAK İLAVE HUSUSLAR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/227 Ref: 4/227 Konu: BAĞIMSIZ DENETİME TABİ OLUP TMS LERİ UYGULAMAYAN ŞİRKETLERİN FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA UYGULANACAK İLAVE HUSUSLAR

SİRKÜLER İstanbul, Sayı: 2019/055 Ref: 4/055

SİRKÜLER İstanbul, 04.03.2019 Sayı: 2019/055 Ref: 4/055 Konu: İHRAÇ EDİLEN KARA TAŞITLARINDA KULLANILMIŞ İLK DOLUM YAĞLARI VE AKARYAKITLARININ ÖTV TUTARLARI İLE DİĞER BAZI MALLARDA UYGULANACAK ÖTV ORANLARININ

SİRKÜLER İstanbul, 04.03.2019 Sayı: 2019/055 Ref: 4/055 Konu: İHRAÇ EDİLEN KARA TAŞITLARINDA KULLANILMIŞ İLK DOLUM YAĞLARI VE AKARYAKITLARININ ÖTV TUTARLARI İLE DİĞER BAZI MALLARDA UYGULANACAK ÖTV ORANLARININ

SİRKÜLER İstanbul, Sayı: 2017/045 Ref: 4/045

SİRKÜLER İstanbul, 06.03.2017 Sayı: 2017/045 Ref: 4/045 Konu: KDV İADESİ TASDİK RAPORLARINDA VE KDV İADESİ KARŞIT İNCELEME TUTANAKLARINDA VEYA TEYİT / BİLGİ İSTEME CEVAP YAZILARINDA E- DEFTER BERAT BİLGİLERİNE

SİRKÜLER İstanbul, 06.03.2017 Sayı: 2017/045 Ref: 4/045 Konu: KDV İADESİ TASDİK RAPORLARINDA VE KDV İADESİ KARŞIT İNCELEME TUTANAKLARINDA VEYA TEYİT / BİLGİ İSTEME CEVAP YAZILARINDA E- DEFTER BERAT BİLGİLERİNE

SİRKÜLER İstanbul, 06.05.2016

SİRKÜLER İstanbul, 06.05.2016 Sayı: 2016/089 Ref:4/089 Konu: ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 04.05.2016 tarih

SİRKÜLER İstanbul, 06.05.2016 Sayı: 2016/089 Ref:4/089 Konu: ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 04.05.2016 tarih

SİRKÜLER İstanbul, Sayı: 2016/201 Ref: 4/201

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/201 Ref: 4/201 Konu: 6736 SAYILI KANUNUN 4. MADDESİNDE 6761 SAYILI KANUN İLE YAPILAN DEĞİŞİKLİĞİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 25.11.2016 tarih

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/201 Ref: 4/201 Konu: 6736 SAYILI KANUNUN 4. MADDESİNDE 6761 SAYILI KANUN İLE YAPILAN DEĞİŞİKLİĞİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 25.11.2016 tarih

SİRKÜLER İstanbul, Sayı: 2013/28 Ref: 4/28

SİRKÜLER İstanbul, 08.01.2013 Sayı: 2013/28 Ref: 4/28 Konu: Ö.T.V. KANUNU NA EKLİ (III) SAYILI LİSTENİN (A) CETVELİNDEKİ MALLARDA UYGULANMASI GEREKEN ASGARİ MAKTU VERGİ TUTARLARINA İLİŞKİN ÖZEL TÜKETİM

SİRKÜLER İstanbul, 08.01.2013 Sayı: 2013/28 Ref: 4/28 Konu: Ö.T.V. KANUNU NA EKLİ (III) SAYILI LİSTENİN (A) CETVELİNDEKİ MALLARDA UYGULANMASI GEREKEN ASGARİ MAKTU VERGİ TUTARLARINA İLİŞKİN ÖZEL TÜKETİM

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/036 Ref: 4/036

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/036 Ref: 4/036 Konu: TİCARET ÜNVANLARI HAKKINDA TEBLİĞ YAYINLANMIŞTIR 14.02.2014 tarih ve 28913 sayılı Resmi Gazete de Ticaret Unvanları Hakkında Tebliğ yayınlanmıştır.

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/036 Ref: 4/036 Konu: TİCARET ÜNVANLARI HAKKINDA TEBLİĞ YAYINLANMIŞTIR 14.02.2014 tarih ve 28913 sayılı Resmi Gazete de Ticaret Unvanları Hakkında Tebliğ yayınlanmıştır.

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037. Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, 19.02.2014 Sayı: 2014/037 Ref: 4/037 Konu: MESKEN KİRA GELİRİNDE İSTİSNA UYGULAMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR Gelir Vergisi Kanunu nun 21. maddesi uyarınca, gelir vergisi mükelleflerince

SİRKÜLER İstanbul, Sayı: 2018/060 Ref: 4/060. Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 14.05.2018 Sayı: 2018/092 Ref:4/092 Konu: ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) YAYINLANMIŞTIR 27.03.2018 tarihli

SİRKÜLER İstanbul, 14.05.2018 Sayı: 2018/092 Ref:4/092 Konu: ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) YAYINLANMIŞTIR 27.03.2018 tarihli

SİRKÜLER İstanbul, Sayı: 2016/027 Ref: 4/027. Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

SİRKÜLER İstanbul, Sayı: 2015/184 Ref: 4/184

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

-6802 sayılı Kanunun 39 uncu maddesinin uygulanmasına ilişkin açıklamalar ile, Ön Ödemeli Hatlara Yüklemeler İçin Yapılan Satışlarda ÖİV Matrahı

Sayı: 2018/6 Konu: Ön Ödemeli Hat Satışlarında ÖİV Matrahı, Fatih Projesi ÖİV İstisnası (16 Seri Nolu ) ÖİV Genel Tebliği Mevzuat: ÖİVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/6 Konu: Ön Ödemeli Hat Satışlarında ÖİV Matrahı, Fatih Projesi ÖİV İstisnası (16 Seri Nolu ) ÖİV Genel Tebliği Mevzuat: ÖİVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

SİRKÜLER İstanbul, 11.01.2016 Sayı: 2016/016 Ref: 4/016

SİRKÜLER İstanbul, 11.01.2016 Sayı: 2016/016 Ref: 4/016 Konu: 6331 SAYILI İŞ SAĞLIĞI VE GÜVENLİĞİ KANUNU NA GÖRE 2016 YILINDA UYGULANACAK İDARİ PARA CEZALARI T.C. Çalışma ve Sosyal Güvenlik Bakanlığı İş

SİRKÜLER İstanbul, 11.01.2016 Sayı: 2016/016 Ref: 4/016 Konu: 6331 SAYILI İŞ SAĞLIĞI VE GÜVENLİĞİ KANUNU NA GÖRE 2016 YILINDA UYGULANACAK İDARİ PARA CEZALARI T.C. Çalışma ve Sosyal Güvenlik Bakanlığı İş

HAZIR KARTLAR İLE FATİH PROJESİ KAPSAMINDA ELEKTRONİK HABERLEŞME HİZMETLERİNDE ÖZEL İLETİŞİM VERGİSİ

03.01.2018/13-1 HAZIR KARTLAR İLE FATİH PROJESİ KAPSAMINDA ELEKTRONİK HABERLEŞME HİZMETLERİNDE ÖZEL İLETİŞİM VERGİSİ ÖZET : 16 Seri No lu Özel İletişim Vergisi Genel Tebliği nde ön ödemeli hatlara yüklemeler

03.01.2018/13-1 HAZIR KARTLAR İLE FATİH PROJESİ KAPSAMINDA ELEKTRONİK HABERLEŞME HİZMETLERİNDE ÖZEL İLETİŞİM VERGİSİ ÖZET : 16 Seri No lu Özel İletişim Vergisi Genel Tebliği nde ön ödemeli hatlara yüklemeler

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 17.12.2012 Sayı: 2012/246 Ref:4/246 Konu: ELEKTRİK DAĞITIM LİSANSI ALMIŞ ŞİRKETLER İLE ORGANİZE SANAYİ BÖLGESİ TÜZEL KİŞİLİKLERİNE VE DOĞALGAZ DAĞITIM LİSANSI ALMIŞ ŞİRKETLERE ABONELERİ

SİRKÜLER İstanbul, 17.12.2012 Sayı: 2012/246 Ref:4/246 Konu: ELEKTRİK DAĞITIM LİSANSI ALMIŞ ŞİRKETLER İLE ORGANİZE SANAYİ BÖLGESİ TÜZEL KİŞİLİKLERİNE VE DOĞALGAZ DAĞITIM LİSANSI ALMIŞ ŞİRKETLERE ABONELERİ

SĐRKÜLER Đstanbul, 13.05.2014 Sayı: 2014/105 Ref: 4/105. Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARDA DEĞĐŞĐKLĐK YAPAN KARAR YAYINLANMIŞTIR

SĐRKÜLER Đstanbul, 13.05.2014 Sayı: 2014/105 Ref: 4/105 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARDA DEĞĐŞĐKLĐK YAPAN KARAR YAYINLANMIŞTIR 09.05.2014 tarih ve 28995 sayılı Resmi Gazete de 2012/3305

SĐRKÜLER Đstanbul, 13.05.2014 Sayı: 2014/105 Ref: 4/105 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARDA DEĞĐŞĐKLĐK YAPAN KARAR YAYINLANMIŞTIR 09.05.2014 tarih ve 28995 sayılı Resmi Gazete de 2012/3305

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157. Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157 Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER Gelir İdaresi Başkanlığı tarafından www.edefter.gov.tr internet sitesinde

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157 Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER Gelir İdaresi Başkanlığı tarafından www.edefter.gov.tr internet sitesinde

SİRKÜLER İstanbul, Sayı: 2014/224 Ref: 4/224

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, Sayı: 2017/094 Ref: 4/094

SİRKÜLER İstanbul, 29.05.2017 Sayı: 2017/094 Ref: 4/094 Konu: SERBEST BÖLGELERDE ÇALIŞACAK YABANCILARIN ÇALIŞMA İZİNLERİNE DAİR YÖNETMELİK YAYINLANMIŞTIR 27.05.2017 tarih ve 30078 sayılı Resmi Gazete de

SİRKÜLER İstanbul, 29.05.2017 Sayı: 2017/094 Ref: 4/094 Konu: SERBEST BÖLGELERDE ÇALIŞACAK YABANCILARIN ÇALIŞMA İZİNLERİNE DAİR YÖNETMELİK YAYINLANMIŞTIR 27.05.2017 tarih ve 30078 sayılı Resmi Gazete de