Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : TEBLİĞ

|

|

|

- Aygül Bilge Neyzi

- 7 yıl önce

- İzleme sayısı:

Transkript

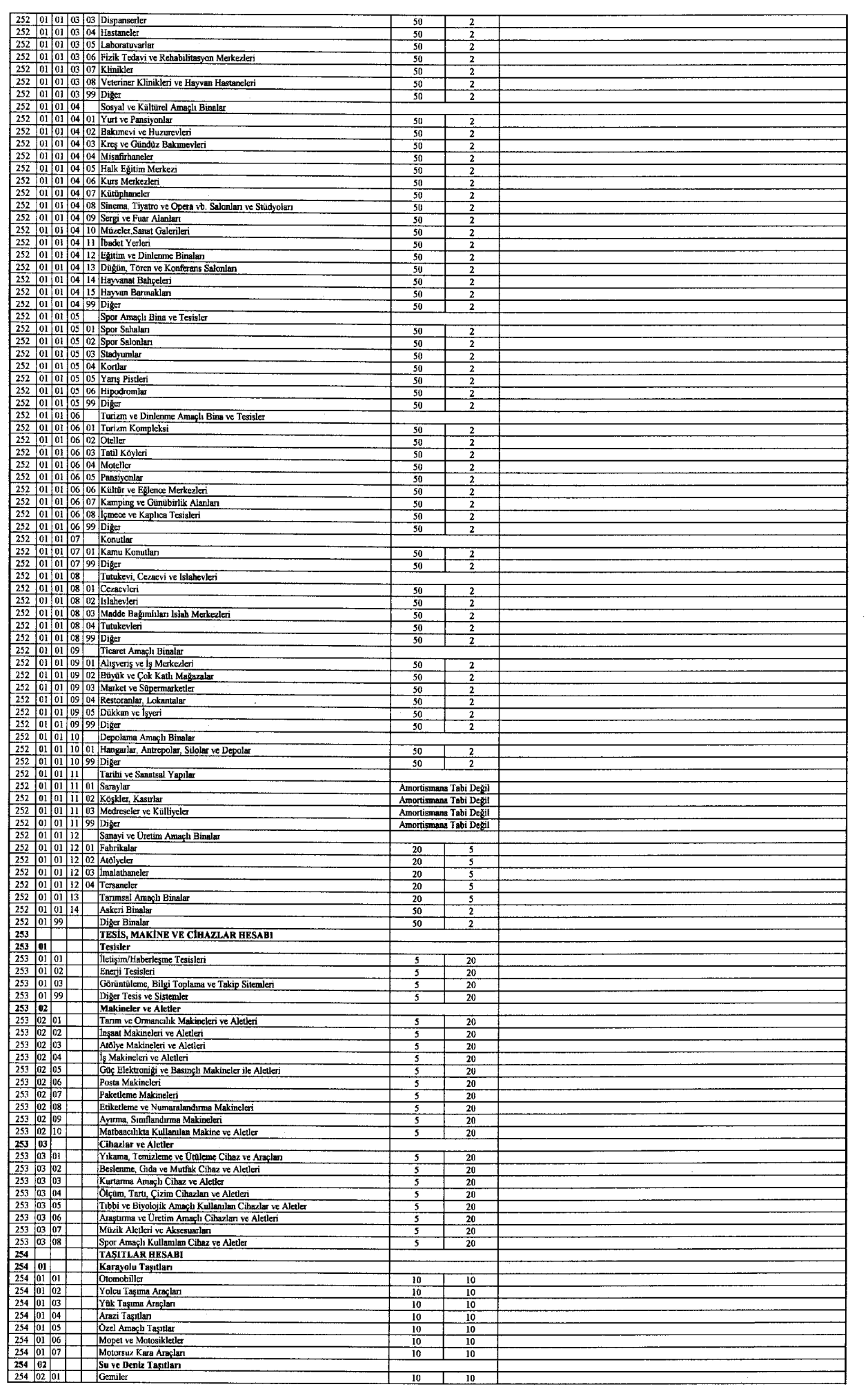

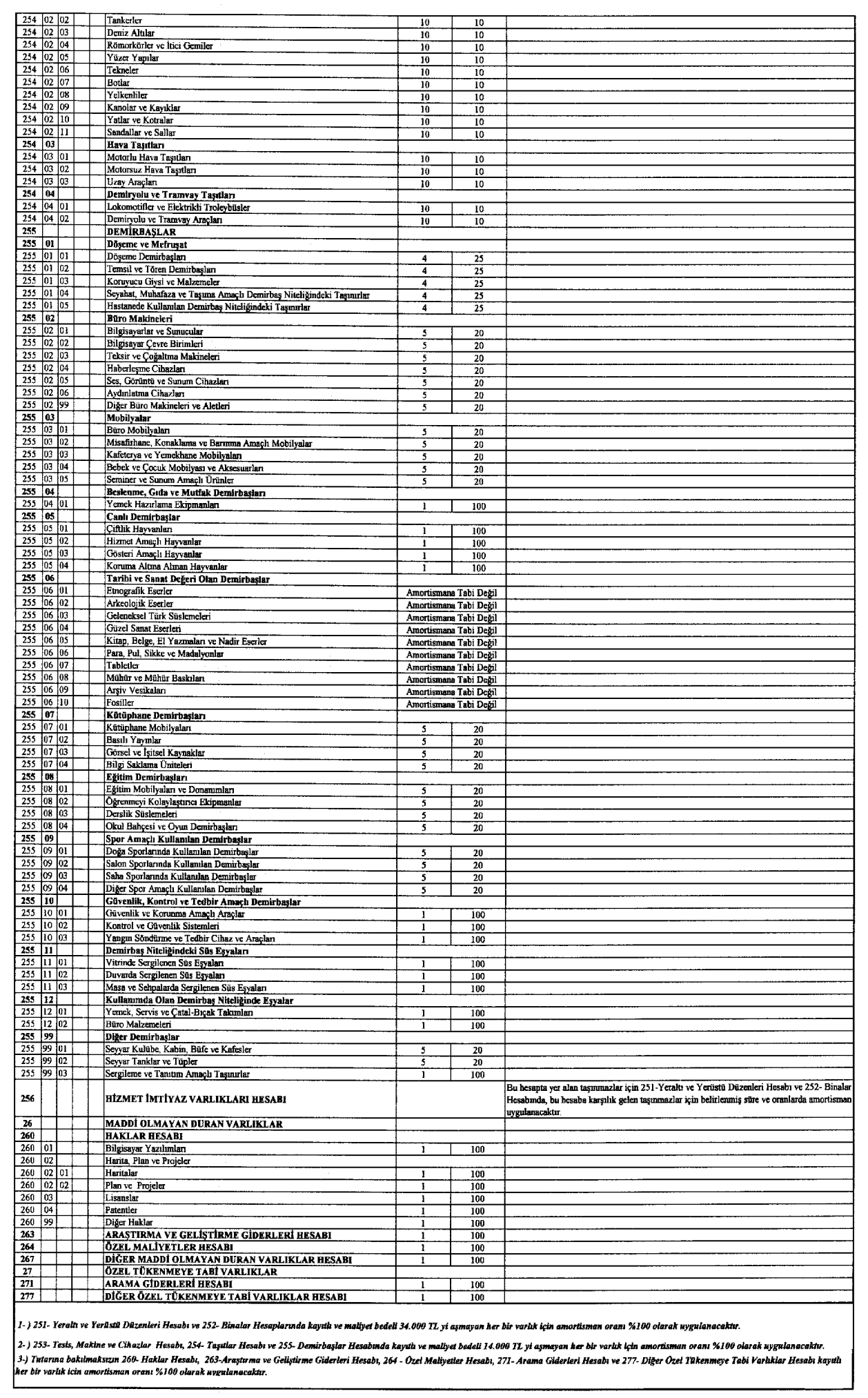

1 Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, genel yönetim kapsamındaki kamu idarelerinin duran varlıklarından hangilerinin amortisman ve tükenme payına tabi tutulacağının, buna ilişkin usul ve esaslar ile uygulanacak amortisman ve tükenme payının süre, yöntem ve oranlarının belirlenmesidir. Dayanak MADDE 2 (1) Bu Tebliğ, 3/12/2014 tarihli ve 2014/7052 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Genel Yönetim Muhasebe Yönetmeliğinin 29 uncu maddesine dayanılarak hazırlanmıştır. Amortisman ve tükenme payına tabi duran varlıklar MADDE 3 (1) Genel yönetim kapsamındaki kamu idarelerinde muhasebe sistemine dâhil edilen maddi duran varlıklardan; arazi ve arsalar, yapım aşamasındaki sabit varlıklar, varlıkların elde edilmesi için verilen avans ve krediler ile tarihi yapılar, tarihi veya sanat değeri olan demirbaşlar amortismana tabi değildir. (2) Aşağıdaki hesaplarda izlenen duran varlıklar, amortisman ve tükenme payına tabidir: Yeraltı ve Yerüstü Düzenleri Hesabı, Binalar Hesabı, Tesis, Makine ve Cihazlar Hesabı, Taşıtlar Hesabı, Demirbaşlar Hesabı, Hizmet İmtiyaz Varlıkları Hesabı, Haklar Hesabı, Araştırma ve Geliştirme Giderleri Hesabı, Özel Maliyetler Hesabı, Diğer Maddi Olmayan Duran Varlıklar Hesabı, Arama Giderleri Hesabı, Diğer Özel Tükenmeye Tabi Varlıklar Hesabı, Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabı. Amortisman ve tükenme payına tabi tutulan varlıkların değeri MADDE 4 (1) Duran varlıkların amortisman ve tükenme payına tabi değerleri maliyet bedelidir. Maliyet bedeli ise, bir varlığın satın alınması, üretilmesi veya değerinin artırılması için yapılan harcamalar veya verilen kıymetlerin toplamıdır. Ancak, enflasyon düzeltmesine tabi tutulmuş olan varlıklar için amortisman ve tükenme payı hesaplamasına esas alınacak değer, enflasyon düzeltmesi sonucu ortaya çıkan değerdir. (2) Bir varlık için yapılan harcamaların, kayıtlı değerine ilave edilmesi halinde, amortisman hesaplaması varlığın yeni değeri üzerinden yapılır. Amortisman ve tükenme payı ayırma yöntemi MADDE 5 (1) Duran varlıklar için amortisman ve tükenme payı ayrılmasında normal amortisman yöntemi uygulanır. Bu yönteme göre varlıklar için amortisman ve tükenme payı,

2 varlığın yararlanma süresine göre Ek-1 de yer alan Amortisman ve Tükenme Payı Süre ve Oranları Listesinde belirlenen oranlarda her yıl eşit olarak ayrılır. Amortisman ve tükenme payı süre ve oranları MADDE 6 (1) Amortisman ve tükenme payı süresi, duran varlıkların aktife girdiği yıldan başlar. Bu sürenin yıl olarak hesaplanması için 1 rakamı bu Tebliğ ekinde belirtilen, varlığın yararlanma süresine göre belirlenmiş orana bölünür. (Örnek: 1/0,20 = 5 yıl; 1/0,025 = 40 yıl) (2) Ancak, maliyet bedeli, 28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Taşınır Mal Yönetmeliğinin eki listede yer alan dayanıklı taşınırların her biri için TL yi, 13/9/2006 tarihli ve 2006/10970 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelikte yer alan taşınmazlar için TL yi aşmayan duran varlıklar ile tutarına bakılmaksızın Maddi Olmayan Duran Varlıklar ve Özel Tükenmeye Tabi Varlıklar hesap gruplarında izlenen varlıklar için amortisman oranı % 100 olarak belirlenmiştir. Diğer bir ifadeyle maliyet bedeli bu tutarlara kadar olan duran varlıklar, hesaplara alındığı yılın sonunda tamamen amorti edilir. (3) Hesaplarda kayıtlı duran varlıklar için yapılan harcamalardan yukarıda belirtilen limitleri aşanlar değer artırıcı harcama olarak kabul edilir. (4) Bu limitler, yapım aşamasındaki maddi duran varlıklar için aktifleştirilen maliyetlerin, geçici ve kesin kabule tabi işlerde geçici kabulün onaylanmasından, diğer hallerde ise işin fiilen tamamlanmasından sonra ilgili varlık hesabına aktarıldığı toplam tutarı için geçerlidir. (5) Bu limitler, gerektiğinde Maliye Bakanlığınca güncellenerek yılı Kasım ayı sonuna kadar duyurulur. (6) Amortismana tabi olup, yangın, deprem, su basması gibi afetler neticesinde değerini tamamen veya kısmen kaybeden varlıkların amortismana tabi tutulmamış kısmının tamamı ilgili mevzuatı uyarınca oluşturulan komisyonun kararı üzerine amortismana tabi tutulur. (7) Çeşitli nedenlerle kullanılma olanaklarını yitiren amortismana tabi maddi duran varlıklardan 294-Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabında izlenmesine karar verilenlerin, amortismana tabi tutulmamış kısmının tamamı amortismana tabi tutulur. (8) Edinim tarihindeki yıl için belirlenen limitin üzerinde bir maliyet bedeli olan amortismana tabi tutulmuş bir varlığın değeri daha sonra belirlenen limitin altında kaldığı takdirde, kalan amortisman süresine bakılmaksızın varlığın henüz amorti edilmemiş kısmı tamamen amortismana tabi tutulur. (9) Maliyet bedeli bu Tebliğde belirtilen limitlerin üzerinde olan duran varlıklar için değer artırıcı olarak kabul edilemeyecek harcamalar varlığın maliyet bedeline eklenmeyerek doğrudan giderleştirilir. (10) Daha önceki dönemlerde tamamen amorti edilmiş olan duran varlıklar için yapılan harcamalar varlığın maliyet bedeline eklenmeksizin doğrudan giderleştirilir. (11) Henüz amortisman ayırma süresini tamamlamamış olan duran varlıklar için yapılan değer artırıcı harcamalar, varlığın maliyet bedeline eklenerek kalan amortisman süresince eşit olarak amortisman ayrılır. Tahsisli taşınmazların amortisman işlemleri MADDE 7 (1) Kamu idaresinin mülkiyetinde olup diğer kamu idarelerine tahsis edilmeyen taşınmazların amortisman işlemleri maliki kamu idaresinin muhasebe birimi tarafından, diğer kamu idarelerine tahsis edilen taşınmazların amortisman işlemleri ise taşınmazı kullanan kamu idaresinin muhasebe birimi tarafından 27/12/2014 tarihli ve mükerrer sayılı Resmî Gazete de yayımlanan Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 41) Genel Yönetim Kapsamındaki Kamu İdarelerinin Detaylı Hesap Planları ile ihdas edilen yardımcı hesap kodları kullanılmak suretiyle yapılır.

3 Amortisman ve tükenme payının muhasebeleştirilmesi MADDE 8 (1) Ayrılan amortisman ve tükenme payları, 630-Giderler Hesabına borç, ilgisine göre 257-Birikmiş Amortismanlar Hesabı, 268-Birikmiş Amortismanlar Hesabı, 278- Birikmiş Tükenme Payları Hesabı veya 299-Birikmiş Amortismanlar Hesabına alacak kaydedilir. Amortismana tabi duran varlıkların deftere kaydedilmesi MADDE 9 (1) Amortismana tabi her bir varlık Ek-2 de yer alan Duran Varlıklar Amortisman Defterine kaydedilir. (2) Bu Tebliğde belirlenen limitlerin üzerinde olan varlıkların ilk kayıtları ile değer artırıcı harcamalara ilişkin kayıtlarının düzenli olarak tutulabilmesini sağlamak amacıyla harcama birimlerince muhasebe birimlerine varlıklar taşınır sicil numarası veya taşınmaz numarası ile bildirilir. Muhasebe yetkilileri de taşınır ve taşınmazları muhasebe kayıtlarına ve Ek-2 de yer alan Duran Varlıklar Amortisman Defterine bu limitleri ve bilgileri göz önünde bulundurarak kaydeder. (3) Tutarları bu Tebliğde belirtilen limitleri aşmayan duran varlıklar ile 260-Haklar Hesabı, 263-Araştırma ve Geliştirme Giderleri Hesabı, 264-Özel Maliyetler Hesabı, 267- Diğer Maddi Olmayan Duran Varlıklar Hesabı, 271-Arama Giderleri Hesabı, 277-Diğer Özel Tükenmeye Tabi Varlıklar Hesabı ve 294-Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabında kayıtlı duran varlıklar bu deftere kaydedilmez. (4) Tutarına bakılmaksızın taşınırların ilgili yönetmelikleri çerçevesinde taşınır kayıtlarında; taşınır kayıtlarında izlenmeyen haklar, lisanslar gibi diğer duran varlıkların ise hesaplardan çıkarılıncaya kadar idari kayıtlarda izlenmesine devam edilir. Yürürlükten kaldırılan tebliğ MADDE 10 (1) 10/1/2008 tarihli ve sayılı Resmî Gazete de yayımlanan Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 28) Amortisman ve Tükenme Payları yürürlükten kaldırılmıştır. Yürürlük MADDE 11 (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer. Yürütme MADDE 12 (1) Bu Tebliğ hükümlerini Maliye Bakanı yürütü

4

5

6

7

8

9

10

11

DEVLET MUHASEBES NDE AMORT SMAN

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

YIL SONU AMORTİSMAN HESAPLAMA VE KONTROL RAPORLARI KILAVUZU

YIL SONU AMORTİSMAN HESAPLAMA VE KONTROL RAPORLARI KILAVUZU 04.11.2015 tarihli ve 29522 sayılı Resmi Gazetede yayımlanan 47 Sıra Nolu Amortisman ve Tükenme Payları konulu Muhasebat Genel Müdürlüğü Genel

YIL SONU AMORTİSMAN HESAPLAMA VE KONTROL RAPORLARI KILAVUZU 04.11.2015 tarihli ve 29522 sayılı Resmi Gazetede yayımlanan 47 Sıra Nolu Amortisman ve Tükenme Payları konulu Muhasebat Genel Müdürlüğü Genel

Maliye Bakanlığından GENEL YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1)

") 10 Ocak 2008 tarih ve 26752 sayılı Resmi Gazete de yayınlanmıştır Maliye Bakanlığından GENEL YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) 1 Amaç ve kapsam (1) Bilindiği üzere, 5018 sayılı Kanunun

10 Ocak 2008 tarih ve 26752 sayılı Resmi Gazete de yayınlanmıştır Maliye Bakanlığından GENEL YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) 1 Amaç ve kapsam (1) Bilindiği üzere, 5018 sayılı Kanunun

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955 sayılı genel yazı. 23/12/2014

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955 sayılı genel yazı. 23/12/2014

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-4167 27/04/2015. Kırıkkale Valiliğine (Defterdarlık)

") T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. Kırıkkale Valiliğine (Defterdarlık) İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-4167 27/04/2015 Konu : Taşınmaz Tahsis İşlemleri. Kırıkkale Valiliğine (Defterdarlık) İlgi : 31/12/2014 tarihli ve 90192509-010.03-14955

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri Genel bütçe kapsamındaki kamu idarelerinin idare hesaplarının Sayıştaya verilmesi

T.C. MALĠYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-010.03-14955 31/12/2014 Konu : Muhasebe Yönetmelikleri Genel bütçe kapsamındaki kamu idarelerinin idare hesaplarının Sayıştaya verilmesi

AMORTİSMANA TABİ DURAN VARLIKLARA İLİŞKİN YAZILIMDA YAPILAN GÜNCELLEMELER KILAVUZ

AMORTİSMANA TABİ DURAN VARLIKLARA İLİŞKİN YAZILIMDA YAPILAN GÜNCELLEMELER KILAVUZ Bilindiği üzere, Genel Yönetim Muhasebe Yönetmeliğinin 27 nci maddesi hükmüne dayanılarak Bakanlığımızca hazırlanan ve

AMORTİSMANA TABİ DURAN VARLIKLARA İLİŞKİN YAZILIMDA YAPILAN GÜNCELLEMELER KILAVUZ Bilindiği üzere, Genel Yönetim Muhasebe Yönetmeliğinin 27 nci maddesi hükmüne dayanılarak Bakanlığımızca hazırlanan ve

TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 41) GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN DETAYLI HESAP PLANLARI İKİNCİ BÖLÜM

GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN DETAYLI HESAP PLANLARI İKİNCİ BÖLÜM") TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 41) GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN DETAYLI HESAP PLANLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 41) GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN DETAYLI HESAP PLANLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME

HESABA AKTARMA SURETİYLE ÖDEME") 11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

ANKARA ÜNİVERSİTESİ SENATO KARAR ÖRNEĞİ

Karar Tarihi : 12/05/2014 Toplantı Sayısı : 388 Karar Sayısı : 3280 ANKARA ÜNİVERSİTESİ SENATO KARAR ÖRNEĞİ 3280- Yönetmelik Komisyonu tarafından incelenen, Ankara Üniversitesi Öğrenci Rehabilitasyon,

Karar Tarihi : 12/05/2014 Toplantı Sayısı : 388 Karar Sayısı : 3280 ANKARA ÜNİVERSİTESİ SENATO KARAR ÖRNEĞİ 3280- Yönetmelik Komisyonu tarafından incelenen, Ankara Üniversitesi Öğrenci Rehabilitasyon,

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

ANTALYA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

VI-13 GENEL YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1)

") VI-13 GENEL YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) Muhasebat Genel Müdürlüğü GENEL YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G. Tarihi : 10/01/2008 R.G. Sayısı : 26752 1 Amaç

VI-13 GENEL YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) Muhasebat Genel Müdürlüğü GENEL YÖNETİM MUHASEBE YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G. Tarihi : 10/01/2008 R.G. Sayısı : 26752 1 Amaç

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi MUHASEBEDE SIK YAPILAN HATALAR VE SIKÇA SORULAN SORULAR MEHMET DEVİREN & ADİL DUMANLILAR

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi MUHASEBEDE SIK YAPILAN HATALAR VE SIKÇA SORULAN SORULAR MEHMET DEVİREN & ADİL DUMANLILAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

Maliye Bakanlığından:

25 Ocak 2014 Sayı : 28893 RESMÎ GAZETE Sayfa : 67 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli

25 Ocak 2014 Sayı : 28893 RESMÎ GAZETE Sayfa : 67 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli

KAMU İDARELERİNE AİT TAŞINMAZLARIN KAYDINA İLİŞKİN YÖNETMELİK

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU 16.09.2014 V1 KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU GİRİŞ 13/09/2006 tarihli ve 2006/10970

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU 16.09.2014 V1 KAMU İDARELERİNE AİT TAŞINMAZLARIN ENVANTERİ KILAVUZU GİRİŞ 13/09/2006 tarihli ve 2006/10970

TEBLİĞ 032 GERÇEĞE UYGUN DEĞER FARKI DİĞER KAPSAMLI GELİRE YANSITILAN MENKUL DEĞERLER - T.P.

2 Mayıs 2018 ÇARŞAMBA Resmî Gazete Sayı : 30409 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNCE UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ

2 Mayıs 2018 ÇARŞAMBA Resmî Gazete Sayı : 30409 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNCE UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ

TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR)

(PARASAL SINIRLAR VE ORANLAR)") 13 Ocak 2017 CUMA Resmî Gazete Sayı : 29947 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

13 Ocak 2017 CUMA Resmî Gazete Sayı : 29947 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

4 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29285 TEBLİĞ

4 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29285 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 42) PARASAL SINIRLAR VE ORANLAR Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

4 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29285 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 42) PARASAL SINIRLAR VE ORANLAR Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

TAHAKKUK ESASLI DEVLET MUHASEBESİNDE MADDİ DURAN VARLIKLARIN KAYDEDİLMESİ

TAHAKKUK ESASLI DEVLET MUHASEBESİNDE MADDİ DURAN VARLIKLARIN KAYDEDİLMESİ Erkan KARAARSLAN Ülkemizde, Genel Bütçeli Daireler ve Katma Bütçeli İdarelerde, 2004 yılı başından itibaren, genel kabul görmüş

TAHAKKUK ESASLI DEVLET MUHASEBESİNDE MADDİ DURAN VARLIKLARIN KAYDEDİLMESİ Erkan KARAARSLAN Ülkemizde, Genel Bütçeli Daireler ve Katma Bütçeli İdarelerde, 2004 yılı başından itibaren, genel kabul görmüş

Bekad Yayınları Yayın No: 28 TAŞINIR MAL SİSTEMİ. Erman TAŞCI

Bekad Yayınları Yayın No: 28 TAŞINIR MAL SİSTEMİ Erman TAŞCI 2017 İÇİNDEKİLER I. BÖLÜM... 1 KAMUDA TAŞINIR MAL SİSTEMİNİN ÇERÇEVESİ... 1 A. GİRİŞ... 3 B. YENİ TAŞINIR MAL SİSTEMİ ÖNCESİ DURUM (AYNİYAT

Bekad Yayınları Yayın No: 28 TAŞINIR MAL SİSTEMİ Erman TAŞCI 2017 İÇİNDEKİLER I. BÖLÜM... 1 KAMUDA TAŞINIR MAL SİSTEMİNİN ÇERÇEVESİ... 1 A. GİRİŞ... 3 B. YENİ TAŞINIR MAL SİSTEMİ ÖNCESİ DURUM (AYNİYAT

TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 45) KAMU ÖZEL İŞ BİRLİĞİ UYGULAMALARININ MUHASEBE İŞLEMLERİ

KAMU ÖZEL İŞ BİRLİĞİ UYGULAMALARININ MUHASEBE İŞLEMLERİ") 8 Temmuz 2015 ÇARŞAMBA Resmî Gazete Sayı : 29410 Maliye Bakanlığından: TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 45) KAMU ÖZEL İŞ BİRLİĞİ UYGULAMALARININ MUHASEBE İŞLEMLERİ Amaç ve kapsam

8 Temmuz 2015 ÇARŞAMBA Resmî Gazete Sayı : 29410 Maliye Bakanlığından: TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 45) KAMU ÖZEL İŞ BİRLİĞİ UYGULAMALARININ MUHASEBE İŞLEMLERİ Amaç ve kapsam

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

GENEL MUHASEBE. Duran Varlıklar-Maddi Olmayan Duran Varlıklar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Duran Varlıklar-Maddi Olmayan Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MADDİ OLMAYAN DURAN VARLIKLAR Herhangi bir fiziksel varlığı bulunmayan ve işletmenin

GENEL MUHASEBE Duran Varlıklar-Maddi Olmayan Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MADDİ OLMAYAN DURAN VARLIKLAR Herhangi bir fiziksel varlığı bulunmayan ve işletmenin

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI MERSİN İL ÖZEL İDARESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI MERSİN İL ÖZEL İDARESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

TEBLİĞ. b) Karar: 25/1/2016 tarihli ve 2016/8478 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Sınır Ticaretinin Düzenlenmesine İlişkin Kararı,

Karar: 25/1/2016 tarihli ve 2016/8478 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Sınır Ticaretinin Düzenlenmesine İlişkin Kararı,") 13 Aralık 2016 SALI Resmî Gazete Sayı : 29917 TEBLİĞ Ekonomi Bakanlığından: SINIR TİCARETİNİN UYGULANMASINA İLİŞKİN TEBLİĞ (İHRACAT: 2016/11) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1

13 Aralık 2016 SALI Resmî Gazete Sayı : 29917 TEBLİĞ Ekonomi Bakanlığından: SINIR TİCARETİNİN UYGULANMASINA İLİŞKİN TEBLİĞ (İHRACAT: 2016/11) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1

31 Aralık 2014 ÇARŞAMBA. Resmî Gazete. Sayı : (Mükerrer) TEBLİĞ. Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN

TEBLİĞ. Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN") 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) TEBLİĞ Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN METAL HURDALARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) TEBLİĞ Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN METAL HURDALARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ

SİRKÜLER 2018/70. Taşınmazların Yeniden Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır.

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

SKY102 MUHASEBE-II DERS NOTU GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1)

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1)

TEBLİĞ ÇEVREYE DUYARLI KONAKLAMA TESİSİ BELGESİ VERİLMESİNE DAİR TEBLİĞ

19 Haziran 2017 PAZARTESİ Resmî Gazete Sayı : 30101 Kültür ve Turizm Bakanlığından: TEBLİĞ ÇEVREYE DUYARLI KONAKLAMA TESİSİ BELGESİ VERİLMESİNE DAİR TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE

19 Haziran 2017 PAZARTESİ Resmî Gazete Sayı : 30101 Kültür ve Turizm Bakanlığından: TEBLİĞ ÇEVREYE DUYARLI KONAKLAMA TESİSİ BELGESİ VERİLMESİNE DAİR TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE

SİRKÜLER NO: POZ-2018 / 8 İST, YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI

SİRKÜLER NO: POZ-2018 / 8 İST, 03.01.2018 ÖZET: 2018 yılında uygulanacak motorlu taşıtlar vergisi tutarları 2018 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI 29 Aralık 2017

SİRKÜLER NO: POZ-2018 / 8 İST, 03.01.2018 ÖZET: 2018 yılında uygulanacak motorlu taşıtlar vergisi tutarları 2018 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TARİFESİ VE İSTİSNA TUTARLARI 29 Aralık 2017

TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4) Amaç

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4) Amaç

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE BURSA-HAZİRAN 2014 Amaç ve Kapsam BİRİNCİ BÖLÜM GENEL HÜKÜMLER Madde 1. Bu yönergenin amacı, Ajansa ait taşınır malların

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE BURSA-HAZİRAN 2014 Amaç ve Kapsam BİRİNCİ BÖLÜM GENEL HÜKÜMLER Madde 1. Bu yönergenin amacı, Ajansa ait taşınır malların

64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 15.08.2012/147-1 64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Bu sirkülere göre, 14/2/2012 tarihinden sonra gerçekleştirilen otel, motel, pansiyon, tatil köyü ve benzeri konaklama

Sirküler Rapor 15.08.2012/147-1 64 NO LU KATMA DEĞER VERGİSİ SİRKÜLERİ YAYIMLANDI ÖZET : Bu sirkülere göre, 14/2/2012 tarihinden sonra gerçekleştirilen otel, motel, pansiyon, tatil köyü ve benzeri konaklama

TEBLİĞ KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

10 Eylül 2007 PAZARTESİ Resmî Gazete Sayı : 26639 Bankacılık Düzenleme ve Denetleme Kurumundan: TEBLİĞ KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA

10 Eylül 2007 PAZARTESİ Resmî Gazete Sayı : 26639 Bankacılık Düzenleme ve Denetleme Kurumundan: TEBLİĞ KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA

TEBLİĞ OYUNCAKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/10)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ OYUNCAKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/10) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ OYUNCAKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/10) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

TEBLİĞ YAPI MALZEMELERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/14)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ YAPI MALZEMELERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/14) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ YAPI MALZEMELERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/14) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 8. Hafta Ders İçeriği Maddi Olmayan Duran Varlıklar (26) Özel Tükenmeye Tabi Varlıklar Hesap Grubu (27) Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 8. Hafta Ders İçeriği Maddi Olmayan Duran Varlıklar (26) Özel Tükenmeye Tabi Varlıklar Hesap Grubu (27) Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları

KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

Bankacılık Düzenleme ve Denetleme Kurumundan: (Taslak) KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1 20/9/2017 tarihli

Bankacılık Düzenleme ve Denetleme Kurumundan: (Taslak) KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1 20/9/2017 tarihli

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

GELİRLERİ TOPLAMI ,23

TÜRKİYE ÜNİVERSİTE SPORLARI FEDERASYONU 01.09.2012-31.12.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Üniversite Sporları Federasyonu Denetim Kurulu 01.09.2012-31.12.2012 dönemine ait raporunu hazırlamak

TÜRKİYE ÜNİVERSİTE SPORLARI FEDERASYONU 01.09.2012-31.12.2012 TARİHLERİ ARASI DENETİM KURULU RAPORU Türkiye Üniversite Sporları Federasyonu Denetim Kurulu 01.09.2012-31.12.2012 dönemine ait raporunu hazırlamak

MEVZUAT SİRKÜLERİ /

VERGİ USUL KANUNU GENEL TEBLİĞİ (SERİ NO:500) 213 sayılı Vergi Usul Kanununa, 16.05.2018 tarihli ve 7144 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 5 inci maddesi ile geçici 31 inci madde

VERGİ USUL KANUNU GENEL TEBLİĞİ (SERİ NO:500) 213 sayılı Vergi Usul Kanununa, 16.05.2018 tarihli ve 7144 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 5 inci maddesi ile geçici 31 inci madde

SAYI : 2015 / 12 İstanbul,05.01.2015 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI:

SİRKÜLER SAYI : 2015 / 12 İstanbul,05.01.2015 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER SAYI : 2015 / 12 İstanbul,05.01.2015 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SAYI : 2016 / 08 İstanbul, CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI:

SİRKÜLER SAYI : 2016 / 08 İstanbul,05.01.2016 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

SİRKÜLER SAYI : 2016 / 08 İstanbul,05.01.2016 KONU : Diğer Vergilerdeki Artışlar 1. CEP TELEFONU ABONELİK TESİSİNDE ALINAN ÖZEL İLETİŞİM VERGİSİ TUTARI: Mobil telefon aboneliğinin ilk tesisinde (iş ve

TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/15)

") 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/15) Amaç ve kapsam MADDE 1 (1)

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/15) Amaç ve kapsam MADDE 1 (1)

TAŞINIR MAL YÖNETMELİĞİ. Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MADDİ OLMAYAN DURAN VARLIKLAR Maddi olmayan duran varlıklar; herhangi bir fiziksel

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MADDİ OLMAYAN DURAN VARLIKLAR Maddi olmayan duran varlıklar; herhangi bir fiziksel

31 Aralık 2014 ÇARŞAMBA. Resmî Gazete. Sayı : (Mükerrer) TEBLİĞ. Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN

TEBLİĞ. Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN") 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) TEBLİĞ Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN KİMYASALLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) TEBLİĞ Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN KİMYASALLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE

KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ

Sayfa 1 / 5 KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ Yazar: SalimKARADENİZ (*) Yaklaşım Dergisi / Ocak 2007 / Sayı: 169 I- GİRİŞ Bilindiği üzere, 24.04.2003 tarihli Resmi Gazete de yayımlanan 4842

Sayfa 1 / 5 KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ Yazar: SalimKARADENİZ (*) Yaklaşım Dergisi / Ocak 2007 / Sayı: 169 I- GİRİŞ Bilindiği üzere, 24.04.2003 tarihli Resmi Gazete de yayımlanan 4842

UFRS Bülten Uluslararası Finansal Raporlama Standartları Bülteni

www.pwc.com.tr UFRS Bülten Taşınmazların Yeniden Değerlemesine Olanak Veren Kanunun Ertelenmiş Vergi Haziran 2018 Uluslararası Finansal Raporlama Standartları Bülteni Konu Konu 25 Mayıs 2018 tarihli Resmi

www.pwc.com.tr UFRS Bülten Taşınmazların Yeniden Değerlemesine Olanak Veren Kanunun Ertelenmiş Vergi Haziran 2018 Uluslararası Finansal Raporlama Standartları Bülteni Konu Konu 25 Mayıs 2018 tarihli Resmi

DERNEK 12/2015 AYRINTILI BİLANÇOSU

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ

10.03.2017/39-1 AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ ÖZET : 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No:

10.03.2017/39-1 AR-GE VE TASARIM İNDİRİMİNE KONU HARCAMA KALEMLERİ GENİŞLETİLDİ ÖZET : 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No:

Sirküler Rapor /210-1

Sirküler Rapor 01.12.2014/210-1 TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİNTÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1)HAKKINDA TEBLİĞ (SIRA NO: 146) DE DEĞİŞİKLİK YAPAN 38 SIRA

Sirküler Rapor 01.12.2014/210-1 TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİNTÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1)HAKKINDA TEBLİĞ (SIRA NO: 146) DE DEĞİŞİKLİK YAPAN 38 SIRA

HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞI HAKKINDA KANUN

7475 HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞI HAKKINDA KANUN Kanun Numarası : 4070 Kabul Tarihi : 16/2/1995 Yayımlandığı R.Gazete : Tarih : 19/2/1995 Sayı : 22207 Yayımlandığı Düstur : Tertip : 5 Cilt :

7475 HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞI HAKKINDA KANUN Kanun Numarası : 4070 Kabul Tarihi : 16/2/1995 Yayımlandığı R.Gazete : Tarih : 19/2/1995 Sayı : 22207 Yayımlandığı Düstur : Tertip : 5 Cilt :

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ 15 Ekim 2008 Sayı : 27025 Kültür ve Turizm Bakanlığından: TURİZMİ TEŞVİK KANUNUNUN CEZAİ HÜKÜMLERİNİN UYGULANMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ 15 Ekim 2008 Sayı : 27025 Kültür ve Turizm Bakanlığından: TURİZMİ TEŞVİK KANUNUNUN CEZAİ HÜKÜMLERİNİN UYGULANMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

Resmî Gazete TEBLİĞ ORMAN YETİŞTİRME MATERYALLERİNİN İTHALAT DENETİMLERİNE DAİR

29 Aralık 2010 ÇARŞAMBA Resmî Gazete Sayı : 27800 (5. Mükerrer) TEBLİĞ Dış Ticaret Müsteşarlığından: ORMAN YETİŞTİRME MATERYALLERİNİN İTHALAT DENETİMLERİNE DAİR DIŞ TİCARETTE STANDARDİZASYON TEBLİĞİ (TEBLİĞ

29 Aralık 2010 ÇARŞAMBA Resmî Gazete Sayı : 27800 (5. Mükerrer) TEBLİĞ Dış Ticaret Müsteşarlığından: ORMAN YETİŞTİRME MATERYALLERİNİN İTHALAT DENETİMLERİNE DAİR DIŞ TİCARETTE STANDARDİZASYON TEBLİĞİ (TEBLİĞ

İŞLETME BELGESİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, işletme belgesi

Bu Yönetmeliğin amacı, işletme belgesi") İŞLETME BELGESİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, işletme belgesi verilmesinde uygulanacak usul ve esasları belirlemektir. Kapsam

İŞLETME BELGESİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, işletme belgesi verilmesinde uygulanacak usul ve esasları belirlemektir. Kapsam

Sirküler Rapor /184-1

Sirküler Rapor 08.10.2014/184-1 FİNANSAL ARAÇLAR: MUHASEBELEŞTİRME VE ÖLÇMEYE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 39) HAKKINDA TEBLİĞ (SIRA NO: 41) DE DEĞİŞİKLİK YAPAN 23 SIRA NO.LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 08.10.2014/184-1 FİNANSAL ARAÇLAR: MUHASEBELEŞTİRME VE ÖLÇMEYE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 39) HAKKINDA TEBLİĞ (SIRA NO: 41) DE DEĞİŞİKLİK YAPAN 23 SIRA NO.LU TEBLİĞ YAYIMLANDI

: 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri

Sirküler No : 2018-7 Sirküler Tarihi : 02.01.2018 Konu : 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri 29.12.2017 tarih ve 30285 (M) Sayılı Resmi Gazete de yayımlanan 49 Seri No.lu Motorlu

Sirküler No : 2018-7 Sirküler Tarihi : 02.01.2018 Konu : 2018 Yılında Geçerli Motorlu Taşıtlar Vergileri Tarifeleri 29.12.2017 tarih ve 30285 (M) Sayılı Resmi Gazete de yayımlanan 49 Seri No.lu Motorlu

YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM

30 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29609 Ulaştırma, Denizcilik ve Haberleşme Bakanlığından: Amaç YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK

30 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29609 Ulaştırma, Denizcilik ve Haberleşme Bakanlığından: Amaç YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK

TEBLİĞ TELSİZ VE TELEKOMÜNİKASYON TERMİNAL EKİPMANLARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/8)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ TELSİZ VE TELEKOMÜNİKASYON TERMİNAL EKİPMANLARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/8) Amaç

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ TELSİZ VE TELEKOMÜNİKASYON TERMİNAL EKİPMANLARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/8) Amaç

HESABI 3 KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ 2013 YILI KESİN

2 0 1 3 KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ 2013 YILI KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ BÜTÇE VE MALİ İŞLER DAİRESİ BAŞKANLIĞI EGO Genel Müdürlüğü 2013 Yılı Kesin Hesabı Bütçe ve Mali İşler Dairesi Başkanlığı

2 0 1 3 KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ 2013 YILI KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ BÜTÇE VE MALİ İŞLER DAİRESİ BAŞKANLIĞI EGO Genel Müdürlüğü 2013 Yılı Kesin Hesabı Bütçe ve Mali İşler Dairesi Başkanlığı

yapılan değişiklikler düzenlemenin önceki hali ile aşağıda karşılaştırmalı olarak Tabloda Değişiklik Düzenlemesi

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,10/03/2017 Sayı:2017/19

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,10/03/2017 Sayı:2017/19

5024 sayılı Kanunla yapılan bu değişikliklere paralel olarak tekdüzen hesap planında aşağıdaki düzenlemelerin yapılması gerekli görülmüştür.

12 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 175 ve Mükerrer 257 nci maddelerinin Bakanlığımıza

12 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 175 ve Mükerrer 257 nci maddelerinin Bakanlığımıza

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

ADANA BÜYÜKŞEHİR SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2014 YILI SAYIŞTAY DENETİM RAPORU

ADANA BÜYÜKŞEHİR SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU

ADANA BÜYÜKŞEHİR SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU

ÖDENEKLERİN KONTROLÜ. Yılı içerisinde ödenekler bir program marifetiyle ya da diğer yöntemlerle sürekli bir biçimde kontrol edilmelidir.

ÖDENEKLERİN KONTROLÜ Yılı içerisinde ödenekler bir program marifetiyle ya da diğer yöntemlerle sürekli bir biçimde kontrol edilmelidir. ÖDENEKLERİN KONTROLÜ Ödeneklerin kontrolü sonucunda ödenek durumu;

ÖDENEKLERİN KONTROLÜ Yılı içerisinde ödenekler bir program marifetiyle ya da diğer yöntemlerle sürekli bir biçimde kontrol edilmelidir. ÖDENEKLERİN KONTROLÜ Ödeneklerin kontrolü sonucunda ödenek durumu;

SİRKÜLER İstanbul, Sayı: 2014/227 Ref: 4/227

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/227 Ref: 4/227 Konu: BAĞIMSIZ DENETİME TABİ OLUP TMS LERİ UYGULAMAYAN ŞİRKETLERİN FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA UYGULANACAK İLAVE HUSUSLAR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/227 Ref: 4/227 Konu: BAĞIMSIZ DENETİME TABİ OLUP TMS LERİ UYGULAMAYAN ŞİRKETLERİN FİNANSAL TABLOLARININ HAZIRLANMASINDA VE SUNULMASINDA UYGULANACAK İLAVE HUSUSLAR

DEVLET MALZEME OFĠSĠ TEK DÜZEN MUHASEBE SĠSTEMĠ TEġEKKÜL BÜTÇESI HAZIRLAMA VE UYGULAMA YÖNERGESĠ

1 DEVLET MALZEME OFĠSĠ TEK DÜZEN MUHASEBE SĠSTEMĠ TEġEKKÜL BÜTÇESI HAZIRLAMA VE UYGULAMA YÖNERGESĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- (1) Bu Yönergenin amacı, yıllık genel yatırım

1 DEVLET MALZEME OFĠSĠ TEK DÜZEN MUHASEBE SĠSTEMĠ TEġEKKÜL BÜTÇESI HAZIRLAMA VE UYGULAMA YÖNERGESĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- (1) Bu Yönergenin amacı, yıllık genel yatırım

TEBLİĞ CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/9)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/9) Amaç ve kapsam

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/9) Amaç ve kapsam

DEVLET MEMURLARI YİYECEK YARDIMI YÖNETMELİĞİ Pazartesi, 22 Ağustos :34 - Son Güncelleme Pazartesi, 22 Ağustos :34

DEVLET MEMURLARI YİYECEK YARDIMI YÖNETMELİĞİ Bakanlar Kurulu Kararı: 19.11.1986-86/11220 Resmi Gazete:11.12.1986-19308 Amaç Madde 1 Bu Yönetmeliğin amacı, Devlet Memurlarının yiyecek yardımından hangi

DEVLET MEMURLARI YİYECEK YARDIMI YÖNETMELİĞİ Bakanlar Kurulu Kararı: 19.11.1986-86/11220 Resmi Gazete:11.12.1986-19308 Amaç Madde 1 Bu Yönetmeliğin amacı, Devlet Memurlarının yiyecek yardımından hangi

İŞLETME BELGESİ HAKKINDA YÖNETMELİK Resmi Gazete Tarihi: Resmi Gazete Sayısı: BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

İŞLETME BELGESİ HAKKINDA YÖNETMELİĞİN YÜRÜRLÜKTEN KALDIRILMASINA DAİR YÖNETMELİK Resmi Gazete Tarihi: 10.02.2013 Resmi Gazete Sayısı: 28555 MADDE 1 4/12/2009 tarihli ve 27422 sayılı Resmî Gazete de yayımlanan

İŞLETME BELGESİ HAKKINDA YÖNETMELİĞİN YÜRÜRLÜKTEN KALDIRILMASINA DAİR YÖNETMELİK Resmi Gazete Tarihi: 10.02.2013 Resmi Gazete Sayısı: 28555 MADDE 1 4/12/2009 tarihli ve 27422 sayılı Resmî Gazete de yayımlanan

TMO-TOBB TARIM ÜRÜNLERİ LİSANSLI DEPOCULUK SAN.TİC.AŞ. AYRINTILI BİLANÇOSU (31.12.2014)

") TMO-TOBB TARIM ÜRÜNLERİ LİSANSLI DEPOCULUK SAN.TİC.AŞ. AYRINTILI BİLANÇOSU (31.12.2014) AKTİF (VARLIKLAR) CARİ DÖNEM 31.12.2014 I- DÖNEN VARLIKLAR 29.032.201,24 A - Hazır Değerler 26.237.778,29 1 - Kasa

TMO-TOBB TARIM ÜRÜNLERİ LİSANSLI DEPOCULUK SAN.TİC.AŞ. AYRINTILI BİLANÇOSU (31.12.2014) AKTİF (VARLIKLAR) CARİ DÖNEM 31.12.2014 I- DÖNEN VARLIKLAR 29.032.201,24 A - Hazır Değerler 26.237.778,29 1 - Kasa

http://www.resmigazete.gov.tr/eskiler/2013/04/20130410-18.htm

Sayfa 1 / 6 10 Nisan 2013 ÇARŞAMBA Resmî Gazete Sayı : 28614 Ekonomi Bakanlığından: TEBLİĞ YURT DIŞI MÜTEAHHİTLİK VE TEKNİK MÜŞAVİRLİK HİZMETLERİ KAPSAMINDA YAPILACAK İHRACAT VE İTHALATA İLİŞKİN TEBLİĞ

Sayfa 1 / 6 10 Nisan 2013 ÇARŞAMBA Resmî Gazete Sayı : 28614 Ekonomi Bakanlığından: TEBLİĞ YURT DIŞI MÜTEAHHİTLİK VE TEKNİK MÜŞAVİRLİK HİZMETLERİ KAPSAMINDA YAPILACAK İHRACAT VE İTHALATA İLİŞKİN TEBLİĞ

TAŞINMAZLARIN YENİDEN DEĞERLEMEYE TABİ TUTULMASI

DEĞERLEME YAPABİLECEK MÜKELLEFLER DEĞERLEME YAPAMAYACAK OLAN MÜKELLEFLER DEĞERLEMEYE TABİ İKTİSADİ KIYMETLER DEĞERLEMEYE TABİ TUTULMAYACAK İKTİSADİ KIYMETLER DEĞERLEMEYE ESAS DEĞER DEĞERLEME YAPILMASINDA

DEĞERLEME YAPABİLECEK MÜKELLEFLER DEĞERLEME YAPAMAYACAK OLAN MÜKELLEFLER DEĞERLEMEYE TABİ İKTİSADİ KIYMETLER DEĞERLEMEYE TABİ TUTULMAYACAK İKTİSADİ KIYMETLER DEĞERLEMEYE ESAS DEĞER DEĞERLEME YAPILMASINDA

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 58 MALİ MEVZUAT SİRKÜLERİ İstanbul, 07 Mayıs 2004 KONU :Süreklilik Arz Eden Enflasyon

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 58 MALİ MEVZUAT SİRKÜLERİ İstanbul, 07 Mayıs 2004 KONU :Süreklilik Arz Eden Enflasyon

KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE

19 Nisan 2013 CUMA Resmî Gazete Sayı : 28623 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA

19 Nisan 2013 CUMA Resmî Gazete Sayı : 28623 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: KATILIM BANKALARINCA UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞDE DEĞİŞİKLİK YAPILMASINA

TÜRK GIDA KODEKSİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Gıda, Tarım ve Hayvancılık Bakanlığından: TÜRK GIDA KODEKSİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı; gıda ve gıda ile temas eden madde ve malzemelere

Gıda, Tarım ve Hayvancılık Bakanlığından: TÜRK GIDA KODEKSİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı; gıda ve gıda ile temas eden madde ve malzemelere

YAPIM İŞLERİ MUAYENE VE KABUL YÖNETMELİĞİ İÇİNDEKİLER

YAPIM İŞLERİ MUAYENE VE KABUL YÖNETMELİĞİ Birinci Bölüm Amaç, Kapsam ve Dayanak Madde 1- Amaç ve Kapsam Madde 2- Dayanak İkinci Bölüm Yapım İşlerinde Geçici ve Kesin Kabul İşlemleri İÇİNDEKİLER Madde 3-

YAPIM İŞLERİ MUAYENE VE KABUL YÖNETMELİĞİ Birinci Bölüm Amaç, Kapsam ve Dayanak Madde 1- Amaç ve Kapsam Madde 2- Dayanak İkinci Bölüm Yapım İşlerinde Geçici ve Kesin Kabul İşlemleri İÇİNDEKİLER Madde 3-

120 Alıcılar 798.608,77 121 Alacak Senetleri - 122 Alacak Senetleri Reeskontu(-) - 126 Verilen Depozito ve Teminatlar - 12 Ticari Alacaklar

- 126 Verilen Depozito ve Teminatlar - 12 Ticari Alacaklar") ENERVİS ENERJİ SERVİS SANAYİ VE TİCARET A.Ş. AKTİF (VARLIKLAR) 31.12.2012 1 DÖNEN VARLIKLAR TOPLAMI 1.155.393,33 10 Hazır Değerler 333.817,62 100 Kasa - 101 Alınan çekler - 102 Bankalar 333.817,62 103

ENERVİS ENERJİ SERVİS SANAYİ VE TİCARET A.Ş. AKTİF (VARLIKLAR) 31.12.2012 1 DÖNEN VARLIKLAR TOPLAMI 1.155.393,33 10 Hazır Değerler 333.817,62 100 Kasa - 101 Alınan çekler - 102 Bankalar 333.817,62 103

SERBEST MESLEK ERBABININ FİNANSAL KİRALAMA YOLU İLE EDİNDİĞİ İKTİSADİ KIYMETLER İÇİN AYIRDIĞI AMORTİSMANLAR GİDER YAZILABİLİR Mİ?

SERBEST MESLEK ERBABININ FİNANSAL KİRALAMA YOLU İLE EDİNDİĞİ İKTİSADİ KIYMETLER İÇİN AYIRDIĞI AMORTİSMANLAR GİDER YAZILABİLİR Mİ? Oktay COŞGUN * GİRİŞ: Hukuksal çerçevesi 1985 yılında çıkarılan 3226 sayılı

SERBEST MESLEK ERBABININ FİNANSAL KİRALAMA YOLU İLE EDİNDİĞİ İKTİSADİ KIYMETLER İÇİN AYIRDIĞI AMORTİSMANLAR GİDER YAZILABİLİR Mİ? Oktay COŞGUN * GİRİŞ: Hukuksal çerçevesi 1985 yılında çıkarılan 3226 sayılı

BANKALARIN KONSOLİDE FİNANSAL TABLOLARININ DÜZENLENMESİNE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM. Amaç ve Kapsam, Dayanak ve Tanımlar

Amaç ve kapsam BANKALARIN KONSOLİDE FİNANSAL TABLOLARININ DÜZENLENMESİNE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Tebliğin amacı, ana ortaklık bankaların finansal

Amaç ve kapsam BANKALARIN KONSOLİDE FİNANSAL TABLOLARININ DÜZENLENMESİNE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Tebliğin amacı, ana ortaklık bankaların finansal

Resmi Gazete Tarihi: Resmi Gazete Sayısı: SANAYİ SİCİL TEBLİĞİ (SGM 2014/11) BİRİNCİ BÖLÜM. Genel Hususlar

BİRİNCİ BÖLÜM. Genel Hususlar") Resmi Gazete Tarihi: 25.10.2014 Resmi Gazete Sayısı: 29156 SANAYİ SİCİL TEBLİĞİ (SGM 2014/11) BİRİNCİ BÖLÜM Genel Hususlar Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 17/4/1957 tarihli ve 6948 sayılı

Resmi Gazete Tarihi: 25.10.2014 Resmi Gazete Sayısı: 29156 SANAYİ SİCİL TEBLİĞİ (SGM 2014/11) BİRİNCİ BÖLÜM Genel Hususlar Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 17/4/1957 tarihli ve 6948 sayılı

20/12/2014 tarihli ve 29211sayılı Resmi Gazete de 1 Seri Numaralı (Yükümlü Kayıt ve Takip Sistemi) Gümrük Genel Tebliği 1 yayımlanmıştır (Ek 1).

Gümrük Genel Tebliği 1 yayımlanmıştır (Ek 1).") GÜMRÜK SİRKÜLERİ Tarih: 22/12/2014 Sayı: 2014/122 Ref : 6/122 Konu: 1 SERİ NUMARALI (YÜKÜMLÜ KAYIT VE TAKİP SİSTEMİ) GÜMRÜK GENEL TEBLİĞİ YAYIMLANMIŞTIR A. Genel Bilgi 20/12/2014 tarihli ve 29211sayılı

GÜMRÜK SİRKÜLERİ Tarih: 22/12/2014 Sayı: 2014/122 Ref : 6/122 Konu: 1 SERİ NUMARALI (YÜKÜMLÜ KAYIT VE TAKİP SİSTEMİ) GÜMRÜK GENEL TEBLİĞİ YAYIMLANMIŞTIR A. Genel Bilgi 20/12/2014 tarihli ve 29211sayılı

a) "Bakanlık" deyimi, Enerji ve Tabii Kaynaklar Bakanlığını, b) "Bakan" deyimi, Enerji ve Tabii Kaynaklar Bakanını,

Bakanlık deyimi, Enerji ve Tabii Kaynaklar Bakanlığını, b) Bakan deyimi, Enerji ve Tabii Kaynaklar Bakanını,") Enerji ve Tabii Kaynaklar Bakanlığından: ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI DİSİPLİN AMİRLERİ YÖNETMELİĞİ Amaç MADDE 1 (1) Bu Yönetmeliğin amacı Enerji ve Tabii Kaynaklar Bakanlığında görev yapan memurların

Enerji ve Tabii Kaynaklar Bakanlığından: ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI DİSİPLİN AMİRLERİ YÖNETMELİĞİ Amaç MADDE 1 (1) Bu Yönetmeliğin amacı Enerji ve Tabii Kaynaklar Bakanlığında görev yapan memurların

TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15) Amaç ve kapsam MADDE 1 (1) Bu

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15) Amaç ve kapsam MADDE 1 (1) Bu

İSTANBUL ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI TAŞINMAZ KAYITLARI

İSTANBUL ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI TAŞINMAZ KAYITLARI 1. Taşınmaz kayıt ve kontrol işlemleri ile görevli personel kimdir? TAŞINMAZ KAYIT LARI Harcama yetkilisi tarafından idarenin

İSTANBUL ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI TAŞINMAZ KAYITLARI 1. Taşınmaz kayıt ve kontrol işlemleri ile görevli personel kimdir? TAŞINMAZ KAYIT LARI Harcama yetkilisi tarafından idarenin

TEBLİĞ. h) Bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri,

Bu maddede sayılanların bağlı ortaklıkları, müessese ve işletmeleri ile birlikleri,") 11 Eylül 2013 ÇARŞAMBA Resmî Gazete Sayı : 28762 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ile Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

11 Eylül 2013 ÇARŞAMBA Resmî Gazete Sayı : 28762 TEBLİĞ Başbakanlık (Hazine Müsteşarlığı) ile Maliye Bakanlığından: KAMU HAZNEDARLIĞI GENEL TEBLİĞİ Amaç MADDE 1 (1) Bu Tebliğin amacı, kapsamda yer alan

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 99 MALİ MEVZUAT SİRKÜLERİ İstanbul, 16 Ağustos 2004 KONU : Cari Dönem Enflasyon

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 SİRKÜLER NO : 2004/ 99 MALİ MEVZUAT SİRKÜLERİ İstanbul, 16 Ağustos 2004 KONU : Cari Dönem Enflasyon

HİZMETE ÖZEL. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı; Başkanlıkta sürekli işçi kadrolarında görev yapan işçi personelin Başkanlık taşıtlarını kullanmaları sırasında kaza

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı; Başkanlıkta sürekli işçi kadrolarında görev yapan işçi personelin Başkanlık taşıtlarını kullanmaları sırasında kaza

KATILIMCILARA TAHSİSLİ VE TAPUSU VERİLMİŞ ARSALARIN DEVİR VE SATIŞINDA KURUMLAR VERGİSİ İSTİSNASI

KATILIMCILARA TAHSİSLİ VE TAPUSU VERİLMİŞ ARSALARIN DEVİR VE SATIŞINDA KURUMLAR VERGİSİ İSTİSNASI TAHSİSLİ GAYRİMENKULLERİN SATIŞINDA GAYRİMENKUL SATIŞ İSTİSNASI 5520 sayılı Kurumlar Vergisi Kanununun

KATILIMCILARA TAHSİSLİ VE TAPUSU VERİLMİŞ ARSALARIN DEVİR VE SATIŞINDA KURUMLAR VERGİSİ İSTİSNASI TAHSİSLİ GAYRİMENKULLERİN SATIŞINDA GAYRİMENKUL SATIŞ İSTİSNASI 5520 sayılı Kurumlar Vergisi Kanununun

Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

T.C. SOSYAL GÜVENLİK KURUMUBAŞKANLIĞI Strateji Geliştirme Başkanlığı GENEL YAZI

T.C. SOSYAL GÜVENLİK KURUMUBAŞKANLIĞI Strateji Geliştirme Başkanlığı Sayı : 55625784// Konu : Parasal Sınırlar ve Oranlar GENEL YAZI 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve

T.C. SOSYAL GÜVENLİK KURUMUBAŞKANLIĞI Strateji Geliştirme Başkanlığı Sayı : 55625784// Konu : Parasal Sınırlar ve Oranlar GENEL YAZI 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve

TEBLİĞ ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN KİMYASALLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/6)

") 30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30286 (2. Mükerrer) Ekonomi Bakanlığından: TEBLİĞ ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN KİMYASALLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ

30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30286 (2. Mükerrer) Ekonomi Bakanlığından: TEBLİĞ ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN KİMYASALLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ

TEBLİĞ. Bilim, Sanayi ve Teknoloji Bakanlığından: SANAYİ SİCİL TEBLİĞİ (SGM 2014/11) BİRİNCİ BÖLÜM. Genel Hususlar

BİRİNCİ BÖLÜM. Genel Hususlar") 25 Ekim 2014 CUMARTESİ Resmî Gazete Sayı : 29156 TEBLİĞ Bilim, Sanayi ve Teknoloji Bakanlığından: SANAYİ SİCİL TEBLİĞİ (SGM 2014/11) BİRİNCİ BÖLÜM Genel Hususlar Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

25 Ekim 2014 CUMARTESİ Resmî Gazete Sayı : 29156 TEBLİĞ Bilim, Sanayi ve Teknoloji Bakanlığından: SANAYİ SİCİL TEBLİĞİ (SGM 2014/11) BİRİNCİ BÖLÜM Genel Hususlar Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları. a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması

Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması") 1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi çıkış kaydedilir.

1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi çıkış kaydedilir.