KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

|

|

|

- Gülbahar Ataman

- 8 yıl önce

- İzleme sayısı:

Transkript

1 KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

2 SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ 4. KURUMSAL RİSK YÖNETİMİ SÜRECİ

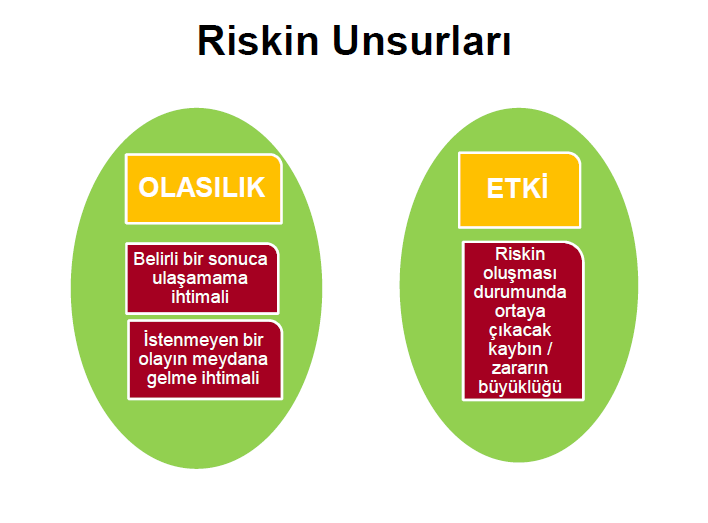

3 RİSK VE RİSK YÖNETİMİ RİSK NEDİR? «Bir zarar-kayıp veya kazanç-fırsat durumuna yol açabilecek bir olayın meydana gelme olasılığıdır.» «Önceden planlanan amaçlara ulaşmayı etkileyen her türlü engeldir.» «Karar vericinin herhangi bir olayın sonuçlarını tahmin edemediği, belirleyemediği durumlardır.» «Kurumların kuruluş amaçları ile stratejik hedeflerine ulaşmasına ve görevlerin ifasına engel olabilecek veya beklenmeyen zararlara yol açabilecek durum ya da olaylardır.»

4 RİSK VE RİSK YÖNETİMİ RİSK NEDİR? (KAMU İÇ KONTROL REHBERİ) Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk (tehdit), amaç ve hedefler üzerinde olumlu etkide bulunabileceği değerlendirilen olay veya durumlar ise fırsat olarak tanımlanır. Gerçekleşme olasılığı olan ve gerçekleştiğinde idarenin amaç ve hedeflerine ulaşmasını etkileyebileceği değerlendirilen olay ya da durumların tanımlanması, değerlendirilmesi ve bunlara uygun cevapların verilmesi ile bu temelde yürütülen tüm faaliyetler Risk Yönetiminin konusunu oluşturur.

5

6 RİSK YÖNETİMİ NEDİR? Risklerin tanımlanması, değerlendirilmesi ve etkisinin kabul edilebilir bir seviyede tutulabilmesi için gerekli kontrollerin uygulanması, gözden geçirilmesi ve raporlanmasını sağlayan yönetim sürecidir.

7 RİSK YÖNETİMİ NEDİR? Risk yönetimi, belirlenen amaç ve hedeflere ulaşabilmek için hangi risklerin, ne ölçüde yönetilmesi gerektiğini belirleyen ve bu sürecin planlandığı şekilde gerçekleşmesini güvence altına almayı hedefleyen bir sistemdir. «Risk yönetimi mâkul bir yönetim aracıdır.»

8 RİSK YÖNETİMİ NEDİR? Risk yönetimi; - Risklerin belirlendiği, - Hangi risklerin öncelikli olarak çözümlenmesi gerektiğinin değerlendirildiği, - Risklerin yönetilmesi için stratejiler ve planların geliştirilerek uygulandığı Sistematik bir süreçtir.

9 RİSK YÖNETİMİ NEDİR? Risk yönetimi, iyi yönetimin ve karar almanın ayrılmaz bir unsurudur.

10 KURUMLAR NEDEN RİSK YÖNETİMİNE İHTİYAÇ DUYAR? 1. Kurumun varlığının ve/veya faaliyetlerinin kesintisiz devam etmesi 2. Kayıpların maliyetlerinin azaltılması 3. Gelir istikrarı 4. İmaj, itibar ve sosyal sorumluluk 5. Yasal düzenlemelere uyum

11 RİSK TÜRLERİ

12 Finansal Riskler: Kurumun finansal pozisyonunun ve tercihlerinin sonucunda ortaya çıkan riskleri ifade eder. Finansal riskler içerisinde kredi, faiz, nakit, finansal piyasalar, emtia fiyatları gibi riskler ilk akla gelenlerdir. Faaliyet (Operasyonel) Riskleri: Faaliyet riskleri bir kurumun temel faaliyetlerini yerine getirmesini engelleyebilecek riskleri ifade eder. Tedarik, satış, hizmet sunum, bilgi yönetimi ve hukuk gibi risk başlıkları bu kategori içerisinde yer alan risklerden bazılarıdır.

13 Stratejik Riskler: Bir kurumun kısa, orta veya uzun vadelerde belirlemiş olduğu hedeflerine ulaşmasını engelleyebilecek yapısal risklerdir. Stratejik planlama, kurumsal yönetim, pazar analizi gibi riskler stratejik risklere tipik örneklerdir. Dış Çevre Riskleri: Bu kategoride yer alan riskler kurumun faaliyetlerinden bağımsız olarak ortaya çıkan, ancak kurumun tercihlerine bağlı olarak kurumu etkileyen risklerdir. Yasal düzenlemeler, ekonomik ve politik değişiklikler, doğal afetler, savaşlar, rakipler ve sektördeki değişiklikler bu kategorideki risklere örnek olarak sayılabilir.

14

15 KURUMSAL RİSK YÖNETİMİ Geleneksel risk yönetimi yöntemleri, kurumun hedeflerine ulaşmasını kolaylaştırmak ve kurumun değer yaratma sürecine katkıda bulunmaktan çok, kayıpları engellemeye yönelik olduğundan çoğu kurum risk yönetimini yeniden tanımlamak zorunda kalmıştır. Kurumsal risk yönetiminin (KRY) odaklandığı konu, risk yönetimi süreci ile var olan kurumsal yönetim sürecini kaynaştırmak, pozitif veya negatif etkisi olabilecek gelecekteki olayları tanımlamak, kurumun bu olaylardan ne kadar etkileneceğini gösteren olaylara maruz kalma oranını belirleyip yönetmek için etkili stratejiler geliştirmektir.

16 KURUMSAL RİSK YÖNETİMİ Kurumsal Risk Yönetimi; Kurumları etkileyebilecek potansiyel olayları tanımlamak, Riskleri yönetmek ve Kurumun hedeflerine ulaşması ile ilgili olarak makul bir derecede güvence sağlamak amacı ile oluşturulmuş; Kurumun tüm yönetim kademeleri ve çalışanları tarafından etkilenen ve Stratejilerin belirlenmesinde kullanılan, Kurumun tümünde uygulanan Sistematik bir süreçtir.

17 KRY bütün kurumda süregelen ve devam eden bir faaliyettir. Kurumun her seviyesindeki insanlar tarafından etkilenir. Strateji belirlemede kullanılır. Kurumun tamamında uygulanır. Riskleri, risk iştahı doğrultusunda yönetmek için tasarlanmıştır. Makul bir oranda güvence sağlar. Amaç değil, amaca ulaşmak için bir araçtır.

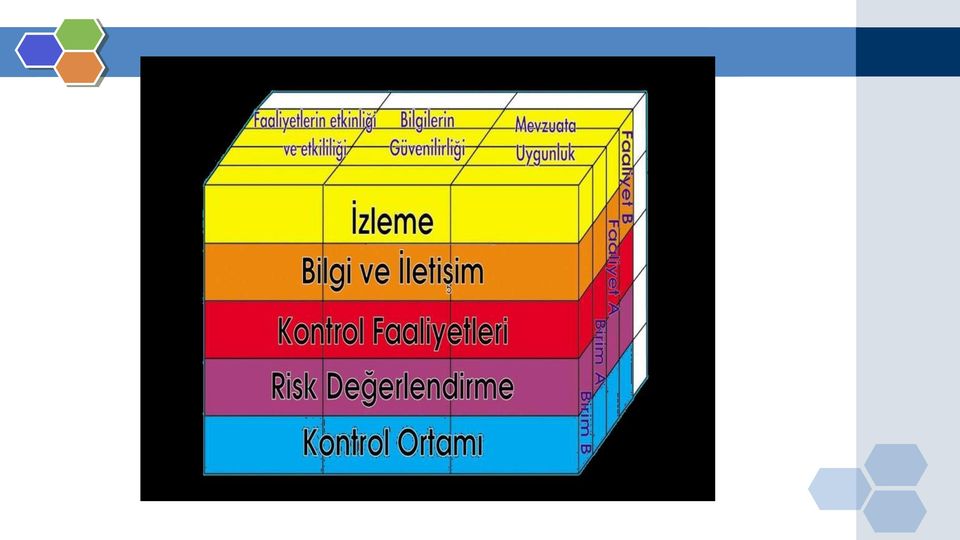

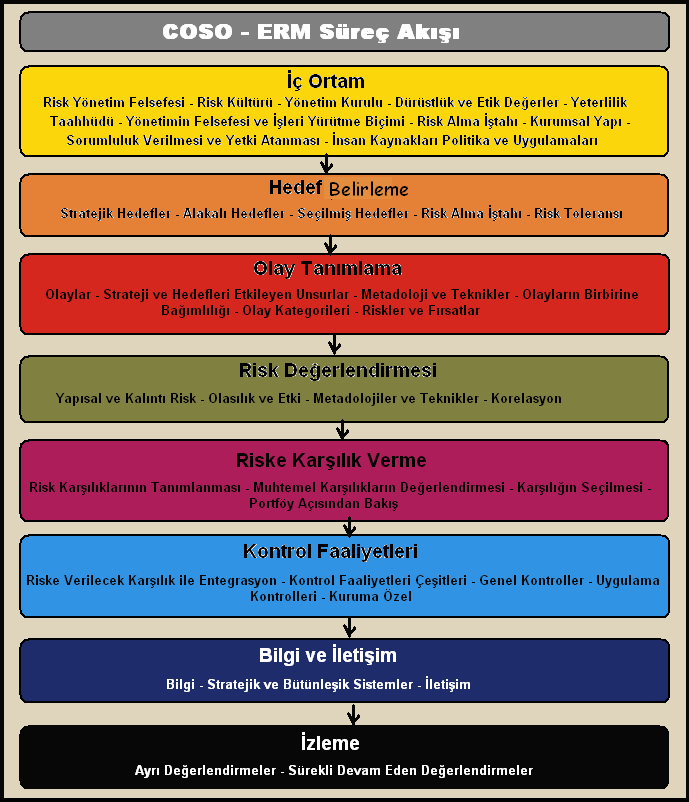

18 KRY nin Unsurları COSO Kurumsal Risk Yönetimi Çerçevesi COSO, KRY yi; Kurumu etkileyebilecek potansiyel olayları tanımlamak, riskleri kurumun kurumsal risk alma profiline uygun olarak yönetmek ve kurumun hedeflerine ulaşması ile ilgili olarak makul bir derecede güvence sağlamak amacı ile oluşturulmuş; kurumun üst yönetimi ve diğer tüm çalışanları tarafından etkilenen ve stratejilerin belirlenmesinde kullanılan, kurumun tümünde uygulanan sistematik bir süreçtir. Şeklinde tanımlamıştır.

19 COSO KÜPÜ

20

21 COSO-KURUMSAL RİSK YÖNETİMİ BİLEŞENLERİ İÇ ORTAM HEDEF BELİRLEME OLAY TANIMLAMA RİSK DEĞERLENDİRMESİ RİSKE KARŞILIK VERME KONTROL FAALİYETLERİ BİLGİ VE İLETİŞİM İZLEME

22

23 KURUMSAL RİSK YONETİMİ DÖNÜŞÜM SÜRECİ Kurumsal Risk Yönetimi dönüşüm süreci, Kurumun risklerin birbirlerinden bağımsız bloklar halinde yönetildiği klasik risk yönetim anlayışından, Bu risklerin bir bütün olarak yönetildiği entegre risk yönetimi anlayışına Geçiş sürecini ifade eder.

24 KRY DÖNÜŞÜM SÜRECİ Hedeflerin Belirlenmesi Mevcut Durum Analizi Hedef Yapının Tespiti Fark Analizi ve Planlama Dönüşüm Sürecinin Uygulanması Görev ve Sorumluluklar Temel Dokümanlar Yöntem Eğitim İyileştirme Faaliyetleri Sürekli Gelişim İçin Gözden Geçirmeler

25 HEDEFLERİN BELİRLENMESİ KRY açısından öncelikle kurumun genel mevcut konumunu, hedeflerini ve bu hedeflerine nasıl ulaşacağını tanımlayan bir kurum stratejisi ve politikası bulunmalıdır. Temel Belgeler: - Stratejik Planlar - Politika Belgeleri - Eylem Planları - Risk Yönetimi Stratejisi vb.

26 MEVCUT DURUM ANALİZİ Kurumun mevcut risk yönetim altyapısının ayrıntılı bir şekilde analiz edilmesi. Temel Bileşenleri: Risk Yönetimi Ortamı Risk Yönetimi Stratejisi Sistematik ve Bütünleşik Risk Yönetim Faaliyetleri Kontrol Bilgi ve İletişim İzleme ve Sürekli Gelişim

27 HEDEF YAPININ TESPİTİ İyileştirmeler sonrasında erişilmesi arzu edilen hedef yapının belirlenmesidir. Kurumun stratejileri ve hedefleri Kurumsal risk alma profili Faaliyetlerin coğrafi dağılımı Faaliyetlerin karmaşıklık düzeyi Kurumun büyüklüğü Kurum kültürü En iyi uygulamalar Yasal düzenlemeler Menfaat gruplarının yapısı İnsan kaynakları (nitelik ve nicelik)

28 FARK ANALİZİ VE PLANLAMA Mevcut durum ile erişilmesi arzu edilen hedef yapı arasındaki farkın tespiti ve buna uygun olarak detaylı bir eylem planının oluşturulmasıdır. Görev ve Sorumluluklar Temel Dokümanlar Yöntem Eğitim İyileştirme Faaliyetleri

29 DÖNÜŞÜM SÜRECİNİN UYGULANMASI ROLLER VE SORUMLULUKLAR Tepe Yönetimin Sorumluluğu Birim Yöneticilerinin Sorumluluğu Alt Yöneticilerin Sorumluluğu Tüm Çalışanların Sorumluluğu İç Denetim Biriminin Sorumluluğu Risk Yönetimi Biriminin Sorumluluğu İzlemek Yönetmek İzlemek Uygulamak Uygulamak Uygulamak Değerlendirme k Koordine Etmek Yönetmek

30 TEMEL DOKÜMANLAR Kurumsal Risk Yönetimi Standardı Kurumsal Risk Yönetimi Politika Belgesi Kurumsal Risk Yönetimi Risk Modeli

31 EĞİTİM

32 İYİLEŞTİRME FAALİYETLERİ Sistemler ve uygulamalar açısından mevcut durum ile erişilmesi arzu edilen seviye arasındaki farkın giderilmesine yönelik faaliyetlerdir. Mevcut iş süreçlerinin yetersiz ve yanlış olması, İş modelinin kurumun mevcut ihtiyacına cevap vermeyecek yapıda olması, Teknik alt yapının yetersiz olması, İnsan kaynağının nitelik ve/veya nicelik olarak yetersiz olması, Organizasyonel yapının ihtiyaca cevap vermemesi.

33 KRY SÜRECİNİN TEMEL UNSURLARI Risklerin Tanımlanması Risklerin Analiz Edilmesi ve Ölçülmesi Risklerin Önceliklendirilmesi Risklere Uygun Çözümlerin Belirlenmesi ve Uygulanmaları Sürecin Sürekli İzlenmesi ve Gözden Geçirilmesi İletişim ve Danışma

34 KURUMSAL RİSK YÖNETİMİ SÜRECİ

35 KURUMSAL RİSK YÖNETİMİ SÜRECİ

36 KRY süreci ile aşağıdaki beş temel soruya daha doğru ve etkin cevapların bulunmasına destek olunması amaçlanmaktadır Risklerin neler olduğu gerçekten biliniyor mu? Bu riskleri etkin bir şekilde yöneterek, risk / kazanç dengesi lehte kullanılabiliyor mu? Riskler için uygun kontroller var mı? Kontroller etkili bir biçimde çalışıyor mu? Hangi kontroller iyileştirilmek / geliştirilmek zorundadır?

37 RİSKLERİN TANIMLANMASI Etkin bir risk yönetimi sistemi için iyi kurulmuş, kapsamlı ve sistematik bir risk belirleme süreci oldukça önemlidir. Risk unsurlarının belirlenmesi sırasında: 1.Tanımlanan hedeflerin gerçekleştirilmesi üzerinde etkisi olabilecek sebeplerin ve olayların kapsamlı bir listesinin oluşturulması, 2.Olaya sebep olabilecek unsurların ve senaryoların belirlenmesi, 3.Risklerin tanımlanması için kontrol listeleri, kayıtlara ve deneyimlere bağlı çıkarımlar, akış diyagramları, tartışmalar, sistem analizleri, senaryo analizleri ve sistem mühendislik teknikleri kullanılmalıdır.

38 RİSKLERİN ANALİZ EDİLMESİ VE ÖLÇÜLMESİ - Mevcut Kontrollerin İncelenmesi - Etkiler ve Olasılık Analizleri

39 ETKİ VE OLASILIK ANALİZLERİ Bilgi Kaynakları Eski kayıtlar Uygulamalar ve ilgili tecrübeler İlgili basılmış kaynaklar Pazar araştırmaları Deneyler ve prototipler Ekonomik, teknik veya diğer modeller Uzman görüşleri Yöntemler İlgili alanda uzmanlarla yapılacak görüşmeler Değişik alanlarda uzmanların bir arada kullanılması Anketler ile kişilerin değerlemeleri Modellerin ve simülasyonların kullanılması

40 RİSKLERİN ÖNCELİKLENDİRİLMESİ Amaç: Risk analizlerinin sonuçlarına bağlı olarak hangi riskin öncelikli olarak iyileştirilmesi gerektiğine karar vermek. Risklerin önceliklendirilmesi; - Risklerin analiz edilmesi ile ortaya çıkan risk önem derecesinin, önceden belirlenmiş risk kriterlerinin ve risk alma isteği ile karşılaştırılmasını - Öncelikli olarak üzerinde durulması gereken risklerin belirlenmesi Sürecini içerir.

41 UYGUN ÇÖZÜMLERİN BULUNMASI VE UYGULANMASI

42 İZLEME VE GÖZDEN GEÇİRME Sayısal ve sayısal olmayan performans ölçüm teknikleri belirlenerek uygulamaların performansı sürekli olarak yakından izlenmeli, Risk yönetim uygulamalarının sonuçlarının, genel sonuçlara ne derece yansıdığı belirlenmelidir. Zaman içerisinde risklerin etkilerini ve ihtimallerini etkileyen faktörler ve dolayısı ile riskleri yönetmek için gerekli faaliyetlerin maliyetleri ve faydaları da değişim gösterebilecektir. Bu sebeple risk yönetimi sürecini sürekli ve sistematik olarak tekrarlamak gereklidir.

43 İLETİŞİM Etkin bir kurum içi ve dışı iletişim, risk yönetimi sürecinin uygulanmasından sorumlu olanların ve menfaat sahiplerinin hangi kararların alındığını ve bunların sebeplerini açık bir şekilde anlamaları açısından oldukça önemlidir. Karşılıklı görüş alışverişine dayalı bir takım yaklaşımı, risklerin etkin bir şekilde belirlenmesinde, risklerin analiz edilmesi sırasında farklı tecrübelerin bir araya getirilmesinde, risklerin ölçülmesi sırasında değişik görüşlere yer verilmesinde ve risk yönetim stratejilerinin uygulanmasında değişim yönetiminin uygulanmasına yardımcı olacaktır.

44 DİNLEDİĞİNİZ İÇİN TEŞEKKÜRLER SORULAR???

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi. Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

Yrd.Doç.Dr.Habil GÖKMEN

Yrd.Doç.Dr.Habil GÖKMEN Risk Kavramı Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk olarak tanımlanır. Amaç ve hedefler üzerinde olumlu etkide bulunabileceği

Yrd.Doç.Dr.Habil GÖKMEN Risk Kavramı Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk olarak tanımlanır. Amaç ve hedefler üzerinde olumlu etkide bulunabileceği

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

ERZİNCAN ÜNİVERSİTESİ. BİLGİ YÖNETİM SİSTEMİ Mevcut Durum Analiz ve Kapasite Geliştirme Projesi

ERZİNCAN ÜNİVERSİTESİ ÜST DÜZEY YÖNETİCİ SUNUMU BİLGİ YÖNETİM SİSTEMİ Mevcut Durum Analiz ve Kapasite Geliştirme Projesi Strateji Geliştirme Daire Başkanlığı OCAK 2009 1 Gündem Bilgi Yönetimi Yol Haritası

ERZİNCAN ÜNİVERSİTESİ ÜST DÜZEY YÖNETİCİ SUNUMU BİLGİ YÖNETİM SİSTEMİ Mevcut Durum Analiz ve Kapasite Geliştirme Projesi Strateji Geliştirme Daire Başkanlığı OCAK 2009 1 Gündem Bilgi Yönetimi Yol Haritası

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar STRATEJİ GELİŞTİRME BAŞKANLIĞI 2 Nedir Risk Yönetimi Nedir

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar STRATEJİ GELİŞTİRME BAŞKANLIĞI 2 Nedir Risk Yönetimi Nedir

R İ S K Yönetimi ve Eylem Planı

R İ S K Yönetimi ve Eylem Planı T.C. Bursa Teknik Üniversitesi Strateji Geliştirme Daire Başkanı Taner Gler Stratejik Yönetim ve Planlama Mdr 1 Sunu Akışı o Risk Nedir? o Risk Belirleme n Risklerin Temel

R İ S K Yönetimi ve Eylem Planı T.C. Bursa Teknik Üniversitesi Strateji Geliştirme Daire Başkanı Taner Gler Stratejik Yönetim ve Planlama Mdr 1 Sunu Akışı o Risk Nedir? o Risk Belirleme n Risklerin Temel

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

KURUMSAL RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37 Risk kültürü (1/5) Etkin bir risk yönetimi için çok boyutlu düşünme kültürü geliştirilmeli, farklılıklar ve riskler fırsatlara dönüştürülmelidir.

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37 Risk kültürü (1/5) Etkin bir risk yönetimi için çok boyutlu düşünme kültürü geliştirilmeli, farklılıklar ve riskler fırsatlara dönüştürülmelidir.

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI 1- Aşağıdakilerden hangisi Bir girdiyle başlayan ve bu girdiye katma değer katılarak belirli bir çıktı üreten birbiriyle bağlantılı adımlar

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI 1- Aşağıdakilerden hangisi Bir girdiyle başlayan ve bu girdiye katma değer katılarak belirli bir çıktı üreten birbiriyle bağlantılı adımlar

T. C. KAMU İHALE KURUMU

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi KALİTE YÖNETİM SİSTEMİ BT Strateji Yönetimi BT Hizmet Yönetim Politikası Sürüm No: 6.0 Yayın Tarihi: 26.02.2015 444 0 545 2012 Kamu İhale Kurumu Tüm hakları

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi KALİTE YÖNETİM SİSTEMİ BT Strateji Yönetimi BT Hizmet Yönetim Politikası Sürüm No: 6.0 Yayın Tarihi: 26.02.2015 444 0 545 2012 Kamu İhale Kurumu Tüm hakları

MerSis. Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri

MerSis Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri Bilgi Teknolojileri risklerinize karşı aldığınız önlemler yeterli mi? Bilgi Teknolojileri Yönetimi danışmanlık hizmetlerimiz, Kuruluşunuzun Bilgi

MerSis Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri Bilgi Teknolojileri risklerinize karşı aldığınız önlemler yeterli mi? Bilgi Teknolojileri Yönetimi danışmanlık hizmetlerimiz, Kuruluşunuzun Bilgi

RİSK DEĞERLENDİRMESİ EL KİTABI

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

CICS / CICP Sertifika Programları. Eğitim Kataloğu. Hazırlayan: İç Kontrol Enstitüsü

CICS / CICP Sertifika Programları Eğitim Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇİNDEKİLER... 1 İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI EĞİTİMİ İÇERİĞİ... 3 BÖLÜM 1:

CICS / CICP Sertifika Programları Eğitim Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇİNDEKİLER... 1 İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI EĞİTİMİ İÇERİĞİ... 3 BÖLÜM 1:

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

İŞLETME RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

CICS / CICP Sertifika Programları İçin. Kurs Kataloğu

CICS / CICP Sertifika Programları İçin Kurs Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI BECERİ ALANLARI VE MESLEKİ İÇ KONTROL KURSLARI

CICS / CICP Sertifika Programları İçin Kurs Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI BECERİ ALANLARI VE MESLEKİ İÇ KONTROL KURSLARI

Risk yönetiminin kavramsal temelleri ve önemli ilkeleri. Farklı risk çeşitlerinin sınıflandırılması

1.2.8 Risk Yönetimi Salı, 13.09.2011 Risk yönetiminin kavramsal temelleri ve önemli ilkeleri Farklı risk çeşitlerinin sınıflandırılması Risk Yönetimi Etkilerini azaltmak için risk seviyesini kontrol etmenin

1.2.8 Risk Yönetimi Salı, 13.09.2011 Risk yönetiminin kavramsal temelleri ve önemli ilkeleri Farklı risk çeşitlerinin sınıflandırılması Risk Yönetimi Etkilerini azaltmak için risk seviyesini kontrol etmenin

RĠSK VE FIRSAT ANALĠZ PROSEDÜRÜ

Sayfa 1 / 6 1. AMAÇ Bu prosedürün amacı; risk ve fırsatları değerlendirmeye yönelik faaliyetlerin izlenmesi, ölçülmesi ve kontrol altında tutulmasını sağlayacak usul ve esasları açıklamaktır. 2. KAPSAM

Sayfa 1 / 6 1. AMAÇ Bu prosedürün amacı; risk ve fırsatları değerlendirmeye yönelik faaliyetlerin izlenmesi, ölçülmesi ve kontrol altında tutulmasını sağlayacak usul ve esasları açıklamaktır. 2. KAPSAM

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30 SORULAR Soru 1: Not değeri 100 üzerinden 35 İç kontrol yapısının CASO modeline göre; a. Tanımını

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30 SORULAR Soru 1: Not değeri 100 üzerinden 35 İç kontrol yapısının CASO modeline göre; a. Tanımını

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

28 February, 1, 2 March 2007. Yönetimi. Arjan Vos Kamu Denetim Politikası Müdürlüğü

İç Kontrol ve Risk Yönetimi Arjan Vos Kamu Denetim Politikası Müdürlüğü Ankara 28 Şubat / Mart 1, 2 2007 Programa giriş Risk perspektifinde iç kontrol I. Riskler II. Risk yönetimi nedir? III. Görev ve

İç Kontrol ve Risk Yönetimi Arjan Vos Kamu Denetim Politikası Müdürlüğü Ankara 28 Şubat / Mart 1, 2 2007 Programa giriş Risk perspektifinde iç kontrol I. Riskler II. Risk yönetimi nedir? III. Görev ve

*5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanunundaki tanımı ile;

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

Kurumsal Risk Yönetimi Sürecinde İç Denetimin Rolü ve Katkısı - Enerjisa Uygulaması -

Kurumsal Risk Yönetimi Sürecinde İç Denetimin Rolü ve Katkısı - Enerjisa Uygulaması - Fuat Öksüz, SMMM Enerjisa Enerji A.Ş. Planlama ve Kontrol Bölüm Başkanı 29 Eylül 2014 1 İçindekiler Bir Bakışta Enerjisa

Kurumsal Risk Yönetimi Sürecinde İç Denetimin Rolü ve Katkısı - Enerjisa Uygulaması - Fuat Öksüz, SMMM Enerjisa Enerji A.Ş. Planlama ve Kontrol Bölüm Başkanı 29 Eylül 2014 1 İçindekiler Bir Bakışta Enerjisa

Risk Yönetimi ve Kontrol Faaliyetleri

Risk Yönetimi ve Kontrol Faaliyetleri 16-17 Mayıs 2013/Van Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Mali Yönetim ve Kontrol Dairesi Şafak Birol ACAR Maliye Uzmanı İç Kontrol Bileşenleri Kontrol

Risk Yönetimi ve Kontrol Faaliyetleri 16-17 Mayıs 2013/Van Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Mali Yönetim ve Kontrol Dairesi Şafak Birol ACAR Maliye Uzmanı İç Kontrol Bileşenleri Kontrol

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 1 Bilgi Güvenliği Yönetim Sistemi Bilgi : anlamlı veri, (bir kurumun

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 1 Bilgi Güvenliği Yönetim Sistemi Bilgi : anlamlı veri, (bir kurumun

İÇ DENETİM STRATEJİSİ

İÇ DENETİM STRATEJİSİ MALİYE BAKANLIĞI İÇ DENETÇİ EĞİTİMİ 4 MAYIS 2016 ANTALYA Çetin Özbek STRATEJİNİN TANIMI Bir organizasyonun kendi hedeflerini oluşturmanın yanı sıra ve bir yandan sağlamak istediği

İÇ DENETİM STRATEJİSİ MALİYE BAKANLIĞI İÇ DENETÇİ EĞİTİMİ 4 MAYIS 2016 ANTALYA Çetin Özbek STRATEJİNİN TANIMI Bir organizasyonun kendi hedeflerini oluşturmanın yanı sıra ve bir yandan sağlamak istediği

Kalite Yönetim Sistemi (KYS) kapsamında belirlenen prosesler için risk ve fırsatların değerlendirilmesi faaliyetlerini kapsar.

kapsamında belirlenen prosesler için risk ve fırsatların değerlendirilmesi faaliyetlerini kapsar.") 1. AMAÇ Bu prosedürün amacı; risk ve fırsatları değerlendirmeye yönelik faaliyetlerin belirlenen şartlara uygunluğunu sağlayacak bir yöntem oluşturmaktır. 2. KAPSAM Kalite Yönetim Sistemi (KYS) kapsamında

1. AMAÇ Bu prosedürün amacı; risk ve fırsatları değerlendirmeye yönelik faaliyetlerin belirlenen şartlara uygunluğunu sağlayacak bir yöntem oluşturmaktır. 2. KAPSAM Kalite Yönetim Sistemi (KYS) kapsamında

SÜREKLİ İYİLEŞTİRME PROSEDÜRÜ

Sayfa No 1/5 1. AMAÇ: Kurulmuş olan kalite sisteminin etkinliğini arttırmak, bağımsız bakış açısı ile kalite sistemini sürekli olarak iyileştirmek ve geliştirmek amacıyla tüm bölümlerin kalite sistemine

Sayfa No 1/5 1. AMAÇ: Kurulmuş olan kalite sisteminin etkinliğini arttırmak, bağımsız bakış açısı ile kalite sistemini sürekli olarak iyileştirmek ve geliştirmek amacıyla tüm bölümlerin kalite sistemine

Kurumsal Risk Yönetimi Mustafa AŞKIN Sadece bugünü değil geleceği de korumak için! www.dalfin.com.tr

Kurumsal Risk Yönetimi Mustafa AŞKIN Sadece bugünü değil geleceği de korumak için! www.dalfin.com.tr Risk Rehberiniz Kurumsal Risk Yönetimi Kurumsal Risk Yönetimi nedir, ne değildir? Tüm riskleri akıllıca

Kurumsal Risk Yönetimi Mustafa AŞKIN Sadece bugünü değil geleceği de korumak için! www.dalfin.com.tr Risk Rehberiniz Kurumsal Risk Yönetimi Kurumsal Risk Yönetimi nedir, ne değildir? Tüm riskleri akıllıca

İç denetim birimleri, risk değerlendirme çalışmalarına ilişkin hususları bu rehbere uygun olarak kendi iç denetim birim yönergelerinde düzenlerler.

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

2- PROJE YÖNETİMİ BİLGİ ALANLARI Y R D. D O Ç. D R. K E N A N G E N Ç O L

2- PROJE YÖNETİMİ BİLGİ ALANLARI Y R D. D O Ç. D R. K E N A N G E N Ç O L 10 TEMEL BILGI ALANı (PMI YAKLAŞıMı) Proje Entegrasyon Yönetimi Proje Kapsam Yönetimi Proje Zaman Yönetimi Proje Maliyet Yönetimi

2- PROJE YÖNETİMİ BİLGİ ALANLARI Y R D. D O Ç. D R. K E N A N G E N Ç O L 10 TEMEL BILGI ALANı (PMI YAKLAŞıMı) Proje Entegrasyon Yönetimi Proje Kapsam Yönetimi Proje Zaman Yönetimi Proje Maliyet Yönetimi

Strateji Geliştirme Daire Başkanlığı RİSK YÖNETİMİ

Strateji Geliştirme Daire Başkanlığı 2 1-) Risk Yöne mi Nedir? Üniversitemizde, risk olarak tanımlanabilen muhtemel olumsuz olay veya durumların önceden belirlenmesi, değerlendirilmesi, kontrol al na alınması

Strateji Geliştirme Daire Başkanlığı 2 1-) Risk Yöne mi Nedir? Üniversitemizde, risk olarak tanımlanabilen muhtemel olumsuz olay veya durumların önceden belirlenmesi, değerlendirilmesi, kontrol al na alınması

STRATEJİ TASARIMINDA RİSK YÖNETİMİ

STRATEJİ TASARIMINDA RİSK YÖNETİMİ Ortamın kararlı olduğu, çevre koşullarının değişmediği, rekabetin olmadığı durumlarda plan yapmak ve başarıya ulaşmak kolaydır. Ancak günümüzde ne kamu ne de özel sektör

STRATEJİ TASARIMINDA RİSK YÖNETİMİ Ortamın kararlı olduğu, çevre koşullarının değişmediği, rekabetin olmadığı durumlarda plan yapmak ve başarıya ulaşmak kolaydır. Ancak günümüzde ne kamu ne de özel sektör

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi. Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

11. Çözüm Ortaklığı Platformu Riskin erken saptanması ve iç denetim 10 Aralık 2012

www.pwc.com.tr 11. Çözüm Ortaklığı Platformu Riskin erken saptanması ve iç denetim 10 Aralık 2012 İçerik 1. Kurumsal yönetim odağıyla risk yönetimi ve iç denetim 2. Düzenlemeler sizden ne bekliyor? 3.

www.pwc.com.tr 11. Çözüm Ortaklığı Platformu Riskin erken saptanması ve iç denetim 10 Aralık 2012 İçerik 1. Kurumsal yönetim odağıyla risk yönetimi ve iç denetim 2. Düzenlemeler sizden ne bekliyor? 3.

İçindekiler. T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İÇ KONTROL EL KİTAPÇIĞI. 1-) İç Kontrol Sistemi...

İç Kontrol Sistemi...") T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İçindekiler 1-) İç Kontrol Sistemi... 3 2-) İç Kontrolün Faydaları... 7 3-) İç Kontrolde Rol ve Sorumluluklar... 8 İÇ KONTROL EL

T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İçindekiler 1-) İç Kontrol Sistemi... 3 2-) İç Kontrolün Faydaları... 7 3-) İç Kontrolde Rol ve Sorumluluklar... 8 İÇ KONTROL EL

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI PROJE YAPIM YÖNETİMİ RİSK YÖNETİMİ 09071023 TUBA NUR BAZ PROJE YÖNETİMİNİN BİLGİ ALANLARI - ENTEGRASYON YÖNETİMİ - KAPSAM

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI PROJE YAPIM YÖNETİMİ RİSK YÖNETİMİ 09071023 TUBA NUR BAZ PROJE YÖNETİMİNİN BİLGİ ALANLARI - ENTEGRASYON YÖNETİMİ - KAPSAM

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

Kalite Yönetim Sistemi

Kalite Yönetim Sistemi 1 1 Kalite Güvence Süreçlerinin Yönetimine İlişkin, Organizasyonel Yapılanma 2 Kalite Yönetim Sistemi Üniversitemizin; misyon, vizyon ve hedeflerine ulaşmak için bu değerleri kalite

Kalite Yönetim Sistemi 1 1 Kalite Güvence Süreçlerinin Yönetimine İlişkin, Organizasyonel Yapılanma 2 Kalite Yönetim Sistemi Üniversitemizin; misyon, vizyon ve hedeflerine ulaşmak için bu değerleri kalite

SÜREÇ YÖNETİMİ PROSEDÜRÜ

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nde uygulanmakta olan tüm süreçleri kapsar. 3.0 TANIMLAR

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nde uygulanmakta olan tüm süreçleri kapsar. 3.0 TANIMLAR

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ TS ISO/IEC 27001 BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 25.10.2014 Türk Standardları Enstitüsü 1 Güvenlik;

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ TS ISO/IEC 27001 BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 25.10.2014 Türk Standardları Enstitüsü 1 Güvenlik;

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

KALİTE YÖNETİM SİSTEMİ TS EN ISO 2015 PROSES YAKLAŞIMI

KALİTE YÖNETİM SİSTEMİ TS EN ISO 2015 PROSES YAKLAŞIMI Mustafa DİLEK +90 532 263 4849 mdilekm@hotmail.com Kalite Yönetim Sistemi Kalite yönetim sistemi uygulamak kuruluşa aşağıdaki potansiyel faydaları

KALİTE YÖNETİM SİSTEMİ TS EN ISO 2015 PROSES YAKLAŞIMI Mustafa DİLEK +90 532 263 4849 mdilekm@hotmail.com Kalite Yönetim Sistemi Kalite yönetim sistemi uygulamak kuruluşa aşağıdaki potansiyel faydaları

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI. Orhun Emre ÇELİK 3 Aralık 2012

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

DSK nın Ortaya Çıkışı ve Gelişimi

Balanced Scorecard DSK nın Ortaya Çıkışı ve Gelişimi Bu yöntemin ortaya çıkışı 1990 yılında Nolan Norton Enstitüsü sponsorluğunda gerçekleştirilen, bir yıl süren ve birçok şirketi kapsayan Measuring performance

Balanced Scorecard DSK nın Ortaya Çıkışı ve Gelişimi Bu yöntemin ortaya çıkışı 1990 yılında Nolan Norton Enstitüsü sponsorluğunda gerçekleştirilen, bir yıl süren ve birçok şirketi kapsayan Measuring performance

Web Tabanlı CMMI Süreç Yönetimi Uygulamalarının Süreç ve Yazılım Geliştirme Performansına Pozitif Etkileri

Web Tabanlı CMMI Süreç Yönetimi Uygulamalarının Süreç ve Yazılım Geliştirme Performansına Pozitif Etkileri Y. Müh. Cemalettin Öcal FİDANBOY TÜBİTAK UEKAE ocalfidanboy@tubitak.gov.tr Meral YÜCEL TÜBİTAK

Web Tabanlı CMMI Süreç Yönetimi Uygulamalarının Süreç ve Yazılım Geliştirme Performansına Pozitif Etkileri Y. Müh. Cemalettin Öcal FİDANBOY TÜBİTAK UEKAE ocalfidanboy@tubitak.gov.tr Meral YÜCEL TÜBİTAK

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

EGE ÜNİVERSİTESİ İÇ DENETİM BİRİMİ DÖNEMİ İÇ DENETİM PLANI

EGE ÜNİVERSİTESİ İÇ DENETİM BİRİMİ 2008-2010 DÖNEMİ İÇ DENETİM PLANI 1. GİRİŞ 5018 Sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 65 inci maddesine dayanılarak hazırlanan İç Denetçilerin Çalışma Usul Ve

EGE ÜNİVERSİTESİ İÇ DENETİM BİRİMİ 2008-2010 DÖNEMİ İÇ DENETİM PLANI 1. GİRİŞ 5018 Sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 65 inci maddesine dayanılarak hazırlanan İç Denetçilerin Çalışma Usul Ve

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas 1. Risk yönetimi, kurumun bütün faaliyetlerini ilgilendiren güçlü yönetişimin önemli bir parçasıdır. Birçok kurum, kurumun yönetimiyle tam

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas 1. Risk yönetimi, kurumun bütün faaliyetlerini ilgilendiren güçlü yönetişimin önemli bir parçasıdır. Birçok kurum, kurumun yönetimiyle tam

YAZILIM KALİTE STANDARTLARI

YAZILIM KALİTE STANDARTLARI MEHMET KEKLĠKÇĠ ĠREM UYGUN KEREM GAZĠOĞLU LEZGĠN AKSOY CONTROL OBJECTIVES FOR INFORMATION AND RELATED TECHNOLOGY COBIT NEDİR? Tanım olarak CobiT, Control Objectives for Information

YAZILIM KALİTE STANDARTLARI MEHMET KEKLĠKÇĠ ĠREM UYGUN KEREM GAZĠOĞLU LEZGĠN AKSOY CONTROL OBJECTIVES FOR INFORMATION AND RELATED TECHNOLOGY COBIT NEDİR? Tanım olarak CobiT, Control Objectives for Information

YAZILIM PROJESİ YÖNETİMİ

YAZILIM PROJESİ YÖNETİMİ Yrd. Doç. Dr. Volkan TUNALI YZM 403 Maltepe Üniversitesi Mühendislik Fakültesi 5. BÖLÜM 2 RİSK YÖNETİMİ Genel Bakış 3 Giriş Risk ve Risk Yönetimi Nedir? Risk Kategorileri Risk

YAZILIM PROJESİ YÖNETİMİ Yrd. Doç. Dr. Volkan TUNALI YZM 403 Maltepe Üniversitesi Mühendislik Fakültesi 5. BÖLÜM 2 RİSK YÖNETİMİ Genel Bakış 3 Giriş Risk ve Risk Yönetimi Nedir? Risk Kategorileri Risk

Operasyonel Risk ve Sigortacılık

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

Senin tercihin. Yönetim Geliştirme ArGe, Eğitim ve Danışmanlık. Aksiyon un Ötesi

1 Senin tercihin? Yönetim Geliştirme ArGe, Eğitim ve Danışmanlık Aksiyon un Ötesi Hakkımızda SürAkSiYon (Sürdürülebilir Akılcı Sistematik Yönetim) markası ile TÜBİTAK Marmara Teknoloji Geliştirme Bölgesi

1 Senin tercihin? Yönetim Geliştirme ArGe, Eğitim ve Danışmanlık Aksiyon un Ötesi Hakkımızda SürAkSiYon (Sürdürülebilir Akılcı Sistematik Yönetim) markası ile TÜBİTAK Marmara Teknoloji Geliştirme Bölgesi

YÖNETİM SİSTEMLERİ. Yönetim Sistemi Modelleri: Deming tarafından geliştirilen, Planla Uygula Kontrol Et Önlem Al

YÖNETİM SİSTEMLERİ Yönetim Sistemi Modelleri: Deming tarafından geliştirilen, Planla Uygula Kontrol Et Önlem Al kavramlarını içeren sürekli iyileştirme döngüsü ile uygulanır. YÖNETİM SİSTEMLERİ Şematik

YÖNETİM SİSTEMLERİ Yönetim Sistemi Modelleri: Deming tarafından geliştirilen, Planla Uygula Kontrol Et Önlem Al kavramlarını içeren sürekli iyileştirme döngüsü ile uygulanır. YÖNETİM SİSTEMLERİ Şematik

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

İŞLETME RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/30

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/30 Risk Yönetim Süreçleri 2/30 Risk yönetim modeli sektöre, kuruluşun yönetim sistemine, tüm yaşam çevrim süreçlerine, ürünün yapısına bağlı olmakla

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/30 Risk Yönetim Süreçleri 2/30 Risk yönetim modeli sektöre, kuruluşun yönetim sistemine, tüm yaşam çevrim süreçlerine, ürünün yapısına bağlı olmakla

GÖREV TANIM FORMU A.POZİSYONUN KISA TANIMI KALİTE YÖNETİM SİSTEMLERİ MÜDÜRÜ KALİTE KONTROL BÖLÜMÜ B.POZİSYONUN GEREKTİRDİĞİ BİLGİ BECERİ DÜZEYİ

A.POZİSYONUN KISA TANIMI POZİSYON ADI BAĞLI OLDUĞU POZİSYON KENDİSİNE BAĞLI POZİSYONLAR ORGANİZASYONDA RAPORLAYACAĞI KİŞİ / KİŞİLER KALİTE YÖNETİM SİSTEMLERİ MÜDÜRÜ KALİTE KONTROL BÖLÜMÜ VEKALET EDECEĞİ

A.POZİSYONUN KISA TANIMI POZİSYON ADI BAĞLI OLDUĞU POZİSYON KENDİSİNE BAĞLI POZİSYONLAR ORGANİZASYONDA RAPORLAYACAĞI KİŞİ / KİŞİLER KALİTE YÖNETİM SİSTEMLERİ MÜDÜRÜ KALİTE KONTROL BÖLÜMÜ VEKALET EDECEĞİ

CELAL BAYAR ÜNİVERSİTESİ İÇ DENETİM BİRİMİ DÖNEMİ İÇ DENETİM PLANI

CELAL BAYAR ÜNİVERSİTESİ İÇ DENETİM BİRİMİ 2009-2010-2011 DÖNEMİ İÇ DENETİM PLANI I GİRİŞ Bu plan, Manisa Celal Bayar Üniversitesinin 2009, 2010 ve 2011 yılı çalışmalarını kapsar. İç Denetim Planı, İç

CELAL BAYAR ÜNİVERSİTESİ İÇ DENETİM BİRİMİ 2009-2010-2011 DÖNEMİ İÇ DENETİM PLANI I GİRİŞ Bu plan, Manisa Celal Bayar Üniversitesinin 2009, 2010 ve 2011 yılı çalışmalarını kapsar. İç Denetim Planı, İç

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri Yönetici Özeti: 28.06.2012 tarihinde yayımlanan Bankaların İç Sistemleri Hakkında Yönetmelik ile

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri Yönetici Özeti: 28.06.2012 tarihinde yayımlanan Bankaların İç Sistemleri Hakkında Yönetmelik ile

Acil Durum Yönetim Sistemi ICS 785 - NFPA 1600

Acil Durum Yönetim Sistemi ICS 785 - NFPA 1600 Başlarken Acil Durum Yönetim Sistemi Kendilerini acil durumlarda da çalışmaya hedeflemiş organizasyon ve kurumların komuta, kontrol ve koordinasyonunu sağlama

Acil Durum Yönetim Sistemi ICS 785 - NFPA 1600 Başlarken Acil Durum Yönetim Sistemi Kendilerini acil durumlarda da çalışmaya hedeflemiş organizasyon ve kurumların komuta, kontrol ve koordinasyonunu sağlama

T. C. KAMU İHALE KURUMU

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi KALİTE YÖNETİM SİSTEMİ BT Strateji Yönetimi BT Hizmet Yönetim Politikası Sürüm No: 5.0 Yayın Tarihi: 14.07.2014 444 0 545 2012 Kamu İhale Kurumu Tüm hakları

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi KALİTE YÖNETİM SİSTEMİ BT Strateji Yönetimi BT Hizmet Yönetim Politikası Sürüm No: 5.0 Yayın Tarihi: 14.07.2014 444 0 545 2012 Kamu İhale Kurumu Tüm hakları

SİVİL HAVACILIKTA EMNİYET YÖNETİM SİSTEMİ YÖNETMELİĞİ (SHY-SMS) BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar") 13 Ocak 2012 CUMA Resmî Gazete Sayı : 28172 YÖNETMELİK Sivil Havacılık Genel Müdürlüğünden: SİVİL HAVACILIKTA EMNİYET YÖNETİM SİSTEMİ YÖNETMELİĞİ Amaç (SHY-SMS) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

13 Ocak 2012 CUMA Resmî Gazete Sayı : 28172 YÖNETMELİK Sivil Havacılık Genel Müdürlüğünden: SİVİL HAVACILIKTA EMNİYET YÖNETİM SİSTEMİ YÖNETMELİĞİ Amaç (SHY-SMS) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Türkiye Klinik Kalite Programı

Türkiye Klinik Kalite Programı 3 Mayıs 2013 Dr. Hüseyin ÖZBAY Amaç: Türkiye de klinik kalitenin izlenmesi ve değerlendirilmesine yönelik mevcut durum tespitinin yapılması ve klinik kalite ölçme ve değerlendirme

Türkiye Klinik Kalite Programı 3 Mayıs 2013 Dr. Hüseyin ÖZBAY Amaç: Türkiye de klinik kalitenin izlenmesi ve değerlendirilmesine yönelik mevcut durum tespitinin yapılması ve klinik kalite ölçme ve değerlendirme

Uyum Risk Yönetimi. KPMG İstanbul. Ekim 2014

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

RİSK DEĞERLENDİRMESİ

RİSK DEĞERLENDİRMESİ EK-1 RİSK VE FIRSAT Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk, amaç ve hedefler üzerinde olumlu etkide bulunabileceği değerlendirilen

RİSK DEĞERLENDİRMESİ EK-1 RİSK VE FIRSAT Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk, amaç ve hedefler üzerinde olumlu etkide bulunabileceği değerlendirilen

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

İŞ SÜREKLİLİĞİ YÖNETİM POLİTİKASI

Sayfa : 1/7 BAĞCILAR BELEDİYESİ İŞ SÜREKLİLİĞİ YÖNETİM POLİTİKASI Sayfa : 2/7 Sayfa : 3/7 1. İŞ SÜREKLİLİĞİ POLİTİKASI Belediye hizmetlerini vatandaşlarımıza kesintisiz sunabilmek için, Kurumumuz birbirine

Sayfa : 1/7 BAĞCILAR BELEDİYESİ İŞ SÜREKLİLİĞİ YÖNETİM POLİTİKASI Sayfa : 2/7 Sayfa : 3/7 1. İŞ SÜREKLİLİĞİ POLİTİKASI Belediye hizmetlerini vatandaşlarımıza kesintisiz sunabilmek için, Kurumumuz birbirine

İç Kontrol Nedir? İç kontrol tanımında önemli olan bazı unsurlar şunlardır:

İç Kontrol Nedir? İç kontrol kurumların hedeflerine ulaşması ve misyonlarını gerçekleştirmesi; bu yolda ilerlerken önlerine çıkabilecek belirsizliklerin en aza indirilmesi amacıyla uygulanan süreçtir.

İç Kontrol Nedir? İç kontrol kurumların hedeflerine ulaşması ve misyonlarını gerçekleştirmesi; bu yolda ilerlerken önlerine çıkabilecek belirsizliklerin en aza indirilmesi amacıyla uygulanan süreçtir.

Genel Değerlendirme Çerçevesi. Genel Degerlendırme Çerçevesı Egıtım Sunumu

Sunum 2 Genel Değerlendirme Çerçevesi 1 CAF ın amaçları Toplam kalite yönetimine giriş, özellikle kamu sektörüne uyarlanmış Kullanımdaki çeşitli modeller için bir köprü oluşturmakta Kıyaslamayı kolaylaştırmakta

Sunum 2 Genel Değerlendirme Çerçevesi 1 CAF ın amaçları Toplam kalite yönetimine giriş, özellikle kamu sektörüne uyarlanmış Kullanımdaki çeşitli modeller için bir köprü oluşturmakta Kıyaslamayı kolaylaştırmakta

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 3.Hafta Yrd.Doç.Dr. Uğur ÖZER 1 SÜRECİ Stratejik Planlama Stratejik planlama, özetle, bir kuruluşun aşağıdaki dört temel soruyu cevaplandırmasına yardımcı olur: Neredeyiz? Nereye

SPORDA STRATEJİK YÖNETİM 3.Hafta Yrd.Doç.Dr. Uğur ÖZER 1 SÜRECİ Stratejik Planlama Stratejik planlama, özetle, bir kuruluşun aşağıdaki dört temel soruyu cevaplandırmasına yardımcı olur: Neredeyiz? Nereye

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

Süreç Danışmanlığı. KPMG Türkiye. kpmg.com.tr

Süreç Danışmanlığı KPMG Türkiye kpmg.com.tr 2 Süreç Danışmanlığı Süreçlerinizin kontrolü sizin elinizde Sürecinizin tam potansiyeline ulaşmasını sağlayın! Günümüzde teknolojinin ve ihtiyaçların hızlı bir

Süreç Danışmanlığı KPMG Türkiye kpmg.com.tr 2 Süreç Danışmanlığı Süreçlerinizin kontrolü sizin elinizde Sürecinizin tam potansiyeline ulaşmasını sağlayın! Günümüzde teknolojinin ve ihtiyaçların hızlı bir

STRATEJİK AMAÇLARIN BELİRLENMESİ: STRATEJİK NİYET ANALİZİ

STRATEJİK AMAÇLARIN BELİRLENMESİ: STRATEJİK NİYET ANALİZİ STRATEJİK NİYET HİYERARŞİSİ VİZYON-MİSYON AMAÇLAR-HEDEFLER STRATEJİLER, POLİTİKALAR, TAKTİKLER PLANLAR, PROGRAMLAR, BÜTÇELER VİZYON ve MİSYON VİZYON

STRATEJİK AMAÇLARIN BELİRLENMESİ: STRATEJİK NİYET ANALİZİ STRATEJİK NİYET HİYERARŞİSİ VİZYON-MİSYON AMAÇLAR-HEDEFLER STRATEJİLER, POLİTİKALAR, TAKTİKLER PLANLAR, PROGRAMLAR, BÜTÇELER VİZYON ve MİSYON VİZYON

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 5.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK PLANLAMA SÜRECİ STRATEJİK PLANLAMA GELECEĞE BAKIŞ Kuruluşlar, bu aşamada, misyon ve vizyonlarını ifade edecek, temel değerlerini belirleyecek,

SPORDA STRATEJİK YÖNETİM 5.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK PLANLAMA SÜRECİ STRATEJİK PLANLAMA GELECEĞE BAKIŞ Kuruluşlar, bu aşamada, misyon ve vizyonlarını ifade edecek, temel değerlerini belirleyecek,

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 gün ve tarihli toplantısında 21 No.lu kararı ile kabul edilmiştir. BİRİNCİ

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 gün ve tarihli toplantısında 21 No.lu kararı ile kabul edilmiştir. BİRİNCİ

RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

Ek-1 RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Şirketin varlığını, gelişmesini ve devamını tehlikeye düşürebilecek risklerin erken teşhisi, tespit edilen risklerle

Ek-1 RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Şirketin varlığını, gelişmesini ve devamını tehlikeye düşürebilecek risklerin erken teşhisi, tespit edilen risklerle

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ. 100 Kelimede İç Kontrol. Strateji Geliştirme Başkanlığı

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol Strateji Geliştirme Başkanlığı İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol -A- Amaç Stratejik planda yer alan ve kamu idaresinin

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol Strateji Geliştirme Başkanlığı İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol -A- Amaç Stratejik planda yer alan ve kamu idaresinin

İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

Bir Bakışta Proje Döngüsü

1 Bir Bakışta Proje Döngüsü Carla Pittalis, Operasyonlar Sorumlusu Dünya Bankası UYGULAMA DESTEK ÇALIġTAYI Ankara, 6-10 Şubat 2012 2 Amaçlar Proje hazırlık ve yönetim çalışmalarının önemini vurgulamak

1 Bir Bakışta Proje Döngüsü Carla Pittalis, Operasyonlar Sorumlusu Dünya Bankası UYGULAMA DESTEK ÇALIġTAYI Ankara, 6-10 Şubat 2012 2 Amaçlar Proje hazırlık ve yönetim çalışmalarının önemini vurgulamak

STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ PROSEDÜRÜ

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

AKDENİZ EYLEM PLANI SEKRETARYASI (AEP)

") AKDENİZ EYLEM PLANI SEKRETARYASI (AEP) Türkçe Adı Akdeniz Eylem Planı Sekretaryası (AEP) İngilizce Adı Secretariat on Mediterrenaen Action Plan (MAP) Logo Resmi İnternet Sitesi http://www.unepmap.org Kuruluş

AKDENİZ EYLEM PLANI SEKRETARYASI (AEP) Türkçe Adı Akdeniz Eylem Planı Sekretaryası (AEP) İngilizce Adı Secretariat on Mediterrenaen Action Plan (MAP) Logo Resmi İnternet Sitesi http://www.unepmap.org Kuruluş

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

SÜREÇ YÖNETİM PROSEDÜRÜ

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nin stratejik amaç ve hedefleri doğrultusunda yürütmüş olduğu

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nin stratejik amaç ve hedefleri doğrultusunda yürütmüş olduğu

İŞ YATIRIM MENKUL DEĞERLER A.Ş. İŞ SÜREKLİLİĞİ PLANLAMASI A. AMAÇ

Sayfa No: 1/7 A. AMAÇ Bu politika, nin deprem, yangın, fırtına, sel gibi doğal afetler ile sabotaj, donanım veya yazılım hatası, elektrik ve telekomünikasyon kesintileri gibi önceden tahmin edilebilen

Sayfa No: 1/7 A. AMAÇ Bu politika, nin deprem, yangın, fırtına, sel gibi doğal afetler ile sabotaj, donanım veya yazılım hatası, elektrik ve telekomünikasyon kesintileri gibi önceden tahmin edilebilen

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarih ve 21 sayılı kararı ile kabul edilmiş olup 15.04.2014 tarih ve 2014/11

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarih ve 21 sayılı kararı ile kabul edilmiş olup 15.04.2014 tarih ve 2014/11