SOSYAL KORUMA HARCAMALARINI İZLEME KILAVUZU

|

|

|

- Ata Yerli

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İSTANBULBİLGİÜNİVERSİTESİ STKEĞİTİMVEARAŞTIRMABİRİMİ *** STKÇalışmaları EğitimKitapları BütçeİzlemeDizisino3 SOSYALKORUMAHARCAMALARINI İZLEMEKILAVUZU NurhanYentürk ŞUBAT2009 1

2 STKÇalışmaları EğitimKitaplarıBütçeİzlemeDizisi nehoşgeldiniz. Sivil Toplum Kuruluşlarının gerek yurtdışında gerek Türkiye de bütçeyi izleme konusunda yaptıkları çalışmaların, oluşturdukları ağların ve platformaların gittikçe yaygınlaştığını söyleyebiliriz. Bu konuda ortaya çıkan bilgi ve eğitim ihtiyacına cevap verebilmeamacıylabukonudaeğitimprogramları,eğitimkitaplarıveizlemeraporları üzerine çalışmaya başladık. STK Çalışmaları Eğitim Kitapları, Bütçe İzleme Dizisi altında çıkacak olan yayınların ilk grubu temel bütçe okuma yazma kapsamında değerlendirilebilecek olan iki eğitim kitabıdır: Temel Bütçe Okuma Yazma ve Çok Yıllı Bütçe İzleme. Bu iki temel bütçe okuma yazma eğitim kitabını tematik izleme eğitim kitapları/raporlarıizleyecektir.tematikraporlarınamacıyöntemönermekveizleme formatını STK lara sunmak, sonra da her yıl yine STK ların katılımıyla bütçeleri izleyerekyayınlamaktır. Budizidenyayımlananeğitimkitaplarıveraporlar: 1)TemelBütçeOkumaYazmaKılavuzu 2)ÇokYıllıBütçeİzlemeKılavuzu 3)SosyalKorumaHarcamalarınıİzlemeKılavuzu Prof.Dr.NurhanYentürk İstanbulBilgiÜniversitesiSivilToplumKuruluşlarıEğitimveAraştırmaBirimiDirektörü STKÇalışmaları EğitimKitaplarıBütçeİzlemeDizisieditörü NurhanYentürk SosyalKorumaHarcamalarınıİzlemeKılavuzu STKÇalışmaları EğitimKitaplarıBütçeİzlemeDizisino3 İstanbul,Şubat2009 İSTANBUL BİLGİ ÜNİVERSİTESİ STK EĞİTİM VE ARAŞTIRMA BİRİMİ DolapdereKampüsü,KurtuluşDeresiCaddesiNo:47 Dolapdere34440Beyoğlu İstanbul Telefon: , , , Faks: e posta: stkmerkezi@bilgi.edu.tr yenturk@bilgi.edu.tr Buraporahttp://stk.bilgi.edu.tr/stkButce.aspdenulaşılabilir. İzlemetablolarıexceldosyasıolarakwebsitesindeyeralmaktadır. 2

3 ÖZET Bilgi STK tarafından başlatılan Bütçe İzleme Dizisi nin amacı STK ların kamu harcamalarını izleme süreçlerine katkıda bulunmaktır. Özellikle hak temelli çalışan STK lar için, bütçeden sosyal, kültürel vb. haklarla ilgili alanlara ayrılan ödeneklerin izlenmesi,buödeneklerinartırılmasınayönelikpolitikaüretmesürecininetkilenmesi, vekonununkamusalalandakonuşulurhalegelmesigünümüzdeönemlisavunuculuk alanlarınıoluşturmaktadır. Sosyal koruma harcamalarını hesaplamak için izlemek gereken çok sayıda kamu idaresi ve fonu var. Bu kurumlara ait verilerin bir kısmı web üzerinden ya da yayınlanmış bir kaynakta yer almamaktadır. Bu verileri ulaşabilmek için ilgili idarelerle bağlantıya geçmek ve verileri talep etmek gerekmektedir. Çalışmada eksikliği ayrı olarak belirtilen bu verilerin web sitesine konulması sosyal koruma harcamalarınınsiviltoplumiçinşeffafhalegelmesinekatkıdabulunacaktır. Bu çalışmada sosyal koruma harcamalarının hesaplanmasında mümkün olduğu ölçüde ESSPROS metodolojisine dayanılmıştır. Hesaplamaya dahil edilen idarelerin başında Merkezi Yönetim kapsamındaki kamu idarelerinden fonksiyonel sınıflandırmaya göre Sosyal Güvenlik ve Sosyal Yardım ve Sağlık harcamaları yapan SHÇEK, Özürlüler İdaresi, Çalışma ve Sosyal Güvenlik Bakanlığı gibi idareler gelmektedir.bunlarahazinetarafındanyapılanfakirailelerekömüryardımıdadahil edilmiştir. Merkezi yönetim kapsamındaki idarelerin dışında Sosyal Güvenlik Kurumu nun harcamaları, İşsizlik Sigortası Fonu nun harcamaları, Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu nun harcamaları sosyal koruma harcamalarınınkapsamınadahiledilmiştir. Türkiye de sosyal koruma harcamalarının toplamı 2008 yılında 107 milyar YTL olarak gerçekleşmiş, 2009 yılında 122 milyar olarak kanunlaşmıştır. Bu rakamların GSYH yaoranları2006yılındanitibaren%11civarındadırve2010ve2011içinbir artış planlanmamaktadır. Halbuki sosyal koruma harcamalarının artmasının OECD ülkelerinde kendini gösteren bir gelişme olduğu kaydedilmektedir. Ayrıca, bu oran bir çok ülkenin sosyal koruma harcamalarının GSYH oranına bakıldığında oldukça düşükkalmaktadır.ab(27)ülkelerininessprosyönteminegörehesaplanmışsosyal koruma harcamlarının 2005 yılında GSYH ya oranı % 26 civarındadır. En düşük 3

4 ülkeler arasında%11.8 ile Litvanya;%12.7 ile Letonya; %13.9 ile Romanya vardır. Buoranİspanya da%20.6,yunanistan da%23.6 dır. Hesaplanan sosyal koruma harcamaları türlerine göre sınıflandırıldığında sigorta ve emekliliködemeleriningsyh yaoranı%6.7 ;sağlıkharcamalarınıngsyh yaoranı% 4civarındadır.SosyalhizmetlervesosyalyardımaiseGSYH nın%0.58 ikalmaktadır. %0.58oranınasağlıkharcamalarınıniçindeyeralanyeşilkartharcamalarınınoranı olan%0.40eklendiğindeprimödememişyoksulkesimeyönelikolanyapılansosyal korumaharcamalarınıngsyh yaoranı%0.1olmaktadır(ek3,tablo1). Türkiye deki sosyal koruma harcamalarında, özellikle sosyal güvenlik kapsamında olan, ya da sigortası olup işsiz kalmış olanlara yönelik harcamaların önemli bir yer tuttuğunu,primödememişyoksulkesimeyönelikharcamalarınpayınıniseçokdüşük kaldığını söylemek mümkündür. Sosyal koruma harcamaları içinde sosyal yardım harcamaları hem çok düşüktür, hem de yıllar içinde çok küçük artışlar öngörülmektedir. İşsizliğin, kayıt dışı çalışma oranının, çalışan yoksulluğunun, yoksulluk ve etnik farklılığa dayalı sosyal dışlanmışlığın yüksek olduğu bir ülkede sosyal koruma harcamalarının prim ödemeye dayalı ve formel sektörde çalışanlara yönelikolmasıüzerindedikkatleüzerindedurulmasıgerekenbirkonudur. Hak temelli STK ların sosyal koruma harcamaları ile ilgili savunuculuk çalışmalarını sadece sosyal koruma harcamalarına ya da bazı kalemlerine ayrılan bütçenin artırılması talebi ile kısıtlamamaları önemlidir. Bütçeden ayrılan payın artırılması tartışması,hiçbirzamanverilensosyalhizmetinniteliğivekapsamıileilgiliönerileri ikinciplandabırakmamalı.buçalışmadayeralansosyalkorumaharcamakalemlerin tarihsel gelişimi ve dağılımları konularında yapılan yorumlar esas olarak bütçe belgeleri, planlar ve yıllık programlar, idarelerin stratejik planları ve akademik araştırmalar gibi makro belgelere dayalı olarak yapıldı. Çalışma alanları nedeniyle kamunun verdiği sosyal hizmetler alanındaki gelişmeleri izleyen hak temelli STK ların alandaki çalışmalara katılarak/izleyerek edindikleri mikro bilgi ve deneyimlerikataraksosyalkorumabütçesindekigelişmeleriizlemeleribütçeizleme sürecinin nihai amacı olduğunu vurgulamakta yarar var. Bu çalışma ile, kamunun verdiği sosyal hizmetler alanındaki gelişmeleri izleyen hak temelli STK ları sosyal harcamaların niceliği konusunda bilgilerle destekleyerek ve kamunun sosyal harcamaların geleceği ile ilgili planlarına erişimlerini kolaylaştırarak savunuculuk çalışmalarıaçısındangüçlendirebileceğimiziumuyoruz. 4

.")

5 ÖNSÖZ İstanbul Bilgi Üniversitesi STK Eğitim ve Araştırma Birimi (Bilgi STK), STK Çalışmaları Eğitim Kitapları Dizisi kapsamında 10 adet eğitim kitabı ve 10 adet EğitimCD siyayınasunuyor.bilgistk,buyayınlarla2003yılındanberisürdürdüğü eğitimlerdeki12modülükapsayanyazılıvegörselmalzemelerintümünüyayınlamış oluyor. Sivil Toplum Kuruluşları nın gerek yurtdışında gerek Türkiye de bütçeyi izleme konusunda yaptıkları çalışmaların, oluşturdukları ağların ve platformaların gittikçe yaygınlaştığınısöyleyebiliriz.bukonudaortayaçıkanbilgiveeğitimihtiyacınacevap verebilme amacıyla eğitim programları, eğitim kitapları ve izleme raporları üzerine çalışmaya başladık. STK Çalışmaları Eğitim Kitapları, Bütçe İzleme Dizisi altında çıkacak olan yayınların ilk grubu temel bütçe okuma yazma kapsamında değerlendirilebilecekolanikieğitimkitabıdır:temelbütçeokumayazmaveçokyıllı Bütçeİzleme.Buikitemelbütçeokumayazmaeğitimkitabınıtematikizlemeeğitim kitapları/raporları izlemektedir. Tematik raporların amacı yöntem önermek ve izlemeformatınıstk larasunmak,sonradaheryılyinestk larınkatılımıylabütçeleri izleyerek yayınlamaktır. Bu tematik bütçe izleme kılavuzlarının sosyal koruma harcamalarını izleme, askeri harcamalarını izleme, eğitim gençlik çocuk harcamalarınıizleme,mahalliidarelerinharcamalarınıizlemegibikonularda olması planlanmaktadır. Elinizdeki bu çalışmanın amacı, önünümüzdeki iki yıl için planlanmış olan sosyal koruma bütçesinin STK lar tarafından izlenebilmesi sürecine katkıda bulunmaktır. Bu çalışmanın yapılmasında bir çok çalışma, girişim ve kurumun katkısı oldu. ESSPROS(AvrupaBirleştirilmişSosyalKorumaİstatistikleriSistemi)vebuyönteme uygun Türkiye için veri ve akademik çalışmalar üreten Boğaziçi Üniversitesi Sosyal Politikalar Formunun (SPF) çalışmaları, TESEV in STK ların sosyal bütçeyi izlemelerine yardımcı olmak üzere yaptığı çalışmalar ve Sosyal Bütçeyi İzliyoruz Platformu nun girişimleri bu çalışmanın yapılmasını teşvik etti. Tabii ki en önemli teşvik, bu konuyla ilgilenmek üzere STK Eğitim ve Araştırma Birimi nin akademik yılındaki Savunuculuk Ağırlıklı Eğitim ve Sertifika Programı na katılan azimlistktemsilcilerininvarlığıydı. Bu çalışmanın amacı STK ların sosyal koruma bütçesini izleyebilmeleri sürecine katkıda bulunmak olduğu için, toplam bir sosyal harcama verisine ulaşmaktan çok, 5

6 sosyal haklar alanında çalışan kadın, çocuk, gençlik, engelli, hasta, çevre ve insan hakları ile ilgili tüm hak temelli çalışan STK ların sosyal harcamaların bütün alt kalemlerini görmelerine olanak verecek şekilde ayrıştırılması konusunda yoğunlaşmıştır.buayrıştırmaçalışmanınoldukçazorbirnoktasıolmuştur. Biriktisatçının,çeşitlibütçeleringelirvegiderlerininiçiçegeçenlabirentleriarasında kaybolmadan, bütçenin sosyal harcamalarını izlerken ve bunu kaleme alırken karşılacabileceğibirçokzorlukvardır.amaenzorolanı,bulabirentingiriş çıkışınıen az kez oraya buraya koşuşturarak bulduktan sonra, bu deneyimi, diğer insanları labirente sokmadan, serinkanlılıkla izleyebilecekleri bir formatta sunabilmek. Bu labirentte bir çok kez kaybolduğumu söylemeliyim. Bürokrasinin deneyimli ve şefafflığı önemseyen uzmanları benim yolu bulmamda, ihtiyacım olan birçok veriye ulaşmamda yardımcı oldu. Bütçe ve Mali Kontrol Genel Müdürlüğü (BÜMKO) nün ilgili yılın bütçe gerekçesi ve eklerini en detaylı ve en hızlı biçimde(ocak ayının ilk haftası)webekoymaçabasıolmasaydıbuçalışmaortayaçıkmazdı.muhasebatgenel Müdürlüğü, Bütçe İstatistikleri Şubesi gerçekleşmiş harcamalar ile ilgili her türlü veriye ulaşmamızı sağladı. DPT, Kamu İktisadi Teşebbüsleri ve Sosyal Güvenlik Dairesi ve DPT, Bütçe ve Mahalli İdareler Dairesi başkanlıklarının yöneticileri ve uzmanları; Hazine Müsteşarlığı, Kamu İktisadi Teşebbüsleri Genel Müdürlüğü yöneticileri ve uzmanları bilgilerini ve verilerini bizimle paylaştı. Ayrıca Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu, Sosyal Hizmetler ve Çocuk Esirgeme Kurumu ve İşsizlik Fonu yetkilileri bilgilerini bizimle paylaştı. Hepsine teşekkür ederim. Bu çalışmada oluşturulan yöntem ve izleme tabloları kullanılarak, ilgili yılın kanun gerekçesiveekleriwebekonulduktansonra,ilgiliyıldansonrakiikiyıliçinplanlanan sosyal koruma harcamalarını ayrıntılı olarak hesaplayabilmek mümkün olacaktır. Bilgi STK 2010, 2011 ve 2012 yılları için sosyal koruma bütçesi, eğitim bütçesi, gençlik bütçesi gibi çeşitli tematik alanlarda bu izlemeyi yapacak ve ilgili yılın Ocak ayının ortasında bu izleme verisini webte yayınlayacaktır. Bu süreci bizimle paylaşmak isteyen STK ları 2010 Ocak ayında, uyku tulumlarını ve bilgisayarlarını alıp,üçgünlük STKBütçeİzlemeKampı na katılmayadavetederiz. 6

7 GİRİŞ Bu çalışmanın amacı Sivil Toplum Kuruluşları nın kamunun sosyal koruma harcamalarınıizleyebilmeleriiçinbiryöntemsunmaktır.özelliklehaktemelliçalışan STK lar için, bütçeden bu alanlara ayrılan ödeneklerin izlenmesi, bu ödeneklerin artırılmasına yönelik politika üretme sürecinin etkilenmesi, ve konunun kamusal alanda konuşulur hale gelmesi günümüzde önemli savunuculuk alanlarını oluşturmaktadır. ÇoğulcudemokrasininönemliaktörühalinegelenSTK larçalıştıklarıkonulardasiyasi partilerinvetemsilidemokrasininkurumlarınınkararalmasüreçlerinietkilemekiçin çalışmaktadırlar. Hangi sosyal hak ile ilgili alanda olursa olsun hiç bir politika etkileme sürecinin sadece o alana ayrılan bütçenin artırılması ile kısıtlı kalmaması gerektiği bu alanda çalışanlar tarafından sıklıkla dile getirilmektedir. Bütçeden ayrılan payın artırılması tartışması, hiç bir zaman verilen sosyal hizmetin kapsamı, kalitesi ve etkinliğinin tartışılmasını ikinci planda bırakmamalı. Ancak kapsama, kaliteye ve etkinliğe ilişkin yapılması önerilen bir çok talep karşısına da bütçe yetersizliği kısıtının çıkarılmasının sıkça tekrarlanan gerekçelerin başında olduğunu unutmayalım. Yasama sürecinde bütçe kanunun tartışılması ve çıkarılmasına yönelik TBMM iç tüzüğünün milletvekillerinin sürece katılımını bile zorlaştırdığı kamuoyu önünde tartışılırkenstk larınbütçesürecinemüdahilolmalarının teknik zorluklarıoldukça fazladır.buteknikzorluklarınbaşındainternetortamındayayımlananverilerinkısıtlı olması gelmektedir. 1 Ancak bu teknik zorluğun son yıllarda özellikle Merkezi Yönetim Bütçesi açısından büyük oranda aşılabildiğini görmekteyiz yılında Kamu Mali Yönetim ve Kontrol Kanunu ile çok yıllık bütçelemeye geçiş 2 ve 2006 yılından itibaren Orta Vadeli Mali Plan (OVMP) hazırlanarak gelecek üç yıla ilişkin gelir ve gider tahminlerinin hazırlanıyor olması verilere ulaşım ve izleme sürecini kolaylaştırmıştır. Ayrıca, 2003 yılından beri kullanılan Bütçe Yönetim Bilgi Sistemi kurumların bütçe tekliflerini elektronik ortamda hazırlamalarını ve iletmelerini beraberindegetirerekverilerehızlıulaşımınbiranahtarınıoluşturmuştur. 1 Webortamındayadaherhangibirbasılıkaynaktanulaşılamayanverilermetiniçindeçerçeveiçin alınarakverilmiştir.tambirlisteiçinbkz.ek5. 2 Bkz.ÇokYıllıBütçeİzleme,STKÇalışmaları EğitimKitaplarıBütçeİzlemeDizisino2, 7

8 Çalışmanın birinci bölümünde çalışmanın kapsamı ve yöntemi aktarılmaktadır. KapsamveyöntemaçısındanESSPROS2008kılavuzuyolgöstericiolmuştur. Türkiye nin ESSPROS uyumlu EUROSTAT ta yer alan resmi datası bulunmamakta, Türkiye dekiilgilikamukurumlarıhenüzbuveriyiüretmemektedirler.buönemlibir eksikliktir.bukonudatuik ineurostatuyumluveriüretmekonusundakiyeniden yapılanma süreci bu verilerin yakın zamanda resmi olarak üretileceği beklentisini artırmaktadır. 3 Çalışmanınikincibölümündekanunlaşanveinternetteyeralan2009bütçesiveekleri üzerinden gidilerek sosyal koruma harcamalarının alt kalemleri, açıklamaları ve kaynaklarıayrıntılıolarakincelenmektedir.bubölümsosyalkorumaharcamalarının ileriki yıllarda izlenebilmesi için önerilen yöntemin oluşturulması ve sınanması amacına yöneliktir. Çalışmanın üçüncü bölümüne, karşılaştırma olanağının genişletilmesi için sosyal koruma bütçesinin 2006, 2007 ve 2008 yıllarının gerçekleşmiş değerleri eklenmiştir. Dördüncü bölümde ise, ikinci bölümde üretilen yöntem ve örneğe dayanılarak 2010 ve 2011 yıllarının planlanan sosyal koruma bütçesiverileriderlenmiştir.çalışmaayrıntılıaçıklamalarıvereneklervebirsonraki OVMP ve 2010 Bütçe Gerekçesi yayımlandıktan sonra, yani 2010 Ocak ayının başında, 2011 ve 2012 yılların planlanan sosyal koruma bütçesilerini izlemek için oluşturulanbirizlemetablosuilesonaermektedir. Dördüncü bölümde ayrıca, yılları arası sosyal koruma harcamaların gösteren Tablo 17 deki harcamaların gelişimi ile ilgili yorumlar yapmaya yardımcı olacak bilgiler yer almaktadır. Sosyal bütçedeki gelişmeleri, bu kapsamdaki reform çalışmalarını inceleyen, yorumlayan ve öneriler getiren akademisyenlerin, ve hak temellistk larınçalışmaları,görüşveyaklaşımlarınıyansıtanbirkaynaklistesibilgi STKwebsitesinekonulmuştur. 3 SPFbueksikliğikapatabilmekamacıylaçeşitliçalışmalarsürdürmektedir.Bkz.Buğra,A.veAdar,S. (2007)Türkiye ninsosyalkorumaharcamalarınınkarşılaştırmalıbiranalizi,sosyalpolitikaformu, BoğaziçiÜniversitesiAraştırmaRaporu,İstanbul.Ayrıca,Buğra,A.(2008)Kapitalizm,Yoksullukve Türkiye desosyalpolitika,beşincibölüm,iletişimyayınları.spf denayşebuğra,volkanyılmazve BurcuYakut Çakar aayırdıklarızaman,görüşveönerileriiçinteşekkürederim. 8

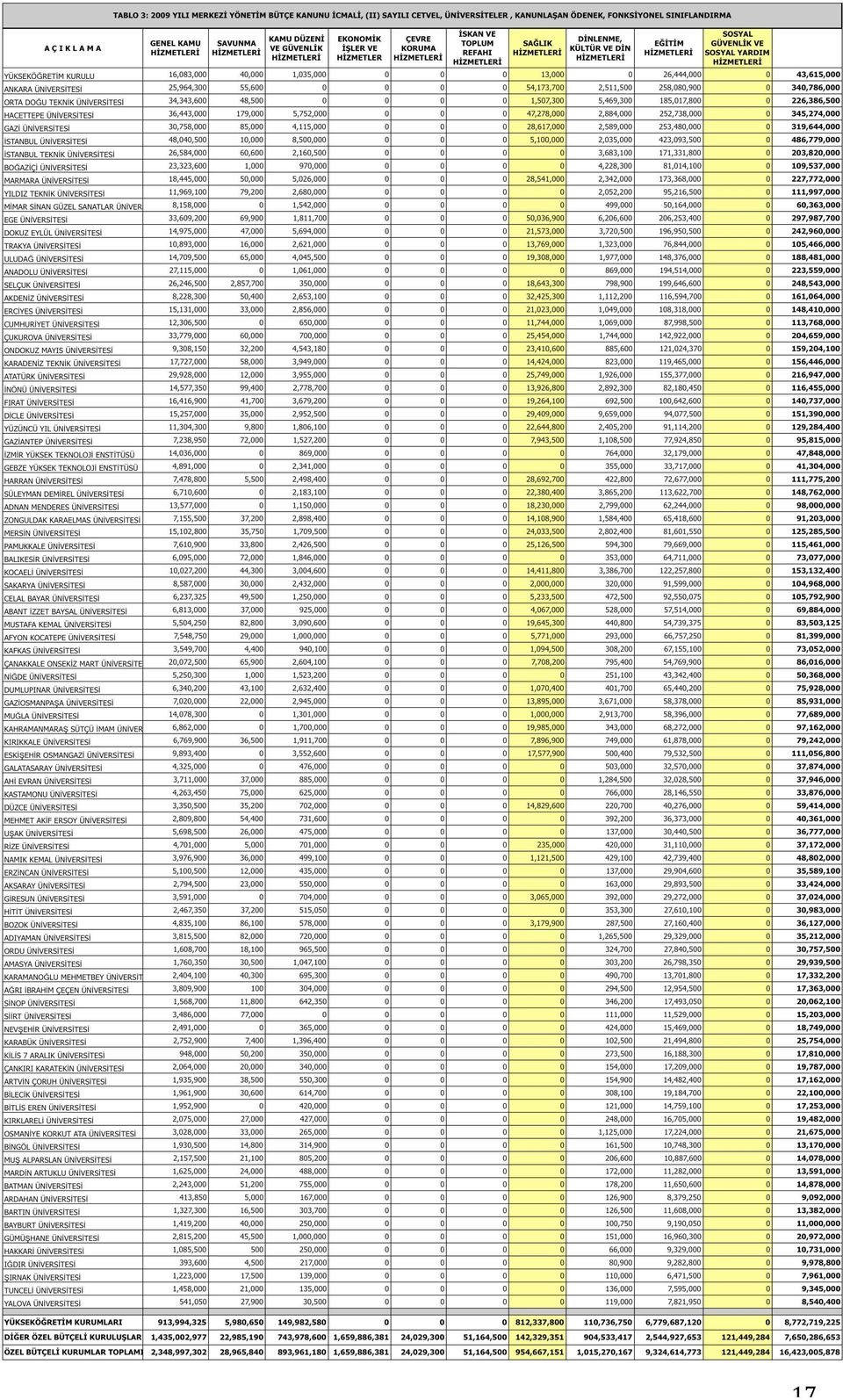

9 1.ÇALIŞMANINKAPSAMIVEYÖNTEMİ KAPSAM STKÇalışmaları EğitimKitapları,BütçeİzlemeDizisi ndençıkmışolantemelbütçe Okuma Yazma kitabında 4 ayrıntılı olarak değinildiği gibi, 2003 yılında kabul edilen KamuMaliYönetimveKontrolKanununagöreGenelDevlet,MerkeziYönetim(genel bütçeli idareler, özel bütçeli idareler, düzenleyici ve denetleyici kurumlar), Sosyal Güvenlik Kurumu, mahalli idareler, fonlar, İşsizlik Sigortası Fonu ve döner sermaye kuruluşlarındanoluşmaktadır. Bu çalışmada tüm bu kuruluşların bütçelerinden 2006, 2007, 2008, 2009, 2010 ve 2011yıllarısosyalkorumaharcamalarıayıklanmayaçalışılmıştır.Mahalliidarelerve döner sermayeli kuruluşlar için böyle bir ayıklamaya ulaşılamamıştır. Mahalli idarelerin verilerini 2008 yılından sonrası için bulmak mümkün olmamıştır. 5 Bu önemlibireksikliktir.dönersermayelikuruluşlarınsosyalkorumaharcamaları(esas olarak sağlık harcamaları) ile ilgili en yeni veri 2007 yılında kalmaktadır. Ayrıca bu kurumların, ki bunlar Sağlık Bakanlığı ya da üniversiteler gibi kamu kurumlarının işletmeleridir,yaptıklarısağlıkharcamalarınınkamusağlıkharcamalarıkapsamında kabul edilmesi konusunda var olan sorunlar nedeniyle sağlık harcamalarını kamu sosyalkorumaharcamalarınadahiletmemeyitercihettik. Ayıklamayapılırken yıllarıarasındagerçekleşmişharcamalarıda( ) dikkate aldık. Ancak çalışmanın amacı bütçe oluşturma sürecine katılmak olduğu için temel ilgimiz gerçekleşmiş harcamalardan çok planlanan harcamaları izlemeküzerindeoldu. Planlanan sosyal koruma harcamaları genel harcama tablolarının içinden ayıklanırkenessprosilkelerinemümkünolduğuölçüdebağlıkalındıamaçalışmanın amacıesspros auygunsosyalkorumabütçesihesabıyapmakdeğil,mümkünolduğu kadarwebüzerindenulaşılabilentümverilerikullanarak,toplambirsosyal koruma harcamasından çok, bütün alt kalemlerine yer vererek farklı ilgi alanlarındaki 4 Türkiye dekikamununkurumsalyapısıiçinbkz.temelbütçeokumayazma,stk Çalışmaları EğitimKitapları,BütçeİzlemeDizisino1, 5 Mahalliİdarelerinharcamalarınınfonksiyonelsınıflandırmayadayalıolarakizlenmesiçokönemlidir. Bunedenleortavadeliplanlardailgiliverileryeralmadığıiçingeçmişyıllardakigerçekleşen harcamalarıüzerindengiderek,yerelölçekteillerbazındagörülebilenharcamalarınınincelenmesibile önemlibirkatkısağlayabilecektir.2009yılındabudizikapsamındaüretilecektematikraporlar kapsamındamahalliidarelerinbütçelerinizlenmesiçalışmasınındayeralmasıplanlanmaktadır. 9

10 STK ların farklı kamu idarelerinin farklı kalemlerini görmelerine olanak verecek şekilde mümkün olan en kapsamlı sosyal koruma harcamalarının izlenmesi için bir formatveyöntemüretmektir. ESSPROSS metodolojisine göre sosyal koruma istatistiklerinde sosyal koruma harcaması çeşitli risk ve ihtiyaçlarının yükünü azaltmak üzere hanehalklarına yapıyanayniyadanakditransferlerdir.essprosyöntemiüretimiledeğilyeniden dağıtım ile ilgilidir. Bu yöntemde sosyal koruma harcamaları, yararlanıcının harcanabilir gelirinde bir artışa neden olabilmek üzere sağlanan tüm yararlar (benefits)olaraktanımlanmaktadır. ESSPROSmetodolojisindekamusosyalkorumaharcamalarıhesaplanırkenkamunun Genel Devlet e dahil olan olan kurumları alınmaktadır. Dikkate alınacak kurumlar arasına münhasıran sosyal hizmet veren kurumlar olacağı gibi (örneğin, sosyal güvenlik ve emeklilik kurumları, sosyal yardım kurumları), sosyal hizmeti bir tamamlayıcı iş olarak yapan kurumların sosyal koruma harcamaları da dahil edilmektedir (örneğin Vakıflar Genel Müdürlüğü ve Tablo 1 de görülen sosyal harcamayapançeşitlibakanlıklar). Sosyal koruma gerektiren alanlar hastalık, tedavi, özürlülük, yaşlılık, aile, çocuk, işsizlik, konut 6 ve sosyal dışlanma olarak tanımlanmıştır. Bunlar korunan kişilere doğrudannakidödemeleri,bukişilerinyaptıklarıharcamalarıngeriödenmesi,vebu kişileremalvehizmetyardımlarınıiçermektedir. 7 Harcama kalemleri açısından ele alındığında ESSPROS, idari giderleri, diğer sosyal harcama birimlerine transferleri ve diğer harcamaları da hesaba dahil etmektedir. İdarigiderlerhesaplanırkenörneğinbirdevlethastanesindeçalışandoktor,hemşire ve personelin maaşları katılırken Sağlık Bakanlığı ndaki personelin maaşları katılmamaktadır, çünkü bunlar konuya özel hizmet değil genel hizmet sunmaktadırlar(esspros,2008,sf.34). Buçalışmadakullandığımızfonksiyonelsınıflandırma,idarelerinharcamalarınınözel hizmet sunma ve genel hizmet sunma bakımında ayrıştırılmasına olanak 6 TOKİ ninverilerineulaşmakmümkünolmadığıiçineksikkalmıştır. 7 EğitimharcamalarınınkamusosyalkorumaharcamalarıiçindedüşünülmesiözellikleTürkiyegibi eğitimeerişememeninyoksulukvesosyaldışlanmaolgusuilebiraradayaşandığıülkeleriçin önemlidir.burapordaelealınmamaklabirlikte,2009yılındabudizikapsamındaüretilecektematik raporlarkapsamındaeğitimbütçesininizlenmesiçalışmasıayrıolarakgerçekleşmesiplanlanmaktadır. 10

olaraktanımlanmaktadır.")

11 sağlamaktadır. Örneğin esas olarak tümüyle sosyal hizmet veren bir kurum olan SHÇEK ielealalım.2009yılıkanunlaşanbütçeödenekcetvellerinegörebukurumun ödenekcetvelindeyeralanharcamaların%99.98 ifonksiyonelsınıflandırmayagöre sosyal güvenlik ve sosyal yardım hizmetleri kapsamında ayrılmış, % 0.7 si genel kamu hizmeti; % 0.5 i kamu düzeni ve güvenlik hizmeti olarak ayrılmıştır. SHÇEK ödenek cetveleri incelendiğinde kurumun doğrudan sosyal hizmet ve yardıma yönelik dairelerin personelin maaşlarına fonksiyonel sınıflandırmaya göre sosyal güvenlik ve sosyal yardım kalemi altında yer verildiği, ancak örneğin Destek Hizmetleri Daire Başkanlığı, İnsan Kaynakları Dairesi Başkanlığı gibi dairelerde çalışanpersonelinmaaşlarınagenelkamuhizmetleriyadakamudüzenivegüvenlik hizmetlerikalemlerialtındayerverildiğigörülmektedir. 8 Yurt içi sosyal koruma harcamaları yurt içinde yerleşik olan ya da olmayanlara yapılan yardımları kapsar. Yerleşikler yurt dışından sağlanan bir yardımdan yararlanabilirler. Ama ikincisi, yani yurt dışından gelip yerleşik olanlara dağıtılan sosyalyardımlar,yerleşiklereyönelik kamu nunsosyalkorumaharcamalarınadahil edilemez(esspros,2008,sf.29,madde101).örneğinsonyıllardaçokçakullanılan Dünya Bankası fonları ile ülke içindeki yerleşiklere yapılan şartlı transferler Türkiye ninkamusosyalkorumaharcamalarınıyükseltecekşekildedahiledilemez Toplam sosyal koruma harcamalarının hesaplanmasında harcamalar arasında mükerrelik olmaması çok önemlidir. Çünkü bir kurumun yaptığı sosyal koruma amaçlı bir transfer diğer bir sosyal koruma amaçlı kurumun hesabına gelir olarak girmekte ve harcanmaktadır. O zaman transferi yapan kurumun harcaması da, transferialankurumundaharcamasıdadikkatealınmışyaniharcamaikikezhesaba katılmışolur.bukonuözelliklemerkeziyönetimidareleriolanmaliyebakanlığıve Çalışma Sosyal Güvenlik Bakanlığı nın Sosyal Güvenlik Kurumu na yaptıkları transferler için geçerlidir. Bu harcamalar ya bakanlıklarının hesabında ya da Sosyal Güvenlik Kurumu nun hesabında yer almalıdır, ikisinde birden değil. ESSPROSS un bu konudaki kuralı harcamanın sosyal hizmeti sunan nihai kurumun harcamasında gösterilmesi, finansmanı sağlayan kurumun harcamasında gösterilmemesidir 8 Fonksiyonelsınıflandırmayayönelikbilgileriçinbkz.TemelBütçeOkumaYazma,STKÇalışmaları EğitimKitapları,BütçeİzlemeDizisino1, 11

12 (ESSPROS,2008,sf.36,madde138).BudurumdaörneğinÇalışmaveSosyalGüvenlik Bakanlığı nın sosyal koruma harcamaları Sosyal Güvenlik Kurumu na yapılar transferlerhariçolarakhesaplanmalı,sosyalgüvenlikkurumu nuntümharcamaları isegelirlerininneredengeldiğindenbağımsızolarakhesabakatılmalıdır(bkz.ek1). YÖNTEM 2009,2010ve2011yıllarısosyalkorumaharcamalarınınizlenmesiiçin,temelolarak OVMP dan ve 2009 Yılı Bütçe Gerekçesi nden ve 2009 Yıllık Programı ndan yararlanıldı. Ancak sosyal koruma harcamaları açısından önemli olan ve internet ortamındabulunamayanbazıaltkalemlerçeşitlikurumlarınilgililerindenalındı. 9 Özellikle kanun gerekçelerinin eklerinde yer alan ve sosyal koruma harcamalarıyla ilgili çok önemli olan bir bir tablo bulunmaktadır. Bu tablo DPT tarafından tahmin edilen ve Sosyal Yardımaşma ve Dayanışmayı Teşvik Fonu ile Savunma Sanayii Destekleme Fonu, Destekleme ve Fiyat İstikrar Fonu ve Özelleştirme Fonu nun önümüzdeki üç yıl için planlanan bütçelerini içermektedir (Maliye Bakanlığı, 2009 Yılı Bütçe Gerekçesi, sf. 290). Sözü edilen bu fonların harcamalarının ayrı ayrı bulunabilmesisosyalkorumaharcamalarııayrıştırmakaçısındançokyararlıolacaktır Sosyal koruma harcamalarının izlenmesi açısından çok yararlı olacak olan ve yine DPT tarafından tahmin edilen bir diğer tablo İşsizlik Fonu nun yıllık bütçe tahminlerini gösteren tablodur. Bu tablo 2009 yılı Bütçe Gerekçesi eklerinde yer almamakta, 2009 Yılı Pragramı nda 2009 yılının tahminleri yer almaktadır (DPT, 2009 Yılı Programı, sf. 68). İşsizlik fonu harcamalarının üç yıllık tahminlerinin İşsizlikFonu ndangapiçinmerkeziyönetimbütçesineyapılantransferinayrıolarak görülebilecekşekildeverilmesisosyalkorumaharcamalarınınayrıştırılmasıiçinçok yararlıolacaktır. Çalışmadaönce,2009YılıBütçeGerekçesi nedayanılarakkanunlaşmışolan2009yılı sosyal koruma harcamaları üretildi Yıllı Bütçe Gerekçesi 31 aralık 2008 tarihinderesmigazetedeyayımlandıktanhemensonra,ocak2009başındabümko websitesinekonulmuştur.merkeziyönetimbütçesininsosyalkorumaharcamalarını izleyebilmemize olanak veren en önemli veri idarelerin harcamaların fonksiyonel sınıflandırmaya göre gösterilen verilerdir. O nedenle, Merkezi Yönetim bütçesine 9 Bkz.VeriKaynakListesiTablo14 12

13 dahil olan idarelerin fonksiyonel sınıflandırmaya göre bütçelerinin webe konulmuş olması çok önemlidir. Webteki bilgiler sadece harcamaların çıkarılmasına değil, idarelerin ödenek cetveleri sayesinde bu harcamaların ayrıntılı açıklamalarına ulaşılmasınayardımcıolmuştur. Temmuz2008 deyayınlananovmp( ) damerkeziyönetimiçindeki idarelerin bütçelerinin ekonomik sınıflandırılması yer almaktaydı. Ekonomik sınıflandırmaya göre yapılan harcama tabloları sosyal koruma harcamalarının izlenmesi için yeterli olmamaktadır. Sosyal koruma harcamalarının üç yıllık tahminlerinin incelenebilmesi için izlemeyi OVMP ların yayınlandığı Temmuz ayına çekebilmek çok önemlidir. Bu nedenle OVMP ların eklerinin daha kapsamlı hale getirilmesi ve kurumlarının planlanan bütçelerinin ekonomik sınıflandırma yanısıra fonksiyonel sınıflandırma tabloları olarak verilmesi, sosyal koruma bütçesinin üç yıllıkizlenmesiniocakayındanbiröncekiyılıntemmuzayınaçekilmesineyardımcı olacaktır.ancakhaziransonundaovmpeklerindeverilenidarelerinödenekteklifleri ile Ocak ayında kanunlaşan ödenek teklifleri arasında bazı idarelerin kalemlerinde radikal değişiklikler görülmektedir. Bu radikal değişiklikler de OVMP verilerine güvenilmesinizorlaştırmaktadır. Bu iki nedenle OVMP ve ekleri ile üç yıllık izleme yapılamasa bile ilgili yılın bütçe gerekçesi ve ekleri sonraki iki yıllık planlanan bütçenin izlenebilmesine olanak sağlamaktadır.örneğin2009ocakayında2010ve2011yıllarıiçinplanlanansosyal korumaharcamalarınınnetveayrıntılıolarakgörülmesimümkünolmaktadır.ayrıca OVMP sadece Merkezi Yönetim bütçesini izlememize olanak verirken Bütçe Gerekçesi nineklerindebütçedışıfonlarınvesgk nınverilerideyeralmaktadır. Merkezi Yönetim kurumları dışındaki kamu kurumlarının (özellikle fonların, sosyal güvenlikkuruluşlarınınvemahalliidarelerin)daekonomikvefonksiyoneltemeldeki hesaplarının OVMP eklerine, (ya da ilgili kurumun web sitesine ya da DPT nin yayınlarına) konulması şeffaflığı artıracak ve bütçe kanunlaşmadan önce ilgili yılın sosyal koruma harcamalarına ilişkin değerlendirme yapılması olasılığını güçlendirecektir. 13

14 2009 Bütçe Gerekçesi ve eklerinden, kurumların ödenek tablolarından ve 2009 Yılı Programı ndan yararlanarak, 2009 yılı kanunlaşan sosyal koruma harcamalarını ayrıntılı olarak inceledikten sonra, aynı kalemleri izleyerek 2010 ve 2011 sosyal koruma harcamalarını çıkarma olanağına kavuştuk. Bu şekilde oluşturduğumuz ve çalışmada yer alan izleme tablolarını (Tablo 16 ve EK 7) dikkate alarak 2010 Ocak ayınınbaşında,2010bütçegerekçesiveeklerininyayınlanmasındansonra,2011ve 2011 yılları için planlanan sosyal koruma harcamalarını oluşturmak ve izlemek mümkünolacaktır STK Eğitim ve Sertifika Programı ndaki deneyimimize bağlı olarak şunu söyleyebiliriz: STK Çalışmaları Eğitim Kitapları, Bütçe İzleme Dizisi altında yayınlanan Temel Bütçe Okuma Yazma ve Çok Yıllı Bütçe İzleme kitaplarını ve elinizdekiburaporuinceleyen(yada12saatlikeğitiminialan)birkişi,heryılınocak ayının ikinci haftasında bilgisayarının karşısına oturup izleme tablosunu bir hafta sonunuvakitayırıpdoldurabilecektir. STKEğitimveAraştırmaBirimi2010,2011ve2012yıllarıiçinOcakayınınortasında sosyal koruma bütçesi ve eğitim, gençlik gibi çeşitli tematik alanlarda bu izlemeyi yapacakveeldeedilenizlemetablolarınıwebteyayınlayacaktır.busürecipaylaşmak isteyen STK ları 2010 Ocak ayında, uyku tulumlarını ve bilgisayarlarını alıp, bütçe izlemekampınakatılmayadavetediyoruz Üçgünsürmesive2010Ocakayınınikinciyarısındansonratoplanmasıplanlananilk STKBütçe İzlemeKampı içinhaktemellistk larayapılacakolandavettemmuz2009 daduyurulacaktır. 14

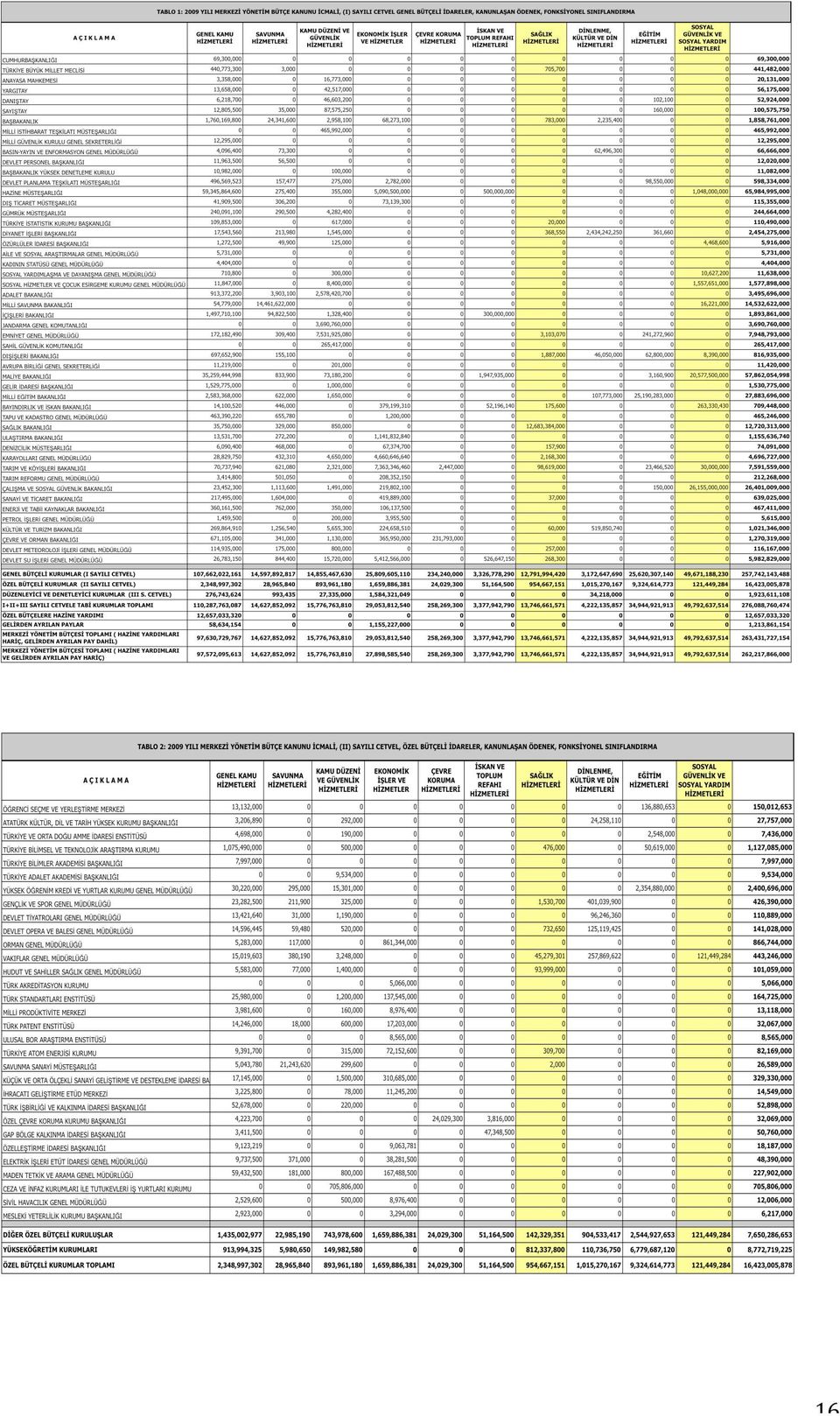

15 YILI KANUNLAŞAN BÜTÇE GEREKÇESİNDE SOSYAL KORUMA HARCAMALARININİZİNİSÜRMEK MERKEZİYÖNETİMSOSYALKORUMAHARCAMALARI 2003yılındakabuledilen5018sayılıKamuMaliYönetimiveKontrolkanununagöre MerkezîYönetimkapsamındakikamuidareleri 11 : Genel bütçe, Devlet tüzel kişiliğine dahil olan ve Kanuna ekli(i) sayılı cetvelde yer alankamuidarelerininbütçesidir(tablo1). Özelbütçe,birbakanlığabağlıveyailgiliolarakbelirlibirkamuhizmetiniyürütmek üzere kurulan, gelir tahsis edilen, bu gelirlerden harcama yapma yetkisi verilen, kuruluş ve çalışma esasları özel kanunla düzenlenen ve Kanuna ekli (II) sayılı cetveldeyeralanherbirkamuidaresininbütçesidir(tablo2ve3). Düzenleyici ve denetleyici kurum bütçesi, özel kanunlarla kurul, kurum veya üst kurul şeklinde teşkilatlanan ve Kanuna ekli (III) sayılı cetvelde yer alan her bir düzenleyicivedenetleyicikurumunbütçesidir(tablo4). Sözü edilen Merkezi Yönetim kapsamındaki kamu idarelerinin fonksiyonel sınıflandırmaya 11 göre yapılmış bütçe harcamalarının dağılımlarını 2009 Yılı Bütçe Gerekçesi ve eklerinden yola çıkarak derlemeye çalışacağız. İdarelerin bütçelerinin fonksiyonel sınıflandırması Merkezi Yönetim bütçesini; Genel Kamu Hizmetleri, Savunma Hizmetleri, Kamu Düzeni ve Güvenlik Hizmetleri, Ekonomik İşler ve Hizmetler, Çevre Koruma Hizmetleri, İskan ve Toplum Refahı Hizmetleri, Sağlık Hizmetleri,Dinlenme,KültürveDinHizmetleri,EğitimHizmeleri,SosyalGüvenlikve Sosyal Yardım Hizmetleri başlıkları altında vermektedir. Bu çalışmada fonksiyonel sınıflandırma başlıklarından Sosyal Güvenlik ve Sosyal Yardım ve Sağlık Hizmetleri Merkezi Yönetim sosyal koruma harcamalarının hesaplanması için kullanılacaktır Daha geniş bilgi için bkz. Temel Bütçe Okuma Yazma, STK Çalışmaları Eğitim Kitapları, Bütçe İzlemeDizisino1, 12 İskanveToplumRefahıHizmetleribaşlığındayeralankurumlarınharcamlarıayrıayrıödenek cetvellerindenincelenmişvebukalemlerdenhiçbirininsosyalkorumaharcamalarının hesaplanmasındakullanılamayacağıgörülmüştür.ayrıntılıaçıklamaek2 deverilmektedir. 15

sayılı cetveldeyeralanherbirkamuidaresininbütçesidir(tablo2ve3).")

16 16

17 17

18 Kaynak:Tablo1,2,3ve4içinbkz.VeriKaynakListesi,Tablo14:KAYNAK1 Tablo1 dengörüldüğügibi,birçokgenelbütçeliidarenin SosyalGüvenlikveSosyal Yardım harcaması bulunmaktadır. Tablo 2 ve 3 te yer alan özel bütçeli idarelerden sadecevakıflargenelmüdürlüğü nün SosyalGüvenlikveSosyalYardım başlığında tasnif edilen harcaması bulunmaktadır. Tablo 4 ten görüldüğü gibi, düzenleyici ve denetleyici kurumların bir Sosyal Güvenlik ve Sosyal Yardım harcaması bulunmamaktadır. Tablo 5 Merkezi Yönetim kapsamındaki idarelerin arasandan Sosyal Güvenlik ve SosyalYardım harcamasıyapanidarelerinilgilikalemlerinivebuharcamalarileilgili açıklamavekaynaklargöstermektedir. 18

19 MerkeziYönetimkapsamındaolupta SosyalGüvenlikveSosyalYardım harcaması olarakgözükmeyenancakhazinetarafındanyapılanfakirailelerekömüryardımıda Tablo 5 e dahil edilmiştir. Fakir ailelere kömür yardımı yapılmasına ilişkin karara göre, kömür yardımına ihtiyacı olan aileler il ve ilçe Sosyal Yardımlaşma ve Dayanışma Vakıfları nca belirlenecek ve il içerisinde dağıtım organizasyonu valiliklerce yapılacaktır. Kömürler Türkiye Kömür İşletmeleri (TKİ) tarafından valiliklere teslim edilecek kömür bedelleri Hazine Müsteşarlığı nın bütçesine konulacaködenektengörevzararıolaraktki yeödenecektir. 13 HazineMüsteşarlığı 13 KamuİktisadiTeşebbüsleriHakkında233sayılıKanunHükmündeKararname nin35.maddesi uyarınca,fakirailelerebedelsizkömüryardımıyapılabilmesineyönelik,27/12/2007tarihlive 19

tarafından valiliklere teslim edilecek kömür bedelleri Hazine Müsteşarlığı nın bütçesine konulacaködenektengörevzararıolaraktki yeödenecektir.")

20 için bu bir Sosyal Güvenlik ve Sosyal Yardım harcaması değil, KİT lerin görev zararınıkapamaküzereyapılanbirharcamaolduğuiçinfonksiyonelsınıflandırmada EkonomikİşlerveHizmetler başlığıaltındaverilmektedir. Tablo 5 te yer alan tüm harcama kalemleri toplandığında 2009 yılı kanunlaşan harcama miktarı 50,28,886,514 YTL olmaktadır. Bu miktar Merkezi Yönetim in toplam Sosyal Güvenlik ve Sosyal Yardım harcamalarıdır. Ancak Sosyal Güvenlik Kurumu(SGK) ve İşsizlik Fonu gibi kurumların harcamalarını da dikkate alarak bir Genel Devlet Bütçesi kapsamında kuruluşların sosyal koruma harcamaları incelendiğinde Merkezi Yönetim kapsamındaki idarelerin bütçelerinden Sosyal Güvenlik ve Sosyal Yardım harcamaları kapsamında SGK ya ya da İşsizlik Fonu na yapılan transferler düşürülmedir. Bu ayrım yapılmazsa, aynı harcamanın her iki kurumbütçesininiçindeikikezdikkatealınmasısonucuortayaçıkacaktır. Tablo 5 te Merkezi Yönetim kapsamından idarelerin Sosyal Güvenlik ve Sosyal Yardım harcamalarına yönelik iki ayrı harcama rakamı verilmiştir. Bunlardan biri tek başına Merkezi Yönetim kapsamındaki idareler incelendiğinde dikkate alınacak rakamdır (50,228,886,514 YTL). Diğeri ise hesaplanan Merkezi Yönetim kapsamındaki idarelerin Sosyal Güvenlik ve Sosyal Yardım harcamalarının içinde yer alan ve Hazine Müsteşarlığı ndan İşsizlik Fonu na yapılan transferler (1,048,000,000 YTL), Maliye Bakanlığı ndan ve Çalışma ve Sosyal Güvenlik Bakanlığı ndan SGK ya yapılan transferler (46,732,500,000 YTL) düşülerek elde edilenrakamdır(2,448,386,514ytl). 14 MERKEZİYÖNETİMSAĞLIKHARCAMALARI Sağlık harcamaları açısından dikkat edilmesi gereken önemli gelişme 1 Ekim 2008 tarihinde yürürlüğe giren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu dur. Bu kanuna göre, yürürlük tarihinden önce kamu görevlisi olarak çalışanların dışında kalan bütün sigortalılar tek bir sistem olarak birleştirilmiştir. Ancak,gereklialtyapınınoluşturulmasıtamamlanamayacağıiçinyeşilkartvebütçeli kuruluşlar kapsamında yer alan kişilerin sağlık harcamalarının SGK ya devri 5797 Kanununla üç yıl ertelenmiştir. O nedenle genel ve özel bütçeli kuruluşların sağlık harcamaları kendi bütçelerinde görünmeye devam etmektedirler ancak SGK nın 2007/13048sayılıBakanlarKuruluKararı 14 MaliyeBakanlığı ndanveçalışmavesosyalgüvenlikbakanlığı ndansgk yayapılantransferlerin SGK nınrakamlarıilekarşılaştırılarakmükerrerliğinincelenmesiiçinbkzek1. 20

ve İşsizlik Fonu gibi kurumların harcamalarını da dikkate alarak bir Genel Devlet Bütçesi kapsamında kuruluşların sosyal koruma harcamaları incelendiğinde Merkezi")

21 bütçelerindegörünmemektedirler(dpt,2009yılıprogramı). Fonksiyonel tablolarda görülen (Tablo 1, 2, 3 ve 4) Merkezi Yönetim kapsamındaki idarelerin arasında Sağlık Hizmetleri harcaması olanların harcama miktarları ve veri kaynakları Tablo 6 da özetle verilmiştir. Bu tabloya göre Merkezi Yönetim kapsamındaki idarelerin sağlık harcamalarının toplamı 13,746,661,571 YTL dir. Fonksiyoneltablolardayeralan SağlıkHizmetleri Devlettarafındanyürütülensağlık hizmetlei, hastane vb. oluşturulması ve yürütülmesi, halk sağlığı hizmetlerini kapsamaktadır. SOSYALGÜVENLİKKURUMU(SGK) NUNHARCAMALARI Sosyal Güvenlik Kurumu nun hesaplarını izleyebilmek konusunda ortaya çıkan en temeldeğişimemeklisandığı, SosyalSigortalarKurumu(SSK)veBağkur unsosyal Güvenlik Kurumu Başkanlığı adı altında birleştirilmesi olmuştur. 15 SGKile bu üç kurumun sürmekte olan hizmetleri ve harcamaları tek çatı altında toplanmıştır. Bunlar,sigortagiderleri,sağlıkgiderlerivediğerharcamalarolaraksınıflandırılmış 15 20/5/2006tarih5502sayılıKanun 21

22 halde bulmak mümkündür. DPT, yıllık programları ve BÜMKO, bütçe gerekçeleri bu konuda veriler sunmaktadır. Ancak 2005 sonrası 2022 sayılı kanuna göre yapılan primsizödemeleryayımlanmışherhangibirkaynaktabulunmamaktadır(tablo7). Sağlık harcamaları kapsamında sadece devredilen SSK, devredilen Bağ Kur, devredilenemeklisandığı,ödemegücünesahipolupzorunlusigortalıolmayanlarve 18 yaş altı çocukların sağlık harcamaları yer almaktadır. Merkezi Yönetim sağlık harcamalarıaçıklanırkenbelirtildiğigibi,yeşilkartvebütçelikuruluşlarkapsamında olan kişilerin sağlık harcamalarının SGK ya devredilmesinin üç yıl içerisinde tamamlanması öngörüldüğünden SGK kapsamındaki sağlık harcamalarının hesaplanmasında bu kişilere ait sağlık harcamalarına yer verilmemiştir (DPT, 2009 Yılı Programı). Bu harcamalar Sağlık Bakanlığı harcamaları içinde yer aldığından merkeziyönetimsağlıkharcamalarıiçindeyeralmaktadır. Ayrıca,2005yılındanitibarenSSKvediğerkamukurumvekuruluşlarıncaişletilen hastaneler ve sağlık işletmelerinin tümü Sağlık Bakanlığı na devredilmiş olduğu için SGK bütçesinde yer almamakta Sağlık Bakanlığı nın bütçesinde yer almaktadır. Ne Sağlık bakanlığı ne de SGK harcamaları içinde yer almayan bir harcama ise kamuda çalışanlarınilaçvetedavigiderleridir.buharcamalarınsgk yadevride2010yılının başındagerçekleşeceğiiçin2010yılıizlemesiyapılırkendikkatealınacaktır. Tablo 7 den görüldüğü gibi, 2009 yılında SGK ya faturalı ödemeler, ek karşılıklar, emeklilereyapılaneködeme,devletkatkısı,ssk5puanprimindirimiveözürlüprimi teşviki de dahil olmak üzere toplam 46,690,000,000 YTL tutarında bütçe transferi 22

23 yapılması öngörülmüştür. Bu rakam Tablo 5 te ve Ek 1 de verilen bütçeden SGK ya yapılantransferrakamınaeşittir. Tablo İŞKUR un yönetim ve aktif işgücü harcamalarını içermemektedir. Sadece yatırım harcamalarında İŞKUR un yatırımlarının dahil edildiği belirtilmiştir. Yatırım harcamalarınısosyalkorumaharcamalarınadahiletmediğimiziçinbubirsorunteşkil etmemektedir. 16 Diğer giderler, yönetim ve faiz harcamaları, hukuki takip ve 2022 kapsamındaki primsiz ödemeleri içermektedir tarihli 5797 sayılı kanuna göre 2022 sayılıkanunagöreyaşlı,özürlümuhtaç,güçsüzkimselereyapılanaylıködemelerisgk Primsiz Ödemeler Genel Müdürlüğü eliyle yürütülmekte, Genel Müdürlüğün Sosyal Yardımlar Daire Başkanlığı görevleri arasında sayılmaktadır. Bu harcamalar sosyal yardım hizmetleri arasında dikkate alınmalıdır. SGK nın sağlık ve sigorta ödemelerineyönelikharcamalarınakıyaslandığındaoldukçadüşükbirsosyalyardım harcaması yaptığı görülmektedir. Tablo 8 de 2009 yılı SGK sosyal koruma harcamalarının toplamı olarak alınabilecek kalemler, bunların açıklama ve kaynaklarını vermektedir. Bu tabloya göre SGK sosyal koruma harcamaları 102,564,000,000YTL dir. 16 SosyalGüvenlikKurumu(SGK)EmekliSandığı,SosyalSigortalarKurumu(SSK)veBağkur unaynı çatıaltındatoplandığıkurumaverilenisimdir.sosyalgüvenlikkurumlarıyadakuruluşlarıdendiğinde SGKveİŞKURdüşünülmektedir. 23

24 İŞSİZLİKSİGORTASIFONUNUNHARCAMALARI İşsizlik sigortasının uygulanmasına ilişkin olarak primlerin ve cezaların toplanması ve İşsizlik Sigortası Fonu na aktarılmasından SGK; diğer her türlü işlemlerin yapılmasından da Türkiye İş Kurumu yetkili, görevli ve sorumlu tutulmuşlardır. Fon ungelirleri,primgelirleri,bütçekatkısıvefaizgelirlerindenoluşmaktadır(tablo 9a ve 9b). Hazine Müsteşarlığı bütçesinden aktarılan ve Tablo 5 te mükerrelik olmamasıiçinmerkeziyönetimsosyalkorumaharcamalarındandüştüğümüzrakam iletablo9 dagördüğümüzrakamaeşittir(1,048,000,000ytl). İşsizlik sigortası bir işyerinde çalışırken, kendi istek ve kusuru dışında işini kaybedenlere, uğradıkları gelir kayıplarını kısmen de olsa karşılayarak kendilerinin ve aile fertlerinin zor duruma düşmelerini önlemek amacıyla sigortacılık tekniği ile faaliyetgösteren,devlettarafındankurulanzorunlubirsigortakoludur. Fon un harcamalarının başında sigortalı işsizlere verilen ödenekler gelmektedir sayılı kanun ile sigortalı işsizlere meslek edindirme eğitimi için yapılacak harcamalardafon ungiderleriarasındasayılmaktadır.2008yılındaçıkarılan5763 sayılı kanunda Fon un aktif işgücü piyasası dahilinde kabul edilebilecek harcamalarınınkapsamıgenişletilmiştir.bukanunagöre sigortalıişsizlerveişkur a kayıtlıdiğerişsizlere;işbulma,danışmanlıkhizmetleri,meslekieğitim,işgücüuyum ve toplum yararına çalışma hizmetleri verilir ve işgücü piyasası araştırma ve planlama çalışmaları kapsamında yapılacak giderler İşsizlik Sigortası Fonu ndan karşılanır. Bu giderlerin yıllık miktarı, İşsizlik Sigortası primi olarak Fon a aktarılan Devlet payının yüzde otuzunu geçemez. Bu durumda sigortalı işsizlere yönelik tüm aktif piyasa işlemlerinin harcamaları Fon tarafından karşılanmakta ve Fon a devlet katkısının % 30 u kadarı İŞKUR tarafından yürütülen işsizlere yönelik aktif piyasa harcamaları için kullanılabilmektedir. Bu miktar Hazine tarafından İşsizlik Sigortası Fonu na atarılan miktarın (1,048,000,000 YTL) % 30 u (314,400,000 YTL) olmaktadır. İŞKUR unstratejikplanınagöreişkur un2009yılıtoplamgideri 118,000,000 YTL ( beklenmektedir. Bunun içinden personel harcamaları dışındaki tüm cari, mal ve hizmet alım giderleri ve sermaye transferleri dahil edildiğinde 53,906,061 YTL giderin tümü aktif işgücü piyasasına yönelik harcama olarak düşünülse bile, bu rakam,aktifpiyasaişlemlerineyönelikişsiziksigortasıfonutarafındanyapılabilecek miktarın yanında ihmal edilebilecek kadar küçüktür. Fon yetkililerinin belirttiğine göre5763sayılıkanunileberaber2009yılındanitibarensigortalıişsizyadaişkur a 24

25 kayıtlı işsizlere yönelik aktif işgücü harcamaları İşsizlik Sigortası Fonu nun harcamalarıiçindedüşünülebilir. İŞKUR Dünya Bankası ve AB fonlarını kullanarak aktif işgücüne yönelik faaliyetleri gerçekleştirmektedir. İŞKUR bütçesini hesabımızın dışında bıraktığımız için bu harcamalar tahminimizde yer almamaktadır. Ancak bu harcamaların Türkiye nin kamusosyalkorumaharcamalarınadahiledilmemesi,yöntembölümündetartışıldığı gibiessprosmetodolojisinegörede,birsorunyaratmayacaktır. İşsizliksigortasıgiderlerininiçineyenieklenengiderlerdenbirdiğeriİstihdamPaketi olarak bilinen 5763 sayılı İş Kanunu ile belirlenmektedir. Buna göre, yaş arasında olanlar ile yaş şartı aranmaksızın 18 yaşından büyük kadınların, işyerinin mevcutistihdamsayısınaekolarakyeniistihdamşeklindeişealınmalarıhalinde,bu kişilere ait işveren primleri yıllar itibariyle çeşitli oranlarda İşsizlik Sigortası Fonu tarafındankarşılanaraksgk yaaktarılacaktır.ayrıca5763sayılıişkanunuuyarınca, GAPprojesikapsamındakiyatırımlardakullanılmaküzere,Fon unfaizgelirinindevlet 25

26 katkısı payına tekabül eden kısmı İşsizlik Sigortası Fonu ndan Merkezi Yönetim bütçesine aktarılmaktadır (DPT, 2009 Yılı Programı) sayılı kanun ile İşsizlik SigortasıKanunu naeklenenbirdiğerharcamakalemisigortalısayılankişilerihizmet akdine tâbi olarak çalıştıran işverenin iflas vb. nedenleriyle ödeme güçlüğüne düştüğü hallerde geçerli olmak üzere, oluşturulan ücret garanti fonundan çeşitli ödemeleryapılabilmesidir. Aktif işgücü piyasasına yönelik harcamalar, ücret garanti fonu ödemeleri ve yeni istihdam paketi kapsamında yapılan harcamalar sosyal koruma harcaması olarak kabul edilebilir. Ancak GAP içinmerkezi Yönetim bütçesineaktarılan para kalkınma için gerekli olan yatırımları yönelik olduğu ve sosyal koruma kapsamından düşülmemelidir.neyazıkkiişsizlikfonu ndanyapılanharcamalarıniçindengapiçin yapılan harcamayı ayırmak oldukça zor. Çünkü Bütçe Gerekçesi nde İşsizlik Fonu rakamı verilmiyor, DPT tarafından yayımlanan ve 2009 tahminini de içeren tabloda (DPT,2009YılıProgramısf.68)harcamalarıniçindeGAP ayapılanaktarmalarayrı bir kalem olarak gösterilmiyor. Ancak DPT aynı kaynakta, GAP a yönelik yapılan transferin2008ve2009rakamlarınımetiniçindebelirtiyor.ancak2010ve2011için rakamlarınıyayınlanmışolarakbulmakmümkünolmadığındanburakamlardpt den talepedilerekalınmıştır. Tablo 10 İsşizlik Sigortası Fonu ndan yapılan sosyal koruma harcaması kapsamında sayılabilecek giderler, bunların açıklamaları ve kaynaklar ile ilgili özet bilgileri vermektedir.butabloyagöre2009yılındaişsizliksigortasıfonu ndan1,723,000,000 YTLharcamayapılacaktır. 26

27 SOSYALYARDIMVEDAYANIŞMAYITEŞVİKFONUNUNHARCAMALARI Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu (SYDTF) tarihinde yürürlüğe giren 3294 sayılı Sosyal Yardımlaşma ve Dayanışmayı Teşvik Kanunu ile kurulmuştur yılında yürürlüğe giren 5263 sayılı kanun ile Fon Genel Sekreterliği, Başbakanlığa bağlı bir Genel Müdürlük olarak teşkilatlandırılmıştır. Sosyal Yardımlaşma ve Dayanışma Genel Müdürlüğü (SYDGM) il ve ilçelerdeki faaliyetlerinitürkiyeçapında931ilveilçedeherildevaliveherilçedekaymakam başkanlığında oluşturulmuş Sosyal Yardımlaşma ve Dayanışma Vakıfları aracılığıyla yürütülmektedir. Fonun gelirleri, esas olarak vergi gelirlerinden ayrılan paylar, trafik cezalarının %50 si,rtükgelirlerinin%15,vediğerbağışveyardımlardanoluşmaktadır. Maliye Bakanlığı nın ödenek cetvellerinden görülebileceği gibi, 2008 yılı için 2,037,888,054YTLolanfongelirlerinin1,642,390,000YTL sigelirdenayrılanpaylar başlığı altında Maliye Bakanlığı Muhasebat Genel Müdürlüğü nden fonksiyonel sınıflandırmaya göre Genel Kamu Hizmetleri başlığı altında fona aktarılmaktadır. Fonlara Merkezi Yönetim bütçesinden başka bir transfer öngörülmemektedir. Gelir olarak kalan 395,498,054 YTL ise yukarıda sayılan diğer gelirlerden elde edilmektedir. SYDTF Stratejik planına göre Fonun gelirlerinin% 88.5 i vergilerden gelir payı, %8.7 si ise trafik ( cezalarından gelmektedir. Paragrafın başında değinildiği gibi, gelirlerden ayrılan miktar daha önce Merkezi Yönetim idarelerinin harcamalarının fonksiyonel sınıflandırmaya göre Sosyal Güvenlik ve Sosyal Yardım harcamaları kaleminin içindeyeralmadığıiçinmükerrelikyoktur. SYDTF nda toplanan kaynak, Fon Kurulu kararları ve Genel Müdürlük eliyle ülke 27

28 genelindekurulubulunan931vakfaaktarılmakta,bukaynaklarınyanısıravakıfların kendi gelirleri de kullanılarak, ihtiyaç sahibi yoksul vatandaşlara ayni ve nakdi yardımlarulaştırılmaktadır.vakıflar ıngelirleri,sydtf danaktarılanmiktardışında fitre zekat kurban yardımları ve işletme ve iştiraklerden elde edilecek gelirlerden oluşmaktadır. SYDGM, daha önce belirtildiği gibi Merkezi Yönetim in Genel Bütçeli idarelerden birisidir ve SYDGM nin harcamalarının % fonksiyonel dağılıma göre Sosyal Güvenlik ve Sosyal Yardım harcamaları kaleminde kabul edilmişitir (bkz. Tablo 5). Dolayısıyla Fon bütçesinde yer almamakta ve mükerrelik olmamaktadır. SYDTF nungiderleriçeşitlibaşlıklaraltındaderlenebilir: Aile ve Sağlık yardımları: Ekonomik yoksulluk içinde bulunan kimselere bayramlarınöncesindeverilengıdayadımları,yakacakyardımları 17,oturulamayacak kadarkötüdurumdaevlerdebarınanmuhtaçkimselerebakımveonarımiçinyapılan ayni ve nakdi yardımlar, sosyal güvencesi olmayan ve yeşil kart almaya hak kazanamayan vatandaşların ödeme güçlerini aşan sağlık harcamalarının karşılanmasını içeren yardımlar, 18 yoksul anne adaylarına kendilerinin ve çocuklarının düzenli sağlık kontrollerini yaptırmaları şartıyla yapılan şartlı nakit transferleri. Eğitim yardımları: Dar gelirli ailelerin çocukları için önlük, çanta ve kırtasiye gibi okulihtiyaçlarınınkarşılanmasıaktarılankaynak,taşımalıeğitimilemerkezetaşınan yoksulçocuklaraverilenöğleyemeği,yoksulailelereçocuklarınıdüzenliolarakokula göndermeleri şartıyla her ay verilen eğitim yardımı, taşımalı sistem dışında kalan ilköğretim ve ortaöğretim öğrencilerinin ulaşım, barınma vb. ihtiyaçlarına yönelik verilendestekler.tümbuyardımlardoğrudanyoksulalilere/çocuklarayönelikiken bir tek değişik uygulama bulunmaktadır. Bu uygulama eğitim öğretim yılından itibaren kaynağı Fon dan aktarılmak suretiyle MEB tarafından ilköğretim öğrencilerininkitaplarıücretsizverilmesivebukapsamdaayrılankaynakmillieğitim Bakanlığı'nadoğrudanaktarılmasıdır. Özürlülülere yönelik yardımlar: Sosyal güvenceden yoksun özürlü kimselerin toplumauyumunukolaylaştıracakhertürlüaraçgereçihtiyaçlarınınkarşılanmasına 17 MaliyetiTKİtarafındankarşılanmaktadır.Bkz.Tablo5. 18 Yeşilkartsahibiyoksullaraverilensağlıkyardımlarıise2005yılındanitibarenSağlıkBakanlığı na devredilmiştir 28

29 yönelik sosyal yardımlar ve özürlü öğrencilerin ücretsiz taşınmasına yönelik özürlülereyapılanyardımlar. Özelamaçlıyardımlar:Aşevi,yadadoğalafet,yangınvb.mağdurlarınayönelikacil ihtiyaçyardımlarınıkapsayanözelamaçlıyardımlar. Tüm bu yardımların arasında eğitime yönelik yardımların katılıp katılamayacağı tartışma konusudur. SYDF den eğitime yönelik yapılan harcamaların genellikle yoksul ve muhtaç ailelerini çocuklarına yönelik olması bu hizmetlerin özel hizmet olarak kabul edilip sosyal koruma içinde sayılmasını beraberinde getirebilir. Ancak ücretsiz kitap dağıtılması için Milli Eğitim Bakanlığı na devredilen kaynak genel bir hizmet olup toplumun tüm kesimlerine yöneliktir. ESSPROS yöntemine göre sosyal korunmaharcamasınakatılmamasıgerekir. Eğitimharcamalarınıdahiledereksosyalkorumaharcamalarını,ESSPROSyöntemine oranla, biraz yüksek hesaplamış olacağımızı belirtmemiz gerekir. Bu oranın ne olduğunu görebilmek için Fon un harcamalarının yardım türlerine göre dağılımını incelemekte yarar var. SYDTF nin Stratejik planında alt harcamalar ( yılı içinverilmektedir.sydtf nin2007harcamalarının%20.9 uperiyodikyardımlara,% 0.5 i sağlık yardımlarına, % 33.4 ü eğitim yardımlarına (% 14,8 i ücretsiz kitap yardımlarına),%10.9 uprojedesteklerine,%11.0 ıgıdavediğersosyalyardımlara,% 23.2 si şartlı nakit harcamalarına gitmektedir. Ancak yılları için planlananharcamalarınbutüraltkalemleridegösterecekşekildeyapılmışbiryayın bulunmamaktadır. Bu durumda SYDTF nin tüm harcamalarını sosyal koruma harcamaları kapsamında kabul ederek, Tablo 12 deki 1,908,447,256 YTL lik miktarın en az %15 i en çok % 30 u kadar fazla sosyal koruma harcaması hesabı yapmışolduğumuzsöylenebilir.toplamsosyalkorumaharcamasıiçindebuorançok önemsizdir(bkz.tablo13). 29

30 YILI İÇİN KANUNLAŞAN SOSYAL KORUMA HARCAMALARI VE SOSYALKORUMAHARCAMALARIİLEKARŞILAŞTIRILMASI Bubölümde,biröncekibölümdeheridareiçinayrıayrıoluşturulmuşsosyalkoruma harcamaları tek bir tablo halinde verilerek Genel Devlet bütçesi kapsamındaki idarelerin sosyal koruma harcamaları bir arada, toplam ve GSYH ya oran olarak gösterilecektir. Tablo 13, 2009 yılı için Genel Devlet toplam sosyal koruma harcamasınıvermekte,tablo14 teisebutablodayeralantümkaynaklarınayrıntılı açıklamasıyeralmaktadır. Tablo 13 te, toplam Genel Devlet kapsamındaki idarelerin toplam sosyal koruma harcamaları 2009 yılı için 122,390,495,341 YTL ve GSYH nın % i olarak hesaplanmaktadır.buveriler2009yılıbütçesininkabulüilekanunlaşmışverileridir. 2009sonundagerçekleşmişverileryayınlandığındaplanlananvegerçekleşenveriler karşılaştırılarak hükümetin uygulamalarıyla planları arasındaki fark görülebilecektir 19. Bu çalışmanın amacı hükümetin ileriye yönelik sosyal korunma için ayıracağı miktarlarıartırılmasıyönündeetkietmekolduğuiçin,gerçekleşmişverileriizlemenin ötesinde planlanan verileri izlemek önem kazanmaktadır. Ancak 2009 yılı için 2010 yılı başında yayınlanan gerçekleşmiş verileri kullanarak bir karşılaştırma yaptığımızdadahaöncekiyıllardaolandandahaciddibirsapmaolacağınıgöreceğiz. Bunun nedeni 2009 yılının ekonomik kriz yılı olacağı, dolayısıyla kriz öncesinde oluşturulan planlarda yer alan GSYH artışı ve vergi gelirleri artışının planlananın altındakalmasıolasılığıdır. Ancak 2010 yılının başında, 2009 yılı gerçekleşmiş bütçe harcamaları yayınlandığında,2009yılıiçinplanlanansosyalkorumaharcamalarıilegerçekleşen sosyalkorumaharcamlarınıkarşılaştırırkenbirnoktayıdahagörmüşolacağız:krizin yükü ne kadar sosyal koruma harcamalarına yüklenecektir? Diğer kalemlere göre sosyal koruma için ayrılan kalemlerde ne oranda bir kısıtlama olacaktır? Şimdiden şunusöyleyebiliriz/bekleyebiliriz:krizdönemindeyaşananyoksullukveişsizlikdaha önceki yıllara göre artış göstereceği için planlanan sosyal koruma harcamalarından dahayüksekbirharcamagerçekleşmelidir. 19 EK3 tetürkiye ninsosyalkorumaharcamalarınıhesabınıyapanikiçalışmadaeldeedilensonuçlar buçalışmadaeldeedilensonuçlarlakarşılaştırılmaktadır. 30

Türkiye de Sosyal Koruma Harcamaları: 2006-2015

Ekim 2015 Türkiye de Sosyal Koruma Harcamaları: 2006-2015 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik, çocuk,

Ekim 2015 Türkiye de Sosyal Koruma Harcamaları: 2006-2015 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik, çocuk,

Türkiye de Sosyal Koruma Harcamaları: 2006-2013

Haziran 2012 Türkiye de Sosyal Koruma Harcamaları: 2006-2013 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik,

Haziran 2012 Türkiye de Sosyal Koruma Harcamaları: 2006-2013 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik,

İSTİHDAM FAALİYETLERİ

İSTİHDAM FAALİYETLERİ Aktif İstihdam Politikaları Pasif İstihdam Politikaları Girişimcilik Programları İşsizlik Sigortası İşbaşı Eğitim Programları Ücret Garanti Fonu Toplum Yararına Çalışma Programları

İSTİHDAM FAALİYETLERİ Aktif İstihdam Politikaları Pasif İstihdam Politikaları Girişimcilik Programları İşsizlik Sigortası İşbaşı Eğitim Programları Ücret Garanti Fonu Toplum Yararına Çalışma Programları

TEMEL BÜTÇE OKUMA YAZMA KILAVUZU

İSTANBULBİLGİÜNİVERSİTESİ STKEĞİTİMVEARAŞTIRMABİRİMİ *** STKÇalışmaları EğitimKitapları BütçeİzlemeDizisino1 TEMELBÜTÇE OKUMAYAZMA KILAVUZU NurhanYentürk HAZİRAN2009 1 STKÇalışmaları EğitimKitaplarıBütçeİzlemeDizisi

İSTANBULBİLGİÜNİVERSİTESİ STKEĞİTİMVEARAŞTIRMABİRİMİ *** STKÇalışmaları EğitimKitapları BütçeİzlemeDizisino1 TEMELBÜTÇE OKUMAYAZMA KILAVUZU NurhanYentürk HAZİRAN2009 1 STKÇalışmaları EğitimKitaplarıBütçeİzlemeDizisi

ASKERİ VE İÇ GÜVENLİK HARCAMALARINI İZLEME KILAVUZU

İSTANBULBİLGİÜNİVERSİTESİ STKEĞİTİMVEARAŞTIRMABİRİMİ *** STKÇalışmaları EğitimKitapları BütçeİzlemeDizisino4 ASKERİVEİÇGÜVENLİK HARCAMALARINIİZLEME KILAVUZU 2009 2010 2011 NurhanYentürk MAYIS2009 STKÇalışmaları

İSTANBULBİLGİÜNİVERSİTESİ STKEĞİTİMVEARAŞTIRMABİRİMİ *** STKÇalışmaları EğitimKitapları BütçeİzlemeDizisino4 ASKERİVEİÇGÜVENLİK HARCAMALARINIİZLEME KILAVUZU 2009 2010 2011 NurhanYentürk MAYIS2009 STKÇalışmaları

Güncelleme Notu. Nurhan Yentürk

Ağustos 2015 Türkiye de Đç Güvenlik Harcamaları: 2006-2014 Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında geçtiğimiz yıllarda gençlik,

Ağustos 2015 Türkiye de Đç Güvenlik Harcamaları: 2006-2014 Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında geçtiğimiz yıllarda gençlik,

ORTA VADELİ PROGRAM

T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak 2016 T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak

T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak 2016 T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak

Milletvekillerine mektup yazdı

Milletvekillerine mektup yazdı 05 Nisan 2011 11:05 Kamu Harcamalarını İzleme Platformu, gözlem sonuçlarını milletvekillerine gönderdiği mektupla paylaştı. Paylaş İki yıldır kamu harcamalarını izleyen 52

Milletvekillerine mektup yazdı 05 Nisan 2011 11:05 Kamu Harcamalarını İzleme Platformu, gözlem sonuçlarını milletvekillerine gönderdiği mektupla paylaştı. Paylaş İki yıldır kamu harcamalarını izleyen 52

İŞSİZLİK SİGORTASI HİZMETLERİ

İŞSİZLİK SİGORTASI HİZMETLERİ Kendi istek ve kusuru dışında işsiz kalan sigortalılardan; hizmet akdinin sona erdiği tarihi izleyen günden itibaren 30 gün içinde İŞKUR birimlerine veya elektronik ortamda

İŞSİZLİK SİGORTASI HİZMETLERİ Kendi istek ve kusuru dışında işsiz kalan sigortalılardan; hizmet akdinin sona erdiği tarihi izleyen günden itibaren 30 gün içinde İŞKUR birimlerine veya elektronik ortamda

BİLGİ NOTU. Türkiye de Kamu Kaynaklarından Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler

Ocak 2018 BİLGİ NOTU Türkiye de Kamu Kaynaklarından Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler Nurhan Yentürk 1 STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında

Ocak 2018 BİLGİ NOTU Türkiye de Kamu Kaynaklarından Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler Nurhan Yentürk 1 STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında

GSYH

İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler 3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla) 4 TABLO 3: Kaynaklar-Harcamalar Dengesi (1998 Fiyatlarıyla)

İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler 3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla) 4 TABLO 3: Kaynaklar-Harcamalar Dengesi (1998 Fiyatlarıyla)

Ocak 2019 Dönemi Bütçe Gerçekleşmeleri

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

Haziran 2017 Dönemi Bütçe Gerçekleşmeleri. Ocak-Haziran 2017 Dönemi Bütçe Gerçekleşmeleri

217 217 Dönemi Gerçekleşmeleri 216 yılı ayında 7,9 milyar TL açık veren bütçe, 217 yılı ayında 13,7 milyar TL açık vermiştir. 216 yılı ayında 5,7 milyar TL faiz dışı açık verilmiş iken 217 yılı ayında

217 217 Dönemi Gerçekleşmeleri 216 yılı ayında 7,9 milyar TL açık veren bütçe, 217 yılı ayında 13,7 milyar TL açık vermiştir. 216 yılı ayında 5,7 milyar TL faiz dışı açık verilmiş iken 217 yılı ayında

ÖZET. Ağustos 2016 Dönemi Bütçe Gerçekleşmeleri

2016 AĞUSTOS ÖZET 2016 Dönemi Gerçekleşmeleri 2015 yılı ayında 5,2 milyar TL fazla veren bütçe, 2016 yılı ayında 3,6 milyar TL fazla vermiştir. 2015 yılı ayında 8,9 milyar TL faiz dışı fazla verilmiş iken

2016 AĞUSTOS ÖZET 2016 Dönemi Gerçekleşmeleri 2015 yılı ayında 5,2 milyar TL fazla veren bütçe, 2016 yılı ayında 3,6 milyar TL fazla vermiştir. 2015 yılı ayında 8,9 milyar TL faiz dışı fazla verilmiş iken

ÖZET. Kasım 2016 Dönemi Bütçe Gerçekleşmeleri

216 KASIM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 798 milyon TL fazla veren bütçe, 216 yılı ayında 1 milyar TL fazla vermiştir. 215 yılı ayında 4,7 milyar TL faiz dışı fazla verilmiş iken 216 yılı

216 KASIM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 798 milyon TL fazla veren bütçe, 216 yılı ayında 1 milyar TL fazla vermiştir. 215 yılı ayında 4,7 milyar TL faiz dışı fazla verilmiş iken 216 yılı

İŞKUR DESTEKLERİ NEVŞEHİR TİCARET VE SANAYİ ODASI

İŞKUR DESTEKLERİ NEVŞEHİR TİCARET VE SANAYİ ODASI İŞKUR DESTEKLERİ A. AKTİF İSTİHDAM POLİTİKALARI Aktif İstihdam Politikaları İş Birliği Yapılan Kurum/Kuruluşlar: Milli Eğitim Bakanlığına Bağlı Eğitim

İŞKUR DESTEKLERİ NEVŞEHİR TİCARET VE SANAYİ ODASI İŞKUR DESTEKLERİ A. AKTİF İSTİHDAM POLİTİKALARI Aktif İstihdam Politikaları İş Birliği Yapılan Kurum/Kuruluşlar: Milli Eğitim Bakanlığına Bağlı Eğitim

T.C. KALKINMA BAKANLIĞI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2012

T.C. KALKINMA BAKANLIĞI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2012 17 EKİM 2011 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 TABLO 2: Kaynaklar-Harcamalar

T.C. KALKINMA BAKANLIĞI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2012 17 EKİM 2011 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 TABLO 2: Kaynaklar-Harcamalar

Ekim 2014. Sayın Milletvekili

Ekim Sayın Milletvekili Bu yıl, 52 sivil toplum kuruluşu ve sivil oluşumun üye olduğu Kamu Harcamalarını İzleme Platformu olarak sizlere bu mektubu yazıyoruz. Bizler 2010 yılından beri kamu harcamalarını

Ekim Sayın Milletvekili Bu yıl, 52 sivil toplum kuruluşu ve sivil oluşumun üye olduğu Kamu Harcamalarını İzleme Platformu olarak sizlere bu mektubu yazıyoruz. Bizler 2010 yılından beri kamu harcamalarını

T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR

T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 İÇİNDEKİLER GENEL

T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 İÇİNDEKİLER GENEL

ÖZET. Eylül 2016 Dönemi Bütçe Gerçekleşmeleri

216 EYLÜL ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 14,1 milyar TL açık veren bütçe, 216 yılı ayında 16,9 milyar TL açık vermiştir. 215 yılı ayında 7,7 milyar TL faiz dışı açık verilmiş iken 216

216 EYLÜL ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 14,1 milyar TL açık veren bütçe, 216 yılı ayında 16,9 milyar TL açık vermiştir. 215 yılı ayında 7,7 milyar TL faiz dışı açık verilmiş iken 216

ÖZET. Ekim 2016 Dönemi Bütçe Gerçekleşmeleri

216 EKİM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 7,2 milyar TL fazla veren bütçe, 216 yılı ayında 14 milyon TL açık vermiştir. 215 yılı ayında 9,9 milyar TL faiz dışı fazla verilmiş iken 216 yılı

216 EKİM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 7,2 milyar TL fazla veren bütçe, 216 yılı ayında 14 milyon TL açık vermiştir. 215 yılı ayında 9,9 milyar TL faiz dışı fazla verilmiş iken 216 yılı

T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR

T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 İÇİNDEKİLER GENEL

T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 İÇİNDEKİLER GENEL

İŞSİZLİK SİGORTASI HİZMETLERİ. İşsizlik Sigortası Ödemeleri

İŞSİZLİK SİGORTASI HİZMETLERİ Kendi istek ve kusuru dışında işsiz kalan sigortalılardan; hizmet akdinin sona erdiği tarihi izleyen günden itibaren 30 gün içinde İŞKUR birimlerine veya elektronik ortamda

İŞSİZLİK SİGORTASI HİZMETLERİ Kendi istek ve kusuru dışında işsiz kalan sigortalılardan; hizmet akdinin sona erdiği tarihi izleyen günden itibaren 30 gün içinde İŞKUR birimlerine veya elektronik ortamda

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

STK lar İçin Sosyal Koruma Harcamalarını İzleme Kılavuzu

STK lar İçin Sosyal Koruma Harcamalarını İzleme Kılavuzu NURHAN YENTÜRK Sosyal Koruma Harcamalarını İzleme Kılavuzu Nurhan Yentürk İstanbul Bilgi Üniversitesi Yayınları 389 STK Çalışmaları - Eğitim Kitapları

STK lar İçin Sosyal Koruma Harcamalarını İzleme Kılavuzu NURHAN YENTÜRK Sosyal Koruma Harcamalarını İzleme Kılavuzu Nurhan Yentürk İstanbul Bilgi Üniversitesi Yayınları 389 STK Çalışmaları - Eğitim Kitapları

İşsizlik Sigortası. Türkiye İş Kurumu Genel Müdürlüğü İşsizlik Sigortası Dairesi Başkanlığı

İşsizlik Sigortası Türkiye İş Kurumu Genel Müdürlüğü İşsizlik Sigortası Dairesi Başkanlığı İşsizlik Sigortası Tanım İşsizlik sigortası kapsamında verilen hizmetler İşsizlik Ödeneğinden Yararlanma Koşulları

İşsizlik Sigortası Türkiye İş Kurumu Genel Müdürlüğü İşsizlik Sigortası Dairesi Başkanlığı İşsizlik Sigortası Tanım İşsizlik sigortası kapsamında verilen hizmetler İşsizlik Ödeneğinden Yararlanma Koşulları

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

Değerlendirme Notu/6 03.12.2014

Değerlendirme Notu/6 03.12.2014 2015 YILI MERKEZİ YÖNETİM BÜTÇESİ NE GETİRİYOR? Mahmut Esen 1 Sayamadığınız, ölçemediğiniz hesaplayamadığınız olayları tanıyamazsınız. Galileo Galilei ÖZET Merkezi Yönetim

Değerlendirme Notu/6 03.12.2014 2015 YILI MERKEZİ YÖNETİM BÜTÇESİ NE GETİRİYOR? Mahmut Esen 1 Sayamadığınız, ölçemediğiniz hesaplayamadığınız olayları tanıyamazsınız. Galileo Galilei ÖZET Merkezi Yönetim

T.C. BOZOK ÜNİVERSİTESİ

T.C. BOZOK ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2016 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1

T.C. BOZOK ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2016 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1

OCAK-EYLÜL 2008 YEREL YÖNETİM KONSOLİDE BÜTÇE PERFORMANSI GERÇEKLEŞMELERİ: YEREL YÖNETİMLER MALİ PERFORMANSINDAKİ BOZULMA DEVAM ETMEKTEDİR

OCAK-EYLÜL 2008 YEREL YÖNETİM KONSOLİDE BÜTÇE PERFORMANSI GERÇEKLEŞMELERİ: YEREL YÖNETİMLER MALİ PERFORMANSINDAKİ BOZULMA DEVAM ETMEKTEDİR Doç. Dr. H. Hakan YILMAZ Ocak 2009 I. YEREL YÖNETİMLERİN BÜTÇE

OCAK-EYLÜL 2008 YEREL YÖNETİM KONSOLİDE BÜTÇE PERFORMANSI GERÇEKLEŞMELERİ: YEREL YÖNETİMLER MALİ PERFORMANSINDAKİ BOZULMA DEVAM ETMEKTEDİR Doç. Dr. H. Hakan YILMAZ Ocak 2009 I. YEREL YÖNETİMLERİN BÜTÇE

2012 yılı merkezi yönetim bütçesine bakış

Değişmeyen yapısal sorunlar ışığında 2012 yılı merkezi yönetim bütçesine bakış GİRİŞ Bütçe, öncelikle yürütme organının kamunun ihtiyaçlarını belirlemesi ve bunların karşılanması için halktan toplanacak

Değişmeyen yapısal sorunlar ışığında 2012 yılı merkezi yönetim bütçesine bakış GİRİŞ Bütçe, öncelikle yürütme organının kamunun ihtiyaçlarını belirlemesi ve bunların karşılanması için halktan toplanacak

T.C. KALKINMA BAKANLIĞI 2016 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR

T.C. KALKINMA BAKANLIĞI 2016 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 OCAK 2016 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 3 TABLO 2:

T.C. KALKINMA BAKANLIĞI 2016 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 OCAK 2016 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 3 TABLO 2:

Sivil toplum KAMU HARCAMALARINI İZLİYOR

5 Kasım 2010, Cuma Sivil toplum KAMU HARCAMALARINI İZLİYOR Sivil toplum kuruluşlarının bir araya gelerek oluşturduğu Kamu Harcamalarını İzleme Platformu, 2011 yılı bütçe görüşmelerini yakından takip ederken,

5 Kasım 2010, Cuma Sivil toplum KAMU HARCAMALARINI İZLİYOR Sivil toplum kuruluşlarının bir araya gelerek oluşturduğu Kamu Harcamalarını İzleme Platformu, 2011 yılı bütçe görüşmelerini yakından takip ederken,

ĠġSĠZLĠK SĠGORTASI HĠZMETLERĠ. ĠĢsizlik Sigortası Ödemeleri

ĠġSĠZLĠK SĠGORTASI HĠZMETLERĠ Kendi istek ve kusuru dışında işsiz kalan sigortalılardan; hizmet akdinin sona erdiği tarihi izleyen günden itibaren 30 gün içinde İŞKUR birimlerine veya elektronik ortamda

ĠġSĠZLĠK SĠGORTASI HĠZMETLERĠ Kendi istek ve kusuru dışında işsiz kalan sigortalılardan; hizmet akdinin sona erdiği tarihi izleyen günden itibaren 30 gün içinde İŞKUR birimlerine veya elektronik ortamda

SAĞLIK HİZMETLERİNİN FİNANSMANI

EK-18 SAĞLIK HİZMETLERİNİN FİNANSMANI Türk sağlık sisteminin temel özelliklerinden biri, gerek hizmet sunumu, gerekse finansmanı açısından farklı rejimlerden oluşmuş olmasıdır. Sağlık hizmetleri bir yandan

EK-18 SAĞLIK HİZMETLERİNİN FİNANSMANI Türk sağlık sisteminin temel özelliklerinden biri, gerek hizmet sunumu, gerekse finansmanı açısından farklı rejimlerden oluşmuş olmasıdır. Sağlık hizmetleri bir yandan

ŞUBAT 2013 DÖNEMİ 2012 YILI ŞUBAT AYINDA 2,6 MİLYAR TL AÇIK VEREN BÜTÇE, 2013 YILI ŞUBAT AYINDA 1,4 MİLYAR TL AÇIK VERMİŞTİR.

ŞUBAT 213 DÖNEMİ 212 YILI ŞUBAT AYINDA 2,6 MİLYAR TL AÇIK VEREN BÜTÇE, 213 YILI ŞUBAT AYINDA 1,4 MİLYAR TL AÇIK VERMİŞTİR. 212 YILI ŞUBAT AYINDA 6 MİLYAR TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 213 YILI ŞUBAT

ŞUBAT 213 DÖNEMİ 212 YILI ŞUBAT AYINDA 2,6 MİLYAR TL AÇIK VEREN BÜTÇE, 213 YILI ŞUBAT AYINDA 1,4 MİLYAR TL AÇIK VERMİŞTİR. 212 YILI ŞUBAT AYINDA 6 MİLYAR TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 213 YILI ŞUBAT

KURUL KARARI ORTA VADELİ MALİ PLAN (2010-2012)

") 18 Eylül 2009 CUMA Resmî Gazete Sayı : 27353 KURUL KARARI Yüksek Planlama Kurulundan: Tarih : 17/9/2009 Karar No : 2009/29 Konu : Orta Vadeli Mali Plan. Yüksek Planlama Kurulunca; Maliye Bakanlığının 14/9/2009

18 Eylül 2009 CUMA Resmî Gazete Sayı : 27353 KURUL KARARI Yüksek Planlama Kurulundan: Tarih : 17/9/2009 Karar No : 2009/29 Konu : Orta Vadeli Mali Plan. Yüksek Planlama Kurulunca; Maliye Bakanlığının 14/9/2009

İŞSİZLİK SİGORTASI. İşsizlik Sigortası Ödemeleri

İŞSİZLİK SİGORTASI Kendi istek ve kusuru dışında işsiz kalan sigortalılardan; hizmet akdinin sona erdiği tarihi izleyen günden itibaren 30 gün içinde İŞKUR birimlerine veya elektronik ortamda www.iskur.gov.tr

İŞSİZLİK SİGORTASI Kendi istek ve kusuru dışında işsiz kalan sigortalılardan; hizmet akdinin sona erdiği tarihi izleyen günden itibaren 30 gün içinde İŞKUR birimlerine veya elektronik ortamda www.iskur.gov.tr

Maliye Bakanlığı (BÜMKO) 190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il

190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il") OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

T.C. AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI

Sayın Veliler, Şartlı Nakit Transferi(ŞNT), yani halk arasında bilinen ismiyle Öğrenci Parası ya da Çocuk Parası ekonomik güçlükler nedeniyle temel sağlık ve eğitim hizmetlerinden yararlanamayan; herhangi

Sayın Veliler, Şartlı Nakit Transferi(ŞNT), yani halk arasında bilinen ismiyle Öğrenci Parası ya da Çocuk Parası ekonomik güçlükler nedeniyle temel sağlık ve eğitim hizmetlerinden yararlanamayan; herhangi

MALİ TAKVİM OCAK. - Maliye Bakanlığınca (BÜMKO) ayrıntılı harcama programı vizeleri yapılır.

ayrıntılı harcama programı vizeleri yapılır.") MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

SAĞLIK SEKTÖRÜNÜN MEVCUT DURUMU

EK-22 SAĞLIK SEKTÖRÜNÜN MEVCUT DURUMU 1. Yasal Düzenlemeler, Amaçlar, İlke ve Politikalar Türkiye de sağlık hizmetleri çok çeşitli mevzuatlara dayalı olarak çeşitli kuruluşlar tarafından ayrı ayrı verilmektedir.

EK-22 SAĞLIK SEKTÖRÜNÜN MEVCUT DURUMU 1. Yasal Düzenlemeler, Amaçlar, İlke ve Politikalar Türkiye de sağlık hizmetleri çok çeşitli mevzuatlara dayalı olarak çeşitli kuruluşlar tarafından ayrı ayrı verilmektedir.

(31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)

Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)") (31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Maliye Bakanlığından : Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) 1. Giriş Bilindiği üzere, 24/12/2003 tarihli

(31.12.2005 tarih ve 26040 4. Mükerrer Sayılı Resmi Gazete de yayımlanmıştır) Maliye Bakanlığından : Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) 1. Giriş Bilindiği üzere, 24/12/2003 tarihli

TÜRKİYE İŞ KURUMU GENEL MÜDÜRLÜĞÜ

TÜRKİYE İŞ KURUMU GENEL MÜDÜRLÜĞÜ 1 SUNUM PLANI İşe Yerleştirme Hizmetleri İstihdam Teşvikleri Kısa Çalışma Ödeneği 2 İŞE YERLEŞTİRME HİZMETLERİ 3 İŞE YERLEŞTİRME HİZMETLERİ İş arayanların kayıtlarının

TÜRKİYE İŞ KURUMU GENEL MÜDÜRLÜĞÜ 1 SUNUM PLANI İşe Yerleştirme Hizmetleri İstihdam Teşvikleri Kısa Çalışma Ödeneği 2 İŞE YERLEŞTİRME HİZMETLERİ 3 İŞE YERLEŞTİRME HİZMETLERİ İş arayanların kayıtlarının

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde,

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde,

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

GALATASARAY ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GALATASARAY ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 6682 sayılı 2016 Yılı Merkezi Yönetim Bütçe Kanunu 16.03.2016 tarihli ve 29655 Mükerrer sayılı Resmi Gazete de yayımlanarak

GALATASARAY ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 6682 sayılı 2016 Yılı Merkezi Yönetim Bütçe Kanunu 16.03.2016 tarihli ve 29655 Mükerrer sayılı Resmi Gazete de yayımlanarak

DEVLET PLANLAMA TEŞKİLATI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2006

DEVLET PLANLAMA TEŞKİLATI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2006 17 EKİM 2005 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa TABLO 1: Büyüme...3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla)...4

DEVLET PLANLAMA TEŞKİLATI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2006 17 EKİM 2005 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa TABLO 1: Büyüme...3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla)...4

sosyal politikalar;vatandaşların asgari gelirlerini,sağlık,barınma ve eğitimi haklarını koruma altına alır. Refah devletinin 2.Dünya Savaşı ve 1970

SOSYAL POLİTİKALAR REFAH DEVLETİN TARİHSEL DEĞİŞİMİ sosyal politikalar;vatandaşların asgari gelirlerini,sağlık,barınma ve eğitimi haklarını koruma altına alır. Refah devletinin 2.Dünya Savaşı ve 1970 ler

SOSYAL POLİTİKALAR REFAH DEVLETİN TARİHSEL DEĞİŞİMİ sosyal politikalar;vatandaşların asgari gelirlerini,sağlık,barınma ve eğitimi haklarını koruma altına alır. Refah devletinin 2.Dünya Savaşı ve 1970 ler

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI BÜTÇE UYGULAMA SONUÇLARI

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI BÜTÇE UYGULAMA SONUÇLARI Ekonomik sınıflama bazında bütçenin oransal dağılımı harcama durumu hizmet transferi 4.. 3.5. 3.. 2.5. 2.. 1.5. 1.. 5. hiz met transferi

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI BÜTÇE UYGULAMA SONUÇLARI Ekonomik sınıflama bazında bütçenin oransal dağılımı harcama durumu hizmet transferi 4.. 3.5. 3.. 2.5. 2.. 1.5. 1.. 5. hiz met transferi

Maliye Bakanlığı Tebliğin Adı. Kurum

Resmi Gazete Tarihi: 31.12.2005 Resmi Gazete Sayısı: 26040 Maliye Bakanlığı Tebliğin Adı Harcama Yetkilileri Hakkında Genel Tebliğ Tebliğ No (Seri No: 1) Resmî Gazete Tarihi 31/12/2005 Resmî Gazete Sayısı

Resmi Gazete Tarihi: 31.12.2005 Resmi Gazete Sayısı: 26040 Maliye Bakanlığı Tebliğin Adı Harcama Yetkilileri Hakkında Genel Tebliğ Tebliğ No (Seri No: 1) Resmî Gazete Tarihi 31/12/2005 Resmî Gazete Sayısı

ŞUBAT YILI ŞUBAT AYINDA 2,4 MİLYAR TL AÇIK VEREN BÜTÇE, 2016 YILI ŞUBAT AYINDA 2,4 MİLYAR TL FAZLA VERMİŞTİR.

216 ŞUBAT ŞUBAT 216 215 YILI ŞUBAT AYINDA 2,4 MİLYAR TL AÇIK VEREN BÜTÇE, 216 YILI ŞUBAT AYINDA 2,4 MİLYAR TL FAZLA VERMİŞTİR. 215 YILI ŞUBAT AYINDA 4,5 MİLYAR TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 216 YILI

216 ŞUBAT ŞUBAT 216 215 YILI ŞUBAT AYINDA 2,4 MİLYAR TL AÇIK VEREN BÜTÇE, 216 YILI ŞUBAT AYINDA 2,4 MİLYAR TL FAZLA VERMİŞTİR. 215 YILI ŞUBAT AYINDA 4,5 MİLYAR TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 216 YILI

DUMLUPINAR ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

DUMLUPINAR ÜNİVERSİTESİ 2016 I KURUMSAL DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 I. OCAK HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A) BÜTÇE GİDERLERİ 6682 sayılı 2016 Yılı Merkezi Yönetim Bütçe Kanunu ile

DUMLUPINAR ÜNİVERSİTESİ 2016 I KURUMSAL DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 I. OCAK HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A) BÜTÇE GİDERLERİ 6682 sayılı 2016 Yılı Merkezi Yönetim Bütçe Kanunu ile

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2017 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli şekilde

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2017 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli şekilde

6111 SAYILI KANUN İLE GETİRİLEN SİGORTA PRİM TEŞVİKİ UYGULAMA ESASLARI

6111 SAYILI KANUN İLE GETİRİLEN SİGORTA PRİM TEŞVİKİ UYGULAMA ESASLARI I. GİRİŞ Umut TOPCU * İstihdamın artırılması, işsizliğin azaltılması ve bölgesel gelişmişlik farklarının giderilmesi amacıyla, hükümet

6111 SAYILI KANUN İLE GETİRİLEN SİGORTA PRİM TEŞVİKİ UYGULAMA ESASLARI I. GİRİŞ Umut TOPCU * İstihdamın artırılması, işsizliğin azaltılması ve bölgesel gelişmişlik farklarının giderilmesi amacıyla, hükümet

MART 2015 DÖNEMİ 2014 YILI MART AYINDA 5,1 MİLYAR TL AÇIK VEREN BÜTÇE, 2015 YILI MART AYINDA 6,8 MİLYAR TL AÇIK VERMİŞTİR.