T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

|

|

|

- Si̇mge Dalkılıç

- 8 yıl önce

- İzleme sayısı:

Transkript

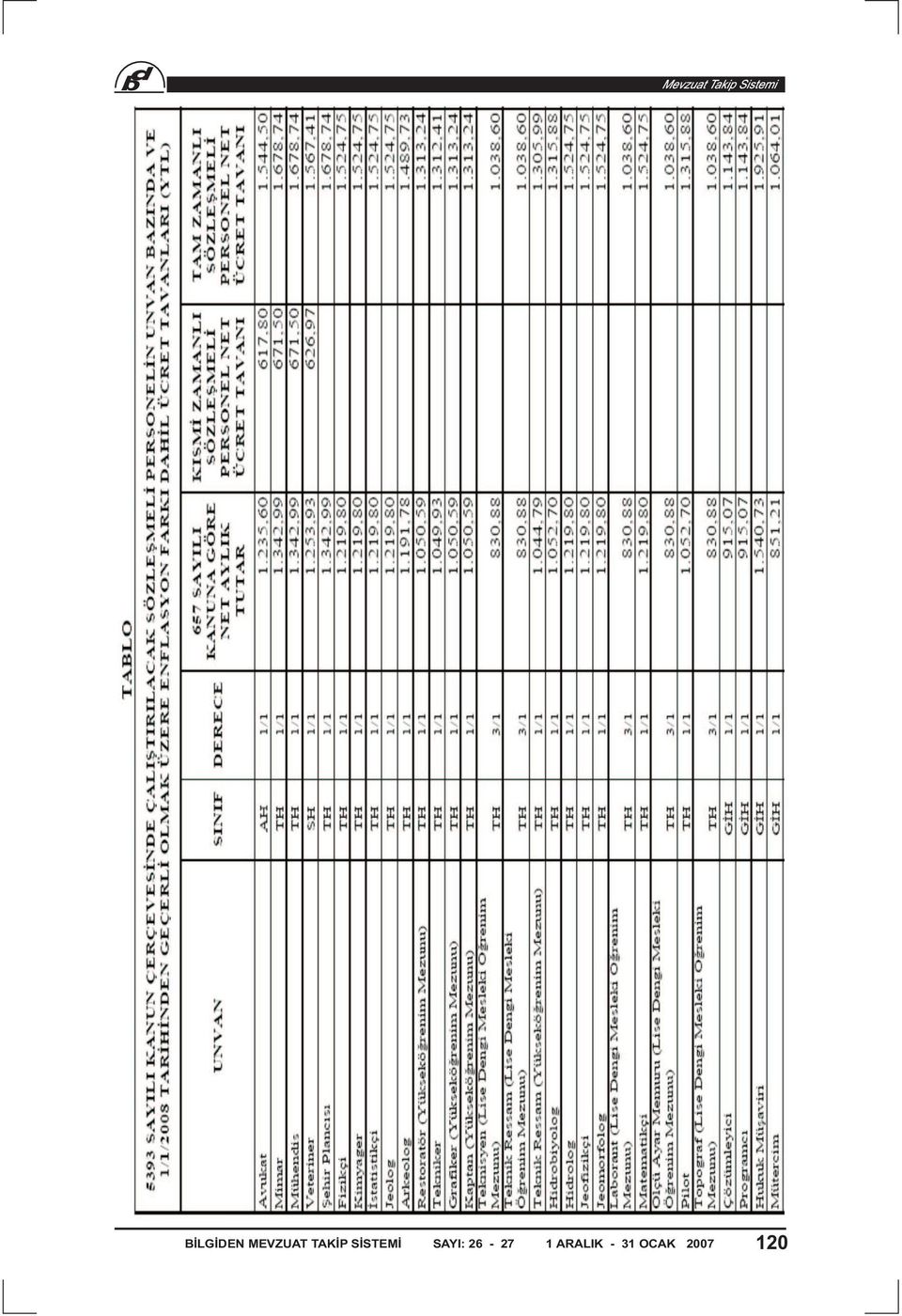

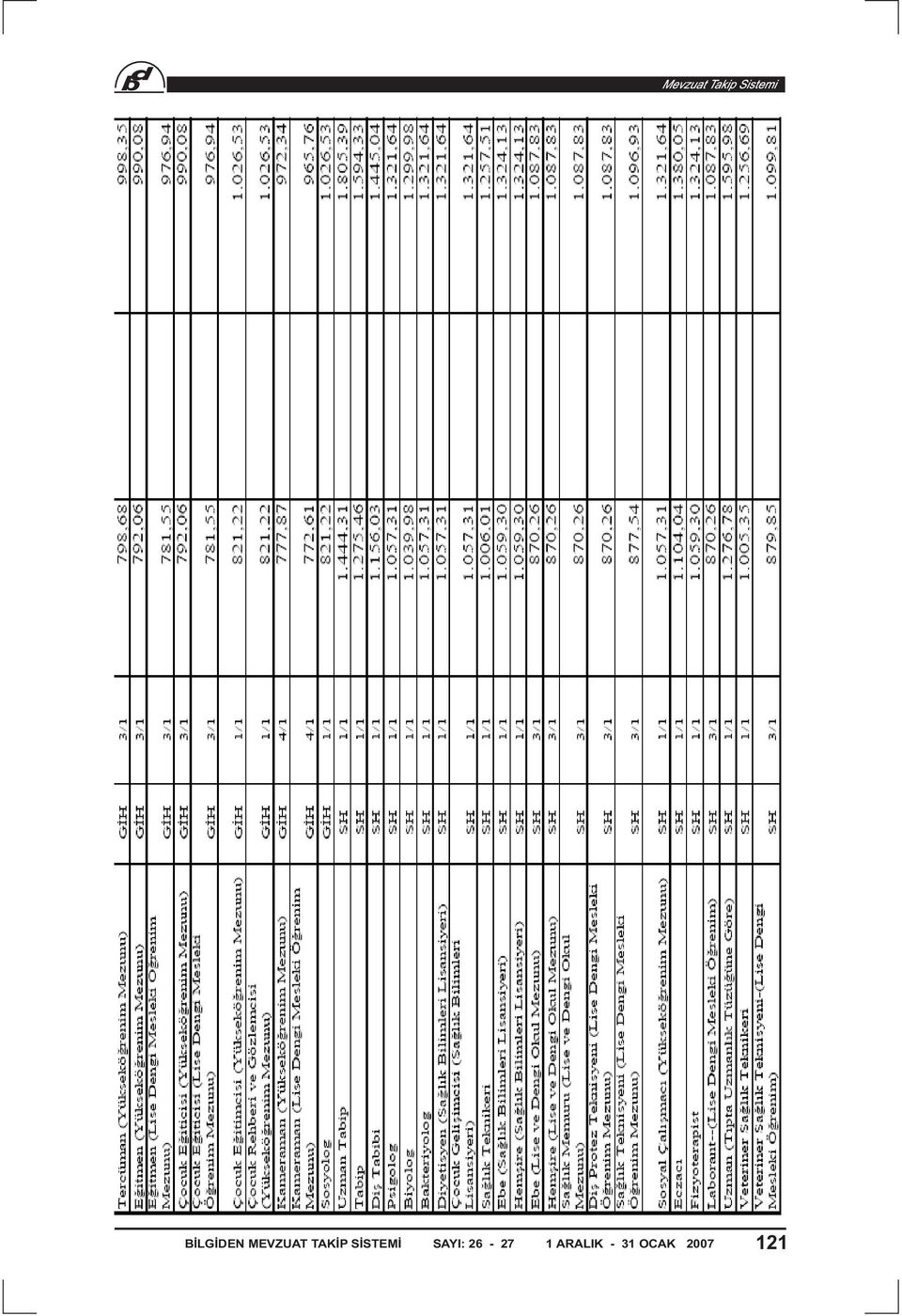

1 T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları GENELGE 2008 Yılı Merkezi Yönetim Bütçe Kanununun 21. maddesinin üçüncü fıkrasında, 2007 yılının ikinci döneminde gerçekleşecek TÜFE oranının %4'ü aşması halinde, aşan kısmı telafi edecek şekilde 2008 yılının birinci altı aylık döneminde uygulanacak katsayılar ile ücret tavanlarını yeniden belirlemeye Bakanlar Kurulu yetkili kılınmıştır. Bu yetkiye istinaden, 1/1/2008 tarihinden geçerli olmak üzere 3/1/2008 tarihli ve 2008/13055 sayılı Bakanlar Kurulu Kararıyla; 657 sayılı Devlet Memurları Kanununun 154. maddesi uyarınca aylık gösterge tablosunda yer alan rakamlar ile ek gösterge rakamlarının aylık tutarlara çevrilmesinde uygulanacak aylık katsayısı (0,049486), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı (0,65283) ve iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak yan ödeme katsayısı ise (0,01569) olarak belirlenmiştir. Buna göre; 5393 sayılı Belediye Kanununun 49. maddesi çerçevesinde 2008 yılında sözleşmeli personel olarak çalıştırılacakların sözleşme ücretlerinin tespitinde ve ödenmesinde aşağıda belirtilen hususlara uygun olarak işlem tesis edilmesi gerekmektedir. 1) 5393 sayılı Belediye Kanununun 49. maddesi çerçevesinde çalıştırılacak sözleşmeli personel için 1/1/2008 tarihinden itibaren unvanlar itibarıyla geçerli olan net ücret tavanları, asgari geçim indirimi tutarı uygulanmaksızın ve yukarıda belirtilen katsayı rakamları dikkate alınmak suretiyle hesaplanmış ve ekli tabloda gösterilmiştir. Belediyeler ve il özel idareleri ile mahalli idare birliklerinin meclisleri veya büyükşehir belediyeleri bağlı kuruluşlarının yönetim kurulları, anılan madde çerçevesinde 1/1/2008 tarihinden sonra da çalıştırılmaya devam olunacak veya 2008 yılında ilk defa istihdam edilecek sözleşmeli personel için ekli tabloda gösterilen ücret tavanlarını aşmamak kaydıyla net ücret tespitine yetkilidir. 2) 193 sayılı Gelir Vergisi Kanununun 32. maddesi uyarınca hesaplanması gereken asgari geçim indirimi tutarı, aylık net sözleşme ücretinin belirlenmesi aşamasında dikkate alınmayacak ve bu nedenle aylık net sözleşme ücretlerinin tespitinde ekli tabloda gösterilen tutarlar aşılmayacaktır. 3) Yukarıdaki (1) ve (2) numaralı bölümde belirtilen açıklamalar uyarınca yapılacak ücret belirlemeleri; 5393 sayılı Kanunun 49. maddesi çerçevesinde 2007 yılında sözleşmeli personel olarak istihdam edilmiş olup 2008 yılında da aynı şekilde istihdam edilmeye devam olunacaklar için 1/1/2008 tarihinden geçerli olmak üzere uygulanacak ve bu şekilde istihdam edilecekler ile yapılacak yeni sözleşmeler 1/1/2008 tarihinden itibaren geçerli olacak şekilde düzenlenecektir. Bu nedenle, 5393 sayılı Kanunun 49. maddesi çerçevesinde 2007 yılında sözleşmeli personel olarak istihdam edilmiş olanların sözleşmelerinin 31/12/2007 tarihine kadar geçerli olması sebebiyle kendilerine 15/12/2007 tarihinde 15/12/ /12/2007 tarihleri arasındaki 17 günlük süre için 15/12/2007 tarihi itibariyle geçerli olan aylık net sözleşme ücretinin 17/31'i tutarında ücret ödenmiş olması gerekmektedir. Bunlardan, 2008 yılında da çalıştırılmaya devam olunacakların 1/1/ /1/2008 tarihleri arasındaki 14 günlük süreye ilişkin ücretleri ise, 15/12/ /1/2008 tarihleri arasındaki dönemin 31 gün olduğu dikkate alınmak suretiyle yeni tespit edilecek aylık net sözleşme ücretinin 14/31'i hesaplanarak bulunacak tutar üzerinden ödenecektir. 117

2 Dolayısıyla, 15/12/2007 tarihinden 14/1/2008 tarihine kadar olan dönem için yapılan sözleşme ücreti ödemelerinde farklı bir işlem tesis edilmiş olması durumunda, yapılan işlemlerin ve toplam ödeme tutarının yukarıda belirtildiği şekilde düzeltilmesi gerekmektedir sayılı Kanunun 49. maddesi çerçevesinde ilk defa sözleşmeli personel olarak çalışmaya 1/1/2008 tarihi ile 14/12/2008 tarihleri (14/12/2008 tarihi dahil) arasında başlayanlara, 15/1/2008 tarihine kadar olan çalışmaları için yapılacak kıst ücret ödemelerinde de yukarıda belirtildiği şekilde işlem tesis edilecektir. 4) 193 sayılı Gelir Vergisi Kanununun 32. maddesi uyarınca hesaplanması gereken asgari geçim indirimi tutarı, aylık net sözleşme ücretinin belirlenmesi aşamasında dikkate alınmayacağından, sözleşmeli personele 15/1/2008 tarihinden itibaren yapılacak ücret ödemelerinin tahakkuku aşamasında öncelikle sözleşmelerinde yazılı aylık net sözleşme ücreti tutarından hareketle aylık brüt sözleşme ücreti (yıl içinde hak kazandıkları ücret toplamı sebebiyle gelir vergisi oranında değişiklik olması durumunda aylık brüt sözleşme ücretinin yeniden hesaplanması kaydıyla) hesaplanacaktır. Hesaplanan bu brüt aylık sözleşme ücreti üzerinden sözleşmeli personel olarak istihdam edilenlerin ücretlerinin her ay itibariyle tahakkuka bağlandığı tarihte evli olup olmadıkları, eşlerinden dolayı asgari geçim indiriminden yararlanıp yararlanamayacakları, asgari geçim indirimi uygulamasının kapsamına giren çocuklarının bulunup bulunmadığı ve asgari geçim indirimi uygulamasının kapsamına giren çocuklarının sayısı dikkate alınarak hesaplanacak aylık asgari geçim indirimi tutarı, o aya ilişkin olarak hesaplanan gelir vergisinden mahsup edilmek suretiyle aylık net sözleşme ücretlerine ilaveten kendilerine ödenecektir. Asgari geçim indiriminin uygulanmasında, 4/12/2007 tarihli Resmi Gazetede yayımlanan 265 Seri No'lu Gelir Vergisi Genel Tebliğinde belirtilen usul ve esaslara uygun olarak işlem tesis edilecektir. Anılan Gelir Vergisi Genel Tebliğinde yer alan açıklamalara göre, Ocak ayı için hesaplanan asgari geçim indirimi tutarı, 1/1/ /1/2008 tarihleri arasındaki 14 günlük süreye ait ücret üzerinden hesaplanan gelir vergisinden mahsup edilerek ücretlilere net ücretlerine ilave olarak ödenecektir. 15/1/ /2/2008 tarihlerine ait ücret ödemelerinde ise, Ocak ayı için hesaplanan asgari geçim indirimi tutarından mahsubu yapılamayan tutar kadar indirimden yararlanılacaktır. Ayrıca, 15/12/2008 tarihinde 17 gün üzerinden ücret ödenmesi sırasında ise, sözleşmeli personelin tam ay çalışacakmış gibi kabul edilerek asgari geçim indiriminden yararlandırılmaları yönünde işlem tesis edilecektir. 5) 9/6/2006 tarihli ve 2006/10603 sayılı Bakanlar Kurulu Kararında yer alan gösterge rakamı, 2008/13055 sayılı Bakanlar Kurulu Kararının 4. maddesiyle olarak değiştirilmiştir. Ayrıca, 5393 sayılı Kanunun 49. maddesi çerçevesinde tam zamanlı olarak istihdam edilen sözleşmeli personel de 2006/10603 sayılı Karar kapsamında yer almaktadır. Bu nedenle, 5393 sayılı Kanunun 49. maddesi çerçevesinde tam zamanlı sözleşmeli personel olarak istihdam edilenlere, 2006/10603 sayılı Bakanlar Kurulu Kararında belirtilen usul ve esaslar çerçevesinde 1/1/2008 tarihinden itibaren gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunacak tutardaki ek ödemenin, sözleşme ücretine dahil edilmeksizin ve sözleşme ücreti ile ilişkilendirilmeksizin ödenmesi gerekmekte olup, söz konusu ek ödeme maaş bordrolarında ayrıca gösterilecek ve bu ödemeden sadece damga vergisi kesilecektir. Dolayısıyla, 5393 sayılı Kanunun 49. maddesi çerçevesinde 2007 yılında tam zamanlı sözleşmeli personel olarak istihdam edilmiş olanlardan 2008 yılında da çalışmaya devam edeceklere; 15/12/2007 tarihi itibariyle 15/12/ /1/2008 tarihleri arasındaki bir aylık sürenin tamamı esas alınarak ek ödeme verilmiş olması halinde, ek ödemenin bir aylık tutarında meydana gelen farkın 14/31' inin de ilgililere ayrıca ödenmesi gerekmektedir sayılı Kanunun 49. maddesi çerçevesinde 2007 yılında tam zamanlı sözleşmeli personel olarak istihdam edilmiş olup 2008 yılında da çalışmaya devam edeceklerden kendilerine 15/12/2007 tarihinde 17 gün üzerinden 31/12/2007 tarihine kadar ücret ödenen ve bu çerçevede ek ödemeleri de 17 gün üzerinden hesaplanmış olanlara ise,

193 sayılı Gelir Vergisi Kanununun 32.")

3 gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunacak tutarın 14/31'inin tamamı tutarında ek ödeme verilecektir. 6) 5393 sayılı Kanunun 49. maddesi çerçevesinde 2008 yılında çalıştırılacak sözleşmeli personele, 15/12/2008 tarihinde yapılacak ücret ödemeleri 31/12/2008 tarihine kadar olan dönem ile sınırlı tutulacak ve kendilerine 17 gün üzerinden ücret ödenecektir yılında çalıştırılmış olanlardan 2009 yılında da çalıştırılmaya devam olunacaklar hakkında 31/12/2008 tarihi itibariyle işten çıkış işlemi yapılmayacak, bunların 2009 yılına ilişkin aylık net ücretleri Ocak 2009'da belirlenecek ve kendileri ile 1/1/2008 tarihinden itibaren geçerli olacak şekilde sözleşme düzenlenecektir. 7) 5393 sayılı Kanunun 49. maddesi çerçevesinde 2007 yılında çalıştırılan sözleşmeli personelden 2008 yılında da görevlerine devam etmeleri uygun görülenlerin ekli tabloda yer alan ücret tavanlarını aşmamak üzere net ücretlerinin tespitine ilişkin yetkili meclis veya yönetim kurulu kararı Ocak ayı içerisinde alınacak ve ilgililerle sözleşme yenileme işlemleri de yine Ocak ayı içerisinde tamamlanacaktır. Yenilenen bu sözleşme örnekleri ile birlikte sözleşmenin imzalandığı tarihteki memur kadrolarının kadro unvan ve dereceleri itibarıyla dolu-boş durumlarını gösteren cetvellerin, sözleşmeli personele ödenecek net ücretin tespitine ilişkin meclis kararının ve sözleşmeli personel olarak çalıştırılacakların öğrenim durumlarını gösterir belgenin bir örneği de en geç 1/2/2007 tarihine kadar İçişleri Bakanlığına gönderilecektir. Ayrıca, 5393 sayılı Kanunun 49. maddesi çerçevesinde tam zamanlı sözleşmeli personel istihdamına ilişkin uygulamaların ilgili meclis veya yönetim kurulu kararı ile verilen iznin amacına uygun olarak yürütülüp yürütülmediğinin tespiti için, tam zamanlı sözleşmeli personel istihdamına yönelik olarak alınacak meclis veya yönetim kurulu kararlarında her bir kadro unvanı için kaç adet tam zamanlı sözleşmeli personel istihdamına izin verildiği de açıkça karara bağlanacaktır. Öte yandan, 5724 Sayılı 2008 Yılı Merkezi Yönetim Bütçe Kanununun 28. maddesinin (8) numaralı fıkrasında; 5393 sayılı Kanunun 49. maddesinin beşinci fıkrasında yer alan Bu personele ait sözleşme örnekleri sözleşmenin imzalanmasını izleyen 30 gün içinde İçişleri Bakanlığına ve Maliye Bakanlığına gönderilir. hükmünün, Bu personele ait sözleşme örnekleri sözleşmenin imzalanmasını izleyen 30 gün içinde İçişleri Bakanlığına gönderilir. şeklinde uygulanacağı hükme bağlanmıştır. Bu nedenle, 5620 sayılı Kamuda Geçici İş Pozisyonlarında Çalışanların Sürekli İşçi Kadrolarına Veya Sözleşmeli Personel Statüsüne Geçirilmeleri, Geçici İşçi Çalıştırılması İle Bazı Kanunlarda DeğişiklikYapılması Hakkında Kanun çerçevesinde sözleşmeli personel pozisyonlarına geçirilecekler ile ilk defa yapılacak sözleşmeler dışında kalan sözleşme örnekleri Bakanlığımıza gönderilmeyecektir. 8) 2008 yılında 5393 sayılı Belediye Kanununun 49. maddesi çerçevesinde sözleşmeli personel istihdamında, İçişleri Bakanlığının 31/10/2005 tarihli ve B.05.0.MAH /11493 sayılı genel yazısı ile yine İçişleri Bakanlığının 16/1/2007 tarihli ve 2007/10 sayılı Genelgesinde belirtilen hususlara da riayet edilecektir. Bilgilerini ve gereğini rica ederim. EKLER: Ek-1 Tavan Ücret Tablosu 119

4 120

5 121

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları 12.01.2010 *284 GENELGE 1) 5793 sayılı Bazı Kanun

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Belediyelerde Sözleşmeli Personel Ücret Tavanları 12.01.2010 *284 GENELGE 1) 5793 sayılı Bazı Kanun

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 11.01.2012* 350 GENELGE 1) 5793 sayılı Bazı Kanun

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 11.01.2012* 350 GENELGE 1) 5793 sayılı Bazı Kanun

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü. GENELGE (Sıra No: 2)

") Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE (Sıra No: 2) 1/6/2012 tarihli ve 28310 sayılı

Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE (Sıra No: 2) 1/6/2012 tarihli ve 28310 sayılı

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 07.01.2014 * 133 GENELGE (Sıra No: 4) 14/8/2013 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 07.01.2014 * 133 GENELGE (Sıra No: 4) 14/8/2013 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü. GENELGE (Sıra No: 4)

") T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 79847095-010.06.02-[115708-184]-247 08 /01 /2015 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları GENELGE (Sıra No: 4) 14/8/2013

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 79847095-010.06.02-[115708-184]-247 08 /01 /2015 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları GENELGE (Sıra No: 4) 14/8/2013

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 09.07.2013 * 6339 GENELGE (Sıra No: 7) 1-24/7/2008

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 09.07.2013 * 6339 GENELGE (Sıra No: 7) 1-24/7/2008

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE

Sayı : 79847095.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE 14/8/2013 tarihli ve 28735 sayılı Resmi Gazetede

Sayı : 79847095.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE 14/8/2013 tarihli ve 28735 sayılı Resmi Gazetede

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 63107535-010.06.02-[115708-184]-376 10/01/2018 Konu : Mahalli İdare Sözleşmeli Personel Ücret Tavanları GENELGE SIRA NO: 4 25/8/2017 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 63107535-010.06.02-[115708-184]-376 10/01/2018 Konu : Mahalli İdare Sözleşmeli Personel Ücret Tavanları GENELGE SIRA NO: 4 25/8/2017 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 79847095-010.06.02-[115708-184]-325 05/01/2017 Konu : Mahalli İdare Sözleşmeli Personel Ücret Tavanları GENELGE 23/8/2015 tarihli ve 29454

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 79847095-010.06.02-[115708-184]-325 05/01/2017 Konu : Mahalli İdare Sözleşmeli Personel Ücret Tavanları GENELGE 23/8/2015 tarihli ve 29454

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 63107535-010.06.02-[115708-184]-5374 6 / 7 / 2018 Konu : Mahalli İdare Sözleşmeli Personel Ücret Tavanları GENELGE Sıra No:10 25/8/2017

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 63107535-010.06.02-[115708-184]-5374 6 / 7 / 2018 Konu : Mahalli İdare Sözleşmeli Personel Ücret Tavanları GENELGE Sıra No:10 25/8/2017

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 28.06.2012* 7270 GENELGE (Sıra No:5) 1/6/2012 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : B.07.0.BMK.0.19.115708-184 Konu : Mahalli İdare Sözleşmeli Personeli Ücret Tavanları 28.06.2012* 7270 GENELGE (Sıra No:5) 1/6/2012 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

2011 Kıdem Tazminatı, Çocuk Yardımı ve Aile Yardım Tutarları

2011 Kıdem Tazminatı, Çocuk Yardımı ve Aile Yardım Tutarları 2011 yılının ilk yarısında uygulanacak memur maaş katsayıları 31 Aralık 2010 tarihli ve 27802 sayılı 1. Mükerrer Resmi Gazete de yayınlanan

2011 Kıdem Tazminatı, Çocuk Yardımı ve Aile Yardım Tutarları 2011 yılının ilk yarısında uygulanacak memur maaş katsayıları 31 Aralık 2010 tarihli ve 27802 sayılı 1. Mükerrer Resmi Gazete de yayınlanan

VERGİ SİRKÜLERİ NO: 2013/46 TARİH: 19.08.2013

VERGİ SİRKÜLERİ NO: 2013/46 TARİH: 19.08.2013 KONU Kıdem Tazminatı ve Çocuk Yardımı ile Sigorta Şirketlerince Sigortalılara Yapılacak Ödeme Tutarlarının Hesaplandığı Katsayılar Yeniden Belirlenmiştir.

VERGİ SİRKÜLERİ NO: 2013/46 TARİH: 19.08.2013 KONU Kıdem Tazminatı ve Çocuk Yardımı ile Sigorta Şirketlerince Sigortalılara Yapılacak Ödeme Tutarlarının Hesaplandığı Katsayılar Yeniden Belirlenmiştir.

Sirküler Rapor Mevzuat 07.07.2015/130-2 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2015-31.12.2015 tarihinden arasında geçerli olmak üzere uygulanacak Gelir Vergisinden istisna

T.C. SAĞLIK BAKANLIĞI Tedavi Hizmetleri Genel Müdürlüğü Sayı : B.10.0.THG.0.70.00.04/3360 23 Ocak 2012 Konu : Ek Ödeme GENELGE 2012/7

Konu : GENELGE 212/7 İlgi : 15/4/211 tarihli ve 1748 sayılı 211/32 Nolu Genelge. Bilindiği üzere, 12/5/26 tarihli ve 26166 sayılı Resmi Gazete de yayımlanan Sağlık Bakanlığına Bağlı Sağlık Kurum ve Kuruluşlarında

Konu : GENELGE 212/7 İlgi : 15/4/211 tarihli ve 1748 sayılı 211/32 Nolu Genelge. Bilindiği üzere, 12/5/26 tarihli ve 26166 sayılı Resmi Gazete de yayımlanan Sağlık Bakanlığına Bağlı Sağlık Kurum ve Kuruluşlarında

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDEN İSTİSNA SINIRI Özet: 01.01.2015 30.06.2015 ile 01.07.2015 31.12.2015 tarihleri arasında geçerli olmak üzere uygulanacak

GENELGE. 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak Ek Ödemenin Uygulanmasına İlişkin Genelge

Sayı Konu T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü : B.07.0.BMK.0.15-115456-6 : Ek ödeme 22/10/2008*16352 GENELGE 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak

Sayı Konu T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü : B.07.0.BMK.0.15-115456-6 : Ek ödeme 22/10/2008*16352 GENELGE 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 05.07.2013/148-1 1.7.2013 TARİHİNDEN İTİBAREN VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2013-31.12.2013 tarihleri

Sirküler Rapor 05.07.2013/148-1 1.7.2013 TARİHİNDEN İTİBAREN VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2013-31.12.2013 tarihleri

1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI

09.07.2018/121-1 1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI 1.7.2018-31.12.2018 tarihleri arasında geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı

09.07.2018/121-1 1 TEMMUZ 2018 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI TUTARI 1.7.2018-31.12.2018 tarihleri arasında geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

10.07.2017/92-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1 Temmuz.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem

10.07.2017/92-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1 Temmuz.2017 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 09.01.2013/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2013-30.6.2013 ile 1.7.2013-31.12.2013 tarihleri arasında

Sirküler Rapor 09.01.2013/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2013-30.6.2013 ile 1.7.2013-31.12.2013 tarihleri arasında

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 09.07.2010 / 90-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 01.07.2010 tarihinden geçerli olmak üzere uygulanacak Gelir

Sirküler Rapor 09.07.2010 / 90-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 01.07.2010 tarihinden geçerli olmak üzere uygulanacak Gelir

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

09.01.2017/15-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2017-30.06.2017 tarihleri arasında geçerli olmak üzere uygulanacak gelir

09.01.2017/15-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2017-30.06.2017 tarihleri arasında geçerli olmak üzere uygulanacak gelir

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor Mevzuat 11.07.2016/86-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2016-31.12.2016 tarihleri arasında geçerli olmak

Sirküler Rapor Mevzuat 11.07.2016/86-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2016-31.12.2016 tarihleri arasında geçerli olmak

-BKK CUMARTESİ

Kamu Personelinin Maaşlarının Hesabına Esas Tutulan Katsayıların Yeniden Tespiti ve İlgili Mevzuatı Uyarınca İstihdam Edilen Sözleşmeli Personelin Ücretlerinin Artırılması, Devlet Memurlarına Ödenecek

Kamu Personelinin Maaşlarının Hesabına Esas Tutulan Katsayıların Yeniden Tespiti ve İlgili Mevzuatı Uyarınca İstihdam Edilen Sözleşmeli Personelin Ücretlerinin Artırılması, Devlet Memurlarına Ödenecek

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 01.07.2014/148-1 1 TEMMUZ 2014 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2014-31.12.2014

Sirküler Rapor 01.07.2014/148-1 1 TEMMUZ 2014 TARİHİNDEN İTİBAREN GEÇERLİ VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.7.2014-31.12.2014

T.C. SAGLIK BAKANLIGI Müsteşarlık. : 39608046/ 2.ol~.48'b'}-.1.2 1 2 SUBAT 2014 GENELGE 201413

.. T.C. Sayı : 39608046/ 2.ol~.48'b'}-.1.2 1 2 SUBAT 2014 GENELGE 201413 ilgi: 06/06/2012 tarihli ve 71 sayılı ve 2012/24 Nolu Genelge. 14/8/2013 tarihli ve 28735 sayılı Resmi Gazete'de yayımlanan "Kamu

.. T.C. Sayı : 39608046/ 2.ol~.48'b'}-.1.2 1 2 SUBAT 2014 GENELGE 201413 ilgi: 06/06/2012 tarihli ve 71 sayılı ve 2012/24 Nolu Genelge. 14/8/2013 tarihli ve 28735 sayılı Resmi Gazete'de yayımlanan "Kamu

GÖRÜŞ BİLDİRME FORMU

Konusu: İlgili Mevzuat: İl Müdürlüğünde, 657 sayılı Kanunun 4/C maddesine tabi olarak çalışan personelin Aile ve Çocuk Yardımı ödenmesi ile ilgili tereddüte düşülen konular hakkında. 1-657 Sayılı Devlet

Konusu: İlgili Mevzuat: İl Müdürlüğünde, 657 sayılı Kanunun 4/C maddesine tabi olarak çalışan personelin Aile ve Çocuk Yardımı ödenmesi ile ilgili tereddüte düşülen konular hakkında. 1-657 Sayılı Devlet

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

08.01.2018/20-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2018 / 30.06.2018 ile 1.7.2018 / 31.12.2018 tarihleri arasında geçerli

08.01.2018/20-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2018 / 30.06.2018 ile 1.7.2018 / 31.12.2018 tarihleri arasında geçerli

MALİ BÜLTEN. Katsayılar Memur aylığı katsayısı 0, ,092473

MALİ BÜLTEN Bülten Tarihi : 02.02.2016 Bülten No : 2016/0001 Vergiden İstisna Kıdem Tazminatı, Çocuk Yardımı Ve Aile Bültenin Konusu : Yardımı İçin Yapılan Ödemelerde İstisna Sınırı Kamu görevlilerinin

MALİ BÜLTEN Bülten Tarihi : 02.02.2016 Bülten No : 2016/0001 Vergiden İstisna Kıdem Tazminatı, Çocuk Yardımı Ve Aile Bültenin Konusu : Yardımı İçin Yapılan Ödemelerde İstisna Sınırı Kamu görevlilerinin

KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2014-31.12.2014 tarihleri arasında geçerli

Sirküler Rapor 15.01.2014/33-1 2014 YILINDA VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2014-31.12.2014 tarihleri arasında geçerli

VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

15.01.2019/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak

15.01.2019/31-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : Sirkülerde 1.1.2019-30.06.2019 tarihleri arasında geçerli olmak üzere uygulanacak

Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk

Sirküler No: 2017-4 Sirküler Tarihi: 03.01.2017 Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk 1. Vergiden Müstesna Yurt İçi Harcırah Gündelikleri Bilindiği

Sirküler No: 2017-4 Sirküler Tarihi: 03.01.2017 Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk 1. Vergiden Müstesna Yurt İçi Harcırah Gündelikleri Bilindiği

Sayı : 2015 / 6 Konu: Bilgilendirme 06 Ocak 2015. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 2 nolu sirküler ilişikte sunulmuştur.

Sayı : 2015 / 6 Konu: Bilgilendirme 06 Ocak 2015 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 2 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2015 / 6 Konu: Bilgilendirme 06 Ocak 2015 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 2 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

ELAZIĞ VALİLİĞİNE (Defterdarlık) tarihli ve /12154 sayılı yazınız

tarihli ve /12154 sayılı yazınız") T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 80755325-105.05.07-1116 09/02/2016 Konu : Geçici Personele Ek Ödeme Yapılması ELAZIĞ VALİLİĞİNE (Defterdarlık) İlgi : 09.10.2015 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 80755325-105.05.07-1116 09/02/2016 Konu : Geçici Personele Ek Ödeme Yapılması ELAZIĞ VALİLİĞİNE (Defterdarlık) İlgi : 09.10.2015 tarihli

SİRKÜLER. Brüt AÜ Brüt AÜ Net AÜ İşverene Toplam Maliyeti (Aylık) (*)

(*)") WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 2.1.2014 2 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Bazı Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş

WWW. O N E R Y M M.COM.TR 20 14 Tarih-Sıra No 2.1.2014 2 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Bazı Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4.

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4. MADDESİNİN BİRİNCİ FIKRASININ (c) BENDİ KAPSAMINDA

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4. MADDESİNİN BİRİNCİ FIKRASININ (c) BENDİ KAPSAMINDA

1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

06.07.2018/117-1 1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2018-31 Aralık 2018 tarihleri arasında geçerli olmak üzere

06.07.2018/117-1 1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2018-31 Aralık 2018 tarihleri arasında geçerli olmak üzere

Dönemi 2017 Tarihi Saat 14:00 Sayısı 1 Birleşim 1 Oturum Özü T.C. AKÇADAĞ BELEDİYESİ BELEDİYE MECLİSİ KARAR.

Tarihi 06.01.2017 Sayısı 1 Oturum Özü 5393 sayılı Belediye Kanununun 25. Maddesi gereği Denetim Komisyonuna üye seçimi (Gizli Oylama) yapılması. Akçadağ Belediye Meclisi, ın Başkanlığında, Belediye Meclis

Tarihi 06.01.2017 Sayısı 1 Oturum Özü 5393 sayılı Belediye Kanununun 25. Maddesi gereği Denetim Komisyonuna üye seçimi (Gizli Oylama) yapılması. Akçadağ Belediye Meclisi, ın Başkanlığında, Belediye Meclis

Sirküler Rapor Mevzuat 14.01.2016/33-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI

Sirküler Rapor Mevzuat 14.01.2016/33-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2016-30.6.2016 ile 1.7.2016-31.12.2016 tarihleri

Sirküler Rapor Mevzuat 14.01.2016/33-1 VERGİDEN İSTİSNA KIDEM TAZMİNATI, ÇOCUK YARDIMI VE AİLE YARDIMI İÇİN YAPILAN ÖDEMELERDE İSTİSNA SINIRI ÖZET : 1.1.2016-30.6.2016 ile 1.7.2016-31.12.2016 tarihleri

T.C. MALĠYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü MĠLLĠ EĞĠTĠM BAKANLIĞINA

T.C. MALĠYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı :B.07.0.BMK.0.20- Konu : Geçici Personel MĠLLĠ EĞĠTĠM BAKANLIĞINA 2009/15759 sayılı Kamu Kurum ve Kuruluşlarındaki Geçici Mahiyetteki Ġşleri

T.C. MALĠYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı :B.07.0.BMK.0.20- Konu : Geçici Personel MĠLLĠ EĞĠTĠM BAKANLIĞINA 2009/15759 sayılı Kamu Kurum ve Kuruluşlarındaki Geçici Mahiyetteki Ġşleri

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2018 Yılı Asgari Ücreti Ve Bu Ücret Üzerinden Hesaplanan Hadler Belirlenmiştir

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 01 2018 Yılı Asgari Ücreti Ve Bu Ücret Üzerinden Hesaplanan Hadler Belirlenmiştir Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 01 2018 Yılı Asgari Ücreti Ve Bu Ücret Üzerinden Hesaplanan Hadler Belirlenmiştir Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan

2017 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler ve Tutarlar

WWW. O N E R Y M M.COM. TR 2017 2 2017 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan ve bu Kanunun kapsamında

WWW. O N E R Y M M.COM. TR 2017 2 2017 Yılı Asgari Ücreti Ve Bu Ücrete Göre Hesaplanan Hadler ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince, iş sözleşmesi ile çalışan ve bu Kanunun kapsamında

SİRKÜLER RAPOR GENELGE 2008/4. Sirküler Tarihi: 21.01.2008 Sirküler No: 2008/14

SİRKÜLER RAPOR Sirküler Tarihi: 21.01.2008 Sirküler No: 2008/14 GENELGE 2008/4 Sosyal Güvenlik Kurumu Başkanlığı tarafından Artışları konulu 2008/4 sayılı Genelge ekte yer almaktadır. yayımlanan 2008 Yılı

SİRKÜLER RAPOR Sirküler Tarihi: 21.01.2008 Sirküler No: 2008/14 GENELGE 2008/4 Sosyal Güvenlik Kurumu Başkanlığı tarafından Artışları konulu 2008/4 sayılı Genelge ekte yer almaktadır. yayımlanan 2008 Yılı

SİRKÜLER. Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Diğer Had ve Tutarlar

WWW. O N E R Y M M.COM.TR 20 16 Tarih-Sıra No 31.12.2015 32 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Diğer Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince,

WWW. O N E R Y M M.COM.TR 20 16 Tarih-Sıra No 31.12.2015 32 Başlık SİRKÜLER Asgari Ücret Ve Bu Ücret Esas Alınarak Belirlenen Diğer Had ve Tutarlar Özet 4857 sayılı İş Kanunu nun 39. maddesi gereğince,

Tarih : Sayı : Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları

Tarih : 28.01.2019 Sayı : 201920 Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları I Giriş Devlet memurlarına verilen yurt içi gündelik tutarları Bütçe Kanunu

Tarih : 28.01.2019 Sayı : 201920 Konu : 2019 Yılı İlk Altı Aylık Dönemde Gelir Vergisinden İstisna Edilecek Harcırah Tutarları I Giriş Devlet memurlarına verilen yurt içi gündelik tutarları Bütçe Kanunu

2016 SİRKÜLER. Soru ve Cevaplarla Asgari Ücretli Çalıştıran İşverenlere Yönelik Sigorta Prim Desteği. Özet

WWW. O N E R Y M M.COM.TR 2016 SİRKÜLER Tarih-Sıra No 21.02.2016 2 Başlık Soru ve Cevaplarla Asgari Ücretli Çalıştıran İşverenlere Yönelik Sigorta Prim Desteği Özet Hatırlanacağı üzere, 4857 sayılı İş

WWW. O N E R Y M M.COM.TR 2016 SİRKÜLER Tarih-Sıra No 21.02.2016 2 Başlık Soru ve Cevaplarla Asgari Ücretli Çalıştıran İşverenlere Yönelik Sigorta Prim Desteği Özet Hatırlanacağı üzere, 4857 sayılı İş

Döner Sermaye İşletmesi İşleri İle İlgili Şube Müdürlüğü EK ÖDEME, SABİT EK ÖDEME, ASGARİ (TABAN) EK ÖDEME HESAPLAMA USULLERİ. 06/06/11 Eren ERCAN 1

EK ÖDEME HESAPLAMA USULLERİ. 06/06/11 Eren ERCAN 1") Döner Sermaye İşletmesi İşleri İle İlgili Şube Müdürlüğü EK ÖDEME, SABİT EK ÖDEME, ASGARİ (TABAN) EK ÖDEME HESAPLAMA USULLERİ 06/06/11 Eren ERCAN 1 HEKİM SABİT ÖDEME En Yüksek Devlet Memuru Aylığı (Ek

Döner Sermaye İşletmesi İşleri İle İlgili Şube Müdürlüğü EK ÖDEME, SABİT EK ÖDEME, ASGARİ (TABAN) EK ÖDEME HESAPLAMA USULLERİ 06/06/11 Eren ERCAN 1 HEKİM SABİT ÖDEME En Yüksek Devlet Memuru Aylığı (Ek

Belediyelerde Personel Alımlarında, Personel Gider Oranının Hesaplanması

www.mevzuattakip.com.tr Belediyelerde Personel Alımlarında, Personel Gider Oranının Hesaplanması Belediyelerimizde, personel istihdamı konusunda yaşanan sıkıntılardan başlıcası, personel alımı sırasında

www.mevzuattakip.com.tr Belediyelerde Personel Alımlarında, Personel Gider Oranının Hesaplanması Belediyelerimizde, personel istihdamı konusunda yaşanan sıkıntılardan başlıcası, personel alımı sırasında

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sosyal Sigortalar Genel Müdürlüğü

Sayı : B.13.2.SGK.0.10.00.00/486 06/08/2010 Konu : 2010 Yılı İkinci Altı Aylık Dönemi Gelir ve Aylık Artışları G E N E L G E 2010/94 Bilindiği üzere, 05/02/2010 tarihli ve 27484 sayılı Resmi Gazete de

Sayı : B.13.2.SGK.0.10.00.00/486 06/08/2010 Konu : 2010 Yılı İkinci Altı Aylık Dönemi Gelir ve Aylık Artışları G E N E L G E 2010/94 Bilindiği üzere, 05/02/2010 tarihli ve 27484 sayılı Resmi Gazete de

Uygulama ile ilgili örnekler de içeren ve yeterince açık olan ve ek açıklama gerektirmeyen sözkonusu tebliğ sirküler ekinde gönderilmiştir.

İstanbul, 06.02.2004 1 2004/31 no lu sirkülerimizle duyurulmuş olan; 1 Ocak 2004 Tarihinden İtibaren Geçerli Yeni Ssk Prim Taban Ve Tavanı İle Günlük Kazancın Tabanın Altında Kalması Halinde Fark Üzerinden

İstanbul, 06.02.2004 1 2004/31 no lu sirkülerimizle duyurulmuş olan; 1 Ocak 2004 Tarihinden İtibaren Geçerli Yeni Ssk Prim Taban Ve Tavanı İle Günlük Kazancın Tabanın Altında Kalması Halinde Fark Üzerinden

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri Her yıl olduğu gibi, bu yıl da, ücret bordroların hesaplanmasına esas; gelir vergisi tarifesinden vergiden istisna kıdem tazminatı tavanına kadar

2013 Yılında Geçerli Olacak Ücret Bordrosu Parametreleri Her yıl olduğu gibi, bu yıl da, ücret bordroların hesaplanmasına esas; gelir vergisi tarifesinden vergiden istisna kıdem tazminatı tavanına kadar

1. Gelir Vergisi Kanunu'nda Yer Alan Çeşitli Had ve Tutarlar 2015 Yılında Uygulanmak Üzere Belirlendi.

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sosyal Sigortalar Genel Müdürlüğü G E N E L G E 2010/30

Sayı : B.13.2.SGK.0.10.01.00/137 19/02/2010 Konu : 2010 Yılı Gelir ve Aylık Artışları. G E N E L G E 2010/30 Bilindiği üzere, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun; - 55 inci

Sayı : B.13.2.SGK.0.10.01.00/137 19/02/2010 Konu : 2010 Yılı Gelir ve Aylık Artışları. G E N E L G E 2010/30 Bilindiği üzere, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun; - 55 inci

SİRKÜLER RAPOR 5225 SAYILI KANUN GENEL TEBLİĞİ. ( Seri No : 1 )

") SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme

BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

Sirküler Rapor Mevzuat 11.07.2016/85-1 01.07.2016-31.12.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2016-31 Aralık 2016 tarihleri arasında

Sirküler Rapor Mevzuat 11.07.2016/85-1 01.07.2016-31.12.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2016-31 Aralık 2016 tarihleri arasında

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/13 Sirküler Tarihi : 05.02.2013 Konu : 01.01.2013-30.06.2013 Tarihleri Arası Geçerli Çocuk Zammı ve Kıdem Tazminatı Tutarları 01.01.2013-30.06.2013 döneminde geçerli çocuk zammı ve kıdem

Sirküler No : 2013/13 Sirküler Tarihi : 05.02.2013 Konu : 01.01.2013-30.06.2013 Tarihleri Arası Geçerli Çocuk Zammı ve Kıdem Tazminatı Tutarları 01.01.2013-30.06.2013 döneminde geçerli çocuk zammı ve kıdem

1 TEMMUZ ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

10.07.2017/91-1 1 TEMMUZ 2017-31 ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2017 31 Aralık 2017 tarihleri arasında geçerli olan

10.07.2017/91-1 1 TEMMUZ 2017-31 ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2017 31 Aralık 2017 tarihleri arasında geçerli olan

Sirküler Rapor Mevzuat / TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

Sirküler Rapor Mevzuat 08.01.2015/21-1 01.01.2015-30.06.2015 TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2015-30 Haziran 2015 tarihleri arasında geçerli olmak

Sirküler Rapor Mevzuat 08.01.2015/21-1 01.01.2015-30.06.2015 TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2015-30 Haziran 2015 tarihleri arasında geçerli olmak

İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

VERGİ SİRKÜLERİ NO: 2017/48

TARİH : 16.03.2017 NUMARA : 2017/48 VERGİ SİRKÜLERİ NO: 2017/48 Konu : 297 Seri No.lu Gelir Vergisi Genel Tebliği (4447 Sayılı İşsizlik Sigortası Kanununa Eklenen Geçici 18 İnci Maddenin Uygulaması) 16/3/2017

TARİH : 16.03.2017 NUMARA : 2017/48 VERGİ SİRKÜLERİ NO: 2017/48 Konu : 297 Seri No.lu Gelir Vergisi Genel Tebliği (4447 Sayılı İşsizlik Sigortası Kanununa Eklenen Geçici 18 İnci Maddenin Uygulaması) 16/3/2017

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ Bakanlığımız Döner Sermaye Sabit Ödeme Uygulaması konulu 2010/53 nolu genelgesinin uygulanmasına ilişkin işlem süreci ve hesaplama örnekleri

TAM GÜN SABİT ÖDEMESİ İLE İLGİLİ AÇIKLAMALAR VE HESAPLAMA ÖRNEKLERİ Bakanlığımız Döner Sermaye Sabit Ödeme Uygulaması konulu 2010/53 nolu genelgesinin uygulanmasına ilişkin işlem süreci ve hesaplama örnekleri

AKADEMİK PERSONEL MAAŞ HESABI. HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017

AKADEMİK PERSONEL MAAŞ HESABI HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017 GÖSTERGE AYLIĞI 657 Sayılı Devlet Memurları Kanununun 36, 43/a, 149, 150, 154, ve 155.nci maddeleri ile 2914 sayılı Yükseköğretim

AKADEMİK PERSONEL MAAŞ HESABI HAZIRLAYAN Emel POSTACI Mali Hizmetler Uzmanı 2017 GÖSTERGE AYLIĞI 657 Sayılı Devlet Memurları Kanununun 36, 43/a, 149, 150, 154, ve 155.nci maddeleri ile 2914 sayılı Yükseköğretim

Asgari Ücret Desteği konulu tarihli ve Sayılı Genelge yayınlanmış olup Genelgeye ulaşmak için tıklayınız.

Asgari Ücret Teşvik Asgari Ücret Desteği konulu 10.02.2016 tarihli ve 2016-4 Sayılı Genelge yayınlanmış olup Genelgeye ulaşmak için tıklayınız. 6661 SAYILI KANUNLA GETİRİLEN İŞVERENLERE VERİLECEK ASGARİ

Asgari Ücret Teşvik Asgari Ücret Desteği konulu 10.02.2016 tarihli ve 2016-4 Sayılı Genelge yayınlanmış olup Genelgeye ulaşmak için tıklayınız. 6661 SAYILI KANUNLA GETİRİLEN İŞVERENLERE VERİLECEK ASGARİ

SİRKÜLER KONU. KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

VERGĐDEN ĐSTĐSNA KIDEM TAZMĐNATI, ÇOCUK VE AĐLE YARDIMI ĐLE ÖZEL SĐGORTALILARA YAPILAN ÖDEMELERDE ĐSTĐSNA SINIRI

14.01.2008/27 VERGĐDEN ĐSTĐSNA KIDEM TAZMĐNATI, ÇOCUK VE AĐLE YARDIMI ĐLE ÖZEL SĐGORTALILARA YAPILAN ÖDEMELERDE ĐSTĐSNA SINIRI ÖZET : 2008 yılında uygulanacak kıdem tazminatı, çocuk yardımı tutarları ve

14.01.2008/27 VERGĐDEN ĐSTĐSNA KIDEM TAZMĐNATI, ÇOCUK VE AĐLE YARDIMI ĐLE ÖZEL SĐGORTALILARA YAPILAN ÖDEMELERDE ĐSTĐSNA SINIRI ÖZET : 2008 yılında uygulanacak kıdem tazminatı, çocuk yardımı tutarları ve

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Emeklilik Hizmetleri Genel Müdürlüğü GENEL YAZI

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Emeklilik Hizmetleri Genel Müdürlüğü Sayı : 98547999-010-E.3950253 19/07/2016 Konu : 4/1-(a) ve 4/1-(b) Kapsamında Gelir/Aylık Alanların 2016/Temmuz Artışları GENEL

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Emeklilik Hizmetleri Genel Müdürlüğü Sayı : 98547999-010-E.3950253 19/07/2016 Konu : 4/1-(a) ve 4/1-(b) Kapsamında Gelir/Aylık Alanların 2016/Temmuz Artışları GENEL

SİRKÜLER ( ) MADDE sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

MADDE sayılı Kanuna aşağıdaki geçici madde eklenmiştir.") 06.12.2017 SİRKÜLER (2017 65) Konu: Eylül Ekim Kasım ve Aralık 2017 Aylarında Net Ücretleri 1.404,06 TL nın Altında Ücret Alan Çalışan Personellere, Bu İki Ücret Arasındaki Farkın Asgari Geçim İndirimine

06.12.2017 SİRKÜLER (2017 65) Konu: Eylül Ekim Kasım ve Aralık 2017 Aylarında Net Ücretleri 1.404,06 TL nın Altında Ücret Alan Çalışan Personellere, Bu İki Ücret Arasındaki Farkın Asgari Geçim İndirimine

1 TEMMUZ 2013 TARİHİNDEN İTİBAREN UYGULANACAK ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ

Sirküler Rapor 03.07.2013/146-1 1 TEMMUZ 2013 TARİHİNDEN İTİBAREN UYGULANACAK ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ ÖZET : 01.07.2013-31.12.2013 tarihleri arasında uygulanacak

Sirküler Rapor 03.07.2013/146-1 1 TEMMUZ 2013 TARİHİNDEN İTİBAREN UYGULANACAK ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ ÖZET : 01.07.2013-31.12.2013 tarihleri arasında uygulanacak

ASGARİ ÜCRETİN (1.300 TL ) NIN ALTINDA KALAN ÜCRETLER İÇİN AGİ MİKTARI ARTIRILDI

NIN ALTINDA KALAN ÜCRETLER İÇİN AGİ MİKTARI ARTIRILDI") ASGARİ ÜCRETİN (1.300 TL ) NIN ALTINDA KALAN ÜCRETLER İÇİN AGİ MİKTARI ARTIRILDI Değerli Üyemiz. 28/10/2016 2016 yılında asgari ücret tutarında yapılan artış nedeniyle 1.647 TL brüt asgari ücret geliri

ASGARİ ÜCRETİN (1.300 TL ) NIN ALTINDA KALAN ÜCRETLER İÇİN AGİ MİKTARI ARTIRILDI Değerli Üyemiz. 28/10/2016 2016 yılında asgari ücret tutarında yapılan artış nedeniyle 1.647 TL brüt asgari ücret geliri

SĐRKÜLER ĐZMĐR 26/06/2008 SAYI 2008/105 REFERANS 4/105

SĐRKÜLER ĐZMĐR 26/06/2008 SAYI 2008/105 REFERANS 4/105 Konu: 5084 SAYILI TESVĐK KANUNU KAPSAMINDAKĐ ĐLLERDE ASGARĐ GEÇĐM ĐNDĐRĐMĐ UYGULAMASI 24.06.2008 tarih ve 26916 sayılı Resmi Gazete de yayımlanan

SĐRKÜLER ĐZMĐR 26/06/2008 SAYI 2008/105 REFERANS 4/105 Konu: 5084 SAYILI TESVĐK KANUNU KAPSAMINDAKĐ ĐLLERDE ASGARĐ GEÇĐM ĐNDĐRĐMĐ UYGULAMASI 24.06.2008 tarih ve 26916 sayılı Resmi Gazete de yayımlanan

Asgari Ücret Desteği Konulu SGK Genelgesi Yayımlanmıştır.

Asgari Ücret Desteği Konulu SGK Genelgesi Yayımlanmıştır. Duyuru No: 2016/15 İstanbul, 12.02.2016 2016/09 sayılı duyurumuzda bilgi verildiği üzere 6661 Sayılı Askerlik Kanunu ve Bazı Kanunlarda Değişiklik

Asgari Ücret Desteği Konulu SGK Genelgesi Yayımlanmıştır. Duyuru No: 2016/15 İstanbul, 12.02.2016 2016/09 sayılı duyurumuzda bilgi verildiği üzere 6661 Sayılı Askerlik Kanunu ve Bazı Kanunlarda Değişiklik

SOSYAL GÜVENLİĞE İLİŞKİN TABAN VE TAVAN ÜCRETLER

SOSYAL GÜVENLİĞE İLİŞKİN TABAN VE TAVAN ÜCRETLER Bilindiği üzere, 01.10.2008 tarihinden itibaren yürürlüğe giren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu nun 82 nci maddesinde, bu

SOSYAL GÜVENLİĞE İLİŞKİN TABAN VE TAVAN ÜCRETLER Bilindiği üzere, 01.10.2008 tarihinden itibaren yürürlüğe giren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu nun 82 nci maddesinde, bu

ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ

31.01.2017/25-1 ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ ÖZET : 2017 yılında uygulanacak asgari ücret ve sosyal güvenlikle ilgili taban ve tavan ücret hesaplamaları. A- 2017 YILINDA

31.01.2017/25-1 ASGARİ ÜCRET VE SOSYAL GÜVENLİKLE İLGİLİ TABAN VE TAVAN ÜCRETLERİ ÖZET : 2017 yılında uygulanacak asgari ücret ve sosyal güvenlikle ilgili taban ve tavan ücret hesaplamaları. A- 2017 YILINDA

SİRKÜLER 2017/33. Teşvikten, özel sektör işverenleri aşağıdaki şartlar dahilinde yararlanacaktır:

SİRKÜLER 2017/33 17/03/2017 Sayın Yetkili; İlave İstihdam Teşvikiyle İlgili Gelir Vergisi Tebliği Yayımlandı. 16.03.2017 tarihli ve 30009 sayılı Resmi Gazete'de, 31.12.2017 tarihine kadar işe alınanlar

SİRKÜLER 2017/33 17/03/2017 Sayın Yetkili; İlave İstihdam Teşvikiyle İlgili Gelir Vergisi Tebliği Yayımlandı. 16.03.2017 tarihli ve 30009 sayılı Resmi Gazete'de, 31.12.2017 tarihine kadar işe alınanlar

Konu: 297 Seri No.lu Gelir Vergisi Genel Tebliğ, 16/03/2017 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

GELİR VERGİSİ KESİNTİSİ NEDENİYLE 1.300,99 TL ALTINA İNEN ASGARİ ÜCRETLERLE İLGİLİ DÜZENLEME YAPILDI.

GELİR VERGİSİ KESİNTİSİ NEDENİYLE 1.300,99 TL ALTINA İNEN ASGARİ ÜCRETLERLE İLGİLİ DÜZENLEME YAPILDI. 28/10/2016 tarihli ve 29871 sayılı Resmi Gazete de yayımlanan 294 Seri No.lu Gelir Vergisi Genel Tebliğinde;

GELİR VERGİSİ KESİNTİSİ NEDENİYLE 1.300,99 TL ALTINA İNEN ASGARİ ÜCRETLERLE İLGİLİ DÜZENLEME YAPILDI. 28/10/2016 tarihli ve 29871 sayılı Resmi Gazete de yayımlanan 294 Seri No.lu Gelir Vergisi Genel Tebliğinde;

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

SOSYAL GÜVENLİK KESİNTİSİ (4/c) ( TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1)

( TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1)") SGK İŞLEMLERİ SOSYAL GÜVENLİK KESİNTİSİ (4/c) (01.10.2008 TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1) 01.10.2008 den önce iştirakçi olup, 01.10.2008 tarihi itibarıyla 4c li sigortalıların emekli keseneğine

SGK İŞLEMLERİ SOSYAL GÜVENLİK KESİNTİSİ (4/c) (01.10.2008 TARİHİNDEN ÖNCE İŞE BAŞLAYANLAR İÇİN)(1) 01.10.2008 den önce iştirakçi olup, 01.10.2008 tarihi itibarıyla 4c li sigortalıların emekli keseneğine

Sirküler No: 2017 / 25 Tarih:

Sirküler No: 2017 / 25 Tarih: 23.03.2017 Konu: Gelir Vergisi Stopaj Desteğine ilişkin Tebliğ Yayımlandı. 2 Bu kez 16 Mart 2017 tarihli Resmi Gazete'de yayımlanan 297 seri numaralı Gelir Vergisi Genel Tebliği

Sirküler No: 2017 / 25 Tarih: 23.03.2017 Konu: Gelir Vergisi Stopaj Desteğine ilişkin Tebliğ Yayımlandı. 2 Bu kez 16 Mart 2017 tarihli Resmi Gazete'de yayımlanan 297 seri numaralı Gelir Vergisi Genel Tebliği

1 OCAK HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

21.01.2019/361 1 OCAK 201930 HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI 1 Ocak 201930 Haziran 2019 tarihleri arasında gelir vergisinden istisna yurtiçi

21.01.2019/361 1 OCAK 201930 HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI 1 Ocak 201930 Haziran 2019 tarihleri arasında gelir vergisinden istisna yurtiçi

Sirküler no: 035 İstanbul, 25 Mart 2009

Sirküler no: 035 İstanbul, 25 Mart 2009 Konu: Maliye Bakanlığı, GVK geçici 75. madde kapsamında Ar-Ge ve destek personelinin ücretlerindeki stopaj uygulaması hakkında açıklamalar yaptı. Özet: 1 Nisan 2008

Sirküler no: 035 İstanbul, 25 Mart 2009 Konu: Maliye Bakanlığı, GVK geçici 75. madde kapsamında Ar-Ge ve destek personelinin ücretlerindeki stopaj uygulaması hakkında açıklamalar yaptı. Özet: 1 Nisan 2008

GÖRÜŞ BİLDİRME FORMU

Konusu: İlgili Mevzuat: Bakanlığımız 4/B Sözleşmeli Personellerine ödenen Ek Ödemeden sigorta prim kesintisi kesilip kesilmeyeceği, 31.05.2006 tarihli 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası

Konusu: İlgili Mevzuat: Bakanlığımız 4/B Sözleşmeli Personellerine ödenen Ek Ödemeden sigorta prim kesintisi kesilip kesilmeyeceği, 31.05.2006 tarihli 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası

Anahtar kelimeler: Kıdem tazminatı, gelir vergisi, sgk primi.

KIDEM TAZMİNATINDA ÖZEL DURUMLAR: TAVANI AŞAN MİKTARLARIN, İKALE SÖZLEŞMELERİYLE ÖDENENLERİN VERGİ ve PRİM AÇISINDAN DEĞERLENDİRİLMESİ Hamit TİRYAKİ Em. İş Başmüfettişi, Avukat tiryakidanismanlik@gmail.com

KIDEM TAZMİNATINDA ÖZEL DURUMLAR: TAVANI AŞAN MİKTARLARIN, İKALE SÖZLEŞMELERİYLE ÖDENENLERİN VERGİ ve PRİM AÇISINDAN DEĞERLENDİRİLMESİ Hamit TİRYAKİ Em. İş Başmüfettişi, Avukat tiryakidanismanlik@gmail.com

Harcırah Tutarları. 12.01.2015 Sirküler, 2015/05. Sayın Meslekdaşımız,

Sayın Meslekdaşımız, 12.01.2015 Sirküler, 2015/05 KONU : 01.01.2015-30.06.2015 Tarihleri Arasında Geçerli Gelir Vergisinden İstisna Harcırah Tutarları Gelir Vergisi Kanununun 24/2 nci maddesinde, 6245

Sayın Meslekdaşımız, 12.01.2015 Sirküler, 2015/05 KONU : 01.01.2015-30.06.2015 Tarihleri Arasında Geçerli Gelir Vergisinden İstisna Harcırah Tutarları Gelir Vergisi Kanununun 24/2 nci maddesinde, 6245

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/ 89 İstanbul, 03 Ekim 2006 KONU : 01.07.2006-31.12.2006

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/ 89 İstanbul, 03 Ekim 2006 KONU : 01.07.2006-31.12.2006

TRABZON BÜYÜKŞEHİR BELEDİYE MECLİSİ PLAN VE BÜTÇE KOMİSYONU RAPORU MECLİS BAŞKANLIĞINA

RAPOR NO : 25 KONU : Kredi Kullanılması havale edilen Mali Hizmetler Dairesi Başkanlığı ibareli 15.04.2019 tarihli 15163508-251.06- E.826 sayılı yazı okundu. Öğretmenevi ve Cudibey Ortaokulu inşaatı için

RAPOR NO : 25 KONU : Kredi Kullanılması havale edilen Mali Hizmetler Dairesi Başkanlığı ibareli 15.04.2019 tarihli 15163508-251.06- E.826 sayılı yazı okundu. Öğretmenevi ve Cudibey Ortaokulu inşaatı için

SİRKÜLER NO: POZ-2011 / 55 İST,

SİRKÜLER NO: POZ-2011 / 55 İST, 05.05.2011 ÖZET: K.K.T.C. ve yurtdışına yapılacak yolculuklarda uygulanacak vergiden müstesna gündelik tutarları belirlendi. KUZEY KIBRIS TÜRK CUMHURİYETİ VE YURTDIŞINA

SİRKÜLER NO: POZ-2011 / 55 İST, 05.05.2011 ÖZET: K.K.T.C. ve yurtdışına yapılacak yolculuklarda uygulanacak vergiden müstesna gündelik tutarları belirlendi. KUZEY KIBRIS TÜRK CUMHURİYETİ VE YURTDIŞINA

2017 Yılında Uygulanacak İstihdam Teşviğine İlişkin Yayımlanan 297 Seri Numaralı Gelir Vergisi Genel Tebliği Hakkında

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

SİRKÜLER. Sayı: Ocak

SİRKÜLER Sayı: Ocak 2017 İçindekiler 1. BÖLÜM... 2 ÇALIŞMA MEVZUATI... 2 1. 01.01.2017 Tarihinden İtibaren Geçerli Olan Kıdem Tazminatı Tavanı... 2 2. Ocak 2017 Ayı İşkollarındaki İşçi Sayıları ve Sendikaların

SİRKÜLER Sayı: Ocak 2017 İçindekiler 1. BÖLÜM... 2 ÇALIŞMA MEVZUATI... 2 1. 01.01.2017 Tarihinden İtibaren Geçerli Olan Kıdem Tazminatı Tavanı... 2 2. Ocak 2017 Ayı İşkollarındaki İşçi Sayıları ve Sendikaların

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ 193 sayılı Gelir Vergisi Kanunu nun 9, 23, 25, 32 ve 61 inci maddelerinde, 21/3/2018 tarihli

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ 193 sayılı Gelir Vergisi Kanunu nun 9, 23, 25, 32 ve 61 inci maddelerinde, 21/3/2018 tarihli

Teşvikten, özel sektör işverenleri aşağıdaki şartlar dahilinde yararlanacaktır:

Sayı: 2017/20 Konu: Gelir Vergisi Stopaj Desteğine İlişkin Tebliğ Yayımlandı. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31/12/2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi

Sayı: 2017/20 Konu: Gelir Vergisi Stopaj Desteğine İlişkin Tebliğ Yayımlandı. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31/12/2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi

2.1. 1/4/2005 Tarihinden İtibaren Yeni İşe Başlayanların Teşvikten Yararlanması

4 Seri No'lu Yatırımların ve İstihdamın Teşviki Genel Tebliğ Taslağı 5084 sayılı Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunda[1] 28/3/2007 tarihli ve 5615

4 Seri No'lu Yatırımların ve İstihdamın Teşviki Genel Tebliğ Taslağı 5084 sayılı Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunda[1] 28/3/2007 tarihli ve 5615

297 SERĠ NO'LU GELĠR VERGĠSĠ GENEL TEBLĠĞĠ

Ġstanbul, 23.Mart.2017 Sirküler Tarihi : 23.03.2017 Sirküler No : 2017 / 027 Konu : 10.02.2017 tarihli (Sirküler No: 2017 / 018) bildirilen, ĠĢkur Aracılığı Ġle ĠĢe Alınacaklara Gelir Vergisi Ġndirimi

Ġstanbul, 23.Mart.2017 Sirküler Tarihi : 23.03.2017 Sirküler No : 2017 / 027 Konu : 10.02.2017 tarihli (Sirküler No: 2017 / 018) bildirilen, ĠĢkur Aracılığı Ġle ĠĢe Alınacaklara Gelir Vergisi Ġndirimi